i

FAKTOR-FAKTOR FINANCIAL RATIOS DAN GOOD CORPORATE

GOVERNANCE YANG MEMPENGARUHI PRAKTIK PERATAAN LABA (INCOME SMOOTHING)

(Studi Empiris pada Perusahaan yang Terdaftar di Jakarta Islamic Index (JII) Tahun 2011-2014)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Mencapai Gelar Sarjana Ekonomi

Oleh: RITA SUGIARTI NIM: 1112082000038

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI (UIN) SYARIF HIDAYATULLAH JAKARTA

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini:

Nama : Rita Sugiarti

No. Induk Mahasiswa : 1112082000038

Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggung jawabkan

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebut sumber asli atau tanpa ijin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggungjawab atas karya ini

Jika dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan melalui

pembuktian yang dapat dipertanggung jawabkan, ternyata memang ditemukan bukti

bahwa saya telah melanggar pernyataan diatas, maka saya siap untuk dikenakan

sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 22 Maret 2016

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama Lengkap : Rita Sugiarti

2. Tempat, Tanggal Lahir : Indramayu, 12 Januari 1994

3. Alamat : Jl. Anggrek No. 46 Rt. 003/005, Kel.

Petukangan Utara, Kec. Pesanggrahan, Jakarta

Selatan, 12260

4. Telepon : 087880347474

5. Email : ritasugiarti1201@gmail.com

ritasugiarti89@yahoo.co.id

II. PENDIDIKAN

1. SD Negeri Srengseng 1 Tahun 2000-2006

2. MTs Annajah Tahun 2006-2009

3. SMA Negeri 47 Jakarta Tahun 2009-2012

4. S1 Ekonomi Akuntansi UIN Syarif Hidayatullah

III. PENGALAMAN ORGANISASI

1. Kerohanian Islam (Rohis) SMA N 47 Jakarta Periode 2010-2011

2. Anggota Divisi Data dan Informasi HMJ Akuntansi

UIN Jakarta

Periode 2013-2014

3. Koordinator Divisi Data dan Informasi HMJ

Akuntansi UIN Jakarta

vii

IV. SEMINAR DAN WORKSHOP

1. Seminar Motivasi dan Kewirausahaan ―Burn Your Spirit! Be A Super Student

2. Bedah Buku dan Seminar Islami

3. Dialog Jurusan dan Seminar Konsentrasi HMJ Akuntansi 2012

4. Sekolah Pasar Modal di Bursa Efek Indonesia

V. KEPANITIAAN

1. Dekan Cup 2012

2. Dialog Jurusan dan Seminar Konsentrasi 2013 HMJ Akuntansi

3. OPAK (Orientasi Pengenalan Akademik) 2013/2014

4. OPAK (Orientasi Pengenalan Akademik) 2014/2015

VI.LATAR BELAKANG KELUARGA

1. Ayah : Agus Muksin

2. Tempat, Tanggal Lahir : Cirebon, 17 Agustus 1974

3. Ibu : Sanirih

4. Tempat, Tanggal Lahir : Indramayu, 29 September 1977

5. Alamat : Jl. Anggrek No. 46 Rt. 003/005, Kel.

Petukangan Utara, Kec. Pesanggrahan, Jakarta

Selatan, 12260

viii ABSTRACT

Factors of Financial Ratios and Good Corporate Governances that Affect Practice of Income Smoothing

This research aimed to get empirical evidence of factors in Financial Ratios (return on equity, net profit margin, and dividend payout ratio) and good corporate governance (independent board of comittee, and public ownership structure) that affect practice of income smoothing.

This research uses purposive sampling as sampling method. There are 13 corporates from 30 corporates that listed in Jakarta Islamic Index (JII) during 4 (four) years observation started from 2011 to 2014, thus 52 research samples were being collected. Agency Theory is the base theory used in the research to explain the relation between variables. Income smoothing measured with Eckel Index (1981). Statistical tool used to test the hyphothesis is Binary Logistic Regression.

This result discovers that net profit margin has effect on practice of income smoothing, whereas return on equity, dividend payout ratio, independent board of committee and public ownership structure have no effect in practice of income smoothing.

ix ABSTRAK

Faktor-Faktor Financial Ratios dan Good Corporat Governance yang Mempengaruhi Praktik Perataan Laba

Penelitian ini bertujuan untuk memperoleh bukti empiris mengenai faktor-faktor Financial Ratios (return on equity, net profit margin, dan dividend payout ratio) dan good corporate governance (dewan komisaris independen, dan struktur kepemilikan publik) yang mempengaruhi praktik perataan laba (income smoothing)

Penelitian ini menggunakan purposive sampling dalam menentukan pemilihan sampel. Sebanyak 13 perusahaan dari 30 perusahaan yang terdaftar di

Jakarta Islamic Index (JII) dengan 4 tahun pengamatan yaitu mulai 2011 sampai 2014, sehingga diperoleh 52 sampel penelitian. Agency Theory merupakan teori dasar yang digunakan untuk menjelaskan hubungan antar variabel. Perataan laba diukur dengan menggunakan indeks Eckel (1981). Metode statistik yang digunakan untuk menguji hipotesis adalah analisis Regresi Binary Logistic.

Hasil penelitian ini menemukan bahwa net profit margin memiliki pengaruh terhadap praktik perataan laba, sedangkan return on equity, dividend payout ratio,

dewan komisaris independen dan struktur kepemilikan publik tidak memiliki pengaruh terhadap praktik perataan laba.

Kata kunci : Perataan laba (income smoothing), financial ratios, return on equity, net profit margin, dividend payout ratio, good corporate governance,

x

KATA PENGANTAR Bismillahirrohmanirrohim

Assalamualaikum Wr. Wb.

Alhamdulillahirobbil‘alamin, segala puji dan syukur yang tak terhingga penulis panjatkan kepada ALLAH SWT yang telah melimpahkan rahmat dan

hidayahnya sehingga kemudahan dan kelancaran selalu penulis rasakan, serta

sholawat yang senantiasa penulis junjung kepada Rasullah SAW, sehingga skripsi

yang berjudul ―Faktor-Faktor Financial Ratios dan Good Corporate Governance

yang Mempengaruhi Praktik Perataan Laba (Income Smoothing)‖ ini dapat

diselesaikan dengan baik. Skripsi ini disusun guna memenuhi salah satu syarat untuk

mendapatkan gelar sarjana (S1) Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Selama pelaksanaan penelitian dan penyusunan skripsi ini, banyak hambatan

yang dialami penulis sehingga penyusunan skripsi ini tidak lepas dari bantuan

berbagai pihak yang telah memberikan dukungan, semangat, bimbingan, bantuan,

serta doa tulus yang tiada henti-hentinya. Oleh karena itu, dalam kesempatan ini

penulis ingin mengucapkan banyak terima kasih kepada:

1. Mama tercinta yaitu Ibu Sanirih (alm), terima kasih untuk doa yang tidak pernah

penulis dengar tetapi selalu penulis rasakan sehingga penulis selalu termotivasi

untuk terus menyelesaikan skripsi ini.

2. Bapak dan ibu yang selalu mencurahkan kasih sayang melalui doa, dukungan, dan

nasihat, terutama untuk bapak terima kasih untuk pertanyaan ―rita kapan wisuda?‖ yang benar-benar dirasakan penulis, sehingga selalu menjadi motivasi kedua bagi

penulis untuk menyelesaikan skripsi ini.

3. Adik-adikku tersayang Lucki Anjani dan Raffy Ramadhan yang selalu ikut

mendoakan dan memberikan dukungan, motivasi, dan hiburan kepada penulis

xi

4. Keluarga besar di Indramayu dan Cirebon, Minu dan Uwa di Jakarta yang sudah

penulis anggap orang tua sendiri yang tidak pernah bosan memberikan dukungan

dan doa kepada penulis

5. Bapak Dr. M. Arief Mufraini, LC.,MA selaku dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta

6. Ibu Yessi Fitri,SE.,M.Si.,Ak selaku ketua Jurusan Akuntansi UIN Syarif

Hidayatullah Jakarta

7. Bapak Hepi Prayudiawan,SE.,MM.,Ak.,CA selaku Sekretaris Jurusan Akuntansi

UIN Syarif Hidayatullah Jakarta

8. Bapak Prof. Dr. Azzam Jassin,MBA selaku Dosen Pembimbing I yang telah

bersedia meluangkan waktunya untuk berdiskusi, memberikan pengarahan dan

bimbingan dalam penulisan skripsi ini. Terima kasih atas ilmu yang telah Bapak

berikan selama ini

9. Ibu Putriesti Mandasari, SP.,M.Si selaku Dosen Pembimbing II yang telah banyak

membantu dalam penyelesaian skripsi ini. Terima kasih banyak Ibu atas segala

bantuan, dukungan, perhatian, bimbingan, saran, dan waktu yang selalu Ibu

luangkan selama proses penulisan skripsi sampai terlaksananya sidang skripsi.

10.Seluruh dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmunya dan

karyawan dan staf Fakultas Ekonomi dan Bisnis yang telah memberikan bantuan

kepada penulis.

11.Sahabat-sahabat kesayangan ABDR, Ani, Chika, Arum, Bety, Dwi, Nana, terima

kasih banyak semangat, motivasi, dan bantuannya serta ilmu yang telah dibagi

xii

13.Ahmad Rifai, terima kasih atas semua hal yang telah diberikan kepada penulis.

Terima kasih telah menjadi pendengar yang baik saat penulis sedang jenuh

ditengah-tengah penulisan skripsi ini, dan terima kasih karena tidak pernah bosan

untuk menemani dari awal penulisan hingga skripsi ini dapat diselesaikan.

14.Teman-teman seperjuangan Elsa, Inayah, Nida, Rifan, dan Yudhi. Terima kasih

telah berjuang bersama, dan tidak pernah bosan untuk saling mendoakan dan

mendukung satu sama lain. Kalian luar biasa.

15.Teman-teman AKUNTANSI 2012 yang telah membantu dalam penyelesaian

skripsi ini.

16.Semua pihak yang tidak bisa disebutkan satu per satu, tanpa mengurangi rasa

hormat, dan terima kasih penulis atas masukan dan bantuannya.

Penulis menyadari sepenuhnya bahwa skripsi ini masih banyak kekurangan

dan masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengatahuan

yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran dan

kritik yang membangun dari berbagai pihak untuk perbaikan penelitian selanjutnya.

Wassalamu’alaikum Wr. Wb

Jakarta, 22 Maret 2016

xiii DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ...ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ...v

DAFTAR RIWAYAT HIDUP ... vi

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 9

C. Tujuan dan Manfaat Penelitian... 10

1. Tujuan Penelitian ... 10

4. Good Corporate Governance ... 24

B. Keterkaitan Antarvariabel ... 30

xiv

2. Hubungan antara net profit margin dengan praktik perataan laba ... 31

3. Hubungan antara dividend payout ratio dengan praktik perataan laba ... 33

4. Hubungan antara komisaris independendengan praktik perataan laba ... 34

5. Hubungan antara struktur kepemilikan publikdengan praktik perataan laba ... 35

C. Penelitian Terdahulu ... 38

D. Kerangka Pemikiran ... 49

BAB III METODOLOGI PENELITIAN ... 50

A. Ruang Lingkup Penelitian ... 50

B. Metode Penentuan Sampel ... 50

C. Jenis Data ... 51

D. Operasionalisasi Variabel Penelitian ... 52

1. Variabel Dependen (Y) ... 52

2. Variabel Independen ... 53

E. Metode Analisis Data ... 58

1. Regresi Logistik ... 58

2. Tahapan Regresi Logistik... 59

BAB IV HASIL DAN PEMBAHASAN ... 64

A. Sekilas Gambaran Umum Objek Penelitian ... 64

B. Hasil Uji Analisis Data Penelitian ... 65

1. Hasil Uji Statistik Deskriptif ... 66

2. Hasil Pengujian Hipotesis Penelitian ... 68

xv

DAFTAR TABEL

Tabel 2. 1 Penelitian Terdahulu ... 39

Tabel 3. 1 Operasionalisasi Variabel... 56

Tabel 4. 1 Pengambilan Sampel ... 64

Tabel 4. 2 Sampel Penelitian ... 65

Tabel 4. 3 Statistik Deskriptif ... 66

Tabel 4. 4 Block 0: Beginning Block ... 68

Tabel 4. 5 Block 1:Method= Enter ... 69

Tabel 4. 6 Hosmer and Lemeshow Test ... 70

Tabel 4. 7 Nagelkerke‘s R Square ... 70

Tabel 4. 8 Hasil Uji Regresi Logistik ... 71

Tabel 4. 9 Hasil Uji simultan ... 79

xvi

DAFTAR GAMBAR

xvii

DAFTAR LAMPIRAN

Lampiran 1 Nama-nama Perusahaan Sampel ... 93

Lampiran 2 Perhitungan Return On Equity ... 94

Lampiran 3 Perhitungan Net Profit Margin... 96

Lampiran 4 Perhitungan Dividend Payout Ratio ... 98

Lampiran 5 Perhitungan Persentase Komisaris Independen ... 99

Lampiran 6 Perhitungan Persentase Struktur Kepemilikan Publik ... 100

Lampiran 7 Perhitungan Praktik Perataan Laba ... 102

1 BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1, Laporan

Keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja

keuangan suatu entitas. Tujuan dari laporan keuangan adalah memberikan

informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang

bermanfaat bagi sebagian besar kalangan pengguna laporan dalam membuat

keputusan ekonomi. Laporan keuangan juga menunjukkan hasil

pertanggungjawaban manajemen atas penggunaan sumber daya yang

dipercayakan kepada mereka.

Pada umumnya laporan keuangan terdiri dari neraca, perhitungan laba

rugi, laporan arus kas, laporan perubahan ekuitas dan catatan atas laporan

keuangan. Laporan laba rugi merupakan salah satu fokus utama dari pengguna

laporan keuangan. Hal tersebut dikarenakan laporan laba rugi menggambarkan

kinerja perusahaan dalam periode waktu tertentu. Penilaian atas kinerja yang

dijalankan perusahaan tercermin dari perolehan laba atau rugi yang dihasilkan

dalam periode tersebut (Yatulhusna, 2015). Dari seluruh laporan keuangan,

laporan laba rugi merupakan laporan yang paling banyak diperhatikan, karena di

dalam laporan laba rugi terdapat informasi laba, dimana biasanya laba dijadikan

2

sebagai pengukur kinerja dan pertanggungjawaban operasional perusahaan, maka

manajemen berusaha memilih prosedur akuntansi yang menghasilkan angka laba

yang menguntungkan bagi kinerjanya, tetapi tetap sesuai dengan target yang

dikehendaki oleh pemilik perusahaan. Oleh karena penyusun laporan keuangan

adalah pihak manajemen, manajer perusahaan dapat dengan leluasa melakukan

berbagai alternatif tindakan untuk mengubah kebijakan akuntansi sesuai dengan

kepentingan perusahaan dan memberikan fleksibilitas bagi manajemen untuk

memilih satu dari sekumpulan kebijakan akuntansi tersebut. Kondisi ini yang

mendorong manajer untuk secara oportunistik memilih kebijakan akuntansi yang

sesuai dengan kepentingannya (Setiawan, 2011).

Perusahaan memiliki tujuan selain memperoleh keuntungan tentu harus

mampu memaksimumkan kekayaan bagi para pemegang saham (investor).

Namun, seringkali para manajer sebuah perusahaan membuat keputusan yang

bertentangan dengan tujuannya yaitu memaksimumkan kekayaan bagi para

pemegang saham (investor). Selain itu, berdasarkan kenyataan yang ada, sering

kali pengguna laporan keuangan terutama investor hanya ditunjukkan dan lebih

menyenangi data mengenai informasi laba, tanpa memperhatikan bagaimana laba

tersebut dihasilkan (Damayanti, 2013). Kecenderungan untuk memperhatikan

laba yang terdapat dalam laporan laba rugi dilakukan oleh banyak pihak. Situasi

ini didasari oleh manajemen terutama dari kalangan manajemen yang kinerjanya

diukur berdasarkan informasi tersebut, sehingga mendorong timbulnya

3

Manajer sebagai pengelola perusahaan sekaligus yang diberikan

kewenangan dalam pengambilan keputusan, tentunya lebih banyak mengetahui

informasi internal perusahaan dan kondisi perusahaan saat ini dibandingkan

dengan pemilik (pemegang saham). Hal tersebut dikarenakan para manajer yang

mengelola perusahaan dan melaksanakan kegiatan operasionalnya, sehingga

mereka mengetahui seluk beluk perusahaan, yang menyebabkan terjadinya

asimetri informasi antara manajer dengan pemilik. Asimetri informasi inilah yang

nantinya bisa mendorong terjadinya management opportunistic behavior. Selain itu, Mohebi et. al (2013) menyatakan bahwa para pemegang saham tidak

memiliki alat lain selain laporan keuangan tahunan untuk mengetahui bagaimana

aset yang mereka tanamkan dalam perusahaan tersebut dikelola, dan para

pemegang saham hanya bisa memastikan kinerja, efisiensi, dan produktivitas

manager melalui laporan keuangan tersebut. Salah satu penyebab mengapa

pemegang saham sangat terikat pada laporan keuangan karena pemegang saham

dibatasi atau tidak semua pelaporan akuntansi perusahaan dapat diakses oleh

pemegang saham (Saringat et. al, 2013).

Walaupun manajer adalah perantara dari pemilik, pengalaman menyatakan

bahwa manajer tidak selalu bertindak dalam kepentingan terbaik bagi pemilik.

Motivasi para manajer, kadang-kadang berbeda dengan pemilik (Keown et. al,

2011). Namazi (2011) menyatakan bahwa manajer memiliki informasi tersendiri

tentang kinerja keuangan perusahaan yang sebenarnya, sedangkan pemegang

4

dibandingkan dengan kepentingan pemilik (pemegang saham), dan dengan

informasi yang dimilikinya, manajer berupaya memenuhi kepentingannya

tersebut dengan melakukan berbagai cara, salah satunya adalah dengan

melakukan manipulasi angka-angka keuangan yang terdapat dalam laporan

keuangan. Tindakan tersebut biasa dikenal dengan manajemen laba (earnings

management). Earnings Management terjadi ketika manajer menggunakan pertimbangannya dalam menyusun laporan keuangan yang dapat menyesatkan

pemangku kepentingan mengenai kondisi yang mendasar yang ada dalam suatu

perusahaan dan mempengaruhi kontrak-kontrak yang akan dihasilkan oleh

perusahaan. Kamran dan Shah (2014) menyatakan bahwa manajemen laba

mengarah pada tindakan yang dilakukan oleh manajer perusahaan untuk

memanipulasi angka-angka akuntansi, dengan demikian akan membuat laporan

keuangan menjadi kurang transparan. Salah satu bentuk manajemen laba yang

dilakukan manajer perusahaan adalah praktik perataan laba (Income Smoothing).

Perataan laba merupakan fenomena umum yang bertujuan untuk

mengurangi variabilitas atas laba yang dilaporkan guna mengurangi resiko pasar

atas saham perusahaan yang pada akhirnya dapat meningkatkan harga pasar

perusahaan. Tindakan perataan laba ini telah dianggap tindakan yang logis dan

rasional, namun bisa merugikan pihak lain (Pradana, 2013). Jelas saja, karena

tindakan perataan laba bisa membohongi pihak-pihak yang menggunakan

informasi yang diberikan, sehingga bisa menyesatkan dalam pengambilan

5

Manajemen perusahaan memiliki beberapa alasan untuk melakukan

praktik perataan laba, (1) rekayasa untuk mengurangi laba dan menaikkan biaya

pada periode berjalan dapat mengurangi utang pajak; (2) tindakan perataan laba

dapat meningkatkan kepercayaan investor karena mendukung kestabilan laba

sesuai dengan keinginan; (3) tindakan perataan laba dapat mempererat hubungan

antara manajer dan karyawan karena dapat menghindari permintaan kenaikan

upah oleh karyawan; (4) tindakan perataan laba memiliki dampak psikologis pada

perekonomian, sebab akan menurunkan harapan yang terlalu optimistik dan

menaikkan harapan yang terlalu pesimistik (Pradipta dan Susanto, 2012).

Informasi laba merupakan perhatian utama untuk menilai kinerja dan

pertanggungjawaban manajemen (Pradana, 2013). Hal tersebut pulalah yang

mendorong manajemen untuk melakukan praktik perataan laba dengan tujuan

agar kinerja dan tanggungjawab manajemen terlihat baik dimata pemilik

(pemegang saham). Sehingga, ketika kinerja dan tanggungjawab pihak

manajemen dinilai baik, maka akan memberikan nilai tambah yang mana akan

menguntungkan pihak manejemen itu sendiri.

Praktik manajemen laba merupakan fenomena yang umum dan banyak

dilakukan oleh berbagai negara. Tindakan earnings management telah memunculkan beberapa kasus skandal pelaporan akuntansi yang secara luas

diketahui, antara lain perusahaan Enron. Sebelum bangkrut pada akhir 2001,

Enron mempekerjakan sekitar 21.000 orang pegawai dan mengaku

6

tersebut berasal dari kutak-katik laporan keuangan, penipuan akuntansi yang

sistematis, terlembaga, dan direncanakan secara kreatif. Dikenal juga dengan

istilah financial engeneering. Kebangkrutan Enron tersebut menyebabkan dibubarkannya Kantor Akuntan Publik (KAP) Arthur Andersen, yang berdiri

sejak tahun 1913, sehingga karyawannya sebanyak 85.000 kehilangan pekerjaan.

Kesalahan yang ditimpakan kepada Athur Andersen, KAP yang mengaudit

Laporan Keuangan Enron karena memberikan Opini Wajar, tidak menemukan atau bahkan dengan sengaja menutupi kecurangan penipuan akuntansi yang

dilakukan Enron (http://www.kompasiana.com, 2010). Selain itu, praktik perataan

laba juga dilakukan oleh perusahaan-perusahaan besar lainnya seperti Merck,

WorldCom, dan mayoritas perusahaan lain di Amerika Serikat (Cornett et al,

2006)

Di Indonesia sendiri pernah terjadi kasus terkait dengan praktik perataan

laba antara lain terjadi pada PT. Waskita Karya. Pada penghujung 2009, Waskita

Karya menjadi sorotan karena kasus manipulasi laporan keuangan. Dimana terjadi

kelebihan pencatatan pada laporan keuangan 2004-2007. Pada rentang waktu itu

Waskita seharusnya mencatat rugi namun dalam laporannya malah terlihat

untung. Hal ini disebabkan karena direksi melakukan rekayasa keuangan sejak

tahun buku 2004-2007 dengan memasukkan proyeksi multitahun kedepan sebagai

pendapatan tertentu. Pemalsuan keuangan perusahaan ini terdeteksi sejak Agustus

2009 dan menyebabkan Waskita mengalami defisit modal sebesar Rp 475 miliar.

7

administratif (accounting). Oknum direksi yang terlibat, diakui tidak secara

sengaja memalsukan laporan keuangan guna kepentingan pribadi. Ini hanya

pelangaran standar sisi akuntansi saja. Kondisi perusahaan yang sulit

menyebabkan mereka mencari jalan dengan memalsukan laporan

(http://finance.detik.com, 2014). Selain itu, kasus serupa juga terjadi pada PT

Katarina Utama Tbk. Kasus tersebut terjadi ketika manajemen Katarina Utama

yang seluruhnya ekspatriat asal Malaysia diduga telah menyelewengkan

perolehan dana IPO, penggelembungan aset serta memanipulasi laporan keuangan

auditan 2009. Dari perolehan dana IPO sebesar Rp 33,6 miliar, manajemen

diduga menggelapkan sebesar Rp 29,6 miliar. Akibatnya, kas perusahaan pun

bolong dan manajemen tidak dapat menyelesaikan kewajiban kepada karyawan.

Saat ini, hampir seluruh kegiatan operasi Katarina Utama berhenti, sehingga tidak

ada pemasukan (http://finance.detik.com, 2010).

Berdasarkan banyak kasus perataan laba yang dilakukan perusahaan,

sudah banyak juga penelitian yang dilakukan terkait dengan perataan laba itu

sendiri, namun hasil yang disimpulkan menunjukkan ketidakkonsistenan antara

satu peneliti dengan peneliti lainnya untuk variabel yang sama.

Terdapat banyak faktor yang mempengaruhi perusahaan untuk melakukan

tindakan perataan laba, beberapa diantaranya adalah return on equity (ROE), net

profit margin (NPM), dividend payout ratio (DPR), komisaris independen dan struktur kepemilikan publik. Saeidi (2012), Lubis (2012), dan Siregar (2015)

8

dengan ROA dan ROE berpengaruh terhadap perataan laba, sedangkan Monalisa

(2015) menunjukkan hasil bahwa profitabilitas yang di proksikan dengan ROE

bukan merupakan faktor yang mempengaruhi perataan laba.

Manuari dan Yasa (2014) menyatakan bahwa variabel net profit margin

berpengaruh terhadap praktik perataan laba, sedangkan Sherlita dan Kurniawan

(2013) dan Mohebi et. al (2013) menyatakan bahwa variabel net profit margin

tidak mempengaruhi perataan laba. Budiasih (2009) menyatakan bahwa dividend

payout ratio berpengaruh positif signifikan terhadap perataan laba. Sedangkan Santoso dan Salim (2012) menyatakan bahwa variabel dividen yang diproksikan

dengan dividend payout ratio berpengaruh negatif terhadap tindakan perataan laba. Hal tersebut berbeda dengan Manuari dan Yasa (2015), Monalisa (2015),

dan Supriastuti dan Warnanti (2015) yang menyatakan bahwa variabel dividend

payout ratio tidak mempengaruhi perataan laba.

Gaganis et al (2015) dan Dewantari dan Badera (2015) menyatakan bahwa

corporate governance tidak memiliki pengaruh yang signifikan terhadap income

smoothing. Namun, Ghader dan Muhsen (2014) menyatakan bahwa size dan

board independence pada perusahaan yang melakukan praktik perataan laba lebih sedikit dibandingkan dengan perusahaan yang tidak melakukan perataan laba, hal

tersebut berarti size dan board independence mempengaruhi perataan laba.

Sedangkan Manuari dan Yasa (2014) menyatakan bahwa dewan komisaris

independen tidak memiliki pengaruh yang signifikan terhadap perataan laba.

9

pengaruh terhadap perataan laba, sedangkan Manuari dan Yasa (2014)

menyatakan bahwa kepemilikan publik tidak berpengaruh terhadap praktik

perataan laba.

Berdasarkan latar belakang penelitian dan hasil dari penelitian sebelumnya

yang menunjukkan ketidakkonsistenan sehingga menarik untuk dikaji kembali,

maka penelitian ini dilakukan untuk menguji kembali faktor-faktor yang

mempengaruhi praktik perataan laba (Income Smoothing) dengan mengambil

judul “FAKTOR-FAKTOR FINANCIAL RATIOS DAN GOOD

CORPORATE GOVERNANCE YANG MEMPENGARUHI PRAKTIK

PERATAAN LABA (INCOME SMOOTHING); (Studi Empiris Pada

Perusahaan Yang Terdaftar di Jakarta Islamic Index (JII) Tahun 2011-2014)”

B. Perumusan Masalah

Berdasarkan latar belakang penelitian diatas, maka permasalahan pokok

dalam penelitian ini adalah sebagai berikut:

1. Apakah return on equity berpengaruh terhadap praktik perataan laba (income

smoothing)?

2. Apakah net profit margin berpengaruh terhadap praktik perataan laba (income

smoothing)?

10

4. Apakah proporsi komisaris independen berpengaruh terhadap praktik perataan

laba (income smoothing)?

5. Apakah struktur kepemilikan publik berpengaruh terhadap praktik perataan

laba (income smoothing)?

6. Apakah return on eqity, net profit margin, dividend payout ratio, komisaris independen dan kepemilikan publik secara simultan berpengaruh terhadap

praktik perataan laba (income smoothing)?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk mengetahui apakah return on equity berpengaruh terhadap praktik

perataan laba (income smoothing)

b. Untuk mengetahui apakah net profit margin berpengaruh terhadap praktik perataan laba (income smoothing)

c. Untuk mengetahui apakah dividend payout ratio berpengaruh terhadap praktik perataan laba (income smoothing)

d. Untuk mengetahui apakah proporsi komisaris independen berpengaruh

terhadap praktik perataan laba (income smoothing)

e. Untuk mengetahui apakah struktur kepemilikan publik berpengaruh

11

f. Untuk mengetahui apakah return on eqity, net profit margin, dividend

payout ratio, komisaris independen dan kepemilikan publik secara simultan berpengaruh terhadap praktik perataan laba (income smoothing).

2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat kepada

pihak-pihak dibawah ini:

a. Bagi Peneliti

Hasil penelitian ini diharapkan bisa menjadi sarana pengembangan

kemampuan untuk peneliti dalam bidang penelitian dan penerapan teori

yang diperoleh dari bangku kuliah, serta memberikan informasi tambahan

untuk mendapatkan pemahaman dan wawasan yang lebih terutama

mengenai perataan laba dan faktor-faktor yang mempengaruhinya.

b. Bagi Ilmu Pengetahuan

Hasil penelitian ini diharapkan dapat memberikan manfaat

terhadap perkembangan ilmu pengetahuan dibidang Ekonomi. Khususnya

akuntansi dan manajemen terkait praktik perataan laba yang dilakukan

oleh perusahaan.

c. Bagi emiten

Hasil penelitian ini diharapkan dapat digunakan sebagai salah satu

masukan dan menjadi informasi yang dapat membantu manajemen dalam

12

masyarakat mengetahui bahwa perusahaan melakukan praktik perataan

laba dalam membuat laporan keuangannya, maka perusahaan bisa

dianggap memberi laporan yang tidak sesuai dengan keadaan yang

sesungguhnya, dan laporan keuangan tersebut bisa saja menyesatkan

dalam pengambilan keputusan.

d. Bagi investor

Penelitian ini diharapkan memberikan manfaat bagi para investor

dalam mengambil keputusan dalam hal investasi saham terutama dalam

hal menilai kualitas laba yang tercantum dalam laporan keuangan

perusahaan.

e. Bagi pembaca

Hasil dari penelitian ini diharapkan memberikan manfaat bagi para

pembaca, yang nantinya bisa memberikan tambahan wawasan dan ilmu

pengetahuan, sehingga hasil penelitian ini dapat dijadikan bahan kajian

untuk lebih memahami dalam kaitannya tentang praktik-praktik perataan

13 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Teori Keagenan

Hubungan keagenan didefinisikan oleh Jensen dan Meckling (1976) dalam

Godfrey (2010) sebagai kontrak antara satu orang atau lebih pemilik (principal) yang menyewa orang lain (agent) untuk melakukan beberapa jasa atas nama

pemilik yang meliputi pendelegasian wewenang pengambilan keputusan kepada

agen. Walaupun terdapat kontrak, agen tidak akan melakukan hal yang terbaik

untuk kepentingan pemilik. Hal ini karena agen juga mempunyai kepentingan

untuk memaksimalkan utilitasnya sendiri.

Menurut Anthony dan Govindarajan (2005:269) hubungan agensi ada ketika

salah satu pihak (principal) menyewa pihak lain (agen) untuk melaksanakan suatu

jasa, principal mendelegasikan wewenang untuk membuat keputusan kepada agen

tersebut. Pada teori keagenan yang disebut principal adalah pemegang saham dan

yang disebut agen adalah manajemen yang mengelola perusahaan. Principal

diasumsikan hanya tertarik pada pengembalian keuangan yang diperoleh dari

investasi mereka pada perusahaan. Sedangkan agen diasumsikan akan menerima

kepuasan tidak hanya dari kompensasi keuangan tetapi juga dari tambahan lain

14

Konsep teori keagenan menyatakan bahwa praktik manajemen laba

dipengaruhi oleh konflik kepentingan antara manajemen dan pemilik yang timbul

ketika setiap pihak berusaha untuk mencapai atau mempertahankan tingkat

kemakmuran yang dikehendakinya. Dalam hubungan keagenan, manajer memiliki

asimetri informasi terhadap pihak eksternal perusahaan, seperti kreditor dan

investor. Asimetri informasi terjadi ketika manajer memiliki informasi internal

perusahaan relatif lebih banyak dan mengetahui informasi tersebut relatif lebih

cepat dibandingkan pihak eksternal. Dalam kondisi demikian, manajer dapat

menggunakan informasi yang diketahuinya untuk memanipulasi pelaporan

keuangan dalam usaha memaksimalkan kemakmurannya (Salno dan Baridwan,

2000).

Dalam konteks perilaku oportunis (the opportunistic behaviour), manajer diasumsikan berusaha untuk memaksimalkan kemakmuran pribadinya, yang mana

kemakmuran tersebut sangat tergantung pada seberapa besar kinerja yang dicapai

terkait dengan bonus tunai (the bonus plan). Sama halnya dengan agen, prinsipal juga memiliki kepentingan yaitu menginginkan laba perusahaan selalu stabil agar

dana yang telah diinvestasikan di perusahaan tersebut tetap aman (safety) dan dapat menghasilkan tingkat return yang diharapkan. Konflik antara principal dan

agent diperparah oleh adanya asymmetry information, yaitu ketika manajer sebagai

15

melakukan tindakan disfunctional behavior (adverse selection dan moral hazard)

(Wulandari, 2013).

Satu-satunya informasi yang digunakan untuk mengukur kinerja yang

selanjutnya diinginkan sebagai dasar dalam pemberian reward adalah informasi

akuntansi karena informasi ini dianggap lebih objektif daripada informasi lainnya.

Informasi akuntansi juga digunakan oleh para principal untuk menilai kinerja para

manajer, yang selanjutnya dijadikan dasar dalam pemberian reward (biasanya

dalam bentuk bonus). Konsekuensi logis dari penggunaan informasi akuntansi

sebagai satu-satunya dasar dalam pemberian reward tersebut adalah munculnya

perilaku tidak semestinya dikalangan manajer. Manajer cenderung melakukan

perataan (smoothing) dengan memanipulasi informasi sedemikian rupa agar

kinerjanya tampak bagus (Dewi, 2010).

2. Perataan Laba (Income Smoothing) a. Pengertian Laba

Belkaoui (2007) menyatakan bahwa laba adalah hal yang mendasar dan

penting bagi laporan keuangan dan memiliki banyak kegunaan diberbagai

konteks. Laba pada umumnya dipandang sebagai dasar untuk perpajakan, penentu

dari kebijakan pembayaran dividen, panduan dalam melakukan investasi dan

pengambilan keputusan, dan satu elemen peramalan. Menurut Harahap (2009)

Laba adalah naiknya nilai equity dari transaksi yang bersifat insidentil dan bukan

16

mempengaruhi entity selama satu periode tertentu, kecuali yang berasal dari hasil

atau investasi dari pemilik. Sedangkan menurut Kurniawan (2012) laba akuntansi

(accounting income) secara operasional didefinisikan sebagai perbedaan pendapatan yang direalisasikan dari transaksi yang terjadi selama satu periode

dengan biaya yang berkaitan dengan pendapatan tersebut. Menurut Kasmir (2011)

laba dibedakan menjadi 2, yaitu:

1. Laba kotor (gross profit) artinya laba yang diperoleh sebelum dikurangi biaya-biaya yang menjadi beban perusahaan. Artinya laba keseluruhan

yang pertama sekali perusahaan peroleh.

2. Laba bersih (net profit) merupakan laba yang telah dikurangi biaya-biaya yang merupakan beban perusahaan dalam suatu periode tertentu termasuk

pajak.

Informasi laba harus dilihat dalam kaitannya dengan persepsi pengambilan

keputusan karena kualitas informasi laba ditentukan oleh kemampuannya

memotivasi tindakan individu dan membantu pengambilan keputusan yang

efektif. Hal ini didukung FASB yang menerbitkan SFAC No.1 yang menganggap

bahwa laba akuntansi merupakan pengukuran yang baik atas prestasi perusahaan

dan oleh karena itu laba akuntansi hendaknya dapat digunakan dalam prediksi

arus kas dan laba dimasa yang akan datang (Yusuf dan Soraya, 2004). Informasi

laba di laporkan oleh perusahaan dalam laporan Laba Rugi. Menurut Hery (2009)

tujuan keseluruhan dari pelaporan keuangan adalah untuk memberikan informasi

17

dan kredit. Sehingga, informasi laba yang terdapat dalam laporan keuangan akan

mempengaruhi keputusan-keputusan yang diambil oleh pihak-pihak yang

berkepentingan.

b. Manajemen Laba

Pada dasarnya, definisi operasional dari manajemen laba adalah potensi

penggunaan manajemen akrual dengan tujuan memperoleh keuntungan pribadi

(Belkaoui, 2007). Menurut Molenaar (2009) manajemen laba didefinisikan

sebagai penggunaan penilaian dalam pelaporan dan penataan transaksi keuangan

untuk mengubah laporan keuangan sehingga menunjukkan angka yang

menguntungkan. Penelitian empiris sebelumnya menyimpulkan bahwa

manajemen laba terjadi karena alasan-alasan seperti persepsi pasar keuangan,

kompensasi manajemen, perjanjian utang, dan menghindari intervensi pemerintah

(biaya politik).

Scoot (2000) mengidentifikasi adanya empat pola yang dilakukan

manajemen untuk melakukan manajemen laba yaitu sebagai berikut:

1. Taking a Bath

Pola ini terjadi selama periode tekanan organisasi berkaitan dengan

reorganisasi, termasuk pengangkatan CEO baru. Jika perusahaan harus

melaporkan kerugian, maka manajemen berusaha menutupinya dengan cara

menangguhkan aset, menyediakan biaya yang dapat diperkirakan dimasa

depan, dan secara umum ―clear the decks. ― Hal ini diharapakan dapat

18 2. Income Minimization

Pola ini dilakukan saat perusahaan memiliki profitabilitas yang tinggi,

sehingga jika pada periode mendatang laba diperkirakan turun drastis dapat

diatasi dengan mengalokasikan laba periode sebelumnya.

3. Income Maximization

Manajer yang terlibat dalam income maximization memiliki tujuan

bonus. Perusahaan yang mendekati pelanggaran perjanjian hutang juga dapat

memaksimalkan laba.

4. Income Smoothing

Merupakan upaya yang dilakukan manajer perusahaan untuk

mengurangi fluktuasi laba yang dilaporkan sehingga perusahaan akan terlihat

stabil dan tidak berisiko tinggi.

Seringkali manajer melakukan satu atau kombinasi dari empat strategi

ini pada waktu yang berbeda untuk mencapai tujuan manajemen. Dalam

penelitian ini akan dibahas lebih lanjut tentang praktik perataan laba.

c. Perataan Laba (Income Smoothing)

Menurut Belkaoui (2007), pengertian terbaik tentang perataan laba adalah

yang disajikan oleh Beidleman yang didefinisikan sebagai pengurangan atau

fluktuasi yang disengaja terhadap beberapa tingkatan laba yang saat ini dianggap

normal oleh perusahaan. Dengan pengertian ini, perataan mencerminkan suatu

19

dalam laba sejauh yang diizinkan oleh prinsip-prinsip akuntansi dan manajemen

yang baik. Sedangkan menurut Kustono (2009), perataan laba dapat didefinisi

sebagai suatu cara yang dipakai manajemen untuk mengurangi variabilitas laba di

antara deretan jumlah laba, yang timbul karena adanya perbedaan antara jumlah

laba yang seharusnya dilaporkan dengan laba yang diharapkan (laba normal).

Perataan laba (income smoothing) merupakan salah satu pola dari

manajemen laba dan dapat dipandang sebagai proses manipulasi waktu terjadinya

laba yang secara sengaja dimaksudkan untuk menormalkan income (laba) agar laba yang dilaporkan kelihatan stabil dan diharapkan mempunyai pengaruh yang

bermanfaat bagi evaluasi kinerja manajemen. Tindakan tersebut sengaja

dilakukan manajemen guna menarik minat pasar dalam berinvestasi, karena

perhatian investor seringkali hanya terpusat pada prosedur yang digunakan

perusahaan untuk menghasilkan informasi laba tersebut. Di samping itu laba yang

dilaporkan dalam posisi yang stabil akan memberikan rasa lebih percaya diri bagi

pemilik perusahaan yang disertai dengan tujuan untuk meningkatkan kepuasaan

pemegang saham melalui tingkat pertumbuhan dan stabilitas laba yang

dilaporkan, namun masih dalam batas aturan akuntansi yang berlaku (Yulfita,

2014).

Perataan laba dilakukan oleh manajer menggunakan teknik-teknik

tertentu. Berikut adalah berbagai teknik yang digunakan manajer dalam

20

1. Perataan melalui waktu terjadinya transaksi atau pengakuan transaksi. Pihak

manajemen dapat menentukan atau mengendalikan waktu transaksi melalui

kebijakan manajemen sendiri (accruals) misalnya: pengeluaran biaya riset dan pengembangan. Selain itu banyak juga perusahaan yang menggunakan

kebijakan diskon dan kredit, sehingga hal ini dapat menyebabkan

meningkatnya jumlah piutang dan penjualan pada bulan terakhir tiap kuarter

dan laba kelihatan stabil pada periode tertentu.

2. Perataan melalui alokasi untuk beberapa periode tertentu. Manajer

mempunyai wewenang untuk mengalokasikan pendapatan atau beban untuk

periode tertentu. Misalnya: jika penjualan meningkat, maka manajemen dapat

membebankan biaya riset dan pengembangan serta amortisasi goodwill pada

periode itu untuk menstabilkan laba.

3. Perataan melalui klasifikasi. Manajemen memiliki kewenangan untuk

mengklasifikasikan pos-pos rugi laba dalam kategori yang berbeda. Misalnya:

jika pendapatan non-operasi sulit untuk didefinisikan, maka manajer dapat

mengklasifikasikan pos itu pada pendapatan operasi atau pendapatan

nonoperasi.

Perataan laba meliputi penggunaan teknik-teknik tertentu untuk

memperkecil atau memperbesar jumlah laba suatu periode sama dengan jumlah

periode sebelumnya. Usaha untuk mengurangi fluktuasi laba adalah suatu bentuk

21

jumlah laba periode sebelumnya. Namun, usaha ini bukan untuk membuat laba

suatu periode sama dengan jumlah laba tahun sebelumnya, karena dalam

mengurangi fluktuasi laba itu juga dipertimbangkan tingkat pertumbuhan normal

yang diharapkan pada periode tersebut. Dapat disimpulkan bahwa praktik

perataan laba meliputi usaha untuk memperkecil jumlah laba yang dilaporkan jika

laba aktual (laba yang direalisasikan) lebih besar dari laba normal, dan usaha

untuk memperbesar laba yang dilaporkan jika laba aktual lebih kecil dari laba

normal (Yulianto, 2007).

3. Financial Ratios

Menurut Harahap (2006) rasio keuangan adalah angka yang diperoleh dari

hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang

mempunyai hubungan yang relevan dan signifikan (berarti). Sedangkan menurut

Van Horne (2005), Rasio keuangan adalah alat yang digunakan untuk

menganalisis kondisi keuangan dan kinerja perusahaan. Kita menghitung berbagai

rasio karena dengan cara ini kita bisa mendapat perbandingan yang mungkin akan

berguna daripada berbagai angka mentahnya sendiri.

Menurut Keown et.al (2011), rasio keuangan adalah penulisan ulang data akuntansi ke dalam bentuk perbandingan dalam rangka mengidentifikasi kekuatan

dan kelemahan keuangan perusahaan. Rasio tersebut memberikan dua cara

bagaimana membuat perbandingan dan data keuangan perusahaan yang berarti: (1)

22

membandingkan rasio perusahaan dengan perusahaan lainnya. Dua kelompok yang

ditemukan dalam penggunaan rasio keuangan. Pertama, terdiri atas para manajer

yang biasa menggunakan rasio keuangan untuk mengukur dan mengetahui kinerja

perusahaan dari waktu ke waktu. Fokus analisis mereka sering dihubungkan

dengan berbagai ukuran profitabilitas yang digunakan untuk mengevaluasi kinerja

perusahaan dari perspektif pemilik. Kelompok pemakai rasio keuangan yang kedua

meliputi penganalisis diluar perusahaan yaitu seorang yang dikarenakan satu

alasan atau lainnya, tertarik dengan kesejahteraan ekonomi suatu perusahaan.

Rasio keuangan bisa digunakan untuk menjawab empat pertanyaan: (1) seberapa

likuid suatu perusahaan, (2) apakah manajemen cukup efektif untuk menghasilkan

laba usaha atas aktiva perusahaan, (3) bagaimana perusahaan didanai, (4) apakah

tingkat pengembalian yang didapatkan oleh pemegang saham biasa sesuai dengan

investasi yang mereka tanamkan.

Terdapat banyak rasio keuangan yang biasa digunakan oleh perusahaan

untuk menilai likuiditas, proftitabilitas, solvabilitas dan tingkat pengembalian.

Berikut adalah rasio keuangan yang digunakan dalam penelitian ini:

a. Return On Equity

Menurut Brigham & Houston (2010) rasio yang paling penting adalah

pengembalian atas ekuitas (return on equity), yang merupakan laba bersih

bagi pemegang saham dibagi dengan total ekuitas pemegang saham.

23

tinggi atas modal yang mereka investasikan, dan ROE menunjukkan tingkat

yang mereka peroleh.

Return on equity adalah rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri (Kasmir, 2011). Tingkat pengembalian saham

biasa menunjukkan rata-rata penghitungan pengembalian atas investasi

pemegang saham yang diukur dengan membandingkan pendapatan bersih

terhadap ekuitas saham biasa (Keown et al, 2011). Sedangkan menurut Irham (2012), ROE adalah rasio yang digunakan untuk mengkaji sejauh mana suatu

perusahaan mempergunakan sumber daya yang dimiliki untuk mampu

memberikan laba atas ekuitas.

b. NetProfit Margin

Menurut Bastian dan Suhardjono (2006), net profit margin adalah perbandingan antara laba bersih dengan penjualan. Rasio ini sangat penting

bagi manajer operasi karena mencerminkan strategi penetapan harga

penjualan yang diterapkan perusahaan dan kemampuannya untuk

mengendalikan beban usaha. Net Profit Margin (NPM), merupakan rasio yang

digunakan untuk mengukur margin laba atas penjualan, rasio ini akan

menggambarkan penghasilan bersih perusahaan berdasarkan total penjualan.

Pengukuran rasio dapat dilakukan dengan cara membandingkan laba bersih

24 c. Dividend Payout Ratio

Dividend Payout Ratio merupakan perbandingan antara dividen yang dibayarkan dengan laba bersih yang didapatkan. DPR yang mengecil dapat

berakibat merugikan para investor tetapi dari aspek keuangan di dalam

perusahaan tentunya akan semakin tangguh (solid) (Ginantra dan Putra,

2015). Menurut Simatupang (2010) Dividend Payout Ratio adalah rasio

perbandingan antara dividen yang dibagikan dibandingkan dengan laba

perlembar saham yang diperoleh perusahaan. Dengan mengetahui dividend

payout ratio ini, investor akan dapat mengetahui berapa besar rasio laba yang dibagikan dari laba per-lembar saham yang diperoleh perusahaan.

Menurut Gitman (2003) Dividend payout ratio menunjukkan

persentase dari setiap dolar yang diterima yang didistribusikan kepada pemilik

dalam bentuk uang tunai. Hal ini dihitung dengan membagi dividen kas

perusahaan per saham dengan laba per saham perusahaan.

4. Good Corporate Governance

Corporate governance menurut Turnbull Report dalam Effendi (2009) adalah:

“Corporate governance is a company system of internal control, which

has an its principal aim the management of risk that are significant to the

25

Berdasarkan pengertian diatas, corporate governance didefinisikan

sebagai suatu sistem pengendalian internal perusahaan yang memiliki tujuan

utama mengelola resiko yang signifikan guna memenuhi tujuan bisnisnya melalui

pengamanan aset perusahaan dan meningkatkan nilai investasi pemegang saham

(Effendi, 2009).

Organization of Economic Corporation and Development (OECD, 2004) mendefinisikan corporate governance merupakan suatu sistem dimana sebuah perusahaan atau entitas bisnis diarahkan dan diawasi. Sejalan dengan itu, maka

struktur dari Corporate Governance menjelaskan distribusi hak-hak dan

tanggungjawab dari masing-masing pihak yang terlibat dalam sebuah bisnis, yaitu

antara lain Dewan Komisaris dan Direksi, Manajer, Pemegang saham, serta

pihak-pihak lain yang terkait sebagai stakeholders. Selanjutnya, struktur dari

Corporate Governance juga menjelaskan bagaimana aturan dan prosedur dalam pengambilan dan pemutusan kebijakan sehingga dengan melakukan itu semua

maka tujuan perusahaan dan pemantauan kinerjanya dapat dipertangungjawabkan

dan dilakukan dengan baik.

Komite Nasional Kebijakan Governance atau KNKG (2006) menyatakan

bahwa setiap perusahaan harus memastikan bahwa prinsip-prinsip pokok GCG

diterapkan pada setiap aspek bisnis dan di semua jajaran perusahaan.

26

1. Transparasi (Transparency)

Untuk menjaga obyektivitas dalam menjalankan bisnis, perusahaan

harus menyediakan informasi yang material dan relevan dengan cara yang

mudah diakses dan dipahami oleh pemangku kepentingan. Perusahaan harus

mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang

diisyaratkan oleh peraturan perundangundangan, tetapi juga hal yang penting

untuk pengambilan keputusan oleh pemegang saham, kreditur dan pemangku

kepentingan lainnya.

2. Akuntabilitas (Accountability)

Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara

transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar,

terukur dan sesuai dengan kepentingan perusahaan dengan tetap

memperhitungkan kepentingan pemegang saham dan pemangku kepentingan

lain. Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai

kinerja yang berkesinambungan.

3. Responsibilitas (Responsibility)

Perusahaan harus mematuhi peraturan perundang-undangan serta

melaksanakan tanggung jawab terhadap masyarakat dan lingkungan sehingga

dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat

27

4. Independensi (Independency)

Untuk melancarkan pelaksanaan asas GCG, perusahaan harus dikelola

secara independen sehingga masing-masing organ perusahaan tidak saling

mendominasi dan tidak dapat diintervensi oleh pihak lain.

5. Kewajaran dan Kesetaraan (Fairness)

Dalam melaksanakan kegiatannya, perusahaan harus senantiasa

memperhatikan kepentingan pemegang saham dan pemangku kepentingan

lainnya berdasarkan asas kewajaran dan kesetaraan.

Good Coporate Governance merupakan komitmen, aturan main, serta praktik penyelenggaraan bisnis secara sehat dan beretika yang mengatur

hubungan antara shareholder dengan stakeholders untuk menciptakan nilai

tambah (Value Added) bagi perusahaan. Pada awalnya corporate governance lahir sebagai prinsip-prinsip dan nilai-nilai yang harus dikembangkan oleh perusahaan

agar tetap survive. Karena menyangkut prinsip dan nilai tersebut maka dalam praktiknya corporate governance muncul di setiap Negara dengan isu yang

berbeda-beda yang disesuaikan dengan sistem ekonomi yang ada disetiap Negara.

Selain itu untuk dapat dilaksanakan, prinsip dan nilai corporate governance harus disesuaikan dengan kondisi yang ada pada suatu perusahaan dan sangat

tergantung dengan bentuk perusahaan, jenis perusahaan, dan komposisi

28

Mekanisme good corporate governance yang dapat mengontrol tindakan

perataan laba diantaranya adalah komisaris independen dan kepemilikan publik.

a. Komisaris Independen

Menurut Undang-Undang Republik Indonesia No. 40 tahun 2007

tentang Perseroan Terbatas (UUPT) pasal 1, Dewan Komisaris (Dewan

Pengawas) adalah organ perusahaan yang menjalankan tugas pengawasan

secara umum dan/atau khusus sesuai dengan anggaran dasar yang telah

ditetapkan perusahaan serta memberikan nasihat kepada direksi.

Keberadaan komisaris maupun komisaris independen tidak hanya

sebagai pelengkap, karena dalam diri dalam komisaris melekat tanggung

jawab secara hukum (yuridis). Oleh karena itu, peranan komisaris sangatlah

penting. Namun, dalam praktik yang selama ini terjadi di Indonesia, terdapat

kecenderungan bahwa komisaris sering kali melakukan intervensi terhadap

direksi dalam menjalankan tugasnya. Sementara, disisi lain, kedudukan

direksi biasanya tidak kuat, bahkan ada direksi yang enggan membagi

wewenang serta tidak memberikan informasi yang memadai kepada

komisaris. Selain itu, terdapat kendala yang cukup menghambat kinerja

komisaris yang masih lemahnya kompetensi dan integritas mereka. Hal ini

dapat terjadi karena pengangkatan komisaris biasanya hanya didasarkan pada

penghargaan, hubungan keluarga, atau hubungan dekat lainnya (nepotisme).

29

sifatnya sangat mendasar (fundamental). Oleh karena itu, dalam merekrut

anggota komisaris, kedua hal ini menjadi prioritas utama agar GCG di

perusahaan dapat terwujud (Effendi, 2009).

b. Struktur Kepemilikan Publik

Struktur kepemilikan adalah struktur kepemilikan saham yaitu

perbandingan jumlah saham yang dimiliki oleh investor. Atau dengan kata

lain struktur kepemilikan saham adalah proporsi kepemilikan institusional dan

kepemilikan manajemen dalam kepemilikan saham perusahaan (Sugiarto,

2009). Struktur kepemilikan menurut Jensen dan Meckling (1976) dalam

Yunitasari (2014) dibedakan menjadi tiga, yaitu kepemilikan manajerial,

kepemilikan institusional, dan kepemilikan publik.

Kepemilikan publik merupakan presentase kepemilikan saham yang

dimiliki oleh pihak luar (outsider ownership). Tujuan perusahaan yaitu

meningkatkan nilai perusahaan maka diperlukan pendanaan yang diperoleh

baik melalui pendanaan internal maupun pendanaan eksternal. Sumber

pendanaan eksternal diperoleh dari saham masyarakat (publik) (Yunitasari,

2014).

Menurut Wijayanti (2009) kepemilikan publik adalah proporsi atau

jumlah kepemilikan saham yang dimiliki oleh publik atau masyarakat umum

30

Febriantina (2010) menyatakan bahwa kepemilikan publik adalah kepemilikan

saham perusahaan oleh masyarakat umum atau oleh pihak luar.

B. Keterkaitan Antarvariabel

1. Hubungan antara return on equity dengan praktik perataan laba

Hanafi (2009) menyebutkan bahwa Return on Equity (ROE) digunakan

untuk mengukur kemampuan perusahaan menghasilkan laba berdasarkan modal

saham tertentu yang merupakan ukuran profitabilitas dari sudut pandang

pemegang saham diduga mempengaruhi tindakan perataan laba. ROE sering kali

menjadi rasio pertimbangan investor dalam memilih beberapa pilihan untuk

berinvestasi. ROE ini merupakan bagian dari keuntungan (return) dalam

berinvestasi. Secara teoritis, return on equity merupakan ukuran profitabilitas

dari segi investor dan alat ukur kemampuan perusahaan dalam menghasilkan laba

berdasarkan modal saham tertentu, return on equity seringkali menjadi

pertimbangan investor dalam menentukan pilihan untuk berinvestasi (Munawir,

2007).

Lubis (2012) dan Siregar (2015) menyatakan bahwa ROE berpengaruh

terhadap tindakan perataan laba. Karena return on equity merupakan salah satu

faktor penentu dasar dalam penentuan pertumbuhan tingkat pendapatan

perusahaan yang merupakan indikator yang dapat mencerminkan kinerja

keuangan yang berkorelasi dengan earning perusahaan yang bersangkutan.

31

praktik perataan laba karena untuk menunjukkan bahwa perusahaan tersebut

mempunyai kinerja yang baik walaupun profitabilitasnya rendah (Haryadi,

2011). Tingkat profitabilitas yang stabil (smooth) akan memberikan keyakinan pada investor bahwa perusahaan tersebut memiliki kinerja yang

baik dalam menghasilkan laba, karena investor lebih menyukai tingkat

profitabilitas yang stabil disetiap tahunnya (Amanza, 2012). Hal ini senada

Aini (2012) yang menyatakan bahwa profitabilitas yang rendah atau menurun

memiliki kecenderungan bagi perusahaan tersebut untuk melakukan tindakan

perataan laba, terlebih lagi jika perusahaan menetapkan skema kompensasi

bonus didasarkan pada besarnya profit yang dihasilkan.

Berdasarkan uraian diatas, maka:

Ha1 : return on equity berpengaruh terhadap praktik perataan laba (income smoothing).

2. Hubungan antara net profit margin dengan praktik perataan laba

Net profit margin diduga mempengaruhi perataan laba karena secara logis marjin ini terikat langsung dengan obyek perataan laba, terlebih lagi jika

perusahaan menetapkan skema kompensasi bonus kepada pihak manajemen.

Diduga pihak manajemen akan melakukan praktik perataan laba untuk

32 Net Profit Margin (NPM) adalah rasio antara rupiah laba yang dihasilkan perusahaan dibagi oleh setiap satu rupiah penjualan. Ginantra dan

Putra (2015) dan Manuari dan Yasa (2014) menyatakan bahwa net profit

margin berpengaruh terhadap tindakan perataan laba. Karena apabila rasio NPM yang dihasilkan manajemen stabil, hal ini akan memperlihatkan bahwa

kinerja manajemen tersebut baik dibanding dengan kinerja manajemen yang

menghasilkan rasio NPM yang berfluktuatif. Hal ini akan memberikan

keyakinan pada calon investor untuk berinvestasi pada perusahaan tersebut.

Ketika rasio NPM yang dihasilkan suatu perusahaan ternyata lebih tinggi

dibandingkan dengan tingkat NPM yang dianggap normal oleh manajemen,

maka manajemen cenderung melakukan praktik perataan laba untuk

menurunkan tingkat NPM, dan apabila NPM lebih rendah dibandingkan

dengan tingkat NPM yang dianggap normal oleh manajemen, maka

manajemen akan melakukan praktik perataan laba untuk menaikkan NPM

sampai dengan tingkat NPM yang dianggap normal oleh manajemen.

Berdasarkan uraian diatas, maka:

33 3. Hubungan antara dividend payout ratio dengan praktik perataan laba

Investor memilih perusahaan untuk investasi dengan pertimbangan

dividendnya. Perusahaan menentukan jumlah dividen (dividen per share) yang akan dibagikan kepada pemegang saham dengan membuat kebijakan

dividen. Untuk meningkatkan kepercayaan investor, perusahaan berusaha

menunjukkan laba yang stabil yang akan menghasilkan dividen yang stabil

juga. Oleh karena itu, manajer dapat melakukan tindakan perataan laba untuk

menstabilkan laba (Mukhtaruddin dan Abukosim, 2013). Selain itu, manajer

akan meratakan laba yang dilaporkan dalam GAAP untuk meningkatkan

kepuasan pemegang saham, karena tingkat laba yang stabil akan

meningkatkan dividen dan meningkatkan harga saham (Monalisa, 2015).

Budiasih (2009) menyatakan bahwa Dividend Payout Ratio

berpengaruh positif signifikan terhadap praktik perataan laba. Hal ini terjadi

karena besar kecilnya dividen tergantung oleh besar kecilnya laba yang

diperoleh sehingga perusahaan cenderung melakukan perataan laba. Selain

itu, investor lebih tertarik untuk menanamkan modalnya pada perusahaan

yang dapat memberikan dividen yang besar. Tidak hanya dividen yang besar,

investor juga akan cenderung menanamkan modal pada perusahaan yang

menghasilkan laba yang stabil karena akan membuat dividen yang dibagikan

kepada investor juga akan stabil. Jika kucuran dari hasil keuntungan

perusahaan stabil tentunya akan berakibat pada dukungan dividen dengan

34

bervariasi, maka dapat memacu manajemen untuk melakukan perataan laba

(Ginantra dan Putra, 2015).

Berdasarkan uaraian diatas, maka:

Ha3 : Dividend Payout Ratio berpengaruh terhadap praktik perataan laba (Income Smoothing)

4. Hubungan antara komisaris independendengan praktik perataan laba

Siallagan dan Machfoedz (2006) menyebutkan bahwa Dewan

komisaris mampu mengurangi tingkat perataan laba atas pelaporan keuangan

melalui fungsi pengawasan. Ghader dan Mohsen (2014) juga menyatakan

bahwa terdapat perbedaan jumlah board independence antara perusahaan

yang melakukan perataan laba dengan perusahaan yang tidak melakukan

perataan laba, yang mana perusahaan yang melakukan perataan laba memiliki

jumlah board independence yang lebih sedikit dibandingkan dengan perusahaan yang tidak melakukan perataan laba. Ukuran dewan yang lebih

besar akan lebih memungkinkan untuk mendapatkan masalah agensi, karena

akan lebih banyak orang yang berada dibawah aktivitas manajemen. Ketika

ukuran dewan lebih besar, akan memungkinkan lebih banyak anggota

independen dengan keahlian yang berharga. Keahlian anggota dewan

diharapkan bisa lebih baik untuk mencegah atau membatasi perilaku

35

Komisaris independen berpengaruh negatif terhadap perataan laba, karena

semakin banyak anggota komisaris independen dalam perusahaan maka

proses pengawasan oleh komisaris independen akan semakin berkualitas

sehingga dapat mencegah tindakan kecurangan terhadap laporan keuangan.

Keberadaan komisaris independen dalam perusahaan berfungsi

sebagai penyeimbang dalam proses pengambilan keputusan yang memihak

kepada pemegang saham minoritas dan pihak-pihak lain yang berhubungan

dengan perusahaan. Komisaris independen diharapkan dapat menciptakan

good corporate governance melalui fungsinya dan tanggungjawabnya atas pengawasan kualitas informasi yang terkandung dalam laporan keuangan.

Masuknya dewan komisaris yang berasal dari luar perusahaan meningkatkan

efektivitas dewan tersebut dalam mengawasi manajemen untuk mencegah

kecurangan laporan keuangan (Kharisma dan Agustina, 2015).

Berdasarkan uraian diatas, maka:

Ha4 : Komisaris Independen berpengaruh terhadap praktik

perataan laba

5. Hubungan antara struktur kepemilikan publikdengan praktik perataan

laba

Kepemilikan publik merupakan persentase kepemilikan saham yang

36

baik melalui pendanaan internal maupun pendanaan eksternal. Sumber

pendanaan eksternal diperoleh dari saham masyarakat (publik) (Yunitasari,

2014).

Beberapa penelitian yang telah dilakukan sebelumnya menunjukkan

hasil yang berbeda terkait dengan hubungan antara struktur kepemilikan

publik dengan praktik perataan laba. Menurut Ginantra dan Putra (2015)

Proporsi kepemilikan publik yang tinggi dalam suatu perusahaan membuat

manajemen selalu dituntut untuk menunjukkan kredibilitas yang baik dengan

cara menampilkan performa laporan keuangan yang sesuai dengan keinginan

investor seperti menstabilkan rasio-rasio keuangan yang dapat mempengaruhi

keputusan investor. Hal ini dilakukan agar investor tetap menginvestasikan

dana pada perusahaan, karena kondisi tersebut manajemen cenderung

melakukan perataan laba agar selalu dapat menampilkan kinerja yang terbaik

dalam perusahaan. Kinerja perusahaan yang selalu baik akan mempengaruhi

para keputusan investor untuk berinvestasi.

Pengelolaan laba dapat bersifat efisien, tidak selalu oportunis. Jika

pengelolaan laba efisien maka kepemilikan publik yang tinggi akan

meningkatkan pengelolaan laba (berhubungan positif). Proporsi kepemilikan

publik yang besar, menunjukkan bahwa tingkat kepercayaan investor terhadap

perusahaan tinggi karena itu manajemen cenderung untuk melakukan perataan

laba untuk menunjukkan tingkat laba dan kinerja perusahaan yang baik

37

kepemilikan perusahaan, maka perusahaan cenderung melakukan perataan

laba agar menghasilkan variabilitas laba yang rendah yang mengindikasikan

risiko yang rendah. Risiko yang rendah ini lah yang direspon positif oleh

investor (Noviana dan Yuyetta, 2011).

Mohebi et al (2013) dan Akhooridnejad et al (2013) menyatakan bahwa kepemilikan publik mempengaruhi perataan laba. Kepemilikan publik

yang besar cenderung membuat perusahaan untuk tidak melakukan praktik

perataan laba karena semakin besar kepemilikan saham oleh publik maka

semakin banyak informasi yang diketahui oleh masyarakat (Setyani dan Liffa,

2012). Namun, berbeda dengan Mohebi et. al (2013) dan Akhooridnejad et. al

(2013), Witjaksono dan Tediyanto (2011) menyatakan bahwa struktur

kepemilikan publik berpengaruh terhadap praktik perataan laba tetapi

memiliki hubungan yang positif yaitu semakin kecil struktur kepemilikan

publik, semakin kecil kemungkinan perusahaan untuk melakukan perataan

laba. Hal ini dapat terjadi karena perusahaan yang memiliki struktur

kepemilikan publik yang kecil akan mengakibatkan pengawasan yang

dilakukan oleh publik menjadi tidak ketat.

Berdasarkan uraian diatas, maka:

Ha5 : Struktur Kepemilikan Publik berpengaruh terhadap

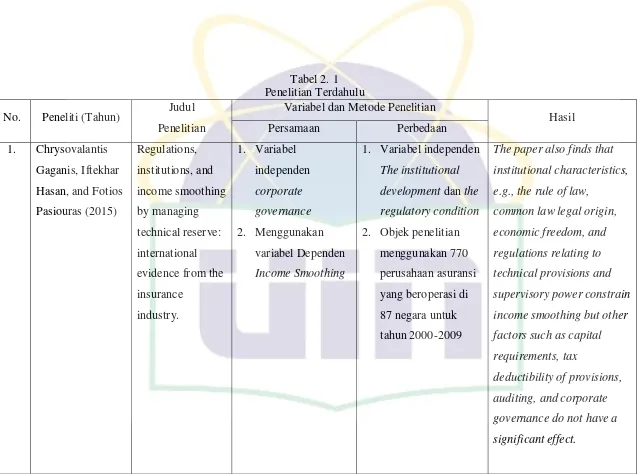

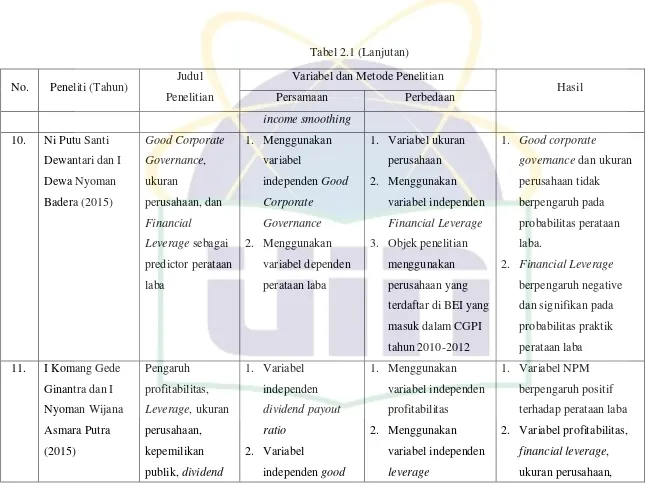

38 C. Penelitian Terdahulu

Penelitian-penelitian tentang faktor-faktor yang mempengaruhi Praktik

Perataan Laba ternyata menunjukkan hasil yang menarik untuk dikaji lebih dalam.

Adapun hasil penelitian terdahulu mengenai topik yang berkaitan dengan penelitian

40 2. The other objective is to