(Studi Kasus Pada Perusahaan Otomotif Di Bursa Efek Indonesia 2007-2010)

(Skripsi)

Oleh MAY RONI

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS LAMPUNG

CHANGES AFFECTING

(Case Study Automotive Company In Indonesia Stock Exchange 2007-2010)

By

MAY RONI

The purpose of this study was to determine the effect of financial performance to changes in capital structure. Data analysis techniques using multiple linear regression with panel data approach that uses statistical test equipment Eviews 6. The results showed that the variable gross profit margins (GPM), net profit margins (NPM), and return on investment (ROI) significantly influence the debt equity ratio (DER). F test results simultaneously there is no significant effect between gross profit margins (GPM), net profit margins (NPM), and return on investment (ROI) of the capital structure (debt equity ratio). The theory of capital structure that supports this research is Balancing Theory.

PERUBAHAN STRUKTUR MODAL

(Studi Kasus Pada Perusahaan Otomotif Di Bursa Efek Indonesia 2007-2010)

Oleh

MAY RONI

Tujuan penelitian ini adalah untuk mengetahui pengaruh Kinerja Keuangan terhadap perubahan Struktur Modal. Teknik analisis data menggunakan Regresi linier berganda dengan pendekatan data panel yang menggunakan alat uji statistik Eviews 6. Hasil penelitian menunjukkan bahwa variabel gross profit margins (GPM), net profit margins (NPM), dan return on investment (ROI) berpengaruh signifikan terhadap debt equity ratio (DER). Hasil uji F secara simultan terdapat pengaruh yang tidak signifikan antara gross profit margins (GPM), net profit margins (NPM), dan return on investment (ROI) terhadap Struktur Modal (debt equity ratio). Teori struktur modal yang mendukung penelitian ini adalah Balancing Theory.

(Studi Kasus Pada Perusahaan Otomotif Di Bursa Efek Indonesia 2007-2010)

Oleh MAY RONI

SKRIPSI

Sebagai Salah Satu Syarat Untuk Mencapai Gelar SARJANA ADMINISTRASI BISNIS

Pada

Jurusan Ilmu Administrasi Bisnis Fakultas Ilmu Sosial Dan Ilmu Politik

Universitas Lampung

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS LAMPUNG

MODAL (Studi Kasus Pada Perusahaan Otomotif Di Bursa Efek Indonesia 2007-2010).

Nama Mahasiswa :MAY RONI No. Pokok Mahasiswa : 0916051047

Jurusan : Ilmu Administrasi Bisnis Fakultas : Ilmu Sosial Dan Ilmu Politik

MENYETUJUI, 1. Komisi Pembimbing

Drs. Soewito, M.M Mediya Destalia, S.A.B, M.AB

NIP. 19571229 198603 1 002 NIP. 19851215 200812 2 002

2. Ketua Jurusan Ilmu Administrasi Bisnis

1. Tim Penguji

Ketua : Drs. Soewito, MM ………

Sekretaris : Mediya Destalia, S.A.B, M.AB ...

Penguji

Bukan Pembimbing : Dr. Suripto, S.Sos., M.A.B. .………

2. Dekan Fakultas Ilmu Sosial Dan Ilmu Politik

Drs. Hi. Agus Hadiawan, M.Si. NIP. 19580109 198603 1 002

Penulis dilahirkan di Rajabasa, Bandar Lampung pada tanggal 15 Mei 1991, sebagai putra pertama dari tiga bersaudara, dari pasangan Bapak Darminto (Ciprut) dan Ibu Rohani.

Latar belakang pendidikan yang telah dijalankan yaitu penulis menyelesaikan pendidikan Taman Kanak-kanak (TK) di TK. Dharma Wanita Unila, Bandar Lampung tahun 1997, Sekolah Dasar (SD) di SD Negeri 2 Rajabasa, Bandar Lampung tahun 2003, Sekolah Menengah Pertama (SMP) di SMPN 8 Bandar Lampung tahun 2006, dan Sekolah Menengah Kejuruan (SMK) di SMKN 2 Bandar Lampung diselesaikan tahun 2009.

Tahun 2009, Penulis terdaftar sebagai mahasiswa Jurusan Ilmu Administrasi Bisnis, Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Lampung melalui jalur SNMPTN. Selama menjadi mahasiswa penulis aktif di Organisasi Himpunan Mahasiswa Jurusan (HMJ) Ilmu Administrasi Bisnis FISIP UNILA. Lalu pada tahun 2012, Penulis melakukan Kuliah Kerja Nyata (KKN) di Desa Toto Katon, Kecamatan Gunung Terang, Tulang Bawang Barat.

Jangan Menganggap Hidup Pahit Seperti Kopi, Syukuri dan Nikmati Apa Adanya

(May Roni)

Manisnya Hidup Kita Yang Tentukan (Kutipan)

Mencoba Dahulu Baru Katakan “BISA” (May Roni)

Kerendahan Hati Menuntun Pada Kekuatan, Bukan Kelemahan. Mengakui Kesalahan Dan Melakukkan Perubahan Atas Kesalahan

Adalah Bentuk Tertinggi Dari Penghormatan Pada Diri Sendiri. (Kutipan)

Hiduplah Seperti Pohon Kayu Yang Lebat Buahnya, Hidup Di Tepi Jalan Dan Dilempari Dengan Batu, Tapi Membalas Dengan Buah.

Dengan Mengucapkan Puji dan Syukur Kehadirat Allah SWT Kupersembahkan Karya Kecilku ini untuk :

Kedua Orang Tuaku yang selalu memberikan dukungan, motivasi dan berdoa untuk kesuksesanku

Kedua Adikku yang membuat aku termotivasi untuk menjadi kakak yang sukses

Dosen Pembimbing dan Penguji yang sangat berjasa

Alhamdulillah dengan rasa syukur kehadirat Allah SWT atas berkat rahmat dan karunia-Nya skripsi ini dapat diselesaikan.

Skripsi dengan judul “Analisis Kinerja Keuangan Yang Mempengaruhi Perubahan Struktur Modal (Studi Kasus Pada Perusahaan Otomotif Di Bursa Efek Indonesia 2007-2010)” disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Administrasi Bisnis (S.A.B.) di Universitas Lampung.

Selesainya penulisan skripsi ini, adalah juga berkat motivasi dan pengarahan serta bimbingan dari berbagai pihak. Oleh karena itu, dengan segala kerendahan hati penulis ingin menyampaikan terima kasih banyak kepada:

1. Bapak Drs. Hi. Agus Hadiawan, M.Si. selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

2. Bapak Drs. A. Effendi, M.M. selaku Pembantu Dekan I Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

3. Bapak Prof. Dr. Yulianto, M.S. selaku Pembantu Dekan II Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

Dosen Penguji pada ujian Skripsi. Terimakasih untuk bimbingan dan arahan selama penyusunan skripsi ini.

6. Bapak Ahmad Rifai, S.Sos., M.Si. selaku Sekretaris Jurusan Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

7. Bapak Drs. Soewito, MM. selaku Dosen Pembimbing I pada ujian skripsi ini. Terimakasih atas segala kritik dan saran untuk perbaikan penyusunan skripsi ini.

8. Ibu Mediya Destalia, S.AB, M.AB selaku Dosen Pembimbing II pada ujian skripsi ini. Terimakasih atas segala kritik dan saran untuk perbaikan penyusunan skripsi ini.

9. Bapak Arif Sugiono, S.Sos, M.Si selaku Dosen Pembimbing Akademik selama penulis menempuh studi di Universitas Lampung.

10. Ibu Nuraini selaku staff jurusan Ilmu Administrasi Bisnis.

11. Seluruh dosen dan karyawan Jurusan Ilmu Administrasi Bisnis yang tidak dapat disebutkan satu persatu, “Terimakasih Bapak dan Ibu”.

12. Emak (Rohani) dan Papah (Darminto) tercinta “terima kasih atas semua usaha selama ini yang sudah membuat oni melangkah lebih sampai saat ini, terima kasih juga yang tak henti-hentinya selalu mendoakan anakmu ini agar kelak bisa berguna bagi keluarga”.

14. Sahabatku Bely Abdika “sudah seperti sodara sendiri,makan tidur bersama, cuma mandi aja yang tidak bersama. Terima kasih telah saling memotivasi satu sama lain”.

15. Sahabatku Alfred Deadline dan Aziz Alkhakim “hidup jadi makin berwarna karena adanya kalian, segeralah menyusun skripsi sebelum kalian di cuci gudang. Semangat brother”.

16. Sahabatku Andreotama, Andre Kurnia J, Ralexander, Jufri Yandes, Romario Ibrahim, Agung Setiawan “terima kasih sudah banyak membantu doannya, semoga skripsi kalian lancar dan dikurangi galau karena skripsi nya”. 17. Sahabatku Dicky Dikara R “terima kasihatas doa dan motivasinya, tetap

semangat menyusun skripsi nya supaya jadi bupati. Amin”.

18. Sahabat Spesialku Ardian Tegar Pratama “terima kasih banyak atas saran,

ide, masukannya supaya saya bisa terus menjalankan skripsinya, jangan

pernah berhenti, terus move on agar kuliah nya lancar. Amin”

19. Sahabat Angkatan 2009: Iryuliawati, Reszetisia Intan, Yuyun Yocepta, Riska, Lita Hardiyanti, Jean Anindya, Nurul Dian, Rifo A, Ari Maryanto, Ardiansyah, Didi Kalnadi, Mutiara Fitriana, dan lainnya yang tidak bisa disebutkan satu persatu “terima kasih atas doa serta bantuannya selama ini,

sukses terus buat angkatan kita”.

20. Sahabat KKN Toto Katon: David, Adis, Dina, Saskia, Hendra, Neneng, Tomo, Mufri, Erwin “terima kasih atas semua doa serta masukannya,

skripsi, salam bikers”.

22. Sahabat SITEKBAR SMKN 2 periode 2006: Jaka, Rohim, Angga, Bagus, Suhardi dan lainnya“terima kasih atas semangat nya, semoga kita bisa terus bersama”.

23. Winda Eka Marta, S.A.B, Andika Rizka, S.A.B dan Afnisyah, S.A.B selaku alumni “makasih ya udo andika atas bantuannya dan waktu luangnya untuk ngajarin adik tingkatmu ini dalam menyusun skripsi. Makasih juga buat bung afni yang udah ngajarin menggunakan eviews,makasih juga winda udah jadi tempat curhat tentang skripsi”.

24. Untuk teman-teman UICL“terimakasih atas doa dan dukungannya”. 25. Semua pihak yang telah membantu terselesaikannya skripsi ini yang tidak

dapat disebutkan satu persatu. 26. Untuk almamaterku tercinta.

Semoga Allah SWT berkenan memberikan imbalan pahala yang setimpal dan semoga ilmu yang telah penulis peroleh bermanfaat adanya, Amin.

Bandar Lampung, 16 Januari 2013 Penulis

i A. Latar Belakang ... 1

B Rumusan Masalah ... 8

C Tujuan Penelitian ... 8

D Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 1. Kinerja Keuangan ... 10

2. Laporan Keuangan Perusahaan ... 13

3. Laporan Keuangan Dan Pengaruhnya Bagi Perusahaan ... 15

4. Kegunaan dan Tujuan Laporan Keuangan ... 17

5. Pengaruh Informasi Laporan Keuangan ... 18

6. Rasio Keuangan ... 19

7. Rasio Profitabilitas ... 23

8. Struktur Modal ... 25

9. Rasio dan Teori Struktur Modal ... 28

10. Faktor-faktor Keputusan Struktur Modal ……… 31

B. Penelitian Terdahulu ……… 35

C. Kerangka Pemikirandan Hipotesis Penlitian ………. 37

BAB III METODE PENELITIAN A. Jenis Penelitian ... 39

B. Objek Penelitian ... 40

C. Populasi dan Sampel ... 40

D. Jenis dan Sumber Data ... 41

ii

2. Struktur Modal ... 42

G. Definisi Operasional ... 43

H. Teknik Analisis Data ... 44

1. Analisis Statistik ... 44

2. Analisis Regresi Berganda ModelPanel Data ... 44

3. Koefisien Determinasi ... 48

4. Uji Simultan (Uji F) ... 49

5. Uji Parsial (Uji t) ... 50

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan ... 52

1. PT Astra Internasional Tbk ... 52

2. PT Astra Otoparts Tbk ... 53

3. PT Indo Kordsa Tbk ... 55

4. PT Indospring Tbk ... 55

5. PT Multi Prima Sejahtera Tbk ... 57

6. PT Selamat Sempurna Tbk... 57

7. PT Hexindo Adiperkasa ... 58

8. PT Tunas Ridean Tbk ... 60

9. PT United Tractors Tbk ... 61

B. Hasil Analisis Data ... 64

1. Analisis Statistik Deskriptif ... 64

2. Analisis Regresi Model data Panel ... 66

3. Interpretasi Model ... 69

4. Hasil Pengujian Hipotesis ... 70

4.1 Uji R2 ... 70

4.2 Uji F ... 70

4.3 Uji T ... 72

C. Pembahasan ... 73

D. Keterbatasan Penelitian ... 81

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 82

B. Saran ... 82

iii

Tabel Halaman

1.1 Sampel data Perusahaan ... 6

2.1 Ringkasa Tinjauan Penelitian Terdahulu ... 36

3.1 Ringkasan Definisi Operasional Variabel ... 43

4.1 Hasil Analisis Deskriptif ... 65

4.2 Hasil UjiChow ... 67

4.3 Hasil Uji Hausman ... 67

4.4 Hasil Regresi Linier Berganda ModelRandom Effect ... 68

4.5 Hasil Perhitungan Uji F ... 71

iv

Gambar Halaman

PENDAHULUAN

A. Latar Belakang dan Masalah

Sebagian besar keberhasilan suatu perusahaan diukur dalam financial term atau berdasarkan tingkat keberhasilan finansial yang dicapainya. Oleh karena itu tidaklah mengherankan jika seorang manajer keuangan memegang peranan yang sangat penting dalam operasi perusahaan. Dalam hubungannya dengan akuntansi, maka keputusan-keputusan yang diambil oleh manajer keuangan perusahaan didasarkan atas data finansial yang disajikan oleh bagian akuntansi perusahaan dengan menggunakan prinsip-prinsip akuntansi yang sudah diterima secara umum.

Pembelanjaan perusahaan tidak dapat dipisahkan dari ilmu ekonomi, dan dapat dikatakan bahwa pembelanjaan perusahaan adalah merupakan penerapan prinsipprinsip ekonomi dalam mengelola (to manage) keputusan -keputusan yang menyangkut masalah financial perusahaan. Perubahan lingkungan yang pesat saat ini terus memberikan tekanan kepada perusahaan untuk dapat menyesuaikan diri dan terus dituntut untuk melakukan perubahan terhadap perusahaan. Salah satu perubahan tersebut adalah perimbangan hutang jangka panjang dengan modal sendiri. Tujuan perusahaan tidak akan tercapai apabila tidak ada modal kerja sebagai penunjang yang digunakan dalam penganggaran modal. Karena itu struktur modal yang diatur secara optimal sangat dibutuhkan karena mempengaruhi tingkat risiko yang ada dan biaya dari setiap jenis modal. Struktur modal yang optimal dapat berubah sewaktu-waktu yang pada gilirannya mengubah biaya modal rata-rata tertimbang.

Kebutuhan dana untuk memperkuat struktur modal suatu perusahaan dapat bersumber dari internal dan eksternal, dengan ketentuan sumber dana yang dibutuhkan tersebut bersumber dari tempat-tempat yang dianggap aman (safety position) dan jika digunakan memiliki nilai dorong dalam memperkuat struktur modal keuangan perusahaan, dalam artian ketika dana itu dipakai untuk memperkuat struktur modal perusahaan, maka perusahaan mampu mengendalikan modal tersebut secara efektif serta tepat sasaran.

Pada dasarnya tugas manajer keuangan perusahaan adalah berusaha mencari keseimbangan keuangan neraca yang dibutuhkan serta mencari susunan kualitatif neraca tersebut dengan sebaik-baiknya. Masalah struktur modal merupakan unsur yang penting bagi setiap perusahaan. Baik atau buruknya struktur modal mempunyai efek langsung terhadap posisi finansial perusahaan. Jika perusahaan menggunakan modal pinjaman yang terlalu besar, maka akan berakibat ketergantungan kepada pihak luar menjadi besar pula sehingga risiko finansial tinggi karena harus membayar bunga, sebaliknya jika semua sumber dana dipenuhi oleh modal sendiri tentu perusahaan menjadi tidak efektif.

perusahaan, penilaian kinerja akan sangat mempengaruhi dalam penyusunan rencana usaha perusahaan yang akan diambil untuk masa yang akan datang demi kelangsungan hidup perusahaan.

Untuk mengukur kinerja perusahaan ini tentunya bukan merupakan hal yang mudah. Berbagai aspek harus dipertimbangkan dalam penilaian kinerja ini antara lain yaitu harapan dari pihak-pihak yang menginvestasikan uangnya dan karyawannya. Para penyedia dana tentunya akan mengharapkan tingkat pengembalian yang besar untuk investasi yang ditanamkannya, sedangkan pihak karyawan menginginkan kinerja perusahaan agar kelangsungan hidup dari perusahaan dapat terjamin yang berarti bahwa kesejahteraan mereka juga akan ikut terjamin. Terdapat berbagai alat ukur kinerja yang kadang berbeda dari satu industri dengan industri yang lain, tetapi sulit untuk mengatakan bahwa alat ukur tersebut benar-benar merupakan alat ukur yang dapat menilai keberhasilan perusahaan yang sebenarnya, sehingga kita dapat mengetahui apakah roda usaha telah berjalan dengan efisien dan efektif. Jika perusahaan tersebut bergerak pada sektor bisnis pertambangan maka itu berbeda pada perusahaan yang bergerak di bidang pertanian serta perikanan. Maka begitu juga pada perusahaan dengan sektor keuangan seperti perbankan yang jelas memiliki ruang lingkup bisnis berbeda dengan ruang lingkup bisnis lainnya.

bagian yang bergerak sangat cepat di Indonesia setiap tahunnya. Sehingga perusahaan yang bergerak di bidang ini dituntut untuk dapat mengambil keputusan yang bisa memberikan dampak positif terhadap kinerja keuangan perusahaannya seperti pengambilan keputusan tentang struktur modal. Studi kasus yang diambil berupa laporan keuangan dari beberapa perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2007 –

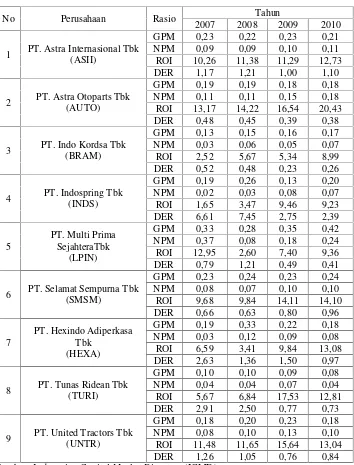

2010. Laporan keuangan perusahaan yang dijadikan sample data pada penelitian ini adalah Astra International Tbk, Astra Otoparts Tbk, Indo Kordsa Tbk, Indospring Tbk, Multi Prima Sejahtera Tbk, United Tractors Tbk, Tunas Ridean Tbk, Hexindo Adiperkasa Tbk, Selamat Sempurna Tbk (Tabel 1). Jika dilihat dari tabel 1, rasio-rasio kinerja keuangan perusahaan yang terdiri dari GPM (gross profit margins), NPM (net profit margins), dan ROI (return on investment) bergerak secara signifikan yang dipengaruhi perubahan struktur modaldebt equity ratio(DER) periode tahun 2007-2010.

Akuntansi menyajikan informasi mengenai kinerja keuangan perusahaan yang dapat dilihat dari laporan keuangan. Informasi keuangan tersebut harus terlebih dahulu dianalisis sehingga menghasilkan keputusan bisnis yang tepat. Analisis yang dilakukan dalam penelitian ini adalah analisis laporan keuangan dengan menggunakan rasio profitabilitas.

semakin tinggi efisiensi perusahaan tersebut dalam memanfaatkan fasilitas perusahaan.

Tabel 1.1 Sampel Data Perusahaan Otomotif BEI 2007-2010

No Perusahaan Rasio Tahun

2007 2008 2009 2010

1 PT. Astra Internasional Tbk (ASII)

GPM 0,23 0,22 0,23 0,21

NPM 0,09 0,09 0,10 0,11

ROI 10,26 11,38 11,29 12,73

DER 1,17 1,21 1,00 1,10

2 PT. Astra Otoparts Tbk (AUTO)

GPM 0,19 0,19 0,18 0,18

NPM 0,11 0,11 0,15 0,18

ROI 13,17 14,22 16,54 20,43

DER 0,48 0,45 0,39 0,38

3 PT. Indo Kordsa Tbk (BRAM)

GPM 0,13 0,15 0,16 0,17

NPM 0,03 0,06 0,05 0,07

ROI 2,52 5,67 5,34 8,99

DER 0,52 0,48 0,23 0,26

4 PT. Indospring Tbk (INDS)

GPM 0,19 0,26 0,13 0,20

NPM 0,02 0,03 0,08 0,07

ROI 1,65 3,47 9,46 9,23

DER 6,61 7,45 2,75 2,39

5

PT. Multi Prima SejahteraTbk

(LPIN)

GPM 0,33 0,28 0,35 0,42

NPM 0,37 0,08 0,18 0,24

ROI 12,95 2,60 7,40 9,36

DER 0,79 1,21 0,49 0,41

6 PT. Selamat Sempurna Tbk (SMSM)

GPM 0,23 0,24 0,23 0,24

NPM 0,08 0,07 0,10 0,10

ROI 9,68 9,84 14,11 14,10

DER 0,66 0,63 0,80 0,96

7

PT. Hexindo Adiperkasa Tbk

(HEXA)

GPM 0,19 0,33 0,22 0,18

NPM 0,03 0,12 0,09 0,08

ROI 6,59 3,41 9,84 13,08

DER 2,63 1,36 1,50 0,97

8 PT. Tunas Ridean Tbk (TURI)

GPM 0,10 0,10 0,09 0,08

NPM 0,04 0,04 0,07 0,04

ROI 5,67 6,84 17,53 12,81

DER 2,91 2,50 0,77 0,73

9 PT. United Tractors Tbk (UNTR)

GPM 0,18 0,20 0,23 0,18

NPM 0,08 0,10 0,13 0,10

ROI 11,48 11,65 15,64 13,04

DER 1,26 1,05 0,76 0,84

Sumber.Indonesian Capital Market Directory(ICMD).

perusahaan dalam kondisi keuangan atau prestasi operasi dimasa lalu dan membantu menggambarkan trend pola perubahan tersebut, untuk kemudian menunjukkan resiko dan peluang yang melekat pada perusahaan yang bersangkutan. Struktur modal bertujuan memadukan sumber dana permanen yang selanjutnya digunakan perusahaan dengan cara diharapkan akan mampu memaksimalkan nilai perusahaan.

Bagi sebuah perusahaan sangat dirasa penting untuk memperkuat kestabilan keuangan yang dimilikinya, karena perubahan dalam struktur modal diduga bisa menyebabkan perubahan nilai perusahaan. Melakukan analisa struktur modal dianggap suatu hal yang penting karena dapat mengevaluasi risiko jangka panjang dan prospek dari tingkat penghasilan yang didapatkan perusahaan selama menjalankan aktifitasnya.

Keadaan struktur modal akan berakibat langsung pada posisi keuangan perusahaan sehingga mempengaruhi kinerja perusahaan. Penggunaan modal dari pinjaman akan meningkatkan risiko keuangan, berupa biaya bunga yang harus dibayar, walaupun perusahaan mengalami kerugian. Akan tetapi biaya bunga adalahtax deductible, sehingga perusahaan dapat memperoleh manfaat karena bunga diberlakukan sebagai biaya. Bila perusahaan menggunkan modal sendiri ketergantungan pada pihak luar akan berkurang, tetapi modalnya tidaklah merupakan pengurang pajak.

skripsi adalah: “Analisis Kinerja Keuangan Yang Mempengaruhi Oleh Perubahan Struktur Modal” (Studi Kasus Pada Perusahaan Otomotif di Bursa Efek Indonesia 2007-2010).

B. Perumusan Masalah

Berdasarkan uraian di atas, maka perumusan masalah dalam penelitian ini adalah apakah kinerja keuangan (gross profit, net profit, dan ROI) secara parsial dan simultan berpengaruh signifikan terhadap perubahan struktur modal (capital structure) ataudebt equity.

1. Apakah kinerja keuangan gross profit margins (GPM) berpengaruh signifikan terhadapdebt equity ratio(DER) ?

2. Apakah kinerja keuangan net profit margins (NPM) berpengaruh signifikan terhadapdebt equity ratio(DER) ?

3. Apakah kinerja keuangan return on investmen (ROI) berpengaruh signifikan terhadapdebt equity ratio(DER) ?

4. Apakah kinerja keuangan GPM, NPM, dan ROI berpengaruh signifikan terhadapdebt equity ratio(DER) ?

C. Tujuan Penelitian

D. Manfaat Penelitian

Hasil penelitian ini diharapkan akan memberikan manfaat sebagai berikut: 1. Penulis, sebagai tugas akhir dalam menyelesaikan perkuliahan serta untuk

menambah dan mengembangkan wawasan khususnya mengenai pengeruh kinerja yang telah diterapkan perusahaan terhadap perubahan struktur modal.

2. Universitas, sebagai bahan pertimbangan untuk kelulusan mahasiswa tingkat akhir terhadap tugas akhir yang sedang diselesaikan.

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Kinerja Keuangan

Menurut repository.usu.ac.id (2011) kinerja adalah sebuah kata dalam bahasa

Indonesia dari kata dasar “kerja” yang menterjemahkan kata dari bahasa asing

Penilaian kinerja setiap perusahaan adalah berbeda-beda karena itu tergantung kepada ruang lingkup bisnis yang dijalankannya. Jika perusahaan tersebut bergerak dalam sektor bisnis pertambangan maka itu berbeda dengan perusahaan yang bergerak pada bisnis pertanian serta perikanan. Maka begitu juga pada perusahaan dengan sektor keuangan seperti perbankan yang jelas memiliki ruang lingkup bisnis berbeda dengan ruang lingkup bisnis lainnya, karena seperti yang kita ketahui perbankan adalah mediasi yang menghubungkan mereka yang memiliki kelebihan dana (surplus financial) dengan mereka yang memiliki kekurangan dana (deficit financial), dan bank bertugas untuk menjembatani keduanya.

Maka di sini ada 5 (lima) tahap dalam menganalisa kinerja keuangan suatu perusahaan secara umum (Fahmi, 2011), yaitu :

a. Melakukanreviewterhadap data laporan keuangan.

Reviewdi sini dilakukan dengan tujuan agar laporan keuangan yang sudah dibuat tersebut sesuai dengan penerapan kaidah-kaidah yang berlaku umum dalam dunia akuntansi, sehingga dengan demikian hasil laporan keuangan tersebut dapat dipertanggungjawabkan.

b. Melakukan perhitungan.

c. Melakukan perbandingan terhadap hasil hitungan yang telah diperoleh.

Dari hasil hitungan yang sudah diperoleh tersebut kemudian dilakukan perbandingan dengan hasil hitungan dari berbagai perusahaan lainnya metode yang paling umum dipergunakan untuk melakukan perbandingan ini ada dua yaitu:

1) Time series analysis, yaitu membandingkan secara antarwaktu atau antar periode, dengan tujuan itu nantinya akan terlihat secara grafik. 2) Cross sectional approach, yaitu melakukan perbandingan terhadap

hasil hitungan rasio-rasio yang telah dilakukan antara satu perusahaan dan perusahaan lainnya dalam ruang lingkup yang sejenis yang dilakukan secara bersamaan

Dari hasil penggunaan dua metode ini diharapkan nantinya akan dapat dibuat satu kesimpulan yang menyatakan posisi perusahaan tersebut berada dalam kondisi sangat baik, baik, sedang/normal, tidak baik, dan sangat tidak baik.

d. Melakukan penafsiran (interpretation) terhadap berbagai permasalahan yang ditemukan.

e. Mencari dan memberikan pemecahan masalah (solution) terhadap berbagai permasalahan yang ditemukan.

Pada tahap akhir ini setelah ditemukan berbagai permasalahan yang dihadapi maka dicarikan solusi guna memberikan suatu input atau masukan agar apa yang menjadi kendala dan hambatan selama ini dapat terselesaikan.

Maka data-data keuangan sebenarnya telah menggambarkan atau setidaknya telah mampu memberikan suatu rekomendasi yang menyangkut dengan financial performance dari perusahaan. Adapun yang menyangkut dengan non financial performance adalah lebih dilihat dari segi aspek penerapan konsep manajemen yang telah dilaksanakan selama ini, apakah telah mengikuti kaidah-kaidah manajemen atau tidak. Dapat ditarik kesimpulan bahwa, suatu kinerja keuangan perusahaan sangat penting apabila perusahaan tersebut ingin menarik minat investor demi meningkatkan struktur modal perusahaan tersebut.

Oleh karena itu, pihak lembaga keuangan penilaian kinerja suatu perusahaan/organisasi adalah sangat penting, karena bisa menggambarkan bagaimana sebenarnya kondisi pengelolaan organisasi tersebut secara keseluruhan.

2. Laporan Keuangan Perusahaan

Financial Statement

Financial Information

Menggambarkan tentang kinerja keuangan suatu perusahaan

Penilaian kemampuan untuk membayar cicilan dan bunga secara tepat waktu hingga lunas

menjadi suatu informasi yang menggambarkan tentang kinerja suatu perusahaan.

Di sisi lain Farid dan Siswanto (dalam Fahmi 2011:22) mengatakan “laporan keuangan merupakan informasi yang diharapkan mampu memberikan bantuan kepada pengguna untuk membuat keputusan ekonomi yang bersifat finansial.”

Gambar 2.1 Posisi Laporan Keuangan dan Kredit

Lebih lanjut Munawir (dalam Fahmi 2011:22) mengatakan “laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai oleh perusahaan yang bersangkutan.”

3. Laporan keuangan dan pengaruhnya bagi perusahaan

Laporan keuangan yang dipublikasikan dianggap penting dalam pengambilan keputusan. Pernyataan ini ditegaskan oleh Lev dan Thiagarajan. Lebih jauh Lev dan Thiagarajan (dalam Fahmi 2011:23) mengatakan bahwa analisis terhadap laporan keuangan yang merupakan informasi akuntansi ini dianggap penting dilakukan untuk memahami informasi yang terkandung dalam laporan tersebut.

Sehingga pihak-pihak yang membutuhkan akan dapat memperoleh laporan keuangan tersebut dan membantunya dalam proses pengambilan keputusan sesuai yang diharapkan. Dalam analisis informasi keuangan, setiap aktifitas bisnis harus dianalisa secara mendalam baik oleh manajemen maupun oleh pihak-pihak yang berkepentingan dengan perusahaan yang bersangkutan.

Sebuah laporan keuangan pada umumnya terdiri dari : a. Neraca

b. Laporan laba rugi

c. Laporan perubahan modal d. Laporan arus kas

e. Catatan atas laporan keuangan

a. Neraca menunjukan posisi keuangan – aktiva, hutang, dan ekuitas pemegang saham – suatu perusahaan pada tanggal tertentu, seperti pada akhir tahun.

b. Laporan Rugi-Laba menyajikan hasil usaha – pendapatan, beban, laba atau rugi bersih dan laba atau rugi per saham – untuk periode akuntasi tertentu.

c. Laporan Ekuitas Pemegang Saham merekonsiliasi saldo awal dan akhir semua akun yang ada dalam seksi ekuitas pemegang saham pada neraca. Beberapa perusahaan menyajikan laporan saldo laba, sering kali dikombinasikan dengan laporan rugi-laba yang merekonsiliasi saldo awal dan akhir akun saldo laba. Perusahaan-perusahaan yang memilih format penyajian yang terakhir biasanya akan menyajikan laporan ekuitas pemegang saham sebagai pengungkapan dalam catatan kaki.

d. Laporan arus kas memberkan informasi tentang arus kas masuk dan keluar dari kegiatan operasi, pendanaan, dan investasi selama suatu periode akuntansi.

4. Kegunaan dan Tujuan Laporan Keuangan

Berdasarkan konsep keuangan maka laporan keuangan sangat diperlukan untuk mengukur hasil usaha dan perkembangan perusahaan dari waktu ke waktu dan untuk mengetahui sudah sejauh mana perusahaan mencapai tujuannya. Bahwa laporan keuangan pada dasarnya merupakan hasil proses akuntansi yang dapat digunakan sebagai alat berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut. Sehingga laporan keuangan memegang peranan yang luas dan mempunyai suatu posisi yang mempengaruhi dalam mengambil keputusan.

Maka dengan ini dapat dipahami bahwasanya laporan keuangan sangat berguna dalam melihat kondisi suatu perusahaan, baik kondisi pada saat ini maupun dijadikan sebagai alat prediksi atau untuk kondisi di masa yang akan datang(forecast analyzing).

Tujuan laporan keuangan (Fahmi 2011:26) adalah untuk memberikan informasi kepada pihak yang membutuhkan tentang kondisi suatu perusahaan dari sudut angka-angka dalam satuan moneter.

Menurut Standar Akuntansi Keuangan (Ikatan Akuntan Indonesia, 1994)

bahwa “tujuan laporan keuangan adalah menyediakan informasi yang

bahwa laporan keuangan sebagai masukan yang sangat berarti bagi beberapa pihak yang terlibat dalam menilai kinerja suatu perusahaan.

5. Pengaruh Informasi Laporan Keuangan bagi Investor dalam Menilai Kinerja Keuangan Perusahaan

Laporan keuangan merupakan informasi keuangan yang menggambarkan kinerja keuangan suatu perusahaan. Menurut Fahmi (2011) informasi keuangan bersumber dari 2 (dua) bagian, yaitu:

a. Management accounting information(informasi akuntansi manajemen). Informasi akuntansi manajemen kebanyakan dipergunakan untuk mendukung dan memberikan informasi bagi pihak manajemen sebagai salah satu sumber dalam pengambilan keputusan. Akuntansi manajemen dapat dipandang dari dua sudut: akuntansi manajemen sebagai salah satu tipe akuntansi dan akuntansi manajemen sebagai salah satu tipe informasi.

b. Financial accounting information(informasi akuntansi keuangan)

Informasi akuntansi keuangan menurut Standar Akuntansi Keuangan (SAK) adalah laporan yang terdiri atas: laporan posisi keuangan atau neraca, informasi kinerja perusahaan atau laporan laba rugi, laporan perubahan posisi keuangan, catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Perbedaan akuntansi keuangan dengan akuntansi manjemen sebagai suatu sistem pengolahan informasi keuangan terletak pada:

- Lingkup informasi,

- Sifat laporan yang dihasilkan,

- Keterlibatan dalam perilaku manusia, - Disiplin sumber yang melandasi.

Bagian yang paling dianalisis oleh para investor dalam rangka mengetahui kondisi suatu perusahaan itu sehat atau tidak adalah informasi yang diperoleh dari laporan keuangan yang menggambarkan tentang kondisi keuangan perusahaan seperti diperolehnya informasi tentang tidak likuidnya keuangan perusahaan tersebut, maka ini menunjukkan bahwa perusahaan sudah menunjukkan kecenderungan tidak sehat lagi dan membutuhkan dana untuk membantu mencapai likuiditas kembali.

Dengan demikian dapat disimpulkan bahwa, investor menilai perusahaan tersebut dengan melihat laporan keuangan perusahaan tersebut untuk menanamkan investasi.

6. Rasio Keuangan Sebagai Alat Analisis Kinerja Keuangan Perusahaan

Bagi investor jangka pendek dan menengah pada umumnya lebih banyak tertarik kepada kondisi keuangan jangka pendek dan kemampuan perusahaan untuk membayar dividen yang memadai. Informasi tersebut dapat diketahui dengan cara yang lebih sederhana yaitu dengan menghitung rasio-rasio keuangan yang sesuai dengan keinginan.

Menurut Warsidi dan Bambang (dalam Fahmi 2011:45), analisis rasio keuangan merupakan instrumen analisis prestasi perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan, yang ditujukan untuk menunjukan perubahan dalam kondisi keuangan atau prestasi operasi di masa lalu dan membantu menggambarkan trend pola perubahan tersebut, untuk kemudian menunjukkan risiko dan peluang yang melekat pada perusahaan yang bersangkutan.

Adapun manfaat yang bisa diambil dengan dipergunakannya rasio keuangan (Fahmi 2011:47), yaitu:

a. Analisis rasio keuangan sangat bermanfaat untuk dijadikan sebagai alat menilai kinerja dan prestasi perusahaan;

b. Analisis rasio keuangan sangat bermanfaat bagi pihak manajemen sebagai rujukan untuk membuat perencanaan;

c. Analisis rasio keuangan dapat dijadikan sebagai alat untuk mengevaluasi kondisi suatu perusahaan dari perspektif keuangan;

dikaitkan dengan adanya jaminan kelangsungan pembayaran bunga dan pengembalian pokok pinjaman;

e. Analisis rasio keuangan dapat dijadikan sebagai penilaian bagi pihak stakeholderorganisasi.

Menurut Harahap (dalam Fahmi 2011:47) analisis rasio mempunyai keunggulan sebagai berikut:

a. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan;

b. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit;

c. Mengetahui posisi perusahaan di tengah industri lain;

d. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi(Z-score);

e. Menstandarisasisizeperusahaan;

f. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atautime series;

g. Lebih mudah melihat tren perusahaan serta melakukan prediksi di masa yang akan datang.

Ada beberapa kelemahan dengan dipergunakannya analisa secara rasio keuangan (Fahmi 2011) yaitu,

rasio-rasio keuangan bukanlah merupakan kriteria mutlak. Pada kenyataannya, analisis rasio keuangan hanyalah suatu titik awal dalam analisis keuangan perusahaan.

b. Analisis rasio keuangan hanyalah dapat dijadikan sebagai peringatan awal dan bukan kesimpulan akhir. Ini sebagaimana yang dikatakan oleh Friedlob dan Plewa (dalam Fahmi 2011:48) menyebutkan analisis rasio tidak memberikan banyak jawaban kecuali menyediakan rambu-rambu tentang apa yang seharusnya diharapkan.

c. Setiap data yang diperoleh yang dipergunakan dalam menganalisis adalah bersumber dari laporan keuangan perusahaan. Maka sangat memungkinkan data yang diperoleh tersebut adalah data yang angka-angkanya tidak memiliki tingkat keakuratan yang tinggi, dengan alasan mungkin saja data-data tersebut diubah dan disesuaikan berdasarkan kebutuhan. Ini dapat dipahami jika dua buah perusahaan yang dijadikan perbandingan dalam suatu penelitian yang dilakukan maka pengkajian haruslah dilakukan dengan melihat dasar perhitungan yang digunakan perusahaan. Seperti jika perusahaan mempergunakan tahun fiskal yang berbeda dan jika faktor musiman merupakan pengaruh yang penting sehingga ini nantinya akan mempunyai pengaruh pada rasio-rasio perbandingan yang dipergunakan dalam penelitian tersebut.

manusia, dan setiap pihak memiliki pandangan yang berbeda-beda dalam menempatkan ukuran dan terutama justifikasi dipergunakannya rasio-rasio tersebut. Dimana kadang kala justifikasi penggunaan rasio-rasio tersebut sering tidak mampu secara maksimal menjawab kasus-kasus yang dianalisis.

Oleh sebab itu, rasio keuangan ataufinancial ratioini sangat penting gunanya untuk melakukan analisa terhadap kondisi keuangan perusahaan.

7. Rasio Profitabilitas Sebagai Rasio Kinerja Keuangan

Perlu bagi kita untuk mengingat bahwa rumus rasio keuangan ini adalah bersifat umum dan khusus. Bersifat umum artinya rumus yang disajikan disini bisa diterapkan pada seluruh bentuk bisnis yang dalam laporan keuangannya menyajikan informasi sesuai dengan format yang terdapat pada rumus. Adapun bersifat khusus artinya rumus tersebut harus disesuaikan dengan bentuk sektor bisnis yang ingin dikaji atau akan dianalisis, penyesuaian atau berdasarkan “representative formula” dengan tujuan agar diperoleh hasil analisis dan rekomendasi sesuai dengan keinginan yang diharapkan.

Rasio profitabilitas secara umum ada 4 (empat), yaitu gross profit margins, net profit margin, return on investment (ROI),dan return on net work(Fahmi 2011:68). Tetapi, dalam penelitian ini hanya 3 (tiga) rasio yang digunakan yaitu,gross profit margins, net profit margin,danreturn on investment (ROI).

a. Gross Profit Margin

Penjualan–Harga Pokok Penjualan

Gross Profit Margins = ………2.1

Penjualan

Semakin tinggi profitabilitasnya berarti semakin baik. Tetapi perlu sangat diperhatikan bahwa gross profit margin sangat dipengaruhi oleh harga pokok penjualan. Apabila harga pokok penjualan meningkat maka gross profit marginakan menurun begitu pula sebaliknya.

b. Net Profit Margin

Laba Setelah Pajak (EAT)

Net Profit Margins= ………..2.2

Penjualan

Apabilagross profit marginselama satu periode tidak berubah sedangkan net profit margin mengalami penurunan, berarti menunjukkan bahwa biaya meningkat relatif lebih besar daripada peningkatan penjualan.

c. Return On Investment

Laba Setelah Pajak (EAT)

Return On Investment= ………..2.3

Total Aset

Jadi, rasio ini mengukur efektivitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi. Semakin baik rasio profitabilitas maka semakin baik menggambarkan kemampuan tingginya perolehan keuntungan perusahaan.

8. Struktur Modal

Teori Struktur Modal (capital structure) menurut Sartono (2008) adalah perimbangan jumlah utang jangka pendek yang bersifat permanen, utang jangka panjang, saham preferen dan saham biasa.

Menurut Weston dan Copeland (dalam Fahmi 2011:106) bahwa capital structure or the capitalization of the firm is the permanent financing represented by long-term debt, preferred stock and shareholder’s equity.

Menurut Brigham (2001) kebijakan struktur modal melibatkan perimbangan (trade-off)antara risiko dengan tingkat pengembalian:

- Menggunakan lebih banyak utang berarti memperbesar resiko yang ditanggung pemegang saham.

- Menggunakan lebih banyak utang juga memperbesar tingkat pengembalian yang diharapkan.

yang optimal harus berada pada keseimbangan antara risiko dan pengembalian yang memaksimumkan harga saham. Empat faktor yang mempengaruhi keputusan struktur modal (Brigham 2001:6) :

a. Risiko bisnis, atau tingkat risiko yang terkandung dalam operasi perusahaan apabila ia tidak menggunakan hutang. Makin besar risiko bisnis perusahaan, makin rendah rasio utang yang optimal.

b. Posisi pajak perusahaan, alasan utama mengutamakan utang adalah karena biaya bunga dapat dikurangkan dalam perhitungan pajak, sehingga menurunkan biaya utang sesungguhnya. Akan tetapi, sebagian besar dari pendapatan perusahaan telah terhindar dari pajak karena perhitungan penyusutan, bunga pada utang yang beredar saat ini, atau kerugian pajak yang dikompensasi ke muka, maka tambahan utang tidak banyak memberi manfaat sebagaimana yang dirasakan perusahaan dengan tarif pajak efektif yang lebih tinggi.

d. Konservatisme atau agresivitas manajemen, sebagian manajer lebih agresif dari yang lain, sehingga sebagian perusahaan lebih cenderung menggunakan utang untuk meningkatkan laba. Faktor ini tidak mempengaruhi struktur modal yang optimal atau yang memaksimalkan nilai, tetapi akan mempengaruhi struktur modal yang ditargetkan yang ditetapkan manajer.

Untuk memahami tentang struktur modal maka perlu kita pahami pembagian dari struktur modal itu sendiri (Fahmi 2011:107) yaitu secara garis besar dapat dibedakan menjadi dua yaitu:

- Simple Capital Structure, yaitu jika perusahaan hanya menggunakan modal sendiri saja dalam struktur modalnya.

- Complex Capital Structure, yaitu jika perusahaan tidak hanya menggunakan modal sendiri tetapi juga menggunakan modal pinjaman dalam struktur modalnya.

9. Rasio dan Teori Struktur Modal 9.1. Rasio Struktur Modal

Adapun bentuk rasio yang dipergunakan dalam struktur modal (capital structure)ini Foster (dalam Fahmi 2011:108) mengatakan ada beberapa rasio yang representatif yaitu;

Long-term Liabilities

Shareholder’s Equity …………2.4

Dan

Current Liabilities–Long-term Liabilities

Shareholder’s Equity ……2.5

Keterangan :

Long-term Liabilities = utang jangka panjang

Shareholder’s Equity = modal sendiri

Current Liabilities = utang lancar

Di sisi lain Smith, Skousen, and Stice (dalam Fahmi 2011:108) menjelaskan tentang bentuk rumus struktur modal ini, yaitu:

Debt-to equity ratio

Total Liabilities

Stockholder’s Equity ……….2.6

penting untuk memperkuat kestabilan keuangan yang dimiliknya, karena perubahan dalam struktur modal diduga bisa menyebabkan perubahan nilai perusahaan.

Turunnya nilai perusahaan bisa mempengaruhi pada turunnya nilai saham perusahaan tersebut. Nilai perusahaan diperoleh dari hasil kualitas kinerja suatu perusahaan.khususnya kinerja keuangan (financial performance), tentunya tidak bisa dikesampingkan dengan adanya dukungan dari kinerja non keuangan juga, sebagai sebuah sinergi yang saling mendukung pembentukan nilai perusahaan(corporate value).

Keadaan struktur modal akan berakibat langsung pada posisi keuangan perusahaan sehingga mempengaruhi kinerja perusahaan. Penggunaan modal dari pinjaman akan meningkatkan risiko keuangan, berupa biaya bunga yang harus dibayar, walaupun perusahaan mengalami kerugian. Akan tetapi biaya bunga adalahtax deductible, sehingga perusahaan dapat memperoleh manfaat karena bunga diberlakukan sebagai biaya. Bila perusahaan menggunakan modal sendiri ketergantungan terhadap pihak luar berkurang, tetapi modalnya tidaklah merupakan pengurang pajak.

9.2. Teori Struktur Modal(Capital Structure)

1) Balancing Theory

Balancing Theory merupakan suatu kebijakan yang ditempuh oleh perusahaan untuk mencari dana tambahan dengan cara mencari pinjaman baik keperbankan atau juga dengan menerbitkan obligasi (bonds). Obligasi adalah sebuah surat berharga (commercial paper) yang mencantumkan nilai nominal, tingkat suku bunga, dan jangka waktu dimana itu dikeluarkan baik oleh perusahaan ataupun government untuk kemudian dijual kepada publik.

Sehingga dapat disimpulkan bahwa menjual obligasi adalah artinya berhutang pada publik atau perusahaan melakukan penambahanlong term liabilities-nya. Maka penerapan balancing theories juga memungkinkan diterapkan oleh suatu pemerintahan adalah dengan cara melakukan pinjaman ke pihak asing seperti pemerintah negara asing atu juga pada lembaga donatur internasional seperti World Bank, International Monetery Fund, Asian Development Bank,dan lembaga lainnya.

2) Pecking Order Theory

Sumber dana yang berasal dari penjualan saham di pasar modal biasanya dilakukan oleh perusahaan yang ingin go public. Saat pertama sekali perusahaan go public dan menjual sahamnya di pasar perdana disebut dengan Initial Public Offering (IPO). Ada banyak syarat yang harus dilalui oleh suatu perusahaan untuk go public seperti harus adanya penjamin emisi dan diaudit oleh auditor yang memiliki reputasi tinggi yang kemudian dinyatakan dari segi laporan keuangan layak untuk go public.

10. Faktor-faktor yang Berpengaruh Dalam Pengambilan Keputusan Struktur Modal

Penggunaan dana dari sumber pinjaman sering dikaji dari segi rasioleverage. Rasio leverage adalah kemampuan suatu perusahaan dalam menjalankan aktivitasnya dimana dana yang dipakai bersumber dari hasil pinjaman (Fahmi 2011:127). Kondisi memperkuat struktur modal perusahaan yang berasal dari pinjaman ini sangat dipengaruhi dari beberapa faktor yang mempengaruhi struktur finansial (Brigham 2001) :

a. Stabilitas Penjualan. Perusahaan dengan penjualan yang relatif stabil dapat lebih aman untuk memperoleh lebih banyak pinjaman dan menanggung beban tetap yang lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak stabil.

Aktiva multiganda yang dapat digunakan oleh banyak perusahaan merupakan jaminan yang baik, sedangkan aktiva yang yang hanya digunakan untuk tujuan tertentu tidak begitu baik untuk dijadikan jaminan.

c. Laverage Operasional. Jika hal-hal lain tetap sama, perusahaan dengan leverage operasi yang lebih kecil cenderung lebih mampu untuk memperbesar leverage keuangan karena ia akan mempunyai risiko bisnis yang lebih kecil.

d. Tingkat Pertumbuhan. Jika hal-hal lain tetap sama, perusahaan yang tumbuh dengan pesat harus lebih banyak mengandalkan modal eksternal. Lebih jauh lagi biaya pengembangan untuk penjualan saham biasa lebih besar daripada biaya untuk penerbitan surat utang, yang mendorong perusahaan untuk lebih banyak mengandalkan utang. Namun, pada saat yang sama perusahaan yang tumbuh dengan pesat sering menghadapi ketidakpastian yang lebih besar, yang cenderung mengurangi keinginannya untuk menggunakan utang.

f. Pajak. Bunga merupakan beban yang dapat dikurangkan untuk tujuan perpajakan, dan pengurangan tersebut sangat bernilai bagi perusahaan yang terkena tarif pajak yang sangat tinggi. Karena itu, makin tinggi tarif pajak perusahaan, makin besar manfaat penggunaan utang.

g. Pengendalian. Pengaruh utang lawan saham terhadap posisi pengendalian manajemen dapat mempengaruhi struktur modal. Apabila manajemen saat ini mempunyai hak suara untuk mengendalikan perusahaan (mempunyai saham lebih dari 50 persen) tetapi sama sekali tidak diperkenankan untuk membeli saham tambahan, mereka mungkin akan memilih utang untuk pembiayaan baru.

h. Sikap Manajemen.Karena tidak seorang pun dapat membuktikan bahwa struktur modal yang satu akan membuat harga saham lebih tinggi daripada struktur modal lainnya, manajemen dapat melakukan perimbangan sendiri terhadap struktur modal yang tepat.

j. Kondisi Pasar. Kondisi pasar saham dan obligasi mengalami perubahan jangka panjang dan pendek yang dapat sangat berpengaruh terhadap struktur modal perusahaan yang optimal.

k. Kondisi Internal Perusahaan. Kondisi internal perusahaan juga berpengaruh terhadap struktur modal yang ditargetkannya. Misalnya, andaikan suatu perusahaan baru saja menyelesaikan program litbang-nya dan perusahaan tersebut meramalkan laba yang lebih tinggi dalam waktu dekat. Namun, kenaikan laba tersebut belum diantisipasi oleh investor, karena belum tercermin dalam harga saham. Perusahaan ini tidak ingin menerbitkan saham, ia lebih menyukai pembiayaan dengan utang sampai kenaikan laba tersebut teralisasi dan tercermin pada harga saham. Kemudian pada saat itu perusahaan akan menerbitkan saham biasa, melunasi utang, dan kembali pada struktur modal yang ditargetkan.

l. Fleksibilitas Keuangan. Mendorong perusahaan untuk mempertahankan fleksibilitas keuangan, yang jika dilihat dari sudut pandang operasional, berarti mempertahankan kapasitas cadangan yang memadai. Menentukan kapasitas yang memadai tersebut bersifat pertimbangan, tetapi hal tersebut bergantung pada faktor-faktor yang ada.

B. Penelitian Terdahulu

Penelitian mengenai kinerja keuangan sudah pernah dilakukan oleh beberapa peneliti. Morita (2010) juga meneliti tentang Pengaruh Struktur Modal Terhadap Peningkatan Kinerja Keuangan dengan menggunakan variabel Independen Debt to Equity Ratio (DER) dan variabel dependen nya adalah Return on Equity (ROE). Hasilnya menunjukan struktur modal memiliki pengaruh yang signifikan terhadap peningkatan kinerja keuangan perusahaan. Artinya, semakin besar nilai Struktur modal tersebut maka, semakin besar pula peningkatan kinerja keuangan.

Nurrohim (2008) meneliti pengaruh profitabilitas, fix asset ratio, kontrol kepemilikan dan struktur aktiva terhadap struktur modal. Dengan hasil penelitian secara parsial/individual hanya profitabilitas dan kontrol kepemilikan yang berpengaruh secara signifikan.

Dalam penelitian Chandra (2007) meneliti struktur modal terhadap produktivitas kerja, kinerja keuangan, dan nilai perusahaan. Dengan hasil penelitian secara umum perusahaan lebih senang menggunakan dana internal (likuiditas) untuk meningkatkan produktivitas aktiva. Berhutang bagi pihak manajemen dipandang bakal menambah biaya sehingga produktivitas aktiva menurun. Adapun ringkasan penelitian terdahulu terdapat pada tabel 2.1.

NPM dan ROI) untuk menganalisis kinerja keuangan perusahaan yang dipengaruhi oleh perubahan struktur modal dengan menggunakan rasio DER.

Tabel 2.1 Ringkasan Tinjauan Penelitian Terdahulu

No

Gross Profit Margins

C. Kerangka Pemikiran Dan Hipotesis Penelitian 1. Kerangka Pemikiran

Kerangka pemikiran merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasikan sebagai masalah penting. Berdasarkan uraian teori di atas dan penelitian terdahulu yang telah dikemukakan sebelumnya, maka dapat digambarkan kerangka pemikiran yang dapat dilihat pada gambar 2.2.

Dengan demikian, kinerja keuangan dapat diukur dengangross profit margins (GPM), net profit margins (NPM), return on investment (ROI) berpengaruh secara parsial dan simultan terhadap struktur modal (capital structure) yang diukur dengandebt to equity ratio (DER).

Gambar 2.2 Kerangka Pemikiran

modal. Gross profit margins, net profit margins, dan ROI digunakan sebagai rasio profitabilitas untuk menelaah kinerja keuangan yang menjadi ukuran yang mencerminkan faktor risiko yang dicapai calon investor.

Variabel-variabel ini juga dapat mencerminkan nilai perusahaan. Struktur modal ditunjukan melalui DER. Rasio ini menunjukkan tidak ada batasan berapa DER yang aman bagi suatu perusahaan, namun untuk konservatif DER yang lewat 66% atau 2/3 sudah dianggap berisiko. Profitabilitas perusahaan akan meningkatkan pengaruh seberapa besar penggunaan utang dalam perusahaan dalam meningkatkan kinerja keuangan perusahaan.

2. Hipotesis Penelitian

Berdasarkan hal-hal yang telah diungkapkan di awal, maka peneliti menetapkan hipotesis untuk masalah yang diteliti yaitu:

• H1 : Gross Profit Margins (GPM) berpengaruh signifikan terhadap debt

equity ratio(DER).

• H2 : Net Profit Margins (GPM) berpengaruh signifikan terhadap debt

equity ratio(DER).

• H3 : Return on Investment (ROI) berpengaruh signifikan terhadap debt

equity ratio(DER).

• H4: Gross Profit Margins (GPM), Net Profit Margins (GPM), Return on

METODOLOGI

A. Jenis Penelitian

Berdasarkan pengukuran dan analisis data, penelitian ini masuk ke dalam penelitian kuantitatif sebab penelitian yang datanya dinyatakan dalam angka dan dianalisis dengan teknik statistik. Jika dilihat dari karakteristik masalah yang diteliti, maka dapat dikategorikan sebagai Penelitian Konklusif (Conclusive Research). Hal ini disebabkan peneliti bertujuan untuk menguji atau membuktikan sesuatu yang sesuai dengan tujuan penelitian. Menurut Kuncoro (2003:75), Penelitian Konklusif dibagi menjadi dua yaitu: studi deskriptif dan studi eksperimental. Studi Deskriptif (descriptive study) lebih tepat untuk penelitian ini karena menguji hubungan sebab akibat antar variabel. Tentunya, perbedaan antara kedua jenis studi di atas merupakan rangkaian kesatuan, bukan suatu pemisahan yang sifatnya dikotomis.

B. Objek Penelitian

penelitian ini. Agar peneliti dapat mengukur seberapa besar pengaruh kinerja keuangan yang dipengaruhi oleh perubahan struktur modal perusahaan tersebut.

C. Populasi Dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas subyek atau obyek dengan kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan (Kuncoro, 2003). Dalam penelitian ini yang menjadi populasi adalah perusahaan yang terdaftar dalam Bursa Efek Indonesia (BEI) dari tahun 2007 - 2010.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Bila populasi besar, dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga, dan waktu naka peneliti dapat menggunakan sampel yang diambil dari populasi (Kuncoro, 2003).

Dalam penelitian ini, metode penarikan sampel, yang digunakan adalah purposive sampling dimana teknik penarikan sampel dilakukan dengan pertimbangan kriteria tertentu. Adapun kriteria yang digunakan dalam sampel ini adalah sebagai berikut:

b. Perusahaan sub-sektor otomotif yang telah menerbitkan laporan keuangan perusahaan selama 4 tahun berturut-turut yaitu tahun 2007, 2008, 2009, 2010

c. Perusahaan sub-sektor otomotif yang menyajikan laporan keuangan dan rasio secara lengkap sesuai dengan variabel yang akan diteliti berdasarkan sumber yang digunakan yang berakhir tanggal 31 Desember.

Sembilan perusahaan pada kelompok Industri Otomotif yang terdapat di dalam Bursa Efek Indonesia (BEI) dijadikan sebagai sampel dalam penelitian ini yaitu: Astra International Tbk, Astra Otoparts Tbk, Indo Kordsa Tbk, Indospring Tbk, Multi Prima Sejahtera Tbk, United Tractors Tbk, Tunas Ridean Tbk, Hexindo Adiperkasa Tbk, Selamat Sempurna Tbk.

D. Jenis Dan Sumber Data

Dalam sebuah penelitian, peneliti harus memahami kriteria data yang baik dan mampu menentukan teknik yang tepat dalam mengumpulkan data. Jika tidak maka data yang dikumpulkan tidak akan diperoleh secara sempurna. Selanjutnya, berikut adalah penjelasan jenis-jenis data yang digunakan dalam penelitian ini yang dilihat dari berbagai aspek:

a. Pembagian data menurut cara memperolehnya

Yang digunakan adalah data sekunder sebab, data yang diterbitkan atau digunakan oleh organisasi yang bukan pengolahnya.

b. Pembagian data menurut sumbernya

c. Pembagian data menurut waktu pengumpulannya

Panel Dataadalah data gabungan daritime seriesdancross-section.

Sumber data yang didapat pada penelitian ini adalah suatu perusahaan sekuritas yang menghimpun saham serta laporan keuangan perusahaan yang terdapat di Bursa Efek Indonesia (BEI).

E. Metode Pengumpulan Data

Metode yang dilakukan untuk mendapatkan data yang diinginkan melalui kepustakaan yaitu Studi Pustaka, Dokumentasi. Jadi, dilakukan dengan mencari dan mendapatkan data-data sekunder berupa dokumen-dokumen yang berasal dari perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) yang memuat informasi berkaitan dengan variabel-variabel penelitian.

F. Definisi Konseptual 1. Kinerja Keuangan

Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan. Salah satunya, meningkatkan efektifitas laporan keuangan perusahaan.

2. Struktur Modal

G. Definisi Operasional

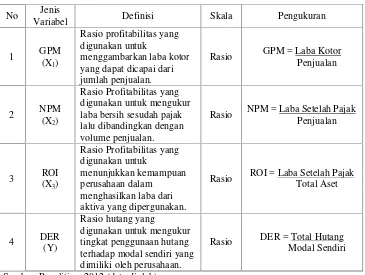

Variabel adalah konsep yang mempunyai bermacam-macam nilai berdasarkan pokok permasalahan dan rumusan hipotesa yang diajukan pada bagian sebelumnya. Variabel yang akan digunakan yaitu variabel independen atau variabel bebas yang dinyatakan dalam simbol X dan variabel dependen atau variabel terikat yang dinyatakan dalam simbol Y.

Dalam penelitian ini penulis menggunakan empat variabel, tiga variabel bebas (independen) (X), yaitu rasio-rasio dalam kinerja keuangan perusahaan antara lain : gross profit margins (X1), net profit margins (X2), return on investment(X3) dan satu variabel terikat (dependen) (Y), yaitu struktur modal (debt to equity ratio).

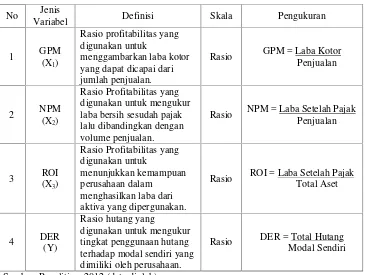

Tabel 3.1 Ringkasan Definisi Operasional Variabel

No Jenis

Rasio GPM = Laba Kotor Penjualan

Rasio NPM = Laba Setelah Pajak Penjualan

Rasio ROI = Laba Setelah Pajak Total Aset

Rasio DER = Total Hutang Modal Sendiri

H. Teknik Analisis Data 1. Analisis Statistik

Dalam melakukan penelitian ini penulis menggunakan analisis statistik regresi linier berganda dengan metode penelitian secara kuantitatif. Dalam melakukan uji ini penulis menggunakansoftware Eviews 6.

2. Analisis Regresi Berganda ModelPanel Data

Menurut Ghozali (Gujarati, 2003) analisis regresi pada dasarnya adalah studi mengenai ketergantungan variabel dependen (terikat) dengan satu atau lebih variabel independen (variabel bebas), dengan tujuan untuk mengestimasi dan/atau memprediksi rata-rata populasi atau nilai rata-rata variabel dependen berdasarkan nilai variabel independen yang diketahui. Hasil analisi regresi adalah berupa koefisien untuk masing-masing variabel independen. Koefisien ini diperoleh dengan cara memprediksi nilai variabel dependen dengan suatu persamaan Ghozali (2003). Hal ini dapat dimodelkan dalam persamaan berikut:

y = a+b1x1+b2x2+b3x3 +e ……….………3.1

Di mana, y = DER

a =konstanta

b1 = Koefisien Regresi Variabel GPM

b2 = Koefisien Regresi Variabel NPM

b3 = Koefisien Regresi Variabel ROI

x2 =net profit margins(NPM)

x3 =return on investment(ROI)

e =error term

Menurut Ajija (2011), data panel ataupooled datamerupakan kombinasi dari data time series dan cross-section. Dengan mengakomodasi informasi baik yang terkait dengan variabel-variabelcross-section maupuntime series., data panel secara substansial mampu menurunkan masalah omitted-variables, model yang mengabaikan variabel yang relevan. Menurut Djalal (2006), Untuk mengestimasi parameter model dengan data panel, terdapat beberapa teknik yang ditawarkan, yaitu:

a. Pooled Least Squareatau Common

Teknik ini tidak ubahnya dengan membuat regresi dengan data cross-sectionatautime series. Akan tetapi, untuk data panel, sebelum membuat regresi kita harus menggabungkan data cross-section dengan data time series(pool data). Kemudian data gabungan ini diperlakukan sebagai satu kesatuan pengamatan yang digunakan untuk mengestimasi model dengan metode PLS. Rumus estimasi dengan menggunakan Common sebagai berikut:

= + + X + + X + ……… 3.2

b. Metode Efek Tetap (fixed effect)

kata lain,interceptini mungkin berubah untuk setiap individu dan waktu. Pemikiran inilah yang menjadi dasar pemikiran pembentukan model tersebut. Persamaan model ini adalah sebagai berikut :

= + + + + + + + ...3.3

c. Metode Efek Random (random effect)

Bila pada Model Efek Tetap, perbedaan antarindividu dan atau waktu dicerminkan lewat intercept, maka pada Model Efek Random, perbedaan tersebut diakomodasi lewat error. Teknik ini juga memperhitungkan bahwaerrormungkin berkorelasi sepanjang time seriesdancross section. Rumus estimasi model ini sebagai berikut:

= + + + + + ………...3.4

Jalan tengah dikemukakan pula oleh beberapa ahli ekonometri yang tentunya telah membuktikan secara matematis (Djalal, 2006), dimana dikatakan bahwa:

- Jika data panel yang dimiliki mempunyai jumlah waktu (T) lebih besar dibanding jumlah individu (N) maka disarankan untuk menggunakan fixed effect.

- Jika data panel yang dimiliki mempunyai jumlah waktu (T) lebih kecil dibanding jumlah individu (N) maka disarankan untuk menggunakan random effect.

dengan uji Hausman.Chow-test ataulikelihood ratio test adalah pengujian F Statistic untuk memilih apakah model yang digunakan Common atau fixed effect. Sedangkan uji Hausman adalah uji untuk memilih model fixed effect ataurandom effect.

a. UjiChow-test(Common vs fixed effect)

Uji signifikansi fixed effect (uji F) atau Chow-test adalah untuk mengetahui apakah teknik regresi data panel denganfixed effectlebih baik dari model regresi data panel tanpa variabeldummyatau OLS. Adapun uji F statistiknya sebagai berikut (Harahap, 2008):

= ( )/( 1)

/( ) . . 3.5

Keterangan :

RRSS :restricted residual sum square (merupakansum of square residual yang diperoleh dari estimasi data panel dengan metodecommon)

URSS : unrestricted residual sum square (merupakan sum of square residual yang diperoleh dari estimasi data panel dengan metodefixed effect)

N : jumlah datacross section T : jumlah datatime series K : jumlah variabel penjelas

o Jika Ho diterima, maka modelpool o Jika Ho ditolak, maka modelfixed effect

Jika hasil uji chow menyatakan H0diterima, mak teknik regresi data panel menggunakan modelpool(common effect) dan pengujian berhenti sampai disini. Apabila hasil uji chow menyatakan H0ditolak, maka teknik regresi data panel menggunakan model fixed effect dan untuk selanjutnya dilakukan uji hausman.

b. Uji Hausman

Uji Hausman digunakan untuk memilih antara fixed effect atau random effect, uji hausman didapatkan melalui command eviews yang terdapat pada direktori panel (Winarno, 2009). Statistik uji Hausman ini mengikuti distribusi statistik Chi Square dengan degree of freedom sebanyak k, dimana k adalah jumlah variabel independen. Jika nilai statistik Hausman lebih besar dari nilai kritisnya maka model yang tepat adalah modelfixed effect. Sedangkan sebaliknya bila nilai statistik Hausman lebih kecil dari nilai kritisnya maka model yang tepat adalah modelrandom effect.

Dasar pengambilan keputusan menggunakan uji Hausman (random effect vsfixed effect), yaitu:

a. Jika Ho: diterima, maka modelrandom effect. b. Jika Ho: ditolak, maka modelfixed effect.

3. Koefisien Determinasi

determinasi digunakan untuk mengetahui seberapa besar pengaruh variabel X terhadap variabel Y. nilai R2berkisar antara 0 sampai 1. Semakin mendekati 1, semakin baik. Dan dapat dirumuskan sebagai berikut :

R =

……….3.2Dimana, b1 = Koefisien regresi variabel GPM b2 = Koefisien regresi variabel NPM b3 = Koefisien regresi variabel ROI x1 =gross profit margins(GPM)

x2 = net profit margins(NPM)

x3 = return on investment(ROI)

y = debt to equity ratio(DER)

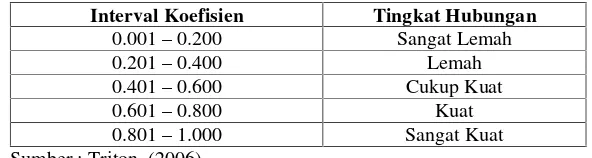

Tabel 3.2 Pedoman memberikan interpretasi terhadap koefisien korelasi

Interval Koefisien Tingkat Hubungan

0.001–0.200 Sangat Lemah

0.201–0.400 Lemah

0.401–0.600 Cukup Kuat

0.601–0.800 Kuat

0.801–1.000 Sangat Kuat

Sumber : Triton, (2006)

4. Uji Signifikansi Simultan (Uji Statistik F)

=

……….. 3.3Dimana, n = Jumlah Sampel k = Jumlah variabel bebas R2= Koefisien determinasi

Pengujian dengan uji F yaitu membandingkan antara F hitung dengan F tabel. Uji ini dilakukan dengan syarat:

a. Jika F hitung < F tabel, maka H0 diterima. Artinya variabel gross profit margins, net profit margins dan return on investment secara bersama-sama berpengaruh tidak signifikan terhadapdebt equity ratio.

b. Jika F hitung > F tabel, maka H0 ditolak. Artinya variabel gross profit margins, net profit margins dan return on investment secara bersama-sama berpengaruh signifikan terhadapdebt equity ratio.

5. Uji Signifikan Parameter Individual (Uji Statistik t)

=

……….….3.4Dimana,X =Rata-rata hitung sampel µ = Rata-rata hitung populasi

Sx =Standar eror rata-rata nilai sampel

Pengujian dengan uji t yaitu membandingkan antara t hitung dengan t tabel. Uji ini dilakukan dengan syarat:

a. Jika t hitung < t tabel, maka H0 diterima. Artinya variabel gross profit margins, net profit margins dan return on investment secara bersama-sama berpengaruh tidak signifikan terhadapdebt equity ratio.

METODOLOGI

A. Jenis Penelitian

Berdasarkan pengukuran dan analisis data, penelitian ini masuk ke dalam penelitian kuantitatif sebab penelitian yang datanya dinyatakan dalam angka dan dianalisis dengan teknik statistik. Jika dilihat dari karakteristik masalah yang diteliti, maka dapat dikategorikan sebagai Penelitian Konklusif (Conclusive Research). Hal ini disebabkan peneliti bertujuan untuk menguji atau membuktikan sesuatu yang sesuai dengan tujuan penelitian. Menurut Kuncoro (2003:75), Penelitian Konklusif dibagi menjadi dua yaitu: studi deskriptif dan studi eksperimental. Studi Deskriptif (descriptive study) lebih tepat untuk penelitian ini karena menguji hubungan sebab akibat antar variabel. Tentunya, perbedaan antara kedua jenis studi di atas merupakan rangkaian kesatuan, bukan suatu pemisahan yang sifatnya dikotomis.

B. Objek Penelitian

penelitian ini. Agar peneliti dapat mengukur seberapa besar pengaruh kinerja keuangan yang dipengaruhi oleh perubahan struktur modal perusahaan tersebut.

C. Populasi Dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas subyek atau obyek dengan kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan (Kuncoro, 2003). Dalam penelitian ini yang menjadi populasi adalah perusahaan yang terdaftar dalam Bursa Efek Indonesia (BEI) dari tahun 2007 - 2010.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Bila populasi besar, dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga, dan waktu naka peneliti dapat menggunakan sampel yang diambil dari populasi (Kuncoro, 2003).

Dalam penelitian ini, metode penarikan sampel, yang digunakan adalah purposive sampling dimana teknik penarikan sampel dilakukan dengan pertimbangan kriteria tertentu. Adapun kriteria yang digunakan dalam sampel ini adalah sebagai berikut: