I. PENDAHULUAN

1.1. Latar Belakang

Sebagai negara agraris, hampir setengah dari total penduduk Indonesia dengan usia 15 tahun keatas bekerja di bidang pertanian, kehutanan, perburuan, dan perikanan. Pada tahun 2010, sebesar 39,87% penduduk dewasa Indonesia bekerja di bidang tersebut (Badan Pusat Statistik, 2011). Oleh karenanya, Indonesia harus menjaga keadaan sektor pertanian agar tetap optimal, baik di hulu maupun di hilir, dari petani kecil sampai perusahaan yang bergerak di bidang pertanian, agar tercipta stabilitas ekonomi dan kesejahteraan bagi penduduk Indonesia

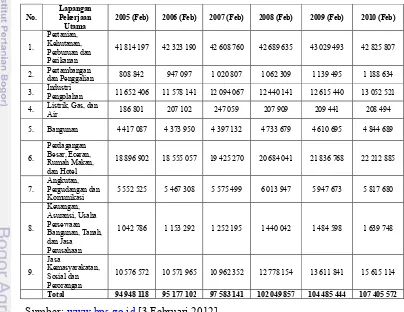

Tabel 1. Lapangan pekerjaan utama penduduk Indonesia

No.

Lapangan Pekerjaan Utama

2005 (Feb) 2006 (Feb) 2007 (Feb) 2008 (Feb) 2009 (Feb) 2010 (Feb)

1. 3. Industri Pengolahan 11 652 406 11 578 141 12 094 067 12 440 141 12 615 440 13 052 521 4. Listrik, Gas, dan Air 186 801 207 102 247 059 207 909 209 441 208 494

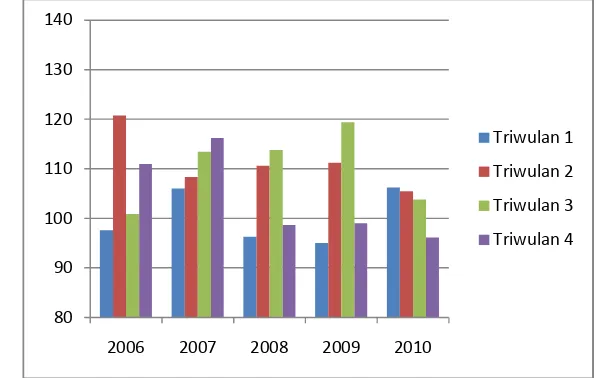

pada Indeks Tendensi Bisnis (ITB), yaitu sebuah indikator yang dapat memberikan gambaran tentang kondisi dan perkembangan perekonomian di suatu wilayah yang dilihat dari sisi perusahaan berdasarkan pendapatan usaha, penggunaan kapasitas produksi serta jumlah, jam kerja, dan upah lembur tenaga kerja. (Badan Pusat Statistik, 2006).

ITB sektor agrikultur mengalami fluktuasi selama tahun 2006 sampai dengan tahun 2010. Hal ini menyebabkan rasa percaya pengusaha yang tidak tetap terhadap sektor tersebut, sehingga dapat menjadi ancaman bagi sektor agrikultur dan pada akhirnya menyebabkan permasalahan bagi suat perusahaan. Tiga masalah perusahaan yang sering terjadi mencakup kegagalan, insolvency, dan kebangkrutan (Altman, 1983).

Gambar 1. Indeks Tendensi Bisnis sektor pertanian Indonesia periode 2006-2010(www.bps.go.id, 2012)

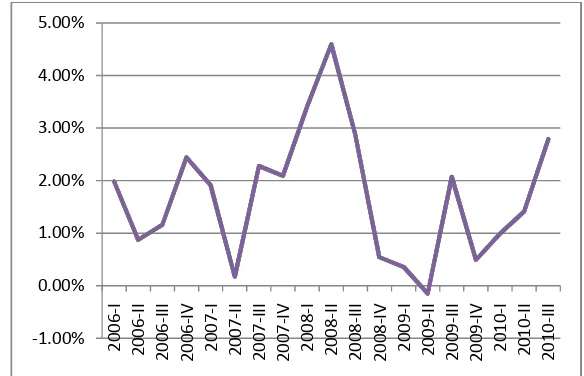

Mulai dari pertengahan tahun 2007 sampai dengan akhir tahun 2008, terjadi perguncangan pada perekonomian dunia yang disebabkan oleh krisis

subprime mortgage pada bursa saham Amerika Serikat, yaitu krisis kredit perumahan mewah yang berdampak pada kondisi resesi Amerika Serikat. Krisis ini memberikan dampak berupa kepanikan pasar bagi seluruh dunia, termasuk juga Indonesia. Selama periode ini harga minyak dunia juga terus mengalami peningkatan. Di Indonesia, imbas krisis dan harga minyak ini dilihat dari berfluktuasinya nilai tukar rupiah dan tingginya nilai inflasi selama periode tersebut.

80 90 100 110 120 130 140

2006 2007 2008 2009 2010

Triwulan 1

Triwulan 2

Triwulan 3

Gambar 2. Tingkat inflasi Indonesia periode 2006-2010

(www.bps.go.id, 2012)

Fluktuasi nilai ITB, nilai tukar rupiah, serta inflasi menjadi ancaman eksternal bagi perekonomian Indonesia, termasuk di dalamnya sektor agrikultur. Ancaman merupakan sebuah hambatan yang berdampak pada aktivitas perusahaan yang pada akhirnya dapat menyebabkan masalah bagi suatu perusahaan.

Selain faktor eksternal, faktor internal perusahaan juga dapat menjadi penyebab masalah bagi perusahaan. Faktor internal berupa kelemahan perusahaan dapat disebabkan oleh kebijakan manajerial yang tidak efektif dan efisien. Masalah yang diciptakan oleh faktor eksternal maupun internal dapat memberikan dampak negatif berupa kerugian kegiatan perusahaan.

Kerugian yang dialami oleh perusahaan dicerminkan pada laporan keuangan perusahaan. Kondisi perusahaan dapat dilihat melalui laporan keuangannya, baik melalui laporan laba rugi, neraca, maupun laporan arus kas. Laporan keuangan merupakan suatu laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu (Kasmir, 2008). Analisis melalui laporan keuangan perlu dilakukan agar perusahaan dapat mengetahui posisi keuangannya dalam suatu periode tertentu, serta untuk mengetahui kelemahan dan kekuatan perusahaan tersebut.

Salah satu jenis analisis laporan keuangan adalah analisis terhadap rasio keuangan untuk mengetahui keadaan keuangan perusahaan. Dalam menjalani

usahanya, perusahaan dapat mengalami keuntungan maupun kerugian. Ketika perusahaan mengalami banyak hambatan dan mengalami kerugian yang tidak dapat diatasi, maka lambat laun perusahaan tersebut akan berada pada kondisi

financial distress, yaitu kondisi dimana perusahaan tidak memiliki kapasitas untuk memenuhi kewajibannya kepada pihak ketiga (Andrade dan Kaplan, 1998).

Dengan analisis rasio, suatu perusahaan dapat memprediksikan kondisi

financial distress dengan menggunakan perhitungan DSCR (DSCR). Prediksi kondisi financial distress berguna bagi perusahaan agar perusahaan dapat melakukan tindakan pencegahan serta dapat mengetahui cara keluar dari kondisi

financial distress. Keluarnya perusahaan dari kondisi financial distress menjadi kondisi non-financial distressdisebut dengan istilah emergence financial distress.

1.2. Perumusan Masalah

Rumusan masalah dalam penelitian ini adalah:

1. Bagaimana prilaku financial distress pada sektor agrikultur di Indonesia?

2. Apakah rasio net profit margin, current ratio, return on equity, return on asset, dan rasio EBITDA/TA dapat digunakan untuk memprediksi kondisi financial distress?

3. Apakah krisis subprime mortgage Amerika Serikat berpengaruh pada kondisi financial distress sektor agrikultur Indonesia?

4. Apa saja faktor yang menyebabkan terjadinya emergence financial distress?

1.3. Tujuan Penelitian

Dengan mengacu pada perumusan masalah, maka tujuan dari penelitian ini adalah:

1. Mendeskripsikan prilaku financial distress pada sektor agrikultur di Indonesia.

2. Menganalisis rasio net profit margin, current ratio, return on equity, return on asset, dan rasio EBITDA/TA sebagai alat prediksi kondisi

3. Menganalisis pengaruh krisis subprime mortgage Amerika Serikat pada sektor agrikultur Indonesia.

4. Mengidentifikasi faktor yang menyebabkan terjadinya emergence financial distress.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut: 1. Bagi perusahaan atau praktisi bisnis, hasil penelitian ini dapat

dipergunakan sebagai tambahan referensi tentang rasio keuangan yang signifikan dalam memprediksifinancial distress.

2. Bagi pembaca, kiranya penelitian ini dapat digunakan sebagai tambahan referensi untuk penelitian selanjutnya khususnya yang berkaitan dengan kondisifinancial distress.

1.5. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini berkaitan dengan analisis data laporan keuangan periode lima tahun selama periode 2006-2010 pada perusahaan agrikultur yang terdaftar dalam Bursa Efek Indonesia. Periode ini dipilih karena adanya krisis subprime mortgage di Amerika Serikat pada pertengahan tahun 2007 sampai dengan akhir tahun 2008, sehingga dapat dilihat dampak yang diberikan oleh krisis tersebut. Penelitian ini dilakukan terutama untuk menganalisis faktor keuangan dan non-keuangan yang mempengaruhi kondisi

II. TINJAUAN PUSTAKA

2.1. Laporan Keuangan

Laporan keuangan berkaitan erat pada bidang akuntansi, dimana laporan keuangan sering dipakai sebagai alat untuk berkomunikasi dengan pihak-pihak yang berkepentingan dengan data keuangan perusahaan. Pihak-pihak berkepentingan tersebut adalah manajemen, pemilik, kreditur, investor, penyalur, karyawan, lembaga pemerintah, dan masyarakat umum. Informasi tentang kondisi keuangan yang berguna bagi pihak berkepentingan misalnya tentang kemampuan perusahaan untuk melunasi utang-utang jangka pendek, kemampuan perusahaan dalam membayar bunga dan pokok pinjaman, serta keberhasilan perusahaan dalam meningkatkan besarnya modal sendiri.

Laporan keuangan disusun dengan maksud untuk menyajikan laporan kemajuan perusahaan secara periodik. Manajemen perlu mengetahui bagaimana perkembangan keadaan investasi dalam perusahaan dan hasil-hasil yang dicapai selama jangka waktu yang diamati. Laporan kemajuan perusahaan tersebut pada hakikatnya merupakan kombinasi dari fakta-fakta yang telah dicatat (recorded facts), kesepakatan-kesepakatan akuntansi (accounting conventions), dan pertimbangan-pertimbangan pribadi (personal judgements).

Laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan dana atau aktivitas perusahaan tersebut (Munawir, 2000).

2.2. Tujuan Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (2002), laporan keuangan sebagai pertanggungan jawab kepada pihak ekstern (luar perusahaan) harus disusun sedemikian rupa sehingga:

1. Memenuhi keperluan untuk:

a. Memberikan informasi keuangan secara kuantitatif mengenai perusahaan tertentu, guna memenuhi keperluan para pemakai dalam mengambil keputusan-keputusan ekonomi;

b. Menyajikan informasi yang dapat dipercaya mengenai posisi keuangan dan perubahan kekayaan bersih perusahaan;

c. Menyajikan informasi keuangan yang dapat membantu para pemakai dalam menaksir kemampuan memperoleh laba dari perusahaan;

d. Menyajikan informasi lain yang diperlukan mengenai perubahan harta dan kewajiban, serta mengungkapkan informasi lain yang seusai dengan keperluan para pemakai.

2. Mencapai mutu sebagai berikut: a. Relevan;

b. Jelas dan dapat dimengerti; c. Dapat diuji kebenarannya;

d. Mencerminkan keadaan perusahaan menurut waktunya secara tepat;

e. Dapat dibandingkan; f. Lengkap; dan g. Netral

Secara umum laporan keuangan bertujuan untuk memberikan informasi keuangan suatu perusahaan, baik pada saat tertentu maupun pada periode tertentu. Laporan keuangan juga dapat disusun secara mendadak, sesuai dengan kebutuhan perusahaan. Beberapa tujuan pembuatan laporan keuangan menurut Kasmir (2008) adalah:

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini;

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu;

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu;

5. Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aset, kewajiban, dan modal perusahaan;

6. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode;

7. Memberikan informasi tentang catatan-catatan atas laporan keuangan; 8. Informasi keuangan lainnya.

2.3. Jenis Laporan Keuangan

2.3.1 Neraca (Balanced Sheet)

Neraca adalah suatu laporan yang sistematis tentang aset (assets), utang (liabilities), dan modal sendiri (owners’ equity) dari suatu perusahaan pada tanggal tertentu. Biasanya pada saat buku ditutup yakni akhir bulan, akhir triwulan, atau akhir tahun (Jumingan, 2005).

Menurut IAI (2004), suatu neraca minimal mencakup aset berwujud, aset tidak berwujud, aset keuangan, investasi yang diperlakukan menggunakan metode ekuitas, persediaan, piutang usaha dan piutang lainnya, kas dan setara kas, hutang usaha dan hutang lainnya, kewajiban yang diestimasi, kewajiban berbunga jangka panjang, hak minoritas, modal saham dan pos ekuitas lainnya.

2.3.2 Laporan Laba Rugi (Income Statement)

Laporan laba rugi merupakan laporan keuangan yang menggambarkan hasil usaha perusahaan dalam suatu periode tertentu. Dalam laporan laba rugi ini tergambar jumlah pendapatan dan sumber-sumber pendapatan yang diperoleh. Kemudian, juga tergambar jumlah biaya dan jenis-jenis biaya yang dikeluarkan selama periode tertentu (Kasmir, 2008).

rugi minimal mencakup pendapatan, laba rugi usaha, beban pinjaman, bagian dari laba atau rugi perusahaan afiliasi dan asosiasi yang diperlukan menggunakan metode ekuitas, beban pajak, laba atau rugi dari aktivitas normal perusahaan, pos luar biasa, hak minoritas, serta laba (rugi) bersih untuk periode berjalan.

2.3.3 Laporan Arus Kas (Cash Flow)

Laporan arus kas dapat memberikan informasi yang memungkinkan para pemakai untuk mengevaluasi perubahan dalam aset bersih perusahaan, struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang (Ikatan Akutan Indonesia, 2004).

2.3.4 Laporan Perubahan Modal

Laporan perubahan modal merupakan laporan yang berisi jumlah dan jenis modal yang dimiliki pada saat ini. Kemudian, laporan ini juga menjelaskan perubahan modal dan sebab-sebab terjadinya perubahan modal di perusahaan. Laporan perubahan modal jarang dibuat bila tidak terjadi perubahan modal. Artinya laporan ini baru dibuat bila memang ada perubahan modal (Kasmir, 2008).

Menurut Ikatan Akuntan Indonesia (2004), laporan perubahan modal menunjukkan:

1. Laba atau rugi bersih perode yang bersangkutan,

2. Setiap pos pendapatan dan beban, keuntungan atau kerugian beserta jumlahnya yang berdasarkan PSAK terkait diakui secara langsung dalam ekuitas,

3. Pengaruh kumulatif dari perubahan kebijakan akuntansi dan perbaikan terhadap kesalahan mendasar sebagaimana diatur dalam PSAK terkait, 4. Transaksi modal dengan pemilik dan distribusi kepada pemilik,

5. Saldo akumulasi laba atau rugi pada awal dan akhir periode serta perubahan, dan

2.3.5 Laporan Catatan Atas Laporan Keuangan

Laporan catatan atas laporan keuangan merupakan laporan yang memberikan informasi apabila ada laporan keuangan yang memerlukan penjelasan tertentu (Kasmir, 2008). Artinya terkadang ada komponen atau nilai dalam laporan keuangan yang perlu diberi penjelasan terlebih dulu sehingga jelas. Hal ini perlu dilakukan agar pihak-pihak yang berkepentingan tidak salah dalam menafsirkannya.

2.4. Analisis Laporan Keuangan

Analisis laporan keuangan meliputi penelaahan tentang hubungan dan kecenderungan atau tren untuk mengetahui apakah keadaan keuangan, hasil usaha, dan kemajuan keuangan perusahaan memuaskan atau tidak memuaskan. Analisis dilakukan dengan mengukur hubungan antara unsur-unsur laporan keuangan dan bagaimana perubahan unsur-unsur itu dari tahun ke tahun untuk mengetahui arah perkembangannya.

Terdapat beberapa metode dan teknik analisis laporan keuangan, di antara lain:

1. Analisis perbandingan neraca, laporan laba rugi, dan laporan laba yang ditahan dengan menunjukkan:

a. Data absolut (jumlah dalam rupiah);

b. Kenaikan dan penurunan dalam jumlah rupiah; c. Kenaikan dan penurunan dalam persen;

d. Perbandingan yang dinyatakan dalam rasio; e. Persentase dari total

2. Analisis perubahan modal kerja.

3. Analisis tren dari rasio unsur-unsur neraca dan data operasi yang ada kaitannya.

4. Analisis persentase per komponen dari neraca dan laporan laba rugi. 5. Analisis rasio yang memperlihatkan hubungan beberapa unsur neraca. 6. Analisis perbandingan dengan rasio industri.

Terdapat beberapa jenis analisis yang dapat dilakukan, yaitu analisis internal, analisis eksternal, analisis horizontal, dan analisis vertikal. Analisis internal adalah analisis yang dilakukan oleh mereka yang bisa mendapatkan informasi yang lengkap dan terperinci mengenai suatu perusahaan, seperti pihak manajemen. Analisis eksternal adalah analisis yang dilakukan oleh mereka yang tidak bisa mendapatkan informasi yang lengkap dan terperinci mengenai suatu perusahaan, seperti bank, kreditur, pemegang saham, calon pemegang saham, dan lainnya. Analisis horizontal adalah analisis perkembangan data keuangan dan data operasi perusahaan dari tahun ke tahun guna mengetahui kekuatan atau kelemahan keuangan perusahaan yang bersangkutan. Analisa vertikal adalah analisis laporan keuangan yang terbatas hanya pada satu periode akuntansi saja, misalnya berupa analisis rasio.

2.5. Analisis Rasio Keuangan

Rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya (Kasmir, 2008). Dalam praktiknya, analisis rasio keuangan suatu perusahaan dapat digolongkan sebagai berikut:

1. Rasio neraca, yaitu membandingkan angka-angka yang hanya bersumber dari neraca.

2. Rasio laporan laba rugi, yaitu membandingkan angka-angka yang hanya bersumber dari laporan laba rugi.

3. Rasio antarlaporan, yaitu membandingkan angka-angka dari dua sumber (data campuran), baik yang ada di neraca maupun di laporan laba rugi. Pada umumnya, terdapat enam jenis rasio keuangan, yaitu:

1. Rasio Likuiditas (Liquidity Ratio) 2. Rasio Solvabilitas (Leverage Ratio) 3. Rasio Aktivitas (Activity Ratio)

2.6. Financial Distress

Financial distress merupakan suatu kondisi yang dialami oleh perusahaan tepat sebelum kebangkrutan, dimana perusahaan berada dalam keadaan tidak sehat. Pada kondisi financial distress, kondisi cashflow sangat minimum sehingga menyebabkan terjadinya deadweight losses. Berarti, financial distress berada antara keadaan solvent dan insolvent(Pranowo, 2010).

Dengan mengetahui kondisi financial distress perusahaan sejak dini, perusahaan dapat merancang tindakan untuk mengantisipasi yang mengarah kepada kebangkrutan. Menurut Purwanti (2005), prediksi financial distress

digunakan oleh beberapa pihak, seperti:

1. Pemberi pinjaman. Penelitian berkaitan dengan prediksi financial distress, baik dalam memutuskan apakah akan memberikan suatu pinjaman dan menentukan kebijakan untuk mengawasi pinjaman yang telah diberikan.

2. Investor. Model prediksi financial distress dapat membantu investor ketika akan menilai kemungkinan masalah suatu perusahaan dalam melakukan pembayaran kembali pokok dan bunga.

3. Pembuat peraturan. Lembaga regulator mempunyai tanggung jawab mengawasi kesanggupan membayar hutang dan menstabilkan perusahaan individu.

4. Pemerintah. Prediksi financial distressjuga penting bagi pemerintah. 5. Auditor. Model prediksi financial distress dapat menjadi alat yang

berguna bagi auditor dalam membuat penilaian suatu perusahaan.

2.7. Perhitungan Financial Distress

Perhitungan financial distress dilakukan dengan menghitung nilai debt service coverage. Rasio debt service coverage mencerminkan kondisi perusahaan dengan melihat ketersediaan dana untuk melunasi hutang perusahaan. Suatu perusahaan dinyatakan dalam kondisi financial distress apabila nilai DSCR ≤ 1,20. Sebaliknya, perusahaan dinyatakan tidak berada dalam kondisi financial distress(non-financial distress)apabila nilai DSCR > 1,20 (Ruster, 1996)

= + ++ + −

Dimana,

EAT = Earning After Tax, yang terdapat pada bagian terbawah nilai profit pada suatu laporan laba rugi

Depreciation= Alokasi biaya penggunaan manfaat aset tangible

Amortization =Alokasi biaya penggunaan manfaat aset intangible

Interest= Beban bunga hutang bank per tahun

Coupon = Beban bunga obligasi perusahaan per tahun

Tax = Pajak korporasi per tahun

2.8. Penelitian Terdahulu

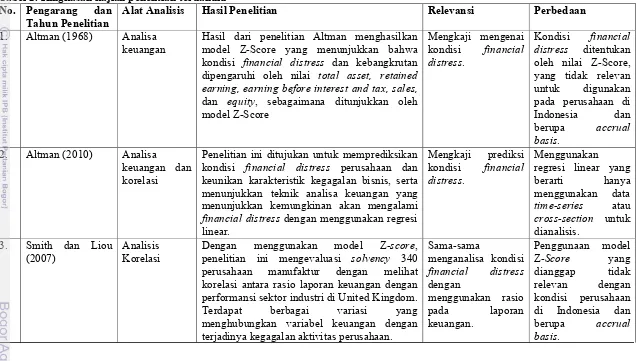

Terdapat berbagai penelitian yang telah dilakukan yang berhubungan dengan financial distress. Penelitian awal yang mengkaji kondisi financial distresssuatu perusahaan dilakukan oleh Altman (1968). Penelitian ini mengkaji pemanfaatan analisis rasio keuangan sebagai alat untuk memprediksi kebangkrutan serta kondisi financial distress suatu perusahaan. Fungsi diskriminan yang dikembangkan oleh Altman adalah sebagai berikut:

− = , + , + , + , + ,

Altman menyatakan bahwa jika perusahaan memiliki Z-score ≥ 2,99, maka perusahaan dikategorikan sebagai perusahaan sehat. Jika perusahaan memiliki nilai Z-score diantara 1,81 dan 2,99, maka perusahaan dikategorikan dalam kondisi financial distress. Dan perusahaan dengan Z-score < 1,81 termasuk dalam kategori bangkrut.

Penelitian ini dilanjutkan oleh Altman sendiri pada tahun (2010), dimana dilakukan prediksi financial distress perusahaan dan keunikan karakteristik

kegagalan bisnis yang diuji dengan indikator yang effectivedan prediksi corporate distress serta mengkaji karakteristik perusahaan akan mengalami kebangkrutan dan juga menunjukkan teknik analisa keuangan yang menunjukkan kemungkinan akan mengalami financial distress.

Smith dan Liou (2007) melakukan penelitian korelasi antara rasio laporan keuangan yang tradisional dengan performansi pada sektor industri untuk perusahaan besar di United Kingdom. Penelitian ini menggunakan model prediksi kegagalan dengan Z-score untuk mengevaluasi solvency 340 perusahaan manufaktur. Hasil penelitiannya menunjukkan bahwa terdapat berbagai variasi yang menghubungkan antara variabel-variabel keuangan dengan terjadinya kegagalan dalam aktivitas perusahaan.

Ketiga penelitian di atas menggunakan fungsi diskriminan Z-score yang dikembangkan oleh Altman untuk mengidentifikasi kondisi financial distress. Pada penelitian ini, fungsi tersebut tidak digunakan untuk mengidentifikasi kondisi financial distress. Kondisi tersebut diidentifikasikan dengan menggunakan rasio keuangan DSCR.

Meekaewkunchorn (2002), melakukan penelitian mengenai Interest Rate Volatilities. Gejolak tingkat bunga yang terjadi pada tahun 1998, mengakibatkan banyak perusahaan yang mengalami financial distress. Pada penelitian ini dianalisa hubungan antara interest rate dari Certificate Deposit, Treasury Yields

dan tingkat bunga Libor sesudah terjadinya financial turmoil pada September 1998. Analisis dilakukan dengan menggunakan pendekatan Multiple Regression

dengan dummy variable.

Fitzpatrick (2004), melakukan penelitian secara empiris terhadap dinamika

financial distress. Analisa empiris financial distress yang dialami oleh public company di Amerika. Dengan membuat parsimonious model yang mengukur kondisi keuangan perusahaan melalui financial condition score (FCS) yang didasarkan tiga hal yaitu ukuran perusahaan, jumlah hutangnya dan standar deviasi dari aset perusahaan.

diamati pada perusahaan adalah perubahan penggunaan cost of capital, pengetahuan mengenai risiko dan perbedaan antara risiko sistematis dan

asystematic, serta perilaku manajemen dalam menghadapi financial distress yang telah mendekati kebangkrutan.

Perbedaan yang dilakukan oleh penelitian ini dengan kedua penelitian sebelumnya terletak pada penggunaan rasio keuangan. Fitzpatrick menggunakan ukuran perusahaan, jumlah hutang, dan standar deviasi aset perusahaan sebagai variabel independennya dan Meekaewkunchorn menganalisis hubungan interest rate dengan bunga Libor. Outecheva mengamati perubahan penggunaan cost of capital, pengetahuan mengenai risiko, dan prilaku manajemen dalam menghadapi kondisi financial distress. Penelitian ini menganalisis hubungan pengaruh antara

debt service coverage dengan lima rasio keuangan, yaitu net profit margin, current ratio, return on equity, ebitda to total assets, dan return on asset.

Almilia (2003) melakukan analisis rasio keuangan untuk memprediksi kondisi financial distress pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta. Penelitian ini menggunakan data sekunder berupa laporan keuangan periode 1998-2001 yang dipublikasikan. Alat analisis yang digunakan adalah regresi logit. Hasil penelitian ini memberikan kesimpulan bahwa rasio keuangan dapat digunakan untuk memprediksi financial distress suatu perusahaan. Salah satu jenis analisis laporan keuangan adalah analisis rasio.Variabel rasio keuangan yang paling dominan dalam menentukan financial distress suatu perusahaan adalah rasio profit margin, financial leverage, dan current ratio.

Almilia (2006) membuat analisa mengenai prediksi kondisi financial distress pada perusahaan go-public dengan menggunakan analisis multinomial logit. Pada penelitian ini diulas tanda-tanda perusahaan akan mengalami atau bahkan sedang mengalami financial distress, dengan melihat laba bersih dan nilai buku ekuitas yang secara berturut-turut bernilai negatif. Penelitian dilakukan terhadap kondisi keuangan perusahaan publik di Bursa Efek Jakarta pada tahun 1998-2001. Tahun tersebut dipilih karena pada kurun waktu tersebut perusahaan di Indonesia dan Asia memiliki kesulitan likuiditas akibat pengaruh dampak

Sukana (2008) melakukan studi tentang faktor-faktor yang mempengaruhi

financial distress. Sampel yang digunakan adalah perusahaan manufaktur yang terdaftar dalam Bursa Efek Indonesia periode 2001 – 2005. Dalam penelitiannya, variabel profitabilitas, beban hutang, dan market risk digunakan sebagai variabel independen. Dengan menggunakan metode Pooled EGLS (Cross Sectional Weights), dinyatakan bahwa ketiga variabel tersebut signifikan dalam mempengaruhi kemungkinan suatu perusahaan akan mengalami financial distress. Juga disimpulkan bahwa financial distress mempunyai hubungan yang signifikan dengan rasio kebangkrutan perusahaan.

Pranowo (2010) melakukan penelitian dengan menggunakan data sekunder laporan keuangan perusahaan publik non financial company selama periode lima tahun (2004-2008) dari Bursa Efek Indonesia. Penelitian mengkaji analisis rasio keuangan yang dapat digunakan sebagai prediksi kondisi financial distress pada perusahaan di Indonesia, serta mengkaji faktor yang mempengaruhi perubahaan status perusaahaan dari non-financial distress menjadi financial distress. Penelitian ini menggunakan debt service coverage sebagai penentu kondisi financial distress perusahaan. Metode yang digunakan adalah metode regresi panel data dan metode regresi logistik.

Dibandingkan penelitian sebelumnya, penelitian ini memiliki perbedaan dalam variabel yang digunakan dalam penelitian, baik variabel dependen maupun variabel independen. Namun dalam kasus penelitian Pranowo, variabel dependen yang menjadi penentu kondisi financial distress perusahaan sama, yaitu DSCR. Perbedaan yang paling utama dari seluruh penelitian dengan penelitian ini adalah sampel penelitian, yaitu penelitian ini berfokus pada perusahaan sektor agrikultur. Penelitian emergence financial distress juga dilakukan oleh Pranowo, namun Pranowo melakukannya dengan menggunakan metode regresi logit multinomial. Penelitian ini meneliti emergence financial distress dengan menggunakan analisis deskriptif.

17 1. Altman (1968) Analisa

keuangan

Hasil dari penelitian Altman menghasilkan model Z-Score yang menunjukkan bahwa kondisi financial distress dan kebangkrutan dipengaruhi oleh nilai total asset, retained earning, earning before interest and tax, sales,

dan equity, sebagaimana ditunjukkan oleh model Z-Score

Penelitian ini ditujukan untuk memprediksikan kondisi financial distress perusahaan dan keunikan karakteristik kegagalan bisnis, serta menunjukkan teknik analisa keuangan yang menunjukkan kemungkinan akan mengalami

18

Penelitian menganalisa kasus empiris financial distress yang dialami oleh public company di Amerika Serikat melalui FCS yang didasarkan ukuran perusahaan, jumlah hutang, dan standar deviasi aset perusahaan.

Hasil penelitian menunjukkan bahwa gejolak tingkat bunga yang terjadi pada tahun 1998 mengakibatkan banyak perusahaan yang mengalami financial distress.

Hasil penelitian menyimpulkan bahwa terdapat tiga hal penting yang harus diamati yang berkaitan dengan kemungkinan adanya risiko

financial distress, yaitu perubahan dalam penggunaan cost of capital, pengetahuan mengenai risiko, dan prilaku manajemen.

Hasil penelitian ini memberikan kesimpulan bahwa rasio keuangan dapat digunakan untuk memprediksi financial distress suatu perusahaan. Variabel rasio keuangan yang paling dominan dalam menentukan financial distress suatu perusahaan adalah rasio profit margin, financial leverage, dan current ratio.

19 8. Almilia (2006) Analisa

multinomial logit

Pada penelitian ini diulas tanda-tanda perusahaan akan mengalami atau bahkan sedang mengalami financial distress, dengan melihat laba bersih yang negatif berturut-turut dan nilai buku ekuitas yang negatif berturut-ekuitas yang negatif selama tiga tahun

Dalam penelitian ini, variabel profitabilitas, beban hutang, dan market risk digunakan sebagai variabel independen. Dengan menggunakan metode Pooled EGLS (Cross Sectional Weights), dinyatakan bahwa ketiga variabel tersebut signifikan dalam mempengaruhi kemungkinan suatu perusahaan akan mengalami financial distress. Juga disimpulkan bahwa financial distress

mempunyai hubungan yang signifikan dengan rasio kebangkrutan perusahaan.

Mengkaji financial distress

20

Penelitian dilakukan dengan menggunakan data sekunder laporan keuangan perusahaan publik

non financial company selama periode lima tahun (2004-2008) dari Bursa Efek Indonesia. Penelitian mengkaji analisis rasio keuangan yang dapat digunakan sebagai prediksi kondisi

financial distress pada perusahaan di Indonesia, serta mengkaji faktor yang mempengaruhi perubahaan status perusaahaan dari non-financial distress menjadi financial distress. Penelitian ini menggunakan debt service coverage sebagai penentu kondisi financial distress perusahaan. Metode yang digunakan adalah metode regresi panel data dan metode

III. METODE PENELITIAN

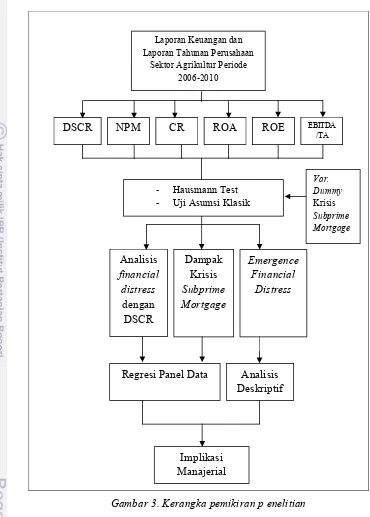

3.1. Kerangka Pemikiran Penelitian

Pentingnya sektor agrikultur di Indonesia menjadi alasan utama perlunya dilakukan analisis keuangan dan non-keuangan terhadap perusahaan yang termasuk pada sektor tersebut. Salah satu analisis yang penting untuk dilakukan adalah analisis terhadap kondisi financial distress perusahaan. Financial distress

merupakan keadaan dimana perusahaan tidak mampu membayar hutangnya pada pihak ke tiga. Ketika suatu perusahaan berada dalam kondisi financial distress, besar kemungkinan bagi perusahaan tersebut untuk mengalami kebangkrutan.

Analisis kondisi financial distressdilakukan dengan menggunakan laporan keuangan perusahaan sektor agrikultur yang terdaftar pada Bursa Efek Indonesia. Untuk melakukan analisis ini, diperlukan laporan keuangan yang lengkap selama periode tahun 2006 sampai dengan tahun 2010. Laporan keuangan yang digunakan adalah laporan laba rugi dan neraca.

Dari kedua laporan tersebut diperoleh data penerimaan bersih, penjualan, beban bunga, dan beban pajak dari laporan laba rugi perusahaan, serta data total aset, total aset lancar, total kewajiban lancar, total ekuitas, depresiasi, dan amortisasi dari neraca perusahaan. Seluruh data tersebut digunakan untuk menghitung rasio keuangan Net Profit Margin (NPM), Current Ratio (CR),

Return On Assets(ROA), Return On Equity(ROE), Earning Before Interest, Tax, Depretiation, and Assets to Total Assets (EBITDA/TA). Ke lima rasio ini merupakan variabel independen yang diuji pengaruhnya terhadap variabel dependen DSCR (DSCR). Rasio yang memiliki pengaruh pada nilai DSCR dapat digunakan sebagai alat prediksi kondisi financial distress oleh perusahaan sektor agrikultur di Indonesia.

Nilai DSCR tentunya berbeda-beda setiap perusahaan di sektor agrikultur (cross section) dan juga berbeda setiap tahunnya (time series). Oleh karena itu, metode yang tepat untuk meneliti kondisi financial distress perusahaan adalah metode regresi data panel yang memperhatikan data cross section dan time series.

yang memuncak pada tahun 2008, yaitu krisis subprime mortgage Amerika Serikat. Pengaruh yang diberikan dilihat dengan menggunakan variabel dummy

untuk merepresentasikan kondisi krisis tersebut. Setelah seluruh data numerik diperoleh, dilakukan uji Hausman Test untuk memilih metode yang akan digunakan pada model penelitian, yaitu Fixed Effect Model (FEM) atau Random Effect Model (REM) untuk menjadi landasan asumsi pada metode regresi data panel.

Perbedaan nilai DSCR yang disebabkan oleh berbagai faktor internal dan eksternal memungkinkan terjadinya perbedaan kondisi pada perusahaan sektor agrikultur, yaitu kondisi status financial distress atau non-financial distress. Kondisi perusahaan yang berbeda dijadikan sebagai landasan pemikiran berikutnya, yaitu faktor apa saja yang menyebabkan terjadinya perubahan kondisi perusahaan. Terdapat empat jenis status (perubahan kondisi perusahaan) yang mungkin terjadi pada perusahaan di sektor agrikultur Indonesia, yaitu:

Status 0 = perusahaan tetap pada kondisifinancial distress

Status 1 = perusahaan keluar dari kondisi financial distress menjadi non-financial distress

Status 2 = perusahaan tetap pada kondisi non-financial distress

Status 3 = perusahaan keluar dari kondisi non-financial distress menjadi

financial distress

Penelitian berfokus pada faktor apa saja yang menyebabkan perusahaan keluar dari kondisi financial distress menjadi non-financial distress, yaitu pada status 1. Status 1 ini disebut juga dengan emergence financial distress, yaitu keluarnya perusahaan dari kondisi financial distress. Analisis ini dilakukan secara deskriptif terhadap perusahan sektor agrikultur yang mengalami kondisi

Gambar 3. Kerangka pemikiran p enelitian

3.2. Lokasi dan Waktu Penelitian

Penelitian dilakukan pada perusahaan sektor agrikultur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2006-2010. Penelitian dilakukan pada bulan Desember 2011 hingga Januari 2012.

3.3. Sumber dan Metode Pengumpulan Data

Penelitian ini menggunakan sumber data sekunder yang bersifat kuantitatif dan kualitatif. Data tersebut diperoleh dari Bursa Efek Indonesia berupa laporan keuangan serta laporan tahunan, dan literatur-literatur terkait yang mendukung penelitian.

Objek penelitian ini adalah perusahaan sektor agrikultur pada periode 2006-2010. Dalam penelitian ini pengambilan sampel dilakukan secara non probability sampling, yaitu dengan pendekatan purposive sampling dengan kriteria sebagai berikut:

1. Perusahaan telah terdaftar di Bursa Efek Indonesia pada atau sebelum tahun 2006.

2. Perusahaan terdaftar pada sektor agrikultur.

3. Perusahaan menerbitkan laporan keuangan yang telah diaudit pada periode 2006-2010.

4. Perusahaan menerbitkan laporan keuangan yang lengkap pada periode 2006-2010, terutama data-data yang dibutuhkan untuk menghitung rasio penelitian.

5. Perusahaan tidak delistingselama periode 2006-2010. 3.4. Variabel Penelitian

3.4.1 Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini adalah debt service coverage. Nilai DSCR kemudian digunakan untuk menentukan kondisi perusahaan, apakah berada dalam kondisifinancial distressatau tidak. Perusahaan dikatakan mengalami financial distress apabila memiliki nilai DSCR ≤ 1,20 (Ruster, 1996).

3.4.2 Variabel Independen

3.5 Hipotesis Penelitian

Hipotesis yang diajukan pada penelitian ini adalah sebagai berikut:

1. Net profit marginyang diperoleh dari perbandingan laba bersih (net profit) dengan total penjualan (total sales/total revenue) merupakan indikator kemampuan usaha dalam menghimpun dana.

Hipotesis 1;

H10: Tidak ada hubungan antara NPM dengan DSCR H11: Ada hubungan antara NPM dengan DSCR

2. Current ratio mencerminkan kemampuan perusahaan dalam memenuhi kewajiban pembayaran jangka pendek dengan membandingkan besarnya aset lancar dengan kewajiban lancar.

Hipotesis 2;

H20: Tidak ada hubungan antara CR dengan DSCR H21: Ada hubungan antara CR dengan DSCR

3. Return on Equity mencerminkan keuntungan/ kerugian yang dihasilkan oleh perusahaan dari ekuitas, dimana ekuitas berupa investasi dari para pemegang saham biasa.

Hipotesis 3;

H30: Tidak ada hubungan antara ROE dengan DSCR H31: Ada hubungan antara ROE dengan DSCR

4. EBITDA/TA memperlihatkan efisiensi pengelolaan aset operasional perusahaan, yaitu earning before interest, tax, depreciation, and amortization

dibandingkan dengan total assets. Rasio ini emperlihatkan produktivitas aset perusahan dalam menghasilkan laba bersih dengan tidak mengurangi dana depresiasi maupun amortisasi.

Hipotesis 4;

H40: Tidak ada hubungan antara EBITDA/TA dengan DSCR H41: Ada hubungan antara EBITDA/TA dengan DSCR

5. Return on Assetsmencerminkan keuntungan/kerugian yang dihasilkan dari jumlah aset. Rasio ini mengindikasikan arus kas dari total aset dalam periode waktu satu tahun.

H50: Tidak ada hubungan antara ROA dengan DSCR H51: Ada hubungan antara ROA dengan DSCR

6. Krisis Subprime Mortgage yang terjadi di Amerika pada pertengahan tahun 2007 sampai dengan akhir tahun 2008 memberikan gejolak pada kondisi perekonomian seluruh dunia. Pada penelitian ini akan dilihat apakah krisis tersebut memberikan dampak pada kondisi financial distress sektor agrikultur Indonesia dengan menggunakan variabel dummy.

Hipotesis 6:

H60: Tidak ada hubungan antara krisis subprime mortgage dengan DSCR

H61: Ada hubungan antara krisis subprime mortgagedengan DSCR 3.6 Teknik Analisis

3.6.1 Regresi Data Panel

Pada analisis statistik, data dapat dikumpulkan dari waktu ke waktu pada satu obyek yang sering disebut dengan runtut waktu (time series). Namun demikian data juga dapat dikumpulkan dari beberapa objek pada satu waktu, disebut juga sebagai data silang (cross section). Jika data time series dan data

cross section digabungkan maka disebut dengan data panel (Suliyanto, 2011). Data panel merupakan data dua dimensi, berbeda dengan time series dan cross section yang hanya satu dimensi. Ketika data panel memiliki jumlah observasi

time series yang sama pada tiap unit cross-section, maka data disebut dengan

balanced panel data. Sebaliknya, ketika data panel memiliki jumlah observasi

time series yang berbeda pada tiap unit cross-section, maka data disebut dengan

unbalanced panel data.Model data panel adalah:

= + + ………(2)

Dimana,

y = variabel dependen, x = variabel independen, a = intercept,

b =slope,

t = indeks waktu,

ε = error.

3.6.2 Hausman Test

Pada analisis regresi data panel terdapat dua jenis model, yaitu Fixed Effect Model (FEM) dan Random Effect Model (REM). Penentuan model yang terbaik dapat dilakukan dengan menggunakan Hausman Test, yaitu:

= − − − ………(3)

Dimana, b merupakan koefisien REM dan β merupakan koefisien FEM.

Kesimpulan yang dapat diambil dengan menggunakan Hausman Test adalah untuk menggunakan asumsi FEM apabila > , dan untuk menggunakan asumsi REM apabila ≤ , (Sanjoyo, 2007).

FEM memasukkan unsur dummy variable yang memungkinkan intersep bervariasi antar cross section maupun antar time series. Analisis dengan FEM menghasilkan hasil estimasi yang lebih baik (robust) dan cocok untuk digunakan pada data yang terdiri dari tingkat individu. REM memecahkan masing-masing komponen error menjadi cross section error, time series error, dan combination error. REM lebih cocok untuk digunakan padaa sampel acak dari suatu populasi yang diteliti.

3.6.3 Uji Asumsi Klasik Otokorelasi

Masalah otokorelasi dapat terjadi pada data observasi yang diuraikan menurut waktu (time series) atau ruang (cross section), yang berarti data panel juga dapat mengalami masalah ini. Uji otokorelasi bertujuan untuk mengetahui apakah ada korelasi antara anggota serangkaian data observasi (Suliyanto, 2011). Uji otokorelasi dapat dilakukan dengan metode Breusch Godfrey dengan perangkat lunak SPSS 16.

Metode ini mengasumsikan disturbance factor (Ut) diturunkan dengan mengikuti path order otoregressive scheme. Skema ini dilakukan dengan menghitung nilai Lag residual persamaan regresi, dimana regresi dilakukan

dengan menggunakan nilai residual (μi) sebagai variabel dependen dan nilai lag residual (μt-1 sampai dengan μt-p) sebagai variabel independen. Lalu akan

dihasilkan kurang dari chi-square tabel, maka dapat disimpulkan data tidak mengalami masalah otokorelasi.

3.6.4 Uji Asumsi Klasik Multikolinieritas

Multikolinieritas memiliki arti terjadinya korelasi linier yang mendekati sempurna antar lebih dari dua variabel bebas. Uji multikolinieritas bertujuan untuk menguji apakah dalam model regresi yang terbentuk ada korelasi yang tinggi atau sempurna di antara variabel bebas atau tidak. Jika dalam model regresi yang terbentuk terdapat korelasi yang tinggi atau sempurna di antara variabel bebas maka model regresi tersebut dinyatakan mengandung gejala multikolinier.

Uji multikolinieritas dilakukan dengan melihat nilai Variance Inflation Factor (VIF) dengan menggunakan alat analisis SPSS 16. Model dinyatakan tidak memiliki gejala multikolinier ketika nilai VIF seluruh variabel independen tidak lebih besar dari 10.

3.6.5 Uji Asumsi Klasik Heteroskedastisitas

Masalah heteroskedastisits mengindikasikan bahwa terdapat varian variabel pada model regresi yang tidak konstan. Harapannya, suatu model regresi memiliki varian variabel yang konstan, yang disebut dengan homoskedastisitas. Masalah heteroskedastisitas ini sering terjadi pada penelitian data cross-section, sehingga harus dilakukan pada penelitian ini.

Uji heteroskedastisitas dilakukan dengan metode Glejser dengan menggunakan perangkat lunak SPSS 16, dimana dilakukan regresi terhadap seluruh variabel independen terhadap nilai mutlak residualnya. Masalah heteroskedastisitas akan diidentifikasi apabila terdapat pengaruh variabel independen terhadap nilai mutlak residualnya. Persamaan pada uji Glejser adalah sebagai berikut:

| | = + + ...(8) Dimana,

| | = Nilai residual mutlak Xi = Variabel bebas

3.6.6 Analisis Faktor Pengaruh Kondisi Financial Distress

financial ditress adalah metode regresi data panel. Hasil dari metode ini akan menjawab Hipotesis 1 sampai dengan Hipotesis 5. Regresi data panel dilakukan dengan menggunakan perangkat lunak Eviews 5.1. dengan model regresi data panel yang digunakan pada penelitian ini adalah sebagai berikut:

= + + + + +

+ + ………(5)

Dimana,

DSCRit = Debt Service Coverage pada perusahaan i pada tahun t,

NPMit = Net Profit Marginpada perusahaan i pada tahun t,

CRit = Current Ratiopada perusahaan i pada tahun t,

ROEit = Return On Equitypada perusahaan i pada tahun t,

ETit = EBITDA/TA = Earning Before Interest, Tax, Depretiation,

Amortization to Total Assets

ROAit = Return On Asset

= Variabel Dummy Krisis Subprime Mortgage

= intercept perusahaan i

= Slope variabel NPM pada perusahaan i = Slope variabel CR pada perusahaan i =Slope variabel ROE pada perusahaan i

=Slope variabel EBITDA/TA pada perusahaan i =Slope variabel ROA pada perusahaan i

= Slope variabel dummy krisis subprime mortgagepada perusahaan i

= Errorpada perusahaan i pada tahun t,

= Perusahaan pada sektor agrikultur di Indonesia, yaitu AALI, BISI, CPRO, DSFI, LSIP, MBAI, SMAR, SGRO, TBLA, UNSP = Periode waktu tahun 2006 - 2010

3.6.7 Analisis Emergence Financial Distress

IV. HASIL DAN PEMBAHASAN

Selama periode tahun 2006 sampai dengan tahun 2010, terdapat 16 perusahaan yang terdaftar pada sektor agrikultur di Bursa Efek Indonesia. Dari seluruh 16 perusahaan tersebut, terdapat 2 perusahaan yang delisting pada tahun 2009, 1 perusahaan yang go public pada tahun 2007, dan 1 perusahaan yang go public pada tahun 2009. Keempat perusahaan ini tidak digunakan dalam penelitian karena penelitian melakukan analisis terhadap balanced panel data, sehingga kurangnya data perusahaan tidak dapat digunakan. Dari 12 perusahaan yang tersisa, hanya digunakan data dari 10 perusahaan karena adanya nilai ekstrim dari rasio keuangan kedua perusahaan tersebut.

Tabel 3. Perusahaan sektor agrikultur di Indonesia

No. Kode

Perusahaan Nama Perusahaan Sub Sektor

1. AALI PT Astra Agro Lestari Tbk Plantations

2. BISI PT BISI Internasional Tbk Crops

3. CPRO PT Central Proteina Prima Tbk Fishery

4. DSFI PT Dharma Samudera Fishing Industries Tbk

Fishery

5. LSIP PT Perusahaan Perkebunan London Sumatera Indonesia Tbk (LSIP)

Plantations

6. MBAI PT Multibreeder Adirama Indonesia Tbk

Husbandry

7. SGRO PT Sampoerna Agro Tbk Plantations

8. SMAR PT Sinar Mas Agro Resources And Technology

Plantations

9. TBLA PT Tunas Baru Lampung Tbk Plantations

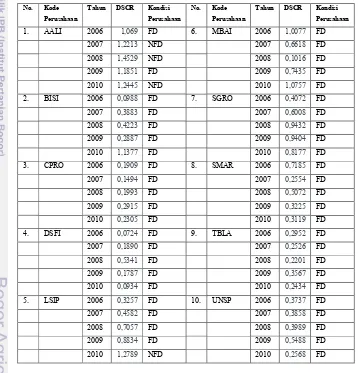

4.1. Kondisi Financial DistressPerusahaan Sektor Agrikultur di Indonesia Kondisi keuangan perusahaan sektor agrikultur dapat dilihat melalui perhitungan DSCR yang menunjukkan kemampuan perusahaan dalam memenuhi kewajibannya kepada pihak ke tiga. DSCR, secara lebih lanjut, menunjukkan kondisi financial distress perusahaan. Suatu perusahaan dinyatakan berada dalam kondisi financial distressketika perusahaan tersebut memiliki nilai DSCR≤1,20. Sebaliknya, perusahaan dinyatakan berada dalam kondisi non-financial distress

ketika perusahaan tersebut memiliki nilai DSCR > 1,20 (Ruster, 1996). DSCR dihitung menggunakan persamaan (1).

Tabel 4. Kondisi financial distresssektor agrikultur di Indonesia No. Kode 1. AALI 2006 1,069 FD 6. MBAI 2006 1,0077 FD

2007 1,2213 NFD 2007 0,6618 FD 2008 1,4529 NFD 2008 0,1016 FD 2009 1,1851 FD 2009 0,7435 FD 2010 1,2445 NFD 2010 1,0757 FD 2. BISI 2006 0,0988 FD 7. SGRO 2006 0,4072 FD 2007 0,3883 FD 2007 0,6008 FD 2008 0,4223 FD 2008 0,9432 FD 2009 0,2887 FD 2009 0,9404 FD 2010 1,1377 FD 2010 0,8177 FD 3. CPRO 2006 0,1909 FD 8. SMAR 2006 0,7185 FD 2007 0,1494 FD 2007 0,2554 FD 2008 0,1993 FD 2008 0,5072 FD 2009 0,2915 FD 2009 0,3225 FD 2010 0,2305 FD 2010 0,3119 FD 4. DSFI 2006 0,0724 FD 9. TBLA 2006 0,2952 FD 2007 0,1890 FD 2007 0,2526 FD 2008 0,5341 FD 2008 0,2201 FD 2009 0,1787 FD 2009 0,3567 FD 2010 0,0934 FD 2010 0,2434 FD 5. LSIP 2006 0,3257 FD 10. UNSP 2006 0,3737 FD 2007 0,4582 FD 2007 0,3858 FD 2008 0,7057 FD 2008 0,3989 FD 2009 0,8834 FD 2009 0,5488 FD 2010 1,2789 NFD 2010 0,2568 FD

Berdasarkan perhitungan DSCR, dapat dikatakan bahwa hampir seluruh perusahaan sektor agrikultur yang terdaftar di Indonesia mengalami masalah

perusahaan di sektor agrikultur di Indonesia yang mengalami fluktuasi kondisi

financial distress. Sedangkan PT Perusahaan Perkebunan London Sumatera Indonesia Tbk memasuki status emergence financial distress pada tahun 2010, dimana perusahaan tersebut berhasil keluar dari keadaan financial distress

menjadi non-financial distress. Selain kedua perusahaan tersebut, yaitu sebanyak delapan perusahaan agrikultur mengalami masalah financial distress selama periode waktu 2006 sampai dengan 2010.

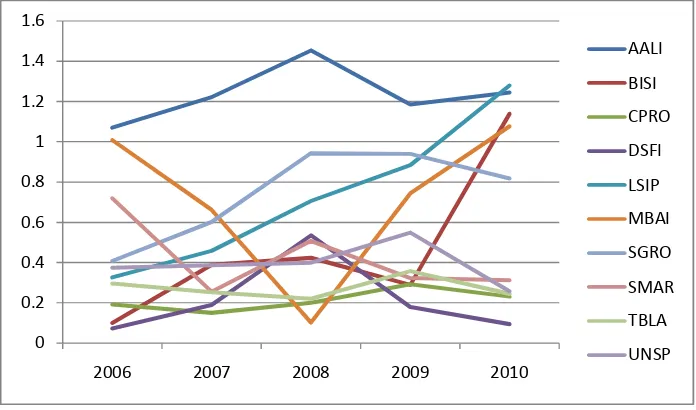

Gambar 4. DSCR sektor agrikultur 2006-2010

Pada tahun 2006, AALI memiliki nilai DSCR yang tertinggi, diikuti dengan MBAI, SMAR, SGRO, UNSP, LSIP, TBLA, CPRO, BISI, dan DSFI dengan nilai DSCR yang paling rendah. Meskipun seluruh perusahaan sektor agrikultur berada pada kondisi financial distress, subsektor plantations memiliki nilai teratas. Baik AALI, SMAR, SGRO, UNSP, LSIP, dan TBLA terdaftar dalam subsektor plantations.Subsektor husbandryjuga menunjukkan angka DSCR yang relatif baik pada tahun tersebut. Dimana, MBAI memiliki nilai tertinggi kedua, meskipun masih dalam kondisi financial distress sebagaimana perusahaan agrikultur lainnya. Dua subsektor yang tersisa, yaitu crops dan fishery, memiliki nilai DSCR yang sangat rendah. Subsektor crops, yaitu BISI, memiliki nilai DSCR sebesar 0,0988 yang masih sangat jauh dari kondisi non-financial distress

DSFI yang juga memiliki nilai DSCR terendah pada tahun 2006, dengan masing-masing bernilai sebesar 0,1909 dan 0,0724.

Tahun 2007 tetap diungguli oleh AALI yang mengalami peningkatan nilai DSCR hingga mencapai 1,2213 sehingga AALI mengalami emergence financial distress. Lain halnya dengan AALI, nilai DSCR MBAI menurun drastis dari 1,0077 menjadi 0,6618. Hal ini mencerminkan terjadinya penurunan kemampuan pelunasan hutang pada subsektor husbandry pada tahun 2007. Subsektor

plantations tidak terlalu berbeda jauh dari tahun sebelumnya. Selain AALI, peningkatan terjadi pada LSIP, SGRO, dan UNSP. Penurunan terjadi pada SMAR dan TBLA, dimana TBLA tidak mengalami penurunan drastis sebagaimana dialami oleh SMAR, yang menurun dari 0,7185 menjadi 0,2554. Subsektor crops

mengalami peningkatan dimana nilai DSCR BISI meningkat dari 0,0988 menjadi 0,3883. Kondisi subsektor fishery tidak mengalami perbedaan yang terlalu signifikan, meskipun CPRO mengalami penurunan dan DSFI mengalami peningkatan kemampuan membayar hutang, perbedaan tersebut tidak terlalu besar.

Pada tahun 2008, yaitu tahun dimana krisis Subprime Mortgage

memuncak dan dirasakan oleh seluruh dunia, hampir seluruh perusahaan sektor agrikultur mengalami peningkatan nilai DSCR. Peningkatan nilai DSCR yang tajam terjadi pada AALI, dimana perusahaan tersebut masuk pada kondisi non-financial distress. Peningkatan tajam ini terjadi karena adanya peningkatan net income sebesar 75%.

Selain MBAI, hanya TBLA yang mengalami penurunan nilai DSCR dari 0,2526 menjadi 0,2201. Selain itu, seluruh perusahaan agrikultur mengalami peningkatan nilai DSCR. Secara keseluruhan, dapat dinyatakan bahwa kondisi sektor agrikultur membaik. Seluruh subsektor, kecuali subsektor husbandry

didominasi dengan peningkatan kemampuan untuk membayar hutang pada tahun 2008. Dapat dilihat bahwa pada tahun terjadinya krisis Subprime Mortgage, sektor agrikultur tidak mengalami penurunan.

Tabel 5. Fluktuasi nilai DSCR perusahaan Indonesia 2007-2009 Perusahaan 2007 2008 2009

AALI Meningkat Meningkat Menurun

BISI Meningkat Meningkat Menurun

CPRO Menurun Meningkat Meningkat

DSFI Meningkat Meningkat Menurun

LSIP Meningkat Meningkat Meningkat

MBAI Menurun Menurun Meningkat

SGRO Meningkat Meningkat Meningkat

SMAR Menurun Meningkat Menurun

TBLA Menurun Menurun Menurun

UNSP Meningkat Meningkat Meningkat

Pada pasca krisis Subprime Mortgage, AALI, SGRO, SMAR, BISI, dan DSFI mengalami penurunan nilai DSCR.Sedangkan TBLA, LSIP, MBAI, TBLA, dan CPRO mengalami peningkatan nilai DSCR. Pada tahun 2010, terdapat gap

yang sangat besar antara AALI, LSIP, BISI, MBAI, dan SGRO, dengan SMAR, UNSP, TBLA, CPRO, dan DSFI. Kelima perusahaan pertama memiliki nilai DSCR yang sangat tinggi, sedangkan yang lainnya memiliki DSCR yang sangat rendah, berkisar antara 0,1 dan 0,3. Kelima perusahaan yang mengalami peningkatan tersebut berasal dari subsektor plantations, crops, dan husbandry.

Penurunan terjadi pada subsektor plantationsdan fishery. Dapat disimpulkan pada tahun 2009, subsektor plantations berfluktuatif, subsektor crops dan husbandry

mengalami peningkatan, dan subsektor fishery mengalami penurunan kemampuan pelunasan kewajiban. Fluktuasi nilai DSCR perusahaan pada sektor Agrikultur Indonesia, pada pra krisis Subprime Mortgage (2007) sampai pasca krisis

Tahun 2010 diisi dengan peningkatan nilai DSCR secara drastis oleh LSIP, MBAI, dan BISI. Peningkatan juga terjadi pada AALI, dimana AALI dan LSIP berhasil keluar dari kondisi emergence financial distress. SGRO mengalami penurunan, namun masih memiliki nilai DSCR yang cukup tinggi bila dibandingkan dengan perusahaan lainnya. SMAR, UNSP, TBLA, CPRO, dan DSFI mengalami penurunan DSCR dan berada sangat jauh dari kelima perusahaan lainnya. Secara umum dapat dinyatakan bahwa subsektor crops dan

husbandry mengalami peningkatan, subsektor plantations berfluktuatif, dan subsektor fishery mengalami penurunan kemampuan pelunasan hutang.

4.2. Hasil Uji Hausman Test Data Panel

Uji Hausman Test dilakukan dengan menggunakan alat analisis Eviews 5.1. sebagaimana dilihat pada Lampiran 1. Nilai p-value adalah 0,0046 yang

lebih kecil dari nilai α, serta nilai lebih besar dari nilai , , sehingga dapat disimpulkan bahwa model yang digunakan adalah fixed effect model (FEM). Pada model ini, diasumsikan bahwa koefisien slope konstan antar waktu dan anggota panel dengan intersep bervariasi antar anggota panel (time invariant). Penggunaan model FEM harus menggunakan penaksiran model OLS (Ordinary Least Square), dimana variabel penelitian yang digunakan bersifat BLUE (Best Linear Unbiased Estimator). Asumsi yang harus dipenuhi dalam penaksiran metode OLS adalah sampel penelitian terdistribusi normal, tidak terjadi masalah autokorelasi, syarat homoskedastisitas, dan tidak terjadi masalah multikolinieritas.

4.3. Hasil Uji Asumsi Klasik Otokorelasi

Pada Lampiran 3 dapat dilihat hasil uji otokolerasi dengan metode Breusch Godfrey. Nilai R2 yang diperoleh sebesar 0,064, sehingga nilai chi-square

dapat diperoleh dengan mengalikan nilai R2 dengan hasil pengurangan jumlah sampel, yaitu 50, dengan banyaknya lag residual yang digunakan, yaitu 2. Diperoleh nilai chi-square sebesar 3,072 yang lebih kecil dari nilai chi-square

4.4. Hasil Uji Asumsi Klasik Multikolinieritas

Pada Lampiran 4 terdapat hasil uji asumsi klasik multikolinieritas yang dilakukan dengan menggunakan SPSS 16. Penggunaan alat analisis yang berbeda ditujukan untuk mempermudah penelitian dalam melakukan uji asumsi klasik multikolinieritas dengan menggunakan data panel yang sama. Hasil uji klasik menunjukkan nilai VIF seluruh variabel kurang dari 10, maka dapat disimpulkan bahwa model tidak memiliki masalah multikolinieritas.

4.5. Hasil Uji Asumsi Klasik Heteroskedastisitas

Dapat dilihat hasil uji heteroskedastisitas pada Lampiran 5membuktikan bahwa model tidak mengandung masalah heteroskedastisitas. Dengan menggunakan metode Glejser, diperoleh p-value seluruh variabel independen

terhadap nilai absolut residualnya lebih besar dari nilai α 0,05. Maka dapat

dinyatakan bahwa model bebas dari gejala heteroskedastisitas, atau mengalami homoskedastisitas.

4.6. Prediksi Financial Distress Sektor Agrikultur Indonesia

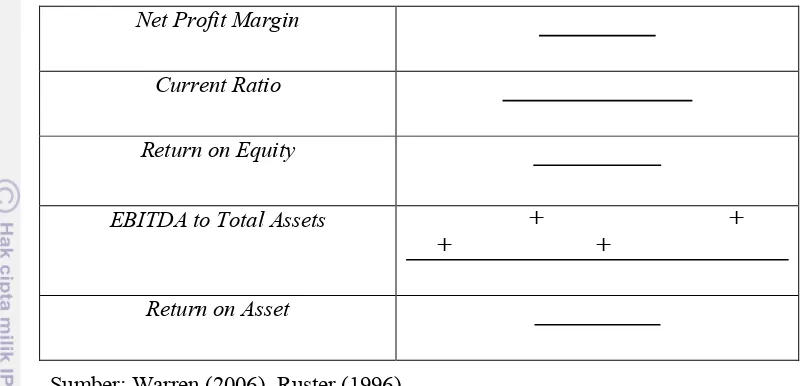

Tabel 6. Perhitungan rasio keuangan

Net Profit Margin

Current Ratio

Return on Equity

EBITDA to Total Assets + +

+ +

Return on Asset

Sumber: Warren (2006), Ruster (1996)

Penelitian menggunakan data time-seriesdan data cross-section, sehingga metode yang digunakan untuk menganalisis data ini tidak bisa menggunakan metode regresi biasa, tetapi harus menggunakan metode regresi panel data. Bentuk model regresi penelitian “Analisis Kondisi Financial Distress Pada Sektor Agrikultur Indonesia”adalah sebagai berikut:

= + + + + +

+ + ……… (9)

Dari hasil analisis regresi panel data pada Lampiran 2dapat dilihat bahwa nilai F-statistik sebesar 11,0195 dengan p-value sebesar 0,000. Karena nilai F-statistik lebih besar dari F-tabel 2,422 dan nilai p-value lebih kecil dari nilai α sebesar 0,05, maka dapat dinyatakan bahwa model sesuai (fit). Model penelitian memiliki nilai Adjusted R2, yaitu koefisien determinasi yang telah dikoreksi dengan jumlah variabel dan ukuran sampel, sebesar 75,41%. Hal ini berarti nilai DSCR dapat dijelaskan oleh ke lima variabel independen tersebut sebesar 75,41%.

Variabel independen NPM memiliki nilai t-statistik sebesar 2,056209 dan p-value sebesar 0,0475. Karena p-value lebih besar dari nilai α (0,05) dan t-statistik lebih kecil dari nilai t-tabel (2,009), maka dapat dinyatakan bahwa NPM memiliki pengaruh yang signifikan terhadap DSCR. Koefisien variabel ini sebesar 1,228274, yang berarti bahwa variabel ini memiliki pengaruh positif terhadap nilai

maka peningkatan satu satuan variabel NPM akan meningkatkan DSCR sebesar 1,228274.

CR memiliki nilai t-statistik sebesar 4,097702dengan nilai p-valuesebesar 0,00002. Karena nilai t-statistik lebih besar dari nilai t-tabel dan nilai p-value

lebih kecil dari nilai α, maka dapat dinyatakan bahwa CR memiliki pengaruh yang signifikan terhadap DSCR. Koefisien CR sebesar 0,114502 menunjukkan bahwa apabila variabel independen lain dianggap tetap dan CR bertambah satu satuan, maka nilai DSCR akan meningkat sebesar 0,114502. Dengan kata lain, CR memiliki pengaruh positif terhadap DSCR, meskipun nilai pengaruhnya kecil. Sehingga dengan meningkatnya nilai CR, maka perusahaan cenderung mendekati kondisi non-financial distress.

Variabel independen ketiga, yaitu ROE, memiliki nilai thitung sebesar -2,563921 yang lebih kecil dari nilai t-tabel (-2,009), dan nilai p-value sebesar

0,0149 yang lebih kecil dari nilai α. ROE juga memiliki koefisien sebesar -0,184734. P-valueyang lebih kecil dari α dant-hitung yang lebih besar dari t-tabel menunjukkan bahwa ROE memiliki pengaruh yang signifikan terhadap DSCR. Namun pengaruh yang dimiliki adalah pengaruh negatif, yaitu semakin besar nilai ROE maka semakin kecil nilai DSCR. Hal ini menunjukkan bahwa peningkatan nilai ROE menyebabkan perusahaan lebih mendekat kepada kondisi financial distress.

Rasio perbandingan antara EBITDA (earning before interest, tax, depretiation, and amortization) dengan TA (total assets) memiliki nilai t-hitung sebesar 0,475212 dan nilai p-valuesebesar 0,6393. Nilai t-hitung yang lebih kecil dari nilai t-tabel dan nilai p-value yang lebih besar dari α menyimpulkan bahwa

rasio perbandingan EBITDA dengan TA tidak memiliki pengaruh yang signifikan terhadap nilai DSCR, sehingga rasio ini tidak mempengaruhi kondisi financial distress perusahaan.

ROA juga tidak memiliki pengaruh yang signifikan terhadap nilai DSCR.

Hal ini dapat dilihat dari nilai t-hitung yang lebih kecil dari t-tabel, yaitu sebesar 0,505816, serta dilihat dari nilai p-value yang lebih besar dari nilai α, yaitu

sebesar 0,6162. Sehingga ROA tidak memiliki pengaruh terhadap kondisi

Variabel dummy SM mewakili kondisi krisis subprime mortgage yang terjadi pada tahun 2007 dan 2008. Variabel ini memiliki nilai tstatistik sebesar -1,544092 dan memiliki nilai p-value sebesar 0,1318. Nilai t-statistik yang lebih kecil dari t-tabel dan p-value yang lebih besar dari nilai α, membuktikan bahwa

krisis global subprime mortgage tidak berpengaruh terhadap kondisi financial distressperusahaan sektor agrikultur di Indonesia.

Hasil analisis model panel data di atas dapat memberikan kesimpulan terhadap hipotesis dari penelitian ini. Hipotesis 1 melihat ada atau tidaknya hubungan yang signifikan antara NPM dengan DSCR. Dari hasil analisis dapat dinyatakan bahwa NPM memberikan pengaruh positif terhadap DSCR sehingga hipotesis 1 tidak terbukti, tolak H10(terima H11).

Hipotesis 2 menguji hubungan yang signifikan antara CRdengan DSCR. Telah terbukti bahwa CR memiliki pengaruh positif terhadap DSCR, sehingga hipotesis 2 terbukti, tolak H20 (terima H21). Sama halnya dengan Hipotesis 3 yang melihat hubungan antara ROE dengan DSCR, juga terbukti ada hubungan pengaruh, namun pengaruh yang diberikan ROE berupa pengaruh negatif, tolak H30 (terima H31).

Hipotesis 4 menguji hubungan yang signifikan antara rasio EBITDA/TA dengan DSCR dan terbukti rasio EBITDA/TA tidak memiliki pengaruh terhadap DSCR, sehingga hipotesis 4 tidak terbukti, tolak H41 (terima H40). Hipotesis 5 melihat hubungan antara ROA dengan DSCR. Telah dibuktikan bahwa tidak ada pengaruh yang diberikan oleh ROA terhadap DSCR. Sehingga dapat disimpulkan, tolak H51 (terima H50).

Hipotesis yang terakhir, yaitu Hipotesis 6menguji hubungan antara krisis global subprime mortgage yang berdampak pada kondisi perekonomian dunia, terhadap kondisi financial distresspada perusahaan sektor agrikultur di Indonesia. Telah dibuktikan bahwa krisis tersebut tidak berdampak pada kondisi financial distress perusahaan sektor agrikultur Indonesia. Sehingga dapat disimpulkan, tolak H61 (terima H60).

=

, + , + , −

, + , + , −

, + ...(10)

Persamaan tersebut memberikan arti bahwa DSCR dapat dipengaruhi oleh rasio NPM, CR, dan ROE, dimana NPM dan CR berpengaruh secara positif dan ROE berpengaruh secara negatif. Apabila NPM, CR, dan ROE dianggap sama dengan 0, yang terjadi ketika net income dan current assets bernilai 0, maka DSCR bernilai sebesar 0,144532. Ketika NPM meningkat sebesar satu satuan, dan variabel lain dianggap konstan, maka DSCR akan mengalami peningkatan sebesar 1,228274. Ketika CR meningkat sebesar satu satuan, dan variabel lain dianggap konstan, maka DSCR akan mengalami peningkatan sebesar 0,184734. Ketika ROE meningkat sebesar satu satuan, dan variabel lain dianggap konstan, maka DSCR akan mengalami penurunan sebesar 0,184734.

Dari ketiga variabel pengaruh, terlihat bahwa NPM memiliki pengaruh yang paling besar karena nilai koefisien yang besar yaitu 1,228274. Berarti dengan peningkatan NPM sebesar satu satuan, atau sebesar 100%, maka suatu perusahaan di sektor agrikultur secara pasti akan berada pada posisi non-financial distress, tanpa dipengaruhi kondisi sebelumnya. NPM yang dihitung dengan menggunakan cash basis, bukan accrued basis, memperlihatkan kas yang tersedia di perusahaan pada saat tertentu. Kas tersebut tentunya sangat berguna untuk membayar kewajiban kepada pihak ketiga, yaitu semakin tinggi nilai kas yang tersedia maka semakin besar kemampuan perusahaan untuk melunasi hutangnya.

4.7. Emergence Financial Distress

Analisis emergence financial distress dimaksudkan untuk mengetahui faktor apa saja yang dapat membantu perusahaan untuk keluar dari kondisi

financial distresssehingga perusahaan berada pada kondisi non financial distress. Status perusahaan berupa financial distress atau non-financial distressditentukan oleh nilai DSCR. Ketika nilai DSCR≤1,2 maka perusahaan berada dalam kondisi

Selama periode waktu lima tahun dari tahun 2006 sampai dengan tahun 2010, hanya terjadi tiga kasus emergence financial distress. Dua dari tiga kasus

emergence financial distress tersebut terjadi pada PT Astra Agro Lestari Tbk (AALI) pada tahun 2007 dan tahun 2010, dan satu di antaranya terjadi pada PT Perusahaan Perkebunan London Sumatera Indonesia Tbk (LSIP) pada tahun 2010. Penelitian ini akan membahas terjadinya emergence financial distresspada tahun 2010 di AALI dan LSIP dan tidak membahas terjadinya emergence financial distress pada tahun 2007 di AALI. Hal ini dilakukan agar hasil analisis yang terjadi murni disebabkan oleh faktor internal perusahaan tanpa mempedulikan perbedaan kondisi perekonomian pada tahun 2007 dan 2010.

AALI melakukan program intensifikasi untuk memperoleh kuantitas dan produksi tandan buah segar (TBS) yang maksimal dengan menggunakan kompos dan pupuk yang lebih efektif. Sistem kompos dilakukan dengan menggunakan bahan organik dan limbah dari pabrik pengolahan kelapa sawit. Program intensifikasi merupakan bagian dari arahan strategis yang meliputi mekanisasi,

composing, tata kelola air, pengelolaan tanah, dan penyerbukan untuk meningkatkan kuantitas dan kualitas TBS. Penerapan program intensifikasi tersebut merupakan alasan utama keberhasilan AALI dalam meningkatkan produksi minyak sawit.

Program intensifikasi yang dilakukan oleh AALI ini merupakan bagian daripada pengembangan arahan strategis (strategic directions) dengan memperkuat peranan R&D guna meningkatkan kualitas produk, dalam kasus AALI yaitu kelapa sawit. AALI melakukan investasi yang besar pada R&D di tahun 2010 karena R&D dianggap sebagai faktor kunci program intensifikasi. R&D telah berhasil melaksanakan program peremajaan tanaman dalam jangka panjang, memperluas areal perkebunan dan melanjutkan pengembangan infrastruktur logistik.

Institute of Agricultural Research for Development (IRAD) di Kamerun dalam bentuk program pemuliaan benih.

Pada tahun 2010, AALI memberikan pelatihan pada karyawan yang berada di level manajerial senior untuk Coaching for Corporate Performance

untuk meningkatkan produktivitas perseroan. Di tahun yang sama, perseroan tersebut menerapkan sistem penghargaan yang diwujudkan dalam Excellence Award dan Incentives to Outstanding Performers yang diberikan kepada karyawan berprestasi sehingga karyawan dapat termotivasi untuk meningkatkan kinerjanya.

Dilihat dari segi finansial, AALI berhasil menghasilkan peningkatan laba sebesar 21,4% pada tahun 2010 bila dibandingkan dengan tahun sebelumnya. Laba bersih per saham pada tahun juga meningkat dari Rp. 1.055 per saham pada tahun 2009 menjadi Rp. 1.281 per saham pada tahun 2010. Peningkatan laba yang diperoleh AALI ini terutama didasari oleh peningkatan harga minyak sawit dan peningkatan produksi minyak sebesar 2,8%, yaitu dari 1.082,95 ribu ton pada tahun 2009 menjadi 1.113,28 ribu ton pada tahun 2010.

Perseroan LSIP pada tahun 2010 telah menyelesaikan proses audit tahunan

Roundtable of Sustainable Palm Oil (RSPO). RSPO merupakan standar kelestarian pertama di dunia untuk tanaman pangan dengan delapan prinsip, 39 kriteria dan 139 indikator, yang mencakup berbagai aspek operasional perseroan yang langsung terkait dengan tata kelola perusahaan, termasuk transparansi, kepatuhan terhadap ketentuan perundang-undangan, pemeliharaan lingkungan, serta tanggung jawab pada karyawan dan masyarakat.