Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh :

AHMAD WIZA WALADY NIM 1111046100150

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH JAKARTA

v

Perbankan Syariah, Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah, Jakarta 1436 H/2015 M. Isi xiv + 108 halaman isi + lampiran.

Skripsi ini bertujuan untuk mengevaluasi program Yayasan Kuntum Indonesia (YKI) berdasarkan aspek-aspek yang ada di dalam GCG (Good Corporate Governance). Kemudian juga melihat sejauh mana dampak keberadaan yayasan pada perkembangan UMKM di Kampung Wisata Bisnis Tegalwaru (KWBT). Penelitian ini menggunakan metode kualitatif.

Penulis melakukan wawancara dengan Ketua Yayasan Kuntum Indonesia dan juga tiga pelaku UMKM yang berada di KWBT, dan mencari literatur mengenai latar belakang yayasan dan Kampung Wisata Bisnis Tegalwaru di Desa Tegalwaru. Uji keabsahan data menggunakan triangulasi.

Dari hasil penelitian ini, penulis menemukan kesimpulan bahwa penerapan aspek-aspek GCG di Yayasan Kuntum Indonesia itu sudah cukup baik, namun pada aspek akuntabilitas dan transparansi harus dibenahi lagi, yaitu dalam hal kelengkapan SDM yayasan dan pemaparan visi-misi yang dapat diketahui oleh publik. Kemudian mengenai dampak keberadaan yayasan pada perkembangan UMKM disini sangat membantu sekali, terutama dalam hal penambahan jaringan dan marketing, namun dirasa masih kurang dalam hal penyediaan showroom kerajinan KWBT dan pemberian informasi mengenai pembiayaan pada UMKM.

Kata Kunci : Yayasan, KWBT, Evaluasi, GCG, UMKM, Pembiayaan.

vi Bismillahirrohmaanirrohiim

Assalamualaikum Wr. Wb.

Puji serta syukur kita panjatkan kehadirat Allah Swt. yang selalu memberikan

nikmat dan karunia-Nya yang tiada tara kepada kita semua. Tidak lupa juga kita

haturkan sholawat dan salam kepada junjungan kita Nabi Muhammad Saw.

Berkat rahmat dan hidayah Allah Swt. akhirnya penulis berhasil menyelesaikan

skripsi ini. Penulis sendiri menyadari bahwa skripsi ini masih jauh dari kata sempurna

karena keterbatasan kemampuan, pengetahuan, dan pengalaman yang dimiliki

penulis. Oleh karena itu, kritik dan saran konstruktif diharapkan oleh penulis agar

tidak terjadi kesalahan di masa mendatang.

Tidak lupa juga, skripsi ini dapat terselesaikan berkat bantuan dari beberapa

pihak. Oleh karena itu, penulis perlu mengucapkan terima kasih yang

sebesar-besarnya kepada :

1. Bapak Dr. Asep Saepudin Jahar, M.A. selaku Dekan Fakultas Syariah dan

Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta beserta para

pembantu dekannya.

2. Bapak AM Hasan Ali, M.A. dan Bapak Abdurrauf, Lc., M.A. selaku Ketua dan

Sekretaris Program Studi Muamalat Fakultas Syariah dan Hukum Universitas

Islam Negeri Syarif Hidayatullah.

3. Ibu Yuke Rahmawati, S.Ag, M.A. selaku dosen pembimbing yang dengan tulus

vii

M.Ag yang telah mengoreksi dan menyempurnakan isi skripsi ini.

5. Yayasan Kuntum Indonesia, yaitu Ibu Tatiek Kancaniati yang telah bersedia

memberikan data-data yang dibutuhkan penulis dan Teh Rara yang membantu

penulis untuk memperoleh data yang dibutuhkan ke UMKM, serta pelaku

UMKM di KWBT yang telah bersedia diwawancarai.

6. Dosen Fakultas Syariah dan Hukum, khususnya kepada dosen program studi

muamalat yang telah mentransferkan ilmunya kepada penulis dari mulai awal

perkuliahan hingga skripsi ini terselesaikan.

7. Segenap pimpinan dan karyawan Perpustakaan Fakultas Syariah dan Hukum dan

Perpustakaan Utama UIN Syarif Hidayatullah Jakarta

8. Dosen Pembimbing Akademik yang selama ini mengarahkan perkuliahan, Ibu

Dr. Nurhasanah, M.Ag, kemudian kepada Bapak Ah. Azharuddin Lathif, M.Ag,

MH. dan Ibu Indah memberikan ilmu pengalaman hidupnya, juga kepada Ka

Indra dan Ka Dayat yang selalu terbuka untuk berbagi ilmu.

9. Keluargaku tercinta, yaitu orang tuaku Hasan Basri, SH. dan Dra. Wardah yang

selalu memberikan support, dan semangat yang tidak terhingga kepada penulis.

Terima kasih juga kepada 2 Kakakku, Elliyati Hasanah dan Fadli Rosyad serta

viii menyelesaikan skripsi ini.

10. Esthy Warafsari yang selalu setia menemani perjuangan penulis, penyejuk

pikiran dan juga mensupport penulis ketika dalam kondisi yang kurang baik

dalam menyelesaikan skripsi ini.

11. Sahabat-sahabat perjuangan penulis di Fakultas Syariah dan Hukum, yaitu Hasbi,

Eko, Bunga, Suci, dan Rina. Semoga kita semua menjadi manusia yang

senantiasa bermanfaat kepada alam. Keluarga COINS, Bang Tohir, Bang Dono,

Bang Fajrul, Bang Zaki, Ucup, Ipul, Desi, Riri, serta adik-adik angkatan dari

2012-2015. Kawan-kawan PSD-2011, sukses untuk kita semua.

12. MAHAD ALI UIN Jakarta, kepada Kiai Mr. Utob Thabrani, LC., MCL. Sahabat

setia penulis, Ali Rahman Nasution, keluarga baru penulis Ajat Sudrajat, Adnan

Chaidar, dan Edi Fajar Prasetyo, juga Nurjamal Shaid. Kepada abang ideologis,

Eddy Najmuddien dan Syamsul Maarif yang tanpa henti mendorong penulis agar

menjadi pribadi berkualitas, dan kakak-kakak BUMN.

13. Kawan-kawan Bidik 2011, pihak Kemahasiswaan UIN Jakarta yang bersedia

menerima penulis mendapatkan beasiswa perkuliahan sampai akhir, khususnya

juga kepada Ka Amellya Hidayat.

14. KAHFI Motivator School, especially Om Bagus dan Mbak Wie, juga wali kelas,

dan dosen-dosen, serta kawan-kawan angkatan 15. Alhamdulillah pemikiran

ix

16. Teman singgah penulis sewaktu penulis merasa harus beristirahat di Ciputat,

Kepada Nasir, Misbah. Kemudian sahabat sekolah, Abu Rizal, Lia, Dini, Anto,

Zilah, juga sahabat baru penulis Ilham.

Walaupun penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna,

namun penulis senantiasa berharap skripsi ini dapat memberikan manfaat kepada

berbagai pihak,. Semoga bisa menjadi amal bakti.

Wassalamualaikum Wr. Wb.

Jakarta, 18 Oktober 2015

x

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN PEMBIMBING ... ii

LEMBAR PENGESAHAN PANITIA UJIAN ... iii

LEMBAR PERNYATAAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GRAFIK ... xiv

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi, Pembatasan, dan Perumusan Masalah ... 9

C. Tujuan dan Manfaat Penelitian ... 11

D. Kerangka Teori dan Konsep ... 12

E. Sistematika Penulisan ... 17

BAB II TINJAUAN TEORITIS A. Evaluasi ... 20

a. Pengertian ... 20

b. Model-model evaluasi ... 22

c. Tujuan evaluasi ... 23

B. Pembiayaan Syariah ... 24

a. Pengertian Pembiayaan ... 24

xi

a. Pengertian UMKM ... 34

b. Karakteristik UMKM ... 36

c. Perkembangan UMKM ... 38

D. Good Corporate Governance ... 42

a. Pengertian GCG ... 42

b. Prinsip Dasar dan Asas GCG ... 44

c. Tujuan GCG ... 49

d. Manfaat GCG ... 50

E. Review Study ... 52

BAB III METODE PENELITIAN A. Pendekatan Penelitian ... 57

B. Jenis dan Sumber Penelitian ... 59

C. Wilayah Penelitian ... 60

D. Metode Pengumpulan Data ... 60

E. Teknik Pengolahan Data ... 63

F. Uji Keabsahan Data ... 64

G. Teknik Penulisan ... 65

BAB IV HASIL DAN PEMBAHASAN A. Profil UMKM Tegalwaru ... 66

B. Profil Yayasan Kuntum Indonesia ... 78

C. Analisa Penerapan GCG di Yayasan Kuntum Indonesia ... 83

1. Aspek Transparansi ... 84

xii

4. Aspek Independensi ... 93 5. Aspek Fairness ... 95 D. Dampak Eksistensi yayasan pada perkembangan UMKM ... 97

BAB V PENUTUP

A. Kesimpulan ... 106 B. Saran ... 107

DAFTAR PUSTAKA ... 109

xiii

Tabel 1.1 Usaha Mikro, Kecil, dan Menengah dan Kriterianya ... 14

Tabel 2.1 Data Jumlah UMKM dan Pertumbuhan UMKM Tahun 2007-2012 .. 38

Tabel 2.2 Data Jumlah Penyerapan Tenaga Kerja dan dan Pertumbuhan Jumlah Tenaga Kerja UMKM Tahun 2007-2012 ... 39

Tabel 2.3 Data Jumlah Sumbangan PDB UMKM dan Pertumbuhan atas PDB UMKM Tahun 2007-2012 ... 40

Tabel 4.1 Jumlah Penduduk Desa Tegalwaru menurut struktur umur ... 67

Tabel 4.2 Jumlah Penduduk Desa Tegalwaru berdasarkan mata pencaharian .. 68

Tabel 4.3 Jumlah Penduduk Desa Tegalwaru berdasarkan pendidikan ... 69

Tabel 4.4 Penilaian Aspek Transparansi Yayasan Kuntum Indonesia ... 84

Tabel 4.5 Penilaian Aspek Akuntabilitas Yayasan Kuntum Indonesia ... 88

Tabel 4.6 Penilaian Aspek Responsibilitas Yayasan Kuntum Indonesia ... 90

Tabel 4.7 Penilaian Aspek Independensi Yayasan Kuntum Indonesia ... 93

xiv

Grafik 1.1 Pengangguran Terbuka di Indonesia 2009-2014 ... 2 Grafik 1.2 Statistik Kemiskinan Indonesia 2005-2013 ... 3 Grafik 4.1 Respon UMKM terhadap Keberadaan Yayasan ... 104

DAFTAR GAMBAR

1

Indonesia merupakan negara dengan jumlah penduduk terbesar keempat di

dunia setelah Tiongkok, India, dan Amerika Serikat. Penduduk Indonesia

berjumlah sebanyak 241.452.952 jiwa. Memiliki penduduk yang banyak

merupakan sebuah peluang sekaligus menjadi tantangan bagi negara ini. Menjadi

peluang jika semua sumber daya manusianya bisa dioptimalkan semaksimal

mungkin untuk meningkatkan kesejahteraan negara. Namun, apabila negara ini

tidak mampu mengelola SDM yang begitu banyaknya maka akan timbul

berbagai masalah dari berbagai segi kehidupan.

Ketua Kamar Dagang dan Industri (Kadin) Indonesia Suryo Bambang

Sulisto menyatakan, masalah paling krusial yang dihadapi Indonesia pada saat ini

dan di masa mendatang adalah masalah ketenagakerjaan. Suryo mengungkapkan,

jumlah penduduk Indonesia sejak 10 tahun terakhir terus meningkat tanpa

terhambat program-program keluarga berencana. Namun di sisi lain, jumlah

penyerapan tenaga kerja di dalam negeri tidak berkembang, malah cenderung

menurun.1 Hal ini mengakibatkan meningkatnya angka pengangguran di

Indonesia.

1

Masalah Pengangguran diunduh pada 16 Februari 2015 dari

Penduduk Indonesia masih banyak yang menganggur. Hal ini bisa dilihat

dari jumlah pengangguran terbuka di Indonesia.

Grafik 1.1 Pengangguran Terbuka di Indonesia 2009-2014

Sumber : BPS diolah

Terlihat pada grafik bahwa angka pengangguran terbuka di Indonesia dari

2009 sampai 2014 masih berada di angka 7,2 sampai 8,7 juta orang. Walaupun

secara grafik terlihat sedikit penurunan. Namun, secara angka yang muncul,

pengangguran ini masih terbilang tinggi untuk negara sebesar Indonesia yang

mempunyai SDM yang berlimpah.

Meningkatnya angka pengangguran dibarengi dengan munculnya masalah

kemiskinan. Kemiskinan di Indonesia adalah suatu kondisi manusiawi yang

merenggut hak seseorang untuk memenuhi sumber daya yang dibutuhkannya

jumlah penduduk miskin di Indonesia termasuk yang tercepat dibandingkan

negara yang lainnya.2

Grafik 1.2. Statistik Kemiskinan Indonesia 2005-2013

Sumber : BPS diolah

Walaupun berdasarkan data statistik, kemiskinan di Indonesia sudah

berkurang tetapi kemiskinan merupakan salah satu masalah sosial di Indonesia

yang belum tuntas. Di satu sisi, dunia mengatakan ekonomi di Indonesia

meningkat maju tetapi kenyataannya masih banyak masyarakat Indonesia yang

hidup di bawah garis kemiskinan.3

Nampaknya lapangan pekerjaan harus dibuka selebar mungkin untuk

mengatasi masalah pengangguran dan kemiskinan ini. Salah satunya adalah

2

Wawan Dhewanto, dkk. Inovasi dan Kewirausahaan Sosial, (Bandung : Alfabeta, 2013), h.69

2005 2006 2007 2008 2009 2010 2011 2012 2013

Tingkat Kemiskinan di Indonesia

dengan melahirkan banyak pengusaha khususnya pada Usaha Mikro Kecil

Menengah. Usaha menengah, kecil, dan mikro (UMKM) memiliki peran yang

signifikan dalam menggerakkan sektor riil, khususnya mengatasi masalah

pengangguran. Sejak diluncurkan Gerakan Wirausaha Nasional Februari 2011

lalu oleh Presiden SBY, data Badan Pusat Statistik mengungkapkan kini sudah

ada 55,53 juta UMKM dan 54 juta lebih diantaranya usaha mikro.4

Data Kementrian Negara Koperasi dan UKM menyatakan bahwa UMKM

merupakan andalan ekonomi Indonesia karena merupakan mayoritas (lebih

99.5%) pelaku usaha dan menyerap lebih dari 90% penyerapan tenaga kerja

nasional. Namun demikian UMKM hanya mampu menghasilkan sekitar 54.6 %

Produk Domestik Bruto (PDB) nasional dan laju pertumbuhannya juga tidak

lebih besar daripada non-UMKM (usaha besar).

Berdasarkan kenyataan di lapangan, UKM sering tergambarkan sebagai

usaha yang memiliki “manajemen tradisional”. Hal ini disebabkan umumnya

praktik UKM di Indonesia memiliki ciri-ciri sebagai berikut. Pertama, UKM yang tumbuh dan berkembang di Indonesia lebih banyak dikelola oleh

perorangan (one man show) atau dikelola dalam satu keluarga yang memegang teguh tradisi pengelolaan usaha dengan pola manajemen tertentu. Kedua, UKM tumbuh dan berkembang dengan manajemen sederhana dengan penggunaan

bahan baku yang terbatas, proses produksi yang sederhana, dan hasil produk

4

Aunur Rofiq, Kemajuan Ekonomi Indonesia Isu Strategis, Tantangan, dan Kebijakan,

yang cenderung kurang bervariasi. Ketiga, Pola permintaan cenderung sangat monoton (relatif tidak banyak berubah), dan Keempat, Penggunaan alat produksi yang sederhana (bukan berbasis teknologi tinggi).5

Salah satu wilayah yang terkenal karena UMKM-nya adalah Desa

Tegalwaru, Ciampea, Bogor, Jawa Barat. Desa ini memiliki beragam jenis

UMKM, mulai dari kerajinan tas, anyaman bambu, peternakan, perikanan,

sampai kepada obat-obatan herbal. Dengan banyaknya jenis UMKM yang

dimiliki oleh wilayah ini, maka ada salah seorang warga yang mendorong

UMKM tersebut agar bisa dikoordinir dan disatukan, kemudian ia ingin

membangun image desa ini, maka tercetuslah sebuah ide pendirian kampung wisata dengan nama Kampung Wisata Bisnis Tegalwaru (KWBT).

Berdasarkan wawancara yang dilakukan via telepon kepada penggagas

Kampung Wisata Bisnis Tegalwaru ini, yaitu Ibu Tatiek Kancaniati bahwa

perkembangan UMKM yang terjadi di Tegalwaru ini lumayan pesat

perkembangannya setelah dicetuskannya ide menjadi Kampung Wisata Bisnis

Tegalwaru. Perkembangan ini bisa dilihat dari jenis produk UMKM yang semula

berjumlah 15 jenis pada 2008 kemudian pada saat sekarang sudah terdapat 35-40

jenis produk UMKM. Lalu, dari segi pemasaran produk, sekarang jenis produk

UMKM di Tegalwaru sudah dikenal luas. Salah satunya adalah sentra herbal

menjadi mitra yang dipercaya terbaik se-Kabupaten Bogor. Hal ini menjadi daya

5

tarik media cetak maupun media elektronik lainnya untuk meliput kegiatan

UMKM di wilayah ini.6

Perkembangan Kampung Wisata Bisnis Tegalwaru ini tidak lepas dari

peran Yayasan Kuntum Indonesia yang berusaha mengangkat kearifan lokal dan

memberdayakan masyarakat agar ketimpangan kekayaan antara si miskin dan si

kaya menjadi semakin sedikit. Sebagai upaya mengatasi ketimpangan yang

dihadapi oleh sebagian lapisan masyarakat kita dewasa ini dan sebagai antisipasi

munculnya masalah yang sama di masa mendatang, kemitraan usaha merupakan

solusi untuk mengurangi masalah ketimpangan tersebut, kemitraan dijadikan

solusi karena baik keberadaan maupun fungsi dan perannya diperlukan untuk

memberdayakan semua lapisan masyarakat.7

Yayasan Kuntum Indonesia merupakan sebuah yayasan yang terbentuk

dan berdiri atas dasar inisiatif dari masyarakat setempat yang lokasinya berada di

daerah Tegalwaru, Kecamatan Ciampea, Bogor. Yayasan ini merupakan yayasan

yang bergerak di bidang kesejahteraan masyarakat dimana anggotanya banyak

dari kalangan pelaku usaha mikro, kecil, dan menengah (UMKM) yang

merupakan warga asli Tegalwaru. UMKM yang menjadi anggota Yayasan

Kuntum ini otomatis juga menjadi mitra usaha Yayasan. Program-program

yayasan dirancang dan diimplementasikan untuk mendorong kegiatan usaha dan

pertumbuhan UMKM di Tegalwaru. Yayasan ini membantu para pelaku UMKM

6

Wawancara pribadi kepada Ibu Tatiek Kancaniati, 15 februari 2015

7

dalam meningkatkan kegiatan usahanya, mulai dari pelatihan kewirausahaan,

manajemen usaha, dan juga sampai kepada pemasarannya.

Dalam menjalankan sebuah program kerja bagi sebuah perusahaan atau

organisasi diperlukan sebuah etika yang mendorong kegiatan bisnis berjalan

sesuai dengan norma/aturan yang berlaku. Menerapkan tata kelola yang baik bagi

perusahaan atau organisasi merupakan suatu keharusan jika

perusahaan/organisasi tersebut menginginkan kemajuan. Berbagai acuan tata

kelola perusahaan yang baik dipublikasikan, salah satunya mengenai penerapan

Good Corporate Governance (GCG) yang diterbitkan oleh Komite Nasional Kebijakan Governance (KNKG) pada tahun 2006 dimana isi GCG itu meliputi

aspek Transparansi, Akuntabilitas, Responsibilitas, Independensi, dan Fairness

(kesetaraan dan kewajaran).

Tata kelola yang baik (good governance) maupun tata kelola perusahaan yang baik atau (good corporate governance/GCG), sebenarnya merupakan konsep dan instrumen umum sebagai langkah pembaharuan

dalam sistem organisasi. Setiap organisasi seperti perusahaan milik Negara

(BUMN), perusahaan milik Daerah (BUMD), perusahaan milik swasta,

koperasi, organisasi seperti kantor pemerintah, lembaga atau yayasan nirlaba,

dan organisasi lain wajib dikelola dengan baik.8

8

Penerapan Good Corporate Governance dapat meningkatkan nilai perusahaan, dengan meningkatkan kinerja keuangan, mengurangi risiko yang

mungkin dilakukan oleh dewan dengan keputusan yang menguntungkan diri

sendiri, dan umumnya Corporate Governance dapat meningkatkan kepercayaan investor. Corporate Governance yang buruk menurunkan tingkat kepercayaan investor, lemahnya praktik Good Corporate Governance merupakan salah satu faktor yang memperpanjang krisis ekonomi di negara kita.9

Melihat kepada fakta di lapangan yang terjadi pada perkembangan UMKM

yang terdapat di Kampung Wisata Bisnis Tegalwaru tentunya juga tak lepas dari

peran siapa atau badan apa yang mengelola Kampung Wisata Bisnis Tegalwaru

ini. Dalam hal ini, kita melihat ke Yayasan Kuntum Indonesia sebagai wadah

yang mengoordinir dan menyatukan UMKM di KWBT. Membuat suatu kegiatan

atau mengkoordinir pelaku UMKM yang berada di Tegalwaru ini tentunya bukan

merupakan sebuah pekerjaan yang mudah jika memang tidak ada aturan baku

atau tata kelola yang baik pada yayasan. Namun sayangnya, belum ada peraturan

baku tertulis tentang tata cara pengelolaan yang baik pada sebuah Yayasan atau

organisasi nirlaba lainnya. Penelitian ini bermaksud melihat dan mengevaluasi

tata kelola dari Yayasan Kuntum Indonesia yang merujuk kepada aspek-aspek

Good Corporate Governance, yaitu TARIF (Transparansi, Akuntabilitas, Responsibilitas, Independensi, dan Fairness). Kemudian penelitian ini juga

9

melihat bagaimana dampak dari penerapan aspek tersebut dan keberadaan

Yayasan Kuntum Indonesia bagi perkembangan UMKM di KWBT.

Menjadi sebuah hal yang menarik sekaligus menjadi tantangan bagi penulis

meneliti tentang evaluasi penerapan GCG pada Yayasan dimana penelitian

sejenis masih belum atau sangat jarang ditemukan. Maka, penelitian ini ingin

mengevaluasi sejauh mana Yayasan Kuntum Indonesia mengimplementasikan

prinsip-prinsip Good Corporate Governance (GCG), bagaimana dampak keberadaannya terhadap perkembangan UMKM di KWBT, dan hal apa saja

yang perlu ditingkatkan. Sehingga penulis menuliskan penelitian ini dengan judul “Evaluasi Program Yayasan Kuntum Indonesia dan Pengetahuan Pelaku

UMKM dalam Upaya Pengembangan UMKM di Kampung Wisata Bisnis Tegalwaru”.

B. Identifikasi, Pembatasan dan Perumusan Masalah

1. Identifikasi Masalah

Berdasarkan pemaparan dalam latar belakang, maka identifikasi masalah

dalam penelitian ini adalah sebagai berikut :

a. Apakah aspek Transparansi sudah berjalan dengan baik di Yayasan

Kuntum Indonesia ?

b. Apakah aspek Akuntabilitas sudah berjalan dengan baik di Yayasan

c. Apakah aspek Responsibilitas sudah berjalan dengan baik di Yayasan

Kuntum Indonesia ?

d. Apakah aspek Independensi sudah berjalan dengan baik di Yayasan

Kuntum Indonesia ?

e. Apakah aspek Fairnes sudah berjalan dengan baik di Yayasan Kuntum Indonesia ?

f. Apakah program-program yayasan berguna bagi para pelaku UMKM di

Kampung Wisata Bisnis Tegalwaru ?

g. Apakah pelaksanaan konsep GCG oleh Yayasan mendorong pelaku

UMKM untuk mengajukan pembiayaan ke Lembaga Keuangan ?

2. Pembatasan Masalah

Penulis membatasi permasalahan dalam penelitian ini yaitu pada penerapan

GCG Yayasan Kuntum Indonesia, asas GCG pada penelitian ini merupakan

asas GCG yang tercantum pada KNKG 2006. Lalu, pelaku UMKM yang

dipilih adalah yang merupakan anggota dari Yayasan Kuntum Indonesia yang

mendapatkan pembiayaan dan dalam kategori usaha yang menjadi pionir di

dalam Kampung Wisata Bisnis Tegalwaru.

3. Perumusan Masalah

Adapun yang menjadi perumusan masalah dalam penelitian ini adalah sebagai

a.Bagaimana implementasi Good Corporate Governance di Yayasan Kuntum Indonesia dalam upaya peningkatan perkembangan UMKM di

KWBT ?

b.Bagaimana dampak keberadaan Yayasan Kuntum Indonesia terhadap

perkembangan UMKM di KWBT ?

C. Tujuan dan Manfaat Penelitian

Tujuan yang ingin dicapai penulis dalam penelitian ini adalah sebagai berikut :

1. Untuk mengevaluasi pelaksanaan program Yayasan Kuntum Indonesia

dengan indikator Good Corporate Governance agar diketahui mana program yang sudah efektif dan belum efektif dilaksanakan dalam standard GCG.

2. Untuk mengevaluasi seberapa besar dampak keberadaan yayasan lewat

pengetahuan UMKM di KWBT.

Dengan diadakannya penelitian ini maka akan mendatangkan manfaat sebagai

berikut :

1. Akademisi

Penelitian tentang GCG di yayasan dan UMKM saat ini masih sangat terbatas.

Oleh karena itu penelitian ini diharapkan menjadi tambahan referensi dan

2. Lembaga Terkait

Hasil penelitian ini bisa menjadi bahan masukan dan pertimbangan bagi

pengelola Kampung Wisata Bisnis Tegalwaru (KWBT) dalam usaha

mengembangkan UMKM di wilayahnya.

3. Pelaku UMKM

Sebagai bahan evaluasi pengetahuan dan tindakan yang telah dilaksanakan

oleh UMKM sehingga kedepannya bisa lebih memperhatikan aspek-aspek

yang semestinya dilaksanakan untuk perkembangan usahanya.

4. Pemerintah

Bagi pemerintah setempat, sebagai bahan evaluasi kinerja pemerintah dan

tambahan referensi membuat kebijakan selanjutnya untuk pengembangan

UMKM di Tegalwaru.

5. Bagi Penulis

Dengan melakukan penelitian ini, penulis mendapatkan wawasan dan

pengalaman baru mengenai konsep dan praktik tata kelola yang baik lewat

pendekatan GCG, khususnya penerapan pada Yayasan Kuntum Indonesia dan

dampaknya keberadaannya bagi UMKM yang berada di KWBT.

D. Kerangka Teori dan Konsep

Evaluasi merupakan alat dari berbagai macam pengetahuan untuk

menganalisis dan menilai fenomena ilmu pengetahuan dan aplikasi ilmu

evaluasi mengemukakan bagaimana memahami objek evaluasi, bagaimana

memberikan nilai terhadap program yang dievaluasi dan kinerjanya, bagaimana

mengembangkan ilmu pengetahuan dari hasil evaluasi. Teori program

menjelaskan bagaimana dan mengapa suatu program seharusnya bekerja. Teori

program menjelaskan suatu logika dan deskripsi yang rasionabel apa yang

dilakukan dan aktivitas program yang dilakukan harus menuju hasil yang dituju

dan benefit dari program.10

Menurut Syafi’i Antonio menjelaskan bahwa pembiayaan merupakan salah

satu tugas pokok bank, yaitu pemberian fasilitas penyediaan dana untuk

memenuhi kebutuhan pihak-pihak yang merupakan defisit unit.11

Sedangkan menurut UU No.10 Tahun 1998 tentang perbankan menyatakan

bahwa pembiayaan berdasarkan prinsip syariah adalah penyediaan uang atau

tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan

antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk

mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan

imbalan atau bagi hasil.12

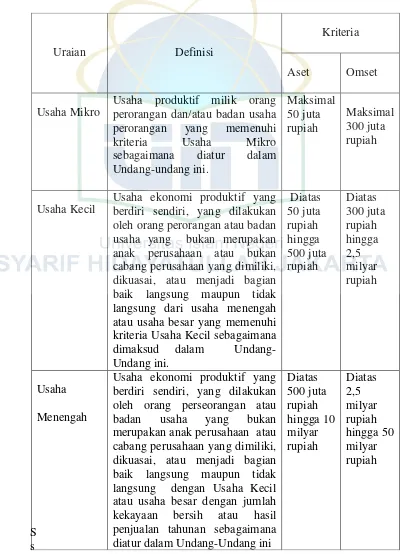

Berdasarkan UU No.20 Tahun 2008 Tentang Usaha Mikro, Kecil, dan

Menengah. Masing-masing golongan usaha tersebut memiliki definisi dan

kriteria tersendiri yaitu :

Bank Syariah dari Teori ke Praktik, (Jakarta : Gema Insani Press), h.160

12

Tabel 1.1 Usaha Mikro, Kecil, dan Menengah dan Kriterianya

S s

Sumber : Kementrian Koperasi dan UKM

Uraian Definisi

Kriteria

Aset Omset

Usaha Mikro

Usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi

Usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi

Menurut BPS, UKM berdasarkan kuantitas tenaga kerja, yaitu usaha mikro

merupakan entitas usaha yang memiliki jumlah tenaga kerja 1 s.d 4 orang, usaha

kecil merupakan entitas usaha yang memiliki jumlah tenaga kerja 5 s.d 19 orang,

sedangkan usaha menengah merupakan entitias usaha yang memiliki tenaga kerja

20 s.d. 99 orang.

Ciri perusahaan kecil dan menengah di Indonesia :13

1. Manajemen berdiri sendiri, dengan kata lain tidak ada pemisahan yang tegas

antara pemilik dengan pengelola perusahaan. Pemilik adalah sekaligus

pengelola.

2. Modal disediakan oleh seorang pemilik atau sekelompok kecil pemilik modal.

3. Daerah operasinya umumnya lokal, walaupun terdapat juga usaha kecil dan

menengah yang memiliki orientasi luar negeri, berupa ekspor ke

negara-negara mitra perdagangan.

4. Ukuran perusahaan, baik dari segi total aset, jumlah karyawan, maupun sarana

prasananya kecil.

Komite Cadbury mendefinisikan corporate governance sebagai berikut :

Corporate governance adalah sistem yang mengarahkan dan mengendalikan perusahaan dengan tujuan, agar mencapai keseimbangan antara kekuatan

kewenangan yang diperlukan oleh perusahaan, untuk menjamin kelangsungan

13

eksistensinya dan pertanggungjawaban kepada stakeholders. Hal ini berkaitan dengan peraturan kewenangan pemilik, direktur, manajer, pemegang saham dan

sebagainya. 14

Peraturan Pemerintah Nomor 101 tahuun 2000. Merumuskan arti Good Governance adalah kepemerintahan yang mengembangkan dan menerapkan prinsip-prinsip profesionalitas, akuntabilitas, transparansi, pelayanan prima,

demokrasi, efisiensi, efektivitas, supremasi hukum, dan dapat diterima oleh

seluruh masyarakat.15

Pengertian Corporate Governance menurut Price Waterhouse Coopers sebagai berikut : Corporate governance terkait dengan pengambilan keputusan yang efektif. Dibangun melalui kultur organisasi, nilai-nilai, sistem, berbagai

proses, kebijakan-kebijakan, dan struktur organisasi, yang bertujuan untuk

mencapai bisnis yang menguntungkan, efisien, dan efektif dalam mengelola

risiko dan bertanggung jawab dengan memerhatikan kepentingan stakeholders.16

Setiap perusahaan harus memastikan bahwa asas GCG diterapkan pada

setiap aspek bisnis dan di semua jajaran perusahaan. Asas GCG yaitu

transparansi, akuntabilitas, responsibilitas, independensi serta kewajaran dan

14

Indra Surya, dkk. Penerapan Good Corporate Governance Mengesampingkan Hak-hak Istimewa demi Kelangsungan Usaha. (Jakarta : Prenada Media Grup, 2006), h.24-25

15

Sedarmayanti, Good Governance dan Good Corporate Governance, (Bandung : Mandar Maju, 2007), h,37

16

kesetaraan diperlukan untuk mencapai kesinambungan usaha (sustainability)

perusahaan dengan memperhatikan pemangku kepentingan (stakeholders).17

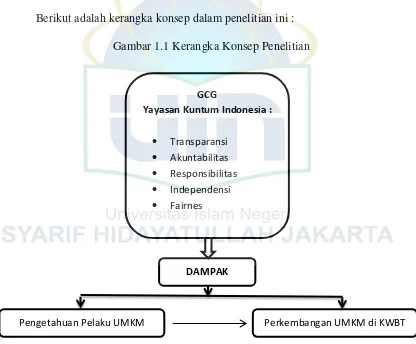

Berikut adalah kerangka konsep dalam penelitian ini :

Gambar 1.1 Kerangka Konsep Penelitian

E. Sistematika Penulisan

Penyusunan skripsi ini dibagi menjadi lima bab besar dimana setiap babnya

mengandung subab-subab yang menjelaskan lebih rinci mengenai

pembahasan dari tiap bab tersebut. Adapun rincian bab tersebut adalah

sebagai berikut :

17

Pedoman Umum GCG Indonesia Tahun 2006 oleh KNKG GCG

Yayasan Kuntum Indonesia :

Transparansi Akuntabilitas Responsibilitas Independensi Fairnes

Pengetahuan Pelaku UMKM Perkembangan UMKM di KWBT

BAB I PENDAHULUAN

Bab ini berisi tentang pendahuluan yang mencerminkan isi skripsi secara

global yang berisi landasan awal yang melatarbelakangi permasalahan dalam

skripsi ini, identifikasi, pembatasan dan perumusan masalah, tujuan dan

manfaat dari penelitian, kerangka teori dan konsep, serta sistematika

penulisan.

BAB II TINJAUAN TEORITIS

Bab ini memaparkan konsep atau teori yang terkait dengan Evaluasi,

Pembiayaan Syariah, Usaha Mikro Kecil dan Menengah (UMKM), dan Good Coorporate Governance serta review study terdahulu.

BAB III METODE PENELITIAN

Bab ini berisi pendekatan penelitian, jenis dan sumber penelitian, wilayah

penelitian, metode pengumpulan data, teknis pengolahan analisis data, dan uji

keabsahan data.

BAB IV HASIL DAN PEMBAHASAN

Bab ini membahas mengenai hasil dan pembahasan objek yang diteliti.

Penulis akan menyajikan profil UMKM di Wilayah Tegalwaru, profil

Yayasan Kuntum Indonesia, analisa penerapan GCG di Yayasan Kuntum

Indonesia, dan dampak eksistensi Yayasan pada peningkatan pembiayaan di

BAB V PENUTUP

Bab ini merupakan bab terakhir yang berisi kesimpulan dari hasil penelitian

yang dilakukan. Bab ini juga diisi dengan saran bagi objek penelitian maupun

20

TINJAUAN TEORITIS A.Evaluasi Program

1. Pengertian Evaluasi Program

Propham, Provus, dan Rivlin menjelaskan bahwa evaluasi adalah kegiatan

membandingkan data tentang penampilan orang-orang dengan standar yang telah

diterima umum. Malcolm dan Provus, sebagai pencetus gagasan discerepancy

Evaluation, menjelaskan bahwa evaluasi adalah kegiatan untuk mengetahui

perbedaan antara apa yang ada dengan suatu standar yang telah ditetapkan

serta bagaimana menyatakan perbedaan antara keduanya.1 Kemudian Viji

Srinipasan, mengevaluasi berarti menguji dan menentukan suatu nilai, kualitas,

kadar kepentingan, jumlah, derajat, atau keadaan. Dengan demikian, evaluasi ini

dimaksudkan untuk menyusun nilai-nilai indikator dalam mencapai suatu

sasaran.2

Program dalam Kamus Besar Bahasa Indonesia berarti rancangan

mengenai asas-asas serta dengan usaha-usaha dalam ketatanegaraan,

perekonomian dan sebagainya yang akan dijalankan.3 Teori program

1

Djuju Sudjana, Evaluasi Pendidikan Luar Sekola, (Bandung: PT Remaja Rosda Karya, 2006), h.19

2

Anita Zahara, Evaluasi Program Yayasan Lima Belas Juli (Yaliju) Dalam Meningkatkan Kesejahteraan Masyarakat Kelurahan Sawangan Lama- Depok, (Skripsi Fakultas Dakwah dan Komunikasi, UIN Jakarta, 2007), h.14

3

berkenaan dengan esensi program, yaitu tujuan program, perlakuan program,

perubahan yang diharapkan dari pelaksanaan program.4

Wilbur Harris dalam “The Nature and Functions of Educational Evaluation” menjelaskan bahwa evaluasi program adalah proses penetapan

secara sistematis tentang nilai, tujuan, efektivitas, atau kecocokan sesuatu sesuai

dengan kriteria dan tujuan yang telah ditetapkan sebelumnya. Proses penetapan

keputusan itu didasarkan atas perbandingan secara hati-hati terhadap data yang

diobservasi dengan menggunakan standard tertentu yang telah dibakukan.5

Paulson dalam bukunya “A Strategy for Evaluation Design”, yang dikutip

oleh Grotelueschen, mengemukakan bahwa evaluasi program adalah proses

pengujian berbagai objek atau peristiwa tertentu dengan menggunakan

ukuran-ukuran nilai khusus dengan tujuan untuk menentukan

keputusan-keputusan yang sesuai. Berdasarkan pengertian ini maka evaluasi program

adalah kegiatan pengujian terhadap suatu fakta atau kenyataan sebagai

bahan untuk pengambilan keputusan.6

Sehingga kalau kita simpulkan, evaluasi program adalah suatu proses atau

pun cara untuk mempelajari dan menganalisis suatu program yang dicanangkan,

direncanakan, dan diimplementasikan oleh suatu lembaga atau organisasi agar

dapat diketahui aspek penilaian yang mana program yang sudah berjalan dengan

4

Wirawan, Evaluasi Teori, Model, Standard, Aplikasi, dan Profesi, (Jakarta : Rajawali Press, 2012), h. 70

5

Djuju Sudjana, Evaluasi Pendidikan Luar Sekola, (Bandung: PT Remaja Rosda Karya, 2006), h.18-19

6

baik dan mana yang belum agar organisasi bisa mengambil keputusan secara

tepat.

2. Model-model Evaluasi

Evaluasi dilaksanakan dengan menggunakan desain atau konstelasi

evaluasi tertentu. Desain evaluasi adalah kerangka proses melaksanakan evaluasi

dan rencana menjaring dan memanfaatkan data sehingga dapat diperoleh

informasi dengan presisi yang mencukupi atau hipotesis dapat diuji secara tepat

dan tujuan evaluasi dapat dicapai. Model evaluasi menentukan jenis evaluasi apa

saja yang harus dilakukan dan bagaimana proses melaksanakan evaluasi

tersebut.7

Beberapa macam model evaluasi yaitu sebagai berikut : a. Evaluasi

Konteks, yaitu menyajikan data tentang alasan-alasan untuk menetapkan tujuan

program dan prioritas tujuan. b. Evaluasi Masukan, yaitu evaluasi yang

menyediakan data untuk menentukan bagaimana penggunaan sumber-sumber

yang dapat digunakan untuk mencapai tujuan program. c. Evaluasi Proses, yaitu

menyediakan umpan balik yang berkenaan dengan efisiensi pelaksanaan

program, termasuk di dalamnya pengaruh sistem dan keterlaksanaannya, dan d.

Evaluasi Produk yang mengukur dan menginterpretasi pencapaian program

selama pelaksanaan program dan pada akhir program.8

7

Wirawan, Evaluasi Teori, Model, Standard, Aplikasi, dan Profesi, (Jakarta : Rajawali Press, 2012), h. 147

8

3. Tujuan Evaluasi

Tujuan evaluasi berfungsi sebagai pengarah kegiatan evaluasi program dan

sebagai acuan untuk mengetahui efisiensi dan efektivitas kegiatan evaluasi

program. Tujuan evaluasi secara implisit telah terumuskan dalam definisi

evaluasi yaitu untuk menyajikan data sebagai masukan bagi pengambilan

keputusan. Tujuan khusus mencakup upaya untuk memberi masukan tentang

kebijaksanaan pendidikan, hasil program pendidikan, kurikulum, tanggapan

masyarakat terhadap program, sumber daya program pendidikan, dampak

pembelajaran, manajemen, program pendidikan, dan sebagainya.

Tujuan evalasi program luar sekolah bermacam ragam, di antaranya adalah

memberi masukan untuk perencanaan program, kelanjutan, perluasan, dan

penghentian program, serta untuk modifikasi program. kemudian untuk

memperoleh informasi tentang faktor pendukung dan penghambat program.

Memberi masukan untuk motivasi dan pembinaan pengelola dan pelaksana

program serta untuk memahami landasan keilmuan bagi evaluasi program.

Menurut Feurstein, terdapat sepuluh alasan mengapa evaluasi perlu

dilakukan, antara lain : untuk melihat apa yang sudah dicapai, mengukur

kemajuan, agar tercapai manajemen yang lebih baik, mengidentifikasi

kekurangan dan kelebihan, melihat apakah usaha sudah dilakukan secara

meningkatkan keefektifan, dan memungkinkan terciptanya perencanaan yang

lebih baik.9

B. Pembiayaan Syariah

1. Pengertian Pembiayaan

Secara harfiah, pembiayaan (financing atau marhun bih) dapat diartikan sebagai dana rahn, yaitu dana yang diperoleh rahin (nasabah) setelah aplikasi rahn-nya diterima oleh pihak murtahin (bank), dengan syarat setelah ada penyerahan marhun (jaminan) kepada pihak murtahin.10

Secara istilah, pembiayaan berdasarkan prinsip syariah adalah penyediaan

uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau

kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang

dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu

tertentu dengan imbalan bagi hasil.11

Dalam pengertian lain, pembiayaan adalah pendanaan yang diberikan oleh

suatu pihak lain untuk mendukung investasi yang telah direncanakan, baik

dilakukan sendiri maupun lembaga dengan kesepakatan antara lembaga

keuangan dan pihak lain yang mewajibkan pihak yang dibiayai untuk

9

mengembalikan uang atau tagihan tesebut setelah jangka waktu tertentu dengan

imbalan atau bagi hasil.12

Menurut UU. No.20 Tahun 2008 Pasal 1 menjelaskan bahwa pembiayaan

adalah penyediaan dana oleh Pemerintah, Pemerintah Daerah, Dunia Usaha, dan

masyarakat melalui bank, koperasi, dan lembaga keuangan bukan bank, untuk

mengembangkan dan memperkuat permodalan Usaha Mikro, Kecil, dan

Menengah.13

2. Tujuan Pembiayaan

Secara umum tujuan pembiayaan dibedakan menjadi dua kelompok, yaitu:

tujuan pembiayaan untuk tingkat makro dan tujuan pembiayaan untuk tingkat

mikro. Secara makro tujuan pembiayaan bertujuan untuk:14

a. Peningkatan ekonomi umat, artinya masyarakat yang tidak mendapatkan

akses secara ekonomi, dengan adanya pembiayaan mereka dapat

melakukan akses ekonomi. Dengan demikian dapat meningkatkan taraf

ekonominya.

b. Tersedianya dana bagi peningkatan usaha, artinya untuk

pengembangan usaha yang membutuhkan dana tambahan. Dana

tambahan ini dapat diperoleh melalui aktivitas pembiayaan.

12

Muhammad, Manajemen Pembiayaan Bank Syariah, (Yogyakarta : UUP AMP YKPN, 2005), h.17

13

Undang-undang Republik Indonesia No. 20 Tahun 2008, Tentang Usaha Mikro, Kecil, dan Menengah, pasal 1

14

c. Meningkatkan produktivitas, artinya adanya pembiayaan memberikan

peluang bagi masyarakat untuk mampu meningkatkan daya produksinya

dan mengembangkan usahanya sebab upaya peningkatan produksi

tidak dapat terlaksana tanpa adanya dana.

d. Terjadinya distribusi pendapatan, artinya masyarakat usaha produktif

mampu melakukan aktifitas kerja, berarti mereka memperoleh pendapatan

dari hasil usahanya.penghasilan merupakan pendapatan bagi masyarakat.

Jika ini berhasil, maka akan terjadi distribusi pendapatan.

e. Membuka lapangan kerja baru, artinya dengan dibukanya sektor-sektor

usaha melalui penambahan dana pembiayaan, maka sektor usaha akan

menyerap tenaga kerja.

Kemudian secara mikro, pembiayaan bertujuan untuk:

a. Upaya memaksimalkan laba, artinya setiap usaha yang dibuka memiliki

tujuan yang tinggi, yaitu memaksimalkan laba usaha. Untuk menghasilkan

laba maksimal, maka perlu pendukung dana yang cukup.

b. Upaya meminimalkan resiko, artinya usaha yang dilakukan mampu

menghasilkan laba maksimal, maka para pengusaha harus mampu

meminimalkan resiko. Resiko kekurangan modal dapat diatasi dengan

tindakan pembiayaan.

c. Pendayagunaan ekonomi, artinya sumber daya ekonomi dapat

dikembangkan dengan melakukan mixing antara sumber daya alam

3. Klasifikasi Pembiayaan

Pembiayaan pada dasarnya dapat diklasifikasikan menurut beberapa

aspek, di antaranya:

a. Menurut sifat penggunaannya, pembiayaan dapat dibagi menjadi dua hal sebagai

berikut :15

1) Pembiayaan produktif, yaitu pembiayaan yang ditunjukan untuk

memenuhi produksi dalam arti luas, yaitu untuk peningkatan usaha, baik

usaha produksi, perdagangan, maupun investasi.

2) Pembiayaan konsumtif, yaitu pembiayaan yang digunakan untuk

memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk

memenuhi kebutuhan.

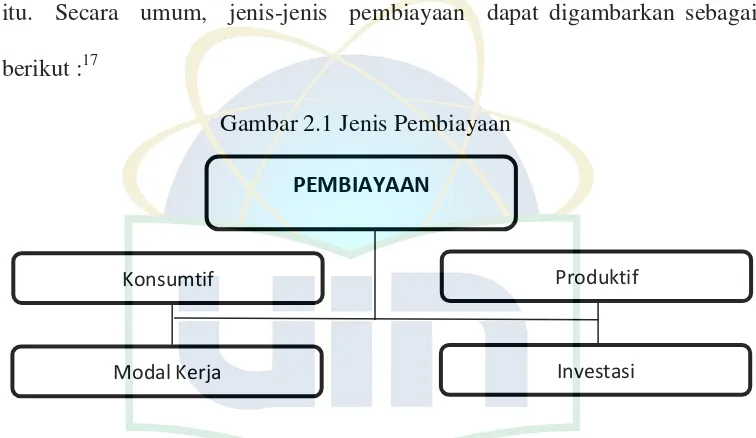

b. Menurut keperluannya, pembiayaan produktif dapat dibagi menjadi dua hal

berikut :16

1) Pembiayaan modal kerja, yaitu pembiayaan untuk memenuhi kebutuhan:

(a) peningkatan produksi, baik secara kuantitatif, yaitu jumlah hasil

produksi, maupun secara kualitatif, yaitu peningkatan kualitas atau mutu

hasil produksi, dan (b) untuk keperluan perdagangan atau peningkatan

utility of place dari suatu barang.

2) Pembiayaan investasi, yaitu untuk memenuhi kebutuhan barang-barang

modal (capital goods) serta fasilitas-fasilitas yang erat kaitannya dengan

15 Muhammad Syafi’i Antonio,

Bank Syariah dari Teori ke Praktik, (Jakarta : Gema Insani Press, 2006), h.160.

16

itu. Secara umum, jenis-jenis pembiayaan dapat digambarkan sebagai

berikut :17

Gambar 2.1 Jenis Pembiayaan

c. Pembiayaan menurut jangka waktunya dibedakan menjadi :18

1) Pembiayaan jangka waktu pendek ( 1 bulan - 1 tahun)

2) Pembiayaan jangka waktu menengah ( 1-5 tahun)

3) Pembiayaan jangka waktu panjang ( kurang lebih 5 tahun)

Di dalam perbankan syariah, pembiayaan adalah salah satu jenis kegiatan

usaha bank syariah. Yang dimaksud dengan pembiayaan adalah penyediaan dana

atau tagihan yang dipersamakan dengan itu berupa :19

a. Transaksi bagi hasil dalam bentuk mudharabah dan musyarokah;

b. Transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli dalam bentuk

ijarah muntahiya bittamlik;

c. Transaksi jual beli dalam bentuk piutang qard; dan

17

Ibid. h.161

18

d. Transaksi sewa-menyewa jasa dalam bentuk ijarah untuk transaksi multijasa.

Dengan demikian, nasabah bisa memilih jenis pembiayaan yang paling

tepat atau cocok dari klasifikasi pembiayaan yang telah disebutkan di atas.

Mereka bisa memilih pembiayaan dari segi sifat penggunaan, keperluan, maupun

jangka waktu.

4. Sumber-Sumber Pembiayaan pada UMKM

Sumber-sumber pembiayaan pada usaha mikro, kecil, dan menengah bisa

didapatkan dari lembaga keuangan perbankan dan non bank. Adapun rinciannya

sebagai berikut :

a. Lembaga Bank

Lembaga keuangan bank yaitu lembaga keuangan yang berbentuk

bank. Sedangkan definisi bank itu sendiri telah dijelaskan dalam

Undang-undang Nomor 10 Tahun 1998, pasal 1 ayat (2) yaitu sebagai berikut:

“Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk

kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup

rakyat banyak”.20

Dalam mengembankan usahanya, ada dua jenis bank pilihan bagi para

calon debitur untuk mengajukan pembiayaan, yaitu :

20

1) Bank konvensional. Undang-Undang Nomor 21 tahun 2008 tentang

Perbankan Syariah mendefinisikan bank konvensional sebagai bank yang

menjalankan kegiatan usahanya secara konvensional dan berdasarkan

jenisnya terdiri dari Bank Umum Konvensional dan Bank Perkreditan

Rakyat.21

2) Bank Syariah. Undang-Undang Nomor 21 tahun 2008 tentang Perbankan

Syariah yang mendefinisikan bank syariah sebagai Bank yang menjalankan

kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri

atas Bank Umum Syariah dan Bank Perkreditan Rakyat Syariah”.22

Baik bank konvensional maupun bank syariah telah berusaha untuk

memberikan fasilitas pembiayaan kepada para calon peminjam dana. Namun,

banyak dari pelaku UMKM yang enggan mengajukan pembiayaan ke bank

karena merasa terhambat oleh persyaratan administratif yang diberikan oleh

bank. Persyaratan-persyaratan tersebut yang cenderung tidak dapat dipenuhi oleh

pelaku UMKM, seperti adanya agunan untuk pembiayaan. Berbelitnya birokrasi

juga menjadi alasan pengusaha kecil untuk tidak mengajukan pembiayaannya.

b. Lembaga Non Bank

Lembaga Keuangan Bukan Bank merupakan Badan usaha bukan bank

ataupun bukan perusahaan asuransi, yang kegiatan usahanya langsung ataupun

tidak langsung menghimpun dana dari masyarakat dengan jalan mengeluarkan

21

Ahmad Ifham S., Buku Pintar Ekonomi Syariah, (Jakarta : PT Gramedia Pustaka Utama, 2010), h.147

22

surat berharga dan menyalurkannya untuk pembiayaan investasi perusahaan, baik

berupa pinjaman maupun berupa penyertaan modal.23

1) Koperasi Simpan Pinjam

Koperasi merupakan badan usaha yang anggotanya terdiri atas

orang-orang yang mempunyai tujuan yang sama. Koperasi simpan pinjam merupakan

lembaga sejenis koperasi yang didirikan kooperatif oleh kelompok tertentu,

misalnya kelompok petani, kelompok supir taksi, yang kegiatannya menghimpun

dan menyalurkan dana kepada anggotanya; tujuan lembaga ini bukan

semata-mata mencari keuntungan, tetapi terutama ditujukan untuk kesejahteraan

anggotanya.24

2) Baitul Mal wat Tamwil (BMT)

Baitul Mal wat Tamwil adalah lembaga keuangan mikro yang dioperasikan dengan prinsip bagi hasil, menumbuhkembangkan bisnis usaha

mikro dalam rangka mengangkat derajat dan martabat serta membela

kepentingan kaum fakir miskin, ditumbuhkan atas prakarsa dan modal awal dari

tokoh-tokoh masyarakat setempat dengan berlandaskan pada sistem ekonomi

yang salaam: keselamatan (berintikan keadilan), kedamaian, dan kesejahteraan.25 Sejak awal berdirinya, BMT-BMT dirancang sebagai lembaga

ekonomi. Dapat dikatakan bahwa BMT merupakan suatu lembaga ekonomi

rakyat, yang secara konsepsi dan secara nyata memang lebih fokus kepada

23

Ibid, h.472

24

Ibid., h.423

25

masyarakat bawah yang miskin dan nyaris miskin (poor and near poor).

BMT-BMT berupaya membantu pengembangan usaha mikro dan usaha kecil,

terutama bantuan permodalan. Untuk melancarkan usaha mambantu

permodalan tersebut, yang biasa dikenal dengan istilah pembiayaan

(financing) dalam khazanah keuangan modern, maka BMT juga berupaya

menghimpun dana, terutama sekali berasal dari masyarakat lokal di

sekitarnya.26

Sesuai dengan pengertian istilahnya, BMT melaksanakan dua jenis

kegiatan, yaitu Bait al-Mal dan Bait at-Tamwil. Sebagai Bait al-Mal, BMT menerima titipan zakat, infak, sedekah serta menyalurkan (tasaruf) sesuai

dengan peraturan dan amanahnya. Sedangkan sebagai Bait at-Tamwil, BMT bergiat mengembangkan usaha-usaha produktif dan investasi dalam

meningkatkan kualitas kegiatan pengusaha kecil dengan mendorong kegiatan

menabung dan menunjang pembiayaan ekonomi.27

3) Bank Keliling/Rentenir

Dalam Kamus Besar Bahasa Indonesia, rentenir berarti orang yang

mencari nafkah dengan membungakan uang; tukang riba; pelepas uang; lintah

darat.28 Dalamtransaksi simpan-pinjam dana, secara konvensional, si pemberi

pinjaman mengambil tambahan dalam bentuk bunga tanpa adanya suatu

26

Euis Amalia, Keadilan Distributif dalam Ekonomi Islam Penguatan Peran LKM dan UKM di Indonesia, (Jakarta : Rajawali Press, 2009), h.83

27

Ibid., h.85

28

penyeimbang yang diterima si peminjam kecuali kesempatan dan faktor waktu

yang berjalan selama proses peminjaman tersebut. Yang tidak adil disini adalah

si peminjam diwajibkan untuk selalu, tidak boleh tidak, harus, mutlak, dan pasti

untung dalam setiap penggunaan kesempatam tersebut.29 Riba adalah hukumnya

haram. Di dalam al-quran ada ayat yang menjelaskan tentang keharaman riba,

yakni bisa kita temui dalam surat Arruum, Annisaa, Ali Imran, dan Albaqarah.

Dengan demikian, rentenir/lintah darat dapat diartikan sebagai orang atau

badan yang usahanya memberikan pinjaman dana kepada orang atau badan lain

dengan mengenakan bunga yang sangat tinggi. Pemberian pinjaman ini biasanya

dilakukan dengan cara memanfaatkan kelemahan atau kesulitan hidup dari

peminjamnya; seorang lintah darat tidak jarang mengancam bahkan tak

segan-segan mengambil barang-barang milik peminjam apabila terjadi keterlambatan

pembayaran.30

4) Pegadaian

Secara umum pengertian usaha gadai adalah kegiatan menjaminkan

barang-barang berharga kepada pihak tertentu, guna memperoleh sejumlah uang

dan barang yang dijaminkan akan ditebus kembali sesuai dengan perjanjian

antara nasabah dengan lembaga gadai.31 Pegadaian adalah lembaga keuangan

intermediary). Pegadaian banyak dimanfaatkan oleh masyarakat dan pengusaha golongan kecil dan menengah sebagai alternatif sumber pendanaan selain bank.32

C. UMKM

1. Pengertian UMKM

Berdasarkan UU No. 20 Tahun 2008 Tentang Usaha Mikro, Kecil, dan

Menengah. Masing-masing golongan usaha tersebut memiliki definisi dan

kriteria berbeda. Berikut ini adalah definisi dan kriteria UMKM yang tercantum

dalam Undang-undang tersebut :33

1) Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau

badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana

diatur dalam Undang-Undang ini.

2) Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan

anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai,

atau menjadi bagian baik langsung maupun tidak langsung dari usaha

menengah atau usaha besar yang memenuhi kriteria Usaha Kecil

sebagaimana dimaksud dalam Undang-Undang ini.

32

Ktut Silvangita, Bank & Lembaga Keuangan Lain, (Jakarta : PT. Gelora Aksara Pratama, 2009), h.64

33

3) Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perseorangan atau badan usaha yang bukan

merupakan anak perusahaan atau cabang perusahaan yang dimiliki,

dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan

Usaha Kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil

penjualan tahunan sebagaimana diatur dalam Undang-Undang ini.

Menurut BPS, UKM berdasarkan kuantitas tenaga kerja, yaitu usaha

mikro merupakan entitas usaha yang memiliki jumlah tenaga kerja 1 s.d 4 orang,

usaha kecil merupakan entitas usaha yang memiliki jumlah tenaga kerja 5 s.d 19

orang, sedangkan usaha menengah merupakan entitias usaha yang memiliki

tenaga kerja 20 s.d. 99 orang.

Menurut Kementrian Menteri Negara Koperasi dan Usaha Kecil

Menengah (Menegkop dan UKM): Usaha Kecil (UK) termasuk Usaha Mikro

(UMI), adalah entitas usaha yang mempunyai memiliki kekayaan bersih paling

banyak Rp 200.000.000, tidak termasuk tanah dan bangunan tempat usaha, dan

memiliki penjualan tahunan paling banyak Rp 1.000.000.000. Sementara itu,

Usaha Menengah (UM) merupakan entitas usaha milik warga negara

Indonesia yang memiliki kekayaan bersih lebih besar dari Rp 200.000.000 s.d.

Rp 10.000.000.000, tidak termasuk tanah dan bangunan.

Menurut Keputusan Menteri Keuangan Nomor 316/KMK.016/1994

tanggal 27 Juni 1994, usaha kecil didefinisikan sebagai perorangan atau badan

per tahun setinggi-tingginya Rp 600.000.000 atau aset/aktiva setinggi-tingginya

Rp 600.000.000 (di luar tanah dan bangunan yang ditempati) terdiri dari : (1)

badang usaha (Fa, CV, PT, dan koperasi) dan (2) perorangan (pengrajin/industri

rumah tangga, petani, peternak, nelayan, perambah hutan, penambang, pedagang

barang dan jasa).

Menurut Kementrian Menteri Negara Koperasi dan Usaha Kecil

Menengah (Menegkop dan UKM), bahwa yang dimaksud dengan Usaha Kecil

(UK), termasuk Usaha Mikro (UMI), adalah entitas usaha yang mempunyai

memiliki kekayaan bersih paling banyak Rp 200.000.000, tidak termasuk tanah

dan bangunan tempat usaha, dan memiliki penjualan tahunan paling banyak Rp

1.000.000.000. Sementara itu, Usaha Menengah (UM) merupakan entitas usaha

milik warga negara Indonesia yang memiliki kekayaan bersih lebih besar dari Rp

200.000.000 s.d. Rp 10.000.000.000, tidak termasuk tanah dan bangunan.

2. Karakteristik UMKM

Adapun kriteria untuk Usaha Mikro, Kecil, dan Menengah telah termuat

dalam Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 pasal 6, yaitu

sebagai berikut :34

1) Kriteria usaha mikro adalah sebagai berikut:

a. Memiliki kekayaan bersih paling banyak Rp50.000.000,00 (lima puluh

juta rupiah) tidak termasuk tanah dan bangunan tempat usaha, atau

34

b. Memiliki hasil penjualan tahunan paling banyak Rp300.000.000,00

(tiga ratus juta rupiah).

2) Kriteria usaha kecil adalah sebagai berikut:

a. Memiliki kekayaan bersih lebih dari Rp50.000.000,00 (lima puluh juta

rupiah) sampai dengan paling banyak Rp500.000.000,00 (lima ratus

juta rupiah) tidak termasuk tanah dan bangunan tempat usaha, atau

b. Memiliki hasil penjualan tahunan lebih dari Rp300.000.000,00 (tiga

ratus juta rupiah) sampai dengan paling banyak Rp2.500.0000.000,00

(dua milyar lima ratus juta rupiah).

3) Kriteria usaha menengah adalah sebagai berikut:

a. Memiliki kekayaan bersih lebih dari Rp500.000.000,00 (lima ratus

juta rupiah) sampai dengan paling banyak Rp10.000.000.000,00

(sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat

usaha, atau

b. Memiliki hasil penjualan tahunan lebih dari Rp2.500.000.000,00 (dua

milyar lima ratus juta rupiah) sampai dengan paling banyak

Rp50.000.000.000,00 (lima puluh milyar rupiah).

Penentuan kriteria ini nominalnya dapat dirubah dan disesuaikan dengan

perkembangan perekonomian Indonesia. Perubahan ini bisa terjadi bila ada

Peraturan Presiden yang dikeluarkan oleh Presiden Republik Indonesia

sebagaimana yang dijelaskan dalam UU. No. 20 Tahun 2008 di pasal 6 ayat 4

a, huruf b, dan ayat (2) huruf a, huruf b, serta ayat (3) huruf a, huruf b nilai

nominalnya dapat diubah sesuai dengan perkembangan perekonomian yang

telah diatur dengan Peraturan Presiden.35

3. Perkembangan UMKM

Dalam melihat perekonomian Indonesia, UMKM (Usaha Mikro, Kecil,

dan Menengah) selalu menjadi bahasan yang menarik untuk dikaji. Sektor

UMKM mempunyai peran yang sangat penting dalam perekonomian nasional.

Pertama, dapat dilihat bahwa jumlah unit Usaha Mikro, Kecil dan

Menengah (UMKM) pada setiap tahunnya selalu bertambah, Melihat

perkembangan jumlah UMKM ini (Tabel 2.1), bisa dikatakan bahwa UMKM

merupakan penopang utama perekonomian Indonesia. Data dari Kementrian

Koperasi dan UKM menyebutkan bahwa UMKM merupakan andalan atau

harapan kemajuan ekonomi Indonesia karena merupakan mayoritas (99,5%) dan

menyerap lebih dari 90% penyerapan tenaga kerja nasional.

Tabel 2.1. Data Jumlah UMKM dan Pertumbuhan UMKM Tahun 2007-2012

TAHUN 2007 2008 2009 2010 2011 2012

Jumlah UMKM 50.145.800 51.409.612 52.764.603 53.823.732 55.206.444 56.534.592

Pertumbuhan (%) 2,29 2,52 2,64 2,01 2,57 2,41

Sumber : Data BPS

35

Kedua, dari sisi penyerapan tenaga kerja, potensi UMKM sangatlah bagus

untuk menyerap daya tenaga kerja nasional yang jumlahnya berlimpah. Data

perkembangan penyerapan tenaga kerja UMKM selalu mengalami peningkatan

(lihat Tabel 2.2). Maka dari itu UMKM sangat diharapkan untuk dapat terus

berperan secara optimal dalam upaya menanggulangi pengangguran yang

jumlahnya cenderung meningkat setiap tahunnya. Penyerapan tenaga kerja dari

sektor UMKM ini berarti UMKM juga memiliki peranan yang strategis dalam

upaya pemerintah selama ini untuk memerangi kemiskinan di dalam negeri.

Tabel 2.2. Data Jumlah Penyerapan Tenaga Kerja dan dan Pertumbuhan

Jumlah Tenaga Kerja UMKM Tahun 2007-2012

TAHUN 2007 2008 2009 2010 2011 2012

Penyerapan

Tenaga Kerja

90.491.930 94.024.278 96.211.332 99.401.775 101.722.458 107.657.509

Pertumbuhan(%) 2,94 3,90 2,33 3,32 2,33 5,83

Sumber : Data BPS

Ketiga, dalam sumbangan UMKM terhadap PDB (harga konstan) tiap

tahunnya trennya pun juga positif. Hal ini berarti selalu mengalami peningkatan

(lihat tabel 2.3). UMKM memegang posisi yang terbesar yaitu sekitar 57.94%

Tabel 2.3. Data Jumlah Sumbangan PDB UMKM dan Pertumbuhan atas

PDB UMKM Tahun 2007-2012

TAHUN 2007 2008 2009 2010 2011 2012

Sumbangan PDB

UMKM

(harga konstan)

1.099.301,1 1.165.753,2 1.212.599,3 1.282.571,8 1.369.326,0 1.504.928,2

Pertumbuhan(%) 6,46 6,04 4,02 5,77 6,76 9,90

Sumber : Data BPS

Melihat Perkembangan sektor UMKM di Indonesia menyiratkan

bahwa terdapat potensi yang besar atas kekuatan domestik, jika hal ini

dapat dikelola dan dikembangkan dengan baik tentu akan dapat

mewujudkan usaha menengah yang tangguh. Perkembangan UMKM yang

meningkat dari segi kuantitas tersebut belum diimbangi oleh meratanya

peningkatan kualitas UMKM. Permasalahan klasik yang dihadapi yaitu

rendahnya produktivitas. Keadaan ini disebabkan oleh masalah internal yang

dihadapi UMKM yaitu : rendahnya kualitas Sumber Daya Manusia UMKM

dalam manajeman, organisasi, penguasaan teknologi, dan pemasaran, lemahnya

kewirausahaan dari para pelaku UMKM, dan terbatasnya akses UMKM terhadap

permodalan, informasi, teknologi, dan pasar, serta faktor produksi lainnya.

Sedangkan masalah eksternal yang dihadapi oleh UMKM diantaranya adalah

besarnya biaya transaksi akibat iklim usaha yang kurang mendukung dan

hingga saat ini masih merupakan persoalan mendasar bagi UMKM di Indonesia,

menyusul tingginya biaya yang harus dikeluarkan dalam pengurusan perizinan. 36

Dalam rangka memperkuat permodalan UMKM , Kementrian Negara

Koperasi telah melaksanakan berbagai program perkuatan, antara lain di

bidang Agribisnis, P2KER, P3KUM, Perkasa, Pembiayaan untuk Koperasi

Pondok Pesantren, permodalan untuk Koperasi Siviat Akademika, dan lain-lain

melalui dana bergulir, baik konvensional maupun syariah. Program tersebut

dikerjasamakan dengan berbagai koperasi dan BMT melalui bank yang ditunjuk

sebagai pelaksana.37

Tanpa akses yang tetap pada lembaga keuangan Mikro (LKM) hampir

seluruh rumah tangga miskin akan menggantungkan pembiayaan pada

kemampuan sendiri yang sangat terbatas pada kelembagaan keuangan

informal (renternir/tengkulak/pelepas uang) yang membatasi kelompok miskin

untuk berpartisipasi dan mendapat manfaat dari kegiatan pembangunan.38

36

Siti Nurjanah, dkk., Analisis Kualitas Layanan Berdasarkan Karakteristik Gender Pada Pelaku Umkm Bidang Usaha Makanan, Jurnal Fakultas Ekonomi Institut Teknologi dan Bisnis Kalbis.

37

Euis Amalia, Keadilan Distributif dalam Ekonomi Islam Penguatan Peran LKM dan UKM di Indonesia, (Jakarta : Rajawali Press, 2009), h.18

38

D. Good Corporate Governance

1. Pengertian GCG

Istilah corporate governance (CG) pertama kali diperkenalkan olek Komite Cadbury (Cadbury Committee) dalam The Report of Cadbury Committee on Financial Aspects of Corporate Governance: The Code of Best Practiceatau yang lazim disebut dengan Cadbury Report pada tahun 1992. Komite ini dibentuk oleh London Stock Exchange pada bulan Mei 1991 sebagai wujud keprihatinan atas skandal yang terjadi pada Maxwell Communication pada

tahun yang sama.39 Komite Cadbury mendefinisikan corporate governance

sebagaimana sebagai berikut : Corporate governance adalah sistem yang mengarahkan dan mengendalikan perusahaan dengan tujuan agar mencapai

keseimbangan antara kekuatan kewenangan yang diperlukan oleh perusahaan

dengan tujuan agar mencapai keseimbangan antara kewenangan yang diperlukan

oleh perusahaan untuk menjamin kelangsungan eksistensinya dan

pertanggungjawaban kepada stakeholders. Hal ini berkaitan dengan peraturan kewenangan pemilik, direktur, manajer, pemegang saham, dan sebagainya.40

Pengertian Corporate Governance menurut Price Waterhouse Coopers sebagai berikut : Corporate governance terkait dengan pengambilan keputusan yang efektif. Dibangun melalui kultur organisasi, nilai-nilai, sistem, berbagai

39

Any Maskur, Analisis Pelaksanaan Good Corporate Governance Di Usaha Mikro Kecil Dan Menengah Studi Kasus Pada Mitra Binaan Unit PKBL PT Taspen (Persero), Tesis FE Universitas Indonesia, 2012, h.7

40

proses, kebijakan-kebijakan, dan struktur organisasi, yang bertujuan untuk

mencapai bisnis yang menguntungkan, efisien, dan efektif dalam mengelola

risiko dan bertanggung jawab dengan memerhatikan kepentingan stakeholders..41

OECD mendefinisikan corporate governance sebagai : Sekumpulan hubungan antara pihak manajemen perusahaan, board, pemegang saham, dan pihak lain yang mempunyai kepentingan dengan perusahaan. Corporate governance juga mensyaratkan adanya struktur perangkat untuk mencapai tujuan dan pengawasan atas kinerja. Corporate governance yang baik dapat memberikan rangsanagan bagi board dan manajemen untuk mencapai tujuan yang merupakan kepentingan perusahaan dan pemegang saham harus

memfasilitasi pengawasan yang efektif sehingga mendorong perusahaan

menggunakan sumber daya dengan lebih efisien.42

Menurut Komite Nasional Kebijakan Governance (KNKG), Good Corporate Governance (GCG) adalah salah satu pilar dari sistem ekonomi pasar. Corporate governance berkaitan erat dengan kepercayaan baik terhadap perusahaan yang melaksanakannya maupun terhadap iklim usaha di suatu negara.

Penerapan Good Corporate Governance (GCG) mendorong terciptanya persaingan yang sehat dan iklim usaha yang kondusif. Oleh karena itu

diterapkannya Good Corporate Governance (GCG) bagi perusahaan-perusahaan

41

Ibid., h.27

42

di Indonesia sangat penting untuk menunjang pertumbuhan dan stabilitas

ekonomi yang berkesinambungan.43

2. Prinsip Dasar dan Asas GCG

Di dalam pedoman umum yang dikeluarkan oleh KNKG Tahun 2006,

GCG diperlukan untuk mendorong terciptanya pasar yang efisien,

transparan dan konsisten dengan peraturan perundang-undangan. Oleh karena itu

penerapan GCG perlu didukung oleh tiga pilar yang saling berhubungan, yaitu

negara dan perangkatnya sebagai regulator, dunia usaha sebagai pelaku pasar,

dan masyarakat sebagai pengguna produk dan jasa dunia usaha. Prinsip-prinsip

dasar yang harus dilaksanakan oleh masing-masing pilar adalah:

1. Negara dan perangkatnya menciptakan peraturan perundang-undangan

yang menunjang iklim usaha yang sehat, efisien dan transparan, melaksanakan

peraturan perundang-undangan dan penegakan hukum secara konsisten

(consistent law enforcement).

2. Dunia usaha sebagai pelaku pasar menerapkan GCG sebagai pedoman

dasar pelaksanaan usaha.

3. Masyarakat sebagai pengguna produk dan jasa dunia usaha serta pihak yang

terkena dampak dari keberadaan perusahaan, menunjukkan kepedulian dan

43