Tinjauan Atas Harga Pokok Produksi Kaos Pada Perusahaan Rumahan CV. Kreator Bandung

Teks penuh

Gambar

Dokumen terkait

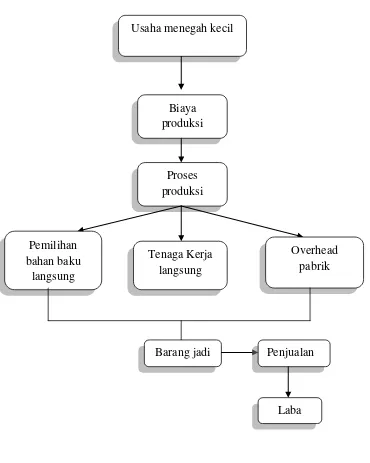

menggunakan metode job order costing dalam penentuan harga pokok produksi yang meliputi biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik berdasarkan

biaya bahan, biaya tenaga kerja, dan biaya overhead pabrik dengan cara biaya yang melekat pada persediaan barang dalam proses awal ditambah biaya-biaya periode berjalanA.

Bahwa perhitungan harga pokok produksi yang dilakukan perusahaan tidak akurat, ketidak akuratan yaitu terjadi pada pengalokasian biaya overhead pabrik. Jadi pada biaya overhead

Laba bersih setelah pajak biasanya tercantum dalam laporan laba rugi yang merupakan selisih lebih antara pendapatan dan biaya selama satu periode dikurangi dengan pajak penghasilan

Permasalahan pada CV Aulia Palembang adalah belum tepat dalam mengklasifikasikan biaya produksi yang terdiri dari biaya bahan baku langsung dan biaya overhead

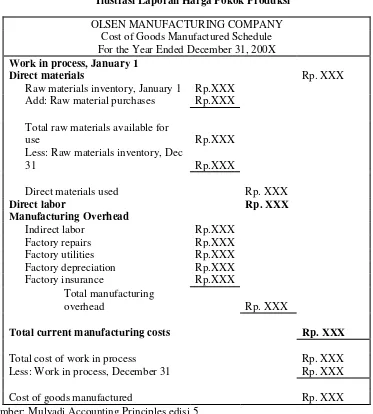

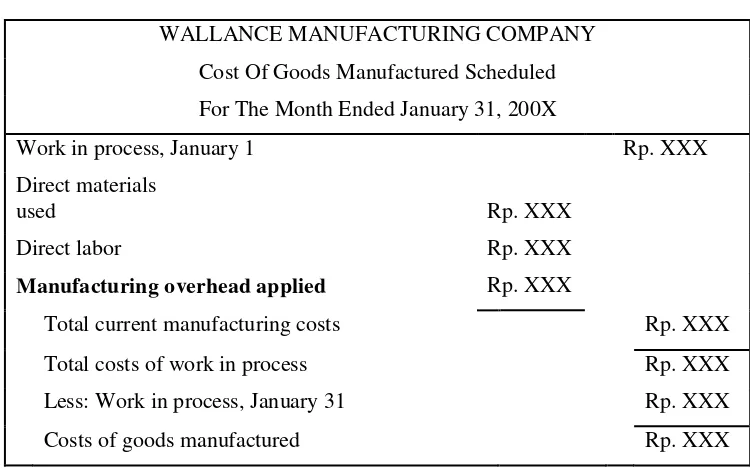

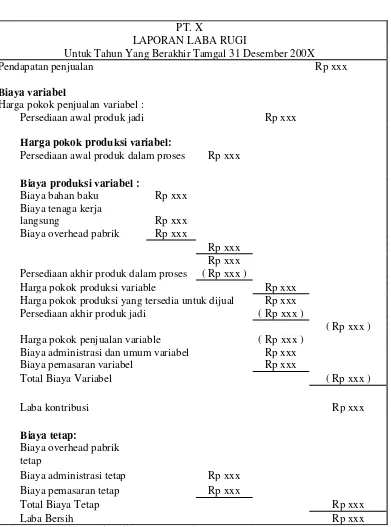

Harga pokok produksi menurut metode full costing terdiri dari : Biaya bahan baku Rp xx Biaya tenaga kerja langsung Rp xx Biaya overhead pabrik tetap Rp xx Biaya overhead pabrik

Menurut Mulyadi (2009), dalam buku akuntansi biaya bahwa biaya overhead pabrik adalah biaya-biaya bahan tak langsung, buruh tak langsung dan biaya- biaya pabrik

Persediaan Bahan Baku Gaji Dan Upah Biaya Overhead Pabrik Yang Dibebankan Barang Dalam Proses Persediaan Produk Jadi... Setiap jenis produk perlu dihitung harga pokok