Harga Pokok Proses dengan

metode rata-rata DAN FIFO

KASUS KASUS KHUSUS DALAM PERHITUNGAN

AKUNTANSI

Adanya Produk Hilang Dalam Proses

Adanya Produk Rusak Dalam Proses (Spoiled Goods)

Adanya Produk Cacat Dalam Proses (Defective Goods)

Adanya Tambahan Bahan Setelah Departemen Awal

Adanya Bahan Sisa Proses Produksi (Scrap Matreial)

Adanya Bahan Buangan (Waste Material)

Metode Harga Pokok Rata-rata (Weighted Average)

Proses Pemberlakuan Metode Rata-rata

Di departemen – Pertama :

Dihitung total biaya untuk masing-masing jenis biaya produksi, yaitu :

biaya bahan, biaya tenaga kerja, dan biaya overhead pabrik dengan cara

biaya yang melekat pada persediaan barang dalam proses awal ditambah

biaya-biaya periode berjalan.

Dihitung jumlah unit ekuivalen produksi yang dihasilkan dalam periode

yang bersangkutan : Barang jadi (yang ditransfer ke departemen

berikutnya) ditambah barang dalam proses akhir menurut unit

Di departemen – Lanjutan :

Dihitung harga pokok rata-rata yang berasal dari departemen

sebelumnya. Harga pokok tersebut terdiri dari : Harga pokok persediaan

awal dan harga pokok yang diterima pada periode yang bersangkutan.

Dihitung harga pokok rata-rata per satuan yang ditambahkan dalam

departemen yang bersangkutan.

Menghitung harga pokok rata-rata per satuan di departemen yang

bersangkutan dengan cara : Harga pokok rata-rata dari departemen yang

bersangkutan dengan cara : Harga pokok rata-rata dari departemen yang

mendahului ditambah harga pokok rata-rata di departemen yang

Metode First In First Out (FIFO)

Proses Pemberlakuan Metode FIFO

Proses produksi dianggap untuk menyelesaikan produk dalam proses awal

menjadi produk selesai.

Setiap elemen harga pokok produk dalam proses awal tidak digabungkan

dengan elemen biaya yang terjadi dalam periode yang bersangkutan.

Harga pokok produk dalam proses awal periode tidak perlu dipecah

kembali menurut elemennya ke dalam setiap elemen biaya.

Produksi ekuivalen = (Produksi dalam proses awal x tingkat penyelesaian

yang dibutuhkan) + Produksi Current + (Produk dalam proses akhir x

Tingkat penyelesaian yang sudah dinikmati).

Besarnya harga pokok satuan setiap elemen biaya dihitung sebesar elemen

Contoh Kasus

Dalam laporan ini, persediaan barang dalam proses akhir bulan Januari

dicantumkan sebagai persediaan barang dalam proses awal bulan

Februari. Dengan mengambil data dari laporan biaya prosuksi bulan

Januari, maka data untuk persediaan barang dalam proses awal bulan

Februari adlah sebagai berikut.

Departemen Pemotongan

Departemen Perakitan

Jumlah unit dalam proses awal periode

8.000

4.000

Biaya dari departemen sebelumhya

PT RATIH

Departemen Pemotongan

Laporan Biaya Produksi-Metode Rata-rata Tertimbang Bulan Februari 2008

PRODUKSI DALAM UNIT

A. Produksi yang harus dipertanggungjawabkan:

Unit dalam proses awal periode (tingkat penyelesaian : bahan baku

100 %, TK dan BOP 50% 8.000 Unit yang diamsukkan dalam periode ini 30.000 Jumlah unit yang harus dipertanggungjawabkan 38.000

B. Pertanggunjawaban produksi:

Unit yang ditransfer ke departemen berikutnya 31.000 Unit dalam proses akhir (tingkat penyelesaian: bahan baku 100%,

tenaga kerja langsung dan overhead pabrik 50%) 7.000

Jumlah unit yang dipertanggungjawabkan 38.000 BIAYA PRODUKSI

A. Biaya yang harus dipertanggungjawabkan: Total per Unit Barang dalam proses awal periode

Bahan baku Rp7.600.000 Tenaga kerja langsung 4.360.000 Overhead pabrik 4.080.000 Biaya yang ditambakan dalam peiode ini

Bahan baku 32.300.000 Rp1.050 Tenaga kerja langsung 35.240.000 1.125

Overhead pabrik 33.232.000 1.060

B. Pertanggungjawabab biaya

Biaya ditrasnfer ke departemen berikut (31.000x Rp

3.235) Rp100.285.000

Barang dalam proses akhir periode:

Bahan baku (7.000x100%x Rp 1.050) Rp7.350.000 Tenaga kerja langsung (7.000x60%xRp 1.125) 4.725.000

Overhead pabrik (7.000x60%x Rp 1.060) 4.452.000 Rp16.527.000 Jumlah biaya yang dipertanggungjawabkan Rp116.812.000

C. Perhitungan biaya per unit Produksi ekuivalen

Bahan baku 31.000+(100%x7.000)= 38.000

Tenaga kerja langsung dan overhead pabrik 31.000+(60%x7.000)=

Biaya per unit:

PT RATIH

Departemen Perakitan

Laporan Biaya Produksi-Metode Rata-rata Tertimbang

Bulan Februari 2008 PRODUKSI DALAM UNIT

A. Produksi yang harus di pertanggungjawabkan:

Unit dalam proses awal periode (tingkat penyelesaian):

Tenaga kerja langsung dan ov. pabrik 60% 4.000 Unit yang diterima dari dept. Sebelumnya 31.000 Jumlah unit yang harus dipertanggungjawabkan 35.000 B. Pertanggungjawaban produksi:

Unit yang ditransfer ke gudang barang jadi 30.000 Unit dalam proses akhir awal periode (tingkat penyelesaina):

BIAYA PRODUKSI

A. Biaya yang harus dipertanggungjawabkan: Total per Unit Biaya dari departemen sebelumnya

Barang dalam proses awla periode

( 4.000 unit) 12.240.000 Diterima selama periode berjalan

(31.000 unit) 100.285.000

Jumlah 35.000 unit 112.525.000 Rp3.215 Biaya yang ditambahkan

Barang dalam proses awal periode

Tenaga kerja langsung 3.408.000 Overhead pabrik 3.144.000 Barang yang ditambahkan selama periode berjalan

Tenaga kerja langsung 43.717.000 1.450

Overhead opabrik 40.081.000 1.330

Jumlah biaya yang ditambahkan 90.350.000 2.780 Jumlah biaya yang harus dipertanggungjawabkan 202.875.000 Rp5.995 B. Pertanggungjawaban biaya:

Biaya ditrasfer ke persediaan barang jadi (3.000x 5.995) 179.850.000 Barang dalam proses akhir periode

Biaya dari departemen sebelumnya (5.000x3.215) 16.075.000 Tenaga kerja langsung (5.000x50%x1.450) 3.625.000

Overhead pabrik (5.000x50%x1.330) 3.325.000 23.025.000 Jumlah biaya dipertanggungjawabkan 202.875.000 C. Perhitungan biaya per unit

Produksi ekuivalen:

Tenaga kerja langsung dan overhead pabrik 30.000+(50%x5.000) 32.500 Biaya per unit

PT RATIH

Departemen Pemotongan Laporan Biaya Produksi-Metode FIFO

Bulan Februari 2008

PRODUKSI DALAM UNIT

A. Produksi yang harus dipertanggungjawabkan:

Unit dalam proses awal periode (tingkat penyelesaian : bahan baku 100 %,

TK dan BOP 50% 8.000

Unit yang dimasukkan dalam periode ini 30.000 Jumlah unit yang harus dipertanggungjawabkan 38.000

B. Pertanggunjawaban produksi:

Unit yang ditransfer ke departemen berikutnya 31.000 Unit dalam proses akhir (tingkat penyelesaian: bahan baku 100%, tenaga

kerja langsung dan overhead pabrik 60%) 7.000

Jumlah unit yang dipertanggungjawabkan 38.000 Contoh Kasus

Melanjutkan contoh PT RATIH dan juga menggunakan data yang sama dengan metode rata-rata tertimbang, laporan biaya produksi dari departemen pemotongan dengan menggunakan metode FIFO. Tabel laporan biaya produksi departemen pemotongan metode

BIAYA PRODUKSI

A. Biaya yang harus dipertanggungjawabkan: Total per Unit Barang dalam proses awal periode Rp16.040.000

Biaya yang ditambakan dalam peiode ini

Bahan baku 32.300.000 Rp1.077

Tenaga kerja langsung 35.240.000 1.129

Overhead pabrik 33.232.000 1.065

Jumlah biaya yang ditambahkan Rp100.772.000

Jumlah biaya yang dipertanggungjawabkan Rp116.812.000 Rp3.271 B. Pertanggungjawaban biaya

Barang yang ditransfer ke dept. berikutnya Barang dalam proses awal periode:

Barang periode yang lalu Rp16.040.000 Biaya tenaga kerja yang ditambahkan (8.000x50%xRp 1.129) 4.516.000 Biaya overhead pabrik yang ditambahkan (8.000x50%x Rp 1.065 4.260.000

Jumlah Rp24.816.000

Produk selesai periode berjalan (23.000xRp 3.271) 75.242.200

Jumlah biaya yang ditransfer ke dep. berikutnya Rp100.058.200 Barang dalam proses akhir periode

Bahan baku (7.000x100%xRp 1.077) Rp7.539.000 Tenaga kerja langsung (7.000x60%xRp 1.129) 4.741.800

C. Perhitungan biaya per unit

Produksi ekuivalen Bahan baku TKL & BOP

Unit yang selesai dan ditransfer 31.000 31.000 Unit dalam proses awal periode (8.000) (8.000) Unit yang selesai dari produksi periode berjalan 23.000 23.000 Barang dalam proses awal periode - 4.000 Barang dalam proses akhir periode 7.000 4.200

Jumlah 30.000 31.200

Biaya per unit:

Bahan baku (Rp 32.300.000:30.000) Rp1.077 Tenaga kerja langsung (Rp 35.240.000:31.200) Rp1.129 Overhead pabrik (Rp 33.232.000:31.200) Rp1.065 *(23.000 x Rp 3.271) Rp75.233.000

Selisih pembulatan 9.200

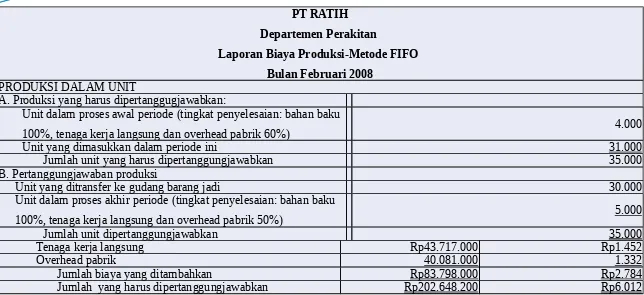

PT RATIH Departemen Perakitan

Laporan Biaya Produksi-Metode FIFO Bulan Februari 2008

PRODUKSI DALAM UNIT

A. Produksi yang harus dipertanggugjawabkan:

Unit dalam proses awal periode (tingkat penyelesaian: bahan baku

100%, tenaga kerja langsung dan overhead pabrik 60%) 4.000 Unit yang dimasukkan dalam periode ini 31.000 Jumlah unit yang harus dipertanggungjawabkan 35.000 B. Pertanggungjawaban produksi

Unit yang ditransfer ke gudang barang jadi 30.000 Unit dalam proses akhir periode (tingkat penyelesaian: bahan baku

100%, tenaga kerja langsung dan overhead pabrik 50%) 5.000 Jumlah unit dipertanggungjawabkan 35.000 Tenaga kerja langsung Rp43.717.000 Rp1.452

Overhead pabrik 40.081.000 1.332

Jumlah biaya yang ditambahkan Rp83.798.000 Rp2.784 Jumlah yang harus dipertanggungjawabkan Rp202.648.200 Rp6.012

B. Pertanggungjawaban biaya:

Biaya yang ditransfer ke persediaan barang jadi: Barang dalam proses awal periode:

Biaya periode yang lalu 18.792.000 Biaya tenaga kerja langsung yang ditambahkan

(4.000x40%xRp 1.425) 2.323.200 biaya overhead pabrik yang ditambahkan (4.000x40%x

1.332) 2.131.200

Jumlah Rp 23.246.400

Produksi selesai periode berjalan (26.000xRp 6.012) 156.301.800* 179.548.200 Barang dalam proses akhir periode

Biaya dari departemen sebelumnya (5.000xRp. 3.288) Rp16.140.000 Tenaga kerja langsung (5.000x50%xRp 1.452) 3.630.000

Overhead pabrik (5.000x50%x Rp 1.332) 3.330.000 23.100.000 Jumlah biaya yang dipertanggungjawbkan Rp 202.648.200 C. Perhitungan biaya per unit

Produksi ekuivalen: TKL & BOP

Unit yang selesai dan ditransfer 30.000 Unit dalam proses awal periode (4.000) Unit yang selesai dari produksi periode berjalan 26.000 Barang dalam proses awal periode 1.600 Barang dalam proses akhir periode 2.500

Jumlah 30.100

Biaya per unit:

Tenaga kerja langsung (Rp 43.717.000: 30.100) Rp1.452 Overhead pabrik (Rp 40.081.000 : 30.100) Rp1.332 *(26.000x rp 6.012) Rp156.312.000

Selisih pembulatan (10.200)

Simpulan

Dari pembahsan dapat disimpulkan bahwa metode harga pokok proses

merupakan metode pengumpulan biaya produksi yang digunakan oleh

perusahaan yang mengolah produknya secara massa.

Didalam metode ini, biaya produksi dikumpulkan untuk setiap proses

selama jangka waktu tertentu, dan biaya produksi per satuan dihitung

dengan cara membagi total

biaya produksi

dalam periode tertentu dengan

jumlah satuan

produk yang dihasilkan dari proses tersebut selama jangka

waktu yang bersangkutan

.

Apabila pada awal periode terdapat persediaan awal barang dalam proses