PERHITUNGAN HARGA POKOK PRODUKSI

COUPLING

DENGAN MENGGUNAKAN METODE

JOB COSTING

PADA PT CITRA TUBINDO TBK

TUGAS AKHIR

Disusun untuk memenuhi syarat kelulusan Program Diploma III

Oleh:

ANJELLINA 3110801086

PROGRAM STUDI AKUNTANSI

JURUSAN ADMINISTRASI NIAGA

POLITEKNIK NEGERI BATAM

2011

ii

Tugas Akhir ini adalah karya saya sendiri,

dan semua sumber baik yang dikutip maupun dirujuk

telah saya nyatakan dengan benar.

Nama : Anjellina

Nim : 3110801086

Tanda Tangan : ……… Tanggal : 1 Agustus 2011

LEMBAR PENGESAHAN

TUGAS AKHIR

PERHITUNGAN HARGA POKOK PRODUKSI COUPLING DENGAN MENGGUNAKAN METODE JOB COSTING PADA PT CITRA TUBINDO

TBK Oleh: Anjellina 3110801086 BATAM, 1Agustus 2011 Dosen Pembimbing Sinarti, SE.,M.Sc.,Akt. NIK. 102024

Dosen Penguji I Dosen Penguji II

Ely Kartikaningdyah, SE.,M.Si. NIK. 109058

Marihot Nasution, SE.,Akt. NIK. 109060

iv

Puji syukur saya panjatkan kepada Tuhan Yang Maha Esa, karena atas berkat dan rahmat-Nya, saya dapat menyelesaikan tugas akhir ini. Penulisan tugas akhir ini dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar Ahli Madya pada Program Studi Akuntansi Politeknik Negeri Batam. Saya menyadari bahwa, tanpa bantuan dan bimbingan dari berbagai pihak, dari masa perkuliahan sampai dengan penyusunan tugas akhir, sangatlah sulit bagi saya untuk menyelesaikan tugas akhir ini. Oleh karena itu, saya mengucapkan terima kasih kepada:

1. Ibu Sinarti selaku pembimbing tugas akhir yang selalu meluangkan waktunya untuk membantu penulis dalam menyelesaikan penulisan tugas akhir ini. 2. Pak Rahmat yang telah membantu saya untuk bisa magang di PT Citra

Tubindo Tbk.

3. Ibu Devi selaku HRD PT Citra Tubindo Tbk.

4. Pak Yakin selaku pembimbing, pak Ali, pak Widodo, pak Manto yang selalu meluangkan waktunya untuk menjawab semua pertanyaan saya tentang penelitian ini, Bang Roky, Pak Riky, Pak Yohanes, Pak Jul, Pak Aji, Pak Agus, dan Kak Lasma yang telah membantu saya dalam pelaksanaan kegiatan magang selama tiga bulan.

5. Pak Muslim selaku dosen wali.

6. Ibu Ely Kartikaningdyah selaku ketua program studi akuntansi.

7. Seluruh dosen Politeknik Negeri Batam yang selama ini telah mengajar dan memberi ilmu pengetahuan yang tidak ternilai harganya dan seluruh staf Politeknik Negeri Batam yang tidak dapat disebutkan satu per satu yang telah membantu dan mendukung penulis selama masa perkuliahan.

8. Kepada kedua orang tua dan keluarga yang tercinta yang telah memberikan bantuan dan dukungan baik moril maupun material, untuk do’a yang selalu menyertai saya selama ini, untuk kesabaran dan perhatian yang tak terhingga, dan untuk setiap waktu yang diluangkan.

v

akuntansi 2008 yang sama-sama berjuang dalam menyelesaikan tugas akhir ini.

11.Dewi dan Hani yang selalu temenin saya makan siang di kantin dan selalu memberikan dukungan dalam penyusunan tugas akhir.

Akhir kata, saya berharap Tuhan Yang Maha Esa berkenan membalas segala kebaikan semua pihak yang telah membantu. Semoga tugas akhir ini membawa manfaat bagi pengembangan ilmu.

Batam, 1Agustus 2011

Penulis

vi

Sebagai sivitas akademik Politeknik Negeri Batam, saya yang bertanda tangan di bawah ini:

Nama : Anjellina

NIM : 3110801086

Program Studi : Akuntansi

Jenis Karya : Tugas Akhir/Skripsi/Karya Ilmiah

Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Politeknik Batam Hak Bebas Royalti Noneksklusif (Non-exclusive Royalty-Free Right) atas karya ilmiah saya yang berjudul:

“PERHITUNGAN HARGA POKOK PRODUKSI COUPLING DENGAN

MENGGUNAKAN METODE JOB COSTING PADA PT CITRA TUBINDO

TBK” beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti Noneksklusif ini Politeknik Negeri Batam berhak menyimpan, mengalih media/formatkan, mengelola dalam bentuk pangkalan data (database), merawat dan mempublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemillik Hak Cipta.

Demikian penyataan ini saya buat dengan sebenarnya.

Dibuat di : Batam

Pada tanggal : 1 Agustus 2011

Yang menyatakan

vii

Halaman Judul ... i

Lembar Pernyataan Orisinalitas ... ii

Lembar Pengesahaan ... iii

Kata Pengantar ... iv

Lembar Pernyataan Persetujuan Publikasi Tugas Akhir ... vi

Daftar isi...vii Daftar Tabel ... ix Daftar Gambar ... x Daftar Lampiran ... xi Abstrak... ... xii BAB 1 PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 3 1.3 Batasan Masalah... 3 1.4 Tujuan Penelitian ... 4 1.5 Manfaat Penelitian ... 4 1.6 Sistematika Penulisan ... 5

BAB 2 TINJAUAN PUSTAKA ... 7

2.1 Pengertian Akuntansi Biaya ... 7

2.2 Pengertian dan Klasifikasi Biaya ... 7

2.3 Biaya Produksi ... 11

2.4 Sistem Pengumpulan Biaya Produksi ... 12

2.5 Karakteristik Biaya Pesanan ... 13

2.6 Pengertian Harga Pokok Produksi Job Costing ... 13

2.6.1 Menghitung Biaya Bahan ... 15

2.6.2 Menghitung Biaya Tenaga Kerja Langsung ... 15

2.6.3 Pembebanan Biaya Overhead ... 16

2.7 Langkah-Langkah Pembebanan Biaya Job Costing ... 17

2.8 Selisih Pembebanan Overhead ... 19

BAB 3 METODOLOGI PENELITIAN DAN GAMBARAN UMUM PERUSAHAAN ... 21

3.1 Metodologi Penelitian ... 21

3.1.1 Objek Penelitian ... 21

3.1.2 Teknik Pengumpulan Data ... 21

3.1.3 Metode Analisis Data ... 22

3.2 Gambaran Umum Perusahaan ... 23

3.2.1 Sejarah Perusahaan... 23

3.2.2 Visi dan Misi Perusahaan ... 25

3.2.3 Prosedur dan Tata Kerja Perusahaan... 25

viii

BAB 4 PEMBAHASAN ... 33

4.1 Deskripsi Produk ... 33

4.2 Deskripsi Departemen ... 33

4.3 Deskripsi Biaya ... 34

4.4 Sistem Biaya Produksi PT Citra Tubindo Tbk ... 37

4.5 Perhitungan Aktual Harga Pokok Produk Coupling ... 38

4.5.1 Biaya Bahan Baku ... 38

4.5.2 Biaya Tenaga Kerja Langsung ... 40

4.5.3 Biaya Overhead Pabrik ... 42

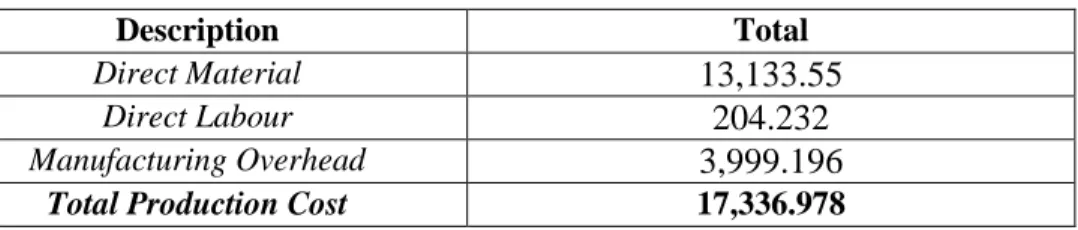

4.5.4 Harga Pokok Produksi Coupling ... 45

4.6 Analisis Hasil Penelitian ... 48

4.7 Perhitungan Harga Pokok Produksi Versi Teori ... 48

BAB 5 PENUTUP ... 51

5.1 Simpulan ... 51

5.2 Saran ... 51 DAFTAR PUSTAKA

ix

Tabel 4.1 Tabel Data Jenis Produk Coupling... 33

Tabel 4.2 Tabel Data Biaya Bahan Baku yang Digunakan untuk Coupling... .... 39

Tabel 4.3 Tabel Data Biaya Gaji Tenaga Kerja Langsung Produk Coupling ... 41

Tabel 4.4 Tabel Data Umur Ekonomis Aset ... 43

Tabel 4.5 Tabel Data Biaya Overhead Pabrik Produk Coupling ... 44

Tabel 4.6 Tabel Data Perhitungan Harga Pokok Produksi Coupling... 45

Tabel 4.7 Tabel Data Harga Pokok Produksi Coupling Per Pesanan .. ...46

Tabel 4.8 Tabel Perhitungan Tarif Per Jam Karyawan ... 48

Tabel 4.9 Tabel Perhitungan Harga Pokok Produksi WCP10338 ... 50

x

Gambar 2.1 Alur Biaya Produksi ... 12 Gambar 3.1 Struktur Organisasi PT Citra Tubindo Tbk ... 28

xi

Lampiran 1. Laporan Magang ... 54

Lampiran 2 Contoh Good Receipt/Inspection Note ... 73

Lampiran 3. Contoh Cash Payment Voucher ... 74

Lampiran 4. Contoh Bank Receive Voucher ... 75

Lampiran 5. Contoh Cash/Bank Receipt Voucher ... 76

Lampiran 6. Contoh Tanda Terima Tagihan ... 77

Lampiran 7. Contoh Journal Voucher ... ...78

Lampiran 8. Contoh Cash/Bank Payment Voucher ... 79

Lampiran 9. Contoh Laporan Summary Gaji ... 80

xii

Nama : Anjellina

Program Studi : Akuntansi

Judul : Perhitungan Harga Pokok Produksi Coupling pada PT

Citra Tubindo Tbk. dengan Menggunakan Metode Job Costing

Penelitian tugas akhir ini dilakukan di PT Citra Tubindo Tbk. Adapun tujuan dilakukan penelitian ini adalah untuk mengetahui perhitungan harga pokok produksi coupling dengan menggunakan metode job costing pada PT Citra Tubindo Tbk. dan untuk mengetahui kesesuaian penerapan perhitungan harga pokok produksi metode job costing menurut teori pada PT Citra Tubindo Tbk. Teknik pengumpulan data yang digunakan adalah metode wawancara dan observasi. Metode analisis data yang digunakan adalah metode deskriptif. Simpulan dari hasil penelitian ini yaitu perhitungan harga pokok produksi dengan menggunakan metode job costing di PT Citra Tubindo Tbk. tidak sepenuhnya sesuai dengan teori job costing, karena PT Citra Tubindo Tbk. hanya mengidentifikasikan biaya bahan baku per pesanan, sedangkan untuk biaya tenaga kerja langsung dan overhead pabrik tidak diidentifikasikan per pesanan melainkan dihitung dengan menjumlahkan biaya aktual seluruh pesanan dalam suatu periode setelah itu harga pokok produksi per pesanan dihitung berdasarkan alokasi jam kerja mesin yang digunakan per pesanan dikali dengan total biaya produksi. Kata kunci: Biaya, overhead, harga pokok produksi, job costing.

1

BAB I

PENDAHULUAN

1.1Latar Belakang

Berhasil tidaknya suatu perusahaan ditentukan oleh kemampuan manajemen dalam mengelola perusahaan yang dipimpinnya. Hal ini dapat terlihat dari pengambilan keputusan yang tepat yang dilakukan oleh manajer. Oleh karena itu manajer memerlukan informasi yang dapat dipercaya dalam pengambilan keputusan. Dengan berkembangnya volume perusahaan, maka manajer pun dituntut untuk mampu mengatasi beraneka ragam masalah yang dihadapi.

Semakin berkembangnya suatu perusahaan, maka semakin kompleks pula aktivitas yang dijalankan. Dalam hal ini tentu manajer tidak dapat mengawasi seluruh aktivitas yang dijalankan oleh bawahannya agar tetap efektif dan efisien. Namun di lain pihak perusahaan harus mampu menghasilkan produk yang berkualitas dan mendapatkan laba sebagaimana tujuan utama perusahaan.

Seluruh biaya yang terjadi untuk menghasilkan produk tersebut dapat dikatakan sebagai harga pokok produk tersebut. Perhitungan harga pokok produk yang dihasilkan perusahaan sangat bermanfaat bagi manajemen karena mempunyai pengaruh yang sangat berarti dalam proses pengambilan keputusan sehari-hari yang dilakukan pimpinan perusahaan maupun terhadap kewajaran penyajian biaya dalam laporan keuangan. Ketelitian perhitungan harga pokok produk akan semakin penting jika perusahaan memproduksi berbagai macam produk dan ingin menentukan harga jual dan kontribusi laba masing-masing produk sebagai dasar untuk evaluasi dan

memotivasi kinerja masing-masing bagian. Secara umum, harga pokok per unit akan memudahkan manajemen dalam menjalankan fungsi perencanaan maupun pengendalian (Hariadi, 2002).

Dalam pengumpulan harga pokok produksi, dikenal biaya historis atau dikumpulkan dan dilaporkan sebesar realisasi biaya sesungguhnya (Samryn, 2002). Namun di sisi lain, tarif overhead ditentukan terlebih dahulu atau dianggarkan. Hal inilah yang menimbulkan masalah kelebihan atau kekurangan pembebanan overhead

terhadap produk. Selisih lebih atau kurang overhead tersebut dapat dialokasikan dengan beberapa alternatif yaitu ditutup ke cost of goods sold, work in process atau

finished goods. Dalam hal ini tentu setiap perusahaan memiliki kebijakan yang berbeda-beda untuk memilih berbagai alternatif tersebut.

PT Citra Tubindo Tbk. merupakan perusahaan yang bergerak di bidang manufaktur dan jasa. PT Citra Tubindo Tbk. memproduksi pipa untuk pengeboran minyak bumi dan menyediakan penyelesaian akhir tabung minyak negara untuk industri minyak (Oil country tubular goods). Selain itu PT Citra Tubindo Tbk. juga memproduksi asesoris OCTG (Oil country tubular goods) tersebut seperti protector

dan coupling dengan berbagai ukuran, grade, dan connection (tipe ulir). Segmen usaha PT Citra Tubindo Tbk. terdiri dari threading division, heat treatment division, thread connection, welding pipe, transportation division, technical support dan rig division. Sementara ragam produk yang dihasilkan yaitu heat threatment, upsetting, threading, coatings, accessories OCTG (Oil country tubular goods) dan drill pipe. PT Citra Tubindo Tbk. melakukan proses produksi berdasarkan pesanan dan melakukan

perhitungan harga pokok produksi ketika seluruh pekerjaan suatu pesanan dari pelanggan telah selesai dalam akhir periode.

Menyadari pentingnya perhitungan harga pokok produk bagi manajemen, maka penulis tertarik untuk mengambil judul “PERHITUNGAN HARGA POKOK PRODUKSI COUPLING DENGAN MENGGUNAKAN METODE JOB

COSTING PADA PT CITRA TUBINDO TBK”.

1.2Rumusan Masalah

Adapun rumusan masalah dari penelitian ini adalah:

a. Bagaimana perhitungan harga pokok produksi coupling dengan metode job costing di PT Citra Tubindo Tbk.

b. Apakah perhitungan harga pokok produksi coupling di PT Citra Tubindo Tbk. telah sesuai dengan teori job costing.

1.3Batasan Masalah

Adapun batasan masalah dari penelitian ini adalah: a. Batasan Data

Data yang digunakan adalah data biaya-biaya produksi coupling bulan Januari tahun 2011.

b. Batasan Lapangan

1.4Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

a. Untuk mengetahui cara perhitungan harga pokok produksi coupling dengan menggunakan metode job costing.

b. Untuk mengetahui kesesuaian penerapan metode job costing menurut teori pada PT Citra Tubindo Tbk.

1.5Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah: a. Bagi Perusahaan

Penelitian ini diharapkan dapat dijadikan suatu bahan masukan bagi perusahaan berkaitan dengan harga pokok produksi dengan menggunakan metode job costing

serta memberikan alternatif bagi perusahaan dalam membahas masalah yang berhubungan dengan penelitian.

b. Bagi Penulis

Sebagai wadah yang tepat dalam menerapkan ilmu yang diperoleh selama di bangku kuliah, terutama kaitannya dengan harga pokok produksi dengan menggunakan metode job costing.

c. Bagi Pembaca

Sebagai tambahan pengetahuan terutama dalam bidang akuntansi manajemen (perhitungan harga pokok produksi dengan menggunakan metode job costing)

1.7 Sistematika Penulisan

Sistematika penulisan laporan penelitian ini adalah:

Bab I Pendahuluan

Pada bab ini penulis menguraikan latar belakang, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, serta sistematika penulisan.

Bab II Tinjauan Pustaka

Berisi landasan teori dari pembahasan yang diangkat, dalam hal ini seputar pendekatan umum atas sistem perhitungan biaya produksi yang meliputi biaya bahan baku langsung (direct material costs), biaya tenaga kerja langsung (direct labor cost), dan biaya overhead pabrik (manufacturing overhead cost) yang menggunakan sistem job costing.

Bab III Metodologi Penelitian dan Gambaran Umum Perusahaan

Dalam bab ini terdiri atas metodologi penelitian dan gambaran umum perusahaan. Metodologi penelitian terdiri atas objek penelitian, teknik pengumpulan data, dan metode analisis data. Gambaran umum perusahaan terdiri atas sejarah perusahaan, visi dan misi perusahaan, produk perusahaan dan perkembangan volume penjualan tiga tahun terakhir, dan struktur organisasi perusahaan (gambar struktur organisasi dan job description).

Bab IV Pembahasan

Bab ini akan berisi jawaban dari seluruh rumusan masalah tentang perhitungan harga pokok produksipada PT Citra Tubindo Tbk. di Batam.

Bab V Penutup

Pada bab ini penulis akan membuat simpulan dan saran yang diambil dari pembahasan yang ada pada bab empat.

7

BAB II

TINJAUAN PUSTAKA

2.1Pengertian Akuntansi Biaya

Menurut Supriyono (1999), akuntansi biaya adalah suatu cabang akuntansi yang merupakan alat manajemen dalam memonitor dan merekam transaksi biaya secara sistematis, serta menyajikan informasi biaya dalam bentuk laporan biaya.

Tujuan atau manfaat akuntansi biaya adalah menyediakan salah satu informasi yang diperlukan manajemen dalam mengelola perusahaan yaitu informasi biaya yang bermanfaat untuk perencanaan dan pengendalian biaya, penentuan harga pokok produk atau jasa yang dihasilkan perusahaan dengan tepat dan teliti dan pengambilan keputusan oleh manajemen

2.2Pengertian dan Klasifikasi Biaya

Menurut Hansen dan Mowen (2007), biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau dimasa yang datang bagi organisasi. Menurut Samryn (2002), biaya adalah pengorbanan manfaat ekonomis untuk memperoleh jasa yang tidak dapat dikapitalisir nilainya.

Menurut Samryn (2002), dalam akuntansi biaya dikenal konsep biaya yang berbeda untuk tujuan yang berbeda. Untuk berbagai keperluan, biaya dapat dikelompokkan menurut berbagai karakteristik. Untuk penyajian laporan keuangan bagi kepentingan pihak eksternal biaya dapat dibagi menurut fungsi-fungsi

organisasi, sehingga terdapat kelompok beban pokok penjualan, beban penjualan, beban administrasi dan umum serta beban non-operasi.

Menurut Supriyono (1999), ada beberapa cara penggolongan biaya yang dapat digunakan, yaitu:

a. Penggolongan biaya berdasarkan aktivitas perusahaan

1. Biaya produksi, yaitu semua biaya yang berhubungan dengan fungsi produksi atau kegiatan pengolahan bahan baku untuk menjadi produk selesai. Biaya produksi terdiri atas biaya bahan baku, biaya tenaga kerja langsung, dan biaya

overhead pabrik.

2. Biaya pemasaran, yaitu biaya dalam rangka penjualan produk selesai sampai dengan pengumpulan piutang menjadi kas.

3. Biaya administrasi dan umum, yaitu semua biaya yang berhubungan dengan fungsi administrasi dan umum. Termasuk dalam biaya ini gaji pimpinan tertinggi perusahaan, personalia, sekretariat, akuntansi, hubungan masyarakat, keamanan, dan sebagainya.

4. Biaya keuangan, yaitu semua biaya yang terjadi dalam melaksanakan fungsi keuangan, misalnya biaya bunga.

b. Penggolongan biaya sesuai dengan periode akuntansi ketika biaya akan dibebankan

1. Pengeluaran modal (capital expenditures), pengeluaran yang akan dapat memberikan manfaat pada beberapa periode akuntansi atau pengeluaran yang akan memberikan manfaat pada periode akuntansi yang akan datang. Pada saat terjadinya pengeluaran ini dikapitalisasi ke dalam harga perolehan aktiva

dan diperlakukan sebagai biaya pada periode akuntansi yang menikmati manfaatnya.

2. Pengeluaran penghasilan (revenues expenditures) adalah pengeluaran yang akan memberikan manfaat hanya pada periode akuntansi ketika pengeluaran ini terjadi. Umumnya pada saat terjadi pengeluaran, langsung diperlakukan kedalam biaya atau tidak dikapitalisasi sebagai aktiva.

c. Penggolongan biaya sesuai dengan tendensi perubahannya terhadap aktivitas atau kegiatan atau volume, yaitu:

1. Biaya tetap (fixed cost), memiliki karakteristik sebagai berikut:

Biaya yang jumlah totalnya tetap konstan tidak dipengaruhi oleh perubahan volume kegiatan atau aktivitas sampai dengan tingkatan tertentu.

Pada biaya tetap, biaya satuan (unit cost) akan berubah berbanding terbalik dengan perubahan volume kegiatan, semakin tinggi volume kegiatan semakin rendah biaya satuan, semakin rendah volume kegiatan semakin tinggi biaya satuan.

2. Biaya variabel (variabel cost), memiliki karakteristik sebagai berikut:

Biaya yang jumlah totalnya akan berubah secara sebanding (proporsional) dengan perubahan volume kegiatan, semakin besar volume kegiatan semakin tinggi jumlah total biaya variabel, semakin rendah volume kegiatan semakin rendah jumlah total biaya variabel.

Pada biaya variabel, biaya satuan tidak dipengaruhi oleh perubahan volume kegiatan, jadi biaya satuan konstan.

3. Biaya semi variabel (semi variable cost), memiliki karakteristik sebagai berikut:

Biaya yang jumlah totalnya akan berubah sesuai dengan perubahan volume kegiatan, akan tetapi sifat perubahannya tidak sebanding. Semakin tinggi volume kegiatan semakin besar jumlah biaya total, semakin rendah volume kegiatan semakin rendah biaya total, tetapi perubahannya tidak sebanding.

Pada biaya semi variabel, biaya satuan akan berubah terbalik dihubungkan dengan perubahan volume kegiatan, tetapi sifatnya tidak sebanding sampai dengan tingkatan kegiatan tertentu, semakin tinggi volume kegiatan semakin rendah biaya satuan, semakin rendah volume kegiatan semakin tinggi biaya satuan.

d. Penggolongan biaya sesuai dengan obyek atau pusat biaya yang dibiayai

1. Biaya langsung (direct cost), yaitu biaya yang terjadinya atau manfaatnya dapat diidentifikasikan kepada obyek atau pusat biaya tertentu.

2. Biaya tidak langsung (indirect cost), yaitu biaya yang terjadinya atau manfaatnya tidak dapat diidentifikasikan pada obyek atau pusat biaya tertentu atau biaya yang manfaatnya dinikmati oleh beberapa obyek atau pusat biaya.

e. Penggolongan biaya untuk tujuan pengendalian biaya

1. Biaya terkendalikan (controllable cost), yaitu biaya secara langsung dapat dipengaruhi oleh seorang pimpinan tertentu dalam jangka waktu tertentu. 2. Biaya tidak terkendalikan (uncontrollable cost), yaitu biaya yang tidak dapat

dipengaruhi oleh seorang pimpinan/pejabat tertentu berdasar wewenang yang dia miliki atau tidak dipengaruhi oleh seorang pejabat dalam jangka waktu tertentu.

f. Penggolongan biaya sesuai dengan tujuan pengambilan keputusan

1. Biaya relevan (relevant cost), yaitu biaya yang akan mempengaruhi pengambilan keputusan, oleh karena itu biaya tersebut harus diperhitungkan di dalam pengambilan keputusan.

2. Biaya tidak relevan (irrelevant cost), yaitu biaya yang tidak mempengaruhi pengambilan keputusan, oleh karena itu biaya ini tidak perlu diperhitungkan atau dipertimbangkan dalam proses pengambilan keputusan.

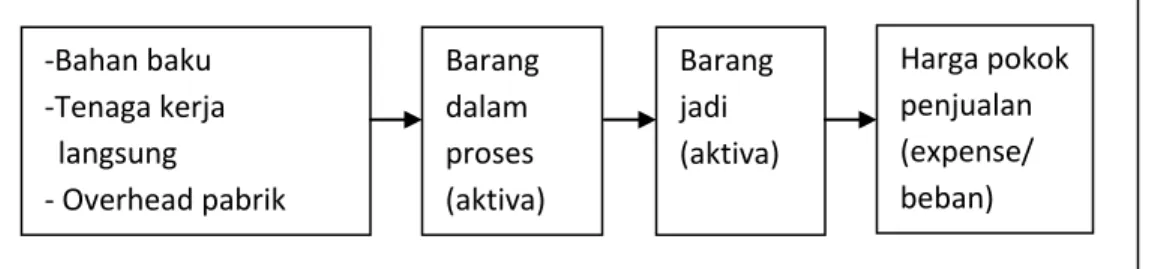

2.3Biaya Produksi

Menurut Hanggana (2009), biaya produksi adalah biaya yang dikeluarkan untuk membuat sejumlah barang dan jasa. Istilah lain cost of production adalah cost of good manufactured yang biasanya diterjemahkan harga pokok produksi. Ada 3 kelompok biaya produksi, yaitu bahan baku, biaya tenaga kerja langsung, dan biaya overhead

pabrik. Biaya bahan baku dan biaya tenaga kerja langsung disebut biaya utama (prime cost), sedangkan biaya tenaga kerja langsung dan biaya overhead pabrik disebut

biaya konversi (convertion cost). Gambar alur biaya produksi dapat dilihat pada Gambar 2.1:

Gambar 2.1 Alur Biaya Produksi

Sumber: Sri Hanggana,”alur biaya produksi,”Akuntansi Biaya,2009

a. Bahan baku adalah bahan yang menempel menjadi satu (terintegrasi) dengan barang jadi yang mempunyai nilai relatif lebih tinggi dibanding nilai bahan yang lain dalam pembuatan suatu barang jadi.

b. Tenaga kerja langsung adalah karyawan di bagian produksi yang mempunyai pekerjaan (fungsi) yang berkaitan langsung dengan proses produksi, sehingga jika pekerjaan tersebut tidak dilakukan, maka proses pembuatan barang jadi tidak akan selesai.

c. Overhead pabrik adalah semua biaya yang berhubungan dengan pabrik kecuali bahan baku langsung dan tenaga kerja langsung (Samryn, 2002).

2.4Sistem Pengumpulan Biaya Produksi

Menurut Hanggana (2009), sistem atau metode pengumpulan biaya produksi ada dua, yaitu sistem biaya produksi proses (process cost system) dan sistem biaya produksi pesanan (job order cost system). Sistem biaya proses adalah sistem pengumpulan

-Bahan baku -Tenaga kerja langsung - Overhead pabrik Barang dalam proses (aktiva) Barang jadi (aktiva) Harga pokok penjualan (expense/ beban)

biaya produksi, yaitu biaya bahan baku, biaya tenaga kerja langsung, dan biaya

overhead pabrik dikelompokkan ke setiap periode dan departemen, sedangkan sistem biaya pesanan adalah sistem pengumpulan biaya produksi yaitu biaya bahan baku dan tenaga kerja langsung dikelompokkan ke setiap pesanan (job), dan biaya overhead

pabrik dibebankan ke setiap pesanan (job) dengan tarif yang ditentukan di depan.

2.5Karakteristik Biaya Pesanan

Menurut Hanggana (2009), biaya pesanan mempunyai beberapa karakteristik, yaitu: a. Sifat produksinya terputus-putus tergantung pada pesanan yang diterima.

b. Bentuk produk tergantung pada spesifikasi pemesan.

c. Pengumpulan biaya produksi dilakukan pada kartu biaya pesanan, yang memuat rincian untuk masing-masing pesanan.

d. Total biaya produksi dikalkulasi setelah pesanan selesai.

e. Biaya produksi per unit dihitung dengan membagi total biaya produksi dengan total unit dipesan.

f. Akumulasi biaya umumnya menggunakan biaya normal. g. Produk yang sudah selesai langsung diserahkan pada pemesan.

2.6 Pengertian Harga Pokok Produksi Job Costing

Menurut Samryn (2002), penetapan harga pokok produk menurut pesanan (job order costing) digunakan dalam situasi terdapat banyak produk, job, atau kumpulan produk yang berbeda yang dihasilkan pada tiap periode. Menurut Hariadi (2002), perusahaan industri yang berproduksi hanya atas dasar pesanan pada umumnya beda satu sama

lain sesuai dengan kehendak konsumen. Dalam sistem produksi atas dasar pesanan, biaya produksi dikumpulkan untuk setiap pesanan, setiap pekerjaan atau setiap konsumen. Ketika suatu pesanan atau pekerjaan telah selesai, harga pokok per unit untuk pesanan tertentu dihitung dengan membagi total biaya per pesanan dengan jumlah unit yang dihasilkan. Menurut Hansen dan Mowen (2007), pada sistem produksi berdasarkan pesanan, biaya-biaya diakumulasikan berdasarkan pekerjaannya. Pendekatan untuk membebankan biaya ini dinamakan sistem perhitungan biaya pesanan (job costing). Untuk menghitung biaya produksi setiap pesanan, maka setiap biaya yang dikeluarkan untuk menyelesaikan pesanan tertentu dikumpulkan dalam formulir atau dokumen khusus yang lazim disebut kartu pesanan (job cost sheet).

Menurut Hariadi (2002) dan Samryn (2002), secara umum ada 4 macam dokumen yang digunakan dalam sistem harga pokok produk yaitu:

a. Formulir permintaan bahan (material requisition) b. Formulir kartu pesanan (job cost sheet)

c. Formulir kartu waktu (time ticket) d. Formulir kartu jam (clock card)

Menghitung harga pokok per pesanan secara teoritis adalah sederhana yaitu cukup dengan menjumlahkan total biaya bahan pada setiap pesanan, menghitung biaya tenaga kerja langsung dan membebankan biaya overhead pada masing-masing pesanan dengan menggunakan satu atau lebih pemicu aktivitas (activity driver). Namun demikian, dalam prakteknya, perhitungan biaya akan menjadi kompleks. Kesulitannya adalah dalam hal menentukan besarnya biaya overhead setiap pesanan

dan mencari dasar pembebanan biaya overhead yang cocok yang harus dialokasikan pada masing-masing produk (Hariadi, 2002).

2.6.1 Menghitung Biaya Bahan

Menurut Hariadi (2002), formulir permintaan bahan adalah formulir yang digunakan untuk menunjukkan besarnya bahan yang diminta dan dipakai oleh departemen tertentu. Kartu biaya pesanan atau job cost sheet adalah formulir yang digunakan untuk mencatat bahan baku yang habis dipakai, biaya tenaga kerja serta biaya

overhead pabrik. Kartu pesanan harus menjelaskan tentang spesifikasi suatu pesanan tertentu, kapan pesanan diterima, dan kapan pesanan telah selesai.

Secara umum kartu pesanan hanya disiapkan oleh bagian akuntansi jika sudah ada pemberitahuan dari bagian produksi bahwa perintah produksi (production order) sudah dikeluarkan untuk pesanan tertentu. Selain itu kartu biaya pesanan juga berfungsi sebagai catatan akuntansi penting karena memberikan informasi yang up to date tentang setiap pesanan yang masih ada dalam proses dan merupakan buku pembantu bagi rekening buku besar barang dalam proses. Dengan demikian, untuk menentukan besarnya rekening barang dalam proses pada setiap saat, cukup dengan menjumlahkan seluruh biaya yang ada dalam setiap kartu biaya pesanan (Hariadi, 2002).

2.6.2 Menghitung Biaya Tenaga Kerja Langsung

Untuk menghitung biaya tenaga kerja langsung pada masing-masing pesanan, digunakan formulir kartu jam kerja atau time tickets. Kartu ini digunakan sebagai

dasar untuk meghitung besarnya biaya tenaga kerja langsung yang menjadi beban setiap pesanan. Setiap pegawai dibayar atas dasar upah per jam atau harian masing-masing karyawan, sementara itu biaya tenaga kerja tidak langsung dimasukan sebagai biaya overhead pabrik (Hariadi, 2002).

2.6.3Pembebanan Biaya Overhead

Pembebanan biaya overhead pabrik terhadap setiap pesanan biasanya tidak sederhana atau cukup rumit. Ada sejumlah alasan mengapa hal tersebut bisa terjadi, yaitu: a. Biaya overhead pabrik merupakan biaya tidak langsung terhadap setiap pesanan

sehingga terjadinya biaya ini tidak dapat dikaitkan secara langsung terhadap pesanan tertentu.

b. Biaya overhead pabrik meliputi sekian jenis biaya yang terjadi di pabrik, dapat bersifat variabel dan tetap, terjadinya biaya dapat bersifat harian, mingguan, bulanan, bahkan tahunan.

c. Aktivitas produksi perusahaan seringkali tidak merata sepanjang periode, ada masa naik dan turun, sementara itu ada biaya produksi yang bersifat konstan atau tetap sepanjang tahun dan seharusnya biaya ini ditanggung secara adil oleh setiap produk yang dibuat dalam periode bersangkutan.

Atas dasar alasan tersebut maka menurut konsep akuntansi biaya tradisional satu-satunya cara untuk membebankan biaya overhead terhadap setiap pesanan adalah dengan melakukan alokasi. Alokasi biaya overhead didasarkan oleh kegiatan atau aktivitas yang dilakukan untuk memproduksi setiap produk tertentu yang dihasilkan perusahaan sehingga pembebanan biaya overhead pada masing-masing produk akan

adil. Pada umumnya, dasar pembebanan yang lazim digunakan adalah jam kerja langsung (direct labor hours), jam mesin (machine hours), dan unit produk. Rumus untuk menghitung tarif biaya overhead, misalnya per jam mesin adalah membagi total biaya overhead pabrik dengan jumlah jam mesin yang dihasilkan untuk pesanan atau produk tertentu (Hariadi, 2002).

2.7Langkah-Langkah Pembebanan Biaya Job Costing

Menurut Horngren, Foster, & Datar (2006), terdapat tujuh langkah dalam proses pembebanan biaya ke sebuah job. Prosedur ini diterapkan dengan cara yang sama untuk sektor manufaktur, perdagangan, dan jasa. Langkah-langkah tersebut adalah: a. Identifikasi job yang dipilih sebagai objek biaya.

b. Identifikasi biaya langsung pada job tersebut. Terdapat dua biaya langsung yaitu biaya bahan baku langsung dan biaya tenaga kerja langsung.

c. Pilih dasar alokasi biaya yang digunakan untuk mengalokasikan biaya tidak langsung ke job tersebut. Biaya manufaktur tidak langsung adalah biaya-biaya yang diperlukan untuk menjalankan suatu pekerjaan namun tidak dapat dilacak langsung ke pekerjaan, maka harus dialokasikan ke pekerjaan dengan perhitungan tertentu, sebab pekerjaan yang berbeda membutuhkan kuantitas sumber daya yang berbeda pula. Tujuannya adalah untuk mengalokasikan secara sistemis biaya-biaya tidak langsung ke pekerjaan yang terkait.

d. Identifikasi biaya tidak langsung yang terkait dengan setiap dasar alokasi biaya. e. Hitung tarif per unit dari setiap dasar alokasi biaya yang digunakan untuk

bisa ditentukan dengan cara mambagi biaya total aktual di dalam pool biaya tidak langsung dengan total kuantitas aktual dari dasar alokasi biaya.

f. Hitung biaya tidak langsung yang dialokasikan ke pekerjaan. Biaya tidak langsung dari setiap pekerjaan dihitung dengan mengalikan kuantitas aktual dari setiap dasar alokasi biaya (satu dasar alokasi untuk setiap pool biaya) yang terkait dengan pekerjaan itu dengan tarif biaya tidak langsung dari setiap alokasi biaya (dihitung pada langkah 5).

g. Hitung biaya total pekerjaan dengan menambah seluruh biaya langsung dan tidak langsung yang dibebankan ke pekerjaan itu. Contoh:

Biaya manufaktur langsung

Bahan baku langsung xxx

Tenaga kerja manufaktur langsung xxx

Biaya manufaktur tidak langsung xxx

Total biaya manufaktur untuk job xyz xxx

Berikut ini adalah cara perhitungan harga pokok produksi (Hansen dan Mowen, 2007):

Bahan baku langsung

Persediaan awal bahan baku xxx

Pembelian bahan baku xxx

Total bahan yang tersedia xxx

Persediaan akhir (xxx)

Total bahan baku yang digunakan xxx

+

- +

Tenaga kerja langsung xxx Overhead:

Sewa xxx

Utilitas xxx

Penyusutan xxx

Tenaga kerja tidak langsung xxx

(-) Overhead yang kurang dibebankan (xxx)

Overhead yang dibebankan xxx

Biaya produksi saat ini xxx

(+) Biaya awal barang dalam proses xxx

Total biaya produksi xxx

(-) Biaya akhir barang dalam proses xxx

Harga pokok produksi xxx

2.8Selisih Pembebanan Overhead

Menurut Samryn (2002), dalam akuntansi pengumpulan harga pokok dikenal konsep biaya historis. Berdasarkan konsep ini biaya-biaya dikumpulkan dan dilaporkan sebesar realisasi biaya sesungguhnya. Di sisi lain tarif overhead ditentukan di muka berdasarkan pada hasil estimasi untuk memberikan kemudahan bagi manajemen. Berkaitan dengan implementasi tarif overhead dapat terjadi masalah-masalah kelebihan atau kekurangan pembebanan overhead terhadap produk. Agar perhitungan harga pokok menjadi lebih riil maka kelebihan atau kekurangan pembebanan tersebut harus disesuaikan dalam perhitungan yang telah dibuat dengan alternatif-alternatif:

+ -

+

+

a. Ditutup ke beban pokok penjualan, atau

b. Dialokasikan ke dalam barang dalam proses, barang jadi, dan ke dalam beban pokok penjualan berdasarkan proporsi saldo akhir dalam akun-akun tersebut.

21

BAB III

METODOLOGI PENELITIAN DAN GAMBARAN UMUM

PERUSAHAAN

3.1Metodologi Penelitian 3.1.1Objek Penelitian

Penelitian ini dilakukan dari tanggal 9 Februari 2011 sampai dengan 9 Mei 2011 di PT Citra Tubindo Tbk. yang beralamat di Jl. Hang Kesturi Km 4 Kabil, Batam. Objek dari penelitian ini adalah laporan perhitungan harga pokok produksi dengan metode

job costing pada PT Citra Tubindo Tbk.

3.1.2Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan oleh penulis dalam penelitian ini adalah:

a. Metode Wawancara

Menurut Sugiyono (2008), wawancara adalah teknik pengumpulan data apabila peneliti ingin melakukan studi pendahuluan untuk menemukan permasalahan yang harus diteliti dan juga apabila peneliti ingin mengetahui hal-hal dari responden yang lebih mendalam. Dengan metode wawancara ini, penulis melakukan tanya jawab secara langsung kepada beberapa staff Accounting dan beberapa bagian terkait di PT Citra Tubindo Tbk. Berikut daftar pertanyaan yang akan diajukan:

1. Formulir atau dokumen apa saja yang terkait dalam perhitungan harga pokok produksi.

2. Bagaimana aliran kegiatan produksi pada PT Citra Tubindo Tbk. 3. Bagaimana aliran biaya produksi pada PT Citra Tubindo Tbk.

4. Dasar alokasi apakah yang digunakan untuk menghitung beban overhead.

5. Bagaimana perhitungan harga pokok produksi PT Citra Tubindo Tbk. b. Teknik Observasi

Menurut Hadi (1986) dalam Sugiyono (2008), observasi merupakan suatu proses yang kompleks, suatu proses yang tersusun dari berbagai proses biologis dan phisikologis. Dua di antara yang terpenting adalah proses pengamatan dan ingatan. Observasi yang dilakukan penulis adalah pengamatan secara langsung objek data perhitungan harga pokok produksi coupling.

3.1.3Metode Analisis Data

Menurut Travers (1978) dalam Umar (2009), metode deskriptif bertujuan untuk menggambarkan sifat sesuatu yang tengah berlangsung pada saat riset dilakukan dan memeriksa sebab-sebab dari suatu gejala tertentu. Dalam penelitian ini teknik analisis yang digunakan adalah metode deskriptif. Metode ini menggambarkan bagaimana proses perhitungan harga pokok produksi pada PT Citra Tubindo Tbk.

3.2Gambaran Umum Perusahaan 3.2.1 Sejarah Perusahaan

PT Citra Tubindo Tbk., didirikan pada tanggal 23 Agustus 1989 di Kota Batam dalam rangka Penanaman Modal Dalam Negeri (PMDN). Berdasarkan izin Menteri Keuangan No. SI-065/SHM/MK.10/1989 tanggal 24 Okteber 1989, perseroan telah memasyarakatkan sebagian sahamnya melalui pasar modal di Indonesia dan didaftarkan pada Departemen Perdagangan dan Perindustrian Kota Batam pada tanggal 18 November 1997.

Perseroan bergerak dalam bidang industri, yaitu: proses pipa baja tanpa kampuh (green pipe), dan mulai berproduksi secara komersial sejak Januari 1985 dengan kegiatan utamanya mencakup pembuatan ulir (threading) pipa tanpa kampuh (End Finishing of Oil Country Tubular Goods/OCTG) beserta protektornya untuk keperluan industri penunjang operasi perminyakan dan gas bumi, pembuatan

coupling, serta kegiatan pelapisan dan penyepuhan uliran pipa dengan bahan-bahan

phospate, timah, copper, dan zinc.

Perseroan memproses pipa baja tanpa kampuh dengan cara perlakuan panas (heat treatment) dan pengulir pipa, dengan harga jual yang bersaing. Produk-produk perseroan bukan saja telah memenuhi persyaratan yang telah ditentukan oleh The America Petroleum Institute (API) bahkan telah mendapatkan setifikat International Standart Organization (ISO) 9002 sejak tahun 1986.

Produk-produk perseroan dijual kepada Pertamina dan kontraktor bagi hasil di bidang minyak dan gas bumi yang beroperasi di Indonesia dan diekspor ke luar negeri

antara lain ke negara-negara Asia Pasifik, Timur Tengah, India, Amerika Selatan, Jepang, dan Kanada.

Untuk pengeboran sumur minyak dan gas bumi pada umumnya diperlukan jenis pipa tanpa kampuh kualitas prima (High Grade Premium/OCTG), produksi perseroan telah memenuhi persyaratan teknis untuk keperluan pengambilan minyak dan gas bumi. Mutu dan kualitas produk perseroan semuanya telah memenuhi persyaratan dari API dan telah memperoleh sertifikat ISO 9002.

Para pemakai sebelum memesan produk OCTG dari perseroan senantiasa menjaga dan meningkatkan mutu dan kualitas produknya, maka dari itu perseroan telah berhasil meningkatkan efisiensi dan teknologi dalam proses produksinya. Selain pemasokan proses pipa yang sesuai standar API, perseroan juga memproduksi dan menjual sambungan (coupling) premium connection sesuai dengan permintaan dan pemesanan dari konsumen. Permintaan atas produk-produk perseroan tergantung pada kegiatan eksplorasi dan produksi di bidang khususnya.

Di samping menjamin perlindungan hak-hak karyawan, perseroan juga telah membentuk Unit Serikat Pekerja Seluruh Indonesia (USPSI) dan mengadakan Perjanjian Kerja Bersama (PKB) dalam perseroan. Hal ini dimaksudkan untuk meningkatkan keselamatan dan kesejahteraan bagi pekerja yang bekerja di perseroan ini, kesejahteraan yang diberikan perseroan antara lain dengan pemberian Upah Minimum Regional (UMR) untuk wilayah daerah DKI Jakarta dan Kota Batam yang ditetapkan oleh pemerintah, ditambah dengan tunjangan tak tetap, di samping itu perseroan juga menyediakan berbagai sarana untuk menunjang kesejahteraan karyawan yang dapat dinikmati oleh semua karyawan dan keluarga, meliputi:

a. Tunjangan Hari Raya (THR).

b. Mengikutsertakan karyawan dalam Jaminan Sosial Tenaga Kerja (jamsostek). c. Mengikutsertakan karyawan dalam fasilitas kesehatan program jamsostek bagi

karyawan dan keluarganya.

d. Menyediakan mushola dalam lingkungan kerja.

e. Pengadaan koperasi karyawan yang telah didirikan berdasarkan akte pendiri tanggal 2 November 1991 dan telah disahkan oleh Direktur Jenderal Bina Lembaga Koperasi RI pada tanggal 13 November 1991.

3.2.2 Visi dan Misi Perusahaan

Adapun visi dan misi PT Citra Tubindo Tbk. adalah:

a. Visinya adalah menjadi perusahaan kelas dunia, terdaftar di bursa saham regional, dan mengekspor lebih dari 50% kapasitas produksi ke seluruh dunia.

b. Misinya adalah memberi layanan terbaik kepada para pemakai jasa perusahaan di seluruh dunia dengan mempertahankan kebanggaan sebagai produsen yang berdaya saing dan bermutu tinggi.

3.2.3 Prosedur dan Tata kerja Perusahaan

PT Citra Tubindo Tbk. mengeluarkan ketentuan yang mengatur tentang tata tertib kerja dengan maksud untuk dapat dipakai oleh karyawan dalam melaksanakan tugas dan tanggung jawab. Setiap karyawan dituntut untuk memiliki kedisiplinan kerja yang sesuai dengan peraturan perusahaan. PT Citra Tubindo Tbk. melakukan proses

produksi secara terus menerus, karena itu tenaga kerja karyawan/karyawati bagian produksi dibagi jam kerjanya. Tujuan dilakukannya pembagian waktu kerja adalah: a. Mengefektifkan tenaga kerja.

b. Mengefisiensi biaya overtime.

c. Memperlancar produksi.

Pembagian jam kerja di PT Citra Tubindo Tbk. adalah:

a. Bagian Finance dan Administration adalah no shift, bagian ini tidak ada pembagian jam kerja, dengan hari kerja:

1. Senin-Kamis dari jam 08.00-17.00 dengan jam istirahat jam 12.00-13.00. 2. Hari jumat dari jam 08.00-17.00 dengan jam istirahat jam 11.30-13.30. b. Produksi perlakuan panas (heat treatment) terbagi menjadi 3 shift, yaitu:

1. shift 1 bekerja dari jam 08.00-16.00. 2. shift 2 bekerja dari jam 16.00-24.00. 3. shift 3 bekerja dari jam 24.00-08.00.

c. Bagian produksi proses akhir (end finishing) terbagi menjadi 2 shift, yaitu: 1. shift 1 bekerja dari jam 08.00-17.00.

2. shift 2 bekerja dari jam 20.00-05.00.

Dengan dibaginya jadwal bekerja seperti ini dapat meningkatkan hasil dan produksi perusahaan.

3.2.4 Produk Perusahaan

PT Citra Tubindo Tbk. begerak di bidang penguliran, perawatan panas, pembuatan protektor dan pembuatan coupling (sambungan), seamless steel pipes (pipa-pipa baja

tanpa kampuh). Perseroan ini melaksanakn proses produksinya berdasarkan pesanan dari pelanggan (make to order) yang berasal dari perusahaan-perusahaan. Perseroan ini menerima pesanan perusahaan dan pelanggan baik dari dalam maupun dari luar negeri yang bergerak dalam melakukan pengeboran minyak dan gas bumi, produk-produk yang dihasilkan oleh perseroan yaitu pipa-pipa baja proses tanpa kampuh dalam berbagai ukuran, grade, dan berbagai macam accessories pipa yang mendukung dalam melakukan pengeboran dan perlindungan pada ulir pipa ketika digunakan dalam pengeboran minyak dan gas bumi.

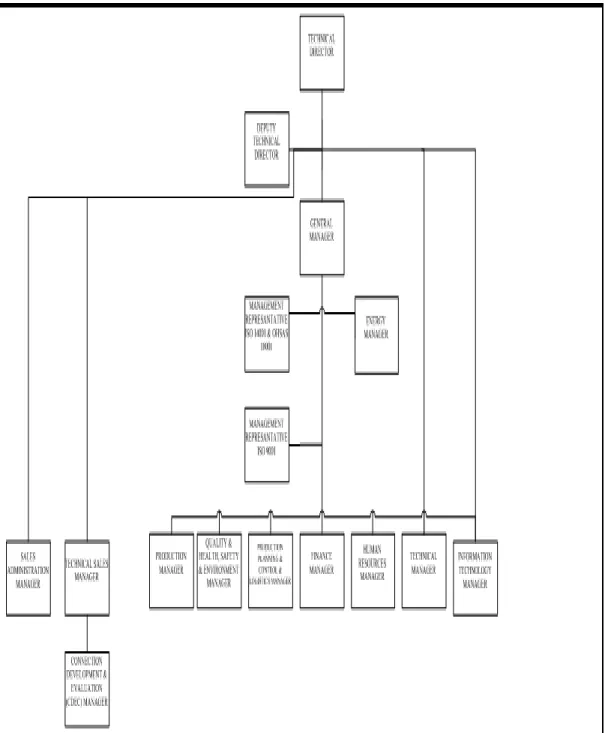

3.2.5Struktur Organisasi Perusahaan

Struktur Organisasi perusahaan merupakan suatu kerangka yang menunjukkan seluruh kegiatan organisasi dalam perusahaan untuk mencapai tujuan melalui strategi yang dipilih. Struktur organisasi akan melibatkan dengan jelas posisi, uraian tugas dan tanggung jawab dari masing-masing karyawan atas jabatannya dalam perusahaan, sehingga terciptalah kerangka kerja yang baik dalam mewujudkan tujuan perusahaan. Untuk mlakukan dan menjalankan tugas serta kegiatan operasional perusahaan setiap harinya, PT Citra Tubindo Tbk. melaksanakan sistem organisasi berdasarkan sistem lini yang artinya dalam tiap-tiap atasan mempunyai sejumlah bawahan yang masing-masing diberi tanggung jawab akan pelaksanan tugasnya kepada atasan dan tiap-tiap bawahan harus tunduk kepada atasannya secara langsung, sehingga akan lebih menjamin pengawasan yang efektif dan efisien. Adapun struktur organisasi PT Citra Tubindo Tbk. dapat dilihat pada Gambar 3.1.

Gambar 3.1 Struktur Organisasi PT Citra Tubindo Tbk

Dari struktur organisasi PT Citra Tubindo Tbk., dapat diuraikan tugas dan wewenang sebagai berikut:

a. General Manager

Tugas dari General Manager adalah mengawasi semua hasil kerja yang berasal dari berbagai Manager yang kemudian melaporkan kepada pimpinan perseroan yaitu Direktur. Selain itu, general manager bertanggung jawab penuh atas proses produksi yang terjadi dalam perseroan. Hal ini adalah melakukan rencana operasional, membimbing para Manager Division Head, mengkoordinasikan tugas- tugas yang harus dikerjakan Manager Division Head, dan melakukan inspeksi setiap saat.

b. Healthy, Safety, and Environment Department (HSE)

Tugas utama HSE departemen adalah kesehatan dan keselamatan kerja selama para karyawan berada di lingkungan pabrik proses perseroan. Selain itu, HSE juga menentukan batas-batas wilayah larangan proses produksi dalam lingkungan pabrik dan memberikan perlengkapan safety kepada karyawan yang bekerja dalam perseroan.

c. Production/Produksi

Tugas yang harus dilakukan oleh departemen Produksi adalah mengatur proses produksi dan menjadwalkan proses produksi yang dilakukan sesuai perintah kerja, ketika setiap ada pesanan atau order yang masuk untuk diproses. Selain itu, produksi juga harus melakukan inspeksi ke lapangan untuk melihat hasil kerja operator tiap stasiun sehingga proses produksi dapat berjalan sesuai dengan perintah kerja yang direncanakan.

d. Quality Assurance (Pengesahan Kualitas)

Departemen Quality Assurance bertugas untuk mengesahkan hasil proses produksi yang telah dilakukan dengan standar produk yang sudah sesuai dengan

make to order, oleh karena itu departemen ini harus melakukan perencanaan dan pengendalian kualitas. Selain itu, Quality Assurance juga bertugas untuk memeriksa hasil kerja yang telah dikerjakan oleh para karyawan dan bertugas menemukan kelainan-kelainan yang terjadi pada produk dengan syarat-syarat yang telah dikehendaki antara lain syarat-syarat dari pelanggan dan syarat-syarat dari API.

e. PPC and LOGISTIC

PPC (Production Planning Control) dan Logistic bertugas dalam merencanakan dan mengendalikan proses produksi yang terdapat dalam perseroan sehingga menghasilkan produk yang berkualitas dan bermutu sesuai dengan yang dibutuhkan oleh konsumen.

f. HRD (Personalia)

Bidang personalia adalah yang membicarakan tentang tenaga kerja dengan segala persoalannya. Bidang personalia ini penting bagi perusahaan karena tenaga kerja merupakan faktor pendukung utama berjalannya suatu perusahaan di samping bidang-bidang yang lain. Para karyawan yang bekerja di bagian office melakukan kerja selama 40 jam dalam satu minggu, sedangkan di bagian proses produksi kegiatan dilakukan selama 24 jam setiap harinya, karena tungku pemanasan proses produksi tidak boleh dimatikan (hardening dan tempering furnace) karena untuk memanaskan furnace akan memakan waktu selama sehari penuh 24 jam,

karena proses produksi tersebut maka perseroan mempunyai sistem kerja yang terdiri atas 3 shift untuk satu group khusus pada bagian produksi dan satpam. HRD juga bertugas untuk mengeluarkan surat pengantar dari perseroan dalam penerimaan kerja praktek yang diajukan oleh siswa-siswi maupun mahasiswa-mahasiswi. Selain itu, HRD juga bertugas melakukan seleksi dalam penerimaan kerja praktek dalam perseroan ini serta penempatan yang sesuai di dalam perseroan. Penempatan siswa-siswi harus sesuai dengan bidang atau profesi yang diambilnya dalam sekolah maupun perkuliahan.

g. Finance Manager

Tugas bagian Finance adalah:

1. Merancang dan memastikan prosedur dan standar untuk laporan keuangan supaya semua transaksi keuangan dicatat secara benar dan akurat.

2. Memastikan operasi kredit kontrol berjalan dengan baik, sehingga perusahaan dapat menerima pembayaran tepat waktu.

3. Memastikan dan memonitor cash flow perusahaan sesuai dengan kebijakan yang telah ditetapkan oleh manajemen.

4. Memastikan semua invoice disiapkan segera mungkin, sehingga perusahaan dapat menagih dan mendapatkan pembayaran tepat waktu sesuai dengan kontrak.

5. Men-develop dan mengimplementasikan sistem keuangan perusahaan, pemberian kredit, kebijakan cash flow dan prosedur-prosedur untuk memberikan kontribusi dalam meningkatkan profitabilitas.

6. Memberikan saran atau masukan kepada Finance Direktur untuk mengadakan perbaikan di bidang Finance.

33

BAB IV

PEMBAHASAN

4.1 Deskripsi Produk

Coupling adalah sambungan untuk pipa. Produk yang diproduksi mempunyai beberapa ukuran, grade, dan tipe connection (ulir) yang berbeda-beda. Adapun data tentang jenis-jenis produk coupling yang diproduksi PT Citra Tubindo Tbk. dapat dilihat pada Tabel 4.1.

Tabel 4.1 Data Jenis Produk Coupling

Size (dalam inch) Grade Connection

02-3/8" 09-7/8" J-55 EUE 02-7/8" 10-3/4" K-55 NUE 03-1/2" 11-3/4" N-80 STC 04" 11-7/8" L-80 LTC 04-1/2" 13-3/4" L-8013CR BCSG 05" 13-3/4" P-110 NS-CT 05-1/2" 13-3/8" NS-CC 06-5/8" 13-5/8" TC-II 07" 14" HYD 07-3/4" 16" V-TOP 07-5/8" 18-5/8" V-ACE 08-5/8" 20" N-VAM 09-5/8" 24" BIG-O

Sumber: PT Citra Tubindo Tbk.

Tabel di atas menunjukkan ukuran produk yang diurut dari ukuran kecil sampai ukuran yang besar, grade atau tingkatan produk dari yang murah sampai yang mahal (semakin ke bawah tabel semakin mahal), dan jenis connection atau ulir dari yang murah, sedang, dan mahal (semakin ke bawah tabel semakin mahal).

4.2 Deskripsi Departemen

Terdapat 6 departemen untuk memproduksi coupling, yaitu:

a. Heat threatment yaitu untuk meluruskan pipa dan menyesuaikan ketebalan dan kekuatan pipa.

b. Sawing yaitu proses pemotongan sesuai dengan ukuran yang yang telah ditetapkan.

c. Threading yaitu proses penguliran.

d. Phospating yaitu proses pelapisan dengan cairan kimia agar tidak mudah karat. e. Painting yaitu proses pengecatan sesuai dengan permintaan pelanggan.

f. Packing yaitu proses pengepakan pipa sebelum dikirim ke pelanggan.

4.3 Deskripsi Biaya

Biaya produksi pada PT Citra Tubindo Tbk. terdiri atas tiga biaya yaitu: a. Biaya Bahan Baku Langsung

Adapun biaya bahan baku langsung yang digunakan untuk memproduksi coupling

adalah green pipe.

b. Biaya Tenaga Kerja Langsung

Adapun biaya tenaga kerja langsung yang digunakan untuk memproduksi

coupling adalah karyawan tetap perusahaan yang bekerja di bagian produksi.

c. Biaya Overhead Pabrik

Biaya overhead pabrik untuk memproduksi coupling di PT Citra Tubindo Tbk. terdiri atas enam bagian yaitu:

1. Indirect labour yaitu biaya tenaga kerja tidak langsung seperti gaji Supervisor.

2. Factory Overhead

Uniform safety yaitu biaya seragam untuk melindungi pekerja dari kecelakaan kerja.

Insurance yaitu biaya asuransi pabrik.

Print/stationary yaitu biaya print dokumen-dokumen yang dibutuhkan dalam proses produksi.

Tooling fabrication yaitu biaya peralatan pabrik.

Freight handling yaitu biaya pengiriman.

Water yaitu biaya air.

Mark and stenciling yaitu biaya yang digunakan untuk memberi tanda di pipa seperti memberi nomor pipa dengan menggunakan cat.

Loose tools yaitu biaya spare part atau biaya suku cadang.

Sundry expenses yaitu biaya lain-lain seperti isolasi, sarung tangan, dan lem pipa.

House-gas yaitu biaya bahan bakar gas.

Subcontract labour yaitu biaya tenaga kerja outsourcing seperti karyawan dari PT Quality Sekawan Mandiri.

Packing and handling mat yaitu biaya pengepakan palet dan tripleks.

Casting material yaitu biaya pengujian material.

3. Factory Supplies

Fuel yaitu biaya bahan bakar solar.

Insert yaitu peralatan pabrik seperti pisau yang digunakan untuk threading

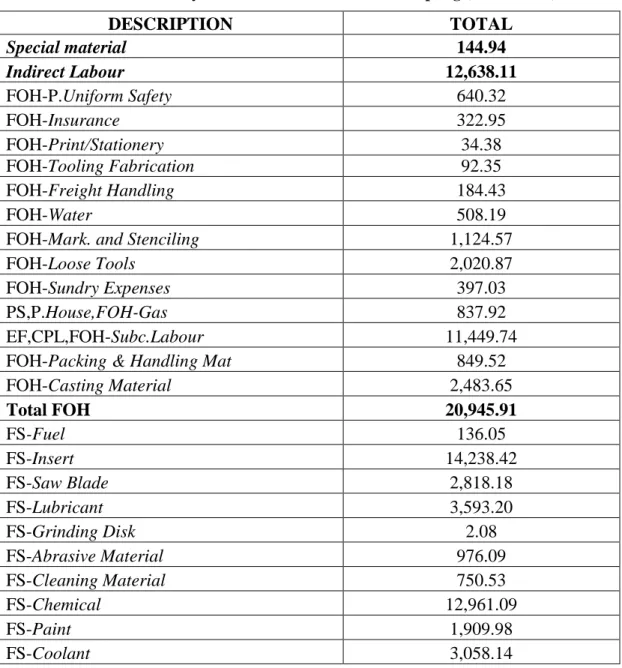

atau ulir.

Saw blade yaitugergaji untuk memotong coupling. Lubricant yaitu oli untuk pelicin.

Grinding disk yaitugerinda untuk menghaluskan permukaan pipa. Abrasive material yaitu alat untuk mengikis pipa.

Cleaning material yaitu pembersih untuk membersihkan peralatan seperti rinso.

Chemical yaitu bahan kimia yang digunkan untuk proses phosphating. Paint yaitu biaya pengecatan.

Coolant yaitu oli pendingin mesin.

Welding material yaitu biaya perlengkapan untuk pengelasan. 4. Repair Maintenance.

Machinery yaitu biaya pemeliharaan mesin.

Electrical EQP yaitu biaya pemeliharaan alat-alat listrik seperti kabel dan lampu.

5. Depreciation expenses yaitu biaya penyusutan seperti penyusutan mesin, peralatan, dan bangunan pabrik.

6. Production support yaitu biaya yang timbul untuk mendukung kegiatan operasional departemen yang lain. Adapun contoh dari biaya tersebut adalah:

Biaya yang terjadi di bagian PPC (Production Planning Control) adalah biaya untuk membantu packing atau proses pengepakan protector dan

coupling.

Biaya yang terjadi di bagian Maintenance yaitu biaya jasa untuk pemeliharaan dan perbaikan.

Biaya yang terjadi di bagian Quality Insurance yaitu biaya untuk menentukkan barang yang diterima atau yang dianggap reject.

Biaya yang terjadi di bagian Engineering yaitu biaya yang timbul untuk membuat inovasi yang berhubungan dengan infrastruktur dan alat-alat produksi.

Biaya yang terjadi di bagian Yard yaitu biaya yang timbul untuk handling

pipa untuk supply ke line produksi maupun pengiriman pipa.

Biaya yang terjadi di bagian Power House yaitu biaya yang timbul untuk menyediakan energi untuk pembangkit listrik.

4.4 Sistem Biaya Produksi PT Citra Tubindo Tbk Sistem biaya produksi pada PT Citra Tubindo Tbk. adalah:

a. PT Citra Tubindo Tbk. melakukan kegiatan produksi berdasarkan permintaan setiap pelanggan. Pelaksanaan kegiatan produksi disesuaikan dengan kriteria produk yang dipesan pelanggan. Kegiatan produksi juga dilakukan dengan terputus-putus, jika pesanan yang satu telah diselesaikan maka akan dilanjutkan dengan pesanan yang lainnya.

b. Sistem pengukuran biaya menggunakan sistem biaya sesungguhnya. Proses perhitungan biaya produksi pada PT Citra Tubindo Tbk. menggunakan jumlah biaya yang sesungguhnya dikeluarkan untuk menghasilkan produk, yang meliputi biaya untuk bahan baku langsung, tenaga kerja langsung, dan overhead pabrik. c. Metode pembebanan manufacturing overhead cost menggunakan sistem aktual

yaitu manufacturing overhead dibebankan sebesar biaya sesungguhnya.

d. Sistem perlakuan biaya overhead pabrik menggunakan sistem biaya penuh (full costing). Manufacturing overhead cost yang tergolong dalam fixed overhead cost

dimasukkan dalam biaya produksi per unit produk. PT Citra Tubindo Tbk. mengelompokkan biaya berdasarkan fungsi-fungsi produksi, administrasi, dan penjualan.

4.5 Perhitungan Aktual Harga Pokok Produk Coupling 4.5.1 Biaya Bahan Baku

PT Citra Tubindo Tbk. menggunakan bahan baku green pipe untuk membuat

coupling. Perhitungan bahan baku green pipe dihitung dengan mengalikan total bahan baku yang digunakan dengan harga per unit. Laporan bahan baku yang digunakan atau yang disebut production report diperoleh dari bagian PPC (Production Planning Control). Laporan ini terdiri atas data work order number atau nomor pekerjaan, nama customer, nomor purchase order (PO), keterangan tentang ukuran/size produk dan bentuk connection atau ulir yang dipesan, jumlah unit produk selesai, jumlah produk reject, jumlah bahan baku yang digunakan, harga per unit, dan

total harga. Data biaya bahan baku yang digunakan untuk memproduksi coupling

dapat dilihat pada Tabel 4.2.

Tabel 4.2 Data Biaya Bahan Baku yang Digunakan Untuk Coupling (dalam USD)

No Work Description Direct Material Order Feet Price/Feet Total

Number

1 WCP 10118 5-1/2"OD, 20 PPF, P-110,Regular, NSCC 238.27 21.12 5,031.27 2 WCP 10317 5"0D,23.2 PPF, P-110, Regular, NSCC 37.24 20.83 775.88 3 WCP 10336 5-1/2"OD,23 PPF,P-110, Regular, NSCC 577.27 21.12 12,189.53 4 WCP 10337 5-1/2"OD,23 PPF,P-110, Regular, NSCC 606.18 21.12 12,799.99 5 WCP 10338 7"OD,29 PPF,P-110,VAM TOP 304.19 43.18 13,133.55 6 WCP 10347 9-5/8"OD,53.5 PPF, CT-150, Regular,VAM TOP 127.14 77.68 9,875.69 7 WCP 10350 4-1/2"OD, 15.1 PPF,P-110,Regular,VAM TOP 249.45 25.86 6,449.55 8 WCP 10352 7"OD,32 PPF,P-110,VAM TOP 238.58 43.18 10,300.80 9 WCP 10353 7"OD,26 PPF,L-80,VAM TOP HC 640.2 45.42 29,080.83 10 WCP 10356 3-1/2"OD,9.2 PPF,L-80 13Cr,Bevel 20 NSCT 196.84 19.21 3,780.92 11 WCP 10358 5"OD,23.2 PPF,T-95,Regular, NSCC 401.02 20.83 8,355.12 12 WCP 10359 4-1/2"OD, 15.1 PPF,P-110, Regular, NSCC 104.99 17.88 1,877.50 13 WCP 10360 7"OD,29 PPF,P-110,L-80,Regular,New Vam 269.53 45.42 12,243.29 14 WCP 10361 13-3/8"OD,68 PPF,P-110,Regular VAM TOP 14.97 126.46 1,893.17 15 WCP 10362 7"OD,29PPF,L-80,Regular NSCC 936.44 36.41 34,093.87 16 WCP 10363 7"OD,29PPF,L-80,Regular NSCC 933.63 36.41 33,991.57 17 WCP 10364 7"OD,29PPF,L-80,Regular NSCC 460.72 36.41 16,773.88 18 WCP 10365 3-1/2"OD,9.2 PPF,L-80 13Cr,Bevel 20 NSCT 184.78 19.21 3,549.27 19 WCP 11001 9-5/8"OD,47 PPF,L-80,Regular,VAM TOP KS 1138.58 75.74 86,233.55 20 WCP 11003 2-7/8"OD,6.5 PPF, J-55,Regular, EUE 470.1 9.34 4,389.77 21 WCP 11004 2-7/8"OD,6.5 PPF, J-55,Regular, EUE 267.42 9.34 2,497.15 22 WCP 11005 2-7/8"OD,6.5 PPF,L-80,Bevel 20,EUE 203.62 9.04 1,840.06 23 WCP 11006 4-1/2"OD,12.75 PPF,L-80 3% Cr,Regular,EUE 551.18 30.87 17,012.41 24 WCP 11007 4-1/2"OD,12.75 PPF,L-80 3% Cr,Regular,EUE 112.44 30.87 3,470.51 25 WCP 11008 5-1/2"OD,20 PPF,P-110,Regular,NSCC 437.99 25.43 11,139.56 26 WCP 11009 5-1/2"OD,20 PPF,P-110,Regular,NSCC 884.74 25.43 22,501.91 27 WCP 11011 4-1/2"OD,12.6 PPF,L-80 13 Cr,Regular, VAM TOP 367.11 26.44 9,705.45 28 WCP 11012 4-1/2"OD,12.6 PPF,L-80,Regular, VAM TOP 147.36 30.87 4,548.33 29 WCP 11013 7"OD,26 PPF,L-80,Regular,Buttress 356.94 19.36 6,909.89 30 WCP 11014 3-1/2"OD,9.2 PPF,L-80,Regular, NSCT 746.05 11.37 8,479.75 31 WCP 11015 3-1/2"OD,9.2 PPF,L-80,Regular, NSCT 162.28 11.37 1,844.51

Tabel 4.2

Data Biaya Bahan Baku yang Digunakan Untuk Coupling (dalam USD) (Lanjutan)

32 WCP 11016 5"OD,23.2 PPF,P-110,Regular,NSCC 854.02 25.41 21,703.45 33 WCP 11017 5"OD,23.2 PPF,P-110,Regular,NSCC 672.13 25.41 17,081.03 34 WCP 11018 4-1/2"OD,13.5 PPF,L-80,Regular,VAM TOP 12.28 30.87 379.03 35 WCP 11019 7"OD,26 PPF,L-80,Regular,VAM TOP HT 12.92 45.42 586.89 36 WCP 11020 7"OD,23 PPF,L-80,Regular,NSCC-M 133.24 45.42 6,052.37 37 WCP 11021 3-1/2"OD,9.2PPF,C-95,Bevel 20,VAM TOP 95.49 19.21 1,834.18 38 WCP 11025 2-7/8"OD,6.5 PPF,L-80,Bevel 20,EUE 235.99 9.04 2,132.58 39 WCP 11026 5-1/2"OD,20 PPF,P-110,Regular,NSCC 271.56 25.43 6,906.68 40 WCP 11028 13-3/8"OD,68 PPF,L-80,Bevel 20,Buttress 290.61 69.41 20,171.85 41 WCP 11031 9-5/8"OD,53.5 PPF, P-110,Regular,VAM TOP 219.09 84.44 18,500.66 Total 15,164.58 492,117.22

Sumber: PT Citra Tubindo Tbk. (telah diolah kembali)

Jadi, tabel di atas menunjukkan total biaya produksi seluruh pesanan sebesar $492,117.22 untuk memproduksi 18,676 unit seluruh pesanan.

4.5.2 Biaya Tenaga Kerja Langsung

Perhitungan biaya tenaga kerja langsung untuk proses produksi coupling ini berdasarkan jumlah tenaga kerja yang langsung terkait dengan proses produksi. Gaji yang diterima oleh bagian produksi atau operator setiap bulannya merupakan biaya tenaga kerja yang dibebankan ke harga pokok produksi. Perhitungan biaya tenaga kerja langsung ini dihitung berdasarkan laporan summary gaji bulan Januari yang diperoleh bagian Accountingdari bagian Payroll. Laporan ini terdiri atas data:

a. Cost center atau pusat biaya. Terdapat 30 cost center untuk memproduksi

b. Gaji pokok, perhitungan gaji pokok yang dibebankan untuk biaya tenaga kerja langsung ini merupakan total dari gaji pokok seluruh karyawan yang bekerja di setiap cost center untuk memproduksi coupling.

c. Lembur, perhitungan upah lembur karyawan dihitung berdasarkan peraturan departemen tenaga kerja (DEPNAKER) tahun 2011.

d. Tunjangan makan, setiap karyawan mendapatkan tunjangan makan sebesar Rp12.000,00 per hari.

e. Tunjangan transportasi, Setiap karyawan memperoleh tunjangan transportasi sebesar Rp18.000,00 per hari.

f. Insentive, karyawan bagian produksi mendapatkan insentive setiap tiga bulan sekali.

g. Jamsostek, yang terdiri atas asuransi tenaga kerja THT (Tunjangan Hari Tua) sebesar 4.89% dari gaji kotor karyawan dan asuransi kecelakaan tenaga kerja 2% dari gaji kotor karyawan yang dibayar oleh perusahaan.

Adapun perhitungan biaya gaji tenaga kerja langsung yang telah diolah bagian Accounting dapat dilihat pada Tabel 4.3.

Tabel 4.3 Data Biaya Gaji Tenaga Kerja Langsung Produk Coupling (dalam USD)

Jenis Pendapatan Jumlah

Salaries 11,431.72 Food allowance 3,263.79 Transport allowance 2,485.71 Overtime 13,433.15 Incentive 7,071.42 THR 945.95 Acc. Insurance 2% 351.12 Insurance 4,89% 858.50

Total direct labour 39,841.36

4.5.3 Biaya Overhead Pabrik

Perhitungan biaya overhead dihitung berdasarkan laporan atau data-data yang diperoleh bagian Accounting dari beberapa bagian terkait seperti bagian Payroll,

Werehouse, PPC (Production Planning Control), dan lain-lain. Seperti yang telah dijelaskan sebelumnya, biaya overhead pabrik terdiri dari enam bagian, adapun penjelasan perhitungan setiap kelompok biaya overhead tersebut adalah:

a. Indirect labour, perhitungan ini diperoleh dari bagian Payroll dalam bentuk laporan summary gaji karyawan. Perhitungan biaya tenaga kerja tidak langsung ini tidak hanya menghitung gaji tenaga kerja tidak langsung di PT Citra Tubindo Tbk. Batam saja, namun juga yang ada di Jakarta.

b. Factory overhead, biaya ini dihitung berdasarkan laporan yang diperoleh dari bagian Werehouse yang disebut material issued report, invoice yang diterima oleh bagian Account Payable, dan laporan dari beberapa bagian yang terkait.

Material issued report adalah laporan yang berisi tentang jumlah pemakaian barang yang sifatnya dapat dijadikan persedian atau dapat disimpan di gudang (stock item). Laporan ini berisi tentang: data item code, description, unit, date,

material issued (MI) atau kode barang yang dikeluarkan, cost center, cost center general ledger atau nomor akun biaya yang dibebankan, quantity, unit price, total price, dan end user. Dari laporan ini bagian Accountingdapat mengetahui berapa jumlah biaya factory overhead yang terjadi untuk biaya yang sifatnya stock item

seperti biaya uniform safety, print/stationary, tooling fabrication, mark and stenciling, loose tools, packing and handling material, dan casting material

general ledger. Contohnya, biaya uniform safety mempunyai nomor akun 1117204, sehingga bagian Accounting cukup mencari nomor akun ini dan menjumlahkan total price. Untuk biaya air, dihitung bedasarkan tagihan atau

invoice yang diterima oleh bagian Accounting, sedangkan untuk biaya gas, dihitung dengan menjumlahkan biaya pemakaian gas dan biaya transportasi gas. Perhitungan ini diperoleh berdasarkan data pemakaian gas dari setiap cost center

yang ada untuk memproduksi coupling.

c. Factory supplies, perhitungan biaya ini sama dengan perhitungan biaya factory overhead berdasarkan data material issued report.

d. Repair maintenance, perhitungan biaya ini sama dengan perhitungan biaya

factory overhead berdasarkan data material issued report. Adapun biaya repair maintenance disini adalah biaya alat untuk memperbaiki dan merawat mesin atau peralatan.

e. Depreciation, metode penyusutan yang digunakan adalah metode garis lurus, sehingga biaya penyusutan dihitung dengan cara harga perolehan dibagi dengan umur ekonomis. Data umur ekonomis aset dapat dilihat pada Tabel 4.4.

Tabel 4.4 Data Umur Ekonomis Aset

Description Umur Ekonomis (tahun)

Land right 30

Land Development 20

Factory building 20

Machinery 5 – 15

Equipment 4

f. Production support, biaya ini dihitung berdasarkan production report for production support dari beberapa bagian yang terkait seperti bagian Production Planning Control (PPC), Maintenance, Quality Insurance, Engineering, Yard, dan Power House.

Data biaya overhead pabrik yang telah diolah bagian Accounting dapat dilihat pada Tabel 4.5.

Tabel 4.5 Data Biaya Overhead Pabrik Produk Coupling (dalam USD)

DESCRIPTION TOTAL

Special material 144.94

Indirect Labour 12,638.11

FOH-P.Uniform Safety 640.32

FOH-Insurance 322.95

FOH-Print/Stationery 34.38

FOH-Tooling Fabrication 92.35

FOH-Freight Handling 184.43

FOH-Water 508.19

FOH-Mark. and Stenciling 1,124.57

FOH-Loose Tools 2,020.87

FOH-Sundry Expenses 397.03

PS,P.House,FOH-Gas 837.92

EF,CPL,FOH-Subc.Labour 11,449.74

FOH-Packing & Handling Mat 849.52

FOH-Casting Material 2,483.65

Total FOH 20,945.91 FS-Fuel 136.05 FS-Insert 14,238.42 FS-Saw Blade 2,818.18 FS-Lubricant 3,593.20 FS-Grinding Disk 2.08 FS-Abrasive Material 976.09 FS-Cleaning Material 750.53 FS-Chemical 12,961.09 FS-Paint 1,909.98 FS-Coolant 3,058.14