i

ANALISIS PERBANDINGAN METODE FULL COSTING DAN VARIABEL COSTING DALAM PENETAPAN HARGA POKOK PRODUKSI (Studi Pada Perusahaan Daerah Air Minum Tirta Je’neberang Kabupaten

Gowa)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Meraih Gelar Sarjana Akuntansi Jurusan Akuntansi pada Fakultas Ekonomi dan Bisnis Islam

Universitas Islam Negeri Alauddin Makassar

Oleh:

LILIS FEBRIANTY Nim: 90400115013 JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI ALAUDDIN MAKASSAR 2019

iv

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillah Puji syukur atas kehadirat Allah SWT atas rahmat dan Hidayah-Nya, sehingga penulisan skripsi ini dapat terselesaikan. Shalawat dan Taslim semoga senantiasa tercurah dan terlimpah keharibaan junjungan Rasulullah Muhammad SAW, Nabi yang membawa kita dari alam kejahiliyaan menuju alam kedamaian.

Skripsi ini disusun sebagai bagian dari persyaratan untuk memperoleh gelar sarjana bagi mahasiswa program Strata Satu (S1) pada program Akuntansi pada Fakultas Ekonomi dan Bisnis Islam Universitas Islam Negeri Alauddin Makassar. Dengan judul “Analisis Perbandingan Metode Full Costing Dan Variable Costing Dalam Penetapan Harga Pokok Produksi (Studi Pada Perusahaan Daerah Air Minum Tirta Jeneberang Kabupaten Gowa)”.

Pada kesempatan ini penulis mengucapakan terima kasih yang tak terhingga dan penghargaan yang setinggi-tingginya kepada kedua orang tuaku, Ayahanda tercinta Husain dan Ibunda Nur Linda yang tiada henti-hentinya mendoakan dan mencurahkan kasih sayangnya, yang selalu mendukung baik dari segi materi maupun non materi, demi tercapainya cita-cita anaknya. Terima kasih banyak telah memberikan kesempatan dan kepercayaan kepadaku untuk bisa merasakan

v

pendidikan sampai saat ini. Adik-adikku tercinta Aras Hidayat, Fauzan Reski, dan Fausiah Reski,yang juga selalu memberikan titik kebahagiaan dalam menyelesaikan skripsi ini.

Penyusunan skripsi ini terselesaikan berkat adanya kerjasama, bantuan, arahan, bimbingan dan petunjuk-petunjuk dari berbagai pihak yang terlibat secara langsung maupun tidak langsung, sehingga patut kiranya penyusun menghaturkan banyak terima kasih kepada:

1) Bapak Prof. H. Hamdan Juhannis, MA., Ph.D selaku Rektor UIN Alauddin Makassar dan para Pembantu Rektor serta seluruh jajarannya yang senantiasa mencurahkan dedikasinya dengan penuh keikhlasan dalam rangka pengembangan mutu dan kualitas Universitas Islam Negeri Alauddin Makassar. 2) Bapak Prof. Dr. H. Abustani Ilyas, M. Ag. selaku Dekan Fakultas Ekonomi Dan

Bisnis Islam Universitas Islam Negeri Alauddin Makassar.

3) Bapak Memen Suwandi, SE., M.Si selaku Ketua Jurusan Akuntansi.

4) Bapak Dr. Saiful Muhclis, SE, M. SA, AK selaku Dosen Pembimbing I yang telah memberi pengarahan dan bimbingan kepada penulis hingga selesainya Skripsi ini.

5) Bapak Dr. Amiruddin K, M. E.I selaku dosen pembimbing II yang telah memberi pengarahan dan bimbingan kepada penulis hingga selesainya Skripsi ini.

6) Bapak Prof. Dr. H. Muslimin Kara, S. Ag, M. Ag selaku penguji I yang telah memberikan banyak saran dan kritikan demi kesempurnaan Skripsi ini.

vi

7) Bapak Andi Wawo, SE, M. Acc selaku penguji II yang telah memberikan banyak saran dan kritikan demi kesempurnaan Skripsi ini.

8) Seluruh Dosen Universitas Islam Negeri Alauddin Makassar, Dosen Fakultas Ekonomi dan Bisnis Islam, dan Dosen Jurusan Akuntansi yang telah memberikan Ilmu Pengetahuan mereka yang sangat berharga.

9) Seluruh Staf Akademik, Staf Tata Usaha, dan Staf Jurusan Akuntansi yang telah memberikan pelayanan terbaiknya demi kelancaran skripsi saya ini.

10) Terima kasih kepada PDAM Tirta Jeneberang Kabupaten Gowa yang telah mengizinkan penulis untuk melakukan peneltian dan bersedia untuk memberikan data-data terkait penelitian penulis.

11) Terima Kasih Kepada sahabat atas sahabat meskipun kalian resenya minta ampun yang suka kompori orang, sampai sampai sahabatnya sendiri di gossip tapi memang kami tukang gossip haha eh satu lagi segorombolan sahabat yang suka calla calla orang, lopyu sekunci kunci dunia CIKALI58, insyaa allah kalau saya sudah dapat pekerjaan yang baik menurut allah saya traktir makan dirumah makan. Aamiinn.

12) Terima kasih kepada sahabat dalam sahabat. Ada piang yang selalu member masukan atau saran atau lebih dikatakan sebagai pembimbing diluar nalarku, trus ada fahri akhmad sahabat penulis yang paling gagah kadang pusing sendiri tanpa sebab, ada andi adam yang selama empat tahun 2 bulan ini kadang nafkahi penulis dikala susah haha, ada callu yang selalu keliling tapi kadang menyemangatiku meskipun dia sendiri butuh semangat tapi dia punya doi lohh,

vii

terakhir ada adi yang kadang netizen bilang pendiam tapi asik kok dengan penulis selama kuliah.

13) Terima kasih kepada sahabat Qoribku yang selalu mengajak penulis dalam kebaikan

14) Kawan seperjuanganku di jurusan akuntansi (densus) angkatan 2015 UIN Alauddin Makassar yang memberikan banyak motivasi, bantuan, dan telah menjadi teman diskusi yang hebat bagi penulis.

15) Terima kasih kepada teman serumahku selama 49 hariku ( KKN Ang. 51 Desa Bonto Matene) ada apia, izzah, ima, ria, fida, akram, ajul, misba, terakhir fadil, teman yang memberikan semangat dan saling support kepada penulis.

16) Dan yang terakhir semua pihak yang sudah membantu penulis baik secara langsung maupun tidak langsung, yang tidak bisa penulis sebutkan satu per satu. Dalam penulisan skripsi yang sederhana ini, penulis menyadari bahwa literatur dan data yang disajikan masih minim jumlahnya, karena keterbatasan dana dan waktu. Oleh karena itu, demi kesempurnaan skripsi ini, penulis mengaharapkan koreksi, saran, dan kritik yang sifatnya membangun dari para pembaca.

Gowa, November 2019 Penulis,

Lilis febrianty 90400115013

viii

DAFTAR ISI

HALAMAN JUDUL i

PERNYATAAN KEASLIAN SKRIPSI ii

KATA PENGANTAR iii

DAFTAR ISI vii

DAFTAR TABEL ix

DAFTAR GAMBAR x

DAFTAR LAMPIRAN xi

ABSTRAK xii

BAB I PENDAHULUAN 1-15

A. Latar belakang masalah 1

B. Fokus penelitian dan Deskripsi focus 9

C. Rumusan masalah 9

D. Penelitian terdahulu 10

E. Kebaruan penelitian 13

F. Tujuan penelitian 15

G. manfaat penelitian 15

BAB II TINJAUAN PUSTAKA 14-35

A.Fiat Measurement Teori 14

B.Akuntansi Biaya 17

C.Biaya Produksi 19

D.Harga Pokok Produksi 23

E.Full Costing 24

F. Variable Costing 25

G.Manfaat Informasi Yang Dihasilkan Oleh Metode Full Costing

Dan Variable Costing 28

H.Harga yang adil dalam perspektif islam 31

I. Penentuan Harga Pokok Produksi Menggunakan Metode Full

Costing . 32

J. Penentuan Harga Pokok Produksi Menggunakan Metode

Variabel Costing 33

ix

BAB III METODE PENELITIAN 36-40

A. Jenis dan lokasi penelitian 36

B. Pendekatan penelitian 36

C. Jenis dan sumber data 37

D. Metode pengumpulan data 38

E. Instrument penelitian 39

F. Populasi dan Sample 39

G. Metode analisis data 39

H. Full costing dan variable costing sebagai alat analisis data 40

BAB IV HASIL PENELITIAN 42-72

A. Gambaran umum perusahaan 42

B. Analisis Data 59 C. Pembahasan 72 BAB V PENUTUP 75-76 A. Kesimpulan 75 B. Keterbatasan penelitian 75 C. Implikasi 76 DAFTAR PUSTAKA 77 LAMPIRAN 81 BIODATA PENULIS

x

DAFTAR TABEL

No Teks Hal

1.1. Perbandingan full costing dan variable costing 6

1.2. Penelitian terdahulu 11

4.1. pengelompokkan Asset Tetap Berdasarkan Penyusutan 55

4.2. rincian Asset Tetap PDAM Tirta Jeneberang Kab. Gowa 55

4.3. Data produksi air per instalasi pengelolaan air 59

4.4. Rincian biaya produksi air PDAM tirta jeneberang kab.

Gowa 60

4.5. Biaya Bahan Baku PDAM Tirta Jeneberang Kab. Gowa 63

4.6. Biaya Tenaga Kerja Langsung PDAM Tirta Jeneberang

Kab. Gowa 64

4.7. Biaya Overhead Pabrik Tetap PDAM Tirta Jeneberang Kab.

Gowa 68

4.8. Biaya Overhead Pabrik Variabel PDAM Tirta Jeneberang

Kab. Gowa 68

4.9. Harga pokok produksi Metode Full Costing 69

4.10. Harga pokok produksi Metode Variabel Costing 70 4.11. Perbandingan harga pokok Produksi 71

xi

DAFTAR GAMBAR

No. Teks Hal

2.1. Rerangka Fikir 35

4.1. Struktur Organisasi 49

xii

DAFTAR LAMPIRAN

No. Teks Hal

1 Neraca PDAM Tirta Jeneberang Kabupaten Gowa Tahun 2018 82

2 Laba Rugi PDAM Kabupaten Gowa Tahun 2018 85

3 Laporan produksi dan distribusi PDAM Kabupaten Gowa tahun

2018 90

4 Izin Penelitian PDAM Kabupaten Gowa ` 91

5 Rekomendasi penelitian dari BKPMD 92

xiii

ABSTRAK NAMA : Lilis Febrianty

NIM : 90400115013

JUDUL : Analisis Perbandingan Metode Full costing dan variabel costing dalam penentuan harga pokok produksi

Tujuan penelitian ini yaitu untuk mengetahui perhitungan harga pokok produksi menggunakan metode full costing dan variable costing Jenis penelitian yang digunakan adalah jenis penelitian kuantitatif. Dengan pendekatan deskriptif Berdasarkan karateristik masalah yang diangkat oleh peneliti, maka penelitian ini diklasifikasikan sebagai penelitian deskriptif kuantitatif. Data yang digunakan dalam penelitian ini yaitu data sekunder yang diperoleh langsung dari pihak perusahaan seperti data laporan keuangan perusahaan terkhusus pada laporan produksi perusahaan selama tahun 2018. Sedangkan untuk data serta data sekunder yang lainnya diperoleh dari buku, jurnal, internet atau media lain yang mendukung penelitian ini.

Dari hasil analisis data, hasil penelitian menunjukkan bahwa perhitungan harga pokok produksi variable costing lebih rendah dibandingkan dengan perhitungan harga pokok produksi dengan menggunakan metode full costing. Harga pokok produksi yang dihitung menggunakan metode full costing yaitu sebesar Rp 1.237/m3 dan menurut metode variable costing yaitu sebesar Rp1.005/m3 . selisi dari keduanya yaitu sebesar Rp. 232/m3. Hal ini disebabkan karena dalam perhitungan biaya overhead pabrik perusahaan tidak memperhitungkan beberapabiaya kedalam harga pokok produksi jika menggunakan variable costing seperti biaya pemeliharaan alat produksi, dan biaya depresiasi pada produk air bersih.

xiv

BAB I PENDAHULUAN A. Latar Belakang

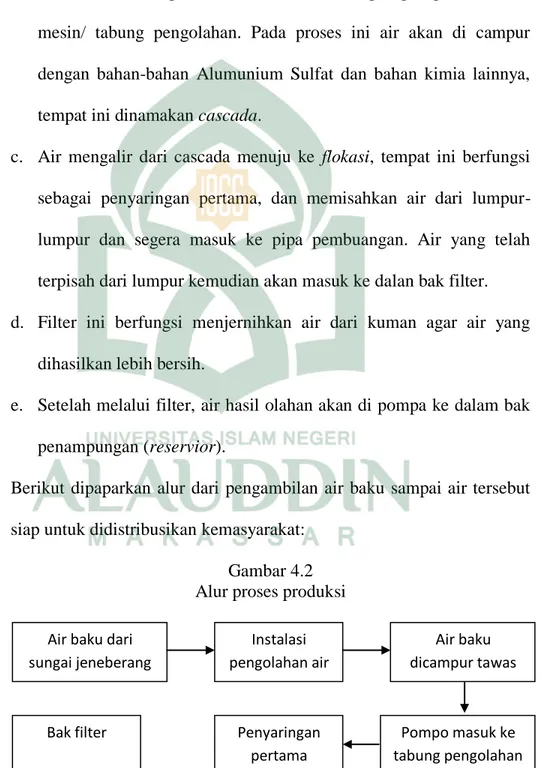

Indonesia adalah negara yang memiliki jumlah penduduk yang cukup besar, sehingga dengan besarnya jumlah penduduk secara otomatis akan meningkatkan konsumsi khususnya air. Air merupakan sumber daya alam yang di perlukan untuk hajat hidup orang banyak, bahkan oleh semua mahluk hidup, oleh karena itu sumber daya air harus dilindungi agar tetap dapat dimanfaatkan dengan baik oleh manusia serta makhluk hidup yang lain. Pemanfaatan air untuk berbagai kepentingan, harus dilakukan secara bijaksana, dengan memperhitungkan kepentingan generasi sekarang maupun generasi mendatang. Aspek penghematan dan pelestarian sumber daya air harus ditanamkan pada segenap pengguna air. Pengelolaan sumber daya air sangat penting, agar dapat dimanfaatkan secara berkelanjutan dengan tingkat mutu yang diinginkan. Hal ini menjadi suatu peluang bagi daerah untuk mendirikan suatu perusahaan yang mengelola air menjadi air yang layak digunakan oleh masyarakat sekitar, untuk mewujudkan hal tersebut terciptalah peruahaan daerah air minum (PDAM) (Agustini dkk, 2017). Perusahaan daerah air minum tirta jeneberang merupakan kesatuan usaha milik pemerintah daerah kabupaten gowa yang memberikan jasa pelayanan yang bermanfaat bagi masyarakat sekitaran kabupaten gowa dibidang air minum.

xv

Aktifitas PDAM antara lain mengumpulkan, mengolah dan menjernihkan sampai ke mendistribusikan kepada pelanggan. Namun, penyediaan air bersih melalui PDAM ini masih menghadapi berbagai kendala, baik dari sisi teknis dan non teknis, tetapi dimasa yang akan datang PDAM mempunyai prospek ekonomi yang sangat cerah, hal ini di tunjukkan dengan melihat pertumbuhan jumlah pelanggan yang terus meningkat. Setiap kegiatan produksi memerlukan faktor produksi, yaitu diantaranya tenaga kerja, sumber daya alam, modal dan keahlian (Mahmuda, 2016). Sebagai modal utama dalam produksi, Allah Swt telah menyediakan bumi beserta isinya bagi manusia untuk dapat dianfaatkan bagi kemaslahatan bersama seluruh umat manusia. Hal ini terdapat dalam Q.S

Al-baqarah /2: 22 yang berbunyi:

َجَرأخ

َ

أَف ًءاَن ِءاَه ذسلا َوِن َلَزأى

َ

أَو ًءاَيِب َءاَه ذسلاَو اًشاَرِف َضأر

َ أ

لْا ُمُكَل َلَعَج يِ

لَّا

ذ

َنوُهَلأعَت أمُتأن

َ

أَو اًداَدأى

أ ِ ذ ِلِلّ اوُلَعأ

َ

تَ َلََف ۖ أمُكَل اًقأزِر ِتاَرَهذلثا َوِن ًِِب

َ

Terjemahnya: “Dialah yang menjadikan bumi sebagai hamparan bagimu dan langit sebagai atap, dan Dia menurunkan air (hujan) dari langit, lalu Dia menghasilkan dengan hujan itu segala buah-buahan sebagai rezeki untukmu; karena itu janganlah kamu mengadakan sekutu-sekutu bagi Allah, padahal kamu mengetahui”. Ayat diatas menjelaskan bahwa Islam lebih menekankan berproduksi demi untuk memenuhi kebutuhan orang banyak, bukan hanya sekedar memenuhi

xvi

segelintir orang yang memiliki uang dengan daya beli yang lebih baik, akan tetapi untuk kesejahteraan masyarakat luas. Setiap unit usaha memiliki tujuan utama yaitu memperoleh laba yang maksimal, dapat bersaing dipasar, serta dapat memberikan manfaat bagi masyarakat. Transaksi ekonomi bekerja berdasarkan mekanisme harga, agar dalam transaksi memberikan keadilan bagi seluruh pelakunya maka harga juga harus mencerminkan keadllan. Dalam pandangan Islam transaksi harus dilakukan secara sukarela dan memberikan keuntungan yang proporsional bagi para pelakunya. Konsep harga yang adil telah dikenalkan oleh Rasulullah SAW, yang kemudian banyak menjadi bahasan dari para ulama di masa kemudian. Dalam situasi normal harga yang adil tercipta melalui mekanisme permintaan dan penawaran, dengan syarat mekanisme pasar dapat berjalan secara sempurna. Seringkali harga pasar yang tercipta dianggap tidak sesuai dengan kebijakan dan keadaan perekonomian secara keseluruhan. Dalam dunia nyata mekanisme pasar terkadang juga tidak dapat berjalan dengan baik karena adanya berbagai faktor yang mendistorsinya (Azisah, 2012) Untuk mencapai target laba yang diinginkan manajemen perusahaan harus membuat langkah-langkah dalam mencapai target laba (Nurfitasari dan Sunrowiyati, 2014). Salah satu factor penting tercapainya laba yaitu dengan melakukan perhitungan harga pokok produksi, jika perhitungan harga pokok produksi dilakukan tidak tepat maka akan mengakibatkan penentuan harga jual produk yang tidak tepat. Otomatis perusahaan tidak memproleh laba maksimal,

xvii

maka dari itu manajer harus melakukan proses perhitungan harga pokok produksi yang benar dan tepat (Muhadi, 2010). Saat ini masih banyak pemilik perusahaan yang belum mampu memperoleh laba secara maksimal karena tidak mengetahui cara perhitungan harga pokok produksi dengan tepat karena kurangnya kemampuan manajer dalam penggolongan biaya sehingga terdapat beberapa biaya yang tidak diperhitungkan (Nurlela dan Rangkuti, 2017). Proses produksi yang dilakukan perusahaan manufaktur akan berkaitan dengan biaya-biaya yang dikeluarkan dalam rangka menghasilkan suatu produk atau jasa. Biaya-biaya yang dikeluarkan selama proses produksi dan berhubungan dengan kegiatan produksi tersebut merupakan biaya produksi. Dimana pada akhirnya biaya-biaya produksi yang dikeluarkan selama proses produksi untuk menghasilkan produk dalam periode tertentu dijumlahkan sehingga membentuk harga pokok produksi pada periode yang bersangkutan (Siswanti, 2016). Harga pokok produk tersebut akan digunakan sebagai salah satu informasi akuntansi untuk pengambilan keputusan manajerial dalam menetapkan harga jual. Oleh karena itu diperlukan pula keahlian manajemen perusahaan dalam membuat keputusan untuk mengelola perusahaan agar dapat menekan biaya seefisien mungkin dan menjual produknya dengan harga yang wajar, terutama dalam mengatur dan mengawasi pengeluaran biaya yang digunakan dalam memproduksi (Rifqi, 2014). Jiwa pemimpin juga harus menjadi patri tersendiri dalam jiwa seorang manajer dalam menjalankan tugasnya. Dan yang terpenting adalah bagaimana

xviii

seorang manajer harus tetap bertawakkal kepada Allah sebagai wujud penghambaan diri. Sebagaimana firman Allah dalam al-Qur‟an surah Ali „Imran/3: 102.

َي

اَهُّي

َ

أ

ٱ

َويِ

لَّ

ذ

أاوُيَناَء

ٱ

أاوُقذت

ٱ

َ ذلِلّ

ذقَح

ًِِتاَقُت

ۦ

َ

لَو

ذوُتوُهَت

ذ

لِإ

مُتى

َ

أَو

سُّن

َنوُهِل

١٠٢

Terjemahnya: “Hai orang-orang yang beriman, bertakwalah kepada Allah sebenar-benar takwa kepada-Nya; dan janganlah sekali-kali kamu mati melainkan dalam keadaan beragama Islam” Tinggi rendahnya harga jual akan dipengaruhi oleh besar kecilnya harga pokok produksi. Jika terjadi kesalahan dalam menentukan harga pokok produksi akan berdampak pada kesalahan dalam pengambilan keputusan manajerial dalam penentuan harga jual, hal ini akan berakibat pada laba yang rendah atau kemungkinan kerugian. Berdasarkan pada penentuan harga pokok produksi yang dirasa benar pada produk tersebut akan mengurangi ketidakpastian saat menentuan harga jual. Harga pokok produk biasanya pun terdiri dari biaya dimana biaya artinya yaitu biaya produksi dan biaya nonproduksi (Irfania, 2016). Dalam penentuan harga pokok produksi sangat memperhatikan unsur-unsur biaya apa saja yang termasuk pada harga pokok produksi juga dapat mengalokasikan unsur-unsur biaya yang ada secara benar sehingga bisa menggambarkan sumber ekonomi yang sesungguhnya (wardani, 2017).xix

Harga pokok produksi perusahaan terlebih dahulu harus menghitung biaya yang dikeluarkan selama proses produksi, untuk mencapai laba yang di inginkan oleh perusahaan salah satu yang penting adalah pengendalian terhadap biaya. Dalam proses produksinya perusahaan akan mengeluarkan biaya–biaya dari mulai pembuatan sampai menghasilkan barang jadi yang siap dijual (Sari,2016). Informasi yang dibutuhkan dalam perhitungan harga pokok produksi adalah biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik (Dewi, 2013)

.

Dalam menentukan harga pokok produksi dapat menggunakan dua metode yaitu metode full costing dan variable costing (Kabib, 2017).Tabel 1.1

Perbandingan full costing dan variabel costing

Fokus Full Costing Variabel Costing

Perhitungan harga pokok produk

Biaya overhead tetap diperhitungkan

Biaya overhead tetap diperlakukan sebagai biaya periodik Laporan laba rugi Biaya dikelompokkan

berdasarkan fungsi pokok

Biaya dikelompokkan berdasarkan perilakunya terhadap perubahan volume kegiatan perusahaan Perhitungan laba rugi

Menggunakan istilah laba kotoor

Menggunakan istilah

margin kontribusi Sumber: Nurfitasari dan Sunrowiyati (2014) Pada metode full costing semua biaya-biaya diperhitungkan baik yang bersifat tetap maupun variabel. Karena salah satu cara pengendalian biaya yaitu dengan menghitung harga pokok produksi untuk menentukan harga jual suatu produk itu sendiri.

xx

Variable costing adalah metode akuntansi manajemen yang dipakai untuk menghitung biaya produk. Laporan laba rugi yang dihasilkan oleh sistem variable costing memperlihatkan margin kontribusi barang-barang yang dihasilkan, informasi yang sangat berfaedah dalam pengambilan keputusan manajerial (Nurfitasari dan Sunrowiyati, 2014). Dalam metode variable costing untuk penentuan harga pokok produksi hanya biaya biaya produksi variable saja yang dimasukkan dalam persediaan dan biaya pokok penjualan (Samsul, 2013). Keunggulan dari metode variable costing adalah pertama, sebagai alat pengendalian biaya, karena dengan menyajikan seluruh biaya yang dikelompokkan kedalam biaya tetap dikelompokkan tersendiri dalam satu kelompok dan tidak dicampur dengan biaya-biaya yang lainnya, dimaksudkan agar memberikan kemudahan kepada manajemen dalam memusatkan perhatian padaperilaku biaya tetap (Nino dkk, 2017) Menurut Kabib dkk (2017) dan Salindeho (2014) menunjukkan bahwa dengan menggunakan metode variabel costing, harga pokok produksi menjadi lebih rendah. Namun bukan berarti biaya produksi cukup, karena masih ada Biaya Overhedad Pabrik Tetap yang belum diperhitungkan dalam metode variabel costing. Penelitian yang lain mengatakan dengan metode full costing diperoleh harga pokok produksi lebih rendah (Batubara, 2013; Pricilian dkk, 2014). perbedaan nilai yang dihasilkan disebabkan oleh pembebanan overhead pabrik pada perusahaan lebih tinggi dari pada overhead pabrik dengan full costing. Ada beberapa biaya produksi yang tidak di bebankan yang seharusnya

xxi

menjadi komponen biaya overhead pabrik untuk menentukan harga pokok produksi (Slat, 2013). Mengetahui kombinasi yang baik antara biaya dan laba yang diinginkan, maka manajemen perusahaan diharapkan dapat menetukan harga pokok produksi sebagai dasar penentuan harga jual suatu produk secara logis dan sehat secara bisnis, dengan demikian pencapaian tujuan perusahaan dalam jangka pendek maupun jangka panjang akan lebih terjamin (Kabib, 2017). Manajemen dalam mengambil suatu keputusan haruslah memiliki perencanaan yang matang, dengan perencanaan tersebut manajemen dihadapkan pada pengambilan keputusan yang menyangkut pemilihan berbagai macam alternatif. Berhasil atau tidaknya dalam mencapai tujuan perusahaan ditandai dengan kemampuan manajemen dalam melihat kemungkinan dan kesempatan di masa yang akan datang baik itu jangka pendek maupun jangka panjang (Anwar, 2014). Pengambilan keputusan adalah memilih salah satu diantara beberapa alternatif tindakan yang ada. Pengambilan keputusan menggambarkan proses serangkaian kegiatan yang dipilih sebagai penyelesaian masalah tertentu Pengambilan keputusan yang dilakukan oleh manajemen perusahaan harus mempertimbangkan semua faktor yang mempengaruhi pengambilan keputusan (Dewi, 2015). pemimpin perusahaan harus segera mengambil keputusan agar laba yang diperoleh lebih optimal (Husnia dkk, 2014 dan Nino dkk, 2017). Berdasarkan latar belakang yang sudah dijelaskan maka peneliti tertarik untuk melakukan penelitian tentang analisis perbandingan metode full costing

xxii

dan variabel costing dalam penentuan harga pokok produksi pada perusahaan daerah air minum tirta jeneberang (PDAM) kabupaten Gowa. Sebagaimana metode full costing dan variabel costing merupakan metode yang digunakan manajerial dalam menentukan harga pokok produksi agar dalam penentuannya tidak terjadi kesalahan. Manajemen harus memilih salah satu diantara kedua metode tersebut sebagai pengambilan keputusan. B. Fokus Penelitian dan Deskripsi Fokus

Adapun fokus penelitian ini adalah agar ruang lingkup peneliti tidak luas

dan lebih fokus untuk menghindari kesalahan sehingga tidak menyimpang dari pokok permasalahan serta mencapai tujuan yang telah ditetapkan. Berdasarkan identifikasi masalah tersebut, peneliti menfokuskan penelitian hanya pada biaya biaya yang terjadi dari aktivitas produksi yang ada pada perusahaan daerah air minum tirta jeneberang kabupaten gowa seperti halnya permasalahan mengenai metode penentuan harga pokok produksi yang digunakan apa telah sesuai dengan peraturan yang ada diperusahaan. Penelitian ini dilakukan dengan melakukan olah data keuangan khusunya data keuangan tentang bagaimana perhitungan harga pokok produksi dengan menggunakan metode full costing dan variabel costing. C. Rumusan Masalah

Perusahaan daerah air minum tirta jeneberang adalah perusahaan yang

bergerak dalam bidang produksi air bersih, yang terletak di kabupaten gowa. Sebagai sala satu perusahaan manufaktur yang bergerak dalam bidang produksi

xxiii

air bersihmengalami berbagai masalah dalam menjalankan suatu perusahaan dan akan melibatkan peran manajemen untuk memberikan keputusan yang tepat dan akan berdampak baik terhadap perusahaan. Salah satu permasalahan yang sangat membutuhkan peran manajemen yaitu penentuan harga pokok produksi. Penentuan harga pokok produksi mempunyai berbagai macam alternatif atau metode, di antaranya yaitu metode full costing dan metode variabel costing. Manajemen akan menggunakan salah satu dari metode tersebut dengan berbagai macam pertimbangan. Metode yang akan digunakan adalah metode yang mempunyai pengaruh baik terhadap perusahaan. Adapun rumusan masalah yang dirumuskan yaitu, 1. Bagaimanakah perhitungan harga pokok produksi dengan menggunakan

metode full costing pada perusahaan daerah air minum tirta jeneberang kabupaten Gowa?

2. Bagaimanakah perhitungan harga pokok produksi dengan menggunakan variabel costing pada perusahaan daerah air minum tirta jeneberang kabupaten Gowa?

3. Bagaimana perbandingan metode full costing dan variabel costing dalam penentuan harga pokok produksi?

D. Penelitian Terdahulu

Dasar atau acuan yang berupa temuan-temuan melalui hasil sebagai

penelitian sebelumnya merupakan hal yang sangat perlu dan dapat dijadikan sebagai data pendukung. Salah satu data pendukung yang menurut peneliti perlu

xxiv

dijadikan bagian tersendiri adalah penelitian terdahulu yang relevan dengan permasalahan yang sedang dibahas dalam penelitian ini. Dalam hal ini, fokus penelitian terdahulu yang dijadikan acuan adalah:

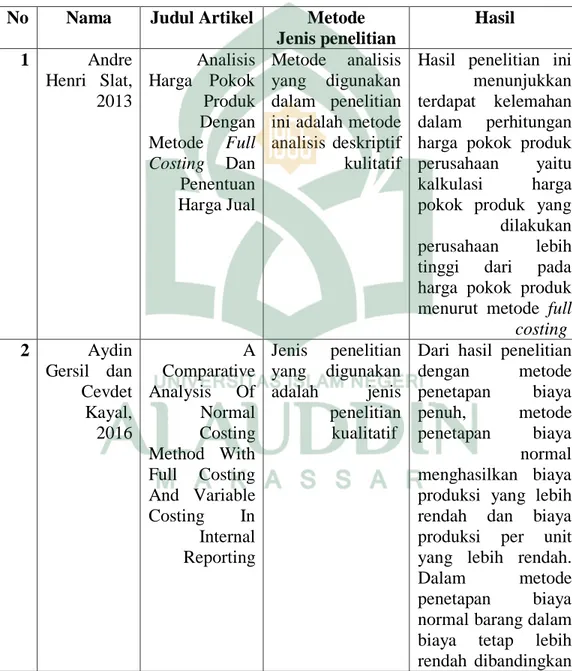

Tabel 1.2 Penelitian Terdahulu No Nama Judul Artikel Metode

Jenis penelitian Hasil 1 Andre Henri Slat, 2013 Analisis Harga Pokok Produk Dengan Metode Full Costing Dan Penentuan Harga Jual Metode analisis yang digunakan dalam penelitian ini adalah metode analisis deskriptif kulitatif

Hasil penelitian ini menunjukkan terdapat kelemahan dalam perhitungan harga pokok produk perusahaan yaitu kalkulasi harga pokok produk yang dilakukan perusahaan lebih tinggi dari pada harga pokok produk menurut metode full costing 2 Aydin Gersil dan Cevdet Kayal, 2016 A Comparative Analysis Of Normal Costing Method With Full Costing And Variable Costing In Internal Reporting Jenis penelitian yang digunakan adalah jenis penelitian kualitatif

Dari hasil penelitian

dengan metode penetapan biaya penuh, metode penetapan biaya normal menghasilkan biaya produksi yang lebih rendah dan biaya produksi per unit yang lebih rendah.

Dalam metode

penetapan biaya normal barang dalam biaya tetap lebih rendah dibandingkan

xxv

dengan biaya penuh.

3 Nidya Navita Dewi, 2013 Penerapan Perhitungan Harga Pokok Produksi dengan Menggunakan Metode Full Costing dan Metode Variable Costing untuk Menentukan Harga Jual (UMKM Getuk Goreng “BUNGA MAWAR” Magelang)

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif. Penelitian ini menggunakan sumber data

primer dan data sekunder. Sedangkan metode analisis data yang digunakan adalah analisis kuantitatif dan kualitatif. Berdasarkan perbandingan Hasil penelitian mengatakan metode full costing memiliki angka nominal lebih tinggi.Sedangkan menggunakan metode variabel costing lebih rendah. Hal ini disebabkan karena perhitungan

harga pokok

produksi pada

metode full costing memasukkan semua akun biaya baik yang berjenis variabel maupun tetap. 4 Carmen Elena Stoenoiu, Ciprian Cristea, 2018 Comparative analysis for estimating production costs

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif. Penelitian ini menggunakan sumber data

primer dan data sekunder.

Dari hasil penelitian tersebut analisis ini bermanfaat bagi manajer untuk usaha kecil dan menengah karena menghasilkan biaya produksi yang lebih rendah dan dapat menyesuaikan dengan kondisi ekonimi pasar. 5 Derya Eren Akyol, Gonca Tuncel, and G. Mirac Bayhan, 2007 A comparative analysis of activity-based costing and traditional costing

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif. Penelitian ini menggunakan sumber data

primer dan data sekunder.

Hasil penelitian ABC menghabiskan banyak waktu, data dan upaya. ABC dan tradisional memberikan hasil yang sama, jadi tidak logis untuk menerapkan ABC.

Keputusan penetapan harga

xxvi dapat dilakukan di bawah cakupan kerugian dan keuntungan tersembunyi.

Penelitian ini mencoba menganalisis biaya-biaya yang dikeluarkan atau pengorbanan perusahaan dalam melakukan proses produksinya, baik itu biaya produksi maupun biaya non produksi. Tidak sekedar mengetahui dan mengelompokkan faktor biaya dalam menghintung harga pokok produksi. Peneliti membandingkan penetapan harga pokok menggunakan pendekatan full costing dibandingkan variable costing dalam penelitian ini, hal utama yang menggambarkan perbedaan keduanya terletak pada biaya overhead pabrik. Biaya overhead pabrik yang dibebankan pada produk baik yang bersifat tetap maupun variabel akan dihitung sebagai harga pokok produksi dalam metode full costing, berbeda dengan metode variabel costing yang hanya membebankan biaya overhead variabel saja. E. Kebaruan Hasil Penelitian

Setiap unit usaha memiliki tujuan utama yaitu memperoleh laba yang maksimal, dapat bersaing dipasar, serta dapat memberikan manfaat bagi masyarakat. Untuk mencapai target laba yang diinginkan manajemen perusahaan harus membuat langkah-langkah dalam mencapai target laba . Salah satu factor penting tercapainya laba yaitu dengan melakukan perhitungan harga pokok produksi, jika perhitungan harga pokok produksi dilakukan tidak

xxvii

tepat maka akan mengakibatkan penentuan harga jual produk yang tidak tepat. Otomatis perusahaan tidak memproleh laba maksimal, maka dari itu manajer harus melakukan proses perhitungan harga pokok produksi yang benar dan tepat. Saat ini masih banyak pemilik perusahaan yang belum mampu memperoleh laba secara maksimal karena tidak mengetahui cara perhitungan harga pokok produksi dengan tepat karena kurangnya kemampuan manajer dalam penggolongan biaya sehingga terdapat beberapa biaya yang tidak diperhitungkan. Dasar atau acuan yang berupa temuan-temuan melalui hasil sebagai

penelitian sebelumnya merupakan hal yang sangat perlu dan dapat dijadikan sebagai data pendukung. yang relevan dengan permasalahan yang sedang dibahas dalam penelitian ini. Secara keseluruhan hasil penelitian yang relevan dengan penelitian ini membahas tentang penentuan harga pokok produksi perusahaan dengan menggunakan metode full costing dan variable costing, tetapi dalam setiap penelitian terdahulu hanya mengungkapkan hasil penelitiannya terkait salah satu metode tersebut, tidak mengaitak antara kedua metode, dan hanya mengaitkan satu metode dengan metode perusahaan. Hal inilah yang membuat peneliti penasaran dan pada akhirnya peneliti meneliti tentang perbandingan metode full costing dengan metode variable costing dalam penentuan harga pokok perusahaan daerah air minum tirta jeneberang kabupaten gowa. Kebaruan dari penelitian terdahulu dengan penelitian peneliti sekarang adalah penelitian terdahulu hanya menggambarkan atau

xxviii

mendeskripsikan hanya terkait salah satu metode saja, sedangkan penelitian yang dilakukan peneliti sekarang menggabungkan kedua metode tersebut dengan maksud membandingkan. F. Tujuan Penelitian

Sesuai dengan permasalahan penelitian yang telah dirumuskan

sebelumnya, penelitian ini bertujuan untuk mengetahui perhitungan harga pokok produksi dengan menggunakan metode full costing dan variabel costing pada perusahaan daerah air minum tirta jeneberang kabupaten Gowa. G. Manfaat penelitian

Manfaat Praktisi, hasil penelitian ini diharapkan dapat memberikan masukan dan kontribusi, baik secara langsung maupun tidak langsung bagi manajer perusahaan daerah air minum tirta jeneberang dalam menerapkan metode perhitungan harga pokok produksi sebagai acuan dalam mengelola perusahaan ataupun usaha lainnya terkhusus pada perusahaan daerah air minum tirta jeneberang kabupaten Gowa.

xxix

BAB II

TINJAUAN PUSTAKA A. Teori fiat measurement

Istilah meausurement theory atau teori pengukuran merupakan bagian yang sangat penting dalam suatu penyelidikan ilmiah. Teori pengukuran menurut Campbell (1997) yaitu penetapan suatu angka yang dapat menunjukkan kemampuan/sifat dari suatu system dengan kebijakkan dari hukum atas sifat-sifat ini. Tujuan pengukuran tersebut adalah untuk menjadikan data yang dihasilkan lebih informatif dan menjadi lebih bermanfaat. Putra dkk. (2012) menjelaskan bahwa pengukuran dipakai dalam berbagai disiplin pengetahuan ataupun bidang pekerjaan dan profesi termasuk bidang akuntansi. Pengukuran akuntansi pada umumnya dikaitkan dengan satuan pengukur berupa unit moneter. Maksudnya, agar pengukuran tersebut menunjukkan makna ekonomik dan karenanya pengukuran yang demikian disebut penilaian (valuation). Dalam akuntansi, kita mengukur laba dengan langkah pertama yaitu menghitung atau menilai laba sebagai pertukaran dalam modal selama periode akuntansi untuk semua kejadian ekonomi yang mempengaruhi usaha (Godfrey dkk., 2010). Measurement adalah proses pemberian angka-angka atau label kepada unit analisis untuk mempresentasikan atribut-atribut konsep atribut adalah sesuatu yang melekat pada suatu objek yang menggambarkan sifat atau ciri yang

xxx

dikandung objek tersebut (Suwarjono, 2010). Pengukuran sangat penting dilakukan karena dengan mengukur suatu objek, maka kita dapat mengetahui nilai suatu objek sehingga dapat menjadi acuan untuk dapat menentukan kebijakan yang berkaitan dengan objek tersebut. Teori pengukuran berfokus pada pengembangan suatu alat ukur atau instrumen dengan bantuan seorang analis atau peneliti dapat mengukur atribut suatu entitas, fenomena, atau sistem yang dapat diteliti. Pengukuran fiat (Measurement fiat) adalah jenis pengukuran pada ilmu sosial, termasuk akuntansi yaitu pengukuran yang diterapkan berdasarkan kesepakatan bersama dari suatu observasi tanpa ada teori yang mendukung (Putra dkk., 2012). B. Akuntansi Biaya

Menurut Supriyono (1999; 12), akuntansi biaya adalah salah satu cabang akuntansi yang merupakan alat manajemen dalam memonitor dan merekam transaksi biaya secara sistematis, serta menyajikan informasi biaya dalam bentuk laporan biaya. Informasi akuntansi biaya sangat dibutuhkan oleh pihak manajemen perusahaan untuk aktivitas perencanaan, pengendalian, pengevaluasian dan pengambilan keputusan baik jangka pendek maupun jangka panjang. Tidak jauh berbeda dengan pendapat tersebut, Fitrah dan Endang (2014), menyatakan bahwa akuntansi biaya merupakan suatu alat bagi manajemen dalam menjalankan aktivitas perusahaan yaitu sebagai alat perencanaan, pengawasan dan pembuatan keputusan.

xxxi

Jadi dapat disimpulkan bahwa objek kegiatan dari akuntansi biaya adalah biaya, dimana informasi yang dihasilkan dari akuntansi biaya akan dijadikan pedoman dalam pengambilan keputusan oleh pihak internal perusahaan. Konsep akuntansi biaya diperlakukan untuk kegiatan pengklasifikasian, analisis dan pengumpulan mengenai biaya, sehingga pembahasan akuntansi biaya dapat dijadikan pedoman dalam penyusunan laporan biaya. Bagi pihak manajemen, informasi mengenai biaya bermanfaat untuk menyelesaikan tugas-tugas sebagai berikut: (Muchlis, 2013; 5) 1. Membuat dan melaksanakan rencana dan anggaran untuk beroperasi dalam

kondisi kompotitif dan ekonomi yang telah diprediksikan sebelumnya.

2. Menetapkan metode perhitungan biaya yang memungkinkan pengendalian aktivitas, mengurangi biaya, dan memperbaiki kualitas.

3. Mengendalikan kualitas fisik dari persediaan, dan menentukan biaya dari setiap produk ataupun jasa yang dihasilkan untuk tujuan penetapan harga dan untuk evaluasi kinerja dari suatu produk, depertemen atau divisi

4. Menentukan biaya dan laba perusahaan untuk periode akuntansi satu tahun atau untuk periode lain yang lebih pendek. Hal ini termasuk menentukan nilai persediaan dan harga pokok penjualan sesuai dengan aturan pelaporan eksternal.

5. Memilih diantara dua atau lebih alternatif jangka pendek atau jangka panjang yang dapat mengubah pendapatan atau biaya.

xxxii

Dunia dan Wasilah (2011; 4), mengungkapkan bahwa dalam pengelolaan perusahaan, akuntansi biaya merupakan bagian penting dari ilmu akuntansi dan telah berkembang menjadi tool of managament, yang berfungsi menyediakan informasi biaya bagi kepentingan manajemen agar dapat menjalankan fungsinya dengan baik. Informasi akuntansi biaya (cost accounting) membahas akuntansi keuangan dan akuntansi manajemen dengan menyediakan informasi biaya dari produk untuk pihak eksternal (pemegang saham, kreditor, dan berbagai pihak lain yang terkait) untuk keputusan investasi dan kredit serta para manajer internal untuk melakukan perencanaan, pengendalian, pengambilan keputusan, dan pengevaluasian kerja (Raiborn dan Michael, 2011; 4). untuk kepentingan eksternal, yaitu penyajian laporan keuangan untuk informasi biaya produk dikembangkan sesuai dengan tujuan GAAP. Namun untuk kepentingan intenal, perusahaan mempertimbangkan prinsip manfaat dan biaya dari informasi akuntansi yang disajikan. Akuntansi biaya biasanya digunakan untuk pengambilan keputusan internal yang tidak memerlukan standar akuntansi yang berlaku umum atau generally accepted accounting standards (GAAP), sehingga perusahaan mengembangkan standar rahasia mereka sendiri, yang akan membantu perusahaan dan memberikan pengetahuan dalam proses pembuatan keputusan. Hal ini menyebabkan perkembangan akuntansi biaya mengalami perlambatan. C. Biaya Produksi

xxxiii

Biaya Produksi adalah biaya-biaya yang terjadi untuk mengolah bahan

baku menjadi produk jadi yang siap untuk dijual. Contohnya adalah biaya depresiasi mesin dan ekuipmen, biaya bahan baku, biaya bahan penolong, biaya gaji karyawan yang bekerja dalam bagian-bagian, baik yang langsung maupun yang tidak langsung berhubungan dengan proses produksi. Menurut Indayani (2015), unsur unsur Biaya Produksi yaitu : a. Biaya Bahan Baku Langsung

Biaya bahan baku langsung adalah bahan baku yang merupakan

bagian yang tidak dapat dipisahkan dari produk selesai dan dapat ditelusuri lansgung kepada produk selesai. Contoh : kayu dalam pembuatan meubel, kain dalam pembuatan pakaian, karet dalam pembuatan ban, kulit dalam pembuatan sepatu, tepung dalam pembuatan kue, dll. b. Tenaga Kerja Langsung

Tenaga kerja langsung adalah tenaga kerja yang digunakan dalam

merubah atau mengonversi bahan baku menjadi produk selesai dan dapat ditelusuri secara langsung kepada produk selesai. Contoh : upah koki kue, upah tukang jahit, upah operator mesin jika menggunakan mesin, dll. c. Biaya Overhead Pabrik

Biaya overhead pabrik adalah biaya selain bahan baku langsung dan

tenaga kerja langsung tetapi membantu dalam mengubah bahan menjadi produk selesai. Biaya ini tidak dapat ditelusuri secara langsung kepada produk selesai. Biaya overhead dapat dikelompokkan menjadi, bahan tidak

xxxiv

langsung (bahan pembantu atau penolong), tenaga kerja Tidak Langsung, biaya tidak langsung lainnya Penggolongan biaya overhead pabrik merupakan suatu hal yang sangat esensial, hal ini dikarenakan biaya yang terjadi dalam proses produksi tidak semuanyan secara langsung akan mempengaruhi proses produksi. Penggolongan biaya overhead pabrik penting untuk dilakukan untuk

mengklasifikasikan biaya-biaya yang timbul dalam proses produksi. Sehingga perusahaan dapat dengan mudah menelusuri biaya-biaya tersebut. Menurut Muchlis (2013; 94-96), biaya overhead pabrik dapat digolongkan dengan tiga cara, yaitu sebagai berikut: 1. Penggolongan biaya overhead pabrik menurut sifatnya

Berdasarkan sifatnya biaya-biaya ini dapat dikelompokkan menjadi beberapa golongan berikut ini:

1) Biaya bahan penolong Bahan penolong merupakan bahan yang tidak menjadi bagian produk jadi atau bahan yang meskipun menjadi bagian dari produk jadi tetapi nilainya relatif kecil bila dibandingkan harga pokok produksi tersebut.

2) Biaya reparasi dan pemeliharaan 3) Biaya tenaga kerja tidak langsung

Tenaga kerja tidak langsung adalah tenaga kerja pabrik yang upahnya tidak dapat diperhitungkan secara langsung kepada produk atau pesanan tertentu.

xxxv

4) Biaya yang timbul sebagai akibat penilaian terhaadap aktiva tetap. Contoh dari biaya ini yaitu biaya depresiasi aktiva tetap seperti gedung mesin dan lain-lain.

5) Biaya yang timbul sebagai akibat berlalunya waktu. Contoh dari biaya ini yaitu biaya-biaya asuransi, seperti asuransi kendaraan, asuransi mesin dan biaya asuransi lainnya.

6) Biaya overhead pabrik lain yang secara langsung memerlukan pengeluaran uang tunai.

2. Penggologan biaya overhead pabrik menurut perilakunya dalam hubungannya dengan perubahan volume kegiatan. Tarif biaya overhead pabrik dapat digunakan untuk perencanaan, pengambilan keputusan dan pengendalian biaya ovehead pabrik, maka tarif tersebut harus dipasahkan ke dalam tarif tetap dan tarif variabel (Supriyono, 1999; 294). Biaya-biaya ini terdiri atas biaya tetap, biaya variabel, dan biaya semi variabel.

3. Penggolongan biaya overhead pabrik menurut hubungannya dengan depertemen. Biaya ini dikelompokkan menjadi dua, yaitu biaya overhead pabrik langsung depertemen, dan biaya overhead pabrik tidak langsung depertemen.

Harga pokok produksi terbentuk karena adanya pembuatan produk yang bertujuan mengubah aktiva (berupa persediaan bahan baku) menjadi aktiva lain (persediaan produk jadi), atau adanya pengorbanan bahan baku yang

xxxvi

dapat berupa biaya bahan baku akan membentuk harga pokok produksi (Akbar, 2015). Pada umumnya dalam pembuatan produk terdapat dua kelompok biaya yaitu biaya produksi dan biaya non produksi. Biaya produksi merupakan biaya yang dikelurkan dalam pengolahan bahan baku menjadi produk. Sedangkan biaya nonproduksi merupakan biaya yang dikelurakan untuk kegiatan nonproduksi seperti kegiatan pemasaran dan administrasi (Slat, 2013). D. Harga Pokok Produksi

Harga pokok produksi adalah kumpulan biaya produksi yang terdiri dari

bahan baku langsung, tenaga kerja langsung dan biaya overhead pabrik ditambah persediaan produk dalam proses awal dan dikurang persediaan produk dalam proses akhir. Harga pokok produksi adalah harga pokok produksi mencerminkan total biaya barang yang diselesaikan selama periode berjalan. Biaya hanya dibebankan ke barang yang diselesaikan selama periode berjalan. Biaya yang hanya dibebankan ke barang yang diselesaikan adalah biaya bahan langsung, tenaga kerja langsung dan overhead. Irfania dan Diyani (2016) mendefinisikan harga pokok produksi adalah sejumlah nilai aktiva yang apabila tahun berjalan akitiva tersebut dimanfaatkan untuk membantu memperoleh penghasilan. Harga pokok produksi menurut Indayani, (2015) adalah semua konten

yang mewakili jumlah biaya barang yang diselesaikan pada periode tertentu. Sedangkan menurut sari dan syam (2016) Harga Pokok Produksi adalah aktiva atau jasa yang dikorbankan atau diserahkan dalam proses produksi yang meliputi

xxxvii

biaya bahan baku, biaya tenaga kerja, biaya overhead pabrik dan termasuk biaya produksi. Dari berbagai pendapat para ahli dapat disimpulkan bahwa harga pokok produksi adalah semua pengorbanan yang dilakukan perusahaan untuk memproduksi suatu produk. Menurut Nurfitasari dan Sunrowiyati (2014) dan Mulyadi (2010:17) dalam memperhitungkan unsur unsur biaya ke dalam kos produksi, terdapat dua pendekatan Full Costing dan Variable Costing. E. Full Costing

Full costing merupakan metode penentuan kos produksi yang memperhitungkan semua unsur biaya produksi ke dalam kos produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerjalangsung, dan biaya overhead pabrik, baik yang berperilaku variabel maupun tetap, dengan demikian harga pokok produksi menurut full costing terdiri dari insur biaya produksi. Berikut ini adalah format perhitungan dengan metode full costing (Mulyadi, 2010:17)

-

Persediaan Awal (Barang dalam Proses) xxx-

Biaya Bahan Baku xxx-

Biaya Tenaga Kerja xxx-

Biaya Overhead Pabrik Tetap xxx-

Biaya Overhead Pabrik Variabel xxx-

Biaya Produksi xxx-

Harga pada Saat Itu xxxxxxviii

-

HargaPokok Produksi xxxBerikut ini adalah format perhitungan dengan metode full costing (Nurfitasari dan Sunrowiyati, 2014)

- Biaya bahan baku xxx

- Biaya tenaga kerja langsung xxx

- Biaya overhead pabrik variabel xxx

- Biaya overhead tetap xxx

- Harga pokok produk xxx

F. Variable Costing

Variable costing merupakan metode penentuan kos produksi yang hanya meperhitungkan biaya produksi yang berperilaku variabel saja ke dalam kos produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik variabel. format perhitungan dengan metode variabel costing (Mulyadi, 2010:17)

-

Persediaan Awal (Barang dalam Proses) xxx-

Biaya Bahan Baku xxx-

Biaya Tenaga Kerja xxx-

Biaya Overhead Pabrik Variabel xxx-

Biaya Produksi xxxxxxix

-

Persediaan Akhir (Barang dalam Proses) (xxx)-

HargaPokok Produksi xxxBerikut ini adalah format perhitungan dengan metode variabel costing (Nurfitasari dan Sunrowiyati, 2014)

- Biaya bahan baku Rp. xxx

- Biaya tenaga kerja langsung Rp. xxx

- Biaya overhead pabrik variabel Rp. xxx +

- Harga pokok produk Rp. xxx

Pembeda antara metode full costing dan variable costing adalah

pengakuan biaya overhead pabrik tetap (BOP-T). Jadi, saat BOP-T diperhitungkan maka full costing dan apabila BOP-T tidak diperhitungkan maka hal tersebut variable costing (Kabib dkk, 2017). Namun demikian dalam pembuatan laporan harga pokok produksi sebagai bagian daripada harga pokok penjualan dan laporan laba-rugi semua biaya harus dilaporkan untuk memenuhi konsep full disclosure dalam akuntansi keuangan. Menurut Indayani (2015) Perbandingan dampak metode full costing dan

variabelcosting terhadap laba a) Pada saat produksi dan penjualan sama, laba bersih yang dihasilkan sama

tanpa dipengaruhi oleh metode yang digunakan. Dengan menggunakan full costing seluruh biaya overhead pabrik, tetap dibebankan ke unit produk sebagai dari harga pokok penjualan. Oleh karenanya dengan metode

xl

manapun, jika produksi sama dengan penjualan (tidak ada perubahan dalam persediaan), seluruh overhead pabrik tetap yang terjadi pada tahun tersebut akan dimasukkan dalam dalam laporan laba rugi sebahai beban, sehingga laba bersih dengan kedua metode tersebut hasilnya sama.

b) Pada saat produksi melebihi penjualan, laba bersih yang dilaporkan dengan menggunakan full costing biasanya lebih tinggi daripada laba bersih yang dilaporkan dengan menggunakan variabel costing. Hal ini terjadi karena menggunakan full costing, sebagian biaya overhead pabrik tetap pada periode tersebut ditangguhkan dalam persediaan. Dalam menggunakan variabel costing, seluruh biaya overhead pabrik terap akan dibebankan langsung sebagai pengurang pendapatan pada peride tersebut. Pada saat produksi lebih rendah daripada pernjualan, laba bersih yang dilaporkan dengan metode full costing lebih rendah daripada laba bersih yang dilaporkan dengan menggunakan metode variable costing. Hal ini terjadi karena ada persediaan yang diterima dari tahun sebelumnya dan biaya overhead pabrik tetap yang sebelunmya ditangguhkan dalam persediaan berdasarkan metode full costing dikeluarkan dan ditandingkan dengan pendapatan.

c) Setelah beberapa periode, laba bersih yang dilaporkan dengan menggunakan metode full costing dan variable costing akan cenderung sama. Alasannya adalah bahwa dalam jangka panjang, penjualan tidak mungkin melebihi

xli

produksi ataupun produksi melebihi penjualan. Dalam jangka pendek, laba rugi akan cenderung berbeda.

G.

Manfaat Informasi yang Dihasilkan oleh Metode Full Costing dan Variable CostingAdapun manfaat informasi yang dihasilkan oleh metode full costing dan variabel costing menurut Indayani (2015):

a. Dalam Perencanaan Laba Jangka Pendek. Untuk kepentingan laba jangka pendek, manajemen memerlukan informasi biaya yang dipisahkan menurut perilaku biaya dalam hubungannya dengan perubahan volume kegiatan. Dalam jangka pendek, biaya tetap tidak berubah dengan adanya volume kegiatan, sehingga hanya biaya variabel yang perlu dipertimbangkan oleh manajemen dalam pengambilan keputusannya. Oleh karena itu, metode variable costing yang menghasilkan laporan laba-rugi yang menyajikan informasi biaya variabel yang terpisah dari informasi biaya tetap dapat memenuhi kebutuhan manajemen untuk perencanaan laba jangka pendek.

b. Dalam Pengendalian Biaya, variabel costing menyediakan informasi yang lebih baik untuk mengendalikan periode costs dibandingkan informasi yang dihasilkan oleh full costing. full costing biaya overhead pabrik tetap diperhitungkan dalam tarif biaya overhead pabrik dan dibebankan sebagai unsur biaya produksi sehingga manajemen

xlii

kehilangan perhatian terhadap period costs (biaya overhead pabrik tetap) tertentu yang dapat dikendalikan.. Di dalam variabal costing, periode costs yang terdiri biaya yang berperilaku tetap dikumpulkan dan disajikan secara terpisah dalam laporan laba-rugi sebagai pengurang terhadap laba kontribusi. Biaya tetap ini dapat dikelompokkan kedalam dua golongan: discretionary fixed costs dan committed fixed costs. Discretionary fixed costs merupakan biaya yang berperilaku tetap karena kebijakan manajemen sehingga dapat dikendalikan oleh manajemen. Contohnya biaya iklan. Committed fixed costs merupakan biaya yang timbul dari kepemilikan pabrik, equipment dan organisasi pokok. Biaya ini merupakan semua biaya yang tetap dikeluarkan,, yang tidak dapat dikurangi guna mempertahankan kemampuan perusahaan dalam memenuhi tujuan jangka panjang perusahaan. Dalam jangka pendek committed fixed costs tidak dapat dikendalikan oleh manajemen. Contohnya biaya depresiasi, sewa, asuransi, dan gaji karyawan inti. c. Dalam Pengambilan Keputusan, variabel costing menyajikan data yang

bermanfaat untuk pembuatan keputusan jangka pendek. Dalam pembuatan keputusan jangka pendek, yang menyangkut volume kegiatan, period costs tidak relevan karena tidaak berubah dengan adanya perubahan volume kegiatan. Variable costing khususnya bermanfaat untuk penentuan harga jual jangka pendek. Ditinjau dari sudut penentuan harga, perbedaan pokok antara full costing dan variable

xliii

costing adalah terletak pada konsep penutupan biaya. Menurut metode full costing, harga jual harus dapat menutup total biaya, termasuk biaya tetap didalamnya. Didalam metode variable costing, apabila harga jual tersebut telah menghasilkan laba kontribusi guna menutup biaya tetap adalah lebih baik daripada haarga jual yang tidak menghasilkan laba kontribusi sama sekali.

Menurut Sari dan syam (2016), dibandingkan dengan laporan yang menggunakan metode full costing, metode variable costing lebih banyak memberikan manfaat bagi keperluan internal manajemen, diantaranya adalah: a. Laba periodik tidak dipengaruhi oleh tingkat persediaan.

b. Dengan menggunakan variable costing, biaya produksi per unit tidak mengandung biaya tetap.

c. Biaya pabrik dan laporan laba rugi dalam bentuk variable costing lebih dekat dalam mengikuti pemikiran manajemen.

d. Pendekatan ini memungkinkan manajemen mengidentifikasi biaya-biaya yang dapat dan tidak dapat dikendalikan dalam jangka pendek.

e. Data variable costing relatif memudahkan penilaian kinerja menurut produk, wilayah, kelas pelanggan dan segmen lain dalam bisnis.

H. Harga yang adil dalam perspektif ekonomi islam

Konsep makanisme pasar dalam hal ini penetapan harga dalam Islam dapat dirujuk kepada hadits Rasululllah Saw sebagaimana disampaikan oleh Anas RA,

xliv

sehubungan dengan adanya kenaikan harga-harga barang di kota Madinah. Dengan hadits ini terlihat dengan jelas bahwa Islam jauh lebih dahulu (lebih 1160 tahun) mengajarkan konsep mekanisme pasar dari pada Adam Smith. Dalam hadits tersebut diriwayatkan sebagai berikut ىقلأ ىأ اوجرأ ىناو رعسولا قزارلا طسابلا ضباقلا نلس و ھیلع الله ىلص الله لوسر انل رعسف رعسلا لاغ

بر ىهرادلا هاور( لاه لاو مدب هایا اھتولظ ةولظوب ىنبلطی نكنه دحأ سیلو قلاخلا وھ الله ىا ى (

Terjemahnya : “Harga melambung pada zaman Rasulullah saw. Orang-orang ketika itu mengajukan saran kepada Rasulullah dengan berkata: “ya Rasulullah hendaklah engkau menetukan harga”.Rasulullah saw.berkata:”Sesungguhnya Allah-lah yang menetukan harga, yang menahan dan melapangkan dan memberi rezeki. Sangat aku harapkan bahwa kelak aku menemui Allah dalam keadaan tidak seorang pun dari kamu menuntutku tentang kezaliman dalam darah maupun harta.” Inilah teori ekonomi Islam mengenai harga. Rasulullah saw dalam hadits tersebut tidak menentukan harga. Ini menunjukkan bahwa ketentuan harga itu diserahkan kepada mekanisme pasar yang alamiah impersonal. Rasulullah menolak tawaran itu dan mengatakan bahwa harga di pasar tidak boleh ditetapkan, karena Allah-lah yang menentukannya. Sungguh menakjubkan, teori Nabi tentang harga dan pasar. Kekaguman ini dikarenakan, ucapan Nabi saw itu mengandung pengertian bahwa harga pasar itu sesuai dengan kehendak Allah yang sunnatullah atau hukum supply and demand.

Menurut pakar ekonomi Islam kontemporer, teori inilah yang diadopsi oleh Bapak Ekonomi Barat, Adam Smith dengan nama teori invisible hands. Menurut

xlv

teori ini, pasar akan diatur oleh tangan-tangan tidak kelihatan (invisible hands). Bukankah teori invisible hands itu lebih tepat dikatakan God Hands (tangantangan Allah)(karim, 2003). Oleh karena harga sesuai dengan kekuatan penawaran dan permintaan di pasar, maka harga barang tidak boleh ditetapkan pemerintah, karena ketentuan harga tergantung pada hukum supply and demand.

I. Penentuan harga pokok produksi menggunakan metode full costing sebagai pengambilan keputusan manajerial.

Full Costing merupakan metode penentuan kos produksi yang memperhitungkan semua unsur biaya produksi ke dalam kos produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerjalangsung, dan biaya overhead pabrik, baik yang berperilaku variabel maupun tetap, dengan demikian harga pokok produksi menurut full costing terdiri dari insur biaya produksi (Nurfitasari dan Sunrowiyati 2014). Jika perhitungan harga pokok produksi tidak tepat maka akan mengakibatkan penentuan harga jual produk yang tidak tepat. Otomatis perusahaan tidak memproleh laba maksimal, maka dari itu proses produksi memerlukan tindakan yang tepat dalam melaksanakan fungsi manajerialnya (Muhadi, 2010). Namun sampai sekarang, masih banyak pemilik perusahaan yang belum mampu memperoleh laba secara maksimal karena tidak mengetahui cara perhitungan harga pokok produksi dengan tepat karena kurangnya kemampuan pemilik dalam penggolongan biaya sehingga terdapat beberapa biaya yang tidak diperhitungkan (Nurlela dan Rangkuti, 2017).

xlvi

Proses produksi yang dilakukan perusahaan manufaktur akan berkaitan

dengan biaya-biaya yang dikeluarkan dalam rangka menghasilkan suatu produk atau jasa. Biaya-biaya yang yang dikeluarkan selama proses produksi dan berhubungan dengan kegiatan produksi tersebut merupakan biaya produksi. Dimana pada akhirnya biaya-biaya produksi yang dikeluarkan selama proses produksi untuk menghasilkan produk dalam periode tertentu tersebut dijumlahkan sehingga membentuk harga pokok produksi pada periode yang bersangkutan (Siswanti, 2016). Harga pokok produk tersebut akan digunakan sebagai salah satu informasi akuntansi untuk pengambilan keputusan Manajerial dalam menetapkan harga jual. Oleh karena itu diperlukan pula keahlian manajemen perusahaan dalam

membuat keputusan untuk mengelola perusahaan agar dapat menekan biaya seefisien mungkin dan menjual produknya dengan harga yang wajar, terutama dalam mengatur dan mengawasi pengeluaran-pengeluaran biaya yang digunakan dalam memproduksi (Rifqi, 2014). Sehingga tinggi rendahnya harga jual akan dipengaruhi oleh besar kecilnya harga pokok produksi. Jika terjadi kesalahan dalam menentukan harga pokok produksi akan berdampak pada kesalahan dalam pengambilan keputusan manajerial dalam penentuan harga jual, hal ini akan berakibat pada laba yang rendah atau kemungkinan kerurugian. J. Penentuan harga pokok produksi menggunakan metode variabel costing

xlvii

Variable Costing merupakan metode penentuan kos produksi yang hanya meperhitungkan biaya produksi yang berperilaku variabel ke dalam kos produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik variable (Nurfitasari dan Sunrowiyati 2014). Variable costing adalah metode akuntansi manajemen yang dipakai untuk menghitung biaya produk. Laporan laba rugi yang dihasilkan oleh sistem variable costing memperlihatkan margin kontribusi barang-barang yang dihasilkan, informasi yang sangat berfaedah dalam pengambilan keputusan manajerial. Metode variable costing untuk penentuan harga pokok produksi hanya biaya biaya produksi variable saja yang dimasukkan dalam persediaan dan biaya pokok penjualan (Samsul, 2013). Keunggulan dari metode variable costing adalah pertama, sebagai alat pengendalian biaya, karena dengan menyajikan seluruh biaya yang dikelompokkan kedalam biaya tetap dikelompkkan tersendiri dalam satu kelompok dan tidak dicampur dengan biaya-biaya yang lainnya, dimaksudkan agar memberikan kemudahan kepada manajemen dalam memusatkan perhatian padaperilaku biaya tetap (Nino dkk, 2017) Kabib dkk (2017) menunjukkan bahwa dengan menggunakan metode variabel costing, harga pokok produksi menjadi lebih rendah. Namun bukan berarti biaya produksi cukup, karena masih ada biaya overhedad pabrik tetap (BOPT) yang belum diperhitungkan dalam metode variabel costing. BOP-T tersebut tetap dimasukkan dengan memanipulasi volume produksi. Batubara (2013) dengan metode full costing diperoleh harga pokok produksi lebih rendah .

xlviii

perbedaan nilai yang dihasilkan disebabkan oleh pembebanan overhead pabrik pada perusahaan lebih tinggi dari pada overhead pabrik dengan full costing. Manajemen dalam mengambil suatu keputusan haruslah memiliki perencanaan yang matang. Dengan perencanaan tersebut manajemen dihadapkan pada pengambilan keputusan yang menyangkut pemilihan berbagai macam alternatif. Berhasil atau tidaknya dalam mencapai tujuan perusahaan ditandai dengan kemampuan manajemen dalam melihat kemungkinan dan kesempatan di masa yang akan datang baik itu jangka pendek maupun jangka panjang K. Rerangka fikir Akuntansi Biaya Metode Full costing Metode Variabel costing

Penentuan harga pokok produksi

Fiat Measurement Theory

Harga pokok produksi metode variabel costing

Harga pokok produksi metode full costing

xlix

BAB III

METODE PENELITIAN A. Jenis dan Lokasi Penelitian

Penelitian ini merupakan jenis penelitian kuantitatif. Penelitian kuantitatif adalah suatu metode penelitian yang bersifat induktif, objektif, dan ilmiah dimana data yang diperoleh berupa angka angka atau pernyataan pernyataan yang dinilai dan dianalisis dengan analisis statistic. Penelititian ini dilakukan pada perusahaan daerah air minum tirta jeneberang kabupaten Gowa. B. Pendekatan Penelitian

Pendekatan penelitain memberikan asumsi mengenai dunia sosial, sebagaimana ilmu pengetahuan dikelola dan apa yang susungguhnya merupakan masalah, solusi, kriteria pembuktian. Jenis penelitian yang digunakan dalam penelitian ini adalah peneltian kualitatif berdasarkan pada pendekatan deskriptif. Penelitian deskriptif adalah desain penelitian yang disusun dalam rangka memberikan gambaran secara sistematis tentang informasi ilmiah yang berasal dari subjek atau objek penelitian (Anwar, 2013). Penelitian ini merupakan penelitian berdasarkan eksplanatory research, yaitu penelitian yang tujuannya untuk mengungkapkan atau mengexplore atau menjelaskan secara mendalam

l

tentang variabel tertentu dan penelitian ini bersifat deskriptif (Arikunto, 2006:14). Adapun masalah yang diteliti oleh penelitian deskriptif kuantitatif ini

mengacu pada studi komperatif. Menurut Silalahi Ulber (2005) komparatif adalah penelitian yang membandingkan dua gejala atau lebih. analisis komparasi atau perbandingan adalah prosedur statistik guna menguji perbedaan diantara dua kelompok data (variabel) atau lebih. Arikunto Suharsini (1998:236) mengatakan bahwa dalam penelitian komparasi dapat menemukan persamaan-persamaan dan perbedaan-perbedaan tentang benda-benda, tentang orang, prosedur kerja,

ide-ide, kritik terhadap orang, kelompok, terhadap suatu ide atau prosedur kerja Peneliti akan mengkaji secara mendalam penetapan harga pokok produksi

dengan menggunakan dua metode yaitu metode full costing dan metode variabel costing dengan membandingkan kedua metode tersebut sehingga perusahaan dalam hal ini manajer dapat mengambil keputusan secara tepat dengan mempertimbangkan resiko yang akan terjadi. Pendekatan komperative ini dianggap lebih tepat karena sesuai dengan tujuan penelitian yang tidak hanya mencoba untuk membandingkan tapi juga memberikan pilihan manajemen untuk pengambilan keputusan yang tepat untuk perusahaandaerah air minum tirta jeneberang kabupaten gowa. C. Jenis dan Sumber Data Penelitian

Sumber data yang digunakan adalah data sekunder. Data sekunder dalam

li

PDAM tirta jeneberang kabupaten Gowa. Data sekunder merupakan data suatu objek yang diperoleh dari pihak lain. Data sekunder yang dimaksud dalam penelitian ini data yang diperoleh secara langsung dari perusahaan seperti laporan keuangan, sejarah perusahaan, serta dokumen perusahaan yang terkait dengan masalah penelitian. Jenis data yang digunakan adalah data fisik yaitu data yang berisikan biaya biaya produksi produk selama tahun 2018. D. Metode Pengumpulan Data

Dalam rangka mengumpulkan data dan informasi yang valid dan akurat, Berikut adalah metode dalam pengumpulan data: 1. Studi Pustaka

Studi pustaka adalah segala upaya yang dilakukan oleh peneliti untuk menghimpun informasi yang akan dijadikan sebagai pedoman dalam menganalisis data. Pengumpulan data yang dimaksudkan dalam penelitian ini berupa jurnal-jurnal atau referensi lain yang terkait dengan penelitian ini.

2. Studi Dokumentasi

Dokumentasi merupakan catatan peristiwa yang sudah berlalu. Dokumen bisa berbentuk tulisan, gambar, orang atau karya-karya (Sugiyono, 2013: 240). Pengumpulan data ini juga berupa data-data sekunder yang berupa dokumen- dokumen atau berupa laporan keuangan yang berkaitan dengan aktivitas-aktivitas bisnis yang terjadi di perusahaan daerah air minum tirta jeneberang kabupaten gowa.

lii

E. Instrumen Penelitian

Instrumen dalam penelitian ini adalah peneliti sendiri. Instrument penelitian adalah suatu alat yang mengukur fenomena alam maupun sosial yang diamati. Adapun alat-alat penelitian yang digunakan peneliti dalam melakukan penelitian sebagai berikut: 1. Handphone

2. Kamera 3. Alat Tulis

4. Buku, Jurnal, dan refrensi lainnya. F. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karateristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Jadi populasi bukan hanya orang, tetapi juga obyek dan benda-benda alam yang lain. Populasi juga bukan sekedar jumlah yang ada pada obyek/subyek yang dipelajari, tetapi meliputi seluruh karateristik/sifat yang dimiliki oleh subyek atau obyek itu. Sampel adalah bagian dari jumlah dan karateristik yang dimiliki oleh poplasi tersebut. Adapun populasi dalam penelitian adalah laporan keuangan tahun 2018 dan sampelnya adalah laporan kegiatan produksi serta laporan laba rugi tahun 2018 G. Metode Analisis Data

liii

Data yang telah didapat dari penelitian ini dihitung dengan menggunakan perhitungan harga pokok produksi, yaitu dengan menggunakan metode full costing dan variable costing untuk menentukan harga pokok produksi. Hal ini dilakukan untuk menelusuri objek biaya langsung dan tidak langsung serta mengetahui biaya overhead pabrik dari perusahaan tersebut. Hasil perhitungan kemudian dianalisis untuk dijadikan dasar penetapan harga pokok produksi yang paling efektif dan efisien bagi perusahaan. Analisis data yang digunakan dalam penelitian ini yaitu sebagai berikut: 1. Analisis deskriptif kuantitatif.

Analisis deskriptif kuantitatif digunakan untuk menjelasan perhitungan dengan menggunakan metode full costing dan variable costing dalam menentukan harga pokok produksi yang kemudian informasi tersebut akan dijadikan landasan dalam penentuan harga jual produk. H. Metode full costing dan variable costing sebagai alat analisis

a) Full Costing merupakan metode penentuan kos produksi yang memperhitungkan semua unsur biaya produksi ke dalam kos produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerjalangsung, dan biaya overhead pabrik, baik yang berperilaku variabel maupun tetap, Berikut ini adalah format perhitungan dengan metode full costing:

- Biaya bahan baku xxx

- Biaya tenaga kerja langsung xxx