TINJAUAN ATAS HARGA POKOK PRODUKSI KAOS PADA

PERUSAHAAN RUMAHAN CV.KREATOR BANDUNG

Review Cost of Production T-Shirt In Bandung CV.Kreator Bandung Home Based Company

TUGAS AKHIR

Diajukan Untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Ahli Madya

Program Studi Akuntansi

oleh :

Ariendi Ganthina 21309042

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iv

Tinjauan Atas Harga Pokok Produksi Kaos Pada Perusahaan Rumahan CV.Kreator Bandung

Oleh : Ariendi Ganthina Abstrak

Penelitian ini meneliti tentang perhitungan harga pokok produksi pada perusahaan rumahan CV.Kreator Bandung. Tujuan dari penelitian ini adalah: untuk mengetahui perhitungan harga pokok produksi di perusahaan rumahan CV.Kreator Bandun, serta untuk mengetahui cara perusahaan menekankan biaya pemeliharaan mesin di perusahaan CV.Kreator Bandung.

Penelitian ini merupakan penelitian deskriptif. Metode yang digunakan dalam penelitian ini adalah metode desriptif. Metode deskriptif ini digunakan untuk memperoleh data – data dan mencari keterangan yang faktual. Sifat – sifat mengenai fenomena yang diselidiki.

Dari hasil penelitian ini dapat ditarik kesimpulan : (1) Perhitungan Harga Pokok Produksi di perusahaan rumahan CV.Kreator Bandung telah dilaksanakan dengan baik,karena telah sesuai dengan perhitungan harga pokok produksi yang melibatkan biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik dan menghasilkan nilai harga pokok produksi yang efektif dari segi perhitungan harga pokok produksi. (2) Biaya pemeliharaan mesin yang dilakukan perusahaan untuk menjaga kualitas mesin agar terjaga. Hal ini menjadi keuntungan bagi perusahaan karena perolehan laba rugi perusahaan ditentukan dari perhitungan harga pokok produksi.

v ABSTRACT

Review Cost of Production T-Shirt In Bandung CV.Kreator Home Based Company By: Ariendi Ganthina

This study examines the calculation of the cost of production at home companies CV.Kreator Bandung. The purpose of this study were: to determine the calculation of cost of goods manufactured in the company CV.Kreator Bandun home, and to find out how the company emphasizes the company's engine maintenance costs CV.Kreator Bandung.

This study is a descriptive study. The method used in this study is the method desriptif. Descriptive method was used to obtain data - the data and look for factual information. Nature - the nature of the phenomenon under investigation.

From these results it can be deduced: (1) Calculation of Cost of Production in the company's Bandung home CV.Kreator been implemented, because it has been in accordance with the calculation of the cost of production involving raw material costs, labor costs and factory overhead costs and produce the effective cost of production calculations in terms of cost of production. (2) The cost of maintaining the machine by the company to maintain the quality of the machine to wake up. It is an advantage for the company because the company profit and loss is determined by calculating the cost of production.

vi

KATA PENGANTAR

Assalamualaikum.Wr.Wb.. Bismilahirohmanirohom..

Puji dan syukur penulis panjatkan kehadirat Alllah SWT sang Maha Kuasa, pemeberi rahmat dan karunia karena atas segala ridho-nya penulis dapat menyelesaikan tugas akhir ini yang berjudul “Tinjauan Atas Harga Pokok Produksi Kaos Pada Perusahaan Rumahan CV.Kreator Bandung”. Shalawat serta salam terlimpahkan curahkan kepada junjungan Nabi Muhammad SAW, para sahabat dan keluarganya dan mudah – mudahan sampai kepada kita selaku umatnya sampai akhir zaman.

Tugas akhir ini disusun sebagai bukti penulis telah menyelesaikan penelitian tugas akhir di instansi tertentu dalam periode yang telah ditentukan, adapun Tugas Akhir ini diajukan untuk memenuhi salah satu syarat untuk menempuh Ujian Diploma III Akuntansi pada Universitas Komputer Indonesia. Tugas akhir ini berisi rincian perhitungan harga pokok produksi.

Dalam penyusunan tugas akhir ini, penulis mendapatkan berbagai bantuan, bimbingan, dukungan serta do’a dari berbagai pihak terutama untuk kedua orang tua

vii

1. Dr. Ir. Eddy Soeryanto Soegoto.,M.Sc, selaku Rektor Universitas Komputer Indonesia (UNIKOM) Bandung.

2. Prof. Dr. Hj Umi Narimawati Dra.,SE.,M.Si., selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia (UNIKOM) Bandung.

3. Sri Dewi Anggadini SE.,M.Si., selaku ketua Program Studi Akuntansi sekaligus dosen pembimbing yang telah banyak mencurahkan perhatian, do’a,

kesabaran dengan penuh kasih sayang dan waktunya untuk mengarahkan dan memberikan nasihat kepada penulis.

4. Lilis Puspitawati, SE., M.Si.Ak., selaku Sekretaris Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia

5. Dr. Elly Suhayati SE.,M.Si.,Ak., selaku dosen wali yang selalu memberikan suportnya terhadap anak-anak didiknya.

6. Mas Ditya selaku pemilik UKM CV.Kreator Bandung dan sekaligus pembimbing perusahaan yang telah memperkenankan dan member kesempatan kepada penulis untuk melaksanakan penelitian di perusahaan rumahan CV.Kreator Bandung.

7. Mba Egi selaku pengurus administrasi dan keuangan CV.Kreator Bandung , terimakasih karena sudah banyak direpotkan oleh penulis ketika member bantuan pencarian data dalam penyusunan tugas akhir ini.

viii

9. Bapak Dikdik selaku atasan di kantor sekaligus teman yang telah memberi inspirasi ketika penulis sedang kebingungan.

10. Seluruh Dosen dan Staff Universitas Komputer Indonesia Jurusan Akuntansi. 11.Sebesar – besarnya saya persembahkan semua ini untuk kedua orang tua saya

yang tak pernah lelah memberikan do’a,dorongan, Mamah dan Alm Apa kalian adalah segalanya untukku.

12.Mirda Triyadi Kusumah terimakasih atas dorongan, do’a, masukan, bantuan dan selalu memberikan kasih sayang.

13.Teteh, Aa yang tersayang yang senantiasa mencurahkan do’a dan masukan. 14.Sahabat saya Wina Oktaviani, Intan Fauziah, Agan sofian Hakim, Adrian

Agung, Bany Akbar, Riyana Safitri, Windi Sukmawati, Ratih Neviany, Nurul Putri, Mulki Maolah, Nurlaila, I Nyoman Santriani, Siti Aisah, Intan endah, Dania june, Yanti Oktavianti ,Ratna Permata, Lingga Layasresa yang selalu memberi masukan dan pelajaran yang begitu berharga, canda tawa ketika kami berada di sebuah kejenuhan.

15.Seluruh sahabat dan rekan – rekan 3 ak6 dan 3 ak5 yang tidak dapat disebutkan satu persatu yang secara langsung maupun tidak langsung memberikan dorongan dan bantuan dalam menyelesaikan tugas akhir ini.

ix

Akhir kata penulis berharap tugas akhir ini dapat bermanfaat bagi semua pihak, terutama pada CV.Kreator Bandung serta bagi penulis yang menjadi pengalaman berharga di kemudian hari.

Waalaikumsalam.Wr.Wb..

Bandung,Juli 2012 Penulis

Ariendi Ganthina Nim:21309042

x DAFTAR ISI

Halaman

LEMBAR PENGESAHAN... i

LEMBAR PERNYATAAN KEASLIAN... ii

MOTTO... iii

ABSTRAK... iv

ABSTACT... v

KATA PENGANTAR... vi

DAFTAR ISI... x

DAFTAR GAMBAR ... xiv

DAFTAR TABEL... xv

DAFTAR LAMPIRAN... xvi

BAB I PENDAHULUAN... 1

1.1 Latar Belakang Penelitian... 1

1.2 Identifikasi dan Rumusan Masalah... 6

1.2.1 Identifikasi Masalah... 6

1.2.2 Rumusan Masalah... 6

1.3 Maksud dan Tujuan Penelitian... 6

xi

1.3.2 Tujuan Penelitian... 7

1.4 Kegunaan Penelitian... 7

1.4.1 Kegunaan Praktis... . 7

1.4.2 Kegunaan Akademis... 8

1.5 Lokasi dan Waktu Penelitian... 8

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN... 10

2.1 Kajian Pustaka... 10

2.1.1 Usaha Kecil dan Menengah... 10

2.1.2 Akuntansi Biaya... 11

2.1.2.1 Pengertian Biaya…………... 12

2.1.2.2 Tujuan Akuntansi Biaya……... 14

2.1.2.3 Klasifikasi Biaya………... 16

2.1.3 Harga Pokok Produksi... 17

2.1.3.1 Pengertian Harga Pokok Produksi... 18

2.1.3.2 Tujuan Harga Pokok Produksi... 18

2.1.3.3 Unsur Harga Pokok Produksi... 20

2.1.3.4 Metode Pengumpulan Harga Pokok Produksi... 22

xii

2.1.3.4.2 Metode Pengumpulan Harga Pokok Proses

(Process Costing) ... 25

2.1.3.5 Metode Penentuan Harga Pokok Produksi... 26

2.1.3.5.1 Metode Pengumpulan Harga Pokok Prduksi Penuh (full costing) ... 26

2.1.3.5.2 Metode Variabel Costing... 28

2.2 Kerangka Pemikiran... 30

BAB III OBJEK DAN METODE PENELITIAN... 33

3.1 Objek Penelitian... 33

3.2 Metode Penelitian... 33

3.2.1 Desain Penelitian... 34

3.2.2 Operasionalisasi Variabel... 36

3.2.3 Metode Penarikan Sampel... 38

3.2.3.1 Populasi... 38

3.2.3.2 Sampel... 39

3.2.4 Prosedur Pengumpulan Data…………... 40

3.2.5 Metode Analisis... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 43

4.1 Gambaran Umum Perusahaan………... 43

xiii

4.1.2 Struktur Organisasi Perusahaan... 46

4.1.3 Job Description…………... 48

4.1.4 Kegiatan Perusahaan... 51

4.2 Hasil Analisis Deskriptif... 51

4.2.1 Perhitungan Harga Pokok Produksi Kaos Pada Perusahaan Rumahan CV.Kreator Bandung... 51

4.2.2 Upaya Menekan Biaya Pemeliharaan Mesin Pada Perusahaan Rumahan CV.Kreatorandung………... 53

4.3 Hasil Implementasi Model... 54

4.3.1Analisis Harga Pokok Produksi Kaos Pada Perusahaan Rumahan CV.Kreator Bandung... 54

4.3.2 Analisi Upaya Menekan Biaya Pemeliharaan Mesin Pada Perusahaan Rumahan CV.Kreator Bandung... 58

BAB V SIMPULAN DAN SARAN... 60

5.1 Simpulan ... 60

5.2 Saran ... 60

DAFTAR PUSTAKA... 63

LAMPIRAN... 64

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Perekonomian sekarang ini telah berkembang dengan sangat pesat sehingga mengakibatkan terjadi perkembangan disegala bidang, hal ini tentu juga berpengaruh terhadap peningkatan tarif hidup dan perekonomian masyarakat yang akan mengakibatkan meningkatnya kebutuhan akan barang maupun jasa sebagai alat untuk memenuhi kebutuhan tersebut dan perubahan gaya hidup masyarakat. Teknologi ilmu pengetahuan dan gaya hidup masyarakat saat ini sangat mempengaruhi perekonomian di dunia. Karena, dengan berkembangnya ilmu ekonomi dan teknologi dapat menyebabkan persaingan antar perusahaan.

Perusahaan–perusahaan tersebut harus dapat menerapkan ilmu ekonomi memanfaatkan teknologi yang sudah berkembang dan melihat gaya hidup masyarakat sekarang ini untuk menghasilkan sebuah produk dengan efektif dan efisien yang dapat bersaing dengan produk–produk sejenis lainnya. Adanya persaingan antar perusahaan ini harus dapat dijadikan pacuan agar kinerja perusahaan dapat lebih baik dan optimal sehingga perusahaan dapat lebih unggul dibandingkan perusahaan lainnya.

2

dalam bentuk penjualan jasa. Ukuran kemajuan suatu perusahaan adalah kemampuan untuk memperoleh laba. salah satu unsur untuk menentukan laba adalah biaya.

Proses akuntansi dalam perusahaan sangat berperan guna menyusun laporan keuangan. Dalam proses akuntansi terdapat laporan-laporan keuangan yang dapat disajikan. Neraca dan laporan laba rugi adalah bagian terpenting dari laporan keuangan dan salah satu komponen yang mempengaruhi laporan laba rugi adalah biaya. Umumnya jenis biaya yang terjadi dan cara penggolongan biaya tergantung pada jenis peusahaan. Dalam proses produksinya perusahaan akan mengeluarkan biaya-biaya dari mulai pembuatan sampai menghasilkan barang jadi yang siap dijual.

Biaya-biaya tersebut dikelompokkan menjadi biaya produksi dan non produksi. Biaya produksi merupakan biaya yang dikeluarkan dalam pengolahan bahan baku menjadi produk jadi, sedangkan biaya non produksi merupakan biaya untuk kegiatan seperti kegiatan pemasaran dan administrasi umum. Biaya produksi membentuk harga pokok produksi dan digunakan sebagai dasar dalam penentuan harga jual produk. (Risma Catharina R: 2007).

3

produksi akan menyesatkan menejemen dalam menentukan keputusan. (Shanty Subagyo : 2006)

Keuntungan perusahaan diperoleh dari hasil produksi, dalam penjualan produk diperlukan biaya penjualan seperti upah penjual, komisi komisioner, biaya reklame, biaya angkutan dan biaya perjalanan penjualan. Perusahaan menginginkan laba karena jerih payahnya melakukan proses produksi. Laba yang diinginkan ditentukan dari persentasi tertentu dari harga pokok produksi. Jumlah total biaya penjualan dan jumlah laba yang diinginkan akan menentukan tinggi rendahnya harga jual barang produksi. Dengan demikian dapat diartikan harga jual barang produksi adalah jumlah harga pokok produksi dengan total biaya penjualan dan laba yang diinginkan.

Melihat kenyataan ini, banyak sekali perusahaan berlomba–lomba untuk menghasilkan barang maupun jasa yang diharapkan dapat mengatasi meningkatnya permintaan. Salah satunya perusahaan rumahan yang bergerak dalam bidang pembuatan kaos. Sekarang ini banyak perusahaan rumahan yang menawarkan produknya kepada konsumen. Oleh karena itu perusahaan rumahan harus dapat bersaing dengan sehat untuk menarik para konsumen dengan mengetahui dan memahami apa yang menjadi keinginan para konsumen sehingga produk yang dihasilkan dapat diterima oleh para konsumen.

4

dapat menghasilkan produk yang tidak mengecewakan konsumen dan memperoleh laba yang terus meningkat dari tahun ke tahun. Untuk mencapai semua itu, banyak cara yang dapat dilakukan. Salah satunya yaitu dengan mengadakan penghematan berbagai macam biaya dan memperhitungkan harga jual yang tepat untuk produk tersebut.

5

Tabel 1.1

Profitabilitas CV.Kreator Bandung

Periode 2006 - 2011

TAHUN PROFITABILITAS

2006 Rp 45.000.000

2007 Rp 48.000.000

2008 Rp 52.000.000

2009 Rp 30.000.000

2010 Rp 54.000.000

2011 Rp 55.000.000

Dalam permasalahan yang terjadi pada CV.Kreator Bandung adalah berdasarkan tabel laporan profitabilitas yang terjadi pada tahun 2006 sampai 2011 bahwa perusahaan mengalami profit yang berfluktuasi, penurunan yang terjadi pada perusahaan CV.Kreator Bandung terjadi pada tahun 2009, berdasarkan penelitian pendahuluan dengan pihak perusahaan di bagian keuangan bahwa terjadinya penurunan laba diindikasikan akibat kenaikan bahan baku sehingga harga pokok produksi juga meningkat. Selain itu juga, diakibatkan oleh mahalnya biaya pemeliharaan mesin yang tidak diimbangi dengan meningkatnya harga jual. Hal tersebut mengakibatkan penurunan laba atau profitabilitas pada tahun 2009.

6

1.2Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Dalam penulisan laporan Tugas Akhir ini perlu di tetapkan terlebih dahulu pokok permasalahan yang akan dikemukakan, sehingga penulisan laporan ini tidak menyimpang dari pokok permasalahan yang akan dikemukakan.

1. Tahun 2009 terjadinya penurunan profitabilitas pada CV.Kreator Bandung. 2. Meningkatnya harga pokok produksi yang berdampak pada meningkatnya

harga pokok penjualan pada CV.Kreator Bandung.

3. Peningkatan biaya pemeliharaan mesin karena mesin di perusahaan CV.Kreator Bandung sudah kurang layak.

1.2.2 Rumusan Masalah

Berdasarkan latar belakang penelitian dan identifikasi masalah yang telah diuraikan sebelumnya, maka perumusan masalah dalam penelitian ini adalah:

1. Bagaimana perhitungan harga pokok produksi pada perusahaan rumahan CV.Kreator Bandung.

2. Bagaimana upaya perusahaan menekan biaya pemeliharaan mesin pada perusahaan rumahan CV.Kreator Bandung.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

7

Akhir yang akan penulis ajukan, serta sebagai pembanding antara teori yang penulis dapatkan selama mengikuti perkuliahan dengan kenyataan sebenarnya.

1.3.2 Tujuan Penelitian

Adapun Tujuan penelitian ini adalah :

1. Untuk mengetahui perhitungan harga pokok produksi pada perusahaan rumahan CV.Kreator Bandung.

2. Untuk mengetahui cara perusahaan menekankan biaya pemeliharaan mesin pada perusahaan rumahan CV.Kreator Bandung.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis

Penelitian yang dilakukan penulis diharapkan dapat memberikan manfaat bagi pihak-pihak yang terkait:

1. Bagi Pegawai

Diharapkan penelitian ini dapat memberikan gambaran tentang penyusunan peramalan penjualan.

2. Bagi Perusahaan

8

1.4.2 Kegunaan Akademis

Penelitian yang dilakukan penulis diharapkan dapat memberikan manfaat bagi pihak-pihak yang terkait:

1. Bagi pengembangan ilmu pengetahuan, dapat memberikan suatu karya penelitian di bidang ilmu ekonomi khususnya bidang akuntansi yaitu penelitian yang terkait dengan biaya pemeliharaan.

2. Bagi Peneliti

Diharapkan dapat memberikan satu topik baru yang dapat dijadikan sebagai salah satu instrument evaluasi terhadap relevansi kurikulum, dengan kegiatan nyata dalam dunia kerja yang berkaitan dengan biaya pemeliharaan.

3. Bagi peneliti Lain

penelitian ini diharapkan berguna untuk menambah pengetahuan dan sebagai media informasi berkaitan dengan kasus biaya pemeliharaan aktiva tetap.

1.5 Lokasi dan Waktu Penelitian

a. Lokasi penelitian

Penelitian ini dilaksanakan pada perusahaan rumahan CV.Kreator Bandung dengan alamat Jl.Sadang luhur Gg.Aquarius no.7

b. Jadwal Penelitian

9

Tabel 1.1

Waktu Pelaksanaan Kegiatan Penelitian

No Kegiatan

Bulan

Maret April Mei Juni Juli Agustus 2012 2012 2012 2012 2012 2012 1. Tahap Persiapan:

1. Sosialisasi tugas akhir 2. Menentukan tempat penelitian 3. Melakukan pendaftaran tugas

akhir

2. Tahap Pelaksanaan 1. Ujian komprehensif

2. Mengajukan outline dan proposal tugas akhir

3. Meminta surat pengantar ke perusahaan

4. Penelitian di CV. Kreator Bandung

5. Bimbingan tugas akhir 3. Tahap Pelaporan

1. Menyiapakan draft tugas akhir 2. sidang tugas akhir

3. penyempurnaan laporan tugas akhir

10 BAB II

TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka

2.1.1 Usaha Kecil dan Menengah

Definisi usaha kecil dan menengah menurut Hermawan Kartajaya (2007:8) adalah sebagai berikut :

”Usaha kecil dan menengah adalah sebuah usaha dikategorikan sebagai usaha mikro, kecil, dan menengah jika memiliki tenaga kerja masing-masing sebanyak kurang dari sampai dengan lima orang, antara enam sampai dengan 20 orang, dan diatas 20 orang”.

Menurut Undang-Undang No. 9 tahun 1995 tentang Usaha kecil, batasan usaha/industri kecil adalah sebagai berikut :

“Industri kecil adalah kegiatan ekonomi yang dilakukan oleh perseorangan atau rumah tangga maupun suatu badan, bertujuan untuk memproduksi barang ataupun jasa untuk diperniagakan secara komersial, yang mempunyai kekayaan bersih palng banyak Rp.200 juta, dan mempunyai nilai penjualan per tahun sebesar Rp.1 milyar atau kurang”.

Menurut Badan Pusat Statistik (BPS) (2007:8) menyusun kategori berdasarkan jumlah tenaga kerja, adalah sebagai berikut :

11

Berdasarkan pengertian diatas dapat penulis simpulkan bahwa yang dimaksud dengan Usaha Kecil dan Menengah adalah kegiatan atau usaha ekonomi yang memiliki kategori sebagai berikut: usaha rumah tangga dan mikro terdiri dari satu sampai dengan empat tenaga kerja, usaha kecil terdiri dari lima sampai dengan 19 orang, usaha menengah terdiri dari 20 sampai dengan 99 orang, dan usaha besar memiliki tenaga kerja sebanyak 100 orang atau lebih.

2.1.2 Akuntansi Biaya

Akuntansi secara garis besar dapat dibagi menjadi dua tipe yaitu : akuntasi keuangan dan akuntansi manajemen. Akuntansi biaya bukan merupakan tipe akuntansi tersebut di atas, namun merupakan bagian dari keduanya.

Akuntansi biaya merupakan bagian dari akuntansi keuangan apabila akuntansi biaya ini berperan dalam memperhitungkan harga pokok produksi atau jasa yang dihasilkan dan sebagai bagian akuntansi manajemen ketika akuntansi biaya ini digunakan sebagai alat perencanaan, pengendalian dan pembuatan keputusan terhadap pemakaian biaya.

12

Sering kali istilah biaya (cost) digunakan sebagai sinonim dari beban (expense). Tetapi, beban dapat didefinisikan sebagai aliran keluar terukur dari barang atau jasa, yang kemudian dibandingkan dengan pendapatan untuk menentukan laba atau dalam arti luas termasuk semua biaya yang sudah habis masa berlakunya yang dapat dikurangkan dan pendapatan.

2.1.2.1 Pengertian Biaya

Menurut Mulyadi (2006:8) mengemukakan definisi biaya dalam arti luas adalah sebagai berikut :

“Biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan

uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu.”

Sedangkan definisi biaya dalam arti sempit adalah sebagi berikut :

“Biaya adalah pengorbanan sumber ekonomi untuk mendapatkan aktiva.” Menurut Armanto Wijaksono (2006:1) mendefinisikan biaya sebagai berikut :

“Biaya adalah sebagai ilmu dan seni mencatat, mengakumulasikan, mengukur serta menyajikan informsi berkenaan dengan biaya dan beban.”

Sedangkan menurut Ony Widilestariningtyas, Sony W.F, Sri Dewi Anggadini (2010:10) biaya adalah;

“biaya sebagai nilai tukar, pengeluaran, pengorbanan untuk memperoleh

13

Menurut Sunarto (2003:1) menyebutkan bahwa :

“Biaya merupakan bagian dari akuntansi keuangan yang membahas mengenai penentuan harga pokok produk dengan tujuan membantu perhitungan laba atau rugi dan perhitungan harga pokok persediaan barang yang diproduksi.”

Sedangkan biaya produksi menurut Sunarto (2003:11) menyebutkan bahwa :

“Biaya produksi adalah biaya untuk membuat barang, sesuai dengan konsep harga pokok nilai barang yang dibuat akan mengandung biaya yang membentuk barang tersebut, biaya tersebut adalah biaya bahan baku, tenaga kerja dan biaya overhead pabrik.”

Menurut Hansen Mowen (2009:47) yang diterjemahkan oleh Deny Arnos Kwary mendefinisikan biaya adalah sebagai berikut :

“Biaya adalah kas atau nilai setara kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau dimasa depan bagi organisai, biaya dikatakan sebagai setara kas karena sumber nonkas dapat ditukar dengan barang atau jasa yang diiginkan.”

14

2.1.2.2 Tujuan Akuntansi Biaya

Pada masa lalu akuntansi biaya hanya digunakan sebagai cara perhitungan atas nilai persediaan yang dilaporkan di neraca dan nilai harga pokok penjualan yang dilaporkan di laporan laba rugi. Tentunya pandangan ini membatasi cakupan informasi yang dibutuhkan oleh manajemen untuk pengambilan keputusan menjadi sekedar data biaya produk guna memenuhi pelaporan eksternal. Definisi yang terbatas seperti itu tidak sesuai untuk masa sekarang dan tidak cukup menggambarkan kegunaan informasi biaya.

Untuk masa sekarang, akuntansi biaya melengkapi manajemen dengan alat-alat yang diperlakukan untuk aktivitas-aktivitas perencanaan dan pengendalian, memperbaiki kualitas dan efisiensi, serta membuat keputusan-keputusan yang bersifat rutin maupun strategis.

Menurut Mulyadi (2009:78) akuntansi biaya mempunyai tiga tujuan pokok yaitu :

1. “Penentuan Harga Pokok Produksi

Untuk memenuhi tujuan penentuan harga pokok produksi, akuntansi biaya mencatat, menggolongkan, dan meringkas biaya-biaya pembuatan produk atau penyerahan jasa. Misalnya metode variable costing untuk penentuan harga pokok produksi dan penyajian informasi biaya untuk memenuhi kebutuhan manajemen dalam perencanaan dan pengambilan keputusan jangka pendek.

2. Pengendalian Biaya

15

manajemen, misalnya dalam menilai prestasi kerja para manajer di bawah manajer puncak.

3. Pengambilan Keputusan

Pengambilan keputusan khusus menyangkut masa yang akan datang. Oleh karena itu informasi yang relevan dengan pengambilan keputusan khusus selalu berhubungan dengan informasi yang akan datang. Informasi biaya ini tidak dicatat dalam catatan akuntansi biaya, melainkan hasil dari suatu proses peramalan. Laporan akuntansi biaya akan digunakan oleh pihak manajemen dalam mengambil keputusan. Akuntansi biaya mengembangkan berbagai konsep informasi biaya untuk pengambilan keputusan seperti: biaya kesempatan, biaya hipotesis, biaya tambahan, biaya terhindarkan dan pendapatan yang hilang. Sehingga pihak manajemen bisa mangambil keputusan dalam proses produksi suatu barang sebaiknya memproduksi sendiri atau membeli.”

Sedangkan Carter (2009:114) yang diterjemahkan oleh Krista, menyatakan bahwa akuntansi biaya memiliki empat tujuan yaitu :

1. “Anggaran

Anggaran memainkan peranan penting dalam mempengaruhi perilaku individu-individu dan kelompok disetiap tingkatan proses manajemen, misalnya memotivasi kerja para pelaksana didalam melaksanakan tugas-tugas dalam pencapaian tujuan kerja, evaluasi kerja dan sebagainya. 2. Pengendalian Biaya

Tanggung jawab atas pengendalian biaya sebaiknya diberikan kepada individu-individu tertentu yang juga bertanggung jawab untuk menganggarkan biaya yang berada dibawah kendali mereka. Misalnya yang bertanggung jawab terhadap biaya produksi adalah manajer produksi yang membuat anggaran biaya produksi.

3. Penetapan Harga

Kebijakan penetapan biaya oleh manajemen idealnya memastikan pemulihan atas semua biaya dan mencapai laba dalam kondisi yang sulit sekalipun. Meskipun penawaran dan permintaan biayanya merupakan faktor penentu dalam penetapan harga, penetapan harga jual yang menguntungkan memerlukan pertimbangan atas biaya. Jadi bagian produksi harus menekan biaya semaksimal mungkin untuk memperoleh laba. Misalnya dengan mencari bahan baku dengan harga yang lebih murah akan tetapi tetap memiliki kualitas yang baik.

4. Menetapkan Laba

16

lebih tinggi dari pada harga produksinya. Misalnya harga jual suatu barang dari harga pokok produksinya.”

2.1.2.3 Klasifikasi biaya

Menurut Mulyadi (2009:108) biaya dapat digolongkan sebagai : 1. “Penggolongan Biaya Menurut Objek Pengeluaran

Dalam suatu biaya dengan cara penggolongan ini, nama objek pengeluaran merupakan dasar penggolongan biaya. Misalnya, nama objek pengeluaran adalah bahan baku, maka semua pengeluaran yang berhubungan dengan bahan kaos disebut “biaya bahan kaos”. Contoh penggolongan biaya atas dasar objek pengeluaran dalam Perusahaan kaos adalah sebagai berikut : biaya gaji dan upah, biaya bahan kaos, biaya menjahit, biaya asuransi. 2. Penggolongan Biaya Menurut Fungsi Pokok dalam Perusahaan

Dalam perusahaan manufaktur, ada tiga fungsi pokok, yaitu fungsi pokok produksi, fungsi pemasaran, dan fungsi administrasi dan umun. Oleh karena itu dalam perusahaan manufaktur, biaya dapat dikelompokan menjadi tiga kelompok, yaitu :

a) Biaya produksi

Merupakan biaya – biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Contohnya adalah biaya depresiasi mesin dan equipment, biaya bahan baku, biaya bahan penolong, biaya gaji karyawan yang bekerja dalam bagian – bagian, baik yang langsung maupun tidak langsung berhubungan dengan proses produksi.

b) Biaya pemasaran

Merupakan biaya – biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk. Contohnya adalah biaya iklan, biaya promosi, biaya angkutan dari gudang perusahaan ke gudang pembeli, gaji karyawan bagian – bagian yang melaksanakan kegiatan pemasaran, biaya contoh (sample).

c) Biaya administrasi dan umum

Merupakan biaya – biaya untuk mengkoordinasi kegiatan produksi dan pemasaran produk. Contoh biaya ini adalah biaya gaji karyawan bagian keuangan, Akuntansi, Personalia dan Bagian Hubungan Masyarakat, biaya pemeriksaan akuntan, dan biaya photocopy.

3. Penggolongan Biaya Menurut Hubungan Biaya dengan Sesuatu yang Dibiayai

Sesuatu yang dibiayai dapat berupa produk atau departemen. Dalam hubungannya dengan sesuatu yang dibiayai, biaya dapat dikelompokkan menjadi dua golongan, yaitu :

17

Adalah biaya yang terjadi, yang penyebab satu – satunya adalah karena adanya sesuatu yang dibiayai. Biaya produksi langsung terdiri dari biaya bahan baku dan biaya tenaga kerja langsung.

b) Biaya tidak langsung (indirect cost)

Adalah biaya yang terjadinya tidak hanya disebabkan oleh sesuatu yang dibiayai. Biaya tidak langsung dalam hubungannya dengan produk disebut dengan istilah biaya produksi tidak langsung atau biaya overhead pabrik (factory overhead cost).

4. Penggolongan Biaya Menurut Perilakunya dalam Hubungannya dengan Perubahan Volume Aktivitas.

Dalam hubungannya dengan perubahan volume aktivitas, biaya dapat digolongkan menjadi :

a) Biaya variabel

Adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan. Contoh biaya variabel adalah biaya bahan baku, biaya tenaga kerja langsung.

b) Biaya semi variabel

Adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan. Biaya semi variabel mengandung unsur biaya tetap dan unsur biaya variabel.

c) Biaya semi fixed

Adalah biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu. d) Biaya tetap

Adalah biaya yang jumlah totalnya tetap dalam kisar volume kegiatan tertentu.

Contoh biaya tetap adalah gaji direktur produksi.

5. Penggolongan Biaya Atas Dasar Jangka Waktu Manfaatnya

Atas dasar jangka waktu manfaatnya, biaya dapat dibagi menjadi dua, yaitu :

a) Pengeluaran modal (capital expenditures)

Merupakan biaya yang mempunyai masa manfaat lebih dari satu periode akuntansi (satu tahun kalender).

b) Pengeluaran pendapatan (revenue expenditures)

Merupakan biaya yang hanya mempunyai manfaat dalam periode akuntansi terjadinya pengeluaran tersebut.”

2.1.3 Harga Pokok Produksi

18

penjualan dalam perusahaan manufaktur baru dapat dihitung apabila harga pokok produksinya diketahui. Untuk memperoleh nilai harga pokok produksi tentunya kita harus mengumpulkan dan menyeleksi biaya – biaya apa saja yang termasuk kedalamnya. Setelah semua biaya terkumpul baru kita dapat memperhitungkan berapa besarnya harga pokok produksi sesuai dengan ketentuan yang ada.

2.1.3.1 Pengertian Harga Pokok Produksi

Hansen Mowen ( 2009:162 ) yang diterjemahkan oleh Deny Arnos Kwary menjelaskan pengertian harga pokok produksi adalah :

“Harga pokok produksi adalah biaya dari bahan baku langsung dan biaya tenaga kerja langsung pada produk dengan penelusuran langsung dengan dibebankan biaya overhead pabrik dengan menggunakan penelusuran penggerak dan alokasi.”

Pengertian yang lain dikemukakan oleh Mulyadi (2009 : 17)berpendapat : “Harga pokok produksi adalah biaya – biaya yang dikeluarkan dalam pengolahan bahan baku menjadi sebuah produk.”

Dari beberapa pernyataan diatas dapat diambil sebuah kesimpulan bahwa Harga Pokok Produksi adalah biaya – biaya yang digunakan selama proses produksi dimana biaya – biaya tersebut terdiri dari biaya bahan langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik.

2.1.3.2 Tujuan Harga Pokok Produksi

19

1) “Menentukan nilai persediaan barang jadi dan biaya overhead pabrik yang tercantum dalam neraca dan Laporan Laba Rugi pada akhir periode akuntansi.

2) Sebagai alat untuk pengendalian biaya, biaya yang sesungguhnya terjadi dibandingkan dengan rencana biaya yang telah ditetapkan sebelumnya. Selanjutnya, dapat dilakukan tindakan perbaikan atau koreksi yang diperlukan. Dengan demikian dapat diukur tingkat efisiensi pada proses produksi tersebut.

3) Sebagai alat untuk menentukan harga jual barang jadi dan menetapkan profit ( keuntungan ) yang akan diperoleh perusahaan jika menjual barang tersebut.

4) Untuk mengetahui pos-pos biaya, agar tidak ada kesalahan dalam mengalokasikan biaya sehingga harga pokok produksi menjadi akurat dan harga jual produk dapat bersaing dengan kualitas yang lebih baik.

5) Sebagai dasar penetapan tindakan / cara produksi pada suatu perusahaan.

20

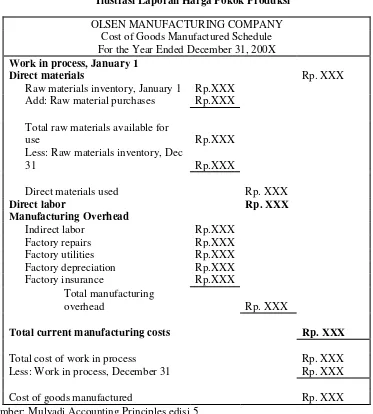

Tabel 2.1

Ilustrasi Laporan Harga Pokok Produksi

OLSEN MANUFACTURING COMPANY Cost of Goods Manufactured Schedule For the Year Ended December 31, 200X

Work in process, January 1

Direct materials Rp. XXX

Raw materials inventory, January 1 Rp.XXX Add: Raw material purchases Rp.XXX

Total raw materials available for

use Rp.XXX

Less: Raw materials inventory, Dec

31 Rp.XXX

Direct materials used Rp. XXX

Direct labor Rp. XXX

Manufacturing Overhead

Indirect labor Rp.XXX

Total current manufacturing costs Rp. XXX

Total cost of work in process Rp. XXX Less: Work in process, December 31 Rp. XXX

Cost of goods manufactured Rp. XXX Sumber: Mulyadi Accounting Principles edisi 5

2.1.3.3 Unsur Harga Pokok Produksi

Biaya produksi adalah salah satu komponen yang membentuk harga pokok produksi. Menurut Mulyadi (2009:65) Biaya produksi terdiri dari:

1. Biaya bahan baku

21

Berikut ini akan dijelaskan satu per satu pengertian dari masing – masing biaya tersebut.

1. Biaya bahan baku

Bahan baku adalah setiap bahan baku yang menjadi bagian tak terpisahkan dari produk jadi. Biaya bahan baku adalah harga perolehan dari bahan baku yang dipakai dalam kegiatan produksi.

2. Biaya tenaga kerja langsung

Tenaga kerja langsung adalah sumber daya manusia (pegawai perusahaan) yang secara fisik dan mental terlibat langsung dalam kegiatan mengubah bahan baku kedalam barang jadi. Biaya tenaga kerja langsung adalah upah yang diperoleh pekerja yang mengubah bahan baku dari keadaan mentah menjadi produk jadi.

3. Biaya overhead pabrik

Biaya overhead pabrik menurut Mulyadi (2009:67) adalah biaya yang mencakup semua biaya selain biaya bahan baku dan biaya tenaga kerja langsung yang dikelompokkan menjadi beberapa golongan berikut ini : a. Biaya bahan penolong

b. Biaya reparasi dan pemeliharaan c. Biaya tenaga kerja tidak langsung

22

f. Biaya overhead pabrik lain yang secara langsung memerlukan pengeluaran tunai.

2.1.3.4 Metode Pengumpulan Harga Pokok Produksi

Metode pengumpulan harga pokok produksi dikelompokan menjadi dua metode, yaitu metode harga pokok pesanan dan harga pokok proses.

2.1.3.4.1 Metode Pengumpulan Harga Pokok Pesanan (Job Order Costing)

Menurut Hansen Mowen (2009:90) yang diterjemahkan oleh Deny Arnos Kwary menyatakan bahwa dalam metode ini biaya – biaya produksi dikumpulkan untuk pesanan tertentu dan harga pokok produksi per-satuan dihitung dengan cara membagi total biaya produksi untuk pesanan tersebut dengan jumlah satuan produk dalam pesanan yang bersangkutan.

Ada tujuh pendekatan untuk menghitung biaya setiap pesanan, Charles T. Horngren (2006:234) yang diterjemahkan oleh Krista membaginya dalam tujuh tahap, yaitu :

1. Identify the chosen cost object

Yaitu memberikan nomor pada setiap objek biaya yang ada pada perusahaan.

Contoh : Objek biaya pada PT. Z N0. 43 merupakan biaya untuk mesin sablon.

2. Identify the direct costs of the job

23

Contoh : PT. Z mengklasifikasikan biaya produksi langsung kedalam 2 kategori yaitu biaya bahan baku langsung dan biaya tenaga kerja langsung. 3. Select the cost – allocation bases to use allocating indirect costs of the job Suatu pekerjaan tidak mungkin tidak ada biaya tidak langsung, seperti misalnya biaya pengawasan, biaya perawatan, biaya perbaikan, dan lain-lain. Sehingga biaya-biaya tersebut harus dialokasikan. Tujuan dari pengalokasian biaya tidak langsung yaitu untuk mengukur penggunaan dari pendapatan tidak langsung dari masing-masing pekerjaan individu. Contoh : PT. Z menentukan biaya produksi jam tenaga kerja langsung sebagai dasar alokasi hubungan seluruh biaya produksi tidak langsung dengan pekerja.

4. Identify the indirect costs associated with each cost – allocation base Apabila perusahaan menggunakan biaya tunggal sebagai alokasi dasar seperti misalnya biaya produksi jam tenaga kerja langsung maka bisa digunakan untuk mengalokasikan biaya produksi tidak langsung pada produk-produknya.

5. Compute the rate per unit of each cost – allocation base used to allocate indirect cost to the job

24

6. Compute the indirect costs allocated to the job

Biaya tidak langsung dari suatu pekerjaan dihitung dengan mengalihkan kuantitas aktual dari alokasi dasar yang berbeda dengan tarif biaya tidak langsung.

7. Compute the total cost of the job by adding all direct and indirect costs assigned to the job

Dan dapat disimpulkan bahwa perhitung total biaya dari pekerjaan dengan menambah seluruh biaya langsung dan tidak langsung kedalam pekerjaan pelaksanaan rencana produksi. Oleh karena itu akuntansi digunakan untuk mengumpulkan informasi biaya produksi yang dikeluarkan dalam jangka waktu tertentu untuk memantau apakah proses produksi mengkonsumsi total biaya produksi sesuai dengan yang diperhitungkan sebelumnya.

25

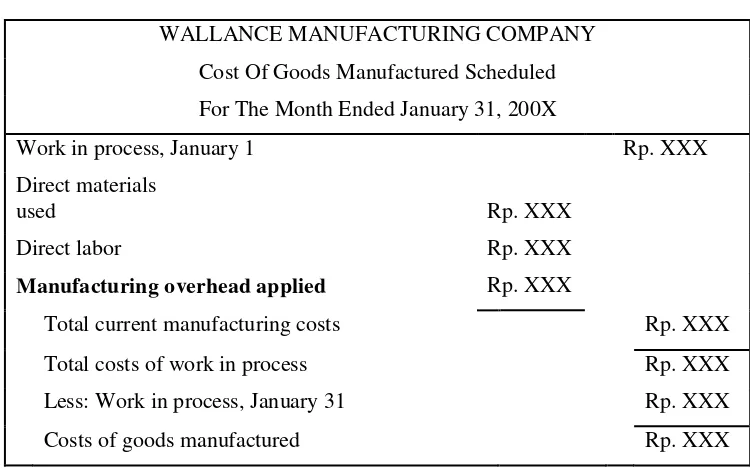

Tabel 2.2

Ilustrasi Laporan Harga Pokok Produksi (Job Order Costing)

WALLANCE MANUFACTURING COMPANY Cost Of Goods Manufactured Scheduled For The Month Ended January 31, 200X

Work in process, January 1 Rp. XXX Direct materials

used Rp. XXX

Direct labor Rp. XXX

Manufacturing overhead applied Rp. XXX

Total current manufacturing costs Rp. XXX Total costs of work in process Rp. XXX Less: Work in process, January 31 Rp. XXX Costs of goods manufactured Rp. XXX Sumber: Mulyadi Accounting Principles edisi5

2.1.3.4.2 Metode Harga Pokok Proses (Process Costing)

Metode harga pokok proses menurut Hansen Mowen (2009:288) yang diterjemahkan oleh Deny Arnos Kwary adalah sitem kalkulasi biaya yang efektif bagi perusahaan dengan menggunakan produksi perakitan lini untuk menciptakan arus barang secara berkelanjutan. Setelah proses pabrik selesai, pekerja mentransfer unit ke gudang barang jadi karena produk itu dibuat bukan untuk pelanggan khusus. Semua unit pada lini produk khusus adalah sama.

26

berdasarkan pesanan). Sebaliknya biaya diakumulasikan berdasarkan proses. Hal yang mendasar adalah sistem akuntansi biaya seharusnya didesain agar sesuai dengan jenis operasi perusahaan, sistem perhitungan biaya pesanan dan proses sesuai dengan lingkungan produksi berdasarkan pesanan murni dan proses murni. 2.1.3.5 Metode Penentuan Harga Pokok Produksi

Metode penentuan harga pokok produksi adalah salah satu cara memperhitungkan unsur-unsur biaya ke dalam harga pokok produksi. Dalam memperhitungkan unsur-unsur tersebut terdapat dua pendekatan, yaitu metode pembiayaan penuh (Full Costing) dan metode variabel costing.

2.1.3.5.1 Metode Penentuan Harga Pokok Penuh (Full Costing)

Metode full costing merupakan metode penentuan harga pokok produksi yang memperhitungkan unsur-unsur biaya produksi kedalam harga pokok produksi. Unsur-unsur biaya tersebut terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik baik yang sifatnya tetap maupun variabel. Menurut metode ini harga pokok produksi terdiri dari unsur biaya produksi berikut ini:

Biaya bahan baku xxx

Biaya tenaga kerja langsung xxx Biaya overhead pabrik (tetap) xxx Biaya overhead pabrik (variabel) xxx

27

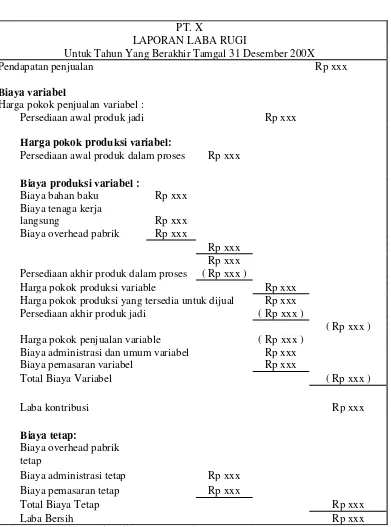

Tabel 2.3

Ilustrasi Laporan Rugi – Laba Full Costing

PT. X

LAPORAN LABA RUGI

Untuk Tahun Yang Berakhir Tanggal 31 Desember 200X

28

2.1.3.5.2 Metode Variabel Costing

Variabel costing merupakan metode penentuan harga pokok produksi yang hanya memperhitungkan biaya produksi yang sifatnya variabel saja kedalam perhitungan harga pokok produksi, yaitu terdiri atas biaya overhead pabrik variabel. Dengan demikian harga pokok produksi menurut metode ini terdiri dari unsur biaya produksi berikut ini :

Biaya bahan baku xxx

Biaya tenaga kerja langsung xxx Biaya overhead pabrik (variabel) xxx

Harga pokok produksi xxx

29

Tabel 2.4

Ilustrasi Laporan Rugi – Laba Variabel Costing

Sumber : Mulyadi dalam buku Akuntansi Biaya edisi 5

PT. X

LAPORAN LABA RUGI

Untuk Tahun Yang Berakhir Tamgal 31 Desember 200X Pendapatan penjualan Rp xxx

Biaya variabel

30

2.2 Kerangka Pemikiran

31

menghasilkan produknya. Selain itu juga, perusahaan harus dapat memanfaatkan penggunaan biaya-biaya yang dikeluarkan untuk memproduksi barang dengan efektif dan efisien.

Menurut William K. Carter (2009:2) yang diterjemahkan oleh Krista bahwa ;

“Mengendalikan kuantitas fisik dari persediaan, dan menentukan biaya dari setiap produk dan jasa yang dihasilkan untuk tujuan penetapan harga dan evaluasi kinerja dari produk, departemen, atau divisi”

32

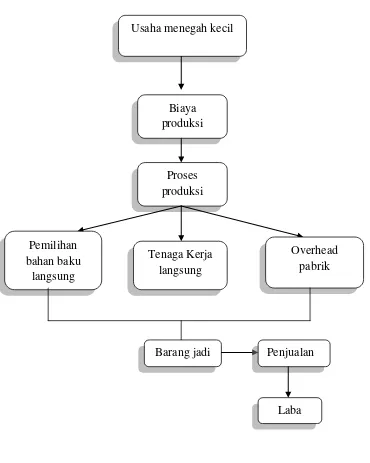

Gambar 2.1

Bagan Kerangka Pemikiran Usaha menegah kecil

Biaya produksi

Proses produksi

Pemilihan bahan baku

langsung

Tenaga Kerja langsung

Overhead pabrik

Barang jadi Penjualan

60 BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil dan pembahasan mengenai penentuan harga pokok produksi kaos pada perusahaan rumahan CV. Kreator Bandung, maka dapat diperoleh beberapa kesimpulan sebagai berikut :

61

mengurangi biaya persediaan akhir produk dalam proses yang pada akhirnya akan menghasilkan harga pokok produksi yang belum sesuai dengan perhitungan harga pokok produksi dengan standar akuntansi yang berlaku.

2. Berdasarkan penelitian yang telah dilakukan di perusahaan rumahan CV. Kreator Bandung cara yang dilakukan perusahaan untuk menekankan biaya pemeliharaan mesin belum sepenuhnya terencana setiap bulannya sehingga mengakibatkan mesin mengalami kerusakan potennsial dan membuat pergantian atau perbaikan yang tidak selalu mencegah kerusakan mesin, sehingga perusahaan sering kali mengalami kenaikan biaya pemeliharaan mesin setiap tahunnya.

5.2 Saran

62

untuk menggunakan barang hasil produksinya, dan hal ini dapat meningkatkan keuntungan (profitabilitas) perusahaan itu sendiri, dan sebaiknya perusahaan mulai melakukan perhitungan harga pokok produksi sesuai dengan standar akuntansi yang berlaku.

2. Berdasarkan hasil dari penelitian dan pembahasan menegenai cara penekanan biaya pemeliharaan mesin pada perusahaan rumahan CV.Kreator Bandung, peneliti memberi saran agar penekanan dalam biaya pemeliharaan mesin agar supaya dikendalikan secara efektif dan efisien. Perawatan mesin lebih direncanakan setiap bulannya agar dalam mengalami kerusakan tidak terlalu memakan banyak pengeluaran untuk service kerusakannya,dan pengendalian ini pun sangat berpengaruh terhadap pendapatan perusahaan.

63

DAFTAR PUSTAKA

Armanto witjaksono (2006) akuntansi biaya. Jakarta : graha ilmu. Badan Pusat Statistik (BPS) (2007).

Carter, William K, dan Usry, Milton F, 2004, Akuntansi Biaya, dialihbahasakan oleh Krista, Jakarta:Salemba Empat.

Carter, William K. 2009 . Akuntansi Biaya .Edisi 14. Salemba Empat. Jakarta. Charles T. Horngren, Srikantum. Datar, George Foster. 2006. Akuntansi Biaya. Hansen dan Mowen. 2009. Akuntansi Manajerial. Buku 1 edisi 8. Jakarta: Salemba

Empat.

Hermawan Kartajaya. 2006. Hermawan Kartajaya on Marketing Mix : Miza PustakaJilid 1. Penerbit Erlangga Jakarta.

Moh. Nazir (2008), Metode Penelitian. Ghalia Indonesia. Bogor.

Mulyadi (2009) akuntasni biaya edisi ke 5 cetakan kesembilan penerbit UPP-STIM YKPN, Yogyakarta.

Mulyadi. 2006. Akuntansi Biaya, STIE YKPN, Jakarta.

Nur Indriantoro. 2002. Metodelogi Penelitian Bisnis untuk Akuntansi dan Manajemen. Cetakan 2. BPFE-Yogyakarta. Yogyakarta.

Ony Widilestariningtyas, Sony W.F, Sri Dewi Anggadini, (2012), Akuntansi Biaya, Graha Ilmu, Yogyakarta.

Prawirosentono, Suyadi., (2005), Manajemen Operasi : Analisis dan Studi Kasus, Edisi Kedua, Bumi Aksara, Jakarta.

Sugiyono, 2009, Metode Penelitian Kuantitatif, Kualitatif dan R&D, Bandung : Sunarto., 2003, Akuntansi Biaya, Edisi Revisi, AMUS, Yogyakarta.

88

DAFTAR RIWAYAT HIDUP

Data Pribadi

Nama : Ariendi Ganthina

Tempat Tanggal Lahir : Bandung, 18 Agustus 1992

Alamat : Jalan Ermawar no.24/22 Bandung,40113 Jenis Kelamin : Perempuan

Agama : Islam

Telepon/HP : 082116262338

Email : yayangmirda@yahoo.com

Data Pendidikan

1997 – 2003 : SD Pardomuan Bandung

2003 -2006 : SMP KARTIKA SILIWANGI III-1 Bandung 2006 – 2009 : SMA KARTIKA SILIWANGI III-1 Bandung