SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk Memenuhi Syarat Mencapai Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Oleh :

LUKMANUL HAKIM AZIZ NIM : 106046101649

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM UIN SYARIF HIDAYATULLAH

Program Studi Muamalat (Ekonomi Islam), Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Suatu perusahaan harus memiliki FDR, pendapatan bagi hasil dan total asset yang baik agar masyarakat bersedia menginvestasikan modalnya. FDR menunjukkan tingkat intermediasi suatu bank, pendapatan bagi hasil mengukur kinerja bank dalam mencetak suatu laba, sedangkan total asset menunjukkan kekayaan yang dimiliki oleh bank. Salah satu cara untuk mengukur laba suatu bank adalah dengan Return on Asset

(ROA). Yang menjadi permasalahan dalam penelitian ini adalah “Bagaimana pengaruh FDR, pendapatan bagi hasil dan total asset terhadap profitabilitas bank syariah?”. Tujuan penelitian ini adalah untuk mengetahui ada tidaknya pengaruh FDR, pendapatan bagi hasil dan total asset terhadap profitabilitas industri perbankan syariah di Indonesia.

Dalam penelitian ini data yang diambil berupa data Statistik Perbankan Syariah yang dipublikasikan oleh Bank Indonesia dari tahun 2006 hingga tahun 2008. Metode analisis data yang digunakan adalah analisis regresi berganda. Agar lebih memudahkan dalam pengolahan data maka digunakan program komputer SPSS statistik 15.00, dengan metode pengumpulan data adalah studi dokumentasi. Variabel bebasnya adalah FDR, pendapatan bagi hasil dan total asset sedangkan variabel terikatnya adalah profitabilitas (ROA).

Hasil yang didapat adalah FDR, pendapatan bagi hasil dan total asset secara simultan mempunyai pengaruh secara signifikan terhadap profitabilitas bank syariah. Namun, secara parsial FDR dan total asset tidak mempunyai pengaruh secara signifikan terhadap profitabilitas dan hanya pendapatan bagi hasil yang mempunyai pengaruh secara signifikan terhadap profitabilitas bank syariah.

Berdasarkan penelitian ini dapat diambil kesimpulan bahwa FDR, pendapatan bagi hasil dan total asset memiliki pengaruh terhadap profitabilitas. Saran yang diberikan adalah agar masa yang akan datang industri perbankan syariah dapat meningkatkan jumlah pembiayaan yang disalurkan, karena dengan jumlah tersebut diharapkan dapat meningkatkan pendapatan bagi hasil. Akan tetapi, dalam pemberian pembiayaan harus diperhatikan adanya pembiayaan yang macet, sehingga industri perbankan syariah dapat lebih selektif dalam menyalurkan dananya.

Kata kunci: Financing to Deposit Ratio (FDR), Pendapatan Bagi Hasil, Total Asset

dan Profitabilitas (ROA).

Alhamdulillahi Rabbil’alamin, segala puja dan puji hanya bagi Allah SWT

Tuhan semesta alam. Sang Maha Daya pemberi kekuatan ketika aku merasa lelah dan

hampir putus asa. Sang Maha Pengabul atas setiap permohonanku, hanya kepada-Nya

tempatku bersimpuh. Shalawat serta salam selalu tercurahkan kepada manusia yang

paling mulia dengan keluhuran akhlaknya, Nuurun min Nuurin yaitu Nabi Besar

Muhammad SAW, beserta keluarga, sahabat, dan ummatnya.

Menjadi sebuah kebanggaan tersendiri rasanya ketika tugas akhir ini akhirnya

selesai juga. Mengingat begitu banyak kendala di dalam proses penyusunannya. Tapi

tetap indah rasanya ketika kembali teringat bahwa Allah SWT selalu punya rencana

besar untuk setiap hamba-Nya. Oleh karena itu, apalagi yang bisa kulakukan selain

usaha, doa dan tawakal.

Dengan penuh kesadaran, skripsi ini mungkin tidak luput dari kesalahan dan

kekurangan Akan tetapi harapan penulis setidaknya skripsi ini dapat memberikan

manfaat bagi siapapun yang membacanya, atau mungkin menjadi sebuah inspirasi

untuk penelitian-penelitian selanjutnya. Amin.

Untuk itu, penulis ingin mengucapkan syukur yang begitu besar kepada Sang

Maha Penguasa Allah SWT, karena dengan izin-Nya penulis dapat menyelesaikan

i

1. Bapak Prof. DR. H. Muhammad Amin Suma, SH, MH, MM. Selaku Dekan

Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatulah

Jakarta.

2. Ibu DR. Euis Amalia M. Ag, selaku Ketua Program Studi Muamalat dan

Bapak Azharuddin Lathif, M. Ag selaku Sekretaris Program Studi Muamalat.

3. Bapak Dr. Abdurrahman Dahlan, MA dan Bapak Indoyama Nasaruddin, SE,

MAB selaku pembimbing skripsi. Terima kasih untuk bersedia menyisihkan

waktu disela-sela pekerjaan yang padat untuk membimbing penulis sehingga

skripsi ini dapat selesai.

4. Orang tuaku tercinta Ayahanda H. Endang Muksin, BA dan Ibunda Isah

Aisah. Terimakasih tiada tara atas setiap doa yang tak pernah henti

dipanjatkan dan kasih sayang yang tak pernah henti diberikan, membantu dan

mendukung ananda baik secara moril maupun materil, sehingga penulis dapat

menyelesaikan penulisan skripsi ini. Skripsi ini adalah persembahan khusus

untuk Ayahanda dan Ibunda, walaupun dengan semua ini penulis tidak akan

pernah dapat membayar kasih sayang dan tetes keringat yang telah tercurah

untuk penulis. Akan tetapi ini adalah salah satu dari sedikit rasa bakti dan

kasih sayang penulis kepada kedua orang tua.

ii

6. Kepala Perpustakaan Fakultas Syariah dan Hukum beserta jajarannya dan

kepala Perpustakaan Umum UIN Syarif Hidayatullah beserta jajarannya yang

telah membantu penulis melakukan penelitian.

7. Teman-teman Fakultas Syariah dan Hukum angkatan 2004 khususnya

PROPESA Ibnu Hazm, teman-teman PMF angkatan 2004, teman-teman

jurusan Muammalat khususnya prodi Perbankan Syariah. Sahabat-sahabat

terbaikku Solihin, Rida Endut, Ozzi, Fandie, Fadil yang telah mendampingi

penulis, yang selalu ada waktu untuk mendengar, memberi saran, dan tidak

pernah berhenti untuk peduli dalam waktu suka maupun duka, mensuport dan

membantu penulis hingga skripsi ini selesai. Separuh hidup ini bersama

kalian, semoga kita menjadi orang-orang terbaik kawan. Kepada Nurazizah

MTs yang sudah bersedia menemani penulis ke Perpustakaan Utama UI. Juga

kepada Selly Septiani yang juga sempat membantu penulis untuk

mengunjungi Perpustakaan FE UI.

8. Kawan-kawan MEDINA, Fadil dan Yuda yang selalu mengisi waktu luang

untuk tetap terus latihan dan latihan, semoga apa yang kita cita-citakan dapat

tercapai. Tak lupa juga kepada tim hadroh Nurul Qolbi yang selalu

mengingatkan kapan skripsi ini dapat selesai.

iii

Akhir kata hanya kepada Allah jualah penulis memanjatkan doa, semoga

Allah SWT memberikan balasan berupa amal yang berlipat kepada mereka. Tanpa

dorongan dan dukungan mereka, penulis hanyalah hamba yang dhaif. Semoga skripsi

ini dapat bermanfaat dan memberikat kontribusi bagi orang banyak. Amin.

Jakarta, 26 Mei 2010

Penulis

iv

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Pembatasan dan Perumusan Masalah... 9

C. Tujuan dan Manfaat Penelitian ... 10

D. Kajian Terdahulu ... 11

E. Kerangka Teori dan Pemikiran ... 15

F. Metode Penelitian ... 20

G. Hipotesis ... 24

H. Sistematika Penulisan ... 24

BAB II TINJAUAN TEORITIS A. Pembiayaan ... 26

1. Pengertian Pembiayaan ... 26

2. Tujuan dan Fungsi Pembiayaan ... 39

3. Jenis-Jenis Pembiayan ... 32

4. FDR ... 41

B. Pendapatan Bagi Hasil ... 44

v

A. Ruang Lingkup Penelitian ... 53

B. Teknik Analisis Data ... 54

1. Uji Asumsi Klasik ... 54

a. Uji Normalitas ... 54

b. Uji Multikoliniearitas ... 55

c. Uji Autokorelasi ... 55

d. Uji Heteroskedastisitas ... 56

2. Uji Hipotesis Statisistik ... 57

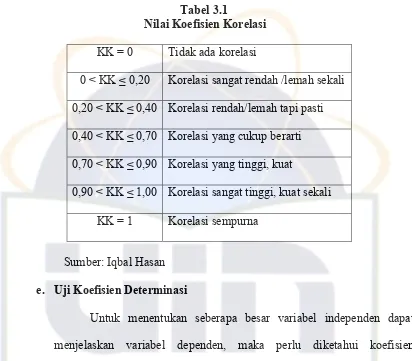

a. Persamaan Regresi Berganda ... 57

b. Uji F ... 58

c. Uji t ... 58

d. Koefisien Korelasi ... 59

e. Uji Koefisien Determinasi... 60

C. Definisi Operasional Variabel ... 61

BAB IV ANALISA DAN PEMBAHASAN A. Gambaran Umum Bank Indonesia ... 65

1. Sejarah singkat Bank Indonesia ... 65

2. Visi dan Misi Bank Indonesia ... 66

3. Tujuan dan Tugas Bank Indonesia ... 66

vi

BAB V PENUTUP

A. Kesimpulan ... 90

B. Saran ... 91

DAFTAR PUSTAKA ... 93

LAMPIRAN

vii

Tabel 4.1 Tingkat FDR Periode Januari 2006 hingga Desember 2008 ... 68

Tabel 4.2 Deskripsi Data Tingkat FDR ... 69

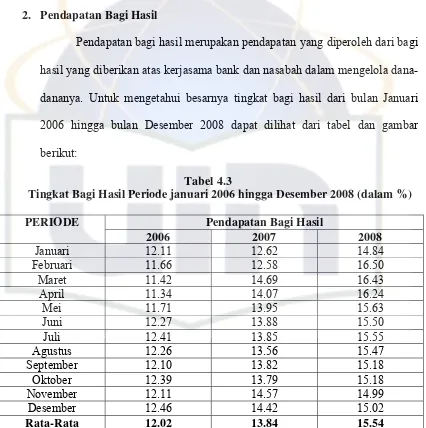

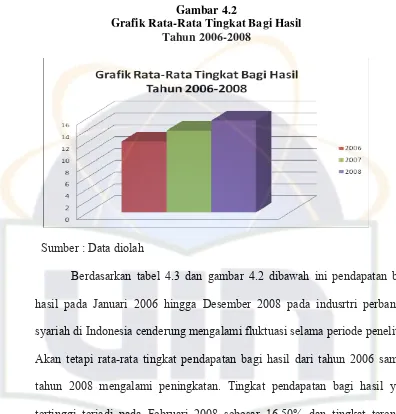

Tabel 4.3 Tingkat Bagi Hasil Periode Januari 2006 hingga Desember 2008 70

Tabel 4.4 Deskripsi Data Tingkat Bagi Hasil ... 71

Tabel 4.5 Tingkat Total Asset Periode Januari 2006 hingga Desember 2008 72 Tabel 4.6 Deskripsi Data Tingkat Total Asset ... 73

Tabel 4.7 Tingkat ROA Periode Januari 2006 hingga Desember 2008 ... 74

Tabel 4.8 Deskripsi Data Tingkat ROA ... 75

Tabel 4.9 Hasil Uji Autokorelasi ... 79

Tabel 4.10 Hasil Uji Multikoliniearitas ... 80

Tabel 4.11 Hasil Uji secara Simultan ... 82

Tabel 4.12 HasilUji secara Parsial ... 83

Tabel 4.13 Model Regresi Linier Berganda ... 84

Tabel 4.14 Hasil Uji Korelasi ... 86

Tabel 4.15 Nilai Koefisien Determinasi ... 87

viii

ix

Gambar 3.1 Bagan Langkah-Langkah Penelitian ... 64

Gambar 4.1 Grafik Rata-Rata FDR Tahun 2006-2008 ... 69

Gambar 4.2 Grafik Rata-Rata Tingkat Bagi Hasil Tahun 2006-2008 ... 71

Gambar 4.3 Grafik Rata-Rata Total Asset Tahun 2006-2008 ... 73

Gambar 4.3 Grafik Rata-Rata ROA Tahun 2006-2008 ... 75

Gambar 4.5 Grafik Scatterplot ... 78

Gambar 4.6 Hasil Uji Normalitas ... 81

A. Latar Belakang

Bank syariah merupakan lembaga keuangan yang kegiatan usahanya

berfungsi sebagai lembaga intermediary yaitu badan yang mempunyai tugas

utama melakukan penghimpunan dana dari pihak ketiga dan menyalurkannya

kembali ke masyarakat. Ada pendapat lain yang menyatakan bahwa bank

memiliki tugas menyalurkan dana dari pihak yang kelebihan dana (surplus) ke

pihak yang kekurangan dana (defisit).1 Disamping itu, bank syariah juga

menawarkan jasa dalam bidang keuangan lainnya dengan maksud membantu

kelancaran lalu lintas pembayaran dan kegiatan bisnisnya. Dengan demikian,

kegiatan usaha bank syariah secara mendasar adalah menjalankan fungsi

penghimpunan dana, penyaluran dana, dan jasa keuangan.

Dalam hal menyalurkan dana, bank syariah juga memberikan pembiayaan

dalam rangka mengelola dana yang telah dihimpun dari masyarakat. Hasil dari

penyaluran pembiayaan tersebut, diharapkan bank dapat meneruskan dan

1

Ade Artesa dan Edia Handiman, Bank dan Lembaga Keuangan Bukan Bank, (T.tp, PT. Indeks, 2006), h. 5.

mengembangkan usahanya agar tetap survival dan meluas jaringan usahanya,

sehingga semakin banyak masyarakat yang dilayaninya.2

Pada prinsipnya, bank syariah memberikan layanan bebas bunga kepada

para nasabahnya. Pembayaran dan penarikan bunga dilarang dalam semua bentuk

transaksi. Islam melarang kaum muslimin menarik atau membayar bunga (riba).

Pelarangan inilah yang membedakan sistem perbankan syariah dengan sistem

perbankan konvensional. Secara teknis, riba adalah tambahan pada jumlah pokok

pinjaman sesuai dengan jangka waktu peminjaman dan jumlah pinjamannya.

Meskipun sebelumnya terjadi perdebatan mengenai apakah riba ada kaitannya

dengan bunga (interest) atau tidak, namun sekarang nampaknya ada konsensus di kalangan ulama bahwa istilah riba meliputi segala bentuk bunga.3

Dalam UU No.7 tahun 1992 tentang perbankan yang kemudian diubah

menjadi UU No.10 tahun 1998 ini, memperjelas bahwa landasan hukum serta

jenis-jenis usaha yang dapat dioperasikan dan diimplementasikan oleh bank

syariah, memberi arahan kepada bank-bank konvensional untuk membuka

cabang-cabang syariah atau bahkan mengkonversi diri secara total menjadi bank

syariah.

Peraturan Bank Indonesia (PBI) No.4/1/PBI/2002 tentang perubahan

kegiatan usaha bank umum konvensional menjadi bank umum berdasarkan

2

Muhammad, Manajemen Dana Bank Syariah, Cet.II,(Yogyakarta: Ekonisia, 2005), h. 197.

3

prinsip syariah dan pembukaan kantor bank umum berdasarkan prinsip syariah

diberlakukan dalam rangka menyempurnakan ketentuan yang mengatur

kelembagaan perbankan syariah khususnya tentang perubahan kegiatan usaha

bank umum konvensional menjadi bank umum yang kegiatan usahanya

berdasarkan prinsip syariah serta yang mengatur tentang pelaksanaan kegiatan

usaha perbankan berdasarkan prinsip syariah oleh bank umum konvensional.

Selain tujuan tersebut, PBI juga memperluas pengembangan jaringan

kantor pelayanan perbankan syariah yang memungkinkan bank konvensional

yang telah memiliki unit usaha syariah (UUS) untuk membuka jaringan kantor

bank syariah di kantor bank konvensionalnya. Kantor bank syariah yang berada di

kantor bank konvensional tersebut selanjutnya dinamakan unit syariah. Dengan

adanya UU dan PBI, diharapkan dapat memberikan kontribusi dalam mendorong

pertumbuhan perbankan syariah di Indonesia.4

Tahun 2008 perkembangan industri perbankan syariah menunjukkan

pertumbuhan aset yang positif ditengah kondisi makroekonomi yang mengalami

tekanan akibat kenaikan harga minyak dunia dan gejolak krisis keuangan global.

Pencapaian pertumbuhan ekonomi sebesar 6,1% menunjukkan sebuah kondisi

yang kondusif bagi aktifitas perekonomian pada tahun ini. Meskipun ada

kecenderungan peningkatan suku bunga di pasar konvensional sepanjang tahun,

namun untuk mendorong perekonomian domestik pada akhir tahun secara

4

bertahap Bank Indonesia melakukan penurunan BI rate. Kondisi pada semester

kedua tahun 2008 lebih didominasi oleh isu krisis keuangan global yang

mengancam banyak negara termasuk Indonesia. Oleh sebab itu, baik Bank

Indonesia maupun pemerintah secara cermat menetapkan kebijakan ekonomi

dalam rangka mengantisipasi kondisi krisis tersebut.5

Tahun 2008 industri perbankan syariah nasional mengalami dua kondisi

perkembangan yang menonjol. Pertama, pada semester pertama tahun 2008

pertumbuhan perbankan syariah menunjukkan perkembangan yang cukup tinggi

dengan angka yang cenderung meningkat. Kedua, perkembangan industri

mengalami perlambatan pada semester kedua. Perlambatan tersebut erat kaitannya

dengan kondisi perekonomian nasional yang mulai terimbas oleh situasi krisis

keuangan global. Pada akhir tahun 2008, pertumbuhan aset perbankan syariah

mencapai 35,6%.6

DPP Asosiasi Bank Syariah Indonesia (Asbisindo) Bambang Sutrisno

menjelaskan, hingga November 2009, aset perbankan syariah Indonesia mencapai

Rp61,36 triliun. Selama lima tahun terakhir, aset bank syariah tumbuh rata-rata

5

Bank Indonesia, “Laporan Perkembangan Perbankan Syariah tahun 2008 ”. Artikel ini diakses pada tanggal 7 April 2010 dari http://www.bi.go.id

6

31,04 % pertahun. Jumlah kantor bank sebanyak 1.211 kantor yang memberikan

layanan syariah di hampir seluruh wilayah Indonesia.7

Meskipun perbankan syariah nasional masih mengalami pertumbuhan,

perkembangannya menurun khususnya dipengaruhi oleh pelambatan

pertumbuhan DPK. Meskipun melambat, pertumbuhan DPK masih berada pada

angka pertumbuhan yang relatif tinggi yaitu sebesar 31,6%. Perlambatan

pertumbuhan DPK ini dominan dipengaruhi oleh jenis DPK yang berasal dari

nasabah korporasi, dimana jenis nasabah ini cukup sensitif dengan kondisi

perekonomian secara umum.8

Pertumbuhan DPK industri Perbankan Syariah hingga triwulan keempat

tahun 2008 menunjukkan penurunan, terutama sejak Triwulan ke II tahun 2008.

Meskipun begitu, pertumbuhan DPK perbankan syariah sepanjang tahun 2008

masih menunjukkan angka pertumbuhan yang tinggi yaitu sebesar 31,56%.9

Perlambatan pertumbuhan DPK pada Triwulan ketiga, pertumbuhan

jumlah rekening DPK juga mengalami hal serupa. Kondisi ini ditunjukkan oleh

kecenderungan menurunnya pertumbuhan jumlah rekening DPK dari 42,83% di

7

Harian Analisa, “Perkembangan Bank Syariah Menggembirakan”. Artikel diakses pada tanggal 7 April 2010 dari http://www.analisadaily.com/index.php?option=com

8

Bank Indonesia, “Laporan Perkembangan Perbankan Syariah Tahun 2008”. Artikel ini diakses pada tanggal 7 April 2010 dari http://www.bi.go.id

9

triwulan keempat tahun 2007 menjadi 32.34% pada triwulan keempat tahun

2008.10

Keberhasilan edukasi publik mampu mengimbangi perlambatan

pertumbuhan DPK korporasi dengan mendorong peningkatan DPK individual,

sehingga pertumbuhan DPK yang relatif tinggi secara keseluruhan masih bisa

dipertahankan.

Penyaluran pembiayaan oleh perbankan syariah selama tahun 2008 secara

konsisten terus mengalami peningkatan dengan pertumbuhan sebesar 17,6% dari

triwulan keempat tahun 2007 atau menjadi 42,05% pada triwulan keempat tahun

2008, meskipun kondisi di tahun 2008 tersebut mengalami perlambatan sejak

posisi pada Triwulan ke II sebesar 51%. Sementara itu, nilai pembiayaan yang

disalurkan oleh perbankan syariah mencapai Rp38,19 triliun. Pertumbuhan

jumlah pembiayaan yang tidak didukung dengan pertumbuhan DPK secara

signifikan menyebabkan financing to deposit ratio (FDR) mencapai level diatas

104% pada tahun pelaporan. Struktur pembiayaan masih didominasi oleh akad

murabahah, pertumbuhan penyaluran dana dengan akad murabahah cenderung

konstan dalam kisaran 58% pada tahun 2008 dengan posisi triwulan keempat

sebesar 58,87% dari total pembiayaan.11

10

Bank Indonesia, “Laporan Perkembangan Perbankan Syariah Tahun 2008”. Artikel diakses pada tanggal 7 April 2010 dari http://www.bi.go.id

11

Pertumbuhan tersebut diikuti dengan tingkat kesehatan pembiayaan yang

masih dapat dipelihara dengan baik. Dengan begitu fungsi intermediasi perbankan

syariah dalam mendukung aktifitas perekonomian dapat dilakukan secara optimal.

Kinerja pembiayaan yang relatif tidak terpengaruh oleh krisis keuangan global

diperkirakan disebabkan oleh dua faktor. Pertama, pembiayaan perbankan syariah

yang konsisten difokuskan pada pembiayaan sektor riil (ekonomi produktif); dan

kedua, pembiayaan perbankan syariah yang terkonsentrasi pada usaha ekonomi

domestik dimana didominasi oleh pembiayaan sektor usaha mikro, kecil dan

menengah (UMKM).

Di triwulan ke empat tahun 2008, kondisi ROA industri perbankan syariah

menjadi sebesar 1.42% dan ROE sebesar 37.94% menurun dibandingkan triwulan

ke empat tahun 2007 dimana ROA mencapai 2.07% dan ROE sebesar 53.91%.

Kondisi ini lebih disebabkan oleh penurunan net margin akibat penurunan

pendapatan atas pembiayaan yang dilakukan perbankan syariah pada tahun 2008,

pengeluaran terhadap biaya operasional yang meningkat cukup signifikan pada

Triwulan keempat terkait dengan pengadaan sistem aplikasi baru empat Bank

Umum Syariah dan ekspansi jaringan kantor yang memerlukan investasi cukup

besar.12 Dalam kondisi seperti itu, setiap bank yang ada dituntut untuk

meningkatkan pengelolaan banknya semaksimal mungkin.

12

Salah satu sarana pengelolaan yang dapat digunakan adalah analisis

laporan keuangan. Untuk mengadakan interprestasi dan analisis terhadap laporan

keuangan, suatu bank memerlukan adanya ukuran tertentu. Ukuran yang sering

digunakan untuk analisis adalah rasio. Rasio merupakan alat yang dinyatakan

dalam aritmatika yang digunakan untuk menjelaskan hubungan antara dua atau

lebih data keuangan. Dari rasio itulah yang akan dijadikan sumber informasi dan

pedoman prosedur kerja oleh pihak bank serta menjadi dasar pengambilan

keputusan oleh pihak lain yang berkepentingan terhadap bank tersebut.13 Salah

satu rasio yang digunakan sebagai sumber informasi dan analisis adalah rasio

profitabilitas atau lebih spesifiknya adalah Return on Asset.

Diketahui rasio rentabilitas/profitabilitas merupakan rasio yang

menunjukkan kemampuan perusahaan mencetak laba. Untuk para pemegang

saham (pemilik perusahaan), rasio ini menunjukkan tingkat penghasilan mereka

dalam investasi. 14 Sedangkan Return on Asset (ROA) yaitu rasio yang

menunjukkan seberapa banyak laba yang bisa diperoleh dari seluruh kekayaan

yang dimiliki perusahaan.

15 Secara teoritis adanya pertumbuhan FDR, pendapatan

bagi hasil dan total asset menunjukkan prospek perusahaan yang baik, sehingga

f

13

Dedi Sutomo, “Analisis Pengaruh Pembiayaan, Tabungan, Giro, Deposito dan Ekuitas terhadap Financing to Deposit Ratio”. Artikel di akses pada tanggal 19 Januari 2009 dari http://etd.eprints.ums.ac.id/3146/1/B200040378.pd

14

Jopie Jusuf, Analisis Kredit Untuk Accout Officer (Jakarta: PT. Gramedia Pustaka Utama, 2007), h. 51.

15

perusahaan tersebut dapat meningkatkan profitabilitasnya. Artinya, diprediksikan

bahwa terdapat pengaruh yang positif antara FDR, pendapatan bagi hasil dan total

asset di atas terhadap profitabilitas bank syariah.

Berdasarkan latar belakang ini, maka peneliti merasa tertarik untuk

mengadakan penelitian mengenai faktor yang mempengaruhi profitabilitas suatu

bank syariah, sehingga peneliti memberi judul skripsi ini dengan judul :

“PENGARUH FINANCING TO DEPOSIT RATIO, PENDAPATAN BAGI HASIL DAN TOTAL ASSET TERHADAP PROFITABILITAS INDUSTRI PERBANKAN SYARIAH DI INDONESIA”.

B. Pembatasan dan Perumusan Masalah 1. Pembatasan Masalah

Dari beberapa persoalan dan uraian pada masalah diatas, maka dalam

hal ini penulis perlu membatasi permasalahan yang akan diteliti yaitu :

a. Variabel yang akan digunakan untuk meneliti adalah FDR, pendapatan

bagi hasil, dan total asset terhadap profitabilitas.

b. Data yang digunakan dalam penelitian ini adalah data bulanan Statistik

Perbankan Syariah Bank Indonesia yang dimulai dari Januari 2006 –

Desember 2008.

2. Perumusan Masalah

Untuk memudahkan pembahasan dalam kaitannya dengan skripsi ini,

maka ada beberapa permasalahan yang harus ditelaah lebih dalam,

a. Bagaimana pengaruh FDR, pendapatan bagi hasil, dan total asset secara

simultan terhadap profitabilitas industri perbankan syariah ?

b. Bagaimana pengaruh FDR, pendapatan bagi hasil, dan total asset secara

parsial terhadap profitabilitas industri perbankan syariah ?

c. Faktor apakah yang memberikan pengaruh paling dominan terhadap

profitabilitas industri perbankan syariah ?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Secara umum tujuan dari penelitian ini adalah untuk memperoleh

jawaban dari permasalahan diatas, namun secara khusus dikemukakan sebagai

berikut:

a. Untuk mengetahui pengaruh FDR, pendapatan bagi hasil, dan total asset

secara simultan terhadap profitabilitas industri perbankan syariah

b. Untuk mengetahui pengaruh FDR, pendapatan bagi hasil, dan total asset

secara parsial terhadap profitabilitas industri perbankan syariah.

c. Untuk mengetahui faktor apa yang memberikan pengaruh paling dominan

terhadap profitabilitas industri perbankan syariah.

2. Manfaat Penelitian

Adapun hasil dari penelitian dan penulisan skripsi ini diharapkan dapat

memberikan manfaat bagi perbankan syariah, pembaca, maupun pribadi.

Selain itu juga diharapkan dapat bermanfaat bagi:

Untuk menambah wawasan dan pengetahuan tentang analisis profitabilitas

yang berasal dari data Statistik Perbankan Syariah yang dipublikasikan

oleh Bank Indonesia.

b. Praktisi

Penelitian ini dapat menjadi pertimbangan dalam melakukan peningkatan

dan perkembangan bank syariah.

c. Masyarakat

Memberikan kontribusi positif dalam rangka menyediakan informasi

tentang kondisi perbankan syariah di Indonesia dan mensosialisasikannya

kepada masyarakat.

D. Kajian Terdahulu

Adapun kajian terdahulu yang digunakan dalam skripsi ini adalah :

1. “Pengaruh Cash Ratio, Loan to Deposit Ratio dan Capital Asset Ratio

terhadap Profitabilitas Bank Go Publik di Indonesia” oleh Margo Mulyono

dalam Jurnal Manajemen vol.I no.1 April 2003. Penelitian ini menganalisis

pengaruh Cash Ratio, Loan to Deposit Ratio dan Capital asset Ratio terhadap

profitabilitas. Hasilnya menunjukkan tidak ada pengaruh yang signifikan

antara cash ratio, dan loan to deposit ratio (LDR). Kemudian rasio yang

digunakan adalah ROA dengan menggunakan alat analisis yaitu regresi

berganda.16

16

2. “Analisis Dampak Krisis Keuangan Global terhadap Profitabilitas Bank

Syariah (PT. Bank Muamalat Indonesia)” oleh Yulina Ananda dalam Makalah

Seminar MES Goes to Campuz, Jakarta, 2010. Penelitian ini menganalisis

dampak krisis keuangan global terhadap profitabilitas Bank Muamalat. Dalam

penelitian ini menunjukkan bahwa tingkat inflasi, tingkat suku bunga dan total

pendapatan yang dibagihasilkan berpengaruh secara signifikan terhadap

profitabilitas Bank Muamalat yang di ukur dengan ROE.17

3. “Faktor-Faktor yang Mempengaruhi Profitabilitas Bank Take Over pra

Merger di Indonesia” oleh Hesti Werdaningtiyas dalam Jurnal Manajemen

Indonesia vol.I no.2 2002. Dalam penelitian ini, variabel independen yang

digunakan adalah pangsa asset, pangsa dana, pangsa kredit, CAR dan LDR.

Sedangkan variabel dependen yang digunakan adalah profitabilitas yang di

ukur dengan ROA. Penelitian ini menggunakan metode regresi berganda.

Adapun hasilnya adalah variabel independen secara bersama-sama

berpengaruh signifikan terhadap profitabilitas.18

4. “Analisis Pengaruh Total Asset Turn Over dan BOPO terhadap Profitabilitas

Bank Syariah (Studi Kasus pada Bank BTN Kantor Cabang Syariah Jakarta )”

oleh Hartini Ningsih, konsentrasi Perbankan Syariah, Fakultas Syariah dan

Hukum, UIN Syarif Hidayatullah Jakarta, 2008. Penelitian ini menganalisis

17

Yulina Ananda, Analisis Dampak Krisis Keuangan Global terhadap Profitabilitas Bank Syariah (PT. Bank Muamalat Indonesia). Jakarta: MES Goes to Campuz. 2010.

18

pengaruh Total Asset Turn Over dan BOPO terhadap profitabilitas bank

syariah. Berdasarkan hasil penelitian menunjukkan bahwa Total Asset Turn

Over memiliki hubungan positif dengan tingkat profitabilitas bank syariah,

sedangkan BOPO memiliki hubungan negatif dengan tingkat profitabilitas

bank syariah.19

5. “Analisis Pengaruh CAR, FDR, BOPO dan NPF terhadap Profitabilitas pada

PT. Bank Muamalat Indonesia. Tbk” oleh Iim Fatimah, konsentrasi Perbankan

Syariah, Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta, 2008.

Penelitian ini menganalisis pengaruh CAR, FDR, BOPO dan NPF terhadap

profitabilitas Bank Muamalat Indonesia. Disamping itu, dijelaskan juga

bahwa variabel BOPO menjadi variabel yang paling dominan mempengaruhi

profitabilitas Bank Muamalat Indonesia.20

6. “Pengaruh Pemberian Kredit, Pendapatan Bunga, dan Ukuran Perusahaan

terhadap Profitabilitas pada Industri Perbankan” oleh Dewi Mayasari, Jurusan

Manajemen, Fakultas Ekonomi dan Ilmu Sosial, UIN Syarif Hidayatullah

Jakarta, 2008. Penelitian ini menganalisis pengaruh pemberian kredit,

pendapatan bunga dan ukuran perusahaan terhadap profitabilitas perbankan

yang terdaftar di Bursa Efek Indonesia. Berdasarkan dari hasil penelitian

19

Hartini Ningsih, “Analisis Pengaruh Total Asset Turn Over dan BOPO terhadap Profitabilitas Bank Syariah (Studi Kasus pada Bank BTN Kantor Cabang Syariah Jakarta)”, Skripsi S1 Fakultas Syariah dan Hukum Jurusan Muamalat, UIN Syarif Hidayatullah Jakarta, 2008.

20

menunjukkan bahwa hanya terdapat dua variabel independen yang

berpengaruh signifikan terhadap variabel dependen yaitu ukuran perusahaan

dan pendapatan bunga. Disamping itu, variabel dominan yang mempengaruhi

profitabilitas industri perbankan adalah pendapatan bunga.21

Pada jurnal pertama yang diteliti oleh Margo Mulyono, variabel yang

digunakan terhadap profitabilitas suatu bank adalah Cash Ratio, Loan to Deposit

Ratio dan Capital Asset. Jurnal kedua yang diteliti oleh Herdiningtyas,

faktor-faktor yang mempengaruhi profitabilitas adalah pangsa asset, pangsa dana, pangsa

kredit, CAR dan LDR. Dalam makalah seminar Analisis Dampak Krisis

Keuangan Global terhadap Profitabilitas Bank Syariah, lebih menekankan tentang

analisis dampak krisis keuangan global terhadap profitabilitas Bank Muamalat

yang diukur dengan tingkat inflasi, tingkat suku bunga dan total pendapatan yang

dibagihasilkan. Kemudian skripsi yang diteliti oleh Hartini Ningsih variabel yang

digunakan untuk mengukur profitabilitas bank syariah adalah dengan

menggunakan Total Asset Turn Over dan BOPO. Skripsi yang diteliti oleh Iim

Fatimah lebih membahas tentang analisis laporan keuangan dalam mengukur

profitabilitas bank syariah diantaranya CAR, FDR, BOPO dan NPF. Dan pada

skripsi yang diteliti oleh Dewi Mayasari variabel yang digunakan adalah

pemberian kredit, pendapatan bunga serta ukuran perusahaan.

21

Dari beberapa uraian kajian terdahulu diatas, dapat dilihat bahwa semua

penelitian mengukur tingkat profitabilitas suatu bank. Dasar inilah yang dijadikan

penulis untuk menjadikan penelitian tersebut sebagai kajian terdahulu. Akan

tetapi dalam penelitian ini berbeda dengan penelitian-penelitian sebelumnya,

karena dalam penelitian ini variabel yang digunakan dalam mengukur tingkat

profitabilitas adalah dengan menggunakan FDR, pendapatan bagi hasil, dan total

asset pada industri perbankan syariah di Indonesia.

E. Kerangka Teori dan Pemikiran 1. Kerangka Teori

Bank merupakan badan usaha yang kegiatannya menghimpun dana

dan menyalurkannya kepada masyarakat. Tujuan utama dari usaha bank

adalah untuk mendapatkan keuntungan yang sebesar-besarnya, adapun

keuntugan bank syariah diperoleh dari adanya pendapatan bagi hasil yang

diperoleh dari pembiayaan yang disalurkan.

Dalam hal menyalurkan dana, bank syariah memberikan

pembiayaan-pembiayaan dalam rangka mengelola dana yang telah dihimpun. Pembiayaan

merupakan salah satu tugas pokok bank, yaitu pemberian fasilitas penyediaan

dana untuk memenuhi kebutuhan pihak-pihak yang merupakan defisit unit.22

Menurut Zainul Arifin, pembiayaan atau financing merupakan bagian

terbesar dari aktiva bank, karena pembiayaan merupakan aktivitas utama dari

22

usaha perbankan. Dengan demikian, pendapatan bagi hasil atau keuntungan

jual beli merupakan instrumen pembiayaan perbankan syariah merupakan

pendapatan yang dominan.23

Tingginya tingkat bagi hasil yang ditawarkan perbankan syariah tidak

terlepas dari besarnya tingkat pembiayaan syariah (earning assets). Dalam hal ini dapat dilihat dari tingkat FDR bank. Rasio ini digunakan untuk mengukur

sejauh mana dana pinjaman yang bersumber dari dana pihak ketiga disalurkan

untuk pembiayaan. Tinggi rendahnya rasio ini menunjukkan likuiditas bank

tersebut, sehingga semakin tinggi tingkat FDR suatu bank, berarti

digambarkan sebagai bank yang kurang likuid dibandingkan dengan bank

yang mempunyai rasio dana pihak ketiga yang kecil.24

Apabila bank mengalami tingkat FDR yang melebihi batas ketentuan

BI dalam Surat Edaran Bank Indonesia No.26/5/BPPP tanggal 29 mei 1993

yaitu maksimal 110% dari DPK, maka bank akan berusaha untuk

meningkatkan perolehan dananya. Untuk menarik deposan, bank akan

menawarkan return bagi hasil yang kompetitif.25

Menurut Nadratuzaman Hosen besarnya nisbah bagi hasil yang

diterima nasabah ditentukan dengan tarif nisbah yang berlaku dan berdasarkan

23

Zainul Arifin, Dasar-Dasar Manajemen Bank Syariah, Cet-IV, (Jakarta: Pustaka Alvabet, 2006), 208.

24

Muhammad, Manajemen Pembiayaan bank Syariah, (Yogyakarta: UPP AMP YKPN, 2005), h. 55.

25

akad, serta besarnya ditentukan berdasarkan fluktuasi keuntungan yang

diperoleh bank secara keseluruhan.26 Dengan demikian, bagi hasil yang

dibagikan diharapkan dapat mempengaruhi meningkatnya pendapatan pada

bank syariah.

Untuk meningkatkan pendapatannya, bank harus memaksimalkan

pembiayaan kepada masyarakat berdasarkan syarat dan ketentuan yang

berlaku. Bank tidak begitu saja memberikan pembiayaan kepada nasabah. Hal

ini dilakukan untuk mengurangi adanya risiko kredit macet. Oleh sebab itu,

bank harus menganalisis kelebihan atau kelemahan yang dihadapi dengan

menggunakan analisis rasio keuangan. (financial ratio analisys).

Secara umum rasio dapat dibagi menjadi lima golongan, yaitu rasio

likuiditas, rasio leverage, rasio aktivitas, rasio rentabilitas/profitabilitas, dan

rasio coverage. Selanjutnya, rasio yang digunakan dalam penelitian ini adalah

rasio rentabilitas/profitabilitas.

Banyak istilah yang digunakan untuk menyebut analisis ini misalnya

analisis income statement, analisis rentabilitas, analisis kegiatan usaha dan sebagainya. Kegunaan analisis ini untuk mengukur tingkat efisiensi usaha

dalam menghasilkan profit.27

26

M. Nadratuzaman Hosen, Tuntunan Praktis Menggunakan Jasa Perbankan Syariah, (Jakarta: Pusat Komunikasi Ekonomi Syariah, 2007), h. 26.

27

Menurut Nasrudin tingkat profitabilitas yang tinggi menujukkan

tingkat eisiensi perusahaan. Profit atau keuntungan yang diperoleh tidak saja

digunakan untuk membiayai operasi perusahaan, akan tetapi digunakan juga

untuk ekspansi perusahaan melalui berbagai kegiatan di masa yang akan

datang. Kemudian yang lebih penting lagi apabila suatu badan usaha

terus-menerus memperoleh keuntungan maka ini berari kelangsungan hidup badan

usaha tersebut akan terjamin. Sebagai suatu sistem yang berorientasi pada

profitabilitas, hal ini menjadi faktor pendorong bagi suatu perusahaan untuk

mendapatkan revenue yang diperoleh dari selisih antara harga pokok produksi

dengan nilai jual produk/jasanya.28

Ada berbagai cara untuk mengukur tingkat profitabilitas suatu bank,

namun dalam penelitian ini rasio yang digunakan untuk mengukur

profitabilitas adalah dengan menggunakan ROA (Return on Asset).

Menurut Syamsudin ROA merupakan pengukuran kemampuan

perusahaan secara keseluruhan dalam menghasilkan keuntungan dengan

jumlah keseluruhan aktiva yang tersedia dalam perusahaan. Semakin tinggi

rasio ini, semakin baik keadaan perusahaan.29 Selain itu, rasio ini berfungsi

28

Nasrudin, “Pembiayaan Efektif untuk Meningkatkan Likuiditas dan Profitabilitas Bank”, artikel diakses pada 24 februari 2010 dari http://www.wikipedia.com

29

untuk mengukur seberapa besar pengembalian yang diperoleh pemilik bisnis

(pemegang saham) atas modal yang disetorkan untuk bisnis tersebut.30

Dengan demikian, variabel-variabel yang digunakan untuk mengukur

tingkat profitabilitas suatu bank dalam penelitian ini adalah dengan FDR,

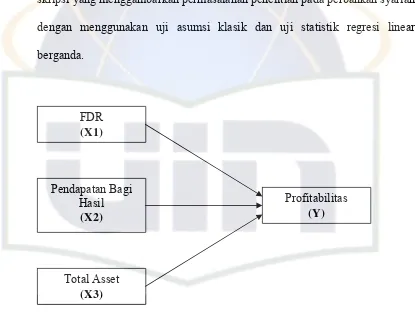

pendapatan bagi hasil dan total asset. Dan berikut adalah kerangka pemikiran

skripsi yang menggambarkan permasalahan penelitian pada perbankan syariah

dengan menggunakan uji asumsi klasik dan uji statistik regresi linear

berganda.

FDR (X1)

Pendapatan Bagi Hasil

(X2)

Profitabilitas (Y)

Total Asset (X3)

Gambar 1.1 Kerangka Pemikiran

30

F. Metode Penelitian

Penelitian ini menggunakan metode deskriptif analitis dengan pendekatan

kuantitatif. Metode deskriptif adalah suatu metode dalam meneliti status

kelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran

ataupun suatu kelas peristiwa pada masa sekarang.31

Penelitian dengan analisis deskriptif dimaksudkan untuk mengangkat

fakta, keadaan, variabel dan fenomena-fenomena yang terjadi saat sekarang (pada

saat penelitian berlangsung) dan menyajikannya dengan apa adanya.32

Dalam penelitian ini, peneliti mendeskripsikan data-data variabel FDR,

pendapatan bagi hasil dan total asset serta data-data variabel profitabilitas bank

syariah yang bersumber dari Statistik Perbankan Syariah yang dipublikasikan

oleh Bank Indonesia menjadi data yang dapat disimpulkan. Sehingga dengan

adanya penelitian ini diharapkan data tersebut dapat menghasilkan sebuah

informasi.

1. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian kuantitatif, yaitu

penelitian yang menekankan pada pengujian teori-teori melalui

variabel-variabel penelitian dalam angka-angka, dan melakukan analisis data dengan

31

Moh. Nazir, Metode Penelitian,cet.V,(Jakarta: Ghalia Indonesia, 1999), h. 54.

32

prosedur statistika dan permodalan matematis.33 Dari pengertian tersebut,

peneliti akan melakukan analisis data untuk menguji suatu hipotesis dengan

menggunakan metode regresi linier berganda agar dapat diketahui pengaruh

yang terjadi antara variabel FDR, pendapatan bagi hasil dan total asset

terhadap variabel profitabilitas yang diperoleh dari Statistik Perbankan

Syariah Bank Indonesia dengan menggunakan software statistik yaitu SPSS

15.

2. Metode Pengumpulan Data

a. Library Research

Peneliti melakukan penelitian dengan mempelajari buku-buku

kepustakaan seperti Manajemen Pembiayaan Bank Syariah karangan

Muhammad, Analisis Kredit untuk Account Officer karangan Jopie Jusuf,

dan Bank Syariah dari Teori ke Praktik karangan Muhammad Syafi’i

Antonio, artikel berupa Jurnal Manajemen vol.I no.1 April 2003 oleh

Margo Mulyono, Makalah Seminar MES Goes to Campuz Jakarta 2010

oleh Yulina Ananda, serta majalah dan bahan-bahan kuliah yang berkaitan

erat dengan skripsi ini.

b. Field Research

Peneliti melakukan penelitian langsung pada obyek penelitian

yaitu Bank Indonesia. Dalam penelitian ini peneliti melihat dokumen serta

33

arsip yang dijadikan obyek penelitian. Metode pengumpulan data yang

dilakukan dalam penelitian ini adalah studi dokumentasi. Studi

dokumentasi merupakan teknik pengumpulan data yang ditujukan kepada

subjek penelitian dengan meliputi semua pengumpulan informasi melalui

pengujian arsip dan dokumen.34

Dokumen yang diteliti dapat berupa arsip perusahaan, laporan

kerja, laporan keuangan, data statistik, catatan khusus, notulen rapat dan

lain-lain. Untuk memperoleh data bulanan Statistik Perbankan Syariah,

peneliti mengumpulkan dokumen atau arsip dari Perpustakaan Bank

Indonesia secara langsung guna memperoleh data yang diperlukan sebagai

data sekunder.

Data-data yang dikumpulkan merupakan data time series. Data time series adalah sekumpulan data dari suatu fenomena tertentu yang didapat dalam beberapa interval waktu tertentu, misalnya dalam waktu

mingguan, bulanan, atau tahunan.35 Data time series ini berasal dari data

laporan Statistik Perbankan Syariah yang dipubilkasikan oleh Bank

Indonesia dengan menggunakan data bulanan selama tiga tahun.

34

Consuelo G. Sevilla, dkk, Pengantar Metode Penelitian, Penerjemah Aliwudin Tuwu, (Jakarta: UI-Press, 1993), h.85.

35

3. Sumber Data

a. Data Primer, merupakan informasi yang dikumpulkan peneliti langsung

berasal dari sumbernya.36 Sumber data pada penelitian ini berupa data

yang bersumber dari Statistik Perbankan Syariah yang ada di Bank

Indonesia. Data penelitian yang digunakan adalah data bulanan dengan

rentang waktu yang dijadikan analisis adalah dari bulan Januari 2006

sampai dengan bulan Desember 2008.

b. Data sekunder adalah data yang diperoleh dari literatur kepustakaan,

buku-buku dan lain-lain. 37 Seperti buku Manajemen Pembiayaan Bank

Syariah karangan Muhammad, Analisis Kredit untuk Account Officer

karangan Jopie Jusuf, Bank Syariah dari Teori ke Praktik karangan

Muhammad Syafi’i Antonio, Jurnal Manajemen vol.I no.1 April 2003 oleh

Margo Mulyono, dan Makalah Seminar MES Goes to Campuz Jakarta

2010 oleh Yulina Ananda.

4. Teknik Penulisan

Teknik Penulisan ini merujuk pada buku Pedoman Penulisan Skripsi

Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, yang

diterbitkan oleh Fakultas Syariah dan Hukum tahun 2008.

36

Hermawan Warsito, Pengantar Metode Penelitian, (Jakarta: PT. Gramedia Pustaka Utama, 1993), h. 69.

37

G. Hipotesis

Berdasarkan perumusan masalah diatas, maka hipotesisnya adalah sebagai

berikut :

Hipotesis 1

H0 : b1 = 0 : Tidak terdapat pengaruh signifikan FDR, pendapatan

bagi hasil, total asset secara simultan terhadap

profitabilitas industri perbankan syariah.

Ha : b1≠ 0 : Terdapat pengaruh signifikan FDR, pendapatan bagi

hasil, total asset secara simultan terhadap profitabilitas

industri perbankan syariah.

Hipotesis 2

H0 : b1,b2,b3 = 0 : Tidak terdapat pengaruh signifikan pada FDR,

pendapatan bagi hasil, total asset secara parsial

terhadap profitabilitas industri perbankan syariah.

Ha : b1,b2,b3≠ 0 : Terdapat pengaruh signifikan pada FDR, pendapatan

bagi hasil, total asset secara parsial terhadap

profitabilitas industri perbankan syariah.

G. Sistematika Penulisan

Adapun penulisan skripsi ini dibagi menjadi lima bab, dimana dalam

setiap bab terdiri dari beberapa sub tema yang memuat pokok-pokok pembahasan.

Bab I sebagaimana diuraikan diatas, bab ini berisi pembahasan formal

pentingnya penulisan ini, sehingga penulisan ini menemukan relevansi dan

signifikansinya. Kemudian dikemukakan juga batasan dan rumusan masalah

sehingga penulisan akan lebih terfokus dan jelas. Selain itu dikemukakan juga

kerangka teori dan pemikiran, metode penelitian, hipotesis serta sistematika

penulisan atau pembahasan.

Bab II merupakan uraian secara teoritis mengenai teori-teori yang

digunakan untuk menyelesaikan masalah dalam penelitian skripsi ini berdasarkan

buku teks yang ada, yang di bagi menjadi empat bagian yaitu pembiayaan,

pendapatan bagi hasil, total asset dan rasio profitabilitas.

Bab III penulisan sudah memasuki pembahasan tentang metode penelitian.

Disini dijelaskan mengenai ruang lingkup penelitian, teori analisis regresi serta

teknik analisis yang dilakukan tahap demi tahap.

Bab IV akan menjelaskan tentang pembahasan dan analisis data.

Disamping itu, akan memuat perkembangan masing-masing variabel dari tahun

ke tahun, yang disertai dengan uji asumsi klasik dan uji statistik.

Bab V merupakan penutup berupa kesimpulan dan saran yang merupakan

akhir dari keseluruhan uraian yang telah dikemukakan di atas dan juga merupakan

sebuah pemaparan singkat tentang pengaruh FDR, pendapatan bagi hasil dan total

A. Pembiayaan

1. Pengertian Pembiayaan

Menurut Muhammad pembiayaan atau financing adalah pendanaan

yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung

investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga.

Dengan kata lain, pembiayaan adalah pendanaan yang dikeluarkan untuk

mendukung investasi yang telah dikeluarkan.1

Dalam kegiatan penyaluran dana, bank syariah melakukan kegiatan

berupa investasi dan pembiayaan. Disebut investasi karena prinsip yang

digunakan adalah penanaman dana atau penyertaan, dan keuntungan yang

akan diperoleh bergantung pada kinerja usaha yang menjadi obyek

penyertaan tersebut sesuai dengan nisbah bagi hasil yang telah diperjanjikan

sebelumnya. Disebut pembiayaan karena bank syariah menyediakan dana

guna membiayai kebutuhan nasabah yang memerlukannya dan layak

memperolehnya.2

1

Muhammad, Manajemen Bank Syariah, (Yogyakarta: Ekonesia, 2004), h. 1.

2

Zainul Arifin, Dasar-Dasar Manajemen Bank Syariah,cet.III,(Jakarta: Alvabet, 2003),

h. 215.

Menurut UU Nomor 10 tahun 1998 pasal 1 ayat (12) pembiayaan

berdasarkan prinsip syariah adalah penyaluran atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara

bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk

mengembalikan uang tagihan tersebut setelah jangka waktu tertentu dengan

imbalan atau bagi hasil.3

Kemudian menurut UU Nomor 21 tahun 2008 tentang Perbankan

Syariah pasal 1 ayat (25) yang dimaksud dengan pembiayaan adalah

penyediaan dana atau tagihan yang dipersamakan dengan itu berupa:4

a. Transaksi bagi hasil dalam bentuk mudharabah dan musyarakah.

b. Transaksi sewa-menyewa dalam bnetuk ijarah atau sewa-beli dalam

bentuk ijarah muntahiya bi tamlik.

c. Transaksi jual beli dalam bentuk piutang murabahah, salam dan isthisna.

d. Transaksi pinjam-meminjam dalam benutk qardh.

e. Transaksi sewa-menyewa jasa dalam bentuk ijarah atau transaksi

multijasa.

Pada bank konvensional kegiatan penyaluran dana kepada masyarakat

dikenal dengan istilah kredit. Pengertian kredit menurut UU Perbankan

No.10 tahun 1998 adalah penyediaan uang atau tagihan yang dapat

3

Bank Indonesia, “Undang-Undang Bank Indonesia”. Artikel ini diakses pada tanggal 7 April 2010 dari http://www.bi.go.id

4

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam

meminjam antara bank dengan pihak lain yang mewajibkan pihak meminjam

melunasi hutangnya setelah jangka waktu dengan pemberian bunga.5

Menurut Kashmir yang menjadi dasar antara kredit yang diberikan

oleh bank berdasarkan konvensional dengan pembiayaan yang diberikan oleh

bank berdasarkan prinsip syariah adalah terletak pada keuntungan yang

diharapkan. Bagi bank berdasarkan prinsip konvensional keuntungan yang

diperoleh yaitu melalui bunga, sedangkan bagi bank berdasarkan prinsip

syariah berupa imbalan atau bagi hasil. Perbedaan lainnya adalah dari segi

analisis pemberian pembiayaan (kredit) beserta persyaratannya.6

Untuk menghindari penerimaan dan pembayaran yang berasal dari

bunga maka bank syariah menempuh cara dengan memberikan pembiayaan

(financing) berdasarkan prinsip jual-beli (al-ba’i), prinsip sewa-beli (ijarah muntahia bitamlik), atau berdasarkan prinsip kemitraan (partnership) yaitu

dengan penyertaan (musyarakah) dan bagi hasil (mudharabah).7

5

Adiwarman Karim, Bank Islam: Analisis Fiqh dn Keuangan, (Jakarta: PT. Raja

Grafindo Persada, 2004), h.19.

6

Kashmir, Manajemen Perbankan, (Jakarta: PT. Raja Grafindo Persada, 2003), h. 72.

7

2. Tujuan dan Fungsi Pembiayaan

Tujuan dari pembiayaan adalah untuk mencapai tingkat profitabilitas

yang cukup dan tingkat resiko yang rendah, serta mempertahankan

kepercayaan masyarakat dengan menjaga agar posisi likuiditas aman.8

Secara umum tujuan pembiayaan dibagi menjadi dua kelompok yaitu

tujuan pembiayaan untuk tingkat makro dan tujuan pembiayaan untuk tingkat

mikro. Menurut Muhammad dalam tingkat makro pembiayaan bertujuan

untuk:9

a. Meningkatkan ekonomi umat, artinya dengan adanya pembiayaan mereka

dapat melakukan kegiatan ekonomi yang dapat memberikan pendapatan

bagi mereka. Sehingga pembiayaan tersebut dapat meningkatkan taraf

ekonomi yang lebih baik.

b. Tersedianya dana bagi yang meningkatkan usaha, artinya untuk

mengembangkan usaha membutuhkan dana tambahan. Dana tambahan ini

dapat diperoleh dengan melakukan aktivitas pembiayaan. Dengan adanya

dana tambahan ini, pihak yang kelebihan dana dapat menyalurkan

dananya kepada pihak yang kekurangan dana, sehingga dana dapat

bermanfaat.

8

Zainul Arifin, Dasar-Dasar Manajemen Bank Syariah, h. 52.

9

Muhammad, Manajemen Pembiayaan Bank Syariah, (Yogyakarta: UPP AMP YKPN,

c. Meningkatkan produktivitas, artinya upaya produksi tidak akan berjalan

tanpa adanya dana. Dengan demikian pembiayaan memberikan peluang

bagi masyarakat untuk meningkatkan daya produksinya dan produksi

akan terus tetap berjalan..

d. Membuka lapangan kerja baru, artinya dengan dibukanya sektor-sektor

usaha melalui dana pembiayaan yang diberikan, maka sektor usaha

tersebut akan membutuhkan tenaga kerja. Dengan demikian, dengan

disalurkannya pembiayaan dapat menambah dan membuka lapangan

kerja baru.

e. Terjadinya distribusi pendapatan, artinya masyarakat usaha produktif

mampu melakukan aktivitas kerja, berarti mereka akan memperoleh

pendapatan dari hasil usahanya. Penghasilan merupakan bagian

pendapatan masyarakat. Jika ini terjadi maka pendapatan akan

terdistribusi dengan baik.

Adapun menurut Muhammad pembiayaan dalam tingkat mikro,

diberikan dalam rangka untuk:10

a. Upaya memaksimalkan laba, artinya setiap usaha yang dimiliki

mempunyai tujuan yaitu menghasilkan laba usaha. Setiap pengusaha

ingin mendapatkan laba yang maksimal, untuk dapat mengahasilkan laba

yang maksimal maka para pengusaha perlu dukungan dana yang cukup.

10

Dengan adanya dana yang cukup yang bersumber dari pembiayaan

diharapkan laba yang dihasilkan bertambah.

b. Upaya meminimalkan resiko, artinya usaha yang dilakukan agar mampu

menghasilkan laba yang maksimal, maka pengusaha harus mampu

meminimalkan resiko yang mungkin timbul. Resiko kekurangan modal

usaha dapat diperoleh melalui tindakan pembiayaan.

c. Pendayagunaan sumber ekonomi, artinya sumber daya ekonomi dapat

dikembangkan dengan melakukan penyesuaian antara sumber daya alam,

sumber daya manusia dan sumber daya modal. Jika sumber daya alam

dan sumber daya manusia tersedia akan tetapi sumber daya modal tidak

teredia, maka dapat dipastikan perlu adanya pembiayaan. Karena tanpa

adanya sumber daya modal, kegiatan usaha tidak akan berjalan

dikarenakan sumber daya modal adalah salah satu faktor utama. Dengan

demikian, pembiayaan pada dasarnya dapat meningkatkan daya guna

sumber-sumber daya ekonomi.

d. Penyaluran kelebihan dana, artinya dalam kehidupan masyarakat ada

pihak yang memiliki kelebihan dana sementara ada pula pihak yang

kekurangan dana. Dalam kaitannya dengan masalah dana, maka

mekanisme pembiayaan dapat menjadi jembatan penyeimbang dalam hal

penyaluran dana dari pihak yang kelebihan dana kepada pihak yang

Selanjutnya fungsi dari pembiayaan menurut Muchdarsyah Sinungan

diantaranya adalah meningkatkan daya guna uang, meningkatkan daya guna

barang, meningkatkan peredaran uang, menimbulkan kegairahan berusaha

masyarakat, meningkatkan stabilitas ekonomi, sebagai jembatan untuk

meningkatkan pendapatan nasional, serta sebagai penghubung ekonomi

internasional.11

3. Jenis-Jenis Pembiayaan

Sesuai dengan akad pengembangan produk, maka bank syariah

memiliki berbagai macam jenis pembiayaan.

Menurut Muhammad jenis-jenis pembiayaan pada dasarnya dapat

dikelompokkan menjadi beberapa aspek, diantaranya:

a. Pembiayaan menurut tujuannya, dibedakan menjadi:12

1. Pembiayaan modal kerja

yaitu pembiayaan untuk mendapatkan modal dalam rangka

pengembangan usaha seperti peningkatan produksi baik secara jumlah

hasil produksi maupun peningkatan kualitas.

2. Pembiayaan investasi

yaitu pembiayaan untuk melakukan investasi atau pengadaan barang-

11

Muchdarsyah Sinungan, Manajemen Dana Bank, edisi-II,(Jakarta: Bumi Aksara,1992),

h. 211.

12

barang modal, keperluan untuk perluasan usaha atau pendirian proyek

baru serta fasilitas-fasilitas yang berkaitan dengan itu.

b. Pembiayaan menurut jangka waktu, diantaranya:13

1. Pembiayaan jangka waktu pendek yaitu pembiayaan yang dilakukan

dengan waktu 1 bulan sampai dengan 1 tahun.

2. Pembiayaan jangka waktu menengah yaitu pembiayaan yang

dilakukan dengan waktu 1 tahun sampai dengan 5 tahun.

3. Pembiayaan jangka panjang yaitu pembiayaan yang dilakukan dengan

waktu lebih dari 5 tahun.

Kemudian jenis pembiayaan pada bank syariah akan diwujudkan

dalam bentuk aktiva produktif dan aktiva tidak produktif.

a. Jenis aktiva produktif pada bank syariah dialokasikan dalam bentuk

pembiayaan sebagai berikut:

1. Pembiayaan dengan prinsip bagi hasil, untuk jenis pembiayaan

dengan prinsip ini meliputi:

a) Pembiayaan Mudharabah

Pembiayaan mudharabah atau qiradh secara bahasa diambil dari kata al-qardhu yang berarti al-qath’u yaitu potongan. Sebab pemilik memberikan potongan dari hartanya untuk

diberikan kepada pengusaha agar menggunakan harta tersebut dan

13

pengusaha akan memberikan potongan dari laba yang diperoleh.

Sedangkan menurut istilah mudharabah atau qiradh adalah akad kerjasama usaha antara dua pihak dimana pihak pertama atau

pemilik dana menyediakan seluruh modal, sedangkan pihak

lainnya menjadi pengelola.14

Keuntungan usaha berdasarkan akad mudharabah ini

dibagi menurut kesepakatan yang dituangkan dalam kontrak, jika

rugi maka risiko kerugian ditanggung oleh pemilik modal selama

kerugian bukan akibat dari kelalaian pengelola.

Dengan kata lain mudharabah adalah perjanjian antara pemilik dana dan pengelola dana untuk melakukan kegiatan usaha

tertentu, dengan pembagian keuntungan antara kedua belah pihak

berdasarkan nisbah yang telah disepakati sebelumnya.

b) Pembiayaan Musyarakah

Istilah lain dari musyarakah adalah syarikah atau syirkah.

Secara etimologi syirkah berarti pencampuran, yakni

bercampurnya salah satu dari dua harta dengan harta lainnya tanpa

dapat dibedakan antara keduanya.15

14

Heri Sudarsono, Bank dan Lembaga Keuangan Syariah; Deskripsi dan Ilustrasi,

(Yogyakarta: Ekonisia, 2004), h. 95.

15

Rachmat Syafe’i, Fiqh Muamalah untuk IAIN PTAIS PTAIS dan Umum. (Bandung:

Dalam praktik perbankan syariah, musyarakah merupakan

akad bagi hasil ketika kedua atau lebih pengusaha pemilik

dana/modal bekerjasama sebagai mitra usaha, membiayai

investasi usaha baru atau yang sudah berjalan. Mitra usaha

pemilik modal berhak ikut serta dalam menajemen perusahaan,

tetapi itu tidak merupakan keharusan. Para pihak dapat membagi

pekerjaan mengelola usaha sesuai kesepakatan dan juga mereka

dapat meminta gaji/upah untuk tenaga dan keahlian yang mereka

curahkan untuk usaha tersebut.16

2. Pembiayaan dengan prinsip jual-beli, untuk jenis pembiayaan dengan

prinsip ini meliputi:

a) Pembiayaan Murabahah

Murabahah adalah istilah dalam Fikih Islam yang berarti suatu bentuk jual beli tertentu ketika penjual menyatakan biaya

perolehan barang, meliputi harga barang dan biaya-biaya lain

yang dikeluarkan untuk memperoleh barang tersebut, dan tingkat

keuntungan (margin) yang diinginkan.17

Murabahah pada awalnya merupakan konsep jual-beli yang sama sekali tidak ada hubungannya dengan pembiayaan.

16

Ascarya, akad dan Produk bank Syariah, (Jakarta: PT. Raja Grafindo Persada, 2008),

h. 51.

17

Namun demikian, bentuk jual-beli ini kemudian digunakan oleh

perbankan syariah dengan menambah beberapa konsep lain

sehingga menjadi bentuk pembiayaan. Sehingga Murabahah

dapat diartikan sebagai suatu perjanjian antara bank dengan

nasabah dalam bentuk pembiayaan pembelian atas sesuatu barang

yang dibutuhkan oleh nasabah.18

Dalam pembiayaan ini, bank sebagai pemilik dana

membelikan barang sesuai dengan spesifikasi yang diinginkan

oleh nasabah yang membutuhkan pembiayaan, kemudian

menjualnya ke nasabah tersebut dengan penambahan keuntungan

tetap. Sementara itu, nasabah akan mengembalikan utangnya di

kemudian hari secara tunai maupun cicil.19

b) Pembiayaan Salam

Salam merupakan bentuk jual beli dengan pembayaran di

muka dan penyerahan barang di kemudian hari (advanced payment atau forward buying atau future sales) dengan harga,

spesifikasi, jumlah, kualitas, tanggal dan tempat penyerahan yang

jelas, serta disepakati sebelumnya dalam perjanjian.20

18

Suhrawardi K. Lubis, Hukum Ekonomi Islam, (Jakarta: Sinar Grafika, 2000), h. 62.

19

Ascarya, Akad dan Produk Bank Syariah, h. 83.

20

Salam bermanfaat bagi penjual karena mereka menerima

pembayaran di muka. Salam juga bermanfaat bagi pembeli karena pada umumnya harga dengan akad salam lebih murah daripada harga dengan akad tunai.

Sebagai bentuk pembiayaan, akad salam dimaksudkan untuk memenuhi kebutuhan pedagang dan petani kecil sebagai

penjual yang membutuhkan modal awal untuk dapat menjalankan

usahanya untuk memenuhi pesanan pembeli. Bentuk pembiayaan

salam ini dapat juga dilakukan oleh perbankan syariah modern,

khususnya untuk membiayai sektor pertanian. Bank syariah dapat

mengambil keuntungan dari perbedaan harga salam yang lebih

rendah daripada harga tunai. Untuk memastikan penyerahan

barang pada tanggal yang ditentukan, bank dapat meminta

jaminan.

c) Pembiayaan Istishna

Skim fikih lainnya yang juga populer digunakan dalam

perbankan syariah adalah skim jual-beli istishna. Transaksi

istishna ini hukumnya boleh dan telah dilakukan oleh masyarakat Muslim sejak masa awal tanpa adanya pihak (ulama) yang

meningkarinya.

Dalam fatwa DSN-MUI dijelaskan bahwa jual-beli

barang tertentu dengan kriteria dan persyaratan tertentu yang

disepakati antara pemesan (pembeli) dan penjual (pembuat).21

Istishna adalah memesan kepada perusahaan untuk memproduksi barang atau komoditas tertentu untuk

pembeli/pemesan. Istishna merupakan salah satu bentuk jual beli dengan pemesanan yang mirip dengan salam yang merupakan

bentuk jual beli forwad yang dibolehkan oleh syariah.

Jika perusahaan mengerjakan untuk memproduksi barang

yang dipesan dengan bahan baku dari perusahaan, maka

kontrak/akad istishna muncul. Agar akad istishna menjadi sah, harga harus ditetapkan di awal sesuai kesepakatan dan barang

harus memilki sepesifikasi yang jelas yang telah disepakati

bersama. Dalam istishna pembayaran dapat di muka, dicicil sampai selesai, atau dibelakang, serta istishna biasanya

diaplikasikan untuk industri dan barang manufaktur.22

3. Pembiayaan dengan prinsip sewa, untuk jenis pembiayaan dengan

prinsip ini meliputi:

a) Pembiayaan Ijarah

21

Adiwarman Karim, Bank Islam; Analisis Fiqh dan Keuangan, Edisi-III,(Jakarta: PT.

Raja Grafindo Persada, 2007), h. 125-126.

22

Salah satu produk penyaluran dana dari bank syariah

kepada nasabah adalah pembiayaan yang berdasarkan

perjanjian/akad sewa-menyewa (ijarah). Ijarah adalah transaksi sewa-menyewa atas suatu barang atau upah-mengupah atas suatu

jasa dalam waktu tertentu melalui pembayaran sewa atau imbalan

jasa.23

Ijarah juga diinterpretasikan sebagai suatu akad pemindahan hak guna atas barang atau jasa melalui pembayaran

upah sewa, tanpa diikuti dengan pemindahan kepemilikan atas

barang itu sendiri.

Bentuk pembiayaan ini merupakan salah satu teknik

pembiayaan ketika kebutuhan pembiayaan investor untuk

membeli aset terpenuhi, dan investor hanya membayar sewa

pemakaian tanpa harus mengeluarkan modal yang cukup besar

untuk membeli aset tersebut.24 Karena ijarah adalah akad yang mengatur pemanfaatan hak guna tanpa terjadi pemindahan

kepemilikan, maka banyak orang yang menyamakan ijarah ini dengan leasing.25

23

Abdul Ghofur Anshori, Perbankan Syariah di Indonesia, (Yogyakarta: Gajah Mada

University Press, 2007), h. 116.

24

Ascarya, Akad dan Produk Bank Syariah, h. 101.

25

b) Pembiayaan Ijarah Muntahia bi Tamlik

Ijarah muntahia bi tamlik (IMBT) adalah transaksi sewa dengan perjanjian untuk menjual atau menghibahkan objek sewa

di akhir periode sehingga transaksi ini diakhiri dengan alih

kepemilikan objek sewa.26

Dalam ijarah muntahia bi tamlik, pemindahan hak milik

barag terjadi dengan salah satu dari dua cara berikut ini:27

Pertama, pihak yang menyewakan berjanji akan menjual barang

yang disewakan tersebut pada akhir masa sewa;

Kedua, pihak yang menyewakan berjanji akan menghibahkan

barang yang disewakan tersebut pada akhir masa sewa.

b. Jenis aktiva tidak produktif pada bank syariah dialokasikan dalam bentuk

pembiayaan sebagai berikut:

1. Pinjaman Qardh

Salah satu produk perbankan syariah yang lebih mengarah

kepada misi sosial ini adalah qardh. Qardh adalah pemberian harta

kepada orang lain yang dapat ditagih atau diminta kembali atau

dengan kata lain meminjamkan tanpa mengharapkan imbalan. Dalam

fikih klasik, al-qardh dikategorikan dalam akad ta’awuniyah yaitu

akad yang berdasarkan prinsip tolong-menolong.

26

Ascarya, Akad dan Produk Bank Syariah, h. 103.

27

Dalam PBI No. 7/46/PBI/2005 qardh diartikan sebagai pinjam

meminjam dana tanpa imbalan dengan kewajiban pihak peminjam

mengembalikan pokok pinjaman secara sekaligus atau cicilan dalam

jangka waktu tertentu.28

Qardh termasuk produk pembiayaan yang disediakan oleh bank, dengan demikian bank tidak boleh mengambil keuntungan

berapapun darinya dan hanya diberikan pada saat keadaan emergency.

Bank terbatas hanya dapat memungut biaya administrasi dari nasabah.

Nasabah hanya berkewajiban membayar pokoknya saja, dan untuk

jenis qardh al-hasan pada dasarnya nasabah apabila memang dalam keadaan tidak mampu ia tidak perlu mengembalikannya.29

4. Financing to Deposit Ratio (FDR)

Financing to Deposit Ratio (FDR) adalah rasio antara sejumlah kredit yang diberikan dengan dana yang diterima bank.30 Disamping itu, FDR

merupakan perbandingan antara tingkat pembiayaan yang disalurkan oleh

bank syariah terhadap dana pihak ketiga yang berhasil dihimpun dari

masyarakat.

28

Bank Indonesia, “Peraturan Perbankan”. Artikel ini diakses pada tanggal 7 April 2010 dari http://www.bi.go.id

29

Abdul Ghofur Anshori, Perbankan Syariah di Indonesia, h. 139.

30

Lukman Dendawijaya, Manajemen Perbankan, Edisi.II, (Bogor: Galia Indonesia,

Rasio ini menunjukkan salah satu penilaian likuiditas bank dan dapat

dirumuskan sebagai berikut:

Pembiayaan Yang Disalurkan

FDR = --- x 100 % Dana Pihak Ketiga

FDR tersebut menyatakan seberapa jauh kemampuan bank dalam

membayar kembali penarikan dana yang dilakukan deposan dengan

mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Dengan

kata lain, seberapa jauh pemberian kredit kepada nasabah dapat diimbangi

kewajiban bank untuk segera memenuhi permintaan deposan yang ingin

menarik kembali uangnya yang telah digunakan oleh bank untuk memberikan

kredit.31

Semakin besar tingkat FDR maka semakin baik pula bank tersebut

dapat menjalankan fungsi intermediasinya, dikarenakan dana pembiayaan

adalah dana yang dibutuhkan dalam investasi sehingga dapat menggerakkan

sektor riil dan diharapkan mampu untuk memacu pertumbuhan ekonomi.

Begitu pula sebaliknya, bila FDR syariah tidak disalurkan dengan

baik maka dampaknya adalah pergerakkan sektor riil menjadi terhambat,

begitu juga dengan dana masyarakat yang menganggur (idle money), dapat

31

berpengaruh terhadap jumlah uang yang beredar atau dapat digunakan

sebagai tujuan spekulatif yang bisa menekan nilai tukar rupiah bahkan

infalsi.32

Akan tetapi semakin tinggi rasio tersebut, memberikan indikasi

semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini

disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit

menjadi semakin besar.33

Rasio ini juga merupakan indikator kerawanan dan kemampuan dari

suatu bank. Sedangkan praktisi perbankan menyepakati bahwa batas aman

dari FDR (Financing to Deposit Ratio) suatu bank adalah sekitar 80%. Namun, batas toleransinya antara 85% sampai 100%. 34 Berdasarkan

ketentuan yang tertuang dalam surat edaran Bank Indonesia No. 26/5/BPPP

tanggal 29 mei 1993, besarnya FDR atau LDR ditetapkan oleh BI tidak boleh

melebihi 110%. Dengan ketentuan ini berarti bank boleh memberikan kredit

atau pembiayaan melebihi jumlah dana pihak ketiga asalkan tidak melebihi

dana pihak ketiga.35

32

Iim Fatimah, “Analisis Pengaruh CAR, FDR, BOPO dan NPF terhadap Profitabilitas pada PT. Bank Muamalat Indonesia. Tbk”, h. 43.

33

Lukman Dendawijaya, Manajemen Perbankan, h. 116.

34

Ibid, h. 117.

35

Muhammad, Manajemen Pembiayaan Bank Syariah, h.55.

Dengan ditetapkannya batas maksimum pemberian kredit

(pembiayaan) dan FDR yang harus diperhatikan oleh bank syariah, maka

bank syariah tidak dapat begitu saja serampangan melakukan ekspansi

pembiayaan dengan hanya bertujuan untuk memperoleh keuntungan

sebesar-besarnya atau untuk secepatnya dapat membesarkan jumlah asetnya. Karena

hal itu akan membahayakan kelangsungan hidup bank tersebut dan lebih

lanjut akan membahayakan dana simpanan para nasabah yang menyimpan

dana pada bank itu.36

B. Pendapatan Bagi Hasil

Menurut Adiwarman Karim bagi hasil adalah bentuk return (perolehan

kembalian) dari kontrak investasi, dari waktu ke waktu, tidak pasti dan tidak

tetap. Besar kecilnya perolehan kembali itu bergantung pada hasil usaha yang

benar-benar terjadi. Dengan demikian, dapat dikatakan bahwa sisitem bagi hasil

merupakan salah satu praktik perbankan syariah.37

Pendapatan dalam bank syariah melalui sistem bagi hasil merupakan

pendapatan yang bersumber dari pembiayaan dan produk jasa. Oleh karena itu,

pendapatan dalam bank syariah menggunakan beberapa sistem untuk menghitung

bagi hasil tersebut.

36

Sutan Remy Sjahdeni, Perbankan Islam dan Kedudukannya dalam Tata Hukum

Perbankan Indonesia, (Jakarta: Pustaka Utama, 2007), h.177.

37