Diajukan untuk Memenuhi Persyaratan Memperoleh Sarjana Ekonomi Syariah (S.E. Sy)

Oleh EVA MASRIFAH

105046201712

KONSENTRASI ASURANSI SYARIAH PROGRAM STUDI MUAMALAH FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Segala puji bagi Allah, Tuhan semesta alam. Sholawat serta salam selalu tercurah untuk Nabi kita Muhammad Shalallahu’Alaihi Wa Salam.

Skripsi ini berjudul “Analisis Pengembangan Produk Takaful Mikro Sakinah (Studi Kasus pada Takmin Working Group)” yang berisi tentang hasil analisa produk takaful mikro sakinah dengan menggunakan analisis swot. Penulis mengadakan penelitian di satu tempat yaitu Takmin Working Group sebagai tempat bagi penulis untuk mengadakan analisis pengembangan produk takaful mikro sakinah yang merupakan salah satu produk Takmin Working Group.

Untuk itu penulis menucapkan terima kasih kepada berbagai pihak di antaranya :

1. Dekan Fakultas Syariah dan Hukum Bapak Prof. Dr. Drs. H.M. Amin Suma, SH.,MA.,MM

2. Ketua Program Studi Muamalat Ibu Dr. Euis Amalia, MA dan Sekretaris Program Studi Muamalat Bpk H. Ah. Azharudin Latief, M.Ag, MH. yang telah membantu dalam penyelesaian skripsi ini.

3. Dosen Pembimbing Bapak AM, Hasan Ali, MA yang telah memberikan waktu, tenaga dan pikiran untuk membimbing dan mengarahkan penulis dalam menyelesaikan skripsi ini.

iii

5. Kedua orang tua penulis yang amat dihormati, masing-masing adalah Dalman dan Sopiah. Terima kasih bapak dan mamah yang selalu memberi dukungan dan tidak berhenti mendoakan penulis dalam penyelesaian skripsi ini, untuk kakak-kakakku Damhuri dan Hidayat yang tiada henti memberi masukan dan kritikannya kepada penulis serta adikku Dahlia yang lucu kadang buat kesal tapi menjadi tempat hiburan penulis.

6. “In My Spirit” Yan Ibrahim yang selalu memberi semangat, masukan dan kritikan sehingga menjadi inspirasi dan motivasi kepada penulis dalam penyelesaian skripsi ini.

7. Teman-teman satu angkatan Takaful 2005 salam sukses selalu yang lebih kurang kita lalui hari-hari selama 4 tahun, Rha-rha, Rika, Nana, Bunda, Nova, Puput, Riza, Tety, Tika, Lesta, Candra, Wendy, Patih, Fardan, Zul, Tonton, Humaidi, Putro dan lainnya yang tidak dapat penulis sebutkan satu per satu.

Kepada semua mereka yang disebutkan di atas, maupun yang karena satu dan lain hal tidak disebutkan namanya dalam skripsi ini, lagi-lagi penulis sampaikan terima kasih dan penghargaan yang setinggi-tingginya, seraya memohon kepadaNya semoga andil dalam proses ini benar-benar menjadi amal shaleh di sisi Allah SWT.

LEMBAR PENGESAHAN... i

KATA PENGANTAR... ii

ABSTRAK... iv

DAFTAR ISI... v

DAFTAR GAMBAR...viii

DAFTAR TABEL... ix

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Perumusan Masalah ... 5

C. Pembatasan Penelitian... 6

D. Tujuan Penelitian ... 6

E. Manfaat Penelitian ... 6

F. Metode Penelitian. ... 7

G. Review Studi Terdahulu... 9

H. Kerangka Teori... 10

I. Kerangka Pemikiran... 11

J. Sistematika Penulisan ... 13

2. Jenis Asuransi ... 18

3. Perbedaan Asuransi Syariah dan Asuransi Konvensional. ... 23

B. Konsep Takaful Mikro Sakinah ... 24

1. Pengertian Takaful Mikro Sakinah. ... 24

2. Produk Takaful Mikro Sakinah... 25

3. Strategi Pengembangan Produk ... 26

4. Proses Pengembangan Produk Baru Sequential model... 28

5. Kriteria Usaha Mikro, Kecil dan Menengah ... 29

6. Lembaga Keuangan Mikro Syariah ... 29

BAB III GAMBARAN KELEMBAGAAN SECARA UMUM A. Sejarah Takmin Working Group... 32

B. Visi, Misi dan Nilai-nilai Takmin Working Group... 33

C. Lambang Takmin Working Group... 34

D. Struktur Organisasi Takmin Working Group... 35

E. Model Distribusi ... 36

F. Produk Takmin Working Group ... 38

Takaful Mikro Sakinah dari tahun 2008-2010 ... 51 BAB V PENUTUP

A. Kesimpulan ... 58 B. Saran... 59 DAFTAR PUSTAKA

LAMPIRAN – LAMPIRAN

Daftar Gambar 2 Struktur Organisasi Takmin Working Group...35 Daftar Gambar 3 Struktur Hubungan dalam Partner Agent Model...36 Daftar Gambar 4 Garis Regresi Jumlah Peserta TMS dan Premi Tabarru’...57

ix

Daftar Tabel 2 Krtieria Usaha Mikro, Kecil & Menengah...29

Daftar Tabel 3 Proses Pendaftaran Pemegang Polis...41

Daftar Tabel 4 Proses Administrasi Peserta...43

Daftar Tabel 5 Data Pembayaran Premi TMS Periode 2008-2010...51

Daftar Tabel 6 Peningkatan Jumlah Peserta TMS dan Tabarru’...53

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Industri asuransi telah lama berkembang di Indonesia. Industri ini berkaitan dengan pihak penanggung mengaitkan diri pada tertanggung atas risiko-risiko yang mungkin terjadi.1 Ikatan antara tertanggung dan penanggung terjadi setelah tertanggung menyerahkan premi kepada penanggung sebagai jaminan atas asset yang ditanggungkan. Risiko-risiko yang biasanya terjadi adalah risiko kerugian, kecelakaan dan kematian.

Hingga saat ini sebagian besar pengusaha mikro di Indonesia belum banyak yang menerapkan asuransi bagi usahanya. Padahal, risiko usaha mikro sama saja dengan lembaga yang bermodal besar.

Rendahnya kesadaran di tingkat pengusaha mikro membuat risiko yang harus ditanggung justru menjadi lebih besar. Selain itu, nasabah juga terkena dampak yang tidak bagus karena tidak adanya kesadaran itu.2 Salah satu faktor yang menghambat usaha masyarakat miskin dan pengangguran adalah mereka tidak mempunyai akses terhadap lembaga keuangan karena tidak mempunyai jaminan dan prosedur yang belum memihak pada usaha kecil.

1Muhammad Syakir Sula, Asuransi Syariah (Life and General): Konsep dan Sistem Operasional, (Jakarta : Gema Insani, 2004), h.70

2

Pernyataan Agus Haryadi (Direktur Takmin Working Group), Republika, 17/08/2008.

Menurut perhitungan Badan Perencanaan Pembangunan Nasional (Bappenas), angka kemiskinan tahun 2009 bisa mencapai 33,7 juta orang. Itu terjadi jika ekonomi hanya tumbuh 4,5% dan inflasi meningkat sampai 9%. Tapi, bila pemerintah bisa mengendalikan laju inflasi sebesar 6% maka jumlah orang miskin di negara ini bisa ditekan menjadi 29,9 juta saja.

Dari sebanyak 210 juta rakyat Indonesia, lebih dari 40 juta orang bergantung pada berbagai usaha berskala mikro dan kecil dalam mencari nafkah. Oleh karena itu, sebanyak 3 juta usaha kecil dan mikro di Indonesia, atau sama dengan 96% jumlah unit usaha merupakan tulang punggung perekonomian Indonesia. Sehingga layanan keuangan mikro seperti tabungan dan kredit/pembiayaan adalah sangat penting untuk dapat mengembangkan industri-industri tersebut.

Sebenarnya dalam Islam sudah ada solusi untuk mengentaskan kemiskinan, karena salah satu pokok ajaran Islam yang belum ditangani secara serius adalah penanggulangan kemiskinan. Kemiskinan bisa ditangani dengan cara memberikan kemudahan pinjaman modal yang agunan (jaminannya) dari pihak ketiga. Oleh karena itu, harus ada pihak yang bersedia menolong saudaranya untuk memperoleh modal.

Untuk menanggulangi kemiskinan dan melindungi kaum dhuafa dibutuhkan peran semua pihak, mulai dari pemerintah lembaga swasta hingga kelompok masyarakat yang mampu.

Keperluan perlindungan menghadapi malapetaka dan bahaya serta kerugian finansial yang berkaitan dengannya yang dihadapi setiap orang terlebih yang dialami oleh kaum dhuafa seharusnya menjadi tanggungjawab bersama, hal ini sesuai dengan firman Allah :

...

⌧

“…Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. dan bertakwalah kamu kepada Allah, Sesungguhnya Allah Amat berat siksa-Nya.”(QS. Al-Maidah : 2)

Maka Takmin Working Group- Peramu sebagai LSM yang konsen terhadap masalah diatas, bekerja sama dengan Lembaga Asuransi Syariah (Takaful Indonesia) berupaya membuka akses masyarakat kurang mampu agar dapat saling tolong menolong bila terjadi musibah, dengan mekanisme asuransi syari’ah/takaful.

Oleh karena itu keberadaan Lembaga Keuangan Mikro Syariah seperti KBMT, BPRS , dan lembaga sejenisnya merupakan suatu jembatan antara masyarakat lemah dan orang yang berlebih atas hartanya.

Dalam pemberdayaan masyarakat mustadh’afiin, harus banyak elemen pendukung untuk dapat menopang kegiatan tersebut. Elemen-elemen tersebut harus bersinergi dalam memberdayakan dhuafa. Dimulai dari sumber pendanaannya, kemudian pembinaannya, dan penjaminnya. Yang dimaksud penjamin disini adalah sesuatu yang dapat membantu mereka meminimalisir risiko yang ada ketika terjadi musibah pada mereka, karena seringkali terjadi pada dhuafa yang ikut dalam program pembiayaan, mereka tidak dapat mengembalikan pinjaman yang diberikan dikarenakan meninggal atau ada salah satu keluarganya yang sakit.

Oleh karena itu, maka hadirlah Takmin Working Group yang menggagas lahirnya Asuransi Mikro Syariah (Syariah Microinsurance) di Indonesia yang memberikan perlindungan bagi keluarga masyarakat miskin (berpenghasilan rendah) atas risiko keuangan yang menimpa mereka, seperti kematian, kecelakaan, sakit, kehilangan aset dan hari tua.

Takmin Working Group sebagai lembaga yang berusaha mewujudkan program asuransi mikro, bekerjasama dengan lembaga asuransi syariah (Takaful), untuk dapat membantu menyediakan asuransi untuk masyarakat yang berpenghasilan rendah, yang selama ini tidak diperhatikan karena dianggap sebagai potret masyarakat yang tidak mendatangkan keuntungan bagi lembaga. Takmin Working Group berupaya untuk menjadi penghubung antara Takaful dan masyarakat dhuafa dengan jaringan KBMT, BPRS dan UPK yang terdapat di Bogor.

Dari latar belakang dan uraian di atas, maka penulis tertarik untuk meneliti dengan sebuah skripsi yang berjudul “ANALISIS PENGEMBANGAN PRODUK TAKAFUL MIKRO SAKINAH (Studi Kasus pada Takmin Working Group, Bogor) ”.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka masalah yang akan dibahas dalam penelitian ini adalah:

1. Bagaimana perkembangan produk Takaful Mikro Sakinah dengan menggunakan regresi linear sederhana?

C. Pembatasan Masalah

Pembatasan masalah oleh peneliti dengan maksud agar pembahasan dapat lebih terfokus. Adapun penelitian ini hanya akan membahas mengenai perancangan strategi pengembangan produk Takaful Mikro Sakinah berdasarkan kriteria analisis pengembangan produk dan perkembangan premi tabarru’ produk Takaful Mikro Sakinah pada Lembaga Keuangan Mikro Syari’ah (LKMS) sebagai mitra Takmin Working Group.

D. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Untuk menjelaskan tentang perkembangan produk Takaful Mikro Sakinah dalam melindungi resiko usaha nasabah Lembaga Keuangan Mikro Syari’ah (LKMS).

2. Untuk menjelaskan perkembangan premi tabarru’ produk Takaful Mikro Sakinah pada Lembaga Keuangan Mikro Syari’ah (LKMS).

E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberi masukan kepada pihak-pihak yang membutuhkan sebagai berikut :

2. Institusi terkait (Asuransi Takaful Mikro), mudah-mudahan hasil penelitian ini bisa menjadi sumbangan yang konstruktif, sehingga bisa mengembangkan produk Takaful Mikro Sakinah untuk kesejahteraan masyarakat.

3. Akademisi, diharapkan hasil penelitian ini bisa menjadi acana khasanah ilmu pengetahuan di bidang Ekonomi Islam.

F. Metode Penelitian 1. Jenis Penelitian

Jenis penelitian dapat juga disebut berdasarkan cara pengumpulan datanya. Dalam hal ini penulis menggunakan jenis penelitian sebagai berikut :

a. Penelitian Kepustakaan (Library Research), yakni dengan mengumpulkan, membaca dan menganalisa sejumlah buku dan bahan-bahan yang ada kaitannya dengan permasalahan ini, khususnya yang berkaitan dengan teori-teori dan konsep yang berhubungan dengan Takaful Mikro Sakinah. Di samping itu, penulis juga menggunakan bahan-bahan dokumen yang ada di Takmin Working Group.

b. Penelitian Lapangan (Field Research), yakni penulis terjun langsung ke lokasi penelitian yaitu Takmin Working Group.

2. Jenis Data dan Sumber Data

kuantitatif dan kualitatif. Jenis data yang digunakan adalah data primer, yaitu data yang diperoleh melalui wawancara dengan pihak pengelola Takmin, serta data sekunder yang diperoleh melalui data yang telah diteliti dan dikumpulkan oleh pihak lain berkaitan dengan permasalahan penelitian ini.3 Sumber data dari penelitian ini adalah subjek penelitian yaitu pengurus dan pengelola Takmin.

3. Tehnik Pengumpulan Data

Sedangkan tehnik pengumpulan data yang digunakan dalam penelitian ini melalui :

Wawancara : penulis menggunakan tehnik wawancara untuk memperoleh informasi yang berkaitan dengan hal-hal mengenai produk Takaful Mikro Sakinah.

4. Tehnik Analisa dan Interpretasi Data

Dalam analisa data, penulis menggunakan metode sebagai berikut :

a. Metode deskriptif yaitu dengan memaparkan data-data yang diperoleh di lapangan apa adanya.

b. Metode analitis yaitu dimulai dari membaca, menelaah dan mempelajari data-data tersebut secara seksama kemudian dianalisa.

3

Selanjutnya dari proses analisa tersebut penulis mengambil suatu kesimpulan dari masalah yang bersifat umum kepada yang bersifat khusus (deduktif).

5. Tehnik Penulisan Laporan

Mengacu atau berpedoman pada tehnik penulisan yang berlaku di Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta tahun 2007.

G. Review Studi Terdahulu

menilai “setuju” terhadap pengembangan produk Takaful Mikro Sakinah dan produk ini merupakan produk baru di dunia asuransi syariah.

2. Ifdhal Yuri Hendry (2007) melakukan penelitian tentang : “Analisis SWOT pengembangan produk pembiayaan Ijarah Mutahiya Bittamlik (IMBT) pada Bank DKI Syariah (Studi pada Bank DKI Syariah)”. Hasil dari penelitian ini adalah perkembangan produk IMBT Bank DKI Syariah dengan analisis SWOT.

Perbedaan dari skripsi yang saya tulis dari kedua skripsi di atas adalah skripsi pertama menjelaskan pengembangan produk disesuaikan dengan respon nasabah, sedangkan skripsi ini menjelaskan dengan perkembangan premi tabarru’. Untuk skripsi kedua menjelaskan perkembangan produk dengan analisis swot, sedangkan skripsi ini menjelaskan perkembangan produk takaful mikro sakinah dengan regresi linear sederhana.

H. Kerangka Teori

Takmin Working Group merupakan suatu alternatif untuk mendapatkan keamanan bagi masyarakat kecil dalam skema berbentuk micoinsurance. Dengan menerapkan sistem asuransi berpremi rendah, Takmin Working Group mencoba memberikan pelayanan melalui produk-produk asuransi yang dapat memproteksi dari risiko-risiko yang mereka hadapi.

membebaskan hutang ketika nasabah mengalami musibah meninggal dunia. Takaful Mikro Sakinah berfungsi untuk mengcover pembiayaan yang masih ada ketika nasabah mengalami risiko (misalnya, meninggal dunia).

Dengan melihat perkembangan premi tabarru’ pada produk Takaful Mikro Sakinah di LKMS yang menjadi mitra Takmin Working Group. Maka adanya penigkatan yang signifikan dengan menggunakan metode statistik yaitu regresi linear sederhana.

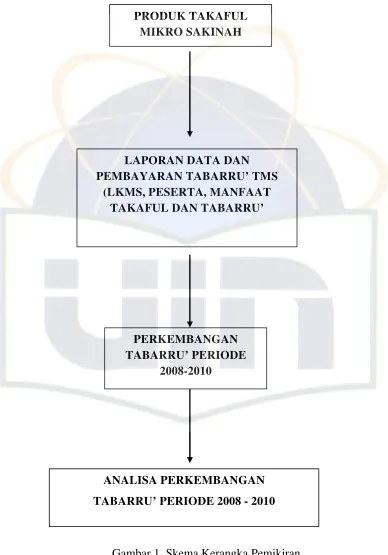

I. Kerangka Pemikiran

Program Takaful Mikro Sakinah (Mikrotakaful) adalah produk baru yang memfasilitasi Lembaga Keuangan Mikro Syari’ah (LKMS) seperti Baytul Maal wat Tamwil (BMT), Bank Perkreditan Rakyat Syari’ah (BPRS) untuk bersama-sama membuka akses bagi masyarakat golongan ekonomi lemah dengan menjadi nasabah LKMS. PT. Takaful Indonesia bekerja sama dengan Takmin Working Group-Peramu, berupaya membuka akses masyarakat kurang mampu agar dapat saling tolong menolong bila terjadi musibah, dengan mekanisme asuransi syari’ah/takaful. Dengan cara memfasilitasi Lembaga Keuangan Mikro Syari’ah (LKMS) seperti BMT, BPRS untuk bersama-sama membuka akses bagi masyarakat golongan ekonomi lemah dengan menjadi nasabah LKMS.

PRODUK TAKAFUL MIKRO SAKINAH

LAPORAN DATA DAN PEMBAYARAN TABARRU’ TMS

(LKMS, PESERTA, MANFAAT TAKAFUL DAN TABARRU’

PERKEMBANGAN TABARRU’ PERIODE

2008-2010

ANALISA PERKEMBANGAN TABARRU’ PERIODE 2008 - 2010

J. Sistematika Penulisan BAB I : PENDAHULUAN

Bab ini merupakan bagian awal dari proposal skripsi ini. Pada bab ini diuraikan hal-hal yang berhubungan dengan latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, kegunaan penelitian, metode penelitian, review studi terdahulu dan sistematika penulisan.

BAB II : LANDASAN TEORITIS

Bab ini mengkaji berbagai teori yang relevan dengan permasalahan dan variabel penelitian. Dalam bab ini penulis menguraikan tentang teori-teori yang digunakan yang sesuai dengan permasalahan. Yang di dalamnya dijelaskan konsep asuransi dan konsep takaful mikro sakinah.

BAB III : GAMBARAN KELEMBAGAAN SECARA UMUM

Dalam bab ini akan digambarkan gambaran lembaga Takaful Mikro Indonesia (Takmin) secara umum. Yang didalamnya dijelaskan sejarah, visi, misi, logo, struktur serta produk yang ada pada lembaga Takmin.

BAB IV : PEMBAHASAN PENELITIAN

Mikro Sakinah melalui perkembangan premi tabarru’ yang dibayar oleh LKMS sebagai mitra Takmin Working Group.

BAB V : PENUTUP

pembangunan dan kehidupan perekonomian dalam upaya memajukan

kesejahteraan umum. Dengan demikian, sudah saatnya kita menengok lagi ke

negara Jiran Malaysia, bagaimana negara ini menghidupkan usaha asuransi

yang tidak bertentangan dengan prinsip-prinsip syariat Islam. Malaysia telah

berhasil menerapkan ketentuan hukum tentang usaha asuransi syariah disebut

Takaful.

Dalam bahasa Arab, Asuransi disebut AttaÂ’min ( ﻦﻴ ﺄ ا ) yang berasal

dari kata ( ﻦ أ ) yang memiliki arti memberi perlindungan, ketenangan, rasa

aman dan bebas dari rasa takut, sebagaimana firman Allah SWT Q.S. Quraiys

ayat 4

☺

Artinya : “ Dialah Allah yang mengamankan mereka dari ketakutan.”( Q.S.

Quraiys ayat 4).

M’entaminkan sesuatu, artinya seseorang membayar/menyerahkan uang cicilan agar ia atau ahli warisnya mendapatkan sejumlah uang

sebagaimana yang telah disepakati, atau untuk mendapatkan ganti terhadap

hartanya yang hilang.4 Pengertian dari takaful berasal dari kata takafala-yatakafalu yang artinya menolong, memberi nafkah dan mengambil alih

4

perkara seseorang. Dalam Al-Qur'an tidak dijumpai kata takaful, namun ada

sejumlah kata yang seakar dengan kata takaful,seperti:

☺

…

Artinya : “(yaitu) ketika saudaramu yang perempuan berjalan, lalu ia berkata

kepada (keluarga Fir'aun): "Bolehkah saya menunjukkan kepadamu orang

yang akan memeliharanya?". (Q.S Thaha ayat 40 ).

Konsep asuransi takaful bersendikan gotong-royong dan bekerjasama

untuk saling membantu dan saling melindungi dengan penuh rasa

tanggungjawab apabila ada pesertanya yang ditimpa musibah, hal ini sesuai

dengan Fatwa Dewan Syari'ah Nasional Majelis Ulama Indonesia no:

53/DSN-MUI/III/2006 tentang Tabarru' pada Asuransi Syari'ah. Rasa tanggungjawab dinyatakan dengan cara setiap orang mengeluarkan dana

kebajikan (tabarru’) yang ditujukan untuk menanggung resiko

tersebut.Takaful dengan pengertian seperti ini sesuai dengan dengan firman

Allah Q.S. Al-Maidah ayat 2 :

⌧

Artinya : “Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan

takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. dan

(Q.S Al-Maidah : 2).

Implementasi takaful dalam hadits digambarkan sebagai berikut :

ْﻴ

ا

ﻰ ﺻ

ا

لﻮ ر

لﺎﻗ

لﺎﻗ

ﺮﻴ ﺑ

ﻦْﺑ

نﺎ ْ ا

ْﻦ

ْ هداﻮ

ﻲ

ﻦﻴ ْﺆ ْا

ﺜ

و

ﻰ ْاو

ﺮﻬ ﺎﺑ

ﺪ ﺠْا

ﺮﺋﺎ

ﻰ اﺪ

ﻮْﻀ

ْ

ﻰﻜ ْ ا

اذإ

ﺪ ﺠْا

ﺜ

ْ ﻬ ﻃﺎ و

ْ ﻬ اﺮ و

)

اور

(

"Dari Nu'man bin Basyir ra, Rasulullah SAW bersabda, 'Perumpamaan

persaudaraan kaum muslimin dalam cinta dan kasih sayang diantara mereka

adalah seumpama satu tubuh. Bilamana salah satu bagian tubuh merasakan

sakit, maka akan dirasakan oleh bagian tubuh yang lainnya, seperti ketika

tidak bisa tidur atau ketika demam." (HR. Muslim)5

Menurut KUHP Pasal 246 :

Asuransi atau pertanggungan adalah suatu perjanjian, dengan mana seorang

penanggung mengikatkan diri kepada seorang tertanggung, dengan menerima

suatu premi, untuk memberikan penggantian kepadanya karena suatu

kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, yang

mungkin akan di derita karena sesuatu yang tak tertentu.

2. Jenis Asuransi

Ada dua macam jenis asuransi secara umum yakni :

a. Asuransi Jiwa

5

Asuransi Jiwa (Life Insurance) adalah produk asuransi yang dikhususkan untuk resiko keuangan sebagai akibat dari kematian orang-orang yang

mempertanggungkan jiwanya.6 Pembayaran santunan dilakukan pada

akhir masa kontrak atau kepada ahli warisnya bila kematian terjadi

sebelum akhir kontrak. Dalam Asuransi jiwa (yang mengandung saving) penanggung akan tetap mengembalikan jumlah uang yang diperjanjikan,

kepada tertanggung, kalau tertanggung meninggal dalam masa berlaku

perjanjian atau saat berakhirnya jangka waktu perjanjian keperluannya

suka rela. Produk – produk individu dari Asuransi Jiwa yang mengandung

unsur tabungan (saving) artinya suatu produk yang diperuntukkan untuk

perorangan dan dibuat secara khusus, di mana di dalamnya selain

mengandung tabarru’ juga terdapat unsur tabungan yang dapat di ambil kapan saja oleh pemiliknya diantaranya :

1) Takaful Dana investasi

2) Takaful Dana Siswa

3) Takaful Dana Haji

4) Takaful Dana Jabatan

5) Takaful Hasanah

6

Muhammad Syakir Sula, Asuransi Syariah (Life and General): Konsep dan Sistem Operasional,

Sedangkan untuk yang tidak mengandung unsur tabungan (saving) adalah produk-produk syariah yang sifatnya individu dan di dalam struktur

produknya tidak terdapat unsur atau semuanya bersifat tabarru’ dana tolong-menolong.7 Produk-produk individu non saving di antaranya :

1) Takaful Kesehatan Individu

2) Takaful Kecelakaan diri Individu

3) Takaful Akhirat Individu

Ada pula produk-produk kumpulan yaitu produk banyak di disain untuk

dalam jumlah peserta relatif banyak dan dalam struktur produknya ada

yang mengandung unsur tabungan dan ada yang tidak mengandung unsur

tabungan di mana di akhir masa kontrak tidak ada bagi hasil atau

pengambilan nilai tunai karena semuanya bersifat tabarru’. Produk-produknya sebagai berikut :

1) Takaful Kecelakaan Diri Kumpulan

2) Takaful Kecelakaan Siswa

3) Takaful Wisata dan Perjalanan

4) Takaful Pembiayaan

7

5) Takaful Majelis Ta’lim

6) Takaful Al-Khairat

7) Takaful Medicare

8) Takaful Al-Khairat + Tabungan Haji (Takaful Iuran Haji)

9) Takaful Perjalanan Haji dan Umrah

b. Asuransi Umum / Kerugian

Asuransi Umum / Kerugian (General Insurance) adalah produk-produk asuransi yang dikhususkan untuk resiko keuangan sebagai akibat kerugian

karena perilaku yang menimpa barang-barang atau kepentingan yang

dipertanggungkan.8Penanggung tidak harus membayarganti rugi

kepadatertanggung kalau selama jangka waktu perjanjian obyek

pertanggungan tidak mengalami bencana atau bahaya yang

dipertanggungkan. Produk-produk simple risk adalah jenis-jenis produk asuransi umum atau kerugian yang berdasarkan syariah, yang tingkat

risiko dan perhitungan secara teknis dalam produk-produknya relatif

sederhana (simple) dan risiko standar tanpa perluasan jaminan. Produk-produknya sebagai berikut :9

8

Ibid., h,225 9

1) Takaful Kebakaran (Fire Insurance)

2) Takaful Kendaraan Bermotor (Motor Vehicle Insurance)

3) Takaful Kecelakaan Diri (Personal Accident Insurance)

Ada pula produk Takaful Aneka (memberikan perlindungan trhadap kerugian dan

atau kerusakan sebagai akibat risiko-risiko yang tidak dapat ditutup pada

polis-polis Takaful yang telah ada. Sedangkan produk-produk Mega risk adalah produk-produk kerugian yang berdasarkan syariah, di mana tingkat risikonya

sangat tinggi (high risk) sehingga umumnya melebihi kapasitas reasuransi perusahaan dan dalam struktur perhitungan teknisnya cukup rumit (complicated). Beberapa produk Mega Risk di antaranya :

1) Takaful Kebakaran (Industrial Risk)

2) Takaful Rekayasa (Engineering)

3) Takaful Rangka Kapal (Merine Hull)

4) Takaful Pengangkutan (Cargo Insurance)

5) Takaful Surety Bond

6) Takaful Energi (Oil & Gas Insurance)

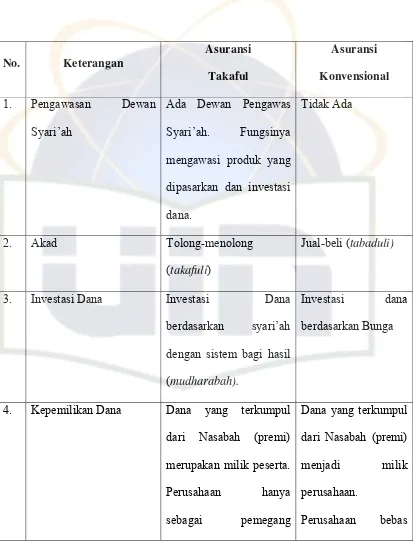

3. Perbedaan Asuransi Syariah dan Konvensional

Tabel 1. Perbedaan Asuransi Syariah dan Konvensional

No. Keterangan

Asuransi Takaful

Asuransi Konvensional

1. Pengawasan Dewan

Syari’ah

2. Akad Tolong-menolong

(takafuli)

Jual-beli (tabaduli)

3. Investasi Dana Investasi Dana

berdasarkan syari’ah

dengan sistem bagi hasil

(mudharabah).

Investasi dana

berdasarkan Bunga

4. Kepemilikan Dana Dana yang terkumpul

amanah untuk

mengelolanya.

untuk menentukan

investasinya.

5. Pembayaran Klaim Dari rekening tabarru’

(dana kebajikan) seluruh

peserta.

Sejak awal sudah

diikhlaskan oleh peserta

untuk keperluan

tolong-menolong bila terjadi

musibah.

Dari rekening dana

perusahaan.

6. Keuntungan Profit Dibagi antara perusahaan

dengan peserta (sesuai

prinsip bagi hasil/ al-mudharabah.

Seluruhnya menjadi

milik perusahaan.

Sumber PT. ASURANSI TAKAFUL

A. Konsep Takaful Mikro Sakinah

1. Pengertian Takaful Mikro Sakinah

Keuangan mikro telah menjadi instrumen penting dalam menjangkau dan

memberikan pelayanan jasa keuangan kepada masyarakat berpenghasilan

layanan transfer dan berbagai produk keuangan yang ditujukan kepada

masyarakat berpenghasilan rendah.

Takaful Mikro adalah perlindungan bagi keluarga masyarakat miskin

(berpenghasilan rendah) atas risiko keuangan yang menimpa mereka, seperti

kematian, kecelakaan, sakit, kehilangan aset dan hari tua.

Takaful mikro adalah perlindungan bagi masyarakat berpenghasilan rendah

dalam bentuk aset dan atau tabarru’ dengan memberikan pola pengembalian

untuk menghadapi resiko tertentu melalui akad yang sesuai dengan syariah.

Takaful mikro didirikan karena selama ini perusahaan asuransi kesulitan

untuk menjangkau kalangan tidak mampu karena sistem distribusi yang

memerlukan biaya operasional tinggi, dengan perbandingan pendapatan yang

tidak seimbang. Selain itu, perusahaan asuransi juga pada umumnya

menemukan kesulitan dalam menentukan premi yang harus dibebankan pada

golongan tidak mampu ini, yang secara umum tujuannya adalah:

a. Berkontribusi untuk membayarkan hutang atau menjamin/menutup

hutang bila terjadi musibah meninggal.

b. Memberikan layanan sebagai instrumen untuk membuka akses bagi

masyarakat golongan ekonomi lemah.

2. Produk Takaful Mikro Sakinah

Takaful mikro adalah lembaga asuransi yang focus produknya untuk kalangan

kurang mampu (miskin). Takaful mikro didirikan karena selama ini

karena sistem distribusi yang memerlukan biaya operasional tinggi, dengan

perbandingan pendapatan yang tidak seimbang. Selain itu, perusahaan

asuransi pada umumnya menemukan kesulitan dalam menentukan premi yang

harus dibebankan pada golongan tidak mampu ini.

Produk Takaful Mikro Sakinah merupakan produk pertama yang didesain

untuk nasabah mikro. Produk ini didesain sesuai dengan kebutuhan LKMS

dan mitra-mitra nasabahnya, dengan tujuan utama adalah membebaskan

hutang bila terjadi musibah meninggal dunia. Sebagai selayaknya sebuah

sistem, yang lebih dari sekedar produk asuransi Takaful Mikro Sakinah ini

terlebih dahuli diuji cobakan di Bogor dan sekitarnya selama setahun ke

depan. Untuk memastikan semua bagian sistem yang dirancang telah berjalan

dengan baik. Dalam percontohan ini Lembaga-lembaga Keuangan Mikro

Syari’ah sebagai wakil dari segenap mitre/nasabahnya menjadi pemegang

polis, PT Asurasnsi Takaful Keluarga (ATK) menjadi penyedia jasa asuransi.

Sementara “Takmin Working Group” melakukan fungsi mediasi (keagenan)

di antara LKMS dan PT. ATK. Pendekatan atau model ini, di dunia asuransi

mikro dikenal sebagi Partner Agent Model.

3. Strategi Pengembangan Produk

Strategi pengembangan produk (product development strategy) yaitu strategi yang berusaha mengembangkan produk baru untuk pasar yang sudah ada

dalam rangka memenuhi perubahan kebutuhan dan keinginan konsumen;

Biasanya strategi ini dilaksanakan dengan jalan mengganti atau memformulasi

ulang produk yang sudah ada, atau memperluas lini produk.

Pengembangan produk merupakan alternatif yang cocok untuk situasi dimana

perubahan kebutuhan dan selera mengakibatkan munculnya segmen baru atau

jika ada perubahan persaingan dan teknologi yang memotivasi perusahaan

untuk memodifikasi lini produk mereka.

Sebelum membahas proses pengembangan produk baru, kita harus

‘mengupas’ konsep produk ‘baru’ terlebih dahulu. Terdapat dua perspektif

konsep ‘baru’, yaitu:

a. Baru bagi pasar (new to market) yang berarti belum ada perusahaan yang memproduksi atau memasarkan produk tersebut.

b. Baru bagi perusahaan yang bersangkutan (new to the firm), artinya perusahaan-perusahaan lain sudah memasarkan produk tersebut, tetapi

perusahaan yang bersangkutan belum memasarkannya.

Dengan demikian, istilah ‘baru’ di sini masih mengandung pengertian relatif

(a matter of degree). Secara garis besar, aktivitas perkembangan produk baru dapat menghasilkan 6 macam tipe produk baru, yaitu :

a. Produk baru bagi dunia (new to the world products)

b. Lini produk baru (new product line)

c. Lini produk baru (line extension)

e. Repositioning, yaitu pengembangan teknis yang memungkinkan suatu produk menawarkan aplikasi baru dan melayani kebutuhan baru.

f. Pengurangan biaya (cost reductions), yaitu versi dari produk yang ada dan yang dapat memberikan kinerja setara tingkat harga yang lebih murah.

4. Proses Pengembangan Produk Baru Sequential model

Sebagian besar perusahaan memiliki sistem dan proses formal untuk

mengelola program pengembangan produk baru. Sequential model berusaha

untuk menekan resiko kegagalan produk dengan jalan melakukan riset pasar

ekstensif guna menyeleksi sejumlah besar ide menjadi menjadi beberapa ide

yang mungkin dianggap sukses. Secara umum, proses-proses tersebut

memiliki kesamaan dalam 6 hal pokok10, yang terdiri dari :

Tahap I : Pemunculan Ide

Tahap II : Penyaringan Ide

Tahap III : Pengembangan Produk

Tahap IV : Pengujian Pasar/Produk

Tahap V : Analisis Bisnis

Tahap VI : Komersialisasi

Jadi yang dimaksud dengan Analisis Strategi Pengembangan produk menurut

peneliti adalah suatu proses perencanaan dengan menganalisa data-data dan

informasi yang diperoleh untuk merancang suatu strateg i untuk

10

mengembangkan suatu produk ‘baru’ yang sesuai dengan perubahan

kebutuhan dan selera konsumen.

5. Lembaga Keuangan Mikro Syariah

Lembaga Keuangan Mikro Syari’ah adalah Bank atau non-Bank yang

mengikuti produk Takaful Mikro Sakinah, yang terdiri dari BMT, BPRS.

6. Kriteria Usaha Mikro, Kecil dan Menengah

Berbagai versi dan kriteria tentang usaha mikro, kecil, dan menengah beserta

sumber hukum dan rumusannya dapat digambarkan pada tabel di bawah ini :

Tabel 2 : Kriteria Usaha Mikro, Kecil, dan Menengah

ORGANISASI JENIS USAHA KETERANGAN

UU No.9 tahun 1995

Tentang Usaha Kecil

Usaha kecil Aset < Rp 200 juta di luar

tanah dan bangunan omzet

tahunan < Rp 1 milyar.

Dimiliki oleh orang

Indonesia, independen,

dan tidak berafiliasi

dengan usaha

menengah-besar. Boleh berbadan

hukum, boleh tidak.

Badan Pusat Statistik -Usaha mikro -Pekerja 5 orang, termasuk

-Usaha kecil

tanah dan bangunan omzet

tahunan < Rp 1 milyar.

-Aset Rp 200 juta – 10

milyar.

Bank Indonesia -Usaha Mikro

(SK Dir BI

oleh rakyat miskin atau

mendekati miskin.

Dimiliki oleh keluarga.

Sumberdaya lokal dan

teknologi sederhana.

Lapangan usaha mudah

untuk exit dan entry.

-Aset < Rp 200 juta diluar

rumah dan bangunan.

Omzet tahunan < Rp 1

milyar.

SK Dir. BI No.

30/45/Dir?UK, tgl 5

Januari 1997.

sektor industri. Aset < Rp

600 juta diluar tanah dan

bangunan untuk sektor non

industri manufacturing.

Omzet < 3 milyar.

Bank Dunia -Usaha Mikro

-Usaha Kecil dan

Menengah

-Pekerja < 20 pekerja

-Pekerja 20-150 orang

Aset < US$ 500 ribu

diluar tanah dan bangunan

BAB II

LANDASAN TEORITIS

A. Konsep Asuransi

1. Pengertian Asuransi

Asuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih dengan mana pihak penanggung mengikatkan diri pada tertanggung, dengan menerima premi asuransi untuk tertanggung karena kerugian kerusakan atau kehilangan keuntungan yang diharapkan, atau tanggungjawab hukum kepada pihak ketiga yang mungkin akan di antara tertanggung, yang timbul dari sesuatu peristiwa yang tidak pasti, atau untuk memberikan sesuatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan (pasal 11 UU Nomor 2 Tahun 1992 tentang Usaha Perasuransian).

Undang-undang No.2 Tahun 1992 tentang Perasuransian dimaksudkan untuk meningkatkan gairah masyarakat yaitu dengan cara memanfaatkan jasa asuransi yang sekaligus sebagai sarana bagi mobilisasi dana untuk pembangunan. Mengingat bahwa dalam usaha perasuransian yang sehat merupakan salah satu upaya untuk menanggulangi resiko yang dihadapi anggota masyarakat dan sekaligus salahsatu lembaga penghimpun dana masyarakat, maka kedudukan usaha perasuransian menjadi strategis dalam

B. Visi, Misi dan Nilai-nilai Takmin Working Group 1. Visi

Meningkatnya kesejahteraan masyarakat kecil (laki-laki, perempuan dan anak-anak) melalui asuransi mikro syariah

2. Misi

a. Meningkatnya pemahaman dan partisipasi semua stakeholder (pemerintah, swasta dan masyarakat sipil) dalam memenuhi hak-hak sosial ekonomi keluarga berpenghasilan rendah, khususnya dalam mendapatkan proteksi terhadap resiko finansial dan usaha serta perencanaan masa depannya. b. Bersinergi dengan dengan berbagai pihak, terutama lembaga-lembaga

keuangan mikro syariah dan asuransi untuk menjangkau dan menawarkan layanan asuransi mikro kepada keluarga berpenghasilan rendah

c. Mendorong perubahan kebijakan dan praktek pemerintah dalam menyediakan fasilitas dan dana yang lebih memadai untuk melindungi resiko finansial dan usaha serta menjamin masa depan keluarga berpenghasilan rendah

3. Nilai-Nilai

a. Shiddiq – jujur, memiliki integritas, dan berakhlaq mulia

b. Amanah – bertanggung jawab, akuntabel dan memiliki legitimasi. c. Fathonah – cerdas dan profesional

C. Lambang Takmin Working Group

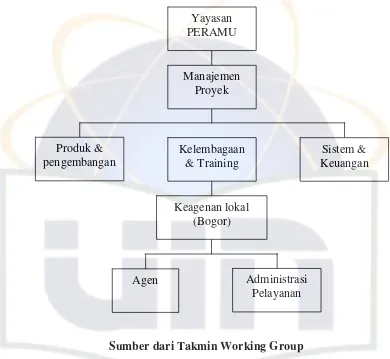

D. Struktur Organisasi Takmin Working Group

Gambar 2. Struktur Organisasi Takmin Working Group

Agen Administrasi

Pelayanan Kelembagaan

& Training Yayasan PERAMU

Manajemen Proyek

Produk & pengembangan

Sistem & Keuangan

Keagenan lokal (Bogor)

Sumber dari Takmin Working Group

Dalam tahap pengembangan ini, TAKMIN masih belum memiliki detail struktur yang baku, selain bagian manajemen utama yang (pendiri) yang secara langsung bertanggung jawab pada operasional TAKMIN. Selain yang tersebut dalam lampiran, juga terdapat bagian umum (yang bersifat temporal secara posisi), diantaranya adalah:

A. Ali Pangestu (Staf Administrasi)

C. Maula Nasrifah (Staf Keuangan)

D. Baban Subarna (Driver dan Bidang Teknis)

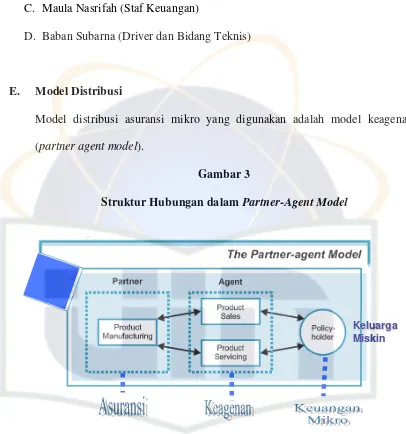

E. Model Distribusi

Model distribusi asuransi mikro yang digunakan adalah model keagenan (partner agent model).

Gambar 3

Struktur Hubungan dalam Partner-Agent Model

Partner adalah perusahaan asuransi yakni Pengelola Resiko yang akan

memberikan ganti rugi kepada Peserta atas kerugian yang diderita oleh tertanggung sesuai dengan polis yang diterbitkannya yang berasal dari dana-dana tabarru’.

K

Keelluuaarrggaa

M

Agent adalah Keagenan Asuransi yakni perantara yang berperan untuk memasarkan dan melayani produk Takaful Mikro Bagi LKMS

Policyholder adalah LKMS (Lembaga Keuangan Mikro Syariah) yakni lembaga

keuangan yang memberikan fasilitas pinjaman, pembiayaan, dan jasa keuangan mikro lainnya, baik lembaga keuangan mikro bank (seperti BPRS) maupun lembaga keuangan mikro bukan bank (seperti Koperasi Baitulmal wal Tamwil (KBMT) atau model Grameen)

Lembaga Keagenan menyediakan jasa untuk mempermudah proses kepesertaan dan pelayanan kepada nasabah, atas perannya itu agen akan memperoleh komisi dari asuransi. Lembaga keagenan juga berperan dan bertanggung jawab untuk melakukan pelayanan yang menyangkut administrasi dan verifikasi klaim dan meneruskannya ke pihak asuransi.

Keuntungan Partner Agent Model

Keuntungan yang diperoleh dengan menggunakan model keagenan ini dapat dirasakan oleh semua pihak yang terlibat, diantaranya:

Bagi keluarga miskin yang mungkin selama ini tidak mempunyai akses untuk mengikuti program asuransi, akan mempunyai kesempatan untuk memiliki program asuransi dengan iuran/tabarru' /premi yang terjangkau.

dan berpeluang mendapatkan fee base income dari pemasaran Takaful mikro tersebut.

Bagi perusahaan asuransi keuntungan yang diperoleh bagi mereka bahwa hal ini dapat meningkatkan target pemasaran yang lebih luas dan dapat memasuki pasar bawah yang mungkin selama ini sulit untuk dijangkau

E. Produk Takmin Working Group 1. Asuransi Kesehatan Fulmedicare

Asuransi Kesehatan Fulmedicare adalah salah satu produk dari takaful mikro yang dilatar belakangi karena permasalahan pelayanan kesehatan di Indonesia saat ini, yaitu: baku obat dan peralatan medis sebagian besar masih impor. Penggunaan alat medis yang canggih Swastanisasi pelayanan kesehatan Komersialisasi/persaingan di bidang pelayanan kesehatan Beban inflasi menyebabkan biaya kesehatan menjadi semakin mahal. Keuntungan Mengikuti Program Asuransi Kesehatan: Kerugian finansial akibat ketidakpastian dalam pembiayaan kesehatan akan ditanggung oleh perusahaan asuransi. Mengurangi beban biaya administrasi Anggaran kesehatan yang dapat dihitung di muka Meningkatkan loyalitas, dedikasi dan produktivitas secara optimal Memberikan perasaan tentram dan aman.

2. Takaful Mikro Sakinah Produk

kewajiban (hutang) peserta pada LKMS Bank ataupun Non-Bank, yang mengikuti program Takaful Mikro Sakinah. Berbeda dengan kebanyakan “credit life insurance”, Takaful Mikro Sakinah didisain sesuai dengan kebutuhan dan kondisi LKMS dan mitra-mitra/nasabah-nasabahnya, dengan tujuan utama adalah membebaskan hutang bila terjadi musibah meninggal dunia. Premi (tabarru’) dibayarkan oleh LKMS sekaligus pada tanggal 5 (lima) setiap bulan. Untuk pertama kalinya, LKMS yang berpartisipasi dalam proyek percontohan ini terdiri dari 2 BPRS, 5 Koperasi BMT dan sebuah Koperasi Pesantren, dan sebuah Lembaga Keuangan Mikro berbasis Komunitas atau LKMK (model “Grameen Syariah”), masing-masing adalah: a. PT BPRS Insan Cita, Parung, Bogor

b. PT BPRS Rifátul Ummah, Ciomas Bogor

c. Koperasi BMT Wihdatul Ummah, Gn. Batu Bogor d. Koperasi BMT Ibaadurrahman, Ciawi, Kab. Bogor

e. Koperasi BMT Khidmatul Ummah, Cibungbulang, Kabupaten Bogor f. Koperasi BMT Tadbiirul Ummah, Darmaga, Kabupaten Bogor g. Unit Simpan Pinjam (USP) Koperasi Pesantren Darul Muttaqin h. Unit Pengelola Keuangan (UPK) Ikhtiar, Bogor.

Kepesertaan Produk Takaful Mikro Sakinah

Pemegang Polis adalah badan usaha atau lembaga atau perorangan yang mengadakan perjanjian asuransi dengan Perusahaan sebagaimana yang dicantumkan dalam keterangan Polis

Nasabah adalah perorangan atau badan usaha atau lembaga yang berbadan hukum yang mendapatkan fasilitas pembiayaan dari Pemegang Polis.

Syarat-syarat yang harus dipenuhi oleh setiap calon Peserta

Syarat-syarat umum yang harus dipenuhi oleh setiap calon Peserta untuk dapat diterima menjadi Peserta adalah sebagai berikut :

a. Usia calon Peserta pada saat didaftarkan tidak boleh melebihi usia 65 tahun; b. Usia calon Peserta pada saat didaftarkan ditambah dengan Masa Perjanjian

Asuransi tidak boleh melebihi 66 tahun.

c. Setiap calon Peserta pada saat didaftarkan tidak sedang menjalani pengobatan dari dokter untuk jangka waktu yang lama, baik secara terus menerus atau tidak, dan atau tidak sedang menjalani rawat inap di rumah sakit/ klinik/ puskesmas ;

d. Telah memenuhi ketentuan seleksi risiko dan ketentuan penutupan asuransi yang ditetapkan oleh Perusahaan sebagaimana yang ditetapkan dalam Polis. e. Kepesertaan asuransi seorang peserta adalah sah bila namanya tercantum

dalam Daftar/Data Peserta berdasarkan Daftar/Data yang dikirim Pemegang Polis pada setiap tanggal yang telah ditentukan

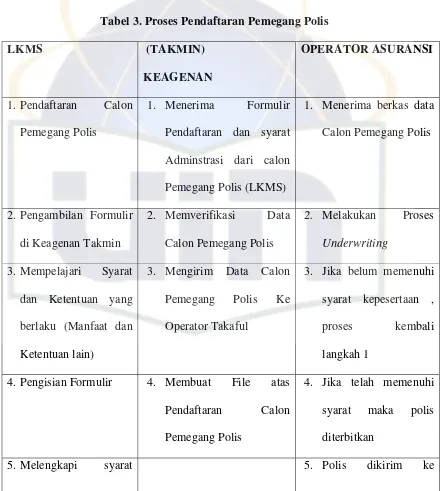

Seperti yang telah dijelaskan di atas bahwa asuransi mikro ini menggunakan distribusi model berupa partner-agent-model, maka untuk proses pendaftaran pemegang polis ini, melibatkan tiga lembaga yakni LKMS, keagenan (TAKMIN Working Group) dan operator asuransi (Takaful Indonesia).

Tabel 3. Proses Pendaftaran Pemegang Polis

LKMS (TAKMIN)

KEAGENAN

OPERATOR ASURANSI

1.Pendaftaran Calon Pemegang Polis

1. Menerima Formulir Pendaftaran dan syarat Adminstrasi dari calon Pemegang Polis (LKMS)

1. Menerima berkas data Calon Pemegang Polis

3. Mengirim Data Calon Pemegang Polis Ke Operator Takaful

3. Jika belum memenuhi syarat kepesertaan , proses kembali langkah 1

4.Pengisian Formulir 4. Membuat File atas Pendaftaran Calon Pemegang Polis

4. Jika telah memenuhi syarat maka polis diterbitkan

Administrasi Pemegang Polis

7.Membuat File atas Pendaftaran Calon Pemegang Polis

8.Menerima Polis dari Operator Takaful

5. Menerima copy polis dari Operator Takaful

9.Meneliti data yang tercantum di Polis

11. Memberitahukaun ke Keagenan TAKMIN atas ketidaksesuaian data di Polis

12. Jika data Polis sudah sesaui dengan data yang benar, simpan

Polis sebagai Dokumen Perjanjian

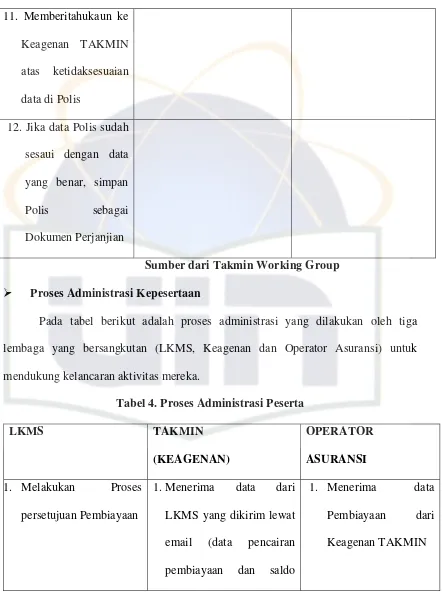

Sumber dari Takmin Working Group Proses Administrasi Kepesertaan

Pada tabel berikut adalah proses administrasi yang dilakukan oleh tiga lembaga yang bersangkutan (LKMS, Keagenan dan Operator Asuransi) untuk mendukung kelancaran aktivitas mereka.

Tabel 4. Proses Administrasi Peserta LKMS TAKMIN

1.Menerima data dari LKMS yang dikirim lewat email (data pencairan pembiayaan dan saldo

1. Menerima data

pembiayaan)

3.Melakukan Verifikasi data Pembiayaan

3. Mengolah data

Pembiayaan

4. Membuat Laporan Saldo Pembiayaan (Periodik) 5. Migirim Data Pencairan

Pembiayaan (bulanan) 6. Migirim Data Saldo

Pembiayaan (bulanan) ke Keagenan TAKMIN

6.Mengadmintrasikan

Pembayaran Premi LKMS ke Operator Takaful

dilakukan setiap tanggal yang telah ditentukan

pembayaran premi dengan data yang dikirim

8. Melakukan Pembayaran Premi Ke Rekening Operator Takaful dengan menuliskan nomor Polis di bukti pembayaran (untuk kemudahan identifikasi

dan rekonsiliasi pembayaran)

9. mengirim copy bukti pembayaran premi ke keagenan Takmin

Sumber dari Takmin Working Group Pengumpulan Premi dan Tabarru’

Premi

Premi adalah kewajiban peserta asuransi untuk memberikan sejumlah dana kepada perusahaan asuransi sesuai dengan kesepakatan dalam akad.

Pembayaran Premi dikumpulkan secara kas dari nasabah kepada LKMS (selaku Pemegang Polis). Hal ini bisa dilakukan dengan dua pilihan yakni:

1) Pembayaran dilakukan pada saat pencairan pembiayaan/transaksi terjadi secara sekaligus

2) Pembayaran dilakukan dengan cicilan pertahun dibayar di muka. Adapun besarnya premi yang dibayarkan tergantung kesepakatan lamanya waktu kontrak pembiyaan dengan LKMS

BAB III

GAMBARAN KELEMBAGAAN SECARA UMUM

A. Sejarah Takmin Working Group

TAKMIN singkatan dari Takaful Mikro Indonesia, didirikan oleh tim yang dibentuk oleh Peramu (disebut Working Group) pada tanggal 10 Oktober 2005 untuk melaksanakan program asuransi mikro syariah berbasis keagenan (partner agent model). Tim Takmin Working Group terdiri dari Ir. Agus Haryadi dengan profesionalitasnya sebagai Ahli Asuransi Syariah, Amin Musa, SE sebagai Ahli Keuangan Syariah dan Ir. Andi Ihsan Arkam sebagai Ahli Keuangan Mikro Syariah. Pendirian TAKMIN dilatarbelakangi oleh keinginan para aktivis LSM (Lembaga Swadaya Masyarakat) yang begitu kuat untuk senantiasa memproteksi kaum mustadh’afin dari berbagai resiko atas musibah yang menimpa mereka melalui skim Asuransi. Alasan utama yang mendasarinya disebabkan selama ini masyarakat bawah tidak pernah mendapatkan proteksi yang layak. Padahal resiko meninggal, sakit, kecelakaan, kebakaran, dan musibah yang lain akan datang ke siapa saja, tanpa memandang status. Jadi tidak hanya orang kaya saja yang membutuhkan proteksi, tapi para masyarakat berpenghasilan rendah pun membutuhkannya. Kehadiran TAKMIN menjadi impian berbagai pihak, terutama bagi masyarakat miskin. Dengan premi yang begitu rendah, takmin mencoba memberikan pelayanan proteksi sosial secara mudah, cepat dan terjangkau.

BAB IV

PEMBAHASAN PENELITIAN

ANALISIS PENGEMBANGAN PRODUK TAKAFUL MIKRO SAKINAH

A. Analisis Pengembangan Produk Takaful Mikro Sakinah

Dalam analisis pengembangan produk takaful mikro sakinah memaparkan sekilas swot (strenght, weakness, opportunity, threat) dalam pandangan umum, penulis melakukan wawancara langsung dengan Direktur Takmin Working Group, Bapak Agus Haryadi, AAAIJ,FIIS, ASAI. Di bawah ini beberapa pertanyaan dan jawaban dari hasil wawancara :

1. Menurut Bapak, apa yang di maksud takaful mikro sakinah (TMS) baik

Dalam arti sempit, Takaful mikro sakinah adalan nama produk asuransi jiwa kredit syariah (credit life) atau biasa disebut asuransi pembiayaan, dengan manfaat untuk pelunasan hutang peserta atas pembiayaannya di lembaga keuangan mikro syariah seperti KBMT, BPRS dan Lainnya.

Dalam arti luas, Takaful Mikro Sakinah, sesuai dengan namanya Sakinah yang artinya ketenangan, diharapkan Peserta, Lembaga Keuangan Mikro Syariah dan Ahli Waris merasakan ketenangan, apabila salah satu peserta

meninggal dunia, tidak meninggalkan hutang sehingga tidak

menyusahkan ahli waris untuk membayar hutangnya, maupun LKMS

tidak harus susah menagih hutangnya ke ahli waris, khusus untuk peserta

yang meninggal tidak meninggalkan hutang yang menyebabkan dia tidak

bisa masuk surga.

2. Kapan TMS diluncurkan sebagai salah satu produk TAKMIN?

a. TMS di desain selama hampir 6 bulan (Juli 2006 sd Desember 2006),

melibatkan LKMS, Asuransi TAkaful Keluarga, Takmin WG dan

Konsultan Ahli Asuransi Mikro dari belanda.

b. SoftLaunching TMS dilaksanakan pada tanggal 8 Desember 2006 di

Puncak Bogor dia acara Rapat Kerja Asuransi Takaful Keluarga.

c. Pada Bulan Januari 2007 di ujicobakan di 6 LKMS

1. BPRS Insan Cita BPRS Bogor Januari

2. KSP Darul Muttaqien KBMT - Pesantren Bogor Januari

3. KBMT Wihdatul Ummah KBMT Bogor Januari

4. KBMT Khidmatul Ummah KBMT Bogor Januari

5. UPK Ikhtiar Grameen Model Bogor Januari

3. Siapakah pencetus / perancang dari TMS tersebut dan apakah ada MOU dengan lembaga lain yang sejenis?

Karena Produk ini merupakan produk yang didesain bersama-sama antara

LKMS, Takmin WG, Asuransi Takaful dan Konsultan.

Produk ini adalah produk Asuransi Takaful Keluarga yang khusus

dipasarkan oleh Takmin WG sebagai agen perorangan dari takaful.

4. Bagaimana respon masyarakat / nasabah yang menggunakan produk TMS ini?

Secara Umum peserta menerima produk ini karena belum ada yang

menolak, ketika diwajibkan oleh LKMS, kemudian Ahli Waris merasakan

manfaatnya. ( untuk hasil yang lebih objektif perlu dibuat survey kepada

peserta ttg hal tersebut diatas)

5. Apakah TMS sudah digunakan oleh semua anggota binaan TAKMIN?

TMS akan digunakan oleh peserta dari suatu LKMS bila, LKMS tersebut

menjadi pemegang polis TMS.

6. Bagaimana analisis swot dari TMS di TAKMIN?

1. produknya simple, satu rate untuk usia (18 sd 65).

2. Memungkinkan hutang lunas, bla peserta meninggal walaupun peserta

menunggak.

3. Paper less, cukup kirim data via email.

Kelemahan

1. Rate terasa besar untuk Pembiayaan diatas 20 juta.

Peluang

1. Banyak LKMS yang belum memiliki Polis Ausransi.

Hambatan

1. Masih banyak LKMS yang belum Memahami pentingnya TMS, baik

untuk kepentingan LKMS sendiri, Peserta maupun Ahli Waris.

2. Sosialisasi yang memerlukan dana.

7. Apa yang menjadi strategi pengembangan TMS di TAKMIN?

1. Bekerja sama dengan IT Provider untuk dapat dimasukkan kedalam

aplikasi (Software) atau jaringan mereka yang sudah di pakai oleh

2. Bekersa sama dengan Lembaga yang peduli terhadap pengembangan

LKMS dalam rangka sosialisasi.

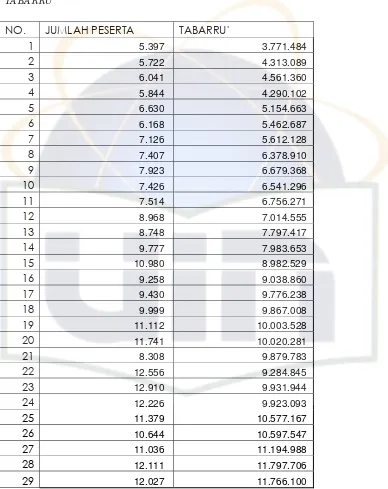

B. Analisis Perkembangan Premi Tabarru’ pada produk Takaful Mikro Sakinah dengan menggunakan Regresi Linear Sederhana

Tabel 5. Data Pembayaran Premi Takaful Mikro Sakinah Periode 2008-2010

DATA PEMBAYARAN PREMI LKMS TAHUN 2008

DATA PEMBAYARAN PREMI LKMS TAHUN 2009

219.285.454.669 112.489.179

DATA PEMBAYARAN PREMI LKMS TAHUN 2010

NO. BULAN JUMLAH LKMS PESERTA

Tabel 6

PENINGKATAN JUMLAH PESERTA DAN PENINGKATAN

TA BA RRU'

NO. JUMLAH PESERTA TABARRU'

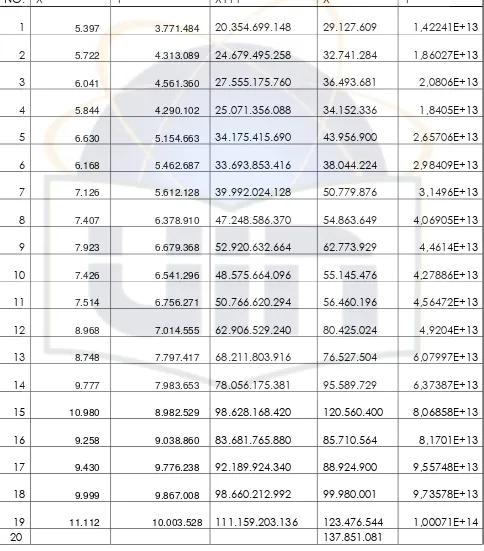

TABEL 7 PERSAMAAN REGRESI LINEAR SEDERHANA

29.127.609 1,42241E+13

2 5.722 4.313.089

24.679.495.258

32.741.284 1,86027E+13

3 6.041 4.561.360

27.555.175.760

36.493.681 2,0806E+13

4 5.844 4.290.102

25.071.356.088

34.152.336 1,8405E+13

5 6.630 5.154.663

34.175.415.690

43.956.900 2,65706E+13

6 6.168 5.462.687

33.693.853.416

38.044.224 2,98409E+13

7 7.126 5.612.128

39.992.024.128

50.779.876 3,1496E+13

8 7.407 6.378.910

47.248.586.370

54.863.649 4,06905E+13

9 7.923 6.679.368

52.920.632.664

62.773.929 4,4614E+13

10 7.426 6.541.296

48.575.664.096

55.145.476 4,27886E+13

11 7.514 6.756.271

50.766.620.294

56.460.196 4,56472E+13

12 8.968 7.014.555

62.906.529.240

80.425.024 4,9204E+13

13 8.748 7.797.417

68.211.803.916

76.527.504 6,07997E+13

14 9.777 7.983.653

78.056.175.381

95.589.729 6,37387E+13

15 10.980 8.982.529

98.628.168.420

120.560.400 8,06858E+13

16 9.258 9.038.860

83.681.765.880

85.710.564 8,1701E+13

17 9.430 9.776.238

92.189.924.340

88.924.900 9,55748E+13

18 9.999 9.867.008

98.660.212.992

99.980.001 9,73578E+13

19 11.112 10.003.528

111.159.203.136

123.476.544 1,00071E+14

11.741 10.020.281 117.648.119.221 1,00406E+14

21 8.308 9.879.783

82.081.237.164

69.022.864 9,76101E+13

22 12.556 9.284.845

116.580.513.820

157.653.136 8,62083E+13

23 12.910 9.931.944

128.221.397.040

166.668.100 9,86435E+13

24 12.226 9.923.093

121.319.735.018

149.475.076 9,84678E+13

25 11.379 10.577.167

120.357.583.293

129.481.641 1,11876E+14

26 10.644 10.597.547

112.800.290.268

113.294.736 1,12308E+14

27 11.036 11.194.988

123.547.887.568

121.793.296 1,25328E+14

28 12.111 11.797.706

142.882.017.366

146.676.321 1,39186E+14

29 12.027 11.766.100

141.510.884.700

144.648.729 1,38441E+14

∑X= 266.408 ∑Y= 234.958.600

2.305.476.971.675

2.602.298.806 2,07129E+15

Untuk menentukan harga a dan b dapat di cari dengan rumus berikut :

a = (∑Y )(∑X ²) – (∑X )(∑X Y )

n.∑X ² - (∑X )²

b = n.∑X Y - (∑X )(∑Y )

n.∑X ² - (∑X )²

Menghitung harga a dan b dengan rumus dibawah ini :

(29).(2.602.298.806) – (266.408)²

b = (29).(2.305.476.971.675) – (266.408)(234.958.600) = 56, 51

(29).(2.602.298.806) – (266.408)²

Setelah a dan b ditemukan, maka persamaan regresi linear sederhana dapat di susun.

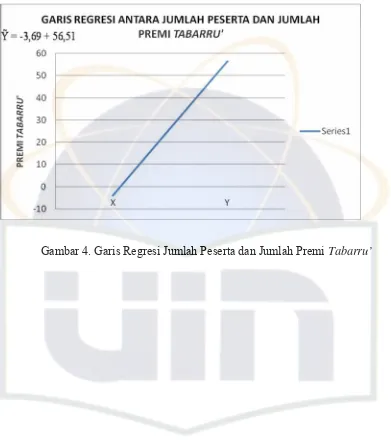

Persamaan regresi jumlah peserta dan jumlah premi tabarru’ adalah sebagai berikut :

Ỹ = -3,69 + 56,51X

Persamaan regresi yang telah ditemukan dapat digunakan untuk melakuka prediksi

(ramalan) bagaimana individu dalam variabel dependen akan terjadi bila individu

dalam variabel independen ditetapkan. Misalnya jumlah peserta = 12.911, maka

jumlah peserta adalah :

Ỹ = -3,69 + 56,51.12.911 = 729.596,92

Jadi diperkirakan jumlah peserta dan premi tabarru’ sebesar 729.596,92. Dari persamaan regresi di atas dapat diartikan bahwa, bila jumlah peserta bertambah 1

maka jumlah premi tabarru’ akan bertambah 56,51 atau jumlah peserta bertambah 10 maka jumlah premi tabarru’ akan bertambah sebesar 565,1.

Garis Regresi

BAB V PENUTUP

A. Kesimpulan

Lembaga seperti TAKMIN WORKING GROUP sangat dibutuhkan dalam membantu masyarakat miskin. Sudah seharusnya menjadi sebuah kewajiban bagi Asuransi Syariah yang lain untuk dapat memikirkan dan mulai terjun langsung ke lapangan (masyarakat bawah) sehingga mereka dapat merasakan kegunaan asuransi. Kerja sama yang baik antara asuransi yang ada denga lembaga keuangan mikro merupakan prasyarat agar asuransi dapat masuk ke lapisan bawah dengan mudah, tepat sasaran dan terpercaya.

Manfaat yang diberikan oleh TAKMIN WORKING GROUP dapat dirasakan oleh LKMS itu sendiri dan nasabahnya. Untuk LKMSnya dapat dirasakan perubahan yang berkaitan dengan sistem administrasi yang ada di LKMS itu sendiri, sebagai contoh pencantuman umur untuk setiap peserta yang tergabung dalam asuransi ini.

TAKMIN WORKING GROUP merupakan suatu alternatif untuk mendapatkan keamanan bagi masyarakat kecil dalam skema berbentuk microinsurance. Dengan menerapkan sistem asuransi berpremi rendah, TAKMIN WORKING GROUP mencoba memberikan pelayanan melalui produk-produk asuransi yang dapat memproteksi dari resiko-resiko yang mereka hadapi.

Dalam analisis pengembangan produk takaful mikro sakinah dengan

menggunakan analisis regresi linear sederhana, melalui persamaan regresinya

yakni Ỹ = -3,69 + 56,51X maka dapat disimpulkan terjadi hubungan yang positif

dan signifikan antara jumlah peserta dan jumlah premi tabarru’. B. Saran

Microinsurance memang istilah yang masih asing di Indonesia bila dibandingkan dengan negara-negara lain, seperti Bangladesh, India, Iganda

dan sebagainya. Oleh karena itu, dalam perkembangan Takmin Working

Group selanjutnya diperlukan :

1. Mengembangkan produk-produk yang lebih variatif yang dibutuhkan

masyarakat kalangan bawah.

2. Memperluas jaringan LKMS sebagai agen Takmin Working Group.

3. Membuat suatu sistem informasi yang memudahkan LKMS dalam

memberikan data-data yang dibutuhkan Takmin Working Group.

4. Melakukan studi banding dengan microinsurer sejenis yang telah maju dan berkembang.

5. Menjalin MOU / kerja sama dengan pemerintah daerah sebagai upaya

otonomi daerah dalam usaha mengentaskan kemiskinan.

6. SOP dalam penentuan besar premi dengan range pembiayaan dan jangka

waktu.

7. Pengakuan keanggotaan seperti dibuat sertifikat sebagai bukti anggota

Sugiyono. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta, 2008.

Sugiyono. Statistika untuk Penelitian. Bandung: Alfabeta, 2007.

Nudjaman, Progo. dkk. Metode Penelitian Sosisal: Terapan dan Kebijaksanaan. Jakarta: BPP DEPDAGRI RI, 2000.

Sarkaniputra, Murasa. “Bina Rohani: Ada Pada Kuadran yang Mana Saya?”. Jakarta: Makalah Bina Rohani, Fakultas Syari’ah dan Hukum UIN, 2006. Natanirawan. Matematika Ekonomi. Denpasar: Keraratmas, 2003.

Suhendi, Hendi dan Yusup, Deni K. Asuransi Takaful: Dari Teoritis ke Praktik. Bandung: Mimbar Pustaka, 2005.

Sula, Muhammad Syakir. Asuransi Syariah (Life and General): Konsep dan Sistem Operasional. Jakarta: Gema Insani, 2004.

Hisan, Husain Hamid. Asuransi dalam Hukum Islam: Tinjauan atas Riba, Maisir, dan Gharar. Jakarta: CV Firdaus Jakarta, 1996.

Janwari, Yadi. Asuransi Syariah. Bandung: Pustaka Bani Quraisy, 2005.

Hosen, Muhammad Nadratuzzaman. dkk. Materi Dakwah Ekonomi Syariah. Jakarta: PKES (Pusat Komunikasi Ekonomi Syariah), 2008.

A Partanto, Pius, M. Dahlan Al Barry, Kamus Ilmiah Populer. Surabaya: Arkola, 2004.

J. Fabozzi, Frank, Franco Meddigliani, Michael G. Ferri. Pasar & Lembaga Keuangan. Jakarta : PT. Salemba Empat, 1999.

Mannan, M. Abdul. Teori & Praktek Ekonomi Islam. Yogyakarta : PT Bana Bhakti Prima Yasa, 1997.

2002. Literature Skripsi :

Ifdhal Yuri Hendry, Analisis SWOT dalam Mengembangkan Produk Pembiayaan Ijarah Muntahiya Bittamlik (IMBT) pada Bank DKI Syariah, Jakarta : Perbankan Syariah, 2008.

(Direktur TAKMIN WORKING GROUP) Waktu : Pukul 16.00 – 17.00 WIB

Hari/Tanggal : Jum’at / 28 Mei 2010

Tempat : TAKMIN WORKING GROUP, Bogor

1. Menurut Bapak, apa yang di maksud takaful mikro sakinah (TMS) baik dalam arti sempit dan arti luas

Dalam arti sempit, Takaful mikro sakinah adalan nama produk asuransi jiwa kredit syariah (credit life) atau biasa disebut asuransi pembiayaan, dengan manfaat untuk pelunasan hutang peserta atas pembiayaannya di lembaga keuangan mikro syariah seperti KBMT, BPRS dan Lainnya.

Dalam arti luas, Takaful Mikro Sakinah, sesuai dengan namanya Sakinah yang artinya ketenangan, diharapkan Peserta, Lembaga Keuangan Mikro Syariah dan Ahli Waris merasakan ketenangan, apabila salah satu peserta meninggal dunia, tidak meninggalkan hutang sehingga tidak menyusahkan ahli waris untuk membayar hutangnya, maupun LKMS tidak harus susah menagih hutangnya ke ahli waris, khusus untuk peserta yang meninggal tidak meninggalkan hutang yang menyebabkan dia tidak bisa masuk surga.

• SoftLaunching TMS dilaksanakan pada tanggal 8 Desember 2006 di Puncak Bogor dia acara Rapat Kerja Asuransi Takaful Keluarga.

• Pada Bulan Januari 2007 di ujicobakan di 6 LKMS

1. BPRS Insan Cita BPRS Bogor Januari

2. KSP Darul Muttaqien KBMT - Pesantren Bogor Januari 3. KBMT Wihdatul Ummah KBMT Bogor Januari 4. KBMT Khidmatul Ummah KBMT Bogor Januari 5. UPK Ikhtiar Grameen Model Bogor Januari

6. KBMT Ibaadurahman KBMT Bogor Januari

3. Peluncuran TMS dilaksanakan dimana?

Puncak Bogor,

4. Siapakah pencetus / perancang dari TMS tersebut dan apakah ada MOU dengan lembaga lain yang sejenis?

Karena Produk ini merupakan produk yang didesain bersama-sama antara LKMS, Takmin WG, Asuransi Takaful dan Konsultan.

Secara Umum peserta menerima produk ini karena belum ada yang menolak, ketika diwajibkan oleh LKMS, kemudian Ahli Waris merasakan manfaatnya. ( untuk hasil yang lebih objektif perlu dibuat survey kepada peserta ttg hal tersebut diatas)

6. Apakah TMS sudah digunakan oleh semua anggota binaan TAKMIN?

TMS akan digunakan oleh peserta dari suatu LKMS bila, LKMS tersebut menjadi pemegang polis TMS.

7. Bagaimana analisis swot dari TMS di TAKMIN?

Kekuatan :

1. produknya simple, satu rate untuk usia (18 sd 65).

2. Memungkinkan hutang lunas, bla peserta meninggal walaupun peserta menunggak.

3. Paper less, cukup kirim data via email. Kelemahan

1. Rate terasa besar untuk Pembiayaan diatas 20 juta. Peluang

8. Apa yang menjadi strategi pengembangan TMS di TAKMIN?

1. Bekerja sama dengan IT Provider untuk dapat dimasukkan kedalam aplikasi (Software) atau jaringan mereka yang sudah di pakai oleh LKMS.

2. Bekersa sama dengan Lembaga yang peduli terhadap pengembangan LKMS dalam rangka sosialisasi.

Jakarta, Mei 2010,

Ir. Agus Haryadi, AAAIJ, FIIS, ASAI