ANALYSIS OF DETERMINATION DECISION FIXED ASSET REVALUATION

(Comparison of Manufacturing Companies in Indonesia andSingapore 2013-2015)

Oleh:

NIA EGI RAMADHANI 20130420372

FAKULTAS EKONOMI DAN BISNIS

i

ANALISIS DETERMINASI KEPUTUSAN REVALUASI ASET TETAP (Studi Perbandingan Perusahaan Manufaktur di Indonesia dan Singapura

Tahun 2013-2015)

ANALYSIS OF DETERMINATION DECISION FIXED ASSET REVALUATION

(Comparison of Manufacturing Companies in Indonesia andSingapore 2013-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh:

NIA EGI RAMADHANI 20130420372

FAKULTAS EKONOMI DAN BISNIS

ii

Tahun 2013-2015)

ANALYSIS OF DETERMINATION DECISION FIXED ASSET REVALUATION

(Comparison of Manufacturing Companies in Indonesia andSingapore 2013-2015)

Diajukan Oleh NIA EGI RAMADHANI

20130420372

Telah disetujui Dosen Pembimbing Pembimbing

iii

ANALISIS DETERMINASI KEPUTUSAN REVALUASI ASET TETAP (Studi Perbandingan Perusahaan Manufaktur di Indonesia dan Singapura

Tahun 2013-2015)

ANALYSIS OF DETERMINATION DECISION FIXED ASSET REVALUATION

(Comparison of Manufacturing Companies in Indonesia andSingapore 2013-2015)

Diajukan Oleh NIA EGI RAMADHANI

20130420372

Skripsi ini telah Dipertahankan dan Disahkan didepan

Dewan Penguji Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

Tanggal 16 Desember 2016 Yang terdiri dari

Dr. Ietje Nazaruddin, SE, M.Si, Ak, CA Ketua Tim Penguji

Dra. Arum Indrasari, M.Buss., Ak., CA Anggota Tim Penguji

Sigit Arie Wibowo, S.E., M.Sc., Ak., CA Anggota Tim Penguji

Mengetahui Dekan Fakultas Ekonomi

Universitas Muhammadiyah Yogyakarta

iv

Nama : Nia Egi Ramadhani

Nomor Mahasiswa : 20130420372 Menyatakan bahwa skripsi ini dengan judul:

“ANALISIS DETERMINASI KEPUTUSAN REVALUASI ASET TETAP (Studi Perbandingan Perusahaan Manufaktur di Indonesia dan Singapura Tahun 2013-2015)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan disuatu Perguruan Tinggi dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat orang lain yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 16 Desember 2016

v

Motto dan Persembahan

"Jika kamu tidak sanggup menahan lelahnya belajar maka kamu harus sanggup menahan perihnya kebodohan" - Imam Syafi'i

“Ilmu tanpa akal ibarat seperti memiliki sepatu tanpa kaki. Dan akal tanpa ilmu

ibarat seperti memiliki kaki tanpa sepatu”– Ali Bin Abi Thalib

“Dan apabila hamba-hamba-Ku bertanya kepadamu tentang Aku, maka (jawablah), bahwasannya Aku adalah dekat. Aku mengabulkan permohonan orang

yang berdo’a apabila ia memohon kepada-Ku, maka hendaklah mereka itu memenuhi (segala perintah)Ku dan hendaklah mereka beriman kepada-Ku, agar

mereka selalu berada dalam kebenaran”. (QS. Al Baqarah: 186)

“Usaha tidak akan menghianati hasil”

Nia persembahkan sebuah karya ini buat : Allah SWT, Nabi Muhammad SAW

Ibu dan Bapak Tercinta

vi

Allah SWT yang selalu memberikan kemudahan, kelancaran, dan petunjuk dalam mengerjakan semuanya. Terimakasih ya Allah. Nia sayang Allah.

Bapak dan Ibuk yang selalu mendukung, mendoakan, mempercayakan semuanya ke Nia. Nia sayang Bapak Ibuk.

Mbak Shinta yang sebenernya gak berkontribusi banyak. Paling Cuma didoa aja. Makasih mbak satu-satunya.

Keluarga besarku, mbah, tante, double om, bulik nik, bulek tona, sepupu2 kece Tita, Fatona, Ara, Atszal, terimakasih atas do’a, semangat, dan dukungannya.

Semua dosen di kampus dan dosen pembimbingku Bu Ietje Nazzaruddin, terimakasih udah jadi guru Nia di kampus, yang bukan sekedar ilmu, tapi nasihat-nasihat.

Buat Trio Kwek-Kwek, yang selalu barengan kemana2 dari semester satu, makasih udah nyemangatin terus biar ini cepet kelar terus akhirnya kita kelar bareng yeiy. Fitri dan Danik kiss kiss. Buat Bebek juga Rahma dan Ranita.

Buat Rajakodokku, Irawan, makasih udah selalu kasih semangat, doa, dan dukungan, jadi tempat ngeluh dan sebagainya walaupun cuma lewat telepon, dan chat. Gumawo.

Buat Kepompong yang bantuinnya lewat doa ya kan wkwk Asty, Indri, Nana, Resa, Riu, Sandita, Yulia. Makasih best kiss kiss.

ix

KATA PENGANTAR

Assalammu’alaikum Wr. Wb.

Segala puji bagi Allah SWT yang telah memberikan rahmat, kemudahan, dan hidayah-Nya, sehingga penulis dapat menyelesaikan penyusunan skripsi dengan judul: “ANALISIS DETERMINASI KEPUTUSAN REVALUASI ASET TETAP (Studi Perbandingan Perusahaan Manufaktur di Indonesia dan Singapura Tahun 2013-2015)”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar sarjana pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan dapat memberikan masukan dan bahan referensi bagi perusahaan dalam mencermati bagaimana pengaruh firm size, fixed asset intensity, level of indebtness, liquidity dan declining cash flow from operation terhadap keputusan revaluasi aset tetap, sehingga dapat digunakan sebagai bahan informasi dalam proses pertimbangan pemilihan model pengukuran awal setelah pengakuan aset tetap, serta dapat memberikan ide pengembangan bagi penelitian selanjutnya.

Penyelesaian skripsi ini tidak lepas dari do’a, bimbingan dan dukungan berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih yang sebanyak-banyaknya kepada:

x

masukan, nasihat, bimbingan, dan do’a restu selama proses penyelesaian karya tulis ini.

3. Bapak dan Ibu Dosen Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta yang dengan senang hati ikut membimbing, memberikan masukan, dan do’a restu kepada penulis.

4. Bapak dan Ibu Karyawan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta yang membantu kelancaran dalam menyelesaikan penulisan ini. 5. Orangtua dan keluarga besar yang senantiasa memberikan do’a restu,

dukungan, perhatian, dan nasihat kepada penulis hingga dapat menyelesaikan studi tepat waktu.

6. Sahabat dan teman-teman serta semua pihak yang telah memberikan do’a, dukungan, bantuan, kemudahan, dan semangat kepada penulis.

Penulis menyadari bahwa banyak kekurangan dalam skripsi ini, sehingga saran dan kritik sangat penulis harapkan untuk kesempurnaan skripsi ini.

Wassalamu’alaikum Wr. Wb.

Yogyakarta, 29 November 2014

xi DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

INTISARI... ... vii

ABSTRACT... ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA... 9

A. Rerangka Teori ... 9

1. Kebijakan Akuntansi... ... 9

2. Revaluasi Aset Tetap... 10

xii

BAB III METODE PENELITIAN... 19

A. Populasi dan Sampel ... 19

B. Jenis Data ... 19

C. Teknik Pengambilan Sampel ... 19

D. Definisi Operasional Variabel Penelitian dan Alat Ukur ... 20

E. Uji Kualitas Data ... 23

F. Uji Hipotesis... 25

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 27

A. Gambaran Umum Obyek Penelitian ... 27

B. Uji Kualitas Data ... 28

C. Uji Hipotesis ... 34

D. Pembahasan ... 40

BAB V SIMPULAN, SARAN, DAN KETERBATASAN... ... 47

A. Simpulan ... 47

B. Saran ... 48

C. Keterbatasan Penelitian ... 49 DAFTAR PUSTAKA

xiii

DAFTAR TABEL

1.1 Perbandingan Jumlah Perusahaan yang Menggunakan Model Revaluasi

dan Model Biaya... ... 5

4.1 Prosedur Pemilihan Sampel Perusahaan Indonesia dan Singapura ... 27

4.2 Statistik Deskriptif Indonesia ... 28

4.3 Statistik Deskriptif Singapura ... 30

4.4 Perbandingan Nilai -2LL Awal dengan -2LL Akhir ... 31

4.5 Menilai Overall Model Fit ... 32

4.6 Hasil Uji Kelayakan Model ... 33

4.7 Hasil Uji Koefisien Determinasi ... 33

4.8 Tabel Klasifikasi Indonesia ... 35

4.9 Tabel Klasifikasi Singapura ... 35

4.10 Hasil Uji Hipotesis Indonesia ... 36

xiv

vii INTISARI

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi keputusan revaluasi aset tetap. Secara khusus, penelitian ini menguji pengaruh firm size , fixed asset intensity, level of indebtness, liquidity, dan declining cash flow from operation terhadap keputusan revaluasi aset tetap. Sampel penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan Singapore Exchange tahun 2013-2015. Sampel dipilih dengan teknik purposive sampling. Metode analisis dalam penelitian ini menggunakan analisis regresi logistik karena variabel dependen berupa variabel dummy.

Hasil penelitian menunjukkan bahwa variabel fixed asset intensity secara signifikan berpengaruh positif dan liquidity secara signifikan berpengaruh negatif terhadap keputusan revaluasi aset tetap di Indonesia, dengan tingkat signifkanasi 0,000 dan 0,023. Sedangkan variabel firm size, level of indebtness, dan declining cash flow from operation tidak terbukti berpengaruh terhadap keputusan revaluasi aset tetap di Indonesia. Lain halnya dengan yang terjadi di Singapura, hasil penelitian menunjukkan hanya variabel fixed asset intensity yang secara signifikan berpengaruh positif terhadap keputusan revaluasi aset tetap di Singapura, dengan tingkat signifikansi 0,000. Sedangkan variabel firm size, level of indebtness, liquidity, dan declining cash flow from operation tidak terbukti berpengaruh terhadap keputusan revaluasi aset tetap di Singapura.

viii

ABSTRACK

This study aimed to analyze the factors that influence the decision of fixed asset revaluation. In particular, this research examines the effect of firm size, fixed asset intensity, level of indebtness, liquidity and declining cash flow from operation of the decision fixed asset revaluation. The sample was all manufacturing companies listed in Indonesia Stock Exchange and Singapore Exchange in 2013-2015. Samples were selected by purposive sampling technique. The method of analysis in this study using logistic regression analysis because the dependent variable is dummy variables.

The results showed that the variable fixed assets intensity is significantly positive and liquidity significantly negative effect on the decision revaluation of fixed assets in Indonesia, with a significance the level of 0,000 and 0,023. While variable firm size, level of indebtness, and declining cash flow from operations are not shown to affect the decision of fixed assets revaluation in Indonesia. In contrast to what happened in Singapore, the results showed the only variable fixed asset intensity is significantly positive influence on the decision fixed assets revaluation in Singapore, with a significance level of 0.000. While variable firm size, level of indebtness, liquidity, and declining cash flow from operations are not shown to affect the decision of fixed assets revaluation in Singapore.

1 BAB I PENDAHULUAN

A. Latar Belakang

Dewasa ini, arus globalisasi yang berkembang pesat membuat negara-negara di dunia khususnya di Indonesia terus berupaya untuk memperbaiki standar laporan keuangannya. International Financial Reporting Standards (IFRS) adalah standar akuntansi internasional yang dikeluarkan oleh International Accounting Standard Board (IASB). Menurut penelitian

Kurniawati (2013), dewan standar IAI menyusun roadmap konvergensi IFRS menjadi tiga tahap, yaitu: (1) Tahap adopsi (2008-2010) dengan rencana mengadopsi seluruh IFRS ke PSAK, mempersiapkan infrastruktur yang dibutuhkan, dan mengevaluasi serta mengelola dampak adopsi terhadap PSAK yang diberlakukan; (2) Tahap persiapan akhir (2011) dengan rencana menyelesaikan persiapan infrastruktur yang dibutuhkan dan menerapkan secara bertahap beberapa PSAK berbasis IFRS; (3) Tahap implementasi (2012) dengan rencana menerapkan PSAK berbasis IFRS secara bertahap dan mengevaluasi dampak penerapan PSAK secara komprehensif.

Pengadopsian IFRS telah mengakibatkan terjadinya perubahan-perubahan pada PSAK, salah satunya adalah PSAK No. 16 tentang aset tetap. Menurut PSAK 16 (Revisi 2011) aset tetap adalah aset berwujud yang (a) dimiliki untuk dimanfaatkan dalam produksi atau penyediaan barang atau jasa, untuk disewakan bagi pihak lain, atau untuk tujuan administratif; dan (b) diharapkan untuk digunakan selama lebih dari satu periode.

Menurut Yulistia, dkk. (2015), ada perbedaan pengukuran aset tetap setelah pengakuan awal yang sebelumnya pada PSAK 16 (Revisi 1994) aset tetap disajikan berdasarkan nilai perolehan aktiva tersebut dikurangi akumulasi penyusutan dan tidak memperbolehkan adanya revaluasi aktiva tetap (IAI, 2002 dalam Yulistia, dkk., 2015). Namun selanjutnya pengukuran setelah pengakuan menurut PSAK No. 16 entitas dapat memilih antara model biaya atau model revaluasi sebagai kebijakan akuntansinya dan mengaplikasikan kebijakan tersebut terhadap seluruh aset tetap dalam kelompok yang sama. Penelitian Kurniawati (2013) mengatakan bahwa entitas yang memutuskan merevaluasi asetnya, setelah pengakuan awal aset tetap dicatat sebesar jumlah revaluasian yaitu nilai wajar pada tanggal revaluasi dikurangi akumulasi rugi penurunan nilai yang terjadi setelah tanggal revaluasi dan akumulasi penyusutan.

3

tersebut sehingga nilai aset menjadi lebih relevan. Penelitian di luar negeri membuktikan bahwa keputusan manajer perusahaan memilih merevaluasi asetnya dapat dipengaruhi oleh beberapa faktor, diantaranya faktor perkontrakan (contracting factor), faktor politis (political factors), dan asimetri informasi (information asymmetri) yang terkait dengan perusahaan (Seng dan Su, 2010).

Penelitian Seng dan Su (2010) menemukan bahwa faktor politis yang diproksi dengan size (ukuran perusahaan) dapat mempengaruhi pilihan perusahaan untuk merevaluasi asetnya. Penelitian ini sesuai dengan penelitian Tay (2009) dan Barac dan Sodan (2011) yang menemukan bahwa ukuran perusahaan (firm size) secara signifikan berkontribusi pada keputusan revaluasi. Lain halnya dengan penelitian Nurjanah (2013) yang menemukan bahwa ukuran perusahaan tidak berpengaruh terhadap revaluasi. Selain itu, penelitian Manihuruk dan Farahmita (2015) dan Yulistia, dkk (2015) menemukan bahwa ukuran perusahaan tidak berpengaruh positif terhadap revaluasi, artinya perusahaan yang berukuran besar lebih kecil kemungkinan menggunakan model revaluasi pada pencatatan aset tetap mereka.

positif terhadap revaluasi aset tetap dan hasil ini berlawanan dengan penelitian Yulistia, dkk., (2015) dan Barac dan Sodan (2011).

Penelitian yang dilakukan Barac dan Sodan (2011) membuktikan bahwa level of indebtedness tidak berpengaruh terhadap revaluasi aset menaik,

sedangkan perusahaan dengan rasio likuiditas rendah lebih mungkin untuk melakukan revaluasi menaik. Hal ini sesuai dengan hasil penelitian Black, Sellers dan Manly (1998) dalam Manihuruk dan Farahmita (2015) yang menemukan bahwa likuiditas mempunyai pengaruh yang signifikan negatif terhadap pilihan merevaluasi aset. Sedangkan penelitian Manihuruk dan Farahmita (2015) dan Andison (2015) tidak berhasil membuktikan bahwa liquidity berpengaruh negatif terhadap keputusan revaluasi aset tetap.

Declining cash flow from operation yang mewakili contracting factor pada penelitian Seng dan Su (2010) tidak ditemukan signifikan terhadap revaluasi aset tetap yang artinya declining cash flow from operation tidak berpengaruh terhadap revaluasi menaik. Hasil ini sesuai dengan penelitian Yulistia, dkk. (2015) yang menemukan bahwa penurunan arus kas operasi tidak berpengaruh positif terhadap keputusan revaluasi aset tetap.

5

Singapura juga lebih banyak yang memilih model biaya dalam pencatatan aset tetap mereka. Hal ini terbukti pada penelitian Manihuruk dan Farahmita (2015) pada tahun 2008-2013 yang dapat dilihat pada Tabel 1.1.

Tabel 1.1

Perbandingan Jumlah Perusahaan yang Menggunakan Model Revaluasi dan Model Biaya

Metode Akuntansi Indonesia Singapura

Model Revaluasi 39 249

Model Biaya 1400 2265

Total 1439 2514

Sumber: Penelitian Manihuruk dan Farahmita (2015)

Sedikitnya jumlah perusahaan yang memilih model revaluasi aset tetap membuat topik ini menjadi menarik diteliti kembali untuk mengetahui faktor-faktor apa yang dapat mempengaruhi perusahaan melakukan revaluasi. Penelitian ini merupakan replikasi dari penelitian Manihuruk dan Farahmita (2015). Perbedaan penelitian ini dengan penelitian sebelumnya adalah penelitian ini merupakan penelitian komparatif yang mencoba membandingkan perusahaan di Indonesia dan Singapura. Selain itu, peneliti juga menambahkan satu variabel yaitu declining cash flow from operation dalam penelitian ini.

2012 dan cara pengadopsian IFRS dilakukan secara gradual system (sistem bertahap). Adanya perbedaan hasil penelitian pada variabel firm size (ukuran perusahaan), fixed asset intensity (intensitas aset tetap), liquidity (likuiditas) pada penelitian Manihuruk dan Farahmita (2015), Yulistia, dkk (2015), Seng dan Su (2010) membuat variabel ini menjadi menarik diuji kembali untuk mengetahui apakah variabel tersebut berpengaruh terhadap keputusan perusahaan melakukan revaluasi aset tetap.

Sedangkan variabel declining cash flow from operation dan variabel level indebtedness ditambahkan karena masih sedikit peneliti yang menggunakan

variabel tersebut dan supaya berbeda dengan penelitian-penelitian sebelumnya. Berdasarkan latar belakang di atas, maka peneliti tertarik melakukan penelitian dengan judul “Analisis Determinasi Keputusan Revaluasi Aset Tetap (Studi Perbandingan Perusahaan Manufaktur di Indonesia dan Singapura Tahun 2013-2015)”.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah pada penelitian ini yaitu:

1. Apakah firm size berpengaruh positif terhadap keputusan revaluasi aset tetap di Indonesia dan Singapura?

7

3. Apakah level of indebtedness berpengaruh positif terhadap keputusan revaluasi aset tetap di Indonesia dan Singapura?

4. Apakah liquidity berpengaruh negatif terhadap keputusan revaluasi aset tetap di Indonesia dan Singapura?

5. Apakah declining cash flow from operation berpengaruh positif terhadap keputusan revaluasi aset tetap di Indonesia dan Singapura?

C. Tujuan Penelitian

1. Untuk menguji secara empiris terkait pengaruh positif firm size terhadap keputusan revaluasi aset tetap di Indonesia dan Singapura. 2. Untuk menguji secara empiris terkait pengaruh positif fixed asset

intensity terhadap keputusan revaluasi aset tetap di Indonesia dan

Singapura.

3. Untuk menguji secara empiris terkait pengaruh positif level of indebtedness terhadap keputusan revaluasi aset tetap di Indonesia dan

Singapura.

4. Untuk menguji secara empiris terkait pengaruh negatif liquidity terhadap keputusan revaluasi aset tetap di Indonesia dan Singapura. 5. Untuk menguji secara empiris terkait pengaruh positif declining cash

D. Manfaat Penelitian

1. Pengembangan ilmu akuntansi khususnya dibidang akuntansi keuangan dan pasar modal sehingga dapat memperluas cakupan penelitian terhadap masalah revaluasi aset.

2. Penelitian ini diharapkan dapat memberikan informasi tentang revaluasi aset sehingga dapat menjadi bahan pertimbangan pemerintah untuk membuat kebijakan-kebijakan yang berhubungan dengan bidang keuangan khususnya mengenai model akuntansi revaluasi aset.

9 BAB II

TINJAUAN PUSTAKA

A. Rerangka Teori

1. Kebijakan Akuntansi

Positive Accounting Theory yang dikemukakan oleh Watt dan

Zimmerman (1978) dalam Farahmita dan Siregar (2014) dapat menjelaskan mengapa suatu perusahaan memilih metode akuntansi yang akan diterapkannya. Menurut Azouzi dan Jarboui (2012) riset tentang revaluasi aset merupakan bagian dari penelitian dalam teori positif akuntansi. Teori akuntansi positif diterapkan untuk menjelaskan motivasi melakukan revaluasi aset. Ini berarti bahwa perusahaan akan mengubah metode akuntansi mereka untuk mengakui asetnya dari biaya historis ke nilai wajar untuk meminimalkan biaya kontrak.

Penelitian Seng dan Su (2010) mengklasifikasikan faktor yang dapat mempengaruhi manajer dalam memutuskan kebijakan akuntansinya menjadi tiga faktor, yaitu: (1) Contracting Factors, menjelaskan bahwa pemilihan kebijakan akuntansi dilakukan untuk mempengaruhi kontrak utang; (2) Political Factors yang erat kaitannya dengan political cost hypothesis, dimana tujuan perusahaan mengurangi laba dalam laporan

bahwa kebijakan akuntansi ditentukan oleh asimetri informasi yang berusaha mempengaruhi penilaian atau harga dari suatu aset.

2. Revaluasi Aset Tetap

a. Pengertian Revaluasi Aset

Revaluasi aset tetap adalah peninjauan kembali nilai dari suatu aset tetap. Revaluasi sering dimaknai penilaian ulang yang menyebabkan nilai aset menjadi lebih tinggi, padahal revaluasi dapat menghasilkan nilai yang lebih rendah maupun lebih tinggi dari aset tercatat (Tay, 2009).

11

b. Dasar Pemikiran Keputusan Revaluasi Aset

Menurut Tay (2009) pembenaran untuk revaluasi tetap aset oleh perusahaan adalah untuk memastikan bahwa nilai wajar dari aset tetap tercermin dalam neraca perusahaan. Berbagai faktor yang mempengaruhi keputusan revaluasi aset yang ditemukan misalnya seperti keinginan untuk meningkatkan kapasitas pinjaman, penerbitan saham bonus, penurunan arus kas operasi, prospek pertumbuhan, kemungkinan pelanggaran perjanjian utang, utang, dan likuiditas (Lin dan Peasnell, 2000).

Penelitian Tay (2009) mengatakan bahwa ada sejumlah motivasi untuk menilai kembali aset, misalnya (1) untuk menunjukkan nilai yang benar dari tingkat pengembalian modal yang digunakan; (2) untuk menunjukkan nilai pasar wajar dari aset yang digunakan dalam kasus transaksi jual dan sewa; (3) untuk mempertahankan dana yang cukup dalam perusahaan untuk penggantian masa depan aset tetap.

B. Hasil Penelitian Terdahulu

Barac dan Sodan (2011) melakukan penelitan di Kroasia. Pada penelitiannya ditemukan bahwa variabel liquidity, debt growth, return on equity, dan size secara statistik signifikan pada tingkat 5% dan koefisien

equity ditemukan tidak signifikan pada tingkat 5%. Cash flow ratios secara

statistik signifikan tetapi tidak memiliki arah yang sesuai dengan hipotesis. Hal ini menunjukkan bahwa perusahaan dengan pertumbuhan arus kas operasi lebih mungkin untuk merevaluasi aset mereka, yang mana bertentangan dengan hasil penelitian ini dan penelitian sebelumnya. Hal ini dapat dijelaskan dengan fakta bahwa pertumbuhan arus kas operasi tidak mengindikasian likuiditas perusahaan baik. Yakni, arus kas bersih bisa menjadi negatif karena perusahaan dapat memiliki arus kas negatif yang besar dari aktivitas pendanaan dan investasi pada saat yang sama.

Penelitian Seng and Su (2010) yang dilakukan di Selandia Baru menemukan bahwa ukuran perusahaan yang menjadi proksi contracting factors berpengaruh secara signifikan terhadap revaluasi menaik. Artinya,

revaluasi memang digunakan oleh perusahaan-perusahaan besar untuk mengurangi biaya politik. Sedangkan variabel leverage level, declining cash flow from operation, prior revaluation, growth options, takeover offer, dan

bonus issue tidak berpengaruh terhadap revaluasi aset tetap. Hanya fixed asset

intensity yang ditemukan signifikan dalam pengujian univariate tetapi tidak

signifikan dalam model regresi logistik.

13

menggunakan model revaluasi pada pencatatan aset tetap mereka dan perusahaan dengan tingkat hutang yang lebih besar akan semakin besar kemungkinan memilih menggunakan model revaluasi pada pencatatan aset tetap mereka Sedangkan variabel ukuran perusahaan dan likuiditas tidak berpengaruh terhadap revaluasi aset tetap.

Penelitian Yulistia, Fauziati, Minovia, Khairati (2015) yang dilakukan pada perusahaan manufaktur di Indonesia tahun 2012-2013 menemukan bahwa variabel leverage, arus kas operasi, firm size, dan fixed asset intensity tidak berpengaruh secara signifikan terhadap revaluasi aset tetap menaik. Penelitian ini hanya menemukan total 10 perusahaan pengguna model revaluasi di tahun 2012 dan 2013. Menurut peneliti, dengan diperbolehkannya perusahaan memilih model biaya dan model revaluasi membuat perusahaan cenderung memilih model biaya. Hal ini disebabkan karena walaupun model revaluasi dianggap lebih relevan, tetapi dalam praktiknya masih sulit untuk diterapkan dan membutuhkan biaya yang mahal misalnya saja untuk penggunaan tenaga penilai serta peningkatan biaya audit.

C. Penurunan Hipotesis

1. Hubungan Firm Size Terhadap Keputusan Revaluasi Aset Tetap Firm Size (ukuran perusahaan) sering menjadi proksi dari political

factor. Hal ini sesuai dengan political cost hypothesis dimana perusahaan

dampak pada meningkatnya biaya politik dan peraturan yang lebih ketat. Revaluasi aset dapat menampilkan konservatisme yang bisa mengurangi visibilitas politik disebabkan karena depresiasi yang semakin besar (Manihuruk dan Farahmita, 2015).

Penelitian di luar negeri menemukan bahwa perusahaan besar akan melakukan revaluasi untuk mengurangi return on equity, aset, dan potensi keuntungan modal yang diperoleh dari penjualan sehingga akan mengurangi biaya politik (Lin dan Peasnell, 2000; Tay, 2009; Seng dan Su, 2010; Barac dan Sodan, 2011). Penelitian ini memilih posisi yang sama dengan penelitian-penelitian sebelumnya yang mengatakan bahwa karena ingin menurunkan tekanan politik pemerintah atau serikat buruh, perusahaan besar akan cenderung melakukan revaluasi aset tetap.

H1a: Firm Size berpengaruh positif terhadap keputusan revaluasi aset

tetap di Indonesia.

H1b: Firm Size berpengaruh positif terhadap keputusan revaluasi aset

tetap di Singapura.

2. Hubungan Fixed Asset Intensity Terhadap Keputusan Revaluasi Aset Tetap

15

juga diterapkan untuk mengurangi pelaporan profitabilitas perusahaan, baik melalui depresiasi yang lebih besar, maupun dengan peningkatan basis aset yang digunakan untuk mengukur return on equity.

Perusahaan yang memiliki intensitas aset tetap yang lebih besar cenderung semakin besar kemungkinannya dalam memilih model revaluasi pada pencatatan aset tetap mereka (Manihuruk dan Farahmita, 2015). Penelitian Lin dan Peasnell (2000) menemukan bahwa intensitas aset tetap memiliki hubungan yang signifikan positif terhadap pilihan model revaluasi aset tetap perusahaan. Penelitian ini sesuai dengan penelitian Tay (2009), Seng dan Su (2010), Manihuruk dan Farahmita (2015).

H2a: Fixed Asset Intensity berpengaruh positif terhadap keputusan

revaluasi aset tetap di Indonesia.

H2b: Fixed Asset Intensity berpengaruh positif terhadap keputusan

revaluasi aset tetap di Singapura.

3. Hubungan Level of Indebtedness Terhadap Keputusan Revaluasi Aset Tetap

menurunkan nilai rasio utang. Hal ini sesuai dengan hasil penelitian Lin dan Peasnell (2000), Manihuruk dan Farahmita (2015), Andison (2015) yang menemukan bahwa tingkat utang berpengaruh positif terhadap revaluasi aset tetap.

H3a: Level of Indebtedness berpengaruh positif terhadap keputusan

revaluasi aset tetap di Indonesia.

H3b: Level of Indebtedness berpengaruh positif terhadap keputusan

revaluasi aset tetap di Singapura.

4. Hubungan Liquidity Terhadap Keputusan Revaluasi Aset Tetap Menurut Andison (2015) rasio likuiditas menggambarkan kemampuan perusahaan dalam melunasi kewajiban lancarnya. Perusahaan yang memiliki likuiditas rendah akan memilih melakukan revaluasi agar dapat memperlihatkan nilai aset tetap mereka yang sebenarnya dapat dikonversi dalam bentuk kas (Manihuruk & Farahmita, 2015). Andison (2015) mengatakan bahwa kebijakan revaluasi aset akan berdampak positif pada posisi keuangan, hal ini tentu memberikan respon positif bagi kreditur dalam memberikan pinjaman.

17

Farahmita (2015) menemukan bahwa likuiditas mempunyai pengaruh yang signifikan negatif terhadap pilihan merevaluasi aset. Hasil penelitian ini sesuai dengan penelitian Barac & Sodan (2011).

H4a: Liquidity berpengaruh negatif terhadap keputusan revaluasi aset

tetap di Indonesia.

H4b: Liquidity berpengaruh negatif terhadap keputusan revaluasi aset

tetap di Singapura.

5. Hubungan Declining Cash Flow From Operation Terhadap Keputusan Revaluasi Aset Tetap

Cotter & Zimmer (1995) dalam Seng & Su (2010) berpendapat revaluasi dapat memberikan sinyal nilai yang lebih tinggi dari aset jaminan perusahaan, yang akan membantu meyakinkan debtholders tentang kemampuan perusahaan melunasi hutangnya. Oleh karena itu, revaluasi akan mengembalikan kapasitas pinjaman perusahaan. Mereka mengusulkan bahwa perusahaan dengan arus kas menurun lebih mungkin merevaluasi asetnya. Penelitian Cotter dan Zimmer (1995) dalam Barac dan Sodan (2011) menemukan bahwa rasio arus kas yang rendah lebih mungkin untuk merevaluasi asetnya.

H5a: Declining Cash Flow From Operation berpengaruh positif terhadap

keputusan revaluasi aset tetap di Indonesia.

H5b: Declining Cash Flow From Operation berpengaruh positif terhadap

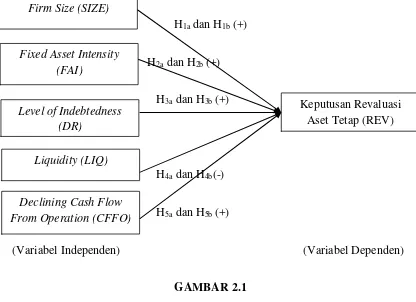

D. Model Penelitian

H1a dan H1b (+)

H2a dan H2b (+)

H3a dan H3b (+)

H4a dan H4b(-)

H5a dan H5b (+)

[image:35.595.101.517.179.481.2](Variabel Independen) (Variabel Dependen)

GAMBAR 2.1 Model Penelitian Firm Size (SIZE)

Fixed Asset Intensity (FAI)

Level of Indebtedness (DR)

Liquidity (LIQ)

Declining Cash Flow From Operation (CFFO)

19 BAB III

METODE PENELITIAN

A. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas: objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2010). Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dan Singapore Exchange.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2010). Sampel penelitian berupa perusahaan manufaktur yang terdaftar di BEI dan Singapore Exchange dari tahun 2013 sampai 2015.

B. Jenis Data

Jenis Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang diperoleh secara tidak langsung dari sumbernya. Teknik pengumpulan data untuk memenuhi data yang diperlukan dengan teknik dokumentasi. Data diperoleh dari dokumen-dokumen yang berkaitan dengan masalah yang dibahas dalam penelitian.

C. Teknik Pengambilan Sampel

Dalam penelitian ini, teknik pengambilan sampel yang digunakan adalah

pengambilan sampel yang tidak memberi peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel (Sugiyono, 2010).

Metode pengambilan sampel menggunakan purposive sampling. Purposive sampling adalah teknik penentuan sampel dengan pertimbangan

tertentu (Sugiyono, 2010). Pada penelitian ini sampel diambil dengan kriteria sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan Singapore Exchange periode tahun 2013 sampai dengan tahun 2015.

2. Memiliki aset tetap antara tahun 2013-2015.

3. Memiliki informasi mengenai revaluasi.

4. Memiliki kelengkapan data yang dibutuhkan selama periode pengamatan.

D. Definisi Operasional Variabel Penelitian

Variabel independen yang digunakan dalam penelitian ini adalah firm size, fixed asset intensity, level of indebtedness, liquidity, dan declining cash flow

from operation. Sedangkan variabel dependen yang digunakan adalah

21

1. Variabel Dependen

Variabel dependen sering disebut variabel terikat. Variabel terikat adalah variabel yang dipengaruhi atau menjadi akibat karena adanya variabel bebas (Nurjanah, 2013). Dalam penelitian ini yang menjadi variabel dependen adalah keputusan revaluasi aset tetap. Revaluasi aset tetap diukur dengan menggunakan metode dummy.

Metode dummy adalah metode yang digunakan untuk menjadikan variabel yang bukan variabel kuantitatif menjadi variabel kuantitatif yaitu dengan cara diberikan nilai 0 untuk perusahaan yang tidak melakukan revaluasi dan nilai 1 untuk perusahaan yang melakukan revaluasi. Perusahaan mengungkapkan informasi revaluasi dalam catatan atas laporan keuangan perusahaan (CALK).

2. Variabel Independen

Variabel independen sering juga disebut variabel bebas. Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (Nurjanah, 2013).

Dalam penelitian ini, yang menjadi variabel independen adalah firm size, fixed asset intensity, level of indebtedness, liquidity, dan

a. Firm Size (SIZE)

Firm size (ukuran perusahaan) menggambarkan besar kecilnya

suatu perusahaan yang diukur dengan logaritma natural dari total aset.

b. Fixed Asset Intensity (FAI)

Fixed asset intensity (intensitas aset tetap) digunakan sebagai

pengukur informasi asimetri. FAI diukur dengan:

c. Level of Indebtedness (DR)

Level of indebtedness (rasio utang terhadap aset) digunakan

23

d. Liquidity (LIQ)

Likuiditas merupakan kemampuan suatu aset akan cepat dijual atau berubah menjadi kas (Petty, Keown, Scott, dan Martin, 1993 dalam Tay, 2009). Likuiditas diukur dengan rasio aset cepat atau dikenal dengan istilah acid test ratio.

e. Declining Cash Flow From Operation (CFFO)

Declining cash flow from operation (penurunan kas dari

aktivitas operasi) adalah sejumlah penurunan kas dan setara kas dari kegiatan rutin perusahaan (Seng dan Su, 2010). CFFO diukur dengan:

E. Uji Kualitas dan Instrumen Data

1. Uji Statistik Deskriptif

Teknis analisis data yang digunakan dalam penelitian ini adalah analisis statistik deskriptif. “Statistik deskriptif adalah statistik yang

bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi” (Sugiyono, 2010).

2. Menilai Model Fit (Overall Model Fit)

Langkah pertama adalah menilai overall model fit terhadap data. Beberapa tes statistik diberikan untuk menilai hal ini. Hipotesis untuk menilai model fit adalah:

H0: Model yang dihipotesakan fit dengan data.

Ha: Model yang dihipotesakan tidak fit dengan data.

Penilaian model fit dalam regresi logistik menggunakan statistik berdasarkan pada fungsi likelihood. Likelihood L dari model adalah probabilitas bahwa model yang dihipotesiskan menggambarkan data input (Ghozali, 2016).

Lihat angka -2 log likehood pada awal block number= 0, dan angka -2 log likehood pada block number= 1, jika terjadi penurunan dalam nilai -2LogL maka model dapat diterima karena cocok dengan data atau dapat dikatakan bahwa model fit dengan data. Hal ini berarti bahwa model regresi adalah baik (Ghazali, 2016).

3. Uji Kelayakan Model

Uji Hosmer and Leweshow Goodness of Fit Test dilakukan untuk

25

Leweshow. Apabila p-value > 0,05 maka tidak ada perbedaan yang

nyata antara model dengan data (model mampu memprediksi nilai data) sedangkan jika p-value < 0,05 maka ada perbedaan yang nyata antara model dengan data (model tidak mampu memprediksi nilai data Ghazali (2016).

4. Menguji Koefisien Determinasi

Cox dan Snell’s R square merupakan ukuran yang meniru ukuran R2 pada multiple regression yang didasarkan pada teknik estimasi likelihood dengan nilai maksimum kurang dari 1 (satu) sehingga sulit

diinterpretasikan. Negelkerke’s R square merupakan modifikasi dari koefisien Cox dan Snell’s untuk memastikan bahwa nilainya bervariasi dari 0 (nol) sampai 1 (satu). Nilai Negelkerke’s R2 dapat diinterpretasikan seperti nilai R2 pada multiple regression (Ghazali, 2016).

F. Uji Hipotesis

Dalam penelitian ini, variabel dependen diukur menggunakan dummy, maka analisis yang digunakan adalah metode regresi logistik (logistic regression) dalam pengujian hipotesisnya. Peneliti tidak melakukan uji

REVi = α + β1SIZE + β2FAI + β3DR + β4LIQ + β5CFFO + e

Keterangan:

REVi = Kemungkinan perusahaan memilih model revaluasi aset tetap. Nilai 1 jika melakukan revaluasi, 0 jika tidak melakukan revaluasi.

α = Konstanta

β1–β5 = Koefisien regresi

SIZE = Firm Size

FAI = Fixed Asset Intensity

DR = Debt to Asset Ratio (Level of Indebtedness)

LIQ = Liquidity

CFFO = Declining Cash Flow from Operation

27 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek Penelitian

Obyek penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia dan Singapore Exchange tahun 2013-2015. Dari seluruh populasi yang ada, hanya diambil sampel perusahaan yang memenuhi kriteria sesuai dengan teknik purposive sampling. Sumber data yang digunakan sebagai sampel penelitian yaitu laporan keuangan yang dipublikasikan dan dapat diunduh dari website resmi Bursa Efek Indonesia (www.idx.co.id) dan Singapore Exchange (www.sgx.com).

Seluruh data yang digunakan dalam variabel penelitian ini diperoleh dari laporan keuangan perusahaan. Laporan keuangan digunakan untuk memperoleh data penelitian yaitu firm size, fixed asset intensity, level of indebtness, liquidity, dan declining cash flow from operation. Sedangkan

keputusan revaluasi aset tetap diperoleh dari catatan atas laporan keuangan (CALK) perusahaan.

Hasil pemilihan sampel dengan teknik purposive sampling adalah sebagai berikut:

Tabel 4.1

Prosedur Pemilihan Sampel Perusahaan Indonesia dan Singapura

Keterangan Indonesia Singapura

Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan Singapore Exchange periode tahun 2013 sampai dengan tahun 2015

Lanjutan Tabel 4.1

Tidak memiliki aset tetap antara tahun 2013-2015

- -

Perusahaan dengan data yang tidak dapat diperoleh periode tahun 2013-2015 yang terdiri dari:

- Laporan keuangan tidak ditemukan - Komponen pembentuk variabel tidak lengkap

(5) (35)

(227) (316)

Outliers (29) (8)

Sampel perusahaan final tahun 2013-2015 yang terdiri dari:

489 262

- Model Revaluasi 31 38

- Model Biaya 458 224

B. Uji Kualitas Data

1. Uji Statistik Deskriptif

[image:45.595.122.485.119.310.2]Uji statistik deskriptif dalam penelitian ini digunakan untuk mengetahui gambaran secara umum terkait data penelitian dan hubungan antara variabel satu dengan variabel yang lain.

Tabel 4.2

Statistik Deskriptif Indonesia

N Minimum Maximum Mean Std.

Deviation FIRM_SIZE

(jutaan rupiah)

489 45208 93491227 7782419,34 14797833,442

FAI 489 0,00007 0,91741 0,3656343 0,20116723

DR 489 0,00025 4,98033 0,5286159 0,41019859

LIQ 489 -0,31023 372,86767 2,7875285 19,59192123 CFFO 489 -7,11133 3,28169 -0,0025583 0,57507467 Valid N

(listwise)

489

29

Tabel 4.2 menunjukkan hasil uji statistik secara keseluruhan, khusus variabel firm size dinyatakan dalam jutaan rupiah, selanjutnya dapat diketahui bahwa firm size memiliki nilai minimum sebesar 45.208 dan nilai maksimum sebesar 93.491.227. Nilai rata-rata firm size adalah sebesar 7.782.419,34 dengan standar deviasi sebesar 14797833,442. Kemudian variabel fixed asset intensity memiliki nilai minimum sebesar 0,00007 dan nilai maksimum sebesar 0,91741. Nilai rata-rata fixed asset intensity adalah sebesar 0,3656343 dengan standar deviasi sebesar

0,20116723.

Variabel level of indebtedness memiliki nilai minimum sebesar 0,00025 dan nilai maksimum sebesar 4,98033. Untuk nilai rata-rata level of indebtedness adalah sebesar 0,5286159 dengan standar deviasi sebesar

0,41019859. Lalu untuk variabel liquidity memiliki nilai minimum sebesar -0,31023 dan nilai maksimum sebesar 372,86767. Nilai rata-rata liquidity adalah sebesar 2,7875285 dengan standar deviasi sebesar 19,59192123.

Tabel 4.3

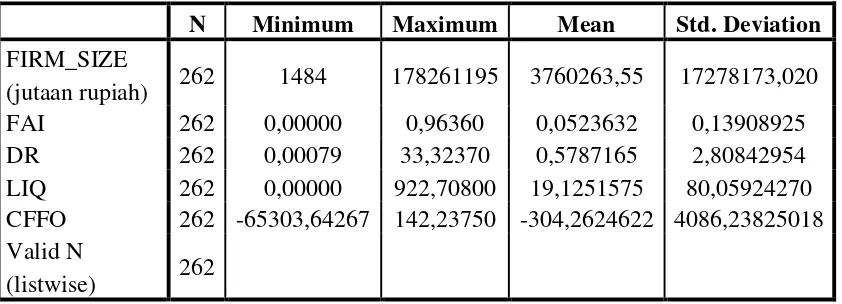

Statistik Deskriptif Singapura

N Minimum Maximum Mean Std. Deviation FIRM_SIZE

(jutaan rupiah) 262 1484 178261195 3760263,55 17278173,020

FAI 262 0,00000 0,96360 0,0523632 0,13908925

DR 262 0,00079 33,32370 0,5787165 2,80842954

LIQ 262 0,00000 922,70800 19,1251575 80,05924270

CFFO 262 -65303,64267 142,23750 -304,2624622 4086,23825018 Valid N

(listwise) 262

Sumber: Output SPSS 21, 2016

Tabel 4.3 menunjukkan hasil uji statistik secara keseluruhan, khusus variabel firm size dinyatakan dalam jutaan rupiah, selanjutnya dapat diketahui bahwa firm size memiliki nilai minimum sebesar 1.484 dan nilai maksimum sebesar 178.261.195. Nilai rata-rata firm size adalah sebesar 3.760.263,55 dengan standar deviasi sebesar 17278173,020. Kemudian variabel fixed asset intensity memiliki nilai minimum sebesar 0,00000 dan nilai maksimum sebesar 0,96360. Nilai rata-rata fixed asset intensity adalah sebesar 0,0523632 dengan standar deviasi sebesar

0,13908925.

Variabel level of indebtedness memiliki nilai minimum sebesar 0,00079 dan nilai maksimum sebesar 33,32370. Untuk nilai rata-rata level of indebtedness adalah sebesar 0,5787165 dengan standar deviasi sebesar

31

liquidity adalah sebesar 19,1251575 dengan standar deviasi sebesar

80,05924270.

Variabel declining cash flow from operation memiliki nilai minimum sebesar -65303,64267 dan nilai maksimum sebesar 142,23750. Nilai rata-rata declining cash flow from operation adalah sebesar -304,2624622 dengan standar deviasi sebesar 4086,23825018. Sedangkan variabel dependen yaitu keputusan revaluasi aset tetap, sejumlah 38 perusahaan yang melakukan revaluasi dan 224 perusahaan yang tidak melakukan revaluasi dari total 262 perusahaan.

2. Menilai Model Fit (Overall Model Fit)

Tabel 4.4

Perbandingan Nilai -2LL Awal dengan -2LL Akhir

-2 Log likelihood Nilai

Indonesia Singapura Awal (Block Number : 0) 265,496 220,990 Akhir (Block Number : 1) 188,556 192,746 Sumber: Output SPSS 21, 2016

Berdasarkan tabel 4.4 untuk data perusahaan Singapura terlihat nilai -2LL awal atau pada saat blocknumber= 0 adalah sebesar 220,990 dan untuk nilai -2LL akhir atau pada saat blocknumber= 1 sebesar 192,746. Nilai -22LL awal lebih besar dari nilai -2LL akhir dengan selisih sebesar 28,244 dengan adanya penurunan sebesar 28,244 maka dapat disimpulkan bahwa model yang dihipotesiskan fit dengan data.

3. Uji Kelayakan Model

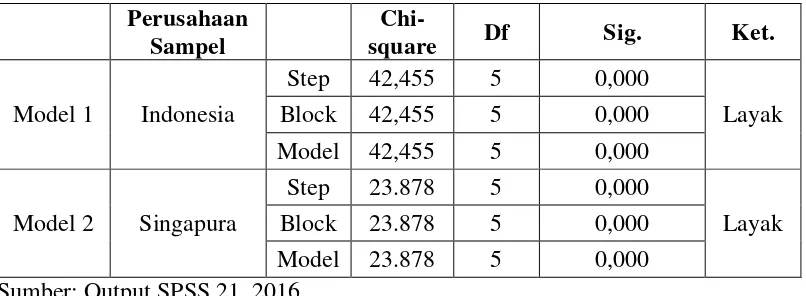

[image:49.595.115.518.425.573.2]Hasil pengujian kelayakan model dengan Omnimbus Tests of Model Coefficients dapat dilihat pada tabel 4.5 sebagai berikut:

Tabel 4.5

Menilai Overall Model Fit Perusahaan

Sampel

Chi-square Df Sig. Ket.

Model 1 Indonesia

Step 42,455 5 0,000

Layak

Block 42,455 5 0,000

Model 42,455 5 0,000

Model 2 Singapura

Step 23.878 5 0,000

Layak

Block 23.878 5 0,000

Model 23.878 5 0,000

Sumber: Output SPSS 21, 2016

33

Tabel 4.6

Hasil Uji Kelayakan Model Perusahaan Sampel

Chi-square Sig. Keterangan

Model 1 Indonesia 14,595 0,068 Layak

Model 2 Singapura 14,391 0,072 Layak

Sumber: Output SPSS 21, 2016

Berdasarkan tabel 4.6 pengujian Hosmer and Lameshow Test untuk menguji kelayakan model penelitian yang digunakan, dapat diketahui nilai Chi-square untuk sampel perusahaan Indonesia sebesar 14,595 dengan

nilai sig. 0,068 > 0,05 sedangkan untuk sampel perusahaan Singapura sebesar 14,391 dengan nilai sig. sebesar 0,072 > 0,05. Dari hasil yang ditemukan dapat disimpulkan bahwa kedua model untuk masing-masing perusahaan yaitu Indonesia dan Singapura layak digunakan untuk melanjutkan pengujian dalam penelitian ini.

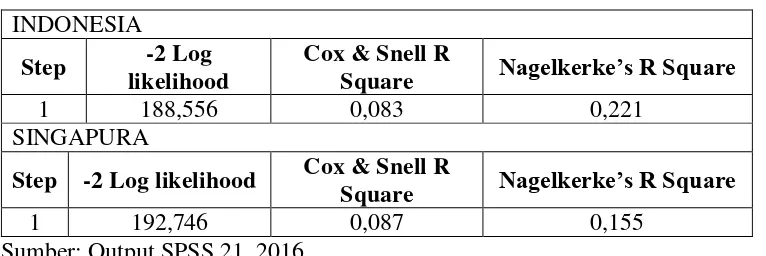

4. Uji Koefisien Determinasi

Tabel 4.7

Hasil Uji Koefisien Determinasi INDONESIA

Step -2 Log likelihood

Cox & Snell R

Square Nagelkerke’s R Square

1 188,556 0,083 0,221

SINGAPURA

Step -2 Log likelihood Cox & Snell R

Square Nagelkerke’s R Square

1 192,746 0,087 0,155

[image:50.595.134.517.590.718.2]Berdasarkan hasil tabel 4.7 terlihat nilai Nagelkerke’s R Square untuk data perusahaan Indonesia sebesar 0,221. Nagelkerke’s R Square merupakan modifikasi dari koefisien Cox & Snell R Square guna memastikan nilainya bervariasi antara 0,0 sampai 1,0. Nilai Nagelkerke’s R Square menunjukkan bahwa 22,1 % keputusan revaluasi aset tetap pada

perusahaan di Indonesia dijelaskan oleh variabel firm size, fixed asset intensity, level of indebtness, liquidity, dan declining cash flow from

operation, sedangkan sisanya dijelaskan oleh variabel lain yang tidak

diteliti.

Sedangkan berdasarkan tabel 4.7 untuk data perusahaan Singapura menunjukkan nilai Nagelkerke’s R Square sebesar 0,155. Nagelkerke’s R Square merupakan modifikasi dari koefisien Cox & Snell R Square guna

memastikan nilainya bervariasi antara 0,0 sampai 1,0. Nilai Nagelkerke’s R Square menunjukkan bahwa 15,5 % keputusan revaluasi aset tetap pada

perusahaan manufaktur di Singapura dijelaskan oleh variabel firm size, fixed asset intensity, level of indebtness liquidity, dan declining cash flow

from operation, sedangkan sisanya dijelaskan oleh variabel lain yang tidak

diteliti.

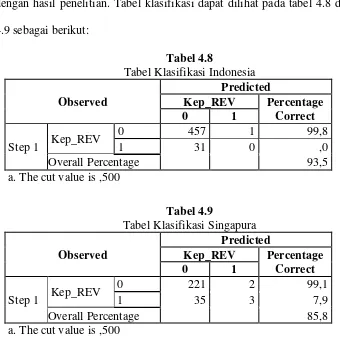

5. Tabel Klasifikasi

35

operation dengan keputusan revaluasi aset tetap. Hasil matriks ini

[image:52.595.158.498.200.540.2]digunakan untuk memperjelas ketepatan model atau penggambaran model regresi logistik dengan data penelitian yang memperlihatkan hasil prediksi dengan hasil penelitian. Tabel klasifikasi dapat dilihat pada tabel 4.8 dan 4.9 sebagai berikut:

Tabel 4.8

Tabel Klasifikasi Indonesia Observed

Predicted

Kep_REV Percentage Correct

0 1

Step 1 Kep_REV

0 457 1 99,8

1 31 0 ,0

Overall Percentage 93,5

a. The cut value is ,500

Tabel 4.9

Tabel Klasifikasi Singapura Observed

Predicted

Kep_REV Percentage Correct

0 1

Step 1 Kep_REV

0 221 2 99,1

1 35 3 7,9

Overall Percentage 85,8

a. The cut value is ,500

Sedangkan hasil tabel 4.9 menunjukkan bahwa dari 221 perusahaan yang tidak melakukan revaluasi, seharusnya (99,1%) dapat diprediksi oleh model regresi logistik dengan tepat. Lalu dari 35 perusahaan yang melakukan revaluasi aset tetap (7,9%) yang mampu diprediksi dengan tepat oleh model. Secara keseluruhan terdapat 85,8% yang dapat diprediksi dengan tepat dalam model regresi logistik dalam penelitian ini.

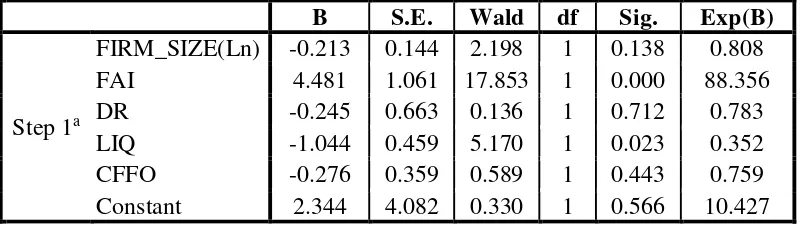

C. Uji Hipotesis

[image:53.595.113.516.431.545.2]Pengolahan dan perhitungan data menggunakan program SPSS 21.00 for windows. Hasil pengujian hipotesis dijelaskan oleh tabel sebagai berikut:

Tabel 4.10

Hasil Uji Hipotesis Indonesia

B S.E. Wald df Sig. Exp(B)

Step 1a

FIRM_SIZE(Ln) -0.213 0.144 2.198 1 0.138 0.808

FAI 4.481 1.061 17.853 1 0.000 88.356

DR -0.245 0.663 0.136 1 0.712 0.783

LIQ -1.044 0.459 5.170 1 0.023 0.352

CFFO -0.276 0.359 0.589 1 0.443 0.759

Constant 2.344 4.082 0.330 1 0.566 10.427 a. Variable(s) entered on step 1: FIRM_SIZE, FAI, DR, LIQ, CFFO.

Sumber: Output SPSS 21, 2016

Berdasarkan tabel 4.10 dapat dimasukkan model regresi logistik sebagai berikut:

37

Tabel 4.11

Hasil Uji Hipotesis Singapura

B S.E. Wald df Sig. Exp(B)

Step 1a

FIRM_SIZE(Ln) -0.221 0.147 2.253 1 0.133 0.801

FAI 4.721 1.321 12.772 1 0.000 112.318

DR -1.737 0.720 5.826 1 0.016 0.176

LIQ -0.016 0.013 1.371 1 0.242 0.985

CFFO 0.001 0.004 0.044 1 0.834 1.001

Constant 4.578 4.033 1.288 1 0.256 97.277 a. Variable(s) entered on step 1: FIRM_SIZE, FAI, DR, LIQ, CFFO.

Sumber: Output SPSS 21, 2016

Berdasarkan tabel 4.11 dapat dimasukkan model regresi logistik sebagai berikut:

REVi = 4,578 – 0,221SIZE + 4,721FAI – 1,737DR – 0,016LIQ + 0,001CFFO

1. Hasil Pengujian Hipotesis Satu

H1a: Firm Size berpengaruh positif terhadap keputusan revaluasi aset tetap

di Indonesia.

H1b: Firm Size berpengaruh positif terhadap keputusan revaluasi aset tetap

di Singapura.

Berdasarkan tabel 4.10 variabel firm size yang diukur dengan logaritma natural dari total aset memiliki nilai koefisien -0,213 dengan nilai sig 0,138 > alpha 0,05 dan arah koefisien negatif tidak sesuai dengan hipotesis. Sehingga dapat disimpulkan bahwa H1a ditolak, hal ini

perusahaan maka semakin kecil kemungkinan perusahaan merevaluasi aset tetapnya.

Sedangkan berdasarkan tabel 4.11 variabel firm size yang diukur dengan logaritma natural dari total aset memiliki nilai koefisien -0,221 dengan nilai sig 0,133 > alpha 0,05 dan arah koefisien negatif tidak sesuai dengan hipotesis. Sehingga dapat disimpulkan bahwa H1b ditolak, hal ini

menunjukkan bahwa firm size tidak berpengaruh positif terhadap keputusan revaluasi aset tetap di Singapura. Artinya, semakin besar ukuran perusahaan maka semakin kecil kemungkinan perusahaan merevaluasi aset tetapnya.

2. Hasil Pengujian Hipotesis Dua

H2a: Fixed Asset Intensity berpengaruh positif terhadap keputusan

revaluasi aset tetap di Indonesia.

H2b: Fixed Asset Intensity berpengaruh positif terhadap keputusan

revaluasi aset tetap di Singapura.

Berdasarkan tabel 4.10 variabel fixed asset intensity yang diukur dengan nilai buku dari total aset tetap dibagi total aset memiliki nilai koefisien 4,481 dengan nilai sig 0,000 < alpha 0,05 dan arah koefisien positif sesuai dengan hipotesis. Sehingga dapat disimpulkan bahwa H2a

39

Sedangkan berdasarkan tabel 4.11 variabel fixed asset intensity yang diukur dengan nilai buku dari total aset tetap dibagi total aset memiliki nilai koefisien 4,721 dengan nilai sig 0,000 < alpha 0,05 dan arah koefisien positif sesuai dengan hipotesis. Sehingga dapat disimpulkan bahwa H2b diterima, hal ini menunjukkan bahwa fixed asset intensity

berpengaruh positif terhadap keputusan revaluasi aset tetap di Singapura. Artinya, semakin banyak aset tetap yang dimiliki perusahaan maka semakin besar kemungkinan perusahaan merevaluasi aset tetapnya.

3. Hasil Pengujian Hipotesis Tiga

H3a: Level of Indebtedness berpengaruh positif terhadap keputusan

revaluasi aset tetap di Indonesia.

H3b: Level of Indebtedness berpengaruh positif terhadap keputusan

revaluasi aset tetap di Singapura.

Berdasarkan tabel 4.10 variabel level of indebtedness yang diukur dengan total kewajiban dibagi total aset memiliki nilai koefisien -0,245 dengan nilai sig 0,712 > alpha 0,05 dan arah koefisien negatif tidak sesuai dengan hipotesis. Sehingga dapat disimpulkan bahwa H3a ditolak, hal ini

menunjukkan bahwa level of indebtedness tidak berpengaruh positif terhadap keputusan revaluasi aset tetap di Indonesia. Artinya, semakin tinggi rasio utang perusahaan maka semakin rendah kemungkinan perusahaan merevaluasi aset tetapnya.

koefisien -1,737 dengan nilai sig 0,016 < alpha 0,05 dan arah koefisien negatif tidak sesuai dengan hipotesis. Sehingga dapat disimpulkan bahwa H3b ditolak, hal ini menunjukkan bahwa level of indebtedness tidak

berpengaruh positif terhadap keputusan revaluasi aset tetap di Singapura. Artinya, semakin tinggi rasio utang perusahaan maka semakin rendah kemungkinan perusahaan merevaluasi aset tetapnya.

4. Hasil Pengujian Hipotesis Empat

H4a: Liquidity berpengaruh negatif terhadap keputusan revaluasi aset tetap

di Indonesia.

H4b: Liquidity berpengaruh negatif terhadap keputusan revaluasi aset tetap

di Singapura.

Berdasarkan tabel 4.10 variabel liquidity yang diukur dengan acid test ratio memiliki nilai koefisien -1,044 dengan nilai sig 0,023 < alpha

0,05 dan arah koefisien negatif sesuai dengan hipotesis. Sehingga dapat disimpulkan bahwa H4a diterima, hal ini menunjukkan bahwa liquidity

berpengaruh negatif terhadap keputusan revaluasi aset tetap di Indonesia. Artinya, semakin rendah likuiditas perusahaan maka semakin tinggi kemungkinan perusahaan merevaluasi aset tetapnya.

Sedangkan, berdasarkan tabel 4.11 variabel liquidity yang diukur dengan acid test ratio memiliki nilai koefisien -0,016 dengan nilai sig 0,242 > alpha 0,05 dan arah koefisien negatif. Sehingga dapat disimpulkan bahwa H4b ditolak, hal ini menunjukkan bahwa liquidity tidak berpengaruh

41

semakin rendah likuiditas perusahaan maka semakin rendah kemungkinan perusahaan merevaluasi aset tetapnya.

5. Pengujian Hipotesis Lima

H5a: Declining Cash Flow From Operation berpengaruh positif terhadap

keputusan revaluasi aset tetap di Indonesia.

H5b: Declining Cash Flow From Operation berpengaruh positif terhadap

keputusan revaluasi aset tetap di Singapura.

Berdasarkan tabel 4.10 variabel declining cash flow from operation yang diukur dengan perubahaan arus kas operasi selama 2 tahun dibagi total aset tetap memiliki nilai koefisien -0,276 dengan nilai sig 0,443 > alpha 0,05 dan arah koefisien negatif tidak sesuai dengan hipotesis. Sehingga dapat disimpulkan bahwa H5a ditolak, hal ini menunjukkan

bahwa declining cash flow from operation tidak berpengaruh positif terhadap keputusan revaluasi aset tetap di Indonesia. Artinya, semakin tinggi penurunan arus kas operasi perusahaan maka semakin rendah kemungkinan perusahaan merevaluasi aset tetapnya.

Berdasarkan tabel 4.11 variabel declining cash flow from operation yang diukur dengan perubahaan arus kas operasi selama 2 tahun dibagi total aset tetap memiliki nilai koefisien -0,001 dengan nilai sig 0,834 > alpha 0,05 dan arah koefisien negatif tidak sesuai dengan hipotesis. Sehingga dapat disimpulkan bahwa H5b ditolak, hal ini menunjukkan

tinggi penurunan arus kas operasi perusahaan maka semakin rendah kemungkinan perusahaan merevaluasi aset tetapnya.

D. PEMBAHASAN

1. Hubungan Firm Size Terhadap Keputusan Revaluasi Aset Tetap Hasil pengujian hipotesis pertama yang menyatakan bahwa firm size berpengaruh positif terhadap keputusan revaluasi aset tetap di Indonesia dan di Singapura tidak dapat dibuktikan secara statistik. Hal ini berarti mungkin saja terjadi, dimana revaluasi yang dilakukan oleh perusahaan di Indonesia dan Singapura sifatnya adalah upward revaluation, yang artinya selisih antara nilai buku dengan nilai revaluasi akan mengakibatkan naiknya saldo laba komprehensif perusahaan. Hal ini menyebabkan perusahaan besar tidak bisa menghindari pajak yang sudah ditetapkan.

43

berukuran besar lebih kecil kemungkinan menggunakan model revaluasi pada pencatatan aset tetap mereka.

2. Hubungan Fixed Asset Intensity Terhadap Keputusan Revaluasi Aset Tetap

Hasil pengujian hipotesis kedua yang menyatakan bahwa fixed asset intensity berpengaruh positif terhadap keputusan revaluasi aset tetap di Indonesia dan di Singapura dapat dibuktikan secara statistik. Hasil pengujian ini sesuai dengan hipotesis peneliti yang menyatakan bahwa intensitas aset tetap berpengaruh signifikan positif terhadap keputusan revaluasi aset tetap. Sesuai dengan penelitian Tay (2009) yang berpendapat bahwa revaluasi penting untuk diperhatikan dimana porsi terbesar dari total aset adalah aset tetap yang dapat meningkatkan nilai suatu perusahaan dan karena itu memiliki potensi yang besar dalam meningkatkan basis aset.

3. Hubungan Level of Indebtedness Terhadap Keputusan Revaluasi Aset Tetap

Hasil pengujian hipotesis ketiga yang menyatakan bahwa level of indebtedness berpengaruh positif terhadap keputusan revaluasi aset tetap di Indonesia dan di Singapura tidak dapat dibuktikan secara statistik. Lin dan Peasnell (2000) menyatakan bahwa revaluasi yang digunakan sebagai alat akuntansi efektif dalam meningkatkan kapasitas pinjaman tidak dapat dijamin kepastiannya, karena sebagian kreditur dapat mengecualikan cadangan revaluasi dalam dasar yang digunakan untuk menghitung rasio utang. Selain itu, revaluasi aset yang digunakan untuk menghindar dari kegagalan pembayaran pada perjanjian utang dapat mengurangi kredibilitas manajemen sehingga akan berdampak pada meningkatnya biaya contracting di masa depan (Cotter, 1999 dalam Seng dan Su, 2010). Hasil penelitian ini sesuai dengan penelitian Barac dan Sodan (2011) yang membuktikan bahwa level of indebtedness tidak berpengaruh terhadap revaluasi.

45

dalam melunasi kewajiban lancarnya. Perusahaan yang memiliki likuiditas rendah akan memilih melakukan revaluasi agar dapat memperlihatkan nilai aset tetap mereka yang sebenarnya dapat dikonversi dalam bentuk kas. Andison (2015) juga mengatakan bahwa kebijakan revaluasi aset akan berdampak positif pada posisi keuangan, hal ini tentu memberikan respon positif bagi kreditur dalam memberikan pinjaman. Hal ini sesuai dengan hasil penelitian Black, Sellers dan Manly (1998) dalam Manihuruk dan Farahmita (2015) dan Barac Sodan (2011) yang menemukan bahwa likuiditas mempunyai pengaruh yang signifikan negatif terhadap pilihan merevaluasi aset.

5. Hubungan Declining Cash Flow From Operation Terhadap Keputusan Revaluasi Aset Tetap

47 BAB V

SIMPULAN, SARAN, DAN KETERBATASAN

A. Simpulan

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi keputusan revaluasi aset tetap. Analisis keputusan revaluasi aset tetap tersebut diuji dengan melihat pengaruh firm size, fixed asset intensity, level of indebtedness, liquidity, dan declining cash flow from

operation terhadap keputusan revaluasi aset tetap. Berdasarkan hasil analisis

data dan pembahasan yang telah diuraikan dalam bab 4, maka dapat diperoleh kesimpulan sebagai berikut:

1. Secara statistik, firm size tidak berpengaruh positif terhadap keputusan revaluasi aset tetap di Indonesia dan Singapura. Artinya, semakin besar ukuran perusahaan maka semakin kecil kemungkinan perusahaan merevaluasi aset tetapnya.

2. Secara statistik, fixed asset intensity berpengaruh positif terhadap keputusan revaluasi aset tetap di Indonesia dan Singapura. Artinya, semakin banyak aset tetap yang dimiliki perusahaan maka semakin besar kemungkinan perusahaan merevaluasi aset tetapnya.

4. Secara statistik, liquidity berpengaruh negatif terhadap keputusan revaluasi aset tetap di Indonesia. Artinya, semakin rendah likuiditas perusahaan maka semakin tinggi kemungkinan perusahaan merevaluasi aset tetapnya. Sedangkan di Singapura, secara statistik liquidity tidak berpengaruh negatif terhadap keputusan revaluasi aset tetap. Artinya, semakin rendah likuiditas perusahaan maka semakin rendah pula kemungkinan perusahaan merevaluasi aset tetapnya.

5. Secara statistik, declining cash flow from tidak berpengaruh positif terhadap keputusan revaluasi aset tetap di Indonesia dan Singapura. Artinya, semakin tinggi penurunan arus kas operasi perusahaan maka semakin rendah kemungkinan perusahaan merevaluasi aset tetapnya.

B. Saran

Berdasarkan hasil analisis pada bab 4, maka peneliti mengajukan beberapa saran yang mungkin dapat menjadi bahan pertimbangan untuk penelitian selanjutnya:

1. Bagi peneliti selanjutnya, tambahkan sampel perusahaan dari negara ASEAN lain yang sudah mengadopsi IAS 16, misalnya seperti Malaysia dan Filiphina.

49

3. Tambahkan variabel penelitian yang mungkin dapat mempengaruhi keputusan revaluasi aset tetap, misalnya seperti bonus dan profitabilitas. 4. Perpanjang periode penelitian agar hasil yang diperoleh lebih maksimal. 5. Coba ganti variabel penurunan arus kas dari aktivitas operasi perusahaan

menjadi penurunan arus kas dari seluruh aktivitas perusahaan, untuk mengetahui apakah hasil yang diperoleh sama atau berbeda.

C. Keterbatasan

Berdasarkan hasil keseluruhan penelitian yang telah dilakukan, penelitian ini masih memiliki keterbatasan yang dapat diperbaiki untuk penelitain selanjutnya seperti:

1. Hanya menguji lima faktor yang dapat mempengaruhi keputusan revaluasi aset tetap.

2. Sampel yang digunakan hanya terbatas pada Indonesia dan Singapura saja padahal keputusan memilih model revaluasi di Indonesia dan Singapura masih relatif sedikit.

Azouzi, Mohamed Ali dan Anis Jarboul, 2012, The Evidence of Management Motivation to Revalue Property Plant and Equipment in Tunisia, Journal of Accounting and Taxation, Vol. 4(2).

Barać, Ž. A., dan Šodan, Slavko., 2011, Motives For Asset Revaluation Policy Choice In Croatia, Croatian Operational Research Review (Crorr), Vol. 2. Farahmita, Aria, dan Siregar, S. V., 2014, Faktor-Faktor yang Mempengaruhi

Perusahaan Memilih Metode Nilai Wajar untuk Properti Investasi, Simposium Nasional Akuntansi, Universitas Indonesia.

Ghozali, Imam, 2011, Aplikasi Analisis Multivariat dengan Program IBM SPSS 19, Edisi 5, Penerbit Universitas Diponegoro, Semarang.

Ghozali, Imam, 2016, Aplikasi Analisis Multivariat dengan Program IBM SPSS 23, Edisi 8, Penerbit Universitas Diponegoro, Semarang.

IAI, 2015, Exposure Draft Aset Tetap PSAK 16, Jakarta.

Kurniawati, Heni, 2013, Analisis dan Tren Penggunaan Accounting Choice yang Dilakukan Perusahaan di Indonesia Pasca Adopsi IFRS, Binus Business Review, Vol. 4 No. 2, Binus University.

Lin, Y. C., and Peasnell, K. V., 2000, Fixed Asset Revaluation and Equity Depletion in UK, Journal of Business Finance and Accounting, 27.

Manihuruk, Tunggul Natalius H., dan Farahmita, Aria, 2015, Analisis Faktor-Faktor yang Mempengaruhi Pemilihan Metode Revaluasi Aset Tetap pada Perusahaan yang Terdaftar di Bursa Saham Beberapa Negara ASEAN, Simposium Nasional Akuntansi, Universitas Indonesia.

Nurjanah, Ai. 2013. Faktor-Faktor yang Berpengaruh terhadap Keputusan Revaluasi Aset Tetap pada Perusahaan yang Listing di Bursa Efek Indonesia tahun 2011, Skripsi Universitas Pendidikan Indonesia.

Pelatihan Dampak Penerapan PSAK Terbaru Berbasis IFRS terhadap Dunia Pendidikan dan Industri, Padang.

Business Research, Department of Accountancy and Business Law, Working paper series, No 3.

Sugiyono. 2010. Metode Penelitian Bisnis. Bandung. Alfabeta.

Tay, Ink. 2009. Fixed Asset Revaluation: Management Incentives dan Market Reaction. Lincoln University, Canterbury, New Zealand.

Wondabio, Ludovicus Sensi, 2011. Konvergensi IFRS dan Pemahaman PSAK

terkini, Pelatihan Dampak Penerapan PSAK Terbaru Berbasis IFRS

terhadap Dunia Pendidikan dan Industri, Padang.

LAMPIRAN 1

Hasil Output Spss 21, 2016 A. UJI KUALITAS DATA 1. Deskriptif Statistik

a. Deskriptif Statistik Indonesia

b. Deskriptif Statistik Singapura

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

FIRM_SIZE 262 1484 17826