(Studi Empiris Terhadap Wajib Pajak Orang Pribadi di Wilayah KPP Pratama Sleman dan Wates)

THE INFLUENCE OF TAXPAYERS AWARENESS, ATTITUDE RATIONAL, SUNSET POLICY, SANCTIONS TAX, FISKUS SERVICE AND

ENVIRONMENT ON INDIVIDUAL TAXPAYER COMPLIANCE TO INCREASING TAX REVENUE

(Empirical Study on Taxpayers in KPP Pratama Sleman and Wates)

Oleh :

ARTITIASTUTI MIPRANINGSIH 20130420461

FAKULTAS EKONOMI DAN BISNIS

(Studi Empiris Terhadap Wajib Pajak Orang Pribadi di Wilayah KPP Pratama Sleman dan Wates)

THE INFLUENCE OF TAXPAYERS AWARENESS, ATTITUDE RATIONAL, SUNSET POLICY, SANCTIONS TAX, FISKUS SERVICE AND

ENVIRONMENT ON INDIVIDUAL TAXPAYER COMPLIANCE TO INCREASING TAX REVENUE

(Empirical Study on Taxpayers in KPP Pratama Sleman and Wates) SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Studi Akuntansi Universitas Muhammadiyah

Yogyakarta

Oleh :

ARTITIASTUTI MIPRANINGSIH 20130420461

FAKULTAS EKONOMI DAN BISNIS

Nomor Mahasiswa : 20130420461

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH KESADARAN PERPAJAKAN, SIKAP RASIONAL, SUNSET POLICY, SANKSI, PELAYANAN FISKUS, DAN LINGKUNGAN TERHADAP

KEPATUHAN WAJIB PAJAK ORANG PRIBADI DALAM

MENINGKATKAN PENERIMAAN PAJAK (Studi Empiris Terhadap Wajib Pajak Orang Pribadi di Wilayah KPP Pratama Sleman dan Wates)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain,kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, Desember 2016 Materai, 6.000,-

sebelum mereka mengubah keadaan diri mereka sendiri”

(QS. Ar-

Ra’d : 11)

“Jika kamu berbuat baik (berarti) kamu berbuat baik bagi dirimu

sendiri dan sebaliknya jika kamu berbuat jahat, maka kejahatan itu

untuk dirimu sendiri pula”

(QS. Al-Isra : 7)

Man Jadda Wa Jadda

diberikan jalan keluar dari setiap masalah hingga penulis dapat

merealisasikan ide untuk membuat skripsi menjadi nyata dan In Shaa Allah

dapat bermanfaat di suatu saat mendatang

2.

Kedua orang terhebat yang selalu membimbing penulis dalam hal ilmu dan

takwa yaitu Ayah dan Ibu (Alm. Admadi dan Eko Rahayu).

3.

Adikku tercinta Yan Adhi Surya

4.

Dosen pembimbing skripsi Ibu Erni Suryandari F, S.E., M.Si yang selalu

sabar dalam membimbing penulis hingga penulis bisa menyelesaikan skripsi

yang ditugaskan untuk memenuhi syarat kelulusan.

5.

Sahabat-

sahabat “The Ambigous” (Novi, Aang, Intan, Sari), kebersamaan

dalam suka dan duka, saling mendukung satu sama lain, dan cerita kita

akan selalu bersemi dihati.

6.

Teman-teman yang selalu memotivasi penulis dalam belajar maupun ibadah,

yaitu Oktiya, Bunga, Jenitha, Riesky, Girin, Dila. Kebersamaan suka duka

yang indah kulalui bersama kalian.

7.

Staff-staff Universitas Muhammadiyah Yogyakarta yang selalu bekerja

dalam hal administrasi.

dan rahmat dalam penulisan skripsi ini dengan judul “Pengaruh Kesadaran Perpajakan, Sikap Rasional, Sunset Policy, Sanksi Pajak, Pelayanan Fiskus, dan Lingkungan Terhadap Kepatuhan Wajib Pajak Orang Pribadi Dalam

Meningkatkan Penerimaan Pajak” (Studi Empiris Pada Wajib Pajak yang terdaftar di KPP Sleman dan Wates).

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Fakultas ekonomi Universitas Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan dapat memberikan masukan bagi masyarakat maupun praktisi dalam menaati kewajiban perpajakannya dan memberikan ide pengembangan bagi penelitian selanjutnya.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan dari berbagi pihak,oleh karena itu peneliti pada kesempatan ini penulis mengucapkan terimakasih yang sebanyak-banyaknya kepada berbagai pihak yang terlibat secara langsung maupun tidak langsung, khususnya kepada ibu Erni Suryandari F, S.E., M.Si selaku Dosen Pembimbing Skripsi yang telah memberikan masukan dan bimbingan dalam proses penyelesaian penulisan skripsi ini.

Sebagai kata akhir, tiada gading yang tak retak, penulis menyadari masih banyak kekurangan dalam skripsi ini. Oleh karena itu, kritik, saran, dan pengembangan penelitian selanjutnya sangat diperlukan untuk kedalaman karya tulis dengan topic ini.

Yogyakarta, 10 Desember 2016

HALAMAN PERNYATAAN ... iv

MOTTO DAN PERSEMBAHAN ... v

INTISARI ... vii

ABSTRACT ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah ... 8

D. Tujuan Penelitian ... 9

E. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 11

A. Landasan Teori ... 11

1. Theory of Planned Behavior ... 11

2. Social Learning Theory ... 12

3. Kepatuhan Wajib Pajak ... 13

4. Kesadaran Perpajakan ... 15

5. Sikap Rasional ... 15

6. Sunset Policy ... 17

7. Pelayanan Fiskus ... 17

BAB III METODE PENELITIAN... 31

A. Obyek Penelitian ... 31

B. Jenis Data ... 31

C. Teknik Pengambilan Sampel ... 31

D. Teknik Pengumpulan Data ... 32

E. Definisi Operasional Variabel Penelitian ... 32

F. Uji Kualitas Data ... 39

G. Uji Hipotesis dan Analisis Data ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 43

A. Gambaran Umum Obyek/Subyek Penelitian ... 43

B. Statistik Deskriptif ... 45

C. Hasil Uji Kualitas Instrumen Data ... 46

D. Uji Asumsi Klasik ... 50

E. Hasil Penelitian (Uji Hipotesis) ... 52

F. Pembahasan ... 59

BAB V SIMPULAN, SARAN DAN KETERBATASAN ... 67

A. Simpulan ... 67

B. Saran ... 68

C. Keterbatasan Penelitian ... ... 68 DAFTAR PUSTAKA

4.1 Hasil Pengumpulan data ... 43

4.2 Karakteristik Responden ... 44

4.3 Hasil Uji Statistik Deskriptif ... 45

4.4 Hasil Uji Validitas ... 47

4.5 Hasil Uji Reliabilitas ... 49

4.6 Hasil Uji Normalitas ... 50

4.7 Hasil Uji Multikolinieritas ... 51

4.8 Hasil Uji Heteroskedastisitas ... 52

4.9 Hasil Uji Regresi ... 53

4.10 Hasil Uji Koefisien Determinasi ... 54

4.11 Hasil Uji Nilai F ... 55

4.12 Hasil Uji Nilai t ... 56

INTISARI

Tujuan dari penelitian ini untuk menguji dampak kesadaran perpajakan,sikap rasional, sunset policy, sanksi, pelayanan fiskus, dan lingkungan terhadap kepatuhan Wajib Pajak Orang Pribadi. Metode penelitian ini dengan menggunakan teknik convenience sampling. Teknik convenience sampling dilakukan dengan cara memilih responden berdasarkan kemudahan. Populasi dalam penelitian ini adalah Wajib Pajak yang terdaftar di KPP Pratama Sleman dan Wates. Sampel dalam penelitian ini sebanyak 100 responden. Alat analisis yang digunakan dalam penelitian ini adalah regresi berganda dengan menggunakan program SPSS.

Hasil pengujian menunjukkan bahwa secara parsial sikap rasional dan lingkungan signifikan positif terhadap kepatuhan Wajib Pajak. Sedangkan sunset policy berpengaruh negatif dan kesadaran perpajakan, sanksi, dan pelayanan fiskus tidak berdampak signifikan terhadap kepatuhan Wajib Pajak.

ABSTRACT

This research aimed to examine the impact of taxpayers awareness, attitude rational, sunset policy,sanctions tax, fiskus service and environment.This research method using convenience sampling technique. Convenience sampling technique is done by choosing the respondents based on ease. The population of this study were the taxpayer who are registered at KPP Pratama Sleman and wates.Sample of this study are 100 respondents. SPSS with multiple regression is used as analysis tool.

The result showed that partially attitide rational and environment positively significant effecting the taxpayer compliance, where as sunset policy negatively significant and taxpayers awareness, sanctions tax, and fiskus service are not significantly effecting the taxpayer compliance.

BAB I

PENDAHULUAN

A. Latar Belakang

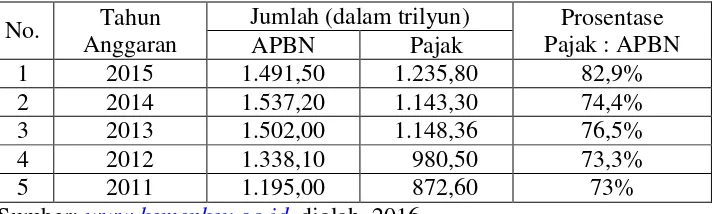

Pajak merupakan sumber penerimaan terbesar APBN yang akan digunakan negara untuk pembangunan nasional. Disamping itu, pemerintah juga sedang berupaya meningkatkan pembangunan nasional. Pembangunan nasional dapat berupa pembangunan infrastruktur, peningkatan fasilitas pendidikan dan kesehatan, serta perbaikan fasilitas umum. Pembangunan nasional sangat penting untuk meningkatkan kesejahteraan masyarakat, selain itu Indonesia merupakan negara berkembang yang sangat membutuhkan pembangunan yang berkelanjutan. Keterbatasan APBN menjadi kendala dalam melakukan pembangunan nasional ini, oleh karena itu dibutuhkan dana yang cukup dan kerja sama antara pemerintah dan masyarakat. Berikut disajikan proporsi penerimaan pajak terhadap APBN lima tahun sejak 2011 hingga 2015.

Tabel 1.1

Peran Pajak terhadap APBN Tahun 2011 s/d 2015 No. Tahun

Anggaran

Jumlah (dalam trilyun) Prosentase Pajak : APBN

APBN Pajak

1 2015 1.491,50 1.235,80 82,9%

2 2014 1.537,20 1.143,30 74,4%

3 2013 1.502,00 1.148,36 76,5%

4 2012 1.338,10 980,50 73,3%

5 2011 1.195,00 872,60 73%

Sumber: www.kemenkeu.go.id, diolah, 2016

Selain itu, Indonesia memiliki jumlah penduduk yang besar yang menempati urutan ke 4 di dunia atas jumlah kepadatan penduduk, sehingga memiliki potensi besar dalam meningkatkan penerimaan pajak karena semakin tinggi jumlah penduduk, maka pajak yang diterima suatu negara juga semakin tinggi. Pajak yang dipungut dari masyarakat tersebut kemudian disalurkan dan digunakan untuk kemakmuran rakyat ke berbagai sektor.

Tingkat kepatuhan juga dapat dilihat dari tingkat tax ratio. Tinggi rendahnya tax ratio mencerminkan dari kuat/lemahnya sistem perpajakan di suatu negara. Pada tahun 2014 rasio penerimaan perpajakan (tax ratio) Indonesia berada di kisaran 12 % cukup rendah apabila dibandingkan dengan tax ratio rata-rata negara-negara anggota Organisation on Economic Cooperation and Development (OECD) yang mencapai 34%.

Islam telah menjelaskan dalil-dalil baik secara umum atau khusus mengenai pajak itu sendiri, adapun dalil secara umum, sebagaimana firman Allah SWT dalam surat At-taubah ayat 29:

َ ح

ا

نو ِ حي

َو

خ آْا

آويآلاب

َو

ََاب

ا

نون آؤي

ل

ني َلا

او تاق

اوطآعي

ٰىَتح

آلاباتك

اوتوأ

ني َلا

ن

ِقحآلا

نيد

نونيديا

لو

هلوس و

ََ

نو غاص

آ هو

دي

آنع

ةيآزجآلا

Al-Kitab kepada mereka, sampai mereka membayar jizyah dengan patuh sedang mereka dalam keadaan tunduk” (QS.At-taubah: 29)

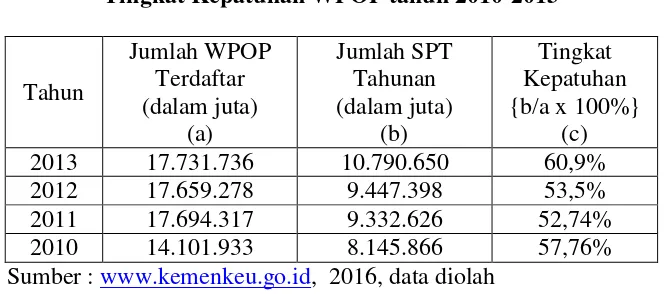

Sistem perpajakan Indonesia telah berubah dari sistem officiall assessment menjadi self assessment system. Pada self assessment system, Wajib Pajak diberi kepercayaan untuk menghitung, memperhitungkan, membayar sendiri jumlah pajak yang seharusnya terutang sesuai dengan ketentuan peraturan Perundang-undangan Perpajakan yang berlaku, sehingga penentuan besarnya pajak yang terutang berada pada Wajib Pajak sendiri. Dengan system tersebut, diharapkan mampu menimbulkan kesadaran masyarakat terhadap kewajibannya dalam membayar pajak dan juga pelaksanaannya yang tidak berbelit-belit. Namun, hal ini tidak sesuai dengan yang diharapkan karena masih banyak wajib pajak yang belum memenuhi kewajiban pajaknya atau tingkat kepatuhan masih rendah. Berikut tabel yang menunjukkan rendahnya tingkat kepatuhan wajib pajak.

Tabel 1.2

Tingkat Kepatuhan WPOP tahun 2010-2013

Tahun Jumlah WPOP Terdaftar (dalam juta) (a) Jumlah SPT Tahunan (dalam juta) (b) Tingkat Kepatuhan {b/a x 100%}

(c)

2013 17.731.736 10.790.650 60,9%

2012 17.659.278 9.447.398 53,5%

2011 17.694.317 9.332.626 52,74%

2010 14.101.933 8.145.866 57,76%

Sumber : www.kemenkeu.go.id, 2016, data diolah

rendah. Menurut Muliari dan Setiawan (2009), Kesadaran wajib pajak adalah suatu kondisi di mana wajib pajak mengetahui,memahami, dan melaksanakan ketentuan perpajakan dengan benar dan sukarela.

Salah satu faktor penting dalam meningkatkan penerimaan pajak yakni kesadaran wajib pajak itu sendiri. Kesadaran wajib pajak adalah suatu kondisi di mana wajib pajak mengetahui, memahami, dan melaksanakan

ketentuan perpajakan dengan benar dan sukarela (Muliari dan Setiawan, 2009).

Semakin tinggi tingkat kesadaran seorang wajib pajak maka pemahaman dan

pelaksanaan kewajiban perpajakan semakin baik yang kemudian dapat

meningkatkan kepatuhan perpajakan.

Apabila banyak masyarakat sadar akan pentingnya membayar pajak, maka penerimaan pajak akan tinggi dan pemerintah memiliki anggaran yang cukup untuk pembangunan nasional (Sulistyawati dkk, 2012). Menurut Musyarofah dan Purnomo (2008), masyarakat yang memiliki kesadaran pajak tinggi akan mengerti fungsi pajak dan manfaat pajak, baik itu untuk masyarakat maupun maupun untuk pribadi. Kesadaran perpajakan hanya dapat dicapai dengan memahami arti, fungsi dan tujuan pemungutan pajak itu sendiri.

karena pertimbangan jika membayar pajak akan menguntungkan bagi negara, maka penerimaan negara akan bertambah. Sebaliknya jika wajib pajak menganggap membayar pajak akan merugikan dirinya maka mereka akan tidak membayar pajak yang kemudian akan menurunkan pendapatan negara.

Adapula kebijakan di bidang perpajakan, yaitu sunset policy atau soft tax amnesty. Kebijakan sunset policy merupakan pengampunan perpajakan dalam bentuk penghapusan sanksi administrasi. Menurut Mangunsong (2009), terdapat dua pengampunan dalam sunset policy yakni : Pengurangan atau penghapusan sanksi administrasi berupa bunga atas pembetulan SPT Tahunan dan Penghapusan sanksi administrasi atas pajak yang tidak atau kurang dibayar untuk tahun pajak sebelum diperoleh NPWP bagi wajib pajak orang pribadi

Menurut Ngadiman dan Huslin (2015), sanksi merupakan tindakan berupa hukuman yang diberikan kepada orang-orang yang melanggar paraturan. Pemberian sanksi diharapkan dapat meningkatkan jumlah wajib pajak karena sanksi akan merugikan wajib pajak itu sendiri. Sanksi perpajakan yang diberikan secara tegas akan meningkatkan tingkat kepatuhan, karena membuat wajib pajak takut dikenakan sanksi tersebut, (Jotopurnomo dan Mangoting, 2013). Namun hal ini dirasa akan terjadi penghindaran pajak terus menerus karena masyarakat takut akan sanksi administrasi/denda yang akan diterima. Padahal saat ini pemerintah sedang merencanakan sejumlah proyek besar, seperti pembangunan infrastruktur, tol laut, hingga revitalisasi desa. Jadi apabila penghindaran pajak terus menerus dilakukan, maka akan merugikan pemerintah dan akan menunda sejumlah pembangunan proyek besar tersebut.

keperluan yang dibutuhkan wajib pajak untuk memenihi kewajiban perpajakannya.

Jika pelayanan terhadap wajib pajak baik maka akan berdampak kepada penerimaan pajak untuk tahun yang akan datang. Dalam penelitian Susmita dan Supadmi (2016) disebutkan bahwa makin tinggi pemberian pelayanan yang dilakukan kepada wajib pajak, maka makin tinggi pula tingkat kepatuhan wajib pajak, oleh karena itu kualitas pelayanan pajak harus ditingkatkan oleh aparat pajak karena pelayanan fiskus yang baik akan memberikan kenyamanan bagi wajib pajak yang kemudian akan meningkatkan kepatuhan wajib pajak.

Berdasarkan uraian di atas, maka peneliti tertarik untuk melakukan

penelitian dengan judul “Pengaruh Kesadaran Perpajakan, Sikap Rasional, Sunset Policy, Sanksi Pajak, Pelayanan Fiskus, dan Lingkungan Terhadap Kepatuhan Wajib Pajak Orang Pribadi Dalam

Meningkatkan Penerimaan Pajak” (Studi Empiris Pada Wajib Pajak yang

terdaftar di KPP Sleman dan Wates).

Penelitian ini merupakan pengembangan dari penelitian sebelumnya yang dilakukan Santi dan Zulaikha (2011) dengan menambahkan satu variabel independen, yaitu sunset policy. Peneliti menambahkan variabel sunset policy karena peneliti ingin mengetahui sejauh mana kebijakan sunset policy dapat meningkatkan kepatuhan wajib pajak dan bagaimana tanggapan wajib pajak terhadap kebijakan sunset policy. Selain itu, subyek penelitian berfokus pada wajib pajak orang pribadi di KPP Sleman dan Wates.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas. Maka perumusan masalah pada penelitian ini adalah:

1. Apakah kesadaran perpajakan berpengaruh terhadap kepatuhan wajib pajak orang pribadi ?

2. Apakah sikap rasional berpengaruh terhadap kepatuhan wajib pajak orang pribadi ?

4. Apakah sanksi pajak berpengaruh terhadap kepatuhan wajib pajak orang pribadi ?

5. Apakah pelayanan fiskus berpengaruh terhadap kepatuhan wajib pajak orang pribadi?

6. Apakah lingkungan berpengaruh terhadap kepatuhan wajib pajak orang pribadi?

C. Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut :

1. Untuk mengetahui apakah kesadaran perpajakan mempunyai pengaruh terhadap kepatuhan wajib pajak orang pribadi

2. Untuk mengetahui apakah sikap rasional mempunyai pengaruh terhadap kepatuhan wajib pajak orang pribadi

3. Untuk mengetahui apakah sunset policy mempunyai pengaruh terhadap kepatuhan wajib pajak orang pribadi

4. Untuk mengetahui apakah sanksi pajak mempunyai pengaruh terhadap kepatuhan wajib pajak orang pribadi

5. Untuk mengetahui apakah pelayanan fiskus mempunyai pengaruh terhadap kepatuhan wajib pajak orang pribadi

D. Manfaat Penelitian

Manfaat penelitian ini adalah sebagai berikut : 1. Teoritis

a. Menambah kontribusi ilmu pengetahuan mengenai kepatuhan Wajib Pajak.

b. Memberikan referensi tentang kesadaran perpajakan, sikap rasional, sunset policy, sanksi, pelayanan fiskus, dan lingkungan dalam meningkatkan kepatuhan formal wajib pajak orang pribadi, khususnya mengenai pengembangan ilmu akuntansi pajak.

c. Diharapkan menjadi bahan referensi untuk penelitian selanjutnya dengan memberikan hasil penelitian mengenai faktor-faktor yang mempengaruhi tingkat kepatuhan Wajib Pajak Orang Pribadi.

2. Praktis

a. Penelitian ini dapat menyumbangkan pemikiran terhadap pemecahan masalah yang berkaitan dengan kemauan membayar pajak dan kualitas pelayanan Wajib Pajak orang pribadi

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Theory of Planned Behavior

Dalam Theory of Planned Behavior (TPB) dijelaskan bahwa perilaku yang ditimbulkan oleh individu muncul karena adanya niat untuk berperilaku. Sedangkan munculnya niat untuk berperilaku ditentukan oleh tiga faktor (Ajzen, 1991), yaitu:

a. Behavioral Beliefs

Behavioral beliefs merupakan keyakinan individu akan hasil dari suatu perilaku dan evaluasi atas hasil tersebut.

b. Normative Beliefs

Normative beliefs yaitu keyakinan tentang harapan normatif orang lain dan motivasi untuk memenuhi harapan tersebut.

c. Control Beliefs

Control beliefs merupakan keyakinan tentang keberadaan hal-hal yang mendukung atau menghambat perilaku yang akan ditampilkan dan persepsinya tentang seberapa kuat hal-hal yang mendukung dan menghambat perilakunya tersebut (perceived power).

perilakunya tersebut. Kemudian individu tersebut akan memutuskan melakukannya atau tidak melakukannya. Hal tersebut berkaitan dengan kesadaran wajib pajak. Wajib pajak yang sadar pajak, akan memiliki keyakinan mengenai pentingnya membayar pajak untuk membantu menyelenggarakan pembangunan negara (behavioral beliefs).

Ketika akan melakukan sesuatu, individu akan memiliki keyakinan tentang harapan normatif dari orang lain dan motivasi untuk memenuhi harapan tersebut (normative beliefs). Hal tersebut dapat dikaitkan dengan pelayanan pajak, dimana dengan adanya pelayanan yang baik dari petugas pajak, sistem perpajakan yang efisien dan efektif, serta penyuluhan-penyuluhan pajak yang memberikan motivasi kepada wajib pajak agar taat pajak, akan membuat wajib pajak memiliki keyakinan atau memilih perilaku taat pajak.

Sanksi pajak terkait dengan control beliefs. Sanksi pajak dibuat adalah untuk mendukung agar wajib pajak mematuhi peraturan perpajakan. Kepatuhan wajib pajak akan ditentukan berdasarkan persepsi wajib pajak tentang seberapa kuat sanksi pajak mampu mendukung perilaku wajib pajak untuk taat pajak.

2. Social Learning Theory (Teori Pembelajaran Sosial)

a. Proses perhatian (attentional)

b. Proses penahanan (retention)

c. Proses reproduksi motorik

d. Proses penguatan (reinforcement)

Proses perhatian yaitu orang hanya akan belajar dari seseorang atau model, jika mereka telah mengenal dan menaruh perhatian pada orang atau model tersebut. Proses penahanan adalah proses mengingat tindakan suatu model setelah model tidak lagi mudah tersedia. Proses reproduksi motorik adalah proses mengubah pengamatan menjadi perbuatan. Sedangkan proses penguatan adalah proses yang mana individu-individu disediakan rangsangan positif atau ganjaran supaya berperilaku sesuai dengan model (Bandura, 1977).

Jatmiko (2006) menjelaskan bahwa teori pembelajaran sosial ini relevan untuk menjelaskan perilaku wajib pajak dalam memenuhi kewajibannya membayar pajak. Seseorang akan taat membayar pajak tepat pada waktunya, jika lewat pengamatan dan pengalaman langsungnya, hasil pungutan pajak itu telah memberikan kontribusi nyata pada pembangunan di wilayahnya. Hal ini berkaitan dengan lingkungan, wajib pajak akan memperhatikan dan mengamati perilaku masyarakat yang kemudian akan mempengaruhi sikap untuk patuh membayar pajak.

3. Kepatuhan Wajib Pajak

Menurut Kamus Umum Bahasa Indonesia, istilah kepatuan adalah:

dapat memberi pengertian bahwa kepatuhan perpajakan merupakan ketaatan, tunduk, dan patuh, serta melaksanakan ketentuan perpajakan. Jadi, wajib pajak yang patuh adalah wajib pajak yang taat dan mematuhi serta melaksanakan kewajiban perpajakan sesuai ketentuan peraturan perundang- undangan perpajakan. Selain itu terdapat beberapa pengertian kepatuhan dalam bidang perpajakan menurut para ahli, yaitu:

Menurut Ngadiman dan Huslin (2015), dijelaskan bahwa terdapat dua macam kepatuhan yaitu Kepatuhan Formal dan Kepatuhan Material. Kepatuhan formal adalah suatu keadaan dimana Wajib Pajak memenuhi kewajiban perpajakan secara formal sesuai dengan ketentuan dalam Undang-Undang Perpajakan. Kepatuhan formal meliputi: (a) Wajib Pajak membayar pajak dengan tepat waktu; (b) Wajib Pajak membayar pajak dengan jumlah yang tepat; (c) Wajib pajak tidak memiliki tanggungan Pajak Bumi dan Bangunan. Sedangkan Kepatuhan material adalah keadaan dimana Wajib Pajak secara subtansi/hakekat memenuhi semua ketentuan perpajakan, yakni sesuai dengan isi dan jiwa undang-undang perpajakan.

Kepatuhan memenuhi kewajiban perpajakan secara sukarela

merupakan tulang punggung self assessment system. Wajib pajak

bertanggung jawab menetapkan sendiri kewajiban perpajakannya dan

kemudian secara akurat dan tepat waktu membayar serta melaporkan

pajaknya tersebut (Agusti dan Herawaty, 2009). Suatu iklim kepatuhan

terbentuk apabila wajib pajak paham dan berusaha memahami

pajak dengan jumlah yang benar, dan membayar pajak tepat pada

waktunya (Kiryanto, 2000).

4. Kesadaran Perpajakan

Kesadaran Perpajakan adalah suatu kondisi dimana wajib pajak

mengetahui, memahami, dan melaksanakan ketentuan perpajakan dengan

benar dan sukarela (Muliari dan Setiawan, 2009). Menurut Musyarofah

dan Purnomo (2008), kesadaran wajib pajak diperlukan untuk membayar pajak kepada negara yang akan digunakan untuk membiayai pembangunan demi kepentingan dan kesejahteraan umum. Meningkatkan kesadaran pada wajib pajak untuk membayar pajak juga tergantung dari cara pemerintah mensosialisasikan dan bagaimana memberikan pelayanan kepada masyarakat sebagai wajib pajak agar anggapan dan pandangan yang keliru tentang arti dan fungsi pajak dapat dihilangkan.

5. Sikap Rasional

Sikap rasional dalam perpajakan adalah pertimbangan wajib pajak atas untung ruginya dalam memenuhi kewajiban pajaknya, ditunjukkan dengan pertimbangan wajib pajak terhadap keuangan apabila tidak memenuhi kewajiban pajaknya dan risiko yang akan timbul apabila membayar dan tidak membayar pajak (Siat dan Toly, 2013).

dirinya sendiri namun apabila terdapat penerapan peraturan pajak yang tidak tegas, sanksi administrasi yang relatif ringan dan fiskus yang sampai diajak kompromi, makah wajib pajak akan menganggap bahwa apabila tidak memenuhi kewajiban perpajakannya dianggap tidak menimbulkan risiko yang berat, maka sikap rasional wajib pajak untuk menguntungkan diri sendiri bertambah dan kepatuhan wajib pajak berkurang.

Menurut Prabawa dan Noviari (2013), terdapat tiga pengukuran komponen sikap, antara lain :

1. Komponen kognitif

Komponen kognitif merupakan represensiapa yang dipercayai oleh individu pemilik sikap, komponen kognitif berisi pemahaman dan pengetahuan yang dimiliki individu mengenai sesuatu.

2. Komponen Afektif

Komponen afektif merupakan perasaan yang menyangkut aspek kesadaran. Aspek emosional inilah yang biasanya berakar paling dalam sebagai komponen sikap dan merupakan aspek yang paling bertahan terhadap pengaruh-pengaruh yang mungkin adalah mengubah sikap seseorang komponen afektif disamakan dengan kesadaran yang dimiliki seseorang.

3. Komponen konatif

6. Sunset Policy

Sunset Policy adalah fasilitas penghapusan sanksi administrasi pajak berupa bunga. Penghapusan sanksi administrasi berupa bunga diharapkan membangkitkan niat Wajib Pajak untuk melaksanakan kewajibannya dengan jujur dan terbuka tanpa adanya sanksi administrasi atas kesalahan yang telah dilakukan sebelumnya (Ernawati dan Purnomosidhi, 2010). Menurut Rantung dan Adi (2009), program Sunset Policy memberi kesempatan kepada masyarakat untuk memulai kewajiban perpajakannya dengan benar melalui pembetulan SPT Tahunan PPh. Sunset Policy diberlakukan dalam jangka waktu terbatas dan merupakan bagian dari program pengampunan pajak yang diterapkan dalam perpajakan Indonesia.

Silitonga (2008) mengatakan bahwa salah satu cara terbaik untuk meningkatkan penerimaan pajak tanpa menambah beban pajak baru kepada masyarakat, dunia usaha, dan para pekerja adalah melalui program pengampunan pajak. Pengampunan pajak akan diharapkan dapat menghasilkan penerimaan pajak yang selama ini belum dibayar dan meningkatkan kepatuhan serta efektivitas pembayaran karena daftar kekayaan wajib pajak makin akurat.

7. Pelayanan Fiskus

memenuhi kewajiban perpajakannya. Pelayanan pajak dapat dikategorikan sebagai pelayanan publik karena dijalankan oleh instansi pemerintah, dan bertujuan untuk memenuhi kebutuhan masyarakat maupun dalam rangka pelaksanaan undang-undang dan tidak berorientasi pada profit atau laba.

Menurut Prabawa dan Noviari (2013), terdapat beberapa indikator untuk mengukur kualitas pelayanan, antara lain :

a. Tangibles (bukti langsung)

Pelanggan dapat melihat secara langsung tentang keadaan fisik fasilitas yang mendukung kinerja perpajakan : perlengkapan pegawai dan sarana komunikasi.

b. Reliability (keandalan)

Pelanggan dapat merasakan kemampuan dalam memberikan pelayanan yang sesuai dengan yang diharapkan. keinginan pelanggan yang bersifat dinamis yang berhubungan langsung dengan produk, jasa, manusia, proses dan lingkungan yang memenuhi atau melebihi harapan pelanggan.

c. Responsivenees (ketanggapan )

Pelanggan merasakan adanya kemampuan untuk memberikan pelayanan yang sesuai dengan keinginan dan harapannya, sikap yang simpatik dan dengan akurasi yang tinggi.

d. Assurance (jaminan kepastian)

yang telah dikemukakan kepada nasabah, sehingga menumbuhkan rasa percaya para pelanggan kepada perusahaan.

e. Emphaty (empati )

Memberikan perhatian yang tulus meliputi kesediaan karyawan dan pengusaha untuk lebih peduli memberikan perhatian secara pribadi kepada nasabah dengan berupaya memahami keinginan pelanggan.

Menurut Jotopurnomo dan Mangoting (2013) pelayanan fiskus yang baik akan membantu meningkatkan kepatuhan wajib pajak dan sebaliknya. Oleh karena itu, fiskus harus memberikan pelayanan yang maksimal agar dapat meningkatkan kepatuhan wajib pajak. Pelayanan yang berkualitas harus dapat memberikan keamanan, kenyamanan, kelancaran, dan kepastian hukum. Kualitas pelayanan dapat diukur dengan kemampuan memberi pelayanan yang memuaskan kepada wajib pajak, dapat memberikan pelayanan dengan tanggapan, kemampuan, kesopanan, dan sikap dapat dipercaya yang dimiliki oleh petugas pajak. Selain itu harus ada kefleksibelan dalam melakukan komunikasi, memahami apa yang diinginkan wajib pajak, fasilitas fisik termasuk alat komunikasi yang baik, dan pegawai yang peka dan cakap dalam tugasnya akan membuat wajib pajak taat dalam membayar pajak.

8. Sanksi Pajak

cara membayar uang maupun berupa kurungan penjara. Didalam undang-undang dan peraturan perpajakan secara garis besar berisikan hak dan kewajiban wajib pajak, tindakan yang diperbolehkan dan tidak diperbolehkan oleh masyarakat. Agar undang-undang dan peraturan perpajakan tersebut dipatuhi, maka harus ada sanksi bagi pelanggarnya.

Dalam undang-undang perpajakan dikenal dua macam sanksi, yaitu sanksi administrasi dan sanksi pidana. Sanksi administrasi dapat berupa bunga, denda, dan kenaikan. Sedangkan sanksi pidana berupa kurungan penjara. Dalam Undang-Undang Nomor 28 Tahun 2007 Tentang Ketentuan Umum Dan Tata Cara Perpajakan disebutkan bahwa ada dua macam sanksi, yaitu:

a. Sanksi Administrasi yang terdiri dari:

1.Sanksi Administrasi berupa denda. Terkait besarannya denda dapat ditetapkan sebesar jumlah tertentu, presentasi dari jumlah tertentu, atau angka perkalian dari jumlah tertentu.

2.Sanksi Administrasi berupa bunga. Sanksi ini biasa dikenakan atas pelanggaran yang menyebabkan utang pajak menjadi lebih besar. 3.Sanksi Administrasi berupa kenaikan. Sanksi ini bisa jadi sanksi

b. Sanksi Pidana yang terdiri dari:

1.Pidana kurungan. Sanksi ini biasa terjadi karena adanya tindak pidana yang dilakukan karena kelalaian. Batas maksimum hukuman kurunga ialah 1 (satu) tahun, pekerjaan yang harus dilakukan oleh para tahanan kurungan biasanya lebih sedikit dan lebih ringan, selain di penjara negara, dalam kasus terentu diizinkan menjalaninya di rumah sendiri dengan pengawasan yang berwajib, kebebasan tahanan kurungan lebih banyak, pada dasarnya tidak ada pembagian atas kelas-kelas, dan dapat menjadi pengganti hukuman denda. 2.Pidana penjara. Sanksi ini biasa terjadi karena adanya tindak pidana

yang dilakukan dengan sengaja. Batas maksimum penjara ialah seumur hidup, pekerjaan yang dilakukan oleh tahanan penjara biasanya lebih banyak dan lebih berat, terhukum menjalani di gedung atau di rumah penjara, kebebasan para tahanan penjara amat terbatas, dibagi atas kelas-kelas menurut kualitas dan kuantitas kejahatan dari yang tergolong berat sampai dengan yang teringan, dan tidak dapat menjadi pengganti hukuman denda.

9. Lingkungan

Lingkungan merupakan segala sesuatu disekitar kita. Menurut Santi dan Zulaikha (2011), Lingkungan dapat terdiri dari : keluarga, teman, jaringan sosial dan perdagangan, nilai pelaksanaan pajak yang dihubungkan dan informasi tentang WP, termasuk didalamnya jumlah nominal dan komposisi penghasilan dan pengeluaran WP, peraturan perpajakan yang diikuti dan syarat/permintaan biaya yang sesuai.

Menurut Santi dan Zulaikha (2011), tipe-tipe lingkungan terdiri dari :

a. Lazy compliance, yaitu tipe lingkungan yang berkaitan erat dengan tipe atau komponen perilaku WP sendiri, dengan mengharuskan untuk belajar kerumitan atau perubahan peraturan, formulir yang susah dimengerti. Pencatatan yang mendetail, permintaan palaporan penghasilan yang bermacam-macam sehingga banyak orang yang gagal untuk meluangkan waktu dan energi dalam melaporkan pajaknya.

b. Brokered compliance, yaitu tipe lingkungan yang kepatuhan WP yang timbul ketika seseorang mendapat anjuran dari professional.

B. Penelitian Terdahulu dan Penurunan Hipotesis

1. Kesadaran Perpajakan terhadap Kepatuhan Wajib Pajak

Kesadaran Perpajakan adalah suatu kondisi dimana wajib pajak

mengetahui, memahami, dan melaksanakan ketentuan perpajakan dengan

benar dan sukarela (Muliari dan Setiawan, 2009).

Wajib pajak yang memiliki kesadaran perpajakan akan

memutuskan untuk membayar pajak karena mereka sadar jika pajak yang

mereka bayarkan akan digunakan oleh pemerintah untuk pembangunan

nasional. Hal ini berkaitan dengan behavioral beliefs dalam theory of

planned behavior yakni keyakinan individu atas hasil dari suatu perilaku.

Seorang individu dalam melakukan sesuatu, pasti memiliki keyakinan mengenai hasil yang akan diperoleh dari perilakunya tersebut. Kemudian individu tersebut akan memutuskan melakukannya atau tidak melakukannya.

Penelitian yang dilakukan oleh Sulistyawati dkk. (2012)

Berdasarkan pernyataan dan penelitian sebelumnya, maka peneliti merumuskan hipotesis sebagai berikut :

H1 : Kesadaran Perpajakan berpengaruh positif terhadap

kepatuhan wajib pajak

2. Sikap Rasional terhadap Kepatuhan Wajib Pajak

Sikap rasional dalam perpajakan adalah pertimbangan wajib pajak atas untung ruginya dalam memenuhi kewajiban pajaknya, ditunjukkan dengan pertimbangan wajib pajak terhadap keuangan apabila tidak memenuhi kewajiban pajaknya dan risiko yang akan timbul apabila membayar dan tidak membayar pajak (Siat dan Toly, 2013).

Menurut Santi dan Zulaikha (2011), seseorang akan mengambil keputusan untuk melakukan sesuatu pasti melalui pertimbangan untung dan rugi. Seperti halnya wajib pajak, mereka akan mempertimbangkan untung dan rugi mereka dalam membayar pajak. Hal ini berkaitan dengan behavioral beliefs yakni keyakinan individu akan hasil dari suatu perilaku. Apabila wajib pajak yakin jika mereka tidak membayar pajak akan mendapatkan kerugian seperti kerugian meterial berupa sanksi administrasi maka wajib pajak tentu akan patuh membayar pajak karena pertimbangan tersebut.

Noviari (2013) menyimpulkan bahwa sikap rasional berpengaruh positif terhadap kepatuhan wajib pajak.

Berdasarkan pernyataan dan penelitian sebelumnya, maka peneliti merumuskan hipotesis sebagai berikut :

H2 : Sikap Rasional berpengaruh positif terhadap kepatuhan wajib

pajak

3. Kebijakan Sunset Policy terhadap Kepatuhan Wajib Pajak

Sunset Policy adalah fasilitas penghapusan sanksi administrasi pajak berupa bunga. Penghapusan sanksi administrasi berupa bunga diharapkan membangkitkan niat Wajib Pajak untuk melaksanakan kewajibannya dengan jujur dan terbuka tanpa adanya sanksi administrasi atas kesalahan yang telah dilakukan sebelumnya serta diberlakukan dalam jangka waktu terbatas (Ernawati dan Purnomosidhi, 2010).

berpengaruh positif terhadap kepatuhan wajib pajak. Sedangkan penelitian yang dilakukan Ngadiman dan Huslin (2015) dan Ernawati dan Purnomosidhi (2010) menyatakan bahwa sunset policy berpengaruh negatif terhadap kepatuhan wajib pajak.

Berdasarkan pernyataan dan penelitian sebelumnya, maka peneliti merumuskan hipotesis sebagai berikut:

H3 : Sunset Policy berpengaruh positif terhadap kepatuhan wajib

pajak

4. Penerapan Sanksi terhadap Kepatuhan Wajib Pajak

Menurut Jotopurnomo dan Mangoting (2013), sanksi merupakan hukuman negatif kepada orang yang melanggar peraturan perpajakan dengan cara membayar uang maupun kurungan penjara. Undang-undang dan peraturan secara garis besar berisikan hak dan kewajiban, tindakan yang diperkenankan dan tidak diperkenankan oleh masyarakat. Agar undang-undang dan peraturan tersebut dipatuhi maka harus ada sanksi bagi pelanggarnya, demikian halnya untuk hukum pajak (Ngadiman dan Huslin, 2015).

hal-hal yang mendukung atau menghambat perilaku mereka. Sanksi pajak dibuat adalah untuk mendukung agar wajib pajak mematuhi peraturan perpajakan. Kepatuhan wajib pajak akan ditentukan berdasarkan persepsi wajib pajak tentang seberapa kuat sanksi pajak mampu mendukung perilaku wajib pajak untuk taat pajak.

Penelitian Ngadiman dan Huslin (2015), Susmita dan Supadmi (2016), Jotopurnomo dan Mangoting (2013), Muliari dan Setiawan (2009), Santi dan Zulaikha (2011), Musyarofah dan Purnomo (2008) mengungkapkan bahwa sanksi perpajakan berpengaruh positif terhadap kepatuhan pelaporan wajib pajak sedangkan penelitian yang dilakukan Hananto (2015) mengungkapkan bahwa sanksi tidak berpengaruh terhadap kepatuhan pelaporan wajib pajak.

Berdasarkan pernyataan dan penelitian sebelumnya, maka peneliti merumuskan hipotesis sebagai berikut:

H4 : Sanksi berpengaruh positif terhadap kepatuhan wajib pajak

5. Pengaruh Pelayanan Fiskus terhadap Kepatuhan Wajib Pajak Menurut Jotopurnomo dan Mangoting (2013), pelayanan pada sektor perpajakan merupakan pelayanan yang diberikan kepada Wajib Pajak oleh Direktorat Jenderal Pajak untuk membantu Wajib Pajak memenuhi kewajiban perpajakannya.

pemerintahan dan merasa dihargai sebagai wajib pajak sehingga akan mendorong untuk bersikap patuh. Hal ini berkaitan dengan normative beliefs dalam theory of planned behavior yakni keyakinan tentang harapan normatif orang lain dan motivasi untuk memenuhi harapan tersebut. Apabila terdapat pelayanan yang baik dari petugas pajak, sistem perpajakan yang efisien dan efektif, serta penyuluhan-penyuluhan pajak yang memberikan motivasi kepada wajib pajak agar taat pajak, akan membuat wajib pajak memiliki keyakinan atau memilih perilaku taat pajak.

Penelitian yang dilakukan oleh Santi dan Zulaikha (2011), Susmita dan Supadmi (2016), Jotopurnomo dan Mangoting (2013), Halim dan Ratnawati (2014), Prabawa dan Noviari (2013), Sulistyawati dkk. (2012), Siat dan Toly (2013), menyatakan bahwa pelayanan fiskus berpengaruh positif terhadap kepatuhan membayar pajak. Sedangkan penelitian yang dilakukan oleh Muzaki dan Kusbandiyah (2014), menyatakan bahwa pelayanan fiskus tidak berpengaruh terhadap kepatuhan membayar pajak.

Berdasarkan pernyataan dan penelitian sebelumnya, maka peneliti merumuskan hipotesis sebagai berikut:

H5: Kualitas Pelayanan berpengaruh positif terhadap Kepatuhan

6. Pengaruh Lingkungan terhadap Kepatuhan Wajib Pajak

Menurut Jotopurnomo dan Mangoting (2013), lingkungan adalah sesuatu yang ada di alam sekitar yang memiliki makna dan atau pengaruh tertentu kepada individu.

Menurut Santi dan Zulaikha (2011), lingkungan tidak kondusif akan mendukung wajib pajak untuk tidak patuh. Lingkungan yang tidak kondusif seperti: lingkungan bisnis wajib pajak berada yang sulit menerapkan/mengikuti peraturan yang berlaku, prosedur yang berbeliti-belit dan harus mengeluarkan biaya untuk urusan di kantor pajak, para pemimpin dan para wakil/tokoh rakyat yang tidak patuh terhadap peraturan perpajakan. Hal ini berkaitan dengan teori pembelajaran sosial yakni seseorang dapat belajar lewat pengamatan dan pengalaman langsung. Apabila masyarakat di lingkungan wajib pajak patuh membayar pajak, maka wajib pajak tersebut juga akan tergerak untuk membayar pajak.

Penelitian yang dilakukan oleh Jotopurnomo dan Mangoting (2013) dan Santi dan Zulaikha (2011), menyatakan bahwa lingkungan berpengaruh positif terhadap kepatuhan membayar pajak.

H6 : Lingkungan berpengaruh positif terhadap kepatuhan wajib

pajak

[image:44.595.127.468.205.505.2]C. Model Penelitian

Gambar 2.1 Model Penelitian (+)

(+) Variabel Independen

Variabel Dependen (+)

(+)

(+) Kesadaran

Perpajakan (X1)

Sunset Policy (X3)

Sanksi (X4)

Pelayanan Fiskus (X5)

Kepatuhan Wajib Pajak (Y)

Lingkungan (X6) Sikap Rasional (X2)

BAB III

METODE PENELITIAN

A. Obyek/Subyek Penelitian

Populasi adalah seluruh unsur atau elemen yang menjadi objek dalam penelitian yang akan dilakukan. Populasi dalam penelitian ini adalah wajib pajak yang terdaftar di KPP Pratama Sleman dan Wates. Sampel adalah bagian dari populasi yang dianggap dapat mewakili dari seluruh jumlah populasi yang ada. Sampel yang digunakan adalah wajib pajak orang pribadi yang melakukan kegiatan usaha dan pekerjaan bebas yang terdaftar di KPP Pratama Sleman dan Wates.

B. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data primer atau data yang diperoleh secara langsung dari objek yang bersangkutan. Sumber data primer dalam penelitian ini diperoleh langsung dari para wajib pajak orang pribadi di KPP Pratama Sleman dan Wates. Data ini berupa kuesioner yang telah diisi oleh para wajib pajak yang menjadi responden terpilih dalam penelitian ini.

C. Teknik Pengambilan Sampel

kemudahan. Seseorang diambil sebagai sampel karena kebetulan ditemui oleh peneliti. Responden yang diambil dalam penelitian ini adalah sebanyak 100 orang. Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda yang diolah menggunakan software SPSS versi 16.

D. Teknik Pengumpulan Data

Pengumpulan data dilakukan dengan kuesioner tertutup. Kuesioner disebarkan secara langsung ke responden dengan cara mendatanginya langsung. Responden diharapkan dapat mengembalikan kembali kuesioner ini kepada peneliti dalam waktu yang telah ditentukan.

E. Definisi Operasional Variabel Penelitian

1. Variabel Dependen : Kepatuhan Wajib Pajak

Kepatuhan wajib pajak adalah perilaku dari seorang wajib pajak dalam melakukan semua kewajiban perpajakan dan menggunakan hak perpajakannya dengan tetap berpatokan kepada peraturan perundang-undangan perpajakan yang berlaku (Susmita dan Supadmi, 2016)

Indikator yang digunakan : Indikator dalam kepatuhan pajak antara lain mengetahui dan berusaha memahami UU, selalu mengisi formulir pajak dengan benar, selalu menghitung pajak dengan jumlah benar, selalu membayar pajak tepat waktu (Santi dan Zulaikha, 2011).

Dalam variabel ini terdapat 6 pernyataan menggunakan pengukuran skala likert dengan 5 poin penilaian, yang terdiri dari:

(3) Netral (4) Setuju

(5) Sangat Setuju.

Semakin skor jawaban responden mengarah ke skor 5 maka menunjukkan bahwa kepatuhan wajib pajak semakin tinggi dalam meningkatkan penerimaan pajak.

2. Variabel Independen : a. Kesadaran Perpajakan

Kesadaran Perpajakan adalah suatu kondisi dimana wajib

pajak mengetahui, memahami, dan melaksanakan ketentuan

perpajakan dengan benar dan sukarela (Muliari dan Setiawan,2009).

Indikator pengukuran yang digunakan : Mengetahui adanya undang-undang dan ketentuan perpajakan, mengetahui fungsi pajak untuk pembiayaan negara, memahami bahwa kewajiban perpajakan harus dilaksanakan sesuai dengan ketentuan yang berlaku, memahami fungsi pajak untuk pembiayaan negara, menghitung, membayar, melaporkan pajak dengan suka rela, dan menghitung, membayar, melaporkan pajak dengan benar (Santi dan Zulaikha, 2011).

Dalam variabel ini terdapat 6 pernyataan menggunakan pengukuran skala likert dengan 5 poin penilaian, yang terdiri dari: (1) Sangat Tidak Setuju

(4) Setuju

(5) Sangat Setuju.

Semakin skor jawaban responden mengarah ke skor 5 maka menunjukkan bahwa kepatuhan wajib pajak semakin tinggi dalam meningkatkan penerimaan pajak.

b. Sikap Rasional

Sikap rasional dalam perpajakan adalah pertimbangan wajib pajak atas untung ruginya dalam memenuhi kewajiban pajaknya, ditunjukkan dengan pertimbangan wajib pajak terhadap keuangan apabila tidak memenuhi kewajiban pajaknya dan risiko yang timbul apabila membayar dan tidak membayar pajak (Siat dan Toly, 2013).

Indikator yang digunakan : merasa untung apabila membayar pajak, merasa membayar pajak harus mendapat pujian, merasa bila tidak membayar pajak berisiko ketahuan oleh instansi/kantor pajak, membandingkan risiko kerugian tidak membayar pajak dengan keuntungan membayar pajak (Santi dan Zulaikha, 2011).

Dalam variabel ini terdapat 4 pernyataan menggunakan pengukuran skala likert dengan 5 poin penilaian, yang terdiri dari: (1) Sangat Tidak Setuju

(2) Tidak Setuju (3) Netral (4) Setuju

Semakin skor jawaban responden mengarah ke skor 5 maka menunjukkan bahwa kepatuhan wajib pajak semakin tinggi dalam meningkatkan penerimaan pajak.

c. Sunset Policy

Sunset policy merupakan penghapusan sanksi administrasi bagi wajib pajak yang belum memiliki NPWP dan kurang bayar pajak, serta merupakan kesempatan untuk menyampaikan dan membetulkan SPT yang salah sebelum adanya penegakan hukum pajak (Rantung dan Adi, 2009).

Indikator pengukuran yang digunakan : Kemauan mengikuti sunset policy, batas waktu, sunset policy bukan suatu jebakan, kesadaran manfaat sunset policy, tetap membayar pajak sunset policy berakhir (Ngadiman dan Huslin, 2015).

Dalam variabel ini terdapat 5 pernyataan menggunakan pengukuran skala likert dengan 5 poin penilaian, yang terdiri dari:

(1) Sangat Tidak Setuju (2) Tidak Setuju

(3) Netral (4) Setuju

(5) Sangat Setuju.

d. Sanksi

Sanksi merupakan hukuman negatif kepada orang yang melanggar peraturan, sehingga dapat dikatakan bahwa sanksi perpajakan adalah hukuman negatif kepada orang yang melanggar peraturan perpajakan dengan cara membayar uang maupun kurungan penjara (Jotopurnomo dan Mangoting, 2013).

Indikator pengukuran yang digunakan : sanksi diperlukan, sanksi pidana ringan, sanksi administrasi ringan, sanksi berat untuk mendidik, sanksi dikenakan tanpa negosiasi, sanksi tidak dapat dinegosiasikan (Santi dan Zulaikha, 2011).

Dalam variabel ini terdapat 6 pernyataan menggunakan pengukuran skala likert dengan 5 poin penilaian, yang terdiri dari: (1) Sangat Tidak Setuju

(2) Tidak Setuju (3) Netral (4) Setuju

(5) Sangat Setuju

e. Pelayanan Fiskus

Pelayanan Fiskus adalah pelayanan yang diberikan kepada Wajib Pajak oleh Direktorat Jenderal Pajak untuk membantu Wajib Pajak memenuhi kewajiban perpajakannya. Pelayanan pajak termasuk dalam pelayanan publik karena dijalankan oleh instansi pemerintah, bertujuan untuk memenuhi kebutuhan masyarakat maupun dalam rangka pelaksanaan undang-undang dan tidak berorientasi pada profit atau laba (Halim dan Ratnawati, 2014).

Indikator pengukuran yang digunakan : sikap kooperatif fiskus, menegakkan aturan perpajakan, bekerja secara jujur, mempersulit wajib pajak, pernah dikecewakan, informasi belum cukup baik Pelayanan cukup baik, bersikap adil (Santi dan Zulaikha, 2011).

Dalam variabel ini terdapat 6 pernyataan menggunakan pengukuran skala likert dengan 5 poin penilaian, yang terdiri dari: (1) Sangat Tidak Setuju

(2) Tidak Setuju (3) Netral (4) Setuju

(5) Sangat Setuju

f. Lingkungan

Lingkungan adalah sesuatu yang ada di alam sekitar yang memiliki makna dan atau pengaruh tertentu kepada individu (Jotopurnomo dan Mangoting, 2013).

Indikator pengukuran yang digunakan : masyarakat mendukung perilaku tidak patuh terhadap pajak, masyarakat mendorong untuk melaporkan pajak secara tidak benar guna mengurangi beban pajak, masyarakat melaporkan pajak secara tidak benar, melaporkan pajak secara tidak benar karena anjuran masyarakat sekitar (Santi dan Zulaikha, 2011).

Dalam variabel ini terdapat 4 pernyataan menggunakan pengukuran skala likert dengan 5 poin penilaian, yang terdiri dari: (1) Sangat Tidak Setuju

(2) Tidak Setuju (3) Netral (4) Setuju

(5) Sangat Setuju

F. Uji Kualitas Data 1. Uji Validitas

Uji validitas digunakan untuk mengetahui sejauh mana ketepatan dan dan kecermatan suatu alat ukur. Suatu tes atau instrumen pengukuran dapat dikatakan mempunyai validitas yang tinggi apabila menghasilkan data yang relevan dengan tujuan pengukuran dan harus memberikan gambaran yang cermat mengenai data tersebut. Uji validitas ini dilakukan dengan menggunakan korelasi pearson product moment. Instrumen penelitian dikatakan valid jika memiliki faktor loading lebih besar dari 0,40 (Nazarudin dan Basuki, 2015).

2. Uji Reliabilitas

Uji Reliabilitas digunakan untuk mengetahui sejauh mana hasil suatu pengukuran dapat dipercaya dan dapat memberikan hasil yang relatif tidak berbeda apabila dilakukan kembali kepada subyek yang sama. Uji reliabilitas ini dilakukan dengan menggunakan cronbach alpha nya. Suatu variabel dinyatakan reliabel apabila nilai cronbach alpha nya lebih besar dari 0,60 (Umar, 2011).

G. Uji Hipotesis dan Analisis Data 1. Uji Statistik Deskriptif

penelitian ini memberikan gambaran atau deskripsi suatu data yang dilihat dari rata-rata (mean), standar deviasi, varian, maksimum, minimum. 2. Uji Asumsi Klasik

Analisis regresi mensyaratkan untuk dilakukan pengujian asumsi klasik, pengujian ini digunakan untuk memastikan bahwa persamaan regresi telah terbebas dari multikolinieritas, heteroskedastisitas dan uji asumsi klasik sendiri meliputi :

1. Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, terdapat variabel pengganggu atau residual yang memiliki distribusi normal. Untuk mendeteksi normalitas data, pada penelitian ini akan dilakukan uji statistik non-parametrik Kolmogorov-Smirnov Test (K-S). Apabila nilai probabilitas signifikan K-S ≥ 5% atau 0.05, maka data berdistribusi normal (Umar, 2011).

2. Uji Multikolinieritas

3. Uji Heteroskedastisitas

Heteroskedastisitas digunakan untuk menguji apakah dalam persamaan regresi terdapat ketidaksamaan varian residual dari satu pengamatan ke pengamatan yang lain. Apabila varian residual dari satu pengamatan ke pengamatan lain konstan, maka dapat disebut sebagai homoskedastisitas. Tetapi apabila varian residual dari satu pengamatan ke pengamatan lain tidak konstan, maka disebut heteroskedastisitas. Metode pengujian menggunakan uji glejser. Model regresi tidak mengandung heteroskedastisitas jika nilai sig > 0,05 (Ghozali, 2011). 3. Uji Hipotesis

Hipotesis dalam penelitian ini di uji menggunakan regresi linier berganda, karena untuk menguji pengaruh beberapa variabel independen terhadap satu variabel dependen. Persamaan regresinya adalah sebagai berikut :

� =�+�1. KP +�2. SR +�3. SP +�4. SAN +�5. PEL +�6. LIN +�

Di mana : Y : Kepatuhan wajib pajak

� : konstanta

�1− �5 : koefisien regresi

KP : kesadaran perpajakan SR : sikap rasional

SP : sunset policy SAN : sanksi

PEL : pelayanan fiskus

LIN : lingkungan

a. Uji Koefisien Determinasi (Adjusted R Square)

Uji koefisien determinasi (�2) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variabel dependen. Nilai koefisien determinasi adalah antara nol sampai satu. Nilai (�2) yang kecil menunjukkan bahwa kemampuan variabel-variabel independen dalam menjelaskan variabel-variabel dependen terbatas. Sebaliknya jika nilai (�2) yang tinggi berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen.

b. Uji Nilai F

Uji F pada dasarnya untuk menunjukkan apakah semua variabel bebas yang dimasukkan dalam model penelitian mempunyai pengaruh secara bersama-sama terhadap variabel terikat. Uji F dilakukan dengan membandingkan nilai sig F dengan α (0,05). Jika sig F <α (0,05), maka terdapat pengaruh secara bersama-sama variabel independen terhadap variabel dependen.

c. Uji Nilai t

Uji t digunakan untuk menguji secara parsial atau secara individual apakah terdapat pengaruh hubungan antara variabel independen (kesadaran perpajakan, sikap rasional, sunset policy, sanksi, pelayanan fiskus, dan lingkungan) terhadap variabel dependen

(kepatuhan wajib pajak). Hipotesis diterima jika nilai sig <α (0,05) dan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek/Subyek Penelitian

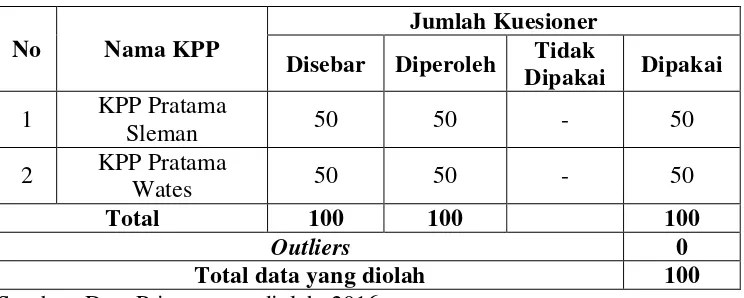

[image:57.595.136.508.404.553.2]Penelitian ini menggunakan instrument angket atau kuesioner yang telah didistribusikan kepada Wajib Pajak Orang Pribadi. Jumlah kuesioner yang disebar adalah sebanyak 100 kuesioner yang disebar ke Wajib Pajak Orang Pribadi yang berada di KPP Pratama Sleman dan KPP Pratama Wates.

Tabel 4.1

Jumlah Kuisioner yang Disebar di KPP Pratama Sleman dan KPP Pratama Wates

No Nama KPP

Jumlah Kuesioner Disebar Diperoleh Tidak

Dipakai Dipakai 1 KPP Pratama

Sleman 50 50 - 50

2 KPP Pratama

Wates 50 50 - 50

Total 100 100 100

Outliers 0

Total data yang diolah 100

Sumber: Data Primer yang diolah, 2016

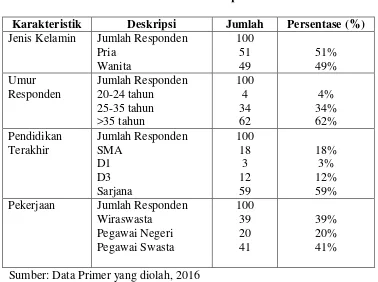

Karekteristik responden diukur dengan menggunakan skala interval yang menunjukan besarnya frekuensi absolut dan persentase jenis kelamin, umur responden, pendidikan terakhir dan jenis pekerjaan responden. Pada karakteristik responden, terdapat 100 responden. Data karakteristik dari responden dapat dilihat pada pada tabel berikut ini :

Tabel 4.2

Data Karakteristik Responden

Karakteristik Deskripsi Jumlah Persentase (%) Jenis Kelamin Jumlah Responden

Pria Wanita 100 51 49 51% 49% Umur Responden Jumlah Responden 20-24 tahun 25-35 tahun >35 tahun 100 4 34 62 4% 34% 62% Pendidikan Terakhir Jumlah Responden SMA D1 D3 Sarjana 100 18 3 12 59 18% 3% 12% 59% Pekerjaan Jumlah Responden

Wiraswasta Pegawai Negeri Pegawai Swasta 100 39 20 41 39% 20% 41% Sumber: Data Primer yang diolah, 2016

B. Statistik Deskriptif

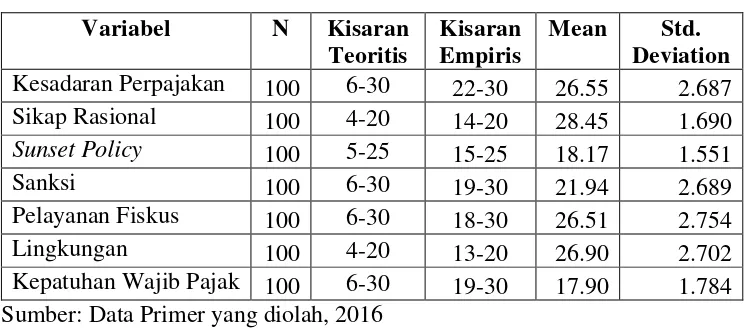

[image:59.595.134.507.433.598.2]Hasil tabel statistik deskriptif yang disajikan tabel 4.3 memberikan gambaran deskriptif yang terdiri atas variabel kepatuhan wajib pajak sebagai variabel dependen, sedangkan kesadaran perpajakan, sikap rasional, sunset policy, sanksi, pelayanan fiskus, dan lingkungan sebagai variabel independen. Distribusi data dapat dikatakan baik apabila nilai deviasi standarnya dibawah nilai rata-rata.

Tabel 4.3

Hasil Uji Statistik Deskriptif

Variabel N Kisaran

Teoritis

Kisaran Empiris

Mean Std. Deviation Kesadaran Perpajakan 100 6-30 22-30 26.55 2.687

Sikap Rasional 100 4-20 14-20 28.45 1.690

Sunset Policy 100 5-25 15-25 18.17 1.551

Sanksi 100 6-30 19-30 21.94 2.689

Pelayanan Fiskus 100 6-30 18-30 26.51 2.754

Lingkungan 100 4-20 13-20 26.90 2.702

Kepatuhan Wajib Pajak 100 6-30 19-30 17.90 1.784 Sumber: Data Primer yang diolah, 2016

maksimum dan minimum dari total skor jawaban actual yang diperoleh setelah dilakukannya analisis deskriptif.

Tabel 4.3 memperlihatkan bahwa variabel kesadaran perpajakan meniliki mean sebesar 26,55 dengan standar deviasi 2,687, berarti kesadaran perpajakan dalam penelitian ini masuk kategori tinggi. Sikap rasional memiliki mean 28,45 dengan standar deviasi 1,690, berarti sikap rasional dalam penelitian ini masuk kategori tinggi. Sunset Policy memiliki mean 18,17 dengan standar deviasi 1,551, berarti sunset policy dalam penelitian ini masuk kategori tinggi. Sanksi memiliki mean 21,94 dengan standar deviasi 2,689, berarti sanksi dalam penelitian ini masuk kategori tinggi. Pelayanan fiskus memiliki mean 26,51 dengan standar deviasi 2,754, berarti pelayanan fisksus dalam penelitian ini masuk kategori tinggi. Lingkungan memiliki mean 26,90 dengan standar deviasi 2,702, berarti lingkungan dalam penelitian ini masuk kategori tinggi. Kepatuhan wajib pajak memiliki mean 17,90 dengan standar deviasi 1,784, berarti kepatuhan wajib pajak dalam penelitian ini masuk kategori tinggi.

C. Hasil Uji Kualitas Instrumen Data 1. Hasil Uji Validitas

Tabel 4.4 Hasil Uji Validitas

Variabel Butir Component Kriteria Ket

Kesadaran Perpajakan

Kesadaran_1 0,498 0,4 Valid

Kesadaran_2 0,446 0,4 Valid

Kesadaran_3 0,628 0,4 Valid

Kesadaran_4 0,640 0,4 Valid

Kesadaran_5 0,651 0,4 Valid

Kesadaran_6 0,754 0,4 Valid

Sikap Rasional

Sikap_1 0,680 0,4 Valid

Sikap_2 0,761 0,4 Valid

Sikap_3 0,654 0,4 Valid

Sikap_4 0,730 0,4 Valid

Sunset Policy

Sunset_1 0,836 0,4 Valid

Sunset_2 0,848 0,4 Valid

Sunset_3 0,750 0,4 Valid

Sunset_4 0,776 0,4 Valid

Sunset_5 0,692 0,4 Valid

Sanksi

Sanksi_1 0,748 0,4 Valid

Sanksi_2 0,721 0,4 Valid

Sanksi_3 0,704 0,4 Valid

Sanksi_4 0,669 0,4 Valid

Sanksi_5 0,772 0,4 Valid

Sanksi_6 0,691 0,4 Valid

Pelayanan Fiskus

Pelayanan_1 0,758 0,4 Valid

Pelayanan_2 0,756 0,4 Valid

Pelayanan_3 0,744 0,4 Valid

Pelayanan_4 0,700 0,4 Valid

Pelayanan_5 0,721 0,4 Valid

Pelayanan_6 0,632 0,4 Valid

Lingkungan

Lingkungan_1 0,733 0,4 Valid

Lingkungan_2 0,757 0,4 Valid

Lingkungan_3 0,768 0,4 Valid

Lingkungan_4 0,776 0,4 Valid

Kepatuhan

Kepatuhan_1 0,743 0,4 Valid

Kepatuhan_2 0,763 0,4 Valid

Kepatuhan_3 0,737 0,4 Valid

Kepatuhan_4 0,605 0,4 Valid

Kepatuhan_6 0,722 0,4 Valid Sumber: Data Primer yang diolah, 2016.

Dari tabel diatas dapat kita lihat bahwa variabel kesadaran perpajakan yang terdiri atas 6 butir pernyataan memiliki nilai component lebih besar dari 0,4 sehingga dapat disimpulkan bahwa item-item dari pernyataan Kesadaran Perpajakan dinyatakan valid.

Sikap Rasional yang terdiri atas 4 butir pernyataan memiliki nilai component lebih besar dari 0,4 sehingga dapat disimpulkan bahwa item-item dari pernyataan Sikap Rasional dinyatakan valid.

Sunset Policy yang terdiri atas 5 butir pernyataan memiliki nilai component lebih besar dari 0,4 sehingga dapat disimpulkan bahwa item-item dari pernyataan Sunset Policy dinyatakan valid.

Sanksi yang terdiri atas 6 butir pernyataan memiliki nilai component lebih besar dari 0,4 sehingga dapat disimpulkan bahwa item-item dari pernyataan Sanksi dinyatakan valid.

Pelayanan Fiskus yang terdiri atas 6 butir pernyataan memiliki nilai component lebih besar dari 0,4 sehingga dapat disimpulkan bahwa item-item dari pernyataan Pelayanan Fiskus dinyatakan valid.

Lingkungan yang terdiri atas 4 butir pernyataan memiliki nilai component lebih besar dari 0,4 sehingga dapat disimpulkan bahwa item-item dari pernyataan Lingkungan dinyatakan valid.

disimpulkan bahwa item-item dari pernyataan Kepatuhan Wajib Pajak dinyatakan valid.

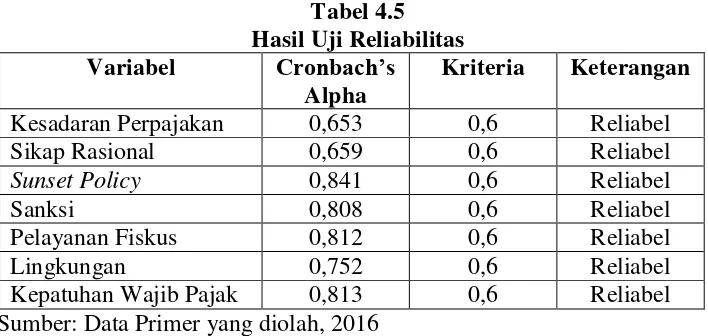

2. Hasil Uji Reliabilitas

[image:63.595.154.508.328.496.2]Uji reliabilitas ini dilakukan dengan menggunakan cronbach alpha nya. Suatu variabel dinyatakan reliabel apabila nilai cronbach alphanya lebih besar dari 0,60. Hasil uji reliabilitas dalam penelitian ini dapat dilihat pada tabel 4.5 berikut :

Tabel 4.5 Hasil Uji Reliabilitas Variabel Cronbach’s

Alpha

Kriteria Keterangan

Kesadaran Perpajakan 0,653 0,6 Reliabel

Sikap Rasional 0,659 0,6 Reliabel

Sunset Policy 0,841 0,6 Reliabel

Sanksi 0,808 0,6 Reliabel

Pelayanan Fiskus 0,812 0,6 Reliabel

Lingkungan 0,752 0,6 Reliabel

Kepatuhan Wajib Pajak 0,813 0,6 Reliabel

Sumber: Data Primer yang diolah, 2016

Hal ini menunjukkan bahwa setiap item pernyataan mampu memperoleh data secara konsisten dari responden, yang berarti apabila pernyataan tersebut diajukan kembali akan diperoleh jawaban yang relatife sama dengan jawaban sebelumnya.

D. Hasil Uji Asumsi Klasik 1. Uji Normalitas

[image:64.595.146.510.452.500.2]Uji normalitas pada penelitian ini menggunakan uji Kolmogorov-Smirnov, hasil uji normalitas pada penelitian ini dapat dilihat pada tabel berikut:

Tabel 4.6 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Z p-value Keterangan

One Sample KS 1,297 0,069 Data Berdistribusi Normal Sumber: Data Primer yang diolah, 2016

Berdasar tabel 4.6 diatas dapat dilihat bahwa signifikansi (Asymp.Sig 2-tailed) sebesar 0,069. Hal ini menunjukan bahwa nilai signifikansinya lebih besar dari 0,05, sehingga dapat disimpulkan bahwa data dalam penelitian ini berdistribusi normal.

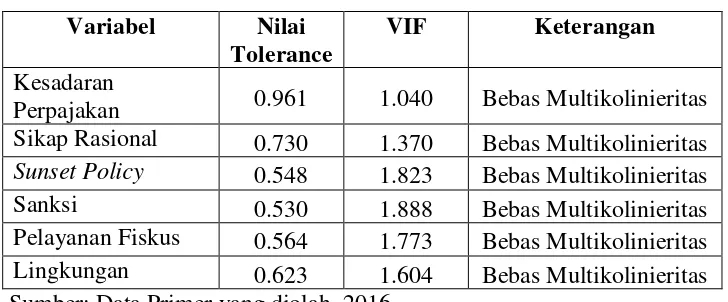

2. Uji Multikolonieritas

Tabel 4.7

Hasil Uji Multikolinieritas

Variabel Nilai

Tolerance

VIF Keterangan

Kesadaran

Perpajakan 0.961 1.040 Bebas Multikolinieritas Sikap Rasional 0.730 1.370 Bebas Multikolinieritas Sunset Policy 0.548 1.823 Bebas Multikolinieritas

Sanksi 0.530 1.888 Bebas Multikolinieritas

Pelayanan Fiskus 0.564 1.773 Bebas Multikolinieritas Lingkungan 0.623 1.604 Bebas Multikolinieritas Sumber: Data Primer yang diolah, 2016

Berdasarkan tabel 4.7 diatas menunjukkan bahwa nilai VIF (Variance Inflation Factor) untuk variabel kesadaran perpajakan, sikap rasional, sunset policy, sanksi, pelayanan fiskus, dan lingkungan secara keseluruhan memiliki nilai kurang dari 10, maka dapat disimpulkan bahwa dalam model regresi tidak ditemukan adanya korelasi antar variabel independen.

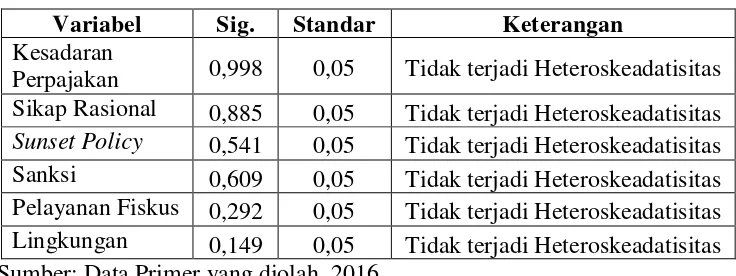

3. Uji Heteroskedastisitas

Tabel 4.8

Hasil Uji Heteroskedastisitas

Variabel Sig. Standar Keterangan

Kesadaran

Perpajakan 0,998 0,05 Tidak terjadi Heteroskeadatisitas Sikap Rasional 0,885 0,05 Tidak terjadi Heteroskeadatisitas Sunset Policy 0,541 0,05 Tidak terjadi Heteroskeadatisitas Sanksi 0,609 0,05 Tidak terjadi Heteroskeadatisitas Pelayanan Fiskus 0,292 0,05 Tidak terjadi Heteroskeadatisitas Lingkungan 0,149 0,05 Tidak terjadi Heteroskeadatisitas Sumber: Data Primer yang diolah, 2016.

Dari tabel 4.8 diatas dapat dilihat bahwa nilai sig variabel kesadaran perpajakan sebesar 0,998>0,05, sikap rasional mempunyai sig 0,885>0,05, sunset policy mempunyai sig 0,541>0,05, sanksi mempunyai sig 0,609>0,05, Pelayanan Fiskus mempunyai sig 0,292>0,05, dan lingkungan mempunyai sig 0,149>0,05. Hal ini menunjukan bahwa setiap

variabel independen mempunyai tingkat signifikansi lebih besar dari α

0,05, sehingga model regresi dalam penelitian ini tidak mengalami heteroskedastisitas.

E. Hasil Penelitian (Uji Hipotesis) 1. Analisis Regresi Linier Berganda

Tabel 4.9 Hasil Uji Regresi Variabel Koef.

B

Beta t-value p-value Keterangan Konstanta Kesadaran Sikap Sunset Policy Sanksi Pelayanan Lingkungan 7,705 -0,094 0,315 -0,212 0,019 0,114 0,944 -0,059 0,182 -0,213 0,020 0,115 0,626 1,843 -0,785 2,096 -2,121 0,191 1,160 6,663 0,068 0,435 0,039 0,037 0,849 0,249 0,000 Ditolak Diterima Ditolak Ditolak Ditolak Diterima Adj R2

F Statistic p-value (F-stat)

0,455 14,755 0,000

Sumber: Data Primer yang diolah, 2016.

Berdasarkan tabel 4.9 di atas dapat diketahui persamaan regresi sebagai berikut :

Kepatuhan = 7,705 – 0,094 KP+ 0,315 SR – 2,212 SP + 0,019 SAN + 0,114 PEL+ 0,944 LIN + e

2. Uji Koefisien Determinasi (Adjusted R Square)

Tabel 4.10

Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .698a .488 .455 1.984 2.059

4. Predictors: (Constant), LINGKUNGAN, KESADARAN, SIKAP, SANKSI, PELAYANAN, SUNSET

5. Dependent Variable : KEPATUHAN

Sumber: Data Primer yang diolah, 2016.

Dari tabel 4.10 diatas dapat dilihat bahwa nilai Adjusted R Square sebesar 0,455 atau sekitar 45,5%. Hal ini menunjukan bahwa kemampuan variabel independen dalam menjelaskan variasi variabel dependen sebesar 45,5%. Sedangkan sisanya sebesar 54,5% diulaskan untuk variabel l