TAHUN 2006 PERIODE 2011-2015

SKRIPSI

Oleh :

Andari Giswara

NPM : 20130730200

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA 2017

SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi

Islam (S.E.I) Strata Satu pada Prodi Muamalat Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta

Oleh : Andari Giswara NPM : 20130730200

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

“I’m not telling you it’s going to be easy, I’m telling you it’s going to be worth it”

_Success Fondation_

“The most important thing you have done every day is survived”

_Iselda Syafiqah_

“So, do not weaken and do not grieve and you will be superior if you are (true)

believers”

Skripsi ini dipersembahkan untuk orang yang paling berpengaruh di hidupku. Ayah dan Ibu, kedua orangtua yang tidak pernah berhenti memberikan kasih sayang,

ketulusan serta pengorbanan yang luar biasa. Teruntuk kedua saudari kandungku Dhara Ersha Losarina dan Radha Andesta

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN ... v

HALAMAN MOTTO ... vi

HALAMAN PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

ABSTRAC ... xvi

ABSTRAK ... xvii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah... 8

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 8

E. Sistematika Pembahasan... 9

BAB II TINJAUAN PUSTAKA DAN KERANGKA TEORI A. Tinjauan Pustaka ... 11

2. Pendapatan Daerah ... 20

3. Pendapatan Asli Daerah ... 22

a. Pajak Daerah ... 22

b. Retribusi Daerah... 23

c. Hasil pengelolaan kekayaan daerah yang dipisahkan ... 23

d. Zakat ... 24

e. Lain-lain PAD yang sah ... 28

C. Kerangka Berfikir... 30

D. Hipotesis Penelitian ... 32

BAB III METODELOGI PENELITIAN A. Objek dan Subjek Penelitian ... 33

B. Jenis Data ... 33

C. Metode Pengumpulan Data ... 33

D. Definisi Operasional Variabel dan Pengukurannya ... 34

E. Model Penelitian ... 37

F. Metode Penelitian... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Perekonomian Provinsi Aceh ... 46

B. Hasil Penelitian ... 48

1. Model Estimasi Data Panel ... 48

2. Uji Hausman Test ... 51

3. Uji Asumsi Klasik ... 52

B. Saran ... 67

Tabel 2.1. Perbedaan Penelitian Sebelumnya ... 13

Tabel 2.2. Interval Rasio Desentralisasi Fiskal ... 18

Tabel 2.3 Interval Rasio Indeks Kemampuan Rutin... 18

Tabel 2.4 Interval Rasio Kemandirian ... 19

Tabel 4.1 Hasil Commen Effect ... 49

Tabel 4.2 Hasil Fixed Effect ... 49

Tabel 4.3. Hasil Random Effect ... 50

Tabel 4.4 Hasil Dalam Menentukan Model Terbaik ... 51

Tabel 4.5 Hasil Multikolinearitas ... 53

Tabel 4.6 Hasil Persamaan Regresi ... 54

Tabel 4.7. Hasil Analisis Regresi ... 55

Tabel 4.8 Hasil Uji t-statistic ... 57

Tabel 4.9. Hasil Uji F-statistic ... 61

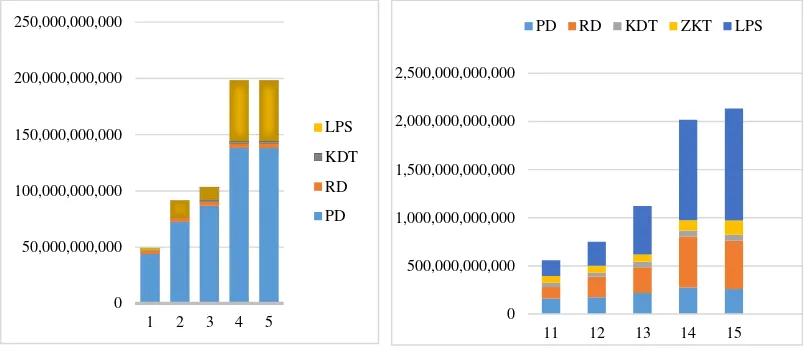

Grafik 1.1. Pangsa Pendapatan Daerah Aceh 2011-2015 ... 2

Grafik 1.2. Pertumbuhan Target Pendapatan Aceh 2011-2015 ... 2

Grafik 1.3. Struktur Pendapatan Aceh 2015 ... 3

Grafik 1.4. PAD pra UUPA ... 3

Grafik 1.5. PAD Pasca UUPA ... 5

Grafik 1.6. Struktur PAD 2015 ... 5

Grafik 2.1. Hubungan Antar Variabel Penelitian ... 32

Grafik 3.1. Metode Penelitian ... 45

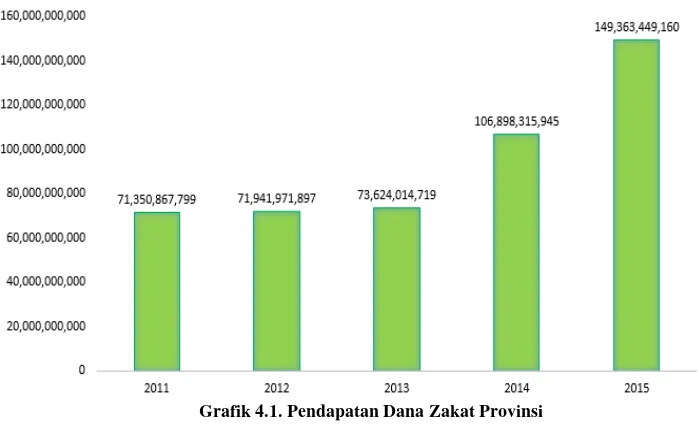

Grafik 4.1. Pendapatan Dana Zakat Provinsi ... 48

Grafik 4.2. Hasil Scatter plot ... 56

The purpose of this study to exam the effect of local revenue (PAD) of the financial performance of the district and city in Aceh province. Since 2011-2015 after applied UUPA No 11st 2006. This study uses secondary data of panel data with multiple linear regression models through analysis data like classic assumption test. The results showed that the local revenue (PAD) take significant effect of partial and simultaneous on the financial performance of the district and city in Aceh province.

Tujuan penelitian ini untuk menguji pengaruh Pendapatan Asli daerah (PAD)

terhadap kinerja keuangan pemerintah kabupaten dan kota di Provinsi Aceh selama

periode 2011-2015 yaitu pasca berlakunya UUPA No 11 Tahun 2006. Penelitian ini

menggunakan data sekunder berupa data panel dengan model regresi linear berganda

melalui analisis data berupa uji asumsi klasik. Hasil regresi menunjukkan bahwa

komponen PAD baik secara parsial maupun simultan berpengaruh signifikan terhadap

kinerja keuangan kabupaten dan Kota di Provinsi Aceh.

BAB I

PENDAHULUAN

A. Latar Belakang

Provinsi Aceh terletak Antara 01058’ 37,2” – 06004’ 33,6” LU dan

94057’ 57,6” – 98017’ 13,2” BT dengan ketinggian rata-rata 125 Meter di permukaan air laut. Pada tahun 2009 hingga saat ini Provinsi Aceh terdiri

dari 18 kabupaten, 5 kota, 289 kecamatan, 778 mukim dan 6.403 gempong

atau desa1. Provinsi Aceh memiliki potensi strategis sebagai pintu gerbang

lalu lintas perdangan Nasional dan Internasional yang menghubungkan

belahan dunia Timur dan Barat sehingga memiliki potensi pendapatan

daerah yang besar, hal ini terlihat dari meningkatnya realisasi pendapatan

Aceh pada tahun 2015. Sebanyak 65% pendapatan Aceh tahun 2015 pada

triwulan ke-IV dikelola langsung oleh pemerintah kabupaten dan kota

sedangkan sisanya yaitu sebesar 35% dikelola oleh pemerintah Provinsi.

Struktur tersebut relatif tidak berubah dalam kurun waktu lima tahun

terakhir2. Target pendapatan pemerintah kabupaten dan kota Aceh tahun

2015 adalah sebesar Rp. 22,70 Triliun, naik sebesar 13% dibandingkan

dengan tahun 2014. Sementara itu, target pendapatan pemerintah Provinsi

Aceh pada tahun 2015 adalah sebesar Rp. 12,01 Triliun, naik sebesar 8%

dibandingkan dengan tahun 2014. Kenaikan target tersebut tercatat lebih

rendah dibandingkan dengan tahun-tahun sebelumnya3. Hal ini terlihat dari

Grafik 1.1 dan Grafik 1.2 dibawah ini :

Sumber : Dinas Keuangan Aceh, diolah BI Aceh

Sumber : Dinas Keuangan Aceh, diolah BI Aceh

3 Ibid.

Grafik 1.1. Pangsa Pendapatan Daerah Aceh 2011-2015

2011-Dari grafik di atas dapat diketahui, bahwa pangsa pendapatan daerah Aceh

selama lima tahun berturut-turut mengalami peningkatan. Ini menunjukkan bahwa

pendapatan Aceh mengalami pertumbuhan secara positif. Peningkatan pendapatan

Aceh secara signifikan terjadi pada tahun 2014 yaitu mencapai 64% ini

menunjukkan bahwa pendapatan Aceh yang berasal dari pendapatan kabupaten dan

kota lebih tinggi dibandingkan dengan pendapatan yang berasal dari provinsi.

Pendapatan Aceh tersebut terdiri dari berbagai jenis pendapatan, baik Pendapatan

Asli Daerah (PAD), dana otsu, Dana Alokasi Umum (DAU), Dana Alokasi Khusus

(DAK), Dana Bagi Hasil (DBH) maupun pendapatan lainnya. Adapun rincian

pendapatan Aceh pada tahun 2015 dapat terlihat pada Grafik 1.3.

Sumber : Dinas Keuangan Aceh, diolah BI Aceh

Terlihat dari Grafik 1.3 diatas, struktur pendapatan Aceh tahun 2015 di

dominasi oleh DAU dan dana otsus4. Sementara itu, PAD dan DBH masih memiliki

4 PDF.“Laporan Kajian Ekonomi dan Keuangan Regional. Prov. Aceh Triwulan II-2015”

., hal 69.

pangsa pasar yang rendah. DAU dan otsus + ( otsus dan dana penyesuaian) Provinsi

Aceh masing-masing mencapai 38% dan 31% dari total pendapatan Aceh dengan

nilai masing-masing sebesar Rp. 13,22 Triliun dan Rp. 10,73 Triliun. Sementara

itu, PAD dan DBH Provinsi Aceh masing-masing hanya mencapai 11% dan 5%

dari total pendapatan Aceh5.

Pendapatan asli daerah (PAD) merupakan semua penerimaan yang

diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut

berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang

berlaku6. Aceh merupakan salah satu provinsi yang memiliki kewenangan khusus

dalam menjalankan pemerintahan daerahnya. Ini terlihat dari lahirnya

undang-undang khusus yang membahas tentang pendapatan asli daerah (PAD) yang

kemudian dikenal dengan UUPA No 11 Tahun 2006, yang berbunyi:7 (1) Pasal 180

ayat (1) huruf d menyebutkan : “Zakat merupakan salah satu sumber Penerimaan Daerah (PAD) Aceh dan PAD Kabupaten/Kota”. (2) Pasal 191 menyebutkan : “Zakat, harta wakaf, dan harta agama dikelola oleh Baitul Maal Aceh dan Baitul Maal Kabupaten/Kota yang diatur dalam Qanun” Dan terakhir (3) Pasal 192

menyebutkan : “Zakat yang dibayar menjadi pengurang terhadap jumlah Pajak Penghasilan (PPh) terhutang dari wajib pajak”.

5 Ibid.

6 Abdul Halim. Akutansi Keuangan Daerah., hal. 96.

Pasca diberlakukannya UUPA No. 11 Tahun 2006 ini, komponen PAD

Provinsi Aceh terdiri dari:8 (1) Hasil pajak daerah, (2) Retribusi daerah, (3) Hasil

pengelolaan kekayaan daerah yang dipisahkan, (4) Zakat/infaq, (5) Lain-lain PAD

yang sah. Adapun perbandingan PAD Provinsi Aceh pra dan pasca berlakunya

UUPA No 11 Tahun 2006 dapat dilihat pada grafik 1.4 dan Grafik 1.5.

Sumber : BPS Aceh, diolah 2016 Sumber : BPS Aceh, diolah 2016

Dua grafik di atas menjelaskan perbedaan PAD Provinsi Aceh pra dan pasca

berlakunya UUPA No 11 Tahun 2006. Hal ini terlihat dari jumlah komponen yang

menyusun PAD. Perbedaan yang mencolok adalah adanya komponen zakat pasca

berlakunya UUPA. Ini menegaskan bahwa zakat di provinsi ini tidak hanya berupa

kewajiban terhadap agama tetapi juga menjadi kewajiban terhadap Negara yang

secara tegas diatur oleh undang-undang. Pra berlakunya UUPA, komponen terbesar

penyusun PAD adalah Pajak Daerah (PD) yaitu setara dengan Rp. 138 Miliar pada

tahun 2005, namun secara garis besar pendapatan asli daerah Aceh periode

2005 mengalami peningkatan. Pasca berlakunya undang-undang, komponen PAD

yang memiliki kontribusi terbesar selama lima tahun berturut-turut adalah Lain

PAD yang Sah (LPS) yaitu selama periode tahun 2011-2015. Sedangkan komponen

yang memberikan kontribusi paling rendah adalah Kekayaan Daerah Terpisah

(KDT) yang hanya menyumbang dibawah satu triliun dalam kurun waktu lima

tahun terakhir9. Namun, secara garis besar pendapatan PAD setiap tahunnya selalu

mengalami peningkatan.

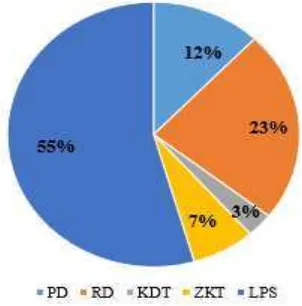

Sumber : BPS Aceh, diolah 2016

Berdasarkan Grafik 1.6 di atas dapat disimpulkan bahwa komponen utama

yang memberikan kontribusi terbesar dalam PAD tahun 2015 adalah LPS dengan

prosentase 55% atau setara dengan Rp. 1,163 Triliun dan yang terendah adalah

KDT dengan prosentase 3% atau setara dengan Rp. 63 Miliar. Sedangkan Zakat

yang pada dasarnya adalah kewajiban bagi setiap muslim hanya mampu

berkontribusi sebesar 7% saja10.

9

www.bpsaceh.go.id

10 Statistik Keuangan Pemerintah Kabupaten/kota 2014-2015 hal 11-55

Jika di lihat lebih rinci yang mendominasi pendapatan Aceh tahun 2015

adalah DAU dan dana ostus +. DAU dan dana otsus merupakan dana bantuan

keuangan dari pemerintah provinsi. Pada tahun ini penyaluran dana yang berasal

dari otsus mengalami peningkatan karena adanya keputusan pemerintah provinsi

untuk meningkatkan pangsa otsus kepada pemerintah kabupaten dan kota11. Hal ini

mencerminkan masih besarnya ketergantungan Aceh terhadap anggaran pusat,

padahal sektor pendapatan asli daerah menjadi indikator penting dalam menilai

kinerja keuangan pemerintah. Untuk menilai kinerja pemerintah daerah (Pemda)

dalam mengelola keuangan daerahnya, dibutuhkan analisis rasio keuangan. Hasil

analisis rasio keuangan inilah yang selanjutnya dipergunakan sebagai tolak ukur

dalam menilai kemandirian keuangan daerah, efisiensi dan efektivitas dalam

merealisasikan pendapatan serta melihat besar kecilnya kontribusi masing-masing

sumber pendapatan12. Namun penggunaan analisis rasio keuangan pada organisasi

sektor publik khususnya pemda ini belum banyak dilakukan.

Dari masalah-masalah inilah kemudian yang melatar belakangi peneliti

melakukan penelitian mengenai pengaruh PAD terhadap kinerja keuangan

pemerintah daerah. Adanya ketimpangan antara besaran PAD dengan kinerja

keuangan pemerintah menjadi alasan yang kuat bagi peneliti untuk melakukan

penelitian yang berjudul “Pengaruh Komponen Pendapatan Asli Daerah (PAD) Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten dan Kota

11 PDF.“Laporan Kajian Ekonomi dan Keuangan Regional. Prov. Aceh Triwulan II-2015”

Provinsi Aceh Pasca Berlakunya UUPA No 11 Tahun 2006 Periode 2011-2015”.

B. Rumusan Masalah

Adapun rumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Apakah komponen PAD secara parsial mempengaruhi kinerja keuangan

pemerintah daerah kabupaten dan kota Provinsi Aceh pasca berlakunya

UUPA No 11 tahun 2006?

2. Apakah komponen PAD secara simultan mempengaruhi kinerja

keuangan pemerintah daerah kabupaten dan kota Provinsi Aceh pasca

berlakunya UUPA no 11 tahun 2006?

C. Tujuan

Adapun tujuan dalam penelitian ini adalah sebagai berikut :

1. Untuk mengetahui seberapa kuat pengaruh PAD secara parsial terhadap

kinerja keuangan pemerintah daerah kabupaten dan kota Provinsi Aceh

pasca berlakunya UUPA no 11 tahun 2006.

2. Untuk mengetahui seberapa kuat pengaruh PAD secara simultan

terhadap kinerja keuangan pemerintah daerah kabupaten dan kota

Provinsi Aceh pasca berlakunya UUPA no 11 tahun 2006.

D. Manfaat

Adapun manfaat dalam penelitian ini adalah sebagi berikut :

1. Bagi peneliti, hasil penelitian ini diharapkan mampu menjawab

pertanyaan yang semulanya berupa asumsi menjadi pendapat yang pasti

mengenai kinerja pemerintah daerah yang diukur melalui aspek

pendapatan asli daerah (PAD).

2. Bagi praktisi, hasil penelitian ini diharapkan mampu menjadi masukan

pemerintah kabupaten/kota provinsi Aceh sehingga dapat meningkatkan

kinerja keuangan di masa yang akan datang.

3. Bagi akademisi, hasil penelitian ini diharapkan mampu mengunggah

para akademisi lainnya untuk meneliti kinerja keuangan di provinsi yang

berbeda agar mampu mengawal kinerja pemerintahan khusunya

dibidang keuangan sehinga dapat berkontribusi positif bagi negeri.

E. Sistematika Pembahasan

Dalam penelitian ini sistematika pembahasan meliputi :

a. BAB I : PENDAHULUAN

Bab ini berisi latar belakang masalah, rumusan masalah, tujuan, manfaat

serta sistematika pembahasan.

b. BAB II : TINJAUAN PUSTAKA DAN KERANGKA TEORI

Bab ini menguraikan tentang tinjauan pustaka, kerangka teori, kerangka

berfikir serta hipotesis penelitian.

c. BAB III : METODELOGI PENELITIAN

Bab ini memuat penjelasan tentang objek dan subjek penelitian, jenis

data, metode pengumpulan data serta definisi operasional variabel dan

d. BAB IV : HASIL DAN PEMBAHASAN

Bab ini berisi hasil dari olah data yang dilakukan peneliti dan kemudian

dijabarkan dalam pembahasan. Adapun isi pembahasan sesuai dengan

rumusan masalah yang telah ditentukan. Pada bab ini kesimpulan

penelitian dapat ditarik

e. BAB V : PENUTUPAN

Bab ini sebagai bab terakhir dalam penelitian yang berisi kesimpulan,

saran-saran atau rekomendasi. Kesimpulan didapat dari hasil analisis

data yang disesuaikan dengan rumusan masalah. Saran merupakan

masukan yang diberikan berdasarkan hasil penelitian yang telah

BAB II

TINJAUAN PUSTAKA DAN KERANGKA TEORI

A. Tinjauan Pustaka

Beberapa penelitian terdahulu yang dijadikan sebagai landasan

penelitian saat ini adalah sebagai berikut :

1. Berdasarkan hasil penelitian dan pembahasan Swastika Enjang Prasasti

(2014) dengan judul Analisis Pengaruh Pendapatan Asli Daerah Dan

Dana Perimbangan Terhadap Kinerja Keuangan Pemerintah Daerah

Kabupaten/Kota Di Daerah Istimewa Yogyakarta Periode 2007-2013.

Metode yang digunakan berupa metode kuantitatif dengan alat analisis

berupa SPSS dengan teknik analisa data menggunakan model regresi

linier berganda. Hasilnya yaitu pendapatan asli daerah (PAD) dan Dana

Perimbangan berpengaruh signifikan terhadap kinerja keuangan

pemerintah daerah Kabupaten/Kota di Daerah Istimewa Yogyakarta

(DIY) pada tahun 2007-2013. Sedangkan Dana perimbangan

berpengaruh negatif terhadap kinerja keuangan pemerintah. Sedangkan

peneliti hanya membahas PAD Provinsi Aceh dan komponennya

dengan menitik beratkan pada komponen zakat pasca berlakunya UUPA

No 11 tahun 2006, alat analisis yang digunakan berupa Eviews.

2. Sementara penelitian Suprianto (2013) dengan judul Analisis Pengaruh

Pendapatan Asli Daerah Terhadap Kinerja Keuangan Pemerintah

Daerah Kabupaten/Kota Di Daerah Istimewa Yogyakarta Periode

terhadap Kinerja Keuangan (berdasarkan tingkat kemandirian) selama

periode 2003- 2012. Letak perbedaan dengan penelitian ini adalah

obyek daerah yang diteliti serta rasio dalam mengukur kinerja keuangan.

3. Penelitian yang dilakukan oleh Ebit Julitawati, Darwanis, Jalaluddin

tahun 2012 dengan judul Pengaruh Pendapatan Asli Daerah (PAD) Dan

Dana Perimbangan Terhadap Kinerja Keuangan Pemerintah

Kabupaten/Kota Di Provinsi Aceh Tahun 2009-2011. Metode yang

digunakan dalam penelitian ini adalah kuantitatif dengan alat analisis

berupa SPSS dengan teknik analisa data berupa analisis regresi linear

berganda. Obyek yang diteliti terdiri dari dua variabel. Kesimpulan yang

dihasilkan adalah PAD dan dana perimbangan mempunyai pengaruh

terhadap kinerja keuangan. Perbedaan dengan peneliti saat ini terletak

pada obyek variabel, peneliti mempunyai lima variabel independen dan

satu variabel dependen. Penelitian ini juga lebih menekankan pada

komponen zakat. Alat analisis berupa Eviews namun pengukuran

kinerja keuangan menggunakan rasio kemandirian. Tahun yang

digunakan pun berbeda yaitu periode 2011-2015 dengan menjabarkan

semua komponen PAD.

4. Berdasarkan hasil penelitian dan pembahasan Cherrya Dhia Wenny

(2011) mengenai pengaruh pendapatan asli daerah (PAD) terhadap

kinerja keuangan pada pemerintah kabupaten dan kota di Provinsi

Sumatera Selatan periode 2005-2010, dapat disimpulkan bahwa

terhadap kinerja keuangan pada pemerintah kabupaten dan kota di

Provinsi Sumatera Selatan. Metode yang digunakan adalah metode

kuantitatif berupa data sekunder dengan menggunkan alat analisis

berupa SPSS, terdiri dari 3 variabel. Perbedaan dengan penelitian saat

ini terletak pada variabel, objek penelitian serta alat analisis yang

digunakan.

Ringkasan mengenai perbedaan peneliti dengan peneliti sebelumnya

akan diuraikan pada tabel di bawah ini :

B. Kerangka Teori 1. Kinerja Keuangan

Kinerja merupakan gambaran pencapaian pelaksanaan suatu

kegiatan dalam mencapai tujuan, visi dan misi suatu organisasi1

James B. Whittaker (1995) dalam Government Performance and Result Act, A Mandate for Strategic Planning and Performance Measurement menyatakan bahwa pengukuran atau penilaian kerja adalah suatu alat manajemen untuk meningkatkan kualitas

pengambilan keputusan dan akuntabilitas.2 Pengukuran kinerja

secara berkelanjutan dapat memberikan umpan balik, sehingga

dengan upaya perbaikan secara terus-menerus dapat meningkatkan

prestasi secara objektif dalam suatu periode waktu tertentu. Pada

dasarnya terdapat indikator dalam menilai kinerja keuangan

pemerintah daerah yaitu melalui kinerja anggaran dan anggaran

kinerja. Kinerja anggaran merupakan alat yang dipakai Dewan

Perwakilan Rakyat Daerah (DPRD), sedangkan anggaran kinerja

merupakan alat yang dipakai oleh kepada daerah untuk

mengevaluasi unit kerja dibawah kendali daerah selaku menager

eksekutif. Indikator kinerja keuangan pemerintah daerah ini sangat

penting digunakan untuk mengetahui serta mengevaluasi kerja

pemerintah dalam hal keuangan daerah. Adapaun salah satu alat

untuk menganalisis kinerja pemerintahan daerah adalah dengan

melakukan analisis rasio keuangan terhadap APBD yang telah

ditetapkan dan dilaksanakan. Adapun rasio-rasio yang dapat

digunakan dalam pengukuran kinerja keuangan pemerintah daerah

adalah sebagai berikut : 3

a. Rasio Desentralisasi Fiskal

Penelitian ini menggunakan rasio desentralisasi

fiskal dalam mengukur kinerja keuangan pemerintah

daerah. Rasio ini mengukur kemampuan pemerintah

dalam rangka meningkatkan pendapatan asli daerah guna

membiayai pembangunan. Hal ini menunjukkan

kewenangan dan tanggung jawab yang diberikan

pemerintah pusat kepada pemerintah daerah dalam

menggali dan mengelola pendapatan daerahnya. Adapun

rumus untuk mengukurnya adalah :

RDF =Total Penerimaan Daerah Tahun t x Total PAD Tahun t %

Sedangkan untuk mengukur besaran prosentase

kemampuan kinerja keuangan adalah sebagai

berikut:

Prosentase Kemampuan

Tabel 2.2 Interval Rasio Desentralisasi Fiskal

Sumber : Jurnal Penelitian

b. Rasio Indeks Kemampuan Rutin

Rasio kemampuan rutin adalah rasio untuk mengukur

seberapa besar pengeluaran pemerintah daerah tanpa

transfer dari pemerintah pusat terhadap PAD. Adapun

rumus untuk menghitung rasio kemampuan rutin adalah:

IKR =Total Pengeluaran Rutin Tahun t x Total PAD Tahun t %

Sedangkan skala rasio kemampuan rutin adalah sebagai

berikut :

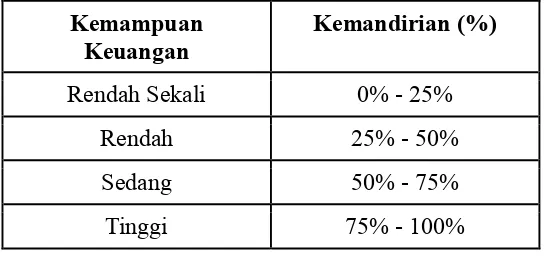

c. Rasio Kemandirian

Rasio ini menunjukkan kemampuan pemerintah

daerah dalam membiayai sendiri kegiatan pemerintah,

pembangunan dan pelayanan kepada masyarakat. Rasio

kemandirian juga menggambarkan tingkat partisipasi

masyarakat dalam pembangunan daerah. Semakin tinggi

tingkat rasio kemandirian, semakin tinggi pula

partisipasi masyarakat dalam membayar pajak dan

retribusi daerah yang merupakan komponen utama

dalam pendapatan asli daerah. Semakin tinggi

masyarakat membayar pajak dan retribusi daerah

menggambarkan bahwa timgkat kesejahteraan

masyarakat semakin tinggi. Untuk menilai tinggi

rendahnya rasio kemandirian pemerintah daerah, bisa

mengacu pada Kepmendagri No.690.900.327 tahun

Adapun rasio kemandirian dapat dihitung sebagai berikut :4

RK =

a a P a +P a aP D x 100%2. Pendapatan Daerah

Menurut UU No 33 Tahun 2004 pendapatan daerah adalah hak

pemerintah daerah yang diakui sebagai penambah nilai kekayaan

bersih dalam periode tahun bersangkutan. Pendapatan daerah yang

dianggarkan dalam APBD merupakan perkiraan yang terukur secara

rasional yang dapat dicapai untuk setiap sumber pendapatan5.

Pendapatan Daerah merupakan hak Pemerintah daerah yang diakui

sebagai penambah nilai kekayaan bersih dalam periode tertentu.

Semua barang dan jasa sebagai hasil dari kegiatan-kegiatan ekonomi

yang beroperasi di wilayah domestik tanpa memerhatikan apakah

faktor produksinya berasal dari atau dimiliki oleh penduduk daerah

tersebut merupakan “Produk Domestik Regional Bruto” daerah

bersangkutan. Pendapatan yang timbul oleh karena adanya kegiatan

produksi tersebut merupakan “Pendapatan Regional”.

Kenyataan menunjukkan bahwa sebagian dari faktor produksi

yang digunakan dalam kegiatan produksi di suatu daerah berasal dari

daerah lain atau dari luar negeri, demikian juga sebaliknya faktor

produksi yang dimiliki penduduk daerah tersebut dapat ikut serta

dalam proses produksi di daerah lain atau di luar negeri. Hal ini

menyebabkan nilai produk domestik yang timbul di suatu daerah

tidak sama dengan pendapatan yang diterima daerah

tersebut. Menurut UU No 33 Tahun 2004. Sumber Pendapatan

Daerah terdiri dari :6

a. Pendapatan Asli Daerah (PAD)

b. Dana Perimbangan

c. Lain-lain penerimaan yang sah.

Pembangunan daerah merupakan bagian pokok dalam

pembangunan nasional, sehingga pemerintah memerlukan dana

untuk membiayai pembangunan tersebut. Untuk mewujudkan

kemandirian daerah dalam pembangunan dan mengurus rumah

tangganya sendiri, pemerintah daerah diberi kewenangan untuk

menggali sumber-sumber keuangan yang ada di daerah tersebut atau

yang dikenal dengan desentralisasi. Adanya kebijakan ini menuntut

daerah untuk dapat membiayai sendiri pembangunan yang mereka

canangkan.

3. Pendapatan Asli Daerah (PAD)

Pendapatan asli daerah (PAD) merupakan semua penerimaan

yang diperoleh daerah dari sumber-sumber dalam wilahnya sendiri

yang dipungut berdasarkan peraturan daerah sesuai dengan

peraturan perundang-undangan yang berlaku7. Menurut UUPA No

11 Tahun 2006 Pendapatan Asli Daerah (PAD) adalah pendapatan

yang diperoleh daerah yang dipungut berdasarkan peraturan daerah

sesuai dengan peraturan perundang-undangan, terdiri dari :

a. Pajak daerah

Menurut UU No 28 tahun 2009 tentang pajak daerah, yang

selanjutnya disebut pajak adalah kontribusi wajib kepada daerah

yang terutang oleh pribadi atau badan yang bersifat memaksa

berdasarkan undang-undang, dengan tidak mendapatkan

imbalan secara langsung dan digunakan untuk keperluan daerah

bagi sebesar-besarnya kemakmuran rakyat8. Pajak daerah terdiri

dari pajak hotel, pajak restoran, pajak hiburan, pajak reklame,

pajak penerangan jalan, pajak mineral bukan logam dan batuan,

pajak parkir, pajak air tanah, pajak sarang burung walet, pajak

bumi dan bangunan perdesaan dan perkotaan serta pajak bea

perolehan hak atas tanah dan bangunan9.

b. Retribusi daerah

Retribusi daerah yang selanjutnya disebut retribusi, adalah

pungutan daerah sebagai pembayaran atas jasa atau pemberian

izin tertentu yang khusus disediakan dan/atau diberikan oleh

pemerintah daerah untuk kepentingan orang pribadi atau

badan10. Dalam hal ini pemerintah pusat kembali mengeluarkan

regulasi tentang Pajak Daerah dan Retribusi Daerah, melalui

Undang-undang Nomor 28 Tahun 2009 yang menggantikan UU

Nomor 18 Tahun 1997, sebagaimana telah diubah dengan UU

Nomor 34 Tahun 2000. Berlakunya UU pajak dan retribusi

daerah yang baru memberikan keuntungan daerah dengan

adanya sumber-sumber pendapatan baru namun, disisi lain ada

beberapa sumber pendapatan asli daerah yang harus dihapus

karena tidak lagi menjadi bagian dari hak daerah. Menurut UU

Nomor 28 Tahun 2009 secara keseluruhan terdapat tiga objek

retribusi yang dapat dipungut oleh daerah. Ketiga objek retribusi

tersebut, yaitu retribusi jasa umum, retribusi jasa usaha dan

retribusi perizinan tertentu11.

c. Hasil pengelolaan kekayaan daerah yang dipisahkan.

Undang-undang no 33 tahun 2004 mengklasifikasikan jenis

hasil pengelolaan kekayaan daerah yang dipisahkan menurut

objek pendapatan yang mencakup bagian laba atas penyertaan

modal pada perusahaan milik daerah/BUMD, bagian laba atas

penyertaan modal pada perusahaan milik negara/BUMN dan

bagian laba atas penyertaan modal pada perusahaan milik swasta

atau kelompok masyarakat. Jenis pendapatan ini meliputi :12

1) Bagian laba perusahaan milik daerah.

2) Bagian laba lembaga keuangan bank.

3) Bagian laba lembaga keuangan non bank.

4) Bagian laba atas pernyataan modal/investasi.

d. Zakat

Zakat menurut Bahasa adalah membersihkan diri atau

mensucikan diri. Sedangkan menurut istilah zakat adalah kadar

harta tertentu yang wajib dikeluarkan kepada orang yang

membutuhkan atau berhak menerimanya dengan beberapa syarat

tertentu sesuai dengan syariat islam13. Zakat sebagai rukun

islam ketiga merupakan instrument utama dalam ajaran islam

yang berfungsi sebagai distributor aliran kekayaan dari tangan

the have ke tangan the have not. Zakat wajib bagi orang yang mampu, yaitu orang yang berlebih dalam hal harta dan kekayaan.

Harta tersebut bisa berupa uang, barang perniagaan, ternak, hasil

12 Abdul Halim., hal. 64.

tanaman, dan sebaginya. Hasil akan digunakan untuk menutupi

keperluan orang miskin dan kepentingan masyarakat umum.

103. “Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka dan mendoalah untuk mereka. Sesungguhnya doa kamu itu (menjadi) ketenteraman jiwa bagi mereka. dan Allah Maha mendengar lagi Maha mengetahui”. (QS At Taubah :103)

277.“Sesungguhnya orang-orang yang beriman, mengerjakan amal saleh, mendirikan shalat dan menunaikan zakat, mereka mendapat pahala di sisi Tuhannya. tidak ada kekhawatiran terhadap mereka dan tidak (pula) mereka bersedih hati”. (QS. Al-baqarah : 277).

Selain dalam al-qur’an pembahasan mengenai zakat juga tertera dalam hadis, diantaranya hadis riwayat Ahmad dan

Muslim “Dari Abu Hurairah, “Rasulullah saw bersabda. Telah

berkata, ‘seseorang yang menyimpan hartanya, tidak

baginya dibuatkan setrika dari api, kemudian disetrikakan ke

lambung dan dahinya…,dan seterusnya’. Ini hanya potongan

hadisnya saja. Rasulullah bersabda, yang artinya “Islam

ditegakkan atas lima (5) dasar : (1) bersaksi bahwa tidak ada Tuhan yang hak kecuali Allah, dan bahwasannya Nabi Muhammad itu utusan Allah, (2) mendirikan solat lima waktu, (3) berpuasa dalam bulan ramadhan (4) membayar zakat, (5)

mengerjakan ibadah haji ke baitullah”.

Ekonomi Islam kontemporer juga membahas mengenai

zakat, yakni di dalam kompilasi hukum ekonomi syariah buku

III tentang Zakat dan hibah. Pada bab I ketentuan umum Pasal

675 disebutkan bahwa yang dimaksud dengan zakat adalah harta

yang wajib disisihkan oleh seorang muslim atau lembaga yang

dimiliki oleh muslim untuk diberikan kepada yang berhak

menerimanya14. Ketentuan lainnya mengenai zakat dijelaskan

dalam lampiran.

Secara umum, terdapat tiga opini publik yang berkembang

mengenai zakat. Pertama, sebagian kalangan menganggap

bahwa zakat hanyalah sebuah mekanisme untuk melaksanakan

kewajiban keagamaan dan menjaga stabilitas sosial. Pandangan

semacam ini umumnya dipegang oleh kalangan ulama

tradisional yang menempatkan aspek hukum Islam ketimbang

dampak sosial dan ekonomi zakat15. Kalangan lainnya

berpendapat bahwa zakat dilahirkan sebagai seuah instrumental

fiskal bagi negara dan mereka melihatnya dalam kerangka

hukum untuk mendorong terwujudnya kesejahteraan

masyarakat16. Kelompok yang lain, yang dimotori oleh aktivis

muslim melihat zakat dari aspek ekonomi untuk mewujudkan

keadilan sosial17.

Kebijakan mengenai zakat di negara-negara muslim sangat

bervariasi tidak seperti di Indonesia. Terdapat satu provinsi yang

menjadikan instrumental zakat sebagai pendapatan asli daerah

yaitu Provinsi Aceh. Provinsi Aceh menjadikan zakat sebagai

salah satu bagian dari pelaksanaan syariat Islam sehingga dalam

pemerintahannya pengelolaan zakat dan sebagainya tidak

tunduk pada UU pengelolaan zakat, hal ini dikarenakan zakat

memiliki otonomi khusus yang diatur dalam UUPA No 11

Tahun 2006 pasal 180 ayat (1) huruf d menyatakan bahwa zakat

merupakan salah satu sumber penerimaan daerah (PAD) Aceh

dan PAD kabupaten/kota Aceh. Kemudian pasal 191

menyatakan bahwa zakat, harta wakaf dan harta agama dikelola

oleh Baitul Maal Aceh dan Baitul Maal kabupaten/kota.

15 A. Hassan dan Tengku Hasby Ash Shiddiqy (1960-1970) dalam politik filantropi islam di Indonesia. Hilman Latief (2013)., hal. 59.

16 Sjechul Hadi Utomo, pemerintahRepublik Indonesia Sebagai Pengelola Zakat (Jakarta: Firdaus, 1993) dalam politik filantropi islam di Indonesia. Hilman Latief (2013)., hal. 5.

e. Lain-lain PAD yang sah

Menurut UU No 33 tahun 2004 tentang lain-lain pendapatan

asli daerah yang sah. Lain-lain PAD yang sah disediakan untuk

menganggarkan penerimaan daerah yang tidak termasuk dalam

jenis pajak daerah, dan hasil pengelolaan kekayaan daerah yang

dipisahkan. Pendapatan ini meliputi18:

1) Hasil penjualan kekayaan daerah yang tidak dipisahkan;

2) Jasa Giro;

3) Pendapatan Bunga;

4) Keuntungan selisih nilai tukar rupiah terhadap mata uang

asing; dan

5) Komisi, potongan, ataupun bentuk lain sebagi akibat dari

penjualan dan/atau jasa oleh daerah.

Adapun dua faktor yang mempengaruhi pendapatan asli daerah

suatu daerah, yaitu faktor eksternal dan faktor internal. Faktor eksternal

terdiri dari investasi, inflasi, PDRB dan jumlah penduduk, sedangkan faktor

Internal terdiri dari sarana dan prasarana, insentif, penerimaan subsidi,

penerimaan pembangunan, sumber daya manusia, peraturan daerah, sistem

dan pelaporan19.

Dalam rangka melaksanakan wewenang sebagaimana yang

diamanatkan oleh Undang-undang no 32 Tahun 2004 tentang Pemerintahan

Daerah dan UU no 33 Tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Daerah, oleh karena itu Pemerintah Daerah harus

melakukan maksimalisasi Pendapatan Daerah. Untuk peningkatan

pendapatan daerah dapat dilaksanakan langkah-langkah sebagai berikut :20

1. Intensifikasi, melalui upaya :

a) Pendapatan dan peremajaan objek dan subjek pajak dan retribusi

daerah.

b) Mempelajari kembali pajak daerah yang dipangkas guna

mencari kemungkinan untuk dialihkan menjadi retribusi.

c) Mengintensifikasi penerimaan retribusi yang ada.

d) Memperbaiki sarana dan prasarana pungutan yang belum

memadai

2. Penggalian sumber-sumber penerimaan baru (ekstensifikasi).

Penggalian sumber-sumber pendapatan daerah tersebut

harus ditekankan agar tidak menimbulkan biaya ekonomi yang

terlalu tinggi karena, pada dasarnya upaya ekstensifikasi bertujuan

untuk meningkatkan kegiatan ekonomi masyarakat. Dengan

demikian upaya ekstensifikasi lebih diarahkan kepada upaya untuk

mempertahankan potensi daerah agar potensi tersebut dapat

dimanfaatkan secara berkelanjutan.

3. Peningkatan pelayanan kepada masyarakat

Peningkatan pelayanan kepada masyarakat ini merupakan

unsur yang penting dalam peningkatan pendapatan sehingga

peningkatan pelayan harus dilakukan guna memberikan kepuasan

kepada masyarakat sehingga timbul paradigm dimasyarakat bahwa

komponen PAD yang mereka bayarkan mampu memberikan

kontribusi yang besar bagi pelayanan di masyarakat.

C. Kerangka Berfikir

Berdasarkan kerangka teori yang diperkuat dengan

penelitian terdahulu, maka dapat dibuat kerangka berfikir sebagai

berikut :

1. Secara parsial terdapat pengaruh yang signifikan antara PAD

dengan kinerja keuangan pemerintah kabupaten dan kota di Povinsi

Aceh.

Kinerja keuangan pemerintah merupakan indikator penting

dalam menilai baik buruknya pemerintah dalan menjalankan

wewenang untuk meningkatkan pendapatan serta kemandirian

daerahnya. penilaian kinerja keuangan tersebut menjadi tolak ukur

ketergantungan pemerintah daerah terhadap anggaran pusat.

Demi meningkatkan kinerja keuangan, pemerintah berupaya

meningkatkan kualitas pelayan publik dan berusaha mengurangi

kesenjangan sosial dengan cara meningkatkan Pendapatan Asli

daerah, retribusi daerah, kekayaan daerah terpisahkan, zakat dan

lain-lain PAD yang sah. Semakin tinggi PAD maka kinerja

keuangan semakin membaik dan ini berarti pemerintah daerah

mampu membiayai sendiri aktifitas perekonomian dengan kata lain

perekonomian daerah tersebut mandiri secara finansial.

Pada penelitian sebelumnya, Ebit Julitawati, Darwanis,

Jalaludin (2012) menyatakan bahwa secara parsial pajak daerah,

retribusi daerah, kekayaan daerah terpisahkan, zakat dan lain-lain

PAD yang sah berpengaruh signifikan terhadap kinerja keuangan

pemerintah daerah kabupaten dan kota di Provinsi Aceh.

Berdasarkan penjabaran diatas dapat ditarik kesimpulan bahwa

secara parsial PAD berpengaruh terhadap kinerja keuangan

pemerintah daerah kabupaten dan kota di Provinsi Aceh.

2. Secara simultan terdapat pengaruh yang signifikan antara PAD

dengan kinerja keuangan pemerintah daerah kabupaten dan kota di

Provinsi Aceh.

Pada penelitian Cherrya Dhia Wenny (2011) dinyatakan

bahwa secara simultan PAD berpengaruh signifikan terhadap

kinerja keuangan pemerintah daerah kabupaten dan kota di Provinsi

Sumatera Selatan. Ini menunjukkan bahwa secara bersama-sama

seluruh komponen PAD mempunyai dampak postif terhadap

kinerja keuangan. Hal ini juga mengindikasikan bahwa antara satu

kuat. Sehingga dapat disimpulkan bahwa secara simultan PAD

berpengaruh signifikan terhadap kinerja keuangan pemerintah.

D. Hipotesis Penelitian

Berdasarkan kerangka teori yang diperkuat dengan

penelitian terdahulu, maka dapat dibuat hipotesis sebagai berikut :

H1 : Secara parsial terdapat pengaruh yang signifikan antara

PAD dan kinerja keuangan pemerintah kabupaten dan kota

di Provinsi Aceh.

H2 : Secara simultan terdapat pengaruh yang signifikan antara

PAD dan kinerja keuangan pemerintah kabupaten dan kota

di Provinsi Aceh.

BAB III

METODELOGI PENELITIAN

A. Objek dan Subjek Penelitian

Objek dalam penelitian ini adalah kinerja keuangan pemerintah

daerah kabupaten dan kota Provinsi Aceh. Sedangkan subjeknya adalah

seluruh komponen PAD yang meliputi pajak daerah, retribusi daerah,

kekayaan daerah terpisahkan, zakat dan lain-lain PAD yang sah. Periode

penelitian ialah tahun 2011-2015

B. Jenis Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif

yaitu berupa data sekunder berupa angka-angka dalam bentuk data panel.

Data diperoleh dari media perantara, baik melalui internet, buku dan media

lainnya yang berhubungan dengan judul penelitian.

C. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini menggunakan teknik

dokumentasi, yaitu mencatat data dari laporan-laporan berbagai sumber.

Sumber data sekunder diperoleh dari laporan Badan Pusat Statistika (BPS)

yang telah di unggah ke laman resmi lembaga tersebut. Data yang

digunakan merupakan data realisasi anggaran pendapatan dan belanja

data dari kajian ekonomi dan keuangan regional Provinsi Aceh caturwulan

II dan IV tahun 2015. Aceh dalam angka tahun 2000-2005 dan 2011-2015.

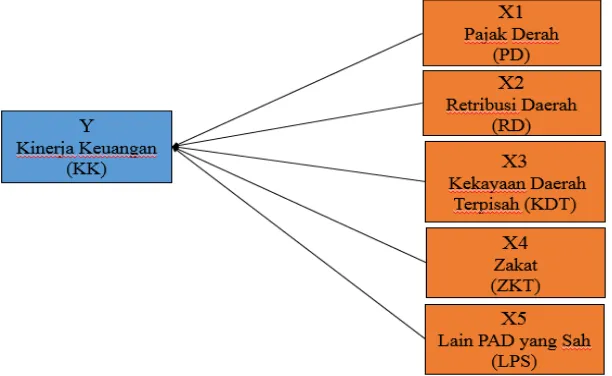

D. Definisi Operasioanal Variabel dan Pengukurannya

Penelitian ini terdiri dari enam variabel yang meliputi lima variabel

independen dan satu variabel dependen. Variabel independen (bebas)

adalah variabel yang mempengaruhi atau yang menjadi sebab perubahan

atau timbulnya variabel dependen. Dalam penelitian ini variabel

independennya yaitu :

1. Pajak daerah

Hasil pajak daerah, yaitu pungutan yang dilakukan oleh

pemerintah daerah berdasarkan peraturan perundang-undangan

yang berlaku dan ditetapkan melalui peraturan daerah1. Pungutan ini

dikenakan kepada semua objek seperti orang/badan dan benda

bergerak/tidak bergerak, seperti pajak hotel, pajak restoran, pajak

hiburan, pajak reklame, pajak parker, dll. Dalam penelitian ini pajak

daerah berperan sebagai variabel independen (X1) yang kemudian

disebut X1PD. Satuan pajak daerah yang digunakan berupa milyaran

rupiah.

2. Retribusi daerah

Hasil retribusi daerah adalah pungutan yang diambil oleh

pemerintah daerah atas penerimaan pelayanan jasa yang telah

diberikan pemerintah daerah untuk kepentingan dan kemanfaatan

umum serta pungutan dari pembayaran jasa usaha dan pembayaran

atas izin tertentu2. Dalam penelitian ini retribusi daerah sebagai

variabel independen (X2) yang kemudian disebut X2RD. Satuan

yang digunakan berupa milyaran rupiah.

3. Pendapatan hasil pengelolaan kakayaan yang dipisahkan.

Hasil pengelolaan kekayaan daerah yang dipisahkan, yaitu

penerimaan daerah yang berasal dari pengelolaan kekayaan daerah

yang dipisahkan, mencakup bagian laba atas penyertaan modal pada

perusahaan milik daerah/BUMD, bagian laba atas penyertaan modal

pada perusahaan milik negara/BUMN, bagian laba atas penyertaan

modal pada perusahaan milik swasta atau kelompok usaha

masyarakat. Dalam penelitian ini satuan pendapatan hasil

pengelolaan kekayaan sebagai variabel independen (X3) yang

kemudian disebut X3KDP. Satuan dari variabel ini berupa milyaran

rupiah.

4. Zakat

Zakat menurut Bahasa adalah membersihkan diri atau

mensucikan diri. Sedangkan menurut istilah zakat adalah kadar harta

tertentu yang wajib dikeluarkan kepada orang yang membutuhkan

atau berhak menerimanya dengan beberapa syarat tertentu sesuai

dengan syariat islam3. Infaq menurut Bahasa berarti mengeluarkan

2 Ibid, ayat 64

sesuatu (harta) untuk kepentingan sesuatu, sedangkan menurut

istilah infaq berarti mengeluarkan sebagian dari harta atau

pendapatan untuk kepentingan yang diperintahkan islam. Dalam

penelitian ini satuan zakat/infaq merupakan variabel independen

(X4) yang kemudian disebut X4ZKT. Satuan yang digunakan berupa

milyaran rupiah.

5. Lain-lain PAD yang sah

Lain-lain PAD yang sah yaitu penerimaan daerah yang

berasal dari lain-lain milik pemda, seperti hasil penjualan aset

daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, dll4.

Dalam penelitian ini satuan lain-lain PAD yang sah merupakan

variabel independen (X5) yang kemudian disenbut X5LPS.

Satuannya berupa milyaran rupiah.

6. Kinerja keuangan

James B. Whittaker menyatakan bahwa pengukuran atau

penilaian kinerja adalah suatu alat manajemen untuk meningkatkan

kualitas pengambilan keputusan dan akuntabilitas5. Dalam

penelitian ini kinerja keuangan merupakan variabel dependen (Y).

Satuannya berupa milyaran rupiah yang diukur berdasarkan rasio

desentralisasi fiskal, kemudian disederhanakan dalam skala derajat

interval.

4 PDF UU No 33 Tahun 2004, bab V, pasal 6 ayat 2

E. Model Penelitian

Model penelitian menunjukkan hubungan antar varoabel yang

diteliti. Dilain sisi, model penelitian menunjukkan jumlah rumusan masalah

yang akan dibahas dan dijawab dalam penelitian. Penelitian ini menguji

hubungan antara PAD dengan kinerja keuangan pemerintah baik secara

parsial maupun secara simultan. Pada penelitian ini model persamaan

regresi yang digunakan adalah analisis regresi linier berganda, yaitu regresi

yang memiliki satu variabel dependen dan lebih dari satu variabel

independen. Model regresi linier berganda bertujuan untuk mendeteksi

kekuatan pengaruh variabel independen terhadap variabel dependen.

Model dasar yang digunakan dalam penelitian ini mengacu pada

model penelitian yang digunakan oleh Cherry Diah W (2012) yang meneliti

tentang pengaruh PAD terhadap kinerja keuangan pada pemerintah

kabupaten dan kota di Provinsi Sumatera Selatan. Peneliti ini mengunakan

metode regresi liner untuk mengetahui pengaruh dari PAD terhadap kinerja

keuangan pemerintah. Adapun model persamaan yang cherry buat adalah

sebagai berikut:

� = � + � � + � � + � � + � � + � (3.1)

Keterangan:

Y : Kinerja (Variabel dependen)

α : Konstanta

Varibel independen :

X1 : Pajak Daerah

X2 : Retribusi Daerah

X3 : Hasil Perusahaan dan Kekayaan Daerah yang Dipisahkan

X4 : Lain-lain PAD yang Sah

Pada model penelitian Cherry, peneliti menggunakan data seluruh

komponen PAD yang terdiri dari pajak daerah, retribusi daerah, kekayaan

daerah terpisahkan serta lain-lain PAD yang sah. Peneliti menggunakan

rasio kemandirian dalam mengukur kinerja keuangan pemerintah.

Sedangkan dalam penelitian ini, peneliti menambahkan komponen zakat

dalam pendapatan asli daerah, sehingga variabel independennya bertambah

menjadi lima dan kinerja keuangan pemerintah (variabel dependen) diukur

berdasarkan rasio desentralisasi fiskal. Hubungan antar variabel tersebut

dapat digambarkan dengan persamaan sebagai berikut :

KKit = α + β1PDit+ β2RDit+ β3KDTit+ β4ZKTit + β5LPSit + ε (3.2)

Keterangan :

Y : Kinerja (Variabel dependen).

�

: Konstanta.�

: Tingkat kesalahan pengganggu (eror).

Variabel independen :

RD : Retribusi daerah.

KDP : Hasil perusahaan dan kekayaan daerah yang dipisahkan.

ZKT : Zakat

LPS : Lain-lain pendapatan asli daerah yang sah.

F. Metode Penelitian

Metode dalam penelitian dipilih sesuai dengan tujuan penelitian,

setiap peneliti perlu mengidentifikasi apakah data yang dimiliki memenuhi

asumsi dasar. Dalam penelitian terdapat dua jenis metode yaitu metode

kuantitatif dan metode kualitatif. Metode yang digunakan dalam penelitian

ini adalah metode kuantitatif, yaitu data diukur dalam suatu skala numerik

(angka). Metode kuantitatif adalah pendekatan ilmiah yang memandang

suatu realitas itu dapat diklasifikasikan, konkrit, teramati dan terukur,

hubungan sebab akibat dimana data penelitiannya berupa angka-angka dan

analisisnya menggunakan statistic.

Data Penelitian dianalisis dengan menggunakan model analisis

regresi linear berganda yaitu menggunakan pooled data periode 2011-2015. Data diolah dengan menggunakan program bantuan EViews (Economic Views) versi 8.0. Sebelum data dianalisis lebih jauh, terlebih dahulu dibuat model estimasi data melalui Ordinary Least Square (OLS) yang terdiri dari

common effect, fixed effect dan random effect. Ini dilakukan guna mengetahui model estimasi yang tepat dalam mengolah data yang akan

1. Common Effect (Pooled Lest Square)

Model common effect menggabungkan data cross section

dengan time series dan menggunakan metode OLS untuk mengestimasi model data panel tersebut. Pada pendekatan ini tidak

memperhatikan dimensi individu maupun waktu sehingga perilaku

data antar individu sama dalam berbagai kurun waktu. Adapun

model uji common effect adalah sebagai berikut:

Yit = b0 + b1Xit + b2Xit +…..+

ε

it (3.3)Dimana b1 dan b2 adalah parameter, sedangkan i adalah

individu dan t adalah waktu.

2. Fixed Effect

Fixed effect adalah model dengan intercept berbeda-beda untuk setiap subjek (cross section) tetapi koefisien regresi (slope) setiap subjek tidak berubah seiring waktu. Dalam membedakan

suatu subjek dengan subjek lainnya digunakan variabel dummy atau yang sering disebut dengan model Least Square Dummy Variabels

(LSDV). Adapun model pada fixed effect adalah sebagai berikut:

Yit = b0 + b1Xit + b2Xit + b3D1i + b4D2i+ …. +

ε

it (3.4)Dimana D adalah dummy, i adalah 1,2,…n dan t adalah

3. Random Effect

Random effect disebabkan variasi dalam nilai dan arah hubungan antar subjek diasumsikan random yang dispesifikasikan dalam bentuk residual. Metode analisis data panel menggunakan

model ini haruslah memenuhi syarat yaitu jumalah cross section

harus lebih besar dari variabel peneliti. Model dalam mengestimasi

random effect adalah Generalized Least Square (GLS). Adapun

modelnya adalah sebagai berikut :

Yit = a1 + bj

X jit+ ε

it denganε

it = ui + vt + wt (3.5)Dimana Ui ~ N (0, u2) adalah komponen cross section

error sedangkan Vt ~ N (0, v2) adalah komponen time series error dan Wit ~ N (0, w2) adalah komponen error kombinasi.

Setelah melakukan ketiga model diatas maka langkah selanjutnya

adalah menentukan model yang paling tepat dalam mengolah data dengan

melakukan Uji Hausman Test yaitu dengan membeuat hipotesis seperti:

H0 : Common Effect Model

H1 : Fixed Effect Model

Dasar penolakan terhadap hipotesis di atas adalah dengan

membandingkan F statistik dengan F tabel atau membandingkan F tabel

(>) dari F tabel atau F hitung > 0,05 maka H0 ditolak. Ini berarti model

yang lebih tepat dipakai adalah model fixed effect dan sebaliknya. Setelah model estimasi telah terpilih makan langkah selanjutnya adalah melakukan

uji asumsi klasik. Pada data panel tidak semua uji asumsi klasik di gunakan.

Adapun uji yang digunakan pada penelitian ini adalah Uji Multikolinearitas

dan Uji Hetereoskedestisitas.

4. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji hubungan atau korelasi yang tinggi di antara variabel bebas. Model regresi

yang baik seharusnya tidak terdapat korelasi yang kuat antar variabel

independennya. Metode untuk mendeteksi ada tidaknya masalah

multikolinearitas ini yaitu melalui metode korelasi parsial antar

variabel dengan syarat koefisien korelasi tidak lebih dari 0,85. Jika

syarat ini tidak terpenuhi maka data yang di olah menggandung

multikolinearitas.

5. Uji Heteroskedestisitas

Uji heteroskedestisitas bertujuan untuk menguji ketidaksamaan varian dari residual model regresi. Data yang baik adalah data yang

memiliki nilai regresi yang konstan. Metode yang digunakan untuk

mendeteksi ada tidaknya masalah heteroskedestisitasini yaitu

dengan melakukan Uji Grafik. Uji Grafik dilakukan dengan

meregresi fungsi-fungsi residual. Jika variabel independen tidak

yang terbentuk dalam persamaan regresi tidak mengandung

heteroskedestisitas.

Terpenuhinya asumsi klasik bersifat mutlak, hal ini dilakukan guna

memperoleh model regresi dengan estimasi yang tidak bias sehingga data

yang di uji dapat dipercaya. Selanjutnya untuk menjawab hipotesis yang

telah dibuat langkah berikutnya adalah melakukan uji signifikansi.

Pengujian hipotesis dalam penelitian ini dilakukan dengan menggunakan

Uji Simultan (F), Uji Parsial (t), dan model persamaan regresi.

6. Uji Simultan (F)

Uji F statistik digunakan untuk menguji pengaruh dari

seluruh variabel bebas secara bersama-sama (serentak) terhadap

variabel tidak bebas. Uji F dimaksudkan untuk melihat kemampuan

menyeluruh dari variabel bebas yaitu komponen PAD (X) terhadap

kinerja keuangan (Y). Uji ini dilakukan dengan melihat nilai

koefisien determinasi (R2). Jika p-value < 0,05 maka terdapat

pengaruh antara variabel bebas secara keseluruhan terhadap variabel

terkait.

7. Uji Parsial (t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh

pengaruh satu variabel penjelas atau independen secara individual

dalam menerangkan variasi variabel dependen. Uji ini dilakukan

untuk melihat pengaruh komponen PAD secara parsial (satu persatu)

melihat masing-masing nilai koefisien regresi. HA diterima jika βi

≠ 0dan sebaliknya H0 diterima jika βi = 0.

8. Koefisien Determinasi

Pengukuran koefisien determinasi (R2) dilakukan untuk mengetahui

prosentase pengaruh variabel independen terhadap perubahan variabel

dependen. Pengukuran ini untuk mengetahui seberapa besar variabel

dependen mampu dijelaskan oleh variabel independennya, sedangakan

sisanya dijelaskan oleh sebab-sebab lain diluar model. Jika dalam

regresi menggunakan dua atau lebih variabel independen maka

pengukuran koefisien determinasi akan menggunakan Adjusted R Squre, dengan tujuan untuk mengukur kebenaran dan kebaikan hubungan antar

variabel dalam model yang digunakan. Nilai Adjust R Square berkisar 0-1. Dimana jika hasil semakin mendekati angka 1, maka ini

menunjukkan variabel (X) yang kita miliki semakin baik menjelaskan

variasi dari variable (Y). Adapun metode penelitian dalam penelitian ini

Grafik 3.1. Metode Penelitian

Kesimpulan

Uji Signifikan

Uji F Uji t Adjust R2

Uji Asumsi Klasik

Multikolinearitas Heteroskedestisitas Pemilihan Model Regresi Panel

Uji Chow Uji LM Uji Hausman

Model Estimasi Data Panel

Common Effect Fixed Effect Random Effect

Objek Penelitian

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Perekonomian Provinsi Aceh

Sejak tahun 2009 hingga saat ini, Provinsi Aceh terdiri dari 23

kabupaten dan kota, banyaknya jumlah kabupaten dan kota tersebut

tentunya berimbas kepada pendapatan yang diterima oleh Aceh. Semakin

baik pemerintah mengolah kekayaan tiap daerah maka secara tidak langsung

akan bermpak pula pada perekonomian daerah tersebut. Tercatat pada tahun

2015 penerimaan pendapatan pemerintah Aceh mencapai Rp 35,44 Triliun

atau 95,03%1. Penerimaan pendapatan ini tidak terlepas dari penerimaan

Pendapatan Asli Daerah (PAD) setiap kabupaten dan kota di Provinsi Aceh.

Pada laporan kajian ekonomi dan keuangan regional Provinsi Aceh

triwulan ke IV tahun 2015 menyatakan bahwa perekonomian Aceh pada

triwulan I 2016 diperkirakan akan tumbuh positif antara 2,68% dan 3,68%

dan secara keseluruhan tahun 2016 diperkirakan mengalami pertumbuhan

antara 2,65% dan 3,65% dan perkiraan ini lebih tinggi dibandingkan

pertumbuhan perekonomian aceh tahun 2015 yang mengalami kontraksi

0,72%. Sumber pertumbuhan ekonomi Aceh pada triwulan-I 2016

diperkirakan akan berasal dari pengeluaran konsumsi rumah tangga dan

konsumsi pemerintah seiring dengan peningkatan konsumsi menjelang

persiapan pilkada serentak 2017. Sementara itu, dari sisi penawaran sektor

pertanian, kehutanan dan perikanan diperkirakan masih menjadi sektor yang

memacu pertumbuhan ekonomi Aceh ditengah risiko penurunan harga

komoditas dunia.

Namun, pesatnya pertumbuhan ekonomi Aceh tidak diimbangi

dengan kinerja keuangan pemerintah daerahnya. Ini ditunjukkan dari data

yang dikumpulkan peneliti setelah dianalisi menggunakan rasio

desentralisasi fiskal menunjukkan bahwa kinerja keuangan pemerintah

daerah Aceh masih belum baik. Adanya ketergantungan yang besar

terhadap bantuan dana dari pusat menjadikan daerah di kabupaten dan kota

Aceh belum mandiri secara finansial. Ketergantungan kabupaten dan kota

terhadap bantuan dana dari pemerintah pusat salah satunya disebabkan oleh

bencana, ini dikarenakan Aceh menjadi salah satu provinsi dengan sebaran

gunung api terbanyak di Indonesia baik di darat maupun di laut.

Jika dilihat lebih rinci komponen PAD lebih banyak dibandingkan

provinsi lainnya di Indonesia. Yaitu masukkan komponen zakat dalam

pendapatan asli daerah, ini menyatakan bahwa zakat tidak hanya kewajiban

syariat semata tetapi juga kewajiban atas Negara. Tapi, masukkan dana

zakat sebagai komponen PAD masih belum memberikan dampak bagi

perekonomian di Aceh. Ini disebabkan kesadaran masyarakat aceh dalam

membayar zakat masih minim meskipun secara keseluruhan zakat

Provinsi Aceh selama lima tahun terakhir yaitu periode 2011 hingga 2015

dapat dilihat pada grafik 4.1.

Sumber : BPS Aceh, diolah 2016

B. Hasil Penelitian

Adapun tahapan peneliti untuk menjawab rumusan masalah dalam

penelitian ini yaitu dengan menggunakan model regresi linier berganda

berupa data panel melaui Uji Ordinary Least Square (OLS), Uji Hausman

Test, Uji Asumsi Klasik dan Uji Signifikansi.

1. Model Etimasi Data Panel

Untuk memilih model estimasi data yang tepat dalam

mengolah data penelitian maka dilakukan tiga kali uji model

yang terdiri dari model common effect (pooled least square), fixed effect dan random effect. Adapun hasil dari ketiga model tersebut yaitu:

Berdasarkan hasil olah di atas, dapat disimpulkan bahwa

model fixed adalah model yang lebih baik digunakan pada penelitian ini. Ini dilihat dari besarannya R-squared pada kedua model di atas. Pada common effect R-square sebesar 0.20 atau setara dengan 20% sedangkan pada fixed effect R-square sebesar 0,95 atau setara dengan 95%. Nilai R-square yang lebih besar dari model di atas

Tabel 4.1 Hasil Commen Effect Sumber : Data diolah 2016

tersebut yang dikemudian disimpulkan sebagai model yang lebih

baik.

Setelah dilakukan model fixed effect langkah selanjutnya melakukan uji estimasi data menggunakan model random effect. Dari hasi yang diperlihatkan pada Tabel 4.3 dapat disimpulkan

bahwa model random effect lebih tepat digunakan dalam metode ini. Ini terlihat dari adanya effect specification. Nilai cross-section random menunjukkan 0.00 atau 0% pada Rho menunjukkan data tidak mengalami kesamaan spesifikasi.

2. Uji Hausman Test

Uji hausman test dilakukan setelah hasil estimasi data yang

dianggap menjadi model regresi yang lebih baik telah terpilih. Uji

hausman digunakan untuk menentukan model yang tepat dalam

mengolah data. Adapun hasil yang diperoleh pada uji ini dapat

dilihat pada Tabel 4.4.

Untuk menentukan conlcusion model terbaik yang akan digunakan, yaitu antara Fixed atau Random Effects maka kedua model tersebut perlu dibandingkan menggunakan Uji Hausman

Test. Sehingga, diperlukan hipotesis sebagai berikut:

H0 = Random Effects

H1 = Fixed Effects

Diketahui bahwa probabilitas cross section random sebesar 0.0000. Ini menunjukkan bahwa probilitas lebih kecil dibanding

dengan nilai α yaitu 0.05. (prob < α ) Jadi, dapat disimpulkan bahwa

hipotesis H0 berhasil ditolak. Sehingga, menurut hausman test

model fixed effect lebih baik daripada random effect karena tingkat signifikansi lebih baik secara statistik. Langkah selanjutnya adalah

melakukan uji asumsi klasik. Pada data panel tidak semua uji asumsi

klasik harus terpenuhi. Adapun uji asumsi klasik pada penelitian ini

yaitu uji multikolinearitas dan uji heteroskedestisitas.

3. Uji Asumsi Klasik

Uji asumsi klasik pada model regresi linier berganda tidak

harus semuanya terpenuhi. Pada data panel ini misalnya, uji yang

harus dilakukan hanya uji multikolinearitas dan uji

heteroskedestisitas. Uji ini guna melihat hubungan antar variabel

yang akan diolah. Hasil uji asumsi klasik pada penelitian ini bisa

dilihat pada Tabel 4.5 dan Tabel 4.6.

Tabel 4.5. Hasil Multikolinearitas Sumber : Data diolah 2016

Uji multikolinearitas bertujuan untuk menguji hubungan atau korelasi yang tinggi di antara variabel bebas. Model regresi

yang baik seharusnya tidak terdapat korelasi yang kuat antar variabel

independennya. Metode untuk mendeteksi ada tidaknya masalah

multikolinearitas ini yaitu melalui metode korelasi parsial antar

variabel dengan syarat koefisien korelasi tidak lebih dari 0,85. Jika

syarat ini tidak terpenuhi maka data yang di olah menggandung

multikolinearitas. Dari tabel diatas dapat kita lihat bahwa tidak

terdapat komponen yang mempunyai koefisien korelasi 0.85.

Sehingga bisa dikatakan data yang diolah terbebas dari adanya

multikolinearitas atau terbedas dari adanya hubungan yang tinggi

antar variabel independennya. Cara lain untuk melihat ada tidaknya

multikolinearitas adalah dengan membandingkan nilai F-statistik

Dari data diatas dapat dilihat bahwa F-statistic menunjukkan angka 4,93 sedangkan jika menggunakan F-tabel dengan jumlah

variabel sebanyak enam (6) dengan periode selama lima (5) tahun

maka hasil yang diperoleh adalah sebesar 4,95. Kesimpulan dapat

diperoleh jika hasil F-statistic lebih besar dibandingkan hasil F-tabel2. Maka, dari data yang diperoleh diatas dapat disimpulkan

bahwa data yang diolah tidak terkena multikolinearitas karena hasil F-statistik lebih kecil dibanding F-tabel. (F-stat 4,93 < F-tabel 4.95).

Setelah data diuji dengan uji multikolinearitas dan tidak terdapat hubungan yang saling berkaitan maka langkah selanjutnya

adalah melakukan uji heteroskedestisitas. Uji heteroskedestisitas

bertujuan untuk menguji ketidaksamaan varian dari residual model

2Wing Wahyu W.

Analisis ekonometrika dan statistika dengan eviews. , hal.57.

regresi. Data yang baik adalah data yang memiliki nilai regresi yang

konstan. Metode yang digunakan untuk mendeteksi ada tidaknya

masalah heteroskedestisitas ini, yaitu dengan menggunakan metode grafik. Pada metode grafik kesimpulan dapat diambil dengan

melihat hasil sebaran observasi. Jika sebaran observasi tersebar

secara acak maka dapat dikatakan data yang diolah tidak mengalami

heteroskedestisitas. Metode grafik dilakukan dengan meregresi fungsi-fungsi residual.

Setelah analisis regresi dilakukan maka langkah selanjutnya

adalah melihat sebaran data observasi, yaitu dengan cara membuat

grafik sebar (scatter plot). Adapun hasil dari grafik sebar yaitu : Tabel 4.7. Hasil Analisis Regresi

Dari grafik sebar di atas terlihat titik-titik observasi tersebar

secara acak dan tidak menunjukkan pola tertentu, sehingga dapat

disimpulkan bahwa data yang diolah tidak terkena dampak

heteroskedestisitas. Setelah uji asumsi klasik terpernuhi maka langkah selanjutnya adalah menguji hipotesis dengan cara uji

signifikansi.

4. Uji Signifikansi

Pengujian hipotesis dalam penelitian dengan data panel

dilakukan melalui uji signifikansi dengan menggunakan Uji

Parsial (t), Uji Simultan (F), dan model persamaan regresi. Uji

Parsil (t) digunakan untuk melihat signifikansi dari pengaruh

independen secara individu terhadap variabel dependen dengan

mengganggap variabel lain bersifat konstan. Uji parsial

dilakukan dengan cara membandingkan nilai t-hitung dengan Grafik 4.2. Hasil Scatter plot

nilai t-tabel. Dasar pengambilan keputusannya adalah jika t-

hitung > t-tabel, berarti H0 ditolak yang berarti X1 berpengaruh

signifikan terhadap variabel dependen, begitupun sebaliknya.

Selain membandingkan nilai t-tabel dengan t-hitung uji parsial

dapat dilakukan dengan melihat probabilitas variabel

independen. Jika probabilitas < 0.05 maka dapat dinyatakan

bahwa data yang diuji signifikan, begitupun sebaliknya. Adapun

hipotesis pada uji parsial ini yaitu:

H0 = Secara parsial tidak berpengaruh signifikan terhadap

variabel independen

H1 = Secara parsial berperanguh signifikan terhadap variabel

dependen