i

PENDAPATAN ASLI DAERAH DI KABUPATEN PULAU MOROTAI

(ANALYSIS ON THE IMPLEMENTATION AND THE CONTRIBUTION OF HOTEL AND RESTAURANT TAX TOWARD

THE LOCALLY-GENERATED REVENUE IN THE REGENCY OF MOROTAI ISLAND)

Tesis

Diajukan Guna Memenuhi Persyaratan Untuk Memperoleh Gelar Sarjana Strata 2

Diajukan Oleh LUKMAN WANGKO

20131020048

Kepada

PROGRAM STUDI MAGISTER MANAJEMEN FAKULTAS PASCASARJANA

i

PENDAPATAN ASLI DAERAH DI KABUPATEN PULAU MOROTAI

(ANALYSIS ON THE IMPLEMENTATION AND THE CONTRIBUTION OF HOTEL AND RESTAURANT TAX TOWARD

THE LOCALLY-GENERATED REVENUE IN THE REGENCY OF MOROTAI ISLAND)

Tesis

Diajukan Guna Memenuhi Persyaratan Untuk Memperoleh Gelar Sarjana Strata 2

Diajukan Oleh LUKMAN WANGKO

20131020048

Kepada

PROGRAM STUDI MAGISTER MANAJEMEN FAKULTAS PASCASARJANA

iii

ANALISIS IMPLEMENTASI DAN KONTRIBUSI PAJAK HOTEL DAN PAJAK RESTORAN TERHADAP PENERIMAAN

PENDAPATAN ASLI DAERAH DI KABUPATEN PULAU MOROTAI

Diajukan Oleh LUKMAN WANGKO

20131020048

Tesis ini telah dipertahankan dan disahkan di depan Dewan Penguji Program Magister Ilmu Manajemen

Universitas Muhammadiyah Yogyakarta Tanggal 8 November

Yang Terdiri Dari

Prof. Dr. Heru Kurnianto Tjahjono Ketua Tim Penguji

Dr. Rizal Yaya, M.Sc., Ak, CA Dr. Arni Surwanti, S.E., M.Si Anggota Tim Penguji Anggota Tim Penguji

Mengetahui

Ketua Program Magister Manajemen Universitas Muhammadiyah Yogyakarta

iv

Dengan ini saya menyatakan bahwa tesis yang berjudul “ANALISIS IMPLEMENTASI DAN KONTRIBUSI PAJAK HOTEL

DAN PAJAK RESTORAN TERHADAP PENERIMAAN

PENDAPATAN ASLI DAERAH DI KABUPATEN PULAU MOROTAI” yang diajukan adalah hasil karya sendiri dan belum pernah diajukan untuk memperoleh gelar kesarjanaan di perguruan tinggi lain. Demikian pernyataan ini saya buat dengan sebenar-benarnya dan apabila dikemudian hari ada yang mengklaim bahwa karya ini adalah milik orang lain dan dibenarkan secara hukum, maka saya bersedia dituntut berdasarkan hukum yang berlaku di Indonesia.

Yogyakarta, 8 November 2016 Yang Membuat Pernyataan:

v

vi

Kupersembahkan Karya Sederhanaku ini kepada:

Almamater, Universitas Muhammadiyah Yogyakarta, tempat dimana saya menimba ilmu.

Ibu dan Bapak Tercinta, yang selalu mendo`akan.

vii

Puji dan syukur selalu penulis panjatkan kepada Sang Penguasa Jagat Raya (Allah SWT), atas segala nikmat yang telah diberikan, baik nikmat Iman, Islam, Pengetahuan, serta kesehatan sehingga Penulis dapat menyelesaikan penulisan Tesis dengan Judul

“ANALISIS DAN IMPLEMENTASI KONTRIBUSI PAJAK HOTEL

DAN PAJAK RESTORAN TERHADAP PENERIMAAN

PENDAPATAN ASLI DAERAH DI KABUPATEN PULAU MOROTAI”sebagai salah satu prasyarat utama untuk memperoleh gelar kesarjanaan (S2) Magister Manajemen, pada Program Pascasarjana Universitas Muhammadiyah Yogyakarta.

Sebagai manusia biasa, tentu punya kekurangan, kelemahan, dan ketidaksempurnaan, namun dibalik itu semua ada kekuatan yang luar biasa, yang selama ini menjadi pendorong untuk terus berusaha agar dapat menyelesaikan tesis ini. Sungguh besar Rahmat dan Hidayah Allah SWT, dan kalau saja bukan karena pertolongan-Nya, rasanya tidak mungkin tesis ini dapat selesai dalam bentuk yang seperti ini.

Dalam menempuh studi dibangku perkuliahan sampai pada penyusunan tesis ini, penulis menyadari bahwa semua itu tidak dapat diraih tanpa bantuan serta motivasi dari berbagai pihak, baik bantuan dan motivasinya dalam bentuk moril maupun materil. Penulis menyadari benar bahwa segala bentuk sumbangsih yang telah diberikan oleh berbagai pihak selama penulis menempuh studi tentunya sangat berharga dan tak ternilai, oleh karena itu ucapan terima kasih patut penulis haturkan kepada:

viii

2. Bapak Dr. Achmad Nurmandi, M.Sc Direktur Program Pascasarjana Universitas Muhammadiyah Yogyakarta.

3. Bapak Prof. Dr. Heru Kurnianto Tjahjono selaku Ketua Program Studi Magister Manajemen (MM) Universitas Muhammadiyah Yogyakarta yang telah memberikan kesempatan kepada penulis mengikuti studi, memberikan kemudahan dan selalu memotivasi agar penulis dan juga teman-teman seangkatan dapat menyelesaikan studi dalam waktu yang tidak terlalu lama.

4. Bapak Dr. Rizal Yaya M.Sc., Ak, CA. sebagai pembimbing I, dan Dr. Arni Surwanti S.E,. M.Si. selaku pembimbing II dimana ditengah-tengah kesibukannya masih selalu menyisakan waktunya untuk membimbing, memotivasi penulis hingga dapat menyelesaikan tesis ini.

5. Kepada dosen-dosen, yang telah banyak mengamalkan ilmunya kepada penulis selama menempuh studi Strata Dua (S2) dan seluruh Staf akademik di Program Pascasarjana Magister Manajemen Universitas Muhammadiyah Yogyakarta.

6. Teman-teman Program Studi Magister Manajemen (MM) UMY, dan juga buat teman-teman Lingkar Studi Pascasarjana (LSPs), terimakasih banyak atas kebersamaannya selama ini.

ix

Allah SWT yang membalasnya dengan limpahan rahmat, karunia dan pahala yaang berlipat ganda, amin.

Yogyakarta, 8 November 2016

Penulis

x

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN KEASLIAN ... iv

MOTTO ... v

PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xiii

DAFTAR LAMPIRAN ... xiv

INTISARI ... xv

ABSTRACT ... xv

BAB I PENDAHULUAN ... 1

1.1Latar Belakang Masalah ... 1

1.2Rumusan Masalah ... 8

1.3Manfaat Penelitian ... 8

1.4Tujuan Penelitian ... 9

BAB II TINJAUAN TEORI ... 11

2.1Pendapatan Asli Daerah (PAD) ... 11

2.2Pajak ... 16

2.3Kontribusi... 25

2.4Efektivitas ... 27

2.5Pajak Hotel ... 27

2.6Pajak Restoran... 28

2.7Penelitian Terdahulu ... 29

BAB III METODE PENELITIAN ... 36

3.1 Objek/Subjek Penelitian ... 36

3.2 Pendekatan Penelitian ... 36

3.3 Teknik Pengumpulan Data ... 38

3.4 Definisi Variabel dan Pengukuran ... 40

3.5 Analisis Data ... 44

BAB IV DESKRIPSI LOKASI PENELITIAN ... 50

4.1 Gambaran Umum Kabupaten Pulau Morotai ... 50

4.2 Visi dan Misi Kabupaten Pulau Morotai ... 53

4.3Tugas dan Fungsi Dinas Pendapatan Daerah Kabupaten Pulau Morotai ... 56

4.4 Struktur Organisasi ... 57

xi

Morotai ... 60

BAB V ANALISIS DATA DAN PEMBAHASAN ... 63

5.1 Analisis Data ... 63

5.2 Jumlah Hotel di Kabupaten Pulau Morotai ... 63

5.3 Jumlah Restoran di Kabupaten Pulau Morotai ... 65

5.4 Sistem Pemungutan Pajak Hotel dan Pajak Restoran ... 65

5.5 Penjelasan Umum Pos-pos Realisasi Anggaran Tahun 2011-2014 ... 66

5.6 Analisis Kontribusi Pajak Hotel ... 71

5.7 Analisis Kontribusi Pajak Restoran. ... 77

5.8 Analisis Efektivitas Pajak Hotel. ... 85

5.9 Analisis Efektivitas Pajak Restoran. ... 91

5.10 Kendala yang dihadapi dalam Pengelolaan Pajak Hotel dan Pajak Restoran. ... 97

BAB VI KESIMPULAN, KETERBATASAN DAN SARAN PENELITIAN ... 114

6.1 Kesimpulan. ... 114

6.2 Keterbatasan Penelitian ... 116

6.3 Saran Penelitian ... 117

xii

xiii

Tabel 1.1 Kabupaten Dengan PAD Terendah Tahun Anggaran 2011 ... 2

Tabel 2.1 Penelitian Terdahulu ... 33

Tabel 3.1 Klasifikasi Kriteria Kontribusi Pajak Hotel dan Pajak Restoran Terhadap PAD. ... 41

Tabel 3.2 Intrepretasi Nilai Efektivitas Pajak Hotel dan Pajak Restoran Terhadap PAD ... 43

Tabel 4.1. Luas Wilayah Per Kecamatan dan Jumlah desa ... 51

Tabel 4.2. Kepadatan Penduduk Pulau Morotai Menurut Kecamatan ... 51

Tabel 5.1. Daftar Nama-Nama Hotel di Kabupaten Pulau Morotai ... 64

Tabel 5.2. Daftar Nama-Nama Restoran di Kabupaten Pulau Morotai ... 65

Tabel 5.3. Penjelasan atas Pos-Pos Laporan Realisasi Angran Tahun 2011 ... 67

Tabel 5.4. Penjelasan atas Pos-Pos Laporan Realisasi Angran Tahun 2012 ... 67

Tabel 5.5. Penjelasan atas Pos-Pos Laporan Realisasi Angran Tahun 2013 ... 68

Tabel 5.6. Penjelasan atas Pos-Pos Laporan Realisasi Angran Tahun 2014 ... 70

Tabel 5.7. Interpretasi Hasil Kontribusi Pajak Hotel... 74

Tabel 5.8. Konstribusi Pajak Hotel dan Kriteria Terhadap Total PAD ... 86

Tabel 5.9. Interprestasi Hasil Konstribusi Pajak Restoran ... 80

Tabel 5.10 Konstribusi Pajak Restoran dan Kriteria Terhadap Total PAD... 80

Tabel 5.11 Interprestasi Nilai Efektivitas Pajak Hotel ... 88

Tabel 5.12 Interprestasi Nilai Efektifitas dan Kriteria Pajak Hotel ... 88

Tabel 5.13 Intreprestasi Nilai Efektivitas Pajak Restoran ... 93

Tabel 5.14 Interprestasi Nilai Efektivitas dan Kriteria Pajak Restoran ... 93

xiv

Lampiran 1. Permohonan Wawancara... 125

Lampiran 2. Pedoman Wawancara ... 126

Lampiran 3. Data Hotel ... 128

Lampiran 4. Data Restoran ... 129

Lampiran 5. Penjelasan Laporan Realisasi Anggaran Tahun 2011 ... 130

Lampiran 6. Penjelasan Laporan Realisasi Anggaran Tahun 2012 ... 131

Lampiran 7. Penjelasan Laporan Realisasi Anggaran Tahun 2013 ... 132

Lampiran 8. Penjelasan Laporan Realisasi Anggaran Tahun 2014 ... 133

Lampiran 9. Perhitungan Kontribusi Pajak Hotel ... 134

Lampiran 10. Perhitungan Kontribusi Pajak Restoran ... 135

Lampiran 11. Perhitungan Efektifitas Pajak Hotel ... 136

xv

Berdasarkan data dari Departemen Keuangan pada tahun 2011 terdapat beberapa daerah dengan PAD terendah di seluruh Indonesia diantaranya Kabupaten Pulau Morotai. Oleh karena itu penting untuk meningkatkan pajak daerah. Tujuan penelitian untuk mengetahui seberapa besar kontribusi dan efektivitas pajak hotel dan pajak restoran terhadap PAD di Kabupaten Pulau Morotai dan apa kendala yang dihadapi dalam pengelolaan pajak serta solusinya.

Penelitian ini merupakan penelitian deskriptif dengan menggunakan penelitian kuantitatif dan kualitatif. Data yang digunakan adalah data sekunder berupa PAD dari tahun 2011-2014 dan data primer berupa hasil wawancara langsung.

Berdasarkan hasil analisis menunjukan rata-rata kriteria kontribusi Cukup Baik dan untuk analisis efektivitas rata-rata kriterianya Sangat Efektif. Adapun yang menjadi kendala dan solusi dalam pemungutan dikatagorikan menjadi kendala internal dan eksternal begitu juga solusi internal dan solusi eksternal.

xvi

Based on the date of the department of finance in 2011, there are some region with the lowest Locally-Generated Revenue over Indonesia. One of them is Regency of Pulau Morotai. Therefore, it is important to increase the Local tax. The objective of the research is to find out the significance of the contribution and effectiveness of hotel and restaurant toward the Locally-Generated Revenue in the Regency of Pulau Morotai and the obstacles faced in tax management and the solutions.

This research is a descriptive research by using the mixed approaches between quantitative and qualitative. The data used is the secondary data that is Locally-Generated Revenue from 2011-2014 and the primary data that is the results of the direct interview.

The analysis result shows the mean criteria of the contribution which are Quite Good and for the analysis of the effectiveness, the mean criteria is Very Effective. The obstacles and solutions in the collecting process are categorized as the internal and external obstacles as well as the internal and external solutions.

xv

Berdasarkan data dari Departemen Keuangan pada tahun 2011 terdapat beberapa daerah dengan PAD terendah di seluruh Indonesia diantaranya Kabupaten Pulau Morotai. Oleh karena itu penting untuk meningkatkan pajak daerah. Tujuan penelitian untuk mengetahui seberapa besar kontribusi dan efektivitas pajak hotel dan pajak restoran terhadap PAD di Kabupaten Pulau Morotai dan apa kendala yang dihadapi dalam pengelolaan pajak serta solusinya.

Penelitian ini merupakan penelitian deskriptif dengan menggunakan penelitian kuantitatif dan kualitatif. Data yang digunakan adalah data sekunder berupa PAD dari tahun 2011-2014 dan data primer berupa hasil wawancara langsung.

Berdasarkan hasil analisis menunjukan rata-rata kriteria kontribusi Cukup Baik dan untuk analisis efektivitas rata-rata kriterianya Sangat Efektif. Adapun yang menjadi kendala dan solusi dalam pemungutan dikatagorikan menjadi kendala internal dan eksternal begitu juga solusi internal dan solusi eksternal.

xvi

Based on the date of the department of finance in 2011, there are some region with the lowest Locally-Generated Revenue over Indonesia. One of them is Regency of Pulau Morotai. Therefore, it is important to increase the Local tax. The objective of the research is to find out the significance of the contribution and effectiveness of hotel and restaurant toward the Locally-Generated Revenue in the Regency of Pulau Morotai and the obstacles faced in tax management and the solutions.

This research is a descriptive research by using the mixed approaches between quantitative and qualitative. The data used is the secondary data that is Locally-Generated Revenue from 2011-2014 and the primary data that is the results of the direct interview.

The analysis result shows the mean criteria of the contribution which are Quite Good and for the analysis of the effectiveness, the mean criteria is Very Effective. The obstacles and solutions in the collecting process are categorized as the internal and external obstacles as well as the internal and external solutions.

1 1.1 Latar Belakang Masalah

Otonomi daerah dipandang sebagai suatu proses yang memberikan kemampuan profesional kepada pemerintah daerah untuk menyelenggarakan pemenuhan terhadap kebutuhan publik pada skala lokal. Oleh karena itu terdapat beberapa pemindahan kekuasaan diantaranya, kewenangan diserahkan ke daerah, penerapan sistem sentralisasi yang kemudian digantikan dengan sistem desentralisasi yang artinya kewenangan sepenuhnya diberikan ke daerah. (Penjelasan undang-undang nomor 32 tahun 2004 tentang pemerintahan daerah).

dengan kepentingan nasional sesuai dengan peraturan perundang-undangan yang berlaku (Djalil, 2014)

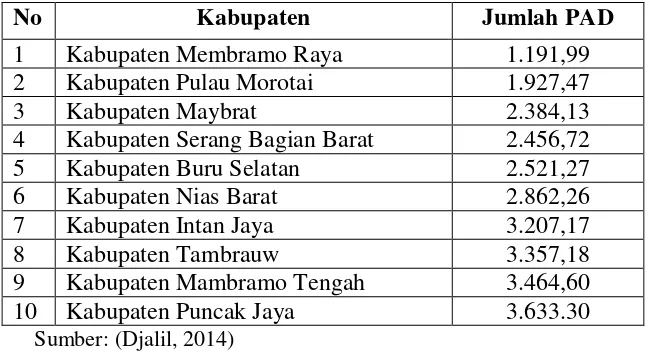

Meskipun pelaksanaan otonomi daerah sudah dilaksanakan, namun baru sedikit pemerintah daerah yang mengalami peningkatan kemandirian keuangan daerah secara signifikan. Menurut Djalil (2014) berdasarkan data dari Kementrian Keuangan pada tahun anggaran 2011 terdapat 10 Kabupaten dengan pendapatan asli daerah terendah di seluruh Indonesia.

Tabel 1.1 Kabupaten dengan PAD terendah tahun anggaran 2011

No Kabupaten Jumlah PAD

1 Kabupaten Membramo Raya 1.191,99

2 Kabupaten Pulau Morotai 1.927,47

3 Kabupaten Maybrat 2.384,13

4 Kabupaten Serang Bagian Barat 2.456,72

5 Kabupaten Buru Selatan 2.521,27

6 Kabupaten Nias Barat 2.862,26

7 Kabupaten Intan Jaya 3.207,17

8 Kabupaten Tambrauw 3.357,18

9 Kabupaten Mambramo Tengah 3.464,60

10 Kabupaten Puncak Jaya 3.633.30

Sumber: (Djalil, 2014)

membiayai fungsi pemerintah daerah, seperti terlihat dalam data di atas, mengharuskan pemerintah daerah untuk semakin meningkatkan kemandirian keuangan daerah melalui optimalisasi PAD.

Menurut Mahmudi (2010) meskipun pelaksanaan otonomi daerah sudah dilaksanakan sejak 1 Januari 2001, namun hingga Tahun 2006 baru sedikit Pemerintah Daerah mengalami peningkatan kemandirian keuangan daerah secara signifikan. Berdasarkan kenyataan tersebut, penting bagi pemerintah daerah untuk menaruh perhatian yang lebih besar untuk manajemen PAD. Manajemen PAD tidak berarti eksploitasi PAD, tetapi bagaimana Pemerintah Daerah mampu mengoptimalkan penerimaan PAD sesuai dengan potensi yang dimiliki, tentunya upaya untuk meningkatkan pajak daerah semakin lebih baik lagi. Bahkan lebih dari itu bagaimana pemerintah daerah mampu meningkatkan potensi PAD dimasa mendatang.

meningkatkan kas daerah. Menurut Undang-undang Nomor 34 Tahun 2000, pajak daerah dibagi menjadi beberapa jenis diantaranya pajak hotel, dan pajak restoran.

Pajak daerah adalah sumber pendapatan yang sangat menjanjikan bagi daerah di era otonomi daerah. Pemerintah daerah memegang peran besar dalam hal perpajakan, khususnya pajak daerah. Sumber pendapatan daerah dari pajak Nasional memang tidak sepenuhnya dialokasikan ke daerah. Penentuan tarif pajak telah ditetapkan oleh pemerintah pusat, pemerintah daerah tidak diperbolehkan menentukan tarif pajak di atas nilai yang telah ditetapkan oleh undang-undang. Daerah hanya diperbolehkan menentukan tarif maksimum pajak daerah agar seragam bagi semua daerah sehingga tidak memberatkan Wajib Pajak (WP) yang ada di daerah. Dengan demikian, setiap daerah dapat berkompetisi untuk memungut wajib pajak sebanyak mungkin tentunya yang sudah ditetapkan undang-undang (Resmi, 2014).

sumber-sumber pendapatan daerah lainnya, salah satu jenis pajak daerah yang ada pada sebagian Pemerintah Kabupaten/Kota mempunyai kontribusi yang cukup besar bagi penerimaan pendapatan asli daerah adalah pajak hotel dan pajak restoran begitu juga dengan Kabupaten Pulau Morotai yang juga memerlukan pembiayaan pembangunan dalam pelaksanaan otonomi daerah yang salah satunya diperoleh dengan mengadakan pemungutan pajak hotel dan pajak restoran.

10% dari pendapatan atas jasa hotel dan pelayanan restoran kepada para konsumen yang menikmatinya. Pajak hotel dan pajak restoran adalah salah satu sumber PAD yang sangat potensial di Kabupaten Pulau Morotai dan memberikan pemasukan yang cukup bila dilihat dari komponen pajak daerah lain, karena Kabupaten Pulau Morotai sudah dikenal sejak dilaksanakannya event Nasional yaitu sail Morotai pada tahun 2012. Potensi ini dapat dijadikan sektor andalan yang memiliki nilai ekonomis baik dalam upaya meningkatkan kesejahteraan masyarakat Maluku Utara umumnya maupun masyakarat Pulau Morotai khususnya.

untuk meningkatkan kemajuan daerah dengan menyediakan sarana publik seperti perhotelan dan restoran agar Kabupaten Pulau Morotai semakin berkembang di kemudian hari.

Meskipun Kabupaten Pulau Morotai sudah mengalami perkembangan sejak dilaksanakannya sail Morotai di tahun 2012 sampai diresmikannya kawasan ekonomi khusus yang sudah tentu daya tarik sebagai salah satu Kota yang menjadi daerah tujuan wisata dan kegiatan bisnis akan semakin terlihat jelas dan yang pastinya pendapatan dari sektor hotel dan restoran meningkat. Akan tetapi pendapatan pemerintah daerah dari sektor PAD belum terlihat jelas, hal ini sesuai dengan apa yang ungkapkan oleh Djalil berdasarkan data dari Kementrian Keuangan bahwa pada tahun 2011 terdapat 10 Kabupaten dengan PAD terendah diseluruh Indonesia dan Kabupaten Pulau Morotai berada diurutan ke 2 (dua) PAD terendah.

Penerimaan Pendapatan Asli Daerah di Kabupaten Pulau Morotai.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, maka rumusan masalah dalam penelitian ini meliputi:

1. Seberapa besar kontribusi pajak hotel dan pajak restoran terhadap pendapatan asli daerah di Kabupaten Pulau Morotai?

2. Seberapa besar efektivitas pajak hotel dan pajak restoran terhadap pendapatan asli daerah di Kabupaten Pulau Morotai?

3. Apa kendala yang dihadapi dalam pengelolaan pajak hotel dan pajak restoran dan upaya apa yang dilakukan Pemerintah Kabupaten Pulau Morotai?

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini antara lain:

1. Mengetahui seberapa besar kontribusi pajak hotel dan pajak restoran terhadap PAD di Kabupaten Pulau Morotai. 2. Mengukur efektivitas penerapan pajak hotel dan pajak

3. Mengidentifikasi kendala yang muncul dalam pengelolaan pajak hotel dan pajak restoran di Kabupaten Pulau Morotai serta memberikan alternatif solusi terhadap kendala yang dihadapi.

1.4 Manfaat Penelitian

Manfaat penelitian ini antara lain: 1. Manfaat Teoritis

1.1 Sebagai masukan bagi kalangan akademisi dan peneliti yang tertarik untuk membahas mengenai analisis implementasi dan kontribusi pajak hotel dan pajak restoran terhadap penerimaan pendapatan asli daerah.

1.2 Pendalaman terkait dengan manajemen pendapatan asli daerah dan menambah khasanah intelektual khususnya di bidang ilmu manajemen keuangan. 1.3 Hasil penelitian ini diharapkan berguna bagi

2. Manfaat Praktis

2.1 Secara praktis diharapkan dapat dijadikan bahan atau pedoman bagi pemerintah daerah dalam pengembangan pendapatan asli daerah pada masa yang akan datang.

2.2 Penelitian ini diharapkan memberikan kontribusi bagi pemerintah daerah Kabupaten Pulau Morotai terhadap penerimaan pendapatan asli daerah.

11 2.1 Pendapatan Asli Daerah (PAD) 2.1.1Pendapatan

Pendapatan merupakan pos yang penting dari laporan keuangan dan mempunyai penggunaan yang bermacam-macam untuk berbagai tujuan. Penggunaan informasi pendapatan yang paling utama adalah untuk tujuan pengambilan keputusan, dan biasanya sebagai tolok ukur berhasilnya suatu organisasi atau instansi dalam mengelola sumber daya yang dimilikinya. Sabirin (2000) mengatakan pendapatan adalah penambahan kas pemerintah yang berasal dari berbagai sumber antara lain mencakup penerimaan pajak, cukai, penerimaan minyak, pendapatan yang berasal dari investasi, penerimaaan bantuan luar negeri dan pinjaman dalam negeri serta hibah.

2.1.2Pengertian PAD

pembiayaan daerah, oleh karenanya kemampuan melaksanakan ekonomi diukur dari besarnya kontribusi yang diberikan oleh PAD terhadap APBD, semakin besar kontribusi yang dapat diberikan oleh PAD terhadap APBD berarti semakin kecil ketergantungan Pemerintah daerah terhadap bantuan pemerinta h pusat. (http://www.pengertian pendapatan-asli-daerah-dan.html).

Pengeritan Pendapatan Asli Daerah menurut undang-undang No. 28 Tahun 2009 yaitu sumber keuangan daerah yang digali dari wilayah daerah yang bersangkutan yang terdiri dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah. (http://www./pengertian-pendapatan-asli-daerah-dan.html).

Pendapatan asli daerah adalah pendapatan yang diperoleh daerah yang dipungut daerah berdasarkan peraturan daerah yang sesuai dengan Peraturan perundang-undangan. Komponen PAD ini sesuai pasal 157 huruf a Undang-undang Nomor 32 Tahun 2004 tentang pemerintahan daerah, komponen tersebut berasal dari:

2. Hasil retribusi daerah.

3. Hasil pengelolaan kekayaan daerah yang dipisahkan. 4. Lain-lain PAD yang sah.

Keempat komponen PAD tersebut juga merupakan sumber-sumber keuangan daerah oleh karena itu, PAD merupakan salah satu komponen sumber keuangan daerah. Sumber-sumber PAD merupakan bagian keuangan daerah yang dipungut berdasarkan undang-undang dan peraturan yang berlaku di daerah tersebut.

Menurut Atep (2004) yang dimaksud dengan pendapatan asli daerah adalah semua hak pemerintah daerah yang diakui sebagai penambah nilai kekayaan bersih. Dalam arti luas pendapatan asli daerah adalah semua penerimaan kas daerah yang menambah ekuitas dana dalam periode tahun anggaran bersangkutan yang menjadi hak pemerintah daerah. Atep berpendapat bahwa pendapatan daerah adalah semua penerimaan kas daerah yang menambah ekuitas dana dalam periode tahun anggaran bersangkutan.

retribusi, hasil perusahaan milik daerah dan hasil pengelolaan kekayaan Daerah seperti bagian laba, deviden dan penjualan saham milik Daerah, serta pinjaman lain-lain”. Widjaja secara terperinci menyebutkan bahwa komponen PAD terdiri dari pajak, retribusi, hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah. Keempat komponen tersebut sangat penting dan masing-masing memberikan konstribusi bagi penerimaan PAD.

Menurut Mardiasmo (2001) rendahnya kemampuan daerah dalam menggali sumber-sumber pendapatan daerah selama ini disebabkan oleh faktor sumber daya manusia dan kelembagaan yang disebabkan oleh batasan hukum. Ada beberapa hal yang menyebabkan rendahnya pendapatan asli daerah (Santosa, 1995) yaitu:

1. Banyaknya sumber pendapatan Kabupaten/Kota yang besar tapi digali oleh instansi yang lebih tinggi.

1. BUMD belum banyak memberikan keuntungan kepada Pemda.

2. Kurangnya kesadaran masyarakat dalam membayar pajak dan retribusi daerah.

3. Adanya kebocoran-kebocoran.

4. Adanya biaya pungutan liar yang masih tinggi.

5. Banyaknya peraturan daerah yang belum disesuaikan dan disempurnakan.

6. Kemampuan masyarakat untuk membayar pajak sangat rendah.

2.2 Pajak

2.2.1Pengertian Pajak

Pengertian pajak adalah iuran wajib yang dipungut oleh pemerintah dari masyarakat (wajib pajak) untuk menutupi pengeluaran rutin negara atau daerah dan biaya pembangunan tanpa balas jasa yang dapat ditunjuk secara langsung. Dalam bukunya, Merdiasmo (2002) mengemukakan pengertian pajak sebagai berikut:“Pajak adalah iuran rakyat kepada negara berdasarkan undang-undang (yang dapat di paksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran

umum”.(

http://masarimas.blogspot.co.id/2013/04/pajak-secara-umum.html).

Mangkoesoebroto (1999) menyatakan definisi pajak ialah: “pajak adalah satu pungutan yang merupakan hak

perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman tetapi menurut pemerintah hal ini dapat dipaksakan tetapi tidak ada jasa timbal balik secara langsung, untuk memelihara kesejahteraan secara umum.

2.2.2Syarat-syarat Pemungutan Pajak

Dalam pembayaran pajak agar tidak menimbulkan hambatan atau perlawanan, maka harus memenuhi beberapa syarat (Brotodihardjo, 2003), yaitu:

1. Pemungutan pajak harus adil (syarat keadilan).

2. Pemungutan pajak harus berdasarkan undang-undang (syarat yuridis).

3. Tidak menggangu perekonomian (syarat ekonomis). 4. Pemungutan pajak harus efisien (syarat finansial). 5. Sistem pemungutan pajak harus sederhana.

Pemungutan pajak dibenarkan hukum karena adanya hubungan kausalitas dari pajak itu sendiri. Secara umum dapat dikatakan bahwa pajak yang dipungut secara langsung ataupun tidak langsung akan kembali digunakan oleh masyarakat dalam bentuk infrastruktur dan pelayanan (Brotodihardjo, 2003). 2.2.3Pembagian Jenis Pajak

1. Pajak Negara

Pajak negara yang sampai saat ini masih berlaku antara lain:

1.1 Pajak Penghasilan (PPn).

1.2 Pajak Pertambahan Nilai atas Barang dan Jasa (PPn) dan Pajak Penjualan atas Barang Mewah (PPn BM). 1.3 Bea Materai.

1.4 Bea Lelang. 2. Pajak Daerah.

Pajak daerah adalah pajak yang dipungut oleh daerah berdasarkan peraturan pajak yang ditetapkan oleh daerah untuk kepentingan pembiayaan rumah tangga Pemerintah daerah tersebut. Sesuai dengan pembagian administrasi daerah, maka pajak daerah dapat digolongkan menjadi 2 macam yaitu:

2.1 Pajak Provinsi.

Pengelompokan pajak Provinsi anatara lain:

1.1 Pajak kendaraan bermotor dan kendaraan di atas air.

1.4 Pajak pengambilan dan pemanfaatan air bawah tanah dan di permukaan.

2.2 Pajak Kabupaten atau Kota

Pengelompokan pajak Kabupaten/Kota antara lain: 1.1Pajak hotel.

1.2Pajak restoran. 1.3Pajak hiburan. 1.4Pajak reklame.

1.5Pajak penerangan jalan.

1.6Pajak pengambilan bahan galian C. 1.7Pajak sarang burung walet.

2.2.4Sistem Pemungutan Pajak

Mardiasmo (2011). Menjelaskan sistem pemungutan pajak antara lain:

1. Official Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah untuk menentukan besarnya pajak yang terutang oleh wajib pajak. Salah satu contoh pajak yang masih menggunakan sistem ini adalah pajak bumi dan

2. Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang. Salah satu contoh pajak yang menggunakan sistem ini adalah Pajak penghasilan

(PPn), pajak pertambahan nilai atas barang dan jasa (PPN),

dan pajak penjualan atas barang mewah (PPn.BM), pajak

hotel dan pajak restoran.

3. Withholding System

Adalah suatu sistem pemungutan yang memberi wewenang kepada pihak ketiga untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak. Dengan demikian, yang banyak melakukan tangguang jawab adalah pihak ketiga.

Hal seperti ini dapat dilihat misalnya bendaharawan

pemerintah, dana pensiun dan sebagainya yang kepadanya

diserahi tanggung jawab untuk memotong pajak atas

penghasilan yang mereka bayarkan.

2.2.5Hambatan Pemungutan Pajak

Hambatan dalam pemungutan pajak menurut Mardiasmo (2011). Dapat dikelompokkan mejadi:

Masyarakat enggan (pasif) membayar pajak, yang dapat disebabkan antara lain:

1.1Perkembangan intelektual dan moral masyarakat.

1.2Sistem perpajakan yang mungkin sulit dipahami masyarakat.

1.3Sistem kontrol petugas pajak tidak dilakukan atau dilaksanakan dengan baik.

2. Perlawanan aktif

Perlawanan aktif meliputi semua usaha dan perbuatan yang secara langsung ditunjukan kepada pemerintah dengan tujuan untuk menghindari pajak.

Bentuknya antara lain:

1.1Tax avoidance, usaha meringankan beban pajak dengan tidak melanggar undang-undang.

1.2Tax evasion, usaha meringankan beban pajak dengan cara melanggar undang-undang (mengelapkan pajak). 2.2.6PengelakanPajak

1. Penyelundupan merupakan salah satu tindakan yang bertujuan menghindari pajak.

2. Tidak memenuhi aturan pelaksanaan pajak dengan tujuan beban pajak berkurang.

3. Usaha-usaha yang dilakukan oleh wajib pajak untuk mencari kelemahan undang-undang pajak sehingga pajak yang terutang lebih rendah atau bebas pajak.

2.2.7 SanksiPerpajakan

Mardiasmo (2011) berpendapat sanksi perpajakan merupakan jaminan bahwa ketentuan perundang-undangan perpajakan (norma perpajakan) akan dituruti/dipatuhi bahwa sanksi perpajakan merupakan alat pencegah (preventif) agar wajib pajak tidak melanggar hukum. Adapun dalam undang-undang perpajakan dikenal dua macam sanksi yaitu :

1. Sanksi Administrasi

Sanksi administrasi merupakan pembayaran kerugian kepada negara khususnya yang berupa denda, bunga dan kenaikan.

2. Sanksi Pidana

digunakan pemerintah agar norma perpajakan dipatuhi. Ada tiga macam sanksi pidana yaitu, denda pidana, pidana kurungan, dan pidana penjara.

2.2.8 Intensifikasi dan Ekstensifikasi Pajak daerah

Menurut Soemitro (1990) peningkatan pajak daerah dapat dilakukan melalui dua cara yaitu:

1. Intensifikasi pajak

Intensifikasi pajak adalah peningkatan intensitas pungutan terhadap suatu Subjek dan Objek Pajak yang potensial namun belum tergarap atau terjaring pajak serta memperbaiki kinerja pemungutan agar dapat mengurangi kebocoran-kebocoran yang ada.

Upaya intensifikasi dapat ditempuh melalui beberapa cara yaitu:

1. Penyempurnaan administrasi pajak.

2. Peningkatan mutu pegawai dan penambahan petugas pemungut pajak.

2. Ekstensifikasi pajak

Ekstensifikasi pajak yaitu upaya memperluas Subjek dan Objek Pajak serta penyesuaian tarif. Ekstensifikasi pajak antara lain dapat ditempuh melalui cara:

1. Perluasan Wajib Pajak. 2. Penyempurnaan tarif. 3. Perluasan Objek Pajak. 2.2.9 Dasar Hukum Pajak Daerah

Pemungutan pajak daerah di Indonesia saat ini didasarkan pada dasar hukum yang jelas dan kuat sehingga harus dipatuhi oleh masyarakat dan pihak terkait. Adapun dasar hukum tentang pajak daerah antara lain:

1. Undang-undang Nomor 28 Tahun 2009 yang merupakan perubahan atas Undang-undang Nomor 34 Tahun 2000 tentang pajak daerah dan retribusi daerah.

2. Peraturan Pemerintah Nomor 65 Tahun 2001 tentang pajak daerah.

3. Peraturan daerah Kabupaten/Kota yang mengatur tentang pajak daerah.

Pelaksanaan pungutan atas pajak daerah, terdapat subjek pajak, wajib pajak dan objek pajak. Secara sederhana yang menjadi subjek pajak adalah konsumen yang menikmati dan membayar pelayanan yang diberikan oleh pengusaha. Sementara itu yang menjadi wajib pajak adalah pengusaha, yaitu orang pribadi atau badan dalam bentuk apapun yang dalam lingkungan perusahaan atau pekerjaannya melakukan usaha dibidang jasa.

2.3 Kontribusi

2.4 Efektivitas

Eefektivitas adalah rasio yang mengambarkan pemerintahan daerah dalam merealisasikan pajak. Menurut Halim (2004) efektivitas pajak menunjukkan tingkat keberhasilan atau kegagalan untuk mencapai tujuan serta menggambarkan kemampuan pemerintah daerah dalam merealisasikan pajak yang didapatkan.

2.5 Pajak Hotel

Sesuai dengan Undang-undang Nomor 28 Tahun 2009 tentang pajak daerah dan retribusi daerah, pengertian pajak hotel adalah bangunan yang khusus disediakan bagi orang untuk dapat menginap/istirahat, memperoleh pelayanan, dan fasilitas lainnya dengan dipunggut bayaran. Dalam pemungutan pajak hotel terdapat beberapa terminologi (Siahaan, 2010) yaitu:

1. Hotel adalah bangunan yang khusus disediakan bagi orang untuk dapat menginap/istirahat, memperoleh pelayanan, dan atau fasilitas lainnya dengan dipungut bayaran.

3. Pembayaran adalah jumlah yang diterima atau seharusnya diterima sebagai imbalan atas penyerahan barang atau pelayanan sebagai pembayaran kepada pemilik hotel. 4. Bon penjualan (bill) adalah bukti pembayaran yang

sekaligus sebagai bukti pungutan pajak, yang dibuat oleh wajib pajak pada saat mengajukan pembayaran atas jasa pemakaian kamar atau tempat penginapan beserta fasilitas penunjang lainnya.

5. Dasar pengenaan pajak hotel adalah jumlah pembayaran yang diterima atau yang seharusnya diterima hotel.

6. Tarif pajak restoran ditetapkan sebesar 10% (sepuluh persen) dari dasar pengenaan pajak.

2.6 Pajak Restoran

Sesuai dengan Undang-undang Nomor 28 Tahun 2009 tentang pajak daerah dan retribusi daerah, pengertian pajak restoran adalah pajak atas pelayanan yang disediakan oleh restoran. Dalam pemungutan pajak restoran terdapat beberapa terminologi yang perlu diketahui (Siahaan, 2010) yaitu:

2. Pengusaha restoran adalah orang pribadi atau bahan dalam bentuk apa pun, yang dalam lingkungan perusahaan atau pekerjaannya melakukan usaha di bidang rumah makan. 3. Bon penjualan (bill) adalah bukti pembayaran, yang

sekaligus sebagai bukti pungutan pajak, yang dibuat oleh wajib pajak pada saat mengajukan pembayaran atas pembelian makanan dan atau minuman.

4. Pembayaran adalah jumlah yang diterima atau seharusnya diterima sebagai imbalan atas penyerahan barang atau pelayanan, sebagai pembayaran kepada pemilik restoran. Tarif pajak restoran:

5. Tarif pajak restoran ditetapkan sebesar 10% (sepuluh persen) dari dasar pengenaan pajak.

2.7 Penelitian Terdahulu

Penelitian terdahulu yang relevan dengan penelitian ini antara lain:

dibanding dengan realisasi maupun target yang ditetapkan, upaya pajak selama kurun waktu 2003-2008 rata-rata sebesar 0,00136 artinya upaya pajak masih rendah, tingkat efisiensi pemungutan pajak dapat dikatakan baik, efektivitas pajak hotel di Kabupaten Klaten selama kurun waktu 2003 sampai tahun 2008 berdasarkan perbandingan realisasi pajak hotel dengan target yang ditetapkan rata-rata sebesar 99,6% yang berarti Efektif, rata-rata elastisitas sebesar 1,24 per tahun berarti setiap kenaikan PDRB perkapita sebesar 1% akan menyebabkan kenaikan Pajak Hotel 1,24%.

peningkatan hanya pada tahun 2009, akan tetapi cukup berarti dalam pembiayaan penyelenggaraan pemerintah. 3. Penelitian yang dilakukan oleh Randy J.R Walankandou

pada tahun 2013 tentang Analisis Kontribusi Pajak Hotel terhadap Pendapatan Asli Daerah di Kota Manado yang hasil penelitiannya kontribusi pajak hotel terhadapa PAD dari taun 2007 sampai dengan tahun 2011 mengalami peningkatan setiap tahunnya hasil rata-rata mencapai 7% yang katagori kontribusinya Kurang.

penerimaan pajak hotel terhadap Pendapatan Asli Daerah (PAD). (c) Ada pengaruh secara parsial dari penerimaan pajak restoran terhadap Pendapatan Asli Daerah (PAD). (d) Ada pengaruh secara parsial dari retribusi daerah terhadap Pendapatan Asli Daerah (PAD).

Tabel 2.1 Ringkasan Penelitian Terdahulu

No Nama dan Tahun Judul Penelitian Hasil Penelitian

1.

Lilik Yunanto (2010) Analisis Potensi, upaya pajak, efesiensi, efektifitas dan elastisitas pajak hotel di Kabupaten Klaten.

1. Potensi Pajak Hotel di Kabupaten Klaten ternyata jauh lebih besar dibanding dengan realisasi maupun target yang ditetapkan. 2. Upaya Pajak selama kurun

waktu 2003-2008 rata-rata sebesar 0,00136 artinya Upaya Pajak masih rendah. 3. Tingkat efisiensi pemungut

an pajak dapat dikatakan baik.

4. Efektivitas Pajak Hotel di Kabupaten Klaten selama kurun waktu 2003 sampai tahun 2008 berdasarkan perbandingan realisasi Pajak Hotel dengan target yang ditetapkan rata-rata sebesar 99,6% yang berarti efektif.

No Nama dan Tahun Judul Penelitian Hasil Penelitian

2.

Dwi Tiyasari Komala(2010).

Analisis Kontribusi Pajak Hotel dan Restoran Terhadap Penerimaan Pendapatan Asli Daerah (PAD) di Kabupaten Tegal.

rata-rata kontribusi pajak hotel dan restoran terhadap pendapatan asli daerah mulai dari tahun 2005 sampai dengan tahun 2009 yaitu sebesar 0,57% dan dapat dikatakan relatif Sangat Kurang, hal tersebut dikarenakan turunnya penerimaan pajak hotel sedangkan yang mengalami peningkatan hanya pada tahun 2009, akan tetapi cukup berarti dalam pembiayaan penyelenggaraan pemerintah.

3.

Randy J.R Walankandou (2013)

Analisis kontribusi pajak hotel terhadap pendapatan asli daerah di Kota Manado.

kontribusi pajak hotel terhadapa PAD dari taun 2007 sampai dengan tahun 2011 mengalami peningkatan setiap tahunnya hasil rata-rata mencapai 7% yang katagori kontribusinya Kurang.

4.

1. Ni Luh Putu Ari Prayanti

2. I Wayan Suwendra 3. Fridayana

Yudiaatmaja (2014)

Pengaruh Penerimaan Pajak Hotel, Pajak Restoran dan Retribusi Daerah Terhadap Pendapatan Asli Daerah Kabupaten Bandung Tahun 2010-2013.

No Nama dan Tahun Judul Penelitian Hasil Penelitian

5

1. Putu Intan Yuliartini. 2. Ni Lu Supadmi. (2015)

Efektivitas

pemungutan pajak hotel dan restoran pada Pemerintah Daerah Kota Denpasar.

36 3.1 Objek/Subjek Penelitian

Objek penelitian ini adalah Pemerintah Kabupaten Pulau Morotai khusus dalam hal ini dilihat dari laporan PAD terkait dengan pajak hotel dan pajak restoran. Subjek penelitian ini adalah Pejabat Dinas Pendapatan Daerah, Ketua Komisi B dari DPRD dan pemilik hotel dan pemilik restoran tentang bagaimana Analisis Implementasi dan Kontribusi Pajak Hotel dan Pajak Restoran terhadap Penerimaan Pendapatan Asli Daerah.

3.2 Pendekatan Penelitian

kuantitatif dengan metode kualitatif untuk digunakan secara bersama-sama dalam suatu kegiatan penelitian, sehingga diperoleh data yang lebih komprehensif, valid, reliabel, dan objektif.

3.3 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini antara lain:

1. Dokumentasi

Dokumentasi tertulis merupakan sumber data yang memiliki posisi yang sangat penting dalam penelitian. Dokumentasi merupakan pengumpulan data yang diperoleh dengan cara mencatat data-data yang berkaitan dengan objek penelitian yang diambil dari beberapa sumber demi kesempurnaan pengamatan di lapangan (Sutopo, 2002).

Dokumen yang dimaksud dalam penelitian ini adalah dokumen yang terkait dengan pajak hotel dan pajak restoran serta dokumen terkait penerimaan pendapatan asli daerah di Kabupaten Morotai, khususnya penerimaan dari hasil pajak hotel dan pajak restoran. Teknik dokumentasi ini dilakukan dengan cara melihat dan menganalisa data-data yang berupa dokumentasi yang berkaitan dengan pajak hotel dan pajak restoran.

2. Wawancara

mendalam (in-depth interviewing). Wawancara dilakukan dengan pertanyaan yang mengarah pada kedalaman informasi. Hal ini dilakukan guna menggali pandangan subjek yang diteliti tentang banyak hal yang sangat bermanfaat untuk menjadi dasar bagi penggalian informasi secara lebih jauh dan mendalam, sehingga subjek yang diteliti posisinya lebih berperan sebagai informan dari pada sebagai responden (Sutopo 2002).

Wawancara ini dilakukan antara lain di Dinas Pendapatan Daerah, DPRD khususnya ketua komisi B yang membidangi pajak daerah dan pemilik hotel dan restoran sejak tanggal 24 sampai dengan 30 Mei 2016. Hal ini dilakukan agar penulis mendapatkan data yang jelas terkait implementasi dan kontribusi pajak hotel dan pajak restoran terhadap penerimaan pendapatan asli daerah di Kabupaten Pulau Morotai melalui beberapa informan tersebut.

3. Observasi

Penulis menggunakan observasi langsung dengan mengamati kejadian-kejadian/peristiwa-peristiwa yang terjadi dalam pengelolaan pajak hotel dan pajak restoran sehingga melalui observasi ini peneliti memperoleh data dari pajak hotel dan pajak restoran.

3.4 Definisi Variabel dan Pengukuran

Variabel dan pengukuran dalam penelitian ini adalah sebagai berikut:

1. Kontribusi pajak hotel dan pajak restoran terhadap PAD. Kontribusi pajak hotel dan pajak restoran merupakan suatu analisis yang digunakan untuk mengetahui seberapa besar kontribusi yang dapat disumbangkan dari penerimaan pajak, maka dibandingkan antara realisasi penerimaan pajak hotel dan pajak restoran terhadap realisasi PAD dan menurut Handoko (2013) rumus yang digunakan untuk menghitung kontribusi adalah sebagai berikut:

Rumus Kontribusi Pajak Hotel dan Pajak Restoran Kontribusi 1

Kontribusi 2

Untuk menghitung kontribusi pajak hotel dan pajak restoran maka membandingkan antara realisasi pajak hotel dan pajak restoran terhadap realisasi PAD. Tabel dibawah menggambarkan indikator dalam menilai kontribusi pajak hotel dan pajak restoran terhadap penerimaan pendapatan asli daerah. Menurut Bawazier (1999) Kriteria Kontribusi adalah sebagai berikut:

Tabel 3.1 Klasifikasi Kriteria Kontribusi Pajak Hotel Terhadap PAD

Persentase Kriteria

00%-3% Sangat kurang

4%-7% Kurang

8%-11% Sedang

12%-15% Cukup baik

16%-19% Baik

Di atas 20% Sangat baik

Sumber: (Bawazier)

2. Efektivitas pajak hotel dan pajak restoran terhadap penerimaan PAD. Efektivitas pajak hotel dan pajak restoran merupakan suatu analisis yang digunakan untuk mengetahui seberapa besar efektivitas dari penerimaan pajak, maka dibandingkan antara realisasi penerimaan pajak hotel dan pajak restoran terhadap target pajak hotel dan pajak restoran dan menurut Halim (2004) untuk menghitung nilai efektivitas objek pajak daerah dengan menggunakan rumus berikut:

Efektifitas 1

Efektifitas 2

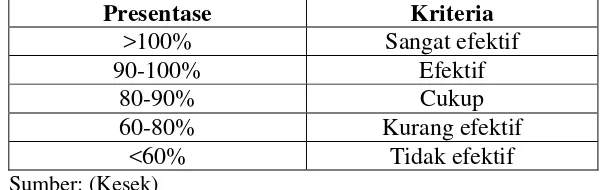

Tabel 3.2 Interpretasi Nilai Efektivitas Pajak hotel dan Pajak Restoran terhadap PAD

Presentase Kriteria

>100% Sangat efektif

90-100% Efektif

80-90% Cukup

60-80% Kurang efektif

<60% Tidak efektif

Sumber: (Kesek)

Interpretasi nilai efektivitas pajak hotel dan pajak restoran apabila perhitungan menghasilkan angka/persentase mendekati 100% ke atas maka kriteria Sangat Efektif, dan 90-100% Efektif, 80-90% Cukup, 60-80% Kurang Efektif, dan di bawah 60% Tidak Efektif. Semakin tinggi rasio efektifitas dalam penelitian maka semakin efektif.

3.5 Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis data kuantitatif dan kualitatif. Hal ini dilakukan dengan mendeskripsikan dan memaknai data dari masing-masing variabel yang dianalisis baik data kuantitatif maupun data kualitatif dan berikut ini adalah analisis data yaitu:

3.5.1 Analisis Data Kuantitatif tentang Kontribusi Pajak Hotel dan Pajak Restoran.

Data yang diperoleh dari laporan APBD terkait dengan data PAD yang meliputi pajak hotel dan pajak restoran masing-masing selama 4 tahun sebelumnya mulai dari tahun 2011 sampai dengan tahun 2014 yang dianalisis dengan teknik analisis kuantitatif. Data dikumpulkan dan dianalisis untuk dideskripsikan berdasarkan hasil data yang digunakan dalam penelitian dengan perbandingan realisasi pajak hotel dan pajak restoran terhadap total realisasi PAD. Analisis data dilakukan dengan tahapan:

2. Menghitung masing-masing realisasi pajak hotel dan pajak restoran terhadap total realisasi PAD pada tahun 2011 sampai dengan tahun 2014.

Analisis implementasi dan kontribusi merupakan suatu analisis yang digunakan untuk mengetahui seberapa besar kontribusi yang dapat disumbangkan dari penerimaan pajak terhadap pendapatan asli daerah, maka dibandingkan antara realisasi penerimaan pajak terhadap total realisasi pendapatan asli daerah (Handoko, 2013) dan berikut ini adalah rumus untuk menghitungan kontribusi pajak hotel dan pajak restoran. Rumus Kontribusi

Kontribusi 1

(Handoko)

Kontribusi 2

3.5.2 Analisis Data Kuantitatif tentang Efektivitas Pajak Hotel

dan Pajak Restoran

Analisis data kuantitatif tentang efektivitas pajak hotel dan pajak restoran yaitu data yang diperoleh dari laporan APBD terkait dengan data PAD yang meliputi pajak hotel dan pajak restoran masing-masing selama 4 tahun sebelumnya mulai dari tahun 2011 sampai dengan tahun 2014 yang dianalisis dengan teknik analisis kuantitatif. Data dikumpulkan dan dianalisis untuk dideskripsikan berdasarkan hasil data yang digunakan dalam penelitian dengan perbandingan realisasi pajak hotel dan pajak restoran terhadap target pajak hotel dan target pajak restoran. Analisis data dilakukan dengan tahapan:

1. Mengambil data yang terkait dengan pajak hotel dan pajak restoran.

2. Menghitung masing-masing realisasi pajak hotel dan pajak restoran terhadap target pajak hotel dan target pajak restoran pada Tahun 2011 sampai dengan Tahun 2014.

outcomes dengan output (Djumhana, 2007). Analisis efektivitas pajak yaitu analisis yang menggambarkan kemampuan pemerintah daerah dalam merealisasikan pajak yang didapatkan dibandingkan dengan anggaran yang ditetapkan berdasarkan potensi riil daerah (Halim, 2004). Berikut ini rumus untuk menghitung efektivitas.

Rumus Perhitungan Efektivitas

Efektivitas 1

(Halim, 2004)

Efektivitas 2

Sebelum dianalisis, dilakukan proses kuantifikasi data, setelah dilakukan kuantifikasi selanjutnya data tersebut hitung melalui bantuan kalkulator untuk mendapatkan hasil yang sesuai.

3.5.3 Analisis Data Kualitatif tentang Kendala dalam Pengelolaan Pajak Hotel dan Pajak Restoran dan Upaya

Solusinya.

Huberman dalam bukunya Sugiyono (2012) analisis data kualitatif ini meliputi:

1. Data Reduction (Reduksi Data)

Reduksi data berarti merangkum, memilih hal-hal yang pokok, memfokuskan pada hal-hal yang penting, dicari tema dan polanya. Reduksi data merupakan proses berpikir sensitif yang memerlukan kecerdasan dan keluasaan kedalaman wawasan yang tinggi. Dalam penelitian ini Aspek-aspek yang direduksi berkaitan dengan kendala dalam pengelolaan pajak hotel dan pajak restoran dan upaya solusi terhadap penerimaan Pendapatan Asli Daerah. Data yang direduksi akan memberikan gambaran yang lebih spesifik dan mempermudah peneliti mengumpulkan data untuk selanjutnya mencari data tambahan jika diperlukan.

2. Data Display (Penyajian Data)

ini penulis harus berusaha menyusun data yang relevan sehingga informasi yang didapat memiliki makna dan dapat menjawab permasalahan penelitian.

3. Conclusion Drawing/Verification (Penarikan Kesimpulan/Verifikasi)

Kesimpulan merupakan tahap akhir dari analisis data dengan melihat hasil reduksi data dan tetap mengacu pada rumusan masalah yang dirumuskan sejak awal. Data yang didapat dibandingkan untuk memperoleh kesimpulan sebagai jawaban dari permasalahan.

[image:69.516.139.475.431.623.2]Langkah analisis data yaitu reduksi data, penyajian data, dan penarikan kesimpulan/verifikasi dapat dilihat pada Gambar 3.1

Gambar 3.1 Alur Analisis Data

Conclusion: Drawing/Verifyin

g Data

Reduction

Data Display Data

50

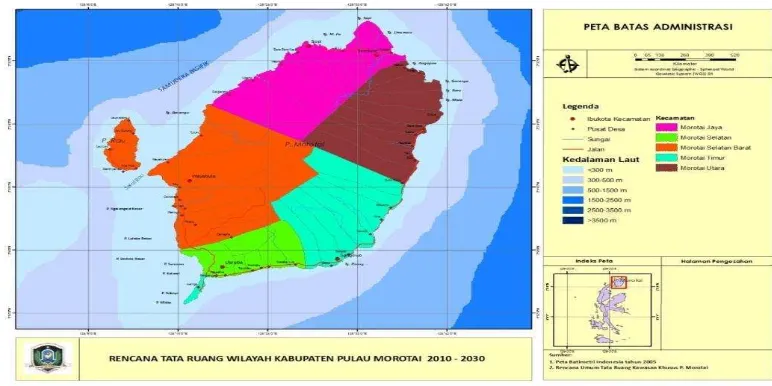

4.1 Gambaran Umum Kabupaten Pulau Morotai

dan Morotai Jaya dengan pusat Ibu Kota berada di Daruba (Morotai Selatan) dan 64 desa.

Tabel 4.1 Luas Wilayah Per Kecamatan dan Jumlah Desa

Kecamatan Luas Wilayah Ibukota Desa

Morotai Selatan 363,10 Daruba 20

Morotai Selatan Barat 731,80 Wayabula 17

Morotai Timur 362,80 Sangowo 8

Morotai Utara 448,70 Bere-Bere 10

Morotai Jaya 408,50 Sopi 9

Pulau Morotai 2.314,90 Morotai Selatan 64 Sumber: Bapedda Kabupaten Pulau Morotai

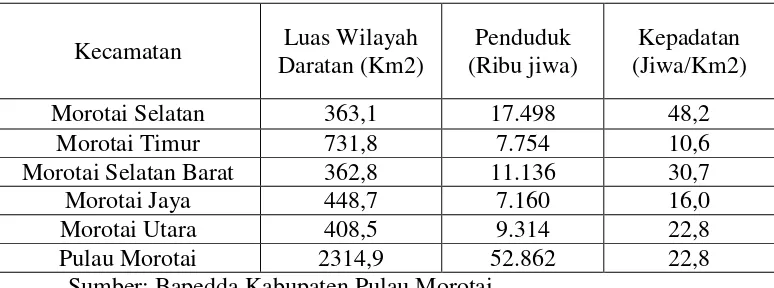

[image:71.516.84.476.507.649.2]Pada tahun 2010 berdasarkan hasil pencacahan Sensus penduduk (SP) jumlah penduduk tercatat 52,697 jiwa, terdiri dari 27,267 laki-laki dan 25.430 wanita. dari hasil SP2010 tersebut masih tampak bahwa penyebaran penduduk Kabupaten Pulau Morotai terbagi dibeberapa kecamatan dan masih terkonsentrasi di Kecamatan induk yaitu Morotai Selatan.

Tabel 4.2 Kepadatan Penduduk Pulau Morotai Menurut Kecamatan

Kecamatan Luas Wilayah Daratan (Km2)

Penduduk (Ribu jiwa)

Kepadatan (Jiwa/Km2)

Morotai Selatan 363,1 17.498 48,2

Morotai Timur 731,8 7.754 10,6

Morotai Selatan Barat 362,8 11.136 30,7

Morotai Jaya 448,7 7.160 16,0

Morotai Utara 408,5 9.314 22,8

Pulau Morotai 2314,9 52.862 22,8

192,05Km jalan tanah. Berikut adalah peta administratif Kabupaten Pulau Morotai.

Gambar 4.1 Peta Administratif Kabupaten Pulau Morotai

Sumber : Bappeda Kabupaten Pulau Morotai

4.2 Visi dan Misi Kabupaten Pulau Morotai 4.2.1 Visi Kabupaten Pulau Morotai

Morotai akan dibawa yang tentunya bermuara pada kesejahteraan dan pembangunan yang lebih baik. Adapun Visi dari Kabupaten Pulau Morotai adalah :

”Berbasis Kelautan dan Pariwisata, Membangun Morotai

Kepualauan Menuju Masyarakat Mandiri, Adil, Sejahtera dan Damai”

Adapun makna dari Visi tersebut adalah :

1. Berbasis kelautan artinya bahwa Kabupaten Pulau Morotai merupakan basis dari perikanan, dan biota-biota laut, mulai dari tumbuh-tumbuhan laut sampai dengan mutiara. Untuk itu perlu kiranya didorong pengembangan potensi laut demi mengenjot pertumbuhan ekonomi yang ada di Kabupaten Pulau Morotai.

2. Berbasis Pariwisata, Morotai memiliki potensi wisata yang cukup beragam, mulai dari wisata bahari, wisata histori dan wisata keindahan dasar laut.

3. Mandiri yaitu kemadirian Kabupaten Pulau Morotai yang pada akhirnya mampu bersaing dengan Kabupaten lain. 4. Adil, artinya seimbang dan selaras secara proposional

5. Damai dan sejahtera, artinya ada rasa percaya satu dengan yang lain dalam suasana kekeluargaan, persaudaraan dan cinta lingkungan serta pemenuhan kebutuhan untuk meningkatkan taraf hidup.

4.2.2 Misi Kabupaten Pulau Morotai

Misi merupakan rangkaian kegiatan pelaksanaan yang tidak bisa dilepaspisahkan dari Visi. Misi juga merupakan rumusan umum mengenai upaya-upaya yang akan dilaksanakan untuk mewujudkan visi. Misi berfungsi sebagai pemersatu gerak, langkah dan tindakan nyata bagi segenap komponen penyelenggara pemerintahan tanpa mengabaikan mandat yang diberikannya. Adapun Misi Pemerintah Kabupaten Pulau Morotai adalah sebagai berikut:

1. Terselenggaranya tata pemerintahan yang bersih, berwibawa, jujur, terbuka dalam menunjang public.

2. Membangun infrastruktur wilayah yang handal. 3. Meningkatkan kualitas sumber daya manusia.

4.3 Tugas dan Fungsi Dinas Pendapatan Daerah Kabupaten

Pulau Morotai

Sesuai dengan Peraturan Daerah Nomor 11 Tahun 2014 tentang Pembentukan, Organisasi dan Tata Kerja Dinas Daerah pada Bagian Kesatu Pasal 59, disebutkan bahwa “Dinas

Pendapatan Daerah mempunyai fungsi penyelenggaraan urusan Pemerintah Daerah dan tugas pembantuan di bidang pendapatan daerah. Untuk melaksanakan fungsi tersebut maka dalam pasal 59 disebutkan bahwa Dinas Pendapatan Daerah Kabupaten Pulau Mrotai mempunyai tugas :

1. Merumuskan kebijakan teknis, menyelenggarakan kegiatan pembinaan dan pengawasan di bidang pajak bumi dan bangunan perdesaan dan perkotaan dan bea perolehan hak atas tanah dan bangunan.

2. Merumuskan kebijakan teknis, menyelenggarakan kegiatan pembinaan dan pengawasan di bidang pendapatan dan pajak daerah.

3. Merumuskan kebijakan teknis, menyelenggarakan kegiatan pembinaan dan pengawasan di bidang pendapatan.

5. Merumuskan kebijakan teknis, menyelenggarakan kegiatan pembinaan dan pengawasan di bidang aset.

6. Melaksanakan kegiatan ketatausahaan. 4.4 Struktur Organisasi

Berdasarkan Peraturan Daerah Kabupaten Pulau Morotai Nomor 11 Tahun 2014 tentang Perubahan atas Perda Nomor 3 Tahun 20014 tentang Pembentukan Organisasi dan Tata Kerja Dinas Daerah pada Bab III Bagian Kedua Pasal 61 ayat (1), Susunan organisasi Dinas Pendapatan Daerah Kabupaten Pulau Morotai terdiri dari :

1. Kepala

2. Sekretariat terdiri dari : 2.1.1Sub Bagian Umum. 2.1.2Sub Bagian Perencanaan. 2.1.3Sub Bagian Keuangan.

3. Bidang PBB P2 dan BPHTB terdiri dari :

3.1 Seksi Pendataan dan Pelayanan PBB P2 dan BPHTB. 3.2 Seksi Penetapan dan Penerimaan PBB P2 dan

BPHTB.

4. Bidang Pendapatan dan Pajak Daerah Non PBB dan Bangunan (PBB) dan Non Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB), terdiri dari :

4.1 Seksi Perencanaan dan Pengembangan Pendapatan. 4.2 Seksi Pendataan Pajak Daerah Non Pbb dan Non

BPHTB.

4.3 Seksi Penetapan dan Penagihan Pajak Daerah non PBB dan Non BPHTB.

5. Bidang Anggaran dan Perbendaharaan, terdiri dari : 5.1 Seksi Anggaran.

5.2 Seksi Belanja.

5.3 Seksi Pengelolaan Kas.

6. Bidang Akuntasi dan Pelaporan, terdiri dari : 6.1 Seksi Akuntansi Keuangan Daerah. 6.2 Seksi Pelaporan Keuangan Daerah.

6.3 Seksi Akuntansi Dana Tugas Pembantuan. 7. Bidang Asset, terdiri dari :

4.5 Isu-isu Stretegis

Formulasi isu-isu strategis dalam ruang lingkup pendapatan daerah adalah:

1. Peningkatan pendapatan daerah dari berbagai sumber yang sah sesuai peraturan Perundang-undangan yang berlaku. 2. Pengelolaan Keuangan daerah yang transparan, efektif,

efisien, dan akuntabel.

3. Peningkatan pengelolaan aset pemerintah daerah yang didukung dengan dokumen-dokumen yang lengkap dan sah sesuai peraturan yang berlaku.

4. Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, berdasarkan Undang-undang tersebut untuk BPHTB sudah didaerahkan sejak tahun 2011 untuk PBB menjadi pajak daerah sudah dimulai tahun 2014.

4.6 Visi, Misi Dinas Pendapatan Daerah Kabupaten Pulau

Morotai

4.7 Visi Dinas Pendapatan Daerah.

Sesuai dengan Dokumen Rencana Strategik Dinas Pendapatan Daerah 2016 Visi DISPENDA Tahun 2011-2016 yaitu: “ Mewujudkan Pelayanan Prima Dalam Pengelolaan Keuangan Daerah Secara Profesional”.

Penjelasan dari Visi tersebut di atas adalah sebagai berikut : 1. Pelayanan prima dimaksudkan bahwa semua aparatur yang

terlibat mulai dari unsur pimpinan hingga pelaksana harus dapat memberikan kepuasan terbaik dan bermanfaat kepada semua pihak terkait dengan cara yang ramah dan santun dengan tetap berpedoman pada peraturan perundang-undangan.

3. Profesional, yang dimaksudkan adalah terbentuknya SDM yang memiliki integritas, kemampuan dan penguasaan akan ketugasannya sehingga mampu menemukan permasalahan dan mencari alternatif pemecahannya serta kreativitas pengembangan dengan didasari rasa tanggung jawab dan disiplin yang tinggi.

4.7.1 Misi Dinas Pendapatan Daerah.

Dengan adanya Misi diharapkan seluruh pegawai dan pihak-pihak lain yang berkepentingan dapat lebih mengetahui peran ketugasan dan program-program serta hasil yang akan diperoleh di masa akan datang.

Misi yang ditetapkan adalah: “Meningkatkan Kapasitas Kelembagaan dan Aparatur Pemerintah Melalui Akuntabilitas Keuangan Daerah”

4.7.2 Tujuan dan Sasaran Dinas Pendapatan Daerah

63 5.1 Analisis Data

Tujuan analisis data adalah menjelaskan mengenai analisis implementasi dan kontribusi pajak hotel dan pajak restoran terhadap penerimaan pendapatan asli daerah di Kabupaten Pulau Morotai, maka hasil pembahasan yang disajikan mencakup analisis kontribusi pajak hotel dan pajak restoran, analisis efektivitas pajak hotel dan pajak restoran terhadap pendapatan asli daerah di Kabupaten Pulau Morotai serta mengenai kendala dalam pengelolaan pajak hotel dan pajak restoran dan alternatif solusi terhadap kendala yang dihadapi.

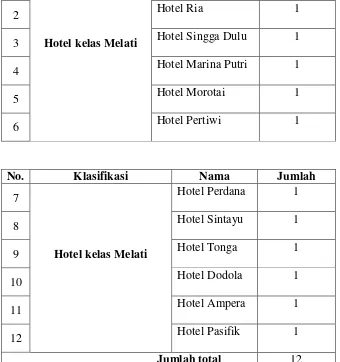

5.2 Jumlah Hotel di Kabupaten Pulau Morotai

Tabel 5.1 Daftar Nama-nama Hotel di Kabupaten Pulau Morotai

No. Klasifikasi Nama Jumlah

1

Hotel kelas Melati

Hotel Antrimel 1

2 Hotel Ria 1

3 Hotel Singga Dulu 1

4 Hotel Marina Putri 1

5 Hotel Morotai 1

6 Hotel Pertiwi 1

No. Klasifikasi Nama Jumlah

7

Hotel kelas Melati

Hotel Perdana 1

8 Hotel Sintayu 1

9 Hotel Tonga 1

10 Hotel Dodola 1

11 Hotel Ampera 1

12 Hotel Pasifik 1

Jumlah total 12 Sumber: Dinas Pendapatan Daerah Kabupaten Pulau Morotai.

5.3 Jumlah Restoran di Kabupaten Pulau Morotai

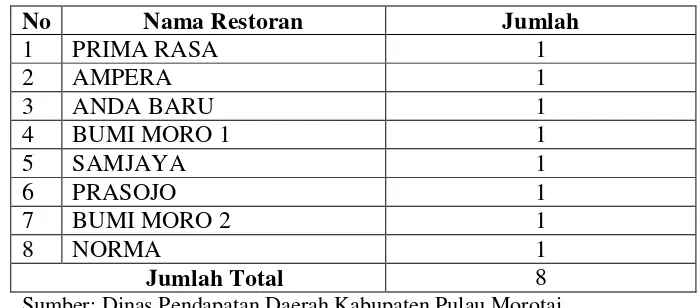

[image:85.516.103.453.220.374.2]Restoran di Kabupaten Pulau Morotai letaknya wilayah Kota Daruba tepatnya di Pusat Kota Kabupaten Pulau Morotai dan berikut ini adalah daftar nama restoran:

Tabel 5.2 Daftar Nama-nama Restoran di Kabupaten Pulau Morotai

No Nama Restoran Jumlah

1 PRIMA RASA 1

2 AMPERA 1

3 ANDA BARU 1

4 BUMI MORO 1 1

5 SAMJAYA 1

6 PRASOJO 1

7 BUMI MORO 2 1

8 NORMA 1

Jumlah Total 8

Sumber: Dinas Pendapatan Daerah Kabupaten Pulau Morotai.

Adapun jumlah Restoran di Kabupaten Pulau Morotai pada Tahun 2011-2014 sebanyak 8 restoran.

5.4 Sistem Pemungutan Pajak Hotel dan Pajak Restoran

System, sistem ini memberikan kepercayaan penuh bagi wajib pajak untuk menghitung menyetor dan melaporkan pajaknya sendiri. Penerimaan pembayaran pajak hotel dan pajak restoran oleh bendahara penerimaan pajak yang dilakukan dengan menggunakan SSPD (Surat Setoran Pajak Daerah).

5.5 Penjelasan Umum Pos-pos Realisasi Anggaran Tahun

2011-2014

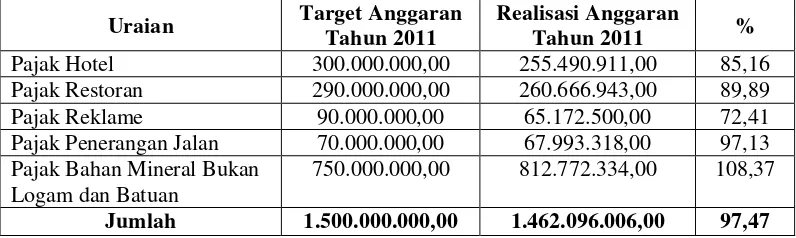

Tabel 5.3 Penjelasan Pos-pos Realisasi Anggaran Tahun 2011

Uraian Target Anggaran

Tahun 2011

Realisasi Anggaran

Tahun 2011 %

Pajak Hotel 300.000.000,00 255.490.911,00 85,16 Pajak Restoran 290.000.000,00 260.666.943,00 89,89 Pajak Reklame 90.000.000,00 65.172.500,00 72,41 Pajak Penerangan Jalan 70.000.000,00 67.993.318,00 97,13 Pajak Bahan Mineral Bukan

Logam dan Batuan

750.000.000,00 812.772.334,00 108,37

Jumlah 1.500.000.000,00 1.462.096.006,00 97,47

Sumber: Dinas pendapatan daerah Kabupaten Pulau Morotai.

Pencapaian total target pendapatan pajak daerah pada tahun 2011 terealisasi 97,47%. Untuk pajak hotel pencapaian target 85,16%, pajak restoran 89,89%, pajak reklame 72,41%, pajak penerangan jalan 97,13%, dan untuk pajak bahan mineral bukan logam dan batuan 108,37%.

Tabel 5.4 Penjelasan Pos-pos Realisasi Anggaran Tahun 2012

Uraian Target Anggaran

Tahun 2012

Realisasi Anggaran

Tahun 2012 %

Pajak Hotel 260.000.000,00 285.287.000,00 109,73 Pajak Restoran 250.000.000,00 265.225.000,00 106,09 Pajak Reklame 100.000.000,00 76.780.000,00 76,78 Pajak Penerangan Jalan 90.000.000,00 70.968.419,00 78,85 Pajak Bahan Mineral Bukan

Logam dan Batuan

1.000.000.000,00 900.152.887,00 90,02 Pajak Daerah Lainnya 850.000.000,00 508.376.519,00 59,81

Jumlah 2.550.000.000,00 2.106.789.825,00 82,62

Sumber: Dinas pendapatan daerah Kabupaten Pulau Morotai.

[image:87.516.79.480.414.547.2]reklame 76,78%, pajak penerangan jalan 78,85%, pajak bahan mineral bukan logam dan batuan 90,02% dan untuk pajak daerah lainya 59,81%. Meningkatnya realisasi penerimaan tahun 2012 dibandingkan realisasi penerimaan tahun 2011 disebabkan adanya peningkatan realisasi penerimaan pada pajak hotel, pajak restoran, pajak reklame, serta pajak daerah lainnya, sedangkan realisasi penerimaan yang melampaui target yang ditetapkan untuk tahun 2012 hanya pada pajak hotel dan pajak restoran sedangkan untuk obyek pajak reklame, pajak penerangan jalan, pajak bahan mineral bukan logam dan batuan dan pajak daerah lainnya tidak mencapai target yang ditetapkan namun secara umum penerimaan pendapatan dari total pajak daerah telah menunjukan adanya peningkatan.

Tabel 5.5 Penjelasan Pos-pos Realisasi Anggaran Tahun 2013

Uraian Target Anggaran

Tahun 2013

Realisasi Anggaran Tahun 2013

%

Pajak Hotel 300.000.000,00 399.287.000,00 133,10 Pajak Restoran 290.000.000,00 375.225.000,00 129,39 Pajak Reklame 120.000.000,00 86.980.000,00 72,48 Pajak Penerangan Jalan 100.000.000,00 82.968.419,00 92,79 Pajak Bahan Mineral Bukan

Logam dan Batuan

1.200.000.000,00 989.135.800,00 82,43 Pajak Daerah Lainnya 990.000.000,00 708.376.519,00 71,55

Jumlah 3.000.000.000,00 2.641.972.738,00 88,07

Tabel 5.6 Penjelasan Pos-pos Realisasi Anggaran Tahun 2014

Uraian Target Anggaran

Tahun 2014

Realisasi Anggaran Tahun 2014

%

Pajak Hotel 390.000.000,00 489.200.000,00 125,44 Pajak Restoran 300.000.000,00 395.665.000,00 131,89 Pajak Reklame 150.000.000,00 124.700.000,00 83,13 Pajak Penerangan Jalan 120.000.000,00 100.986.419,00 84,14 Pajak Bahan Mineral

Bukan Logam dan Batuan

1.700.000.000,00 1.389.152.500,00 81,71 Pajak Daerah Lainnya 1.000.000.000,00 877.376.519,00 87,74

Jumlah 3.660.000.000,00 3.377.062.438,00 92,27

Sumber: Dinas pendapatan daerah Kabupaten Pulau Morotai.

ditetapkan namun secara umum penerimaan pendapatan dari total pajak daerah telah menunjukan adanya peningkatan. 5.6 Analisis Kontribusi Pajak Hotel.

Menurut kamus besar bahasa Indonesia, kontribusi adalah sumbangan, sedangkan menurut Guritno (1992) dalam kamus ekonomi kontribusi adalah sesuatu yang diberikan bersama-sama dengan pihak lain untuk tujuan biaya, atau kerugian tertentu atau bersama. Sehingga analisis kontribusi pajak hotel merupakan suatu analisis yang digunakan untuk mengetahui seberapa besar kontribusi yang dapat disumbangkan dari penerimaan pajak daerah terhadap total pendapatan asli daerah di Kabupaten Pulau Morotai dan perhitungan kontribusi pajak hotel ini dilakukan untuk tahun anggaran 2011 sampai dengan tahun 2014 dengan menggunakan perbandingan antara realisasi pajak hotel berbanding dengan realisasi PAD dan untuk lebih jelasnya dibawah ini adalah perhitungan kontribusi pajak ho