SKRIPSI

KONTRIBUSI PENERIMAAN PAJAK DAERAH TERHADAP

PENDAPATAN ASLI DAERAH

OLEH :

PUTRI AGUSTRIANI BR PERANGIN-ANGIN 100503178

PROGRAM STUDI STRATA SATU AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul : Kontribusi Penerimaan Pajak Daerah Terhadap Pendapatan Asli Daerah. Adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan jelas, benar apa adanya.

Dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan universitas.

Medan, 4 Desember 2013 Yang Membuat Pernyataan

ABSTRAK

KONTRIBUSI PENERIMAAN PAJAK DAERAH TERHADAP PENDAPATAN ASLI DAERAH

Penelitian ini bertujuan untuk mengetahui seberapa besar kontribusi pajak daerah terhadap pendapatan daerah. Variabel independen yang digunakan dalam penelitian ini adalah pajak daerah, dan variabel dependen yang digunakan pendapatan asli daerah (PAD).

Penelitian ini dilakukan di Pemerintah Kabupaten Karo, tepatnya di Kantor Dinas Pendapatan, Pengelolaan, Keuangan dan Asset Daerah yang beralamat di Jalan Jamin Ginting No.17 Kabanjahe. Metode statistic yang digunakan adalah statistic inferensial dengan analisis regresi berganda, uji F, Uji t, menggunakan perangkat SPSS (statistic product and service solution).

Nilai adjusted R2 0,641 yang artinya bahwa 64,1% variabel dependen PAD Kabupaten Karo dijelaskan oleh variabel independen pajak daerah sedangkan sisanya sebesar 35,9% dijelaskan oleh variabel lain yang tidak dijelaskan dalam penelitian, pada hasil pengujian hipotesis secara simultan menunjukkan bahwa variabel independen secara bersama-sama berpengaruh secara signifikan terhadap PAD, dan pada uji hipotesis parsial menunjukkan bahwa pajak daerah secara terpisah berpengaruh terhadap PAD.

ABSTRACT

CONTRIBUTION OF LOCAL TAX ON LOCAL OWN REVENUE

The aim of this research is to know how big of the local tax on Local Own Revenue (PAD). Independent variables used in this research was the local tax, and dependent variable was Local Own Revenue (PAD).

This research is conducted by in office on was carried out in the to be practice in the Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah that was located at Jamin Ginting Street No.17 Kabanjahe. The analyzing method that is used is the inferensial statistic method with Double Regression Analysis, F test, t test, and used SPSS ( statistic product and services solution).

The double regression of this research show the value of adjusted R2 is 0,641 it means that 64,1% dependent variable Local Own Revenue( PAD) is explained by independent variables the local tax, and 35,9% was explained by another variables that is not mention in this research. The “F test value” show that independent variables have significant positive effect to dependent variable Local Own Revenue (PAD) and “t test value” show that each of dependent variable has significant positive effect to Local Own Revenue (PAD).

KATA PENGANTAR

Assalamualaikum Wr.Wb

Alhamdullilahirobbil allamin. Segala puji hanya milik Allah yang tidak pernah memutuskan doa dan harapan hamba-Nya. Nikmat dan karunia yang diberikannya berupa kesehatan, kemudahan petunjuk serta hidayah-Nya lah yang menjadi kekuatan bagi penulis untuk menyelesaikan skripsi ini. Dan tak lupa pula shalawat teiring salam penulis hanturkan kepada junjungan kita nabi Muhammad SAW yang telah memperjuangkan umatnya menuju jalan yang penuh ilmu pengetahuan.

Kepada Orangtua yang terkasih, P. Perangin-angin dan L. Br Sembiring. Terimakasih untuk doa, dukungan, nasehat dan kasih sayang yang tulus bagi penulis dalam menyelesaikan skripsi ini. Atas bimbingan, bantuan serta doa dan nasehat yang telah penulis terima selama penyusunan skripsi ini dan juga selama mengikuti pendidikan di Fakultas Ekonomi Universitas Sumatera Utara, maka dengan segala kerendahan hati penulis juga mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Arifin Hamzah, MM, Ak selaku Dosen Pembimbing yang telah banyak meluangkan waktu, tenaga, dan pikiran dalam memberikan bimbingan dan pengarahan sehingga skripsi ini dapat diselesaikan.

5. Bapak Drs. Sucipto, MM, Ak selaku Dosen Pembaca dan Penilai.

6. Kedua kakakku tersayang, Dewi Sartika dan Apri Ramadhani serta keponakanku tercinta, Irahma Atina. Bapak Pimpinan dan seluruh staf Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah Kabupaten Karo serta Teman-Teman (Fey, Juwita, Retika, Febe, Nika, Nanda, Henny, Sera, TomRed, Rini, Friska, Eka, Pesta, Hanum, Mery, dll) dan semua pihak yang telah membantu baik secara langsung maupun tidak langsung dalam menyelesaikan skripsi ini.

Usaha terbaik sudah penulis berikan namun penulis menyadari bahwa pengetahuan dan pengalaman penulis belumlah cukup untuk menyempurnakan skripsi ini. Oleh sebab itu, penulis mengharapkan saran dan kritik yang membangun dari pembaca untuk menyempurnakan skripsi ini lebih lanjut. Saya berharap skripsi ini dapat memberikan manfaat bagi banyak pihak.

Medan, 4 Desember 2013 Penulis

DAFTAR ISI

2.1.2 Hubungan Pajak dengan Pendapatan ... 8

2.1.3 Pendapatan Asli Daerah (PAD) ... 9

2.1.4 Pajak Daerah ... 13

2.2 Tinjauan Penelitian Terdahulu ... 26

2.2.1 Kerangka Konseptual ... 28

4.1.2 Pajak Daerah Kabupaten Karo ... 49

4.1.3 Pendapatan Asli Daerah ... 55

4.1.4 Kontribusi Pajak Daerah Terhadap PAD Kabupaten Karo ... 57

4.1.5 Statistik Deskriptif ... 59

4.1.6 Pengujian Asumsi Klasik ... 59

BAB V PENUTUP ... ... ... 69

5.1 Kesimpulan ... 69

5.2 Saran ... . ... 70

DAFTAR PUSTAKA ... 72

DAFTAR TABEL

NO Tabel Judul Halaman

1 Tabel 2.1 Tinjauan Penelitian Terdahulu 26

2 Tabel 3.1 Definisi Operasional 31

3 Tabel 4.1 Target dan Realisasi Pajak Hotel Kab. Karo 50 4 Tabel 4.2 Target dan Realisasi Pajak Restoran Kab. Karo 51 5 Tabel 4.3 Target dan Realisasi Pajak Hiburan Kab. Karo 52 6 Tabel 4.4 Target dan Realisasi Pajak Pen. Jalan Kab. Karo 53 7 Tabel 4.5 Target dan Realisasi Pajak Reklame Kab. Karo 54 8 Tabel 4.6 Target dan Realisasi Pajak Galian Gol.C Kab. Karo 55 9 Tabel 4.7 Target dan Realisasi PAD Kabupaten Karo 56 10 Tabel 4.8 Sumber-sumber PAD Kabupaten Karo 57 11 Tabel 4.9 Kontribusi Pajak Daerah Terhadap PAD Kab.Karo 58

12 Tabel 4.10 Deskriptif Statistik 59

13 Tabel 4.11 One-Sample Kolmogorov-Smirnov Test 60 14 Tabel 4.12 Hasil Uji Multikolinearitas 63

15 Tabel 4.13 Hasil Uji Durbin Watson 65

16 Tabel 4.14 Hasil Uji Analisis Koefisien Determinasi 66

17 Tabel 4.15 Hasil Uji Simultan 67

DAFTAR GAMBAR

NO Gambar Judul Halaman

1 Gambar 2.1 Kerangka Konseptual 28

2 Gambar 4.1 Histogram Dependent Variable PAD 61 3 Gambar 4.2 Normal P-P Polt of Regression Standardized Res. 62

DAFTAR LAMPIRAN

NO Lampiran Judul Halaman

1 Lampiran 1 Data Pajak Daerah dan PAD Kab.Karo 76 Tahun 2010-2012

2 Lampiran 2 Hasil Uji Normalitas 82

3 Lampiran 3 Histogram dependent variable PAD 83 4 Lampiran 4 Hasil Uji Normalitas dengan Nilai Skweness

dan Kurtosis 84

Hasil Uji Heterokedastisitas

5 Lampiran 5 Hasil Uji Autokorelasi dengan Durbin- Watson

Hasil Uji Analisis Koefisien Determinasi 85 6 Lampiran 6 Hasil Uji Simultan

Hasil Uji Multikoneliaritas 86

7 Lampiran 7 Hasil Model Estimasi dan Uji Parsial 87 8 Lampiran 8 Bagan Organisasi dan Tata Kerja Dinas

Pendapatan, Pengelolaan Keuangan dan asset

ABSTRAK

KONTRIBUSI PENERIMAAN PAJAK DAERAH TERHADAP PENDAPATAN ASLI DAERAH

Penelitian ini bertujuan untuk mengetahui seberapa besar kontribusi pajak daerah terhadap pendapatan daerah. Variabel independen yang digunakan dalam penelitian ini adalah pajak daerah, dan variabel dependen yang digunakan pendapatan asli daerah (PAD).

Penelitian ini dilakukan di Pemerintah Kabupaten Karo, tepatnya di Kantor Dinas Pendapatan, Pengelolaan, Keuangan dan Asset Daerah yang beralamat di Jalan Jamin Ginting No.17 Kabanjahe. Metode statistic yang digunakan adalah statistic inferensial dengan analisis regresi berganda, uji F, Uji t, menggunakan perangkat SPSS (statistic product and service solution).

Nilai adjusted R2 0,641 yang artinya bahwa 64,1% variabel dependen PAD Kabupaten Karo dijelaskan oleh variabel independen pajak daerah sedangkan sisanya sebesar 35,9% dijelaskan oleh variabel lain yang tidak dijelaskan dalam penelitian, pada hasil pengujian hipotesis secara simultan menunjukkan bahwa variabel independen secara bersama-sama berpengaruh secara signifikan terhadap PAD, dan pada uji hipotesis parsial menunjukkan bahwa pajak daerah secara terpisah berpengaruh terhadap PAD.

ABSTRACT

CONTRIBUTION OF LOCAL TAX ON LOCAL OWN REVENUE

The aim of this research is to know how big of the local tax on Local Own Revenue (PAD). Independent variables used in this research was the local tax, and dependent variable was Local Own Revenue (PAD).

This research is conducted by in office on was carried out in the to be practice in the Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah that was located at Jamin Ginting Street No.17 Kabanjahe. The analyzing method that is used is the inferensial statistic method with Double Regression Analysis, F test, t test, and used SPSS ( statistic product and services solution).

The double regression of this research show the value of adjusted R2 is 0,641 it means that 64,1% dependent variable Local Own Revenue( PAD) is explained by independent variables the local tax, and 35,9% was explained by another variables that is not mention in this research. The “F test value” show that independent variables have significant positive effect to dependent variable Local Own Revenue (PAD) and “t test value” show that each of dependent variable has significant positive effect to Local Own Revenue (PAD).

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Dalam rangka pencapaian tujuan bernegara sebagaimana tercantum dalam alinea IV Pembukaan Undang-Undang Dasar 1945 dibentuk pemerintahan negara yang menyelenggarakan fungsi pemerintahan dalam berbagai bidang. Pembentukan pemerintahan negara tersebut menimbulkan hak dan kewajiban negara yang dapat dinilai dengan uang yang perlu dikelola dalam suatu sistem pengelolaan keuangan negara. Sebagai suatu negara yang berkedaulatan rakyat, berdasarkan hukum, dan menyelenggarakan pemerintahan negara berdasarkan konstitusi , sistem pengelolaan keuangan negara harus sesuai dengan aturan pokok yang ditetapkan dalam Undang-Undang Dasar, antara lain disebutkan bahwa anggaran pendapatan dan belanja negara ditetapkan setiap tahun dengan undang-undang dan mengenai pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara.

keadilan, keistimewaan dan kekhususan serta potensi dan keanekaragaman daerah dalam sistem Negara Kesatuan Republik Indonesia.

Sejak berlakunya kebijakan otonomi daerah pada 1 Januari 2001, sistem pemerintahan mengalami perubahan yang fundamental. Penyelenggaraan seluruh bidang pemerintahan kecuali politik luar negeri, pertahanan dan keamanan, keadilan, moneter, fiskal menjadi wewenang pemerintah pusat. Pemerintah kabupaten/kota mendapat kewenangan yang lebih luas untuk menggali sumber-sumber penerimaan untuk anggaran pendapatan dan belanja daerah.

Pendanaan penyelenggaraan pemerintah diatur agar dapat terlaksana secara efektif dan efisien. Penyelenggaran pemerintah yang menjadi kewenangan daerah dibiayai oleh APBD, sedangkan penyelenggaraan kewenangan pemerintah yang menjadi tanggung jawab pemerintah dibiayai dari APBN, baik kewenangan pusat yang dikonsentrasikan kepada gubernur atau ditugaskan kepada pemerintahan daerah dan/ atau desa dalam rangka tugas pembantuan.

Sumber-sumber pendanaan pelaksanaan pemerintah terdiri atas : a. Pendapatan asli daerah (PAD)

b. Dana perimbangan c. Pinjaman daerah

d. Lain-lain penerimaan yang sah

memangkas anggaran untuk pos bantuan pada daerah. Pada kondisi seperti ini daerah tidak akan menggantungkan penerimaan dari pusat dan harus bertumpu pada PAD. Dengan adanya PAD, bukan berarti pemerintah pusat langsung melepaskan tanggung jawabnya terhadap daerah. Pemerintah pusat juga tetap berkewajiban untuk menjamin sumber keuangan bagi masing-masing daerah otonom melalui perimbangan yang diatur dengan Undang-Undang Nomor 33 Tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan pemerintah daerah. Namun idealnya, pemerintah daerah harus lebih menitikberatkan penerimaan yang berasal dari PAD bukan bergantung pada dana perimbangan pemerintah pusat baik dalam bentuk DAU atau DAK.

pajak dan tarif pajak sehingga antara pajak nasional dan pajak daerah dapat saling melengkapi.

Penetapan pajak daerah berdasarkan prinsip demokrasi, pemerataan dan keadilan, peran serta masyarakat dan akuntabilitas dengan memperhatikan potensi daerah. Kabupaten Karo sebagai objek penelitian memiliki potensi sumber daya alam yang melimpah. Selain menghasilkan produk pertanian, Kabupaten Karo memiliki alam dengan panorama yang masih asri. Keistimewaan Kabupaten Karo dengan alamnya, mampu ditangkap oleh pemerintah daerah setempat. Hal ini ditandai dengan mulai banyaknya hotel yang dibangun, berdirinya restoran yang menyediakan makanan dan minuman, papan reklame untuk memasarkan barang atau jasa dan lain sebagainya.

Melihat pentingnya kontribusi pajak daerah terhadap pendapatan asli daerah yang pada akhirnya mempengaruhi total pendapatan daerah maka peneliti tertarik untuk mengetahui seberapa besar kontribusi pajak daerah terhadap pendapatan asli daerah.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka perumusan penelitian ini adalah :

1. Berapa besar kontribusi pajak daerah terhadap pendapatan asli daerah baik secara simultan maupun parsial.

2. Apakah pajak daerah merupakan kontribusi terbesar daripada sumber PAD yang lainnya.

1.3. Tujuan Penelitian

Adapun tujuan dilakukannya penelitian ini adalah untuk mengetahui, menganalisis, dan memberikan bukti empiris besarnya kontribusi pajak daerah terhadap pendapatan asli daerah.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini antara lain sebagai berikut : 1. Bagi peneliti, sebagai pengaplikasian ilmu yang telah diperoleh di

bangku perkuliahan dan menambah wawasan peneliti mengenai kontribusi penerimaan pajak daerah terhadap pendapatan asli daerah. 2. Bagi pemerintah kota/ pemerintah kabupaten, menjadi masukan dalam

pengendalian pajak daerah.

3. Bagi akademik, menjadi bahan pembelajaran dalam pengembangan ilmu Akuntansi Sektor Publik.

memberikan gambaran tentang kontribusi penerimaan pajak daerah terhadap pendapatan asli daerah.

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1.Pengertian dan Unsur-unsur APBD

Berdasarkan pasal 64 ayat (2) UU.No.5 tahun 1974 tentang Pokok-pokok Pemerintahan di Daerah, APBD dapat didefinisikan sebagai

rencana operasional keuangan pemerintah daerah, dimana di satu pihak menggambarkan perkiraan pengeluaran setinggi-tingginya guna membiayai kegiatan-kegiatan dan proyek-proyek daerah dalam satu tahun anggaran tertentu, dan di pihak lain menggambarkan perkiraan penerimaan dan sumber-sumber penerimaan daerah guna menutupi pengeluaran-pengeuaran dimaksud (Mamesah:1995,20 dalam Halim:2002,16).

Unsur-unsur APBD menurut Halim (2004: 15-16) adalah sebagai berikut : 1. Rencana kegiatan suatu daerah beserta uraiannya secra rinci

2. Adanya sumber penerimaan yang merupakan target minimal untuk menutupi biaya-biaya sehubungan dengan aktivitas tersebut, dan adanya biaya-biaya yang merupakan batas maksimal pengeluaran-pengeluaran yang akan dilaksanakan

3. Jenis kegiatan dan proyek yang dituangkan dalam bentuk angka 4. Periode anggaran yang biasanya 1 (satu) tahun

Menurut Mardiasmo (2000: 1-2) agar pengelolaan APBD dapat dilakukan dengan baik, maka ada beberapa konsep dasar yang harus diperhatikan :

1. Akuntabilitas keuangan daerah, yaitu kewajiban pemerintah daerah untuk memberikan pertanggungjawaban, menyajikan, melaporkan dan mengungkapkan segala aktifitas yang terkait dengan penerimaan dan pengeluaran serta penggunaan uang publik kepada pihak yang memberi hak dan kewenangan untuk meminta pertanggungjawaban tersebut.

3. Transparansi, yaitu keterbukaan pemerintah daerah dalam membuat kebijakan keuangan daerah sehingga dapat diketahui dan diawasi oleh DPRD dan masyarakat.

4. Value for Money, yaitu pengelolaan keuangan daerah harus mendasar pada prinsip ekonomi, efektif dan efisien.

5. Pengendalian, yaitu penerimaan dan pengeluaran daerah harus senantiasa dimonitor dengan cara membandingkan antara jumlah anggaran dengan realisasinya.

2.1.2. Hubungan Pajak dengan Pendapatan

Menurut Waluyo (2011:12) pajak dapat dikelompokkan menjadi tiga kelompok, adalah sebagai berikut.

a. Menurut golongan atau pembebanan dibagi menjadi berikut ini :

1.Pajak Langsung, adalah pajak yang pembebanannya tidak dapat dilimpahkan pihak lain, tetapi harus menjadi beban langsung wajib pajak yang bersangkutan. Contoh : Pajak Penghasilan.

2.Pajak tidak langsung, adalah pajak yang pembebanannya dapat dilimpahkan kepada pihak lain. Contoh : Pajak Pertambahan Nilai.

b. Menurut sifat, pembagian pajak menurut sifat dimaksudkan pembedaan dan pembagiannya berdasarkan ciri-ciri prinsip adalah sebagai berikut :

1.Pajak Subjektif, adalah pajak yang berpangkal atau berdasarkan pada subjeknya yang selanjutnya dicari syarat objektifnya, dalam arti memperhatikan keadaan dari wajib pajak. Contoh : pajak penghasilan. 2.Pajak Objektif, adalah pajak yang berpangkal atau berdasarkan pada

objeknya, tanpa memperhatikan keadaan diri wajib pajak. Contoh : Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

c. Menurut pemungut dan pengelolanya, adalah sebagai berikut :

1.Pajak Pusat, adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara. Contoh : Pajak Penghasilan, Pajak Pertambahan Nilai dan Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan, dan Bea Materai.

Penerimaan pajak tersebut dimanfaatkan pemerintah dalam meningkatkan kesejahteraan masyarakat. Berdasarkan hal tersebut maka pajak memiliki fungsi, antara lain :

a.Fungsi Budgetary

Dalam fungsinya sebagai budgetary, pajak digunakan sebagai alat untuk mengumpulkan dana guna membiayai kegiatan pemerintah,

terutama kegiatan-kegiatan rutin. b.Fungsi regulatory

Sebagai fungsi regulatory, yaitu mengatur perokonomian guna menuju pertumbuhan ekonomi yang lebih cepat, mengadakan distribusi pendapatan serta stabilitas ekonomi.

c.Fungsi Sosial

Dalam fungsi ini hak milik seseorang diakui dan pemanfaatanya tidak boleh bertentangan dengan kepentingan masyarakat atau boleh dikatakan bahwa besarnya pemungutan pajak harus disesuaikan dengan kekuatan seseorang untuk dapat mencapai kepuasan kebutuhan setinggi- tingginya setelah dikurangi yang mutlak untuk kebutuhan primer (Dian, 2004).

2.1.3. Pendapatan Asli Daerah (PAD)

menurut Undang-Undang No. 28 Tahun 2009 yaitu “sumber keuangan daerah yang digali dari wilayah daerah yang bersangkutan yang terdiri dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah.”

Menurut Nurcholis (2007:182), pendapatan asli daerah adalah “pendapatan yang diperoleh daerah dari penerimaan pajak daerah, retribusi daerah, laba perusahaan daerah, dan lain-lain yang sah.”

Dari beberapa pendapat di atas maka dapat disimpulkan bahwa pendapatan asli daerah adalah semua penerimaan keuangan suatu daerah, dimana penerimaan keuangan itu bersumber dari potensi-potensi yang ada di daerah tersebut misalnya pajak daerah, retribusi daerah dan lain-lain, serta penerimaan keuangan tersebut diatur oleh peraturan daerah.

Pendapatan daerah merupakan tulang punggung pembiayaan daerah, oleh karena itu kemampuan melaksanakan ekonomi diukur dari besarnya kontribusi yang dapat diberikan oleh PAD terhadap APBD. Semakin besar kontribusi yang yang dapat diberikan Pendapatan Asli Daerah terhadap APBD berarti semakin kecil ketergantungan pemerintah daerah terhadap bantuan pusat.

Menurut UU No. 33 Tahun 2004 pendapatan asli daerah terdiri dari: 1. Pajak Daerah

2. Retribusi Daerah

Pajak Daerah

Pengertian pajak daerah berdasarkan UU No. 28 Tahun 2009 adalah “kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.”

Retribusi Daerah

Dalam pasal 1 angka 26 Undang-Undang dimaksud menyebutkan bahwa retribusi daerah, yang selanjutnya disebut retribusi, adalah “pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau badan.”

Objek retribusi daerah ada 3, yaitu: a) Jasa umum

b) Jasa usaha c) Perizinan usaha

Hasil Pengelolaan Kekayaan Daerah yang dipisahkan

Hasil pengelolaan kekayaan daerah yang dipisahkan terdiri dari:

c.Bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat.

Lain-lain Pendapatan Asli Daerah yang Sah

Jenis lain-lain pendapatan asli daerah yang sah, disediakan untuk menganggarkan penerimaan daerah yang tidak termasuk dalam jenis pajak daerah, retribusi daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan mencakup:

a. Hasil penjualan asset daerah yang dipisahkan

b. Hasil pemanfaatan atau pendayagunaan kekayaan daerah yang tidak dipisahkan

c. Jasa giro d. Bunga deposito

e. Penerimaan atas tuntutan ganti rugi

f. Penerimaan komisi, potongan ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh daerah serta keuntungan dari selisih nilai tukar rupiah terhadap mata uang asing.

g. Pendapatan denda atas keterlambatan pelaksanan pekerjaan. h. Pendapatan denda pajak dan denda retribusi

i. Pendapatan hasil eksekusi atas jaminan j. Pendapatan dari pengembalian

k. Fasilitas sosial dan faslitas umum

m. Pendapatan dari angsuran/cicilan penjualan

Jenis pajak daerah dan retribusi daerah dirinci menurut objek pendapatan yang sesuai dengan undang-undang tentang pajak daerah dan retribusi daerah. Jenis hasil pengolahan kekayaan daerah yang dipisahkan dirinci menurut objek pendapatan yang mencakup :

1. Bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD,

2. Bagian laba atas penyertaan modal pada perusahaan milik pemerintah/BUMN, dan

3. Bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat.

2.1.4. Pajak Daerah

Pajak Daerah adalah penerimaan daerah yang berasal dari orang pribadi atau badan yang sifatnya dapat dipaksakan (yuridis) berdasarkan peraturan perundang-undangan dan tidak ada imbalan secara langsung serta untuk membiayai pemerintah dan pembangunan daerah. Wewenang pemungutan pajak daerah ada pada pemerintah daerah yang pelaksanaannya dilakukan oleh Dinas Pendapatan Daerah.

dipandang memenuhi syarat selain jenis pajak daerah yang sudah ditetapkan. Penetapan jenis pajak lainnya ini harus benar-benar spesifik dan potensial di daerah tersebut. Hal ini dimaksudkan untuk memberikan keleluasaan kepada daerah kabupaten/kota dalam mengantisipasi situasi dan kondisi serta perkembangan ekonomi daerah pada masa mendatang yang mengakibatkan perkembangan potensi pajak dengan tetap memperhatikan kesejahteraan dan aspirasi masyarakat serta memenuhi kriteria yang ditetapkan.

Kriteria pajak daerah yang ditetapkan oleh undang-undang bagi kabupaten/kota adalah:

1. Bersifat pajak bukan retribusi. Maksudnya adalah pajak yang ditetapkan harus sesuai dengan pengertian pajak daerah

2. Objek pajak terletak atau terdapat di wilayah daerah kabupaten/kota yang bersangkutan dan mempunyai mobilitas yang cukup rendah serta melayani masyarakat di wilayah yang bersangkutan

3. Objek dan dasar pengenaan pajak tidak bertentangan dengan kepentingan umum, maksudnya adalah bahwa pajak tersebut dimaksudkan untuk kepentingan bersama secara lebih luas antara pemerintah dan masyarakat dengan memperhatikan aspek ketentraman, kestabilan politik, ekonomi, sosial, budaya, pertahanan dan keamanan. 4. Objek pajak bukan merupakan objek pajak provinsi dan/atau objek

pajak pusat

pertumbuhannya diperkirakan sejalan dengan laju pertumbuhan ekonomi.

6. Tidak memberikan dampak ekonomi yang negatif. Maksudnya adalah bahwa pajak tersebut tidak mengganggu alokasi sumber-sumber dana efisien.

7. Memperhatikan aspek keadilan dan kemampuan masyarakat. Kriteria aspek keadilan antara lain objek dan subjek harus jelas sehingga dapat diawasi pemungutannya, jumlah pembayaran pajak yang diperkirakan oleh wajib pajak yang bersangkutan dan tarif pajak ditetapkan dengan memperhatikan keadaan wajib pajak. Selanjutnya kriteria kemampuan masyarakat adalah kemampuan subjek untuk memikul tambahan beban pajak.

8. Menjaga kelestarian lingkungan. Maksudnya adalah bahwa pajak harus bersifat netral terhadap lingkungan, yang berarti bahwa pengenaan pajak tidak memberikan peluang kepada pemerintah daerah dan masyarakat untuk merusak lingkungan yang akan menjadi beban bagi pemerintah daerah dan masyarakat.

Menurut UU No 28 Tahun 2009, pajak yang dikelola daerah ada 2 jenis: 1. Pajak provinsi, terdiri dari:

a. Pajak kendaraan bermotor

b. Pajak bea balik nama kendaraan bermotor c. Pajak bahan bakar kendaraan bermotor d. Pajak air permukaan

e. Pajak rokok.

2. Pajak kabupaten atau kota, terdiri dari: a. Pajak hotel

d. Pajak reklame

e. Pajak penerangan jalan

f. Pajak pengambilan bahan galian golongan C g. Pajak parkir

Pajak Hotel

Pajak hotel adalah pajak atas pelayanan hotel. Sedangkan pengertian hotel adalah fasilitas penyedia jasa penginapan/peristirahatan termasuk jasa terkait lainnya dengan dipungut bayaran, yang mencakup :

a) Motel b) Losmen

c) Gubuk pariwisata d) Wisma pariwisata e) Pesanggrahan

f) Rumah penginapan dan sejenisnya serta

g) Rumah kos dengan jumlah kamar lebih dari sepuluh.

Subjek pajak hotel adalah orang pribadi atau badan yang melakukan pembayaran atas pelayanan jasa hotel yang diterima kepada orang pribadi atau badan yang mengusahakan hotel. Dengan kata lain orang yang menginap atau menggunakan jasa hotel untuk keperluan yang lain. Wajib pajak hotel adalah orang pribadi atau badan yang mengusahakan hotel. Yang mengusahakan hotel bisa dikatakan yang mempunyai dan menjalankan usaha atau hanya diberi mandat untuk mengelolah usaha hotel tersebut. Objek pajak hotel adalah pelayanan yang diberikan hotel dengan pembayaran termasuk jasa penunjang sebagai kelengkapan hotel yang sifatnya memberikan kemudahan dan kenyamanan, termasuk fasilitas olahraga dan hiburan. Jasa penunjang yang dimaksud adalah fasilitas telepon, faksimile, teleks, internet, fotokopi, pelayanan cuci, seterika, transportasi, dan fasilitas sejenis lainnya yang disediakan atau dikelolah hotel.

Tidak termasuk objek pajak hotel, antara lain:

a) Jasa tempat tinggal asrama yang diselenggarakan oleh pemerintah atau pemerintah daerah.

b) Jasa sewa apartemen, kondominium dan sejenisnya.

c) Jasa tempat tinggal di pusat pendidikan atau kegiatan keagamaan. d) Jasa tempat tinggal di rumah sakit, asrama perawat, panti jompo, panti

asuhan, dan panti sosial lainnya yang sejenis.

e) Jasa biro perjalanan atau perjalanan wisata yang diselenggarakan oleh hotel yang dimanfaatkan oleh umum.

peraturan daerah. Pemerintah daerah melihat potensi daerah tersebut dalam menetapkan besarnya pajak hotel. Tarif paling tinggi digunakan untuk memaksimalkan penerimaan daerah dari pajak hotel. Tarif rendah digunakan untuk meransang pertumbuhan hotel di daerah tersebut.

Dasar pengenaan pajak hotel adalah jumlah pembayaran atau yang seharusnya dibayar kepada hotel. Dalam kata lain dasar pengenaan pajak hotel adalah seberapa besar seorang individu atau kolompok menggunakan fasilitas yang disediakan oleh hotel yang menjadi objek pajak hotel (Perda Kab Karo No 5 Tahun 2006).

Pajak Terutang =Tarif Pajak X Dasar Pengenaan Pajak

Tarif Pajak X Jumlah Pembayaran yang Dilakukan Kepada Hotel

Pajak Restoran

Pajak restoran adalah pajak atas pelayanan restoran. Pengenaan pajak restoran tidak mutlak ada pada seluruh daerah kabupaten/kota yang ada di Indonesia. Hal ini berkaitan dengan kewenangan yang diberikan kepada pemerintah kabupaten/kota.

apapun yang didalam lingkungan perusahaan atau pekerjaannya melakukan usaha di bidang rumah makan.

Dasar pengenaan pajak restoran adalah jumlah pembayaran yang dilakukan kepada restoran. Besarnya tarif pajak restoran yang paling tinggi sebesar sepuluh persen dan ditetapkan dengan peraturan daerah kabupaten/kota yang bersangkutan.

Pajak Terutang = Tarif Pajak X Dasar Pengenaan Pajak

Tarif Pajak X Jumlah Pembayaran yang Dilakukan Kepada Restoran

Pajak Hiburan

Pajak hiburan adalah pajak atas penyelenggaraan hiburan atau pungutan daerah atas penyelenggaraan hiburan. Sedangkan yang dimaksud dengan hiburan adalah semua jenis pertunjukan, permainan, permainan ketangkasan, dan/atau keramaian dengan nama dan bentuk apapun yang ditonton atau dinikmati oleh setiap orang dengan dipungut bayaran. Pengenaan pajak hiburan tidak mutlak ada pada seluruh kabupaten/kota yang ada di Indonesia. Hal ini berkaitan dengan kewenangan yang diberikan kepada pemerintah kabupaten/kota untuk mengenakan atau tidak mengenakan suatu jenis pajak kabupaten/kota.

Tarif Pajak X Jumlah Pembayaran yang Dilakukan Untuk Menikmati/menonton Hiburan

Pajak Reklame

Pajak Reklame adalah pajak atas penyelenggaraan reklame. Reklame adalah benda, alat, perbuatan atau media yang menurut bentuk dan corak ragamnya untuk tujuan komersial, dipergunakan untuk memperkenalkan, menganjurkan atau memuji suatu barang, jasa atau orang ataupun untuk menarik perhatian umum kepada suatu barang, jasa atau orang, yang ditempatkan atau dapat dilihat, dibaca dan/atau didengar dari suatu tempat oleh umum kecuali yang dilakukan pemerintah.

Subjek pajak reklame adalah orang pribadi atau badan yang menggunakan reklame atau yang melakukan pemesanan reklame. Atau bisa dikatakan subjek pajak reklame itu adalah orang pribadi atau badan yang ingin memperkenalkan suatu barang atau jasa kepada masyarakat luas menggunakan jasa reklame. Wajib pajak reklame adalah orang pribadi atau badan yang menyelenggarakan reklame. Dalam hal reklame diselenggarakan oleh orang pribadi atau badan, wajib pajak reklame adalah orang pribadi atau badan tersebut.

Dalam hal reklame diselenggarakan melalui pihak ketiga, pihak ketiga tersebut yang menjadi wajib pajak reklame. Objek pajak reklame adalah semua penyelenggaraan reklame. Objek pajak reklame terdiri atas :

c) Reklame melekat, stiker d) Reklame selebaran

e) Reklame berjalan, termasuk pada kendaraan f) Reklame udara

g) Reklame apung h) Reklame suara i) Reklame film / slide j) Reklame peragaan

Tidak termasuk objek pajak reklame adalah :

a) Penyelenggaraan reklame melalui internet, televisi, radio, warta harian, warta mingguan, warta bulanan, dan sejenisnya.

b) Label / merek produk yang melekat pada barang yang diperdagangkan, yang berfungsi membedakan dari produk sejenis lainnya.

c) Nama pengenal usaha atau profesi yang dipasang melekat pada bangunan tempat usaha atau profesi yang diselenggarakan, sesuai dengan ketentuan yang mengatur nama pengenal usaha atau profesi tersebut.

d) Reklame yang diselenggarakan oleh pemerintah.

e) Penyelenggaraan reklame lainnya yang ditetapkan dengan peraturan daerah.

nilai kontrak reklame. Dalam hak nilai sewa tidak diketahui dan/atau dianggap tidak wajar, nilai sewa ditetapkan dengan menggunakan faktor jenis, bahan yang digunakan, lokasi penempatan, waktu, jangka waktu penyelenggaraan, jumlah dan ukuran media reklame (Perda Kab Karo No 3 Tahun 2006).

Pajak Terutang = Tarif Pajak X Dasar Pengenaan Pajak Tarif Pajak X Nilai Sewa Reklame

Pajak Penerangan Jalan

Pajak penerangan jalan adalah pajak atas penggunaan tenaga listrik, dengan ketentuan bahwa di wilayah tersebut tersedia penerangan jalan yang rekeningnya dibayar oleh pemerintah daerah. Pengenaan pajak penerangan jalan tidak mutlak ada pada seluruh daerah kabupaten/kota yang ada di Indonesia. Hal ini berkaitan dengan kewenangan yang diberikan kepada pemerintah kabupaten/kota untuk mengenakan atau tidak mengenakan suatu jenis pajak kabupaten/kota.

Dasar pengenaan pajak penerangan jalan adalah nilai jual tenaga listrik. Besarnya tarif pajak penerangan jalan yang paling tinggi sebesar sepuluh persen dan ditetapkan dengan peraturan daerah kabupaten/kota yang bersangkutan

Pajak Terutang = Tarif Pajak X Dasar Pengenaan Pajak Tarif Pajak X Nilai Jual Tenaga Listrik

Pajak Pengambilan Bahan Galian Golongan C

Pajak pengambilan bahan galian golongan C adalah pajak atas kegiatan pengambilan bahan galian golongan C sesuai dengan peraturan perundang-undangan yang berlaku. Bahan galian golongan C terdiri dari:

a. Nitrat, fosfat, garam batu

b. Asbes, talk, mika, grafit, magnetis c. Yarosit, leusit, tawas (alum), oker d. Batu permata

e. Pasir kwarsa, kaolin, feldspar, gips, bentonit

f. Batu apung, tras, obsidian, perlit, tanah diatome, tanah serap g. Marmer, batu tulis

h. Batu kapur, dolomit, kalsit

orang pribadi atau badan yang menyelenggarakan pengambilan bahan galian golongan C. Dengan demikian, pada pajak pengambilan galian golongan C subjek pajak sama dengan wajib pajak. Objek pajak pengambilan bahan galian golongan C adalah kegiatan pengambilan bahan galian gologan C dari sumber alam di dalam dan/atau permukaan bumi yang dimanfaatkan.

Dasar pengenaan pajak pengambilan bahan galian golongan C adalah jumlah hasil pengambilan galian golongan C.

Pajak Terutang = Tarif Pajak X Dasar Pengenaan Pajak

Tarif Pajak X Nilai Jual Hasil Pengambilan Galian Golongan C

Pajak Parkir

Pajak parkir adalah pajak atas penyelenggaraan tempat parkir diluar badan jalan oleh orang pribadi atau badan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan penitipan kendaraan bermotor yang memungut bayaran. Pengenaan pajak parkir tidak mutlak ada pada seluruh daerah kabupaten/kota yang ada di Indonesia. Hal ini berkaitan dengan kewenangan yang diberikan kepada pemerintah kabupaten/kota untuk mengenakan atau tidak mengenakan suatu pajak di wilayah yang bersagkutan.

terutang. Objek pajak parkir adalah penyelenggaran tempat parkir diluar badan jalan yang memungut bayaran yang disediakan sebagai suatu usaha. Klasifikasi tempat parkir diluar badan jalan adalah gedung parkir, pelataran parkir, tempat penitipan kendaraan bermotor yang dikenakan bayaran, dan sejenisnya.

Dasar pengenaan pajak parkir adalah jumlah pembayaran yang seharusnya dibayar untuk pemakaian tempat parkir. Besarnya tarif pajak parkir ditetapkan dengan peraturan daerah kabupaten/kota yang bersangkutan.

Pajak Terutang = Tarif Pajak X Dasar Pengenaan Pajak

Tarif Pajak X Jumlah Pembayaran Untuk Pemakaian Tempat Parkir

Pajak Air Tanah

Pajak air tanah adalah pajak atas penggunaan air tanah. Pengenaan pajak air tanah tidak mutlak ada pada seluruh daerah kabupaten/kota yang ada di Indonesia. Hal ini berkaitan dengan kewenangan yang diberikan kepada pemerintah kabupaten/kota untuk mengenakan atau tidak mengenakan suatu jenis pajak kabupaten/kota.

tanah. Objek pajak air tanah adalah semua penggunaan air tanah di wilayah daerah tersebut.

Dasar pengenaan pajak air tanah adalah nilai jual air tanah. Besarnya tarif pajak air tanah yang paling tinggi sebesar sepuluh persen dan ditetapkan dengan peraturan daerah kabupaten/kota yang bersangkutan.

Pajak Terutang = Tarif Pajak X Dasar Pengenaan Pajak Tarif Pajak X Nilai Jual Air Tanah

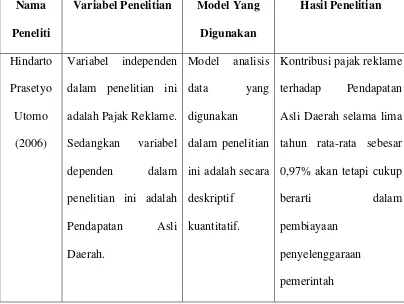

2.2. Tinjauan Penelitian Terdahulu

Penelitian terdahulu lainnya yang berhubungan dengan pendapatan asli daerah.

Tabel 2.1

Tinjauan Penelitian Terdahulu

Nama

Peneliti

Variabel Penelitian Model Yang

Digunakan dalam penelitian ini adalah Pajak Reklame. Sedangkan variabel dependen dalam penelitian ini adalah Pendapatan Asli ini adalah secara deskriptif

kuantitatif.

Kontribusi pajak reklame terhadap Pendapatan Asli Daerah selama lima tahun rata-rata sebesar 0,97% akan tetapi cukup

berarti dalam pembiayaan

Mohd. Rangga

Diza (2009)

Variabel independen dalam penelitian ini adalah Pajak Daerah dan Retribusi Daerah. Sedangkan variabel dependen dalam penelitian ini adalah Pendapatan Asli

Pada periode tahun 2004-2007 pemerintah kota medan merupakan penyumbang retribusi daerah dan PAD terbesar dibandingkan dalam penelitian ini adalah Pajak Hotel dan Pajak Reklame. Sedangkan variabel dependen dalam penelitian ini adalah Pendapatan Asli Daerah.

Analisis data dalam penelitian ini dilakukan

Pajak hotel memberikan kontribusi rata-rata sebesar 31,88% terhadap PAD. Pajak reklame memberikan kontribusi rata-rata 1,27% terhadap PAD sedangkan untuk keseluruhan pajak daerah memberikan kontribusi rata-rata 76,10% terhadap PAD.

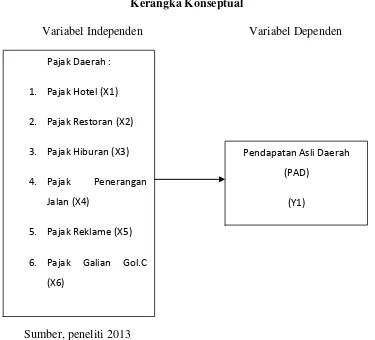

2.2.1. Kerangka Konseptual Menurut Erlina (2008 : 38)

kerangka teoritis adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Hubungan yang dijelaskan adalah hubungan antara variabel bebas dengan variabel terikat. Dan juga jika ada variabel lain yang menyertainya.

Kerangka berfikir merupakan penjelasan sementara gejala – gejala yang menjadi objek permasalahan tentang hubungan antarvariabel bebas dan variabel terikat yang disusun dari berbagai teori yang telah diuraikan. Hubungan antara Pajak Daerah dan Pendapatan Asli Daerah (PAD) dapat digambarkan dalam kerangka konseptual pada gambar 2.1.

Gambar 2.1

Kerangka Konseptual

Variabel Independen Variabel Dependen

Sumber, peneliti 2013 Pajak Daerah :

1. Pajak Hotel (X1)

2. Pajak Restoran (X2)

3. Pajak Hiburan (X3)

4. Pajak Penerangan

Jalan (X4)

5. Pajak Reklame (X5)

6. Pajak Galian Gol.C

(X6)

Pendapatan Asli Daerah

(PAD)

Pendapatan Asli Daerah ( PAD ) adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah. PAD terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah.

Pajak Daerah merupakan salah satu sumber dana Pendapatan asli daerah yang dimaksimalkan untuk menopang pembangunan daerah/wilayah tersebut.

2.2.2. Hipotesis Penelitian

Hipotesis menurut Erlina dan Sri Mulyani (2007:41) , menyatakan “hubungan yang diduga secara logis antar dua variabel atau lebih dalam rumusan preposisi yang dapat diuji secara empiris.”

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Peneliti menggunakan penelitian assosiatif kausal. Menurut Erlina (2008:34), “penelitian asosiatif adalah menghubungkan dua variabel atau lebih”. Menurut Umar (2003:30) “desain kausal berguna untuk mengukur hubungan-hubungan antar variabel riset atau berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lain”.

Hubungan yang diteliti adalah hubungan sebab akibat (kausal) antar variabel independen dengan variabel dependen. Hubungan ini bertujuan untuk melihat seberapa besar kontribusi penerimaan pajak daerah sebagai variabel independen terhadap pendapatan asli daerah sebagai variabel dependen

3.2. Populasi dan Sampel Penelitian

Menurut Erlina (2008:75) “populasi adalah sekelompok orang, kejadian, suatu yang mempunyai karakteristik tertentu”. Populasi pada penelitian ini adalah Laporan Realisasi PAD di daerah Kabupaten Karo selama tahun 2010-2012.

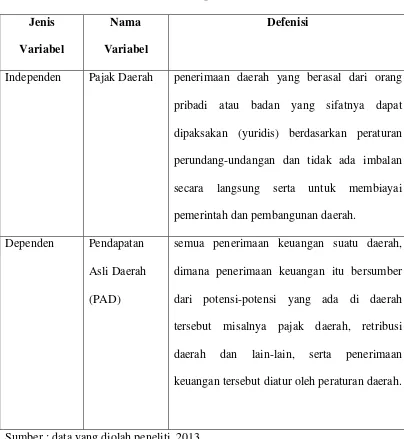

3.3. Defenisi Operasional

Variabel-variabel yang digunakan dalam penelitian dan defenisinya akan dijelaskan melalui table berikut ini:

Tabel 3.1

Defenisi Operasional

Jenis

Variabel

Nama

Variabel

Defenisi

Independen Pajak Daerah penerimaan daerah yang berasal dari orang pribadi atau badan yang sifatnya dapat dipaksakan (yuridis) berdasarkan peraturan perundang-undangan dan tidak ada imbalan secara langsung serta untuk membiayai pemerintah dan pembangunan daerah.

Dependen Pendapatan Asli Daerah (PAD)

semua penerimaan keuangan suatu daerah, dimana penerimaan keuangan itu bersumber dari potensi-potensi yang ada di daerah tersebut misalnya pajak daerah, retribusi daerah dan lain-lain, serta penerimaan keuangan tersebut diatur oleh peraturan daerah.

3.4. Prosedur Pengumpulan Data

Pada penelitian ini , pengumpulan data dilakukan dengan tiga tahap. Tahap pertama dilakukan dengan studi pustaka , yakni jurnal dan buku-buku yang berkaitan dengan masalah yang diteliti.

Pada tahap kedua, peneliti mengumpulkan data primer dengan melakukan teknik dokumentasi yakni memperoleh data penelitian langsung dari tempat penelitian berupa data realisasi PAD dan data realisasi pajak daerah dari Dispenda Kabupaten Karo selama tahun 2010-2012.

Pada tahap ketiga, pengumpulan data sekunder. Untuk mendapatkan data sekunder, teknik pengumpulan data yang dapat digunakan adalah teknik pengumpulan data dari basis data (Jogiyanto,2004:82) yang diperoleh dari media internet.

3.5. Metode Analisis Data

Analisis data dalam penelitian ini dilakukan dengan melakukan analisis kontribusi, uji asumsi klasik, pengujian hipotesis.

3.5.1. Analisis Kontribusi

Pn = QYn

QXn

Keterangan :

Pn = kontribusi penerimaan pajak daerah terhadap pendapatan asli daerah(rupiah).

QX = jumlah penerimaan pajak daerah (rupiah).

QY = jumlah penerimaan pendapatan asli daerah (rupiah).

3.5.2. Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam variabel dependen dengan variabel independen mempunyai distribusi normal atau tidak. Proses uji normalitas data dilakukan dengan menggunakan uji Kolmogorov Smirnov. Distribusi data dapat dilihat dengan membandingkan Zhitung dan Ztabel dengan kriteria sebagai berikut :

1) Jika Zhitung (Kolmogorov Smirnov) < Ztabel (1,96), atau angka signifikan > taraf signifikan (α) 0,05 maka distribusi data

dikatakan normal.

2) Jika Zhitung (Kolmogorov Smirnov) > Ztabel (1,96), atau angka signifikan < taraf signifikan (α) 0,05 maka distribusi data

3.5.3. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk mengidentifikasi ada tidaknya hubungan antar variabel independen dalam model regresi. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebasnya. Untuk menguji ada tidaknya multikolinieritas, dapat dilakukan dengan cara :

1) Nilai R2 pada estimasi model regresi,

2) Menganalisis matrik korelasi variabel-variabel independen,

3) Menggunakan variance inflation factor dan nilai tolerance. Multikolinieritas terjadi jika VIF lebih dari 10 dan nilai tolerance lebih kecil dari 0,10.

3.5.4. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode saat ini dengan kesalahan penggangu pada periode sebelumnya. Autokorelasi sering terjadi pada sampel dengan data time series. Pengujian autokorelasi dilakukan dengan menggunakan uji Durbin-Watson. Kriteria untuk penilaian terjadinya autokorelasi yaitu :

1) Angka D-W di bawah -2 berarti ada autokorelasi positif,

3.5.5. Uji Heterokedasititas

Uji heterokedasititas dilakukan untuk menguji apakah dalam sebuah model gresi telah terjadi ketidaksamaan varian dari residual suatu pengamatan ke pengamatan yang lainnya. Model regresi yang baik adalah model regresi yang memiliki persamaan variance residual atau homokedastisitas. Untuk melihat ada tidaknya heterokedasititas dapat dilakukan dengan melihat grafik Scatterplot. Cara memprediksi pola gambar Scatterplot adalah dengan :

1) Titik-titik data menyebar di atas dan di bawah atau di sekitar angka 0, 2) Titik data tidak mengumpul hanya di atas atau di bawah saja,

3) Penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar,

4) Penyebaran titik-titik data sebaiknya tidak berpola.

3.5.6 Pengujian Hipotesis

Model penelitian ini menggunakan model regresi linier berganda. Model regresi linier berganda adalah model regresi yang memiliki lebih dari satu variabel independen. Model regresi linier berganda dikatakan model yang baik jika model tersebut memiliki asumsi normalitas data dan terbebas dari asumsi-asumsi klasik statistik baik multikolinieritas, autokorelasi dan heterokedastisitas.

Persamaan regresi linier berganda yaitu :

Keterangan :

Y = Indeks Pengungkapan, X1 = Pajak Hotel,

X2 = Pajak Restoran, X3 = Pajak Hiburan,

X4 = Pajak Penerangan Jalan, X5 = Pajak Reklame

X6 = Pajak Galian Gol.C α = Konstanta,

ε = error,

β1, β2 = koefisien regresi yang menunjukkan perubahan variabel dependen berdasarkan pada variabel independen

a. Uji Parsial (t-test)

Uji parsial digunakan untuk menguji seberapa jauh pengaruh satu variabel penjelasan/independen secara individual dalam menerangkan variasi variabel dependen. Hipotesis statistik yang diajukan adalah :

H1 : bi ≠ 0 : ada pengaruh

Kriteria yang digunakan dalam menerima atau menolak hipotesis adalah : 1) H1 diterima apabila thitung > ttabel, pada α = 5% dan nilai probabilitas < level of significant sebesar 0,05,

b. Uji Simultan (F-test)

Uji F dilakukan untuk menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model regresi berganda mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Hipotesis yang akan diuji adalah sebagai berikut :

H1 : b0 = b1 = b2 ≠ 0 : semua variabel independen berpengaruh secara bersama-sama.

Kriteria yang digunakan dalam menerima atau menolak hipotesis adalah : 1) H1 diterima apabila Fhitung > Ftabel, pada α = 5% dan nilai probabilitas

< level of significant sebesar 0,05,

2) H1 diterima apabila Fhitung < Ftabel, pada α = 5% dan nilai probabilitas

> level of significant sebesar 0,05.

3.6. Jadwal dan Lokasi Penelitian

Penelitian dilakukan pada Dinas Pendapatan Daerah Kabupaten Karo (DISPENDA) dengan perencanaan jadwal penelitian dimulai pada bulan september sampai selesai.

BAB IV

ANALISIS HASIL PENELITIAN

4.1. Data Penelitian

4.1.1.Gambaran Umum Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah Kabupaten Karo

Kantor Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah berada di bawah pimpinan Kepala Dinas dengan pangkat Pembina utama muda yang dipimpin langsung oleh Sekda, alamat kantor berada di jalan Jamin Ginting Kabanjahe. Dasar utama penyusunan perangkat daerah dalam bentuk suatu organisasi adalah adanya urusan pemerintahan yang menjadi kewenangan, namun tidak berarti bahwa setiap penanganan urusan pemerintah harus dibentuk ke dalam organisasi tersendiri.

Pemerintahan kabupaten karo sebagai suatu organisasi memiliki fungsi memberikan pelayanan kepada publik. Demi terlaksananya tugas tersebut diperlukan adanya peranan kepemimpinan yang akan bertanggungjawab atas beban tugas yang telah dilimpahkan oleh organisasi dimana pimpinan tersebut bekerja.

Organisasi dinas pendapatan, pengelolaan keuangan dan asset daerah terdiri dari:

a. Kepala Dinas b. Sekretariat c. Sub bagian d. Bidang e. Seksi f. UPT Dinas

g. Jabatan fungsional pada UPT

Uraian tugas jabatan kepala dinas, sekretaris, bidang, sub bagian dan seksi akan ditetapkan kemudian dengan peraturan bupati. Kelompok jabatan fungsional pada UPT terdiri dari sejumlah tenaga terampil dalam jenjang jabatan fungsional yang terbagi dalam berbagai kelompok sesuai dengan bidang keahliannya.

Dalam melaksanakan tugas pokok, kepala dinas pendapatan, pengelolaan keuangan dan asset daerah mempunyai uraian tugas sebagai berikut :

b. Menetapkan, melaksanakan visi dan misi dinas untuk mendukung visi dan misi daerah.

c. Menyusun dan menetapkan rencana strategis dan program kerja dinas sesuai dengan visi dan misi daerah.

Sekretaris mempunyai tugas sebagai berikut :

a. Merencanakan, mengatur, membina, mengelola, mengkoordinasikan, dan mengendalikan pelaksanaan tugas kesekretariatan yang meliputi urusan keuangan, umum, dan perlengkapan serta barang milik daerah pada SKPD maupun kepegawaian.

b. Melakukan koordinasi dan sinkronisasi perencanaan dan perumusan program kerja dinas berdasarkan program dan kegiatan masing-masing bidang, seksi, dan sub bagian.

c. Memberikan pelayanan teknis operasional dan pelayanan administrasi sesuai dengan petunjuk atasan kepada seluruh bidang, seksi, dan sub bagian dalam lingkungan dinas.

Kepala sub bagian keuangan mempunyai uraian tugas sebagai berikut : a. Mempelajari peraturan perundang-undangan yang berkaitan dengan

pengelolaan keuangan.

c. Menghimpun dan memverifikasi usulan dokumen pelaksanaan anggaran (DPA) masing – masing bidang berdasarkan rencana kerja dan anggaran.

Kepala sub bagian umum dan kepegawaian mempunyai uraian tugas sebagai berikut :

a. Melaksanakan penerimaan dan pendistribusian naskah dinas melalui pengelolaan kearsipan.

b. Melaksanakan rencana pengadaan alat tulis kantor dan pendistribusiannya sesuai dengan kebutuhan dinas.

c. Melaksanakan pengelolaan dan penyiapan bahan pembinaan kearsipan kepada unit kerja di lingkungan dinas.

Kepala Bidang Pajak dan Retribusi Daerah mempunyai uraian tugas sebagai berikut :

a. Merencanakan, mengatur, membina, mengkoordinasikan, dan mengendalikan pelaksanaan pengelolaan pemungutan pajak, retribusi, dan pendapatan lain-lain dan pendataan serta verifikasi. b. Mengkoordinasikan tugas-tugas kedinasan kepada bawahan sesuai

dengan bidang tugasnya masing-masing.

Kepala Seksi Pajak dan Pendapatan lain-lain mempunyai uraian tugas sebagai berikut :

a. Menghimpun dan mempelajari peraturan daerah yang mengatur pajak daerah dan pendapatan lain-lain.

b. Melaksanakan inventarisasi jenis-jenis pajak daerah dan pendapatan lain-lain.

c. Melaksanakan intensifikasi dan ekstensifikasi pajak daerah dan pendapatan lain-lain dengan instansi terkait.

Kepala Seksi Retribusi dan Pendapatan Lain-lain mempunyai uraian tugas sebagai berikut :

a. Menghimpun dan mempelajari peraturan daerah yang mengatur retribusi daerah dan pendapatan lain-lain.

b. Melaksanakan inventarisasi jenis-jenis retribusi daerah dan pendapatan lain-lain.

c. Melaksanakan intensifikasi dan ekstensifikasi retribusi daerah dan pendapatan lain-lain dengan instansi terkait.

Kepala Seksi Pendataan dan verifikasi mempunyai uraian tugas sebagai berikut :

a. Melaksanakan pendataan dan verifikasi terhadap subjek pajak.

c. Menerapkan sanksi hukum terhadap subjek pajak dan retribusi daerah sesuai peraturan perundang-undangan yang berlaku.

Kepala Bidang Pasar mempunyai uraian tugas sebagai berikut :

a. Merencanakan, mengatur, membina, mengkoordinasikan dan mengendalikan pelaksanaan penataan dan pengembangan sarana dan prasarana pasar serta pemberdayaan dan pembinaan pedagang. b. Mengkoordinasikan tugas-tugas kedinasan kepada bawahan sesuai

dengan bidang tugasnya masing-masing.

c. Memberikan petunjuk dan bimbingan teknis serta melakukan pengawasan melekat kepada bawahan.

Kepala Seksi Sarana dan Prasarana Pasar mempunyai uraian tugas sebagai berikut :

a. Menyiapkan bahan perumusan kebijakan penetapan lokasi, pendirian pasar tradisional, pusat pembelanjaan toko modern mengacu pada rencana tata ruang wilayah kabupaten dan rencana detail tata ruang kabupaten termasuk peraturan zonasisasinya.

b. Menginventarisasi keberadaan sarana dan prasarana pasar.

c. Menyiapkan bahan kajian kelayakan keberadaan sarana dan prasarana pasar dalam pengembangan dan peningkatan sarana dan prasarana pasar.

Kepala Seksi Pemberdayaan dan Pembinaan Pedagang mempunyai uraian tugas sebagai berikut :

a. Menghimpun, menganalisa data dan informasi di bidang pemberdayaan dan pembinaan pedagang.

b. Menyiapakan bahan penyusunan, bahan petunjuk teknis di bidang pemberdayaan dan pembinaan pedagang.

c. Menyiapkan data para pedagang dalam rangka menjalin kerja sama dengan pihak lain untuk mengupayakan sumber-sumber alternatif pendanaan untuk pemberdayaan pasar tradisional sesuai ketentuan peraturan perundang-undangan yang berlaku.

Kepala Bidang Anggaran dan Pembendaharaan mempunyai uraian tugas sebagai berikut :

a. Merencanakan, mengatur, membina, mengkoordinasikan, dan mengendalikan pelaksanaan anggaran dan belanja dan penatausahaan keuangan.

b. Mengkoordinasikan tugas-tugas kedinasan kepada bawahan sesuai dengan bidang tuganya masing-masing.

c. Memberikan petunjuk dan bimbingan teknis serta melakukan pengawasan melekat kepada bawahan.

Kepala Seksi Anggaran dan Belanja mempunyai uraian tugas sebagai berikut :

b. Menyiapkan bahan penetapan standar satuan harga dan analisis standar belanja daerah.

c. Melakukan perencanaan anggaran penanganan urusan pemerintahan. Kepala Seksi Penatausahaan Keuangan mempunyai uraian tugas sebagai berikut :

a. Menyusun pedoman dan petunjuk teknis tata cara pengelolaan pembendaharaan.

b. Memberikan pelayanan konsultasi kepada para bendahara pada masing-masing SKPD Kabupaten karo guna kelancaran penatausahaan pengelolaan keuangan.

c. Menatausahakan pengelolaan dan pertanggungjawaban pendapatan dan belanja daerah.

Kepala Bidang Akuntansi dan pengelolaan asset daerah mempunyai uraian tugas sebagai berikut :

a. Merencanakan, mengatur, membina, mengkoordinasikan dan mengendalikan pelaksanaan akuntansi keuangan dan pengelolaan asset daerah.

b. Mengkoordinasikan tugas-tugas kedinasan kepada bawahan sesuai dengan bidang tugasnya masing-masing.

c. Memberikan petunjuk dan bimbingan teknis serta melakukan pengawasan melekat kepda bawahan.

Kepala Seksi Akuntansi Keuangan mempunyai uraian tugas sebagai berikut :

a. Menyiapkan bahan perumusan penetapan kebijakan tentang sistem dan prosedur akuntansi pengelolaan keuangan daerah kabupaten dan desa.

b. Menghimpun, mengolah dan menganalisa laporan realisasi APBD dari pengguna anggaran satuan kerja perangkat daerah.

c. Menyiapkan bahan penyusunan laporan keuangan dan pertanggungjawaban pelaksanaan APBD kabupaten dan desa.

Kepala Seksi Pengelolaan Aset daerah mempunyai uraian tugas sebagai berikut :

a. Menyiapkan bahan untuk penyelenggaraan pelaksanaan pengelolaan inventaris dan asset daerah sesuai dengan peraturan perundang-undangan yang berlaku.

b. Mengkoordinasikan tugas-tugas kedinasan kepada bawahan sesuai dengan bidang tugasnya masing-masing.

c. Menyiapkan bahan untuk penyelenggaraan pelaksanaan fasilitasi, pengelolaan asset daerah pemekaran sesuai dengan peraturan perundangan yang berlaku.

Kepala Bidang Perencanaan Mempunyai uraian tugas sebagai berikut : a. Mendistribusikan dan mengkoordinasikan tugas-tugas kepada

b. Menilai prestasi kerja bawahan sebagai bahan pelaporan kepada atasan untuk pertimbangan dalam upaya peningkatan karir.

c. Mengevaluasi pelaksanaan kegiatan seksi berdasarkan realisasi program kerja untuk bahan penyempurnaan program berikutnya. Kepala Seksi Perencanaan, program dan penegndalian mempunyai uraian tugas sebagai berikut :

a. Mempersiapkan program dan rencana kerja, kegiatan tahunan berdasarkan rencana pembangunan jangka menengah daerah (RPJMD), rencana kerja pemerintah daerah (RKPD) dan rencana strategis dinas.

b. Mempersiapkan bahan penyusunan program kerja dan rencana anggaran berdasarkan KUA dan PPA.

c. Mempersiapkan bahan penyusunan standar pelayanan minimal SKPD.

Kepala Seksi Pengumpulan Data, pengolahan dan pelaporan mempunyai tugas sebagai berikut :

a. Mengumpulkan bahan dalam rangka penyusunan laporan atas pelaksanaan program kerja.

b. Mengolah data dan bahan penyusunan laporan atas pelaksanaan program kerja.

Dalam melakukan pemungutan pajak dilakukan dengan menggunakan 2 (dua) sistem. Yang pertama adalah official assessment system dimana jumlah pajak yang harus dilunasi atau terutang oleh wajib pajak dihitung dan ditetapkan oleh petugas yang berwenang dari pihak DPPKAD. Sistem perhitungan ini diberlakukan pada WP yang tidak melakukan pembukuan hanya pencatatan saja dan biasanya terdapat pada usaha berskala kecil. Besarnya pajak ditetapkan berdasarkan laba yang diperolehnya.

Dalam menetapkan besarnya pajak, maka petugas yang berwenang dalam melakukan penagihan akan datang ke lokasi wilayah WP dan melihat keadaan usahanya serta meminta beberapa bukti penjualan seperti bon atau faktur. Untuk melakukan pembayaran diterbitkan SKPD ( Surat Ketetapan Pajak Daerah) dan jumlah pajak tersebut akan dievaluasi setiap 3 bulan sekali untuk melakukan tinjauan kembali terhadap jumlah pajak yang dibayarkan. Dengan adanya evaluasi kembali ini pajak yang akan dibayarkan untuk 3 bulan berikutnya akan berbeda dari 3 bulan sebelumnya dan begitu seterusnya.

pemeriksaan maka dikeluarkan juga SKPDLB (surat ketetapan pajak daerah lebih bayar) atau SKPDKB (surat ketatapan pajak daerah kurang bayar).

4.1.2. Pajak Daerah Kabupaten Karo

Kabupaten Karo melakukan pemungutan beberapa jenis pajak daerah berdasarkan ketentuan dalam Undang – Undang Nomor 28 Tahun 2009 tentang pajak daerah dan retribusi daerah. Dasar hukum pelaksanaan pemungutan pajak daerah Karo adalah Peraturan Daerah Pemerintah Kabupaten Karo Nomor 5 Tahun 2006.

Adapun sumber pajak daerah kabupaten Karo antara lain : 1. Pajak Hotel, terdiri dari :

a. Hotel bintang lima b. Hotel bintang empat c. Hotel bintang tiga d. Hotel bintang dua e. Hotel melati tiga

f. Losmen/R.H. Penginapan/Pasanggrahan/R.Kos 2. Pajak Restoran, terdiri dari :

a. Restoran b. Rumah makan c. Kafetaria

b. Permainan biliar

c. Permainan ketangkasan d. Pusat kebugaran

4. Pajak Penerangan Jalan 5. Pajak Reklame

6. Pajak Galian Golongan C

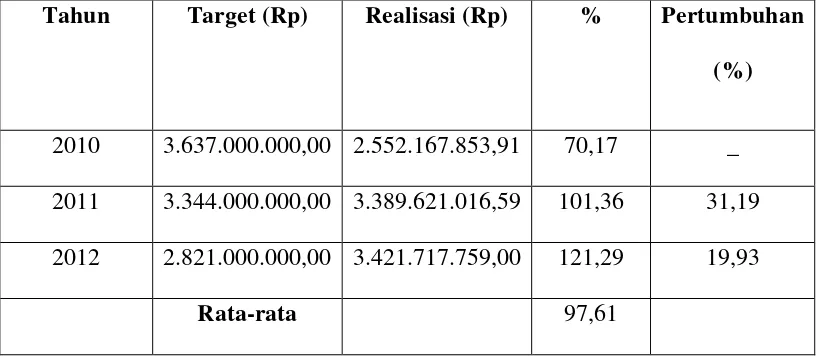

Berikut ini adalah target dan realisasi pajak daerah Kabupaten Karo tahun 2010-2012 :

Tabel 4.1

Target dan Realisasi Pajak Hotel Kabupaten Karo

Tahun 2010-2012

Tahun Target (Rp) Realisasi (Rp) % Pertumbuhan

(%)

2010 3.637.000.000,00 2.552.167.853,91 70,17 _ 2011 3.344.000.000,00 3.389.621.016,59 101,36 31,19 2012 2.821.000.000,00 3.421.717.759,00 121,29 19,93

Rata-rata 97,61

Sumber : Dinas Pendapatan Kab.Karo

namun jika dilihat dari sektor pertumbuhan penerimaannya selama tahun pengamatan mengalami kenaikan tahun 2011 yaitu 31,19% dan 19,93% pada tahun 2012.

Tabel 4.2

Target dan Realisasi Pajak Restoran Kabupaten Karo

Tahun 2010-2012

Tahun Target (Rp) Realisasi (Rp) % Pertumbuhan

(%)

2010 848.036.500,00 1.292.304.024,27 152,39 _ 2011 1.091.001.500,00 1.488.102.389,00 136,40 -15,99 2012 1.135.000.000,00 1.835.245.740,00 161,70 25,3

Rata-rata 150,16

Sumber : Dinas Pendapatan Kab.Karo

Tabel 4.3

Target dan Realisasi Pajak Hiburan Kabupaten Karo

Tahun 2010-2012

Tahun Target (Rp) Realisasi (Rp) % Pertumbuhan

(%)

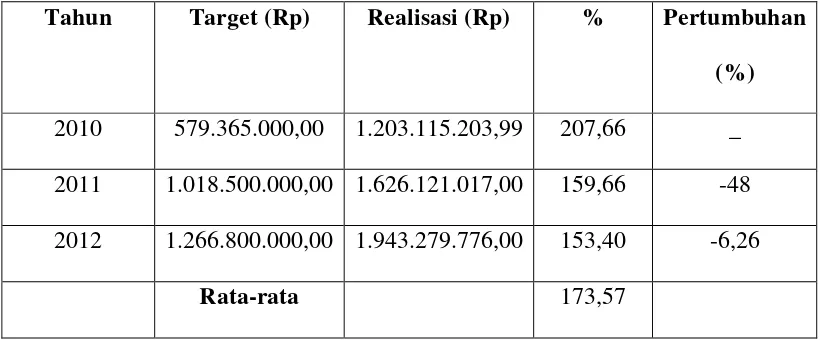

2010 579.365.000,00 1.203.115.203,99 207,66 _ 2011 1.018.500.000,00 1.626.121.017,00 159,66 -48 2012 1.266.800.000,00 1.943.279.776,00 153,40 -6,26

Rata-rata 173,57

Sumber : Dinas Pendapatan Kab.Karo

Tabel 4.4

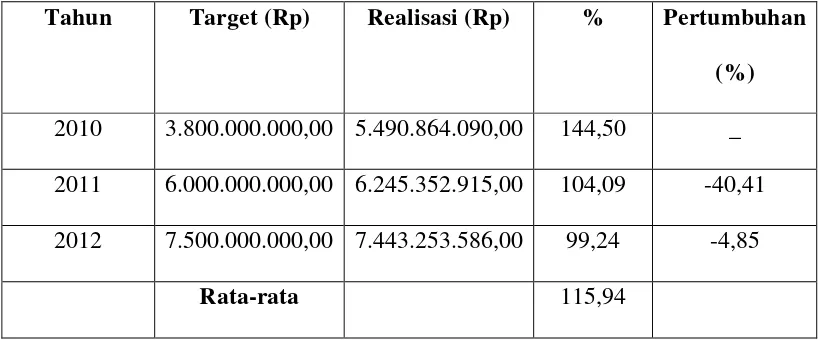

Target dan Realisasi Pajak Penerangan Jalan Kabupaten Karo

Tahun 2010-2012

Tahun Target (Rp) Realisasi (Rp) % Pertumbuhan

(%)

2010 3.800.000.000,00 5.490.864.090,00 144,50 _ 2011 6.000.000.000,00 6.245.352.915,00 104,09 -40,41 2012 7.500.000.000,00 7.443.253.586,00 99,24 -4,85

Rata-rata 115,94

Sumber : Dinas Pendapatan Kab.Karo

Tabel 4.5

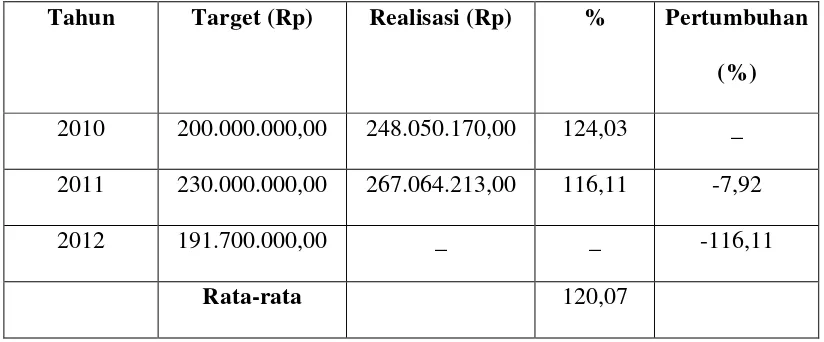

Target dan Realisasi Pajak Reklame Kabupaten Karo

Tahun 2010-2012

Tahun Target (Rp) Realisasi (Rp) % Pertumbuhan

(%)

2010 200.000.000,00 248.050.170,00 124,03 _ 2011 230.000.000,00 267.064.213,00 116,11 -7,92

2012 191.700.000,00 _ _ -116,11

Rata-rata 120,07

Sumber : Dinas Pendapatan Kab.Karo

Tabel 4.6

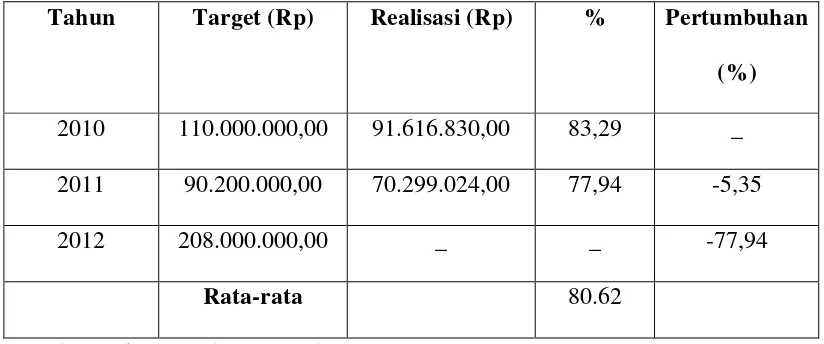

Target dan Realisasi Pajak Galian Golongan C Kabupaten Karo

Tahun 2010-2012

Tahun Target (Rp) Realisasi (Rp) % Pertumbuhan

(%)

2010 110.000.000,00 91.616.830,00 83,29 _ 2011 90.200.000,00 70.299.024,00 77,94 -5,35

2012 208.000.000,00 _ _ -77,94

Rata-rata 80.62

Sumber : Dinas Pendapatan Kab.Karo

Dari tabel terlihat bahwa penerimaan PAD dari sektor pajak galian golongan C selama tahun pengamatan tidak selalu dapat mencapai target di mana pada tahun 2010 realisasi hanya 83,29% dan pada tahun 2011 hanya sebesar 77,94% dari target yang ditetapkan. Jika dilihat dari sektor pertumbuhan penerimaannya selama tahun pengamatan mengalami penurunan tahun 2011 yaitu -5,35% dan -77,94% pada tahun 2012.

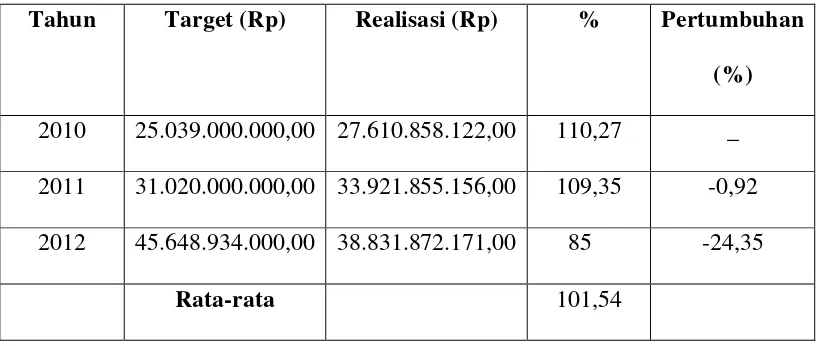

4.1.3. Pendapatan Asli Daerah

bersumber dari elemen-elemen yang tersebut di atas. Berikut adalah target dan realisasi PAD Kabupaten Karo selama tahun 2010-2012.

Tabel 4.7

Target dan Realisasi PAD Kabupaten Karo

Tahun 2010-2012

Tahun Target (Rp) Realisasi (Rp) % Pertumbuhan

(%)

2010 25.039.000.000,00 27.610.858.122,00 110,27 _ 2011 31.020.000.000,00 33.921.855.156,00 109,35 -0,92 2012 45.648.934.000,00 38.831.872.171,00 85 -24,35

Rata-rata 101,54

Sumber : Dinas Pendapatan Kab.Karo

Tabel 4.8

Sumber-sumber PAD Kabupaten Karo

Tahun 2010-2012

(Nilai Dalam Rupiah)

Tahun Jenis Penerimaan

Pajak Daerah Retribusi

Daerah

Kekayaan

Daerah yang

Dipisahkan

Lain-lain

PAD yang sah

2010 10.878.118.182,17 9.211.486.732 2.158.644.565 5.362.508.643 2011 13.086.560.574,00 9.352.697.171 3.508.769.111 7.973.828.300 2012 14.643.496.861,00 15.735.345.320 3.157.200.078 5.295.829.912

Sumber : Dinas Pendapatan Kabupaten Karo

Berdasarkan data pada tabel 4.8 menunjukkan bahwa sumber-sumber Pendapatan Asli Daerah (PAD) untuk Kabupaten Karo selama periode 2010-2012, yaitu pajak daerah memperlihatkan peningkatan.

4.1.4. Kontribusi Pajak Daerah Terhadap PAD Kabupaten Karo

Tabel 4.9

Kontribusi Pajak Daerah Terhadap PAD Kabupaten Karo

Tahun 2010-2012

Sumber : data yang diolah peneliti, 2013

4.1.5 Statistik Deskriptif

Tabel 4.10

Descriptive Statistics

Mean Std. Deviation N

PAD 5.2945 2.36064 31

Pajak Hotel 17.4684 7.07004 31

Pajak Restoran 8.9810 4.02827 31

Pajak Hiburan 7.7252 3.57348 31

Pajak Penerangan Jalan 25.8145 7.90061 31

Pajak Reklame 2.0806 1.42698 31

Pajak Galian Gol.C .6377 .44531 31

Sumber : Hasil Pengolahan Data SPSS17

Rata-rata PAD adalah Rp 5.294.000,00 dengan standar deviasi Rp 2.360.000,00. Penerimaan pajak daerah dan PAD di atas rata – rata terjadi pada setiap bulan desember mulai dari tahun 2010-20112. Hal ini disebabkan karena pada akhir tahunlah biasanya para WP memiliki likuiditas untuk melunasi pajaknya dan disisi lain para pengutip pajak juga dituntut untuk dapat memenuhi target penerimaan pajak untuk tahun yang bersangkutan.

4.1.6. Pengujian Asumsi Klasik 4.1.6.1 Uji Normalitas

Model regresi yang baik adalah model yang memiliki distribusi data normal atau

Tabel 4.11

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 31

Normal Parametersa,,b Mean .0000000

Std. Deviation 1.26447973

Most Extreme Differences Absolute .137

Positive .137

Negative -.073

Kolmogorov-Smirnov Z .764

Asymp. Sig. (2-tailed) .604

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Hasil Pengolahan Data SPSS17

a. Pendekatan grafik histogram

Dalam pendekatan grafik histogram dikatakan normal jika pada kurva tidak terjadi kemiringan baik ke kanan maupun ke kiri dan kurva terlihat sama besar.

Gambar 4.1

Sumber : Hasil Pengolahan Data SPSS17

b. Pendekatan grafik plot data yang terdistribusi normal

Pendekatan metode ini, yaitu untuk melihat apakah titik – titik mengikuti garis diagonal persamaan atau tidak dan titik – titik tidak ada yang menyebar sembarang atau menjauh dari garis diagonal, jika titik-titik mengikuti garis diagonal dan titik-titik tidak ada yang menyebar sembarang maka data itu dapat disimpulkan berdistribusi normal.

Gambar 4.2

Sumber : Hasil Pengolahan Data SPSS17

serta penyebarannya mendekati garis diagonal sehingga dapat disimpulkan bahwa data dalam model regresi terdistribusi secara normal.

Dengan demikian, secara keseluruhan dapat disimpulkan bahwa nilai-nilai observasi data telah terdistribusi secara normal dan dapat dilanjutkan dengan uji asumsi klasik lainnya.

4.1.6.2 Uji Multikolinearitas

Untuk melihat ada atau tidaknya multikolinieritas dalam model regrasi dilihat dari nilai tolerance dan lawannya Variance Inflation Factor (VIF). Batasan umum yang dipakai untuk menunjukkan adanya multikolinieritas adalah nilai

tolerance > 0.1 atau VIF < 10 .

Tabel 4.12

Hasil Uji Multikolinearitas

Model Collinearity Statistics

Tolerance VIF

(Constant)

Pajak Hotel .249 4.012

Pajak Restoran .257 3.887

Pajak Hiburan .734 1.363

Pajak Penerangan Jalan .432 2.313

Pajak Reklame .758 1.319

Pajak Galian Gol.C .650 1.539

a. Dependent Variable : PAD Sumber : Hasil Pengolahan Data SPSS17

Hasil interpretasi dari output spss diatas sebagai berikut: