KOTA BOGOR

Oleh

TUNJUNG LESTARI

H24062720

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

TUNJUNG LESTARI. H24062720. Analisis Kontribusi dan Pengaruh Pajak Daerah Terhadap Penerimaan Pendapatan Asli Daerah Kota Bogor. Dibawah bimbinganWita Juwita Ermawati.

Pembangunan dewasa ini meliputi segala bidang dan tentunya perlu mendapatkan perhatian serius baik dari pihak pemerintah pada khususnya maupun masyarakat pada umumnya. Selain dibiayai oleh pemerintah pusat, pembangunan suatu daerah juga sangat ditentukan oleh sumber pendapatan yang diterima oleh daerah tersebut. Sumber-sumber pendapatan daerah yaitu Pendapatan Asli Daerah yang terdiri dari Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan dan Lain-lain PAD yang Sah, Dana Perimbangan dan Lain-lain Pendapatan Daerah yang Sah.

Penelitian ini memiliki tujuan untuk mengetahui perkembangan PAD Kota Bogor, menganalisis kontribusi pajak daerah dan setiap jenis pajak daerah terhadap PAD Kota Bogor, serta menganalisis jumlah wisatawan, jumlah wajib pajak dan tingkat inflasi apakah mempengaruhi PAD Kota Bogor. Jenis data yang digunakan yaitu data primer dan data sekunder. Pengolahan dan analisis data menggunakan analisis deskriptif dan regresi berganda.

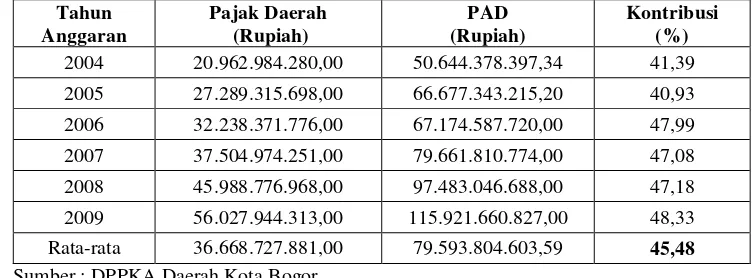

Hasil pengolahan data diperoleh bahwa perkembangan Pendapatan Asli Daerah (PAD) Kota Bogor tahun 2004-2009 dari tahun ke tahun penerimaan Kota Bogor yang berasal dari Pendapatan Asli Daerah (PAD) selalu mengalami peningkatan yaitu realisasi rata-rata per tahunnya sebesar Rp 79.593.804.604,00. Kontribusi pajak daerah terbesar terjadi pada tahun 2009 yaitu 48,33 persen dan terendah 40,93 persen pada tahun 2005. Rata-rata kontribusi pajak daerah terhadap Pendapatan Asli Daerah (PAD) sebesar 45,48 persen. Kontribusi terbesar didapatkan dari pajak restoran sebesar 14,97 persen dan faktor yang berpengaruh secara nyata terhadap Pendapatan Asli Daerah (PAD) Kota Bogor yaitu jumlah wisatawan dan jumlah wajib pajak.

KOTA BOGOR

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

TUNJUNG LESTARI

H24062720

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

Judul Skripsi : Analisis Kontribusi dan Pengaruh Pajak Daerah Terhadap Penerimaan Pendapatan Asli Daerah Kota Bogor

Nama : Tunjung Lestari NRP : H24062720

Menyetujui:

Dosen Pembimbing,

Wita Juwita Ermawati, S.TP, MM NIP 19750907 2005012 001

Mengetahui:

Ketua Departemen,

Dr. Ir. Jono M Munandar, M.Sc NIP 19610123 1986011 002

Penulis dilahirkan di Sragen tanggal 15 April 1988 dan merupakan anak bungsu dari tiga bersaudara pasangan Marimin dan Tini. Pada tahun 1994 penulis diterima di Sekolah Dasar Negeri Cijujung I dan lulus tahun 2000, kemudian melanjutkan ke Sekolah Lanjutan Tingkat Pertama Negeri 5 Bogor dan merupakan salah satu wakil dari dua siswa yang diterima dari SDN Cijujung I. Pada tahun 2006 berhasil menyelesaikan pendidikan di Sekolah Lanjutan Tingkat Atas Negeri 3 Bogor dan diterima menjadi mahasiswa di Institut Pertanian Bogor melalui jalur USMI.

KATA PENGANTAR

Assalamu’alaikumWr.Wb.,

Puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul

“Analisis Kontribusi dan Pengaruh Pajak Daerah Terhadap Penerimaan Pendapatan AsliDaerah Kota Bogor” ini. Skripsi ini merupakan salah satu syarat wajib guna memperoleh gelar Sarjana Ekonomi di Institut Pertanian Bogor dan sebagai sumbangan pemikiran bagi Pemerintah Daerah dalam mengambil kebijaksanaan mengenai usahanya untuk meningkatkan Pendapatan Asli Daerah (PAD) guna membiayai pembangunan daerah khususnya penerimaan yang berasal dari sektor pajak daerah.

Penulis menyadari bahwa dalam penulisan skripsi ini masih jauh dari sempurna. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini. Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat bagi khalayak banyak. Amin.

Wassalamu’alaikumWr. Wb.

Penulis menyadari dalam penulisan skripsi ini, banyak pihak yang telah memberikan saran, bimbingan, bantuan dan dukungan baik secara langsung maupun tidak langsung sejak awal penulisan sampai skripsi ini terselesaikan. Oleh karena itu, pada kesempatan ini penulis menyampaikan rasa terima kasih kepada: 1. Marimin dan Tini selaku orangtua yang telah memberikan dukungan finansial,

doa, dan kasih sayang yang begitu besar dan tak lupa untuk kedua kakakku (Mbak Endri dan Mbak Nuning).

2. Wita Juwita Ermawati, S.TP, MM selaku dosen pembimbing yang telah membimbingan penulis dalam penyusunan skripsi ini.

3. Farida Ratna Dewi, SE, MM dan Hardiana Widyastuti, S.Hut, MM selaku penguji yang telah memberikan masukan pada penulis agar skripsi ini jauh lebih baik.

4. Ibrahim, SE selaku pembina di Dinas Pengelolaan Aset dan Pendapatan Daerah Kota Bogor atas bantuannya.

5. Mas Dar yang telah menyemangati penulis hingga terselesaikannya penulisan skripsi ini.

6. Windarti, Jojo, Dewi, Lia, Akmal, Sofia dan Lisa (Jong Java) serta Afif dan Harman atas persaudaraannya selama ini.

7. SakuraNetworking(terutama Acep Saepudin) atas bantuannya.

8. Teman-teman satu bimbingan (Astrid, Alini, Dwi, Dian, Faizal) atas saran dan masukkannya serta dorongan semangatnya.

9. Teman-teman A3 kamar 294 (TW, Melani dan Yoan) dan Sexy 6 (Merlinda, Ratri, Sela, Alin dan Yuananda) atas kasih sayangnya selama ini.

10. Rekan-rekan seperjuangan Manajemen 43, terima kasih atas motivasi dan dukungannya serta kebersamaannya selama ini.

viii 1.1. Latar Belakang... ... 1

1.2. Perumusan Masalah ... 3

1.3. Tujuan Penelitian ... 3

1.4. Manfaat Penelitian ... 4

1.5. Ruang Lingkup Penelitian... 4

II. TINJAUAN PUSTAKA 2.1. Pengertian Pajak... 6

2.2. Penerimaan Daerah ... 6

2.3. Pendapatan Asli Daerah ... 7

2.4. Pajak Daerah ... 8

2.5. Penelitian Terdahulu ... 14

III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikira... 15

3.2. Jenis dan Sumber Data... 17

3.3. Metode Analisis dan Pengolahan Data ... 17

3.3.1 Analisis Deskriptif ... 17

3.3.2 Analisis Kontribusi ... 17

3.3.3 Analisis Tingkat Pencapaian Pemungutan Pajak ... 18

3.3.4 Analisis Regresi Berganda ... 19

IV. HASIL DAN PEMBAHASAN 4.1. Gambaran Umum Kota Bogor ... 25

4.1.1 Letak Geografis Kota Bogor ... 25

4.1.2 Perekonomian Kota Bogor ... 26

4.2. Pendapatan Asli Daerah (PAD) Kota Bogor ... 26

4.3. Tingkat Pencapaian Pemungutan Pajak ... 39

4.4. Analisis Regresi Berganda... 41

4.5. Dampak Jumlah Wisatawan, Jumlah Wajib Pajak dan Tingkat Inflasi Terhadap Pendapatan Asli Daerah (PAD) Kota Bogor ... 46

4.5.1 Dampak Perubahan Secara Parsial Dengan Uji t (pengujian secara parsial) ... 47

4.5.2 Dampak Perubahan Secara Keseluruhan Dengan Uji F (Uji Global) ... 48

4.6. Implikasi Manajerial ... 49

ix

x

DAFTAR TABEL

No Halaman

1. Realisasi Anggaran Pendapatan Daerah Kota Bogor 2004-2009 ... 2

2. Pembagian Wilayah Kota Bogor... 25

3. Laju Pertumbuhan Ekonomi Kota Bogor 2004-2009 ... 26

4. Anggaran dan Realisasi PAD Kota Bogor Tahun 2004-2009 ... 27

5. Perkembangan PAD Kota Bogor Tahun 2004-2009... 28

6. Anggaran dan Realisasi Pajak Daerah Kota Bogor Tahun 2004-2009... 28

7. Tingkat Pertumbuhan Pajak Daerah Kota Bogor Tahun 2004-2009 ... 29

8. Kontribusi Pajak Daerah Terhadap PAD Kota Bogor Tahun 2004-2009... 30

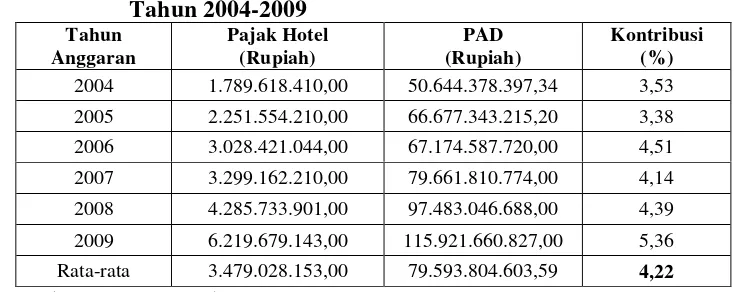

9. Pertumbuhan Pajak Hotel Kota Bogor Tahun 2004-2009 ... 30

10. Kontribusi Pajak Hotel Terhadap PAD Kota Bogor Tahun 2004-2009 ... 31

11. Pertumbuhan Pajak Restoran Kota Bogor Tahun 2004-2009... 32

12. Kontribusi Pajak Restoran Terhadap PAD Kota BogorTahun 2004-2009 .... 33

13. Pertumbuhan Pajak Hiburan Kota Bogor Tahun 2004-2009 ... ... 33

14. Kontribusi Pajak Hiburan Terhadap PAD Kota Bogor Tahun 2004-2009 .... 34

15. Pertumbuhan Pajak Reklame Kota Bogor Tahun 2004-2009... ... 35

16. Kontribusi Pajak Reklame Terhadap PAD Kota Bogor Tahun 2004-2009 ... 35

17. Pertumbuhan Pajak Penerangan Jalan Kota Bogor Tahun 2004-2009 ... 36

18. Kontribusi Pajak Penerangan Jalan Terhadap PAD Kota Bogor Tahun 2004-2009 ... ... 37

19. Pertumbuhan Pajak Parkir Kota Bogor Tahun 2004-2009 ... ... 38

20. Kontribusi Pajak Parkir Terhadap PAD Kota Bogor Tahun 2004-2009 ... 39

21. Tingkat Pencapaian Pemungutan Pajak per Jenis Pajak di Kota Bogor Tahun 2004-2009 ... ... 40

22. NilaiVariance Inflation Factor(VIF) ... ... 43

23. Hasil Pembakuan Variabel-Variabel Independen ... ... 44

24. Akar Ciri Dan Vektor Ciri ... ... 44

25. Skor Komponen Utama... ... 45

xi

No Halaman

xii

DAFTAR LAMPIRAN

No Halaman

1. Data Tentang Jumlah Wisatawan, Jumlah Wajib Pajak, dan Tingkat

Inflasi Tahun 2004-2009 ... 55

2. Data Tentang Jumlah Hotel, Jumlah Restoran, Jumlah Tempat Hiburan, Jumlah Reklame, Jumlah Tempat Parkir, Jumlah Pemakai Tenaga Listrik, dan Tingkat Inflasi Tahun 2004-2009 ... 54

3. Hasil Perhitungan Tingkat Pencapaian Pemungutan Pajak... 55

4. Hasil Uji Normalitas... 57

5. Uji Homogenitas... 58

6. Hasil Pengolahan Awal dengan Regresi Berganda ... 59

1.1. Latar Belakang

Pembangunan dewasa ini meliputi segala bidang dan tentunya perlu mendapatkan perhatian serius baik dari pihak pemerintah pada khususnya maupun masyarakat pada umumnya. Pembangunan merupakan suatu proses kemajuan dan perbaikan yang terus menerus menuju tercapainya tujuan yang diinginkan. Secara umum tujuan dari pembangunan yang ingin dicapai adalah terciptanya peningkatan kesejahteraan masyarakat secara lebih merata dan adil. Tujuan ini akan tercapai apabila potensi dan sumberdaya yang ada dikelola dan dialokasikan dengan efektif dan efisien. Pembangunan akan terlaksana apabila ada dana yang tersedia. Dana yang diperlukan tersebut dapat diperoleh dari berbagai sumber baik dari dalam maupun luar negeri, baik sektor swasta maupun pemerintah.

Pembangunan suatu daerah sangat ditentukan oleh sumber pendapatan yang diterima oleh daerah tersebut. Agar pembangunan terlaksana dengan lancar, tentunya pemerintah daerah harus mampu membiayai seluruh kebutuhan yang diperlukan untuk pembangunan tersebut. Semakin besar kebutuhan yang diperlukan maka semakin besar pula dana yang harus disiapkan oleh pemerintah daerah. Oleh karena itu, pemerintah daerah harus menggali sumber pendapatan daerah lebih baik demi membiayai pembangunan tersebut. Salah satunya yaitu dengan meningkatkan penerimaan dari Pendapatan Asli Daerah (PAD) yang merupakan potensi asli yang dimiliki oleh daerah masing-masing.

2

Tabel 1. Realisasi Anggaran Pendapatan Daerah Kota Bogor Tahun 2004-2009

Sumber: DPPKA Daerah Kota Bogor

Pendapatan Asli Daerah (PAD) Kota Bogor setiap tahun mengalami peningkatan seperti yang terlihat pada Tabel 1. Hal ini mengindikasikan bahwa penerimaan daerah yang diterima oleh Pemerintah Kota Bogor dari Pendapatan Asli Daerah (PAD) memberikan kontribusi yang cukup besar. Dari tiga sumber pendapatan daerah Kota Bogor, sumber pendapatan yang diperoleh dari Pendapatan Asli Daerah (PAD) menempati urutan kedua setelah Dana Perimbangan (Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kota Bogor, 2009). Dalam penerimaan Pendapatan Asli Daerah (PAD) ada beberapa faktor yang secara umum berpengaruh terhadap besarnya Pendapatan Asli Daerah (PAD) yang akan diterima. Beberapa faktor tersebut diantaranya yaitu jumlah wisatawan, jumlah wajib pajak dan tingkat inflasi. Salah satu komponen penyumbang terbesar terhadap Pendapatan Asli Daerah (PAD) yaitu dari sektor pajak daerah.

Undang-Undang Nomor 34 tahun 2000, ditetapkan sebelas jenis pajak daerah yaitu empat jenis pajak propinsi dan tujuh jenis pajak kabupaten/kota.

Pembangunan yang selama ini dilaksanakan oleh Pemerintah Kota Bogor tidak terlepas dari peran masyarakat dalam membayar pajak kepada pemerintah. Hasil dari penerimaan pajak tersebut dipergunakan untuk penyelenggaraan pemerintahan daerah dan untuk pembangunan daerah (memperbaiki sarana dan prasarana pemerintahan seperti perbaikan jalan dan gedung pemerintahan daerah Kota Bogor). Oleh karena itulah, penulis ingin meneliti sejauh mana pajak daerah sebagai salah satu komponen penyumbang pendapatan daerah memberikan kontribusinya terhadap Pendapatan Asli Daerah (PAD) Kota Bogor dan seberapa besar jumlah wisatawan, jumlah wajib pajak dan tingkat inflasi dalam mempengaruhi Pendapatan Asli Daerah Kota Bogor.

1.2. Perumusan Masalah

Adapun permasalahan yang akan dibahas yaitu:

1. Bagaimanakah perkembangan Pendapatan Asli Daerah (PAD) Kota Bogor tahun 2004-2009?

2. Seberapa besar kontribusi pajak daerah terhadap Pendapatan Asli Daerah (PAD) Kota Bogor tahun 2004-2009?

3. Seberapa besar jumlah wisatawan, jumlah wajib pajak dan tingkat inflasi mempengaruhi penerimaan Pendapatan Asli Daerah (PAD) Kota Bogor tahun 2004-2009?

1.3. Tujuan Penelitian

Perumusan masalah yang telah diuraikan sebelumnya menyebutkan tiga pokok permasalahan yang ingin penulis uraikan dan jawab dalam penelitian ini. Tujuan dari penelitian ini antara lain:

1. Mengetahui perkembangan Pendapatan Asli Daerah (PAD) Kota Bogor tahun 2004-2009.

4

3. Menganalisis pengaruh jumlah wisatawan, jumlah wajib pajak dan tingkat inflasi terhadap penerimaan Pendapatan Asli Daerah (PAD) Kota Bogor tahun 2004-2009.

1.4. Manfaat Penelitian

Hasil dari penelitian mengenai pengaruh pajak daerah Kota Bogor terhadap Pendapatan Asli Daerah (PAD) Kota Bogor ini diharapkan dapat bermanfaat bagi pihak-pihak yang terkait. Adapun manfaat yang dapat diperoleh dari penelitian ini diantaranya:

1. Sebagai bahan pertimbangan dan masukan bagi para pengambil keputusan dalam upaya peningkatan Pendapatan Asli Daerah (PAD) Kota Bogor.

2. Memperoleh informasi yang dapat dijadikan literature bagi penelitian lain yang terkait dengan hasil penelitian ini.

3. Sebagai wacana yang memberikan informasi mengenai seberapa besar potensi dan pengaruh pajak daerah terhadap perkembangan Kota Bogor.

1.5. Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA

2.1. Pengertian Pajak

Berbicara mengenai pajak, sudah tentu akan menimbulkan banyak persepsi tentang pengertian pajak itu sendiri. Secara umum, pajak adalah pungutan dari masyarakat oleh negara (pemerintah) berdasarkan undang-undang yang bersifat dapat dipaksakan dan terutang oleh pihak yang wajib membayarnya dengan tidak mendapat prestasi kembali (kontra prestasi atau balas jasa) secara langsung, yang hasilnya digunakan untuk membiayai pengeluaran negara dalam penyelenggaraan pemerintahan pembangunan.

Menurut Andriani dalam Lasmana (1992), pajak adalah iuran kepada negara, yang dapat dipaksakan dan terhutang oleh yang wajib membayarnya menurut peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran umum berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan. Pengertian lain pajak menurut Soemitro dalam Lasmana (1992) yaitu iuran rakyat kepada kas negara berdasarkan Undang-Undang yang dapat dipaksakan dengan tidak mendapat jasa timbal balik yang langsung dapat ditunjuk dan yang digunakan untuk membiayai pengeluaran umum.

2.2. Penerimaan Daerah

Penerimaan daerah adalah uang yang masuk ke kas daerah. Penerimaan daerah terdiri dari pendapatan dan pembiayaan. Pendapatan daerah adalah hak pemerintah daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode tahun bersangkutan, sedangkan pembiayaan daerah adalah semua penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran berikutnya.

1. Pendapatan Asli Daerah (PAD), yaitu pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang meliputi:

a) Pajak Daerah b) Retribusi Daerah

c) Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan d) Lain-lain PAD yang Sah

2. Dana Perimbangan, yaitu dana yang bersumber dari dana APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan otonomi daerah. Dana perimbangan terdiri dari dua jenis, yaitu dana bagi hasil dan dana transfer. Dana bagi hasil dibagi lagi menjadi bagi hasil penerimaan pajak dan bagi hasil penerimaan Sumber Daya Alam (SDA). Adapun yang termasuk dalam pembagian hasil perpajakan adalah Pajak Penghasilan (PPh) perorangan, PBB dan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB). Sedangkan pembagian hasil penerimaan dari SDA berasal dari kehutanan, pertambangan umum, perikanan, pertambangan minyak bumi, pertambangan gas bumi dan pertambangan panas bumi. Dana transfer sebagai komponen dana perimbangan lainnya, terdiri dari Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK).

3. Lain-lain Pendapatan Daerah yang Sah

Sumber pendapatan daerah yang lainnya diperoleh dari pembiayaan-pembiayaan yang bersumber dari:

a) Sisa lebih perhitungan anggaran daerah b) Penerimaan pinjaman daerah

c) Dana cadangan daerah

d) Hasil penjualan kekayaan daerah yang dipisahkan

2.3. Pendapatan Asli Daerah (PAD)

8

tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah, Pendapatan Asli Daerah (PAD) adalah pendapatan yang diperoleh daerah dan dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan. Pendapatan Asli Daerah (PAD) tersebut meliputi: 1. Pajak Daerah

2. Retribusi Daerah, termasuk hasil dari pelayanan Badan Layanan Umum (BLU) daerah

3. Hasil pengelolaan kekayaan daerah yang dipisahkan, antara lain bagian laba dari BUMD, hasil kerja sama dengan pihak ketiga. Bagian laba dari BUMD ini terdiri dari Bank Pembangunan Daerah (BPD), Perusahaan Daerah Air Minum (PDAM), dan Perusahaan Daerah Bank Perkreditan Rakyat (BPR).

4. Lain-lain Pendapatan Asli Daerah (PAD) yang Sah. Pendapatan Asli Daerah (PAD) yang Sah diperoleh dari hasil penjualan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, keuntungan selisih nilai tukar rupiah terhadap mata uang asing, dan komisi atau potongan ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh daerah.

2.4. Pajak Daerah

Menurut Undang-undang Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah dan Peraturan Pemerintah Nomor 65 tahun 2001 tentang Pajak Daerah menyebutkan bahwa pajak daerah adalah iuran wajib yang dilakukan oleh pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah.

jenis pajak daerah yaitu empat jenis pajak propinsi dan tujuh jenis pajak kabupaten/kota. Kesebelas jenis pajak tersebut yaitu:

1. Pajak Propinsi

a) Pajak Kendaraan Bermotor dan Kendaraan di Atas Air

b) Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air c) Pajak Bahan Bakar Kendaraan Bermotor, dan

d) Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan

2. Pajak Kabupaten/Kota a) Pajak Hotel

b) Pajak Restoran c) Pajak Hiburan d) Pajak Reklame

e) Pajak Penerangan Jalan

f) Pajak Pengambilan Bahan Galian Golongan C, dan g) Pajak Parkir

Kota Bogor hanya melakukan pungutan terhadap enam jenis pajak dari tujuh jenis pajak Kabupaten/Kota. Hasil pemungutan keenam jenis pajak tersebut diharapkan dapat membiayai tugas-tugas penyelenggaraan pemerintahan dan pembangunan di Kota Bogor dalam rangka mencapai masyarakat adil dan makmur. Keenam jenis pajak tersebut adalah:

1. Pajak Hotel

Hotel merupakan bangunan yang khusus disediakan bagi orang untuk dapat menginap/istirahat, memperoleh pelayanan dan atau fasilitas lainnya dengan dipungut bayaran termasuk bangunan lainnya yang menyatu, dikelola dan dimiliki oleh pihak yang sama, kecuali untuk pertokoan dan perkantoran. Pajak Hotel adalah pajak atas pelayanan hotel. Pajak Hotel di Kota Bogor diatur dalam Peraturan Daerah Nomor 15 Tahun 2002 tentang Pajak Hotel. Obyek Pajak adalah setiap pelayanan yang disediakan hotel dengan pembayaran, termasuk:

10

(hostel), hotel melati dan rumah penginapan termasuk rumah kos dengan jumlah kamar sepuluh atau lebih yang menyediakan fasilitas seperti rumah penginapan.

b) Pelayanan penunjang sebagai kelengkapan fasilitas penginapan atau tinggal jangka pendek yang sifatnya memberikan kemudahan dan kenyamanan antara lain telepon, faksimile, teleks, fotocopy, pelayanan cuci, seterika, taksi dan pengangkutan lainnya yang disediakan atau dikelola hotel.

c) Fasilitas olahraga dan hiburan yang disediakan khusus untuk tamu hotel bukan untuk umum antara lain pusat kebugaran (fitnes center), kolam renang, tenis,golf, karaoke yang disediakan atau dikelola hotel. d) Jasa persewaan ruangan untuk kegiatan acara atau pertemuan di hotel. (Siahaan, 2005)

2. Pajak Restoran

Restoran/Rumah Makan adalah tempat menyantap makanan dan atau minuman yang disediakan dengan dipungut bayaran, tidak termasuk usaha jasa boga atau catering. Pajak restoran adalah pajak yang dikenakan atas pelayanan di restoran/rumah makan (tempat menyantap makanan dan atau minuman yang disediakan dengan dipungut bayaran, tidak termasuk usaha jasa boga/catering). Pajak Restoran di Kota Bogor diatur dalam Peraturan Daerah Nomor 16 Tahun 2002 tentang Pajak Restoran. Obyek pajak restoran adalah setiap pelayanan yang disediakan restoran/rumah makan dengan pembayarannya yaitu meliputi penjualan makanan dan atau minuman di restoran/rumah makan termasuk penyediaan penjualan makanan/minuman yang diantar/dibawa pulang. 3. Pajak Hiburan

tentang Perubahan Atas Peraturan Daerah Kota Bogor Nomor 3 Tahun 2007 Tentang Pajak Hiburan. Obyek pajak hiburan meliputi:

a. Pertunjukan

1) Pertunjukan film bioskop, di studio mini dan tempat lainnya yang memungut bayaran.

2) Pertunjukan kesenian, berupa pertunjukan musik, tari, drama, teater, komedi, kabaret dan sejenisnya, serta kesenian tradisional. 3) Pertunjukan atraksi, sirkus, sulap atau sejenisnya.

4) Pertunjukan berupa pameran atau kontes. 5) Pertunjukan/pertandingan olahraga; dan

6) Pertunjukan lainnya yang penontonnya di pungut bayaran. b. Permainan

1) Permainan bilyar.

2) Permainan seluncuran, permainan di air, permainan es atau salju, rumah es/salju, dunia fantasi atau sejenisnya.

3) Permainan lainnya yang pemainnya dipungut bayaran. c. Permainan ketangkasan :

1) Ketangkasan manual seperti lempar bola, flying fox, permainan di arealout bond, tembak jitu/sasaran, lempar gelang, dan sejenisnya. 2) Ketangkasan mekanik seperti gokart, off bond, motor cross, kereta

wisata, kereta gantung, atau sejenisnya.

3) Ketangkasan elektronik merupakan permainan yang menggunakan tenaga listrik dan dengan sistem digital atau komputerisasi seperti dingdong, play station, video game, computer game, atau sejenisnya.

4) Ketangkasan di air bukan alami seperti arung jeram, water adventure,water world, dan sejenisnya.

5) Ketangkasan di es atau salju bukan alami, sepeti ice skating, snow world,atau sejenisnya.

6) Ketangkasan lainnya yang pesertanya dipungut bayaran. d. Keramaian

12

2) Keramaian lainnya yang memungut bayaran kepada penonton/pengunjung yang memasuki kawasan keramaian dimaksud.

3) Panti pijat, refleksi, pijat sehat atau sejenisnya, dikecualikan panti pijat tuna netra.

4) Mandi uap, sehat pakai air (SPA),bodycare, atau sejenisnya. 5) Klub malam, pub, ruang musik (music room), atau sejenisnya. 6) Karaoke, balai gita (singing hall), atau sejenisnya.

4. Pajak Reklame

Pajak reklame adalah pajak yang dipungut atas setiap penyelenggaraan reklame. Pajak reklame di Kota Bogor diatur dalam Peraturan Daerah Nomor 2 Tahun 2006 tentang Pajak Reklame. Obyek pajak reklame adalah semua penyelenggaraan reklame yang meliputi: a) Reklame bando

b) Reklame megatron, videotron, large electronic display (LED), Video Wall dan Dynamics Wall.

c) Reklame papan (billboard) d) Reklame Baliho

e) Reklame kain

f) Reklame poster atau tempelan/stiker g) Reklame selebaran atau brosur h) Reklame berjalan

i) Reklame udara j) Reklame suara

k) Reklame film atau slide

l) Reklame peragaan (permanen/tidak permanen) m)Reklame rombongan

5. Pajak Penerangan Jalan

Jawa Barat Nomor 973/1513/Huk tanggal 18 Juni 2001 perihal Tarif Pajak Penerangan Jalan.

6. Pajak Parkir

Pajak Parkir adalah iuran wajib yang dilakukan oleh orang pibadi atau badan kepada daerah tanpa imbalan langsung yang seimbang atas penyelenggaraan tempat parkir di luar badan jalan, baik yang disediakan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor dan garasi kendaraan bermotor yang memungut bayaran. Pengenaan pajak parkir tidak mutlak ada pada seluruh daerah kabupaten atau kota yang ada di Indonesia. Hal ini berkaitan dengan kewenangan yang diberikan kepada pemerintah kabupaten atau kota untuk mengenakan atau tidak mengenakan pajak parkir ini. Pajak Parkir di Kota Bogor ini diatur dalam Peraturan Daerah No 7 Tahun 2004 tantang Pajak Parkir. Obyek pajak parkir adalah penyelenggaraan tempat khusus parkir (di luar badan jalan) baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai tempat usaha, termasuk penyediaan tempat penitipan kendaraan bermotor dan garasi kendaraan bermotor yang memungut bayaran, termasuk gedung parkir, lingkungan parkir, pelataran parkir, garasi yang disewakan dan jenis parkir kendaraan lainnya.

Menurut Saragih (2003), disamping jenis dan objek pajak daerah seperti yang telah disebutkan sebelumnya, daerah juga diberi keleluasaan atau peluang untuk menciptakan pajak daerah lainnya asal sesuai dengan ketentuan undang-undang yang berlaku. Beberapa kriteria yang harus dipenuhi dalam menciptakan pajak baru adalah sebagai berikut:

1. Bersifat pajak bukan retribusi

2. Objek dan pengenaan dasar pajak tidak bertentangan dengan kepentingan umum

3. Potensinya memadai

4. Tidak berdampak negatif terhadap perekonomian

14

2.5 Penelitian Terdahulu

Destrika (2006) meneliti mengenai faktor-faktor yang mempengaruhi Pendapatan Asli Daerah (PAD) dan komponen PAD Provinsi Jawa Barat. Hasilnya menunjukkan bahwa dalam periode anggaran 2000-2004 struktur APBD Jawa Barat lebih didominasi oleh Pendapatan Asli Daerah (PAD). Sedangkan pajak daerah adalah komponen yang dominan dalam menyumbang PAD Propinsi Jawa Barat. Peubah jumlah kendaraan bermotor memberikan pengaruh nyata dan berhubungan secara positif dengan retribusi daerah. Penerimaan pajak daerah dipengaruhi secara positif oleh jumlah kendaraan bermotor. PAD dipengaruhi secara positif oleh jumlah kendaraan bermotor, pendapatan per kapita dan pemberlakuan otonomi daerah.

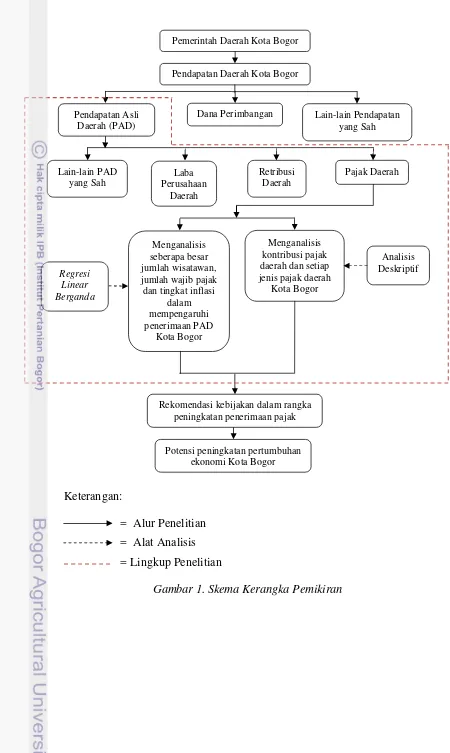

3.1. Kerangka Pemikiran

Pemberlakuan otonomi daerah mendorong setiap daerah untuk kreatif dalam meningkatkan penerimaan daerah masing-masing guna tetap menjaga keberlangsungan pemerintahan dan meningkatkan pembangunan di seluruh aspek. Sumber pendapatan daerah Kota Bogor berasal dari Pendapatan Asli Daerah (PAD), Dana Perimbangan dan Lain-lain Pendapatan yang Sah. Pendapatan Asli Daerah terbagi menjadi pendapatan yang berasal dari Pajak Daerah, Retribusi Daerah, Laba Perusahaan Daerah dan Lain-lain PAD yang Sah. Pendapatan tersebut merupakan pendapatan yang digali dan ditangani sendiri oleh pemerintah daerah dari sumber-sumber pendapatan yang terdapat dalam wilayah pemerintahannya.

16

Keterangan:

= Alur Penelitian = Alat Analisis = Lingkup Penelitian

3.2. Jenis dan Sumber Data

Penelitian ini menggunakan data primer dan sekunder. Data primer berupa wawancara dengan bagian PAD Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kota Bogor. Data yang berupa Laju Pertumbuhan Ekonomi, anggaran dan realisasi Pendapatan Asli Daerah (PAD), anggaran dan realisasi pajak daerah, jumlah wisatawan, jumlah wajib pajak dan tingkat inflasi di Kota Bogor tahun 2004-2009 merupakan data sekunder. Data-data yang diperlukan tersebut diperoleh peneliti dari Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kota Bogor dan Badan Pusat Statistik (BPS). Selain itu, data-data sekunder lain yang mendukung penelitian ini diperoleh dari literatur dan buku.

3.3. Metode Pengolahan dan Analisis Data

Penelitian ini menggunakan metode analisis deskriptif kualitatif dan kuantitatif serta metode analisis regresi berganda.

3.3.1 Analisis Deskriptif

Metode analisis deskriptif merupakan metode yang berkaitan dengan pengumpulan dan penyajian suatu gugus data hingga dapat memberikan informasi yang berguna (Walpole, 1995). Proses deskripsi data pada dasarnya meliputi upaya penelusuran dan pengungkapan informasi yang relevan yang terkandung dalam data dan penyajian hasilnya dalam bentuk yang lebih ringkas dan sederhana sehingga pada akhirnya mengarah pada keperluan adanya penjelasan dan penafsiran.

3.3.2 Analisis Kontribusi

18

Realisasi Pajak Daerah

Kontribusi Pajak Daerah = x 100 ...(1) Realisasi PAD

Rumus tersebut dapat digunakan juga untuk menghitung kontribusi dari masing-masing jenis pajak daerah. Semakin besar persentase yang dicapai menggambarkan semakin besar pula kontribusi yang diberikan oleh pajak daerah.

Penulis juga menghitung tingkat pertumbuhan pajak daerah. Adapun rumus yang digunakan untuk menghitung tingkat pertumbuhan pajak daerah Kota Bogor yaitu:

PADy–PADy-1

Pertumbuhan Pajak Daerah tahun y = x 100 % ....(2) PADy-1

Keterangan:

PADy : Realisasi PAD pada tahun ini (Rupiah)

PADy-1 : Realisasi PAD pada tahun yang lalu (Rupiah)

Rumus (2) dapat juga digunakan untuk menghitung tingkat pertumbuhan dari masing-masing jenis pajak daerah Kota Bogor.

3.3.3 Analisis Tingkat Pencapaian Pemungutan Pajak

Analisis tingkat pencapaian pemungutan pajak adalah alat analisis yang digunakan untuk menghitung tingkat keberhasilan atau pencapaian suatu usaha. Dalam penelitian ini tingkat pencapaian pemungutan pajak digunakan untuk mengetahui apakah penerimaan dari sektor pajak telah sesuai dengan target yang dirancang (target pajak daerah ataupun target setiap jenis pajak daerah). Adapun rumus yang biasa digunakan untuk menghitung tingkat pencapaian pemungutan pajak ini yaitu:

Realisasi Pajak Daerah

Tingkat Pencapaian = x 100 %...(3) Target Pajak Daerah

dan target pajak daerah. Kemudian hasil perhitungan yang diperoleh dinyatakan efektif atau tidak. Parameter yang digunakan untuk menyatakan apakah pemungutan pajak telah efektif atau belum yaitu dengan melihat apakah target yang telah dirancang sebelumnya tercapai atau tidak. Apabila target telah tercapai berarti tingkat pencapaiannya telah efektif.

3.3.4 Analisis Regresi Berganda

Berdasarkan Mattjik & Sumertajaya (2000), persamaan regresi berganda adalah persamaan regresi dengan satu peubah tak bebas (Y) dengan lebih dari satu peubah bebas (X1, X2, ...Xp). Analisis ini digunakan untuk mengetahui hubungan antara variabel dependen (peubah tak bebas) dengan variabel independen (peubah bebas). Model yang dibentuk oleh peneliti yaitu:

PAD = a+b1JW+b2JWP+b3TI+ei………...(4) Keterangan:

PAD : Pendapatan Asli Daerah (Rupiah) a : Konstanta

b1- b3 : Koefisien Regresi

ei :error

JW : Jumlah Wisatawan (orang) JWP : Jumlah Wajib Pajak (orang) TI : Tingkat Inflasi (persen)

20

1. Uji Normalitas

Uji normalitas adalah uji yang dilakukan untuk mengetahui kenormalan data, apakah data yang digunakan dapat dianggap normal atau tidak. Jika data tidak berdistribusi normal, maka data selanjutnya akan diolah dengan statistik nonparametrik dan sebaliknya jika data menyebar normal maka data akan diolah dengan statistik parametrik. Pengolahan stastik parametrik yaitu dalam penelitian ini menggunakan regresi berganda. Pengujian normalitas menggunakan Kolmogorov-Smirnov. Nilai sisaan atau residual dinyatakan menyebar normal jika signifikansinya lebih besar dari 5% atau 0,05. Selain itu juga, uji normalitas ini dapat dilihat dari grafik probability Plot of RESI 1. Hipotesis yang digunakan untuk uji normalitas ini yaitu:

H0 :sisaan menyebar normal

H1 :sisaan tidak menyebar normal

2. Uji Homogenitas

Uji homogenitas digunakan untuk mengetahui apakah nilai residual atau nilai sisaan yang sama atau tidak. Salah satu cara untuk mengetahui ada tidaknya penyimpangan ini yaitu dengan grafik fitted value dengan residual. Residual atau nilai sisaan dikatakan homogen jika gambar dalam grafik tidak berpola. Konsekuensi tidak adanya homogenitas atau konsekuensi adanya heteroskedastisitas yaitu kemungkinan untuk mengambil kesimpulan yang salah dalam uji F dan uji t karena pengujian tingkat signifikansi yang kurang tepat.

3. Uji multikolinieritas

pembentukan model. Ada beberapa metode pengujian yang dapat digunakan untuk menguji ada tidaknya masalah multikolinearitas, yaitu:

1. dengan membandingkan nilai koefisien determinasi individual (r2) dengan nilai determinasi secara serentak (R2).

2. dengan melihat nilaieigenvaluedancondition index.

3. dengan melihat nilai Variance Inflation Factor (VIF) untuk masing-masing variabel independen, yaitu jika suatu variabel independen mempunyai nilai VIF > 5 maka model tersebut mengalami masalah multikolinearitas (Santoso, 2001).

Dalam penelitian ini, untuk melihat apakah terjadi masalah multikolinearitas atau tidak dengan melihat hasil perhitungan nilai VIF.

4. Pengujian heteroskedastisitas

Heteroskedastisitas artinya varians variabel dalam model tidak sama. Pengujian ini digunakan untuk melihat nilai varians antar nilai variabel dependen (Y) apakah homogen atau heterogen. Pendeteksian ada tidaknya heteroskedastisitas ada tiga cara, yaitu uji korelasi ranking Spearman, uji Glesjer (Glesjer Test) dan uji Park (Park Test). Uji ranking Spearman ditandai dengan hasil t hitung yang lebih besar dari ttabel(menolak H0). Uji Glesjer (Glesjer

22

5. Pengujian otokorelasi/autokorelasi

Pengujian otokorelasi bertujuan untuk melihat apakah ada korelasi antar anggota sampel yang diurutkan berdasarkan waktu. Penyimpangan ini biasanya terjadi pada penelitian yang menggunakan datatime series. Pengujian otokorelasi menggunakan

Uji Durbin-Watson dengan tingkat kepercayaan (α = 5%) dan daerah autokorelasi terdiri dari tiga yaitu:

a) 1,65 < DW < 2,35 tidak terjadi autokorelasi

b) 1,21 < DW < 1,65 atau 2,35 < DW < 2,79 tidak dapat disimpulkan

c) DW < 1,21 atau DW > 2,79 terjadi autokorelasi 6. Uji t-Statistik (metode pengujian parsial)

Dilakukan untuk mengetahui pengaruh variabel bebas secara individual terhadap variabel tidak bebas. Adapun hipotesis yang digunakan adalah sebagai berikut:

a. Peubah jumlah wisatawan

H0 : Tidak terdapat pengaruh yang signifikan antara jumlah

wisatawan (JW) terhadap Pendapatan Asli Daerah (PAD).

H1 : Terdapat pengaruh yang signifikan antara jumlah

wusatawan (JW) terhadap Pendapatan Asli Daerah (PAD).

b. Peubah jumlah wajib pajak

H0 : Tidak terdapat pengaruh yang signifikan antara jumlah

wajib pajak (JWP) terhadap Pendapatan Asli Daerah (PAD).

H1 : Terdapat pengaruh yang signifikan antara jumlah wajib

pajak (JWP) terhadap Pendapatan Asli Daerah (PAD). c. Peubah Tingkat Inflasi

H0 : Tidak terdapat pengaruh yang signifikan antara tingkat

H1 : Terdapat pengaruh yang signifikan antara tingkat inflasi

(TI) terhadap Pendapatan Asli Daerah (PAD).

Selanjutnya hasil perhitungan dilihat hasilnya dan termasuk ke dalam kelompok mana. Hal ini dibedakan berdasarkan:

1) thitung> ttabelatau thitung < -ttabelmaka H0 ditolak dan H1diterima,

berarti variabel independen berpengaruh secara signifikan terhadap variabel dependen.

2) -ttabel < thitung < ttabel maka H0 diterima dan H1 ditolak berarti

variabel independen tidak berpengaruh secara signifikan terhadap variabel dependen.

7. Uji F statistik (metode pengujian global)

Uji F dilakukan untuk mengetahui apakah variabel independen secara keseluruhan signifikan dalam mempengaruhi variabel dependen. Adapun hipotesis yang digunakan adalah sebagai berikut:

H0 : Tidak terdapat pengaruh yang signifikan antara jumlah

wisatawan (JW), jumlah wajib pajak (JWP) dan tingkat inflasi (TI) terhadap Pendapatan Asli Daerah (Y) secara bersama-sama.

H1 : Terdapat pengaruh yang signifikan antara jumlah wisatawan

(JW), jumlah wajib pajak (JWP) dan tingkat inflasi (TI) terhadap Pendapatan Asli Daerah (Y) secara bersama-sama. Dengan membandingkan nilai Fhitungdengan nilai Ftabeldapat

diketahui tingkat signifikansinya. Apabila:

a) Jika Fhitung > Ftabel atau Fhitung < -Ftabel maka H0 ditolak dan H1

diterima,

b) Jika-Ftabel< Fhitung< Ftabelmaka H0diterima dan H1ditolak.

8. Koefisien Korelasi (r)

24

sedangkan jumlah wisatawan, jumlah wajib pajak dan tingkat inflasi sebagai variabel independen (X) Nilai koefisien korelasi berkisar antar -1 sampai +1 yang kiteria pemanfaatannya dijelaskan sebagai berikut:

a) Jika nilai r > 0 artinya telah terjadi hubungan yang linier positif, yaitu makin besar nilai variabel X (independen), makin besar pula nilai variabel Y (dependen) dan sebaliknya.

b) Jika nilai r < 0 artinya telah terjadi hubungan yang linier negatif, yaitu makin kecil nilai variabel X (independen) maka makin besar nilai variabel Y (dependen) dan sebaliknya.

c) Jika nilai r = 0 artinya tidak ada hubungan sama sekali antara variabel X (independen) dengan variabel Y (dependen).

d) Jika nilai r = +1 atau r = -1 telah terjadi hubungan linier sempurna yaitu berupa garis lurus, sedangkan untuk nilai r yang makin mengarah ke angka 0 maka garis makin tidak lurus. 9. Koefisien Determinasi (r2)

4.1. Gambaran Umum Kota Bogor

4.1.1 Letak Geografis Kota Bogor

Kota Bogor merupakan salah satu kota yang berada di Propinsi Jawa Barat. Kota ini mendapat julukan kota hujan karena frekuensi hujan yang tinggi. Secara geografis Kota Bogor terletak antara 106 430 400sampai 106 510 300 BT dan sampai 600 400 LS dengan jarak kurang lebih 56 km dari ibukota Jakarta. Kota Bogor memiliki luas wilayah 118,5 km2 dan dialiri beberapa sungai, yaitu Sungai Ciliwung, Cisadane, Cipakancilan, Cidepit, Ciparigi dan Cibalok. Batas-batas wilayah Kota Bogor adalah sebagai berikut:

Sebelah Barat : berbatasan dengan Kecamatan Kemang dan Dramaga Kabupaten Bogor.

Sebelah Utara : berbatasan dengan Kecamatan Sukaraja, Bojong Gede dan Kemang Kabupaten Bogor.

Sebelah Timur : berbatasan dengan Sukaraja dan Ciawi Kabupaten Bogor.

Sebelah Selatan : berbatasan dengan Kecamatan Cijeruk dan Caringin Kabupaten Bogor.

Kota Bogor terdiri dari enam kecamatan yaitu: Kecamatan Bogor Tengah, Bogor Selatan, Bogor Barat, Bogor Timur, Bogor Utara dan Tanah Sareal. Setiap kecamatan terdiri dari beberapa kelurahan. Berikut tabel yang menerangkan hal tersebut.

Tabel 2. Pembagian Wilayah Kota Bogor

Nama Kecamatan Jumlah Kelurahan

Bogor Tengah 11

Bogor Utara 8

Bogor Selatan 16

Bogor Barat 16

Bogor Timur 6

Tanah Sareal 11

26

4.1.2 Perekonomian Kota Bogor

Perekonomian suatu wilayah diindikasikan dengan Pendapatan Domestik Regional Bruto (PDRB). Pendapatan Domestik Regional Bruto (PDRB) dihitung dalam dua cara, yaitu atas dasar harga berlaku dan harga konstan. PDRB atas dasar harga berlaku dapat digunakan untuk melihat pergeseran struktur ekonomi, sedangkan PDRB atas dasar harga konstan digunakan untuk mengetahui pertumbuhan ekonomi. Adapun laju pertumbuhan ekonomi di Kota Bogor dapat dilihat pada Tabel 3 berikut ini:

Tabel 3. Laju Pertumbuhan Ekonomi Kota Bogor Tahun 2004-2009

Tahun Laju Pertumbuhan Ekonomi (%)

2004 6,10

Sumber: Badan Pusat Statistik Kota Bogor tahun 2009

4.2. Pendapatan Asli Daerah (PAD) Kota Bogor

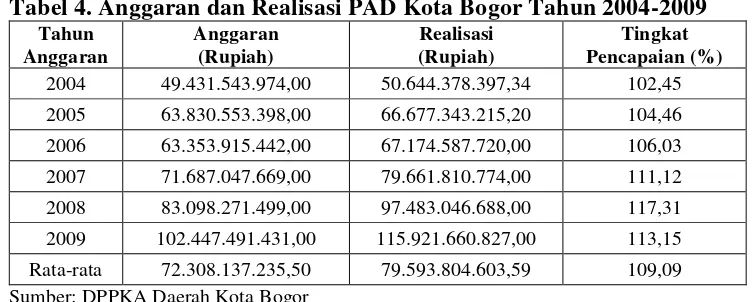

Anggaran dan realisasi PAD Kota Bogor tahun 2004-2009 dapat dilihat pada Tabel 4.

Tabel 4. Anggaran dan Realisasi PAD Kota Bogor Tahun 2004-2009 Tahun

Sumber: DPPKA Daerah Kota Bogor

Realisasi penerimaan Kota Bogor yang berasal dari Pendapatan Asli Daerah (PAD) kecenderungannya mengalami peningkatan seperti yang terlihat pada Tabel 4. Pada tahun 2004 Pendapatan Asli Daerah (PAD) Kota Bogor yang berhasil diperoleh sebesar Rp 50.644.378.397,34 sampai tahun 2009 mencapai Rp 115.921.660.827,00. Jika dihitung rata-rata, realisasi Pendapatan Asli Daerah (PAD) Kota Bogor per tahunnya untuk periode tahun 2004-2009 yaitu Rp 79.593.804.603,59. Setiap tahun realisasi PAD Kota Bogor selalu di atas anggaran yang telah direncanakan atau target yang telah dirancang oleh pemerintah Kota Bogor. Hal ini dapat dilihat dari kolom tingkat pencapaian pada Tabel 4. Pada kolom tersebut terlihat bahwa selama enam tahun terakhir ini, Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kota Bogor telah melaksanakan pemungutan pajak daerah secara efektif. Parameter efektif dan tidaknya pemungutan pajak ini dilihat dari tercapai atau tidaknya anggaran atau target yang telah dirancang. Jika target yang telah dirancang tercapai berarti pemungutan pajak telah efektif dan sebaliknya. Perhitungan tingkat pencapaian ini yaitu dengan membandingkan antara realisasi Pendapatan Asli Daerah (PAD) dengan target Pendapatan Asli Daerah (PAD) Kota Bogor.

28

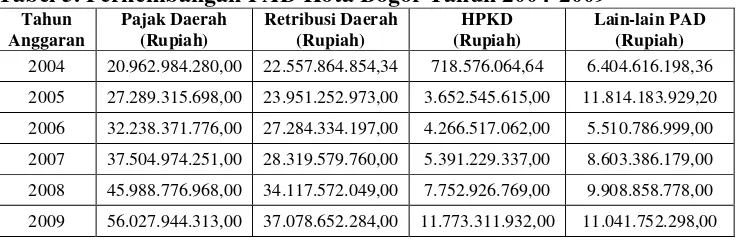

Tabel 5. Perkembangan PAD Kota Bogor Tahun 2004-2009 Tahun

2004 20.962.984.280,00 22.557.864.854,34 718.576.064,64 6.404.616.198,36

2005 27.289.315.698,00 23.951.252.973,00 3.652.545.615,00 11.814.183.929,20

2006 32.238.371.776,00 27.284.334.197,00 4.266.517.062,00 5.510.786.999,00

2007 37.504.974.251,00 28.319.579.760,00 5.391.229.337,00 8.603.386.179,00

2008 45.988.776.968,00 34.117.572.049,00 7.752.926.769,00 9.908.858.778,00

2009 56.027.944.313,00 37.078.652.284,00 11.773.311.932,00 11.041.752.298,00

Sumber : DPPKA Daerah Kota Bogor

Komponen Pendapatan Asli Daerah (PAD) Kota Bogor yang terlihat signifikan memberikan pemasukkan pada pendapatan Kota Bogor selama enam tahun terakhir ini yaitu pajak daerah dan retribusi daerah. Pajak daerah adalah komponen penyumbang terbesar pada Pendapatan Asli Daerah (PAD) Kota Bogor. Pajak daerah adalah iuran wajib yang dilakukan oleh pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah.

Tabel 6. Anggaran dan Realisasi Pajak Daerah Kota Bogor Tahun 2004-2009

Sumber : Dinas Pendapatan Daerah Kota Bogor

Pendapatan dari sektor pajak daerah meningkat setiap tahunnya. Pencapaian yang didapat dari penarikan pajak daerah ini pun dari tahun ke tahun selalu di atas 100 persen. Realisasi pajak daerah setiap tahun selalu di atas anggaran yang telah direncanakan. Pencapaian yang terbesar terjadi pada tahun 2009 hingga mencapai 131,97 persen. Kondisi ini dapat dilihat pada Tabel 6.

Kota Bogor. Terkadang peningkatan nominal ini diikuti dengan tingkat pertumbuhannya, seperti yang terjadi pada tahun 2007/2008 yaitu peningkatan nominal dari Rp 37.504.974.251,00 menjadi Rp 45.988.776.968,00 atau sebesar Rp 8.483.802.717,00 diikuti dengan tingkat pertumbuhannya dari 16,34 persen menjadi 22,62 persen. Hal ini dapat terjadi karena jumlah penerimaan pajak daerah yang diperoleh setiap tahunnya tidak sama. Jika selisih realisasi antar tahun kecil sedangkan tahun yang dijadikan pembanding besar maka akan berdampak pada tingkat pertumbuhan yang kecil pula, dan sebaliknya. Hal ini dapat dilihat pada Tabel 7 berikut.

Tabel 7. Tingkat Pertumbuhan Pajak Daerah Kota Bogor Tahun 2004-2009

Sumber : DPPKA Daerah Kota Bogor, diolah

30

Sumber : DPPKA Daerah Kota Bogor

Pajak daerah yang dipungut di Kota Kogor ada enam jenis yaitu pajak hotel, pajak restoran, pajak hiburan, pajak reklame, pajak parkir dan pajak penerangan jalan. Pajak yang diperoleh dari bahan galian golongan C tidak dipungut di Kota Bogor karena di Kota Bogor tidak ada bahan galian golongan C ini. Keenam jenis pajak tersebut yaitu:

1. Pajak Hotel

Pajak hotel adalah pajak atas pelayanan hotel. Pajak hotel yang diperoleh Pemerintah Kota Bogor diperoleh dari tarif pajak hotel yang ditetapkan 10 persen dari jumlah pembayaran yang dilakukan kepada pengusaha. Jenis hotel yang terdapat di Kota Bogor yaitu Hotel Bintang Satu, Hotel Bintang Dua, Hotel Bintang Tiga, Hotel Melati Satu, Hotel Melati Dua, Hotel Melati Tiga dan Pondok Wisata. Pertumbuhan pajak hotel di Kota Bogor dapat dilihat pada Tabel 9.

Tabel 9. Pertumbuhan Pajak Hotel Kota Bogor Tahun 2004-2009

Tahun Anggaran Pajak Hotel

Sumber : DPPKA Daerah Kota Bogor, diolah

meningkatkan pelayanannya. Selain itu meningkatnya para wisatawan setiap tahunnya yang berkunjung ke Kota Bogor adalah salah satu alasan yang kuat untuk para pemilik modal meningkatkan pelayanannya (Lampiran 1). Dengan pelayanan yang baik ini akan berdampak pada citra hotel itu sendiri.

Tabel 10. Kontribusi Pajak Hotel Terhadap PAD Kota Bogor Tahun 2004-2009

Sumber : DPPKA Daerah Kota Bogor

32

kontribusi pajak hotel terhadap Pendapatan Asli Daerah (PAD) Kota Bogor selama enam tahun sebesar 4,22 persen.

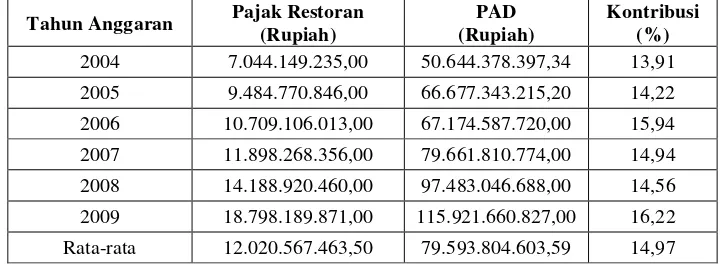

2. Pajak Restoran

Pajak restoran adalah pajak atas pelayanan restoran atau rumah makan. Pajak restoran yang diperoleh Pemerintah Kota Bogor diperoleh dari tarif pajak restoran yang ditetapkan 10 persen dari jumlah pembayaran yang dilakukan kepada pengusaha restoran atau rumah makan. Jenis pajak restoran yang terdapat di Kota Bogor yaitu pajak restoran, pajak rumah makan dan pajak cafe. Pertumbuhan restoran di Kota Bogor jika dilihat dari jumlahnya setiap tahun meningkat (Lampiran 2). Salah satu yang menjadi penyebab adalah keinginan pemerintah Kota Bogor yang ingin menjadikan Kota Bogor sebagai Kota Jasa. Selain itu juga rencana pemerintah Kota Bogor yang ingin menjadikan Kota Bogor sebagai Kota Wisata Kuliner karena penerimaan daerah yang berasal dari kuliner ini sangat tinggi. Pertumbuhan pajak restoran di Kota Bogor dapat dilihat pada Tabel 11.

Tabel 11. Pertumbuhan Pajak Restoran Kota Bogor Tahun 2004-2009

Sumber : DPPKA Daerah Kota Bogor, diolah

restoran di Kota Bogor dikarenakan oleh banyak tidaknya kunjungan ke restoran dan besar kecilnya pendapatan dari setiap komponen PAD yang lain. Kontribusi terbesar terjadi pada tahun 2009 yaitu sebesar 16,22 persen dan terendah sebesar 13,91 persen pada tahun 2004. Pada tahun 2007 dan 2008 mengalami penurunan masing-masing sebesar 1,00 persen dan 0,38 persen. Rata-rata kontribusi pajak restoran terhadap Pendapatan Asli Daerah (PAD) Kota Bogor selama enam tahun sebesar 14,97 persen.

Tabel 12. Kontribusi Pajak Restoran Terhadap PAD Kota Bogor Tahun 2004-2009

Sumber : DPPKA Daerah Kota Bogor

3. Pajak Hiburan

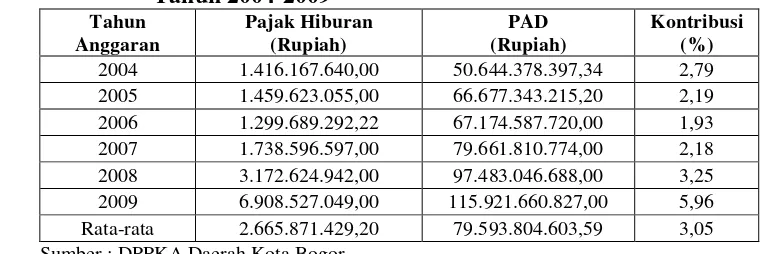

Pajak hiburan adalah pungutan daerah atas setiap penyelenggaraan hiburan. Pertumbuhan pajak hiburan di Kota Bogor dapat dilihat pada Tabel 13.

Tabel 13. Pertumbuhan Pajak Hiburan Kota Bogor Tahun 2004-2009

Sumber : DPPKA Daerah Kota Bogor, diolah

34

Pendapatan Asli Daerah (PAD) Kota Bogor bervariasi mulai dari 2,79 persen pada tahun 2004 sampai 5,96 persen pada tahun 2009 atau rata-rata 3,05 persen per tahun. Naik turunnya kontribusi pajak hiburan di Kota Bogor dikarenakan oleh banyak tidaknya kunjungan ke tempat-tempat hiburan dan banyak tidaknya hiburan yang diadakan atau terselenggara serta besar kecilnya pendapatan dari setiap komponen PAD yang lain. Kontribusi terbesar terjadi pada tahun 2009 yaitu sebesar 5,96 persen dan terendah sebesar 1,93 persen pada tahun 2006. Pada tahun 2009 kontribusi dari pajak hiburan ini cukup besar peningkatannya dibandingkan dengan tahun-tahun yang lain. Salah satu faktor yang menyebabkan hal ini yaitu dengan adanya bioskop baru di Botani Square yang menjadi salah satu tujuan penduduk Kota Bogor dalam mengisi waktu luang, yang kemudian bioskop tersebut menjadi bioskop nomor satu di Kota Bogor. Pada tahun 2005 dan 2006 mengalami penurunan masing-masing sebesar 0,6 persen dan 0,26 persen. Rata-rata kontribusi pajak hiburan terhadap Pendapatan Asli Daerah (PAD) Kota Bogor selama enam tahun sebesar 3,05 persen.

Tabel 14. Kontribusi Pajak Hiburan Terhadap PAD Kota Bogor Tahun 2004-2009

Sumber : DPPKA Daerah Kota Bogor

4. Pajak Reklame

reklame Kota Bogor mencapai nilai minus. Hal ini disebabkan karena rencana pemerintah Kota Bogor yang menginginkan Kota Bogor terbebas dari asap rokok sehingga pemerintah mengurangi pemasangan reklame produk rokok. Padahal pendapatan dari reklame ini cukup tinggi karena tarif yang diberlakukan berbeda dengan reklame jenis lain.

Tabel 15. Pertumbuhan Pajak Reklame Kota Bogor Tahun 2004-2009

Sumber : DPPKA daerah Kota Bogor, diolah

Tabel 16. Kontribusi Pajak Reklame Terhadap PAD Kota Bogor Tahun 2004-2009

Sumber : DPPKA Daerah Kota Bogor

36

2009 mengalami penurunan sebesar 3,14 persen. Rata-rata kontribusi pajak reklame terhadap Pendapatan Asli Daerah (PAD) Kota Bogor selama enam tahun sebesar 8,27 persen.

5. Pajak Penerangan Jalan

Pajak penerangan jalan adalah pajak atas penggunaan tenaga listrik. Penggenaan tarif untuk pajak penerangan jalan dikelompokkan atas: a) Penggunaan tenaga listrik yang berasal dari PLN bukan untuk industri

sebesar 5 persen

b) Penggunaan tenaga listrik yang berasal dari PLN untuk industri sebesar 5 persen

c) Penggunaan tenaga listrik yang berasal bukan PLN, bukan untuk industri sebesar 3 persen

d) Penggunaan tenaga listrik yang berasal bukan PLN untuk industri sebesar 4 persen.

Pertumbuhan pajak penerangan jalan di Kota Bogor dapat dilihat pada Tabel 17.

Tabel 17. Pertumbuhan Pajak Penerangan Jalan Kota Bogor Tahun 2004-2009

Tahun Anggaran Pajak Penerangan Jalan (Rupiah)

Sumber : DPPKA Daerah Kota Bogor, diolah

tahun. Naik turunnya kontribusi pajak penerangan jalan di Kota Bogor dikarenakan oleh jumlah pemakaian tenaga listrik dan besar kecilnya pendapatan dari setiap komponen PAD yang lain. Kontribusi terbesar terjadi pada tahun 2006 yaitu sebesar 15,66 persen dan terendah sebesar 11,67 persen pada tahun 2009. Pajak penerangan jalan ini berbeda dengan pajak daerah lainnya yang dipungut di Kota Bogor yaitu jenis pajak daerah yang lain kontribusinya dominan naik sedangkan pajak penerangan jalan dari enam tahun data yang digunakan hanya satu tahun pajak ini mengalami kenaikan pada kontribusinya dan lima tahun yang lain kontribusinya selalu menurun. Rata-rata kontribusi pajak penerangan jalan terhadap Pendapatan Asli Daerah (PAD) Kota Bogor selama enam tahun sebesar 13,62 persen.

Tabel 18. Kontribusi Pajak Penerangan Jalan Terhadap PAD Kota Bogor Tahun 2004-2009

Sumber : DPPKA Daerah Kota Bogor

6. Pajak Parkir

Pajak parkir adalah pajak atas penyelenggaraan tempat parkir. Pajak parkir yang ada di Kota Bogor diperoleh dari tarif pajak parkir yang ditetapkan 20 persen dari jumlah pembayaran atau yang seharusnya dibayar untuk pemakaian tempat parkir. Perhitungan besarnya pajak berdasarkan klasifikasi tempat parkir, jenis kendaraan dan frekuensi pemakaian tempat parkir. Klasifikasi tempat parkir terdiri atas:

a) Gedung parkir b) Lingkungan parkir c) Peralatan parkir

d) Garasi yang disewakan

38

Jenis kendaraan terdiri atas:

a) Kendaraan bermotor truk gandeng/trailer/container b) Kendaraan bermotor truk/bus

c) Kendaraan bermotor angkutan barang sejenis boks

d) Kendaraan bermotor angkutan roda empat seperti sedan, mini bus, pick up

e) Kendaraan bermotor roda dua seperti sepeda motor dan sejenisnya. Frekuensi pemakaian tempat parkir terdiri atas:

a) Satuan jam b) Satuan hari c) Satuan bulan

Pajak parkir baru diterapkan di Kota Bogor tahun 2005. Penerapan ini memiliki awal yang baik karena mampu menyerap wajib pajak sebanyak 237 unit (Lampiran 2) dan mampu menambahkan realisasi Pendapatan Asli Daerah (PAD) Rp. 754.252.300,00. Pertumbuhan pajak parkir dari tahun 2006 hingga 2007 sangat besar yaitu sebesar 60,21 persen (75,05 persen–14,84 persen). Pertumbuhan pajak parkir di Kota Bogor dapat dilihat pada Tabel 19.

Tabel 19. Pertumbuhan Pajak Parkir Kota Bogor Tahun 2004-2009

Tahun Anggaran Pajak Parkir

Sumber : Dinas Pendapatan Daerah Kota Bogor, diolah

persen per tahun. Naik turunnya kontribusi pajak parkir di Kota Bogor dikarenakan oleh banyak tidaknya jumlah kendaraan yang memakai jasa tempat parkir. Kontribusi terbesar terjadi pada tahun 2009 yaitu sebesar 2,00 persen dan terendah sebesar 1,13 persen pada tahun 2005. Pajak parkir baru diberlakukan di Kota Bogor pada tahun 2005 sehingga pada tahun 2004 tidak ada pemasukan dari pajak ini. Pada tahun 2008 mengalami penurunan sebesar 0,17 persen. Rata-rata kontribusi pajak parkir terhadap Pendapatan Asli Daerah (PAD) Kota Bogor selama lima tahun sebesar 1,61 persen.

Tabel 20. Kontribusi Pajak Parkir Terhadap PAD Kota Bogor Tahun 2004-2009

Sumber : DPPKA Daerah Kota Bogor

4.3. Tingkat Pencapaian Pemungutan Pajak

40

terendah yaitu pada tahun 2004 sebesar 108,46 persen dan tertinggi tahun 2009 yang mencapai 155,49 persen.

Tabel 21. Tingkat Pencapaian Pemungutan Pajak per Jenis Pajak di Kota Bogor Tahun 2004-2009

Tahun

Anggaran Tingkat Pencapaian Pemungutan Pajak per Jenis Pajak (%) Hotel Restoran Hiburan Reklame Pen. Jalan Parkir

2004 108,46 102,83 101,15 109,29 102,01

-2005 114,88 117,09 100,66 93,06 106,67 100,35

2006 110,73 107,09 85,23 102,87 116,87 101,83

2007 110,25 100,65 113,44 108,2 107,76 101,67

2008 129,87 111,28 141,01 130,93 108,73 101,4

2009 155,49 141,87 162,55 100,12 108,2 119,67

Sumber : DPPKA Daerah Kota Bogor, diolah

Tingkat pencapaian pemungutan pajak restoran pun mengikuti prestasi yang diraih oleh pajak hotel yaitu selama enam tahun terakhir ini selalu di atas 100 persen. Hal ini mengindikasikan bahwa pemungutan pajak restoran yang dilakukan oleh pemerintah Kota Bogor telah efektif. Tingkat pencapaian pemungutan pajak restoran terendah terjadi pada tahun 2007 yaitu sebesar 100,65 persen dan tertinggi terjadi pada tahun 2009 sebesar 141,87 persen.

Tingkat pencapaian pemungutan pajak hiburan tidak mengalami hal yang sama seperti pajak hotel dan restoran. Jika pajak hotel dan restoran pemungutan pajaknya selalu di atas 100 persen yang berarti efektif, hal ini berbeda dengan yang dialami pajak hiburan. Pada tahun 2004 dan 2005 tingkat pencapaian pemungutan pajak hiburan di atas 100 persen yang berarti efektif. Namun tingkat pencapaian pemungutan pajak hiburan pada tahun 2006 hanya mencapai 85,23 persen yang berarti tidak efektif. Namun pada tahun-tahun berikutnya hal ini tidak terjadi kembali. Tingkat pencapaian pemungutan pajak pada tahun 2007-2009 di atas 100 persen, bahkan pada tahun 2009 pajak hiburan memegang urutan pertama dari segi tingkat pencapaian pemungutan pajaknya yaitu mencapai 162,55 persen.

pemungutan pajak reklame hanya mencapai 93,06 persen. Hal ini berarti pemungutan pajak reklamenya tidak efektif. Hal ini salah satu pengaruhnya yaitu dicabutnya ijin atas pemasangan reklame untuk iklan rokok. Padahal pendapatan dari jenis reklame inilah yang memberikan pemasukkan terbesar. Namun pemerintah Kota Bogor memperbaiki hal ini yaitu terbukti dengan pencapaian tingkat pencapaian pemungutan pajak yang berada di atas 100 persen dari tahun 2006-2009.

Tingkat pencapaian pemungutan pajak penerangan jalan selama enam tahun terakhir ini selalu di atas 100 persen. Hal ini mengindikasikan bahwa pemungutan pajak penerangan jalan yang dilakukan oleh pemerintah Kota Bogor telah efektif. Tingkat pencapaian pemungutan pajak penerangan jalan terendah terjadi pada tahun 2004 yaitu sebesar 102,01 persen dan tertinggi terjadi pada tahun 2006 sebesar 116,87 persen.

Tingkat pencapaian pemungutan pajak parkir pun mengikuti prestasi yang diraih oleh pajak hotel, pajak restoran dan pajak penerangan jalan yaitu selama enam tahun terakhir ini selalu di atas 100 persen. Hal ini mengindikasikan bahwa pemungutan pajak parkir yang dilakukan oleh pemerintah Kota Bogor telah efektif. Tingkat pencapaian pemungutan pajak parkir terendah terjadi pada tahun 2005 yaitu sebesar 100,35 persen dan tertinggi terjadi pada tahun 2009 sebesar 119,67 persen.

4.4. Analisis Regresi Berganda

Analisis ini digunakan untuk mengetahui hubungan antara variabel dependen (peubah tak bebas) dengan variabel independen (peubah bebas). Dalam penelitian ini menggunakan Pendapatan Asli Daerah (PAD) sebagai variabel dependen dan jumlah wisatawan, jumlah wajib pajak dan tingkat inflasi sebagai variabel independen.

Hipotesis yang diajukan dalam penelitian ini berkaitan dengan penjelasan di atas yaitu:

H0: Tidak terdapat pengaruh antara jumlah wisatawan, jumlah wajib pajak

42

H1: Terdapat pengaruh antara jumlah wisatawan, jumlah wajib pajak, dan

tingkat inflasi dengan Pendapatan Asli Daerah (PAD) secara bersama-sama maupun secara parsial.

Setelah pembuatan hipotesis, terlebih dahulu dilakukan uji asumsi dasar yang terdiri dari uji normalitas, uji homogenitas dan autokorelai atau uji kebebasan serta uji multikolinearitas.

1. Uji Normalitas

Uji normalitas digunakan pada penelitian ini untuk mengetahui apakah nilai sisaan atau nilai residual berdistribusi normal atau tidak. Nilai sisaan dinyatakan menyebar normal jika signifikansinya lebih besar dari 5 persen atau 0,05. Hipotesis yang digunakan untuk uji normalitas ini yaitu:

H0 : sisaan menyebar normal

H1 : sisaan tidak menyebar normal

Uji Kolomogorov-Smirnov dilakukan menggunakan α sebesar 5 persen. Nilai signifikansi untuk α= 0,05 dan jumlah pengamatan 6 (uji 2 sisi) adalah 0,150 (dapat dilihat pada Gambar 2 Lampiran 4). Nilai signifikansi dari nilai sisaan yang diperoleh di atas 5 persen berarti dalam hal ini model menerima H0 yang artinya nilai sisaan menyebar normal.

Jadi model regresi Pendapatan Asli Daerah PAD) yang dibuat telah memenuhi asumsi kenormalan. Selain itu juga, uji normalitas ini dapat dilihat dari grafik probability Plot of RESI 1 (Lampiran 4).

2. Uji Homogenitas

adalah homogen. Dengan kata lain pada model yang telah dibangun ini tidak terdapat penyimpangan uji asumsi klasik yaitu heteroskedastisitas. 3. Uji Autokorelasi atau Uji Kebebasan

Pengujian otokorelasi/autokorelasi menggunakan Uji Durbin-Watsondengan tingkat kepercayaan (α= 5 persen). Apabila:

a. 1,65 < DW < 2,35 tidak terjadi autokorelasi

b. 1,21 < DW < 1,65 atau 2,35 < DW < 2,79 tidak dapat disimpulkan c. DW < 1,21 atau DW > 2,79 terjadi autokorelasi

Nilai Durbin-Watson yang dihasilkan yaitu 2,346 (untuk lebih jelasnya dapat dilihat pada Lampiran 6) sehingga berdasarkan kriteria yang telah disebutkan di atas, pada model ini tidak mengalami masalah autokorelasi.

4. Uji Multikolinearitas

Uji multikolinearitas digunakan untuk mengetahui apakah terjadi korelasi yang kuat di antara variabel-variabel independen yang diikutsertakan dalam pembentukan model. Salah satu cara untuk melihat ada tidaknya masalah multikolinearitas ini adalah dengan melihat nilai Variance Inflation Factor (VIF) untuk masing-masing variabel independen, yaitu jika suatu variabel independen mempunyai nilai VIF > 5 maka model tersebut mengalami masalah multikolinearitas. Nilai Variance Inflation Factor (VIF) untuk masing-masing variabel independen yang dihasilkan yaitu dapat dilihat pada Tabel 22. Nilai Variance Inflation Factor (VIF) untuk variabel independen jumlah wisatawan dan jumlah wajib pajak ternyata > 5 sehingga dapat disimpulkan bahwa dalam model ini terjadi masalah multikolinearitas.

Tabel 22. NilaiVariance Inflation Factor(VIF)

No Variabel Independen VIF

1 Jumlah Wisatawan 9,9

2 Jumlah Wajib Pajak 9,7

44

5. Principal Component Analysis

Principle Component Analysis(PCA) sering digunakan sebagai alat analisis antara maupun analisis akhir. Sebagai analisis antara PCA bermanfaat menghilangkan multikolinearitas atau untuk mereduksi variabel yang berukuran besar ke dalam variabel baru yang berukuran sederhana. Sedangkan untuk analisis akhir PCA umumnya digunakan untuk mengelompokkan variabel-variabel penting dari suatu kelompok variabel besar untuk menduga suatu fenomena, sekaligus memahami struktur dan melihat hubungan antar variabel. Dalam penelitian ini

Principle Component Analysis (PCA) digunakan sebagai alat analisis antara yaitu yang berfungsi untuk menghilangkan masalah multikolinearitas. Langkah-langkah pengolahan dengan Principle Component Analysis(PCA) yaitu:

a) Bakukan variabel independennya dan beri nama variabel tersebut dengan nama Z1, Z2 dan Z3. Hasil pembakuan variabel-variabel independen tersebut, dapat dilihat pada Tabel 23.

Tabel 23. Hasil Pembakuan Variabel-variabel Independen

Z1 Z2 Z3

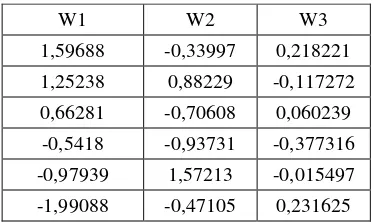

b) Cari komponen utama dari variabel-variabel yang telah dibakukan dan beri nama W1, W2 dan W3. Pengolahan data yang dilakukan diperoleh hasil seperti Tabel 24 dan Tabel 25.

Tabel 24. Akar Ciri dan Vektor Ciri

Principal Component Analysis: Z1; Z2; Z3

Tabel 25. Skor Komponen Utama

Tabel 24 terlihat bahwa akar ciri pertama menjelaskan sekitar 65,2 persen dari keragaman total, akar ciri yang berikutnya menjelaskan masing-masing sekitar 33,1 persen dan 1,7 persen. Hal ini berarti bahwa dari tiga komponen utama yang diturunkan dari matriks korelasi antar variabel independen, ada dua komponen utama yang memegang peranan penting dalam menerangkan keragaman total data, yaitu komponen utama pertama dan kedua. Kedua komponen tersebut dipilih karena jika dijumlahkan dapat menjelaskan keragaman sebesar 98,3 persen. Metode Principle Component Analysis (PCA), hasil analisisnya mampu menjelaskan pengaruh variabel independen terhadap variabel dependen jika memiliki akar ciri di atas 70 persen. Oleh karena itulah, dipilih kedua komponen tersebut.

c) Regresikan variabel dependen Y. Hasil yang diperoleh dapat dilihat pada Tabel 26.

Tabel 26. Koefisien-koefisien Regresi dan ANOVA untuk W1, W2 dan W3

Regression Analysis: PAD versus w1; w2

The regression equation is

PAD = 7,96E+10 + 1,64E+10 w1 - 3,66E+09 w2

Predictor Coef SE Coef T P VIF Constant 79593804604 2312785028 34,41 0,000

w1 16422762244 1812056734 9,06 0,003 1,000

w2 -3658499739 2542543576 -1,44 0,246 1,000

S = 5665143203 R-Sq = 96,6% R-Sq(adj) = 94,3%

Analysis of Variance

Source DF SS MS F P Regression 2 2,70260E+21 1,35130E+21 42,10 0,006 Residual Error 3 9,62815E+19 3,20938E+19

46

Selanjutnya dilakukan transformasi W manjadi Z, sehingga diperoleh persamaan regresi dalam peubah baku sebagai berikut: PAD = 7,96E+10 - 1,64E+10 W1 + 3,66E+09 W2

PAD = 79600000000+1034440000 Z1+609660000 Z2+3810600000 Z3 Transformasikan model regresi berikut:

PAD = 7,96E+10 + 1,64E+10 w1 -3,66E+09 w2……….(5) menjadi model regresi awal sehingga didapat model regresi:

PAD = 79600000000 + 11483240000 JW + 10954860000 JWP…...(6) Nilai penerimaan PAD jika tidak dipengaruhi oleh jumlah wisatawan, jumlah wajib pajak dan tingkat inflasi atau dengan kata lain penerimaan dari jumlah wisatawan, jumlah wajib pajak dan tingkat inflasi nol adalah sebesar Rp 79.600.000.000 (6). Jumlah wisatawan, jumlah wajib pajak dan tingkat inflasi mempengaruhi Penerimaan PAD secara positif yang berarti jika jumlah wisatawan bertambah satu orang akan berdampak pada meningkatnya penerimaan PAD sebesar Rp 11.483.240.000 dan jika jumlah wajib pajak bertambah satu unit akan berdampak pada meningkatnya penerimaan PAD sebesar Rp 10.954.860.000.

6. Koefisien Determinasi (r2)

Koefisien determinasi (r2) digunakan untuk mengetahui besarnya kontribusi variabel independen secara serempak. Jika nilai r2 semakin mendekati angka satu berarti garis regresi yang dihasilkan dapat meramalkan variabel dependen (Y) secara lebih baik menuju kesempurnaan. Hasil nilai koefisien determinasi (r2) adalah 94,3 persen (dapat dilihat pada Lampiran 7). Hal ini berarti bahwa peubah jumlah wisatawan dan jumlah wajib pajak secara serentak hanya mampu menjelaskan 94,3 persen sedangkan sisanya 5,7 persen dijelaskan oleh peubah lain yang tidak diteliti dalam penelitian ini.

4.5. Dampak Jumlah Wisatawan, Jumlah Wajib Pajak dan Tingkat Inflasi Terhadap Pendapatan Asli Daerah (PAD) Kota Bogor

wajib pajak dan tingkat inflasi terhadap PAD baik secara keseluruhan maupun parsial. PAD sebagai variabel dependen dan jumlah wisatawan, jumlah wajib pajak dan tingkat inflasi masing-masing sebagai variabel independennya.

4.5.1 Dampak Perubahan Secara Parsial dengan Uji t (pengujian secara parsial)

Uji t digunakan untuk mengetahui pengaruh variabel bebas secara individual terhadap variabel tidak bebas. Caranya yaitu dengan membandingkan thitung dengan ttabel. Untuk mengetahui variabel

independen mana yang mempengaruhi variabel dependen pada tingkat signifikansi tertentu, maka dilakukan tahapan berikut:

1. Perumusan Hipotesis

H0 : variabel independen (Xi) tidak berpengaruh terhadap variabel

dependen (Y).

H1: variabel independen (Xi) berpengaruh terhadap variabel

dependen (Y). 2. Menentukan ttabel

Dengan taraf nyata 5 persen yaitu tingkat kesalahan yang masih dapat ditolerir, n-k = 6-3 = 3. Dengan demikian ttabel sebesar

(0,025;3) = -3,182

3. Menentukan besarnya thitung

Hasil perhitungan menunjukkan bahwa thitunguntuk variabel jumlah

wisatawan yaitu -9,06 dan JWP 1,44 sedangkan untuk tingkat inflasi tidak memiliki pengaruh secara nyata (untuk jelasnya dapat dilihat pada Lampiran 7).

4. Membandingkan thitungdengan ttabel

a. Jika thitung > ttabel atau thitung < -ttabel maka H0 ditolak dan H1

diterima.

b. Jika-ttabel< thitung< ttabelmaka H0diterima dan H1ditolak.

5. Pengaruh Jumlah Wisatawan terhadap Pendapatan Asli Daerah PAD) Kota Bogor.

Hasil uji menunjukkan bahwa thitung > ttabel, yaitu 9,06 > 3,182.