2015)

THE EFFECT OF EARNINGS VOLATILITY ON PROFIT FORECAST ERROR

(Comparative Study on Banking Companies with Income Smoothing and without Income Smoothing in Indonesian and Malaysia 2013-2015)

Disusun Oleh:

BELA SUCI RAHMAWATI 20130420500

FAKULTAS EKONOMI DAN BISNIS

THE EFFECT OF EARNINGS VOLATILITY ON PROFIT FORECAST ERROR

(Comparative Study on Banking Companies with Income Smoothing and without Income Smoothing in Indonesian and Malaysia 2013-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana di Fakultas Ekonomi Bisnis Program Studi Akuntansi

Univesitas Muhammadiyah Yogyakarta

Disusun Oleh:

BELA SUCI RAHMAWATI 20130420500

FAKULTAS EKONOMI DAN BISNIS

Nomor Mahasiswa : 20130420500

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH VOLATILITAS LABA TERHADAP KESALAHAN PERAMALAN LABA (Studi Komparatif pada Perusahaan Perbankan yang Melakukan Perataan Laba dan Tidak Melakukan Perataan Laba di Indonesia dan Malaysia Tahun 2013-2015)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi, dan sepanjangn pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertuli diacu dalam naskah ini dan disebutkan dalam daftar putaka, apabila ternyata dalam skripsi ini diketahui oleh orang lain maka bersedia karya tersebut dibatalkan.

Yogyakarta, 9 Desember 2016

Materai, 6000,-

ىف ف ْل يبس ىَتح ْ ري ْعج

Dari annas bin malik berkata : telah bersabda rasulullah SAW: barang siapa keluar rumah untuk menuntut ilmu maka ia dalam jihad fisabilah hingga

kembali

Ridho Allah berada pada ridho kedua orang tuanya, dan murka Allah (akibat) murka kedua orang tuanya .

Allah SWT yang selalu memberikan kesehatan, kemudahan serta nikmatnya

sehingga aku dapat menyelesaikan gelar sarjana dengan waktu yang tepat.

Terimakasih ya Allah atas berkat dan rahmat Engkau sehingga hamba dapat

menyelesaikan studi di Universitas Muhammadya Yogyakarta dengan tepat

waku.

Bapak ibuku tercinta, terimakasih karena sudah selalu mendoakanku,

mendukung setiap pilihanku, memberikan semangat, membimbingku, serta

selalu memberikan kasih sayang yang tidak terbatas. Aku akan selalu berusaha

untuk membahagiakan bapak ibu, dan aku akan berusaha menjadi anak yang

berbakti kepada bapak ibu.

Kakak-kakakku tersayang, terimakasih sudah selalu membantu disetiap

kesulitanku, serta mendorongku agar menjadi orang yang lebih baik.

Ibu Dr. Ietje Nazaruddin, S.E., M.Si., Ak., CA, terimakasih banyak atas segala

bimbingan dan wejangannya yang sudah ibu berikan kepadaku sehingga

skripsiku dapat selesai dengan tepat waktu dan sukses.

Untuk sahabatku Dynar, terimakasih sudah selalu menemaniku, susah seneng

kita lewatin bersama, selalu menghiburku, memberiku semangat, dan selalu

Untuk temen-temenku Yani, Mustika, Tia, dan Putri terimakasih sudah

memberikan hidupku berwarna selama 3 tahun ini.

Untuk temen-temen KKN 46, terimakasih atas doa dan dukungannya

Untuk teman-teman almamaterku dan teman-teman seperjuangan di kampus

yang tidak bisa disebutkan satu per satu. Mari kita lanjutkan perjuangan kita di

dan rahmat dalam penulisan skripsi dengan judul “Pengaruh Volatilitas Terhadap

Kesalahan Peramalan Laba (Studi Komparatif pada Perusahaan Perbankan yang

Melakukan Perataan Laba dan Tidak Melakukan Perataan Laba di Indonesia dan

Malaysia Tahun 2013-2015)”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam

memperoleh gelar Sarjana pada Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan dapat

memberikan masukan bagi organisasi dalam penggunaan taktik mempengaruhi

dalam pengambilan keputusan organisasional dan memberikan ide pengembangan

bagi penelitian selanjutnya,

Penyelsaian skripsi ini tidak terlepas dari bimbingan dan dukungan berbagai

pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terima kasih yang

sebanyak-banyaknya kepada:

1. Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta yang telah

memberikan petunjuk, bimbingan dan kemudahan selama penulisan

menyelsaikan studi.

2. Bu Dr. Ietje Nazaruddin, S.E., M.Si., Ak., CA. yang dengan penuh kesabaran

telah memberikan masukan dan bimbingan selama proses penyelasian karya

4. Semua pihak yang telah memberikan dukungan, bantuan, kemudahan dan

semangat dalam proses penyelsaian tugas akhir (skripsi) ini.

Sebagai kata akhir, penulis menyadari masih banyak kekurangan dalam skripsi

ini. Oleh karena itu, kritik, saran, dan pengembangan penelitian selanjutnya sangat

diperlukan untuk kedalaman karya tulis dengan topik ini.

Yogyakarta, 9 Desember 2016

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

INTISARI ... viii

ABSTRAK ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan masalah... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 6

A. Landasan Teori ... 6

1. Agency Theory ... 6

2. Kesalahan Peramalan Laba ... 7

BAB III METODA PENELITIAN ... 17

A. Obyek/Subyek Penelitian ... 17

B. Jenis Data dan Sumber Data ... 17

C. Teknik Pengambilan Data ... 18

D. Teknik Pengumpulan Data ... 18

E. Definisi Operasional Variabel Penelitian ... 19

F. Uji Kualitas Data ... 22

G. Uji Hipotesis dan Analisis Data ... 24

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 26

A. Gambaran Umum Subyek Penelitian ... 26

B. Uji Kualitas Instrumen dan Data ... 28

C. Hasil Penelitian (Uji Hipotesis) ... 41

D. Pembahasan (Interpretasi) ... 48

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN ... 53

A. Simpulan ... 53

B. Saran ... 54

C. Keterbatasan Penelitian ... 55

DAFTAR PUSTAKA

b. Prosedur Pemilihan Sampel ... 27

c. Uji Statistik Deskriptif di Indonesia ... 28

d. Uji Statistik Deskriptif di Malaysia ... 30

e. Uji Normalitas di Indonesia ... 33

f. Uji Normalitas di Malaysia ... 34

g. Uji Heteroskedastisitas di Indonesia ... 35

h. Uji Heteroskedastisitas di Malaysia... 36

i. Uji Multikolinearitas di Indonesia ... 37

j. Uji Multikolinearitas di Malaysia ... 38

k. Uji Autokolerasi di Indonesia ... 39

l. Uji Autokorelasi di Malaysia ... 40

m. Uji R Square di Indonesia ... 41

n. Uji R Square di Malaysia ... 42

o. Uji Independent Sample Test Hipotesis 3 ... 43

p. Chow Test Perusahaan di Indonesia dan Malaysia ... 44

q. Uji T Hipotesis 1 ... 44

r. Uji T Hipotesis 2 ... 45

2015. Pemilihan sampel dengan metode purposive sampling dan diperoleh sampel sebesar 119 perusahaan yang dapat diteliti. Hipotesis diuji dengan menggunakan model regresi sederhana.

Hasil penelitian menunjukan bahwa volatilitas laba berpengaruh positif terhadap kesalahan peramalan laba di seluruh perusahaan perbankan di Indonesia dan Malaysia, serta pada perusahaan yang melakukan perataan laba di Indonesia. Namun, volatilitas laba tidak berpengaruh terhadap kesalahan peramalan laba di perusahaan yang melakukan perataan laba di Malaysia. Pada perusahaan yang melakukan perataan laba dan tidak melakukan perataan laba di Indonesia berbeda, sedangkan di Malaysia tidak berbeda.

purposive sampling and obtained a sample of 119 companies that can be researched. The hypothesis was tested using a simple regression model.

The results showed that the positive effect on the earnings volatility forecasting error profits across the banking company in Indonesia and Malaysia, as well as on corporate income smoothing in Indonesia. However, earnings volatility forecast error had no effect on earnings in the corporate income smoothing in Malaysia. In corporate income smoothing and income smoothing in Indonesia is different, whereas in Malaysia is no different.

Keyword: Earnings Volatility, Profit Forecast Error, Income Smoothing

1

A. Latar Belakang

Laba merupakan alat untuk mengukur keadaan perusahaan bagi para

invetor. Baik buruknya keadaan perusahaan bergantung pada naik turunnya

laba yang dilaporkan oleh perusahaan. Sekarang sudah banyak perusahaan di

Indonesia dan Malaysia yang telah go public. Hal tersebut mendorong

perusahaan-perusahaan agar membuat laporan keuangan dengan laba yang

baik agar para investor tertarik untuk berinvestasi diperusahaan. Laba yang

dilaporkan tidaklah selalu meningkat. Setiap tahun atau periode laba yang

dilaporkan akan berubah. Naik turunnya laba perusahaan ini disebut dengan

volatilitas laba. Fudenberg dan Tirole (1995) menyatakan bahwa investor

menghindari perusahaan yang memiliki tingkat volatilitas laba yang tinggi

karena memiliki risiko yang besar. Dapat disimpulkan bahwa para investor

lebih menyukai perusahaan dengan tingkat volatilitas laba yang rendah.

Terjadinya volatilitas laba yang tinggi juga dapat mendorong

terjadinya kesalahan dalam meramalkan laba (Wijayanti dan Diyanti, 2016).

Kesalahan peramalan laba (profit forecast error) terjadi bila laba yang

diperkirakan akan diperoleh pada periode saat ini berbeda dengan yang

diperoleh sebenarnya. Kesalahan ini mengakibatkan berkurangnya

sebenarnya dilakukan oleh manajer untuk memperkirakan atau

menganggarkan keuangan di periode yang akan datang, sehingga manajer

dapat memperkirakan biaya-biaya yang dibutuhkan pada periode yang akan

datang. Bila peramalan laba yang dilakukan salah, maka biaya yang disiapkan

untuk periode yang akan datang pun salah. Perusahaan pun memiliki

kecenderungan untuk rugi, bila laba yang dihasilkan ternyata lebih kecil

daripada yang diperkirakan.

Menurut penelitian dari Lambertides dan Mazouz (2013) menyatakan

bahwa para analis dan investor akan semakin pandai dalam melakukan

peramalan laba. Hal ini ditandai dengan adanya penurunan kesalahan

peramalan laba setelah IFRS diadopsi di Eropa. Dengan menurunnya

kesalahan peramalan laba, maka semakin banyak investor untuk berinvestasi

pada perusahaan. Selain itu, manajer juga melakukan manajemen laba untuk

menarik investor. Dengan melakukan manajemen laba, laporan keuangan akan

terlihat baik dan investor tertarik untuk berinvestasi. Manajemen laba

merupakan tindakan manajer dalam memanipulasi laporan perolehan laba

perusahaan agar terihat baik. Tetapi manajemen laba tidak merupakan

pelanggaran etika profesi, bila tetap mengikuti aturan yang ada.

Menurut penelitian dari Scott (2003) menyatakan bahwa earning

management dapat dibagi menjadi empat jenis, yaitu taking a bath, income

maximization, income minimization, serta income smoothing. Dari empat jenis

manajemen laba tersebut, manajemen laba yang sering terjadi di Indonesia

Pada pelakuan income smoothing, manager meratakan laba yang diperoleh

tahun lalu dengan tahun berjalan agar laporan laba dari perusahan terlihat

bagus. Bila laporan laba dari perusahaan terlihat bagus maka para investor

akan tertarik untuk berinvestasi diperusahaan. Penelitian dari Rosa dan Hilda

(2015) berpendapat bahwa pelaksanaan manajemen laba, termasuk income

smoothing, dapat meningkatkan volatilitas laba. Karena laba yang dilaporkan

bukan laba sebenarnya sehingga tingkat kestabilan laba pun berkurang

(volatilitas laba meningkat).

Motivasi dari penelitian ini adalah peneliti ingin mengetahui

hubungan antara volatilitas laba dengan kesalahan peramalan laba yang terjadi

di Indonesia dan Malaysia. Karena masih ada perusahaan yang memiliki laba

yang stabil namun manajer masih salah melakukan peramalan. Alasan

memilih Indonesia dan Malaysia karena perusahaan di Indonesia dan Malaysia

memiliki karakteristik yang sama (Siregar dan Vivian, 2015). Banyak investor

yang ingin berinvestasi di Indonesia dan besarnya investasi berdasarkan

ekspektasi investor, kreditor, dan pihak-pihak lain yang berkepentingan

(Baskoro dan Wardani, 2014). Dengan alasan tersebut, maka peneliti ingin

meneliti hubungan antara tingkat volatilitas laba dengan kesalahan peramalan

laba yang melakukan perataan laba dan tidak melakukan perataan laba.

Penelitian ini mereplikasi penelitian dari Sarv, dkk (2015) yang

berjudul “The Effect of Earnings Volatility on Profit Forecast Error with an

Emphasis on Income Smoothing”. Perbedaan antara penelitian ini dengan

diambil. Sampel yang digunakan pada penelitian ini adalah

perusahaan-perusahaan perbankan yang berada di Bursa Efek Indonesia dan Bursa

Malaysia pada tahun 2013-2015. Untuk penelitian pada penelitian Sarv, dkk

(2015) adalah perusahaan-perusahaan yang masuk dalam Bursa Efek Teheran

tahun 2009-2013.

Dari uraian diatas, maka peneliti ingin meneliti hubungan antara

volatilitas laba dengan kesalahan peramalan laba pada perusahaan yang

melakukan perataan laba dan tidak melakukan perataan laba pada sektor

perusahaan perbankan yang berada di Indonesia dan Malaysia. Penelitian ini

mengunakan sampel perusahaan perbankan yang ada di Bursa Efek Indonesia

dan Bursa Malaysia pada tahun 2013-2015, sehingga judul penelitian ini

adalah “Pengaruh Volatilitas Laba Terhadap Kesalahan Peramalan Laba”.

B. Rumusan Masalah

Berdasarkan latar belakang tersebut, rumusan masalah yang dapat

menjelaskan hubungan volatilitas laba dengan kesalahan peramalan laba

adalah sebagai berikut:

1. Apakah tingkat volatilitas laba berpengaruh positif terhadap tingkat

kesalahan peramalan laba?

2. Apakah tingkat volatilitas laba berpengaruh positif terhadap tingkat

3. Apakah ada perbedaan yang signifikan antara perusahaan yang melakukan

perataan laba dengan perusahaan yang tidak melakukan perataan laba

dalam kesalahan peramalan laba?

C. Tujuan Penelitian

Dari rumusan masalah diatas dapat ditarik kesimpulan bahwa tujuan

dari penelitian ini yaitu:

1. Untuk mengetahui apakah volatilitas laba berpengaruh positif terhadap

tingkat kesalahan peramalan laba

2. Untuk mengetahui apakah volatilitas laba berpengaruh positif terhadap

kesalahan peramalan laba pada perusahaan yang melakukan perataan laba

3. Untuk mengetahui adanya perbedaan yang signifikan antara perusahaan

yang melakukan perataan laba dengan perusahaan yang tidak melakukan

perataan laba dalam kesalahan peramalan laba.

D. Manfaat Penelitian 1. Bagi calon investor.

Dengan adanya penelitian ini diharapkan dapat memberikan

manfaat bagi calon investor dalam mempertimbangkan perusahaan mana

yang akan dipilih untuk berinvestasi. Penelitian ini pun dapat membantu

investor dalam mengukur perusahaan yang memiliki tingkat volatilitas

laba yang rendah. Dan investor juga dapat menilai perusahaan mana saja

yang memiliki peramalan labayang baik.

Penelitian ini diharapkan dapat membantu peneliti selanjutnya

yang melakukan penelitian dengan variabel yang sama. Penelitian ini juga

dapat dijadikan acuan dalam penyusunan hipotesis atau teori dalam

6 A. Landasan Teori

1. Agency theory.

Teori agensi adalah teori yang menjelaskan hubungan antara pihak

yang melakukan tugas (agent) sesuai dengan perintah dari pihak lain

(principal). Menurut Halim dan Abdullah (2006) ada dua pihak yang

bersepakat atau melakukan kontrak dalam hubungan keagenan yaitu

pemberi kewenangan atau kekuasaan disebut principal dan penerima

kewenangan disebut agent. Disini yang menjadi agent adalah manajer dan

principal adalah investor (pemegang saham) dan pemilik. Baskoro dan

Wardhani (2014) berpendapat bahwa perbedaan kepentingan antara

manajer dan pemegang saham juga menjadi masalah. Pemilik ingin

memaksimalkan Return on Investasi (ROI) dan kestabilan harga saham,

sedangkan manajer ingin memaksimalkan kepuasannya baik dari segi

pesikologis dan ekonominya.

Manajer didorong untuk mendapatkan laba yang maksimal oleh

pemilik, sehingga manajer melakukan segala cara agar mendapatkan laba

yang besar. Namun, pendapatan laba tidak selalu stabil, sehingga

mengakibatkan tingkat volatilitas laba yang tinggi. Bila tingkat volatilitas

laba tinggi maka tingkat kesalahan peramalan laba pun semakin besar.

Harga saham perusahaan pun ikut berfluktuasi. Keadaan tersebut

manajer. Hal ini mendorong manajer untuk melakukan manajemen laba

agar tidak terjadi volatilitas laba dan kesalahan peramalan laba. Selain itu,

laba yang diperoleh pun tetap stabil.

Manajer memiliki keleluasaan yang besar dalam membuat laporan

keuangan. Manajer juga lebih banyak mengetahui informasi perusahaan

daripada pemegang saham. Dengan keadaan tersebut, maka manajer dapat

dengan leluasa melakukan manajemen laba tanpa diketahui oleh pemegang

saham. Hal ini disebut sebagai asimetri informasi. Asimetri informasi

merupakan perbedaan informasi yang dimiliki oleh agent dengan informasi

yang dimiliki oleh principal. Bila principal kurang memonitori kerja agent,

maka agent dapat bekerja sesuai hatinya dan dapat mengumpulan

keuntungan untuk kelompoknya (Hartanto dan Probohudono, 2013).

Manajer dituntut untuk membuat laporan keuangan yang baik oleh

pemilik saham, maka manajer melakukan manajemen laba. Tindakan

manajer ini tidak diketahui oleh pemegang saham. Pemegang saham hanya

tahu bahwa laporan keuangan perusahaan dalam keadaan baik dan laba yang

diperoleh stabil atau cenderung meningkat. Pemegang saham hanya puas

dengan hasil akhir laporan keuangan, dan manajer senang karena mendapat

gaji atau bahkan bonus karena kinerjanya yang terlihat baik oleh pemegang

saham.

2. Kesalahan peramalan laba.

Menurut Render dan Heizer (2001) menyatakan bahwa Peramalan

akan terjadi di masa depan dengan menggunakan data historis dan

memproyeksikannya ke masa depan dengan menerapkan model matematis.

Peramalan dibuat untuk meminimalisir pengaruh ketidakpastian terhadap

sebuah permasalahan dimasa depan. Dengan adanya peramalan ini dapat

membantu manajer dalam mempersiapkan masalah yang mungkin akan

terjadi di periode yang akan datang. Dalam melakukan peramalan

diupayakan untuk tidak terjadi kesalahan meramal (forecast errors). Untuk

peramalan laba pada perusahaan yang memiliki laba yang stabil lebih

mudah dan akurat dalam perhitungannya (Dicho & Tang, 2010).

Peramalan laba dilakukan oleh manajer-manajer yang berada di

perusahaan. Bila dalam meramalkan laba selalu tepat, maka para investor

percaya akan kinerja manajer yang baik. Peramalan laba sebenarnya dapat

membantu menarik para calon investor untuk berinvestasi di perusahaan,

dengan catatan bila peramalannya tepat untuk beberapa periode. Namun,

bila peramalan laba tersebut salah maka beberapa investor akan ragu untuk

tetap berinvestasi di perusahaan tersebut.

3. Volatilitas laba.

Volatilitas laba adalah pergerakan naik turunya laba yang

diperoleh perusahaan pada periode tertentu. Menurut Khurniaji dan Raharja

(2013) beragumen bahwa volatilitas laba merupakan alat untuk mengukur

kestabilan laba yang diperoleh perusahaan. Jadi, bila tingkat volatilitas laba

perusahaan naik maka para investor dengan cepat menjual saham

para calon investor dengan cepat membeli saham perusahaan. Hal ini dipicu

karena adanya keraguan para investor terhadap kinerja dari manajer

perusahaan.

Respon para investor tersebut juga dijelakan oleh Petrovich Et. Al

(2006), dimana para investor akan memperhatikan kondisi fluktuasi laba

pada perusahaan dan respon mereka akan cepat bila laba pada suatu

perusahaan naik dengan cepat. Begitu juga sebaliknya, respon mereka juga

akan cepat bila laba perusahaan turun dengan cepat. Jadi, volatilitas laba

merupakan proyeksi akan risiko laba yang akan diterima oleh para investor

di periode yang mendatang, maka investor harus cepat dalam menyikapinya.

4. Manajemen laba.

Tindakan manajemen laba adalah tindakan memanipulasi laporan

keuangan oleh manajer dengan cara membuat laba perusahaan selalu stabil.

Tetapi tindakan ini tidak melanggar peraturan atau etika yang ada, jika

sesuai dengan peraturan yang ada (Suhendah dan Imelda, 2012). Karena

manajemen laba sebenarnya dilakukan dengan memilih metode yang

diijinkan untuk digunakan dan sesuai dengan kebutuhan perusahaan. Jenis

dari manajemen laba ada 4 yaitu taking a bath, income maximization,

income minimization, serta income smoothing (Scott, 2000).

Taking a bath digunakan bila perusahaan dalam keadaan yang

tidak menguntungkan, sehingga manager mengakui biaya-biaya dimasa

depan dan mengakui kerugian pada periode berjalan. Taking a bath biasanya

sehingga perusahaan memilih untuk melakukan tindakan ini. Income

maximization adalah keadaan dimana laba yang diperoleh pada periode

berjalan menurun sehingga manager menaikan laba agar para investor tidak

melepaskan sahamnya. Tindakan ini dilakukan bila laba yang diperoleh

menurun secara signifikan. Income minimization adalah melakukan

manajemen laba dengan meminimalisir keuntungan yang didapat agar tidak

dikenai pajak yang besar. Karena pajak di negara Indonesia searah dengan

laba yang diperoleh perusahaan. Semakin tinggi laba yang diperoleh, maka

pajak yang dikenakan semakin tinggi. Income smoothing adalah perilaku

manager untuk meratakan laba yang diperoleh pada periode sebelumnya

dengan periode yang sedang berjalan. Manajer melakukan income

smoothing dengan membandingakan laba yang diperoleh sekarang dengan

laba pada tahun sebelumnya.

B. Hasil Penelitian Terdahulu dan Penurunan Hipotesis 1. Volatilitas laba dengan kesalahan peramalan laba.

Volatilitas laba merupakan pergerakan naik turunnya laba yang

diperoleh perusahaan disetiap periodenya (Baskoro dan Wardani, 2012).

Pergerakan laba disetiap periodenya tidaklah selalu stabil. Jika laba sebuah

perusahaan berfluktuasi tinggi maka volatilitas laba menjadi tinggi. Bila

terjadi voatilitas laba yang tinggi maka laba yang diperoleh dimasa depan

tidak dapat diperkirakan dengan pasti. Sebaliknya, bila laba memiliki

menurun atau rendah. Bila volatilitas laba rendah, maka laba yang diperoleh

lebih stabil sehingga manajer lebih mudah dalam melakukan peramalan laba

dan kecenderungan manajer dalam melakukan kesalahan peramalan laba

lebih kecil. Jadi, volatilitas laba berpengaruh pada hasil dari peramalan laba.

Menurut Sarv, dkk (2015) peramalan laba adalah seni atau ilmu

dalam memprediksi pendapatan laba berdasarkan data historis dari

perusahaan tersebut. Peramalan laba ini dilakukan oleh manajer perusahaan.

Bila manajer harus memprediksi perolehan laba untuk periode masa depan,

namun perusahaan memiliki tingkat volatilitas laba yang tinggi, maka

manajer kesulitan dalam meramalkan pendapatan laba dimasa depan dan

hasilnya pun cenderung kurang akurat. Jadi, dapat disimpulkan bahwa

tingkat volatilitas laba memiliki hubungan positif dengan kesalahan

peramalan laba.

Ada beberapa penelitian yang mendukung terhadap pernyataan

bahwa volatilitas laba mempengaruhi tingkat kesalahan peramalan laba,

seperti penelitian dari Rose dan Hilda (2015), serta Lambertides dan

Mazouz (2013) yang menyatakan bahwa peningkatan kualitas laba akan

mengurangi risiko kesalahan laba dan laba yang akan di dapat cenderung

akan stabil (volatilitas laba turun). Untuk penelitian dari Baskoro dan

Wardani (2014) mengungkapkan bahwa bila volatilitas laba turun maka

kesalahan dalam peramalan laba pun semakin kecil, dan sebaliknya bila

volatilitas laba naik maka kesalahan peramalan laba pun akan semakin

Namun, ada penelitian yang menyatakan bahwa volatilitas laba

tidak mempengaruhi tingkat kesalahan peramalan laba, yaitu penelitian dari

Fang (2009) dan Sarv, dkk (2015). Penelitian tersebut menyatakan bahwa

akurasi perkiraan dengan manajemen kesalahan pemikiran memiliki

hubungan yang negatif. Dari hasil beberapa penelitian diatas, maka dapat

disimpulkan bahwa hipotesis yang pertama adalah:

H1A: Volatilitas laba berpengaruh positif terhadap kesalahan peramalan laba

pada seluruh perusahaan perbankan di Indonesia.

H1B: Volatilitas laba berpengaruh positif terhadap kesalahan peramalan laba

pada seluruh perusahaan perbankan di Malaysia.

2. Volatilitas laba dengan kesalahan peramalan laba pada perusahaan yang

meratakan laba.

Perataan laba adalah tindakan yang dilakukan oleh manajer untuk

menaikan atau menurunkan laba agar laba terlihat stabil. Hal ini dilakukan

agar volatilitas laba berkurang dan perusahaan terlihat baik dimata investor

(Siregar dan Vivian, 2012). Perataan laba dapat dilakukan dengan cara

memindahkan pendapatan pada periode yang memiliki pendapatan yang

tinggi ke periode dimana pendapatan sangat rendah atau rendah (Ashari,

dkk, 1994). Dengan melakukan perataan laba maka tingkat volatilitas laba

akan semakin kecil dan kesalahan peramalan laba pun akan semakin kecil.

Jadi, pelakukan perataan laba pada perusahaan dapat memperkuat hubungan

Ada beberapa penelitian yang menjelaskan bahwa tingkat

volatilitas laba berpengaruh positif terhadap kesalahan peramalan laba pada

perusahaan yang melakukan perataan laba. Penelitian ini diantaranya, Fang

(2009) serta Dicho dan Tang (2010), yang menyatakan bahwa peramalan

laba pertama biasanya lebih dari keuntungan yang sebenarnya. Taker &

Zerarvin (2010) juga menemukan bahwa perataan laba memperkuat

hubungan antara return saham dan laba masa depan. Tiara dan Sutaryo

(2015) juga menyatakan bahwa penerapan IFRS di Indonesia dapat

mengurangi manajemen laba, sehingga kesalahan peramalan laba pun

berkurang.

Namun, ada penelitian yang mengemukakan bahwa perlakuan

perataan laba tidak berpengaruh terhadap volatilitas laba dan kesalahan

laba. Penelitian tersebut diantaranya, penelitian dari Modarres (2008), dan

Kurdistani (2009) mengemukakan bahwa perataan laba tidak berpengaruh

terhadap volatilitas laba dan kesalahan peramalan laba.

Jadi, ada penelitian dari Dicho dan Tang (2010), Taker & Zerarvin

(2010), Fang (2009), dan Tiara dan Sutaryo (2015) yang mendukung bahwa

perataan laba memperkuat hubungan antara volatilitas laba dan kesalahan

peramalan laba. Untuk penelitian dari Modarres (2008) menolak bahwa

perataan laba memperkuat hubungan antara volatilitas laba dan kesalahan

H2A: Volatilitas laba berpengaruh positif terhadap kesalahan peramalan laba

pada perusahaan yang melakukan perataan laba di Indonesia.

H2B: Volatilitas laba berpengaruh positif terhadap kesalahan peramalan laba

pada perusahaan yang melakukan perataan laba di Malaysia.

3. Perbedaan perusahaan dengan perataan laba dan tanpa perataan laba dalam

kesalahan peramalan laba.

Tujuan dari perataan laba itu sendiri untuk menghindari pajak

pemerintah, dan menarik para investor untuk berinvestasi di perusahaan

(Siregar dan Vivian, 2015). Namun, ada beberapa perusahaan yang tidak

melakukan perataan laba. Perusahaan yang melakukan perataan laba biasanya

perusahaan kecil (Juniati dan Corolina, 2005). Perusahaan tidak melakukan

perataan laba karena perusahaan besar biasanya menjadi sorotan para investor,

sehingga tidak mudah untuk melakukan perataan laba.

Ada beberapa penelitian yang mengungkapkan bahwa perusahaan

yang melakukan perataan laba berbeda dengan perusahaan yang tidak

melakukan perataan laba dalam kesalahan peramalan laba. Penelitian dari

Sarv, dkk (2015) menyatakan bahwa perusahaan yang melakukan perataan

laba sangat besar melakukan kesalahan peramalan laba dibandingkan

perusahaan yang tidak melakukan perataan laba. Penelitian dari Astuti dan

Widyarti (2013), dan Dewi dan Zulaikha (2015) menyimpulkan bahwa

Tetapi ada penelitian yang menyatakan bahwa adanya perataan laba

maupun tidak, tidak memiliki perbedaan yang signifikan. Yaitu penelitian dari

Suhendah dan Imelda (2012) yang menyataan bahawa manajemen laba dengan

kinerja masa depan memiliki hubungan negatif. Berdasarkan penelitian

terdahulu, penelitian dari Sarv (2015), Astuti dan Widyari (2013), Juniati dan

Corolina (2005) serta Dewi dan Zulaikha (2015) mendukung adanya

perbedaan yang signifikan dari perusahaan yang meratakan laba dengan

perusahan yang tidak meratakan laba, dan Suhendah dan Imelda (2012)

menolak argument tersebut.

H3A: Ada perbedaan signifikan antara perusahaan yang meratakan laba dengan

perusahaan yang tidak melakukan perataan laba pada kesalahan peramalan

laba di Indonesia

H3B: Ada perbedaan signifikan antara perusahaan yang meratakan laba dengan

perusahaan yang tidak melakukan perataan laba pada kesalahan peramalan

laba di Malaysia.

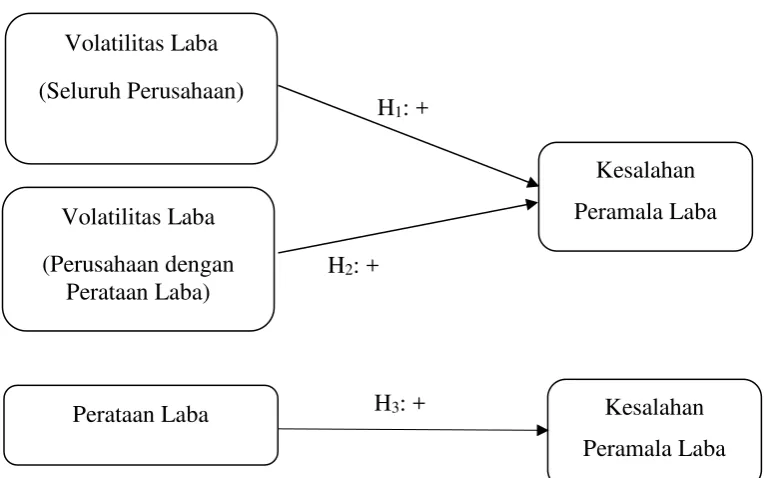

C. Model Penelitian

Berdasarkan rerangka teori dan penurunan hepotesis, volatilitas laba

dengan kesalahan peramalan laba memiliki hubungan yang positif. Pergerakan

laba yang diperoleh oleh perusahaan berpengaruh terhadap kesalahan

peramalan laba di periode yang akan datang. Dalam penelitian ini, peneliti akan

membandingkan keakuratan perusahaan yang melakukan perataan laba dengan

hipotesis, untuk perusahaan yang melakukan perataan laba dan yang tidak

melakukan perataan laba memiliki perbedaan yang signifikan pada kesalahan

peramalan laba. Model dari penelitian ini dapat digambarkan sebagai berikut:

GAMBAR 2.1 Model Penelitian

H1: +

Volatilitas Laba

(Seluruh Perusahaan)

Kesalahan Peramala Laba

H2: +

Volatilitas Laba

(Perusahaan dengan Perataan Laba)

Perataan Laba H3: + Kesalahan

17

BAB III

METODE PENELITIAN

A. Objek / Subyek Penelitian

Subyek dari penelitian ini adalah perusahaan-perusahaan perbankan

yang terdaftar di Bursa Efek Indonesia (BEI) dan Bursa Malaysia pada tahun

2013-2015. Alasan mengapa menggunakan perusahaan perbankan karena

karakteristik perusahaan yang khusus, berbeda dengan perusahaan lainnya.

Selain itu, kemungkinan terjadinya kesalahan peramalan laba pada perbankan

seharusnya kecil. Perusahaan-perusahaan ini juga cenderung memiliki

karakteristik yang sama dalam operasional perusahaannya. Untuk kriteria

pengambilan samaple penelitian diantaranya:

1. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dan Bursa

Malaysia pada tahun 2013-2015

2. Perusahaan selalu mengungkapkan laporan keuangan tahunan secara

lengkap ke publik pada tahun 2013-2015

3. Perusahaan yang tidak mengalami kerugian pada tahun 2013-2015

4. Perusahaan yang tidak melakukan merger atau akuisisi dari tahun

2013-2015

B. Jenis Data

Jenis data yang akan digunakan dalam penelitian ini adalah data

kuantitatif. Karena dalam penelitian ini menggunakan data yang berisi

termasuk data sekunder. Dimana data sekunder merupakan data yang sudah

dimiliki oleh beberapa entitas, dalam penelitian ini yaitu laporan keuangan dari

perusahaan-perusahaan yang menjadi sampel penelitian.

C. Teknik Pengambilan Sampel

Teknik pengambilan sampel yang digunakan dalam penelitian ini

adalah dengan menggunakan purposive sampling, yaitu dengan memilih

sampel berdasarkan kriteria dan tujuan tertentu sesuai dengan tujuan penelitian.

Kriteria yang digunakan untuk mengambil sampel penelitian diantaranya:

1. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dan Bursa

Malaysia pada tahun 2013-2015

2. Perusahaan selalu mempublikasi laporan keuangan tahunan pada tahun

2013-2015

3. Perusahaan yang tidak mengalami kerugian pada tahun 2013-2015

4. Perusahaan yang tidak melakukan merger atau akuisisi dari tahun

2013-2015.

D. Teknik Pengumpulan Data

Karena data yang digunakan dalam penelitian ini adalah data sekunder

maka peneliti mengumpulkan data dengan teknik studi pustaka dan metode

dokumentasi. Studi pustaka adalah kajian literature atau kajian teori yang

mendukung penelitian ini.

Metode dokumentasi adalah mempelajari arsip-arsip atau laporan

perusahaan. arsip-arsip atau laporan yang diambil adalah arsip atau laporan

yang sesuai atau mendukung dalam penelitian ini.

E. Definisi Operasional Variable Penelitian 1. Variable dependen.

Variable dependen adalah variable terikat yang dipengaruhi oleh

variable independen. Variable ini akan berubah bila dipengaruhi oleh

variable independen. Dalam penelitian ini yang menjadi variable dependen

adalah kesalahan peramalan laba (profit forecast error). Kesalahan

peramalan laba merupakan kesalahan yang dilakukan oleh manajer dalam

memperkirakan biaya yang dibutuhkan dan pendapatan yang diperoleh pada

periode yang akan datang.

Peramalan perolehan laba di periode yang akan datang dilakukan

oleh manajer. Peramalan laba dilakukan untuk meminimalisir terjadinya

masalah yang akan dihadapi dimasa depan. Bila manajer dapat meramalkan

laba yang diperoleh dengan benar, maka manajer dapat memperkirakan

masalah yang terjadi di masa depan. Dengan begitu, kesalahan peramalan

laba akan semakin kecil. Variabel ini akan diukur menggunakan

perhitungan sebagai berikut:

FEit = ABS (AEPSit – FEPSit)/ AEPSit

Dimana FEit merupakan kesalahan peramalan laba di perusahaan

i pada periode ke t. AEPSit merupakan laba aktual per tahun di perusahaan

tahun dari perusahaan i pada periode ke t, dan ABS adalah nilai ekonomi

dari nilai absolut (Sarv, 2015). Jika nilai tersebut terjadi sebelum ada

hubungan, maka nilai absolut dari hubungan tersebut sudah kuat.

2. Variable independen.

Variable independen adalah variable yang mempengaruhi variable

dependen. Dalam penelitian ini variabel independennya adalah volatilitas

laba dan perataan laba. Volatilitas laba merupakan pergerakan naik turunnya

(fluktuasi) laba yang diperoleh perusahaan pada periode tertentu. Bila laba

yang diperoleh perusahaan semakin tidak stabil, maka tingkat fluktuasi laba

perusahaan pun semakin tinggi.

Volatilitas laba dapat dilihat dari laporan yang dilaporkan oleh

perusahaan. Bila tingkat volatilitas laba tinggi maka keadaan perusahaan

dalam keadaan buruk dan kinerja dari manajer pun tidak baik. Para investor

menghindari perusahaan yang memiliki keadaan tersebut. Untuk dapat

mengetahu tingkat volatilitas laba, maka dapat diukur dengan rumus sebagai

berikut:

dengan mengakarkan hasil dari jumlah ROA pada tahun tertentu dikurangi

jumlah ROA pada tahun t ke T yang dibagi dari jumlah t dengan T. Setelah

dikurangi dengan hasil pembagian dari kuadrat jumlah pendapatan 3 tahun

sebelumnya sampai sekarang yang dibagi 3, lalu dibagi 3 (Putra, 2015).

Maka ketemulah volatilitas laba.

Untuk variabel independen ke 2 adalah perataan laba. Perataan

laba adalah manipulasi yang dilakukan oleh manajemen perusahaan,

namun tidak merupakan tindakan yang dilarang. Perataan laba dilakukan

agar keuangan perusahaan terlihat stabil. Tujuan utama dari tindakan

perataan laba adalah untuk menghindari penarikan pajak yang tinggi dan

agar kinerja manajer terlihat bagus oleh pemilik perusahaan. Perataan laba

dapat diukur dengan rumus sebagai berikut :

� � �� � = (�� ∆ )�� ∆ �

Dimana CV I merupakan koefisien variabel dari jumlah laba, dan

CV S adalah koefisien variabel dari jumlah penjualan (Sarv, 2015).

Berdasarkan rumus diatas, income smoothing ECKLE menghitung tingkat

perataan laba dengan membagi koefisien variabel jumlah laba dengan

koefisien variabel dari jumlah penjualan. Bila hasil dari perhitungan lebih

besar dari 1 (x > 1), maka perusahaan tidak melakukan perataan laba.

Sebaliknya bila hasil dari perhitungan kurang dari 1 (x < 1), maka

F. Uji Kualitas Data

Dalam penelitian ini, peneliti menggunakan uji regresi linear

sederhana dimana setiap variabel akan diuji hubungannya. Penelitian

menggunakan uji regresi linear sederhana karena hanya terdapat 2 variabel

disetiap hipotesisnya (pngujiannya). Selain itu, skala dari data yang diuji

termasuk pada skala interval.

Dalam pengujian ini akan dilakukan uji asumsi klasik yang terdiri dari

uji normalitas, uji heteroskedastisitas, uji multikolinearitas, dan uji

autokolerasi. Uji asumsi klasik merupakan persyaratan yang harus dipenuhi

untuk analisis regresi linear.

a. Uji normalitas.

Uji normalitas dilakukan untuk melihat apakah residual data yang

digunakan untuk penelitian berdistribusi normal atau tidak. Bila residual

data yang diteliti berdistribusi normal, maka data yang digunakan baik

untuk diuji. Alat yang digunakan untuk uji normalitas adalah dengan

Kolmogorov-Smirnov Z (1-Sample K-S). Nilai residu dikatakan normal bila

nilai Asymp.Sig.(2-tailed) lebih besar dari pada 5% (Ghozali,2009).

b. Uji heteroskedastisitas.

Pengujian heteroskedastisitas dilakukan untuk mengetahui bahwa

varian dari residual data dalam pengujian sama atau tidak. Data penelitian

yang baik adalah data yang varian dari nilai residualnya tidak sama untuk

menggunakan uji Glesjer, dimana data yang diuji adalah variable

independen dan nilai absolute residual. Nilai residual dikatakan tidak

heteroskedastisitas apa bila nilai signifikansinya lebih dari 5% (0,05).

c. Uji multikolinearitas.

Pengujian ini bertujuan untuk mengetahu apakah ada hubungan

korelasi antar variabel (Ghozali, 2009). Untuk melihat adanya korelasi

dalam data penelitian ini adalah dengan melihat kolom Variance Inflation

Factor (VIF). Jika nilai VIF lebih dari 10, maka data tersebut terdapat

multikolinearitas. Sebaliknya jika nilai VIF kurang dari 10, maka tidak ada

multikolinearitas. Untuk data yang baik adalah data yang tidak

mengandung multikolinearitas.

d. Uji autokolerasi.

Uji autokorelasi berguna untuk mengetahui ada atau tidaknya

penyimpangan asumsi klasik autokorelasi yaitu korelasi antara residual

satu pengamatan dengan pengamatan lain pada model regresi. Deteksi

adanya autokorelasi dapat dilihat dari angka DW (Durbin-Watson)

dengan ketentuan:

1. Angka D-W dibawah -2 berarti ada autokorelasi positif.

2. Angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi.

G. Uji Hipotesis dan Analisis Data 1. Uji T.

Uji t digunakan untuk mengetahui hubungan antara variable

dependen dan variable independen dalam persamaan regresi linear. Jadi,

pengujian ini untuk mengetahui seberapa besar variabel independen

menjelakan variabel dependen. Dalam pengujian ini, hipotesis diterima jika

nilai signifikansinya lebih besar dari 5% (0.05). Untuk arahnya dapat dilihat

pada kolom .

Berdasarkan model penelitian diatas dapat dituliskan persamaan

statistik sebegai berikut:

H1: y = 0 + 1 X1+ e

Kesalahan peramalan data = 0 + 1 + e

Volatilitas laba = 1.

H2: y = 0 + 1 X1+ e

Kesalahan peramalan laba: 0 + 1 X1+ e

Volatilitas: 1

2. Uji independent sample t test.

Uji independent sample t test digunakan untuk mengetahui

perbedaan dari 2 sampel yang tidak berhubungan. Dalam penelitian ini,

independent sample t test digunakan untuk mengukur adanya perbedaan

perusahaan yang melakukan perataan laba dan perusahaan yang tidak

melakukan perataan laba. Untuk mengetahui sukses tidaknya tes ini, kita

3. Uji chow test.

Chow test digunakan untuk membandingkan 2 kelompok sampel

yang berbeda. Untuk kasus ini, peneliti menggunakan chow test untuk

membandingkan antara perusahaan di Indonesia dan peruahaan di Malaysia.

Syarat diterimanya hipotesis adalah fhitung > ftabel. Rumus yang digunakan

adalah:

F=

�− � � /��−�

SSRr: sum of squared residual – unrestricted regression

SSRu: sum of squared residual – restricted regression (regresi total)

n: jumlah data

r: jumlah variable independen pada regricted regression

26

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Subyek Penelitian

Sempel yang digunakan dalam penelitian ini merupakan perusahaan

perbankan yang ada di Bursa Efek Indonesia dan Bursa Malaysia pada tahun

2013-2015. Metode penyempelan yang digunakan dalam penelitian ini adalah

purposive sampling. Berdasarkan kriteria yang sudah ditetapkan di bab 3, maka

diperoleh 94 perusahaan yang menjadi sampel. Sampel dari Indonesia sejumlah

52 perusahaan dan perusahaan dari malaysia sebesar 42 perusahaan. Pemilihan

sampel penelitian sebagai berikut:

TABEL 4.1

Prosedur Pemilihan Sampel di Indonesia

NO Kriteria Sampel Jumlah

1 Perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia tahun 2013-2015 105

2 Perusahaan perbankan yang mengalami kerugian di

Indonesia (12)

3 Perusahaan perbankan yang tidak memiliki data

lengkap di Indonesia (12)

4 Outliers (29)

5 Total perusahaan yang menjadi sampel 52 Sumber: Data diolah peneliti

Data perusahaan yang terdaftar di BEI sebesar 105 perusahaan

negara Indonesia sebesar 12 perusahaan. Perusahaan yang tidak melaporkan

laporan keuangan secara lengkap di Indonesia sebesar 12 perusahaan. Untuk

perusahaan yang merupakan data outliers untuk Indonesia sebesar 29

perusahaan. Total perusahaan yang menjadi sampel penelitian sebesar 52

perusahaan.

TABEL 4.2

Prosedur Pemilihan Sampel di Malaysia

NO Kriteria Sampel Jumlah

1 Perusahaan perbankan yang terdaftar di Bursa

Malaysia tahun 2013-2015 105

2 Perusahaan perbankan yang mengalami kerugian di

Malaysia (15)

3 Perusahaan perbankan yang tidak memiliki data

lengkap di Malaysia (24)

4 Outliers (24)

5 Total perusahaan yang menjadi sampel 42 Sumber: Data diolah peneliti

Data perusahaan yang terdaftar di Bursa Malaysia sebesar 105

perusahaan perbankan di tahun 2013-2015. Perusahaan yang mengalami

kerugian di negara Malaysia sebesar 15 perusahaan. Perusahaan yang tidak

melaporkan laporan keuangan secara lengkap di Malaysia sebesar 24

perusahaan. Untuk perusahaan yang merupakan data outliers untuk Malaysia

sebesar 24 perusahaan. Total perusahaan yang menjadi sampel penelitian

B. Uji Kualitas Instrumen dan Data

Dalam penelitian ini, peneliti melakukan 2 proses pengujian yaitu uji

statistik deskriptif dan uji asumsi klasik. Tujuan dari pengujian tersebut untuk

melihat kualitas data dari sampel penelitian ini. Hasil dari pengujian sebagai

berikut:

1. Analisis deskriptif.

Uji analisis deskriptif berfungsi untuk mengetahui deskripsi dari

variabel-variabel penelitian, baik jumlah sampel, nilai rata-rata, dan

lainnya. Dengan adanya informasi tersebut, maka pembaca dapat lebih

mudah memahami variabel-variabel yang diteliti. Hasil dari uji statistik

deskriptif sebagai berikut:

a. Perusahaan di Indonesia.

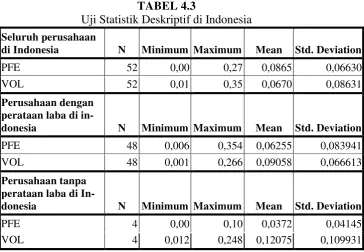

TABEL 4.3

Uji Statistik Deskriptif di Indonesia

Untuk uji statistik deskriptif dari seluruh perusahaan di

Indonesia, didapatkan hasil dimana jumlah sampel dari kesalahan

peramalan laba sebesar 52 perusahaan dengan nilai minimum 0,00

atau 0% yaitu dari perusahaan BTPN, nilai maksimum sebesar 0,27

atau 27% yaitu perusahaan BMAS, nilai rata-rata sebesar 0,0865 atau

8,65% dan simpangan baku sebesar 0,06630 atau sebesar 6,63%.

Untuk variabel volatilitas laba, jumlah sampel sebanyak 52 sampel

dengan nilai minimum sebesar 0,01 atau 1% yaitu perusahaan ARGO,

nilai maksimum sebesar 0,35 atau 35% yaitu perusahaan PNMBM,

nilai rata-rata sebesar 0,0670 atau 6,7% dan simpangan baku sebesar

0,08631 atau 8,63%.

Untuk uji statistik deskriptif dari perusahaan yang melakukan

perataan laba di Indonesia didapatkan hasil dimana jumlah sampel

dari kesalahan peramalan laba sebesar 48 perusahaan, nilai minimum

sebesar 0,006 atau 0,6% yaitu perusahaan BBKP, nilai maksimum

sebesar 0,354 atau 35,4% yaitu perusahaan INPC, nilai rata-rata

sebesar 0,0625 atau 6,25% dan nilai simpangan baku sebesar 0,08394

atau 8,39%. Untuk variabel volatilitas laba didapatkan hasil dimana

jumlah sampel sebesar 48 perusahaan, nilai minimum sebesar 0,001

atau 0,1% yaitu perusahaan BKSW, nilai maksimum sebesar 0,266

atau 26%, nilai rata-rata sebesar 0,0906 atau 9,06% dan nilai

Untuk uji statistik deskriptif dari perusahaan yang tidak

melakukan perataan laba di Indonesia didapatkan hasil dimana jumlah

sampel dari variabel kesalahan peramalan laba sebesar 4 perusahaan,

nilai minimum sebesar 0,00 atau 0% yaitu perusahaan BBRI, nilai

maksimal sebesar 0,10 atau 10% yaitu perusahaan BBNI, nilai

rata-rata sebesar 0,0372 atau 3,72% dan nilai simpangan baku sebesar

0,04145 atau 4,145%. Untuk variabel volatilitas laba, jumlah sampel

sebesar 4 perusahaan, nilai minimal sebesar 0,012 atau 1,2% yaitu

perusahaan BBNI, nilai maksimal sebesar 0,248 atau 24,8% yaitu

perusahaan BBNI, nilai rata-rata sebesar 0,121 atau 12,1% dan nilai

simpangan baku sebesar 0,1099 atau 10,9%.

b. Perusahaan di Malaysia.

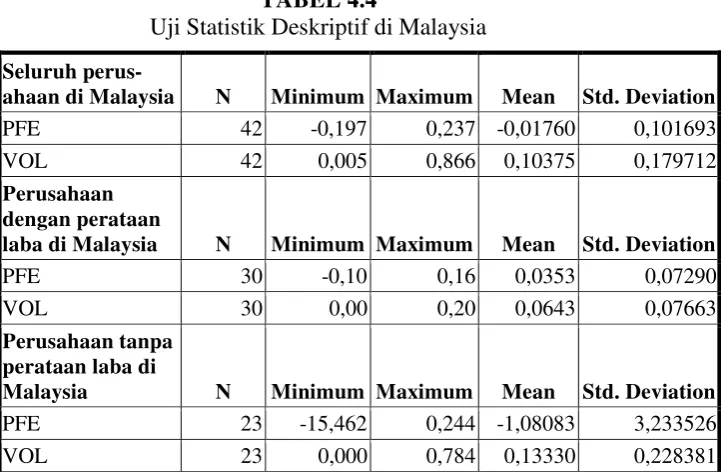

TABEL 4.4

Uji Statistik Deskriptif di Malaysia

Sumber: Hasil olah data peneliti, 2016 Seluruh

perus-ahaan di Malaysia N Minimum Maximum Mean Std. Deviation

PFE 42 -0,197 0,237 -0,01760 0,101693

VOL 42 0,005 0,866 0,10375 0,179712

Perusahaan dengan perataan

laba di Malaysia N Minimum Maximum Mean Std. Deviation

PFE 30 -0,10 0,16 0,0353 0,07290

VOL 30 0,00 0,20 0,0643 0,07663

Perusahaan tanpa perataan laba di

Malaysia N Minimum Maximum Mean Std. Deviation

PFE 23 -15,462 0,244 -1,08083 3,233526

Untuk uji statistik deskriptif dari seluruh perusahaan di

Malaysia, didapat hasil dimana jumlah sampel dari kesalahan

peramalan laba sebesar 42 perusahaan dengan nilai minimum -0,197

atau -19,7% yaitu perusahaan Muamalat Bank, nilai maksimum

sebesar 0,237 atau 23,7% yaitu perusahaan Amanah Bank, nilai

rata-rata sebesar -0,01760 atau -1,8% dan simpangan baku sebesar

0,101693 atau 10,17%. Untuk variabel volatilitas laba, jumlah sampel

sebanyak 42 sampel dengan nilai minimum sebesar 0,005 atau 0,5%

yaitu Bank Muamalat, nilai maksimum sebesar 0,866 atau 86,6%

yaitu Bank Amanah, nilai rata-rata sebesar 0,10375 atau 10,37% dan

simpangan baku sebesar 0,179712 atau 17,97%.

Untuk uji statistik deskriptif dari perusahaan yang melakukan

perataan laba di Malaysia didapatkan hasil dimana jumlah sampel dari

kesalahan peramalan laba sebesar 30 perusahaan, nilai minimum

sebesar -0,10 atau -10% yaitu perusahaan Citi Bank, nilai maksimum

sebesar 0,16 atau 16% yaitu perusahaan CIMB Bank, nilai rata-rata

sebesar 0,0353 atau 3,53% dan nilai simpangan baku sebesar 0,07290

atau 7,29%. Untuk variabel volatilitas laba didapatkan hasil dimana

jumlah sampel sebesar 30 perusahaan, nilai minimum sebesar 0,00

atau 0% yaitu Citi Bank, nilai maksimum sebesar 0,20 atau 20% yaitu

CIMB Bank, nilai rata-rata sebesar 0,0643 atau 6,435 dan nilai

Untuk uji statistik deskriptif dari perusahaan yang tidak

melakukan perataan laba di Malaysia didapatkan hasil dimana jumlah

sampel dari variabel kesalahan peramalan laba sebesar 23 perusahaan,

nilai minimum sebesar -15,462 atau -154% yaitu SCB, nilai maksimal

sebesar 0,244 atau 24,4% yaitu RHB, nilai rata-rata sebesar -1,08083

atau -108,8% dan nilai simpangan baku sebesar 3,233526 atau 323%.

Untuk variabel volatilitas laba, jumlah sampel sebesar 23 perusahaan,

nilai minimal sebesar 0,000 atau 0% yaitu SCB, nilai maksimal

sebesar 0,784 atau 78% yaitu RHB, nilai rata-rata sebesar 0,13330

atau 13% dan nilai simpangan baku sebesar 0,228381 atau 23%.

2. Uji asumsi klasik.

Uji asumsi klasik merupakan syarat yang harus dipenuhi dalam

melakukan uji regresi. Dalam penelitian ini, peneliti melakukan uji

normalitas, uji heteroskedastisitas, uji multikolinearitas, dan uji

autokorelasi. Pengujian dilakukan per hipotesis, karena data yang

digunakan dalam pengujian berbeda disetiap hipotesisnya. Hasil uji

asumsi klasi yaitu:

a. Uji normalitas.

Uji normalitas digunakan untuk mengetahui apakah residual

data tersebut berdistribusi normal atau tidak. Metode pengujian

Kolmogorov-Smirnov Test. Data dikatakan normal bila nilai sig > 0,05

(Gozali, 2005). Hasil pengujian data penelitian sebagai berikut:

i.) Perusahaan Indonesia.

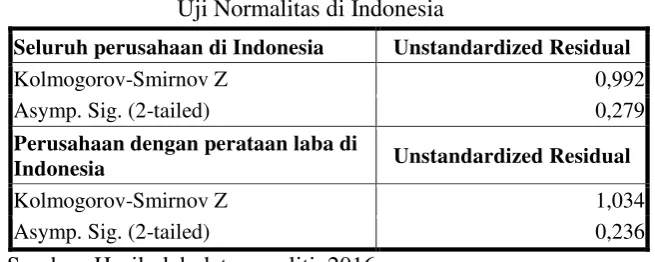

TABEL 4.5

Uji Normalitas di Indonesia

Sumber: Hasil olah data peneliti, 2016

Berdasarkan tabel 4.5, uji normalitas untuk seluruh

perusahaan di Indonesia (H1A) dihasilkan output dimana nilai

Kolomgorov-Smirnov Z sebesar 0,992 dan jumlah nilai Asymp.

Sig (2-tailed) sebesar 0,279 > a (0,05). Dari hasil tersebut dapat

disimpulkan bahwa residual dari hipotesis 1A berdistribusi

normal. Jadi, model regresi dapat memenuhi asumsi normalitas.

Uji normalitas untuk perusahaan yang melakukan

perataan laba di Indonesia (H2A) dihasilkan output dimana nilai

Kolomgorov-Smirnov Z sebesar 1,034 dan jumlah nilai Asymp.

Sig (2-tailed) sebesar 0,236 > a (0,05). Dari hasil tersebut dapat

disimpulkan bahwa residual dari hipotesis 2A berdistribusi

normal. Jadi, model regresi dapat memenuhi asumsi normalitas.

Seluruh perusahaan di Indonesia Unstandardized Residual

Kolmogorov-Smirnov Z 0,992

Asymp. Sig. (2-tailed) 0,279

Perusahaan dengan perataan laba di

Indonesia Unstandardized Residual

Kolmogorov-Smirnov Z 1,034

1) Perusahaan di Malaysia.

TABEL 4.6 Uji Normalitas di Malaysia

Seluruh perushaan di Malaysia Unstandardized

Residual

Kolmogorov-Smirnov Z 0,790

Asymp. Sig. (2-tailed) 0,560

Perusahaan dengan perataan laba di Malaysia

Unstandardized Residual

Kolmogorov-Smirnov Z 0,522

Asymp. Sig. (2-tailed) 0,948

Sumber: Hasil olah data peneliti, 2016

Berdasarkan tabel 4.6, uji normalitas untuk seluruh

perusahaan di Malaysia (H1B) dihasilkan output dimana nilai

Kolomgorov-Smirnov Z sebesar 0,790 dan jumlah nilai Asymp.

Sig (2-tailed) sebesar 0,560 > a (0,05). Dari hasil diatas dapat

disimpulkan bahwa residual dari hipotesis 1B berdistribusi

normal. Jadi, model regresi dapat memenuhi asumsi normalitas.

Uji normalitas untuk perusahaan yang melakukan

perataan laba di Malaysia (H2B) dihasilkan output dimana nilai

Kolomgorov-Smirnov Z sebesar 0,522 dan jumlah nilai Asymp.

Sig (2-tailed) sebesar 0,948 > a (0,05). Dari hasil diatas dapat

disimpulkan bahwa residual dari hipotesis 2B berdistribusi

b. Uji heteroskedastisitas.

Uji heteroskedastisitas dilakukan untuk menguji adanya

ketidaksamaan variance dari residual satu variabel ke variable yang

lain dalam model regresi. Jika, variance dari residual satu variabel ke

veriabel tetap maka data tersebut memiliki nilai residual yang baik.

Metode yang digunakan dalam pengujian heteroskedastisitas adalah

dengan menggunakan uji Glejser. Hasil uji heteroskedastisitas dalam

penelitian ini yaitu:

Model Unstandardized Coefficients

Sig.

B Std. Error

VOL -0,045 0,070 0,522

Sumber: Hasil olah data peneliti, 2016

Berdasarkan tabel 4.7, dapat dilihat bahwa nilai signifikan

dari hasil uji heteroskedastisitas untuk sampel seluruh perusahaan

di Indonesia (H1A) sebesar 0,880 > a (0,05). Nilai absolut dari

residual data tidak mengandung heteroskedastisitas. Jadi, model

regresi memenuhi asumsi bebas dari heteroskedastisitas.

Nilai signifikan dari uji heteroskedastisitas pada

> a (0,05). Nilai absolut residual data dari penelitian ini tidak

mengandung heteroskedastisitas. Jadi, data lolos dari uji

heteroskedastisitas.

2) Perusahaan di Malaysia.

TABEL 4.8

Uji Heteroskedastisitas di Malaysia

Sumber: Hasil olah data peneliti, 2016

Berdasarkan tabel 4.8, dapat dilihat bahwa nilai signifikansi

dari seluruh perusahaan di Malaysia (H1B) sebesar 0,792 > a (0,05).

Dapat disimpulkan bahwa nilai absolut residual data dari penelitian

ini tidak mengandung heteroskedastisitas, sehingga lolos uji

heteroskedastisitas.

Untuk nilai signifikansi dari perusahaan yang

melakukan pertaan laba di Malaysia (H2B) sebesar 0,657 > a

(0,05). Dapat disimpulkan bahwa nilai absolut residual data tidak

mengandung heteroskedastisitas, sehingga lolos dari uji

heterooskedastisitas.

Seluruh perusahaan Unstandardized Coefficients

c. Uji multikolinearitas.

Uji multikolinearitas digunakan untuk mengetahui adanya

korelasi antar variabel independen dalam model regresi. Uji

multikolinearitas dalam penelitian dapat dilihat dari nilai Tolerance

atau Variance Inflation Factor (VIF). Hasil uji multikolinearitas

dalam penelitian yaitu:

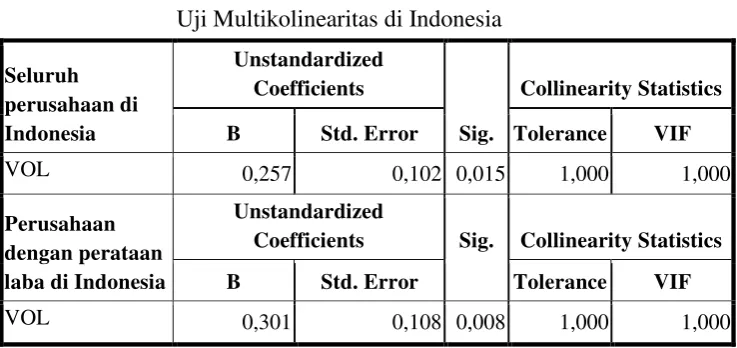

1) Perusahaan di Indoneisa.

TABEL 4.9

Uji Multikolinearitas di Indonesia

Sumber: Hasil olah data peneliti, 2016

Berdasarkan tabel diatas, dapat dilihat bahwa nilai VIF

dari seluruh peruahaan di Indonesia (H1A) sebesar 1,000 < a (10),

maka data penelitian ini bebas dari multikol. Dengan demikian

maka data bebas dari uji multikolinearitas.

Untuk nilai VIF dari perusahaan yang melakukan perataan

laba di Indonesia (H2A) sebesar 1,000 < a (10), maka data penelitian

ini bebas dari multikol. Dengan demikian maka, data dari

Coefficients Sig. Collinearity Statistics

B Std. Error Tolerance VIF

perusahaan yang melakukan laba di Indonesia lolos uji

multikolinearitas.

2) Perusahaan di Malaysia.

TABEL 4.10

Sumber: Hasil olah data peneliti, 2016

Berdasarkan tabel diatas, nilai VIF dari seluruh

perusahaan di Malaysia (H1B) sebesar 1,000 < a (10), maka data

penelitian ini bebas dari multikol dan dapat digunakan untuk

pengujian selanjutnya. Untuk hasil uji multikolinearitas pada

regresi ke dua sebagai berikut:

Untuk nilai VIF dari perusahaan yang melakukan perataan

laba di Malaysia (H2B) sebesar 1,000 < a (10), maka data penelitian

ini bebas dari multikol. Dengan demikian maka data penelitian ini

d. Uji Autokorelasi.

Uji autokorelasi bertujuan untuk menguji apakah antara

variabel pengganggu masing-masing variabel saling mempengaruhi

dalam model regresi. Uji autokorelasi dalam penelitian ini dilakukan

dengan pendekatan DW (Durbin-Watson). Hasil uji autokorelasi

dalam penelitian ini ditunjukkan pada tabel di bawah ini.

1) Perusahaan di Indonesia.

TABEL 4.11

Seluruh perusahaan 0,112 0,094 2,008

Perusahaan dg perataan laba

0,144 0,125 2,070

Sumber: Hasil olah data peneliti, 2016

Berdasarkan tabel 4.11, nilai durbin-watson (dw) dari

seluruh perusahaan di Indonesia (H1A) sebesar 2,008. Untuk jumlah

sampel pada regresi ini sebesar 52, sehingga dl sebesar 1,5135 dan

dU sebesar 1,5917. Rumusnya dl < dw < 4-du, dan untuk penelitian

ini yaitu 1,5135 < 2,008 < 2,4083. Jadi, dapat disimpulkan bahwa

data dari regresi ini bebas dari autokorelasi.

Untuk nilai durbin-watson (dw) dari perusahaan yang

melakukan perataan laba di Indonesia (H2A) sebesar 2,070. Untuk

sebesar 1,5135 dan dU sebesar 1,5917. Rumus untuk penelitian ini

yaitu 1,5135 < 2,070 < 2,4083. Data dari penelitian ini bebas dari

autokorelasi.

2) Perusahaan di Malaysia.

TABEL 4.12

Uji Autokorelasi di Malaysia

R Square Adjusted R

Square

Durbin-Watson

Seluruh perusahaan 0,192 0,172 1,928

Perusahaan dg perataan laba 0,041 0,007 2,129

Sumber: Hasil olah data peneliti, 2016

Berdasarkan tabel 4.12, nilai durbin-watson (dw) dari

seluruh perusahaan di Malaysia (H1B) sebesar 1,928. Untuk jumlah

sampel pada regresi ini sebesar 42, sehingga dl sebesar 1,4562 dan

dU sebesar 1,5534. Rumus untuk uji autokorelasi adalah dl < dw <

4-du. Aplikasi untuk penelitian ini yaitu 1,4562 < 1,928 < 2,4466.

Jadi, dapat disimpulkan bahwa data dari regresi ini bebas dari

autokorelasi.

Untuk nilai durbin-watson (dw) dari perusahaan yang

melakukan perataan laba di Malaysia (H2B) sebesar 2,129. Untuk

jumlah sampel pada regresi ini sebesar 30 perusahaan, sehingga dl

sebesar 1,3520 dan dU sebesar 1,4894. Untuk penelitian ini yaitu

C. Hasil Penelitian (Uji Hipotesis)

Uji hipotesis dilakukan untuk mengetahui apakah hipotesis sementara

dari peneliti diterima atau ditolak. Dalam penelitian ini, peneliti melakukan uji

hipotesis dengan menggunakan uji r square, uji beda (independent sample t

test), chow test dan uji t.

1. Uji r square.

Uji koefisien determinasi bertujuan untuk mengukur seberapa

kemampuan variabel independen dalam menjelaskan variasi perubahan

variabel dependen. Besarnya nilai koefisien determinan diukur dengan

rumus 0 < R2 < 1. Bila nilai koefisien determinan mendekati 1, maka

variabel independ memiliki pengaruh yang semakin kuat. Hasil uji

koefisien determinasi dalam penelitian ini ditunjukkan pada tabel di

bawah ini.

a. Perusahaan di Indonesia.

TABEL 4.13 Uji R Square di Indonesia

R Square Adj. R Square

Std. Error of the Estimate

Selutuh perusahaan 0,192 0,172 0,092545

Perusahaan dengan perataan

laba 0,144 0,125 0,062298

Sumber: Hasil olah data peneliti, 2016

Dari hasil regresi dapat dilihat bahwa nilai R square dari

penelitian untuk seluruh perusahaan di Indonesia (H1A) sebesar 0,192,

menjelaskan variabel kesalahan peramalan laba sebanyak 19,2%,

sisanya dijelaskan oleh faktor lain.

Untuk hasil regresi di perusahaan yang melakukan perataan

laba di Indonesia (H2A) dapat dilihat bahwa niali R square sebesar

0,144, maka dapat disimpulkan bahwa variabel volatilitas laba dapat

menjelaskan variabel kesalahan peramalan laba sebanyak 14,4%,

sisanya dijelaskan oleh faktor lain.

b. Perusahaan di Malaysia.

TABEL 4.14 Uji R Square di Malaysia

R Square

Adjusted R Square

Std. Error of the Estimate

Seluruh perusahaan 0,192 0,172 0,092545

Perusahaan dengan perataan

laba 0,041 0,007 0,07263

Sumber: Hasil olah data peneliti, 2016

Dari tabel diatas dapat dilihat bahwa nilai R square dari seluruh

perusahaan di Indonesia sebesar 0,192, maka dapat disimpulkan bahwa

variable volatilitas dapat menjelaskan variable kesalahan peramalan laba

sebanyak 19,2%, sisanya dijelaskan oleh faktor lain.

Dapat dilihat bahwa R square dari regresi 1 sebesar 0,041, maka

dapat disimpulkan bahwa variable volatilitas dapat menjelaskan variabel

kesalahan peramalan laba sebanyak 4,1%, sisanya dijelakan oleh faktor

2. Uji beda (independent sample t test).

TABEL 4.15

Uji Independent Samples Test Hipotesis 3 t-test for Equality of Means

Sig. (2-tailed) Mean

Std. Error Difference

Perusahaan di Indonesia 0,029 0,31629 0,14229

Perusahaan di Malaysia 0,160 0,747268 0,525153

Sumber: Hasil oleah data peneliti, 2016

Dari tabel diatas dapat dilihat bahwa nilai sig dari perusahaan

Indonesia sebesar 0,029 < a (0,05), maka dapat dijelaskan bahwa terdapat

perbedaan yang signifikan antara perusahaan yang melakukan perataan

laba dan yang tidak melakukan perataan laba di Indonesia.

Hasil dari regresi untuk perusahaan yang melakukan perataan

laba dan tidak melakukan perataan laba di Malaysia memiliki nilai sig

sebesar 0,160 > a (0,05), maka dapat disimbulkan bahwa tidak ada

perbedaan antara perusahaan yang melakukan perataan laba dan yang

tidak melakukan perataan laba di Malaysia.

3. Uji chow test.

Chow test digunakan untuk membandingkan 2 sampel atau

lebih. Uji ini bertujuan untuk mengetahui adanya berbedaan yang

TABEL 4.16

Chow Test Perusahaan di Indonesia dan Malaysia

Sum of Squares df Mean Square

Regresi dua negara 56,852 154 0,369

Regresi perusahaan Indonesia 14,499 79 0,184

Regresi perusahaan di

Malaysia 41,701 73 0,571

Sumber: Hasil olah data peneliti, 2016

Dari tabel 4.16 dapat dilihat bahwa nilai residual dari uji regresi

dari negara Indonesia dan Malaysia sebesar 56,852. Nilai residual dari uji

regresi Indonesia sebesar 14,499. Nilai residual dari uji regresi Malaysia

sebesar 41,701. Dari hasil diatas maka dapat dihitung bahwa SSRr sebesar

56,852, SSRu sebesar 56,2 (hasil penjumlahan dari 14,499 dan 41,701).

Untuk nilai r: 1, nilai n: 147 dan nilai k: 2. Maka, sesuai dengan rumus di

bab 3 dihasilkan nilai dari uji chow sebesar 1,675.

4. Uji signifikan nilai t.

Uji parsial (Uji T) bertujuan untuk menguji apakah variabel

independen mempunyai pengaruh secara parsial terhadap variabel dependen

dalam model penelitian. Hasil uji parsial (Uji T) dalam penelitian ini

ditunjukkan pada tabel di bawah ini.

TABLE 4.17

Uji T Hipotesis 1 (Seluruh Perusahaan)

Unstandardized Coefficients

Sig.

B Std. Error

Seluruh perusahaan di Indonesia 0,257 0,102 0,015

Seluruh perusahaan di Malaysia 0,248 0,080 0,004