PENGARUH STRUKTUR KEPEMILIKAN, GROWTH OPPORTUNITIES,

DEBT COVENANT, DAN UKURAN PERUSAHAAN TERHADAP KONSERVATISME AKUNTANSI

(Studi Empiris Pada Seluruh Perusahaan Non Keuangan Yang Terdaftar Di Bursa Efek Indonesia (BEI) Tahun 2011-2015).

THE INFLUENCE OF OWNERSHIPSTRUCTURE, GROWTH OPPORTUNITIES, DEBT COVENANT, COMPANY SIZE ON THE

ACCOUNTING CONSERVATISM

(Empirical Study On Non Financial Company Listed In Indonesia Stock Exchange (BEI) Year 2011-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

OLEH:

DESSY RILIYANTI

20130420032

FAKULTAS EKONOMI DAN BISNIS

PRODI AKUNTANSI

PENGARUH STRUKTUR KEPEMILIKAN, GROWTH OPPORTUNITIES,

DEBT COVENANT, DAN UKURAN PERUSAHAAN TERHADAP KONSERVATISME AKUNTANSI

(Studi Empiris Pada Seluruh Perusahaan Non Keuangan Yang Terdaftar Di Bursa Efek Indonesia (BEI) Tahun 2011-2015).

THE INFLUENCE OF OWNERSHIPSTRUCTURE, GROWTH OPPORTUNITIES, DEBT COVENANT, COMPANY SIZE ON THE

ACCOUNTING CONSERVATISM

(Empirical Study On Non Financial Company Listed In Indonesia Stock Exchange (BEI) Year 2011-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

OLEH:

DESSY RILIYANTI

20130420032

FAKULTAS EKONOMI DAN BISNIS

PRODI AKUNTANSI

PENGARUH STRUKTUR KEPEMILIKAN, GROWTH OPPORTUNITIES, DEBT COVENANT, DAN UKURAN PERUSAHAAN TERHADAP

KONSERVATISME AKUNTANSI

(Studi Empiris Pada Seluruh Perusahaan Non Keuangan Yang Terdaftar Di Bursa Efek Indonesia (BEI) Tahun 2011-2015).

THE INFLUENCE OF OWNERSHIPSTRUCTURE, GROWTH OPPORTUNITIES, DEBT COVENANT, COMPANY SIZE ON THE

ACCOUNTING CONSERVATISM

(Empirical Study On Non Financial Company Listed In Indonesia Stock Exchange(BEI) Year 2011-2015)

OLEH:

DESSY RILIYANTI

20130420032

FAKULTAS EKONOMI DAN BISNIS

PRODI AKUNTANSI

ii SKRIPSI

PENGARUH STRUKTUR KEPEMILIKAN, GROWTH OPPORTUNITIES,

DEBT COVENANT, DAN UKURAN PERUSAHAAN TERHADAP KONSERVATISME AKUNTANSI

(Studi Empiris Pada Seluruh Perusahaan Non Keuangan Yang Terdaftar Di Bursa Efek Indonesia (BEI) Tahun 2011-2015).

THE INFLUENCE OF OWNERSHIPSTRUCTURE, GROWTH OPPORTUNITIES, DEBT COVENANT, COMPANY SIZE ON THE

ACCOUNTING CONSERVATISM

(Empirical Study On Non Financial Company Listed In Indonesia Stick Exchange (BEI) Year 2011-2015)

Diajukan oleh

DESSY RILIYANTI 20130420032

Telah disetujui oleh: Pembimbing

iii SKRIPSI

PENGARUH STRUKTUR KEPEMILIKAN, GROWTH OPPORTUNITIES,

DEBT COVENANT, DAN UKURAN PERUSAHAAN TERHADAP KONSERVATISME AKUNTANSI

(Studi Empiris Pada Seluruh Perusahaan Non Keuangan Yang Terdaftar Di BEI Tahun 2011-2015).

THE INFLUENCE OF OWNERSHIPSTRUCTURE, GROWTH OPPORTUNITIES, DEBT COVENANT, COMPANY SIZE OF THE

ACCOUNTING CONSERVATISM

(Empirical Study On Non Financial Company Listed In Indonesia Stock Exchange (BEI) Year 2011-2015)

Diajukan oleh

DESSY RILIYANTI 20130420032

Skripsi ini telah Dipertahankan dan Disahkan di depan

Dewan Penguji Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

Tanggal 23 Januari 2017

Yang terdiri dari

Dr. Evi Rahmawati, M.Acc., Ak, CA Ketua Tim Penguji

Andan Yunianto, S.E., M.Sc. Dra. Arum Indrasari, M.Buss., Ak.,CA Anggota Tim Penguji Anggota Tim Penguji

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

iv

PERNYATAAN

Dengan ini saya,

Nama : Dessy Riliyanti Nomor mahasiswa : 20130420032

Menyatakan bahwa skripsi ini dengan judul: “ PENGARUH STRUKTUR KEPEMILIKAN, GROWTH OPPORTUNITIES, DEBT COVENANT, DAN

UKURAN PERUSAHAAN TERHADAP KONSERVATISME

AKUNTANSI” (Studi Empiris Pada Seluruh Perusahaan Non Keuangan Yang Terdaftar Di Bei Tahun 2011-2015) tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 6 januari 2017

v MOTTO

“ Kesuksesan hanya dapat diraih dengan segala upaya dan usaha yang disertai doa, karena sesungguhnya nasib seseorang manusia tidak akan berubah dengan

sendirinya tanpa berusaha”

“Sesuatu akan menjadi kebanggaan, jika sesuatu itu dikerjakan, dan bukan hanya

dipikirkan. Sebuah cita-cita akan menjadi kesuksesan jika diawali dengan bekerja untuk mencapainnya. Bukan hanya menjadi impian”

“ if you fall a thousand times, stand up millions of times because you do not know

how close you are to success”

vi

PERSEMBAHAN

Skripsi ini ku persembahkan untuk...

Papa dan Mama tersayang

Kedua adikku tersayang Salsa dan Farabie

Angga Alfian Saputra tersayang

Sahabat-sahabatku tercinta Ulfaturrahmah, Swatyka Anugraeny, Rahmawati Reno

Dewi, Ida Rahmawati, Putri Shafa Lina

Dosen Pembimbingku Evi Rahmawati, SE, M.Acc., PhD., Ak, CA

Semua yang sudah mensupport dan mendoakanku

vii INTISARI

Tujuan penelitian ini adalah untuk menemukan bukti empiris dari pengaruh Struktur Kepemilikan, Growth Opportunities, Debt Covenant, dan Ukuran Perusahaan terhadap Konservatisme Akuntansi pada perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011- 2015. Teknik pengambilan sampel yang digunakan pada penelitian ini adalah purposive sampling. Jumlah sampel akhir yang digunakan pada penelitian dalah berjumlah 186 sampel setelah dilakukan pengurangan data dari outlier. Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi berganda. Uji hipotesis menggunakan uji t- test . selain itu semua variabel telah diuji dengan uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

Hasil penelitian menunjukkan bahwa semua variabel lolos uji asumsi klasik dan layak untuk digunakan sebagai data penelitian. Hasil analisis menunjukkan bahwa growth opportunities dan ukuran perusahaan berpengaruh positif dan signifikan terhadap konservatisme akuntansi sedangkan struktur kepemilikan dan debt covenant tidak berpengaruh signifikan terhadap konservatisme akuntansi.

viii

ABSTRACT

This study aims to discover emperical prove for the effect of ownership structure, growth opportunities, debt covenant, and company size on the accounting conservatism of non-financial company listed in indonesia stock exchange (BEI) year 2011-2015 . the sampling technique used in this study was purposive sampling. The final sample used for this study was 186 samples, after being reduced from outlier. The data analysis technique used was multiple linear regression. The hypothetical test used t-test. Besides that, all variabels had been tested on its normality, multicolinearity, heteroscedasticity, and autocorelation.

The result of the study showed that all variables passed the classical assumption test and appropriate to be used as the research data. The result of the study showed that the growth opportunities and company size had positive and significant effect on accounting conservatism while ownership structure and debt covenant had no significant effect on accounting conservatism.

ix

KATA PENGANTAR

Puji dan rasa syukur penulis panjatkan atas kehadirat Allah SWT, karena berkat limpahan rahmat, hidayah, dan inayahnya maka skripsi ini dapat diselesaikan dengan baik. Salawat dan salam semoga selalu tercurahkan pada baginda Rasulullah Muhammad SAW.

Skripsi yang berjudul “ Pengaruh Struktur Kepemilikan, Growth Opportunities, Debt Covenant, Dan Ukuran Perusahaan Terhadap Konservatisme

Akuntansi” (Studi empiris Pada Seluruh Perusahaan Non Keuangan Yang Terdaftar Di Bei tahun 2011-2015) ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta.

Penulis mengucapkan rasa terima kasih yang sebesar-besarnya atas semua bantuan yang telah diberikan, baik secara langsung maupun tidak langsung selama penyusunan skripsi ini hingga selesai. Secara khusus rasa terima kasih tersebut penulis sampaikan kepada:

1. Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta yang telah memberikan petunjuk, bimbingan dan kemudahan selama penulis menyelesaikan studi.

2. Ibu Evi Rahmawati, yang dengan penuh kesabaran telah memberikan masukan dan bimbingan selama proses penyelesaian skripsi ini.

x

4. Semua pihak yang telah memberikan dukungan, bantuan, kemudahan dan semangat dalam proses penyelesaian skripsi ini.

xi DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

INTISARI ... vii

ABSTRACT ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 7

D. Manfaat / Kegunaan Penelitian... 7

BAB II TINJAUAN PUSTAKA ... 10

A. Landasan Teoritis ... 10

1. Teori sinyal (Signaling Theory) ... 10

2. Teori Akuntansi Positif (Positive Accounting Theory) ... 11

3. Konservatisme Akuntansi ... 12

xii

5. Debt Covenant ... 16

6. Growth Opportunities ... 17

B. Pengembangan Hipotesis ... 18

C. Model Konseptual dan Kerangka Pemikiran ... 23

BAB III METODE PENELITIAN... 24

A. Objek / Subjek Penelitian ... 24

B. Jenis Data ... 24

C. Teknik Pengambilan Sample... 24

D. Teknik Pengumpulan Data ... 25

E. Variabel Penelitian dan Pengukuran Variabel ... 25

F. Uji Hipotesis dan Analisa Data ... 27

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 31

A. Gambaran umum obyek/ subyek penelitian ... 31

B. Uji kualitas instrumen dan data ... 32

C. Hasil penelitian (uji hipotesis) ... 42

D. Pembahasan (Interpretasi) ... 45

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN ... 51

A. SIMPULAN ... 51

B. SARAN ... 52

C. KETERBATASAN ... 52 Daftar Pustaka

xiii

DAFTAR TABEL

4.1. Perincian Pemilihan Sampel Tahun 2011- 2015...31

4.2. Descriptive Statistic...32

4.3. Hasil Uji Normalitas Sebelum Uji Non-Parametric...34

4.4. Hasil Uji Normalitas Setelah Uji Non-Parametric ...35

4.5. Hasil Uji Multikolinearitas...36

4.6. Hasil Uji Heteroskedastisitas...37

4.7. Hasil Uji Park...37

4.8. Hasil Uji Autokorelasi...38

4.9. Hasil Uji Autokorelasi setelah Transformasi...39

4.10. Hasil Regresi Berganda...40

4.11 Hasil Uji F statistik...42

4.12.Ringkasan Hasil Uji t-test...43

xiv

DAFTAR GAMBAR

vii INTISARI

Tujuan penelitian ini adalah untuk menemukan bukti empiris dari pengaruh Struktur Kepemilikan, Growth Opportunities, Debt Covenant, dan Ukuran Perusahaan terhadap Konservatisme Akuntansi pada perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011- 2015. Teknik pengambilan sampel yang digunakan pada penelitian ini adalah purposive sampling. Jumlah sampel akhir yang digunakan pada penelitian dalah berjumlah 186 sampel setelah dilakukan pengurangan data dari outlier. Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi berganda. Uji hipotesis menggunakan uji t- test . selain itu semua variabel telah diuji dengan uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

Hasil penelitian menunjukkan bahwa semua variabel lolos uji asumsi klasik dan layak untuk digunakan sebagai data penelitian. Hasil analisis menunjukkan bahwa growth opportunities dan ukuran perusahaan berpengaruh positif dan signifikan terhadap konservatisme akuntansi sedangkan struktur kepemilikan dan debt covenant tidak berpengaruh signifikan terhadap konservatisme akuntansi.

viii

ABSTRACT

This study aims to discover emperical prove for the effect of ownership structure, growth opportunities, debt covenant, and company size on the accounting conservatism of non-financial company listed in indonesia stock exchange (BEI) year 2011-2015 . the sampling technique used in this study was purposive sampling. The final sample used for this study was 186 samples, after being reduced from outlier. The data analysis technique used was multiple linear regression. The hypothetical test used t-test. Besides that, all variabels had been tested on its normality, multicolinearity, heteroscedasticity, and autocorelation.

The result of the study showed that all variables passed the classical assumption test and appropriate to be used as the research data. The result of the study showed that the growth opportunities and company size had positive and significant effect on accounting conservatism while ownership structure and debt covenant had no significant effect on accounting conservatism.

1

BAB 1

PENDAHULUAN

A. Latar Belakang

Informasi mengenai laporan keuangan perusahaan merupakan suatu gambaran tentang kinerja perusahaan dalam hal pengelolaan sumber daya yang dimiliki oleh perusahaan. Informasi mengenai laporan keuangan perusahaan digunakan oleh pihak eksternal maupun pihak internal sebagai salah satu acuan dalam proses pengambilan keputusan. Informasi mengenai laba perusahaan menjadi fokus utama dalam sebuah laporan keuangan. Informasi mengenai mengenai laba perusahaan ini menyediakan informasi yang penting mengenai kinerja perusahaan selama periode waktu tertentu.

Laporan keuangan perusahaan tersebut disusun berdasarkan Standar Akuntansi Keuangan (SAK) yang telah ditetapkan oleh Ikatan Akuntan Indonesia (IAI). Standar Akuntansi Keuangan (SAK) memberikan kebebasan kepada perusahaan dalam hal pemilihan metode akuntansi yang digunakan dalam penyusunan laporan keuangan. Kebebasan dalam memilih metode akuntansi ini sering dimanfaatkan oleh pihak perusahaan untuk menghasilkan laporan keuangan yang berbeda-beda sesuai dengan keinginan dan kebutuhan dari perusahaan tersebut atau dengan kata lain perusahaan bebas untuk memilih salah satu dari berbagai macam alternatif yang terdapat dalam standar akuntansi keuangan yang dianggap sesuai dan cocok untuk diterapkan sesuai dengan kebutuhan perusahaan Oktomegah (2012). Sebagai contoh suatu perusahaan ingin mengurangi risiko akibat dari kondisi ekonomi yang tidak stabil, maka untuk mengurangi kondisi tersebut biasanya perusahaan akan melakukan kehati-hatian dalam menyajikan laporan keuangan.

PSAK No. 16 mengenai aset tetap dan penyusutan, PSAK No. 19 mengenai aset tidak terwujud yang berkaitan dengan amortisasi, dan PSAK No. 20 mengatur biaya riset dan pengembangan.

Pelaporan keuangan yang dilakukan secara hati-hati tersebut biasa disebut dengan konservatisme akutansi. Konservatisme akuntansi terjadi karena adanya perilaku manajer dalam membuat keputusan. Konsep ini mengakui biaya dan rugi lebih cepat, mengakui pendapatan dan untung lebih lambat, menilai aset dengan nilai yang terendah dan kewajiban dengan nilai yang tertinggi. Adapun ayat al-qur’an yang berhubungan dengan konsep konservatisme akuntansi ini adalah

Surah Al-israa’ ayat 35 yang berbunyi:

“ Dan sempurnakanlah takaran apabila kamu menakar, dan timbangkah dengan

Konsep konservatisme akuntansi ini didasarkan pada asumsi bahwa perusahaan dihadapkan pada berbagai ketidakpastian ekonomi di masa yang akan datang. Penelitian tentang konservatisme akuntansi ini telah banyak dilakukan oleh beberapa peneliti seperti; penelitian yang dilakukan oleh Mayasari (2010), yaitu mengenai pengaruh Corporate Governance dan tingkat pertumbuhan perusahaan terhadap akuntansi konservatif, serta penelitian yang dilakukan oleh Astarini (2011) yang melakukan penelitian mengenai analisis faktor-faktor yang mempengaruhi pilihan perusahaan terhadap konservatisme akuntansi.

Salah satu contoh skandal keuangan yang mencerminkan masih rendahnya penerapan konservatisme akuntansi yaitu; seperti kasus yang terjadi pada perusahaan toshiba. Dalam kasus ini perusahaan toshiba melakukan penggelembungan keuntungan perusahaan perusahaan senilai 151,8 miliar yen atau setara dengan 1,2 miliar dollar AS selama beberapa tahun. Pada kasus ini Karyawan ditekan ke akuntansi yang tidak pantas dengan menunda laporan kehilangan atau pergerakan biaya tertentu ke tahun selanjutnya. Kasus penyimpangan akuntansi ini terungkap setelah regulator sekuritas menemukan kejanggalan setelah menyelidiki neraca perusahaan awal tahun. Penyimpangan akuntansi ini disembunyikan secara terampil dari peninjau luar perusahaan. Skandal akuntansi keuangan ini menyebabkan saham milik toshiba turun sebesar 16%.

Ada beberapa faktor yang mempengaruhi konservatisme akuntansi antara lain adalah struktur kepemilikan dan growth opportunities. Selain struktur kepemilikan dan growth opportunities yang menjadi faktor yang mempengaruhi konservatisme akuntansi yaitu ukuran perusahaan dan debt covenant. Berdasarkan pemaparan diatas penulis tertarik untuk melakukan penelitian lebih lanjut mengenai pengaruh struktur kepemilikan, ukuran perusahaan, growth opportunities terhadap konservatisme akuntansi .

perusahaan dan memperpanjang periode penelitian yaitu 2011-2015. Selain itu, karena adanya perbedaan pada jenis perusahaan dan preferensi manajer atas motivasi dalam memilih prosedur akuntansi menimbulkan pendapat bahwa ada berbagai tingkatan konservatisme yang diterapkan di dalam penyajian laporan keuangan dimasing-masing perusahaan yang bergerak pada sektor yang berbeda oleh karena itu, penulis juga akan melakukan perbandingan antara konservatisme akuntansi yang terdapat pada berbagai perusahaan non keuangan yang terdaftar di BEI untuk menguji dan membuktikan secara empiris pengaruh dari masing-masing variabel. Penelitian ini diharapkan dapat menambah ilmu pengetahuan dan dapat menjadi acuan bagi peneliti selanjutnya.

B. Rumusan Masalah

Dalam penelitian ini penulis akan menganalisis tentang pengaruh dari variabel-variabel (Struktur Kepemilikan, Growth Opportunities, Debt Covenant dan Ukuran Perusahaan,) terhadap Konservatisme Akuntansi dengan

research question sebagai berikut :

1. Apakah struktur kepemilikan berpengaruh signifikan negatif terhadap konservatisme akuntansi?

2. Apakah growth opportunities berpengaruh signifikan positif terhadap konservatisme akuntansi?

3. Apakah debt covenant berpengaruh signifikan negatif terhadap konservatisme akuntansi?

C. Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Untuk menguji dan membuktikan secara empiris apakah struktur kepemilikan berpengaruh signifikan negatif terhadap konservatisme akuntansi.

2. Untuk menguji dan membuktikan secara empiris apakah growth opportunities berpengaruh signifikan positif terhadap konservatisme

akuntansi.

3. Untuk menguji dan membuktikan secara empiris apakah debt covenant berpengaruh signifikan negatif terhadap konservatisme akuntansi. 4. Untuk menguji dan membuktikan secara empiris ukuran perusahaan

berpengaruh signifikan positif terhadap konservatisme akuntansi

D. Manfaat / Kegunaan Penelitian

Manfaat / kegunaan dari penelitian ini adalah sebagai berikut: 1. Kegunaan teoritis

2. Kegunaan praktis a) Bagi pemerintah

Penelitian ini dapat berguna bagi pemerintah yaitu pemerintah dapat mengetahui pengaruh yang ditimbulkan oleh struktur kepemilikan, ukuran perusahaan, growth opportunities terhadap konservatisme akuntansi. Sehingga pemerintah dapat meminimalisir pengaruh tersebut pada organisasi pemerintahan.

b) Bagi investor

Penelitian ini dapat berguna untuk investor sebagai pertimbangan dalam hal pengambilan keputusan dalam berinvestasi. Sehingga investor tidak salah dalam menginvestasikan dananya pada suatu perusahaan dan dapat meminimalisir resiko dari investasi tersebut. c) Bagi perguruan tinggi

Penelitian ini berguna sebagai acuan untuk para mahasiswa/ mahasiswi yang ingin melakukan penelitian yang lebih lanjut mengenai tema ini.

d) Bagi masyarakat

10

BAB II

TINJAUAN PUSTAKA

A.

Landasan Teoritis

1. Teori sinyal (Signaling Theory)

Teori sinyal mengasumsikan bahwa informasi yang diterima oleh masing-masing pihak tidak sama. Atau dengan kata lain, teori sinyal berkaitan dengan asimetris informasi. Teori ini menunjukkan bahwa adanya asimetri informasi antara pihak manajemen dengan pihak yang memiliki kepentingan dengan informasi tersebut. Teori sinyal menjelaskan tentang bagaimana seharusnya perusahaan memberikan sinyal kepada pengguna dari laporan keuangan mengenai apa yang dilakukan pihak manajemen untuk memenuhi keinginan dari pihak pemilik.

2. Teori Akuntansi Positif (Positive Accounting Theory)

Teori akuntansi positif (positive accounting theory) didasarkan pada persepsi bahwa manajer, pemegang saham, dan regulator (politisi) adalah rasional dan pihak ini berusaha untuk memaksimalkan utilitas perusahaan mereka, yang secara langsung berkaitan dengan kompensasi dan kemakmuran mereka. Pemilihan metode akuntansi tergantung pada variabel-variabel yang merepresentasi insentif manajemen untuk memilih metode akuntansi dengan rencana bonus, kontrak hutang, dan proses politisi. Ada tiga hipotesis yang dapat diterapkan untuk melakukan prediksi dalam teori akuntansi positif mengenai motivasi manajemen melakukan pengelolaan laba. Tiga hipotesis tersebut adalah sebagai berikut:

a) Hipotesis rencana bonus (bonus plan hypothesis), berkaitan dengan tindakan manajemen dalam memilih metode akuntansi untuk memaksimalkan laba demi mendapatkan bonus yang tinggi. Manajemen yang diberikan janji untuk mendapatkan bonus sehubungan dengan performa perusahaan khususnya terkait dengan laba perusahaan yang diperolehnya akan termotivasi untuk mengakui laba perusahaan yang seharusnya menjadi bagian di masa mendatang, diakui menjadi laba perusahaan pada tahun berjalan.

kondisi tertentu mengenai keuangan perusahaan. Kondisi keuangan perusahaan dapat tercermin dari rasio-rasio keuangannya. Kreditor memiliki persepsi bahwa perusahaan yang memiliki nilai laba yang relatif tinggi dan stabil merupakan salah satu kriteria perusahaan yang sehat.

c) Hipotesis biaya politik (political cost hypothesis), hipotesis ini menjelaskan akibat politis dari pemilihan kebijakan akuntansi yang dilakukan oleh manajemen. Semakin besar laba yang diperoleh perusahaan, maka semakin besar tuntutan masyarakat terhadap perusahaan tsb. Perusahaan yang berukuran besar diharapkan akan memberikan perhatian yang lebih terhadap lingkungan sekitarnya dan terhadap pemenuhan atas peraturan yang diberlakukan regulator.

3. Konservatisme Akuntansi

Juanda (2007) menyatakan bahwa konservatisme merupakan suatu prinsip akuntansi yang apabila diterapkan pada suatu perusahaan maka akan menghasilkan angka-angka laba dan aset cenderung rendah, serta angka-angka biaya dan hutang cenderung tinggi. Kecenderungan seperti itu terjadi karena konservatisme akuntansi menganut prinsip memperlambat pengakuan pendapatan serta mempercepat pengakuan biaya. Akibatnya, laba yang dilaporkan cenderung terlalu rendah (understatement).

Berdasarkan definisi tersebut maka praktek konservatisme akuntansi sering dikatakan memperlambat atau menunda pengakuan pendapatan yang mungkin terjadi, tetapi mempercepat pengakuan biaya yang mungkin terjadi. Sementara itu, dalam penilaian aset dan hutang, aset dinilai pada nilai paling rendah dan sebaliknya, hutang dinilai pada nilai yang paling tinggi.

Terdapat tiga ukuran konservatisme yaitu:

a) Earnings/ stock return relation measures

Stock market price berusaha untuk merefleksikan perubahan nilai aset

perusahaan dan harus segera diakui sehingga mengakibatkan kabar buruk lebih cepat terefleksi dalam laba dibandingkan kabar baik.

b)Earnings/accrual measures

Earnings/accrual measure menggunakan akrual sebagai ukuran

konservatismenya. Akrual adalah selisih antara net income dan cash flow. Net income yang digunakan dalam pengukuran ini adalah net

income sebelum depresiasi dan amortisasi , sedangkan cash flow yang

digunakan dalam pengukuran ini adalah cash flow operasional. Apabila terjadi akrual negatif (net income lebih kecil daripada cash flow operasional), maka hal ini merupakan salah satu indikasi

diterapkannya konservatisme. Akrual dibagi menjadi dua yaitu operating accrual dan non- operating accrual. Operating accrual

adalah jumlah akrual yang muncul dalam laporan keuangan sebagai hasil dari kegiatan operasional yang dilakukan oleh perusahaan. Sementara, non-operating accrual adalah jumlah akrual yang muncul diluar hasil kegiatan operasional yang dilakukan oleh perusahaan.

c) Net asset meassure

nilai buku perusahaan. Rasio yang bernilai lebih dari 1, mengindikasikan penerapan akuntansi yang konservatif karena perusahaan mencatat nilai perusahaan lebih rendah dari nilai pasarnya.

4. Struktur Kepemilikan

Struktur kepemilikan merupakan salah satu faktor intern yang ada diperusahaan yang menentukan kemajuan perusahaan. Kepemilikan manajerial merupakan kepemilkan saham oleh pihak manajemen perusahaan yang diukur dengan persentase jumlah saham yang dimiliki oleh manajemen. Sujono dan Soebiantoro (2007). Struktur kepemilikan manajerial merupakan persentase jumlah saham yang dimilki oleh pihak direksi dan komisaris dari seluruh jumlah saham yang beredar. Kepemilikan manajerial adalah proporsi saham biasa yang dimiliki oleh para manajemen. Investor manajerial biasanya terdiri atas pengelola perusahaan seperti Dewan Direksi dan Dewan komisaris.

Kepemilikan manajerial dihitung dengan cara membandingkan jumlah saham yang dimiliki oleh manajerial dengan jumlah total saham perusahaan yang beredar dipasar. Besar kecilnya jumlah kepemilikan saham pada suatu perusahaan dapat mencerminkan adanya kesamaan kepentingan antara pihak manajemen dengan pemegang saham. Perusahaan dengan jumlah kepemilikan saham oleh manajer yang besar seharusnya memiliki konflik kepentingan keagenan yang rendah dan biaya keaganan yang rendah pula.

5. Debt Covenant

Kontrak utang (debt covenant) adalah suatu perjanjian utuk melindungi pihak yang memberikan pinjaman dari tindakan-tindakan menyimpang manajer terhadap kepentingan kreditor, seperti pembagian deviden yang berlebihan, dan membiarkan ekuitas dibawah tingkat yang telah ditentukan. Debt covenant hypothesis memprediksikan bahwa semakin tinggi jumlah pinjaman atau utang yang ingin didapatkan oleh perusahaan, maka perusahaan akan berusaha untuk menunjukkan kinerja yang baik kepada debtholders. Usaha tersebut dilakukan dengan menurunkan tingkat

konservatisme yaitu dengan cara menyajikan aset dan laba setinggi mungkin, serta liabilitas dan beban serendah mungkin Watts dan Zimmerman (1990).

yang digunakan dalam penelitian ini adalah Debt to Asset Ratio, yaitu suatu perbandingan antara nilai seluruh hutang (total debt) dengan total aktiva.

6. Growth Opportunities

Growth opportunities adalah kesempatan perusahaan untuk melakukan investasi pada hal-hal yang menguntungkan. Perusahaan dengan growth opportunities yang tinggi akan cenderung membutuhkan dana dalam jumlah yang cukup besar untuk membiayai pertumbuhan tersebut pada masa yang akan datang. Pertumbuhan perusahaan dapat dilihat dari kesempatan bertumbuh (growth opportunities). Untuk tumbuh dan berkembang perusahaan membutuhkan kesempatan dan peluang.

B. Pengembangan Hipotesis

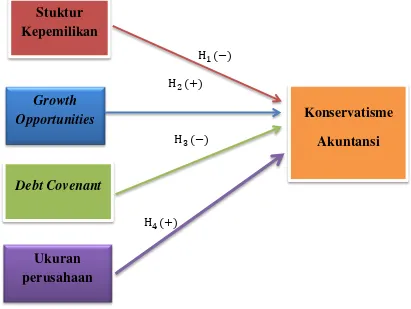

1. Struktur Kepemilikan terhadap Konservatisme Akuntansi

Kepemilikan manajerial berhubungan erat dengan penerapan prinsip konservatisme akuntansi dalam suatu laporan keuangan. Manajer dalam hal ini cenderung berperan sebagai sumber informasi mengenai kinerja perusahaan saat ini maupun pada saat yang akan datang. Berbagai keterbatasan yang dimiliki oleh manajer baik keterbatasan dalam hal pandangan maupun keterbatasan dalam hal tanggung jawab dapat menyebabkan timbulnya konflik antara pihak manajemen dan pihak pemegang saham.

Keterbatasan yang dimiliki oleh manajer ini merupakan faktor yang mendorong manajer untuk meningkatkan nilai perusahaan melalui penyajian laba dan aliran kas yang tidak sesuai dengan kondisi yang sebenarnya pada saat ini dan dimasa mendatang. Hal inilah yang menimbulkan biaya keagenan (Widyaningrum, 2008). Biaya keagenan muncul karena adanya usaha manajer untuk melakukan pemindahan kekayaan yang dimiliki perusahaan kepada dirinya sendiri dengan cara mengabaikan peran utamanya, yaitu sebagai pengelola perusahaan dan menciptakan nilai bagi pemegang saham (Lafond dan Roychowdhury, 2008).

penelitian dari Lafond dan Roychowdhury (2008) ini bertolak belakang dengan penelitian yang yang dilakukan oleh Deviyanti (2012) yang menyatakan bahwa pengaruh kepemilikan manajerial berpengaruh signifikan positif terhadap laporan keuangan yang menerapkan prinsip konservatisme.

: Struktur kepemilikan berpengaruh signifikan negatif

terhadap konservatisme akuntansi

2. Growth Opportunities terhadap Konservatisme Akuntansi

Perusahaan yang menerapkan prinsip konservatisme biasanya identik dengan perusahaan yang sedang tumbuh Mayangsari dan Wilopo (2002). Perusahaan yang menerapkan prinsip akuntansi konservatif ini biasanya memiliki cadangan tersembunyi yang digunakan untuk investasi, sehingga perusahaan ini identik dengan sebutan perusahaan bertumbuh. Pemilihan metode akuntansi konservatisme ini tidak terlepas dari kepentingan manajemen untuk memaksimalkan kepentingan pihak manajemen dengan mengorbankan kesejahteraan pemegang sahamnya sehingga menimbulkan konflik keagenan.

menunjukkan pertumbuhan suatu perusahaan karena aset netto Feltham dan Ohlson (1995).

Hal ini akan membuat investor berpandangan baik pada perusahaan. Situasi seperti ini dapat memperlihatkan kondisi perusahaan yang selalu tumbuh hal ini karena aset perusahaan yang selalu bertambah.

: Growth Opportunities berpengaruh signifikan positif terhadap konservatisme akuntansi.

3. Debt Covenant terhadap Konservatisme Akuntansi

Debt covenant hypothesis menjelaskan bahwa pada saat

perusahaan akan mendekati tindakan pelanggaran terhadap perjanjian utang, maka pihak manajemen perusahaan akan berusaha untuk menghindari terjadinya tindakan pelanggaran perjanjian tersebut dengan cara memilih metode-metode akuntansi yang dapat meningkatkan laba perusahaan. Pelanggaran terhadap perjanjian utang dapat menyebabkan timbulnya suatu biaya yang dapat menghambat kinerja dari pihak manajemen, sehingga dengan meningkatkan laba (melakukan income increasing) manajemen berusaha untuk meminimalisir pelanggaran

tersebut.

Debt covenant dapat diidentifikasi dengan menggunakan proksi

yang cenderung digunakan perusahaan untuk melakukan pelanggaran terhadap perjanjian utang Lasdi (2009). Leverage menunjukkan menunjukkan seberapa besar penggunaan utang dari luar untuk melakukan pembiayaan atau melakukan ekspansi.

Debt covenant hypothesis menjelaskan bahwa jika semakin tinggi

jumlah utang yang ingin diperoleh oleh suatu perusahaan maka perusahaan tersebut akan cenderug tidak konservatif, sehingga hal ini dapat menyebabkan semakin tinggi pula rasio leverage yang akan membuat laporan keuangan menjadi tidak konservatif..

: Debt covenant berpengaruh negatif signifikan terhadap konservatisme akuntansi.

4. Ukuran Perusahaan terhadap Konservatisme Akuntansi

Perusahaan yang berukuran besar mempunyai laba tinggi yang secara relatif bersifat permanen, oleh karena itu pemerintah akan terdorong untuk menaikkan pajak dan sebagai gantinya perusahaan akan meminta layanan publik yang lebih tinggi kepada pemerintah. Oleh karena itu, perusahaan berukuran besar akan cenderung melaporkan laba rendah secara relatif permanen dengan cara menerapkan akuntansi konservatif.

Dengan demikian laba yang dilaporkan akan menjadi lebih kecil sehingga pajak yang harus dibayar akan semakin kecil pula. Penelitian yang dilakukan Rahmawati (2010) menjelaskan bahwa ukuran perusahaan berpengaruh secara signifikan terhadap tingkat konservatisme akuntansi.

: Ukuran perusahaan berpengaruh positif terhadap konservatisme

C. Model Konseptual dan Kerangka Pemikiran

Gambar 3.1 Model Konseptual dan Kerangka Pemikiran.

Konservatisme

Akuntansi

Growth

Opportunities

Debt Covenant

Ukuran

perusahaan

24

BAB III

METODE PENELITIAN

A. Objek / Subjek Penelitian

Objek penelitian adalah perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia periode 2011-2015.

B. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang diambil dari laporan keuangan tahunan seluruh perusahaan non-keuangan yang terdaftar di Bursa Efek Indonesia periode 2011-2015 . Data mengenai laporan keuangan tahunan perusahaan manufaktur tersebut diperoleh dari website resmi Bursa Efek Indonesia (BEI)

C. Teknik Pengambilan Sample

Teknik yang digunakan untuk pengambilan sample pada penelitian ini adalah purposive sampling dengan kriteria sebagai berikut:

1. Seluruh perusahaan non-keuangan yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2011-2015.

2. Perusahaan non-keuangan yang menerbitkan laporan keuangan tahunan secara berturut-turut pada periode 2011-2015.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah dokumentasi. Teknik ini dilakukan dengan cara mengumpulkan data, mempelajari dan mencatat hal- hal yang dianggap penting pada data tersebut. Teknik dokumentasi ini digunakan untuk memperoleh data langsung terutama mengenai seluruh data yang dibutuhkan dari kepustakaan (buku, dokumen, artikel, laporan, jurnal dan lain-lain

E. Variabel Penelitian dan Pengukuran Variabel

1. Variabel Dependen (Y)

Pengukuran Konservatisme yang mengacu pada penelitian sebelumnya yang dilakukan oleh fatmariani (2013) adalah dengan non- operating accrual. Persamaan untuk variabel ini yaitu;

Non operating accruals = Total accruals (before depreciation)-

Operating accruals.

Dimana:

1. Total accrual (before depreciation) = (net income + depreciation) – cash flow from operational.

2. Operating accrual = Δ account receivable +Δ inventories + Δ

prepaid expense – Δ account payable - Δ accrued expense – Δ tax

payable.

2. Variabel Independen (X)

a) KepemilikanManajerial

Variabel struktur kepemilikan yang digunakan dalam penelitian ini yaitu Kepemilikan manajerial yang dirumuskan sebagai berikut: MOWN =

b) Debt Covenant

Debt covenant dalam penelitian ini menggunakan proksi dari tingkat leverage. Skala data variabel ini adalah rasio.

Debt to Asset Ratio =

c) Ukuran perusahaan (SIZE)

Persamaannya dapat dituliskan sebagai berikut:

SIZE = Natural Logaritma (Ln) nilai total aset perusahaan d) Growth Opportunities

Pertumbuhan di sini dilihat dari growth opportunities (kesempatan tumbuh) yang diukur berdasarkan market to book value of equity. Rumus perhitungan growth menurut Collins dan Kothari (1989) yaitu: Market to book value of equity

=

F. Uji Hipotesis dan Analisa Data

1. Uji Asumsi Klasik

a) Uji Normalitas Residual

Menurut Idris (2006) uji normalitas adalah pengujian terhadap kenormalan distribusi data.Pengujian ini dilakukan dengan analisis statistic parametik, dengan asumsi bahwa data terdisrtibusi secara normal. Penelitian ini akan menggunakan pengujian data dengan analisis statistic menggunakan analisis Kolmogorov-Smirnov. Jika nilai uji Kolmogorov-Smirnov> 0.05 berarti data

terdistribusi normal. Jika nilai signifikan uji Kolmogorov-Smirnov< 0.05 maka data dinyatakan tidak terdistribusi secara normal.

b) Uji Multikolinearitas

Menurut Idris (2006), multikolinearitas merupakan suatu gejala korelasi antar variable independen yang ditunjukkan dengan korelasi yang signifikan antar variabel independen. Menurut (Ghozali, 2005) menyatakan bahwa deteksi adanya multikolinearitas dapat dilihat dari besaran VIF dan tolerance, dengan ketentuan sebagai berikut:

a. Jika nilai tolerance < 0,1 dan VIF > 10, terjadi multikolinearitas. b. Jika nilai tolerance > 0,1 dan VIF < 10, tidak terjadi multikolinearitas. c) Uji Autokorelasi

keterangan :

d = statistic Durbin Watson U = Nilai Residu

d) Uji Heterokedastisitas

Uji heterokedastisitas digunakan untuk mengetahui apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan tetap maka disebut homokedastisitas dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heterokedastisitas (Ghozali, 2002) Cara untuk mendeteksi adanya heterokedastisitas dapat dilakukan dengan Glejser. Uji Glejser mengusulkan untuk meregresi nilai absolut residual terhadap variabel independen. Jika variabel independen, maka indikasi terjadi heterokedastisitas. Jika variabel independen tidak signifikan (sig > 0.05) berarti model bebas dari heterokedastisitas.

2. Teknik Analisis Data

a) Analisis Regresi Berganda

berbagai uji asumsi klasik agar dapat dihasilkan suatu kesimpulan yang benar dan akurat. Analisa data menggunakan regresi berganda (multiple regression) untuk menguji pengaruh variabel-variabel independen terhadap variabel dependen. Persamaan regresi yang digunakan adalah :

KA = α + MOWN + GO + DC + Dimana:

KA : Konservatisme Akuntansi MOWN : Struktur Kepemilikan GO : Growth opportunities DC : Debt Covenat

SIZE : Ukuran Perusahaan

α : Konstanta

, , , : Koefisien regresi

: Error atau variabel gangguan

b) Uji Koefisien Determinan ( ) Koefisien Determinan ( ) digunakan untuk mengetahui kontribusi variabel bebas dalam menjelaskan variabel terikat. Semakinbesar nilai koefisien determinasi, maka menunjukkan semakin besar pula pengaruh variabel bebas terhadap variabel terikat

1. Uji F statistik

2. Uji hipotesis (t-test)

Uji t ini dilakukan untuk melihat pengaruh dari masing-masing variabel secara individu (parsial) terhadap variabel tidak terikat. Untuk melihat nilai signifikansi masing-masing parameter yang diestimasi, maka digunakan t-Test dengan rumus:

t- test =

dimana :

βi = koefisien regresi

Sβi = Standar error atas koefisien regresi variabel

Dengan kriteria pengujian:

1. Jika tingkat signifikan < α 0,05, dan koefisien regresi (β) searah (berarah positif), maka hipotesis ketiga ( ) dan ( ) diterima.

2. Jika tingkat signifikansi < α 0,05, koefisien regresi (β) searah (berarah

negatif), maka hipotesis pertama ( ) dan hipotesis kedua ( ) diterima. 3. Jika tingkat signifikansi > α 0,05, koefisien regresi (β) tidak searah, maka

31

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran umum obyek/ subyek penelitian

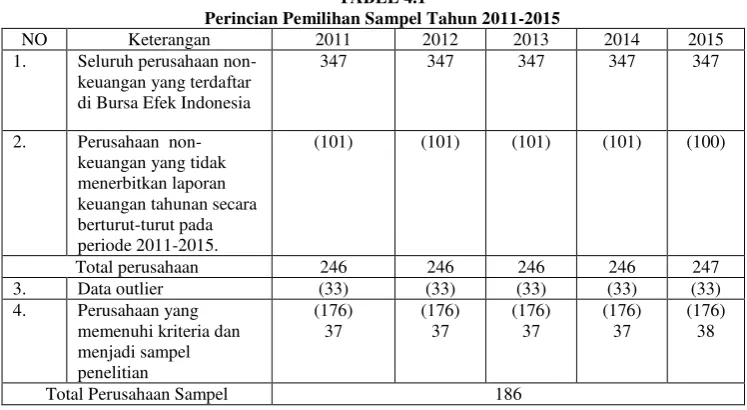

Perusahaan yang menjadi obyek dalam penelitian ini adalah perusahaan non- keuangan yang terdaftar di Bursa Efek Indonesia yang diakses langsung melalui website resmi Bursa Efek Indonesia (BEI) dengan periode pengamatan tahun 2011-2015, perusahaan non- keuangan merupakan jenis perusahaan yang menghasilkan produk berupa barang seperti: pertambangan, pertanian, komputer, aneka industri dan atau perusahaan yang menyediakan jasa-jasa non keuangan, misalnya: transportasi, properti, infrastruktur, jasa dan investasi. Pengambilan sampel dalam penelitian ini dengan menggunakan purposive sampling. Perincian pengambilan sampel dapat dilihat pada Tabel 4.1 sebagai berikut

TABEL 4.1

Perincian Pemilihan Sampel Tahun 2011-2015

NO Keterangan 2011 2012 2013 2014 2015

B. Uji kualitas instrumen dan data

1. Analisis Deskriptif Statistik

Analisis deskriptif dari data yang diambil dalam penelitian ini adalah dari tahun 2011-2015 yaitu sebanyak 186 data pengamatan. Analisis deskriptif digunakan untuk mendeskripsikan kondisi data yang digunakan dalam penelitian. Adapun variabel yang digunakan dalam penelitian ini yaitu: Struktur Kepemilikan, Growth Opportunities, Debt covenant, Ukuran perusahaan , konservatisme akuntansi. Deskripsi

dari masing- masing variabel penelitian adalah sebagai berikut: TABEL 4.2

10.350.475 91.831.526.000 7.063.264.446

GO 186

-0,8703 8.644,4353 100,1915 KA 186 -153.119.689.247 46.616.522.000 1.483.667.975

Tabel 4.2 diatas mendeskripsikan variabel-variabel yang ada didalam penelitian ini adalah sebagai berikut:

Variabel debt covenant diukur dengan berdasarkan pada perhitungan total utang berbanding dengan total aset. Tabel 4.2 menunjukkan bahwa nilai rata- rata debt covenant (DC) adalah sebesar 0,5159 dengan nilai minimum sebesar 0,0038

dan nilai maksimum sebesar 8,3077.

Variabel ukuran perusahaan yang diukur dengan mengunakan ln ( natural logaritma) dari total aset. Tabel 4.2 menunjukkan bahwa nilai rata-rata ukuran perusahaan (SIZE) adalah sebesar 7.063.264.446 dengan nilai minimum sebesar 10.350.475 dan nilai maksimum sebesar 91.831.526.000.

Variabel growth opportunities yang diukur berdasarkan market to book value of equity yang didasarkan pada perhitungan jumlah lembar saham yang

beredar dikalikan dengan harga penutupan saham berbanding total ekuitas. Pada Tabel 4.2 menunjukkan bahwa nilai rata-rata growth opportunities (GO) sebesar 100,1915 dengan nilai minimum sebesar -0,8703 dan nilai maksimum sebesar 8.644,4353.

Variabel konservatisme akuntansi diukur dengan menggunakan non-operating accrual yang didasarkan pada perhitungan total akrual (sebelum

2. Uji Asumsi Klasik

Uji asumsi klasik merupakan persyaratan statistik yang harus dipenuhi dalam analisis regresi berganda. Agar model regresi yang dipakai dalam penelitian ini sesuai dengan asumsi Ordinary Least Square (OLS), maka terlebih dahuli data harus memenuhi empat asumsi klasik yaitu uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi. Adapun uji asumsi klasik dan yang telah digunakan dalam penelitian dan hasilnya adalah sebagai berikut:

a. Uji Normalitas Residual

Menurut Idris (2006) uji normalitas adalah pengujian terhadap kenormalan distribusi data. Pengujian ini dilakukan dengan analisis statistik parametrik, dengan asumsi bahwa data terdisrtibusi secara normal. Penelitian ini akan menggunakan pengujian data dengan analisis statistic menggunakan analisis Kolmogorov-Smirnov. Jika nilai uji Kolmogorov-Smirnov > 0.05 berarti data terdistribusi normal. Jika nilai signifikan uji Kolmogorov-Smirnov < 0.05 maka data dinyatakan tidak terdistribusi secara normal.

Tabel 4.3

Hasil Uji normalitas Sebelum Uji Non-parametric One sample Kolomogorov-smirnov test

Asymp.sig ( 2-tailed) Keterangan

0,000 Data tidak berdistribusi normal

tidak berdistribusi normal dilakukan dengan cara penguji non-parametric. Adapun hasil dari penguji tersebut yaitu:

Tabel 4.4

Hasil Uji Normalitas Setelah Uji Non- Parametric One sample kolomogorov-smirnov test Asymp.sig ( 2-tailed) Keterangan

0,073 Data berdistribusi normal

Berdasarkan pada Tabel 4.4 hasil uji normalitas setelah dilakukan uji normalitas dengan menggunakan uji non- parametric maka dapat diketahui bahwa nilai signifikansi lebih besar sari 0,05 atau 0,073 > 0,05 yang berarti hasil uji normalitas terdistribusi normal.

b. Uji Multikolinearitas

Menurut Idris (2006), multikolinearitas merupakan suatu gejala korelasi antar variable independen yang ditunjukkan dengan korelasi yang signifikan antar variabel independen. Menurut (Ghozali, 2005) menyatakan bahwa deteksi adanya multikolinearitas dapat dilihat dari besaran VIF dan tolerance, dengan ketentuan sebagai berikut:

Tabel 4.5

Hasil Uji Multikolinearitas

Variabel Tolerance VIF Keterangan

MOWN 0,989 1,011 Tidak terjadi

Hasil uji multikolinearitas dari nilai tolerance menunjukkan tidak ada variabel indepen yang memiliki nilai tolerance kurang dari 0,10. Hasil perhitungan dari VIF juga menunjukkan bahwa tidak ada variabel independen yang memiliki nilai VIF lebih dari 10. Oleh karena itu dapat disimpulkan bahwa tidak terjadi korelasi di antara variabel independen dalam model regresi.

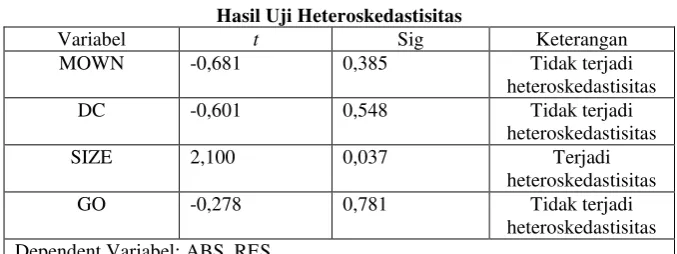

c. Uji Heteroskedastisitas

indikasi terjadi heterokedastisitas. Jika variabel independen tidak signifikan (sig > 0.05) berarti model bebas dari heterokedastisitas. Adapun hasil pengujian data tersebut adalah sebagai berikut:

Tabel 4.6

Hasil uji heteroskedastisitas dengan menggunakan ujipark diatas menunjukkan bahwa tidak adanya hubungan antara variabel independen hal ini dapat terlihat dari nilai signifikansi >0,05 atau 5%.

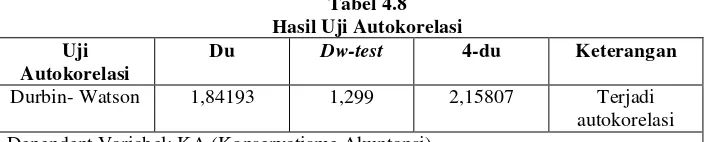

d. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan penganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya), masalah autokorelasi diuji dengan Durbin-Watson dengan rumus (Gujarati, 2003) :

keterangan :

d = statistic Durbin Watson U = Nilai Residu

Adapun ketentuan dalam pengujian ini yaitu, du<DW<(4-du) artinya tidak terjadi autokorelasi. Adapun hasil dari pengujian data tersebut adalah sebagai berikut:

Tabel 4.8 Hasil Uji Autokorelasi Uji

Autokorelasi

Du Dw-test 4-du Keterangan

Hasil uji autokorelasi menunjukkan bahwa nilai du>DW<(4-du) atau 1,84193>1,299<2,15807 artinya model regresi terkena masalah autokorelasi atau dengan kata lain ada korelasi antara kesalahan penggangu. Oleh karena itu, untuk memperbaiki data yang terkena autokorelasi dilakukan dengan cara melakukan transformasi data menjadi lag variabel. Adapun hasil dari transformasi data menjadi lag variabel adalah sebagai berikut:

Tabel 4.9

Hasil Uji Autokorelasi setelah Transformasi

Uji Autokorelasi

Du Dw-test 4-du Keterangan

Durbin- Watson 1,84193 2,045 2,15807 Tidak Terjadi autokorelasi Dependent Variabel: KA (konservatisme Akuntansi)

Berdasarkan pada tabel 4.8 hasil uji autokorelasi setelah transformasi menunjukkan bahwa nilai du < DW< (4-du) atau 1,84193 < 2,045< 2,15807 artinya moel regresi bebas dari masalah autokorelasi atau tidak ada autokorelasi antara kesalahan penggangu.

3. Analisis Regresi Berganda

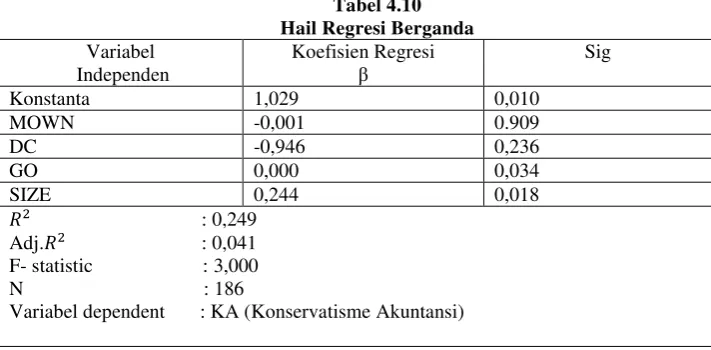

Tabel 4.10

Variabel dependent : KA (Konservatisme Akuntansi)

Berdasarkan Tabel 4.10 di atas, maka diperoleh persamaan regresi sebagai berikut:

KA = 1,029 - 0,001 MOWN + 0,000 GO - 0,946 DC + 0,244SIZE+

Ket:

KA : Konservatisme Akuntansi MOWN : Struktur Kepemilikan GO : Growth Opportunities DC : Debt Covenant

SIZE : Ukuran Perusahaan : Error

Persamaan diatas dapat dijelaskan sebagai berikut:

1. Nilai konstanta sebesar 1,029 menunjukkan bahwa jika variabel struktur kepemilikan, debt covenant , growth opportunities dan ukuran perusahaan tidak mengalami perubahan, maka konservatisme akuntansi memiliki nilai 1,029.

konstan, hal ini berarti bahwa setiap kenaikan kepemilikan manajerial sebesar 1 satuan maka akan turun konservatisme akuntansi sebesar -0,001 satuan dan begitupun sebaliknya.

3. Variabel growth opportunities mempunyai koefisien koefisien regresi dengan arah positif. Maka dapat diasumsikan jika variabel independen lain konstan, hal ini berarti bahwa setiap kenaikan growth opportunities sebesar 1 satuan maka akan naik konservatisme akuntansi sebesar 0,000 satuan dan begitupun sebaliknya.

4. Variabel debt covenant mempunyai koefisien regresi dengan arah negatif. Maka dapat diasumsikan jika variabel independen lain konstan, hal ini berarti bahwa setiap kenaikan debt covenant sebesar 1 satuan maka akan turun konservatisme akuntansi sebesar -0,946 satuan dan begitupun sebaliknya.

C. Hasil penelitian (uji hipotsesis) 1. Uji F Statistik

Uji F pada dasarnya digunakan untuk menunjukkan apakah semua variabel independen dalam model penelitian mempunyai pengaruh secara bersama-sama terhadap variabel dependennya. Pengujian hipotesis dengan menggunakan uji F ini digunakan untuk mengetahui apakah secara keseluruhan variabel bebas mempunyai pengaruh yang bermakna terhadap variabel terikat. Adapun hasil uji F pada penelitian ini adalah sebagai berikut:

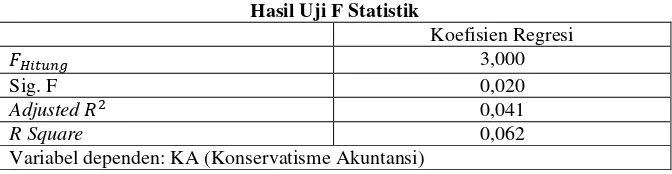

Tabel 4.11 Hasil Uji F Statistik

Koefisien Regresi

3,000

Sig. F 0,020

Adjusted 0,041

R Square 0,062

Variabel dependen: KA (Konservatisme Akuntansi)

Hasil tabel 4.11 diatas dapat dilihat bahwa model persamaan ini memiliki nilai F hitung sebesar 3,000 dengan tingkat signifikansi 0,020. Nilai signifikansi sebesar 0,020 lebih kecil dari alpha 0,05 maka menunjukkan bahwa konservatisme akuntansi

dapat dijelaskan oleh struktur kepemilikan, debt covenant, growth opportunities, dan ukuran perusahaan. Atau dengan kata lain dapat

2. Uji Hipotesis (t-test)

Uji t-test digunakan untuk menguji masing-masing variabel independen (struktur kepemilikan, growth opportunities, debt covenant, dan ukuran perusahaan) secara individu apakah

berpengaruh signifikan terhadap variabel dependen (konservatisme akuntansi) atau tidak. Atau uji t-test ini digunakan untuk mengetahui tingginya derajat satu variabel X terhadap variabel Y jika X yang lain dianggap konstan. Hasil uji analisis coefficients dengan menggunakan IBM SPSS versi 16 adalah sebagai berikut:

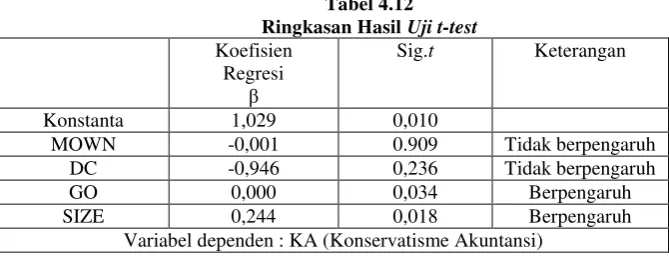

Tabel 4.12 Ringkasan Hasil Uji t-test

Koefisien Regresi

β

Sig.t Keterangan

Konstanta 1,029 0,010

MOWN -0,001 0.909 Tidak berpengaruh

DC -0,946 0,236 Tidak berpengaruh

GO 0,000 0,034 Berpengaruh

SIZE 0,244 0,018 Berpengaruh

Variabel dependen : KA (Konservatisme Akuntansi)

Berdasarkan dari hasil perhitungan yang ditunjukkan pada tabel 4.12 maka dapat diinterpretasikan sebagai berikut:

a. Pengujian Hipotesis Satu ( )

konservatisme akuntansi. Dengan demikian penelitian ini mendukung hipotesis secara tanda tetapi tidak mendukung nilai signifikansi, maka dapat disimpukan bahwa hipotesis 1 pada penelitian ini ditolak atau dengan kata lain tidak ada pengaruh antara struktur kepemilikan terhadap konservatisme akuntansi.

b. Pengujian Hipotesis Dua ( )

Berdasarkan pada tabel diatas, didapatkan hasil estimasi variabel growth opportunities memiliki koefisien regresi sebesar 0,000 dengan probabilitas sebesar 0,034 . Nilai signifikansi diatas α (0,05) menunjukkan bahwa variabel growth opportunities memiliki arah positif dan signifikan terhadap konservatisme akuntansi. Dengan demikian demikian penelitian ini mendukung nilai signifikansi , maka pada penelitian ini kata lain hipotesis 2 diterima yaitu ada growth opportunities berpengaruh signifikan positif terhadap konservatisme akuntansi.

c. Pengujian Hipotesis Tiga ( )

ditolak yaitu tidak ada pengaruh antara debt covenant terhadap konservatisme akuntansi.

d. Pengujian Hipotesis Empat ( )

Berdasarkan pada tabel diatas, didaptkan hasil estimasi variabel ukuran perusahaan (SIZE) memiliki koefisien regresi sebesar 0,244 dengan probabilitas sebesar 0,018. Nilai signifikansi diatas α (0,05) menunjukkan bahwa variabel ukuran perusahaan (SIZE) memiliki arah positif dan signifikan terhadap konservatisme akuntansi. Dengan demikian demikian penelitian ini mendukung nilai signifikansi , atau dengan kata lain dapat disimpulkan bahwa hipotesis 4 diterima yaitu ukuran perusahaan berpengaruh positif terhadap konservatisme akuntansi.

Tabel 4.13

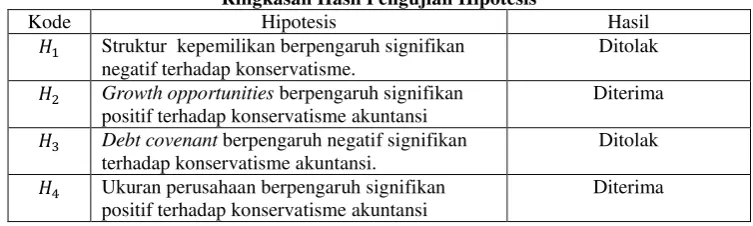

Ringkasan Hasil Pengujian Hipotesis

Kode Hipotesis Hasil

Struktur kepemilikan berpengaruh signifikan negatif terhadap konservatisme.

Ditolak

Growth opportunities berpengaruh signifikan positif terhadap konservatisme akuntansi

Diterima

Debt covenant berpengaruh negatif signifikan terhadap konservatisme akuntansi.

perusahaan secara bersama-sama memiliki pengaruh yang signifikan terhadap konservatisme akuntansi. Secara parsial (uji t-test) dapat disimpulkan bahwa variabel yang memiliki pengaruh yang signifikan terhadap konservatisme akuntansi adalah growth opportunities dan ukuran perusahaan. Untuk variabel lain yaitu debt covenant dan struktur kepemilikan tidak berpengaruh terhadap konservatisme akuntansi . Berikut adalah pembahasannya:

1. Pengaruh Struktur Kepemilikan terhadap Konservatisme Akuntansi Berdasarkan hasil pengujian hipotesis pertama yakni, diperoleh hasil bahwa struktur kepemilikan tidak berpengaruh signifikan terhadap konservatisme akuntansi pada perusahaan non-keuangan di Indonesia. Hal ini sejalan dengan penelitian yang dilakukan oleh Reskino & Vemiliyarni (2014) , dan Wulansari (2015) yang menyatakan bahwa struktur kepemilikan tidak berpengaruh signifikan terhadap konservatisme akuntansi.

ini kemungkinan disebabkan karena secara statistik deskriptif, jumlah saham rata-rata yang dimiliki oleh pihak manajer pada perusahaan di Indonesia relatif sedikit yaitu, hanya sebesar 8,97% dan hanya beberapa perusahaan saja yang memiliki kepemilikan manajerial yang cukup besar.

2. Pengaruh growth opportunities terhadap konservatisme akuntansi Hasil yang didapatkan pada penelitian ini menunjukkan bahwa hipotesis 2 diterima atau dengan kata lain growth opportunities berpengaruh signifikan positif terhadap konservatisme akuntansi. Artinya semakin berkembangnya suatu perusahaan maka perusahaan tersebut akan semakin menerapkan prinsip konservatisme akuntansi. Penelitian ini mendukung penelitian yang dilakukan oleh Widya (2005) yang menyatakan bahwa growth opportunities berpengaruh signifikan positif terhadap konservatisme akuntansi yang artinya, pada perusahaan yang menerapkan prinsip konservatisme akuntansi biasanya menggunakan cadangan tersembunyi yang dimilikinya untuk investasi, oleh karena itu perusahaan yang menerapkan konservatisme akuntansi identik dengan perusahaan yang bertumbuh.

menggunakan cadangan tersembunyi yang dimilikinya untuk investasi Mayangsari dan Wilopo (2002). Pertumbuhan pada suatu perusahaan akan dinilai responsif oleh investor hal ini karena nilai pasar perusahaan yang menerapkan konservatisme akuntansi akan lebih tinggi dari nilai bukunya sehingga akan terjadi goodwill. Hal seperti ini akan membuat investor menilai positif ke perusahaan. Keadaan seperti ini dapat memperlihatkan keadaan perusahaan yang selalu berkembang dan bertumbuh.

Kesempatan bertumbuh pada suatu perusahaan akan tercermin dari tingginya potensi laba dari suatu perusahaan. Hal tersebut dapat menyebabkan besarnya biaya dan risiko politik yang harus ditanggung perusahaan.oleh karena itu, perusahaan yang sedang bertumbuh biasanya cenderung melaporkan labanya secara konservatif agar dapat meminimalisir biaya dan risiko politik yang tinggi.

3. Pengaruh debt covenant terhadap konservatisme akuntansi

Hasil penelitian yang tidak signifikan ini kemungkinan disebabkan oleh beberapa hal antara lain:

a) Besaran rasio total utang yang dibandingkan dengan total aset yang dimiliki oleh perusahaan bukanlah faktor yang menjadi pertimbangan bagi perusahaan dalam menerapkan kebijakan akuntansinya.

b) Perilaku oportunistik pada suatu perusahaan tidak dapat dilihat dalam waktu yang singkat.

c) Penggunaan proksi leverage pada penelitian sebelumnya dilakukan pada perusahaan yang bermasalah sementara, pada penelitian ini penggunaan proksi leverage digunakan pada perusahaan yang tidak bermasalah.

51 BAB V

SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN

A. SIMPULAN

Penelitian ini bertujuan untuk menganalisis pengaruh struktur kepemilikan, debt covenant, growth opportunities, dan ukuran perusahaan terhadap konservatisme akuntansi pada perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2011- 2015. Berdasarkan pengujian yang telah dilakukan pada bab sebelumnya dapat disimpulkan sebagai berikut:

1. Secara simultan, variabel struktur kepemilikan, debt covenant,growth opportunities,dan ukuran perusahaan memiliki

pengaruh yang signifikan terhadap konservatisme akuntansi.

2. Secara parsial, dapat diketahui bahwa masing-masing variabel yaitu struktur kepemilikan, debt covenant, growth opportunities, dan ukuran perusahaan memiliki hasil/ pengaruh yang berbeda-beda terhadap konservatisme akuntansi hasil dari penelitiannya adalah sebagai berikut:

a) Struktur kepemilikan tidak berpengaruh signifikan terhdap konservatisme akuntansi.

c) Debt covenant tidak berpengaruh signifikan terhadap konservatisme akuntansi.

d) Ukuran perusahaan berpengaruh signifikan positif terhadap konservatisme akuntansi.

B. SARAN

Berdasarkan hasil penelitian yang telah dilakukan dan kesimpulan yang telah dijelaskan diatas, maka dapat diajukan beberapa saran yang dapat dijadikan pertimbangan untuk penelitian selanjutnya yaitu sebagai berikut:

1) peneliti selanjutnya diharapkan agar memperluas sample penelitian dan tidak hanya berfokus pada suatu sektor saja, sehingga hasil penelitian dapat digeneralisasikan pada semua sektor perusahaan dan memperpanjang periode penelitian sehingga hasil yang didapatkan nantinya akan lebih akurat. 2) Peneliti selanjutnya diharapkan untuk mengganti atau

menambah variabel penelitian yang lain seperti bonus plan, political cost, Cash flow, dan manajemen laba.

C. KETERBATASAN

Adapun keterbatasan dalam penelitian ini adalah sebagai berikut:

2) Pemilihan sampel yang dilakukan pada penelitian ini tidak dilakukan secara acak melainkan dilakukan berdasarkan purposive sampling sehingga hasil dari penelitian ini tidak dapat

Daftar Pustaka

Astarini, D., 2011, “Analisis Faktor-Faktor Yang Mempengaruhi Pilihan Perusahaan Terhadap Konservatisme Akuntansi”. Skripsi universitas Pembangunan Nasional “veteran”

Almilia, L. S., & Wijayanto, D., 2007, ”Pengaruh environmental performance dan environmental disclosure terhadap economic performance. In The 1st Accounting Conference, Faculty of Economics Universitas Indonesia, Depok.

Beaver, W. H., & Ryan, S. G., 2000, Biases and lags in book value and their effects on the ability of the book-to-market ratio to predict book return on equity, Journal of accounting research, 38(1), 127-148.

Collins, D. W., & Kothari, S. P., 1989, An analysis of intertemporal and cross-sectional determinants of earnings response coefficients. Journal of accounting and economics, 11(2-3), 143-181.

Deviyanti, D. A., & Rahardjo, S. N. (2012). “Analisis Faktor-Faktor yang

Mempengaruhi Penerapan Konservatisme Dalam Akuntansi (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)” ,Disertasi . Fakultas Ekonomika dan Bisnis.

Dyahayu, A. D., 2012, “Analisis Faktor- Faktor yang Mempengaruhi Penerapan Konservatisme dalam Akuntansi (Studi pada perusahaan manufaktur yang Terdaftar di Bursa Efek Indonesia)”, Disertasi. fakultas ekonomika dan Bisnis universitas Diponegoro, Semarang.

Fatmariani, F., 2013, “Pengaruh Struktur Kepemilikan, Debt Covenant, dan Growth Opportunities terhadap Konservatisme Akuntansi pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia”, Jurnal Akuntansi, 1.1

Feltham, G., dan J. Ohlson., 1995, Valuation and Clean Surplus Accounting for Operating and Financial Activities, Contemporary Accounting Research. 11: 689-731.

Ghozali, I, 2002, “Aplikasi Analisis Multivariate dengan Program SPSS”, Semarang: Badan Penerbit Universitas Diponegoro.

Ghozali, I, 2005, “ Aplikasi Analisis Multivariate dengan program SPSS”, edisi 5, Universitas Diponegoro Semarang.