PENGARUH STRUKTUR KEPEMILIKAN MANAJERIAL,LEVERAGE, GROWTH OPPORTUNITIESDAN UKURAN PERUSAHAAN TERHADAP

KONSERVATISME AKUNTANSI

(Studi pada Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2014)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Ikhsan Yoga Utama NIM: 1111082000109

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

PENGARUH STRUKTUR KEPEMILIKAN MANAJERIAL,LEVERAGE, GROWTH OPPORTUNITIESDAN UKURAN PERUSAHAAN TERHADAP

KONSERVATISME AKUNTANSI

(Studi pada Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2014)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Ikhsan Yoga Utama NIM.1111082000109

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr.Amilin, M.Si., Ak., CA., QIA., BKP Fitri Yani Jalil, SE., M.Sc

NIP. 19730615 200501 1 009 NIDN. 2004068701

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Jumat, 7 April 2015 telah dilakukan ujian komprehensif atas mahasiswa:

1. Nama : Ikhsan Yoga Utama

2. NIM : 1111082000109

3. Jurusan : Akuntansi

4. Judul Skripsi : Pengaruh Struktur Kepemilikan Manajerial, Leverage, Growth Opportunities, dan Ukuran Perusahaan terhadap Konservatisme Akuntansi (Studi pada Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2014).

Setelah mencermati dan memperlihatkan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ketahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 7 April 2015

1. Fitri Amalia, S.Pd., M.Si

NIP. 19820710 200912 1 002 (________________)

Penguji I

2. Dr. Amilin, M.Si., Ak., CA., QIA., BKP

NIP. 19730615 200501 1 009 (________________)

Penguji II

3. Fitri Damayanti, SE., M.Si

NIP. 19810731 200604 2 003 (________________)

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Rabu, 29 Juli 2015 telah dilakukan ujian komprehensif atas mahasiswa:

1. Nama : Ikhsan Yoga Utama

2. NIM : 1111082000109

3. Jurusan : Akuntansi

4. Judul Skripsi : Pengaruh Struktur Kepemilikan Manajerial, Leverage, Growth Opportunities, dan Ukuran Perusahaan terhadap Konservatisme Akuntansi. (Studi pada Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2014).

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 29 Juli 2015

1. Dr. Desmadi Saharudin, LC., MA (________________)

NIP. 19720711 200501 1 007 Ketua

2. Yessi Fitri, SE., M.Si., Ak., CA (________________)

NIP. 19760924 200604 2 002 Sekretaris

3. Dr. Amilin, M.Si., Ak., CA., QIA., BKP (________________)

NIP. 19730615 200501 1 009 Pembimbing I

4. Fitri Yani Jalil, SE., M.Sc (________________)

NIDN. 2004068701 Pembimbing II

5. Yusro Rahmah, SE., M.Si (________________)

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini:

Nama : Ikhsan Yoga Utama

No. Induk Mahasiswa : 1111082000109

Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa ijin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu mempertanggungjawabkan atas karya ini.

Jika di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah memalui pembukuan yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa telah melanggar pernyataan diatas, maka saya siap untuk dikenai sanksi berdasarkan peraturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, Juli 2015

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Ikhsan Yoga Utama

2. Tempat, Tanggal Lahir : Jambi, 13 Agustus 1993

3. Agama : Islam

4. Alamat : Jl.Kemang Raya Gg.H.Amad no.111 RT.03 RW.05, Cilodong, Depok, Jawa Barat 16414

5. Telepon : 085280849709

6. Email :[email protected]

II. PENDIDIKAN

1. SDIT Al-Falah Jambi Tahun 1999-2005

2. SMP Negeri 7 Kota Jambi Tahun 2005-2008

3. SMA Negeri 3 Kota Depok Tahun 2008-2011

4. S1 Jurusan Akuntansi Fakultas Ekonomi dan Tahun 2011-2015 Bisnis UIN Syarif Hidayatullah Jakarta

III. SEMINAR, WORKSHOP DAN TRAINING

1. Peserta pada “To be Happy in Community of Accounting 2011” Training yang diselenggarakan oleh BEMJ Akuntansi UIN Syarif Hidayatullah Jakarta di Bumi Perkemahan Cibubur.

2. Peserta pada “One Think, One Step, One Purpose is Accounting” Dialog Jurusan dan Seminar Konsentrasi di UIN Syarif Hidayatullah Jakarta.

IV. LATAR BELAKANG KELUARGA

1. Ayah : Sutiyo

2. Tempat, Tanggal Lahir : Wonogiri, 19 Maret 1963

3. Ibu : Kayatin

4. Tempat, Tanggal Lahir : Sragen, 20 Februari 1967

5. Alamat : Jl.Kemang Raya Gg.H.Amad no.111 RT.03 RW.05, Cilodong, Depok, Jawa Barat 16414

ABSTRACT

The purpose of this research is to find out the managerial ownership structure, leverage, growth opportunities and firm size on accounting conservatism, study in pharmacy companies that listed in Indonesia Stock Exchange from 2010-2014. In this research purposive sampling method used to determine sample of this research with 35 companies as population and 7 companies as samples. Analysis method used is multiple linear regression with SPSS program version 22.

Partially, the result indicates that managerial ownership structure, leverage and growth opportunities does have an accounting conservatism. While firm size does not have an accounting conservatism. Simultaneously, the result indicates that managerial ownership, leverage, growth opportunities, and firm size does have an accounting conservatism.

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh struktur kepemilikan manajerial, leverage, growth opportunities dan ukuran perusahaan terhadap konservatisme akuntansi, studi pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia tahun 2010-2014. Pada penelitian ini menggunakan metode purposive samplinguntuk penentuan sampel dengan jumlah populasi sebanyak 35 perusahaan dan sampel sebanyak 7 perusahaan. Metode analisis yang digunakan adalah analisis regresi berganda dengan program SPSS versi 22.

Secara parsial, hasil penelitian menunjukkan bahwa struktur kepemilikan manajerial, leverage dan growth opportunities berpengaruh terhadap konservatisme akuntansi. Sedangkan ukuran perusahaan tidak berpengaruh terhadap konservatisme akuntansi. Secara simultan, hasil penelitian menunjukkan bahwa struktur kepemilikan manajerial, leverage, growth opportunities dan ukuran perusahaan berpengaruh terhadap konservatisme akuntansi,

KATA PENGANTAR

Alhamdulillah, tidak ada kata yang lebih tepat selain ucapan puji syukur kehadirat Allah SWT yang telah memberikan ruang, waktu, kesehatan, dan kesempatan bagi penulis dan atas semua limpaham rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Pengaruh struktur kepemilikan manajerial, leverage, growth opportunities dan ukuran perusahaan terhadap konservatisme akuntansi.”. Shalawat serta salam senantias selalu tercurahkan kepada junjungan kita Nabi Muhammad SAW,yang telah memberikan teladan bagi semua umat manusia.

Skripsi ini merupakan tugas akhir yang harus diselesaikan sebagai syarat guna meraih gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Peneliti menyadari sepenuhnya bahwa banyak pihak yang telah membantu dalam proses penyelesaian skripsi ini. Oleh karena itu, syukur Alhamdulillah peneliti haturkan atas kekuatan Allah SWT yang telah anugerahkan. Selain itu, peneliti juga ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada:

1. Kedua orang tuaku, ibunda Kayatin dan ayahanda Sutiyo tercinta atas segala kasih sayang, cinta, perhatian, semangat, dukungan, dan doa yang tiada pernah henti, yang merupakan motivator terbesar di hati peneliti sekaligus guru kehidupan penulis.

2. Kedua adikku, Anisa Fitri Cahyani dan Gita Puspita Sari tersayang yang telah memberikan semangat, motivasi, inspirasi, serta doa terbaiknya kepada peneliti dalam menyelesaikan skripsi ini. Semoga kita dapat menjadi anak-anak yang membanggakan bagi kedua orang tua baik di dunia maupun di akhirat kelak.

4. Ibu Yessi Fitri, SE., M.Si., Ak., CA selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Hepi Prayudiawan, SE., MM., Ak., CA selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. 6. Bapak Dr. Amilin, M.Si., Ak., CA., QIA., BKP selaku dosen Pembimbing

Skripsi I yang telah bersedia menyediakan waktunya yang sangat berharga untuk membimbing peneliti selama menyusun skripsi. Terima kasih atas segala masukan guna penyelesaian skripsi ini serta semua motivasi dan nasihat yang telah diberikan selama ini.

7. Ibu Fitri Yani Jalil, SE., M.Sc selaku dosen Pembimbing Skripsi II yang telah bersedia meluangkan waktu, memberikan pengarahan, saran, motivasi, dan bimbingan dalam penulisan skripsi ini. Terima kasih atas segala bimbingan dan ilmu yang telah diberikan selama ini.

8. Seluruh Dosen dan karyawan Univeritas Islam Negeri yang telah memberikan ilmu dan bantuan kepada peneliti selama menuntut ilmu yang menjadi bekal bagi peneliti serta motivasi yang tidak henti-henti diberikan kepada peneliti.

9. Sahabat-sahabat peneliti yang selalu memberikan semangat, canda, tawa, perhatian terbaik, ada dikala suka maupun duka, serta selalu mampu menghibur peneliti. Terimakasih atas segala bantuan, dukungan, pembelajaran, dan nasihat-nasihat yang membangun dari kalian, semoga kita semua sukses dikemudian hari.

11. Sahabat KKN MIK (Mahasiswa Inspiratif dan Kreatif) 2014 yang selalu bisa memberi canda, tawa, dan semangat kepada peneliti. Sukses untuk kita semua.

12. Sahabat tercinta saya Sabda, Aflah, Tedi, Ari, Robi, Nata, Tanya, Ike, dan Tameng atas waktu, doa, saran, dukungan dan suka duka sejak SMA hingga saat ini.

13. Rekan Abiler rumah Dershane Asrama Turki yang selalu bisa memberi canda, tawa, dan semangat kepada peneliti. Sukses untuk kita semua. 14. Semua pihak yang tidak bisa peneliti sebutkan satu per satu. Terima kasih

atas bantuannya dalam menyelesaikan skripsi ini.

Peneliti menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki peneliti. Oleh karena itu, peneliti mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Jakarta, Juli 2015

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... viii

ABSTRAK ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xiii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 12

C. Tujuan dan Manfaat Penelitian ... 13

1. Tujuan Penelitian ... 13

2. Manfaat Penelitian ... 13

BAB II TINJAUAN PUSTAKA ... 15

A. Tinjauan Literatur ... 15

1. Positive Accounting Theory(Teori Akuntansi Positif) ... 15

2. Agency Theory(Toeri Keagenan) ... 16

3. Signaling Theory(Teori Isyarat)... 17

4. Konservatisme Akuntansi ... 18

5. Struktur Kepemilikan Manajerial ... 24

6. Leverage ... 25

7. Growth Opportuinities... 26

B. Penelitian Sebelumnya ... 30

C. Kerangka Pemikiran ... 36

D. Perumusan Hipotesis ... 38

BAB III METODE PENELITIAN ... 45

A. Ruang Lingkup Penelitian ... 45

B. Metode Penentuan Sampel ... 45

C. Metode Pengumpulan Data ... 46

D. Metode Analisis Data... 46

1. Statistik Deskriptif ... 47

2. Uji Asumsi Klasik ... 47

a. Uji Normalitas ... 47

b. Uji Multikolonieritas ... 48

c. Uji Autokorelasi ... 49

d. Uji Heteroskedastisitas ... 49

3. Uji Koefisien Determinasi (R2) ... 50

4. Uji Hipotesis ... 51

a. Uji Signifikansi Parameter Individual (Uji Statistik t) ... 52

b. Uji Signifikansi Simultan (Uji Statistik F) ... 53

E. Operasional Variabel Penelitian ... 54

1. Variabel Dependen ... 54

a. Konservatisme Akuntansi (Y) ... 54

2. Variabel Independen... 54

a. Struktur Kepemilikan Manajerial (X1) ... 54

b. Leverage(X2) ... 55

c. Growth Opportunities(X3)... 55

d. Ukuran Perusahaan (X4) ... 56

BAB IV HASIL DAN PEMBAHASAN ... 58

A. Gambaran Umum Objek Penelitian ... 58

B. Hasil Uji Analisis Data Penelitian ... 59

1. Hasil Uji Statistik Deskriptif ... 59

2. Hasil Uji Asumsi Klasik ... 62

a. Hasil Uji Normalitas ... 63

b. Hasil Uji Multikolonieritas ... 66

c. Hasil Uji Autokorelasi ... 67

d. Hasil Uji Heteroskedastisitas... 68

3. Hasil Uji Koefisien Determinasi (R2) ... 70

4. Hasil Uji Hipotesis ... 71

a. Hasil Uji Signifikansi Parameter Individual (Uji Statistik t) ... 72

b. Hasil Uji Signifikansi Simultan (Uji Statistik F)... 74

C. Pembahasan... 75

2. PengaruhLeverageterhadap Konservatisme Akuntansi ... 77

3. PengaruhGrowth Opportunitiesterhadap Konservatisme Akuntansi... 78

4. Pengaruh Ukuran Perusahaan terhadap Konservatisme Akuntansi... 79

5. Pengaruh Struktur Kepemilikan Manajerial, Leverage, Growth Opportunities, dan Ukuran Perusahaan Secara Simultan terhadap Konservatisme Akuntansi... 81

BAB V PENUTUP ... 83

A. Kesimpulan ... 83

B. Implikasi ... 84

C. Keterbatasan... 86

D. Saran ... 86

DAFTAR PUSTAKA ... 88

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Hasil Penelitian Sebelumnya ... 30

3.1 Definisi Operasional Variabel ... 57

4.1 Rincian Sampel Penelitian ... 58

4.2 Daftar Nama Perusahaan ... 59

4.3 Hasil Uji Statistik Deskriptif ... 60

4.4 Hasil Uji Normalitas:Kolmogorov-Smirnov ... 65

4.5 Hasil Uji Multikolonieritas ... 66

4.6 Hasil Uji Autokorelasi:Runs Test... 67

4.7 Hasil Uji Heteroskedastisitas:Glejser... 69

4.8 Hasil Uji Koefisien Determinasi (R2) ... 70

4.9 Hasil Uji Signifikansi Parameter Individual (Uji Statistik t) ... 71

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Skema Kerangka Pemikiran ... 36

4.1 Hasil Uji Normalitas Grafik Histogram ... 63

4.2 Hasil Uji Normalitas GrafikNormal Probability-Plot ... 64

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Perusahaan Farmasi yang Menjadi Sampel ... 93

2. Hasil Olah Data Laporan Tahunan Perusahaan... 94

2 Hasil Perhitungan Variabel Dependen ... 96

3 Hasil Perhitungan Variabel Independen ... 97

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Salah satu tujuan utama sebuah perusahaan adalah meningkatkan kesejahteraan pemegang saham. Manajer sebagai pengelola perusahaan diharapkan dapat mengoptimalkan nilai perusahaan serta mampu melakukan pengelolaan sumber daya perusahaan secara efektif dan efisien. Untuk mempertanggungjawabkan kepada investor atas pengelolaan sumber daya perusahaan yang telah dipercayakan kepada manajemen maka diterbitkanlah laporan keuangan. Laporan keuangan (financial statements) adalah dokumen perusahaan yang melaporkan sebuah perusahaan dalam istilah moneter dan merupakan media yang paling penting bagi pihak-pihak yang berkepentingan dalam pengambilan keputusan. Banyak pihak yang berkepentingan membutuhkan informasi keuangan diantaranya adalah investor, karyawan, pemberi pinjaman, pemasok dan kreditur usaha lainnya, pelanggan, pemerintah, dan masyarakat.

keuntungan dan kerugian, kontribusi dari dan distribusi kepada pemilik dalam kapasitasnya sebagai pemilik, dan arus kas (Nugroho dan Mutmainah, 2012).

Laporan keuangan harus dibuat berdasarkan Standar Akuntansi Keuangan (SAK) yang telah disusun oleh Dewan Standar Akuntansi Keuangan (DSAK). SAK memberikan fleksibilitas bagi manajemen dalam menentukan metode maupun estimasi akuntansi yang dapat digunakan dalam penyusunan laporan keuangan. Menurut Wardhani (2008) fleksibilitas tersebut akan mempengaruhi perilaku manajer dalam melakukan pencatatan akuntansi dan pelaporan transaksi keuangan perusahaan.

Konservatisme biasanya didefinisikan sebagai reaksi kehati-hatian (prudent) terhadap ketidakpastian, ditujukan untuk melindungi hak-hak dan kepentingan pemegang saham (shareholders) dan pemberi pinjaman (debtholders) yang menentukan sebuah verifikasi standar yang lebih tinggi untuk mengakuigoodnewsdaripadabadnews(Lara et al, 2005). Ketidakpastian dan risiko tersebut harus tercermin dalam laporan keuangan agar nilai prediksi dan kenetralan bisa diperbaiki.

Konservatisme adalah prinsip dalam pelaporan keuangan yang dimaksudkan untuk mengakui dan mengukur aktiva dan laba dilakukan dengan penuh kehati-hatian oleh karena aktivitas ekonomi dan bisnis dilingkupi dengan ketidakpastian (Wibowo, 2002 dalam Nugroho dan Indriana, 2012). Konsep ini mengakui biaya dan rugi lebih cepat, mengakui pendapatan dan untung lebih lambat, menilai aktiva dengan nilai yang terendah, dan kewajiban dengan nilai tertinggi (Sari dan Adhariani, 2009). Implikasi dari penerapan prinsip ini adalah pilihan metode akuntansi ditunjukan pada metode yang melaporkan laba dan aktiva lebih rendah atau hutang lebih tinggi (Nugroho dan Indriana, 2012).

mendesak agar laporan keuangan disusun berdasarkan prinsip konservatisme, karena untuk menetralisir perusahaan yang terlalu optimistis dalam melaporkan keuangannya (Sari dan Adhariani, 2009). Konservatisme merupakan prinsip yang dapat mempengaruhi penilaian dalam akuntansi. Selain itu, penerapan konservatisme akan menghasilkan laba yang berkualitas karena prinsip ini mencegah perusahaan untuk membesar-besarkan laba dan membantu pengguna laporan keuangan dengan menyajikan laba dan aktiva yang tidak overstate (Fala, 2007).

Banyak pihak yang mendukung dan menolak konsep konservatisme, karena bagi mereka laporan keuangan yang disajikan dengan menggunakan prinsip konservatisme akan mengakibatkan laporan keuangan menjadi bias sehingga tidak dapat dijadikan sebagai alat untuk mengevaluasi risiko perusahaan (Haniati dan Fitriany, 2010). Konservastisme bermanfaat bagi perusahaan diungkapkan antara lain oleh Feltham dan Ohloson (1996) dalam sari (2004) dan Ahmed et al (1998) dalam Sari (2004) yang membuktikan bahwa laba dan aktiva yang dihitung dengan konservatisme akuntansi dapat digunakan untuk menilai perusahaan.

mengurangi risiko (risiko membayar pajak, risiko diawasi pemerintah dan para analis sekuritas, risiko pembayaran dividen yang tinggi untuk investor). Argumen yang menolak salah satunya adalah tidak dapat diinterpretasikan dengan tepat dan bertentangan dengan tujuan pengungkapan semua informasi yang relevan.

Givoly dan Hayn (2002) dalam Sari (2004) menunjukkan bahwa telah terjadi peningkatan penggunaan konservatisme pada perusahaan-perusahaan di Amerika sejak tahun 1980, misalnya banyak perusahaan yang melakukanwrite downterhadap pengeluaran riset dan pengembangan. Givoly dan Hayn (2000) menjelaskan bahwa dalam satu dekade terakhir terdapat peningkatan pengunaan laporan keuangan yang konservatif pada perusahaan-perusahaan di Amerika, hal tersebut membuktikan meskipun banyak pihak yang mengkritik namun konservatisme akuntansi masih dipandang sebagai metoda yang bermanfaat bagi para pemakai laporan keuangan. Begitupun halnya di Indonesia, umumnya perusahaan di Indonesia memilih konservatisme (Anggraini dan Trisnawati, 2008).

Terdapat beberapa kasus atau sekandal keuangan terkait dengan penerapan konservatisme akuntansi, diantaranya terjadi pada beberapa perusahaan raksasa farmasi Amerika Serikat, Merck melakukan mark-up pendapatan (revenue) senilai US$12,4 miliar penggelembungan nilai pendapatan dari anak perusahaannya yakni Medco, di mana dana tersebut secara nominal tidak pernah diterima oleh Medco. Nilai pendapatan tersebut adalah perolehan dari program asuransi kesehatan untuk para pekerja. Dilaporkan bahwa nilai pendapatan Medco tersebut merupakan perhitungan sejak 1999 hingga 2001, yang nilainya setara dengan 10% dari total pendapatan konsolidasi Merck. Medco dilaporkan meraih pendapatan sebesar US$29,69 miliar atau 59% dari total pendapatan Merck yang mencapai US$50,69 miliar (cybermed.cbn.net.id, 2002). Sehingga menghasilkan nilai laba yangoverstated.

Selain itu Indofarma juga tersangkut kasus skandal overstate dalam penyajian laporan keuangan, berdasarkan hasil pemeriksaan BAPEPAM terbukti PT Indofarma Tbk. (PT INAF) melaporkan nilai barang dalam proses dinilai lebih tinggi dari nilai yang seharusnya (overstated) dalam penyajian nilai persediaan barang dalam proses pada tahun buku 2001 sebesar Rp 28.870.000.000,00 (dua puluh delapan miliar delapan ratus tujuh puluh juta rupiah). Akibat overstated persedian sebesar Rp 28.870.000.000,00 tersebut, maka Harga Pokok Penjualan akanunderstated dan menyebabkan laba bersih juga akan mengalami overstated dengan nilai yang sama pula (BAPEPAM, 2004).

Kasus yang terjadi pada Merck, Kimia Farma dan Indofarma menunjukkan adanya kegagalan dalam penerapan konservatisme akuntansi pada beberapa perusahaan farmasi. Pihak manajemen tidak berhati-hati dalam penyajian laporan keuangan sehingga mengakibatkanoverstatelaba pada laba bersih. Di dalam hal ini perusahaan dinilai memiliki optimisme yang berlebihan dalam mengakui laba, sehingga menyebabkan nilai laba menjadi lebih besar dari yang seharusnya.

antara lain memiliki hak untuk perluasan usaha dan pengambilan keputusan dalam manajemen. Wu (2006) dalam Wardhani (2008) mengatakan bahwa perusahaan yang memiliki persentase kepemilikan manajerial yang lebih tinggi menunjukan pola yang lebih konservatif dalam pelaporan pendapatannya.

Hasil penelitian Septian dan Anna (2014) menyimpulkan bahwa kepemilikan manajerial berpengaruh signifikan terhadap konservatisme akuntansi, Dewi dan Suryanawa (2014) menyimpulkan bahwa struktur kepemilikan manajerial berpengaruh signifikan positif terhadap konservatisme akuntansi, Fatmariani (2013) menyimpulkan bahwa struktur kepemilikan manajerial berpengaruh signifikan negatif terhadap konservatisme akuntansi, Lafond dan Roychowdhury (2007) menyimpulkan bahwa kepemilikan manajerial berpengaruh negatif terhadap konservatisme akuntansi, dan Sari dkk (2014) menyimpulkan bahwa struktur kepemilikan manajerial berpengaruh negatif signifikan terhadap konservatisme akuntansi. Berbeda dengan hasil penelitian Wulandari dkk (2014) dan Alfian dan Sabeni (2013) yang menyimpulkan bahwa struktur kepemilikan manajerial tidak berpengaruh terhadap konservatisme akuntansi, dan Nugroho dan Mutmainah (2012) yang menyimpulkan bahwa struktur kepemilikan manajerial berpengaruh positif tidak signifikan terhadap konservatisme akuntansi.

Alhayati, 2013). Lo (2005) menyatakan jika perusahaan mempunyai hutang yang tinggi, maka kreditur juga mempunyai hak untuk mengetahui dan mengawasi jalannya kegiatan operasional perusahaan, yang mengakibatkan perusahaan menerapkan prinsip kehati-hatian dalam pelaporan laba.

Hasil penelitian Dewi dan Suryanawa (2014) dan Alhayati (2013) menyimpulkan bahwa tingkat hutang (leverage) berpengaruh signifikan positif terhadap konservatisme akuntansi, Alfian dan Sabeni (2013) menyimpulkan bahwa rasio leverage berpengaruh positif signifikan terhadap konservatisme akuntansi, dan Lafond dan Roychowdhury (2007) menyimpulkan bahwa leverage berpengaruh positif terhadap konservatisme akuntansi. Berbeda dengan hasil penelitian Pramudita (2012) yang menyimpulkan bahwa tingkat hutang tidak berpengaruh terhadap konservatisme akuntansi.

Faktor lain yang juga mempengaruhi konservatisme yaitu growth opportunities atau kesempatan perusahaan untuk tumbuh. Pertumbuhan perusahaan merupakan kemampuan perusahaan meningkatkan size-nya (Kaliapus dan Trombley, 2001 dalam Fatmariani, 2013). Perusahaan yang konservatif cenderung dengan perusahaan yang berkembang dan memiliki tingkat pertumbuhan perusahaan yang tinggi. Hal ini disebabkan karena terdapat cadangan tersembunyi yang dapat digunakan untuk investasi. Dengan semakin tinggi tingkat pertumbuhan perusahaan maka semakin tinggi perusahaan untuk memilih akuntansi yang konservatif (Sari dkk, 2014).

(2013) menyimpulkan bahwa growth opportunities berpengaruh signifikan positif terhadap konservatisme akuntansi, dan Alfian dan Sabeni (2013) menyimpulkan bahwa kesempatan tumbuh berpengaruh positif signifikan terhadap konservatisme akuntansi, Berbeda dengan hasil penelitian Septian dan Anna (2014) dan Lastari (2014) yang menyimpulkan bahwa growth opportunities tidak berpengaruh signifikan terhadap konservatisme akuntansi, dan Sari dkk (2014) yang menyimpulkan bahwa growth opportunities berpengaruh positif tidak signifikan terhadap konservatisme akuntansi.

Faktor lainnya yang juga mempengaruhi konservatisme yaitu ukuran perusahaan. Berdasarkan ukurannya perusahaan dibagi menjadi perusahaan kecil dan besar. Dimana perusahaan yang besar memiliki sistem manajemen yang lebih kompleks dan memiliki laba yang tinggi pula. Oleh karena itu perusahaan yang besar memiliki masalah dan risiko yang lebih kompleks daripada perusahaan-perusahaan kecil. Perusahaan yang berukuran besar akan dikenakan biaya politis yang tinggi, sehingga untuk mengurangi biaya politis tersebut perusahaan menggunakan akuntansi konservatif (Aristiyani dan Wirawati, 2013).

Penelitian tentang konservatisme akuntansi telah banyak dilakukan, tetapi hasilnya masih belum konsisten. Dari uraian latar belakang yang telah disebutkan dan adanya penelitian yang pernah dilakukan sebelumnya, maka peneliti ingin meneliti lebih lanjut dengan judul “Pengaruh Struktur Kepemilikan Manajerial, Leverage, Growth Opportunities dan Ukuran Perusahaan terhadap Konservatisme Akuntansi (Studi pada Perusahaan Farmasi yang Terdaftar di BEI Tahun 2010-2014)”.

Penelitian ini merupakan replikasi dari penelitian sebelumnya yang dilakukan oleh Wulandari dkk (2014) mengenai pengaruh struktur kepemilikan manajerial, debt covenant, dan growth opportunities terhadap konservatisme akuntansi. Adapun perbedaan dari penelitian ini dibandingkan penelitian sebelumnya adalah sebagai berikut:

1. Variabel Independen

2. Sampel Penelitian

Penelitian sebelumnya menggunakan sampel dari perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Sedangkan penelitian kali ini menggunakan sampel dari perusahaan farmasi yang terdaftar di Bursa Efek Indonesia (BEI). Industri farmasi dipilih karena perkembangan industri tersebut saat ini semakin meningkat. Indonesia terhitung sebagai salah satu negara yang berpotensi mengembangkan pasar farmasi dengan pertumbuhan cukup pesat. Menurut lembaga Frost & Sullivan, pasar farmasi di Indonesia diproyeksikan tumbuh tertinggi keempat di kawasan Asia Pasifik periode 2011-2015 (indonesia-pharmacommunity.blogspot.com, 2012).

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas maka peneliti merumuskan masalah sebagai berikut:

1. Apakah struktur kepemilikan manajerial berpengaruh terhadap konservatisme akuntansi pada perusahaan farmasi yang terdaftar di BEI? 2. Apakah leverage berpengaruh terhadap konservatisme akuntansi pada

perusahaan farmasi yang terdaftar di BEI?

3. Apakah growth opportunities berpengaruh terhadap konservatisme akuntansi pada perusahaan farmasi yang terdaftar di BEI?

5. Apakah struktur kepemilikan manajerial, leverage, growth opportunities, dan ukuran perusahaan secara simultan berpengaruh terhadap konservatisme akuntansi pada perusahaan farmasi yang terdaftar di BEI?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui mengenai:

a. Pengaruh struktur kepemilikan manajerial terhadap Konservatisme Akuntansi pada perusahaan farmasi yang terdaftar di BEI.

b. Pengaruhleverageterhadap Konservatisme Akuntansi pada perusahaan farmasi yang terdaftar di BEI.

c. Pengaruhgrowth opportunitiesterhadap Konservatisme Akuntansi pada perusahaan farmasi yang terdaftar di BEI.

d. Pengaruh ukuran perusahaan terhadap Konservatisme Akuntansi pada perusahaan farmasi yang terdaftar di BEI.

e. Pengaruh struktur kepemilikan manajerial, leverage, growth opportunities, dan ukuran perusahaan secara simultan terhadap konservatisme akuntansi pada perusahaan farmasi yang terdaftar di BEI. 2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat praktis dan akademis, yaitu:

pengawasan dalam konservatisme akuntansi perusahaan-perusahaan di pasar modal.

2. Bagi Otoritas Jasa Keuangan, untuk menjadi kajian berkelanjutan OJK sebagai regulator pasar modal, perbankan dan industri keuangan non -bank lainnya dalam mengatur, mengawasi dan melindungi industri keuangan yang sehat.

3. Bagi Bursa Efek Indonesia, memberikan informasi kepada BEI atas konservatisme yang dilakukan oleh perusahaan-perusahaan yanglisted khususnya perusahaan farmasi.

4. Bagi perusahaan, untuk membantu manajer dalam memahami mengapa prinsip konservatisme dalam akuntansi perlu diterapkan di perusahaan, untuk menghasilkan laporan keuangan yang berkualitas dan mengatasi masalah keagenan.

5. Bagi investor dan calon investor, untuk membantu para investor dan calon investor dalam membuat keputusan investasinya, sehingga lebih berhati-hati atas informasi yang disajikan pada laporan keuangan perusahaan.

6. Mahasiswa jurusan akuntansi, penelitian ini bermanfaat sebagai bahan referensi penelitian selanjutnya dan pembanding untuk menambah ilmu pengetahuan.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Positive Accounting Theory(Teori Akuntansi Positif)

Positive accounting theory menjelaskan bahwa manajer memiliki insentif atau dorongan untuk dapat memaksimalkan kesejahteraannya. Teori ini didasarkan pada bagian bahwa manajer dan pemegang saham adalah rasional. Mereka berusaha untuk memaksimumkan utilitas mereka, yang secara langsung terkait dengan kemakmuran mereka (Nugroho dan Mutmainah, 2012).

2. Agency Theory(Teori Keagenan)

Agency theory memegang peran penting dalam praktik bisnis perusahaan. Teori agensi merupakan teori yang muncul karena adanya konflik kepentingan antara prinsipal dan agen. Prinsipal sebagai pemegang saham sedangkan agen sebagai manajer. Prinsipal mengontrak agen untuk melakukan pengelolaan sumber daya dalam perusahaan. Tujuan utama dari teori keagenan adalah untuk menjelaskan bagaimana pihak-pihak yang melakukan hubungan kontrak dapat mendesain kontrak yang tujuannya untuk meminimalisir cost sebagai dampak adanya informasi yang tidak simetris (Wulandari dkk, 2014).

Di dalam agency theory ini terjadi ketidakseimbangan informasi atau dengan kata lain asimetri informasi. Adanya asumsi bahwa individu-individu bertindak untuk memaksimalkan dirinya sendiri, mengakibatkan agen memanfaatkan adanya asimetri informasi yang dimilikinya untuk menyembunyikan beberapa informasi yang tidak diketahui oleh prinsipal. Asimetri informasi dan konflik kepentingan yang terjadi antara prinsipal dan agen mendorong agen untuk menyajikan informasi yang tidak sebenarnya kepada prinsipal, terutama jika berkaitan dengan kinerja agen dengan memikirkan bagaimana angka akuntansi tersebut digunakan sebagai sarana untuk memaksimalkan kepentingannya (Wulandari dkk, 2014). 3. Signaling Theory(Teori Sinyal)

Watts (2003) menyatakan bahwa understatement aktiva bersih yang sistematik atau relatif permanen merupakan salah satu ciri dari konservatisme akuntansi, sehingga dapat dikatakan bahwa konservatisme akuntansi menghasilkan laba yang lebih berkualitas karena prinsip ini mencegah perusahaan melakukan tindakan membesar-besarkan laba dan membantu pengguna laporan keuangan dengan menyajikan laba dan aktiva yang tidakoverstate.

Understatement laba dan aktiva bersih yang relatif permanen yang ditunjukkan melalui laporan keuangan merupakan suatu sinyal positif dari manajemen kepadainvestorbahwa manajemen telah menerapkan akuntansi konservatif untuk menghasilkan laba yang berkualitas. Investor diharapkan dapat menerima sinyal ini dan menilai perusahaan dengan lebih tinggi (Fala, 2007).

4. Konservetisme Akuntansi

Di dalam penyajian laporan keuangan, akuntan dapat memilih metode akuntansi apa yang akan diterapkan. Di dalam konservatisme, akuntan dihadapkan dalam pilihan dua atau lebih teknik akuntansi. Definisi konservetisme menurut FASB Statement of Concept No.2 dalam Sari (2004):

“Konservatisme adalah reaksi hati-hati untuk menghadapi ketidakpastian yang melekat dalam perusahaan untuk mencoba memastikan bahwa ketidakpastian dan risiko intern dalam lingkungan bisnis sudah cukup dipertimbangkan”.

kepentingan pemegang saham (shareholders) dan pemberi pinjaman (debtholders) yang menentukan sebuah verifikasi standar yang lebih tinggi untuk mengakui goodnews daripada badnews (Lara et al, 2005). Ketidakpastian dan risiko tersebut harus tercermin dalam laporan keuangan agar nilai prediksi dan kenetralan bisa diperbaiki.

Dari definisi-definisi tersebut dapat disimpulkan bahwa konservatisme adalah reaksi kehati-hatian dalam menghadapi ketidakpastian yang melekat dalam perusahaan untuk mencoba memastikan bahwa ketidakpastian dan resiko inheren dalam lingkungan bisnis sudah cukup dipertimbangkan. Pelaporan yang didasari kehati-hatian akan memberi manfaat yang terbaik untuk semua pemakai laporan keuangan. Selain merupakan konvensi penting dalam laporan keuangan, konservatisme mengimplikasikan kehati-hatian dalam mengakui dan mengukur pendapatan dan aktiva (Nugroho dan Indriana, 2012).

lebih lambat, menilai aktiva dengan nilai yang terendah, dan kewajiban dengan nilai tertinggi (Sari dan Adhariani, 2009).

Pengantisipasian rugi berarti pengakuan rugi sebelum suatu verifikasi secara hukum dapat dilakukan dan hal yang sebaliknya dilakukan terhadap laba. Konservatisme akuntansi merupakan asimetri dalam permintaan verifikasi terhadap laba dan rugi. Interpretasi tersebut berarti bahwa semakin besar perbedaan tingkat verifikasi yang diminta terhadap laba dibandingkan terhadap rugi, maka semakin tinggi tingkat konservatisme akuntansi. Akibat perlakuan yang asimetrik terhadap verifikasi laba dan rugi dalam konservatisme akuntansi adalah understatement yang presisten terjadi terhadap nilai aktiva bersih (Wulandari dkk, 2014).

Watts (2003) menyatakan dalam artikelnya yang berjudul “Conservatism in Accounting Part II: Evidence and Research

Opportunities“, terdapat tiga ukuran konservatisme yaitu:

a. Earnings/ stock return relation measures

yang diperkirakan akan menyebabkan kerugian bagi perusahaan dan harus segera diakui sehingga mengakibatkan kabar buruk lebih cepat terefleksi dalam laba dibandingkan kabar baik. Basu (1997) dalam Watts (2003) memprediksikan bahwa pengembalian saham dan earnings cenderung merefleksikan kerugian dalam periode yang sama, tapi pengembalian saham merefleksikan keuntungan lebih cepat daripada earnings.

b. Earnings/ accrual measures

1) Operating Accrual

Berdasarkan literatur Criterion Research Group, dinyatakan bahwaoperating accrual menangkap perubahan dalam aset lancar, kas bersih dan investasi jangka pendek, dikurangi dengan perubahan dalam aset lancer dan hutang jangka pendek bersih. Operating accrual yang utama meliputi piutang dagang dan persediaan dan kewajiban. Akun ini merupakan akun klasik yang digunakan untuk memanipulasiearningsuntuk mencapai tujuan pelaporan.

2) Non Operating Accrual

penentuan dari beberapa permanent impaeirement yang banyak melibatkan abnormal manajerial. Pada sisi kewajiban terdapat sebuah varietas dari akun-akun seperti utang jangka panjang, penangguhan pajak dan postretirement benefits yang juga merupakan manifestasi atas estimasi dan asumsi subjektif (seperti estimasi akuntansi pensiun, pengembalian yang diharapkan atas aset, pertumbuhan yang diharapkan atas pertumbuhan upah pegawai, dan lain-lain).

c. Net asset measures

bahwa nilai buku dapat diketahui dengan menghitung nilai ekuitas perusahaan pada tanggal neraca akhir periode dan nilai pasar diukur dari harga penutupan saham saat tanggal pengumuman untuk mencerminkan respon pasar terhadap laporan keuangan.

5. Struktur Kepemilikan Manajerial

Kepemilikan merupakan salah satu faktor intern perusahaan yang menentukan kemajuan perusahaan. Keputusan bisnis yang diambil oleh manajer adalah keputusan untuk memaksimalkan sumber daya perusahaan yang telah dipercayakan dari pihak investor. Suatu ancaman bagi perusahaan apabila manajer bertindak atas kepentingan pribadi bukan kepentingan perusahaan. Pemegang saham dan manajer mempunyai kepentingan sendiri-sendiri dalam memaksimalkan tujuannya. Pemegang saham mempunyai tujuan untuk memperoleh dividen atas saham sedangkan manajer mempunyai kepentingan memperoleh bonus dari pihak investor atas kinerja yang telah dicapai dalam satu periode akuntansi (Wulandari dkk, 2014).

menanggung resiko dan kewajiban perusahaan (Mayanda dalam Wulandari dkk, 2014).

Kepemilikan manajerial adalah kepemilikan saham perusahaan oleh manajer atau dengan kata lain manajer tersebut sekaligus sebagai pemegang saham. Di dalam laporan keuangan, keadaan ini ditunjukkan dengan besarnya persentase kepemilikan saham perusahaan oleh manajer. Oleh karena hal ini merupakan informasi penting bagi stakeholder perusahaan, maka informasi ini akan diungkapkan dalam catatan atas laporan keuangan (Christiawan dan Tarigan, 2007).

Keputusan dan aktivitas di perusahaan dengan kepemilikan manajerial tentu akan berbeda dengan perusahaan tanpa kepemilikan manajerial. Di dalam perusahan dengan kepemilikan manajerial, manajer yang sekaligus pemegang saham tentunya akan menyelaraskan kepentingannya sebagai manajer dan pemegang saham. Hal ini akan berbeda jika manajernya tidak sekaligus sebagai pemegang saham, kemungkinan manajer tersebut hanya mementingkan kepentingannya sendiri (Christiawan dan Tarigan, 2007). 6. Leverage

suatu konsep tentang leverage (tingkat hutang) atau debt ratio yang merupakan perbandingan antara nilai buku seluruh hutang (total debt) dengan total aktiva (total assets). Rasio ini menekankan pentingnya pendanaan hutang dengan jalan menunjukkan persentase aktiva perusahaan yang didukung dengan hutang (Darsono dan Ashari, 2005 dalam Alhayati, 2013).

Leverage merupakan salah satu rasio solvabilitas yaitu rasio untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jika perusahaan itu dilikuidasi. Rasio solvabilitas yang lain adalah dalam bentuk Debt to Equity Ratio(DER), yaitu suatu perbandingan antara nilai seluruh hutang (total debt) dengan nilai seluruh ekuitas (total equity). Rasio ini menunjukkan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman (Alhayati, 2013).

Rasio leverage menggambarkan hubungan antara hutang perusahaan terhadap modal maupun aset. Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh hutang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal (Harahap, 1999 dalam Alhayati, 2013).

6. Growth Opportuinities

Pertumbuhan ini akan direspon positif oleh investor sehingga nilai pasar perusahaan yang lebih besar dari nilai bukunya sehingga akan tercipta goodwill. Pasar menilai positif atas investasi yang dilakukan perusahaan karena dari investasi yang dilakukan saat ini diharapkan perusahaan akan mendapatkan kenaikan arus kas dimasa depan (Wulandari dkk, 2014).

Pertumbuhan perusahaan dapat dilihat dari kesempatan bertumbuh (growth opportunities). Perusahaan untuk tumbuh dan berkembang membutuhkan kesempatan dan peluang. Selain growth opportunities, perusahaan juga membutuhkan dana dimana terdapat tantangan bagi manajer untuk menyeimbangkan pendapatan dan penggunaan utang yang diperlukan perusahaan. Semakin tinggi kesempatan bertumbuh perusahaan maka semakin besar kebutuhan dana yang diperlukan perusahaan. Besarnya dana yang dibutuhkan perusahaan menyebabkan manajer menerapkan prinsip konservatisme agar pembiayaan untuk investasi dapat terpenuhi, yaitu dengan meminimalkan laba (Fatmariani, 2013).

Collins dan Kothari (1989) dalam Fatmariani (2013) memproksikan growth opportunities dengan market to book value of equity. Rasio dari market to book value of equitymenunjukkan besarnya perbandingan antara nilai pasar saham dengan besarnya ekuitas perusahaan. Rasio ini mencerminkan pasar yang menilaireturndari investasi perusahaan di masa datang akan lebih besar darireturnyang diharapkan dari ekuitasnya. Rasio market to book value of equitymerupakan nilai sekarang dari pilihan-pilihan perusahaan untuk membuat investasi di masa depan (Fatmariani, 2013). 7. Ukuran Perusahaan

Ukuran perusahaan merupakan suatu skala dimana diklasifikasikannya perusahaan menurut besar kecilnya (Mutia dkk, 2011). Berdasarkan ukurannya perusahaan dibagi menjadi perusahaan kecil dan besar, dimana perusahaan yang besar memiliki sistem manajemen yang lebih kompleks dan memiliki laba yang lebih tinggi pula. Oleh karena itu perusahaan yang besar memiliki masalah dan risiko yang lebih kompleks daripada perusahaan perusahaan kecil. Perusahaan yang berukuran besar akan dikenakan biaya politis yang tinggi. Jika perusahaan berukuran besar mempunyai laba tinggi secara relatif permanen, maka pemerintah dapat terdorong untuk menaikkan pajak dan meminta layanan publik yang lebih tinggi kepada perusahaan (Wulandini dan Zulaikha, 2010 dalam Aristiyani dan Wirawati, 2013).

politis) yang lebih besar daripada perusahaan yang lebih kecil. Perusahaan besar mungkin memiliki tarif pajak yang lebih tinggi, tetapi perusahaan besar kemungkinan juga memperoleh manfaat politis yang lebih besar (perjanjian dengan pemerintah yang menguntungkan dan pembatasan impor) sebagai kompensasi dari tarif pajak yang tinggi (Almilia, 2007).

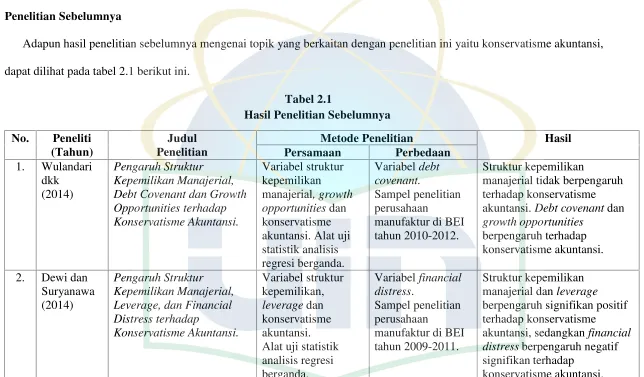

B. Penelitian Sebelumnya

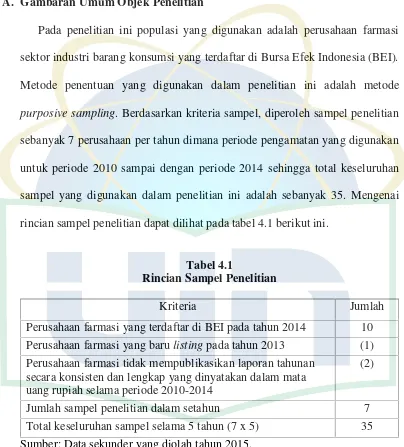

[image:48.842.99.743.105.482.2]Adapun hasil penelitian sebelumnya mengenai topik yang berkaitan dengan penelitian ini yaitu konservatisme akuntansi, dapat dilihat pada tabel 2.1 berikut ini.

Tabel 2.1

Hasil Penelitian Sebelumnya No. Peneliti

(Tahun)

Judul Penelitian

Metode Penelitian Hasil

Persamaan Perbedaan 1. Wulandari dkk (2014) Pengaruh Struktur Kepemilikan Manajerial, Debt Covenant dan Growth Opportunities terhadap Konservatisme Akuntansi.

Variabel struktur kepemilikan manajerial, growth opportunitiesdan konservatisme akuntansi. Alat uji statistik analisis regresi berganda. Variabeldebt covenant. Sampel penelitian perusahaan

manufaktur di BEI tahun 2010-2012.

Struktur kepemilikan

manajerial tidak berpengaruh terhadap konservatisme akuntansi.Debt covenantdan growth opportunities

berpengaruh terhadap konservatisme akuntansi. 2. Dewi dan

Suryanawa (2014)

Pengaruh Struktur Kepemilikan Manajerial, Leverage, dan Financial Distress terhadap Konservatisme Akuntansi. Variabel struktur kepemilikan, leveragedan konservatisme akuntansi. Alat uji statistik analisis regresi berganda. Variabelfinancial distress. Sampel penelitian perusahaan

manufaktur di BEI tahun 2009-2011.

Struktur kepemilikan manajerial danleverage berpengaruh signifikan positif terhadap konservatisme

akuntansi, sedangkanfinancial distressberpengaruh negatif signifikan terhadap

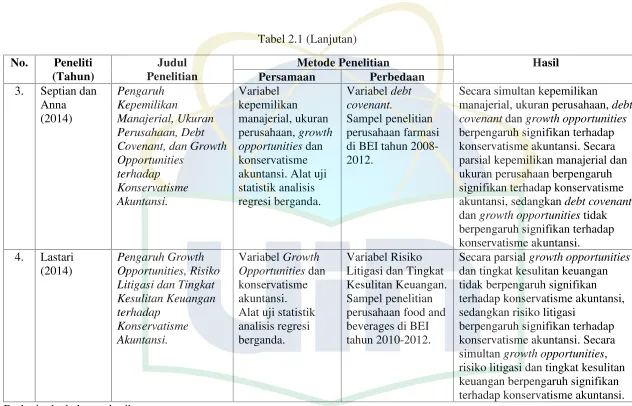

Tabel 2.1 (Lanjutan) No. Peneliti

(Tahun)

Judul Penelitian

Metode Penelitian Hasil

Persamaan Perbedaan

3. Septian dan Anna (2014) Pengaruh Kepemilikan Manajerial, Ukuran Perusahaan, Debt Covenant, dan Growth Opportunities terhadap Konservatisme Akuntansi. Variabel kepemilikan manajerial, ukuran perusahaan,growth opportunitiesdan konservatisme akuntansi. Alat uji statistik analisis regresi berganda. Variabeldebt covenant. Sampel penelitian perusahaan farmasi di BEI tahun 2008-2012.

Secara simultan kepemilikan

manajerial, ukuran perusahaan,debt covenantdangrowth opportunities berpengaruh signifikan terhadap konservatisme akuntansi. Secara parsial kepemilikan manajerial dan ukuran perusahaan berpengaruh signifikan terhadap konservatisme akuntansi, sedangkandebt covenant dangrowth opportunitiestidak berpengaruh signifikan terhadap konservatisme akuntansi.

4. Lastari (2014)

Pengaruh Growth Opportunities, Risiko Litigasi dan Tingkat Kesulitan Keuangan terhadap Konservatisme Akuntansi. VariabelGrowth Opportunitiesdan konservatisme akuntansi. Alat uji statistik analisis regresi berganda.

Variabel Risiko Litigasi dan Tingkat Kesulitan Keuangan. Sampel penelitian perusahaan food and beverages di BEI tahun 2010-2012.

Secara parsialgrowth opportunities dan tingkat kesulitan keuangan tidak berpengaruh signifikan terhadap konservatisme akuntansi, sedangkan risiko litigasi

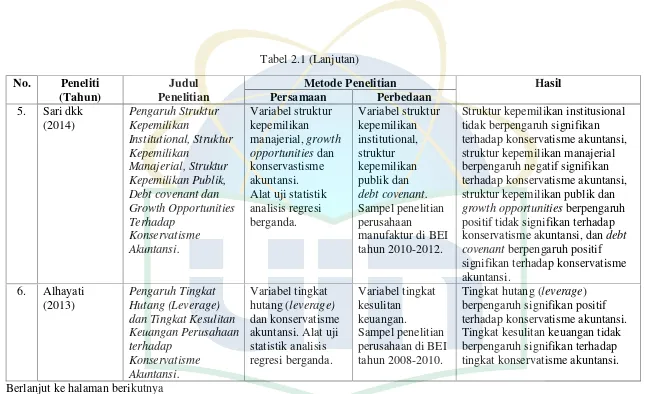

[image:49.842.100.732.82.488.2]Tabel 2.1 (Lanjutan) No. Peneliti

(Tahun)

Judul Penelitian

Metode Penelitian Hasil

Persamaan Perbedaan

5. Sari dkk (2014) Pengaruh Struktur Kepemilikan Institutional, Struktur Kepemilikan Manajerial, Struktur Kepemilikan Publik, Debt covenant dan Growth Opportunities Terhadap Konservatisme Akuntansi. Variabel struktur kepemilikan manajerial,growth opportunitiesdan konservastisme akuntansi. Alat uji statistik analisis regresi berganda. Variabel struktur kepemilikan institutional, struktur kepemilikan publik dan debt covenant. Sampel penelitian perusahaan

manufaktur di BEI tahun 2010-2012.

Struktur kepemilikan institusional tidak berpengaruh signifikan terhadap konservatisme akuntansi, struktur kepemilikan manajerial berpengaruh negatif signifikan terhadap konservatisme akuntansi, struktur kepemilikan publik dan growth opportunitiesberpengaruh positif tidak signifikan terhadap konservatisme akuntansi, dandebt covenantberpengaruh positif signifikan terhadap konservatisme akuntansi.

6. Alhayati (2013)

Pengaruh Tingkat Hutang (Leverage) dan Tingkat Kesulitan Keuangan Perusahaan terhadap

Konservatisme Akuntansi.

Variabel tingkat hutang (leverage) dan konservatisme akuntansi. Alat uji statistik analisis regresi berganda. Variabel tingkat kesulitan keuangan. Sampel penelitian perusahaan di BEI tahun 2008-2010.

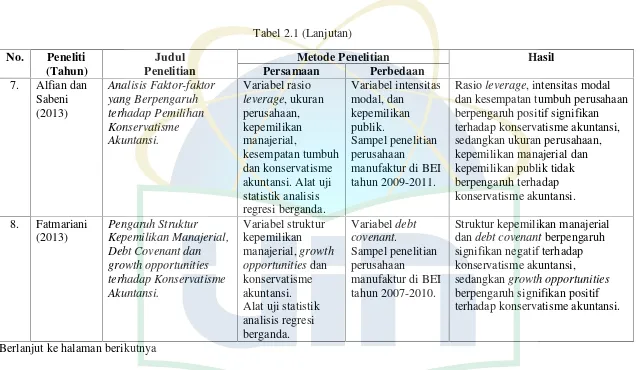

[image:50.842.97.748.84.478.2]Tabel 2.1 (Lanjutan) No. Peneliti

(Tahun)

Judul Penelitian

Metode Penelitian Hasil

Persamaan Perbedaan

7. Alfian dan Sabeni (2013) Analisis Faktor-faktor yang Berpengaruh terhadap Pemilihan Konservatisme Akuntansi. Variabel rasio leverage, ukuran perusahaan, kepemilikan manajerial,

kesempatan tumbuh dan konservatisme akuntansi. Alat uji statistik analisis regresi berganda. Variabel intensitas modal, dan kepemilikan publik. Sampel penelitian perusahaan

manufaktur di BEI tahun 2009-2011.

Rasioleverage, intensitas modal dan kesempatan tumbuh perusahaan berpengaruh positif signifikan terhadap konservatisme akuntansi, sedangkan ukuran perusahaan, kepemilikan manajerial dan kepemilikan publik tidak berpengaruh terhadap konservatisme akuntansi. 8. Fatmariani (2013) Pengaruh Struktur Kepemilikan Manajerial, Debt Covenant dan growth opportunities terhadap Konservatisme Akuntansi. Variabel struktur kepemilikan manajerial,growth opportunitiesdan konservatisme akuntansi. Alat uji statistik analisis regresi berganda. Variabeldebt covenant. Sampel penelitian perusahaan

manufaktur di BEI tahun 2007-2010.

Struktur kepemilikan manajerial dandebt covenantberpengaruh signifikan negatif terhadap konservatisme akuntansi, sedangkangrowth opportunities berpengaruh signifikan positif terhadap konservatisme akuntansi.

[image:51.842.104.745.87.457.2]Tabel 2.1 (Lanjutan) No. Peneliti

(Tahun)

Judul Penelitian

Metode Penelitian Hasil

Persamaan Perbedaan

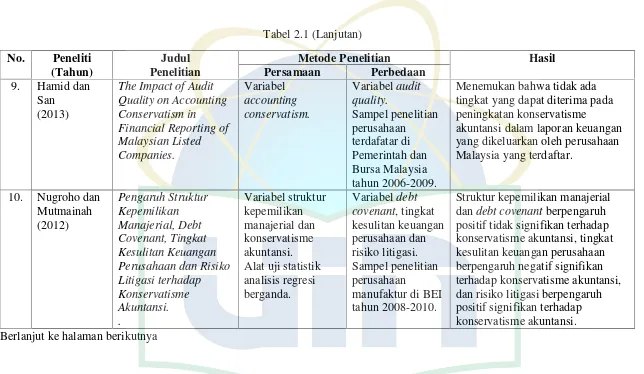

9. Hamid dan San

(2013)

The Impact of Audit Quality on Accounting Conservatism in Financial Reporting of Malaysian Listed Companies. Variabel accounting conservatism. Variabelaudit quality. Sampel penelitian perusahaan terdafatar di Pemerintah dan Bursa Malaysia tahun 2006-2009.

Menemukan bahwa tidak ada tingkat yang dapat diterima pada peningkatan konservatisme

akuntansi dalam laporan keuangan yang dikeluarkan oleh perusahaan Malaysia yang terdaftar.

10. Nugroho dan Mutmainah (2012) Pengaruh Struktur Kepemilikan Manajerial, Debt Covenant, Tingkat Kesulitan Keuangan Perusahaan dan Risiko Litigasi terhadap Konservatisme Akuntansi. . Variabel struktur kepemilikan manajerial dan konservatisme akuntansi. Alat uji statistik analisis regresi berganda.

Variabeldebt covenant, tingkat kesulitan keuangan perusahaan dan risiko litigasi. Sampel penelitian perusahaan

manufaktur di BEI tahun 2008-2010.

[image:52.842.103.747.86.460.2]Tabel 2.1 (Lanjutan) No. Peneliti

(Tahun)

Judul Penelitian

Metode Penelitian Hasil

Persamaan Perbedaan

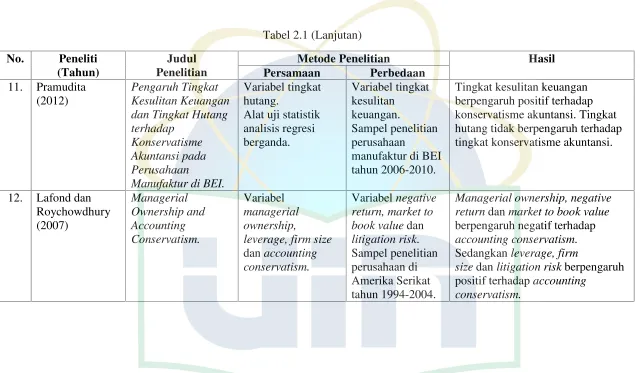

11. Pramudita (2012)

Pengaruh Tingkat Kesulitan Keuangan dan Tingkat Hutang terhadap

Konservatisme Akuntansi pada Perusahaan

Manufaktur di BEI.

Variabel tingkat hutang.

Alat uji statistik analisis regresi berganda. Variabel tingkat kesulitan keuangan. Sampel penelitian perusahaan

manufaktur di BEI tahun 2006-2010.

Tingkat kesulitan keuangan berpengaruh positif terhadap konservatisme akuntansi. Tingkat hutang tidak berpengaruh terhadap tingkat konservatisme akuntansi.

12. Lafond dan Roychowdhury (2007) Managerial Ownership and Accounting Conservatism. Variabel managerial ownership,

leverage, firm size danaccounting conservatism.

Variabelnegative return, market to book valuedan litigation risk. Sampel penelitian perusahaan di Amerika Serikat tahun 1994-2004.

Managerial ownership, negative returndanmarket to book value berpengaruh negatif terhadap accounting conservatism. Sedangkanleverage, firm

sizedanlitigation riskberpengaruh positif terhadapaccounting

[image:53.842.104.748.86.459.2]C. Kerangka Pemikiran

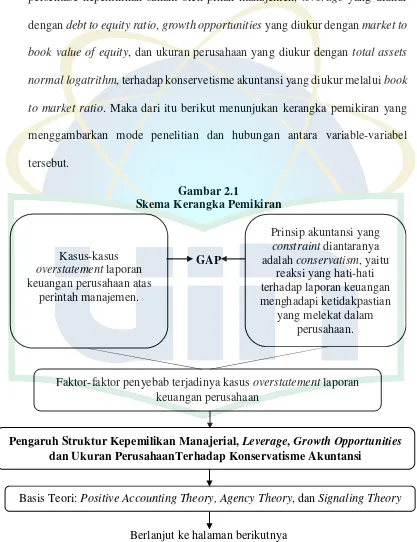

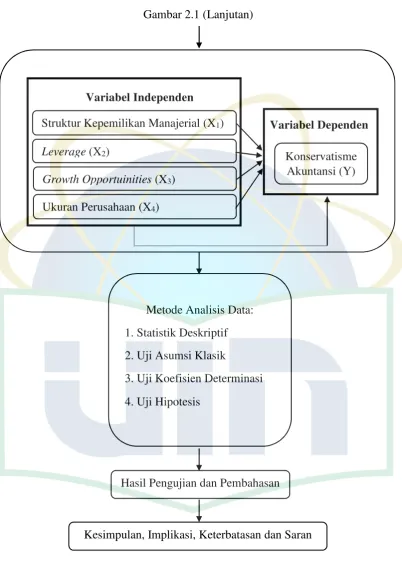

[image:54.595.103.520.201.743.2]Dalam Penelitian ini peneliti berusaha menganalisis hubungan antara struktur kepemilikan manajerial yang diukur dengan managerial ownership/ persentase kepemilikan saham oleh pihak manajemen, leverage yang diukur dengandebt to equity ratio,growth opportunitiesyang diukur denganmarket to book value of equity, dan ukuran perusahaan yang diukur dengantotal assets normal logatrithm, terhadap konservetisme akuntansi yang diukur melaluibook to market ratio. Maka dari itu berikut menunjukan kerangka pemikiran yang menggambarkan mode penelitian dan hubungan antara variable-variabel tersebut.

Gambar 2.1

Skema Kerangka Pemikiran

GAP

Berlanjut ke halaman berikutnya Kasus-kasus

overstatementlaporan keuangan perusahaan atas

perintah manajemen.

Prinsip akuntansi yang constraintdiantaranya adalahconservatism, yaitu

reaksi yang hati-hati terhadap laporan keuangan menghadapi ketidakpastian

yang melekat dalam perusahaan.

Faktor-faktor penyebab terjadinya kasusoverstatementlaporan keuangan perusahaan

Pengaruh Struktur Kepemilikan Manajerial,Leverage,Growth Opportunities dan Ukuran PerusahaanTerhadap Konservatisme Akuntansi

Gambar 2.1 (Lanjutan)

Variabel Independen

Variabel Dependen Struktur Kepemilikan Manajerial (X1)

Leverage(X2) Konservatisme

Akuntansi (Y)

Hasil Pengujian dan Pembahasan Metode Analisis Data: 1. Statistik Deskriptif 2. Uji Asumsi Klasik

3. Uji Koefisien Determinasi 4. Uji Hipotesis

Ukuran Perusahaan (X4)

[image:55.595.113.516.106.679.2]D. Perumusan Hipotesis

1. Pengaruh Struktur Kepemilikan Manajerial terhadap Konservatisme Akuntansi

Struktur kepemilikan merupakan salah satu faktor intern perusahaan yang menentukan kemajuan perusahaan. Menurut Wardhani (2008) kepemilikan manajerial adalah jumlah saham perusahaan-perusahaan publik yang dimiliki oleh individu-individu atau kelompok elit yang berasal dari dalam perusahaan yang mempunyai kepentingan langsung terhadap perusahaan. Perasaan memiliki manajer terhadap suatu perusahaan tersebut membuat manajer tidak hanya memikirkan bonus yang akan didapatkan apabila labanya tinggi tetapi manajer lebih mementingkan kontinuitas perusahaan dalam jangka panjang sehingga manajer tertarik untuk mengembangkan perusahaan (Wulandari dkk, 2014).

liberal (lebih agresif) (Wardhani, 2008). Veres dkk (2013) menyatakan bahwa semakin besar proporsi saham pihak manajer maka laba yang dihasilkan akan semakin konservatif dikarenakan kepemilikan saham tersebut memotivasi manajer untuk tidak melakukan tindakan yang menurunkan nilai perusahaan.

Hasil penelitian Septian dan Anna (2014) menyimpulkan bahwa kepemilikan manajerial berpengaruh signifikan terhadap konservatisme akuntansi, Dewi dan Suryanawa (2014) menyimpulkan bahwa struktur kepemilikan manajerial berpengaruh signifikan positif terhadap konservatisme akuntansi, Fatmariani (2013) menyimpulkan bahwa struktur kepemilikan manajerial berpengaruh signifikan negatif terhadap konservatisme akuntansi, Lafond dan Roychowdhury (2007) menyimpulkan bahwa kepemilikan manajerial berpengaruh negatif terhadap konservatisme akuntansi, dan Sari dkk (2014) menyimpulkan bahwa struktur kepemilikan manajerial berpengaruh negatif signifikan terhadap konservatisme akuntansi.

Berdasarkan beberapa hasil penelitian sebelumnya maka diajukan hipotesis sebagai berikut:

2. PengaruhLeverageterhadap Konservatisme Akuntansi

Pada perusahaan yang mempunyai hutang relatif tinggi, kreditur mempunyai hak lebih besar untuk mengetahui dan mengawasi penyelenggaraan operasi dan akuntansi perusahaan. Hak lebih besar yang dimiliki kreditur akan mengurangi asimetri informasi di antara kreditur dengan manajer perusahaan. Manajer mengalami kesulitan untuk menyembunyikan informasi dari kreditur. Kreditur berkepentingan terhadap distribusi aktiva bersih dan laba yang lebih rendah kepada manajer dan pemegang saham sehingga kreditur cenderung meminta manajer untuk menyelenggarakan akuntansi konservatif (Lo, 2005).

Oleh karena itu, semakin tinggi tingkat hutang atau leverage suatu perusahaan, maka permintaan akan penerapan akuntasi yang konservatif semakin tinggi pula karena disini kreditur berkepentingan terhadap keamanan dananya yang diharapkan dapat menguntungkan bagi dirinya. Perusahaan dengan tingkat leverage yang tinggi cenderung menggunakan akuntansi yang konservatif. Hal ini karena semakin tinggi tingkatleverage, maka semakin besar kemungkinan konflik yang akan muncul antara pemegang saham dan pemegang obligasi yang pada akhirnya akan mempengaruhi permintaan kontraktual terhadap akuntansi yang konservatis (Ahmed dan Duellman, 2007 dalam Alhayati 2013).

kreditur cenderung akan mengawasi penyelenggaraan operasi dan akuntansi perusahaan. Jadi, semakin tinggi tingkat hutang perusahaan maka semakin tinggi tingkat konservatisme perusahaan tersebut (Alhayati, 2013).

Hasil penelitian Dewi dan Suryanawa (2014) dan Alhayati (2013) menyimpulkan bahwa tingkat hutang (leverage) berpengaruh signifikan positif terhadap konservatisme akuntansi, Alfian dan Sabeni (2013) menyimpulkan bahwa rasio leverage berpengaruh positif signifikan terhadap konservatisme akuntansi, dan Lafond dan Roychowdhury (2007) menyimpulkan bahwaleverageberpengaruh positif terhadap konservatisme akuntansi.

Berdasarkan beberapa hasil penelitian sebelumnya maka diajukan hipotesis sebagai berikut:

Ha2:Leverageberpengaruh terhadap konservatisme akuntansi.

Agar tidak terjadinya tindakan-tindakan yang merusak keuangan perusahaan maka perusahaan melakukan peningkatan dalam investasi. Dengan meningkatkan investasi maka perusahan mempunyai peluang untuk tumbuh dan perusahaan dapat mempunyai kesempatan untuk melakukan investasi yang menguntungkan. Perusahaan dengan growth opportunities yang tinggi akan cenderung membutuhkan dana dalam jumlah yang cukup besar untuk membiayai pertumbuhan tersebut pada masa yang akan datang, oleh karenanya perusahaan akan mempertahankan earning untuk diinvestasikan kembali pada perusahaan dan pada waktu bersamaan perusahaan diharapkan akan tetap mengandalkan pendanaan melalui utang yang lebih besar. Perusahaan yang akan meningkatkan jumlah investasi atau disebut juga dengan perusahaan growth cenderung akan memilih konservatisme akuntansi karena perhitungan laba yang lebih rendah daripada menggunakan akuntansi optimis yang perhitungan labanya lebih tinggi (Wulandari dkk, 2014).

Berdasarkan beberapa hasil penelitian sebelumnya maka diajukan hipotesis sebagai berikut:

Ha3:Growth opportunitiesberpengaruh terhadap konservatisme akuntansi.

4. Pengaruh Ukuran Perusahaan terhadap Konservatisme Akuntansi

Ukuran perusahaan merupakan salah satu indikator untuk mengamati besar biaya politis yang harus ditanggung. Watss dan Zimmerman (1990) dalam Alfian dan Sabeni (2013) berpendapat bahwa political cost hypothesis dapat memprediksikan bahwa perusahaan besar lebih sensitif terkait dengan biaya politis. Hal ini terkait atas dorongan pemerintah yang menjadi pembuat kebijakan di negara yang bersangkutan untuk pemabayaran biaya politis. Maka untuk mengurangi pembayaran biaya politis tersebut perusahaan melakukan pelaporan keuangan secara konservatif. Pelaporan secara konservatis pada laporan keuangan dilakukan karena pemerintah menggunakan informasi akuntansi dalam pengalihan kekayaan perusahaan (Alfian dan Sabeni, 2013).

Size hypothesis berdasar pada asumsi bahwa perusahaan besar lebih sensitif secara politis dan memiliki beban transfer kesejahteraan (biaya politis) yang lebih besar daripada perusahaan yang lebih kecil sehingga untuk mengurangi biaya politis tersebut perusahaan menerapkan konservatisme akuntansi (Almilia, 2007).

Lafond dan Roychowdhury (2007) menyimpulkan ukuran perusahaan berpengaruh positif terhadap konservatisme akuntansi.

Berdasarkan beberapa hasil penelitian sebelumnya maka diajukan hipotesis sebagai berikut:

Ha4: Ukuran perusahaan berpengaruh terhadap konservatisme akuntansi.

5. Pengaruh Struktur Kepemilikan Manajerial, Leverage, Growth Opportunities dan Ukuran Perusahaan Secara Simultan terhadap Konservatisme Akuntansi

Dalam Penelitian ini ingin diketahui apakah semua variabel independen yaitu struktur kepemilikan manajerial, leverage,growth opportunities dan ukuran perusahaan secara simultan atau bersama-sama berpengaruh terhadap variabel dependen yaitu Konservatisme Akuntansi, maka diajukan hipotesis sebagai berikut:

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini merupakan penelitian kausalitas, yaitu penelitian yang bertujuan untuk mengetahui pengaruh antara dua variabel atau lebih. Penelitian ini bertujuan untuk menguji pengaruh dari variabel independen yaitu struktur kepemilikan manajerial,leverage, growth opportunitiesdan ukuran perusahaan terhadap variabel dependen yang dalam penelitian ini adalah konservatisme akuntansi. Populasi dalam penelitian ini adalah perusahaan farmasi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2014.

B. Metode Penentuan Sampel

Adapun kriteria dari pemilihan sampel pada penelitian ini adalah sebagai berikut:

1. Perusahaan farmasi yang terdaftar di BEI periode 2010-2014.

2. Perusahaan farmasi yang mempublikasikan laporan tahunan di BEI secara konsisten dan lengkap yang dinyatakan dalam mata uang rupiah selama periode 2010-2014.

C. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara. Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan tidak dipublikasikan. Teknik pengumpulan data yang digunakan dalam penelitian ini dengan cara mengumpulkan data sekunder yang diperoleh dari media internet dengan cara mendownload laporan tahunan perusahaan farmasi melalui situs resmi Bursa Efek Indonesia (BEI) dengan alamat website www.idx.co.id.

D. Metode Analisis Data

dari metode analisis statistik deskriptif, uji asumsi klasik, uji koefisien determinasi dan uji hipotesis. Adapun penjelasan mengenai metode analisis data tersebut adalah sebagai berikut.

1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemelencengan distribusi) (Ghozali, 2013:19). Jadi dalam penelitian ini analisis statistik deskriptif digunakan untuk mengetahui gambaran mengenai struktur kepemilikan manajerial, leverage, growth opportunities, ukuran perusahaan dan konservatisme akuntansi.

2. Uji Asumsi Klasik

Uji asumsi klasik bertujuan untuk mengetahui kelayakan penggunaan model regresi dalam penelitian ini. Uji asumsi klasik yang digunakan pada penelitian ini terdiri atas uji normalitas, uji multikolinearitas, uji autokorelasi dan uji heteroskedastisitas.

a. Uji Normalitas

untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan cara analisis grafik dan uji statistik (Ghozali, 2013:160).

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Namun demikian hanya dengan melihat histogram hal ini dapat menyesatkan khususnya untuk jumlah sampel yang kecil. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya (Ghozali, 2013:161).

Uji normalitas dengan grafik dapat menyesatkan kalau tidak hati-hati secara visual kelihatan normal, padahal secara statistik bisa sebaliknya (Ghozali, 2013:163). Oleh karena itu dalam penelitian ini digunakan uji statistik dengan uji statistiknon-parametrik Kolmogorov-Smirnov (K-S). Jika nilai Kolmogorov-Smirnov memiliki tingkat signifikan di atas a > 0,05 berarti regresi memenuhi asumsi normalitas (Ghozali, 2013:165).

b. Uji Multikolonieritas

regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel-variabel independen yang nilai korelasi antar sesama variabel independen adalah sama dengan nol. Salah satu cara untuk mendeteksi multikolinearitas dilakukan dengan menggunakan nilai VIF (Variance Inflation Factor) dan tolerance. Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance = 0,10 atau sama dengan nilai VIF = 10 (Ghozali, 2013:106). Jika nilai tolerance > 0,10 dan VIF < 10 maka tidak terjadi multikolinearitas.

c. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada masalah autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi (Ghozali, 2013:110). Pada penelitian ini, uji autokorelasi menggunakan uji Runs testdengan ketentuan probabilitas lebih besar dari signifikansi 0,05.

d. Uji Heteroskedastisitas

pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah homoskedastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2013:139). Dalam penelitian ini, asumsi heteroskedastisitas akan diuji menggunakan analisis grafik scatterplot antara nilai prediksi variabel terikat yaitu ZPRED dengan residualnya SRESID.

Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah