SKRIPSI

PENGENDALIAN INTERNAL ATAS PEMBERIAN KREDIT

MODAL KERJA PADA PT BANK NEGARA INDONESIA

(PERSERO),Tbk

OLEH

MUHAMMAD ARIS FITRAH NASUTION

110522077

PROGRAM STUDI STRATA-1 AKUNTANSI EKSTENSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

PENGENDALIAN INTERNAL ATAS PEMBERIAN KREDIT MODAL KERJA PADA PT. BANK NEGARA

INDONESIA (PERSERO), TBK

Sumatera Utara merupakan salah satu wilayah yang berpotensi, hal ini dapat dilihat dalam kerangka makro serta letak geografisnya yang strategis, potensi alamnya merupakan penghasil devisa negara. PT. Bank Negara Indonesia (Persero), Tbk merupakan Badan Usaha Milik Negara yang berfungsi menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit guna meningkatkan taraf hidup masyarakat.

Penelitian ini bertujuan untuk mengetahui secara langsung mengenai pengendalian internal yang dijalankan oleh PT. Bank Negara Indonesia (Persero), Tbk dalam pemberian Kredit Modal Kerja (KMK), aktivitas pinjaman yang diberikan oleh bank harus sesuai dengan prosedur yang telah ditetapkan yaitu menggunakan analisis 5C. Dalam penelitian yang dilakukan, penulis menganalisis data dengan menggunakan metode deskriptif. Sedangkan jenis data yang digunakan adalah data primer dan data sekunder. Adapun teknik pengumpulan data yang digunakan adalah dokumentasi dan teknik wawancara dengan Bagian Administrasi Kredit.

Setelah melakukan penelitian pengendalian internal atas pemberian Kredit Modal Kerja (KMK), penulis mendapatkan kesimpulan, yaitu : pemberian Kredit Modal Kerja pada PT Bank Negara Indonesia (Persero) Tbk berazas pada kelayakan usaha dan penerapan prinsip kehati-hatian untuk dapat meminimalkan jumlah kredit macet.

ABSTRACT

INTERNAL CONTROL OVER WORKING CAPITAL LOANS ON

PT. BANK NEGARA INDONESIA

(PERSERO), Tbk

North Sumatera is one of a potential area, it can be seen in the framework of macro and strategic geographical location, it’s natural potential is a producer of foreign exchange. PT. Bank Negara Indonesia (Persero), Tbk is a Stated Owned Enterprise which has a function to raise funds from the public in types of savings and distribute them to the public in types of loan in order to improve people's lives.

This study aims to know directly the internal controls which done by PT. Bank Negara Indonesia (Persero), Tbk in granting Working Capital Loan (WCL), the activity of the loan granted by the bank must be in accordance with established procedures that use 5C analysis. In the research conducted, the writer analyzed the data using descriptive method. And the kind of data use is primary data and secondary data. The technical of collecting data used is documentation and interview with loan administrative division.

After doing research of internal control over granting Working Capital Loan (WCL), the authors came to the conclusion, namely: the provision of working capital loan to PT Bank Negara Indonesia (Persero) Tbk based on the feasibility and application of the prudential banking practice in order to minimize the amount of non performing loans.

KATA PENGANTAR

Dengan rasa syukur yang tiada terhingga penulis panjatkan kehadirat Allah

SWT, yang banyak member rahmat dan hidayahnya kepada penulis sehingga penulis

dapat menyelesaikan skripsi ini. Membuat sebuah karya ilmiah berupa skripsi

merupakan kewajiban bagi setiap mahasiswa guna menyelesaikan pendidikan pada

program Ekstensi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Dalam rangka memenuhi kewajiban tersebut maka penulis menyusun skripsi dengan

judul “Pengendalian Internal Atas Pemberian Kredit Modal Kerja Pada PT. Bank Negara Indonesia (Persero), Tbk”.

Selama penulisan skripsi ini penulis tentu saja berbagai mengalami

kesulitan, namun berkat bimbingan, saran, motivasi, dan do’a dari berbagai pihak

penulis mampu menyelesaikan skripsi ini. Oleh karena itu pada kesempatan ini

penulis pertama kali menyampaikan terima kasih yang sebesar-besarnya kepada

kedua orang tua penulis yakni papa Armen Yuni Nst dan mama Yuslizar Usman

atas do’a, kasih saying tulus, dukungan, dan nasihat yang senantiasa diberikan kepada

penulis. dengan Penulis juga ingin menyampaikan terima kasih kepada semua pihak

yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA sebagai Dekan Fakultas

2. Bapak Dr. Syafrudin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen

Akuntansi dan Bapak Drs. Hotmal Ja’far, MM, Ak selaku Sekretaris Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak, selaku Ketua Program Studi S1 Akuntansi

dan ibu Dra. Mutia Ismail, MM, Ak selaku Sekrertaris Program Studi S1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Rustam, M.Si, Ak, CA, selaku Dosen Pembimbing yang telah

meluangkan waktu untuk memberikan saran dan kritik yang membangun dalam

penyelesaian skripsi ini.

5. Saudara-saudara penulis yakni Dewi Meilinda Tari Nasution dan Nur Fairuz

Diba Nasution.

6. Kepada penyemangat, motivator di segala bidang, “prof Alpha Lima”,

pembimbing di rumah, om Luthfi.

7. Teman-teman Fakultas Ekonomi Universitas Sumatera Utara.

Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi pembaca dan

peneliti lainnya.

Medan, Januari 2014 Penulis

DAFTAR ISI

2.1.4 Efektivitas Pengendalian Internal……...….. 14

2.2Kredit……….……….. 15

2.2.1Pengertian Kredit………... 15

2.2.2Prinsip-Prinsip Pemberian Kredit……….…... 16

2.2.3Aspek-Aspek Dalam Penilaian Kredit……….…….. 20

2.2.4Prosedur Dalam Pemberian Kredit……….…... 22

2.2.5 Resiko Perkreditan……….……… 24

2.3Pengendalian Internal Atas Pemberian Kredit……….…… 25

2.3.1Pengertian Pengendalian Internal Pemberian Kredit……... 25

2.3.2Tujuan Pengendalian Internal Pemberian Kredit... …………26

2.3.3Tahapan Pengendalian Internal Pemberian Kredit………… 26

2.3.4 Bentuk Pengendalian Internal Pemberian Kredit…………. 27

2.3.5 Jenis Pengendalian Internal Pemberian Kredit……… 30

2.4Kredit Bermasalah / NPL (Non Performing Loan)…... 31

2.5Kerangka Konseptual……….... 34

BAB III METODE PENELITIAN 3.1Jenis Penelitian………..……….….. 37

3.2Jenis dan Sumber Data……….……… 37

3.4Metode Analisis Data……….. 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1Gambaran Umum Perusahaan……….….… 39

4.1.1Sejarah Singkat PT. BNI (Persero), Tbk………...….. 39

4.1.2Visi dan Misi PT. BNI (Persero), Tbk………... 41

4.1.3Struktur Organisasi PT. BNI (Persero), Tbk..……….. 42

4.1.4Produk Perbankan yang Ditawarkan PT. BNI (Persero), Tbk ………..45

4.2Hasil Penelitian……….……… 48

4.2.1Kredit Modal Kerja………..……… 48

4.2.2Analisis Pemberian Kredit Modal Kerja…...…. 53

4.3Pembahasan Hasil Penelitian……….………..……. 55

BAB V KESIMPULAN DAN SARAN 5.1Kesimpulan…………...……… 58

5.2Saran………...……….. 59

DAFTAR PUSTAKA……….…. 62

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Pengendalian Internal Atas

Pemberian KMK Pada PT. Bank Negara

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Struktur Organisasi PT. BNI (Persero), Tbk………. 65

ABSTRAK

PENGENDALIAN INTERNAL ATAS PEMBERIAN KREDIT MODAL KERJA PADA PT. BANK NEGARA

INDONESIA (PERSERO), TBK

Sumatera Utara merupakan salah satu wilayah yang berpotensi, hal ini dapat dilihat dalam kerangka makro serta letak geografisnya yang strategis, potensi alamnya merupakan penghasil devisa negara. PT. Bank Negara Indonesia (Persero), Tbk merupakan Badan Usaha Milik Negara yang berfungsi menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit guna meningkatkan taraf hidup masyarakat.

Penelitian ini bertujuan untuk mengetahui secara langsung mengenai pengendalian internal yang dijalankan oleh PT. Bank Negara Indonesia (Persero), Tbk dalam pemberian Kredit Modal Kerja (KMK), aktivitas pinjaman yang diberikan oleh bank harus sesuai dengan prosedur yang telah ditetapkan yaitu menggunakan analisis 5C. Dalam penelitian yang dilakukan, penulis menganalisis data dengan menggunakan metode deskriptif. Sedangkan jenis data yang digunakan adalah data primer dan data sekunder. Adapun teknik pengumpulan data yang digunakan adalah dokumentasi dan teknik wawancara dengan Bagian Administrasi Kredit.

Setelah melakukan penelitian pengendalian internal atas pemberian Kredit Modal Kerja (KMK), penulis mendapatkan kesimpulan, yaitu : pemberian Kredit Modal Kerja pada PT Bank Negara Indonesia (Persero) Tbk berazas pada kelayakan usaha dan penerapan prinsip kehati-hatian untuk dapat meminimalkan jumlah kredit macet.

ABSTRACT

INTERNAL CONTROL OVER WORKING CAPITAL LOANS ON

PT. BANK NEGARA INDONESIA

(PERSERO), Tbk

North Sumatera is one of a potential area, it can be seen in the framework of macro and strategic geographical location, it’s natural potential is a producer of foreign exchange. PT. Bank Negara Indonesia (Persero), Tbk is a Stated Owned Enterprise which has a function to raise funds from the public in types of savings and distribute them to the public in types of loan in order to improve people's lives.

This study aims to know directly the internal controls which done by PT. Bank Negara Indonesia (Persero), Tbk in granting Working Capital Loan (WCL), the activity of the loan granted by the bank must be in accordance with established procedures that use 5C analysis. In the research conducted, the writer analyzed the data using descriptive method. And the kind of data use is primary data and secondary data. The technical of collecting data used is documentation and interview with loan administrative division.

After doing research of internal control over granting Working Capital Loan (WCL), the authors came to the conclusion, namely: the provision of working capital loan to PT Bank Negara Indonesia (Persero) Tbk based on the feasibility and application of the prudential banking practice in order to minimize the amount of non performing loans.

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Pada era globalisasi saat ini, pertumbuhan ekonomi nasional dan perubahan

lingkungan strategis yang dihadapi dunia usaha termasuk usaha mikro, kecil, dan

menengah saat ini sangat cepat dan dinamis. Bank sebagai suatu badan usaha yang

memiliki wewenang dan fungsi untuk menghimpun dan menyalurkan dana harus

diarahkan dan didorong untuk ikut berperan secara nyata meningkatkan pendapatan

dan kesejahteraan masyarakat agar mampu mengatasi ketimpangan ekonomi dan

kesenjangan sosial, Untuk mendukung pembangunan tersebut, sektor perbangkan

menjadi salah satu faktor pendukung. Dilihat dari karakteristik sosial ekonomi

Indonesia saat ini, maka industri menengah dan kecil menjadi salah satu kekuatan

dalam mewujudkan pembangunan tersebut. sehingga lebih mampu berperan sebagai

wadah kegiatan ekonomi rakyat. Salah satu potensi yang mendapat perhatian

pemerintah dan perlu dikembangkan adalah sektor usaha mikro, kecil, dan menengah.

Kondisi ini mengharuskan setiap pengusaha baik usaha mikro, kecil, maupun

menengah melakukan upaya demi menstabilkan atau lebih meningkatkan eksistensi

usahanya.

Sumatera Utara merupakan salah satu wilayah yang berpotensi, hal ini dapat

alamnya merupakan penghasil devisa negara. Hal inilah yang perlu dikembangkan

dengan menambah segala daya kemampuan dan kemajuan baik dari segi modal dan

segi perbangkan untuk dapat meningkatkan produktivitas dan perluasan Masalah

permodalan yang dihadapi mencakup aspek-aspek permodalan, masalah pembiayaan

usaha, masalah akumulasi modal, serta cara memanfaatkan fasilitas dalam rangka

pelaksanaan usahanya. Dalam hal ini, bank berperan dalam membantu permasalahan

yang dihadapi usaha mikro, kecil, dan menengah melalui penyaluran kredit atau

membantu permodalan ke sector usaha mikro, kecil, dan menengah. Dengan peran

serta bank terhadap usaha mikro, kecil, dan menengah dalam pemberian kredit, maka

usaha mikro, kecil, dan menengah dapat meringaknkan masalah permodalannya dan

dapat meningkatkan usahanya dengan kualitas yang baik sehingga usaha mikro, kecil,

dan menengah dapat membantu pertumbuhan ekonomi.

Untuk daerah Sumatera Utara jika kita melihat Produk Domestik Regional

Bruto (PDRB) maka sektor perbangkan merupakan salah satu sektor yang berperan

penting. Kontribusi dari sektor perbangkan terhadap pengembangan ekonomi

Sumatera Utara rata- rata tiap tahunnya mengalami peningkatan.

PT. Bank Negara Indonesia adalah bank milik pemerintah yang telah

menyalurkan berbagai jenis kredit sekaligus menjadi bank yang ikut serta dalam

membantu pertumbuhan perekonomian dan pembangunan di segala bidang. Salah

satu jenis kredit yang diberikan oleh PT. Bank Negara Indonesia dalam rangka

mendorong kegiatan usaha mikro, kecil, dan menengah adalah Kredit Modal Kerja

perorangan maupun badan usaha/perusahaan dalam rangka pembiayaan aktiva lancer

perusahaan, seperti pembelian bahan baku, piutang, dan lain-lain yang diberikan

dalam rangka meningkatkan kemampuannya untuk mengembangkan usahanya.

Pemberian kredit merupakan suatu proses yang membutuhkan pertimbangan dan

analisis yang baik dari pimpinan bank, untuk menghindari kemungkinan terjadinya

kerugian yang akan dialami oleh bank sebagai akibat debitur tidak membayar

kewajibannya sesuai dengan perjanjian.

Masalah keamanan atas kredit yang diberikan merupakan masalah yang harus

doperhatikan oleh bank karena adanya resiko yang timbul dari system pemberian

kredit. Permasalahan ini dapat dihindari dengan adanya suatu pengendaluan internal

yang memadai dalam bidang perkreditan. Dengan kata lain, diperlukan suatu

pengendalian internal yang dapat menunjang efektivitas sistem pemberian kredit.

Dengan terlaksananya pengendalian internal yang memadai dalam bidang

perkreditan, berarti menunjukkan sikap kehati-hatian dalam bank tersebut.

Pengendalian internal adalah suatu sistem yang terdiri dari kebijakan dan prosedur

yang diterapkan untuk memastikan bahwa tujuan tertentu suatu usaha dapat dicapai.

Hal – hal timbul sehubungan dengan pelaporan. Pertama, apakah laporan

yang disampaikan kepada pihak manajemen merupakan laporan yang dapat dipercaya

dan dapat diandalkan sehingga dapat mendukung pengambilan keputusan yang

dilakukan. Kedua, bagaimana laporan tersebut digunakan oleh pihak manajemen

untuk memperbaiki atau bahkan mengembangkan perusahaan. Dari kedua cara

diberikan dapat dicapai apabila ada pengendalian internal yang efektif dalam suatu

perusahaan. Berkenaan dengan hal tersebut pengendalian internal diperlukan agar

suatu perusahaan dapat mencapai tujuan yang telah ditetapkan. Untuk mampu

berperan sebagai badan usaha yang tangguh dan mandiri, bank melalui usaha

pemberian kreditnya harus mampu meningkatkan efektivitas pemberian kredit dan

berusaha sebaik mungkin mengurangi resiko kegagalan kredit. Jika diteliti, kegagalan

kredit terutama disebabkan oleh lemahnya pengendalian internal.

Berdasarkan uraian di atas, penulis yang dapat melakukan kajian dalam

penelitian yang dilaporkan dalam bentuk skripsi dengan judul “Pengendalian Internal

Atas Pemberian Kredit Modal Kerja (KMK) pada PT. Bank Negara Indonesia (

Persero )Tbk”.

1.2Perumusan Masalah

Adapun yang menjadi perumusan masalah sehubungan dengan judul tersebut

di atas adalah apakah pengendalian internal atas Pemberian Kredit Modal Kerjan

(KMK) pada PT. Bank Negara Indonesia (Persero),Tbk telah efektif?

1.3Tujuan Penelitian

1. Adapun tujuan dilaksanakannya penelitian ini adalah untuk mengetahui

efektivitas pengendalian internal atas pemberian Kredit Modal Kerja (KMK)

yang diterapkan PT. Bank Negara Indonesia (persero), Tbk. Sebagai aplikasi

wawasan ilmu pengetahuan dan dapat dipergunakan oleh penulis dalam

perncanaan khususnya pemberian Kredit Modal Kerja.

2. Peneliti / akademisi lainnya, sebagai masukan / rujukan dalam melakukan

penelitian lain yang berhubungan dengan pemberian Kredit Modal Kerja.

1.4Manfaat Penelitian

Adapun manfaat dilaksanakannya penelitian ini adalah sebagai berikut :

1. Bagi penulis, dapat memberikan peluang untuk menambah wawasan berpikir

dalam memperluas pengetahuan, baik dalam teori maupun praktek mengenai

pengendalian internal atas pemberian Kredit Modal Kerja. Selain itu, berguna

sebagai bahan penulisan skripsi yang merupakan salah satu syarat untuk

memperoleh gelar Sarjana Strata-1 (S1) Program Studi Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bagi perusahaan, penelitian ini diharapkan dapat menjadi bahan pertimbangan

atau masukan yang berkaitan dengan pengendalian internal atas pemberian

Kredit Modal Kerja.

3. Bagi pembaca, menjadi bahan masukan dan referensi bagi rekan mahasiswa

yang akan membahas mengenai masalah pengendalian internal atas pemberian

Kredit Modal Kerja dan sebagai bahan masukan dalam rangka

memperkenalkan dan mensosialisasikan Kredit Modal Kerja kepada

BAB II

TINJAUAN PUSTAKA

2.1Pengendalian Internal

2.1.1Pengertian Pengendalian Internal

Secara umum, pengendalian internal merupakan bagian dari masing-masing

sistem yang dipergunakan sebagai prosedur dan pedoman operasional perusahaan

atau organisasi tertentu. Menurut Fess (2000:183), Pengendalian Internal

merupakan “Kebijakan dan Prosedur yang Melindungi Aktiva dari

Penyalahgunaan, Memastikan Bahwa Informasi Usaha Akurat dan Memastikan

Bahwa Perundang-undangan Serta Peraturan Dipatuhi Sebagaimana Mestinya”.

Pengertian pengendalian internal menurut IAI dalam SPAP (2001:319.2)

adalah “Suatu Proses yang Dijalankan oleh Dewan Komisaris, Manajemen, dan

Personel Lain yang Didesain untuk Memberikan Keyakinan Memadai Tentang

Pencapaian Tiga Golongan Tujuan berikut:

a. Keandalan pelaporan keuangan.

b. Efektifitas dan efisiensi operasi.

c. Kepatuhan terhadap hukum dan perundang-undangan yang berlaku.

Di lingkungan perusahaan, pengendalian internal didefinisikan sebagai

suatu proses yang diberlakukan oleh pemimpin (dewan direksi) dan manajemen

tercapainya tujuan perusahaan yang secara umum dibagi dalam tiga kategori,

yaitu: keefektifan dan efisiensi operasional perusahaan, pelaporan keuangan yang

handal, dan kepatuhan terhadap prosedur dan peraturan yang diberlakukan.

Maka, pengendalian internal adalah proses yang dapat dipengaruhi oleh

manajemen dan karyawan dalam menyediakan secara layak suatu kepastian

mengenai prestasi yang diperoleh secara objektif dalam penerapannya tentang

bagian laporan keuangan yang dapat dipercaya, diterapkannya efisiensi dan

efektifitas dalam kegiatan operasional perusahaan dan diterapkannya peraturan

dan hokum yang berlaku agar ditaati oleh semua pihak.

2.1.2Tujuan Pengendalian Internal

Tujuan pengendalian internal menurut (COSO) yang dikutip oleh Bodnar

dan Hopwood (2001, 182) adalah:

a. Effectiveness and efficiency of operations

Pengendalian interal dimaksudkan untuk meningkatkan efektifitas dan

efisiensi dari semua operasi sehingga dapat mengendalikan biaya yang

bertujuan untuk mencapai tujuan organisasi.

b. Reliability of financial reporting

Pengendalian internal dimaksudkan untuk meningkatkan keandalan data

serta catatan-catatan akuntansi dalam bentuk laporan manajemen

sehingga tidak menyesatkan pemakai laporan tersebut dan dapat diuji

c. Compliance with applicable laws and regulations

Pengendalian internal dimaksudkan untuk meningkatkan kepatuhan

karyawan terhadap hukum dan peraturan yang telah ditetapkan oleh

manajemen. Kebijakan pimpinan yang telah ditetapkan merupakan alat

pengendali berbagai kegiatan perusahaan yang harus ditaati dan

dijalankan oleh setiap unit organisasi.

Menurut Winarno (2001:21) dalam buku manajemen struktur pengendalian

intern, bahwa pengendalian intern yang efektif memiliki empat tujuan pokok,

yaitu :

a. Menjaga kekayaan dan catatan organisasi

b. Mengecek ketelitian dan catatan organisasi

c. Mendorong efisiensi

d. Mendorong dipatuhinya kebijakan manajemen

Menurut tujuannya pengendalian internal dapat dibagi menjadi dua

macam,yaitu pengendalian akuntansi (internal accounting control) dan

pengendalian administrasi (internal administrative control). Pengendalian

akuntansi yang merupakan bagian dari struktur pengendalian internal meliputi

kebijakan dan prosedur yang terutama untuk menjaga kekayaan dan catatan

organisasi dan mengecek ketelitian dan keandalan data akuntansi. Pengendalian

akuntansi yang baik akan menjamin keamanan kekayaan para investor dan

keuangan yang andal. Pengendalian administrasi meliputi kebijakan dan prosedur

yang terutama untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen.

Tujuan pengendalian internal adalah keandalan laporan keuangan,

meningkatkan efisiensi dan efektifitas operasi perusahaan, dan mendorong

dipatuhinya Undang-undang dan peraturan-peraturan yang ditetapkan manajemen.

Pengendalian internal dapat mencegah kerugian atau pemborosan pengolahan

sumber daya perusahaan. Pengendalian internal menyediakan informasi tentang

bagaimana menilai kinerja perusahaan dan manajemen perusahaan serta

menyediakan informasi yang akan digunakan sebagai pedoman dalam

perencanaan.

2.1.3Unsur-unsur Pengendalian Internal

Menurut Dewan Standar Profesional Akuntan Publik, Ikatan Akuntan

Indonesia (2001:319) pengendalian internal terdiri dari lima unsur yang saling

berkaitan, yaitu:

a. Lingkungan pengendalian yaitu menetapkan corak suatu organisasi,

mempengaruhi kesadaran pengendalian orang-orangnya. Lingkungan

pengendalian merupakan dasar untuk semua komponen pengendalian

internal, menyediakan disiplin dan struktur.

b. Penaksiran resiko adalah identifikasi entitas dan analisis terhadap resiko

yang relevan untuk mencapai tujuannya, membentuk suatu dasar untuk

c. Aktifitas pengendalian adalah kebijakan dan prosedur yang membantu

menjamin bahwa arahan manajemen dilaksanakan.

d. Informasi dan komunikasi adalah pengidentifikasian, pengungkapan,

dan pertukaran informasi dalam suatu bentuk dan waktu yang

memungkinkan orang melakukan tanggung jawab mereka.

e. Pemantauan adalah proses yang menentukan kuakitas kinerja

pengendalian internal sepanjang waktu.

Menurut Committee of Sponsoring Organizations (COSO) yang dikutip

oleh Romney dalam buku Accounting Information System (2004:231)

pengendalian internal terdiri dari beberapa unsur, yaitu:

a. Lingkungan Pengendalian

Inti dari bisnis apapun adalah orang-orangnya, termasuk integritas,

nilai-nilai etika dan kompetisi serta lingkungan tempat beroperasi.

Lingkungan pengendalian internal terdiri dari faktor-faktor berikut:

1. Komitmen atas integritas dan nilai-nilai etika

2. Filosofi pihak manajemen dan gaya operasinya

3. Struktur organisasional

4. Badan audit dan dewan komisaris

5. Metode untuk memberikan otooritas dan tanggung jawab

6. Kebijakan dan praktik-praktik dalam sumber daya manusia.

7. Pengaruh—pengaruh eksternal

Kebijakan dan prosedur pengendalian harus dibuat dan dilaksanakan

untuk membantu memastikan bahwa tindakan yang diidentifikasi oleh

pihak manajemen untuk mengatasi resiko pencapaian tujuan organisasi,

secara efektif dijalankan. Secara umum prosedur-prosedur pengendalian

termasuk dalam satu dari lima kategori berikut:

1. Otorisasi transaksi dan kegiatan yang memadai

2. Pemisahan tugas

3. Desain dan penggunaan dokumen serta catatan yang memadai

4. Penjagaan aset dan catatan yang memadai

5. Pemeriksaan independen atas kinerja

c. Penilaian resiko

Organiasasi harus sadar akan resiko dan berurusan dengan resiko yang

dihadapinya. Organisasi harus menempatkan tujuan yang terintegrasi

dengan penjualan, produksi, pemasaran, keuangan dan kegiatan lainnya

agar organisasi beroperasi secara harmonis. Organisasi juga harus

membuat mekanisme untuk mengidentifikasi, menganalisis, dan

mengelola resiko yang terkait.

d. Informasi dan komunikasi

Di sekitar aktifitas pengendalian terdapat sistem informasi dan

komunikasi. Mereka memungkinkan orang-orang dalam organisasi

untuk mendapat dan bertukar informasi yang dibutuhkan untuk

f. Pengawasan

Seluruh proses harus diawasi dan perubahan dapat dilakukan sesuai

dengan kebutuhan. Melalui cara ini sistem dapat bereaksi secara

dinamis, berubah sesuai tuntutan keadaan. Metode untuk mengawasi

kinerja dapat mencakup supervise yang efektif, pelaporan yang

bertanggung jawab, dan audit internal.

Unsur-unsur yang terdapat dalam pengendalian internal, menurut Nasuha

dalam situs Sistem Pengendalian Intern (2011) yaitu: Struktur organisasi, sistem

otorisasi dan prosedur pencatatan, praktik yang sehat, dan karyawan yang mampu

melaksanakan tugasnya.

a. Struktur organisasi

Struktur organisasi merupakan pembagian tanggung jawab dan

wewenang kepada unit-unit organisasi yang dibentuk untuk

melaksanakan kegiatan perusahaan dalam rangka mencapai tujuan

perusahaan.

Adapun prinsip yang harus diperhatikan adalah sebagai berikut:

1. Pemisahan antara fungsi operasional dan penyimpanan dengan

fungsi pencatatan atau akuntansi. Fungsi operasional adalah fungsi

untuk melaksanakan suatu kegiatan, misalnya pembelian aktiva

perusahaan. Fungsi penyimpanan adalah fungsi yang memiliki

dibeli, sedangkan fungsi akuntansi adalah fungsi pencatatan

peristiwa tersebut.

2. Suatu fungsi atau bagian tidak boleh diberi tanggung jawab penuh

untuk melaksanakan semua tahap suatu kegiatan atau transaksi.

3. Dengan adanya pembagian fungsi tersebut, maka aka nada

pengendalian berbentuk cek silang untuk memastikan bahwa setiap

fungsi sungguh-sungguh melakukan tugas, tanggung jawab, dan

wewenangnya.

b. Sistem Otorisasi dan Prosedur Pencatatan

Unsur ini memberikan perlindungan terhadap setiap aktiva, utang,

pendapatan, dan biaya perusahaan. Setiap transaksi yang terjadi harus

diotorisasi oleh pihak tertentu yang harus bertanggung jawab atas

transaksi yang dilaksanakan. Selain itu, prosedur pencatatan juga harus

dilakukan dengan baik, teratur, dan disiplin untuk menghindari kerugian

perusahaan. Dalam sistem otoriasasi dan prosedur pencatatan, formulir

berperan penting karena merupakan dokumen yang dipakai sebagai

dasar pembuktian suatu otorisasi dan sekaligus sebagai media yang

digunakan dalam pencatatan akuntansi.

c. Praktik yang Sehat

Unsur ini memungkinkan pembagian tanggung jawab dan sistem

dengan baik dan benar. Dengan melakukan praktek yang sehat, maka

keamanan aktiva perusahaan dapat terjamin.

Contoh praktik yang sehat, yaitu sebagai berikut:

1. Rotasi jabatan

2. Pemberian cuti kepada wartawan

3. Pengecekan fisik aktiva dengan catatan yang tersedia dan formulir

yang lengkap

4. Pemeriksaan mendadak.

5. Pembentukan suatu unit yang bertugas mengecek efektifitas sistem

pengendalian internal

d. Karyawan yang mampu melaksanakan tugasnya

Kualitas sumber daya manusia sangat menentukan apakah sistem yang

telah direncanakan dan dilaksanakan dapat berjalan sesuai dengan tujuan

atau tidak. Oleh karena itu, kapabilitas sumber daya manusia sangat

penting dalam rangka keberhasilan sistem pengendalian internal.

Karyawan yang jujur, dapat dipercaya, dan mempunyai integritas tinggi

merupakan unsure yang sangat penting agar sistem pengendalian

internal dapat berjalan dengan efektif.

2.1.4Efektifitas Pengendalian Internal

Efektifitas sistem pengendalian internal menurut Handoko (1995:7) adalah

”kemampuan sistem pengendalian internal yang direncanakan dan diterapkan agar

a. Keandalan laporan keuangan

b. Efektifitas dan efisiensi operasi

c. Kepatuhan terhadap hukum dan perundang-undangan yang berlaku”

Tercapainya tujuan tersebut diwujudkan dalam bentuk adanya unsure-unsur

sistem pengendalian internal dalam pengelolaan perusahaan secara efektif dan

efisien. Efektifitas adalah ukuran keberhasilan suatu kegiatan atau program yang

dikaitkan dengan tujuan yang ditetapkan. Suatu pengendalian internal dikatakan

efektif apabila memahami tingkat sejauh mana tujuan operasi entitas tercapai,

laporan keuangan yang diterbitkan dipersiapkan secara handal, hukum dan

regulasi yang berlaku dipatuhi.

2.2Kredit

2.2.1Pengertian Kredit

Pengertian kredit menurut Firdaus dan Ariyanti (2009:2) pengertian kredit

sebagai berikut: “Kredit adalah sistem keuangan untuk memudahkan pemindahan

modal dari pemilik kepada pemakai dengan mengharapkan memperoleh

keuntungan, kredit diberikan berdasarkan kepercayaan orang yang memberikan

terhadap kecakapan dan kejujuran si peminjam”.

Menurut UU No. 7 Tahun 1992 tentang perbankan sebagaimana telah

diubah dengan UU No. 10 Tahun 1998 tentang perbankan, menyatakan bahwa

“Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan

dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya

setelah jangka waktu tertentu dengan pemberian bunga”.

Berdasarkan UU Nomor 10 Tahun 1998 tentang perbankan terdapat

beberapa unsur perjanjian kredit, yaitu:

a. Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu.

b. Berdasarkan persetujuan atau kesepakatan pinjam meminjam antara

bank dan pihak lain.

c. Terdapat kewajiban pihak peminjam untuk melunasi hutangnya dalam

jangka waktu tertentu.

d. Pelunasan hutang yang disertai dengan bunga.

Jadi, kredit merupakan pemindahan dana kepada para peminjam untuk

mendapat keuntungan atas jasa yang diberikan kepada peminjam, berdasarkan

pada kepercayaan kedua belah pihak dan berdasarkan persetujuan pinjam

meminjam hutang atau pinjaman setelah jangka waktu tertentu bahkan dengan

jumlah bunga yang telah ditetapkan atau disepakati.

2.2.2Prinsip-prinsip Pemberian Kredit

Sebelum suatu kredit diberikan, maka bank harus merasa yakin bahwa

kredit yang diberikan benar-benar akan kembali. Keyakinan tersebut diperoleh

dari hasil penilaian kredit sebelum kredit disalurkan. Menurut Hasibuan (2001:86)

kriteria penilaian yang harus dilakukan oleh bank untuk mendapatkan nasabah

yang benar-benar menguntungkan adalah investigasi kredit, prinsip 5C, konsep

a. Investigasi Kredit

Tujuan investigasi kredit adalah untuk mengumpulkan informasi yang

akurat dan objektif sebanyak mungkin yang dapat digunakan untuk

mengevaluasi kemampuan dan keinginan calon debitur melunasi kredit.

Unsur-unsur dalam investigasi kredit yaitu: kapasitas membayar

(capacity to borrow), karakter dan i’tikad baik (character also strong

desire to settle all obligation), kemampuan menghasilkan pendapatan

(ability to create income), aset yang dimiliki (ownership of assets),

kondisi ekonomi (economic condition), faktor-faktor penting dalam

usaha (relative importance of the credit factor).

b. Prinsip 5C

Untuk memaksimumkan kemungkinan keberhasilan kredit, maka

digunakan prinsip 5C, yaitu chatacter, capacity, capital, collateral, dan

condition of economy.

1. Character (karakter)

Character (karakter) yaitu suatu keyakinan bahwa sifat atau watak

dari orang-orang yang akan diberikan kredit benar-benar dapat

dipercaya. Hal ini tercermin dari latar belakang si nasabah, baik yang

bersifat latar belakang pekerjaan maupun yang bersifat pribadi.

Dengan demikian, dalam unsure karakter tercakup kemampuan

membayar (ability to pay) dan keinginan membayar (willingness to

2. Capacity (kapasitas)

Capacity (kapasitas), yaitu penilaian kepada calon debitur mengenai

kemampuannya melunasi kewajiban-kewajibannya dari kegiatan

usaha yang dilakukannya atau kegiatan usaha yang akan

dilakukannya yang akan dibiayai oleh kredit dari bank. Maksud dari

penilaian capacity ini adalah untuk menilai sejauh mana hasil dari

kegiatan usaha debitur yang dibiayai oleh bank akan mampu untuk

melunasi kewajibannya kepada bank tepat pada waktunya sesuai

dengan perjanjian yang telah disepakati.

3. Capital (modal)

Penilaian atas modal (capital) yang dimiliki calon debitur untuk

melihat kekuatan permodalan, juga komitmen dalam usaha. Makin

besar modal yang dimiliki dapat merupakan indikasi makin besarnya

kemampuan dan komitmen dalam menjalankan usaha.

4. Collateral (jaminan)

Collateral merupakan barang-barang jaminan yang diserahkan oleh

debitur sebagai jaminan atas kredit yang diterimanya, yang berfungsi

untuk memperkecil jumlah kerugian yang diderita oleh bank bila

debitur tidak memenuhi kewajibannya, dan juga bermanfaat sebagai

alat pengamanan apabila kegiatan usaha yang dibiayai dengan kredit

tersebut gagal atau ada sebab-sebab lain di mana debitur tidak

5. Condition of Economy (Kondisi ekomomi)

Kondisi ekonomi adalah lingkungan eksternal perusahaan yang

diperkirakan mempunyai pengaruh besar terhadap keberhasilan

usaha. Penilaian prospek bidang usaha yang dibiayai hendaknya

benar-benar memiliki prospek yang baik.

c. Konsep 7P

Tujuh unsur konsep 7P adalah personality, party, purpose, prospect,

payment, profitability, dan protection.

1. Personality (kepribadian)

Personality (kepribadian) yaitu menilai nasabah dari segi

kepribadiannya atau tingkah lakunya sehari-hari maupun masa

lalunya. Personality juga mencakup sikap, emosi, tingkah laku, dan

tindakan debitur dalam menghadapi suatu masalah.

2. Party (golongan)

Party yaitu mengklasifikasikan debitur kedalam klasifikasi tertentu

atau golongan-golongan berdasarkan modal, loyaliyas, serta

karakternya, sehingga debitur akan mendapatkan fasilitas yang

berbeda dari bank.

3. Purpose (Tujuan)

Purpose (tujuan) yaitu untuk mengetahui tujuan debitur dalam

4. Prospect (Prospek)

Prospect (prospek) yaitu untuk menilai usaha debitur di masa yang

akan datang, menguntungkan atau tidak, atau dengan kata lain

mempunyai prospek atau sebaliknya. Hal ini penting mengingat jika

suatu fasilitas kredit yang dibiayai tanpa mempunyai prospek, bukan

hanya bank yang akan rugi, akan tetapi juga debitur

5. Payment (Pembayaran)

Payment (pembayaran) merupakan ukuran bagaimana cara debitur

mengembalikan kredit yang telah diambil atau dari sumber mana

saja dana untuk pengembalian kredit. Semakin banyak sumber

penghasilan debitur maka akan semakin baik, Sehingga jika salah

satu dari usahanya merugi akan dapat ditutupi oleh sektor lainnya.

6. Profitability (Tingkat Keuntungan)

Untuk menganalisis bagaimana kemampuan debitur dalam mencari

laba. Profitability diukur dari periode ke periode apakah akan tetap

sama atau akan semakin meningkat.

7. Protection (Perlindungan)

Tujuan protection (perlindungan) adalah menjaga agar usaha dan

jaminan mendapatkan perlindungan. Perlindungan dapat berupa

jaminan barang, orang, atau jaminan asuransi

d. Konsep 3R

1. Return (tingkat pengembalian usaha)

2. Repayment (kemampuan membayar kembali)

3. Risk bearing ability (kemampuan menanggung resiko)

2.2.3Aspek-aspek Dalam Penilaian Kredit

Di samping menggunakan investigasi kecil, prinsip 5C, dan konsep 7P dan

3R, menurut Kasmir (2002:107), maka penilaian suatu kredit layak atau tidak

untuk diberikan dapat dilakukan dengan menilai seluruh aspek yang ada.

Aspek-aspek yang dinilai adalah Aspek-aspek yuridis/hukum, Aspek-aspek pemasaran, Aspek-aspek

keuangan, aspek teknis/operasi, aspek manajemen, aspek sosial ekonomi, dan

aspek amdal.

a. Aspek Yuridis/Hukum

Dalam aspek yuridis/hukum yang dinilai adalah masalah legalitas badan

usaha serta izin-izin yang dimiliki perusahaan yang mengajukan kredit.

Penilaian dimulai dengan akte pendirian perusahaan sehingga data

diketahui siapa-siapa pemilik dan besarnya modal masing-masing

pemilik. Aspek yuridis sangat penting diperhatikan untuk menghindari

kerugian di masa mendatang kalau terjadi sengketa, pelanggaran

perjanjian, dan masalah-masalah hukum lainnya.

b. Aspek Pemasaran

Aspek pemasaran terutama mempertimbangkan permintaan efektif dari

produk barang/jasa yang direncanakan oleh calon debitur. Permintaan

dan ingin membeli barang atau jasa yang direncanakan diproduksi atau

dijual oleh debitur. Tujuan utama aspek pemasaran adalah apakah

produk yang direncanakan dapat diserap pasar, sehingga hasil penjualan

dapat digunakan untuk mengembalikan pinjaman.

c. Aspek Keuangan

Tujuan analisis keuangan ini adalah untuk mengetahui apakah secara

financial kegiatan usaha yang direncanakan layak atau tidak. Dalam

analisis financial dilakukan evaluasi terutama tentang arus kas keluar

dan masuk, serta pola-polanya dihitung dalam nilai sekarang (present

value).

d. Aspek Teknis/Operasi

Aspek ini membahas masalah yang berkaitan dengan produksi, seperti

kapasitas mesin yang digunakan, masalah lokasi, layout ruangan, dan

mesin-mesin termasuk jenis mesin yang digunakan.

e. Aspek Manajemen

Aspek manajemen digunakan untuk menilai struktur organisasi

perusahaan, sumber daya manusia yang dimiliki serta latar belakang

pengalaman sumber daya manusianya.

f. Aspek Sosial Ekonomi

Aspek ini membahas dampaknya terhadap perekonomian dan

pengangguran atau lainnya, meningkatkan pendapatan masyarakat,

terjadinya sarana dan prasarana, membuka lokasi daerah tertentu.

g. Aspek Amdal

Menyangkut analisis terhadap lingkungan, baik darat, air, atau udara jika

proyek atau usaha tersebut dijalankan. Analisis ini dilakukan secara

mendalam apakah apabila kredit tersebut disalurkan, maka proyek yang

dibiayai akan mencemari lingkungan.

2.2.4Prosedur Dalam Pemberian Kredit.

Prosedur pemberian dan penilaian kredit oleh dunia perbankan secara umum

antar bank yang satu dengan bank yang lain tidak jauh berbeda. Yang menjadi

perbedaan mungkin hanya terletak dari prosedur dan persyaratan yang ditetapkan

dengan pertimbangan masing-masing. Secara umum menurut Rachman dalam

jurnalnya di umkm.wordpress.com tentang Prosedur Pemberian Kredit Bank (Juli

2008), “prosedur pemberian kredit adalah: pengajuan berkas-berkas, penyelidikan

berkas pinjaman, wawancaara perrtama, on the spot (peninjauan ke lokasi),

wawancara kedua, keputusan kredit, penandatanganan akad, realisasi kredit, dan

penyaluran/penarikan dana.”

a. Pengajuan Berkas-berkas

Dalam hal ini, pemohon kredit mengajukan permohonan kredit yang

dituangkan dalam suatu proposal. Kemudian dilampiri dengan

belakang perusahaan, maksud dan tujuan, besarnya kredit dan jangka

waktu, cara pemohon mengembalikan kredit, dan jaminan kredit.

Selanjutnya proposal ini dilampiri dengan berkas-berkas yang telah

dipersyaratkan, seperti:

1. Akte pendirian perusahaan

2. KTP para pengurus dan permohonan kredit

3. TDP (Tanda Daftar Perusahaan)

4. NPWP (Nomor Pokok Wajib Pajak)

5. Neraca dan laporan laba rugi 3 tahun terakhir

6. Fotokopi sertifikat yang dijadikan jaminan

7. Daftar penghasilan bagi perseorangan

8. Kartu keluarga bagi perseorangan.

b. Penyelidikan berkas pinjaman

c. Wawancara pertama

d. On the spot (peninjauan ke lokasi)

e. Wawancara kedua

f. Keputusan kredit

g. Penandatanganan akad kredit/perjanjian lainnya

h. Realisasi kredit

i. Penyaluran/penarikan dana

Secara umum, resiko adalah kemungkinan kerugian atau kegagalan dalam

bisnis perbankan. Kredit yang disalurkan dikatakan bermasalah jika

pengembaliannya terlambat dibanding jadwal yang direncanakan, atau bahkan

tidak dikembalikan sama sekali. Menurut Manurung dan Rahardja (2004:78) yang

dikutip dari Surat Edaran Bank Indonesia No. 23/12/BPPP Februari 1991, “kredit

bermasalah (non performing loan) dapat dikelompokkan menjadi kredit tidak

lancar dan kredit macet.”

a. Kredit Tidak Lancar

Kredit tak lancar adalah kredit yang masih dilakukan pembayarannya,

tetapi lebih lambat dari jadwal yang seharusnya. Kredit tidak lancar terdiri

dari kredit kurang lancar, dan kredit yang diragukan.

1. Kredit kurang lancar

- Untuk kredit non KPR ada tunggakan angsutan pokok yang lebih

lama dari seharusnya.

Misalnya untuk kredit yang masa angsurannya bulanan terdapat

tunggakan satu bulan, tetapi belum sampai dua bulan. Sedangkan

kredit yang angsurannya 6 (enam) bulan terdapat tunggakan,

namun belum melampaui 12 bulan.

- Bagi kredit BPR, ada tunggakan angsuran pokok yang melebihi

6 (enam) bulan, tetapi belum melebihi 9 (Sembilan) bulan.

Kredit yang diragukan adalah kredit yang tidak termasuk kurang

lancar, tetapi kredit tersebut dapat diselamatkan dan agunannya ≥

75% hutang debitur, atau kredit yang tidak dapat diselamatkan tetapi

agunannya masih ≥ 100% hutang debitur.

b. Kredit Macet

Kredit macet adalah kredit yang sejak ± 21 bulan dikategorikan

diragukan, belum ada pelunasan atau upaya penyelamatan kredit. Kredit

tersebut penyelesaiannya diserahkan kepada Pengadilan Negeri atau Badan

Urusan Piutang Negara (BUPN) atau telah diajukan penggantian rugi

kepada perusahaan asuransi kredit.

2.3Pengendalian Internal Atas Pemberian Kredit

2.3.1Pengertian Pengendalian Internal Pemberian Kredit

Pengendalian internal pemberian kredit menurut Iskandar (2012) dalam

jurnalnya di blog adalah “Suatu prosedur atau usaha-usaha yang dilakukan untuk

menjaga agar kredit yang diberikan tetap lancar, produktif, dan tidak macet.

Lancar dan produktif artinya kredit tersebut dapat ditarik kembali beserta

bunganya sesuai dengan perjanjian yang telah disetujui kedua belah pihak.

2.3.2Tujuan Pengendalian Internal Pemberian Kredit

Tujuan utama pengendalian internal pemberian kredit menurut Iskandar

(2012) dalam jurnalnya di blog adalah “untuk mengarahkan kegiatan pemberian

kredit agar dapat mengurangi terjadinya kegagalan perkreditan dan mengurangi

2.3.3Tahapan Pengendalian Internal Pemberian Kredit

Menurut Narotama dan Radianto (2004:105) dalam tahapan pengendalian

internal, ada dua rekomendasi tahapan, yaitu pembuatan dan pengembangan

pedoman yang diperlukan, dan kegiatan pengendalian internal.

a. Pembuatan dan pengembangan pedoman yang diperlukan

Pembuatan dan pengembangan yang dipelukan mutlak harus dilakukan

oleh beberapa bagian yang bertujuan agar bagian tersebut dapat

melaksanakan tugas dengan cepat, benar, dan akurat. Pedoman tersebut

harus dibuat dan didokumentasikan sebagai pedoman sistem bagian

tersebut.

b. Kegiatan Pengendalian Internal

Kegiatan pengendalian internal merupakan kegiatan yang dilakukan oleh

satuan pengawas internal dengan dimensi waktu yang berbeda-beda.

Bberapa kegiatan pengendalian harus dilakukan ssetiap suatu transaksi

tertentu, setiap hari, setiap bulan, atau setiap beberapa periode. Setelah

selesai melakukan pengendalian, satuan pengawas internal membuat

laporan pengendalian internal.

2.3.4Bentuk Pengendalian Internal Pemberian Kredit

Menurut Narotama dan Radianto (2004:107), bentuk pengendalian internal

yang diterapkan dalam pemberian kredit yaitu division of duties, dual control,

independence balancing, limitation outside activities of bank personel, dan

rotation of duty assignment control.

a. Division of Duties

Division of duties merupakan pemisahan tugas dengan maksud untuk

mendapatkan cek secara otomatis melalui prosedur kerja yang ada yang

telah dibagi kedalam bebrapa fungsi yang lain.

Sebagai contoh, kasir mempunyai fungsi yang terpisah dengan fungsi

operasional bagian lain, seperti fungsi administrasi bank dan

penyimpanan agunan, di mana kasir mempunyai status yang mandiri

.

b. Dual Control

Dual control merupakan bentuk pengendalian yang menekankan pada

pengecekan ulang atas suatu pekerjaan yang telah dilakukan petugas

sebelumnya dengan tujuan menetapkan beberapa hal sebagai berikut:

1. Apakah pelaksanaan tugas tertentu telah dilakukan sesuai dengan

batas wewenang petugas sebelumnya?

2. Apakah transaksi yang teah dicatat, dibukukanm dan diadministrasi

dengan benar?

3. Apakah transaksi telah dilaksanakan dengan benar?

Tujuan pengendalian ini adalah melakukan pengecekan ulang suatu

c. Joint Custody

Joint custody merupakan suatu sistem dan prosedur yang berhubungan

dengan penyimpanan uang, surat-surat berharga, dan dokumen barang

berharga, baik yang dimiliki oleh bank maupun yang dimiliki debitur

bank yang bersagkutan.

Biasanya di lokasi penyimpanan barang dibuat lebih dari satu kunci

kombinasi pengaman untuk memastikan bahwa barang tersebut

terlindung dari pihak yang dapat menyalahgunakannya.

d. Asset Control

Asset control merupakan bentuk pengendalian pemeliharaan dan

pengendalian aktiva perusahaan.

Pengendalian asset dibagi menjadi dua, yaitu :

1. Asset tidak bergerak, berupa inventarisasi, aktiva tetap

(pelengkapan, peralatan, bangunan),

2. Asset bergerak, berupa karyawan

Tujuan pengendalian ini adalah menjaga akktiva perusahaan, yaitu

menghindari aktiva dan inventaris dari timbulnya kecurangan,

pemborosan, dan kehilangan.

e. Mandatory Vacation Control

Mandatory vacation control merupakan bentuk pengendalian dengan

cara member hak dan kewajibannya untuk melaksanakan cuti dalam

pengendalian ini adalah memulihkan kondisi, menilai, dan mengevaluasi

karayawan yang bersangkutan oleh penggantinya selama karyawan yang

bersangkutan cuti.

f. Number Control

Number control merupakan bentuk pengendalian yang menekankan

pada pengendalian formulir dan kertas kerja yang dipakai dalam

kegiatan transaksi sehari-hari. Pengendalian ini mencakup pengendalian

terhadap nomor urut formulir, kode yang dipakai, dan prosedur lain

yang berhubungan dengan formulir.

Tujuan pengendalian ini adalah mempermudah pengendalian atas aliran

kegiatan transaksi.

g. Independence balancing

Independence balancing merupakan pengendalian yang dilakukan

dengan menggunakan persamaan akuntansi yang menghasilkan

keseimbangan antara saldo rekening lainnya. Proses ini sering disebut

dengan proses persamaan akuntansi, di mana persamaan akuntansi yang

benar akan menghasilkan saldo-saldo yang seimbang.

Sebagai contoh, uang tunai yang dikelola kasir harus sama jumlahnya

dengan catatan uang tunai yang dikelola oleh bagian akuntansi.

Limitation outside activities of bank personel merupakan kegiatan yang

membatasi karyawan bank dari kegiatan-kegiatan tertantu yang dapat

memunculkan self dealing atau “bank dalam bank”.

Kegiatan ini mengarahkan agar setiap karyawan bank tidak mempunyai

motif pengambilan keuntungan pribadi dari bank di mana karyawan

bersangkutan bekerja.

i. Rotation of Duty Assignment Control

Rotation of duty assignment control merupakan bentuk pengendalian

melalui rotasi karyawan yang bertujuan untuk mempermudah tindakan

koreksi dan evaluasi, menghindari kemungkinan terjadinya kolusi, dan

mengembangkan ketrampilan, pengetahuan, dan pengalaman kerja.

2.3.5Jenis Pengendalian Internal Pemberian Kredit

Menurut Winarno (2001:82) “ada tiga jenis pengendalian internal yang

diterapkan, yaitu pengendalian internal rutin, pengendalian internal program, dan

pengendalian internal khusus.

a. Pengendalian Internal Rutin

Pengendalian internal rutin dilakukan pada setiap bagian, yang meliputi

bagian kredit, bagian umum, bagian dana kas umum, dan bagian

pembukuan.

Pengendalian internal program dilakukan pada setiap program yang

diadakan di perusahaan. Pengendalian internal harus melakukan

tugasnya dalam beberapa hal yang memastikan bahwa program tersebut

berjalan sesuai dengan rencana yang telah disusun. Pengendalian yang

dapat dilakukan mencakup pengendalian pengeluaran dan pemasukan

kas, evaluasi program, dan pengendalian administrasi program.

c. Pengendalian Internal Khusus

Pengendalian internal khusus dilakukan atas perintah khusus dari

pimpinan (Direksi) jika dirasakan ada keperluan untuk melakukan

pengendalian internal pada kejadian tertentu”.

2.4Kredit Bermasalah / NPL (Non Performing Loan)

Pada saat melakukan pengawasan kredit, pihak bank akan dapat menentukan

tingkat kolektibilitas kredit. Bagi kredit yang berada dalam kualitas kurang lancar,

diragukan dan macet, pihak bank harus mengambil tindakan untuk dapat

menyelesaikan, karena itu sangat berpengaruh terhadap tingkat kesehatan bank yang

sangat mempengaruhi eksistensi usaha perbankan.

Abdullah (2005:98) mengatakan bahwa “beberapa tindakan yang dapat

dilakukan dalam pengawasan kredit adalah dengan mengadakan restrukturisasi kredit,

mengadakan penjadwalan kembali, mempertimbangkan kredit baru, dan melikuidasi

jaminan”.

Restrukuturisasi dalam arti luas mencakup perubahan struktur organisasi,

manajemen, operasional, sistem dan prosedur, keuangan, aset, utang,

pemegang saham, dan sebagainya. Hasibuan (2001:116) menyatakan bahwa,

“Restrukturisasi atau penataan ulang adalah perubahan syarat kredit yang

menyangkut penambahan dana bank, konversi sebagian/seluruh tunggakan

bunga menjadi pokok kredit baru, atau konversi sebagian/seluruh kredit

menjadi penyertaan bank atau mengambil partner lain untuk menambah

penyertaan”.

Restrukturisasi kredit ini dilakukan apabila bank mempunyai keyakinan

bahwa debitur masih memiliki prospek usaha yang baik dan mampu

memenuhi kewajibannya setelah dilakukan restrukturisasi. Menurut Bastian

(2006:268), “Restrukturisasi kredit ini dapat dilakukan dengan banyak cara,

atara lain melalui modifikasi syarat-syarat kredit, penambahan fasilitas kredit,

pengambilan aset, agunan debitur, konversi kredit menjadi penyertaan modal

sementara pada perusahaan debitur, dan sebagainya”.

b. Mengadakan Penjadwalan Kembali (rescheduling)

Reschedulling atau penjadwalan ulang adalah perubahan syarat kredit

yang hanya menyangkut jadwal pembayaran atau jangka waktu termasuk

masa tenggang dan perubahan besarnya angsuran kredit. Ini dapat membantu

debitur dalam mengangsur debitur dalam jangka waktu yang lebih panjang

yang berarti jumlah angsuran yang lebih kecil. Debitur yang memberikan

jujur, serta ada keinginan untuk membayar serta menurut bank usahanya tidak

memerlukan tambahan dana.

c. Reconditioning atau Persyaratan Ulang

Reconditioning adalah perubahan sebagian atau seluruh syarat-syarat

kredit meliputi jadwal pembayaran, jangka waktu, tingkat suku bunga,

penundaan sebagian atau seluruh suku bunga, dan persyaratan lainnya.

Penambahan syarat kredit ini tidak termasuk penambahan dana dan konversi

sebagian atau seluruh kredit menjadi modal perusahaan. Ini diberikan kepada

debitur yang jujur, terbuka, dan kooperatif yang usahanya sedang mengalami

kesulitan keuangan, tetapi diperkirakan masih dapat beroperasi dan

menguntungkan.

d. Mempertimbangkan Kredit Baru (Novasi Kredit)

Direktorat Penelitian dan Pengaturan Perbankan, Bank Indonesia

(2001:III.8C.1) menyatakan, “novasi adalah pembaharuan hutang yang

merupakan salah satu sebab dari hapusnya suatu perjanjian, dengan cara

perjanjian hutang lama diambil alih (diganti) dengan perjanjian hutang baru”.

Dalam pemberian kredit baru ini, pihak bank harus memperoleh jaminan yang

baru dengan safety margin yang tinggi

e. Likuidasi Jaminan

Langkah likuidasi biasanya dilakukan apabila langkah-langkah yang

disebutkan di atas tidak dapat dilakukan lagi. Likuidasi adalah penjualan

Pelaksanaan likuidasi dilakukan terhadap kategori yang menurut bank

benar-benar sudah tidak dapat dibantu untuk disehatkan kembali, atau usaha nasabah

sudah tidak memiliki prospek untuk dikembangkan.

Ratio NPL (Non Performing Loan) melihat berapa besar kredit yang

berada dalam kondisi kurang lancar, diragukan, dan macet dibandingkan

dengan total jumlah kredit yang diberikan. Sesuai dengan ketentuan dari Bank

Indonesia dengan SE NO. 6/23/BPNP Tanggal 31 Mei 2004, dikatakan bahwa

tingkat NPL yang dikatakan baik apabila kurang dari 5% (<5%). Rumus untuk

perhitungan NPL ini adalah:

Kerangka Konseptual

Kredit Kurang Lancar + Diragukan + Macet

NPL = X 100% = …%

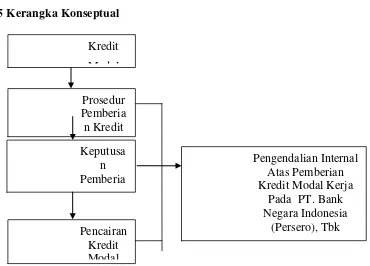

2.5Kerangka Konseptual

Gambar 2.1

Kerangka Pengendalian Internal Atas Pemberian KMK Pada PT. Bank Negara Indonesia (Persero), Tbk

PT. Bank Negara Indonesia merupakan bank milik pemerintah yang

menyalurkan berbagai jenis kredit, salah satunya adalah Kredit Modal Kerja

(KMK). Pemberian kredit merupakan suatu proses yang membutuhkan

pertimbangan dan analisis yang baik dari pimpinan bank, untuk menghindari

kemungkinan terjadinya kerugian yang diderita oleh bank sebagai akibat debitur

tidak membayar kewajibannya sesuai perjanjian.

Prosedur pemberian Kredit Modal Kerja (KMK) meliputi: permohonan

diajukan secara tertulis kepada Pemimpin Cabang/Pemimpin Cabang Pembantu Kredit Kredit Modal Kerja

yang dilampiri fotocopy KTP dan Kartu Keluarga yang masih berlaku; pihak bank

meneliti kelengkapan dokumen permohonan kredit dan melakukan peninjauan ke

lokasi usaha dan wawancara kepada calon debitur dengan mengacu kepada formulir

penilaian permohonan kredit; jika layak dibiayai, maka pihak bank mempersiapkan

surat kuasa mencairkan tabungan serta surat sanggup untuk memenuhi persyaratan

penandatanganan perjanjian membuka kredit antara debitur dengan PT. Bank

Negara Indonesia; jika permohonan kredit tidak memenuhi persyaratan, maka pihak

bank membuat surat penolakan kredit kepada calon debitur.

Keberhasilan perkreditan suatu bank tidak dapat lepas dari tata cara

pelaksanaan prosedur kredit yang baik serta adanya pengendalian internal yang

memadai untuk meminimalkan resiko kredit macet yang mungkin timbul di

kemudian hari, sekaligus menghasilkan kredit yang sehat dan produktif.

Pengendalian internal yang dilakukan PT. Bank Negara Indonesia merupakan suatu

prosedur atau usaha-usaha yang dilakukan untuk menjaga agar kredit yang

diberikan tetap lancar, produktif, dan tidak macet sehingga dapat memberikan

BAB III

METODE PENELITIAN

3.1Jenis Penelitian

Penelitian ini menggunakan metode deskriptif, yaitu suatu penelitian yang

menguraikan sifat-sifat dan keadaan yang sebenarnya dari suatu objek penelitian.

3.2Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer dan data

sekunder.

1. Data Primer

Data primer yaitu data yang diperoleh dari objek penelitian, yang dalam

hal ini adalah PT. Bank Negara Indonesia (Persero) Tbk Cabang Sutomo

secara langsung melalui teknik wawancara mengenai pengendalian

internal atas pemberian Kredit Modal Kerja.

2. Data Sekunder

Data sekunder yaitu data yang diperoleh dari perusahaan dan data tersebut

sudah diolah, seperti sejarah singkat perusahaan dan struktur organisasi.

3.3Teknik Pengumpulan Data

Teknnik pengumpulan data melalui wawancara baik dengan pimpinan

3.4Metode Analisis Data

Metode analisis data yang digunakan adalah metode deskriptif, yaitu

mengumpulkan, menyusun, mengklasifikasikan, menginterpretasikan, dan

menganalisis data untuk memberikan gambaran dan jawaban yang jelas dan akurat

dari perumusan masalah dan kemudian melakukan perbandingan terhadap teori-teori

yang ada hubungannya dengan masalah yang dibahas untuk kemudian membuat

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1Gambaran Umum Perusahaan

4.1.1Sejarah Singkat PT. Bank Negara Indonesia (Persero), Tbk

Berdiri sejak 1946, BNI yang dahulu dikenal sebagai Bank Negara

Indonesia, merupakan bank pertama yang didirikan dan dimiliki oleh Pemerintah

Indonesia. Bank Negara Indonesia mulai mengedarkan alat pembayaran resmi

pertama yang dikeluarkan Pemerintah Indonesia, yakni ORI atau Oeang Republik

Indonesia, pada malam menjelang tanggal 30 Oktober 1946, hanya beberapa

bulan sejak pembentukannya. Hingga kini, tanggal tersebut diperingati sebagai

Hari Keuangan Nasional, sementara hari pendiriannya yang jatuh pada tanggal 5

Juli ditetapkan sebagai Hari Bank Nasional. Menyusul penunjukan De Javsche

Bank yang merupakan warisan dari Pemerintah Belanda sebagai Bank Sentral

pada tahun 1949, Pemerintah membatasi peranan Bank Negara Indonesia sebagai

bank sirkulasi atau bank sentral. Bank Negara Indonesia lalu ditetapkan sebagai

bank pembangunan, dan kemudian diberikan hak untuk bertindak sebagai bank

devisa dengan akses langsung untuk transaksi luar negeri.

Sehubungan dengan penambahan modal pada tahun 1955, status Bank

Negara Indonesia diubah menjadi bank komersial milik pemerintah. Perubahan

Sejalan dengan keputusan penggunaan tahun pendirian sebagai bagian dari

identitas perusahaan, nama Bank Negara Indonesia 1946 resmi digunakan mulai

akhir tahun 1968. Perubahan ini menjadikan Bank Negara Indonesia lebih

dikenak sebagai ‘BNI 46’. Penggunaan nama panggilan yang lebih mudah diingat

-‘Bank BNI’- ditetapkan bersamaan dengan perubahan identitas perusahaan tahun

1988.

Tahun 1992, status hukum dan nama BNI berubah menjadi PT. Bank

Negara Indonesia (Persero), sementara keputusan menjadi perusahaan public

diwujudkan melalui penawaran saham perdana di pasar modal pada tahun 1996.

Kemampuan BNI untuk beradaptasi terhadap perubahan dan kemajuan

lingkungan, social-budaya serta teknologi dicerminkan melalui penyempurnaan

identitas perusahaan yang berkelanjutan dari masa ke masa. Hal ini juga

menegaskan dedikasi dan komitmen BNI terhadap perbaikan kualitas kinerja

secara terus-menerus.

Pada tahun 2004, identitas perusahaan yang diperbaharui mulai digunakan

untuk menggambarkan proyek masa depan yang lebih baik, setelah keberhasilan

mengarungi masa-masa yang sulit. Sebutan ‘Bank BNI’ dipersingkat menjadi

‘BNI’, sedangkan tahun pendirian -‘46’- digunakan dalam logo perusahaan untuk

meneguhkan kebanggaan sebagai bank nasional pertama yang lahir pada era

Pada akhir tahun 2012, Pemerintah Republik Indonesia memegang 60%

saham BNI, sementara sisanya 40% dimiliki oleh pemegang saham publik baik

individu maupun institusi, domestik dan asing.

Saat ini, BNI adalah bank terbesar ke-4 di Indonesia berdasarkan total aset,

total kredit maupun total dana pihak ketiga. BNI menawarkan layanan jasa

keuangan terpadu kepada nasabah, didukung oleh perusahaan: Bank BNI Syariah,

BNI Multi Finance, BNI Securities, dan BNI Life Insurance.

Pada akhir tahun 2012, BNI memiliki total aset sebesar Rp 333,3 triliun dan

mempekerjakan lebih dari 24.861 karyawan. Untuk melayani nasabahnya, BNI

mengoperasikan jaringan layanan yang luas mencakup 1.585 outlet domestic dan

5 cabang luar negeri di New York, London, Tokyo, Hongkong, dan Singapura,

8.227 unit ATM milik sendiri, 42.000 EDC serta fasilitas Internet Banking dan

SMS Banking. BNI selalu berusaha untuk menjadi bank pilihan yang

menyediakan layanan prima dan solusi bernilai tambah kepada seluruh nasabah.

Berangkat dari semangat perjuangan yang berakar pada sejarahnya, BNI

bertekad untuk memberikan pelayanan yang terbaik bagi negeri, serta senantiasa

menjadi kebanggaan negara.

4.1.2Visi dan Misi PT. Bank Negara Indonesia (Persero), Tbk

a. Visi PT. Bank Negara Indonesia (Persero), Tbk

Visi Bank Negara Indonesia adalah menjadi bank yang unggul,

b. Misi PT. Bank Negara Indonesia (Persero), Tbk

1. Memberikan layanan prima dan solusi yang bernilai tambah kepada

seluruh nasabah dan selaku mitra pilihan utama (the choice bank).

2. Meningkatkan nilai investasi yang unggul bagi investor.

3. Menciptakan kondisi terbaik sebagai tempat kebanggaan untuk

berkarya dan berprestasi.

4. Meningkatkan kepedulian dan tanggung jawab terhadap lingkungan

dan sosial.

5. Menjadi acuan pelaksanaan kepatuhan dan tata kelola perusahaan

yang baik.

4.1.3Struktur Organisasi PT. Bank Negara Indonesia (Persero), Tbk

PT. Bank Negara Indonesia (Persero), Tbk Cabang Sutomo memiliki

pembagian tugas, wewenang dan tanggung jawab sesuai dengan bagiannya

masing-masing. Adapun spesifikasi atau pembagian kerja tersebut yaitu:

a. Pimpinan Cabang

Pimpinan cabang bertugas dan bertanggung jawab dalam memimpin PT.

Bank Negara Indonesia (Persero),Tbk Cabang Sutomo Medan.

b. Branch Quality Assurance (BQA)

Branch Quality Assurance bertugas sebagai penasihat dan pengawas

internal PT. Bank Negara Indonesia (Persero), Tbk Cabang Sutomo Medan

c. Penyelia Bidang Penjualan Cabang (JUC)

Penyelia bidang penjualan hanya terdiri dari satu unit yaitu marketing

(penjualan) bertugas menjual produk dan jasa dari PT. Bank Negara

Indonesia (Persero), Tbk Cabang Sutomo Medan, melakukan penelitian

potensi ekonomi, menyusun peta bisnis regional, dan memberikan masukan

untuk pengembangan produk dan jasa.

d. Pemimpin Bidang Pembinaan Kantor Layanan (PBY)

Ada beberapa bagian dari bidang pemimpin kantor layanan yang

meliputi penyelia bidang administrasi dan umum, pemyelia administrasi

cabang (ASC), pemimpin kantor layanan dan kantor kas. Adapun tugas dari

ketiganya sebagai berikut

1. Penyelia Bidang Administrasi dan Umum

Adapun tugas dari bidang administrasi dan umum adalah sbb:

- Mengelola administrasi laporan dan keuangan kantor layanan.

- Mengelola administrasi transaksi dalam negeri dan kliring kantor

layanan.

- Mengelola aktivitas administrasi perkreditan.

- Mengelola logistic cabang utama dan kantor layanan.

- Menyelenggarakan administrasi umum

2. Penyelia Administrasi Cabang (ASC)

Memiliki tugas mengelola administrasi keuangan cabang, mengelola

administrasi transaksi dan kliring, mengelola administrasi kredit

(khususnya untuk Booking Office, dan Multifinance KSN), mengelola

logistic menyelenggarakan administrasi umum, mengelola kepegawaian,

dan mengkompilasi tindak lanjut hasil temuan Audit Kantor Layanan

(KLN) ke Kantor Cabang Utama (KCU).

3. Kantor Layanan dan Kantor Kas

Bertugas melayani informasi mengenai produk/jasa Bank, melayani

semua jenis transaksi kas, tunai dan pemindahan, melayani transaksi

produk jasa layanan dan penukaran valuta asing, mengelola transaksi

dana dan jasa, dan mengelola admistrasi surat dan dokumen yang

masuk.

4. Pemimpin Bidang Pelayanan Nasabah (PBN)

Bidang pelayanan nasabah terbagi menjadi dua bagian meliputi

pelayanan uang tunai (PUT) dan pelayanan nasabah (PNC). Adapun

tugas dari kedua jabatan tersebut sbb:

5. Pelayanan Uang Tunai (PUT)

Bertugas melayani semua jenis transaksi kas/tunai dan pemindahan

6. Pelayanan Nasabah (PNC)

Bertugas mengelola transaksi produk dana (giro, tabungan, deposito,

simponi, dll), melayani penerbitan kartu, melayani transaksi pencairan

bunga deposito, melayani informasi transaksi produk dana, jasa dan

kredit, melayano transaksi kiriman uang, melayani nasabah custodian,

melayani transaksi layanan, mengelola sistem penerimaan antrian

nasabah, dan mengelola pelaksanaan layanan untuk kenyamanan

nasabah.

4.1.4Produk Perbankan yang Ditawarkan PT. Bank Negara Indonesia (Persero), Tbk

Produk perbankan yang ditawarkan oleh PT. Bank Negara Indonesia

(Persero), Tbk bermacam-macam, karena produk bank merupakan salah satu hal

yang menjadi alasan nasabah memilih bank tersebut sebagai mitranya. Untuk dapt

bertahan dan berkembang, suatu bank di dalam menciptakan produknya harus

mempertimbangkan segmentasi pasar yang ada, antara lain : diperlukan nasabah,

memberikan kepuasan kepada nasabah, dapat diperoleh dengan mudah, dengan

prosedur yang sederhana, keamanan terjamin, dapat membantu kelancaran usaha,

memberikan keuntungan kepada nasabah bank. Produk-produk yang diciptakan

dan dipasarkan PT. Bank Negara Indonesia (Persero), Tbk, antara lain simpanan,

pinjaman, kartu debit, kartu kredit, layanan e-banking, jasa-jasa keuangan,

a. Simpanan

1. BNI Taplus

2. BNI Taplus Bisnis

3. BNI Taplus Muda

4. BNI Tappa

5. BNI Tapma

6. BNI Haji

7. BNI Tapenas

8. BNI Taplus Anak

9. Tabunganku

10.BNI Giro

11.BNI Dollar

12.BNI Deposito

13.BNI Duo

b. Pinjaman

1. BNI Griya

2. BNI Griya Multiguna

3. BNI Fleksi

4. BNI Cerdas

5. BNI Instan

6. BNI Wirausaha

8. Kredit Investasi

9. Kredit Term Loan

10.Cash Collateral Credit

c. Kartu Debit

1. BNI Card

2. Debit Card BNI – Chelsea

3. BNI – Chelsea Prepaid Card

d. Kartu Kredit

1. Kartu Kredit Regular

2. Kartu Kredit Premium

3. Kartu Kredit Corporate

4. Kartu Kredit Affinity

5. Kartu Kredit Co-Branding

e. Layanan e-Banking

1. BNI ATM

2. ATM Drive Thru

3. SMS Banking

4. Internet Banking

5. Phone Banking

6. Layanan Gerak

f. Jasa-jasa Keuangan