SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI LOAN TO

DEPOSIT RATIO PADA BANK PEMBANGUNAN

DAERAH DI INDONESIA

OLEH

Christin Juniarta S

090502109

PROGRAM STUDI MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

FAKTOR-FAKTOR YANG MEMPENGARUHI LOAN TO

DEPOSITRATIO PADABANK PEMBANGUNAN DAERAH DI INDONESIA

Rumusan masalah dalam penelitian ini adalah “Apakah Capital Adequacy Ratio, Non Performing Loan, dan Beban Operasional terhadap Pendapatan Operasional berpengaruh terhadap Loan to Deposit Ratio pada Bank Pembangunan Daerah di Indonesia?”. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Capital Adequacy Ratio, Non Performing Loan, dan Beban Operasional terhadap Pendapatan Operasional (BOPO) terhadap Loan to Deposit Ratio pada Bank Pembangunan Daerah di Indonesia.

Hipotesis dalam penelitian ini adalah Capital Adequacy Ratio, Non Performing Loan, dan Beban Operasional terhadap Pendapatan Operasional berpengaruh terhadap Loan to Deposit Ratio pada Bank Pembangunan Daerah di Indonesia.

Metode pengumpulan data dilakukan melalui studi dokumentasi dengan mengumpulkan data pendukung dari literatur, jurnal, dan buku-buku referensi untuk mendapatkan gambaran masalah yang diteliti serta mengumpulkan data sekunder yang relevan dari laporan yang dipublikasikan oleh BPD dan direktori perbankan Indonesia.

Hasil penelitian ini menunjukkan bahwa secara serempak Capital Adequacy Ratio, Non Performing Loan, dan Beban Operasional terhadap Pendapatan Operasional berpengaruh positif dan signifikan terhadap Loan to Deposit Ratio Bank Pembangunan Daerah di Indonesia, dan secara parsial menunjukkan Capital Adequacy Ratio dan Beban Operasional terhadap Pendapatan Operasional berpengaruh negatif dan signifikan terhadap Loan to Deposit Ratio, sedangkan Non Performing Loan berpengaruh negatif tetapi dan tidak siginifikan terhadap Loan to Deposit Ratio Bank Pembangunan Daerah di Indonesia.

ABSTRACT

FACTORS INFLUENCING LOAN TO DEPOSIT RATIO AT REGIONAL DEVELOPMENT

BANK IN INDONESIA

The formulation of the problem in this research is "Do Capital Adequacy Ratio, Non Performing Loan, and Operating Efficiency Ratio influence and significant on Loan to Deposit Ratio at Regional Development Bank in Indonesia?''. The purpose of this research is to analyse about the effect of Capital Adequacy Ratio, Non Performing Loan, and Operating efficiency ratio on Loan to Deposit Ratioat Regional Development Bank in Indonesia.

The hypothesis in this research is Capital Adequacy Ratio, Non Performing Loan, and Operating efficiency ratio have a significant influence on Loan to Deposit Ratioat Regional Development Bank in Indonesia.

The methods that used for the data collection are through the documentation study to collect supporting data from the literature, journals and reference books to get an idea of the issues, and to gather relevant secondary data from a report published by Regional Development Bank and Directory of Banks in Indonesia yearly published.

The result of this research shows that Capital Adequacy Ratio, Non Performing Loan, and Operating efficiency ratio simultaneously have a positive significant influence on Loan to Deposit Ratioat Regional Development Bank in Indonesia, and partially Capital Adequacy Ratio and Operating efficiency ratio have significantly negative influence on Loan to Deposit Ratio at Regional Development Bank in Indonesia, while Non Performing Loan have negative influence and not significantly on Loan to Deposit Ratioat Regional Development Bank in Indonesia.

KATA PENGANTAR

Puji dan Syukur penulis sampaikan kepada Tuhan Yesus Kristus atas Anugerah dan KasihNya sehingga penulis mampu menyelesaikan pembuatan

skripsi ini sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas Ekonomi Universitas Sumatera Utara.

Skripsi ini berjudul “Faktor-Faktor yang Mempengaruhi Loan To Deposit Ratio pada Bank Pembangunan Daerah di Indonesia”. Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama

penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan,

yaitu:

1. Bapak Prof. Dr. Azhar Maksum, SE, M.Ec, Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE, ME selaku Ketua Departemen Manajemen Fakultas Ekonomi Univesitas Sumatera Utara.

3. Ibu Dra. Marhayanie, M.Si selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya Rini, SE, M.Si selaku Ketua Program Studi

Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Drs. Syahyunan, M.Si selaku Dosen Pembimbing yang telah banyak

6. Bapak Dra. Nisrul Irawati, MBA selaku Dosen Pembaca Penilai yang telah

banyak memberikan saran dalam penulisan dan perbaikan skripsi ini.

7. Seluruh Dosen dan Pegawai Fakultas Ekonomi Universitas Sumatera Utara untuk segala jasa-jasanya selama masa perkuliahan.

8. Orang Tua tercinta Ayahanda Pdt. Donald Sianturi, M.Div dan Ibunda Heppy Pasaribu yang senantiasa mendoakan dan mendukung, serta limpahan kasih

sayang yang luar biasa, dan atas setiap pengorbanan moral dan materil yang tak dapat penulis sebutkan.

9. Adik-adikku dan kakaku Frans Sianturi, Yosua Sianturi, Lisnawati Sianturi

atas segala doa dan dukungan selama ini.

10. Teman-teman di Departemen Manajemen stambuk 2009: Sarly, Sri Juliani,

Irene, Erbina, Rebecca, Agnesia, Novaria, Elgina, Herico, Yolanda Tanika serta teman-teman lainnya yang tidak dapat disebutkan namanya satu-persatu. Terimakasih atas persahabatan yang luar biasa, atas suka duka yang telah kita

lewati bersama, dan atas segala bantuannya selama masa perkuliahan.

11. Teman-teman di Naposobulung HKBP Sudirman Medan: Saloom Tobing,

Semoga Tuhan senantiasa melimpahkan berkat-Nya kepada semua pihak

yang telah memberikan bantuan dan motivasi kepada penulis selama perkuliahan maupun penyusunan skripsi ini. Akhir kata peneliti berharap semoga skripsi ini bermanfaat bagi pembaca dan peneliti lainnya.

Medan, Juni 2013 Penulis

DAFTAR ISI

BAB II : LANDASAN TEORITIS 2.1 Pengertian dan Jenis perbankan ... 8

2.2 Loan to Deposit Ratio ... 10

2.3 Capital Adequacy Ratio ... 15

2.4 Non Performing Loan ... 18

2.5 Beban Operasional Terhadap Pendapatan Operasional ... 22

BAB III : METODE PENELITIAN 3.1 Jenis Penelitian ... 34

3.2 Tempat dan Waktu Penelitian ... 34

3.3 Batasan Operasional ... 34

3.4 Definisi Operasional Variabel ... 35

3.5 Populasi dan Sampel ... 38

3.9.2 Uji Multikolinearitas ... 42

3.9.4 Uji Autokoreleasi ... 43

3.10 Pengujian Hipotesis ... 44

3.10.1 Uji Hipotesis Secara Serempak (Uji F).. 44

3.10.2 Uji Hipotesis Secara Parsial (Uji t) ... 45

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Objek Penelitian ... 46

4.2 Analisis Deskriptif ... 62

4.3 Uji Asumsi Klasik ... 64

4.3.1 Uji Normalitas ... 64

4.3.2 Uji Multikolinearitas ... 66

4.3.3 Uji Heteroskedastisitas... 67

4.3.4 Uji Autokorelasi ... 69

4.4 Analisis Regresi Berganda ... 70

4.4.1. Uji Koefisien Determinasi (R2) ... 72

4.5 Pengujian Hipotesis ... 73

4.5.1 Uji F (Secara Simultan) ... 73

4.5.2 Uji t (Secara Parsial) ... 74

4.6 Pembahasan 75 BAB V : KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 77

5.2 Saran ... 78

DAFTAR PUSTAKA ...

LAMPIRAN

DAFTAR TABEL

No Tabel Judul Halaman

1.1 Perkembangan Loan to Deposit Ratio Bank Pembangunan

Daerah Periode 2005-2011 ………... 2

2.2 Kriteria Kredit bermasalah ... 21

2.3 2.4 Peringkat Bank berdasarkan Rasio BOPO ... Ringkasan Penelitian Terdahulu ... 23 29 3.1 Definisi Operasional Variabel ... 37

3.2 Daftar Populasi Bank Pembangunan Daerah di Indonesia ... 38

3.3 Kriteria Pengujian Autokorelasi dengan menggunakan SPSS .. ... ... 44

4.1 Deskripsi Variabel Penelitian Bank Pembangunan Daerah Periode 2005-2011 ... 63

4.2 Tabel uji Kolgomorov-Smirnov LDR ... 66

4.3 Tabel Analisis Multikolinearitas ... 67

4.4 Hasil Uji Glejser . ... 69

4.5 Tabel uji Durbin-Watson ... 70

4.6 Hasil Analisis Regresi ... 70

4.7 Hasil Perhitungan Koefisien Determinasi (R2) ... 72

4.8 Hasil Perhitungan Uji F (Secara Simultan) ... 73

DAFTAR GAMBAR

No Gambar Judul Halaman

2.1 Kerangka Konseptual ... 32

4.1 Grafik Histogram ... 65

4.2 Normal P-Plot ... 65

DAFTAR LAMPIRAN

No Lampiran Judul Halaman

1 Website BPD ... 84

2 Laporan Keuangan Bank Pembangunan Daerah

(Regional Development Banks) Periode 2005-2011...

85

ABSTRAK

FAKTOR-FAKTOR YANG MEMPENGARUHI LOAN TO

DEPOSITRATIO PADABANK PEMBANGUNAN DAERAH DI INDONESIA

Rumusan masalah dalam penelitian ini adalah “Apakah Capital Adequacy Ratio, Non Performing Loan, dan Beban Operasional terhadap Pendapatan Operasional berpengaruh terhadap Loan to Deposit Ratio pada Bank Pembangunan Daerah di Indonesia?”. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Capital Adequacy Ratio, Non Performing Loan, dan Beban Operasional terhadap Pendapatan Operasional (BOPO) terhadap Loan to Deposit Ratio pada Bank Pembangunan Daerah di Indonesia.

Hipotesis dalam penelitian ini adalah Capital Adequacy Ratio, Non Performing Loan, dan Beban Operasional terhadap Pendapatan Operasional berpengaruh terhadap Loan to Deposit Ratio pada Bank Pembangunan Daerah di Indonesia.

Metode pengumpulan data dilakukan melalui studi dokumentasi dengan mengumpulkan data pendukung dari literatur, jurnal, dan buku-buku referensi untuk mendapatkan gambaran masalah yang diteliti serta mengumpulkan data sekunder yang relevan dari laporan yang dipublikasikan oleh BPD dan direktori perbankan Indonesia.

Hasil penelitian ini menunjukkan bahwa secara serempak Capital Adequacy Ratio, Non Performing Loan, dan Beban Operasional terhadap Pendapatan Operasional berpengaruh positif dan signifikan terhadap Loan to Deposit Ratio Bank Pembangunan Daerah di Indonesia, dan secara parsial menunjukkan Capital Adequacy Ratio dan Beban Operasional terhadap Pendapatan Operasional berpengaruh negatif dan signifikan terhadap Loan to Deposit Ratio, sedangkan Non Performing Loan berpengaruh negatif tetapi dan tidak siginifikan terhadap Loan to Deposit Ratio Bank Pembangunan Daerah di Indonesia.

ABSTRACT

FACTORS INFLUENCING LOAN TO DEPOSIT RATIO AT REGIONAL DEVELOPMENT

BANK IN INDONESIA

The formulation of the problem in this research is "Do Capital Adequacy Ratio, Non Performing Loan, and Operating Efficiency Ratio influence and significant on Loan to Deposit Ratio at Regional Development Bank in Indonesia?''. The purpose of this research is to analyse about the effect of Capital Adequacy Ratio, Non Performing Loan, and Operating efficiency ratio on Loan to Deposit Ratioat Regional Development Bank in Indonesia.

The hypothesis in this research is Capital Adequacy Ratio, Non Performing Loan, and Operating efficiency ratio have a significant influence on Loan to Deposit Ratioat Regional Development Bank in Indonesia.

The methods that used for the data collection are through the documentation study to collect supporting data from the literature, journals and reference books to get an idea of the issues, and to gather relevant secondary data from a report published by Regional Development Bank and Directory of Banks in Indonesia yearly published.

The result of this research shows that Capital Adequacy Ratio, Non Performing Loan, and Operating efficiency ratio simultaneously have a positive significant influence on Loan to Deposit Ratioat Regional Development Bank in Indonesia, and partially Capital Adequacy Ratio and Operating efficiency ratio have significantly negative influence on Loan to Deposit Ratio at Regional Development Bank in Indonesia, while Non Performing Loan have negative influence and not significantly on Loan to Deposit Ratioat Regional Development Bank in Indonesia.

BAB I PENDAHULUAN

1.1 Latar Belakang

Bank sebagai lembaga kepercayaan/lembaga intermediasi masyarakat dan

merupakan bagian dari sistem moneter mempunyai kedudukan strategis sebagai penunjang pembangunan ekonomi. Kepercayaan masyarakat terhadap bank

menuntut bank untuk senantiasa menjaga kesehatan bank serta keseimbangan antara pemeliharaan tingkat likuiditas, rentabilitas bank serta solvabilitasnya. Tujuan pemeliharaan kesehatan bank dari segi likuiditas adalah agar bank bisa

memenuhi kewajiban kepada semua pihak yang menarik atau mencairkan simpanannya sewaktu-waktu. Likuiditas sendiri merupakan salah satu masalah

yang cukup kompleks dalam sebuah bank karena dana yang dikelola sifatnya berfluktuasi (Siamat, 2000: 101)

Kegiatan usaha utama dari suatu bank adalah melakukan penghimpunan

dan penyaluran dana. Kegiatan penyaluran dana dapat dilakukan dalam berbagai bentuk, misalnya penyaluran kredit, kegiatan investasi dalam bentuk aktiva tetap

dan inventaris, sedangkan kegiatan penghimpunan dana berasal dari: pertama, Dana sendiri (dana intern), yaitu dana yang bersumber dari dalam bank, seperti setoran modal atau penjualan saham, pemupukan cadangan, laba yang ditahan,

dan lain-lain, dana ini sifatnya tetap. Kedua, Dana asing (dana ekstern), yaitu dana yang bersumber dari luar bank, seperti deposito, giro, call money, dan lain-lain.

sering disebut sebagai Dana Pihak Ketiga (DPK). DPK yang berhasil dihimpun

sebagian besar disalurkan dalam bentuk pinjaman atau kredit.

Hubungan antara DPK dan kredit ditunjukkan oleh Loan to Deposit Ratio (LDR). LDR menunjukkan rasio untuk mengukur komposisi jumlah kredit yang

diberikan dibandingkan dengan jumlah dana masyarakat yang berhasil dihimpun oleh bank. LDR dapat menjadi indikator untuk menilai fungsi intermediasi,

tingkat kesehatan bank, dan likuiditas suatu bank. (Siamat, 2000: 103) menyebutkan bahwa semakin tinggi LDR, maka laba Bank semakin meningkat (dengan asumsi bank dapat menyalurkan kreditnya dengan efektif), dengan

meningkatnya laba bank, maka kinerja bank juga akan meningkat. Sehingga dapat dikatakan bahwa besar kecilnya LDR suatu bank mempengaruhi kesehatan bank

tersebut.

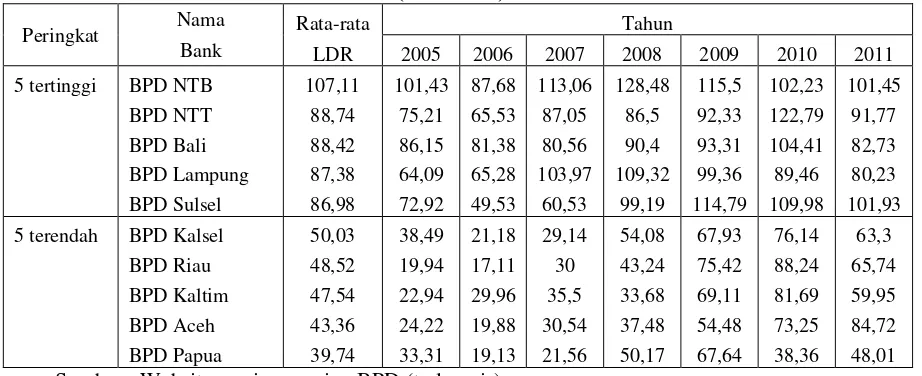

Berikut adalah peringkat BPD berdasarkan Loan to Deposit Ratio masing-masing BPD di Indonesia.

Tabel 1.1

Perkembangan Loan to Deposit Ratio Bank Pembangunan Daerah Periode 2005-2011

(dalam %)

Peringkat Nama Rata-rata Tahun

Bank LDR 2005 2006 2007 2008 2009 2010 2011

Dari Tabel 1.1 dapat dilihat terjadi fluktuasi tingkat LDR setiap tahunnya,

baik pada bank-bank yang rasio LDR-nya sudah baik ataupun masih buruk. Menurut Peraturan Bank Indonesia Nomor 12/19/PBI/2010, Bank Indonesia menetapkan standar LDR dengan batas bawah sebesar 78% dan batas atas sebesar

100%. Jika lebih ataupun kurang dari ketetapan tersebut, maka bank tersebut akan dikenakan sanksi oleh Bank Indonesia. Bank yang memiliki LDR kurang dari

batas bawah LDR akan diberikan disinsentif GWM LDR sebesar perkalian parameter disinsentif bawah (saat ini sebesar 0,1) dengan selisih LDR bank dari batas bawah LDR. Bank yang LDR-nya lebih dari batas atas LDR akan diberikan

disinsentif GWM LDR sebesar perkalian parameter disinsentif atas (saat ini sebesar 0,2) dengan selisih LDR bank dari batas atas LDR target.

Besarnya LDR yang terjadi menunjukkan peran BPD dalam propinsi tersebut. Semakin tinggi rasio LDR menunjukkan semakin banyak kredit yang disampaikan bank kepada masyarakat. Dari tabel 1.1 juga dapat dilihat beberapa

bank belum bisa mencapai standar LDR yang ditetapkan BI tetapi di lain sisi, beberapa bank melewati standar yang ditetapkan BI. Setiap bank tentunya

menginginkan tingkat LDR yang cukup untuk memastikan kesehatan bank tersebut dari segi likuiditasnya, apalagi mengingat peran BPD sebagai penggerak pertumbuhan dan perputaran perekonomian pemerintah daerah. Apabila

perekonomian di tiap daerah baik, maka akan mambawa dampak yang baik bagi perekonomian nasional.

Tabel 1.2

Hubungan antara CAR, NPL, dan BOPO Terhadap LDR Pada Bank Pembangunan Daerah di Indonesia Periode 2009-2010

(dalam %) Peringkat Nama Bank Rata-rata

LDR

Sumber : diolah dari data di website masing-masing BPD (terlampir)

Dari Tabel 1.2 dapat dilihat hubungan antara CAR, NPL, dan BOPO terhadap LDR. Pada tahun 2009-2010 di Bank NTB terjadi penurunan nilai CAR

dari 15,48% menjadi 14,18%, hal ini berimbas terhadap penurunan nilai LDR BPD NTB dari 115,5% menjadi 102,23%. Sementara pada BPD Bali terjadi penurunan nilai NPL dari 0,17% menjadi 0,1%, hal ini berimbas terhadap

peningkatan nilai LDR dari 93,31% menjadi 104,41%. Pada BPD Sulsel, terjadi peningkatan nilai BOPO dari 57,09% menjadi 65,81% yang berimbas kepada

penurunan nilai LDR dari 114,79% menjadi 109,98%. Akan tetapi, ada beberapa BPD yang mengalami ketidaksesuaian fakta dengan teori yang ada berkaitan dengan hubungan antara CAR, NPL, dan BOPO terhadap LDR. Hal ini bisa saja

Dalam kegiatan operasional bank, modal juga merupakan suatu faktor

yang penting dalam menyalurkan kredit kepada masyarakat. Modal bank dapat juga digunakan untuk menjaga kemungkinan timbulnya risiko, diantaranya risiko yang timbul dari kredit itu sendiri. Untuk menanggulangi kemungkinan risiko

yang terjadi, maka suatu bank harus menyediakan penyediaan modal minimum. Capital Adequecy Ratio (CAR) merupakan tingkat kecukupan modal yang

dimiliki bank dalam menyediakan dana, untuk keperluan pengembangan usaha, dan menampung risiko kerugian dana yang diakibatkan oleh kegiatan operasi bank. Dengan modal yang besar maka suatu bank dapat menyalurkan kredit lebih

banyak. Sejalan dengan kredit yang meningkat, maka akan meningkatkan LDR itu sendiri.

Perbankan pada umumnya juga tidak dapat dipisahkan dari risiko kredit. Risiko ini dikarenakan tidak lancarnya nasabah untuk membayar utangnya yang disebut dengan Non Performing Loan (NPL). (Reed dan Edward, 2002: 88)

menyebutkan bahwa kredit bermasalah yang tinggi dapat menimbulkan keengganan bank untuk menyalurkan kredit karena harus membentuk cadangan

penghapusan yang besar, sehingga mengurangi jumlah kredit yang diberikan oleh suatu bank dimana nantinya akan mempengaruhi rasio LDR itu sendiri.

Pada laporan laba rugi terdapat dua pos utama, yakni pendapatan

operasional dan biaya operasional. Jika pendapatan operasional merupakan hasil yang diperoleh dari kegiatan operasional, maka biaya operasional adalah biaya

sedikit, maka bank tersebut tergolong tidak efisien dalam menjalankan kegiatan

operasionalnya, di lain pihak, biaya operasional yang besar nantinya akan mengurangi jumlah laba bersih yang dapat diperoleh karena biaya operasional merupakan faktor pengurang dalam laporan laba rugi.

Perubahan Loan to Deposit Ratio BPD setiap tahunnya bisa saja diakibatkan oleh ketidakstabilannya tingkat pertumbuhan BPD. Mengingat

pentingnnya posisi BPD dalam setiap propinsi, maka diperlukan prediksi terhadap faktor-faktor yang mempengaruhi Loan to Deposit Ratio (LDR). Sesuai dengan Surat Edaran Bank Indonesia No.6/23/DPNP, 31 Mei 2004, rasio LDR dihitung

dari pembagian kredit yang diberikan kepada pihak ketiga (tidak termasuk antar bank) dengan DPK yang mencakup giro, tabungan, dan deposito (tidak termasuk

antar bank).

Berdasarkan uraian latar belakang, maka penelitian ini mengambil judul

“Faktor-faktor yang Mempengaruhi Loan to Deposit Ratio pada Bank

Pembangunan Daerah di Indonesia (Studi Kasus pada Bank Pembangunan

Daerah periode 2005-2011)”

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka perumusan masalah dalam penelitian ini adalah : Apakah Capital Adequacy Ratio, Non Performing Loan, dan Beban Operasional terhadap Pendapatan Operasional

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Capital Adequacy Ratio, Non Performing Loan, dan Beban Operasional terhadap Pendapatan Operasional (BOPO) terhadap Loan to Deposit Ratio pada

Bank Pembangunan Daerah di Indonesia.

1.4 Manfaat Penelitian

Penelitian ini dimaksudkan mempunyai beberapa manfaat antara lain:

1. Bagi Bank Pembangunan Daerah

Hasil penelitian diharapkan sebagai bahan pertimbangan bagi para pengambil

keputusan di Bank Pembangunan Daerah di setiap propinsi agar dapat memperbaiki likuiditas banknya.

2. Bagi Peneliti

Sebagai bahan masukan bagi peneliti tentang pengaruh Loan to Deposit Ratio terhadap Bank Pembangunan Daerah yang ada di Indonesia.

3. Bagi Peneliti selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian dan Jenis Perbankan

Menurut Undang-undang RI Nomor 10 Tahun 1998 tentang perbankan yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Salah satu jenis bank yang ada di Indonesia adalah Bank Pembangunan Daerah. Bank Pembangunan Daerah (BPD) merupakan bank yang seluruh sahamnya

dimiliki oleh perintah daerah. BPD menurut pasal 5 UU Nomor 7/1992 adalah jenis bank umum (Abdullah, 2005: 18).

(Abidin dan Endri, 2009) menyatakan bahwa, “BPD adalah perbankan di mana

lebih dari 50% sahamnya milik pemerintah daerah. Potensi daerah dapat diangkat melalui bantuan modal usaha dari BPD. Lingkup BPD relatif kurang luas karena

umumnya hanya melayani kebutuhan dana tingkat Propinsi, Kotamadya, maupun Kabupaten dan hanya sebagian kecil saja yang mampu membuka kantor cabang di Propinsi lain.”

(Endri, 2009) menyatakan bahwa:

ekonomi daerah melalui kegiatan pembiayaan, pembangunan infrastruktur, UMKM, pertanian, kegiatan ekonomi dalam rangka pembangunan daerah dll, sehingga tidak dapat dipungkiri bahwa BPD adalah agen pembangunan Daerah. Akan tetapi, porsi tabungan dan deposito di BPD masih relatif kecil, sehingga cukup sulit bagi BPD untuk menjadi bank yang dapat membiayai kredit jangka panjang/investasi.

Peranan Bank Pembangunan Daerah (BPD), terutama dalam pengembangan ekonomi daerah memang belum optimal. Hal itu ditandai dengan indikator pertumbuhan kredit yang masih kurang dari 20%, kredit produktif kurang dari

40%, rasio LDR kurang dari 78% atau lebih dari 100% dan penghimpunan dana dari luar pemerintah daerah juga dinilai masih kurang dari 70%. Hal ini bisa saja

disebabkan beberapa faktor eksternal BPD seperti regulasi, baik regulasi di sektor perbankan dan sektor keuangan lainnya yang dibuat khusus sesuai dengan keputusan pemerintah daerah. Artinya setiap BPD dalam setiap propinsi memiliki

keunikan tersendiri sesuai dengan peraturan pemerintah daerahnya (Abidin dan Endri, 2009)

Secara umum fungsi bank menurut Dendawijaya (2004: 3) adalah:

1. Fungsi Mobilisasi, yaitu menghimpun dana-dana kecil dan tersebar dan menyalurkannya ke dalam investasi yang lebih besar.

2. Fungsi Likuiditas, yaitu fungsi bank untuk memelihara likuiditas alat-alat finansial dan menjamin agar alat-alat finansial tersebut dapat dicairkan menjadi uang tunai. Pencairan dapat dicairkan dengan segera tanpa menunggu alat-alat

tersebut jatuh tempo.

3. Fungsi Penyatuan Maturity, yaitu fungsi untuk mengharuskan penyediaan dana

Fungsi lain dari bank umum yang juga sangat penting adalah mendukung

kelancaran mekanisme pembayaran. Hal ini dimungkinkan karena salah satu jasa yang ditawarkan bank umum adalah jasa-jasa yang berkaitan dengan mekanisme pembayaran. Beberapa jasa yang amat dikenal adalah kliring,

transfer uang, penerimaan setoran-setoran, pemberian fasilitas pembayaran dengan tunai, kredit, fasilitas-fasilitas pembayaran yang mudah dan nyaman,

seperti kartu plastik dan sistem pembayaran elektronik.

2.2 Loan to Deposit Ratio

Salah satu rasio keuangan yang menganalisis tingkat kesehatan Bank adalah LDR.

LDR berkaitan dengan perhitungan rasio likuiditas, sehingga melalui rasio ini dapat diketahui tingkat likuiditas suatu bank.

(Simorangkir 2004: 142) menyatakan bahwa likuiditas dapat dibedakan dalam

bentuk penarikan titipan yang dinamakan deposit liquidity dan likuiditas dalam proyeksi pemberian pinjaman yang disebut portofolio liquidity. Kedua bentuk ini sangat peka terhadap kepercayaan masyarakat. Dapat dibayangkan, jika deposan

akan menarik atau menguangkan kembali titipannya dan bank tidak mampu membayarnya, maka akan timbul keresahan nasabah. Seandainya nasabah

berbondong-bondong datang ke bank dan jika bank tidak mampu melunasi kewajibannya, dengan sendirinya bank tidak lagi dipercaya masyarakat. Di pihak lain, portofolio liquidity, juga tidak kalah pentingnya. Seandainya bank berjanji

memberikan pinjaman tunai hari ini tetapi tidak dilaksanakan, kepercayaan akan hilang. Baik deposit liquidity maupun portofolio liquidity, keduanya sama

Bank yang terlalu berhati-hati dalam menjaga likuditasnya akan cenderung

memelihara alat likuid yang relatif besar dari yang diperlukan dengan maksud untuk menghindari risiko kesulitan likuiditas, namun di sisi lain bank tersebut juga dihadapkan kepada biaya yang besar berkaitan dengan pemeliharaan alat

likuid yang berlebihan. Oleh karenanya, dalam manajemen likuiditas diperlukan adanya keseimbangan antara dua kepentingan di atas (Muljono 2003: 430).

Secara umum kekurangan likuiditas diakibatkan oleh penarikan deposito secara tiba-tiba yang memaksa bank untuk meminjam dana dengan bunga yang tinggi dari bank lain (Rose 2004: 184), untuk itu diperlukan cara untuk menjaga

likuiditas Bank dalam berbagai kondisi.

Koch (2003: 551) mengungkapakan bahwa ada berbagai teori untuk mengelola

likuiditas, antara lain:

a. Commercial loan theory, yang menitik beratkan pada kemampuan sisi aktiva bank dalam memenuhi kebutuhan likuiditasnya. Dengan demikian likuiditas

bank akan terjamin apabila aktiva produktif bank terdiri dari kredit jangka pendek yang dapat digunakan sebagai sumber pelunasan.

b. Doctrine of asset shifability bertitik tolak dari asumsi bahwa bank akan dapat segera memenuhi kebutuhan likuiditasnya apabila bank memberikan kredit dalam bentuk shiftable loan yaitu pinjaman yang harus dibayar dengan

pemberitahuan sebelumnya disertai jaminan surat-surat berharga.

c. Theory of shiftability to the market yang menyebutkan bahwa likuiditas akan

d. The anticipated income theory yang menyatakan bahwa sumber pemenuhan

likuiditas bank dapat diperoleh dari kemampuan nasabah secara teratur mengangsur atas pokok dan bunga kredit yang diperoleh dari sistem perbankan.

Menurut SE No.6/23/DPNP Tanggal 31 Mei 2004, LDR dapat diukur dari perbandingan antara seluruh jumlah kredit yang diberikan terhadap dana pihak

ketiga. Melalui rasio LDR kita dapat mengetahui seberapa jauh pemberian kredit kepada nasabah dapat mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan

oleh bank untuk memberikan kredit. Semakin tinggi LDR maka laba perusahaan semakin meningkat (dengan asumsi bank tersebut mampu menyalurkan kredit

dengan efektif, sehingga jumlah kredit macetnya akan kecil).

Komponen-komponen LDR yang berlaku di setiap bank antara lain (Simorangkir, 2004: 145):

1. Pinjaman (loans) dapat mencakup pinjaman umum dalam rupiah, pinjaman dalam valas (apabila bank pemberi kredit bank devisa). Kredit yang diberikan

tidak termasuk kredit kepada bank lain. 2. Dana Pihak ketiga yang didapat dalam bentuk:

a. Giro

Giro adalah simpanan pihak ketiga pada bank yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, surat perintah pembayaran

b. Deposito atau simpanan berjangka

Deposito atau simpanan berjangka adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut perjanjian antara pihak ketiga dan bank yang bersangkutan.

c. Tabungan masyarakat

Tabungan masyarakat adalah simpanan pihak ketiga pada bank yang

penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu.

d. Melalui pinjaman bukan dari bank yang berjangka waktu lebih dari tiga bulan (tidak termasuk pinjaman subordinas), deposito dan pinjaman dari

bank lain yang berjangka waktu lebih dari tiga bulan, surat berharga yang diterbitkan oleh bank yang berjangka waktu lebih dari tiga bulan, modal

pinjaman dan modal inti.

Berdasarkan ketentuan Bank Indonesia yang tertulis pada Peraturan Bank Indonesia Nomor 12/19 /PBI/2010 besarnya standar nilai LDR adalah antara

78%-100%. Secara umum dapat dikatakan bahwa biasanya bank yang besar cenderung memiliki LDR yang lebih tinggi dibandingkan dengan bank yang lebih kecil. Hal

ini dapat terjadi karena pinjaman yang diberikan bukan hanya dibiayai dari dana deposito berjangka tetapi juga berasal dari dana current account. Sifat current account yang dapat ditarik sewaktu-waktu oleh pemiliknya dapat mengakibatkan

masalah likuiditas dalam suatu bank karena dana masih tertanam di pinjaman yang belum jatuh tempo.

mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin

tinggi rasio ini semakin rendah pula kemampuan likuiditas bank. (Dendawijaya, 2004: 147) mengungkapkan rasio yang tinggi menunjukkan bahwa bank meminjamkan seluruh dananya atau relatif tidak likuid. Sebaliknya, rasio yang

rendah menunjukkan bank yang likuid dengan kelebihan kapasitas dana yang siap untuk dipinjamkan. Oleh karena itu, rasio ini juga dapat digunakan untuk

memberi isyarat apakah suatu pinjaman masih dapat mengalami ekspansi atau sebaliknya dibatasi. Jika bank memiliki LDR yang terlalu kecil maka bank akan kesulitan untuk menutup simpanan nasabah dengan jumlah kredit yang ada,

sehingga bank akan dibebani dengan bunga simpanan yang besar sementara bunga dari pinjaman yang telah diterima oleh bank terlalu sedikit. Jika bank mempunyai

LDR yang sangat tinggi, maka bank akan mempunyai risiko tidak tertagihnya pinjaman yang tinggi pada titik tertentu bank akan mengalami kerugian (Siamat, 2000: 46). Selanjutnya LDR dapat pula digunakan untuk menilai strategi

manajemen suatu bank. Manajemen bank konservatif biasanya cenderung memiliki LDR yang relatif rendah. Sebaliknya bila LDR melebihi batas toleransi

2.3 Capital Adequacy Ratio

Menurut Harahap (2008: 303), “Solvabilitas adalah kemampuan perusahaan untuk membayar semua kewajibannya (jangka panjang dan jangka pendek) dengan kekayaan yang dimilikinya apabila perusahaan tersebut dikuidasi”. Setiap sumber

dana memiliki kelebihan dan kekurangan masing-masing. Misalnya penggunaan modal sendiri memiliki kelebihan, yaitu mudah diperoleh, dan beban pengambilan

yang relatif lama. Disamping itu dengan menggunakan modal sendiri tidak ada beban untuk membayar angsuran termasuk bunga dan biaya lainnya. Sebaliknya kekurangan modal sendiri sebagai sumber dana adalah jumlahnya yang relatif

terbatas, terutama pada saat menjatuhkan dana yang relatif besar.

Semakin tinggi rasio solvabilitas maka semakin tinggi pula resiko kerugian yang

dihadapi, tetapi juga ada kesempatan mendapatkan laba yang besar. Sebaliknya apabila perusahaan memiliki rasio solvabilitas yang rendah tentu mempunyai resiko kerugian yang lebih kecil. Dampak ini juga mengakibatkan rendahnya

tingkat hasil pengembalian (return) pada saat perekonomian tinggi.

Penilaian kesehatan solvabilitas didasarkan pada perbandingan modal sendiri

dengan kebutuhan modal berdasarkan perbandingan Capital Adequacy Ratio (CAR). Rasio permodalan ini merupakan teknik pokok dalam melakukan analisis kecukupan modal. Rasio permodalan memberikan informasi mengenai apakah

modal bank cukup mendukung operasi bank dan mampu menyerap kerugian-kerugian bank yang terjadi dalam melakukan penanaman dana atau akibat

(Sinungan, 2000: 15) mengungkapkan bahwa modal merupakan salah satu faktor

penting dalam rangka pengembangan usaha bisnis dan menampung risiko kerugian. Besarnya modal suatu bank berpengaruh pada mampu atau tidaknya suatu bank secara efisien menjalankan kegiatannya dan dapat mempengaruhi

tingkat kepercayaan masyarakat (khususnya untuk masyarakat peminjam) terhadap kinerja bank. Penggunaan modal bank juga dimaksudkan untuk

memenuhi segala kebutuhan bank guna menunjang kegiatan operasi bank dan sebagai alat untuk ekspansi usaha. (Koch, 2003: 299) juga menyebutkan bahwa kepercayaan masyarakat akan terlihat dari besarnya dana giro, deposito, dan

tabungan yang melebihi jumlah setoran modal dari para pemegang sahamnya. Unsur kepercayaan ini merupakan masalah penting dan merupakan faktor

keberhasilan pengelolaan suatu bank.

Mengingat kegiatan perbankan di Indonesia telah mengikuti globalisasi perbankan, maka masalah penyediaan modal bank juga perlu disesuaikan dengan

ukuran yang berlaku secara internasional, yaitu standar yang ditetapkan Bank for Internasional Settlements (BIS) dengan pertimbangan agar perbankan Indonesia

dapat berkembang secara sehat dan mampu bersaing dalam perbankan Internasional. Salah satu rasio yang diterapkan oleh BIS terkait dengan permodalan adalah CAR (Capital Adequacy Ratio). Rasio ini digunakan sebagai

indikator terhadap kemampuan bank menutupi penurunan aktivanya akibat terjadinya kerugian-kerugian atas aktiva bank, dengan menggunakan modal

yang mengandung risiko (kredit, penyertaan, surat berharga, dan tagihan pada

bank lain) ikut dibiayai dari dana modal sendiri bank di samping memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana masyarakat, pinjaman (utang), dan lain-lain.

Faktor utama yang cukup mempengaruhi jumlah modal bank adalah jumlah modal minimum yang ditentukan oleh pemimpin moneter yang biasanya merupakan

wewenang Bank Sentral. Lembaga ini memiliki tanggungjawab dan menyamakan sistem perbankan secara keseluruhan dengan menerapkan ketentuan-ketentuan antara lain ketentuan permodalan, likuditas wajib dan ketentuan lain yang bersifat

prudensial (Siamat, 2003: 22). Jumlah modal yang memadai memegang peranan penting dalam memberikan rasa aman kepada calon atau para penitip uang.

Menurut (Abdullah, 2005: 31) faktor permodalan ini juga memegang bobot 25% dalam penilaian tingkat kesehatan suatu Bank. (Simorangkir, 2004: 157-158) menyebutkan bahwa kecukupan modal merupakan faktor yang penting bagi bank

dalam rangka pengembangan usaha dan menampung risiko kerugian. Bank Indonesia menetapkan bahwa CAR adalah kewajiban penyediaan modal minimum

yang harus selalu dipertahankan oleh setiap bank sebagai suatu proporsi tertentu dari total aktiva menurut risiko (ATMR).

Modal bank adalah total modal yang berasal dari bank yang terdiri dari modal inti

dan modal pelengkap. Modal inti yaitu modal milik sendiri yang berupa, modal disetor, agio saham, cadangan umum, cadangan tujuan, laba ditahan, laba tahun

aktiva tetap, cadangan penghapusan aktiva yang diklasifikasikan, modal kuasa,

dan pinjaman subordinasi. Sedangkan yang dimaksud dengan ATMR adalah aktiva neraca yang diberikan bobot sesuai kadar risiko kredit yang melekat dan beberapa pos dalam off-balance sheet yang diberikan bobot sesuai dengan kadar

risiko kredit yang melekat. ATMR diperoleh dengan cara mengalikan nilai nominal aktiva dengan bobot risiko. Semakin likuid aktiva risikonya nol dan

semakin tidak likuid bobot risikonya 100, sehingga risiko berkisar antara 0 - 100%.

Semakin tinggi CAR maka semakin besar pula sumber daya finansial yang dapat

digunakan untuk mengantisipasi potensi kerugian yang diakibatkan oleh penyaluran kredit sehingga meningkatkan kepercayaan diri perbankan dalam

menyalurkan kredit.

Menurut Peraturan Bank Indonesia No. 3/21/PBI 2001 besarnya CAR perbankan untuk saat ini minimal 8% dan menurut Surat Edaran Bank Indonesia Nomor

6/23/DPNP Tanggal 31 Mei 2004 CAR dirumuskan sebagai berikut :

CAR =�����

���� x 100%

2.4 NPL (Non Performing Loan) / Kredit bermasalah

Salah satu kegiatan utama lembaga keuangan termasuk bank adalah menyalurkan dana kepada masyarakat. Penerimaan yang utama dari bank diharapkan dari penyaluran kredit. Mengingat penyaluran kredit ini tergolong aktiva produktif

atau tingkat penerimaanya tinggi, maka sebagai konsekuensinya penyaluran kredit juga mengandung risiko yang relatif lebih tinggi dari pada aktiva lain. Aktiva

dengan maksud untuk memperoleh penghasilan sesuai dengan fungsinya,

sehingga kredit merupakan salah satu bentuk dari aktiva produktif (Sinungan, 2000: 67). Salah satu risiko yang dihadapi suatu bank ialah risiko tidak terbayarnya kredit yang telah diberikan atau yang disebut dengan risiko kredit.

NPL adalah perbandingan total pinjaman yang diberikan bermasalah dengan total pinjaman diberikan pada Dana Pihak Ketiga (DPK) (tidak termasuk pada bank

lain).

���= ���������������ℎ

����������� � 100%

Risiko kredit umumnya timbul dari berbagai kredit masuk yang tergolong kredit

bermasalah. Keberadaan NPL dalam jumlah yang banyak memberikan kesulitan sekaligus menurunkan tingkat kesehatan bank yang bersangkutan. Oleh sebab itu, bank dituntut untuk selalu menjaga kreditnya agar tidak masuk dalam golongan

kredit bermasalah (NPL). Risiko yang dihadapi bank merupakan risiko tidak terbayarnya kredit yang disebut dengan default risk atau risiko kredit. Meskipun

risiko kredit tidak dapat dihindarkan, maka harus diusahakan dalam tingkat yang wajar berkisar antara 3%-5% dari total kreditnya. Kredit yang termasuk dalam kategori NPL adalah kredit kurang lancar (sub standart), kredit diragukan

(doubtfull) dan kredit macet (loss).

1. Faktor intern bank:

a. Penyelenggaraan analisis kredit yang kurang mampu atau karena pimpinan bank mendapat tekanan dari pihak luar.

b. Pimpinan bank terlalu agresif untuk menyalurkan kredit.

c. Campur tangan para pemegang saham yang berlebihan dalam proses pengambilan keputusan pemberian kredit.

2. Ketidaklayakan debitur:

a. Debitur menderita sakit berat, kecelakaan atau meninggal dunia. b. Penghasilan tetap terganggu.

3. Pengaruh faktor ekstern:

a. Penurunan kondisi ekonomi

b. Bencana alam

c. Peraturan Pemerintah

Dampak dari keberadaan Non Performing Loan dalam jumlah besar tidak hanya

berdampak pada bank yang bersangkutan, tetapi juga meluas dalam cakupan nasional apabila tidak dapat ditangani dengan tepat. Dendawijaya (2004: 113)

mengemukakan dampak Non Performing Loan yang tidak wajar sebagai berikut: 1. Hilangnya kesempatan memperoleh kesempatan pendapatan (income) dari

kredit yang diberikan, sehingga mengurangi laba dan mengurangi

kemampuan untuk memberikan kredit.

2. Rasio kualitas aktiva produktif menjadi semakin besar yang

3. Bank harus memperbesar penyisihan untuk cadangan aktiva produktif

yang diklasifikasikan berdasarkan ketentuan yang berlaku. Hal ini pada akhirnya akan mengurangi besar modal bank.

4. Menurunkan tingkat kesehatan bank berdasarkan perhitungan kesehatan

bank dengan analisis CAMELS.

Rasio NPL menunjukkan tingkat kredit bermasalah yang dimiliki bank. Sehingga

semakin tinggi rasio ini maka akan semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar maka kemungkinan suatu bank dalam kondisi bermasalah semakin besar dan likuiditas memburuk atau

menurun.

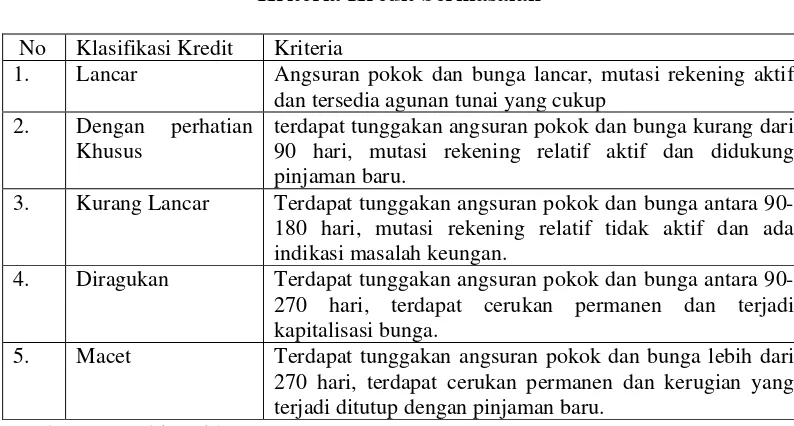

Berdasarkan Surat Edaran Bank Indonesia No.3/30/DPNP/2001 kredit merupakan

kredit yang diberikan kepada pihak ketiga (tidak termasuk kredit kepada bank lain). Sedangkan kredit bermasalah adalah kredit dengan kualitas kurang lancar, diragukan, dan macet.

Tabel 2.2

Kriteria Kredit bermasalah

No Klasifikasi Kredit Kriteria

1. Lancar Angsuran pokok dan bunga lancar, mutasi rekening aktif dan tersedia agunan tunai yang cukup

2. Dengan perhatian Khusus

terdapat tunggakan angsuran pokok dan bunga kurang dari 90 hari, mutasi rekening relatif aktif dan didukung pinjaman baru.

3. Kurang Lancar Terdapat tunggakan angsuran pokok dan bunga antara 90-180 hari, mutasi rekening relatif tidak aktif dan ada indikasi masalah keungan.

4. Diragukan Terdapat tunggakan angsuran pokok dan bunga antara 90-270 hari, terdapat cerukan permanen dan terjadi kapitalisasi bunga.

5. Macet Terdapat tunggakan angsuran pokok dan bunga lebih dari 270 hari, terdapat cerukan permanen dan kerugian yang terjadi ditutup dengan pinjaman baru.

2.5 Beban Operasional terhadap Pendapatan Operasional (Operating

efficiency ratio)

Rasio Rentabilitas adalah rasio yang mengukur efektivitas bank memperoleh laba.

Rasio-rasio profitabilitas ini sangat penting untuk diamati mengingat keuntungan yang memadai diperlukan untuk mempertahankan arus sumber-sumber modal

bank (Siamat, 2003: 197). Analisis rasio rentabilitas bank menurut Dendawijaya (2004: 146) adalah “alat untuk menganalisis atau mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan.” Dalam perhitungan

rasio-rasio rentabilitas ini biasanya merupakan hubungan timbal balik antarpos yang terdapat pada laporan laba rugi dengan pos-pos pada neraca bank guna

memperoleh berbagai indikasi yang bermanfaat dalam mengukur tingkat efisiensi dan profitabilitas bank yang bersangkutan. Harahap (2008: 304) juga menambahkan bahwa “Rasio rentabilitas adalah rasio yang menggambarkan

kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah

cabang dsb”. Pada penelitian ini, rasio rentabilitas yang digunakan adalah BOPO. Bank dalam usahanya memakasimalkan profitabilitas dan nilai dari penanam saham harus menggunakan kosep efisiensi pada setiap kegiatannya. Ini berarti

mengurangi beban operasional dan meningkatkan profitabilitas pekerjanya melalui pengadaan peralatan otomatis dan pelatihan terhadap karyawan (Rose,

atau yang biasa disingkat dengan BOPO di Indonesia (Siamat, 2003: 119). Seperti

yang kita ketahui kegiatan utama bank adalah menghimpun dan menyalurkan dana, maka biaya bunga dan pendapatan operasional bank didominasi oleh biaya bunga dan pedapatan bunga. Biaya bunga adalah semua biaya atas dana-dana

yang berasal dari bank Indonesia, bank lain, dan pihak ketiga bukan bank. Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan

bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil (Dendawijaya, 2004: 147). Menurut Surat Edaran BI No. 3/30DPNP tanggal 14 Desember 2001, BOPO diukur dari perbandingan

antara biaya operasional terhadap pendapatan operasional :

BOPO = ���������������������

�������������������������� x 100%

Biaya operasional merupakan penjumlahan seluruh biaya yang dikeluarkan oleh bank dalam rangka menjalankan aktivitas usaha pokoknya (seperti biaya bunga,

biaya tenaga kerja, biaya pemasaran, dan lain-lain). Pendapatan operasional merupakan penjumlahan seluruh pendapatan utama bank yaitu pendapatan bunga yang diperoleh dari penempatan dana dalam bentuk kredit dan penempatan

operasi lainnya.

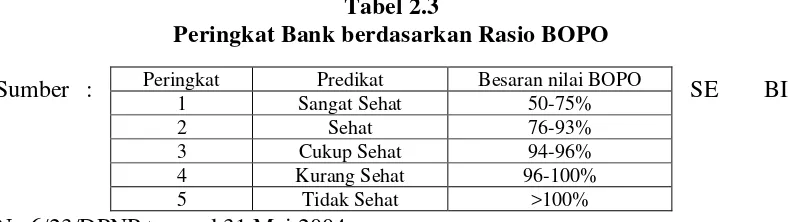

Tabel 2.3

Peringkat Bank berdasarkan Rasio BOPO

Sumber : SE BI

No.6/23/DPNP tanggal 31 Mei 2004

Peringkat Predikat Besaran nilai BOPO

1 Sangat Sehat 50-75%

2 Sehat 76-93%

3 Cukup Sehat 94-96%

4 Kurang Sehat 96-100%

2.6 Pengaruh CAR terhadap LDR

Fungsi utama modal adalah memenuhi kebutuhan minimum dan untuk menunjang aktiva yang mangandung atau menghasilkan risiko (Siamat, 2003). CAR atau sering disebut rasio permodalan merupakan modal dasar yang harus dipenuhi oleh

bank. Masyarakat pastinya lebih nyaman menyimpan dana di bank yang tingkat kecukupan modalnya baik. Demikian juga sebaliknya, masyarakat juga

mengajukan kredit pada bank-bank yang dianggap tingkat kecukupan modalnya baik dan pihak bank memiliki dana cadangan jika sewaktu-waktu terjadi masalah kredit macet. Bank yang memiliki kecukupan modal yang tinggi akan

meningkatkan kepercayaan diri dalam menyalurkan kredit, sehingga apabila CAR meningkat maka akan meningkatkan LDR.

2.7 Pengaruh NPL terhadap LDR

NPL adalah rasio yang digunakan untuk mengukur kemampuan bank dalam meng-cover risiko kegagalan pengembalian kredit oleh debitur (Dendawijaya, 2004). Semakin tinggi rasio NPL, semakin rendah dana yang dapat disalurkan.

Hal ini tentu akan mengancam likuiditas Bank. Sehingga Bank mengambil tabungan sementara masyarakat dan deposito yang bunganya belum memenuhi

target.

2.8 Pengaruh BOPO terhadap LDR

Operating Expense to Operating Income dihitung dengan menggunakan

kegiatan utamamnya adalah menghimpun dana dan menyalurkan dana yang

kesemuanya itu didominasi oleh penerimaan dan pembayaran bunga. Biaya bunga adalah semua biaya atas dana-dana yang berasal dari bank Indonesia, bank lain dan pihak ketiga bukan bank. Semakin kecil rasio ini berarti semakin efisien biaya

operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank mengalami masalah likuiditas semakin kecil (Dendawijaya, 2004:

120).

2.9 Penelitian Terdahulu

Peneliti-peneliti terdahulu yang digunakan sebagai bahan referensi dalam

penelitian ini adalah :

Fitria dan Raina (2012) melakukan penelitian berjudul “Analisis Kebijakan Pemberian Kredit dan Pengaruh Non Performing Loan Terhadap Loan to Deposit

Ratio Pada PT. Bank Rakyat Indonesia (Persero), Tbk Cabang Rantau, Aceh Tamiang ( Periode 2007-2011)”. Variabel dependen yang digunakan adalah Loan to Deposit Ratio (LDR) dan variabel independennya adalah Non Performing Loan

(NPL). Hasil penelitian ini menunjukkan bahwa NPL berpengaruh signifikan negatif terhadap LDR.

Nasiruddin (2005) melakukan pelitian berjudul “Faktor-faktor yang Mempengaruhi Loan to Deposit Ratio di BPR di Wilayah Kerja Kantor Bank Indonesia Semarang.” Variabel dependen yang digunakan dalam penelitian ini

adalah Loan to Deposit Ratio (LDR). Sedangkan variabel independen yang digunakan adalah CAR, NPL dan Suku Bunga Kredit. Metode analisis yang

tersebut menunjukkan bahwa CAR berpengaruh positif dan signifikan terhadap

LDR, sedangkan NPL berpengaruh negatif signifikan terhadap LDR.

Pramono (2006), meneliti mengenai pengaruh modal, likuiditas, dan efisiensi terhadap LDR pada PT Bank Rakyat Indonesia (Persero) Tbk., periode

2001-2005. Hasil penelitian menunjukkan CAR, GWM, BOPO secara parsial berpengaruh negatif terhadap LDR dan secara simultan berpengaruh negatif dan

signifikan terhadap LDR.

Vadovả (2011) melakukan penelitian berjudul “Liquidity of Czech Commercial Banks and its Determinants”. Studi kasus pada Bank Umum di Republik Ceko

periode 2001-2009. Pada penelitian ini, Likuiditas diukur dengan menggunakan 4 rasio dan salah satunya dengan menggunakan LDR. Hasilnya, NPL dan CAR

mempunyai pengaruh positif terhadap LDR.

Prayudi melakukan penelitian berjudul “Pengaruh Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), BOPO, Return On Asset (ROA) dan Net

Interest Margin (NIM) terhadap Loan to Deposit Ratio (LDR)”. Hasil penelitian ini menunjukkan bahwa CAR, NPL dan BOPO secara parsial tidak berpengaruh

terhadap LDR.

Utari (2011) melakukan penelitian berjudul “Analisis Pengaruh Capital Adequacy Ratio, Non Performing Loan, Return On Asset dan BOPO terhadap Loan to

Deposit Ratio (Studi Kasus pada Bank Umum Swasta Nasional Devisa di Indonesia Periode 2005-2008)”. Variabel dependen yang digunakan dalam

yang digunakan adalah uji asumsi klasik dan uji hipotesis serta analisis regresi

berganda. Berdasarkan hasil penelitian menunjukkan bahwa variabel-variabel independen CAR berpengaruh positif tidak signifikan terhadap LDR. NPL berpengaruh signifikan negatif terhadap LDR. ROA berpengaruh negatif tidak

sigifikan terhadap LDR dan BOPO berpengaruh positif signifikan terhadap LDR. Amriani (2012) melakukan penelitian berjudul “Analisis Pengaruh CAR, NPL,

BOPO Dan NIM terhadap LDR pada Bank BUMN Persero Di Indonesia Periode 2006-2010.” Variabel dependen yang digunakan dalam penelitian ini adalah Loan to Deposit Ratio (LDR). Sedangkan variabel independen yang digunakan adalah

CAR, NPL, BOPO dan NIM. Penelitiaan ini Metode analisi yang digunakan analisis regresi berganda. Hasil dari penelitian menunjukkan bahwa variable CAR

berpengauh positif signifikan terhadap LDR. Variabel NPL berpengaruh negatif terhadap LDR dan variabel BOPO berpengaruh positif terhadap LDR tetapi tidak signifikan.

Pratama (2010) melakukan penelitian berjudul “Analisis faktor-faktor yang mempengaruhi Kebijakan penyaluran kredit perbankan (Studi pada Bank Umum

di Indonesia periode 2005 - 2009). Variabel dependen yang digunakan adalah DPK (Dana Pihak Ketiga), CAR, NPL, dan suku bunga. Dan Variabel dependennya adalah Penyaluran Kredit. Penelitian ini menggunakan metode

regresi linear berganda. Hasil dari penelitian ini mengungkapkan bahwa CAR berpengaruh positif dan signifikan terhadap penyaluran kredit, Variabel NPL

Lestari (2007) melakukan penelitian berjudul “Analisis pengaruh Capital

Adequacy Ratio (CAR) dan Non Performing Loan (NPL) terhadap tingkat penyaluran kredit pada Bank-bank Umum di Indonesia.” Variabel dependen yang digunakan adalah tingkat penyaluran kredit dan varibel independennya adalah

CAR dan NPL. Penelitian ini menggunakan metode model kuadrat terkecil biasa (Ordinary Least Square/OLS). Hasil dari penelitian ini menunjukkan bahwa CAR

berpengaruh positif signifikan terhadap penyaluran kredit dan variabel NPL berpengaruh negatif dan signifikan terhadap penyaluran kredit.

Nandadipa (2010) melakukan penelitian berjudul ”Analisis Pengaruh CAR, NPL,

Inflasi, Pertumbuhan DPK dan Exchange Rate terhadap LDR (Studi Kasus pada Bank Umum di Indonesia periode 2004-2008).” Variabel dependen yang

digunakan adalah CAR, NPL, Inflasi, Pertumbuhan DPK, Exchange rate, sedangkan variabel dependennya adalah LDR. Hasil dari penelitian ini menunjukkan bahwa berdasarkan hasil penelitian secara simultan

variabel-variabel independen CAR, NPL, Inflasi, Pertumbuhan DPK dan Exchange Rate dengan uji F, berpengaruh signifikan terhadap LDR. Hasil secara parsial dengan

uji t, variabel CAR, NPL, Inflasi, Pertumbuhan DPK dan Exchange Rate berpengaruh negatif signifikan terhadap LDR sedangkan variabel pertumbuhan DPK berpengaruh positif dan tidak signifikan terhadap LDR.

Tablel 2.4

Ringkasan Penelitian Terdahulu

No Peneliti Judul Penelitian Variabel Metode Analisis Hasil Penelitian

1. Nurul Fitria

• Suku bunga kredit

Regresi

Lanjutan Tabel 2.4

Exchange Rate dengan menggunakan uji F berpengaruh signifikan terhadap LDR

2.dengan uji t, variabel CAR, NPL, Inflasi,

Nasiruddin (2005) menyatakan bahwa tingkat kecukupan modal bank sangat penting bagi BPD dan berpengaruh positif terhadap LDR bank untuk menyalurkan kreditnya. Bila tingkat kecukupan modal BPD baik, maka masyarakat akan

tertarik untuk mengambil kredit dan pihak BPD mempunyai cukup dana cadangan bila sewaktu-waktu terjadi kredit macet sehingga tidak mengganggu kinerja BPD.

Oleh karena itu, tingkat kecukupan modal bank berpengaruh positif pada kenaikan LDR.

Nasiruddin (2005) mengungkapkan bahwa kredit macet berpengaruh negatif

semakin sedikit dana yang dapat disalurkan kepada masyarakat yang

membutuhkan dana. Oleh karena itu, tingkat Non Performing Loan berpengaruh negatif terhadap LDR bank.

Pramono (2006) menyatakan bahwa BOPO berpengaruh negatif terhadap tingkat

likuiditas Bank. Semakin besar biaya yang dikeluarkan, jika tidak diimbangi dengan kenaikan pendapatan operasional yang bertambah, maka akan

berpengaruh buruk terhadap LDR. Oleh karena itu, tingkat Beban Operasional terhadap Pendapatan Operasionalberpengaruh negatif terhadap LDR bank.

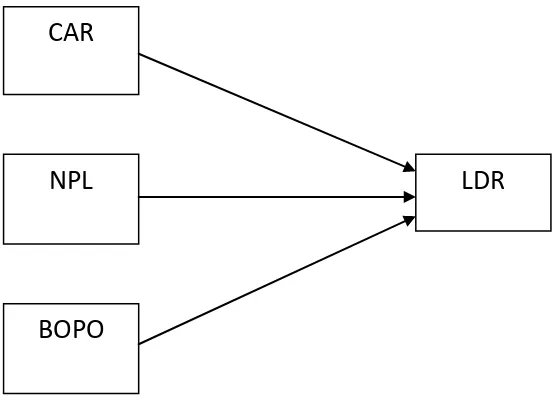

Dalam penelitian ini digunakan rasio-rasio keuangan perbankan yaitu CAR, NPL,

dan BOPO. Adapun kerangka konseptual tersebut dapat digambarkan sebagai berikut:

Gambar 2.1. Kerangka Konseptual

CAR

NPL

BOPO

2.11 Hipotesis

Berdasarkan perumusan masalah dan kerangka konseptual maka hipotesis penelitian ini adalah: Capital Adequacy Ratio, Non Performing Loan, dan Beban

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini termasuk penelitian kausal kuantitatif. Pengertian

penelitian kausal komparatif menurut Kuncoro (2009: 15) adalah “penelitian yang bertujuan untuk mengukur kekuatan hungangan serta pengaruh antara variabel bebas dan terikat serta menunjukkan arah hubungannya.” Data penelitian ini

dinyatakan dalam bentuk angka yang dapat dilihat dari laporan keuangan tahunan Bank Pembangunan Daerah periode 2005-2011. Penelitian ini bertujuan melihat

faktor-faktor apa sajakah yang berpengaruh terhadap Loan to Deposit Ratio suatu bank.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bank Pembangunan Daerah yang ada di

Indonesia melalui media internet dengan situs terlampir. Waktu penelitian dilakukan mulai bulan April 2013 sampai Juni 2013.

3.3 Batasan Operasional

Batasan operasional berguna agar penelitian ini fokus dalam menganalisis dan membahas permasalahan. Batasan operasional penelitian ini yaitu:

2. Seluruh Bank Pembangunan Daerah di Indonesia yang menyajikan laporan

keuangan selama tujuh tahun berturut-turut dari tahun 2005 sampai tahun 2011 dan disampaikan kepada Bank Indonesia.

3. Seluruh Bank Pembangunan Daerah di Indonesia yang menyajikan laporan

keuangan dan rasio secara lengkap yang sesuai dengan variabel yang akan diteliti.

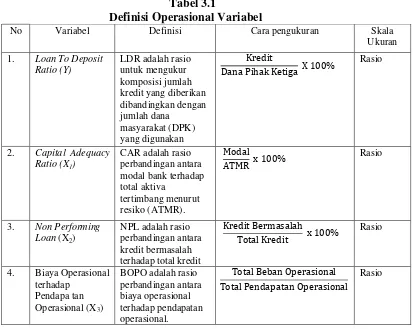

3.4 Definisi Operasional

Definisi Operasional dari variabel-variabel yang akan diteliti adalah sebagai berikut:

1. Capital Adequacy Ratio (X1)

Rasio Permodalan dalam hal ini dijelaskan oleh (Capital Adequacy Ratio) CAR. Capital Adequacy Ratio ini merupakan perbandingan antara modal yang

dimiliki Bank dengan aktiva tertimbang menurut rata–rata (ATMR). CAR dihitung dengan formula (Sesuai SE No.6/23/DPNP Tanggal 31 Mei 2004):

CAR =�����

���� x 100%

Berdasarkan ketentuan yang dibuat oleh Bank Indonesia dalam rangka tata cara

penilaian tingkat kesehatan bank, terdapat ketentuan bahwa modal bank terdiri atas modal sendiri dan modal pelengkap, sedangkan aktiva tertimbang menurut

risiko terdiri atas jumlah ATMR yang dihitung berdasarkan nilai masing– masing pos aktiva pada neraca bank dikalikan dengan bobot risikonya masing– masing (Dendawijaya, 2004: 124). Dalam rasio permodalan, CAR dapat

sebagai akibat dari kerugian–kerugian bank yang disebabkan oleh aktiva–

aktiva berisiko.

2. Non Performing Loan (X2)

NPL merupakan perbandingan total kredit bermasalah yang diberikan dengan

total kredit yang diberikan pada pihak membutuhkan (tidak termasuk pada bank lain). NPL dihitung dengan formula (Sesuai SE No.6/23/DPNP Tanggal

31 Mei 2004):

NPL =Kredit Bermasalah

����������� � 100%

3. BOPO (Biaya Operasional terhadap Pendapatan Operasional) (X3)

Rasio BOPO digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya (Dendawijaya 2004: 127). Semakin kecil BOPO maka semakin efisien biaya operasional yang

dikeluarkan bank. Dengan kata lain semakin tinggi rasio BOPO maka kemungkinan bank dalam kondisi bermasalah semakin besar. BOPO dihitung

dengan formula (Sesuai SE No.6/23/DPNP Tanggal 31 Mei 2004):

BOPO = ���������������������

��������������������������

Di bawah ini merupakan kesimpulan dari penjelasan rasio LDR sebagai variabel dependen dan rasio CAR, NPL, BOPO sebagai variabel independen. 4. LDR (Loan To Deposit Ratio) (Y)

ketiga. Rasio ini menunjukkan salah satu penilaian likuiditas bank dan dapat

dirumuskan sebagai berikut (Sesuai SE No.6/23/DPNP Tanggal 31 Mei 2004):

LDR = ������

������ℎ�������� � 100%

Menurut ketentuan dari Bank Indonesia, rasio LDR yang paling sehat berada pada kisaran 78%-100%. Semakin tinggi rasio tersebut memberikan indikasi

semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan oleh jumlah dana bank yang diperlukan untuk membiayai kredit

menjadi semakin besar (Setyorini, 2012).

Tabel 3.1

Definisi Operasional Variabel

No Variabel Definisi Cara pengukuran Skala

Ukuran

Dana Pihak Ketiga X 100%

Rasio

2. Capital Adequacy Ratio (X1)

Total Kredit x 100%

Rasio

4. Biaya Operasional terhadap

Total Beban Operasional Total Pendapatan Operasional

Rasio

3.5 Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah seluruh Bank Pembangunan Daerah (BPD) yang ada di Indonesia, yaitu sebanyak 26 Bank. Adapun metode yang digunakan dalam penentuan sampling adalah dengan

menggunakan metode purposive sampling, yaitu sampel ditarik sejumlah tertentu dari populasi emiten dengan menggunakan pertimbangan atau kriteria tertentu.

Adapaun daftar populasi penelitian adalah sebagai berikut:

Tabel 3.2

Daftar Populasi Bank Pembangunan Daerah di Indonesia Periode 2005-2011

5 BPD Daerah Istimewa Yogyakarta (DIY) 6 BPD Daerah Khusus Ibukota (DKI) 7 BPD Jambi

8 BPD Jawa Tengah (Jateng) 9 BPD Jawa timur (Jatim)

10 BPD Kalimantan Timur (Kaltim) 11 BPD Kalimantan Barat (Kalbar) 12 BPD Kalimantan Selatan (Kalsel) 13 BPD Kalimantan Tengah (Kalteng) 14 BPD Lampung

15 BPD Maluku 16 BPD Nagari

17 BPD Nusa Tenggara Timur (NTT) 18 BPD Nusa Tenggara Barat (NTB) 19 BPD Papua

20 BPD Riau

21 BPD Sulawesi Selatan dan Barat (Sulselbar) 22 BPD Sulawesi Tengah (Sulteng)

23 BPD Sulawesi Tenggara 24 BPD Sulawesi Utara (Sulut)

25 BPD Sumatera Selatan dan Bengkulu (Sumselbabel) 26 BPD Sumatera Utara (Sumut)

Kriteria untuk pemilihan sampel yang akan diteliti dalam penelitian ini

adalah sebagai berikut:

1. Bank yang tercantum termasuk dalam golongan Bank Pembangunan Daerah yang masih berdiri selama periode penelitian yaitu periode 2005-2011.

2. Seluruh Bank Pembangunan Daerah di Indonesia yang menyajikan laporan keuangan selama tujuh tahun berturut-turut, dari tahun 2005 sampai tahun

2011 dan disampaikan kepada Bank Indonesia.

3. Data yang dibutuhkan dalam penelitian ini lengkap di laporan keuangan masing-masing BPD.

Berdasarkan kriteria tersebut, seluruh BPD yang ada di populasi dapat digunakan menjadi sampel (sampel jenuh). Sehingga jumlah sampel yang

digunakan dalam penelitian ini sebanyak 26 Bank Pembangunan Daerah.

3.6 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dari Bank Pembangunan Daerah yang di Indonesia yang meliputi Loan to Deposit

Ratio (LDR), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), dan Biaya Operasional terhadap Pendapatan Operasional (BOPO). Data tersebut

3.7 Metode Pengumpulan Data

Penelitian ini menggunakan dua metode pengumpulan data, yaitu: 1. Studi Pustaka

Penelitian ini dengan mengumpulkan data dan teori yang relevan terhadap

permasalahan yang akan diteliti dengan melakukan studi pustaka terhadap literatur dan bahan pustaka lainnya seperti artikel, jurnal, buku dan penelitian

terdahulu.

2. Studi Dokumentasi

Dalam penelitian ini dikumpulkan laporan keungan tahunan bank periode

2005-2011 melaui laporan keuangan BPD yang dipublikasikan dan direktori perbankan Indonesia .

3.8 Teknik Analisis Data

Penelitian ini menggunakan model analisis regresi berganda. Penggunaan analisis regresi berganda bertujuan untuk membuat model matematis dari pengaruh CAR, NPL dan BOPO terhadap LDR. Dari model tersebut dapat

diketahui bagaimana pengaruh CAR, NPL, dan BOPO terhadap LDR.

Bentuk umum persamaan regresi linear berganda yang digunakan adalah

Y = a + b1X1 + b2X2 + b3X3+ ε

Dimana:

Y = Loan to Deposit Ratio (LDR) a = Konstanta

X1 = Capital Adequecy Ratio (CAR) X2 = Non Performing Loan (NPL)

b1,b2,,b3 = Koefisien regresi variabel bebas ε = Standar Error

3.9 Pengujian Asumsi Klasik

Model regresi yang digunakan dalam menguji hipotesis haruslah menghindari kemungkinan terjadinya penyimpangan asumsi klasik. Asumsi klasik regresi meliputi uji Normalitas, Multikoliniearitas, uji Heteroksiditas, dan uji

Autokorelasi (Ghozali, 2009).

3.9.1Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk lonceng (Situmorang, et al, 2010: 91). Model regresi yang baik adalah memiliki

distribusi data normal atau mendekati normal. Metode yang dapat dipakai untuk normalitas antara lain: analisis grafik, analisis statistik, dan uji Kolmogorov-Smirnov.

Kriteria analisis grafik dan analisi statistik adalah:

a. Jika data menyebar di sekitar garis diagonal dan mengikuti garis diagonal

atau grafik histogramnya maka hal itu menunjukkan pola distribusi normal regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah

Sementara kriteria uji Kolgomorov-Smirnov adalah jika nilai Asymp.

Sig. (2-tailed) > dari nilai signifikan maka data variabel residual berdistribusi normal.

3.9.2Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk mengetahui apakah model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik

seharusnya tidak terjadi korelasi di antara variabel independen. Multikolinearitas

dapat juga dilihat dari nilai Tolerance (TOL) dan metode VIF (Variance Inflation

Factor). Nilai TOL berkebalikan dengan VIF. TOL adalah besarnya variasi dari satu

variabel independen yang tidak dijelaskan oleh variabel independen lainnya.

Sedangkan VIF menjelaskan derajat suatu variabel independen yang dijelaskan oleh

variabel independen lainnya. Kriteria pengambilan data yang bebas dari

multikolinieritas adalah nilai VIF < 5 dan TOL > 0,1 (Simorangkir, et al, 2010:

136).

3.9.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain (Simorangkir, et al, 2010: 98). Model regresi yang baik adalah yang tidak

terjadi heteroskedastisitas. Metode yang dapat dipakai untuk mendeteksi gejala heteroskedastisitas pada penelitian ini adalah diagram pencar (scatterplot) dan uji

Glejser.

(ZPRED) dengan residualnya (SRESID). Deteksi ada tidaknya heteroskedastisitas

dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara ZPRED adan SPRESID dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang terletak di

Studentized. Kriteria pengambilan data yang bebas dari Heteroskedastisitas adalah:

a. Jika ada titik-titik yang membentuk pola tertentu yang teratur maka mengidentifikasikan telah terjadi heteroskedastisitas

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan dibawah

angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

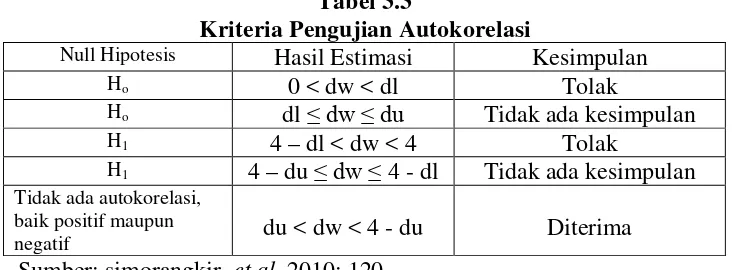

3.9.3Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi

linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode sebelumnya (Simorangkir, et al, 2010: 113).

Adapun uji yang dapat digunakan untuk mendeteksi adanya

pennyimpangan asumsi klasik ini adalah Uji Durbin Watson (D-W stat).

Tabel 3.3

Kriteria Pengujian Autokorelasi

Null Hipotesis Hasil Estimasi Kesimpulan

Ho 0 < dw < dl Tolak

Ho dl ≤ dw ≤ du Tidak ada kesimpulan

H1 4 – dl < dw < 4 Tolak

H1 4 – du ≤ dw ≤ 4 - dl Tidak ada kesimpulan

Tidak ada autokorelasi, baik positif maupun

negatif du < dw < 4 - du Diterima

Apabila terjadi pelanggaran pada asumsi ini maka tindakan perbaikan

model adalah dengan melakukan transformasi dengan cara mensubtitusi nilai p, dimana nilai p dihitung berdasarkan nilai d pada model asli. Nilai p = 1-(d/2), dimana nilai d = nilai Durbin Watson.

3.10 Pengujian Hipotesis

Selanjutnya dari persamaan regresi berganda dilakukan uji statistik

dengan prosedur pengujiannya sebagai berikut:

3.10.1 Uji Hipotesis Secara Serempak (Uji F)

Uji F pada dasarnya menunjukkan apakah semua variabel bebas yang

dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat (Kuncoro, 2009: 239).

Hipotesis untuik Uji F dalam penelitian ini adalah:

− Ho : b1 =b2 =b3 =0, artinya Capital Adequacy Ratio, Non Performing Loan,

dan Beban Operasional terhadap Pendapatan Operasional secara serempak berpengaruh tidak signifikan terhadap Loan to Deposit Ratio pada Bank

Pembangunan Daerah di Indonesia.

− H1: b1≠ b2≠ b3≠ 0, artinya Capital Adequacy Ratio, Non Performing Loan,

dan Beban Operasional terhadap Pendapatan Operasional secara serempak berpengaruh signifikan terhadap Loan to Deposit Ratio pada Bank Pembangunan Daerah di Indonesia.

Kriteria pengambilan keputusan:

1. Jika F hitung > F tabel, dengan tingkat signifikansi 5%, maka Ho ditolak atau

2. Jika F hitung < F tabel, dengan tingkat signifikansi 5%, maka Ho diterima

atau hipotesis yang diajukan ditolak.

3.10.2 Uji Hipotesis Secara Parsial (Uji t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh suatu variabel penjelas secara individual dalam menerangkan variasi variabel terikat

(Kuncoro, 2009: 238).

Hipotesis untuik Uji t dalam penelitian ini adalah:

− Ho : b1 =0, artinya Capital Adequacy Ratio, Non Performing Loan, dan Beban

Operasional terhadap Pendapatan Operasional secara parsial berpengaruh

tidak signifikan terhadap Loan to Deposit Ratio pada Bank Pembangunan Daerah di Indonesia.

− H1: b1≠ 0, artinya Capital Adequacy Ratio, Non Performing Loan, dan Beban

Operasional terhadap Pendapatan Operasional secara parsial berpengaruh signifikan terhadap Loan to Deposit Ratio pada Bank Pembangunan Daerah

di Indonesia.

Kriteria pengambilan keputusan:

1. Jika t hitung > t tabel (df) dengan tingkat signifikansi 5%, maka Ho ditolak atau hipotesis yang diajukan diterima.

2. Jika t hitung < t tabel (df) dengan tingkat signifikansi 5%, maka Ho diterima