PENGARUH PENERAPAN BALANCED SCORECARD TERHADAP

KINERJA KARYAWAN PADA PT. BANK BNI (PERSERO) TBK.

KANTOR CABANG JALAN SUTOMO MEDAN DENGAN

IKLIM KERJA SEBAGAI VARIABEL INTERVENING

TESIS

Oleh

ADE WEDHASMARA

067017026/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

M E D A N

2010

S

E

K O L A

H

P A

S C

A S A R JA

N

PENGARUH PENERAPAN BALANCED SCORECARD TERHADAP

KINERJA KARYAWAN PADA PT. BANK BNI (PERSERO) TBK.

KANTOR CABANG JALAN SUTOMO MEDAN DENGAN

IKLIM KERJA SEBAGAI VARIABEL INTERVENING

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

ADE WEDHASMARA

067017026/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH PENERAPAN BALANCED SCORECARD TERHADAP KINERJA KARYAWAN PADA PT. BANK BNI (PERSERO) TBK. KANTOR CABANG JALAN SUTOMO MEDAN DENGAN

IKLIM KERJA SEBAGAI VARIABEL

INTERVENING

Nama Mahasiswa : Ade Wedhasmara Nomor Pokok : 067017026

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Dr. Azhar Maksum, M.Ec. Ac) Ketua

(Dra. Sri Mulyani, MBA., Ak) Anggota

Ketua Program Studi Direktur

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. Ir. T. Chairun Nisa B, M.Sc)

Telah diuji pada

Tanggal : 25 Pebruari 2010

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Azhar Maksum, M.Ec. Ac

Anggota : 1. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak 2. Dra. Sri Mulyani, MBA. Ak

PERNYATAAN

PENGARUH PENERAPAN BALANCED SCORECARD TERHADAP

KINERJA KARYAWAN PADA PT. BANK BNI (PERSERO) TBK.

KANTOR CABANG JALAN SUTOMO MEDAN DENGAN

IKLIM KERJA SEBAGAI VARIABEL INTERVENING

TESIS

Dengan ini saya menyatakan bahwa dalam tesis ini tidak terdapat karya yang pernah

diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi, dan

sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah

ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam

naskah ini dan disebutkan dalam daftar pustaka.

Medan, 25 Pebruari 2010

ABSTRAK

Dewasa ini pengukuran kinerja karyawan menjadi hal yang sangat penting bagi manajemen untuk melakukan evaluasi terhadap kinerja perusahaan dan perencanaan tujuan di masa mendatang. Penelitian ini dimaksudkan untuk memperoleh penjelasan mengenai hubungan antara penerapan Balanced Scorecard dengan kinerja karyawan sebagai pengembangan dari penelitian terdahulu yang berkelanjutan karena hasil penelitian sebelumnya yang mencoba menguji hubungan antara penerapan Balanced Scorecard dengan kinerja perusahaan. Dalam penelitian ini, iklim kerja ditetapkan sebagai variabel intervening guna mempertegas hasil penelitian sebelumnya bahwa iklim kerja yang kondusif mempunyai dampak yang signifikan terhadap kinerja karyawan dan keefektifan organisasi.

Metode penelitian yang digunakan adalah metode penelitian survei dan berdasarkan tingkat penjelasan, penelitian ini merupakan penelitian assosiatif. Adapun yang menjadi variabel penelitian sebagai berikut: Variabel Dependen yaitu Kinerja meliputi: pemenuhan standar kerja, tanggung jawab, jumlah pekerjaan, dan inisiatif; Variabel Independen yaitu Balanced Scorecard meliputi: Perspektif Finansial (Keuangan), Perspektif Pelanggan, Perspektif Proses Bisnis Internal, Perspektif Pembelajaran dan Pertumbuhan; dan Variabel Intervening yaitu Iklim Kerja meliputi: Kesesuaian Kerja, Uraian Tugas, Penghargaan, Hubungan Kerjasama dan Kejelasan Organisasi.

Subjek dari penelitian ini adalah karyawan PT. Bank BNI (Persero) Tbk. Kantor Cabang Jl. Sutomo Medan. Jumlah responden yang ditetapkan sebagai sampel sekaligus sebagai populasi penelitian sebanyak 60 orang. Teknik analisis data yang digunakan adalah model analisis jalur (Path analytical model), di mana dihasilkan dua penemuan sesuai dengan hipotesis yang diajukan. Pertama, hubungan langsung antara konsep Balanced Scorecard dengan kinerja karyawan adalah signifikan (r = -0,3495; p = 0,0000 < 0,05), ini berarti terdapat pengaruh yang signifikan namun negatif antara konsep Balanced Scorecard terhadap kinerja karyawan. Kedua, jumlah pengaruh tidak langsung jalur konsep Balanced Scorecard terhadap kinerja karyawan melalui iklim kerja adalah siginifikan dan bersifat positif sebesar 0,4295.

ABSTRACT

Nowadays the measurement of employee performance becomes the very important thing for the management to evaluate the company performance and planning future goals. This research aimed to obtain the explanation of relationship between the implementation of the Balanced Scorecard with the employee’s

performance as a development of previous studies that sustainable research for it was tried to test the relationship between the implementation of Balanced Scorecard in the company’s performance. In this study, the work climate defined as intervening

variable to confirm previous findings that a conducive work climate has a significant impact on employee performance and organizational effectiveness.

Research method used was survey research methods and based on the level of explanation, this research study be an assosiatif. As the following research variables: Dependent variable is performance include: labor standards compliance, responsibility, the amount of work, and initiatives; Independent Variables include the Balanced Scorecard: Financial Perspective, Customer Perspective, Internal Business Process Perspective, Learning Perspective and Growth; and Intervening Variables include the Work Climate: Relevance Job, Task Description, Awards, Cooperation and Relations Organization Clarity.

The subject of this research is the employees of PT. Bank BNI (Persero) Tbk. Jl. Sutomo Medan Branch Office. The number of respondents who specified as well as a population sample study of 60 people. Data analysis technique used is the path analysis model, which produced two findings in accordance with the proposed hypothesis. First, a direct relationship between the concept of Balanced Scorecard with the employee's performance is significant (r = -0.3495 p = 0.0000 <0.05), this means that there is significant influence but the negative of the Balanced Scorecard concept of employee performance. Second, the amount of indirect effect path Balanced Scorecard concept of employee performance through the work climate is significant and positive character of 0.4295.

KATA PENGANTAR

Puji dan syukur penulis sampaikan ke hadirat Allah SWT atas segala rahmat,

ridho dan hidayah-Nya, sehingga penulis dapat menyelesaikan tesis ini dengan baik.

Penulisan tesis ini dimaksudkan untuk memenuhi sebagian persyaratan untuk

mencapai derajat S2 pada Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara.

Penulis menyadari, begitu banyak dukungan, bimbingan, bantuan dan

kemudahan yang diberikan oleh berbagai pihak kepada penulis dari memulai

penulisan tesis ini sehingga dapat diselesaikan. Dengan penuh ketulusan hati, penulis

menyampaikan terima kasih, semoga sukses dan bahagia selalu dalam lindungan

Allah SWT kepada: Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac dan Ibu Dra. Sri

Mulyani, MBA. Ak., selaku Dosen Pembimbing yang telah banyak meluangkan

waktu dalam memberikan perhatian, dukungan dan pengarahan sejak awal hingga

selesainya penulisan tesis ini.

Di samping itu, penulis mengucapkan terima kasih yang sebesar-besarnya

kepada:

1. Ibu Prof. Dr. Ir. T. Chairun Nisa, B. M.Sc, selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA. Ak, selaku Ketua Program

sekaligus sebagai Dosen Pembanding yang telah banyak memberikan saran

dan kritik yang konstruktif untuk perbaikan penulisan tesis ini.

3. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak. selaku Sekretaris Program Studi

Akuntansi pada Sekolah Pascasarjana Universitas Sumatera Utara, sekaligus

sebagai Dosen Pembanding yang telah banyak memberikan saran dan kritik

yang konstruktif untuk perbaikan penulisan tesis ini.

4. Bapak Drs. Fahmi Natigor, M.Ec, Ac. selaku Pembantu Dekan II Fakultas

Ekonomi Universitas Sumatera Utara, sekaligus sebagai Dosen Pembanding

yang telah banyak memberikan saran dan kritik yang konstruktif untuk

perbaikan penulisan tesis ini.

5. Manajemen PT. Bank BNI (Persero) Tbk. Kanwil 01 Medan, KCU Medan

dan eks KCU Jl. Sutomo Medan.

6. Teristimewa buat istri tercinta Iing Yuliastuti dan ananda tersayang

Muhammad Fathur Rahman, Nurul Fathiya dan Hanifah Rizkia yang telah

memberikan kasih sayang, perhatian, dorongan, doa restu dan telah

mendampingi selama masa pendidikan dan menyelesaikan tesis ini.

7. Bapak dan Mamak tersayang Iwan Suroto Achmadi dan Lailan Sofia atas doa,

dukungan, harapan, dan perjuangan Bapak dan Mamak sejak ananda kecil

hingga saat ini.

8. Bapak dan Ibu Mertua, (Alm) Chaidir dan Hj. S. Yarnis atas doa, perhatian

9. Saudara tercinta, Wiwiet, Budi, Hadi, Asih, Sindi dan Nora beserta semua

keluarga besar yang tidak dapat saya sebutkan satu persatu.

10.Keluarga Besar karyawan PT. Bank BNI (Persero) Tbk. KCU Jl. Sutomo

Medan, atas kerjasama yang baik yang telah terjalin selama ini.

11.Staf Administrasi Program Studi Akuntansi Sekolah Pascasarjana USU yang

telah banyak membantu penulis mengurus penyelesaian administrasi

perkuliahan hingga penyelesaian tesis ini.

12.Bapak Didi, Ibu Zamhuria Zamzam, Ibu Nazlia dan rekan-rekan di Program

Studi Magister Akuntansi yang telah banyak membantu penulis selama

menjalani masa perkuliahan, terima kasih atas persahabatan yang terjalin erat

dan bantuan yang telah diberikan selama ini.

Semoga hasil penelitian ini bermanfaat dan dapat memberi masukan guna

meningkatkan wawasan keilmuan khususnya bagi peningkatan kinerja karyawan PT.

Bank BNI (Persero) Tbk. Kiranya Allah SWT yang membalas budi baik kepada

semua orang yang telah memberikan bantuan dan dukungan kepada penulis.

Akhirnya penulis berharap kritik dan masukan dari pembaca, karena tesis ini masih

jauh dari sempurna baik isi maupun penyajiannya.

Medan, 25 Pebruari 2010

Penulis

RIWAYAT HIDUP

Ade Wedhasmara, dilahirkan di Pangkalan Berandan, Sumatera Utara, pada

tanggal 16 Pebruari 1970 dari pasangan Bapak Iwan Suroto Achmadi dengan Ibunda

Lailan Sofia, anak kedua dari lima bersaudara dan beragama Islam. Telah menikah

dengan Iing Yuliastuti dan dikarunia tiga orang putera/puteri yang bernama

Muhammad Fathur Rahman, Nurul Fathiya dan Hanifah Rizkia. Sekarang menetap

di Jl. Prona I Gg. Keluarga No. 2, Pasar III (Jl. Bunga Cempaka), Kelurahan Padang

Bulan Selayang II, Kecamatan Medan Selayang, telepon (061) 8224170, Medan -

20131, Sumatera Utara.

Pendidikan dimulai di SD Negeri No. 05054743 Pangkalan Berandan (1976 -

1982), SMPN I Pangkalan Berandan (1982 - 1985), SMAN Pangkalan Berandan

(1985 - 1988), dan di Fakultas Ekonomi Universitas Sumatera Utara (1989 - 1995).

Setelah selesai pendidikan, bekerja di PT. Bank BNI (Persero) Tbk. Dimulai

di Kantor Cabang Meulaboh, Aceh Barat (1996 - 1999), Kantor Cabang USU Medan

(2000), Kantor Wilayah 01 Medan (2000 - 2002), Kantor Cabang Jl. Sutomo Medan

DAFTAR ISI

Halaman

ABSTRAK... i

ABSTRACT... ii

KATA PENGANTAR... iii

RIWAYAT HIDUP... vi

DAFTAR ISI... vii

DAFTAR TABEL……….. x

DAFTAR GAMBAR………. xii

DAFTAR LAMPIRAN... xiii

BAB I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

1.5. Originalitas……… 9

BAB II. TINJAUAN PUSTAKA... 10

2.1. Kinerja...………. 10

2.1.1. Pengukuran Kinerja……….. 10

2.2. Konsep Dasar Balanced Scorecard……… 13

2.2.1. Empat Perspektif dalam Balanced Scorecard……….. 17

2.2.1.1. Perspektif Finansial……… 18

2.2.1.2. Perspektif Pelanggan………... 20

2.2.1.3. Perspektif Proses Bisnis Internal……… 23

2.2.1.4. Perspektif Pembelajaran dan Pertumbuhan... 24

2.2.2. Jenis-Jenis Pengukuran dalam Balanced Scorecard... 27

2.3. Iklim Kerja... 29

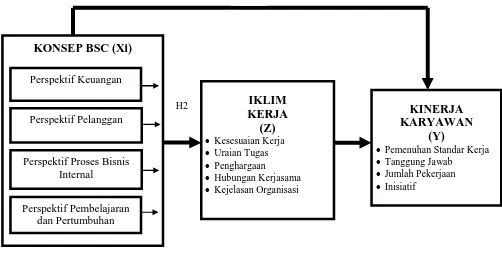

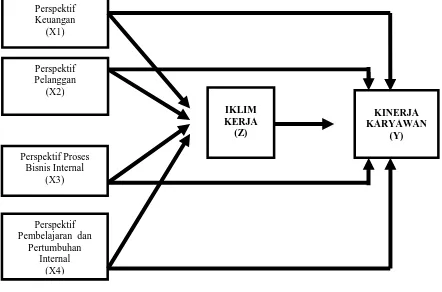

BAB III. KERANGKA KONSEP DAN HIPOTESIS... 38

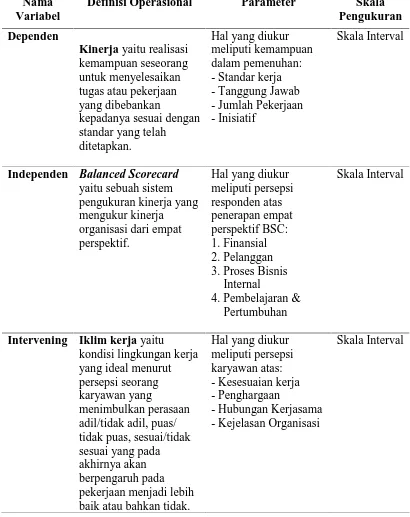

4.5.1. Variabel Dependen... 46

4.5.2. Variabel Independen... 46

4.5.3. Variabel Intervening…... 48

4.6. Metode Analisis………. 50

4.6.1. Asumsi-Asumsi dalam SEM…... 50

4.6.2. Uji Hipotesis ………. 51

4.6.3. Uji Validitas ……….. 53

4.6.4. Uji Reliabilitas……… 54

4.7. Teknik Analisis …………... 55

5.2.2. Distribusi Frekwensi Variabel ……….. 60

5.3. Uji Validitas dan Reliabilitas ……… 62

5.5. Analisis Jalur ……… 83

5.6. Uji Hipotesis ……… 86

5.6.1. Hasil Pengujian Hipotesis 1 ………. 87

5.6.2. Hasil Pengujian Hipotesis 2 ………. 87

BAB VI. KESIMPULAN DAN SARAN……… 90

6.1. Kesimpulan……… 90

6.2. Keterbatasan……….. 91

6.3. Saran ………. 91

DAFTAR TABEL

Nomor Judul Halaman

1.1 Penilaian Kinerja dan Pengembangan Pegawai (PKPP) BNI Kantor

Cabang Jl.Sutomo Medan Tahun 2006 dan 2007………... 5

2.1. Hasil Penelitian Berkenaan dengan Konsep Balanced Scorecard dan Iklim Kerja pada Beberapa Perusahaan di Indonesia... 34

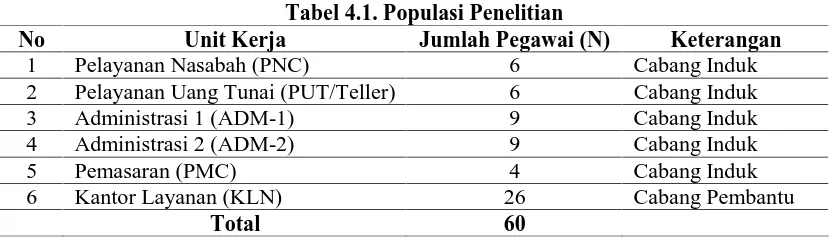

4.1. Populasi Penelitian... 42

4.2. Pengukuran Kinerja...

………...………

47

4.3. Variabel, Definisi Operasional, Parameter dan Skala Pengukuran

…...

49

5.1. Usia Responden ……… 595.2. Jenis Kelamin Responden………. 60

5.3. Pendidikan Responden ………. 60

5.4. Distribusi Variabel Penelitian ……….. 61

5.5. Uji Validitas Variabel Konsep Balanced Scorecard………. 64

5.6. Uji Validitas Variabel Iklim Kerja……… 66

5.7. Uji Validitas Variabel Kinerja Karyawan………. 68

5.8. Hasil Uji Reliabilitas………..………... 70

5.9. Uji Reliabilitas Konsep Balanced Scorecard ……….. 71

5.11. Uji Reliabilitas Kinerja Karyawan... 73

5.12. Hasil Analisis Faktor terhadap Variabel Perspektif Keuangan... 74

5.13. Hasil Analisis Faktor terhadap Variabel Perspektif Pelanggan ... 75

5.14. Hasil Analisis Faktor terhadap Variabel Perspektif Proses Bisnis Internal... 76

5.15. Hasil Analisis Faktor terhadap Variabel Perspektif Pembelajaran dan Pertumbuhan ... 77

5.16. Hasil Analisis Faktor terhadap Variabel Iklim Kerja... 78

5.17. Hasil Analisis Faktor terhadap Variabel Kinerja Karyawan... 80

5.18. Hasil Pengujian Normalitas... 82

5.19. Hasil Analisis Jalur ... 86

DAFTAR GAMBAR

Nomor Judul Halaman

2.1. Model Pengukuran Kinerja...………. 11

2.2. Keterkaitan Hubungan Sebab Akibat dalam Perspektif Pembelajaran dan Pertumbuhan... 25

2.3. Integrasi Empat Perspektif dalam Balanced Scorecard Sebagai Sistem Manajemen ...……… 26

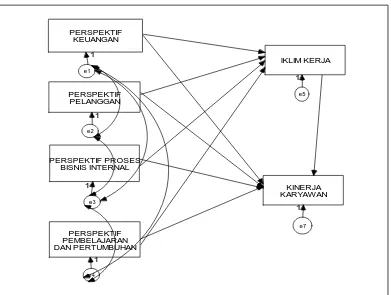

3.1. Kerangka Konseptual Penelitian ……… 38

4.1. Struktur Persamaan Path Analisys ... 51

4.2. Model Analisis Jalur Path Analysis……… 57

5.1. Uji Validitas Konsep Balanced Scorecard ... 65

5.2. Uji Validitas Iklim Kerja……… 67

5.3. Uji Validitas Kinerja Karyawan………. 69

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Kuesioner Penelitian...………... 96

2. Tabulasi Data Hasil Penelitian... 109

3. Distribusi Jawaban Variabel Penelitian……….. 115

4. Normalitas dan Multikolinearitas ……….. 125

5. Uji Analisis Faktor Konfirmatori... 129

6. Analisis Jalur... 141

7. Perspektif Keuangan... 151

ABSTRAK

Dewasa ini pengukuran kinerja karyawan menjadi hal yang sangat penting bagi manajemen untuk melakukan evaluasi terhadap kinerja perusahaan dan perencanaan tujuan di masa mendatang. Penelitian ini dimaksudkan untuk memperoleh penjelasan mengenai hubungan antara penerapan Balanced Scorecard dengan kinerja karyawan sebagai pengembangan dari penelitian terdahulu yang berkelanjutan karena hasil penelitian sebelumnya yang mencoba menguji hubungan antara penerapan Balanced Scorecard dengan kinerja perusahaan. Dalam penelitian ini, iklim kerja ditetapkan sebagai variabel intervening guna mempertegas hasil penelitian sebelumnya bahwa iklim kerja yang kondusif mempunyai dampak yang signifikan terhadap kinerja karyawan dan keefektifan organisasi.

Metode penelitian yang digunakan adalah metode penelitian survei dan berdasarkan tingkat penjelasan, penelitian ini merupakan penelitian assosiatif. Adapun yang menjadi variabel penelitian sebagai berikut: Variabel Dependen yaitu Kinerja meliputi: pemenuhan standar kerja, tanggung jawab, jumlah pekerjaan, dan inisiatif; Variabel Independen yaitu Balanced Scorecard meliputi: Perspektif Finansial (Keuangan), Perspektif Pelanggan, Perspektif Proses Bisnis Internal, Perspektif Pembelajaran dan Pertumbuhan; dan Variabel Intervening yaitu Iklim Kerja meliputi: Kesesuaian Kerja, Uraian Tugas, Penghargaan, Hubungan Kerjasama dan Kejelasan Organisasi.

Subjek dari penelitian ini adalah karyawan PT. Bank BNI (Persero) Tbk. Kantor Cabang Jl. Sutomo Medan. Jumlah responden yang ditetapkan sebagai sampel sekaligus sebagai populasi penelitian sebanyak 60 orang. Teknik analisis data yang digunakan adalah model analisis jalur (Path analytical model), di mana dihasilkan dua penemuan sesuai dengan hipotesis yang diajukan. Pertama, hubungan langsung antara konsep Balanced Scorecard dengan kinerja karyawan adalah signifikan (r = -0,3495; p = 0,0000 < 0,05), ini berarti terdapat pengaruh yang signifikan namun negatif antara konsep Balanced Scorecard terhadap kinerja karyawan. Kedua, jumlah pengaruh tidak langsung jalur konsep Balanced Scorecard terhadap kinerja karyawan melalui iklim kerja adalah siginifikan dan bersifat positif sebesar 0,4295.

ABSTRACT

Nowadays the measurement of employee performance becomes the very important thing for the management to evaluate the company performance and planning future goals. This research aimed to obtain the explanation of relationship between the implementation of the Balanced Scorecard with the employee’s

performance as a development of previous studies that sustainable research for it was tried to test the relationship between the implementation of Balanced Scorecard in the company’s performance. In this study, the work climate defined as intervening

variable to confirm previous findings that a conducive work climate has a significant impact on employee performance and organizational effectiveness.

Research method used was survey research methods and based on the level of explanation, this research study be an assosiatif. As the following research variables: Dependent variable is performance include: labor standards compliance, responsibility, the amount of work, and initiatives; Independent Variables include the Balanced Scorecard: Financial Perspective, Customer Perspective, Internal Business Process Perspective, Learning Perspective and Growth; and Intervening Variables include the Work Climate: Relevance Job, Task Description, Awards, Cooperation and Relations Organization Clarity.

The subject of this research is the employees of PT. Bank BNI (Persero) Tbk. Jl. Sutomo Medan Branch Office. The number of respondents who specified as well as a population sample study of 60 people. Data analysis technique used is the path analysis model, which produced two findings in accordance with the proposed hypothesis. First, a direct relationship between the concept of Balanced Scorecard with the employee's performance is significant (r = -0.3495 p = 0.0000 <0.05), this means that there is significant influence but the negative of the Balanced Scorecard concept of employee performance. Second, the amount of indirect effect path Balanced Scorecard concept of employee performance through the work climate is significant and positive character of 0.4295.

BAB I PENDAHULUAN

1.1. Latar Belakang

Dewasa ini, pengukuran kinerja pegawai menjadi hal yang sangat penting bagi

manajemen untuk melakukan evaluasi terhadap kinerja perusahaan dan perencanaan

tujuan di masa mendatang. Berbagai informasi dihimpun agar pekerjaan yang

dilakukan dapat dikendalikan dan dipertanggung jawabkan. Hal ini dilakukan untuk

mencapai efisiensi dan efektivitas pada seluruh proses bisnis perusahaan.

Gambaran mengenai kinerja perusahaan dapat diperoleh dari dua sumber,

yaitu informasi finansial dan informasi non finansial. Informasi finansial didapatkan

dari penyusunan anggaran untuk mengendalikan biaya. Sedangkan informasi non

finansial merupakan faktor kunci untuk menetapkan strategi yang dipilih guna

melaksanakan tujuan yang telah ditetapkan. Banyak metode yang telah

dikembangkan untuk melakukan pengukuran kinerja perusahaan. Dalam manajemen

tradisional, ukuran kinerja yang biasa digunakan adalah ukuran keuangan. Hal ini

disebabkan karena ukuran keuangan inilah yang paling mudah dideteksi, sehingga

pengukuran kinerja karyawan juga diukur dengan dasar keuangan. Kinerja lain seperti

peningkatan komitmen karyawan, peningkatan kompetensi dan lain sebagainya

seringkali diabaikan.

Dalam pendekatan Balanced Scorecard, pengukuran kinerja didasarkan pada

yang sangat serius karena pada dasarnya peningkatan kinerja keuangan bersumber

dari aspek non keuangan yaitu peningkatan cost-effectiveness proses bisnis,

peningkatan komitmen organisasi dan peningkatan kepercayaan pelanggan terhadap

produk yang dihasilkan, sehingga apabila perusahaan akan melakukan pelipat

gandaan kinerja maka fokus perhatian perusahaan haruslah ditujukan pada

peningkatan kinerja di bidang non-keuangan karena dari situlah kinerja keuangan

berasal.

Konsep Balanced Scorecard telah lama dikembangkan oleh Kaplan dan

Norton (Harvard Business Review, January, 1992). Konsep Balanced Scorecard ini

dikembangkan untuk melengkapi pengukuran kinerja finansial (atau dikenal dengan

pengukuran kinerja tradisional) dan sebagai alat yang cukup penting bagi organisasi

perusahaan untuk merefleksikan pemikiran baru dalam era persaingan global dan

efektivitas organisasi. Konsep ini memperkenalkan suatu sistem pengukuran kinerja

perusahaan dengan menggunakan kriteria-kriteria tertentu. Konsep Balanced

Scorecard adalah satu konsep pengukuran kinerja yang memberikan rerangka

komprehensif untuk menjabarkan visi ke dalam sasaran-sasaran strategik.

Sasaran-sasaran strategik yang komprehensif dapat dirumuskan karena Balanced Scorecard

menggunakan empat perspektif yang satu sama lain saling berhubungan dan tidak

dapat dipisahkan (Mulyadi, 1999). Empat perspektif tersebut terdiri dari: perspektif

keuangan, perspektif pelanggan, perspektif proses bisnis internal dan perspektif

Rencana strategik yang komprehensif dan koheren menyediakan kemudahan

dan kejelasan untuk penyusunan program. Dengan kerangka Balanced Scorecard,

perencanaan strategik menghasilkan berbagai strategic initiatives yang dengan jelas

menunjukkan: sasaran (strategic objectives) yang hendak dituju di masa depan,

ukuran pencapaian sasaran dan informasi tentang pemacu kinerja (performance

driver), dan target yang harus dicapai dalam kurun waktu tertentu di masa depan.

Adapun kriteria-kriteria yang merupakan penjabaran dari visi misi dan strategi

perusahaan dalam jangka panjang, dapat digolongkan ke dalam empat perspektif yang

berbeda, yaitu:

1. Perspektif finansial.

2. Perspektif customer.

3. Perspektif proses bisnis internal; dan

4. Perspektif pertumbuhan dan pembelajaran.

Dalam Balanced Scorecard, keempat perspektif tersebut menjadi indikator

pengukuran kinerja yang saling melengkapi dan saling memiliki hubungan sebab

akibat dan menjadi satu kesatuan yang tidak dapat dipisahkan.

Setelah kinerja perusahaan secara keseluruhan ditetapkan dalam company

scorecard, langkah selanjutnya dalam pengelolaan kinerja personel adalah penetapan

peran dan penentuan kompetensi inti untuk mewujudkan peran.

Selain kompetensi, iklim kerja yang kondusif merupakan faktor yang tidak

dapat diabaikan dalam suatu sistem pengelolaan manajemen organisasi (bank).

pihak manajemen bank, karena tugas-tugas akan dapat terselesaikan secara baik

apabila tercipta suatu iklim kerja yang mampu menumbuhkan semangat kerja yang

tinggi, yang selanjutnya akan mempercepat proses penyelesaian tugas yang menjadi

tanggung jawab karyawan (Subanegara, 2004).

PT. Bank Negara Indonesia (Persero) Tbk atau yang lebih dikenal sebagai

BNI, berdiri sejak tanggal 5 Juli 1946. merupakan bank pertama yang didirikan dan

dimiliki oleh Pemerintah Indonesia. Saat ini BNI memiliki jaringan yang tersebar luas

di seluruh Indonesia terdiri dari 12 kantor wilayah yang membawahi 978 kantor

cabang dan memiliki 5 kantor cabang di luar negeri. Ditambah outlet yang khusus

menyalurkan kredit/pembiayaan, yaitu 51 Sentra Kredit Kecil (SKC), 20 Sentra

Kredit Menengah (SKM), 12 Sentra Kredit Konsumen (SKK) dan 54 cabang Syariah.

BNI memiliki 2.350 ATM ditambah 6.900 ATM LINK dan 10.500 ATM Bersama

serta fasilitas phonebanking 24 jam BNI Call di 021-5789 9999 atau 68888 (via

ponsel) serta SMS Banking dan BNI Internet Banking www.bni.co.id untuk

kebutuhan transaksi perbankan dengan puluhan fitur. Untuk transaksi internasional

BNI Card dapat digunakan untuk belanja di merchant MasterCard dan bertransaksi

di ATM berlogo Maestro dan Cirrus di seluruh dunia. Saham BNI tercatat di Bursa

Efek Indonesia (BEI) dengan kode BBNI.

BNI Kantor Wilayah 01 Medan membawahi 20 kantor cabang yang tersebar

di Provinsi Sumatera Utara (14 kantor cabang) dan Nanggroe Aceh Darusalam (6

diantaranya terdapat di Kota Medan dan satu diantaranya adalah BNI Kantor Cabang

Sutomo Medan, yang berlokasi di Jl. Dr. Sutomo No. 313 – 315 Medan.

PT. Bank BNI telah menggunakan Balanced Scorecard sejak tahun 2006

di mana manajemen Bank BNI berharap dengan adanya konsep pengukuran kinerja

yang menyeluruh tersebut kinerja karyawan Bank BNI khususnya dan Bank BNI

pada umumnya dapat lebih terpacu untuk ditingkatkan.

Berdasarkan Penilaian Kinerja dan Pengembangan Pegawai (PKPP) BNI

Kantor Cabang Jl. Sutomo Medan antara tahun 2006 dan tahun 2007, terdapat

perbedaan di mana pada tahun 2006, dari 59 orang karyawan terdapat 6 orang dengan

yudisium Sangat Memuaskan (SM), 15 dengan yudisium Memuaskan (M), dan 38

orang dengan yudisium Baik (B). Sementara pada tahun 2007 dari 60 orang pegawai,

terdapat 30 orang dengan yudisium Memuaskan (M) dan 30 orang yudisium Baik

(B).

Tabel 1.1. Penilaian Kinerja dan Pengembangan Pegawai (PKPP) BNI Kantor Cabang Jl. Sutomo Medan Tahun 2006 dan 2007

Yudisium

Tahun 2006 Tahun 2007

No Unit

SM M B SM M B

Keteranga n

1 Pelayanan Nasabah (PNC) - 1 7 - 4 2 2 Pelayanan Uang Tunai

(PUT/Teller)

- 3 1 - 3 3

3 Administrasi 1 (ADM-1) 2 3 6 - 4 5 4 Administrasi 2 (ADM-2) - 4 6 - 5 4

5 Pemasaran (PMC) 4 1 - - 4 -

Dari data PKPP di atas, dapat dilihat bahwa pada dua tahun terakhir terjadi

penurunan kinerja karyawan Bank BNI Kantor Cabang Jl. Sutomo Medan (hal ini

ditandai dengan tidak adanya pegawai yang memperoleh penilaian Sangat

Memuaskan pada tahun 2007), yang mungkin disebabkan oleh adanya kebijakan

manajemen yang meningkatkan target dari tahun sebelumnya, masih ada karyawan

yang belum memiliki kompetensi yang cukup dalam bidang pekerjaannya, misalnya

tingginya tingkat penugasan sementara ke unit lain, dengan sendirinya karyawan yang

bersangkutan merasa kurang bertanggung jawab terhadap pekerjaannya. Di samping

itu masih ada karyawan yang merasa kompensasi yang diterima masih kurang. Hal ini

memperlihatkan bahwa iklim kerja sangat berpengaruh terhadap kinerja karyawan

pada Bank BNI Kantor Cabang Jl. Sutomo Medan, dan menjadi fenomena di mana

dengan konsep Balanced Scorecard yang telah diterapkan di Bank BNI, kinerja

karyawan seharusnya menjadi lebih baik.

Iklim kerja yang kondusif akan meningkatkan kinerja staf yang dapat

ditunjukkan dengan tingginya retensi petugas, petugas akan termotivasi untuk

melakukan setiap pekerjaan dengan baik. Output berupa tingginya kinerja petugas,

produktivitas tinggi merupakan gambaran lingkungan kerja yang telah bersinar

sebagai akibat dari pengaruh kepuasan kerja yang tinggi dari suatu organisasi

(Luthans, 2002).

Keberhasilan pengelolaan suatu organisasi secara optimal dan profesional

dapat dilihat dari beberapa indikator kinerja antara lain: (1) melalui perwujudan

kinerja yang tinggi, (2) tingkat stress yang rendah, (3) keinginan staf untuk tetap

tinggal dalam suatu organisasi dan tingkat loyalitas yang tinggi terhadap

organisasinya (Robins, 1996).

Kinerja yang optimal dapat diperoleh apabila pegawai tersebut semangat dan

bergairah dalam melaksanakan pekerjaannya, dan dapat mencapai target yang telah

ditentukan, kualitas kerja yang bermutu dan sesuai dengan standar kerja. Peningkatan

kinerja para pegawai juga tidak terlepas dari beberapa faktor terkait dari sistem yang

ada dalam organisasi tersebut. Sistem organisasi harus mampu menciptakan suatu

iklim yang dapat menimbulkan keinginan berprestasi seluruh pegawainya (Prihadi,

2004).

Dari beberapa ulasan dan teori yang disebutkan di atas dapat disimpulkan

keberhasilan suatu organisasi dalam mewujudkan kinerja yang optimal sangat

ditentukan oleh kompetensi profesional dan penciptaan iklim organisasi yang

kondusif. Penelitian yang pernah dilakukan pada para Pegawai Negeri Sipil

di Indonesia menunjukkan rendahnya produktivitas dan kualitas kerja. Rendahnya

produktivitas dan kualitas kerja ini disebabkan karena kurangnya kepuasan kerja

1.2. Perumusan Masalah

Berdasarkan latar belakang di atas, yang menjadi permasalahan dalam

penelitian ini adalah:

1. Apakah penerapan Balanced Scorecard berpengaruh terhadap kinerja

karyawan Bank BNI Kantor Cabang Jl. Sutomo Medan?.

2. Apakah penerapan Balanced Scorecard berpengaruh terhadap kinerja

karyawan Bank BNI Kantor Cabang Sutomo Medan melalui iklim kerja

sebagai variabel intervening?.

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Menganalisis apakah penerapan Balanced Scorecard berpengaruh terhadap

kinerja karyawan Bank BNI Kantor Cabang Jl. Sutomo Medan.

2. Menganalisis apakah penerapan Balanced Scorecard berpengaruh terhadap

kinerja karyawan Bank BNI Kantor Cabang Jl. Sutomo Medan melalui iklim

kerja.

1.4. Manfaat Penelitian

1. Sebagai bahan masukan bagi manajemen Bank BNI dan dapat memberikan

kontribusi kontribusi yang positif dalam peningkatan kinerja pegawai Bank

BNI Kantor Cabang Jl. Sutomo Medan khususnya dan kinerja pegawai Bank

2. Penelitian ini diharapkan dapat memperkaya khasanah kepustakaan dan bahan

bahan pertimbangan bagi pihak-pihak yang mengadakan penelitian yang

menyangkut kinerja manajemen suatau badan usaha yang bergerak di bidang

jasa perbankan.

3. Menambah wawasan bagi penulis mengenai pentingnya faktor-faktor non

finansial yang mempengaruhi kinerja pegawai Bank BNI Kantor Cabang

Sutomo Medan.

1.5. Originalitas

Ide penelitian ini berasal dari penelitian Listyani, dkk (2006) yang

menunjukkan bahwa Perspektif pelanggan dalam BSC memiliki pengaruh paling

besar terhadap keberhasilan kinerja Sub Direktorat Property and Facilities

Management. CSF, yang paling utama dalam perspektif pelanggan tersebut adalah

kepuasan pelanggan (fokus pada kinerja perusahaan). Adapun fokus pada penelitian

ini pada kinerja karyawan sebagai pengaruh dari penerapan Balanced Scorecard

BAB II

TINJAUAN PUSTAKA

2.1. Kinerja

Menurut Ilyas (2001), kinerja adalah penampilan hasil karya personel dalam

suatu organisasi. Sementara hasil kerja yang dapat dicapai oleh seseorang atau

sekelompok orang dalam suatu organisasi, sesuai dengan wewenang dan tanggung

jawab masing-masing, dalam upaya mencapai tujuan organisasi yang bersangkutan

secara legal, tidak melanggar hukum dan sesuai dengan moral dan etika.

Pendapat lain yang dikemukan oleh Permana (2005) di mana kinerja adalah

penampilan hasil karya personel baik kuantitas maupun kualitas dalam suatu

organisasi. Kinerja dapat merupakan penampilan individu atau kelompok kerja

personel, penampilan hasil karya maupun struktur, tetapi juga pada keseluruhan

jajaran personel dalam organisasi.

2.1.1. Pengukuran Kinerja

Gaspersz (2005) mengemukakan bahwa pengukuran kinerja memainkan

peranan yang sangat penting bagi peningkatan suatu kemajuan (perubahan) kearah

yang lebih baik. Dalam manajemen modern, pengukuran terhadap fakta-fakta akan

menghasilkan data, yang kemudian apabila data itu dianalisis secara tepat akan

memberikan informasi yang akurat, yang selanjutnya informasi itu berguna bagi

manajemen untuk meningkatkan pengetahuan para manajer dalam mengambil

keputusan atau tindakan manajemen untuk meningkatkan kinerja organisasi.

Pengukuran kinerja memberikan suatu alat untuk menetapkan angka sebutan

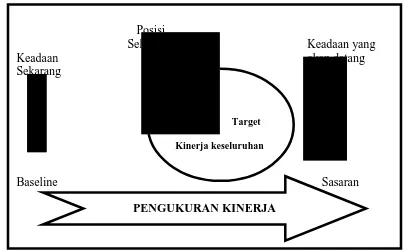

untuk pembanding sepanjang waktu. Pengukuran kinerja merupakan suatu cara

mengukur arah dan kecepatan perubahan, yang dapat diibaratkan seperti meteran

pengukur kecepatan dari sebuah mobil, seperti ditunjukkan dalam Gambar 2.1 berikut

ini:

Sumber: Gasperz (2005).

Gambar 2.1. Model Pengukuran Kinerja

Sebelum melakukan pemilihan ukuran-ukuran kinerja atau sering disebut

indikator kinerja kunci (key performance indicators, KPI) perlu dievaluasi sistem

pengukuran agar menjamin efektivitas sepanjang waktu. Organisasi kelas dunia yang Posisi

Sekarang Keadaan yang Keadaan akan datang Sekarang

Baseline Sasaran Baseline Target

Kinerja keseluruhan

menerapkan Balanced Scorecard biasanya menggunakan karakteristik berikut untuk

mengevaluasi sistem pengukuran kinerja mereka (Gaspersz, 2005):

1. Biaya yang dikeluarkan untuk pengukurannya seyogianya tidak lebih besar dari

pada manfaat yang diterima.

2. Pengukuran harus dimulai pada permulaan program Balanced Scorecard.

Berbagai masalah yang berkaitan dengan kinerja beserta kesempatan-kesempatan

untuk meningkatkannya harus dirumuskan secara jelas.

3. Pengukuran harus terkait langsung dengan tujuan-tujuan strategis yang

dirumuskan.

4. Pengukuran harus sederhana serta memunculkan data yang mudah untuk

digunakan, mudah dipahami, dan mudah melaporkannya.

5. Pengukuran harus dapat diulang terus menerus sepanjang waktu, sehingga dapat

diperbandingkan antara pengukuran pada satu titik waktu dan pengukuran pada

titik waktu yang lain.

6. Pengukuran harus dilakukan pada sistem secara keseluruhan, yang menjadi ruang

lingkup program Balanced Scorecard.

7. Pengukuran harus dapat digunakan untuk menetapkan target, mengarah ke

peningkatan kinerja di masa mendatang.

8. Ukuran-ukuran kinerja dalam program Balanced Scorecard yang diukur itu

seyogianya telah dipahami secara jelas oleh semua individu yang terlibat,

terutama mengenai keterkaitan ukuran-ukuran kinerja itu dengan sasaran program

9. Pengukuran seyogianya melibatkan semua individu yang berada dalam proses

yang terlibat dalam program Balanced Scorecard.

10.Pengukuran harus diterima dan dipercaya sebagai sahih (valid) oleh mereka yang

menggunakannya.

11.Pengukuran harus berfokus pada tindakan korektif dan peningkatan, bukan

sekedar pada pemantauan (monitoring) atau pengendalian.

2.2. Konsep Dasar Balanced Scorecard

Konsep Balanced Scorecard yang pertama kali diperkenalkan oleh Kaplan

dan Norton adalah kumpulan ukuran kinerja yang terintegrasi yang diturunkan dari

strategi perusahaan yang mendukung strategi perusahaan secara keseluruhan. Luis

(2007), mendefinisikan Balanced Scorecard sebagai suatu alat manajemen kerja

(performance management tool) yang dapat membantu organisasi untuk

menterjemahkan visi dan strategi ke dalam aksi dengan memanfaatkan sekumpulan

indikator keuangan dan non keuangan yang kesemuanya terjalin dalam suatu

hubungan sebab akibat. Selanjutnya Gaspersz (2005), mendefinisikan Balanced

Scorecard sebagai suatu sistem pengukuran kinerja manajemen atau system

manajemen strategis, yang diturunkan dari visi dan strategi dan merefleksikan

aspek-aspek terpenting dalam suatu bisnis.

Dari definisi-definisi tersebut, jelaslah BSC sangat berperan sebagai

penerjemah atau pengubah (converter) visi dan strategi organisasi menjadi aksi. Oleh

memonitor proses eksekusinya. Balanced Scorecard merupakan alat manajemen

untuk menjaga keseimbangan antara: a). Indikator keuangan dan non keuangan;

b). Indikator kinerja masa lampau, masa kini, dan masa depan; c). Indikator internal

dan eksternal; d). Indikator yang bersifat leading (cause/drivers) dan lagging

(effect/outcome).

Indikator keuangan dan non keuangan, terutama perusahaan swasta tentu

berorientasi pada profit. Hal ini tidaklah salah, tetapi bagaimanapun perlu ada

keseimbangan antara profit dan pencapaiannya dengan faktor-faktor yang ada

di luarnya. Mengenai indikator kinerja masa lampau, masa kini dan masa depan, pada

kenyataannya laporan keuangan adalah yang menilai kinerja di masa lampau.

Laporan keuangan itu tidak bisa dijadikan patokan tunggal untuk menentukan strategi

di masa mendatang. Keseimbangan dari faktor-faktor internal dan eksternal berkaitan

dengan hubungan sebab-akibat. Di sini faktor internal merupakan penyebab (input)

dan output-nya berdampak pada faktor eksternal, karena saling berkaitan kedua

indikator ini harus dijaga keseimbangannya dan Balanced Scorecard memungkinkan

hal itu. Mengenai indikator yang bersifat leading (cause/drivers) dan lagging

(effect/outcome), BSC dapat menggambarkan sebab-akibat yang jelas. BSC

menyatakan penyebab yang mendorong terciptanya kinerja yang baik atau buruk,

serta akibat yang dapat ditimbulkan atau dihasilkan dari sebab-sebab tersebut (Luis,

2007).

Beberapa istilah yang perlu dipahami dalam mengimplementasikan Balanced

1. Visi (vision), suatu pernyataan menyeluruh tentang gambaran ideal yang ingin

dicapai oleh organisasi di masa yang akan datang.

2. Misi (mission), suatu pernyataan bisnis dari suatu perusahaan.

3. Sasaran (goals), suatu pencampaian menyeluruh yang dipertimbangkan penting

untuk kesuksesan organisasi di masa mendatang.

4. Tujuan (objectives), menunjukkan bagaimana tindakan dan hasil-hasil yang

diinginkan itu tercapai.

5. Perspektif (perspectives), empat pandangan berbeda yang mengendalikan

organisasi.

6. Hubungan sebab akibat (cause-effect relationship), aliran kinerja bisnis dari

tingkat lebih rendah (lower level) ke tingkat lebih tinggi (upper level) di dalam

atau di antara perspektif.

7. Pengukuran (measurement), suatu cara memantau dan menelusuri kemajuan

tujuan-tujuan strategis.

8. Target (targets), suatu tingkat kinerja yang diharapkan atau peningkatan yang

diperlukan di masa mendatang.

9. Program (programs) inisiatif-inisiatif atau proyek-proyek utama yang harus

dilaksanakan agar memenuhi satu atau lebih tujuan-tujuan strategis.

10. Pemikiran (strategic thinking), suatu proses intuitif dan alamiah dalam berpikir

yang melihat sesuatu melalui kompetisi, mengantisipasi kecenderungan masa

depan, dan secara komprehensif memikirkan perubahan-perubahan yang

11. Perencanaan strategis (strategic planning), suatu proses formal yang yang

terstruktur dalam pencarian kembali dan analisis tentang kompetisi sebagai suatu

usaha untuk mengindentifikasikan kekuatan-kekuatan, kelemahan-kelemahan,

kesempatan-kesempatan dan tantangan-tantangan atau ancaman-ancaman (SWOT

analysis).

12. Kisi strategi (strategic grid), suatu kerangka kerja logis untuk mengorganisasikan

sekumpulan tujuan strategis ke dalam empat perspektif dalam Balanced

Scorecard.

13. Area strategis (strategic area), tujuan strategis utama untuk organisasi.

14. Model strategis, (strategic model), kombinasi dari semua tujuan strategis pada

suatu kisi strategis (strategic grid), dikaitkan secara baik dan lengkap,

memberikan satu model tunggal atau struktur untuk mengelola area strategis.

15. Strategi, suatu pernyataan tentang apa yang harus dilakukan oleh organisasi untuk

bertindak dari satu titik referensi ke titik referensi yang lain.

16. Templates, alat-alat visual untuk membantu dalam pembangunan Balanced

Scorecard, secara tipikal digunakan untuk memperoleh dan membandingkan data

dalam empat komponen Balanced Scorecard, yaitu 1) kisi strategis,

2) pengukuran, 3) target dan program (inisiatif).

Evans (2000), menyatakan terdapat empat faktor penghambat dalam

implementasi rencana-rencana bisnis strategis: a) Hambatan visi (Vision Barrier),

tidak banyak orang dalam organisasi yang memahami strategi organisasi mereka.

b) Hambatan Orang (People Barrier), banyak orang dalam organisasi memiliki tujuan

yang tidak terkait dengan strategi organisasi. Berdasarkan survei hanya sekitar 25%

dari manajer yang memiliki insentif terkait dengan strategi perusahaan mereka,

c) Hambatan Sumber Daya (Resource Barrier), waktu, energi dan uang tidak

dialokasikan pada hal-hal yang penting (kritis) dalam organisasi, berdasarkan survei

60% organisasi tidak mengaitkan anggarannya dengan strategi perusahaan,

d) Hambatan Manajemen (Management Barrier), manajemen menghabiskan terlalu

sedikit waktu untuk strategi organisasi dan terlalu banyak waktu untuk pembuatan

keputusan taktis jangka pendek. Berdasarkan survei, sekitar 86% tim eksekutif

menghabiskan waktu kurang dari satu jam per bulan untuk mendiskusikan strategi

perusahaan mereka (Gaspersz, 2005).

Berdasarkan kenyataan di atas, dibutuhkan suatu cara baru untuk

mengkomunikasikan rencana-rencana bisnis strategis kepada pengguna akhir, dalam

hal ini adalah karyawan yang akan melaksanakan rencana-rencana bisnis strategis itu.

Alat komunikasi antara manajemen organisasi dan karyawan itu adalah Balanced

Scorecard. Dengan menggunakan Balanced Scorecard, rencana-rencana bisnis

strategis akan mencapai setiap orang dalam organisasi, karena semua orang dalam

organisasi telah memiliki alat komunikasi (bahasa yang sama).

2.2.1. Empat Perspektif dalam Balanced Scorecard

Kaplan dan Norton (1992) memperkenalkan empat perspektif yang berbeda

dari suatu aktivitas perusahaan yang dapat dievaluasi oleh manajemen, sebagai

2.2.1.1.Perspektif finansial

Untuk membangun suatu Balanced Scorecard, unit-unit bisnis harus dikaitkan

dengan tujuan keuangan yang berkaitan dengan strategi perusahaan. Tujuan keuangan

berperan sebagai fokus bagi tujuan-tujuan strategis dan ukuran-ukuran semua

perspektif dalam Balanced Scorecard. Setiap ukuran yang dipilih seyogianya menjadi

bagian dari suatu keterkaitan hubungan sebab akibat yang mengarah pada

peningkatan kinerja keuangan.

Pemahaman mengenai perspektif finansial dalam manajemen Balanced

Scorecard adalah sangat penting, karena keberlangsungan suatu unit bisnis strategi

sangat tergantung pada posisi dan kekuatan finansial. Berkaitan dengan hal ini,

berbagai rasio finansial dapat diterapkan dalam pengukuran strategis untuk perspektif

finansial. Pada dasarnya terdapat beberapa rasio finansial:

1. Rasio Profitabilitas (Profitability Ratio)

Mengukur efektivitas manajemen yang ditunjukkan melalui keuntungan (laba)

yang dihasilkan terhadap penjualan dan investasi perusahaan.

2. Rasio Aktiva (Activity Ratio)

Mengukur efektivitas manajemen perusahaan menggunakan semua sumber daya

yang berada di bawah pengendalian manajemen.

3. Rasio Hutang (Debt Ratio)

4. Rasio Likuiditas (Liquidity Ratio)

Mengukur sebaik apa sebuah perusahaan dapat memenuhi kewajibannya. Posisi

likuiditas yang baik memungkinkan perusahaan memperoleh investasi guna

menggunakan kesempatan investasi dan memenuhi kebutuhan operasional.

Pendekatan perspektif keuangan dalam Balanced Scorecard merupakan hal

yang sangat penting, karena ukuran keuangan merupakan suatu konsekwensi dari

suatu keputusan ekonomi yang diambil dari suatu tindakan ekonomi. Ukuran

keuangan ini menunjukkan adanya perencanaan, implementasi, serta evaluasi dari

pelaksanaan strategi yang telah ditetapkan. Evaluasi ini akan tercermin dari sasaran

yang secara khusus dapat diukur melalui keuntungan yang diperoleh, seperti

contohnya Return On Investment (ROI) dan Economic Value Added (EVA).

Selanjutnya (Kaplan, 1996) menjelaskan bahwa ada 3 (tiga) tahapan siklus

bisnis yang harus dilalui oleh suatu perusahaan yaitu pertumbuhan (growth), bertahan

(sustain) dan panen (harvest). Pertumbuhan merupakan tahap pertama yang harus

dilalui oleh perusahaan dari siklus kehidupan bisnis, di mana pada saat ini perusahaan

pemilik produk yang berpotensi akan memiliki pertumbuhan yang baik sekali. Dalam

tahap ini perusahaan beroperasi dalam cash flow yang negatif dan tingkat

pengembalian yang rendah. Investasi yang dilakukan oleh perusahaan pada tahap ini

relatif besar dengan biaya yang besar pula. Hal ini disebabkan produk atau jasa yang

dihasilkan oleh perusahaan mempunyai pasar yang masih sangat terbatas. Pada tahap

ini lebih ditekankan pada pertumbuhan penjualan dengan mencari pasar dan

kehidupan penjualan (sales life cycle) dari suatu produk terdiri dari 4 (empat) fase

yaitu: (1) Pengenalan Produk, (2) Pertumbuhan, (3) Kematangan dan (4) Penurunan.

Pada tahap kedua yaitu bertahan (sustain), di mana pada tahap ini perusahaan

masih melakukan investasi dan reinvestasi untuk mempertahankan pangsa pasar yang

telah ada. Investasi umumnya dilakukan untuk memperlancar kemacetan operasi dan

memperbesar kapasitas produksi serta meningkatkan operasionalisasi. Sasaran

keuangan lebih banyak diarahkan pada tingkat kembalian investasi yang telah

dilakukan, dengan demikian sasaran tidak lagi diarahkan pada strategi-strategi jangka

panjang. Pengukuran pada tahap ini diukur dengan Return On Investment (ROI) dan

Economic Value Added (EVA).

Tahap ketiga yaitu tahap memanen (harvest)/kematangan. Pada tahap ini

perusahaan sudah mulai memetik hasil atas apa yang telah dilakukan selama ini.

Perusahaan tidak lagi melakukan investasi, kecuali untuk pemeliharaan dan perbaikan

fasilitas yang telah ada, sedangkan tujuan utama tahap ini adalah memaksimalkan

arus kas ke dalam perusahaan.

2.2.1.2.Perspektif pelanggan

Dalam perspektif pelanggan dari Balanced Scorecard, perusahaan harus

mengidentifikasi pelanggan dan segmen pasar di mana mereka akan berkompetisi.

Elemen yang paling penting dalam suatu bisnis adalah kebutuhan pelanggan

(Gaspersz, 2005).

Saat memilih ukuran untuk perspektif pelanggan dari Balanced Scorecard,

target, apa rancangan nilai dalam melayani mereka. Sebagian besar organisasi akan

mengatakan bahwa mereka pada kenyataannya memang memiliki audiens konsumen

(pelanggan) sebagai target. Porter (2002) menunjukkan bahwa kurangnya fokus ini

akan menghalangi organisasi dalam membedakan dirinya dengan pesaing. Memilih

rancangan nilai yang tepat merupakan hal yang kurang menantang bagi sebagian

besar organisasi. Banyak yang akan memilih salah satu dari tiga disiplin yang

diungkapkan oleh Treacy dan Wearsema (2006), yaitu:

1. Keunggulan operasional. Organisasi yang mengejar disiplin keunggulan

operasional berfokus pada harga yang rendah, kenyamanan dan seringkali tanpa

embel-embel.

2. Kepemimpinan produk. Para pemimpin produk menekankan penampilan produk

perusahaan mereka, dengan terus menerus berinovasi, dan mereka menawarkan

produk terbaik di pasar.

3. Keintiman dengan konsumen. Melakukan apapun untuk memberikan solusi bagi

kebutuhan konsumen yang unik akan menentukan perusahaan yang intim dengan

konsumen. Mereka tidak melihat satu kali transaksi namun berfokus pada usaha

membangun hubungan jangka panjang melalui pengetahuan mendalam mereka

tentang kebutuhan konsumen.

Saat organisasi mengembangkan dan bereksperimen dengan rancangan nilai,

banyak yang mengatakan sulit, bahkan tidak mungkin untuk berfokus secara

eksklusif pada satu hal saja. Pendekatan yang lebih praktis adalah memilih satu

Pada dasarnya, perspektif pelanggan dalam Balanced Scorecard bertujuan

untuk meningkatkan nilai-nilai bagi pelanggan, di mana model generik nilai

pelanggan (customer value) dinyatakan sebagai berikut: Nilai = Atribut Produk

(Barang dan/atau Jasa) + Image + Hubungan. Atribut produk terdiri dari: Kualitas,

Harga, Waktu Penyerahan, Fungsi Produk dan lain-lain. Image merupakan keputusan

dari produk dan/atau perusahaan. Hubungan berkaitan dengan tanggung jawab, daya

tanggap, keramah-tamahan, sopan santun, dan lain-lain (Gaspersz, 2005).

Penilaian kinerja karyawan dalam perspektif pelanggan ini sangat penting,

karena maju atau mundurnya kinerja perusahaan sangat ditentukan oleh pelanggan,

apalagi jika dikaitkan dengan persaingan antarperusahaan sejenis yang sangat ketat.

Perusahaan harus bersaing dengan usaha mencari pelanggan baru dan

mempertahankan pelanggan lama. Kaplan (1996) menjelaskan untuk memasarkan

produknya perusahaan terlebih dahulu harus menentukan segmen calon pelanggan

mana yang harus dimasuki oleh perusahaan, dengan demikian akan lebih jelas dan

fokus tolok ukurnya.

Dewasa ini fokus strategi perusahaan lebih diarahkan pada pelanggan

(Customer driven strategy), dengan kata lain apa yang dibutuhkan oleh pelanggan

harus dipenuhi oleh perusahaan. Kinerja produk barang/jasa yang dihasilkan oleh

perusahaan haruslah sama dengan apa yang dipersepsikan oleh pelanggan. Kualitas

produk barang/jasa yang kurang akan menyebabkan pelanggan akan berpindah ke

produk barang/jasa lain sejenis dengan kualitas yang lebih tinggi. Perpindahan ini

tinggi dan sebaliknya di sisi pelanggan akan merasa diuntungkan karena akan

mendapatkan produk barang/jasa sejenis dengan kualitas yang lebih tinggi dengan

harga standar. Untuk mendapatkan laba maksimum, perusahaan harus mampu

mempersepsikan kualitas produk barang/jasa yang diinginkan oleh pelanggan yang

sesuai dengan harga jualnya.

Kaplan (1996) menjelaskan bahwa dari sisi perusahaan perspektif pelanggan

terdiri dari pangsa pasar, tingkat perolehan konsumen, kemampuan mempertahankan

pelanggan, tingkat kepuasan pelanggan, dan tingkat profitabilitas pelanggan, yang

akan saling berinteraksi antara satu dengan lainnya.

2.2.1.3.Perspektif proses bisnis internal

Dalam perspektif proses bisnis internal Balanced Scorecard, manajer harus

mengidentifikasi proses-proses yang paling kritis untuk mencapai tujuan peningkatan

nilai bagi pelanggan (perspektif pelanggan) dan tujuan peningkatan nilai bagi

pemegang saham (perspektif finansial). Banyak organisasi menfokuskan diri untuk

melakukan peningkatan proses-proses operasional. Yang biasa digunakan untuk

Balanced Scorecard adalah model rantai nilai proses bisnis internal yang terdiri dari

tiga komponen utama (Gaspersz, 2005), yaitu:

1. Proses inovasi, mengidentifikasikan kebutuhan pelanggan masa kini dan masa

mendatang serta mengembangkan solusi baru untuk kebutuhan pelanggan itu.

Misalnya, solusi yang dilakukan adalah meluncurkan produk (barang dan/atau

jasa) baru, menambah feature baru pada produk yang telah ada, memberikan solusi

dapat dilakukan melalui riset pasar untuk mengidentifikasi ukuran pasar dan

preferensi, atau kebutuhan pelanggan secara spesifik, sehingga perusahaan mampu

menciptakan dan menawarkan produk sesuai kebutuhan pelanggan dan pasar.

2. Proses Operasional, yang mengidentifikasikan sumber-sumber pemborosan dalam

proses operasional serta mengembangkan solusi masalah yang terdapat dalam

proses operasional itu demi meningkatkan efisiensi produksi, meningkatkan

kualitas produk dan proses, memperpendek waktu siklus (cycle time) sehingga

meningkatkan penyerahan produk berkualitas tepat waktu dan lain-lain.

3. Proses Pelayanan, berkaitan dengan pelayanan kepada pelanggan, seperti

pelayanan purna jual, menyelesaikan masalah yang timbul pada pelanggan dalam

kesempatan pertama secara cepat, melakukan tindak lanjut secara proaktif dan

tepat waktu, memberikan sentuhan pribadi (personal touch), dan lain-lain.

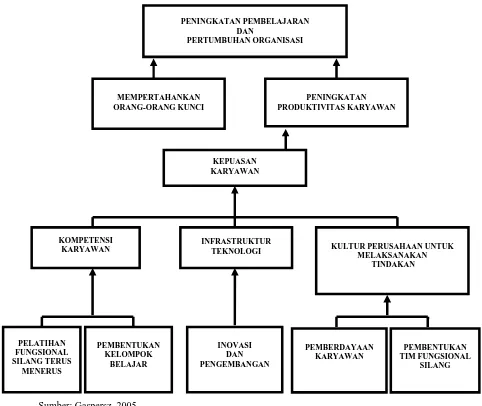

2.2.1.4.Perspektif pembelajaran dan pertumbuhan

Perspektif keempat atau terakhir dalam Balanced Scorecard adalah

mengembangkan tujuan dan ukuran-ukuran yang mengendalikan pembelajaran dan

pertumbuhan organisasi. Tujuan-tujuan yang ditetapkan dalam perspektif finansial,

pelanggan, dan proses bisnis internal mengidentifikasi di mana organisasi harus

unggul untuk mencapai terobosan kinerja, sementara tujuan dalam perspektif

pembelajaran dan pertumbuhan memberikan infrastruktur yang memungkinkan

tujuan-tujuan ambisius dalam ketiga perspektif itu tercapai. Tujuan-tujuan dalam

perspektif pembelajaran dan pertumbuhan merupakan pengendali untuk mencapai

MEMPERTAHANKAN

TEKNOLOGI KULTUR PERUSAHAAN UNTUK MELAKSANAKAN

Terdapat tiga kategori yang yang sangat penting dalam perspektif pembelajaran dan

pertumbuhan yaitu: (1) kompetensi karyawan, (2) infrastruktur teknologi, dan

(3) kultur perusahaan. Diagram keterkaitan sebab akibat yang memungkinkan

peningkatan pembelajaran dan pertumbuhan organisasi ditunjukkan dalam Gambar

2.2 di bawah ini.

Sumber: Gaspersz, 2005.

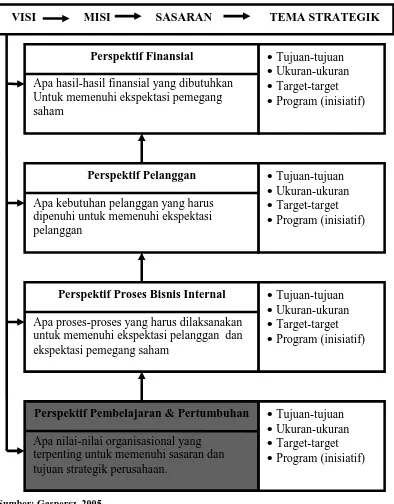

Keempat perspektif Balanced Scorecard yang diintegrasikan dapat dijelaskan

pada Gambar 2.3 berikut ini:

Sumber: Gaspersz, 2005.

Gambar 2.3. Integrasi Empat Perspektif dalam Balanced Scorecard Sebagai Sistem Manajemen VISI MISI SASARAN TEMA STRATEGIK

Perspektif Finansial

Apa hasil-hasil finansial yang dibutuhkan Untuk memenuhi ekspektasi pemegang Apa kebutuhan pelanggan yang harus dipenuhi untuk memenuhi ekspektasi Apa proses-proses yang harus dilaksanakan untuk memenuhi ekspektasi pelanggan dan ekspektasi pemegang saham

terpenting untuk memenuhi sasaran dan tujuan strategik perusahaan.

Kaplan dan Norton (1996) menjelaskan hubungan sebab akibat peningkatan

kinerja perusahaan yang dijelaskan dalam 4 (empat) perspektif yang ada lama konsep

Balanced Scorecard sebagai berikut: Bahwa kinerja keuangan (financial) sebenarnya

merupakan hasil dari suatu proses yang berkelanjutan yang dimulai dari adanya

peningkatan kemampuan sumberdaya, selanjutnya berimplikasi pada kualitas proses

yang lebih baik. Kualitas proses yang lebih baik akan berakibat pada penyerahan

produk barang atau jasa yang berkualitas dan tepat waktu sehingga akan

menyebabkan pelanggan loyal dan mereka bersedia membayar lebih besar dan

berkelanjutan pula, sehingga pada akhirnya akan menaikkan laba perusahaan.

2.2.2. Jenis-jenis Pengukuran dalam Balanced Scorecard

Terdapat dua jenis pengukuran dalam Balanced Scorecard, yaitu: (1) outcome

kinerja −outcome (lagging) measurements, dan (2) pengendali kinerja −performance

driver (leading) measurements.

Semua program Balanced Scorecard menggunakan ukuran generik tertentu,

misalnya untuk perspektif finansial digunakan ukuran generic: ROI (Return On

Investment) dan EVA (Economic Value Added), untuk perspektif pelanggan

digunakan ukuran generik kepuasan, retention pasar, dan account share, untuk

perspektif proses bisnis internal digunakan ukuran generik; kualitas, waktu tanggap

(response time), biaya dan pengenalan produk baru, sedangkan untuk perspektif

pembelajaran dan pertumbuhan digunakan ukuran generik, kepuasan karyawan dan

Ukuran-ukuran generik itu cenderung (meskipun tidak semua) merupakan

ukuran-ukuran outcome yang merefleksikan sasaran secara umum banyak strategi dan

struktur serupa sepanjang proses industri atau lingkup perusahaan. Ukuran-ukuran

outcome generik ini cenderung menjadi lag indicators, seperti profitabilitas, pangsa

pasar, kepuasan pelanggan, customer retention, dan keterampilan karyawan. Pada sisi

lain, pengendali kinerja (performance drivers − lead indicators) cenderung menjadi

unik untuk unit bisnis, misalnya pengendali keuangan dari profitabilitas, segmen

pasar di mana unit-unit bisnis memilih untuk berkompetisi dan tujuan-tujuan proses

internal tertentu beserta pembelajaran dan pertumbuhan yang akan menyerahkan nilai

tambah kepada pelanggan dan segmen pasar.

Suatu Balanced Scorecard yang baik harus memiliki campuran atau

kombinasi ukuran-ukuran outcome dan pengendali kerja. Ukuran outcome saja tanpa

pengendali kerja tidak akan mengkomunikasikan bagaimana outcome itu dicapai atau

diperoleh. Juga tidak memberikan indikasi awal tentang apakah strategi yang sedang

diterapkan akan berhasil. Sebaliknya, pengendali kinerja seperti siklus waktu (cycle

time), dan tingkat kegagalan persejuta kesempatan (DPMO) saja tanpa ukuran-ukuran

outcome hanya memungkinkan unit-unit bisnis mencapai peningkatan operasional

jangka pendek. Dengan demikian Balanced Scorecard disusun seyogianya memiliki

kombinasi pengukuran outcomes (lagging indicators) dan pengendali kinerja (leading

2.3. Iklim Kerja

Davis (2000), menyebutkan bahwa iklim kerja adalah lingkungan yang ada

atau yang dihadapi oleh manusia yang berada dalam suatu organisasi yang

mempengaruhi seseorang yang melakukan tugas atau pekerjaan. Iklim kerja

disebutkan juga sebagai kualitas kehidupan kerja di mana dijelaskan bahwa kualitas

kehidupan kerja ini tidak sama bagi orang yang berbeda.

Iklim kerja menurut Triguni (2000), adalah suatu falsafah yang didasari oleh

pandangan hidup sebagai nilai yang menjadi sifat, kebiasaan dan kekuatan

pendorong, membudaya dalam kehidupan suatu kelompok masyarakat atau

organisasi, kemudian tercermin dari sikap menjadi perilaku, kepercayaan, cita-cita,

pendapat dan tindakan yang terwujud sebagai kerja atau bekerja.

Iklim kerja di dalam organisasi menurut Stringer (2002), dibedakan menjadi

dua kelompok: pertama friendly environment yaitu iklim yang ramah yang

memberikan dukungan dana dan nilai-nilai budaya, kedua, hostile environment yaitu

iklim yang tidak ramah, berupa lingkungan yang mengekang organisasi. Struktur

organisasi dalam iklim yang ramah akan dipantau oleh kelompok yang bekerjasama

dalam suatu mekanisme yang bersifat terbuka. Pada iklim kerja yang tidak ramah

organisasi akan diatur secara ketat melalui sentralisasi dan standarisasi.

Pada suatu organisasi (perbankan), sumber daya manusia adalah salah satu

pemegang peran utama dalam penentuan keberhasilan organisasi pelayanan dan ini

akan ditentukan oleh kinerja karyawan yang merupakan faktor penentu keberhasilan

sesuai dengan ketentuan yang diisyaratkan oleh organisasi adalah melaksanakan

pekerjaannya sesuai dengan standar kerja (Trisnantoro, 2005).

Sementara iklim kerja yang dikemukakan oleh beberapa ahli meliputi antara

lain:

1. Kesesuaian kerja: kebijakan dan peraturan ditujukan langsung pada perilaku

karyawan yang dapat mendapat mendukung pencapaian tujuan yang telah

ditetapkan. Dengan kebijakan ini diharapkan dapat meningkatkan produktivitas

kerja karyawan secara optimal. Peraturan yang dibuat untuk menjalankan

kebijakan yang telah ditetapkan tetapi tidak lepas dari tujuan organisasi. Hal ini

sangat dirasakan sendiri dari karyawan sebagai pelakunya (Ilyas, 1997).

2. Uraian Tugas: uraian tugas diperlukan setiap tenaga agar terdapat batasan

kewenangan dari pekerjaannya yang dibebankan berdasarkan uraian tugas yang

jelas dan dapat dipertanggungjawabkan oleh staf kepada yang berwenang (Merlis,

2004).

3. Penghargaan: dapat diberikan berupa positif seperti jenjang karir, sedangkan

penghargaan negatif berupa hukuman administrasi sampai dengan pemecatan

(Steers, 1998).

4. Hubungan kerjasama: dalam menjalankan aktivitas semangat kerjasama

diperlukan. Hal ini dimaksud untuk kesamaan pandang dan saling mendukung

dalam mencapai tujuan. Hubungan kerjasama yang baik sesama karyawan, serta

kerja akan memberikan suasana kerja yang menyenangkan dan pada akhirnya

dapat memberikan kepuasan kerja (Yani, 2003).

5. Kejelasan organisasi: guna mencapai akuntabilitas organisasi harus dapat

memberdayakan staf dalam mempertanggungjawabkan pekerjaannya. Dengan

adanya pimpinan dan penyedia dalam struktur organisasi, sehingga koordinasi dan

komunikasi menjadi jelas bagi setiap staf (Gilles, 1996).

Menurut Achua (2004), iklim yang kondusif berfungsi sebagai pegangan

seluruh jajaran perusahaan untuk beroperasi. Secara lebih rinci, iklim yang kondusif

dalam suatu organisasi berfungsi sebagai: (1) mekanisme pengendali yang

membentuk dan mengarahkan sikap dan perilaku karyawan, (2) lembaga sosial yang

membantu memelihara stabilitas sistem sosial melalui pengkomunikasian berbagai

standar apa yang seharusnya dikatakan dan dilakukan, (3) pengembangan sense of

identity bagi para karyawan, (4) pendefinisian “batas-batas” keperilakuan atau

berbagai karakteristik organisasi, yang membedakannya dengan organisasi lain,

(5) fasilitator pengembangan komitmen terhadap organisasi (corporate first),

melebihi kepentingan pribadi dan unit organisasional.

Hal yang menjadi dasar pemikiran mengapa iklim kerja yang dipilih menjadi

variabel intervening dalam penelitian ini adalah untuk mencoba mempertegas

hasil-hasil penelitian sebelumnya yang menunjukkan bahwa iklim kerja yang kondusif

mempunyai dampak signifikan terhadap kinerja karyawan dan keefektifan organisasi.