PENGARUH REFORMASI ADMINISTRASI PERPAJAKAN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

DI KPP PRATAMA WAINGAPU

(PENYULUHAN PAJAK SEBAGAI VARIABEL MODERATING)

TESIS

OLEH

SAHATA SINAMBELA 097017020/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH REFORMASI ADMINISTRASI PERPAJAKAN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

DI KPP PRATAMA WAINGAPU

(PENYULUHAN PAJAK SEBAGAI VARIABEL MODERATING)

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

SAHATA SINAMBELA

097017020/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Penelitian : PENGARUH REFORMASI ADMINISTRASI PERPAJAKAN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK DI KPP PRATAMA WAINGAPU (PENYULUHAN PAJAK SEBAGAI VARIABEL MODERATING)

Nama Mahasiswa : Sahata Sinambela Nomor Pokok : 097017020

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA)

Ketua Anggota

(Drs. Hasan Sakti Siregar, M.Si, Ak)

Ketua Program Studi, Direktur,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah Diuji Pada

Tanggal : 1 Februari 2013

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA Anggota : 1. Drs. Hasan Sakti Siregar, M.Si, Ak

PERNYATAAN Judul Tesis

PENGARUH REFORMASI ADMINISTRASI PERPAJAKAN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

DI KPP PRATAMA WAINGAPU

(PENYULUHAN PAJAK SEBAGAI VARIABEL MODERATING)

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat untuk memperoleh gelar Magister Sains pada Program Studi Ekonomi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara adalah benar merupakan hasil karya penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis cantumkan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila dikemudian hari ternyata ditemukan seluruh atau sebagian tesis ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, Januari 2013 Penulis

PENGARUH REFORMASI ADMINISTRASI PERPAJAKAN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

DI KPP PRATAMA WAINGAPU

(PENYULUHAN PAJAK SEBAGAI VARIABEL MODERATING)

ABSTRAK

Penelitian ini bertujuan untuk (1) Menemukan bukti empiris pengaruh reformasi administrasi perpajakan (tindakan yang sopan, pendidikan khusus, independensi, fasilitas, dan unit khusus pelayanan) berpengaruh secara simultan dan parsial terhadap tingkat kepatuhan wajib pajak di KPP Pratama Waingapu dan (2) Menemukan bukti empiris penyuluhan pajak sebagai variable moderating merpengaruhi hubungan antara reformasi administrasi perpajakan (tindakan yang sopan, pendidikan khusus, independensi, fasilitas, dan unit khusus pelayanan) terhadap tingkat kepatuhan wajib pajak di KPP Pratama Waingapu. Populasi seluruh Wajib Pajak KPP Pratama Waingapu yang berjumlah 20.794 orang. Sampel penelitian yang dugunakan sebanyak 200 orang wajib pajak diambil, dengan menggunakan metode purposive sampling. Metode analisi yang dugunakan adalah analisi regresi linier berganda dengan uji kualitas data, uji asumsi klasik, uji hipotesis, dan uji residual. Hasil penelitian yang di lakukan mendapatkan bukti empiris bahwa (1) Secara simultan reformasi administrasi perpajakan (tindakan yang sopan, pendidikan khusus, independensi, fasilitas, dan unit khusus pelayanan) berpengaruh terhadap tingkat kepatuhan wajib pajak di KPP Pratama Waingapu, (2) Secara parsial variabel yang berpengaruh adalah pendidikan khusus, independensi dan unit khusus pelayanan berpengaruh terhadap tingkat kepatuhan wajib pajak, serta (3) Penyuluhan pajak sebagai variable moderating mempengaruhi hubungan antara reformasi administrasi perpajakan (tindakan yang sopan, pendidikan khusus, independensi, fasilitas, dan unit khusus pelayanan) terhadap tingkat kepatuhan pajak di KPP Pratama Waingapu.

THE INFLUENCE OF TAX ADMINISTRATION REFORM ON THE COMPLIANCE LEVEL OF TAX PAYERS AT KPP PRATAMA

WAINGAPU (TAX EXTENSION AS MODERATING VARIABLE)

ABSTRACT

The purpose of this study was (1) to find out the empirical proof of the simultaneous and partial influence of tax administration reform (polite action, special education, indpendence, facility, and special service unit) on the compliance level of tax payers at KPP Pratama Waingapu, and (2) to find out the empirical proof of tax extension as the moderating variable influencing the relationship between tax administration reform (polite action, special education, indpendence, facility, and special sevice unit) and the compliance level of tax payers at KPP Pratama Waingapu. The population of this study was all of the 20,794 tax payers at KPP Pratama Waingapu and 200 of them were selected to be the samples for this study through purposeive sampling method. The data obtained were analyzed through multiple linear regression analysis method with data quality test, classic assumption tests, hypothesis tests, and residual test. The result of this study showed that the empirical proof found out was (1) that simultaneously the tax administration reform (polite action, special education, indpendence, facility, and special service unit) had influence on the compliance level of tax payers at KPP Pratama Waingapu, (2) partially, the variables influencing the compliance level of tax payers were special education, indpendence, and special service unit, and (3) tax extension as the moderating variable influenced the relationship between tax administration reform (polite action, special education, indpendence, facility, and special service unit) and the compliance level of tax payers at KPP Pratama Waingapu.

KATA PENGANTAR

Dengan syukur penulis panjatkan Kehadirat Tuhan Yang Maha Esa, atas segala berkat dan kemurahan-Nya yang memberikan kesehatan dan kekuatan kepada penulis sehingga penulis menyelesaikan penulisan tesis ini.

Selama melakukan penelitian dan penulisan tesisi ini penulis banyak memperoleh bantuan moril dan materil dari berbagai pihak. Oleh karena itu pada kesempatan ini penulis menyampaikan ucapan terima kasih yang tulus kepada :

1. Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc(CTM), Sp.A(K) selaku Rektor Universitas Sumatera Utara.

2. Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, selaku Ketua Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara yang sekaligus sebagai dosen Pembimbing I yang telah banyak memberikan bimbingan dan masukan dalam penulisan tesis ini.

4. Dra. Tapi Anda Sari Lubis, M.Si, Ak, selakuSekretaris Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara yang sekaligus sebagai Dosen Pembanding yang telah banyak memberikan masukan dalam penulisan tesis ini.

5. Drs. Hasan Sakti Siregar, M.Si, Ak, selaku Dosen Pembimbing II yang telah banyak memberikan bimbingan dan masukan dalam penulisan tesis ini.

6. Drs. Rasdianto, MA, Ak, selaku Dosen Pembanding yang telah banyak memberikan masukan dalam penulisan tesis ini.

7. Drs. Arifin Akhmad, M.Si, Ak, selaku Dosen Pembanding yang telah banyak memberikan masukan dalam penulisan tesis ini.

8. Pimpinan dan Pegawai KPP Pratama Waingapu yang telah menyediakan waktu dan memeberikan informasi yang diperlukan sehingga penulis dapat menyelesaikan tesis ini.

9. Bapak dan ibu, para dosen serta seluruh pegawai pada Sekolah Pascasarjana Universitas Sumatera Utara atas ilmu dan bantuan yang diberikan.

10.Rekan-rekan staf secretariat Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara yang telah membatu administrasi penelitian ini. 11.Ayahanda tercinta P. Sinambela, S.Sos dan Ibunda M. Siagian yang telah

membesarkan, mendidik serta membimbing penulis sehingga dapat mencapai pendidikan sesuai dengan penulis cita-citakan.

13.Kakak, Adik-adik serta Saudara-saudara kusayangi yang memberikan batuan dan motivasi kepada penulis untuk menyelesaikan tesis ini.

14.Secara khusus penulis mengucapkan terima kasih kepada istri tercinta Risa Novita Br. Sitorus, S.Sos, atas segala kesabaran dan ketabahannya selama ini dalam mendampingi penulis serta dorongan dan dukungannya tesis ini dapat selesai.

15.Rekan-rekan penulis yang turut memberikan saran dan masukan sehingga penulisan tesis ini dapat terselesaikan.

Penulis menyadari tesis ini masih banyak memiliki kekurangan dan jauh dari sempurna. Namun harapan penulis semoga tesis ini bermanfaat kepada seluruh pembaca. Semoga Tuhan Yang Maha Esa senantiasa memberkati kita semua . Amin.

Medan. Januari 2013 Penulis

RIWAYAT HIDUP

1. NAMA : SAHATA SINAMBELA

2. TEMPAT / TGL LAHIR : SINTANG / 2 DESEMBER 1983

3. AGAMA : KRISTEN PROTESTAN

4. KELUARGA

a. AYAH : P. SINAMBELA, S.Sos

b. IBU : M. SIAGIAN

c. ISTRI : RISA NOVITA Br. SITORUS, S.Sos

5. ALAMAT : JL. MELATI RAYA I NO 7 MEDAN

6. PENDIDIKAN

a. SD : SD SWASTA PANCA SETIA I SINTANG

b. SMP : SMP NEGERI 1 SINTANG

c. SMA : SMA NEGERI 1 MEDAN

d. S1 : FAKULTAS EKONOMI JURUSAN

AKUNTANSI UNIVERSITAS SUMATERA UTARA

e. PROFESI : PENDIDIKAN PROFESI AKUNTAN

UNIVERSITAS SUMATERA UTARA

7. PEKERJAAN : PNS DJP KPP PRATAMA WAINGAPU

DAFTAR ISI

2.1.5 Independensi Pegawai ... 21

2.1.6 Fasiltas ... 22

4.5 Definisi Operasional dan Metode Pengukuran Variabel ... 34

5.1.1 Karakteristik Responden ... 42

5.1.2 Deskripsi Data ... 43

5.2 Hasil Uji Kualitas Data ... 45

5.2.1 Analisis Validitas dan Reliabilitas Instrumen ... 45

5.2.1.1 Hasil Uji Validitas Instrumen... 45

5.2.1.2 Hasil Uji Reliabilitas Instrumen ... 48

5.3 Pengujian Asumsi Klasik ... 50

5.3.1 Uji Normalitas ... 50

5.3.2 Uji Multikolinieritas ... 52

5.3.3 Uji Heteroskedastisitas ... 53

5.4 Uji Hipotesis ... 54

5.4.1 Hasil Uji Koefisien Determinasi ( R2 5.4.2 Hasil Uji Simultan (Uji F) ... 55

) ... 54

5.4.3 Hasil Uji Parsial (Uji-t) ... 56

5.4.4 Uji Residual ... 59

5.5 Pembahasan ... 60

BAB VI KESIMPULAN DAN SARAN... 62

6.1 Kesimpulan ... 62

6.2 Keterbatasan Data ... 62

6.3 Saran ... 63

DAFTAR PUSTAKA ... 64

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Profil KPP Pratama Waingapu………... 4

Tabel 1.2 Perkembangan Penyampaian SPT Tahunan KPP Pratama Waingapu 5 Tabel 1.3 Penerimaan KPP Pratama Waingapu ... 6

Tabel 2.1 Penelitian Terdahulu dan Hasil Penelitian ... 28

Tabel 4.1 Operasional Variabel... 35

Tabel 5.1 Karakteristik Responden ... 42

Tabel 5.2 Statistik Deskriptif ... 43

Tabel 5.3 Uji Validitas Instrumen ... 46

Tabel 5.4 Uji Reliabilitas dengan Nilai Cronbach’s Alpha ... 49

Tabel 5.5 Kolmogorov – Smirnov Test ... 52

Tabel 5.6 Hasil Uji Multikolinieritas ... 53

Tabel 5.7 Koefisien Determinasi ... 55

Tabel 5.8 Hasil Uji Simultan ... 55

Tabel 5.9 Hasil Analisis Koefisien Regresi ... 56

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 3.1 Kerangka Konseptual ... 31

Gambar 5.1 Diagram Histogram ... 50

Gambar 5.2 Normal P-Plot of Regression Standardized Residual ... 51

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Kuesioner Penelitian Sebelun Uji Validitas ... 67

2. Kuesioner Penelitian Sesudah Uji Validitas ... 71

3. Data Hasil Pengisian Kuesioner ... 75

4. Pengujian Validasi & Reliabilitasi ... 87

5. Deskripsi Statistik ... 92

6. Pengujian Asumsi Klasik ... 96

PENGARUH REFORMASI ADMINISTRASI PERPAJAKAN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

DI KPP PRATAMA WAINGAPU

(PENYULUHAN PAJAK SEBAGAI VARIABEL MODERATING)

ABSTRAK

Penelitian ini bertujuan untuk (1) Menemukan bukti empiris pengaruh reformasi administrasi perpajakan (tindakan yang sopan, pendidikan khusus, independensi, fasilitas, dan unit khusus pelayanan) berpengaruh secara simultan dan parsial terhadap tingkat kepatuhan wajib pajak di KPP Pratama Waingapu dan (2) Menemukan bukti empiris penyuluhan pajak sebagai variable moderating merpengaruhi hubungan antara reformasi administrasi perpajakan (tindakan yang sopan, pendidikan khusus, independensi, fasilitas, dan unit khusus pelayanan) terhadap tingkat kepatuhan wajib pajak di KPP Pratama Waingapu. Populasi seluruh Wajib Pajak KPP Pratama Waingapu yang berjumlah 20.794 orang. Sampel penelitian yang dugunakan sebanyak 200 orang wajib pajak diambil, dengan menggunakan metode purposive sampling. Metode analisi yang dugunakan adalah analisi regresi linier berganda dengan uji kualitas data, uji asumsi klasik, uji hipotesis, dan uji residual. Hasil penelitian yang di lakukan mendapatkan bukti empiris bahwa (1) Secara simultan reformasi administrasi perpajakan (tindakan yang sopan, pendidikan khusus, independensi, fasilitas, dan unit khusus pelayanan) berpengaruh terhadap tingkat kepatuhan wajib pajak di KPP Pratama Waingapu, (2) Secara parsial variabel yang berpengaruh adalah pendidikan khusus, independensi dan unit khusus pelayanan berpengaruh terhadap tingkat kepatuhan wajib pajak, serta (3) Penyuluhan pajak sebagai variable moderating mempengaruhi hubungan antara reformasi administrasi perpajakan (tindakan yang sopan, pendidikan khusus, independensi, fasilitas, dan unit khusus pelayanan) terhadap tingkat kepatuhan pajak di KPP Pratama Waingapu.

THE INFLUENCE OF TAX ADMINISTRATION REFORM ON THE COMPLIANCE LEVEL OF TAX PAYERS AT KPP PRATAMA

WAINGAPU (TAX EXTENSION AS MODERATING VARIABLE)

ABSTRACT

The purpose of this study was (1) to find out the empirical proof of the simultaneous and partial influence of tax administration reform (polite action, special education, indpendence, facility, and special service unit) on the compliance level of tax payers at KPP Pratama Waingapu, and (2) to find out the empirical proof of tax extension as the moderating variable influencing the relationship between tax administration reform (polite action, special education, indpendence, facility, and special sevice unit) and the compliance level of tax payers at KPP Pratama Waingapu. The population of this study was all of the 20,794 tax payers at KPP Pratama Waingapu and 200 of them were selected to be the samples for this study through purposeive sampling method. The data obtained were analyzed through multiple linear regression analysis method with data quality test, classic assumption tests, hypothesis tests, and residual test. The result of this study showed that the empirical proof found out was (1) that simultaneously the tax administration reform (polite action, special education, indpendence, facility, and special service unit) had influence on the compliance level of tax payers at KPP Pratama Waingapu, (2) partially, the variables influencing the compliance level of tax payers were special education, indpendence, and special service unit, and (3) tax extension as the moderating variable influenced the relationship between tax administration reform (polite action, special education, indpendence, facility, and special service unit) and the compliance level of tax payers at KPP Pratama Waingapu.

BAB I PENDAHULUAN

1.1Latar Belakang

Penerimaan pajak merupakan sumber pembiayaan negara yang dominan

baik untuk belanja rutin maupun pembangunan. Dimana dari sisi pendapatan

negara dan hibah naik Rp. 18,5 Triliun dari rencana semula sebesar Rp. 1.292,9

Triliun menjadi Rp. 1.311,4 Triliun, sementara belanja negara meningkat 16,9

Triliun dari rencana semula sebesar Rp. 1.418 Triliun menjadi Rp. 1.435,4

Triliun. Pada sisi pendapatan dipastikan bahwa penerimaan pajak naik Rp. 13,2

Triliun dari perkiraan awal Rp. 1.019,3 Triliun menjadi Rp. 1.032,6 Triliun

dengan tax ratio sekitar 12,72 persen terhadap PDB.

Dalam rangka mengamankan dan mengoptimalkan sasaran penerimaan

pajak tahun 2012, pemerintah menempuh sejumlah langkah kebijakan strategi,

yaitu :

a. Pelaksanaan Sensus Pajak Nasional,

b. Penyempurnaan peraturan untuk menangani tax avoidance, transfer

pricing, dan penanganan pajak final,

c. Pembenahan internal aparatur dan sistem perpajakan.

Direktorat Jenderal Pajak sebagai instansi pemerintah yang secara struktur berada

di bawah naungan Kementrian Keuangan Republik Indonesia bertugas untuk

mengadministrasikan penerimaan negara dari sektor pajak terutama administrasi

Bila dihubungkan dengan Ilmu Akuntansi yang lebih berfokus pada

akuntansi keprilakuan, dimana dalam pembahasannya menyebutkan suatu sistem

informasi akuntansi yang meliputi disain alat pengendalian manajemen yang

meliputi sistem pengendalian, sistem penganganggaran, disain akuntansi

pertanggungjawaban, disain organisasi seperti desentralisasi atau sentralisasi,

desain kolektebilitas biaya, penilaian kinerja, serta pelaporan. Dari gambaran

singkat akuntansi keperilakuan ini sangat berguna untuk menunjang good

govermence, yang menciptakan suatu pelayanan pada publik selaku stacholder

dalam tercapainya pelayana.

Bila melihat kritik masyarakat yang timbul dari kurangnya kinerja dan

profesionalisme birokrasi, prosedur pengurusan yang berbelit-belit dan pungutan

liar disana sini, permasalah ini timbul dari kelemahan sumber daya manusia.

Disamping itu juga target penerimaan merupakan suatu tantangan tersendiri

sehingga mendorong tenaga-tenaga terampil diarahkan ke hal-hal yang bersifat

teknis, akibatnya fungsi yang tidak kalah penting seperti penyuluhan, proses data,

perencanaan pegawai dan menyusun konsep aturan mengalami banyak

kekurangan baik dari sisi jumlah maupun kapasitas sumber daya manusianya.

Dalam hal ini akuntansi keprilakuan dibahas dalam:

1. Mempelajari antara prilaku manusia terhadap konstruksi, bangunan, dan

penggunaan sistem informasi akuntansi yang diterapkan dalam perusahaan

dan organisasi, yang berarti bagaimana sikap dan gaya kepemimpinan

manajemen mempengaruhi sifat pengendalian akuntansi serta disain

2. Mempelajari pengaruh sistem informasi akuntansi terhadap prilaku manusia,

disini akuntansi berperan dalam sistem mempengaruhi kinerja, motivasi,

produktivitas, pengambilan keputusan, kepuasan kerja serta kerja sama,

3. Metode untuk menjelaskan dan memprediksi prilaku manusia dan strategi

untuk mengubahnya.

Dalam KOMPAS Sabtu 26 November 2005 disebutkan bahwa untuk bisa

menjadi ujung tombak penerimaan negara yang berkesinambungan dalam jangka

panjang Direktorat Jenderal Pajak harus mampu mengubah pajak dari semula

kental dengan aroma pemaksaan dan hukuman menjadi manusiawi dan

mendorong kesadaran masyarakat sendiri untuk berperan dalam pembangunan.

Dari banyaknya kritikan atas kekurangan DJP berusaha memperbaiki diri, dimana

salah satunya adalah diberlakukannya reformasi Administrasi Perpajakan Jangka

Menengah (3-5 tahun) sebagai prioritas reformasi perpajakan dengan tujuan

tercapainya :

a. Tingkat kepatuhan sukarela yang tinggi,

b. Tingkat kepercayaan terhadap administrasi perpajakan yang tinggi,

c. Produktifitas perpajakan yang tinggi serta program yang tinggi.

Sistem administrasi perpajakan moderen juga merangkul kemajuan

teknologi terbaru diantaranya pada tahun 2004 Direktorat Jenderal Pajak

membangun dan mengembangkan Sistem Informasi Direktorat Jenderal Pajak

yang biasa disebut SIDJP. Dimana untuk pertama kalinya sistem ini diterapkan

pada bulan juni 2004. Selain itu pada tahun 2008 dengan semakin berkembangnya

10g yang berbasis windos, dimana SIP-Mod 10g di gunakan di KPP Pratama

Waingapu.

Disamping teknologi Direktorat Jenderal Pajak memperhatikan pada

sektor pelayanan agar memuaskan masyarakat selaku Wajib Pajak dengan empat

kriteria pokok seorang petugas pajak dalam melayani yaitu :

1. Tingkah laku yang sopan,

2. Cara menyampaikan sesuatu yang berkaitan dengan apa yang seharusnya

diterima Wajib Pajak,

3. Waktu penyampaian yang tepat,

4. Keramahtamahan dari petugas pajak.

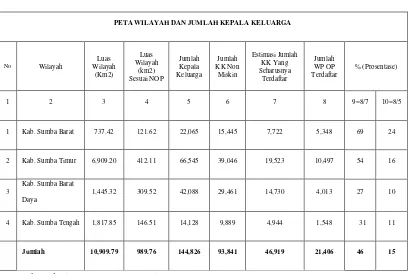

Tabel 1.1 Profil KPP Pratama Waingapu

PETA WILAYAH DAN JUMLAH KEPALA KELUARGA

No Wilayah

Kab. Sumba Barat

Daya

1,445.32 309.52 42,088 29,461 14,730 4,013 27 10

4 Kab. Sumba Tengah 1,817.85 146.51 14,128 9,889 4,944 1,548 31 11

Jumlah 10,909.79 989.76 144,826 93,841 46,919 21,406 46 15

KPP Pratama Waingapu yang jauh dari pusat kota serta memiliki wilayah

kerja yang ada di pulau sumba yaitu Kabupaten Sumba Timur, Kabupaten Sumba

Tengah, Sumba Barat, dan Sumba Barat Daya. Serta ditambah masih minimnya

pengetahuan Wajib Pajak akan perpajakan sehingga membuat para pekerja

termasuk Kepala KPP Pratama Waingapu melakukan inovasi bagaimana caranya

untuk meningkatkan kepatuhan dari Wajib Pajak. KPP Pratama Waingapu yang

telah mengalami modernisasi sejak 31 Desember 2008 banyak mengalami

perubahan administrasi perpajakan, di samping itu para pegawai yang ada juga

menyesuaikan diri atas perkembangan yang di lakukan Kantor Pusat Direktorat

Jenderal Pajak. Hal ini dapat dilihat dengan meningkatnya kepatuhan

menyampaikan SPT Tahunan baik Wajib Pajak Orang Pribadi maupun Badan.

Table 1.2 Perkembangan Penyampaian SPT Tahunan KPP Pratama Waingapu

No. SPT Tahun

Jumlah WP Terdaftar Jumlah SPT Tahunan Rasio Kepatuhan Badan OP

*Sumber dari KPP Pratama Waingapu per 1 Juni 2012

Bila dilihat dari tabel diatas bahwa terjadi kenaikan yang sangat tajam

penyampaian SPT di KPP Pratama Waingapu yang disebabkan koordinasi yang

dilakukan baik di interen pegawai, maupun berkoordinasi dengan instansi vertikal

dilakukan penyampaian informasi yang dilakukan dari media elektronik atau

pemasangan spanduk.

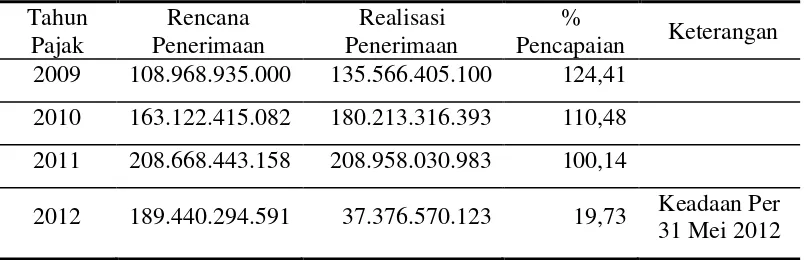

Tabel 1.3 Penerimaan KPP Pratama Waingapu 4 Tahun Terakhir

Tahun

Pencapaian Keterangan 2009 108.968.935.000 135.566.405.100 124,41

2010 163.122.415.082 180.213.316.393 110,48

2011 208.668.443.158 208.958.030.983 100,14

2012 189.440.294.591 37.376.570.123 19,73 Keadaan Per 31 Mei 2012

*Sumber dari KPP Pratama Waingapu

Seiring dengan penyampaian SPT Tahunan yang terus mengalami

peningkatan, serta dengan tingkat pencapaian pendapatan dari sektor pajak yang

terus meningkat di setiap tahunnya, maka dituntut untuk seluruh pegawai KPP

Pratama Waingapu harus mampu menjabarkan dari tugas pokok di struktur yang

diembannya. Tetapi terdapat kendala yang dihadapai di lapangan yaitu tingkat

pelaporan SPT Masa yang disampaikan oleh Wajib Pajak sering terlambat pada

bulan pelaporan sehingga terjadi naik turunya pelaporan.

Dari keterangan diatas maka peneliti tertarik melakukan penelitian tentang

Pengaruh Reformasi Administrasi Perpajakan Terhadap Tingkat Kepatuhan Wajib

Pajak di KPP Pratama Waingapu (Penyuluhan Pajak Sebagai Variabel

Moderating).

1.2. Rumusan Masalah

Berdasarkan uraian diatas, maka permasalahan dalam penelitian ini dapat

dirumuskan dalam bentuk pertanyaan sebagai berikut:

1. Apakah reformasi administrasi perpajakan (tindakan yang sopan,

pendidikan khusus, independensi, fasilitas, dan unit khusus pelayanan)

berpengaruh terhadap tingkat kepatuhan wajib pajak di KPP Pratama

Waingapu?

2. Apakah penyuluhan pajak sebagai variable moderating mempengaruhi

hubungan antara reformasi administrasi perpajakan (tindakan yang sopan,

pendidikan khusus, independensi, fasilitas, dan unit khusus pelayanan)

dengan tingkat kepatuhan wajib pajak di KPP Pratama Waingapu?

1.3Tujuan Penelitian

Sesuai dengan perumusan masalah yang ada, penelitian ini mempunyai

tujuan sebagai berikut :

1. Menemukan bukti empiris pengaruh reformasi administrasi perpajakan

(tindakan yang sopan, pendidikan khusus, independensi, fasilitas, dan unit

khusus pelayanan) berpengaruh terhadap tingkat kepatuhan wajib pajak di

KPP Pratama Waingapu,

2. Menemukan bukti empiris penyuluhan pajak sebagai variable moderating

merpengaruhi hubungan antara reformasi administrasi perpajakan

(tindakan yang sopan, pendidikan khusus, independensi, fasilitas, dan unit

khusus pelayanan) terhadap tingkat kepatuhan wajib pajak di KPP Pratama

1.4Manfaat Penelitian

Penelitian ini bertujuan untuk:

a. Sebagai tambahan wawasan dan pengetahuan bagi peneliti terutama

mengenai pengaruh reformasi administrasi perpajakan (tindakan yang sopan,

pendidikan khusus, independensi, fasilitas, dan unit khusus pelayanan)

terhadap tingkat kepatuhan wajib pajak di KPP Pratama Waingapu serta

penyuluhan pajak sebagai variable moderating,

b. Sebagai bahan masukan dan pertimbangan bagi Kantor Pelayanan Pajak

Pratama Waingapu dalam meningkatkan Kepatuhan Wajib Pajak,

c. Untuk pengembangan ilmu pengetahuan.

1.5Originalitas

Disini penulis melihat potensi pajak yang dapat digali dengan

menggunakan suatu reformasi administrasi perpajakan yang berupa tindakan yang

sopan, pendidikan khusus, independensi, fasilitas, dan unit khusus pelayanan guna

meningkatkan kepatuhan Wajib pajak di KPP Pratama Waingapu oleh sebab itu

penulis tertarik mengangkat sebagai judul, dimana peneliti melanjutkan penelitian

dari penulis terdahulu oleh Chaizi Nasucha pada tahun 2003 yang mengangkat

judul Pengaruh Reformasi Administrasi Perpajakan Terhadap kepatuhan Wajib

Pajak dimana peneliti menambah satu variable moderating yaitu penyuluhan

pajak, yang memberdakan dengan peneliti terdahulu dimana tempat serta waktu

BAB II

TINJAUAN PUSTAKA

2.1.Landasan Teoritis

Dari permasalahan yang diangkat dari penelitian, maka dapat dijelaskan

beberapa hal yang berkaitan penulisan ini

2.1.1. Sistem Perpajakan

Sistem perpajakan suatu negara terdiri atas tiga unsur, yakni Tax Policy,

Tax Law dan Tax administration. Sedangkan menurut Undang-undang No 16

tahun 2009 menjelaskan sistem perpajakan dapat disebut sebagai metode atau cara

bagaimana mengelola utang pajak yang terutang oleh wajib pajak dapat mengalir

ke kas Negara, untuk itu dalam sistem pajak penghasilan yang dikenal dengan

nama Official Assesment System, Withholding Tax System, Self Assement system.

1. Official Assesment System yakni sistem pemungutan pajak yang memberikan

wewenang kepada pemungut pajak (fiskus) untuk menentukan besarnya pajak

yang harus dibayar (pajak yang terutang) oleh seseorang.

2. Withholding Tax System yakni suatu sistem perpajakan dimana pihak ketiga

diberi kepercayaan atau diberdayakan (empowerment) oleh undang-undang

perpajakan untuk memotong pajak penghasilan sekian persen dari

penghasilan yang dibayarkan kepada wajib pajak.

3. Self Assement system yakni suatu sistem pemungutan pajak yang memberikan

wewenang penuh kepada wajib pajak untuk menghitung, memperhitungkan,

Tugas utama administrasi perpajakan adalah pertama, penyediaan

informasi dan mengarahkan wajib pajak; kedua, melaksanakan pendaftaran,

penatalaksanaan dan memproses pelaporan wajib pajak; ketiga, monitoring

pembayaran pajak; keempat, pengawasan atau pemeriksaan terhadap pelaporan

wajib pajak; kelima, memberikan pelayanan hukum perpajakan.

Sistem perpajakan yang baik terutama harus memperhatikan aspek

kebijakan ekonomi yang dianut oleh negara yang bersangkutan dalam rangka

mensejahterakan masyarakat dan kemampuan administrasi perpajakan itu sendiri.

Sistem perpajakan yang baik juga harus menggali potensi perpajakan sesuai

dengan ketentuan perpajakan yang ada. Meminimalkan distorsi terhadap kegiatan

ekonomi, memenuhi keadilan dibidang perpajakan serta kemampuan administrasi

perpajakan meliputi kelembagaan, sistem dan prosedur perpajakan, dukungan

infrasturktur di dalam melaksanakan administrasi perpajakan dan sumber daya

manusia yang kompeten dalam melaksanakan kebijakan perpajakan.

2.1.2. Kepatuhan Wajib Pajak

Pelayanan yang diberikan oleh instansi pemerintah (pelayanan umum)

pada perkembangannya dikenal dengan istilah pelayanan publik, berdasarkan

Keputusan Menteri Pendayagunaan Aparatur Negara No. 63/KEP/M.PAN/7/2003

Tahun 2003 tentang Pedoman Umum Penyelenggaraan Pelayanan Umum,

disebutkan bahwa “Pelayanan publik adalah segala kegiatan pelayanan yang

dilaksanakan oleh penyelenggara pelayanan publik sebagai upaya pemenuhan

kebutuhan penerima pelayanan maupun pelaksanaan ketentuan peraturan

pelayanan prima kepada masyarakat yang merupakan perwujudan kewajiban

aparatur pemerintah sebagai abdi masyarakat. Lebih lanjut dijelaskan mengenai

10 prinsip pelayanan publik, yakni :

1. Kesederhanaan, yakni prosedur pelayanan publik tidak berbelit-belit, mudah

dipahami, dan mudah dilaksanakan,

2. Kejelasan, yakni persyaratan teknis dan administratif pelayanan publik; Unit

kerja/pejabat yang berwenang dan bertanggung jawab dalam memberikan

pelayanan dan penyelesaian; Rincian biaya pelayanan publik dan tata cara

pembayaran.

3. Kepastian waktu, yakni pelaksanaan pelayanan publik dapat diselesaikan

dalam kurun waktu yang telah ditentukan;

4. Akurasi, yakni produk pelayanan publik diterima dengan benar, tepat, dan sah;

5. Keamanan, yakni proses dan produk pelayanan publik memberikan rasa aman

dan kepastian hukum;

6. Tanggung jawab, yakni pimpinan penyelenggara pelayanan publik atau

pejabat yang ditunjuk bertanggung jawab atas penyelenggaraan pelayanan dan

penyelesaian keluhan/persoalan dalam pelaksanaan pelayanan publik;

7. Kelengkapan sarana dan prasarana, yakni tersedianya sarana dan prasarana

kerja, peralatan kerja, dan pendukung lainnya yang memadai termasuk

penyediaan sarana teknologi telekomunikasi, dan informatika (telematika);

8. Kemudahan akses, yakni tempat dan lokasi serta sarana pelayanan yang

memadai, mudah dijangkau oleh masyarakat, dan dapat memanfaatkan

9. Kedisiplinan, kesopanan, dan keramahan, yakni pemberi pelayanan harus

bersikap disiplin, sopan dan santun, ramah, serta memberikan pelayanan

dengan ikhlas;

10.Kenyamanan, yakni lingkungan pelayanan harus tertib, teratur, disediakan

ruang tunggu yang nyaman, bersih, rapi, lingkungan yang indah dan sehat

serta dilengkapi dengan fasilitas pendukung pelayanan, seperti parkir, toilet,

tempat ibadah, dan lain-lain.

Adapun yang digunakan sebagai dasar pengukuran indeks kepuasan

masyarakat mengacu pada prinsip pelayanan sebagaimana telah ditetapkan dalam

Keputusan Menteri Pendayagunaan Aparatur Negara No. 63/KEP/M.PAN/7/2003

yang kemudian dikembangkan menjadi 14 unsur yang relevan, valid dan reliabel

yaitu :

a. Prosedur pelayanan, yakni kemudahan tahapan pelayanan yang diberikan

kepada masyarakat dilihat dari sisi kesederhanaan alur pelayanan;

b. Persyaratan pelayanan, yaitu persyaratan teknis dan administratif yang

diperlukan untuk mendapatkan pelayanan sesuai dengan jenis pelayanannya;

c. Kejelasan petugas pelayanan, yaitu keberadaan dan kepastian petugas yang

memberikan pelayanan (nama, jabatan serta kewenangan dan tanggung

jawabnya);

d. Kedisiplinan petugas pelayanan, yaitu kesungguhan petugas dalam

memberikan pelayanan terutama terhadap konsistensi waktu kerja sesuai

e. Tanggung jawab petugas pelayanan, yaitu kejelasan wewenang dan

tanggung jawab petugas dalam penyelenggaraan dan penyelesaian

pelayanan;

f. Kemampuan petugas pelayanan, yaitu tingkat keahlian dan keterampilan

yang dimiliki petugas dalam memberikan/ menyelesaikan pelayanan kepada

masyarakat;

g. Kecepatan pelayanan, yaitu target waktu pelayanan dapat diselesaikan dalam

waktu yang telah ditentukan oleh unit penyelenggara pelayanan;

h. Keadilan mendapatkan pelayanan, yaitu pelaksanaan pelayanan dengan tidak

membedakan golongan/status masyarakat yang dilayani;

i. Kesopanan dan keramahan petugas, yaitu sikap dan perilaku petugas dalam

memberikan pelayanan kepada masyarakat secara sopan dan ramah serta

saling menghargai dan menghormati;

j. Kewajaran biaya pelayanan, yaitu keterjangkauan masyarakat terhadap

besarnya biaya yang ditetapkan oleh unit pelayanan;

k. Kepastian biaya pelayanan, yaitu kesesuaian antara biaya yang dibayarkan

dengan biaya yang telah ditetapkan;

l. Kepastian jadwal pelayanan, yaitu pelaksanaan waktu pelayanan sesuai

dengan ketentuan yang telah ditetapkan;

m. Kenyamanan lingkungan, yaitu kondisi sarana dan prasarana pelayanan yang

bersih, rapi, dan teratur sehingga dapat memberikan rasa nyaman kepada

penerima pelayanan;

n. Keamanan pelayanan, yaitu terjaminnya tingkat keamanan lingkungan unit

masyarakat merasa tenang untuk mendapatkan pelayanan terhadap

resiko-resiko yang diakibatkan dari pelaksanaan pelayanan.

Sejak tahun 2000 Direktorat Jenderal Pajak (DJP) telah memulai langkah

reformasi administrasi perpajakan (tax administration reform) yang menjadi

landasan terciptanya administrasi perpajakan yang modern, efisien dan dipercaya

oleh masyarakat. Reformasi perpajakan adalah perubahan yang mendasar di

segala aspek perpajakan. Reformasi perpajakan yang sekarang menjadi prioritas,

menyangkut modernisasi administrasi perpajakan jangka menengah (tiga hingga

enam tahun) dengan tujuan tercapainya : pertama, tingkat kepatuhan sukarela

yang tinggi. Kedua, kepercayaan terhadap administrasi perpajakan yang tinggi.

Dan ketiga, produktivitas aparat perpajakan tinggi. Dalam jangka pendek,

upaya-upaya yang dilakukan adalah dimungkinkan WP untuk menyampaikan SPT secara

elektronik (e-Filing). Dalam rangka peningkatan pelayanan permohonan restitusi

kepada WP, sedang dikaji agar permohonannya dapat diberikan cukup dengan

penelitian saja.

Disamping itu, peningkatan pelayanan terhadap wajib pajak dilakukan

dengan membangun on-line sistem yang menyangkut pembayaran pajak

(e-payment), pendaftaran NPWP (e-Registration) serta pelaporan SPT (e-Filing),

sehingga WP tidak perlu lagi datang ke kantor pajak, namun cukup melakukan

kegiatan tersebut secara on-line dari rumah/kantor mereka. Dengan demikian

persinggungan antara wajib pajak dengan petugas dapat diminimalisir dan

bermanfaat bagi semua pihak. Selain itu, reformasi pengawasan terhadap

data (alat pengawasan). Kedua, mengembangkan E-mapping dan smart-mapping

dan ketiga melakukan law enforcement antara lain penyanderaan dan penyidikan.

Sejak tahun 2001 Dirjen pajak telah melakukan kampanye sadar dan peduli pajak.

Kampanye juga dilakukan kepada seluruh lapisan masyarakat seperti kalangan

akademis, politisi, pengusaha, selebritis tokoh agama, tokoh masyarakat dan

LSM-LSM. Upaya membangun kesadaran dan kepedulian masyarakat untuk

membayar pajak, DJP telah melaksanakan intensifikasi pajak. Intensifikasi adalah

kegiatan optimalisasi penggalian penerimaan pajak melalui wajib pajak yang

sudah terdaftar, untuk melaksanakan kewajiban perpajakannya. Kegiatan

intensifikasi ini berupa penyuluhan berbagai ketentuan yang berlaku, memberikan

pelayanan prima kepada wajib pajak, pemeriksaan dan penagihan pajak.

Menurut Hadi (2011) menyebutkan Direktorat Jenderal Pajak (DJP)

sendiri telah menempuh berbagai cara untuk meningkatkan kepatuhan wajib

pajak, mulai dari (i) sosialisasi; (ii) pendekatan persuasif; (iii) jemput bola; (iv)

pelayanan yang lebih baik; (v) penegakan hukum; hingga (vi) mengajak

tokoh-tokoh bangsa dan masyarakat untuk menjadi panutan dalam segara melaporan

SPT Tahunan PPh-nya. Namun hasilnya masih jauh dari yang diharapkan.

2.1.3. Tindakan yang Sopan 1. Definisi Tindakan yang Sopan

Seperti kita ketahui bersama, semakin besar suatu organisasi, semakin

banyak pula jumlah personil atau tenaga kerja manusia yang dibutuhkan, serta

semakin banyak pula jenis pekerjaan yang harus dilaksanakan. Demikian pula

dibutuhkan dan semakin sedikit jenis pekerjaan yang harus dilaksanakan.

Kelangsungan hidup sebuah organisasi sebenarnya berkaitan erat dengan proses

perilaku manusianya yang dapat memperkuat roh atau jiwa bagi kedinamisan

sebuah struktur organisasi. Selain itu organisasi yang baik harus melakukan

pelayanan pada seluruh aspek yang mempengaruhi tercapainya tujuan organisasi,

seperti pelayanan kepada eksteren ataupun interen.

Dari gambaran singkat diatas dapat ditarik kesimpulan dari pengertian

pelayanan, dimana pelayanan ialah suatu usaha untuk membantu menyiapkan atau

mengurus apa yang diperlukan orang lain. Dalam pelayanan yang disebut

konsumen (customer) adalah masyarakat yang mendapat manfaat dari aktifitas

yang dilakukan oleh organisasi atau petugas organisasi pemberi pelayanan.

Sedangkan bila di sektor pemerintahan adalah melihat bagaimana tingkat

kepuasan dari stecholder yang menggunakan pelayanan publik untuk

kelangsungan kegiatan, ini sesuai dengan Undang-undang Kepegawaian Nomor

43 Tahun 1999, Pegawai Negeri Sipil (PNS) selaku aparatur pemerintah memiliki

kewajiban untuk bertugas memberikan pelayanan kepada masyarakat secara

professional. Selaku pelayan masyarakat, PNS harus memberikan pelayanan yang

terbaik atau prima kepada penerima pelayanan tanpa pandang bulu. Jadi PNS

berkewajiban memberikan pelayanan atau melayani, bukan minta dilayani.

Menurut Mardiyanti dalam konsep dasar pelayanan prima berdasarkan

konsep sikap (attitude) menyebutkan bahwa Sikap yang perlu dimiliki oleh

pegawai berdasarkan konsep pelayanan prima adalah sebagai berikut :

1. Rasa memiliki terhadap instansi,

3. Loyalitas yang tinggi terhadap pekerjaan,

4. Ingin menjaga martabat dan nama baik instansi.

Dalam melaksanakan tugas dan tanggung jawab seorang pegawai harus

memiliki sikap yang harus dapat di pertanggung jawabkan serta berfikir positif.

Dimana penegrtian dari berfikir positif yaitu berfikir sehat, logis dan masuk akal

(rasional). Untuk memelihara pola berpikir positif ada tiga hal yang perlu

diperhatikan, yaitu :

a. Melayani pelanggan/masyarakat dengan penuh rasa hormat,

b. Menghindari sikap berprasangka buruk terhadap pelanggan/masyarakat,

c. Tidak mencari atau memanfaatkan kelemahan pelanggan/masyarakat.

Menurut Sondang P. Siagian (2000:3) mengemukakan bahwa organisasi

adalah setiap bentuk persekutuan antara dua orang atau lebih yang bekerja

bersama secara formal terikat dalam rangka pencapaian suatu tujuan yang telah

ditentukan dalam visi dan misi, dimana terdapat seorang/beberapa orang yang

disebut atasan dan seorang/beberapa orang yang disebut bawahan sehingga harus

memiliki struktur organisasi yang dapat menjadi prosedur kerja dalam mencapai

tujuan.

Keputusan Direktur Jenderal Pajak Nomor KEP-111/PJ./2008 tentang

Rencana Strategis Direktorat Jenderal Pajak Tahun 2008-2012, menyebutkan

Rencana strategis Direktorat Jenderal Pajak (Renstra DJP) merupakan road map

yang sudah menjadi komitmen seluruh jajaran DJP serta berfungsi untuk

mewujudkan tujuan organisasi. Pada prinsipnya Renstra DJP harus diketahui,

dihayati, dan dijadikan acuan oleh segenap jajaran pegawai DJP mulai tingkat

pimpinan tertinggi sampai dengan para petugas pelaksana. Oleh karena itu

Saudara diminta untuk memahami makna dari visi, misi, nilai, tujuan, sasaran, dan

strategi DJP serta menyebarluaskan melalui sarana-sarana pembinaan yang ada.

Berdasarkan uraian diatas didapat bahwa suatu organisasi efektif harus ada

struktur organisasi yang menjelaskan tugas yang jelas (job discription), wewenang

(authority), dan tanggung jawab (accountabillity) antar bagian/seksi dalam

organisasi dan hubungan antar personal yang dipercayainya akan menghubungkan

perilaku/individu dan kelompok dalam peningkatan pencapaian, sehingga dengan

demikian struktur organisasi sangat berpengaruh terhadap efektifitas.

2. Konsep Sikap Pelayanan

Berdasarkan konsep sikap, untuk mewujudkan pelayanan prima kepada

pelanggan/masyarakat perlu memperlihatkan kemampuan diri dan penampilan

seseorang atau kelompok secara optimal.

1. Kemampuan diri

Kemampuan diri adalah kemampuan optimal yang harus dimiliki seseorang

dalam memberikan pelayanan berkaitan dengan wawasan pengetahuan dan

keterampilan yang sesuai dengan bidang pekerjaannya.

2. Penampilan

Penampilan adalah suatu bentuk citra diri yang terpancar pada diri seseorang

2.1.4. Pendidikan Khusus

1. Pengertian Pendidikan Khusus

Departemen Keuangan secara keseluruhan telah meluncurkan program

reformasi birokrasi sejak akhir tahun 2006. Fokus program reformasi ini adalah

perbaikan sistem dan manajemen SDM, dan direncanakan perubahan yang

dilakukan sifatnya lebih menyeluruh. Hal ini perlu dan mendesak untuk

dilakukan, karena disadari bahwa elemen yang terpenting dari suatu sistem

organisasi adalah manusianya. Secanggih apapun struktur, sistem, teknologi

informasi, metode dan alur kerja suatu organisasi, semua itu tidak akan dapat

berjalan dengan optimal tanpa didukung SDM yang capable dan berintegritas.

Harus disadari bahwa yang perlu dan harus diperbaiki sebenarnya adalah sistem

dan manajemen SDM, bukan semata-mata melakukan rasionalisasi pegawai,

karena sistem yang baik dan terbuka dipercaya akan bisa menghasilkan SDM

yang berkualitas. Diharapkan ke depannya DJP dengan sistem administrasi

perpajakan modern akan dapat didukung oleh sistem SDM yang berbasis

kompetensi dan kinerja.

Sebelum melakukan langkah perbaikan di bidang SDM, DJP melakukan

pemetaan kompetensi (Competency Mapping) untuk seluruh 30.000 pegawai DJP

guna mengetahui sebaran kuantitas dan kualitas kompetensi pegawai. Meskipun

program mapping ini masih terbatas mengidentifikasikan ‘soft’ competency saja,

tetapi informasi yang didapat cukup membantu DJP dalam merumuskan kebijakan

kepegawaian yang lebih fair. Kemudian seluruh jabatan harus dievaluasi dan

dianalisis untuk selanjutnya ditentukan job grade dari masing-masing jabatan

dianalisis yang kemudian dikaitkan juga dengan pengembangan sistem

pengukuran kinerja masing-masing pegawai. Sebagai catatan, pembuatan dan

dokumentasi SOP untuk seluruh proses pekerjaan dapat dimanfaatkan juga

sebagai standar penilaian kinerja. Secara bersamaan dilakukan penilaian terhadap

seluruh pegawai secara lebih objektif dan konsisten sekaligus standar kompetensi

jabatannya melalui proyek assessment center. Selisih (gap) antara hasil penilaian

pegawai dengan standar kompetensi jabatan yang didudukinya dijadikan dasar

perancangan program capacity building (termasuk pendidikan dan pelatihan) yang

lebih fokus dan terarah. Saat ini, DJP sedang mengembangkan berbagai program

pelatihan melalui metode Adult Learning Principles.

2. Fungsi Pendidikan Khusus

Fungsi dari pendidikan khusus dalam pelasanaannya adalah:

1. Sebagai salah satu cara penambahan informasi yang terjadi di setiap

Kantor Pelayanan Pajak khususnya bagi setiap pegawai.

2. Sebagai salah satu penunjang pelayanan kepada masyarakat, khusunya

bagi AR yang berperan untuk konsultasi perpajakan.

3. Sebagai salah satu pemenuhan sistem jenjang karir, khususnya sistem

mutasi dan promosi, serta sistem remunerasi yang lebih jelas, adil, dan

akuntabel

3. Ciri-ciri Budaya Organisasi pengembangan pendidikan khusus

Menurut Robbins (1996:289), ada 7 ciri-ciri budaya organisasi dalam

a. Inovasi dan pengambilan resiko, sejauh mana karyawan didukung untuk

menjadi inovatif dan mengambil resiko,

b. Perhatian terhadap detail, sejauh mana karyawan diharapkan menunjukkan

kecermatan, analisis dan perhatian terhadap detail,

c. Orientasi hasil, sejauh mana manajemen memfokus pada hasil bukannya

pada teknik dan proses yang digunakan untuk mencapai hasil tersebut,

d. Orientasi orang, sejauh mana keputusan manajemen memperhitungkan

efek pada orang-orang di dalam organisasi itu,

e. Orientasi tim, sejauh mana kegiatan kerja diorganisasikan sekitar tim-tim,

ukannya individu,

f. Keagresifan, berkaitan dengan agresivitas karyawan,

g. Kemantapan, organisasi menekankan dipertahankannya budaya organisasi

yang sudah baik,

2.1.5. Independensi Pegawai 1. Pengertian Independensi

Independen adalah suatu keadaan atau posisi dimana kita tidak terikat

dengan pihak manapun. Artinya keberadaan kita adalah mandiri. tidak mengusung

kepentingan pihak tertentu atau organisasi tertentu.

Teori sikap dan perilaku (Theory of Attitude and Behaviour) yang

dikembangkan oleh Triandis (1971), dipandang sebagai teori yang dapat

mendasari untuk menjelaskan independensi. Teori tersebut menyatakan, bahwa

perilaku ditentukan untuk apa orang-orang ingin lakukan (sikap), apa yang mereka

lakukan (kebiasaan) dan dengan konsekuensi perilaku yang mereka pikirkan.

Sikap menyangkut komponen kognitif berkaitan dengan keyakinan, sedangkan

komponen sikap afektif memiliki konotasi suka atau tidak suka.

Sikap adalah pernyataan evaluatif mengenai seluruh tendensi tindakan,

baik yang menguntungkan atau tidak menguntungkan mengenai obyek, orang atau

peristiwa. Sikap merupakan kecenderungan dalam merespon sesuatu. Sikap

bukanlah perilaku, namun sikap menghadirkan suatu kesiapsiagaan untuk

tindakan yang mengarah pada perilaku, sehingga sikap merupakan wahana dalam

membimbing perilaku. Fenomena sikap timbulnya tidak saja ditentukan oleh

keadaan obyek yang sedang dihadapi, tetapi juga oleh kaitanya dengan

pengalaman-pengalaman, oleh situasi pada saat ini, dan oleh harapan untuk masa

yang akan datang.

2.1.6. Fasilitas

Menurut Keputusan Direktur jendral Pajak Nomor KEP-27/PJ/2003 tentang

Tempat pelayanan terpadu pada kantor pelayanan pajak. Tempat pelayanan

terpadu adalah suatu tempat pelayanan perpajakan yang terintregrasi dengan

sistem yang melekat pada kantor pelayanan pajak (KPP) dalam memberikan

pelayanan pajak kepada Wajib Pajak, fasilitas pelayanan dalam Direktorat

Jenderal Pajak di tujukan untuk mempelancar arus informas berua kewajiban serta

hak dari Wajib Pajak. Umumnya bentuk-bentuk fasilitas pelayanan telah

diintregistas dalam sistem tata laksana perpajakan, dalam hal ini disebutkan

a. Mesin nomor urut atau nomor antrian dimana di letakan didekat pintu

masuk, apabila nomor antrian masih menggunakan manual akan di berikan

oleh satpam (tidak boleh diskriminasi). Dimana penggunaan nomor antrian

untuk mencegah saat penyampaian SPT masa atau SPT tahunan tidak

terjadi keributan akibat ketidak teraturan.

b. Tempat duduk untuk menunggu antrian, serta layar informasi yang

berisikan informasi dari Kantor Pusat DJP atau Kantor Pelayanan Pajak

bersangkutan

c. Papan-papan informasi yang berisikan informasi jenis pelayanan dan

prosedur pelayanan, serta petunjuk-petunjuk lain yang memberikan

informasi agar dapat dilaksanakan seperti jadwal pelayanan, visi dan misi

dari Kantor Pelayanan Pajak bersangkutan, dilarang merokok, serta

informasi jenis pelayanan dan prosedur layanan.

d. Brosur pajak yang memberikan informasi tentang Kewajiban dari Wajib

Pajak serta sanksi yang ada akubat kerlambatan menyampaikan kewajiba

e. Alat-alat pendukung seperti Tempat Koran/majalah, tempat sampah,

dispenser, permen di meja counter, papan nama petugas, telivisi yang

berisikan iklan layanan masyarakat serta profil dari Kantor Pelayanan

Pajak, dan lain-lain.

f. Dokumen-dokumen yang disediakan oleh Kantor Pelayanan Pajak berupa

laporan sesuai kewajiban yang di miliki Wajib Pajak, serta alat tulis

pendukung.

g. Tempat khusus untuk melakukan konsultasi apabila Wajib Pajak

Selain itu terdapat hal penting yang harus di lakukan oleh Kantor Pelayanan Pajak

yaitu menyediakan sumber daya manusia. Dimana dalam pelayanan terbagi atas

dua yaitu pertama petugas inti yang bertugas dalam melakukan pengawasan,

petugas di counter pelayanan, serta petugas konsultasi, yang kedua yaitu petugas

pendukung disini berupa petugas satpam dan petugas kebersihan.

2.1.7. Unit Khusus Pelayanan 1. Deskripsi Kerja

Setelah mordernisasi yang dilakukan banyak perubahan yang dilakukan untuk

menunjang berjalannya sistem yang bersifat transparansi diciptakan lah suatu

struktur organisasi dalam bidang pelayanan. Deskripsi kerja dari struktur

organisasi yang di miliki oleh Kantor Pelayanan Pajak Pratama, khususnya pada

bagian pelayanan :

1. Pengawas

Pengawasan adalah kepala seksi pelayanan KPP Moderen atau

Koordinator pelayanan terpadu pada KPP selain KPP Moderen. Juga

mengkoordinasi pelayanan di TPT setiap harinya, memonitor pelaksanaan tugas

dan para petugas di TPT secara berkala pada jam kerja, menerima dan

mencocokan surat atau laporan beserta register harian yang bersangkutan dari

petugas TPT. Menandatangani berita acara yang dibuat petugas TPT dalam hal

terjadi ketidakcocokan antara surat atau laporan dengan register harian

2. Petugas di Counter Pelayanan

Petugas di Counter Pelayanan adalah pegawai yang ditugaskan di TPT dan

merupsksn ujung tombak pelayanan di KPP. Menyiapak peralatan, sarana

administrasi dan kelengkapan TPT sebelum melaksanakan tugas. Melaporkan

sedini mungkin gangguan-gangguan pada aplikasi komputerisasi di TPT kepada

pengawas agar ditangani oleh seksi pengolahan data dan informasi. Mencetak,

menerbitkan dan merekam LPAD/BPS. Merekam surat yang diterima melalui

KP4/KP2KP , tanpa menerbitkan LPAD/BPS.

3. Petugas Counter Konsultasi dan Informasi

Memberikan informasi perpajakan kepada masyarakat dan atau wajib

pajak yang membutuhkan pelayanan informasi perpajakan di TPT. Menyiapkan

segala sarana dan prasarana sebelum melaksanakan tugas di TPT pada hari

tersebut, siaga melayani pertanyaan WP (Wajib Pajak) di meja

konsultasi/helpdesk, memberikan pelayanan dan informasi tentang pembuatan

NPWP/NPPKP dan informasi pajak lainnya, jika perlu mintalah nomor telepon

Wajib Pajak yang berkonsultasi, dalam hal petugas tidak dapat menjawab

pertanyaan WP (wajib Pajak) maka petugas menghubungkan WP (Wajib Pajak)

yang bersangkutan kepada petugas yang berkompeten (AR yang

2.1.8. Penyuluhan Perpajakan

1. Pengertian Penyuluhan Perpajakan.

Peran DJP (Direktorat Jenderal Pajak) sebagai instansi yang

bertanggungjawab atas sisi penerimaan APBN menjadi semakin penting.

Kinerjanya menentukan realisasi pembiayaan APBN bahkan besaran komitmen

hutang luar negeri yang akan dibuat pemerintah. Sejalan dengan hal tersebut

diatas, modernisasi perpajakan menjadi keharusan. Modernisasi pada beberapa

aspek sudah dilakukan antara lain dengan perubahan struktur Kantor Pelayanan

Pajak dan pengajuan RUU Perpajakan. Secara keseluruhan modernisasi

perpajakan direncanakan akan tuntas tahun 2009. Modernisasi juga akan

menyentuh kegiatan penyuluhan.

Dimana menurut pengertian penyuluhan perpajakan dalam buku panduan

materi perpajakan menyebutkan penyuluhan perpajakan adalah suatu sistem

penyampaian infomasi, konsultasi dan bimbingan yang secara berkesinambungan

kepada masyarakat guna meningkatkan pengetahuan, kesadaran, dan kemampuan

msayarakat yang berkaitan dengan hak dan kewajiban dalam melaksanakan

perpajakan.

Selain itu pengertian penyuluhan perpajakan adalah seorang pegawai

perpajakan yang menyampaikan informasi kepada masyarakat yang membutuhkan

2. Tujuan dan Sasaran Penyuluhan Perpajakan

Tujuan penyuluhan perpajakan adalah agar masyarakat pada umumnya

mengerti pentingnya peran pajak dalam keuangan negara. Dimana pajak memiliki

peran penting dalam melakukan pembangunan nasional guna mewujudkan tingkat

kesejahtraan, kemakmuran dan pemerataan pendapatan bagi masyarakat yang

tersebar di seluruh pelosok Indonesia. Selain itu penyuluhan perpajakan juga

memiliki tujuan agar masyarakat sadar akan hak dan kewajiban dalam

melaksanakan sistem perpajakan, serta bendahara pemerintah yang mengawasi

keuang yang di tunjuk untuk memotong, menyetorkan dan melaporkan pajak.

Sasaran yang di prioritaskan dalam penyuluhan pajak adalah masyarakat

pada umumnya, perusahaan yang melakukan kegiatan usaha, serta aparatur negara

yang mengelola keuangan negara. Secara umum sasaran penyuluhan adalah agar

masyarakat yang belum mengetahui sistem perpajakan, konsultan pajak yang

membantu masyarakat, instansi pemerintah yang melakukan pemotongan dan

penyetoran pajak atas kegiatan yang dilakukan.

Di zaman modernisasi sekarang ini penyuluhan pajak akan dilakukan

dalam bentuk perluasan media dan target sasaran penyuluhan. Untuk itu beberapa

kegiatan penting akan dilakukan yaitu: penyuluhan langsung ke sekolah dan

instansi pemerintah, optimalisasi web-site, pembuatan buku panduan untuk Wajib

Pajak (WP) bisnis tertentu, pemuatan materi pajak pada kurikulum sekolah hingga

pembentukan call centre.

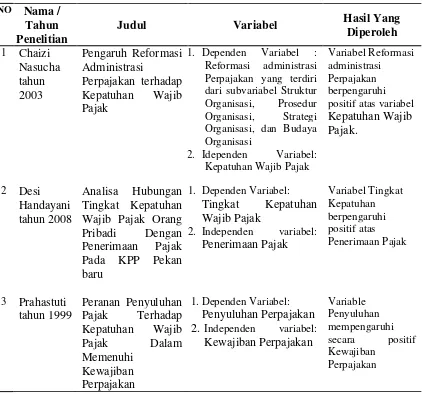

2.2. Review Peneliti Terdahulu

Penelitian yang dilakukan Nasucha (2003) menguji pengaruh reformasi

reformasi administrasi perpajakan berpengaruhi positif atas variabel kepatuhan wajib pajak.

Penelitian Handayani (2008) meneliti analisa hubungan tingkat kepatuhan

wajib pajak orang pribadi dengan penerimaan pajak pada KPP Pekan Baru, dan

hasilnya variabel tingkat kepatuhan berpengaruhi positif atas penerimaan pajak

Penelitian Prahastuti (1999) meneliti peranan penyuluhan pajak terhadap

kepatuhan wajib pajak dalam memenuhi kewajiban perpajakan, dan hasilnya

variable penyuluhan mempengaruhi secara positif kewajiban perpajakan.

Tabel 2.1. Penelitian Terdahulu dan Hasil Penelitian

NO Nama / Tahun Penelitian

Judul Variabel Hasil Yang

Diperoleh Perpajakan yang terdiri dari subvariabel Struktur Organisasi, Prosedur Organisasi, Strategi Organisasi, dan Budaya Organisasi

2. Idependen Variabel: Kepatuhan Wajib Pajak

Variabel Reformasi administrasi Perpajakan berpengaruhi positif atas variabel

Kepatuhan Wajib Wajib Pajak Orang Pribadi Dengan Penerimaan Pajak Pada KPP Pekan baru

1. Dependen Variabel:

Tingkat Kepatuhan Wajib Pajak

2. Independen variabel:

Penerimaan Pajak

1.Dependen Variabel:

Penyuluhan Perpajakan 2. Independen variabel:

BAB III

KERANGKA KONSEPTUAL DAN HIPOTESIS

3.1 Kerangka Konseptual

Melalui reformasi administrasi perpajakan yang dilakukan Direktorat

Jenderal Pajak (DJP) yang berfokus pada perbaikan pada tindakan yang sopan,

pendidikan khusus, independensi, fasilitas, serta unit khusus pelayanan yang

diambil guna meningkatkan pelayanan serta kepatuhan wajib pajak dalam

membayar dan melaporkan SPT ke kantor pelayanan yang ada di wilayah kerja

wajib pajak, terutama di KPP Pratama Waingapu.

Tindakan yang sopan merupakan pelayanan yang diberikan kepada

masyarakat (Wajib Pajak) selaku stacholder yang membutuhkan informasi,

sehingga dapat memenuhi kewajibanya dalam menyampaikan SPT masa atau SPT

tahunan.

Pendidikan khusus merupakan salah kunci utama pegawai pajak dalam

memberikan pelayanan kepada masyarakat (Wajib Pajak). Pendidikan yang harus

diterima adalah ilmu pajak yang mengikuti perkembangan zaman, dimana

masyarakat yang mengalami kendala dalam memperhitungkan besaran pajak yang

harus dibayarkan ke negara, sehingga dapat memacu kepatuhan Wajib Pajak

dalam memenuhi kewajibannya.

Independensi merupakan bukti berpihakan dari pegawai dalam

memberikan pelayanan. Hal ini merupakan cermin dari sikap Direktorat Jenderal

Pajak dalam mencegah korupsi, sehingga dapat menimbulkan kesadaran bagi

Fasilitas merupakan sarana dan prasarana yan disediakan kantor dalam

mempelancar proses pelayanan pajak, sarana dan prasarana yang disediakan

berupa alat-alat pendukung pelaporan, seperti blako SPT masa atau SPT tahunan,

brosur-brosur informasi pengisian dan perhitungan dari SPT yang dilaporkan,

sehingga Wajib Pajak dapat dengan mudah memenuhi kewajibannya.

Bila melihat kondisi alam Indonesia dan Sumber Daya Manusia yang ada

sehingga untuk memperlancar Wajib Pajak dalam memenuhi kewajibannya di

perlukan unit khusus pelayanan. Unit khusus pelayanan berperan dalam

membantu Wajib Pajak.

Penyuluhan merupakan suatu cara yang dikukan Direktorat Jendral Pajak

untuk menayampaikan apa yang harus dilakukan oleh Wajib Pajak dalam

memenuhi kewajibannya. Penyuluhan dilakukan ke Wajib Pajak yang belum

terdaftar dan Wajib Pajak memiliki potensi besar.

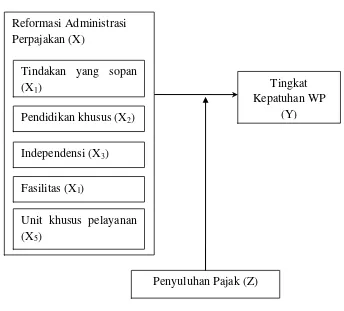

Berdasarkan uraian teori diatas dan rumusan masalah penelitian

mengidentifikasi 5 independen variable yaitu tindakan yang sopan (X1),

pendidikan khusus (X2), independensi (X3), fasilitas (X4), dan unit khusus

pelayanan (X5

Dimana kerangka konseptual yang dilakukan penulis dalam penelitian ini dapat

digambarkan sebagai berikut:

) yang diperkirakan mempengaruhi tingkat kepatuhan wajib pajak

(Y) secara simultan dan parsial , serta variable moderating yaitu penyuluhan pajak

Gambar 3.1 Kerangka Konseptual

Dalam Reformasi Administrasi Perpajakan (X1) terdapat lima fokus utama

yang berpengaruh yaitu tindakan yang sopan (X1), pendidikan khusus (X2),

independensi (X3), penggajian (X4), dan unit khusus pelayanan (X5) dimana akan

mempengaruhi tingkat kepatuhan wajib pajak (Y) dalam menyampaikan

kewajibannya dimana penyuluhan pajak (Z) juga mempengaruhi tingkat

kepatuhan wajib pajak (Y).

3.2 Hipotesis

Hipotesis dalam penelitian ini dikembangkan dari telaah teroritis dan

penelitian terdahulu sebagai jawaban sementara dari masalah atau pernyataan

yang memerlukan pengujian secara empiris. Dengan demikian dikemukakan

hipotesis yang berkaitan dengan penulisan ini yaitu:

Tingkat Kepatuhan WP

(Y)

Penyuluhan Pajak (Z) Reformasi Administrasi

Perpajakan (X)

Tindakan yang sopan (X1)

Unit khusus pelayanan (X5)

Pendidikan khusus (X2)

Independensi (X3)

H1 : Reformasi administrasi Perpajakan (tindakan yang sopan (X1), pendidikan

khusus (X2), independensi (X3), fasilitas (X4), dan unit khusus pelayanan

(X5

H

)) berpengaruh terhadap tingkat kepatuhan wajib pajak (Y) di KPP

Pratama Waingapu,

2 : Penyuluhan pajak (Z) sebagai variable moderating mempengaruhi hubungan antara reformasi administrasi Perpajakan (tindakan yang sopan

(X1), pendidikan khusus (X2), independensi (X3), fasilitas (X4), dan unit

khusus pelayanan (X5)) terhadap tingkat kepatuhan pajak di KPP Pratama

BAB IV

METODE PENELITIAN

4.1 Jenis Penelitian

Jenis penelitian ini dapat dikatakan sebagai penelitian kausal yaitu untuk

melihat hubungan beberapa variabel yang belum pasti, menurut umar (2008)

menyebutkan desain kausal berguna untuk menganalisis bagaimana suatu variabel

mempengaruhi variabel lain, dan juga berguna penelitan yang bersifat eksperimen

dimana variabel independen di perlukan secara terkendali oleh penelitian untuk

melihat dampak pada variabel dependen secara langsung.

4.2 Lokasi Penelitian

Lokasi penelitian dilakuka di Kantor Pelayanan Pajak Pratama Waingapu.

Adapun rencana waktu penelitian yakni selama 16 minggu (Oktober s.d Desember

2012)

4.3 Populasi dan Sampel

Populasi dalam peneitian ini adalah seluruh Wajib Pajak Kantor Pelayanan

Pajak Pratama Waingapu yang berjumlah 20.794 orang. Teknik pengambilan

sampel menggunakan purposive sampling, dengan tujuan untuk mendapatkan

sampel yang representatives sesuai dengan kriteria yang di tentukan. Adapun

kriteria sampel yang akan digunakan sebagai berikut:

1. Menyampaikan SPT Tahunan orang pribadi maupun badan selama tahun

2. Tepat waktu menyampaikan SPT masa PPh dan PPN

3. Memiliki data lengkap yang ada di SIDJP

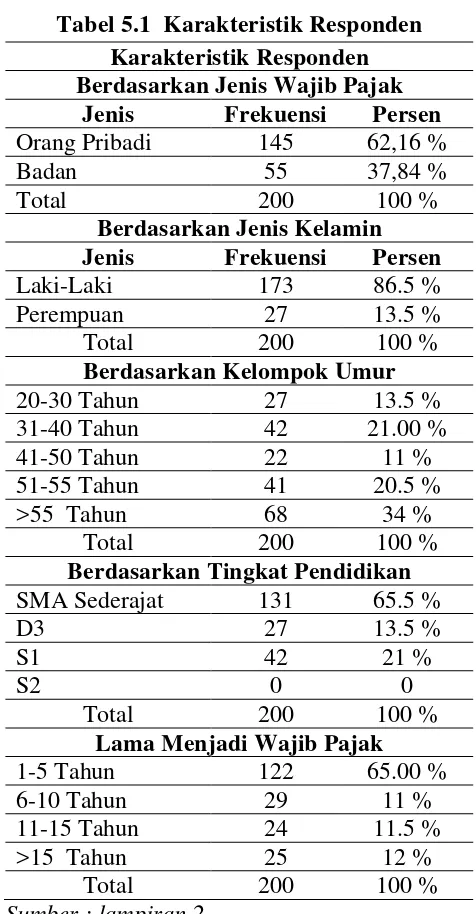

Dari kriteria diatas di dapat bahwa Jumlah sampel sebanyak 200 Wajib Pajak.

4.4 Metode Pengumpulan Data

Sumber data penelitian merupakan faktor penting yang menjadi

pertimbangan dalam penentuan metode pengumpulan data. Dimana sumber data

dalam penelitian ini adalah data primer. Menurut Sermayanti dan Syarifudin

Hidayat (2011) menyebutkan data primer merupakan data yang dikumpulkan

melalui pihak pertama (biasanya dapat melalui angket, wawancara, jajak pendapat

dan lain-lain). Dimana penelitian ini menggunakan kuesioner yang memodifikasi

dari kuesioner yang peneliti terdahulu Nasucha (2003)

4.5 Definisi Operasional dan Metode Pengukuran Variabel

Variabel dalam penelitian ini meliputi variabel bebas (indenpendent

variable), variabel terikat (dependent variable) dan variabel moderating

(moderating variable). Variabel bebas dalam penelitian ini adalah tindakan yang

sopan, pendidikan khusus, independensi, fasilitas, dan unit khusus pelayanan

sedangkan variabel terikat dalam penelitian ini adalah tingkat kepatuhan wajib

pajak di kantor pelayanan pajak pratama waingapu serta penyuluhan Pajak

sebagai variable moderating.

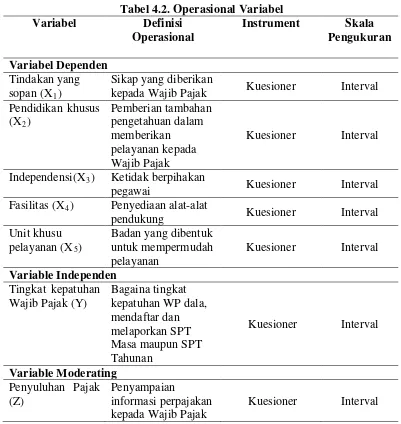

Tabel 4.2. Operasional Variabel Variabel Definisi

Operasional

Instrument Skala Pengukuran Variabel Dependen

Tindakan yang sopan (X1

Sikap yang diberikan kepada Wajib Pajak

) Kuesioner Interval

Pendidikan khusus

Kuesioner Interval

Independensi(X3 Ketidak berpihakan pegawai

)

Kuesioner Interval

Fasilitas (X4 Penyediaan alat-alat pendukung

)

Kuesioner Interval

Unit khusu pelayanan (X5

Badan yang dibentuk untuk mempermudah kepatuhan WP dala, mendaftar dan melaporkan SPT Masa maupun SPT Tahunan kepada Wajib Pajak

Kuesioner Interval

4.6 Metode Analisa Data

Model analisis data yang digunakan untuk menguji hipotesis pada penelitian

ini adalah regresi linier berganda (Multipple Regression Analysis). Untuk

membuktikan hipotesis maka digunakan alat uji sebagai berikut :

Keterangan :

Y = Tingkat Kepatuhan Wajib Pajak

X1 X

= Tindakan yang Sopan

2 X

= Pendidikan Khusus

3 X

= Independensi

4 X

= Fasilitas

5

Z = Penyuluhan Pajak = Unit Khusus Pelayanan

α = Konstanta ε = Error Term

Untuk mengetahui seberapa besar pengaruh variabel independen secara

bersama-sama terhadap variabel dependen digunakan uji anova atau F-test. Untuk

mengetahui seberapa besar pengaruh variabel independen secara parsial terhadap

variabel dependen digunakan t-test. Sebelum dilakukan uji F dan uji t dilakukan

uji asumsi klasik terdiri dari uji normalitas, uji multikolinieritas, uji

heteroskedastisitas dan uji autokorelasi.

4.6.1. Uji Asumsi Klasik

Suatu instrumen pengamatan dinyatakan layak untuk diteliti bila variabel

penelitian terbebas dari asumsi-asumsi klasik statistik, antara lain asumsi

multikolinieritas, heteroskesdastisitas dan autokorelasi.

a. Uji Heteroskesdastisitas

Heteroskedastisitas digunakan untuk menguji apakah dalam sebuah regresi

menunjukkan variansi antar variabel tersebar dan tidak sama. Untuk mendeteksi

diatas sumbu 0 maka dapat dikatan tidak terdapat gejala heteroskedastisitas.

(Ghozali, 2005)

b. Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah terdapat korelasi antar

variable bebas (independent). Model yang baik seharusnya tidak terjadsi adanya

korelasi antara variabel bebas. Deteksi terhadap ada tidaknya multikolinieritas,

yaitu dengan menganalisis nilai tolerance serta Variance Inflation Factor (VIF) <

10 dan nilai tolerance < 1.

c. Uji Autokorelasi

Digunakan untuk menguji asumsi klasik regresi berkaitan dengan adanya

autokorelasi, yaitu dengan Durbin Watson (DW), yaitu dengan membandingkan

nilai DW statistik dengan DW table. Apabila nilai DW statistik terletak pada

daerah no autocorrelation berarti telah memenuhi asumsi klasik regresi (Sujoko

et.al. 2008).

Uji ini digunakan untuk menguji asumsi klasik regresi berkaitan dengan

adanya autokorelasi, yaitu dengan Durbin Watson (DW), yaitu dengan

membandingkan nilai DW statistic dengan DW table. Untuk mengetahui adanya

autokorelasi digunakan uji Durbin-Watson, dengan kriteria menurut Santoso

(2005 : 242) dengan cara melihat besaran Durbin-Watson sebagai berikut :

•Angka D-W di bawah -2, berarti ada autokorelasi positif.

•Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi.

4. Uji Normalitas

Tujuan uji normalitas adalah ingin mengetahui apakah dalam model

regresi variabel pengganggu atau residual memiliki distribusi normal. Menurut

Erlina (2007), ada beberapa cara mengubah model regresi menjadi normal yaitu :

1. Melakukan transformasi data ke bentuk lainnya.

2. Melakukan trimming yaitu membuang data out lier

3. Melakukan winsonizing yaitu mengubah nilai data out lier ke suatu nilai

tertentu.

Ada dua cara untuk mendeteksi apakah residual berdistribusi normal yakni

dengan analisis grafik (grafik PP Plot dan Histogram) dan uji statistik (Uji

Kolmogorov Smirnov). Uji normalitas data dilakukan dengan uji Kolmogorov

Smirnov, distribusi data dikatakan normal jika signifikansi > 0,05. Apabila nilai

signifikansi < 0,05 maka distribusi data tidak normal.

4.6.2 Uji Hipotesis

Cara yang dapat dilakukan untuk membuktikan hipotesis maka digunakan

alat uji sebagai berikut :

1. Uji F, dengan maksud menguji apakah secara simultan variable bebas

berpengaruh terhadap variable tidak bebas, dengan tingkat keyakinan 95 % (α

= 0,05).

Urutan uji F :