EFISIENSI PENGELOLAAN KEUANGAN DAERAH MELALUI PENGAWASAN (STUDI DI BADAN PENGAWAS DAERAH KABUPATEN LAMPUNG BARAT)

2012 Oleh : Muhamad Firdaus

Untuk melengkapi jalannya sistem pemerintahan di daerah didukung oleh besarnya anggaran

keuangan pemerintah daerah yang tercermin dari APBD. Anggaran keuangan daerah ini

biasanya sudah terstruktur baik pada anggaran penerimaan maupun anggaran

pengeluarannya, yang sering timbul permasalahan pada pengelolaan keuangan ini adalah

efisiensi pengelolaannya yang sering belum maksimal.

Pengelolaan keuangan daerah yang telah dianggarkan melalui APBD Kabupaten harus taat

dan senantiasa mengikuti prosedur pengelolaan dan penggunaan keuangan daerah. Pada

prinsipnya penggunaan keuangan daerah dari dana APBD senantiasa diharapkan data

mencapai tujuan dan sasaran dari alokasi dana tersebut. Oleh sebab itu penggunaan anggaran

itu harus efisien dan efektif, agar tujuan penggunaan anggaran tersebut menjadi lebih efisien.

Mekanisme yang dianut berazaskan efisiensi adalah melalui pengawasan. Pengawasan

keuangan daerah dilakukan oleh pemerintah daerah melalui aparat pengawas internal yang di

bentuk oleh pemerintah daerah berdasarkan peraturan daerah. Menurut PP No.105 Th 2000

Pengawasan internal pengelolaan Keuangan Daerah bertujuan untuk menjaga efisiensi,

efektivitas, dan kehematan dalam pengelolaan Keuangan Daerah. Pengawasan internal

pengelolaan Keuangan Daerah selain melakukan pengawasan atas urusan kas/uang,

memperhatikan pula tatalaksana penyelenggaraan program, kegiatan dan manajemen oleh

Pemerintah Daerah dari segi efisiensi dan efektivitasnya, yang dapat mempengaruhi kekuatan

dan dayaguna Keuangan Daerah.

Melalui pengawasan untuk meningkatkan pengawasan keuangan pada Pemerintahan

Kabupaten Lampung Barat, perlu adanya system dan prosedur pengawasan keuangan yang

baik. Maka permasalahan dalam penulisan skripsi ini adalah sejauh mana penerapan sistem

dan prosedur pada Badan Pengawas Daerah Kabupaten Lampung Barat dalam menghasilkan

Sebagai realisasi dari perbaikan hasil pemeriksaan maka perlu dilakukan tindak lanjut yang

bertujuan untuk memperbaiki kesalahan yang telah ditemukan dan juga sebagai konsekuensi

dari kesalahan. Dari hasil pemeriksaan Reguler pada tahun 2012, terdapat 557 temuan yang

sudah ditindak lanjuti atau sekitar 68,30 % dari seluruh hasil temuan yang berjumlah 816

temuan. Ini berarti pelaksanaan tindak lanjut hasil pemeriksaan dalam proses pengawasan di

Badan pengawas Daerah Kabupaten Lampung Barat belum berjalan secara optimal.

Walaupun dalam implementasi pengawasan, Badan Pengawas Daerah Kabupaten Lampung

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung pada tanggal 09 April 1988. Penulis adalah

anak Ketiga dari 5 bersaudara. Penulis lahir dari pasangan Agus Zainuri dan

Rohmawati. Dari masa kecil hingga saat ini, penulis tinggal dan menetap di kota

yang sangat heterogen akan etnis dan budaya, sehingga rasa persaudaraan,

kesetiakawanan, dan kekeluargaan tertanam dalam diri penulis.

Pendidikan yang ditempuh oleh penulis dimulai dari pendidikan Sekolah Dasar di

SD MIN 3 Segala Mider sejak tahun 1994-1999. Pendidikan lanjut tingkat

pertama penulis tempuh pada tahun 1999-2002, di SLTP Perintis 1 Palapa, Bandar

Lampung. Jenjang pendidikan tingkat atas penulis tempuh di Sekolah Menengah

Atas di SMA UTAMA 3 Pahoman, Bandar Lampung sejak tahun 2004 - 2006. Di

Tahun 2007 Penulis Terdaftar sebagai mahasiswa Program Strata satu (S1) di

Fakultas Ekonomi, Jurusan Ekonomi Pembangunan Universitas Lampung melalui

Program S1 Non-Reguler.

Penulis adalah sosok sederhana dengan kesuksesan dunia akhirat sebagai

prioritasnya. Tumbuh dan besar di lingkungan yang hangat dengan kasih sayang

dan cinta dari keluarga, saudara, serta teman-teman, membuat penulis termotivasi

untuk membahagiakan orang-orang di sekeliling penulis. Melalui usaha dan kerja

keras, serta tekad yang bulat, penulis akan berusaha membahagiakan dan

MOTO

Tiga Kunci Sukses :

Tahu Lebih Banyak dari orang lain

Berusaha Lebih Keras dari orang lain

Berharap lebih sedikit dari orang lain

(Selamat Riyadi)

“Barang siapa bersungguh

-

sungguh, maka akan berhasil”

(Al-Hadist)

“Hidup adalah perbuatan”

(Soetrisno Bachir)

PERSEMBAHAN

Segala Puji Hanya bagi Allah SWT

Bacalah dengan (Menyebut) nama Tuhanmu Yang menciptakan. Dia telah

menciptakan manusia dari segumpal darah. Bacalah, dan Tuhanmulah Yang

Maha Pemurah. Yang Mengajar (Manusia) dengan perantaraan kalam. Dia

mengajar kepada menusia apa yang tidak diketahuinya.

(Surat Al’

-Alaq 1-5)

Karya Ilmiah Ini ku Persembahkan Kepada :

Almamaterku....,Ibu...,Bapak..., Kakak & Adikku

dan Dia tercinta.., terimakasih atas dukungan moril,

Assalamu’alaikum warahmatullahi wabarakatuhuh

Alhamdulillahirabbil‘alamiin, Puji syukur penulis ucapkan kehadirat Allah

Subhanahu Wata’ala atas segala limpahan rahmat, karunia, dan kasih sayang-Nya,

sehingga penulis dapat menyelesaikan skripsi dengan judul “Efisiensi pengelolaan keuangan daerah melalui pengawasan (studi di badan pengawas daerah kabupaten lampung barat) 2012 ”. Skripsi ini disusun sebagai salah satu syarat untuk mencapai gelar Sarjana (S1) pada Jurusan Ilmu Ekonomi Studi

Pembangunan Universitas Lampung.

Dalam Kesempatan ini penulis menyampaikan ucapan terima kasih

sebesar-besarnya pada semua pihak yang telah membantu dalam penulisan skripsi ini.

Oleh sebab itu, penulis menyampaikan rasa terima kasih secara khusus kepada

ayah dan ibunda tercinta yang tidak pernah lupa memberikan doa dan restunya,

dukungan moril dan spiritual serta harapan dan kasih sayangnya kepada penulis.

Pada kesempatan ini penulis ingin mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Satria Bangsawan, selaku Dekan Fakultas Ekonomi

Universitas Lampung.

2. Bapak Muhammad Husaini S.E, M.EP, Selaku Ketua Jurusan Ilmu

penulis dapat memperbaiki kesalahan dan kekurangan dalam skripsi ini.

Pendidikan dan ilmu yang bapak berikan tidak akan terlupakan sampai

akhir hidup penulis.

4. Bapak Dedy Yuliawan S.E, M.Si, selaku dosen pembimbing akademik

(PA) yang turut membantu memberi kemudahan dan motivasi kepada

penulis sehingga skripsi ini dapat diselesaikan.

5. Bapak Yurni Atmaja S.E, selaku penguji utama yang telah memberikan

kritik dan saran serta pengarahan kepada penulis dalam menyelesaikan dan

menyempurnakan skripsi ini.

6. Segenap civitas akademika, dosen pengajar atas bimbingan dan ilmu yang

telah diberikan, serta para karyawan yang ramah atas segala bantuannya

yang telah diberikan.

7. Agus Zainuri (Ayah) dan Rohmawati (Ibu) tercinta, semoga ini awal yang

indah bagi penulis agar dapat membahagiakan Ayah dan Ibu lebih dari

sekarang. Semoga dengan ikhtiar, kerja keras, tawakkal, istiqamah, serta

doa dari kalian, penulis akan sukses dalam hidupnya, serta

membahagiakan dan memberikan yang terbaik bagi kalian dan keluarga.

Amin ya Allah. Semoga kalian berdua selalu mendapat perlindungan Allah

Swt.

8. Kakak-kakak dan Adik-adikku tersayang yang telah banyak memberikan

ya Allah.

9. Saudara-saudaraku yang telah banyak memberikan bantuan moril maupun

materi kepada penulis, semoga kalian bahagia selalu dan mendapat

perlindungan Allah Swt.

10. Teman-teman seperjuangan Ekonomi Pembangunan 2006 dan 2007

Khususnya, yang telah banyak memberikan semangat, motivasi, dan

inspirasi selama kuliah. Terima kasih atas dukungannya.

11. Seluruh keluarga besar Ekonomi Pembangunan Fakultas Ekonomi Unila.

Akhir kata semoga segala kebaikan dan bantuan yang diberikan kepada penulis

mendapat balasan dari Allah SWT dan penulis mengharapkan semoga skripsi ini

bermanfaat bagi kita semua.

Bandar Lampung, Juli 2014

Penulis,

Muhamad.Firdaus,

Halaman

4. Langkah Langkah Pengawasan……….. 20

5. Ruang Lingkup Pengawasan……….. 21

6. Aspek-aspek Dalam Pengawasan……….. 22

B. Keuangan Daerah………. 22

C. Gambaran Umum Kabupaten Lampung Barat……….. 34

1. Badan Pengawas Daerah Kabupaten Lampung Barat…... 35

2. Tugas Pokok dan Fungsi Badan pengawas Daerah Kabupaten Lampung Barat ………... 35

1. Struktur Organisasi Badan Pengawas Daerah Kabupaten Lampung Barat………... 37

2. Uraian Tugas………... 38

IV. PEMBAHASAN A. Pengawasan Keuangan Daerah……… 41

B. Pengawasan Keuangan Daerah oleh Badan Pengawas Daerah Kabupaten Lampung Barat……… 44

1. Pelaksanaan Pengawasan……… 45

2. Prosedur Pelaksanaan Pengawasan Badan Pengawas Daerah Kabupaten Lampung Barat……… 46

1. Persiapan Pemeriksaan……… 46

(1.3) Penyusunan Program Kerja Pemeriksaan (PKP)……….. 48

(1.4) Penyusunan Daftar Pertanyaan Pengendalian Intern (Internal Control Quistionnaire/ICQ)………... 48

(1.5) Pembuatan Nota Dinas Rencana Pemeriksaan…………. 49

(1.6) Pembuatan surat Tugas………. 49

2. Pelaksanaan Pemeriksaan………... 49

(2.1) Pertemuan Awal (Entry Briefing)………..…. 50

(2.2) Kegiatan pemeriksaan……….. 50

(2.3) Pertemuan Akhir (Exit Briefing)……….. 51

3. Penyusunan Laporan……….. 52

(3.1) Ekspose Hasil Pemeriksaan……….. 52

(3.2) Laporan Hasil Pemeriksaan (LHP)……….. 53

(3.3) Penyampaian Laporan……….. 53

4. Kelompok Temuan………..…………... 54

5. Uraian Kelompok Penyebab Penyimpangan / Kelemahan... 59

6. Kelompok Rekomendasi………... 60

7. Kelompok Pelaksanaan Tindak Lanjut………. 61

V. SIMPULAN DAN SARAN………. 64 DAFTAR PUSTAKA

Halaman DAFTAR TABEL

Tabel

1. Nilai Audit Coverage Ratio Pemeriksaan BPK-RI atas Laporan Keuangan Pemerintah

Kabupaten/kota Propinsi Lampung Tahun Anggaran 2011...…… 4

2. Cakupan Pemeriksaan atau Audit Coverage Ratio atas Laporan Keuangan Pemerintah

Kabupaten Lampung Barat Tahun Anggaran 2011…... 5

3. Temuan Pengeluaran Sebelum Pengesahan Anggaran Tahun 2011...……….. 6

4. Temuan Keterlambatan Setoran Kas pada Pemegang kas ...………. 7

5. Rencana Bulanan Pemeriksaan Reguler Kabupaten Lampung Barat tahun 2011.... 46

6. Anggaran Kegiatan Badan Pengawas daerah Kabupaten Lampung Barat ... 53

7. Data Pemeriksaan Kasus Badan Pengawas Daerah Kabupaten Lampung Barat Tahun

2011...………. 58

8. Data Pemeriksaan Kasus Badan Pengawas Daerah Kabupaten Lampung Barat Tahun 2011...……… 59

9. Pemeriksaan Reguler dan Khusus pada Pemerintah Kabupaten Lampung Barat tahun

Halaman DAFTAR GAMBAR

Gambar ..

I. PENDAHULUAN A. Latar Belakang

Pelaksanaan pembangunan pada berbagai sector ekonomi yang dilakukan oleh

pemerintah baik pusat maupun daerah, pada dasarnya bertujuan mensejahterakan

seluruh masyarakat baik di pusat maupun didaerah, hanya saja yang

membedakannya adalah pada titik fokus pembangunan yang bersekala besar dan

sedang melalui berbagai strategi dan kebijakan pembangunan.

Dalam era otonomi daerah pelaksanaan pembangunan dibiayai oleh kemampuan

keuangan daerah yang bersumber dari Pendapatan Asli Daerah (PAD) dan

bersumber dari pendapatan lainnya yang syah dan bersumber dari dana

perimbangan yang berbentuk transfer pemerintah pusat ke daerah. Sedangkan

pelaksanaan pembanguan didaerah yang dilakukan pada masa otonomi daerah,

bagi setiap daerah dapat lebih mengoptimalkan pembangunan daerahnya karena

dianggap daerahlah yang lebih mengetahui potensi dan permasalahan yang ada

didaerahnya sendiri yang pada akhirnya diharapkan hasil pelaksanaan

pembangunan itu dapat dirasakan oleh seluruh masyarakat yang ada di daerah.

Keberhasilan dari pembangunan ekonomi biasanya dilihat dari besarnya laju

pertumbuhan ekonomi daerah itu sendiri, peningkatan hasil pembangunan daerah

yang memberikan manfaat kepada masyarakat perlu diupayakan melalui

perencanaan, implementasi dan pengawasan pembangunan yang lebih terpadu dan

dan efesien. Untuk mencapai tujuan tersebut dibutuhkan keterpaduan dan

keserasian pembangunan di segala bidang dalam ruang lingkup yang terencana.

Dalam Undang-undang Nomor 32 Tahun 2004 Tentang Pemerintah Daerah

dijelaskan bahwa Otonomi Daerah adalah kewenangan Daerah Otonom untuk

mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa

sendiri berdasarkan aspirasi masyarakat sesuai dengan peraturan

perundang-undangan. Sedangkan Daerah otonom adalah kesatuan masyarakat hukum yang

mempunyai batas daerah tertentu, berwenang mengatur dan mengurus

kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi

masyarakat dalam ikatan Negara Kesatuan Republik Indonesia.

Peraturan Pemerintah Nomor 58 Tahun 2005 memberikan definisi tentang

keuangan daerah sebagai semua hak dan kewajiban Daerah dalam rangka

penyelenggaraan Pemerintahan Daerah yang dapat dinilai dengan uang termasuk

didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban

daerah tersebut. Pengelolaan Keuangan Daerah adalah keseluruhan kegiatan yang

meliputi:

1. perencanaan

2. pelaksanaan

3. penatausahaan

4. pelaporan

5. pertanggungjawaban

6. pengawasan keuangan daerah.

Penyelenggaraan Pemerintahan di Daerah didasarkan pada prinsip-prinsip

pemberian ekonomi yang nyata dan bertanggung jawab, yang dalam

pelaksanaannya dilakukan bersama-sama antara azas desentralisasi, azas

saja mengurus urusan rumah tangganya sendiri, akan tetapi melaksanakan pula

tugas-tugas pemerintahan pada umumnya dalam batas-batas kekuasannya.

Salah satu bagian penting dalam penyelenggaraan Pemerintahan dan

pembangunan daerah di wujudkan melalui proses atau siklus anggaran daerah,

dimana siklus ini merupakan suatu proses mulai dari tahap awal (perencanaan

anggaran) sampai dengan tahap akhir perhitungan anggaran yang dilakukan oleh

pemerintah daerah.

Ditetapkannya sistim pengawasan keuangan di daerah tujuannya tidak lain agar

pengeluaran-pengeluaran daerah digunakan seperti yang diharapkan, sedangkan di

pihak lain supaya penerimaan-penerimaan daerah dapat disetor ke kas daerah

secara tepat waktu, dilaksanakan sesuai aturan dan ketentuan-ketentuan lainnya,

serta yang lebih penting lagi agar jumlah-jumlah yang telah ditetapkan dapat

direalisasikan guna menutupi pengeluaran-pengeluaran daerah. Unsur-unsur

penting yang perlu diperhatikan dalam pengawasan adalah :

1. Unsur proses.

2. Unsur obyek.

3. Sistem/cara pengawasan yang digunakan.

4. Standar atau ukuran kerja, serta

5. Digunakannya teknik-teknik pengawasan.

Mengacu pada UU No.32 Tahun 2004 dan UU No.33 Tahun 2004, maka

pedoman pengelolaan dan pertanggungjawaban keuangan daerah yang diatur

dalam peraturan pemerintah ini bersifat umum dan lebih menekankan pada hal

yang bersifat prinsip, norma, asas dan landasan umum dalam pengelolaan

keuangan daerah. Sementara sistem dan prosedur pengelolaan keuangan secara

Badan Pengawas Daerah Kabupaten Lampung Barat merupakan badan

pengawasan penyelengaraan Pemerintahan yang di bentuk dengan tugas pokok

membantu Bupati dalam melaksanakan tugas pengawasan umum di lingkungan

Pemerintahan daerah terhadap penyelenggaraan di bidang Pemerintahan,

pembangunan, keuangan dan BUMD, kesejahteraan sosial, serta bidang aparatur.

Untuk melaksanakan tugas tersebut, Badan Pengawas Daerah Kabupaten

Lampung Barat mempunyai fungsi :

a. Pelaksanaan pengawasan di bidang Pemerintahan, pembangunan,

keuangan dan BUMD, kesejahteraan sosial, serta bidang aparatur.

b. Pelaksanaan pengujian dan penilaian atas hasil laporan setiap unsur dan

unit pelaksana di lingkungan pemerintah daerah atas perintah Bupati.

c. Pelaksanaan pengusutan/investigasi kebenaran laporan atau pengaduan

terhadap penyimpangan atau penyalahgunaan penyelenggaraan di bidang

Pemerintahan, pembangunan, keuangan dan BUMD, kesejahteraan sosial,

serta bidang aparatur.

d. Pelaksana pelayanan teknis administrasi dan fungsional.

Selanjutnya pengawasan atas pelaksanaan APBD dilakukan pula oleh

aparat-aparat seperti Inspektorat Jendral Departemen Dalam Negeri, Badan Pengawas

Keuangan dan Pembangunan dan Badan Pemeriksa Keuangan. Jika di tinjau pada

daur anggaran, yang terdiri atas perencanaan, pelaksanaan pengawasan dan

pertanggung jawaban anggaran, maka proses pemeriksaan terhadap tanggung

jawab Keuangan Pemerintah Daerah dimulai dengan pemeriksaan atas

penyusunan APBD, disusul dengan pelaksanaan APBD serta pengawasan

terhadap APBD dan terakhir atas tanggung jawab dari pada pelaksanaan APBD,

yaitu Perhitungan Anggaran Pendapatan dan Belanja Daerah. Sebagai aparat

pengawas eksternal pemerintah daerah, Badan Pemeriksa Keuangan melakukan

pusat. Diharapkan akan dapat lebih mengoptimalkan pengawasan keuangan

daerah.

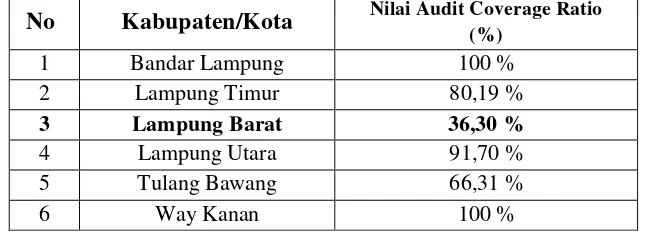

Tabel 1.

Nilai Audit Coverage Ratio Pemeriksaan BPK-RI atas Laporan Keuangan pada 6 (enam) kabupaten/kota Propinsi Lampung Tahun Anggaran 2011

Sumber : Data Diolah (lampiran 1)

Tabel di atas memperlihatkan Cakupan pemeriksaan atau Audit Coverage Ratio

(ACR) atas laporan keuangan pada 6 (enam) Kabupaten/Kota Propinsi Lampung

yang merupakan perbandingan antara jumlah realisasi anggaran/saldo akun yang

diaudit dan jumlah realisasi anggaran/saldo akun (sebelum koreksi) Tahun

Anggaran 2011. Dari Tabel di atas memperlihatkan Kabupaten Lampung Barat

memiliki Nilai Audit Coverage Ratio Yang lebih rendah dibandingkan dengan

kabupaten/kota lainnya yaitu sebesar 36,30 %. Pemeriksaan atas Laporan

Keuangan Pemerintah Kabupaten Lampung Barat Tahun Anggaran 2011 meliputi

pengujian substantif berdasarkan sampel terpilih atas transaksi yang dibukukan

dan disajikan dalam Laporan Realisasi Anggaran, Neraca, dan Laporan Aliran

Kas serta Pengungkapan informasi dalam Catatan atas Laporan Keuangan Daerah

tidak termasuk lampiran laporan keuangan daerah yang meliputi semua transaksi

material dalam satu tahun anggaran yang diperiksa dan pengujian terinci atas

saldo akun-akun yang material dalam laporan tersebut. Pengujian ulang

(rekomputasi) atas penyajian angka dilakukan secara menyeluruh.

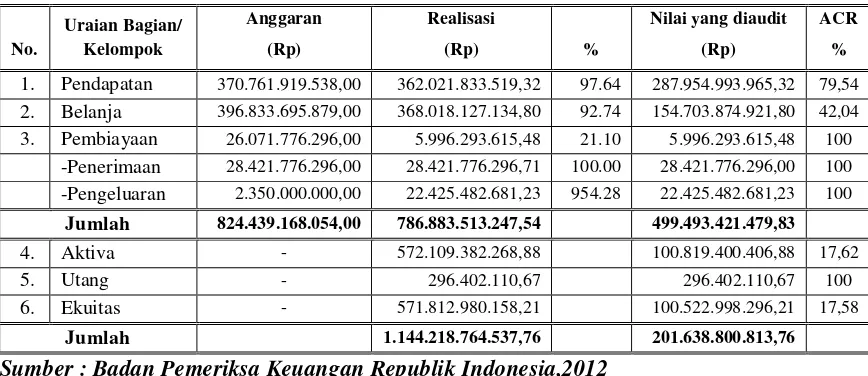

Tabel 2. Cakupan Pemeriksaan atau Audit Coverage Ratio (ACR) atas Laporan Keuangan Pemerintah Kabupaten Lampung Barat Tahun Anggaran 2011

No Kabupaten/Kota Nilai Audit Coverage Ratio (%)

1 Bandar Lampung 100 %

2 Lampung Timur 80,19 %

3 Lampung Barat 36,30 %

4 Lampung Utara 91,70 %

5 Tulang Bawang 66,31 %

No.

1. Pendapatan 370.761.919.538,00 362.021.833.519,32 97.64 287.954.993.965,32 79,54 2. Belanja 396.833.695.879,00 368.018.127.134,80 92.74 154.703.874.921,80 42,04 3. Pembiayaan 26.071.776.296,00 5.996.293.615,48 21.10 5.996.293.615,48 100

-Penerimaan 28.421.776.296,00 28.421.776.296,71 100.00 28.421.776.296,00 100 -Pengeluaran 2.350.000.000,00 22.425.482.681,23 954.28 22.425.482.681,23 100

Jumlah 824.439.168.054,00 786.883.513.247,54 499.493.421.479,83

4. Aktiva - 572.109.382.268,88 100.819.400.406,88 17,62

5. Utang - 296.402.110,67 296.402.110,67 100

6. Ekuitas - 571.812.980.158,21 100.522.998.296,21 17,58

Jumlah 1.144.218.764.537,76 201.638.800.813,76

Sumber : Badan Pemeriksa Keuangan Republik Indonesia,2012

Dari hasil cakupan pemeriksaan tersebut terdapat perbedaan realisasi dari hasil

audit yang dilakukan oleh BPK dimana dalam realisasi pendapatan dalam laporan

keuangan sebesar Rp.362.021.833.519,32 sedangkan hasil audit yang di dapat

sebesar Rp.287.954.993.965,32. begitu juga dalam realisasi belanja sebesar

Rp.368.018.127.134,80 dan hasil audit yang di dapat sebesar Rp.

154.703.874.921,80 dengan perbandingan 42,04 % yang dapat di audit oleh BPK.

Begitu juga dengan nilai realisasi aktiva sebesar Rp. 572.109.382.268,88 dengan

nilai audit sebesar Rp. 100.819.400.406,88 terdapat perbandingan realisasi sebesar

17,62 %. Serta nilai realisasi ekuitas sebesar Rp. 571.812.980.158,21 dan nilai

yang dapat di audit sebesar Rp. 100.522.998.296,21 dengan persentase

perbandingan sebesar 17,58 %.

Dari hasil pemeriksaan atas Register Surat Keterangan Otorisasi (SKO) dan Surat

Perintah Membayar Uang (SPMU) atas Realisasi Belanja Tahun Anggaran 2011

diketahui bahwa terdapat pengeluaran-pengeluaran yang dilaksanakan sebelum

pengesahan (tidak termasuk belanja pegawai dan belanja daya dan jasa) sebesar

Rp3.698.229.890,00 yang terdiri dari :

Tabel 3. Temuan Pengeluaran Sebelum Pengesahan Anggaran Tahun 2011

No. Dinas/Kantor/Satker Besar Pengeluaran

1.

DPRD & Sekretariat sebesar Pos Sekretariat Daerah sebesar Dinas Pendidikan Dasar sebesar

Dinas Kebudayaan dan Pariwisata sebesar Dinas Peternakan sebesar

Kantor Kesbanglinmas sebesar Bagian Kepegawaian Setda sebesar Dinas Bina Marga sebesar

Kantor Pengelola Pasar sebesar Badan Pertanahan Daerah sebesar Bagian Tata Pemerintahan Setda sebesar Bagian Humas Setda sebesar

Dinas Perindagkop sebesar Bagian Perekonomian sebesar

Kantor Kependudukan dan Catatan Sipil sebesar Bagian Hukum dan Organisasi sebesar

Bagian Keuangan sebesar Bagian Pembangunan sebesar Bapedalda sebesar

Rumah Sakit Daerah sebesar Dinas Cipta Karya sebesar Bappeda sebesar

Badan Promosi dan Investasi Daerah sebesar Dinas Dikmenjurti sebesar

Kantor PMD sebesar

Dinas Pendapatan Daerah sebesar Kantor Polisi Pamong Praja sebesar Dinas Pertambangan dan Energi sebesar Kantor Sosnakertrans sebesar

Pos Bantuan sebesar

1.890.619.970,00

Sumber : Badan Pemeriksa Keuangan Republik Indonesia,2012

Pengeluaran tersebut berdasarkan surat Bupati Lampung Barat

No.900/077/07/UK/2010 tanggal 1 Februari 2010 perihal persetujuan penggunaan

dana rutin mendahului pengesahan APBD TA 2011. Berdasarkan surat tersebut

dana mendahului APBD No.08 Tahun 2011 tanggal 12 Februari 2010 perihal

persetujuan penggunaan dana rutin mendahului pengesahan APBD. Keadaan

tersebut tidak sesuai dengan Peraturan Pemerintah Nomor 105 Tahun 2000

tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah Pasal 25 yang

menyatakan bahwa tindakan yang mengakibatkan pengeluaran atas beban APBD

tidak dapat dilakukan sebelum ditetapkan dalam Peraturan Daerah tentang APBD

dan ditempatkan dalam lembaran daerah. Hal tersebut dapat membuka peluang

terjadinya penyimpangan dana APBD Tahun Anggaran 2011 sebesar

Rp3.698.229.890,00.

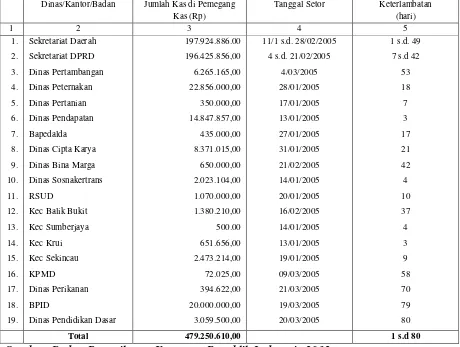

Tabel 4. Temuan Keterlambatan Setoran Kas pada Pemegang kas Tahun 2011

Dinas/Kantor/Badan Jumlah Kas di Pemegang Kas (Rp)

Tanggal Setor Keterlambatan (hari)

Sumber: Badan Pemeriksaan KeuanganRepublik Indonesia 2012

1. Penerimaan Pajak Penerangan Jalan dan Retribusi Pelayanan Kesehatan

Kurang Dibukukan Sebesar Rp327.011.906,11.

2. Kontribusi Bagi Hasil Pajak dan Bukan Pajak (PKB, BBN-KB,PBB-KB,

PABT-AP) yang Menjadi Hak Pemerintah Kabupaten Lampung Barat

Belum Diterima dari Pemerintah Provinsi Lampung Sebesar

Rp3.955.534.000,00

3. Realisasi Belanja Asuransi Kesehatan Pimpinan dan Anggota DPRD

Diperhitungkan Lebih Tinggi dari Seharusnya Sebesar Rp234.063.200,00

4. Sisa Biaya Tunjangan Kesejahteraan/Kesehatan Pimpinan dan Anggota

DPRD yang Terlanjur Dibayarkan dan Belum Dikembalikan Sebesar

Rp575.000.000,00

5. Pajak Penghasilan (PPh) Pasal 21 atas Penghasilan Anggota DPRD Belum

Dipungut dan Belum Disetor ke Kas Negara Sebesar Rp23.275.824,00

6. Anggaran dan Realisasi Biaya Operasional Penunjang Kegiatan Kepala

Daerah Lebih Tinggi dari Seharusnya Sebesar Rp400.000.000,00

7. Penyampaian Surat Pertanggungjawaban (SPJ) Pelaksanaan Anggaran

Oleh Pemegang Kas Terlambat Sebesar Rp11.191.860.459,00

8. Biaya Tambahan Asuransi Kesehatan Bagi PNS (2% yang Ditanggung

oleh Pemda) Belum Dibayarkan dalam APBD TA 2011 oleh Pemerintah

Kabupaten Lampung Barat Sebesar Rp689.003.878,70

9. Investasi Pemerintah Kabupaten Lampung Barat Pada BUMD Kabupaten

Lampung Barat sebesar Rp10.645.111.257,15 Belum Memiliki Dasar

10.Pengadaan Tanah untuk Fasilitas Umum dan Pemerintahan Kabupaten

Lampung Barat sebesar Rp9.978.882.800,00 .

Dari beberapa hasil temuan diatas dapat dilihat beberapa peluang yang dapat

menimbulkan penyelewangan-penyelewang pada dana Anggaran daerah. Salah

satu kemungkinan banyaknya peluang-peluang tersebut dikarenakan proses

pengawasan/pemeriksaan yang ada belum berfungsi secara optimal sekalipun

usaha-usaha pemantauan telah dilaksanakan secara ketat dan merupakan bagian

dari program evaluasi. Melalui penelitian ini akan dikaji lebih jauh bagai mana

Efisiensi Pengelolaan Keuangan Daerah pada Sistem dan Prosedur Pengawasan

Keuangan Daerah yang dilakukan Oleh Badan Pengawas Daerah Kabupaten

Lampung Barat.

B. Permasalahan

Dalam rangka meningkatkan pengawasan keuangan pada Pemerintahan

Kabupaten Lampung Barat, perlu adanya sistem dan prosedur pengawasan

keuangan yang baik. Berdasarkan Latar Belakang di atas, maka yang menjadi

permasalahan dalam penulisan skripsi ini adalah sejauh mana penerapan sistem

dan prosedur pada Badan Pengawas Daerah Kabupaten Lampung Barat dalam

menghasilkan pengawasan keuangan daerah yang efektif dan berdaya guna.

C. Batasan Masalah

Batasan masalah dalam penulisan ini adalah sistem dan prosedur pelaksanaan

pengawasan keuangan daerah yang efektif yang diterapkan oleh Badan Pengawas

D. Tujuan penulisan

Adapaun tujuan dari penulisan skripsi ini adalah untuk mengetahui efisiensi

pengelolaan keuangan daerah melalui sistem dan prosedur pengawasan keuangan

daerah yang dilakukan oleh Badan Pengawas Daerah Kabupaten Lampung Barat

serta kendala kendala yang dihadapi dalam penerapan sistem dan prosedur

pengawasan yang dilakukan Badan Pengawas Daerah Kabupaten Lampung Barat.

E. Kerangka Pemikiran

R.A. Musgrave berpendapat bahwa Terdapat 3 peran pemerintah dalam

perekonomian yang modern yaitu; Peran Alokasi adalah peran pemerintah untuk

mengusahakan agar pengalokasian sumber-sumber daya ekonomi dapat

dimanfaatkan secara optimal. Peran Distribusi adalah peran pemerintah untuk

mengusahakan agar distribusi pendapatan di tengah masyarakat menjadi merata.

Peran stabilisasi adalah peran pemerintah untuk menyelaraskan

kebijaksanaan-kebijaksanaan yang ada. Keuangan daerah merupakan salah satu faktor penting

dalam mengukur secara nyata kemampuan daerah dalam melaksanakan otonomi.

Keuangan daerah menyangkut upaya dalam mendapatkan uang maupun

membelanjakannya sehingga masalah yang timbul dalam keuangan daerah adalah

bagaimana sumber pendapatan keuangan itu di gali dan didistribusikan. Dalam

pelaksanaan peran pemerintah tersebut diperlukan pengawasan agar

kebijakan-kebijakan yang diterapkan pemerintah dapat berjalan sesuai ketentuan yang telah

Dalam praktik lembaga Pemerintahan sebagai lembaga ekonomi, masalah

pengawasan mendapat perhatian yang sungguh-sungguh dari pemerintah. Hal ini

ditandai dengan dikeluarkan serangkaian kebijakan Pemerintah di bidang

pengawasan, yang menempatkan posisi penting, sama pentingnya dengan fungsi

perencanaan maupun pelaksanaan dalam proses pembangunan.

Pengawasan keuangan daerah merupakan bagian integral dari pengelolaan

keuangan daerah. Berdasarkan pengertiannya, pengawasan keuangan daerah pada

dasarnya mencakup segala tindakan untuk menjamin agar pengelolaan keuangan

daerah berjalan sesuai dengan rencana, ketentuan dan undang-undang yang

berlaku. Pengawasan tersebut tidak hanya mencakup pengawasan keuangan dan

ketaatan kepada peraturan yang berlaku melainkan juga pengawasan terhadap

kehematan dayaguna dan hasil guna program dari kegiatan pemerintah dan

pembangunan.

Pengawasan keuangan daerah dilakukan oleh pemerintah daerah melalui aparat

pengawas internal yang di bentuk oleh pemerintah daerah berdasarkan peraturan

daerah. Menurut PP No.105 Th 2000 Pengawasan internal pengelolaan Keuangan

Daerah bertujuan untuk menjaga efisiensi, efektivitas, dan kehematan dalam

pengelolaan Keuangan Daerah atas nama Kepala Daerah. Pengawasan internal

pengelolaan Keuangan Daerah selain melakukan pengawasan atas urusan

kas/uang, memperhatikan pula tatalaksana penyelenggaraan program, kegiatan

dan manajemen oleh Pemerintah Daerah dari segi efisiensi dan efektivitasnya,

Badan pengawas Daerah Kabupaten Lampung Barat adalah aparat pengawas

internal yang di bentuk oleh pemerintah daerah Kabupaten Lampung Barat

berdasarkan Peraturan Daerah Kabupaten Lampung Barat Nomor 41 tahun 2006

dalam melaksanakan tugas pokok dan fungsinya Badan Pengawas Daerah

Kabupaten Lampung Barat melakukan pengawasan berdasarkan Keputusan

Bupati Lampung Barat No. 50 tahun 2006. Sistem pengawasan Badan Pengawas

Daerah Kabupaten Lampung Barat dilakukan dalam 3 bentuk kegiatan yaitu:

Pemeriksaan, Monitoring dan Evaluasi, hal ini sesuai dengan keputusan

Inspektorat jendral Departemen Dalam Negeri Tahun 1997 tentang Pedoman

Pemeriksaan Aparat Pengawasan Fungsional di jajaran Departemen Dalam Negeri

untuk tingkat Kabupaten/Kota.

Agar mengetahui sejauh mana sistem dan prosedur pengawasan yang dilakukan

Badan Pengawas Kabupaten Lampung Barat dalam melaksanakan tugas dan

fungsinya maka diperlukan tolak ukur yang menurut Revrisond Baswir (1994:4)

adalah sebagai berikut :

1) Terlaksananya tugas umum Pemerintahan secara tertib didasarkan pada

perundang-undangan yang berlaku serta didasarkan pada sendi-sendi

kewajaran penyelengaraan Pemerintahan.

2) Terlaksananya pembangunan sesuai dengan rencana serta peraturan

perundang-undangan yang berlaku sehingga tercapai sasaran yang ditetapkan.

3) Tercegahnya pemborosan, kebocoran dan penyimpangan dalam pengunaan

wewenang, tenaga uang dan perlengkapan Pemerintahan, sehingga terbina

aparatur yang tertib, bersih, berwibawa, berhasil guna (efektif) dan berdaya

II. TINJAUAN PUSTAKA

A. Pengawasan

Abu Daud Busroh (1993 :8), memberikan definisi Pengawasan itu sendiri adalah

proses pengamatan daripada seluruh kegiatan organisasi untuk menjamin agar

supaya semua pekerjaan yang sedang dilaksanakan berjalan sesuai rencana yang

telah ditentukan sebelumnya.

Selanjutnya H.Bohari (1992:4) menyatakan bahwa pengawasan adalah suatu

upaya agar apa yang telah direncanakan sebelumnya diwujudkan dalam waktu

yang telah ditentukan serta untuk mengetahui kelemahan-kelemahan dan

kesulitan-kesulitan dalam pelaksanaan tadi, sehingga berdasarkan

pengamatan-pengamatan tersebut dapat diambil suatu tindakan untuk memperbaikinya, demi

tercapinya wujud semula.

T. Hani Handoko (1990:57) mengutip pendapat yang dikemukakan oleh Robert J.

Moeler menyatakan bahwa pengawasan adalah suatu usaha sistematik untuk

menetapkan standar pelaksanaan dengan tujuan-tujuan perencanaan, merancang

system informasi umpan balik, membandingkan kegiatan nyata dengan standar

yang telah di tetapkan sebelumnya, menentukan dan mengukur

penyimpangan-penyimpangan, serta mengambil tindakan koreksi yang diperlukan untuk

menjamin bahwa semua sumber daya dipergunakan dengan cara efektif dan

Atau dapat disimpulkan bahwa pengawasan adalah proses pengaturan berbagai

faktor kegiatan dalam suatu organisasi, agar sesuai dengan ketepatan-ketepatan

dalam rencana yang terus dibuat dan bila perlu dilakukan perbaikan-perbaikan

sehingga tujuan yang telah ditetapkan dapat di capai secara efektif dan efesien.

1. Macam dan Sistem Pengawasan

Menurut Paulus Efendi Lotulung. (1993: iii) ditinjau dari segi kedudukan

badan/organ yang melaksanakan kontrol/pengawasan dapatlah dibedakan antara

jenis kontrol yang disebut kontrol intern dan kontrol ekstern. Kontrol intern

berarti pengawasan dilakukan oleh suatu badan yang secara organisatoris masih

termasuk dalam lingkungan pemerintah misalnya : pengawasan atasan terhadap

bawahan , pengawasan yang dilakukan oleh tim verifikasi yang dibentuk secara

insidentil. Bentuk kontrol semacam ini lazim di sebut sebagai suatu bentuk ‘

Built-in control’.

Sebaliknya suatu control ekstern adalah pengawasan yang dilakukan oleh badan

atau lembaga yang secara organisatoris berada diluar pemerintahan dalam arti

eksekutif. Misalnya kontrol sosial oleh masyarakat dan kontrol politis oleh Dewan

Perwakilan Rakyat Daerah dalam bentuk hearing ataupun bertanya anggotanya.

Sedangkan sistem pengawasan menurut Soewarno Handayaningrat (1985;146)

dibedakan menjadi empat yakni :

1. Sistem Kooperatif

a. mempelajari laporan keuangan dari pelaksanaan pekerjaan di

b. membandingkan laporan laporan hasil pelaksanaan pekerjaan dengan

rencana yang telah diputuskan sebelumnya.

c. Mengadakan analisa terhadap perbedaan tersebut termasuk para

penanggung jawabnya.

d. Mengambil keputusan atas usaha perbaikannya

2. Sistem Verifikasi

a. menentukan ketentuan ketentuan yang berhubungan dengan prosedur

pemeriksaan

b. pemeriksaan tersebut harus dibuat laporan secara periodic atau secara

langsung

c. mempelajari laporan laporan untuk mengetahui perkembangan dari

pelaksanaan.

d. Mengadakan penilaian terhadap hasil pelaksanaan

e. Memutuskan tindakan perbaikan dan penyempurnaan.

3. Sistem Inspektif

Inspektif yang dimaksud untuk mengecek kebenaran suatu laporan yang

dibuat oleh petugas pelaksana dalam rangka penyempurnaan pekerjaan.

Inspekfit dimaksudkan juga memberikan penjelasan terhadap kebijaksanaan

pimpinan

4. Sistem Investigatif

System ini menitik beratkan pada penyelidikan atau penelitian lebih

mendalam terhadap suatu masalah yang negatif. Penyelidikan atau penelitian

kemungkinan laporan ini benar atau salah. Karena itu perlu diteliti lebih

mendalam untuk dapat mengungkapkan hipotesa tersebut.

. Tujuan dan Fungsi Pengawasan

Soejamto (1986:26) merumuskan bahwa tujuan dari pengawasan adalah untuk

mengetahui dan memahami kenyataan yang sebenarnya tentang pelaksanaan

pekerjaan atau kegiatan yang menjadi objek pengawasan apakah sesuai dengan

yang semestinya atau tidak, sebagai bahan untuk melakukan perbaikan-perbaikan

yang akan datang. Dan fungsi pengawasan secara umum dapat dikatakan sebagai

pengusahaan agar seluruh kegiatan organisasi selalu mengarah kepada tujuan yang

telah ditetapkan, mencegah terjadinya penyimpangan serta melakukan perbaikan

terhadap kesalahan. Hasil pengawasan akan memberi masukan yang diperlukan

untuk perbaikan atau penyempurnaan rencana yang sudah ada sehingga kegiatan

oraganisasi menjadi dinamis dalam arti selalu menyesuaikan diri dengan

perkembangan yang terjadi dalam lingkungan organisasi. Menurut Marselina

(2005:180) fungsi pengawasan anggaran adalah :

1. Menjamin ditaatinya kebijakan yang telah ditetapkan.

2. mendorong terciptanya efesiensi dan efektifitas.

3. menjamin pelaporan yang diberikan dapat dipercaya.

4. menjamin bahwa asset pemda terjaga dengan baik.

Sedangkan tujuan dari pengawasan anggaran adalah :

1. Untuk menjamin keamanan seluruh komponen keuangan daerah.

2. Untuk menjamin dipatuhinya aturan-aturan yang berkaitan dengan

3. Untuk menjamin dilakukannya upaya-upaya penghematan, efesiensi dan

efektifitas anggaran (value Of Money) dalam pengelolaan keuangan

daerah.

4. Untuk menjamin bahwa APBD yang disusun benar-benar sesuai dengan

Rencana Kerja Pemerintah Daerah (RKPD), Kebijakan Umum (KU)

APBD, Rencana Strategis Daerah, Strategi dan Prioritas daerah serta

sesuai tupoksi masing-masing Unit kerja pengusul kegiatan.

5. Untuk memastikan bahwa pelaksanaan APBD benar-benar dilaksanakan

dengan menggunakan prinsip-prinsip anggaran kinerja, sesuai dengan

aturan-aturan dan tujuan yang telah ditetapkan.

6. Untuk memastikan bahwa pelaksanaan APBD benar-benar dapat

dipertanggungjawabkan (accaountability).

7. Untuk menjamin bahwa penyusunan anggaran, pelaksanaan dilakukan

tepat waktu.

3. Prinsip Pengawasan

Pelaksanaan pengawasan menuntut adanya prinsip prinsip yang harus dipegang

pengawas dalam menjalankan tugasnya. Prinsip yang digunakan dalam

pengawasan adalah sebagai berikut :

a. Objektif dan faktual

Mengandung makna bahwa dalam melakukan pengawasan seorang

pengawas harus berpegang pada azas objektif yang tidak mewarnai

hasil pengawasannya dengan interes pribadi pengawasan tetapi harus

suatu tugas atau pekerjaan dengan factor-faktor yang dapat

mempengaruhi atas pelaksanaan kegiatan tersebut.

b. Berpangkal tolak dari keputusan pimpinan

untuk menilai ada atau tidaknya penyimpangan atau kesalahan dari

suatu pelaksanaan pekerjaan atau kegiatan harus berpegang pada

prinsip berpangkal tolak dari keputusan pimpinan harus dilihat dari

rencana kerja, kebijaksanaan dan pedoman kerja serta sesuai dengan

peraturan yang ada.

c. Bersifat pencegahan (preventif)

pengawasan itu dilaksanakan dengan tujuan untuk menjamin agar

tujuan organisasi yang telah ditetapkan dapat tercapai secara berdaya

guna dan berhasil guna sehubungan dengan ini pengawasan harus

bersifat mencegah atau menghindari jangan sampai terjadi kesalahan

dan penyimpangan.

d. Bukan Tujuan

pelaksanaan pengawasan bukan tujuan akhir dari suatu proses

organisasi tetapi sebagai salah satu sarana untuk menjamin dan

meningkatkan sumber daya guna dan hasil guna atas suatu pelaksanaan

pekerjaan.

e. Efesien

pengawasan harus dilakukan secara efesien tidak sebaliknya justru

menimbulkan pemborosan atau inefesiensi dalam suatu pekerjaan atau

f. Apa yang salah

pada dasarnya pengawasan tidak bermaksud mencari apa yang salah

tetapi lebih menitik beratkan pada apa dan mengapa terjadi suatu

kesalahan dan bagaimana timbulnya kesalahan itu.

g. Membimbing dan mendidik

karena manajemen bertujuan untuk mengembangkan faktor manusia

bukan benda maka pengawasan harus mengutamakan bimbingan dan

mendidik agar pelaksana mau berusaha untuk meningkatkan

kemampuan dan dedikasinya dalam melaksankan suatu pekerjaan yang

dipercayakan padanya.

Selanjutnya menurut Dann Nanda Sugandha (1985: 177), beberapa hal yang dapat

digunakan sebagai alat pengawasan antara lain :

1. Kebijaksanaan terutama yang dibuat tertulis dan dapat dijadikan pedoman

sekaligus standar untuk melaksanakan kegiatan Hukum dan peraturan

termasuk dalam kategori ini.

2. Rencana kerja, umumnya rencana telah memiliki sasaran yang akan menjadi

tolak ukur keberhasilan kerja. Disamping itu biasanya rencana telah pula

memuat ukuran ukuran misalnya tentang biaya, waktu, alat tempat dan jumlah

personel yang boleh dimanfaatkan.

3. Struktur organisasi, dengan jumlah optimal bawahan atau unit yang secara

efektif dapat diawasi yang masih dalam batas kemampuan tiap pengawas

(span of control).

4. Prosedur kerja baku, adalah tahapan proses kegiatan yang diperhitungkan segi

5. Laporan, umumnya berisi data dan informasi yang diajukan sebagai bukti

pertanggung jawaban dari seorang bawahan terhadap atasannya sehingga

gambaran tentang aktivitas dan hasil, kegiatan dapat terbaca.

6. Tolak Ukur atau standar kerja, digunakan untuk membandingkan apakah hasil

kerja sesuai dengan apa yang diharapkan misalnya kualitas, jumlah, sifat,

sasaran dan lain sebagainya.

7. Uraian tugas/pekerjaan, uraian tugas untuk pelaksanaan yang cukup lengkap

biasanya telah memuat standar kerja menyangkal prilaku maupun prestasi

kerja yang diharapkan organisasi.

4. Langkah Langkah Pengawasan

Dalam tulisannya Soewarno Handayaningrat (1985 :142) memberikan penjelasan

untuk melakukan pengawasan dengan baik tentunya harus ada alat pembanding

atau yang disebut dengan tolak ukur yang berupa peraturan yang memuat

prosedur kerja dan khusus untuk pembangunan terdapat yang disebut bestek.

Peraturan dan bestek ini harus menjadi pedoman kerja. Kegiatan yang nyata

menyimpang dari itu di anggap salah sehingga perlu dilakukan koreksi atau

diulangi pekerjaanya. Langkah langkah yang patut diperhatikan dalam

melaksanakan pengawasan adalah:

1. Penetapan tolak ukur yang diperlukan untuk dapat membandingkan dan

menilai apakah kegitan kegiatan sudah sesuai dengan rencana, pedoman,

kebijaksanaan serta peraturan perundang undangan.

2. Penetapan metode, waktu dan frekuensi yang diperlukan untuk melakukan

3. pengukuran pelaksanaan dan pembandingan, yaitu kegiatan penilaian terhadap

hasil yang nyata di capai melalui pembandingan terhadap apa yang seharusnya

dicapai sesuai dengan tolak ukur yang ditentukan.

4. Tindak lanjut, yaitu sebagai hasil penilaian dan pembenahan dari hasil

pengukuran pelaksanaan dan pembandingan yang dapat berupa penyesuaian

rencan dan kebijaksanaan serta ketentuan-ketentuan, pemberian bimbingan,

penghargaan atau sanksi.

5. Ruang Lingkup Pengawasan.

Menurut Peraturan Menteri Dalam Negeri Nomor 23 tahun 2007 pengawasan atas

penyelenggaraan Pemerintahan daerah meliputi Administrasi Umum dan

Pemerintahan serta Urusan Pemerintahan.

Pengawasan Administrasi Umum dan Pemerintahan dilakukan terhadap :

a. Kebijakan daerah.

b. Kelembagaan.

c. Pegawai daerah.

d. Keuangan daerah.

e. Barang daerah

sedangkan pengawasan Urusan Pemerintahan dilakukan terhadap.

a. Urusan wajib.

b. Urusan Pilihan.

c. Dana Dekonsentrasi.

d. Tugas Pembantuan.

6. Aspek-Aspek Dalam Pengawasan.

Menurut marselina (2005:172) Aspek-aspek penting dalam pengawasan APBD

adalah :

a. Aspek Legal, Bahwa setiap transaksi yang dilakukan harus dapat dilacak

otoritas legalnya, sehingga jelas kemana meminta pertanggung jawabannya.

b. Aspek pengelolaan dan pertanggungjawaban (stewardship), bahwa

bagaimana APBD dapat melindungi dan meningkatkan Asset fisik dan non

fisik daerah, bagaimana pengawasan dapat mencegah terjadinya pemborosan

dan terjadinya salah arus.

c. Aspek pengeluaran daerah, bahwa setiap pengeluaran harus berorientasi

pada Visi, Misi, Tujuan, sasaran, Hasil manfaat yang akan dicapai.

B. Keuangan Daerah

Keuangan Daerah adalah semua hak dan kewajiban Daerah dalam rangka

penyelenggaraan pemerintahan Daerah yang dapat dinilai dengan uang termasuk

didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban

Daerah tersebut, dalam kerangka Anggaran Pendapatan dan Belanja Daerah.

Ruang lingkup keuangan daerah meliputi:

1. hak daerah untuk memungut pajak Daerah dan retribusi daerah serta

melakukan pinjaman.

2. kewajiban daerah untuk menyelenggarakan urusan Pemerintahan daerah dan

membayar tagihan pihak ketiga;

4. pengeluaran daerah;

5. kekayaan Daerah yang dikelola sendiri atau oleh pihak lain berupa uang, surat

berharga, piutang, barang, serta hak-hak lain Yang dapat dinilai dengan uang,

termasuk kekayaan yang dipisahkan pada perusahaan Daerah;

6. kekayaan pihak lain yang dikuasai oleh pemerintah daerah dalam rangka

penyelenggaraan tugas pemerintahan daerah dan/atau kepentingan umum.

(PP No. 58 Tahun 2005)

1. Struktur Anggaran Daerah.

Menurut Peraturan Pemerintah No. 58 tahun 2005 APBD merupakan satu

Kesatuan yang terdiri dari :

b. Pendapatan Daerah meliputi semua penerimaan uang melalui Rekening

Kas Umum Daerah, yang menambah ekuitas dana lancar, yang merupakan

hak daerah dalam satu tahun anggaran yang tidak perlu di bayar kembali

oleh daerah. Pendapatan daerah ini terdiri atas :

1. Pendapatan Asli Daerah (PAD)

2. Dana Perimbangan.

3. Lain-lain pendapatan yang sah

c. Belanja Daerah meliputi semua pegeluaran dari Rekening Kas Umum

Daerah yang mengurangi ekuitas dana lancar, yang merupakan kewajiban

daerah dalam satu tahun anggaran yang tidak akan diperoleh

pembayarannya kembali oleh daerah.

1. Klasifikasi Belanja daerah organisasi disesuaikan dengan susunan

2. Klasifikasi belanja daerah menurut fungsi terdiri dari:

a. Klasifikasi berdasarkan urusan Pemerintahan; dan

b. Klasifikasi fungsi pengelolaan keuangan Negara.

3. Klasifikasi belanja daerah menurut program dan kegiatan

disesuaikan dengan urusan pemerintah yang menjadi kewenangan

daerah.

4. klasifikasi belanja daerah menurut jenis belanja terdiri dari; Belanja

pegawai, Belanja barang dan jasa, Belanja modal, Bunga, Subsidi,

Hibah, Bantuan social, Belanja bagi hasil dan bantuan keuangan

serta Belanja tidak terduga.

d. Pembiayaan Daerah meliputi semua penerimaan yang perlu di bayar

kembali dan atau pengeluaran yang akan diterima kembali, baik pada

tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran

berikutnya. Pembiayaan daerah terdiri dari;

1. Penerimaan Pembiayaan yang mencakup :

a. SilPA tahun anggaran sebelumnya.

b. Pencairan dana cadangan.

c. Hasil Penjualan kekayaan daerah yang dipisahkan.

d. Penerimaan pinjaman.

e. Penerimaan kembali pemberian pinjaman.

2. Pengeluaran pembiayaan yang mencakup ;

a. Pembentukan dana cadangan.

b. Penyertaan modal pemerintah daerah.

d. Pemberian pinjaman.

2. Siklus Anggaran Daerah.

a. Penyusunan Rancangan APBD 1) Rencana Kerja Pemerintahan Daerah

SKPD menyusun rencana strategis yang selanjutnya disebut Renstra-SKPD

yang memuat visi, misi, tujuan, strategi, kebijakan, program dan kegiatan

pembangunan yang bersifat indikatif sesuai dengan tugas dan fungsinya

masing-masing. RKPD memuat rancangan kerangka ekonomi daerah, prioritas

pembangunan dan kewajiban daerah, rencana kerja yang terukur dan

pendanaannya, baik yang dilaksanakan langsung oleh pemerintah daerah

maupun ditempuh dengan mendorong partisipasi masyarakat. RKPD disusun

untuk menjamin keterkaitan dan konsistensi antara perencanaan,

penganggaran, pelaksanaan, dan pengawasan. Penyusunan RKPD diselesaikan

selambat-lambatnya akhir bulan Mei tahun anggaran sebelumnya.

2) Kebijakan Umum APBD

Kepala daerah menyampaikan rancangan kebijakan umum APBD tahun

anggaran berikutnya sebagai landasan penyusunan RAPBD kepada DPRD

selambat-lambatnya pertengahan bulan Juni tahun anggaran berjalan.

Rancangan kebijakan umum APBD yang telah dibahas kepala daerah bersama

DPRD dalam pembicaraan pendahuluan APBD selanjutnya disepakati

menjadi Kebijakan Umum APBD.

3) Prioritas dan Plafon Anggaran Sementara

Berdasarkan kebijakan umum APBD yang telah disepakati, pemerintah daerah

yang disampaikan oleh kepala daerah. Pembahasan prioritas dan plafon

anggaran sementara dilakukan paling lambat minggu kedua bulan Juli tahun

anggaran sebelumnya Pembahasan prioritas dan plafon anggaran sementara

dilaksanakan dengan langkah-langkah sebagai berikut:

a. menentukan skala prioritas dalam urusan wajib dan urusan pilihan;

b. menentukan urutan program dalam masing-masing urusan;

c. menyusun plafon anggaran sementara untuk masingmasing program.

Kebijakan umum APBD dan prioritas dan plafon anggaran sementara yang

telah dibahas dan disepakati bersama kepala daerah dan DPRD dituangkan

dalam nota kesepakatan yang ditandatangani bersama oleh kepala daerah dan

pimpinan DPRD.

4) Rencana Kerja dan Anggaran SKPD

RKA-SKPD disusun dengan menggunakan pendekatan kerangka pengeluaran

jangka menengah daerah, penganggaran terpadu dan penganggaran

berdasarkan prestasi kerja. Penyusunan RKA-SKPD dengan pendekatan

kerangka pengeluaran jangka menengah dilaksanakan dengan menyusun

prakiraan maju yang berisi perkiraan kebutuhan anggaran untuk program dan

kegiatan yang direncanakan dalam tahun anggaran

5) Penyiapan Raperda APBD

RKA-SKPD Yang telah disusun oleh kepala SKPD disampaikan kepada

PPKD selanjutnya RKA-SKPD dibahas oleh tim anggaran pemerintah daerah.

Pembahasan oleh tim anggaran pemerintah daerah dilakukan untuk menelaah

plafon anggaran sementara, prakiraan maju yang telah disetujui tahun

anggaran sebelumnya, dan dokumen perencanaan lainnya, serta capaian

kinerja, indikator kinerja, analisis standar belanja, standar satuan harga, dan

standar pelayanan minimal.

b. Penetapan APBD

1) Penyampaian dan Pembahasan Rancangan Peraturan Daerah tentang APBD

Kepala daerah menyampaikan rancangan peraturan daerah tentang APBD

kepada DPRD disertai penjelasan dan dokumen pendukungnya pada minggu

pertama bulan Oktober tahun sebelumnya untuk dibahas dalam rangka

memperoleh persetujuan bersama.

2) Persetujuan Rancangan Peraturan Daerah tentang APBD

Pengambilan keputusan bersama DPRD dan kepala daerah terhadap rancangan

peraturan daerah tentang APBD dilakukan selambat-lambatnya 1 (satu) bulan

sebelum tahun anggaran yang bersangkutan dilaksanakan.

3) Evaluasi Rancangan Peraturan Daerah tentang APBD dan Peraturan Kepala

Daerah tentang Penjabaran RAPBD Rancangan peraturan daerah provinsi

tentang APBD yang telah disetujui bersama DPRD dan rancangan peraturan

gubernur tentang penjabaran APBD sebelum ditetapkan oleh gubernur paling

lambat 3 (tiga) hari kerja disampaikan kepada Menteri Dalam Negeri untuk

dievaluasi. Hasil evaluasi disampaikan oleh Menteri Dalam Negeri kepada

gubernur selambat-lambatnya 15 (lima belas) hari terhitung sejak

diterimanya rancangan dimaksud.

4) Penetapan Peraturan Daerah tentang APBD dan Peraturan Kepala Daerah

Rancangan peraturan daerah tentang APBD dan rancangan peraturan kepala

daerah tentang penjabaran APBD yang telah dievaluasi ditetapkan oleh kepala

daerah menjadi peraturan daerah tentang APBD dan peraturan kepala daerah

tentang penjabaran APBD.

c. Pelaksanaan APBD

1) Penyiapan Dokumen Pelaksanaan Anggaran Satuan Kerja Perangkat Daerah

PPKD paling lambat 3 (tiga) hari kerja setelah APBD ditetapkan,

memberitahukan kepada semua kepala SKPD agar menyusun dan

menyampaikan rancangan DPA-SKPD. Rancangan DPA-SKPD merinci

sasaran yang hendak dicapai, fungsi, program, kegiatan, anggaran yang

disediakan untuk mencapai sasaran tersebut, dan rencana penarikan dana

tiap-tiap satuan kerja serta pendapatan yang diperkirakan. Kepala SKPD

menyerahkan rancangan DPA-SKPD yang telah disusunnya kepada PPKD

paling lambat 6 (enam) hari kerja setelah pemberitahuan. DPA.-SUD yang

telah disahkan disampaikan kepala SKPD yang bersangkutan, kepada satuan

kerja pengawasan daerah, dan BPK selambat- lambatnya 7 (tujuh) hari kerja

sejak tanggal disahkan.

2) Pelaksanaan Anggaran Pendapatan Daerah

Semua penerimaan daerah dilakukan melalui rekening kas umum daerah.

Bendahara penerimaan wajib menyetor seluruh penerimaannya ke rekening

kas umum daerah selambat-lambatnya dalam waktu 1 (satu) hari kerja. Setiap

penerimaan harus didukung oleh bukti yang lengkap atas setoran dimaksud.

kegiatannya berdampak pada penerimaan daerah wajib mengintensifkan

pemungutan dan penerimaan tersebut.

3) Pelaksanaan Anggaran Belanja Daerah

Setiap pengeluaran harus didukung oleh bukti yang lengkap dan sah mengenai

hak yang diperoleh oleh pihak yang menagih. Pengeluaran kas yang

mengakibatkan beban APBD tidak dapat dilakukan sebelum rancangan

peraturan daerah tentang APBD ditetapkan dan ditempatkan dalam lembaran

daerah.

4) Pelaksanaan Anggaran Pembiayaan Daerah

Pengelolaan anggaran pembiayaan daerah dilakukan oleh PPKD. Semua

penerimaan dan pengeluaraan pembiayaan daerah dilakukan melalui Rekening

Kas Umum Daerah. Penjualan kekayaan milik daerah yang dipisahkan

dilakukan sesuai dengan ketentuan perundang-undangan. Pelaksanaan

pengeluaran pembiayaan penyertaan modal pemerintah daerah, pembayaran

pokok utang dan pemberian pinjaman daerah dilakukan berdasarkan SPM

yang diterbitkan oleh PPKD.

5) Laporan Realisasi Semester Pertama APBD dan Perubahan APBD

Pemerintah daerah menyusun laporan realisasi semester pertama APBD dan

prognosis untuk 6 (enam) bulan berikutnya. Laporan disampaikan kepada

DPRD selambat-lambatnya pada akhir bulan Juli tahun anggaran yang

bersangkutan, untuk dibahas bersama antara DPRD dan pemerintah daerah.

Penyesuaian APBD dengan perkembangan dan/atau perubahan keadaan,

prakiraan perubahan atas APBD tahun anggaran yang bersangkutan, apabila

terjadi:

a. perkembangan yang tidak sesuai dengan asumsi kebijakan umum APBD;

b. keadaan yang menyebabkan harus dilakukan pergeseran anggaran antar

unit organisasi, antarkegiatan, dan antarjenis belanja;

c. keadaan yang menyebabkan saldo anggaran lebih tahun sebelumnya harus

digunakan untuk tahun berjalan;

d. keadaan darurat; dan

e. keadaan luar biasa.

Bendahara penerimaan dan/atau bendahara pengeluaran dalam melaksanakan

tugas-tugas kebendaharaan pada satuan kerja dalam SKPD dapat dibantu oleh

pembantu bendahara penerimaan dan/atau pembantu bendahara pengeluaran

sesuai kebutuhan dengan keputusan kepala SKPD.

d. Pertanggungjawaban Pelaksanaan APBD

Kepala SKPD selaku pengguna anggaran menyelenggarakan akuntansi atas

transaksi keuangan, aset, utang dan ekuitas dana, yang berada dalam tanggung

jawabnya. Penyelenggaraan akuntansi merupakan pencatatan/penatausahaan

atas transaksi keuangan lingkungan SKPD dan menyiapkan laporan keuangan

sehubungan dengan pelaksanaan anggaran dan barang yang dikelolanya.

Laporan keuangan terdiri dari laporan realisasi anggaran, neraca, dan catatan

atas laporan keuangan Yang disampaikan kepada kepada daerah melalui

PPKD selambat-lambatnya 2 (dua) bulan setelah tahun anggaran berakhir,

Kepala SKPD selaku pengguna anggaran/pengguna barang memberikan

diselenggarakan berdasarkan sistem pengendalian intern yang memadai,

sesuai dengan ketentuan perundang-undangan.

C. Sasaran Pengawasan Keuangan Daerah

Soejamto (1986:25) mengemukakan bahwa untuk mengetahui tingkat

keberhasilan perangkat pengawasan secara tepat kita harus kembali pada Tujuan

pengawasan. Apa bila perangkat-perangkat pengawasan senantiasa dapat

mewujudkan apa yang menjadi Tujuan pengawasan maka telah dapat dikatakan

mereka telah berhasil melaksanakan tugasnya. Soal tampak atau tidaknya dari

luar, itu adalah persoalan lain. Dalam hal ini memang mungkin sekali bahwa

indikasi atau produk akhir yang tampak dari luar akan berupa terwujudnya

aparatur pemerintah yang bersih, kuat, berwibawa serta berdaya guna dan berhasil

guna tetapi kriteria langsungnya adalah tercapainya Tujuan pengawasan itu

sendiri.

Jika pengawas senantiasa dapat mengungkapkan kenyataan yang sebenarnya

dengan baik dan menyampaikannnya kepada pimpinan tepat waktu disertai

dengan saran-saran objektif dalam rangka pengambilan tindakan perbaikan atau

tindakan korektif, maka pengawas atau perangkat pengawasan tersebut telah

melakukan tugasnya dengan baik dan dapat dikatakan berhasil, sekalipun

sendainya produk akhirnya belum nampak dari luar. Dengan demikian

keberhasilan pengawasan dinilai sangat kontekstual sejalan dengan tujuan dan

sasaran yang diharapkan :

Soedarsono (1985: 81) menjabarkan mengenai sasaran pengawasan atau

a. Umum

1. Pengeluaran sudah dengan/tanpa/mendahului SKO.

2. Apakah tahun anggaran daerah sudah sama dengan tahun angaran

Negara.

3. Penerbitan SPMU tanpa SKO atau SPP.

4. Pembayaran beban sementara yang melebihi ketentuan.

5. Utang-piutang daerah sudah/belum tercatat dengan baik, dengan telah

memenuhi prosedur yang berlaku.

6. sudah belum ada penunjukan/penujukan kembali bendaharawan pada

setiap tahun anggaran.

7. apakah terdapat tata usaha keuangan daerah dengan keuangan Negara.

8. bendaharawan sudah belum ditunjuk sebagai pemungut PPn/MPO

9. pengaturan PPn/MPO telah/belum dilaksanakan dengan tertib.

b. Ketepatan Waktu dan Syarat-syarat lain belum/telah terpenuhi

1. SKO yang berlaku lebih dari satu tahun

2. penetapan kembali otorisasi oleh kepala daerah pada tiap tahun

anggaran.

c. Verifikasi

1. verifikasi mengenai UUDP sudah/belum dilaksanakan sebagimana

mestinya.

2. bentuk daftar pertanggung jawaban sudah/belum dituangkan dalam

PERDA

d. Pemegang Kas Daerah

1. sebagai pemegang kas daerah sudah/belum ditunjuk BPD/Bank

Pemerintah atau merupakan lembaga tersendiri dan hanya dengan surat

keputusan kepala daerah.

2. Apakah pembukuan/administrasi sudah belum sesaui dengan ketentuan

yang berlaku.

3. Apakah masih terdapat pengeluaran-pengeluaran yang dilakukan tanpa

III. METODE PENELITIAN

A. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder.

1. Data primer yaitu data yang diperoleh dari wawancara di Badan Pengawas

Daerah yang mengetahui tentang Sistem dan Prosedur Pengawasan

Keuangan Daerah. Dalam melakukan wawancara penulis menggunakan

pertanyaan tidak terstruktur. Penulis mengadakan komunikasi secara

langsung dengan pegawai yang mempunyai wewenang dan tanggung

jawab sebagai pengawas dan pegawai pada bagian yang terkait

2. Data sekunder yaitu data yang merupakan publikasi dari berbagai sumber

seperti peraturan perundang-undangan berupa Keputusan Presiden

Republik Indonesia No.79 Tahun 2005 tentang Pedoman Pembinaan dan

pengawasan Penyelenggaraan Pemerintah Daerah. Peraturan Daerah

Kabupaten Lampung Barat No. 41 Tahun 2006 tentang Pembentukan

Organisasi dan Tata Kerja Lembaga Teknis Daerah Kabupaten Lampung

Barat. Peraturan Daerah Kabupaten Lampung Barat No.12 Tahun 2006

tentang Pengawasan Penyelengaraan Pemerintahan Daerah. Keputusan

Bupati Lampung Barat No.50 Tahun 2006 tentang Uraian Tugas Pokok

B. Alat Analisis

Analisis yang digunakan dalam penelitian ini adalah Analisis Deskriptif

komparative dengan metode Analisis Kualitatif yaitu membahas sejauh mana

penerapan sistem dan prosedur Badan Pengawas Daerah Kabupaten Lampung

Barat dalam melaksanakan pengawasan keuangan daerah, dengan menggunakan

hasil dari wawancara dengan aparatur pemeriksa serta menggunakan teori dan

perundang-undangan yang berhubungan dengan tulisan.

C. Gambaran Umum Kabupaten Lampung Barat

Sebagai daerah kabupaten yang baru terbentuk pada tahun 1999 sesuai dengan

UU Nomor 12 tahun 1999 tentang Pembentukan Kabupaten Lampung Barat.

Kabupaten Lampung Barat yang sebelumya merupakan bagian wilayah

Kabupaten Lampung Utara relatif lebih berkembang setelah menjadi daerah

otonomi dibandingkan dengan waktu masih bergabung dengan Kabupaten induk

di Lampung Utara. Kabupaten Lampung Barat memiliki luas wilayah 28,5

persen dari luas total Provinsi Lampung, yang membujur dari wilayah Timur yang

berbatasan dengan Kabupaten Tanggamus hingga sebelah Utara yang berbatasan

dengan wilayah Kabupaten Lampung Utara dan Kabupaten Way Kanan dan

wilayah Barat berbatasan dengan Provinsi Bengkulu.

Kabupaten Lampung Barat berpotensi sebagai daerah pertanian, perkebunan dan

memiliki energi sumber daya alam seperti gas bumi diwilayah Suoh, oleh sebab

itu kehidupan masyarakatnya banyak bergerak dibidang perkebunan, perikanan

terdapat Kawasan Hutan Lindung diwilayah Taman Nasional Bukit Barisan

Selatan.

Sejak terpisah kabupaten ini dari kabupaten induknya, pertumbuhan ekonominya

terus meningkat dan rata-rata sejak tahun 2005 hingga tahun 2011 tumbuh sebesar

5,82 persen dengan pendapatan perkapita hingga tahun 2011 sebesar

Rp.1.782.532,00 tingginya pertumbuhan ekonomi dan besarnya pendapatan

perkapita ini mendorong aktivitas perekonomian dan jasa serta pelayanan

pemerintah yang lebih luas. Oleh sebab itu berbagai upaya baik menyangkut

pelayanan pemerintah maupun pengelolaan keuangan daerah menjadi sangat

penting.

1. Badan Pengawas Daerah Kabupaten Lampung Barat

Badan Pengawas Daerah Kabupaten adalah unsur pelaksana teknis di bidang

pengawasan. Badan Pengawas Daerah Kabupaten dipimpin oleh seorang kepala

badan yang sehari-hari disebut Inspektur dan bertanggung jawab kepada Bupati

melalui Sekertaris Daerah Kabupaten. Badan Pengawas Daerah Kabupaten

Lampung Barat dibentuk berdasarkan Peraturan Daerah Kabupaten Lampung

Barat No. 41 Tahun 2006, Tentang Pembentukan Organisasi dan Tata Kerja

Lembaga Teknis Daerah Kabupaten Lampung Barat. Untuk melaksanakan tugas

pokok dan fungsi di bidang pengawasan, Bupati Lampung Barat mengeluarkan

Surat Keputusan Nomor 50 Tahun 2006 tanggal 26 Desember 2006 Tentang

Uraian Tugas Pokok dan Fungsi Badan Pengawas Daerah Kabupaten Lampung

2. Tugas Pokok dan Fungsi Badan pengawas Daerah Kabupaten Lampung Barat

Badan Pengawas Daerah Kabupaten mempunyai tugas pokok melaksanakan

pengawasan umum penyelenggaraan Pemerintahan, Pelaksanaan Pembangunan,

Keuangan/BUMD, Kesejahteraan Sosial dan Aparatur berdasarkan azas

desentralisasi, dekonsentrasi, dan tugas pembantuan. Untuk menyelenggarakan

tugas tersebut Badan Pengawas Daerah Kabupaten Lampung Barat mempunyai

fungsi :

1. Pengawasan atas Pelaksanaan tugas pokok dan fungsi

Badan/Dinas/Kantor/Unit Kerja/Satuan Kerja,Kecamatan dan Desa di

Kabupaten Lampung Barat.

2. Pengawasan terhadap Perencanaan, Pelaksanaan dan Perhitungan APBD.

3. Pengawasan atas Pelaksanaan APBD Propinsi yang ada di Kabupaten

Lampung Barat.

4. Pengawasan atas Pelaksanaan APBN dan Bantuan Luar Negeri yang ada

di Kabupaten Lampung Barat.

5. Pengawasan atas Ketaatan Peraturan Perundang-undangan dan Peraturan

Daerah.

6. Pemeriksaan atas adanya Kasus-Kasus Pengaduan.

7. Pemeriksaan khusus atas Pelanggaran Peratuaran Perundang-undangan

dan Peraturan daerah yang dilakukan Aparartur dan Perangkat Desa.

8. Pemeriksaan atas permintaan izin cerai dan kawin lagi bagi Aparatur dan

perangkat desa.

10.Pemberian sanksi atas pelangaran Peraturan Perundang-undangan dan

Peraturan Daerah.

11.Penyelamatan atas kerugian keuangan Negara/Daerah

12.Mengkoordinasikan dan melakukan pelayanan administratif di bidang

pengawasan.

13.Pemeriksaan akibat promosi jabatan, alih tugas, dan berakhirnya masa

jabatan Kepala Badan/Dinas/Kantor/Unit Kerja/Camat/Camat Pembantu

dan Kepala Desa/Kelurahan.

14.Evaluasi Kinerja Dinas/Badan/Kantor,Kecamatan/Kecamatan pembantu

dan desa.

15.Penilaian Akuntabilitas Kinerja Instansi Pemerintah

Badan/Dinas/Insatansi/Unit Kerja Kabupaten Kecamatan dan

Desa/Kelurahan.

3. Struktur Organisasi Badan Pengawas Daerah Kabupaten Lampung Barat

Susunan Organisasi Badan Pengawas Daerah Kabupaten Lampung Barat terdiri

dari:

a. Kepala Badan yang sehari-hari disebut Inspektur

b. Sekretariat

Sekretariat Badan Pengawas Daerah Kabupaten terdiri dari :

a. Sub Bidang Perancanaan

b. Sub Bidang Administrasi

c. Sub Bidang Keuangan

c. Bidang Pemeriksan Pemerintahan

Bidang Pemeriksa Pemerintahan terdiri dari :

a. Sub Bidang Pemeriksa Pemerintahan dan Pemberdayaan Masyarakat

Desa.

b. Sub Bidang Pemeriksa Pertanahan dan Kependudukan.

c. Sub Bidang Pemeriksa Kesatuan Bangsa, Perlidungan Masyarakat

dan Polisi Pamong Praja.

d. Bidang Pemeriksa Pembangunan

Bidang Pemeriksa Pembangunan Terdiri dari :

a. Sub Bidang Pemeriksa Pekerjaan Umum dan perhubungan.

b. Sub Bidang Pemeriksa Pertambangan dan Perdagangan

c. Sub Bidang Pemeriksa Pertanian.

e. Bidang Pemeriksa Keuangan dan BUMD

Bidang Pemeriksa Keuangan dan BUMD terdiri dari:

a. Sub Bidang Pemeriksa Keuangan

b. Sub Bidang Pemeriksa Umum dan Perlengkapan

c. Sub Bidang Pemeriksa BUMD

f. Bidang Pemeriksa Kesejahteraan Sosial.

Bidang Pemeriksa Kesejahteraan Sosial terdiri dari:

a. Sub Bidang Pemeriksa Kesehatan dan Lingkungan Hidup.

b. Sub Bidang Pemeriksa Pendidikan, Olahraga dan Kesejahteraan

Sosial.

c. Sub Bidang Pemeriksa Tenaga Kerja, Transmigrasi, Koperasi dan

g. Bidang Pemeriksa Aparatur

Bidang Pemeriksa Aparatur terdiri dari :

a. Sub Bidang Pemeriksa Diklat dan Pengembangan Pegawai.

b. Sub Bidang Pemeriksa Organisasi dan Kelembagaan.

c. Sub Bidang Pemeriksa Administrasi Kepegawaian.

h. Kelompok Jabatan Fungsional

4. Uraian Tugas

Uraian Tugas pada Badan Pengawas Daerah Kabupaten Lampung Barat :

1) Kepala Badan atau Inspektur

Kepala Badan yang sehari-hari disebut Inspektur mempunyai tugas pokok

melakukan pengawasan umum penyelenggaraan Pemerintahan, pelaksanaan

pembangunan, keuangan/BUMD, kesejahteraan sosial, dan Aparatur

berdasarkan azas Desentralisasi, dekonsentrasi dan tugas perbantuan.

2) Sekretariat

Sekretariat mempunyai tugas melaksanakan pelayanan teknis administratif

dan fungsional, urusan surat menyurat, keuangan, perencanaan dan rumah

tangga.

3) Bidang Pemeriksa Pemerintahan

Bidang Pemeriksa Pemerintahan adalah unsur pelaksana yang mempunyai

tugas pokok melakukan pengawasan umum di bidang Pemerintahan Umum,

Pemerintahan Daerah/Desa, dan Otonomi Daerah serta Pemberdayaan

Masyarakat Desa/Kelurahan, Pertanahan, Kependudukan, Kesatuan