Pengaruh Modal Intelektual Terhadap Kinerja Keuangan

(Studi Empiris Pada Perusahaan Perbankan di Bursa Efek Indonesia periode 2009-2011)

Oleh RIAN WINATA

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ABSTRACT

The effect of Intellectual capital Towards Financial Performance (Empirical Study Of Banking Corporation In Indonesia Stock Exchange)

By Rian Winata

The aim of this research is to analyze the effect of intellectual capital towards financial performance which measured by Value Added Intellectual Capital (VAIC). The data was taken from forty-two companies listed on the Indonesian Stock Exchange (IDX).

The population of the research is public company that listed on the Indonesian Stock Exchange (IDX), with a banking company as a sample. This research uses purposive sampling” as the method. The data analysis of this research uses the classical assumption test, and the simple of regression analysis as the hypothesis testing.

The result showed that there is no significant impact of the Value Added Intellectual Capital (VAIC) towards Profitability, Productivity (ATO), and Efficiency (CTA).

ABSTRAK

Pengaruh Modal Intelektual Terhadap kinerja keuangan

(Studi Empiris Pada Perusahaan Perbankan di Bursa Efek Indonesia) Oleh

Rian Winata

Penelitian ini bertujuan untuk menganalisa pengaruh modal intelektual terhadap kinerja keuangan yang diukur dengan Value Added Intelectual Capital (VAIC), dengan menggunakan data yang terdiri dari 42 perusahaan yang terdapat dalam Bursa Efek Indonesia.

Populasi dari penelitian ini adalah perusahaan publik yang terdaftar dalam Bursa Efek Indonesia (BEI). Dengan perusahaan perbankan sebagai sampel. Analisis data yang digunakan dalam penelitian ini adalah uji asumsi klasik dan untuk uji hipotesis menggunakanan analisis regresi sederhana.

Hasil dari penelitian ini menunjukkan bahwa Value Added Intelectual Capital (VAIC) tidak berpengaruh signifikan terhadap profitabilitas (ROA), produktivitas (ATO) dan efisiensi biaya (CTA).

[i]

2.3.1. Pengaruh VAIC terhadap Profitabilitas (ROA) ... 18

[ii]

2.3.3. Pengaruh VAIC terhadap Efesiensi Biaya (CTA)………… 21

2.4. Model Penelitian………. 23

III. METODOLOGI PENELITIAN ... 24

3.7.2. Statistik Deskriptif……….. 33

3.7.3. Uji Asumsi Klasik……….. 33

3.7.3.1. Uji Normalitas……… 34

3.7.3.2. Uji Autokolerasi………. 34

3.7.3.3. Uji Heterokedastisitas……… 35

3.7.3.4. Uji Koefesien Determinasi……… 36

[iii]

IV. HASIL DAN PEMBAHASAN ... 37

4.1. Statistik Deskriptif ... 37

4.1.1. Hasil Uji Normalitas………. 39

4.2. Uji Asumsi Klasik ... 41

4.2.1. Uji Autokorelasi ... 41

4.2.2. Uji Heterokedastisitas ... 42

4.3. Hasil Uji Hipotesis……….. 44

4.3.1. Koefisien Determinasi ... 44

4.4 Hasil. Uji Regresi Sederhana ... 46

4.5. Pembahasan ... 48

4.5.1. Pengaruh Value Added Intelectual Capital Terhadap Rasio Profitabilitas (ROA) ... 48

4.5.2. Pengaruh Value Added Intelectual Capital Terhadap Rasio Produktivitas (ATO) ... 49

4.5.3. Pengaruh Value Added Intelectual Capital Terhadap Rasio Efesiensi Biaya (CTA) ... 50

V. KESIMPULAN DAN SARAN ... 52

5.1. Kesimpulan ... 52

5.2. Keterbatasan ... 53

5.3. Saran ... 53

DAFTAR PUSTAKA

PENDAHULUAN

1.1 Latar Belakang

Dewasa ini pengakuan terhadap kemampuan intellectual capital dalam menciptakan dan mempertahankan keuntungan kompetitif meningkat secara signifikan (Tayles et al., 2007). Intellectual capital diakui dapat meningkatkan keuntungan perusahaan

dapat dilakukan melalui proses inovasi dan knowledge-intensive services. Salah satu contoh kemampuan Microsft Inc. Dalam meningkatkan company’s value. Sebagian besar berasal intangible intellectual asset (Edvinsson dan Sullivan, 1996).

Penelitian tentang praktik intellectual capital disclosure dalam kontek perusahaan publik di Indonesia menarik dilakukan karena : Pertama, sejak tahun 2003 pemerintah terus membuat inovasi kebijakan dalam rangka mendorong tercapainya target

investasi. Dalam hal ini Depperindag, BPPT, dan Depkeu berkerja sama dalam mengkaji pemberian insentif pajak bagi industri/investor yang melakukan proses penelitian dan pengembangan (R&D) di Indonesia. Biaya yang dikeluarkan suatu industri untuk melakukan R&D akan diganti dengan pemotongan beban PPh Badan Perusahaan tersebut.

Pemberian insentif bagi industri dimaksudkan untuk mendorong dunia usaha agar giat melakukan kegiatan inovasi dan R&D sehingga menarik investor luar negeri masuk Indonesia. Kedua, berdasarkan survai global yang dilakukan oleh Taylor and Associates pada tahun 1998 yang dikutip Williams (2001) ternyata isu-isu tentang

2

dibutuhkan pemakai. Oleh karena itu perlu diteliti apakah perusahaan publik di BEJ tanggap terhadap permintaan informasi yang berkenaan dengan modal intelektual. Ketiga, banyak pengungkapan wajib yang disyaratkan oleh profesi akuntansi (accounting professions) terkait dengan physical capital. Dengan diakuinya modal intelektual sebagai faktor yang sangat penting (privotal factors) bagi perusahaan, pengungkapan wajib yang terkait dengan physical capital menjadi kurang mencukupi kebutuhan pemakai sehingga menimbulkan kesenjangan informasi. Oleh karena itu, penyusun standar (standard setter) perlu menyusun pedoman bagi pengungkapan informasi modal intelektual untuk melindungi kepentingan pemakai ( Purnomo 2003).

Lingkungan operasi baru saat ini tidak dapat dihadapi hanya dengan cara-cara konvensional dan hanya dengan menghandalkan kekayaan (assets) yang besar. Kelangsungan hidup dan perkembangan perusahaan tidak lagi ditentukan oleh kemampuan perusahaan untuk menjual produk yang dapat dihasilkan (technology push) tetapi ditentukan oleh kemampuan perusahaan untuk memproduksi dan

menyediakan produk/jasa yang dapat dijual atau customer pool (Mulyadi, 2001: 231). Hal tersebut sesuai dengan resource-based view of the firm (Wernerfelt, 1984;

Belkoui, 2002) yang menyatakan bahwa sumberdaya perusahaan merupakan pemicu di balik keunggulan kinerja perusahaan.

Sumberdaya tersebut tidak hanya berupa aset fisik dan dana tetapi juga aset tidak berwujud seperti intellectual capital. Oleh karena itu, setiap perusahaan dituntut untuk tidak hanya menguasai hard capital tetapi lebih dari itu juga menguasai soft capital (intellectual capital) dan melakukan penyesuaian terhadap tuntutan lingkungan

Penelitian Ulum (2008) ini hanya meneliti peringkat bank berdasarkan BPI (Business Performance Indicator), tanpa mengkaitkannya dengan kinerja keuangan maupun

kinerja pasar perusahaan. VAIC dapat juga dianggap sebagai BPI.Yusup (2009) melakukan penelitian dengan metode Tobin’s Q dengan hasil modal intelektual berpengaruh terhadap nilai market performance perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia (BEI).

Penelitian ini adalah pengembangan dari penelitian Ulum (2007). Yang

menghubungkan intellectual capital dengan kinerja perusahaan, dalam penelitian ini saya menambahkan Cost to Asset ( CTA). Cost to Asset (CTA) sangat berkaitan dengan konsep manajemen biaya, knowladge business atau bisnis yang berbasis pengetahuan dalam pengembangan usahanya, Cost to Asset ( CTA) merupakan efesiensi biaya yang diperlukan dalam suatu perusahaan. Daripada menggunakan convetional based yang masih miskin kandungan teknologi dalam membangun bisnis

perusahaan, efesiensi dalam menjalankan kegiatan perusahaan.

Berdasarkan pada latar belakang diatas, maka penulis tertarik untuk melakukan penelitian dengan judul“ Pengaruh Modal Intelektual Terhadap Kinerja Keuangan (Studi Empiris Pada Perusahaan Perbankan di Bursa Efek Indonesia)”

1.1.1 Permasalahan

1.1.2 Perumusan Masalah dan Batasan Masalah

Berdasarkan uraian tersebut maka permasalahan yang akan dibahas dalam penelitian ini adalah :

4

2. Bagaimana pengaruh modal intelektual terhadap produktivitas perusahaan?

3. Bagaimana pengaruh modal intelektual terhadap efesiensi biaya perusahaan?

1.1.3 Batasan Masalah

Untuk mempersempit ruang lingkup :

1. Rasio modal intelektual yang diproksikan ke VAIC, rasio profitabilitas pada ROA, rasio produktivitas perusahaan pada ATO, rasio efesiensi biaya perusahaan pada CTA.

2. Objek pengamatan perusahaan perbankan 2009-2011

3. Data yang digunakan laporan keuanggan perusahaan perbankan tahun 2009-2011

1.1.4 Tujuan dan Manfaat Penelitian 1.1.5 Tujuan Penelitian

Adapun tujuan peneliti melakukan penelitian ini adalah sebagai berikut :

1. Untuk menguji secara empiris pengaruh modal intelektual terhadap profitabilitas (ROA).

2. Untuk menguji secara empiris pengaruh modal intelektual terhadap produktivitas (ATO).

1.1.6mManfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah :

1. Manfaat teoritis, sebagai sumber informasi dan referensi mengenai relevansi pengungkapan modal intelektual dalam laporan keuangan karena belum ada standarisasi mengenai penyajian dan pengungkapan modal intelektual dalam laporan tahunan.

2. Manfaat praktis, sebagai sumber informasi agar perusahaan lebih

memperhatikan dan mengembangkan modal intelektual yang dimiliki, karena modal intelektual merupakan nilai tambah dan keunggulan kompetitif

perusahaan .

BAB II

LANDASAN TEORI

2.1 Tinjauan Pustaka 2.1.1 Modal Intelektual

Bontis et al. (2000) menyatakan bahwa secara umum, para peneliti

mengidentifikasi tiga konstruk utama dari IC, yaitu: Human Capital (HC), Structural Capital (SC), dan Customer Capital (CC), Menurut Bontis et al.

(2000), secara sederhana HC merepresentasikan individual knowledge stock suatu organisasi yang direpresentasikan oleh karyawannya. HC merupakan kombinasi dari genetic inheritance; education; experience, and attitude tentang kehidupan dan bisnis. Lebih lanjut Bontis et al. (2000) menyebutkan bahwa SC meliputi seluruh non-human storehouses of knowledge dalam organisasi.

IC umumnya diidentifikasikan sebagai perbedaan antara nilai pasar perusahaan (bisnis perusahaan) dan nilai buku dari aset perusahaan tersebut atau dari financial pitalnya. Hal ini berdasarkan suatu observasi bahwa sejak akhir 1980 an, nilai pasar dari bisnis kebanyakan dan secara khusus adalah bisnis yang berdasar pengetahuan telah menjadi lebih besar dari nilai yang dilaporkan dalam laporan keuangan berdasarkan perhitungan yang dilakukan oleh akuntan.

umum seperti layaknya aset tradisional dan kedua aset semacam itu biasanya tidak terlihat pula pada laporan keuangan (Edvinsson, 1997).

Termasuk dalam hal ini adalah database, organisational charts, process manuals, strategies, routines dan segala hal yang membuat nilai perusahaan lebih besar

daripada nilai materialnya. Sedangkan tema utama dari CC adalah pengetahuan yang melekat dalam marketing channels dan customer relationship dimana suatu organisasi mengembangkannya melalui jalannya bisnis (Bontis et al, 2000). Value Added Intellectual Coefficient (VAIC™) Metode VAIC™, dikembangkan oleh Pulic (1998), didesain untuk menyajikan informasi tentang value creation efficiency dari aset berwujud (tangible asset) dan aset tidak berwujud (intangible

assets) yang dimiliki perusahaan. Pulic (1998) mengusulkan Koefisien Nilai

Tambah Intelektual / Value Added Intellectual Coefficient (VAIC) untuk

menyediakan informasi tentang efisiensi penciptaan nilai dari aset berwujud dan tidak berwujud dalam perusahaan.

VAIC (Value Added Intellectual Coefficient) digunakan karena dianggap sebagai indikator yang cocok untuk mengukur IC (Intellectual Capital) di riset empiris. Beberapa alasan utama yang mendukung penggunaanVAIC (Value Added Intellectual Coefficient) diantaranya yaitu yang pertama, VAIC (Value Added

Intellectual Coefficient) menyediakan dasar ukuran yang standar dan konsisten,

8

dalam perhitungan VAIC (Value Added Intellectual Coefficient) didasarkan pada informasi yang telah diaudit sehingga perhitungan dapat dianggap obyektif dan dapat diverifikasi (Pulic, 1998, 2000).

VAIC (Value Added Intellectual Coefficient) adalah sebuah prosedur analitis yang dirancang untuk memungkinkan manajemen, pemegang saham dan pemangku kepentingan lain yang terkait untuk secara efektif memonitor dan mengevaluasi efisiensi nilai tambah atau Valu eAdded (VA) dengan total sumber daya

perusahaan dan masing masing komponen sumber daya utama. Nilai tambah adalah perbedaan antara pendapatan (OUT) dan beban (IN).

Model ini dimulai dengan kemampuan perusahaan untuk menciptakan Value Added (VA). VA adalah indikator paling objektif untuk menilai keberhasilan

bisnis dan menunjukkan kemampuan perusahaan dalam penciptaan nilai (value creation) (Pulic, 1998). VA dihitung sebagai selisih antara output dan input

(Pulic, 1999). Tanfetgal. (2007), menyatakan bahwa output (OUT)

merepresentasikan revenue dan mencakup seluruh produk dan jasa yang dijual di pasar sedangkan input (IN) mencakup seluruh beban yang digunakan dalam memperoleh revenue. Menurut Tan et al. (2007), hal penting dalam model ini adalah bahwa beban karyawan (labour expenses) tidak termasuk dalam IN. Karena peran aktifnya dalam proses value creation, intellectual potential (yang direpresentasikan dengan labour expenses) tidak dihitung sebagai biaya (cost) dan tidak masuk dalam komponen IN (Pulic, 1999).

Perhatian perusahaan terhadap pengelolaan modal intelektual beberapa tahun terakhir ini semakin meningkat. Hal ini disebabkan adanya kesadaran bahwa Intellectual Capital (modal intelektual) merupakan landasan bagi perusahaan

tersebut untuk berkembang dan mempunyai keunggulan dibandingkan perusahaan lain. Intellectual capital dapat dipandang sebagai pengetahuan, dalam

pembentukan kekayaan intelektual dan pengalaman yang dapat digunakan untuk menciptakan kekayaan (Stewart, 1997).

Intellectual Capital mencakup semua pengetahuan karyawan, organisasi dan

kemampuan mereka untuk menciptakan nilai tambah dan menyebabkan keunggulan kompetitif berkelanjutan. Definisi dari masing-masing komponen modal intelektual yaitu:

a. Human Capital (HC) adalah keahlian dan kompetensi yang dimiliki karyawan dalam memproduksi barang dan jasa serta kemampuannya untuk dapat berhubungan baik dengan pelanggan.Termasuk dalam human capital yaitu pendidikan, pengalaman, keterampilan, kreatifitas dan attitude. b. Structural Capital (SC) adalah infrastruktur yang dimiliki oleh suatu

perusahaan dalam memenuhi kebutuhan pasar. Termasuk dalam structural capital yaitu sistem teknologi, sistem operasional perusahaan, paten, merek dagang dan kursus pelatihan.

10

capital membahas mengenai hubungan perusahaan dengan pihak di luar

perusahaan seperti pemerintah, pasar, pemasok dan pelanggan, bagaimana loyalitas pelanggan terhadap perusahaan. Customer capital juga dapat diartikan kemampuan perusahaan untuk mengidentifikasi kebutuhan dan keinginan pasar sehingga menghasilkan hubungan baik dengan pihak luar.

2.1.2 Kinerja Keuangan Perusahaan (Financial Performance )

Kinerja keuangan merupakan bagian penting dari perusahaan yang harus diukur dan dievalusi. Berdasarkan hasil evaluasi tersebut, para pengambil keputusan akan mengambil langkah yang dibutuhkan untuk memperbaiki dan meningkatkan kinerja. Kinerja perusahaan yang diukur melalui kinerja manajemen. Kinerja manajemen dapat dilihat dari tingkat profitabilitasnya yang terdapat dalam laporan keuangan. Kinerja perusahaan yang diukur melalui kinerja teknis. Kinerja teknis dapat dilihat dari tingkat produktivitasnya yang terdapat dalam marketing teknologi (termasuk R&D) dan Manajemen.

Kinerja perusahaan yang diukur melalui manajemen keuangan. Manajemen keuangan dapat dilihat dari efektivitasnya yang terdapat dalam aset yang dimiliki perusahan, baik aktiva tetap berwujud (Fixed Asset), dan aktiva tetap tidak berwujud (Intangible Assets).

2.1.2.1 Profitabilitas

Profitabilitas suatu perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Dengan kata lain,

Menurut G.Sugiyarso dan F. Winami (2005:118) profitabilitas adalah

kemampuan perusahaan memperoleh laba dalam hubungan dengan penjualan total aktiva maupun modal sendiri. Dari definisi ini terlihat jelas bahwa sasaran yang akan dicari adalah laba perusahaan. Di dalam penelitian ini untuk pengukuran profitabilitas digunakan variabel ROA, yaitu karna rasio ini mengambarkan perputaran aktiva diukur dari volume penjualan. Semakin besar rasio ini semakin baik. Hal ini berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba. Produktivitas dikemukan dengan menunjukkan rasio output terhadap input. Input dapat mencakup biaya produksi dan peralatan. Sedangkan output bisa terdiri dari penjualan, pendapatan, market share dan kerusakan.

2.1.2.2 Produktivitas

12

bahwa perusahaan tidak beroperasi pada volume memadai bagi kapasitas investasinya (produktivitas).

2.1.2.3 Efisiensi

Efesiensi terdapat berbagai konsep efesiensi yang dikemukan oleh para peneliti meskipun pada akhirnya dapat di cari titik temu dalam penelitiannya. Berger dan mester (1997), mengemukakan tiga konsep efesiensi ekonomis (economic efficiency) yang dianggapnya paling penting, yaitu : (1) cost efficiency, (2)

standart profit efficiency, (3) alternavite profit efficiency. Cost efficieny mengukur

tingkat kedekatan jumlah biaya yang dikeluarkan oleh suatu bank dengan jumlah biaya yang dikeluarkan oleh bank terbaik (best practice bank) untuk

menghasilkan jumlah output yang sama. Semakin dekat bank tersebut kepada bank terbaik yang menjadi bank acuan maka akan semakin tinggi tingkat efesiensinya. Sebaliknya, semakin jauh bank tersebut dari bank terbaik kan semakin rendah tingkat efesiensinya. Berbeda dengan cost efficency, pendekatan standart profit efficiency menggunakan variabel laba (profit) sebagai penganti

variabel biaya (cost). Standart profit bank kepada tingkat maksimum profit yang mungkin dihasilkan pada tingkat tertentu harga-harga input dan output.

Pendekatan ketiga, alternative profit efficiency, merupakan pengembangan terbaru yang cukup menarik dalam analisa efisensi.

Pendekatan ini bisa membantu bila beberapa asumsi yang mendasari pendekatan cost efficiency dan standart profit efficiency tidak terpenuhi. Konsep efisensi ini

pengukuran efisensi digunakan variabel CTA, yaitu menunjukkan kemampuan perusahaan dalam mendayagunakan modal kerja untuk menciptakan penjulan. Rasio ini memprensentasikan seberapa banyak modal kerja berputar dalam satu tahun. Rasio yang rendah menunjukkan turunnya penjualan dan naiknya modal kerja. Pengukuran kinerja perusahaan sangat diperlukan dalam relasi dengan kepuasan konsumen proses internal dan aktivitas yang berhubungan dengan perbaikan dan inovasi dalam organisasi yang membawa pada futeru financial return (Anastan,2004).

Kinerja perusahaan dapat diukur dengan elemen keuangan maupun non keuangan, elemen keuangan yang digunakan dalam penelitian ini adalah Return on Asset (ROA), Asset Turnover (ATO), Growth in Revenue (GR) dan Market to Book Value (MTBV) sedangkan pengukuran elemen non keuangan dengan

menggunakan balance scorecard yang dikembangkan oleh Kaplan dan Norton (Hartono, 2001). Pengukuran kinerja perusahaan dengan elemen keuangan akan dijelaskan berikut ini :

2.1.3 Rasio Profitabilitas (ROA)

Rasio profitabilitas yang mengacu kepada total pendapatan, termasuk pendapatan bunga bersih dan non pendapatan bunga, dibagi dari total aset. Indikator ROA yang dipilih sebagai proxy untuk pengukuran profitabilitas. Merefleksikan

keuntungan bisnis dan efisiensi perusahaan dalam pemanfaatan total aset (Chen et al, 2005). Semakin tinggi nilai ROA, semakin efisien perusahaan dalam

14

2.1.4 Rasio Produktivitas (ATO)

Rasio produktivitas menunjukkan tingkat produktivitas dari unit atau kegiatan yangHdinilai. Indikator ATO yang dipilih sebagai proxy produktivitas. Mereflekasikan dana yang tertanam pada aktiva berputar dalam satu periode tertentu atau kemampuan modal yang ditanamkan dalam seluruh aktiva untuk menghasilkan pendapatan. Heriyanto (1999) mengatakan produktivitas merupakan ukuran bagaimana baiknya suatu sumberdaya diatur dan dimanfaatkan untuk mencapai hasil yang diinginkan. Secara produktivitas dapat dinyatakan sebagai rasio antara keluaran terhadap sumberdaya yang dipakai. Bila dalam rasio tersebut masukan yang dipakai untuk menghasilkan keluaran dihitung seluruhnya, disebut sebagai produktivitas total (total productivity), tetapi bila yang dihitung sebagai masukan hanya faktor tertentu saja maka disebut sebagai poduktivitas parsial (partial productivity). Merupakan rasio dari total pendapatan terhadap total aset (Firrer dan William, 2003). Rasio ini mengukur efisiensi penggunaan total aset yang diberikan oleh perusahaan tersebut. Semakin besar nilai ATO, semakin perusahaan memiliki margin keuntungan yang rendah, sedangkan semakin kecil nilai ATO perusahaan memiliki margin keuntungan yang tinggi.

2.1.5 Rasio Efesiensi Biaya (CTA)

Rasio efisiensi biaya diartikan sebagai rasio antara biaya minimum dimana perusahaan dapat menghasilkan sejumlah output tertentu, dengan biaya

biaya operasional lebih dari total aset. Analisis efisiensi didasarkan pada kemampuan menghasilkan output yang maksimal dengan input yang ada atau menggunakan tingkat input yang minimum untuk menghasilkan output tertentu menurut Hadad (2003). Rasio ini mengukur aset lancar dibandingkan dengan penjualannya. Semakin tinggi ATO maka akan semakin efisien penggunaan aktiva lancar dalam menghasilkan penjualan.

Hal ini berarti perusahaan yang tidak bangkrut memilki efisiensi yang lebih tinggi dibandingkan dengan perusahaan yang bangkrut. Jika perusahaan adalah

perusahaan perbankan maka biaya operasionalnya, dibagi menjadi tiga. Menurut (Kuncoro dan Suhardjono,2002) fungsi utama bank dalam pembangunan ekonomi yaitu: (1). Menghimpun dana masyarakat dalam bentuk simpanan; (2) Menyalurkan dana ke masyarakat dalam bentuk kredit dan (3) Melancarkan transaksi perdagangan dan peredaran uang.

Dalam bidang perekonomian dan dunia bisnis peran perbankan telah menjadi satu mata rantai yang bersimbiosis dengan pelaku industri bisnis yang lainnya, karena secara umum kegiatan perbankan meliputi: (a) menghimpun dana dari masyarakat (Funding), (b) menyalurkan dana ke masyarakat/industri (Lending), (c) memberi jasa-jasa perbankan lainnya ke masyarakat/industri (Service). Biaya operasional adalah biaya yang berhubungan atau mempengaruhi langsung pada aktivitas perusahaan, secara umum tujuan dari aktivitas perusahaan adalah untuk

memperoleh laba, unsur terbesar dari laba adalah pendapatan operasional, dengan kata lain biaya operasional merupakan sumber ekonomi dalam upaya

16

Pengendalian biaya operasional juga bukan tanpa resiko, salah satu resiko biaya operasional kemungkinan berasal dari kerugian operasional bila terjadi penurunan keuntungan yang dipengaruhi oleh struktur biaya operasional perusahaan, dan kemungkinan terjadinya kegagalan atas jasa-jasa dan produk-produk yang ditawarkan. Untuk meminimalkan risiko diatas maka perusahaan perlu bertindak rasional dalam arti lebih memperhatikan efisiensi. Masalah efisiensi dirasakan semakin penting pada saat ini dan dimasa yang akan datang karena adanya permasalahan yang mungkin timbul sebagai akibat kompetisi usaha yang bertambah ketat, dan meningkatnya mutu kehidupan yang berakibat pada meningkatnya standar kepuasan konsumen.

Dalam pemaparan diatas terlihat HC ( Human Capital) salah satu bagian dari komponen modal intelektual yang menjadi salah satu sumber daya terpenting di perusahaan dalam meningkatkan kemampuan untuk mencapai tujuan dan menghasilkan efisiensi, sehingga dapat meningkatkan daya saing (De Pablos, 2003). Karyawan yang dikenal sebagai modal manusia

berperan penting dalam menciptakan nilai melalui peningkatan efisiensi yaitu dengan menerapkan metode produksi baru yang mengarah pada penurunan biaya produksi suatu produk yang akhirnya perusahaan dapat menetapkan harga yang lebih rendah karena itu perusahaan lebih efisien dari pesaingnya yang akhirnya perusahaan akan memperoleh keunggulan kompetitif di dalam pasar dan

Ditambahkan oleh Bannany (2008) pentingnya modal fisik karena memungkinkan kontribusi modal manusia dalam menciptakan nilai tambah. Dengan demikian modal manusia tidak dapat bertindak tanpa modal fisik maka modal fisik tidak dapat diabaikan dalam menentukan indeks kinerja modal intelektual (Value Added Intellectual Capital-VAIC).

2.2 Penelitian Terdahulu

Peneliti Bontis (1998) dari kanada melakukan penelitian dengan metode

menggunakan Kuesioner dan PLS dengan hasil HC berhubungan dengan SC dan CC; CC berhubungan dengan SC; CC dan SC berhubungan dengan kinerja industri. Peneliti Bontis et al. (2000) dari Malaysia melakukan penelitian dengan metode menggunakan kuesioner dan PLS dengan hasil HC berhubungan dengan SC dan CC; CC berhubungan dengan SC; SC berhubungan dengan kinerja industri. Peneliti Chen et al. (2005) dari Taiwan melakukan penelitian dengan metode menggunakan VAIC, korelasi dan regresi dengan hasil IC berpengaruh terhadap nilai pasar dan kinerja perusahaan; R&D berpengaruh terhadap kinerja perusahaan.

Peneliti Firer dan Williams(2003) dari Afrika Selatan melakukan penelitian dengan metode menggunakan VAIC dan regresi linier dengan hasil VAIC berhubungan dengan kinerja perusahaan (ROA, ATO, MB). Peneliti Riahi-Belkaoui (2003) dari USA melakukan penelitian dengan metode menggunakan Laporan tahunan dan regresi dengan hasil IC atau Intellectual Capital

18

Peneliti Tan et al. (2007) dari Singapore melakukan penelitian dengan metode menggunakan VAIC, dan PLS dengan hasil IC berpengaruh positif terhadap kinerja perusahaan, baik masa kini maupun masa mendatang; rata-rata pertumbuhan IC (Intellectual Capital) berhubungan positif dengan kinerja perusahaan dimasa mendatang; kontribusi IC(Intellectual Capital) terhadap kinerja perusahaan berbeda berdasarkan jenis industrinya. Peneliti Ulum (2008) meneliti kinerja modal intelektual sektor perbankan di Indonesia selama tiga tahun yaitu pada tahun 2004, 2005,2006. Penelitian Ulum ini hanya meneliti peringkat bank berdasarkan BPI (Business Performance Indicator), tanpa mengkaitkannya dengan kinerja keuangan maupun kinerja pasar perusahaan. VAIC dapat juga dianggap sebagai BPI.Yusup (2009) dari Jakarta Universitas Guna Darma melakukan penelitian dengan metode Tobin’s Q dengan hasil modal intelektual berpengaruh terhadap nilai market performance perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia (BEI).

2.3 Pengembangan Hipotesis

2.3.1 Pengaruh Value Added Intellectual Coefficient (VAIC™) terhadap Profitabilitas (ROA)

mempengaruhi investor untuk membuat keputusan. Pengukuran kinerja perusahaan yang diproksikan dengan ROA menggambarkan kemampuan

perusahaan dalam menghasilkan keuntungan dengan menggunakan sumber daya yang dimiliki. Penggunaan sumber daya perusahaan secara efisien dapat

memperkecil biaya sehingga akan meningkatkan laba perusahaan. Hal ini sesuai dengan pandangan stakeholder theory dan knowledge-based theory yaitu apabila perusahaan dapat mengembangkan dan memanfaatkan pengetahuan yang dimiliki sebagai sarana untuk meningkatkan laba, hal ini akan menguntungkan para stakeholder.

Penelitian yang dilakukan oleh Chen et al. (2005) dan Ulum (2008) menunjukkan bahwa intellectual capital berpengaruh positif terhadap profitabilitas perusahaan. Oleh karena itu, apabila perusahaan dapat mengelola dan mengembangkan intellectual capital yang dimiliki dengan baik, maka akan terjadi peningkatan

terhadap ROA yang mengindikasikan kinerja keuangan yang semakin baik, sehingga menghasilkan keuntungan kompetitif bagi perusahaan. Dengan menggunakan metode VAIC™ sebagai ukuran kemampuan intelektual perusahaan diajukan hipotesis sebagai berikut:

H1 : Value Added Intellectual Coefficient (VAIC™) berpengaruh terhadap Profitabilitas (ROA).

2.3.2 Pengaruh Value Added Intellectual Coefficient (VAIC™) terhadap Produktivitas (ATO)

20

digunakan untuk mengukur sejauh mana kemampuan perusahaan di dalam menghasilkan penjualan dengan menggunakan aktiva yang dimiliki. Dengan adanya pengukuran ATO akan diketahui keefektivan suatu perusahaan di dalam penggunaan aktivanya. Produktivitas menggambarkan hubungan antara tingkat operasi perusahaan dengan aset yang dibutuhkan untuk menunjang kegiatan operasi perusahaan. Produktivitas dapat diukur dengan rasio aktivitas. Rasio aktivitas dapat diukur dengan asset turnover. Sesuai dengan Knowledge-based theory yaitu apabila perusahaan dapat mengelola dan memanfaatkan intellectual

capital yang dimiliki, diharapkan akan menciptakan kompetensi yang khas bagi

perusahaan yang diharapkan mampu mendukung kemampuan perusahaan dalam memenuhi kebutuhan pelanggan. Hal tersebut diharapkan dapat meningkatkan penjualan karena produk yang dihasilkan akan lebih unggul dibandingkan produk lainnya. Menurut pandangan stakeholder theory yaitu bahwa peningkatan

penjualan yang dihasilkan akan menghasilkan keuntungan bagi perusahaan yang akan menguntungkan para stakeholder.

Penelitian yang dilakukan oleh Saleh (2008) membuktikan bahwa perusahaan yang lebih efisien dalam produktifitas juga akan memiliki intellectual capital yang lebih tinggi. Sehingga menghasilkan keuntungan kompetitif dan nilai lebih bagi perusahaan, hal ini akan menunjukkan bahwa kinerja keuangan perusahaan yang semakin baik oleh karena itu, dengan menggunakan metode VAIC™ sebagai

ukuran kemampuan intelektual perusahaan diajukan hipotesis sebagai berikut: H2 : Value Added Intellectual Coefficient (VAIC™) berpengaruh terhadap

2.3.3 Pengaruh Value Added Intellectual Coefficient (VAIC™) terhadap Efesiensi Biaya (CTA)

Hubungan antara intellectual capital (VAIC™) terhadap rasio efesiensi biaya diwakili oleh rasio CTA. Cost to Asset adalah suatu rasio efisiensi mirip dengan rasio biaya atau pendapatan, tetapi kurang berhubungan langsung dengan

profitabilitas. Hal ini tidak dipengaruhi oleh perubahan suku bunga sehingga dapat memberikan gambaran yang lebih baik dari keuntungan atau penurunan efisiensi pada waktu ketika tingkat atau menyebar telah berubah secara signifikan.

Efesiensi biaya khususnya pada efesiensi bank dijelaskan adanya peran modal manusia dalam mengurangi biaya produksi pada perusahaan (memberikan keuntunggan biaya) dan membedakan produknya (mendapatkan keuntungan kompetetif) yang tergambar pada meningkatnya bagian pasar perusahaan (Bannany,2008). Mengukur efesiensi bank menggunakan perhitungan

komprehensif total asset dari pada menggunakan perhitungan parsial, karena ada bermacam-macam sumber efesiensi bank misalnya aset tak berwujud. Efesienssi bank diukur dengan rasio aset bank dibagi total aset pasar perbankan pada tahun t (Bannany,2008).

Pulic (1998) menyatakan bahwa intellectual ability / VAIC™ menunjukkan bagaimana kedua sumber daya (physical capital yaitu Capital Employed

Efficiency/CEE; dan intellectual potential yaitu Human Capital Efficiency/HCE

22

kegiatan operasional perusahaan, ditambah pula dengan modal yang digunakan akan meningkatkan aset perusahaan tersebut. Semakin baik perusahaan dalam mengelola ketiga komponen intellectual capital, menunjukkan semakin baik perusahaan dalam mengelola aset.

Pengelolaan aset yang baik diharapkan dapat menekan biaya operasional

perusahaan seminimal mungkin agar perusahaan dapat meningkatkan nilai tambah dari hasil kemampuan intelektual perusahaan. VAIC semakin baik rasio CTA dapat diperoleh. Modal intelektual memainkan Oleh karena itu, dengan menggunakan metode VAIC™ sebagai ukuran kemampuan intelektual perusahaan diajukan hipotesis sebagai berikut:

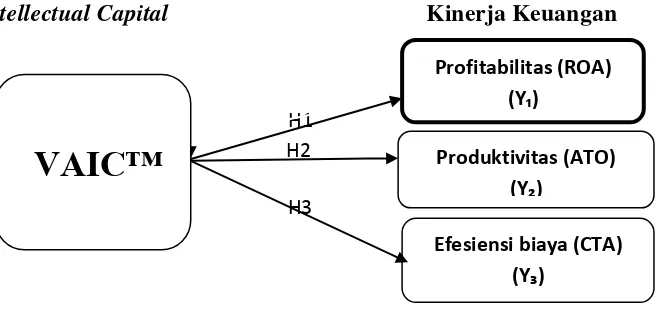

2.4uModeluPenelitian Dalam kerangka pikir penelitian ini yang ingin diketahui adalah VAIC™ terhadap kinerja keuangan dimana penelitian menggunakan model VAIC™ dengan kinerja keuangan yaitu ROA, ATO, CTA. Berdasarkan penjelasan sebelumnya, Gambar 1 merupakan kerangka pemikiran penelitian ini

Gambar. I

Kerangka Penelitian: Pengaruh Intellectual Capital terhadap Kinerja Keuangan

Intellectual Capital Kinerja Keuangan

ROA=---X 100%

ATO = Penjualan : Total Aset

CTA = Biaya operasional : Total Aset

VAIC™ = ROA + ATO + CTA dimana hasil keseluruhan mengacu pada VAIC™ Produktivitas (ATO)

(Y)

Efesiensi biaya (CTA) (Y )

Profitabilitas (ROA) (Y )

VAIC™ = VACA+VAHU+STVA

Laba bersih setelah

aktiva

H1 H2

H3

BAB III

METODE PENELITIAN

3.1Populasi Sampel

Populasi yang digunakan dalam penelitian ini adalah 14 perusahaan sektor

perbankan yang terdaftar di Bursa Efek Indonesia periode tahun 2009-2011.

Perusahaan perbankan dipilih karena merupakan sektor jasa dimana layanan

terhadap pelanggan bergantung pada kecerdasan modal manusia dan sektor

perbankan juga sektor bisnis yang bersifat “intellectually intensive”

(Kamath,2007).

Penentuan jumlah sampel yang digunakan dalam penelitian ini dilakukan dengan

menggunakan metode purposive sampling. Menurut Indriantoro dan Supomo

(2002) purposive sampling merupakan teknik penentuan sampel tidak acak yang

informasi dan kriterianya diperoleh dengan pertimbangan tertentu. Sampel

penelitian yang dipilih didasarkan pada kriteria sebagai berikut :

1. Perusahaan sektor perbankan yang telah go publik dan terdaftar di Bursa

Efek Indonesia (BEI) periode tahun 2009-2011.

2. Didasarkan pada informasi laporan keuangan perbankan yang telah diaudit sehingga perhitungan dapat dianggap obyektif dan dapat diverifikasi dan konsisten mempublikasikan selama periode penelitian 2009 sampai 2011. 3. Perusahaan memiliki total aset dan nilai buku ekuitas yang positif selama

4. Menampilkan angka angka keuangan dalam standar rupiah di laporan keuangannya.

5. Bank-bank yang dijadikan sampel masuk daftar empat belas bank besar per 31 Desember 2011 yang pengklasifikasiannya berdasarkan total aset karena itulah data terakhir yang bisa didapat dan nilainya diyakini mendekati realita pasar.

3.2Sampel Perusahaan

Populasi dalam penelitian ini adalah perusahaan yang masuk dalam laporan

keuangan sektor perbankan yang listing di Bursa Efek Indonesia (BEI) sejak tahun 2009-2011 yang berjumlah 14 yang bisa dilihat pada tabel 1.

Tabel 1

5 BAEK Bank Ekonomi RaharjaTbk 6 BNII Bank Internasional Indonesia Tbk 7 BBNI Bank Negara Indonesia (Persero) Tbk 8 BMRI Bank Mandiri (Persero) Tbk

9 MEGA Bank Mega Tbk

10 PNBN Bank Panin Tbk

11 BNLI Bank Permata Tbk

26

3.3Sumber Data Penelitian

Penelitian ini menggunakan data sekunder yaitu sumber data penelitian yang

diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan

dicatat oleh pihak lain) berupa bukti, catatan atau laporan historis yang telah

tersusun dalam arsip (data\dokumenter) yang dipublikasikan dan yang tidak

dipublikasikan (Indriantoro dan Supomo, 2002). Adapun sumber data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Data publikasi laporan keuangan tahunan perusahaan (financial report) periode 2009-2011. Data ini diperoleh dari Situs Bursa Efek Indonesia (www.idx.co.id).

2. Data publikasi laporan keuangan perusahan sampel. Data ini diperoleh dari Indonesian Capital Market Directory (ICMD) tahun 2011 yang didapat

dari kantor IDX Bandar Lampung.

3.4Variabel Penelitian

3.4.1 Value Added Intellectual Capital (VAIC™)

Tahap pertama yaitu menghitung Value Added Intellectual Coefficient (VAIC™).

VAIC™ mengindikasikan kemampuan intellectual capital organisasi yang dapat

juga dianggap sebagai BPI (Business Perfomance Indikator). VAIC™ merupakan

penjumlahan dari 3 komponen sebelumnya yaitu : VACA, VAHU,dan STVA.

3.4.2 Value Added (VA)

Tahap kedua dalam menghitung VAIC™ yaitu dengan menghitung value added

(VA). Value added adalah indikator paling objektif untuk menilai keberhasilan

bisnis dan menunjukkan kemampuan perusahaan dalam penciptaan nilai (value

creation). VA dihitung sebagai selisih antara output dan input. Output (OUT)

merepresentasikan revenue dan mencakup seluruh produk dan jasa yang dijual

dipasar, sedangkan input (IN) mencakup seluruh beban yang digunakan karyawan

(labour expenses) tidak termasuk dalam IN. Karena itu, aspek kunci dalam model

Pulic adalah memperlakukan tenaga kerja sebagai entitas penciptaan nilai (value

creating entity) (Ulum, 2009).

Keterangan:

Output : total penjualan dan pendapatan lain

Input : beban (beban bunga dan beban operasional) dan biaya lain-lain

mselain beban karyawan

Value added : selisih antara output dan input

VAIC™ = VACA + VAHU + STVA

28

3.4.3 Phisyal Capital (VACA- Value Added Capital Employed)

Tahap yang ketiga yaitu dengan menghitung VACA yang merupakan

perbandingan value added (VA) dengan capital employed (CE). VACA adalah

indikator untuk VA yang diciptakan oleh satu unit dari physical capital. Rasio ini

menunjukkan kontribusi yang dibuat oleh setiap unit dari CE terhadap value

added organisasi (Ulum, 2009).

Dimana :

VACA : Value Added Capital Employed

VA : Value added

CE : Capital Employed : dana yang tersedia (ekuitas, laba bersih)

Pemanfaatan ekuitas perusahaan (CE) merupakan bagian dari pemanfaatan intellectual capital perusahaan karena VACA merupakan indikator kemampuan

intelektual perusahaan dalam mengelola dan memanfaatkan modal fisik secara lebih baik.

3.4.4 Value Added Human Capital (VAHU)

Tahap keempat yaitu dengan menghitung Value Added Human Capital (VAHU).

VAHU adalah perbandingan antara value added (VA) dengan human capital

(HC). VAHU menunjukkan berapa banyak kontribusi yang dibuat oleh setiap

rupiah yang diinvestasikan dalam tenaga kerja untuk menghasilkan nilai lebih

bagi perusahaan.

Dimana :

VAHU : Value Added Human Capital

VA : Value Added

HC : Human Capital (beban karyawan terdiri dari gaji dan tunjangan)

VAHU merupakan indikator kualitas sumber daya manusia yang dimiliki perusahaan.

3.4.5 Structural Capital Value Added (STVA)

Tahap kelima yaitu menghitung STVA yang merupakan rasio SC terhadap VA.

Rasio ini mengukur jumlah SC yang dibutuhkan untuk menghasilkan 1 rupiah dari

VA dan merupakan indikasi bagaimana keberhasilan SC dalam penciptaan nilai

(Ulum, 2009).

Dimana :

STVA : Structural Capital Value Added SC : Structural Capital (VA – HC)

Value Added Intellectual Coefficient (VAIC™) mengindikasikan kemampuan

intelektual organisasi. VAIC™ dapat juga dianggap sebagai BPI (Business

Performance Indicator).

3.5 Variabel Dependen

Variabel dependen dalam penelitian ini adalah kinerja keuangan perusahaan. Variabel ini merupakan kombinasi dari penelitian Firrer dan William (2003), Chen et al (2005) dan Ulum (2008), yaitu sebagai berikut :

VAHU = VA : HC

30

3.5.1 Rasio Profitabilitas

Profitabilitas adalah menunjukkan kemampuan perusahaan untuk menghasilkan laba (bannany,2008). Mengukur profitabilitas digunakan Return on Asset disebut juga rentabilitas ekonomis merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan (Ang,1997). Pengukuran kinerja dengan ROA menunjukkan kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan laba. ROA adalah rasio keuntungan bersih pajak yang juga berarti suatu ukuran untuk menilai seberapa besar tingkat pengembalian dari aset yang dimiliki perusahaan. (Bambang,N1997).JRumus yang digunakan untuk mengukur ROA adalah sebagai berikut (Bambang, 1997) :

Keterangan :

Laba bersih setelah pajak (earning after tax) = laba bersih setelah bunga dan pajak.

Total aktiva = seluruh aktiva perusahaan yang terdapat dalam neraca. Jika hasil dari aktiva lebih dari atau sama dengan 10%, maka perusahaan tersebut efektif atau kinerja keuangan yang relative baik. (Weston dan Brigham, 1995).

3.5.2 Rasio Produktivitas

Produktivitas dapat diartikan sebagai ukuran efesiensi, efektivitas, dan kualitas dari setiap sumberdaya yang digunakan selama proses produksi berlangsung. Persamaan yang mengambarkan produktivitas itu sendiri adalah sebagi berikut, yaitu dengan membandingkan jumlah yang dihasilkan (output) dengan setiap sumberdaya yang digunakannya (input), atau juga sering disebut dengan rasio

ROA=--- X100% Laba Bersih Setelah Pajak

produktivitas (Summanth,1985). Mengukur produktivitas menggunakan Assets Turnover menurut Alex Kane dan Alan J. Marcus (2004:459), dalam bukunya

yang berjudul Essentials of Investments mengemukakan bahwa“ assets turn over is a financial ratio that measures the efficiency of acompany's use of its assets in

generating sales revenue or sales income to the company” yang berarti assets

turnover adalah sebuah rasio keuangan yang mengukur efektifitas penggunaan

aset atau kekayaan perusahaan dalam menghasilkan pendapatan atau penjualan kepada perusahaan. Besarnya assets turnover dapat diketahui dengan rumus sebagai berikut:

Rasio ini membandingkan angka antara aset dengan penjualan dan dapat

menggambarkan jumlah penjualan yang dihasilkan dari setiap rupiah penggunaan aset. Sehingga dapat bermanfaat bagi pertumbuhan perusahaan untuk memeriksa apakah pada kenyataannya perusahaan tumbuh dalam Proporsi pendapatan

penjualan. Pada umumnya perusahaan yang memiliki keuntungan rendah biasanya memiliki rasio asset turnover tinggi, sementara perusahaan yang keuntungannya tinggi memiliki asset turnover rendah.

3.5.3 Rasio Efesiensi Biaya

Efisiensi biaya mencerminkan seberapa besar diperlukan pengeluaran biaya untuk melaksanakan kegiatan yang ditentukan (Teguh, 1999). Mengukur efisiensi biaya digunakan Cost to Asset (CTA). Kinerja keuangan perusahaan sangat tergantung pada keberhasilan atau kegagalan dari kegiatan operasionalnya. Bila kegiatan

32

operasionalnya berhasil maka fungsi dan peran perusahaan tersebut dapat dicapai. Rumus untuk menghitung CTA yaitu:

Biaya operasional : terdiri dari beban bunga dan beban lainnya, serta beban operasional lainnya (beban umum dan administrasi, beban tenaga kerja beban

penyisihanmpenghapusan).gSedangkan Total aset : seluruh sumber daya ekonomi yang dimiliki / dikuasai perusahaan.

dan dapat diukur oleh satuan uang , termasuk sumber daya non keuangan, yang diperlukan sebagai penyediaan jasa utuk mengembangkan usaha.

3.6Metode Pengumpulan Data

Metode yang digunakan dalam penelitian ini adalah metode dokumentasi. Metode

dokumentasi dilakukan dengan cara mengumpulkan data dengan kategori dan

klasifikasi dari berbagai sumber dan juga data dari laporan tahunan yang

dipublikasikan oleh BEI yang berhubungan dengan masalah yang diteliti.

3.7 Alat Analisis

3.7.1 Regresi Linear Sederhana

Analisis regresi merupakan suatu alat ukur yang dapat digunakan untuk mengukur

ada tidaknya korelasi antar variabel dan untuk menunjukkan arah hubungan antara

variabel dependen dan variabel independen. Analisis regresi mempelajari

hubungan yang diperoleh dinyatakan dalam persamaan matematika yang

menyatakan hubungan fungsional antar variabel. Variabel pertama disebut

variabel dependen dan variabel kedua disebut variabel independen. Hubungan

fungsional antara variabel independen dengan variabel dependen disebut analisis

regresi linier sederhana. Persamaan regresi yang digunakan dalam penelitian ini

adalah sebagai berikut :

Model 1 : ROA = β0+β1VAIC™+ε

Model 2 : ATO = β0+β1VAIC™+ε

Model 3 : CTA = β0+β1VAIC™+ε

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari

Goodnessof Fit nya. Secara statistik setidaknya ini dapat diukur dari nilai

koefisien determinasi, nilai stastistik F dan nilai statistik t (Ghozali, 2006).

3.7.2 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, maksimum, dan minimum. Statistik deskriptif dimaksudkan untuk memberikan gambaran mengenai distribusi dan perilaku data sampel tersebut (Ghozali, 2006).

3.7.3 Uji Asumsi Klasik

Dalam analisis regresi memerlukan uji asumsi klasik agar persamaan regresi yang

digunakan valid dan layak untuk digunakan. Uji asumsi klasik tersebut antara lain

34

3.7.3.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

pengganggu atau residual memiliki distribusi normal. Cara untuk mengetahui

apakah data tersebut terdistribusi secara normal atau tidak yaitu dengan uji

statistik non-parametrik Kolmogorov-Smirnov (K-S). Data terdistribusi normal

apabila Kolmogorov-Smirnov menunjukkan nilai signifikan diatas 0,05 (Ghozali,

2006). Menurut Ghozali (2006) selain menggunakan uji statistik, salah satu cara

termudah untuk melihat normalitas residual adalah dengan melihat grafik

histogram yang membandingkan antara dua observasi dengan distribusi yang

mendekati distribusi normal.

Metode yang lebih handal adalah dengan melihat normal probability plot yang

membandingkan distribusi kumulatif dan distribusi normal. Distribusi normal

akan membentuk satu garis lurus diagonal, dan ploting data residual akan

dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka

garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

3.7.3.2 Uji Autokolerasi

Uji autokorelasi bertujuan menguji apakah dalam suatu model regresi ada korelasi

antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada

periode t-1 (sebelumnya). Jika terjadi autokorelasi, maka dinamakan ada problem

autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang

waktu berkaitan satu sama lainnya (Ghozali, 2006). Untuk mendeteksi ada atau

Pengambilan keputusan ada tidaknya autokorelasi : Pengujian autokorelasi menggunakan Durbin Watson. Jika D- W diantara -2 sampa +2, berarti tidak ada ada autokolerasi. Autokolerasi diuji dengan menggunakan uji Durbin – Watsson (DW test). Panduan untuk mendeteksi ada atau tidaknya autokelarasi adalah sebagai berikut : Pertama jika D-W dibawah -2 berarti ada autokolerasi positif. Kedua jika D-W diantara -2 sampai +2 berarti tidak ada autokolerasi. Ketiga jika angka D-W diatas +2 berarti ada autokolerasi negative.

Selain menggunakan uji Durbin-Watson dapat digunakan Run Test. Run Test sebagai bagian dari statistik non-parametrik dapat pula digunakan untuk menguji apakah antar residual terdapat korelasi yang tinggi. Jika antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau random. Run Test digunakan untuk melihat apakah data residual terjadi secara random atau tidak sistematis Ghozali ( 2006).

3.7.3.3 Uji Heterokedastisitas

Uji heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain.

Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka

disebut homokedastisitas dan jika berbeda disebut heterokedastisitas.

Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi

heterokedastisitas. Kebanyakan data crossection mengandung situasi

heterokedastisitas karena data ini menghimpun data yang mewakili berbagai

ukuran (kecil, sedang dan besar). Uji heterokedastisitas dilakukan dengan

36

mempengaruhi variabel dependen, maka ada indikasi terjadi heterokedastisitas.

Apabila probabilitas sigifikansinya di atas kepercayaan 5%, dapat disimpulkan

model regresi tidak mengandung adanya heterokedastisitas (Ghozali, 2006).

3.7.3.4 Uji Koefisien Determinasi (R²)

Koefisien determinasi (R²) pada intinya mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi

adalah antara nol dan satu. Nilai R² yang kecil berarti kemampuan

variabel-variabel independen dalam menjelaskan variasi variabel-variabel dependen amat terbatas.

Nilai yang mendekati satu berarti variabel-variabel independen memberikan

hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel

dependen. Kelemahan mendasar penggunaan koefisien determinasi adalah bias

terhadap jumlah variabel independen yang dimasukkan kedalam model.

Setiap tambahan satu variabel independen, maka R² pasti meningkat tidak peduli

apakah variabel tersebut berpengaruh secara signifikan terhadap variabel

dependen. Oleh karena itu banyak peneliti menganjurkan untuk menggunakan

nilai adjusted R² pada saat mengeveluasi mana model regresi terbaik. Tidak

seperti R², nilai adjusted R² dapat naik atau turun apabila satu variabel independen

ditambahkan kedalam model (Ghozali, 2006).

3.7.3.5 Uji Hipotesis (Signifikansi Regresi Sederhana)

Uji regresi sederhana pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel independen secara individual dalam menerangkan variasi variabel

regresi statistik.Dasar pengambilan keputusan uji regresi dapat juga dilakukan

dengan melihat signifikansi masing massing variable pada output hasil regresi

menggunakan SPSS dengan significance level 0,05 (α=5%)

a) Ha ditolak (koefesien regresi tidak signifikan ) jika nilai signifikansi lebih besar dari α atau nilai regresi ≥ α.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Tujuan dari penelitian ini adalah menguji pengaruh modal intelektual terhadap kinerja

keunganan yang diwakali oleh variable profitabilitas, produktivitas, dan efesiensi.Penelitian ini mengambil periode pengamatan Selama tiga tahun yaitu dari tahun 2009 sampai dengan 2011, dimana jumlah sampel yang digunakanyaitu 42 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia hasil analisis Dalam penelitian ini dapat disimpulkan sebagai berikut:

1. Hipotesis pertama (Ha1) adalahValue Added Intellectual Capital (VAIC™) tidak berpengaruh secara signifikan terhadap profitabilitas (ROA). Berdasarkan hasi pengujian diperoleh angka tingkat signifikansi 0,304 (p>0,05), maka Return on Asset (ROA) tidak signifikan berpengaruh terhadapValue Added Intellectual Capital (VAIC™) yang berarti Ha1 tidak terdukung

2. Hipotesis kedua (Ha2) adalahValue Added Intellectual Capital (VAIC™) tidak berpengaruh secara signifikan Terhadap produktivitas (ATO). Berdasarkan hasil pengujian diperoleh angka tingkat signifikansi 0,882 (p>0,05), makaAsset Turnover(ATO) tidak signifikan berpengaruh terhadap Value Added Intellectual

3. Hipotesis ketiga (Ha3) adalah Value Added Intellectual Capital (VAIC™) tidak

berpengaruh secara signifikan terhadap efesiensi (CTA). Berdasarkan hasil pengujian diperoleh angka tingkat signifikansi 0,528 (p>0,05), maka Cost to Asset (ATO) tidak signifikan Berpengaruh terhadap Value Added Intellectual Capital (VAIC™) yang berarti Ha3 tidak terdukung

5.2 Keterbatasan

Keterbatasan dalam penelitian ini diantaranya yaitu:

1. Batasan masalah memiliki kreteria empat belas perusahaan perbankan yang memiliki total aset terbesar hal ini memperkecil jumlah sampel yang didapat.

2. Hasil penelitian tidak bisa melihat kecenderungan yang terjadi dalam jangka anjang dan belum mewakili dari semua kategori perusahaan yang terdaftar di Bursa Efek Indonesia.

5.3 Saran

Adapun saran-saran yang dapatdiberikan melalui hasil penelitian ini adalah sebagai berikut: 1. Untuk investor yang ingin berinvestasi pada uatu perusahaan sebaiknya tidak

hanya mempertimbangkan tentang bagaimana perusahaan menciptakan laba atau hanya melihat aset yang dimilikiperusahaan. Karena tidak bias dipungkiri bahwa aspek intellectual capital telah terbukti secara empiris berpengaruh terhadap kinerja perusahaan.

54

3. Untuk Ikatan Akuntan Indonesia (IAI) dan BAPEPAM serta Bank Indonesia agar dapat menetapkan standar yang baik tentang pengungkapan intellectual capital didalam laporan keuangan.

4. Untuk penelitian selanjutnya sebaiknya penelitian dilakukan secara terus-menerus sehingga dapat diketahui perkembangan praktik pengungkapan intellectual

capital dari tahun ke tahun.

5. Memperluas penelitian dengan cara memperpanjang periode pengamatan dan Menambah jumlah sampel pada penelitian mendatang.

Lampiran 6

Perhitungan Cost To Asset

Nama Kode 2009 2010 2011

Bank BukopinTbk BBKP 0.03 0.03 0.03

Bank Central Asia Tbk BBCA 0.03 0.03 0.03

Bank CIMB NiagaTbk BNGA 0.04 0.03 0.03

Bank DanamonTbk BDMN 0.09 0.08 0.07

Bank EkonomiRaharjaTbk BAEK 0.03 0.03 0.03

Bank Internasional Indonesia Tbk BNII 0.03 0.01 0.09

Bank Negara Indonesia (Persero) Tbk BBNI 0.07 0.08 0.04

Bank Mandiri (Persero) Tbk BMRI 0.04 0.03 0.03

Bank Mega Tbk MEGA 0.04 0.10 0.07

Bank PaninTbk PNBN 0.03 0.03 0.04

Bank PermataTbk BNLI 0.06 0.03 0.03

Bank Rakyat Indonesia (persero) Tbk BBRI 0.02 0.04 0.06

Bank Tabungan Negara (Persero) Tbk BBTN 0.03 0.03 0.04

Alex Kane, Alan J. Marcus, 2004, Investment, International Edition, New York : Mc Graw Hill Irwin.

Anastan. 2004.”Intelectual Capital dan Kinerja Perusahaan-Perusahaan Di Bursa

Efek Indonesia. Jakarta. Universitas Trisakti.

Ang. (1997). A Reporting Perspective on Intellectual Capital.

Ansari. 2006. Mobilizing Invisible Assets. Boston: Harvard University Press.

Bambang. R. 1997. Dasar-dasar Pembelanjaan Perusahaan. BPEE UGM, Yogyakarta. Berger. And Master, 1997, “A Study of Determinants of Intellectual Capital

Bontis, N. 1998. “Intellectual capital: an exploratory study that develops measures

an models”. Management Decision, Vol. 36 No. 2, p. 63..

Bontis, N. (2000). Assesing Knowledge Assets: A Review of The Models Used

to Measure Intellectual Capital, http : // www. Business. .Queensu .Ca/ kbe.

Bontis, N. (2001). “Intellectual Capital and Business Performance Industries”. Journal of Intellectual Capital. Vol 1, No. 1: 85-100in Malaysian.

Chen et al. (2005). Association between independent non-executive directors, family control and financial disclosures in Hong Kong. Journal of Accounting and Public Policy, 19(4), pp. 285-310.

De Pablos, P. (2003), “Intellectual capital reporting in Spain: a comparative view”, Journal of Intellectual Capital, Vol. 4 No. 1, pp. 61-81

Edvinson, L. dan Sullivan, P. (1996). “Developing Model for Managing Intelectual

Capital”. European Management Journal, 14 (4), 356-364.

Edvinsson, L. (1997). Developing Intellectual Capital at Skandia. Long Range Planning, 30(3), 366-373.

Edvinsson, L. 2004. Financial Accounting Theory. McGraw-Hill Book Company. Sydney.

El-Bannany, M. (2008). “A Study of Determinants of Intellectual Capital

Firer, S., and S.M. Williams. 2003. “Intellectual capital and traditional measures of corporate performance”. Journal of Intellectual Capital. Vol. 4 No. 3. pp. 348360.

Firrer et al. 2003. Does value added beat earnings? Empirical evidence from South Africa. www.wits.ac.za.

Gasperz, J. et al. 1998. “The voluntary reporting of intellectual capital”. Journal of Intellectual Capital Vol. 7 No. 2. pp. 254-271

Goh, P.(2005), “Intellectual capital performance of commercial banks in Malaysia,” Journal of Intellectual Capital, Vol.6, No.3, pp.385-396. Han, Tzu, Shian, Carol,yeh.

Ghozali, I. 2006. Structural Equation Medeling; Metode Alternatif dengan PLS. Badan Penerbit Undip. Semarang.

G. Sugiarso dan Wenami, f (2005). Produktivitas Tenaga Kerja dari Perspektif Sosial; Kasus Aneka Industri di Indonesia. Universitas Bung Hatta. Jakarta. Hadad. 2003. Strategi: Bagaimana Meraih Keunggulan Kompetitif. Erlangga :

Jakarta.

Hartono, Budi. (2001). Intellectual Capital: Sebuah Tantangan, Akuntansi Masa Depan, Media Akuntansi, No.21/ Oktober, hal. 65-72

Heriyanto , (1999). Sulitya mengkuantifikasi Modal Intelektual, Media Akuntansi no. 14 / th VII / Oktober 45-46

Kamath, G.B. (2007). The intellectual capital performance of Indian banking sector. Journal of Intellectual Capital, 8(1), 96-123.

Keenan, J dan Aggestam, M. (2001). Corporate Governance and Intellectual Capital: Some Conceptualisation. Corporate Governance, 9, 259-275.

Kuncoro, M. dan Suhardjono. 2002. Manajemen Perbankan: Teori dan Aplikasi. Yogyakarta: BPFE

Mulyadi. (2001), "Kinerja modal intelektual dari sektor perbankan Jepang",Jurnal Modal Intelektual, Vol. 5 No 1, hal 92-115.

Pulic, A. (1998). Measuring the performance of intellectual potential in knowledge economy. Accessed from http: //www. vaic-on. Net / Download / Papers/ Measuring % 20 the % 20 Performance % 20 of % 20 Intellectual % 20 Potential. Pdf in June 2009.

Pulic, A. dan Bornemann, M. (1999), "Modal fisik dan intelektual bank

Austria",tersedia di:% www.vaicmon.net/download/Papers/Physical 20dan%% 20intellectual20Capital%% 20dan% 20Austrain 20Banks.htm (diakses 4 April 2010).

Purnomo. 2003. Sistem dan Kebijakan Perbankan di Indonesia. Seri Kebanksentralan No. 7. Pusat Pendidikan dan Studi Kebanksentralan (PPSK) Bank Indonesia. Jakarta.

Riahi-Belkaoui, A. (2003), "Modal Intelektual dan Kinerja Perusahaan Perusahaan Multinasional bbAmerika Serikat;

Saleh, 2008. Ownership Structure and Intellectual Capital Performance in Malaysian Companies Listed in MESDAQ. www.ssrn.com.

Sawarjuwono, T. dan Agustine, P. K. (2003). Sustainable Competitive Advantage: Sebuah Eksplorasi Model Konseptual. BP Undip : Semarang.

Solikhah, Badingatus. 2010. Pengaruh Intellectual Capital Terhadap Kinerja Keuangan,Pertumbuhan,dan Nilai Pasar Perusahaan yang tercatat di Bursa Efek Indonesia. Semarang: Magister Akuntansi UNDIP.

Sonnier et al, 2007. “IC Statement vs environmental and social reports” Journal of Intellectual Capital. Vol. 6 No. 3

Stewart, Thomas, A. 1997. Intellectual Capital: the New Wealth of Organizations. Doubleday

Sugiono, A.B., 2007. “Resource Based Versus Market Based”. Eksekutif no.338.

Mei. Hlm.. 24-25.

Sumanth, David J, Productivity enginering management,, Mc-grane- hil book company, 1985

Tayles et al. 2007. “ intellectual Capital, Management Accounting Practises and of

Corporate Performance ” journal intellectual capital, vol, 20. No. 4..

pp.552=548

Teguh. (1999). Studi Kebijakan Pemerintah Dalam Masalah Tenaga Kerja: Kinerja dan Produktivitas Tenaga Kerja di Sektor Industri. Puslitbang Ekonomi dan Pembangunan (PEP)-LIPI. Jakarta.

Ulum, Ihyaul MD. 2007. “Pengaruh Intellectual Capital Terhadap Kinerja Keuangan

Perusahaan Perbankan Di Indonesia”. Universitas Diponegoro Semarang –

Indonesia.

Ulum, Ihyaul. 2008. Intellectual Capital Performance Sektor Perbankan di Indonesia. Jurnal Akuntansi dan Keuangan, Vol. 10, No. 2, November, halaman 77-84.

Ulum, Ihyaul. 2009. Intellectual Capital: Konsep dan Kajian Empiris. Yogyakarta: Graha Ilmu.

Wernfelt. dan riahi. B(2002). “Intellectual Capital and Performance in Causal Models: Evidence From The Information Technology Industry in Taiwan”. Journal of Intellectual Capital. Vol. 6, No. 2, 222-236.

William, S. M. (2001). “Is Intellectual Capital Capital Performance and DisclosureRelated?” Journal of Intellectual Capital, 2 (3), 192-203.

Yusuf, 2009. Modal Intelektual dan Market Performance Perusahaan- Perusahaan yang Terdaftar Di Bursa Efek Indonesia. Universitas Gunadarma Magister Manajemen Perbankan : Jkt