SKRIPSI

PENGARUH MODAL INTELEKTUAL TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN PERBANKAN

TERBUKA DI BURSA EFEK INDONESIA

OLEH

Dendy Muhara Zulfrie 110521043

PROGRAM STRATA-1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

▸ Baca selengkapnya: kontribusi intelektual para walisanga sangat berfokus pada …

(2)ABSTRAK

PENGARUH MODAL INTELEKTUAL TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN PERBANKAN TERBUKA DI BURSA

EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh modal intelektual perusahaan terhadap kinerja keuangan bank terbuka di Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah modal intelektual yang diukur dengan VAICTM

Populasi pada penelitian ini adalah 222 periode pada bank terbuka di Indonesia yang terdiri dari seluruh perusahaan perbankan terbuka yang terdaftar di Bursa Efek Indonesia. Berdasarkan metode purposive sampling, sampel yang digunakan adalah 144 tahun periode bank terbuka. Metode analisis yang digunakan adalah metode analisis deskriptif yang menggunakan regresi linier sederhana.

. Variabel dependen yang digunakan adalah kinerja keuangan perusahaan yang diukur dengan return on assets (ROA), return on equity (ROE), dan assets turn over (ATO)

Hasil penelitian menunjukan bahwa: 1) Modal intelektual berpengaruh positif dan signifikan terhadap ROA, 2) Modal intelektual berpengaruh positif dan signifikan terhadap ROE, 3) Modal intelektual berpengaruh negatif dan tidak signifikan terhadap ATO.

ABSTRACT

THE INFLUENCE OF INTELLECTUAL CAPITAL ON THE FINANCIAL PERFORMANCE OF A BANKING ENTERPRISE OPEN IN INDONESIA

STOCK EXCHANGE

This study aims to identify and analyze the effect of intellectual capital on the financial performance of a banking enterprise open in Indonesia Stock Exchange. Independent variable used in this study is the intellectual capital measured by VAICTM

The population in this study is 222 period on Bank Indonesia's government, they are all of a banking enterprise open in Indonesia Stock Exchange. Based on purposive sampling method, the sample used is 144 years bank period. The analytical method used was a descriptive statistical methods using simple linear regression.

. The dependent variables used is the company's financial performance as measured by return on assets (ROA), return on equity (ROE), and assets turnover (ATO)

The results showed that: 1) Intellectual capital and a significant positive effect on the ROA 2) intellectual capital and a significant positive effect on the ROE, 3) Intellectual capital and no significant negative effect on the ATO.

KATA PENGANTAR

Puji dan syukur penulis sampai kepada atas kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya sehingga penulis mampu menyelesaikan skripsi ini dengan judul “Pengaruh Modal Intelektual terhadap Kinerja Keuangan Pada Perusahaan Perbankan Terbuka di Bursa Efek Indonesia”

Ucapan terima kasih yang tak terhingga kepada kedua orangtua tercinta yaitu Ayahanda H. Zulhelmi, SH dan Ibunda Dra. Hj. Farida Setiasih atas kasih sayang, perhatian, dukungan, kesabaran serta setiap doa yang tercurah untuk peneliti. Serta kepada saudara penulis Rizul Safryan, SE dan dr. Ira Fitriyanti Putri Lubis yang selalu memberikan semangat dalam menyelesaikan skripsi ini.

Peneliti menyadari bahwa skripsi ini tidak mungkin terselesaikan dengan baik tanpa dukungan, bimbingan, bantuan, arahan serta doa dari berbagai pihak selama penyusunan skripsi ini berlangsung. Pada kesempatan ini peneliti akan menyampaikan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, S.E., M.Ec., Ak. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia SE., ME., selaku Ketua Departemen S1 Manajemen dan juga selaku dosen pembimbing. Peneliti mengucapkan terima kasih atas bimbingan dan saran sehingga skripsi ini terselesaikan dengan baik.

4. Ibu Dr. Endang Sulistya Rini, SE., M.Si. selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dr. Khaira Amalia Fachrudin, SE, MBA, Ak., selaku Pembaca Penilai. Peneliti mengucapkan terima kasih atas kesediaan Ibu dalam memberikan saran serta nasehat sehingga skripsi ini dapat terselesaikan dengan baik.

6. Seluruh dosen Fakultas Ekonomi, khususnya Departemen Manajemen yang memberikan pelajaran yang berharga selama masa perkuliahan.

7. Seluruh pegawai Departemen Manajemen, yang telah banyak membantu penulis dalam administrasi di Departemen Manajemen.

8. Orang yang sangat penting dan spesial dalam hidup penulis, Amira Fitria terimakasih atas dukungan, semangat, perhatian, dan kasih sayangnya selama ini sehingga skripsi ini dapat terselesaikan.

9. Teman-teman dan sahabat penulis yang senantiasa membantu dan memberikan semangat pada masa-masa sulit, PNX Indonesia, Mahmood Iskandar Gufron, Rachmi Handriyati, Atikah Casmita, Apriyansah Nasution, Febriska Arifany, Amelia Puji, Rizki Prambudi Tanrian, Lydia Utami, Ducan

Fams dan teman-teman lain atas dukungannya kepada penulis.

Peneliti menyadari bahwa skripsi ini belum sempurna, untuk itu peneliti menerima saran dan kritik yang membangun dari berbagai pihak demi penyempurnaan skripsi ini.

Medan, Juni 2014

Peneliti,

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 9

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA 2.1 Uraian Teoritis ... 12

2.1.1 Kinerja Perusahaan ... 12

2.1.2 Kinerja Keuangan ... 13

2.1.3 Profitabilitas ... 14

2.1.4 Modal Intelektual ... 16

2.1.4.1 Pengklasifikasian Modal Intelektual ... 17

2.1.5 Value Added Intellectual Coefficient (VAIC) ... 19

2.2 Penelitian Terdahulu ... 22

2.3 Kerangka Konseptual ... 25

2.4 Hipotesis ... 27

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 28

3.2 Tempat dan Waktu Penelitian ... 28

3.3 Batasan Operasional... 28

3.4 Definisi Operasional Variabel ... 29

3.4.1 Variabel Bebas ... 29

3.4.1.1 Menghitung Value Added ... 29

3.4.1.2 Menghitung Value Added Capital Employed 29

3.4.1.3 Menghitung Value Added Human Capital 30

3.4.1.4 Menghitung Structural Capital Value Added 31 3.4.1.5 Menghitung Value Added Intellectual Coefficent ... 31

3.4.2 Variabel Terikat ... 32

3.4.2.1 Return On Assets (ROA) ... 32

3.4.2.2 Return On Equity (ROE) ... 32

3.5 Populasi dan Sampel ... 33

3.5.1 Populasi ... 33

3.5.2 Sampel ... 33

3.6 Jenis Data ... 35

3.7 Metode Pengumpulan Data ... 32

3.8 Teknik Analisis Data... 36

3.8.1 Analisis Deskriptif ... 36

3.8.2 Analisis Regresi Linear Sederhana ... 36

3.9 Pengujian Hipotesis ... 37

3.9.1 Koefisien Determinasi (R2 3.9.2 Uji-t ... 37

)... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum... 36

4.1.1 Profil Bank Terbuka di Bursa Efek Indonesia .... 39

4.1.2 Gambaran Umum Bank Terbuka di Indonesia .... 40

4.1.2.1 Bank Agro Niaga ... 40

4.1.2.2 Bank Artha Graha Internasional ... 40

4.1.2.3 Bank Bukopin ... 40

4.1.2.4 Bank Bumi Artha ... 41

4.1.2.5 Bank Central Asia ... 42

4.1.2.6 Bank ICB Bumiputera ... 43

4.1.2.7 Bank Capital Indonesia... 43

4.1.2.8 Bank Danamon ... 44

4.1.2.9 Bank Ekonomi Raharja... 44

4.1.2.10 Bank Himpunan Saudara 1906 ... 44

4.1.2.11 Bank Kesawan... 45

4.1.2.12 Bank Mandiri ... 45

4.1.2.13 Bank Mayapada Internasional... 46

4.1.2.14 Bank Mega ... 46

4.1.2.15 Bank Negara Indonesia ... 46

4.1.2.16 Bank Nusantara Parahyangan ... 47

4.1.2.17 Bank Pan Indonesia ... 47

4.1.2.18 Bank Permata ... 48

4.1.2.19 Bank Rakyat Indonesia ... 48

4.1.2.20 Bank Tabungan Pensiunan Nasional ... 48

4.1.2.21 Bank Victoria Internasional ... 49

4.1.2.22 Bank Internasional Indonesia ... 49

4.1.2.23 Bank OCBC NISP ... 49

4.1.2.24 Bank Swadesi ... 50

4.2 Hasil Penelitian ... 50

4.2.1. Analisis Deskriptif ... 50

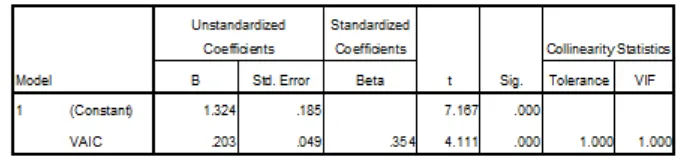

4.2.2 Pengujian Hipotesis Pertama ... 55

4.2.2.1 Koefisien Determinasi ... 55

4.2.2.2 Uji-t ... 55

4.2.3.1 Koefisien Determinasi ... 56

4.2.3.2 Uji-t ... 57

4.2.4 Pengujian Hipotesis Ketiga ... 57

4.2.4.1 Koefisien Determinasi ... 57

4.2.4.2 Uji-t ... 58

4.3 Pembahasan ... 59

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 62

5.2 Saran ... 62

DAFTAR PUSTAKA ... 64

DAFTAR TABEL

No Tabel Judul Halaman

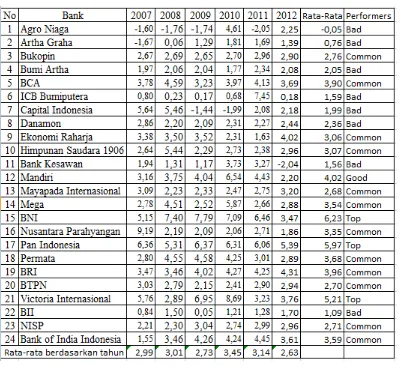

4.1 Analisis Deskriptif VAICTM

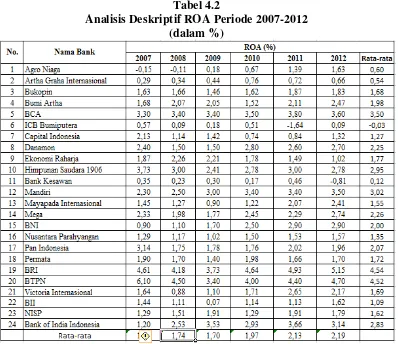

4.2 Analisis Deskriptif ROA Periode 2007-2012... 52

Periode 2007-2012 ... 51

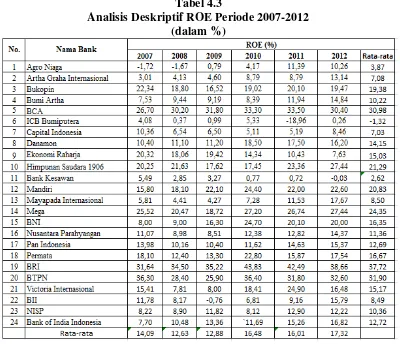

4.3 Analisis Deskriptif ROE Periode 2007-2012 ... 53

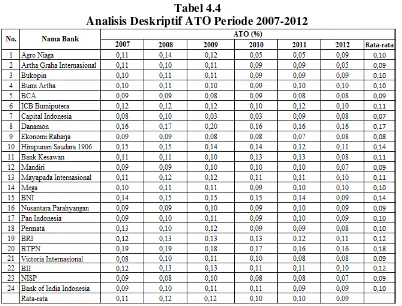

4.4 Analisis Deskriptif ATO Periode 2007-2012 ... 54

4.5 Koefisien Determinasi Hipotesis Pertama ... 55

4.6 Uji Signifikansi Uji Parsial (Uji-t) Hipotesis Pertama ... 55

4.7 Koefisien Determinasi Hipotesa Kedua ... 56

4.8 Uji Signifikan Uji Parsial (Uji-t) Hipotesis Kedua ... 57

4.9 Koefisien Determinasi Hipotesis Ketiga ... 57

4.10 Uji Signifikansi Uji Parsial (Uji-t) Hipotesis Ketiga ... 58

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Lima Bank dengan Kinerja Modal Intelektual yang Efisien

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 VAICTM

2 VAIC

Bank Terbuka Tahun 2007 ... 68 TM

3 VAIC

Bank Terbuka Tahun 2008 ... 69 TM

4 VAIC

Bank Terbuka Tahun 2009 ... 70 TM

5 VAIC

Bank Terbuka Tahun 2010 …………... 71 TM

6 VAIC

Bank Terbuka Tahun 2011 ... 72 TM

ABSTRAK

PENGARUH MODAL INTELEKTUAL TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN PERBANKAN TERBUKA DI BURSA

EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh modal intelektual perusahaan terhadap kinerja keuangan bank terbuka di Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah modal intelektual yang diukur dengan VAICTM

Populasi pada penelitian ini adalah 222 periode pada bank terbuka di Indonesia yang terdiri dari seluruh perusahaan perbankan terbuka yang terdaftar di Bursa Efek Indonesia. Berdasarkan metode purposive sampling, sampel yang digunakan adalah 144 tahun periode bank terbuka. Metode analisis yang digunakan adalah metode analisis deskriptif yang menggunakan regresi linier sederhana.

. Variabel dependen yang digunakan adalah kinerja keuangan perusahaan yang diukur dengan return on assets (ROA), return on equity (ROE), dan assets turn over (ATO)

Hasil penelitian menunjukan bahwa: 1) Modal intelektual berpengaruh positif dan signifikan terhadap ROA, 2) Modal intelektual berpengaruh positif dan signifikan terhadap ROE, 3) Modal intelektual berpengaruh negatif dan tidak signifikan terhadap ATO.

ABSTRACT

THE INFLUENCE OF INTELLECTUAL CAPITAL ON THE FINANCIAL PERFORMANCE OF A BANKING ENTERPRISE OPEN IN INDONESIA

STOCK EXCHANGE

This study aims to identify and analyze the effect of intellectual capital on the financial performance of a banking enterprise open in Indonesia Stock Exchange. Independent variable used in this study is the intellectual capital measured by VAICTM

The population in this study is 222 period on Bank Indonesia's government, they are all of a banking enterprise open in Indonesia Stock Exchange. Based on purposive sampling method, the sample used is 144 years bank period. The analytical method used was a descriptive statistical methods using simple linear regression.

. The dependent variables used is the company's financial performance as measured by return on assets (ROA), return on equity (ROE), and assets turnover (ATO)

The results showed that: 1) Intellectual capital and a significant positive effect on the ROA 2) intellectual capital and a significant positive effect on the ROE, 3) Intellectual capital and no significant negative effect on the ATO.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Manusia menjadi perhatian utama pada abad XX-an. Hal ini berkaitan dengan perkembangan dalam ilmu ekonomi pembangunan dan sosiologi. Para ahli di kedua bidang tersebut sepakat pada satu hal, yaitu modal manusia berperan secara signifikan, bahkan lebih penting daripada faktor teknologi, dalam memacu pertumbuhan ekonomi. Modal manusia tersebut tidak hanya mementingkan segi kuantitas saja, tetapi yang jauh lebih penting adalah segi kualitas. Pandangan baru dalam pertumbuhan produktivitas, yang dimulai pada akhir 1980-an dengan pionir seperti Paul Romer dan Robert Lucas, menekankan pada aspek pembangunan modal manusia (Roos dan Rylander, 2000). Modal manusia (Human Capital) merujuk pada pengetahuan dan keterampilan berproduksi seseorang. Pendidikan adalah satu cara dimana individu meningkatkan modal manusianya. Semakin tinggi pendidikan seseorang, diharapkan modal manusianya juga semakin tinggi.

Pandangan ekonomi modern, kemajuan ekonomi mengarah kepada ekonomi berbasis ilmu pengetahuan dengan penerapan manajemen pengetahuan (knowledge management). Sistem ini berpendapat bahwa modal konvensional seperti sumber daya alam, sumber daya keuangan, dan sumber daya aktiva fisik lainnya tidak bermakna tanpa modal berbasis pengetahuan dan teknologi. Penerapan modal berbasis pengetahuan dan teknologi dalam suatu perusahaan akan meningkatkan efisiensi dan efektivitas penggunaan sumber daya lainnya, sehingga akan memberikan keunggulan bersaing (competitive advantage) bagi perusahaan tersebut (Iswati, 2006).

Masyarakat berbasis pengetahuan, menurut Sullivan dan Sullivan (2000), merupakan bagian besar dari nilai produk serta kekayaan perusahaan. Adanya masyarakat pengetahuan (knowledge society) telah mengubah penciptaan nilai organisasi. Masa depan dan prospek organisasi kemudian akan bergantung pada bagaimana kemampuan manajemen untuk mendayagunakan the hidden value

(nilai-nilai yang tidak tampak) dari aset tidak berwujud (M. Ikhsan, 2004). Aset tidak berwujud tidak dilaporkan dalam sistem akuntansi konvensional. Perusahaan lebih fokus pada aset berwujud (tangible assets) yang dimilikinya. Oleh karena itu penting untuk dilakukan penilaian terhadap aktiva tidak berwujud (intangible assets) tersebut, salah satunya dengan modal intelektual.

kekayaan intelektual dan pengalaman yang dapat digunakan untuk menciptakan kekayaan (Stewart, 1997). Masalahnya adalah terletak pada bagaimana cara mengukunya dan pengukurannya. Dewasa ini, para peneliti terus berusaha untuk menemukan cara yang dapat diandalkan untuk mengukur aktiva tak berwujud dan modal intelektual.

Modal intelektual masih belum dikenal secara luas di Indonesia. Sampai dengan saat ini, mayoritas perusahaan di Indonesia cenderung menggunakan

conventional based dalam membangun bisnisnya sehingga produk yang dihasilkannya masih miskin kandungan teknologi. Selain itu, perusahaan-perusahaan tersebut belum memberikan perhatian lebih terhadap human capital, structural capital, dan customer capital. Padahal, semua ini merupakan elemen pembangun modal intelektual perusahaan. Kesimpulan ini dapat diambil karena minimnya informasi tentang modal intelektual di Indonesia. Abidin (2000) menyatakan bahwa perusahaan-perusahaan di Indonesia akan dapat bersaing apabila menggunakan keunggulan kompetitif yang diperoleh melalui inovasi-inovasi kreatif yang dihasilkan oleh modal intelektual perusahaan. Hal ini akan mendorong terciptanya produk-produk yang semakin favourable di mata konsumen.

kesadaran bahwa laporan keuangan tradisional telah kehilangan relevansinya. Perhatian perusahaan terhadap pengelolaan modal intelektual beberapa tahun terakhir ini semakin besar. Hal ini disebabkan adanya kesadaran bahwa modal intelektual merupakan landasan bagi perusahaan untuk unggul dan bertumbuh. Kesadaran ini antara lain ditandai dengan semakin seringnya istilah knowledge based company muncul dalam wacana bisnis. Istilah tersebut ditujukan terhadap perusahaan yang lebih mengandalkan pengelolaan modal intelektual (Intellectual capital) sebagai sumber keunggulan dan pertumbuhan jangka panjangnya.

Menurut Goh dan Lim (2004) dengan adanya permintaan transparansi yang meningkat di pasar modal, informasi modal intelektual membantu investor menilai kemampuan perusahaan dengan lebih baik. Oleh karena itu beberapa pihak tertarik untuk melakukan penelitian tentang praktek pengungkapan modal intelektual. Penelitian pengungkapan modal intelektual telah dilakukan oleh beberapa peneliti diantaranya Guthrie dan Petty (2000), Bozzolan et al (2003), Goh dan Lim (2004), Purnomosidhi (2006), Abdolmohammadi (2005), dan Guthrie et al (2006).

Penelitian modal intelektual dengan tema berbeda, mencoba untuk menghubungkan modal intelektual dengan kinerja perusahaan. Beberapa penelitian yang telah dilakukan umumnya mengukur kinerja keuangan yang diukur dengan Return on Equity (ROE), Return on Asset (ROA), dsb. Seperti yang dilakukan oleh Zhang Ji Jian et al (2006), Ulum (2007), dan Kuryanto (2007).

dengan kinerja pasar atau nilai perusahaan. Umumnya, nilai perusahaan diukur dengan Market to Book Ratio. Penggunaan Market to Book Ratio untuk mengukur nilai perusahaan telah dilakukan oleh beberapa peneliti diantaranya Firer (2003), Firer dan Williams (2003), Najibullah (2005) dan Puntillo (2009).

Profitabilitas merupakan indikator yang paling tepat untuk mengukur kinerja suatu bank. Ukuran profitabilitas pada industri perbankan yang digunakan pada umumnya adalah return on equity (ROE) dan return on asset (ROA). Return on asset (ROA) memfokuskan kemampuan perusahaan untuk memperoleh

earning dalam operasinya, sedangkan return on equity (ROE) mengukur return

yang diperoleh dari investasi pemilik perusahaan dalam bisnis tersebut (Siamat, 2002 dalam Sudiyatno dan Jati, 2010)

Di Indonesia sendiri belum ada penelitian yang menghubungkan modal intelektual dengan biaya untuk aset/Cost to Asset (CTA). Padahal Cost to Asset

(CTA) merupakan efisiensi biaya yang diperlukan dalam suatu perusahaan. Seberapa besar perusahaan dalam mengelola biayanya seefisien mungkin agar dapat menghasilkan kinerja yang semaksimal mungkin. Efisiensi penciptaan nilai dari aset berwujud dan aset tidak berwujud yang dimiliki perusahaan berdasarkan metode VAICTM

Value Added (VA) adalah indikator untuk menilai keberhasilan bisnis. Sehingga efisiensi merupakan kemampuan untuk menciptakan nilai tambah dari pengelolaan komponen modal intelektual yang baik melalui metode VAIC

yang dikembangkan oleh Pulic (1998), yaitu kemampuan perusahaan menciptakan nilai tambah atau Value Added (VA).

Penelitian ini menggunakan beberapa variabel yaitu, variabel independen ialah intellectual capital yang diukur dengan menggunakan metode VAICTM

Di negara berkembang, seperti di Indonesia, keberadaan sebuah bank menjadi sangat penting dalam proses pembangunan ekonomi. Sektor perbankan merupakan sektor bisnis yang bersifat “intellectually intensive” (Kamath, 2007), dan juga termasuk sektor jasa, dimana layanan pelanggan sangat bergantung pada modal intelektual manusia. Maka penting dilakukan penelitian yang mengambil sampel penelitian pada perbankan.

. Variabel dependen yang digunakan ialah kinerja keuangan perusahaan yaitu rasio

return on assets (ROA), return on equity (ROE), dan assets turn over (ATO) yang merujuk pada penelitian Solikhah et al. (2010) dan penelitian Ulum et al. (2008).

Perbankan merupakan salah satu industri yang masuk dalam kategori industri berbasis pengetahuan (knowledge based-industries) yaitu industri yang memanfaatkan inovasi-inovasi yang diciptakannya sehingga memberikan nilai tersendiri atas produk dan jasa yang dihasilkan bagi konsumen (Ambar, 2004). Fenomena modal intelektual di Indonesia dapat dilihat dari fakta efisiensi kinerja modal intelektual dari sektor perbankan di Indonesia dengan metode VAICTM

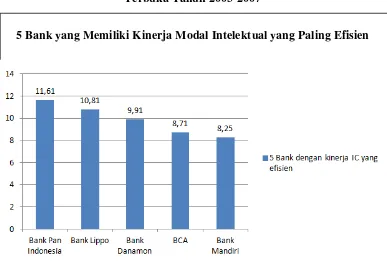

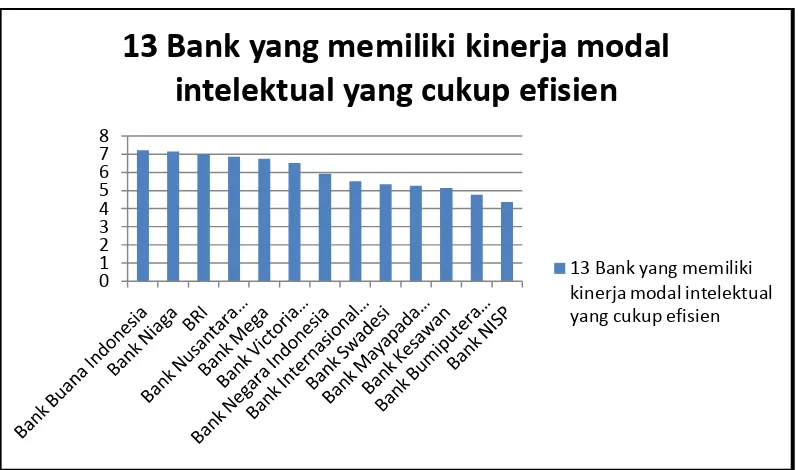

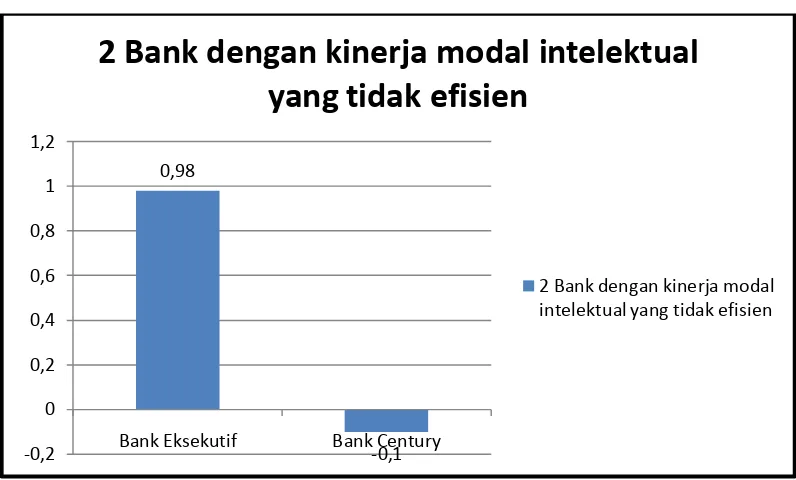

Haryadi (2009) mengemukakan, terdapat 5 (lima) bank dengan kinerja modal intelektual yang efisien, 13 (tiga belas) bank dengan kinerja modal

intelektual yang cukup efisien, dan 2 (dua) bank dengan kinerja modal intelektual yang tidak efisien. Hasil penelitian tersebut digambarkan pada gambar ini.

GAMBAR 1.1

Lima Bank dengan Kinerja Modal Intelektualyang Efisien pada Perbankan Terbuka Tahun 2003-2007

5 Bank yang Memiliki Kinerja Modal Intelektual yang Paling Efisien

Sumber: Haryadi (2009)

GAMBAR 1.2

13 Bank dengan Kinerja Modal Intelektual yang Cukup Efisien pada Perbankan Terbuka Tahun 2003-2007

Sumber: Haryadi (2009)

13 Bank yang memiliki kinerja modal intelektual yang cukup efisien yaitu Bank Buana Indonesia (7,23), Bank Niaga (7,14), Bank Rakyat Indonesia (7,01), Bank Nusantara Parahyangan (6,85), Bank Mega (6,76), Bank Victoria Internasional (6,52), Bank Negara Indonesia (5,93), Bank Internasional Indonesia (5,51), Bank Swadesi (5,34), Bank Mayapada Internasional (5,27), Bank Kesawan (5,13), Bank Bumiputera Indonesia (4,76), dan Bank NISP (4,37).

0 1 2 3 4 5 6 7 8

13 Bank yang memiliki kinerja modal

intelektual yang cukup efisien

GAMBAR 1.3

Sumber: Haryadi (2009)

Dua bank yang dapat dikategorikan memiliki kinerja modal intelektual yang tidak efisien yaitu Bank Eksekutif (0,98), dan Bank Century (-0,10)

Berdasarkan uraian sebelumnya maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Modal Intelektual Terhadap Kinerja Keuangan Pada Perusahaan Perbankan Terbuka di Bursa Efek Indonesia.”

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, terdapat hasil penelitian yang beragam dan seringkali kontradiktif mengenai modal intelektual serta masih terbatasnya penelitian di Indonesia yang meneliti antara modal intelektual dengan kinerja keuangan di perusahaan perbankan, maka rumusan masalahyang hendak disajikan dalam penelitian ini adalah:

0,98

-0,1 -0,2

0 0,2 0,4 0,6 0,8 1 1,2

Bank Eksekutif Bank Century

2 Bank dengan kinerja modal intelektual

yang tidak efisien

1. Apakah ada pengaruh antara Modal Intelektual (IC) dengan ROA (Return On Assets) ?

2. Apakah ada pengaruh antara Modal Intelektual (IC) dengan ROE (Return On Equity) ?

3. Apakah ada pengaruh antara Modal Intelektual (IC) dengan ATO (Assets Turn Over) ?

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk:

1. Mengetahui dan menganalisis pengaruh modal intelektual perusahaan terhadap kinerja keuangan menggunakan rasio return on assets (ROA) pada bank terbuka di Indonesia.

2. Mengetahui dan menganalisis pengaruh modal intelektual perusahaan terhadap kinerja keuangan menggunakan rasio return on equity (ROE) pada bank terbuka di Indonesia.

3. Mengetahui dan menganalisis pengaruh modal intelektual perusahaan terhadap kinerja keuangan menggunakan rasio assets turn over (ATO) pada bank terbuka di Indonesia.

1.4 Manfaat Penelitian a. Bagi Peneliti

b. Bagi Perusahaan Perbankan

Penelitian ini sebagai bahan masukan dan pertimbangan bagi perusahaan untuk dapat lebih mengatur modal intelektual untuk kinerja keuangan perusahaan.

c. Bagi Investor dan Calon Investor

Penelitian ini diharapkan dapat memperkaya wawasan dan perspektif untuk mengurangi asimetri informasi antara perusahaan dengan investor.

d. Bagi Manajer Keuangan Perusahaan

Penelitian ini diharapkan menjadi tambahan informasi dan pedoman untuk mengembangkan nilai tambahbagi perusahaan.

e. Bagi Regulator

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis 2.1.1 Kinerja Perusahaan

Kinerja perusahaan adalah kemampuan sebuah perusahaan mengelola sumber daya yang ada sehingga dapat memberikan nilai kepada perusahaan tersebut. Dengan mengetahui kinerja perusahaan kita dapat mengukur tingkat efisiensi dan produktifitas perusahaan tersebut. Disamping itu juga penilaian kinerja perusahaan bermanfaat untuk mengetahui sejauh mana perkembangan suatu perusahaan.

Salah satu data untuk melakukan penilaian kinerja perusahaan adalah laporan keuangan perusahaan. Penilaian kinerja perusahaan dapat menggunakan nilai buku yaitu berdasarkan rasio-rasio laporan keuangan contohnya Return on Assets, Return on Equity. Sedangkan metode lainnya berdasarkan konsep

economic profit yang dipopulerkan perusahaan konsultan, Stern Stewart dengan indikatornya yaitu EVA. Telah banyak penelitian yang mengungkapkan ada faktor lain yang cukup signifikan yang mempengaruhi kinerja perusahaan. Faktor ini disebut modal intelektual.

saham di pasar modal, yang nilainya dapat melebihi nilai buku aktiva atau sumber daya yang sebenarnya dimiliki oleh perusahaan tersebut. Tingkat modal intelektual (Intelletual Capital) akan berpengaruh terhadap kinerja perusahaan, yang meliputi produktivitas karyawan, peningkatan skill karyawan, dan peningkatan laba (Brennan, 2001). Adanya jarak yang cukup besar antara nilai pasar perusahaan dan nilai buku tersebut adalah menarik perhatian peneliti untuk meneliti dan menyelidiki missing value yang tidak dilaporkan dalam laporan keuangan.

Perusahaan berbasis intelektual akan mempunyai struktur keuangan yang sangat berbeda dengan perusahaan yang berbasis aset fisik. Untuk meyakinkan pendapat ini dapat digunakan perbandingan antara IBM dan Microsoft. Walaupun penjualan IBM lebih besar, Microsoft merupakan perusahaan dengan nilai yang lebih tinggi. Sejak bulan November 1996, total kapitalisasi pasar yang dimiliki IBM adalah $70,7 Miliar, sedangkan Microsoft berjumlah $85,5 Milliar. Aset yang mendasari modal tersebut sama sekali berbeda. Pada awal tahun 1996, nilai bersih aktiva IBM sebesar $16,6 Milliar sedangkan nilai bersih aktiva Microsoft sebesar $930 juta (Stewart, 2002).

2.1.2 Kinerja Keuangan (financial Performance)

merupakan fungsi dari kemampuan organisasi untuk memperoleh dan menggunakan sumber daya dalam berbagai cara untuk mengembangkan keunggulan kompetitif. Kinerja dapat dibedakan kedalam kinerja keuangan dan kinerja non keuangan (Hansen dan Mowen, 2005). Itulah mengapa kinerja sangat diperlukan di dalam perusahaan. Baik perusahaan yang baru merintis, maupun perusahaan yang sudah established dan mampu bersaing secara kompetitif di dalam persaingan bebas.

Kinerja keuangan lebih dititikberatkan pada varaibel-variabel yang terkait langsung dengan laporan keuangan. Kinerja perusahaan diuji dalam tiga dimensi. Pertama, dimensi produktivitas perusahaan, atau pengolahan input menjadi output secara efisien. Kedua, dimensi profitabilitas, atau tingkat dimana pendapatan perusahaan melebihi biaya yang dikeluarkan. Dimensi ketiga adalah premi pasar, atau tingkat dimana nilai pasar perusahaan melebihi nilai bukunya (Walker, 2001).

2.1.3 Profitabilitas

Kinerja keuangan dalam penelitian ini hanya difokuskan pada salah satu dimensi yang diungkapkan oleh Walker (2001) yaitu profitabilitas. Ukuran ini dipilih karena:

a) Penggunaan laba bersih sebelum pajak mengeliminasi pengaruh setiap perubahan struktur pajak terhadap tingkat laba.

SFAC No. 1 disebutkan bahwa informasi laba pada umumnya merupakan perhatian utama dalam menaksir kinerja atau pertanggungjawaban manajemen dan informasi laba membantu pemilik atau pihak lain melakukan penaksiran kemampuan perusahaan menghasilkan laba di masa yang akan datang. Dalam laporan keuangan, laba juga merupakan parameter yang digunakan untuk mengukur kinerja manajemen sehingga perhatian investor seringkali hanya terpusat pada informasi atas laba tanpa memperhatikan prosedur yang digunakan untuk menghasilkan informasi laba tersebut. Pandangan ini menyebabkan manajer akan berusaha memaksimalkan rasio profitabilitasnya (Iswati 2006).

Rasio-rasio keuangan yang digunakan dalam penelitian ini adalah rasio profitabilitas yaitu Return On Assets dan Return On Equity, rasio aktivitas yaitu

Asset Turn Over.

a. Return On Asset (ROA)

Rasio ini digunakan untuk mengukur efektifitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya.

b. Return On Equity (ROE)

c. Rasio Perputaran Aktiva (Asset Turn Over)

Rasio perputaran aktiva merupakan rasio yang digunakan untuk mengukur penggunaan semua aktiva perusahaan dalam jumlah penjualan yang diperoleh dari tiap rupiah aktiva.

2.1.4 Modal Intelektual

Modal intelektual bisa juga disebut intellectual property, intellectual asset, dan knowledge asset. Namun sebenarnya ketiga istilah tersebut mempunyai konsep yang berbeda (McConnachie, 1997). Modal intelektual dianggap sebagai pengetahuan dengan nilai yang potensial. Ketika pengetahuan tersebut telah ditegaskan dengan adanya kepemilikan, maka pengetahuan tersebut menjadi

intellectual property yang memiliki nilai yang dapat diukur tergantung penggunaannya. Pengetahuan yang memiliki nilai tertentu dan penggunaan yang spesifik untuk tujuan tertentu menjadi aset intelektual bagi pemiliknya. Modal intelektual menunjukkan pengetahuan yang ditransformasikan menjadi sesuatu yang bernilai bagi perusahaan, sedangkan aset intelektual atau knowledge asset

merupakan pertukaran bentuk bagi produk transformasi pengetahuan tersebut. Dengan demikian dalam istilah akuntansi, aset intelektual berada di sebelah debet aset individual seperti paten, sedangkan modal intelektual berada di sebelah kredit atau total kekayaan organisasi yang diinvestasikan dalam aset intelektual (Iswati, 2006).

masa yang akan datang bagi perusahaan. Menurut Stewart (1997) modal intelektual sebagai berikut:

1) Modal intektual adalah jumlah semua modal yang diketahui dan diberikan oleh semua orang dalam perusahaan, yang memberikan keunggulan bersaing.

2) Modal intelektual adalah materi intelektual - pengetahuan, informasi, hak kekayaan intelektual, pengalaman yang dapat digunakan untuk menciptakan kekayaan. Modal intelektual penting karena:

a. Mengakui pergeseran dari era industri ke era informasi.

b. Mengakui bahwa kontributor utama pada nilai perusahaan adalah aktiva tak berwujud.

c. Mengakui bahwa pengetahuan dan informasi terus berkembang. Modal intelektual untuk setiap organisasi memiliki keunikan yang berbeda-beda tergantung pada core business dan core competency. Apabila nilai yang dibentuk dari elemen modal intelektual ini tersaji dalam laporan keuangan, akan mencerminkan keunikan nilai perusahaan tersebut.

2.1.4.1 Pengklasifikasian Modal Intelektual

Stewart (1997) mengklasifikasikan Modal Intelektual (IC) ke dalam tiga format dasar, yaitu:

1. Human capital

2. Structural capital

Tan et al. (2007) merangkum model pengklasifikasian IC yang telah dikembangkan oleh beberapa peneliti, di antaranya adalah: Petrash (1996) mengembangkan model klasifikasi yang dikenal dengan value platform model. Model ini mengklasifikasikan IC sebagai akumulasi dari human capital, organisational capital, dan customer capital. Edvinsson dan Malone (1997) mengembangkan the Skandia value scheme yang mengklasifikasikan IC ke dalam

structural capital dan human capital. Haanes dan Lowendahl (1997) mengelompokkan IC suatu perusahaan ke dalam competence dan relational resources.

Metode pengukuran IC dapat dikelompokkan ke dalam dua kategori (Tan et al, 2007), yaitu:

1) Kategori yang tidak menggunakan pengukuran moneter; dan 2) Kategori yang menggunakan ukuran moneter

Metode yang kedua tidak hanya termasuk metode yang mencoba mengestimasi nilai uang dari IC, tetapi juga ukuran-ukuran turunan dari nilai uang dengan menggunakan rasio keuangan. Berikut adalah daftar ukuran IC yang berbasis non-moneter/kualitatif (Tan et al,. 2007):

a) The Balance Scorecard, dikembangkan oleh Kaplan dan Norton (1992); b) Brooking’s Technology Broker method oleh Broker (1996);

c) The Skandia IC Report method oleh Edvinssion dan Malone (1997); d) The IC-Index dikembangkan oleh Roos et al. (1997);

g) Vital Sign Scorecard dikembangkan oleh Vanderkaay (2000); dan h) The Ernest & Young Model (2000).

Sedangkan model penilaian IC berbasis moneter/kuantitatif yang disebutkan oleh Tan et al., (2007) antara lain:

(1) The EVA dan MVA model (Bontis et al., 1999); (2) The Market-to-Book Value model (Partanen, 1998); (3) Tobin’s q method (Luthy, 1998);

(4) Pulic’s VAICTM

(5) Calculated intangible value (Dzinkowski, 2000); dan

Model (Pulic, 1998, 2000).

(6) The Knowledge Capital Earnings Model (Lev dan Feng, 2001).

Tan et al.,(2007) juga menambahkan beberapa pengukuran yang terdapat dalam accounting bodies dan pengukuran-pengukuran yang dikembangkan oleh para praktisi yaitu:

(a) Human Resource Costing & Accounting (Johanson dan Grojer, 1998); (b) Accounting for the Future (Nash, 1998);

(c) Total Value Creation (McLean, 1999); dan

(d) The Value Explorer and Weightless Weights (Andriessen dan Tissen, 2000). 2.1.5. Value Added Intellectual Coefficient (VAIC™)

Metode VAICTM atau Value Added Intellectual Coefficient dikembangkan oleh Pulic (1998). Metode VAICTM didesain untuk menyajikan informasi tentang

adalah indikator paling objektif untuk menilai keberhasilan bisnis dan menunjukkan kemampuan perusahaan dalam penciptaan nilai (value creation). VA dihitung sebagai selisih antara output dan input (Pulic 1999 dalam Ulum, 2009:86)

Outputs (OUT) mempresentasikan revenue dan mencakup seluruh produk dan jasa yang dijual di pasar. Inputs (IN) mencakup seluruh beban yang digunakan dalam memperoleh revenue. Hal penting dalam model ini adalah bahwa beban karyawan (labour expenses) tidak termasuk dalam IN. Peran aktifnya Intellectual potential (yang direpresentasikan dengan labour expenses) dalam proses value creation, membuatnya tidak dihitung sebagai biaya. Oleh sebab itu, aspek kunci dalam model Public adalah memperlakukan tenaga kerja sebagai entitas penciptaan nilai (value creating entity). Hasilnya adalah bahwa VA mengekpresikan the new created wealth of a period. ( Tan et al. 2007 dalam Ulum, 2007). VA dipengaruhi oleh efisiensi dari Human Capital (HC) dan

Structural Capital (SC). Hubungan lainnya dari VA adalah Capital Employee

(CE), yang dalam hal ini dilabeli dengan VACA. VACA adalah indikator untuk VA yang diciptakan oleh satu unit dari physical capital.

Pulic (1998) mengasumsikan bahwa jika satu unit dari Capital Employee

Hubungan antara value added (VA) dan human capital (HC) adalah Value Added Human Capital (VAHU) menunjukkan berapa banyak value added dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. Sehingga hubungan antara value added dan human capital mengindikasikan kemampuan dari human capital untuk menciptakan nilai di dalam perusahaan (Tan et al. 2007 dalam Ulum, 2009:87). Konsisten dengan pandangan para penulis IC lainnya, Pulic (1998) berargumen bahwa total salary and wage costs adalah indikator dari

human capital perusahaan.

Hubungan antara structural capital coefficient (STVA), yang menunjukkan kontribusi structural capital (SC) dalam penciptaan nilai. Structural capital value added (STVA) mengukur jumlah structural capital yang dibutuhkan untuk menghasilkan satu rupiah dari value added dan merupakan indikasi bagaimana keberhasilan structural capital dalam penciptaan nilai. Structural capital bukanlah ukuran yang independen sebagaimana human capital, artinya, menurut Pulic (1999), semakin besar kontribusi human capital dalam value creation, maka akan semakin kecil kontribusi structural capital dalam hal tersebut. Lebih lanjut Pulic (1999) menyatakan bahwa SC adalah VA dikurangi HC, yang hal ini telah diverifikasi melalui penelitian empiris pada sektor industri tradisional (Pulic, 2000 dalam Ulum, 2009:88)

Keunggulan metode Pulic adalah karena data yang dibutuhkan relatif mudah diperoleh dari berbagai sumber dan jenis perusahaan. Data yang dibutuhkan untuk menghitung berbagai rasio tersebut adalah angka-angka keuangan yang standar yang umumnya tersedia dalam laporan keuangan perusahaan.

Alternatif pengukuran intellectual capital lainnya terbatas hanya menghasilkan indikator keuangan dan non-keuangan yang unik yang hanya untuk melengkapi profil suatu perusahaan secara individu. Indikator-indikator tersebut, khususnya indikator non-keuangan, tidak tersedia atau tidak tercatat oleh perusahaan yang lainnya. Konsekuensinya, kemampuan untuk menerapkan pengukuran intellectual capital alternatif tersebut secara konsisten terhadap sampel yang besar dan terdiversifikasi menjadi terbatas (Firer and Williams, 2003 dalam Ulum 2007).

2.2 Penelitian Terdahulu

No Judul / Peneliti / Tahun Variabel Dependen Variabel Independen Hasil Penelitian

1 Pengaruh Modal Intelektual

terhadap Kinerja Keuangan

Perusahaan

Perbankan yang Terdaftar di BEI Tahun 2007-2009 / Wahdikorin / 2010 ROA CTA CEE HCE SCE VAIC

1. Hasil pengujian analisis

regresi berganda menunjukkan bahwa secara

statistik Capital Employeed

Efficiency (CEE)

No Judul / Peneliti / Tahun Variabel Dependen Variabel Independen Hasil Penelitian

Value Added of Intellectual Capital (VAIC) dan Jenis Bank (GROUP) tidak berpengaruh terhadap Return on Asset (ROA)

2. Hasil pengujian analisis

regresi berganda menunjukkan bahwa secara

statistik Human Capital Efficiency (HCE) dan Value Added of Intellectual Capital

(VAIC) berpengaruh signifikan negatif terhadap Cost to Asset (CTA). Sedangkan Structural Capital Efficiency (SCE), Capital Employed Efficiency (CEE) dan Jenis Bank (GROUP) tidak berpengaruh terhadap Cost to Asset (CTA).

2 Analisis Pengaruh Intellectual Capital dan Fundamental Perusahaan Terhadap Kinerja Keuangan Bank Pembangunan Daerah di Indonesia / Titin Arridha Syam Rangkuti /

2012 ROA ROE ATO Debt Ratio Ukuran Perusahaan Intellectual Capital

1. Secara simultan intellectual capital, ukuran perusahaan, debt ratio berpengaruh positif

dan signifikan terhadap return on assets (ROA). Sedangkan secara parsial debt ratio memiliki pengaruh

negatif dan signifikan terhadap ROA. 2. Secara simultan intellectual

capital, ukuran perusahaan, dan debt ratio berpengaruh

No Judul / Peneliti / Tahun Variabel Dependen Variabel Independen Hasil Penelitian

Secara simultan intellectual capital, ukuran perusahaan, dan debt ratio berpengaruh positif dan signifikan terhadap assets turn over (ATO). Sedangkan secara parsial ukuran perusahaan memiliki pengaruh negatif dan signifikan terhadap ATO.

3 Analisis Kinerja Intellectual Capital Terhadap Estimasi Ranking Bank Pada Perusahaan Perbankan yang Terdaftar di BEI / Rindy Ermila / 2010

B P I VAIC Kinerja perusahaan perbankan ditinjau dari perspektif intellectual capital relatif lebih baik pada tahun 2004 dan 2008 dibandingkan dengan tahun 2005, 2006, dan 2007.

Pada tahun 2004 dan 2008, secara umum kinerja intellectual capital perusahaan perbankan di BEI masuk dalam kategori good performers dengan skor VAIC™ masing-masing 2,48 dan 2,12. Pada tahun 2005, 2006, dan 2007, secara umum perusahaan perbankan masuk dalam kategori bad performers dengan skor VAIC™ masing-masing 0,32; 1,25; dan 1,81.

4 Analisis Pengaruh Intellectual Capital Terhadap Kinerja Keuangan Bank Pemerintah di Indonesia / Apriansyah Nasution / 2013

ROA

ROE

ATO

VAIC 1. Secara simultan intellectual capital berpengaruh positif dan signifikan pada α 5% terhadap return on assets (ROA).

2. Secara simultan intellectual capital berpengaruh positif dan signifikan pada α 5% terhadap return on equity (ROE).

No Judul / Peneliti / Tahun Variabel Dependen Variabel Independen Hasil Penelitian

5 Memprediksi Kinerja

Keuangan dengan Modal Intelektual Pada Perusahaan Perbankan

Terbuka di Bursa Efek Jakarta / Iswati / 2006

Kinerja Keuangan (Profitabili-tas) Modal Intelektual

Modal Intelektual tidak berpengaruh terhadap kinerja keuangan bank terbuka di Bursa Efek Indonesia

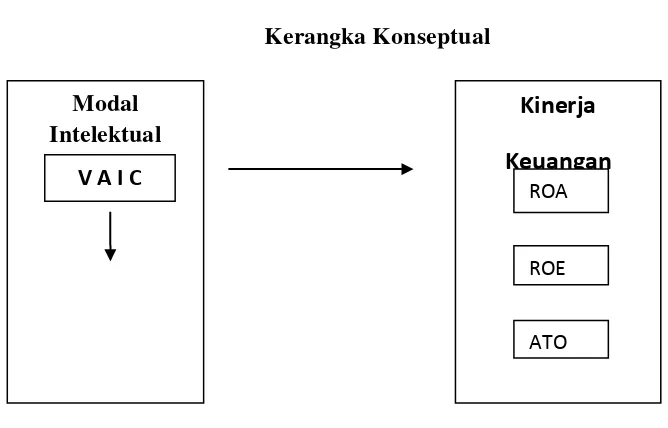

2.3 Kerangka Konseptual

Kerangka konseptual atau kerangka pemikiran adalah pondasi utama dimana sepenuhnya proyek penelitian ditujukan, dimana hal ini merupakan jaringan hubungan antara variabel yang secara logis diterangkan dan dikembangkan dari perumusan masalah yang telah diidentifikasi melalui proses wawancara, observasi dan survei literatur (Kuncoro, 2003:44).

Modal Intelektual diyakini dapat berperan penting dalam meningkatkan kinerja keuangan perusahaan sehingga perusahaan dapat tetap bertumbuh dan meningkatkan nilai perusahaan. Ulum (2008), Diez et al. (2010), dan Solikhah (2010) telah membuktikan bahwa IC mempunyai pengaruh yang positif terhadap pertumbuhan perusahaan. Penelitian Solikhah (2010) dan Maditinos (2011), belum didapat buktikan bahwa IC mempengaruhi harga pasar dari perusahaan dengan menggunakan VAICTM

sehingga peneliti merumuskan model kerangka pemikiran dalam penelitian ini nampak seperti pada Gambar 2.1.

Gambar 2.1 Kerangka Konseptual

Dengan berdasar pada kerangka konseptual tersebut, penelitian ini berusaha mencari hubungan antara modal intelektual dengan kinerja keuangan. Dalam pengembangan hipotesis yang akan dikemukakan pada bagian selanjutnya, dikemukakan suatu hipotesis yang mengandaikan bahwa terdapat hubungan positif antara modal intelektual dengan kinerja keuangan perusahaan. Modal intelektual akan diukur dengan menggunakan VAICTM yang terdiri dari capital employed (VACA), human capital (VAHU) dan structur capital (STVA).

2.4 Hipotesis

Berdasarkan rumusan masalah dan kerangka konseptual yang telah diuraikan sebelumnya, maka hipotesis yang diajukan adalah sebagai berikut:

Kinerja Keuangan

ROA

ROE

ATO Modal

Intelektual

1. Modal intelektual perusahaan berpengaruh signifikan terhadap kinerja keuangan menggunakan rasio return on assets (ROA) pada Bank Terbuka di Indonesia.

2. Modal Intelektual perusahaan berpengaruh signifikan terhadap kinerja keuangan menggunakan rasio return on equity (ROE) pada Bank Terbuka di Indonesia.

BAB III

METODE PENELITIAN

3.1.Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian asosiatif, yaitu penelitian yang menghubungkan dua variabel atau lebih dimana di dalam usulan penelitian, proses, hipotesis, turun ke lapangan, analisis data dan kesimpulan data sampai dengan penulisannya mempergunakan aspek pengukuran, perhitungan, rumus, dan kepastian data numerik. (Sangadji dan Sopiah, 2010:30).

3.2. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet dengan situ

2. Waktu Penelitian

Penelitian dilakukan dari bulan Agustus 2013 sampai dengan Juni 2014.

3.3. Batasan Operasional

Batasan operasional dalam penelitian ini adalah:

a. Variabel independen dalam penelitian ini adalah Modal intelektual (VAICTM) yang terdiri dari capital Employed (VACA), human capital

b. Variabel dependen dalam penelitian ini adalah Kinerja Keuangan perusahaan yang terdiri dari rasio return on assets (ROA), return on equity (ROE) dan assets turn over (ATO)

c. Perusahaan yang diteliti adalah perusahaan perbankan terbuka yang terdaftar di Bursa Efek Indonesia selama periode 2007-2011. 3.4. Definisi Operasional Variabel

Definisi operasional variabel penelitian ini adalah sebagai berikut:

3.4.1 Variabel Bebas (Independent Variabel)

Kinerja intellectual capital diukur berdasarkan value added yang diciptakan oleh physical capital (VACA), human capital (VAHU), dan structural capital

(STVA). Kombinasi dari ketiga value added tersebut disimbolkan dengan nama VAIC™ yang dikembangkan oleh Pulic (1998; 1999; 2000 dalam Ulum, 2007)

Adapun rumus untuk mencari komponen pembentuk VAICTM

3.4.1.1. Menghitung Value Added (VA).

adalah sebagai berikut:

Value added adalah indikator paling objektif untuk menilai keberhasilan bisnis dan menunjukkan kemampuan perusahaan dalam penciptaan nilai (value creation). Value added (VA) dihitung sebagai selisih antara output dan input

(Public, 1999 dalam Ulum, 2009:86)

VA = OUT – IN Dimana:

OUT = Total penjualan dan pendapatan lainnya

3.4.1.2. Menghitung Value Added Capital Employed (VACA)

VACA adalah indikator untuk value added (VA) yang diciptakan oleh satu unit dari physical capital. Rasio ini menunjukan kontribusi yang dibuat oleh setiap unit dari CE terhadap value added organisasi.

VACA= ���� Dimana:

VACA = Value added capital employed

VA = Value added

CE = Capital employed, dana yang tersedia (ekuitas, laba bersih) 3.4.1.3. Menghitung Value Added Human capital (VAHU)

VAHU menunjukan beberapa banyak value added (VA) dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. Rasio ini menunjukan kontribusi yang dibuat oleh setiap rupiah yang diinvestasikan dalam human capital (HC) terhadap value added organisasi.

����= ��

��

Dimana:

VAHU = Value added human capital

VA = Value added

3.4.1.4. Menghitung Structural Capital Value Added (STVA)

Structural capital value added (STVA) mengukur jumlah structural capital yang dibutuhkan untuk menghasilkan 1 rupiah dari value added dan merupakan indikasi bagaimana keberhasilan structural capital dalam penciptaan nilai. Pulic juga menyatakan bahwa structural capital adalah value added

dikurangi human capital, hal ini telah diverifikasi melalui penelitian empiris pada sektor industri tradisional. (Pulic 2000 dalam Ulum 2009)

����=��

��

SC = VA - HC Dimana:

STVA = Structural capital value added

SC = Structural capital

VA = Value added

HC = Human capital

3.4.1.5. Menghitung Value Added Intellctual Coefficient (VAICTM VAIC

) TM

mengidentifikasikan kemampuan intelektual organisasi yang dapat juga dianggap sebagai BPI (Business Performance Indicator). VAICTM

VAIC

merupakan penjumlahan dari 3 komponen sebelumnya TM

Dimana: VAIC

= VACA + VAHU + STVA TM

VACA = Value added capital employed

= Value Added Intellctual Coefficient

VAHU = Value added human capital

3.4.2. Variabel Terikat (Dependent Variable)

Variabel dependen adalah variabel yang menjadi perhatian utama dalam sebuah pengamatan (Kuncoro, 2009:50). Variabel dependen yang digunakan dalam penelitian ini ialah sebagai berikut:

3.4.2.1. Return on Assets (ROA)

Return on assets (ROA) memperlihatkan kemampuan yang dimiliki oleh perusahaan dalam melakukan efisiensi penggunaan total aset untuk operasional perusahaan. Menurut Ulum et al. (2008) rumus yang digunakan untuk menghitung rasio return on asset (ROA), adalah sebagai berikut:

���=����������

���������

3.4.2.2. Return on Equity (ROE)

ROE merupakan rasio untuk mengukur laba bersih setelah pajak dengan modal.Menurut Kuryanto dan Syafruddin (2008) menghitung ROE adalah sebagai berikut:

���= �����������������

�����������������������

3.4.2.3. Assets Turn Over (ATO)

Rasio perputaran aktiva merupakan rasio yang digunakan untuk mengukur penggunaan semua aktiva perusahaan dalam jumlah penjualan yang diperoleh dari tiap rupiah aktiva. Menurut Ulum et al. (2008) menghitung ATO adalah sebagai berikut:

���= ���������������

3.5. Populasi dan Sampel Penelitian 3.5.1. Populasi

Populasi adalah wilayah generalisasi terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2006:72). Populasi dalam penelitian ini adalah sebanyak 37 perusahaan perbankan terbuka (go public) di Bursa Efek Indonesia (BEI).

3.5.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2006:73). Perusahaan yang menjadi sampel dalam penelitian ini adalah sebanyak 24 bank dikarenakan dari seluruh populasi yang ada, terdapat 13 bank yang tidak dapat diteliti karena tidak lengkapnya data laporan keuangan, yaitu:

1. Bank Mestika Dharma 2. Bank Tabungan Negara 3. Bank Mutiara

4. Bank Pundi Indonesia 5. Bank Jabar Banten

6. Bank Pembangunan Daerah Jawa Timur 7. Bank Maspion Indonesia

11.Bank Nationalnobu

12.Bank Pan Indonesia Syariah Indonesia 13.Bank Windu Kentjana Internasional

Berikut daftar bank yang dapat diteliti karena daftar keuangan yang lengkap sehingga dapat dijadikan sampel:

No Nama Bank

1 Bank Agro Niaga

2 Bank Artha Graha Internasional 3 Bank Bukopin

4 Bank Bumi Artha 5 Bank Central Asia 6 ICB Bumiputera 7 Bank Capital Indonesia 8 Bank Danamon

9 Bank Ekonomi Raharja

10 Bank Himpunan Saudara 1906 11 Bank Kesawan

12 Bank Mandiri

13 Bank Mayapada Internasional 14 Bank Mega

15 BNI

No Nama Bank 17 Pan Indonesia Bank

18 Bank Permata 19 BRI

20 BTPN

21 Victoria Internasional 22 BII

23 NISP

24 Bank of India Indonesia

3.6 Jenis dan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang berasal dari hasil publikasi Bank Indonesia, berupa data tahunan dengan periode penelitian yang dimulai dari tahun 2007 hingga tahun 2012. Sumber data adalah

Indonesian Capital Market Directory yang dikeluarkan oleh Bursa Efek Indonesia website Bank, buku-buku referensi, internet, dan literatur ilmiah lainnya yang berkaitan dengan topik bahasan penelitian.

3.7 Metode Pengumpulan Data

3.8 Teknik Analisis Data

Teknik analisis yang digunakan adalah teknik statistik deskriptif dan teknik analisis statistik sebagai berikut:

3.8.1 Analisis Deskriptif

Metode analisis deskriptif adalah suatu metode analisis yang dilakukan dengan cara menentukan data, mengumpulkan data, dan menginterpretasikan data sehingga dapat memberikan gambaran masalah yang dihadapi.

3.8.2 Analisis Regresi Linier Sederhana

Regresi linear sederhana digunakan untuk mengetahui pengaruh antara kinerja intellectual capital dengan rasio return on assets, return on equity, assets turn over. Adapun persamaan regresi yang digunakan, yaitu:

Yi = α + bi

Keterangan:

Xi + e

Y1

Y

= Return on aseets (ROA)

2

Y

= Return on equity (ROE)

3

α = Konstanta

= Assets turn over (ATO)

Xi = VAICTM

X1 = VACA ( Value Added Capital Employed )

X2 = VAHU ( Value Added Human Capital )

X3 = STVA ( Structural Capital Value Added )

bi

e = Error of term

= Koefisien Regresi untuk variabel bebas

Y Xi X

ROA ROE ATO

VAIC

VACA VAHU STVA

3.9 Pengujian Hipotesis

Model regresi yang sudah memenuhi asumsi-asumsi klasik tersebut akan digunakan untuk menganalisis, melalui pengujian hipotesis sebagai berikut:

3.9.1 Koefisien Determinasi (R2

Koefisien determinasi adalah koefisien nilai yang menunjukkan besarnya variasi variabel terikat (dependent variable) yang dipengaruhi oleh variasi variabel bebas (independent variable). Pengukuran besarnya persentase kebenaran dari uji regresi tersebut dapat dilihat melalui nilai koefisien determinasi multiple R

)

2

independen secara keseluruhan tidak bisa menjelaskan variabel dependen.

Adjusted R Square ini digunakan untuk melihat berapa besar pengaruh faktor-faktor yang ditimbulkan oleh variabel-variabel bebas terhadap variabel terikat.

3.9.2 Uji Signifikansi Parsial (Uji-t)

Pengujian hipotesis untuk masing-masing variabel modal intelektual terhadap ROA, ROE, ATO menggunakan uji regresi parsial (uji t). Uji regresi parsial merupakan pengujian yang dilakukan terhadap variabel dependen atau variabel terikat (Imam Ghozali, 2005). Adapun mengenai hipotesis-hipotesis yang dilakukan dalam penelitian ini dirumuskan sebagai berikut :

1) Jika prob < 0.05 atau t hitung > t tabel maka variabel X secara individu (Parsial) memiliki pengaruh yang signifikan terhadap variabel Y.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum

4.1.1 Profil Bank Terbuka di Bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

4.1.2. Gambaran Umum Bank Terbuka di Indonesia

4.1.2.1 Bank Agro Niaga

Bank Agro Niaga pada mulanya didirikan atas pemahaman sepenuhnya

dari Dana Pensiun Perkebunan (DAPENBUN) sebagai pengelola dana pensiun

karyawan seluruh PT Perkebunan Nusantara, bahwa agrobisnis di Indonesia

sangat potensial untuk dikembangkan. Maka pada saat pemerintah mengeluarkan

kebijakan yang memberi kemudahan untuk membuka usaha bank pada tanggal 27

Oktober 1988, DAPENBUN mempergunakan kesempatan ini untuk mendirikan

bank yang kegiatan usaha utamanya membantu pembiayaan di bidang agrobisnis.

4.1.2.2 Bank Artha Graha Internasional

PT. Bank Artha Graha Internasional, Tbk, berkedudukan di Jakarta Selatan, semula didirikan dengan nama PT. Inter-Pacific Financial Corporation berdasarkan Akta Nomor 12 tanggal 7 September 1973, dibuat dihadapan Bagijo, S.H., pengganti dari Eliza Pondaag, S.H., Notaris di Jakarta, dengan ruang lingkup usaha sebagai lembaga keuangan bukan bank, dan Akta tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia dengan Surat Keputusan Nomor Y.A.5/2/12 tanggal 3 Januari 1975, serta telah diumumkan dalam Berita Negara Republik Indonesia Nomor 6 tanggal 21 Januari 1975 Tambahan Nomor 47.

4.1.2.3 Bank Bukopin

Bank Bukopin yang sejak berdirinya tanggal 10 Juli 1970 menfokuskan diri pada segmen UMKMK, saat ini telah tumbuh dan berkembang menjadi bank yang masuk ke kelompok bank menengah di Indonesia dari sisi aset. Seiring dengan terbukanya kesempatan dan peningkatan kemampuan melayani kebutuhan masyarakat yang lebih luas, Bank Bukopin telah mengembangkan usahanya ke segmen komersial dan konsumer.

4.1.2.4 Bank Bumi Artha

Bank Bumi Arta yang semula bernama Bank Bumi Arta Indonesia didirikan di Jakarta pada tanggal 3 Maret 1967 dengan Kantor Pusat Operasional di Jalan Tiang Bendera III No. 24, Jakarta Barat. Pada tanggal 18 September 1976, Bank Bumi Arta mendapat izin dari Menteri Keuangan Republik Indonesia untuk menggabungkan usahanya dengan Bank Duta Nusantara. Penggabungan usaha tersebut bertujuan untuk memperkuat struktur permodalan, manajemen Bank, dan memperluas jaringan operasional Bank. Delapan kantor cabang Bank Duta Nusantara di Jakarta, Bandung, Semarang, Surakarta, Surabaya, Yogyakarta dan Magelang menjadi kantor cabang Bank Bumi Arta. Kantor cabang Yogyakarta dan Magelang kemudian dipindahkan ke Medan dan Bandar Lampung hingga saat ini.

Bank Bumi Arta melaksanakan Penawaran Umum Perdana (IPO/Initial Public Offering) dengan mencatatkan sahamnya di Bursa Efek Jakarta sebanyak 210.000.000 saham atau sebesar 9,10% dari saham yang ditempatkan, sehingga sejak saat itu Bank Bumi Arta menjadi Perseroan Terbuka.

4.1.2.5 Bank Central Asia

BCA secara resmi berdiri pada tanggal 21 Februari 1957 dengan nama Bank Central Asia NV. Banyak hal telah dilalui sejak saat berdirinya itu, dan barangkali yang paling signifikan adalah krisis moneter yang terjadi di tahun 1997. Krisis ini membawa dampak yang luar biasa pada keseluruhan sistem perbankan di Indonesia. Namun, secara khusus, kondisi ini mempengaruhi aliran dana tunai di BCA dan bahkan sempat mengancam kelanjutannya. Banyak nasabah menjadi panik lalu beramai-ramai menarik dana mereka. Akibatnya, bank terpaksa meminta bantuan dari pemerintah Indonesia. Badan Penyehatan Perbankan Nasional (BPPN) lalu mengambil alih BCA pada tahun 1998.

menguasai 70,30% dari seluruh saham BCA. Penawaran saham ke dua dilaksanakan di bulan Juni dan Juli 2001, dengan BPPN mendivestasikan 10% lagi dari saham miliknya di BCA.

4.1.2.6 Bank ICB Bumiputera Indonesia

Bank Bumiputera mulai beroperasi sejak 12 Januari 1990 sebagai perusahaan yang dimiliki oleh AJB Bumiputera 1912, perusahaan asuransi jiwa tertua di Indonesia. Dalam perjalanan usahanya terjadi pasang surut usaha sesuai dengan keadaan ekonomi Indonesia. Namun pada saat krisis moneter yang merebak menjadi krisis multidimensional yang melanda Indonesia pada akhir tahun 90an, Bank Bumiputera berhasil bertahan untuk menjadi Bank yang sehat dalam Kategori A dan tidak memerlukan rekapitalisasi.

Pada tahun 2002, Bank Bumiputera go-public dan struktur kepemilikan pemegang saham pada saat itu adalah AJB Bumiputera (37,50%), PT Cipta Usaha Citra Dana (37,50%) dan Masyarakat (25,00%), dan setahun kemudian, mempertajam identitas perusahaan serta mempersingkat penyebutannya menjadi “Bank BP” agar lebih mudah dikenal dan diingat oleh konsumen.

4.1.2.7 Bank Capital Indonesia

Indonesia memiliki 1(satu) kantor pusat operasional, 3(tiga) kantor cabang, 26(dua puluh enam) kantor cabang pembantu, dan 1(satu) kantor kas.

4.1.2.8 Bank Danamon

PT Bank Danamon Indonesia Tbk (Bank Danamon) didirikan pada tahun 1956 dengan nama PT Bank Kopra Indonesia. Pada tahun 1976 namanya menjadi Bank Danamon Indonesia hingga kini. Bank Danamon menjadi bank devisa swasta pertama di Indonesia tahun 1976 dan Perseroan Terbuka pada tahun 1989.

Pada tahun 2003, Bank Danamon diambil alih oleh Konsorsium Asia Finance Indonesia sebagai pemegang saham pengendali. Dengan kendali manajemen baru, serta modal 180-hari pemetaan modal bisnis dan strategi baru, Bank Danamon terus menjalani perubahan transformasional yang dirancang untuk dijadikannya sebagai bank nasional terkemuka dan pelaku regional unggulan. 4.1.2.9 Bank Ekonomi Raharja

4.1.2.10 Bank Himpunan Saudara 1906

PT. Bank Himpunan Saudara 1906 berdiri pada tahun 1906 dengan nama Himpoenan Soedara yang diprakarsai oleh 10 orang saudagar pasar baru. Pada tahun 1913 oleh pemerintah Belanda disahkan dan berbadan hukum dengan status Vereeniging. Pada masa setelah kemerdekaan yaitu pada tahun 1975 berubah menjadi perseroan dan menjadi Badan Hukum dengan nama PT. Bank Tabungan Himpunan Saudara 1906, pada tahun 1991 terjadi pengambil alihan saham pada waktu itu Medco Group masuk dan

4.1.2.11 Bank Kesawan

menjadi pemegang utama saham PT. Bank Tabungan Himpunan Suadara 1906, pada tahun 1993 Beroperasi sebagai bank umum dengan nama baru yaitu PT. Bank HS 1906 (Bank Himpinan Saudara) perubahan ini di harapkan membawa era baru dengan merubah logo perusahaan juga.

Pada tahun 1913 Khoe Tjin Tek dan Owh Chooi Eng mendirikan NV Chunghwa Shangyeh (The Chinese Trading Company Limited) di Medan, sebagai pendiri beliau bertindak masing-masing sebagai Direktur Utama dan Komisaris Utama. NV Chunghwa Shangyeh bergerak dalam bidang simpan pinjam keuangan selain juga bergerak di bidang perdagangan umum.

4.1.2.12 Bank Mandiri

dari keempat legacy banks memainkan peran yang tak terpisahkan dalam pembangunan perekonomian Indonesia. Sampai dengan hari ini, Bank Mandiri meneruskan tradisi selama lebih dari 140 tahun memberikan kontribusi dalam dunia perbankan dan perekonomian Indonesia.

4.1.2.13 Bank Mayapada Internasional

Bank Mayapada Internasional Tbk didirikan pada tanggal 10 Januari 1990. Kepemilikan bank tersebut (per 31 Desember 2008) meliputi PT. Mayapada Karunia (25,31%), PT. Mayapada Kasih (0,26%), Brilliant Bazzar PTE Ltd (7,76%), Summertime Ltd (24,43%), Dubai Ventures Ltd (7,68%), UBS AG (3,83%), Avenue Luxemburg S.A.R.L (23,03%), dan Masyarakat (<5%) (7,68%) 4.1.2.14 Bank Mega

4.1.2.15 Bank Negara Indonesia

Berdiri sejak 1946, BNI yang dahulu dikenal sebagai Bank Negara Indonesia, merupakan bank pertama yang didirikan dan dimiliki oleh Pemerintah Indonesia. Bank Negara Indonesia mulai mengedarkan alat pembayaran resmi pertama yang dikeluarkan Pemerintah Indonesia, yakni ORI atau Oeang Republik Indonesia, pada malam menjelang tanggal 30 Oktober 1946, hanya beberapa bulan sejak pembentukannya. Hingga kini, tanggal tersebut diperingati sebagai Hari Keuangan Nasional, sementara hari pendiriannya yang jatuh pada tanggal 5 Juli ditetapkan sebagai Hari Bank Nasional.

4.1.2.16 Bank Nusantara Parahyangan

PT. Bank Nusantara Parahyangan (Bank BNP) berkedudukan di Bandung dan didirikan berdasarkan Akta Pendirian No. 47, tanggal 18 Januari 1972. Bank BNP semula didirikan dengan nama PT. Bank Pasar Karya Parahyangan yang pada saat ini pendekatan usahanya lebih banyak pada sector ekonomi retail/pedagang kecil dan menengah yang dilayani secara konvensional dan sejak Juli 1989 sesuai dengan keinginan Bank BNP untuk meningkatkan pelayanan jasa perbankan yang lebih luas dan lengkap serta dapat membidik sektor ekonomi yang lebih besar lagi.

4.1.2.17 Bank Pan Indonesia

harus direkapitalisasi oleh Pemerintah pasca krisis ekonomi (1998). Pemegang saham Panin Bank adalah ANZ Banking Group of Australia (37,1%), Panin Life (45,9%) dan publik-domestik & internasional.

4.1.2.18 Bank Permata

Permata Bank dibentuk sebagai hasil merger dari 5 bank di bawah pengawasan Badan Penyehatan Perbankan Nasional (BPPN), yakni PT Bank Bali Tbk, PT Bank Universal Tbk, PT Bank Prima Express, PT Bank Artamedia, dan PT Bank Patriot pada tahun 2002. Di tahun 2004, Standard Chartered Bank dan PT Astra International Tbk mengambil alih PermataBank dan memulai proses transformasi secara besar-besaran didalam organisasi. Selanjutnya, sebagai wujud komitmennya terhadap PermataBank, kepemilikan gabungan pemegang saham utama ini meningkat menjadi 89,01% pada tahun 2006.

4.1.2.19 Bank Rakyat Indonesia

Pada awalnya Bank Rakyat Indonesia (BRI) didirikan di Purwokerto, Jawa Tengah oleh Raden Aria Wirjaatmadja dengan nama Hulp-en Spaarbank der Inlandsche Bestuurs Ambtenaren atau Bank Bantuan dan Simpanan Milik Kaum Priyayi yang berkebangsaan Indonesia (pribumi). Berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari kelahiran BRI.

4.1.2.20 Bank Tabungan Pensiunan Nasional

dengan status usaha sebagai perkumpulan yang menerima simpanan dan memberikan pinjaman kepada para anggotanya. BAPEMIL memiliki tujuan yang mulia yakni membantu meringankan beban ekonomi para pensiunan, baik Angkatan Bersenjata Republik Indonesia maupun sipil, yang ketika itu pada umumnya sangat kesulitan bahkan banyak yang terjerat rentenir.

4.1.2.21 Bank Victoria Internasional

PT. Bank Victoria International didirikan pada tahun 1992 di Jakarta. Pada tahun 1994, PT. Bank Victoria International memperoleh izin dari Menteri Keuangan Republik Indonesia untuk beroperasi sebagai Bank Umum dan mulai beroperasi secara komersil. Tahun 1997, bank tersebut memperoleh izin dari Bank Indonesia sebagai Pedagang Valuta Asing.

4.1.2.22 Bank Internasional Indonesia

PT Bank Internasional Indonesia Tbk (BII) didirikan pada tanggal 15 Mei 1959 dan memperoleh status bank umum devisa pada tahun 1988 serta mencatatkan sahamnya di Bursa Efek Jakarta dan Bursa Efek Surabaya pada tahun 1989 melalui penawaran umum saham perdana (initial public offering). Sejak itu BII terus berkembang menjadi salah satu bank swasta nasional terkemuka di Indonesia dengan visi “Menjadi Bank Terbaik di Indonesia yang Menyediakan Layanan Nasabah dan Produk Inovatif Berkelas Dunia”.

4.1.2.23 Bank OCBC NISP

Juli 1996. Pada tanggal 6 Maret 2003, PT Bank OCBC - NISP secara resmi merger dengan PT Bank Keppel TatLee Buana Perubahan nama dari PT Bank OCBC - NISP menjadi PT Bank OCBC Indonesia efektif pada tanggal 17 Maret 2003 sesuai persetujuan dari Kementerian Hukum dan HAM dan Bank Indonesia. PT Bank OCBC – Indonesia merupakan bank komersial dengan fokus pada penerimaan tabungan, trade finance, corporate lending, project financing, treasury dan funds transfer.

4.1.2.24 Bank Swadesi

Keberadaan Bank Swadesi berawal dari sebuah bank pasar bernama Bank Pasar Swadesi yang berdiri pada tahun 1968 di Surabaya. Pada tahun 1984, kepemilikan Bank diambil alih oleh Keluarga Chugani yang menumbuh-kembangkan bank ini sehingga pada tanggal 2 September 1989, Bank Swadesi secara resmi beroperasi menjadi Bank Umum dengan nama PT Bank Swadesi. 4.2. Hasil Penelitian

4.2.1 Analisis Deskriptif

1. Value Added Intellectual Coefficient (VAICTM

Value Added Intellectual Coefficient (VAIC ) TM

) merupakan salah satu alat untuk mengukur kinerja intellectual capital pada perusahaan. VAICTM

a. “Top performers” – untuk bank dengan nilai VAIC™ di atas 5;