LAMPIRAN

Lampiran 1 : Nilai Rasio CAR Periode 2007-2010.

No Perusahaan Perbankan 2007 2008 2009 2010 Rata-rata 1 Bank ICB Bumi Putra Tbk 11.86 11.78 11.19 12.63 11.86 2 Bank Central Asia Tbk 19.2 15.8 15.3 13.5 15.95 3 Bank Bukopin Tbk 12.84 11.20 14.36 13.28 12.92 4 Bank Negara Indonesia

(Persero)Tbk 15.7 13.5 13.8 18.6 15.40

5 Bank Nusantara Parahyangan

Tbk 17.00 14.04 12.56 12.94 14.35

6 Bank Rakyat Indonesia

(Persero)Tbk 15.84 13.18 13.20 13.76 13.99

7 Bank Danamon Indonesia Tbk 20.3 15.4 20.7 16.0 18.10 8 Bank Kesawan Tbk 10.36 10.43 12.56 10.72 11.01 9 Bank Mandiri (Persero) Tbk 21.1 15.7 15.6 14.7 16.77 10 Bank Bumi Arta Tbk 34.30 31.15 28.42 25,01 29.72 11 Bank CIMB Niaga Tbk 17.03 15.59 13.59 13.24 14.86 12 Bank Internasional Indonesia

Tbk 21.33 19.79 14.83 12.80 17.18

13 Bank Permata Tbk 13.3 10.8 12.2 14.1 12.60 14 Bank Swadesi Tbk 20.64 33.27 32.90 26.91 28.43 15 Bank Victoria International Tbk 19.58 23.22 16.92 13.72 18.36 16 Bank Artha Graha International

Tbk 12.24 14.93 13.87 14.52 13.89

17 Bank Mayapada International

Tbk 29.95 23.69 17.05 20.40 22.77

18 Bank Mega Tbk 14.21 16.16 18.84 14.78 15.99 19 Bank NISP OCBC Tbk 16.15 17.01 18.00 16.04 16.80 20 Bank Pan Indonesia Tbk 21.58 20.31 21.79 16.58 20.06

Lampiran 2 : Nilai Rasio NPL Periode 2007-2010.

No Perusahaan Perbankan 2007 2008 2009 2010 Rata-rata 1 Bank ICB Bumi Putra Tbk 6.10 5.64 5.63 4.34 5.42

2 Bank Central Asia Tbk 0.8 0.6 0.7 0.6 0.67

3 Bank Bukopin Tbk 3.57 4.87 2.81 3.22 3.61

4 Bank Negara Indonesia

(Persero)Tbk 4.0 1.7 0.8 1.1 1.9

5 Bank Nusantara Parahyangan Tbk 1.48 1.12 1.81 0.63 1.26 6 Bank Rakyat Indonesia

(Persero)Tbk 3.44 2.80 3.52 2.78 3.13

7 Bank Danamon Indonesia Tbk 2.3 2.3 4.5 3.0 3.02

8 Bank Kesawan Tbk 6.33 3.74 5.33 1.91 4.32

9 Bank Mandiri (Persero) Tbk 1.5 1.1 0.4 0.6 0.9 10 Bank Bumi Arta Tbk 1.78 1.46 1.71 1.83 1.69 11 Bank CIMB Niaga Tbk 1.94 1.42 1.04 1.85 1.56 12 Bank Internasional Indonesia Tbk 2.23 2.00 1.58 1.74 1.88

13 Bank Permata Tbk 1.5 1.1 1.5 0.7 1.2

14 Bank Swadesi Tbk 1.47 1.64 1.42 2.62 1.78 15 Bank Victoria International Tbk 2.39 2.54 3.00 5.07 3.25 16 Bank Artha Graha International

Tbk 2.55 2.70 2.83 2.00 2.52

17 Bank Mayapada International

Tbk 0.14 2.07 0.49 2.01 1.18

18 Bank Mega Tbk 1.53 1.18 1.70 0.90 1.32

19 Bank NISP OCBC Tbk 2.12 1.75 1.39 0.82 1.52 20 Bank Pan Indonesia Tbk 1.76 2.15 1.60 2.68 2.04

Lampiran 3 : Nilai Rasio LDR Periode 2007-2010.

No Perusahaan Perbankan 2007 2008 2009 2010 Rata-rata 1 Bank ICB Bumi Putra Tbk 84.50 90.44 89.64 84.96 87.38 2 Bank Central Asia Tbk 43.6 53.8 50.3 55.2 50.72 3 Bank Bukopin Tbk 66.26 83.60 75.99 71.85 74.42 4 Bank Negara Indonesia

(Persero)Tbk 60.6 68.6 64.1 70.2 65.87

5 Bank Nusantara Parahyangan

Tbk 49.39 66.12 73.64 80.41 67.39

6 Bank Rakyat Indonesia

(Persero)Tbk 68.80 79.93 80.88 75.17 76.19

7 Bank Danamon Indonesia Tbk 88.05 86.42 88.76 93.82 89.26 8 Bank Kesawan Tbk 68.46 74.66 66.97 71.65 70.43 9 Bank Mandiri (Persero) Tbk 61.4 59.2 54.3 57.2 58.02 10 Bank Bumi Arta Tbk 51.99 59.86 50.58 54.18 54.15 11 Bank CIMB Niaga Tbk 95.11 87.84 79.30 68.54 82.69 12 Bank Internasional Indonesia

Tbk 88.01 86.53 82.93 89.03 86.62

13 Bank Permata Tbk 88.00 81.80 90.60 87.50 86.97 14 Bank Swadesi Tbk 62.16 83.11 81.10 87.36 78.43 15 Bank Victoria International Tbk 55.92 53.46 50.43 40.22 50.00 16 Bank Artha Graha International

Tbk 82.22 93.47 84.04 76.13 83.96

17 Bank Mayapada International

Tbk 103.88 100.22 83.77 78.38 91.56

18 Bank Mega Tbk 46.74 64.67 56.82 56.03 56.06 19 Bank NISP OCBC Tbk 89.14 76.79 72.39 77.96 79.07 20 Bank Pan Indonesia Tbk 92.36 78.93 73.31 74.22 79.70

Lampiran 4 : Nilai Rasio ROA Periode 2007-2010.

No Perusahaan Perbankan 2007 2008 2009 2010 Rata-rata 1 Bank ICB Bumi Putra Tbk 0.57 0.09 0.18 0.24 0.27

2 Bank Central Asia Tbk 3.3 3.4 3.4 3.5 3.40

3 Bank Bukopin Tbk 1.63 1.66 1.46 1.65 1.60

4 Bank Negara Indonesia

(Persero)Tbk 0.9 1.1 1.7 2.5 1.55

5 Bank Nusantara Parahyangan Tbk 1.29 1.17 1.02 1.40 1.22 6 Bank Rakyat Indonesia

(Persero)Tbk 4.61 4.18 3.73 4.64 4.29

7 Bank Danamon Indonesia Tbk 2.43 1.52 1.50 2.79 2.06

8 Bank Kesawan Tbk 0.35 0.23 0.30 0.17 0.27

9 Bank Mandiri (Persero) Tbk 2.3 2.5 3.0 3.4 44.8 10 Bank Bumi Arta Tbk 1.68 2.07 2.00 1.47 1.80 11 Bank CIMB Niaga Tbk 2.49 1.10 2.10 2.75 2.11 12 Bank Internasional Indonesia Tbk 1.12 1.23 0.05 1.01 0.85

13 Bank Permata Tbk 1.9 1.7 1.4 1.9 1.80

14 Bank Swadesi Tbk 1.20 2.53 3.53 2.93 2.55 15 Bank Victoria International Tbk 1.64 0.88 1.10 1.71 1.34 16 Bank Artha Graha International

Tbk 0.29 0.34 0.44 0.76 0.46

17 Bank Mayapada International

Tbk 1.48 1.27 0.90 1.22 1.22

18 Bank Mega Tbk 2.33 1.98 1.77 2.45 2.14

19 Bank NISP OCBC Tbk 1.31 1.54 1.79 1.09 1.44 20 Bank Pan Indonesia Tbk 3.14 1.75 1.78 1.87 2.14

Lampiran 4 : Daftar Populasi dan Sampel Penelitian.

Lampiran 5 : Hasil Olahan SPSS

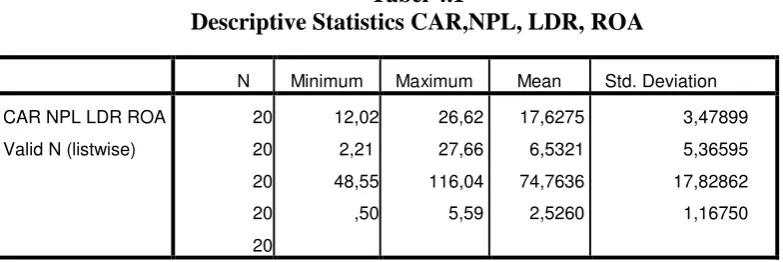

Tabel 4.1

Descriptive Statistics CAR,NPL, LDR, ROA N Minimum Maximum Mean Std. Deviation CAR NPL LDR ROA

Sumber : Data Sekunder diolah dengan SPSS Ver. 20

Tabel 4.2

Sumber : Data sekunder diolah dengan SPSS Ver.20

Tabel 4.4 Hasil Uji Autokorelasi

Model Summary b

Model Durbin-Watson

1 2,034

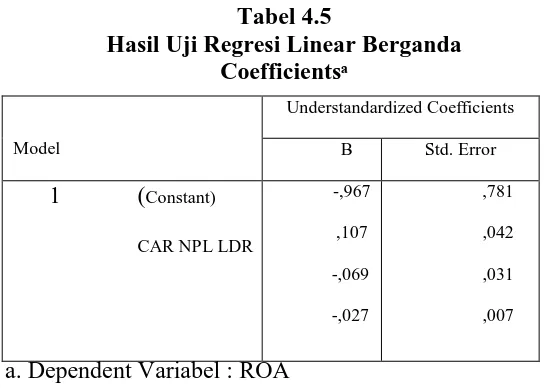

Tabel 4.5

Hasil Uji Regresi Linear Berganda Coefficientsᵃ

a. Dependent Variabel : ROA

Sumber : data sekunder diolah dengan SPSS Ver. 20

Tabel 4.6

Hasil Perhitungan Uji F ANOVA ᵇ

Model Sum of

DAFTAR PUSTAKA

Ali, Masyhud. 2004. Asset Liability Management, Menyiasati Risiko Pasar dan Risiko Operasional dalam Perbankan. Jakarta: PT. Elex Media Kompetindo Kelompok Gramedia

Ali, Arifin, 2004. Manajemen keuangan (Teori dan Aplikasi), Edisi Keempat, Badan Penerbit Yogyakarta.

Almilia, Luciana Spica, dan Winny Herdiningtyas, 2005. “Analisa Rasio Camel terhadap Prediksi Kondisi Bermasalah pada Lembaga Perbankan Periode 2000-2002”. Jurnal Akuntansi dan Keuangan. Volume 7 Nomor 2, STIE Perbanas, Surabaya,

Bank Indonesia,2002.SE BI No.6/73/Intern Tanggal 24 Desember 2004, Perihal Pedoman Sistem Penilaian tingkat Kesehatan Bank Umum. Jakarta.

Peraturan Bank Indonesia Nomor: 3/21/PBI/2001. Perihal tentang"Kewajiban Penyediaan Modal Minimum Bank Umum"

Budisantoso,Totok dan Sigit Triandaru.2006.Bank dan Lembaga Keuangan Lainnya. Edisi dua.Jakarta:Salemba Empat.

Dahlan, Siamat, 2005. Manajemen Lembaga Keuangan “Kebijakan Moneter dan Perbankan”, Edisi Kesatu, Fakultas Ekonomi Universitas Indonesia, Jakarta.

Dendawijaya, Lukman, 2005. Manajemen Perbankan, Edisi Kedua, Cetakan Kedua, Ghalia Indonesia, Bogor Jakarta

_____________.2009.Manajemen Perbankan , Edisi Kedua. Jakarta : Ghalia Indonesia.

Erlina, 2008. Metodologi Penelitian Bisnis: untuk akuntansi dan manajemen, Edisi Kedua, USU Press, Medan.

Eric, Helfert, 1997. Analisis Laporan Keuangan, Penerbit Erlangga. Jakarta.

Fitriyana, Anita, 2011. “Analisis Pengaruh Rasio Kecukupan Modal, Likuiditas, Non performing loans, Equity to asset ratio dan Time deposit ratio terhadap Return on Assets Bank.” Skripsi

Ghozali, Imam, 2009. Manajemen Risiko Perbankan, BPUNDIP Semarang 2009. Aplikasi Analisis Multivariate dengan Program SPSS, Cetakan ke IV, Badan

Penerbit UNDIP, Semarang.

Haryati, Risma, 2011. The Influence Of Working Capital and Liquidity on Profitability, Jakarta

Husein Umar, 2003, Metodologi Penelitian Untuk Skripsi dan Tesis Bisnis,Jakarta : PT. Gramedia Pustaka.

Hempel, George, 2005. Bank Management Text And Case.

Idroes, 2008. “Analisis Komparatif Risiko Keuangan Bank Perkreditan Rakyat (BPR) Konvensional dan BPR Syariah di Kota Medan.” Skripsi.

Kasmir. 2007. “Bank dan Lembaga Keuangan Lain”. Edisi enam, Jakarta; PT Raja Grafindo Persada.

Kuncoro dan Suhardjono, 2002,Manajemen Perbankan (Teori dan Aplikasi),Edisi Pertama, Penerbit BPFE , Yogyakarta.

Latumaerissa, Julius, 1999. Bisnis Manajemen & Keuangan Perbankan, Bumi Aksara.

Machfoedz, Mas’ud, 1994. “Financial Ratio analysis and The Prediction of Earnings Changes In Indonesia”, Kelola, No. 7, Vol III

Mahardian, Pandu. 2008. “Analisis Pengaruh Rasio CAR, BOPO, NPL, NIM dan LDR

terhadap Kinerja Keuangan Perbankan (Studi Kasus Perusahaan Perbankan yang Tercatat di BEJ Periode Juni 2002 - 2007)”. Tesis

Meliyanti, Nuresya. 2009. Analisis Kinerja Keuangan Bank : Pendekatan Rasio NPL, LDR, BOPO dan ROA pada Bank Privat dan Publik. Artikel: Fakultas Ekonomi Universitas Gunadarma.

Meythi, 2005, “Rasio Keuangan yang paling baik Untuk Memprediksi Pertumbuhan

Laba: Suatu studi Empiris Pada Perusahaan ManufakturYang Terdaftar Di Bursa Efek Jakarta”, Jurnal Ekonomi dan Bisnis Vol. XI No. 2, September

Mawardi, Wisnu, 2005. “Analisis Faktor-faktor Yang Mempengaruhi Kinerja Keuangan Bank Umum di Indonesia (Studi Kasus Pada Bank Umum Dengan Total Assets Kurang Dari 1 Triliun)”. Jurnal Bisnis Dan Strategi. Vol.14. No.1. Juli 2005.

Mudrajad Kuncoro, Suhardjono, 2002. Bisnis & Keuangan Perbankan, BPFE Yogyakarta.

Nainggolan, Arnov P.P. 2009. “Analisis Pengaruh LDR, NIM dan BOPO terhadap ROA Bank Umum di Indonesia”. Skripsi. Universitas Sumatera Utara.

Nur Indriantoro, Supomo, B., 1999. Metodologi Penelitian Bisnis, BPFE Yogyakarta.

2005-2007)”. Tesis. Universitas Diponegoro.

Ponco, Budi. 2008. Analisis Pengaruh CAR, NPL, BOPO, NIM dan LDR terhadap ROA (Studi Kasus Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2004-2007). Tesis

Prasnanugraha P ,Ponttie. 2007. Analisis Pengaruh Rasio-rasio Keuangan Terhadap Kinerja Bank Umum di Indonesia (Studi Empiris Bank- bank Umum yang Beroperasi di Indonesia). Tesis. Universitas Diponegoro.

Rida Rahim dan Yuma Irpa, 2008. Analisa Efisiensi Operasional terhadap Profitabilitas pada Bank Umum Syariah dan Unit Syariah (Studi Kasus BSM dan BNI Syariah), Jurnal Bisnis dan Manajemen, Vol 4 No. 3.

Rivai, Veithzal dan Andria Permata Veithzal. 2006. Credit Management Handbook: Teori, Konsep, Prosedur, dan Aplikasi Panduan Praktis Mahasiswa, Bankir, dan Nasabah. Jakarta: PT Raja Grafindo Persada.

Rusyamsi, Imam, 1999. Asset Liability Management (Strategi, PengelolaanAktiva Pasiva Bank). UPP AMP YKPN Yogyakarta. Sunaryo, Agus, 2007. Hukum Perbankan. Kanisius.

Syofyan Sofriza. 2002. “Pengaruh Struktur Pasar Terhadap Kinerja Perbankan di Indonesia”. Media Riset dan Manajemen, Vol. 2 No. 3, Desember, pp. 194-219.

Sularso, Sri, 2003. Buku Pelengkap Metode Penelitian Akuntansi: Sebuah Pendekatan Repliklasi, BPFE-Yogyakarta, Yogyakarta

.

Taswan dan Hersugondo, 1997. Analisis Pengaruh CAR, NPL, ROA, dan BOPO Terhadap LDR (Studi Kasus pada Bank Umum Swasta Nasional Devisa di

Indonesia Periode 2005-2008).Skripsi

Viviany, Naimy 2003 Emerging Markets, Financing of SME’s and Economic Growth: The Case of Lebanon. Beirut: Notre Dame University Press.

Warjiyo, Perry. 2004. Mekanisme Transmisi Kebijakan Moneter di Indonesia. Pusat Pendidikan dan Studi Kebanksentralan BI. Jakarta.

Wijantini, Ph.D, 2008. ICBRR Department : Keuangan Teaching Subject : Bank, Risk Management, Corporate Finance, Ghalia Indonesia, Jakarta. Email : [email protected]

Wild, John, K.R. Subramanyam, dan Robert F. Halsey. 2005. Analisis Laporan Keuangan. Edisi Delapan, Buku Dua. Alih Bahasa: Yanivi dan Nurwahyu.

Jakarta: Salemba Empat.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah jenis penelitian asosiatif kausal. Jenis penelitian asosiatif kausal digunakan untuk penelitian yang memiliki hubungan sebab akibat antara variabel independen dengan variabel dependen yang diteliti. Menurut Erlina (2008:34) penelitian asosiatif kausal adalah hubungan antara dua variabel atau lebih.

3.2 Tempat dan Waktu Penelitian

Tempat penelitian yang dilakukan oleh peneliti adalah perusahan finansial sektor perbankan yang terdaftar di Bursa Efek Indonesia, dan data-datanya diperoleh dari website Bursa Efek Indonesia www.idx.co.id seperti annual report dari bank-bank yang dijadikan objek penelitian dimulai tahun 2007 hingga tahun 2010, data juga diperoleh dari daftar emiten Bursa Efek Indonesia tahun 2005 hingga tahun 2011.

3.3 Batasan Operasional

Penelitian ini dibatasi, adapun yang menjadi batasan operasional yaitu:

1. Penelitian hanya dilakukan pada perusahaan finansial sektor perbankan yang terdaftar di Bursa Efek Indonesia.

2. Periode penelitian dibatasi dari tahun 2007-2010

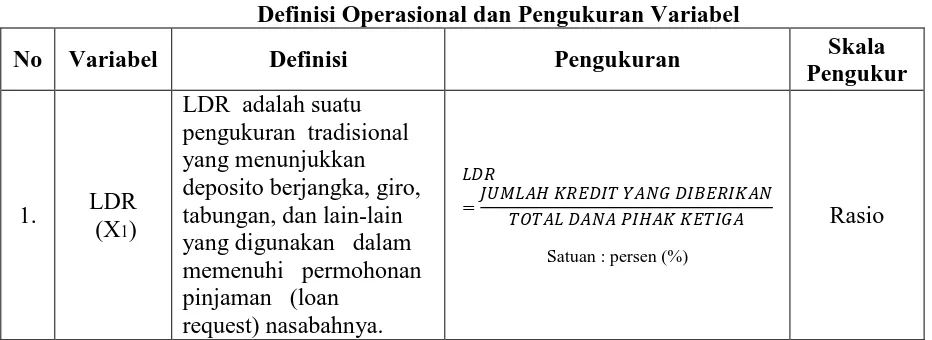

3. Untuk variabel yang digunakan yaitu Loan Deposit Ratio (LDR), Non Performing Loan (NPL), Capital Adequacy Ratio (CAR), dan Return on

3.4 Defenisi Operasional dan Pengukuran Variabel

Penelitian ini melibatkan dua variabel yang terdiri dari variabel independen (variabel bebas) dan variabel dependen (variabel terikat). Variabel independen terdiri Loan Deposit Ratio (LDR), Non Performing Loan (NPL), dan Capital Adequacy

Ratio (CAR),. Sedangkan variabel dependen dalam penelitian ini adalah Return on

Assets (ROA).

Menurut Subramanyam dan John (2010:16) mengatakan bahwa “Analisis keuangan (financial analysis) merupakan penggunanan laporan keuangan untuk menganalisis posisi dan kinerja keuangan perusahaan, dan untuk menilai kinerja perusahaan dimasa yang akan datang”. Sedangkan menurut Subramanyam dan John (2010:40) juga menyatakan bahwa “Analisis Rasio adalah salah satu alat analisis keuangan dalam menyatakan hubungan sistematis antara dua kuantitas”. Dari

pengertian tersebut dapat disimpulkan bahwa Analisis Rasio Keuangan adalah suatu alat untuk menganalisis posisi dan kinerja keuangan perusahaan serta menilai kinerja perusahaan dimasa yang akan datang dengan menggunakan/membandingkan laporan keuangan perusahaan dalam satu periode.

1. Variabel Dependen

Variabel dependen merupakan variabel terikat ataupun variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel sebab atau variabel bebas atau dikenal dengan variabel independen. Variabel dependen dalam penelitian ini adalah Return On Asset (ROA) sebagai variabel terikat (Y), Return On Assets merupakan salah satu rasio profitabilitas yang digunakan untuk

keuangan bank yang dipublikasikan periode 2007-2010. ROA dihitung dengan rumus sebagai berikut :

=

2. Variabel Independen

Variabel independen adalah variabel yang memberikan pengaruh kepada variabel dependen atau yang menyebabkan terjadinya variasi bagi variabel tidak bebas. Variabel independen yang digunakan dalam penelitian ini adalah :

i. Capital Adequacy Ratio (CAR)

Sebagai variabel bebas (X1), CAR sebagai indikator permodalan yaitu rasio kecukupan modal minimum pada bank. Merupakan rasio yang memperlihatkan seberapa jumlah seluruh aktiva bank mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari modal sendiri disamping memperoleh dana-dana dari sumber-sumber di luar bank. Dalam penelitian ini adalah CAR pada laporan keuangan tahunan bank yang dipublikasikan selama periode 2007-2010. Pada penelitian ini CAR dihitung menggunakan rasio antara jumlah modal sendiri terhadap aktiva tertimbang menurut risiko (ATMR). Besarnya CAR dirumuskan sebagai berikut :

= × %

ii. Non performing loan (NPL)

diberikan kepada pihak ketiga tidak termasuk kredit kepada bank lain. Kredit bermasalah adalah kredit dengan kualitas kurang lancar, diragukan, dan macet. Rasio NPL dapat dirumuskan sebagai berikut :

=

iii. Loan to deposit ratio (LDR)

Sebagai variabel bebas (X3). Loan to Deposit Ratio merupakan indikator likuiditas yang sering digunakan. LDR merupakan rasio antara jumlah kredit yang diberikan terhadap jumlah total dana pihak ketiga (DPK). LDR menunjukkan tingkat kemampuan bank dalam menyalurkan dana pihak ketiga yang dihimpun oleh bank yang bersangkutan. Dalam penelitian ini adalah LDR pada laporan keuangan bank yang dipublikasikan selama periode 2007-2010. Besarnya LDR dihitung sebagai berikut :

= �

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel

No Variabel Definisi Pengukuran Skala

Pengukur

1. LDR (X1)

LDR adalah suatu pengukuran tradisional yang menunjukkan deposito berjangka, giro, tabungan, dan lain-lain yang digunakan dalam memenuhi permohonan pinjaman (loan

request) nasabahnya.

= �

Satuan : persen (%)

2. NPL

3.5 Populasi dan Sampel Penelitian

Menurut Erlina (2008:75) “populasi adalah sekelompok orang, kejadian, sesuatu yang mempunyai karakteristik tertentu”. Populasi dalam penelitian ini adalah

perusahaan finansial sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI) dalam kurun waktu penelitian (2007-2010). Jumlah populasi dalam dalam penelitian ini adalah 30 bank.

“Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi” (Erlina, 2008:75). Teknik pengambilan sampel dilakukan

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode penelitian, yaitu 2007-2010.

2. Perusahaan menerbitkan laporan keuangan tahunan dengan periode yang berakhir 31 Desember selama periode 2007-2010.

3. Perusahaan tidak mengalami delisting selama periode penelitian. 4. Perusahaan tidak mengalami kerugian selama periode penelitian.

Tabel 3.3

Daftar populasi Penelitian

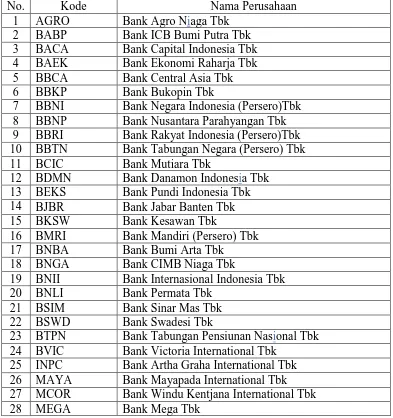

Berikut daftar populasi penelitian ini adalah perusahaan-perusahaan Finansial sektor Perbankan yang terdaftar di Bursa Efek Indonesia (BEI).

No. Kode Nama Perusahaan

1 AGRO Bank Agro Niaga Tbk 2 BABP Bank ICB Bumi Putra Tbk 3 BACA Bank Capital Indonesia Tbk 4 BAEK Bank Ekonomi Raharja Tbk 5 BBCA Bank Central Asia Tbk

6 BBKP Bank Bukopin Tbk

7 BBNI Bank Negara Indonesia (Persero)Tbk 8 BBNP Bank Nusantara Parahyangan Tbk 9 BBRI Bank Rakyat Indonesia (Persero)Tbk 10 BBTN Bank Tabungan Negara (Persero) Tbk

11 BCIC Bank Mutiara Tbk

12 BDMN Bank Danamon Indonesia Tbk 13 BEKS Bank Pundi Indonesia Tbk 14 BJBR Bank Jabar Banten Tbk

15 BKSW Bank Kesawan Tbk

16 BMRI Bank Mandiri (Persero) Tbk 17 BNBA Bank Bumi Arta Tbk

18 BNGA Bank CIMB Niaga Tbk

19 BNII Bank Internasional Indonesia Tbk

20 BNLI Bank Permata Tbk

21 BSIM Bank Sinar Mas Tbk

22 BSWD Bank Swadesi Tbk

23 BTPN Bank Tabungan Pensiunan Nasional Tbk 24 BVIC Bank Victoria International Tbk

25 INPC Bank Artha Graha International Tbk 26 MAYA Bank Mayapada International Tbk 27 MCOR Bank Windu Kentjana International Tbk

29 NISP Bank NISP OCBC Tbk 30 PNBN Bank Pan Indonesia Tbk

Sumber: Annual Report BEI, 2013

Berdasarkan kriteria diatas, maka jumlah sampel yang digunakan dalam penelitian ini adalah 20 perusahaan. Sampel penelitian ini dapat dilihat dalam tabel 3.4 berikut ini:

Tabel 3.4

4 BBNI Bank Negara Indonesia (Persero)Tbk 5 BBNP Bank Nusantara Parahyangan Tbk 6 BBRI Bank Rakyat Indonesia (Persero)Tbk 7 BDMN Bank Danamon Indonesia Tbk

8 BKSW Bank Kesawan Tbk

9 BMRI Bank Mandiri (Persero) Tbk

10 BNBA Bank Bumi Arta Tbk

11 BNGA Bank CIMB Niaga Tbk

12 BNII Bank Internasional Indonesia Tbk

13 BNLI Bank Permata Tbk

14 BSWD Bank Swadesi Tbk

15 BVIC Bank Victoria International Tbk 16 INPC Bank Artha Graha International Tbk 17 MAYA Bank Mayapada International Tbk

18 MEGA Bank Mega Tbk

19 NISP Bank NISP OCBC Tbk

20 PNBN Bank Pan Indonesia Tbk Sumber: Annual Report BEI, 2013

3.6 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang berupa data annual report yang dimulai dari tahun 2007 hingga tahun 2010. Model dalam penelitian ini menggunakan empat variabel yaitu Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Interest Margin (NIM), dan Return on Assets (ROA).

Menurut (Umar 2003:60), “Data sekunder merupakan data primer yang telah

sebagainya sehingga lebih informative jika digunakan oleh pihak lain”. Waktu pengumpulan data yang digunakan dalam penelitian ini adalah time series dan data cross section. “Data time series (data deretan waktu) adalah sekumpulan data dari fenomena tertentu yang didapat dalam beberapa waktu, misalnya mingguan, bulanan, dan tahunan” (Umar, 2003:61). “Data Cross section atau data satu waktu adalah sekumpulan data untuk meneliti suatu fenomena tertentu dalam suatu kurun waktu”

(Umar, 2003:70).

Sumber data yang digunakan dalam penelitian ini diperoleh dari website Bursa Efek Indonesia www.idx.co.id seperti annual report dari bank-bank yang dijadikan objek penelitian dimulai tahun 2007 hingga tahun 2010, data juga diperoleh dari daftar emiten Bursa Efek Indonesia tahun 2005 hingga tahun 2011.

3.7 Metode Pengumpulan Data

Dalam penelitian ini pengumpulan data dilakukan dengan mengumpulkan data sekunder berupa laporan keuangan perusahaan finansial sektor perbankan yang terdaftar di Bursa Efek Indonesia sesuai dengan periode pengamatan, dengan cara mengumpulkan data, mencatat dan mengkaji data sekunder yang telah dipublikasikan di dalam periode pengamatan.

3.8 Teknik Analisis Data

hubungan antara dua variabel atau lebih, juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen (Ghozali, 2009).

Model regresi linear berganda (multiple linier regression method), digunakan untuk mengetahui apakah terdapat pengaruh yang sugnifikan dari satu variabel terikat (dependen) dan lebih dari satu variabel bebas (independen). Variabel dependen dalam penelitian ini adalah risiko bisnis bank yang diproksikan dengan Standard Deviation of Return on Asset(SDROA) dan variabel dependen CAR, NPL, dan LDR. Model hubungan SDROA dengan CAR, NPL, dan LDR dapat disusun dalam persamaan linear sebagai berikut (Ghozali, 2009:34) :

Y = a + b1x1 + b2x2 + b3x3 + e1 Y = ROA

a = Konstanta

b1-b5 = Koefisien regresi, merupakan besarnya perubahan variable terikat akibat perubahan tiap-tiap unit variabel bebas. x1 = Capital Adequacy Ratio (CAR)

x2 = Non Performing Loan (NPL) x3 = Loan to Deposit Ratio (LDR) e1 = Kesalahan residual (error)

3.8.1 Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk memastikan bahwa dalam penelitian tidak terdapat multikoliniearitas, autokorelasi, dan heteroskedastisitas, serta terdistribusi secara normal.

3.8.1.1 Uji Normalitas

mengikuti arah garis diagonalnya maka model regresi memenuhi asumsi normalitas (Ghozali,2009).

Uji statistik lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non-parametriic Kolmogorov-Smirnov (K-S). Jika angka probabilitas < α = 0,005 maka variabel terdistribusi secara normal (Ghozali, 2009).

3.8.1.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antara variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi kolerasi di antara variabel independen. Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi, dapat dilihat dari nilai tolerance (TOL) dan lawannya, serta dengan Variance Inflation Factor (VIF). Kedua ukuran tersebut menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih, yang tidak dijelaskan oleh variabel independennya. Dalam pengertian sederhana, setiap variabel independen menjadi variabel dependen dan diregresi terhadap variabel independe lainnya. Tolerance mengukur variabilitas variabel independen terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai Tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/Tolerance). Walaupun multikolinearitas dapat dideteksi dengan nilai Tolerance dan VIF, tetapi kita masih tetap tidak mengetahui variabel-variabel independen mana saja yang saling berkolerasi (Ghozali, 2009).

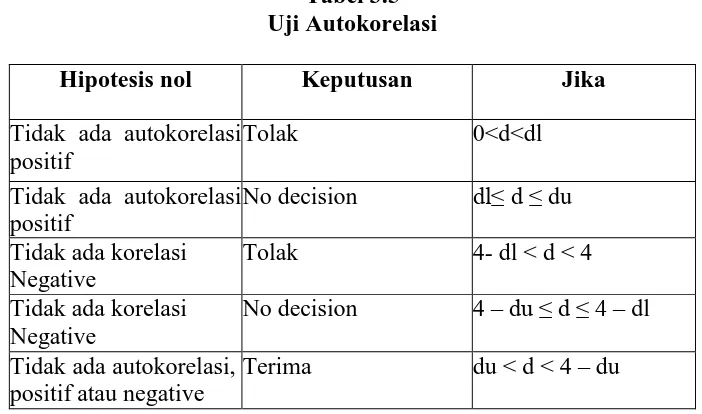

3.8.1.3Uji Autokorelasi

untuk mendeteksi ada atau tidaknya autokorelasi antara lain dengan Uji Durbin-Watson (DW test) (Ghozali, 2009:35).

Hipotesis yang akan diuji adalah : H0 : tidak ada autokorelasi (r = 0) HA : ada autokorelasi (r ≠ 0)

Ketentuan pengambilan keputusan ada tidaknya autokorelasi dapat dilihat pada tabel berikut :

Tabel 3.5 Uji Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif

Tolak 0<d<dl

Tidak ada autokorelasi positif autokorelasi = 0, berarti tidak ada autokorelasi.

2. Bila nilai DW lebih rendah dari batas bawah atau lower bound (dl) maka koefisien korelasi autokorelasi > 0, berarti ada autokorelasi positif.

3. Bila nilai DW lebih besar dari (4-dl) maka koefisien < 0, berarti ada autokorelasi negatif

4. Bila nilai DW terletak di antara du dan dl atau DW terletak antara (4-du) dan (4-dl) maka hasilnya tidak dapat disimpulkan.

Ghozali (2009), uji autokorelasi dengan LM test terutama digunakan untuk sampel besar di atas 100 observasi. Uji ini lebih tepat digunakan dibandingkan uji DW terutama bila sampel yang digunakan relatif besar dan derajat autokorelasi lebih dari satu. Uji LM akan menghasilkan statistik Breusch-Godfrey. Pengujian Breusch Godfrey (BG test) dilakukan dengan meregress variabel pengganggu (residual) Ut menggunakan autoregressive model dengan orde p sebagai berikut :

Ut = ρ1Ut-1 + ρ2Ut-2 + ...+ ρpUt-p + ԑt

3.8.1.4 Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual dari suatu pengamatan yang lain. Jika variance dari residual suatu pengamatan ke pengamatan lain tetap, maka disebut homoskedatisitas dan jika berbeda maka disebut heteroskedastisitas. Model regresi yang baik adalah model regresi yang homoskedastisitas atau tidak terjadi heteroskedastisitas.

3.8.2 Koefisien Determinasi (R2)

Koefisien deteminasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan varisasi variabel dependen. Nilai koefisien determinasi adalah nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel- variabel independe memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

Kelemahan mendasar penggunaan koefisien determinasi adalah bias terhadap jumlah variabel independen yang dimasukkan dalam model. Setiap penambahan satu variabel independen R2 pasti meningkat, tidak peduli apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen atau tidak. Oleh karena itu banyak peneliti menganjurkan untuk menggunakan nilai adjusteed R2 pada saat mengevaluasi model regresi terbaik. Tidak seperti R2 , nilai adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan ke dalam model (Ghozali, 2009).

3.8.3 Uji Hipotesis

Uji hipotesis yang digunakan dalam penelitian ini adalah uji signifikasi parameter individual (uji statistik t) dan uji signifikan simultan (uji statistik F)

3.8.4 Uji Signifikan Parameter Individual ( Uji Statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variasi variabel dependen. Hipotesis nol (Ho) yang hendak diuji adalah suatu parameter (bi) sama dengan nol, atau :

Ho ; bi = 0

HA ; bi ≠ 0

Artinya, variabel independen merupakan penjelas yang signifikan terhadap variabel dependen (Ghozali, 2009).

3.8.5 Uji Signifikasi Simultan (Uji Statistik F)

Uji statistik F pada dasarnya menunjukkan apakah sebuah variabel independen atau bebas yang dimaksudkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat. Hipotesis nol (H0) yang hendak di uji adalah apakah sebuah parameter dalam modal sama dengan nol, atau :

H0 ; b1 = b2 = ...= bk = 0

Artinya, semua variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen. Hipotesis alternatifnya (HA) tidak semua parameter secara simultan sama dengan nol, yaitu :

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Data yang digunakan dalam penelitian ini diperoleh dengan menggunakan metode dokumentasi yaitu mengumpulkan dan menganalisis data sekunder yang laporan keuangan bank telah diaudit dan dipublikasikan lewat media web. Penelitian ini dilakukan dengan menggunakan pendekatan kuantitatif, yaitu menganalisis yang menggabungkan informasi laporan keuangan, model matematika, serta statistika yang dibuat di dalam kategori tertentu dengan menggunakan tabel tertentu guna mempermudah dalam menganalisis dengan menggunakan program SPSS 20.0 for windows, Sedangkan teknik analisis yang digunakan adalah teknik analisis regresi

linier berganda, untuk melihat hubungan antara satu variabel terikat dengan lebih satu variabel bebas. Dalam analisis regresi, selain mengukur kekuatan hubungan antara dua variabel atau lebih, juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen (Ghozali, 2009).

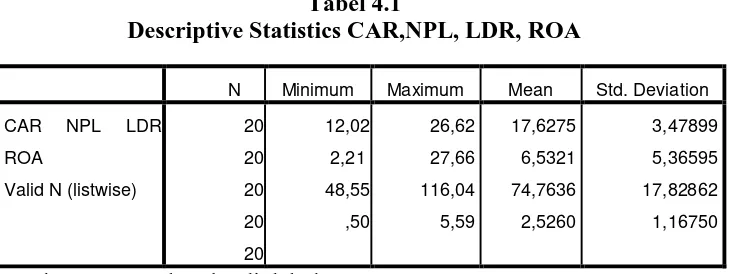

4.2 Deskriptif Statistik Sampel Penelitian

Tabel 4.1

Descriptive Statistics CAR,NPL, LDR, ROA

N Minimum Maximum Mean Std. Deviation CAR NPL LDR

Sumber : Data Sekunder diolah dengan SPSS Ver. 20

Berdasarkan Tabel 4.1 dapat diketahui statistic descriptif dari masing- masing variabel. Dari 2 0 sampel ini variabel CAR terendah (minimum) sebesar 12,02% dan tertinggi (maksimum) sebesar 26,62% sementara standar deviasi sebesar 3,48% masih lebih kecil dibandingkan dengan nilai rata-rata (mean) sebesar 17,62%. Dengan demikian dapat dikatakan bahwa simpangan data pada variabel CAR baik.

Vaiabel NPL diperoleh rata-rata sebesar 6,53% dan nilai terendah sebesar 2,21% dan tertinggi sebesar 27,66% dan standar deviasi sebesar 5,36% masih lebih kecil dibandingkan nilai rata-ratanya. Ini menunjukkan bahwa data variabel NPL baik.

Variabel LDR nilai terendah sebesar 48,55% dan nilai tertinggi sebesar 116,04% dan standar deviasi sebesar 17,83% masih lebih kecil dibandingkan dengan nilai rata-rata sebesar 74,76%, menunjukkan bahwa data pada variabel LDR baik.

Variabel ROA nilai terendah sebesar 0,50% dan nilai tertinggi sebesar 5,59% dengan nilai standar deviasi sebesar 1,17% masih lebih kecil dibandingkan dengan nilai rata-rata sebesar 2,52%, menunjukkan bahwa pada variabel ROA baik.

masing-masing variabel lebih kecil daripada standar deviasinya, biasanya didalam data terdapat outlier (data yang terlalu ekstrim). Outlier adalah data yang memiliki karakteristik unit yang terlihat sangat berbeda jauh dari observasi- observasi lainnya dan muncul dalam bentuk nilai ekstrim (Ghozali, 2005). Data- data outlier tersebut biasanya akan mengakibatkan tidak normalnya distribusi data.

Berdasarkan hasil uji statistik deskriptif terhadap variabel penelitian diperoleh standar deviasi yang jauh lebih kecil dari nilai rata-rata variabel, sehingga dapat disimpulkan tidak terdapat data yang outlier.

4.3 Analisis Hasil Penelitian

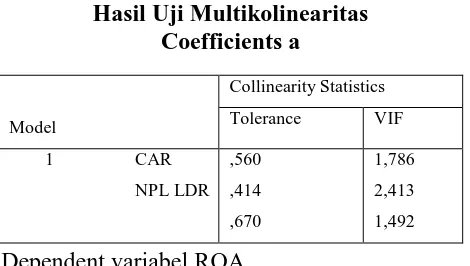

4.3.1 Hasil Uji Multikolinearitas

Multikolinearitas dapat juga dilihat dari nilai Tolerance dan lawannya Variance Inflation Factor (VIF). Kedua ukuran ini menunjukkan setiap variabel bebas

manakah yang dijelaskan oleh variabel bebas lainnya. Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak dapat dijelaskan oleh variabel bebas lainnya. Jadi nilai tolerance rendah sama dengan nilai VIF tinggi (karena VIF = 1/tolerance) dan menunjukkan adanya kolinearitas yang tinggi.

Nilai cutoff yang umum dipakai adalah nilai tolerance di atas 0,10 atau sama dengan nilai VIF dibawah 10.

Tabel 4.2

Dari hasil pengolahan data yang telah dilakukan ternyata hasil uji multikolinearitas dengan menggunakan bantuan SPSS versi 20 terlihat dalam Tabel 4.2. Ketiga variabel independent CAR, NPL, dan LDR menunjukkan angka VIF kurang dari 10 dan nilai tolerance di atas 0,10. Dengan demikian dapat disimpulkan model regresi tersebut tidak terdapat masalah multikolinearitas. Maka model yang ada layak dipakai.

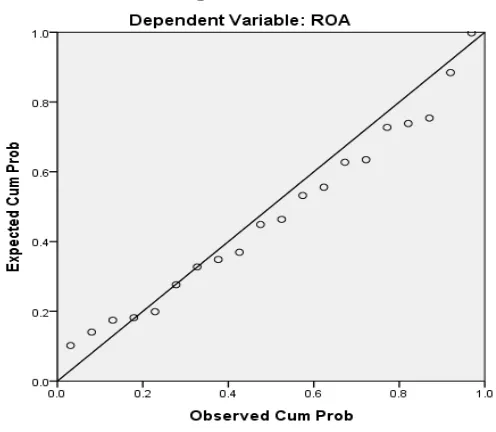

4.3.2 Hasil Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Hasil uji normalitas secara grafik Probability Plot dengan menggunakan SPSS versi 20 untuk variabel ROA ditunjukkan dengan grafik pada Gambar 4.1 berikut ini:

4.3.3 Hasil Uji Autokorelasi

Untuk mengetahui adanya autokorelasi dalam suatu model regresi dilakukan melalui pengujian terhadap nilai uji Durbin Watson (Uji DW), dengan ketentuan sebagai berikut :

Tabel. 4.3

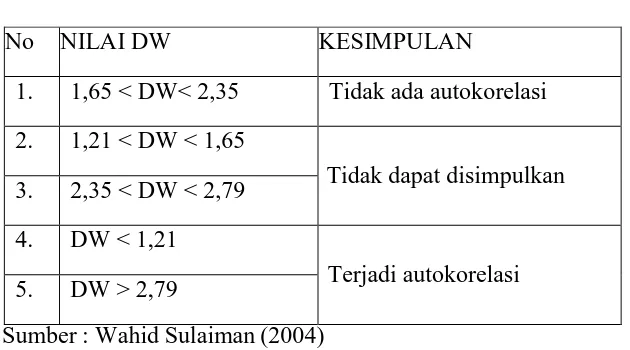

Kriteria Nilai Uji Durbin Watson

No NILAI DW KESIMPULAN

1. 1,65 < DW< 2,35 Tidak ada autokorelasi 2. 1,21 < DW < 1,65

Tidak dapat disimpulkan 3. 2,35 < DW < 2,79

4. DW < 1,21

Terjadi autokorelasi 5. DW > 2,79

Sumber : Wahid Sulaiman (2004)

Pada hasil uji regresi melalui SPSS versi 20 yang terlihat pada Tabel.4.4 menghasilkan nilai Durbin Watson sebesar 2,034 disimpulkan bahwa tidak terjadi masalah autokorelasi.

Tabel 4.4 Hasil Uji Autokorelasi

Model Summary b

Model Durbin-Watson

1 2,034

a. Predictors: (Constant), LDR, CAR, NPL b. Dependent Variable: ROA

4.3.4 Hasil Uji Heteroksiditas

yang baik adalah model yang terjadi heteroskedastisitas (Ghozali, 2005).

Untuk mengetahui ada tidaknya heteroskedastisitas antar variabel independen dapat dilihat dari grafik plot antara nilai prediksi variabel terikat dengan residualnya. Adapun grafik hasil pengujian heteroskedastisitas menggunakan SPSS versi 20 dapat dilihat pada Gambar 4.2 di bawah ini :

Gambar 4.2: Grafik hasil pengujian heteroskedastisitas

Berdasarkan Gambar 4.2 dapat diketahui bahwa data (titik-titik) menyebar secara merata di atas dan di bawah garis nol, tidak berkumpul di satu tempat, serta tidak membentuk pola tertentu sehingga dapat disimpulkan bahwa pada uji regresi ini tidak terjadi masalah heteroskedastisitas.

4.4 Proses dan Hasil Uji Hipotesis

4.4.1 Hasil Uji Analisis Regresi Linear Berganda

terhadap ROA ditunjukkan pada tabel berikut :

Tabel 4.5

Hasil Uji Regresi Linear Berganda Coefficientsᵃ

a. Dependent Variabel : ROA

Sumber : data sekunder diolah dengan SPSS Ver. 20

Pada tabel coefficients yang diinterpretasikan adalah nilai dalam kolom B, baris pertama menunjukkan konstanta variabel (a) dan baris selanjutnya menunjukkan konstanta variabel independen. Dengan melihat Tabel 4.5 diatas, dapat disusun persamaan regresi linear berganda sebagai berikut :

ROA = 0,967 + 0,107CAR - 0,069NPL + 0,027LDR...(1)

Persamaan regresi linear berganda mempunyai konstanta sebesar

-0,967. Besaran konstanta menunjukkan bahwa jika variabel-variabel independen diasumsikan dalam keadaan tetap, maka variabel ROA akan turun sebesar -0,967%.

4.4.2 Hasil Uji F (ANOVA)

Uji statistik F atau Analisis Of Variance (ANOVA) pada dasarnya menunjukkan apakah semua variabel independen yang dimaksudkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependennya. Nilai F dalam tabel ANOVA juga untuk melihat apakah model yang digunakan sudah tepat atau tidak.

Tabel 4.6

Hasil Perhitungan Uji F ANOVA ᵇ

Model Sum of

Sumber : data sekunder diolah dengan SPSS Ver. 20

Untuk menguji apakah model yang digunakan tepat dapat dilakukan dengan cara yaitu membandingkan Sig. pada tabel ANOVA dengan taraf nyatanya (alfa 0,05). Jika Sig. > 0,05 maka model ditolak namun juga Sig. < 0,05 maka model diterima. Pada tabel Uji F di atas nilai sig. < 0,05 maka dapat disimpulkan model dapat diterima.

Dari hasil analisis regresi dapat diketahui pula bahwa secara bersama- sama variabel independen memiliki pengaruh yang signifikan terhadap variabel dependen. Hal ini dapat dibuktikan dari nilai F hitung yang lebih besar dari nilai F tabel dan nilai probabilitas 0,000 yang lebih kecil dari 0,05. Model regresi dapat digunakan untuk memprediksi ROA atau dapat dikatakan bahwa CAR, NPL, LDR secara bersama-sama berpengaruh terhadap ROA.

4.4.3 Hasil Uji t (Parsial)

Tabel 4.7 Hasil Uji t Coefficientsᵃ

Model

b. Sumber : data sekunder diolah dengan SPSS Ver.20

Pengaruh dari masing-masing variabel CAR, NPL, dan LDR terhadap ROA dapat dilihat dari arah tanda dan tingkat signifikan (probabilitas). Variabel CAR dan LDR mempunyai arah yang positif, sedangkan variabel NPL menunjukkan arah negatif. Variabel CAR, NPL dan LDR berpengaruh signifikan terhadap ROA karena nilai signifikan < 0.05.

1. Uji Hipotesis Pengaruh CAR terhadap ROA

Hipotesis pertama yang diajukan menyatakan bahwa CAR berpengaruh positif dan

signifikan terhadap ROA. Dari hasil penelitian diperoleh koefisien transformasi regresi

untuk variabel CAR sebesar 0,107 dengan nilai signifikasi sebesar 0,012 dimana nilai ini

signifikan karena lebih kecil dari 0,05. Karena tingkat signifikansinya kurang dari 0,05%

maka dalam hal ini pengaruh CAR terhadap ROA nyata. Dengan demikian hipotesis

pertama yang menyatakan bahwa CAR berpengaruh positif dan signifikan terhadap ROA

Bank diterima.

Hasil penelitian menunjukkan bahwa semakin besar CAR maka ROA yang diperoleh

bank akan semakin besar karena semakin besar CAR maka semakin tinggi kemampuan

permodalan bank dalam menjaga kemungkinan timbulnya risiko kerugian kegiatan

usahanya namun belum tentu secara nyata berpengaruh terhadap peningkatan ROA

melakukan ekspansi usahanya karena semakin besarnya cadangan modal yang digunakan

untuk menutupi risiko kerugian. Terhambatnya ekspansi usaha akibat tingginya CAR

yang pada akhirnya akan mempengaruhi kinerja keuangan bank tersebut. Hasil temuan

ini tidak mendukung hasil penelitian dari Ponttie Prasnanugraha P (2007)

menunjukkan bahwapengaruh CAR secara parsial tidak berpengaruh signifikan (tidak

nyata) terhadap ROA. Penelitian ini berbeda dengan penelitian terdahulu dikarenakan

objek penelitian, jumlah sampel, rasio yang digunakan, dan tahun penelitianyang

berbeda.

2. Uji Hipotesis Pengaruh NPL terhadap ROA

Hipotesis yang diajukan menyatakan bahwa NPL berpengaruh negatif dan

signifikan terhadap ROA. Dari hasil penelitian diperoleh nilai signifikansi sebesar

0,031, sedangkan koefisien regresinya sebesar 0,069. Dilihat dari tingkat

signifikansinya, menunjukkan bahwa nilai signifikansinya lebih kecil dari 0,05, yaitu

sebesar 0,031. Untuk koefisien regresi sebesar -0,069 berarti setiap penurunan NPL

sebesar 1% akan menurunkan ROA sebesar 0,069%. Dengan demikian hipotesis yang

menyatakan bahwa NPL berpengaruh negatif dan signifikan terhadap ROA diterima.

Berdasarkan persamaan regresi terlihat bahwa koefisien untuk variabel ini bernilai positif, sehingga dapat diartikan bahwa pengaruh yang diberikan adalah positif. Kondisi ini mengandung arti bahwa semakin tinggi nilai NPL perusahaan maka mengakibatkan semakin tinggi ROA perusahaan tersebut.

pembayaran, masalah pembayaran lain, buruknya prospek usaha debitor dan efek penerapan Peraturan Bank Indonesia nomor 7/2/PBI/2005 tentang Penilaian Kualitas Bank.

Bank dapat menjalankan operasinya dengan baik jika mempunyai NPL dibawah 5% dan dalam rentan 5%-8% dikatakan masih dalam kondisi cukup baik (aman). Hasil persamaan regresi terlihat bahwa koefisien untuk variabel ini bernilai positif, sehingga dapat diartikan bahwa pengaruh yang diberikan oleh variabel NPL terhadap ROA adalah positif hal ini terjadi karena rata-rata nilai NPL BPR pada tahun 2007-2010 sebesar 6,7% masih dalam batas maksimum NPL yang disyaratkan oleh Bank Indonesia. Oleh karena itu kenaikan NPL tidak mengakibatkan menurunnya ROA karena nilai Penyisihan Penghapusan Aktiva Produktif (PPAP) masih dapat mengcover kredit bermasalah. Laba perbankan masih dapat meningkat dengan NPL yang tinggi karena sumber laba selain dari bunga seperti fee based income relative tinggi. Selain itu NPL bisa saja terjadi bukan karena debitor tidak sanggup membayar akan tetapi ketatnya Peraturan Bank Indonesia dalam hal penggolongan kredit yang mengakibatkan debitor yang tadinya berada dalam kategori lancar bisa turun menjadi kurang lancar. Hasil penelitian ini didukung oleh Prasnanugraha P (2007).

3. Uji Hipotesis Pengaruh LDR terhadap ROA

Hipotesis yang diajukan menyatakan bahwa LDR berpengaruh positif dan

signifikan terhadap ROA. Dari hasil penelitian diperoleh nilai koefisien

transformasi regresi untuk variabel LDR sebesar 0,027 dengan nilai signifikansi sebesar

0,000 yang lebih kecil dari 0,05 mengartikan terdapat hubungan yang signifikan. Untuk

koefisien regresi sebesar 0,027 berarti setiap penambahan LDR sebesar 1% akan

meningkatkan ROA sebesar 0,027%. Dengan demikian hipotesis yang menyatakan

Hasil penelitian ini menunjukkan bahwa semakin tinggi LDR menunjukkan

semakin riskan kondisi likuiditas bank. Jika presentase penyaluran kredit terhadap dana

pihak ketiga berada antara 80% -110%, maka bank tersebut dapat dikatakan mempunyai

tingkat profitabilitas yang baik, sehingga kinerja keuangan bank tersebut juga baik (Bank

Indonesia, 2004). Peningkatan pada laba, menyebabkan ROA juga akan meningkat,

karena laba merupakan komponen yang membentuk ROA.

Hasil temuan ini mendukung hasil penelitian dari Budi Punco (2008), Pandu

Mahardian (2008), dan Ponttie Prasnanugraha P (2007), memperlihatkan hasil bahwa

LDR berpengaruh positif dan signifikan terhadap ROA.

4.4.4 Hasil Koefisien Determinasi

Kekuatan pengaruh variabel bebas terhadap variasi variabel terikat dapat diketahui dari besarnya nilai koefisien determinan (R2), yang berbeda antara nol dan satu.

Sumber : Data sekunder diolah dengan SPSS Ver.20

Tabel 4.8 menunjukkan koefisien korelasi (R) dan koefisien determinasi (R square). Nilai R menerangkan tingkat hubungan antar variabel-variabel independen

(x) dengan variabel dependen (y). Dari hasil olehan data diperoleh nilai koefisien korelasi sebesar 59,0% artinya hubungan antara variabel x (CAR, NPL, dan LDR) terhadap variabel y (ROA) dalam kategori kuat.

merupakan nilai R2 yang disesuaikan sehingga gambarannya lebih mendekati mutu penjajakan model, dari hasil perhitungan nilai adjusted R square sebesar 32,2%. Standard error of the estimate merupakan kesalahan standar dari penaksiran sebesar

0,961%.

4.5 Pembahasan Hasil Penelitian

Dari hasil analisis regresi dapat diketahui pula bahwa secara bersama- sama variabel independen memiliki pengaruh yang signifikan terhadap variabel dependen. Hal ini dapat dibuktikan dari nilai F hitung yang lebih besar dari nilai F tabel dan nilai probabilitas 0,000 yang lebih kecil dari 0,05. Model regresi dapat digunakan untuk memprediksi ROA atau dapat dikatakan bahwa CAR, NPL, LDR secara bersama-sama berpengaruh terhadap ROA.

R square menjelaskan seberapa besar variasi y yang disebabkan oleh x, dari

hasil perhitungan diperoleh nilai R2 sebesar 0,348 atau 34,8% artinya 34,8% ROA dipengaruhi oleh ketiga variabel bebas CAR, NPL , dan LDR. Sedangkan sisanya 65,2% dipengaruhi oleh faktor-faktor lain diluar model.

Dari hasil penelitian diperoleh koefisien transformasi regresi untuk variabel CAR

sebesar 0,107 dengan nilai signifikasi sebesar 0,012 dimana nilai ini signifikan karena

lebih kecil dari 0,05. Karena tingkat signifikansinya kurang dari 0,05% maka dalam hal

ini pengaruh CAR terhadap ROA nyata. Dengan demikian hipotesis pertama yang

menyatakan bahwa CAR berpengaruh positif dan signifikan terhadap ROA Bank

diterima.

Dari hasil penelitian diperoleh nilai signifikansi sebesar 0,031, sedangkan

koefisien regresinya sebesar 0,069. Dilihat dari tingkat signifikansinya, menunjukkan

bahwa nilai signifikansinya lebih kecil dari 0,05, yaitu sebesar 0,031. Untuk koefisien

regresi sebesar -0,069 berarti setiap penurunan NPL sebesar 1% akan menurunkan ROA

negatif dan signifikan terhadap ROA diterima.

Dari hasil penelitian diperoleh nilai koefisien transformasi regresi untuk

variabel LDR sebesar 0,027 dengan nilai signifikansi sebesar 0,000 yang lebih kecil dari

0,05 mengartikan terdapat hubungan yang signifikan. Untuk koefisien regresi sebesar

0,027 berarti setiap penambahan LDR sebesar 1% akan meningkatkan ROA sebesar

0,027%. Dengan demikian hipotesis yang menyatakan bahwa LDR berpengaruh positif

dan signifikan terhadap ROA dapat diterima.

Berdasarkan hasil penelitian terdahulu bahwa pada pembahasan yang dilakukan

oleh mawardi (2005) CAR yang tidak berpengaruh terhadap ROA setelah diteliti kembali

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan analisis data dan pembahasan hasil penelitian, dapat ditarik kesimpulan sebagai berikut:

1. Dari hasil penelitian menunjukkan variabel CAR, NPL, dan LDR secara bersama-sama berpengaruh signifikan terhadap ROA. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Suyono (2002) bahwa CAR, NPL dan LDR berpengaruh terhadap ROA. Artinya, setiap perubahan yang terjadi pada variabel independen yaitu CAR, NPL, dan LDR secara simultan atau bersama-sama akan berpengaruh pada ROA pada Bank yang terdaftar pada BEI.

2. Secara parsial variabel CAR, NPL, dan LDR memiliki pengaruh terhadap ROA. Berdasarkan hasil penelitian sebagai berikut:

i. Variabel CAR berpengaruh positif dan signifikan terhadap ROA pada Bank yang terdaftar di BEI Indonesia. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Werdinigtyas (2002)

ii. Variabel NPL berpengaruh negatif dan signifikan terhadap ROA pada Bank yang terdaftar di BEI Indonesia. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Mawardi (2005).

iii. Variabel LDR berpengaruh positif dan signifikan terhadap ROA pada Bank yang terdaftar di BEI Indonesia. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Merkusiwati (2007)

5.2 Keterbatasan Penelitian

1. Penelitian ini hanya menggunakan faktor internal untuk mengetahui faktor- faktor yang mempengaruhi tingkat ROA.

2. Penelitian hanya menggunakan objek penelitian pada Bank yang terdaftar di BEI Indonesia. serta menggunakan periode pengamatan 4 (tahun), yaitu tahun 2007-2010 dengan menggunakan data triwulan dari laporan keuangan masing-masing bank yang bersangkutan dalam penelitian ini, sehingga hasil ini belum dapat mengeneralisasikan hasil penelitian. 5.3 Saran

Berdasarkan hasil analisis pembahasan serta beberapa kesimpulan pada penelitian ini, adapun saran-saran yang dapat diberikan melalui hasil penelitian ini agar mendapatkan hasil yang lebih baik, yaitu:

1. Bagi peneliti selanjutnya diharapkan dapat meneliti dengan variabel-variabel lain diluar variabel-variabel ini agar memperoleh hasil yang lebih bervariatif yang dapat menggambarkan hal-hal apa saja yang dapat berpengaruh terhadap ROA dan dapat memperpanjang periode amatan dan disarankan untuk memperluas cakupan penelitian tentang pengaruh rasio keuangan terhadap kemampuan manajemen bank dalam memperoleh keuntungan secara keseluruhan dengan menggunakan rasio-rasio lain selain rasio-rasio yang dipakai pada penelitian ini.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 2.1.1. Defenisi Bank

Bank berasal dari kata Italia banco yang artinya bangku. Bangku inilah yang dipergunakan oleh bankir untuk melayani kegiatan operasionalnya kepada para nasabah. Istilah bangku secara resmi dan popular menjadi Bank. Bank adalah sebuah lembaga intermediasi keuangan yang pada umumnya didirikan dengan kewenangan untuk menerima simpanan uang, meminjamkan uang, dan memberikan jasa-jasa perbankan lainnya.

Berdasarkan undang-undang No. 10 Tahun 1998 tentang Perbankan, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Berikut ini adalah pengertian atau definisi bank menurut beberapa ahli, antara lain :

a. Suyatno

Menurut Suyatno (2007:1) bank dapat dikelompokkan menjadi tiga yaitu : Pertama, bank dilihat sebagai penerima kredit. Dalam pengertian pertama ini

kredit bagi masyarakat melalui sumber yang berasal dari modal sendiri, simpanan/tabungan masyarakat maupun melalui penciptaan uang bank.

b. Kasmir

Menurut Kasmir (2007:11) Bank adalah lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya.

2.1.2. Jenis Bank

Kegiatan pihak perbankan secara sederhana adalah membeli uang (menghimpun dana) dan menjual uang (menyalurkan dana) kepada masyarakat umum. Jenis-jenis perbankan dapat ditinjau dari berbagai segi antara lain (Kasmir, 2008:34):

1. Jenis bank dilihat dari segi fungsinya a) Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada. Begitu juga dengan wilayah operasinya dapat dilakukan di seluruh wilayah.

b) Bank Perkreditan Rakyat (BPR)

2. Dari segi kepemilikannya

Ditinjau dari segi kepemilikan maksudnya adalah siapa saja yang memiliki bank tersebut. Kepemilikan ini dilihat dari akte pendirian dan penguasaan saham yang dimiliki bank yang bersangkutan. Jenis bank dilihat dari segi kepemilikan tersebut adalah:

a) Bank milik pemerintah

Bank milik pemerintah ialah dimana akte pendiriannya maupun modalnya dimiiki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah. Adapun yang termasuk bank pemerintah adalah PT. Bank Negara Indonesia Tbk, PT. Bank Rakyat Indonesia Tbk, PT. Bank Mandiri Tbk, dan PT. Bank Tabungan Negara Tbk. Namun Bank Indonesia selaku bank sentral menyebut keempat bank tersebut sebagai bank persero, karena keempat bank tersebut telah go public dan sahamnya tidak sepenuhnya lagi milik pemerintah melainkan sebagian merupakan milik masyarakat.

b) Bank Pemerintah Daerah (DPD)

BPD merupakan bank yang seluruh sahamnya dimiliki oleh pemerintah daerah. Yang termasuk kedalam BPD adalah BPD Sumut, BPD DKI Jakarta, DPD Jawa Barat, DPD Jawa Timur dan BPD lainnya.

c) Bank milik swasta nasional

d) Bank milik koperasi

Kepemilikan saham-saham bank ini dimiliki oleh perusahaan yang berbadan hukum koperasi. Sebagai contoh adalah Bank Umum Koperasi Indonesia.

e) Bank milik asing

Bank jenis ini merupakan cabang dari bank yang ada diluar negeri,bank milik swasta asing atau pemerintah asing. Kepemilikannya dimiliki oleh pihak luar negeri. Yang termasuk dalam bank milik asing adalah American Express Bank, Bank of Tokyo, Bangkok Bank, Bank of America, dan lain sebagainya.

f) Bank milik campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh Warga Negara Indonesia. Contohnya adalah Bank Sakura Swadarma, Bank Finconesia, Interpacific Bank, Mitsubishi Buana Bank, dan lain-lain.

3. Dari segi statusnya

Dilihat dari segi kemampuannya dalam melayani masyarakat, maka bank dapat dibagi ke dalam dua macam. Pembagian jenis ini disebut juga pembagian berdasarkan kedudukan atau status bank tersebut. Kedudukan atau status bank ini menunjukan ukuran kemampuan bank dalam melayani masyarakat baik dari segi jumlah produk, modal maupun kualitas pelayanannya. Status bank yang dimaksud adalah sebagai berikut:

a. Bank Devisa

pembukaan dan pembayaran letter of credit dan transaksi lainnya. Persyaratan untuk menjadi bank devisa ini ditentukan oleh Bank Indonesia.

b. Bank Non Devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti bank devisa, dimana transaksi yang dilakukan masih dalam batas-batas negara.

4. Dari segi menentukan harga

Jenis bank jika dilihat dari segi atau cara dalam menentukan harga baik harga jual maupun harga beli terbagi dalam dua kelompok.

a. Bank yang berdasarkan prinsip konvensional

Mayoritas bank yang berkembang di Indonesia dewasa ini adalah bank yang berorientasi pada prinsip konvensional. Dalam mencari keuntungan dan menentukan harga kepada para nasabahnya, bank yang berdasarkan prinsip konvensional menggunakan dua metode, yaitu:

1) Menetapkan bunga sebagai harga, baik untuk produk simpanan seperti giro, tabungan maupun deposito. Demikian pula dengan harga untuk produk pinjamannya (kredit) juga ditentukan berdasarkan tingkat suku bunga tertentu. Penentuan harga ini dikenal dengan istilah based.

b. Bank yang berdasarkan prinsip syariah

Bank yang berdasarkan prinsip syariah dalam penentuan harga produknya sangat berbeda dengan bank yang berdasarkan prinsip konvensional. Bank berdasarkan hukum islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya.

2.1.3. Peranan dan Fungsi Bank

Menurut Herman (2006) bank mempunyai peranan yang penting dalam sistem keuangan yaitu ;

a. Menyediakan Berbagai Jasa Perbankan

Dewasa ini bank ditinjau dari segi operasinya dapat diibaratkan sebagai toko serba ada bagi penyedia jasa, baik di bidang yang ada kegiatannya dengan keuangan maupun yang tidak berkaitan dengan keuangan, disamping melaksanakan tugas pokok sebagai perantara keuangan. Jadi, bank menjual produk keuangan yang bermacam beragam.

b. Sebagai Jantung Perekonomian

Kemampuan sistem perbankan untuk melaksanakan perannya yang sangat menentukan dalam perekonomian secara efisien dan efektif tergantung atas manajemen bank yang efisien dan efektif. Terjadinya kekacauan di dunia perbankan akan berdampak pula pada perekonomian. Bank harus sehat dan mendatangkan laba yang memadai agar bank itu dapat berkembang dan tumbuh kuat serta mampu memenuhi kebutuhan masyarakat

Bank berperan pula sebagai wahana untuk mengefektifkan kebijaksanaan pemerintah di bidang perekonomian melalui pengendalian jumlah uang yang beredar dengan mematuhi cadangan wajib.

Menurut Sigit Triandaru & Totok Budisantoso (2006), secara umum, fungsi utama bank adalah menghimpun dan menyalurkan dana kepada masyarakat untuk berbagai tujuan atau sebagai financial intermediary”. Secara lebih spesifik fungsi bank sebagai berikut :

a. Agent of Trust

Kepercayaan merupakan suatu dasar utama kegiatan perbankan baik dalam hal penghimpunan dana maupun penyetor dana. Dalam hal ini masyarakat akan menitipkan dananya di bank apabila dilandasi unsur kepercayaan. Pihak bank juga akan menempatkan dan menyalurkan dananya kepada debitur atau masyarakat, jika dilandasi dengan unsur kepercayaan.

b. Agent of Development

Tugas bank sebagai penghimpun dan penyalur dana sangat diperlukan untuk kelancaran kegiatan ekonomi di sektor riil, kegiatan bank tersebut memungkinkan masyarakat melakukan investasi, distribusi, dan juga konsumsi barang dan jasa, mengingat semua kegiatan investasi, distribusi, dan konsumsi selalu berkaitan dengan penggunaan uang. Dimana kegiatan tersebut merupakan kegiatan pembangunan perekonomian masyarakat. c. Agent of Services

2.1.4. Fungsi Intermediasi Bank

Bank sebagai lembaga kepercayaan mempunyai fungsi utama sebagai lembaga intermediasi, yaitu menghimpun dana dari masyarakat dan menyalurkannya secara efektif dan efisien pada sektor-sektor riil. Sebagaimana dijelaskan dalam Undang-Undang No.7 Tahun 1992 tentang perbankan dan telah diubah dengan Undang-Undang No.10 tahun 1998 bahwa bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Dalam menjalankan fungsinya sebagai lembaga intermediasi, penting bagi bank untuk menjaga tingkat kepercayaan masyarakat. Masyarakat berharap dana yang mereka simpan di bank akan aman. Untuk itu bank harus menjaga tingkat kesehatannya karena bank yang sehat adalah bank yang dapat menjaga dan memelihara kepercayaan masyarakat, dapat menjalankan fungsi intermediasi, dapat membantu kelancaran lalulintas pembayaran serta dapat digunakan oleh pemerintah dalam melaksanakan berbagai kebijakannya, terutama kebijakan moneter. Dalam menjalankan kegiatan intermediasinya bank harus memperhatikan likuiditasnya yaitu terjadinya penarikan dana simpanan maupun pinjaman dengan tetap berupaya menjaga profitabilitasnya, untuk itu bank harus berhati-hati dalam menjalankan kegiatan operasionalnya.

Salah satu ukuran untuk melihat fungsi intermediasi perbankan adalah Loan to Deposit Ratio (LDR). Alasan LDR digunakan sebagai ukuran intermediasi karena

kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik uangnya yang telah digunakan oleh bank untuk memberikan kredit.

Tingginya rasio tersebut mengindikasikan semakin baik kemampuan bank yang bersangkutan. Hal ini disebabkan jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar. Rasio ini juga merupakan indikator kerawanan dan kemampuan suatu bank. Sebagian praktisi perbankan menyepakati bahwa batas aman dari Loan to Deposit Ratio (LDR) suatu bank adalah sekitar 80%. Namun batas toleransi berkisar antara 85% dan 100%. Karena alasan tersebut sehingga dalam penelitian ini menggunakan Loan to Deposit Ratio (LDR) sebagai indikator pengukur fungsi intermediasi perbankan.

2.1.5. Kesehatan Bank

Berdasarkan undang- undang Nomor 10 Tahun 1998 tentang perubahan atas undang - undang No. 7 Tahun 1992 tentang perbankan, pembinaan dan pengawasan bank dilakukan Bank Indonesia. Undang - undang tersebut lebih lanjut menetapkan bahwa:

a) Bank wajib memelihara tingkat kesehatan bank sesuai dengan ketentuan kecukupan modal, kualitas asset, kualitas manajemen, likuiditas, rentabilitas, solvabilitas dan aspek lain yang berhubungan dengan usaha bank dan wajib melakukan kegiatan usaha sesuai dengan prinsip kehati-hatian.

c) Bank wajib menyampaikan kepada Bank Indonesia, segala keterangan, dan penjelasan mengenai usahanya menurut tata cara yang ditetapkan oleh Bank Indonesia.

d) Bank atas permintaan Bank Indonesia, wajib memberikan kesempatan bagi pemeriksaan buku-buku dan berkas yang ada padanya, serta wajib memberikan bantuan yang diperlukan dalam rangka memperoleh kebeneran dari segala keterangan, dokumen, dan penjelasan yang dilaporkan oleh bank yang bersangkutan.

e) Bank Indonesia melakukan pemeriksaan terhadap bank, baik secara berkala maupun setiap waktu apabila diperlukan. Bank Indonesia dapat menugaskan akuntan public untuk dan atas nama Bank Indonesia melaksanakan pemeriksaan terhadap bank.

f) Bank wajib menyampaikan kepada Bank Indonesia neraca, perhitungan laba rugi tahunan dan penjelasannya, serta laporan berkala lainnya, dalam waktu dan bentuk yang ditetapkan oleh Bank Indonesia. Neraca dan perhitungan laba rugi tahunan tersebut waib terlebih dahulu diaudit oleh akuntan publik.

g) Bank wajib mengumumkan neraca dan perhitungan laba rugi dalam waktu dan bentuk yang ditetapkan oleh Bank Indonesia.

2.1.6. Analisis Rasio Keuangan

menentukan tingkat kinerja keuangan suatu bank. Berikut adalah komponen ratio keuangan yang digunakan didalam penelitian ini :

1. Return On Assets (ROA)

ROA digunakan untuk mengukur efektifitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva/aset yang dimilikinya. Dengan kata lain, rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset (Rivai, 2006).

Sistem CAMEL yang diterapkan Bank Indonesia menghitung ROA berdasarkan perbandingan laba sebelum pajak dan rata-rata total aset. Dalam penelitian ini ROA digunakan sebagai indikator performance atau kinerja bank. ROA menunjukkan efektivitas perusahaan dalam menghasilkan keuntungan dengan mengoptimalkan asset yang dimiliki. ROA dapat dirumuskan sebagai berikut (Dendawijaya, 2009)

Informasi mengenai kinerja sangat bermanfaat bagi pengguna laporan keuangan. Bagi kelompok investor, kreditor maupun masyarakat umum menginginkan investasi mereka yang ditanamkan ke bank perlu untuk mengetahui kinerja bank tersebut. Pengembalian atas investasi modal berguna bagi evaluasi manajemen, analisis profitabilitas, peramalan laba, serta perencanaan dan

pengendalian (Wild, Subramanyan,dan Halsey 2005) , Menurut Meythi (2005) dan Ahmad Buyung (2009) alasan penggunaan

ROA sebagai salah satu rasio yang mengukur profitabilitas bank dikarenakan Bank Indonesia sebagai pembina dan pengawas perbankan lebih mementingkan aset yang dananya berasal dari masyarakat.

permodalan, Non Performing Loan (NPL) mewakili risiko kredit, dan Loan to Deposit Ratio (LDR) mewakili risiko pasar.

2. Capital Adequacy Ratio (CAR)

Modal merupakan salah satu faktor yang penting bagi bank dalam mengembangkan usahanya dan menampung risiko kerugian (Taswan,2006). Permodalan bagi bank sebagaimana perusahaan pada umumnya selain berfungsi sebagai sumber utama pembiayaan terhadap kegiatan operasionalnya juga berperan sebagai penyangga terhadap kemungkinan terjadi kerugian. Modal yang dimiliki oleh suatu bank pada dasarnya harus cukup untuk menutupi seluruh risiko usaha yang dihadapi oleh bank. Rasio kecukupan modal merupakan rasio yang bertujuan untuk memastikan bahwa bank dapat menyerap kerugian yang timbul dari aktivitas yang dilakukannya. Berdasarkan kesepakatan Basel I, rasio permodalan minimum untuk industri perbankan diterapkan sebesar 8% (Idroes,2008).

Permodalan bank yang cukup atau banyak sangat penting karena modal bank dimaksudkan untuk memperlancar operasional dalam sebuah bank (Siamat, 2005). Berdasarkan peraturan dari Bank Indonesia No.3/21/PBI/2001, setiap bank wajib memenuhi kecukupan modal 8%. Tingkat kecukupan modal pada perbankan diwakilkan dengan rasio CAR. CAR memperlihatkan seberapa besar jumlah seluruh aktiva bank yang mengandung risiko, yang dibiayai dari modal sendiri. Kecukupan modal yang tinggi dan memadai akan meningkatkan volume kredit perbankan (Warjiyo, 2004).