SKRIPSI

PENGARUH INTELLECTUAL CAPITAL TERHADAP PERTUMBUHAN LABA PERBANKAN ASING DI INDONESIA

OLEH

FEBRIZKA ARIFANY 100521157

PROGRAM STUDI MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR Assalamu’alaikum Wr. Wb

Alhamdulillah, puji syukur atas kehadirat Allah SWT sehingga penulis dapat menyelesaikan skripsi yang berjudul Pengaruh Modal Intelektual Terhadap Pertumbuhan Organisasi Perbankan Asing Di Indonesia Periode 2008-2012.Penulisan skripsi ini disusun untuk memenuhi salah satu syarat untuk menyelesaikan Pendidikan Program Studi S-1 pada Fakultas Ekonomi Universitas Sumatera Utara.

Dalam penulisan skripsi ini, penulis sadar bahwa skripsi ini tidak akan

dapat diselesaikan tanpa dukungan dari berbagai pihak. Penulis mengucapkan terima kasih yang sebesar-besarnya kepada keluarga tercinta, Papa (Armanda), Mama(Marhaini) dan adik (Hardi dan Gina) yang tidak pernah berhenti untuk selalu memberikan kasih sayangnya, doa, dan dukungan untuk terus maju serta tidak pernah menyerah. Penulis juga ingin menyampaikan ucapan terima kasih

yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak., selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Endang Sulistya Rini, SE, M.Si., dan Ibu Dra. Friska Sipayung, MSi selaku Ketua dan Sekretaris Program Studi Manajemen Fakultas Ekonomi

Universitas Sumatera Utara.

3. Ibu Dr. Isfenti Sadalia SE, ME., dan Ibu Marhayanie, SE, M.Si, selaku Ketua

4. Ibu Dr. Isfenti Sadalia SE, ME selaku dosen pembimbing yang telah

meluangkan waktu untuk memberikan bimbingan dan masukan berupa saran kritik dan evaluasi yang bersifat membangun untuk penyempurnaan skripsi yang diajukan.

5. Ibu Dra. Lisa Marlina, MSi., selaku dosen pembaca penilai yang telah memberikan masukan dalam penulisan skripsi ini.

6. Seluruh dosen Fakultas Ekonomi Universitas Sumatera Utara yang memberikan banyak sekali ilmu yang telah diberikan serta karyawan yang telah membantu selama proses perkuliahan.

7. Sahabat-sahabatku Manajemen 2010 : Amel, Nisa dan Isma. Terima kasih telah mengisi hari-hariku selama di bangku kuliah serta dukungan dan doanya.

8. Perpustakaan USU dan Perpustakaan FE USU yang telah menyediakan semua materi dalam penyusunan skripsi.

Penulis menyadari bahwa tulisan ini jauh dari kesempurnaan karena

keterbatasan penulis sebagai manusia, sehingga penulis menerima masukan dan saran dari semua pihak yang bermanfaat untuk perbaikan skripsi ini. Akhirnya

semoga skripsi ini dapat memberikan manfaat bagi semua pihak.

Medan, Oktober 2013

ABSTRAK

Pengaruh Modal Intelektual Terhadap Pertumbuhan Laba Perbankan Asing Di Indonesia

Penelitian ini bertujuan untuk mengetahui pengaruh modal intelektual (Value Added Capital Employed atau VACA, Value Added Human Capital atau VAHU, Structural Capital Value Added atau STVA) terhadap pertumbuhan laba (Equity Growth) pada Bank Asing di Indonesia.

Populasi dalam penelitian adalah perbankan asing selama 5 tahun periode 2008-2012 sebanyak 11 bank, dengan jumlah sampel sebanyak 10 bank. Metode analisis yang digunakan dalam penelitian ini adalah metode analisis deskriptif dan regresi linier sederhana dan regresi linier berganda. Pengujian hipotesis dilakukan dengan menggunakan uji secara parsial (Uji-t), dengan tingkat siginfikan (α) = 5%.

Hasil pengujian hipotesis secara parsial (Uji-t) menunjukkan bahwa variabel VACA berpengaruh negatif dan tidak signifikan, VAHU berpengaruh positif dan signifikan dan variabel STVA berpengaruh positif dan tidak signifikan terhadap pertumbuhan laba (EG). Hasil pengujian hipotesis secara serempak (Uji-F) menunjukkan bahwa VACA, VAHU, STVA secara bersama-sama berpengaruh terhadap pertumbuhan laba (EG). Koefisien determinasi (R2) dari hasil penelitian menunjukkan bahwa 22.7 persen variasi dari EG dipengaruhi oleh ketiga variabel bebas. Sedangkan 77.3 persen varasi dari EG dijelaskan oleh faktor-faktor lain di luar model ini.

Kata Kunci : Value Added Intellectual Coeffisient (VAICTM),pertumbuhan laba (Equity Growth).

ABSTRACT

Influence Of Intellectual Capital Equity Growth Foreign Banks in Indonesia

This study aimed to determine the effect of intellectual capital (Value Added Capital Employed or VACA, Value Added or VAHU Human Capital, Structural Capital Value Added or STVA) on the growth of the organization by using variable earnings growth (EG) in the Bank foreigners in Indonesia.

The population is of foreign banks during the 5 year period 2008-2012 as many as 11 banks, with a total sample of 10 banks. The method of analysis used in this study is descriptive and analytical method is simple linear regression and multiple linear regression. Hypothesis testing is done using partial test (t-test), with siginfikan level (α) = 5 %.

Partial results of hypothesis testing (t-test) showed that the variable VACA negatif and no significant, VAHU variable positive and significant and STVA variable positive and no significant impact on EG. Simultaneous hypothesis testing results (Test - F) showed that the VACA , VAHU and STVA to show affect the EG. The coefficient of determination (R2) of the results showed that 22.7 percent of the variation of the EG is affected by the three independent variables. While 77.3 percent varasi of EG explained by other factors outside the model.

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 1

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 8

2.1 Intellectual Capital ... 8

2.1.1 Pengertian Intellectual Capital ... 8

2.1.2 Komponen Intellectual Capital ... 9

2.1.3 Value Added Intellectual Coefficient (VAICTM) ... 11

2.2 Teori Stakeholder ... 14

2.3 Resource Based Theory (RBT) ... 16

2.4 Pertumbuhan Laba (Equity Growth) ... 18

2.5 Penelitian Terdahulu ... 19

2.6 Kerangka Konseptual ... 21

2.7 Hipotesis ... 23

BAB III METODE PENELITIAN ... 25

3.1 Jenis Penelitian ... 25

3.2 Tempat dan Waktu Penelitian ... 25

3.3 Batasan Operasional ... 25

3.4 Defenisi Operasional ... 26

3.4.1 Variabel Bebas(Independent Variabel) ... 26

3.4.2 Variabel Terikat (Dependent Variabel) ... 28

3.5 Populasi dan Sampel ... 29

3.5.1 Populasi ... 29

3.5.2 Sampel ... 29

3.6 Jenis Data ... 31

3.7 Metode Pengumpulan Data ... 31

3.8 Teknik Analisis Data ... 31

3.8.1 Analisis Deskriptif ... 31

3.8.2 Analisis Regresi Linear Berganda ... ...32

3.8.3 Pengujian Asumsi Klasik... 32

3.8.3.1 Uji Normalitas ... 33

3.8.3.2 Uji Heterokedastisitas ... 34

3.8.3.4 Uji Multikolineritas ... 35

3.8.4 Pengujian Hipotesis ... 36

3.8.4.1 Uji Signifikan Simultan (Uji-F) ... 36

3.8.4.2 Uji Parsial (Uji-t) ... 37

3.8.4.3 Uji DerterminasiR2 ... 37

BAB IV HASIL DAN PEMBAHASAN ... 39

4.1 Gambaran Umum ... 39

4.1.1 Profil Bank Asing ... 39

4.1.2 Gambaran Umun Bank Asing di Indonesia ... 40

4.1.2.1 Bank Of America, N.A... 40

4.1.2.2 Bank Of China Limited ... 41

4.1.2.3 Citibank, N.A ... 42

4.1.2.4 Deutshe Bank A.G ... 43

4.1.2.5 J.P Morgan Chase Bank ... 44

4.1.2.6 Standard Cartered Bank ... 45

4.1.2.7 The Bangkok Bank Comp. Ltd ... 46

4.1.2.8 The Bank Of Tokyo Mitsubishi Ufj. Ltd ... 47

4.1.2.9 The Hongkong & Shanghai Banking Corp ... 48

4.1.2.10 The Royal Bank Of Scotland N.V ... 49

4.2 Hasil Penelitian ... 49

4.2.1 Analisis Deskriptif ... 49

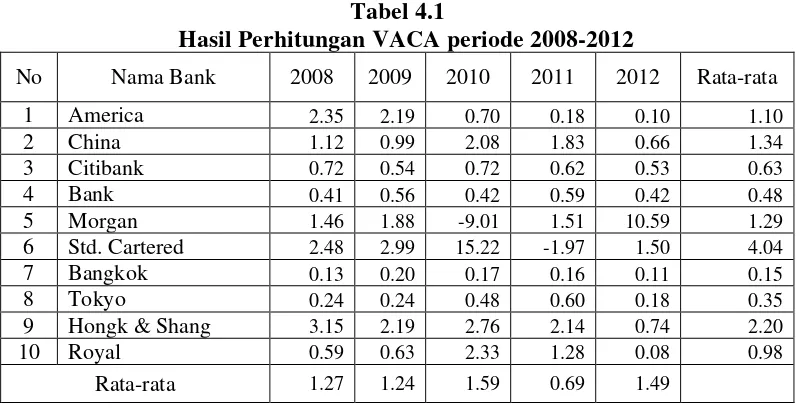

4.2.1.1 Value Added Capital Emloyed (VACA) ... 49

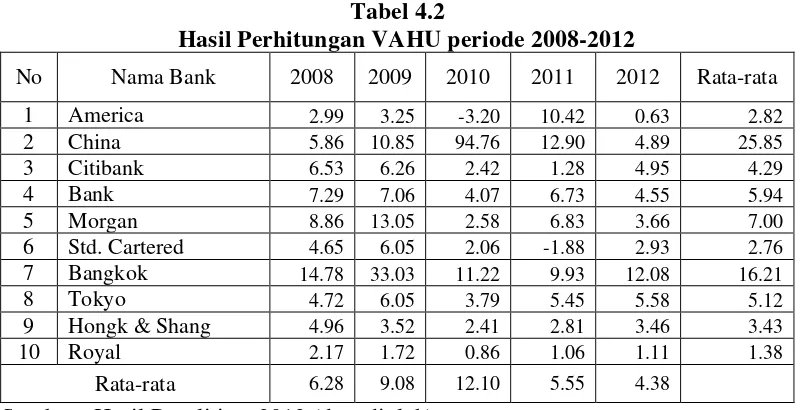

4.2.1.2 Value Added Human Capital (VAHU) ... 50

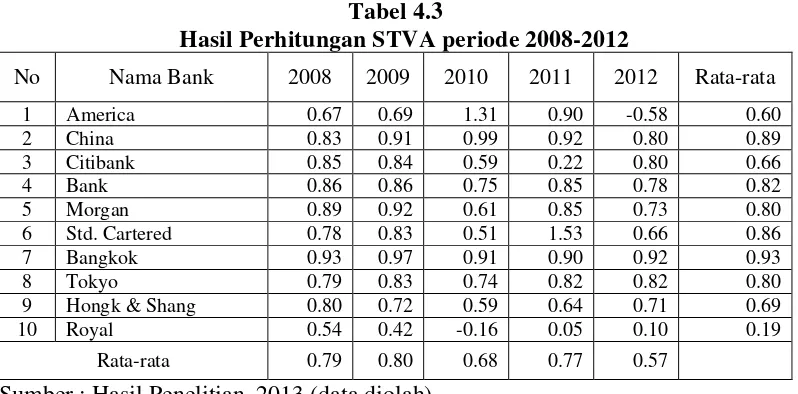

4.2.1.3 Structural Capital Value Added (STVA) ... 51

4.2.1.4 Value Added Intellectual Capital (VAICTM) ... 52

4.2.1.5 Pertumbuhan Laba / Equity Growth (EG) ... 54

4.2.2 Pengujian Asumsi Klasik ... 55

4.2.2.1 Uji Normalitas ... 55

4.2.2.2 Uji Heterodastisitas ... 58

4.2.2.3 Uji Autokorelasi ... 60

4.2.2.4 Uji Mulkolineritas ... 61

4.2.3 Pengujian Hipotesis ... 61

4.2.3.1 Analisis Linier Berganda ... 61

4.3 Pembahasan ... 65

BAB V KESIMPULAN DAN SARAN ... 67

5.1 Kesimpulan ... 67

5.2 Saran ... 67

DAFTAR PUSTAKA ... 69

DAFTAR TABEL

No.Tabel Judul Halaman

1.1 Komponen Intellectual Capital (Employee Competence) Biaya Pelatihan dan Pendidikan Tertinggi pada 10 Bank Asing periode 2008-2012...

5

2.1 Penelitian Terdahulu tentang Hubungan Intellectual Capital terhadap Pertumbuhan Perusahaan...

19

3.1 Jumlah Sampel Berdasarkan Kriteria Penarikan Sampel... 30

3.2 Daftar Nama Bank Asing di Indonesia... 30

3.3 Kriteria Pengambilan Keputusan Uji Autokorelasi... 35

4.1 Hasil Perhitungan VACA periode 2008-2012... 50

4.2 Hasil Perhitungan VAHU periode 2008-2012... 51

4.3 Hasil Perhitungan STVA periode 2008-2012... 52

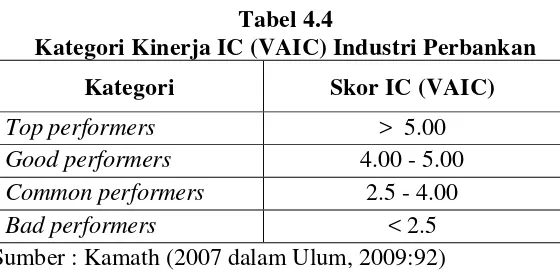

4.4 Kategori Kinerja IC (VAICTM) Industri Perbankan... 53

4.5 Hasil Perhitungan VAICTM periode 2008-2012... 53

4.6 Hasil Perhitungan Equity Growth (EG) periode 2008-2012... 54

4.7 One – Sample Kolmogorov-Smirnov Test (Sebelum Transformasi) 57 4.8 One – Sample Kolmogorov-Smirnov Test (Setelah Transformasi).. 58

4.9 Hasil Analisis Uji Glejser... 59

4.10 Hasil Analisis Uji Autokorelasi... 60

4.11 Hasil Analisis Uji Multikolenaritas... 61

4.12 Hasil Analisis Uji Signifikan Simultan (Uji-F) Hipotesis I... 62

4.13 Hasil Analisis Uji Parsial (Uji-t) Hipotesis I... 63

DAFTAR GAMBAR

No.Gambar Judul Halaman

1.1 Grafik Pertumbuhan Laba Bank Asing di

Indonesia...

2

2.1 Model Kerangka Konseptual... 23

4.1 Histogram Dependent Variabel (EG)... 55

4.2 Normal P-Plot EG... 56

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 VAICTM Bank Asing ... 71

2 Perhitungan EG periode 2008-2012 ... 76

3 Hasil Uji Normalitas... 77

4 Hasil Uji Heterokedastisitas (Uji Glejser)... 78

5 Hasil Uji Autokorelasi... 79

6 Hasil Uji Multikolineritas... 80

ABSTRAK

Pengaruh Modal Intelektual Terhadap Pertumbuhan Laba Perbankan Asing Di Indonesia

Penelitian ini bertujuan untuk mengetahui pengaruh modal intelektual (Value Added Capital Employed atau VACA, Value Added Human Capital atau VAHU, Structural Capital Value Added atau STVA) terhadap pertumbuhan laba (Equity Growth) pada Bank Asing di Indonesia.

Populasi dalam penelitian adalah perbankan asing selama 5 tahun periode 2008-2012 sebanyak 11 bank, dengan jumlah sampel sebanyak 10 bank. Metode analisis yang digunakan dalam penelitian ini adalah metode analisis deskriptif dan regresi linier sederhana dan regresi linier berganda. Pengujian hipotesis dilakukan dengan menggunakan uji secara parsial (Uji-t), dengan tingkat siginfikan (α) = 5%.

Hasil pengujian hipotesis secara parsial (Uji-t) menunjukkan bahwa variabel VACA berpengaruh negatif dan tidak signifikan, VAHU berpengaruh positif dan signifikan dan variabel STVA berpengaruh positif dan tidak signifikan terhadap pertumbuhan laba (EG). Hasil pengujian hipotesis secara serempak (Uji-F) menunjukkan bahwa VACA, VAHU, STVA secara bersama-sama berpengaruh terhadap pertumbuhan laba (EG). Koefisien determinasi (R2) dari hasil penelitian menunjukkan bahwa 22.7 persen variasi dari EG dipengaruhi oleh ketiga variabel bebas. Sedangkan 77.3 persen varasi dari EG dijelaskan oleh faktor-faktor lain di luar model ini.

Kata Kunci : Value Added Intellectual Coeffisient (VAICTM),pertumbuhan laba (Equity Growth).

ABSTRACT

Influence Of Intellectual Capital Equity Growth Foreign Banks in Indonesia

This study aimed to determine the effect of intellectual capital (Value Added Capital Employed or VACA, Value Added or VAHU Human Capital, Structural Capital Value Added or STVA) on the growth of the organization by using variable earnings growth (EG) in the Bank foreigners in Indonesia.

The population is of foreign banks during the 5 year period 2008-2012 as many as 11 banks, with a total sample of 10 banks. The method of analysis used in this study is descriptive and analytical method is simple linear regression and multiple linear regression. Hypothesis testing is done using partial test (t-test), with siginfikan level (α) = 5 %.

Partial results of hypothesis testing (t-test) showed that the variable VACA negatif and no significant, VAHU variable positive and significant and STVA variable positive and no significant impact on EG. Simultaneous hypothesis testing results (Test - F) showed that the VACA , VAHU and STVA to show affect the EG. The coefficient of determination (R2) of the results showed that 22.7 percent of the variation of the EG is affected by the three independent variables. While 77.3 percent varasi of EG explained by other factors outside the model.

BAB I PENDAHULUAN 1.1 Latar Belakang

Perusahaan yang ideal adalah perusahaan yang terus menerus tumbuh,

tanpa mengalami penurunan satu tahun bahkan triwulan. Pertumbuhan perusahaan menunjukkan peningkatan ukuran dan aktivitas perusahaan dalam jangka panjang.

Pertumbuhan perusahaan merupakan harapan penting karena dapat memberikan aspek positif bagi perusahaan yang mencerminkan kemampuan perusahaan dalam mengelola aspek permodalan dan asetnya dalam menciptakan laba untuk

meningkatkan size perusahaan. Dunia usaha dan perbankan merupakan dua unsur kekuatan ekonomi yang saling tergantung dalam pengembangan usaha maupun

pengembangan potensi perekonomian.

Fenomena yang terjadi adalah pertumbuhan bank di Indonesia selalu mengalami gelombang pasang surut yang dilihat dari perkembangan tingkat laba

dan aktiva. Gelombang naik turun tersebut relatif teratur dan terjadi berulang-ulang dengan rentang waktu yang bervariasi. Ketidakstabilan ini karena adanya

ancaman globalisasi dan pasar bebas di dunia perekonomian internasional. Hal ini terlihat pada tahun 2009 yaitu pangsa kredit perbankan dalam pembiayaan perekonomian mencapai sekitar 48 persen. Oleh karena itu, penting peranan

perbankan yang kuat dan sehat bagi kelangsungan pembangunan ekonomi di Indonesia, salah satunya peranan perbankan asing yang ada di Indonesia.

didirikan berdasarkan Peraturan Pemerintah No.13 tahun 1968. Ketentuan

perundang-undangan tersebut telah dijadikan sebagai dasar hukum beroperasinya bank asing di Indonesia.Sampai saat ini, perkembangan bank asing di Indonesia berjumlah 10 bank dengan 181 kantor.

Bank memiliki peran yang sangat penting dalam perekonomian. Perbankan mempunyai pangsa pasar besar sekitar 80% dari keseluruhan sistem keuangan

yang ada. Mengingat begitu besarnya peranan perbankan dalam pembiayaan perekonomian sangat dominan di Indonesia. Maka pengambil keputusan perlu melakukan evaluasi kinerja yang memadai. Rasio pertumbuhan merupakan

indikator yang paling tepat untuk mengukur peningkatan aktivitas perusahaan dalam jangka panjang.

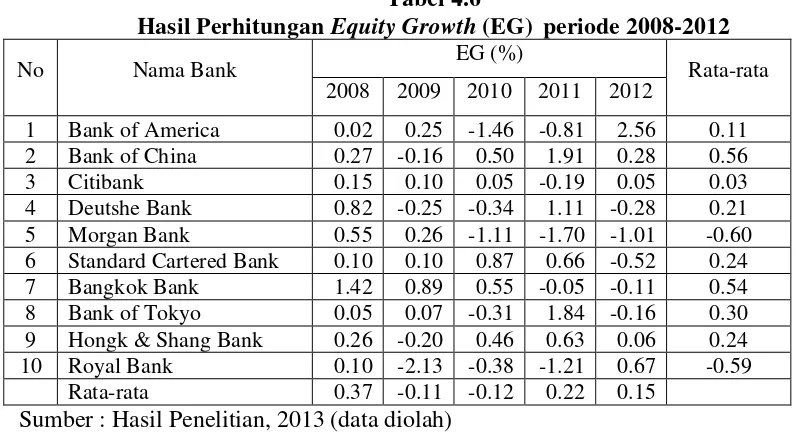

Ukuran pertumbuhan pada industri perbankan yang digunakan pada umumnya adalah pertumbuhan laba (equity growth) yang memfokuskan kemampuan perusahaan dalam mengelola aspek permodalan dan asetnya dalam

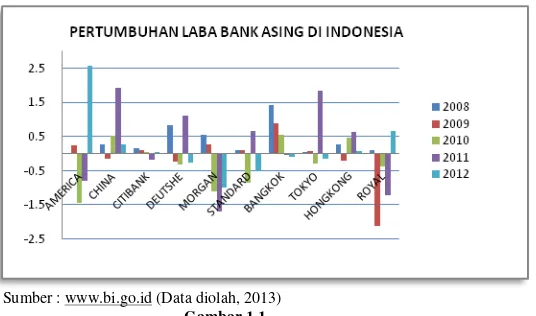

menciptakan laba untuk meningkatkan size perusahaan. Berikut akan ditampilkan grafik pertumbuhan laba (equity growth) bank asing di Indonesia dari tahun

2008-2012.

Sumber

Gambar 1.1

Dari Gambar 1.1 dapat dilihat grafik pertumbuhan laba menunjukan

perkembangan yang negatif hal ini berarti laba bersih yang dimiliki oleh Bank Asing di Indonesia tidak selalu meningkat dari kenaikan rata-rata modal bank. Dari grafik tersebut dapat dilihat pada tahun 2008 pertumbuhan laba tertinggi

dimiliki oleh Bangkok Bank, pada tahun 2009 pertumbuhan laba tertinggi tetap dimiliki oleh Bangkok Bank, sedangkan pada tahun 2010 pertumbuhan laba

tertinggi dimiliki oleh Standard Cartered Bank, kemudian pada tahun 2011 pertumbuhan laba tertinggi dimiliki oleh Bank Of China dan pada tahun 2012 pertumbuhan laba tertinggi dimiliki oleh Bank Of America.

Seiring dengan perkembangan kondisi ekonomi dunia yang begitu pesat antara lain ditandai dengan kemajuan di bidang teknologi informasi, persaingan

ketat, dan pertumbuhan inovasi yang luar biasa yang menyebabkan banyak perusahaan juga mengubah cara mereka menjalankan bisnis. Hal ini membuat para pelaku bisnis khususnya organisasi perbankan semakin menyadari

pentingnya aset tidak berwujud berbasis pengetahuan (knowledge asset) dalam meningkatkan keunggulan kompetitifnya. Bisnis berbasis pengetahuan merupakan

bisnis yang dijalankan dengan lebih banyak memanfaatkan intellectual capital (IC). Dengan kata lain, pelaku bisnis harus cepat merubah strategi bisnisnya yang pada awalnya berdasarkan labor based business (bisnis berbasis tenaga kerja) ke

arah knowledge based business (bisnis berbasis pengetahuan) dengan karakteristik ilmu pengetahuan (Sawarjuwono dan Kadir, 2003:35).

pengetahuan. Semakin banyaknya perusahaan berbasis pengetahuan ditandai

dengan adanya Indonesia MAKE Study pada tahun 2005. Indonesia MAKE Study merupakan suatu penghargaan terhadap perusahaan-perusahaan berbasis pengetahuan yang paling dikagumi di Indonesia. Pada tahun tahun 2005 yang

masuk dalam nominasi hanya berjumlah 49, sekarang ini pada tahun 2011 jumlah nominator meningkat menjadi 96. Hal ini dapat menunjukkan modal intelektual

sudah berkembang di Indonesia.

Menurut Pulic (1998), modal intelektual (IC) merupakan komponen penting perusahaan dalam penciptaan value added perusahaan. Value added

merupakan suatu indikator pertumbuhan keberhasilan bisnis (dalam Bambang, 2012). Penciptaan nilai adalah ketika perusahaan yang berbasis pengetahuan

memiliki karyawan yang mempunyai keterampilan, keahlian serta daya inovasi yang tinggi.

Sveiby (1997 dalam Suhendah, 2005) mengklasifikasikan intangibles ke

dalam tiga kategori, yaitu internal structure, external structure, dan employee competence. Internal structure meliputi the organisational structure, legal parameters, sistem-sistem manual, penelitian dan pengembangan, dan perangkat

lunak. External structure mencakup merk dagang dan hubungan antara pelanggan dan pemasok. Employee competence meliputi pendidikan dan pelatihan bagi staf

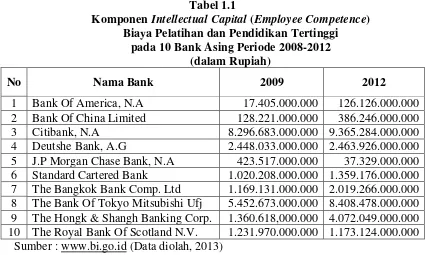

professional yang merupakan penghasil utama pendapatan (revenues). Berikut ini akan ditampilkan komponen intellectual capital (employee competence) Biaya

Tabel 1.1

Komponen Intellectual Capital (Employee Competence) Biaya Pelatihan dan Pendidikan Tertinggi

pada 10 Bank Asing Periode 2008-2012 (dalam Rupiah)

No Nama Bank 2009 2012

1 Bank Of America, N.A 17.405.000.000 126.126.000.000 2 Bank Of China Limited 128.221.000.000 386.246.000.000

3 Citibank, N.A 8.296.683.000.000 9.365.284.000.000

4 Deutshe Bank, A.G 2.448.033.000.000 2.463.926.000.000 5 J.P Morgan Chase Bank, N.A 423.517.000.000 37.329.000.000 6 Standard Cartered Bank 1.020.208.000.000 1.359.176.000.000 7 The Bangkok Bank Comp. Ltd 1.169.131.000.000 2.019.266.000.000 8 The Bank Of Tokyo Mitsubishi Ufj 5.452.673.000.000 8.408.478.000.000 9 The Hongk & Shangh Banking Corp. 1.360.618,000.000 4.072.049.000.000 10 The Royal Bank Of Scotland N.V. 1.231.970.000.000 1.173.124.000.000

Sumber :

Tabel 1.1 pendidikan dan pelatihan merupakan employee competence salah

satu komponen dari intellectual capital. Bank Asing mengeluarkan biaya pendidikan dan pelatihan untuk mendidik dan melatih para karyawan bank agar dapat menggunakan kemampuan dan keahliannya untuk menghasilkan pendapatan

bagi perusahaan serta menjaga kualitas sumber daya manusia yang tinggi serta mampu mengantisipasi perubahan yang ada dengan cepat untuk dapat memenuhi

tantangan dari kondisi perekonomian saat ini. Pengeluaran biaya pendidikan dan pelatihan tertinggi dimiliki oleh Citibank. Berdasarkan laporan tahunan 2010 Citibank memberikan pendidikan dan pelatihan berupa pelatihan internal dan

eksternal. Pelatihan internal meliputi keterampilan teknis perbankan, dan pelatihan penjejangan karyawan, dan pelatihan eksternal yang meliputi seminar,

Dalam penelitian ini menggunakan beberapa variabel yaitu, variabel

independen ialah komponen VAICTM yaitu value added capital employed (VACA), value added human capital (VAHU) dan structural capital value added (STVA). Variabel dependen yang digunakan ialah pertumbuhan perusahaan yaitu

rasio pertumbuhan laba(EG) yang merujuk pada penelitian Solikhah et al. (2010) penelitian Adityas Wicaksana (2011), dan Bambang Parto Kusumo (2012).

Berdasarkan fenomena gap yang terjadi, maka menarik perhatian penulis untuk melakukan penelitian tentang “Pengaruh Modal Intelektual terhadap Pertumbuhan Laba Perbankan Asing di Indonesia”. Oleh karena itu, penelitian ini akan mengkofirmasikan dan menguatkan hasil penelitian serta memberikan bukti empiris yang lebih kuat dalam teori IC dan pengaruhnya

terhadap pertumbuhan laba perbankan asing di Indonesia. 1.2 Perumusan Masalah

Berdasarkan fenomena gap yang telah diuraikan pada latar belakang

sebelumnya, maka perumusan masalah penelitian ini adalah apakah komponen VAICTM yaitu value added capital employed (VACA), value added human capital

(VAHU), structural capital value added (STVA) berpengaruh terhadap pertumbuhan laba (EG) perbankan asing di Indonesia?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah yang diuraikan sebelumnya, maka tujuan

capital value added (STVA) terhadap pertumbuhan laba (EG) perbankan asing di

Indonesia.

1.4 Manfaat Penelitian

Adapun beberapa manfaat yang diharapkan dari penelitian ini antara lain : 1. Bagi Peneliti

Penelitian ini diharapkan dapat menambah wawasan dan pengetahuan tentang intellectual capital terhadap pertumbuhan organisasi perbankan asing di Indonesia.

2. Bagi Manajer Perusahaan

Penelitian ini diharapkan menjadi masukan informasi dan pedoman untuk

mengembangkan value creation bagi perusahaan dengan menggunakan intellectual capital.

3. Bagi Pengembangan Ilmu Pengetahuan

Penelitian ini diharapkan memberikan kejelasan dari teori-teori mengenai kinerja intellectual capital dan seberapa besar pengaruhnya dalam

meningkatkan nilai perusahaan (value added). 4. Bagi Pihak Lain

Penelitian ini diharapkan memberi informasi dan referensi bagi peneliti di

BAB II

TINJAUAN PUSTAKA 2.1 Intellectual Capital

2.1.1 Pengertian Intellectual Capital

Modal intelektual (IC) merupakan salah satu sumber daya yang di miliki oleh perusahaan. Modal intelektual (IC) pada umumnya didefinisikan sebagai perbedaan antara nilai pasar perusahaan dan nilai buku dari aset perusahaan

tersebut atau dari financial capitalnya. Modal intelektual (IC) seringkali menjadi faktor penentu utama perolehan laba suatu perusahaan. Sebuah perusahaan dapat

mengetahui penilaian pasar dengan menggunakan metode pengukuran Value Added Intellectual Capital (VAIC™), yaitu dengan melihat kemampuan intelektual yang dimiliki oleh perusahaan tersebut dan nilai yang dimiliki

perusahaan tersebut.

Menurut Stewart (1997) adalah sebuah konsep modal yang merujuk pada

modal tidak berwujud yang terkait dengan pengetahuan dan pengalaman manusia serta teknologi yang digunakan. Namun, menurut Bontis et. al. (2000) dalam Ulum (2008) menyatakan bahwa pada umumnya para peneliti membagi IC

menjadi tiga komponen, yaitu : Human Capital (HC), Structural Capital (SC), dan Capital Employed (CE). Selanjutnya menurut (Bontis et al. 2000), secara

sederhana HC mencerminkan individual knowledge stock suatu organisasi yang dipresentasikan oleh karyawannya. HC ini termasuk kompetensi, komitmen dan loyalitas karyawan terhadap perusahaan. Lebih lanjut (Bontis et al, 2000)

dalam organisasi. Termasuk dalam SC adalah database, organizational chart,

process manual, strategies, routines dan segala hal yang membuat nilai perusahaan lebih besar dari nilai materialnya. Sedangkan CE adalah pengetahuan yang melekat dalam marketing channels dan customerrelationship.

Dapat disimpulkan bahwa modal intelektual (IC) merupakan suatu konsep penting yang dapat memberikan sumber daya berbasis pengetahuan dan

mendeskripsikan aset tak berwujud yang jika digunakan secara optimal memungkinkan perusahaan untuk menjalankan strateginya dengan efektif dan efisien. Dengan demikian modal intelektual merupakan pengetahuan yang

memberikan informasi tentang nilai tak berwujud perusahaan yang dapat mempengaruhi daya tahan dan memberikan kontribusi pada keunggulan

kompetitif perusahaan.

2.1.2 Komponen Intellectual Capital 1. Human Capital

Human capital merupakan lifeblood dalam modal intelektual. Disinilah

tercipta sumber inovasi dan kemajuan suatu perusahaan, tetapi modal manusia merupakan komponen intellectual capital yang sulit diukur. Human Capital merupakan tempat sumbernya pengetahuan yang sangat berguna, keterampilan,

dan kompetensi, dalam suatu organisasi atau perusahaan. Human Capital merupakan kemampuan perusahaan secara kolektif untuk menghasilkan solusi

Human capital akan meningkat jika perusahaan mampu menggunakan

pengetahuan yang dimiliki oleh karyawannya. Menurut Bontis, et.al, (2000), HC merepresentasikan individual knowledge stock suatu organisasi yang direpresentasikan oleh karyawannya. HC merupakan kombinasi dari genetic

inheritance, education, experience, and attitude tentang kehidupan dan bisnis. Human capital ini yang nantinya akan mendukung structural capital dan capital

employed ( dalam Ulum, 2008).

2. Structural Capital / Organizational Capital

Structural Capital merupakan kemampuan suatu perusahaan dalam dalam

memenuhi proses rutinitas perusahaan dan strukturnya yang berkaitan dengan usaha karyawan untuk menghasilkan kinerja intelektual perusahaan yang optimal

serta kinerja bisnis secara keseluruhan, misalnya: sistem operasional perusahaan, proses manufakturing, budaya organisasi, filosofi manajemen dan semua bentuk intellectual property yang dimiliki perusahaan. Seorang individu memiliki

intelektualitas yang tinggi, tetapi jika perusahaan memiliki sistem operasi dan prosedur yang buruk maka intellectual capital tidak dapat mencapai kinerja secara

optimal dan potensi yang ada tidak dapat dimanfaatkan secara maksimal.

Menurut Bontis, et.al., (2000), Structural Capital meliputi seluruh non-human storehouses of knowledge dalam organisasi. Dalam hal ini termasuk adalah

database, organisational charts, process manuals, strategies, routines dan segala hal yang membuat nilai perusahaan lebih besar daripada nilai materialnya dalam

3. Relational Capital / Costumer Capital

Elemen ini merupakan komponen intellectual capital yang memberikan nilai nyata bagi perusahaan. Relational capital merupakan hubungan harmonis yang dimiliki oleh perusahaan dengan pihak di luar perusahaan. Baik yang berasal

dari para pemasok yang berkualitas, pelanggan yang loyal dan merasa puas akan pelayanan perusahaan, hubungan perusahaan dengan pemerintah maupun

kerjasama rekan bisnis. Relational capital dapat muncul dari berbagai bagian diluar lingkungan perusahaan dalam meningkatkan kerjasama bisnis yang dapat memberikan keuntungan bagi kedua pihak, sehingga dapat meningkatkan kinerja

dan nilai perusahaan.

2.1.3 Value Added Intellectual Coefficient (VAICTM)

Sama halnya seperti definisi intellectual capital, sampai dengan saat ini belum terdapat kesamaan pendapat diantara para peneliti mengenai komponen

modal intelektual (intellectual capital). Banyak peneliti luar negeri yang telah melakukan penelitian dalam pengukuran komponen modal intelektual, baik secara

literatur maupun penerapan langsung pada perusahaan.

VAICTM merupakan metode yang dikembangkan oleh Pulic pada tahun 1997 yang didesain untuk menyajikan informasi mengenai value creation

efficiency dari aset berwujud (tangible asset) dan aset tidak berwujud (intangible asset) yang dimiliki perusahaan. Model ini dimulai dengan kemampuan

menunjukkan kemampuan perusahaan dalam penciptaan nilai (value creation)

(dalam Ulum, 2008).

Selain itu, VAIC™ juga merupakan alat manajemen pengendalian yang memungkinkan organisasi untuk memonitor dan mengukur kinerja intellectual

capital dari suatu perusahaan. VA dihitung sebagai selisih antara output dan input. Nilai output (OUT) mempresentasikan revenue dan mencakup seluruh

produk dan jasa yang dihasilkan perusahaan untuk dijua di pasar, sedangkan input (IN) meliputi seluruh beban yang digunakan perusahaan untuk memproduksi barang atau jasa dalam rangka menghasilkan revenue. Menurut (Tan et al, 2007),

hal penting dalam model ini adalah bahwa beban karyawan tidak termasuk dalam IN. Beban karyawan (labour expenses) tidak termasuk dalam IN karena karyawan

berperan penting dalam proses penciptaan nilai (value creation) yang tidak dihitung sebagai biaya (cost) (dalam Ulum, 2008).

Komponen utama dari VAICTM yang dikembangkan Pulic tersebut dapat

dilihat dari sumber daya perusahaan, yaitu physical capital (VACA – Value Added Capital Employed), human capital (VAHU – Value Added Human Capital), dan structural capital (STVA – Structural Capital Value Added).

1. Value Added Capital Employed (VACA)

VACA adalah indikator untuk value added yang diciptakan oleh satu unit

dari physical capital terhadap value added perusahaan. VACA adalah perbandingan antara value added (VA) dengan model fisik yang bekerja (CA).

jika satu unit dari CA menghasilkan return yang lebih besar pada sebuah

perusahaan, berarti perusahaan tersebut lebih baik dalam memanfaatkan CA (dana yang tersedia) (Tan et al., 2007:79 dalam Ulum 2008).

2. Value Added Human Capital (VAHU)

VAHU mengindikasikan berapa banyak Value Added (VA) dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja pegawai (Tan et al.,

2007:79 dalam Ulum 2008). Human capital merepresentasikan kemampuan perusahaan dalam mengelola modal pengetahuan individu organisasi yang dipresentasikan oleh karyawannya sebagai aset strategic perusahaan karena

pengetahuan yang mereka miliki. Hubungan antara VA dengan HC mengindikasikan HC untuk menciptakan nilai di dalam perusahaan.

Berdasarkan konsep RBT, agar dapat bersaing perusahaan membutuhkan sumber daya manusia yang berkualitas tinggi. Selain itu, perusahaan harus dapat mengelola sumber daya yang berkualitas tersebut dengan maksimal sehingga

dapat menciptakan value added dan keunggulan kompetitif perusahaan yang pada akhirnya dapat meningkatkan kinerja keuangan perusahaan.

3. Structural Capital Value Added (STVA)

Structural Capital Value Added (STVA) menunjukkan kontribusi modal struktural yang dibutuhkan untuk menghasilkan 1 rupiah dari value added

perusahaan. Dalam model yang dikembangkan Pulic ini, STVA dihitung dengan membagi structural capital (SC) dengan value added (VA). Dalam model Pulic,

penciptaan nilai maka akan semakin besar kontribusi SC (Tan et al., 2007:80

dalam Ulum, 2008).

2.2Teori Stakeholder

Menurut Fontaine et al, (2006), teori stakeholder merupakan manajemen organisasi yang diharapkan untuk melakukan aktivitas yang dianggap penting oleh

stakeholder dan melaporkan kembali aktivitas-aktivitas tersebut pada stakeholder. Teori ini menyatakan bahwa seluruh stakeholder memiliki hak untuk disediakan informasi tentang bagaimana aktivitas organisasi mempengaruhi mereka (sebagai

contoh, melalui polusi, sponsorship, inisiatif pengamanan, dan lain-lain) bahkan ketika mereka memilih untuk tidak menggunakan informasi tersebut dan bahkan

ketika mereka tidak dapat secara langsung memainkan peran yang konstruktif dalam kelangsungan hidup organisasi (dalam Adityas, 2011).

Tujuan utama dari teori stakeholder adalah untuk membantu manajer

korporasi mengerti lingkungan stakeholder mereka dan melakukan pengelolaan dengan lebih efektif di antara keberadaan hubungan-hubungan di lingkungan

perusahaan mereka. Namun demikian, tujuan yang lebih luas dari teori stakeholder adalah untuk menolong manajer korporasi dalam meningkatkan nilai dari dampak aktifitas-aktifitas mereka, dan meminimalkan kerugian-kerugian bagi

stakeholder. Pada kenyataannya, inti keseluruhan teori stakeholder terletak pada apa yang akan terjadi ketika korporasi dan stakeholder menjalankan hubungan

Menurut Guthrie et al. (2006) dalam Ulum (2009:5), laporan keuangan

merupakan cara yang paling efisien bagi organisasi untuk berkomunikasi dengan kelompok stakeholder yang dianggap memiliki ketertarikan dalam pengendalian aspek-aspek strategis tertentu dari organisasi. Content analysis atas pengungkapan

intellectual capital dapat digunakan untuk menentukan apakah benar-benar terjadi komunikasi tersebut.

Dalam konteks untuk menjelaskan hubungan VAIC™ dengan kinerja keuangan perusahaan, teori stakeholder harus dipandang dari kedua bidangnya, baik bidang etika (moral) maupun bidang manajerial. Bidang etika berargumen

bahwa seluruh stakeholder memiliki hak untuk diperlakukan secara adil oleh organisasi, dan manajer harus mengelola organisasi untuk keuntungan seluruh

stakeholder.

Ketika manajer mampu mengelola organisasi secara maksimal, khususnya dalam upaya penciptaan nilai bagi perusahaan, maka itu artinya manajer telah

memenuhi aspek etika dari teori ini. Penciptaan nilai (value cretion) dalam konteks ini adalah dengan memanfaatkan seluruh potensi yang dimiliki

perusahaan, baik karyawan (human capital), aset fisik (physical capital), maupun structural capital. Pengelolaan yang baik atas seluruh potensi ini akan menciptakan value added bagi perusahaan (dalam hal ini disebut dengan VAIC™)

yang kemudian dapat mendorong kinerja keuangan perusahaan untuk kepentingan stakeholder.

fungsi dari tingkat pengendalian stakeholder atas sumber daya yang dibutuhkan

organisasi (Watts dan Zimmerman, 1986 dalam Ulum, 2009:6). Ketika para stakeholder berupaya untuk mengendalikan sumber daya organisasi, maka orientasinya adalah untuk meningkatkan kesejahteraan mereka. Kesejahteraan

tersebut diwujudkan dengan semakin tingginya return yang dihasilkan oleh organisasi.

Dalam konteks ini, para stakeholder berkepentingan untuk mempengaruhi manajemen dalam proses pemanfaatan seluruh potensi yang dimiliki oleh organisasi. Karena hanya dengan pengelolaan yang baik dan maksimal atas

seluruh potensi inilah organisasi akan dapat menciptakan value added untuk kemudian mendorong kinerja keuangan perusahaan yang merupakan orientasi

para stakeholder dalam mengintervensi manajemen.

2.3Resourse Based Theory (RBT)

Resources Based Theory (RBT) dipelopori oleh Penrose (1959), mengemukakan bahwa sumber daya perusahaan bersifat heterogen, tidak

homogen, dan jasa produktif yang tersedia berasal dari sumber daya perusahaan yang memberikan karakter unik bagi tiap-tiap perusahaan. Asumsi RBT yaitu bagaimana sumber daya dapat secara umum didefinisikan untuk memasukkan

aset, proses organisasi, atribut perusahaan, informasi, atau pengetahuan yang dikendalikan oleh perusahaan yang dapat digunakan untuk memahami dan

1. Modal sumber daya fisik (teknologi, pabrik, dan peralatan),

2. Modal sumber daya manusia (pelatihan, pengalaman, wawasan), dan 3. Modal sumber daya organisasi (struktur formal).

Selain itu, sumber daya harus memenuhi kriteria-kriteria tersebut di bawah

ini agar dapat memberikan keunggulan kompetitif dan kinerja yang berkelanjutan. Kriterianya sebagai berikut:

1. Sumber daya yang unik secara fisik.

2. Sumber daya yang memerlukan waktu lama dan biaya yang besar untuk memperolehnya.

3. Sumber daya unik yang sulit dimiliki dan dimanfaatkan oleh pesaing.

4. Sumber daya yang memerluhkan investasi modal yang besar untuk

mendapatkan serta membangun kapasitas produksi dalam skala ekonomis. Melalui penjelasan tersebut menurut resources-based theory, intellectual capital memenuhi kriteria-kriteria sebagai sumber daya unik yang mampu

menciptakan keunggulan kompetitif perusahaan sehingga dapat menciptakan value added bagi perusahaan. Perusahaan menyadari bahwa penting untuk

mengelola intellectual capital yang dimiliki. Apabila perusahaan dapat memaksimalkan sumber daya yang dimiliki, maka perusahaan tersebut akan memiliki suatu value added yang dapat memberikan suatu karateristik tersendiri.

Oleh karena itu, dengan adanya karateristik yang dimiliki, perusahaan mampu mencapai keunggulan kompetitif yang nantinya hanya dimiliki oleh

2.4 Pertumbuhan Laba (Equity Growth)

Menurut Chen et al., (2000) menyatakan tingkat pertumbuhan dapat dinilai dari beberapa segi, diantaranya adalah peningkatan aktiva maupun peningkatan laba. Peningkatan pendapatan biasanya merupakan sinyal bagi

perusahaan untuk dapat tumbuh dan berkembang (dalam Adityas, 2011).

Laba bersih merupakan pendapatan perusahaan setelah dikurangi bunga

dan pajak. Semakin tinggi laba yang diperoleh, maka profitabilitas perusahaan akan meningkat. Pertumbuhan laba menunjukkan pertumbuhan per tahun terhadap pengembalian investasi. Semakin tinggi tingkat pengembalian investasi maka

semakin rendah kebutuhan dana eksternal (hutang), sehingga semakin rendah pula struktur modalnya. Tingkat pengembalian yang tinggi digunakan untuk

membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal, sehingga menggunakan hutang yang relatif kecil.

Peningkatan laba yang diikuti peningkatan aktivitas berarti perusahaan

telah bekerja secara efisien untuk memperoleh laba semaksimal mungkin dari operasionalnya. Hal ini menunjukkan bahwa kinerja perusahaan semakin baik

bagi keberhasilan manajemen dan operasionalnya.

Suatu perusahaan bertujuan untuk memperoleh laba semaksimal mungkin dari operasional perusahaannya, karena laba merupakan salah satu indikator

utama bagi keberhasilan manajemen dan operasional suatu perusahaan. Hal ini menunjukkan bahwa kinerja perusahaan semakin baik dan menambah

2.5 Penelitian Terdahulu

Beberapa peneliti menggunakan VAICTM, pertumbuhan perusahaan dan faktor – faktor yang mempengaruhinya telah dilakukan para peneliti sebelumnya. Beberapa penelitian tersebut sebagai berikut:

[image:31.595.113.520.226.758.2]Tabel 2.1

Penelitian Terdahulu tentang Hubungan Intellectual Capital terhadap Pertumbuhan Perusahaan

No Peneliti (Tahun)

Variabel Penelitian

Metode

Penelitian Hasil Penelitian 1. Ulum et al.

(2008)

Variabel terikat:

• Kinerja keuangan

(ROE, ROA, ATO, GR ) Variabel bebas:

• IC (VAIC™)

• Sampel: Bank di Indonesia tahun 2004-2006.

• Alat analisis: Partial Least

Square (PLS)

• VAIC™ secara agregrat berpengaruh positif terhadap kinerja perusahaan masa depan • Rata-rata pertumbuhan IC tidak berpengaruh terhadap kinerja keuangan perusahaan masa depan. 2. Solikhah et

al. (2010)

Variabel terikat: • Kinerja keuangan (PERF, CAR, DER, ATO, ROI, ROE). • Pertumbuhan perusahaan (AG,EG).

• Nilai pasar (PBV, PER). Variabel bebas:

• IC (VAIC™)

dan jenis perusahaan.

• Sampel: Perusahaan manufaktur di BEI yang terdaftar dari 2006-2008.

• Alat analisis: Partial Least Square (PLS)

No Peneliti (Tahun)

Variabel Penelitian

Metode

Penelitian Hasil Penelitian 3. Diez etal.

(2010)

Variabel terikat:

• Value creation (proksi dengan sales growth). Variabel bebas:

• IC (VAIC™).

• Sampel: Perusahaan industri, jasa, kontruksi

dengan staf 25 orang atau lebih

• Alat analisis: Regresi.

• Ada korelasi

positif antara human capital dan structural capital dengan value creation (diproksi

dengan sales growth).

4. Wahdikorin (2010)

Variabel terikat:

• Value creation (proksi dengan sales growth). Variabel bebas:

• IC (VAIC™).

• Sampel: Perusahaan perbankan di BEI dari 2007-2009

• Alat analisis: Regresi

• VAIC™ secara agregrat

berpengaruh signifikan

negatif terhadap CTA dan tidak berpengaruh terhadap ROA.

• Jenis bank tidak berpengaruh terhadap ROA dan CTA

5. Maditinos et al (2011)

Variabel terikat:

• Kinerja keuangan

(ROA, ROE, Growth).

• Nilai pasar

perusahaan

(market to

book value ratio).

Variabel bebas:

• IC (VAIC™).

• Sampel: 46 perusahaan dari empat sektor industri di Bursa Efek Yunani yang terdaftar dari 2006-2008.

• Alat analisis: Regresi.

• Hampir tidak

ada bukti statistik relevan yang menunjukkan pengaruh VAIC™ atas kinerja keuangan dan nilai pasar perusahaan, kecuali terdapat hubungan signifikan antara efisiensi human capital dengan kinerja keuangan.

6. Adityas Wicaksana (2011) Variabel terikat: • Pertumbuhan perusahaan (AG,EG). • Sampel: Perusahaan perbankan di BEI yang terdaftar pada

• VAIC™ secara agregrat

No Peneliti (Tahun)

Variabel Penelitian

Metode

Penelitian Hasil Penelitian

• Nilai pasar (PBV, PER). Variabel bebas: IC (VAIC™).

tahun 2009 dan 2010

• Alat analisis: Partial Least

Square (PLS)

perusahaan, dan nilai pasar perusahaan.

7. Bambang Parto Kusumo (2012) Variabel terikat: • Kinerja keuangan (PERF, CAR, DER, ATO, ROI, ROE). • Pertumbuhan perusahaan (AG,EG).

• Nilai pasar (PBV, PER). Variabel bebas:

• IC (VAIC™), ROGIC.

• Sampel : Perusahaan manufaktur, jasa, dagang dan property listed dan go public di BEI serta ICMD 2006-2009.

• Alat analisis: Partial Least Square (PLS)

• VAIC™ secara agregrat berpengaruh positif terhadap kinerja keuangan pertumbuhan perusahaan, dan nilai pasar perusahaan.

• ROGIC secara agregrat positif terhadap kinerja keuangan pertumbuhan perusahaan, dan nilai pasar perusahaan.

Sumber: Data sekunder yang telah diolah, (2013) Keterangan:

ATO : Asset Turn Over CAR : Capital Adequacy Ratio CTA : Cost to Asset

2.6 Kerangka Konseptual

Menurut Kor dan Mahoney, (2004), Resource Based Theory (RBT) merupakan perbedaan sumber daya dan kemampuan perusahaan dengan perusahaan pesaing akan memberikan keuntungan kompetitif (dalam Adityas,

2011). Resource Based Theory (RBT) mengasumsikan bagaimana perusahaan dapat bersaing dengan perusahaan lain untuk mendapatkan keunggulan kompetitif

dengan mengelola sumber daya yang dimilikinya sesuai dengan kemampuan perusahaan. Pengelolaan intellectual capital (IC) sangat berperan penting dalam meningkatkan nilai perusahaan sehingga perusahaan dapat tetap bertumbuh dan

meningkatkan nilai perusahaan. Sehingga intellectual capital (IC) dapat dikatakan sebagai aset tak berwujud yang mempunyai dampak signifikan pada kinerja dan

semua keberhasilan dalam bisnis. Penelitian tentang hubungan antara intellectual capital (IC) dengan pertumbuhan perusahahaan pernah dilakukan oleh Solikhah (2010). Hasil penelitian tersebut menunjukkan bahwa modal intelektual memiliki

dampak yang signifikan terhadap pertumbuhan perusahaan.

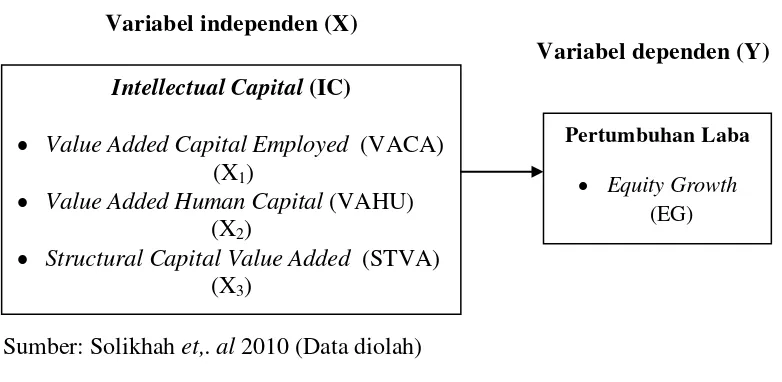

Berdasarkan latar belakang dan perumusan masalah yang dikemukakan

sebelumnya, maka model kerangka konseptual penelitian ini menegaskan pengaruh komponen intellectual capital (VAIC™) yaitu value added capital employed (VACA), value added human capital (VAHU), structural capital value

Variabel independen (X)

Variabel dependen (Y)

[image:35.595.121.512.109.300.2]Sumber: Solikhah et,. al 2010 (Data diolah)

Gambar 2.1

Model Kerangka Konseptual

Kerangka konseptual penelitian ini mencoba mencari hubungan antara komponen intellectual capital (VAIC™) yaitu value added capital employed

(VACA), value added human capital (VAHU), structural capital value added (STVA) terhadap pertumbuhan laba (EG). Dalam pengembangan hipotesis yang akan dikemukakan pada bagian selanjutnya, dikemukakan suatu hipotesis yang

mengandaikan bahwa terdapat hubungan positif antara komponen intellectual capital (VAIC™) yaitu value added capital employed (VACA), value added human capital (VAHU), structural capital value added (STVA) terhadap

pertumbuhan laba (EG). Intellectual capital akan diukur dengan menggunakan metode VAIC™ dengan tiga indikator yaitu Value Added Human Capital

(VAHU), Value Added Capital Employed (VACA), dan Structural Capital Value Added (STVA). Pertumbuhan laba akan diukur dengan menggunakan indikator Equity Growth (EG).

Intellectual Capital (IC)

• Value Added Capital Employed (VACA) (X1)

• Value Added Human Capital (VAHU) (X2)

• Structural Capital Value Added (STVA) (X3)

Pertumbuhan Laba

2.7 Hipotesis

Hipotesis adalah hubungan yang diperkirakan secara logis di antara dua atau lebih variabel yang diungkapkan dalam bentuk pernyataan yang dapat diuji (Uma Sekaran, 2007:164). Berdasarkan perumusan masalah dan konseptual

sebelumnya, maka penulis merumuskan hipotesis penelitian ini sebagai berikut: 1. Value Added Human Capital (VAHU), Value Added Capital Employed

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Penelitian yang dilakukan merupakan penelitian sebab akibat (causal research), yaitu untuk menganalisis hubungan antara satu variabel dengan

variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Uma Sekaran 2007:164).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan Bank Indonesia melalui media internet seperti

situs resmiwebsite masing-masing Bank Asing serta

website lain yang sebagai data pendukung. Penelitian ini dilaksanakan sejak bulan

Oktober 2012 sampai bulan Oktober 2013.

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah sebagai berikut:

a) Variabel yang digunakan dalam penelitian terdiri dari 2 bagian, yaitu:

1. Variabel bebas (independent variabel), yaitu Intellectual Capital (IC) dengan indikator Value Added Capital Employed (VACA), Value Added Human

Capital (VAHU), Structural Capital Value Added (STVA).

b) Perusahaan yang menjadi sampel penelitian adalah Bank Asing di Indonesia.

c) Data yang digunakan adalah data laporan keuangan tahunan perusahaan periode 2008-2012.

3.4 Defenisi Operasional

Defenisi operasional variabel yang digunakan dalam penelitian ini adalah

sebagai berikut:

3.4.1 Variabel Bebas (Independent Variabel) 1. Intellectual Capital (IC)

Kinerja IC diukur dengan menggunakan metode Value Added Intellectual Coefficient (VAICTM). Formulasi dan tahapan perhitungan nilai VAICTM adalah

sebagai berikut:

a. Value Added (VA)

Tahap pertama dengan menghitung Value Added (VA). VA dihitung

dengan menggunakan cara yaitu sebagai berikut :

VA = OUT – IN Dimana:

VA : Value Added (selisih antara output dan input) OUT : Total penjualan dan pendapatan lain

IN : Beban (beban bungan dan beban operasional, biaya lain-lain)

b. Value Added Capital Employed (VACA)

Tahap yang kedua yaitu dengan menghitung Value Added Capital Employed (VACA) yang merupakan perbandingan value added (VA) dengan capital employed (CE).

VACA = VA/CE Dimana:

VACA : Value Added Capital Employed VA : Value added

CE : Capital Employed , dana yang tersedia (ekuitas, laba bersih)

c. Value Added Human Capital

Tahap ketiga yaitu dengan menghitung Value Added Human Capital (VAHU). VAHU adalah perbandingan antara value added (VA) dengan human capital (HC).

VAHU = VA/HC Dimana :

VAHU : Value Added Human Capital

VA : Value Added

HC : Human Capital (beban karyawan terdiri dari gaji dan tunjangan)

d. Structural Capital Value Added (STVA)

Tahap keempat yaitu menghitung Structural Capital Value Added (STVA) yang merupakan rasio SC terhadap VA.

Dimana:

STVA = Structural Capital Value Added SC = Structural Capital (VA – HC) VA = Value Added

e. Value Added Intellectual Coefficient (VAICTM)

Tahap kelima yaitu menghitung Value Added Intellectual Coefficient (VAICTM) yang mengindikasikan kemampuan intellectual capital organisasi yang

dapat juga dianggap sebagai BPI (Business Perfomance Indikator). (VAICTM) merupakan penjumlahan dari 3 komponen sebelumnya yaitu : VACA, VAHU,

dan STVA.

VAICTM = VACA + VAHU + STVA Keterangan:

VAICTM = Value Added Intellectual Coefficient VACA = Value Added Capital Employed VAHU = Value Added Human Capital

STVA = Structural Capital Value Added

3.4.2 Variabel Terikat (Dependent Variabel)

Variabel terikat merupakan variabel yang nilainya dipengaruhi oleh variabel bebas. Variabel terikat yang digunakan dalam penelitian ini adalah

Pertumbuhan laba adalah membandingkan pertumbuhan laba dihitung

dengan cara mengurangkan laba periode sekarang dengan laba periode sebelumnya kemudian dibagi laba periode sebelumnya . Pertumbuhan laba dapat dihitung dengan menggunakan formula sebagai berikut:

Laba tahun ke t - Laba tahun ke t-1 Pertumbuhan Laba (EG) =

Laba tahun ke t-1

3.5 Populasi dan Sampel

3.5.1 Populasi

Menurut (Uma Sekaran, 2007:241), populasi adalah kelompok yang

lengkap, yang biasanya terdiri dari orang, objek, peristiwa atau kejadian dimana kita tertarik untuk mempelajarinya atau menjadi objek penelitian. Populasi dalam

penelitian ini adalah perbankan asing yang ada di Indonesia selama periode 2008-2012, yang berjumlah 11 bank.

3.5.2 Sampel

Sampel adalah suatu himpunan bagian (subset) atau subkelompok dari populasi (Uma Sekaran, 2007:241). Pengambilan sampel dalam penelitian ini

menggunakan metode ”purpose sampling”. Purpose sampling adalah teknik penentuan sample dengan menggunakan kriteria (pertimbangan) tertentu (Uma Sekaran, 2005:79). Adapun kriteria penarikan sampel dalam penelitian ini sebagai

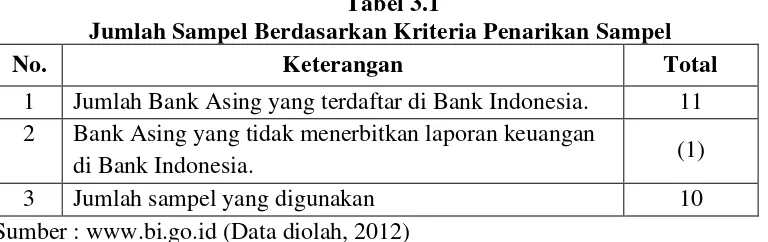

Tabel 3.1

Jumlah Sampel Berdasarkan Kriteria Penarikan Sampel

No. Keterangan Total

1 Jumlah Bank Asing yang terdaftar di Bank Indonesia. 11 2 Bank Asing yang tidak menerbitkan laporan keuangan

di Bank Indonesia. (1)

3 Jumlah sampel yang digunakan 10

Sumber :

Berdasarkan metode tersebut, maka sampel yang digunakan adalah 10 perusahaan perbankan asing yang terdaftar di Bank Indonesia (BI) dengan periode penelitian selama 5 tahun (dalam tahun) mulai tahun 2008 – 2012, sehingga

jumlah data penelitian ini diperoleh sebanyak 10 x 5 = 50 data pengamatan. Sesuai dengan kriteria diatas, maka sampel yang digunakan berjumlah 10

[image:42.595.123.507.119.240.2]bank adalah sebagai berikut:

Tabel 3.2

Daftar Nama Bank Asing di Indonesia

No Daftar Bank Asing di Indonesia

1 Bank Of America, N.A 2 Bank Of China Limited 3 Citibank, N.A

4 Deutshe Bank, A.G

5 J.P Morgan Chase Bank, N.A 6 Standard Cartered Bank 7 The Bangkok Bank Comp. Ltd

8 The Bank Of Tokyo Mitsubishi Ufj Ltd 9 The Hongkong & Shanghai Banking Corp. 10 The Royal Bank Of Scotland N.V.

Sumbe

3.6 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

telah dipublikasikan kepada masyarakat pengguna data (Kuncoro, 200:127). Data

sekunder dalam penelitian ini adalah laporan tahunan yang berasal dari hasil publikasi Bank Indonesia dari tahun 2008 sampai dengan 2012, website Bank Asing, buku-buku refrensi, internet, jurnal dan literatur ilmiah lainnya yang

berkaitan dengan topik pembahasan penelitian.

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah studi dokumentasi. Studi dokumentasi dilakukan dengan cara mengumpulkan data dari berbagai literatur, jurnal, buku-buku refrensi untuk mendapatkan gambaran

masalah yang diteliti serta mengumpulkan data sekunder yang relevan dari laporan tahunan yang dipublikasikan oleh Bank Indonesia dan website

masing-masing Bank Asing.

3.8 Teknik Analisis Data

Teknik analisis data yang digunakan pada penelitian ini adalah teknik analisis deskriptif dan teknik analisis statistik. Berikut langkah yang dilakukan

dalam analisis tersebut masing-masing akan dijelaskan di bawah ini. 3.8.1 Analisis Deskriptif

Analisis deskriptif adalah suatu metode analisis yang dilakukan dengan cara menentukan data, mengumpulkan data, dan menginterpretasikan data sehingga dapat memberikan gambaran masalah yang dihadapi. Dalam penelitian

informasi yang jelas mengenai pengaruh intellectual capital terhadap

pertumbuhan organisasi perbankan asing di Indonesia. 3.8.2 Analisis Regresi Linear Berganda

Untuk mengetahui hubungan antara VACA, VAHU dan STVA terhadap

pertumbuhan laba (EG) maka penelitian ini juga menggunakan analisis linier berganda. Analisis linier berganda untuk memperoleh gambaran yang menyeluruh

mengenai hubungan antara variabel satu dengan variabel lain. Dalam analisis regresi linear berganda, pengujian asumsi klasik perlu dilakukan untuk memastikan apakah model regresi linier berganda yang digunakan tidak terdapat

masalah normalitas, multikolonieritas, heteroskedastisitas dan autokorelasi. Jika semua itu terpenuhi berarti bahwa model analisis telah layak digunakan.

Persamaan regresi linier berganda yang digunakan adalah sebagai berikut:

Y1 = α + β1VACA + β2VAHU + β3STVA + e Keterangan:

Y1 = Pertumbuhan laba (EG)

α = Konstanta

b1, b2, b3 = Koefisien regresi untuk masing-masing variabel

VACA = Value added capital employed

VAHU = Value added human capital STVA = Structural capital value added

e = Standart error

3.8.3 Pengujian Asumsi Klasik

3.8.3.1 Uji Normalitas

Uji normalitas dilakukan untuk menguji apakah dalam sebuah model regresi, variabel independen dan variabel dependen atau keduanya mempunyai distribusi normal atau tidak. Dengan kata lain, uji normalitas dilakukan untuk

mengetahui sifat distribusi data penelitian yang berfungsi untuk mengetahui apakah sampel yang diambil normal atau tidak dengan menguji sebaran data yang

dianalisis.

Model yang paling baik adalah distribusi data normal atau mendekati normal. Normalitas data dapat dideteksi dengan melihat bentuk kurva histogram

dengan kemiringan seimbang ke kiri dan ke kanan dan berbentuk seperti lonceng atau dengan melihat titik-titik data yang menyebar disekitar garis diagonal dan

searah mengikuti garis diagonal dari gambar kurva Normal Probability Plot (Situmorang et al., 2008:56). Uji ini juga dilakukan melalui analisis One sample Kolmogrov-Smirnov.

Hipotesisnya sebagai berikut:

H0 = data residual berdistribusi normal

Ha = data rasidual tidak berdistribusi normal

Dengan menggunakan tingkat signifikan (α) 5%. Jika nilai Asymp.Sig (2 tailed) > taraf nyata (α), maka H0 diterima artinya data residual berdistribusi

normal. Sebaliknya jika nilai Asymp.Sig (2 tailed) < taraf nyata (α), maka H0

3.8.3.2 Uji Heteroskedastisitas

Asumsi Heterokedastisitas adalah asumsi dalam regresi dimana varians dari residual tidak sama untuk satu pengamatan ke pengamatan lain. Jika varians dari residual dari suatu pengamatan ke pengamatan lain tetap, maka disebut

homokesdastisitas Salah satu uji untuk mengetahui heterokedastisitas ini adalah dengan melihat penyebaran dari varians residual pada diagram pencar (scatter

plot) (Situmorang et al., 2008:68). Dasar analisis untuk pengambial keputusan adalah :

1. Jika terlihat titik-titik membentuk sebuah pola tertentu yang teratur

(bergelombang, melebar kemudian menyempit) maka mengindikasikan telah terjadi heteroskedasitas.

2. Jika terlihat titik-titik menyebar secara acak tidak membentuk sebuah pola tertentu yang jelas serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y maka tidak terjadi heteroskedastisitas.

Uji ini juga dapat dilakukan melalui uji Glejser, yaitu dengan meregresi nilai absolut residual terhadap variabel independen. Apabila signifikansi > dari

taraf nyata 5%, maka dianggap tidak terjadi masalah heterokedastisitas, dan begitu sebaliknya.

3.8.3.3 Uji Autokorelasi

Uji ini digunakan untuk menguji apakah dalam sebuah model regresi linear berganda ada korelasi antara kesalahan pengganggu pada periode t dengan

adalah regresi yang bebas dari autokorelasi. Gejala autokorelasi dideteksi dengan

menggunakan Durbin-Watson test (Situmorang et al., 2008:78).

Kriteria pengambilan keputusan uji autokorelasi ditunjukkan pada Tabel 3.3 sebagai berikut:

Tabel 3.3

Kriteria Pengambilan Keputusan Uji Autokorelasi

Hipotesis Nol Jika Keputusan

Tidak ada autokorelasi positif 0<DW<dL Ditolak

Tidak ada autokorelasi positif DL< DW < dU No decision

Tidak ada autokorelasi negatif 4-dL< DW < 4 Ditolak

Tidak ada autokorelasi negatif 4-dU < DW < 4-dL No decision

Tidak ada autokorelasi positif atau negatif dU < DW < 4-dU Tidak ditolak

Sumber: (Situmorang et al., 2008) Keterangan:

dL = Batas bawah

dU = Batas Atas

3.8.3.4 Uji Multikolinearitas

Uji ini digunakan untuk menguji apakah dalam sebuah model regresi ditemukan adanya korelasi antara veriabel independen. Jika terjadi korelasi, maka

dikatakan terdapat masalah multikolinearitas. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen. Pengujian terhadap ada tidaknya multikolinearitas dilakukan dengan menggunakan metode VIF (Variance Inflation

Factor) dengan ketentuan yaitu:

1. Jika tolerance value < 0.1 atau VIF > 5, maka terjadi multikolinearitas.

3.8.4 Pengujian Hipotesis

3.8.4.1 Uji Signifikan Simultan (Uji-F)

Pengujian ini dilakukan untuk mengetahui pengaruh variabel independen secara simultan terhadap variabel variabel dependen. Uji-F dalam penelitian ini

adalah sebagai berikut:

1. Ho :b1 = b2 =b3 =0 artinya, intellectual capital secara serempak tidak

berpengaruh signifikan terhadap pertumbuhan perusahaan pada perbankan asing di Indonesia.

2. H1 : minimal satu b1 ≠ 0 artinya, intellectual capital secara serempak

berpengaruh signifikan terhadap pertumbuhan perusahaan pada perbankan

asing di Indonesia.

Bentuk pengujian dengan tingkat signifikan (α = 0.05) sebagai berikut:

1. Ho diterima, jika nilai sig. t > 0,05 artinya tidak ada pengaruh yang signifikan

variabel bebas terhadap variabel terikat.

2. H1 diterima, jika sig. t < 0,05 artinya ada pengaruh yang signifikan antara

variabel bebas terhadap variabel terikat.

Selanjutnya membandingkan nilai Fhitung dengan nilai Ftabel . Uji F

penelitian ini dilakukan menggunakan uji statistik t (2 arah) dengan (α/2=0.025).

Adapun kriteria pengambilan keputusannya sebagai berikut:

1. Ho diterima atau H1 ditolak, jika Fhitung >Ftabel maka variabel bebas secara

parsial tidak berpengaruh signifikan terhadap variabel terikat.

2. H1 diterima atau Ho ditolak, jika Fhitung >Ftabel maka variabel bebas secara

3.8.4.2 Uji t (Uji Parsial)

Pengujian ini dilakukan untuk mengetahui setiap variabel independen apakah mempunyai pengaruh yang signifikan terhadap variabel dependen secara parsial.. Bentuk pengujiannya sebagai berikut:

Ho : bi = 0, artinya variabel bebas secara parsial tidak berpengaruh signifikan

terhadap variabel terikat.

H1 : bi ≠ 0, artinya variabel bebas secara parsial berpengaruh signifikan terhadap

variabel terikat.

Bentuk pengujian dengan tingkat signifikan (α = 0.05) sebagai berikut:

1. Ho diterima, jika nilai sig. t > 0,05 artinya tidak ada pengaruh yang signifikan

variabel bebas terhadap variabel terikat.

2. H1 diterima, jika sig. t < 0,05 artinya ada pengaruh yang signifikan antara

variabel bebas terhadap variabel terikat.

Selanjutnya membandingkan nilai thitung dengan nilai ttabel . Uji t penelitian

ini dilakukan menggunakan uji statistik t (2 arah) dengan (α/2=0.025). Adapun

kriteria pengambilan keputusannya sebagai berikut:

1. Ho diterima atau H1 ditolak, jika thitung < ttabel maka variabel bebas secara

parsial tidak berpengaruh signifikan terhadap variabel terikat.

2. H1 diterima atau Ho ditolak, jika thitung > ttabel maka variabel bebas secara

parsial berpengaruh signifikan terhadap variabel terikat.

3.8.4.3 Uji Determinasi (R2)

Uji determinasi (R2) digunakan untuk mengukur seberapa jauh

koefisien determinasi R2 antara nol dan satu. Jika R2 kecil menunjukkan bahwa variabel independen hanya dapat menjelaskan secara kecil terhadap variabel

dependen. Semakin R2 besar nilai mendekati satu maka variabel independen

memiliki hampir semua informasi untuk menjelaskan variabel dependen.

Kelemahan dari penggunaan koefisien determinasi ini adalah adanya bias

pada jumlah variabel independen yang ada pada model. Setiap penambahan

variabel independen maka R2 akan meningkat apakah variabel independen tersebut signifikan atau tidak. Oleh karena itu penelitian ini menggunakan

adjusted R 2 yang banyak dianjurkan peneliti.

Dengan menggunakan nilai adjusted R2 dapat dievaluasi model regresi

mana yang terbaik. Tidak seperti nilai R2, nilai adjusted R2 dapat naik atau turun

apabila satu variabel independen ditambahkan ke dalam model. Dalam kenyataan,

BAB IV

HASIL DAN PEMBAHASAN 4.1 Gambaran Umum

4.1.1 Profil Bank Asing di Indonesia

Keberadaan kantor cabang bank asing di Indonesia telah melalui proses sejarah yang panjang. Secara singkat, salah satu alasan bank asing diperbolehkan

beroperasi di Indonesia yaitu agar bank asing dapat ikut serta memperlancar masuknya investasi asing dan penyelenggaraan ekspor dan impor di Indonesia, pengembangan industri dan produksi dalam negeri serta perluasan kesempatan

kerja dan peningkatan produktivitas bagi potensi-potensi nasional.

Berdasarkan UU Perbankan dan Peraturan Pemerintah No. 3 Tahun 1968

tentang Bank Asing. Dalam Peraturan Pemerintah tersebut antara lain ditetapkan bahwa bank asing yang berusaha dalam bidang bank umum hanya dapat didirikan dalam bentuk kantor cabang dari bank yang sudah ada di luar negeri atau

merupakan bank campuran antara bank asing dan bank nasional yang berbadan hukum Indonesia, dan bank campuran tersebut harus berbentuk perseroan terbatas.

Berdasarkan Peraturan Pemerintah tersebut 11 bank asing mendapatkan izin untuk berusaha di Indonesia yang terdiri dari 10 kantor cabang bank yang berkedudukan di luar negeri dan satu bank campuran.

Perbedaan utama antara bank asing dan bank campuran adalah pada bentuk hukumnya. Bank asing tetap berbadan hukum mengikuti kantor pusatnya

kantor pusatnya, dan pada umumnya penyaluran kredit diberikan kepada

perusahaan-perusahaan besar seperti juga yang terjadi pada bank asing di Indonesia yang penyaluran kreditnya cenderung pada perusahaan multinasional yang juga mendapat pembiayaan dari kantor pusatnya. Sementara itu, bank

campuran berbadan hukum lokal di Indonesia berbentuk Perseroan Terbatas dan secara hukum merupakan bagianyang terpisah dari kantor induknya.

Peranan bank asing dalam kegiatan perdagangan luar negeri cukup bervariasi dan tinggi. Bank asing memiliki fungsi intermediasi yang berbeda dari bank lain yaitu metode pembiayaan dan pembayaran perdagangan yang bersifat

multinasional. Metode pembiayaan yang digunakan adalah penyaluran kredit perdagangan luar negeri oleh bank asing, sedangkan cara pembayaran adalah

mentransfer dana perdagangan luar negeri.

4.1.2 Gambaran Umum Bank Asing di Indonesia 4.1.2.1 Bank Of America, N.A

Bank of America (BOA), merupakan salah satu bank tertua di Indonesia sejak tahun 1863. Bank of America (BOA) mempunyai cabang yang berlokasi di

Jakarta dan sepenuhnya milik dari Bank of America yang berkantor pusat di Charlotte, Amerika Serikat. Bank of America (BOA) memiliki posisi solid untuk mencapai pertumbuhan melalui berbagai kesempatan di berbagai pasar terbaik dan

penuh keragaman di dunia. Salah satu tujuan Bank of America yaitu turut berperan dalam meningkatkan keuangan pelanggannya, agar dapat melakukan

Visi :

Menjadi bank yang unggul di dunia dan berperan dalam mendukung pertumbuhan ekonomi nasional.

Misi :

Menyediakan berbagai produk dan jasa bagi konsumen individu, pasar bisnis kecil dan menengah, investor perusahaan, dan pemerintah di Indonesia dan

perbankan internasional dan keuangan serta memberikan layanan terbaik bagi nasabah di Indonesia.

4.1.2.2 Bank Of China Limited

Bank Of China Limited (BOC) Jakarta diaktifkan kembali berdasarkan Surat Gubernur Bank Indonesia No. 5/1/KEP.GBI/2003 tertanggal 13 Januari

2003 mengenai ijin mengaktifkan kembali Kantor Cabang dari Bank Of China di Jakarta. BOC Jakarta kembali berkiprah di perbankan Indonesia setelah absen selama hampir 40 tahun. BOC Jakarta akan memusatkan pada penguatan

transformasi bisnis untuk meningkatkan efisiensi operasional, memperkuat mekanisme manajemen operasional untuk meningkatkan efisiensi manajemen,

mempercepat pembangunan smart-bank untuk meningkatkan pengalaman nasabah dan memperkuat manajemen risiko untuk meningkatkan perkembangan kualitasnya, sehingga mempercepat pembangunan grup perbankan multinasional

yang terkemuka. Visi:

Misi:

Untuk mencapai pertumbuhan yang berkelanjutan dan sehat, menyediakan produk-produk yang inovatif dan jasa yang dapat dipercaya, dan juga memberikan kontribusi yang lebih besar untuk perkembangan ekonomi Indonesia melalui

pembentukan suatu tata kelola perusahaan yang baik (good corporate governance) dan melaksanakan nilai-nilai perusahaan.

1.1.2.3Citibank, N.A

Citibank Indonesia didirikan dengan Surat Keputusan Menteri Keuangan No. D.15.6.1.4.23 tanggal 14 Juni 1968 untuk melakukan kegiatan bank umum

dan aktivitas devisa. Citibank Indonesia merupakan bagian dari Citibank, N.A. New York (Kantor Pusat). Pada tanggal 1 Juli 1976 melalui Surat Bank Indonesia

No. 9/376/UPPB/PBD, diperoleh persetujuan untuk mengubah nama dari “First National City Bank, Jakarta Branch”