ASURANSI OPTIMAL DAN KEBIJAKAN REASURANSI DALAM

PROSES RISIKO

EKA AHMAD PERMANA PUTRA

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

ii

ABSTRAK

EKA AHMAD PERMANA PUTRA. Asuransi Optimal dan Kebijakan Reasuransi dalam Proses Risiko. Dibimbing oleh I GUSTI PUTU PURNABA dan RETNO BUDIARTI.

Perusahaan asuransi memiliki risiko bangkrut karena sebaran besar klaim pada umumnya memiliki ekor yang tebal. Hal ini berarti peluang terjadinya klaim yang sangat besar relatif tinggi. Untuk mengatasi hal ini, perusahaan asuransi mengalihkan sebagian atau seluruh risikonya ke perusahaan lain (reasuransi) yang dapat meminimumkan nilai harapan dari kerugian maksimal. Perusahaan asuransi dapat mengoptimumkan polis asuransi, reasuransi, atau kombinasi keduanya. Pada saat perusahaan asuransi mengoptimumkan polis asuransi untuk meminimumkan nilai harapan dari kerugian maksimal, perusahaan asuransi membatasi besarnya klaim yang dibayarkan kepada tertanggung. Pada pengoptimuman reasuransi, perusahaan asuransi tidak membatasi besarnya klaim yang diajukan oleh tertanggung tetapi perusahaan asuransi hanya membayar sebagian dari klaim yang diajukan oleh tertanggung dan sisanya dibayarkan oleh reasuransi. Pada saat perusahaan asuransi mengkombinasikan keduanya, perusahaan asuransi membatasi besarnya klaim yang diajukan oleh tertanggung dan perusahaan asuransi membayar sebagian dari klaim tersebut serta sisanya dibayarkan oleh reasuransi. Hasil dari pengoptimuman polis asuransi, reasuransi, atau kombinasi keduanya yaitu sebuah kebijakan stop loss yang meminimumkan nilai harapan dari kerugian maksimal.

iii

ABSTRACT

EKA AHMAD PERMANA PUTRA. Optimal Insurance and Reinsurance Policies in the Risk Processes. Under direction of I GUSTI PUTU PURNABA and RETNO BUDIARTI.

Insurer has a risk to bankrupt because the distribution of its claim size has a thick tail. This means that the probability of a big claim is relatively high. For this situation, insurer divides a part or all risk of to other insurer (reinsurance) to minimize the expected maximal losses. Insurer can optimize insurance policies, reinsurance, or both. When insurer optimizes insurance policies for minimizing the expected maximal losses, insurer limits its claim size to be paid by insured. When insurer optimizes reinsurance, insurer do not limit the claim size submitted by insured but insurer just paid a part from the claim submitted by insured and the rest being paid reinsurance. When insurer uses the combination polices, insurer limits the claim size submitted by insured and insurer paid a part from the claim it and the rest being paid by reinsurance. The result of optimizes insurance policies, reinsurance, or both is a stop loss policy to minimize the expected maximal losses.

iv

ASURANSI OPTIMAL DAN KEBIJAKAN REASURANSI DALAM

PROSES RISIKO

EKA AHMAD PERMANA PUTRA

Skripsi

sebagai salah satu syarat untuk memperoleh gelar

Sarjana Sains

Pada

Departemen Matematika

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

v

Judul Skripsi : Asuransi Optimal dan Kebijakan Reasuransi dalam Proses

Risiko

Nama

: Eka Ahmad Permana Putra

NIM

: G54070016

Disetujui

Dr Ir I Gusti Putu Purnaba, DEA

Pembimbing I

Ir Retno Budiarti, MS

Pembimbing II

Diketahui oleh

Dr Toni Bakhtiar, MSc

Ketua Departemen

Judul Skripsi

: Asuransi Optimal dan Kebijakan Reasuransi dalam Proses

Risiko

Nama

: Eka Ahmad Permana Putra

NIM

: G54070016

Disetujui

Dr

Ir I

Gusti Putu Pumaba, DEA

Pembimbing I

Diketahui oleh

Ir

Retn

IBudiarti, MS

Pembimbing II

vi

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Maret 2011 ini ialah asuransi dan reasuransi, dengan judul Asuransi Optimal dan Kebijakan Reasuransi dalam Proses Risiko.

Terima kasih penulis ucapkan kepada Bapak Dr. Ir. I Gusti Putu Purnaba, DEA. dan Ibu Ir. Retno Budiarti, MS. selaku pembimbing, serta Ibu Dra. Farida Hanum, M.Si. yang telah banyak memberi saran dalam penulisan. Ungkapan terimakasih juga kepada ayah, mamah, Widya, Alan, Syifa, serta teman-teman, atas segala doa dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

Bogor, Oktober 2013

vii

RIWAYAT HIDUP

Penulis dilahirkan di DKI Jakarta pada tanggal 28 September 1989 dari ayah Iyas Saputra dan ibu Maryani. Penulis merupakan putra pertama dari tiga bersaudara.

Tahun 2007 penulis lulus SMA Negeri 36 Jakarta dan pada tahun yang sama lulus seleksi masuk IPB melalui jalur Undangan Seleksi Masuk IPB. Penulis memilih mayor Matematika, Fakultas Matematika dan Ilmu Pengetahuan Alam.

Selama mengikuti perkuliahan, penulis menjadi tentor Pengantar Matematika dan Kalkulus I di Kelompok Belajar dan Privat Mahasiswa Mathematics Study Club Education pada bulan Febuari 2009 sampai Oktober 2010. Pada bulan Oktober 2010 sampai September 2012, penulis menjadi tentor Pengantar Matematika, Kalkulus I, dan Matematika Ekonomi di Bimbingan Belajar Statistics Centre. Pada bulan November 2012 sampai sekarang, penulis bekerja di SMK Informatika dan Telekomunikasi Bogor sebagai guru matematika. Penulis juga menjadi tentor matematika di Lembaga Pendidikan PRIMAGAMA Yasmin dan Loji pada bulan Febuari 2012 sampai sekarang.

viii

DAFTAR ISI

DAFTAR TABEL

ix

DAFTAR LAMPIRAN

ix

PENDAHULUAN

1

Latar Belakang

1

Tujuan

1

LANDASAN TEORI

1

Ruang Contoh, Kejadian, dan Peluang

1

Peubah Acak dan Fungsi Sebaran

2

Peubah Acak Poisson, Seragam, dan Eksponensial

2

Nilai Harapan, Ragam, dan Momen

3

Proses Stokastik

3

Himpunan Terurut, Supremum, dan Infimum

4

PEMBAHASAN

5

Optimasi Polis Asuransi

7

Optimasi Reasuransi

10

Polis Asuransi dan Reasuransi Diterapkan

12

SIMPULAN

17

ix

DAFTAR TABEL

1 Nilai

optimal untuk fungsi sebaran eksponensial dengan parameter

9

2 Nilai awal

dan nilai

optimal untuk fungsi sebaran eksponensial

dengan parameter

dan

12

3 Nilai

dan

optimal untuk fungsi sebaran seragam pada

dengan

17

DAFTAR LAMPIRAN

1 Program

Wolfram Mathematica 7

pada kasus optimasi polis asuransi

21

2

Program

Wolfram Mathematica 7

pada kasus optimasi reasuransi

21

3 Program

Wolfram Mathematica 7

pada kasus polis asuransi dan

1

PENDAHULUAN

Latar BelakangPada hakikatnya setiap kegiatan manusia selalu menghadapi berbagai macam kemungkinan atau dengan kata lain setiap manusia selalu menghadapi ketidakpastian yang dapat menimbulkan kerugian atau keuntungan. Ketidakpastian yang dapat menimbulkan kerugian tersebut disebut dengan risiko. Salah satu upaya manusia untuk menanggulangi setiap risiko yang akan dihadapinya adalah dengan mengadakan perjanjian pelimpahan risiko dengan pihak lain. Perjanjian seperti itu disebut dengan perjanjian asuransi.

Penanggung atau perusahaan asuransi yang kegiatannya menerima pelimpahan risiko dari pihak lain tentu saja memiliki beban risiko yang lebih berat dibandingkan dengan pihak tertanggung. Hal ini disebabkan selain penanggung harus membayar kerugian apabila terjadi klaim, penanggung juga harus meneruskan kegiatan usahanya sendiri.

Untuk meminimumkan risiko, perusahaan asuransi harus dapat mengoptimalkan polis asuransi, dapat mengalihkan sebagian atau seluruh risiko yang diterimanya kepada perusahaan asuransi lainnya. Selain itu, perusahaan asuransi juga dapat melakukan investasi.

Upaya untuk mengalihkan risiko suatu perusahaan asuransi kepada perusahaan asuransi lain disebut dengan reasuransi. Jika

perusahaan asuransi berpendapat bahwa nilai asuransi suatu premi lebih besar daripada nilai yang dapat ditanggungnya, maka perusahaan dapat membagi risiko yang dihadapinya dengan mengasuransikan kembali sebagian nilai itu pada perusahaan asuransi. Dengan dilakukannya reasuransi ini, pada dasarnya perusahaan asuransi telah melakukan perlindungan terhadap kestabilan tingkat pendapatannya karena reasuransi telah melindunginya dari potensi kerugian yang besar.

Pada karya ilmiah ini akan dipelajari model risiko klasik dengan asuransi, reasuransi, atau keduanya yang dipilih oleh perusahaan asuransi untuk meminimumkan risiko. Namun, pada karya ilmiah ini investasi tidak diperbolehkan, serta optimasi dilihat dari sudut pandang perusahaan asuransi.

Tujuan

Tujuan dari karya ilmiah ini sebagai berikut : 1 menentukan nilai polis asuransi optimal

dengan kebijakan stop loss yang meminimumkan kerugian,

2 menentukan tingkat retensi optimum yang meminimumkan kerugian atas kebijakan reasuransi,

3 mempelajari model risiko klasik dengan asuransi dan reasuransi dan diterapkan untuk meminimumkan kerugian.

LANDASAN TEORI

Untuk memahami dan menyelesaikanpermasalahan yang terdapat dalam karya ilmiah ini, diperlukan beberapa konsep dasar berikut.

Ruang Contoh, Kejadian, dan Peluang

Definisi 1 (Percobaan Acak)

Percobaan acak adalah percobaan yang dilakukan berulang-ulang dalam kondisi yang sama. Semua kemungkinan hasil yang akan muncul dapat diketahui, tetapi hasil pada percobaan berikutnya tidak dapat ditebak dengan tepat.

(Hogg & Craig 1995)

Definisi 2 (Ruang Contoh)

Ruang contoh adalah himpunan semua hasil yang mungkin dari suatu percobaan acak, dan dinotasikan dengan .

(Grimmett & Stirzaker 1992) Definisi 3 (Kejadian)

Kejadian adalah himpunan bagian dari ruang contoh .

(Grimmett & Stirzaker 1992) Definisi 4 (Kejadian Saling Bebas)

Kejadian A dan B dikatakan saling bebas jika

( ) ( ) ( ).

P AB P A P B

2

( i) i J

A

P

= ( i) i J

P A

untuk setiap himpunan bagian berhingga dari

I.

(Grimmett & Stirzaker 1992) Definisi 5 (Kejadian Saling Lepas)

Kejadian dan disebut saling lepas jika irisan dari keduanya adalah himpunan kosong

.

(Grimmett & Stirzaker 1992) Definisi 6 (Ukuran Peluang)

Suatu ukuran peluang pada (,F ) adalah suatu fungsi : F

0,1 yang memenuhi syarat-syarat berikut:1. P

0,P

12. Jika A A1, 2,F adalah himpunan yang saling lepas, yaitu AiAj

untuk setiap pasangan , maka1

( i) i

P A

=

1

( i) i

P A

.Pasangan (Ω, ) disebut ruang peluang. (Grimmett & Stirzaker 1992) Peubah Acak dan Fungsi Sebaran

Definisi 7 (Peubah Acak)

Misalkan adalah ruang contoh dari percobaan acak dan F adalah suatu

medan-dari . Peubah acak X adalah suatu fungsi

Ω , dengan sifat

Ω

untuk setiap .

(Grimmett & Stirzaker 1992) Definisi 8 (Fungsi Sebaran)

Misalkan adalah peubah acak dengan ruang . Misalkan kejadian , maka peluang dari kejadian adalah

.

Fungsi disebut fungsi sebaran dari peubah acak .

(Hogg & Craig 1995) Definisi 9 (Peubah Acak Diskret)

Peubah acak dikatakan diskret jika nilainya hanya pada himpunan bagian yang tercacah dari .

(Grimmett & Stirzaker 1992) Definisi 10 (Peubah Acak Kontinu)

Peubah acak dikatakan kontinu jika fungsi sebarannya dapat dinyatakan sebagai

( ) ( )

x

X

F x f u du

untuk suatu fungsi f : [0, ) yang dapat diintegralkan. Fungsi f fX disebut fungsi kepekatan peluang (probability density function) bagi .

(Hogg & Craig 1995) Definisi 11 (Fungsi Massa Peluang)

Fungsi massa peluang suatu peubah acak diskret adalah fungsi pX :

0,1 yang diberikan oleh pX

x P X

x

.(Hogg & Craig 1995) Definisi 12 (Fungsi Kepekatan Peluang Bersyarat)

Misalkan dan adalah dua peubah acak kontinu, maka fungsi kepekatan peluang bersyarat dari dengan syarat , ditulis

diberikan oleh

untuk sembarang asalkan . (Grimmett & Stirzaker 1992) Peubah Acak Poisson, Seragam, dan Eksponensial

Definisi 13 (Peubah Acak Poisson)

Peubah acak dikatakan menyebar Poisson dengan parameter , jika memiliki fungsi massa peluang

; dengan .

(Hogg & Craig 1995) Definisi 14 (Peubah Acak Seragam)

Peubah acak kontinu disebut menyebar seragam pada interval dengan , jika fungsi kepekatan peluangnya diberikan oleh

1

jika ( )

0, jika lainnya

,

X

a x b

f x b a

x

3

,

0

0,

0

x

X

f

x

e

x

x

(Hogg & Craig 1995) Nilai Harapan, Ragam, dan Momen

Definisi 16 (Nilai Harapan)

(i) Jika adalah peubah acak diskret dengan fungsi massa peluang , maka nilai harapan dari , dinotasikan dengan , adalah

( ) X

( )

x

E X

x Px

jika jumlah di atas konvergen. Jika jumlah di atas divergen, maka nilai harapan X

tidak ada.

(ii)Jika adalah peubah acak kontinu dengan fungsi kepekatan peluang , maka nilai harapan dari , dinotasikan dengan

, adalah

( ) X

( )

E X

x f

x dx

jika integral di atas konvergen. Jika integral di atas divergen, maka nilai harapan X tidak ada.

(Hogg & Craig 1995) Definisi 17 (Ragam)

Ragam dari peubah acak adalah nilai harapan dari kuadrat selisih antara peubah acak dengan nilai harapannya. Dapat dituliskan

2

2 2

Var( ) [ ( )] ( ) [ ( )]

X E X E X

E X E X

jika selisih di atas konvergen. Jika selisih di atas divergen, maka ragam dari X tidak ada.

(Hogg & Craig 1995) Definisi 18 (Momen)

(i) Misalkan adalah peubah acak diskret dengan fungsi massa peluang , maka momen ke- dari X, dinotasikan dengan E X( k), adalah

( k) k X

( )

x

E X

x Px

jika jumlah di atas konvergen. Jika jumlah di atas divergen, maka momen dari X

tidak ada.

(ii)Misalkan adalah peubah acak kontinu dengan fungsi kepekatan peluang , maka momen ke- dari X, dinotasikan dengan E X( k), adalah

( k) k X

( )

E X

x f

x dx

jika integral di atas konvergen. Jika integral di atas divergen, maka momen dari X tidak ada.

(Grimmett & Stirzaker 1992) Definisi 19 (Fungsi Pembangkit Momen) Fungsi pembangkit momen (moment generating function) dari suatu peubah acak

Xdidefinisikan sebagai ( ) ( )

X

tX M t E e

untuk t sehingga nilai harapan di atas ada.

(Grimmett & Stirzaker 1992) Proses Stokastik

Definisi 20 (Proses Stokastik)

Proses stokastik adalah suatu himpunan dari peubah acak yang memetakan suatu ruang contoh Ω ke suatu ruang state (state space) .

(Ross 1996) Definisi 21 (Proses Stokastik dengan Waktu Diskret dan Kontinu)

(i) Suatu proses stokastik disebut proses stokastik dengan waktu diskret jika himpunan indeks adalah himpunan tercacah.

(ii)Suatu proses stokastik disebut proses stokastik dengan waktu kontinu jika adalah suatu interval.

(Ross 1996) Definisi 22 (Proses Pencacahan)

Proses stokastik disebut proses pencacahan (counting process) jika menyatakan banyaknya kejadian (events) yang telah terjadi sampai waktu .

(Ross 1996) Definisi 23 (Inkremen Bebas)

Suatu proses pencacahan dikatakan memiliki inkremen bebas jika banyaknya kejadian yang terjadi pada sebarang dua interval waktu yang tidak tumpang tindih (tidak overlap) adalah bebas.

(Ross 1996) Definisi 24 (Proses Poisson)

Suatu proses pencacahan disebut proses Poisson dengan intensitas ,

jika: 1. ,

4

3. Banyaknya kejadian pada sebarang interval waktu dengan panjang , memiliki sebaran Poisson dengan nilai harapan (mean) . Jadi, untuk semua dan

, maka ( ) ( ( ) ( ) ) ! n t t P N t s N s n e

n untuk (Ross 1996) Definisi 25 (Proses Compound Poisson) Suatu proses disebut proses

compound Poisson jika proses tersebut dapat dinyatakan sebagai

0 , 0 N t i iY t X t

dengan adalah suatu proses Poisson dengan laju dan adalah suatu barisan peubah acak independent and identically distribution (i.i.d) dengan suatu fungsi sebaran F, yang juga bebas terhadap .

(Ross 1996) Definisi 26 (Rantai Markov)

(i) Proses stokastik dengan ruang state , disebut rantai Markov dengan waktu diskret jika untuk setiap berlaku

1 1 1

1 1 , 0 0 1

| , , ,

|

n n n n

n n

P X j X i X i

X i X i P X j X i

untuk semua kemungkinan nilai dari

.

(ii)Suatu proses stokastik dengan waktu kontinu dengan ruang state

diskret disebut suatu rantai Markov dengan waktu kontinu jika untuk setiap dan ,

berlaku

| , ;

0 | .

P X t s j X s i X u x u

u s P X t s j X s i

(Ross 1996) Definisi 27 (Rantai Markov Homogen) (i) Rantai Markov dengan waktu diskret

disebut homogen jika

n 1|

n

1|

0

i j,.

P X

j X

i

P X

j X

i

P

untuk semua dan semua . (ii)Rantai Markov dengan waktu kontinu

disebut homogen jika peluang transisi adalah bebas terhadap nilai , sehingga dapat ditulis sebagai

, | . i j ijP X s t j X s i P t

P t

(Ross 1996) Himpunan Terurut, Supremum, dan Infimum

Definisi 28 (Himpunan Terurut)

Himpunan bilangan dengan relasi yang memenuhi sifat :

1. Untuk setiap , berlaku tepat satu relasi berikut : atau atau

.

2. Jika , , dan maka

.

(Bartle & Sherbert 1982) Definisi 29 (Batas Bawah, Batas Atas, dan Terbatas)

Misalkan adalah himpunan terurut dan

.

1. Jika terdapat , sehingga , untuk setiap , maka dikatakan terbatas di bawah dan disebut batas bawah dari . 2. Jika terdapat , sehingga , untuk

setiap , maka dikatakan terbatas di atas dan disebut batas atas dari . 3. dikatakan terbatas, jika terbatas di atas

dan terbatas di bawah.

(Golberg 1976) Definisi 30 (Supremum)

Misalkan adalah himpunan terurut, dan terbatas di atas. Jika terdapat yang memenuhi:

1. adalah batas atas dari .

2. Jika adalah batas atas dari , maka

,

maka disebut batas atas terkecil atau supremum dari , dan ditulis

supE .

(Golberg 1976) Definisi 31 (Infimum)

Misalkan adalah himpunan terurut, dan terbatas di bawah. Jika terdapat yang memenuhi:

1. adalah batas bawah dari .

2. Jika adalah batas bawah dari , maka

,

maka disebut batas bawah terbesar atau infimum dari , dan ditulis

infE

.5

PEMBAHASAN

Fungsi utama dari asuransi adalah sebagaimekanisme untuk mengalihkan risiko, yaitu mengalihkan risiko dari satu pihak (tertanggung) ke pihak lain (penanggung/ perusahaan asuransi). Pengalihan risiko tidak berarti menghilangkan kemungkinan kerugian, melainkan perusahaan asuransi menyediakan pengamanan finansial serta ketenangan bagi tertanggung. Sebagai imbalannya, tertanggung membayar premi dengan jumlah tertentu sesuai dengan perjanjian.

Perusahaan asuransi akan membayar klaim kepada tertanggung, apabila tertanggung mengalami kerugian dan melakukan klaim. Sebuah perusahaan asuransi biasanya menangani banyak sekali klaim yang besarnya berbeda-beda dalam rentang waktu tertentu. Oleh karena itu, perusahaan asuransi harus dapat meminimumkan risiko agar dapat membayar klaim dan meneruskan usahanya.

Dalam model proses risiko klasik untuk menghitung suatu surplus perusahaan asuransi yaitu jumlah dari besarnya modal awal dengan total premi yang didapat dikurangi dengan total besarnya klaim dari seluruh nasabah. Masalah tersebut dapat ditulis sebagai berikut:

1 Nt

t i

i

X x ct Y

,dengan adalah banyaknya klaim sampai waktu yang merupakan proses Poisson dengan laju . merupakan besarnya klaim yang diajukan oleh nasabah ke- yang memiliki sebaran . Harga premi dihitung dari rata-rata besarnya klaim dikalikan dengan banyaknya rata-rata klaim ditambahkan dengan koefisien loading dikali dengan besaran tersebut, yang dapat ditulis

dengan koefisien loading . Dengan demikian, harga premi lebih besar dari total besarnya klaim nasabah

.

Agar perusahaan asuransi terhindar dari kebangkrutan maka diperlukan reasuransi, sehingga premi bersih yang diterima perusahaan asuransi yaitu premi yang didapat dari nasbah dikurangi premi yang dibayarkan ke perusahaan reasuransi. Pada karya ilmiah ini, akan diminimumkan nilai harapan dari kerugian maksimal pada selang waktu , dengan asumsi perusahaan asuransi dapat memilih polis asuransi atau reasuransi, namun investasi tidak diperbolehkan.

Sekarang, dimisalkan besarnya klaim nasabah maka besarnya klaim yang dibayar perusahaan asuransi kepada nasabah ialah . Apabila besarnya klaim yang diajukan oleh nasabah lebih kecil atau sama dengan besarnya klaim yang dibayarkan pada perjanjian sebesar , maka perusahaan akan membayarkan semua klaim yang diajukan oleh nasabah. Sebaliknya, apabila besarnya klaim yang diajukan oleh nasabah lebih besar dari pada besarnya klaim yang dibayarkan pada perjanjian sebesar , maka perusahaan asuransi hanya membayar berdasarkan perjanjian sebesar . Hal tersebut dapat ditulis dalam fungsi berikut

{

Apabila ada kemungkinan reasuransi, besarnya dana yang dibayarkan kepada nasabah berasal dari perusahaan asuransi dan perusahaan reasuransi. Jika besar dana yang dibayarkan kepada nasabah maka besar dana untuk klaim yang dibayar oleh perusahaan asuransi adalah , serta besar dana untuk klaim yang dibayar oleh perusahaan reasuransi . Dengan demikian, harga premi yang diterima oleh perusahaan asuransi sampai waktu ialah total premi yang didapat dari nasabah dikurangi kewajiban perusahaan asuransi kepada perusahaan reasuransi. Dengan koefisien

loading untuk asuransi dan koefisien

loading untuk reasuransi , dengan maka harga premi yang diterima oleh perusahaan asuransi sampai waktu dapat ditulis sebagai berikut:

1

11

t t

t t

c E I Y

E I Y A z

1

1t t t t

t

E A I Y E A I Y

E I Y

E A It t Y 1

E A I

t

t

Y

1

1

E I Yt

1

,

t t t t

t

E A I Y E A I Y

E I Y

6

dengan ⁄ , sehingga harga premi yang diterima oleh perusahaan asuransi sampai waktu ialah

1 ,t t t

t t t

c E A I Y

E A I Y E I Y

(1)dengan reasuransi loading , perbedaan relatif antara reasuransi dan tingkat risiko asuransi ⁄ .

Jadi, untuk menghitung suatu surplus perusahaan asuransi yaitu jumlah dari modal awal dengan harga premi yang diterima perusahaan asuransi sampai waktu dikurangi dengan besarnya dana yang riil dikeluarkan perusahaan asuransi untuk klaim sebesar . Persamaan surplus perusahaan asuransi sampai waktu dapat ditulis

1 0 , N t tt s ti ti i

i

X x c ds A I Y

(2)dengan dan . Perusahaan asuransi kemungkinan akan mengalami kerugian. Oleh karena itu, perusahaan asuransi harus meminimumkan nilai harapan dari kerugian maksimal. Nilai harapan dari kerugian maksimal adalah nilai harapan dari supremum kerugian pada waktu

. Supremum kerugian pada waktu yaitu supremum dari besarnya dana yang riil dikeluarkan perusahaan asuransi untuk klaim sebesar dikurangi modal awal dan harga premi yang diterima perusahaan asuransi sampai waktu . Persamaan tersebut dapat ditulis,

0 1 0

sup .

Nt t

ti ti i s t i

E L E A I Y x c ds

(3) Karena nilai kerugian maksimal pada waktu

sebesar negatif dari modal awalnya dan nilai kerugian maksimal pada waktu lebih besar dari pada nilai kerugian maksimal pada waktu , maka . Sehingga peluang nilai kerugian maksimal

sama dengan satu. Nilai minimum dari nilai harapan kerugian maksimal

dapat dicapai jika besarnya klaim yang dibayar perusahaan asuransi . Berarti, tidak ada kontrak asuransi yang dibuat oleh perusahaan asuransi. Untuk menghindari hal tersebut, maka diberlakukan kendala

tambahan bahwa rata-rata besarnya klaim yang dibayar perusahaan asuransi kepada nasabah lebih besar dari ,

t( )

,E I Y M

dengan konstanta diberikan yang memenuhi . Karena tidak mungkin rata-rata besarnya klaim yang dibayar perusahaan asuransi kepada nasabah lebih besar dari rata-rata besarnya klaim nasabah. Kendala tersebut mendefinisikan harga premi yang dibayar oleh tertanggung minimal .

Masalah kontrol optimum akan kita pelajari untuk meminimumkan nilai harapan dari kerugian maksimal atas kebijakan asuransi dan reasuransi , dengan dan . Dengan pengambilan keputusan kebijakan yang dipilih dan hanya bergantung pada saat keadaan bukan pada proses masa lalu. Karena meminimumkan nilai harapan kerugian maksimal , maka

,

( ) inf

.

I A V x E L(4) Dari persamaan (3), nilai harapan dari kerugian maksimal sama dengan nilai harapan kerugian pada saat surplus perusahaan asuransi waktu awal sama dengan nol dikurangi dengan modal awal,

, sehingga

. Oleh karena itu, kebijakan yang mencapai infimum dari nilai harapan kerugian maksimal tidak tergantung pada modal awal

. Oleh sebab itu, kebijakan konstan

dan .

Untuk kasus kebijakan konstan, dapat digunakan hasil Browers et al (1997):

⁄ , sehingga nilai dari harapan kerugian maksimal pada karya ilmiah ini menjadi

2 1 2E A I Y E L

E I Y E I Y A I Y x

2 1 , 2E A I Y

x E A I Y E I Y

7

[ ( )] . Selain itu, karena modal awal tidak memengaruhi kebijakan yang optimal maka diasumsikan modal awalnya sebesar nol, . Dengan demikian, fungsi objektifnya menjadi

minimumkan J I A, ,dengan

2 1 , , 2E A I Y J I A

E A I Y E I Y

(6) dengan kendala , , dan [ ( )] .

Dalam karya ilmiah ini, untuk mencari solusi tersebut dibagi menjadi tiga bagian. Pertama, diminimumkan tanpa reasuransi yaitu perusahaan asuransi hanya mengoptimumkan polis asuransi; kedua, diminimumkan dengan mengoptimumkan reasuransi saja tanpa mengoptimumkan polis asuransi; ketiga, diminimumkan dengan menerapkan asuransi dan reasuransi.

Optimasi Polis Asuransi

Dalam subbab ini, reasuransi tidak diperbolehkan. Dengan kata lain, perusahaan asuransi harus membayar semua klaim yang diajukan oleh pihak tertanggung. Oleh karena itu, besarnya dana untuk klaim yang dibayar oleh perusahaan asuransi sebesar ( )

, sehingga fungsi objektifnya menjadi

minimumkan J I ,dengan

2 1 2 E z J IE z E I Y

2 , 2E I Y E I Y

(7)

dengan kendala . Untuk mencari nilai minimum dari nilai harapan kerugian maksimal tanpa reasuransi diperlukan proposisi berikut.

Proposisi 1. Fungsi objektif (7) memiliki solusi yang unik, yaitu sebuah kebijakan stop loss yang didapat dari minimum besarnya klaim sebesar dengan besarnya klaim yang dibayarkan pada perjanjian sebesar , yang dituliskan dengan

, dengan adalah akar yang unik pada selang dari persamaan

0

, k

F y dyM

dengan ̅ dan adalah fungsi sebaran dari .

Bukti:

Pertama ditinjau masalah

:

inf ,

I E I Y m J I

dengan parameter [ ]. Pada fungsi objektif, nilai akan meningkat apabila nilai meningkat. Oleh karena itu, fungsi objektifnya dapat direduksi menjadi meminimumkan dengan kendala

.

Untuk yang diberikan maka besarnya klaim yang dibayar oleh perusahaan asuransi

, dengan diperoleh dari

. Karena besarnya klaim yang dibayar oleh perusahaan asuransi minimum

, maka .

Karena fungsional konveks di pada himpunan kebijakan yang mungkin, maka, kebijakan dapat meminimumkan

jika dan hanya jika

2 *1

1

m d

E I Y I Y

d

* *

0

2 0 ; .

T

m m Y

I y I y I y dF y I

Dengan kata lain, merupakan solusi untuk masalah

* 0 min , T m Y II y I y dF y

dengan kendala

0T

Y

I y dF y m

.Kebijakan akan optimal jika dan hanya jika terdapat konstanta yang memenuhi

* *

*

0 ; 0

; 0

m m

m

I y k

I y

y I y k

.8

dengan nilai diperoleh dari yaitu

0 k

yf y dym

0 k

Y

ydF y m

0

0 k k

Y Y

xF y

F y dym

0

.

k

Y Y

kF y

F y dymKarena

01 k

Y

F k

f y dy

, sehingga

0 k

Y

k

F y dym

0 0

1

k k

Y

dy F y dym

0 1 k YF y dy m

0

; 1 .

def

k

Y F y dym F x F x

Kembali ke persamaan (7), persamaan tersebut dapat ditulis

: , :

inf inf inf

.

I E I Y M m M E Y I E I Y m

J I J I

Karena dapat dicapai pada saat , maka dapat diganti dengan infimum saat [ ] oleh infimum dengan ,

. Dengan memasukkan kebijakan stop loss ke persamaan (7) untuk , maka

2 0 0 2 k k I y y ky f y dy

J I

yf y dy

2 0 0 2 k Y k y dF yF y dy

0 2 0 0 2 2 k k k Y Yy F y yF y dy

F y dy

2 0 0 2 2 k Y Y kk F k yF y dy

F y dy

Karena

01 k

Y

F k

f y dy

, sehingga

2 0 0 2 2 k Y k I y y kk yF y dy

J I

F y dy

0 0 0 2 2 2 k k Y kydy yF y dy

F y dy

0 0 2 2 2 k Y ky yF y dy

F y dy

0 0 2 1 2 k Y ky F y dy

F y dy

0 0 kI y y k k

yF y dx

J I

F y dy

.

Sehubungan dengan perbedaan yang diberikan, bahwa fungsi ini akan meningkat apabila meningkat, maka optimal dengan . Jadi Proposisi 1 terbukti.

Contoh 1.

9

kepekatan peluang dari sebaran eksponensial dengan parameter , yaitu

/1

; 0

0 ; 0

y e y f y y

.Besarnya klaim yang diajukan oleh nasabah ialah

0

E Y yf y dy

0 lim bb yf y dy

/ 0 1 lim b yb y e dy

Untuk menyelesaikan integral tersebut, digunakan integral parsial dengan memisalkan

uy dudy,

/

1 y dv e dy

v ey/

sehingga,

00

lim

b b b

E Y uv vdu

/ / 0 lim b b y y ob ye e dy

/ / 0lim b 0 y b

b be e

/ /

lim b b

b be e

.Selanjutnya, akan dicari fungsi sebaran dari besarnya klaim yang dibayarkan kepada

nasabah yang menyebar eksponensial dengan parameter ,

0 y

Y

F y

f x dx/ 0 1 y x e dx

/ 0 ex y

/ 1 ey

1 Y

F y F y

/

1 1 ey /

ey

Kemudian akan dicari nilai yang didapat dari persamaan

0

k

F y dyM

0

k y

e dyM

0 ey k M

k

e M

ek

Mek M * k ln M

Dengan menggunakan software Wolfram Mathematica 7, maka diperoleh dengan mengasumsikan reasuransi loading dan seperti pada Tabel 1.

Pada saat , jika perusahaan asuransi menetapkan maka perusahaan asuransi hanya dapat membayar klaim yang diajukan oleh nasabah maksimal sebesar

. Jika maka perusahaan asuransi membayar klaim yang diajukan oleh nasabah maksimal sebesar .

Jadi, besarnya dana untuk klaim yang dibayarkan oleh perusahaan yang mungkin adalah sama dengan . Seperti yang

[image:20.595.89.523.58.840.2]telah dijelaskan di atas, bahwa kriteria optimal nilai akan meningkat bila juga meningkat. Nilai juga akan meningkat, apabila nilai meningkat. Dapat disimpulkan bahwa akan semakin meningkat apabila meningkat. Berlaku juga untuk harga premi sebesar . Oleh karena itu, perusahaan asuransi harus dapat menentukan nilai dan . Pilihan tersebut dapat dianggap sebagai trade-off dari harga premi yang Tabel 1 Nilai optimal untuk fungsi sebaran eksponensial dengan parameter ⁄

1 3 5 1 3 5 1 3 5 1 3 5

10

diterima terhadap nilai harapan dari kerugian maksimum di dengan

.

Optimasi Reasuransi

Untuk subbab ini, diasumsikan bahwa perusahaan asuransi hanya memilih reasuransi saja. Selain itu, perusahaan asuransi juga tidak diperbolehkan untuk melakukan pertukaran risiko antarperusahaan asuransi dan tertanggung, sehingga masalah optimasinya menjadi

2 1 2E A Y

E A Y E Y

dengan kendala dengan

⁄ . (8) Misalkan sebagai tingkat retensi dalam kebijakan stop loss sehingga penyebut dalam fungsi objektif (8) menjadi nol. Nilai didapat dari persamaan

∫ ̅ . Untuk mencari nilai harapan kerugian maksimal pada subbab ini diperlukan Proposisi 2 berikut.

Proposisi 2. Fungsi objektif (8) memiliki solusi yang unik, yaitu sebuah kebijakan stop loss

*

* ; 0

, ; 0

z a T

A z z T

(9)dengan adalah akar unik pada selang

dari persamaan dengan

0 0

a a

def

a F y dy E Y a yF y dy

(10) Bukti:

Karena tujuan fungsional akan meningkat di

seiring dengan meningkatnya

. Oleh karena itu, fungsi objektifnya direduksi menjadi meminimumkan dengan kendala dengan

]. Kebijakan akan meminimumkan jika dan hanya jika

2 *1

1

d

E A Y A Y

d

* *

0

2 0 ;

T

Y

A y A y A y dF y A

(11) Dengan kata lain merupakan solusi untuk masalah

* * 0 min T Y A

A y

A y A y

dF y dengan kendala ∫ .Solusi untuk masalah terkendala tersebut yaitu kebijakan stop loss

*

* ; 0

; 0

z a T

A z z T

.dengan adalah akar unik pada selang

dari persamaan dengan

0 0

.

a a

def

a F y dy E Y a yF y dy

Dengan memasukkan kebijakan stop loss ke fungsi objektif (8), maka

2 0 1 0 2 aA z z a a

y f y dy

J A

yf y dx E Y

2 0 1 0 2 a Y ay dF y

F y dy E Y

2 0 0 1 0 2 2 a a Y Y ay F y yF y dy

F y dy E Y

11

2 0 1 0 2 2 a Y Y aa F a yF y dy

F y dy E Y

Karena

01 a

Y

F a

f y dy

, sehingga

2 0 ' 1 0 2 2 a YA z z a a

a yF y dy

J A

F y dy E Y

0 0 1 0 2 2 2 a a Y aydy yF y dy

F y dy E Y

0 1 0 2 2 a ayF y dy

F y dy E Y

Jadi,

0 1 0 a ayF y dy

J A

F y dy E Y

dengan .Sehubungan dengan diferensiasi yang diberikan bahwa fungsi tersebut menurun secara tetap dengan . Oleh karena itu,

∫ ̅ dan

∫ ̅ maka kondisi (9) merupakan syarat perlu dan cukup untuk optimisasi.

Reasuransi optimal yang diperoleh pada Proposisi 2 adalah kelebihan risiko reasuransi. Jenis reasuransi bertepatan dengan masalah statis yang memaksimumkan koefisien penyesuaian dan masalah dinamik yang meminimumkan kemungkinan kerugian atau kehancuran.

Dapat dilihat dalam fungsi (10) bahwa tingkat risiko menurun dan retensi optimal

meningkat dibandingkan dengan kenaikan di . Ketika batas nilai dicapai, itu berarti bahwa besarnya dana untuk klaim yang dibayar oleh perusahaan asuransi

dan perusahaan asuransi mempertahankan seluruh risiko. Oleh karena

itu, ketimpangan dalam (9) setara dengan penolakan asuransi untuk menggunakan reasuransi. Ketimpangan ini dapat ditulis

2 1 2 E Y T E Y yaitu perbandingan antara peubah acak dari besarnya klaim nasabah dengan koefisien

loading reasuransi lebih kecil atau sama dengan nilai harapan kerugian maksimal tanpa reasuransi. Dalam kasus tak terbatas, sebaran dari besarnya klaim yang diajukan oleh nasabah memiliki tingkat dalam kebijakan

stop loss optimal untuk setiap bentuk dari fungsi sebaran . Jadi, dalam hal ini perusahaan asuransi akan menerapkan reasuransi.

Contoh 2

Pada kasus besarnya klaim yang dibayarkan kepada nasabah menyebar secara eksponensial dengan parameter . Fungsi kepekatan peluang dari sebaran eksponensial dengan parameter , yaitu

/1

; 0

0 ; 0

y e y f y y

.Seperti pada Contoh 1, bahwa ,

⁄ , dan ̅ ⁄ . Kemudian persamaan ̅ disubstitusi ke persamaan (10),

0 0

a a

a F y dy E Y a yF y dy

/ / 0 0 a a y ye dy a ye dy

Pada ∫ menggunakan integral substitusi, sedangkan pada ∫ menggunakan integral parsial. Pada integral parsial, misalkan

uy dudy /

y

dve dy v

ey/ sehingga,

/

/ 0 0 / 0 a a y y a ye a y e

e dy

a

12

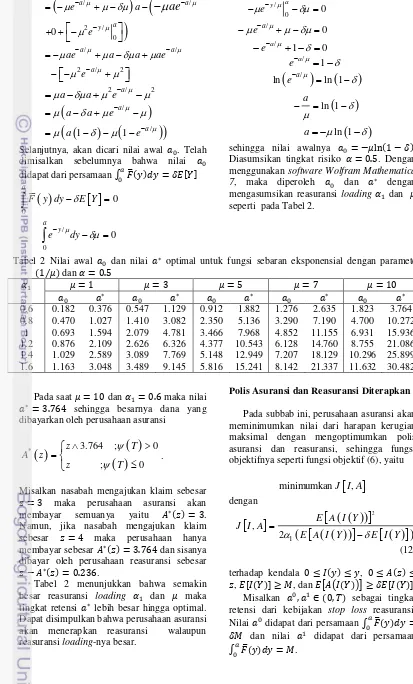

Tabel 2 Nilai awal dan nilai optimal untuk fungsi sebaran eksponensial dengan parameter

⁄ dan

0.6 0.182 0.376 0.547 1.129 0.912 1.882 1.276 2.635 1.823 3.764 0.8 0.470 1.027 1.410 3.082 2.350 5.136 3.290 7.190 4.700 10.272

1 0.693 1.594 2.079 4.781 3.466 7.968 4.852 11.155 6.931 15.936 1.2 0.876 2.109 2.626 6.326 4.377 10.543 6.128 14.760 8.755 21.086 1.4 1.029 2.589 3.089 7.769 5.148 12.949 7.207 18.129 10.296 25.899 1.6 1.163 3.048 3.489 9.145 5.816 15.241 8.142 21.337 11.632 30.482

/ / 2 / 0 0 a a a y e a eae

/ /2 / 2

a a

a

ae a a ae

e

2 / 2

a

a

ea

/

a

a

ea

/

a 1

1ea Selanjutnya, akan dicari nilai awal . Telah dimisalkan sebelumnya bahwa nilai didapat dari persamaan ∫ ̅

0

0

a

F y dyE Y

/ 0 0 a ye dy

/ 0

ey a 0 /

ea

0/

ea 1 0 /

ea 1

/

ln ea ln 1

a ln 1

a

ln 1

sehingga nilai awalnya . Diasumsikan tingkat risiko . Dengan menggunakan softwareWolfram Mathematica 7, maka diperoleh dan dengan mengasumsikan reasuransi loading dan seperti pada Tabel 2.

Pada saat dan maka nilai

sehingga besarnya dana yang dibayarkan oleh perusahaan asuransi

* 3.764 ; 0

; 0 z T A z z T

.Misalkan nasabah mengajukan klaim sebesar

maka perusahaan asuransi akan membayar semuanya yaitu . Namun, jika nasabah mengajukan klaim sebesar maka perusahaan hanya membayar sebesar dan sisanya dibayar oleh perusahaan reasuransi sebesar

.

Tabel 2 menunjukkan bahwa semakin besar reasuransi loading dan maka tingkat retensi lebih besar hingga optimal. Dapat disimpulkan bahwa perusahaan asuransi akan menerapkan reasuransi walaupun reasuransi loading-nya besar.

Polis Asuransi dan Reasuransi Diterapkan

Pada subbab ini, perusahaan asuransi akan meminimumkan nilai dari harapan kerugian maksimal dengan mengoptimumkan polis asuransi dan reasuransi, sehingga fungsi objektifnya seperti fungsi objektif (6), yaitu

minimumkan J I A,dengan

2 1 , 2E A I Y J I A

E A I Y E I Y

(12) terhadap kendala ,

, , dan [ ( )] . Misalkan sebagai tingkat retensi dari kebijakan stop loss reasuransi. Nilai didapat dari persamaan ∫ ̅

dan nilai didapat dari persamaan

[image:23.595.327.466.87.224.2] [image:23.595.94.507.89.773.2]13

Untuk mendapatkan solusi dari fungsi objektif tersebut diperlukan Teorema 1. Sebelum membuktikan Teorema 1, diperlukan Lema 1 berikut ini.

Lema 1

Ada solusi untuk fungsi objektif (12). Bukti :

Bukti dapat dilihat di Golubin 2008. Lema 1 sudah dibuktikan bahwa ada solusi untuk fungsi objektif tersebut. Selanjutnya, kita dapat membuktikan Teorema 1.

Teorema 1

Kebijakan reasuransi yang optimal dalam masalah (12) adalah , dengan

1 1 * 1 ; 0 .' ; 0

a a a a a

(13)adalah akar dari persmaan pada selang dengan

0 0

a a

a F y dy M a yF y dy

.Fungsi kebijakan asuransi optimal

* * * * * ; , ;y y a

I y

a I y y y a

dengan . (14) Bukti:

Misalkan sebagai solusi dari (12), seperti pada Lema 1. Akan dibuktikan bahwa kebijakan yang optimal memiliki solusi yang terdapat pada (13)-(14). Kemudian, solusi dari fungsi objektif (12) yaitu

2 * * * * 1 , 2

E Y a J I A

E Y a M

.Kebijakan merupakan solusi dari

, maka untuk seperti yang ditentukan dalam Proposisi 2. Sekarang, akan dipertimbangkan masalah

dengan kendala tambahan

, dengan dengan

. Seperti pada bukti Proposisi 1, didefinisikan maka

*

1

, 0

d

J I A d

untuk setiap sebagai optimal dalam masalah di atas. Kemudian dari pertaksamaan tersebut, akan didapatkan ruas kiri pada pertaksamaan tersebut yaitu

* 2 1 dE I Y a

d

* 1 dE I Y a

d

* *

*

*

0 2 TI y a I y I y

,I y dFY y

dengan menunjukkan fungsi indikator,

dan yang merupakan turunan parsial dari dengan [ ] dan

[ ] yang berkorespondensi. Jadi, merupakan solusi dari

0

min

T

Y y I y dF y

(15) dengan , dengan kendala dan

∫ . (16)

Solusi dari (15) dengan kendala (16) yaitu sebuah kebijakan jika dan hanya jika terdapat konstanta sehingga

* ;

0 ;

y y C

I y y C

. (17)Untuk menentukan nilai , pada awalnya dimisalkan . Kemudian pada

sehingga dan . Dapat dipilih satu yang lain seperti pada , di , dan

. Dari persamaan (5) untuk

, dengan ( ) yang berarti bahwa , sehingga pernyataan tersebut kontradiksi dengan

.

Ketika dimisalkan ternyata

, maka dimisalkan

14

yang kontradiksi dengan . Jika maka ̅ untuk beberapa ̅ sedemikian sehingga ̅

. Fungsi

bertepatan sampai multiplier positif dengan

yang didefinisikan dalam Proposisi 2, dengan digantikan oleh . Oleh karena itu ̅ . Namun, ̅ dan menurut Proposisi 2, optimal tidak boleh lebih dari

̅. Solusi yang hanya mungkin dalam kasus ini adalah yang bertepatan dengan nilai kemungkinan terbesar dari , sehingga

.

Jika maka berdasarkan (16)

pada . Akhirnya didapatkan dari dan

dari .

Sekarang akan dibuktikan bahwa konstanta . Seperti yang telah disebutkan di atas bahwa ( )

dan dipengaruhi oleh bentuk pada dengan hanya melalui nilai

. Oleh karena itu, pilihan yang optimal dari pada harus meminimumkan dengan kendala

dan . Untuk membuktikan bahwa nilai ini miminal pada , misalkan . Oleh karena itu,

dan . Di sisi lain

( ). Pada Proposisi 1, pilih dari akar persamaan ∫ ̅ , sehingga . Oleh karena itu, pilihan yang optimal dari fungsi pada harus memberikan nilai .

Dengan menerapkan Proposisi 2, diperoleh tingkat secara unik yang ditentukan oleh (13). Selanjutnya, fungsi apapun dari (14) digabungkan dengan memberikan nilai optimal pada . Jadi (13)-(14) menentukan himpunan dari semua solusi untuk fungsi (12).

Teorema 1 dapat digunakan untuk menentukan tingkat retensi . Biasanya perusahaan asuransi mempunyai tak terhingga polis asuransi yang optimal seperti yang didefinisikan dalam (14). Teorema 1 tidak mempedulikan pilihan yang ada antara setiap kebijakan yang memberikan nilai optimal yang sama pada .

Gambar 1 SD-policy dari asuransi. Dengan menganalisis masalah (12), akan diperkenalkan jenis kebijakan asuransi yang

“terbaik” dari sudut pandang tertanggung

antara semua polis asuransi yang optimal dalam (12). Kebijakan dua parameter tersebut yaitu

{

dengan , disebut SD-policy. Dengan kata lain, kebijakan tersebut merupakan kombinasi dari kebijakan stop loss dan kebijakan dikurangkan

{

seperti suatu kebijakan dengan dan

yang disajikan pada Gambar 1. Hal ini terlihat bahwa SD-policy dapat dianggap sebagai generalisasi, yaitu dari kebijakan yang dikurangkan dalam pembayaran asuransi sampai dengan tingkat tidak nol melainkan pembayaran stop loss. Berdasarkan kebijakan yang diperkenalkan, perusahaan asuransi mengambil “ekor” dari ukuran sebaran klaim dan meninggalkan “media” berbagai risiko tertanggung

dengan tertanggung.

Dari sudut pandang sebuah polis potensial, asuransi seperti ini tampaknya lebih menarik dibandingkan dengan asuransi stop loss yang diperoleh dari Proposisi 1. Pada Proposisi 1, perusahaan asuransi membayar semua klaim kecil dan hanya membayar untuk klaim besar.

Akibat 1

Sebuah polis asuransi yang optimal dalam (12) dan varian minimal dari risiko

dapat ditanggung oleh tertanggung sendiri. Polis asuransi tersebut adalah sebuah

SD-policy , dengan yang terdapat

1 2 3 4 5 6

15

pada Teorema 1 dan merupakan akar persamaan dari

*

0

a T

d

F y dy F y dyM

(18)Bukti:

Untuk memperbaiki kebijakan yang optimal, maka cakupan tertanggung yang sesuai adalah

{

seperti pada (14). Untuk meminimumkan varian

maka kita harus meminimumkan momen kedua sebagai nilai rata-rata yang diberikan, . Hal ini menyebabkan masalah

2

* min

T

Y I

a

W y dF y

dengan kendala

* T

Y a

W y dF y E Y M

.Dengan definisi dan definisi himpunan dalam (14), minimisasi diambil oleh fungsi yang memenuhi

pada . Didapatkan solusi untuk masalah ini adalah ̂

, tingkat yang ditentukan oleh [ ̂ ] . Ingat bahwa , maka solusi yang ditemukan dapat ditulis ulang dalam polis asuransi ̂ ̂ (

) di . Karena polis asuransi yang optimal pada , panjang ̂ dapat diperpanjang pada selang . Dengan demikian, diperoleh SD-policy yang ditunjukkan oleh Akibat 1. Dalam menentukan dari persamaan [ ̂ ]

dapat dimasukkan sebagai

[ ] yang bertepatan dengan persamaan (18). Jadi, Akibat 1 terbukti.

Ketika sepasang kebijakan yang optimal

(

)

diterapkan, ganti rugi reasuransi

merupakan bentuk yang sama dengan ganti rugi dalam subbab optimasi

reasuransi. Dalam Akibat 1, pilihan tertentu oleh perusahaan asuransi dari sebagai polis asuransi yang optimal membuat risiko tertanggung

̂

lebih menarik bagi tertanggung. Hal tersebut dikarenakan nilai ̂ yang terkecil di antara nilai-nilaiketika semua himpunan polis asuransi yang optimal. Ketimpangan dalam (13) memainkan peran yang sama dengan ketimpangan dalam Proposisi 2. Itu berarti bahwa koefisien

loading reasuransi cukup besar bagi perusahaan asuransi untuk menolak reasuransi dan mempertahankan seluruh risikonya. Dalam hal ini karena oleh persamaan (18). Seperti dalam pemilihan polis asuransi saja, ganti rugi perusahaan asuransi yang diharapkan mengambil nilai minimum yang mungkin, . Contoh 3

Pada kasus besarnya klaim yang dibayarkan kepada nasabah menyebar seragam pada

. Fungsi kepekatan peluang dari sebaran seragam pada , yaitu

1 ; 0 1

( )

0 ; lainnya

y f y

.Pertama akan dicari total besarnya klaim yang diajukan oleh nasabah,

1

0

E Y

yf y dy1

0

y dy 1 20

1

2y

1

0 0.5 2

Dicari fungsi sebaran