KETERKAITAN ANTARA PERTUMBUHAN EKONOMI DAN

PERPAJAKAN INDONESIA

DARA AYU LESTARI

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Dampak Penerimaan Pajak Terhadap Pertumbuhan Ekonomi di Indonesia adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

ABSTRAK

DARA AYU LESTARI. Keterkaitan antara Pertumbuhan Ekonomi dan Perpajakan Indonesia. Dibimbing oleh LUKYTAWATI ANGGRAENI.

Pajak memiliki peran penting dalam perekonomian sebagai sumber penerimaan, dan instrumen fiskal. Akan tetapi, di sisi lain pajak juga dapat mengurangi efisiensi dalam aktivitas ekonomi. Rasio pajak terhadap GDP negara Indonesia, cukup rendah yakni rata-rata 12%, namun perekonomian yang dicerminkan oleh pertumbuhan ekonomi menunjukkan kinerja yang baik dengan rata-rata sekitar 6% sejak sepuluh tahun terakhir. Dibutuhkan suatu analisis mengenai penerimaan pajak dan pertumbuhan ekonomi karena pada penelitian-penelitian sebelumnya di beberapa negara menunjukkan hasil yang berbeda-beda. Penelitian ini menganalisis keterkaitan antara penerimaan pajak dan pertumbuhan ekonomi di Indonesia. Data yang digunakan adalah data sekunder dari perekonomian Indonesia pada periode 1980-2013 dengan variabel GDP, dan rincian penerimaan pajak negara. Melalui hasil analisis VAR, dapat disimpulkan bahwa terdapat hubungan satu arah antara perekonomian dan perpajakan di Indonesia, yakni pertumbuhan ekonomi yang memengaruhi kondisi perpajakan. Terdapat hubungan positif antar variabel pada jangka yang relatif pendek, namun hubungan negatif pada jangka yang lebih panjang.

Kata kunci: penerimaan pajak, pertumbuhan ekonomi, rasio pajak, VAR

ABSTRACT

DARA AYU LESTARI. Impact of Tax Policy on Economy Growth of Indonesia. Guided by LUKYTAWATI ANGGRAENI.

Tax has an important role in the economy as a source of goverment revenue, and fiscal intsrument. However, tax can also reduce efficiency in economic activity. The tax to GDP ratio of Indonesia is still low at a level of 12% in average over the last fifteen years. Nevertheless, economic growth relatively shows good performance with an average about 6% since the last ten years. Theres is needed a research because in previous studies about taxation and economic growth in several countries showed different on results. This study will analyze connection between taxation and economic growth of Indonesia. Secondary data were used from period 1980-2013 with variable of GDP, and the details of tax revenue. By means of VAR analysis result, concluded that there is uni directional relationship between the economy and taxation in Indonesia, which is the economic growth affects taxation.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

KETERKAITAN ANTARA PERTUMBUHAN EKONOMI DAN

PERPAJAKAN INDONESIA

DARA AYU LESTARI

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Judul Skripsi : Keterkaitan antara Pertumbuhan Ekonomi dan Perpajakan Indonesia

Nama : Dara Ayu Lestari

NIM : H14100022

Disetujui oleh

Lukytawati Anggraeni, Ph. D Dosen Pembimbing

Diketahui oleh

Dedi Budiman hakim, Ph. D Ketua Departemen

PRAKATA

Puji dan syukur kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga skripsi yang berjudul “Analisis Dampak Penerimaan Pajak Terhadap Pertumbuhan Ekonomi di Indonesia” dapat diselesaikan. Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Institut Pertanian Bogor.

Terima kasih yang sebesar-besarnya penulis sampaikan kepada yang terhormat Ibu Lukytawati Anggraeni, Ph.D sebagai dosen pembimbing skripsi yang telah memberikan banyak arahan, bimbingan, kritik, dan saran yang sangat membantu penulis dalam menyelesaikan skripsi ini, serta kepada Bapak Alla Asmara, M.Si dan Ibu Laily Dwi Arsyianti, M.Sc selaku dosen penguji pada sidang skripsi ini. Tidak lupa terima kasih pula kepada keluarga Ilmu Ekonomi 47, para sahabat, rekan-rekan organisasi, dan teman-teman penulis. Khususnya untuk AR, Tiko, Hani, Fazri, Novia, Lala, Dian, Ria, Elli, Ulfah dan Silvia serta rekan-rekan bimbingan, Nadilla, Angga, Aldesta, Iin, Ayu, Astika, dan Haris yang selalu memberi semangat, berbagi ilmu, pengetahuan, dan pengalaman selama masa perkuliahan dan penyelesaian skripsi ini.

Kemudian penulis sebagai penerima beasiswa Bidik Misi tahun 2010,menyampaikan terima kasih untuk Direktur Jenderal Pendidikan Tinggi, Kemendiknas. Terima kasih yang tak terhingga penulis ucapkan kepada kedua orang tua penulis yakni Bapak Yusman dan Ibu Siti Romlah, adik-adik penulis, Yasmin, Darus, dan Cahaya, serta keluarga besar yang senantiasa memberikan doa dan dukungannya.

Semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 5

Manfaat Penelitian 6

TINJAUAN PUSTAKA 6

Pertumbuhan Ekonomi 6

Sumber Penerimaan Negara 7

Pajak 7

The Multiplier 10

Multiplier Effect Pajak Terhadap Pertumbuhan Ekonomi 11

Penelitian Terdahulu 12

Hipotesis Penelitian 14

Kerangka Pikir 14

METODE 15

Jenis dan Sumber Data 15

Metode Analisis Pengolahan Data 15

Model Penelitian 17

HASIL DAN PEMBAHASAN 18

Kondisi Perpajakan di Indonesia 18

Hubungan Antara Penerimaan Pajak dan Pertumbuhan Ekonomi 22

SIMPULAN DAN SARAN 26

Simpulan 26

Saran 27

DAFTAR PUSTAKA 27

LAMPIRAN 30

DAFTAR TABEL

1 Realisasi penerimaan negara Indonesia periode 2000-2012 20 2 Realisasi penerimaan pajak detil Indonesia periode 2000-2012 22

3 Hasil uji kausalitas Granger DT dan DG 23

4 Hasil estimasi Unrestricted VAR DT dan DG 23

DAFTAR GAMBAR

1 Kontribusi pajak dalam negeri terhadap penerimaan negara 2 2 Penerimaan negara tahun 2005-2012 (dalam Milyar Rupiah) 2

3 Rasio pajak terhadap GDP di beberapa negara 3

4 Laju pertumbuhan ekonomi Indonesia tahun 2004-2012 4 5 Pengurangan pajak dalam perpotongan keynesian 12

6 Kerangka pikir penelitian 14

7 Rasio pajak Indonesia (%) periode 2001-2012 19

8 Realisasi penerimaan negara Indonesia periode 1983-2012 20 9 Realisasi penerimaan pajak detil Indonesia periode 1996-2013 21 10 Response of DT to cholesky one S.D. innovations 24 11 Response of DG to cholesky one S.D. innovations 25

12 Hasil FEVD terhadap rasio pajak (DT) 25

13 Hasil FEVD terhadap pertumbuhan ekonomi (DG) 26

DAFTAR LAMPIRAN

1 Data penerimaan pajak, GDP, rasio pajak, dan pertumbuhan ekonomi 30

2 Uji stasioneritas DT 31

3 Uji stasioneritas DG 31

4 Hasil uji stabilitas VAR 32

5 Uji kausalitas Granger 32

6 Lag optimum with lag to include 9 (maksimum) 33

7 Lag optimum with lag to include 8 33

8 Hasil estimasi VAR 34

PENDAHULUAN

Latar Belakang

Indonesia merupakan salah satu negara dengan jumlah penduduk terbesar di dunia. Indonesia menduduki peringkat ke-empat sebagai negara dengan penduduk terbanyak setelah Cina, India, dan Amerika Serikat dengan jumlah penduduk hampir 260 juta (Badan Pusat Statistik, 2010). Jumlah penduduk yang besar ini merupakan modal yang sangat baik bagi perekonomian Indonesia. Terlebih lagi mayoritas penduduk Indonesia berada di usia produktif. Menurut data dari Badan Pusat Statistik (BPS), total angkatan kerja di Indonesia mencapai 69.21% pada tahun 2013. Jumlah ini mengindikasikan Indonesia memiliki potensi yang besar dalam mendorong proses produksi dan aktivitas ekonomi lainnya agar berjalan dengan lebih efisien dan akhirnya dapat berkontribusi positif terhadap pertumbuhan ekonomi nasional.

Sisi negatifnya, jumlah angkatan kerja yang besar sangat rentan dengan ancaman upah dan kesejahteraan buruh yang rendah, posisi tawar serikat buruh yang lemah, dan tingginya jumlah pengangguran. Selanjutnya dengan diiringi kondisi politik sosial demokratis yang ada di Indonesia, kebijakan-kebijakan yang dirancang memerlukan usaha yang lebih besar agar bisa terlaksana dengan efektif, salah satu contohnya dalam mengambil kebijakan perihal perpajakan. Sisi positifnya, jumlah angkatan kerja yang besar membuat negara juga memiliki potensi penerimaan pajak yang tinggi pula, yang apabila penerimaan tersebut dapat digunakan dengan baik, akan mampu mendorong lebih jauh perekonomian Indonesia dan juga dapat membantu mengatasi permasalahan utang Indonesia.

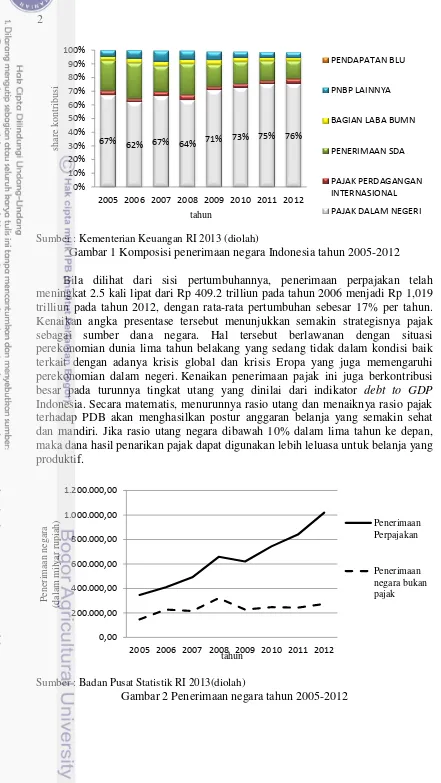

2

Sumber : Kementerian Keuangan RI 2013 (diolah)

Gambar 1 Komposisi penerimaan negara Indonesia tahun 2005-2012 Bila dilihat dari sisi pertumbuhannya, penerimaan perpajakan telah meningkat 2.5 kali lipat dari Rp 409.2 trilliun pada tahun 2006 menjadi Rp 1,019 trilliun pada tahun 2012, dengan rata-rata pertumbuhan sebesar 17% per tahun. Kenaikan angka presentase tersebut menunjukkan semakin strategisnya pajak sebagai sumber dana negara. Hal tersebut berlawanan dengan situasi perekonomian dunia lima tahun belakang yang sedang tidak dalam kondisi baik terkait dengan adanya krisis global dan krisis Eropa yang juga memengaruhi perekonomian dalam negeri. Kenaikan penerimaan pajak ini juga berkontribusi besar pada turunnya tingkat utang yang dinilai dari indikator debt to GDP Indonesia. Secara matematis, menurunnya rasio utang dan menaiknya rasio pajak terhadap PDB akan menghasilkan postur anggaran belanja yang semakin sehat dan mandiri. Jika rasio utang negara dibawah 10% dalam lima tahun ke depan, maka dana hasil penarikan pajak dapat digunakan lebih leluasa untuk belanja yang produktif.

Sumber : Badan Pusat Statistik RI 2013(diolah)

Gambar 2 Penerimaan negara tahun 2005-2012

67% 62% 67% 64% 71% 73% 75% 76%

2005 2006 2007 2008 2009 2010 2011 2012

sh

2005 2006 2007 2008 2009 2010 2011 2012

3 Pajak sangat penting peranannya sebagai modal pembangunan. Peran pajak yang utama antara lain adalah sebagai sumber pembiayaan bagi aktivitas pemerintahan dan pembangunan, sebagai instrumen untuk mengatur ekonomi, dan sebagai instrumen untuk menyelenggarakan kesetaraan ekonomi. Penerimaan pajak yang tinggi memberikan kesempatan kepada pemerintah agar memiliki pengeluaran yang lebih besar untuk dialokasikan ke kegiatan-kegiatan pembangunan seperti membangun infrastruktur dan memberikan subsidi. Akan tetapi pajak juga bisa menjadi penghambat perekonomian bagi suatu negara.

Jika tingkat pajak yang ditetapkan tinggi, maka insentif untuk investasi dan efisiensi dalam proses produksi akan berkurang. Tingkat pajak yang tinggi dapat berpotensi meningkatkan pengangguran karena membuat pendapatan masyarakat berkurang dan upah buruh relatif menjadi lebih mahal. Akibatnya, efisiensi dan efektivitas dalam kegiatan ekonomi akan menghilang. Bila unit usaha tersebut tidak dapat bertahan maka jumlah pengangguran akan bertambah.

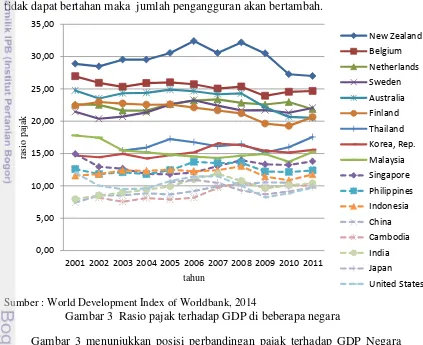

Sumber : World Development Index of Worldbank, 2014

Gambar 3 Rasio pajak terhadap GDP di beberapa negara

Gambar 3 menunjukkan posisi perbandingan pajak terhadap GDP Negara Indonesia dibandingkan dengan negara lain yang merupakan negara sesama anggota ASEAN, beberapa negara maju, dan beberapa negara welfare state. Terlihat pada gambar tersebut, bahwa negara-negara dengan rasio pajak tinggi diatas 20%, pada tahun 2011 adalah negara-negara welfare state seperti Selandia Baru, Swedia, Belgia, dan Finlandia. Disusul negara-negara anggota ASEAN yang mayoritas negara berkembang dengan rata-rata rasio pajak 10% sampai 20%, termasuk Indonesia dengan rasio pajak 11.77% pada tahun 2011. Selanjutnya, gambar tersebut menunjukkan bahwa negara maju seperti Jepang dan Amerika Serikat, justru memiliki rasio pajak yang rendah bila dibandingkan negara lain di gambar tersebut, yaitu hanya sekitar 10%.

0,00

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

4

Penerimaan dari negara maju tidak didominasi oleh pajak walaupun jumlahnya besar, melainkan dari sumber penerimaan lain seperti perdagangan internasional yang jumlahnya jauh lebih besar. Sementara, untuk negara-negara welfare state, kondisi sosial dan politik, sangat memengaruhi penerimaan pajak yang relatif tinggi. Sedangkan untuk negara-negara berkembang seperti negara mayoritas anggota ASEAN, rendahnya penerimaan pajak cenderung karena lemahnya peran pemerintah dalam upaya mendorong rakyatnya untuk tertib pajak. Meskipun demikian, diperlukan studi lebih mendalam mengenai leading indicator pajak di berbagai negara ini.

Negara sedang berkembang, dicirikan oleh pertumbuhan ekonomi yang relatif tinggi, begitu pula dengan kondisi Indonesia. Indonesia masih mampu mempertahankan pertumbuhan ekonominya yang rata-rata di atas 5% per tahun. Saat ekonomi dunia mengalami krisis yang cukup besar sebanyak dua kali selama periode 2008-2012, perekonomian di Indonesia tidak mendapatkan gangguan yang cukup berarti. Terbukti dari tetap tingginya pertumbuhan Indonesia pada periode tersebut, yang bahkan memiliki tren positif . Contohnya, pasca krisis global tahun 2008, perekonomian Indonesia masih dapat tumbuh 5%, artinya perekonomian Indonesia cukup stabil.

Sumber : Badan Pusat Statistik RI 2013(diolah)

Gambar 4 Laju pertumbuhan ekonomi Indonesia tahun 2004-2012

Kondisi ini cukup bertentangan dengan asumsi yang telah dipaparkan sebelumnya. Untuk Indonesia, tingkat penerimaan pajak yang terus meningkat diiringi dengan pertumbuhan ekonomi yang meningkat pula. Lebih jauh lagi, kondisi ekonomi yang semakin membaik terlihat dari semakin berkurangnya jumlah pengangguran di Indonesia dan semakin meningkatnya indeks pembangunan manusia. Bedasarkan permasalahan tersebut, dibutuhkan suatu analisis untuk dapat menjelaskan bagaimana hubungan penerimaan pajak yang memiliki dampak pengganda terhadap pertumbuhan ekonomi di Indonesia.

Perumusan Masalah

Secara garis besar, korelasi negatif antara pajak dan pertumbuhan ekonomi terjadi di negara-negara yang masih berkembang dan negara-negara industrialisasi. Kemudian korelasi positif antara pajak dan petumbuhan ekonomi berlaku di negara-negara dengan yang tingkat kesejahteraannya relatif tinggi, pertumbuhan ekonominya sudah stabil, serta memiliki situasi sosial politik yang aman sehingga y = 0.0603x + 6,0828

2004 2005 2006 2007 2008 2009 2010 2011* 2012**

laj

5 pemerintah dapat menjalankan kebijakan-kebijakannya dengan efektif dan efisien, termasuk kebijakan untuk perpajakan.

Telah terdapat beberapa penelitian sebelumnya yang membahas mengenai perpajakan dan pertumbuhan ekonomi suatu negara. Beberapa di antaranya menyatakan hasil bahwa pajak berkorelasi negatif terhadap pertumbuhan ekonomi dan pengangguran. Seperti penelitian yang dilakukan oleh Mutascu dan Danuletiu (2011) tentang pajak dan pertumbuhan ekonomi di Rumania, kemudian Seward (2008) tentang dampak pajak terhadap pengangguran dan pertumbuhan ekonomi di negara-negara industrialisasi, Gartney dan Lawson (2006) mengenai dampak dari kebijakan pajak terhadap pertumbuhan ekonomi, distribusi pendapatan dan alokasi pajak, serta Chatzimichael (2013) perihal pertumbuhan ekonomi, pajak, dan monitoring expense di negara-negara anggota Organization for Economic Cooperation Development (OECD) pada tahun 1999-2007.

Selain hasil penelitian yang menunjukan hubungan berlawanan arah antara pajak dan pertumbuhan, terdapat pula hasil penelitian yang memperlihatkan korelasi positif antara pajak dan pertumbuhan ekonomi. Seperti yang dilakukan oleh Mutascu et al.(2007) terhadap 25 negara European Union (EU) dari tahun 1995 sampai 2005.

Penelitian mengenai perpajakan yang dikaitkan terhadap pertumbuhan ekonomi di Indonesia sendiri belum berkembang pesat, khususnya terhadap pertumbuhan ekonomi nasional. Untuk skala nasional, biasanya penelitian tentang perpajakan dikaitkan dengan masalah leading indicator misalnya oleh Agustina (2008), instrument fiskal sebagai penghambat inflation targeting framework dan kebijakan moneter lainnya seperti yang dilakukan oleh Siregar (2009) dan Sujarningsih et al.(2012), dan mengenai pajak komoditi tertentu terhadap perekonomian indonesia yang sudah dilakukan salah satunya oleh Thamrin (2006). Kebanyakan penelitian perihal pajak di Indonesia masih dilakukan daerah per daerah, dan sangat sedikit yang memiliki integrasi terhadap perkonomian nasional. Contohnya adalah analisis pajak terhadap pendapatan asli daerah (PAD) oleh Ruswandi (2009) di Kabupaten Sumedang, dan Waluyo (2011) di Kota Depok. Oleh karena itu, diperlukan adanya penelitian yang membahas mengenai pengaruh total penerimaan pajak terhadap pertumbuhan ekonomi nasional Indonesia yang disertai dengan efek bergandanya. Penelitian ini akan menganalisis permasalahan tersebut.

Berdasarkan uraian tersebut, permasalahan yang akan diangkat dalam penelitian ini adalah sebagai berikut:

1. Bagaimana gambaran umum kondisi perpajakan di Indonesia?

2. Bagaimana pengaruh penerimaan pajak terhadap pertumbuhan ekonomi Indonesia?

Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang sudah dijelaskan sebelumnya, penelitian ini bertujuan:

1. Menganalisis keragaan kondisi perpajakan secara umum di Indonesia.

6

Manfaat Penelitian

Berdasarkan penjelasan di atas maka manfaat dilakukan penelitian ini adalah:

1. Bagi penulis, sebagai salah satu media latih untuk meningkatkan kemampuan dan keterampilan sesuai dengan disiplin ilmu yang dipelajari. 2. Bagi peneliti dan mahasiswa, sebagai tolok ukur dan referensi untuk

penelitian-peneitian selanjutnya sehingga berguna bagi perkembangan dan kemajuan ilmu pengetahuan dan teknologi.

3. Bagi para pengambill kebijakan, sebagai masukan dalam mengambil kebijakandan dapat menjadi bahan pertimbangan dalam membuat keputusan-keputusan yang terkait penelitian.

TINJAUAN PUSTAKA

Bab ini akan mencoba memberikan ulasan teori-teori yang berhubungan dengan studi secara umum yang dapat memberikan pemahaman tentang hubungan penerimaaan pajak dan pertumbuhan ekonomi di Indonesia.

Pertumbuhan Ekonomi

Pertumbuhan ekonomi merupakan presentase kenaikan pendapatan nasional di suatu negara. Pertumbuhan ekonomi menjadi salah satu tolak ukur untuk melihat kinerja perekonomian sebuah negara. Salah satu indikator untuk pendapatan nasional sendiri ialah Produk Domestik Bruto (PDB) atau Gross Domestic Product (GDP), yakni jumlah dari semua nilai tambah yang diproduksi dalam sistem ekonomi.

GDP dapat dihitung melalui sisi pengeluaran dan sisi pendapatan. Sisi pengeluaran menghitung total nilai pengeluaran yang digunakan untuk membeli keluaran nasional dengan komponen pengeluaran konsumsi, pengeluaran investasi, belanja barang dan jasa oleh pemerintah, dan ekspor neto. Sisi pendapatan menghitung total nilai pendapatan yang dihasilkan oleh produksi keluaran itu, dengan beberapa komponen utamanya adalah upah, sewa, bunga, laba, penyusutan (atau cadangan konsumsi modal), dan pajak usaha tak langsung subsidi neto.

7

Sumber Penerimaan Negara

Negara membutuhkan dana untuk mengelola dan menjalankan tugasnya. Sumber penerimaan negara yang utama adalah pajak. Penerimaan pajak terdiri dari dua sumber yaitu, pajak dalam negeri dan pajak perdagangan internasional. Pajak yang termasuk ke dalam negeri sendiri, ialah pajak penghasilan, pajak pertambahan nilai, pajak bumi dan bangunan, bea perolehan hak atas tanah dan bangunan, cukai, dan lainnya. Sedangkan untuk pajak perdangangan internasional di antaranya yaitu bea masuk dan pajak ekspor.

Selain dari pajak, penerimaan negara juga besumber dari penerimaan sumber daya alam, bagian laba dari BUMN, penerimaan bukan pajak lainnya, pendapatan badan layanan umum. Adapun sumber pembiayaan lainnya untuk negara adalah utang dalam negeri, utang luar negeri dan hibah dari negara lain.

Pajak

Pengertian atau definisi pajak sangat beragam. Para pakar perpajakan mengemukakanya berbeda satu sama lain dari waktu ke waktu, meskipun demikian pada dasarnya memiliki tujuan yang sama yaitu untuk merumuskan pengertian pajak sehingga mudah dipahami.

Menurut Mangkoesoebroto (1993), pajak adalah iuran wajib yang dipungut oleh pemerintah dan merupakan hak tunggal (priviledge) pemerintah, yang diatur oleh undang-undang. Sebagai perbandingan, menurut Soemitro (Utomo et al. 2011), pajak adalah iuran rakyat kepada negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak dapat jasa timbal balik (konsentrasi), yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum. Menurut Undang-Undang No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Fungsi pajak secara sederhana adalah untuk menyelenggarakan kepentingan bersama para warga masyarakat. Berdasarkan ciri-ciri yang melekat pada pengertian pajak dari berbagai definisi, pajak setidaknya memiliki dua fungsi, yakni fungsi pembiayaan dan fungsi regulasi. Sebagai sumber pembiayaan, pajak dipungut karena negara membutuhkan dana yang besar untuk mencapai tujuannya, yaitu menyejahterakan rakyat. Sebagai fungsi regulasi, pajak merupakan salah satu instrument fiskal. Pengaturan pajak bertujuan untuk memacu pertumbuhan ekonomi sehingga dapat meningkatkan konsumsi masyarakat, mempercepat investasi baik yang dilakukan oleh pemerintah maupun pihak lain, dan mentransmisi sumber-sumber ekonomi masyarakat menjadi penerimaan negara. a. Fungsi Penerimaan (Budgetary)

8

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi. Contohnya kebijakan pajak proregsif.

Prinsip Pengenaan Pajak

Mangkoesoebroto (1993) menyatakan bahwa suatu sistem pajak yang baik harus memenuhi beberapa criteria, di antaranya ialah distribusi dari beban pajak yang adil, efisien dalam administrasi dan biaya pelaksanaan, memiliki kepastian, dapat dilaksanakan, dan dapat diterima. Kemudian pajak harus sesedikit mungkin memengaruhi pengambilan keputusan ekonomi, atau memiliki excess burden yang kecil. Lalu pajak harus dapat memperbaiki ketidakefisienan di sektor swasta. Struktur pajak harus mampu digunakan dalam kebijakan fiskal dengan tujuan stabilisasi dan pertumbuhan ekonomi, dan sistem pajak harus di mengerti oleh wajib pajak.

Pada konsep keadilan dalam perpajakan, ada dua klasifikasi, yaitu, keadilan datar (horizontal equity) dan keadilan tegak (vertical equity). Terdapat dua prinsip keadilan yang digunakan, yakni prinsip manfaat (benefit principle) dan prinsip kemampuan bayar (ability to pay). Menurut prinsip manfaat, setiap orang harus membayar pajak sebesar manfaat yang dia terima dari aktivitas pemerintah. Banyak aktivitas pemerintah yang manfaatnya dapat diukur langsung oleh orang yang berkepentingan dengan aktivitas tersebut, seperti pengenaan retribusi pada jalan toll dan jembatan. Akan tetapi, banyak pula aktivitas pemerintah yang tidak dapat diukur manfaatnya secara langsung, seperti pertahanan dan keamanan. Sedangkan menurut prinsip kemampuan bayar, setiap orang harus membayar bagiannya sesuai dengan kemampuannya untuk membayar. Ada tiga ukuran yang biasa digunakan untuk mengukur kemampuan seseorang, yaitu pendapatan, pengeluaran konsumsi, dan kekayaan.

Reformasi Pajak

Indonesia telah melakukan beberapa kali perubahan terhadap kebijakan perpajakannya. Reformasi pajak dilakukan sebagai upaya pemerintah agar perpajakan Indonesia dapat berjalan dengan lebih baik sehingga dapat lebih mandiri dalam melakukan pembiayaan nasional. Reformasi pajak yang di dalamnya terjadi perubahan yang signifikan yaitu pada tahun 1983 dan 2000. Pada reformasi pajak tahun1983 terjadi perubahan besar-besaran dari sistem pajak warisan Belanda yaitu dengan dibuatnya beberapa undang-undang seperti:

1. Undang-undang Nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata cara Perpajakan

2. Undang-undang Nomor 7 tahun 1983 tentang Pajak Penghasilan

3. Undang-undang Nomor 8 tahun 1983 tentang pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah

4. Undang-undang Nomor 12 tahun 1985 tentang Pajak Bumi dan Bangunan 5. Undang-undang Nomor 13 tahun 1985 tentang Bea Materai

9 1. UU No. 16 tahun 2000 tentang perubahan kedua atas UU No. 6 tahun 1983

tentang Ketentuan Umum dan Tata Cara Perpajakan

2. UU No. 17 tahun 2000 tentang perubahan ketiga UU No. 7 tahun 1983 tentang Pajak Penghasilan

3. UU No 18 tahun 2000 tentang perubahan kedua atas UU No 8 tahun 1983 tentang Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang

4. UU No. 19 tahun 2000 tentang perubahan pertama atas UU No. 19 tahun 1997 tentang Penagihan Pajak Dengan Surat Paksa

5. UU No. 20 tahun 2000 tentang perubahan atas UU No. 21 tahun 1997 tentang Bea Perolehan Hak atas Tanah dan Bangunan.

6. UU No. 34 tahun 2000 tentang perubahan atas UU No. 18 tahun 1997 tentang Pajak Daerah dan Retribusi Daerah

Subjek Pajak Penghasilan

Undang-undang No. 36 Tahun 2008 Pasal 2 tentang Pajak Penghasilan, menjelaskan mengenai subjek pajak. Berdasarkan pembagian secara geografis, terdapat dua subjek pajak yaitu subjek pajak dalam negeri dan subjek pajak luar negeri. Adapun subjek pajak penghasilan ialah:

1. Orang pribadi, subjek pajak orang pribadi dalam negeri menjadi Wajib Pajak (WP) apabila telah menerima atau memperoleh penghasilan yang besarnya melebihi Penghasilan Tidak Kena Pajak (PTKP). Kemudian, warisan yang belum terbagi sebagai satu-kesatuan, menggantikan yang berhak.

2. Badan, subjek pajak badan dalam negeri menjadi Wajib Pajak (WP) sejak saat didirikan, atau berkedudukan di Indonesia.

3. Bentuk usaha tetap (BUT).

Sementara untuk subjek pajak badan dan orang pribadi luar negeri, menjadi WP apabila menerima atau memperoleh penghasilan yang bersumber dari Indonesia melalui bentuk usaha tetap di Indonesia. Dengan kata lain, WP adalah orang pribadi ataupun badan yang telah memenuhi kewajiban subjektif dan objektif. Orang pribadi yang masuk kategori PTKP, tidak wajib mendaftarkan diri untuk mendapatkan Nomor Pokok Wajib Pajak (Utomo et al. 2011).

Objek Pajak Penghasilan

10

The Multiplier

Pertambahan setiap pos pendapatan nasional akan menyebabkan pertambahan dalam pendapatan nasional itu sendiri. Multiplier effect adalah hasil kali pertambahan tiap pos pendapatan nasional. Multiplier effect sendiri yang paling populer adalah pengganda Pajak, Pengganda Investasi, dan Pengganda Belanja Pemerintah.

Mankiw (2006) menjelaskan bahwa menurut teori ekonomi Keynesian, Pendapatan Nasional (GDP) dalam perekonomian tertutup, memiliki beberapa pos yaitu konsumsi, investasi, dan belanja pemerintah yang dimodelkan dalam persamaan

E = C + I + G (2.1)

Y = E (2.2)

Dengan E sebagai pengeluaran yang direncanakan dan Y sebagai GDP yang tidak hanya sama dengan pendapatan total tetapi juga sama dengan pengeluaran actual toatal. Perubahan dalam Investasi dan Pengeluaran Pemerintah, berturut-turut dilambangkan dalam variabel I dan G. Hal ini akan jelas terlihat bahwa pertambahan Investasi dan Pengeluaran Pemerintah akan meningkatkan pendapatan nasional demikian pula sebaliknya.

Selanjutnya, terdapat pula fungsi konsumsi yang dirumuskan oleh Keynes seperti berikut:

C = a + b (DI) (2.3)

dimana C adalah konsumsi, a adalah konsumsi saat pendapatan = 0 atau sering disebut autonomous consumption, b adalah MPC atau kecenderungan mengkonsumsi marjinal, dan DI adalah disposable income.

Rasio ∆Y/∆G disebut government-purchase multiplier (pengganda belanja pemerintah) yang memiliki interprestasi seberapa besar perubahan pendapatan jika terjadi kenaikan pada variabel belanja pemerintah sebesar satu satuan. Saat

belanja pemerintah meningkat sebesar ∆G, pendapatan pun akan meningkat sebesar ∆G. Kenaikan pendapatan tersebut akan meningkatkan konsumsi sebesar MPC x ∆G. Kenaikan konsumsi ini meningkatkan pengeluaran dan pendapatan

sekali lagi, kali ini kenaikan sebesar MPC x (MPC x ∆G), yang kemudian kembali mengakibatkan kenaikan pada pengeluaran dan pendapatan, hingga seterusnya. Bila dirumuskan sebagai persamaan, maka pengganda belanja pemerintah ini termasuk seri geometri tak terhingga (infinite geometric series) yang dapat ditulis

∆Y/∆G = 1 + MPC + MPC2

+ MPC3+ … (2.4) Hasil dari aljabar membolehkan untuk dirumuskan sebagai

∆Y/∆G = 1/(1 – MPC) (2.5)

Sama halnya dengan pengganda investasi dan pengganda pengeluaran pemerintah, tanpa melihat variabel lain berubah, didapat bahwa

11

Multiplier Effect Pajak Terhadap Pertumbuhan Ekonomi

Seperti yang telah dibahas pada bagian multiplier sebelumnya, ada banyak jenis multiplier effect yang terdapat dalam ilmu ekonomi yang salah satunya adalah multiplier dari pajak atau disebut tax multiplier. Tax multiplier itu sendiri dapat memengaruhi beberapa variabel ekonomi makro seperti, investasi, konsumsi, pertumbuhan ekonomi, dan lain-lain. Tulisan ini mengerucutkan permasalahan pada multiplier effect total penerimaan pajak terhadap pertumbuhan ekonomi nasional Indonesia.

Pertambahan dalam pajak akan mengurangi konsumsi dan akan menurunkan pendapatan begitu pula sebaliknya, penurunan pajak akan menaikkan konsumsi dan akan meningkatkan pendapatan nasional. Kembali pada fungsi konsumsi sebelumnya yang di dalamnya terdapat variabel DI (disposable income). DI didapat dari Pendapatan dikurangi Pajak atau dapat dirumuskan

DI = Y – T (2.7)

C = a + b (DI) (2.8)

C = a + b (Y - T) (2.9)

Penurunan langsung terhadap pajak sebesar ∆T akan menaikkan DI atau Y-T

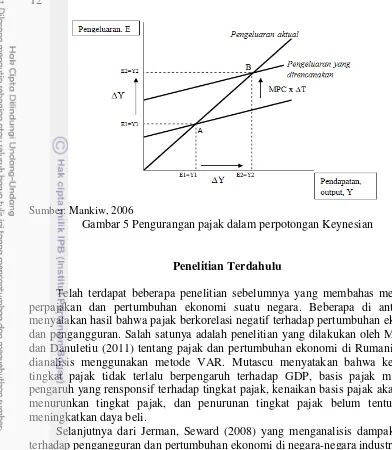

sebesar ∆T, yang kemudian akan meningkatkan konsumsi sebesar MPC x ∆T. Pengeluaran yang direncanakan akan menjadi lebih tinggi pada setiap pendapatan Y. Seperti yang terlihat pada Gambar 5 , terjadi pergeseran kurva pengeluaran

yang direncanakan ke arah kanan atas, sebesar MPC x ∆T. Ekulibrium

perekonomian bergerak dari titik A ke titik B.

Sebagaimana pengganda belanja pemerintah terhadap pendapatan, pengurangan pajak pun memiliki dampak pengganda (multiplied effect). Serupa dengan sebelumnya, perubahan awal pada pengeluaran sekarang besarnya MPC x

∆T, dikalikan dengan 1/(1 – MPC) sehingga dampak keseluruhan terhadap pendapatan dari perubahan pajak tersebut adalah

∆Y/∆T = -MPC/(1 – MPC) (2.10)

12

Sumber: Mankiw, 2006

Gambar 5 Pengurangan pajak dalam perpotongan Keynesian

Penelitian Terdahulu

Telah terdapat beberapa penelitian sebelumnya yang membahas mengenai perpajakan dan pertumbuhan ekonomi suatu negara. Beberapa di antaranya menyatakan hasil bahwa pajak berkorelasi negatif terhadap pertumbuhan ekonomi dan pengangguran. Salah satunya adalah penelitian yang dilakukan oleh Mutascu dan Danuletiu (2011) tentang pajak dan pertumbuhan ekonomi di Rumania yang dianalisis menggunakan metode VAR. Mutascu menyatakan bahwa kenaikan tingkat pajak tidak terlalu berpengaruh terhadap GDP, basis pajak memiliki pengaruh yang rensponsif terhadap tingkat pajak, kenaikan basis pajak akan akan menurunkan tingkat pajak, dan penurunan tingkat pajak belum tentu dapat meningkatkan daya beli.

Selanjutnya dari Jerman, Seward (2008) yang menganalisis dampak pajak terhadap pengangguran dan pertumbuhan ekonomi di negara-negara industrialisasi pada periode 1965-1995. Alat analisis yang digunakan adalah OLS dan 2SLS yang hasilnya menguatkan teori yang menyatakan bahwa pajak berpengaruh positif terhadap tingkat pengangguran dan berpengaruh negatif terhadap pertumbuhan ekonomi. Pada periode tersebut, negara-negara industrialisasi memiliki tingkat pengagguran yang tinggi sehingga menghambat pertumbuhan ekonomi melalui naiknya biaya tenaga kerja yang salah satu penyebabnya adalah tingginya tingkat pajak yang juga menyebabkan berkurangnya insentif bagi investasi. Penelitian lain tentang pajak dan pengangguran juga pernah dilakukan oleh Bokan dan Hallet (2008). Hasilnya menyatakan bahwa reformasi pajak lebih efektif untuk meningkatkan kesejahteraan, dan angkatan kerja lebih dipengaruhi oleh liberalisasi pasar.

13 meningkatkan pertumbuhan GDP yang dipengaruhi oleh naiknya pendapatan masyarakat terutama pada masyarakat berpenghasilan tinggi. Akan tetapi hal ini juga meningkatkan ketidakmerataan distribusi pendapatan.

Kemudian Chatzimichael (2013) menganalisis mengenai pertumbuhan ekonomi, pajak, dan monitoring expense di negara-negara anggota Organization for Economic Cooperation Development (OECD) pada tahun 1999-2007. Dipaparkan bahwa tingkat pajak akan efektif jika setara dengan output elasticity of public capital. Terdapat indikasi pemerintah-pemerintah di negara OECD menetapkan tingkat pajak di atas nilai optimalnya karena menilai kemerataan teknologi antarnegara sehingga menimbulkan masalah dalam pertumuhan ekonominya. Sementara itu, terdapat penelitian mengenai pajak dan kaitannya dengan penerimaan dan pengeluaran negara yang dilakukan oleh Magazzino (2013) di negara-negara sub-sahara Afrika. Uji kausalitas Granger menujukkan hasil yang berbeda untuk negara-negara tersebut

Selain penelitian yang menunjukan hubungan berlawanan arah antara pajak dan pertumbuhan, terdapat pula penelitian yang memperlihatkan korelasi positif antara pajak dan pertumbuhan ekonomi, seperti yang dilakukan oleh Mutascu et al.(2007) terhadap 25 negara European Union (EU) dari tahun 1995 sampai 2005. Data yang digunakan adalah data panel yang diolah untuk mendapatkan efek multiplier pajak dari jumlah total penerimaan pajak. Hasil model ekonometrik memungkinkan untuk menyimpulkan bahwa dalam kasus EU 25, kebijakan pajak mendorong pertumbuhan ekonomi bila menggunakan pajak langsung dan kontribusi, dengan intensitas yang berbeda antara negara anggota sebagai otoritas dari pilihan politik. Hasil lainnya menunjukan pemberdayaan gagasan harmonisasi pajak berbeda dengan kompetisi pajak. Kemudian dengan metode panel, Ercolani (2007) menyatakan hasil penelitiannya, bahwa semakin kecil aktivitas ekonomi terselubung, semakin besar optimalisasi pajak terhadap likuiditas rasio pajak.

Penelitian baik mengenai pajak maupun dampak berganda di Indonesia pun, telah banyak dilakukan sebelumnya. Kebanyakan penelitian yang berfokus pada dampak berganda suatu variabel terhadap variabel lain menggunakan alat analisis input-output. Hal yang dianalisis biasanya meliputi, dampak pertumbuhan atau kondisi suatu sektor ekonomi dapat memengaruhi pertumbuhan ekonomi daerah atau nasionalnya yang diukur dari koefisien penyebaran dan kepekaan penyebaran yang diperoleh dai hasil pengolahan analisis input-output. Beberapa di antaranya yaitu, penelitian mengenai dampak berganda pertumbuhan sektor perdagangan terhadap perekonomian di Indonesia dalam periode waktu 2008 dengan klasifikasi 66 sektor ekonomi (Permatasari 2011), kemudian analisis peran sektor ekonomi terhadap pertumbuhan ekonomi di Kabupaten Pemalang (Suryani 2010).

Selanjutnya penelitian mengenai pengaruh pajak terhadap pendapatan asli daerah di Kabupaten Sumedang yang hasilnya menjelaskan bahwa potensi pajak di daerah tersebut dari tahun ke tahun semakin meningkat dan pajak pun berpengaruh signifikan terhadap PAD Kabupaten tersebut (Ruswandi, 2009).

14

Hipotesis Penelitian

Fakta-fakta empiris telah menunjukkan bahwa pajak yang tinggi akan mengurangi kegiatan konsumsi dan investasi masyarakat sehingga penerimaan pajak rendah. Sebaliknya, tingkat pajak yang lebih rendah akan meningkatkan konsumsi dan investasi yang menyebabkan penerimaan pajak justru lebih tinggi. Menurut teori konsumsi Keynes, disposable income didapat dari pengurangan pendapatan oleh pajak. Fungsi konsumsi ditentukan oleh konsumsi autonomous dan disposable income yang dipengaruhi oleh marginal propensity to consume (MPC). Melalui pengaitan fungsi konsumsi tersebut dengan fungsi pendapatan nasional dari sisi pengeluaran, maka akan diperoleh nilai multiplier pajak sebagai besaran yang berbanding terbalik dengan pertumbuhan ekonomi. Berdasarkan teori dan fakta empiris yang sudah dijelaskan sebelummnya, maka hipotesis yang digunakan dalam penelitian ini adalah “Pajak akan berpengaruh negatif terhadap pertumbuhan ekonomi Indonesia”.

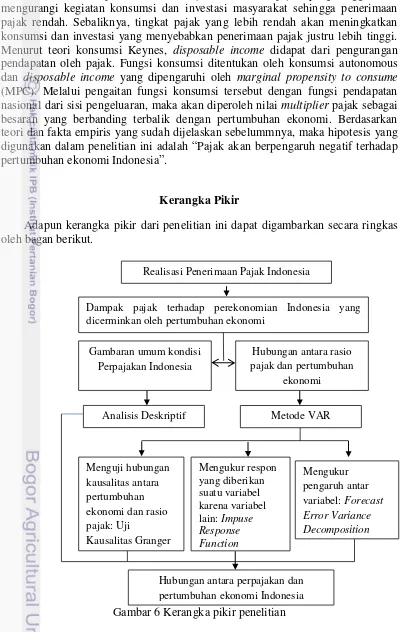

Kerangka Pikir

Adapun kerangka pikir dari penelitian ini dapat digambarkan secara ringkas oleh bagan berikut.

Gambar 6 Kerangka pikir penelitian Realisasi Penerimaan Pajak Indonesia

Dampak pajak terhadap perekonomian Indonesia yang dicerminkan oleh pertumbuhan ekonomi

15

METODE

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data yang dikumpulkan berupa data time series tahunan yang dimulai dari periode 1983 hingga 2013. Data diperoleh dari berbagai sumber, di antaranya Badan Pusat Statistik (BPS), Bank Indonesia (BI), Kementerian Keuangan RI, dan World Development Index (WDI), Worldbank dan sumber lainnya. Data-data yang digunakan ialah laju pertumbuhan ekonomi Indonesia (DG), Gross Domestic Product (GDP), realisasi penerimaan negara, dan tax to GDP ratio (DT). Data-data tersebut disajikan pada Lampiran 1.

Metode Analisis dan Pengolahan Data

Pada pengolahan data, penelitian menggunakan bantuan dari software Ms. Excel 2007 dan E Views 6.0 untuk efisiensi waktu dan ketepatan hasil. Metode yang digunakan dalam penelitian ini adalah metode Vector Autoregressions (VAR). Pendekatan dengan VAR dipilih sebab dapat memudahkan pemecahan dalam perekonomian karena kemampuannya dalam deskripsi data, peramalan, inferensi structural, dan analisa kebijakan. Kelebihan lainnya karena VAR dapat dapat dijadikan solusi atas permasalahan endogenitas variabel baik di sisi dependent maupun independent.

Seorang ahli ekonometrika bernama Crishtopher A. Sims memperkenalkan model VAR tersebut pada tahun 1980 untuk pertama kalinya, sebagai model alternatif atas persamaan ganda dengan pertimbangan minimalisasi pendekatan teori yang bertujuan mampu menangkap fenomena ekonomi dengan baik (Hadiati 2010). Menurut Sims, bila terdapat hubungan simultan antarvariabel yang diamati, maka variabel-variabel tersebut harus memperoleh perlakuan yang sama. Selain itu, VAR dapat pula mengatasi kesulitan pada model stuktural, seingga tidak harus mengacu pada teori, melainkan hanya perlu menentukan variabel yang saing berinteraksi dan diperlukan.

VAR merupakan sebuah n-equation dengan n-variable, dimana masing-masing variabel dijelaskan oleh nilai selangnya sendiri, serta nilai saat ini dan masa lampaunya (current and past values). VAR ialah model apriori terhadap teori ekonomi, namun demikian model ini sangat berguna dalam menentukan tingkat eksogenitas suatu variabel dalam sebuha sistem ekonomi dimana terjadi saling ketergantungan antarvariabel ekonomi. Model ini menjadi dasar pula dalam munculnya metode kointegrasi Johansen yang menjelaskan perilaku variabel perekonomian dengan sangat baik (Pasaribu dalam Apriani 2007).

16

dihasilkan tidaklah mudah. Menurut Enders (2004) adapun persamaan umum VAR ialah sebagai berikut

Yt = A0 + A1Yt-1 + A2Yt-2 +…+ ApYt-p + et (3.1) Dimana :

Yt = vektor berukuran (n.1) yang berisikan n variabel yang terdapat dalam sebuah model VAR

A0 = vektor intersep berukuran (n.1)

A1 = matriks koefisien / parameter berukuran (n.n) untuk setiap i-1, 2, …, p et = vektor error berukuran (n.1)

Bila dituliskan dalam persamaan bivariate, maka model VAR dalam bentuk standar tersebut adalah

yt = α10+ α11yt-1+ α 12zt-1 + ε1t (3.2) zt = α20+ α21yt-1+ α 22zt-1 + ε2t (3.3) atau dalam bentuk notasi matriks VAR adalah sebagai

Langkah pertama yang dilakukan dalam pengolahan data pada model VAR adalah mengumpulkan semua data yang relevan dengan tujuan penelitian, dan melakukan uji stasioneritas atau unit root test pada data tersebut dengan menggunakan uji Augmented Dickey-Fuller (ADF) test. Model VAR hanya boleh dilakukan apabila seluruh data bersifat stasioner pada level. Jika ada data yang tidak stasioner di level atau dengan kata lain memiliki akar unit (unit root),maka harus dilakukan penarikan diferensial sampai data stasioner pada tingkat first difference atau second difference. Kemudian dilanjutkan dengan menentukan selang optimal atau lag optimum menggunkaan berbagai kriteria informasi seperti Schwarz Information Criterion (SC) dan melakukan uji kointegrasi dengan pendekatan Johansen dengan melihat nilai trace statistic. Langkah terakhir adalah melakukan estimasi VECM jika terdapat persamaan yang terkointegrasi.

17 Terdapat empat macam alat analisis yang disediakan oleh VAR yakni, Forecasting, Impuse Response Function (IRF), Forecast Error Variance Decomposition (FEVD), dan Granger Causality Test. Firdaus (2011) menerangkan bahwa IRF bertujuan untuk mengisolasi suatu guncangan agar lebih spesifik yang artinya suatu variabel dapat dipengaruhi oleh guncangan tertentu saja. IRF mengukur pengaruh suatu guncangan di suatu waktu kepada inovasi variabel endogen pada saat itu dan di masa yang akan datang. FEVD mencirikan struktur dinamis dalam model VAR. FEVD menggambarkan perubahan suatu variabel dengan menunjukkan perubahan error variance-nya yang diakibatkan oleh variabel-variabel lain, sehingga dapat diketahui secara pasti faktor-faktor yang memengaruhi fluktuasi dari variabel tertentu. Lalu uji kausalitas Granger dilakukan untuk mengetahui hubungan kausalitas di antara variabel-variabel yang ada dalam model.

Model Penelitian

Metode analisis yang pertama yaitu metode analisis deskriptif yang akan digunakan untuk menjawab tujuan pertama penelitian, yaitu menjelaskan kondisi atau keragaan umum perpajakan di Indonesia. Untuk tujuan kedua, akan digunakan metode analisis data kuantitatif dengan pendekatan ekonometrika.

Penelitian memfokuskan dua variabel dalam pemodelan yang digunakan, yaitu laju pertumbuhan ekonomi (DG) dan tax to GDP ratio atau rasio pajak (DT) negara Indonesia periode 1983-2012. Periode tersebut dipilih untuk memenuhi syarat normalitas yang menyatakan data menyebar normal apabila n lebih dari atau sama dengan tiga puluh. Ketersedian data yang hanya memiliki periode tahunan, menyebabkan panjangnya periode waktu yang digunakan.

Laju pertumbuhan ekonomi (DG) diperoleh dari perbandingan selisih antara GDP rill tahun tersebut dan tahun sebelumnya, terhadap GDP rill tahun sebelumnya (%). Sedangkan tax to GDP ratio (DT) diperoleh dari perbandingan jumlah nominal penerimaan pajak terhadap jumlah GDP nominal pada tahun yang sama (%). Semakin besar nilai rasio pajak mencirikan kondisi masyarakat suatu negara yang semakin sejahtera. Secara sistematis rasio pajak terhadap GDP dapat dirumuskan sebagai

Rasio pajak =

x 100% (3.4)

Pada penelitian ini digunakan metode analisis ekonometrika untuk time series, Vector Autoregression (VAR). Berdasarkan hipotesa penelitian, akan dicari hubungan antara variabel DT dan DG. Kedua variabel tersebut akan diperlakukan sebagai variabel endogen yang saling memengaruhi. k sebagai nilai selang (lag) dan t sebagai periode waktu. Mengacu pada penelitian sebelumnya yang dilakukan oleh Mutascu dan Danuletiu (2011) tentang pajak dan pertumbuhan ekonomi di Rumania, model yang digunakan dalam penelitian ini adalah

18

Atau ekuivalen dengan matriks

Dimana :

DTt = Tax to GDP ratio (%) DGt = Pertumbuhan Ekonomi (%)

α = intersep

ß, χ, ε, φ = koefisien dari variabel endogen µt = error

HASIL DAN PEMBAHASAN

Kondisi Perpajakan di Indonesia

Pada tujuan penelitian ini telah disampaikan bahwa akan dianalisis mengenai gambaran umum kondisi perpajakan di Indonesia. Beberapa aspek yang akan dibahas menganai perpajakan di Indonesia tersebut ialah perkembangan rasio pajak terhadap GDP Negara Indonesia, realisasi penerimaan negara, dan realisasi penerimaan pajak di Indonesia. Kondisi atau keragaan dari setiap aspek akan digambarkan dan dijelaskan berdasarkan tabel dan grafik data yang telah diolah sebelumnya.

Berdasarkan data bank dunia, dari 113 negara yang memiliki data rasio pajak pada tahun 2011, Indonesia menempati posisi ke-96 dari urutan negara dengan rasio pajak tertinggi. Posisi ini tergolong yang terendah di kawasan Asia dengan rata-rata rasio pajak sebesar 12%. Potensi penerimaan pajak yang dimiliki Indonesia pada tahun 2013 bersumber dari 17 juta pekerja. Akan tetapi dari jumlah tersebut, hanya seperlima yang sudah memiliki Nomor Pokok Wajib Pajak (NPWP), dan tidak seluruhnya pula membayar pajak (Kemenkeu 2013). Kemudian ditambah dengan kebijakan fiskal ekspansif oleh pemerintah seperti tax holiday, dan wacana pengurangan pajak oleh zakat, serta baru ditetapkannya pengenaan pajak untuk usaha mikro dan kecil.

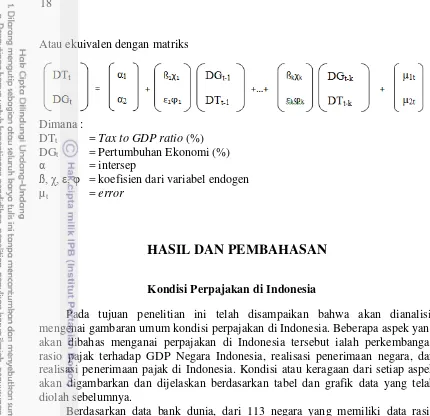

Gambar 7 memberikan informasi yang menunjukkan rasio pajak Indonesia. Seperti yang terlihat, dari periode 2001-2011 rasio pajak Indonesia cenderung memiliki trend yang datar yakni berkisar antara 10% sampai 13%. Rasio pajak terendah yaitu pada tahun 2010 sebesar 10.58%, dan rasio pajak tertinngi diperoleh pada tahun 2008 sebesar 13.04%. Dilihat dari gambaran ini, dapat dikatakan bahwa kondisi perekonomian dunia kurang memengaruhi penerimaan pajak Indonesia, karena misalnya pada tahun 2008 saja terjadi krisis global, justru rasio pajak Indonesia mencapai titik tertinggi. Jadi ada faktor lain lebih memengaruhi penerimaan pajak di Indonesia selain dari kondisi perekonomian.

19 lipat dari tahun sebelumnya. Sedangkan krisis moneter pada tahun 1998, memberikan efek negatif yang cukup besar terhadap rasio pajak Indonesia yakni turun dari 10.71% menjadi hanya 2.27%. Dengan berbagai kebijakan yang dibuat pemerintah untuk memperbaiki perekonomian nasional, rasio pajak dapat secara cepat kembali pada tahun berikutnya menjadi 8.34% dan terus memiliki trend yang positif. Sementara itu, dalam periode yang lebih panjang yaitu tahun 1983-2012, rasio pajak cenderung mengalami peningkatan walaupun tidak secara signifikan. Meninjau trend yang cenderung datar tersebut, sulit untuk meningkatkan penerimaan pajak Indonesia di masa yang akan datang dalam waktu yang singkat.

Sumber : World Development Index of Worldbank, 2014

Gambar 7 Rasio pajak Indonesia (%) periode 2001-2012

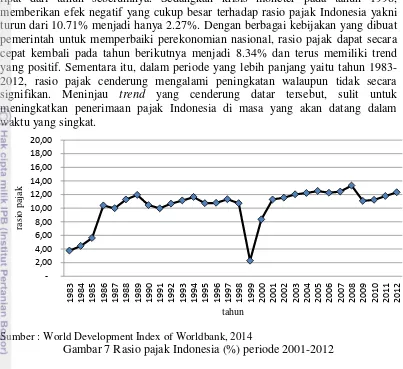

Gambar 8 memberikan informasi mengenai realisasi penerimaan negara Indonesia periode 1983-2013. Penerimaan negara ini disusun atas dua komponen besar yaitu penerimaan dalam negeri dan hibah. Komponen penerimaan dalam negeri diperoleh dari beberapa komponen yang lebih rinci. Sebagaimana dijelaskan dalam APBN pendapatan pemerintah Indonesia, terdapat komponen penerimaan perpajakan yang terdiri dari penerimaan pajak dalam negeri dan penerimaan pajak perdagangan internasional, kemudian komponen penerimaan bukan pajak yang terdiri dari penerimaan sumber daya alam, bagian laba BUMN, dan PNBP lainnya. Penerimaan pajak dalan negeri sendiri terdiri atas PPH (migas dan non-migas), PPN, PBB, BPHTB, cukai, serta pajak lainnya, dan untuk pajak perdagangan internasional, terdiri atas bea masuk dan pajak ekspor. Penerimaan sumber daya alam disusun dari penerimaan minyak bumi, penerimaan gas alam, dan penerimaan sumber daya alam lainnya. Bagian laba BUMN bersumber dari surplus Bank Indonesia, dan pendapatan Badan Layanan Umum (BLU).

20

tahunnya semakin bertambah, dan kemudian disusul oleh penerimaan sumber daya alam.

Sumber : Bank Indonesia Dan Badan Pusat Satistik, 2014

Gambar 8 Realisasi penerimaan negara Indonesia periode 1983-2012 Pada Tabel 1 dapat diketahui kontribusi penerimaan pajak pada periode 1983-2012. Rata-rata kontribusi sebesar 69% per tahun terhadap total penerimaan, kontribusi pajak menunjukkan peningkatan setiap tahunnya. Kemudian komponen lain juga cenderung terus meningkat setiap tahunnya tetapi tidak sebesar peningkatan pada penerimaan pajak, sehingga kontribusinya terhadap total penerimaan menjadi lebih kecil.

Tabel 1 Realisasi penerimaan negara Indonesia periode 2000-2012 (milyar rupiah) Tahun Pajak

Sumber : Bank Indonesia Dan Badan Pusat Satistik, 2014

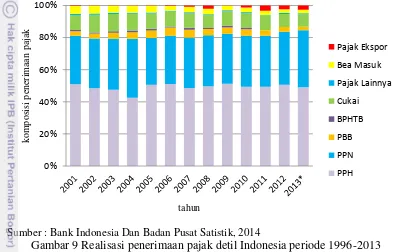

21 Gambar 9 menunjukkan rincian dari penerimaan perpajakan yang diperoleh oleh Indonesia. Penerimaan perpajakan selalu meningkat setiap tahunnya apabila dilihat dari besar nominalnya saja. Dari tahun 1980-an hingga 2013 karakterisitik penerimaan pajak tidak banyak terjadi perubahan pada kontribusi komposisi penyusunnya. PPH non-migas adalah komponen pajak yang menyumbangkan jumlah terbesar dalam proporsi penerimaan pajak, disusul oleh Pajak Pertambahan Nilai (PPN), cukai, dan PPH migas.

Sumber : Bank Indonesia Dan Badan Pusat Satistik, 2014

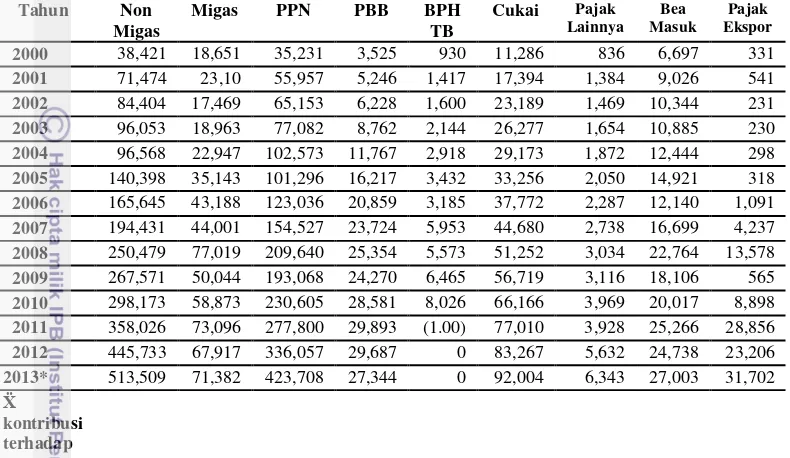

Gambar 9 Realisasi penerimaan pajak detil Indonesia periode 1996-2013 (*APBN)

Tabel 2 menyajikan data realisasi penerimaan pajak Indonesia periode 1996-2013. Terlihat pada rata-rata kontribusi masing-masing komponen selama tiga belas tahun, pajak penghasilan non-migas memiliki rata-rata kontribusi terbesar sekitar 41.22%. Salah satu pendorongnya yaitu karena pengaturan pajak penghasilan telah banyak dilakukan oleh perusahaan-perusahaan swasta atas upah pegawainya, terutama di perusahaan-perusahaan milik pemerintah. Kemudian, PPh migas mulai memberikan kontribusi pada tahun 2000 terkait dengan baru diputuskannya UU tentang migas tahun 2000 mengenai keputusan Pertamina menjadi Persero.

Kemudian komponen dengan kontribusi terbesar kedua adalah PPN dengan rata-rata kontribusi sebesar 32.04% setiap tahunnya. Besarnya jumlah produksi ritel, waralaba, dan perusahaan-perusahaan sejenis yang tergolong usaha menengah dan makro, serta didukung karakteristik konsumen Indonesia yang cenderung konsumtif, mampu meningkatkan penerimaan PPN secara cepat dari tahun ke tahun. Sementara cukai berkontribusi rata-rata 9.01% per tahun, dan untuk Indonesia penerimaan cukai rokok memiliki nilai yang cukup tinggi. Selanjutnya untuk bea masuk dan pajak ekspor, hanya berkontribusi sebesar 4.57% dan 0.66%. Seiring dengan semakin bebasnya perdagangan internasional, maka terdapat peluang hilangnya penerimaan pajak yang bersumber dari potensi pajak ekspor di masa yang akan datang. Mulai tahun 2011, sesuai dengan UU No.

22

28 tahun 2009, komponen penerimaan pajak BPHTB dialihkan dari pusat menjadi wewenang daerah.

Tabel 2 Realisasi penerimaan pajak detil Indonesia periode 2000-2013 (*APBN)

Sumber : Bank Indonesia Dan Badan Pusat Satistik, 2014

Hubungan antara Penerimaan Pajak dan Pertumbuhan Ekonomi

Hasil Pengujian Data

Laju pertumbuhan (DG), stasioner pada level dengan intersep yang dibuktikan oleh nilai p-value sebesar 0.0112 lebih kecil dari taraf nyata 0.05 dan nilai statistik uji ADF secara aktual lebih kecil dari nilai kritis Mac Kinnon. Rasio pajak (DT) pun stasioner pada level dengan intersep yang dibuktikan oleh nilai p-value sebesar 0.0231 lebih kecil dari taraf nyata 0.05 dan nilai statistik uji ADF secara aktual lebih kecil dari nilai kritis Mc Kinnon. Jadi, semua variabel yang akan diolah memiliki stasioneritas di tingkat level, sehingga memungkinkan untuk melakukan pengolahan data menggunakan metode VAR. Nilai absolut akar dari uji stabilitas VAR pada penelitian ini memiliki modulus yang lebih kecil daripada satu. Artinya, model VAR yang digunakan sudah bersifat stabil.

Seluruh kriteria menunjukkan bahwa model VAR tersebut optimal pada saat di lag ke-2. Kemudian, berdasarkan uji kausalitas Granger terdapat hubungan satu arah pada model VAR yang digunakan. Probabilitas di bawah taraf nyata 5%, mengartikan penolakan terhadap hipotesis nol. Rasio pajak tidak menyebabkan pertumbuhan ekonomi sedangkan laju pertumbuhan ekonomi memengaruhi rasio pajak. Hal ini sejalan dengan beberapa penelitian sebelumnya oleh Mustacu dan Danuletiu (2011) dan juga Chatzimichael (2013) yang menyatakan bahwa pajak tidak terlalu berpengaruh terhadap pertumbuhan ekonomi. Kemudian dari komponen pendapatan nasional menurut teori sisi pengeluaran keynesian, lebih

23 dari 50% GDP Indonesia disumbangkan oleh konsumsi swasta (Dilto, 2013). Lalu sebagian besar sisanya disumbang oleh investasi kemudian pengeluaran pemerintah. Hal tersebut mendukung hasil penelitian bahwa pajak sebagai sumber pengeluaran pemerintah, tidak signifikan dalam memengaruhi pertumbuhan ekonomi.

Tabel 3 Hasil uji kausalitas Granger DT dan DG

Null Hypothesis Prob.

DT does not Granger Cause DG 0.9019

DG does not Granger Cause DT 1.E-08

Hasil Estimasi Vector Autoregressions (VAR)

Persamaan dari estimasi VAR bersifat jangka panjang karena data-data yang digunakan stasioner pada level. Hasil estimasi Unrestricted Vector Autoregression (VAR) DT dan DG adalah

Tabel 4 Hasil estimasi Unrestricted VAR DT dan DG

DT DG

DT(-1) 0.797336 (0.12860) [ 6.20019] -0.243374 (0.56767) [-0.42872] DT(-2) -0.060506 (0.09550) [-0.63359] 0.176958 (0.42155) [ 0.41978] DG(-1) 0.430614 (0.04707) [ 9.14859] 0.380506 (0.20778) [ 1.83133] DG(-2) -0.330877 (0.06232) [-5.30914] -0.019005 (0.27511) [-0.06908]

C 2.391705 (0.83201) [ 2.87460] 4.106323 (3.67274) [ 1.11805]

Keterangan : Standard errors di ( ) dan t-statistics di [ ]

Nilai R-squared menyatakan bahwa 86.27%, persamaan dapat dijelaskan oleh model, dan sisanya ditentukan oleh variabel lain di luar model. Pada persamaan pertama (DT), faktor yang berpengaruh singnifikan terhadap DT harus memiliki nilai |t-statistics| lebih besar dari t-tabel 1.645 (Juanda 2009) yaitu variabel DT-1, DG-1 dan DG-2, sedangkan pada persamaan kedua (DG), hanya variabel DG-1 yang memiliki pengaruh signifikan terhadap DG.

Terdapat perbedaan dengan hasil penelitian sebelumnya. Penelitian sebelumnya menunjukkan seluruh variabel yang berada pada persamaan pertumbuhan ekonomi, berpengaruh positif, dan sebaliknya pada persamaan pajak. Mengacu kepada penelitian yang menggunakan metode sejenis yang dilakukan oleh Abustan dan Mayyudin (2009) perbedaan nilai koefisien di setiap selang, tidak dibahas penelitian ini.

Hasil Impulse Response Function (IRF)

24

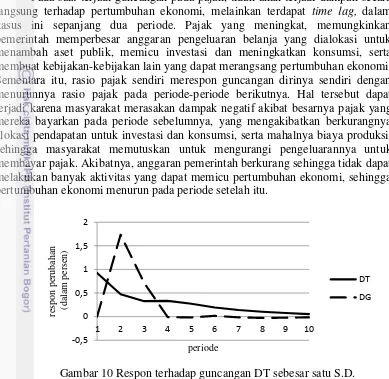

terjadi guncangan terhadap rasio pajak, namun secara signifikan merespon dengan naik hingga 1.73% pada tahun ke dua, akan tetapi turun dan memberikan respon yang negatif pada tahun berikutnya sampai mulai stabil pada tahun ke-9.

Pada saat terjadi guncangan pada pajak, tidak akan terjadi dampak secara langsung terhadap pertumbuhan ekonomi, melainkan terdapat time lag, dalam kasus ini sepanjang dua periode. Pajak yang meningkat, memungkinkan pemerintah memperbesar anggaran pengeluaran belanja yang dialokasi untuk menambah aset publik, memicu investasi dan meningkatkan konsumsi, serta membuat kebijakan-kebijakan lain yang dapat merangsang pertumbuhan ekonomi. Sementara itu, rasio pajak sendiri merespon guncangan dirinya sendiri dengan menurunnya rasio pajak pada periode-periode berikutnya. Hal tersebut dapat terjadi karena masyarakat merasakan dampak negatif akibat besarnya pajak yang mereka bayarkan pada periode sebelumnya, yang mengakibatkan berkurangnya alokasi pendapatan untuk investasi dan konsumsi, serta mahalnya biaya produksi, sehingga masyarakat memutuskan untuk mengurangi pengeluarannya untuk membayar pajak. Akibatnya, anggaran pemerintah berkurang sehingga tidak dapat melakukan banyak aktivitas yang dapat memicu pertumbuhan ekonomi, sehingga pertumbuhan ekonomi menurun pada periode setelah itu.

Gambar 10 Respon terhadap guncangan DT sebesar satu S.D.

Diilustrasikan oleh Gambar 11, respon yang diberikan oleh variabel rasio pajak ketika terjadi guncangan pada laju pertumbuhan ekonomi sebesar satu standar deviasi ialah turun sebesar 0.6% pada tahun pertama. Kemudian terjadi peningkatan pada tahun-tahun berikutnya dan akhirnya mulai stabil pada tahun ke delapan, walaupun dengan respon yang tetap negatif. Sementara respon laju pertumbuhan GDP terhadap guncangan dirinya sendiri ialah naik menjadi 4 kali lipat pada tahun pertama, lalu turun secara cepat sampai tahun ketiga, kemudian turun perlahan hingga mulai pada tahun ke tujuh.

25 kemungkinan yang sangat kecil. Menggunakan asumsi tersebut, menurunnya pertumbuhan ekonomi pada periode berikutnya akan meningkatkan rasio pajak secara perlahan. Dengan demikian, rasio pajak memiliki hubungan yang negatif terhadap pertumbuhan ekonomi.

Gambar 11 Respon terhadap guncangan DT sebesar satu S.D.

Hasil Forecasting Error Variance Decomposition (FEVD)

Hasil FEVD terhadap rasio pajak menunjukkan bahwa pada periode pertama, rasio pajak hanya dipengaruhi oleh guncangan yang terjadi pada rasio pajak itu sendiri. Pada periode ke dua, pertumbuhan ekonomi mulai memengaruhi rasio pajak yakni sebesar 73.65%. Dalam jangka panjang, pertumbuhan ekonomi akan lebih dominan dalam memengaruhi rasio pajak, dibandingkan dengan rasio pajak itu sendiri, yakni memengaruhi sekitar 71% rasio pajak, sementara rasio pajak berpengaruh sekitar 28.9% terhadap dirinya sendiri.

Gambar 12 Hasil FEVD terhadap rasio pajak (DT)

26

Gambar 13 Hasil FEVD terhadap pertumbuhan ekonomi (DG)

Hasil IRF dan FEVD di atas, memperlihatkan hal yang sesuai dengan yang dinyatakan oleh penelitian-penelitian sebelumnya seperti yang dilakukan oleh Mutascu dan Danuletiu (2011) di Rumania, dan Seward (2008) di negara-negara industrialisasi Eropa, bahwa pajak tidak terlalu memengaruhi pertumbuhan ekonomi, sebaliknya pertumbuhan ekonomi lebih memengaruhi pajak. Kebijakan perpajakan yang bertujuan untuk mendorong perekonomian, harus diiringi oleh kebijakan-kebijakan lain yang dapat meng-off set dampak negatif pajak terhadap pertumbuhan ekonomi.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan penelitian yang telah dilakukan, dapat ditarik beberapa kesimpulan dari penelitian ini, yaitu:

1. Kondisi umum perpajakan yang digambarkan oleh rasio pajak Indonesia yang relatif rendah jika dibandingkan dengan negara lainnya yakni sekitar 12,01%. Selama periode penelitian, terdapat konsistensi dari komposisi penerimaan negara dan penerimaan pajak. Penerimaan pajak dalam negeri memiliki kontribusi terbesar atas penerimaan negara. Kemudian pajak penghasilan dan pajak pertambahan nilai tetap memiliki kontribusi utama pada penerimaan pajak.

27

Saran

Berdasarkan penelitian yang telah dilakukan, ada beberapa saran yang dapat diajukan, di antaranya :

1. Untuk dapat memperbaiki kondisi perpajakan, pemerintah harus terlebih dahulu mendorong pertumbuhan ekonomi dengan cara mengalokasikan pengeluaran ke sektor-sektor produktif. Pertumbuhan ekonomi yang positif, akan memberikan pengaruh yang positif pula terhadap perpajakan pada jangka yang pendek.

2. Pada periode yang lebih lama, mendorong pertumbuhan ekonomi mengakibatkan menurunnya penerimaan perpajakan karena pajak menjadi salah satu penyebab inefisiensi dalam aktivitas ekonomi. Oleh karena pemerintah harus menjaga ritme kebijakan sehingga penerimaan pajak dapat meningkat. Misalnya untuk memicu perekonomian, pemerintah melakukan kebijakan ekspansi fiskal dengan menaikkan tingkat penghasilan tidak kena pajak, zakat dan sumbangan umat Hindu sebagai pengurang pajak, dan penghapusan PPN untuk rumah murah.

3. Sementara, disaat pertumbuhan ekonomi sedang meningkat, pemerintah melakukan upaya untuk mendapatkan penerimaan pajak secara optimal dengan melakukan sensus pajak dan sosialisasi pajak.

DAFTAR PUSTAKA

[BPS] Badan Pusat Statistik. Berbagai tahun publikasi. Statistik Indonesia. Jakarta (ID): BPS

Abustan, Mayyudin. 2009. Analisis Vector Autoregressive (VAR) Terhadap Korelasi Antara Belanja Publik dan Pertumbuhan Ekonomi di Sulawesi Selatan Tahun 1985-2005. Jurnal Ekonomi Pembangunan 10(1):1-14

Agustina, S. 2008. Analisis Leading Indikator Untuk Pajak Indonesia. [Skripsi] Bogor (ID). Institut Pertanian Bogor.

Apriani, DK. 2007. Analisis Dampak Guncangan Harga Minyak Dunia Terhadap Inflasi dan Output di Indonesia : Periode 1990-2006. [Skripsi] Bogor (ID). Institut Pertanian Bogor.

Bank Indonesia. 1990-2013. Statistik Ekonomi Keuangan Indonesia. Bank Indonesia. Jakarta

Bokan, N. Hallet, AH. 2008. The Impact of Tax and Market distortions on the Phillips Curve and the Natural Rate of Unemployment. Economics 2(27):1-30. www.economics-ejournal.org/economics/journalarticles [diunduh 2013 November 1]

Chatzimichael, K. Pantelis, K. Vanselis, T. 2013. Economic Growth, Tax Evasion and Tax Monitoring Expenses : An Empirical Analysis in OECD Countries. [jurnal]. [diacu 16 Oktober 2013] Tersedia di [email protected]

28

Ercolani, MG. 2007. Hidden Economics and the Socially Optimal Fiscal-Tax to Liquidity-Tax Ratio. Economics 6:1-32. www.economics-ejournal.org/economics/journalarticles [diunduh 2013 November 1]

Enders, W. 2004. Applied Econometric Time Series Second Edison. John Wiley and Sons.

Firdaus, M. 2011. Aplikasi Ekonometrika Untuk Data Panel dan Time Series. Bogor (ID) : IPB Press.

Gartney, JD. Lawson, RA. 2006. The Impact of Tax Policy on Economic Growth, Income Distribution, and Allocation of Taxes. Social Philosophy and Policy Foundation. Florida State University and Capital University

Hadiati, D. 2010. Analisa Vector Error Correction Model (VECM) Pada Hubungan Penyaluran Kredit, Kapitalisasi Pasar Modal dan Suku Bunga Terhadap Pertumbuhan Ekonomi [Tesis]. Jakarta (ID). Universitas Indonesia. Juanda, Bambang. 2009. Ekonomentrika Permodelan dan Pendugaan. Bogor

(ID) : IPB Press.

[Kementerian Keuangan] Kementerian Keuangan RI. 2013. Laporan Pemerintah tentang Pelaksanaan Anggaran Pendapatan dan Belanja Negara Semester Pertama Tahun Anggaran 2013. [internet]. [ diunduh 2014 Januari 23] Tersedia di http://www.kemenkeu.go.id

[Kementerian Keuangan] Kementerian Keuangan RI. 2013. Untuk Jaga Stabilitas Makroekonomi, Perbaikan Harus Dilakukan. [Internet]. [diunduh 2014 April 9]. Tersedia pada: http://kemenkeu.go.id/node/29214

Lipsey, Richard G., Paul NC, Douglas, D. Purvis, dan Peter O. 1995. Pengantar Makroekonomi. Jaka W, Kirbandoko, Budijanto [Penerjemah]. Binarupa Aksara. Jakarta

Lutkepohl, H. 1991. Introduction to Multiple Time Series Analysis. Springer-Verlag. Berlin

Magazzino, C. 2013. Revenue and Expenditure Nexus: A Case Study Of ECOWAS. Economics 7(13):1-29 doi: 10.5018/economics-ejournal.ja.2013-13 Mangkoesoebroto, Guritno. 1993. Ekonomi Publik Edisi Ketiga.

BPFE-Yogyakarta. Yogyakarta

Mankiw, N.G. 2006. Teori Makroekonomi Edisi ke-enam. Erlangga. Jakarta Mutascu, IM, Crasneac, A.O, Dan Danuletiu, C.2007. The Impact on the

Economic Growth: the Case of European Union. Munich Personal RePEC Archive. 00:25 /UTC.No. 6143 [7 Desember 2007]

Mutascu, IM, Dan Danuletiu, C. 2011. Taxes and Economic Growth in Romania A VAR Approach.. Annales Universitatis Apulensis Series Oeconomica. 13(1): hal 94-104

Permatasari, Lisa. 2011. Analisis Dampak Investasi pada Sektor Perdagangan terhadap Perekonomian Indonesia: Analisis Input Output. [Skripsi] Bogor (ID). Institut Pertanian Bogor.

Ruswandi, RR. 2009. Analisis Pengaruh Pajak Daerah Terhadap Pendapatan Asli Daerah (PAD) di Kabupaten Sumedang. [Skripsi] Bogor (ID). Institut Pertanian Bogor.

29 Siregar, Reza. 2009. Pursuing Inflation Targeting Policy framework in The Midst of Inflationary Preassure and Fiscal Constraint in Indonesia. IMF-Singapore Regional Training Institute. 03:38 MPRA/UTC.No. 18791 22.11.2009

Surjaningsih, N. Utari, GAD. Trisnanto, B. 2012. Dampak Kebijakan Fiskal Terhadap Output dan Inflasi. Buletin Ekonomi Moneter dan Perbankan April 2012.

Suryani, Timtim. 2010. Analisis Peran Sektor Ekonomi Terhadap Pertumbuhan Ekonomi Kabupaten Pemalang. Semarang. Economics Development Analysis Journal (EDAJ) 2 (1) (2013)

Thamrin, Kemas MH. 2006. Analisis Penurunan Pajak Tidak Langsung Produk-Produk Pangan Strategis Dalam Perekonomian Indonesia (Model Input-Output Sisi Penawaran). [Skripsi] Bogor (ID). Institut Pertanian Bogor.

Utomo, D., Setiawanta Y., Yulianto A. 2011. Perpajakan, Aplikasi dan Terapan. ANDI. Yogyakarta

Waluyo, Budi. 2011. Pengaruh Pajak Reklame, Pajak Restoran, Retribusi Jasa Umum, Jumlah Penduduk dan Jumlah Industri, Terhadap PAD Kota Depok. Universitas Gunadarma. Jakarta

30

LAMPIRAN

Lampiran 1 Data penerimaan pajak, GDP, rasio pajak, dan pertumbuhan ekonomi

Tahun Penerimaan

Perpajakan (milyar rupiah)

GDP nominal (milyar rupiah)

Growth (DG) (%)

tax ratio (DT) (%)

1983 2264.7 73,697.60 8.449908 3.072963

1984 4788.2 87,054.80 7.172152 5.500214

1985 6688.6 94,491.50 3.477539 7.07852

1986 7646 96,489.30 5.964516 7.924195

1987 8779 124,816.90 5.300003 7.033503

1988 11908 142,020.30 6.355679 8.384717

1989 15426 166,329.50 9.084714 9.274362

1990 22011 210,866.20 9.001573 10.43837

1991 24919 249,968.60 8.927796 9.968852

1992 30092 282,394.90 7.220502 10.656

1993 36665 329,775.80 7.254075 11.11816

1994 44442 382,219.60 7.540067 11.62735

1995 48686 454,514.10 8.396358 10.71166

1996 57340 532,568.00 7.642786 10.7667

1997 70934 627,695.40 4.699873 11.3007

1998 102395 955,753.40 -13.1267 10.71354

1999 24919 1,099,731.60 0.79113 2.265917

2000 115912.5 1,389,769.85 4.920065 8.34041

2001 185541 1,646,322.10 3.643466 11.27003

2002 210088 1,821,833.36 4.499475 11.53168

2003 242048 2,013,674.60 4.780369 12.02021

2004 280559 2,295,826.20 5.030874 12.22039

2005 347031 2,774,281.10 5.692571 12.50886

2006 409203 3,339,216.80 5.500952 12.25446

2007 490989 3,950,893.20 6.345022 12.42729

2008 658701 4,948,688.40 6.013703 13.31062

2009 619922 5,606,203.00 4.628874 11.05779

2010 723307 6,446,851.90 6.223852 11.21954

2011 873874 7,422,781.20 6.490403 11.77286