ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI PEMBIAYAAN

MURABAHAH

BANK UMUM SYARIAH DI INDONESIA

(PERIODE TAHUN 2010

–

2013)

SELA DWIYUNI LESTARI

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Faktor-Faktor yang Memengaruhi Pembiayaan Murabahah di Bank Umum Syariah di Indonesia adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

ABSTRAK

SELA DWIYUNI LESTARI. Analisis Faktor-Faktor yang Memengaruhi Pembiayaan Murabahah di Bank Umum Syariah di Indonesia. Dibimbing oleh MUHAMMAD FINDI dan SALAHUDDIN EL AYYUBI.

Tujuan penelitian ini adalah mengidentifikasi faktor-faktor yang memengaruhi pembiayaan murabahah di Bank Umum Syariah di Indonesia dan mengukur seberapa besar pengaruh faktor tersebut terhadap pembiayaan murabahah.dengan metode regresi data panel. Penelitian ini menggunakan data triwulan periode tahun 2010 hingga tahun 2013. Variabel yang digunakan dalam penelitian ini adalah pembiayaan murabahah sebagai variabel dependen dan Dana Pihak Ketiga (DPK), Capital Adequancy Ratio (CAR), Non Performing Financing (NPF), Return On Asset (ROA), Finance to Deposit Ratio (FDR) dan suku bunga konvensional sebagai variabel independen. Hasil penelitian menunjukkan bahwa pada uji F variabel DPK, CAR, NPF, ROA, FDR, dan suku bunga konvensional berpengaruh nyata terhadap pembiayaan murabahah di bank umum syariah di Indonesia. Untuk uji t variabel DPK, ROA, FDR dan suku bunga berpengaruh positif dan signifikan terhadap pembiayaan murabahah. Sedangkan untuk variabel CAR dan NPF berpengaruh negatif dan signifikan terhadap pembiayaan murabahah di Bank Umum Syariah di Indonesia.

Kata kunci: bank syariah, dana pihak ketiga, pembiayaan murabahah, regresi data panel, dan suku bunga.

ABSTRACT

SELA DWIYUNI LESTARI. Analysis of factors that influence to murabahah fund at syariah banking in Indonesia. Supervised by MUHAMMAD FINDI and SALAHUDDIN EL AYYUBI.

The objective of this research is to identify factors that influence to murabahah fund at syariah banking in Indonesia and to measure the influence this factors to murabahah fund using panel data regression method. This research using triwulan data period in the year 2010 to 2013. Variables was used in this study are murabahah fund as dependent variable and Third Party Fund, Capital Adequancy Ratio (CAR), Non Performing Financing (NPF), Return On Asset (ROA), Finance to Deposit Ratio (FDR) and convensional interest as independent variables. The results of this study show that in F test for DPK, CAR, NPF, ROA, FDR and interest rate convensional variables influence to murabahah fund at Bank Umum Syariah in Indonesia. For t test DPK, ROA, FDR and interest rate variable positive influence and significant to murabahah fund. By the way for CAR and NPF variables negative influence and significant to murabahah fund at Bank Umum Syariah in Indonesia.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi dan Manajemen

ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI PEMBIAYAAN

MURABAHAH DI BANK UMUM SYARIAH DI INDONESIA

(PERIODE TAHUN 2010

–

2013)

SELA DWIYUNI LESTARI

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Skripsi ini disusun sebagai salah satu syarat untuk mendapatkan gelar Sarja Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen IPB. Adapun

judul skripsi ini adalah “Analisis Faktor-faktor yang Memengaruhi Pembiayaan Murabahah Pada Bank Umum Syariah di Indonesia (Periode 2010-2013)”.

Penulis menyadari dalam proses penyusunan skripsi terdapat banyak kekurangan mengingat kemampuan dan pengetahuan penulis. Namun, pada akhirnya penelitian ini dapat penulis selesaikan atas bantuan doa, dukungan, bimbingan kepada berbagai pihak. Terima kasih penulis ucapkan kepada:

1. Allah subhanahu wa ta’ala atas rahmat dan karunia-Nya

2. Kedua orang tua penulis, Hadiat dan Ismiyati atas doa, dukungan moral dan materi sehingga skripsi ini dapat terselesaikan. Serta kepada kakak-adik Riksa Adiba Putra, Sandy Alvisabil, dan Thalif Andia Novaldi.

3. Dr Muhammad Findi A, M.E. Selaku pembimbing skripsi I dan Salahuddin El Ayyubi, Lc, MA. selaku pembimbing skripsi II yang telah banyak memberi saran kepada penulis selama proses penyusunan skripsi. 4. Seluruh dosen Ilmu Ekonomi khususnya dosen Ilmu Ekonomi Syariah atas

segala ilmu yang telah diberikan.

5. Sahabat-sahabat penulis, Naula Rezekitiani, Muhammad Rizqi, Ghina Zahra Afifah, Wulandari Sangidi, Rahmah Syafira, Fithri Tyas Hapsari, Myrella Velika Amanta, dan Faqih Aulia Akbar Rasyid atas semua momen, dukungan, dan semangatnya selama ini.

6. Teman-teman satu bimbingan skripsi, Fitriyanti, Prawito, dan Riki Okta atas kerjasama dan dukungannya selama proses penyusunan skripsi.

7. Seluruh keluarga Ilmu Ekonomi Syariah angkatan 47.

Semoga skripsi ini dapat bermanfaat bagi semua pihak.

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

ABSTRAK ii

ABSTRACT ii

PRAKATA vii

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 3

Manfaat Penelitian 3

Ruang Lingkup 4

TINJAUAN PUSTAKA 4

Definisi Bank 4

Bank Syariah 4

Persamaan dan perbedaan antara bank konvensional dengan bank syariah 5

Sistem Operasional Bank Syariah 6

Pembiayaan dan Kredit 6

Pembiayaan Jual Beli 7

Pembiayaan Murabahah 8

Dana Pihak Ketiga (DPK) 9

Rasio Keuangan 10

Suku Bunga 12

Penelitian Terdahulu 12

Kerangka Pemikiran 14

Hipotesis Penelitian 14

METODE 15

Jenis dan Sumber Data 15

Metode Analisis 15

Perumusan Model 21

HASIL DAN PEMBAHASAN 22

Gambaran Umum Bank Umum Syariah di Indonesia 22

Hasil Estimasi Model dan Evaluasi Model 28

Pengujian Asumsi 30

Model 31

Indikator Kebaikan Model 31

Faktor-faktor yang Memengaruhi Pembiayaan Murabahah pada Bank Umum

Syariah di Indonesia 32

SIMPULAN DAN SARAN 35

Simpulan 35

Saran 35

DAFTAR PUSTAKA 36

LAMPIRAN 38

DAFTAR TABEL

1 Jaringan kantor perbankan syariah 1

2 Komposisi pembiayaan yang diberikan Bank Umum Syariah dan

Unit Usaha Syariah 2

3 Hasil Uji Chow 28

4 Hasil uji Hausman 29

5 Hasil Estimasi Panel Data 30

6 Hasil Uji t 32

DAFTAR GAMBAR

1 Kerangka pemikiran 14

2 Pertumbuhan pembiayaan murabahah Bank Umum Syariah di

Indonesia 23

3 Pertumbuhan DPK Bank Umum Syariah di Indonesia (dalam juta

rupiah) 24

4 Pertunbuhan CAR Bank Umum Syariah di Indonesia 25 5 Pertumbuhan NPF Bank Umum Syariah di Indonesia 26 6 Pertumbuhan ROA Bank Umum Syariah di Indonesia 27 7 Pertumbuhan FDR Bank Umum Syariah di Indonesia 28

DAFTAR LAMPIRAN

1 Tabel statistik deskriptif 38

2 Tabel hasil model gabungan 39

3 Tabel hasil model fix 40

4 Tabel hasil Uji Chow 41

5 Tabel hasil random 41

6 Tabel hasil Uji Hausman 42

7 Tabel hasil estimasi model fix dengan pembobotan Cross Section

Weight (PCSE) 42

8 Tabel hasil uji multikolienieritas 43

9 Tabel hasil uji heteroskedastisitas 43

10 Tabel hasil uji autokorelasi 44

11 Hasil uji normalitas 44

PENDAHULUAN

Latar Belakang

Peranan bank di Indonesia bukan hanya dijadikan sebagai sumber pembiayaan saja akan tetapi bank juga mampu memengaruhi siklus usaha dalam perekonomian secara keseluruhan (Halim, 2005). Begitupun dengan keberadaan bank syariah, dengan orientasi pencapaian kesejahteraan diharapkan bank syariah dapat meningkatkan perkembangan perekonomian suatu negara. Indonesia menganut dual banking system yang artinya bank konvensional dengan bank syariah dapat beroperasi secara bersamaan.

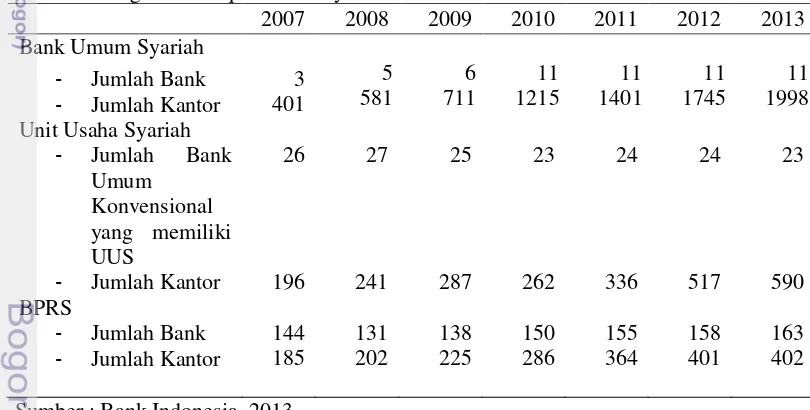

Perbankan syariah jika dilihat dari aset, dana pihak ketiga, dan pembiayaan yang diberikan dapat dikatakan bahwa telah mengalami pertumbuhan yang cukup pesat. Menurut data Bank Indonesia hingga akhir 2013, pertumbuhan aset bank syariah meningkat hingga mencapai 31.8% dengan jumlah aset sebesar Rp242.3 triliun dibandingkan tahun sebelumnya sebesar Rp195 triliun, dana pihak ketiga juga mengalami peningkatan hingga mencapai Rp183.5 triliun dibandingkan dengan tahun sebelumnya sebesar Rp147 triliun. Selain itu, jika dibandingkan dengan pembiayaan tahu 2012 sebesar Rp147 triliun, pembiayaan pada tahun 2013 mengalami peningkatan hingga mencapai 32.2% dengan pembiayaaan sebesar Rp184.2 triliun. Dengan adanya peningkatan tersebut, industri perbankan syariah pun mengalami pertumbuhan dalam hal kelembagaan yang dapat dilihat pada Tabel 1.

Tabel 1 Jaringan kantor perbankan syariah

2007 2008 2009 2010 2011 2012 2013

Sumber : Bank Indonesia, 2013.

2

berasal dari zakat, infak, sedekah, hibah, ataupun dana sosial lainnya yang kemudian disalurkan kepada organisasi pengelola terkait.

Fasilitas pembiayaan yang dilakukan oleh perbankan syariah harus memiliki peranan yang penting untuk menjaga stabilitas terhadap perkembangan sektor riil yang erat kaitannya dengan masyarakat kelas menengah kebawah. Pembiayaan dengan prinsip bagi hasil diharapkan dapat lebih menggerakan sektor riil. Namun ternyata setelah sistem bagi hasil ini dipraktekkan dalam bentuk institusional LKS, sistem ini mengalami beberapa hambatan sehingga membuat pihak bank enggan menempatkan sebagian besar portfolio asetnya pada sistem bagi hasil ini. Sistem bagi hasil dianggap sangat berisiko, sehingga kemudian muncul alternatif pembiayaan murabahah yang dianggap lebih menguntungkan.

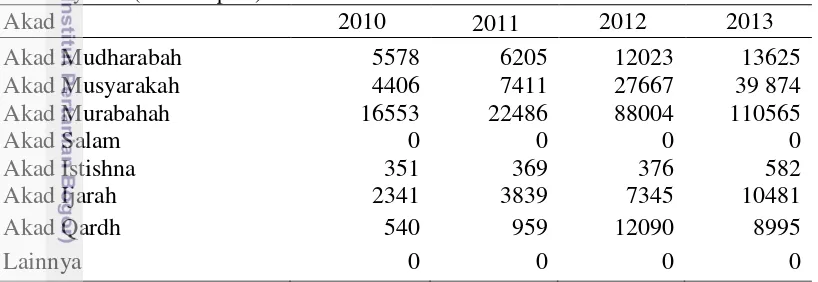

Sejak berkembangnya perbankan syariah di Indonesia, praktek murabahah di bank syariah memiliki kontribusi yang lebih tinggi dibandingkan musyarakah serta mudharabah. Tabel 2 adalah komposisi pembiayaan yang diberikan Bank Umum Syariah dan Unit Usaha Syariah.

Tabel 2 Komposisi pembiayaan yang diberikan Bank Umum Syariah dan Unit Usaha Syariah (miliar rupiah)

Akad 2010 2011 2012 2013

Akad Mudharabah 5578 6205 12023 13625

Akad Musyarakah 4406 7411 27667 39 874

Akad Murabahah 16553 22486 88004 110565

Akad Salam 0 0 0 0

Akad Istishna 351 369 376 582

Akad Ijarah 2341 3839 7345 10481

Akad Qardh 540 959 12090 8995

Lainnya 0 0 0 0

Sumber : Bank Indonesia, 2013.

Berdasarkan data pada tabel 2, penyaluran pembiayaan hingga akhir tahun 2013 didominasi oleh pembiayaan dengan akad murabahah. Akad murabahah yang diaplikasikan pada bank syariah adalah bank berperan sebagai penjual dari objek barang dan nasabah berperan sebagai pembeli. Jenis kontrak yang digunakan dalam murabahah adalah natural certainty contract yaitu suatu jenis kontrak transaksi yang memiliki kepastian keuntungan dan pendapatan baik dari segi jumlah maupun waktu, sehingga pihak perbankan dapat memprediksi pendapatan dari murabahah yang sifatnya fixed.

Perumusan Masalah

3 Pembiayaan merupakan salah satu faktor yang memengaruhi pendapatan bank. Dana bank akan bertambah dengan sendirinya dengan perolehan keuntungan berupa margin yang didapatkan melalui pembiayaan. Margin dalam dunia perbankan syariah adalah sebuah istilah yang menunjukkan pendapatan yang diperoleh dari selisih antar harga jual dan harga beli atas sebuah akad jual beli (Ahmad, 2006). Menurut statistik Perbankan Syariah hingga akhir tahun 2013, akad murabahah masih mendominasi pembiayaan yang disalurkan bank syariah dalam kisaran 60.04% dari total pembiayaan. Oleh karena itu, akad murabahah menjadi fokus dalam kegiatan bank syariah.

Terdapat beberapa faktor yang memengaruhi bank dalam hal menyalurkan pembiayaan. Dana Pihak Ketiga (DPK) bukanlah satu-satunya variabel yang memengaruhi perilaku penawaran kredit perbankan, tetapi juga dipengaruhi oleh persepsi bank terhadap prospek usaha debitur dan kondisi perbankan itu sendiri seperti permodalan atau CAR (Capital Adequacy Ratio), jumlah kredit macet atau NPL (Non Performing Loans), dan LDR (Loan to Deposit Ratio) (Warjiyo, 2004). Suseno dan Piter A. (2003), menambahkan bahwa ROA (Return on Assets) yang merupakan faktor rentabilitas dan mencerminkan tingkat keuntungan adalah variabel lain yang bisa berpengaruh terhadap keputusan bank dalam menyalurkan kredit kepada nasabah.

Berdasarkan uraian tersebut, terdapat rumusan masalah sebagai berikut: 1. Bagaimana gambaran umum perkembangan pembiayaan murabahah

Bank Umum Syariah di Indonesia ?

2. Faktor-faktor apa yang memengaruhi penyaluran pembiayaan murabahah Bank Umum Syariah di Indonesia ?

3. Bagaimana pengaruh faktor-faktor tersebut terhadap penyaluran pembiayaan murabahah Bank Umum Syariah di Indonesia ?

Tujuan Penelitian

Berdasarkan pemaparan pada latar belakang dan perumusan masalah di atas, maka tujuan dalam penelitian ini adalah

1. Menganalisis gambaran umum perkembangan pembiayaan murabahah Bank Umum Syariah di Indonesia

2. Mengidentifikasi faktor-faktor yang memengaruhi pembiayaan murabahah bank umum syariah di Indonesia

3. Menganalisis bagaimana pengaruh faktor tersebut terhadap pembiayaan murabahah

Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah 1. Bagi Masyarakat

4

2. Bagi Bank Syariah

Hasil penelitian ini diharapkan sebagai bahan rekomendasi bahan evaluasi yang dapat digunakan oleh beberapa Bank Syariah terutama pada penawaran produk murabahah

3. Bagi penulis

Hasil penelitian ini diharapkan dapat menjadi sarana penerapan dan implementasi teori-teori yang diterima pada saat kuliah serta mampu memberikan gambaran mengenai keadaan minat pasar terhadap pembiayaan syariah dan dapat memberikan manfaat bagi penelitian selanjutnya.

Ruang Lingkup

Fokus pada penelitian ini adalah tujuh Bank Umum Syariah (BUS) di Indonesia pada periode tahin 2010 hingga tahun 2013. Tujuh bank tersebut adalah Bank Syariah Mandiri, Bank Muamalat, Bank Rakyat Indonesia Syariah, Bank Negara Indonesia Syariah, Bank Mega Syariah, Bank Central Asia Syariah, dan Bank Panin Syariah.

TINJAUAN PUSTAKA

Definisi Bank

Menurut Undang-undang Nomor 10 tahun 1998 tentang perbankan yang merupakan perubahan atas Undang-undang Nomor 7 tahun 1992 bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk–bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Dua fungsi pokok bank tersebut yang menyebabkan bank disebut dengan Financial Intermediary. (Ismail, 2010).

Pengertian menghimpun dana maksudnya adalah mengumpulkan atau mencari dana (uang) dalam bentuk simpanan giro, tabungan, dan deposito. Kegiatan penghimpunan dana ini sering disebut dengan istilah funding. Sedangkan, pengertian menyalurkan dana adalah menyerahkan kembali dana yang diperoleh lewat simpanan giro, tabungan, dan deposito kepada masyarakat dalam bentuk pinjaman (kredit) bagi bank yang berdasarkan prinsip konvensional atau pembiayaan bagi bank yang berdasarkan prinsip syariah. Kegiatan penyaluran dana ini juga dikenal dalam perbankan dengan istilah Lending.

Dalam pemberian kredit, disamping dikenakan bunga bank juga mengenakan jasa pinjaman kepada peneriman kredit (debitur) dalam bentuk biaya administrasi serta biaya provisi dan komisi. Sedangkan bagi bank yang berdasarkan prinsip syariah berdasarkan bagi hasil atau penyertaan modal. (Kasmir, 2000).

Bank Syariah

5 nasabahnya. Bank syariah tidak mengenal sistem bunga, baik bunga yang diperoleh dari nasabah yang meminjam uang atau bunga yang dibayar kepada penyimpan dana di bank syariah. Perbankan syariah adalah segala sesuatu yang menyangkut tentang bank syariah dan unit usaha syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Bank syariah memiliki fungsi menghimpun dana dari masyarakat dalam bentuk titipan dan investasi dari pihak pemilik dana. Fungsi lainnya adalah menyalurkan dana dalam bentuk jual beli maupun kerja sama usaha. (Ismail, 2010).

Pada dasarnya bank syariah merupakan bank yang seluruh aktifitas dan transaksinya meninggalkan masalah riba. Perbankan syariah didirikan berdasarkan alasan filosofis dan praktek, seperti adanya larangan riba dalam transaksi keuangan maupun nonkeuangan serta adanya kelemahanan pada sistem berbasis bunga atau konvensional (Zainul, 2002).

Regulasi di Indonesia yang menjelaskan mengenai bank syariah ada pada Undang-undang Nomor 21 Tahun 2008 tentang perbankan syariah, yaitu

“Perbankan syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah

dan Unit Usaha Syariah mencakup kelembagaan, kegiatan usaha, serta cara dan

proses dalam melaksanakan kegiatan usahanya”. Menurut jenisnya, bank syariah dapat dibagi menjadi Bank Umum Syariah, Unit Usaha Syariah, dan Bank Pembiayaan Rakyat Syariah.

Bank Syariah bukan sekedar bank bebas bunga, tetapi juga memiliki orientasi pencapaian kesejahteraan. Beberapa kegiatan yang dinyatakan sesuai dengan syariah adalah pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (musyarakah), prinsip jual beli barang dengan keuntungan (murabahah) ataupun pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah), ataupun dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).

Persamaan dan perbedaan antara bank konvensional dengan bank syariah

Secara garis besar fungsi Bank Islam tidak berbeda dengan bank konvensional yang berfungsi sebagai lembaga intermediasi (intermediary institution) yang menghimpun dana dari masyarakat dan kemudian menyalurkan kembali dana-dana tersebut kepada masyarakat yang membutuhkannya dalam bentuk fasilitas pembiayaan. Hal yang membedakan antara keduanya adalah dalam perlakuan dan jenis keuntungan yang bank dapatkan dari transaksi-transaksi yang dilakukannya. Bank konvensional mendapatkan keuntungannya dari pengambilan bunga, sedangkan Bank Islam dari apa yang disebut sebagai imbalan, baik berupa jasa (fee based income) maupun mark-up atau profit margin, serta bagi hasil (loss and profit sharing).

6

Sistem Operasional Bank Syariah

Untuk pemilik dana yang menanamkan dananya di bank syariah harus memiliki tujuan untuk mendapatkan keuntungan bagi hasil bukan dengan motif untuk mendapatkan bunga. Dana tersebut kemudian akan digunakan atau disalurkan untuk kepentingan lain dengan perjanjian pembagian keuntungan sesuai dengan kesepakatan. Bank syariah yang terdiri dari BUS, UUS, serta BPRS, pada dasarnya melakukan kegiatan usaha yang sama dengan bank konvensional, yaitu melakukan penghimpunan dan penyaluran dana masyarakat di samping penyediaan jasa keuangan lainnya (Soemitra, 2010).

Sistem operasional yang diterapkan oleh bank syariah yaitu meliputi sistem penghimpunan dana dan sistem pembiayaan. Untuk sistem penghimpunan dana, pada dasarnya jika dilihat dari sumbernya dana bank syariah terdiri atas modal, titipan (wadiah), dan investasi (mudharabah), Syafii Antonio (2001).

Modal merupakan dana yang diberikan atau dikeluarkan oleh para pemilik (owner) yang nantinya dana tersebut akan digunakan untuk pembelian tanah, gedung, perlengkapan, ataupun yang lainnya yang secara tidak langsung tidak menghasilkan. Selain itu, dana modal juga dapat digunakan untuk pembiayaan yang hasilnya tetap akan diberikan kepada pemilik modal. Titipan merupakan dana yang diberikan oleh nasabah kepada bank dengan akad al-wadiah dan bank menerima titipan dari nasabah dan bertanggung jawab atas titipan tersebut, serta nasabah berhak untuk mengambil dana terebut setiap saat sesuai dengan ketentuan yang berlaku. Akad mudharabah merupakan akad yang sesuai dengan prinsip investasi yang memiliki tujuan kerjasama antara pemilik dana dengan pengelola dana. Disini pemilik dana berperan sebagai investor murni yang menanggung aspek sharing risk dan return dari bank.

Dalam menyalurkan dana kepada nasabah, secara garis besar produk pembiayaan syariah dapat disimpulkan dengan menggunakan empat pola yang berbeda, yaitu;

1. Pembiayaan berdasarkan pola jual beli dengan akad murabahah, salam, atau istishna.

2. Pembiayan berdasarkan pola bagi hasil dengan akad mudharabah atau musyarakah

3. Pembiayaan berdasarkan pola pinjaman dengan akad qardh

4. Pembiayaan berdasarkan penyewaan barang bergerak atau tidak bergerak kepada nasabah dengan akad ijarah atau sewa beli dalam bentuk ijarah muntahiya bittamlik

Selain melakukan kegiatan penghimpunan dan penyaluran dana, bank syariah juga dapat menawarkan jasa keuangan perbankan. Jasa keuangan bank syariah antara lain Letter of Credit (L/C) Impor Syariah, Bank Garansi Syariah, dan penukaran valuta asing (Sharf) (Soemitra, 2010).

Pembiayaan dan Kredit

7 akadnya, selain itu bagi hasil, sewa ataupun jenis jasa keuangan lainnya. Bank syariah tidak menggunakan istilah pinjaman atau kredit, melainkan pembiayaan (financing). Menurut Muhammad (2005) pembiayaan, dalam arti luas berarti financing atau pembelanjaan, yaitu pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun dijalankan oleh orang lain. Dalam arti sempit, pembiayaan didefinisikan dengan pendanaan yang dilakukan oleh lembaga pembiayaan, seperti bank syariah kepada nasabah.

Berdasarkan prinsip syariah pembiayaan adalah penyediaan uang atau tagihan untuk pihak yang dibiayai yang diberikan oleh bank berdasarkan kesepakatan kedua pihak dan pihak yang dibiayai diwajibkan untuk mengembalikan uang tersebut setelah jangka waktu tertentu dengan imbalan bagi hasil. Penyaluran dana dalam bentuk pembiayaan yang diberikan oleh pemilik dana kepada pengguna dana didasari pada kepercayaan. Berbeda dengan kredit yang diberikan oleh bank konvensional, pembiayaan yang dimiliki oleh bank syariah tidak mendapatkan return dalam bentuk bunga, tetapi dalam bentuk lain sesuai dengan akad-akad yang disediakan di bank syariah, Ismail (2011).

Perbedaan pokok antara kredit yang diberikan oleh bank berdasarkan konvensional dengan pembiayaan yang diberikan oleh bank berdasarkan prinsip syariah adalah terletak pada keuntungan yang diharapkan. Bagi bank yang berdasarkan prinsip konvensional keuntungan yang diperoleh melalui bunga, sedangkan bagi bank yang berdasarkan prinsip bagi hasil berupa imbalan atau bagi hasil. Perbedaan lainnya terdiri dari analisis pemberian kredit beserta persyaratannya (Kasmir, 2000).

Sifat pembiayaan dalam bank syariah adalah investasi yang diberikan bank kepada nasabah dalam melakukan usaha bukan merupakan utang piutang. Menurut Undang-Undang Nomor 10 Tahun 1998 tentang perbankan, pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dan pihak lain yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Dari berbagai macam produk pembiayaan yang ditawarkan oleh bank syariah di Indonesia dapat disimpulkan dengan menggunakan empat pola yang berbeda, yaitu pola bagi hasil, pola jual beli, pola sewa, dan pola pinjaman. Pola bagi hasil ditujukan untuk investment financing (musyarakah dan mudharabah), pola jual beli ditujukan untuk trade financing (murabahah, salam, istisna), pola sewa ditujukan untuk trade financing (ijarah dan ijarah muntahiya bittamlik), dan pola pinjaman untuk dana talangan (qardh). (Ascarya, 2007).

Pembiayaan Jual Beli

Akad pembiayaan jual beli yang dikembangkan bank syariah adalah tiga akad yaitu murabahah, istisna, dan salam yang masing-masingnya memiliki ciri yang berbeda. Return yang didapatkan dari pembiayaan ini berasal dari margin keuntungan yaitu selisih antara harga jual dan harga beli.

8

“Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali ada transaksi di antaramu”. (QS. An -Nisa : 29)

“... dan Allah menghalalkan jual-beli dan mengharamkan riba”. (QS. Al -Baqarah : 275)

Dapat diketahui dari ayat al-Quran tersebut bahwa jual beli dihalalkan dalam Islam dan tidak perlu diragukan lagi selama tidak ada unsur pemaksaan dalam trasaksi jual beli yang dilakukan, dan riba jelas diharamkan.

Selain itu, ada pula hadist Nabi Muhammad SAW yang artinya sebagai berikut: Dari Suhaib al-Rumi r.a, bahwa Rasulullah SAW bersabda : “Tiga hal yang di dalamnya terdapat keberkahan : jual-beli secara tangguh, muqaradhan (mudharabah), dan mencampur gandum dengan tepung untuk keperluan rumah,

bukan untuk dijual”. (HR. Ibn Majah)

Pembiayaan Murabahah

Menurut Ismail (2010) Murabahah adalah akad jual beli atas barang tertentu, dimana penjual menyebutkan harga pembelian barang kepada pembeli kemudian menjual kepada pihak pembeli dengan mensyaratkan keuntungan yang diharapkan sesuai jumlah tertentu. Akad ini menjadikan bank syariah berperan sebagai penjual atas objek barang yang memenuhi kebutuhan nasabah dengan membelikan aset yang dibutuhkan nasabah dari supplier yang kemudian dijual kepada nasabah dengan harga jual yang lebih tinggi dibandingkan harga pembelian awal dengan margin keuntungan yang diinginkan. Harga jual barang yang telah ditetapkan sesuai dengan akad jual beli dan tidak dapat berubah selama masa perjanjian.

Menurut sejarah pada awalnya murabahah digunakan untuk memenuhi kewajiban untuk melindungi pihak yang lemah di pasar yang tidak mengetahui informasi harga sehingga rentan terhadap penipuan. Kejujuran informasi mengenai harga dan keuntungan adalah sebuah ketentuan yang wajib dilakukan pada transaksi yang disebut jual beli murabahah, hal ini untuk melindungi pihak yang rentan tersebut dari kemungkinan eksploitasi dan penipuan. Murabahah

bukanlah jual beli biasa yang hanya menggantikan “bunga” dengan “keuntungan”,

akan tetapi murabahah dilakukan sebagai pembiayaan yang boleh dilakukan apabila syarat yang telah ditentukan menurut syariah telah terpenuhi. Bank syariah yang ada di Indonesia telah metetapkan syarat yang harus dipenuhi dalam memberikan pembiayaan murabahah, yaitu: Umum, pembiayaan murabahah tidak hanya diperuntukkan untuk kaum muslim saja; Harus cakap hukum, sesuai dengan KUHPerdata; dan harus memenuhi 5C yaitu: Character (watak); Collateral (jaminan); Capital (modal); Condition of economy (prospek usaha); Capability (kemampuan).

9 konvensional, besarnya mark up (laba) tersebut tidak dipengaruhi oleh lamanya jatuh tempo pembiayaan melainkan dipengaruhi oleh besar kecilnya risiko yang ditanggung dalam pembiayaan tersebut. Skema pembiayaan murabahah dapat dijelaskan dalam Gambar 1.

Sumber : Antonio (2001)

Dalam menjalankan kegiatan operasional, bank syariah harus mematuhi prinsip syariah serta Fatwa Dewan Syariah Nasional. Adapun Fatwa DSN nomor 04/DSN-MUI/IV/2000 yang menjelaskan tentang murabahah. Fatwa tersebut membahas mengenai ketentuan murabahah, diantaranya adalah ketentuan umum murabahah dalam bank syariah, ketentuan murabahah kepada nasabah, jaminan dalam murabahah, utang dalam murabahah, penundaan pembayaran dalam murabahah, dan bangkrut dalam murabahah.

Dana Pihak Ketiga (DPK)

Untuk mendukung aktivitas operasional dalam penyaluran dana, bank membutuhkan sumber dana yang cukup, dana pihak ketiga merupakan salah satu sumber dana yang dimiliki oleh bank. Dana tersebut diperoleh bank dari individu maupun badan usaha dengan menggunakan berbagai instrumen produk simpanan yang dimiliki oleh bank. Dana pihak ketiga dapat berbentuk titipan (wadiah) simpanan yang dijamin keamanan dan pengembaliannya (guarantee deposit) tanpa memperoleh imbalan atau keuntungan. Selain itu dana ini diperoleh bank melalui partisipasi modal berbagi risiko (non guaranteed account) untuk investasi umum (general investment account/mudharabah muqayyadah) dimana bank akan membayar bagian keuntungan secara proporsional dengan portofolio yang didanai dengan modal tersebut.

Dana pihak ketiga dapat diperoleh bank melalui investasi khusus dimana bank bertindak sebagai manajer investasi untuk memperoleh fee. DPK dapat dikatakan sebagai aset yang paling besar yang dimiliki oleh bank syariah sehingga memiliki pengaruh yang kuat terhadap pembiayaan. Berdasarkan data empiris dana modal yang berasal dari para pemegang saham bank hanya sebagian kecil dari total aktiva bank, itu berarti sebagian besar modal kerja bank berasal dari

2. Akad Jual Beli 1. NEGOSIASI & PERSYARATAN

NASABAH BANK

5. Bayar

3. Beli barang 4. Kirim, terima

barang&dokumen SUPPLIER

10

masyarakat, lembaga keuangan lain dan pinjaman likuiditas dari Bank Sentra (Muhammad, 2005).

Besar kecilnya dana pihak ketiga dapat memengaruhi besar kecilnya penyaluran dana yang diberikan bank syariah (Wibowo, 2007). Semakin banyak dana pihak ketiga yang dimiliki maka akan semakin tinggi penyaluran dana yang dilakukan oleh bank syariah yang diberikan kepada nasabah dalam bentuk pembiayaan.

Rasio Keuangan

Untuk mengetahui kondisi internal pada bank dapat dilihat dari beberapa rasio keuangan. Dalam penelitian ini terdapat empat rasio yang diteliti yaitu, rasio kualitas aktiva produktif dengan menggunakan Non Performing Financing (NPF), rasio permodalan (solvabilitias) dengan menggunakan Capital Adequancy Ratio (CAR), rasio rentabilitas dengan menggunakan Return On Assets (ROA), dan rasio likuiditas dengan menggunakan Financing to Deposit Ratio (FDR).

Non Performing Financing (NPF)

Non Performing Loan (NPL) merupakan indikator yang menunjukan kerugian akibat risiko kredit. Hal ini dinilai berdasarkan prospek usaha, kondisi keuangan dengan penekanan pada arus kas debitur, dan kemampuan membayar. (Adhim, 2011). Dalam bank syariah non performing loan disebut dengan non performing financing (NPF). NPF adalah rasio antara pembiayaan yang bermasalah dengan total pembiayaan yang disalurkan oleh bank syariah. NPF juga dapat dikatakan sebagai suatu keadaan dimana nasabah sudah tidak sanggup lagi membayar sebagian atau seluruh kewajibannya kepada bank seperti yang disepakati, Kuncoro dan Suharjono (2002).

Pada bank syariah pembiayaan yang disalurkan dibagi menjadi lima kategori, yaitu macet, diragukan, kurang lancar, dalam perhatian khusus, dan lancar. Pembagian kategori ini berdasarkan pada tingkat pengembalian dan juga besarnya nominal pengembalian dari nasabah peminjam yang memiliki besaran yang berbeda-beda tergantung pada kebijakan yang ditetapkan masing-masing bank.

Bank Indonesia telah menetapkan kriteria yang termasuk dalam NPF adalah pembiayaan kurang lancar, diragukan, dan macet. Menurut Syafi’i Antonio (2001) pengendalian biaya mempunyai hubungan terhadap kinerja lembaga perbankan. NPF sangat berpengaruh terhadap pengendalian biaya dan juga terhadap kebijakan pembiayaan yang dilakukan oleh bank itu sendiri. Semakin tinggi NPF yang dimiliki maka bank akan lebih berhati-hati untuk melakukan penyaluran dana sehingga jumlah pembiayaan menjadi turun. Besarnya NPF dapat dirumuskan sebagai berikut:

NPF =

Capital Adequancy Ratio (CAR)

11 merupakan rasio yang menunjukkan kewajiban pemenuhan modal minimum yang harus dimiliki oleh bank. Rasio modal bank dihitung dengan membandingkan antara modal bank (modal inti + modal pelengkap) dan total ATMR (Aktiva Tertimbang Menurut Risiko). Rasio ini dapat dirumuskan sebagai berikut:

CAR =

Menurut Peraturan Bank Indonesia Nomor 3/21/PBI/2001, di Indonesia bank wajib menyediakan modal minimum sebesar 8% dari ATMR. Cara untuk mengetahui apakah suatu bank yang bersangkutan telah memenuhi ketentuan CAR (kecukupan modal) atau tidak adalah dengan membandingkan hasil perhitungan rasio modal dengan kewajiban penyediaan modal minimum (sebesar 8%). Modal bank telah memenuhi ketentuan CAR (kecukupan modal) jika perbandingan antara perhitungan rasio modal dan kewajiban penyediaan modal minimum sama dengan 100% atau lebih.

Semakin tinggi CAR maka semakin besar pula sumber daya finansial yang dapat digunakan untuk keperluan pengembangan usaha dan mengantisipasi potensi kerugian yang diakibatkan oleh penyaluran kredit (Wuri, 2012). Penyediaan modal yang cukup merupakan hal yang penting, untuk mengimbangi ketergantungan dari dana pihak ketiga. Sehingga dengan semakin besar jumlah CAR maka akan semakin banyak pula dana yang dapat disalurkan melalui pembiayaan murabahah. CAR diprediksi berpengaruh positif terhadap pembiayaan murabahah.

Return on Asset (ROA)

Rentabilitas atau tingkat keuntungan merupakan salah satu aspek yang berpengaruh terhadap keputusan bank dalam menyalurkan kredit kepada debitur dan hal ini tercermin dari Return On Assets (Suseno Piter, 2003). Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi pengamanan aset. Dengan kondisi perbankan yang stabil maka akan meningkatkan kemampuan bank dalam hal mennyalurkan kreditnya. Rumus yang digunakan adalah:

ROA =

Financing to Deposit Ratio (FDR)

12

mengembalikan dana kepada pihak ketiga melalui keuntungan yang diperoleh dari pembiayaan mudharabah. Semakin tinggi rasionya maka akan semakin tinggi pula tingkat likuiditasnya. Rasio ini dapat dirumuskan sebagai berikut:

FDR =

Suku Bunga

Untuk bank yang menerapkan sistem konvensional bunga dapat diartikan sebagai balas jasa ataupun harga yang harus dibayar antara bank dengan nasabah. Terdapat dua macam bunga yang diberikan kepada nasabahnya, yaitu bunga simpanan dan bunga pinjaman. Baik bunga simpanan maupun bunga pinjaman merupakan komponen utama faktor biaya dan pendapat bagi hasil dan diantara keduanya masing-masing saling memengaruhi satu sama lainnya. Apabila bunga simpanan tinggi, maka secara otomatis bunga pinjaman juga terpengaruh ikut naik dan demikian pula sebaliknya. Untuk fasilitas kredit pada prinsip konvensional yang digunakan adalah bunga pinjaman. Bunga pinjaman adalah bunga yang diberikan kepada para peminjam atau harga yang harus dibayar oleh nasabah peminjam kepada bank seperti bunga kredit dan harga ini bagi bank merupakan harga jual, Kasmir (2000). Penetapan suku bunga pinjaman biasanya mengacu pada suku bunga SBI. BI Rate adalah suku bunga yang ditetapkan oleh Bank Indonesia yang merupakan cerminan sikap stance kebijakan moneter.

Penetapan besaran bunga di bank konvensional dapat berpengaruh terhadap permintaan dan penyaluran pada pembiayaan di perbankan syariah. Jika suku bunga kredit naik maka kemampuan masyarakat rendah, membuat permintaan kredit bank konvensional akan turun sehingga masyarakat akan memilih alternatif untuk beralih pada pembiayaan murabahah. Pada sisi penyaluran, bank syariah menjadikan tingkat suku bunga sebagai acuan dalam menetapkan margin murabahah. Bank syariah melakukan penetapan margin murabahah secara sendiri-sendiri karena tidak adanya ketentuan yang mengatur secara khusus. (Heykal, 2005). Hal tersebut memunculkan hipotesis bahwa semakin tinggi suku bunga bank konvensional, maka akan semakin tinggi penyaluran pembiayaan murabahah yang dilakukan oleh bank syariah.

Penelitian Terdahulu

Penelitian mengenai keputusan penyaluran pembiayaan oleh bank telah banyak dilakukan, terlepas yang menjadi fokus penelitian tersebut baik faktor eksternal maupun faktor internal bank itu sendiri.

Penelitian yang dilakukan oleh Endang Nurjaya (2011) dengan judul

“Analisis Pengaruh Inflasi, Sertifikat Bank Indonesia Syariah (SBIS), Non Performing Financing (NPF), dan Dana Pihak Ketiga (DPK) Terhadap Pembiayaan Murabahah Pada Bank Syariah di Indonesia”. Dengan menggunakan metode regresi linier berganda penelitian ini menunjukkan bahwa variabel inflasi, NPF, dan DPK berpengaruh signifikan positif terhadap pembiayaan murabahah. Sedangkan SBIS berpengaruh signifikan negatif terhadap pembiayaan murabahah.

13 yang Memengaruhi Pembiayaan Murabahah Pada Bank Umum Syariah di

Indonesia” dengan menggunakan data populasi laporan keuangan triwulan dari

seluruh Bank Umum Syariah yang ada di Indonesia pada priode tahun 2009-2011 dengan mengambil sampel 3 Bank Umum Syariah dengan menerapkan metode purposive sampling. Dengan menggunakan alat analisis regresi berganda paa penelitian ini menunjukan bahwa FDR, NPF, DER, QR, dan ROE secara simultan berpengaruh terhadap pembiayaan murabahah. Untuk hasil secara parsial, variabel FDR, QR, dan ROE berpengaruh positif terhadap pembiayaan murabahah. Sedangkan untuk variabel NPF, dan DER berpengaruh negatif terhadap pembiayaan murabahah.

Penelitian yang dilakukan oleh Dwi Nurapriani (2009) dengan judul

“Faktor – faktor yang Memengaruhi Pembiayaan Murabahah di Bank Syariah Mandiri Periode Tahun 2005-2007” dijelaskan bahwa variabel-variabel yang memengaruhi pembiayaan murabahah pada Bank Syariah Mandiri, antara lain: Simpanan atau dana pihak ketiga (DPK), NPF (Non Performing Financing), Sertifikat Wadiah Bank Indonesia (SWBI), Suku Bunga konvensional. Dan hasil dari penelitian yang sudah dilakukan menyebutkan bahwa secara parsial NPF, SWBI, Suku bunga Konvensional dan DPK berpengaruh secara signifikan terhadap pembiayaan murabahah pada Bank Syariah Mandiri, dan variabel DPK terbukti sebagai variabel yang dominan berpengaruh terhadap pembiayaan murabahah.

Hal-hal yang membedakan penelitian ini dengan penelitian sebelumnya adalah:

1. Variabel yang digunakan

Untuk penelitian ini variabel yang akan digunakan adalah penyaluran pembiayaan murabahah sebagai variabel dependen dan Dana Pihak Ketiga (DPK), Capital Adequancy Ratio (CAR), Non Performing Financing (NPF), Return On Asset (ROA), Finance to Deposit Ratio (FDR) dan suku bunga sebagai variabel independen.

2. Tahun yang digunakan

Data yang akan digunakan untuk penelitian ini adalah data laporan keuangan Bank Umum Syariah di Indonesia periode 2010-2013.

3. Objek penelititan

Objek pada penelitian ini adalah seluruh Bank Umum Syariah di Indonesia dengan mengambil tujuh bank sebagai sampel dari populasi, yaitu: Bank Syariah Mandiri, Bank Muamalat, Bank Rakyat Indonesia Syariah, Bank Negara Indonesia Syariah, Bank Mega Syariah, Bank Central Asia Syariah,

dan Bank Panin Syariah. 4. Metode Analisis

14

Kerangka Pemikiran

Gambar 2 Kerangka pemikiran

Hipotesis Penelitian

Berdasarkan pada pokok permasalahan juga kerangka teori yang telah dipaparkan di atas, didapatkan hipotesis yang akan diuji kebenarannya pada penelitian ini. Rumusan dugaan sementara (hipotesis) yang diajukan dalam penelitian ini adalah sebagai berikut:

H1 : Dana Pihak Ketiga (DPK) mempunyai pengaruh positif terhadap penyaluran pembiayaan murabahah

H2 : Capital Adequancy Ratio (CAR) mempunyai pengaruh positif terhadap penyaluran pembiayaan murabahah H3 : Non Performing Finance (NPF) mempunyai pengaruh

Bank Syariah

Penghimpunan Dana Penyaluran

Dana

Modal Titipan

Investasi (Mudharabah) Sewa

Bagi Hasil

Jual Beli

Salam

Istishna

Murabahah

Internal Eksternal

Suku Bunga

DPK

Rasio Keuangan

ROA NPF

15 negatif terhadap penyaluran pembiayaan murabahah

H4 : Ratio on Assets (ROA) mempunyai pengaruh positif terhadap penyaluran pembiayaan murabahah

H5 : Financing to Deposit Ratio mempunyai pengaruh positif terhadap penyaluran pembiayaan murabahah

H6 : Suku bunga kredit konvensional mempunyai pengaruh yang positif terhadap penyaluran pembiayaan murabahah

METODE

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang berasal dari laporan keuangan triwulan Bank Umum Syariah di periode tahun 2010-2013 yang dipublikasikan melalui internet, serta sumber-sumber lainnya yang relevan. Dalam penelitian ini metode pengumpulan data yang digunakan adalah dengan metode dokumentasi dengan cara mengumpulkan, mencatat, dan juga mengkaji data sekunder yang berupa laporan triwulan publikasi Bank Umum Syariah periode 2010-2013 yang diperoleh dari situs Bank Indonesia dan bank syariah terkait.

Populasi dalam penelitian ini adalah laporan keuangan triwulan dari seluruh bank umum syariah yang ada di Indonesia pada periode tahun 2010 – 2013 yang berjumlah 11. Untuk pengambilan sampel pada penelitian ini bersifat purposive sampling, yaitu pengambilan sampel berdasarkan kriteria tertentu. Kriteria yang ditentukan oleh penulis dalam pemilihan sampel bank syariah yaitu bank syariah tersebut harus memiliki kelengkapan data laporan keuangan triwulan periode 2010 sampai 2013. Berdasarkan kriteria tersebut, maka sampel dalam penelitian ini terdiri dari tujuh bank umum syariah, yaitu : Bank Central Asia Syariah, Bank Mega Syariah, Bank Muamalat, Bank Negara Indonesia Syariah, Bank Panin Syariah, Bank Rakyat Indonesia Syariah, dan Bank Syariah Mandiri .

Metode Analisis

Metode analisis data yang digunakan pada penelitian ini adalah metode deskriptif dan metode kuantiatif. Pengolahan data yang dilakukan adalah dengan dengan bantuan perangkat lunak Microsoft Excel 2003 dan E-Views 6.

Analisis Deskriptif

Analisis deskriptif merupakan bentuk analisis sederhana yang memiliki tujuan untuk mengetahui gambaran dari data yang akan digunakan sehingga memudahkan untuk penafsiran dan pendeskripsian. Pada penelitan ini analisis deskriptif dilakukan untuk memaparkan perkembangan pembiayaan murabahah serta faktor-faktor yang memengaruhinya.

Analisis Regresi Data Panel

16

satu waktu, sehingga data panel adalah data yang meliputi banyak objek dengan beberapa periode waktu. Terdapat dua keuntungan penggunaan model data panel dibandingkan data time series dan cross section saja. Pertama, dengan mengkombinasikan data time series dan cross section dalam data panel membuat jumlah observasi menjadi lebih besar. Kedua, keuntungannya dari penggunaan data panel adalah dapat mengurangi masalah identifikasi dan mengukur efek, hal ini yang secara sederhana tidak dapat diatasi dalam data time series saja atau cross section saja (Firdaus, 2011).

Berbeda dengan regresi biasa pada time series saja atau cross section saja, model regresi data panel dapat dituliskan dengan

�� = + �′� + � ;

=1,...,;=1,..., dimana :

� = objek lintas individu sebanyak N

= periode waktu selama T tahun

= konstanta

� = kemiringan fungsi berukuran k x 1

Xit = pengamatan objek ke-i dan waktu ke-t, untuk setiap peubah penjelas k

yit dan uit = vektor pengamatan dari peubah tak bebas dan sisaan untuk individu ke-i

Pada penelitian ini data yang digunakan adalah data panel, maka model regresi yang digunakan adalah model regresi dengan menggunakan tiga macam pendekatan yang terdiri dari pendekatan kuadrat terkecil (pooled least square), pendekatan efek tetap (fixed effect), dan pendekatan efek acak (random effect).

a. Pendekatan Kuadrat Terkecil (Pooled Least Square)

Pada prinsipnya, pendekatan Pooled Least Square adalah pendekatan dengan menggunakan gabungan dari seluruh data (pooled), sehingga terdapat N x T observasi, dimana N menunjukkan jumlah unit cross section dan T menunjukkan jumalah series yang digunakan. (Firdaus, 2011). Model persamaan yang digunakan adalah:

Yit=α + xitβj + εi untuk i = 1, 2, ...., N dan t = 1, 2, ..., T

Dimana N adalah jumlah unit cross section (individu) dan T adalah jumlah periode waktunya. Dengan mengasumsi komponen error dalam pengolahan metode kuadrat terkecil biasa, kita dapat melakukan proses estimasi secara terpisah untuk setiap unit cross section. Untuk periode t = 1, akan diperoleh persamaan regresi cross section sebagai berikut:

Yit=α + xitβj + εit untuk i = 1, 2, ...., N

17 melibatkan sebanyak NT observasi.

b. Pendekatan Efek Tetap (Fixed Effect)

Model ini menggunakan semacam peubah boneka untuk memungkinkan perubahan-perubahan dalam intersep-intersep kerat lintang dan runtut waktu akibat adanya peubah-peubah yang dihilangkan. Intersep hanya bervariasi terhadap individu namun konstan terhadap waktu sedangkan slopenya konstan baik terhadap individu maupun waktu. Jadi i adalah sebuah grup dari spesifik nilai konstan pada model regresi. Formulasi umum model ini mengasumsikan bahwa perbedaan antar unit dapat diketahui dari perbedaan nilai konstantanya. Kelemahan model efek tetap adalah penggunaan jumlah derajat kebebasan yang banyak serta penggunaan peubah boneka tidak secara langsung mengidentifikasikan apa yang menyebabkan garis regresi bergeser lintas waktu dan lintas individu. Modelnya ditulis sebagai berikut:

�

c. Pendekatan Efek Acak (Random Effect)

Model ini muncul ketika antara efek individu dan regresor tidak ada korelasi. Intersepnya bervariasi terhadap individu dan waktu namun slopnya konstan terhadap individu maupun waktu. Jadi ( i ) adalah sebuah grup dari gangguan khusus, mirip seperti ( it ) kecuali untuk setiap grup ada nilai khusus yang masuk dalam regresi secara identik untuk setiap periode. Nilai ( i) terdistribusi secara acak pada unit-unit kerat lintang. Metode ini juga dikenal sebagai variance components estimation. Model ini meningkatkan efisiensi proses pendugaan kuadrat terkecil dengan memperhitungkan pengganggu-pengganggu kerat lintang dan deret waktu. Model estimasinya yang digunakan adalah

�

dengan ( ) adalah nilai gangguan acak pada observasi (i) dan konstan sepanjang waktu.

Pengujian terhadap masing-masing model harus terlebih dahulu dilakukan dalam pemilihan model yang akan digunakan. Tujuan dari pengujian ini adalah untuk memperoleh dugaan yang efisien.

Cara pengujiannya adalah dengan F-test, Haussman test, dan The Breusch-Pagan LM Test. Masing-masing pengujian tersebut memiliki tujuan yang berbeda. F-test digunakan untuk memilih model yang digunakan apakah pooled least square atau fixed effect. Jika signifikan maka dilanjutkan dengan Haussman test. Haussman test adalah pengujian untuk memilih antara penggunaan random effects dan fixed effects maka digunakan pertimbangan statistic Chi-Square (Gujarati, 2004). Jika hasil Hausman test signifikan, maka disimpulkan pengolahan dilakukan dengan metode FEM (fixed effect). Tetapi, untuk Hausman test yang tidak signifikan dilanjutkan dengan uji Breusch-Pagan LM. The Breusch-Pagan LM Test yaitu pengujian untuk memilih antara random effects dan pooled least square.

1. Uji Chow

18

Ho : Model PLS H1 : Model FEM

Dasar penolakan terhadap hipotesis nol adalah dengan menggunakan F statistik yang dirumuskan Chow :

CHOW = – Dimana :

RRSS : Restricted Residual Sum Square (nilai Residual Sum Square dengan metode PLS)

URSS : Unrestricted Residual Sum Square (nilai Residual Sum Square metode FEM)

N : Jumlah data cross-section T : Jumlah data time series K : Jumlah variabel penjelas

Pengujian ini mengikuti distribusi F statistik yaitu FN-1, NT-N-K. Jika nilai F statistik Chow lebih besar dari F tabel, maka cukup bukti untuk menolak hipotesis nol dan metode FEM yang digunakan.

2. Uji Hausman

Dalam memilih apakah fixed atau random effects yang lebih baik, dilakukan pengujian terhadap asumsi ada tidaknya korelasi antara regresor dan efek individu (Firdaus, 2011). Untuk menguji hal tersebut dilakukan Hausman Test. Pengujian ini dilakukan dengan hipotesis sebagai berikut:

Ho : Model REM H1 : Model FEM

Dasar penolakan hipotesis nol adalah dengan menggunakan pertimbangan statistik chi square. Uji Hausman dapat dilakukan dalam pemrograman Eviews 5.1. sebagai berikut: jika hasil dari uji Hausman signifikan (probabilitas Hausman

< α) maka hipotesis nol ditolak dan metode FEM digunakan.

3. Uji Breusch-Pagan LM Test

Uji ini dilakukan untuk memilih antara metode REM dan PLS. Hipotesis dalam pengujian adalah :

Ho : Model PLS H1 : Model REM

Dasar penolakan hipotesis nol adalah dengan menggunakan statistik LM dengan mengikuti distribusi chi square.

Metode Evaluasi Model

Langkah yang selanjutnya dilakukan setelah melakukan pengolahan data dengan metide analisis data panel adalah evaluasi terhadap model estimasi yang berdasarkan tiga kriteria, yaitu kriteria ekonometrika, kriteria statistik, dan kriteria ekonomi.

Kriteria Ekonometrika

19 permasalahan yang dapat menyebabkan estimator tidak dapat memenuhi kriteria BLUE antara lain normalitas, autokorelasi, multikolinearitas, dan heteroskedastisitas.

1. Uji Normalitas

Bertujuan untuk mengetahui distribusi data dalam variabel yang akan digunakan dalam penelitian. Data yang memiliki distribusi normal merupakan data yang baik dan layak digunakan dalam penelitian. Analisis grafik digunakan untuk mendeteksi apakah variabel residual berdistribusi normal atau tidak, sedangkan normalitas suatu variabel umumnya grafik atau uji statistik. Suatu variabel dikatakan terdistribusi normal jika nilai signifikansinya lebih dari 0.05 (Ghazali, 2009).

2. Uji Autokorelasi

Autokorelasi adalah korelasi (hubungan) yang terjadi diantara anggota-anggota dari serangkaian pengamatan yang tersusun dalam rangkaian waktu (seperti pada time series) atau yang tersusun dalam rangkaian ruang (seperti pada cross section) (Sumodiningrat, 2001). Adanya korelasi antar observasi akan menyebabkan timbulnya autokerlasi, dengan uji autokorelasi diharapkan error tidak saling berkorelasi antar satu observasi dengan observasi lainnya

Gujarati (2004) menyebutkan bahwa adanya autokorelasi dapat menyebabkan dua masalah, yaitu : nilai varians yang diperoleh lebih kecil daripada nilai varians sebenarnya yang dikatakan sebagai varians yang underestimate, selain itu prediksi yang didapatkan berdasarkan metode OLS bersifat inefisien yang maksudnya adalah prediksi dengan metode ini variannya lebih besar dibandingkan dengan metode ekonometrika lainnya.

Diantara beberapa cara, metode yang paling sering digunakan untuk mendeteksi adanya autokorelasi adalah melalui uji Durbin-Watson. Uji ini dilakukan dengan hipotesis yaitu H0: tidak ada autokorelasi. Pada pengujian ini akan menghasilkan tidak tolak H0 ketika angka DW-Stat pada tabel statistik pengujian berada di sekitar angka 2 (1.5 < DW-Stat < 2.5), yang memiliki kesimpulan bahwa error tidak berautokorelasi.

Bila setelah dilakukan pengujian menunjukkan terdapat masalah autokorelasi, maka terdapat beberapa solusi yang dapat diambil tergantung pada penyebabnya masing-masing. Jika terjadi kesalahan pada spesifikasi U, maka dapat diatasi dengan mentransformasi model tersebut. Jika ada kesalahan pada spesifikasi model dapat diatasi dengan mentransformasi model, misalnya dari model linier menjadi model non-linier. Serta jika terjadi penghilangan pada variabel yang sebenarnya berpengaruh terhadap variabel tak bebas, maka cara mengatasinya dalah dengan memasukan variabel tersebut ke dalam model.

3. Uji Multikolinieritas

20

menjadi tidak tepat jika terdapat hasil regresi yang memiliki angka koefisien yang tidak sesuai dengan substansi yang disebabkan oleh variabel independen yang mengandung multikolinearitas.

Terdapat beberapa cara yang dapat dilakukan untuk mengetahui multikolinearitas dalam suatu model. Dalam Gujarati (2004) disebutkan bahwa tanda yang paling jelas dari multikolinearitas adalah ketika Nilai R-squared sangat tinggi, tetapi tidak satu pun koefisien regresi penting (signifikan) secara statistik atas dasar pengujian t yang konvensional. Data dikatakan teridentifikasi multikolinearitas apabila koefisien korelasi antar variabel independen lebih dari satu atau sama dengan 0.8 (Gujarati, 2004).

Ada tiga prosedur koreksi yang dapat dilakukan untuk menghilangkan multikolinearitas, diantaranya yaitu: memperbesar ukuran sampel dengan ukuran sampel yang semakin besar maka kovarian diantara parameter-parameter dapat dikurangi karena kovarian berhubungan terbalik dengan ukuran sampel, memasukan persamaan tambahan ke dalam model, dan dengan penggunaan informasi ekstra yang diperoleh dari sumber-sumber lain diluar sampel yang digunakan untuk penaksiran.

4. Uji Heteroskedastisitas

Suatu model regresi linear harus memiliki variance yang sama (Gujarati, 2004). Saat variance dari variance error tidak bersifat konstan maka dikatakan terdapat heteroskedastisitas pada permodelan regresi tersebut yang berarti melanggar asumsi BLUE. Apabila terjadi heteroskedastisitas akan mengakibatkan prediksi menjadi tidak efisien karena prediksi (nilai Y untuk X tertentu) dengan estimator dari data yang sebenarnya akan mempunyai varians yang tinggi, tidak dapat diterapkannya uji nyata tidaknya koefisien dengan menggunakan formula yang berkaitan dengan nilai varians, dan estimator tidak efisien.

Pengujian untuk heteroskedastisitas dapat dilakukan dengan dua cara yaitu uji grafik (Residual Graph) maupun uji white (Residual Test). Hipotesis pada White Heteroskedasticity – Test yaitu H0 : tidak terdapat heteroskedastisitas, yang berarti tidak ada hubungan antara error dengan variabel bebasnya. Dalam pengolahan data panel dalam Eviews yang menggunakan metode General Least Square Statistic (Cross Section Weights), maka untuk mendeteksi adanya heteroskedastisitas adalah dengan membandingkan Sum Square Resid pada Weighted Statistic dengan Sum Squared Resid Unweighted Statistic. Jika Sum Square Resid pada Weighted Statistic < Sum Squared Resid Unweighted Statistic, maka terjadi heteroskedastisitas.

Kriteria Statistik

Evaluasi model berdasarkan kriteria statistik dilakukan dengan beberapa pengujian antara lain sebagai berikut:

1. Koefisien Determinasi (R2)

Nilai R2 digunakan untuk mengukur seberapa besar tingkat variabel independen yang digunakan dalam penelitian dapat menjelaskan variabel dependen.

21 Uji F digunakan untuk mengetahui tingkat pengaruh variabel bebas secara serentak terhadap variabel tidak bebas. (Gujarati, 2004). Dengan hipotesis statistik:

a. H0 : bi=0 (i=0,1,…,n) artinya variabel bebas tidak berpengaruh

terhadap variabel terikat

b. H1 : bi 0 (i = 0,1,...,n) atau sekurang-kurangnya satu koefisien

variabel bebas tidak sama dengan nol. Artinya variabel bebas berpengaruh terhadap variabel terikat.

Kriteria pengujiannya adalah: Terima H0 jika F hitung = F tabel Tolak H0 jika F hitung > F tabel 3. Uji t-statistik

Uji t digunakan untuk mengetahui tingkat signifikansi pengaruh dari masing-masing variabel bebas terhadap varibael tidak bebas. (Gujarati, 2004). Dengan hipotesis statistik:

a. H0 : bi=0 (i=0,1,…,n) artinya variabel bebas tidak berpengaruh terhadap

variabel terikat

b. H1 : bi 0 (i = 0,1,...,n) atau sekurang-kurangnya satu koefisien variabel

bebas tidak sama dengan nol. Artinya variabel bebas berpengaruh terhadap variabel terikat.

Kriteria pengujiannya adalah:

Terima H0 jika t hitung negatif = t tabel = t hitung positif

Tolak H0 jika t hitung negatif = t tabel atau t hitung positif = t tabel Kriteria Ekonomi

Evaluasi model estimasi berdasarkan kriteria ekonomi dilakukan dengan membandingkan kesesuaian tanda dan nilai estimator dengan teori ekonomi dan kesesuaian logika.

Perumusan Model

Dalam penelitian ini model dapat dituliskan sebagai berikut:

Dimana:

LnPM = Logaritma natural murabahah / piutang murabahah (%) LnDPK =Logaritma natural dana pihak ketiga (%)

22

ROA = Return on assets (%)

FDR = Financing to deposit ratio (%) SB = Suku bunga bank konvensional (%)

α = Intercept

β = Koefisien regresi

ε = Random disturbance (error) i,t = Bank syariah ke I, triwulan ke t

HASIL DAN PEMBAHASAN

Gambaran Umum Bank Umum Syariah di Indonesia

Gambaran Umum Perkembangan Bank Syariah

Perkembangan perbankan syariah di Indonesia tidak terlepas dari peranan kebijakan yang berasal dari Bank Indonesia. Munculnya perbankan syariah dalam sistem perbankan tidak hanya untuk memenuhi kepentingan penduduk Indonesia yang sebagian besar beragama Islam, akan tetapi karena keunggulan juga manfaat lebih yang dimiliki oleh perbankan syariah dalam mengatasi kegiatan ekonomi yang lebih stabil dalam menghadapi krisis.

Dalam rangka pengendalian moneter berdasarkan prinsip syariah, Bank Indonesia melakukan Operasi Moneter Syariah untuk memengaruhi kecukupan likuiditas perbankan syariah, sebagaimana yang diamanatkan dalam Pasal 10 Ayat (2) Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia sebagaimana telah diubah terakhir dengan Peraturan Pemerintah Pengganti Undang-Undang Nomor 2 Tahun 2008 yaitu Bank Indonesia dapat melaksanakan pengendalian moneter berdasarkan prinsip syariah.

Munculnya Peraturan Bank Indonesia (PBI) No.4/1/PBI/2002 tanggal 27 Maret 2002 memberikan pengenalan mengenai adanya dual system bank, yaitu sebuah bank dapat melakukan operasional perbankan baik secara konvensional maupun dengan prinsip syariah.

Mengembangkan perbankan syariah di Indonesia merupakan sebagian dari

kebijakan BI, oleh karena itu Bank Indonesia menerbitkan “Cetak Biru Pengembangan Perbankan Syariah di Indonesia” yang memuat visi, misi, dan sasaran pengembangan perkembangan bank syariah. Regulasi mengenai bank syariah di Indonesia tertuang pada Undang-Undang Nomor 21 Tahum 2008 tentang perbankan syariah. Menurut data bank Indonesia sampai dengan akhir 2013, perbankan syariah mengalami pertumbuhan hingga 31.8% dengan total aset sebesar Rp242.3 triliun.

23 Gambaran Umum Pembiayaan Bank Umum Syariah

Fungsi dan kegiatan bank syariah adalah menghimpun dana juga menyalurkan dana yang disebut dengan istilah pembiayaan, sebagaimana yang disebutkan dalam Undang-Undang Nomor 21 tahun 2008 pasal 19 ayat 1 tentang perbankan syariah. Melalui fasilitas pembiayaan bank syariah diharapkan dapat memberikan sumbangan terhadap pertumbuhan ekonomi masyarakat. Dari berbagai macam produk pembiayaan yang ditawarkan oleh bank syariah di Indonesia dapat disimpulkan dengan menggunakan empat pola yang berbeda, yaitu pola bagi hasil, pola jual beli, pola sewa, dan pola pinjaman. Pola bagi hasil ditujukan untuk investment financing (musyarakah dan mudharabah), pola jual beli ditujukan untuk trade financing (murabahah, salam, istisna), pola sewa ditujukan untuk trade financing (ijarah dan ijarah muntahiya bittamlik), dan pola pinjaman untuk dana talangan (qardh), Ascarya (2007). Menurut data bank Indonesia sampai dengan akhir 2013, pembiayaan pada perbankan syariah meningkat hingga mencapai Rp184.2 triliun dengan penyaluran dana yang didominasi dengan piutang murabahah.

Pembiayaan murabahah sendiri pada bank syariah terus mengalami pertumbuhan yang cukup signifikan pada setiap tahunnya, dapat dilihat dari Gambar 3.

Gambar 3 Pertumbuhan pembiayaan murabahah Bank Umum Syariah di Indonesia

Berdasarkan Gambar 3 dapat dilihat bahwa pembiayaan murabahah pada Bank Syariah Mandiri memiliki jumlah paling besar dan relatif meningkat pada setiap tahunnya, sedangkan untuk BCA Syariah dan Bank Panin Syariah jumlah pembiayaan murabahah yang disalurkannya lebih kecil dibandingkan bank syariah lain karena keduanya merupakan bank yang baru beroperasi sehingga pembiayaan yang disalurkan kepada nasabah relatif lebih sedikit.

24

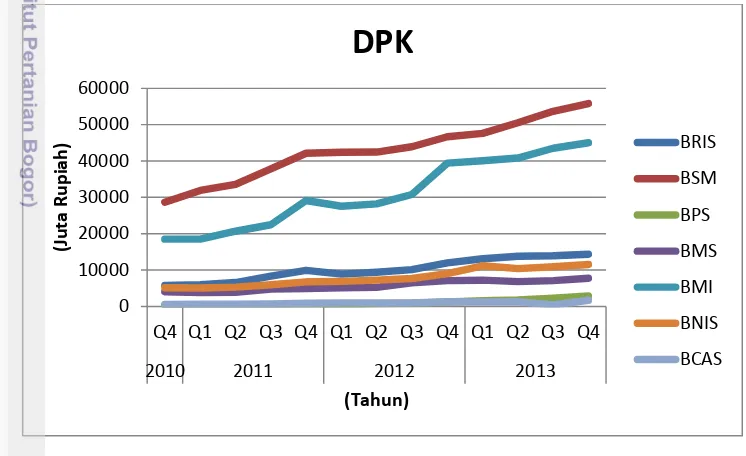

Gambaran Umum Dana Pihak Ketiga (DPK)

Dana-dana masyarakat yang disimpan dalam bank merupakan sumber dana terbesar dan yang paling diandalkan oleh bank yang terdiri dari 3 jenis, yaitu dalam bentuk giro, deposito, dan tabungan. Simpanan atau DPK merupakan aset terbesar yang dimiliki oleh bank syariah. Oleh karena itu, bank harus menjaga kepercayaan masyarakat bahwa bank akan menyelenggarakan sebaik-baiknya permasalahan keuangannya. Menurut Undang-Undang Nomor 21 Tahun 2008 tentang perbankan syariah (Pasal 1) disebutkan bahwa, “Simpanan adalah dana yang dipercayakan oleh nasabah kepada bank syariah dan/atau UUS berdasarkan

Akad wadi’ah atau akad lain yang tidak bertentangan dengan prisip syariah dalam

bentuk giro, tabungan, atau bentuk lainnya yang dipersamakan dengan itu”.

Setelah DPK terkumpul bank syariah wajib untuk menyalurkan dana tersebut kepada nasabah. Akan tetapi, sering kali bank syariah mengalami kesulitan untuk menyalurkan dana yang telah dihimpunnya. Salah satu kesulitan yang dihadapi adalah pada saat mencari debitor yang dianggap layak dan aman untuk menerima pembiayaan, karena di satu sisi ketika bank syariah harus menyalurkan dananya kepada nasabah (debitor) bank syariah harus berhati-hati karena memiliki tanggung jawab kepada nasabah yang telah menitipkan dananya.

Gambar 4 Pertumbuhan DPK Bank Umum Syariah di Indonesia

Pada setiap triwulan DPK perbankan syariah secara nominal relatif mengalami peningkatan. Hal ini menunjukkan bahwa tingkat kepercayaan masyarakat terhadap bank syariah semakin meningkat sehingga DPK yang dimiliki juga tinggi. Berdasarkan Gambar 4 dapat dilihat bahwa DPK Bank Syariah Mandiri dan Bank Muamalat Indonesia lebih tinggi dibandingkan dengan bank syariah lain.

Capital Adequancy Ratio (CAR)

Capital Adequancy Ratio (CAR) merupakan rasio kinerja bank yang digunakan untuk mengukur kecukupan modal yang dimiliki oleh bank untuk menunjang aktiva yang memiliki ataupun menyebabkan risiko. Menurut Peraturan

25 Bank Indonesia Nomor 3/21/PBI/2001, di Indonesia bank wajib menyediakan modal minimum sebesar 8% dari Aktiva Tertimbang Menurut Risiko (ATMR).

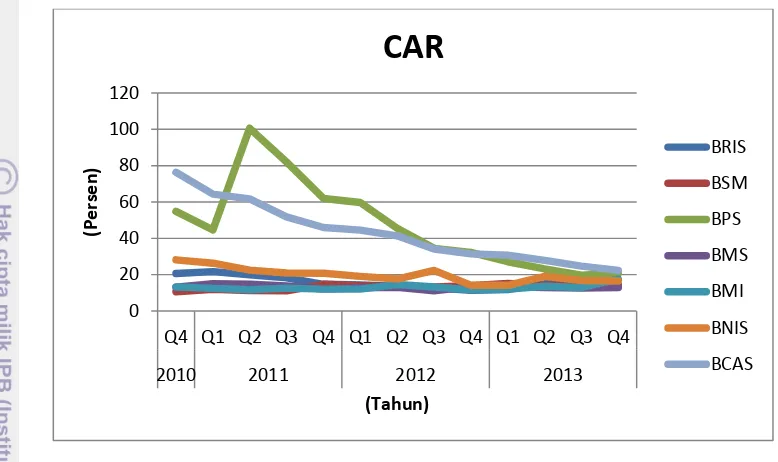

Gambar 5 Pertumbuhan CAR Bank Umum Syariah di Indonesia

Berdasarkan kecukupan modal minimum bank syariah di Indonesia pada tahun 2010 hingga 2013 dapat diketahui bahwa rasio CAR cenderung mengalami penurunan yang dimulai pada triwulan ke-3 tahun 2011, akan tetapi rasio CAR tersebut masih berada diatas batas minimum yang sudah ditentukan untuk industri perbankan oleh Bank Indonesia yaitu 8%. Bank syariah diharapkan dapat terus mengendalikan nilai CAR untuk diatas 8% dengan cara bertahan untuk tidak menyalurkan kredit yang akan menambah aset berisiko sehingga mengharuskan bank untuk menambah modal. Berdasarkan Gambar 5 dapat dilihat CAR yang dimiliki oleh Bank Panin Syariah pada tahun 2011 meningkat tajam, hal ini terjadi karena adanya penambahan modal yang berdampak pada meningkatnya CAR sebagai modal untuk ekspansi bisnis.

Non Performing Financing (NPF)

Rasio Non Performing Financing (NPF) merupakan rasio yang menunjukkan kualitas pembayaran terhadap pembiayaan yang kurang lancar, diragukan, dan macet. Semakin tinggi NPF yang dimiliki maka bank akan lebih hati-hati mengeluarkan pembiayaan karena semakin tinggi pula tingkat risiko yang harus ditanggung oleh bank tersebut. Data NPF yang digunakan adalah data non performing financing gross, yaitu tanpa memperhitungkan penyisihan yang dibentuk untuk mengantispasi risiko kerugian. Kinerja bank syariah dalam mengelola pembiayaan yang disalurkan dapat terlihat dari perkembangan NPF.

0 20 40 60 80 100 120

Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2010 2011 2012 2013

(Per

sen

)

(Tahun)

CAR

BRIS

BSM

BPS

BMS

BMI

BNIS

26

Gambar 6 Pertumbuhan NPF Bank Umum Syariah di Indonesia

Dapat dilihat dari Gambar 6 NPF yang dimiliki dari ketujuh bank sangat fluktuatif, akan tetapi nilai yang dimiliki oleh masing-masing bank masih berada pada rentang standar yang ditetapkan Bank Indonesia bahwa batas wajar rasio NPF sebesar 5%. Adanya kenaikan pada tingkat NPF yang dialami oleh Bank Syariah Mandiri dan Bank BRI Syariah pada tahun 2013 mengindikasikan adanya penurunan pada kualitas pembiayaan. Dengan tingkat NPF dibawah 5% dapat dikatakan masih dapat terkontrol. Tetapi jika kenaikan NPF tidak dikendalikan akan memungkinkan munculnya kredit bermasalah yang dapat menurunkan kesehatan operasi bank. Adanya fluktuasi pada tingkat NPF mencerminkan usaha perbankan syariah untuk mengendalikan besarnya pembiayaan yang bermasalah, dengan ini dapat menekan tingkat NPF yang akan berdampak pada tingkat kenaikan return bank syariah. Pembiayaan bermasalah akan berdampak pada persepsi publik yang menilai ketidakmampuan bank syariah dalam menjalankan fungsinya, sehingga akan menurunkan reputasi bank tersebut.

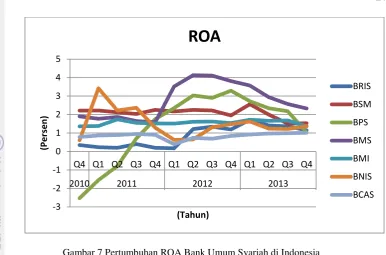

Return On Asset (ROA)

Return On Asset (ROA) merupakan rasio yang mengukur kemampuan manajemen bank dalam memperoleh keuntungan secara keseluruhan. Jika ROA suatu bank semakin besar, maka semakin semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik posisi bank tersebut dari segi pengamanan aset.

0 0,5 1 1,5 2 2,5 3 3,5 4 4,5 5

Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2010 2011 2012 2013

(Per

sen

)

(Tahun)

NPF

BRIS

BSM

BPS

BMS

BMI

BNIS