SKRIPSI

PENGARUH LOAN TO DEPOSIT RATIO, CAPITAL ADEQUACY RATIO, EARNING PER SHARE, DEBT TO EQUITY RATIO, DAN FIRM SIZE

TERHADAP DIVIDEND PAYOUT RATIOPADA PERUSAHAAN PERBANKAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

OLEH

GELORIA TERULIN LIMBONG 110503158

PROGRAM STUDI S1-AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

PENGARUHLOAN TO DEPOSIT RATIO, CAPITAL ADEQUACY RATIO, EARNING PER SHARE, DEBT TO EQUITY RATIO, DAN FIRM SIZE

TERHADAP DIVIDEND PAYOUT RATIOPADA PERUSAHAAN PERBANKAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Penelitian ini dilakukan untuk menguji pengaruh variabel loan to deposit ratio, capital adequacy ratio, earning per share, debt to equity ratio, dan firm size terhadap dividend payout ratio pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2009-2013.Penelitian ini juga bertujuan membuktikan teori agensi bahwa adanya masalah agensi dalam pembayaran dividen.

Populasi dalam penelitian ini sejumlah 36 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2009-2013. Teknik sampling yang digunakan adalah purposive sampling dengan kriteria: (1) perusahaan yang terdaftar di Bursa Efek Indonesia periode 2009-2013, dan (2) perusahaan yang selalu membagikan dividen selama periode 2009-2013. Data diperoleh dari publikasi melalui website resmi Bursa Efek Indonesia yaitu www.idx.co.id dan Indonesia Capital Market Directory (ICMD 2010 dan 2013). Diperoleh jumlah sampel sebanyak 11 perusahaan. Teknik analisis yang digunakan adalah regresi linear berganda dengan persamaan kuadrat terkecil dan uji hipotesis menggunakan F-statistik untuk menguji pengaruh secara bersama-sama serta t-statistik untuk menguji koefisien regresi parsial dengan tingkat kepercayaan 5%.

Hasil pengujian hipotesis menunjukkan bahwa secara simultanloan to deposit ratio, capital adequacy ratio, earning per share, debt to equity ratio dan firm size berpengaruh terhadap dividend payout ratio. Selain itu, pengujian secara parsial (t-test) menunjukkan hanya capital adequacy ratio, earning per share, dan firm size yang berpengaruh signifikan terhadap dividend payout ratio.

ABSTRACT

THE IMPACT OF LOAN TO DEPOSIT RATIO, CAPITAL ADEQUACY RATIO, EARNING PER SHARE,DEBT TO EQUITY RATIO, AND FIRMSIZE

ONDIVIDEND PAYOUT RATIO AT BANKING COMPANY IN INDONESIA STOCK EXCHANGE

This study is performed to examine the impact of loan to deposit ratio, capital adequacy ratio, earning per share, debt to equity ratio, and firm size toward Dividend Payout ratio in banking companies that are listed in Indonesia Stock Exchange over period 2009-2013. This study is also performed to prove the agency theory thatagency problem is occured in dividend payout.

The population of this research is 36 banking company listed in Indonesia Stock Exchange over period 2009-2013. Sampling technique used here is purposive sampling on criterion: (1) the company that is listed in Indonesia Stock Exchange per 2009-2013, and (2) the company that continually share their dividend period 2009-2013. The data is obtained based on publication of Indonesia Stock Exchange from its legal website www.idx.co.id and Indonesian Capital Market Directory (ICMD 2010 and 2013). It is gained sample amount of 11 companies. The analysis technique used here is multiple regression with the least square difference and F-statistic to examine the mean of mutual effect and hypothesis test using t-statistic to examine partial regression coefficient with level of significance 5%.

This test of hypotesis results that loan to deposit ratio, capital adequacy ratio, earning per share, debt to equity ratio and firm size simultaneously give significantly effect on dividend payout ratio. Moreover, the partial test (t-test) showed that capital adequacy ratio, earning per share, and firm size have significantly effect on dividend payout ratio.

DAFTAR ISI

Halaman

DAFTAR ISI ……….. i

DAFTAR TABEL ………... iv

DAFTAR GAMBAR ……….. v

BAB I PENDAHULUAN ... 1

1.1Latar Belakang ... 1

1.2 Rumusan Masalah... 11

1.3 Tujuan dan Manfaat Penelitian... 12

1.3.1 Tujuan Penelitian... 12

1.3.2 Manfaat Penelitian... 13

BAB II TINJAUAN PUSTAKA... 14

2.1 Tinjauan Pustaka ………... 14

2.1.1 Dividen………... 14

2.1.2 Jenis – Jenis Dividen………... 17

2.1.3 Kebijaksanaan Pembayaran Dividen... 18

2.1.4 Prosedur Pembayaran Dividen………... 20

2.1.5 Faktor – Faktor Yang Mempengaruhi Kebijakan Dividen ……….... 21

2.1.6Teori Keagenan (Agency Theory) ... 22

2.1.6.1 Masalah Agensi (Agency Problem) ... 22

2.1.6.2 Hubungan Teori Agensi Dengan Kebijakan Dividen... 24

2.2 Tinjauan Penelitian Terdahulu ... 25

2.3 Kerangka Konseptual dan Perumusan Hipotesis……... 28

2.3.2 Kerangka Penelitian ... 29

2.3.2 Perumusan Hipotesis …... 30

2.3.2.1 Pengaruh Loan to Deposit Ratio Terhadap Dividend Payout Ratio ... 30

2.3.2.2 Pengaruh Capital Adequacy Ratio Terhadap Dividend Payout Ratio………... 30

2.3.2.3 Pengaruh Earning Per Share Terhadap Dividend Payout Ratio ... 31

2.3.2.4 Pengaruh Debt to Equity Ratio Terhadap Dividend Payout Ratio... 32

2.3.2.5 Pengaruh Firm Size Terhadap Dividend Payout Ratio... 32

BAB III METODE PENELITIAN... 34

3.1 Jenis Penelitian... 34

3.2 Tempat dan Waktu Penelitian ………... 34

3.3 Batasan Operasional ... 35

3.4 Defenisi Operasional ………... 35

3.5 Skala Pengukuran ... 39

3.6 Populasi dan Sampel ... 39

3.7 Metode Pengumpulan Data ... 41

3.8 Jenis Data ...…...………... 41

3.9 Teknik Analisa Data ……...………. 42

3.9.1 Metode Analisis Statistik Deskriptif …... 43

3.9.2 Pengujian Asumsi Klasik ...…... 43

3.9.2.1 Uji Normalitas ………... 43

3.9.2.2 Uji Multikolinearitas ... 44

3.9.2.1 Uji Heteroskedastisitas... 44

3.9.2.2 Uji Autokorelasi …... 45

3.9.3 Analisis Regresi Linear Berganda ... 46

3.9.3.1 Uji Koefisien Determinasi (R²) ... 46

3.9.3.2 Pengujian Hipotesis ... 47

3.9.3.2.1 Uji Statistik F (Uji Simultan) ……….. 47

3.9.3.2.2 Uji Statistik t (Uji Parsial) …………... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 50

4.1 Gambaran Umum Perusahaan …... 50

4.2 Deskripsi Faktor – Faktor Yang Mempengaruhi Dividend Payout Ratio …...……...…………...………...…... 52

4.3 Evaluasi Model Statistik …... 53

4.4 Analisis Data …... 55

4.4.1 Analisis Statistik Deskriptif …... 55

4.4.2 Uji Asumsi Klasik... 56

4.4.2.1 Uji Normalitas... 56

4.4.2.1.1 Analisis Grafik …... 56

4.4.2.1.2 Analisis Statistik …... 58

4.4.2.2 Uji Multikolinearitas…... 59

4.4.2.3 Uji Heteroskedastisitas... 60

4.4.2.3.1 Pendekatan Grafik …... 61

4.4.3.2 Pengujian Hipotesis... 64

4.4.3.2.1 Uji secara simultan (Uji F)... 65

4.4.3.2.2 Uji secara parsial (Uji t)... 66

4.5 Pembahasan Hasil Penelitian... 70

4.5.1 Pengaruh Loan to Deposit Ratio terhadap Dividend Payout Ratio... 70

4.5.2 Pengaruh Capital Adequacy Ratio terhadap Dividend Payout Ratio... 71

4.5.3 Pengaruh Earning Per Share terhadap Dividend Payout Ratio... 71

4.5.4 Pengaruh Debt to Equity Ratio terhadap Dividend Payout Ratio... 72

4.5.3 Pengaruh Firm Size terhadap Dividend Payout Ratio... 73

BAB V KESIMPULAN DAN SARAN... 74

5.1 Kesimpulan... 74

5.3 Saran... 78

DAFTAR TABEL

Halaman

2.1 Prediksi Model Agency Cost Megginson……….…….. 24

2.2 Penelitian Terdahulu ………...………... 27

3.1 Defenisi Operasional Variabel ……….. 38

3.2 Jumlah Sampel Berdasarkan Karakteristik Penarikan Sampel Perusahaan ……….. 40

3.3 Populasi dan Sampel Penelitian Perusahaan Perbankan ...………... 40

4.1 Sampel Penelitian ... 51

4.2 Rata- Rata Loan to Deposit Ratio, Capital Adequacy Ratio, Earning Per Share, Debt to Equity Ratio, dan Firm Size, dan Dividend Payout Ratio pada Sampel Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia ………. 52

4.3 Normalitas Setelah Transformasi Data ... 54

4.4 Hasil Analisis Deskriptif Data ... 55

4.5 Uji Normalitas ………... 58

4.6 Uji Multikolinearitas………...……….... 59

4.7 Uji Glejser Pada Perusahaan Perbankan... 62

4.8 Kriteria Pengambilan Keputusan Uji Autokorelasi... 63

4.9 Uji AutokorelasiDurbin Watson………... 63

4.10 Koefisien Determinasi pada Perusahaan Perbankan……... 64

4.11 Uji Statistik F ………...………... 66

DAFTAR GAMBAR

Halaman 2.1 Kerangka Konseptual... 29 4.1 Histogram Dependent Variable... 57 4.2 Normal p-p plot of Regression Standardized Residual

ABSTRAK

PENGARUHLOAN TO DEPOSIT RATIO, CAPITAL ADEQUACY RATIO, EARNING PER SHARE, DEBT TO EQUITY RATIO, DAN FIRM SIZE

TERHADAP DIVIDEND PAYOUT RATIOPADA PERUSAHAAN PERBANKAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Penelitian ini dilakukan untuk menguji pengaruh variabel loan to deposit ratio, capital adequacy ratio, earning per share, debt to equity ratio, dan firm size terhadap dividend payout ratio pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2009-2013.Penelitian ini juga bertujuan membuktikan teori agensi bahwa adanya masalah agensi dalam pembayaran dividen.

Populasi dalam penelitian ini sejumlah 36 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2009-2013. Teknik sampling yang digunakan adalah purposive sampling dengan kriteria: (1) perusahaan yang terdaftar di Bursa Efek Indonesia periode 2009-2013, dan (2) perusahaan yang selalu membagikan dividen selama periode 2009-2013. Data diperoleh dari publikasi melalui website resmi Bursa Efek Indonesia yaitu www.idx.co.id dan Indonesia Capital Market Directory (ICMD 2010 dan 2013). Diperoleh jumlah sampel sebanyak 11 perusahaan. Teknik analisis yang digunakan adalah regresi linear berganda dengan persamaan kuadrat terkecil dan uji hipotesis menggunakan F-statistik untuk menguji pengaruh secara bersama-sama serta t-statistik untuk menguji koefisien regresi parsial dengan tingkat kepercayaan 5%.

Hasil pengujian hipotesis menunjukkan bahwa secara simultanloan to deposit ratio, capital adequacy ratio, earning per share, debt to equity ratio dan firm size berpengaruh terhadap dividend payout ratio. Selain itu, pengujian secara parsial (t-test) menunjukkan hanya capital adequacy ratio, earning per share, dan firm size yang berpengaruh signifikan terhadap dividend payout ratio.

ABSTRACT

THE IMPACT OF LOAN TO DEPOSIT RATIO, CAPITAL ADEQUACY RATIO, EARNING PER SHARE,DEBT TO EQUITY RATIO, AND FIRMSIZE

ONDIVIDEND PAYOUT RATIO AT BANKING COMPANY IN INDONESIA STOCK EXCHANGE

This study is performed to examine the impact of loan to deposit ratio, capital adequacy ratio, earning per share, debt to equity ratio, and firm size toward Dividend Payout ratio in banking companies that are listed in Indonesia Stock Exchange over period 2009-2013. This study is also performed to prove the agency theory thatagency problem is occured in dividend payout.

The population of this research is 36 banking company listed in Indonesia Stock Exchange over period 2009-2013. Sampling technique used here is purposive sampling on criterion: (1) the company that is listed in Indonesia Stock Exchange per 2009-2013, and (2) the company that continually share their dividend period 2009-2013. The data is obtained based on publication of Indonesia Stock Exchange from its legal website www.idx.co.id and Indonesian Capital Market Directory (ICMD 2010 and 2013). It is gained sample amount of 11 companies. The analysis technique used here is multiple regression with the least square difference and F-statistic to examine the mean of mutual effect and hypothesis test using t-statistic to examine partial regression coefficient with level of significance 5%.

This test of hypotesis results that loan to deposit ratio, capital adequacy ratio, earning per share, debt to equity ratio and firm size simultaneously give significantly effect on dividend payout ratio. Moreover, the partial test (t-test) showed that capital adequacy ratio, earning per share, and firm size have significantly effect on dividend payout ratio.

BAB I

PENDAHULUAN

1.1.Latar Belakang

Perusahaan pada dasarnya dihadapkan pada tiga keputusan keuangan yang saling berkaitan yaitu keputusan investasi, keputusan pembiayaan, dan kebijakan untuk menentukan berapa banyak dividen yang akan dibagikan kepada pemegang saham. Bagi perusahaan yang berbentuk korporasi, laba yang diperoleh perusahaan akan dialokasikan ke dalam dua bentuk yaitu laba ditahan dan laba yang dibagikan kepada pemegang saham sehingga semakin besar laba ditahan, maka semakin kecil pula laba yang akan dibagikan kepada para pemegang saham dalam bentuk dividen.

Dalam rangka mencapai tujuan perusahaan keseluruhan yaitu kemakmuran yang maksimal, manajer keuangan bertanggung jawab untuk meningkatkan nilai (value) perusahaan dengan meningkatkan nilai saham dan peningkatan kekayaan perusahaan. Salah satu tindakan yang diambil manajemen adalah melakukan investasi yaitu mengalokasikan dana perusahaan ke dalam bentuk-bentuk investasi yang akan mendatangkan keuntungan di masa depan.

yang harus diseimbangkan oleh manajemen sebuah perusahaan dalam hal ini perbankan karena mereka memiliki tanggung jawab atas pihak-pihak yang menjadi sumber dana mereka tidak hanya pemegang saham tetapi juga masyarakat.

Besar kecilnya dividen yang dibagikan perusahaan kepada pemegang saham berbeda-beda tergantung pada kebijakan dividen dari masing-masing perusahaan sehingga pertimbangan manajemen sangat diperlukan. Besarnya persentase dari pendapatan yang akan dibagikan kepada pemegang saham sebagai cash dividend disebut Dividend payout ratio. Dengan demikian, kebijakan dividen yang optimal merupakan kebijakan yang menciptakan keseimbangan diantara dividen saat ini dan pertumbuhan di masa mendatang yang memaksimumkan nilai perusahaan (Brigham dan Houston, 2001: 66).

Sesuai dengan fungsi manajemen keuangan pada umumnya tujuan pembagian dividen adalah untuk memaksimumkan kemakmuran pemegang saham. Selain itu tujuan pembagian dividen juga untuk menunjukkan likuiditas perusahaan, untuk memenuhi kebutuhan para pemegang saham akan pendapatan riil, serta sebagai alat komunikasi antara manajer dan pemegang saham.

dividen, maka keputusan dana cadangan perusahaan akan terabaikan, sebaliknya bila laba akan ditahan, maka kepentingan pemegang saham akan uang kas juga terabaikan.

Untuk menjaga kedua kepentingan tersebut manajer keuangan harus mengambil kebijakan dividen yang optimal. Teori kebijakan dividen yang optimal diartikan sebagai rasio pembayaran dividen yang ditetapkan dengan memperhatikan kesempatan untuk menginvestasikan dana serta sebagai preferensi yang dimiliki oleh investor mengenai dividen daripada capital gain. Kebijakan dividen tersebut juga dipandang untuk menciptakan keseimbangan antara saat ini dengan pertumbuhan di masa yang akan datang sehingga dapat memaksimumkan harga saham.

Berkaitan dengan adanya perbedaan kepentingan antara manajer dan pemilik saham maka muncul sebuah teori yang menjelaskan asumsi bahwa pembayaran dividen didorong oleh upaya untuk mengurangi masalah agensi yang muncul karena di perusahaan ada pemisahan antara pemilik dan manajer. Teori yang disebut Agency Cost / Contracting Model of Dividends atau Agency Cost Model merupakan teori yang banyak dianut ilmuwan keuangan saat ini (Zaenal, 2005:107).

dividen. Pembagian dividen yang tinggi di samping mengurangi dampak dari sikap oportunistik manajemen, juga memungkinkan masuknya utang yang kurang disukai oleh manajemen. Deloof et al. (2006) dalam Widanaputra (2010) menyatakan bahwa dividen memegang peranan sentral dalam konflik keagenan antara manajemen dan pemegang saham karena dividen dapat mengurangi jumlah kas yang ada di perusahaan dan memeberikan garansi terhadap pembayaran kas kepada semua pemegang saham.

Beberapa faktor yang mempengaruhi dividend payout ratio, antara lain yang telah dikemukakan oleh Riyanto (2001:267), bahwa kebijakan dividen itu dipengaruhi oleh likuiditas, kebutuhan dana untuk membayar hutang, tingkat pertumbuhan dan tingkat pengawasan. Menurut Hanafi (2004:378) dividend payout ratio dipengaruhi oleh kesempatan investasi, profitabilitas, likuiditas, akses ke pasar uang, stabilitas pendapatan dan pembatasan-pembatasan.

Industri Perbankan berbeda dengan industri manufaktur dan perusahaan lainnya ,hal ini disebabkan kebutuhan perbankan terhadap sumber dana sehingga memiliki tanggung jawab tidak hanya kepada pemegang saham dan investor tetapi juga kepada masyarakat sebagai nasabah yang memberikan dana (dana pihak ketiga). Dana pihak ketiga yang terdiri dari tabungan, giro dan deposito merupakan sumber dana utama bank. Tingkat likuiditas perbankan dinilai dari kemampuan membayar apabila sewaktu-waktu nasabah menarik tabungan ,giro dan deposito.

Menurut Kasmir (2012:52), perolehan dana dari sumber bank itu sendiri (modal sendiri) maksudnya adalah dana yang diperoleh dari dalam bank. Perolehan dana ini biasanya digunakan apabila bank mengalami kesulitan untuk memperoleh dana dari luar. Salah satu jenis dana yang bersumber dari bank itu sendiri adalah modal setor dari para pemegang sahamnya. Penggunaan dana sendiri harus diseimbangkan dengan dana pinjaman sehingga rasio penggunaan dana pinjaman dan dana sendiri dapat dioptimalkan.

Dalam prakteknya, para investor di pasar modal mempunyai beberapa motif atau tujuan dalam membeli saham bank yang telah melakukan emisi sahamnya. Motif-motif tersebut adalah sebagai berikut (Dendawijaya, 2001:121) .

Perusahaan yang dijalankan oleh manajemen dalam menentukan kebijakan pembagian dividen harus mempertimbangkan faktor-faktor lain. Kebijaksanaan bidang keuangan salah satunya adalah kebijakan dividen yang dapat mempengaruhi nilai perusahaan. Pembayaran dividen merupakan sesuatu yang memberatkan perusahaan karena akan mengurangi jumlah dana yang tersedia untuk investasi (Zaenal, 2005:105).

Setelah perusahaan telah membayar semua beban operasi dan melakukan semua investasi-investasinya, maka sisa arus kas untuk didistribusikan kepada kreditor perusahaan dan pemegang saham (Keown et al, 2011:47). Hal ini mendukung teori residual yang menyatakan dividen hanya akan dibayarkan jika masih ada uang tersisa setelah semua investasi yang menghasilkan NPV (Net Present Value) positif telah didanai (Zaenal, 2005:114). Kebijakan ini tentu saja untuk menjaga struktur modal perusahaan tersebut yang menjadikan pembagian dividen sebagai tanggung jawab terakhir dalam sebuah perusahaan setelah keputusan investasi dan pendanaan dilakukan.

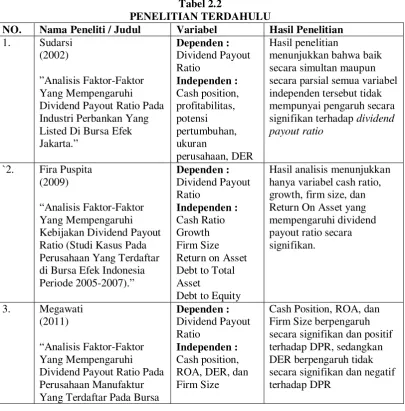

Penelitian terhadap faktor-faktor yang mempengaruhi rasio pembayaran dividen telah banyak dilakukan. Sudarsi (2002) melakukan penelitian tentang “Analisis Faktor-Faktor Yang Mempengaruhi Dividend Payout Ratio Pada Industri Perbankan Yang Listed Di Bursa Efek Jakarta”. Populasi dalam penelitiannya adalah adalah bank-bank yang terdaftar di BEJ dan termasuk kelompok bank yang memiliki saham aktif selama 3 (tiga) tahun berturut-turut. Dari populasi tersebut, peneliti menentukan sampel dengan metode purposive sampling. Peneliti melibatkan enam variabel yang terdiri dari dividend payout ratio sebagai variabel dependen dan sebagi variabel independen yaitu cash position, profitabilitas, potensi pertumbuhan, ukuran perusahaan, dan debt to equity ratio sebagai variabel independen. Hasil penelitian menunjukkan bahwa baik secara serentak maupun secara parsial semua variabel independen tersebut tidak mempunyai pengaruh secara signifikan terhadap dividend payout ratio.

DPR, sedangkan Debt to Equity Ratio berpengaruh tidak secara signifikan dan negatif terhadap DPR.

Arini (2011) dalam penelitian berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Dividend Payout Ratio Pada Industri Perbankan Dan Industri Manufaktur Yang Terdaftar Pada Bursa Efek Indonesia”. Peneliti menggunakan 5 (lima) variabel independen yaitu Cash Position, Debt to Equity Ratio, Return On Assets, Firm Size, dan Shareholder Dispersion untuk melihat pengaruhnya terhadap Dividend Payout Ratio sebagai variabel dependen. Hasil Penelitian menunjukkan perbedaan dengan penelitian Megawati (2011), Arini (2011) membuktikan bahwa secara parsial, Cash Position berpengaruh positif dan signifikan terhadap industri manufaktur tetapi tidak terhadap industri perbankan, DER berpengaruh negatif terhadap industri manufaktur dan tidak berpengaruh terhadap industri perbankan, ROA tidak berpengaruh baik terhadap industri manufaktur maupun industri perbankan sehingga berbeda dengan penelitian Megawati (2011), Firm Size menunjukkan pengaruh signifikan dan positif terhadap industri manufaktur dan tidak berpengaruh terhadap industri perbankan, dan Shareholder Dispersion tidak mempunyai pengaruh yang signifikan terhadap kedua industri tersebut.

menyatakan bahwa cash ratio berpengaruh signifikan dan positif terhadap Dividend Payout Ratio.

Septi, Suhadak dan Siti (2014) dalam penelitian yang berjudul “Pengaruh Rasio-Rasio Keuangan Terhadap Dividend Payout Ratio (DPR) (Studi Pada Perusahaan Yang Listing Di BEI Tahun 2009-2011)”. Peneliti menggunakan variabel independen sebanyak empat yaitu current ratio (CR), return on equity (ROE), total asset turn over (TATO), dan debt to equity ratio (DER) sedangkan dividend payout ratio (DPR) sebagai variabel dependen. Hasil penelitiannya menunjukkan bahwa secara simultan variabel-variabel independen dalam penelitian tersebut berpengaruh kuat terhadap dividend payout ratio akan tetapi secara parsial tidak menunjukkan hubungan yang signifikan terhadap DPR. Peneliti menyimpulkan bahwa rasio keuangan bukanlah satu-satunya tolak ukur dalam menentukan kebijakan dividen.

Terdapat berbagai faktor yang mempengaruhi besarnya pembagian dividen antara lain likuiditas, leverage, pendapatan perusahaan, dan size (ukuran) perusahaan.Likuiditas merupakan kemampuan perusahaan memenuhi kewajiban jangka pendeknya melalui aset dan dana lancar yang mudah dicairkan. Apabila suatu perusahaan disebut likuid artinya perusahaan tersebut dapat membayar kewajiban jangka pendeknya kapanpun.

modal (debt toequity ratio). Semakin besar rasio ini menunjukkan semakin besar kewajibannya dan rasio yang semakin rendah akan menunjukkan semakin rendah kewajibannya. Apabila perusahaan menentukan bahwa pelunasan utangnya akan diambilkan antara lain dari laba ditahan, berarti perusahaan harus menahan sebagian besar dari pendapatannya untuk keperluan tersebut, yang ini berarti hanya sebagian kecil pendapatan yang dapat dibayarkan sebagai dividen (Riyanto 2001).

Penelitian ini merupakan jenis penelitian replikasi terhadap penelitian yang dilakukan oleh Sudarsi (2002) yang meneliti perusahaan perbankan yang terdaftar di Bursa Efek Jakarta. Pada penelitian tersebut, Sudarsi menggunakan cash position, profitabilitas, potensi pertumbuhan, ukuran perusahaan, dan debt to equity ratio sebagai variabel independen sedangkan dalam penelitian ini akan digunakan rasio likuiditas bank loan to deposit ratio dan rasio solvabilitas capital adequacy ratio yang merupakan rasio yang digunakan untuk menilai tingkat kesehatan perbankan (Dendawijaya, 2001:143). Untuk kemudian dapat dilihat perbedaan hasil penelitian dengan mengganti variabel independen yang lebih mewakili rasio kesehatan suatu bank.

Debt to Equity Ratio, dan Firm Size terhadap Dividend Payout Ratio pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009-2013.

1.2.Rumusan Masalah

Dengan melihat adanya research gap pada penelitian terdahulu serta adanya fenomena keagenan (manajemen dan pemegang saham) dengan mempertimbangkan variabel-variabel yang memiliki hubungan dengan teori agensi maka dalam penelitian ini, peneliti akan membahas pertanyaan berikut :

1. Apakah Loan to Deposit Ratio (LDR) berpengaruh terhadap Dividend Payout Ratio (DPR)?

2. Apakah Capital Adequacy Ratio (CAR) berpengaruh terhadap Dividend Payout Ratio (DPR)?

3. Apakah Earning Per Share (EPS) berpengaruh terhadap Dividend Payout Ratio (DPR)?

4. Apakah Debt to Total Equity Ratio (DER) berpengaruh terhadap Dividend Payout Ratio (DPR)?

5. Apakah Firm Size berpengaruh terhadap Dividend Payout Ratio (DPR)?

1.3. Tujuan dan Manfaat Penelitian

1.3.1. Tujuan Penelitian

1. Menganalisis pengaruh Loan to Deposit Ratio terhadap Dividend Payout

Ratio (DPR)

2. Menganalisis pengaruh Capital Adequacy Ratio (CAR) terhadap Dividend

Payout Ratio (DPR)

3. Menganalisis pengaruh Debt to Equity Ratio (DER) terhadap Dividend Payout Ratio (DPR)

4. Menganalisis pengaruh Earning Per Share (EPS) terhadap Dividend Payout

Ratio (DPR)

5. Menganalisis pengaruh Firm Size (ukuran perusahaan) terhadap Dividend

Payout Ratio (DPR)

1.3.2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat menambah wawasan dan pengetahuan peneliti dalam memahami faktor-faktor yang mempengaruhi rasio pembayaran dividen (DPR) khususnya pada perusahaan perbankan yang listed di BEI serta bagaimana pembuktian terhadap teori tentang dividen.

2. Bagi Perusahaan

Penelitian ini dapat dijadikan bahan pertimbangan bagi perusahaan dalam penentuan kebijakan dividen sehingga keputusan yang diambil dapat memaksimalkan nilai perusahaan dan keuntungan perusahaan dalam membuat kebijakan dividen yang baik.

3. Bagi investor

Penelitian ini diharapkan dapat bermanfaat bagi investor sebagai bahan pertimbangan untuk pengambilan keputusan investasi di pasar modal sehubungan dengan harapan pemegang saham untuk memperoleh dividen atas saham yang diinvestasikan.

4. Bagi peneliti selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka

Untuk mendukung latar belakang penelitian ini maka harus dijabarkan pembahasan teoritis mengenai hal-hal yang berhubungan dengan permasalahan penelitian secara sistematis. Terlebih dahulu akan dibahas mengenai dividen secara keseluruhan baik itu faktor-faktor yang mempengaruhi, jenis-jenis dividen yang ada serta sistematika pembagian dividen yang dilakukan perusahaan

2.1.1Dividen

Dividen merupakan aliran tunai bersih bebas yang didistribusikan perusahaan kepada pemilik saham. Dividen tunai yang diharapkan merupakan variabel pengembalian yang akan menentukan nilai saham bagi pemilik dan investor. Dividen tunai adalah sumber aliran kas untuk pemegang saham yang memberikan informasi tentang kinerja perusahaan pada saat ini dan akan datang. Dividen ditentukan dalam rapat umum anggota pemegang saham dan jenis pembayarannya tergantung pada kebijakan pemimpin.

saham. Semakin besar laba ditahan semakin sedikit jumlah laba yang dialokasikan untuk pembayaran dividen.

Adanya asumsi kondisi pasar modal yang sempurna, dimana kepercayaan bahwa perusahaan akan dapat dengan cepat dan murah untuk menerbitkan saham baru kapanpun diperlukan sehingga ketika perusahaan kekurangan dana investasi karena membayarkan dividen maka perusahaan akan mencari dana di pasar modal menimbulkan teori bahwa nilai perusahaan tidak bergantung pada bagaimana pendapatan dibagi antara dividen dan laba ditahan. Teori yang dikenal dengan nama Teori Ketidakrelevanan Dividend (Irrelevance Theory) dikemukakan oleh Modigliani dan Miller (1961).

Kebijaksanaan keuangan yang dilakukan manajemen perusahaan seluruhnya merupakan kebijaksanaan untuk memaksimalkan kemakmuran. Kebijaksanaan keuangan sebenarnya dapat dikelompokkan ke dalam tiga kategori, dimana ketiga kategori akan saling pengaruh mempengaruhi terhadap nilai perusahaan yaitu pembelanjaan, investasi, dan kebijakan dividen (Gitosudarmo dan Basri, 2002:10). Untuk kepentingan yang saling berkaitan satu dengan yang lain kebijakan dividen harus merupakan kesepakatan pihak manajemen perusahaan dan pemegang saham penerima dividen.

Jensen (1986) menggambarkan free cash flow sebagai kas yang tersisa setelah seluruh proyek yang menghasilkan net present value positif dilakukan. Perusahaan dengan aliran kas bebas berlebih akan memiliki kinerja yang lebih baik karena akan memperoleh keuntungan atas berbagai kesempatan dibanding perusahaan lain. Salah satu alasan mengapa perusahaan mau membayar dividen kas adalah karena manajemen tahu bahwa tidak ada Net Present Value (NPV) positif dari kemungkinan proyek atau investasi di masa yang akan datang. Dalam kondisi seperti ini pemegang saham dapat menginvestasikan kembali dana yang diperoleh dari dividen pada perusahaan lain yang memiliki NPV positif.

2.1.2 Jenis-Jenis Dividen

Terdapat beberapa jenis dividen yang dapat dibayarkan kepada para pemegang saham tergantung kepada posisi dan kemampuan perusahaan yang membagikan dividen. Berikut ini adalah jenis-jenis dividen menurut Kieso et al (2005:358) :

a. Dividen Tunai (Cash Dividend)

Merupakan bentuk dividen yang paling wajib digunakan oleh pihak perusahaan. Bagi suatu perusahaan, dividen ini menyebabkan penurunan laba yang dibagi dan nilai kas, kewajiban lancar untuk hutang dividen diakui pada tanggal pengumuman dividen. Kewajiban ini dihapus ketika cek dividen dikirimkan kepada para pemegang saham.

b. Dividen Harta (Property Dividend)

Merupakan dividen yang dibagikan kepada pemegang saham yang dibayarkan dengan kativa selain kas. Seringkali aktiva yang akan didistribusikan adalah sekuritas perusahaan lain yang dimiliki perusahaan. Dengan demikian, perusahaan memindahkan hak kepemilikannya dalam sekuritas tersebut kepada para pemegang saham. Dividen harta biasanya hanya terjadi dalam perseroan yang bersifat tertutup. Dividen harta dinilai dengan nilai terbawa (carrying value), jika nilai pasar yang wajar tidak dapat ditentukan.

Suatu pembagian yang merupakan pengembalian modal setoran kepada pemegang saham. Dividen ini merupakan peluang bagi investasi yang dibukukan dengan mengurangi modal setoran.

d. Dividen Saham (Stock Dividend)

Dividen saham merupakan pembagian dividen bukan dalam bentuk uang tunai, namun dengan memberikan dalam bentuk lembar saham. Jadi pembagian stock dividend akan meningkatkan jumlah saham yang dimiliki shareholders. Perusahaan sering kali membayar stock dividend sebagai pengganti atau pelengkap dividen kas. Dividen saham memungkinkan perusahaan untuk tetap menggunakan aktiva bersih yang dihasilkan dari laba bersih dan bersamaan dengan itu menawarkan saham kepemilikan kepada pemegang saham.

2.1.3 Kebijaksanaan Pembayaran Dividen

Sebagai bagian dari kebijaksanaan keuangan perusahaan untuk mencapai tujuan perusahaan. Dalam kebijaksanaan pembayaran dividen pada garis besarnya adalah (Gitosudarmo dan Basri, 2002:230) :

1. Kebijaksanaan Pembayaran Dividen yang Stabil (Stable Dividend Policy)

walaupun terjadi fluktuasi dalam net income. Apabila pada suatu saat kondisi perusahaan mengalami kerugian, pembayaran dividen akan diambilkan dari cadangan stabilisasi dividen. Adapun keuntungan pembayaran yang stabil :

1. Harga saham pada umumnya naik, maka saham-saham yang diterbitkan oleh perusahaan yang menganut kebijaksanaan pembayaran dividen stabil tingkat kenaikannya akan lebih tajam.

2. Jika harga saham pada umumnya turun, maka penurunan harga saham yang diterbitkan oleh perusahaan yang menganut kebijaksanaan pembayaran dividen yang stabil tingkat penurunannya lebih lambat.

3. Lebih mudah diakui oleh Badan Pembina Pasar Modal sebagai go public, sehingga penjualan sahamnya akan lebih mudah untuk masuk legal list.

2. Fluctuating Dividend Policy

Pada kebijakan ini besarnya dividen yang dibayarkan sebagian ada yang bersifat stabil atau tetap, tetapi sebagian yang lain bersifat proporsional dengan tinghkat keuntungan yang dicapai.

Apabila perusahaan tidak mendapatkan laba para pemegang saham masih mendapatkan dividen tetap dan apabila didapatkan keuntungan dari hasil operasinya didapatkan bagian dari keuntungan. Bagian dividen yang bersifat proporsional besarnya tidak sama dengan dividen yang menggunakan kebijakan fluktuatif.

2.1.4 Prosedur Pembayaran Dividen

Dividen biasanya dibagikan setiap triwulan, jika situasi mendukung maka dividen dapat dinaikkan sekali setiap tahun. Prosedur pembagian dividen yang sebenarnya adalah sebagai berikut:

1. Tanggal Pengumuman. Tanggal pada saat direksi perusahaan mengeluarkan pernyataan berisi pengumuman pembagian dividen. 2. Tanggal Pencatatan Pemegang Saham. Jika perusahaan mencatat

seorang pemegang saham tersebut berhak menerima dividen.

3. Tanggal ex-dividen. Tanggal pada saat hak dividen periode berjalan tidak lagi menyertai saham tersebut, biasanya jangka waktunya adalah empat hari kerja sebelum pencatatan pemegang saham

4. Tanggal Pembayaran (ex-dividend date). Tanggal pada saat perusahaan benar-benar mengirimkan cek dividen.

Menurut Gitosudarmo dan Basri (2002:230) besar kecilnya dividend payout ratio, dipengaruhi beberapa faktor.

1. Faktor Likuiditas

Semakin tinggi likuiditas akan meningkatkan dividend payout ratio dan semakin rendah likuiditas akan menurunkan dividend payout ratio. Ada beberapa rasio yang termasuk dalam rasio likuiditas antara lain current ratio, quick ratio, loan to deposit ratio, dan cash ratio. Dalam penelitian ini, likuiditas diproksikan dalam loan to deposit ratio. Loan to Deposit Ratio merupakan salah satu ukuran dari rasio likuiditas yang merupakan rasio antara seluruh jumlah kredit yang diberikan oleh bank dengan dana yang diterima oleh bank . Loan to deposit ratio tersebut menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya.

2. Kebutuhan Dana Untuk Melunasi Utang

Semakin besar dana untuk melunasi utang baik untuk obligasi hipotek dalam tahun tersebut yang diambilkan dari kas maka akan berakibat menurunkan dividend payout ratio.

3. Tingkat Ekspansi yang Direncanakan

Semakin tinggi tingkat ekspansi yang direncanakan oleh perusahaan berakibat mengurangi dividend payout ratio karena laba yang diperoleh diprioritaskan untuk penambahan aktivitas.

4. Faktor Pengawasan

Semakin terbukanya perusahaan atau semakin banyaknya pengawas cenderung akan memperkuat modal sendiri sehingga mengakibatkan kenaikan dividend payout ratio, dan sebaliknya semakin tertutupnya perusahaan akan menurunkan dividend payout ratio.

5. Ketentuan-ketentuan dari Pemerintah

Ketentuan-ketentuan tersebut dimaksud adalah yang berkaitan dengan laba perusahaan maupun pembayaran dividen.

6. Pajak Kekayaan/Penghasilan dari Pemegang Saham

Apabila para pemegang saham adalah ekonomi lemah yang bebas pajak maka dividend payout lebih tinggi dibanding apabila pemegang saham para ekonomi kuat yang kena pajak.

2.1.6 Teori Agensi (Agency Theory)

akibat konflik kepentingan antara manajer (agen pemegang saham) dengan pemegang saham karena adanya pemisahan tugas manajemen perusahaan dengan para pemegang saham (Keown at al, 2008:18). Agen adalah orang yang diberi kekuasaan untuk bertindak atas nama yang lain, yang dikenal sebagai prinsipal. Dalam mengatur perusahaan, pemegang saham adalah prinsipal, karena mereka adalah pemilik nyata dari perusahaan. Sedangkan dewan direksi, CEO, para eksekutif perusahaan maupun manajer professional dengan kekuasaan pengambilan keputusan adalah agen (perantara) dari pemegang saham.

2.1.6.1 Masalah Agensi (Agency Problem)

Masalah agensi terjadi karena terdapat perbedaan kepentingan yang bertujuan untuk menguntungkan dirinya masing-masing antara principal (pemegang saham) dan agen (manajer) dapat menimbulkan biaya agensi. Pemegang saham sebagai pemilik yang menginginkan kenaikan atas nilai perusahaan (harga saham) berbeda dengan manajemen yang menjalankan perusahaan dengan motivasi untuk mendapatkan imbalan sebesar-besarnya dari pemilik sehingga tanpa memperhitungkan risiko sepanjang memberikan keuntungan bagi dirinya sehingga mengurangi keuntungan pemilik (pemegang saham).

perusahaan, para manajer bisa saja membuat keputusan yang sama sekali tidak sesuai dengan tujuan memaksimalkan kekayaan para pemegang saham. Mereka dapat bertindak untuk kepentingan mereka sendiri, dengan penghasilan tambahan dan gaji, tetapi mereka mungkin juga menghindari proyek manapun.

Miller dan Rock (1985) menyajikan suatu model yaitu manajer mempunyai informasi mengenai perbedaan antara pendapatan yang sebenarnya dengan pendapatan yang diharapkan. Akan tetapi investor tidak mempunyai informasi tersebut. Jika sumber dan penggunaan dana perusahaan sama, investor akan mengambil kesimpulan perbedaan antara pendapatan yang sebenarnya dengan yang diharapkan dengan melihat kebijakan pembiayaan dan pembayaran dividen perusahaan tersebut sehingga lebih mudah untuk menilai kinerja manajemen.

2.1.6.2Hubungan Teori AgensiDengan Kebijakan Dividen

Model agency cost merupakan model yang saat ini menjadi mainstream untuk menjelaskan fakta pembayaran dividen (Zaenal, 2005:119). Model dari teori agensi berasumsi bahwa pembayaran dividen didorong oleh upaya untuk mengurangi masalah agensi antara manajer yang lebih suka menahan arus kas bebas (free cash flows) dengan pemegang saham yang mengharapkan pembayaran dividen yang akan mempengaruhi kenaikan harga saham.

Tabel 2.1

Prediksi Model Agency CostMegginson

Meningkatnya Variabel Berikut Pengaruh Terhadap

Pembayaran Dividen a. Variabel Level Perusahaan

Tingkat Pertumbuhan Asset Menurun

Kesempatan Investasi dengan NPV positif Menurun

Intensitas Modal Dalam Proses Produksi Meningkat

Free Cash Flows yang Dihasilkan Meningkat

Jumlah pemegang saham individual Meningkat

Relatif Terkonsentrasinya kepemilikan Menurun

Kepemilikan pemegang saham terbesar Menurun

b. Variabel-variabel makro

Biaya transaksi perdagangan sekuritas Meningkat

Tingkat pajak individu atas pendapatan dividen Menurun

Tingkat pajak individu atas capital gain Meningkat

Pentingnya investor institusional Menurun

Peran investor institusional Menurun

Relatif pentingnya pasar modal dibandingkan bank Meningkat

Jumlah informasi perusahaan yang didisclose Menurun

Sumber: Zaenal (2005:121)

Pada penelitian ini, peneliti hendak membuktikan apakah teori keagenan dapat menjelaskan pengaruh hubungan manajemen dengan pemegang saham terhadap kebijakan dividen yang diambil perusahaan dengan menguji pengaruh variabel independen ( Loan To Deposit Ratio, Capital Adequacy Ratio, Earning Per Share, Debt To Equity Ratio, dan Firm Size) yang dianggap mempengaruhi keputusan manajer sebagai agen terhadap variabel dependen yaitu Dividend Payout Ratio yang digunakan pemegang saham dalam mengukur kinerja keuangan pada perusahaan perbankan.

2.2. Tinjauan Penelitian Terdahulu

1. Penelitian yang dilakukan oleh Sudarsi (2002) yang menguji hubungan Cash Position, Profitabilitas, Potensi Pertumbuhan, Ukuran Perusahaan, dan Debt to Equity Ratio terhadap Dividend Payout Ratio pada perusahaan perbankan. Dari hasil penelitian ini ditemukan bahwa tidak terdapat pengaruh yang signifikan baik secara parsial maupun simultan antara variabel independen terhadap variabel dependen.

2. Penelitian yang dilakukan oleh Puspita (2009) yang menguji Cash Ratio, Growth, Firm Size, Profitability (ROA), Debt to Total Asset, dan Debt to Equity Ratio terhadap Dividend Payout Ratio. Hasil penelitian menunjukkan hanya Cash Ratio, Firm Size, dan ROA yang berpengaruh secara signifikan terhadap Dividend Payout Ratio.

3. Penelitian yang dilakukan oleh Megawati (2011) yang menguji Cash Position, Return On Asset, Debt to Equity Ratio, dan Firm Size terhadap Dividend Payout Ratio. Hasil penelitian menunjukkan cash position, ROA, dan Firm Size yang berpengaruh secara signifikan dan positif terhadap DPR sedangkan Debt To Equity Ratio tidak berpengaruh secara signifikan terhadap Dividend Payout Ratio.

5. Penelitian yang dilakukan Septi, Suhadak, dan Siti (2014) menguji hubungan antara Current Ratio, Return On Asset, Total Asset Turn Over, dan Debt To Equity Ratio terhadap Dividend Payout Ratio. Hasil penelitian menunjukkan bahwa secara simultan variabel-variabel independen tersebut berpengaruh kuat terhadap DPR tetapi secara parsial tidak menunjukkan hubungan signifikan.

[image:36.595.111.517.342.753.2]Tinjauan Penelitian terdahulu dapat dilihat dalam Tabel 2.2 berikut:

Tabel 2.2

PENELITIAN TERDAHULU

NO. Nama Peneliti / Judul Variabel Hasil Penelitian

1. Sudarsi (2002)

”Analisis Faktor-Faktor Yang Mempengaruhi Dividend Payout Ratio Pada Industri Perbankan Yang Listed Di Bursa Efek Jakarta.” Dependen : Dividend Payout Ratio Independen : Cash position, profitabilitas, potensi pertumbuhan, ukuran perusahaan, DER Hasil penelitian

menunjukkan bahwa baik secara simultan maupun secara parsial semua variabel independen tersebut tidak mempunyai pengaruh secara signifikan terhadap dividend payout ratio

`2. Fira Puspita (2009)

“Analisis Faktor-Faktor Yang Mempengaruhi Kebijakan Dividend Payout Ratio (Studi Kasus Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia Periode 2005-2007).” Dependen : Dividend Payout Ratio Independen : Cash Ratio Growth Firm Size Return on Asset Debt to Total Asset

Debt to Equity

Hasil analisis menunjukkan hanya variabel cash ratio, growth, firm size, dan Return On Asset yang mempengaruhi dividend payout ratio secara signifikan.

3. Megawati (2011)

“Analisis Faktor-Faktor Yang Mempengaruhi Dividend Payout Ratio Pada Perusahaan Manufaktur Yang Terdaftar Pada Bursa

Dependen :

Dividend Payout Ratio

Independen :

Cash position, ROA, DER, dan Firm Size

Efek Indonesia.”

4. Arini (2011)

“Analisis Faktor-Faktor Yang Mempengaruhi Dividend Payout Ratio Pada Industri Perbankan dan Industri Manufaktur Yang Terdaftar Pada Bursa Efek Indonesia.” Dependen : Dividend Payout Ratio Independen : Cash Position, DER, ROA, Firm Size, dan

Shareholder Dispersion

secara parsial, CP berpengaruh positif dan signifikan terhadap industri manufaktur tetapi tidak terhadap industri perbankan, DER berpengaruh negatif terhadap industri manufaktur dan tidak berpengaruh terhadap industri perbankan, ROA tidak berpengaruh baik terhadap industri manufaktur maupun perbankan Firm Size menunjukkan pengaruh signifikan dan positif

terhadap industri manufaktur dan tidak berpengaruh terhadap industri perbankan, dan Shareholder Dispersion tidak mempunyai pengaruh yang signifikan terhadap kedua industri tersebut.

5. Septi, Suhadak dan Siti (2014)

“Pengaruh Rasio-Rasio Keuangan Terhadap Dividend Payout Ratio (Studi Pada Perusahaan Yang Listing Di BEI Tahun 2009-2011).” Dependen : Dividend Payout Ratio Independen : Current Ratio ROE

Total Asset -Turn Over

DER

Secara simultan variabel-variabel independen tersebut berpengaruh kuat terhadap dividend payout ratio tetapi secara parsial tidak

menunjukkan hubungan ynag signifikan terhadap DPR

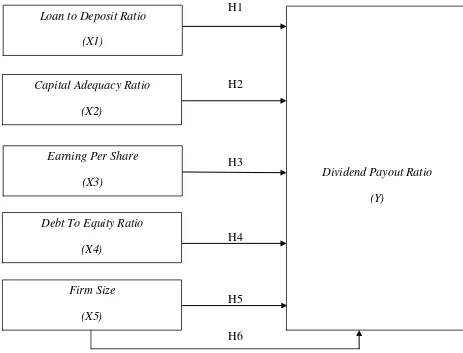

2.3. Kerangka Konseptual dan Perumusan Hipotesis

(DPR) antara lain : Loan to Deposit Ratio, Capital Adequcy Ratio, Earning Per Share, Debt to Equity Ratio, dan Firm Size.

2.3.1. Kerangka Konseptual

Berdasarkan penjelasan tersebut, maka kerangka konseptual dalam penelitian ini dapat digambarkan sebagai berikut:

KERANGKA PENELITIAN H1

H2

H3

H4

H5

[image:38.595.101.564.326.679.2]H6

Gambar 2.1

Kerangka Konseptual Penelitian

Dividend Payout Ratio (Y)

Loan to Deposit Ratio (X1)

Capital Adequacy Ratio (X2)

Earning Per Share (X3)

Debt To Equity Ratio (X4)

2.3.2. Perumusan Hipotesis

2.3.2.1. Pengaruh Loan to Deposit Ratio Terhadap Dividend Payout Ratio

Loan to Deposit Ratio merupakan faktor penting yang harus dipertimbangkan dalam menghitung besarnya dividen yang akan dibagikan kepada pemegang saham perusahaan perbankan.Loan to Deposit Ratio adalah rasio yang menunjukkan seberapa besar pemberian kredit (loan) dibiayai dari simpanan perbankan (deposit) cukup untuk menutupi.Loan to Deposit Ratio menurut peraturan pemerintah maksimum adalah 110% (Kasmir, 2012:319).

Pemberian kredit dilakukan karena bank mengasumsikan adanya net present value atas kredit yang diberikan. Perkembangan pemberian kredit yang paling tidak menggembirakan bagi pihak bank adalah apabila kredit yang diberikan ternyata menjadi kredit bermasalah. Implikasi sebagai akibat timbulnya kredit bermasalah dapat berupa hilangnya kesempatan untuk memperoleh income dari kredit yang diberikan sehingga mengurangi perolehan laba (Dendawijaya, 2001:86). Dividen adalah laba yang dibagikan kepada pemegang saham berarti pemberian kredit dari dana simpanan bank dapat berisiko mengurangi rasio pembayaran dividen.

2.3.2.2. Pengaruh Capital Adequacy Ratio Terhadap Dividend Payout

Ratio

(Dendawijaya, 2001:122). Salah satu komponen modal bank yaitu modal inti yang terbentuk dari laba setelah pajak adalah faktor yang menentukan pembayaran dividen. Capital Adequacy Ratio merupakan rasio solvabilitas bank yang dapat mengukur kemampuan bank dalam memenuhi kewajiban apabila terjadi likuidasi sehingga Bank Indonesia mewajibkan setiap bank menyediakan modal minimum sebesar 8% dari Aktiva Tertimbang Menurut Resiko (ATMR). Semakin tinggi rasio ini, berarti perbankan memiliki kemampuan yang besar dalam menutupi aktiva berisiko maka rasio pembayaran dividen akan meningkat.

2.3.2.3. Pengaruh Earning Per Share Terhadap Dividend Payout Ratio

Debt to Equity Ratio (DER) adalah rasio leverage yaitu yang menunjukkan perbandingan jumlah kewajiban (hutang) terhadap jumlah modal (ekuitas) perusahaan. Dengan demikian rasio ini memperlihatkan seberapa besar perusahaan dibiayai oleh hutang. Pada industri perbankan, umumnya memiliki DER yang tinggi, artinya sumber dana yang diperlukan sebagian besar berasal dari pihak luar. Semakin tinggi rasio ini menggambarkan gejala yang kurang baik bagi perbankan, berarti kemungkinan persentase pembagian dividen juga semakin kecil.

2.3.1.5. Pengaruh Firm Size Terhadap Dividend Payout Ratio

Hipotesis merupakan jawaban sementara terhadap rumusan masalah. Karena sifatnya yang masih sementara, maka perlu dibuktikan kebenarannya melalui data empiris yang terkumpul (Sugiyono, 2003:306).

Berdasarkan kerangka konseptual tersebut maka hipotesisnya adalah sebagai berikut:

1. Loan to deposit ratio (LDR) berpengaruh signifikan terhadap Dividend Payout Ratio pada perusahaan perbankan.

2. Capital Adequacy Ratio (CAR) berpengaruh signifikan terhadap Dividend Payout Ratio pada perusahaan perbankan.

3. Earning Per Share berpengaruh signifikan terhadap Dividend Payout Ratio pada perusahaan perbankan.

4. Debt To Equity Ratio berpengaruh signifikan terhadap Dividend Payout Ratio pada perusahaan perbankan.

5. Firm Size berpengaruh signifikan terhadap Dividend Payout Ratio pada perusahaan perbankan.

BAB III

METODE PENELITIAN

Bab ini menjelaskan langkah-langkah yang harus dilakukan untuk melaksanakan penelitian dalam menganalisis sebuah model yang akan dikembangkan dan telah dibangun dalam tinjauan pustaka dan terangkum pada kerangka konseptual sebagaimana telah dijelaskan dalam bab II. Langkah-langkah yang akan dijelaskan dalam bab ini yaitu: Jenis penelitian, tempat dan waktu penelitian, batasan operasional, defenisi operasional, skala pengukuran, populasi dan sampel, metode pengumpulan data, jenis data, dan teknik analisis data.

3.1. Jenis Penelitian

Penelitian ini menggunakan jenis penelitian asosiatif , di mana penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Dalam penelitian ini, diteliti sejauh mana pengaruh antara Loan to Deposit Ratio, Capital Adequacy Ratio, Earning Per Share, Debt to Equity Ratio, dan Firm Size terhadap Dividend Payout Ratio pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI).

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet

dengan situs

Adapun yang menjadi batasan operasional dalam penelitian ini adalah sebagai berikut :

a. Variabel yang digunakan dalam penelitian ini terdiri dari :

1) Variabel bebas (independent variable) yaitu Loan to Deposit Ratio (LDR), Capital Adequacy Ratio (CAR), Earning Per Share (EPS),Debt to Equity Ratio (DER), danFirm Size (FS).

2) Variabel terikat (dependent variable) yaitu Dividend Payout Ratio (DPR)

b. Perusahaan yang menjadi sampel dalam penelitian ini, yaitu Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI) periode 2009-2013.

c. Data laporan keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia periode 2009 sampai 2013.

3.4. Defenisi Operasional

a. Variabel Independen (X)

1.) Loan To Deposit Ratio (X1)

Loan to Deposit Ratio (LDR) merupakan rasio untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan.

Rumus : total kredit yang diberikan

total dana pihak ketiga + KLBI + Modal Inti

2.) Capital Adequacy Ratio (X2)

Rasio ini mengukur solvabilitas perbankan yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank di samping memperoleh dana-dana dari sumber di luar bank, seperti dana masyarakat, pinjaman (utang), dan lain-lain.

Rumus : Modal Bank

Aktiva Tertimbang Menurut Risiko

3.) Earning Per Share (X3)

Rasio ini mengukur seberapa besar laba yang dimiliki investor dalam setiap saham yang dimilikinya sehingga dapat dilihat laba yang

Rumus : EPS = laba bersih setelah pajak jumlah lembar saham

4.) Debt to Equity Ratio (X4)

Rasio yang digunakan untuk mengetahui perbandingan antara total utang dengan modal bank sendiri. Rasio ini berguna untuk mengetahui seberapa besar aktiva perusahaan (bank) dibiayai dari utang.

Rumus : DER= total hutang

total modal perusahaan x 100% 5.) Firm Size (X5)

Firm Size mencerminkan bahwa perusahaan perbankan yang besar memiliki akses yang lebih mudah ke pasar modal, sedangkan perusahaan perbankan yang kecil sebaliknya. Firm Size (Ukuran Perusahaan) diwakili oleh logaritma natural dari total assets (LOG N x Total Asset).

b. Variabel Dependen (Y)

Dividend Payout Ratio (Y)

Rasio ini menunjukkan persentase pendapatan yang dibagikan kepada pemegang saham. Rasio ini dapat diukur dengan membandingkan dividen kas per lembar saham dengan laba yang diperoleh per lembar saham.

Rumus : DPR = dividen kas per lembar saham

laba bersih per lembar saham

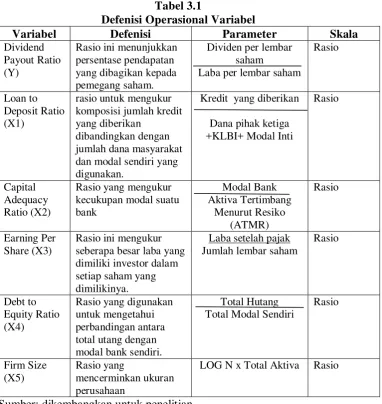

Berikut disajikan Identifikasi variabel dan defenisi operasional secara terperinci dalam tabel 3.1 berikut ini:

Tabel 3.1

Defenisi Operasional Variabel

Variabel Defenisi Parameter Skala

Dividend Payout Ratio (Y)

Rasio ini menunjukkan persentase pendapatan yang dibagikan kepada pemegang saham.

Dividen per lembar saham

Laba per lembar saham

Rasio

Loan to Deposit Ratio (X1)

rasio untuk mengukur komposisi jumlah kredit yang diberikan

dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan.

Kredit yang diberikan

Dana pihak ketiga +KLBI+ Modal Inti

Rasio

Capital Adequacy Ratio (X2)

Rasio yang mengukur kecukupan modal suatu bank Modal Bank Aktiva Tertimbang Menurut Resiko (ATMR) Rasio Earning Per Share (X3)

Rasio ini mengukur seberapa besar laba yang dimiliki investor dalam setiap saham yang dimilikinya.

Jumlah lembar saham

Laba setelah pajak Rasio

Debt to Equity Ratio (X4)

Rasio yang digunakan untuk mengetahui perbandingan antara total utang dengan modal bank sendiri.

Total Hutang Total Modal Sendiri

Rasio Firm Size (X5) Rasio yang mencerminkan ukuran perusahaan

LOG N x Total Aktiva Rasio

Sumber: dikembangkan untuk penelitian

3.5. Skala Pengukuran

kuantitatif (Sugiyono, 2003:84). Penelitian ini menggunakan skala pengukuran rasio, dimana skala rasio merupakan skala pengukuran yang dapat digunakan untuk menyatakan peringkat antar tingkatan, dan jarak atau interval antar tingkatan sudah jelas, dan memiliki nilai 0 (nol) yang mutlak.

3.6. Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar (listing) di Bursa Efek Indonesia (BEI) pada periode Januari 2009 sampai dengan Desember 2013, yaitu masing-masing sebanyak 36 perusahaan. Sampel yang diperoleh yaitu sebanyak 55 sampel dengan hasil 11 (sebelas) perusahaan dalam 5 (lima) tahun. Pemilihan sampel menggunakan metode purposive sampling dengan kriteria sampel dalam penelitian ini adalah :

1. Emiten (perbankan) yang terdaftar di Bursa Efek Indonesia 2009-2013. 2. Emiten (perbankan) yang terus membagikan dividen selamatahun

[image:48.595.108.518.548.715.2]2009-2013.

Tabel 3.2

Jumlah Sampel Berdasarkan Karakteristik Penarikan Sampel Perusahaan Perbankan

NO. Karakteristik Sampel Jumlah

1. Emiten (perusahaan perbankan) yang terdaftar di BEI selama periode 2009-2013

36

2. Emiten (perusahaan perbankan) yang tidak selalu membagi dividen periode 2009-2013

( 25 )

Berdasarkan kriteria sampel di atas, maka yang menajdi sampel penelitian untuk perusahaan perbankan adalah sebagai berikut :

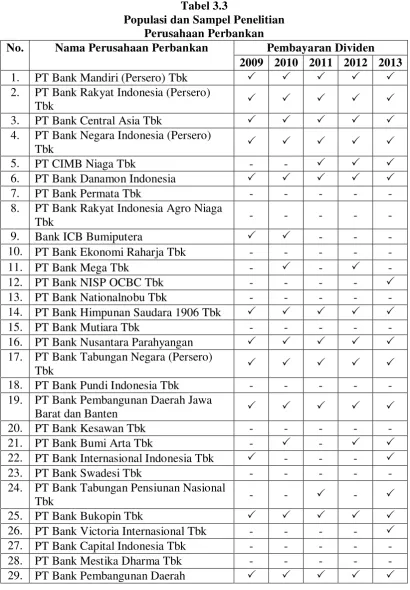

Tabel 3.3

Populasi dan Sampel Penelitian Perusahaan Perbankan

No. Nama Perusahaan Perbankan Pembayaran Dividen

2009 2010 2011 2012 2013 1. PT Bank Mandiri (Persero) Tbk 2. PT Bank Rakyat Indonesia (Persero)

Tbk

3. PT Bank Central Asia Tbk

4. PT Bank Negara Indonesia (Persero)

Tbk

5. PT CIMB Niaga Tbk - -

6. PT Bank Danamon Indonesia

7. PT Bank Permata Tbk - - - - -

8. PT Bank Rakyat Indonesia Agro Niaga

Tbk - - - - -

9. Bank ICB Bumiputera - - -

10. PT Bank Ekonomi Raharja Tbk - - - - -

11. PT Bank Mega Tbk - - -

12. PT Bank NISP OCBC Tbk - - - -

13. PT Bank Nationalnobu Tbk - - - - -

14. PT Bank Himpunan Saudara 1906 Tbk

15. PT Bank Mutiara Tbk - - - - -

16. PT Bank Nusantara Parahyangan 17. PT Bank Tabungan Negara (Persero)

Tbk

18. PT Bank Pundi Indonesia Tbk - - - - -

19. PT Bank Pembangunan Daerah Jawa

Barat dan Banten

20. PT Bank Kesawan Tbk - - - - -

21. PT Bank Bumi Arta Tbk - -

22. PT Bank Internasional Indonesia Tbk - - -

23. PT Bank Swadesi Tbk - - - - -

24. PT Bank Tabungan Pensiunan Nasional

Tbk - - -

25. PT Bank Bukopin Tbk

JatimTbk

30. PT Bank Maspion Tbk - - - -

31. PT Bank Sinarmas Tbk - - - - -

32. PT Bank Artha Graha Internasional Tbk - - - - - 33. PT Bank Mayapada Internasional Tbk - - - - 34. PT Bank Windu Kentjana Internasional

Tbk - - - - -

35. PT Bank Mitraniaga Tbk - - - - -

36. PT Bank Panin Tbk - - - - -

*Diolah dari International Capital Market Directory (ICMD) 2010,2011,2012. *Annual Report (Audited) 2013 dari

3.7. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan melalui studi dokumentasi yaitu dengan mengumpulkan data-data pendukung berupa literatur, jurnal, penelitian terdahulu dan buku-buku referensi untuk mendapat gambaran dari masalah yang akan diteliti, serta mengumpulkan data sekunder yang diperlukan berupa laporan-laporan yang dipublikasikan oleh Bursa Efek Indonesia (BEI).

3.8. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh melalui laporan yang dipublikasikan oleh Bursa Efek Indonesia yaitu data laporan tahunan perusahaan perbankan tahun 2009-2013, berbagai hasil penelitian dan buku-buku referensi.

3.9. Teknik Analisis Data

dan program SPSS for windows 18.0. Adapun persamaan model regresi berganda tersebut adalah:

� =� +�1�1 +�2�2 +�3�3 +�4�4 +�5�5 +�

Model regresi dalam penelitian ini dinyatakan sebagai berikut :

��� =� +�1(���) +�2(���) +�3(���) +�4(���) +�5(��) +�

Keterangan :

e = error term, diasumsikan 0 � = konstanta

b1,b2,b3,b4,b5 = koefisien regresi

Y = Dividend Payout Ratio(Rasio Pembayaran Dividen)

X1 = Loan to Deposit Ratio(Rasio Pinjaman Terhadap Simpanan) X2 = Capital Adequacy Ratio(Rasio Kecukupan Modal)

X3 = Earning Per Share(Laba per lembar saham)

X4 = Debt to Equity Ratio(Rasio Hutang Terhadap Modal) X5 = Firm Size(Ukuran Perusahaan)

3.9.1. Metode Analisis Statistik Deskriptif

Sebelum melakukan analisis regresi, agar didapat perkiraan (estimasi) yang tidak bias dan efisiensi maka dilakukan pengujian asumsi klasik. Hal ini sesuai dengan konsep BLUE (Best, Linear, Unbiased, Estimator). Menurut Gauss dan Markov, bahwa untuk memenuhi asumsi-asumsi regresi linear yang benar maka perlu dilakukan empat uji yaitu Normalitas, Autokorelasi, Heteroskedastisitas, ataupun Multikolinearitas. Dalam menganalisis pengaruh variabel independen terhadap dependen maka perlu dilakukan uji asumsi klasik berikut :

3.9.2.1.Uji Normalitas

Uji ini berguna untuk tahap awal dalam metode pemilihan analisis data. Tujuan uji normalitas adalah ingin mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal (Erlina, 2011:101).

3.9.2.2.Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi di antara variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen.

Ada dua uji multikolinearitas yang sering digunakan yaitu dengan melihat nilai VIF dan korelasi di antara variabel independen. Di samping itu, cara lain yang dapat digunakan untuk mendeteksi adanya gejala multikolinearitas suatu model adalah dengan melihat koefisien korelasi sederhana antar variabel-variabel independen (Erlina, 2011:104).

3.9.2.3.Uji Heteroskedastisitas

Salah satu asumsi yang penting dari model regresi linear adalah varian residual bersifat homoskedastisitas atau bersifat konstan. Umumnya heteroskedastisitas sering terjadi pada model yang menggunakan data cross section daripada data time series (Erlina, 2011:106).

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-. Ada beberapa cara yang dapat digunakan untuk mendeteksi masalah autokorelasi di antaranya dengan Uji Durbin-Watson, yang hanya digunakan untuk autokorelasi tingkat pertama dan mensyaratkan adanya intercept (konstanta) dalam model regresi (Erlina,2011:106).

Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut (Ghozali, 2001):

1. Bila nilai Durbin-Watson (DW) terletak antara batas atas atau Upper Bound (DU) dan 4 – DU, maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi.

2. Bila nilai DW lebih rendah dari pada batas bawah atau Lower Bound (DL), maka koefisien autokorelasi lebih besar dari nol, berarti ada autokorelasi positif.

3. Bila nilai DW lebih besar dari pada (4-DL), maka koefisien autokorelasi lebih kecil dari nol, berarti ada autokorelasi negatif. 4. Bila nilai DW terletak di antara batas atas (DU) dan batas bawah

(DL) atau DW terletak antara (4-DU) dan (4-DL), maka hasilnya tidak dapat disimpulkan.

3.9.3. Analisis Regresi Linear Berganda

Analisis ini berguna untuk mengetahui seberapa besar pengaruh variabel bebas terhadap variabel terikat, maka modelnya ditulis sebagai berikut :

� =� +�1�1 +�2�2 +�3�3 +�4�4 +�5�5 +�

Dimana :

a = Konstanta

�1 = Loan to Deposit Ratio

�2 = Capital Adequacy Ratio

�3 = Earning Per Share

�4 = Debt to Equity Ratio

�5 = Firm Size

b1,2,3,4,5= Koefisien regresi variabel X1,2,3,4,5 e = error

Data diolah menggunakan aplikasi computer SPSS for Windows versi 18.0.

3.9.3.1. Uji Koefisien Determinasi (R2)

3.9.3.2. Pengujian Hipotesis

3.9.3.2.1. Uji Statistik F (Uji Simultan)

Uji F digunakan untuk menguji signifikansi pengaruh Loan To Deposit Ratio, Capital Adequacy Ratio, Debt to Equity Ratio, Earning Per Share, dan Firm Size terhadap Dividend Payout Ratio perusahaan perbankan secara simultan. Bentuk pengujian :

H0 : b1=b2=b3=b4=b5=0, artinya variabel cash ratio, current ratio, debt to equity ratio, earning per share, dan firm size tidak mempunyai pengaruh signifikan secara simultan terhadap variabel dividend payout ratio.

Ha : b1≠b2≠b3≠b4≠b5≠0, artinya variabel cash ratio, current ratio, debt to equity ratio, earning per share, dan firm size mempunyai pengaruh signifikan secara simultan terhadap variabel dividend payout ratio.

Pada penelitian ini nilai Fhitung akan dibandingkan dengan Ftabel pada tingkat signifikansi (α) = 5%. Kriteria penilaian hipotesis pada uji-F ini adalah:

Jika Fhitung< Ftabel maka H0 diterima atau Ha ditolak. Jika Fhitung> Ftabel maka H0 ditolak dan Ha diterima.

Jika tingkat signifikansi di bawah 5% maka H0 ditolakda n Ha diterima.

3.9.3.2.2. Uji Statistik t (Uji Parsial)

regresi dengan ttabel(nilai kritis) sesuai dengan tingkat signifikansi yang digunakan. Bentuk pengujian (H0 : bi = 0) dan (Ha : bi ≠ 0):

H0 : b1 = 0 H0 : b2 = 0 H0 : b3 = 0 H0 : b4 = 0 H0 : b5=0,

artinya variabel Loan to Deposit Ratio (LDR), Capital Adequacy Ratio (CAR), Debt to Equity Ratio (DER), Earning Per Share (EPS),dan Firm Size (FS) secara parsial tidak mempunyai pengaruh yang signifikan terhadap Dividend Payout Ratio (DPR).

Ha : b1≠ 0

Ha : b2≠ 0

Ha : b3≠ 0

Ha : b4≠ 0

Ha : b5≠ 0

Pada penelitian ini nilai thitung akan dibandingkan dengan ttabel pada tingkat signifikan (α) = 5%. Kriteria pengambilan keputusan pada uji-t ini adalah:

Jika thitung < ttabel maka H0 diterima atau Ha ditolak . Jika thitung > ttabel maka H0 ditolak dan Ha diterima .

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Dalam bab ini, akan diuraikan hal-hal yang berkaitan dengan gambaran umum perusahaan, analisis data yang berhasil dikumpulkan, hasil pengolahan data, dan pembahasan dari hasil pengolahan data tersebut. Urutan pembahasan ssecara sistematis adalah gambaran umum perusahaan, evaluasi model statistik dan analisis data deskriptif dan statistik, serta hasil penelitian dan pembahasan tentang pengaruh variabel independen terhadap dependen.

4.1. Gambaran Umum Perusahaan

No. Emiten

Rasio Pembayaran Dividen (Dividend Payout Ratio)

2009 2010 2011 2012 2013

1. PT Bank Mandiri (

Persero) Tbk 35% 35% 20% 30% 30%

2. PT Bank Rakyat Indonesia

(Persero) Tbk 30% 20% 20% 30% 30%

3. PT Bank Negara Indonesia

(Persero) Tbk 35% 30% 20% 30% 30%

4. PT Bank Central Asia Tbk 39,4% 32,3% 25,6% 23,9% 20,7% 5. PT Bank Danamon

Indonesia 50% 35% 30% 30% 30%

6. PT Bank Himpunan

Saudara 1906 Tbk 25% 38% 28% 35,08% 20%

7. PT Bank Nusantara

Parahyangan Tbk 5% 9,29% 10,39% 10,3% 10,29% 8. PT Bank Tabungan Negara

(Persero) Tbk 45% 30% 20% 30% 30%

9.

PT Bank Pembangunan Daerah Jawa Barat dan

Banten Tbk 66,67% 65% 62,5% 56,44% 55%

10. PT Bank Bukopin Tbk 50% 35% 30% 30% 30% 11. PT Bank Pembangunan

Daerah Jatim Tbk 60% 55% 55% 81,8% 73,5%

Jumlah Sampel 11 11 11 11 11

Sumber: Dikembangkan untuk penelitian

Dalam penelitian ini akan menganalisis pengaruh loan to deposit ratio, capital adequacy ratio, earning per share, debt to equity ratio, dan firm size terhadap dividend payout ratio.

4.2. Deskripsi Faktor-Faktor yang Mempengaruhi Dividend Payout Ratio

variabel dependen, yaitu Dividend Payout Ratio pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia yaitu rata-rata rasio keuangan selama periode 2009-2013 dari seluruh perusahaan yang menjadi sampel dapat dilihat pada Tabel 4.2 berikut:

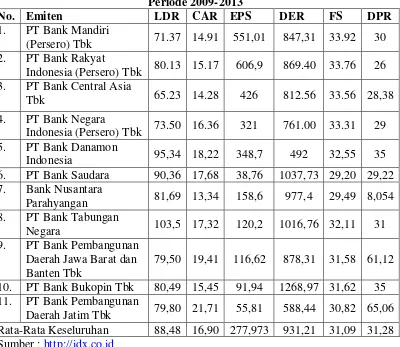

Tabel 4.2

Rata-rata Loan to Deposit Ratio, Capital Adequacy Ratio, Earning Per Share, Debt to Equity Ratio, Firm Size, dan Dividend Payout Ratio pada

Sampel Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2009-2013

No. Emiten LDR CAR EPS DER FS DPR

1. PT Bank Mandiri

(Persero) Tbk 71.37 14.91 551,01 847,31 33.92 30 2. PT Bank Rakyat

Indonesia (Persero) Tbk 80.13 15.17 606,9 869.40 33.76 26 3. PT Bank Central Asia

Tbk 65.23 14.28 426 812.56 33.56 28,38

4. PT Bank Negara

Indonesia (Persero) Tbk 73.50 16.36 321 761.00 33.31 29 5. PT Bank Danamon

Indonesia 95,34 18,22 348,7 492 32,55 35 6. PT Bank Saudara 90,36 17,68 38,76 1037,73 29,20 29,22 7. Bank Nusantara

Parahyangan 81,69 13,34 158,6 977,4 29,49 8,054 8. PT Bank Tabungan

Negara 103,5 17,32 120,2 1016,76 32,11 31 9. PT Bank Pembangunan

Daerah Jawa Barat dan Banten Tbk

79,50 19,41 116,62 878,31 31,58 61,12 10. PT Bank Bukopin Tbk 80,49 15,45 91,94 1268,97 31,62 35 11. PT Bank Pembangunan

Daerah Jatim Tbk 79,80 21,71 55,81 588,44 30,82 65,06 Rata-Rata Keseluruhan 88,48 16,90 277,973 931,21 31,09 31,28

Sumber :

4.3. Evaluasi Model Statistik

dependen (Dividend Payout Ratio) terhadap variabel independen (Loan to Deposit Ratio, Capital Adequacy Ratio, Earning Per Share, Debt to Equity Ratio dan Firm Size). Untuk melihat keabsahan persamaan regresi yang dibuat, pembuatan regresi dilandasi oleh asumsi yang harus dipatuhi.

Sebelum melakukan uji statistik langkah awal yang harus dilakukan adalah screening terhadap data yang akan diolah. Salah satu asumsi penggunaan statistik parametrik adalah asumsi multivariate normality (Ghozali, 2001:29). Multivariate normality merupakan asumsi bahwa setiap variabel dan semua kombinasi linear dari variabel berdistribusi normal. Jika asumsi ini dipenuhi, maka nilai residual dari analisis juga berdistribusi normal dan independen.

Jika terdapat normalitas, maka residual akan terdistribusi secara normal dan independen yaitu perbedaan antara nilai prediksi dengan score yang sesungguhnya atau error akan terdistribusi secara simetri di sekitar nilai means sama dengan nol. Jadi salah satu cara mendeteksi normalitas adalah lewat pengamatan nilai residual.

sehinggasetelahdilakukan pengujian didapat normalitas data untuk semua variabel dengan nilai signifikansi (Asymp. Sig) diatas 0,05 :

Setelah melakukan transformasi untuk mendapatkan normalitas data langkah screening berikutnya yang harus dilakukan adalah mendeteksi adanya data outlier. Outlier adalah kasus atau data yang memiliki karakteristik unik yang terlihat sangat berbeda jauh dari observasi-observasi lainnya dan muncul dalam bentuk nilai ekstrim baik untuk sebuah variabel tunggal atau variabel kombinasi (Ghazali, 2001:41). Menurut Hair (1998), dalam Ghozali (2001:41), untuk kasus sampel kecil (kurang dari 80), maka standar skor de