242

DAFTAR RIWAYAT HIDUP

I. Data Pribadi

Nama : Cintia Wulan Sari

Tempat, Tanggal Lahir : Sumedang, 15 November, 1994 Jenis Kelamin : Perempuan

Agama : Islam

Kewarganegaraan : Indonesia

Alamat : Jl. Haurpancur 1 No. 205 - 151C

Kelurahan Sadang Serang Kecamatan Coblong Kota Bandung 40133

No. Handphone : +6282226292584

E-mail : [email protected]

II. Data Pendidikan Formal dan Non Formal

Formal

2012 – sekarang : Universitas Komputer Indonesia Jurusan Akuntansi

243 Non Formal

2014 : Pelatihan Pajak Terapan (Brevet A & B Terpadu) 2013 : Workshop Zahir Accounting

2011 : Bimbingan Belajar Ganesha Operation 2008 : Ekstrakulikuler Pramuka

2007 : Kursus Komputer Microsoft Word & Excel

III. Pengalaman Organisasi/Magang

PENGARUH

DEBT TO EQUITY RATIO

(DER) DAN

RETURN ON EQUITY

(ROE) TERHADAP

DIVIDEND

PAYOUT RATIO

(DPR)

(Studi Kasus Pada Perusahaan Sub Sektor Property dan Real

Estate yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2014)

THE INFLUENCE OF DEBT TO EQUITY RATIO (DER) AND

RETURN ON EQUITY (ROE) TO DIVIDEND PAYOUT RATIO

(DPR)

(

Study Case Of Property and Real Estate Company Listed in Indonesia Stock Exchange Years 2010-2014)SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh:

Nama: Cintia Wulan Sari

Nim: 21112212

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

vii

KATA PENGANTAR

Bismillahirrahmanirrahim, Assalamu’alaikum Wr.Wb,

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, atas kasih dan kuasa-Nya penulis dapat menyelesaikan Skripsi yang berjudul “PENGARUH

DEBT TO EQUITY RATIO (DER) DAN RETURN ON EQUITY (DER), TERHADAP DIVIDEND PAYOUT RATIO (DPR). (Studi Kasus Pada Perusahaan Sub Sektor Properti dan Real Estate yang terdaftar di Bursa Efek Indonesia Tahun 2010-2014)”.

Skripsi ini disusun oleh penulis dengan maksud memenuhi salah satu syarat untuk mengikuti ujian sidang Sarjana (S1) Program Studi Akuntansi, Fakultas Ekonomi Universitas Komputer Indonesia. Mengingat keterbatasan, pengetahuan, kemampuan, pengalaman dan waktu dari penulis, maka penulis menyadari bahwa laporan skripsi ini tidak luput dari berbagai kekurangan. Oleh karena itu penulis mengharapkan saran dan kritik yang membangun untuk perbaikan serta penambahan pengetahuan bagi penulis khususnya, dan untuk peneliti selanjutnya yang membutuhkan pada umumnya. Selain itu, pada kesempatan ini penulis ingin menyampaikan rasa terima kasih kepada:

viii

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic., Selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia.

3. Dr. Siti Kurnia Rahayu, SE., M.Ak., Ak., CA., Selaku Ketua Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia.

4. Dr. Adeh Ratna Komala, SE.,M.Si.,Ak., Selaku Dosen Pembimbing yang selalu menyempatkan waktu dan memberi arahan pada penulis dalam menyelesaikan Skripsi ini.

5. Lilis Puspitawati, SE., M.Si., Ak., CA., Selaku Dosen Wali Ak-6.

6. Iyan Andriana S.T.,M.T., Selaku Dosen Statistik Teknik Industri yang telah membimbing dan memberikan arahan dalam pengolahan data SPSS. 7. Bapak / Ibu Dosen Fakultas Ekonomi Universitas Komputer Indonesia. 8. Pengelola Program Studi dan seluruh karyawan / karyawati Fakultas

Ekonomi Universitas Komputer Indonesia.

9. Ayahanda dan Ibunda tercinta H. Deden Fatoni dan Hj. Ening Cahyani, keluarga tersayang kakakku Kartika Sari, S.AB dan Adikku Rosi Mila Sari yang selalu tanpa pamrih mendoakan agar senantiasa maju, memberi dukungan moril dan materil, dan selalu memberi semangat selama penulis menyusun penelitian ini.

ix

11.Semua pihak yang telah membantu penulis dalam menyelesaikan Skripsi yang tidak dapat disebutkan satu persatu, terima kasih atas doa dan semangat yang di berikan.

Harapan penulis semoga apa yang disajikan dalam laporan penelitian ini dapat memberikan manfaat yang besar bagi penulis khususnya, dan bagi pihak yang membaca pada umumnya. Akhir kata penulis panjatkan doa kepada Allah SWT, semoga amal berupa bantuan, dorongan, dan doa yang telah diberikan kepada penulis akan mendapat balasan yang berlipat ganda.

Alhamdulillahirrabil’alamin,

Wassalamu’alaikum Wr.Wb.

Bandung, Agustus 2016 Penulis

x

1.1 Latar Belakang Penelitian ...

1.2 Identifikasi Masalah ... BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN

HIPOTESIS ... 2.1 Kajian Pustaka ...

2.1.1 Debt to Equity Ratio (DER) ... 2.1.1.1Pengertian Debt to Equity Ratio (DER) ... 2.1.1.2Indikator Debt to Equity Ratio (DER) ...

10

xi

2.1.2 Return on Equity (ROE) ... 2.1.2.1Pengertian Return on Equity (ROE) ... 2.1.2.2Indikator Return on Equity (ROE) ... 2.1.3 Dividend Payout Ratio (DPR) ...

2.1.3.1Pengertian Dividend Payout Ratio (DPR) ... 2.1.3.2Indikator Dividend Payout Ratio (DPR) ... 2.2 Kerangka Pemikiran ...

2.2.1 Debt to Equity Ratio (DER) terhadap Dividend Payout Ratio (DPR) ... 2.2.2 Return on Equity (ROE) terhadap Dividend Payout

Ratio (DPR) ... 3.4 Populasi, Sampel, dan Tempat serta Waktu Penelitian ...

3.4.1 Populasi ... 3.4.2 Sampel ... 3.4.3 Tempat dan Waktu Penelitian ... 3.5 Metode Pengumpulan Data ... 3.6 Metode Pengujian Data ...

3.6.1 Analisis Kuantitaatif... 3.6.2 Uji Hipotesis ...

3.6.2.1Pengujian Secara Parsial (Uji Statistik T) ... 3.6.2.2Menggambar Daerah Penerimaan dan

Penolakan Hipotesis ... 3.6.2.3Penarikan Kesimpulan ... HASIL PENELITIAN DAN PEMBAHASAN ...

xii BAB V

4.1.1.1Gambaran Debt to Equity Ratio (DER) ... 4.1.1.2Gambaran Return on Equity (ROE) ... 4.1.1.3Gambaran Dividend Payout Ratio (DPR) ... 4.1.2 Hasil Analisis Verivikatif ...

4.1.2.1Uji Asumsi Klasik ... 4.1.2.2Persamaan Regresi Linear Berganda ... 4.1.2.3Analisis Korelasi ... 4.1.2.4Analisis Determinasi Parsial ...

4.1.3 Uji Hipotesis Pengaruh Parsial (Uji Statistik t) ... 4.2 Pembahasan ...

4.2.1 Pengaruh Debt to Equity Ratio (DER) terhadap

Dividend Payout Ratio (DPR) ... 4.2.2 Pengaruh Return on Equity Ratio (ROE) terhadap

Dividend Payout Ratio (DPR) ... KESIMPULAN DAN SARAN ...

xiii Daerah Penerimaan dan Penolakan Hipotesis ...

Rata-Rata DER Tahun 2010-2014 ... Rata-Rata ROE Tahun 2010-2014 ... Rata-Rata DPR Tahun 2010-2014 ... Uji Normalitas Data Dengan P-P Plot ... Grafik Scatterplot ... Uji Autokorelasi ... Kurva Hipotesis Parsial Debt to Equity Ratio (DER) ... Kurva Hipotesis Parsial Return on Equity Ratio (ROE) ...

xiv

dan Dividen Payout Ratio (DPR) ... Operasionalisasi Variabel ...

Daftar Perusahaan Sub Sektor Properti dan Real Estate

yang Dijadikan Populasi ...

Kriteria Penentuan Pengambilan Sampel ... Tempat dan Waktu Penelitian...

dan Real Estate yang Terdaftar di BEI Tahun 2010-2014 ... Gambaran Return on Equity (ROE),Sub Sektor Properti dan

Real Estate yang Terdaftar di BEI Tahun 2010-2014 ... Gambaran Dividen Payout Ratio (DPR) Sub Sektor Properti

dan Real Estate yang Terdaftar di BEI Tahun 2010-2014 ... Uji Normalitas Data dengan Kolmogorov-Smirnov ... Uji Multikolinearitas Data ...

Uji Autokorelasi ... Persamaan Regresi Linear Berganda ...

xv Tabel 4.8

Tabel 4.9 Tabel 4.10 Tabel 4.11

Analisis Korelasi DER terhadap DPR ... Analisis Korelasi ROE terhadap DPR ... Pengujian Hipotesis Parsial Debt to Equity Ratio (DER) ... Pengujian Hipotesis Parsial Return on Equity (ROE) ...

xvi

Lampiran Instrumen Penelitian: Laporan Keuangan

Perusahaan ... Lampiran Perhitungan Variabel ... Lampiran SPSS ... Lampiran Berita Acara Bimbingan Usulan Penelitian ... Lampiran Berita Acara Bimbingan Skripsi ...

Lembar Permohonan Usulan Penelitian Skripsi ...

Lembar Jawaban Usulan Penelitian ... Lembar Revisi Sidang Skripsi ... Lampiran Bebas Perpustakaan ... Lampiran Pembayaran Wisuda ... Lampiran Tabel Durbin Watson dan T-Tabel ...

79

DAFTAR PUSTAKA

Alex, 2010. Pengaruh Cash ratio, Return On Invesment (ROI) dan Return On Equity (ROE) terhadap kebijakan dividen pada perusahaan manufaktir yang listing pada BEI 2004-2008. Malang: Universitas Brawijaya.

Andi Supangat. 2010. Statistika dalam Kajian Deskriptif, Inferensi dan Nonparametik. Jakarta: Kencana.

Arif Siswanto. 2012. Pengaruh Firm Size, ROE, ROI, Growth dan NPM terhadap DPR. Universitas Gunadarma.

Brigham dan Houston. 2010. Dasar-dasar Manajemen Keuangan. Alih Bahasa: Akbar Yulianto. Jakarta: Salemba Empat.

Dwi Prastowo. 2011. Analisis Laporan Keuangan Konsep dan Aplikasi. Edisi Ketiga. Yogyakarta: YKPN.

Fatimah, 2012. Analisis Pengaruh Cash Position,Debt to Equity ratio, dan Return On Asset terhadap kebijakan dividen pada seluruh perusahaan go public di Indonesia periode 2008-2011. Universitas Dian Nurwantor, Semarang. Gitman. Joehnk, and Billingsey. 2014. Personal Financial Planning. USA:

Cengage Learning.

Hanafi Mamduh. 2010. Manajemen Keuangan. Yigyakarta: BPFE

I Gede Suwetja. 2014. Pengaruh Cash Ratio, Return on Invesment, Return on Equity terhadap Dividend Payout Ratio. Jurnal Riset Akuntansi dan Auditing Goodwill Volume 5, No 1.

I Made Sudana. 2011. Manajemen Keuangan Perusahaan. Teori dan Praktik.

Jakarta: Erlangga.

Imam Ghozali. 2011. Aplikasi Analisis Multivariate Dengan Program SPSS

Cetakan kelima. Semarang: Badan Penerbit Universitas Diponegoro.

Irham Fahmi, 2012. Pengantar Pasar Modal. Bandung: CV. Alfabeta

80

Kasmir, 2012. Analisis Laporan Keuangan. Jakarta:Rajawali Pers.

Lukman Syamsuddin. 2011. Manajemen Keuangan Perusahaan. Edisi Baru 11. Jakarta: PT. Raja Gratindo Persada.

Mohamad Samsul. 2015. Pasar Modal & Manajemen Portofolio. Edisi 2. Jakarta: Erlangga.

Muhammad Asril. 2009. Pengaruh Free Cash Flow, Profitabilitas, Likuiditas dan Leverage terhadap kebijakan Dividen. Volume 13. No.1

Noh Hadi. 2015. Pasar Modal. Edisi Ketiga. Yogyakarta: Graha Ilmu.

Rahardjo, Budi. 2009. Laporan Keuangan Perusahaan. Yogyakarta: UGM Press Raissa, Febryanno. 2011. “Faktor-faktor yang mempengaruhi kebijakan dividen

perusahaan yang tercatat di Bursa Efek Indonesia”. Journal of Wima.

Riyanto, Bambang. 2010. Jenis-jenis Kebijakan Dividen, Dasar-dasar Pembelajaran Perusahaan. Yogyakarta: UGM FEB.

Sartono, Agus. 2009. Manajemen Keuangan Teori dan Aplikasi. Edisi keempat. Yogyakarta: BPPE.

Septi Rahayuningtyas, Suhadak dan Siti Ragil Handayani. 2014. Pengaruh Rasio-Rasio Keuangan Terhadap Dividend Payout Rasio-Rasio (DPR) studi Kasus Pada Perusahaan yang Listing di BEI tahun 2009-2011. Jurnal Administrasi Bisnis, Vol 7 No 2.

Sri Hermuningsih. 2012. Pengantar Pasar Modal. Yogyakarta: UPP STIM YKPN.

Suad Husnan dan Enny Pudjiatuti. 2012. Dasa-dasar Manajemen Keuangan.

Yogyakarta: UPP AMP YKPN.

Sudarsi. 2009. Analisis Faktor-Faktor yang Mempengaruhi Dividen Payout Ratio pada Industri Perbankan yang listed di Bursa Efek Jakarta (BEJ). Jurnal Bisnis dan Ekonomi.

81

Sugiyono, 2010. Metode Penelitian Kuantitatif dan R&D. Bandung: CV. Alfabeta.

Sugiyono, 2011. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: CV. Alfabeta.

Sugiyono, 2011. Statistika untuk Penelitian. Bandung: CV. Alfabeta.

Sunyoto, Danang. 2013. Metodologi Penelitian Akuntansi, edisi kesatu. Yogyakarta: Reflika Aditama.

Susan Irawati. 2011. Manajemen Keuangan. Bandung: Pustaka

Tatang Ary. 2011. Manajemen Investasi, Konsep, Teori dan Aplikasi. Jember: Mitra Wacana Media.

Tjiptono Darmadji dan Hendy M Fakhrudin. 2012. Pasar Modal di Indonesia.

Edisi Ketiga. Salemba Empat.

Toto Prihadi. 2012. Memahami Laporan Keuangan Sesuai IFRS dan PSAK.

Jakarta: PPM Manajemen

Umi Narimawati, Sri Dewi A., & Lina I. 2010. Penulisan Karya Ilmiah. Bekasi: Genesis.

Van Horne, James C. dan John M Wachowis, Jr, 2005. Prisip-prinsip managemen keuangan, Buku satu, edisi kedua belas, Alih bahasa oleh Dewi Fitriasari dan Deny Arros kwary. Jakarta; Salembada Empat.

Warner R Murhadi. 2013. Analisis Laporan Keuangan Proyeksi dan Valuasi Saham. Jakarta: Salemba Empat.

Yandi Sukti. 2010. Analisis Faktor-faktor yang Mempengaruhi Dividend Payout Ratio Pada Industrifood dan Beverages & Property dan Real Estate di Bursa Efek Jakarta. Jurnal Manajemen dan Kewirausahaan Volume 1, No 2.

Yudhanto, Stefan dan Siti Aisjah. 2011. “Pengaruh net profit margin, return on

asset, return on equity, earning per share terhadap kebijakan dividen. Studi kasus pada perusahaan manufaktir yang terdaftar di BEI” .Universitas Brawijaya, Malang.

www.beritasatu.com

10

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Debt to Equity Ratio (DER)

2.1.1.1Pengertian Debt to Equity Ratio (DER)

Menurut Toto Prihadi (2012:163) Debt to Equity Ratio adalah rasio yang merupakan perbandingan antara utang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan tersebut untuk memenuhi seluruh kewajibannya. Semakin besar rasio ini semakin tinggi resiko kebangkrutan perusahaan.

Kemudian Dwi Prastowo (2011:89) mengatakan bahwa Debt to Equity Ratio merupakan keseimbangan proposi antara aktiva yang didanai oleh kreditor dan yang didanai oleh pemilik perusahaan, rasio ini juga dapat memberikan gambaran mengenai struktur modal yang dimiliki oleh perusahaan.

Berikutnya Lukman Syamsudin (2011:54) mengatakan bahwa Debt to Equity Ratio merupakan rasio yang menunjukan hubungan antara jumlah pinjaman jangka panjang yang diberikan oleh para kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan.

11

2.1.1.2Indikator Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) adalah perbandingan antara total utang terhadap ekuitas suatu saat. Setiap bulan atau setiap tahun rasio ini dapat berubah lebih baik atau lebih buruk (Mohamad Samsul, 2012:174)

Adapun menurut Toto Prihadi (2012:264) bahwa Debt to Equity Ratio

(DER) adalah perbandingan antara total utang dengan total modal yang dikalikan dengan 100. Semakin besar rasio ini akan semakin tidak menguntungkan karena akan semakin besar resiko yang ditanggung atas kegagalan yang mungkin terjadi perusahaan dan sebaliknya jika semakin kecil rasio ini semakin baik.

Selanjutnya Kasmir (2012:157) mengatakan bahwa Debt to Equity Ratio

(DER) merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan.

Berdasarkan indikator tersebut maka penulis menggunakan indikator Debt to Equity Ratio (DER) sebagai berikut:

(Mohamad Samsul, 2012:174) dan (Kasmir, 2012:157) � � DER = Modal Total Debt�

� � = Total ModalTotal Utang ×

� � = Total Utang Modal �

12

2.1.2 Retun on Equity (ROE)

2.1.2.1Pengertian Retun on Equity (ROE)

Menurut Irham Fahmi (2012:98) Return on Equity adalah rasio yang digunakan untuk mengkaji sejauh mana suatu perusahaan memperjuangkan sumber daya yang dimiliki untuk mampu memberikan laba atas ekuitas.

Adapun Suad Husnan dan Enny Pudjiatuti (2012:73) mengatakan bahwa

Return on Equity (ROE) merupakan rasio untuk mengatur seberapa banyak keuntungan yang menjadi hak pemilik modal sendiri.

Kemudian Mohamad Samsul (2012:174) mengatakan bahwa Return on Equity (ROE) adalah perbandingan antara laba usaha terhadap ekuitas. Satu hal perlu diperhatikan adalah penggunaan laba bersih sebagai ukuran. Return on Equity (ROE) ini akan dibandingkan dengan minimum return yang diharapkan untuk menilai apakah suatu investasi itu berhasil atau gagal.

Dari beberapa pengertian di atas maka dapat dikatakan bahwa Return on Equity (ROE) adalah rasio yang membandingkan laba bersih dengan total ekuitas perusahaan yang mengukur kemampuan menggunakan sumber daya yang dimiliki untuk mampu menghasilkan tambahan dan memberikan laba atas ekuitas.

2.1.2.2Indikator Return on Equity (ROE)

13

modal yang diperhitungkan hanyalah modal sendiri yang bekerja dalam perusahaan (Irham Fahmi, 2012:98).

Adapun I Made Sudana (2012:22) mengatakan bahwa Return on Equity

(ROE) menunjukkan kemampuan perusahaan untuk menghasilkan laba bersih setelah pajak dengan menggunakan modal sendiri yang dimiliki perusahaan. Rasio ini penting bagi pihak pemegang saham untuk mengetahui efektivitas dan efisiensi pengelolaan modal sendiri yang dilakukan oleh pihak manajemen perusahaan.

Berikutnya Tatang Ary Gumanti (2011:116) mengatakan bahwa tingkat pengembalian atas modal Return on Equity (ROE) merupakan rasio yang menunjukkan seberapa mampu perusahaan menggunakan modal yang ada untuk menghasilkan laba atau keuntungan. Tingkat pengembalian atas modal dihitung sebagai perbandingan antara laba bersih setelah pajak dan total ekuitas.

Berdasarkan indikator tersebut maka penulis menggunakan indikator

Return on Equity (ROE)sebagai berikut:

(I Made, 2012:22) dan (Ary Gumanti 2011,116)

� = Laba bersih setelah bunga dan pajakModal Sendiri × %

� = � � �

Pengembalian atas modal =Laba bersih setelah pajakTotal modal

14

2.1.3 Dividen Payout Ratio (DPR)

2.1.3.1Pengertian Dividen Payout Ratio (DPR)

Menurut Toto Prihadi (2012:266) Dividend Payout Ratio (DPR) adalah rasio yang menggambarkan tingkat presentase dari laba yang dibagi menjadi dividen.

Adapun Nor Hadi (2015:135) mengatakan Dividend Payout Ratio (DPR) adalah sebagai berikut:

Dividend Payout Ratio (DPR)merupakan persentase laba yang dibayarkan dalam bentuk dividen, atau rasio antara laba yang dibayarkan dalam bentuk dividen dengan total laba yang tersedia bagi pemegang saham.

Dividend Payout Ratio (DPR) dihasilkan dari perbandingan antara

Dividend Per Share (DPS) dengan Earning Per Share (EPS).

Selanjutnya Warner R Murhadi (2013:65) mengatakan bahwa Dividend Payout Ratio (DPR) merupakan rasio yang menggambarkan besarnya proposi dividen yang dibagian terhadap pendapatan bersih perusahaan.

Dari beberapa pengertian di atas maka dapat dikatakan bahwa Devidend Payout Ratio (DPR) adalah rasio untuk mengukur berapa banyak laba bersih yang digunakan untuk membayar dividen pada para pemegang saham.

2.1.3.2Indikator Dividend Payout Ratio (DPR)

Dividend Payout Ratio adalah dividen per lembar saham dibagi dengan laba per lembar saham. Rasio ini dapat digunakan untuk menghitung berapa besar laba yang akan dibagikan sebagai dividen (Sri Hermuningsih, 2012:196).

� � � � DPR =

� � ℎ

15

Kemudian I Made Sudana (2011:24) mengatakan bahwa Dividend Payout Ratio (DPR) mengukur seberapa besar bagian laba bersih setelah pajak yang dibayarkan sebagai dividen kepada pemegang saham. Semakin besar rasio ini berate semakin sedikit bagian laba yang ditahan untuk membelanjai investasi yang dilakukan perusahaan.

Berikutnya Mohamad Samsul (2015:175) mengatakan hal yang sama bahwa Dividend Payout Ratio (DPR) adalah perbandingan antara dividen tunai terhadap laba per saham (Earning Per Share).

Berdasarkan indikator tersebut penulis menggunakan indikator Dividend Payout Ratio (DPR) sebagai berikut:

(Sri Hemuningsih, 2012:196)

Adapun rumus untuk menghitung Dividen per lembar saham yaitu perbandingan antara total dividen dibagi lembar saham yang beredar.

(Susan Irawati, 2011:64)

� � � � � = � � ��

� � � � DPR = ℎ � �� � ℎ

� � � � DPR = �� � ℎ ℎ

16

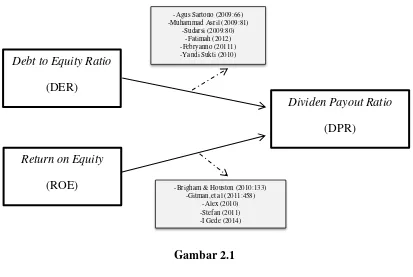

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Debt to Equity Ratio (DER) terhadap Deviden Payout Ratio

(DPR)

Menurut Agus Sartono (2009:66) Debt to Equity Ratio (DER) menggambarkan kemampuan perusahaan dalam memenuhi semua kewajibannya. Oleh karena itu semakin tinggi DER semakin berkurang kemampuan perusahaan membayar dividen.

Selanjutnya Muhammad Asril (2009:81) menyatakan bahwa semakin tinggi rasio utang/ekuitas (DER) maka semakin ketatnya perusahaan terhadap perjanjian utang, kaitannya dengan pembayaran dividen. Maka dapat dikatakan semakin tinggi rasio Debt to Equity Ratio (DER) pemabayar dividen akan semakin kecil.

Kemudian Sudarsi (2009:80) menyatakan bahwa peningkatan utang akan mempengaruhi tingkat pendapatan bersih yang tersedia bagi pemegang saham, artinya semakin tinggi kewajiban perusahaan akan semakin menurun kemampuan perusahaan membayaar dividen.

Adapun penelitian sebelumnya yang dilakukan oleh Fatimah (2012) menyatakan bahwa Debt to Equity Ratio (DER) berpengaruh positif dan signifikan terhadap Dividend Payout Ratio (DPR), bahwa semakin tinggi nilai DER, semakin rendah nilai DPR.

17

(DPR) yang artinya bahwa semakin tinggi rasio ini, maka kemungkinan untuk perusahaan membayarkan dividen kepada pemegang sahamnya semakin rendah.

Hal sama dikatakan Yandi Sukti (2010) bahwa variabel Debt to Equity Ratio (DER) berpengaruh terhadap Dividend Payout Ratio (DPR) yang akan memprediksi pertumbuhan dan perkembangan dividen.

Dari uraian di atas menurut teori dan penelitian sebelumnya dapat dikatakan adanya pengaruh antara Debt to Equity Ratio (DER) terhadap Dividen Payout Ratio (DPR), dimana ketika Debt to Equity Ratio (DER) yang tinggi akan menyebabkan nilai Dividen Payout Ratio (DPR) semakin rendah.

2.2.2 Pengaruh Return on Equity (ROE) terhadap Deviden Payout Ratio

(DPR)

Menurut Brigham & Houston (2010:133) menyatakan bahwa rasio yang paling penting adalah pengembalian ekuitas (Return on Equity) yang merupakan laba bersih bagi pemegang saham dibagi dengan total ekuitas pemegang saham. Jika Return on Equity (ROE) tinggi, maka kemungkinan juga akan meningkatkan pembayaran dividen.

Kemudian Gitmat, Joehnk dan Billingsey (2011:458) menyatakan bahwa

18

Adapun penelitian sebelumnya yang dilakukan oleh Alex (2010) mengatakan bahwa Return on Equity (ROE) menggambarkan kemampuan perusahaan dalam menghasilkan laba dengan menggunakan modal sendiri, sehingga Return on Equity (ROE) sering disebut sebagai rentabilitas. Hasil penelitiannya menunjukan bahwa terdapat pengaruh yang signifikan antara Return on Equity (ROE) terhadap Dividen Payout Ratio (DPR).

Berikutnya Stefan dan Siti Aisjah (2011) menyatakan bahwa Return on Equity (ROE) memiliki pengaruh yang signifikan terhadap Dividend Payout Ratio

(DPR). Return on Equity (ROE) menggambarkan kemampuan perusahaan dalam menghasilkan laba dengan menggunakan modal sendiri, jadi semakin tinggi

Return on Equity (ROE) maka semakin besar kemampuan perusahaan dalam menghasilkan laba.

Hal sama dikatakan I Gede Suwetja (2014) bahwa variabel Return On Equity (ROE) berpengaruh signifikan terhadap Dividend Payout Ratio (DPR).

19

Gambar 2.1

Paradigma Penelitian

2.3 Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat pernyataan. Dikatakan sementara karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melaui pengumpulan data. Jadi hipotesis juga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empiris (Sugiyono 2011: 64). Berdasarkan penjelasan dan paradigma penelitian di atas, penulis merumuskan hipotesis sebagai berikut:

H1: Debt to Equity Ratio (DER) berpengaruh terhadap Dividend Payout Ratio (DPR).

H2: Return On Equity (ROE) berpengaruh terhadap Dividend Payout Ratio (DPR). Debt to Equity Ratio

(DER)

-Brigham & Houston (2010:133) -Gitman,et al (2011:458)

20

BAB III

METODE PENELITIAN

3.1 Metode Penelitian

Menurut Danang Sunyoto (2013: 19)

”Metode penelitian akan menentukan urutan-urutan proses analisis data yang akan disajikan secara sistematik. Karena dengan urutan proses analisis data dapat diketahui secara cepat dan membantu pemahaman maksud dari penelitian tersebut. Sehingga metode penelitian ini dapat

dikatakan merupakan alur pikiran sebuah penelitian.”

Sedangkan menurut Sugiyono (2010:2) Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu dengan ciri-ciri keilmuan, yaitu rasional, empiris dan sistematis. Berdasarkan definisi di atas, maka metode penelitian adalah cara ilmiah yang digunakan untuk mendapatkan data dan mencapai tujuan. Metode yang digunakan dalam penelitian ini menggunakan metode deskriptif dan verifikatif.

Umi Narimawati (2010:29) mengatakan bahwa metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas. Kemudian Sugiyono (2012:11) menjelaskan bahwa:

“Penelitian verifikatif pada dasarnya untuk menguji teori dengan pengujian hipotesis. Pengujian hipotesis dilakukan dengan menggunakan perhitungan statistic yang digunakan untuk menguji pengaruh X1 dan X2 terhadap Y, Verifikatif berarti menguji teori dengan pengujian suatu

21

Dari definisi-definisi yang telah diuraikan di atas maka dapat dikatakan bahwa penelitian deskriptif merupakan penelitian yang meneliti, mengkaji, dan melukiskan fenomena secara teoritis. Sedangkan penelitian verifikatif digunakan untuk menguji kebenaran teori dan hipotesis yang telah dikemukakan oleh para ahli. Berdasarkan definisi tersebut maka metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif dengan pendekatan kuantitatif, karena ingin mendeskripsikan dan menguji tentang pengaruh Debt to Equity Ratio (DER)

dan Return on Equity (ROE) terhadap Dividend Payout Ratio (DPR).

Objek penelitian menjadi sangat penting dalam sebuah penelitian, hal ini berhubungan dengan judul penelitian dan data yang diperlukan (Danang Sunyoto, 2013: 19). Dalam penelitian ini yang menjadi objek penelitiannya adalah Debt to Equity Ratio (DER) dan Return on Equity (ROE) (merupakan variabel bebas) dan

Dividend Payout Ratio (DPR) (merupakan variabel terikat). Penelitian ini dilakukan pada perusahaan sub sektor property dan real estate yang terdaftar di Bursa Efek Indonesia.

22

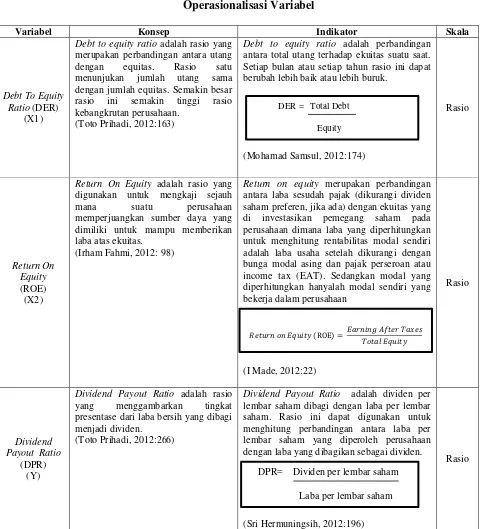

3.2 Operasionalisasi Variabel

Andi Supangat (2010:9) menjelaskan operasionalisasi variabel sebagai berikut:

“Operasionalisasi variabel melakukan identifikasi variabel, ada berapa banyak variabel yang digunakan dalam penelitian yang direncanakan, menggunakan skala apa saja dalam setiap variabelnya dan termasuk melakukan pemisahan variabel mana yang akan dijadikan sebagai variabel tidak bebas dan variabel mana yang dijadikan sebagai variabel bebasnya, jika digunakan lebih dari satu variabel dalam sisi pengamatannya”.

Kemudian Sugiyono (2010: 38) mengatakan bahwa variabel penelitian adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulan. Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, dan skala dari variabel-variabel yang terkait dalam penelitian ini. Variabel-variabel yang terkait dalam penelitian ini yaitu:

1. Variabel Bebas (Independent Variable)

Variabel independen atau variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terkait) (Sugiyono, 2012: 39).

Adapun variabel bebas (independent variable) dalam penelitian ini adalah yaitu Debt to Equity (DER) (Variabel X1) dan Return on Equity (ROE) (Variabel X2).

2. Variabel Tidak Bebas (Dependent Variable)

23

Variabel dependen (Variabel Y) pada penelitian ini adalah Dividen Payout Ratio (DPR).

Operasionalisasi variabel penelitian dapat disajikan dalam tabel dibawah ini:

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Indikator Skala

Debt To Equity Ratio (DER)

(X1)

Debt to equity ratio adalah rasio yang merupakan perbandingan antara utang dengan equitas. Rasio satu menunjukan jumlah utang sama dengan jumlah equitas. Semakin besar rasio ini semakin tinggi rasio berubah lebih baik atau lebih buruk.

(Mohamad Samsul, 2012:174) digunakan untuk mengkaji sejauh mana suatu perusahaan memperjuangkan sumber daya yang dimiliki untuk mampu memberikan laba atas ekuitas.

(Irham Fahmi, 2012: 98)

Return on equity merupakan perbandingan antara laba sesudah pajak (dikurangi dividen saham preferen, jika ada) dengan ekuitas yang di investasikan pemegang saham pada perusahaan dimana laba yang diperhitungkan untuk menghitung rentabilitas modal sendiri adalah laba usaha setelah dikurangi dengan bunga modal asing dan pajak perseroan atau income tax (EAT). Sedangkan modal yang diperhitungkan hanyalah modal sendiri yang bekerja dalam perusahaan

Dividend Payout Ratio adalah rasio yang menggambarkan tingkat presentase dari laba bersih yang dibagi menjadi dividen.

(Toto Prihadi, 2012:266)

Dividend Payout Ratio adalah dividen per lembar saham dibagi dengan laba per lembar saham. Rasio ini dapat digunakan untuk menghitung perbandingan antara laba per lembar saham yang diperoleh perusahaan dengan laba yang dibagikan sebagai dividen.

24

Untuk menghitung Dividen per lembar saham

yaitu perbandingan antara total dividen dibagi

lembar saham yang beredar.

3.3 Sumber Data

Sugiyono (2012:137) menyatakan bahwa sumber data dapat dibagi menjadi dua yaitu sumber data primer dan sumber data sekunder. Menurut Andi Supangat (2010:2) data primer adalah data yang diperoleh langsung dari objek yang diteliti, baik dari objek individual (responden) maupun dari suatu instansi yang mengolah data untuk keperluannya sendiri. Kemudian Tony Wijaya (2013:19) menyatakan bahwa data sekunder adalah data yang diperoleh dari sumber yang menerbitkan dan bersifat siap dipakai. Data sekunder mampu memberikan informasi dalam pengambilan keputusan meskipun dapat diolah lebih lanjut.

Dalam melakukan penelitian ini, peneliti menggunakan data sekunder yang diperoleh secara tidak langsung atau melalui media perantara. Data tersebut bersifat kuantitatif mengenai laporan keuangan tahunan pada Perusahaan Sub Sektor Properti dan Real Estate yang Terdaftar di BEI periode tahun 2010-2014. Dengan menggunakan data sekunder peneliti memperoleh data atau informasi terkait Debt to Equity Ratio (DER), Return on Equity (ROE), dan Dividend Payout Ratio (DPR). Informasi tersebut diperoleh dari Indonesia Stock Exchange

� � � ℎ

25

(www.idx.co.id) dan Kantor BEI cabang Bandung di Jl. Veteran No.10 Bandung, Jawa Barat.

3.4 Populasi, Sampel, dan Tempat serta Waktu Penelitian

3.4.1 Populasi

Menurut Andi Supangat (2010:3) populasi yaitu sekumpulan objek yang akan dijadikan sebagai bahan penelitian (penelaahan) dengan ciri mempunyai karakteristik yang sama. Sedangkan Sugiyono (2011:117) menyatakan bahwa populasi adalah wilayah generalisasi yang terdiri atas, objek/subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

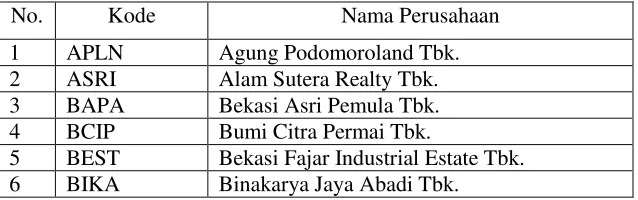

Berdasarkan uraian di atas maka populasi yang digunakan peneliti adalah laporan keuangan Perusahaan Sub Sektor Properti dan Real Estate yang terdaftar di Bursa Efek Indonesia (BEI) sebanyak 245 laporan keuangan (neraca, laporan laba rugi, dan laporan keuangan konsolidasi) dari 49 perusahaan yang laporan keuangan tahunannya dipublikasikan selama 5 periode yaitu dari tahun 2010-2014.

Tabel 3.2

Daftar Perusahaan Sub Sektor Properti dan Real Estate yang Dijadikan Populasi

No. Kode Nama Perusahaan

1 APLN Agung Podomoroland Tbk.

2 ASRI Alam Sutera Realty Tbk.

3 BAPA Bekasi Asri Pemula Tbk.

4 BCIP Bumi Citra Permai Tbk.

5 BEST Bekasi Fajar Industrial Estate Tbk.

26

7 BIPP Bhuwanatala Indah Permai Tbk.

8 BKDP Bukit Darmo property Tbk.

9 BKSL Sentul City Tbk.

10 BSDE Bumi Serpong Damai Tbk.

11 COWL Cowell Development Tbk.

12 CTRA Ciputra Development Tbk.

13 CTRP Ciputra Property Tbk.

14 CTRS Ciputra Surya Tbk.

15 DART Duta Anggada Realty Tbk.

16 DILD Intiland Development Tbk.

17 DMAS Puradelta Lestari Tbk.

18 DUTI Duta Pertiwi Tbk.

19 ELTY Bakrieland Development Tbk.

20 EMDE Megapolitan Development Tbk.

21 FMII Fortune Mate Indonesia Tbk.

22 GAMA Gading Development Tbk.

23 GMTD Goa Makassar Tourism Development Tbk.

24 GPRA Perdana Gapura Prima Tbk.

25 GWSA Greendwood Sejahtera Tbk.

26 JPRT Jaya Real Property Tbk.

27 KIJA Kawasan Industri Jabakeka Tbk.

28 LAMI Lamicitra Nusantara Tbk.

29 LCGP Laguna Cipta Griya Tbk.

30 LPCK Lippo Cikarang Tbk.

31 LPKR Lippo Karawaci Tbk.

32 MDLN Modernland Realty Tbk.

33 MKPI Metropolitan Kentjana Tbk.

34 MMLP Mega Manunggal Tbk.

35 MTLA Metropolitan Land Tbk.

36 MTSM Metro Realty Tbk.

37 NIRO Nirvana Development Tbk.

38 MORE Indonesia Prima Property Tbk.

39 PPRO PP. Property Tbk.

40 PLIN Plaza Indonesia Realty Tbk.

41 PUDP Pudjiati Prestige Tbk.

42 PWON Pakuon Jati Tbk.

43 RBMS Ristia Bintang Malakota Sejati Tbk.

44 RDTX Roda Vivatex Tbk.

45 RODA Pikko Land Development Tbk.

46 SCBD Dadanayasa Arthatama Tbk.

47 SMDM Suryamas Dutamakmur Tbk.

48 SMRA Summarecon Agung Tbk.

49 TARA Sitara Propertindo Tbk.

27

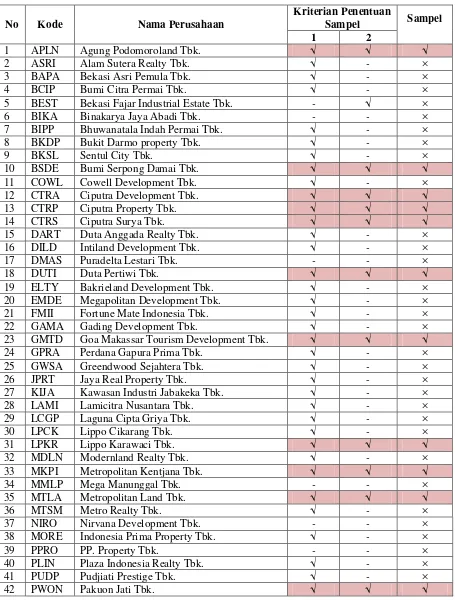

3.4.2 Sampel

Andi Supangat, (2010:4) menyatakan bahwa yang dimaksud dengan sampel yaitu bagian dari populasi (contoh) untuk dijadikan sebagai bahan penelaahan dengan harapan contoh yang diambil dari populasi tersebut dapat mewakili (representative) terhadap populasinya. Penentuan jumlah sampel yang akan diolah dari jumlah populasi dilakukan dengan teknik pengambilan sampling yang tepat. Adapun teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purpossive sampling. Adapun Sugiyono (2012: 85)menjelaskan bahwa

purpossive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu.

Sampel yang diteliti oleh peneliti yaitu laporan keuangan tahunan yang terdiri dari neraca dan laporan laba rugi dari perusahaan Sub Sektor Property dan Real Estate yang terdaftar di Bursa Efek Indonesia selama kurun waktu 5 tahun dengan periode tahun 2010-2014 yaitu sebanyak 65 (13x5) laporan keuangan dari 10 perusahaan Sub Sektor Property dan Real Estate. Kriteria untuk pengambilan sampel adalah sebagai berikut :

1. Perusahaan Sub Sektor Property dan Real Estate yang terdaftar di Bursa Efek Indonesia dan memiliki kelengkapan data laporan keuangan tahunan dari tahun 2010-2014.

28

Tabel 3.3

Kriteria Penentuan Pengambilan Sampel

29

43 RBMS Ristia Bintang Malakota Sejati Tbk. √ - ×

44 RDTX Roda Vivatex Tbk. √ - ×

45 RODA Pikko Land Development Tbk. √ - ×

46 SCBD Dadanayasa Arthatama Tbk. √ - ×

47 SMDM Suryamas Dutamakmur Tbk. √ - ×

48 SMRA Summarecon Agung Tbk. √ √ √

49 TARA Sitara Propertindo Tbk. - - ×

Sumber: www.sahamok.com

Berdasarkan tabel diatas, maka jumlah sampel dalam penelitian ini adalah 60 sampel, dimana perusahaan yang masuk ke dalam kriteria sampel adalah laporan keuangan dari 12 perusahaan dengan periode laporan keuangan selama 5 tahun (2010-2014).

3.4.3 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada 10 perusahaan Sub Sektor Properti dan Real Estate yang terdaftar di Bursa Efek Indonesia periode 2010-2014. Pengambilan data diperoleh melalui website Indonesian Stock Exchange (IDX) yaitu www.idx.co.id dan data dari Kantor BEI di cabang Bandung yang berlokasi di Jl.

Veteran No.10 Bandung, Jawa Barat Telp. 022 4214349.

30

Tabel 3.4 Waktu Penelitian

No Deskripsi Kegiatan 2016

Jan Feb Mar Apr Mei Juni Juli Agu 1 Pra Survei:

a. Persiapan Judul b. Persiapan Teori c. Pengajuan Judul d. Mencari Perusahaan 2 Usulan Penelitian:

a. Penulisan UP b. Bimbingan UP c. Sidang UP d. Revisi UP 3 Pengumpulan Data 4 Pengolahan Data 5 Penyusunan Skripsi

a. Bimbingan Skripsi b. Sidang Skripsi c. Revisi Skripsi

d. Pengumpulan Skripsi

3.5 Metode Pengumpulan Data

Menurut Umi Narimawati (2010:39) metode pengumpulan data adalah penelitian lapangan (field research), dilakukan dengan cara mengadakan peninjauan langsung pada instansi yang menjadi objek untuk mendapatkan data primer dan data sekunder. Adapun teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

1) Metode Dokumentasi

31

Data yang digunakan adalah data sekunder. Dokumentasi yang dilakukan berhubungan dengan masalah yang akan diteliti, umumnya tentang laporan keuangan yang terdiri atas laporan laba rugi dan neraca pada perusahaan Sub Sektor Property dan Real Estate periode tahun 2010-2014 yang telah dipublikasikan di Bursa Efek Indonesia (BEI).

2) Studi Kepustakaan

Menurut Jonathan Sarwono (2006:26) studi pustaka yaitu mempelajari buku-buku referensi dan hasil penelitian sejenis sebelumnya yang pernah dilakukan orang lain. Tujuannya ialah untuk mendapatkan landasan teori mengenai masalah yang akan diteliti. Penelitian kepustakaan dilakukan sebagai usaha guna memperoleh data yang bersifat teori sebagai pembanding dengan data penelitian yang diperoleh. Penelitian yang dilakukan dengan cara membaca buku-buku di perpustakaan, dan tulisan-tulisan yang berkaitan dengan masalah-masalah yang akan diteliti oleh penulis, seperti studi kepustakaan melalui jurnal, textbook, karya tulis yang berhubungan dengan penelitian ini.

3.6 Metode Pengujian Data

3.6.1 Analisis Kuantitatif

Sugiyono (2012: 31) menjelaskan bahwa analisis kuantitatif adalah sebagai berikut:

“Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik

32

dilakukan pada sampel yang dilakukan secara random. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, piechart

(diagram lingkaran), dan pictogram. Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data

yang telah disajikan.”

Dalam hal ini penulis melakukan analisis pada data laporan keuangan yang terdapat pada perusahaan Sub Sektor Property dan Real Estate yang terdaftar di Bursa Efek Indonesia (BEI) dengan periode tahun 2010-2014. Dari hasil analisis tersebut akan didapat hasil analisis Debt to Equity Ratio (DER) dan Return on Equity (ROE) beserta pengaruhnya terhadap Dividend Payout ratio (DPR). A. Analisis Regresi Linear Berganda

Analisis regresi linear berganda digunakan peneliti dengan maksud untuk mengetahui sejauh mana hubungan Debt to Equity Ratio (DER) dan Return on Equity (ROE) terhadap Dividend Payout Ratio (DPR). Menurut Sugiyono (2012:261) bentuk persamaan dari regresi linier berganda ini adalah sebagai berikut:

Y = α + β1X1+ β2X2 + ε

Keterangan:

Y = Dividend Payout Ratio (DPR) X1 = Debt to Equity Ratio (DER) X2 = Return on Equity (ROE) α = Konstanta Intersep

33

Arti koefisien β menunjukan hubungan searah antara variabel bebas

dengan variabel terikat jika bernilai positif (+). Dengan kata lain, peningkatan atau penurunan besarnya variabel bebas akan diikuti oleh peningkatan atau penurunan besarnya variabel terikat. Sedangkan jika nilai β negatif (-), menunjukan hubungan yang berlawanan antara variabel bebas dengan variabel terikat. Dengan kata lain, setiap peningkatan besarnya nilai variabel bebas akan diikuti oleh penurunan besarnya nilai variabel terikat dan sebaliknya. Selanjutnya untuk mengetahui apakah hubungan yang telah ada mempunyai kadar tertentu, maka harus melihat dua hal. Pertama, ada (dalam pengertian nyata atau berarti) atau tidak ada keterkaitan antara Dividend Payout ratio (DPR) (Y) dan Debt to Equity Ratio (DER) (X ) dan Dividend Payout ratio (DPR)(Y) dengan Return on Equity (ROE) (X ).

B. Uji Asumsi Klasik

Menurut Ghozali, (2011:57) uji asumsi klasik digunakan untuk mendapatkan model regresi yang baik, terbebas dari penyimpangan data yang terdiri dari multikolonieritas, heteroskedassitas, autokorelasi dan normalitas. Cara yang digunakan untuk menguji penyimpangan asumsi kaslik sebagai berikut:

(1) Uji Normalitas

34

statistik dianggap tidak valid. Model regresi yang baik adalah memiliki distribusi normal atau mendekati normal. Cara untuk mengetahui normalitas residual adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dan distribusi normal. Distribusi normal akan membentuk suatu garis lurus diagonal, dan plotting data akan dibandingkan dengan garis diagonal. Jika distribusi data adalah normal maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

Menurut Husein Umar (2011:181) dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

1. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. 2. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal.

(2) Uji Multikolinearitas

35

1. Jika nilai toleransi > 10 persen dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi.

2. Jika nilai tolerance < 10 persen dan nilai VIF > 10, maka dapat disimpulkan bahwa ada multikolinearitas antar variabel independen dalam model regresi.

(3) Uji Heteroskedastisitas

Menurut Ghozali (2011:65) uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan kepengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homokedastisitas dan jika berbeda maka disebut heterokedastisitas. Untuk mendeteksi gejala heteroskedastisitas dalam persamaan regresi digunakan metode grafik dengan menggunakan plot untuk melihat ada tidaknya pola tertentu. Dasar pengambilan keputusannya adalah :

jika ada pola tertentu seperti titik-titik (point-point) yang ada membentuk

suatu pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit) maka telah terjadi heteroskedastisitas

jika tidak ada pola yang jelas serta titik-titik menyebar diatas dan di bawah

36

(4) Uji Autokorelasi

Menurut Imam Ghozali (2011:110) tujuan autokorelasi adalah untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 atau sebelumnya. Untuk data cross section, akan diuji apakah terdapat hubungan yang kuat di antara data pertama dan kedua, data kedua dengan ke tiga dan seterusnya. Jika ya, telah terjadi autokorelasi. Hal ini akan menyebabkan informasi yang diberikan menjadi menyesatkan. Oleh karena itu, perlu tindakan agar tidak terjadi autokorelasi. Pada pengujian autokorelasi digunakan uji Durbin-Watson untuk mengetahui ada tidaknya autokorelasi pada model regresi dan berikut nilai Durbin Watson yang diperoleh melalui hasil estimasi model regresi. Cara untuk mendeteksi ada tidaknya autokorelasi dalam penelitian ini adalah dengan menggunakan perhitungan nilai statistik Durbin-Watson. Kriteria uji: bandingkan nilai D-W dengan nilai d dari tabel Durbin-Watson:

1) Jika D-W < dL atau D-W > 4 – dL, kesimpulannya pada data terdapat autokorelasi.

2) Jika dU < D-W < 4 – dU, kesimpulannya pada data tidak terdapat autokorelasi.

37

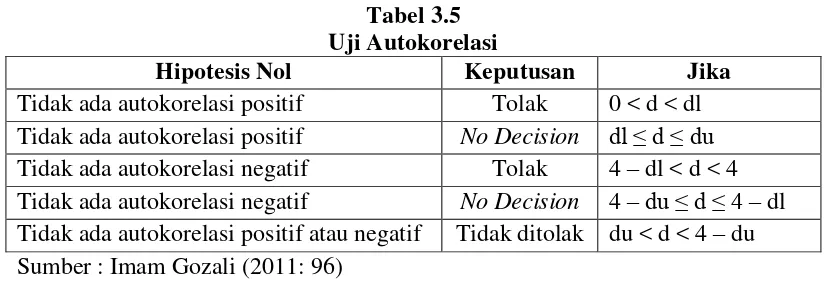

Tabel 3.5 Uji Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No Decision dl ≤ d ≤ du

Tidak ada autokorelasi negatif Tolak 4 – dl < d < 4 Tidak ada autokorelasi negatif No Decision 4 –du ≤ d ≤ 4 – dl Tidak ada autokorelasi positif atau negatif Tidak ditolak du < d < 4 – du Sumber : Imam Gozali (2011: 96)

C. Analisis Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional. Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan variabel independen. Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan).

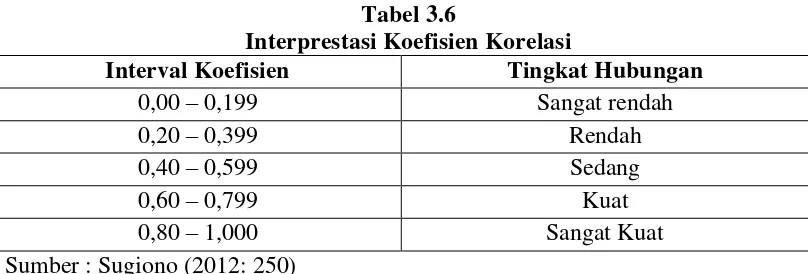

Analisis korelasi adalah analisis yang digunakan untuk mengetahui arah dan kuatnya hubungan antar variabel. Arah dinyatakan dalam positif dan negatif, sedangkan kuat atau lemahnya hubungan dinyatakan dalam besarnya koefisien korelasi. Nilai koefisien korelasi dapat dinyatakan -1 ≤ R ≤ 1 apabila:

1) Apabila (-) berarti terdapat hubungan negatif. 2) Apabila (+) berarti terdapat hubungan positif.

Interprestasi dari nilai koefisien korelasi adalah sebagai berikut:

38

naik, maka variabel dependen turun, dan jika variabel independen turun, maka variabel dependen naik).

2) Jika r = +1 atau mendekati +1, maka terdapat hubungan yang kuat antara variabel independen dan variabel dependen dan hubungannya searah (jika variabel independen naik, maka variabel dependen naik, dan jika variabel independen turun, maka variabel dependen turun).

Tabel 3.6

Interprestasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

Sumber : Sugiono (2012: 250)

Untuk mencari koefisien korelasi antara variabel X1 dan Y serta Variabel X2 dan Y, adalah sebagai berikut :

(a) Menghitung koefisien korelasi antara Debt to Equity Ratio (DER) (X1) terhadap Dividend Payout Ratio (DPR) (Y), menggunakan rumus:

=

√

Sumber: Sugiyono (2012:274)

(b) Menghitung koefisien korelasi antara Return on Equity (ROE) (X2) terhadap Dividend Payout Ratio (DPR) (Y), menggunakan rumus :

=

√

39

Keterangan:

r = Koefisien korelasi ( -1≤ r ≥ +1), di mana : x = Variabel bebas

y = Variabel terikat

D. Analisis Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase. Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut:

Kd = r2 × 100%

Sumber: Ridwan dan Sunarto (2007: 81) Keterangan:

Kd = Koefisien Determinasi r2 = Koefisien Korelasi

Tujuan metode koefisien determinasi berbeda dengan koefisien korelasi berganda. Pada metode koefisien determinasi, kita dapat mengetahui seberapa besar pengaruh Debt to Equity Ratio (DER) dan Return On Equity (ROE) terhadap Dividend Payout Ratio (DPR).

3.6.2 Uji Hipotesis

40

dinilai dengan penetapan hipotesis nol dan hipotesis alternatif, penelitian uji statistik dan perhitungan nilai uji statistik, perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan. Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada tidaknya korelasi dan pengaruh variabel independen X1 dan X2 secara signifikan terhadap variabel dependen (Y). Hipotesis yang diuji dapat dirumuskan sebagai berikut:

3.6.2.1Pengujian Secara Parsial (Uji Statistik t)

Uji statistik t digunakan untuk menguji ada tidaknya pengaruh signifikan secara parsial atau satu pihak dari masing-masing variabel independen (X) dengan variabel dependen (Y). Hipotesis nol (H0) tidak terdapat pengaruh yang signifikan dan Hipotesis alternatif (H1) menunjukkan adanya pengaruh antara variabel independen dan variabel dependen, maka pengujian dilakukan dengan langkah-langkah sebagai berikut:

(a) Menentukan hipotesis parsial antara variabel independen terhadap variabel dependen. Adapun hipotesis statistik yang akan di uji dalam penelitian ini adalah:

H0: β = 0 : Debt to Equity Ratio (DER) tidak berpengaruh signifikan terhadap Dividend Payout Ratio (DPR).

H1: β ≠ 0 : Debt to Equity Ratio (DER) berpengaruh signifikan terhadap Dividend Payout Ratio (DPR).

41

H1: β ≠ 0 : Return on Equity (ROE) berpengaruh signifikan terhadap Dividend Payout Ratio (DPR).

(b) Ditentukan dengan 5% dari derajat bebas (dk) = n – k – l, untuk menentukan ttabel sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk mewakili hubungan variabel – variabel yang diteliti dan merupakan tingkat signifikasi yang umum digunakan dalam statu penelitian.

Menghitung nilai thitung dan membandingkannya dengan ttabel. Adapun nilai thitung, dapat dicari dengan persamaan sebagai berikut:

Sumber: Sugiyono (2012:230) Keterangan:

t = Nilai uji t

r = Koefisien korelasi n = Jumlah sampel

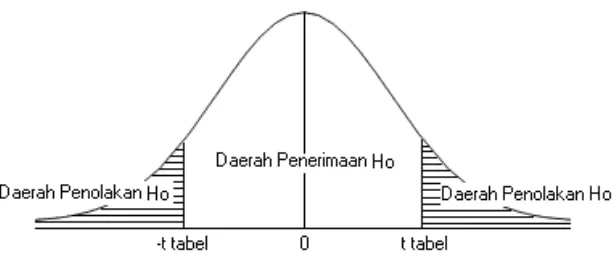

3.6.2.2Menggambar Daerah Penerimaan dan Penolakan Hipotesis

Penggambaran daerah penerimaan atau penolakan hipotesis beserta kriteria akan dijelaskan sebagai berikut:

1. Hasil thitung dibandingkan dengan ttabel dengan kriteria: ℎ� �� = −

42

(a) Jika thitung ≥ ttabel maka H0 ada di daerah penolakan, hal ini diartikan Ha diterima dan artinya antara variabel X dan variabel Y memiliki pengaruh.

(b) Jika thitung≤ ttabel maka H0 ada di daerah penerimaan, hal ini diartikan Ha ditolak dan artinya antara variabel X dan variabel Y tidak memiliki pengaruh.

(c) thitung dicari dengan rumus perhitungan thitung.

(d) ttabeldicari didalam tabel distribusi tstudent dengan ketentuan α = 0,05 dan dk = (n – k – 1) atau 24 – 2 – 1 = 21.

2. Hasil Fhitung dibandingkan dengan Ftabel dengan kriteria:

(a) Tolak H0 jika Fhitung > Ftabel pada alpha 5% untuk koefisien positif. (b) Tolak H0 jika Fhitung < Ftabel pada alpha 5% untuk koefisien negatif. (c) Tolak H0 jika nilai Fhitung < 0,05.

Sumber: Sugiyono (2012:230)

Gambar 3.1

43

3.6.2.3Penarikan Kesimpulan