ABSTRAK

PengaruhDebt to Equity Ratio, Dividend Payout Ratio, dan Return On Equity terhadapPrice Earning Ratiopada Saham Perusahaan Sektor Perbankan

di Bursa Efek Indonesia periode 2008-2012

(Studi Saham-Saham Perusahaan Sektor Perbankan di Bursa Efek Indonesia)

Oleh

Ni Wayan Esti Agustina

Indrustri perbankkan seiring perkembangan zaman telah banyak mengalami perubahan yang sangat pesat dari tahun ke tahun yang membuat perekonomian jadi membaik. Perubahan-perubahan yang terjadi tersebut menandakan bahwa pemerintah mulai serius untuk membangun dan meningkatkan perekonomian negara. Selain itu sub sektor perbankan saat ini lebih banyak diminati oleh para investor sebagai ladang investasi. Terlihat pada setiap kegiatan yang berhubungan dengan investasi tidak lepas dari yang namanya dunia perbankan, sehingga hal ini menjadi faktor penting yang mendorong para investor memilih sektor perbankan dalam dunia berinvestasi.

Penelitian ini bertujuan untuk mengetahui pengaruh variabel DER, DPR, dan ROE terhadap Variabel PER. Hipotesis penelitian ini adalah terdapat pengaruh DER, DPR, dan ROE terhadap PER secara simultan dan terdapat pengaruh DER, DPR dan ROE terhadap PER secara parsial. Data diperoleh dari laporan keuangan Saham Perusahaan Sektor Perbankan periode 2008-2012 yang di publikasikan oleh Bursa Efek Indonesia (BEI). Jenis data dalam penelitian ini adalah kuantitatif. Teknik analisis data dilakukan dengan uji asumsi klasik dan pengujian hipotesis dengan metode regresi linier berganda. Hasil penelitian ini menunjukan bahwa secara simultan DER, DPR dan ROE tidak berpengaruh berpengaruh signifikan terhadap PER karena nilai signifikan yaitu sebesar (0,768> 0,05) sedangkan secara parsial DER, DPR dan ROE tidak berpengaruh signifikan dengan nilai signifikan sebesar 0,391, 0,957, dan 0,498. Hasil koefisien determinan (R2) menunjukan bahwa dalam model regresi sebesar 0,142, sehingga perubahan variabel dependen (PER) dapat dikatakan tidak dijelaskan oleh variabel independen (DER, DPR dan ROE) ada faktor lain yang dapat menjelaskan PER.

ABSTRACT

Effect of Debt to Equity Ratio, Dividend Payout Ratio, and the Return on Equity to Price Earning Ratio in Stock Exchange Banking Sector

in Indonesia during the period 2008-2012

(Study of Company Shares of Banking Sector in Indonesia Stock Exchange)

by

Ni Wayan Esti Agustina

Industrial banks over the times has undergone many changes very rapidly from year to year, which makes the economy be improved. The changes that occur indicates that the government began seriously to build and improve the country's economy. In addition, the banking sub-sector are now much more attractive to investors as the investment field. Seen in every activity related to investments are not separated from the banking world, so this is an important factor that encourage investors to invest in the banking sector in the world.

This study aims to determine the effect of variable DER, DPR, and the ROE variable PER. The hypothesis of this study is that there is the influence of DER, DPR, and ROE against PER simultaneously and there are significant DER, PER Parliament and the partially ROE. Data obtained from the financial statements of the Banking Sector

Company Shares 2008-2012 period as published by the Indonesia Stock Exchange (IDX). The type of data in this study is quantitative. Techniques of data analysis done with the classical assumption and hypothesis testing with multiple linear regression method. These results indicate that simultaneous DER, DPR and ROE do not affect significantly influence the PER as a significant value that is equal to (0.768> 0.05) while partially DER, DPR and ROE no significant effect with significant values of 0.391, 0.957, and 0,498. Results determinant coefficient (R2) indicates that the regression model was 0.142, so the change in the dependent variable (PER) can be said to be explained by the

independent variables (DER, DPR and ROE) there are other factors that can explain the PER.

MOTO

“Doa dan Restu kedua orang tua adalah Doa dan Restu-Nya”

“Ketika mendapatkan kesedihan jangan pernah memurka kepada-Nya, Ketika mendapatkan kesenangan jangan lupa untuk selalu bersyukur pada-Nya karena hanya diri-Nya yang memiliki segalanya”

PERSEMBAHAN

Skripsi ini ku persembahkan untuk orang-orang yang selalu mendukungku dalam mencapai masa depanku, ku ucapkan terima kasih atas semua yang selau ada

untukku dalam sedih dan senang di saat aku terpuruk dan membuat aku kuat menghadapi semuanya, terima kasih ayah dan bundaku yang selalu ada buat aku,

terima kasih adik ku yang selalu ada buat aku, terima kasih sahabatku yang membantu aku untuk dapat hadapi tantangan hidup dan selalu ada buat aku, terima kasih buat pacarku yang selalu ada buat aku dan selalu mengingatkan aku

akan kesabaran, ketulusan, kerendahan hari, dan koreksi diri demi masa depannku, dan terima kasihku untuk semua orang yang ada disampingku yang membuat aku mengeri akan arti hidup ini yang mungkin tidak bisa aku sebutkan.

Skripsi ini ku persembahkan untuk semua “Terima Kasih semuanya atas semua ini”.

“Almamaterku Tercinta Kan ku Jaga Kesucian dan Kehormatan Universitasku

RIWAYAT HIDUP

Penulis dilahirkan di Kotagajah, Lampung Tengah, pada tanggal 13 Agustus 1991 23 tahun yang lalu sebagai anak pertama dari pasangan bapak I Ketut Surda dan ibu Sri Swanti. Penulis memiliki seorang saudara kandung yang bernama I Nyoman Anggie Prastistha.

Penulis menyelesaikan pendidikan Sekolah Dasar (SD) Negeri 2 Rama Gunawan pada tahun 2004, menyelesaikan Sekolah Menengah Pertama (SMP) Negeri 1 Seputih Raman pada tahun 2006. Pada tahun 2006 penulis melanjutkan ke Sekolah Menengah Atas (SMA), dikarenakan tidak diterima pada Sekolah Menengah Atas (SMA) Negeri maka penulis melanjutkan Sekolah Menengah Atas (SMA) Swasta di sekolah Sekolah Menengah Atas (SMA) Paramatha 1 Seputih Banyak. Pada tahun 2007 penulis melanjutkan ke Sekolah Menengah Atas (SMA) Negeri dengan mengikuti tes kembali dan diterima pada Sekolah Menengah Atas (SMA) Negeri 1 Kotagajah dan menyelesaikan pendidikan pada tahun 2010.

SANWACANA

Penulis berharap, karya yang merupakan wujud dari kerja keras, doa, dan pemikiran maksimal serta didukung dengan bantuan dan keterlibatan berbagai pihak ini akan bermanfaat dikemudian hari. Oleh karena itu, penulis ingin mengucapakan terima kasih kepada :

1. Kedua orangtuaku tercinta, Ayahku I Ketut Surda dan Ibuku Sri Suanti atas doa, nasihat, cinta dan kasih sayang yang telah dicurahkan padaku serta selalu memotivasi penulis untuk senantiasa berkarya dan beribadah.“Ucap syukur padamu Ida Sang Hyang Widhi telah kau berikan keluarga yang sempurna

padaku. Sembah sujudku untuk iringan doa, kasih sayang, kerja keras,

kebijakan, dan ketulusan hati kedua orang tuaku. Doa yang tak pernah lepas

dari bibir mereka untuk masa depanku”.

2. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Hj. Aida Sari, S.E., M.Si., selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung.

5. Bapak H.Asep Unik, S.E., M.E. selaku Pembimbing Akademik, atas kesediannya sebagai orang tua kedua dikampus, membimbing dan mengarahkan selama menjadi mahasiswa.

6. Bapak Iban Sofyan, S.E., M.M. selaku dosen pembimbing, atas kesediannya untuk memberikan bimbingan, arahan, pengetahuan, kritik dan saran dalam proses menyelesaikan skripsi ini.

7. Ibu RA. Fiska Huzaimah, S.E., M.Si. selaku dosen pendamping, atas kesediannya dalam memberikan bimbingan, pengetahuan, kritik dan saran dalam proses penyelesaian skripsi ini.

8. Bapak Prof. Dr. Mahatma Kufepaksi, S.E., M.B.A., selaku dosen pembahas, atas kesediannya dalam memberikan bimbingan, pengetahuan, kritik dan saran dalam proses penyelesaian skripsi ini.

9. Bapak M. Syatibi Ch., S.E., selaku dosen pembahas, atas kesediannya dalam memberikan bimbingan, pengetahuan, kritik dan saran dalam proses

penyelesaian skripsi ini.

10. Bapak Prakarsa Panjinegara, S.E., M.Si. selaku dosen pembahas, atas kesediannya dalam memberikan bimbingan, pengetahuan, kritik dan saran dalam proses penyelesaian skripsi ini.

11. Seluruh dosen serta staff yang bekerja di Fakultas Ekonomi dan Bisnis Universitas Lampung.

12. Satu-satunya adikkku tercinta, ananda I Nyoman Anggie Prastistha yang selalu menyemarakkan suasana dimanapun dan kapanpun.

Dian Sukmawati, Hanik Mukthamaroh, dan Selly Marsilia. Teman-teman kampus Pela Novalia, Yohana Damayanti, Rahmatika Azizah, Cesaria Saputri sera yang tidak dapat saya sebutkan satu persatu dan secara tidak langsung turut membantu dalam proses penyelesaian skripsi ini.

14. Serta terima kasih buat pacarku tercinta yang selalu ada buat aku serta selalu mengingatkan aku akan kesabaran, ketulusan, kerendahan hati dan selau koreksi diri akan kesalahan yang kita lakukan.

Bandarlampung, 17 September 2014

Penulis

DAFTAR ISI

Halaman ABSTRAK

DAFTAR ISI ...i

DAFTAR TABEL ...iv

DAFTAR GAMBAR ... v

DAFTAR LAMPIRAN ...vi

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah...1-4 1.2 Rumusan Permasalahan ... 4

1.3 Tujuan dan Manfaat Penelitian ... 4

1.3.1 Tujuan Penelitian ... 4

1.3.2 Manfaat Penelitian ...4-5 1.4 Kerangka Penelitian ...5-7 1.5 Hipotesis ... 8

BAB II TINJAUAN PUSTAKA 2.1 Debt to Equity Ratio...9-11 2.2 Dividend Payout Ratio...11-12 2.3 Return On Equity... 13

2.4 Price Earning Ratio...14-19 2.5 Perbankan ...19-21 2.6 Pengaruh DER, DPR dan ROE terhadap PER ... 21

2.6.2 Pengaruh DPR terhadap PER...22-23

2.6.3 Pengaruh ROE terhadap PER ... 23

2.7 Penelitian Terdahulu ...23-25 BAB III METODOLOGI PENELITIAN 3.1 Populasi dan Sampel ...26-28 3.2 Jenis dan Sumber Data ... 28

3.3 Metode Penelitian ... 29

3.4 Definisi Operasional variabel ...29-36 3.5 Metode Pengumpulan ... 36

3.6 Teknik Analisis Data...36-40 3.7 Pengujian Hipotesis...40-43 3.8 Koefisien Determinasi... 43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 44

4.2.1 Statistik Deskriptif ...44-46 4.2.2 Uji Normalitas... 46

4.2.3 Uji Multikoleniaritas ... 47

4.2.4 Uji Heteroskedastisita ... 48

4.2.5 Uji Autokolerasi ... 49

4.2.6 Uji Hipotesis ... 50

4.2.6.1 Uji Simultan (F hitung) ... 50

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 59 5.2 Saran... 59 5.3 Keterbatasan Penelitian ... 60

DAFTAR PUSTAKA...61-63

DAFTAR TABEL

Tabel Halaman

2.1 Penelitian Terdahulu ...24-25

3.1 Sampel Penelitian ... 28

3.2 Definisi Operasional Variabel... 36

4.1 Statistik Deskriptif ... 45

4.2 Hasil Uji Normalisasi... 46

4.3 Hasil Uji Multikoleniaritas... 47

4.4 Hasil Uji Heteroskedastisitas ... 48

4.5 Kriteria Nilai Uji Durbin-Watson ... 49

4.6 Hasil Uji Autokolerasi ... 49

4.7 Hasil Uji Simultan (F hitung)... 50

DAFTAR LAMPIRAN

1

BAB 1 PENDAHULUAN

1.1 Latar Belakang Permasalahan

Indonesia merupakan negara yang besar dan terdiri dari ribuan pulau, sarana dan prasarana yang dapat digunakan untuk meningkatkan perekonomian negara indonesia. Sektor perekonomian yang ada di indonesia ada sektor indrustri pertambangan, pertanian, perbankan, dan lainnya. Sektor-sektor tersebut digunakan untuk meningkatkan perekonomian masyarakat indonesia.

Pembangunan sarana dan prasarana yang juga membantu perekonomian sebagai alat yang mendukung sektor-sektor tersebut juga membantu dalam meningkatkan pendapatan masyarakat dari masing-masing sektor sebagai wujud pemerintah untuk meningkatkan perekonomian negara indonesia.

2

namanya dunia perbankan, sehingga hal ini menjadi faktor penting yang mendorong para investor memilih sektor perbankan dalam dunia berinvestasi.

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak (Undang-Undang No.10 Tahun 1998). Bank adalah impelementasi undang-undang yang berhubungan dengan

perekonomian yang tercantum dalam Undang-Undang No. 33 yang dimana bank juga menjalankan tujuan dalam Undang-Undang No. 33 untuk meningkatkan taraf hidup orang banyak (Undang-Undang No.33 Ayat 1-3). Bank juga berfungsi sebagai lembaga perantara keuangan dari pihak yang berlebihan dana dan menyalurkan kepada pihak yang membutuhkan dana, sehingga memungkinkan perekonomian suatu negara akan terkontrol dengan baik. Peran perbankan sangat diperlukan dalam mendorong pembangunan ekonomi setiap negara terutama dalam bentuk pembiayaan kegiatan yang membutuhkan dana baik dalam sektor pembangunan negara dalam segi sektor yang khusus ataupun yang lebih luas di suatu negara.

3

dimana tujuan perbankan didirikan didaerah tersebut untuk meningkatkan laba perbankan dan juga melaksanakan tujuan perbankan untuk meningkatkan taraf

hidup rakyat banyak didaerah tersebut.

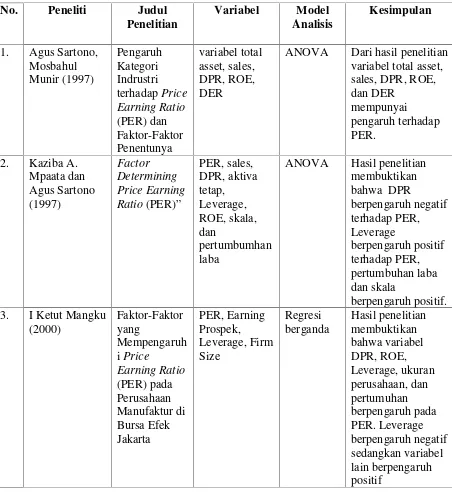

Penelitian terdahulu yang dijadikan pedoman dalam penelitian ini adalah sebagai berikut :

a. Penelitian yang dilakukan oleh Sartono dan Munir (1997) yang berjudul “Pengaruh KategoriIndrustri terhadapPrice Earning Ratio(PER) dan Faktor-Faktor Penentunya” menyatakan bahwa hasil penelitian variabel Debt to Equity Ratio(DER),Dividend Payout Ratio(DPR), danReturn On Equityberpengaruh secara signifikan terhadapPrice Earning Ratio (PER).

b. Penelitian yang dilakukan Mangku (2000) yang berjudul “Faktor-Faktor yang MempengaruhiPrice Earning Ratio(PER) pada Perusahaan Manufaktur di Bursa Efek Jakarta” menyatakan bahwa hasil penelitian

variabelLeverage, Dividend Payout Ratio(DPR), Return On Equity (ROE), Ukuran Perusahaan dan Pertumbuhan Perusahaan berperngaruh secara signifikan terhadapPrice Earning Ratio(PER).VariabelLeverage memiliki pengaruh negatif dan VariabelDividend Payout Ratio(DPR), Return On Equity(ROE), Ukuran Perusahaan dan Pertumbuhan

Perusahaan memiliki pengaruh positif.

c. Penelitian yang dilakukan Mpaata dan Sartono (1997) yang berjudul “Factor Determining Price Earning Ratio(PER)” menyatakan bahwa

4

Pertumbuhan dan Skala laba. VariabelDividend Payout Ratio(DPR) berpengaruh negatif danLeverage,Pertumbuhan dan Skala laba berpengaruh positif.

Indonesia pada tahun 2009 mengalami krisis keuangan akibat krisis di Amerika Serikat. Hal ini membuat banyak perusahaan yang mengalami kesulitan keuangan membuat mereka mengalami kebangkrutan tidak hanya perusahaan yang bergerak dalam sektor pertambangan dan pertambangan tetapi juga sektor perbankan juga mengalami kesulitan keuangan akibat hal tersebut disebabkan banyak nasabah yang menarik uangnya dari bank-bank secara besar-besaran karena akibat krisis tersebut. Hal itu juga mempengaruhi kondisi indeks saham di Indonesia. Karena itu peneliti melakukan penelitian dengan judul“PengaruhDebt to Equity Ratio (DER), Dividend Payout Ratio(DPR) danReturn On Equity(ROE) terhadap Price Earning Ratio(PER) Saham Perusahaan Sektor Perbankan Di Bursa Efek Indonesia periode 2008-2012 (Studi Saham-Saham Perusahaan Sektor

Perbankan di Bursa Efek Indonesia)”.

1.2 Rumusan Permasalahan Penelitian

5

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Tujuan penelitian dalam penelitian ini adalah untuk mengetahui apakah terdapat pengaruh Debt to Equity Ratio(DER), Dividend Payout Ratio(DPR),danReturn On Equity(ROE) terhadapPrice Earning Ratio(PER) pada saham perusahaan sektor perbankan di Bursa Efek Indonesia (BEI) periode 2008-2012.

1.3.2 Manfaat Penelitian

Dalam penelitian ini manfaat yang dapat diambil adalah sebagai berikut :

a. Bagiinvestor

Bagiinvestorpenelitian ini dapat membantu para pemodal (investor) dan caloninvestordalam melakukan dan memilih investasi dalam bentuk saham di Bursa Efek Indonesia (BEI), sehingga dapat memberikan keuntungan dan meminimalkan resiko yang terjadi dalam kegiatan investasi.

b. Bagi Penulis

6

metode menganalisis saham-saham perusahaan dalam penelitian ini dengan menggunakan metodePrice Earning Ratio(PER).

c. Bagi para pembaca

Bagi pembaca penelitian ini dapat dijadikan referensi untuk mengetahui apakah terdapat pengaruhDebt to Equity Ratio (DER),Dividend Payout Ratio(DPR) danReturn On Equity (ROE) terhadapPrice Earning Ratio(PER).

1.4 Kerangka Pemikiran

Metode pendekatanPrice Earning Ratio(PER) merupakan metode pendekatan yang cukup populer dikalangan analisis saham dan praktisi saham. Menurut Manurung (2004:26), secara teknisiPrice Earning Ratio(PER) adalah hasil bagi antara harga saham dan laba bersih per saham. Harga saham dipasar merupakan harga yang berlaku, sedangkan laba bersih merupakan laba bersih per saham proyeksi tahun berjalan.Price Earning Ratio(PER) merupakan evaluasi

perusahaan dalam kemampuan perusahaan dalam menghasilkan laba bersih yang didapatkan perusahaan. Metode pendekatanPrice Earning Ratio(PER)

7

menggunakan beberapa rasio keuangan yang menjadi variabel penentu naik turunnya nilaiPrice Earning Ratio(PER) sebagai berikut :

1. Rasioleverage financial(Financial Leverage Ratio) yaitu rasio yang menunjukan seberapa besar dana pembelanjaan perusahaan dibiayai dengan hutang, dalam penelitian ini perhitungan menggunakanDebt to

Equity Ratio(DER).Debt to Equity Ratio(DER) mewakili rasiosolvabilitas. Rasio ini digunakan untuk mengukur tingkatleverage(pengungkit hutang) terhadap totalshareholder equity. Semakin tinggi Debt to Equity Ratio(DER) menunjukan semakin rentan terhadap fluktuasi kondisi perekonomian.

2. Dividend Payout Ratio(DPR) merupakan rasio yang mengukur kemampuan perusahaan dalam membayardividen. Semakin tinggiDividend Payout Ratio (DPR) semakin menguntungkan bagi para pemegang saham.

3. Rasio Keuntungan (Profitability Ratio) atau Rentabilitas, yaitu rasio yang menunjukan kemampuan perusahaan untuk memperoleh kentungan dari penggunaan modal perusahaan.Return On Equity(ROE) merupakan salah satu rasio yang mewakili rasio keuntungan (Profitability Ratio).Return On Equity(ROE) merupakan salah satu pengukur efisiensi perusahaan.Return On Equity(ROE) sering disebut rentabilitas modal sendiri. Semakin tinggi Return On Equity(ROE) mencerminkan kemampuan perusahaan dalam menghasilkan laba yang tinggi bagi perusahaan dalam penggunaan modal perusahaan di setiap kegiatan perusahaan.

8

perusahaan yang mencerminkan bagaimana kinerja perusahaan dimata sudut pandang para pemegang saham.

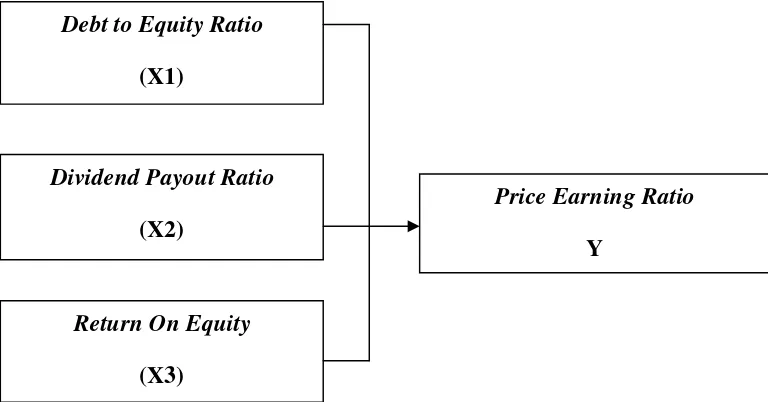

Gambar 1.1 Kerangka Pemikiran

1.5 Hipotesis

Dalam penelitian ini penulis mengajukan hipotesis yaitu “terdapat pengaruh secara simultan (serempak)Debt to Equity Ratio(DER), Dividend Payout Ratio (DPR),danReturn On Equity(ROE) terhadapPrice Earning Ratio(PER) pada saham perusahaan sektor perbankan di Bursa Efek Indonesia (BEI) periode 2008-2012 dan terdapat pengaruh secara parsial (individual)Debt to Equity Ratio(DER), Dividend Payout Ratio(DPR),danReturn On Equity(ROE)

terhadapPrice Earning Ratio(PER) pada saham sektor perbankan yang terdaftar dalam Indeks Kompas 100 di Bursa Efek Indonesia (BEI) periode 2008-2012.”

Debt to Equity Ratio

(X1)

Dividend Payout Ratio

(X2)

Price Earning Ratio

Y

Return On Equity

10

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1Debt to Equity Ratio(Rasio Solvabilitas/Leverage)

Rasio solvabilitas/leverage adalah salah satu rasio yang digunakan untuk mengukur seberapa jauh mana perusahaan dibelanjakan dengan menggunakan hutang/pinjaman dari pihak lain (Husnan, 2001). Leverage dapat dibagi menjadi 2 macam yaituOperating Leverage merupakan penggunaan aktiva dengan biaya tetap dengan harapan bahwa revenue yang dihasilkan oleh penggunaan aktiva akan cukup untuk menutupi biaya tetap dan biaya variabel danFinancial Leverage merupakan penggunaan dana dengan beban tetap itu adalah dengan harapan untuk memperbesar pendapatan per lembar saham biasa (Riyanto, 1997).

Brigham (1998) mengatakan bahwa, pembiayaan hutang atauleveragekeuangan mempunyai tiga implikasi penting yaitu :

1. Memperoleh dana melalui hutang yang dapat membuat para pemegang saham dapat mempertahankan pengendalian atas perusahaan dengan investasi yang terbatas.

11

3. Jika perusahaan mempeoleh pengembalian yang besar atas investasi yang dibiayai dengan hutang dengan pembayaran bunga, maka pengembalian atas modal pemilik akan lebih besar.

Leveragedigunakan untuk mengukur seberapa besar tingkat pembelanjaan oleh pemilik dibandingkan dengan pembelanjaan yang disediakan oleh kreditur dalam mendanai total aktiva perusahaan. Semakin besarleveragemenunjukan bahwa dana yang disediakan oleh pemilik dalam membiayai investasi perusahaan semakin kecil, atau tingkat penggunaan hutang yang dilakukan perusahaan semakin besar (Rahmat, 2005).

Debt to Equity Ratio(DER) salah satu rasio yang mewakili rasio

solvabilitas/leverage yang digunakan untuk mengukur tingkatFinancial leverage(pengungkit hutang keuangan) terhadap totalshareholder equity. Semakin tinggiDebt to Equity Ratio(DER) menunjukan semakin rentang terhadap fluktuasi kondisi perekonomian.

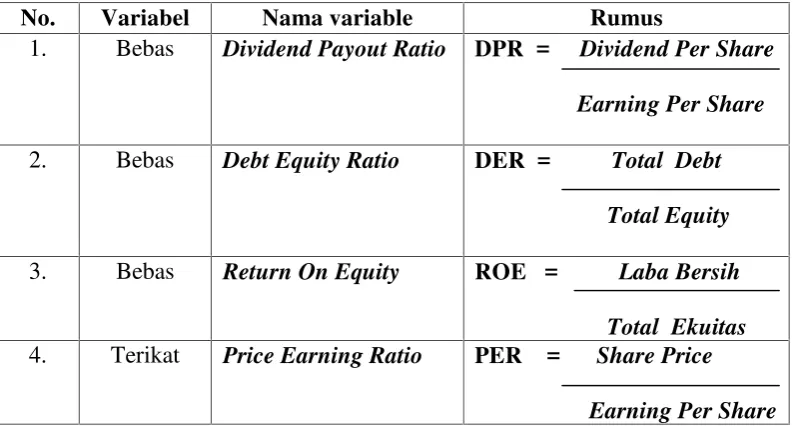

Sartono (2001), RumusDebt to Equity Ratio(DER) secara sistematis adalah sebagai berikut :

Debt to Equity Ratio(DER) = Total Debt Total Equity

Ket :

12

2.1.2 Dividend Payout Ratio(Rasio Aktivitas)

Dividend Payout Ratio(DPR) merupakan persentase jumlah tertentu dari pendapatan perusahaan yang diberikan kepada para pemegang saham dalam bentuk tunai. Menurut Indroyono dan Basri (2002),Dividend Payout Ratio(DPR) merupakan perbandingan antaradividenyang dibayarkan dengan laba bersih yang didapatkan dan biasanya disajikan dalam bentuk persentase.Dividend Payout Ratio(DPR) digunakan untuk mengukur seberapa besar bagian dari laba bersih yang digunakan sebagaidividenyang dibagikan kepada para pemegang saham. Dividend Payout Ratio(DPR) akan memperlihatkan seberapa besar pengaruh keputusan kebijakandividenterhadap kondisi perusahaan.

Faktor yang mempengaruhi besar-kecilnyaDividend Payout Ratio(DPR) adalah sebagai berikut :

1. FaktorLikuiditas, semakin tinggi tingkatlikuiditasmaka meningkatnya Dividend Payout Ratio(DPR) dan sebaliknya semakin rendah tingkat likuiditasmaka menurunDividend Payout Ratio(DPR).

2. Kebutuhan dana untuk melunasi hutang perusahaan, semakin besar dana untuk melunasi hutang baik untuk obligasi hipotek dalam tahun tersebut yang diambil dari kas maka akan berakibat menurunya tingkatDividend Payout Ratio(DPR) dari perusahaan tersebut.

13

Payout Ratio(DPR) karena lab yang diperoleh diutamakan untuk menambah modal perusahaan.

4. Faktor pengawasan, semakin terbukanya perusahaan atau semakin banyaknya pengawas cenderung akan memperkuat modal sendiri sehingga

mengakibatkan kenaikanDividend Payout Ratio(DPR).

5. Ketentuan-ketentuan dari pemerintah yang berkaitan dengan laba perusahaan maupun yang berkaitan dengan pembayarandividen, maka akan berpengaruh terhadap tingkatDividend Payout Ratio(DPR) yang dihasilkan perusahaan. 6. Pajak kekayaan atau penghasilan pemegang saham, apabila para pemegang

saham adalah golongan dari ekonomi lemah yang bebas pajak makaDividend Payout Ratio(DPR) lebih tinggi dibandingkan apabila para pemegang saham para golongan ekonomi kuat yang kena pajak.

Baridwan (2004), Rumus sistematisDividend Payout Ratio(DPR) adalah sebagai berikut :

Dividend Payout Ratio (DPR)= Dividend Per Share (DPS) Earning Per Share (EPS)

Ket :

Dividend Per Share = Dividen Per Lembar Saham Earning Per Share = Laba Bersih Per Lembar Saham 2.1.3Return On Equity(Rasio Profitabilitas/Rentabilitas)

Rasio Keuntungan (Profitability Ratio) atau Rentabilitas, yaitu rasio yang menunjukan kemampuan perusahaan untuk memperoleh kentungan dari

14

rasio yang mewakili rasio keuntungan (Profitability Ratio).Return On Equity (ROE) merupakan salah satu alat pengukur efisiensi perusahaan dalam kemampuan perusahaan untuk mengelola modal dari pemegang saham dalam menghasilkan laba yang diharapkan perusahaan.Return On Equity(ROE) sering disebutrentabilitasmodal sendiri. Rasio ini merupakan ukuranprofitabilitasdari sudut pandang para pemegang saham.

Return On Equity(ROE) berkaitan dengan komposisi sumber pendanaan

perusahaan dalam kegiatan produksi perusahaan. Dalam asumsi normal,Return On Equity(ROE) akan diperoleh rendah kalau hanya dengan mengandalkan modal sendiri. Jadi jika penggunaan hutang dalam pembiayaan perusahaan meningkat, makaReturn On Equity(ROE) akan meningkat dengan sendirinya karena perusahaan dalam pembiayaan modal tidak hanya mengandalkan modal sendiri saja tetapi juga menggunakan modal tambahan berupa hutang (pinjaman) dari pihak lain.

Rumus sistematisReturn On Equity(ROE) adalah sebagai berikut :

Return On Equity(ROE) = Laba Bersih TotalEkuitas

2.4 2.4Price Earning Ratio(Rasio Aktivitas)

15

bersedia membayar keuntungan yang dihasilkan perusahaan terhadap para pemegang saham perusahaan tersebut.

Price Earning Ratio(PER) merupakan perbandingan antara harga saham (Market Price) dengan laba bersih per lembar saham (Earning Per Share) dari saham

perusahaan tersebut (Sartono, 2001). KegunaanPrice Earning Ratio(PER) adalah untuk melihat bagaimana pasar menghargai kinerja saham suatu perusahaan terhadap kinerja perusahaan yang dicerminkan denga laba bersih per lembar saham (Earning Per Share) perusahaan (Ang, 1997). HasilPrice Earning Ratio (PER) yang tinggi menandakan bahwa para pemegang saham mempunyai kepercayaan yang besar atas prospek masa depan perusahaan tersebut.

Faktor yang menyebabkan besar kecilnyaPrice Earning Ratio(PER) menurut Husnan (2001) adalah sebagai berikut :

1. Dividend Payout Ratio(DPR), menunjukan besar kecilnya dividen yang akan dibayarkan perusahaan kepada para pemegang saham dari laba perusahaan dengan kata lain semakin tinggiDividend Payout Ratio(DPR) maka semakin tinggi tingkatPrice Earning Ratio(PER) akibat laba yang dijadikandividen semakin tinggi menandakan kondisi perusahaan yang dalam keadaan baik. 2. Tingkatreturn yang syaratkan yang merupakan tingkatreturnyang

disyaratkan para pemegang saham sebagai kompensasi atas resiko yang harus ditanggung investor.Semakin tinggi resiko secara tidak langsung para

16

3. Tingkat pertumbuhandividenyang diharapkan, merupakan fungsi dari besarnyaReturn On Equity(ROE).

Beberapa hal yang mempengaruhi naik turunnyaPrice Earning Ratio(PER) yaitu

a. KenaikanPrice Earning Ratio(PER) disebabkan oleh

1. Harga saham yang meningkat dan laba per lembar saham yang meningkat

2. Harga saham yang tetap dan laba per lembar saham yang juga tetap 3. Harga saham yang menurun dan laba per lembar saham yang menurun 4. Persentase kenaikan harga saham lebih besar daripada persentase

kenaikan laba per lembar saham

5. Persentase penurunan harga saham lebih besar daripada persentase penurunan laba per lembar saham

b. PenurunanPrice Earning Ratio(PER) disebabkan oleh

1. Harga saham yang menurun dan laba per lembar saham yang menurun 2. Harga saham yang tetap dan laba per lembar saham yang juga tetap 3. Harga saham yang menurun dan laba per lembar saham yang meningkat 4. Persentase kenaikan harga saham lebih besar daripada persentase

kenaikan laba per lembar saham

5. Persentase penurunan harga saham lebih besar daripada persentase penurunan laba per lembar saham

17

Menurut Andriyatno (2010), semakin tinggiPrice Earning Ratio(PER), maka semakin tinggi harga per lembar saham dibandingkan pendapatan per lembar sahamnya. Perusahaan denganPrice Earning Ratio(PER) yang tinggi

mengidentifikasi perusahaan mempunyai risiko yang rendah, pertumbuhan dari dividenyang diharapkan tinggi dan perusahaan yang diharapkan memiliki rata-rata denganDividend Payout Ratio(DPR) yang juga tinggi.

Fuller dan Farrel (1987), Rumus sitematis Price Earning Ratio(PER) adalah sebagai berikut :

Price Earning Ratio(PER) = Price Per Share Earning Per Share

Ket :

Price Per Share = Harga Saham Per Lembar Saham Earning Per Share = Laba Bersih Per Lembar Saham

Sedangkan menurut Abdul Halim (2005), Price Earning Ratio dapat dihitung dengan rumus sebagai berikut :

Price Earning Ratio(PER) = P0 atau PER = (1 - RR) ...(1)

EPS1 (i - g)

Ket :

P0 = harga saham yang layak dibeli

18

G = pertumbuhan dividen EPS = Laba bersih setelah pajak

Jumlah lembar saham

Harga saham akan tergantung pada asumsi: a. Suku bunga (r) yang digunakan.

b. Proyeksidividenkedepan

Secara umum harga saham merupakan net present value dari arus dividen yang akan diperoleh ke depan (dividend discounted models/DDMs). Maka berdasarkan kepada hal tersebut, harga saham adalah:

P = D1/(1+k)1+D2(1+k)2+D3(1+k)3+...+Dn(1+k)n …(2)

atau

P =ΣDt/(1+k)t...(3) Dimana :

Dt = dividenyang diterima pada periode t r = tingkat suku bunga yang digunakan

Penilaian harga saham tersebut akan tergantung pada asumsi pertumbuhan dividen kedepan [Dt = Dt-1(1+g)]. Apabila jumlah dividen yang diterima diasumsikan sama (zero growth model) untuk seluruh periode (atau g1 = 0), sehingga :

D0 = D1 = D2 = D3 =...Dt ...(4) Maka harga saham adalah :

P = D/k...(5)

19

Expected Price (P<P*) maka dapat dibeli. Sebaliknya jika harga saham di pasar lebih tinggi (P>P*) maka dikatakanoverpriceddan sebaiknya dijual.

Apabila diasumsikan bahwa pertumbuhandividendengan pertumbuhan yang tetap (costant-growth models) sehingga :

Dt=Dt-1 (1+g) = D0 (1+g)t ...(6) Maka harga saham adalah :

P = D0 (1+g)/(k+g)……….………….(7)

Jika Dividend Payout ratio (ot ) menunjukkan hubungan antara antara earning dandividen yang dibagi (Dt = ot Et), maka dengan DDMs dapat ditentukan harga saham sebagai berikut:

P =ΣDt /(1+k)t =Σot Et /(1+k)t ...(8)

Berdasarkan kepada rumus untuk menghitung harga saham tersebut diatas maka Price Earning Ratio(PER) dengan model DDMs adalah sebagai berikut:

a. Apabila diasumsikan jumlahearningtetap (Et = E untuk semua periode) dan seluruhearningdibagikan (ot = 1) maka P/E Ratio (PER) sesuai denganzero growth modeladalah:

P/E = PER = 1/k (ingat P = D /k = oE/k) ...(9)

b. Untukcostant gowthmodel makaPrice Earning Ratio(PER) dapat dihitung sebagai berikut:

20

Ket :

P = Harga saham

Dt =Dividenyang diterima pada periode t k = Tingkat bunga atauinternal rate of return g = Pertumbuhandividen

o = Dividend Payout Ratio(DPR)

Secara umum dapat dikatakan bahwa Price Earning Ratio (PER) akan semakin tinggi dengan semakin:

a. tingginyaDividend Payout Ratio(o) b. tingginya pertumbuhanearning

c. kecilnya tingkatearningyang diinginkan.

2.1.5 Perbankan

2.1.5.1 Pengertian Bank

UU No. 10 Tahun 1998 (revisi UU No.14 Tahun 1992) mengatakan bahwa yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak.

21

penjualan jasa keuangan yang pada gilirannya dapat meningkatkan kesejahteraan rakyat banyak (Taswan, 2010:6).

2.1.5.2 Jenis-Jenis Bank di Indonesia

Jenis bank ada beberapa macam sesuai dengan cara penggolongannya (Taswan, 2010:8). Adapun jenis bank tersebut yaitu :

1. Berdasarkan UU No.10 Tahun 1999 tentang perbankan : a. Bank Umum

b. Bank Perkreditan Rakyat (BPR) 2. Jenis bank dilihat dari fungsinya :

a. Bank Konvensional b. Bank Pembangunan c. Bank Tabungan

3. Jenis bank berdasarkan kepemilikannya : a. Bank Pemerintah Pusat

b. Bank Pemerintah Daerah c. Bank Swasta Nasional d. Bank Swasta Asing e. Bank Swasta Campuran

4. Jenis bank berdasarkan kegiatan devisanya : a. Bank Devisa

b. Bank Non Devisa

5. Jenis bank berdasarkan dominasi pangsa pasarnya : a. Retail Banking

22

2.1.5.3 Fungsi Bank

Fungsi bank (Triandaru dan Budisantoso, 2008:9) adalah sebagai berikut : a.) Agent of Development

Kegiatan bank berupa penghimpunan dan penyaluran dana sangat diperlukan bagi lancarnya kegiatan perekonomian di sektor rill. Kegiatan bank tersebut memungkinkan masyarakat melakukan kegiatan investasi, kegiatan distribusi, serta kegiatan konsumsi barang dan jasa, mengingatkan ketiga kegiatan tersebut tidak dapat diperjelas dari uang.

b.) Agent of Trust

Dasar utama perbankan adalah kepercayaan (trust), baik dalam hal penghimpunan dana maupun penyaluran dana. Masyarakat akan mau menitipkan dananya di bank apabila adanya unsur kepercayaan. Masyarakat percaya bahwa uangnya tidak akan disalahgunakan oleh bank, uangnya akan dikelola dengan baik, bank tidak akan bangkrut, dan pada saat yang telah dijanjikan simpanan tersebut dapat ditarik kembali dari bank.

c.) Agent of Service

23

2.1.6 PengaruhDebt to Equity Ratio(DER),Dividend Payout Ratio(DPR), danReturn On Equity(ROE) terhadapPrice Earning Ratio(PER)

2.1.6.1 PengaruhDebt to Equity Ratio(DER) terhadapPrice Earning Ratio (PER)

UkuranLeveragedapat menggambarkan seberapa jauh suatu perusahaan

dibelanjakan dengan hutang, dimana menunjukkan kemampuan perusahaan dalam memenuhi kewajiban finansialnya. Meningkatnyaleverageberarti resiko yang dihadapi oleh perusahaan akan semakin meningkat, sehingga kepercayaan pasar terhadap prospek pertumbuhan perusahaan menjadi semakin berkurang dan menciptakan harga saham yang lebih rendah dimana mengakibatkanPrice Earning Ratio(PER) saham akan semakin kecil (Husnan, 2001).

Mangku (2000) dan Halim (2005) menyatakan bahwaleverageakan berpengaruh negatif terhadapPrice Earning Ratio(PER), hal ini berarti bahwa semakin tinggi leverageyang ditanggung perusahaan maka akan semakin rendahPrice Earning Ratio(PER), sebaliknya, semakin rendahleverageyang di tanggung perusahaan maka akan semakin tinggiPrice Earning Ratio(PER).

2.1.6.2 PengaruhDividend Payout Ratio(DPR) terhadapPrice Earning Ratio (PER)

24

Ratio(PER) (Husnan, 2001). Karena apabila laba yang ditahan semakin kecil maka pertumbuhan laba yang akan dibagikan kepada investor akan semakin besar sehingga penilaian saham akanPrice Earning Ratio(PER) akan meningkat. PengaruhDividend Payout Ratio(DPR) terhadapPrice Earning Ratio(PER), menurut Mangku (2000) menyatakan bahwaDividend Payout Ratio(DPR) berpengaruh positif terhadapPrice Earning Ratio(PER), hal ini berarti bahwa semakin tinggiDividend Payout Ratio(DPR) yang dibagikan perusahaan kepada investor maka akan semakin tinggi pulaPrice Earning Ratio(PER), sebaliknya semakin rendahDividend Payout Ratio(DPR) yang dibagikan perusahaan kepada investor maka akan semakin rendah pulaPrice Earning Ratio(PER).

2.1.6.3 PengaruhReturn On EquityterhadapPrice Earning Ratio(PER)

Return On Equity(ROE) menunjukkan efektifitas perusahaan di dalam memanfaatkan dana yang berasal dari pemilik dan/atau efektivitas perusahaan menggunakan dana yang berasal dari sumber-sumber lainnya untuk kepentingan perusahaan.Price Earning Ratio(PER) meningkat menunjukan proposional laba ditahan yang semakin besar, sepanjang ROE lebih besar daripada required rate of return yang diharapkan para investor. Hal ini rasional karena perusahaan yang memilikiprofitable investment opportunities,maka pasar akan memberikan reward berupaPrice Earning Ratio(PER) yang tinggi (Sartono, 1996).

Munir (1997)Return on Equity(ROE) mengatakan bahwa berpengaruh positif terhadapPrice Earning Ratio(PER) yang berarti bahwa semakin tinggi

25

Earning Ratio(PER), dan sebaliknya, semakin rendah pendapatan yang dihasilkan maka akan semakin rendahPrice Earning Ratio(PER).

2.1.7 Penelitian Terdahulu

Penelitian terdahulu yang dijadikan pedoman dalam penelitian ini adalah sebagai berikut :

a. Penelitian yang dilakukan oleh Sartono dan Munir (1997) yang berjudul

“Pengaruh Kategori Indrustri terhadapPrice Earning Ratio(PER) dan Faktor-Faktor Penentunya” menyatakan bahwa hasil penelitian variabelDebt to Equity Ratio(DER),Dividend Payout Ratio(DPR), danReturn On Equity berpengaruh terhadapPrice Earning Ratio(PER).

b. Penelitian yang dilakukan Mangku (2000) yang berjudul “Faktor-Faktor yang MempengaruhiPrice Earning Ratio(PER) pada Perusahaan Manufaktur di

Bursa Efek Jakarta” menyatakan bahwa hasil penelitian variabelLeverage,

Dividend Payout Ratio(DPR), Return On Equity(ROE), Ukuran Perusahaan dan Pertumbuhan Perusahaan berpengaruh terhadapPrice Earning Ratio (PER).VariabelLeveragememiliki pengaruh negatif dan VariabelDividend Payout Ratio(DPR), Return On Equity(ROE), Ukuran Perusahaan dan Pertumbuhan Perusahaan memiliki pengaruh positif.

c. Penelitian yang dilakukan Mpaata dan Sartono (1997) yang berjudul “Factor Determining Price Earning Ratio(PER)” menyatakan bahwa hasil penelitian

26

[image:46.595.119.571.193.686.2]Payout Ratio(DPR) berpengaruh negatif danLeverage,Pertumbuhan dan Skala laba berpengaruh positif.

Tabel 2.1 Penelitian Terdahulu

No. Peneliti Judul

Penelitian

Variabel Model Analisis

Kesimpulan

1. Agus Sartono, Mosbahul Munir (1997) Pengaruh Kategori Indrustri terhadapPrice Earning Ratio (PER) dan Faktor-Faktor Penentunya variabel total asset, sales, DPR, ROE, DER

ANOVA Dari hasil penelitian variabel total asset, sales, DPR, ROE, dan DER

mempunyai pengaruh terhadap PER.

2. Kaziba A. Mpaata dan Agus Sartono (1997) Factor Determining Price Earning Ratio(PER)” PER, sales, DPR, aktiva tetap, Leverage, ROE, skala, dan pertumbumhan laba

ANOVA Hasil penelitian membuktikan bahwa DPR

berpengaruh negatif terhadap PER, Leverage berpengaruh positif terhadap PER, pertumbuhan laba dan skala berpengaruh positif. 3. I Ketut Mangku

28

BAB III

METODE PENELITIAN

Metode penelitian adalah teknik atau prosedur penelitian yang sangat penting dalam penelitian dalam seluruh perencanaan dan pelaksanaan penelitian yang akan dilakukan peneliti dalam membuktikan hipotesis yang dirancang secara studi empiris dalam dunia nyata pada obyek penelitian yang menjadi sampel dalam penelitian dengan jangka waktu tertentu. Dalam penelitian ini diharapkan didapatkan hasil yang akurat dan terpercaya yang dapat digunakan kedepannya bagi perusahaan dalam mengambil suatu keputusan.

3.1 Populasi dan sampel penelitian

3.1.1 Populasi

Populasi menurut Sugiyono (2006:72) merupakan wilayah generalisasi yang terdiri dari obyek atau subyek yang menjadi kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk di pelajari dan kemudian ditarik

29

3.1.2 Sampel

Pengertian sampel menurut Sugiyono (2006:56) merupakan bagian dari jumlah dan karekteristik yang dimiliki oleh populasi tersebut. Sampel digunakan untuk pengamatan dalam sebuah penelitian. Pengambilan sampel dalam penelitian ini dilakukan secarapurposive sampling.Artinya sampel dipilih berdasarkan

pertimbangan subyektif penelitian dimana persyaratan yag dibuat sebagai kriteria yang harus dipenuhi sebagai sampel (Subagyo, 1997).

Sampel diperoleh dengan menggunakan teknikpurposive samplingdengan kriteria sebagai berikut yaitu :

1.Terdaftar di Bursa Efek Indonesia periode 2008-2012.

2.Termasuk saham perusahaan sektor perbankan periode 2008-2012.

3. Perusahaan yang menjadi sampel membagikandividensetiap tahunnya dan mengunakan hutang sebagai pembiayaan modal operasional perusahaan selama 5 tahun dari tahun 2008-2012.

4. Sampel yang diambil memiliki laporan keuangan yang sudah diaudit setiap tahunnya tertanggal 31 Desember mulai periode 2008-2012

6.Data yang digunakan sudah publikasi dan bukan data yang sedang dalam proses audit(delisting).

30

Tabel 3.1 Sampel Penelitian

NO. NAMA BANK

1. BANK RAKYAT INDONESIA TBK 2. BANK NEGARA INDONESIA TBK 3. BANK CENTRAL ASIA TBK 4. BANK MANDIRI TBK 5. BANK BUMI ARTHA TBK 6. BANK BUKOPIN TBK

7. BANK TABUNGAN NEGARA TBK

8. BANK DANAMOM TBK

9. BANK MAYAPADA INTERNATIONAL TBK 10. BANK NUSANTARA PARAHYANGAN TBK 11. BANK JABAR DAN BANTEN TBK

12. BANK CIMB NIAGA TBK Sumber :www.idx.co.id

3.2 Jenis dan Sumber Data 3.2.1 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah kuantitatif. Penelitian kuantitatif adalah suatu penelitian yang didasarkan oleh falsafah positivisme yaitu ilmu yang valid, ilmu yang dibangun dari empiris, teramati, terukur,

menggunakan logika matematika dan membuat generalisasi atas rerata (Hidayat dan Sedarmayanti, 2002:35).

3.2.2 Sumber Data

31

3.3 Definisi Operasional Variabel

3.3.1 Variabel Bebas atau Variabel Independen (X)

Sugiyono (2007:4) mengatakan bahwa variabel bebas merupakan variabel yang mempengaruhi atau yang menjadi penyebab menjadi sebab perubahan atau timbulnya variabel terikat. Variabel bebas (X) yang diteliti dalam penelitian ini adalahDebt to Equity Ratio(X1),Dividend Payout Ratio(X2), danReturn on Equity(X3).

Definisi variabel bebas yaitu : 1. Debt to equity ratio (X1)

Riyanto (1998) mengatakan bahwaDebt to Equity Ratio(DER) merupakan rasio keuangan yang digunakan untuk mengukur seberapa pengaruh jumlah modal sendiri mempengaruhi total hutang yang digunakan perusahaan dalam

pembiayaan modal perusahaan dalam kegiatan produksi. Semakin tinggiDebt to Equity Ratio(DER) menunjukkan komposisi total hutang semakin besar

dibandingkan dengan total modal sendiri(ekuitas)dan sebaliknya.

Menurut Sartono (2001), RumusDebt to Equity Ratio(DER) secara sistematis adalah sebagai berikut :

Debt to Equity Ratio(DER) = Total Debt Total Equity

Ket :

32

2. Dividend Payout Ratio (DPR)

Riyanto (1995) mengatakan bahwaDividend Payout Ratio(DPR) merupakan persentase dari pendapatan yang akan pembayaran dividen terhadap para pemegang saham dan investor. Dividend Payout Ratio(DPR) merupakan perbandingan akan dividen per lembar saham dengan laba bersih per lembar saham (dividend per shareterhadapearning per share). Semakin tinggiDividend Payout Ratio(DPR) menunjukkan komposisi dividen per lembar saham yang semakin besar dibandingkan dengan laba bersih per lembar saham dan sebaliknya.

Menurut Baridwan (2004), rumus sistematisDividend Payout Ratio (DPR) adalah sebagai berikut :

Dividend Payout Ratio (DPR)= Dividend Per Share (DPS) Earning Per Share (EPS)

Ket :

Dividend Per Share : Dividen Per Lembar Saham Earning Per Share : Laba Bersih Per Lembar Saham

3. Return On Equity (ROE)

Rasio Keuntungan (Profitability Ratio) atau Rentabilitas, yaitu rasio yang menunjukan kemampuan perusahaan untuk memperoleh kentungan dari

33

disebutrentabilitasmodal sendiri. Rasio ini merupakan ukuranprofitabilitasdari sudut pandang para pemegang saham.

Return On Equity(ROE) berkaitan dengan komposisi sumber pendanaan

perusahaan dalam kegiatan produksi perusahaan. Dalam asumsi normal,Return On Equity(ROE) akan diperoleh rendah kalau hanya dengan mengandalkan modal sendiri. Jadi jika penggunaan hutang dalam pembiayaan perusahaan meningkat, makaReturn On Equity(ROE) akan meningkat dengan sendirinya karena perusahaan dalam pembiayaan modal tidak hanya mengandalkan modal sendiri saja tetapi juga menggunakan modal tambahan berupa hutang (pinjaman) dari pihak lain. Semakin tinggiReturn On Equity(ROE) berarti semakin baik kinerja perusahaan dalam mengelola modalnya untuk menghasilkan keutungan bagi pemegang saham’’.

Return On Equity(ROE) = Laba Bersih TotalEkuitas

3.3.2 Variabel Terikat atau Variabel Dependen (Y)

Sugiyono mengatakan bahwa variabel terikat merupakan variabel yang

dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Variabel terikat (Y) yang diteliti dalam penelitian ini adalah Price Earning Ratio(PER). Darmaji (2001:139) mengatakan bahwa Price earning ratio merupakan

menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam

menghasilkan laba, Ang (1997: 24) mengatakan bahwa “Price earning ratio

34

mengatakan bahwaPrice earning ratiomerupakan hubungan antara pasar saham denganearning per sharesaat ini yang digunakan secara luas oleh investor sebagai panduan umum untuk mengukur nilai saham.Price earning ratioyang tinggi menunjukkan bahwa investor bersedia untuk membayar dengan harga saham premium untuk perusahaan.

Menurut Fuller dan Farrel (1987), rumusPrice Earning Ratio(PER) secara sistematis adalah sebagai berikut:

Price Earning Ratio(PER) = Price Per Share Earning Per Share

Ket :

Price Per Share : Harga Saham Per Lembar Saham Earning Per Share : Laba Bersih Per Lembar Saham

Sedangkan menurut Abdul Halim (2005), Price Earning Ratio dapat dihitung dengan rumus sebagai berikut:

Price Earning Ratio(PER) = P0 atau PER = (1 - RR) ...(1)

EPS1 (i - g)

Dimana:

P0 : harga saham yang layak dibeli

EPS1 : Laba per saham–LPS (earning per share) tahun mendatang RR : bagian dari laba perusahaan yang ditahan dalam perusahaan I : tingkat pengembalian yang diminta

35

EPS : Laba bersih setelah pajak Jumlah lembar saham Harga saham akan tergantung pada asumsi: a. Suku bunga (r) yang digunakan.

b. Proyeksidividenkedepan

Secara umum harga saham merupakan net present value dari arus dividen yang akan diperoleh ke depan (dividend discounted models/DDMs). Maka berdasarkan kepada hal tersebut, harga saham adalah :

P = D1/(1+k)1+D2(1+k)2+D3(1+k)3+...+Dn(1+k)n …(2)

atau

P =ΣDt/(1+k)t ...(3) Dimana :

Dt =dividenyang diterima pada periode t r = tingkat suku bunga yang digunakan

Penilaian harga saham tersebut akan tergantung pada asumsi pertumbuhan dividen kedepan [Dt = Dt-1(1+g)]. Apabila jumlah dividen yang diterima diasumsikan sama (zero growth model) untuk seluruh periode (atau g1 = 0), sehingga :

D0 = D1 = D2 = D3 =...Dt ...(4) Maka harga saham adalah :

P = D/k...(5)

36

Expected Price(P<P*) maka dapat dibeli. Sebaliknya jika harga saham di pasar lebih tinggi (P>P*) maka dikatakanoverpriceddan sebaiknya dijual.

Apabila diasumsikan bahwa dividen tumbuh dengan pertumbuhan yang tetap (costant-growth models) sehingga :

Dt=Dt-1 (1+g) = D0 (1+g)t ...(6) Maka harga saham adalah :

P = D0 (1+g)/(k+g)……….………….(7)

Jika Dividend Payout Ratio (ot ) menunjukkan hubungan antara antara earning dan dividen yang dibagi (Dt = ot Et), maka dengan DDMs dapat ditentukan harga saham sebagai berikut :

P =ΣDt /(1+k)t =Σot Et /(1+k)t ...(8)

Berdasarkan kepada rumus untuk menghitung harga saham tersebut diatas maka Price Earning Ratio(PER) dengan model DDMs adalah sebagai berikut:

a. Apabila diasumsikan jumlahearningtetap (Et = E untuk semua periode) dan seluruhearningdibagikan (ot = 1) maka P/E Ratio (PER) sesuai denganzero growth modeladalah :

P/E = PER = 1/k (ingat P = D /k = oE/k) ...(9)

b. Untukcostant gowthmodel maka PER dapat dihitung sebagai berikut : PER = o (1+g)/(k+g) ...(10)

(ingat P = D (1+g)/(k-g) = o E(1+g)/(k-g) Keterangan rumus diatas :

P : harga saham

37

k : tingkat bunga atauinternal rate of return g : pertumbuhandividen

o : Dividend Payout Ratio

Secara umum dapat dikatakan bahwa Price Earning Ratio (PER) akan semakin tinggi dengan semakin:

a. tingginyaDividend Payout Ratio(o) b. tingginya pertumbuhanearning

[image:56.595.115.512.364.577.2]c. kecilnya tingkatearningyang diinginkan.

Tabel 3.2 Definisi Operasional Variabel

No. Variabel Nama variable Rumus

1. Bebas Dividend Payout Ratio DPR = Dividend Per Share Earning Per Share

2. Bebas Debt Equity Ratio DER = Total Debt Total Equity

3. Bebas Return On Equity ROE = Laba Bersih Total Ekuitas 4. Terikat Price Earning Ratio PER = Share Price

Earning Per Share

3.4 Metode Pengumpulan Data

38

website www.idx.co.id, www.finance.yahoo.com, www.duniainvestasi.com dan literatur-literatur yang berhubungan dengan masalah yang diteliti.

3.5 Teknik Analisis Data 3.5.1 Analisis Regresi Berganda

Penelitian ini untuk mengetahui besarnya pengaruh antara variabel bebas

(Debt to Equity Ratio(X1), Dividend Payout Ratio(X2), danReturn On Equity X3)) dengan variabel terikat (Price Earning Ratio(Y)), maka dalam penelitian ini menggunakan persamaan regresi linear berganda menurut Sugiyono (2009: 204) adalah sebagai berikut:

Analisis regresi linear berganda dalam penelitian ini dilakukan dengan

menghubungkan variabel bebas (X1,X2,X3) dengan variabel terikat (Y) kedalam persamaan regresi yaitu :

Rumus Regresi Berganda:

Y= a+bX1 +b2X2 +b3X3 +ε

Sedangkan untuk mencari koefisien regresi a dan b menurut Sugiyono (2009:206) Dengan menggunakan rumus

a = (∑ X2)(∑ Y)- (∑ X)(∑ XY)

n∑ X2-(∑ X)2

b = n(∑ XY)- (∑ X)(∑ Y)

n∑ X2-(∑ X)2

Keterangan:

39

n = ukuran sampel atau banyak data di dalam sampel X1 =Debt to Equity Ratio

X2 =Dividend Payout Ratio X3 =Return On Equity

Y = nilai variabel dependent/Price Earning Ratio

ε = standar error

3.5.2 Pengujian Asumsi Klasik

Pengujian asumsi klasik digunakan untuk menguji apakah model regresi benar-benar menunjukan hubungan yang signifikan dan repsentatif. Model regresi yang diperoleh diatas perlu diuji sehingga dapat diketahui apakah model tersebut sudah termasuk BLUE (Best Linear Unbiased Estimator) atau tidak. Sehingga

menghasilkan model estimator linear (Best Linear Unbiased Estimator/BLUE). Kondisi ini akan terjadi bila memenuhi beberapa asumsi klasik seperti normalitas, tidak ada multikolinearitas yang sempurna antara variabel bebas, tidak ada

autokolerasi, dan heterokedastistitas. 1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel independen dan variabel dependent atau keduannya terdistribusi secara normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Untuk mendeteksi normal dapat diuji dengan Kolmogorov-Smirnov (Sulaiman, 2004:89) Dasar pengambilan keputusan uji statistik dengan Kolmogorov-Smirnov Z (1-Sampel K-S) adalah

40

b. Jika nilaiAsymp. Sig. (2-tailed)lebih dari 0,05 maka Ho ditolak. Hal ini berarti data terdistribusi normal.

Selain dengan ujiKolmogorov-Smirnov metode lain yaitu dengan analisis grafik histogram dan garfiknormal probability plot.

2. Uji Multikorelasi

Salah satu asumsi adalah tidak terjadinya multikolerasi pada variabel-variabel bebas yang berada dalam satu model. Pengujian ini menunjukan hubungan linier antara variabel-variabel bebas dalam metode regresi maupun atau untuk

menunjukan ada tidaknya derajat kolenaritas yang tinggi antara variabel-variabel bebas . Jika antara variabel-variabel bebas terjadi kolerasi sempurna, maka multikolerasitasnya sempurna berarti kuadrat terkecil tersebut tidak dapat digunakan. Salah satu cara untuk melihat ada tidaknya multikolerasi dengan cara melihat nilai tolerance dan VIF dari hasil model regresi.

a. Jika nilai tolerance <0.10 dan VIF<10, maka dapat diartikan penelitian ini tidak terdapat multikorelasi.

b. Jika nilai tolerance <0.10 dan VIF>10, maka dapat diartikan terdapat gangguan multikorelasi dalam penelitian ini.

3. Uji Autokolerasi

Uji autokolerasi adalah pengujian kolerasi antara anggota serangkaian observasi yang tersusun dalam rangkaian waktu atau yang tersusun dalam rangkaian ruang. Pengujian ini dilakukan untuk mengetahui apakah terjadi autokorelasi pada penelitian ini. Dalam penelitian ini mengunakan uji Durbin Watson (DW). Pengambilan keputusan dalam pengujian autokolerasi adalah

41

b. 1,21<DW<1,65 atau 2,35<DW<2,79 berarti tidak dapat disimpulkan. c. DW<1,21 atau Dw 2,79 berarti terjadi autokolerasi

4. Uji Heteroskedastisitas

Pengujian ini dilakukan untuk mengetahui apakah terjadi penyimpangan model dalam penelitian ini karena varian gangguan berbeda antara satu observasi ke observasi lainnya. Diagnosis ada tidaknya heteroskedastisitas pada penelitian ini secara kuantitatif dalam suatu regresi dapat dilakukan denganSpearman Rank Colerationdengan merubah data masing-masing variabel menjadi bentuk jenjang yaitu dari nilai terendah ke nilai tertinggi kemudian mengkorelasikan masing-masing variabel bebas dengan variabel ganggguan.

Salah satu cara untuk mendiagnosis adanya heteroskedastisitas pada model regresi adalah dengan melihat garis plot memprediksi antara nilai terikat dengan nilai residual.

a. Jika terdapat pola tertentu, seperti titik-titik yang ada membentuk pola tertentu, maka menunjukan heteroskedastisitas.

b. Jika tidak terdapat pola tertentu, seperti titik-titik menyebar, maka c. menunjukan tidak terdapat heteroskedastisitas.

3.6 Pengujian Hipotesis

Sesuai dengan hipotesis yang dikemukakan oleh peneliti diatas maka pengujian hipotesis dapat dilakukan dengan cara:

42

Menurut Imam Ghozali (2006) uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen. Pengujian dilakukan dengan menggunakan signifikan level

0,05 (α=5%) atau dengan tingkat kepercayaan 95%. Penerimaan atau penolakan

hipotesis dilakukan dengan kriteria:

- Jika nilai signifikan > 0,05 maka hipotesis ditolak (koefisien regresi tidak signifikan). Ini berarti secara parsial variabel independent tidak mempunyai pengaruh secara signifikan terhadap variabel dependent.

- Jika nilai signifikan≤ 0,05 maka hipotesis diterima (koefisien regresi

signifikan ). Ini berarti secara parsial variabel independent tersebut mempunyai pengaruh yang signifikan terhadap variabel dependent.

Uji T dipakai untuk melihat sigifikan dari pengaruh variabel independen secara individu terhadap dependen dengan menganggap variabel lain bersifat konstan. Uji ini dilakukan dengan memperbandingkan thitungdengan ttabel(Wahib Sulaiman, 2004:87).

Langkah-langkah dalam menguji t adalah sebagai berikut: 1. Merumuskan Hipotesis

a. Ho : β = 0, artinya tidak terdapat pengaruh yang signifikan antara variabel

independen (X) terhadap variabel dependen (Y).

43

b. Ha : β ≠ 0, artinya terdapat pengaruh yang signifikan antara variabel

independen (X) terhadap variabel dependen (Y).

Debt Equity Ratio(DER), Dividend Payout Ratio(DPR) danReturn On Equity (ROE) secara parsial berpengaruh terhadapPrice Earning Ratio(PER).

2. Menentukan Tingkat Signifikan

Tingkat signifikan pada penelitian ini adalah 5%, artinya risiko kesalahan mengambil keputusan adalah 5%.

3. Pengambilan Keputusan

a) Jika probabilitas (sig t) >α (0,05) maka Ho diterima, artinya tidak ada

pengaruh yang signifikan secara parsial dari variabel independent (X) terhadap variabel dependent (Y).

b) Jika probabilitas (sig t) <α (0,05) maka Ho ditolak, artinya ada pengaruh

yang signifikan secara parsial dari variabel independent (X) terhadap variabel dependent (Y).

3.6.2 Uji Statistik F (Secara Simultan)

Menurut Imam Ghozali (2006) Uji statistik F pada dasarnya menunjukkan apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat.

Untuk menguji kedua hipotesis ini digunakan uji statistik F:

1. Taraf signifikan α = 0,05

2. Kriteria pengujian dimana Ha diterima apabila p value < α dan Ha ditolak apabila p value > α.

44

1. Merumuskan Hipotesis

a. Ho : β = 0, artinya tidak terdapat pengaruh yang signifikan antara variabel

independen (X) terhadap variabel dependen (Y).

Debt Equity Ratio(DER), Dividend Payout Ratio(DPR) danReturn On Equity (ROE) secara simultan tidak berpengaruh terhadapPrice Earning Ratio (PER).

b. Ha : β ≠ 0, artinya terdapat pengaruh yang signifikan antara variabel

independen (X) terhadap variabel dependen (Y).

Debt Equity Ratio(DER), Dividend Payout Ratio(DPR) danReturn On Equity (ROE) secara simultan berpengaruh terhadapPrice Earning Ratio(PER).

2. Menentukan Tingkat Signifikan

Tingkat signifikan pada penelitian ini adalah 5%, artinya risiko kesalahan mengambil keputusan adalah 5%.

3. Pengambilan Keputusan

- Jikaprobabilitas (sig t) >α (0,05) maka Ho diterima, artinya tidak ada

pengaruh yang signifikan secara simultan dari variabel independen (X) terhadap variabel dependen (Y).

- Jika probabilitas (sig t) <α (0,05) maka Ho ditolak, artinya ada pengaruh

yang signifikan secara simultan dari variabel independen (X) terhadap variabel dependent (Y).

3.6.2 Koefisien Determinasi (R2)

45

berganda dalam menerangkan variasi variabel bebas dan variabel terikat (Ghozali,2002).

a. Jika nilai R2mendekati 1, maka semakin kuat kemampuan variabel-variabel bebas dalam menerangkan variabel-variabel terikat.

61

V. KESIMPULAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan, maka kesimpulan pada penelitian ini adalah:

a. Secara simultan (serempak) nilai signifikan 0,768 menunjukan bahwa DER, DPR dan ROE tidak berpengaruh terhadap PER secara simultan (serempak). Sehingga dapat disimpulkan menerima Ho dan menolak Ha.

b. Secara parsial (individual) nilai signifikan 0,391, 0,957 dan 0,498. menunjukan DER, DPR dan ROE tidak berpengaruh terhadap PER secara parsial (individual), sehingga dapat disimpulkan menerima hipotesis Ho dan menolak Ha.

5.2 Saran

Berdasarkan hasil penelitian dan pembahasan, maka saran penulis antara lain:

62

lebih dalam permasalahan yang ada dalam dunia nyata yang dihadapi perusahaan.

2. Bagi perusahaan, penulis merekomendasikan untuk tidak hanya melihat kondisi perusahaan dari sisi internalnya saja tetapi juga dari sisi eksternalnya juga agar dapat melihat kondisi persaingan perusahaan dengan perusahaan lan dan dapat melihat faktor-faktor lain yang mempengaruhi perusahaan.

5.3 Keterbatasan Penelitian

Penulis menyadari bahwa penelitian yang telah dilakukan masih mempunyai banyak keterbatasan yang dapat digunakan sebagai pertimbangan untuk penelitian selanjutnya. Adapun keterbatasan tersebut adalah:

1. Penelitian ini sebagai diuraikan bahwa hasil penelitian ini terbatas hanya lima tahun penelitian dan dengan sampel saham perusahaan yang juga terbatas. 2. Penelitian ini juga memiliki keterbatasan dalam variabel independen yang

DAFTAR PUSTAKA

Agus. Sartono. 2001.Manajemen Keuangan Teori dan Aplikasi.Yogyakarta : BPFE-Yogyakarta

Ang, Robert. 1997.Buku Pintar Pasar Modal Indonesia (The Intelligent Guide to Indonesian Capital Market).Jakarta : Mediasoft Indonesia

Ardianto, Elvinardo. 2010. Metode Penelitian untuk Public Relations Kuantitatif dan Kuantitatif. Bandung : Simbiosa Rekatama Media

Brigham, Eugene F., and Louis C. Gapenski, 1998, Financial Management: Theory and Practice, Eighth Edition, Orlando, Florida : The Dryden Press

Brigham, Eugene F., and Michael C. Ehrhardt, 2005, Financial Management : Theory and Practice, Eleventh Edition, South-Western, Australia: Thomson Learning

Darmadji, T., & Fakhruddin, H.M. 2001. Pasar Modal di Indonesia : Pendekatan Tanya Jawab. Jakarta : Penerbit Salemba Empat

Harefa, Kornelius. 2008. Analisis Pengaruh Partisipasi Dalam Penyusunan Anggaran Terhadap Kinerja Manajerial Dengan Komunikasi Sebagai Variabel Moderating Pada PT. Bank Negara Indonesia Tbk. Tesis. Medan. Universitas Sumatera Utara

Husein, Umar. 2003. Metodelogi Penelitian untuk Skripsi dan Tesis Bisnis. Jakarta : PT.Gramedia Pustaka

Husein, Umar. 2003.Metode Riset Akuntansi Terapan. Jakarta : Ghalia Indonesia Cetakan Pertama

Husnan, Suad. 2001.Manajemen Keuangan Teori dan Penerapannya (Keputusan Jangka Pendek) Buku 2 Edisi 4 Cetakan Pertama.Yogyakarta : BPFE Husnan, Suad & Pudjiastuti, Enny. 2004. Dasar-Dasar Manajemen Keuangan

Mangku, I Ketut. 2000. Pengaruh Leverage, Earning Growth, Dividend Payout Ratio, Size dan Return on Equity Ratio terhadap Price Earning Ratio. Skripsi. Semarang. Universitas Diponegoro

Mulyadi, 2007. Akuntansi Manajemen, Konsep, Manfaat, dan Rekayasa. Edisi Kelima. Yogyakarta : Salemba Empat

Nurjannah. 2006. Model Pelatihan Minitab 13.Karisma Learning Technologies. Malang

Prastowo. Dwi. 2002. Analisis Laporan Keuangan Cetakan kedua. Yogyakarta : UPP AMP YKPN

Rakhmat. 2005. Metode Penelitian Komunikasi. Bandung : PT. Remaja Rosdakarya

Riyanto, Bambang. 2001. Dasar-Dasar Pembelanjaan Perusahaan. Edisi Keempat. Yogyakarta : BPPE-UGM

Rusdin. 2008. Pasar Modal : Teori, Masalah, dan Kebijakan dalam Praktik. Bandung : ALFABETA

Sedarmayanti & Syarifudin, Hidayat. 2002. Metode Penelitian. Bandung : Mandar Maju

Sedarmayanti. 2009. Sumber Daya Manusia dan Produktivitas Kerja. Bandung : CV. Mandar Maju

Sutrisno, 2009.Manajemen Keuangan Teori, Konsep, dan Aplikasi. Yogyakarta : ekonisia

Subagyo, Joko. 1997. Metode Penelitian : Dalam Teori dan Praktek. Jakarta : Rhineka Cipta

Sugiyono. 2006.Statistika Untuk Penelitian.Bandung : Alfabeta Sugiyono.2007.Statistika Untuk Penelitian. Bandung : Alfabeta

Sugiyono. 2008. Step by Step SPSS 16 Analisis Data Statistik. Penerbit ANDI. Yogyakarta

Sugiyono. 2009.Metode Penelitian Kuantitatif dan Kualitatif. Bandung : Alfabeta Sulaiman, Wahid. 2004. Analisis Regresi Menggunakan SPSS contoh kasus dan

pemecahannya.Yogyakarta : Penerbitan ANDI