DINAMIKA INTERAKSI DARI SPEKULASI DAN

DIVERSIFIKASI PADA SAHAM

DARWISAH

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

ABSTRACT

DARWISAH. Dynamics Interaction of Speculation and Diversification in Shares. Under supervision DONNY CITRA LESMANA and ALI KUSNANTO.

In the capital market there are two commonly analysis used to analyze price, namely the fundamental and technical analysis. Those analysis are used to estimate the price. This paper aims to show the dynamics of the two stocks with fundamentalist, chartist and market reaction parameters. Based on the price reduction established by market maker, one can obtain dynamics discrete systems with seven

dimensions that describe the development of prices, the expected yield, variants and covariance.The

stability in the system is strongly influenced by the parameters of chartist. Using simulation, it can be concluded that the chartist parameters and rate of market reaction parameters to price changes parameters can cause fluctuations in the stock price dynamics.

ABSTRAK

DARWISAH. Dinamika Interaksi dari Spekulasi dan Diversifikasi pada Saham. Di bawah bimbingan DONNY CITRA LESMANA dan ALI KUSNANTO.

Dalam pasar modal terdapat dua analisis yang sering digunakan untuk menganalisis harga, yaitu analisis fundamental dan analisis teknikal. Analisis dilakukan untuk memperkirakan harga yang akan datang. Tulisan ini bertujuan memperlihatkan dinamika dari dua saham dengan parameter analisis

funadamental, analisis teknikal dan reaksi pasar. Berdasarkan pereduksian harga yang dibentuk market

maker diperoleh sistem dinamika diskret dengan tujuh dimensi yang menggambarkan perkembangan harga, imbal hasil yang diharapkan, varian dan kovarian. Kestabilan sistem dalam titik ekuilibrium sangat dipengaruhi oleh parameter analis teknikal. Berdasarkan simulasi, dapat disimpulkan bahwa parameter analis teknikal dan reaksi kecepatan pasar terhadap perubahan harga dapat menyebabkan fluktuasi dinamika harga kedua saham.

DINAMIKA INTERAKSI DARI SPEKULASI DAN

DIVERSIFIKASI PADA SAHAM

DARWISAH

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Sains pada

Departemen Matematika

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

Judul Skripsi : Dinamika Interaksi dari Spekulasi dan Diversifikasi pada Saham

Nama

: Darwisah

NIM

:

G54104015

Disetujui

Donny Citra Lesmana, S.Si.,

M.Fin.Math.

Pembimbing I

Drs. Ali Kusnanto, M.Si.

Pembimbing II

Diketahui

Dr. drh. Hasim, DEA.

Dekan Fakultas Matematika dan Ilmu Pengetahuan Alam

PRAKATA

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, tiada Illah selainNya, yang jiwa-jiwa manusia ada dalam genggamanNya, yang telah memberikan nikamt dan rahmatNya sehingga penulis dapat menyelesaikan karya ilmiah yang berjudul ”Dinamika Interaksi dari Spekulasi dan Diversifikasi pada Saham”. Sholawat dan salam tak lupa penulis panjatkan kepada manusia terbaik sepanjang zaman Nabi Besar Muhammad SAW yang telah memberikan teladan hidup, beserta keluarga, sahabat dan pengikutnya yang tetap setia hingga akhir zaman.

Dukungan dan semangat yang diberikan dari orang-orang sekitar kepada penulis baik langsung maupun tidak telah memberikan kontribusi besar dalam penyelesain karya ilmiah ini. Oleh karena itu penulis ingin mengucapkan terima kasih yang sebesar-besranya kepada :

1

1.. DDoonnnnyy CCiittrraa LLeessmmaannaa,, SS..SSii..,, MM..FFiinn..MMaatthh sseellaakkuu ppeemmbbiimmbbiinngg ppeerrttaammaa ddaann DDrrss.. AAllii K

Kuussnnaannttoo,,MM..SSii sseellaakkuuppeemmbbiimmbbiinnggkkeedduuaa,,tteerriimmaakkaassiihhaattaasskkeessaabbaarraannddaannbbiimmbbiinnggaannnnyyaa

s

seellaammaaiinnii.. 2

2.. IIrr..RReettnnooBBuuddiiaarrttii,,MMSS..sseellaakkuuddoosseennppeenngguujjiiddaannmmooddeerraattoorrsseemmiinnaarr..

3

3.. SSeelluurruuhh ddoosseenn ddaann ssttaaff DDeeppaarrtteemmeenn MMaatteemmaattiikkaa,, tteerriimmaa kkaassiihh aattaass kkeessaabbaarraann ddaann k

keettuulluussaannnnyyaaddaallaammmmeemmbbeerriikkaanniillmmuu..

4

4.. KKeelluuaarrggaa bbeessaarrkkuu:: AAyyaahh,, UUmmaakk,, KKaakkJJiiaahh,, KKaakk AAnniissaahh,,KKaakk SSaalliimmaahh,,KKaakkPPiikkeekk,,AAbbaanngg R

Roossiiddii,, IIaann,, NNuurraazziizzaahh ddaann kkeelluuaarrggaa bbeessaarr ddii JJaakkaarrttaa ddaann ddii BBooggoorr yyaanngg sseennaannttiiaassaa

m

meemmbbeerriikkaannppeerrhhaattiiaann,,kkaassiihhssaayyaanngg,,mmoottiivvaassii,,ddooaaddaanndduukkuunnggaannkkeeppaaddaappeennuulliiss.. 5

5.. NNiiddiiaa,, YYaayyaa,, AAkkmmaall IIddrriiss,, RRaannggggaa,,tteerriimmaakkaassiihh aattaassddiisskkuussiinnyyaatteennttaannggkkaarryyaa iillmmiiaahh iinnii..

M

Moorraa,,IIppuutt,,EEllii,,AAiisstteerriimmaakkaassiihhaattaassbbaannttuuaannnnyyaa..MMaatt4411tteerriimmaakkaassiihhaattaasskkeebbeerrssaammaaaannnnyyaa..

6

6.. SSrriiJJuuhhrryyyyaahh,,WWuullaann,,YYeennii,,LLiinnddaa,,AArriinn,,HHuussnnaa,,NNiittaa,,DDaannii,,RRiiaatteerriimmaakkaassiihhaattaassbbaannttuuaann,,

m

moottiivvaassii,,ddaannddooaannyyaa.. 7

7.. RReekkaann--rreekkaannddii KKuummoonnddaannddiiAAssssaakkiinnaahhtteerriimmaakkaassiihhaattaass kkeebbeerrssaammaaaannkkeekkoommppaakkaannddaann m

moottiivvaassiinnyyaa..

serta semua pihak yang tidak bisa disebutkan satu persatu. Semoga karya ilmiah ini dapat bermanfaat.

Bogor, September 2009

RIWAYAT HIDUP

Penulis dilahirkan di desa Pasar Laru pada tanggal 5 Februari 1985 sebagai anak keenam dari delapan bersaudara, putri dari pasangan Darman Hasibuan dan Yusriah Rangkuti. Penulis menyelesaikan pendidikan dasar di SDN Laru pada tahun 1998 setelah itu melanjutkaan ke SLTPN 6 Kotanopan dan lulus pada tahun 2001. Sekolah menengah atas penulis selesaikan di SMUN 3 Plus Sipirok pada tahun 2004. Setelah itu melalui jalur Seleksi Undangan Seleksi Masuk IPB (USMI) penulis diterima sebagai mahasiswa Insitut Pertanian Bogor (IPB) pada Departemen Matematika, FMIPA.

DAFTAR ISI

Halaman

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Tujuan ... 1

II LANDASAN TEORI ... 1

III PEMBAHASAN 3.1 Permintaan Saham ... 5

3.2 Nilai Harapan ... 6

3.3 Persamaan Harga Saham... 8

3.4 Kasus Koefisien Korelasi Jangka Panjang nol ... 10

IV SIMPULAN DAN SARAN 4.1 Simpulan ... 16

4.2 Saran ... 17

DAFTAR PUSTAKA ... 17

DAFTAR GAMBAR

Halaman

1 Kriteria Kestabilan pada Bidang (T,D)... 4

2 Kondisi Kestabilan ... 13

3 Bidang Phase dan Dinamika Harga Saham i dengan β1=β2 =0, 3... 15

DAFTAR LAMPIRAN

Halaman

1 Penurunan Persamaan (3.4) dan (3.5) ... 19

2 Penurunan Persamaan (3.7) dan (3.8) ... 19

3 Penyederhanaan Persamaan (3.14) dan (3.15) ... 21

4 Penurunan Persamaan (3.19) dan (3.20)... 23

5 Program untuk Memplot Gambar 2... 24

6 Program untuk Memplot Gambar 3... 24

DINAMIKA INTERAKSI DARI SPEKULASI DAN

DIVERSIFIKASI PADA SAHAM

DARWISAH

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

ABSTRACT

DARWISAH. Dynamics Interaction of Speculation and Diversification in Shares. Under supervision DONNY CITRA LESMANA and ALI KUSNANTO.

In the capital market there are two commonly analysis used to analyze price, namely the fundamental and technical analysis. Those analysis are used to estimate the price. This paper aims to show the dynamics of the two stocks with fundamentalist, chartist and market reaction parameters. Based on the price reduction established by market maker, one can obtain dynamics discrete systems with seven

dimensions that describe the development of prices, the expected yield, variants and covariance.The

stability in the system is strongly influenced by the parameters of chartist. Using simulation, it can be concluded that the chartist parameters and rate of market reaction parameters to price changes parameters can cause fluctuations in the stock price dynamics.

ABSTRAK

DARWISAH. Dinamika Interaksi dari Spekulasi dan Diversifikasi pada Saham. Di bawah bimbingan DONNY CITRA LESMANA dan ALI KUSNANTO.

Dalam pasar modal terdapat dua analisis yang sering digunakan untuk menganalisis harga, yaitu analisis fundamental dan analisis teknikal. Analisis dilakukan untuk memperkirakan harga yang akan datang. Tulisan ini bertujuan memperlihatkan dinamika dari dua saham dengan parameter analisis

funadamental, analisis teknikal dan reaksi pasar. Berdasarkan pereduksian harga yang dibentuk market

maker diperoleh sistem dinamika diskret dengan tujuh dimensi yang menggambarkan perkembangan harga, imbal hasil yang diharapkan, varian dan kovarian. Kestabilan sistem dalam titik ekuilibrium sangat dipengaruhi oleh parameter analis teknikal. Berdasarkan simulasi, dapat disimpulkan bahwa parameter analis teknikal dan reaksi kecepatan pasar terhadap perubahan harga dapat menyebabkan fluktuasi dinamika harga kedua saham.

DINAMIKA INTERAKSI DARI SPEKULASI DAN

DIVERSIFIKASI PADA SAHAM

DARWISAH

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Sains pada

Departemen Matematika

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

Judul Skripsi : Dinamika Interaksi dari Spekulasi dan Diversifikasi pada Saham

Nama

: Darwisah

NIM

:

G54104015

Disetujui

Donny Citra Lesmana, S.Si.,

M.Fin.Math.

Pembimbing I

Drs. Ali Kusnanto, M.Si.

Pembimbing II

Diketahui

Dr. drh. Hasim, DEA.

Dekan Fakultas Matematika dan Ilmu Pengetahuan Alam

PRAKATA

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, tiada Illah selainNya, yang jiwa-jiwa manusia ada dalam genggamanNya, yang telah memberikan nikamt dan rahmatNya sehingga penulis dapat menyelesaikan karya ilmiah yang berjudul ”Dinamika Interaksi dari Spekulasi dan Diversifikasi pada Saham”. Sholawat dan salam tak lupa penulis panjatkan kepada manusia terbaik sepanjang zaman Nabi Besar Muhammad SAW yang telah memberikan teladan hidup, beserta keluarga, sahabat dan pengikutnya yang tetap setia hingga akhir zaman.

Dukungan dan semangat yang diberikan dari orang-orang sekitar kepada penulis baik langsung maupun tidak telah memberikan kontribusi besar dalam penyelesain karya ilmiah ini. Oleh karena itu penulis ingin mengucapkan terima kasih yang sebesar-besranya kepada :

1

1.. DDoonnnnyy CCiittrraa LLeessmmaannaa,, SS..SSii..,, MM..FFiinn..MMaatthh sseellaakkuu ppeemmbbiimmbbiinngg ppeerrttaammaa ddaann DDrrss.. AAllii K

Kuussnnaannttoo,,MM..SSii sseellaakkuuppeemmbbiimmbbiinnggkkeedduuaa,,tteerriimmaakkaassiihhaattaasskkeessaabbaarraannddaannbbiimmbbiinnggaannnnyyaa

s

seellaammaaiinnii.. 2

2.. IIrr..RReettnnooBBuuddiiaarrttii,,MMSS..sseellaakkuuddoosseennppeenngguujjiiddaannmmooddeerraattoorrsseemmiinnaarr..

3

3.. SSeelluurruuhh ddoosseenn ddaann ssttaaff DDeeppaarrtteemmeenn MMaatteemmaattiikkaa,, tteerriimmaa kkaassiihh aattaass kkeessaabbaarraann ddaann k

keettuulluussaannnnyyaaddaallaammmmeemmbbeerriikkaanniillmmuu..

4

4.. KKeelluuaarrggaa bbeessaarrkkuu:: AAyyaahh,, UUmmaakk,, KKaakkJJiiaahh,, KKaakk AAnniissaahh,,KKaakk SSaalliimmaahh,,KKaakkPPiikkeekk,,AAbbaanngg R

Roossiiddii,, IIaann,, NNuurraazziizzaahh ddaann kkeelluuaarrggaa bbeessaarr ddii JJaakkaarrttaa ddaann ddii BBooggoorr yyaanngg sseennaannttiiaassaa

m

meemmbbeerriikkaannppeerrhhaattiiaann,,kkaassiihhssaayyaanngg,,mmoottiivvaassii,,ddooaaddaanndduukkuunnggaannkkeeppaaddaappeennuulliiss.. 5

5.. NNiiddiiaa,, YYaayyaa,, AAkkmmaall IIddrriiss,, RRaannggggaa,,tteerriimmaakkaassiihh aattaassddiisskkuussiinnyyaatteennttaannggkkaarryyaa iillmmiiaahh iinnii..

M

Moorraa,,IIppuutt,,EEllii,,AAiisstteerriimmaakkaassiihhaattaassbbaannttuuaannnnyyaa..MMaatt4411tteerriimmaakkaassiihhaattaasskkeebbeerrssaammaaaannnnyyaa..

6

6.. SSrriiJJuuhhrryyyyaahh,,WWuullaann,,YYeennii,,LLiinnddaa,,AArriinn,,HHuussnnaa,,NNiittaa,,DDaannii,,RRiiaatteerriimmaakkaassiihhaattaassbbaannttuuaann,,

m

moottiivvaassii,,ddaannddooaannyyaa.. 7

7.. RReekkaann--rreekkaannddii KKuummoonnddaannddiiAAssssaakkiinnaahhtteerriimmaakkaassiihhaattaass kkeebbeerrssaammaaaannkkeekkoommppaakkaannddaann m

moottiivvaassiinnyyaa..

serta semua pihak yang tidak bisa disebutkan satu persatu. Semoga karya ilmiah ini dapat bermanfaat.

Bogor, September 2009

RIWAYAT HIDUP

Penulis dilahirkan di desa Pasar Laru pada tanggal 5 Februari 1985 sebagai anak keenam dari delapan bersaudara, putri dari pasangan Darman Hasibuan dan Yusriah Rangkuti. Penulis menyelesaikan pendidikan dasar di SDN Laru pada tahun 1998 setelah itu melanjutkaan ke SLTPN 6 Kotanopan dan lulus pada tahun 2001. Sekolah menengah atas penulis selesaikan di SMUN 3 Plus Sipirok pada tahun 2004. Setelah itu melalui jalur Seleksi Undangan Seleksi Masuk IPB (USMI) penulis diterima sebagai mahasiswa Insitut Pertanian Bogor (IPB) pada Departemen Matematika, FMIPA.

DAFTAR ISI

Halaman

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Tujuan ... 1

II LANDASAN TEORI ... 1

III PEMBAHASAN 3.1 Permintaan Saham ... 5

3.2 Nilai Harapan ... 6

3.3 Persamaan Harga Saham... 8

3.4 Kasus Koefisien Korelasi Jangka Panjang nol ... 10

IV SIMPULAN DAN SARAN 4.1 Simpulan ... 16

4.2 Saran ... 17

DAFTAR PUSTAKA ... 17

DAFTAR GAMBAR

Halaman

1 Kriteria Kestabilan pada Bidang (T,D)... 4

2 Kondisi Kestabilan ... 13

3 Bidang Phase dan Dinamika Harga Saham i dengan β1=β2 =0, 3... 15

DAFTAR LAMPIRAN

Halaman

1 Penurunan Persamaan (3.4) dan (3.5) ... 19

2 Penurunan Persamaan (3.7) dan (3.8) ... 19

3 Penyederhanaan Persamaan (3.14) dan (3.15) ... 21

4 Penurunan Persamaan (3.19) dan (3.20)... 23

5 Program untuk Memplot Gambar 2... 24

6 Program untuk Memplot Gambar 3... 24

I PENDAHULUAN

1.1 Latar BelakangUntuk melakukan investasi dalam bentuk saham diperlukan analisis saham, yaitu analisis fundamental dan analisis teknikal. Tujuan analisis fundamental adalah menentukan apakah

nilai saham berada pada posisi undervalue atau

overvalue. Saham dikatakan undervalue

bilamana harga saham di pasar lebih kecil dari pada harga wajar atau nilai yang seharusnya, demikian juga dengan sebaliknya.

Dapat dikatakan bahwa untuk memperkirakan harga saham dapat menggunakan analisis fundamental yang menganalisis kondisi keuangan dan ekonomi perusahaan yang menerbitkan saham tersebut.

Analisisnya dapat meliputi trend penjualan dan

hubungan kerja antara pihak perusahaan dengan karyawan, sumber bahan mentah, peraturan-peraturan perusahaan dan beberapa faktor lain yang mempengaruhi nilai saham perusahaan tersebut.

Dalam menganalisis kinerja perusahaan dapat digunakan rasio keuangan yang terbagi dalam empat kelompok, yaitu rasio likuiditas, aktivitas, hutang dan profitabilitas. Dengan analisis tersebut, para analis mencoba memperkirakan harga saham di masa yang akan datang dengan mengestimasi nilai dari faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang dan menerapkan hubungan faktor-faktor tersebut, sehingga diperoleh taksiran harga saham.

Analisis teknikal menggunakan data pasar yang telah dipublikasikan yaitu harga saham,

volume perdagangan, indeks harga saham individual maupun gabungan untuk mengakses permintaan dan penawaran saham tertentu maupun pasar secara keseluruhan. Pendekatan ini intinya membuat serta menginterpretasikan harga saham dan volume transaksi untuk mendapatkan petunjuk tentang arah perubahan harga saham di masa yang akan datang.

Namun hasil dari kedua analisis tersebut tidak selalu tepat dengan harga yang ada di pasar saham. Dengan demikian hasil dari analisis ini masih terdapat risiko dengan besaran tertentu. Untuk mengurangi risiko yang timbul, investor dapat melakukan diversifikasi, yaitu dengan investasi pada beberapa jenis saham. Dengan diversifikasi, risiko yang timbul pada suatu saham dapat ditutupi oleh saham yang lain.

Dalam tulisan ini diversifikasi yang dilakukan hanya untuk dua saham yang berbeda. Tulisan ini memperlihatkan dinamika kedua saham, di mana harga kedua saham dianalisis oleh analis fundamental dan analis teknikal. Setiap analis percaya pada nilai harapan imbal hasil, varian, dan kovarian yang mereka perkirakan.

1.2 Tujuan

Karya ilmiah ini bertujuan memperlihatkan dinamika dari dua saham yang berbeda, dimana pergerakan harga kedua saham tersebut dipengaruhi oleh parameter analisis fundamental, analisis teknikal dan reaksi pasar terhadap perubahan harga..

II LANDASAN TEORI

Definisi 1 (Grup)Himpunan G dikatakan membentuk grup terhadap operasi + jika memenuhi sifat:

1. ∀t s, ∈G berlaku t+ = +s s t

2. ∀t s r, , ∈G berlaku (t+ + = + +s) r t (s r)

t

3. ∃ ∈0 Gsehingga ∀ ∈t Gberlaku

t+ = + =0 0 t .

4. ∀ ∈t G selalu ∃ − ∈t Gsehingga t+ − =t 0.

Himpunan G hanya membentuk semigrup, jika sifat 4 tidak terpenuhi.

(Guritman, 2005)

Definisi 2 (Sistem Dinamika Diskret)

Sistem dinamika adalah semigrup G yang

berada pada ruang M, sehingga terdapat

pemetaan

:

T G M× →M

( , )g x 6T xg( )

sedemikian sehingga

g h goh

T oT =T .

Jika G adalah grup, maka dinamakan sistem

dinamika invertible. Yang akan dibahas dalam

tulisan ini adalah sistem dinamika diskret

2

dengan ( adalah himpunan

bilangan bulat positif) dan adalah himpunan

bilangan bulat.

0 = ∪{0}

` ` `

]

Contoh bentuk dasar sistem dinamika diskret adalah iterasi.

Misalkan f memetakan interval I terhadap

dirinya sendiri. Perhatikan bahwa

1

,

n n

n

n

T = f = f D f − = fD"Df G=`0

Jika f adalah invertible, maka bentuk iterasi di

atas dapat digunakan untuk n∈].

(Teschl, 2000)

Definisi 3 (Metrik)

Misalkan ρ adalah suatu fungsi jarak, dan

misalkan x y z, , ∈\. Jika fungsi ρ memenuhi

syarat berikut:

1. ρ( , )x x =0(jarak dari suatu titik terhadap dirinya sendiri adalah nol)

2. ρ( , )x y >0 dengan x≠y(jarak antara dua titik selalu lebih besar dari nol)

3. ρ( , )x y =ρ( , )y x (jarak dari x ke y adalah

sama dengan jarak dari y ke x)

4. ρ( , )x y ≤ρ( , )x z +ρ( , )z y (jarak dari x ke y

lebih pendek atau sama dengan dari pada

jarak dari x ke z kemudian dar z ke y),

maka ρadalah metrik.

(Goldberg, 1976)

Definisi 4 (Ruang Metrik)

Misalkan M adalah himpunan, metrik untuk

fungsi M adalah ρdengan daerah asal M×M

dan range ada dalam

[

0,∞)

sedemikian sehingga( , )x x 0

ρ = , (x∈M)

( , )x y 0

ρ > , ( ,x y∈M x, ≠y)

( , )x y ( , )y x

ρ =ρ , ( ,x y∈M) ( , )x y ( , )x z ( , )z y

ρ ≤ρ +ρ , ( , ,x y z∈M).

Jika ρ adalah metrik untuk M, maka pasangan

,

M ρ adalah ruang metrik.

(Goldberg, 1976)

Definisi 5 (Titik Tetap)

Misalkan M ruang metrik dan misalkan

:

f M→M kontinu.

1 ( ) ( ( )),

n n

f x = f − f x f0( )x =x.

Titik p∈M yang memenuhi

( )

f p =p,

dinamakan titik tetap atau titik ekuilibrium dari

f.

(Teschl, 2000)

Definisi 6 (Nilai eigen dan vektor eigen)

Misalkan A adalah suatu matriks n n× .

Skalar λdisebut sebagai nilai eigen atau nilai

karakteristik dari A jika terdapat suatu vektor

taknol x, sehingga Ax = λx. Vektor x disebut

vektor eigen atau vektor karakteristik dari λ.

Persamaan Ax = λx dapat dituliskan dalam

bentuk

(A --λI)x = 0. (2.1)

Jadi λ adalah nilai eigen dari A jika dan hanya

jika persamaan (2.1) memiliki suatu penyelesaian taktrivial dan mempunyai

penyelesaian taktrivial jika dan hanya jika (A -

λI) singular, atau ekivalen dengan

det(A - λI) = 0,

dengan I adalah matriks identitas yang

berukuran n n× .

Contoh

Tentukan nilai-nilai eigen dan vektor eigen yang bersesuian dari matriks

A = 3 2

3 2 ⎛ ⎞ ⎜ − ⎟ ⎝ ⎠.

Penyelesaian

Persamaan karakteristik matriks A adalah

3 2 0 3 2 λ λ − =

− − atau .

2

12 0

λ − −λ =

Jadi nilai-nilai eigen dari matriks A adalah

1 4

λ = dan λ2= −3. Untuk menentukan vektor

eigen yang dimiliki oleh λ1=4, harus

ditentukan terlebih dahulu kernel (ruang nol)

dari A – 4I

A – 4I = 1 2 ,

3 6

−

⎛ ⎞

⎜ − ⎟

⎝ ⎠

Dengan menyelesaikan (A – 4I)x = 0, diperoleh

x = (2 ,1 2) T

x x .

Jadi semua kelipatan taknol dari (2,1)T adalah

vektor eigen dari λ1 dan {( adalah suatu

basis untuk ruang eigen yang bersesuaian dengan

2,1) }T

1

λ . Dengan cara yang sama untuk λ2,

semua kelipatan taknol dari adalah

vektor eigen dari

( 1, 3)− T 2

λ .

(Leon, 1998)

3

Perubahan kualitatif dalam dinamika disebut bifurkasi, dan nilai parameter pada tempat terjadinya disebut titik bifurkasi.

(Strogatz, 1994) Dalam sistem dinamika diskret ada beberapa macam bifurkasi, namun dalam tulisan ini hanya

diberikan contoh sederhana dari bifurkasi saddle

node, bifurkasi flip dan bifurkasi Neimark,

sebagai berikut:

1. Bifurkasi saddle node

Bifurkasi saddle node pada sistem dinamika

diskret dikarakteristikkan oleh nilai eigen real sistem melewati +1.

2 1

i i i

x+ =x + −μ x , dengan μkonstanta

2. Bifurkasi flip

Bifurkasi flip pada sistem dinamika diskret

dikarakteristikkan oleh nilai eigen real sistem melewati -1.

3 1 (1 )

i i i

x+ = − +μ x −x , dengan μ konstanta

3. Bifurkasi Neimark

Sistem dinamika diskret memiliki bifurkasi Neimark atau bifurkasi Hopf jika sistem memiliki nilai eigen imajiner kompleks yang

melewati unit circle.

1 (1 1)

i i i

x+ =μx −x− , dengan μ konstanta

(Thompson dan Stewart, 2002)

Kestabilan Sistem Dinamika Diskret Dua Dimensi Misalkan 1 1 ( , ) ( , ) n i n i i i

x F x y

y G x y

+ +

=

= (2.2)

adalah sistem dinamika diskret dua dimensi.

Misalkan pula E

i

x =x dan E

i

y =y adalah titik

ekuilibrium persamaan (2.2). Maka persamaan (2.2) menjadi

( , ) ( , ) E E E E . E E

x F x y

y G x y

=

= (2.3)

Dalam memeriksa kestabilan, ditambahkan

pengganggu (disturbance) terhadap titik tetap,

sehingga . E i E i i x x y y i ζ η = +

= + (2.4)

Maka persamaan (2.2) menjadi

1 1

1 1

( ,

( ,

E E E

i i i

E E E

i i i

x x F x y

y y G x y

) ). i i ζ ζ η η ζ η + + + + = + = + +

= + = + + (2.5)

Dengan menggunakan ekspansi Taylor diperoleh

(

2 1 1 2 2i Fx i Fy i Fxx i Fxy i i

ζ + = ζ + η + ζ + ζ η +

2

)

yy i

F η +"

(

21

1

2 2

i Gx i Gy i Gxx i Gxy i i

η+ = ζ + η + ζ + ζ η +

2

)

yy i

G η +"

(2.6)

dengan catatan semua turunan F dan G

dievaluasi pada titik tetap.

Karena pengganggu yang dipilih sangat kecil, maka turunan kedua, ketiga dan seterusnya dari persamaan (2.6) dapat diabaikan. Untuk penyederhanaan tulisan, turunan parsial

pertama F dan G dituliskan dalam a, b, c, dan d,

sehingga 1 1 i i i i a b c d i i ζ ζ η η ζ η + + = +

= + , (2.7)

dengan a=F bx, =F cy, =G dx, =Gy atau

dituliskan dalam bentuk matriks

1 i

δ+ = Hδi, dengan H = a b dan

c d ⎛ ⎜ ⎝ ⎠ ⎞ ⎟ i i i ζ δ η ⎛ ⎞ = ⎜ ⎟ ⎝ ⎠.

Misalkan λ1 dan λ2adalah nilai eigen dari

matriks H dan dalam sistem ini

1 2

λ =λ diabaikan. Jika nilai λ1 dan λ2 adalah

bilangan real, maka persamaan (2.7) dapat ditransformasikan menjadi

1 1

1 2 . i i i u u v v i λ λ + + =

4

Persamaan (2.8) dikatakan stabil jika

1,2

1 λ 1

− < < , dan tidak stabil jika nilai mutlak

dari λ1 atau λ2lebih besar dari 1. Jika salah satu

nilai eigen misalnya λ1 nilai mutlaknya sama

dengan 1 dan nilai mutlak λ2 lebih kecil dari

satu, pendekatan linear tidak dapat menetapkan kestabilan dan ketidakstabilan titik tetap.

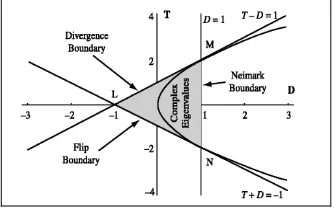

Kriteria kestabilan sistem dinamika diskret lebih lengkapnya digambarkan pada bidang kompleks yang dibatasi oleh lingkaran yang berjari-jari 1. Jika kedua nilai eigen berada pada lingkaran maka sistem adalah stabil. Tetapi jika salah satu nilai eigen berada di luar lingkaran maka sistem tidak stabil.

Persamaan nilai eigen matriks H sebagai berikut

2

(a d) (ad bc)

λ − + λ+ − =0

dengan

a + d = tr (H) = T ad – bc = det(H) = D.

Sehingga nilai eigen matrik H adalah

(

2)

1,2 1

4

2 T T D

λ = ± − .

Kriteria kestabilan dalam bidang (T, D) dapat dilihat pada Gambar 1. Bifurkasi divergen (saddle node) terjadi pada garis lurus T− =D 1.

Bifurkasi flip terjadi pada garis lurus T+ =D 1.

Serta bifurkasi Neimark pada garis D=1.

Segitiga LMN merupakan batasan kestabilan dan titik-titik di dalam segitiga LMN adalah stabil.

Gambar 1 Kriteria kestabilan pada bidang

(T, D)

Bifurkasi divergen analog dengan bifurkasi

saddle node pada sistem dinamika kontinu. Bifurkasi Neimark analog dengan bifurkasi Hopf pada sistem dinamika kontinu, sering juga disebut bifurkasi Hopf kedua. Tetapi bifurkasi

flip tidak dapat dianalogikan dengan sistem

dinamika kontinu.

(Thompson dan Stewart, 2002)

Definisi 8 (Ekspektasi Imbal Hasil)

Ekspektasi imbal hasil adalah rata-rata tertimbang setiap probabilitas dari tingkat imbal

hasil pada setiap skenario. Jika adalah

probabilitas setiap skenario dan adalah

imbal hasil periode kepemilikan untuk setiap

skenario, variabel s menunjukkan skenario,

maka ekspektasi imbal hasil adalah

( )

p s

( )

r s

( ) ( ) ( )

s

E r =

∑

p s r s .(Bodie, Kane,Marcus, 2002)

Definisi 9 (Varian)

Standar deviasi merupakan akar dari varian, yang juga nilai ekspektasi deviasi kuadrat dari imbal hasil yang diharapkan. Semakin tinggi volatilitas hasil, semakin tinggi rata-rata nilai deviasi kuadrat. Oleh karena itu, varian dan standar deviasi mengukur ketidakpastian hasil, yang dirumuskan sebagai berikut:

2 2

( )( ( ) ( ))

s

p s r s E r

σ =

∑

− .(Bodie, Kane,Marcus, 2002)

Kovarian

Kovarian mengukur berapa banyak imbal hasil dari dua aset berisiko bergerak bersamaan, kovarian positif berarti imbal hasil aset–aset tersebut bergerak bersamaan. Kovarian negatif berarti aset-aset tersebut bergerak berlawanan. Kovarian dapat dirumuskan untuk aset A dan aset B sebagai berikut

( ,A B) Pr( ) [ ( )A ( )]A

s

Cov r r =

∑

s × r s −E r ×[ (r sB )−E r( )]B .

(Bodie, Kane,Marcus, 2002)

Koefisien Korelasi

Statistik yang lebih mudah menginterpretasikan kovarian adalah koefisien korelasi. Koefisien korelasi antara dua variabel sama dengan kovariannya dibagi perkalian standar deviasi kedua variabel. Dengan simbol

ρ koefisien korelasi dirumuskan sebagai berikut

untuk dua variabel A,B,

( , ) ( , )

, A B

Cov A B A B

ρ

σ σ

= .

2

dengan ( adalah himpunan

bilangan bulat positif) dan adalah himpunan

bilangan bulat.

0 = ∪{0}

` ` `

]

Contoh bentuk dasar sistem dinamika diskret adalah iterasi.

Misalkan f memetakan interval I terhadap

dirinya sendiri. Perhatikan bahwa

1

,

n n

n

n

T = f = f D f − = fD"Df G=`0

Jika f adalah invertible, maka bentuk iterasi di

atas dapat digunakan untuk n∈].

(Teschl, 2000)

Definisi 3 (Metrik)

Misalkan ρ adalah suatu fungsi jarak, dan

misalkan x y z, , ∈\. Jika fungsi ρ memenuhi

syarat berikut:

1. ρ( , )x x =0(jarak dari suatu titik terhadap dirinya sendiri adalah nol)

2. ρ( , )x y >0 dengan x≠y(jarak antara dua titik selalu lebih besar dari nol)

3. ρ( , )x y =ρ( , )y x (jarak dari x ke y adalah

sama dengan jarak dari y ke x)

4. ρ( , )x y ≤ρ( , )x z +ρ( , )z y (jarak dari x ke y

lebih pendek atau sama dengan dari pada

jarak dari x ke z kemudian dar z ke y),

maka ρadalah metrik.

(Goldberg, 1976)

Definisi 4 (Ruang Metrik)

Misalkan M adalah himpunan, metrik untuk

fungsi M adalah ρdengan daerah asal M×M

dan range ada dalam

[

0,∞)

sedemikian sehingga( , )x x 0

ρ = , (x∈M)

( , )x y 0

ρ > , ( ,x y∈M x, ≠y)

( , )x y ( , )y x

ρ =ρ , ( ,x y∈M) ( , )x y ( , )x z ( , )z y

ρ ≤ρ +ρ , ( , ,x y z∈M).

Jika ρ adalah metrik untuk M, maka pasangan

,

M ρ adalah ruang metrik.

(Goldberg, 1976)

Definisi 5 (Titik Tetap)

Misalkan M ruang metrik dan misalkan

:

f M→M kontinu.

1 ( ) ( ( )),

n n

f x = f − f x f0( )x =x.

Titik p∈M yang memenuhi

( )

f p =p,

dinamakan titik tetap atau titik ekuilibrium dari

f.

(Teschl, 2000)

Definisi 6 (Nilai eigen dan vektor eigen)

Misalkan A adalah suatu matriks n n× .

Skalar λdisebut sebagai nilai eigen atau nilai

karakteristik dari A jika terdapat suatu vektor

taknol x, sehingga Ax = λx. Vektor x disebut

vektor eigen atau vektor karakteristik dari λ.

Persamaan Ax = λx dapat dituliskan dalam

bentuk

(A --λI)x = 0. (2.1)

Jadi λ adalah nilai eigen dari A jika dan hanya

jika persamaan (2.1) memiliki suatu penyelesaian taktrivial dan mempunyai

penyelesaian taktrivial jika dan hanya jika (A -

λI) singular, atau ekivalen dengan

det(A - λI) = 0,

dengan I adalah matriks identitas yang

berukuran n n× .

Contoh

Tentukan nilai-nilai eigen dan vektor eigen yang bersesuian dari matriks

A = 3 2

3 2 ⎛ ⎞ ⎜ − ⎟ ⎝ ⎠.

Penyelesaian

Persamaan karakteristik matriks A adalah

3 2 0 3 2 λ λ − =

− − atau .

2

12 0

λ − −λ =

Jadi nilai-nilai eigen dari matriks A adalah

1 4

λ = dan λ2= −3. Untuk menentukan vektor

eigen yang dimiliki oleh λ1=4, harus

ditentukan terlebih dahulu kernel (ruang nol)

dari A – 4I

A – 4I = 1 2 ,

3 6

−

⎛ ⎞

⎜ − ⎟

⎝ ⎠

Dengan menyelesaikan (A – 4I)x = 0, diperoleh

x = (2 ,1 2) T

x x .

Jadi semua kelipatan taknol dari (2,1)T adalah

vektor eigen dari λ1 dan {( adalah suatu

basis untuk ruang eigen yang bersesuaian dengan

2,1) }T

1

λ . Dengan cara yang sama untuk λ2,

semua kelipatan taknol dari adalah

vektor eigen dari

( 1, 3)− T 2

λ .

(Leon, 1998)

3

Perubahan kualitatif dalam dinamika disebut bifurkasi, dan nilai parameter pada tempat terjadinya disebut titik bifurkasi.

(Strogatz, 1994) Dalam sistem dinamika diskret ada beberapa macam bifurkasi, namun dalam tulisan ini hanya

diberikan contoh sederhana dari bifurkasi saddle

node, bifurkasi flip dan bifurkasi Neimark,

sebagai berikut:

1. Bifurkasi saddle node

Bifurkasi saddle node pada sistem dinamika

diskret dikarakteristikkan oleh nilai eigen real sistem melewati +1.

2 1

i i i

x+ =x + −μ x , dengan μkonstanta

2. Bifurkasi flip

Bifurkasi flip pada sistem dinamika diskret

dikarakteristikkan oleh nilai eigen real sistem melewati -1.

3 1 (1 )

i i i

x+ = − +μ x −x , dengan μ konstanta

3. Bifurkasi Neimark

Sistem dinamika diskret memiliki bifurkasi Neimark atau bifurkasi Hopf jika sistem memiliki nilai eigen imajiner kompleks yang

melewati unit circle.

1 (1 1)

i i i

x+ =μx −x− , dengan μ konstanta

(Thompson dan Stewart, 2002)

Kestabilan Sistem Dinamika Diskret Dua Dimensi Misalkan 1 1 ( , ) ( , ) n i n i i i

x F x y

y G x y

+ +

=

= (2.2)

adalah sistem dinamika diskret dua dimensi.

Misalkan pula E

i

x =x dan E

i

y =y adalah titik

ekuilibrium persamaan (2.2). Maka persamaan (2.2) menjadi

( , ) ( , ) E E E E . E E

x F x y

y G x y

=

= (2.3)

Dalam memeriksa kestabilan, ditambahkan

pengganggu (disturbance) terhadap titik tetap,

sehingga . E i E i i x x y y i ζ η = +

= + (2.4)

Maka persamaan (2.2) menjadi

1 1

1 1

( ,

( ,

E E E

i i i

E E E

i i i

x x F x y

y y G x y

) ). i i ζ ζ η η ζ η + + + + = + = + +

= + = + + (2.5)

Dengan menggunakan ekspansi Taylor diperoleh

(

2 1 1 2 2i Fx i Fy i Fxx i Fxy i i

ζ + = ζ + η + ζ + ζ η +

2

)

yy i

F η +"

(

21

1

2 2

i Gx i Gy i Gxx i Gxy i i

η+ = ζ + η + ζ + ζ η +

2

)

yy i

G η +"

(2.6)

dengan catatan semua turunan F dan G

dievaluasi pada titik tetap.

Karena pengganggu yang dipilih sangat kecil, maka turunan kedua, ketiga dan seterusnya dari persamaan (2.6) dapat diabaikan. Untuk penyederhanaan tulisan, turunan parsial

pertama F dan G dituliskan dalam a, b, c, dan d,

sehingga 1 1 i i i i a b c d i i ζ ζ η η ζ η + + = +

= + , (2.7)

dengan a=F bx, =F cy, =G dx, =Gy atau

dituliskan dalam bentuk matriks

1 i

δ+ = Hδi, dengan H = a b dan

c d ⎛ ⎜ ⎝ ⎠ ⎞ ⎟ i i i ζ δ η ⎛ ⎞ = ⎜ ⎟ ⎝ ⎠.

Misalkan λ1 dan λ2adalah nilai eigen dari

matriks H dan dalam sistem ini

1 2

λ =λ diabaikan. Jika nilai λ1 dan λ2 adalah

bilangan real, maka persamaan (2.7) dapat ditransformasikan menjadi

1 1

1 2 . i i i u u v v i λ λ + + =

4

Persamaan (2.8) dikatakan stabil jika

1,2

1 λ 1

− < < , dan tidak stabil jika nilai mutlak

dari λ1 atau λ2lebih besar dari 1. Jika salah satu

nilai eigen misalnya λ1 nilai mutlaknya sama

dengan 1 dan nilai mutlak λ2 lebih kecil dari

satu, pendekatan linear tidak dapat menetapkan kestabilan dan ketidakstabilan titik tetap.

Kriteria kestabilan sistem dinamika diskret lebih lengkapnya digambarkan pada bidang kompleks yang dibatasi oleh lingkaran yang berjari-jari 1. Jika kedua nilai eigen berada pada lingkaran maka sistem adalah stabil. Tetapi jika salah satu nilai eigen berada di luar lingkaran maka sistem tidak stabil.

Persamaan nilai eigen matriks H sebagai berikut

2

(a d) (ad bc)

λ − + λ+ − =0

dengan

a + d = tr (H) = T ad – bc = det(H) = D.

Sehingga nilai eigen matrik H adalah

(

2)

1,2 1

4

2 T T D

λ = ± − .

Kriteria kestabilan dalam bidang (T, D) dapat dilihat pada Gambar 1. Bifurkasi divergen (saddle node) terjadi pada garis lurus T− =D 1.

Bifurkasi flip terjadi pada garis lurus T+ =D 1.

Serta bifurkasi Neimark pada garis D=1.

Segitiga LMN merupakan batasan kestabilan dan titik-titik di dalam segitiga LMN adalah stabil.

Gambar 1 Kriteria kestabilan pada bidang

(T, D)

Bifurkasi divergen analog dengan bifurkasi

saddle node pada sistem dinamika kontinu. Bifurkasi Neimark analog dengan bifurkasi Hopf pada sistem dinamika kontinu, sering juga disebut bifurkasi Hopf kedua. Tetapi bifurkasi

flip tidak dapat dianalogikan dengan sistem

dinamika kontinu.

(Thompson dan Stewart, 2002)

Definisi 8 (Ekspektasi Imbal Hasil)

Ekspektasi imbal hasil adalah rata-rata tertimbang setiap probabilitas dari tingkat imbal

hasil pada setiap skenario. Jika adalah

probabilitas setiap skenario dan adalah

imbal hasil periode kepemilikan untuk setiap

skenario, variabel s menunjukkan skenario,

maka ekspektasi imbal hasil adalah

( )

p s

( )

r s

( ) ( ) ( )

s

E r =

∑

p s r s .(Bodie, Kane,Marcus, 2002)

Definisi 9 (Varian)

Standar deviasi merupakan akar dari varian, yang juga nilai ekspektasi deviasi kuadrat dari imbal hasil yang diharapkan. Semakin tinggi volatilitas hasil, semakin tinggi rata-rata nilai deviasi kuadrat. Oleh karena itu, varian dan standar deviasi mengukur ketidakpastian hasil, yang dirumuskan sebagai berikut:

2 2

( )( ( ) ( ))

s

p s r s E r

σ =

∑

− .(Bodie, Kane,Marcus, 2002)

Kovarian

Kovarian mengukur berapa banyak imbal hasil dari dua aset berisiko bergerak bersamaan, kovarian positif berarti imbal hasil aset–aset tersebut bergerak bersamaan. Kovarian negatif berarti aset-aset tersebut bergerak berlawanan. Kovarian dapat dirumuskan untuk aset A dan aset B sebagai berikut

( ,A B) Pr( ) [ ( )A ( )]A

s

Cov r r =

∑

s × r s −E r ×[ (r sB )−E r( )]B .

(Bodie, Kane,Marcus, 2002)

Koefisien Korelasi

Statistik yang lebih mudah menginterpretasikan kovarian adalah koefisien korelasi. Koefisien korelasi antara dua variabel sama dengan kovariannya dibagi perkalian standar deviasi kedua variabel. Dengan simbol

ρ koefisien korelasi dirumuskan sebagai berikut

untuk dua variabel A,B,

( , ) ( , )

, A B

Cov A B A B

ρ

σ σ

= .

III PEMBAHASAN

3.1 Permintaan SahamPara investor harus menyadari bahwa selain memperoleh keuntungan, tidak menutup kemungkinan mereka juga akan memperoleh kerugian. Untuk mengantisipasi kerugian investor harus dapat mengontrol risiko. Salah satu cara mengontrol risiko portofolio adalah melalui diversifikasi, yaitu dengan investasi tidak hanya pada satu saham tertentu. Cara ini sangat efektif untuk membatasi risiko karena dengan diversifikasi maka risiko saham saling menutupi.

Pada tulisan ini dibatasi pada diversifikasi yang dilakukan hanya pada dua saham yang berbeda dan investor yang ada di pasar hanya investor yang melakukan analisis fundamental

(fundamentalist) dan investor yang melakukan

analisis teknikal (chartist). Dimisalkan

sebagai logaritma harga saham berisiko

pada waktu t

, i t

P i

(i=1, 2). Suckrip j∈{ , }f c

merupakan notasi yang digunakan untuk

fundamentalist dan chartist. Tulisan ini mengasumsikan bahwa setiap analis mengalokasikan kekayaannya dalam saham

berisiko dan aset bebas risiko. Kekayaan analis j

pada waktu t dinotasikan dengan ( )j

t

Ω dan

fraksi analis j untuk investasi pada saham

berisiko pada waktu t dinyatakan dengan ( ),

j i t Z .

Sehingga perkembangan kekayaan analis j dapat

dituliskan sebagai berikut:

(

)

( ) ( ) ( ) ( ) ( ) ( ) ( )

1 1 1, ( 1, 1 1, 1, 1) 2, ( 2, 1 2, 2, 1

j j j j j j j

t+ t t Zt g t ⎡Z t Pt+ Pt Gt+ Z t Pt+ Pt G t+)⎤

Ω = Ω + Ω − + Ω ⎣ − + + − + ⎦, (3.1)

dengan ( ) 1,( ) 2,( )

j j t t

j t

Z =Z +Z , g adalah imbal hasil

dari aset yang bebas risiko dan diasumsikan

konstan, Gi t,+1 adalah dividen, Pi t,+1−Pi t, adalah

capital gain sehingga adalah imbal hasil dari saham berisiko pada interval (t+1,t).

, 1 , , 1 i t i t i t

P + −P +G +

Para investor selalu percaya pada nilai

harapan( ( )j

t

E ), varian ( ( )j

t

Va ) dan kovarian

(

r

( )j t

Cov ) yang mereka perkirakan. Fungsi

utilitas kekayaan analis j diasumsikan fungsi

eksponen, yaitu u( )Ω = −exp(−α( )jΩ), dengan

( )j

α adalah koefisien penghindar risiko analis j.

Analis j menentukan fraksi ( ),

j i t

Z maksimum

berdasarkan fungsi utilitas kekayaan yang

diharapkan pada waktu t+1

(

)

( ) ( ) ( ) 1 exp j j t tE ⎡− −α Ω+j ⎤

⎣ ⎦.

Dengan demikian permintaan analis merupakan hasil perkalian antara fraksi maksimum dengan besarnya kekayaan sekarang, dapat dituliskan sebagai berikut:

(

2)

( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) 2, 1, 1, 1, 2, 2, 2, ( ) ( ) ( )

1, 1, ( ) ( ) ( ) ( ) 1, 2,

( ) ( )

1

j j j j j j j j

t t t t t t t t

j j j

t t t j j j j

t t t

V m g g V V m g g

Z V V ρ ζ α ρ + − − + − = Ω =

− (3.2)

(

2)

( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) 1, 2, 2, 1, 2, 1, 1, ( ) ( ) ( ) 2, 2, ( ) ( ) ( ) ( ) 1, 2, ( ) ( ) 1

j j j j j j j j

t t t t t t t t

j j j t t t

j j j j

t t t

V m g g V V m g g

Z V V ρ ζ α ρ + − − + − = Ω =

− (3.3)

dengan

( ) ( )

. , 1 ,

( ) ( )

, , 1

( ) ( )

, , 1 , , 1

( )

1, 1 1, , 1 2, 1 2, 1 2, 1 ( )

( ) ( ) 1, 2,

[( ), ( )]

j j

i t t i t i t j j

i t t i t

j j

i t t i t i t i t j

t t i t t t t

j

t j j

t t

m E P P

g E G

V Var P P G

Cov P P G P P G

6

( )j t

ρ adalah koefisien korelasi imbal hasil antara

dua saham pada waktu t. Fungsi permintaan di

atas dapat dituliskan dalam kombinasi linear

dari rasio excess imbal hasil yang diharapkan

dengan risiko setiap saham. Dituliskan sebagai berikut:

(

2)

(

)

(

2)

(

)

( ) ( ) ( ) ( ) ( ) ( )

1, 1, 2, 2, 2,

( )

1, ( ) ( ) ( ) ( ) ( ) ( ) ( )

1, 1, 2,

1

1 1

j j j j j j

t t t t t t

j

t j j j j j j j

t t

t t t

m g g V m g g

V V V

ρ ζ α α ρ ρ + − + − = −

− − (3.4)

(

2)

(

)

(

2)

(

)

( ) ( ) ( ) ( ) ( ) ( )

2, 2, 1, 1, 1,

( )

2, ( ) ( ) ( ) ( ) ( ) ( ) ( )

2, 2, 1,

1

1 1

j j j j j j

t t t t t t

j

t j j j j j j j

t t

t t t

m g g V m g g

V V V

ρ ζ α α ρ ρ + − + − = −

− − . (3.5)

(bukti lihat Lampiran 1)

Fungsi permintaan di atas merupakan permintaan yang sebenarnya dikurangi lindung nilainya.

3.2 Nilai Harapan

Dua analis yang berbeda, tentunya cara menentukan nilai harapan, varian dan kovarian

yang digunakan berbeda juga. Secara implisit diasumsikan bahwa deviden merupakan

sebarannya sama, sering disebut dengan i.i.d

(independent and identically distributed) dan deviden tidak berkorelasi dengan perubahan harga. Sehingga nilai harapan dan varian dari deviden diasumsikan konstan, yaitu dengan notasi sebagai berikut:

2

, 1 , 1 1, 1 2, 1 1 2

( ) , ( ) , 1, 2, ( , )

t i t i i t i t t t

E G + ≡g Var G + ≡σ i= Cov G + G + ≡δσ σ .

Pada umumnya varian dan kovarian deviden ini merupakan varian atau kovarian jangka panjang atau varian/kovarian ekuilibrium. Sehingga yang berbeda pada kedua analis adalah ekspektasi imbal hasil yang diperoleh

dari capital gain.

3.2.1 Nilai Harapan Imbal Hasil analis

Fundamental

Diasumsikan bahwa nilai fundamental dari saham berisiko tumbuh pada tingkat konstanta tertentu, maka setiap saham memiliki nilai fundamental sebagai berikut

, 1 , i t i t i

W + =W +γ ,

i

γ merupakan tingkat pertumbuhan nilai

fundamental pada setiap saham

(

γi ≥0)

. Analisfundamental diasumsikan mengetahui harga

fundamental dan tingkat pertumbuhan

fundamental

, i t

W

i

γ . Mereka percaya bahwa nilai

harapan imbal hasil yang mereka peroleh mengandung komponen jangka panjang dan komponen jangka pendek, yang akhirnya proporsional dengan persamaan beda antara log

harga saham dan log nilai fundamental .

Oleh karena itu nilai harapan capital gain

untuk analis fundamental dapat dituliskan sebagai berikut:

, i t

P Wi t,

( )

, [ , 1 ,] ( , , ) f f

i t t i t i t i i t i t i

m =E P + −P =η W −P +γ , (3.6)

dengan ηi >0 menunjukkan estimasi

kecepatan agar harga kembali pada harga fundamentalnya. Diasumsikan kepercayaan analis fundamental terhadap varian dan kovarian adalah tetap sepanjang waktu, sehingga kovarian dan varian analis fundamental adalah sama dengan varian dan kovarian deviden Dituliskan sebagai berikut

( ) 2 ( )

, ,

f f

i t i t

V =σ ρ =δ sehingga ( )

1 2 f

t

Cov =δσ σ . Oleh karena itu, permintaan analis fundamental menjadi:

( )

1, 1( 1, 1,) 2( 2, 2, ) 1 f

t a Wt Pt b W t Pt h

ζ = − − − + (3.7)

( )

2, 2( 2, 2,) 1( 1, 1,) 2 f

t a W t Pt b Wt Pt h

ζ = − − − + (3.8)

(bukti lihat Lampiran 2)

dengan 1

1 ( ) 2 2 1 (1 ) f a η α δ σ = − 2 2 ( ) 2 2

7

( )

(

1)

1 2 1 2 1 f b δη α δ σ σ = −

( )

(

2)

2 2 1 2 1 f b δη α δ σ σ = − ( )

(

)

22 1 1 2 2

1 2 2 2

1 2 1

f

h σ π δσ σ π

α δ σ σ

− =

− (3.9)

( )

(

)

2

1 2 1 2 1

2 2 2 2

1 2 1

f

h σ π δσ σ π

α δ σ σ

− =

− (3.10)

(

i i gi g

)

π ≡ γ + − merupakan excess imbal hasil

yang diharapkan pada jangka panjang (risk

premia) untuk setiap saham, yang dihitung berdasarkan tingkat pertumbuhan fundamental

dan deviden. Perhatikan bahwa dan

merupakan komponen jangka panjang atau komponen ekuilibrium permintaan analis fundamental untuk setiap saham.

1

h h2

3.2.2 Nilai Harapan Imbal Hasil Untuk Analis Teknikal

Analis teknikal diasumsikan menghitung imbal hasil yang diharapkan melalui perubahan harga yang telah lewat, yang rata-ratanya merupakan eksponensial menurun, yaitu

( ) ( )

, , , 1 , , ,

0

[ ] (1 ) (

c c s

i t i t t i t i t i i i t s i t s s

m E P P c c P P

ψ + ∞ −

=

= = − =

∑

− − − −1), 1

.

Persamaan nilai harapan di atas sering dituliskan dalam bentuk:

, (1 ) , 1 ( , ) i t ci i t c Pi i t Pi t

ψ = − ψ − + − − . (3.11)

Parameter analis teknikal ci(0< <ci 1)

merepresentasikan pengaruh kecenderungan perubahan harga yang digunakan untuk menghitung perubahan harga yang diharapkan

pada periode selanjutnya. Jika makin besar,

analis teknikal lebih sensitif pada data nilai harapan yang baru saja terjadi.

i

c

Varian dan kovarian analis teknikal memiliki dua komponen. Komponen yang pertama merupakan struktur varian-kovarian jangka panjang dari deviden dan komponen yang kedua adalah fungsi imbal hasil yang berbeda pada setiap waktu. Diasumsikan

( ) 2 , ,

c

i t i t i

V =v +σ (3.12)

dan

(

)(

)

( ) 1 2

2 2

1, 1 2, 2

c t t t t K v v δσ σ ρ σ σ + =

+ + (3.13)

dengan 2

i

σ dan δσ σ1 2 adalah varian dan

kovarian jangka panjang. Analis teknikal menduga varian dan kovarian berbeda untuk setiap periode, karena varian dan kovarian berdasarkan pergerakan harga saham. Untuk komponen yang kedua diasumsikan sebagai berikut:

2

, , , 1

0

(1 ) (s )

i t i i i t s i t s i t s

v c c P P ψ

∞ − − − = =

∑

− − − , t ψ (3.14) (3.15)1, 1, 1 1, 2, 2, 1 2, 0

(1 ) (s )( )

t K K t s t s t t s t s s

K c c P P ψ P P

∞

− − − − − −

=

=

∑

− − − − −dengan cK = −1 (1−c1)(1−c2)

,−1

. Persamaan (3.12) dan (3.14) menyatakan bahwa estimasi varian analis teknikal meningkat untuk setiap saham berisiko yang proporsional dengan pergerakan historisnya. Persamaan (3.13) dan (3.15) menyatakan bahwa analis teknikal

menentukan estimasi kovariannya antara dua saham berisiko yang proporsional dengan korelasi historis.

Persamaan (3.14) dan (3.15) dapat dituliskan sebagai berikut:

8

1 1 2 1, 1, 1 1, 1 2, 2, 1 2, 1

(1 ) (1 )(1 )( )( )

t K t K t t t t t t

K = −c K− +c −c −c P −P − −ψ − P −P −ψ

1 1, 1, 1 1, 1 2, 1 2, 1

1 2 1, 1, 1 1, 1 2, 2, 1 2, 1

2 2, 2, 1 2, 1 1, 1 1, 1

(1 ) ( )( )

( )( )

( )( )

K t t t t t

t t t t t t

t t t t t

c c P P

c c P P P P

c P P

ψ ψ ψ ψ ψ ψ ψ ψ − − − − + − − − − − − − ⎡ + − ⎣ − − − + − − − − ⎤ + − − − ⎦ − − )

(bukti lihat Lampiran 3)

dengan ψi t,(i=1, 2 sebagai fungsi tambahan

yang didefinisikan secara rekursif sebagai berikut

, (1 ) , 1 ( , ) i t cK i t cK Pi t Pi t

Sehingga dengan mensubsitusikan persamaan (3.12) diperoleh fungsi permintaan analis teknikal untuk saham berisiko seperti berikut:

, 1

ψ = − ψ − + − − .

( )

(

)

2 ( ) 2 2

2, 2 1, 1 1, 1 2, 2 2, 2 ( )

1, ( ) ( ) 2 2 2

1, 1 2, 2

( )( ) ( )( ) (

1 ( )( )

c

t t t t t t

c t

c c

t t t

v g g v v g

v v σ ψ ρ σ σ ψ ζ α ρ σ σ + + − − + + + − = − + + ) g (3.16)

( )

(

)

2 ( ) 2 2

1, 1 2, 2 1, 1 2, 2 1, 1 ( )

2, ( ) ( ) 2 2 2

1, 1 2, 2

( )( ) ( )( )(

1 ( )( )

c

t t t t t t

c t

c c

t t t

v g g v v g

v v σ ψ ρ σ σ ψ ζ α ρ σ σ + + − − + + + − = − + + ) g

, (3.17)

dengan ( )c

t

ρ seperti yang diberikan pada

persamaan (3.13).

3.3 Persamaan Harga Saham

Diasumsikan fungsi market clearing

dibentuk oleh market maker yang cukup

rasional mengetahui harga fundamental dan tingkat pertumbuhan deviden pada setiap pasar.

Market maker diasumsikan juga dapat menduga

ekuilibrium permintaan setiap saham. Market

maker menentukan harga setiap saham berdasarkan formula harga berikut:

( ) ( )

, 1 , , , ,

f c i t i t i i t i t i t

P + =P +β ζ⎡⎣ +ζ −τ ⎤⎦ (3.18)

Market maker akan menaikkan atau

menurunkan harga saham i (i = 1,2), ketika

permintaan saham lebih besar atau lebih kecil

dari threshold. Tujuan market maker memilih

thresholds τi t, agar harga sama dengan harga

fundamental jangka panjang dan merupakan

cara market maker menjamin kestabilan pasar

jangka panjang. βi pada persamaan (3.18)

menyatakan kecepatan market maker dapat

menyesuaikan pada harga saham i dan βi >0.

Dengan mensubsitusikan fungsi permintaan masing-masing analis, fungsi persamaan harga (persamaan (3.16)) sangat kompleks. Untuk menyederhanakan fungsi tersebut dimisalkan variabel baru

, , i t i t i t

q =P −W,

yang merupakan selisih dari log harga dan nilai fundamental dan

. , i t i t i

ω =ψ −γ

yang merupakan selisih ekspektasi imbal hasil dari pertumbuhan trend. Dari variabel baru yang didefinisikan di atas diperoleh pergerakan harga dan kepercayaan analis terhadap imbal hasil yang diharapkan, varian dan kovarian yang dituliskan sebagai berikut:

( ) 1, 1 1, 1 1 1, 2 2, 1 1, 1,

1, 1 (1 1) 1, 1( 1, 1 1, )

c

t t t t t

t t t t

q q a q b q h

c c q q

t γ β ζ τ ω ω + + + ⎡ ⎤ = − + ⎣− + + + − = − + − ⎦ t (3.19) ( ) 2, 1 2, 2 2 2, 1 1, 2 2, 2,

2, 1 (1 2) 2, 2( 2, 1 2,)

c

t t t t t

t t t t

q q a q b q h

c c q q

9

2 1,t (1 1) 1,t 1 1(1 1)( 1,t 1,t 1 1, 1)

v = −c v − +c −c P −P − −ψ t− t−

t 2

2,t (1 2) 2,t 1 2(1 2)( 2,t 2,t 1 2, 1)

v = −c v − +c −c P −P − −ψ

1 2 1, 1 1, 1, 2, 1 2, 2,

(1 ) (1 )(1 )( )( )

t K t K t t t t t

K = −c K +c −c −c q + −q −ω q + −q −ω

1 1, 1 1, 1, 2, 1 2,

1 2 1, 1 1, 1, 2, 1 2, 2,

2 2, 1 2, 2, 1, 1,

(1 ) ( )( )

( )(

( )( )

)

K t t t t

t t t t t t

t t t t t

c c q q

c c q q q q

c q q

ω ω ω ω ω ω ω ω + − + + + ⎡ + − ⎣ − − − + − − − − ⎤ + − − − ⎦ t t .

(bukti lihat Lampiran 4)

Telah diasumsikan bahwa market maker

memilih τ τ1,t, 2, sebagai harga dalam

ekuilibrium, yang sama dengan nilai

ekuilibrium, yaitu nilai ekuilibrium dan ,

maka

1

q q2

1 2 0

q =q = . ( )c ( 1, 2) i i

ζ = merupakan

permintaan analis teknikal untuk saham i dalam

ekuilibrium, asumsi terakhir dinyatakan bahwa

threshold harus memenuhi persamaan berikut

( ) 1 1, 1 1 1

1 c t h γ τ τ ζ β = = + −

( ) 2 2, 2 2 2

2 c t h γ τ τ ζ β = = + − .

Dari persamaan di atas jelas bahwa asumsi

market maker memiliki pengetahuan yang cukup untuk mengetahui fundamental pasar dan perilaku kedua analis untuk menjalankan semua kewajibannya. Beberapa ekonom mungkin menggunakan istilah ‘rasional’ untuk

menggambarkan market maker ini. Sehingga

dengan menyubsitusikan treshold maka

dinamika persamaan (3.17) dan (3.18) diperoleh sebagai berikut:

(

( ) ( ))

1, 1 1, 1 1 1, 2 2, 1, 1 c c

t t t t t

q + =q +β ⎣⎡−a q +b q + ζ −ζ ⎤⎦

(3.21)

(

( ) ( ))

2, 1 2, 2 2 2, 1 1, 2, 2 c c

t t t t t

q + =q +β ⎣⎡−a q +b q + ζ −ζ ⎤⎦

(3.22) (bukti lihat lampiran 5)

Persamaan di atas menunjukkan persamaan deviasi harga pada ekuilibrium setiap saham untuk beberapa periode.

3.4 Sistem Dinamika

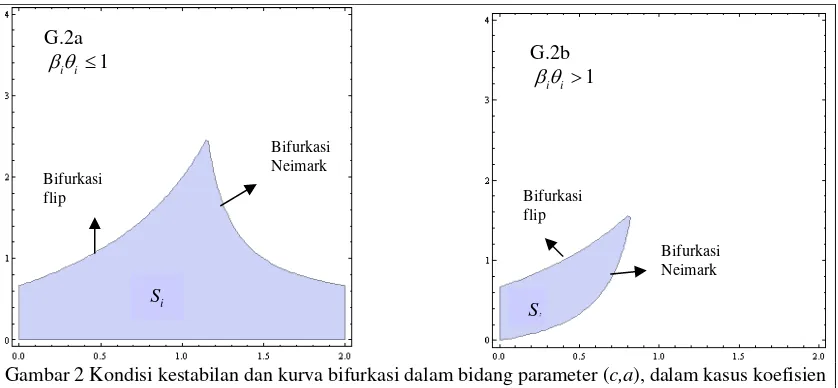

Pada subbab ini membahas tentang penurunan persamaan sistem, menganalisis perilaku dinamika model dan ketergantungannya terhadap parameter. Namun tulisan ini akan fokus pada kasus menghitung ekspektasi imbal hasil, varian dan kovarian analis teknikal dengan memperlihatkan pengaruh dari beberapa parameter, diasumsikan

1 2 K

c =c =c =c. Dari asumsi tersebut maka

diperoleh persamaan kovarian analis teknikal sebagai berikut:

1, 1 1, 1, 2, 1 2, 2,

(1 ) (1 )( )( )

t t t t t t t

K = −c K +c −c q + −q −ω q + −q −ω t

Dengan menggantikan subkrip (t+1) dengan

tanda (‘) dari persamaan (3.19) dan (3.20) maka

diperoleh persamaan taklinear tujuh dimensi sebagai berikut:

(

)

(

)

( ) ( ) 1 1 1 1 2 2 1 1

1 1 1 1

( ) ( ) 2 2 2 2 1 1 2 2

2 2 2 2

2

1 1 1 1 1

2

2 2 2 2 2

1 1 1 '

' (1 ) ( ' ) '

' (1 ) ( ' )

' (1 ) (1 )( ' )

' (1 ) (1 )( ' )

' (1 ) (1 )( ' )( c c

c c

q q aq b q

c c q q

q q aq b q

c c q q

v c v c c q q

v c v c c q q

K c K c c q q

β ζ ζ ω ω β ζ ζ ω ω ω ω ω ⎡ ⎤ = + ⎣− + + − ⎦ = − + − ⎡ ⎤ = + ⎣− + + − ⎦ = − + − = − + − − − = − + − − − = − + − − −

2 2 2

' )

q −q −ω

10

Dengan fungsi permintaan analis teknikal ( ) ( )

1 , 2 c c

ζ ζ diberikan sebagai berikut:

2

( ) 2 2 1 1 1 2 2 2

1 ( ) 2 2 2 2 2 2

1 1 2 2 1 2 1 2

( )( ) ( )( )

( )( ) 2

c c

v K

v v K K

σ ω π δσ σ ω π ζ α σ σ δ σ σ δσ σ + + − + + = ⎡ + + − − − ⎤

⎣ ⎦ (3.24)

2

( ) 1 1 2 2 1 2 1 1

2 ( ) 2 2 2 2 2 2

1 1 2 2 1 2 1 2

( )( ) ( )( )

( )( ) 2

c c

v K

v v K K

σ ω π δσ σ ω π ζ α σ σ δ σ σ δσ σ + + − + + = ⎡ + + − − − ⎤ ⎣ ⎦ (3.25) (

i i gi g)

π = γ + − yang menggambarkan excess

imbal hasil yang diharapkan dalam jangka panjang. Perhatikan bahwa permintaan optimal analis teknikal untuk setiap saham pada setiap

waktu adalah fungsi dari π ω ωi, 1, 2, ,v v1 2 dan K.

Persamaan (3.23) adalah persamaan taklinear dipengaruhi perubahan varian-kovarian dan bentuk fungsi permintaan analis teknikal.

Analisis dinamika diawali dengan

menentukan steady state unik sistem yang

dinotasikan dengan . Steady state

dikarakteristikkan oleh tingkat ekuilibrium dari variabel

O

0, ( 1, 2) i i i

q =ω = =v i= K=0 Nilai

ekuilibrium qidan ωi menyatakan bahwa

harga saham adalah sama dengan harga

fundamentalnya yaitu Pi,∞ =Wi,∞,

kecenderungan harga yang diharapkan analis teknikal adalah sama dengan tingkat

pertumbuhan harga fundamental yaitu ψi =γi,

dan analis teknikal percaya terhadap varian dan kovarian jangka panjang. Sehingga, dengan

menyubsitusikan vi =ωi =K =0 ke persamaan

(3.24) dan (3.25) diperoleh permintaan analis teknikal dalam ekuilibrium untuk setiap saham, dituliskan dalam:

2

( ) 2 1 1 2 2 1 ( ) 2 2 2

1 2 (1 ) c c σ π δσ σ π ζ α δ σ σ − =

− (3.26)

2

( ) 1 2 1 2 2 2 ( ) 2 2 2

1 2 (1 ) c c σ π δσ σ π ζ α δ σ σ − =

− (3.27)

Dari persamaan (3.9), (3.10) dan (3.26), (3.27) dapat disimpulkan bahwa permintaan setiap analis dal