PENGARUH KESADARAN WAJIB PAJAK DAN KUALITAS PELAYANAN PAJAK TERHADAP KEPATUHAN WAJIB PAJAK

(SURVEY PADA WAJIB PAJAK ORANG PRIBADI DI KPP PRATAMA BANDUNG KAREES)

THE INFLUENCE OF AWARENESS TAXPAYER AND QUALITY TAX SERVICE ON COMPLIANCE TAXPAYER

(SURVEY ON INDIVIDUAL TAXPAYER IN KPP PRATAMA BANDUNG KAREES)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu SyaratTugas Skripsi Jenjang Studi S-1 Program Studi Akuntansi

Fakultas Ekonomi

Oleh :

NAMA : VIKRY PRADIPTA

NIM : 21110111

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

153

DAFTAR RIWAYAT HIDUP

Nama : Vikry Pradipta

Tempat Tanggal Lahir : Bandung, 3 Maret 1992 Jenis Kelamin : Laki-laki

Alamat : Bojong Kacor No.88 Bandung

Agama : Islam

Email : personaldipta@yahoo.com Nomor Telepon : 085795430415

Riwayat Pendidikan :

1. TK Siti Khadijah Bandung 2. SD Negeri Cikutra 3 Bandung 3. SMP PGII 2 Bandung

4. SMA Negeri 19 Bandung

ix

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN SURAT PERNYATAAN MOTTO

ABSTRAK ... iv

ABSTRACT ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 7

1.2.1 Identifikasi Masalah ... 7

1.2.2 Rumusan Masalah ... 8

1.3 Maksud dan Tujuan Penelitian... 8

1.3.1 Maksud Penelitian ... 8

1.3.2 Tujuan Penelitian ... 8

1.4 Kegunaan Penelitian... 9

x

1.4.2 Kegunaan Akademis ... 9

1.5 Lokasi dan Waktu Penelitian ... 10

1.5.1 Lokasi Penelitian ... 10

1.5.2 Waktu Penelitian ... 10

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1Kajian Pustaka ... 12

2.1.1 Pajak ... 12

2.1.1.1 Pengertian Pajak ... 12

2.1.1.2 Fungsi Pajak ... 13

2.1.1.3 Sistem Perpajakan ... 16

2.1.2 Kesadaran Wajib Pajak ... 18

2.1.2.1 Pengertian Kesadaran Wajib Pajak ... 18

2.1.2.2 Indikator Kesadaran Wajib Pajak ... 19

2.1.3 Kualitas Pelayanan Pajak ... 19

2.1.3.1 Pengertian Kualitas Pelayanan Pajak ... 19

2.1.3.2 Fasilitas Pelayanan Pajak ... 21

2.1.3.3 Indikator Kualitas Pelayanan Pajak ... 26

2.1.4 Kepatuhan Wajib Pajak ... 26

2.1.4.1 Pengertian Kepatuhan Wajib Pajak ... 26

2.1.4.2 Kriteria Wajib Pajak Patuh ... 27

2.1.4.3 Manfaat Predikat Wajib Pajak Patuh ... 28

2.1.4.4 Indikator Kepatuhan Wajib Pajak ... 28

xi

2.1.5.1 Pengertian Wajib Pajak ... 29

2.1.6 Hasil Penelitian Sebelumnya... 30

2.2 Kerangka Pemikiran ... 33

2.2.1 Pengaruh Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak ... 35

2.2.2 Pengaruh Kualitas Pelayanan Pajak terhadap Kepatuhan Wajib Pajak ... 36

2.3 Hipotesis Penelitian ... 37

BAB III OBJEK DAN METODE PENELITIAN ... 39

3.1 Objek Penelitian ... 39

3.2 Metode Penelitian ... 39

3.2.1 Desain Penelitian ... 41

3.3 Operasionalisasi Variabel ... 46

3.4 Sumber Data dan Teknik Penentuan Data ... 50

3.4.1 Sumber Data... 50

3.4.2 Teknik Penentuan Data ... 50

3.5 Teknik Pengumpulan Data ... 52

3.6 Alat Ukur Penelitian ... 54

3.6.1 Uji Validitas ... 54

3.6.2 Uji Reliabilitas ... 56

3.6.3 Uji MSI (Method of Successive Intervals) ... 57

3.7 Rancangan Analisis dan Pengujian Hipotesis ... 58

xii

3.7.2 Pengujian Hipotesis ... 70 BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 76 4.1 Hasil Penelitian ... 76

4.1.1 Gambaran Umum Kantor Pelayanan Pajak Pratama

Bandung Karess ... 76 4.1.1.1 Sejarah Singkat Kantor Pelayanan Pajak Pratama

Bandung Karess... 76 4.1.1.2 Struktur Organisasi Kantor Pelayanan Pajak

Pratama Bandung Karees ... 82 4.1.1.3 Deskripsi Jabatan Kantor Pelayanan Pajak

Pratama Bandung Karees ... 84 4.1.1.4 Aspek-aspek Kegiatan di Kantor Pelayanan Pajak

Pratama Bandung Karees ... 87 4.1.1.5 Karakteristik Responden ... 88 4.1.2 Analisis Deskriptif ... 92

4.1.2.1 Tanggapan Responden Mengenai Kesadaran Wajib

Pajak di KPP Pratama Bandung Karees ... 92 4.1.2.2 Tanggapan Responden Mengenai Kualitas Pelayanan

Pajak di KPP Pratama Bandung Karess ... 96 4.1.2.3 Tanggapan Responden Mengenai Kepatuhan Wajib

xiii

4.1.3.2 Persamaan Regresi Linier Berganda ... 108

4.1.3.3 Analisis Korelasi Berganda ... 109

4.1.3.4 Persamaan Koefisien Determinasi... 112

4.1.3.5 Pengujian Hipotesis Secara Simultan ... 113

4.1.3.6 Pengujian Hipotesis Secara Parsial ... 115

4.2 Pembahasan ... 118

4.2.1 Pengaruh Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak (Survey pada Wajib Pajak Orang Pribadi di KPP Pratama Bandung Karees) ... 118

4.2.2 Pengaruh Kualitas Pelayanan Pajak terhadap Kepatuhan Wajib Pajak (Survey pada Wajib Pajak Orang Pribadi di KPP Pratama Bandung Karees) ... 120

BAB V KESIMPULAN DAN SARAN ... 123

5.1 Kesimpulan ... 123

5.2 Saran ... 124

5.2.1 Saran Operasional ... 124

5.2.2 Saran Akademis ... 125

DAFTAR PUSTAKA ... 126

LAMPIRAN - LAMPIRAN ... 131

xiv

DAFTAR TABEL

Halaman

Tabel 1.1 Waktu Penelitian ... 11

Tabel 2.1 Hasil Penelitian Sebelumnya ... 30

Tabel 3.1Desain Penelitian ... 46

Tabel 3.2 Operasionalisasi Variabel ... 47

Tabel 3.3 Bobot Nilai Kuesioner ... 49

Tabel 3.4 Standar Penilaian Untuk Reliabilitas... 57

Tabel 3.5 Kriteria Presentase Tanggapan Responden ... 60

Tabel 3.6 Interpretasi Koefisien Korelasi ... 69

Tabel 4.1 Profil Responden Berdasarkan Jenis Kelamin ... 88

Tabel 4.2 Profil Responden Berdasarkan Usia ... 89

Tabel 4.3 Profil Responden Berdasarkan Pendidikan Terakhir ... 90

Tabel 4.4 Profil Responden Berdasarkan Masa Kerja ... 91

Tabel 4.5 Undang-Undang Perpajakan dan Ketentuan Perpajakan ... 92

Tabel 4.6 Fungi Pajak Untuk Pembiayaan Negara ... 93

Tabel 4.7 Melaksanakan Kewajiban Perpajakan ... 93

Tabel 4.8 Dalam Mengitung,Membayar dan Melaporkan Pajak... 94

Tabel 4.9 Penyuluhan Perpajakan Dari DJP ... 94

xv

Tabel 4.11 Rekapitulasi Tanggapan Responden Pada Variabel

Kesadaran Wajib Pajak ... 95

Tabel 4.12 Kondisi Peralatan Komputer dan Perlengkapan Ketatausahaan di KPP Pratama Bandung Karees ... 96

Tabel 4.13 Petugas Pelayanan Pajak di KPP Pratama Bandung Karees Dalam Hal Keluhan/Permasalahan yang disampaikan Oleh Wajib Pajak ... 97

Tabel 4.14 Pelayanan Perpajakan yang diberikan KPP Pratama Bandung Karees ... 97

Tabel 4.15 Petugas Pelayanan Pajak di KPP Pratama Bandung Karees ... 98

Tabel 4.16 Sikap Petugas Pelayanan Pajak Selama Menyelesaikan Kewajiban Perpajakan di KPP Pratama Bandung Karees ... 98

Tabel 4.17 Rekapitulasi Tanggapan Responden Pada Variabel Kualitas Pelayanan Pajak... 99

Tabel 4.18 Mendaftarkan Diri Sebagai Wajib Pajak ... 100

Tabel 4.19 Membayar Pajak Terutang... 101

Tabel 4.20 Dalam Penyampaian SPT Tahunan ... 101

Tabel 4.21 Isi Pelaporan SPT ... 102

Tabel 4.22 Setelah Melakukan Pembetulan SPT ... 102

Tabel 4.23 Membayar Tunggakan Pajak ... 103

xvi

Tabel 4.25 Uji Normalitas ... 105

Tabel 4.26 Uji Multikolinieritas ... 106

Tabel 4.27 Uji Heteroskedastistias ... 107

Tabel 4.28 Koefisien Regresi Berganda ... 108

Tabel 4.29 Koefisien Korelasi Berganda ... 110

Tabel 4.30 Korelasi Parsial Antara X1 dengan Y ... 110

Tabel 4.31 Korelasi Parsial Antara X2 dengan Y ... 111

Tabel 4.32 Koefisien Determinasi (R-square) ... 112

Tabel 4.33 Koefisien Determinasi Parsial ... 113

Tabel 4.34 Uji Signifikansi (Uji F)... 114

xvii

DAFTAR GAMBAR

Gambar 2.1 Paradigma Penelitian ... 37

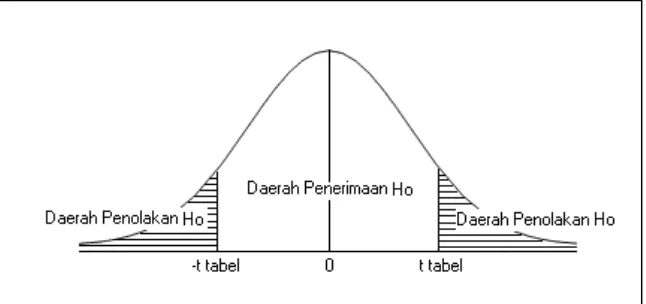

Gambar 3.1 Daerah Penerimaan dan Penolakan Hipotesis ... 74

Gambar 4.1 Struktur Organisasi KPP Pratama Bandung Karees ... 84

Gambar 4.2 Uji Heteroskedastistias ... 107

Gambar 4.3 Kurva Uji Hipotesis Simultan X1 dan X2 Terhadap Y ... 115

Gambar 4.4 Kurva Uji Hipotesis Parsial X1 Terhadap Y ... 116

xviii

DAFTAR LAMPIRAN

Lampiran 1 Surat Permohonan Mengadakan Penelitian/Pengumpulan Data .... 132

Lampiran 2 Surat Izin Permohonan Mengadakan Penelitian/ Pengumpulan Data dari KPP Pratama Bandung Karees ... 133

Lampiran 3 Berita Acara Bimbingan ... 134

Lampiran 4 Kuisioner ... 136

Lampiran 5 Rekapitulasi Hasil Jawaban Responden ... 142

Lampiran 6 Hasil Uji Validitas dan Reliabilitas ... 146

126 DAFTAR PUSTAKA

Agus, Susanto. (2009). Pajak Dibayar, Pelayanan Publik Wajib Ditingkatkan.Diakses pada 2011 dari World Wide Web :

http://nasional.kompas.com//

AgusSantoso(2011).diaksesdari : http://pajak.go.id

Ajat,Jatnika (2012). Kesadaran wajib pajak pribadi di Kota Bandung masih rendah.Diakses dari : http://www.infobdg.com/v2/kesadaran-wajib-pajak-pribadi-di-kota-bandung-masih-rendah/

Ajat,Jatnika (2012). Kepatuhan Wajib Pajak di Jabar Rendah.Diakses dari :

http://bandung.bisnis.com/read/20120225/5/149123/kabar-ekonomi-252-kepatuhan-wajib-pajak-di-jabar-rendah

Albari.Pengaruh Kualitas Layanan terhadap Kepatuhan Membayar Pajak. Jurnal Siasat BisnisVol. 13 No. 1, April2009 Hal 1 - 13 ISSN :0853 – 7665 Andrian Agus Trianto, Jurnal Ilmiah Mahasiswa FEB Vol.1,No.2 Semester genap

2013/2014

Anisa Nirmala Santi. 2013. Analisis Pengaruh Kesadaran Perpajakan, Sikap Rasional, Lingkungan Sanksi Denda dan Sikap Fiskus Terhadap Kepatuhan Wajib Pajak (Studi Empiris Pada WPOP di Wilayah KPP. Anshari Ritonga.2010. Ini Dia Alasan Masyarakat Tolak Bayar Pajak. Di akses

dari: http://www.okezone.com

A.Nugroho Jatmiko, 2006. Pengaruh Sikap Wajib Pajak pada PelaksanaanSanksi Denda, Pelayanan Fiskus, dan Kesadaran Perpajakan Terhadap Kepatuhan Wajib Pajak Studi Empiris Terhadap Wajib Pajak OrangPribadi di Kota Semarang. Universitas Diponegoro: Tesis MegisterAkuntansi.

Bambang Brodjonegoro (2010). Pajak dari rakyat untuk rakyat.Diakses dari:

http://bola.okezone.com/read/2010/11/24/279/396400/pajak-dari-rakyat-untuk-rakyat

Boediono B. 2003. Pelayanan Prima Perpajakan. Jakarta: PT Rineka Cipta. Chaizi Nasucha.2004.Reformasi Administrasi Publik. Jakarta: PT. Grasindo Cindy Jotopurnomo dan Yenni Mangoting, Jurnal Tax & Accounting Review

Vol.1 No.1 tahun 2013

127

Erly Suandy.2005. Hukum Pajak.Jakarta: Salemba Empat FuadRahmany(2011).diaksesdari: http://www.ortax.org

Fuad Rahmany (2013).diakses dari:http://www.ortax.org

Gujarati, Damodar. 2003. Ekonometrika Dasar : Edisi Keenam. Jakarta: Erlangga. Gunadi M, 2009.Administrasi Perpajakan, Jakarta: LPKPAP

Gunadi.2005. Fungsi Pemeriksaan terhadap peningkatan Kepatuhan Wajib Pajak (TaxCompliance). Jurnal Perpajakan Indonesia Vol 4 No 5,Februari 2005 Hal4 - 9 ISSN : 1412 – 0518

Harun Al Rasyid, (Penyunting : Teguh Kismantoroadji, dkk). 1994. Dasar-DasarStatistika Terapan, Program Pascasarjana, Unpad : Bandung

Heizer, J. and Renden,B.2009. Manajemen Operasi Buku 1 edisi 9.Jakarta : Salemba Empat

Husein Umar.2008. Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta:Raja Grafindo Persada

I G. A. M. Agung Mas Andriani Pratiwi dan Putu Ery Setiawan.2014.Pengaruh Kesadaran Wajib Pajak, Kualitas Pelayanan Pajak, Kondisi keuangan, dan Persepsi Tentang Sanksi Perpajakan pada Kepatuhan Wajib Pajak Reklame di Dinas Pendapatan Kota Denpasar.E-Jurnal Akuntansi Universitas Udayana 6.2 (2014):223-236.ISSN: 2302-8556

Imam Ghozali (2007). Aplikasi Analisis Multivariat dengan Program SPSS. Badan PenerbitUniversitas Diponegoro, Semarang.

Irianto, S. E. (2005). Politik Perpajakan: Membangun Demokrasi Negara. Yogyakarta: UII Press.

Jhon Hutagaol, 2007, Perpajakan: Isu-isu Kontemporer, Yogyakarta: Graha Ilmu. Jonathan Sarwono, 2006.Metode Penelitian Kuantitatif & Kualitatif.Yogyakarta:

Graha Ilmu

Kamus Besar Bahasa Indonesia, Edisi Keempat, 2008, Gramedia Pustaka Utama, Jakarta.

128

Kotler Philip & Gary Amstrong.2002. Dasar-dasar Pemasaran. Jilid 1, AlihBahasa Alexander Sindoro dan Benyamin Molan. Jakarta: PenerbitPrenhalindo.

Lena Ellitan dan Lina Anatan. 2007. Sistem Informasi Manajemen: konsep dan praktis. Bandung: Alfabeta.

Liana Ekawati.2008. Survei Pemahaman dan Kepatuhan Wajib Pajak Usaha Kecil dan Menengah. Yogyakarta

Liberti Pandiangan, Rayendra L. Toruan, 2008, Modernisasi & Reformasi Pelayanan Perpajakan, Jakarta: Elex Media Komputindo

Nazir. (2003), Metode Penelitian, Salemba Empat, Jakarta,63.

Muliari dan Setiawan. 2009. Pengaruh Persepsi Tentang Sanksi Perpajakan dan Kesadaran Wajib Pajak Pada Kepatuhan Pelaporan Wajib Pajak Orang Pribadi Di Kantor Pelayanan Pajak Pratama Denpasar Timur.

Narotama Aryanto.2010.Analisis dampak reformasi perpajakan. Jakarta: Salemba Empat

Ni Luh Supadmi. 2009. Meningkatkan Kepatuhan Wajib Pajak Melalui Kualitas Pelayanan.

Nur Indriantoro dan Bambang Supomo. (2002). Metodologi Penelitian Bisnis untuk Akuntansidan Manajemen. BPFE-Yogyakarta, Yogyakarta.

Mardiasmo, 2003. Perpajakan edisi revisi tahun 2003. Yogyakarta: Andi Offset Masri Singarimbun & Sofian Effendi.2011.Metode Penelitian Survei.Yogyakarta:

Pustaka LP3ES.

M.Said (2003).Fenomena Pajak.BeritaPajak,No.1488/Tahun XXXV,hlm.21 – 26. Risnawati(2009).Pengaruhpenerapansanksiadministrasidankualitaspelayananter

hadapkepatuhanwajibpajak.

Safri Nurmantu.2005.Pengantar Perpajakan,edisi 3.Jakarta: Granit.

Salamun, A. T. (1993). Pajak, Citra dan Upaya Pembaruannya, Revisi Dari Buku Pajak, Citra Dan Bebannya. Jakarta : PT. Bina Rena Pariwara.

Singgih Santoso. 2002. SPSS Versi 11.5 Cetakan Kedua Jakarta: Gramedia

Siti Kurnia Rahayu.2010.Perpajakan Indonesia:Konsep&Aspek Formal. Yogyakarta: Graha Ilmu.

129

Sony Devano dan Siti Kurnia Rahayu, 2006. Perpajakan Konsep, Teori, dan Isu. Bandung: Kencana Prenada Media Group

Sri Rustiyaningsih.2011.Faktor-faktor yang mempengaruhikepatuhanwajibpajak.

Sri Suratno. 2008. Analisis Tingkat KepuasanWajib Pajak Terhadap Kualitas Layanan Kantor Pelayanan Pajak. Sinergi Kajian Bisnis dan Manajemen, Vol. 7, No.1, h. 69-87

Sugiyono.2008. Metode Penelitian Bisnis. Cetakan keduabelas 2008.Penerbit Alfabeta, Bandung.

Sugiyono. 2009.Metode Penelitian Administrasi.CV.Alfabeta: Bandung

Sugiyono.2010.Metode Penelitian Kuantitatif Kualitatif dan R&D, Alfabeta Bandung.

Sugiyono. 2011. Statistik untuk Penelitian. Bandung : Alfabeta

Suharyadi dan Purwanto. 2009. Statistika Untuk ekonomi dan keuangan modern. Salemba Empat, Jakarta.

Suharsimi Arikunto.2006. Prosedur Penelitian Suatu Pendekatan Praktik, Ed Revisi VI,Penerbit PT.Rineka Cipta,Jakarta.

Suseno (2010). Diakses dari: http://www.ortax.org

Suyatmin.(2004).Pengaruh Sikap Wajib Pajak Terhadap Kepatuhan Wajib Pajak Dalam Pembayaran Pajak Bumi dan Bangunan:StudiEmpiris di Wilayah KPPBB Surakarta.Tesis Program Pasca Sarjana Magister Sains Akuntansi Universitas Diponegoro

Tjiptono Fandy.2006. Manajemen Jasa.Alfabeta : Bandung

Tryana A.M. Tiraada.Kesadaran Perpajakan, Sanksi Pajak,Sikap Fiskus terhadap Kepatuhan WPOP di Kabupaten Minahasa Selatan.Jurnal EMBA Vol.1 No.3 September 2013,Hal.999-1008,ISSN 2303-1174

Undang-Undang Nomor 28 Tahun 2007 Tentang Ketentuan Umum Dan Tata Cara Perpajakan.

Uma Sekaran.2006. Metodologi Penelitian Untuk Bisnis.Jakarta : Salemba Empat Umi Narimawati, 2007, Riset Manajemen Sumber Daya Manusia AplikasiContoh

& Penghitungannya, Agung Media, Jakarta.

130

Umi Narimawati, Sri Dewi Anggadini, dan Linna Ismawati (2010),

PenulisanKarya Ilmiah, Genesis, Bekasi.

Umi Narimawati. 2011. Penulisan Karya Ilmiah, Panduan Awal Menyusun Skripsi dan Tugas Akhir Aplikasi Pada Fakultas Ekonomi UNIKOM.

Bekasi: Genesis

Waluyo dan Wirawan B.IIyas. 2003. Perpajakan Indonesia. Jakarta: Salemba Empat.

vi

KATA PENGANTAR

Segala puji dan syukur Penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat, izin, kehendak, dan taufiq serta hidayah-Nya, sehingga Penulis dapat menyelesaikan skripsi ini.

Skripsi dengan judul “Pengaruh Kesadaran Wajib Pajak dan Kualitas Pelayanan Pajak terhadap Kepatuhan Wajib Pajak (Survey pada Wajib Pajak Orang Pribadi di KPP Pratama Bandung Karees)”ini disusun untuk memenuhi salah satu syarat kelulusan mata kuliahSkripsi S-1 (Strata-1) di Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

Dalam menyelesaikan penyusunan skripsi ini, Penulis mendapat banyak sekali bantuan dari berbagai pihak, baik secara moril, materil, doa, serta bimbingan. Oleh karena itu, pada kesempatan ini Penulis ingin mengucapkan terima kasih kepada:

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic, selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

vii

4. Wati Aris Astuti, SE., M.Si., selaku Dosen Wali penulis dikelas AK-3 angkatan 2010.

5. Dr.Ely Suhayati, SE., M.Si.,Ak,CA selaku dosen pembimbing yang telah meluangkan waktunya untuk Penulis dan dengan sabar serta tekun dalam membimbing Penulis menyusun skripsi ini.

6. Seluruh Dosen dan Staf Karyawan Fakultas Ekonomi Universitas Komputer Indonesia

7. Orang tua dan adikku yang telah memberikan dukungan dan motivasi kepada penulis selama ini,semoga selalu dilimpahkan perlindungan,kasih sayang dan keselamatan dari Allah SWT.

8. Riska Karlina yang telah banyak memberikan semangat dan memberikan masukan dalam penyusunan skripsi ini.

9. Sahabat-sahabat seperjuanganku di 4 Ak-3,4 Ak-2 dan 4Ak-1 (Akbar,Buddy,Tedi,Roy,Nunu,Dadan,Afri,Sandra dan Yudi) yang telah memberikan dukungan kepada Penulis dan membantu dalam penyusunan skripsi ini, serta memberikan canda tawa setiap harinya.

10. Dan semua pihak yang tidak bisa disebutkan satu per satu.

viii

Penulis harapkan sebagai masukan yang sangat berharga guna perbaikan dan penyempurnaan skripsi ini dan peneliti pada masa yang akan datang.

Dengan segala kerendahan hati, Penulis berharap semoga skripsi ini dapat memberikan manfaat khususnya bagi Penulis sendiri dan umumnya bagi para pembaca sekalian.

Bandung, Juli 2014

39 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Pengertian dari objek penelitian menurut Husein Umar (2008:303) adalah sebagai berikut :

“Objek penelitian menjelaskan tentang apa dan tau siapa yang menjadi

objek penelitian,juga dimana dan kapan penelitian dilakukan,bisa juga ditambah hal-hal lain jika dianggap perlu”.

Adapun pengertian objek penelitian menurut Sugiyono (2011:32) adalah sebagai berikut :

“Objek penelitian merupakan suatu atribut atau sifat atau nilai dari orang,

objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan untuk dipelajari dan ditarik kesimpulan”.

Dari kedua pengertian tersebut di atas dapat disimpulkan bahwa pengertian objek penelitian adalah sesuatu yang menjadi sasaran dalam penelitian ilmiah. Objek penelitian yang akan diteliti dalam penelitian ini adalah Kesadaran Wajib Pajak,Kualitas Pelayanan Pajak dan Kepatuhan Wajib Pajak.

3.2 Metode Penelitian

Menurut Umi Narimawati (2010:29) pengertian metode penelitian adalah sebagai berikut :

“Metode penelitian merupakan cara penelitian yang digunakan untuk

40

Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif,yaitu suatu metode yang berusaha memberikan gambaran deskripsi mengenai data atau kejadian berdasarkan fakta-fakta yang tampak pada situasi yang diselidiki peneliti.

Menurut Sugiyono (2011:147) metode deskriptif,adalah sebagai berikut :

“Metode deskriptif adalah metode yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan

yang berlaku untuk umum atau generalisasi”.

Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah yang ada sesuai dengan tujuan penelitian, sehingga data dapat dikumpulkan, dianalisis, dan ditarik kesimpulan dengan teori-teori yang telah dipelajari.

Sedangkan pengertian metode verifikatif menurut Mashuri (2008) dalam Umi Narimawati (2010:29) adalah sebagai berikut:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan

untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

41

pengaruh variabel independen terhadap dependen yang diteliti. Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

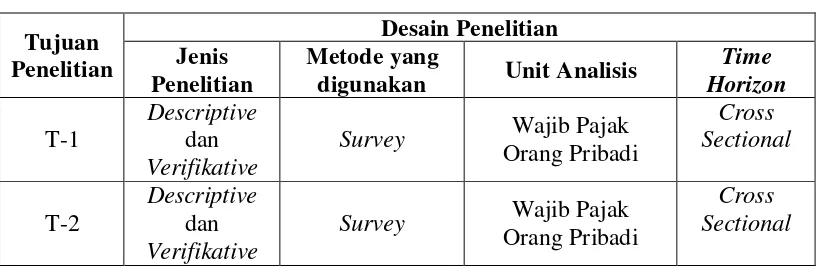

3.2.1 Desain Penelitian

Desain Penelitian merupakan rancangan penelitian yang digunakan sebagai pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi semua pihak yang terlibat dalam proses penelitian, karena langkah dalam melakukan penelitian mengacu kepada desain penelitian yang telah dibuat.

Menurut Umi Narimawati (2011:30), pengertian desain penelitian sebagai berikut :

“Desain penelitian merupakan semua proses penelitian yang dilakukan

oleh seorang peneliti, dari perencanaan sampai dengan pelaksanaan

penelitian yang dilakukan pada waktu tertentu”.

Menurut Nur Indriantoro dan Bambang Supomo (2002:249),desain penelitian sebagai berikut :

“Desain Penelitian adalah rancangan utama penelitian yang menyatakan

metode-metode dan prosedur-prosedur yang digunakan oleh peneliti

dalam pemilihan, pengumpulan, dan analisis data”.

Sedangkan menurut Jonathan Sarwono (2006:79),pengertian desain penelitian adalah sebagai berikut:

“Desain penelitian bagaikan sebuah peta jalan bagi peneliti yang

42

Dari pengertian-pengertian diatas tersebut maka dapat dikatakan bahwa desain penelitian merupakan rancangan utama penelitian yang menyatakan metode-metode dan prosedur-prosedur yang digunakan oleh penulis dalam pemilihan, pengumpulan dan analisis data.

Adapun langkah-langkah desain penelitian menurut Umi Narimawati (2010:30) adalah sebagai berikut :

“1. Menetapkan permasalahan sebagai indikasi dan fenomena penelitian,

selanjutnya menetapkan judul penelitian; 2. Mengidentifikasi permasalahan yang terjadi; 3. Menetapkan rumusan masalah;

4. Menetapkan tujuan penelitian;

5. Menetapkan hipotesis penelitian,berdasarkan fenomena dan dukungan teori;

6. Menetapkan konsep variable sekaligus pengukuran variable penelitian yang digunakan;

7. Menetapkan sumber data,teknik penentuan sampel dan teknik pengumpulan data;

8. Melakukan analisis data;

9. Melakukan pelaporan hasil penelitian”.

Menurut Sugiyono (2011:50) menjelaskan proses penelitian disampaikan seperti teori sebagai berikut :

“Proses penelitian meliputi :

1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan Hipotesis

5. Metode penelitian

43

Berdasarkan proses penelitian yang telah dijelaskan diatas, maka desain penelitian ini dijelaskan sebagai berikut :

1. Sumber Masalah

Membuat identifikasi masalah berdasarkan latar belakang penelitian sehingga mendapatkan judul sesuai dengan masalah yang ditemukan. 2. Rumusan Masalah

Setelah masalah diidentifikasikan dan dibatasi, maka selanjutnya masalah tersebut dirumuskan. Rumusan masalah merupakan suatu pertanyaan yang akan dicari jawabannya melalui pengumpulan data. Rumusan masalah dalam penelitian ini telah dipaparkan dalam latar belakang penelitian dan diperinci dalam identifikasi masalah dan rumusan masalah.

3. Konsep dan teori yang relevan dan penemuan yang relevan

44

4. Pengajuan Hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara empiris (faktual). Maka jawaban itu disebut hipotesis. Hipotesis yang dibuat pada penelitian ini adalah kesadaran wajib pajak dan kualitas pelayanan pajak terhadap kepatuhan wajib pajak.

5. Metode Penelitian

Untuk menguji hipotesis tersebut peneliti dapat memilih metode penelitian yang sesuai, pertimbangan ideal untuk memilih metode ini adalah tingkat ketelitian data yang diharapkan dan konsisten yang dikehendaki. Sedangkan pertimbangan praktis adalah, tersedianya dana, waktu, dan kemudahan yang lain. Pada penelitian kali ini metode yang digunakan adalah metode deskriptif dan verifikatif.

6. Menyusun instrumen penelitian

45

7. Kesimpulan

Kesimpulan adalah langkah terakhir berupa jawaban atas rumusan masalah. Dengan menekankan pada pemecahan masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

Berdasarkan penjelasan di atas bahwa penelitian ini bertujuan untuk mencari gambaran mengenai kesadaran wajib pajak, kualitas pelayanan pajak dan kepatuhan wajib pajak pada wajib pajak orang pribadi terdaftar di KPP Pratama Bandung Karees. Berdasarkan tujuan tersebut, jenis penelitian ini termasuk pada penelitian deskriptif verifikatif dengan metode yang digunakan adalah

explanatory research karena untuk menguji hipotesis antara variabel yang satu dengan yang lain. Menurut Masri Singarimbun & Sofian Effendi (2011:5) mengemukakan bahwa explanatory research adalah sebagai berikut :

“Penelitian yang menjelaskan hubungan kausal antara variabel-variabel

melalui pengujian hipotesis”.

Unit analisis/elemen yang digunakan adalah individu, dalam hal ini adalah Wajib Pajak orang pribadi yang terdaftar di KPP Pratama Bandung Karees. Time horizon yang digunakan dalam penelitian ini adalah one shot atau cross sectional,menurut Uma Sekaran (2006:177) adalah sebagai berikut :

“Sebuah studi yang dilakukan dengan data yang hanya sekali

dikumpulkan, mungkin selama periode harian, mingguan atau bulanan

46

Berdasarkan penjelasan di atas, maka dapat digambarkan desain dari penelitian ini,yaitu sebagai berikut :

Tabel 3.1

digunakan Unit Analisis

Time

Sumber: Umi Narimawati (2010:31) Keterangan :

T-1 Untuk mengetahui seberapa besar pengaruh kesadaran wajib pajak terhadap kepatuhan wajib pajak.

T-2 Untuk mengetahui seberapa besar pengaruh kualitas pelayanan pajak terhadap kepatuhan wajib pajak.

3.3 Operasionalisasi Variabel

Operasionalisasi variabel menurut Nur Indriantoro dalam Umi Narimawati (2010:31) sebagai berikut :

“Operasionalisasi variabel adalah penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran constructyang lebih baik”.

47

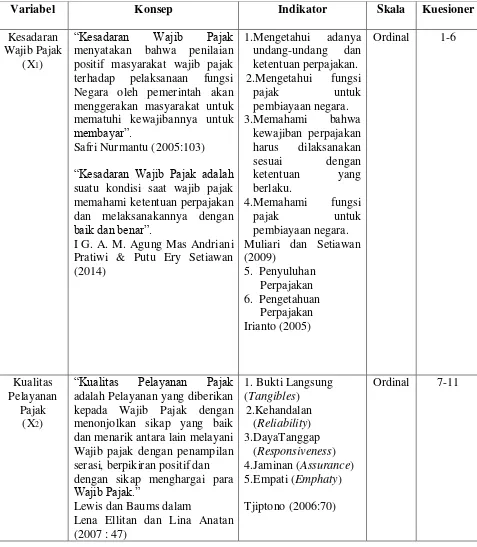

pelayanan pajak terhadap kepatuhan wajib pajak maka operasionalisasi variabel penelitian dapat disajikan dalam tabel dibawah ini:

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Indikator Skala Kuesioner

Kesadaran Wajib Pajak

(X1)

“Kesadaran Wajib Pajak

menyatakan bahwa penilaian positif masyarakat wajib pajak terhadap pelaksanaan fungsi Negara oleh pemerintah akan menggerakan masyarakat untuk mematuhi kewajibannya untuk

membayar”.

Safri Nurmantu (2005:103)

“Kesadaran Wajib Pajak adalah

suatu kondisi saat wajib pajak memahami ketentuan perpajakan dan melaksanakannya dengan

baik dan benar”. Muliari dan Setiawan (2009)

“Kualitas Pelayanan Pajak

adalah Pelayanan yang diberikan kepada Wajib Pajak dengan menonjolkan sikap yang baik dan menarik antara lain melayani Wajib pajak dengan penampilan serasi, berpikiran positif dan dengan sikap menghargai para

Wajib Pajak.”

Lewis dan Baums dalam

Lena Ellitan dan Lina Anatan 4.Jaminan (Assurance) 5.Empati (Emphaty) Tjiptono (2006:70)

48

Kepatuhan Wajib Pajak

(Y)

“Kepatuhan Wajib Pajak dapat

didefinisikan sebagai suatu keadaan di mana Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksankan hak

perpajakannya”.

Safri Nurmantu dalam Siti Kurnia Rahayu (2010:138)

“Dalam perpajakan kita dapat memberi pengertian bahwa kepatuhan perpajakan merupakan keaatan, tunduk dan patuh serta melaksanakan ketentuan perpajakan”.

Siti Kurnia Rahayu (2010:138)

1.Menyampaian SPT

Chaizi Nasucha dalam Siti Kurnia (2010:139)

Ordinal 12-17

Dalam operasionalisasi variabel ini variabel menggunakan skala ordinal.Pengertian dari skala ordinal menurut Umi Narimawati (2010:23) adalah sebagai berikut :

“Skala pengukuran ordinal memberikan informasi tentang jumlah relatif

karakteristik berbeda yang dimiliki oleh objek atau individu tertentu”.

49

Menurut Suharsimi Arikunto (2006:158)rating scale adalah sebagai berikut :

“Rating scale dapat dengan mudah memberikan gambaran penampilan,

terutama penampilan di dalam orang yang sedang menjalankan tugas, yang menunjukan frekuensi munculnya sifat-sifat”.

Masih menurut Suharsimi Arikunto (2006:158) rating scale adalah sebagai berikut :

“Rating scale (skala bertingkat) yaitu sebuah pernyataan diikuti oleh

jawab-jawaban yang menunjukan tingkatan-tingkatan”.

Sedangkan menurut Sugiyono (2011:97) rating scale adalah sebagai berikut :

“Skala rating adalah data mentah yang diperoleh berupa angka kemudian ditafsirkan dalam pengertian kualitatif. Dalam skala model rating scale, responden tidak akan menjawab salah satu dari jawaban kualitatif yang telah disediakan, tapi menjawab salah satu jawaban kuantitatif yang telah disediakan. Oleh karena itu, rating scale ini lebih fleksibel, tidak terbatas pengukuran sikap saja tetapi bisa juga mengukur persepsi responden terhadap fenomena”.

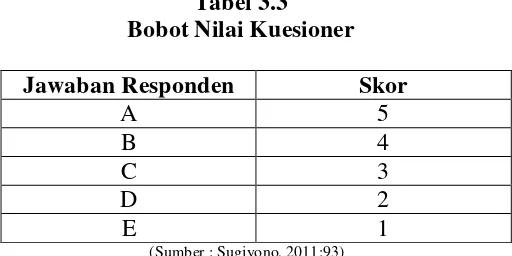

Adapun bobot nilai yang diberikan pada kuesioner dalam penelitian ini adalah sebagai berikut :

Tabel 3.3

Bobot Nilai Kuesioner

Jawaban Responden Skor

A 5

B 4

C 3

D 2

E 1

50

3.4 Sumber Data dan Teknik Penentuan Data 3.4.1 Sumber Data

Jenis data yang digunakan peneliti dalam mengenai “Pengaruh Kesadaran

Wajib Pajak dan Kualitas Pelayanan Pajak terhadap Kepatuhan Wajib Pajak adalah data sekunder dan primer.

1. Data Primer

Menurut Sugiyono (2011:136) mendefinisikan data primer adalah sebagai berikut :

“Sumber Primer adalah sumber data yang langsung memberikan data

kepada pengumpul data”.

Pengumpulan data primer dalam penelitian ini melalui cara menyebarkan kuisioner dan melakukan wawancara secara langsung dengan pihak-pihak yang berhubungan dengan peneliti yang dilakukan,dalam hal ini wajib pajak.

2. Data Sekunder

Menurut Sugiyono (2011:136) mendefinisikan sumber data sekunder sebagai berikut :

“Data Sekunder adalah sumber data yang diperoleh dengan cara

membaca,mempelajari dan memahami melalui media lain yang bersumber dari literature,buku-buku serta dokumen perusahaan”.

3.4.2 Teknik Penentuan Data

51

1. Populasi

Definisi populasi menurut Umi Narimawati (2008:161) adalah sebagai berikut :

“Populasi adalah objek atau subjek yang memiliki karakteristik tertentu

sesuai informasi yang ditetapkan oleh peneliti, sebagai unit analisis penelitian”.

2. Sampel

Pengertian sampel menurut Umi Narimawati (2010:38) adalah sebagai berikut :

“Sampel adalah sebagian dari populasi yang terpilih untuk menjadi unit

pengamatan dalam penelitian”.

Pada penelitian ini penentuan pengambilan sampel ditentukan dengan menggunakan teknik Nonprobability sampling. Nonprobability Sampling menurut Sugiyono (2011:84) mengatakan bahwa:

“Teknik pengambilan sampel yang tidak memberi peluang/kesempatan

sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi

anggota sampel”.

Berdasarkan penjelasan diatas, maka yang menjadi sampel pada penelitian ini adalah wajib pajak disana.

52

Metode yang digunakan untuk menentukan sampel oleh peneliti adalah pendekatan Slovin, pendekatan ini dinyatakan dengan rumus sebagai berikut :

(Sumber : Umi Narimawati,2010:38) Keterangan :

n = jumlah sampel N = jumlah populasi

e = batas kesalahan yang ditoleransi (1%, 5%, 10%)

Berdasarkan rumus diatas, maka dapat diketahui sampel yang akan diambil dalam penelitian ini melalui perhitungan berikut ini :

n = 107.562

( 1 + 107.562 x 0,102) = 100

(Sumber : Umi Narimawati,2010:39)

Berdasarkan penjelasan diatas,maka sampel dari penelitian ini yaitu 100 wajib pajak orang pribadi yang terdaftar di KPP Pratama Bandung Karees.

3.5 Teknik Pengumpulan Data

53

1. Kuesioner

Pengumpulan data melalui daftar pertanyaan tertulis yang disusun sedemikian rupa dan ditunjukkan kepada responden berkaitan dengan masalah penelitian. Menurut Umi Narimawati (2010:40) adalah sebagai berikut :

“Merupakan teknik pengumpulan data yang dilakukan dengan cara member seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk

kemudian dijawabnya”.

2. Wawancara

Menurut Umi Narimawati (2010:40) wawancara adalah sebagai berikut:

“Wawancara yaitu teknik pengumpulan data dengan memberikan

pertanyaan-pertanyaan kepada pihak-pihak yang berkaitan dengan masalah yang dibahas”. 3. Studi Kepustakaan

Studi kepustakaan dilakukan untuk memperoleh berbagai teori dan asumsi yang berhubungan dengan permasalahan yang diteliti berupa buku-buku, dokumentasi perusahaan danrefernsi lain berkaitan dengan masalah yang diteliti.

4. Observasi

54

“Observasi adalah melakukan pengamatan secara langsung dilokasi untuk

memperoleh data yang diperlukan”.

3.6 Alat Ukur Penelitian 3.6.1 Uji Validitas

Menurut Umi Narimawati (2010:42) dalam bukunya menjelaskan definisi validitas adalah sebagai berikut:

“Validity is a characteristic of measurement concerned with the extent

that a test measures what the researcher actually wishes to measure”.

Berdasarkan definisi diatas, maka validitas dapat diartikan sebagai suatu karakteristik dari ukuran terkait dengan tingkat pengukuran sebuah alat test (kuisioner) dalam mengukur secara benar apa yang diinginkan peneliti untuk diukur.

Pengujian validitas dilakukan dengan menghitung korelasi diantara masing-masing pernyataan dengan skor total. Adapun rumus dari pada korelasi pearson adalah sebagai berikut:

√

(Sumber : Umi Narimawati,2010:42)

Keterangan : r = Koefisien korelasi Pearson X = Skor item pertanyaan Y= Skor total item pertanyaan

55

Uji keberartian koefisien r dilakukan dengan uji t (taraf signifikasi 5%). Rumus yang dilakukan adalah sebagai berikut :

√ √

(Sumber : Umi Narimawati,2010:42) Dimana :

n = ukuran sampel

r =koefisien korelasi Pearson df = degree of freedom = n-2

Keputusan pengujian validitas instrument dengan menggunakan taraf signifikan dengan 10 % satu sisi adalah :

1. Item instrument dikatakan valid jika t -hitung> ttabelmaka instrument

tersebut dapat digunakan.

2. Item instrument dikatakan valid jika t –hitung < t tabel maka item tersebut

tidak dapat digunakan.

56

3.6.2 Uji Reliabilitas

Menurut Cooper dalam Umi Narimawati (2010:43) reliabilitas adalah : “Reliability is a characteristic of measurenment concerned with

acuracy,precision and consistency”.

Berdasarkan definisi diatas, maka reliabilitas dapat diartikan sebagai suatu karakteristik terkait dengan keakuratan, ketelitian dan kekonsistenan.

Setelah melakukan pengujian validitas butir pertanyaan, maka langkah selanjutnya adalah melakukan uji reliabilitas untuk menguji kehandalan atau kepercayaan alat pengungkapan dari data. Dengan diperoleh nilai r dari ujivaliditas yang menunjukkan hasil indeks korelasi yang menyatakan ada atau tidaknya hubungan antara dua belahan instrumen. Dalam penelitian ini, metode yang digunakan untuk uji reliabilitas adalah Split Half Method (Spearman–Brown Correlation) Tehnik Belah Dua. Metode ini menghitung reliabilitas dengan cara memberikan tes pada sejumlah subyek dan kemudian hasil tes tersebut dibagi menjadi dua bagian yang sama besar (berdasarkan pemilihan genap–ganjil). Cara kerjanya adalah sebagai berikut :

a. Item dibagi dua secara acak (misalnya item ganjil/genap), kemudian

dikelompokan dalam kelompok I dan kelompok II

b. Skor untuk masing-masing kelompok dijumlahkan sehingga terdapat

skor total untuk kelompok I dan kelompok II

c. Korelasi skor total kelompok I dan skor total kelompok II

57

d. Hitung angka reliabilitas untuk keseluruhan item dengan menggunakan rumus sebagai berikut :

Ґ1 =

(Sumber: Umi Narimawati,2010:44) Dimana :

Ґ1 = reliabilitas internal seluruh item

Ґb = korelasi product moment antara belahan pertama dan belahan kedua

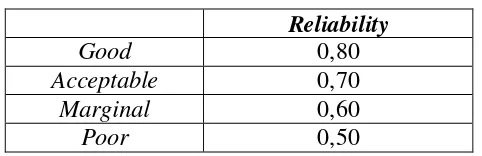

Tabel 3.4

Standar Penilaian Untuk Reliabilitas

Reliability

Good 0,80

Acceptable 0,70

Marginal 0,60

Poor 0,50

3.6.3 Uji MSI (Method of Successive Intervals)

Karena penelitian ini menggunakan data ordinal,maka semua data ordinal terlebih dahulu akan ditransformasi menjadi skala interval dengan menggunakan

Method of Successive Interval (Harun Al Rasyid, 1994:131). Adapun langkah-langkahnya adalah sebagai berikut:

a. Menghitung frekuensi (f) setiap pilihan jawaban, berdasarkan hasil jawaban responden pada setiap pernyataan.

b. Berdasarkan frekuensi yang diperoleh untuk setiap pernyataan, dilakukan penghitungan proporsi (p) setiap pilihan jawaban dengan cara membagi frekuensi (f) dengan jumlah responden.

c. Berdasarkan proporsi tersebut untuk setiap pernyataan, dilakukan penghitungan proporsi kumulatif untuk setiap pilihan jawaban.

d. Menentukan nilai batas Z (tabel normal) untuk setiap pernyataan dan setiap pilihan jawaban.

58

Means of Interval

(sumber : Umi Narimawati,2010:47)

Data penelitian yang sudah berskala interval selanjutnya akan ditentukan pasangan data variabel independen dengan variabel dependen serta ditentukan persamaan yang berlaku untuk pasangan-pasangan tersebut. Adapun di dalam proses pengolahan data MSI tersebut, peneliti menggunakan bantuan Additional Instrument (Add-Ins) dari Microsoft Excel 2010.

3.7 Rancangan Analisis dan Pengujian Hipotesis

Agar penulis dapat menghasilkan data yang dapat dipercaya maka harus dilakukan tahapan analisis dan pengujian hipotesis. Untuk melakukan sebuah analisis data dan pengujian hipotesis, terlebih dahulu penulis akan menentukan metode apa yang digunakan untuk menganalisis data hasil penelitian dan merancang metode untuk menguji sebuah hipotesis.

3.7.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41) Rancangan analisis adalah sebagai berikut :

“Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh sendiri maupun oleh orang lain”.

59

1. Analisis Deskriptif

Menurut Sugiyono (2010:44) menerangkan bahwa analisis deskriptif (kualitatif) adalah sebagai berikut:

“Metode penelitian deskriptif (kualitatif) itu dilakukan secara intensif,

peneliti ikut berpartisipasi lama di lapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan penelitian secara mendetail.” Penelitian deskriptif digunakan untuk menggambarkan bagaimana pengaruh kesadaran wajib pajak dan kualitas pelayanan pajak terhadap kepatuhan wajib pajak. Menurut Umi Narimawati, dkk (2010:41) langkah-langkah yang dilakukan adalah sebagai berikut :

a. Setiap indikator yang dinilai oleh responden diklasifikasikan dalam limaalternatif jawaban dengan menggunakan skala ordinal yang mengggambarkan peringkat jawaban.

b. Dihitung total skor setiap variabel atau subvariabel = jumlah skor dari seluruh indikator variabel untuk semua responden.

c. Dihitung skor setiap variabel atau sub variabel = rata-rata dari total skor.

d. Untuk mendeskripsikan jawaban responden, juga digunakan statistik deskriptif seperti frekuensi dan tampilan dalam bentuk tabel.

e. Untuk menjawab deskripsi tentang masing-masing variabel penelitian ini, digunakan rentang kriteria penilaian sebagai berikut :

(Sumber : Umi Narimawati,2010:45)

60

diasumsikan memilih jawaban tertinggi. Penjelasan bobot nilai skor aktual dapat dilihat pada tabel berikut :

Tabel 3.5

Kriteria Presentase Tanggapan Responden

No % Jumlah Skor Kriteria

1 20.00 % - 36.00 % Tidak Baik

2 36.01 % - 52.00 % Kurang Baik

3 52.01 % - 68.00 % Cukup

4 68.01 % - 84.00 % Baik

5 84.01 % - 100 % Sangat Baik

(Sumber : Umi Narimawati,2007:85)

2. Analisis Verifikatif

Menurut Sugiyono (2010:8) menjelaskan bahwa analisis verifikatif (kuantitatif) adalah sebagai berikut:

“Metode penelitian yang berlandaskan pada filsafat positivisme,

digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang

telah ditetapkan.”

61

Langkah-langkah transformasi data ordinal ke data interval yaitu:

1. Memperhatikan setiap butir jawaban responden dari kuesioner yang

disebarkan.

2. Pada setiap butir yang ditentukan dihitung masing-masing frekuensi jawaban responden.

3. Setiap frekuensi dibagi dengan banyaknya responden dan hasilnya disebut proporsi.

4. Menetukan proporsi kumulatif dengan jalan menjumlahkan nilai proporsi secara berurutan perkolom skor.

5. Menggunakan Tabel Distribusi Normal, hitung nilai Z untuk setiap proporsi kumulatif yang diperoleh.

6. Menentukan nilai tinggi densitas untuk setiap nilai Z yang diperoleh

(dengan menggunakan Tabel Tinggi Densitas). 7. Menggunakan skala dengan rumus.

(Density at Lower Limit)-( Density at Upper Limit) NS =

(Area Below Upper Limit)-( Area Below Upper Limit)

(Sumber : Umi Narimawati, 2010:47)

Keterangan:

Density at Lower Limit = kepadatan batas bawah

Density at Upper Limit = kepadatan batas atas

Area Below Upper Limit = daerah dibawah batas atas

Area Below Upper Limit = daerah dibawah batas bawah

62

[NS + | NS min | +1 ] = Y

Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya, terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristik yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur penelitian, sehingga diperoleh item-item pertanyaan/pernyataan yang layak untuk digunakan sebagai alat ukur untuk pengumpulan data penelitian. Adapun langkah-langkah analisis kuantitatif yang diuraikan diatas adalah sebagai berikut :

A. Analisis Regresi Linear Berganda (Multiple)

Menurut Umi Narimawati (2008:5) mendefinisikan analisis regresi linier berganda adalah sebagai berikut:

“Analisis regresi linier berganda adalah suatu analisis asosiasi yang

digunakan secara bersamaan untuk meneliti pengaruh dua atau lebih

variabel bebas terhadap satu variabel tergantung dengan skala interval”.

63

Persamaan regresinya sebagai berikut : Y = a + b1X1 + b2X2

Sumber : Sugiyono (2010) Dimana:

Y = variabel tak bebas (kepatuhan wajib pajak) a = bilangan berkonstanta

b1,b2 = koefisien arah garis

X1 = variabel bebas (kesadaran wajib pajak) X2 = variabel bebas (kualitas pelayanan pajak)

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode kuadrat kecil memberikan hasil bahwa koefisien-koefisien a, b1, dan b2 dapat dihitung dengan menggunakan rumus sebagai berikut:

∑y = na + b1∑X1 + b2∑X2

∑X1y = a∑X1 + b1∑X12 + b2∑X1X2 ∑X2y = a∑X2 + b2∑X1X2 + b2∑X22

Sumber : Sugiyono (2009:279)

1. Uji Asumsi Klasik

Pengujian mengenai ada tidaknya pelanggaran asumsi-asumsi klasik yang merupakan dasar dalam model regresi linier berganda. Hal ini dilakukan sebelum dilakukan pengujian terhadap hipotesis. Pengujian asumsi klasik meliputi:

a. Uji Normalitas

64

digunakan. Uji normalitas data pada penelitian ini menggunakan Kolmogorov-Smirnov Test.

Menurut Singgih Santoso (2002: 393) dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (asymptotic significance), yaitu:

a. Jika probabilitas > 0.05 maka populasi berdistribusi normal b. Jika probabilitas < 0.05 maka populasi tidak berdistribusi normal

1. Analisis Grafik

Menurut Imam Ghozali (2007:110), salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, danploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diadonal dari grafik atau dengan melihat histogram dari residualnya. Dasar pengambilan keputusan menurut Imam Ghozali (2007:110) :

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

65

b. Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas. 2. Analisis Statistik

Uji statistik sederhana dapat dilakukan dengan melihat nilai kurtosis dan skewness dari residual. Nilai z statistik untuk skewness dapat dihitung dengan rumus :

Skewness Zskewness =

√ Sumber : Imam Ghozali (2007:113)

Sedangkan nilai z kurtosis dapat dihitung dengan rumus :

Kurtosis Zkurtosis =

√ Sumber : Imam Ghozali (2007:113)

Dimana N adalah jumlah sampel, jika nilai Z hitung > Z tabel, maka distribusi tidak normal.

Menurut Imam Ghozali (2007:114), uji statistik lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non-parametrik Kolmogorov-Smirnov (K-S). Uji K-S dilakukan dengan membuat hipotesis :

66

b. Uji Multikolonieritas

Menurut Imam Ghozali (2007:91), uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya kolerasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel independen saling berkolerasi, maka variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai kolerasi antar sesama variabel independen sama dengan nol. Untuk mendeteksi ada atau tidaknya multikolonieritas di dalam model regresi adalah sebagai berikut:

1. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen.

2. Menganalisis matrik kolerasi variabel-variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya di atas

0.90), maka hal ini merupakan indikasi adanya multikolonieritas. Tidak

adanya korelasi yang tinggi antar variabel independen tidak berarti bebas

dari multikolonieritas. Multikolonieritas dapat disebabkan karena adanya

efek kombinasi dua atau lebih variabel independen.

3. Multikolonieritas dapat juga dilihat dari (1) nilai tolerance dan lawannya (2) variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap

variabel independen manakah yang dijelaskan oleh variabel independen

lainnya. Dalam pengertian sederhana setiap variabel independen menjadi

variabel dependen (terikat) dan diregres terhadap variabel independen

67

terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai

tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1 /

Tolerance). Nilai cuttof yang umum dipakai untuk menunjukkan adanya

multikolonieritas adalah nilai Tolerance < 0.10 atau sama dengan nilai

VIF > 10.

c. Uji Heteroskedastisitas

Menurut Suharyadidan Purwanto (2009:231), heteroskedastisitas dilakukan untuk melihat nilai varians antar nilai Y, apakah sama atau heterogen. Data time series, yaitu serangkaian nilai-nilai variabel yang disusun berdasarkan waktu, nilai varian antar pengamatan dapat bersifat homogen.

Menurut Gujarati (2003:406), untuk menguji ada tidaknya heteroskedastisitas digunakan uji-rank spearman yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap nilai absolut dari residual. Jika nilai koefisien korelasi dari masing-masing variabel bebas terhadap nilai absolut dari residual (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak homogen).

B. Analisis Korelasi

Analisis korelasi berganda digunakan untuk mengukur kuat lemahnya hubungan antar variabel Kesadaran Wajib Pajak dan Kualitas Pelayanan terhadap Kepatuhan Wajib Pajak.

68

Sumber : Nazir (2003:464)

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis korelasi dapat diuraikan sebagai berikut:

a. Koefisien korelasi parsial

Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

Sumber : Nazir (2003:464) b. Koefisien korelasi parsial

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

Sumber : Nazir (2003:464) c. Koefisien korelasi secara simultan

Koefisien korelasi simultan antar X1 dan X2 terhadap Y dapat dihitung dengan menggunakan rumus sebagai berikut:

√

69

Besarnya koefisien korelasi adalah -1 r 1 : a. Apabila (-) berarti terdapat hubungan negatif. b. Apabila (+) berarti terdapat hubungan positif. Interprestasi dari nilai koefisien korelasi :

a. Kalau r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau sebaliknya).

b. Kalau r = +1 atau mendekati +1, maka hubungan yang kuat antara variable X dan variabel Y dan hubungannya searah. Sedangkan harga r akan

dikonsultasikan dengan table interprestasi nilai r sebagai berikut : Tabel 3.6

Interpretasi Koefisien Korelasi Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat Rendah 0,20 – 0,399 Rendah 0,40 – 0,599 Sedang 0,60 – 0,799 Kuat

0,80 - 1000 Sangat Kuat Sumber : Sugiyono (2010:250)

C. Koefisien Determinasi

Besarnya pengaruh Kesadaran Wajib Pajak (X1) dan Kualitas Pelayanan Pajak (X2) terhadap Kepatuhan Wajib Pajak (Y) dapat diketahui dengan menggunakan analisis koefisien determinasi atau disingkat Kd yang diperoleh dengan mengkuadratkan koefisien korelasinya yaitu :

Kd = R2 x 100% Sumber : Sugiyono, 2008 Keterangan :

Kd = Nilai Koefisien Determinasi R = Koefisien Korelasi Berganda

70

Dengan diketahuinya koefisien korelasi antara Kesadaran Wajib Pajak (X1) dan Kualitas Pelayanan Pajak (X2) serta Kepatuhan Wajib Pajak (Y), kita bisa menentukan koefisien determinasi. Koefisien determinasi tersebut digunakan untuk mengetahui besarnya pengaruh yang ditimbulkan masing-masing variabel bebas (X1 dan X2) terhadap variabel terikat (Y).

Pada hakikatnya nilai r berkisar antara -1 dan 1, bila r mendekati -1 atau 1 maka dapat dikatakan bahwa ada hubungan yang erat antara variabel bebasdengan variabel terikat. Bila r mendekati 0, maka dapat dikatakan bahwa hubungan antara variabel bebas dengan variabel terikat sangat lemah atau bahkan tidak ada.

3.7.2 Pengujian Hipotesis

Menurut Sugiyono (2011:159) mendefinisikan hipotesis adalah sebagai berikut:

“Hipotesis adalah sebagai jawaban sementara terhadap rumusan masalah

penelitian”.

Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan sejauh mana pengaruh suatu variabel terhadap variabel lainnya, yaitu pengaruh Kesadaran Wajib Pajak dan Kualitas Pelayanan Pajak terhadap Kepatuhan Wajib Pajak. Langkah-langkah pengujian hipotesis yaitu sebagai berikut:

1. Penetapan Hipotesis a. Hipotesis Penelitian

71

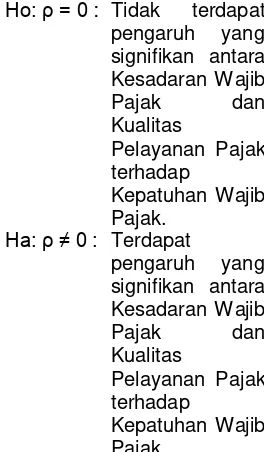

1. Hipotesis parsial antara variabel bebas Kesadaran Wajib Pajak terhadap variable terikat Kepatuhan Wajib Pajak.

Ho : Tidak terdapat pengaruh positif yang signifikan Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak.

Ha: Terdapat pengaruh positif yang signifikan Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak.

2. Hipotesis parsial antara variabel bebas Kualitas Pelayanan Pajak

terhadap variable terikat Kepatuhan Wajib Pajak.

Ho : Tidak terdapat pengaruh positif yang signifikan Kualitas Pelayanan Pajak terhadap Kepatuhan Wajib Pajak.

Ha : Terdapat pengaruh positif yang signifikan Kualitas Pelayanan Pajakterhadap Kepatuhan Wajib Pajak.

3. Hipotesis secara keseluruhan antara variabel bebas Kesadaran Wajib Pajak dan Kualitas Pelayanan Pajak terhadap variabel terikat Kepatuhan Wajib Pajak.

Ho : Tidak terdapat pengaruh yang signifikan antara Kesadaran Wajib Pajak dan Kualitas Pelayanan Pajak terhadap variabel terikat Kepatuhan Wajib Pajak.

72

b. Hipotesis Statistik

1. Pengujian Hipotesis Secara Parsial (Uji Statistik t). Dalam

pengujian hipotesis ini menggunakan uji satu pihak (one tail test) dilihat dari bunyi hipotesis statistik yaitu hipotesis nol (Ho) :

p ≤ 0 dan hipotesis alternatifnya (H1) : ρ > 0

Ho: ρ ≤ 0 : Kesadaran Wajib Pajak tidak berpengaruh positif

terhadap variabel Kepatuhan Wajib Pajaki lebih kecil dari.

Ha: ρ > 0 : Kesadaran Wajib Pajak berpengaruh positif

terhadap variabel dan Kepatuhan Wajib Pajaklebih besar.

Ho: ρ ≤ 0 : Kualitas Pelayanan Pajak tidak berpengaruh positif

terhadap Kepatuhan Wajib Pajak lebih kecil dari.

Ha: ρ > 0 : Kualitas Pelayanan Pajak berpengaruh positif

terhadap Kepatuhan Wajib Pajak lebih besar. 2. Pengujian Hipotesis Secara Simultan (Uji Statistik F)

Ho: ρ = 0 : Tidak terdapat pengaruh yang signifikan antara

Kesadaran Wajib Pajak dan Kualitas Pelayanan Pajak terhadap Kepatuhan Wajib Pajak.

Ha: ρ ≠ 0 : Terdapat pengaruh yang signifikan antara Kesadaran

73

2. Menentukan Tingkat Signifikan

Ditentukan dengan 10% dari derajat bebas (dk) = n – k – l, untuk menentukan tabel sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat signifikan yang digunakan adalah 0,10 atau 10% karena di nilai cukup untuk mewakili hubungan variabel – variabel yang diteliti dan merupakan tingkat signifikasi yang umum digunakan dalam suatu penelitian.

Menghitung nilai thitung dengan mengetahui apakah variabel koefisien korelasi signifikan atau tidak dengan rumus :

t1 = t1y

√

Dimana :

r = Korelasi parsial yang ditentukan n = Jumlah sampel

t = thitung

Selanjutnya menghitung nilai Fhitung sebagai berikut :

F =

⁄

Dimana :

R = koefisien kolerasi ganda k = jumlah variabel independen n = jumlah anggota sampel

3. Menggambar Daerah Penerimaan dan Penolakan

Untuk menggambar daerah penerimaan atau penolakan maka digunakan kriteria sebagai berikut:

74

a. Jika thitung ≥ ttabel maka Ho ada di daerah penolakan, berarti Ha diterima artinya antara variabel X dan variabel Y ada pengaruhnya.

b. Jika thitung ≤ ttabel maka Ho ada di daerah penerimaan, berarti Ha ditolak artinya antara variabel X dan variabel Y tidak ada pengaruhnya.

c. thitung: dicari dengan rumus perhitungan thitung, dan

d. ttabel: dicari di dalam tabel distribusi tstudent dengan ketentuan sebagai berikut,α = 0,10 dan dk = (n-k-1) atau 24-2-1=21

Hasil Fhitung di bandingkan dengan Ftabeldengan kriteria:

a. Tolak Ho jika Fhitung> Ftabel pada alpha 10% untuk koefisien positif. b. Tolak Ho jika Fhitung< Ftabel pada alpha 10% untuk koefisien negatif. c. Tolak Ho jika nilai F-sign <ɑ 0,10.

Gambar 3.1

Daerah Penerimaan dan Penolakan Hipotesis

4. Penarikan Kesimpulan

75

123 BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil penelitian mengenai pengaruh kesadaran wajib pajak dan kualitas pelayanan pajak terhadap kepatuhan wajib pajak, dapat ditarik kesimpulan dan sekaligus saran sebagai berikut:

1. Kesadaran wajib pajak memberikan pengaruh terhadap kepatuhan wajib pajak pada Kantor Pelayanan Pajak Pratama Bandung Karees. Kepatuhan wajib pajak yang rendah terjadi karena masih rendahnya kesadaran wajib pajak yang ditandai dengan wajib pajak tidak pernah mendapatkan penyuluhan mengenai perpajakan, wajib pajak tidak mengetahui pengetahuan tentang perpajakan, undang-undang perpajakan dan ketentuan perpajakan, wajib pajak tidak melaksanakan kewajiban perpajakan sesuai dengan ketentuan yang berlaku, wajib pajak tidak menghitung, membayar dan melaporkan pajak dengan benar dan wajib pajak tidak mengetahui fungsi pajak sebagai pembiayaan negara.

124

yang tidak ramah dan teknologi yang digunakan tidak memadai dan tidak menunjang bagi pelayanan perpajakan.

5.2 Saran

5.2.1 Saran Operasional

Diharapkan dengan adanya hasil penelitian ini bisa membantu pihak yang terkait dalam mengevaluasi dan bisa menjadi bahan pertimbangan dari:

1. Kesadaran wajib pajak berpengaruh terhadap kepatuhan wajib pajak

pada Kantor Pelayanan Pajak Pratama Bandung Karees. Untuk meningkatkan kepatuhan wajib pajak, maka Direktorat Jendral Pajak perlu memberi perhatian khusus terhadap kesadaran wajib pajak. Perhatian itu dilakukan dengan cara memberikan penyuluhan kepada wajib pajak mengenai pengetahuan perpajakan, undang-undang perpajakan serta ketentuan perpajakan, menekankan kepada wajib pajak agar menghitung, membayar dan pelaporkan kewajiban perpajakannya dengan benar.

125

mengenai perpajakan, memberikan pelayanan yang cepat, tepat, ramah dan sopan.

5.2.2 Saran Akademis

PENGARUH KESADARAN WAJIB PAJAK DAN KUALITAS PELAYANAN PAJAK TERHADAP KEPATUHAN WAJIB PAJAK

(Survey Pada Wajib Pajak Orang Pribadi di KPP Pratama Bandung Karees)

Vikry Pradipta

Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia Jl. Dipatiukur No.112-116 Bandung 40132

e-mail : personaldipta@yahoo.com

ABSTRACT

Tax compliance is ataxpayer action in fulfillment of tax obligations in accordance with the provisions of the legislation and implementation of existing tax laws in a country. One way to increase the tax compliance by increasing awareness of the taxpayer and the tax service quality. The purpose of this study was to determine the effect of taxpayer awareness and quality of service tax on tax compliance in Kantor Pelayanan Pajak Pratama Bandung Karees.

In this study using descriptive methods and verification. study used a surveywith a sample size of 100 respondents were registered as individual taxpayers in Kantor Pelayanan Pajak Pratama Bandung Karees.Primary data was collected through a questionnaire that has been tested for validity and reliability. The data were then processed using Multiple Linear Regression Analysis, first ordinal data is converted into an interval scale by the method of Successive intervals are then processed using Multiple Linear Regression Analysis.

The results of this study indicate that the Taxpayer Awareness,Quality Tax Service significant effect on Taxpayer Compliance in Kantor Pelayanan Pajak Pratama Bandung Karees.

Keywords : Taxpayers Awareness, Quality Tax Service, and Tax Compliance

I. PENDAHULUAN

1.1 Latar Belakang

Pelaksanaan realisasi Anggaran

Pendapatan dan Belanja Negara (APBN) dan Anggaran Pendapatan dan Belanja Daerah (APBD) menuntut semua aparat

penyelenggaran negara berkewajiban

mengamankan target penerimaan negara dan menyelenggarakan belanja negara

dengan bertanggung jawab (Agus

Santoso,2011). Pajak merupakan sumber penerimaan utama negara yang digunakan untuk membiayai pengeluaran pemerintah dan pembangunan,hal ini tertuang dalam Anggaran Penerimaan dan Belanja Negara

(APBN) di mana penerimaan pajak

merupakan penerimaan dalam negeri yang terbesar (M.Said,2003).

Pajak merupakan iuran kepada Negara (yang dapat dipaksakan) yang terutang oleh

wajib pajak membayarnya menurut

peraturan-peraturan dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas negara untuk menyelenggarakan pemerintahan (Andriani

dalam Siti Kurnia Rahayu,2010:22). Pajak merupakan tumpuan pemerintah dalam menjalankan roda pemerintahan (Narotama Aryanto, 2010). Pajak mempunyai fungsi luar biasa dalam mencapai pertumbuhan ekonomi berkualitas, dimana semakin besar penerimaan pajak tentunya semakin besar pula kemampuan pemerintah melaksanakan kewajibannya, baik yang bersifat rutin

maupun investasi (Bambang

Brodjonegoro,2010). Penerimaan dari pajak merupakan sumber penerimaan negara terbesar saat ini yang merupakan salah satu pilar utama dalam komponen penerimaan negara yang tertuang dalam Anggaran Pendapatan dan Belanja Negara (APBN)

(Narotama Aryanto, 2010).Namun

penerimaan negara dari pajak belum mampu untuk memberi pengaruh signifikan terhadap pembangunan infrastruktur dan kesejahteraan rakyat (Fuad Rahmany, 2011).