THE EFFECT OF TAX RATES ON DEVIDEND POLICY IMPLICATIONS IN SHARE PRICES

SKRIPSI

Diajukan Untuk Memenuhi Kelulusan Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Rega Bahtra Pratama 21109064

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

LEMBAR PERNYATAAN KEASLIAN

KATA PENGANTAR

DAFTAR ISI ... vi

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xii

ABSTRAK... ... xiii

ABSTRACT ... ... xiv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Dan Rumusan Masalah ... 10

1.2.1 Identifikasi Masalah ... 10

1.2.2 Rumusan Masalah ... 11

1.3 Maksud Dan Tujuan Penelitian ... 11

1.3.1 Maksud Penelitian ... 11

1.3.2 Tujuan Penelitan ... 11

1.4 Kegunaan Penelitian ... 12

1.4.1 Kegunaan Praktis ... 12

1.4.2 Kegunaan Akademis ... 12

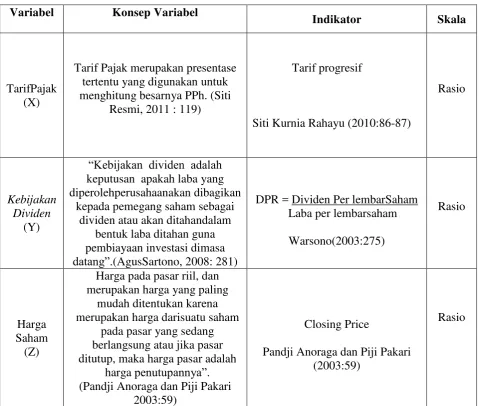

2.1.1 Tarif pajak ... 15

2.1.1.1 Definisi Tarif Pajak ... 15

2.1.1.2 Macam-macam Tarif Pajak ... 16

2.1.2 Kebijakan Dividen ... 17

2.1.2.1 Definisi Kebijakan Dividen... 17

2.1.2.2 Macam-macam Kebijakan Dividen ... 19

2.1.2.3 Aspek-aspek Kebijakan Dividen ... 19

2.1.2.4 Rasio Dividen ………… ... 20

2.1.2.5 Definisi Laba Ditahan.... ... 21

2.1.2.6 Faktor yang mempengaruhi Laba Ditahan ... 22

2.1.2.7 Faktor-faktor yang mempengaruhi Kebijakan Dividen .. 23

2.1.3 Harga Saham ... 24

2.1.3.1 Definisi Harga Saham ... 24

2.1.3.2 Jenis-jenis Saham ……….. ... 24

2.1.3.3 Faktor-faktor yang mempengaruhi Harga Saham ... 26

2.2 Kerangka Pemikiran ... 27

2.2.1 Pengaruh Tarif Pajak dengan Kebijakan Dividen ... 28

2.2.2 Pengaruh Kebijakan Dividen dengan Harga Saham…. ... 29

2.2.3 Hasil penelitian terdahulu... ... 29

3.2.1 Desain penelitian ... 35

3.3 Operasionalisasi Variabel………... 39

3.4 Sumber Data ... ... 42

3.5 Populasi dan penarikan sampel ... 42

3.6 Metode Pengumpulan Data... ... 44

3.7 Metode Pengujian Hipotesis …... ... 45

3.7.1 Rancangan analisis... ... 45

3.7.2 Pengujian Hipotesis ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 53

4.1 Hasil Penelitian……… ... 53

4.1.1 Gambaran Umum PT.Telekomunikasi ... 53

4.1.1.1 Sejarah Singkat PT.Telekomunikasi ... 53

4.1.1.2 Struktur Organisasi ...……….. ... 58

4.1.1.3 Uraian Tugas ... ... 59

4.1.1.4 Aktifitas Perusahaan ..……... 69

4.1.2 Analisis Deskriptif ………... 70

4.1.2.1 Deskriptif Tarif Pajak ... 70

4.1.2.2 Deskriptif Kebijakan Dividen ... 74

4.1.2.3 Harga Saham………... ... 79

4.2.1 Pengaruh Tarif Pajak terhadap Kebijakan Dividen ... 90

4.2.2 Pengaruh Kebijakan Dividen dengan Harga Saham ... 92

BAB V SIMPULAN DAN SARAN ... 93

5.1 Simpulan ………. ... 93

5.2 Saran ……… ... 94

DAFTAR PUSTAKA... ... 95

DAFTAR LAMPIRAN... ... 99

Pertama-tama penulis mengucapkan puji dan syukur atas kehadirat Allah SWT yang telah melimpahkan hidayah-Nya kepada penulis, sehingga penulis mampu menyelesaikan penyusunan penelititan tentang “Pengaruh Tarif Pajak terhadap Kebijakan Dividen implikasinya pada Harga Saham” (Studi Kasus Pada PT.Telekomunikasi Indonesia, Tbk)

Tujuan dari penulisan penelitian ini adalah untuk memenuhi salah satu syarat ujian sidang guna memperoleh gelar sarjana ekonomi Program Studi Akuntansi di Universitas Komputer Indonesia (UNIKOM) Bandung yang dibimbing oleh Ibu Dr. Ony Widilestariningtyas, SE., M.Si.

Penulis menyadari dalam penyusunan Skripsi ini masih banyak terdapat kekurangan baik isi mau pun bahasa yang digunakan. Hal ini tidak lain karena keterbatasan pengetahuan, kemampuan, serta pengalaman penulis. Untuk itu, penulis sangat mengharapkan kritik atupun saran yang sifatnya membangun sehingga dapat memberikan manfaat dan dorongan yang bagi peningkatan kemampuan penulis dimasa yang akan datang.

Begitu banyak bimbingan, bantuan maupun dorongan yang penulis peroleh selama masa penyusun Skripsi ini, maka dalam kesempatan ini, perkenankanlah penulis menyampaikan rasa terima kasih yang sebesar – besarnya kepada :

Ekonomi Universitas Komputer Indonesia Bandung.

4. Wati Aris Astuti, SE.,M.Si, Selaku Sekertaris Prodi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

5. Dr. Ony Widilestariningtyas, SE.,M.Si, Selaku Dosen Pembimbing. 6. Lilis Puspitawati, SE.,M.Si. Ak., Selaku Dosen WaliAk-2.

7. Karyawan BEI terimakasih telah banyak membantu dalam penyelesaian penelitian ini.

8. Ayah dan Ibu yang selalu mendoakan, memberikan masukan juga semangat dalam menyelesaikan penelitian ini.

9. Kakakku dan adik-adik ku yang telah banyak membantu, selalu memberikan doa, motivasi dan semangat.

10.Untuk orang yang selalu ada dihati, yang selalu siap dalam membantu menyelesaikan penelitian ini.

11.Sahabat-sahabat Ak-2, Bagus Maulana, Mulya, Irman Hernadi, Rizqi Hakimi, Greggy, Indra Agustia dan semua teman–teman yang tidak bisa penulis sebutkan satu persatu, terimakasih atas persahabatan, dukungan dan bantuannya.

WassalamWr. Wb.

Bandung, Juli 2013 Peneliti

Kompas (PBK).

Agus Sartono. 2008. Manajemen Keuangan Teori dan Aplikasi, Yogyakarta: BPFE. Akbar, M., &Baig, H. H. Summer 2010.Reaction of Stock Prices to Dividend

Announcements and Market Efficiency in Pakistan. The Lahore Journal of Economics , 15 (1), 103-125.

Ali kesuma.2009. Analisis Faktor yang mempengaruhi Struktur Modal serta Pengaruhnya Terhadap Harga Saham Perusahaan Real Estate yang Go Public, Juma Manajemen dan Kewirausahaan.

Amadasu, David Evbayowieru. 2011. Dividend Is Relevant: A Restatement.

AndiSupangat. 2007. Statistika dalam Kajian Deskriftif, Inferensi dan Nonparametrik, Edisi Pertama. Jakarta: Kencana Prenada Media Group.

Anoraga, Pandji dan Piji Pakarti. 2003. Buku Pintar Pasar Modal Indonesia, Jakarta : Mediasoft Indonesia.

Arifin, Zaenal. 2005. Teori Keuangan dan Pasar Modal, Ekonisia : Yogyakarta. Arikunto, S., 2009.Prosedur Penelitian Suatu Pendekatan Praktik, Edisi Revisi 6.

Jakarta : Rineka Cipta.

Azhar Susanto. 2002. Sistem Informasi Manajemen, Edisi 2, Lingga Jaya : Bandung. Bambang Riyanto. 2008. Dasar-dasar Pembelanjaan Perusahaan, Yogyakarta :

GPFE.

Brotodiharjo, R.S. 2003. Pengantar ilmu hukum pajak, Bandung: Penerbit Refika Aditama.

Dermawan Sjahrijal. 2007. Manajemen Keuangan. Mitra Wacana Media : Jakarta. Erhijakpo A.E.O and Ogunrin, F.O (2006).“Dividend Policy and Share Price

Foong, S. S., Zakaria, N. B. and Tan, H. B. (2007). Firm Performance and Dividend-Related Factors: The Case ofMalaysia, Labuan Bulletin of International Business & Finance. Vol. 5, 97-111.

Hartono, Jogiyanto. 2003. Teori Portofolio dan Analisis Investasi edisi kelima. BPFE, Yogyakarta.

Husein Umar. 2005. “Metode Penelitian Untuk Skripsi dan Tesis Bisnis”, Jakarta : PT. Raja Grafindo Persada.

Husnan, Suad. 2004. Dasar-dasar Teori Portofolio dan Analisis Sekuritas, Yogyakarta : UPP AMP YKPN.

I Made Sudana. 2011. Manajemen Keuangan Perusahaan: Teori dan Praktek, Penerbit Erlangga: Jakarta.

Ituriaga, F J.L danSanz, J.A.R, 2000.Ownership Structure, Corporate Value and Firm Investment: A Spanish Firms Simultaneous Equatio Analysis. Working Paper Universidad de Valladolid.

Jogiyanto HM. 2000.Analisis dan Desain Sistem Informasi : Pendekatan terstruktur teori dan praktis aplikasi bisnis. Andi : Yogyakarta.

Jonathan, Sarwono. 2006. Metode Penelitian Kuantitatif dan Kualitatif, Yogyakarta : Graha Ilmu.

Judisseno, Rimsky K. 2005. Pajak & Strategi Bisnis, Jakarta : Gramedia Pustaka Utama.

Kanwal Iqbal Khan, Muhammad Aamir, Arslan Qayyum, Adeel Nasir dan Maryam Iqbal Khan. 2011. Can Dividend Decisions Affect the Stock Prices: A Case of Dividend Paying Companies of KSE.

L.Thian Hin. 2008. Panduan Berinvestasi Saham Edisi Terkini, Jakarta : Elex Media Komputindo.

Mahmud M. Hanafi, Abdul halim ,Hanafi, Abdul Halim. 2005Analisa laporan Keuangan: Analysis of Financial Statements: Edisi Revisi , UPP AMP Revised edition, UPP AMP YKPN , Yogyakarta.

Mardiasmo. 2003. Perpajakan edisi revisi, Yogyakarta : Andi.

Mashuri, Ilham. 2008. Penentuan Tajuk dan Klasifikasi.

Matthias A. Nnadi dan Meg Akpomi. 2008. The Effect of Taxes on Dividend Policy of Banks in Nigeria.

MohamadNazir. 2003. Metode Penelitian. Jakarta : Ghalia Indonesia.

NnadiA, Akpomi M. 2008. The effect of Taxes on dividend policy of banks in Nigeria. Int. Res. J. Finance. Econ., 19: 48-55.

P. S. Nirmala, P. S. Sanju and M. Ramachandran. 2011. Determinants of Share Prices in India.

Samuel Kwaku Agyei dan Edward Marfo-Yiadom. 2011. Dividend Policy and Bank Performance in Ghana.

Siti Kurnia Rahayu. 2010. Perpajakan Indonesia Konsep & Aspek Formal, Edisi Pertama, Yogyakarta ; Graha Ilmu.

Siti Resmi. 2011. Perpajakan Teori dan Kasus, Edisi Enam, Jakarta : Salemba Empat.

Soemarso. 2002. “Statu Introduction to Accounting”. Buku satu. Edisi lima. Jakarta : Salemba empat.

Sudjana, Nana. (2010). Dasar-dasar Proses Belajar Mengajar. Bandung : Sinar Baru Algensindo.

Sugiyono. 2012. Metode Penelitian Kuantitatif, Kualitatif dan R&D, Bandung : Alfabeta.

Suwaldimandan Ahmad Aziz. 2006. “Pengaruh Insider Ownership dan Risiko Pasar Terhadap Kebijakan Dividen”,Jurnal Kajian Bisnis dan Manajemen.

Travlos, N., Trigeorgis, L., &Vafeas, N. 2001. Shareholder Wealth Effects of Dividend Policy Changes in an Emerging Stock Market: The Case of Cyprus. Multinational Finance Journal, 5 (2), 87-112.

Umi Narimawati. 2010. Penulisan Karya Ilmiah, Jakarta: Penerbit Genesis.

Hari wahyudiono. 2011. Pengertian Pembelajaran Berbantuan Komputer. http:blog.um.ac.id.

Waluyo dan WirawanB.Ilyas 2007. Perpajakan Indonesia, Edisi ke 7, Salemba Empat : Jakarta.

Warsono. 2003. Manajemen Keuangan Perusahaan, Edisi tiga, Jilid satu, Malang : Bayu Media Publishing.

Weston J.Fred dan Eugene F. Bringham. 2001. Dasar-dasar manajemen keuangan, Erlangga : Jakarta.

1.1 Latar Belakang Penelitian

Salah satu jalan utama investasi yang memiliki potensi menghasilkan keuntungan yang cukup besar bagi investor adalah investasi dalam saham ekuitas, pengembalian dari investasi ekuitas tersebut namun dikenakan bervariasi tergantung pada berbagai faktor seperti sebagai kinerja saham tertentu, pasar kondisi dan pengetahuan faktor tersebut dan mereka kemungkinan dampak pada harga saham sangat cukup karena akan membantu investor membuat investasi yang bijaksana keputusan dan memungkinkan perusahaan untuk meningkatkan pasar mereka nilai (P. S. Nirmala, P. S. Sanju and M. Ramachandran, 2011).

Saham adalah surat berharga yang merupakan tanda kepemilikan seseorang atau badan terhadap suatu perusahaan (L.Thian Hin, 2008).

Keuntungan yang di peroleh atas kenaikan harga saham akibat pembayaran dividen akan diimbangi dengan penurunan harga saham karena adanya penjualan saham baru, oleh karena nya pemegang saham dapat menerima kas dan perusahaan saat ini dalam bentuk pembayaran dividen atau menerimanya dalam bentuk capital gain dan kemakmuran pemegang saham sekali lagi tidak dipengaruhi oleh kebijakan dividen saat ini maupun dimasa yang akan datang (R.Agus Sartono, 2008).

yang berlaku secara regular di pasar modal di Indonesia (Kesuma, 2009 : 40). Penentuan harga saham yang seharusnya telah dilakukan oleh setiap analis keuangan dengan tujuan untuk bisa memperoleh tingkat keuntungan yang menarik (Suad, 2005 : 279).

Adapun teori yang menyebutkan keterkaitan antara kebijakan dividen dengan harga saham yaitu menemukan hubungan positif antara kebijakan dividen dan Harga Saham menurut (Travlos, Trigeorgis, & Vafeas dan Akbar & Baig 2010). Menurut mereka, saat dividen tunai meningkatkan harga saham juga meningkat dan ketika dividen tunai menurun harga saham juga menurun (Kanwal Iqbal Khan, Muhammad Aamir, Arslan Qayyum, Adeel Nasir dan Maryam Iqbal Khan, 2011).

Kebijakan dividen memberikan informasi kepada pihak yang berkepentingan terhadap kinerja perusahaan menurut, investasi yang dilakukan oleh perusahaan menentukan laba masa depan dan dividen potensi masa depan, dan kebijakan dividen mempengaruhi biaya modal (Foong, Zakaria dan Tan 2007). Dalam membuat keputusan ini saling terkait, tujuannya adalah untuk memaksimalkan kesejahteraan pemegang saham (Samuel Kwaku Agyei dan Edward Marfo-Yiadom, 2011).

Kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi di masa yang akan datang (R.Agus Sartono, 2008)

pajak yang akan dibayarkan kepada para pemegang saham untuk tahun ini terdiri dari semua atau sebagian dari dividen hari ini untuk dividen lebih besok, yang efektif kebijakan dividen berarti efektif trade-off antara dividen tunai dan menguntungkan peluang investasi (Erhijakpo dan Ogunrin, 2006). Untuk Misalnya, ada empat alternatif dari kebijakan dividen yang efektif adalah kebijakan dividen yang stabil (jumlah tetap per saham tahunan), stabil pay out ratio segala sesuatu yang tersisa setelah perusahaan telah memenuhi semua kewajiban utang, dan indeks terkait kebijakan (dividen dibayar dikaitkan dengan tingkat inflasi di negara tersebut) pada sisi lain, setelah peluang investasi yang menguntungkan berarti menciptakan memungkinkan lingkungan yang meliputi penyediaan dana diakses melalui membayar dividen sedikit atau tidak ada yang menyisakan ruang untuk laba ditahan. Ada pilihan lain untuk isu-isu baru melalui pasar modal (Amadasu, David Evbayowieru, 2011).

Kebijakan deviden merupakan bagian yang menyatu dengan keputusan pendanaan perusahaan, rasio pembayaran dividen menentukan jumlah laba yang ditahan sebagai sumber pendanaan, semakin besar laba ditahan semakin sedikit jumlah laba yang dialokasikan untuk pembayaran dividen dan alokasi penentuan laba sebagai laba ditahan dan pembayaran dividen merupakan aspek utama dalam kebijakan dividen (Wachowicz, 2007 :496).

adalah salah satu dari empat keputusan daerah di bidang keuangan (Samuel Kwaku Agyei dan Edward Marfo-Yiadom, 2011).

Dividen biasanya dibayarkan kepada pemilik atau pemegang saham dari bisnis pada periode tertentu, yang dimaksudkan adalah rupanya didasarkan pada pendapatan menyatakan perusahaan dan rekomendasi yang dibuat oleh perusahaan direksi. Dengan demikian, jika tidak ada keuntungan yang dibuat, dividen tidak diumumkan, ketika keuntungan yang dibuat, perusahaan wajib membayar pajak perusahaan termasuk pajak wajib lainnya kepada pemerintah, ini adalah tanggung jawab penting terutama mencari keuntungan perusahaan (Matthias A. Nnadi dan Meg Akpomi, 2008).

Pajak tidak diragukan lagi mengurangi keuntungan yang tersedia di pembuangan organisasi, baik untuk dipertahankan atau didistribusikan sebagai dividen kepada pemegang saham perusahaan (Matthias A. Nnadi dan Meg Akpomi, 2008).

Tinjauan literatur telah berusaha untuk mengidentifikasi faktor-faktor penting dalam formulasi kebijakan dividen oleh perusahaan, hal ini juga digali beberapa efek yang signifikan dan berulang dari pajak atas kebijakan dividen perusahaan (Matthias A. Nnadi dan Meg Akpomi, 2008).

dalam aspek-aspek masa mendatang (Zeeshan Hamid, Ch Asad Hanif, Shahzada Saif-Ul-Malook and Wasimullah, 2012).

Ada hubungan positif antara pajak dengan pendapatan deviden yang mendukung hipotesis pertama, penelitian ini juga menunjukan bahwa ada hubungan yang kuat antara variable dependen dan independen. Tingkat pajak adalah penentu penting dalam pembentukan kebijakan deviden (Nnadi dan Apkomi : 2008).

Kenyataanya pajak itu selalu ada seperti investor alami saat dimana setiap dividen yang dibayarkan dikenakan pajak, seharusnya dividen yang diterima investor tidak seharusnya kena pajak dikarenakan perusahaan telah membayar pajak atas keuntungan tersebut, bila dibayar investor kembali pajak atas dividen yang diterimanya maka telah terjadi pajak berganda (Adler Haymans Manurung, 2012).

Pajak merupakan hal yang sangat mendasar, dalam pemungutan pajak harus didasarkan pada peraturan perundang-undangan. Pada hakekatnya yang memikul beban pajak adalah rakyat, masalah tax base dan tax rate harus melalui persetujuan rakyat, masalah tax base dan tax rate harus melalui persetujuan rakyat yang diwakili oleh lembaga perwakilan rakyat dan hasil persetujuan tersebut dituangkan dalam suatu undang-undang yang harus dipatuhi oleh setiap pihak yang dikenakan kewajiban perpajakan (Siti Kurnia Rahayu, 2010 : 23).

pihak yang dirugikan dan tidak terjadi kesalahan (Waluyo dan Wirawan B. Ilyas, 2003 : 16).

Adapun jenis-jenis tarif pajak yang menurut adalah sebagai berikut ada empat macam tarif pajak : tarif sebanding / proporsional adalah tarif berupa persentase yang tetap, terhadap berapapun jumlah yang dikenai pajak sehingga besarnya pajak yang terutang proporsional terhadap besarnya nilai yang dikenai pajak : Tarif tetap adalah tarif berupa jumlah yang tetap sama terhadap berapapun jumlah yang dikenai pajak sehingga besarnya pajak yang terutang tetap : tarif progresif adalah persentase tarif yang digunakan semakin besar bila jumlah yang dikenai pajak semakin besar (Waluyo dan Wirawan B.Ilyas, 2003 : 16).

Tarif Pajak merupakan presentase tertentu yang digunakan untuk menghitung besarnya PPh (Siti Resmi, 2011 : 119).

PT Telekomunikasi Indonesia, Tbk. Perusahaan Perseroan (Persero) PT Telekomunikasi Indonesia, Tbk. merupakan BUMN yang bergerak di bidang jasa layanan telekomunikasi dan jaringan, memberikan sambungan layanan lokal, sambungan langsung jarak jauh. PT. Telekomunikasi Tbk didirikan untuk suatu jangka waktu yang tidak terbatas. Tujuan dan objektifitas perusahaan adalah untuk mengoperasikan jaringan telekomunikasi dan menyelenggarakan kegiatan komunikasi dan layanan informasi, di wilayah Indonesia dan karenanya tunduk pada hukum dan peraturan yang berlaku di negara ini. Dengan statusnya sebagai perusahaan milik negara yang sahamnya diperdagangkan di bursa saham, pemegang saham mayoritas Perusahaan adalah Pemerintah Republik Indonesia sedangkan sisanya dikuasai oleh publik. Saham Perusahaan diperdagangkan di Bursa Efek

Indonesia (“BEI”). PT Telekomunikasi Indonesia, Tbk. Merupakan perusahaan

Tabel 1.1

Perkembangan Tarif Pajak, DPR, Saldo Laba dan Harga Saham Pada PT.Telekomunikasi Tbk, Periode 2004-2012

TAHUN Tarif Pajak

Penjelasan berdasarkan tabel 1.1 diatas maka dapat dilihat perkembangan DPR, dan Harga saham yang berubah setiap tahunnya. Fenomena yang terjadi pada PT. Telekomunikasi, Tbk yaitu pada periode tahun 2005, 2006, 2007, 2009, 2010 dan 2011. Dimana terdapat kontradiksi antara teori yang ada.

Tabel 1.1 diatas menunjukan perkembangan laba ditahan dari periode 2004 sampai 2012 di PT.Telekomunikasi Tbk, yang hasilnya berfluktuasi dari tahun ke tahun. Tetapi laba ditahan pada PT. Telekomunikasi Tbk cenderung meningkat dari tahun ke tahun nya dikarenakan pendapatan perusahaan atau laba bersih di akhir tahun pada perusahaan tersebut cenderung meningkat dan sangat berpengaruh signifikan kepada laba ditahan pada perusahaan di akhir tahunnya.

melakukan investasi yang lebih besar lagi sehingga harga saham perusahaan akan meningkat.

Dengan adanya kontradiksi yang terjadi antara hubungan DPR dan harga saham yang tidak sesuai dengan teori Weston dan Brigham (2001:26), inilah yang mendorong penulis untuk melakukan penelitian ini. Dengan menggunakan rasio keuangan maka perusahaan dapat mengetahui kinerja keuangan perusahaan serta dapat digunakan untuk menarik investor dan kreditur yang lebih banyak. Dan juga dengan mengetahui kinerja perusahaan baik masa ini maupun masa yang akan datang, ini merupakan informasi penting bagi pemegang saham mengenai harga saham. Berdasarkan fenomena dengan latar belakang diatas penulis tertarik untuk melakukan penelitian dengan judul “PENGARUH TARIF PAJAK TERHADAP KEBIJAKAN DIVIDEN IMPLIKASINYA PADA HARGA SAHAM” (Studi Kasus Pada PT Telekomunikasi Indonesia, Tbk.

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Sesuai dengan fenomena diatas, maka identifikasi masalah penilitian adalah sebagai berikut:

1. Pada tahun 2009, 2010 dan 2011 keadaan tarif pajak nya mengalami fluktuasi dan adanya kontradiksi dengan pembagian dividen yang terjadi pada tahun tersebut. 2. Pada tahun 2005, 2006, 2007, 2009, 2010 dan 2011 periode PT. Telekomunikasi

Ratio) tetapi pada saat tahun 2005, 2006, 2007, 2009, 2010 dan 2011 harga saham mengalami penurunan dan kenaikan.

1.2.2 Rumusan Masalah

Sesuai dengan identifikasi masalah diatas, rumusan masalah penitian adalah sebagai berikut:

1. Seberapa besar pengaruh Tarif Pajak terhadap Kebijakan Dividen di PT. Telekomunikasi Indonesia, Tbk.

2. Seberapa besar pengaruh Kebijakan Dividen implikasinya pada Harga Saham di PT. Telekomunikasi Indonesia, Tbk.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Berdasarkan indentifikasi masalah yang telah dirumuskan diatas dapat diketahui bahwa penelitian ini dilakukan dengan maksud untuk mendapatkan data yang akurat dan relevan berkaitan dengan masalah yang sudah diuraikan diatas. 1.3.2 Tujuan Penelitian

Tujuan dari penelitian ini adalah :

2. Untuk mengetahui seberapa besar pengaruh Kebijakan Dividen implikasinya pada Harga Saham secara parsial di PT. Telekomunikasi Indonesia, Tbk.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

Sesuai dengan tujuan penelitian diatas, rmaka kegunaan penitian adalah sebagai berikut:

1. Bagi Perusahaan

Diharapkan dapat memberi masukan mengenai Pengaruh Tarif Pajak terhadap Kebijakan Dividen serta pengaruhnya implikasinya Harga Saham pada PT Telekomunikasi Indonesia, Tbk. di masa yang akan datang.

2. Bagi Investor

Hasil penelitian diharapkan dapat dijadikan bahan pertimbangan dalam pengambilan keputusan pada pada PT Telekomunikasi Indonesia, Tbk. berdasarkan Tarif Pajak pengaruh Kebijakan Dividen.

1.4.2 Kegunaan Akademis

1. Bagi perkembangan ilmu akutansi

Penelitian ini dapat dijadikan sebagai tambahan ilmu pengetahuan dan pengetahuan tentang perpajakan, terutama Pengaruh Tarif Pajak terhadap Kebijakan Dividen implikasinya pada Harga Saham di PT. Telekomunikasi Indonesia, Tbk.

2. Bagi Penulis

Menambah wawasan ilmu pengetahuan dan pemahaman dalam hal akuntansi mengenai Tarif Pajak terhadap Kebijakan Dividen implikasinya pada Harga Saham.

3. Bagi Akademik

Sebagai bagian pemenuhan dan referensi atau bahan rujukan untuk menambah ilmu pengetahuan maupun untuk mengadakan penelitian lebih lanjut mengenai pengaruh Tarif Pajak terhadap Kebijakan Dividen implikasinya pada Harga Saham.

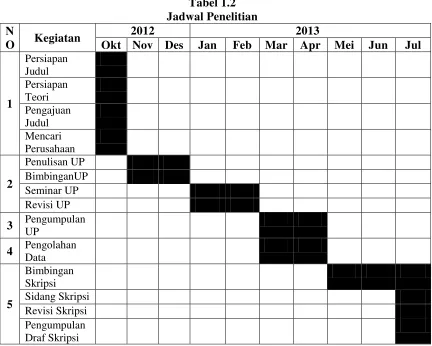

1.5 Lokasi Dan Waktu Penelitian

Lokasi penelitian ini dilakukan di PT Telekomunikasi Indonesia, Tbk. Di Jl. Gegerkalong Hilir No. 47 Bandung.

Tabel 1.2 Jadwal Penelitian N

O Kegiatan

2012 2013

Okt Nov Des Jan Feb Mar Apr Mei Jun Jul

1

Persiapan Judul Persiapan Teori Pengajuan Judul Mencari Perusahaan

2

Penulisan UP BimbinganUP Seminar UP Revisi UP 3 Pengumpulan UP

4 Pengolahan

Data

5

HIPOTESIS

2.1 Kajian Pustaka 2.1.1. Tarif Pajak

2.1.1.1 Definisi Tarif Pajak

Pemungutan pajak tidaklah dapat terlepas dari keadilan, hanya keadilan yang dapat menciptakan keseimbangan sosial, yang sangat penting untuk kesejahteraan umum dan dapat mencegah segala macam sengketa dan pertengkataran (R.Santoso Brotodihardjo, 2003). Tarif harus didasarkan atas pemahaman setiap orang mempunyai hak yang sama, sehingga tercapai tarif-tarif pajak yang proposional atau sebanding (Siti Kurnia Rahayu,2010:86).

Definisi pajak Menurut (Rimsky K Judisseno,2005) mengatakan bahwa:

“pajak merupakan suatau kewajiban kenegaraan berupa pengabdian serta peran aktif warga negara dan anggota masyarakat lainnya untuk membiayai keperluan negara berupa pembangunan nasional yang pelaksanaannya diatur dalam undang-undang dan peraturan untuk tujuan kesejahteraan bangsa dan negara”.

Sedangkan definisi tarif pajak yang dikutip oleh (Waluyo dan Wirawan B.Ilyas,2007:17) sebagai berikut :

“Tarif Pajak adalah tarif untuk menghitung besarnya pajak terutang

Sedangkan definisi tarif pajak menurut (Siti Resmi, 2011 : 119) sebagai berikut :

“Tarif Pajak merupakan presentase tertentu yang digunakan untuk

menghitung besarnya PPh”.

2.1.1.2Macam-macam Tarif Pajak

Jumlah pajak yang harus dibayar berhubungan dengan tarif. Dalam berbagai literature perpajakan dikenal 4 macam tarif menurut (Siti Kurnia Rahayu, 2010 : 86-87) yaitu :

1. Tarif tetap 2. Tarif proposional 3. Tarif progresif 4. Tarif dregresif

Penjelasan-penjelasan yang dimaksudkan macam-macam tarif pajak diatas adalah :

1. Tarif tetap

Tarif tetap adalah tarif yang jumlah pajaknya dalam satuan rupiah (Indonesia), bersifat tetap walaupun Obyek pajaknya jumlahnya berbeda-beda.

Contoh : Bea Materai 2. Tarif proposional

Adalah tarif pajak yang prosentasenya tetap walaupun jumlah obyek pajaknya berubah-ubah.Jika jumlah yang dijadikan dasar perhitungan berubah maka jumlah uang yang harus dibayar berubah juga. Semakin besar jumlah yang dijadikan sebagai dasar, semakin besar pula jumlah utang pajak, tetapi kenaikan ini diperoleh dengan presentase yang sama.

3. Tarif progresif

Adalah tarif pajak yang makin tinggi obyek pajaknya, makin tinggi pula prosentase tarif pajaknya.Tarif ini digunakan terutama ditujukan kepada pajak-pajak subyektif.

Contoh : Tarif pajak Penghasilan Orang Pribadi 4. Tarif Dregresif

Tarif yang presentase nya makin menurun apabila jumlah yang dijadikan dasar perhitungan naik.Apabila obyek pajaknya makin tinggi, maka makin rendah tarifnya.

Dari macam-macam tarif pajak diatas peneliti mengambil tarif progresif sebagai indikator penelitian dari variabel tarif pajak ini, dikarenakan umumnya perusahaan di Indonesia menghitung tarif pajak menggunakan tarif progresif dan PT.Telekomunikasi pun dihitung oleh tarif progresif, inilah yang mendorong peneliti untuk memakai tarif progresif sebagai indikator dari tarif pajak.

2.1.2. Kebijakan Dividen

2.1.2.1 Definisi Kebijakan Dividen

Ketika perusahaan memperoleh laba bersihdan tingkat cash flow pada suatu periode tertentu, manajemen akan dihadapkan pada keputusan pemanfaatan laba. Dua alternatif penggunaan utama laba adalah dibagikan sebagai dividen atau ditahan sebagai laba ditahan (retained earning). Keputusan inilah yang dikenal sebagai kebijakan dividen.

Pengertian kebijakan dividen menurut Agus Sartono (2008:281) menyatakan bahwa :

akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi dimasa datang”.

Pengertian kebijakan dividen menurut Bambang Riyanto (2008:265) menyatakan bahwa :

“Kebijakan dividen adalah kebijakan yang bersangkutan dengan penentuan pembagian pendapatan (earning) antara pengguna pendapatan untuk dibayarkan kepada para pemegang saham sebagai dividen atau untuk digunakan dalam perusahaan, yang berarti pendapatan tersebut harus ditanam di dalam perusahaan”.

Sedangkan pengertian kebijakan dividen menurut I Made Sudana (2011:167) menyatakan bahwa :

“Kebijakan dividen merupakan bagian dari keputusan pembelanjaan perusahaan, khususnya berkaitan dengan pembelanjaan internal perusahaan.Hal ini karena besar kecilnya dividen yang dibagikan akan mempengaruhi besarkecilnya laba yang ditahan”.

Laba ditahan (retained earning) dengan demikian merupakan salah satudarisumber dana yang palingpenting untuk membiayai pertumbuhan perusahaansedangkan dividen merupakan aliran kas yang dibayarkan kepada para pemegang saham atau (equity inventors).

2.1.2.2 Macam-macam Kebijakan Dividen

Kebijakan dividen yang dilakukan perusahaan bentuknya bisa bermacam. Menurut Bambang Riyanto (2008:269) menyatakan bahwa ada macam-macam kebijakan dividen yang dilakukan oleh perusahaan antara lain sebagai berikut:

1. Kebijakan dividen yang stabil

2. Kebijakan dividen dengan penetapan jumlah dividen minimal plus jumlahekstra tertentu

3. Kebijakan dividen dengan penetapan dividen payout ratio yang konstan 4. Kebijakan dividen yang fleksibel

2.1.2.3 Aspek-aspek Kebijakan Dividen

Adapun beberapa aspek-aspek kebijakan dividen yang bisa menunjukan kegiatan atau kondisi stabilitas perusahaan dan yang menunjukan salah satu cara meningkatkan dividen kas, aspek-aspek kebijakan dividen adalah :

Menurut I Made Sudana (2011:171) aspek-aspek kebijakan dividen adalahsebagai berikut :

1. Stabilitas Dividen 2. Target Payout Ratio

3. Dividen Reguler dan Dividen Ekstra

Penjelasan-penjelasan yang dimaksudkan aspek-aspek kebijakan dividen diatas adalah :

1. Stabilitas Dividen

dividen secara stabil mencerminkan kondisi keuangan perusahaan tersebut juga stabil dan sebaliknya.

2. Target Payout Ratio

Sejumlah perusahaan mengikuti kebijakan target dividen payout ratio jangka panjang. Hal ini akan mengakibatkan besarnya jumlah dividen yang dibayarkan berfluktuasi atau dividennya tidak stabil.

3. Dividen Reguler dan Dividen Ekstra

Salah satu cara perusahaan meningkatkan dividen kas adalah dengan memberikan dividen ekstra disamping dividen reguler. Hal ini biasanya dilakukan jika pendapatan perusahaan meningkat cukup besar, tetapi sifatnya sementara.

2.1.2.4 Rasio Dividen

Kebijakan dividen merupakan bagian yang menyatu dengan keputusan pendanaan perusahaan. Rasio dividen untuk menentukan jumlah laba yang di dapatkan. Semakin besar laba ditahan semakin sedikit jumlah laba yang dialokasikan untuk pembayaran dividen.

Pengertian rasio pembayaran dividen (dividend payout ratio) Menurut Agus Sartono (2008 : 491) menyatakan bahwa :

”Rasio pembayaran dividen adalah persentase laba yang dibayarkan dalam

Devidend Payout Ratio = Dividen Per lembar Saham Laba per lembar saham Sumber : Warsono (2003 : 275)

2.1.2.5 Definisi Laba Ditahan

Proses menganalisis perusahaan, dari sudut pandangan investor, salah satu indikator penting untuk menilai prospek perusahaan di masa yang akan datang adalah dengan melihat sejauh mana pertumbuhan perusahaan tersebut yang dapat dilihat dari pembayaran dividen dan laba yang ditahan di setiap akhir tahunnya.

Pengertian laba ditahan menurut Martono dan Agus Harjito (2005 : 201) menyatakan bahwa :

Maksud laba yang ditahan (retained earning) menurut pendapatnya yaitu “Laba yang tidak dibagikan”.

Sedangkan pengertian laba ditahan menurut Soemarso (2002 : 252) menyatakan bahwa :

“Laba ditahan merupakan jumlah akumulatif laba bersih dari sebuah

perseroan terbatas dikurangi distribusi laba (income distribution) yang dilakukan”. Sedangkan terbentuknya laba ditahan menurut (Wahyudiono : 2011) adalah :

Dengan demikian untuk mengukur seluruh hak pemegang saham atas aset, laba ditahan harus digabungkan (ditambahkan) dengan modal setoran”.

2.1.2.6 Faktor Yang Mempengaruhi Laba Ditahan

Terdapat dua faktor utama yang mempengaruhi besarnya laba ditahan yaitu laba atau rugi periodik dan pembagian deviden. Menurut Wahyudiono, 2011 menyatakan bahwa Laba yang dipindahkan dari akumulasi laba rugi adalah laba yang merupakan selisih seluruh elemen transaksi operasi dalam arti luas yang disebut laba komrehesif. Transaksi lain yang dapat mempengaruhi laba ditahan adalah transaksi yang tergolong dalam transaksi modal yang diuraikan dalam pembahasan perubahan modal setoran. Pengaruh beberapa transaksi diatas langsung dimasukkan dalam laba ditahan dan tidak melalui statemen laba rugi periode terjadinya transaksi tersebut karena merupakan transaksi modal.

Terdapat beberapa hal yang dapat menyebabkan laba ditahan pada suatu periode berubah selain karena transaksi modal tetapi karena transaksi khusus yaitu:

1. Penyesuaian periode yang lalu

2. Koreksi kesalahan dalam laporan keuangan sebelumnya 3. Pengaruh perubahan akuntansi

2.1.2.7 Faktor-faktor yang Mempengaruhi Kebijakan Dividen

Menurut Dermawan Sjahrijal ( 2007 : 260 ) ada beberapa factor yang mempengaruhi antara lain :

A. Kebutuhan dana untuk membayar utang B. Rencana perluasan usaha

C. Posisi likuiditas

D. Pengawasan terhadap perusahaan

Penjelasan-penjelasan yang dimaksudkan dari beberapa faktor yang mempengaruhi kebijakan dividen adalah :

A. Kebutuhan dana untuk membayar utang

Apabila sebagian besar laba digunakan untuk membayar utang maka sisanya yang digunakan untuk membayar dividen makin kecil.

B. Rencana perluasan usaha

Makin besar perluasan usaha perusahaan, makin berkurang dana yang didapat dibayarkan untuk dividen.

C. Posisi likuiditas

Makin kuat posisi likuiditas perusahaan makin besar dividen yang akan dibayarkan.

D.Pengawasan terhadap perusahaan

2.1.3 Harga Saham

2.1.3.1Definisi Harga Saham

Pengertian Harga Saham menurut Jogiyanto (2003:88):

”Harga saham merupakan harga saham yang terjadi dipasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar. Nilai pasar ini ditentukan oleh permintaan dan penawaran saham yang bersangkutan di pasar bursa”

Pengertian saham menurut menurut Bambang Rianto (2001:240)

saham adalah tanda bukti pengambilan bagian atau peserta dalam suatu perseroan terbatas. Bagi perusahaan yang bersangkutan yang diterima dari hasil penjualan sahamnya akan tetap tertanam di dalam perusahaan tersebut selama hidupnya, meskipun bagi pemegang saham sendiri itu bukanlah merupakan penanaman yang permanent karena setiap waktu pemegang saham dapat menjual sahamnya.

Pengertian Harga Saham menurut Pandji Anoraga dan Piji Pakari (2003:59) harga saham adalah:

“Harga pada pasar riil, dan merupakan harga yang paling mudah ditentukan karena merupakan harga dari suatu saham pada pasar yang sedang berlangsung atau jika pasar ditutup, maka harga pasar adalah harga penutupannya”.

Berdasarkan pengertian diatas dapat disimpulkan bahwa harga saham merupakan harga penutupan dari saham suatu perusahaan yang terdaftar di bursa efek.

2.1.3.2 Jenis-Jenis Saham

Menurut (Suad Husnan, 2004:377-378), ditinjau dari segi kemampuan dalam Hak Tagih atau Klaim, maka saham terbagi atas :

Penjelasan-penjelasan yang dimaksudkan dalamjenis-jenis saham yang diatas adalah :

1. Saham Biasa (common stock)

Saham Biasa merupakan saham yang menempatkan pemiliknya paling yunior terhadap.Pembagian deviden, dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut di likuidasi.

2. Saham Preferen (Preffered Stock)

Saham preferen memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi juga bisa tidak mendatangkan hasil seperti yang dikehendaki investor.

Sedangkan persamaan antara saham preferen dengan obligasi terletak pada tiga hal : ada klaim atas laba dan aktiva sebelumnya, devidennya tetap selama masa berlaku (hidup) dari saham biasa, memiliki hak tebus dan dapat ditukarkan (convertible) dengan saham biasa. Oleh karena saham preferen diperdagangkan berdasarkan hasil yang ditawarkan kepada investor, maka secara praktis saham preferen dipasang sebagai surat berharga dengan pendapatan tetap dan karena itu akan bersaing dengan obligasi di pasar. Walaupun demikian, obligasi perusahaan menduduki tempat yang lebih senior dibandingkan dengan saham preferen.

2.1.3.3 Faktor-faktor yang Mempengaruhi Harga Saham

Faktor – faktor yang mempengaruhi harga saham menurut Weston dan Bringham (2001:26) adalah :

1. Laba per lembar saham (Earning per Share) 2. Tingkat Bunga

3. Jumlah Kas Dividen yang Diberikan 4. Jumlah Laba yang Diperoleh Perusahaan 5. Tingkat resiko dan pengembalian

Penjelasan-penjelasan yang dimaksudkan faktor-faktor harga saham diatas adalah :

1. Laba per lembar saham (Earning per Share)

Semakin tinggi profit yang diterima oleh investor akan memberikan tingkat pengembalian investasi yang cukup baik. Hal ini akan menjadi motivasi bagi investor untuk mau melakukan investasi yang lebih besar lagi yang otomatis akan menaikkan harga saham perusahaan.

2. Tingkat Bunga

Mempengaruhi laba perusahaan, karena bunga adalah biaya, jadi semakin tinggi suku bunga akan menurunkan laba perusahaan. Mempengaruhi persaingan di pasar modal antara saham dengan obligasi, jika suku bunga naik maka investor akan menjual sahamnya dan ditukarkan dengan obligasi, hal ini akan menurunkan harga saham.

3. Jumlah Kas Dividen yang Diberikan

Peningkatan pembagian dividen dalam jumlah yang besar akan meningkatkan harga saham dan juga meningkatkan kepercayaan investor terhadap perusahaan.

4. Jumlah Laba yang Diperoleh Perusahaan

5. Tingkat Resiko dan Pengembalian

Meningkatnya tingkat resiko dan proyeksi laba yang diharapkan perusahaan akan mempengaruhi harga saham perusahaan tersebut. Pada umumnya semakin tinggi tingkat resikonya akan semakin tinggi pula tingkat pengembalian saham yang akan diperoleh.

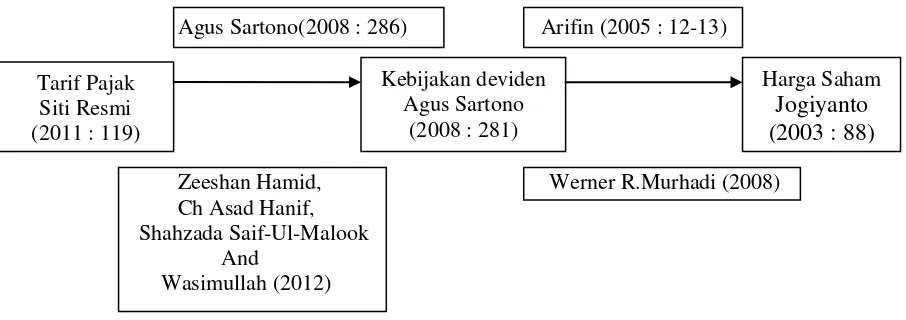

2.2Kerangka pemikiran

Pajak merupakan hal yang mendasar, dalam pemungutan pajak harus didasarkan pada peraturan perundang-undangan. Pada hakekatnya yang memikul beban pajak adalah rakyat masalah tax base dan tax rate harus melalui persetujuan rakyat yang diwakili oleh lembaga perwakilan rakyat (Siti kurnia rahayu dan Ely suhayati : 2010)

Menurut Rochmat Soemitro “pajak adalah iuran kepada kas negara

berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditujukan, dan yang digunakan untuk membayar pengeluaran umum” (Mardiasmo, 2003).

Tarif pajak merupakan dasar pengenaan besarnya pajak yang dikenakan kepada wajib pajak yang dinyatakan dalam persentase(Waluyo dan Wirawan B.Ilyas,2007:17).

Kebijakan dividen(dividend policy) merupakan keputusan apakah laba yang diperoleh perusahaan pada akhir tahun akan dibagi kepada pemegang saham dalam bentuk dividen atau akan ditahan untuk menambah modal guna pembiayaan investasi di masa yang akan datangMartono dan D. Agus Harjito (2007:253).

Pengertian harga saham adalah “Harga saham yang terjadi dipasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar dan ditentukan oleh permintaan dan penawaran saham yang bersangkutan dipasar modal H.M Jogiyanto(2000:8).

2.2.1 PengaruhTarif Pajak Terhadap Kebijakan Deviden

investor yang memiliki sebagian besar saham mungkin lebih suka perusahaan

menahan dan menanam kembali laba ke dalam perusahaan. Pertumbuhan laba

mungkin dianggap menghasilkan kenaikkan harga saham, dan keuntungan modal

yang pajaknya rendah akan menggantikan dividen yang pajaknya tinggi

(Suwaldiman dan Aziz, 2006 : 56).

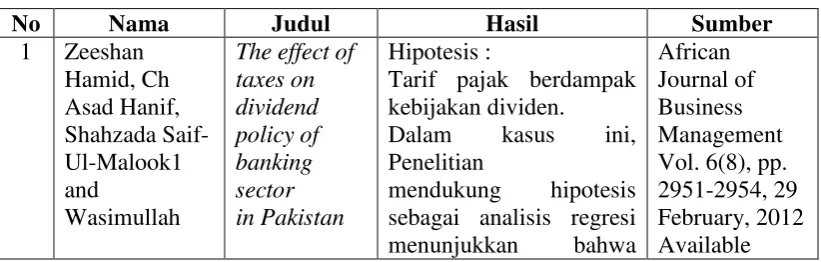

Penelitian mendukung hipotesis sebagai analisis regresi menunjukkan bahwa kebijakan dividen dipengaruhi oleh tingkat pajak. Bahwa tarif pajak memiliki hubungan dengan kebijakan dividen (Zeeshan Hamid, Ch Asad Hanif, Shahzada Saif-Ul-Malook1 and Wasimullah, 2012).

2.2.2 Pengaruh Kebijakan dividen implikasinya Harga Saham

Menurut teori signaling, ada kecenderungan harga saham akan naik jika ada pengumuman kenaikan deviden, dan harga saham akan turun jika ada pengumuman penurunan deviden. Peningkatan deviden sering kali diikuti dengan peningkatan harga saham, sebaliknya penurunan deviden umumnya menyebabkan penurunan harga saham (Arifin, 2005 : 12-13).

Pujiono meneliti pengaruh kebijakan deviden terhadap harga sahamdengan judul penelitian “Dampak Kebijakan Dividen terhadap harga saham pada waktu ex-dividend day”. Hasil penelitiannya menyimpulkan bahwa kebijakan dividen berpengaruh secara signifikan terhadap perubahan harga saham (Pujiono, 2004).

Temuan penelitian menunjukkan dukungan pada teori Signaling, dimana kebijakan deviden berpengaruh positif terhadap harga saham. (Werner R.Murhadi,2008 : 1-17).

2.2.3 Hasil Penelitian terdahulu

Penelitian yang berkaitan dengan Tarif pajak, Kebijakan Dividen dan Harga saham bukanlah yang pertama kali dilakukan. Maka, dikemukakan penelitian-penelitian oleh peneliti lain adalah sebagai berikut ini :

Tabel 2.1

Tarif pajak berdampak kebijakan dividen.

Dalam kasus ini, Penelitian

kebijakan dividen dipengaruhi oleh tingkat pajak. menunjukkan pajak yang memiliki korelasi kuat dengan kebijakan teoritis dari sebuah perusahaan yang bergerak di bawah ketidakpastian dalam kerangka binomial, pernyataan berikut dapat dibuat tentang dampak pajak terhadap kebijakan dividen di bawah

didistribusikan pada saat diperoleh dan jika tarif pajak penghasilan badan sama dengan pajak dividen tingkat, nilai perusahaan bagi investor dalam DPT dan GPT menyajikan model yang sangat sederhana di mana penurunan dalam tarif

pajak dividen

menurunkan dividen dan

Working paper 2009:7

kemudian menurunkan investasi riil pengeluaran perusahaan publik yang diselenggarakan. Selain itu, hal ini Makalah menyajikan fakta'' beberapa bergaya'' dari literatur dalam mendukung kesimpulan ini. Prediksi bahwa penurunan dividen tarif pajak akan memiliki efek positif pada dividen sangat didukung banyak perusahaan di sampel dan memperluas cakupan tahun dipelajari. Hasil yang diperoleh dapat menunjukkan investor banyak informasi tentang saham volatile dan bagian yang dalam kedua kasus Fixed Effect dan Randomdan secara signifikan menjelaskan variasi harga saham. Hal ini semakin menjelaskan bahwa investor ingin

dividen karena

Hashemijoo, negatif yang signifikan antara volatilitas harga saham dengan dua pengukuran utama kebijakan dividen yang dividen yield dan

Ringkasan dari hasil diatas adalah :

iii. Temuan menunjukkan bahwa dividen memiliki kandungan

informasiyang signifikan tentang harga sahamdi Nigeria. penelitian ini bahwa dividen memainkan

Agus Sartono(2008 : 286) Arifin (2005 : 12-13)

Zeeshan Hamid, Werner R.Murhadi (2008)

Ch Asad Hanif, Shahzada Saif-Ul-Malook And

Wasimullah (2012)

Gambar 2.1 Paradigma

2.3 Hipotesis

Pengertian hipotesis menurut Moh. Nazir (2003 : 151) adalah :

Hipotesis adalah pernyataan yang diterima secara sementara sebagai suatu kebenaran sebagaimana adanya, pada saat fenomena dikenal danmerupakan dasar kerja serta panduan dalam verifikasi. Hipotesis adalah keterangan sementara dari hubungan fenomena-fenomena yang kompleks.

Bedasarkan kerangka pemikiran di atas maka penulis mencoba merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut:

H1: Ada pengaruh yang signifikan antara Tarif Pajak terhadap Kebijakan

Dividen secara parsial padaPT. Telekomunikasi Indonesia, Tbk”.

H2: Ada pengaruh yang signifikan antaraKebijakan Dividen implikasinya pada

Harga Saham secara parsial padaPT. Telekomunikasi Indonesia, Tbk”. Tarif Pajak

Siti Resmi (2011 : 119)

Harga Saham Jogiyanto (2003 : 88) Kebijakan deviden

3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Adapun pendapat Husein Umar (2005:303) menjelaskan pengertian objek penelitian adalah sebagai berikut :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambah hal-hal lain jika dianggap perlu ”.

Objek penelitian ini adalah tarif pajak, kebijakan dividen dan harga saham.

3.2 Metode Penelitian

Menurut Sugiyono (2011:2) metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu.

Pengertian penelitian deskriptif menurut Sugiyono (2010:29) adalah sebagai berikut:

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas.”

Tujuan metode deskriptif adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki.

Sedangkan menurut Mashuri (2008:45) pengertian penelitian verifikatif adalah sebagai berikut:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan.”

Sesuai dengan hipotesis yang diajukan, dalam penelitian akan digunakan telaah statistika yang cocok, untuk itu dalam analisis menggunakan path.

3.2.1 Desain penelitian

Desain penelitian adalah rancangan penelitian yang digunakan sebagai pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi semua pihak yang terlibat dalam proses penelitian.

Desain Penelitian menurut Menurut Moh. Nazir ( 2003:84 ) bahwa : “Desain Penelitian adalah rancangan semua proses yang diperlukan dalam

Langkah-langkah desain penelitian menurut Umi Narimawati (2010:30) adalah :

“Proses penelitian meliputi :

1. Menetapkan permasalahan sebagai indikasi dari fenomena.

Ada pendapat yang menyatakan bahwa apabila Dividen perusahaan naik maka Harga Saham perusahaan juga naik, tetapi pada kenyataannya tidak selalu begitu. Selain itu ada penelitian yang menyatakan Dividen berpengaruh positif implikasinya pada Harga Saham tetapi pada kenyataannya juga tidak selalu begitu. Maka judul dari penelitian ini adalah pengaruh Tarif Pajak terhadap Kebijakan Dividen implikasinya pada Harga Saham.

2. Mengidentifikasi permasalahan yang terjadi.

Banyak faktor yang dapat mempengaruhi Harga Saham Dalam penelitian ini yang diambil adalah Tarif Pajak terhadap Kebijakan Dividen.

3. Menetapkan rumusan masalah.

Dalam penelitian ini rumusan masalahnya yaitu seberapa besar pengaruh Tarif Pajak terhadap Kebijakan Dividen implikasinya pada Harga Saham di PT. Telekomunikasi Indonesia, Tbk.

4. Menetapkan tujuan penelitian.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori.

Hipotesis dalam penelitian ini adalah pengaruh Tarif Pajak terhadap Kebijakan Dividen implikasinya pada Harga Saham.

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan.

Variabel bebas dalam penelitian ini adalah Tarif Pajak terhadap Kebijakan Dividen, sedangkan yang menjadi variabel terikatnya adalah Harga Saham.

7. Menetapkan suber data, teknik penentuan sampel dan teknik pengumpulan data.

Dalam penelitian ini menggunakan data sekunder yaitu berupa laporan keuangan, teknik penentuan sampelnya terdiri dari populasi dan sampel. Sampelnya Laporan Laba rugi dan Neraca PT. Telekomunikasi Indonesia, Tbk. Periode tahun 2004-2012, teknik pengumpulan datanya di dapat dari dokumentasi dan studi kepustakaan.

8. Melakukan analisi data.

Analisis data dilakukan dengan menggunakan analisis kualitatif (metode deskriptif) dan analisis kuantitatif (metode verifikatif).

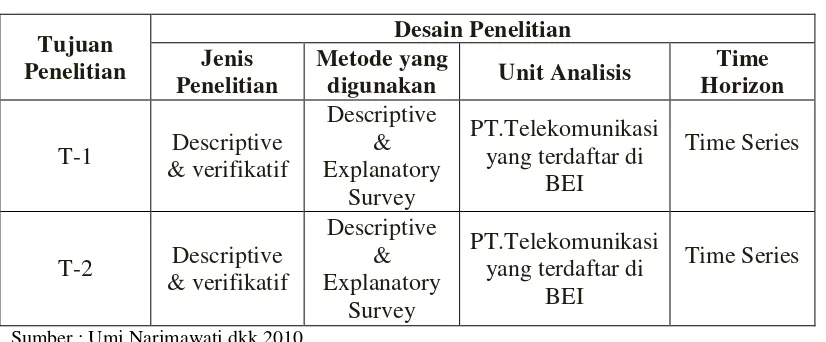

Desain penelitian yang telah lebih lengkap lagi akan dijelaskan dalam bentuk tabel dibawah ini :

Tabel 3.1

Sumber : Umi Narimawati dkk 2010

Dari tabel diatas kemudian peneliti meguraikan sebagai berikut :

1. Untuk menganalisis pengaruh tarif pajak terhadap kebijakan dividen implikasinya pada Harga Saham secara parsial dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul, melalaui unit analisis yaitu perusahaan.

2. Untuk menganalisis pengaruh Tarif pajak terhadap kebijakan dividen implikasinya pada harga saham secara simultan dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul, melalui unit analisis yaitu perusahaan.

Kesamaan perusahaan yang sejenis juga dapat dilihat dari daftar perusahaan yang go public di Bursa Efek Indonesia berdasarkan klasifikasinya. Seperti perusahaan kategori keuangan, pertambangan, pekebunan, Telekomunikasi dan sebagainya. Dimana kesamaan ini bisa terlihat seperti kesamaan bahan baku (material) yang dipergunakan.

3.3 Operasionalisasi Variabel

Operasionalisasi variabel merupakan proses penguraian variabel penelitian kedalam subvariabel, konsep variabel, indikator dan pengukuran. Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu dilakukan analisis faktor.

Menurut Sugiono ( 2009:2) menjelaskan variabel penelitian yaitu :

“Variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk

apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya”.

Berdasarkan judul Skripsi yang telah dikemukakan diatas yaitu “pengaruh Tarif Pajak terhadap Kebijakan Dividen implikasinya pada Harga Saham. “. Maka variabel-variabel yang diteliti dapat dibedakan menjadi dua :

1. Variabel Bebas / Independent ( X dan Y )

Menurut Sugiyono ( 2009:4 ) pengertian variabel bebas yaitu :

“Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang

Dalam hal ini variabel bebas yang akan berkaitan dengan masalah yang akan diteliti adalah variabel X adalah Tarif Pajak dan Y adalah Kebijakan Dividen. Dalam operasionalisasinya variabel ini semua variabel ini semua variabel di ukur oleh instrument pengukur dalam bentuk rasio. 2. Variabel tidak Bebas / dependent ( variabel Z )

Menurut Sugiyono ( 2009:4 ) pengertian variabel terikat yaitu :

“Variabel terikat merupakan variabel yang dipengaruhi atau yang

menjadi akibat, karena adanya variabel bebas”.

Tabel 3.2

“Kebijakan dividen adalah keputusan apakah laba yang diperolehperusahaanakan dibagikan

DPR = Dividen Per lembarSaham Laba per lembarsaham

Harga pada pasar riil, dan merupakan harga yang paling

mudah ditentukan karena merupakan harga darisuatu saham

pada pasar yang sedang berlangsung atau jika pasar ditutup, maka harga pasar adalah

harga penutupannya”. (Pandji Anoraga dan Piji Pakari

2003:59)

Closing Price

Pandji Anoraga dan Piji Pakari (2003:59)

Rasio

Menurut Mahmud M.Hanadie (2005:77) Analisis rasio adalah:

“Penggabungan yang menunjukkan hubungan antara suatu unsur dengan

3.4 Sumber Data

Sumber data dibagi menjadi dua yaitu data primer dan data sekunder. Dalam melakukan penelitian ini, peneliti menggunakan data sekunder yaitu berupa laporan keuangan. Definisi data sekunder menurut (Jonathan Sarwono, 2006:209) adalah sebagai berikut:

Data sekunder berupa data-data yang sudah tersedia dan dapat diperoleh oleh peneliti dengan cara membaca, melihat atau mendengarkan. Data ini biasanya berasal dari data primer yang sudah diolah oleh peneliti sebelumnya.

3.5 Populasi dan Penarikan Sampel

Adapun Teknik Penentuan data terbagi menjadi dua bagian, yaitu populasi dan sampel. Pengertian dari populasi dan sampel itu sendiri adalah sebagai berikut:

1. Populasi

Menurut Sugiyono (2009:80), menyatakan bahwa populasi adalah sebagai berikut:

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

2. Sampel

Menurut Arikunto (2009:11) bahwa:

“Sampel adalah bagian dari populasi (sebagian atau wakil populasi yang

diteliti)”.

Penentuan jumlah sampel yang akan diolah dari jumlah populasi, maka harus dilakukan dengan teknik pengambilan sampling yang tepat. Adapun teknik pengambilan sampel yang digunakan dalam penelitian ini adalah sampling purposive.

Pengertian sampling purposive menurut Sugiyono (2009:68) yaitu:

“Sampling purposive adalah teknik penentuan sampel dengan pertimbangan tertentu.”

Dengan demikian sampel yang diambil oleh penulis adalah berupa laporan keuangan tahunan berupa neraca dan laporan laba rugi dari data tahun 2004-2012 sebanyak lima tahun dengan pertimbangan bahwa :

1. Data yang diambil terdaftar pada Bursa Efek selama tahun 2004-2012. 2. Data yang diambil berupa laporan keuangan tahunan 9 tahun berturut-turut

selama tahun 2004-2012 yang sudah diaudit.

3. Data yang diambil adalah sembilan tahun dari tahun 2004-2012 yang dijadikan sampel karena pada rentang periode ini terdapat fenomena yang menyebabkan harus adanya penelitian yang dilakukan.

3.6 Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah: 1. Penelitian Lapangan

Yaitu penelitian yang dilakukan secara langsung diperusahaan yang menjadi objek penelitian. Data yang diperoleh merupakan data primer yang diperoleh dengan cara:

A. Observasi

Dengan cara melakukan pengamatan secara langsung ke Bursa Efek Indonesia di Bandung untuk memperoleh data yang diperlukan.

B. Dokumen-dokumen

Pengumpulan data laporan keuangan, jurnal dan text book dengan cara mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang berhubungan dengan perusahaan.

2. Penelitian Kepustakaan

Penelitian yang dilakukan dengan cara membaca buku-buku di perpustakaan seperti laporan keuangan, jurnal, text book dan tulisan-tulisan yang berkaitan dengan masalah yang akan diteliti oleh penulis. Teknik pengumpulan data dalam penelitian ini adalah dokumentasi, yaitu dengan cara mencatat atau mendokumentasikan data yang tercantum pada laporan keuangan, annual report dan harga saham pada sektor telekomunikasi yang terdaftar di Bursa Efek Indonesia.

lain yang berhubungan dengan pokok bahasan dalam penelitian ini. Pada tahap ini juga dilakukan pengkajian data yang dibutuhkan, ketersediaan data, cara memperoleh data, dan gambaran cara memperoleh data. Tahapan selanjutnya adalah penelitian untuk mengumpulkan keseluruhan data yang dibutuhkan guna menjawab persoalan penelitian, memperbanyak literature untuk menunjang data kuantitatif yang diperoleh. Dalam hal ini peneliti juga menggunakan media internet sebagai penelusuran informasi mengenai teori maupun data-data penelitian yang dilakukan.

3.7 Metode Pengujian Data 3.7.1 Rancangan analisis

Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain. Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode kualitatif dan kuantitatif.

Metode kualitatif menurut Sugiyono (2012:7) :

Metode kuantitatif dalam penelitian ini antara lain :

Menurut Menurut Sugiyono (2012:7) analisis kuantitatif adalah sebagai berikut :

“Metode kuantitatif dinamakan metode tradisional, karena metode ini sudah cukup lama digunakan sehingga sudah mentradisi sebagai metode untuk penelitian. Metode ini disebut sebagai metode positivistik karena berlandaskan pada filsafat positivisme. Metode ini sebagai metode ilmiah/scientific karena telah memenuhi kaidah-kaidah ilmiah yaitu konkrit, obyektif, terukur, rasional dan sistematis. Metode ini juga disebut metode discovery. Karena dengan metode ini dapat ditemukan dan dikembangkan berbagai iptek baru. Metode ini disebut metode kuantitatif karena data penelitian berupa angka-angka dan analisis menggunakan statistik.”

1. Analisis Korelasi

Menurut Sudjana dalam Umi Narimawati, mendefinisikan analisis kualitatif sebagai berikut:

“Pengujian korelasi digunakan untuk mengetahui kuat tidaknya hubungan

antara variabel x dan y, dengan menggunakan pendekatan koefisien korelasi Pearsondengan rumus :”.

√ ∑ ∑ ∑ ∑ ∑ √ ∑ ∑

(2010:50)

dimana : -1 ≤ r ≤ 1 +1 r = koefisien korelasi

x = Partisipasi Pengguna, Sistem Informasi Akuntansi y = Pengendalian Intern

2. Analisis Determinasi

Persentase peranan semua variable bebas atas nilai variable bebas ditunjukkan oleh besarnya koefisien determinasi (R2). Semakin besar nilainya maka menunjukkan bahwa persamaan regresi yang dihasilkan baik untuk mengestimasi variable terikat. Hasil koefisien determinasi ini dapat dilihat dari perhitungan dengan Microsoft/SPSS atau secara manual didapat dari R2 = SSreg/SStot.

Kd = r2 x 100 %

Sumber : Umi Narimawati (2010:50)

Dimana :

Kd : Koefisien Determinasi r : Koefisien korelasi

a. Menghitung Koefisien Determinasi.

Setelah koefisien jalur diperoleh, maka dapat ditentukan besar pengaruh struktur organisasi dan sistem informasi akuntansi secara bersama-sama terhadap kualitas informasi yang dikenal dengan koefisien determinasi. Koefisien determinasi didapat dari hasil perkalian koefisien jalur terhadap matriks korelasi antara variabel eksogen sebab dengan kualitas informasi.

b.

Menghitung Pengaruh Parsial.Setelah dilakukan perhitungan koefisien jalur untuk substurktur 2, maka selanjutnya dihitung besar pengaruh masing-masing variabel X dan Y sebagai berikut:

1) Pengaruh variabel X1 terhadap variabel Y :

Pengaruh X terhadap Z secara langsung = Pxy × Pxy = …

Pengaruh Tidak langsung X terhadap Z = Pxy × rxy × Pxy = … +

Pengaruh Total = ….

Berdasarkan pada nilai pengaruh total di atas, maka dapat ditunjukkan jumlah pengaruh langsung dan tidak langsung dari variabel X1 terhadap variabel

Y.

2) Pengaruh variabel X2 terhadap variabel Y :

Pengaruh Y terhadap Z secara langsung = Pxy × Pxy = ……

Pengaruh tidak langsung Y terhadap Z = Pxy × rxy × Pxy = ……+

Pengaruh Total = ……

Berdasarkan pada nilai pengaruh total di atas, maka dapat ditunjukkan jumlah pengaruh langsung dan tidak langsung dari variabel X2 terhadap variabel

3.7.2 Pengujian Hipotesis

Menurut Andi Supangat (2007:293) yang dimaksud dengan pengujian hipotesis adalah salah satu cara dalam statistika untuk menguji “parameter”

populasi berdasarkan statistik sampelnya, untuk dapat diterima atau ditolak pada tingkat signifikansi tertentu. Pada prinsipnya pengujian hipotesis ini adalah membuat kesimpulan sementara untuk melakukan penyanggahan dan atau pembenaran dari masalah yang akan ditelaah. Sebagai wahana untuk menetapkan kesimpulan sementara tersebut kemudian ditetapkan hipotesis nol dan hipotesis alternatifnya.

Menurut Narimawati Umi (2010:51), Langkah-langkah dalam analisisnya sebagai berikut :

1. Pengujian Secara Simultan

Melakukan uji F untuk mengetahui pengaruh seluruh variable bebas secara simultan terhadap variable terikat.

A. Rumus uji F yang digunakan adalah :

F = (n-k-1)R2/Y.X… K(1-R2/Y.X…)

bahwa variasi perubahan nilai variable bebas tidak dapat menjelaskan perubahan nilai variable terikat ditolak dan sebaliknya.

B. Hipotesis

H0 ; ρ = 0, Secara simultan Tarif Pajak terhadap Kebijakan Dividen tidak

berpengaruh implikasinya pada Harga Saham.

H1 ; ρ ≠ 0, Secara simultan Tarif Pajak terhadap Kebijakan Dividen berpengaruh

implikasinya pada Harga Saham. C. Kriteria Pengujian

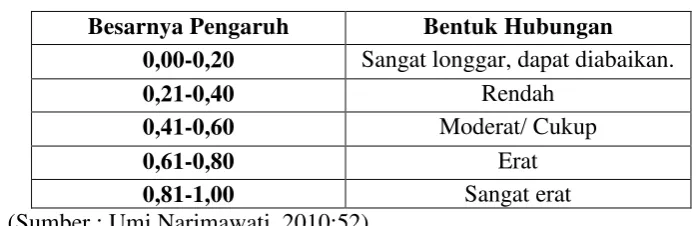

H0 ditolak apabila Fhitung> Fkritis (α = 0,05)Menurut Guilford (1956:480) dalam

Narimawati Umi (2010:52) menyatakan bahwa tafsiran koefisien korelasi variabel dalam penelitian dapat dikategorikan sebagai berikut:

Tabel 3.3

Kategori Korelasi Metode Guilford

Besarnya Pengaruh Bentuk Hubungan 0,00-0,20 Sangat longgar, dapat diabaikan.

0,21-0,40 Rendah

0,41-0,60 Moderat/ Cukup

0,61-0,80 Erat

0,81-1,00 Sangat erat

(Sumber : Umi Narimawati, 2010:52)

2. Pengujian Secara Parsial

Melakukan uji t untuk menguji pengaruh masing-masing variabel bebas terhadap variable terikat, hipotesisnya sebagai berikut :

H01; ρ = 0, Tarif Pajak tidak berpengaruh terhadap Harga Saham.

H11; ρ ≠ 0, Tarif Pajak berpengaruh terhadap Harga Saham.

H02 ; ρ = 0, Kebijakan Dividen tidak berpengaruh implikasinya pada Harga

Saham.

H12; ρ ≠ 0, Kebijakan Dividen berpengaruh implikasinya pada Harga Saham.

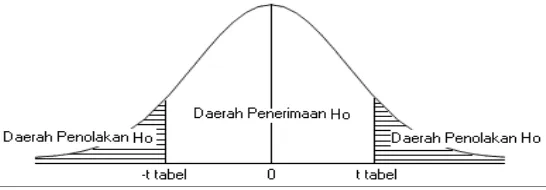

Kriteria pengakuannya yaitu sebagai berikut: H0 ditolak apabila thitung< ttabel(α = 0,05)

Jika menggunakan tingkat kekeliruan (α = 0,01) untuk diuji dua pihak, maka

kriteria penerimaan atau penolakan hipotesis yaitu sebagai berikut :

a. Jika t hitung ≥ t tabel maka Hoada di daerah penolakan, berarti Haditerima

artinya antara variabel X dan variabel Y ada hubungannya.

b. Jika t hitung ≤ t tabel maka Ho ada di daerah penerimaan, berarti Ha ditolak

Daerah Penerimaan dan Penolakan Hipotesis

Berdasarkan hasil penelitian mengenai pengaruh Tarif Pajak terhadap Kebijakan Dividen implikasinya pada Harga Saham pada perusahaan PT.Telekomunikasi, Tbk yang terdaftar di Bursa Efek Indonesia, maka pada bagian akhir dari penelitian ini dapat ditarik kesimpulan sekaligus saran sebagai berikut:

5.1 Simpulan

1. Hasil penelitian menunjukan bahwa pengaruh Tarif Pajak berpengaruh positif terhadap Kebijakan Dividen pada PT.Telekomunikasi, Tbk yang terdaftar di Bursa Efek Indonesia. Artinya, bahwa Tarif Pajak dipengaruhi oleh Kebijakan Dividen. Hal ini menandakan bahwa Tarif Pajak bergantung kepada hasil Kebijakan Dividen di setiap perusahaan. 2. Hasil penelitian menunjukan bahwa Kebijakan Dividen berpengaruh positif terhadap

diharapkan dapat bermanfaat dan sebagai bahan pertimbangan bagi perusahaan PT.Telekomunikasi, Tbk yang terdaftar di Bursa Efek Indonesia ataupun peneliti selanjutnya, antara lain:

1. Perusahaan lebih baik membagkian dividen rendah dari pada tinggi salah satunya dikarenakan dikenakan tarif pajak lebih rendah, lebih baik perusahaan menahan dan menanam kembali laba ke dalam perusahaan, pertumbuhan laba perusahaan mungkin dianggap menghasilkan kenaikkan harga saham, dan keuntungan modal yang pajaknya rendah akan menggantikan dividen yang pajaknya tinggi.

Nama : Rega Bahtra Pratama Tempat Tanggal Lahir : Bogor, 17 September 1991

Agama : Islam

Jenis Kelamin : Laki-laki Kewarganegaraan : Indonesia

Alamat : Kopo Permai II 5 CD No.51 Bandung

Email : [email protected]

Riwayat Pendidikan :

TAHUN PENDIDIKAN TEMPAT

1995 - 1997 TK Bunda Asuh Nanda Bandung

1997 - 2003 SDN Moh.Toha II Bandung

2003 - 2006 SMPN 3 Bandung Bandung

2006 - 2009 SMAN 7 Bandung Bandung