BAB II

TINJAUAN PUSTAKA

2.1 Teori mengenai kebijakan pembayaran dividen

Menurut Eugene F. Brigham (2001; 66), ada beberapa teori mengenai

kebijakan dividen, diantaranya:

1. Teori Ketidakrelevanan Dividen

Teori ini menyatakan bahwa pembayaran dividen tidak

berpengaruh terhadap kemakmuran pemegang saham. Jika kebijakan

dividen tidak mempunyai pengaruh yang signifikan, maka tersebut tidak

relevan. Untuk memahami argumen Modigliani dan Miller bahwa

kebijakan dividen adalah tidak relevan, perlu diketahui bahwa setiap

pemegang saham dapat menyusun kebijakan dividennya sendiri. Sebagai

contoh, jika suatu perusahaan tidak membayarkan dividen, seorang

pemegang saham yang menginginkan dividen sebesar 5% dapat

“menciptakan” hal itu dengan menjual 5% dari sahamnya. Sebaliknya

jika perusahaan membayarkan dividen lebih tinggi daripada yang

diinginkan investor, dia dapat menggunakan dividen yang tidak

diinginkan itu untuk membeli lebih banyak saham dari perusahaan

tersebut. Jika para investor dapat membeli dan menjual saham, sehingga

menciptakan kebijakan dividennya sendiri tanpa mengeluarkan biaya,

kebijakan dividen perusahaan menjadi benar-benar tidak relevan.

Kesimpulannya adalah bahwa kebijakan dividen tidak mempengaruhi

2. Teori Bird-In-The-Hand

Gordon dan Lintner berpendapat bahwa ekuitas (modal sendiri)

akan turun apabila rasio pembagian dividen dinaikkan karena para

investor jauh lebih menghargai pendapatan yang diharapkan dari dividen

daripada pendapatan yang diharapkan dari keuntungan modal.

Menurut Modigliani dan Miller, pendapat Gordon dan Lintner

tersebut merupakan suatu kesalahan, karena akhirnya investor akan

kembali menginvestasikan dividen yang diterima pada perusahaan yang

sama atau perusahaan yang memiliki risiko yang hampir sama.

Teori ini dapat disimpulkan bahwa terdapat pernyataan yang

bertentangan antara Gordon dan Lintner dengan Modigliani dan Miller.

Gordon dan Lintner menyatakan bahwa investor lebih menyukai

pembayaran dividen daripada

capital gain

karena pembayaran dividen

merupakan penerimaan yang pasti dibandingkan capital gain. Mereka

mengkiaskan bahwa satu burung ditangan

(Bird-In-The-Hand)

lebih

berharga daripada seribu burung di udara.

3. Teori Preferensi Pajak

Ada tiga alasan yang berkaitan dengan pajak untuk beranggapan

bahwainvestor mungkin lebih menyukai pembagian dividen yang rendah

daripada yang tinggi:

Jika keuntungan modal dikenakan pajak dengan tarif maksimum

mungkin lebih suka perusahaan menahan dan menanamkan kembali

laba kedalam perusahaan. Pertumbuhan laba mungkin dianggap

menghasilkan kenaikan harga saham, dan keuntungan modal yang

pajaknya rendah akan menggantikan dividen yang pajaknya lebih

tinggi.

Pajak atas keuntungan tidak dibayarkan sampai saham terjual.

Karena adanya efek nilai waktu, satu dolar pajak yang dibayarkan di

masa mendatang mempunyai biaya efektif yang lebih rendah

daripada satu dolar yang dibayarkan hari ini.

Jika selembar saham dimiliki oleh seseorang sampai ia meninggal,

sama sekali tidak ada pajak keuntungan modal yang terutang. Ahli

waris yang menerima saham itu dapat menggunakan nilai saham

pada hari kematian sebagai dasar biaya mereka, dengan demikian

mereka terhindar dari pajak keuntungan modal.

Karena adanya keuntungan-keuntungan pajak ini, para investor mungkin

lebih suka perusahaan menahan sebagian besar laba perusahaan. Jika

demikian para investor akan mau membayar lebih tinggi untuk

perusahaan yang pembagian dividennya rendah daripada untuk

perusahaan sejenis yang pembagian dividennya tinggi.

1.

Pembagian dividen secara tunai atau

cash dividend

. Pembagian dividen

secara tunai terdiri dari beberapa bentuk yaitu:

a.

Kebijakan Pemberian Dividen Stabil

Kebijakan pemberian yang stabil ini artinya dividen akan

diberikan secara tetap per lembarnya untuk jangka tertentu

walaupun laba yang diperoleh perusahaan berfluktuasi. Dividen

stabil ini dipertahankan untuk beberapa tahun, dan kemudian

bila laba yang diperoleh meningkat dan peningkatannya mantap

dan stabil, maka dividen juga akan ditingkatkan untuk

selanjutnya dipertahankan selama beberapa tahun. Kebijakan

pemberian dividen yang stabil ini banyak dilakukan oleh

perusahaan, karena beberapa alasan, yaitu: (1) dapat

meningkatkan harga saham, sebab dividen yang stabil dan dapat

diprediksi dianggap mempunyai risiko lebih kecil, (2) dapat

memberikan kesan kepada para investor bahwa perusahaan

mempunyai prospek yang baik di masa yang akan datang, (3)

dapat menarik investor yang memanfaatkan dividen untuk

keperluan konsumsi, sebab dividen selalu dibayarkan.

b.

Kebijakan Dividen Meningkat

c.

Kebijakan Dividen dengan Ratio yang Konstan

Kebijakan ini memberikan dividen yang besarnya

mengikuti besarnya laba yang diperoleh oleh perusahaan.

Semakin besar laba yang diperoleh semakin besar dividen yang

dibayarkan, demikian pula sebaliknya bila laba kecil dividen

yang dibayarkan juga kecil. Dasar yang digunakan sering

disebut dividend payout ratio.

d.

Kebijakan Pemberian Dividen Reguler yang Rendah ditambah

Ekstra

Kebijakan dengan cara ini, perusahaan menentukan

jumlah pembayaran dividen per lembar yang dibagikan kecil,

kemudian

ditambahkan

dengan

ekstra

dividen

bila

keuntungannya mencapai jumlah tertentu.

2.

Pembagian Stock Dividen

3.

Kebijakan Stock Split

Apabila harga pasar saham suatu perusahaan terlalu tinggi,

mengakibatkan banyak investor kurang berminat terhadap saham

perusahaan. oleh karena itu perusahaan bisa mengambil kebijaksanaan

untuk meningkatkan jumlah lembar saham melalui

stock split

yaitu

pemecahan nilai nominal saham kedalam nilai nominal yang lebih kecil.

Dengan stock split ini jumlah lembar saham menjadi lebih banyak, maka

mengakibatkan harga saham turun. Oleh karena itu dengan

stock split

harga saham menjadi lebih murah, sehingga harga pasar masih dalam

trading range tertentu.

4.

Kebijakan Repurchase Stock

Repurcahse stock

adalah pembelian kembali saham-saham

perusahaan yang dimiliki oleh pemegang saham atau investor.

Menurut Sutrisno (dalam Trianto, 2011: 21), faktor-faktor yang

mempengaruhi besar kecilnya dividen yang akan dibayarkan oleh perusahaan

kepada pemegang saham antara lain adalah:

1.

Posisi Solvabilitas Perusahaan

Apabila perusahaan dalam kondisi

insolvensi

atau

solvabilitasnya

kurang menguntungkan, biasanya perusahaan tidak membagikan laba.

Hal ini disebabkan laba yang diperoleh lebih banyak digunakan untuk

memperbaiki posisi struktur modal perusahaan.

Cash dividend

merupakan arus kas keluar bagi perusahaan, oleh

karena itu bila perusahaan membayarkan dividen berarti harus bisa

menyediakan uang kas yang cukup banyak dan ini akan menurunkan

tingkat likuiditas

perusahaan. Bagi perusahaan yang kondisi likuiditasnya

kurang baik, biasanya

dividend payout rationya

kecil, sebab sebagian

laba digunakan untuk menambah

likuiditas. Namun perusahaan yang

sudah mapan dengan

likuiditas yang baik cenderung memberikan dividen

lebih besar.

3.

Kebutuhan Untuk Melunasi Hutang

Salah satu sumber dana perusahaan adalah dari kreditor berupa

hutang, yaitu hutang jangka pendek maupun jangka panjang.

Hutang-hutang ini harus segera dibayar pada saat jatuh tempo, dan untuk

membayar hutang-hutang tersebut harus disediakan dana. Semakin

banyak hutang yang harus dibayar, semakin besar dana yang harus

disediakan sehingga akan mengurangi jumlah dividen yang akan

dibayarkan kepada pemegang saham. Disamping itu dengan jatuh

temponya hutang, berarti dana hutang tersebut harus diganti. Alternatif

mengganti dana hutang bisa dengan mencari hutang baru atau

meroll-over

hutang, dan juga bisa dengan sumber dana intern dengan cara

memperbesar laba ditahan. Hal ini tentunya akan memperkecil dividend

payout ratio.

Perusahaan yang berkembang ditandai dengan semakin pesatnya

pertumbuhan perusahaan, dan hal ini bisa dilihat dari perluasan yang

dilakukan oleh perusahaan. Semakin pesat pertumbuhan perusahaan,

semakin pesat perluasan yang dilakukan. Konsekuensinya semakin besar

kebutuhan dana untuk membiayai perluasan tersebut. Kebutuhan dana

dalam rangka

ekspansi

tersebut bisa dipenuhi baik dari hutang,

menambah modal sendiri, yang berasal dari pemilik, dan juga bisa

diperoleh dari

internal resources berupa memperbesar laba yang ditahan.

Dengan demikian, semakin pesat perluasan yang dilakukan perusahaan,

semakin kecil dividend payoutnya.

5.

Kesempatan Investasi

Kesempatan investasi juga merupakan faktor yang mempengaruhi

besar kecilnya dividen yang akan dibagi. Semakin terbuka kesempatan

investasi, semakin kecil dividen yang dibayarkan sebab dananya

digunakan untuk memperoleh kesempatan investasi. Namun bila

kesempatan investasi kurang baik, maka dananya lebih banyak

digunakan untuk membayar dividen.

6.

Stabilitas Pendapatan

Bagi perusahaan yang pendapatannya stabil, dividen yang akan

dibayarkan kepada pemegang saham lebih besar dibanding dengan

perusahaan yang

pendapatannya tidak stabil. Perusahaan yang

berjaga-jaga, sedangkan perusahaan yang pendapatannya tidak stabil

harus menyediakan uang kas yang cukup besar untuk berjaga-jaga.

7.

Pengawasan Terhadap Perusahaan

Kadang-kadang pemilik tidak mau kehilangan kendali terhadap

perusahaan. Apabila perusahaan mencari sumber dana dari modal

sendiri, kemungkinan akan masuk investor baru dan ini tentunya akan

mengurangi kekuasaan pemilik lama dalam mengendalikan perusahaan.

Jika dibelanjai dari hutang resikonya cukup besar. Oleh karena itu

perusahaan cenderung tidak membagi dividennya agar pengendalian

tetap berada ditangannya

.

2.2

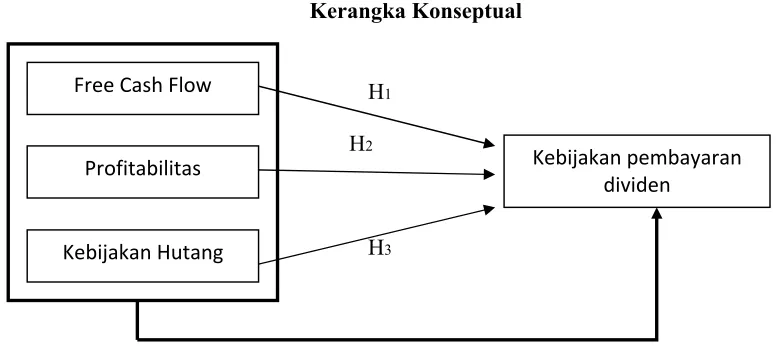

Free Cash Flow

Free cash flow

merupakan sisa uang sesungguhnya setelah perusahaan

memperhitungkan seluruh kebutuhan re-investasi dan merupakan jumlah yang

tersedia untuk membayar hutang, membeli kembali saham, membayar dividen,

atau mengembangkan operasi perusahaan. (Koch, Edward T.,

at al

2008:107).

Free cash flow

adalah kas dari aktivitas operasi dikurangi

capital expenditures

yang dibelanjakan perusahaan untuk memenuhi kapasitas produksi saat ini.

Semakin besar

free cash flow

yang tersedia dalam suatu perusahaan, maka

semakin sehat perusahaan tersebut karena memiliki kas yang tersedia untuk

pertumbuhan, pembayaran hutang, dan dividen.

Hasil penelitian Achmad Fauz Rosidi (2007), dan Bram Hadianto dan

memprediksi kemungkinan perusahaan dalam membayarkan dividen. Sehingga

free cash flow

(arus kas bebas) tidak dapat mempengaruhi perusahaan dalam

membayarkan dividen.

2.3 Profitabilitas

Profitabilitas menunjukkan kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva maupun modal sendiri (Fakhruddin &

Sopian, 2001:64). Profitabilitas merupakan tingkat keuntungan bersih yang

mampu diraih oleh perusahaan pada saat menjalankan opperasionalnya. Dividen

merupakan bagian dari laba bersih yang dicapai perusahaan. Perusahaan akan

dapat melakukan pembagian dividen jika perusahaan memperoleh profit. Semakin

besar profitabilitas perusahaan, maka kemampuan perusahaan untuk membayar

dividen kepada investor akan semakin besar.

Hasil penelitian Suharli (2007), Bram Hadianto dan Herlina (2010), Abdul

Kadir (2010), dan Mafizatun Nurhayati (2013), sama-sama menemukan bahwa

profitabilitas perusahaan berpengaruh positif dan signifikan terhadap kebijakan

dalam pembayaran dividen. Sedangkan Eva Rahmawati (2011) menemukan

bahwa profitabilitas tidak berpengaruh terhadap kebijakan pembayaran dividen

pada suatu perusahaan. Dari hasil-hasil penelitian terdahulu itu, hampir semua

peneliti menggunakan ROI/ROA sebagai proksi untuk profitabilitasnya. Hanya

Suharli yang menggunakan ROE sebagai proksi untuk profitabilitas.

2.4 Kebijakan Hutang

Menurut Jensen, Solberg, dan Zorn (dalam Kartika Nuringsih 2005:13),

terdapat hubungan kausal yang negatif atau substitusi antara tingkat hutang

dengan dividen. Penggunaan hutang tinggi menyebabkan perusahaan menurunkan

pembayaran dividen dan sebagian besar keuntungan dialokasikan sebagai

cadangan pelunasan hutang.

Keputusan pendanaan dengan kebijakan

hutang bertujuan untuk

memperoleh dana dengan biaya yang paling murah. Menurut Husnan (dalam

Bram Hadianto dan Herlina 2010:58), sumber dana tersebut dapat berasal dari

bank ataupun pasar modal. Ketika perusahaan melakukan peminjaman uang lewat

bank ataupun penerbitan obligasi lewat masyarakat, maka perusahaan harus

berkomitmen untuk membayarkan bunga beserta pokok pinjamannya secara

periodik. Namun kenyataannya, semakin tinggi hutang maka semakin tinggi

mendorong perusahaan untuk menjaga aliran kasnya untuk membayar hutang

beserta pokok pinjamannya sehingga perusahaan menurunkan pembayaran

dividen pada pemegang saham. Kebijakan hutang diproksikan dengan

debt to

equity ratio

(DER). Rasio ini mengukur perbandingan hutang dengan ekuitas

(modal sendiri). Perusahaan yang tidak membayar dividen diprediksi memiliki

rasio hutang yang tinggi karena harus berkonsentrasi dalam membayar bunga dan

pokok pinjamannya, sebaliknya perusahaan

yang membayarkan dividen

diperkirakan memiliki rasio hutang yang rendah.

Achmad Fauz Rosidi (2007), Bram Hadianto dan Herlina (2010), Abdul

Kadir (2010), dan Eva Rahmawati (2001) menemukan bahwa kebijakan hutang

berpengaruh positif terhadap kebijakan dividen.

2.5 Penelitian Terdahulu

Penelitian

terdahulu

mengenai

pengaruh

variabel-variabel

yang

mempengaruhi kebijakan pembayan dividen dapat dilihat pada tabel berikut ini:

Tabel 2.1

Ringkasan Penelitian Terdahulu

Peneliti Judul Penelitian Metode Penelitian

Variabel Penelitian Hasil Penelitian

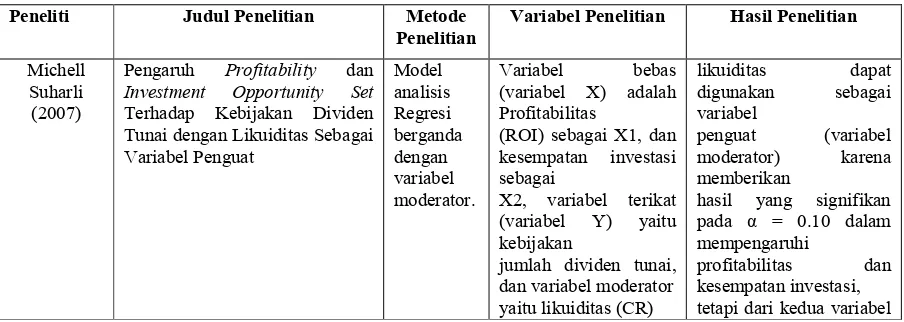

Michell Suharli

(2007)

Pengaruh Profitability dan Investment Opportunity Set Terhadap Kebijakan Dividen Tunai dengan Likuiditas Sebagai Variabel Penguat

Variabel bebas (variabel X) adalah Profitabilitas

(ROI) sebagai X1, dan kesempatan investasi sebagai

X2, variabel terikat (variabel Y) yaitu kebijakan

jumlah dividen tunai, dan variabel moderator yaitu likuiditas (CR)

likuiditas dapat digunakan sebagai variabel

penguat (variabel moderator) karena memberikan

hasil yang signifikan pada α = 0.10 dalam mempengaruhi

independen hanya profitabilitas yang dapat mempengaruhi kebijakan jumlah pembagian dividen perusahaan. Dengan

demikian penelitian ini menyimpulkan bahwa kebijakan jumlah pembagian dividen perusahaan

dipengaruhi oleh profitabilitas dan diperkuat oleh kepemilikan manajerial, kepemilikan institusional, kebijakan hutang dan collateral asset terhadap kebijakan dividen.

Model analisis Regresi berganda

Variabel terikat: kebijakan dividen.

institusional, kebijakan hutang dan collateral asset

Secara simultan terdapat pengaruh yang signifikan dari variabel-variabel free cash flow, kepemilikan manajerial, kepemilikan institusional, kebijakan hutang dan collateral asset terhadap kebijakan dividen. Secara parsial, free cash flow dan kepemilikan manajerial menunjukkan pengaruh positif terhadap kebijakan dividen, tetapi tidak signifikan. Kebijakan hutang menunjukkan pengaruh negative dan signifikan terhadap kebijakan dividen. collateral asset menunjukkqn pengaruh positif dan signifikan terhadap kebijakan dividen. Dan variabel kepemilikan institusional menunjukkan pengaruh negative dan tidak signifikan terhadap kebijakan dividen. Profitabilitas terhadap kemungkinan dibayarkannya dividen Kebijakan utang

(DER), dan

Profitabilitas (ROA). Variabel terikat: Kebijakan dividen (DIV).

Arus kas bebas tidak signifikan dalam memprediksi

Abdul Kadir (2010)

Analisis faktor-faktor yang mempengaruhi Kebijakan dividen pada perusahaan credit agencies go public di BEI

Model analisis Regresi berganda

Variabel terikat: Kebijakan Dividen (DPR).

Variabel bebas: Profitabilitas (ROI), Likuiditas (CR), hutang (DER), dan rasio aktivitas (ATO).

Variabel Profitabilitas (ROI), Likuiditas (CR), hutang (DER), dan rasio aktivitas (ATO), secara simultan mempengaruhi Dividend Payout Ratio. Secara parsial variabel profitabilitas mempunyai hubungan positif dan signifikan terhadap dividen. Variabel likuiditas tidak mempengaruhi kebijakan dividen. Variabel hutang berpengaruh terhadap kebijakan dividen. Variabel aktivitas menunjukkan pengaruh positif terhadap kebijakan dividen. Eva

Rahmawati (2011)

Pengaruh current ratio, ROA, kebijakan hutang dan ukuran perusahaan terhadap kebijakan dividen dengan menggunakan regresi logistik

Model regresi logistik

Variabel terikat: kebijakan dividen. Variabel bebas: current ratio, ROA, kebijakan hutang dan ukuran perusahaan

Variabel current ratio

dan ROA tidak

berpengaruh signifikan terhadap kebijakan dividen. Kebijakan hutang mempunyai pengaruh negative dan signifikan terhadap kebijakan dividen. Dan variabel ukuran perusahaan berpengaruh positif dan signifikan terhadap kebijakan dividen.

Mafizatun Nurhayati

(2013)

Profitabilitas, Likuiditas dan

Ukuran Perusahaan

Pengaruhnya terhadap

Kebijakan Dividend an nilai perusahaan sector non jasa

Analisis Jalur (Path Analysis)

Variabel terikat: Kebijakan Dividen (DPO) dan nilai perusahaan (PBV). Variabel bebas: Ukuran perusahaan (SIZE), Profitabilitas (ROA), dan Liquiditas

Ukuran perusahaan berpengaruh negative tetapi signifikan terhadap kebijakan dividen. Profitabilitas

berpengaruh positif dan signifikan terhadap kebijakan dividen. Likuiditas mempunyai koefisien negative. Profitabilitas dan ukuran perusahaan berpengaruh positif dan signifikan

terhadap nilai

Tabel 2.2

Perbedaan Arah Hasil Variabel Temuan Peneliti

Peneliti

Free Cash Flow

(Arus Kas Bebas)

Achmad Fauz Rosidi

(2007)

Positif

(Tidak Signifikan)

n.a.

Positif

(Signifikan)

Bram Hadianto dan

Herlina (2010)

Keterangan: n.a.= variable tidak diteliti,tidak signifikan = tidak berpengaruh sekalipun memiliki tanda positif dan negative

Sumber: diolah oleh peneliti, 2014