SKRIPSI

Diajukan untuk Menempuh Ujian Akhir Sarjana

AHMADI HIJRUL MI’RAJI

10111748

PROGRAM STUDI TEKNIK INFORMATIKA

FAKULTAS TEKNIK DAN ILMU KOMPUTER

iii

Penulis panjatkan puji dan syukur kepada Allah SWT atas segala berkat, rahmat dan hidayah-Nya, shalawat serta salam semoga selalu tercurah kepada Rasulullah SAW serta doa restu dari kedua orang tua, sehingga akhirnya penulis dapat menyelesaikan Tugas Akhir ini dengan judul “Sistem Penilaian Kinerja Perusahaan Menggunakan Balance Scorecard di PT, Mega Krakatau Cilegon”.

Tugas akhir ini disusun sebagai syarat memperoleh Gelar Serjana Komputer di Fakultas Teknik Dan Ilmu Komputer Program Studi Teknik Informatika Universitas Komputer Indonesia.

Penulis menyadari bahwa begitu banyak peran serta dari pihak lain untuk proses penyelesaian Tugas Akhir ini, karena keterbatasan ilmu dan pengetahuan. Melalui kesempatan ini, penulis ingin menyampaikan ucapan terima kasih yang sebesar-besarnya kepada :

1. Allah SWT, yang telah memberikan rahmat, hidayah, dan karunia-Nya kepada penulis sehingga dapat menyelesaikan Tugas Akhir dengan baik.

2. Ayahanda Ali dan Ibunda Yati yang selalu memberikan doa yang tidak pernah putus, dukungan yang tidak pernah berhenti baik secara moril dan materil, serta sebagai alasan bagi penulis untuk tetap berjuang menyelesaikan pendidikan ini. 3. Dr. Ir. Eddy Soeryanto Soegoto. Selaku Rektor Universitas Komputer

Indonesia

4. Irawan Afrianto, S.T., M.T. Selaku Ketua Program Studi Teknik Informatika Fakultas Teknik dan Ilmu Komputer Universitas Komputer Indonesia Bandung.

5. Sufaatin, S.T., M.Kom. selaku dosen pembimbing yang telah banyak

iv

6. Riani Lubis, S.T., M.T. Selaku Dosen Penguji yang telah banyak meluangkan waktu guna mengarahkan, menguji, dan memberikan petunjuk yang sangat berharga dalam menyusun Tugas Akhir.

7. Istiqomah, S.Kom., M.Kom. Selaku Dosen Wali yang telah mengarahkan saya selama mengikuti akademik di kampus ini.

8. Seluruh staf pengajar/ dosen di lingkungan Fakultas Teknik dan Ilmu Komputer Universitas Komputer Indonesia yang telah memberikan pengajaran dan didikan sepanjang proses perkuliahan.

9. Segenap staf yang ikut berpartisipasi dalam penelitian di PT. Mega Krakatau Cilegon (MKC).

10. Teman-teman IF-16/2011 yang tidak dapat disebutkan namanya satu persatu, semoga kita sukses.

Penulis menyadari tugas akhir ini masih jauh dari sempurna dengan segala kekurangan. Penulis mengharapkan adanya kritik dan saran yang membangun dari semua pihak demi kesempurnaan tugas akhir ini. Semoga skripsi ini dapat bermanfaat bagi penulis pada khususnya dan bagi pembaca pada umumnya.

Bandung, Februari 2016

v

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... xi

DAFTAR SIMBOL ... xiv

DAFTAR LAMPIRAN ... xvii

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Peruumusan Masalah ... 2

1.3 Maksud Dan Tujuan ... 2

1.4 Batasan Masalah ... 2

1.5 Metodologi Penelitian ... 3

1.6 Sistematika Penulisan ... 9

BAB 2 TINJAUAN PUSTAKA 2.1 Tinjauan Perusahaan ... 11

2.1.1 Sejarah Singkat dan Profil Perusahaan ... 11

2.1.2 Struktur Organisasi dan Deskripsi Jabatan ... 12

2.2 Landasan Teori ... 15

2.2.1 Konsep Dasar Sistem Informasi... 15

2.2.2 Tujuan dan Manfaat Pengukuran Kinerja ... 17

2.2.3 Pengertian Balance Scorecard ... 17

2.2.4 Perspektif Balance Scorecard ... 19

vi

2.2.8 Web ... 31

BAB 3 ANALISIS DAN PERANCANGAN SISTEM 3.1 Analisis Sistem ... 35

3.1.1 Analisis Masalah ... 35

3.1.2 Analisis Sistem yang Sedang Berjalan ... 36

3.1.2.1 Prosedur Penagihan Biaya Sewa ... 36

3.1.2.2 Prosedur Membuat Laporan Keuangan Barang Keluar ... 39

3.1.2.3 Prosedur Membuat Laporan Keuangan barang Masuk dan Stok Barang ... 40

3.1.2.4 Prosedur membuat laporan keuangan perusahaan ... 42

3.1.3 Analisis Aturan Bisnis ... 44

3.1.3.1 Analisis Aturan Bisnis yang Sedang Berjalan ... 45

3.1.3.2 Analisis Aturan Bisnis yang Diusulkan ... 45

3.1.4 Analisis Penilaian Kinerja Perusahaan Menggunakan Balance Scorecard ... 46

3.1.4.1 Menjelaskan Visi dan Misi PT. Mega Krakatau Cilegon ... 46

3.1.4.2 Menentukan Tujuan dan Sasaran Strategis ... 47

3.1.4.3 Menetapkan Sasaran, Indikator, dan Menyelaraskan Berbagai Inisiatif Strategis ... 48

3.1.4.4 Umpan balik dan pembelajaran stratgis ... 51

3.1.5 Analisis Kebutuhan Non Fungsional ... 75

3.1.5.1 Analisis Kebutuhan Perangkat Keras ... 75

vii

3.1.6.2 Kamus Data Entity Relationship Diagram (ERD) ... 82

3.1.6.3 Diagram Konteks ... 83

3.1.6.4 Data Flow Diagram (DFD) ... 85

3.1.6.5 Spesifikasi Proses... 99

3.1.6.6 Kamus Data DFD ... 114

3.2 Perancangan Sistem ... 121

3.2.1 Skema Relasi ... 122

3.2.2 Struktur Tabel ... 123

3.2.3 Perancangan Struktur Menu ... 129

3.2.3.1 Perancangan Struktur Menu Direktur ... 130

3.2.3.2 Perancangan Struktur Menu Manajer ... 130

3.2.3.3 Perancangan Struktur Menu Administrasi ... 131

3.2.3.4 Perancangan Struktur Menu Staff Administrasi ... 131

3.2.3.5 Perancangan Struktur Menu Pemasaran ... 132

3.2.3.6 Perangcangan Struktur Menu Logistik ... 132

3.2.3.7 Perancangan Struktur Menu Pelanggan ... 133

3.2.4 Perancangan Antar Muka ... 133

3.2.5 Perancangan Pesan ... 134

3.2.6 Perancangan Jaringan Semantik ... 134

3.2.7 Perancangan Prosedural ... 134

viii

4.2.4 Implementasi Antarmuka ... 136

4.2 Pengujian Sistem ... 140

4.2.1 Skenario Pengujian Black Box ... 140

4.2.2 Kasus dan Hasil Pengujian... 141

4.2.3 Kesimpulan Pengujian Balack Box ... 168

4.2.4 Pengujian Beta ... 168

4.2.5 Skenario Pengujian Beta ... 168

4.2.6 Kesimpulan Pengujian Beta ... 174

BAB 5 KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 175

5.2 Saran ... 175

176

2005.

[2] I. Widodo dan R. , “Analisis Kinerja Perusahaan dengan Menggunakan Pendekatan Balanced Scorecard”.

[3] R. S. Kaplan dan D. P. Nortron, BALANCE SCORECARD, jakarta: erlangga, 2000.

[4] F. Rangkuti, SWOT BALANCE SCORECARD, Jakarta: PT Gramedia Pustaka Utama, 2011.

[5] Sugiyono, Metode Penelitian Kombinasi (mixed methods), Bandung: Alfabeta, 2013.

[6] Yuhefizar, 10 JAM MENGUASAI INTERNET TEKNOLOGI DAN APLIKASINYA, Jakarta: PT. Elex Media Komputindo, 2008.

[7] Wahana, Wahana Komputer "Konsep Jaringan Komputer dan Pengembangannya", Jakarta: Salemba Infotek, 2003.

[8] Ardhana, Dengan PHP: Membuat Website 30 Juta Rupiah, Jakarta: Jasakom, 2013.

1

PT. Mega Krakatau Cilegon (PT. MKC) merupakan perusahaan yang bergerak di bidang produsen dan distributor oleh-oleh khas daerah yang menyediakan berbagai macam oleh-oleh makanan ringan khas daerah banten maupun luar daerah. PT. Mega Krakatau Cilegon bertempat di Jl. Sunan Kudus IV Link. Kubang Welut RT.02/04 Cilegon Banten 42435.

Perkembangan dunia bisnis yang semakin kompetitif menyebabkan perubahan besar persaingan, produksi, pemasaran, pengolahan sumber daya manusia, dan penanganan transaksi antara perusahaan dengan pelanggan. Persaingan yang bersifat global dan tajam menyebabkan terjadinya penurunan laba yang diperoleh perusahaan. Hanya perusahaan yang mempunyai keunggulan yang mampu memuaskan atau memenuhi kebutuhan pelanggan, mampu menghasilkan produk yang bermutu. Dengan adanya persaingan global, perusahaan dihadapkan pada penentuan strategi dalam pengelolaan usahanya. Penentuan strategi akan dijadikan sebagai landasan dan kerangka kerja untuk mewujudkan sasaran-sasaran kerja yang telah ditentukan oleh manajemen dengan menggunakan penilaian kinerja perusahaan.

Berdasarkan hasil wawancara dengan Hafid Alwan selaku Direktur di PT.

secara keseluruhan baik pada sektor keuangan dan non-keuanagan seperti pada sektor pelanggan, bisnis internal, serta pertumbuhan dan pembelajaran.

Berdasarkan masalah yang telah diuraikan diatas, PT.Mega Krakatau Cilegon membutuhkan sarana yang dapat membangun perusahaan dengan mengukur kinerja perusahaan yang ditinjau secara keseluruhan dengan empat perspektif, yaitu perspektif keuangan, perspektif pelanggan, perspektif bisnis internal, serta perspektif pertumbuhan dan pembelajaran yang disebut dengan Balance Scorecard (BSC). Balance Scorecard (BSC) digunakan untuk

menyeimbangi usaha dan perhatian eksekutif ke kinerja keuangan dan non-keuangan, serta kinerja jangka pendek dan kinerja jangka panjang.

1.2 Peruumusan Masalah

Berdasarkan latar belakang masalah yang dikemukakan diatas, maka permasalahan yang terjadi di PT. Mega Krakatau Cilegon adalah bagaimana membangun sistem yang dapat melakukakn perhitungan penilaian kinerja perusahaan menggunakan Balance Scorecard (BSC).

1.3 Maksud Dan Tujuan

Berdasarkan permasalahan yang telah didapat, maka maksud dari penelitian ini adalah untuk membangun Sistem Penilaian Kinerja Perusahaan Menggunakan Balance Scorecard (BSC) Di PT. Mega Krakatau Cilegon (MKC).

Tujuan yang ingin dicapai adalah membantu direktur dalam melakukakn pengukuran kinerja pada sektor keuangan, pelanggan, bisnis internal, serata pertumbuhan dan pembelajaran. Dengan demikian direktur bisa mengetahui kondisi perusahaan secara keseluruhan.

1.4 Batasan Masalah

Pembatasan masalah dilakukan agar penulis skripsi dapat memberikan pemahaman yang terarah sesuai dengan yang diharapkan. Batasan masalah dalam

pembangunan sistem informasi ini adalah :

2. Data yang digunakan atau data dummy yang meliputi adalah data pelatihan karyawan, data kuesioner kepuasan pelaggan, dan data pengiriman barang, 3. Penilaian kinerja yang dilakukan hanya menentukan kondisi kinerja

perusahaan.

4. Masukkan data yang dilakukan oleh user pada sistem adalah berupa : Data neraca laba rugi, Data kuesioner pelanggan, Data kuesioner karyawan, data transaksi penjualan bulan januari tahun 2015, data pelanggan bulan januari tahun 2015, data karyawan bulan januari tahun 2015, data barang bulan

januari tahun 2015, dan data absensi karyawan bulan januari tahun 2015. 5. Proses pengolahan data yang dilakukan oleh user pada sistem adalah

berupa Data neraca laba rugi, Data kuesioner pelanggan, Data kuesioner karyawan, data transaksi penjualan bulan januari tahun 2015, data pelanggan bulan januari tahun 2015, data karyawan bulan januari tahun 2015, data barang bulan januari tahun 2015, dan data absensi karyawan bulan januari tahun 2015 yang akan digunakan untuk proses perhitungan kinerja secara keseluruhan.

6. Keluaran dari sistem hasil dari pengolahan data adalah berupa: informasi kuesioner pelanggan, informasi kuesioner karyawan, informasi transaksi penjualan, informasi pelanggan, informasi barang, informasi absensi karyawan, informasi hasil penilaian kinerja di empat perspektif yaitu: keuanagan, pelanggan, bisnis internal, serta pertumbuhan dan pembelajaran, dan informasi hasil penilaian kinerja secara keseluruhan. 7. Metode analisis yang digunakan dalam pembangunan sistem ini adalah

analisis terstruktur yang meliputi Entity Relationship Diagram (ERD) dan Data Flow Diagram (DFD).

1.5 Metodologi Penelitian

Meteode penelitian merupakan suatu proses yang digunakan untuk memecahkan suatu masalah yang logis, dimana memerlukan data untuk

data transaksi pelanggan. Metode analisis deskriptif merupakan metode yang menggambarkan fakta-fakta dan informasi dalam situasi atau kejadian sekarang secara sistematis, faktual, dan akurat.

1. Pengumpulan data

Pada tahap awal, pengumpulan yang dimaksud adalah melakukan survey kelapangan serta mengumpulkan data yang ada pada perusahaan.

2. Perumusan masalah

Pada tahap keduan, perumusan maslaah yang dimaksud adalah melakukan identifikasi permasalahan dan meneliti permasalahan yang terjadi di PT. Mega Krakatau Cilegon.

3. Perumusan maksud dan tujuan penelitian

Pada tahap ketiga, peneliti melakukan perumusan maksud dan tujuan penelitian sesuai dengan hasil rumusan masalah. Tujuan ini dijadikan sebagai acuan dalam penelitian yang dilakukan.

4. Pengumpulan data yang berkaitan denga masalah

Pada tahap keempat, pengumpulan data yang berkaitan dengan maslaah dilkakukan secara langsung dengan mengunjungi PT. Mega Krakatau Cilegon yang meliputi :

a. Wawancara

Wawancara adalah salah satu cara pengmpulan data dengan cara sesi tanya jawab secara langsung dengan pihak owner PT. Mega Krakatau Cilegon.

b. Observarsi

Observasi adalah pengumpulan data dengan cara melakukan pengamatan secara langsung terhadap proses penilaian kinerja perusahaan PT. Mega Krakatau Cilegon.

5. Pengumpulan dan pengkajian teori-teori yang berhubungan dengan masalah

Pada tahap kelima, peneliti mengumpulkan teori-teori yang berhubungan

dengan masalah penilaian kinerja perusahaan menggunakan Balance Scorecard (BSC) yang dibahas dalam penelitian. Teori ini yang nantianya

6. Analisis sistem penilaian kinerja perusahaan menggunakan Balance Scorecard

Pada tahap keenam, dilakukan analisis sistem penilaian kinerja perusahaan dimana pada tahap ini meliputi beberapa hal sebagai berikut :

a. Menerjemahkan visi dan misi PT. Mega Krakatau Cilegon

Tahap ini merupakan tahapan untuk menerjemahkan atau mengartikan tujuan dari visi dan misi perusahaan kedalam empat perspektif Balance Scorecard yaitu: keuangan, pelanggan, bisnis internal, serta

pembelajaran dan pertumbuhan.

b. Mengaitkan tujuan dan sasaran strategis

Pada tahapan ini adalah membuat tujuan dan sasaran strategis dengan mengaitkan visi dan misi perusahaan yang telah diterjemahkan pada proses sebelumnya..

c. Menetapkan sasaran, dan menyelaraskan berbagai inisiatif strategis Tahapan selanjutnya adalah menentukan indikator atau ukuran apa saja yang akan digunakan untuk menilai kinerja perusahaan berdasarkan tujuan dan sasaran strategis yang telah ditetapkan pada proses sebelumnya.

d. Umpan balik dan pembelajaran strategis

Tahapan yang terakhir adalah memberikan umpan balik kepada perusahaan dengan cara memberikan hasil dari perhitungan penilaian kinerja perusahaan menggunakan Balance Scorecard, baik dalam empat perspektif Balance Scorecard, maupun dalam keseluruhan. 7. Perancangan sistem penilaian kinerja perusahaan yang akan dibangun

Terdapat beberapa tahapan dalam perancangan ini yaitu : a. Skema relasi

Tahapan ini peneliti akan membuat rancangan Database dimana setiap

tabelnya akan direlasikan. b. Struktur tabel

c. Perancangan struktur menu

Tahapan ini peneliti akan membuat rancangan struktur menu yang akan ada pada sistem penilaian kinerja perusahaan nanti.

d. Perancangan antar muka

Tahapan ini peneliti akan membuat antar muka yang akan ada pada sistem penilaian kinerja perusahaan lengkap dengan instruksi perintah. e. Perancangan pesan

Tahap ini berisi tentang tampilan pesan yang akan muncul pada

halaman ketika malakukan sebuah aksi. f. Perancangan jaringan simantik

Tahapan ini peneliti akan membuat jaringan semantik dimana merupakan proses hubungan antar muka yang ada pada sistem penilaian kinerja perusahaan.

g. Perancangan prosedural

Tahapan ini peneliti akan membuat rancangan prosedural mengenai prosedur sistem penilaian kinerja perusahaan yang dibangun. Adapun tool yang digunakan menggunakan flowmap.

8. Implementasi sistem penilaian kinerja perusahaan

Implementasi sistem yang telah dirancang dibagi menjadi bebrapa tahapan, yaitu :

a. Implementasi perangkat lunak b. Implementasi perangkat keras c. Implementasi basis data d. Implementasi antarmuka

9. Pengujian sistem penilaian kinerja perusahaan

Pengujian sistem dilakukakn untuk mengatahui keberhasilan sistem yang

telah dibangun dan mengtahui bila terdapat kesalahan atau eror dalam sistem tersebut. Terdapat beberapa pengujian, yaitu :

10.Penarikan kesimpulan dan saran

Tahapan ini merupakan pengambilan kesimpulan dan saran untuk pengembangan sistem kedepannya.

1.6 Sistematika Penulisan

Sistematika penulisan ini disusun untuk memberikan gambaran umum tentang penulisan tugas akhir yang akan dilakukan. Sistematika penulisan tugas akhir ini adalah sebagai berikut :

BAB 1 PENDAHULUAN

Pada bab ini berisikan mengenai latar belakang masalah, identifikasi masalah yang dihadapi perusahaan, menentukan maksud dan tujuan dari penelitian, batasan masalah, metodologi penelitian yang digunan dan sistematika penulisan.

BAB 2 TINJAUAN PUSTAKA

Pada bab ini berisikan mengenai tinjauan pustaka mulai dari tinjauan perusahaan dan berbagai landasan teori-teori yang berkatian dalam proses analisi masalah serta menjadi acuan sebagai penerapan konsep penilaian kinerja perusahaan.

BAB 3 ANALISIS DAN PERANCANGAN

Pada bab ini berisikan analisis masalah dan perncangan sistem mulai dari menganalisis sistem yang sedang berjalan sehingga dapat dibuat sistem usulan untuk perbaikan

BAB 4 IMPLEMENTASI DAN PENGUJIAN SISTEM

Pada bab ini membahas implementasi dalam bahasa pemograman yaitu implementasi kebutuhan perangkat keras dan perangkat lunak, implementasi basis data, implementasi antarmuka dan tahap-tahap dalam melakukan pengujian perangkat lunak.

BAB 5 KESIMPULAN DAN SARAN

11

Tahapan tinjauan perusahaan ini merupakaan peninjauan terhadap tempat penelitian studi kasus yang dilakukan di PT. Mega Krakatau Cilegon.

2.1.1 Sejarah Singkat dan Profil Perusahaan

PT. Mega Krakatau Cilegon (PT. MKC) yang berdiri pada 20 Februari 2013 merupakan perusahaan yang bergerak di bidang produsen dan distributor oleh-oleh khas daerah yang menyediakan berbagai macam oleh-oleh makanan ringan khas daerah banten maupun luar daerah. PT. Mega Krakatau Cilegon bertempat di Jl. Sunan Kudus IV Link. Kubang Welut RT.02/04 Cilegon Banten 42435.

PT. Mega Krakatau Cilegon dalam bekerjasama menitik beratkan pada konsep koordinasi dan integritas multi disiplin, dengan melibatkan para tenaga ahli yang profesional dalam bidangnya. Sedangkan komitmen PT. Mega Krakatau Cilegon adalah terus meningkatkan kamampuan dan kualitas kerja PT. Mega Krakatau Cilegon sebagai perusahaan yang profesional.

PT. Mega Krakatau Cilegon menyadari dalam era globalisasi ini, prusahaan harus bisa mengikuti perkembangan pembangunan dibidang produsen, distributor, dan dampak lingkungan. Perusahaan berusaha untuk berperan aktif sebagai pelopor dalam perkembangan pembangunan ini, dengan menampilkan hasil karya yang

bermutu dan berwawasan lingkungan. Perusahaan berusaha memenuhi janji kepada pelanggan atau mitra kerja (baik pemerintah, lembaga swasta, maupun pribadi)

untuk memberikan kepuasan dan menjaga hubungan baik.

Visi dan misi PT. Mega Krakatau Cilegon adalah sebagai berikut : 1. Visi

Visi dari PT. Mega Krakatau Cilegon adalah “Menjadi produsen dan distributor buah tangan khas daerah terkemuka di Indonesia, dan ikut melestarikan kuliner khas daerah seluruh Indonesia”.

2. Misi

a. Memberikan kepuasan kunsumen dengan cara : memberikan produk yang berkualitas terbaik dan memberikan pelayanan yang ramah. b. Membangun organisasi global yang terpercaya, sehat, dan

bermanfaat.

c. Ikut serta dalam membangun negara dengan cara melestarikan kuliner khas daerah, dan mempromosikannya.

Logo PT. Mega Krakatau Cilegon dapat dilihat pada Gambar 2.1.

Gambar 2.1 Logo PT. Mega Krakatau Cilegon

2.1.2 Struktur Organisasi dan Deskripsi Jabatan

Struktur organisasi merupakan salah satu kerangka yang menggambarkan hubungan diantara bidang – bidang kerja maupun orang – orang yang mempunyai kedudukan, wewenang, dan tanggung jawab dari bidang kerja yang dipimpinnya dalam suatu sistem kerjasama.

Gambar 2.2 Struktur Organisasi PT. Mega Krakatau Cilegon

Tugas dan tanggung jawab tiap bagian struktur organisasi PT. Mega

Krakatau Cilegon adalah sebagai berikut : 1. Direktur

Tugas dan Wewenang :

a. Menetapkan kebijakan perusahaan dengan menentukan rencana dan tujuan perusahaan baik jangka pendek maupun jangka panjang. b. Mengkoordinasi dan mengawasi seluruh aktivitas yang

dilaksanakan dalam perusahaan.

c. Membuat peraturan intern pada perusahaan yang tidak bertentangan dengan kebijakan perusahaan.

d. Memperbaiki dan menyempurnakan segenap segi penataan agar tujuan organisasi fapat tercapai dengan efektif dan efisien.

e. Membimbing bawahan dan mendelegasikan tugas – tugas yang dapat dikerjakan oleg bawahan secara jelas.

2. Manager

Tugas dan Wewenang :

a. membantu pemimpin dalam perencanaan dan pengembangan, mendokumentasikan data dan menyiapkan program kesejahteraan karyawan.

b. Melayani dalam perekrutan karyawan baru.

d. Menyiapkan dan memberikan laporan secara berkala tentang pelaksanaan kegiatan bagian personalia.

3. Bagian Administrasi Tugas dan Wewenang :

a. Mengkoordinasikan pengendalian kegiatan akuntansi manajemen dan keuanagn.

b. Melakukan analisis terhadap laporan keuangan dan laporan akuntansi manajemen perusahaan.

c. Melaksanakan pengendalian dan pengawasan bidang keuanagan sesuai dengan target yang ditentukan.

d. Mengkoordinasikan penyusunan rencana kerja dan anggaran perusahaan.

e. Mengecaluasi dan menyampaikan laporan keuangan )neraca, laporan laba/rugi, laporan arus kas) secara berkala beserta perinciannya (bulanan, triwulan maupun akhir tahun) sesuai dengan kebijakan akuntansi kepada direksi.

4. Bagian Produksi Tugas dan Wewenang :

a. Menyusun program jangka pendek dan jangka panjang produk perusahaan

b. Menyiapkan bahan yang dibutuhkan untuk proses produksi.

c. Melakukakn proses produksi yang merubah suatu bahan baku menjadi produk jadi yang siap untuk dipasarkan.

d. Melakukak pengevaluasian apakah barang hasil produksi perusahaan sudah sesuai dengan standar kualitas yang telah

5. Bagian Pemsaaran Tugas dan Wewenang :

a. Melakukakn perencanaan strategi pemasaran dengan memperhatikan trend pasar dan sumber daya perusahaan.

b. Merencanakan marketing research yaitu dengan mengikuti perkembangan pasar, terutama terhadap produk yang sejenis dari perusahaan pesaing.

c. Melakukakan perencanaan analisis peluang pasar.

d. Menyusun perencanaan arah kebijakan pemasaran. e. Melakukakn identifikasi dan meramalkan peluang pasar. f. Merencanakan pengembangan jaringan pemasaran. 6. Bagian Logistik (Persediaan Barang)

Tugas dan Wewenang :

a. Mencatat pemasukan barang.

b. Mencatat pengeluaran barang dari end user.

c. Membuat laporan pengeluaran barang, pemasukan barang dan sisa stock akhir.

d. Inventory.

2.2 Landasan Teori

Landasan teori pada penulisan skripsi ini akan menerangkan mengenai teori–teori yang berhubungan dengan Sistem Penilaian Kinerja Perusahaan Menggunakan Balance Scorecard di PT. Mega Krakatau Cilegon.

2.2.1 Konsep Dasar Sistem Informasi

Sistem informasi adalah suatu sistem didalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi, bersifat manajerial dan kegiatan strateegi dari suatu organisasi, dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan.[3]

berinteraksi satu dengan yang lainnya membentuk satu kesatuan untuk mencapai sasarannya. Bloc bangunan tersebut terdiri dari:[3]

1. Block Masukan (Input Block)

Input mewakili data yang masuk kedalam sistem informasi. Input ini termasuk metode-metode dan media untuk menangkap data yang akan dimasukkan, yang dapat berupa dokumen-dokumen dasar.[3]

2. Blok Model (Model Block)

Blok ini terdiri dari kombinasi prosedur, logika dan model matematik

yang akan memanipulasi data input dan data yang tersimpan di basis data dengan cara yang sudah tertentu untuk menghasilkan keluaran yang diinginkan.[3]

3. Block keluaran (Output Block)

Produk dari sistem informasi adalah keluaran yang merupakan informasi yang berkualitas dan dokumentasi yang berguna untuk semua tingkatan manajemen serta semua pemakai sistem.[3]

4. Blok Teknologi (Technology Block)

Teknologi digunakan untuk menerima input, menjalankan model, menyimpan dan mengakses data, menghasilkan dan mengirimkan keluaran dan membantu pengendalian dari sistem secara keseluruhan. Terdiri dari 3 bagian utama, yaitu teknisi (humanware atau brainware), perangkat lunak (software) dan perangkat keras (Hardware).[3]

5. Block Basis Data (Database Block)

Basis data (database) merupakan kumpulan dari data yang saling berhubungan satu dengan yang lainnya, tersimpan di perangkat keras komputer dan digunakan perangkat lunak untuk memanipulasinya. Basis data diakses atau dimanipulasi dengan menggunakan perangkat lunak paket yang disebut dengan DBMS (Database Management Systems).[3]

6. Blok Kendali (Controls Block)

ataupun bila terlanjur terjadi kesalahan-kesalahan dapat langsung cepat diatasi.[3]

2.2.2 Tujuan dan Manfaat Pengukuran Kinerja

1. Tujuan pengukuran kinerja

Tujuan dari pengukuran kinerja adalah untuk menghasilkan data, yang kemudian apabila data tersebut dianalisis secara tepat akan memberikan informasi yang akurat bagi pengguna data tersebut. Berdasarkan tujuan

pengukuran kinerja, maka suatu metode pengukuran kinerja harus dapat menyelaraskan tujuan organisasi perusahaan secara keseluruhan tujuan organisasi secara keseluruhan (goal congruence). [2]

2. Manfaat pengukuran kinerja

Manfaat sistem pengukuran kinerja yang baik adalah: [2]

a. Menelusuri kinerja terhadap harapan pelanggan sehingga akan membawa perusahaan lebih dekat pada pelanggannya dan membuat seluruh orang dalam organisasi terlibat dalam upaya memberi kepuasan kepada pelanggan.

b. Memotivasi pegawai untuk melakukan pelayanan sebagai bagian dari mata rantai pelanggan dan pemasok internal.

c. Mengidentifikasi berbagai pemborosan sekaligus mendorong upaya upaya pengurangan terhadap pemborosan tersebut (reduction of waste). d. Membuat suatu tujuan strategis yang biasanya masih kabur menjadi

lebih konkrit sehingga mempercepat proses pembelajaran organisasi. e. Membangun konsensus untuk melakukan suatu perubahan dengan

memberi reward atas perilaku yang diharapkan itu.

2.2.3 Pengertian Balance Scorecard

Benturan antara keharusan membangun kapabilitas kompetetif jangka pangjang dengan tujuan yang tidak tergoyahkan dari dari model akuntansi

keuangan biaya historis telah menciptakan sebuah sintesis: Balance Scorecard. Balance Scorecard tetap mempertahankan berbagai ukuran finansial tradisional.

cocok untuk perusahaan abad insustri di mana investasi dalam kapabilitas jangka panjang dan hubungan dengan pelanggan bukanlah faktor penting dalam mencapai keberhasilan. Tetapi berbagai ukuran finansial tersebut tidak memadai untuk menuntun dan mengevaluasi perjalanan yang harus dilalui perusahaan abad informasi dalam menciptakan nilai masa depan melalui investasi yang ditanamkan pada pelanggan, pemasok, pekerja, proses, teknologi, dan inovasi.[4]

Balance Scorecard melengkapi seperangkat ukuran finansial kinerja masa

lalu dengan ukuran pendorong (drivers) kinerja masa depan. Tujuan dan ukuran Scorecard diturunkan dari visi dan misi. Tujuan dan ukuran memandang kinerja

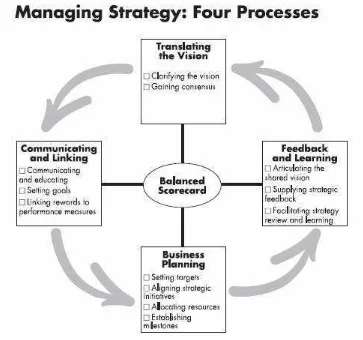

perusahaan dari empat perspektif: finansial, pelanggan, bisnis internal, serta pembelajaran dan pertumbuhan. Empat perspketif ini memberi kerangka kerja bagi Balance Scorecard dapat dilahat pada Gambar 2.3.[4]

Gambar 2.3 Kerangka Operasional Balance Scorecard

yang dihasilkan oleh para partisipan perusahaan yang memiliki kemampuan dan motivasi tinggi. Sementara tetap memperhatikan kinerja jangka pendek, yaitu melalui perspektif finansal. Balance Scorecard dengan jelas mengungkapkan berbagai faktor yang menjadi pendorong tercapainya kinerja finansial dan kompetetif jangka panjang yang superior.[4]

2.2.4 Perspektif Balance Scorecard

Perspektif pada Balance Scorecard terbagi menjadi empat perspektif, yaitu

perspektif keuanagan, perspektif pelanggan, perspektif bisnis internal, serta perspektif pembelajaran dan pertumbuhan. [2]

Perspektif Keuangan

Perspektif keuangan tetap digunakan dalam Balance Scorecard, karena ukuran keuangan menunjukkan apakah perencanaan dan pelaksanaan strategi perusahaan memberikan perbaikan atau tidak bagi peningkatan keuntungan perusahaan. Perbaikan-perbaikan ini tercermin dalam sasaran-sasaran yang secara khusus berhubungan dengan keuntungan yang terukur, pertumbuhan usaha, dan nilai pemegang saham.[2]

Pengukuran kinerja keuangan mempertimbangkan adanya tahapan dari siklus kehidupan bisnis, yaitu: growth, sustain, dan harvest. Tiap tahapan memiliki sasaran yang berbeda, sehingga penekanan pengukurannyapun berbeda pula.[2]

1. Growth (berkembang) adalah tahapan awal siklus kehidupan perusahaan dimana perusahaan memiliki produk atau jasa yang secara signifikan memiliki potensi pertumbuhan yang baik. Di sini manajemen terikat dengan komitmen untuk mengembangkan suatu produk atau jasa baru, membangun dan mengembangkan suatu produk/jasa dan fasilitas produksi, menambah kemampuan operasi, mengembangkan system, infrastruktur, dan jaringan distribusi yang akan mendukung hubungan

global, serta membina dan mengembangkan hubungan dengan

pelanggan.[2]

pengembalian terbaik. Dalam tahap ini, perusahaan mencoba mempertahankan pangsa pasar yang ada, bahkan mengembangkannya, jika mungkin. Investasi yang dilakukan umumnya diarahkan untuk menghilangkan bottleneck, mengembangkan kapasitas, dan meningkatkan perbaikan operasional secara konsisten. Sasaran keuangan pada tahap ini diarahkan pada besarnya tingkat pengembalian atas investasi yang dilakukan. Tolak ukur yang kerap digunakan pada tahap ini, misalnya ROI, profit margin, dan operating ratio.[2]

3. Harvest (panen) adalah tahapan ketiga di mana perusahaan benar-benar memanen/menuai hasil investasi di tahap-tahap sebelumnya. Tidak ada lagi investasi besar, baik ekspansi maupun pembangunan kemampuan baru, kecuali pengeluaran untuk pemeliharaan dan perbaikan fasilitas. Sasaran keuangan adalah hal yang utama dalam tahap ini, sehingga diambil sebagai tolak ukur, yaitu memaksimumkan arus kas masuk dan pengurangan modal kerja. [2]

Perspektif Pelanggan

Filosofi manajemen terkini telah menunjukkan peningkatan pengakuan atas pentingnya konsumen focus dan konsumen satisfaction. Perspektif ini merupakan leading indicator. Jadi, jika pelanggan tidak puas maka mereka akan mencari

produsen lain yang sesuai dengan kebutuhan mereka. Kinerja yang buruk dari perspektif ini akan menurunkan jumlah pelanggan di masa depan meskipun saat ini kinerja keuangan terlihat baik.[2]

Perspektif pelanggan dibagi menjadi dua kelompok pengukuran, yaitu: customer core measurement dan customer value prepositions. Customer Core

Measurement memiliki beberapa komponen pengukuran, yaitu:[2]

1. Market Share (pangsa pasar); Pengukuran ini mencerminkan bagian yang dikuasai perusahaan atas keseluruhan pasar yang ada, yang meliputi: jumlah pelanggan, jumlah penjualan, dan volume unit

2. Customer Retention (retensi pelanggan); mengukur tingkat dimana peroses dapat mempertahankan hubungan dengan konsumen.[2]

3. Customer Acquisition (akuisisi pelanggan); menaksir tingkat kepuasan pelanggan tekait dengan kriteria kinerja spesifikasi dalam value proposition.[2]

4. Customer Prfitability (profitabilitas pelanggan); mengukur keuntungan yang diperoleh perusahaan dari penjualan produk/jasa kepada konsumen.[2]

Sedangkan Customer Value Proposition merupakan pemicu kinerja yang terdapat pada core value proposition yang didasarkan pada atribut sebagai berikut:[2]

1. Product/service attributes

Meliputi fungsi dari produk atau jasa, harga, dan kualitas. Pelanggan memiliki preferensi yang berbeda-beda atas produk yang ditawarkan. Ada yang mengutamakan fungsi dari produk, kualitas, atau harga yang murah. Perusahaan harus mengidentifikasikan apa yang diinginkan pelanggan atas produk yang ditawarkan. Selanjutnya pengukuran kinerja ditetapkan berdasarkan hal tersebut.[2]

2. Konsumen relationship

Menyangkut perasaan pelanggan terhadap proses pembelian produk yang ditawarkan perusahaan. Perasaan konsumen ini sangat dipengaruhi oleh responsivitas dan komitmen perusahaan terhadap pelanggan berkaitan dengan masalah waktu penyampaian. Waktu merupakan komponen yang penting dalam persaingan perusahaan. Konsumen biasanya menganggap penyelesaian order yang cepat dan tepat waktu sebagai faktor yang penting bagi kepuasan mereka.[2]

3. Image and reputasi

Perspektif Proses Bisnis Internal

Analisis proses bisnis internal perusahaan dilakukan dengan menggunakan analisis value-chain. Disini manajemen mengidentifikasi proses internal bisnis yang kritis yang harus diunggulkan perusahaan. Scorecard dalam perspektif ini memungkinkan manajer untuk mengetahui seberapa baik bisnis mereka berjalan dan apakah produk dan atau jasa mereka sesuai dengan spesifikasi pelanggan. Perspektif ini harus didesain dengan hati-hati oleh mereka yang paling mengetahui misi perusahaan yang mungkin tidak dapat dilakukan oleh konsultan luar.[2]

Membagi proses bisnis internal ke dalam tiga tahapan, yaitu:[2] 1. Proses Inovasi

Dalam proses penciptaan nilai tambah bagi pelanggan, proses inovasi merupakan salah satu kritikal proses, dimana efisiensi dan efektifitas serta ketepatan waktu dari proses inovasi ini akan mendorong terjadinya efisiensi biaya pada proses penciptaan nilat tambah bagi pelanggan.

Dalam proses ini, unit bisnis menggali pemahaman tentang kebutuhan dari

pelanggan dan menciptakan produk dan jasa yang mereka butuhkan. Proses

inovasi dalam perusahaan biasanya dilakukan oleh bagian marketing

sehingga setiap keputusan pengeluaran suatu produk ke pasar telah

memenuhi syarat-syarat pemasaran dan dapat dikomersialkan (didasarkan

pada kebutuhan pasar).[2]

2. Proses Operasi

Proses operasi adalah proses untuk membuat dan menyampaikan produk/jasa. Aktivitas di dalam proses operasi terbagi ke dalam dua bagian: 1) proses pembuatan produk, dan 2) proses penyampaian produk kepada pelanggan. Pengukuran kinerja yang terkait dalam proses operasi dikelompokkan pada waktu, kualitas, dan biaya.[2]

3. Proses Pelayanan Purna Jual

Perusahaan dapat mengukur apakah upayanya dalam pelayanan purna jual ini telah memenuhi harapan pelanggan, dengan menggunakan tolak ukur yang bersifat kualitas, biaya, dan waktu seperti yang dilakukan dalam proses operasi. Untuk siklus waktu, perusahaan dapat menggunakan pengukuran waktu dari saat keluhan pelanggan diterima hingga keluhan tersebut diselesaikan. [2]

Perspektif Pembelajaran dan Pertumbuhan

Proses ini mengidentifikasi infrastruktur yang harus dibangun perusahaan untuk meningkatkan pertumbuhan dan kinerja jangka panjang. Proses pembelajaran dan pertumbuhan ini bersumber dari faktor sumber daya manusia, sistem, dan prosedur organisasi. Yang termasuk dalam perspektif ini adalah pelatihan pegawai dan budaya perusahaan yang berhubungan dengan perbaikan individu dan

organisasi.[2]

Hasil dari pengukuran ketiga perspektif sebelumnya biasanya akan menunjukkan kesenjangan yang besar antara kemampuan orang, system, dan prosedur yang ada saat ini dengan yang dibutuhkan untuk mencapai kinerja yang diinginkan. Inilah alasan mengapa perusahaan harus melakukan investasi di ketiga faktor tersebut untuk mendorong perusahaan menjadi sebuah organisasi pembelajar (learning organization).[2]

Dalam perspektif ini, ada faktof-faktor penting yang harus diperhatikan,

yaitu:[2]

1. Kapabilitas pekerja

Dalam hal ini manajemen dituntut untuk memperbaiki pemikiran pegawai terhadap organisasi, yaitu bagaimana para pegawai menyumbangkan segenap kemampuannya untuk organisasi. Untuk itu perencanaan dan upaya implementasi reskilling pegawai yang menjamin kecerdasan dan kreativitasnya dapat dimobilisasi untuk mencapai tujuan organisasi.[2]

2. Kapabilitas sistem informasi

informasi-informasi yang terbaik. Dengan kemampuan sistem informasi yang memadai, kebutuhan seluruh tingkatan manajemen dan pegawai atas informasi yang akurat dan tepat waktu dapat dipenuhi dengan sebaik-baiknya.[2]

3. Motivasi, kekuasaan, dan keselarasan

Perspektif ini penting untuk menjamin adanya proses yang berkesinambungan terhadap upaya pemberian motivasi dan inisiatif yang sebesar-besarnya bagi pegawai. Paradigma manajemen terbaru

menjelaskan bahwa proses pembelajaran sangat penting bagi pegawai untuk melakukan trial and error sehingga turbulensi lingkungan sama-sama dicoba-kenali tidak saja oleh jenjang manajemen strategis tetapi juga oleh segenap pegawai di dalam organisasi sesuai kompetensinya masing-masing. Upaya tersebut perlu didukung dengan motivasi yang besar dan pemberdayaan pegawai berupa delegasi wewenang yang memadai untuk mengambil keputusan. Selain itu, upaya tersebut juga harus dibarengi dengan upaya penyesuaian yang terus menerus yang sejalan dengan tujuan organisasi.[2]

Dari keempat perspektif tersebut terdapat hubungan sebab akibat yang merupakan penjabaran tujuan dan pengukuran dari masing-masing perspektif. Hubungan berbagai sasaran strategic yang dihasilkan dalam perencanaan strategic dengan kerangka Balanced Scorecard menjanjikan peningkatan kemampuan perusahaan dalam menghasilkan kinerja keuangan. Kemampuan ini sangat diperlukan oleh perusahaan yang memasuki lingkungan bisnis yang kompetitif. [2]

2.2.5 Keunggulan Balance Scorecard

Balance Scorecard memeiliki keunggulan yang menjadikan sistem

manajemen strategik saat ini berbeda secara signifikan dengan sistem manajemen strategik dalam manajemen tradisional. Manajemen strategik tradisonal hanya berfokus ke sasaran-sasaran yang bersifat keuangan, sedangakan sistem manajemen

strategik yang dirumuskan dalam sistem manajemen strategik tradisional tidak koheren satu dengan yang lainnya, sedangakan berbagai sasaran strategik dalam sistem manajemen strategik kontemporer dirumuskan secara koheren. Disamping itu, Balance Scorecard menjadikan sistem manajemen strategik kontemporer memiliki karakteristik yang tidak dimiliki oleh sistem manajemen strategik tradisional, yaitu dalam karakteristik keterukuran dan keseimbangan [2]

Keunggulan pendekatan Blance Scorecard dalam sitem perencanaan strategik adalah mampu menghasilkan rencana strategic yang memiliki

karakteristiksebagai berikut : [2] 1. Komprehensif

Balance Scorecard menambahkan perspektif yang ada dalam

perencaaan strategik, dari yang sebelumnya hanya ada perspektif keuanagn, meluas ke tiga perspektif yang lain, yaitu pelanggan, bisnis internal, serta pembelajaran dan pertumbuhan. Perluasana perspektif rencana strategik ke perspektif non-keuanagan tersebut menghasilkan manfaat sebagai berikut :[2]

a. Menjanjikan kinerja keuangan yang berlipat ganda dan berjangka panjang.[2]

b. Memapukan perusahaan untuk memasuki lingkungan bisnis yang kompleks.[2]

2. Koheren

Balance Scorecard mewajibkan personal untuk membangun

hubungan sebab akibat diantara berbagai pasaran strategik yang dihasilkan dalam perancanaan strategik. Setiap sasaran strategik yang ditetapkan dalam perspektif non-keuangan harus mempunyai hubingan kasual dengan sasaran keuanagan, baik secara langsung maupun

tidak.[2]

strategic yang mennghasilkan sasaran strategik yang koheren akan menjanjikan pelipatgandaan kinerja keuangan berjangka panjang, karena personal dimotivasi untuk mencari inisiatif strategik yang mempunyai manfaat bagi perwujudan secara strategik de perspektif keuangan, pelanggan, bisnis internal, serta pembelajaran, dan pertumbuhan. Kekoherenan sasaran strategik yang menjanjikan pelipatgandaan kinerja keuangan sangat dibutuhkan oleh perusahaan untuk memasuki lingkunn bisnis yang kompetitif.[2]

3. Seimbang

Keseimbangan sasaran strategikyang dihasilkan oleh sistem perencanaan strategik penting untuk menghasilkan kinerja keuanagn berjangka panjang. Jadi perlu diperlihatkan garis keseimbangan yang harus diusahakan dalam menetapkan sasaran-sasaran strategik di keempat perspektif.[2]

4. Terukur

Keterukuran sasaran strategik yang dihasilkan oleh sistem perencanaan strategik menjanjikan ketercapaian berbagai sasaran strategik yang dihasilkan oleh sistem tersebut. Semua sasaran strategik ditentukan oleh ukurannya, baik untuk sasaran strategik di perspektif keuangan maupun sasaran strategik di perspektif nonkeuangan.[2]

Dengan Balanced Scorecard, sasaran-sasaran strategik yang sulit diukur, seperti sasaran-sasaran strategik di perspektif nonkeuangan, ditentukan ukurannya agar dapat dikelola, sehingga dapat diwujudkan. Dengan demikian keterukuran sasaran-sasaran strategik di perspektif nonkeuangan tersebut menjanjikan perwujudan berbagai sasaran strategik nonkeuangan, sehingga kinerja keuangan dapat berlipat ganda

2.2.6 Langkah-langkah Balance Scorecard

Balance Scorecard seharusnya menerjamahkan visi dan misi ke dalam berbagai tujuan dan ukuran. Balance Scorecard menyatakan adanya keseimbangan antara berbagai ukuran eksternal para para pemegang saham dan pelanggan, dengan berbagai ukuran internal proses bisnis penting, inovasi, serta pembelajaran dan pertumbuhan. Keseimbangan juga dinyatakan antara semua ukuran hasil apa yang dicapai oleh perusahaan pada waktu yang lalu dengan semua ukuran faktor pendorong kinerja masa depan perusahaan. Dan Scorecard juga menyatakan

keseimbangan antara semua ukuran hasil yang objektif dan mudah dikuantifikasi dengan faktor penggerak kinerja berbagai ukuran hasil yang subjektif dan agak berdasarkan pertimbangan sendiri.[4]

Balance Scorecard lebih dari sekedar sistem pengukuran taktis atau

operasional. Perusahaan yang inovatif menggunakan Scorecard sebagai sebuah sistem maajemen strategis, untuk mengelola strategis jangka panjang. Perusahaan menggunakan fokus pengukuran Scorecard untuk menghasilkan berbagai proses manajemen penting sebagai berikut:[4]

1. Menerjemahkan visi dan misi perusahaan.

2. Mengaitkan berbagai tujuan dan ukuran strategis.

3. Menetapkan sasaran, dan menyelaraskan berbagai inisiatif strategis. 4. Umpan balik dan pembelajaran strategis.

Gambar 2.4 Langkah-langkah Balance Scorecard

2.2.7 Skala Likert

Skala Likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial. Dalam penelitian, fenomena sosial ini telah ditetapkan secara spesifik oleh peneliti, yang selanjutnya disebut sebagai variabel penelitian. [1]

Dengan skala Likert, maka variabel ayang akan diukur dijabarkan menjadi indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik tolak untuk menyusun item-item instrumen yang dapat berupa pernyataan atau pertanyaan. [1]

Jawaban setiap item instrumen yang menggunakan skala Likert mempunyai gradasi dari sangat positif sampai sangat negatif, yang dapat berupa kata-kata antara lain: [1]

c. Ragu-ragu d. Tidak setuju e. Sangat tidak setuju

a. Selalu b. Sering

c. Kadang-kadang d. Tidak pernah

a. Sangat positif b. Positif

c. Negatif d. Sangat negatif

a. Sangat baik b. Baik c. Tidak baik d. Sangat tidak baik

Untuk keperluan analisis kuantitatif, maka jawaban itu dapat diberi skor, misal: [1]

1. Sangat Setuju/selalu/sangat positif diberi skor 5 2. Setuju/sering/positif diberi skor 4 3. Ragu-ragu/kadang-kadang/netral diberi skor 3 4. Tidak setuju/hampir tidak pernah/negatif diberi skor 2 5. Sangat tidak setuju/tidak pernah diberi skor 1

2.1.3 Kepuasan Pelanggan Menggunakan Kuesioner

Bahwa kepuasan pelanggan (custamer satisfaction) adalah perasaan senang

dipersepsikan produk (atau hasil) terhadap espektasi mereka. Jika kinerja gagal memenuhi ekspektasi maka pelanggan akan puas.[9]

Pada dasarnya tujuan dari suatu bisnis adalah untuk menciptakan para pelanggan yang merasa puas. Terciptanya kepuasan pelanggan dapat memberikan beberapa manfaat, diantaranya hubungan antara perusahaan dan pelanggannya menjadi harmonis, memberikan dasar yang baik bagi pembelian ulang dan terciptanya loyalitas pelanggan, dan membentuk suatu rekomendasi dari mulut ke mulut (mouth to mouth) yang menguntungkan bagi perusahaan. Atau bisa juga

bahwa kepuasan pelanggan adalah tingkat perasaan seseorang setelah membandingkan kinerja (atau hasil) yang ia rasakan di bandingkan dengan harapannya.[9]

Dalam kasus pemasaran jasa, dimensi kualitas yang paling sering dijadikan acuan adalah :[9]

1. Reliabilitas (keandalan)

Kemampuan memberikan layanan yang dijanjikan dengan segera, akurat dan memuaskan. Contohnya, dokter mampu mendiagnosis penyakit pasien dengan akurat.[9]

2. Responsivitas (Kesigapan)

Keinginan dan kesediaan para karyawan untuk membantu para pelanggan dan memberikan layanan dengan tanggap. Contohnya, sistem reservasi dan penanganan bagasi maskapai penerbangan yang cepat.[9]

3. Assurance (Jaminan)

Mencakup pengetahuan, kompetensi, kesopanan, dan sifat dapat dipercaya yang dimiliki para karyawan; bebas dari bahaya fisik, risiko atau keragu-raguan. Contohnya, mekanik di bengkel yang berpengetahuan dan berpengalaman luas.[9]

4. Emphaty (Empati)

mengigat masalah (penyakit, keluhan, dan sejenisnya) sebelumnya, dan bersikap sabar serta menjadi pendengar yang baik.[9]

5. Tangibles (berwujud)

Meliputi fasilitas fisik, perlengkapan, karyawan, dan sarana komunikasi. Contohnya, fasilitar reparasi, seragam karyawan, kelengkapan perlengkapan, dan ruang tunggu yang representatif dibengkel.[9]

2.2.8 Web

Menurut Yuhefizar “World Wide Web atau WWW atau juga dikenal dengan WEB adalah salah satu layanan yang didapat oleh pemakai komputer yang

terhubung ke internet. Web ini menyediakan informasi bagi pemakai komputer yang terhubung ke internet dari sekedar informasi kecil atau informasi yang tidak berguna sama sekali sampai informasi yang serius, dari informasi yang gratisan sampai informasi yang komersial.[6]

Menurut Wahana Komputer “Web adalah formulir komunikasi interaktif yang digunakan pada suatu jaringan komputer.”[7]

Adapun cara kerja web adalah sebagai berikut:

a. Informasi web disimpan dalam dokumen dalam bentuk halaman-halaman web atau web page.

b. Halaman web tersebut disimpan dalam server web komputer. c. Sementara dipihak pemakai ada komputer yang bertindak sebagai

komputer klien dimana ditempatkan program untuk membaca halaman web yang ada di server web (browser).

d. Browser membaca halaman web yang ada di server web.

2.2.8.1Website

Menurut YM Kusuma Ardhana “Website adalah sejumlah halaman web yang memiliki topik saling terkait, terkadang disertai pula dengan berkas-berkas gambar, video, atau berkas lainnya.”[8]

Website mempunyai fungsi yang bermacam-macam, tergantung dari tujuan

dan jenis website yang dibangun, tetapi secara garis besar fungsi website menurut YM Kusuma Ardhana adalah sebagai berikut:[8]

a. Media Promosi b. Media Pemasaran c. Media Informasi d. Media Pendidikan

2.2.8.2Perkembangan Web

Perkembangan web berdasarkan teknologi dan cara penggunaannya menurut pada praktisi informatika adalah sebagai berikut:

a. Web 1.0

Web 1.0 merupakan teknologi awal dari sebuah website, teknologi ini masih

statis dimana antara pembuat website dan penikmat website hanya tejadi komunikasi 1 arah dimana pembuat sebagai pemberi informasi dan penikmat hanya sebagai pembaca. Web 1.0 dikembangkan untuk pengaksesan informasi dan memiliki sifat yang sedikit interaktif. Secara garis besar, sifat Web 1.0 adalah Read-Only dan bahasa yang digunakan pada Web 1.0 menggunakan bahasa HTML.

b. Web 2.0

Sifat Web 2.0 adalah Read-Write. Web 2.0 lebih menekankan pada perubahan cara berpikir dalam menyajikan konten dan tampilan di dalam sebuah website. Di era Web 2.0 sekarang, web digunakan untuk berbagi, pertemanan, kolaborasi menjadi sesuatu yang penting. Web 2.0 memungkinkan pengguna untuk melakukan lebih dari sekedar mengambil informasi. Mereka dapat membangun pada fasilitas interaktif.

Kunci perbedaan dalam Web 2.0 dan Web 1.0 adalah keterbatasan pada Web 1.0 yang mengharuskan pengguna internet untuk datang ke dalam website tersebut dan melihat satu persatu konten di dalamnya. Sedangkan Web 2.0

dalam melakukan aktivitas drag and drop, auto complete, chat, voice dapat dilakukan layaknya aplikasi desktop.

c. Web 3.0

Web 3.0 adalah generasi ketiga dari layanan internet berbasis web. Web 3.0

merupakan pengembangan dari website di mana konten web tidak hanya dalam format bahasa manusia yang umum , tetapi juga dalam format yang dapat dibaca oleh bahasa mesin. Web ini masih dalam tahap pengembangan. Akan tetapi, banyak yang memperkirakan web ini akan berkembang pesat

pada tahun 2010-2020.

Konsep Web 3.0 itu sendiri pertama kali diperkenalkan pada tahun 2001, saat Tim Berners-Lee, penemu World Wide Web, menulis sebuah artikel ilmiah yang menggambarkan Web 3.0 sebagai sebuah sarana bagi mesin untuk membaca halaman-halaman Web. Fungsi web menjadi wadah untuk pertukaran data, informasi, dan pengetahuan yang dapat menghasilkan kecerdasan buatan yang dapat mengerti keinginan penggunanya, dengan menggunakan web 3.0 kita juga diberikan keleluasaan untuk dapat melakukan modifikasi pada website itu sendiri.

2.2.8.3Web Server

Web server adalah suatu server yang memberikan layanan kepada

konsumen yang meminta informasi yang berkaitan dengan web. Fungsi utama dari web server adalah untuk mentransfer data dan seluruh berkasnya dalam sebuah web

termasuk di dalamnya teks, gambar, video dan lainnya atas permintaan klien melalui protokol komunikasi yang telah ditentukan.

2.2.8.4Web Based Application

Web based application adalah suatu aplikasi yang dapat berjalan dengan

menggunakan basis teknologi web atau browser. Aplikasi ini dibuat dengan menggunakan program server-side.

Server-side adalah script yang diolah di server. Script adalah program yang

perintah. Script biasanya bekerja bila suatu program aplikasi dijalankan. Contoh-contoh server-side: ASP, JSP, PHP, dan bahasa lainnya.

a. ASP (Active Server Side) merupakan turunan dari MS Visual Basic yang dibuat oleh Microsoft.

b. JSP (Java Server Page) merupakan bahasa berbasis Java yang dikembangkan oleh Sun Microsistem

135

Setelah sistem dianalisis dan didesain secara terperinci maka selanjutnya akan dilakukan tahap implementasi. Implementasi sistem merupakan tahap penerapan hasil analisis dan perancangan sistem penilaian kinerja perusahaan. Implementasi bertujuan untuk mengkonfirmasi modul-modul perancangan sehingga pengguna sistem dapat memberikan masukan-masukan terhadap pengembangan sistem.

4.2.1 Implementasi Perangkat Lunak

Implementasi perangkat lunak menjelaskan perangkat lunak yang digunakan untuk implementasi sistem penilaian kinerja perusahaan di PT. Mega Krakatau Cilegon. Perangkat lunak yang digunakan untuk implementasi sistem dapat dilihat pada Tabel 4.1.

Tabel 4.1 Implementasi Perangkat Lunak

No Perangkat Lunak Spesifikasi

1 Sistem Operasi Microsoft Windows 8

2 Web Server WAMP Server

3 Web Browser Google Chrome

4 Database Server MySQL

4.2.2 Implementasi Perangkat Keras

Implementasi perangkat keras menjelaskan perangkat keras yang digunakan

untuk implementasi sistem penilaian kinerja perusahaan di PT. Mega Krakatau CIlegon. Perangkat keras yang digunakan untuk implementasi sistem dapat dilihat pada Tabel 4.2

Tabel 4.2 Implementasi Prangkat Keras

No Perangkat Keras Spesifikasi

1 Processor 2.1 GHz

2 Memori 2 GB

3 Harddisk 1 TB

4 VGA 1 GB

5 Monitor 14”

6 Mouse Optical Mouse

7 Keyboard Standard

4.2.3 Implementasi Basis Data

Pembuatan basis data dilakukan dengan menggunakan DBMS MySQL. Implementasi basis data dalam bahasa SQL adalah sebagai berikut.

4.2.4 Implementasi Antarmuka

Implementasi antarmuka dilakukan dengan setiap halaman program yang dibangun dan pengkodeannya dalam bentuk file program. Berikut ini adalah implementasi antarmuka yang dibangun dan dibedakan antara antarmuka untuk direktur, manajer, administrasi, staff administrasi, pemasaran, logistik, dan pelanggan.

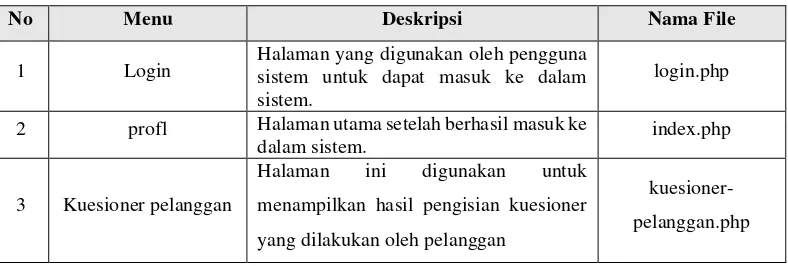

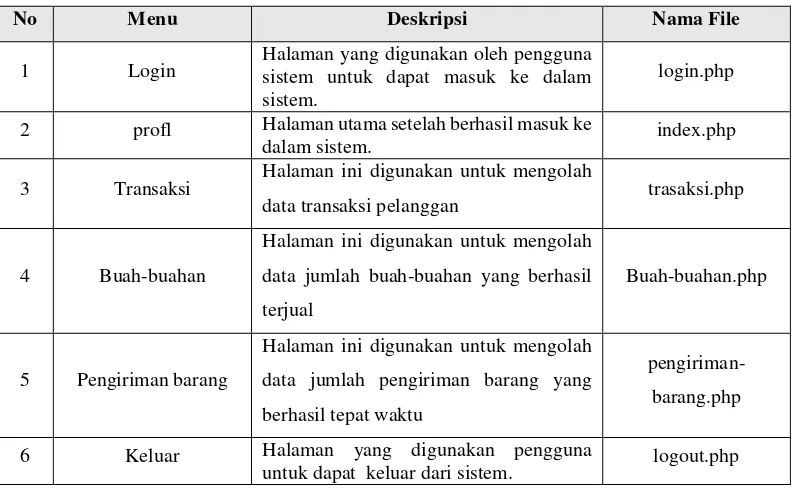

1. Implementasi Antarmuka Direktur

Implementasi antarmuka yang terdapat pada perangkat lunak yang ditujukan untuk direktur dapat dilihat pada Tabel 4.3.

Tabel 4.3 Implementasi Antarmuka Direktur

No Menu Deskripsi Nama File

1 Login Halaman yang digunakan oleh pengguna sistem untuk dapat masuk ke dalam

sistem.

login.php

2 profl Halaman utama setelah berhasil masuk ke

dalam sistem. index.php

3 Kuesioner pelanggan

Halaman ini digunakan untuk

menampilkan hasil pengisian kuesioner

yang dilakukan oleh pelanggan

4 Kinerja perspektif keuangan

Halaman ini digunakan untuk

menampilkan hasil kinerja perusahaan

pada perspsktif keuangan

kinerja-keuangan.php

5 Kinerja perspektif

pelanggan

Halaman ini digunakan untuk

menampilkan hasil kinerja perusahaan

pada perspsktif pelanggan

kinerja-pelanggan.php

6 Kinerja perspektif

bisnis internal

Halaman ini digunakan untuk

menampilkan hasil kinerja perusahaan

pada perspsktif bisnis internal

kinerja-bisnis-Halaman ini digunakan untuk

menampilkan hasil kinerja perusahaan

pada perspsktif pertumbuhan &

pembelajaran

kinerja-inovasi.php

8 Kinerja keseluruhan

Halaman ini digunakan untuk

menampilkan hasil kinerja perusahaan

secara keseluruhan

kinerja-perusahaan.php

9 Keluar Halaman yang digunakan pengguna

untuk dapat keluar dari sistem. logout.php

2. Implementasi Antarmuka Manajer

Implementasi antarmuka yang terdapat pada perangkat lunak yang ditujukan untuk manajer dapat dilihat pada Tabel 4.4.

Tabel 4.4 Implementasi Antarmuka Manajer

No Menu Deskripsi Nama File

1 Login Halaman yang digunakan oleh pengguna sistem untuk dapat masuk ke dalam

sistem.

login.php

2 profl Halaman utama setelah berhasil masuk ke

dalam sistem. index.php

3 Target perbulan

Halaman ini digunakan untuk mengolah

data target perbulan yng akan dicapai

untuk digunakan pada perhitungan

kinerja perusahaan

target-perbulan.php

4 Keluar Halaman yang digunakan pengguna

3. Implementasi Antarmuka Administrasi

Implementasi antarmuka yang terdapat pada perangkat lunak yang ditujukan untuk administrasi dapat dilihat pada Tabel 4.5.

Tabel 4.5 Implementasi Antarmuka Administrasi

No Menu Deskripsi Nama File

1 Login Halaman yang digunakan oleh pengguna sistem untuk dapat masuk ke dalam

sistem.

login.php

2 profl Halaman utama setelah berhasil masuk ke

dalam sistem. index.php

3 Neraca laba rugi

Halaman ini digunakan untuk mengolah

data neraca laba rugi yang akan

digunakan pada perhitungan perspektif

keuangan

neraca-laba-rugi.php

4 Keluar Halaman yang digunakan pengguna

untuk dapat keluar dari sistem. logout.php

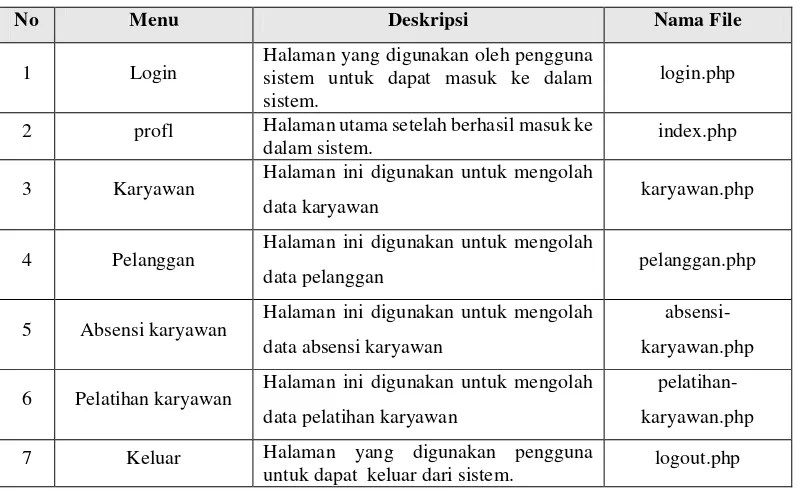

4. Implementasi Antarmuka Staff Administrasi

Implementasi antarmuka yang terdapat pada perangkat lunak yang ditujukan untuk staff administrasi dapat dilihat pada Tabel 4.6.

Tabel 4.6 Implementasi Antarmuka Staff Administrasi

No Menu Deskripsi Nama File

1 Login Halaman yang digunakan oleh pengguna sistem untuk dapat masuk ke dalam

sistem.

login.php

2 profl Halaman utama setelah berhasil masuk ke

dalam sistem. index.php

3 Karyawan Halaman ini digunakan untuk mengolah

data karyawan karyawan.php

4 Pelanggan Halaman ini digunakan untuk mengolah

data pelanggan pelanggan.php

5 Absensi karyawan Halaman ini digunakan untuk mengolah

data absensi karyawan

absensi-karyawan.php

6 Pelatihan karyawan Halaman ini digunakan untuk mengolah

data pelatihan karyawan

pelatihan-karyawan.php

7 Keluar Halaman yang digunakan pengguna

5. Implementasi Antarmuka Pemasaran

Implementasi antarmuka yang terdapat pada perangkat lunak yang ditujukan untuk pemasaran dapat dilihat pada Tabel 4.7.

Tabel 4.7 Implementasi Antarmuka Pemasaran

No Menu Deskripsi Nama File

1 Login Halaman yang digunakan oleh pengguna sistem untuk dapat masuk ke dalam

sistem.

login.php

2 profl Halaman utama setelah berhasil masuk ke

dalam sistem. index.php

3 Transaksi Halaman ini digunakan untuk mengolah

data transaksi pelanggan trasaksi.php

4 Buah-buahan

Halaman ini digunakan untuk mengolah

data jumlah buah-buahan yang berhasil

terjual

Buah-buahan.php

5 Pengiriman barang

Halaman ini digunakan untuk mengolah

data jumlah pengiriman barang yang

berhasil tepat waktu

pengiriman-barang.php

6 Keluar Halaman yang digunakan pengguna

untuk dapat keluar dari sistem. logout.php

6. Implementasi Antarmuka Logistik

Implementasi antarmuka yang terdapat pada perangkat lunak yang ditujukan untuk logistik dapat dilihat pada Tabel 4.8.

Tabel 4.8 Implementasi Antarmuka Logistik

No Menu Deskripsi Nama File

1 Login Halaman yang digunakan oleh pengguna sistem untuk dapat masuk ke dalam

sistem.

login.php

2 profl Halaman utama setelah berhasil masuk ke

dalam sistem. index.php

3 Produk Halaman ini digunakan untuk mengolah

data produk produk.php

4 Keluar Halaman yang digunakan pengguna

7. Implementasi Antarmuka Pelanggan

Implementasi antarmuka yang terdapat pada perangkat lunak yang ditujukan untuk pelanggan dapat dilihat pada .

No Menu Deskripsi Nama File

1 Kuesioner Halaman ini digunakan untuk mengisi

kuesioner pelanggan kuesioner.php

4.2 Pengujian Sistem

Pengujian sistem merupakan hal terpenting yang bertujuan untuk menemukan kesalahan-kesalahan atau kekurangan-kekurangan pada sistem penilaian kinerja perusahaan yang diuji. Pengujian bermaksud untuk mengetahui sistem penilaian kinerja perusahaan yang dibuat telah memenuhi kinerja sesuai

dengan tujuan perancangan.

Pengujian yang dipergunakan untuk menguji sistem yang baru adalah metode pengujian black box. Pengujian black box terfokus pada pengujian

persyaratan fungsional sistem informasi.

Rencana pengujian yang akan dilakukan adalah dengan cara menguji sistem yang dibangun secara Black Box dan beta. Pengujian sistem penilaian kinerja perusahaan pada PT. Mega Krakatau Cilegon menggunakan data uji berdasarkan data yang diberikan.

4.2.1 Skenario Pengujian Black Box

Pengujian black box difokuskan pada persyaratan fungsional perangkat lunak yang dibangun. Rencana pengujian selengkapnya dapat dilihat pada Tabel 4.9.

Tabel 4.9 Pengujian Black Box

Kelas Uji Butir Uji Jenis Pengujian

Login Login pengguna Black Box

Pengolahan kuesioner Menambah kuesioner pelanggan Black Box

Kelas Uji Butir Uji Jenis Pengujian

Pengolahan data pelanggan

Menambah data pelanggan

Black Box Mengubah data pelanggan

Mencari data pelanggan

Pengolahan data karyawan

Menambah data karyawan

Black Box Mengubah data karyawan

Mencari data karyawan

Pengolahan data target perbulan Mengubah data target perbulan Black Box

Pengolahan data neraca laba rugi Menambah data neraca laba rugi Black Box

Mengubah data neraca laba rugi

Pengolahan data absensi karyawan

Menambah data absensi karyawan

Black Box Mengubah data absensi karyawan

Mencari data absensi karyawan

Pengolahan data pelatihan

karyawan

Menambah data pelatihan karyawan

Black Box Mengubah data pelatihan karyawan

Pengolahan data transaksi

Menambah data transaksi

Black Box Mengubah data transaksi

Mencari data transaksi

Pengolahan data buah-buahan Menambah data buah-buahan Black Box

Mengubah data buah-buahan

Pengolahan data pengiriman

barang

Menambah data pengiriman barang

Black Box Mengubah data pengiriman barang

Pengolaan data produk

Menambah data produk

Black Box Mengubah data produk

Mencari data produk

4.2.2 Kasus dan Hasil Pengujian

Pengujian dilakukan dengan menguji setiap proses untuk kemungkinan kesalahan yang terjadi.

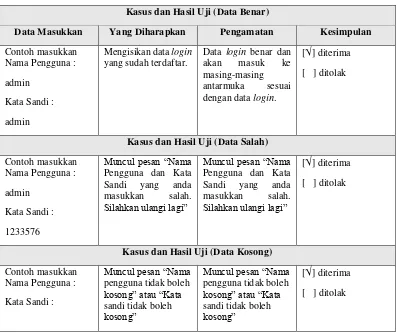

1. Pengujian Login

Tabel 4.10 Pengujian Login

Kasus dan Hasil Uji (Data Benar)

Data Masukkan Yang Diharapkan Pengamatan Kesimpulan

Contoh masukkan Nama Pengguna :

admin

Kata Sandi :

admin

Mengisikan data login

yang sudah terdaftar.

Data login benar dan

akan masuk ke

masing-masing

antarmuka sesuai

dengan data login.

[√] diterima

[ ] ditolak

Kasus dan Hasil Uji (Data Salah)

Contoh masukkan Nama Pengguna :

admin

Kata Sandi :

1233576

Muncul pesan “Nama

Pengguna dan Kata

Sandi yang anda

masukkan salah.

Silahkan ulangi lagi”

Muncul pesan “Nama

Pengguna dan Kata

Sandi yang anda

masukkan salah.

Silahkan ulangi lagi”

[√] diterima

[ ] ditolak

Kasus dan Hasil Uji (Data Kosong)

Contoh masukkan Nama Pengguna :

Kata Sandi :

Muncul pesan “Nama

pengguna tidak boleh

kosong” atau “Kata

sandi tidak boleh

kosong”

Muncul pesan “Nama

pengguna tidak boleh

kosong” atau “Kata

sandi tidak boleh

kosong”

[√] diterima

[ ] ditolak

2. Pengujian Penambahan Data Kuesioner Pelanggan

Pengujian penambahan data kuesioner pelanggan oleh pelanggan. Pengujian penambahan data kuesioner pelanggan dapat dilihat pada Tabel 4.11.

Tabel 4.11 Pengujian Penambahan Data Kuesioner Pelanggan

Kasus dan Hasil Uji (Data Benar)

Data Masukkan Yang Diharapkan Pengamatan Kesimpulan

Contoh masukkan Nama pelanggan :

Deden Rifai

Waku :

30/01/2015

Jawaban 1:

SP (Sangat Puas)

Mengisikan nama

pelanggan yang sudah terdaftar.

Data pelanggan benar dan kuesioner yang

telah diisi akan

tersimpan dalam data base

[√] diterima

Jawaban 2:

STP (Sangat Tidak Puas)

Kasus dan Hasil Uji (Data Salah)

Contoh masukkan Nama pelanggan :

Ahmadi Hijrul

Waku :

30/01/2015

Jawaban 1:

SP (Sangat Puas)

Jawaban 2:

Muncul pesan “Nama

Pelanggan tidak

Terdaftar”

Muncul pesan “Nama

Pelanggan tidak

Terdaftar”

[√] diterima

Jawaban 5:

STP (Sangat Tidak Puas)

Kasus dan Hasil Uji (Data Kosong)

Contoh masukkan Nama pelanggan :

Waku :

Muncul pesan “Nama Pelanggan tidak

Boleh Kosong” atau

“Jawaban Kuesioner tidak Boleh Kosong”

3. Pengujian Mencari Data Kuesioner Pelanggan

Pengujian mencari data kuesioner pelanggan oleh direktur. Pengujian mencari data kuesioner pelanggan dapat dilihat pada Tabel 4.12.

Tabel 4.12 Pengujian Mencari Data Kuesioner Pelanggan

Kasus dan Hasil Uji (Data Benar)

Data Masukkan Yang Diharapkan Pengamatan Kesimpulan

Contoh masukkan Pencarian :

Deden Rifai

Menampilkan data

kuesioner

Menampilkan data

kuesioner sesuai

nama pelanggan yang diinputkan

[√] diterima

[ ] ditolak

Kasus dan Hasil Uji (Data Salah)

Contoh masukkan

Kasus dan Hasil Uji (Data Kosong)

Contoh masukkan Pencarian :

Muncul pesan

“Mohon Masukkan

Nama Pelanggan”

Muncul pesan

“Mohon Masukkan

Nama Pelanggan”

[√] diterima

[ ] ditolak

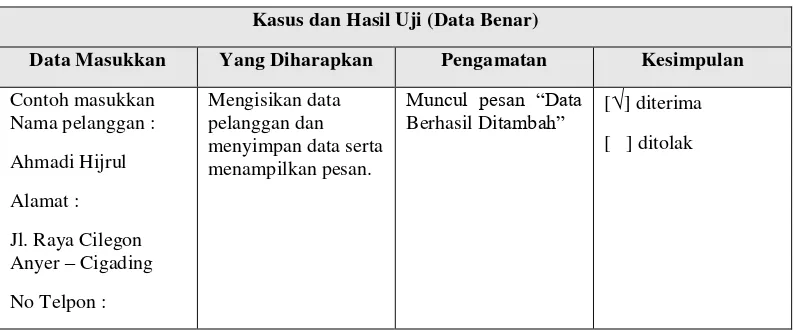

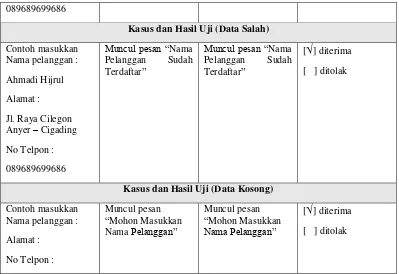

4. Pengujian Menambah Data Pelanggan

Pengujian menambah data pelanggan oleh staff administrasi. Pengujian menambah data pelanggan dapat dilihat pada Tabel 4.13.

Tabel 4.13 Pengujian Menambah Data Pelanggan

Kasus dan Hasil Uji (Data Benar)

Data Masukkan Yang Diharapkan Pengamatan Kesimpulan

Contoh masukkan Nama pelanggan :

Ahmadi Hijrul

Alamat :

Jl. Raya Cilegon

Anyer – Cigading

No Telpon :

Mengisikan data pelanggan dan menyimpan data serta menampilkan pesan.

Muncul pesan “Data

Berhasil Ditambah”

[√] diterima