TESIS

Oleh

RUSLY SIAGIAN/MT 077021070

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

KETAKSTABILAN PARAMETER DALAM REGRESI

QUANTILE

T E S I S

Untuk Memperoleh Gelar Magister Sains dalam

Program Studi Magister Matematika pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

RUSLY SIAGIAN/MT

077021070

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Nomor Pokok : 077021070

Program Studi : Matematika

Menyetujui, Komisi Pembimbing

(Dr. Sutarman, M.Sc) (Dr. Tulus, M.Si)

Ketua Anggota

Ketua Program Studi Direktur

(Prof. Dr. Herman Mawengkang, M.Sc) (Prof. Dr. Ir. T.Chairun Nisa. B,M.Sc)

Telah diuji pada

PANITIA PENGUJI TESIS

Ketua : Dr. Sutarman, M.Sc

Anggota : Dr. Tulus, M.Si

Dr. Saib Suwilo, M.Sc

Thesis ini menganalisis pengujian tingkah laku untuk perubahan struktur berda-sarkan estimasi regresi quantile. Penelitian ini merupakan kasus perubahan esti-masi pada konjungsi dengan distribusi bebas dan identik (iid) dan error yang tidak iid. Selanjutnya membandingkan hipotesis null dan alternatif pada model, dimana hipotesis null dalam keadaan stabil, ketika hipotesis alternatif mengijinkan koe-fisien regresi berubah pada respon. Pengujian menyebabkan peningkatan fungsi objektif dan kesalahan dari gambar ketika kendala yang tidak pengting dibuat. Sebagai contoh juga diajukan dengan data real yang berkorelasi serial dan mem-pelajari Monte Carlo untuk menghitung error yang tidak normal dan tidak iid, kemudian menganalisis tingkah laku pengujian.

ABSTRACT

The paper analyzes the behavior of a test for structural break based on quantile regression estimates. It considers the case of an estimated break in conjunction with independent and identically distributed (i.i.d.) and non-i.i.d. errors. It compares the null and the alternative models, where the null imposes stability, while the alternative allows the regression coefficients to change in response to the break. The test relies on the increase of the objective function and the worsening of the fit when unnecessary constraints are imposed. An example with serially correlated real data and a Monte Carlo study taking into account non-normal and non-i.i.d. errors analyze the behavior of the test.

Penulis mengucapkan puji syukur kepada Tuhan Yang Maha Esa atas berkat

dan karuniaNya sehingga penulis tesis yang berjudul ”Ketakstabilan

Parame-ter dalam Regresi Quantile” dapat dirampungkan.

Tesis ini merupakan tugas akhir pada Sekolah Pascasarjana Program Studi

Magister Matematika, Universitas Sumatera Utara. Pada kesempatan ini, penulis

menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya

kepa-da :

Gubernus Sumatera Utara dan Kepala Bappeda Provinsi

Sumat-era Utara beserta stafnya yang telah memberikan beasiswa kepada penulis serta

Kepala Dinas Pendidikan Kota Medan yang telah memberikan izin kepada

penulis untuk mengikuti perkuliahan di Sekolah Pascasarjana Program Studi

Ma-gister Matematika, Universitas Sumatera Utara.

Prof. Dr. Chairuddin P. Lubis, DTM&H, Sp. Ak. Selaku Rektor

Universitas Sumatera Utara dan Prof. Dr. Ir. T. Chairun Nisa B, M.Sc

se-laku Direktur Sekolah Pascasarjana Universitas Sumatera utara yang telah

mem-berikan kesempatan kepada penulis untuk mengikuti perkuliahan pada Sekolah

Pascasarjana pada Program Studi Magister Matematika Universitas Sumatera

Utara Medan.

Prof. Dr. Herman Mawengkang, selaku Ketua Program Studi

Matema-tika SPs USU yang dengan penuh kesabaran memotivasi dan membimbing penulis

serta memberikan buku dan jurnal-jurnal yang berkaitan dengan penelitian yang

Dr. Sutarman, MSc, selaku pembimbing I yang dengan penuh kesabaran

memotivasi dan membimbing penulis untuk penelitian yang penulis lakukan

se-hingga tesis ini dapat selesai.

Dr. Tulus, MSi, selaku pembimbing II yang dengan penuh kesabaran

memberikan dukungan moral, kritik dan saran sehingga penulis dapat

menyele-saikan tesis ini.

Dr. Saib Suwilo, MSc, selaku pembanding dan Sekretaris Program Studi

Matematika SPs USU dengan penuh kesabaran memberikan dukungan moral,

kritik dan saran sehingga penulis dapar menyelesaikan tesis ini.

Drs. Open Darnius, MSc selaku pembanding yang telah banyak

mem-berikan saran, masukan dan arahan yang membangun terhadap kesempurnaan

penulisan tesis ini.

Seluruh staf Pengajar pada SPs USU yang dengan sungguh-sungguh

telah berusaha memberikan ilmunya kepada penulis selama mengikuti

perkulia-han.

Seluruh Staf Administrasi SPs USU, teristimewa Sdri Misiani, S,Si

dan Sdri Sri Rayani Tanjung, S.Si yang telah memberikan bantuan dan

pela-yanan yang baik kepada penulis.

Rekan-rekan seperjuangan, mahasiswa angkatan ketiga, atas kerja

sama, kebersamaan dan bantuannya dalam mengatasi berbagai masalah selama

perkuliahan berlangsung.

Parlinggoman Pangaribuanyang senantiasa mendoakan, mendorong dan melayani

dengan penuh kasih, sabar serta memberikan pengorbanan yang tidak terbatas

kepada penulis selama mengikuti perkuliahan.

Pada kesempatan ini penulis menyampaikan terima kasih kepada seluruh

Keluarga Besar SMA Negeri 15 Medanyang terus mendoakan dan

memoti-vasi serta membantu penulis selama mengikuti pendidikan di SPs Program Studi

Magister Matematika Universitas Sumatera Utara, Medan.

Semoga tesis ini bermanfaat bagi para pembaca dan pihak-pihak yang

memer-lukannya.

Medan, Mei 2009

Penulis,

RIWAYAT HIDUP

Rusly Siagian, dilahirkan di Gomparsigombo Kabupaten Tobasa pada

tang-gal 15 Oktober 1964, merupakan anak ke tujuh dan sembilan orang bersaudara,

putrid dari Alm. St. Ojak Siagian dan Torsi br. Hutagaol almarhumah.

Mena-matkan Pendidikan SD Negeri I Simare-mare pada tahun 1976, SMP Negeri XVII

Kodya Medan pada tahun 1980 dan SMA Laboratory School IKIP Medan 1983,

tahun 1984 diterima Kuliah di IKIP Medan Jurusan Matematika Program D3

dan menamatkan kuliah tahun 1988. Pada tanggal 30 Juni 1988 dengan nomor

03718/105/01/C1/88.3. menjadi Calon Pegawai Negeri Sipil (CPNS) di SMA

Negeri Simamora Nabolak Siborong-borong Kabupaten Tapanuli Utara. Menjadi

Pegawai Negeri Sipil (PNS) pada tahun 1990 dengan nomor 0310/15/C1/90.3.

Tahun 1991 pindah tugas menjadi guru Negeri diperbantukan pada SMA Swasta

Halaman

ABSTRAK . . . i

ABSTRACT . . . ii

KATA PENGANTAR . . . iii

RIWAYAT HIDUP . . . vi

DAFTAR ISI . . . vii

BAB 1 PENDAHULUAN . . . 1

1.1 Latar Belakang . . . 1

1.2 Perumusan Masalah . . . 4

1.3 Tujuan Penelitian . . . 4

1.4 Kontribusi Penelitian . . . 4

1.5 Metodologi Penelitian . . . 5

BAB 2 TINJAUAN PUSTAKA . . . 6

BAB 3 LANDASAN TEORI . . . 10

3.1 Metode Kuadrat Terkecil . . . 10

3.2 Ketakstabilan Parameter . . . 15

BAB 4 KETAKSTABILAN PARAMETER DALAM REGRESI QUAN-TILE . . . 23

4.1 Regresi Quantile . . . 23

4.2 Contoh Data . . . 29

4.4 Hasil Simulasi . . . 34

BAB 5 KESIMPULAN . . . 42

1.1 Latar Belakang

Dalam regresi linear terdapat beberapa metode estimasi parameter. Satu

diantaranya adalah Metode Kuadrat Terkecil. Metode ini paling sering

digu-nakan karena mudah dalam perhitungan. Namun demikian, metode ini sangat

dipengaruhi oleh kehadiran outlier. Outlier dapat menyebabkan hasil estimasi

parameter menjadi tidak stabil. Outlier biasanya terjadi akibat kesalahan

mema-sukkan data, kesalahan catatan atau transmisi, dan kesalahan penempatan dari

titik desimal (Rousseeuw, 1987).

Salah satu alat analisis statistik yang dapat menyelesaikan masalah

terse-but adalah regresi quantile. Regresi quantile ini merupakan metode yang berguna

sekali dalam mengestimasi parameter, metode ini tidak mudah terpengaruh oleh

kehadiran outlier sehingga outlier menjauh dan tidak mengganggu kestabilan

da-ta yang diperoleh. Metode ini adalah alat yang penting untuk menganalisa dada-ta

yang terkontaminasi oleh kehadiran outlier. Selain itu, metode ini dapat

mem-berikan hasil yang tepat dan stabil pada kehadiran outlier serta dapat membatasi

pengaruh dari outlier (Furno, 2007).

Model yang stabil merupakan hal yang penting untuk prediksi dan inferens.

Karena model parametrik secara lengkap menggambarkan parameternya. Model

yang stabil sama dengan parameternya yang stabil. Model yang tidak stabil

2

beberapa jenis pertukaran (Hansen, 1992).

Penelitian tentang regresi quantile telah difokuskan pada interpretabilitas

dari estimasi regresi quantile berdasarkan spesifikasi yang salah dan pada

pengu-jian prosedur untuk memeriksa spesifikasi yang benar dari persamaan yang

diesti-masi (Furno, 2007). Kim dan White (2003) mendefinisikan konsistensi estimator

regresi quantile pada batasan klas dari model yang salah dispesifikasi, sehingga

dipenuhi asumsi linearitas. Kim dan White juga mendefinisikan pengujian

spe-sifikasi berdasarkan informasi persamaan matriks. Sebagai alternatif, pengujian

spesifikasi dapat dibangun pada residual. Dalam hal ini, perbandingan antara

model parametrik dan nonparametrik. Hal ini membutuhkan teknik smoothing

untuk menghitung regresi quantile nonparametrik (Koenker dan Machado, 1999).

Selanjutnya Angrist et al (2006) menunjukkan bahwa regresi quantile

meru-pakan perkiraan linear terbaik untuk memilih quantile bersyarat pada masalah

spesifikasi yang salah menggunakan fungsi kerugian kesalahan kuadrat rata-rata

terboboti, hanya metode kuadrat terkecil yang menyediakan rata-rata kesalahan

kuadrat terbaik dari perkiraan linear untuk rata-rata bersyarat berdasarkan

spe-sifikasi yang salah. Kemudian, Angrist et al (2006) mendefinisikan distribusi

asimptot dari estimator regresi quantile pada spesifikasi yang salah. Dikarenakan

spesifikasi yang salah tersebut, tentunya pengujian prosedur tidak berdistribusi

bebas, daerah kepercayaan dapat ditemukan dengan pengambilan sampel ulang

melalui bootstrap. Pada implementasi yang empiris, dijelaskan aturan yang

sa-ngat menonjol untuk sinyal pada sruktur yang berubah. Regresi quantile

menges-timasi pada quantile yang dipilih melebihi periode sampel yang berbeda dan

lengkap dan tidak mempunyai daerah yang umum dan hal ini merupakan bukti

dari struktur yang berubah.

Sama halnya dengan Bai (1995) menyediakan konsistensi dari estimator

re-gresi quantile dalam kehadiran struktur yang berubah, terkecuali pada masalah

estimasi yang berubah untuk error yang independen dan identik maupun error

yang tidak independen dan identik. Bai mengijinkan pengujian resmi untuk

struk-tur yang berubah berdasarkan estimasi regresi quantile, dan mengembangkan

aturan yang sangat menonjol terdiri dalam inspeksi secara grafik dari interval

kepercayaan yang tidak lengkap. Kemudian menganalisis model dengan hipotesis

nol dan alternatif. Hipotesis nol dalam keadaan stabil ketika hipotesis alternatif

mengijinkan koefisien regresi berubah pada responnya. Berdasarkan hipotesis

nol yang diestimasi hanya satu persamaan pada seluruh sampel. Berdasarkan

hipotesis alternatif diestimasi dua persamaan yang berbeda yang satu sebelum

mengalami perubahan dan yang satu setelah mengalami perubahan. Kemudian

dibandingkan fungsi objektif berdasarkan hipotesis nol dan alternatif, dan

pen-gujian menunjukkan peningkatan fungsi objektif serta membuat keadaan gambar

menjadi lebih buruk ketika kendala tidak penting sudah ditentukan.

Perkembangan dari pengujian untuk perubahan struktur pada regresi

quan-tile menyediakan alat yang sangat fleksibel untuk menyelidiki tingkah laku dari

model tidak hanya pada pusat distribusi bersyarat tetapi juga pada ekornya.

Se-hingga untuk menganalisis kehadiran dari perubahan bisa dilakukan lebih dari

satu titik yaitu pembuktian jika perubahan mempunyai pengaruh yang konstan

pada quantile atau jika perubahan tersebut berubah berdasarkan tingkatan yang

pen-4

garuh perubahan di pusat distribusi bersyarat membatalkan hak untuk pengaruh

yang berlawanan dari perubahan pada ekor distribusi dan atau pada sub sampel

dari model tanpa kendala. Selanjutnya regresi quantile yang tegar berkenaan

dengan nilai yang ganjil pada variabel terikat diijinkan untuk menghilangkan

berturut-turut outlier dan perubahan yang biasanya dianggap sendiri, sehingga

mencegah kesimpulan yang tidak benar (Furno, 2007).

1.2 Perumusan Masalah

Adapun permasalahan dalam penelitian ini adalah bagaimana tatacara

meng-estimasi ketakstabilan parameter dalam regresi quantile.

1.3 Tujuan Penelitian

Adapun tujuan dalam penelitian ini adalah untuk menganalisis tingkah laku

dari pengujian pada perubahan struktur konjungsi dengan distribusi independen

dan identik dan error yang tidak berdistribusi independen dan identik berdasarkan

estimasi regresi quantile. Selanjutnya penelitian ini juga akan membandingkan

hasil estimasi ini dengan metode kuadrat terkecil.

1.4 Kontribusi Penelitian

Adapun kontribusi dalam penelitian ini adalah dapat membantu peneliti

untuk menggunakan regresi quantile sebagai salah satu alternatif alat analisis yang

bisa digunakan untuk mengestimasi ketakstabilan parameter yang disebabkan oleh

1.5 Metodologi Penelitian

Penelitian ini bersifat literatur dan dilakukan dengan mengumpulkan

infor-masi dari referensi beberapa buku dan jurnal. Penelitian ini pada awalnya

mem-perkenalkan tentang analisis regresi dengan metode kuadrat terkecil, dilanjutkan

dengan regresi quantile dan ketakstabilan parameter. Kemudian akan dijelaskan

ketakstabilan parameter dalam regresi quantile yang disertai contoh kasus. Lalu

akan diperlihatkan perbandingan hasil antara metode kuadrat terkecil dengan

BAB 2

TINJAUAN PUSTAKA

Referensi pengujian pada perubahan struktur berdasarkan metode kuadrat

terkecil banyak telah diteliti, diantaranya adalah Huskova dan Picek (2005)

mem-presentasikan pengujian perubahan struktur berubah berdasarkan bootsrap

esti-mator M. Pendekatannya tidak meluas sampai ke regresi quantile. Gagliardini

et al (2005) mendiskusikan pengujian ketegaran dari perubahan struktur yang

asimptotnya ekivalen dengan uji Wald, perkalian Lagrange dan Likelihood ratio

tetapi tidak memfokuskan pada regresi quantile.

Furno (2006) mendefinisikan pengujian resmi terhadap perubahan

struk-tur dengan menggunakan regresi quantile. Dengan implementasi pengujian yang

berulang-ulang maka akan dapat mengontrol kestabilan keduanya terhadap waktu

dan berkenaan dengan variabel bebasnya pada persamaan pendidikan, sehingga

dapat dicari penjelasan yang mendalam dari perubahan. Ditemukan bahwa ketika

model kembali ke pendidikan di Italy lebih dari satu persamaan, dengan membagi

sampel dalam kategori jenis kelamin dan daerahnya. Ternyata estimasinya

men-jadi lebih stabil, secara khusus regresi menggambarkan gaji wanita. Jenis kelamin

dan daerah memisahkan kenaikan dari perubahan masalah koefisien.

sebagai berikut:

Bentuk ˜uu˜ adalah jumlah kuadrat residu dari model dengan kendala, yang menentukan stabilitas dari koefisien regresi dengan pengestimasian model

pa-da seluruh sampel. Bentuk ˆuuˆ adalah jumlah kuadrat residu dari model tanpa kendala, dan mengijinkan fleksibelitas pada koefisien regresi. Supaya perubahan

terjadi pada koefisien yang diestimasi, maka sampel dibagi menjadi dua sub

sam-pel yaitu sebelum dan sesudah perubahan. ˆuuˆadalah jumlah kuadrat residu dari model dihitung pada tiap-tiap dua sub sampel, ˆuuˆ= P

t=1,...,n1 merepresentasikan estimasi fungsi objektif dari model tanpa kendala, dimana n1

adalah titik perubahan yang dipilih. Derajat kebebasan pada derajat pembilang

diberikan dengan jumlah kendala yaitu d1 = k, berdasarkan hipotesis nol yang

ditentukan stabilitas pada k koefisien yang diestimasi. Pada derajat penyebut

maka derajat kebebasannya adalah d2 =n2k, karena diestimasi dua regresi yang

berbeda pada dua sub sampel, untuk pembuktian jika koefisien merubah sampel

terhadap kehadiran dari struktur yang berubah. Ketika jumlah kuadrat residu

dari model dengan kendala berkembang, maka hipotesis nol dari struktur yang

tidak berubah ditolak. Fungsi C pada persamaan (2.1) didistribusikan sebagai distribusi Fd1,d2 berdasarkan asumsi dari error yang berdistribusi nornal, bebas dan identik.

Godfrey dan Orme (2000) menganalisis tingkah laku dari ujiF terhadap ke-hadiran distribusi error dan tidak normal. Ditemukan bahwa fungsiC merupakan fungsi ukuran kecil dengan error berdistribusi uniform dan merupakan fungsi

8

(2003) menyelidiki tingkah laku dari ujiF dengan error yang dikorelasikan beru-rut. Ditemukan bahwa korelasi berurutan menyebabkan uji F sangat menolak hipotesis nol, kecuali dengan error yang berdistribusi normal

Untuk mencegah asumsi distribusi diajukan regresi quantil dengan pengujian

C1 sebagai berikut:

C1 = [ ˜V(b(θ))−Vˆ(b(θ))]/d1

Derajat pembilangnya adalah perbedaaan antara fungsi objektif regresi quantile

dengan kendala dan tanpa kendala, disesuaikan dengan jumlah kendala.

Dera-jat penyebut merupakan estimasi fungsi objektif regresi quantile untuk model

tanpa kendala, disesuaikan dengan derajat kebebasannya. Fungsi objektif dari

estimator regresi quantile untuk pemilihan quantile θ diberikan sebagai berikut : V(b(θ)) = P

yt>xtbθ|yt−xtb|+

P

yt<xtb(1−θ)|yt−xtb|. Ketika θ = 0,5 fungsi

objektifnya menyederhanakan ke dalamV(b(0,5)) =P

|yt−xtb|, dan merupakan hitungan dari median regresi bersyarat atau aabsolut deviasi terkecil. Koenker

dan Bassett (1982) serta Koenker dan Machado (1999) menurunkan asimptot

dis-tribusi dari pengujian likelihood ratio untuk restriksi pengeluaran dalam regresi

quantile,LR1, dengan definisi asimptot perkiraan kuadratik sebagai berikut:

Wn(δ, θ) = (λ2ω(θ))

Persamaan (2.4) merupakan asimptot distribusi ξ2

q berdasarkan hipotesis

nol, dan bukan pusat dari distribusi ξ2

q berdasarkan hipotesis alternatif, dimana

q merupakan jumlah koefisien yang dikeluarkan. Kemudian ditulis kembali C1

dalam bentuk LR1 sebagai berikut:

C1 = [ ˜V(δ(θ))−Vˆ(δ(θ))]/d1 ˆ

V(δ(θ))/d2

= (1/2)LR

1λ2ω(θ)/d 1

ˆ

V(δ(θ))/d2

(2.5)

Pada persamaan (2.5) derajat pembilangnya didistribusikan sebagai ξ2

q oleh

per-samaan (2.4). Derajat penyebutnya merupakan fungsi objektif dari model tanpa

kendala, untuk perkiraan asimptot pada persamaan (2.3) adalah sah. Ini

mengim-plikasikan bahwa (λ2ω(θ))−1

[ ˆVn(δ(θ))−Vˆn(0(θ))] = [1/2ˆδ′Dδˆ−λ−1δˆ′gn] merupakan asimptot dari distribusi khi kuadrat. Sehingga C1 yang diberikan oleh rasio dua distribusi khi kuadrat yang bebas, dan secara asimptot didistribusikan sebagai

BAB 3

LANDASAN TEORI

3.1 Metode Kuadrat Terkecil

Analisis regresi berganda digunakan untuk tes hipotesis tentang hubungan

antara variabel terikatY dengan dua atau lebih variabel bebasX. Model regresi berganda adalah:

Yi =Xi1β1+Xi2β2+...+Xipβp +ei untuk i= 1, . . . , n

dalam bentuk matriks, persamaan diatas ditulis sebagai berikut:

Y =Xβ+e

dengan:

Y adalah vektor n×1 dari variabel terikat

X adalah matriks n×p dari penduga

β adalah vektor p×1 dari koefisien regresi

e adalah vektorn×1 dari error

Dengan kolom pertama dari X adalah 1, vektor (xT

i, Yi) adalah baris xTi ke-i dari X dan elemen ke-i dari Y, dan variabel penduga x1, x2, . . . , xp adalah variabel yang digunakan untuk menduga variabel terikat y. Pada model normal regresi linier berganda ditambahkan asumsi bahwaei adalah iid N(0, σ2) dengan mean E(ei) = 0 dan varians var(ei) = σ2, untuk i = 1,2, . . . , n sehingga regresi harus mengestimasi parameterβ dan σ2.

Untuk mengestimasi parameterβdan var(ei) maka digunakan Metode Kuadrat Terkecil. Metode ini berfungsi meminimumkan kriteria kuadrat terkecilQ(b), se-hingga bentuknya dapat ditulis sebagai berikut:

min

β QLS(β)

dengan QLS(β) = n

P

i=1

e2

i untuk i= 1,2, . . . , n

Persamaan normal Regresi Linier Bergandanya yaitu:

XTXb=XTY

Sehingga estimator kuadrat terkecilnya adalah:

ˆ

β =b= XTX−1 XTY

adapun variabel penduga ˆY dalam bentuk vektor menjadi: ˆY =Xb =HY dengan matriks hatnyaH =X XTX−1

XT. Sehingga entri ke-idari ˆY adalah nilai yang diduga ke-i,

ˆ

Yi =b1Xi1+b2Xi2+. . .+bpXip untuk i= 1,2, . . . , n

dan residual ke-i nya adalah:

12

Dalam bentuk notasi matriks, residualnya dapat ditulis sebagai berikut:

e= (IH)Y

Dalam Regresi Linier Berganda, SSE (Sum Square of Error) nya yaitu:

n

n−p, dengan MSE merupakan unbias

estimator dari error varians sehingga

σ = ngan meminimumkanSum Square Error,P

e2

i =

P

(Yi−Yˆi)2 =P(Yi−ˆb0−ˆb1X1i−ˆb2X2i)2. Persamaan normalnya dapat diperoleh dengan menurunkanP

∂e2

b1 dan ˆb2 dapat diperoleh dengan penyelesaian simultan:

ˆ

Notasi matriks dapat membantu menyelesaikan persamaan regresi jika variabel

14

Untuk meningkatkan kesederhanaan Metode Kuadrat Terkecil, maka

diper-lukan standart kuantitas sebagai berikut:

1. Untuk test signifikan pada parameter bj maka diasumsikan ei adalah be-bas pada distribusi normal dengan mean sama dengan 0 dan varians sama

dengan σ2, sehingga:

tj = ˆ

bj−bj

Sˆbj

, j = 1,2, ..., p

mempunyai distribusi student dengan np derajat kebebasan, maka interval kepercayaan untukbj adalah:

Nilaittabel> thitung, H0 ditolak maka koefisien regresi signifikan keH1.

2. Nilaip

Jika p <0,05 maka koefisien regresi akan signifikan pada level 5

3. Untuk mengetahui hubungan antara variabel terikat dan variabel bebas

diperlukan koefisien determinasi (R2), koefisien determinasi didefinisikan

se-bagai proporsi dari varians pada Y yang dapat diterangkan oleh X:

R2 = 1− SSE

SST =Sum Square Total

SSTm =Sum Square Total Corrected for The Mean

Hipotesis untuk R2 yaitu:

Jika H0 :R2 = 0

H1 : R2 6= 0

4. Uji F untuk signifikan menyeluruh :

F(p−1),(n−p)=

Jika Fhitung > Ftabel pada level signifikan dan derajat kebebasan sehingga

H0 ditolak, maka hipotesis menerima parameter regresi yang tidak sama

dengan nol. MakaR2 signifikan ke tidak nol.

FormulaF yang terdapat kostanta adalah sebagai berikut: Fp,(n−p)=

R2

Model yang stabil merupakan hal yang penting untuk prediksi dan inferens.

Karena model parametrik secara lengkap menggambarkan parameternya.

Mod-el yang stabil sama dengan parameternya yang stabil. ModMod-el yang tidak stabil

secara sederhana mungkin disebabkan oleh kelalaian variabel yang penting atau

beberapa jenis pertukaran (Hansen, 1992). Umumnya ketika model tidak stabil

meru-16

pakan kepentingan khusus dalam kebijakan analisis untuk mengetahui jika model

adalah tidak beragam untuk memungkinkan gangguan kebijakan. Engle et al.

(1983) memasukkan ke parameter gangguan tidak beragam dalam definisi dari

super exogeneity, kondisinya adalah argumentasi yang diperlukan prasyarat

un-tuk input kebijakan percobaan, diperlukan kondisi unun-tuk super exogeneity dengan

kekonstanan parameter sampel.

Karena kebutuhan akan parameter yang baik dengan model yang stabil,

telah banyak literatur yang telah dikembangkan untuk menguji kestabilan

param-eter ini. Jumlah dan jenisnya dari prosedur ini sangat mengejutkan akan tetapi

sayangnya semua pengujian tidak sama kebanyakan dikembangkan dari kriteria

ad hoc yang kurang baik. Idealnya, harus ada ujian yang dikenal luas dan

memi-liki kekuatan maksimal terhadap alternatif yang menarik untuk semua tes yang

ukuran sama (Hansen, 1992).

Dalam prakteknya, jarang ada tes ideal. Teori Asimptotik mungkin

diper-lukan untuk perkiraan distribusi null, dan perbandingan kekuatan langsung mungkin

mustahil. Salah satu potensi masalah dengan model regresi time series adalah

perkiraan parameter yang dapat berubah dari waktu ke waktu. Bentuk model

ke-salahan spesifikasi, parameter yang tidak konstan mungkin terdapat konsekuensi

jika terdeteksi. Oleh sebab itu banyak mengaplikasikan ekonometri secara rutin

mengaplikasikan pengujian untuk perubahan parameter. Pengujian yang paling

umum adalah uji sampel split atau pengujian Chow (Chow, 1960).

Ini adalah tes sederhana untuk diterapkan, dan distribusi teori yang

dikem-bangkan dengan baik dan perlu menentukan priori dari waktu (satu kali)

bagaima-na setiap pilihan yang tidak acak dapat dilakukan secara independen dari data.

Dalam prakteknya, pemilihan yang baik breakpoint yang dipilih dengan peristiwa

atau setelah plot time series telah diperiksa. Hal ini menunjukkan bahwa titik

break yang dipilih bergantung pada data yang kritis dan nilai-nilai konvensional

itu tidak valid. Sehingga dapat disimpulkan bahwa pengaruhnya dapat

menye-satkan (Hansen, 1992).

Alternatif pengujian prosedur yang diajukan oleh Quandt (1960), yang

dis-arankan menentukan alternatif hipotesa sebagai satu struktural break dari waktu

yang tidak diketahui. Kesulitan dengan tes Quandt adalah teori distribusi yang

tidak diketahui sampai sekarang. Teori distributi untuk uji statistik ini berlaku

untuk regressor terikat yang disajikan mandiri oleh Andrews (1990), Chu (1989),

dan Hansen (1990). Chu juga menganggap hal yang sederhana dari trend waktu

linear.

Pengujian yang lain dibangun dalam literatur statistik yang menentukan

koefisien di bawah sebagai alternatif hipotesa acak berjalan. Hasil pekerjaan tidak

menganggap model dengan regressor yang terikat. Artikel tersebut melakukan

perluasan. Pengujian statistik yang disebutkan sebelumnya diperiksa dalam

kon-teks cointegrasi regresi, sehingga sepenuhnya menggunakan metode perkiraan

yang dimodifikasi dari Phillips dan Hansen (1990). The asymptotik distribusi

dari pengujian statistik tergantung pada proses stochastik menjelaskan

regres-sor. Muncul sebagai kesimpulan yang penting perlu untuk mengetahui proses

stochastik regressor sebelum dapat menerapkan tes.

Hansen (1990) dijelaskan umum untuk menguji teori ketidakstabilan

18

pengali Langrange dengan benar dikhususkan masalah likelihood. Dalam bagian

ini, dijelaskan pengujian statistik dalam konteks sepenuhnya dimodifikasi

perki-raan dari model regresi yang diintegrasikan. Berikut persamaan model regresi

berganda yang terintegrasi yaitu (Hansen, 1992):

yt=Axt+u1t, t = 1,2, ..., n (3.4)

persamaan (3.4) dapat dimodifikasi untuk memasukkan parameter ketidakstabilan

oleh A yang tergantung pada waktu sebagai berikut:

yt=Atxt+ut. (3.5)

untuk semua uji, hipotesis nul merupakan koefisienAtdalam (3.5) adalah konstan meskipun pengujian berbeda dalam perlakuan dari hipotesis alternatif.

Pengujian pertama, dua model At merupakan perubahan struktur tunggal pada waktu t, dimana 1< t < n:

Ai =A1, i6 t

=A2, i > t.

hipotesis nul nya adalah H0 : A1 = A2. Untuk pengujian pertama, perubahan

struktur didasarkan pada hipotesis alternatif H1 : A1 6= A2 dengan t diketahui,

dengan uji statistik sebagai berikut:

Fnt =vec(Snt)( ˆΩ1.2⊗Vnt) −1

vec(Snt)

=trnSntVnt−1SntΩˆ−1.12

dimana

Pengujian kedua, waktu terhadap perubahan struktur dinyatakan tidak

dike-tahui : H2 :A1 6=A2,[t/n]∈ ℑ, dimanaℑmerupakan subhimpunan yang kompak

dari (0,1) dan [·] dinotasikan sebagai bagian integer, pengujian statistik ini adalah

sebagai berikut (Hansen, 1992):

SupF = sup t/n∈ℑ

Fnt

pengujian model ketiga dan keempat parameter At sebagai proses At = At1 +

εt;E(εt|ℑt−1) = 0, E(εtεt) = δ2Gt. Dalam konteks ini, hipotesis nul dapat dit-ulis sebagai kendala dengan varians perbedaannya adalah nol, H0 : δ2 = 0, dan

hipotesis alternatifnya adalah H3 :δ2 >0, Gt = ( ˆΩ1·2⊗Vnt)−1; t/n∈ ℑ dengan

UjiFnt (t tetap) dihitung secara sederhana sesuai dengan uji Chow atau uji sampel split. Pengujian ini sama perhitungannya dengan estimasiA1 danA2pada

20

varians untuk estimasi sampel yang penuh. Hal ini mudah dilihat jika terdapat

kasus yang khusus dari estimasi kuadrat terkecil untuk persamaan tunggal (m1 =

1), sehingga

Sehingga nilai dari bagian pertama sampel dievaluasi pada estimasi dari

sampel penuh, proporsional terhadap perbedaan antara estimasi yang hanya

diper-oleh dari bagian pertama sampel dan sampel penuh adalah proporsional untuk

perbedaan antara estimasi yang diperoleh dari bagian pertama sampel dan sampel

penuh. Berdasarkan statistik Fnt adalah ekuivalen terhadap statistik Wald yang merupakan tes ekuivalennya dari ˆAt dan ˆA. Perbedaannya hanya berdasarkan pemilihan estimasi varians. Hal ini diketahui bahwa Statistik Wald adalah

ekuiv-alen secara aljabar terhadap statistik Chow klasik, yang berdasarkan perbedaan

antara estimasi yang mengandung dua sub sampel. Sebagai contoh, lihat Snow

dan Im (1991).

Teori distribusi dibentuk untuk tes ini (Chi-Squared asimtotik) adalah hanya

valid ketika t dapat dipilih secara bebas dari sampel. Hal ini asumsi terbatas pada prakteknya dan mungkin akan valid hanya ketika t dipilih dengan cara be-bas, seperti t = n/2. Pada kejadian ini, tes mungkin memiliki kekuatan rendah melawan banyak alternatif lainnya yang lebih menarik.

Tes SupF berdasarkan Quandt (1960). Beberapa hasil penelitian tentang

teori distribusi pada konteks berbeda yakni Andrews (1990), Chu (1989) dan

Ber-dasarkan Anderson dan Darling (1952) dan hasil lain Andrews (1990), daerah ℑ

harus tidak termasuk pada nilai 0 dan 1; untuk lainnya tes statistik akan divergen

ke tak hingga. Pendapat lain yang dianjurkan oleh Andrews adalah pemilihan

ℑ = [.15, .85]. Walaupun pendekatannya beralasan, pemilihan elemen tersebut terbatas hanya dalam tes ini.

Tes statistik MeanF diturunkan dari perbedaan struktur hipotesis tetapi

dapat dilihat untuk lebih sederhana dari rata-rata tes Fnt. Walaupun pada prin-sipnya rata-rata dapat memuat semua nilaiτ yang manaFnt dapat dihitung, pada prakteknya beberapa kondisi akan dibutuhkan (sejakFnttidak dapat didefinisikan terhadap semua t). Keterbatasan ini berhubungan dengan tes SupF yang tidak lengkap dihitung.

TesLc telah memiliki sejarah panjang pada teori statistik, walaupun hal ini belum sepenuhnya dimengerti sampai saat ini. Tes ini diperkenalkan oleh Gardner

(1969) sebagai tes Bayes untuk perubahan struktur. Selanjutnya kebebasannya

diperkenalkan oleh Pagan dan Tanaka (1981), Nyblom dan Makelainen (1983) dan

King (1987). Pekerjaan ini semuanya berkosentrasi terhadap tes untuk koefisien

tunggal pada model regresi linier Gauss. Teori distribusi untuk sampel yang lebih

besar diperkenalkan pertama kali oleh Nyblom dan Makelainen (1983), Nabeya

dan Tanaka (1988) dan Leybourne dan McCabe (1989). Teori yang lebih baik

untuk maksimum Likelihood ditunjukkan oleh Nyblom (1989) dan telah diperluas

terhadap estimator ekonometrik secara umum oleh Hansen (1990). Hal yang

menguntungkan adalah lebih mudah menghitung tes Lc daripada tes SupF dan MeanF untuk semua bentuk keterbatasan.

22

hipotesis nol tetapi berbeda pada pemilihannya untuk hipotesis alternatif. Pada

prakteknya, semua uji ini akan memiliki kekuatan kearah yang sama, sehingga

pemilihan boleh dibuat pada kekuatan perhitungan bahwa Lc lebih mudah un-tuk dihitung. Tetapi unun-tuk uji statistik yang tepat pada sebagian aplikasi harus

juga tergantung pada tujuan pengujiannya. Jika akan ditentukan adalah dimana

daerah layang-layang, maka uji SupF lebih tepat. Disisi lain, jika salah satu

penyederhanaan dari uji ada atau tidak model spesifik adalah model yang baik

dari pengambilan hubungan yang stabil, parameter yang dipilih adalah model tak

stabil untuk waktu yang lama. Jika variasi parameter likelihood adalah relatif

4.1 Regresi Quantile

Bentuk quantile sinonim dengan persentil, median merupakan salah satu

ukuran statistik yang paling terbaik dari quantile. Diketahui bahwa median

sam-pel dapat didefinisikan sebagai nilai tengah (atau separuh nilai diantara dua nilai

tengah) dari himpunan data yang terurut. Sebagai contoh median sampel

mem-bagi data menjadi dua mem-bagian dengan jumlah titik data yang sama. Biasanya

median sampel merupakan estimator dari median populasim. Jumlah dalam dis-tribusi dibagi ke dalam dua bagian jika variabel acak Y dapat diukur populasi maka P(Y 6 m) = P(Y > m) = 12. Secara khusus, untuk variabel acak kontinu m merupakan solusi untuk persamaan F(m) = 1

2, dimana F(y) = P(Y ≤ y)

merupakan distribusi kumulatif (Yu et al, 2003).

Lebih umumnya, 25% dan 75% quantile sampel dapat didefinisikan sebagai

nilai yang membagi data dalam proporsi seperempat dan tigaperempat. Sehingga

dalam masalah kontinu populasi quantile terendah dan quantil tertinggi yang

merupakan solusi untuk persamaan F(y) = 1

4 dan F(y) = 3

4. Umumnya, untuk

proporsi p dimana (0 < p < 1) dan dalam masalah kontinu adalah quantile 100p% (sama dengan persentil ke-p 100% dari F yang merupakan nilai y pada penyelesaian F(y) =p, diasumsikan bahwa nilai tersebut tunggal.

Diberikan contoh kasus secara umum, yaitu mempelajari pertumbuhan anak

24

khusus dengan distribusi tinggi anak dilihat berdasarkan umurnya. Quantile

tert-inggi dan terendah untuk distribusi bersyarat variabel ttert-inggiY dan variabel umur

X dapat ditemukan dengan menyelesaikanF(y|x) = p, dimana F(y|x) = P(Y ≤ y|X =x). Jelaslah bahwa perluasan beberapa covariat mungkin terjadi, berikut merupakan proses dari regresi standart ke regresi quantile:

Regresi digunakan untuk melihat pengaruh hubungan antara variabel terikat

dengan beberapa variabel kovariat. Regresi standart merupakan salah satu

me-tode statistika terkenal dengan model regresinya adalah (Yu et al, 2003):

Y =xTβ+ε (4.1)

dimanax= (1, x)T, β= (β

0, βi)T. Parameter vektorβbiasanya diestimasi melalui fungsi loss quadratik r(u) = u2 sebagai contoh diberikan himpunan data

penga-matan {xi, y1}ni=1, penaksiran dibentuk dengan meminimumkan :

n

X

i=1

r(yi−xTiβ) = n

X

i=1

(yi−xTi β)2

berdasarkan β. Regresi kuadrat terkecil dihubungkan dengan estimasi dari ek-spektasi bersyarat yaitu E(Y|X = x) mengakibatkan ekspektasi bersyarat ini merupakan nilai θ yang meminimumkan ekspektasi fungsi loss kuadrat E[(Y − θ)2|X =x] dan Pn

i=1r(yi−xTi β) merupakan estimasi sampel (Yu et al, 2003).

Sama halnya, regresi median mengestimasi median bersyarat dariY diberikan

X = x dan digunakan untuk meminimumkan E[|Y −θ||X = x) berdasarkan θ

kemudian diasosiasikan peda fungsi loss |u| sehingga ρ0,5(u) = 0,5|u|. Estimasi

tersebut menghasilkan dengan meminimumkan Pn

i=1ρ0,5(yi−xTi β) berdasarkan

(1 −0,5)uI(−∞,0)(u), dimana IA(u) =

1 u∈A

0 lainnya

yang merupakan indikator

fungsi dari himpunan A. Definisi ini dapat digeneralisasikan dengan menggan-ti 0,5 dengan p diperoleh karakteristik dari 100% p regresi quantil yaitu qp(x) pada x sebagai nilai θ sehingga meminimumkan E[ρp(Y −θ)|X = x], dimana

ρp(u) =puI[0,∞)(u)−(1−p)uI(−∞,0)(u) dan disebut fungsi pemeriksaan.

Regresi quantile pertama kali diperkenalkan oleh Koenker dan Bassett (1978)

melihat dan memperluas ide estimasi fungsi quantile bersyarat. Model dengan

quantile berdistribusi bersyarat dari variabel terikatnya diekspresikan sebagai

fungsi covariat yang diamati. Quantile dapat dioperasikan dengan penyusunan

atau pengurutan sampel pengamatan sehingga lebih mudah menentukan letaknya

dan dapat mendefinisikan quantile melalui alternatif yang sederhana sebagai masalah

optimisasi. Seperti halnya dapat didefinisikan rata-rata sampel sebagai solusi

un-tuk masalah meminimumkan jumlah kuadrat residu, dapat mendefinisikan

medi-an sebagai solusi untuk masalah meminimumkmedi-an jumlah absolut residu. Simetri

dari nilai fungsi absolut linier mengimplikasikan bahwa minimum jumlah

abso-lut residu harus sama dengan jumlah residu yang positif dan negatif, sehingga

menjamin bahwa terdapat jumlah pengamatan yang sama di atas dan di bawah

median (Koenker dan Hallock, 2001).

Karena simetri nilai absolut menghasilkan median, diharapkan dengan

mem-inimumkan jumlah residu absolut terboboti yang tidak simetri, secara sederhana

memberikan perbedaan bobot untuk residu positif dan negatif akan menghasilkan

quantile. Untuk masalah ini dapat diselesaikan dengan

min ξ∈ℜ

X

26

dimana fungsi ρx(·) merupakan nilai fungsi absolut yang terlihat pada Gambar 4.1 (Roger and Kevin 2001) yang menghasilkan sampel quantile ke-τ sebagai so-lusinya.

Gambar 4.1 : Fungsiρ pada Regresi Quantile

Untuk mendefinisikan quantile bersyarat dalam sebuah analogi, regresi kuadrat

terkecil menawarkan sebuah model, jika dipresentasikan dengan sampel acak{y1, y2, ..., yn}, diselesaikan:

min µ∈ℜ

n

X

i=1

(yi−µ)2,

maka diperoleh rata-rata sampel yang merupakan pengestimasian dari rata-rata

populasi tidak bersyarat EY. Jika ditukar skalar µ dengan fungsi parametrik

µ(x, β) dan diselesaikan,

min β∈ℜP

n

X

i=1

(yi−µ(xi, β))2,

diperoleh pengestimasian dari fungsi ekspektasi bersyarat E(Y|x).

Dalam regresi quantile, dihasilkan dengan cara yang sama. Untuk

mem-peroleh estimasi fungsi median bersyarat, secara sederhana mengganti skalar ξ

di-antaranya oleh Laplace dan Edgeworth. Untuk memperoleh estimasi fungsi

quan-tile bersyarat lainnya, dilakukan dengan mengganti nilai ρx(·) dan diselesaikan:

min β∈ℜP

X

ρτ(yi−ξ(xi, β)).

menghasilkan minimum problem, ketikaξ(x, β) diformulasikan sebagai fungsi lini-er dari parametlini-er maka dapat diselesaikan sangat efesien dengan metode program

linier (Koenker dan Hallock, 2001).

Kurva Engel Quantile

Untuk mengilustrasikan ide dasarnya, akan diperkenalkan kembali aplikasi

empiris klasik pada ekonomi, Analisis Engel (1857) adalah hubungan antara

pen-geluaran belanja makanan rumah tangga dan pendapatan rumah tangga. Pada

Gambar 3, dibentuk plot dari data Engel yang diperoleh dari 235 rumah tangga

ke-las pekerja. Berturut-turut semakin keatas plot adalah tujuh estimasi garis

regre-si quantile yang berhubungan dengan quantile{0.05,0.1,0.25,0.5,0.75,0.9,0.95}. Medianτ = 0.5 ditunjukkan oleh garis tebal; estimasi kuadrat terkecil dari fungsi mean kondisional adalah plot dengan garis putus-putus.

Plot secara jelas menyatakan tendensi dari dispersi pengeluaran belanja

makan untuk meningkat sejalan dengan peningkatan pendapatan rumah

tang-ga. Jarak antara garis regresi quantile juga meningkat yang distribusi kondisional

dari pengeluaran belanja makanan adalah condong ke arah kiri: jarak panah pada

quantile atas mengindikasikan kepadatan tinggi dan ekor bagian atas yang pendek

serta jarak yang luas pada quantile bawah mengindikasikan kepadatan rendah dan

ekor bawah yang rendah.

28

Gambar 4.2 : Kurva Engel untuk Makanan

households food expenditure on household income)

Median dan rata-rata kondisional menjadikannya sungguh berbeda pada

contoh ini, kenyataan bahwa penjelasan lain dengan kepadatan kondisional asimetri

dan bagian lain dengan efek kuat yang digunakan pada estimasi kuadrat terkecil

oleh dua point kurang berguna yang pendapatan tinggi dan pengeluaran

belan-ja makanan rendah. Catatan bahwa salah satu hasil dari ketidaktegaran adalah

hasil kuadrat terkecil memberikan lebih sedikit estimasi dari rata-rata kondisional

untuk rumah tangga yang miskin pada contoh. Garis putus-putus dari kuadrat

terkecil berada diatas semua observasi pendapatan sangat rendah. Alasan yang

ditemukan pada notasi kesalahan yang terdapat pada beberapa regresi quantile

dapat dicapai oleh segmen variabel respon terhadap himpunan bagiannya

berda-sarkan distribusi ketidak kondisionalnya dan melakukan kecocokan pada kuadrat

terkecil pada bagian ini. Bentuk dari pemotongan variabel terikat ini akan

meng-hasilkan hasil buruk pada contoh mendatang. Secara umum, strategi tersebut

akan salah untuk semua alasan yang diambil secara hati-hati dari pekerjaan

pemil-ihan sample Hekmans (1979).

Secara berbeda pengambilan sample terhadap bagian yang didefinisikan

lokal yang demikian merupakan pendekatan regresi quantile nonparametrik. Pada

banyak kasus yang ekstrim, diperoleh sel jarakpberdasarkan pengaturan berbeda dari vektor kovariat, x, dan regresi quantile secara sederhanan darpat dihitung dari quantile univariat untuk tiap selnya. Pada kasus menengah, boleh berharap

untuk proyek sel ini diestimasi dari model linier; lihat Chamberlain (1994) dan

Knight, Bassett dan Tam (2000) untuk contoh pendekatan ini. Variasi lain adalah

sugesti yang berdasarkan estimasi model quantile kondisional linier. Dapat

diper-oleh estimasi ini dari respon biner untuk peluang yang variabel respon melebihi

beberapa nilai potongnya. Pendekatan ini menggantikan hipotesis dari fungsi

quantile kondisional yang linier pada parameter dengan hipotesis dari beberapa

transformasi dari variasi probabilistik yang dipilih terpotong, yakni regresi logistik

yang dapat diperlihatkan sebagai fungsi linier dalam observasi kovariat.

4.2 Contoh Data

Pada bagian ini kita menganalisis himpunan data nyata, dimana kurs spot

pada pengiriman adalah fungsi nilai tukar maju, untuk memberikan perkiraan

efisiensi pasar. Deret waktu yang diambil dari data mingguan adalah dari

Jan-uari 1975 hingga Desember 1989. Variabel terikat dari regresi adalah log dari

kurs spot 30 hari ke depan kontrak pada pemberian tanda nilai tukar dolar.

Vari-abel bebas diberikan oleh log dari 30 hari ke depan tandai-nilai tukar dolar. Ide

dari persamaan ini adalah untuk mengukur apa yang terjadi 30 hari ke depan

dari perubahan kurs mengacu pada ramalan yang sama. Di bawah hipotesis dari

rasionalitas dan risiko netralitas, teori ekonomi menyatakan bahwa nilai maju

adalah ramalan optimal untuk masa depan dari harga spot. Persamaan diambil

30

kasus dengan C lebih banyak menolak hipotesis nol (Andrews, 2003). Selanjut-nya dipilih untuk verifikasi berdasarkan uji structural dengan data real non-i.i.d.

Selanjutnya dianalisa log dari data asli, tanpa memperdulikan korelasi serial, dan

dipilih setengah sampel pada Mei 1981. Selanjutnya diterapkan regresi quantile

didasarkan pada uji masing-masing quartile θ = 0,25, θ = 0,50 dan θ = 0,75. Tabel 4.1 memperlihatkan perkiraan pada koefisien seluruh sampel, pada

sub-sampel tahun 1975-81, dan pada kedua sub-sub-sampel tahun 1981-89. Perhitungan

mean kondisional, yang berarti Metode Kuadrat Terkecil pada kuartil pertama,

kedua dan ketiga. Gambar 4.3 memperlihatkan koefisien slope Metode Kuadrat

Terkecil segitiga kecil untuk estimasi pada sampel ini; kotak kecil untuk

esti-masi sub-sampel pertama dan berlian kecil untuk hasil sub-sampel kedua. Pada

gambar hasil regresi quantile diperlihatkan oleh garis yang rusak yang

menghu-bungkan segitiga besar, kotak besar dan berlian besar, untuk estimasi berdasarkan

perhitungan quartile atas sampel tersebut yakni sub sampel 1 dan 2. Grafiknya

kelihatan menyolok. Hal ini menunjukkan performance dari estimasi regresi

quan-tile pada sub sampel sangat berbeda dari koefisien yang sama sebelumnya yang

dihitung pada sampel ini. Selanjutnya, ketika koefisien estimasi pada tiga periode

adalah sangat tertutup terhadap quantile pertama yang lainnya, yang merupakan

berbeda pada median dan kuartil atas.

Pada bagian lain, dua sub sampel pada model yang tak ditentukan adalah

koefisien slope menurun pada pedia dan meningkat pada quantile atas, yang mana

untuk estimasi slope atas sampel ini. Hal ini meningkat pada median dan menurun

pada quantile atas. Selanjutnya analisis pada sub sampel menyatakan perbedaan

dari estimasi pada sampel ini: akibatnya untuk kurs maju adalah lebih besar dari

ini. Perbedaan dinamis berdasarkan kuantil dan sub sampel tidak dapat dianalisis

dengan Metode Kuadrat Terkecil dan hal ini merupakan kasus yang salah pada

inferensi. Ketika implementasi uji pada perubahan struktur diperoleh hasilnya

adalah COLS = 1.03; C01.25 = 5.01; C01.5 = 4.21; C01.75 = 9.32. Nilai ini mengikuti

untuk menolak hipotesis nol pada semua uji berdasarkan regresi quantile, tetapi

tidak pada uji berdasarkan Metode Kuadrat Terkecil.

Pada contoh ini rata-rata dan median memberikan nilai estimasi terkecil

pada pengujian, tetapi ketika uji dihitung pada median adalah lebih besar

un-tuk menolak hipotesis noll, hal ini bukan kasus dengan estimasi Metode Kuadrat

Terkecil. Pada Gambar 4.3, dua garis rusak pada kedua sub periode memiliki

ben-tuk yang sama, bergantung pada jarak dari model kendala garis dengan segitiga

dan memimpin untuk menolak hipotesis noll pada analisis regresi quantile.

Se-baliknya, estimasi Metode Kuadrat Terkecil pada contoh ini, segitiga kecil,

meru-pakan posisi menengah antara estimasi Metode Kuadrat Terkecil pada dua sub

sampel, selanjutnya merupakan keputusan stabil pada koefisien. Posisi

intermedi-ate segitiga kecil akan memperkecil jarak antara kendala Metode Kuadrat Terkecil

dan estimasi tidak berkendala dan uji berdasarkan Metode Kuadrat Terkecil tidak

menolak hipotesis nol. Pada contoh ini efek keseimbangan pada quartile dengan

efek keseimbangan antara kendala dan estimasi tidak kendala memimpin uji

32

Tabel 4.1 : Tanda Nilai Tukar Dollar

Gambar 4.3 : Grafik Tanda Nilai Tukar Dollar

4.3 Eksperimen Monte Carlo

Akan dianalisis sampel dari 106 pengamatan. Model ini adalahyt= P i=1,k

xitβi +εt dengan k= 5 sebagai variabel penjelas: konstanta x1t= 1;x2t digambar dari log-normal dengan ln (x3t)∼N(3,1);x3t= 0.9x3t1+η3t;x4t= 0.6x3t1+η4t;x5t= 0.3x5t1+η5tdengan η3t, η4tdanη5tmenjadi standar normal bebas. Tanpa kehilan-gan bentuk umumnya, koefisien regresi dibentuk semuanya sama denkehilan-gan 1. Error

adalah i.i.d dengan himpunan pertama eksperimen, dari normal standar;

student-t dengan student-tiga derajastudent-t kebebasan, t3; uniform U; chi square dengan dua derajat

kebebasan, χ2

2; log-normal, Λ. Pada bentuk ini distribusi error terkontaminasi

Untuk model struktural yang dihentikan, dibentuk koefisien regresiβ1 = 1,

untuki= 2,3,4,5 dari awal sampel terhadap pengamatann1 = 40 dan 0 lainnya.

Eksperimen sama adalah diulang untuk point penghentian yang berbeda, n1 =

80 dan n1 = 100. Hal ini untuk memeriksa performance dari pengujian ketika

berhenti pada saat awal, di tengah atau tertutup pada akhir dari sampel. Pada

grup eksperimen ini dianalisis model yang secara spesifik sebbelum dihentikan

nantinya pada nilai parameternya. Model kendala adalah diestimasi atas sampel

ini, n = 106. Hasilnya akan dibandingkan dengan model tak berkendala, yang mana jumlah dari kuadrat residu adalah sama dari persamaan yang diestimasi

dalam dua sub sampel berbeda sebelum dan sesudah titik break n1. Derajat

kebebasan adalahd1 =k = 6, d2 =n−2k = 94. Pada eksperimen ini diasumsikan

bahwa break akan diberikan pada titik yang diketahui dan benar.

Pada himpunan eksperimen yang berbeda, dilihat pengujian ketika dimana

struktur break pada koefisien regresi dan error adalah distribusi tidak bebas dan

tidak identik. Korelasi serial didefinisikan sebagai εt = ρεt−1+at dan ρ = 0.8 merupakan error korelasi tertinggi. Penemuan at adalah normal standar bebas pada εt.

Selanjutnya dilihat uji untuk struktural break dan error heteroskedastisitas

kondisional, denagn varians bergantung pada nilai sebelumnya. Error regresi

diberikan oleh εt = σtηt dan σ2t = ασ2t1 +at dengan α = 0.8 dan at menjadi normal standar bebas dari ηt.

Selanjutnya, berdasarkan kasus perubahan koefisien regresi pada konjungsi

dengan error heteroskedasitas, model shift skala lokasi. Error didefinisikan

34

uniform. Nilai at adalah bebas terhadap ηt dan diberikan oleh N(0,1) untuk

n = 1, . . . , n1 dan N(0,92) untuk n = n1 + 1, . . . ,106. Selanjutnya dipilih titik

break n1 = 80 dan n1 = 100. Dibawah alternatif berdasarkan jenis break.

Pa-da himpunan pertama Pa-dari model eksperimen dibawah alternatif setelah break

diberikan oleh , ketika himpunan kedua dari eksperimen setelah break kembali

kepada error normal standar dan yt = 1 +ηt. Perbedaan dari pola heterosked-asitas setelah adanya break. Ketika model pertama varians memiliki lompatan

dan selanjutnya meningkat, pada model kedua bersifat konstan setelah break.

Akhirnya, ditentukan model skala shift, dengan koefisien regresi tidak berubah

tetapi heteroskedasitas melompat setelah break.

Untuk setiap eksperimen diimplementasikan terhadap 1000 duplikat.

Diper-lihatkan jumlah dari kuadrat residu untuk Metode Kuadrat Terkecil dan regresi

quantile. Prosedur estimasi terakhir menghasilkan pertambahan. Dapat

diim-plementasikan dari uji pada quantile yang berbeda, akan diperlihatkan hasil dari

pengujian fungsi selama pergerakan dari quantile pertama hingga ketiga,

mele-wati media. Selanjutnya, walaupun hal ini tidak menghasilkan model spesifik

pada eksperimen ini, hal ini boleh menjadi kasus dari efek struktural break

per-samaan hanya pada beberapa quantile. Selanjutnya diimplementasikan pengujian

pada quantile θ = 0.25, θ = 0.50 dan θ = 0.75. Analisis lanjutan untuk quantile akan dibutuhkan pada pemilihan dari grid yang baik untuk θ.

4.4 Hasil Simulasi

Tabel 4.2 memperlihatkan penolakan kurs untuk evaluasi ukuran dari uji F

ketika asumsibreak pointadalah sebagai awalnya, pusat atau tertutup pada akhir

ukuran dari uji yang mengimplementasikan quantile berbeda θ = 0.25, θ = 0.50 dan θ = 0.75 untuk n1 = 40 pada kolom tiga pertama, untuk n1 = 80 dalam

kolom keempat hingga enam dan untuk n1 = 100 pada kolom tujuh hingga

sem-bilan. Bagian kanannya adalah tabel yang melaporkan hasil untuk uji

berdasar-kan Metode Kuadrat Terkecil. Pada hipotesis nol, break point bergerak hingga

akhir pada sampel, mengakibatkan tidak normal pada uji berdasarkan Metode

Kuadrat Terkecil yang lebih besar, menghasilkan peningkatan atas penolakan

ter-hadap kasus distribusi t3,Λ dan χ22, yang menghasilkan penurunan penolakan

pada eksperimen dengan error uniform, yang dapat dilihat pada tiga kolom

ter-akhir dari tabel ini. Hasil dari uji berdasarkan quantile adalah dalam hal waktu,

sebagiannya pada medianθ = 0.5. Ukuran secara umum meningkat pada quantile atas. Bagaimanapun juga, pengujian berdasarkan regresi quantile tidak pernah

menolak hipotesis nol yang benar.

Kekuatan uji F untuk eksperimen ini tidak dilaporkan sejak eksperimen menghasilkan hasil yang bagus ketika Metode Kuadrat Terkecil dan regresi

quan-tile, dengan semua distribusi error diperoleh.

Pada Tabel 4.3 diperoleh kasus dari struktur break dengan error korelasi

serial, εt = ρεt−1 + at dengan ρ = 0.8, untuk break point n1 = 80 pada satu

himpunan eksperimen, dan n1 = 100 pada himpunan kedua eksperimen. Pada

tabel ini uji berdasarkan quantile memiliki penolakan kurs tertutup terhadap nilai

nominal, ketika uji berdasarkan Metode Kuadrat Terkecil menyatakan ukuran atas

penolakan ketika asumsibreak pointtertutup terhadap akhir dari sampel. Korelasi

serial ini memiliki penolakan atas problema Metode Kuadrat Terkecil. Pengujian

36

pernah menolak hipotesis nol.

Walaupun himpunan eksperimen ini bukan problema. Pengujian memiliki

kekuatan yang bagus ketika berdasarkan Metode Kuadrat Terkecil atau regresi

quantile, walapun dalam quantile yang dipilih, dengan asumsi break pointberada

pada tengah atau akhir sampel.

Tabel 4.4 menampilkan hasil untuk error heteroskedasitas kondisional,εt =

σtηt, σt2 =ασ2t−1+at, α= 0.8. UjiF berdasarkan Metode Kuadrat Terkecil atas penolakan hipotesis nol adalah paling banyak pada eksperimen, ketika n1 = 80

dann1 = 100. Pengujian berdasarkan regresi quantile atas penolakan hanya pada

satu kasus di quantile atas. Sekali lagi kekuatan bukan problema dan tidak perlu

dilaporkan.

Tabel 4.5 merupakan ukuran dari uji F untuk model shift skala lokasi pa-da konjungsi dengan error heteroskepa-dasitas tipa-dak kondisional, εt = σtηt, σt =

|γzt+at|, γ = 0.8, ztU˜. Pada pengujian berdasarkan Metode Kuadrat Terkecil atas penolakan pada semua eksperimen untukn1 = 80 dann1 = 100. Pada regresi

quantile, terdapat hanya dua atas penolakan pada quantile atas. Selanjutnya

un-tuk melihat kekuatan pada pengujian, pada Tabel 4.6, unun-tukn1= 100, dipilih dua

cara berbeda untuk model struktur break. Pada himpunan pertama eksperimen,

setelah break model diberikan oleh (a)yt = 1 +σtηtpada kolom 2-7, 11, 12, ketika perbedaan dari kelompok eksperimen, kolom 8-10, 13, model setelah break adalah

(b)yt= 1+ηt. Pada eksperimen terakhir, setelah break error mengikuti distribusi standar normal dan menjadi homokesdasitas. Pada bentuk grup lainnya, varians

akan berlanjut menjadi peningkatan pola setelah melompat pada break. Uji F

beberapa eksperimen. Bagaimanapun juga, penolakan kurs adalah lebih lambat

dan terdapat kehilangan kekuatan secara umum, seabgain ketikan1 = 100.

Hasil untuk eksperimen skala shift tidak dilaporkan sejak diinformasikan

bahwa penemuan dari dua tabel sebelumnya. UjiF berdasarkan Metode Kuadrat Terkecil atas penolakan hipotesis nol yang benar pada semua eksperimen dan

ter-dapat kehilangan kekuatan secara general pada kedua Metode Kuadrat Terkecil

dan uji berdasarkan quantile. Akhirnya, Gambar 4.4 memperlihatkan distribusi

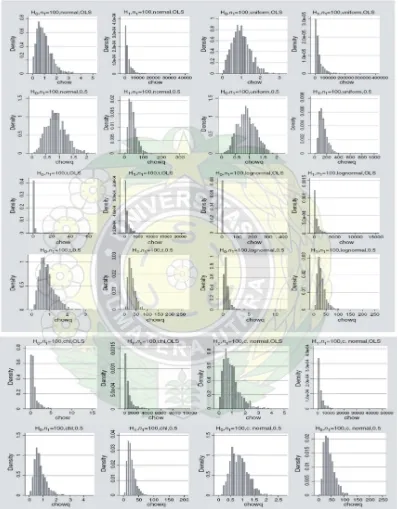

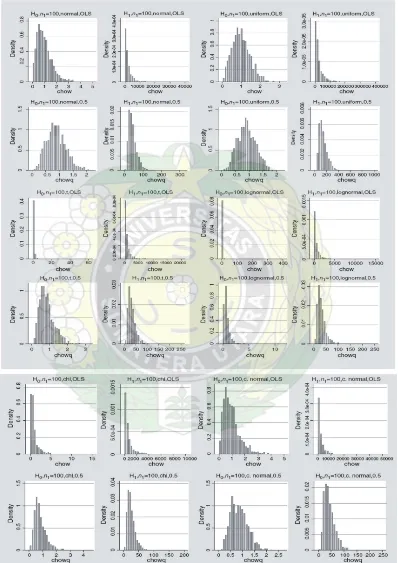

empirik dari uji Metode Kuadrat Terkecil dan LAD, dibawah hipotesis nol dan

al-ternatif, untuk error i.i.d, atas 1000 duplikat, ketika Gambar 4.5 memperlihatkan

distribusi empirik dari uji F ketika error adalah korelasi serial. Gambar ini me-nunjukkan kasus dari struktur break yang spesifik secara benar, dengan model

atas parameter setelah break, untuk break point tertutup pada akhir dari sampel,

n1 = 100. Setiap gambar menunjukkan hipotesis nol dan alternatif yang dihitung

pada C, chow pada gambar, dan C1

0.5. Chowq pada gambar. Ketika error adalah

i.i.d, gambar menunjukkan bagaimana C atas penolakan hipotesis nol pada ka-sus t3, χ22 dan Λ, ketika uji C01.5 pada eksperimen ini menghasilkan diskriminasi

lebih baik antara H0 dan H1. Keuntungan lebih besar C1

0.5 dengan berhubungan

terhadap Metode Kuadrat Terkecil dapat dilihat pada Gambar 4.5, dengan atas

38

Tabel 4.2 : Ukuran Pengujian dengan iid error

Tabel 4.3 : Ukuran Pengujian dengan Error Korelasi Serial, εt=ρεt−1+at, ρ= 0,8

Tabel 4.4 : Ukuran Pengujian dengan Error ARCH(1), ε1 = σtηt, σt2 =ασ2t−1 +

Tabel 4.5 : Ukuran Pengujian dengan Error Heteroskedastisitas, εt =σtηt, σt =

|γZt+at|, γ = 0,8 lokasi dan skala pertukaran model

40

Gambar 4.4 : Distribusi Empiris Uji F untuk Perubahan Struktur n1=100 dan Pengulangan 1000 kali

BAB 5

KESIMPULAN

Uji berbasis regresi quantile memperhatikan statistik uji pada quantile yang

berbeda-beda. Jadi memberikan kesempatan untuk memeriksa eksistensi

kere-takan struktural bukan hanya di pusat distribusi bersyarat, tetapi juga quantile

atas dan bawah sehingga memberi kesempatan untuk mengontrol dampak

kere-takan struktural pada model yang dianalisa berubah antara quantile- quantile,

Anderson, T. W., and Darling, D. A., 1952, Asymptotic Theory of Certain ’Good-ness of Fit’ Criteria Based on Stochastic Pro- cesses, The Annals of Mathe-matical Statistics, 23, 193-212.

Andrew D., 2003, End-of-sample instability tests,Econometrica, 71: 1661-1694.

Andrews, D. W. K., 1990, Tests for Parameter Instability and Structural Change With Unknown Change Point,Discussion Paper943, Yale University, Cowles Foundation for Research in Economics.

Angrist J., Chernozhukov V dan Fernandez-Val I, 2006, Quantile regression under misspecification, with an application to the U.S. wage structure, Economet-rica, 74: 539-563.

Bai J., 1995, Least absolute deviation estimation of a shift. Econometric Theory, 11: 403-436.

Chamberlain, Gary, 1994, Quantile Regres- sion, Censoring and the Structure of Wages, in Advances in Econometrics, Christopher Sims, ed. NewYork: Else-vier, pp. 171-209.

Chow G., 1960, Test of equality between sets of coefficients in two linear regressions, Econometrica, 28: 591-605.

Chu, C.-S. J., 1989, New Tests for Parameter Constancy in Sta- tionary and Non-stationary Regression Models, unpublished man- uscript, University of Cali-fornia at San Diego, Dept. of Economics.

Engel, Ernst., 1857, Die Produktions- und Konsumptionverhaltnisse des Konigre-ichs Sach- sen.” Reprinted in ”Die Lebenkosten Belgischer Arbeiter-Familien Fruher und Jetzt. Interna- tional Statistical Institute Bulletin. 9, pp. 1-125.

Furno, M., 2006, Quantile regression and structural changes in the italian wage equation, Department of economics University of Cassino.

Furno, M., 2007, Parameter Instability in Quantile Regressions, Statistical Mod-elling, 7(4) : 345-362.

Gagliardini P., Trojani F., dan Urga G., 2005, Robust GMM tests for structural breaks, Journal of econometrics, 129: 139-182.

Gardner, L. A., Jr., 1969, On Detecting Changes in the Mean of Normal Variates, The Annals of Mathematical Statistics, 40, 116- 126

Godfrey L dan Orme C., 2000, Controlling the significance levels of prediction error tests for linear regression models, Econometrics Journal, 3: 66-83.

44

Hansen, B. E., 1990, Lagrange Multiplier Tests for Parameter Instability in Non-linear Models, unpublished manuscript, Uni- versity of Rochester, Dept. of Economics.

Hansen, B. E., 1992, Testing for Parameter Instability in Linear Models, Journal of Policy Modelling, 14(4): 517-533.

Hansen, B. E., 1992, Tests for Parameter Instability in Regressions with I(1) Pro-cesses,Journal of Business & Economic Statistics, Vol. 10, No. 3, pp. 321-335 Published by: American Statistical Association.

Hayashi F., 2000, Econometrics. Princeton: Princeton University Press.

Heckman, James J., 1979, Sample Selection Bias as a Specification Error, Econo-metrica. Jan- uary, 47:1, pp. 153-61.

Huskova M dan Picek J., 2005, Bootstrap in detection of changes in linear regres-sion. Sankhya, 67: 200-226.

Kim T dan White H., 2003, Estimation, inference and specification testing for possibly misspecified quantile regression. In Fomby T dan Hills RC eds, Max-imum likelihood estimation of misspecified models: twenty years later. New York: Elsevier, 107-132.

Knight, Keith, Gilbert Bassett and Mo-Yin S. Tam, 2000, Comparing Quantile Estimators for the Linear Model, Preprint.

Koenker R and Bassett G., 1982, Tests of linear hypotheses and l1-estimation. Econometrica, 50: 1577-1583.

Koenker R. and Hallock K. F., 2001, Quantile Regression, The Journal of Economic Perspectives, Vol. 15, No. 4, pp. 143-156 Published by: American Economic Association.

Koenker R dan Machado J., 1999, Goodness of fit and related inference processes for quantile regression. Journal of the american statistical association, 94: 1296-1310.

Leybourne, S. L., and McCabe, B. P. M., 1989, On the Distri- bution of Some Test Statistics for Coefficient Constancy, Bio- metrika, 76, 169-177.

Nabeya, S., and Tanaka, K., 1988, Asymptotic Theory of a Test for the Constancy of Regression Coefficients Against the Random Walk Alternative,The Annals of Statistics, 16, 218-235.

Nyblom, J., 1989, Testing for the Constancy of Parameters Over Time,Journal of the American Statistical Association, 84, 223- 230

Pagan, A. R., and Tanaka, K., 1981, A Further Test for Assessing the Stability of Regression Coefficients, unpublished manuscript.

Quandt, R., 1960, Tests of the Hypothesis That a Linear Regres- sion System Obeys Two Separate Regimes,Journal of the Amer- ican Statistical Associ-ation, 55, 324-30.

Rousseeuw, P. J. , and Leroy, A. M., 1987,Robust Regression and Outlier Detection, By John Wiley and Sons, Inc.

Snow, M. S., and Im, E. I., 1991, The Equivalence of Two Test Statistics for Testing the Constancy of Regression Coefficients, Econometric Theory, 7, 419-420.