ABSTRACT

RELATIONSHIP BETWEEN APPLICATION PRINCIPLE OF TRANSPARENCY AND ACCOUNTABILITY WITH MANAGEMENT

VILLAGE’S ALLOCATION DONATION

(Case Study at Candimas Village, District of Abung Selatan, Lampung Utara Regency Toward Improvement)

By

ETI NUR RAHMAWATI

Village government is a government system is most foundation. Where apparatus by village government is part of government that most near and live contact with society. But in perform government system, village’s apparatus sometimes don’t transparence and accountability, so society feel don’t trust with villages apparatus.

74,5% and 68,4 %. This mean is principle of transparency and accountability improved management of Candimas Village’s Allocation Donation also increase. The relationship between two variables is strong.

Keyword : Transparency and Accountability, Management of Village’s Allocation

ABSTRAK

HUBUNGAN PENERAPAN PRINSIP TRANSPARANSI DAN AKUNTABILITAS DENGAN PENGELOLAAN

ALOKASI DANA DESA (ADD)

(Studi Kasus Desa Candimas, Kecamatan Abung Selatan, Kabupaten Lampung Utara

Oleh

ETI NUR RAHMAWATI

Pemerintahan desa adalah sebuah sistem pemerintahan yang paling mendasar. Dimana aparatur pemerintah desa adalah bagian dari pemerintah yang paling dekat dan berhubungan langsung dengan masyarakat. Namun dalam menjalankan sistem pemerintahannya, aparatur desa seringkali tidak transparan dan akuntabel, sehingga masyarakat kurang percaya terhadap kinerja pemerintah desa.

Hasil penelitian ini menunjukkan bahwa penerapan prinsip transparansi dan akuntabilitas berhubungan dengan pengelolaan ADD desa Candimas Kabupaten Lampung Utara, dengan keeratan hubungan masing-masing sebesar 74,5 % dan 68,4 %. Artinya apabila prinsip transparansi dan akuntabilitas ditingkatkan maka pengelolaan ADD desa Candimas juga akan mengalami peningkatan. Hubungan kaedua variabel ini bernilai kuat atau erat.

RIWAYAT HIDUP

Penulis dilahirkan di Tanjung Karang pada tanggal 17 Februari 1993. Penulis merupakan anak pertama dari tiga bersaudara, putri pertama pasangan bpk Suparjo dan ibu Siti Aisyah.

Penulis memulai pendidikan di Sekolah Dasar Negeri 6 Candimas dan lulus pada Tahun 2004. Penulis melanjutkan pendidikan di Sekolah Menengah Pertama Negeri 10 Kotabumi dan lulus sebagai juara umum pada Tahun 2007. Selanjutnya penulis melanjutkan pendidikan di SMA Negeri 1 Kotabumi dan menyelesaikan pendidikan pada tahun 2010.

MOTO

Jangan meminta diringankan bebanmu, tetapi minta dikuatkanlah punggungmu

(Ridwan Kamil)

Sesungguhnya setelah kesulitan itu ada kemudahan (Q.S. a Lam Nasyrah : 6)

Jangan pernah berhenti,

PERSEMBAHAN

Ku persembahkan skripsi ini kepada:

Kedua Orang Tuaku,

Yang telah memberikan segala sesuatunya untukku,

Yang tidak pernah lelah untuk membimbing, menemani, dan memberikan semangat serta doa yang tak pernah putus untukku.

Adik-adikku,

Edi Firmansyah dan Arief Wahyu Muchlisin yang telah memberikan semangat dan menjadi media pembelajaran selama ini.

SANWACANA

Alhamdulillahirabbil’alamin, segala puji dan syukur penulis panjatkan kehadirat

Allah SWT, karena atas rahmat dan hidayah-Nya penulis dapat menyelesaikan skripsi yang berjudul “Hubungan Penerapan Prinsip Transparansi Dan

Akuntabilitas Dengan Pengelolaan AAD ( Studi Desa Candimas Kecamatan Abung Selatan Kabupaten Lampung Utara)” Skripsi ini disusun sebagai salah satu persyaratan untuk mencapai gelar Sarjana Ilmu Pemerintahan pada Fakultas ilmu Sosial dan Ilmu Politik Universitas Lampung.

Penulis menyadari bahwa dalam penyusunan skripsi ini telah melibatkan banyak pihak yang tentunya telah meluangkan waktu dan memberikan ilmu serta informasi-informasi yang dibutuhkan. Oleh karena itu pada kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Drs. Hi. Agus Hadiawan, M.Si selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

2. Bapak Drs. Denden Kurnia Derajat, M.Si selaku Ketua Jurusan Ilmu Pemerintahan serta selaku Dosen Pembahas penulis yang telah membimbing dan memberikan berbagai pembelajaran.

dan masukan dalam menyelesaikan skripsi ini.

5. Bapak Dr.Suwondo,M.A selaku Dosen Pembimbing Akademik yang telah memberikan masukan dan sarannya selama pnulis menjadi mahasiswi di Universitas Lampung.

6. Bapak Nurrochman S.E dan Bapak Winarno Saputra selaku Kepala Desa dan Sekretaris Desa Candimas, yang telah memberikan bantuan kepada penulis dengan memberikan informasi-informasi yang dibutuhkan.

7. Seluruh aparatur desa Candimas yang telah membantu penulis dalam mengumpulkan data.

8. Kedua Orang Tuaku yang telah memberikan semangat dan motivasi serta segala pengertiannya selama penulis menyelesaikan skripsi.

9. Romi Danii, yang selalu dan masih setia menjadi pendengar yang baik sampai saat ini, terima kasih atas kebersamaan, semangat serta dukungannya.

10.Teman-teman tercinta dan sepermainan sejak awal menjadi mahasiswi hingga saat ini, Dinda Nindika, Yurike Pratiwi, Dwi Rosa, Riska Ersi, terima kasih atas waktu dan pengalaman, yang tidak mungkin bisa dilupakan.

11.Rini wulandari, partner seperjuangan dalam menyelesaikan skripsi ini, terima kasih atas segala bantuannya.

disebutkan satu persatu , terima kasih atas kebersamaan serta bantuannya selama ini.

14.Teman- Teman KKN di Mesuji, mamah Nanik dan papah Wowon, Ita sayang, Renaldi, Ricky, Herman, Nico, Cakra, Bang Alfi terima kasih atas pengalaman-pengalaman yang tidak terlupakan, atas waktu dan ilmu, segala pembelajaran, semangat serta motivasinya selama ini.

15.Seluruh pihak yang telah membantu penulis dalam menyelesaikan skripsi ini.

Semoga sumbangsih yang telah mereka berikan akan dibalas oleh Allah SWT, dan semoga skripsi ini dapat bermanfaat..amiinn

Bandar lampung, 10 Juli 2014 Penulis

DAFTAR ISI

C.Tujuan Penelitian ... 8

D.Kegunaan Penelitian ... 8

II. TINTAUAN PUSTAKA ... 10

A. Konsep Transparansi ... 10

1. Pengertian Transparansi ... 10

2. Prinsip Transparansi ... 11

3. Indikator Transparansi ... 13

B. Konsep Akuntabilitas ... 14

1. Pengertian Akuntabilitas... 14

2. Dimensi Akuntabilitas ... 15

3. Aspek Akuntabilitas ... 17

4. Indikator Akuntabilitas ... 19

C. Konsep Pengelolaan ... 21

D. Konsep Alokasi Dana Desa (ADD) ... 24

E. Kerangka Pikir ... 28

F. Hipotesis ... 31

III. METODE PENELITIAN ... 33

A.Tipe Penelitian ... 33

B.Metode Penelitian ... 34

C.Definisi Konseptual ... 34

D.Definisi Operasional ... 35

E.Lokasi dan Waktu Penelitian ... 39

F. Sumber Data ... 40

G.Populasi dan Sampel ... 41

H.Teknik Pengumpulan Data ... 46

I. Teknik Penentuan Skor ... 48

K.Teknik Analisis Data ... 49

L.Pengujian Instrumen ... 53

M. Uji Hipotesis ... 54

VI. GAMBARAN UMUM ... 56

A. Sejarah Singkat Desa Candimas... 56

B. Letak Geografis ... 56

C. Tata Pemerintahan ... 57

D. Demografi ... 59

E. Penduduk Desa Candimas Berdasarkan Matapencaharian ... 59

F. Penduduk Desa Candimas Berdasarkan Agama ... 60

G. Sarana Ibadah ... 60

H. Tingkat Pendidikan Masyarakat ... 61

I. Sumber ADD ... 62

V. HASIL DAN PEMBAHASAN ... 63

A. Identitas Responden ... 63

1. Jenis Kelamin Responden ... 63

2. Usia Responden ... 64

3. Pendidikan Responden ... 65

4. Matapencaharian Responden ... 67

B. Deskripsi Data ... 68

1. Deskripsi Data Variabel Transparansi ... 68

1.1. Tahap Perencanaan... 68

C. Hasil Pengujian Instrumen ... 94

1. Uji Validitas ... 94

2. Uji Reliabilitas ... 96

D. Uji Hipotesis ... 97

E. Pembahasan ... 102

IV. KESIMPULAN DAN SARAN ... 113

A. Kesimpulan ... 113

B. Saran ... 114 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

1. Rincian Penggunaan biaya ADD Desa Candimas Tahun 2013 Tahap I .... 4

2. Rincian Penggunaan biaya ADD Desa Candimas Tahun 2013 Tahap II ... 4

3. Tabulasi Definisi Operasional ... ...36

4. Kisi- Kisi Angket Penerapan Prinsip Transparansi Dan Akuntabilitas Dalam Pengelolaan Alokasi Dana Desa (ADD) ... 37

5. Jumlah Penduduk Desa Candimas Tahun 2014 ... 42

6. Jumlah Penduduk Desa Candimas Tiap Dusun ... 42

7. Jumlah Sampel Tiap Dusun ... 45

8. Besaran Interval Penerapan Prinsip Transparansi Dalam Pengelolaan Alokasi Dana Desa (ADD)………...51

9. Besaran Interval Penerapan Prinsip Akuntabilitas Dalam Pengelolaan Alokasi Dana Desa (ADD) ... 51

10. Besaran Interval Pengelolaan Alokasi Dana Desa (ADD) ... 51

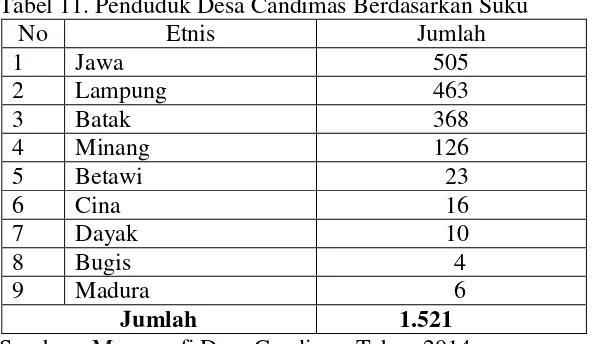

11. Penduduk Desa Candimas Berdasarkan Suku... 59

12. Penduduk Desa Candimas berdasarkan Matapencaharian ... 60

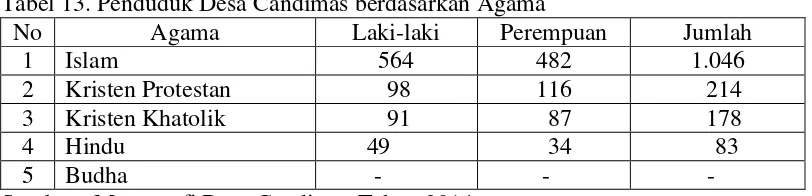

13. Penduduk Desa Candimas berdasarkan Agama ... 60

14. Jumlah Sarana Ibadah ... 61

15. Penduduk Desa Candimas berdasarkan Tingkat Pendidikan ... 61

16. Distribusi Responden Berdasarkan Jenis Kelamin ... 63

17. Distribusi Responden Berdasarkan Usia ... 64

18. Jumlah Responden Berdasarkan Tingkat Pendidikan ... 65

19. Jumlah Responden berdasarkan Pekerjaan ... 67

20. Distribusi Jawaban Responden Mengenai Musyawarah Penetapan ADD ... 68

21. Distribusi Jawaban Responden Mengenai Transparansi Tim Pelaksan I ... 69

22. Distribusi Jawaban Responden Mengenai Transparansi Tim Pelaksana II ... 69

23. Distribusi Jawaban Responden Mengenai Jumlah ADD Bidang Pemerintahan ... 70

24. Distribusi Jawaban Responden Mengenai Jumlah ADD Bidang Pemberdayaan Masyarakat... 71

26. Distribusi Jawaban Responden Mengenai Transparansi Tim

Pelaksana II Tahap Pelkasanaan ... 73

27. Distribusi Jawaban Responden Mengenai Laporan Berkala ... 74

28. Distribusi Jawaban Responden Mengenai Pentingnya Partisipasi ... 75

29. Distribusi Jawaban Responden Mengenai Partisipasi Masyarakat ... 76

30. Distribusi Jawaban Responden Mengenai Pengawasan Masyarakat ... 77

31. Distribusi Jawaban Responden Mengenai Pengawasan LSM ... 78

32. Distribusi Jawaban Responden Mengenai Transparansi Hasil Pelaksanaan ADD ... 79

33. Distribusi Jawaban Responden Mengenai Laporan Pertanggungjawaban ... 79

34. Distribusi Jawaban Responden Mengenai Dokumen ADD ... 80

35. Distribusi Frekuensi Jawaban Responden Pada Variabel Transparansi ... 81

36. Skala Interval Variabel Transparansi ... 81

37. Distribusi Jawaban Responden Mengenai Laporan Rencana Penggunaan ADD... 82

38. Distribusi Jawaban Responden Mengenai Laporan Pertanggungjawaban Penggunaan ADD ... 83

39. Distribusi Jawaban Responden Mengenai Akuntabilitas Dalam Musyawarah ... 84

40. Distribusi Jawaban Responden Mengenai Partisipasi Tim Pelaksana ... 85

41. Distribusi Jawaban Responden Mengenai Pengawasan Oleh Tim Pelaksana ... 86

42. Distribusi Jawaban Responden Mengenai Tingkat Kepercayaan Masyarakat ... 86

43. Distribusi Jawaban Responden Mengenai Laporan Berkala ... 87

44. Distribusi Jawaban Responden Mengenai Laporan Akhir ... 88

45.Distribusi Frekuensi Jawaban Responden Pada Variabel Akuntabilitas ... 89

46. Skala Interval Variabel Akuntabilitas ... 89

47. Distribusi Jawaban Responden Mengenai Pengendalian Penggunaan Dana ADD ... 90

48. Distribusi Jawaban Responden Mengenai Ketepatan Penggunaan Dana ADD ... 91

49. Distribusi Jawaban Responden Mengenai Kemampuan Tim Pelaksana ... 92

50. Distribusi Frekuensi Jawaban Responden Pada Variabel Pengelolaan ... 93

51. Skala Interval Variabel Pengelolaan ADD ... 93

52. Hasil Uji Validitas Instrumen... 95

53. Koefisien Korelasi ... 98

54. Rincian Penggunaan biaya ADD Desa Candimas Tahun 2013 Tahap I .... 110

DAFTAR GAMBAR

Gambar Halaman

1. Bagan Kerangka Pikir Pengaruh Penerapan Prinsip Transparansi

Dan Akuntabilitas Terhadap Pengelolan ADD ... 30

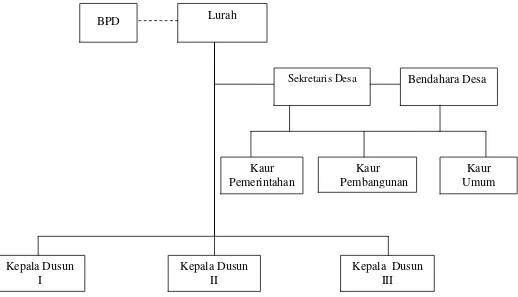

2. Struktur Organisasi Pemerintah Desa Candimas ... 58

3. Distribusi Responden Berdasarkan Jenis Kelamin ... 64

4. Distribusi Responden Berdasarkan Usia ... 65

5. Distribusi Responden Berdasarkan Tingat Pendidikan ... 66

I. PENDAHULUAN

A.Latar Belakang Masalah

Undang-Undang No.32 Tahun 2004 tentang Pemerintahan Daerah telah mengatur sistem pemerintahan dalam tiga tingkatan utama, yakni provinsi sebagai daerah otonom terbatas, kabupaten sebagai daerah otonom penuh dan desa sebagai daerah otonom asli.

H.A.W. Widjaja, (2010 : 3) menyebutkan desa adalah suatu kesatuan masyarakat hukum yang mempunyai susunan asli berdasarkan hak asal usul yang bersifat istimewa. Landasan pemikiran dalam mengenai pemerintahan desa adalah keanekaragaman, partisipasi, otonomi asli, demokratisasi dan pemberdayaan masyarakat.

belanja desa atau APBDesa, selain itu terdapat pula transfer dana dari pemerintah pusat yang disebut Alokasi Dana Desa.

Alokasi Dana Desa (ADD) diartikan sebagai bagian dana perimbangan pusat dan daerah yang ditujukan untuk desa dalam melaksanakan pelayanan pemerintahan, pembangunan dan kemasyarakatan. Pengelolaan Alokasi Dana Desa telah diatur dalam beberapa Undang-Undang dan Peraturan Pemerintah salah satunya adalah Permendagri No.37 Tahun 2007 tentang Pedoman Pengelolaan Keuangan Desa. Disebutkan bahwa penggunaan Alokasi Dana Desa digunakan dalam dua bidang, yakni bidang pemerintahan dan bidang pemberdayaan masyarakat.

Pasal 10 ayat 1 Peraturan Menteri Dalam Negeri No.37 Tahun tentang Pedoman Pengelolaan Keuangan Desa.2007 disebutkan bahwa dana 30 % digunakan untuk:

a. Biaya perawatan kantor dan lingkungan kantor kepala desa b. Biaya operasinal timpelaksana bidang pemerintahan c. Tunjangan dan operasional BPD

d. Tunjangan kades dan perangkat desa , honor ketua RT/RW e. Peningkatan SDM kepala desa dan perangkat desa

Peraturan Bupati Bojonegoro. No. 19 tahun 2012 Tentang Pedoman Umum Petunjuk Teknis Pelaksanaan Alokasi Dana Desa (ADD) menyebutkan dana 70 % digunakan untuk biaya pemberdayaan masyarakat bagi belanja pemberdayaan masyarakat digunakan untuk :

1. Biaya perbaikan sarana publik dalam skala kecil 2. Penyertaan modal usaha masyarakat melaui BUMDes 3. Perbaikan lingkungan dan pemukinan

5. Perbaikan kesehatan dan pendidikan 6. Pengembangan sosial budaya

Berdasarkan penjelasan di atas, maka pembagian alokasi dana desa adalah 30% untuk bidang pemerintahan dan 70% adalah digunakan untuk bidang pemberdayaan masyarakat. Namun yang terjadi diberbagai desa misalnya, desa Candimas, Lampung Utara, penggunaan dana ADD kurang proporsional, dimana dana untuk pembangunan fisik justru lebih besar daripada untuk pemberdayaan masyarakat.

Peraturan Presiden Republik Indonesia Nomor 10 Tahun 2013 tentang Dana Alokasi Umum Daerah Provinsi Dan Kabupaten/Kota Tahun Anggaran 2013 menetapkan Dana Alokasi Umum Kabupaten Lampung Utara sebesar Rp.761.218.384.000(http://ngada.org/ps102013.html/PERPRES_no.23_tahun_20 13). Hal ini berarti Alokasi Dana Desa di kabupaten Lampung Utara sebesar Rp. 7.6121.838.400 dikurangi belanja pegawai dan jumlah dana untuk setiap desanya karena tergantung dari kapasitas fiskal desa tersebut.

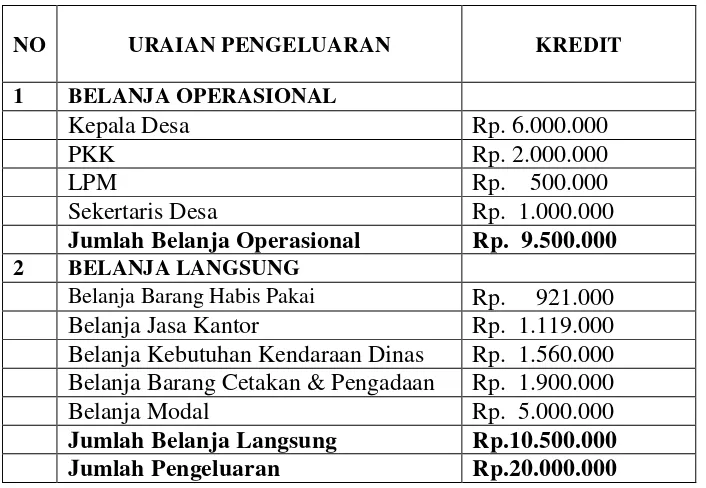

Tabel 1. Rincian Penggunaan biaya ADD Desa Candimas Tahun 2013 Tahap I

NO URAIAN PENGELUARAN KREDIT

1 BELANJA OPERASIONAL

Kepala Desa Rp. 6.000.000

PKK Rp. 2.000.000

LPM Rp. 500.000

Sekertaris Desa Rp. 1.000.000

Jumlah Belanja Operasional Rp. 9.500.000 2 BELANJA LANGSUNG

Belanja Barang Habis Pakai Rp. 921.000

Belanja Jasa Kantor Rp. 1.119.000

Belanja Kebutuhan Kendaraan Dinas Rp. 1.560.000 Belanja Barang Cetakan & Pengadaan Rp. 1.900.000

Belanja Modal Rp. 5.000.000

Jumlah Belanja Langsung Rp.10.500.000

Jumlah Pengeluaran Rp.20.000.000

Sumber: Dokumen Desa Candimas

Tabel 2. Rincian Penggunaan biaya ADD Desa Candimas Tahun 2013 Tahap II NO URAIAN PENGELUARAN KREDIT

1 BELANJA OPERASIONAL

BPD Rp. 2.000.000

Jumlah Belanja Operasional Rp. 2.000.000 2 BELANJA LANGSUNG

Belanja Barang Habis Pakai Rp. 294.000

Belanja Jasa Kantor Rp. 1.581.000

Belanja Kebutuhan Kendaraan Dinas Rp. 316.800 Belanja Barang Cetakan & Pengadaan Rp. 808.500 Jumlah Belanja Langsung Rp. 3.000.000 Jumlah Pengeluaran Rp. 5.000.000 Sumber : Dokumen Desa Candimas

merata (Ejournal.unesa.ac.id/../article.pdf/Alokasi_dana_desa). Hal ini menunjukkan bahwa dalam pelaksanaannya pengelolaan keuangan desa harus menerapkan prinsip-prinsip good governance yaitu transparansi dan akuntabilitas, namun yang terjadi justru sebaliknya.

Pengelolaan keuangan desa, beberapa prinsip good governance yang harus diterapkan yakni transparansi dan akuntabilitas pemerintah desa itu sendiri. Dimana penerapan prinsip-prinsip tersebut dapat menumbuhkan kepercayaan masyarakat terhadap aparatur desa. Namun, kurangnya transparansi dalam pengelolaan keuangan desa masih menjadi masalah bersamaan dengan lemahnya akuntabilitas yang sering terjadi di berbagai kabupaten atau kota baik di dalam maupun di luar propinsi Lampung. Bahkan, untuk DKI Jakarta yang jabatan lurahnya dilelang sekalipun “ 60 % tidak memuaskan “ menurut wakil Gubernur DKI Jakarta Basuki Tjahaja Purnama. (Jakarta Post, 17 oktober 2013,

www.jakartapost.co.id)

Telah disebutkan dalam peraturan Menteri Dalam Negeri No. 37 Tahun 2007 Bab IX bahwa beberapa azas dan prinsip dalam pengelolaan Alokasi Dana Desa (ADD) yaitu transparan dan akuntabel. Peraturan ini semakin menegaskan bahwa pengelolaan Alokasi Dana Desa harus menerapkan ketiga prinsip tersebut.

salah satu aparatur desa hanya mengatakan bahwa uang tersebut sebagai biaya administrasi.

Pengelolaan Alokasi Dana Desa (ADD) desa Candimas pada tahun-tahun sebelumnya, pemerintah desa juga kurang transparan dan akuntabel. Kurang transparannya pemerintah desa terlihat dari kurangnya pengetahuan masyarakat desa Candimas mengenai jumlah ADD yang diterima desa mereka maupun mengenai hasil pengelolaan ADD tersebut. Mereka tidak mendapatkan informasi mengenai rincian biaya yang digunakan dalam pelaksanaan Alokasi Dana Desa (ADD) desa Candimas.

Sedangkan kurangnya akuntabilitas pemerintah desa dalam pengelolaan Alokasi Dana Desa terlihat dari Alokasi Dana Desa yang seharusnya lebih dimanfaatkan bagi pemberdayaan masyarakat yang lebih produktif seperti pembentukan BUMDes, pinjaman modal tanpa bunga, dan pengembangan UKM di wilayahnya. Namun dalam pelaksanaan Alokasi Dana Desa selama ini lebih cenderung sebatas pemerataan bagi masing-masing RT/ RW tanpa memberikan kontribusi jangka panjang bagi pemberdayaan masyarakat.

rincian biaya ADD yang akan digunakan dalam bidang pemerintahan maupun dalam bidang pemberdayaan masyarakat. Namun hal ini justru membuat pengelolaan Alokasi Dana Desa (ADD) menjadi kurang transparan.

Masyarakat yang kurang partisipatif membuat pengawasan terhadap pengelolaan Alokasi Dana Desa menjadi kurang terkendali. Pada dasarnya pengawasan tidak hanya dilakukan oleh pemerintah desa kepada masyarakat, tetapi masyarakat juga harus mampu melakukan pengawasan terhadap pemerintah desa. Pengawasan bertujuan agar tidak terjadi penyimpangan dalam pengelolaan Alokasi Dana Desa. Keadaan ini membuat pengelolaan Alokasi Dana Desa menjadi semakin tidak transparan dan akuntabel.

Berdasarkan Undang- Undang Nomor 14 Tahun 2008 tentang Keterbukaan Informasi Publik, selayaknya dimaknai sebagai panduan bagi pemerintah desa yang menjembatani hadirnya partisipasi dan keikutsertaan warga. Namun Aparatur pemerintah desa justru tertutup jika masyarakat menanyakan masalah administrasi desa, seperti kemana dan untuk apa dana tersebut. Informasi mengenai pengelolaan dan penggunaan keuangan desa juga menjadi hak warga desa, dimana warga desa berhak untuk tahu bahkan terlibat didalamnya.

tertarik untuk melakukan penelitian mengenai Penerapan Prinsip Transparansi Dan Akuntabilitas Dalam Pengelolaan Alokasi Dana Desa (ADD).

B.Rumusan Masalah

Rumusan masalah dalam penelitian ini yaitu Seberapa Erat Hubungan Penerapan Prinsip Transparansi dan Akuntabilitas Dengan Pengelolaan Alokasi Dana Desa (ADD) (Desa Candimas, Kecamatan Abung Selatan, Kabupaten Lampung Utara).

C.Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahuai Keeratan Hubungan Penerapan Prinsip Transparansi dan Akuntabilitas Dengan Pengelolaan Alokasi Dana Desa (ADD) (Desa Candimas, Kecamatan Abung Selatan, Kabupaten Lampung Utara)

D. Kegunaan Penelitian

Adapun kegunaan penelitian ini adalah

1. Kegunaan teoritis

2. Kegunaan praktis

II. TINJAUAN PUSTAKA

A.Konsep Tranparansi

1. Pengertian Transparansi

Yang dimaksud dengan konsep transparansi dalam penelitian ini adalah terbukanya akses bagi masyarakat dalam memperoleh informasi mengenai perencanaan, pelaksanaan, pengawasan dan pertanggungjawaban Alokasi Dana Desa (ADD). Hal ini didasarkan pada pendapat beberapa ahli, yaitu sebagai berikut.

Lalolo (2003:13) transparansi adalah prinsip yang menjamin akses atau kebebasan bagi setiap orang untuk memperoleh informasi tentang penyelenggaraan pemerintahan, yakni informasi tentang kebijakan, proses pembuatan serta hasil yang dicapai.

Mardiasmo dalam Kristianten (2006:45) menyebutkan transparansi adalah keterbukaan pemerintah dalam memberikan informasi yang terkait dengan aktifitas pengelolaan sumber daya publik kepada pihak yang membutuhkan yaitu masyarakat. Mardiasmo menyebutkan tujuan transparansi dalam penyelenggaraan pemerintahan desa yaitu :

1. Salah satu wujud pertanggungjawaban pemerintah kepada masyarakat 2. Upaya peningkatan manajemen pengelolaan pemerintahan

3. Upaya peningkatan manajemen pengelolaan dan penyelenggaraan pemerintahan yang baik dan mengurangi kesempatan praktek KKN.

Menurut Kristianten (2006:31), transparansi akan memberikan dampak positif dalam tata pemerintahan. Transparansi akan meningkatkan pertanggungjawaban para perumus kebijakan sehingga kontrol masyarakat terhadap para pemegang otoritas pembuat kebijakan akan berjalan efektif.

2. Prinsip- prinsip Transparansi

Setidaknya ada 6 prinsip transparansi yang dikemukakan oleh Humanitarian Forum Indonesia (HFI) yaitu

1. Adanya informasi yang mudah dipahami dan diakses (dana, cara pelaksanaan, bentuk bantuan atau program)

2. Adanya publikasi dan media mengenai proses kegiatan dan detail keuangan.

3. Adanya laporan berkala mengenai pendayagunaan sumber daya dalam perkembangan proyek yang dapat diakses oleh umum.

4. Laporan tahunan

Mustopa Didjaja (2003 : 261), prinsip transparansi tidak hanya berhubungan dengan hal-hal yang menyangkut keuangan, transparansi pemerintah dalam perencanaan juga meliputi 5 (lima) hal sebagai berikut :

1. Keterbukaaan dalam rapat penting dimana masyarakat ikut memberikan pendapatnya.

2. Keterbukaan Informasi yang berhubungan dengan dokumen yang perlu diketahuioleh masyarakat.

3. Keterbukaan prosedur (pengambilan keputusan atau prosedur penyusunan rancana)

4. Keterbukaan register yang berisi fakta hukum (catatan sipil, buku tanah dll.)

5. Keterbukaan menerima peran serta masyarakat.

Kristianten (2006:52) menyebutkan bahwa transparansi anggaran adalah informasi terkait perencanaan penganggaran merupakan hak setiap masyarakat. Hak masyarakat yang terkait penganggaran yaitu :

a. Hak untuk mengetahui

b. Hak untuk mengamati dan menghadiri pertemuan publik c. Hak untuk mengemukakan pendapat

d. Hak untuk memperoleh dokumen publik e. Hak untuk diberi informasi

Transparansi akan mengurangi tingkat ketidakpastian dalam proses pengambilan keputusan mengenai pengelolaan dana desa, karena penyebarluasan berbagai informasi yang selama ini aksesnya hanya dimiliki pemerintah dapat memberikan kesempatan kepada masyarakat untuk turut mengambil keputusan, misalnya dengan rapat desa yang dilakukan secara musyawarah. Selain itu, transparansi dapat mempersempit peluang korupsi dalam lingkup pemerintah desa dengan masyarakat ikut berpartisipasi dalam pengambilan keputusan tersebut.

3. Indikator Transparansi

Kristianten (2006:73) menyebutkan bahwa transparansi dapat diukur melalui beberapa indikator :

a. Kesediaan dan aksesibilitas dokumen b. Kejelasan dan kelengkapan informasi c. Keterbukaan proses

d. Kerangka regulasi yang menjamin transparansi

Transparansi merujuk pada ketersediaan informasi pada masyarakat umum dan kejelasan tentang peraturan perundang-undangan dan keputusan pemerintah, dengan indikator sebagai berikut :

a. Akses pada informasi yang akurat dan tepat waktu

b. Penyediaan informasi yang jelas tentang prosedur dan biaya c. Kemudahan akses informasi

Berdasarkan indikator-indikator yang telah dijelaskan diatas, indicator prinsip transparansi dalam penelitian ini adalah :

a. Penyediaan dan akses informasi yang jelas tentang perencanaan, prosedur pelaksanaan dan pertanggungjawaban

b. Adanya musyawarah yang melibatkan masyarakat c. Keterbukaan proses pengelolaan

d. Keterbukaan informasi tentang dokumen pengelolaan ADD

B. Konsep Akuntabilitas

1. Pengertian Akuntabilitas

Yang dimaksud konsep akuntabilitas dalam penelitian ini yaitu pertanggungjawaban tim pelaksna pengelolaan Alokasi Dana Desa (ADD) kepada masyarakat, dimana kepala desa sebagai penanggungjawab utama. Konsep ini didasarkan pada pendapat beberapa ahli antara lain :

Menurut Syahrudin Rasul ( 2002 : 8 ) akuntabilitas adalah kemampuan memberi jawaban kepada otoritas yang lebih tinggi atas tindakan seseorang atau sekelompok orang terhadap masyarakat luas dalam suatu organisasi.

Akuntabilitas yakni para pengambil keputusan dalam organisasi sector publik, swasta serta masyarakat madani memiliki pertanggungjawaban (akuntabilitas) kepada publik (masyarakat umum) sebagaimana halnya pada pemilik kepentingan (Hadi, 2006:150)

Dalam pasal 7 Undang- Undang No.28 tahun 1999 menjelaskan bahwa yang dimaksud asas akuntabilitas adalah asas yang menentukan bahwa setiap kegiatan dan hasil dari kegiatan penyelenggaraan negara harus dapat dipertanggungjawabkan kepada masyarakat / rakyat sebagai pemegang kedaulatan tertinggi negara sesuai dengan ketentuan peraturan perundang- undangan yang berlaku.

Menurut UNDP, akuntabilitas adalah evaluasi terhadap proses pelaksanaan kegiatan/kinerja organisasi untuk dapat dipertanggungjawabkan serta sebagai umpan balik bagi pimpinan organisasi untuk dapat lebih meningkatkan kinerja organisasi pada masa yang akan datang.Akuntabilitas dapat diperoleh melalui: a. Usaha untuk membuat para aparat pemerintahan mampu

bertanggungjawab untuk setiap perilaku pemerintah dan responsive pada identitas dimana mereka memperoleh kewenangan

b. Penetapan kriteria untuk mengukur performan aparat pemerintahan serta penetapan mekanisme untuk menjamin bahwa standar telah terpenuhi.

2. Dimensi Akuntabilitas

Dimensi akuntabilitas ada 5, yaitu (Syahrudin Rasul, 2002:11)

1. Akuntabilitas hukum dan kejujuran (accuntability for probity and legality)

2. Akuntabilitas manajerial

Akuntabilitas manajerial yang dapat juga diartikan sebagai akuntabilitas kinerja (performance accountability) adalah pertanggungjawaban untuk melakukan pengelolaan organisasi secara efektif dan efisien.

3. Akuntabilitas program

Akuntabilitas program juga berarti bahwa programprogram organisasi hendaknya merupakan program yang bermutu dan mendukung strategi dalam pencapaian visi, misi dan tujuan organisasi. Lembaga publik harus mempertanggungjawabkan program yang telah dibuat sampai pada pelaksanaan program

4. Akuntabilitas kebijakan

Lembaga - lembaga publik hendaknya dapat mempertanggung jawabkan kebijakan yang telah ditetapkan dengan mempertimbangkan dampak dimasa depan. Dalam membuat kebijakan harus dipertimbangkan apa tujuan kebijakan tersebut, mengapa kebijakan itu dilakukan.

5. Akuntabilitas finansial

Akuntabilitas ini merupakan pertanggungjawaban lembaga lembaga publik untuk menggunakan dana publik (public money) secara ekonomis, efisien dan efektif, tidak ada pemborosan dan kebocoran dana, serta korupsi. Akuntabilitas financial ini sangat penting karena menjadi sorotan utama masyarakat. Akuntabilitas ini mengharuskan lembaga-lembaga publikuntuk membuat laporan keuangan untuk menggambarkan kinerja financial organisasi kepada pihak luar

Bintoro Tjokroamidjojo (2001 :45) menyebutkan ada empat jenis akuntabilitas yaitu :

a. Akuntabilitas politik dari pemerintah melalui lembaga perwakilan b. Akuntabilitas keuangan melalui pelembagaan budget dan pengawasan

BPK

c. Akuntabilitas hukum dalam bentuk reformasi hukum dan pengembangan perangkat hukum

d. Akuntabilitas ekonomi dalam bentuk likuiditas dan (tidak) kepailitan dalam suatu pemerintahan yang demokratis bertanggungjawab pada rakyat melaui system perwakilan.

Akuntabilitas dalam penelitian ini yaitu salah satu jenis akuntabilitas keuangan melalui sebuah lembaga, yaitu pemerintahan desa. Akuntabilitas terwujud dalam bentuk pertaggungjawaban laporan pengelolaan Alokasi Dana Desa (ADD) oleh tim pelaksana I dalam bidang pemerintahan maupun tim pelaksana II pada bidang pemberdayaan masyarakat.

3. Aspek-Aspek Akuntabilitas

Akuntabilitas terdiri dari beberapa aspek antatara lain : 1. Akuntabitas adalah sebuah hubungan

Akuntabilitas adalah komunikasi dua arah sebagaimana yang diterangkan oleh Auditor General Of British Columbia yaitu merupakan sebuah kontrak antara dua pihak.

2. Akuntabilitas berorientasi hasil

Pada stuktur organisasi sektor swasta dan publik saat ini akuntabilitas tidak melihat kepada input ataupun autput melainkan kepada outcome. 3. Akuntabilitas memerlukan pelaporan

4. Akuntabilitas itu tidak ada artinya tanpa konsekuensi

Kata kunci yang digunakan dalam mendiskusikan dan mendefinisikan akuntabilitas adalah tanggung jawab. Tanggungjawab itu mengindikasikan kewajiban dan kewajiban datang bersama konsekuensi.

5. Akuntabilitas meningkatkan kinerja

Tujuan dari akuntabilitas adalah untuk meningkatkan kinerja, bukan untuk mencari kesalahan atau memberi hukuman.( www.academia.edu/

4599635/memahami_aspek_akuntabilitas.Di unggah pada : Kamis 23

januari 2014, pkl 11.00 wib)

Menurut Samuel Paul ( dalam Tjahya Supriatna, 2001 : 103 ) akuntabilitas dapat dibedakan atas : democratic accountability, profesional accountability, and legal accountability.

a. Democratic Accountability

Akuntabilitas demokratis merupakan gabungan antara administrative dan politic accountability. Menggarkan pemerintah yang akuntabel atas kinerja dan semua kegiatannya kepada pemimpin politik. Pada negara-negara demokratis , menteri pada parlemen. Penyelenggaraan pelayanan publik akuntabel kepada menteri/pimpinan instansi masing-masing..

b. Profesional Accountability

Dalam akuntabilitas profesional, pada umumnya para pakar, profesional dan teknokrat melaksanakan tugas-tugasnya berdasarkan norma-norma dan standar profesinya untuk menentukan public interest atau kepentingan masyarakat.

c. Legal Accountability

masyarakat. Kesalahan dan kegagalan dalam pemberian pelayanan kepada masyarakat akan terlihat pada laporan akuntabilitas legal. Akuntabilitas dalam penelitian ini termasuk ke dalam legal accountability atau akuntabilitas yang pelaksaannya didasarkan atas hukum, dimana pengelolaan ADD dilakukan sesuai dengan peraturan atau pedoman yang ada dan jika pemerintah desa maupun tim pelaksana ADD melakukan pelanggaran dalam pengelolaan ADD maka mendapat sanksi sesuai dengan peraturan perundang-undangan yang berlaku.

4.Indikator Akuntabilitas

Menurut Dadang Solihin (2007) indikator minimum akuntabilitas yaitu : 1. Adanya kesesuaian antara pelaksanaan dengan standar prosedur

pelaksanaan

2. Adanya sanksi yang ditetapkan atas kesalahan atau kelalaian dalam pelaksanaan kegiatan

3. Adanya output dan outcome yang terukur

Perangkat indikator akuntabilitas yaitu sebagai berikut : 1. Adanya Standart Operating Procedure dalam 2. Penyelenggaraan urusan pemerintahan atau

3. Dalam penyelenggaraan kewenangan/ pelaksanaan kebijakan 4. Mekanisme pertanggungjawaban

5. Laporan tahunan

6. Laporan pertanggungjawaban

8. Sistem pengawasan

9. Mekanisme reward and punishment

Menurut Teguh Kurniawan dalam Lalolo (2003:17) akuntabilitas dalam penyelenggaraan pemerintahan terdiri dari beberapa elemen antara lain :

1. Adanya akses publik terhadap laporan yang telah dibuat 2. Penjelasan dan pembenaran terhadap tindakan pemerintah 3. Penjelasan harus dilakukan dalam sebuah forum terbuka 4. Aktor harus memiliki kewajiban untuk hadir.

Indikator keberhasilan akuntabilitas yaitu:

a. Meningkatnya kepercayaan dan kepuasan publik terhadap pengelolaan keuangan oleh pemerintah desa

b. Timbulnya kesadaran masyarakat tentang hak untuk menilai penyelenggaraan pemerintahan desa

c. Berkurangnya kasus kkn di dalam lingkup pemerintah desa.

Disebutkan oleh Jay M. Shafritz & E.W. Russel (1997:368), indikator akuntabilitas adalah sebagai berikut :

1. Proses pembuatan sebuah keputusan yang dibuat secara tertulis, tersedia bagi warga dan memenuhi standar administrasi yang berlaku. 2. Akurasi dan kelengkapan informasi yang berhubungan dengan

cara-cara mencapai sasaran suatu program 3. Kejelasan dari tujuan yang ingin dicapai

5. Sistem informasi manajemen dan monitoring hasil. ( www.

Tesisdisertasi.blogspot.com/ 2010/05/akuntabilitas_keuangan.Diunggah

pada kamis, 23 januari 2014 pkl 10.00 wib)

Berdasarkan indikator-indikator yang telah disebutkan diatas, indikator akuntabilitas dalam penelitian ini adalah sebagai berikut :

a. Tercapainya tujuan dalam pengelolaan ADD b. Adanya pengawasan oleh tim pelaksana c. Adanya laporan pertangungjawaban d. Adanya keterlibatan aktor publik

C.Konsep Pengelolaan

Tjahjanulin Domai (2003:13) pengelolaan keuangan daerah adalah proses pengurusan penyelenggaraan penyediaan uang dan penggunaan uang dalam setiap usaha kerja sekelompok orang untuk tercapainya suatu tujuan.

Menurut G.R. Terry dalam H. Malayu (2006:2) pengelolaan adalah proses yang terdiri dari fungsi perencanaan, pelaksanaan, pengawasan, dan pertanggungjawaban.

untuk melakukan fasilitasi, pengendalian dan pelaksanaan ADD. Ketentuannya adalah sebagai berikut :

1. Ditingkat desa dibentuk tim pelaksana yang ditetapkan dengan keputusan kepala desa

2. Tim pelaksana terdiri dari tim pelaksana bidang pemerintahan dan tim pelaksana bidang pemberdayaan masyarakat.

3. Tim pelaksana bidang pemerintahan selanjutnya disebut tim I mempunyai tugas mengelola dana ADD yang digunakan untuk pembiyaan penyelenggaraan pemerintahan desa dengan susunan keanggotaan yang telah ditetapkan sebelumnya. Tim pelaksana bidang pemberdayaan masyarakat desa atau tim II, mempunyai tugas mengelola dana ADD yang digunakan untuk pemberdayaan masyarakat dengan ketua LKMD sebagai Ketua dan kepala desa sebagai penanggungjawab

Tugas Tim Pelaksana tingkat desa adalah sebagai berikut : 1. Melaksanakan program kerja pemerintah desa

2. Mnginventarisasi data perkembangan pelaksanaan dan penyerapan dana ADD

3. Membuat laporan pelaksaan kegiatan dan pengelolaan keuangan

Berdasarkan penjabaran tersebut, konsep pengelolaan dalam penelitian ini yaitu, kegiatan yang meliputi perencanaan, pelaksanaan, serta pertanggungjawaban mengenai Alokasi Dana Desa (ADD) desa Candimas, dengan kepala desa sebagai pemegang kekuasaan sekaligus penanggungjawab utama.

pengelolaan Alokasi Dana Desa (ADD) dan adanya keikutsertaan masyarakat dalam pengelolaan dana tersebut.

Pengelolaan ADD desa Candimas dibagi kedalam 4 (empat) tahap yaitu perencanaan, pelaksanaan, pengawasan dan pertanggungjawaban :

a. Perencanaan

Pada umumnya perencanaan yang dibuat harus mengandung aspek fleksibilitas (Kaho, 1997:230). Pada tahap perencanaan pemerintah desa melakukan musyawarah yang dihadiri oleh pemerintah desa dan masyarakat. Pertemuan dilakukan untuk membicarakan kegiatan yang akan dilakukan dalam penggunaan ADD desa Candimas.

b. Pelaksaan

Pada tahap pelaksaan, pemerintah desa menyalurkan dana kepada tim pelaksana I (bidang pemerintahan) untuk pembangunan pemerintahan dan tim pelaksana II (bidang pemberdayaan masyarakat) untuk kegiatan pemberdayaan masyarakat. Masyarakat berpartisipasi dengan melakukan kegiatan pemberdayaan menggunakan dana yang bersumber dari ADD desa Candimas.

c. Pengawasan

d. Pertanggungjawaban

Pada tahap pertanggungjawaban ini, tim pelaksana tingkat desa membuat laporan berkala dan laporan akhir mengenai pelaksanaan dan hasil kegiatan ADD desa Candimas.

D. Konsep Alokasi Dana Desa (ADD)

Dalam Peraturan Menteri Dalam Negeri No.37 Tahun 2007, Bab IX Pasal 18 disebutkan bahwa Alokasi Dana Desa (ADD) adalah salah satu bentuk transfer dana dari pemerintah yang telah ditetapkan sebesar 10 % dari dana perimbangan pemerintah pusat dan daerah yang diterima oleh masing-masing kabupaten/ kota. Terciptanya pemerataan pembangunan khususnya di pedesaan melalui dana APBN Kabupaten propinsi dan pemerintah pusat sebesar 10 % akan tercapai tingkat kesejahteraan dan taraf hidup masyarakat yang tinggal di pedesaan (Widjaja, 2010:133)

Sumber Alokasi Dana Desa (ADD) dalam Pasal 3 ayat 1 Permendagri no.37 tahun 2007 adalah :

a. Bagian dari penerimaan pajak daerah dan retribusi daerah kabupaten b. Bagian dari dana perimbangan (non DAK) yang diterima oleh

kabupaten

perimbangan antara pemerintah pusat dan daerah yang diterima kabupaten Lampung utara.

Pasal 9 ayat 1 Permendagri No.37 Tahun 2007 : Penggunaan Alokasi Dana Desa (ADD) menyebutkan :

a. Alokasi Dana Desa (ADD) digunakan untuk pembiayaan penyelenggaraan pemerintahan dan pemberdayaan masyarakat

b. Alokasi Dana Desa (ADD) yang digunakan untuk penyelenggaraan pemerintaha desa sebesar 30% dari jumlah ADD yang diterima

c. Alokasi Dana Desa (ADD) yang digunakan untuk pemberdayaan masyarakat adalah sebesar 70% dari jumlah ADD

Pasal 10 ayat 1 Permendagri N0.37 tahun 2007, yang dimaksud dalam pasal 9 ayat 1 (b) :

a. Biaya perawatan kantor dan lingkungan kantor kepala desa b. Biaya operasional ti pelaksana bidang pemerintahan c. Tunjangan dan operasional BPD

d. Tunjangan kepala desa dan perangkat desa , honor ketua Rt/ Rw e. Peningkatan sumber daya manusia yaitu kepala desa dan perangkat

desa lainnya.

Pasal 10 ayat 2 Permendagri No. 37 tahun 2007, yang dimaksud dalam pasal 9 ayat 1 (c) adalah sebagai berikut :

a. Pemberdayaan masyarakat dan institusi utamanya untuk pendidikan, masyarakat, kesehatan, peningkatan peran gender, SDM bagi masyarakat dan pemberdayaan institusi lembaga masyarakat seperti PKK, Karang Taruna, biaya operasional tim pelaksanapemberdayaan masyarakat serta musrembangdes.

b. Pemberdayaan lingkungan, utamanya untuk pengadaan sarana dan prasarana baik dibidang ekonomi maupun sosialyang dapat mendorong percepatan kemajuan desa.

Pasal 13 Permendagri No.37 tahun 2007, mengenai pengelolaan Alokasi Dana Desa (ADD) :

a. Alokasi Dana Desa (ADD) merupakan salah satu sumber pendapatan desa

b. Besaran ADD dituangkan dalam peraturan desa tentang Anggaran Pendapatan dan Belanja Desa (APBDes)

c. Kepala desa sebagai pemegang kekuasaan keuangan desa dan bertanggungjawab atas pelaksanaan pengelolaan keuangan desa.

Pasal 14 Permendagri No.37 tahun 2007, mengatur pelaksanaan pengelolaan ADD dengan menggunakan prinsip hemat, terarah dan terkendali. Setiap penerimaan dan pengeluaran dana dari Alokasi Dana Desa (ADD) dicatat dalam buku kas pembantu sesuai ketentuan yang berlaku, secara teknis dilakukan oleh bendahara desa.

Dalam Bab X, Pasal 15, ayat 2 : Pelaporan dan pertanggungjawaban :

a. Laporan berkala : laporan mengenai pelaksanaan pengukuran dana ADD dibuat secara rutin tiap bulannya, laorannya adalah realisasi penerimaan ADD dan realisasi pengeluaran ADD

b. Laporan akhir dari penggunaan ADD mencakup perkembangan pelaksanaan dan penyerapan dana, masalah yang dihadapi dan rekomendasi penyelesaian akhir penggunaan ADD.

Berdasarkan penjelasan-penjelasan yang tercantum dalam Permendagri No.37 Tahun 2007 di atas, konsep- konsep yang dimaksud dalam penelitian ini adalah :

meningkatkan kemampuan lembaga kemasyarakatan desa candimas dalam perncanaan, pelaksanaan dan pengendalian pembangunan partisipatif sesuai dengan potensi desa candimas.

2. Azas dan prinsip pengelolaan Alokasi Dana Desa (ADD) candimas harus transparan, akuntabel dan partisipatif. Hal ini berarti Alokasi Dana Desa (ADD) harus dikelola dengan mengedepankan keterbukaan, dilaksanakann secara bertanggungjawab dan juga harus melibatkan peran serta aktif masyarakat desa candimas

3. Alokasi Dana Desa (ADD) merupakan bagian yang integral (tidak dapat dipisahkan) dari APBDes mulai dari perencanaan, pelaksanaan tanggungjawab dan pelaporannya.

4. Penggunaan ADD ditetapkan sebesar 30% untuk belanja aparatur dan operasional desa candimas seperti perbaikan kantor desa dan 70 % untuk belanja pemberdayaan masyarakat desa candimas

5. Meskipun pertanggungjawaban ADD integral dengan APBDes, tetap diperlukan pelaporan atas kegiatan yang dibiayai ADD secara berkala dan laporan hasil akhir penggunaan Alokasi Dana Desa (ADD) Candimas

Tujuan Alokasi Dana Desa (ADD) secara umum yaitu :

1. Menanggulangi kemiskinan dan mengurangi kesenjangan sosial antar warga desa candimas

2. Meningkatkan perencanaan dan penganggaran pembangunan ditingkat desa dan pemberdayaan desa

3. Meningkatkan pembangunan infrastuktur desa candimas

4. Meningkatkan pelayanan pada masyarakat desa dalam rngka pengembangan kegiatan sosial dan ekonomi masyarakat setempat. 5. Meningkatkan pendapatan desa candimas dan masyarakat desa melalui

BUMDes.

E.Kerangka Pikir

Alokasi Dana Desa yaitu salah satu bentuk tansfer dana dari pemerintah yang telah ditetapkan sebesar 10 % dari dana perimbangan antara pemerintah pusat dan daerah yang diterima kabupaten Lampung utara.

Pengelolaan Alokasi Dana Desa (ADD) disebutkan dalam peraturan Menteri Dalam Negeri No. 37 Tahun 2007 Bab IX bahwa beberapa azas dan prinsip dalam pengelolaan Alokasi Dana Desa (ADD) yaitu transparan dan akuntabel.

Transparansi dalam penelitian ini adalah terbukanya akses bagi masyarakat dalam memperoleh informasi mengenai penyluran, pengelolaan, dan hasil dari Alokasi Dana Desa (ADD). Ada enam prinsip transparansi diantaranya adalah adanya keterbukaan informasi, adanya laporan berkala, dan adanya publikasi mengenai proses kegiatan dan detail kegiatan.

Akuntabilitas yaitu pertanggungjawaban tim pelaksana pengelolaan Alokasi Dana Desa (ADD) desa Candimas kepada masyarakat, dimana kepala desa sebagai penanggungjawab utamanya. Indikator dalam mengukur transparansi dalam pengelolaan ADD adalah

a. Penyediaan dan akses informasi yang jelas tentang perencanaan, prosedur pelaksanaan dan pertanggungjawaban

b. Adanya musyawarah yang melibatkan masyarakat c. Keterbukaan proses pengelolaan

d. Keterbukaan informasi tentang dokumen pengelolaan ADD

Indikator untuk mengukur akuntabilitas tim pelaksana dalam pengelolaan ADD adalah :

a. Tercapainya tujuan dalam pengelolaan ADD b. Adanya pengawasan oleh tim pelaksana c. Adanya laporan pertangungjawaban

Jika indikator dalam prinsip transparansi dan akuntabilitas telah diterapkan oleh tim pelaksana pengelola Alokasi Dana Desa , maka pemerintah desa Candimas telah berupaya mewujudkan pemerintahan yang good governance, dimana pengelolaan telah dilakukan dengan baik dan sesuai aturan.

Kerangka Pikir diatas dijelaskan dengan skema sebagai berikut :

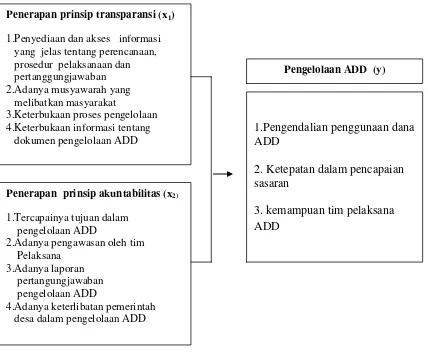

Gambar 1. Bagan Kerangka Pikir Penerapan Prinsip Transparansi dan Akuntabilitas Dalam Pengelolaan Alokasi Dana Desa (ADD)

Penerapan prinsip transparansi (x1)

1.Penyediaan dan akses informasi yang jelas tentang perencanaan, prosedur pelaksanaan dan pertanggungjawaban 2.Adanya musyawarah yang melibatkan masyarakat

3.Keterbukaan proses pengelolaan 4.Keterbukaan informasi tentang dokumen pengelolaan ADD

Penerapan prinsip akuntabilitas (x2)

1.Tercapainya tujuan dalam pengelolaan ADD

Adapun variabel dalam penelitian ini adalah

1. Penerapan prinsip transparansi (X1) sebagai variabel bebas yang terdiri dari penyediaan dan akses informasi yang jelas tentang perencanaan, prosedur pelaksanaan dan pertanggungjawaban, adanya musyawarah yang melibatkan masyarakat, keterbukaan proses pengelolaan dan keterbukaan informasi tentang dokumen pengelolaan ADD.

2. Penerapan prinsip akuntabilitas (X2) juga sebagai variabel bebas yang terdiri dari tercapainya tujuan dalam pengelolaan ADD, sdanya pengawasan oleh tim Pelaksana, adanya laporan pertangungjawaban pengelolaan ADD dan

adanya keterlibatan pemerintah desa dalam pengelolaan ADD.

3. Pengelolaan Alokasi Dana Desa (ADD) sebagai variabel terikat yang terdiri dari perencanaan, pelaksanaan, pengawasan dan pertanggungjawaban ADD desa Candimas

F.Hipotesis

Hipotesis dalam penelitian ini adalah

Ho x1 : Tidak terdapat hubungan yang erat antara penerapan prinsip transparansi

dengan pengelolaan Alokasi Dana Desa (ADD) desa Candimas.

Ha x1 : Terdapat hubungan yang erat antara penerapan prinsip transparansi

Ho x2 : Tidak terdapat hubungan yang erat antara penerapan prinsip akuntabilitas

dengan pengelolaan Alokasi Dana Desa (ADD) desa Candimas.

Ha x2 : Terdapat hubungan yang erat antara penerapan prinsip akuntabilitas

III.METODE PENELITIAN

A.Tipe Penelitian

Tipe penelitian yang digunakan dalam penelitian ini adalah tipe penelitian deskriptif, yaitu tipe penelitian dengan mengumpulkan data sebanyak-banyaknya berdasarkan fakta mengenai faktor-faktor yang menjadi fokus peneliti. Penelitian ini bertujuan memberikan gambaran secara mendetail mengenai permasalahan yang ada berdasarkan informasi yang diperoleh peneliti yaitu mengenai penerapan prinsip transparansi dan akuntabilitas dalam pengelolaan ADD desa Candimas.

Artherton & Klemmack dalam Ruslan (2012 : 12) menyatakan penelitian deskriptif dapat menggunakan metode survey, yaitu meliputi :

a. Penelitian yang menggambarkan karakteristik suatu masyarakat, kelompok, atau individu sebagai objek penelitian.

b. Penelitian untuk mencari hubungan dua variabel atau lebih.

c. Penelitian yang memperkirakan proporsi yang memiliki sikap, pendapat, pandangan, atau tingkah laku tertentu.

rencana pelaksanaan program atau kebijakan tertentu, dengan menggunakan sampel terhadap masyarakat dilingkungan tertentu.

B.Metode Penelitian

Suharsimi, Arikunto (2006:12) penelitian kuantitatif adalah penelitian yang banyak dituntut menggunakan angka, mulai dari pengumpulan data, penafsiran terhadap data, serta penampilan hasilnya. Oleh sebab itu pemahaman akan kesimpulan penelitian akan lebih baik jika disertai tabel grafik dan bagan.

Peneliti menggunakan metode penelitian kuantitatif dengan tujuan untuk mengungkapkan kebenaran yang terdapat dalam masalah penelitian ini, yaitu untuk menganalisis penerapan prinsip transparansi dan akuntabilitas dalam pengelolaan Alokasi Dana Desa (ADD) desa Candimas berdasarkan fakta-fakta yang ada dan informasi yang diperoleh langsung dari responden penelitian.

C.Definisi Konseptual

Berdasarkan pengertian diatas, definisi konsep dalam penelitian ini yaitu :

a. Transparansi yaitu terbukanya akses bagi masyarakat dalam memperoleh informasi mengenai perencanaan, pelaksanaan, pengawasan dan pertanggungjawaban Alokasi Dana Desa (ADD).

b. Akuntabilitas yaitu pertanggungjawaban tim pelaksna pengelolaan Alokasi Dana Desa (ADD) kepada masyarakat, dimana kepala desa sebagai penanggungjawab utama.

c. Pengelolaan Alokasi Dana Desa (ADD) yaitu kegiatan yang meliputi perencanaan, pelaksanaan, pengawasan serta pertanggungjawaban mengenai pengelolaan Alokasi Dana Desa (ADD) dengan kepala desa sebagai pemegang kekuasaan sekaligus penanggungjawab utama.

D.Definisi Operasional

Definisi operasional variabel adalah pengertian variabel (yang diungkap dalam definisi konsep) tersebut, secara operasional, secara praktik, secara riil, secara nyata dalam lingkup obyek penelitian/obyek yang diteliti.

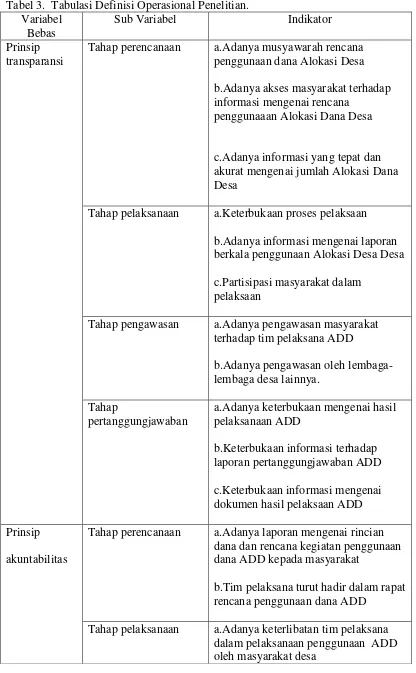

Tabel 3. Tabulasi Definisi Operasional Penelitian.

Tahap perencanaan a.Adanya musyawarah rencana penggunaan dana Alokasi Desa b.Adanya akses masyarakat terhadap informasi mengenai rencana

penggunaaan Alokasi Dana Desa

c.Adanya informasi yang tepat dan akurat mengenai jumlah Alokasi Dana Desa

Tahap pelaksanaan a.Keterbukaan proses pelaksaan b.Adanya informasi mengenai laporan berkala penggunaan Alokasi Desa Desa c.Partisipasi masyarakat dalam

pelaksaan

Tahap pengawasan a.Adanya pengawasan masyarakat terhadap tim pelaksana ADD

Tahap perencanaan a.Adanya laporan mengenai rincian dana dan rencana kegiatan penggunaan dana ADD kepada masyarakat

b.Tim pelaksana turut hadir dalam rapat rencana penggunaan dana ADD

b.Tercapainya tujuan penggunaan Alokasi Dana Desa (ADD)

Tahap pengawasan a.Adanya pengawasan tim pelaksana terhadap penggunaan ADD

a.Adanya laporan berkala oleh tim pelaksana mengenai penerimaan ADD dan realisasi belanja ADD

b.Adanya laporan akhir oleh tim pelaksana mengenai perkembangan

Kinerja tim pelaksana a.Ketepatan dalam pencapaian sasaran b. Penggunaan dana ADD yang terkendali

c. Kemampuan tim pelaksana ADD Sumber : Olah Data 2014

Tabel 4. Kisi- Kisi Angket Penerapan Prinsip Transparansi Dan Akuntabilitas Dalam Pengelolaan Alokasi Dana Desa (ADD)

2. Dalam

b.Meningkatnya

3 Pengelolaan Kinerja tim pelaksana

akhir januari 2014 hingga bulan April tahun 2014 yaiitu dengan melakukan wawancara kepada Kepala Desa, aparatur desa dan beberapa orang masyarakat desa Candimas.

F. Sumber Data

Sumber data dalam penelitian ini menggunakan data primer dan data sekunder . 1. Data Primer

Data primer adalah informasi yang diperoleh langsung dari pelaku yang melihat dan terlibat langsung dalam penelitian yang dilakukan oleh peneliti. Dalam penelitian ini yang dimenjadi data primer yaitu data yang diperoleh dari hasil kuisioner yang dibagikan kepada masyarakat desa Candimas sebagai informan dalam penelitian ini, selain kuisioner data primer juga diperoleh melalui hasil wawancara yang dilakukan kepada beberapa narasumber dan aparatur desa Candimas.

Dalam pencarian data primer ada tiga dimensi penting yang perlu diketahui yaitu :

a. Kerahasiaan, mencakup mengenai apakah tujuan penelitian untuk diketahui oleh responden atau tidak

b. Stuktur, struktur berkaitan dengan tingkat formalitas, seperti dalam mencari data pneliti menggunakan alat penelitian misalnya kuisioner

2. Data Sekunder

Ruslan (2012:30) data sekunder merupakan data-data yang diperoleh dalam bentuk yang sudah jadi atau data yang telah ada sebelumnya. Data sekunder juga disebut data pendukung karena diperoleh dari sumber lain seperti berupa rekaman atau bahan tertulis seperti arsip, database, surat- surat, rekaman, gambar, atau benda- benda peninggalan yang berkaitan dengan suatu peristiwa. Data sekunder dalam penelitian ini berasal dari dokumen, arsip-arsip maupun laporan kegiatan yang dimiliki oleh Desa Candimas, seperti monografi desa, data pengelolaan ADD dan dokumen lain yang berkaitan dengan pengelolaan ADD desa Candimas.

G. Populasi dan Sampel

1. Populasi

Populasi adalah sekelompok orang, kejadian, atau benda yang dijadikan objek penelitian. Berdasarkan penjelasan diatas yang dimaksud populasi dalam penelitian ini yaitu seluruh warga Desa Candimas yang berusia 16 - 60 tahun dengan rincian sebagai berikut :

Tabel 5. Daftar Jumlah penduduk Desa Candimas tahun 2014

Dilihat dari tabel tersebut dapat diketahui bahwa jumlah penduduk Desa Candimas yang berusia 16-60 tahun sebanyak 713 jiwa. Sehingga populasi dalam penelitian ini berjumlah 713 jiwa, dimana populasi di tentukan berdasarkan usia yang dianggap mengerti arti transparansi dan akuntabilitas dan telah berpartisipasi dalam kegiatan desa seperti rapat desa. Populasi tersebut terbagi kedalam 3 dusun yakni Dusun I berjumlah 226 jiwa, Dusun II berjumlah 203 jiwa dan Dusun III berjumlah 284 Jiwa.

Tabel 6. Daftar Jumlah Penduduk Desa Candimas Dalam Tiap Dusun

No Dusun Jumlah Penduduk (jiwa)

Teknik pengambilan sampel dalam penelitian ini adalah proportional random sampling, yaitu teknik pengambilan sampel untuk populasi yang heterogen seperti wilayah rukun warga, desa, kecamatan, kabupaten, dll. Proporsional random sampling yaitu penarikan jumlah sampel sebanding dengan populasi. (Prasetyo, 2012 :130)

Peneliti menggunakan teknik proportional random sampling karena area populasi yang diteliti adalah desa, dimana desa merupakan area yang heterogen, dan jumlah unit tiap strata tidak sama yang dalam penelitian ini yang dimaksud strata adalah dusun. Karena jumlah penduduk tiap dusunnya berbeda teknik proporsional random sampling ini bertujuan meningkatkan tingkat keterwakilan sampel yang akan diambil terhadap populasinya.

Dalam penelitian ini populasinya adalah masyarakat Desa Candimas yang dianggap telah mampu mengerti arti transparansi dan akuntabilitas dalam pengelolaan ADD dan telah sering ikut serta dalam kegiatan desa seperti rapat desa, yaitu yang berusia 16-60 tahun berjumlah 713 jiwa.

Besarnya sampel ditentukan dengan menggunakan rumus slovin, yaitu sebagai berikut :

Keterangan :

n = Ukuran sampel N = Ukuran populasi

e = Nilai ketelitian yang diinginkan N

n =

Menentukan besar sampel dengan populsi 713, dengan batas ketelitian 9 % N 713 713 713 n = = = =

1 + Ne2 1 + 713(0,09)2 1 + 5,78 6,78 n = 105 dibulatkan menjadi 105.

Jallaludin Rahmat (1997:82) setelah sampel ditentukan, selanjutnya peneliti menentukan jumlah sampel untuk masing-masing dusun, hal ini dilakukan agar sampel yang diperoleh lebih proporsional dan mewakili populasi yang ada. Penghitungan sampel untuk tiap dusun ditentukan dengan menggunakan rumus :

Keterangan :

N1 : Jumlah populasi dari masing-masing kelompok

N : Jumlah keseluruhan populasi n : Jumlah sampel yang diambil

Dengan menggunakan rumus tersebut diperoleh jumlah sampel untuk tiap dusun yaitu sebagai berikut:

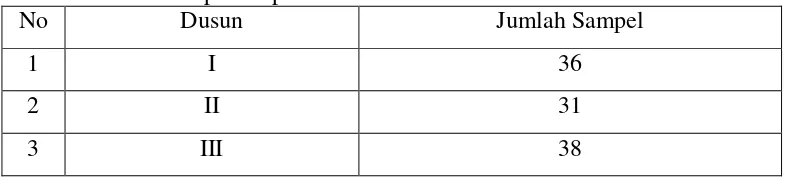

ni = 35,75 dibulatkan menjadi 36 N1

n

i = xn

Jumlah sampel Dusun II

ni = 31,20 dibulatkan menjadi 31

Jumlah sampel Dusun III

ni = 38,03 dibulatkan menjadi 38

Tabel 7. Jumlah Sampel Tiap Dusun

No Dusun Jumlah Sampel menjadi sampel penelitian adalah :

1. Responden berpendidikan minimal SLTP

H. Teknik Pengumpulan Data

Dalam penelitian ini peniliti menggunakan teknik pengumpulan data berupa kuisioner, wawancara, dan dokumentasi. Penggunaan ketiga teknik pengumpulan data ini bertujuan untuk memperoleh data yang akurat

1. Kuisioner

Disbutkan dalam Arikunto (2006:140) kuisioner adalah sejumlah pertanyaan yang digunakan untuk memperoleh informasi dari responden dalam arti laporan pribadinya.adapun pertanyaanyang digunakan dalam penelitian ini adalah pertanyaan berstruktur. Pertanyaan berstruktur bertujuan agar jawaban yang diberikan oleh responden dapat dibatasi, hal ini bertujuan agar peneliti memperoleh informasi berupa jawaban tertulis mengenai informasi yang dibutuhkan dalam penelitian dari responden yaitu masyarakat Desa Candimas.

Kuisioner disebar kepada responden yang berjumlah 105 orang. Kuisioner berisi daftar pertanyaan mengenai transparansi dan akuntabilitas dalam Pengelolaaan ADD oleh tim pelaksana, dimana pertanyaan tersebut mulai dari tahap perencanaan, pelaksanaan, pengawasan hingga pertanggungjawaban.

2. Wawancara

atau lebih secara langsung, baik secara berhadapan maupun melalui media, keduanya berkomunikasi langsung baik terstruktur maupun tidak terstruktur.

Peneliti menggunakan teknik wawancara dengan tujuan akan memperoleh data atau informasi yang dibutuhkan dalam penelitian langsung dari narasumber yang bersangkutan dan mengetahui tentang peristiwa tersebut, sehingga antara pertanyaan dan jawaban dapat diperoleh secara langsung dalam suatu konteks kejadian secara timbale balik. Pertanyaan dapat dikembangkan sesuai dengan jawaban yang diberikan dari hasil wawancara tersebut. Dalam penelitian ini wawancara ditujukan pada informan yaitu para aparatur desa Candimas, aparatur desa yang menjadi tim pelaksana I dan tim pelaksana II pengelolaan ADD desa Candimas, serta beberapa warga desa Candimas

3. Dokumentasi

Peneliti menggunakan teknik dokumentasi dimaksudkan untuk melengkapi hasil data yang diperoleh melalui teknik wawancara dan hasil kuisioner yang telah dilakukan oleh peneliti sebelumnya.

I. Teknik Penentuan Skor

Setelah mengumpulkan data, tahap selanjutnya yaitu teknik penentuan skor. Hal ini dilakukan karena salah satu teknik pengumpulan data dalam penelitian ini menggunakan kuisioner yaitu peneliti memberikan pertanyaan kepada responden dengan beberapa alternatif jawaban yang masing-masing jawaban telah diberi skor. Skala yang digunakan dalam menetapkan skor dalam penelitian ini yaitu skala likert. Dengan skala likert jawaban yang tersedia dari a, b, c, d dan e yang masing-masing diberi scor sebagai berikut :

Jawaban a diberi skor 5 Jawaban b diberi skor 4 Jawaban c diberi skor 3 Jawabab d diberi skor 2 Jawaban e diberi skor 1

Teknik penentuan skor dilakukan agar memudahkan peneliti dalam memasukkan data / informasi dari responden yang dilakukan pada tahap pengumpulan data. Pemberian skor juga bertujuan mempermudah peneliti dalam mengolah data hasil penelitian.

J.Teknik Pengolahan data

Teknik pengolahan data pada penelitian ini dilakukan melalui tiga tahap, yakni : 1. Pengeditan (Editing)

pemrosesan data yang diperoleh melalui teknik survey dan observasi. Tujuan pengeditan data penelitian tersebut merupakan jaminan kelengkapan, konsistensi dan kesiapan data penelitian dalam proses analisis (Ruslan, 2012:167)

Pada tahap ini, peneliti membaca kembali data yang telah terkumpul melalui daftar pertanyaan (kuisioner) ataupun wawancara untuk melihat apakah masih ada hal-hal yang meragukan dari jawaban responden. Tahap editing bertujuan untuk memperbaiki kualitas data.

2. Koding

Setelah tahap editing selesai, maka data-data yang berupa jawaban-jawaban responden diberi kode dengan tujuan memudahkan peneliti dalam menganalisis data. Pemberian kode pada data dilakukan dengan melihat jawaban dari jenis pertanyaan yang diajukan

3. Tabulasi data

Pada tahap ini, peneliti mengolah data dengan memasukkan data kedalam bentuk table-tabel untuk memudahkan dalam pengamatan dan evaluasi.

K. Teknik Analisis Data

adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.

Termasuk dalam statistik deskriptif antara lain adalah penyajian data melalui tabel, diagram lingkaran, pictogram, perhitungan modus, median, mean,perhitungan desil, persentil, perhitungan penyebaran data melalui perhitungan rata-rata dan standar deviasi, perhitungan persentase (Sugiyono, 2009: 207-209).

Penghitungan dilakukan dengan menggunakan rumus interval (Sudjana, 2002: 226-227) :

Keterangan : I : Interval Nt : Nilai tertinggi Nr : Nilai terendah K : Kategori Jawaban

Jadi interval untuk setiap kategori adalah sebagai berikut :

Dengan rumus perhitungan interval tersebut maka pengukuran penerapan prinsip transparansi dalam pengelolaan ADD berada pada kategori sangat transparan, kurang transparan, cukup transparan, transparan, dan tidak transparan.

5 – 1

I = = 0,8 5

Nt – Nr I =

Tabel.8 Besaran Interval Penerapan prinsip transparansi dalam pengelaolaan Alokasi Dana Desa Candimas

No Ineterval Kategori

1 4,3 - 5 Sangat transparan

2 3,4 – 4,2 Transparan

3 2,7 – 3,3 Cukup transparan

4 1,9 – 2,6 Kurang transparan

5 1 – 1,8 Tidak transparan

Tabel.9 Besaran Interval Penerapan prinsip akuntabilitas dalam pengelolaan Alokasi Dana Desa Candimas

No Ineterval Kategori

1 4,3 - 5 Sangat akuntabel

2 3,4 – 4,2 Akuntabel

3 2,7 – 3,3 Cukup akuntabel

4 1,9 – 2,6 Kurang akuntabel

5 1 – 1,8 Tidak akuntabel

Tabel.10. Besaran Interval Pengelolaan Alokasi Dana Desa Candimas

No Ineterval Kategori

1 4,3 - 5 Sangat baik

2 3,4 – 4,2 Baik

3 2,7 – 3,3 Cukup baik

4 1,9 – 2,6 Kurang baik

5 1 – 1,8 Tidak baik

Menghitung rata – rata hasil penelitian dilakukan dengan penghitungan :

Rumus yang digunakan untuk menghitung persentase adalah sebagai berikut :

Keterangan : P : Persentase

F : Frekuensi klasifikasi kategori yang bersangkutan

N : jumlah frekuensi dari seluruh kualifikasi atau kategori variabel

Selanjutnya untuk mencari hubungan penerapan prinsip transparansi dan akuntabilitas dengan pengelolaan ADD desa Candimas dalam penelitian ini digunakan rumus :

r

s = 1 - ∑

Keterangan :

rs = koefisien korelasi spearman

D2 = total kuadrat selisih antar ranking

n = jumlah sampel penelitian

Koefisien Kekuatan hubungan

0,00 Tidak ada hubungan

0,01-0,09 Hubungan kurang berarti

0,10-0,29 Hubungan lemah

0,30-0,49 Hubungan moderat

0,50-0,69 Hubungan kuat

0,70-0,89 Hubungan sangat kuat

>90 Hubungan mendekati sempurna

(Arikunto, 2006 :127) F

Setelah data yang terkumpul dianalisis dengan teknik statistik selanjutnya hasil penelitian diinterpretasikan agar kesimpulan mudah dimengerti oleh pembaca. Interpretasi merupakan penjelasan terperinci tentang arti sebenarnya dari materi yang dipaparkan, selain itu dapat pula memberikan arti yang lebih luas dari penemuan penelitian.

L.Pengujian Instrumen

1. Uji Validitas

Menurut Arikunto (2002:144) validitas adalah suatu ukuran yang menunjukkan tingkat kevalidan atau kesahihan suatu instrument. Suatu instrument yang kurang valid berarti memiliki validitas yang rendah. Metode uji validitas yang digunakan dalam penelitian ini adalah metode korelasi product moment dengan rumus :

∑ ∑ ∑ r =

√∑ ∑ [∑ – ∑

Keterangan : r = Nilai validitas

x = Jumlah skor item pertanyaan y = Jumlah skor total pertanyaan n = Jumlah sampel yang akan diuji

Kriteria putusan :

2. Uji Realibilitas

Uji realibilitas dilakukan untuk mengukur sejauh mana alat ukur dapat diandalkan. Uji realibitas dilakukandengan metode alpha Cronbach : r 11 =

[

] [

∑

]

Keterangan :

r 11 = Reliabilitas instrumen

k = Jumlah butir pertanyaan St2 = Deviasi standar total

∑ = Jumlah deviasi standar butir

Umar (2011:171), suatu instrument dikatakan reliable jika nilai alphacronbach > 0,6. Penghitungan data dibantu dengan alat hitung program SPSS V.16

M. Uji Hipotesis

Uji hipotesis menggunakan koefesien korelasi spearmens rho (rs) yaitu dengan membandingkan nilai korelasi spearman hitung (rs) dengan nilai spearman tabel (rs tabel) pada taraf signifikan 5 % dengan tujuan untuk menguji apakah terdapat phubungan yang signifikan antara variable bebas dengan variabel terikat.

Kriteria putusan hipotesis :

IV. GAMBARAN UMUM

A.Sejarah Singkat Desa Candimas

Desa Candimas merupakan salah satu desa yang cukup tua di Kabupaten Lampung Utara khususnya Kecamatan Abung Selatan. Desa Candimas berdiri pada tanggal 26 februari 1971, beralamat di Jalan Raya Candimas KM 41 Kecamatan Abung Selatan Kabupaten Lampung Utara. Desa Candimas terdiri dari lahan seluas 3.574 ha/m2 dan terdiri dari 3 (tiga) dusun. Dahulu desa Candimas merupakan induk dari beberapa desa, kemudian pada tahun 2010 dipecah menjadi desa Candimas, desa Kalibening Raya, desa Kembang Gading dan desa Abung Jayo.

Kepala desa pertama bernama Supriadi. Sejak tahun 2006 kepala desa dijabat oleh Muhammad Hasby dan pada tahun ini diadakan pemilihan kepala desa yang dimenangkan oleh Nurrochman, S.E.

B.Letak Geografis