SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI KETEPATAN WAKTU PELAPORAN KEUANGAN PADA PERUSAHAAN MANUFAKTUR

DI BURSA EFEK INDONESIA

OLEH

BOY A.S BANUREA

070503026

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudulFaktor-Faktor

Yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan Pada Perusahaan

Manufaktur Di Bursa Efek Indonesiaadalah benar hasil karya saya sendiri dan

judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh

mahasiswa lain dalam konteks skripsi Program Reguler S1 Departemen Akuntansi

Fakultas Ekonomi Sumatera Utara. Semua sumber data dan informasi yang

diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila di

kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang

ditetapkan oleh Universitas Sumatera Utara.

Medan, 2012

Yang Membuat Pernyataan,

ABSTRAK

FAKTOR-FAKTOR YANG MEMPENGARUHI KETEPATAN WAKTU PELAPORAN KEUANGAN PADA PERUSAHAAN MANUFAKTUR

DI BURSA EFEK INDONESIA

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh profitabilitas, likuiditas, ukuran perusahaan, umur perusahaan dan status perusahaan mempengaruhi ketepatan waktu pelaporan keuangan. Tujuan penelitian ini adalah untuk mengetahui faktor-faktor yang mempengaruhi ketepatan waktu pelaporan keuangan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia antara tahun 2007 hingga 2010.

Metode pengambilan sampel yang digunakan adalah metode purposive sampling dan diperoleh 18 perusahaan sebagai objek penelitian selama 4 tahun amatan dengan 72 unit analisis. Data yang digunakan adalah laporan keuangan dan laporan auditor independen yang dipublikasikan melalui website www.idx.co.id. Hipotesis penelitian diuji dengan menggunakan regresi sederhana.

Hasil penelitian ini menunjukkan bahwa likuiditas, umur perusahaan dan status perusahaan berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan, sedangkan profitabilitas dan ukuran perusahaan tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan.

ABSTRACT

FACTORS AFFECTING THE TIMELINESS OF FINANCIAL REPORTING IN MANUFACTURING STOCK EXCHANGE IN INDONESIA

Formulation of the problem in this research is to what extent the influence of profitability, liquidity,firm size, firm age and status of the company affect the timeliness of financial reporting.The purposes of this research is to know the factors influence timeliness. The variables that tested are the profitability, liquidity,firm size, firm age and status. The research is on manufacturing company listed on Indonesia Stock Exchange between 2007 to 2010.

Sampling method that used is purposive sampling and there are 18 companies as research objects for 4 years observation with 72 analysis unit. Data that used in this research is financial statement and independent audit report from each company that published on website www.idx.co.id. The research hypotheses are tested using simple regression.

The result of this research shows that liquidity, firm age and firm status have significantly influence influence the timeliness of financial reporting, but the profitability and company size has no effect on the timeliness of financial reporting.

KATA PENGANTAR

Puji dan syukur saya panjatkan kepada Tuhan Yang maha Esa yang senantiasa

memeberikan kesehatan, kemampuan, dan kekuatan kepada penulis sehingga

dapat menyelesaikan skripsi dengan judul : FAKTOR-FAKTOR YANG

MEMPENGARUHI KETEPATAN WAKTU PELAPORAN KEUANGAN

PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA.

Skripsi ini penulis persembahkan untuk keluarga tercinta yang telah

memberikan doa dan dukungannya, terutama kepada kedua orang tua, ayahanda

dan ibunda dan tak lupa kepada keluarga saya. Dalam penulisan skripsi ini,

penulis banyak mendapat bantuan dan bimbingan dari berbagai pihak berupa

dukungan moril, materiil, spiritual, maupun administrasi.Selama proses

penyusunan skripsi ini, penulis telah banyak mendapat bimbingan, pengarahan,

bantuan, dukungan serta doa dari berbagai pihak. Oleh karena itu, dalam

kesempatan ini penulis menyampaikan terima kasih kepada pihak-pihak yang

telah memberikan bantuan.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. Selaku ketua

Departemen Akuntansi Fakultas Ekonomi dan Bapak Drs. Hotmal Ja’far,

MM, Ak. Selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi

3. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi dan Ibu Dra. Mutia Ismail, MM., Ak. selaku Sekretaris

Program Studi Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Syamsul Bahri MM, Ak. selaku Dosen Pembimbing yang

telah memberikan bimbingan dan arahan kepada penulis untuk

menyelesaikan skripsi ini.

5. Bapak Fahmi Natigor Nasution, SE., M.Acc, Ak.selaku Dosen Penilai yang

telah memberikan bimbingan dan arahan kepada penulis untuk

menyelesaikan skripsi ini.

6. Kepada ayahanda (P. Banurea) dan ibunda (M.Boangmanalu) yang telah

sabar dan selalu mendukung penulis untuk disegala bidang. Terima kasih

banyak untuk semua kasih sayang, doa, semangat, pengorbanan, serta

pengertian yang sangat besar buat penulis, semoga penulis bisa memberikan

yang terbaik untuk ayah dan ibu.Kepada abang saya Feriandi Banurea,

Herdiniko Banurea dan kakak saya Mewina Susanti Banurea, dan buat

Penulis juga menyadari bahwa skripsi ini masih jauh dari sempurna karena

keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan

kritik yang membangun dalam penulisan ke depan. Akhir kata, penulis berharap

agar skripsi ini bermanfaat bagi pembaca.

Medan, 2012 Yang Membuat Pernyataan,

DAFTAR ISI

Halaman

PERNYATAAN... i

ABSTRAK……... ii

ABSTRACT…….. ………... ... iii

KATA PENGANTAR………... iv

DAFTAR ISI……... vii

DAFTAR TABEL…….. ………..………... ix

DAFTAR GAMBAR……... ………..………... x

DAFTAR LAMPIRAN…….. ………... xi

BAB I PENDAHULUAN 1.1Latar Belakang Penelitian…... 1

1.2Perumusan Masalah ………... 4

1.3Tujuan dan Manfaat Penelitian... 4

1.3.1 Tujuan Penelitian……...………...…... 4

1.3.2 Manfaat Penelitian………... 4

BAB II TINJAUAN PUSTAKA 2.1Landasan Teoritis……….. 6

2.1.1 Laporan Keuangan………..…. 6

2.1.2 Pelaporan Keuangan……… 10

2.1.3 Teori Kepatuhan……….. 12

2.1.4 Ketepatan Waktu Pelaporan Keuangan……... 14

2.1.5 Faktor-Faktor yang Berpengaruh Terhadap KetepatanWaktuPelaporanKeuangan………. 15

2.1.5.1 Profitabilitas ………... 15

2.1.5.2 Likuiditas………. 17

2.1.5.3 Ukuran Perusahaan………... 17

2.1.5.4 Umur Perusahaan………...….. 18

2.1.5.5 Status Perusahaan……… 19

2.2Tinjauan Penelitian Terdahulu………..…… 20

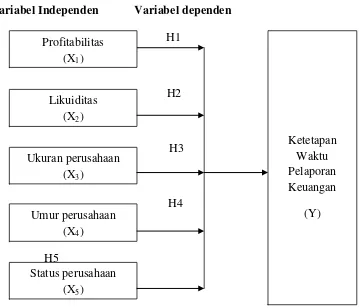

2.3Kerangka Konseptual………..….. 22

2.4Hipotesis Penelitian………... 24

BAB III METODE PENELITIAN 3.1Desain Penelitian……… 25

3.2Populasi dan Sampel Penelitian………... 25

3.3Jenis dan Sumber Data………... 29

3.4Metode Pengumpulan Data………...……. 29

3.5Defenisi Operasional dan Pengukuran Variabel….….... 30

3.6.1 Pengujian Asumsi Klasik………..…….... 30

3.6.1.1 Uji Normalitas………..………….. 31

3.6.1.2 Uji Multikolonieritas………..… 32

3.6.1.3 Uji Autokorelasi………...…... 33

3.6.1.4 Uji Heteroskedastisitas…………..…….. 33

3.6.2 Pengujian Hipotesis Penelitian………. 34

3.6.2.1 Uji Signifikan Parsial (Uji t)………. 35

3.6.2.2 Uji Signifikan Parsial (Uji F)………. 35

3.7Tempat dan Jadwal Penelitian………..…….. 35

BAB IV ANALISIS HASIL PENELITIAN 4.1 Data Penelitian... 36

4.2 Uji Data……….….. 37

4.2.1 Uji Asumsi Klasik……….………..….. 37

4.2.1.1 Uji Normalitas………. 37

4.2.1.2 Uji Multikolonieritas………...………. 40

4.2.1.3 Uji Autokorelasi………..…….……… 41

4.2.1.4 Uji Heteroskiedastisitas………….…..…… 43

4.2.2 Pengujian Hipotesis Penelitian……….. 44

4.2.2.1 Hasil Uji t………. 44

4.2.2.2 Hasil Uji F………. 46

4.3 Pembahasan Hasil Penelitian………... 47

4.3.1 Hubungan Ukuran Perusahaan Terhadap Ketepatan Waktu Pelaporan Keuangan……... 47

4.3.2 Hubungan Umur Perusahaan Terhadap Ketepatan Waktu Pelaporan Keuangan……... 47

4.3.3 Hubungan Profitabilitas Perusahaan Terhadap Ketepatan Waktu Pelaporan Keuangan……... 48

4.3.4 Hubungan Opini Audit Perusahaan Terhadap Ketepatan Waktu Pelaporan Keuangan……... 48

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu ... 21

3.1 Daftar Populasi dan Perusahaan Sampel... 27

3.2 Defenisi Operasional dan Pengukuran Variabel... .. 30

4.1 Sampel Penelitian ... 36

4.2 One Sample Kolmogorov-Smirnov Test ... 40

4.3 Hasil Uji Multikolonieritas ... 41

4.4 Hasil Uji Autokorelasi ... 42

4.5 Hasil Uji Heteroskedastisitas ... 43

4.6 Hasil Uji t ... 44

DAFTAR GAMBAR

No.Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Daftar Populasi dan Sampel ……….………. 57

2. Data Variabel Profitabilitas tahun 2007-2010….. ... 59

3. Data Variabel Likuiditas tahun 2007-2010……... … 59

4. Data Variabel Ukuran tahun 2007-2010……….... 59

5. Data Variabel Umur tahun 2007-2010….. ... 66

6. Data Variabel Status tahun 2007-2010….. ... 67

7. Data Variabel Ketepatan Waktu tahun 2007-2010……….. ... 68

8. Hasil Uji Asumsi Klasik ……… 69

9. Hasil Uji t ……….. 72

ABSTRAK

FAKTOR-FAKTOR YANG MEMPENGARUHI KETEPATAN WAKTU PELAPORAN KEUANGAN PADA PERUSAHAAN MANUFAKTUR

DI BURSA EFEK INDONESIA

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh profitabilitas, likuiditas, ukuran perusahaan, umur perusahaan dan status perusahaan mempengaruhi ketepatan waktu pelaporan keuangan. Tujuan penelitian ini adalah untuk mengetahui faktor-faktor yang mempengaruhi ketepatan waktu pelaporan keuangan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia antara tahun 2007 hingga 2010.

Metode pengambilan sampel yang digunakan adalah metode purposive sampling dan diperoleh 18 perusahaan sebagai objek penelitian selama 4 tahun amatan dengan 72 unit analisis. Data yang digunakan adalah laporan keuangan dan laporan auditor independen yang dipublikasikan melalui website www.idx.co.id. Hipotesis penelitian diuji dengan menggunakan regresi sederhana.

Hasil penelitian ini menunjukkan bahwa likuiditas, umur perusahaan dan status perusahaan berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan, sedangkan profitabilitas dan ukuran perusahaan tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan.

ABSTRACT

FACTORS AFFECTING THE TIMELINESS OF FINANCIAL REPORTING IN MANUFACTURING STOCK EXCHANGE IN INDONESIA

Formulation of the problem in this research is to what extent the influence of profitability, liquidity,firm size, firm age and status of the company affect the timeliness of financial reporting.The purposes of this research is to know the factors influence timeliness. The variables that tested are the profitability, liquidity,firm size, firm age and status. The research is on manufacturing company listed on Indonesia Stock Exchange between 2007 to 2010.

Sampling method that used is purposive sampling and there are 18 companies as research objects for 4 years observation with 72 analysis unit. Data that used in this research is financial statement and independent audit report from each company that published on website www.idx.co.id. The research hypotheses are tested using simple regression.

The result of this research shows that liquidity, firm age and firm status have significantly influence influence the timeliness of financial reporting, but the profitability and company size has no effect on the timeliness of financial reporting.

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Perkembangan pasar modal di Indonesia menyebabkan adanya permintaan

akan transparansi kondisi keuangan suatu perusahaan. Laporan keuangan disusun

dan disajikan sekurang-kurangnya sekali dalam setahun untuk memenuhi

kebutuhan para pengguna, misalnya sebelum memutuskan untuk berinvestasi,

investor memerlukan informasi laporan keuangan yang diterbitkan di Bursa Efek

Indonesia. Ketepatan waktu merupakan salah satu elemen pokok dalam laporan

keuangan tersebut.

Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut

posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi

(IAI, 2007:3). Ketepatan waktu pelaporan keuangan dapat mempengaruhi nilai

informasi suatu laporan keuangan. Informasi akan mempunyai manfaat jika

disampaikan tepat waktu kepada para pengguna. Informasi yang disajikan tidak

tepat waktu dapat mengurangi, bahkan menghilangkan kemampuannya sebagai

alat bantu prediksi bagi pengguna.

Perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia wajib

menyampaikan laporan keuangan secara berkala kepada Badan Pengawas Pasar

Modal-Lembaga Keuangan (Bapepam-LK) dan mengumumkan pada masyarakat

Undang-Undang Nomor 8 Tahun 1995 tentang pasar modal. Tuntutan akan ketepatan

waktu penyampaian laporan keuangannya diatur dalam Keputusan Ketua Badan

Pengawas Pasar Modal Nomor 36/PM/2003 tentang Kewajiban Penyampaian

Laporan Keuangan Berkala dengan Nomor Peraturan X.K.2 yaitu paling lambat

akhir bulan ketiga setelah tanggal laporan keuangan tahunan. Perusahaan publik

yang tidak dapat menyampaikan laporan keuangan tahunan sesuai aturan akan

dikenakan sanksi mulai dari peringatan hingga suspensi, dan apabila terlambat

menyampaikan laporan keuangan akan dikenakan sanksi administratif berupa

denda paling banyak Rp 500.000.000.

Regulasi yang dibuat seharusnya memacu perusahaan publik untuk

menyampaikan laporan keuangan tahunan tepat waktu. Fenomena yang terjadi

pada kenyataannya setiap tahun ketepatan waktu pelaporan keuangan mengalami

penurunan, sementara regulasi yang berlaku pada periode tersebut masih sama dan

belum mengalami perubahan. Fenomena tersebut menunjukkan bahwa regulasi

tidak dapat menjadi satu-satunya faktor yang mempengaruhi perusahaan publik

menyampaikan laporan keuangan tepat waktu di setiap periode. Oleh karena itu,

perlu diperhatikan lebih jauh faktor-faktor lain yang dapat mempengaruhi

ketepatan waktu pelaporan keuangan, seperti profitabilitas, likuiditas, Ukuran

perusahaan, umur perusahaan, dan status perusahaan.

Besar kecilnya perusahaan dapat diukur dari total penjualan. Perusahaan

besar memiliki total penjualan yang tinggi dan sebaliknya perusahaan kecil

memiliki total penjualan yang lebih rendah. Perusahaan besar biasanya

perusahaan tersebut. Namun dari hasil penelitianSimatupang (2010) ukuran

perusahaan tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan.

Umur perusahaan dapat diukur berdasarkan berapa lama sebuah perusahaan

publik telah terdaftar dalam pasar modal Bursa Efek Indonesia, dibandingkan

dengan perusahaan yang baru terdaftar, perusahaan yang sudah lama terdaftar

(berumur banyak) di Bursa Efek Indonesia cenderung dapat menyelesaikan

pelaporan keuangan tepat waktu karena memiliki keterampilan dan pengalaman

yang lebih baik. akan tetapi hasil penelitian Situmorang (2010) menyatakan umur

perusahaan tidak berpengaruh terhadap ketepatan waktu.

Hasil penelitian terdahulu yang menggunakan variabel independen Laba

(rugi) bersih,current ratio,ukuran perusahaan, umur perusahaan, reputasi KAP,

audit report lag menjadi motivasi bagi peneliti untuk melakukan penelitian lebih

lanjut dengan mereplikasi beberapa penelitian terdahulu. Penelitian ini terutama

mereplikasi hasil Situmorang (2010), Laba (rugi) bersih,current ratio,ukuran

perusahaan, umur perusahaan, reputasi KAP, audit report lag, yang mana yang

berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan adalah

audit report lag.Sebagai pembeda dengan penelitian sebelumnya, peneliti

1.2 Perumusan Masalah Penelitian

Berdasarkan latar belakang yang telah dijelaskan sebelumnya,

penelitimerumuskan masalah penelitian yaitu apakahprofitabilitas, likuiditas,

ukuran, umur perusahaan, status perusahaan berpengaruh terhadap ketepatan

waktu pelaporan keuangan, baik secara parsial maupun simultan.

1.3 Tujuan Dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai untuk mengetahui

dan menganalisis pengaruh profitabilitas, likuiditas, ukuran, umur

perusahaan, status perusahaan terhadap ketepatan waktu pelaporan

keuangan, baik secara parsial maupun simultan.

1.3.2 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut:

1. Bagi peneliti

Untuk menambah pengetahuan dan wawasan khususnya

mengenai faktor-faktor yang mempengaruhi ketepatan waktu

pelaporan keuangan,

2. Perusahaan

Dari hasil penelitian diharapkan dapat menjadi bahan informasi

tambahandalam menentukan pengambilan keputusan terutama

profitabilitas, likuiditas, ukuran perusahaan, umur perusahaan dan

status perusahaan.

3. Investor

Penelitian ini dapat digunakan sebagai bahan pertimbangan pada

investormaupun calon investor untuk memperhatikan tingkat

ketepatan waktuperusahaan dalam menyampaikan laporan

keuangan dalam menentukankebijakan dalam menanamkan

sahamnya agar lebih menguntungkan.

4. Perguruan Tinggi

Untuk menambah referensi bagi mahasiswa yang ingin

mengadakan penelitian lebih lanjut tentang masalah yang sejenis

BAB II

TINJAUAN PUSTAKA 2.1Landasan Teoritis

2.1.1 Laporan Keuangan

Baridwan(2000:7) laporan keuangan merupakan ringkasan dari

proses pencatatan, yang merupakan ringkasan dari transaksi keuangan yang

terjadi selama tahun buku yang bersangkutan. Laporan keuangan ini

dibuat oleh pihak manajemen dengan tujuan untuk

mempertanggungjawabkan tugas yang dibebankan kepadanya oleh pemilik

perusahaan.

Laporan keuangan yang lengkap terdiri atas komponen-komponen

berikut ini: (1) Neraca; (2) laporan laba rugi; (3) laporan perubahan

ekuitas; (4) laporan arus kas; dan (5) catatan atas laporan keuangan.

Perusahaan dianjurkan untuk menyajikan laporan keuangan yang

menjelaskan karakteristik utama yang mempengaruhi kinerja keuangan,

posisi keuangan perusahaan dan kondisi ketidakpastian (IAI, 2007).

Tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam

pengambilan keputusan ekonomi (IAI, 2007:3). Pelaporan keuangan

hendaknya memberikan informasi yang berguna bagi para calon investor dan

kreditor, maupun yang sudah ada, dan para pengguna lainnya dalam membuat

(Belkaoui, 2006:233). Pelaporan keuangan merupakan salah satu sumber

informasi yang mengkomunikasikan keadaan keuangan darihasil operasi

suatu perusahaan dalam periode tertentu kepada pihak-pihak yang

berkepentingan.

Menurut PSAK No. 1 (IAI, 2007) tujuan laporan keuangan

adalah memberikan informasi tentang posisi keuangan, kinerja, dan arus kas

perusahaanyang bermanfaat bagi sebagian besar kalangan pengguna

laporan dalam rangkamembuat keputusan-keputusan ekonomi serta

menunjukkan pertanggungjawaban(stewardship) manajemen atas

penggunaan sumber-sumber daya yangdipercayakan kepada mereka.

Dalam rangka mencapai tujuan tersebut, suatulaporan keuangan

menyajikan informasi mengenai perusahaan yang meliputi:(1) aset; (2)

kewajiban; (3) ekuitas; (4) pendapatan dan beban termasuk keuntungan

dan kerugian; dan (5) arus kas.

Accounting Principles Board Statement No. 4 (dalam Belkaoui,

2006:212) mengklasifikasi tujuan laporan keuangan menjadi tujuan

khusus, tujuan umum, dan tujuan kualitatif, serta menempatkan mereka di

bawah suatu kumpulan pembahasan. Tujuan-tujuan tersebut dapat diringkas

sebagai berikut:

1. Tujuan khusus dari laporan keuangan adalah menyajikan secara

wajar dan sesuai dengan prinsip-prinsip akuntansi yang berlaku umum,

posisi keuangan, hasil operasi, dan perubahan-perubahan lainnya dalam

2. Tujuan umum dari laporan keuangan adalah sebagai berikut:

a. Untuk memberikan informasi yang dapat diandalkan mengenai

sumber daya ekonomi dan kewajiban dari perusahaan bisnis agar

dapat:

1. Mengevaluasi kelebihan dan kekurangannya;

2. Menunjukkan pendanaan dan investasinya;

3. Mengevaluasi kemampuan dalam memenuhi komitmen

komitmennya;

4. Menunjukkan berbagai dasar sumber daya bagi pertumbuhannya.

b. Untuk memberikan informasi yang dapat diandalkan mengenai

perubahan dalam sumber daya bersih dari aktivitas perusahaan bisnis

yang diarahkan untuk memperoleh laba agar dapat:

1. Menyajikan ekspektasi pengembangan dividen kepada para

investor;

2. Menunjukkan kemampuan operasi perusahaan dalam membayar

kreditor dan pemasok, memberikan pekerjaan bagi

karyawan-karyawannya, membayar pajak, dan menghasilkan dana untuk

perluasan usaha;

3. Memberikan informasi untuk perencanaan dan pengendalian

kepada manajemen;

a. Untuk memberikan informasi keuangan yang dapat

digunakan untuk mengestimasi potensi penghasilan bagi

perusahaan.

b. Untuk memberikan informasi lain yang dibutuhkan mengenai

perubahan dalam sumber daya ekonomi dan kewajiban.

c. Untuk mengungkapkan informasi lain yang relevan terhadap

kebutuhan pengguna laporan.

3. Tujuan kualitatif dari laporan keuangan adalah sebagai berikut:

a. Relevansi, yang artinya pemilihan informasi yang memiliki

kemungkinan paling besar untuk memberikan bantuan kepada

para pengguna dalam keputusan ekonomi mereka.

b. Dapat dimengerti, yang artinya tidak hanya informasi tersebut jelas,

tetapi para pengguna juga harus dapat memahaminya.

c. Dapat diverifikasi, yang artinya hasil akuntansi dapat didukung

oleh pengukuran-pengukuran yang independen, dengan

menggunakan metode-metode pengukuran yang sama.

d. Netralitas, yang artinya informasi akuntansi ditujukan kepada

kebutuhan umum dari pengguna, bukannya kebutuhan-kebutuhan

tertentu dari pengguna-pengguna yang spesifik.

e. Ketepatan waktu, yang artinya komunikasi informasi secara

lebih awal, untuk menghindari adanya keterlambatan atau

f. Komparabilitas (daya banding), yang secara tidak langsung

berarti perbedaan-perbedaan yang terjadi seharusnya bukan

diakibatkan oleh perbedaan perlakuan akuntansi keuangan yang

diterapkan.

g. Kelengkapan, yang artinya adalah telah dilaporkannya seluruh

informasi yang secara wajar memenuhi persyaratan dari tujuan

kualitatif yang lain.

2.1.2 Pelaporan Keuangan

Pelaporan keuangan tidak hanya memuat laporan keuangan namun

juga cara-cara lain dalam mengkomunikasikan informasi yang berhubungan,

baik secara langsung maupun tidak langsung, dengan informasi yang

diberikan oleh sistem akuntansi yaitu informasi mengenai sumber daya,

kewajiban, penghasilan perusahaan, dan lain-lain (Belkaoui, 2006:233).

Financial Accounting Standards Board (Hendriksen dan Van Breda,

(2000:136) meringkaskan bahwa tujuan-tujuan pelaporan keuangan adalah

sebagai berikut:

a. Pelaporan keuangan harus menyediakan informasi yang berguna bagi

investor dan kreditor dan pemakai lain yang sekarang dan yang

potensial mengambil keputusan rasional untuk investasi, kredit dan

yang serupa.

b. Pelaporan keuangan harus menyediakan informasi guna membantu

potensial dalam menetapkan jumlah, waktu, dan ketidakpastian

penerimaan kas prospektif dari deviden atau bunga dan hasil dari

penjualan, penarikan, atau jatuh tempo surat berharga atau pinjaman.

c. Pelaporan keuangan harus menyediakan informasi mengenai sumber

daya ekonomi dari satuan usaha, tuntutan terhadap sumberdaya

tersebut (kewajiban satuan usaha itu untuk mentransfer sumber daya

ke satuan usaha lain dan modal pemilik), dan pengaruh transaksi,

kejadian, dan situasi yang mengubah sumberdaya dan tuntutannya

pada sumberdaya tersebut.

Pelaporan keuangan itu bukanlah merupakan sebuah akhir, tetapi ia

dimaksudkan untuk memberi informasi yang berguna dalam melakukan

pengambilan keputusan bisnis dan ekonomi. Tujuan dari pelaporan keuangan

bukanlah suatu hal yang abadi, mereka akan dipengaruhi oleh lingkungan

ekonomi, legal, politik, dan sosial di mana pelaporan keuangan terjadi.

Tujuan juga dipengaruhi oleh karakteristik dan keterbatasan dari jenis

informasi yangdapat diberikan oleh pelaporan keuangan (Belkaoui,

2006:234).

Pelaporan keuangan diharapkan memberi informasi mengenai kinerja

keuangan perusahaan selama suatu periode dan bagaimana manajemen dari

sebuah perusahaan menggunakan tanggung jawab pengurusannya kepada

pemilik. Pelaporan keuangan tidak dirancang untuk mengukur nilai dari

perusahaan bisnis secara langsung, namun informasi yang disajikannya

2.1.3 Teori Kepatuhan

Tuntutan akan kepatuhan terhadap ketepatan waktu dalam

penyampaian laporan keuangan perusahaan publik di Indonesia telah diatur

dalam Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal tentang

kewajiban penyampaian laporan keuangan berkala. Regulasi tersebut sesuai

dengan teori kepatuhan (compliance theory) Baron dan Bryne (2002: 387)

bahwa

Obedience is a form of social influence in which one or more persons are ordered to do something, and they do it. It is in a sense, the most direct form of social influence. Several strategies can help reduce the occurance of destructive obedience. These include reminding individuals that they share in the responsibility for any harm produced, reminding them that beyond

Berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK)

Nomor 1 paragraf 38, suatu perusahaan sebaiknya mengeluarkan laporan

keuangannya paling lama 4 (empat) bulan setelah tanggal neraca (IAI,

2007:17). Perusahaan publik yang terdaftar di Bursa Efek Indonesia dituntut

untuk mematuhi peraturan berdasarkan Keputusan Ketua Badan Pengawas

Pasar Modal (Bapepam) Nomor 36/PM/2003, tentang Kewajiban

Penyampaian Laporan Keuangan Berkala yang diaudit dengan Nomor

Peraturan X.K.2, yaitu:

Laporan keuangan tahunan harus disertai dengan laporan akuntan

dengan pendapat yang lazim dan disampaikan kepada Badan

Pengawas Pasar Modal (Bapepam) selambat-lambatnya pada akhir

keuangan disusun berdasarkan prinsip akuntansi yang berlaku umum

yang pada pokoknya adalah Standar Akuntansi Keuangan yang

ditetapkan oleh Ikatan Akuntan Indonesia (IAI) dan ketentuan

akuntansi di bidang pasar modal yang ditetapkan Badan Pengawas

Pasar Modal (Bapepam).

Perusahaan yang tidak melaksanakan kewajiban dalam

menyampaikan laporan keuangan berkala akan dikenakan sanksi sesuai

dengan Keputusan Direksi PT Bursa Efek Jakarta Nomor:

Kep-307/BEJ/07-2004, tentang Peraturan Nomor I-H Tentang Sanksi: Khusus bagi Perusahaan

Tercatat yang terlambat menyampaikan Laporan Keuangan, Peraturan Nomor

I-E tentang Kewajiban Penyampaian Laporan dikenakan sanksi mulai dari

Peringatan I sampai dengan peringatan III disertai denda sebesar Rp

50.000.000 sampai Rp 150.000.000, bahkan akan dikenakan suspensi.

Pengenaaan sanksi tersebut dilakukan dengan proses tertentu sesuai

peraturan.Perusahaan yang terlambat menyampaikan laporan keuangan akan

dikenakan sanksi administratif berupa denda berdasarkanketentuan Pasal 63

huruf e Peraturan Pemerintah Nomor 45 Tahun 1995 tentang

Penyelenggaraan Kegiatan di Bidang Pasar Modal yang menyatakan bahwa

”emiten yang pernyataan pendaftarannya telah menjadi efektif, dikenakan

sanksi denda Rp 1.000.000 (satu juta rupiah) atas setiap hari keterlambatan

penyampaian laporan keuangan dengan ketentuan jumlah keseluruhan denda

2.1.4 Ketepatan Waktu Pelaporan Keuangan

Salah satu cara untuk mengukur transparansi dan kualitas

pelaporankeuangan adalah ketepatan waktu. Rentang waktu antara tanggal

laporankeuangan perusahaan dan tanggal ketika informasi keuangan

diumumkan kepublik berhubungan dengan kualitas informasi keuangan yang

dilaporkan(McGee, 2007).

Berdasarkan Kerangka Dasar Penyusunan dan Penyajian

LaporanKeuangan Standar Akuntansi Keuangan, laporan keuangan harus

memenuhiempat karakteristik kualitatif yang merupakan ciri khas yang

membuat informasilaporan keuangan berguna bagi para pemakainya.

Keempat karakteristik tersebutyaitu dapat dipahami, relevan, andal, dan dapat

diperbandingkan. Untukmendapatkan informasi yang relevan tersebut,

terdapat beberapa kendala, salahsatunya adalah kendala ketepatan waktu.

Hendriksen dan Van Breda (2000:145) menyatakan bahwa

informasitidak dapat relevan jika tidak tepat waktu, yaitu hal itu harus

tersedia bagipengambil keputusan sebelum kehilangan kapasitasnya untuk

mempengaruhikeputusan. Ketepatan waktu tidak menjamin relevansinya,

tetapi relevansitidaklah mungkin tanpa ketepatan waktu. Oleh karena itu,

ketepatan waktu adalahbatasan penting pada publikasi laporan keuangan.

Akumulasi, peringkasan danpenyajian selanjutnya informasi akuntansi harus

dilakukan secepat mungkin untukmenjamin tersedianya informasi sekarang di

tangan pemakai. Ketepatan waktujuga menunjukkan bahwa laporan keuangan

perubahan keadaan perusahaan yang padagilirannya mungkin akan

mempengaruhi prediksi dan keputusan pemakai.

Sesuai dengan peraturan X.K.2 yang diterbitkan Bapepam,

makapenyampaian laporan keuangan tahunan yang telah diaudit dikatakan

tepat waktuapabila diserahkan sebelum atau paling lambat pada akhir bulan

ketiga setelahtanggal laporan keuangan tahunan perusahaan publik tersebut.

Keterlambatanpenyampaian laporan keuangan bisa berakibat buruk bagi

perusahaan baik secaralangsung maupun tidak langsung. Secara tidak

langsung, para investor mungkinmenanggapi keterlambatan tersebut sebagai

sinyal yang buruk bagi perusahaan.Secara langsung, sebagai contoh di pasar

modal Indonesia pada tahun 2009,perusahaan-perusahaan publik yang

melanggar prinsip keterbukaan informasidengan tidak menyampaikan laporan

keuangan tahunan tepat waktu telahdikenakan sanksi administrasi dan denda.

2.1.5 Faktor-faktor yang Berpengaruh Terhadap Ketepatan Waktu Pelaporan Keuangan

Ada beberapa yang dapat berpengaruh terhadap ketepatan waktu

pelaporan keuangan berdasarkan hipotesis penelitian adalahprofitabilitas,

likuiditas, ukuran perusahaan, umur perusahaan dan status perusahaan.

2.1.5.1 Profitabilitas

Menurut Brigham dan Houston (2006:107) profitabilitas

adalah hasil bersih dari serangkaian kebijakan dan keputusan.

Sedangkan Horne dan Wachowicz (2005:222) mengatakan rasio

dengan investasi yang secara bersama-sama keduanya menunjukkan

efektifitas keseluruhan operasi perusahaan.

Profitabilitas menunjukkan kemampuan perusahaan untuk

menghasilkan laba pada masa mendatang dan laba merupakan

informasi penting bagi investor sebagai pertimbangan dalam

menanamkan modalnya. Profitabilitas juga merupakan indikator dari

keberhasilan operasi perusahaan. Profitabilitas suatu perusahaan

mencerminkan tingkat efektivitas yang dicapai oleh suatu

operasional perusahaan (Santoso, 1995:26). Givoly dan Palmon

(dalam Saleh, 2004:18) berpendapat bahwa ketepatan waktu dan

keterlambatan pengumuman laba tahunan dipengaruhi oleh isi

laporan keuangan.

Dapat dikatakan bahwa rasio profitabilitas menunjukkan

kemampuan suatu perusahaan dalam menghasilkan laba. Semakin

tinggi rasio profitabilitas, berarti semakin tinggi kemampuan

perusahaan memperoleh laba.

Dalam penelitian ini menggunakan return on asset (ROA), Rumus

ROA yakni sebagai berikut :

ROA =Laba Bersih

Total Aktiva

Merupakan kemampuan perusahaan dalam melunasi

kewajiban jangka pendeknya saat jatuh tempo. Rasio likuiditas

mengukur kemampuan likuiditas jangka pendek perusahaan dengan

melihat aset lancar perusahaan relatif terhadap kewajiban lancarnya.

Variabel ini diproksikan dengan current ratio (CR). CurrentRatio

mengukur kemampuan perusahaan memenuhi kewajiban jangka

pendeknya dengan menggunakan aset lancarnya. Perusahaan yang

memiliki kondisi keuangan yang baik cenderung segera menerbitkan

laporan keuangannya, sehingga akan tepat waktu dalam pelaporan

keuangannya. Rasio ini dapat dihitung sebagai berikut:

������������ (��) = Aset Lancar Kewajiban Lancar

2.1.5.3 Ukuran perusahaan

Salah satu faktor yang mempengaruhi ketepatan waktu

pelaporan keuangan adalah ukuran perusahaan.Ukuran perusahaan

dapat dinilai dari beberapa segi. Besar kecilnya ukuran perusahaan

dapat di ukur didasarkan pada total penjualan, total nilai buku aset,

nilai bersih kekayaan, dan jumlah tenaga kerja (soegeng,soetedjo,

2006), semakin besar nilai item-item tersebut, semakin besar pula

ukuran perusahhan itu. Peniliti menggunakan menggunakan total

berskala besar cenderung mengahadapi tekanan eksternal yang lebih

tinggi untuk mengumumkan laporan keuangan auditan lebih awal

karena banyaknya pihak yang berkepentingan terhadap perusahaan

tersebut dan membutuhkan laporan keuangan tahunan sebagai

sumber informasi. Manajemen dengan skala besar cenderung

diberikan insentif untuk mempercepat penerbitan laporan keuangan

auditan disebabkan perusahaan bersekala besar di monitor secara

ketat oleh investor, pengawas permodalan, dan pemerintah.

Pelaporan keuangan akan semakin lama apabila ukuran perusahaan

yang di audit semakin besar dan semakin luas (soetedjo, 2006)

karena banyaknya jumlah sampel yang harus diambil dan semakin

luasnya prosedur audit yang harus dilakukan.

2.1.5.4 Umur Perusahaan

Dalam kondisi normal, perusahaan yang telah lama berdiri

akan mempunyai publikasi perusahaanyang lebih banyak

dibandingkan dengan perusahaan yang masih baru.Idealnya umur

perusahaan di ukur berdasarkan tanggal pada saat berdirinya

perusahaan yang bersangkutan, namun umur perusahaan dalam

penelitian yang dilakukan di ukur berdasarkan first issue (listed)

perusahaan tersebut di pasar modal. Umur perusahaan juga

merupakan hal yang dipertimbangkan oleh investor sebelum

menanamkan modalnya. Umur perusahaan mencerminkan

tersebut mampu bersaing dan dapat mengambil kesempatan bisnis

yang ada dalam perekonomian. Perusahaan yang memiliki umur

yang lebih tua cenderung lebih terampil dalam pengumpulan,

pemrosesan dan menghasilkan informasi ketika diperlukan karena

perusahaan memiliki pengalaman yang cukup banayak dalam proses

pelaporan keuangan, sehingga perusahaan tersebut diperkirakan

mampu mempublikasikan laporan keuangan yang tepat waktu.

2.1.5.5 Status Perusahaan

Status perusahaan di bagi menjadi dua, yakni status asing

(memiliki perusahaan induk di luar negeri) dan status domestik

(perusahaan induk beradadi Indonesia). Ada beberapa alasan yang

memungkinkan perusahaan berstatus asing cenderung memberi

pengungkapan yang lebih baik dan menyampaikan laporan

keuangannya lebih tepat waktu dibanding perusahaan yang

domestik. Beberapa faktor penyebabnya antara lain pertama,

perusahaan dengan penanaman modal asing mendapatkan pelatihan

dan arahan yang baik misalnya dalam bidang akuntansi dari

perusahaan induknya diluar negeri. Kedua, perusahaan asing

memiliki sistem informasi manajemen yang lebih baik dimana

permintaan informasi oleh pelanggan, pemasok, analis, dan

masyarakat lebih tinggi dari pada umumnya kedua alasan mampu

perusahaan yang baik. Manajemen sebadai pihak yang menyediakan

informasi dituntut untuk menyampaikan informasi yang relevan dan

tepat waktu.

2.2 Tinjauan Penelitian Terdahulu

Penelitian tentang kelengkapan pengungkapan laporan keuangan telah

dilakukan oleh beberapa peneliti terdahulu dengan hasil yang berbeda-beda.

Ringkasan hasil peneliti terdahulu dapat dilihat pada tabel 2.1.

Penelitian Terdahulu

Nama Peneliti

Variabel Analisis Hasil Penelitian

Agung Widyawan Prabowo (2008)

Independen: Profitabilitas, Opini Audit, Kualitas Auditor Dependen : Ketepatan

Waktu Pelaporan Keuangan

Regresi Logistik

Profitabilitas berpengaruh, tetapi opini audit dan kualitas auditor tidak terhadap ketepatan waktu pelaporan keuangan

Gratia M. Situmorang

(2010)

Independen : Laba (rugi) bersih,current ratio,ukuran reputasi KAP, audit report lag berpengaruh signifikan

Renny Catrinasari

(2006)

Kerangka konseptual penelitian dirumuskan berdasarkan tinjauan teoritis

dan tinjauan penelitian terdahulu sebagai berikut :

Variabel Independen Variabel dependen

n H1

Didalam penelitian ini, profitabilitas diukur dengan ROA (Return on

Assets). Return on Assets (ROA) biasanya disebut sebagai hasil pengembalian

atas total aktiva. Rasio ini mencoba untuk mengukur efektivitas pemakaian total

sumber daya oleh perusahaan. Rasio likuiditas mengukur kemampuan likuiditas

jangka pendek perusahaan dengan melihat aset lancar perusahaan relatif terhadap

CurrentRatio mengukur kemampuan perusahaan memenuhi kewajiban jangka

pendeknya dengan menggunakan aset lancarnya.

Perusahaan yang memiliki likuiditas tinggi merupakan good news bagi

perusahaan, artinya perusahaan dapat segera mencairkan aktiva yang tersedia

untuk melunasi hutang ketika jatuh tempo. Likuiditas dalam penelitian ini diukur

berdasarkan rasio lancar, perusahaan dengan likuiditas tinggi menggambarkan

kemungkinan perusahaan memiliki kondisi keuangan yang baik sehingga dapat

tepat waktu dalam pelaporan keuangan.

Ukuran perusahaan pada penelitian ini diukur berdasarkan total penjualan.

Total penjualan yang semakin besar berarti ukuran perusahaan juga semakin

besar. Perusahaan besar merupakan sorotan masyarakat dan terkait dengan lebih

banyak pengguna informasi seperti investor, kreditor, pemasok, pelanggan,

pemilik perusahaan, karyawan, dan sebaginya. Hal tersebut mendorong

perusahaan besar untuk mengusahakan ketepatan waktu demi keandalan dan

relevansi laporan keuangan.

Umur perusahaan diukur sejak perusahaan tersebut terdaftar (listed) di

Bursa Efek Indonesia sampai tahun berjalan. Perusahaan yang sudah lama

terdaftar biasanya lebih berpengalaman dalam pelaporan keuangan. Umur

perusahaan yang semakin tinggi berarti pelaporan keuangannya semakin tepat

waktu dan sebaliknya semakin sedikit umur perusahaan, semakin rendah

Status perusahaan dilihat dari kepemilikan usaha apakah berada di pihak

asing atau di pihak domestik. Perusahaan berstatus asing di duga menyampaikan

laporan keuangan yang lebih tepat waktu dibanding perusahaan yang domestik.

Beberapa faktor penyebabnya antara lain pertama, perusahaan dengan penanam

modal asing mendapatkan pelatihan dan arahan yang baik misalnya dalam bidang

akuntansi dari perusahaan induknya di luar negeri. Kedua, perusahaan asing

memiliki sistem informasi manajemen yang lebih baik dimana permintaan

informasi oleh pelanggan, pemasok, analis dan masyarakat lebih tinggi pada

umumnya. Kedua alasan ini mampu mendorong pihak manajemen untuk

menunjukkan kinerja perusahaan yang baik. Manajemen sebagai pihak yang

menyediakan informasi dituntut untuk menyampaikan informasi yang relevan dan

tepat waktu.

2.4 Hipotesis Penelitian

Hipotesis adalah pernyataan yang didefinisikan dengan baik mengenai

karakteristik populasi (Rochaety dkk, 2007 : 104). Menurut Sugiyono (2006 : 51)

Hipotesis merupakan jawaban sementara terhadap rumusan masalah, oleh karena

itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat

pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru

didasarkan pada teori yang relevan, belum didasarkan pada fakta- fakta empiris

yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan

sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban

BAB III

METODE PENELITIAN 3.1 Desain Penelitian

Desain penelitian yang digunakan adalah desain kausal. Menurut Husein

(2003 :63) “ desain kausal berguna untuk menganalisis hubungan antara satu

variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi

variabel lainnya.

3.2 Populasi dan Sampel Penelitian

Populasi adalah keseluruhan nilai yang mungkin hasil pengukuran ataupun

perhitungan kualitatif dan kuantitatif mengenai karakteristik tertentu dari semua

anggota kumpulan yang lengkap dan jelas yang ingin dipelajari sifat-sifatnya.

Sampel adalah bagian dari sebuah populasi yang dianggap dapat mewakili

penelitian (Hasan, 2003 :12)

Populasi dalam penelitian ini adalah perusahaan manufaktur yang listing

di Bursa Efek Indonesia (BEI) pada tahun 2007-2010. Sektor manufaktur

dipilihkarena sektor ini memiliki jumlah perusahaan yang listing paling

banyakdibandingkan dengan sektor usaha lain. Sektor ini juga memiliki jumlah

saham beredar dan volume perdagangan yang paling tinggi dibandingkan dengan

jenis usaha lain di BEI.

Teknik pengambilan sampel yang digunakan adalah purposive sampling ,

yaitu teknik penentuan sampel dengan pertimbangan tertentu ( Sugiyono, 2006 ).

a. Perusahaan Manufakturyang telah listingdi Bursa Efek Indonesia periode

1 Januari 2007 s.d.31 Desember 2010.

b. Perusahaan tersebut telah menerbitkan laporan keuangan tahunan dan

dipublikasikan di dalam ICMD periode 2007, 2008, 2009 dan 2010.

c. Perusahaan yang telah di audit oleh Akuntan Independent atau Akuntan

Publik.

d. Perusahaan yang memiliki kelengkapan data laporan keuangan yang

berkaitan dengan pengukuran variabel yang digunakan dalam penelitian

ini.

Berdasarkan teknik pengambilan sampel tersebut, maka yang menjadi

populasi di dalam penelitian ini adalah sebanyak 72 perusahaan manufaktur yang

Tabel 3.1

Daftar Populasi Perusahaan

No Kode Nama Perusahaan

1 ADES ADES ALFINDO PUTRASETIA

2 ADMG POLYCHEM INDONESIA 3 AKKU ANEKA KEMASINDO UTAMA 4 AKRA AKR CORPORINDO

5 ARNA ARWANA CITRAMULIA

6 ASGR ASTRA GRAPHIA

7 ASII ASTRA INTERNASIONAL 8 AUTO ASTRA OTOPARTS 9 BATA SEPATU BATA

10 BTON BETON JANYA MANUNGGAL 11 BUDI BUDI ACID JAYA

12 CEKA CAHAYA KALBAR 13 CNTX CENTEX

14 CTBN CITRA TUBINDO 15 DLTA DELTA DJAKARTA

16 DPNS DUTA PERTIWI NUSANTARA 17 DYNA DYNAPLAST

18 EKAD EKADHARMA INTERNATIONAL 19 FAST FAST FOOD INDONESIA

20 FASW FAJAR SURYA WISESA 21 GDYR GOODYEAR INDONESIA

22 GJTL GAJAH TUNGGAL 23 HMSP HM SAMPOERNA 24 INAF INDOFARMA

25 INDR INDORAMA SYNTHETICS

26 YNTD INTER-DELTA

27 INTP INDOCEMENT TUNGGAL PRAKARSA 28 JKSW JAKARTA KYOEI STEEL WORKS 29 JPRS JAYA PARI STELL

30 KAEF KIMIA FARMA

31 KRWE KARWELL INDONESIA 32 KBLM KABELINDO MURNI 33 KICI KEDAUNG INDAH CAN

34 KLBF KALBE FARMA

37 LMPI LANGGENG MAKMUR

38 LMSH LIONMESH PRIMA

39 LPIN MULTIPRIMA SEJAHTERA 40 LTLS LAUTAN LUAS

41 MASA MULTISTRADA ARAH SARANA

42 MRAT MUSTIKA RATU 43 MLIA MULIA INDUSTRINDO

44 MLPL MULTIPOLAR CORPORATION 45 MRCK MERK

46 MYOR MAYORA

47 PAFI PANASIA FILAMENT INTI 48 PBRX PAN BROTHERS

49 POLY POLYSINDO EKA PERKASA

50 PSDN PRASIDHA ANEKA NIAGA

51 PTSP PIONEERINDO GOURMENT INTERNATIONAL 52 RBTX RODA VIVATEX

53 RICY RICKY PUTRA GLOBALINDO

54 RMBA BENTOEL INTERNASIONAL INVESTAMA

55 SIMM SURYA INTRINDO MAKMUR 56 SKLT SEKAR LAUT

57 SMCB HOLCIM INDONESIA

58 SMGR SEMEN GRESIK 59 TFCO TIFICO

60 TIRA TIRA AUSTENITE

61 TKIM PABRIK KERTAS TJIWI KIMIA 62 TOTO SURYA TOTO INDONESIA

63 TRST TRIAS SENTOSA 64 TSPC TEMPO SCAN PASIFIC

65 ULTJ ULTRAJAYA MILK INDUSTRY 66 UNIC UNGGUL INDAH CAHAYA

67 UNIT NUSANTARA INTI CORPORA 68 UNTR UNITED TRACTORS

69 UNTX UNITEX

70 UNVR UNILEVER INDONESIA 71 VOKS VOKSEL ELEKTRIC

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

yaituberupa laporan keuangan tahunan perusahaan publik yang terdaftar di Bursa

Efek Indonesia (BEI) yang merupakan rekaman historis mengenai kondisi

keuangan dan kinerja perusahaan. Data untuk penelitian ini diperoleh dari laporan

keuangan tahunan perusahaan publik yang terdaftar di Bursa Efek Indonesia (BEI)

dan International Capital Market Directory (ICMD). Data tersebut meliputi data

laporan keuangan tahunan perusahaan, profil perusahaan, struktur kepemilikan

perusahaan, laporan auditor independen dan data penyampaian laporan keuangan

keuangan perusahaan ke Bapepam periode 2007,2008,2009 dan 2010.

3.4 Metode Pengumpulan Data

Data yang digunakan adalah data sekunder. Metode pengumpulan data pada

penelitian ini dilakukan melalui penelusuran data sekunder dengan kepustakaan

dan manual. Data yang digunakan dalam penelitian ini dikumpulkan dengan

metode dokumentasi. Dokumentasi merupakan proses perolehan dokumen dengan

mengumpulkan dan mempelajari dokumen-dokumen dan data-data yang

diperlukan. Dokumen yang dimaksud dalam penelitian ini adalah laporan

keuangan tahunan perusahaan dan data penyampaian laporan keuangan ke

Bapepam. Data-data tersebut diperoleh di www.idx.co.id yang merupakan

3.5 Defenisi Operasional Dan Pengukuran Variabel

Defenisi operasional dan pengukuran variabel dalam penelitian ini disajikan

dalam tabel 3.2 berikut.

Tabel 3.2

Defenisi Operasional Dan Pengukuran Variabel

Jenis Variabel

Nama Variabel Defenisi Pengukuran

Variabel

menghasilkan laba ���=

Laba Bersih yang sudah jatuh tempo

�� = Aset Lancar

Umur perusahaan Lama perusahaan terdaftar di BEI

Tahun berjalan – Tahun First Issue

Status perusahaan Status Pemilik Modal Skala Nominal Status asing = 0 Status domestik = 1

Variabel auditan di BEI paling lambat akhir bulan ke-3 sejak tutup buku

Skala Nominal Tepat waktu = 1 Tidak tepat waktu = 0

3.6 Metode Analisis Data

3.6.1 Pengujian Asumsi Klasik

Sebelum model regresi digunakan dalam pengujian hipotesis, terlebih

dahulu model tersebut akan diuji apakah model tersebut memenuhi asumsi

analisis regresi. Pengujian asumsi klasik ini dimaksudkan untuk memastikan

bahwa model yang diperoleh benar-benar memenuhi asumsi dasar dalam

analisis regresi yang meliputi : Normalitas data, tidak terjadi

multikolonieritas, tidak terjadi autokorelasi, dan tidak terjadi

heteroskedastisitas.

3.6.1.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah model

regresi, variabel pengganggu atau residual memiliki distribusi normal

( Ghozali, 2006:147 ), melalui uji ini diharapkan didapatnya kepastian

dipenuhinya syarat normalitas yang akan menjamin dapat

dipertanggungjawabkannya langkah-langkah analisis statistik

sehingga kesimpulan yang diambil dapat dipertanggungjawabkan.

Ada 2 cara untuk mendeteksi apakah residual berdistribusi

normal atau tidak yaitu dengan analisis grafik dan uji analisis statistik.

1. Analisis Grafik

Pada prinsipnya normalitas dapat dideteksi dengan melihat

penyebaran data ( titik ) pada sumbu diagonal dari grafik atau

dengan melihat histogram dari residualnya. Dasar

pengambilan kesimpulan sebagaimana dikemukakan oleh

Ghozali (2006 : 149)

a. Jika data menyebar disekitar garis diagonal dan

menunjukkan pola distribusi normal, maka model regresi

memenuhi asumsi normalitas.

b. Jika data menyebar menjauh dari diagonal dan atau tidak

mengikuti arah garis diagonal atau garis histogram tidak

menunjukkan pola pada ditribusi normal, maka model

regresi tidak memenuhi asumsi normalitas.

2. Analisis Statistik

Uji normalitas dengan grafik dapat menyesatkan kalu tidak

hati-hati secara visual kelihatan normal, padahal secara

statistik bias saja sebaliknya ( Ghozali, 2006 :149 ). Oleh

sebab itu, dianjurkan disamping uji grafik dilengkapi dengan

uji statistik. Uji statistik ini dapat digunakan melalui uji

statistik kolmogorov – smirnov ( K- S ). Pedoman untuk

pengambilan keputusannya didasarkan sebagaimana

diungkapkan Ghozali ( 2006 : 151 ) “ Apabila nilai

signifikansi atau nilai probabilitas > 0.05, maka distribusi

data normal. Apabila nilai signifikansi atau nilai probabilitas

< 0.05 maka distribusi data tidak normal.

3.6.1.2 Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model

regresi ditemukan korelasi variabel-variabel independen antara yang

satu dengan yang lainnya. Terjadinya korelasi antara variabel-variabel

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

bebasnya ( Ghozali, 2006 :95 ). Untuk menguji ada tidaknya

multikolonieritas, dapat dilakukan dengan menggunakan Variance

Inflatin Factor ( VIF ) dan nilai tolerance multikolonieritas terjadi

jika VIF ≥ 10 dan nilai tolerance ≤ 0.10.

3.6.1.3 Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam

model regresi linear ada korelasi antar kesalahan pengganggu pada

periode saat ini dengan kesalahan pengganggu pada periode

sebelumnya ( Ghozali, 2006:99 ). Autokorelasi sering terjadi pada

sampel dengan data time series.

Run test digunakan untuk menguji ada tidaknya gejala

autokorelasi pada penelitian yang dilakukan. Hasil output SPSS

dengan model probabilitas signifikansi dibawah 0.05 menyimpulkan

terdapat gejala autokorelasi pada model regresi yang

digunakan(Ghozali, 2006:108 ).

3.6.1.4 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah

dalam model regresi terjadi ketidaksamaan variance dari residual

suatu pengamatan ke pengamatan lain. Jika variance dari residual

suatu pengamatan ke pengamatan lainnya tetap, maka disebut

Model regresi yang baik adalah yang homoskedastisitas atau tidak

terjadi heteroskedastisitas.

Untuk melihat ada tidaknya heteroskedastisitas dapat

dilakukan dengan uji gejser. Data tidak terkena heteroskedastisitas

jika nilai signifikansi lebih besar dar 0.05 ( Ghozali, 2006:129 ).

3.6.2 Pengujian Hipotesis Penelitian

Pengujian hipotesis menggunakan model logistic regression dengan

metode enter pada tingkat signifikansi (α) 5%.

Pengujian hipotesis dalam penelitian ini menggunakan regresi

sederhana. Berikut adalah model regresi sederhana yang digunakan untuk

menguji hipotesis penelitian.

Tı = α1 + βı S + ε

T2 = α2+ β2A + ε

T3 = α3 + β3 ROA + ε T4 = α4 + β4 CR + ε

T5 = α5+ β5 ST + ε

T = α+ β1S + β2A + β3ROA + β4CR +β5ST +ε Keterangan :

T : timeliness ( ketepatan waktu ) pelaporan keuangan α1,α2, α3,α4,α5,, : konstanta

β1,β2, β3, β4, β5 : parameter koefisien regresi

S : size ( ukuran ) perusahaan

ROA : return on total assets

CR : Current Ratio

ST : status

ε : error term ( tingkat pengganggu kesalahan )

Hipotesis dalam penelitian ini menggunakan uji statistik yang pada

dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen

secara individual dalam menerangkan variabel dependen, Uji t digunakan

untuk menguji signifikansi pengaruh variabel independen secara parsial

terhadap variabel dependen.

3.6.2.1 Uji Signifikan Parsial (Uji t)

Secara parsial, pengujian hipotesis dilakukan dengan uji t-test.

Menurut Ghozali (2005:84) “uji statistik t pada dasarnya

menunjukkan seberapa jauh pengaruh satu variabel independen secara

individual dalam menerangkan variabel dependen”.

3.6.2.2 Uji Signifikan Simultan (Uji F)

Secara parsial, pengujian hipotesis dilakukan dengan uji F-test.

Menurut Ghozali (2005:84) “uji statistik F pada dasarnya

menunjukkan apakah semua variabel independen atau bebas yang

diuji mempunyai pengaruh secara simultan terhadap variabel

3.7 Tempat dan Jadwal Penelitian

Penelitian ini dilakukan pada lembaga keuangan yang terdaftar di Bursa

Efek Indonesia. Jadwal Penelitian dimulai dari bulan Maret 2012 sampai dengan

BAB IV

ANALISIS HASIL PENELITIAN 4.1 Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik yang menggunakan persamaan regresi logistik. Analisis data

dimulai dengan mengolah data dengan menggunakan microsoft excel, selanjutnya

dilakukan pengujian asumsi klasik dan pengujian regresi logistik. Pengujian

asumsi klasik dan regresi logistik digunakan dengan menggunakan software SPSS

versi 19. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke

program SPSS tersebut dan menghasilkan output-output sesuai metode analisis

data yang telah ditentukan. Berdasarkan kriteria yang telah ditetapkan, diperoleh

delapan belas perusahaan yang memenuhi kriteria ( Tabel 4.1 ) diamati selama

periode 2007-2010 dengan 72unit analisis dalam penelitian ini yang disajikan

dalam Tabel 4.1 berikut.

Tabel 4.1 Sampel Penelitian

No Nama Perusahaan KODE

1 ASTRA INTERNASIONAL ASII

2 EKADHARMA INTERNATIONAL EKAD

3 FAST FOOD INDONESIA FAST

4 FAJAR SURYA WISESA FASW

5 GOODYEAR INDONESIA GDYR

6 HM SAMPOERNA HMSP

7 INDORAMA SYNTHETICS INDR

8 INDOCEMENT TUNGGAL PRAKARSA INTP

9 KALBE FARMA KLBF

10 MUSTIKA RATU MRAT

11 MERCK MRCK

13 SEKAR LAUT SKLT

14 HOLCIM INDONESIA SMCB

15 SEMEN GRESIK SMGR

16 TEMPO SCAN PASIFIC TSPC

17 UNITED TRACTORS UNTR

18 UNILEVER INDONESIA UNVR

4.2 Uji Data

4.2.1 Uji Asumsi Klasik 4.2.1.1 Uji Normalitas

Tujuan uji normalitas adalah ingin mengetahui apakah distribusi

sebuah data mengikuti atau mendekati distribusi normal.

Pengujian normalitas data penelitian ini menggunakan analisis

grafik dan statistik. Analisis grafik untuk melihat normalitas

dilakukan dengan melihat grafik histogram dan kurva normal

probability plot. Analisis statistik dilakukan dengan uji

Gambar 4.1 Histogram

Sumber : Output SPSS, diolah penulis, 2012

Pada histogram tersebut ( Gambar 4.1 ), dapat dilihat bahwa bentuk

cenderung di tengah dan tidak condong ke kiri maupun ke kanan. Oleh karena

ituPada histogram tersebut ( Gambar 4.1 ), dapat dilihat bahwa bentuk cenderung

di tengah dan tidak condong ke kiri maupun ke kanan. Oleh karena itu dapat

Gambar 4.2 Grafik Normal P-Plot

Sumber : Output SPSS, diolah penulis, 2012

Pada gambar 4.2 data menyebar di sekitar garis diagonal dan mengikuti arah

garis diagonal atau grafik histogramnya menunjukkan pola distribusi

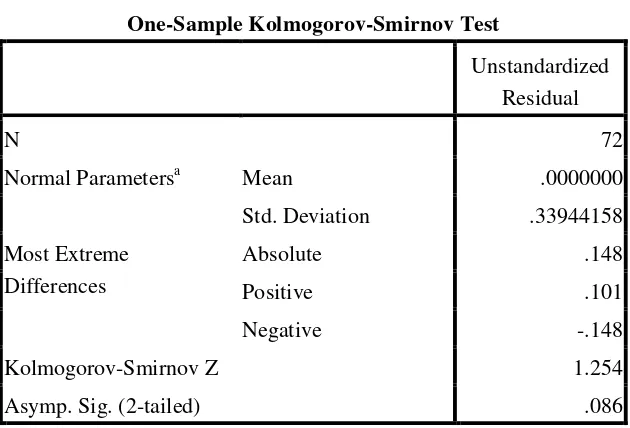

Tabel 4.2

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 72

Normal Parametersa Mean .0000000

Std. Deviation .33944158

Most Extreme Differences

Absolute .148

Positive .101

Negative -.148

Kolmogorov-Smirnov Z 1.254

Asymp. Sig. (2-tailed) .086

a. Test distribution is Normal.

Sumber : Output SPSS, diolah penulis, 2012

Tabel 4.2 menunjukkan besarnya kolmogrov-Smirnov (K-S)

adalah 1.254dan signifikansi pada 0.086 sehingga dapat disimpulkan bahwa

data dalam model regresi telah terdistribusi secara normal, dimana nilai

signifikansinya lebih besar dari 0.05 (p = 0.086> 0.05).

4.2.1.2 Uji Multikolonieritas

Regresi yang baik adalah regresi dengan tidak adanya gejala

Tabel 4.3

a. Dependent Variable: Dtimeliness

Sumber : Output SPSS, diolah penulis, 2012

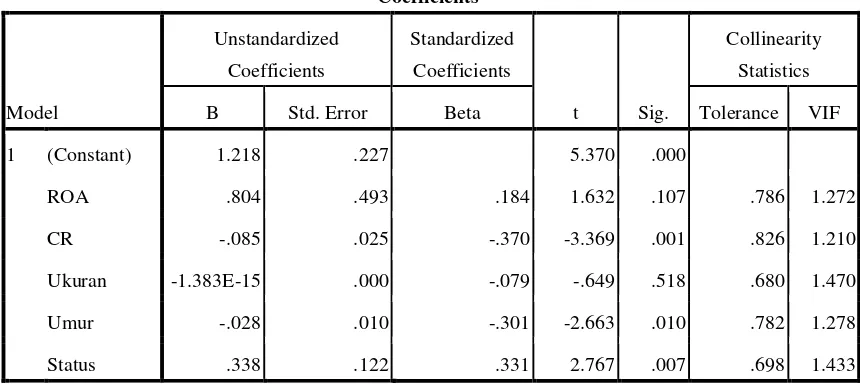

Hasil perhitungan nilai tolerance menunjukkan variabel independen memiliki nilai tolerance ≥ 0,10 yaitu 0,786 ; 0,826; 0,680;

0,782; 0,698 yang berarti tidak terjadi korelasi antarvariabel independen.

Hasil perhitungan VIF juga menunnjukkan hal yang sama dimana variabel

independennya memiliki nilai VIV ≤ 10 yaitu 1, 272; 1,210; 1,470; 1,278;

1,433 yang juga berarti tidak terjadi korelasi antar variabel independen

(tidak terjadi multikoloneritas).

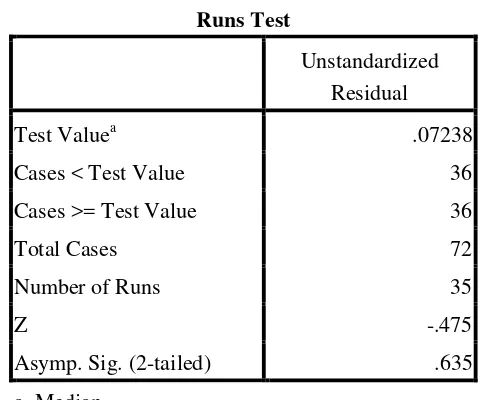

4.2.1.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model

regresi ada korelasi antara kesalahan pengganggu pada periode t dengan

dinamakan problem autokorelasi. Autokorelasi muncul karena observasi

yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah tersebut

timbul karena residual tidak bebas dari satu observasi ke observasi lain. Run

test digunakan untuk menguji gejala autokorelasi pada penelitian. Hasil

output SPSS dengan probabilitas signifikansi di bawah 0.05 dapat

disimpulkan bahwa terdapat gejala autokorelasi pada model regresi tersebut.

Run test digunakan untuk melihat apakah data residual terjadi secara

random atau tidak. (Ghozali 2005:103).

Tabel 4.4

Hasil Uji Autokorelasi

Runs Test

Unstandardized Residual

Test Valuea .07238

Cases < Test Value 36

Cases >= Test Value 36

Total Cases 72

Number of Runs 35

Z -.475

Asymp. Sig. (2-tailed) .635

a. Median

Sumber : Output SPSS, diolah penulis, 2012

Hasil output SPSS menunjukkan bahwa nilai test adalah 0.7238

dengan probabilitas 0.635 Hal ini menunjukkan bahwa tidak terjadi

4.2.1.4 Uji Heteroskedastisitas

Uji ini memiliki tujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke

pengamatan lain. Model regresi yang baik adalah yang homoskedastisitas

atau tidak terjadi heteroskedastisitas. Ada tidaknya heteroskedastisitas dapat

dilakukan dengan uji glejser.

Tabel 4.5

a. Dependent Variable: absut

Sumber : Output SPSS, diolah penulis, 2012

Hasil pengujian yang terlihat pada tabel 4.5 menunjukkan bahwa

data penelitian ini tidak terkena heteroskedastisitas karena nilai signifikan

4.2.2 Pengujian Hipotesis Penelitian

Hasil pengujian hipotesis penelitian bertujuan untuk mengetahui apakah

pengaruh dari variabel independen dalam model regresi berpengaruh terhadap

variabel dependen, maka dilakukan pengujian dengan menggunakan uji t (test).

Uji t dilakukan untuk menguji signifikansi konstanta dan setiap variabel

independennya. Berdasarkan hasil pengolahan SPSS versi 19, diperoleh hasil

seperti tabel 4.6

Tabel 4.6 Hasil Uji t

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 1.218 .227 5.370 .000

ROA .804 .493 .184 1.632 .107

CR -.085 .025 -.370 -3.369 .001

Ukuran -1.383E-15 .000 -.079 -.649 .518

Umur -.028 .010 -.301 -2.663 .010

Status .338 .122 .331 2.767 .007

a. Dependent Variable: Dtimeliness

H1 : Terdapat pengaruh Profitabilitas terhadap ketepatan waktu pelaporan keuangan

Tabel 4.6 menunjukkan besarnya thitung untuk variabel ukuran

perusahaan sebesar 1,632 sedangkan ttabel adalah 2,178, sehingga thitung < ttabel

(1,632<2,178).Signifikansi penelitian menunjukkan angka 0,107, dimana lebih

besar dari 0,05 (0,107> 0.05), maka H1tidak dapat diterima, artinya tidak

terdapat pengaruh signifikan profitabilitas terhadap ketepatan waktu pelaporan

keuangan.

H2 : Terdapat pengaruh Likuiditas terhadap ketepatan waktu pelaporan keuangan

Tabel 4.6 menunjukkan besarnya thitung untuk variabel ukuran perusahaan

sebesar 3,369 sedangkan ttabel adalah 2,178, sehingga thitung > ttabel

(3,369>2,178).Signifikansi penelitian menunjukkan angka 0,001, dimana lebih

kecil dari 0,05 (0,001< 0.05), maka H2 dapat diterima, artinya terdapat

pengaruh signifikan positif likuiditas terhadap ketepatan waktu pelaporan

keuangan.

H3 : Terdapat pengaruh Ukuran perusahaan terhadap ketepatan waktu pelaporan keuangan

Tabel 4.6 menunjukkan besarnya thitung untuk variabel ukuran

perusahaan sebesar 0,649 sedangkan ttabel adalah 2,178, sehingga thitung < ttabel

(0,649<2,178). Signifikansi penelitian menunjukkan angka 0,518 dimana lebih

terdapat pengaruh signifikan ukuran perusahaan terhadap ketepatan waktu

pelaporan keuangan.

H4 : Terdapat pengaruh Umur perusahaan terhadap ketepatan waktu pelaporan keuangan

Tabel 4.6 menunjukkan besarnya thitung untuk variabel ukuran

perusahaan sebesar 2,663 sedangkan ttabel adalah 2,178, sehingga thitung > ttabel

(2,663>2,178).Signifikansi penelitian menunjukkan angka 0.010 dimana lebih

kecil dari 0,05 (0,010 < 0,05), maka H4dapat diterima, artinya terdapat

pengaruh signifikanumur perusahaan terhadap ketepatan waktu pelaporan

keuangan.

H5 : Terdapat pengaruh Status perusahaan terhadap ketepatan waktu pelaporan keuangan

Tabel 4.6 menunjukkan besarnya thitung untuk variabel ukuran perusahaan

sebesar 2,767 sedangkan ttabel adalah 2,178, sehingga thitung > ttabel

(2,767>2,178). Signifikansi penelitian menunjukkan angka 0,007 (0,007<

0.05), maka H5 dapat diterima, artinya terdapat pengaruh signifikanstatus

perusahaan terhadap ketepatan waktu pelaporan keuangan.

4.2.2.2 Hasil Uji F

Tabel 4.7 Uji F ANOVAb

Model Sum Of Squares df Mean Square F Sig

Residual

a. Predictors : (Constant), Status, ROA, CR, Umur, Ukuran b. Depensent Variable : Dtimeliness

Uji F digunakan untuk menguji pengaruh variabel independen secara

simultan terhadap variabel dependen. Dari table 4.7 ANOVA terlihat bahwa

kolom signifikansi secara keseluruhan untuk tahun 2007 s/d 2010 adalah

0,001 lebih kecil dari 0,05kesimpulannya yaitu ROA, CR, Ukuran, Umur,

Status, secara simultan mempunyai pengaruh yang signifikan terhadap

ketepatan waktu pelaporan keuangan.

4.3 Pembahasan Hasil Penelitian

4.3.1 Hubungan Profitabilitas Perusahaan Terhadap Ketepatan Waktu Pelaporan Keuangan

Hasil pengujian hipotesis (H1) menunjukkan bahwa profitabilitas

perusahaan tidak mempunyai pengaruh signifikan terhadap ketepatan waktu

pelaporan keuangan. Hasil penelitian ini sejalan dengan hasil penelitian yang

dilakukan Simatupang (2009) namun hasil penelitian ini tidak sejalan dengan

penelitianCatrinasari (2006). Hasil penelitian ini tidak sesuai dengan logika

teori yang dipaparkan sebelumnya, bahwa semakin tinggi profitabilitas,

mengakibatkan pelaporan keuangan semakin tepat waktu.

4.3.2 Hubungan Likuiditas Perusahaan Terhadap Ketepatan Waktu Pelaporan Keuangan

Hasil pengujian hipotesis (H2) menunjukkan bahwa likuiditas

perusahaan mempunyai pengaruh signifikanterhadap ketepatan waktu

Situmorang (2010) dimana hasil penelitian menunjukkan bahwa likuiditas

perusahaan tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan.

Hasil penelitian ini sesuai dengan logika teori yang dipaparkan sebelumnya,

bahwa semakin besar likuiditas perusahaan itu maka semakin lebih cepat

dalam penyampaian laporan keuangan.

4.3.3 Hubungan Ukuran Perusahaan Terhadap Ketepatan Waktu Pelaporan Keuangan

Hasil pengujian hipotesis (H3) menunjukkan bahwa ukuran perusahaan

tidak mempunyai pengaruh signifikan terhadap ketepatan waktu pelaporan

keuangan. Hasil penelitian ini sejalan dengan penelitian Simatupang ( 2009 ),

Situmorang (2010) dan Catrinasari (2006)dimana hasil penelitian

menunjukkan bahwa ukuran perusahaan tidak berpengaruh terhadap

ketepatan waktu pelaporan keuangan. Hasil penelitian ini tidak sejalan

dengan logika teori yang dipaparkan sebelumnya, bahwa semakin besar

ukuran perusahaan itu maka semakin lebih cepat dalam penyampaian laporan

keuangan.

4.3.4 Hubungan Umur Perusahaan Terhadap Ketepatan Waktu Pelaporan Keuangan

Hasil pengujian hipotesis (H4) menunjukkan bahwa ukuran perusahaan

mempunyai pengaruh signifikanterhadap ketepatan waktu pelaporan

keuangan. Hasil penelitian ini tidak sejalan dengan hasil penelitian yang

dilakukan Simatupang (2009), Situmorang (2010), namun hasil penelitian ini