MEMAHAMI PELAKSANAAN DESENTRALISASI FISKAL DAN

PENDAPATAN ASLI DAERAH

( Studi Fenomenologi pada Kabupaten Poso)

Fransiskus Randa1

Santo Paledung

2(FE Universitas Atma Jaya, Makassar)

ABSTRACT

The purpose of this research was to implementated of fiscal decentralization on the public interested and to sa ho u h PAD’s ga e a o tri utio to Poso’s dis tir t de elop e t for fis al de e tralizatio duri g the years 2010- . I this resear h ased o a ase study o lo al Poso’s distri t go er e t, Ce tral Sulawesi. Data used were primary data and secondary data. Data analysis was used to financial ratio analysis, consisted of the ratio of fiscal decentralization degree, efektivas and efficiency ratio, growth rate, and contribution ratio, in addition to used by interviewing as well. Results of analysis used to ratio analysis showed that the trend of the increased occurred in the aspect of of local revenue collection efficiency when viewed from the aspect of fiscal decentralization degree, effectiveness, growth, and o tri utio , Perfor a e of Poso’s Distri t Go er e t has ot ee a le to i reased its lo al re e ue , hereas for i ter ie ed a alysis a d Poso’s poli y go er e t said that i the past fis al de e tralizatio district of Poso government has been not managed to did particularly equitable development for infrastructure in such that way the purpose for the welfare of the people have not been successful. If Poso’s Go er e t Perfor a e i pro ed i the future, the it ould ade local government more advanced and developed so that the purpose for the welfare of the people could be realized through development evenly.

Key words : Ratio of the Level of Decentralized Fiscal, Decentralized Fiscal, effectiveness Ratio, efficiency Ratio, growth Ratio, Share Ratio, District.

I. PENDAHULUAN

Pada masa sebelum pelaksanaan otonomi daerah tahun 2001, negara Indonesia

menganut sistem pemerintahan yang sentralistik. Hal tersebut tercermin dari adanya dominasi

pemerintah pusat dalam merencanakan dan menetapkan prioritas pembangunan di daerah, serta

kurang melibatkan stakeholders di daerah. Sistem pengaturan keuangannya adalah model

pengaturan keuangan yang sangat sentralistis dan lebih menguntungkan pemerintah pusat.

Dampak ketergantungan daerah pada pusat ini yaitu tidak berkembangnya desentralisasi

keuangan daerah dan ketidakberdayaan masyarakat lokal untuk mengatur rumah tangganya

sendiri. Sebagai langkah reformasi dan proses demokratisasi maka pada tanggal 1 Januari 2001

pemerintah secara resmi mulai melaksanakan UU No. 22 Tahun 1999 tentang Pemerintah Daerah

yang mengalami beberapa kali perubahan atas undang-undang tersebut menjadi UU No. 32

Tahun 2004, kemudian menjadi undang-undang No. 3 Tahun 2005 dan berubah lagi menjadi

undang-undang No. 8 Tahun 2005 (perubahan pertama) dan yang terakhir berubah menjadi

1

Staff Pengajar Universitas Atma Jaya Makassar 2

undang-undang No. 12 Tahun 2008 tentang Pemerintah Daerah yang lebih bertumbuh pada

pemerintah tingkat Kabupaten/Kota bukan di level provinsi.

Otonomi daerah dan desentralisasi fiskal, secara legal formal, dituangkan dalam UU

No. 32 tahun 2004 tentang pemerintah daerah dan UU No. 33 Tahun 2004 tentang perimbangan

Keuangan antara Pemerintah Pusat dan Pemerintah Daerah serta pendanaan bagi pelaksanaan

kewenangan tersebut. Selain itu, terdapat juga undang-Undang Nomor 28 tahun 2009 tentang

Pajak Daerah dan Retribusi Daerah yang mengatur hal-hal mengenai kewenangan Pemerintah

Daerah dalam melakukan pemungutan guna mendapatkan sumber pendanaan bagi

pembangunan daerah.

Desentralisasi fiskal adalah salah satu pendukung pelaksanaan otonomi daerah karena

kemampuan keuangan daerah merupakan hal yang harus diperhitungkan dalam pelaksanaan

otonomi daerah. Indikator penting keberhasilan kemampuan keuangan daerah tercermin dalam

kemampuan suatu daerah dalam menggali pendapatan asli daerah (PAD) nya untuk membiayai

belanja rutin dan pembangunan di daerah tersebut. Dilain pihak sebagai daerah otonom yang

tetap menjadi bagian dari negara kesatuan, daerah masih harus tetap melaksanakan tugas-tugas

yang dibebankan pemerintah pusat. Kewenangan untuk melaksanakan tugas tersebut tentu saja

disertai dengan pembiayaan dan bantuan dari pusat. Selain itu, mengingat kondisi dan potensi

masing-masing daerah otonomi yang berbeda-beda, pemerintah pusat juga memberikan dana

perimbangan yang bertujuan untuk melakukan pemerataan dalam pembangunan. Dengan

demikian kebijakan desentralisasi fiskal diharapkan mampu membuka peluang pemerintah daerah

untuk meningkatkan efektifitas pencapaian kesejahteraan masyarakat dan pemerataan

pembangunan, selanjutnya diharapkan akan berdampak positif terhadap pertumbuhan ekonomi

daerah.

Komponen desentralisasi fiskal yang pertama yaitu Pendapatan Asli Daerah.

Pendapatan Asli Daerah (PAD) merupakan salah satu sumber penerimaan daerah yang juga

merupakan modal dasar pemerintah daerah dalam mendapatkan dana pembangunan dan

memenuhi belanja daerah. PAD merupakan usaha daerah guna memperkecil ketergantungan

dalam mendapatkan dana dari pemerintah pusat (Widjaja, 1992).

Keberhasilan desentralisasi fiskal jelas mensyaratkan keberhasilan daerah dalam

mengelola potensi keuangan daerahnya. Hal ini menunjukkan PAD sebagai salah satu parameter

utama keberhasilan Pemerintah Daerah (Juwaini, 2007). PAD bisa dijadikan indikator keberhasilan

desentralisasi fiskal karena PAD merupakan penerimaan daerah yang asli berasal dari daerah itu

(2005), PAD merupakan sumber keuangan daerah yang utama. Idealnya semua pengeluaran

pemerintah daerah dapat dicukupi dengan menggunakan PAD-nya, sehingga daerah menjadi

benar-benar mandiri (Waluyo, 2007 dalam Annisa, 2009). Seperti yang dikemukakan Adi dan

Harianto (2007) bahwa dalam penciptaan kemandirian daerah, pemerintah daerah harus

beradaptasi dan berupaya meningkatkan mutu pelayanan publik dan perbaikan dalam berbagai

sektor yang berpotensi untuk dikembangkan menjadi sumber PAD.

Idealnya semua pengeluaran pemerintah daerah dapat dicukupi dengan menggunakan

PAD-nya, sehingga daerah menjadi benar-benar otonom. Menurut Waluyo, 2007 dalam Annisa

2009, selama tahun 2001 hingga 2003 fenomena yang terjadi di Indonesia adalah peranan PAD

terhadap pengeluaran rutin dan total pengeluaran APBD semakin menurun. Menurunnya peranan

PAD terhadap pengeluaran rutin dan pengeluaran total dalam APBD mengindikasikan bahwa

terjadi peningkatan peranan mekanisme transfer dari pemerintah pusat melalui dana

perimbangan (Waluyo, 2007 dalam Annisa, 2009). Selain itu menurut Mahroji, (2005) dalam

Waluyo, (2007) menunjukkan bahwa masih terjadinya ketimpangan vertikal antara pemerintah

pusat, pemerintah daerah propinsi dan pemerintah daerah kabupaten/kota di Indonesia pada

tahun 2001, yang disebabkan adanya kelebihan dana penerimaan di pemerintah pusat. Dari hasil

penelitian Waluyo (2007) juga menunjukkan bahwa dampak desentralisasi fiskal terhadap

pertumbuhan ekonomi di Indonesia diduga lebih didominasi oleh mekanisme dana alokasi umum

yang berfungsi sebagai pemerata fiskal daerah sehingga dapat mendorong pertumbuhan ekonomi

daerah.

Yang diharapkan oleh setiap daerah otonom di masa desentralisasi fiskal ini adalah

bagaimana setiap pemerintah daerah berusaha untuk membuat kebijakan-kebijakan yang dapat

mengoptimalkan sumber-sumber Pendapatan Asli daerah-nya yang akan berpengaruh besar

terhadap pembanggunan di daerah. Namun beberapa daerah dengan sumber daya yang dimiliki

mampu menyelenggarakan desentralisasi, namun tidak tertutup kemungkinan ada beberapa

daerah akan menghadapi kesulitan dalam menyelenggarakan tugas desentralisasi, mengingat

keterbatasan sumber daya yang dimiliki (Bappenas, 2003). Dari pelaksanan desentralisasi selama

ini, ada beberapa permasalahan yang dihadapi oleh pemerintah daerah dan pada umumnya

adalah ketidakcukupan sumber daya keuangan. Oleh karena itu pemerintah daerah harus

mempunyai finansial yang cukup dan lebih leluasa dalam mengelola keuangannya. Dalam

pemberian wewenang itu sendiri harus meliputi kewenangan dalam mengelola keuangan

(desentralisasi fiskal). Inti hakekat otonomi adalah adanya kewenangan daerah, bukan

Fenomena yang terjadi yang dilihat dari awal penelitian ini adalah bahwa kebijakan

yang dijalankan dalam rangka desentralisasi dan otonomi di bidang keuangan daerah lebih banyak

ditekankan pada aspek pembelanjaan dibanding aspek penerimaan. Perenan Pendapatan Asli

Daerah (PAD) Kabupaten Poso dalam mendukung penerimaan daerah-nya masih sangat kecil,

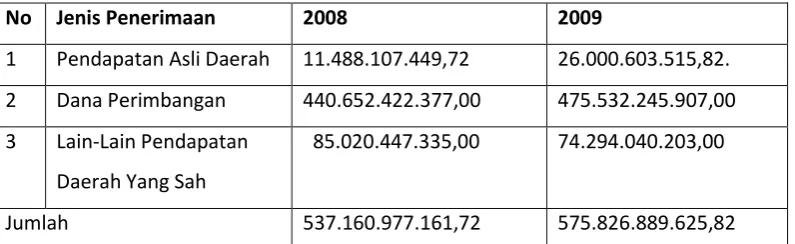

dimana pada tahun 2008 Realisasi PAD hanya mencapai Rp 11.488.107.449,72. Salah satu

penyebab kecilnya dari PAD tersebut adalah karena minimnya objek pajak dan Retribusi daerah.

Akan tetapi pada tahun 2009 mulai ada peningkatan dari Rp 11.488.107.449,72 meningkat

menjadi Rp 26.000.603.515,82. Tetapi peningkatan tersebut masih menggambarkan tingkat

ketergantungan Kabupaten Poso yang masih sangat besar terhadap pemerintah pusat, dimana

besarnya bantuan pemerintah pusat melalui Dana Perimbangan masih sangat besar, yaitu pada

tahun 2008 sebesar Rp 440.652.422.377,00 dan pada tahun 2009 sebesar Rp 475.532.245.907,00.

Sedangkan dalam rangka pelaksanaan desentralisasi fiskal, Pemerintah Kabupaten Poso

diharapkan memiliki kemandirian yang lebih besar. Berikut dibawah ini Realisasi Total Pendapatan

Daerah kabupaten Poso Tahun 2008-2009.

Tabel 1.1

Realisasi Total Pendapatan Daerah Kabupaten Poso

Tahun 2008-2009

No Jenis Penerimaan 2008 2009

1 Pendapatan Asli Daerah 11.488.107.449,72 26.000.603.515,82.

2 Dana Perimbangan 440.652.422.377,00 475.532.245.907,00

3 Lain-Lain Pendapatan

Daerah Yang Sah

85.020.447.335,00 74.294.040.203,00

Jumlah 537.160.977.161,72 575.826.889.625,82

Sumber : Bidang Penagihan dan Penyuluhan Dipenda Kab. Poso (data diolah 2013)

Bertolak dari latar belakang yang telah diungkapkan di atas, maka masalah pokok

dalam penelitiann ini adalah

1. Bagaimana pelaksanaan desentralisasi fiskal dapat bermanfaat bagi masyarakat umum.

2. Bagaimana Peningkatan PAD Kabupaten Poso selama desentralisasi fiskal.

Tujuan penelitian adalah untuk menjawab permasalahan-permasalahan yang diangkat

dalam perumusan masalah diatas, yaitu :

2. Untuk melihat seberapa besar kontribusi PAD terhadap pembangunan Kabupaten Poso untuk

tahun 2010-2012 selama desentralisasi fiskal.

1. Secara Teoritis

a. Sebagai bahan studi ilmiah untuk mengetahui dampak desentralisasi fiskal terhadap

PAD kabupaten Poso tahun 2010-2012.

b. Sebagai referensi untuk peneliti selanjutnya yang berkaitan dengan analisis

desentralisasi fiskal dan PAD.

2. Manfaat Praktis

a. Sebagai bahan kajian praktis bagi Pemerintah Daerah Kabupaten Poso untuk

mengevaluasi kinerjanya selama kurun waktu 2010-2012.

II. METODE PENELITIAN

Jenis dan Sumber Data

Jenis dan sumber data digunakan dalam penelitian ini ada dua yaitu, data subjek dan

data dokumenter. Data subjek, alalah data yang bersumber dari data primer yang diperoleh

dengan jalan manuskrip, pengamatan, serta wawancara langsung dengan narasumber yang

berkaitan dengan penulisan skripsi ini.Data dokumenter, adalah data yang bersumber dari data

sekunder yang diperoleh dari dokumen-dokumen serta sumber-sumber lainnya berupa informasi

yang erat kaitannya dengan masalah yang diteliti dan mendukung pokok bahasan.

Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini dapat diuraikan

sebagai berikut:

1. Wawancara

Teknik pengumpulan data ini dimaksudkan untuk mendapatkan gambaran mengenai

objek penelitian dengan cara tanya jawab secara mendalam dan terbuka dengan bertatap muka

langsung dengan informan/responden. Bentuk data yang diperoleh terdiri dari kutipan langsung

yang merupakan pengalaman langsung dan pengetahuan informan/responden dengan

menggunakan daftar pertanyaan sebagai pedoman wawancara. Wawancara dilakukan dengan

beberapa informan/responden terpilih yang menguasai informasi mengenai objek penelitan.

2. Observasi

Teknik ini berupa pengamatan langsung terhadap objek penelitian guna memperoleh

Teknik ini juga digunakan untuk mengetahui relevansi antara keterangan informan/responden

dan data dengan kenyataan yang ada dengan melakukan pengamatan langsung terhadap objek

penelitian dan tetap mengontrol keabsahannya. Data yang didapat melalui observasi langsung

terdiri dari keterangan kegiatan berupa perilaku, tindakan, dan keseluruhan kemungkinan

interaksi interpersonal dan proses penataan yang merupakan kecenderungan dan pengalaman

manusia yang dapat diamati. Observasi dilakukan secara langsung oleh peneliti pada objek

penelitian.

3. Dokumentasi

Dokumentasi yaitu penelitian yang dilakukan dengan megumpulkan

kebijakan-kebijakan pemerintah daerah kabupaten Poso yang menyangkut desentralisasi fiskal, selain itu

mengambil data dari Dinas Pendapatan Asli Daerah (DPAD)) dan kantor pajak.

Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Analisis Deskriptif Kualitatif

Analisis ini akan digunakan untuk menjelaskan data dari suatu variabel yang

diteliti dengan meggunakan rasio sebagai berikut:

1. Analisis Rasio Derajat Desentralisasi Fiskal:

Derajat Desentralisasi Fiskal atau otonomi Fiskal Daerah digunakan untuk

mengukur tingkat kemampuan pemerintah daerah dalam rangka meningkatkan

Pendapatan Asli Daerah guna membiayai pembangunan. Derajat Desentralisasi Fiskal,

khususnya komponen Pendapatan Asli Daerah (PAD) dibandingkan dengan Total

Pendapatan Daerah (TPD) di kali 100% (seratus persen) . Secara umum, semakin tinggi

Skala Interval Derajat Desentralisasi Fiskal berarti semakin tinggi tingkat Kemampuan

Keuangan Daerah untuk membiayai pembangunan daerahnya. Dan sebaliknya, semakin

rendah Skala Interval Derajat Desentralisasi Fiskal berarti semakin rendah Kemampuan

Keuangan Daerah untuk membiayai pembangunan daerahnya.

DDF

Keterangan:

DDF = Rasio Derajat Desentralisasi Fiskal

PADit = Total Pendapatan Asli Daerah pada tahun t

2. Rasio efektivitas dan efisiensi Pendapatan Asli Daerah

Rasio efektivitas menggambarkan kemampuan pemerintah daerah dalam

mereliasasikan Pendapatan Asli Daerah yang direncanakan dibandingkan dengan target

yang ditetapkan berdasarkan potensi riil daerah.

Kemampuan daerah dalam menjalankan tugas dikategorikan efektif apabila rasio

yang dicapai minimal sebesar 1 atau 100 persen. Namun demikian semakin tinggi rasio

efektivitas, menggambarkan kemampuan daerah yang semakin baik. Guna memperoleh

ukuran yang lebih baik, rasio efektivitas tersebut pula diperbandingkan dengan efisiensi

yang dicapai pemerintah daerah.

Rasio efisiensi adalah rasio yang menggambarkan perbandingan antara besarnya

biaya yang dikeluarkan untuk memperoleh pendapatan dengan realisasi pendapatan yang

diterima.

Kinerja pemerintah daerah dalam melakukan pemungutan pendapatan

dikategorikan efisiensi apabila rasio yang dicapai kurang dari 1 atau dibawah 100 persen.

Semakin kecil rasio efisiensi berarti kinerja pemda semakin baik.

3. Analisis Rasio Pertumbuhan

Rasio Pertumbuhan (Growth Ratio) mengukur seberapa besar angka

pertumbuhan APBD tahun anggaran tertentu dari tahun anggaran sebelumnya. Semakin

besar peningkatan rasio growth semakin besar pula APBD diperoleh. Namun dalam

penelitian ini hanya mengukur pertumbuhan PAD-nya saja, oleh karena itu semakin besar

rasio growth diperoleh semakin besar juga peningkatan PAD dari daerah yang

bersangkutan. Rasio growth juga mengukur seberapa besar kemampuan pemerintah

daerah dalam mempertahankan dan meningkatkan keberhasilannya yang telah dicapai

dari suatu periode ke periode berikutnya. Rumus untuk Rasio Pertumbuhan:

Ket: PADi: Pendapatan Asli Daerah Periode i

4. Rasio Kontribusi

Rasio share merupakan rasio Pendapatan Asli Daerah terhadap belanja rutin dan

belanja pembangunan daerah. rasio ini mengukur seberapa besar kemampuan daerah

membiayai kegiatan rutin dan kegiatan pembangunan. Rasio ini dapat digunakan

untuk melihat kapasitas kemampuan keuangan daerah. Semakin kecil rasio ini berarti

semakin kecil pula kontribusi Pendapatan Asli Daerah dalam membiayai total belanja

daerah.

Rasio Kontribusi=

2. Analisis Pemaknaan Melalui Wawancara

Analisis ini akan digunakan untuk menguraikan mengenai evaluasi pelaksanaan

kebijakan desentralisasi fiskal terhadap PAD Kabupaten Poso dengan melihat apakah

kebijakan yang ada bisa berdampak positif kepada masyarakat.

Informan

Untuk memperkuat hasil analisis ini, maka peneliti melakukan wawancara yang

mendalam dengan informan sebagai berikut:

1. Anggota DPRD Kabupaten Poso.

2. Kepala Dinas Pendapatan Asli daerah

3. Masyarakat.

III. KERANGKA TEORI

Konsep dan Pengertian Desentralisasi

Desentralisasi (otonomi daerah) adalah penyerahan wewenang oleh pemerintah pusat

kepada pemerintah daerah otonom dalam kerangka Negara Kesatuan Republik Indonesia, yang

selanjutnya dijelaskan bahwa daerah tersebut disebut daerah dengan kesatuan masyarakat

hukum yang mempunyai batas daerah tertentu, berwenang mengurus kepentingan masyarakat di

daerahnya menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam ikatan NKRI.

Pengertian ini dijelaskan lagi dengan UU No. 25 tahun 1999 yang berisi tentang perimbangan

keuangan antara pemerintah pusat dan daerah. Dengan demikian, desentralisasi (otonomi

daerah) merupakan suatu masyarakat lokal yang mempunyai peran signifikan dalam proses

pengambilan keputusan yang berkaitan erat dengan arah dan tujuan pembangunan masyarakat

lokal itu sendiri. Pada hakekatnya pelaksanaan otonomi daerah merupakan penyerahan

diikuti dengan penyerahan personil, prasarana, pembiayaan, dan dokumen. Selain itu hubungan

keuangan antara pusat dan daerah menyangkut masalah keadilan diwujudkan dengan alokasi

dana bagi hasil, sedangkan pemerataan diimplementasikan dengan dana alokasi umum dan

pembagian sumber daya yang ada. Hubungan tersebut menyangkut pembagian kekuasaan dan

pemerintahan. Hak untuk mengambil keputusan mengenai anggaran pemerintah merupakan

unsur yang sangat penting dalam menjalankan kekuasaan. Menurut Elmi, 2002 dalam Annisa,

2009 menyatakan bahwa pada garis besarnya konsep desentralisasi dapat dibedakan menjadi

tiga bagian besar, yaitu : desentralisasi politik, desentralisasi administrasi, dan desentralisasi

fiskal. Ketiganya saling berkaitan erat satu sama lain, dan semestinya dilaksanakan bersama-sama

agar berbagai tujuan otonomi daerah seperti peningkatan kualitas layanan publik tidak

terbengkalai.

Pengertian Desentralisasi fiskal

Desentralisasi fiskal dapat diartikan sebagai pelimpahan kewenangan di bidang

penerimaan anggaran atau keuangan yang sebelumnya tersentralisasi. Dengan terjadinya

pelimpahan sebagian kewenangan terhadap sumber-sumber penerimaan Negara kepada

pemerintah di daerah, diharapkan daerah-daerah akan dapat melaksanakan tugas-tugas rutin,

pelayanan publik dan meningkatkan investasi yang produktif di daerahnya. Oleh karena itu, salah

satu makna desentralisasi fiskal dalam bentuk pemberian otonomi di bidang keuangan ( sebagian

sumber penerimaan) kepada daerah-daerah merupakan suatu proses pengintensifikasian perenan

dan sekaligus pemberdayaan daerah dalam pembangunan.

Desentralisasi fiskal memerlukan pergeseran beberapa tanggungjawab terhadap

pendapatan dan/atau pembelanjaan ke tingkat pemerintahan yang lebih rendah. Faktor yang

sangat penting menentukan desenteralisasi fiskal adalah sejauh mana pemerintah daerah diberi

wewenang untuk menentukan alokasi atas pengeluarannya sendiri. Faktor lain juga yang penting

adalah kemampuan daerah untuk meningkatkan penerimaan mereka (PAD). Tetapi desentralisasi

fiskal bukanlah semata-mata peningkatan PAD saja tetapi lebih dari itu adalah kewenangan dalam

mengelola potensi daerah demi kepentingan dan kesejahtraan masyarakat.

Menurut Kuncoro (1995), pembangunan terutama fisik yang cukup pesat selama orde

baru merupakan akibat dari kebijakan fiskal yang sentralistis, tetapi di sisi lain ketergantungan

fiskal antara daerah terhadap pusat juga semakin besar. Kertergantungan daerah yang tinggi

terhadap pusat mengakibatkan pemerintah pusat memiliki kontrol yang kuat terhadap daerah

dalam berbagai kebijakan pengelolaan keuangan daerah dan pembangunan. Hal ini akan

Sehubungan dengan ini, penelitian yang dilakukan Fisipol UGM bekerja sama dengan

Badan Litbang Depdagri untuk mengukur kemampuan daerah tingkat II (Kabupaten/Kota) dalam

rangka pelaksanaan otonomi daerah pada tahun 2001, menggunakan nilai persentase PAD

terhadap APBD tersebut yang disebut derajat desentralisasi fiskal (DDF). Tingkat kemandirian

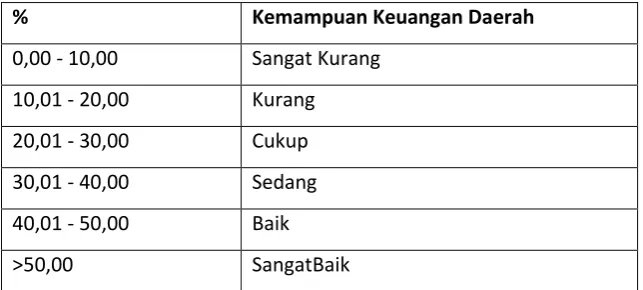

fiskal antara Pemerintah Pusat dan Daerah dapat dipelajari dengan melihat besarnya Derajat

Desentralisasi Fiskal (DDF). Menurut hasil Penelitian Tim Fisipol UGM (1991) persentase

perbandingan antara PAD terhadap TPD menggunakan skala interval berikut :

Tabel 3.3

Skala Interval Derajat Desentralisasi Fiskal

% Kemampuan Keuangan Daerah

0,00 - 10,00 Sangat Kurang

10,01 - 20,00 Kurang

20,01 - 30,00 Cukup

30,01 - 40,00 Sedang

40,01 - 50,00 Baik

>50,00 SangatBaik

Sumber : Adhidian fajar sakti (2007: 22)

Manfaat Desentralisasi Fiskal

Pentingnya desentralisasi fiskal menjadi wacana dua kelompok yang berbeda

argumentasi. Pertama: desentralisasi fiskal itu penting karena dapat meningkatkan efisiensi

ekonomi, efisiensi biaya, perbaikan akuntabilitas, dan peningkatan mobilisasi dana. Kelompok

kedua : tak satupun dari manfaat tersebut yang akan berhasil dicapai oleh negara yang preferensi

penduduknya hampir tidak mungkin diakomodir dalam anggaran pemerintah dan kapasitas

kelembagaan pemerintah daerah mendekati nihil. Dari perspektif ini, desentralisasi fiskal

nampaknya cenderung meningkatkan biaya, mengurangi efisiensi pelayanan pemerintah, dan

mungkin bisa menyebabkan kesenjangan yang lebih parah serta ketidakstabilan makroekonomi

Prud’Ho e, 99 dala A isa, 9 .

(1). Bagi hasil dari pemerintah pusat makin besar seperti: Bagi hasil Sumber Daya Alam (BHSDA),

Bagi Hasil Pajak (BHTX), DAU, dan DAK.

(3). Kebebasan menggunakan anggaran dasar dalam arti tanpa menunggu petunjuk pusat.

(4). Kewenangan menerbitkan perda dalam kepentingan pembangunan daerah.

(5). Kewenangan melakukan pinjaman.

Kerugian Desentralisasi Fiskal

Menurut Kaho (2003) dalam Annisa (2007), ada beberapa kerugian yang bisa

ditimbulkan akibat desentralisasi fiskal yaitu :

(1). Karena besarnya organ-organ pemerintah maka struktur pemerintahan menjadi kompleks

sehingga mempersulit koordinasi.

(2). Keseimbangan dan keserasian antar kepentingan dan daerah dapat lebih mudah terganggu.

(3) Khusus mengenai desentralisasi teritorial, dapat menimbulkan apa yangdisebut daerahisme.

(4). Keputusan yang diambil dapat memakan waktu yang cukup lama.

(5). Dalam menyelenggarakan desentralisasi diperlukan biaya yang lebih banyak.

Pengertian Pendapatan Daerah

Pendapatan adalah semua penerimaan daerah dalam bentuk peningkatan aktiva atau

penurunan utang dari berbagai sumber dalam periode tahun anggaran bersangkutan. Secara

umum pendapatan dalam APBD dikelompokkan menjadi tiga kelompok (Halim, 2007), yaitu:

1. Pendapatan Asli Daerah.

2. Pendapatan Transfer

3. Lain-lain Pendapatan Daerah yang Sah.

Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah merupakan semua penerimaan daerah yang berasal dari

sumber ekonomi asli daerah. Kelompok pendapatan asli daerah dipisahkan menjadi empat jenis

yaitu;

1. Pajak Daerah.

Pajak daeraah merupakan penerimaan daerah yang berasal dari pajak. Menurut UU No 34

Tahun 2000, jenis pendapatan pajak untuk provinsi meliputi objek pendapatan, yaitu:

a. Pajak Kendaraan Bermotor.

b. Bea Balik Nama Kendaraan Bermotor.

c. Pajak Bahan Bakar Kendaraan Bermotor.

d. Pajak Kendaraan di Atas Air.

e. Pajak Air di Bawah Tanah.

Sedangkan jenis pajak kabupaten/kota menurut UU No. 34 Tahun 2000 tentang Perubahan

Undang-Undang No. 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah tersusun dari:

a. Pajak Hotel

b. Pajak Restoran

c. Pajak Hiburan

d. Pajak Reklame

e. Pajak Penerangan Jalan

f. Pajak Pengambilan Bahan Galian Golongan C

g. Pajak Parkir

2.Retribusi Daerah

Ratribusi Daerah merupakan penerimaan daerah yang berasal dari retribusi daerah. Menurut

UU No 34 Tahun 2000, untuk provinsi jenis pendapatan ini meliputi objek pendapatan, yaitu:

a. Retribusi pelayanan kesehatan

b. Retribusi pemakaian kekayaan daerah

c. Retribusi penggantian biaya cetak peta

d. Retribusi pengujian kapal perikanan

Selanjutnya, jenis pendapatan retribusi untuk kabupaten/kota meliputi objek pendapatan,

yaitu:

a. Retribusi pelayanan kesehatan

b. Retribusi pelayanan persampahan atau kebersihan

c. Retribusi penggantian biaya cetak KTP

d. Retribusi penggantian biaya cetak akte catatan sipil

e. Retribusi pelayanan pemakaman

f. Retribusi pelayanan pengabuan mayat

g. Retribusi pelayanan parker di tepi jalan umum

h. Retribusi pelayanan pasar

i. Retribusi pengujian kendaraan bermotor

j. Retribusi pemeriksaan alat pemadam kebakaran

k. Retribusi pemakaian kekayaan daerah

l. Retribusi jasa usaha pasar grosir atau pertokoan

m. Retribusi jasa usaha tempat pelelangan

n. Retribusi jasa usaha terminal

p. Retribusi jasa usaha tempat penginapan

q. Retribudi jasa usaha rumah potong hewan

r. Retribusi jasa usaha pelayanan pelabuhan kapal

s. Retribusi jasa usaha tempat rekreasi dan olahraga

t. Retribusi jasa usaha penyebrangan di atas air

u. Retribusi jasa usaha pengolahan limbah cair

v. Retribusi jasa usaha penjualan produksi usaha daerah

w. Retribusi izin mendirikan bangunan

x. Retribusi izin tempat penjualan minuman beralkohol

y. Retribusi izin gangguan

z. Retribusi izin trayek

2. Hasil Pengelolaan Kekayaan Milik Daerah yang Dipisahkan

Hasil pengelolaan kekayaan milik daerah yang dipisahkan merupakan penerimaan

daerah yang berasal dari pengelolaan kekayaan daerah yang dipisahkan. Jenis pendapatan ini

dirinci menurut objek pendapatan yang mencakup:

a. Bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD.

b. Bagian laba atas penyertaan modal pada perusahaan milik Negara/BUMN.

c. Bagian laba atas penyertaan modal pada perushaan milik swata atau kelompok usaha

masyarakat.

3. Lain-lain PAD yang Sah

Lain-lain PAD merupakan penerimaan daerah yang berasal dari lain-lain milik

pemerintah daerah. Pendapatan ini meliputi objek pendapatan berikut:

a. Hasil penjualan barang milik daerah yang tidak dipisahkan.

b. Penerimaan jasa giro.

c. Pendapatan bunga.

d. Penerimaan atas tuntutan ganti kerugian daerah.

e. Penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan,

pengadaan barang, dan jasa oleh daerah.

f. Penerimaan keuangan dari selisish nilai tukar rupiah terhadap mata uang asing.

g. Pendapatan denda atas keterlambatan pelaksanaan pekerjaan.

h. Pendapatan denda pajak.

j. Pendapatan hasil eksekusi atas jaminan.

k. Pendapatan dari pengembalian.

l. Fasilitas social dan umum.

m. Pendapatan dari penyelenggaraan pendidikan dan pelatihan.

n. Pendapatan dari angsuran/cicilan penjualan.

Pendapatan Transfer

Pendapatan transfer merupakan pendapatan daerah yang diperoleh dari otoritas

pemerintah di atasnya. Sebelumnya munculnya (Peraturan Menteri Dalam Negeri) Permendagri

Nomor 13 Tahun 2006, kelompok pendapatan ini terbatas hanya pada dana perimbangan. Setelah

peraturan ini muncul, terdapat transfer dana lain di luar dana perimbangan. Tiga jenis pendapatan

transfer yaitu:

1. Transfer pemerintah pusat-dana perimbangan, meliputi:

a. Dana bagi hasil pajak.

b. Dana bagi hasil bukan pajak (sumber daya alam).

c. Dana alokasi umum.

d. Dana alokasi khusus.

2. Transfer pemerintah pusat-lainnya, meliputi:

a. Dana otonomi khusus.

b. Dana penyesuaian.

3. Transfer pemerintah provinsi, meliputi:

a. Pendapatan bagi hasil pajak.

b. Pendapatan bagi hasil lainnya.

Lain-lain Pendapatan yang Sah

Pada peraturan sebelumnya, yaitu keputusan Menteri Dalam Negeri (Kepmendagri) No

29 Tahun 2002, pendapatan ini dikelompokkan dalam jenis pendapatan bantuan dana

kontijensi/penyeimbang dari pemerintah dan dana darurat. Menurut Permendagri No 13 Tahun

2006, pendapatan ini dibagi menurut jenis pendapatan, yaitu:

a. Pendapatan Hibah.

b. Pendapatan dana darurat.

c. Pendapatan lainnya.

Pemberdayaan adalah suatu kegiatan atau usaha untuk meningkatkan nilai guna suatu

sumber daya. Pemberdayaan PAD adalah suatu cara atau teknik penggunaan dana PAD yang

efektif dan tepat sasaran dalam program yang telah ditetapkan dalam APBD (Kaloh, 2007).

Strategi pemberdayaan PAD dalam penganggaran daerah merupakan kategori kebijakan

anggaran yang disusun berdasarkan arah dan kebijakan umum APBD. Perumusan strategi dan

prioritas PAD dimaksudkan untuk mengatasi permasalahan dan kendala yang dihadapi oleh

daerah dalam peningkatan PAD. Strategi peningkatan diarahkan pada upaya pencapaian target

kinerja berdasarkan kemampuan sumber daya (manusia, dana dan teknologi) yang tersedia serta

kondisi lingkungan. Strategi mengintegrasikan semua sumber daya yang tersedia untuk

meningkatkan potensi PAD serta mengatasi kendala yang dihadapi. Strategi pemberdayaan PAD

(Kaloh, 2007):

1. Sumber dan sasaran penggunaan PAD diketahui dengan jelas, sehingga mudah untuk ditelusuri

penggunaanya.

2. Memaksimalkan penggunaan PAD pada pos-pos anggaran.

3. Meningkatkan kinerja atau kemampuan sumber daya (manusia, dana dan teknologi)

pendukung PAD, sehingga PAD efektif penggunaannya.

Strategi peningkatan PAD:

1. Perencanaan program dan kegiatan peningkatan PAD. Mengembangkan potensi-potensi

sumber PAD yang sudah ada dan memaksimalkan.

2. Memanfaatkan peluang sumber-sumber PAD.

3. Mengatasi kelemahan dan tantangan daerah dalam menigkatkan potensi PAD.

IV. ANALISIS DAN PEMBAHASAN

Gambaran Umum Tentang Kabupaten Poso

Kabupaten Poso merupakan sebuah kabupaten di Provinsi Sulawesi Tengah. Ibukota

Kabupaten Poso adalah Poso. Kabupaten Poso dibentuk berdasarkan Undang-Undang Nomor 29

Tahun 1959 (Lembaran Negara Rebublik Indonesia Tahun 1959 Nomor: 74 Tambahan Lembaran

Negara RI Nomor: 1822). Kabupaten Poso saat ini dipimpin oleh seorang bupati yakni Bapa Drs.

Piet Inkiriwang MM dengan masa jabatan dua periode.

Keadaan Geografi

Kabupaten Poso terletak dipesisir selatan teluk Tomoni, erada pada koordi at ˚

Poso sebelah utara berbatasan dengan kabupaten parigi Moutong dan Teluk Tomoni, sebelah

timur berbatasan dengan kabupaten Tojo Una-Una dan Kabupaten Morowali, sebelah selatan

berbatasa dengan Provinsi Sulawesi Selatan dan sebelah barat berbatasan dengan Kabupaten

Sigi.

Kondisi Ekonomi

Terdapat tiga sektor ekonomi yang memegang perenan penting dalam perekonomian

kabupaten Poso yaitu sektor Pertanian, Perdaganggan dan jasa. Sektor pertanian yang

mendominasi perekonomian Kabupaten Poso, dimana pada tahun 2010 memberikan kontribusi

sebesar 45,73% dari total PDRB. Kontribusi sektor ini terlihat mengalami peningkatan dari tahun

2009 yang hanya 44,81%. Untuk subsektor perkebunan terdapat tiga komoditas yang menonjol

yaitu kakao, kelapa ( kopra), cengkeh, kopi, dan vanili. Kebijakan investasi di sub sektor

perkebunan adalah berupa usaha perkebunan dengan syarat kemitraan dengan pola perkebunan

inti rakyat, maupun pola kerja sama yang saling menguntungkan antara perusahaan dan

masyarakat. Sektor terbesar kedua adalah perdagangan , dimana memberikan kontribusi sebesar

14,85% dan disusul sektor jasa sebesar 11,24%, dari kedua sektor ini jika dibandingkan pada tahun

sebelumnya terus-menerus mengalami peningkatan.

Laju Pertumbuhan Ekonomi (LPE) Kabupaten Poso tahun 2010 mencapai 16,32 persen,

peningkatan tersebut disebabkan oleh bertambahnya nilai bruto masing-masing sub sektornya,

antara lain sektor tanaman bahan makanan, sub sektor perkebunan, sub sektor peternakan, sub

sektor kehutanan dan sub sektor perikanan. Sementara itu, sub sektor penggalian mencapai

pertumbuhan sebesar 18,42 persen, sedangkan untuk sektor industri pengolahan mengalami

kontraksi sebesar 10,90 persen. Sektor listrik dan air bersih pertumbuhan pada tahun 2010

mencapai 19,28 persen, pertumbuhan ini naik secara signifikan dari tahun 2009 yaitu 9,11 persen.

Pertumbuhan tersebut paling besar dipengaruhi oleh pertumbuhan sub sektor listrik dan sub

sektor air bersih.

Untuk sektor bangunan pertumbuhannya sebesar 17,18 persen, pertumbuhan sektor

ini sebagian besar karena adanya pembangunan PLTA di daerah Sulewana, pertumbuhan sektor

perdagangan, hotel, Restoran, sebesar 14,38 persen. Pertumbuhan sektor angkutan dan

komunikasi cukup besar yaitu 23,14 persen, ini dipengaruhi oleh pertumbuhan sub sektor

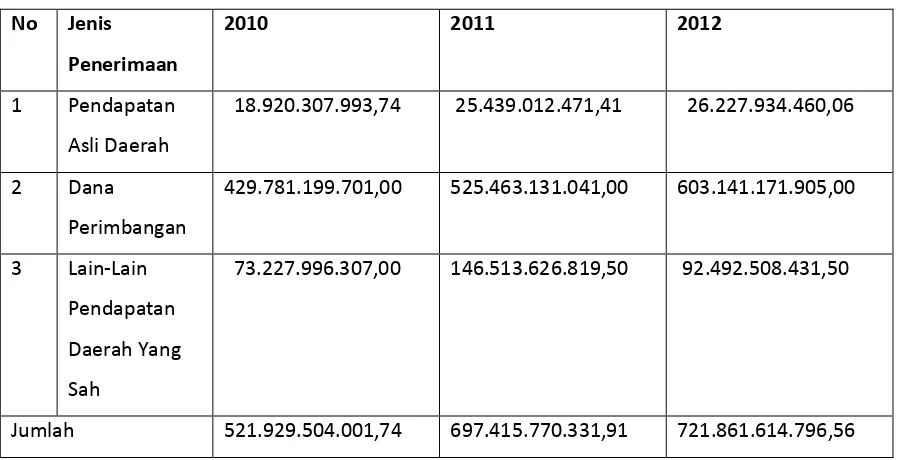

Perkembangan Total Pendapatan Daerah

Data realisasi pendapatan daerah Pemerintahan Kabupaten Poso dari tahun 2010

sampai 2012 yang telah diperoleh peneliti dapat dilihat pada tabel di bawah ini.

Tabel 4.6

Realisasi Total Pendapatan Daerah Kabupaten Poso

Tahun 2010-2012

No Jenis

Penerimaan

2010 2011 2012

1 Pendapatan

Asli Daerah

18.920.307.993,74 25.439.012.471,41 26.227.934.460,06

2 Dana

Perimbangan

429.781.199.701,00 525.463.131.041,00 603.141.171.905,00

3 Lain-Lain

Pendapatan

Daerah Yang

Sah

73.227.996.307,00 146.513.626.819,50 92.492.508.431,50

Jumlah 521.929.504.001,74 697.415.770.331,91 721.861.614.796,56

Sumber : Bidang Penagihan dan Penyuluhan Dipenda Kab. Poso (data diolah 2013)

Total Pendapatan Daerah (TPD) merupakan total pendapatan yang diterima daerah

yang berasal dari daerahnya sendiri ataupun dari luar seperti bantuan pemerintah pusat ataupun

Provinsi. Total Pendapatan Daerah pemerintah Kabupaten Poso cenderung mengalami

peningkatan setiap tahunya. Hal ini dapat dilihat pada nilai TPD Kabupaten Poso pada tahun 2010

yaitu Rp 521.929.504.001,74, yang kemudian pada tahun 2011 mengalami kenaikan sebesar Rp

175.486.266.330,17 sehingga menjadi Rp 697.415.770.331,91 sedangkan pada tahun 2012

mengalami peningkatan sebesar Rp 24.445.844.464,65 sehingga Total Pendapatan Daerah

Kabupaten Poso pada tahun 2012 adalah Rp 721.861.614.796,56.

Analisis Hasil Penelitian

Rasio Derajat Desentralisasi Fiskal

Derajat Desentralisasi Fiskal atau otonomi Fiskal Daerah digunakan untuk mengukur

tingkat kemampuan pemerintah daerah dalam rangka meningkatkan Pendapatan Asli Daerah

Asli Daerah (PAD) dibandingkan dengan Total Pendapatan Daerah (TPD) di kali 100% (seratus

persen) . Secara umum, semakin tinggi Skala Interval Derajat Desentralisasi Fiskal berarti semakin

tinggi tingkat Kemampuan Keuangan Daerah untuk membiayai pembangunan daerahnya. Dan

sebaliknya, semakin rendah Skala Interval Derajat Desentralisasi Fiskal berarti semakin rendah

Kemampuan Keuangan Daerah untuk membiayai pembangunan daerahnya.

Dari Hasil perhitungan Derajat Desentralisasi Fiskal tersebut dapat dilihat bahwa

tingkat kemampuan pemerintah daerah Kabupaten Poso dalam melaksanakan otonomi daerah

untuk tahun 2010-2012 dalam hal peningkatan Pendapatan Asli Daerah masih sangat kurang

karena hanya memberikan kontribusi rata-rata sebesar 3,63% dari total pendapatan daerah.

Hal ini menunjukkan bahwa tiga tahun terakhir kemampuan pemerintah daerah

Kabupaten Poso untuk meningkatkan Pendapatan Asli Daerah-nya hampir sama untuk setiap

tahunnya. Dengan kontribusi yang sangat minim. Minimnya PAD yang dihasilkan oleh Pemerintah

Daerah Kabupaten Poso karena kurangnya keseriusan pemerintah daerah Kab. Poso dalam hal

pemungutan pajak dan retribusi yang belum optimal dan kesadaran masyarakat dalam membayar

pajaknya masih kurang. Selain itu juga kurangnya pembekalan kepada personil penagihan yang

langsung turun ke lapangan untuk melakukan penagihan langsung.

Hal ini dibuktikan langsung melalui wawancara yang dilakukan oleh peneliti dengan

kepala dinas pendapatan daerah bapak Octovianus Lebang, SE yang menyatakan:

Mi i ya PAD ya g dihasilka oleh Pe eri tah Daerah Ka upate Poso, salah satu

penyebab selama ini adalah kurangnya pembekalan kepada para personil yang turun

langsung ke lapangan untuk melakukan penagihan. Namun saya sebagai kepala dinas

pendapatan Daerah tetap optimis untuk dapat meningkatkan PAD Kabupaten Poso

untuk tahun-tahun berikutnya dengan berbagai upaya, salah satunya adalah saya

berupaya melakukan pembenahan personil secara keseluruhan, tidak terkecuali

terhadap para petugas yang turun dilapangan untuk melakukan Penagihan. Semua ini

saya e ahi, saya i gi se ua perso il solit dala ekerja.

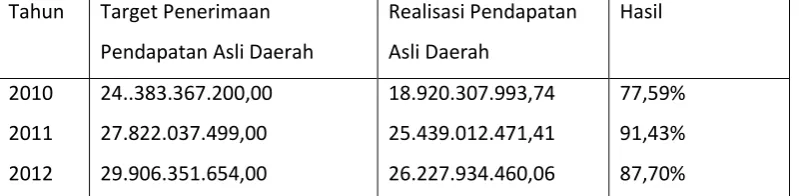

Rasio Efektivitas

Rasio Efektivitas menggambarkan kemampuan Pemerintah Daerah dalam

merealisasikan Pendapatan Asli Daerah (PAD) yang direncanakan dibandingkan dengan target

yang ditetapkan berdasarkan potensi riil daerah. Kemampuan daerah dalam menjalankan tugas

dikategorikan efektif apabila rasio yang dicapai minimal sebesar satu atau 100 persen. Namun

Tabel 4.7.2

Target dan Realisasi Penerimaan Pendapatan Asli Daerah

Kabupaten Poso

Tahun 2010-2012

Tahun Target Penerimaan

Pendapatan Asli Daerah

Realisasi Pendapatan

Asli Daerah

Hasil

2010

2011

2012

24..383.367.200,00

27.822.037.499,00

29.906.351.654,00

18.920.307.993,74

25.439.012.471,41

26.227.934.460,06

77,59%

91,43%

87,70%

Sumber : Bidang Penagihan dan Penyuluhan Dipenda Kab Poso ( data diolah 2013)

Dari perhitungan terlihat bahwa kemampuan pemerintah daerah dalam merealisasikan

Pendapatan Asli Daerah belum efektif. Hal ini terlihat dari tahun 2010 realisasinya hanya sebesar

Rp 18.920.307.993,74 dan targetnya Rp 24.383.367.200,00, terlihat dari persentase perbandingan

sebesar 77,59%. Tahun 2011 realisasinya Rp 25.439.012.471,41 dan targetnya Rp

27.822.037.499,00 terlihat dari persentase perbandingan sebesar 91,43%, dan untuk Tahun 2012

realisasinya sebesar Rp 26.227.934.460,06 dan targetnya sebesar Rp 29.906.351.654,00, terlihat

dari persentase perbandingan sebesar 87,70%.

Hal ini dibuktikan dari hasi wawancara langsung yang dilakukan oleh peneliti dengan

Kepala Bidang Pengawasan dan Pembinaan Pendapatan Daerah Kabupaten Poso mengatakan

bahwa:

Efektifitas Pe dapata Asli Daerah Ka . Poso pada tahu -2012 tidak efektif. Hal ini dikarenakan kurangnya kesadaran masyarakat dalam membayar pajak selain itu

juga pemerintah dalam melakukan pemungutan pajak belum optimal, sehingga

pendapata daerah e gala i pe uru a dari target ya g dire a aka .

Jadi data diatas dapat disimpulkan bahwa rasio efektifitas Kab. Poso pada tahun

2010-2012 kemampuan daerah dalam menjalankan tugas belum efektif karena persentase rasio

efektifitasnya belum mencapai maksimal 100% atau dibawah 100%.

Rasio Efisiensi

Rasio efisiensi adalah rasio yang menggambarkan perbandingan antara besarnya biaya

yang dikeluarkan untuk memperoleh pendapatan dengan realisasi pendapatan yang diterima.

apabila rasio yang dicapai kurang dari 1 atau dibawah 100 persen. Semakin kecil rasio efisiensi

berarti kinerja pemda semakin baik. Untuk itu, pemda perlu menghitung secara cermat beberapa

besarnya biaya yang dikeluarkan untuk merealisasikan seluruh pendapatan yang diterimanya

sehingga dapat diketahui apakah kegiatan pemungutan pendapatannya tersebut efisiensi atau

tidak.

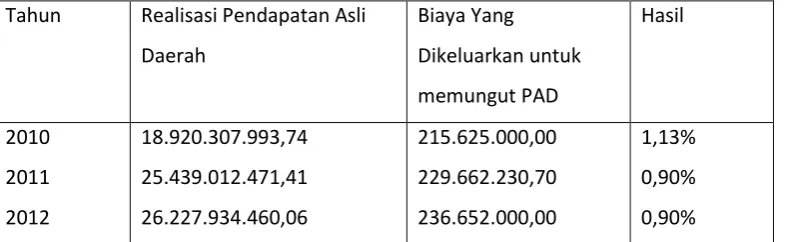

Tabel 4.7.3

Realisasi Penerimaan Dan Biaya Pemungutan PAD

Kabupaten Poso

Tahun 20010-2012

Tahun Realisasi Pendapatan Asli

Daerah

Biaya Yang

Dikeluarkan untuk

memungut PAD

Hasil

2010

2011

2012

18.920.307.993,74

25.439.012.471,41

26.227.934.460,06

215.625.000,00

229.662.230,70

236.652.000,00

1,13%

0,90%

0,90%

Sumber : Bidang Penagihan dan Penyuluhan Dipenda Kab Poso ( data diolah 2013)

Dari perhitungan rasio efisiensi pada tahun 2010 dapat dikatakan sangat efisien karena

pengeluaran hanya sebesar Rp 215.625.000,00 dan pendapatannya sebesar Rp 18.920.307.993,74

persentase rasio efisiensinya sebesar 1,13%, rasio efisiensi pada tahun 2011 sangat efisien karena

pengeluaran hanya sebesar Rp 229.662.230,70 dan pendapatannya sebesar Rp 25.439.012.471,41

persentase rasio efisiensinya 0,90%, dan untuk tahun 2012 sama halnya dengan yang terjadi pada

tahun 2010-2011 pemungutan PAD sangat efisien dengan pengeluaran sebesar Rp 236.652.000,00

dan pendapatannya sebesar Rp 26 227.934.460,06 persentase rasio efisiensinya 0,90%.

Hal ini dibuktikan dari hasil wawancara langsung yang dilakukan oleh peneliti dengan

Kepala Bidang Pengawasan dan Pembinaan Pendapatan Daerah Kabupaten Poso mengatakan

bahwa:

Ki erja Pe eri tah Daerah Ka . Poso sudah isa dikataka ukup aik. Hal i i

dikarenakan sudah adanya upaya-upaya yang dilakukan pemerintah daerah Kab. Poso

dalam meningkatkan Pendapatan Asli Daerahnya. Apabila persentase rasio diatas 50%

maka dikatakan tidak efisiensi dan apabila dibawah 50% maka kinerja pemerintah

Dari perhitungan diatas dapat disimpulkan bahwa pada tahun 2010-2012 kinerja

Pemerintah Daerah Kab. Poso sudah sangat baik, sebab rasio efisiensi berada dibawah 50%. Hal

ini dapat dikatakan kegiatan pemungutan pendapatan daerah pada tahun 2010 dan 2012 sudah

efisien, karena biaya yang dikeluarkan untuk merealisasikan target penerimaan pendapatannya

lebih kecil daripada realisasi pendapatan yang diterima.

Rasio Pertumbuhan

Rasio Pertumbuhan (Growth Ratio) mengukur seberapa besar angka pertumbuhan

APBD tahun anggaran tertentu dari tahun anggaran sebelumnya. Semakin besar peningkatan rasio

growth semakin besar pula APBD diperoleh. Namun dalam penelitian ini hanya mengukur

pertumbuhan PAD-nya saja, oleh karena itu semakin besar rasio growth diperoleh semakin besar

juga peningkatan PAD dari daerah yang bersangkutan. Rasio growth juga mengukur seberapa

besar kemampuan pemerintah daerah dalam mempertahankan dan meningkatkan

keberhasilannya yang telah dicapai dari suatu periode ke periode berikutnya. Berikut ini realisasi

penerimaan Pendapatan Asli Daerah Kab. Poso Tahun 2010-2012.

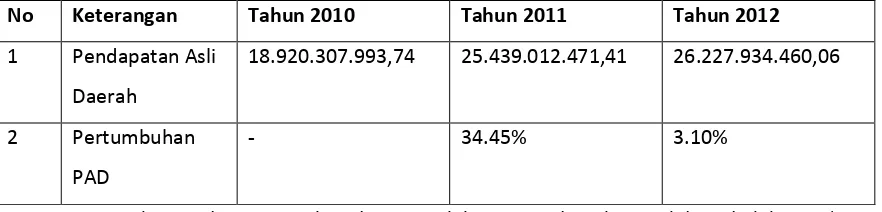

Tabel 4.7.4

Realisasi Penerimaan Pendapatan Asli Daerah Kabupaten Poso

Tahun 2010-2012

No Keterangan Tahun 2010 Tahun 2011 Tahun 2012

1 Pendapatan Asli

Daerah

18.920.307.993,74 25.439.012.471,41 26.227.934.460,06

2 Pertumbuhan

PAD

- 34.45% 3.10%

Sumber : Bidang Penagihan dan Penyuluhan Dipenda Kab Poso ( data diolah 2013)

Hasil perhitungan untuk rasio pertumbuhan menunjukkan bahwa peningkatan PAD Kabupaten

Poso terus mengalami peningkatan namun peningkatan tersebut tidak signifikan karena nilai

peningkatannya tidak jauh dari nilai tahun sebelumnya.

Hasil perhitungan tersebut semakin dikuatkan dengan hasil wawanacara yang

dilakukan oleh peneliti dengan Kepala Dinas Pendapatan Daerah Kabupaten Poso yang

mengatakan:

Realisasi Pendapatan Asli Daerah Kab. Poso dari tahun 2010 sampai dengan tahun

2012 mengalami peningkatan dari tahun ke tahun tetapi peningkatan yang diberikan

tidak signifikan karena nilai yang diberikan tidak jauh berbeda dari nilai tahun

Poso dalam hal pemungutan pajak dan retribusi yang belum optimal dan kesadaran

asyarakat dala e ayar pajak ya asih kura g .

Rasio Kontribusi

Rasio share merupakan rasio Pendapatan Asli Daerah terhadap belanja rutin dan

belanja pembangunan daerah. rasio ini mengukur seberapa besar kemampuan daerah membiayai

kegiatan rutin dan kegiatan pembangunan. Rasio ini dapat digunakan untuk melihat kapasitas

kemampuan keuangan daerah. Semakin kecil rasio ini berarti semakin kecil pula kontribusi

Pendapatan Asli Daerah dalam membiayai total belanja daerah.

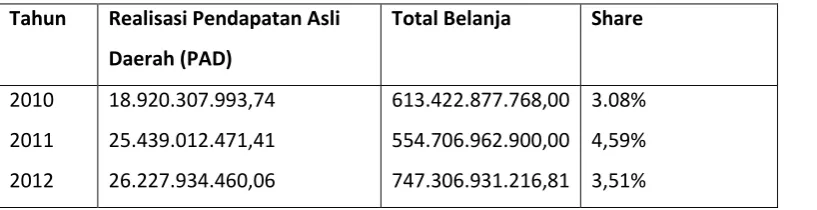

Tabel 4.7.5

Tingkat Kontribusi PAD terhadap Belanja Daerah Kab Poso

Tahun 2010-2012

Tahun Realisasi Pendapatan Asli

Daerah (PAD)

Total Belanja Share

2010

2011

2012

18.920.307.993,74

25.439.012.471,41

26.227.934.460,06

613.422.877.768,00

554.706.962.900,00

747.306.931.216,81

3.08%

4,59%

3,51%

Sumber : Bidang Penagihan dan Penyuluhan Dipenda Kab Poso ( data diolah 2013)

Kesimpulan yang bisa diambil dari perhitungan tersebut adalah bahwa Peningkatan

Kontribusi PAD Kabupaten Poso terhadap belanja daerah belum dapat sepenuhnya diandalkan

untuk membiayai belanja daerah, terlihat bahwa peningkatan yang diberikan masih sangat kecil,

oleh karena itu pemerintah harus melihat potensi-potensi yang ada untuk dikembangkan

sehingga bisa lebih meningkatkan PAD Kab. Poso.

Perhitungan tersebut juga didukung oleh hasil wawancara yang telah dilakukan oleh

peneliti sebelumnya dengan Kabid Pengawasan dan Pembinaan Pendapatan Daerah Kabupaten

Poso yang menyatakan bahwa:

Ko tri usi Pe dapata Asli Daerah terhadap A ggara Pe dapata Bela ja Daerah

Kab. Poso sudah memberikan kontribusi, tapi masih sangat kecil dari target yang

diinginkan dan pemerintah daerah masih kurang mampu dalam menggali

daerah karena pemerintah berusaha untuk melakukan perubahan atas tata cara

pemungutan pajak dan retribusi daerah yang lebih e gu tu gka asyarakat .

Analisis Pemaknaan Melalui Wawancara dan Kebijakan Daerah Kabupaten Poso

Penelitian yang telah dilakukan oleh peneliti di salah satu kantor pemerintah daerah

Kabupaten Poso yaitu DPRD Kabuapten Poso. Peneliti telah memperoleh data berupa

kebijakan-kebijakan daerah dalam rangka meningkatkan Pendapatan Daerah-nya Khususnya Pendapatan

Asli Daerah Kabupaten Poso dan data juga diperoleh melalui wawancara dengan anggota DPRD

Kabupaten Poso yakni Bapak Pdt. Yames Salahrupa, S.Th selaku ketua Fraksi Bhineka Tunggal Ika.

Berikut Kebijakan yang diambil oleh Pemerintah Daerah Kabupaten Poso dalam meningkatkan

Pendapatan Daerah-nya. Berdasarkan Peraturan Daerah Nomor 1 Tahun 2011 tentang Perubahan

Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten Poso Tahun 2011 dan Peraturan

Bupati Poso Nomor 49 Tahun 2011 tentang penjabaran Perubahan Anggaran Pendapatan dan

Belanja Daerah maka Pemerintah Daerah Kabupaten Poso membuat kebijakan-kebijakan dalam

pengelolaan Pendapatan Daerah. Adapun kebijakan umum Pendapatan Daerah adalah rangka

meningkatkan efektivitas dan optimalisasi sumber-sumber Pendapatan Daerah melalui:

Intensifikasi dan Ekstensifikasi Pendapatan Daerah

Pemerintah Kabupaten Poso dalam melakukan upaya optimalisasi pengelolaan

pendapatan daerah khususnya yang berasal dari PAD, yaitu dengan melakukan intensifikasi dan

ekstensifikasi pendapatan daerah. Upaya ini dilakukan melalui penyederhanaan sistem dan

prosedur administrasi pemungutan pajak dan retribusi daerah. Selain itu dilakukan pula upaya

penegakkan dalam rangka meningkatkan ketaatan wajib pajak dan wajib retribusi daerah serta

meningkatkan pengendalian dan pengawasan atas pemungutan Pendapatan Asli daerah. Sebagai

upaya peningkatan Pendapatan Asli Daerah (PAD), dilaksanakan dengan semakin diinsentifkannya

pemungutan pajak dan retribusi baru, namun diupayakan tidak menimbulkan kontraksi pada

perekonomian daerah maupun pelayanan kepada masyarakat. Selain itu upaya peningkatan

Pendapatan Asli Daerah dilakukan dengan upaya-upaya penyehatan dan peningkatan kinerja

Badan Usaha Milik Daerah (BUMD) sebagai sumber pendapatan daerah, serta menjalin kerjasama

dengan mitra usaha dalam pengembangan potensi daerah (sumber: DPRD Kab. Poso).

Kebijakan tersebut didukung oleh hasil wawancara yang dilakukan oleh peneliti dengan

Pemerintah Daerah Kabupaten Poso dalam Pembuatan kebijakan Desentralisasi

Fiskal lebih mengutamakan kepentingan masyarakat Kabupaten Poso sehingga dengan

kebijakan yang diambil oleh pemerintah daerah dapat berdampak positif terhadap

pemerintah daerah dalam hal peningkatan PAD dan berdampak baik pula terhadap

kepentingan masyarakat Kabupaten Poso. Hal ini diwujudkan dengan memudahkan

cara pemungutan pajak sehingga masyarakat lebih mudah memahami tata cara

pe ayara pajak.

Dampak positif juga dirasakan oleh masyarakat dari adanya kebijakan untuk

meningkatkan Pendapatan Asli Daerah. Masyarakat lebih mudah memahami tata cara

pembayaran pajak dan pelaporannya karena petugas pajak melakukan sosialisasi langsung kepada

masyarakat. Pernyataan tersebut didukung oleh hasil wawancara yang dilakukan oleh peneliti

dengan salah satu masyarakat yang melakukan usaha penggalian golongan c yakni Bapak Alpius

Ra go’o ya g e gataka ahwa:

Me urut saya Pe eri tah Daerah Ka upate Poso dala pelaksa aa tugas ya

sudah cukup baik karena saya selaku masyarakat biasa belum memahami bagaimana

pelaporan pajak yang harus saya sampaikan kepada daerah. Dengan adanya program

pemerintah yang baru, saya selaku pengusaha merasa dimudahkan karena pemerintah

datang langsung ke rumah saya untuk mensosialisasikan tata cara pelaporan dan

pembayarannya dan pembayarannya pun dilakukan langsung di rumah saya atau

istilah ya je put ola .

Selama penerapan desentralisasi fiskal di Kabupaten Poso khusunya untuk tiga tahun

terakhir dari tahun 2010-2012 pelaksanaannya sudah cukup baik karena ada upaya-upaya

pemerintah daerah dalam meningkatkan Pendapatan Daerah melalui kebijakan-kebijakan yang di

buat oleh Pemerintah Daerah Kabupaten Poso. Namun dalam pelaksanaan desentralisasi fiskal

yang menyangkut peningkatan Pendapatan Asli Daerah masih banyak menemui kendala. Hal ini

dikuatkan dengan hasil wawancara yang dilakukan oleh peneliti dengan salah satu anggota DPRD

Kabupaten Poso yang berkaitan langsung dengan pembuatan kebijakan tersebut yang

menyatakan bahwa:

Pe eri tah Daerah Ka upate Poso dala e erapka dese tralisasi fiskal

khusunya pengelolaan pendapatan daerah masih banyak menemui kendala seperti

selain itu ada juga lain-lain pendapatan yang sah, dan hasil pengelolaan kekayaan

daerah yang dipisahkan. yang menyebabkan ketiganya tidak mencapai terget adalah

tidak adanya pengawasan dari dinas teknis dalam mengawasi keluar masuk kendaraan

di area pertambangan dan karena pendapatan denda pajak dan sumbangan pihak

ketiga tidak lagi dipu gut

Implementasi Desentalisasi Fiskal Kepada masyarakat

Dimasa desentralisasi fiskal, pemerintah daerah dituntut untuk bagaimana

mengelolasumber-sumber Pendapatan Asli Daerah untuk digunakan dalam pembiayaan

pembangunan di daerah guna untuk kesejahtraan rakyat. Kabupaten Poso merupakan salah satu

kabupaten yang berada di Provinsi Sulawesi Tengah, yang melaksanakan otonomi daerah atau

desentralisasi fiskal.

Pemerintah Daerah Kabupaten Poso berupaya untuk melakukan pembangunan

disegala bidang yaitu pelayanan umum pemerintahan, ketertiban dan keamanan, ekonomi,

lingkungan hidup, perumahan dan fasilitas umum, kesehatan, pariwisata dan budaya, pendidikan,

dan perlindungan sosial (sumber DPRD Kab. Poso). Pembangunan tersebut sesuai dengan visi

yang ingin dicapai oleh Pemerintah Daerah Kabupaten Poso yakni terwujudnya Kabupaten Poso

yang aman, damai, sejahtera, Maju, dan berdaya saing. Visi ini diungkapkan oleh salah satu

angota DPRD Kabupaten Poso pada saat peneliti melakukan wawancara.

Dimasa desentralisasi fiskal ini, tujuan yang diharapkan untuk meningkatkan

pendapatan asli daerah belum tercapai secara optimal sehingga menghambat pembangunan di

daerah. Tidak terlaksananya pembangunan secara merata di daerah dikarenakan dana yang

tersedia tidak cukup untuk membiayai pembangunan secara keseluruhan. Ini terbukti dari hasil

realisasi pendapatan daerah tahun 2010-2012 menunjukkan bahwa PAD Kab. Poso lebih kecil

dibandingkan dengan dana dari pihak lain yang kontribusinya untuk pembangunan lebih besar.

Pembangunan yang kurang merata dibuktikan oleh peneliti melalui pengamatan

langsung di daerah Kecamatan Pamona Selatan tepatnya di Desa Owini, infrastuktur yang sangat

buruk menyebabkan terganggunya aktivitas masyarakat terutama bagi wisatawaan luar negeri

karena infrastruktur tersebut merupakan jalan pariwisata yang menghubungkan langsung dengan

daerah wisata di bagian Tentena.

Selain itu beberapa desa yang ada di Kabupaten Poso, Sulawesi Tengah masih terisolir.

sehingga saat ini masih merasa hidup di zaman penjajahan, hal ini tentu terkait dengan sarana

transportasi darat yang belum diambil serius oleh Pemerintah Daerah Kabupaten Poso.

Dengan adanya permasalahan tersebut Pemerintah Daerah Kabupaten Poso

seharusnya lebih berupaya keras untuk meningkatkan Pendapatan Asli Daerahnya melalui upaya

evaluasi diri dengan melihat apa yang menjadi kelemahan dari tahun sebelumnya sehingga untuk

tahun selanjutnya Pemerintah Daerah Kabupaten Poso lebih mudah untuk menjalankan

program-program yang telah disusun. Selain itu juga usaha mengoptimalisasi Sumber Daya Alam dan

Sumber Daya Manusia merupakan hal yang paling penting untuk dapat meningkatkan Pendapatan

Daerah dan juga dari semuanya itu kebijakan yang diambil harus mengutamakan kepentingan

masyarakat sehingga dalam penerapannya masyarakat lebih mudah untuk memahami dan

melaksanakannya.

5.KESIMPULAN

Kesimpulan

Dari pembahasan pada bab sebelumnya, maka dapat ditarik beberapa kesimpulan berikut

ini, pertama,Perkembangan Pendapatan Asli Daerah Kabupaten Poso dari tahun 2010-2012 terus

mengalami peningkatan, namun peningkatan tersebut tidak berkontribusi besar terhadap

pembangunan di daerah. Kedua, Perkembangan Pendapatan Daerah Kabupaten Poso untuk

tahun 2010-2012 terus juga mengalami peningkatan namun peningkatan tersebut lebih

didominasi oleh bantuan dari pihak eksternal (Provinsi dan Pusat), hal ini terlihat bahwa

pemerintah daerah Kabupaten Poso masih sangat mengandalkan bantuan dari Pemerintah Pusat.

Ketiga, Analisis rasio derajat desentralisasi fiskal tidak lebih dari 10%, hal ini menggambarkan

bahwa pemerintah Kabupaten Poso belum mampu untuk meningkatkan Pendapatan Asli

Daerah-nya guna membiayai kegiatan pembangunan daerahDaerah-nya secara mandiri. Keempat, Dari hasil

perhitungan rasio efektivitas, menggambarkan bahwa kemampuan Pemerintah Daerah

Kabupaten Poso dalam merealisasikan Pendapatan Asli Daerah-nya belum efektif karena dari hasil

perhitungan belum mencapai 100 persen. Kelima, Dari hasil perhitungan rasio efisiensi pada

tahun 2010-2012 menunjukkan bahwa Pemerintah Daerah Kabupaten Poso dalam melakukan

pemungutan PAD-nya sudah sangat efisien karena biaya yang dikeluarkan lebih kecil dari PAD

yang terrealisasikan atau rasio efisiensi berada di bawah 50%. Keenam, Berdasarkan perhitungan

rasio pertumbuhan dari tahun 2010-2012 pertumbuhan Pendapatan Asli Daerah Kabupaten Poso

pemerintah, pembangunan, dan pelayanan publik, hal ini terlihat pada tahun 2011 pertumbuhan

PAD sebesar 34,45% dan mengalami penurunan pada tahun 2012 sebesar 30,10%. Ketujuh, Dari

hasil perhitungan rasio kontribusi dapat dilihat bahwa dari keseluruhan penerimaan daerah

Kabupaten Poso, PAD hanya mampu memberikan kontribusi antara 3,08% sampai 4,59% dalam

membiayai belanja daerah selama tiga tahun. Hal ini menunjukkan bahwa PAD Kabupaten Poso

belum mampu sepenuhnya dapat diandalkan untuk membiayai belanja daerah. Kedelapan, Dari

hasil analisis pemaknaan melalui wawancara dan kebijakan Pemerintah Daerah Kabupaten Poso

dapat disimpulkan bahwa Pemerintah Daerah Kabupaten Poso sudah melakukan upaya-upaya

dalam meningkatkan Pendapatan Asli Daerah-nya melalui kebijakan-kebijakan yang dibaut oleh

PEMDA (Pemerintah Daerah) yakni melalui intensifikasi dan ekstensifikasi. Kesembilan,

Implementasi desentralisasi fiskal kepada masyarakat Kabupaten Poso dapat disimpulkan bahwa

Kabupaten Poso belum berhasil untuk melakukan pembangunan secara merata khusunya untuk

infrastruktur yang masih sangat memprihatinkan di beberapa desa di Kabupaten Poso.

DAFTAR PUSTAKA

Adhidian F. S. (2007).

Analisis Perkembangan Kemampuan Keuangan Daerah Dalam

Mendukung Pelaksanaan Otonomi Daerah Di Kabupaten Sukoharjo

. Surakarta

Universitas

Abimanyu, A., Purwiyanto., Makmun., Subardi, E., dan Kemu, Z. S. (2005).

Evaluasi

Pelaksanaan UU Nomor 34 Tahun 2000 tentang pajak daerah dan retribusi daerah.

Badan Pengkajian Ekonomi, Keuangan dan Kerja Sama Internasional.

Alfitara, S. (2007).

Desentralisasi dan otonomi daerah

. Jakarta: LIPI Press

.Dian, E. (2012).

Kontribusi pendapatan asli daerah (PAD) terhadap APBD Kabupaten

Mamasa

. Skripsi Universitas Atma Jaya Makassar.

Dorani, A. (2011).

Analisis pengaruh pelaksanaan desentralisasi fiskal terhadap PDRB di

Kabupaten/Kota Provinsi Jawa Tengah tahun 2005-2008.

Skripsi Universitas

Diponegoro Semarang.

Halim, A. (2007).

Akuntansi keuangan daerah

. Jakarta: Salemba Empat.

Kaloh, J. (2007). Mencari bentuk otonomi daerah. Suatu solusi menjawab kebutuhan

lokan dan tantangan global.

Kebijakan Pengelolaan Pendapatan Daerah Tahun 2011, DPRD: Kabupaten Poso

Keputusan menteri dalam negeri (Kepmendagri) Nomor 13 Tahun 2006.

Khusaini, M. (2006).

Ekonomi publik desentralisasi fiskal dan pembangunan di daerah

.

Malang: Fakultas Ekonomi Universitas Brawijaya.

Litvack, J. (1999).

Decentralization,

washington, DC.

Word Bank.

Mudrajad, K. (2004).

Otonomi dan Pembangunan Daerah: Reformasi, Perencanaan,

Strategi, dan Peluang

. Jakarta: Penerbit Erlangga

Pabanga, A. (2012).

Analisis kinerja keuangan pada pemerintah daerah Kabupaten Toraja

Utara.

Skripsi Universitas Atma Jaya Makassar.

Paron, A. ( 2009).

Analisis Kemandirian Pemerintah Kabupaten/Kota Dalam Konteks

Desentralisasi Fiskal.

Skripsi Universitas Atma Jaya Makassar.

Peraturan Bupati Poso Nomor 49 Tahun 2011 tentang Penjabaran Perubahan Anggaran

Pendapatan dan Belanja Daerah.

Peraturan Daerah Nomor 1 Tahun 2011 Tentang Perubahan Anggaran Pendapatan dan

Belanja Daerah.

Puspa, D. (2009). Fenomena Ilusi Fiskal Dalam Kinerja Anggaran Pemerintah Daerah.

Jurnal Akuntansi dan Keuangan Indonesia.

Volume 6, Juni 2009.

Retrieved from

http://hukumindustri.wordpress.com

Retrieved from

http://majalahpendidikan.com

Sanusi, A. (2011).

Metodologi Penelitian Bisnis

. Jakarta: Salemba Empat.

Waluyo, J. (2007).

Dampak Desentralisasi Fiskal terhadap Pertumbuhan Ekonomi dan

Ketimpangan Pendapatan Antar Daerah di Indonesia

. Disampaikan dalam Seminar

Paralel Session 1 A : Wisma Makara UI, Depok.

UU No. 32 Tahun 2004 Tentang Otonomi dan Desentralisasi Fiskal.

UU No. 12 Tahun 2008 Tentang Pemerintah Daerah.