SKRIPSI

PENGARUH AUDITOR SWITCHING, FINANCIAL DISTRESS, DAN DEBT DEFAULT TERHADAP PENERIMAAN OPINI AUDIT GOING

CONCERN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

M. Arif Rivan Pane 110503317

PROGRAM STUDI STRATA 1 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

PENGARUH AUDITOR SWITCHING, FINANCIAL DISTRESS, DAN DEBT DEFAULT TERHADAP PENERIMAAN OPINI AUDIT GOING

CONCERN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini dilakukan dengan tujuan untuk mengetahui pengaruh auditor switching, financial distress, dna debt default terhadap opini audit going concern. Penelitian ini menggunakan data sekunder yang diperoleh dari laporan keuangan yang dipublikasikan di internet melalui website resmi Bursa Efek Indonesia www.idx.co.id. Sampel penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011-2013. Pengambilan sampel dengan menggunakan purposive sampling dan diperoleh sampel sebanyak 143 observsasi dari 19 perusahaan yang dijadikan sampel dalam penelitian ini. Pengujian hipotesis dilakukan dengan menggunakan regression logistic.

Dari hasil pengujian menunjukkan bahwa variable auditor switching tidak berpengaruh tehadap opini audit going concern, financial distress tidak berpengaruh tehadap opini audit going concern, dan debt default berpengaruh signifikan terhadap opini audit going concern.

Berdasarkan hasil penelitian, maka peneliti menyarankan bagi penelitian selanjutnya untuk menambah variabel penelitian terkait dengan opini audit going concern, manambah jumlah sampel penelitian dan mempertimbangkan adanya tingkat pergantian auditor.

ABSTRACT

EFFECT OF AUDITOR SWITCHING, FINANCIAL DISTRESS, AND DEBT DEFAULT OF ACCEPTANCE OF AUDIT OPINION GOING

CONCERN IN MANUFACTURING LISTED IN INDONESIA STOCK EXCHANGE

This study was conducted to determine the effect of auditors switching, financial distress, and debt default on the going concern audit opinion. This study used secondary data obtained from financial statements published on the internet through the official website of Indonesia Stock Exchange www.idx.co.id. The research sample is manufacturing companies listed in Indonesia Stock Exchange 2011-2013. Sampling using purposive sampling and obtained a sample of 143 observsasi of 19 companies sampled in this study. Hypothesis testing is done by using logistic regression.

From the test results indicate that the auditor switching variable do not influence going concern audit opinion, financial distress does not influence going concern audit opinion, and debt default has significant influence towards going concern audit opinion.

Based on the result of the research, the researcher suggests following research to add research variable which is related to going concern audit opinion, the sum of research sample and to consider the level of auditor switching.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa, karena

atas berkat- Nya sehingga peneliti dapat menyelesaikan penelitian dalam rangka

penulisan skripsi yang berjudul “PENGARUH AUDITOR SWITCHING, FINANCIAL DISTRESS, DAN DEBT DEFAULT TERHADAP PENERIMAAN OPINI AUDIT GOING CONCERN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA”, memenuhi salah satu persyaratan untuk mendapatkan gelar sarjana ekonomi (SE)

pada Program Studi Ilmu Akuntansi Universitas Sumatra Utara.

Dalam penyusunan dan penyelesaian skripsi ini peneliti telah banyak

mendapatkan bantuan dari berbagai pihak, oleh karena itu penulis dengan sepenuh

hati mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, C.A., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara

2. Bapak Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak., selaku Ketua

Departemen S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara dan Bapak Drs. Hotmal Jafar, M.M, Ak., selaku Sekretaris Departemen

S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S1

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Ibu

Mutia Ismail, S.E., M.M., Ak., selaku Sekretaris Program Studi S1 Akuntansi

3. Bapak Drs. M. Utama Nasution, M.M, Ak., selaku Dosen Pembimbing yang

telah banyak memberi masukan, saran-saran, arahan, bimbingan serta kasih

sayang yang secara ikhlas diberikan selama proses penyusunan dan

penyelesaian skripsi sehingga sangat membantu penulis dalam penyusunan

skripsi. Semoga Bapak dan keluarga dalam keadaan sehat selalu.

4. Bapak Drs. Rustam, M.Si, Ak., selaku dosen penguji yang telah memberikan

banyak masukan dan saran kepada penulis dalam penyempurnaan skripsi ini.

5. Bapak Drs. Sucipto, M.M., Ak., selaku dosen pembanding yang telah

memberikan banyak masukan dan saran kepada penulis dalam penyempurnaan

skripsi ini.

6. Seluruh Bapak/Ibu Dosen serta pegawai akademik di Program Studi

Akuntansi Universitas Sumatra Utara.

7. Kepada orang tua penulis, H. Drs. Abdul Rachman Pane dan Anna Flora L.

Tobing. Terima kasih atas segala curahan kasih sayang yang selalu diberikan

melalui perhatian, motivasi, semangat, doa dan dukungan moril maupun

dukungan materil yang diberikan dengan tulus dari awal hingga kini,sehingga

penulis dapat menyelesaikan skripsi ini.

8. Kepada semua pihak yang telah berpartisipasi dalam pembuatan skripsi ini

khususnya Magic Masrum dan Gerobak Pasir, dan teman- teman angkatan

2011 lainnya yang tidak mungkin disebutkan satu per satu. Terimakasih

banyak atas dukungan dan semangatnya sehingga skripsi ini bisa diselesaikan

oleh penulis.

Semoga Tuhan Yang Maha Esa senantiasa melimpahkan berkat- Nya

kepada seluruh pihak yang telah memberikan banyak bantuan dan motivasi

kepada peneliti selama perkuliahan maupun dalam penyusunan skripsi ini. Segala

bentuk usaha dan perjuangan telah semaksimal mungkin dilakukan oleh penulis.

Meskipun demikian, skripsi ini masih jauh dari kata sempurna. Penulis menyadari

bahwa keterbatasan penulis membuat skripsi ini menjadi kurang sempurna, karena

itu masih diperlukan saran maupun masukan dari pembaca. Semoga skripsi ini

bermanfaat bagi perkembangan ilmu dan bermanfaat bagi pembacanya.

Medan, Agustus 2015

(M. Arif Rivan Pane)

DAFTAR ISI

Halaman

ABSTRAK ... iError! Bookmark not defined. ABSTRACT...iiError! Bookmark not defined. KATA PENGANTAR ... Error! Bookmark not defined.v DAFTAR ISI ...viError! Bookmark not defined.

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB 1 PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

BAB 2 TINJAUAN PUSTAKA ... 8

2.1 Tinjauan Teoritis ... 8

2.1.1 Teori Keagenan (Agency Theory) ... 8

2.1.2 Auditing ... 8

2.1.3 Opini Audit ... 9

2.1.4 Opini Audit Going Concern ... 10

2.1.5 Auditor Switching ... 13

2.1.6 Financial Distress ... 16

2.1.7 Debt Default ... 17

2.2 Review Penelitian Terdahulu ... 18

2.3 Kerangka Konseptual ... 22

2.4 Hipotesis Penelitian ... 25

BAB 3 METODE PENELITIAN ... 26

3.1 Jenis Penelitian ... 26

3.2 Definisi Operasional dan Pengukuran Variabel ... 26

3.2.1 Variabel Dependen ... 26

3.2.2 Variabel Independen ... 27

3.3 Populasi Dan Sampel Penelitian ... 29

3.4 Jenis Dan Sumber Data ... 30

3.5 Metode Pengumpulan Data ... 30

3.6 Metode Analisis ... 31

3.6.1 Analisis Statistik Deskriptif ... 31

3.6.2 Pengujian Data ... 31

3.6.2.1 Uji Multikolinearitas ... 32

3.6.2.2 Uji Autokorelasi ... 32

3.6.3 Pengujian Model ... 33

3.6.3.2 Menilai Kelayakan Model Regresi ... 34

3.6.3.3 Koefisien Determinasi ... 34

3.6.3.4 Matriks Klasifikasi ... 35

3.6.4 Pengujian Hipotesis ... 35

BAB 4 HASIL PENELITIAN DAN PEMBAHASAN ... 37

4.1 Data Penelitian ... 37

4.2 Hasil Penelitian ... 37

4.2.1 Analisis Statistik Deskriptif ... 37

4.2.2 Pengujian Data ... 39

4.2.2.1 Uji Multikolinearitas ... 39

4.2.2.2 Uji Autokorelasi ... 40

4.2.3 Analisis Model Regresi Logistik ... 41

4.2.3.1 Menilai Model Fit dan Keseluruhan Model ... 41

4.2.3.2 Menilai Kelayakan Model Regresi ... 44

4.2.3.3 Koefisien Determinasi ... 44

4.2.3.4 Matriks Klasifikasi ... 45

4.2.4 Pengujian Hipotesis ... 47

4.3 Pembahasan Hasil Analisis Penelitian ... 49

4.3.1 Pengaruh Auditor Switching terhadap Opini Audit Going Concern ... 49

4.3.2 Pengaruh Financial Distress terhadap Opini Audit Going Concern ... 50

4.3.3 Pengaruh Debt Deafaul terhadap Opini Audit Going Concern ... 51

BAB 5 KESIMPULAN DAN SARAN ... 52

5.1 Kesimpulan ... 52

5.2 Keterbatasan Penelitian ... 52

5.3 Saran ... 52

DAFTAR PUSTAKA ... 54

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu 19

3.1 Defenisi Operasional dan Pengukuran Variabel 28 3.2 Proses Seleksi Sampel Berdasarkan Kriteria 30

4.1 Descriptive Statistics 38

4.2 Hasil Uji Multikolineritas 40

4.3 Hasil Uji Autokorelasi 41

4.4 Likelihood Block 0 42

4.5 Likelihood Block 1 42

4.6 Hosmer dan Lemeshow Test 44

4.7 Na gerkerke R Squa re 45

4.8 Na gerkerke R Squa re 46

4.9 Case Processing Summary 47

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Populasi Dan Sampel Perusahaan 57

2 Data Variabel Penelitian 62

ABSTRAK

PENGARUH AUDITOR SWITCHING, FINANCIAL DISTRESS, DAN DEBT DEFAULT TERHADAP PENERIMAAN OPINI AUDIT GOING

CONCERN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini dilakukan dengan tujuan untuk mengetahui pengaruh auditor switching, financial distress, dna debt default terhadap opini audit going concern. Penelitian ini menggunakan data sekunder yang diperoleh dari laporan keuangan yang dipublikasikan di internet melalui website resmi Bursa Efek Indonesia www.idx.co.id. Sampel penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011-2013. Pengambilan sampel dengan menggunakan purposive sampling dan diperoleh sampel sebanyak 143 observsasi dari 19 perusahaan yang dijadikan sampel dalam penelitian ini. Pengujian hipotesis dilakukan dengan menggunakan regression logistic.

Dari hasil pengujian menunjukkan bahwa variable auditor switching tidak berpengaruh tehadap opini audit going concern, financial distress tidak berpengaruh tehadap opini audit going concern, dan debt default berpengaruh signifikan terhadap opini audit going concern.

Berdasarkan hasil penelitian, maka peneliti menyarankan bagi penelitian selanjutnya untuk menambah variabel penelitian terkait dengan opini audit going concern, manambah jumlah sampel penelitian dan mempertimbangkan adanya tingkat pergantian auditor.

ABSTRACT

EFFECT OF AUDITOR SWITCHING, FINANCIAL DISTRESS, AND DEBT DEFAULT OF ACCEPTANCE OF AUDIT OPINION GOING

CONCERN IN MANUFACTURING LISTED IN INDONESIA STOCK EXCHANGE

This study was conducted to determine the effect of auditors switching, financial distress, and debt default on the going concern audit opinion. This study used secondary data obtained from financial statements published on the internet through the official website of Indonesia Stock Exchange www.idx.co.id. The research sample is manufacturing companies listed in Indonesia Stock Exchange 2011-2013. Sampling using purposive sampling and obtained a sample of 143 observsasi of 19 companies sampled in this study. Hypothesis testing is done by using logistic regression.

From the test results indicate that the auditor switching variable do not influence going concern audit opinion, financial distress does not influence going concern audit opinion, and debt default has significant influence towards going concern audit opinion.

Based on the result of the research, the researcher suggests following research to add research variable which is related to going concern audit opinion, the sum of research sample and to consider the level of auditor switching.

BAB I PENDAHULUAN 1.1 Latar Belakang

Tujuan didirikannya suatu entitas atau perusahaan selain untuk memperoleh

laba ada juga tujuan serta tanggung jawab besar yang harus dibebankan oleh

perusahaan. Tanggung jawab besar tersebut adalah mempertahankan eksistensi

usaha dan mempertahankan kelangsungan usaha (going concern). Salah satu cara

untuk mempertahankan kelangsungan hidup usaha selalu dihubungkan dengan

kemampuan manajemen dalam mengelola perusahaan. Ketika perusahaan

mengalami permasalahan kondisi keuangan maka kegiatan oprasional perusahaan

akan terganggu dan akhirnya berdampak pada tingginya resiko yang akan

dihadapi oleh perusahaan dalam mempertahankan kelangsungan usahanya dimasa

yang mendatang. Auditor dapat memberikan opini going concern untuk mengukur

kelangsungan hidup perusahaan. Perusahaan harus menyiapkan laporan keuangan

yang nantinya akan di audit. Setyarno et.al. (2006), menyatakan bahwa auditor

dalam menerbitkan opini audit going concern akan mempertimbangkan opini

audit going concern yang diterima oleh auditee pada tahun sebelumnya.

Secara umum, beberapa hal yang dapat mempengaruhi auditor dalam

menerbitkan opini audit going concern (IAI, 2001: SA Seksi 341.3 paragraf 6)

antara lain terjadinya: trend negatif, petunjuk lain tentang kemungkinan kesulitan

keuangan perusahaan, masalah intern, dan masalah luar yang terjadi. Adapun

contoh kejadian dari trend negatif adalah arus kas negatif. Contoh kejadian dari

penunggakan pembayaran dividen. Contoh kejadian dari masalah intern adalah

pemogokan kerja dan ketergantungan besar atas sukses projek tertentu. Contoh

kejadian dari masalah luar yang terjadi adalah pengaduan gugatan utama dan

keluarnya undang-undang.

Auditor bertanggungjawab untuk mengevaluasi apakah terdapat kesangsian

besar terhadap kemampuan perusahaan dalam mempertahankan kelangsungan

hidupnya dalam periode waktu pantas, tidak lebih dari satu tahun sejak tanggal

laporan keuangan yang sedang diaudit (IAI 2001). Masalah timbul ketika banyak

terjadi kesalahan opini (audit failures) yang dibuat oleh auditor menyangkut opini

going concern (Mayangsari 2003). Beberapa penyebabnya antara lain; pertama,

masalah self-fulfilling prophecy yang mengakibatkan auditor enggan

mengungkapkan status going concern yang muncul ketika auditor khawatir bahwa

opini going concern yang dikeluarkan dapat mempercepat kegagalan perusahaan

yang bermasalah (Venuti 2007). Meskipun demikian, opini going concern harus

diungkapkan dengan harapan dapat segera mempercepat upaya penyelamatan

perusahaan yang bermasalah.

Masalah kedua yang menyebabkan kegagalan audit (audit failures) adalah

tidak terdapatnya prosedur penetapan status going concern yang terstruktur

(Joanna 1994). Meskipun sudah ada panduan yang jelas mengenai pemberian

opini going concern, pada kenyataannya auditor sangat susah dalam memberikan

opini going concern (Koh dan Tan 1999). Mutchler et al. (1997) menemukan

bukti bahwa keputusan opini going concern sebelum terjadinya kebangkrutan

laporan audit serta informasi berlawanan yang ekstrim (contrary information)

seperti default.

Keadaan default dapat dilihat dari tidak dipenuhinya syarat-syarat perjanjian

hutang atau tidak melakukan pembayaran sesuai jadwal hal ini mengindikasikan

bahwa perusahaan memiliki masalah dengan keuangan. Sejak pemakai laporan

audit cenderung mempersalahkan auditor yang dianggap gagal mengeluarkan

opini going concern setelah peristiwa-peristiwa yang menyarankan bahwa opini

harusnya telah sesuai, biaya kegagalan untuk mengeluarkan opini going concern

ketika perusahaan dalam keadaan default tinggi sekali, untuk itu diharapkan status

defa ult dapat meningkatkan kemungkinan auditor mengeluarkan opini going

concern.

Dampak yang tidak diharapkan dari opini going concern yang tidak

diinginkan tersebut mendorong manajemen untuk mempengaruhi auditor dan

menimbulkan konsekuensi negatif dalam pengeluaran opini going concern. Geiger

et al (1996) menemukan bukti terjadinya peningkatan pergantian auditor yang

mengeluarkan opini going concern pada perusahaan financial disstress. Kondisi

tersebut memungkinkan manajemen untuk berpindah ke auditor lain apabila

perusahaannya terancam menerima opini audit going concern. Fenomena seperti

ini disebut opinion shopping. Manajer dapat menunda atau menghindari opini

going concern dengan memberikan laporan keuangan yang yang baik untuk

meyakinkan auditor atau dengan melakukan pergantian auditor (a uditor

switching) dengan harapan bahwa auditor baru tidak memberikan opini going

bahwa perusahaan yang mengganti auditor (switching auditor) menurunkan

kemungkinan mendapatkan opini audit yang tidak diinginkan, daripada

perusahaan yang tidak melakukan pergantian auditor. Perusahaan yang berhasil

dalam opinion shopping melakukan pergantian auditor dengan harapan mendapat

unqua lified opinion dari auditor baru.

Fenomena yang terjadi di lapangan menunjukkan banyak perusahaan go

public menerima opini audit going concern. Pengeluaran opini audit going

concern ini sangat berguna bagi para pemakai laporan keuangan untuk membuat

keputusan yang tepat dalam berinvestasi, karena ketika seorang investor akan

melakukan investasi ia perlu untuk mengetahui kondisi keuangan perusahaan

terutama yang menyangkut tentang kelangsungan hidup perusahaan tersebut

(Santosa dan Wedari, 2007). Bahkan tidak sedikit dari auditor gagal memberikan

opini going concern kepada auditee, yaitu keadaan dimana perusahaan yang tidak

sehat namun menerima pendapat wajar tanpa pengecualian (unqualified).

Kesalahan dalam memberikan opini audit akan berakibat fatal bagi para pemakai

laporan keuangan tersebut. Hal ini berarti, menuntut auditor untuk lebih

mewaspadai hal-hal potensial yang dapat mengganggu kelangsungan hidup suatu

perusahaan. Inilah alasan mengapa auditor turut bertanggung jawab atas

kelangsungan hidup suatu perusahaan meskipun dalam batas waktu tertentu yaitu

satu tahun sejak tanggal penerbitan laporan auditor (IAI, 2001: SA Seksi 341.1

paragraf 2).

Penelitian ini merupakan pengembangan dan replikasi dari penelitian Eko dkk

yang dilakukan oleh Eko dkk (2006) dengan menggunakan empat variabel

independen yaitu: Kualitas Audit, Kondisi Keuangan Perusahaan, Opini Audit

Tahun Sebelumnya, Pertumbuhan Perusahaan menyatakan bahwa variabel kondisi

keuangan perusahaan dan opini audit tahun sebelumnya berpengaruh signifikan

terhadap penerimaan opini audit going concern. Penelitian yang dilakukan oleh

Arga (2007) dengan menggunakan lima variabel independen yaitu: Kualitas

Audit, Kondisi Keuangan Perusahaan, Opini Audit Tahun Sebelumnya,

Pertumbuhan Perusahaan, dan Ukuran Perusahaan menyatakan bahwa hanya opini

audit tahun sebelumnya yang positif berpengaruh terhadap opini audit going

concern. Penelitian yang dilakukan oleh Solikah (2007) dengan menggunakan tiga

variabel independen yaitu: Kondisi Keuangan Perusahaan, Pertumbuhan

Perusahaan dan Opini Audit Tahun Sebelumnya menyatakan Kondisi keuangan

perusahaan dan opini audit tahun sebelumnya berpengaruh signifikan terhadap

opini audit going concern. Penelitian yang dilakukan oleh Wahyu (2009) dengan

menggunakan empat variabel independen yaitu Financial Distress, Debt Default,

Auditor Cha nges, Opini Audit Tahun Sebelumnya menyatakan bahwa Financial

Distress, Auditor Cha nges dan Opini Audit Tahun Sebelumnya berpengaruh

signifikan terhadap opini audit going concern.

Berdasarkan fenomena dan perbedaan hasil penelitian, peneliti tertarik untuk

meneliti kembali faktor-faktor yang mempengaruhi pemberian opini audit going

concern. Dengan mempertimbangkan faktor-faktor seperti auditor switching,

“Pengaruh Auditor Switching, Financial Distress, dan Debt Default Terhadap

Penerimaan Opini Audit Going Concern pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”.

1.2Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya,

maka dirumuskan masalah sebagai berikut:

1. Apakah auditor switching berpengaruh terhadap penerimaan opini audit

going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia?

2. Apakah financial distress berpengaruh terhadap penerimaan opini audit

going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia?

3. Apakah debt default berpengaruh terhadap penerimaan opini audit going

concern pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia?

1.3Tujuan Penelitian

Tujuan penelitian merupakan hasil yang ingin dicapai dalam melakukan

penelitian serta memiliki konsistensi dengan permasalahan dan pertanyaan yang

terdapat di dalam perumusan masalah, oleh karena itu tujuan dari penelitian ini

adalah : “Untuk mengetahui apakah auditor switching, financial distress, dan debt

defa ult berpengaruh terhadap penerimaan opini audit going concern pada

1.4Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut.

1. Bagi Peneliti, yaitu dapat digunakan menambah pengetahuan peneliti

mengenai auditor switching, financial distress, dan debt default serta

pengaruhnya terhadap opini audit going concern perusahaan pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Bagi Investor, yaitu dapat digunakan sebagai masukan bagi investor yang

ingin berinvestasi, agar mempunyai bahan pertimbangan dalam

menetapkan keputusan berinvestasi, sehingga apabila investor mengetahui

perusahaan memiliki prospek bagus untuk masa yang akan datang maka

investor akan menginvestasikan dananya dan mengharapkan deviden dari

perusahaan yang diinvestasikannya.

3. Bagi Penelitian selanjutnya, yaitu hasil dari penelitian diharapkan dapat

menambah pengetahuan para pembaca maupun sebagai bahan referensi

atau bahan pertimbangan dalam penelitian selanjutnya dan sebagai

penambah wacana keilmuan.

4. Bagi Perusahaan yaitu, hasil penelitian ini diharapkan mampu memberikan

bahan masukan untuk menjamin kelangsungan hidup perusahaan dan

menjadi bahan referensi untuk mengetahui pengaruh auditor switching,

fina ncia l distress, dan debt default terhadap penerimaan opini going

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Teori Keagenan (Agency Theory)

Teori agensi, menggambarkan hubungan agensi sebagai suatu kontrak

di bawah satu prinsipal atau lebih yang melibatkan agen untuk melaksanakan

beberapa layanan bagi mereka dengan melakukan pendelegasian wewenang

pengambilan keputusan kepada agen. Baik prinsipal maupun agen

diasumsikan sebagai orang ekonomi rasional dan dan semata-mata

termotivasi oleh kepentingan pribadi. Hal ini dapat memicu terjadinya konflik

keagenan. Untuk itu, dibutuhkan pihak ketiga yang independen sebagai

mediator pada hubungan antara prinsipal dan agen. Auditor adalah pihak yang

dianggap mampu menjembatani kepentingan pihak prinsipal (shareholders)

dengan pihak agen (manajer) dalam mengelola keuangan perusahaan

Praptitorini dan Putri (2011).

2.1.2 Auditing

Auditing adalah proses pengumpulan dan penilaian bukti atau

pengevaluasian bukti mengenai informasi untuk menentukan dan melaporkan

tingkat kesesuaian antara informasi tersebut dan kriteria yang ditetapkan.

Auditing harus dilakukan oleh orang yang kompeten dan independen (Arens,

et al., 2008:14). Hasil kegiatan audit yang dilakukan auditor atas laporan

keadaaan perusahaan yang sebenarnya. Opini ini akan dipublikasikan kepada

masyarakat sehingga para investor dapat membuat keputusan investasi.

2.1.3 Opini Audit

Lapoan audit penting sekali dalam menginformasikan pemakai

informasi mengenai apa yang telah dilakukan auditor dan kesimpulan yang

diperolehnya. Paragraf terakhir dalam laporan audit menyajikan kesimpulan

auditor berdasarkan hasil dari proses audit yang telah dilakukan. Bagian ini

merupakan bagian terpenting dari keseluruhan laporan audit, sehingga sering

kali seluruh laporan audit dinyatakan secara sederhana sebagai pendapat

auditor (opini audit).

Dalam SA Seksi 508 Paragraf 10 terdapat 5 tipe opini auditor, yaitu (IAPI,

2011):

1. Pendapat wajar tanpa pengecualian (unqualified opinion)

Pendapat ini diberikan bila laporan keuangan disajikan secara wajar dan

sesuai dengan standar akuntansi keuangan di Indonesia.

2. Pendapat wajar tanpa pengecualian dengan bahasa penjelasan yang

ditambahkan dalam laporan auditor bentuk baku (unqualified opinion with

expla na tory la ngua ge).

Pendapat ini diberikan bila pendapat auditor sebagian didasarkan atas

laporan auditor independen lain, laporan keuangan menyimpang dari

prinsip akuntansi yang berlaku umum, auditor menyangsikan

kelangsungan usaha perusahaan, terdapat suatu perubahan material dalam

diharuskan oleh Badan Pengawas Pasar Modal (Bapepam) namun tidak

disajikan atau tidak di-review, auditor tidak dapat melengkapi prosedur

audit tambahan diharuskan oleh Institut Akuntan Publik Indonesia yang

berkaitan dengan informasi tersebut.

3. Pendapat wajar dengan pengecualian (qualified opinion)

Pendapat ini diberikan bila tidak ada bukti yang cukup atau adanya

pembatasan terhadap lingkup audit, auditor yakin bahwa laporan keuangan

berisi penyimpangan dari standar akuntansi keuangan di Indonesia.

4. Pendapat tidak wajar (adverse opinion)

Pendapat ini diberikan bila menurut pertimbangan auditor, laporan

keuangan secara keseluruhan tidak disajikan secara wajar sesuai dengan

standar akuntansi keuangan di Indonesia.

5. Pernyataan tidak memberikan pendapat (disclaimer opinion)

Auditor tidak dapat menyatakan suatu pendapat bila tidak dapat

merumuskan atau tidak merumuskan suatu pendapat tentang kewajaran

laporan keuangan sesuai dengan standar akuntansi keuangan.

2.1.4 Opini Audit Going Concern

Opini audit going concern adalah opini yang dikeluarkan oleh auditor

untuk mengevaluasi apakah ada kesangsian tentang kemampuan perusahaan

untuk mempertahankan kelangsungan hidupnya (IAI,2001:SA Seksi 341).

Laporan audit dengan modifikasi mengenai going concern merupakan suatu

indikasi bahwa dalam penilaian auditor terdapat risiko auditee tidak dapat

melibatkan beberapa tahap analisis. Auditor harus mempertimbangkan hasil

dari operasi, kondisi ekonomi yang mempengaruhi perusahaan, kemampuan

membayar hutang, dan kebutuhan likuiditas di masa yang akan dating.

Secara umum, contoh kondisi dan peristiwa jika di pertimbangkan secara

keseluruhan, menunjukkan adanya kesangsian besar tentang kemampuan

perusahaan dalam mempertahankan kelangsungan hidupnya dalam waktu

yang pantas adalah sebagai berikut (IAI, 2001: SA Seksi 341.3 paragraf 6):

1) Trend negatif, sebagai contoh kerugian operasi yang berulang kali terjadi,

kekurangan modal kerja, arus kas negatif dari kegiatan usaha, ratio

keuangan penting yang jelek.

2) Petunjuk lain tentang kemungkinan kesulitan keuangan, sebagai contoh

kegagalan dalam memenuhi kewajiban utangnya atau perjanjian serupa,

penunggakan pembayaran deviden, penolakan oleh pemasok terhadap

pengajuan permintaan pembelian kredit biasa restrukturisasi utang,

kebutuhan untuk mencari sumber atau metode pendanaan baru atau

penjualan sebagian besar aktiva.

3) Masalah intern, sebagai contoh pemogokan kerja atau kesulitan hubungan

perburuhan yang lain, ketergantungan besar atas sukses projek tertentu,

komitmen jangka panjang yang tidak bersifat ekonomis, kebutuhan untuk

mencari sumber atau metode pendanaan baru atau penjualan sebagian

besar aktiva.

4) Masalah luar yang terjadi, sebagai contoh pengaduan gugatan pengadilan,

membahayakan kemampuan perrusahaan untuk beroperasi, kehilangan

fra nchise, lisensi atau paten penting, kehilangan pelanggan atau pemasok

utama, kerugian akibat bencana besar seperti gempa bumi, banjir,

kekeringan, yang tidak diasuransikan atau diasuransikan namun dengan

pertanggungan yang tidak memadai.

IAI(2001) dalam SA Seksi 341.2 memberikan pedoman kepada auditor

tentang dampak kemampuan satuan usaha dalam mempertahankan

kelangsungan hidupnya terhadap opini auditor sebagai berikut:

1) Auditor mempertimbangkan apakah hasil prosedur yang dilaksanakan

dalam perencanaan, pengumpulan bukti audit untuk berbagai tujuan audit,

dan penyelesaian auditnya, dapat mengidentifikasi keadaan atau peristiwa

yang secara keseluruhan manunjukkan adanya kesangsian besar mengenai

kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya

dalam jangka waktu pantas. Mungkin diperlukan untuk memperoleh

informasi tambahan mengenai kondisi dan peristiwa beserta bukti-bukti

yang mendukung informasi yang mengurangi kesangsian auditor.

2) Jika auditor yakin bahwa terdapat kesangsian mengenai kemampuan

perusahaan dalam mempertahankan kelangsungan hidupnya dalam jangka

waktu pantas, auditor harus:

a) Memperoleh informasi mengenai rencana manajemen yang ditujukan

untuk mengurangi dampak kondisi dan peristiwa tersebut.

b) Menetapkan kemungkian bahwa rencana tersebut secara efektif

3) Setelah auditor mengevaluasi rencana manajemen, ia mengambil

kesimpulan apakah ia masih memiliki kesangsian besar mengenai

kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya

dalam jangka waktu yang pantas.

2.1.5 Auditor Switching

Auditor switching merupakan perpindahan auditor (KAP) yang

dilakukan oleh perusahaan klien. Dalam perkembangnya muncul banyak

permasalahan yang mendorong perusahaan untuk menganti auditor.

Beberapa literatur akuntansi menuliskan faktor-faktor yang mendorong

perusahaan untuk menganti auditor, antara lain: adanya perubahan

manajemen, adanya keinginan perusahaan supaya laporan keuangannya dapat

lebih dipercaya, audit fee dan hubungan kerja yang baik (didefinisikan

sebagai respon KAP terhadap kebutuhan klien, ketidakpuasan atas opini

auditor dan perubahan akuntansi yang digunakan manajemen (Setyorini dan

Ardiati, 2006).

Mustarno (2004) meneliti dorongan yang menyebabkan perusahaan tidak

sehat mengganti auditornya:

a. Perselisihan pelaporan dan pendapat wajar dengan pengecualian.

Perusahaan yang memiliki kesulitan keuangan membuat lebih banyak

perubahan akuntansi yang menaikkan penghasilan atau laba yang berasal

dari kepentingan manajemen. Manajemen mungkin berusaha untuk

menahan penyebaran informasi keuangan keuangan atau mencoba memilih

sebenarnya. Auditor mungkin tidak sependapat mendukung manajemen,

sehingga auditor mengeluarkan pendapat wajar dengan pengecualian.

Ancaman tersebut dapat menekan hubungan auditor dan klien, dan

akhirnya klien berusaha mencari auditor baru yang lebih kooperatif.

b. Pergantian manajemen.

Pergantian manajemen dapat menghancurkan hubungan antara auditor

dengan manajer baru, manajemen yang baru mungkin merasa tidak puas

dengan kualitas jasa yang disediakan auditor terdahulu juga biaya

auditnya. Manajemen baru mungkin tidak senang dengan kebijakan

manajemen terdahulu dan auditor lama yang sejalan dengan kebijakan

tersebut.

c. Permintaan akan jaminan.

Perusahaan yang tidak sehat mempertimbangkan pergantian dari Kantor

Akuntan Publik (KAP) kecil ke besar guna menyediakan jaminan yang

lebih besar pada investor dan kreditur. Selain itu KAP besar menyediakan

jaminan tambahan untuk melawan klaim atas terjadinya kerugian

keuangan akibat kegagalan perusahaan.

d. Kesulitan keuangan.

Perusahaan yang memiliki kesulitan keuangan cenderung untuk memiliki

kecondongan untuk melakukan pergantian auditor daripada perusahaan

yang lebih sehat.

Jika auditor tidak dapat memberikan opini wajar tanpa pengecualian

yang mungkin dapat memberikan opini sesuai dengan yang diharapkan

perusahaan. Manajemen akan memberhentikan auditornya sebagai suatu

bentuk hukuman atas opini yang tidak diharapkan perusahaan atas laporan

keuangannya dan berharap untuk mendapatkan auditor yang lebih mudah

diatur/morepliable. Chow dan Rice (1982) mendapatkan bukti empiris bahwa

perusahaan cenderung berpindah KAP setelah menerima qualified opinion

atas laporan keuangannya. Hasil ini diperkuat dengan penelitian yang

dialakukan oleh Praptitorini dan Januarti (2007) yang menunjukkan bahwa

perusahaan di Indonesia cenderung tidak menerima opini going concern

ketika mempertahankan auditornya. Krisnan dalam Mustarno (2004) yang

meniliti hubungan antara opini audit dan pergantian auditor yang difokuskan

pada proses formulasi opini auditor untuk klien yang melakukan pergantian

dan yang tidak melakukan pergantian pada satu tahun sebelum pergantian.

Hasilnya menunjukkan bahwa pergantian auditor lebih dipercepat dengan

perlakuan yang konservatif dari pada dikeluarkannya opini ”qualified”, jadi

pergantian lebih tinggi kketika opini ”qualified” didasarkan aplikasi standar

yang konservatif. Perlakuan konservatif yang dilakukan ”switchers” dan ”non

switchers” mempertimbangkan bahwa klien berusaha membeli opini yang

lebih baik. Hasil dari penelitian menunjukkan bahwa opini tidak menjadi

lebih baik setelah pergantian sehingga ”opinion shoopping” gagal.

Alasan lain yang mendorong suatu perusahaan harus melakukan

pergantian auditor adalah keputusan Ketua BAPEPAM Nomor Kep

No. 17/PMK.01/2008 membatasi penugasan audit paling lama 6 tahun

berturut-turut untuk KAP dan 3 tahun berturut-turut untuk seorang akuntan.

2.1.6 Financial Distress

Kondisi keuangan perusahaan menggambarkan tingkat kesehatan

perusahaan kenyataannya.Pada perusahaan yang sakit banyak ditemukan

indikator masalah going concern (Purba 2011). Kondisi ini digambarkan dari

rasio keuangan yang dapat memberikan indikasi apakah perusahaan dalam

kondisi baik (sehat) atau dalam kondisi buruk (sakit). Perusahaan yang baik

(sehat) mempunyai profitabilitas yang besar dan cenderung memiliki laporan

keuangan yang sewajarnya sehingga potensi untuk mendapatkan opini yang

baik akan lebih besar dibandingkan dengan jika profitabilitasnya rendah

(Purba, 2011). Kondisi keuangan perusahaan dalam hal ini diukur dari tingkat

likuiditas.Likuiditas diukur dengan perbandingan antara aset lancar dibagi

dengan kewajiban lancar. Perusahaan yang memiliki likuiditas sehat paling

tidak memiliki rasio lancar sebesar 100%. Ukuran likuiditas perusahaan yang

lebih menggambarkan tingkat likuiditas perusahaan ditunjukkan dengan

current ra tio (kas terhadap kewajiban lancar).

Going concern dipakai sebagai asumsi dalam pelaporan keuangan

sepanjang tidak terbukti adanya informasi yang menunjukkan hal berlawanan.

Biasanya informasi yang secara signifikan dianggap berlawanan dengan

asumsi kelangsungan hidup satuan usaha adalah berhubungan dengan

ketidakmampuan satuan usaha dalam memenuhi kewajiban pada saat jatuh

melalui bisnis biasa, restrukturisasi utang, perbaikan operasi yang dipaksakan

dari luar dan kegiatan serupa yang lain. Menurut Sartono (1997) dalam puba

(2011), analisis keuangan yang mencakup analisis rasio keuangan, analisis

kelemahan dan kekuatan di bidang financial akan sangat membantu dalam

menilai prestasi manajemen masa lalu dan prospeknya di masa mendatang.

Dengan analisis keuangan ini dapat diketahui ini dapat diketahui

kekuatan serta kelemahan yang dimiliki oleh perusahaan. Rasio tersebut

memberikan indikasi apakah perusahaan memiliki kas yang cukup memadai

untuk memenuhi kewajiban finansialnya, besarnya piutang cukup rasional,

efisiensi manajemen persediaan, perencanaan pengeluaran investasi yang

baik, dan struktur modal yang sehat sehingga tujuan memaksimumkan

kemakmuran pemegang saham dapat dicapai.

2.1.7 Debt Default

Salah satu ciri yang berlawanan dengan asumsi going concern adalah

ketidakmampuan perusahaan dalam memenuhi kewajiban pada saat jatuh

tempo (IAI, 2001 : SA Seksi 341 paragraf 01). Tamba (2009) mendefenisikan

debt defa ult sebagai kegagalan debitor (perusahaan) untuk membayar pokok

hutang dan bunganya pada waktu jatuh tempo.

Indikator going concern yang banyak digunakan auditor dalam

memberikan keputusan opini audit adalah kegagalan dalam memenuhi

kewajiban utangnya atau default (Ramadhany, 2004). SA Seksi 341 paragraf

01 menyatakan bahwa default utang dan retrukturisasi utang sebagai indikator

Ketika suatu perusahaan memiliki hutang dalam jumlah yang sangat besar

maka akan banyak dibutuhkan aliran kas untuk memenuhi kewajiban

tersebut. Hal ini dapat mengganggu kelangsungan operasi perusahaan.

Apabila perusahaan tidak mampu melunasi hutang-hutangnya ini maka

kreditor akan memberikan status default.

Manfaat status default sebelumnya telah diteliti oleh Tamba (2009)

menemukan hubungan yang kuat antara status default dengan opini going

concern. Semenjak auditor lebih sering disalahkan karena tidak berhasil

mengeluarkan opini going concern setelah peristiwa-peristiwa yang

menyarankan bahwa opini seperti itu mungkin telah sesuai, biaya kegagalan

untuk mengeluarkan opini going concern ketika perusahaan dalam keadaan

defa ult, tinggi sekali, karenanya diharapkan status default dapat

meningkatkan kemungkinan auditor mengeluarkan opini going concern.

2.2 Review Penelitian Terdahulu

Penelitian yang berhubungan dengan penelitian ini adalah Setyano dkk (2006)

dengan judul penelitian “Pengaruh Kualitas Audit, Kondisi Keuangan Perusahaan,

Opini Audit Tahun Sebelumnya, Pertumbuhan perusahaan Terhadap Opini Audit

Going Concern. Arga (2007) dengan judul penelitian “Faktor-Faktor Yang

Mempengaruhi Kecenderungan Penerimaan Opini Audit Going Concern”. Solikah

(2007) dengan judul penelitian “Pengaruh Kondisi Keuangan Perusahaan,

Pertumbuhan Perusahaan, Dan Opini Audit Tahun Sebelumnya Terhadap Opini

Audit Going ConcerN“, Ferima (2010) dengan judul penelitian “Pengaruh

Wahyu dkk (2009) dengan judul penelitian “ Pengaruh Fina ncia l Distress, Debt

Defa ult, Auditor Changes Dan Opini Audit Tahun Sebelumnya Terdaftar Opini

Audit Going Concern Pada Perusahaan Property And Real Estate Yang Terdaftar

Di Bursa Efek Indonesia”. Rangkuman Tinjauan penelitian terdahulu ini

[image:32.595.120.510.262.743.2]tercantum pada tabel 2.1.

Tabel. 2.1

Tinjauan Penelitian Terdahulu No Peneliti

(Tahun)

Judul Analisis Penelitian

Variabel Hasil 1 Setyarno

dkk (2006) Pengaruh Kualitas Audit, Kondisi Keuangan Perusahaan , Opini Audit Tahun Sebelumny a, Pertumbuh an Perusahaan Terhadap Opini Audit Going Concern Regresi Logistik Independen: − Kualitas Audit − Kondisi Keuangan Perusahaan − Opini Audit Tahun Sebelumnya −Pertumbuha n Perusahaan Dependen: Opini Audit Going Concern

No Peneliti (Tahun)

Judul Analisis Penelitian

Variabel Hasil 2 Arga

(2007) Analisis Faktor Faktor Yang Mempenga ruhi Kecenderu ngan Penerimaan Opini Audit Going Concern Regresi Logistik Independen: − Kualitas Audit − Kondisi Keuangan Perusahaan − Opini Audit Tahun Sebelumnya −

Pertumbuhan Perusahaan − Ukuran perusahaan

Dependen: Opini Audit Going Concern

− Kualitas audit, Kondisi keuangan, Pertumbuha n perusahaan dan Ukuran perusahaan tidak berpengaruh terhadap kecenderun gan penerimaan opini audit going concern − Opini audit tahun sebelumnya ber-pengaruh positif terhadap kecenderun gan pene- rimaan opini audit going concern 3 Solikah

(2007) Pengaruh Kondisi Keuangan Perusahaan , Pertumbuh an Perusahaan ,

No Peneliti (Tahun) Judul Penelitian Tahun Sebelumny a Terhadap Opini Audit Going Concern Analisis Penelitian Variabel Opini Audit Going Concern Hasil concern −pertumbuh an perusahaan tidak berpengaruh signifikan terhadap penerimaan opini going concern

4 Ferima (2010)

No Peneliti (Tahun)

Judul Analisis Penelitian

Variabel Hasil

5 Wahyu dkk (2009) Pengaruh Financial Distress, Debt Default, Auditor Changes Dan Opini Audit Tahun Sebelumny a Terhadap Opini Audit Going Concern Pada Perusahaan Property And Real Estate Yang Terdaftar

Di Bursa Efek Indonesia Regresi Logistik Independen: Financial Distress Debt Default Auditor Changes Opini Audit Tahun Sebelumnya Dependen: Opini Audit Going Concern variabel auditor changes, financial distress yang diproksikan dengan Z-Score Altman (1968) tidak berpengaruh tehadap opini audit going concern debt default, opini audit tahun sebelumnya berpengaruh signifikan terhadap opini audit going concern

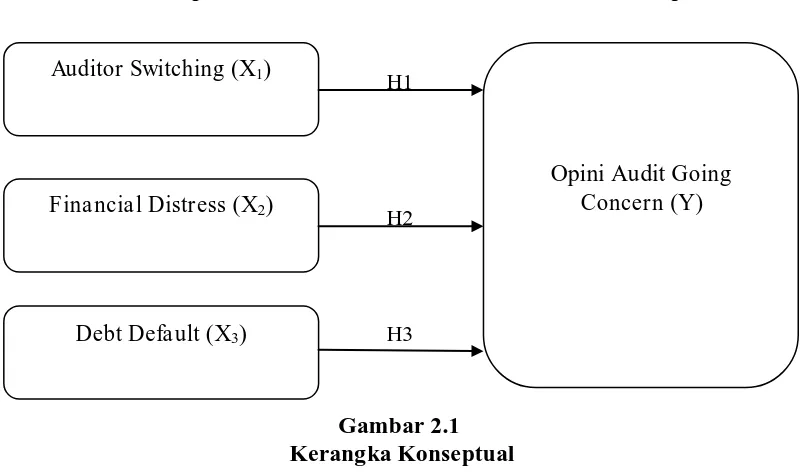

2.3Kerangka Konseptual

Penelitian ini, dilakukan guna menguji pengaruh auditor switching, financial

distress, dan debt default terhadap opini audit going concern pada perusahaan

Manufaktur yang terdaftar di BEI. Variabel independen yang digunakan adalah

a uditor switching, financial distress, dan debt default . Variabel dependen yang

Kerangka pemikiran dalam penelitian ini dapat digambarkan seperti berikut ini:

Variabel Independen Variabel Dependen

H1

H2

H3

Gambar 2.1 Kerangka Konseptual

Penelitian terdahulu yang dilakukan Damayanti dan Sudarma (2008)

mengenai faktor-faktor yang mempengaruhi perusahaan berpindah kantor akuntan

publik menemukan hasil bahwa fee audit dan ukuran KAP mempunyai pengaruh

terhadap auditor switching sedangkan pergantian manajemen, opini akuntan,

kesulitan keuangan perusahaan dan prosentase perubahan ROA tidak berpengaruh

terhadap auditor switching.

Mardiyah (2002) mengemukakan dua pendekatan yang dapat digunakan

untuk mengapa perusahaaan berpindah KAP adalah factor klien, yaitu kesulitan

keuangan, manajemen yang gagal, perubahan ownership, Initial Public offering

(IPO) dan faktor auditor, yaitu fee audit dan kualitas audit. Jika auditor tidak dapat

memberikan opini wajar tanpa pengecualian (tidak sesuai dengan harapan

perusahaan), perusahaan akan berpindah KAP yang mungkin dapat memberikan

opini sesuai dengan yang diharapkan perusahaan. Manajemen akan Auditor Switching (X1)

Fina ncia l Distress (X2)

Debt Defa ult (X3)

[image:36.595.112.512.154.391.2]memberhentikan auditornya sebagai suatu bentuk hukuman atas opini yang tidak

diharapkan perusahaan atas laporan keuangannya dan berharap untuk

mendapatkan auditor yang lebih mudah diatur/more pliable (Carcello dan Neal

dalam Damayanti dan Sudarma, 2008). Chow dan Rice (1982) mendapatkan bukti

empiris bahwa perusahaan cenderung berpindah KAP setelah menerima qualified

opinion atas laporan keuangannya.

Kondisi keuangan suatu perusahaan menunjukkan tingkat kesehatan

perusahaan dalam periode tersebut. Pada perusahaan yang sakit banyak ditemukan

indikator masalah going concern (Ramadhany, 2004). Ketika kondisi keuangan

suatu perusahaan menurun maka pemberian opini going concern oleh auditor

semakin tinggi. Hal ini dikarenakan perusahaan yang mengalami kesulitan

keuangan sulit untuk mempertahankan kelangsungan hidupnya. Santosa dan

Wedari (2007) menyatakan bahwa semakin baik kondisi keuangan perusahaan

semakin kecil kemungkinan bagi auditor untuk memberikan opini audit going

concern, karena auditor hanya akan memeberikan opini ini jika perusahaan

dikatakan bangkrut atau sulit melanjutkan kelangsungan hidup usahanya.

Ketika suatu perusahaan memiliki hutang dalam jumlah yang sangat besar

maka akan banyak dibutuhkan aliran kas untuk memenuhi kewajiban tersebut. Hal

ini dapat mengganggu kelangsungan operasi perusahaan. Apabila perusahaan

tidak mampu melunasi hutang-hutangnya ini maka kreditor akan memberikan

status default. Messier et. al. (2005) menyatakan bahwa indikasi kebangkrutan

dapat dilihat dari situasi dimana arus kas operasi perusahaan tidak mencukupi

mengalami arus kas negatif, gagal bayar (default) pada perjanjian hutang, dan

akhirnya mengarah kepada kebangkrutan sehingga going concern perusahaan

tersebut diragukan. Status default dapat meningkatkan kemungkinan auditor

mengeluarkan opini going concern.

2.4 Hipotesis Penelitian

Menurut Erlina (2008:49) ”Hipotesis adalah proporsi yang dirumuskan

dengan maksud untuk diuji secara empiris” hipotesis merupakan dugaan atau

jawaban sementara terhadap masalah yang akan diuji kebenarannya melalui

analisis data yang relevan dan kebenarannya akan diketahui setelah dilakukan

penelitian. Dari kerangka konseptual dan tinjauan teoritis tersebut, maka peneliti

mengajukan hipotesis sebagai berikut:

1 H1 : Auditor switching berpengaruh terhadap opini audit going concern.

2 H2 : Financial Distress berpengaruh terhadap pemberian opini audit going

concern

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian ini menggunakan metode assosiatif kausal yang merupakan

penelitian yang bertujuan untuk mengetahui atau membuktikan hubungan sebab

dan akibat atau hubungan mempengaruhi dan dipengaruhi dari variabel-variabel

yang diteliti.

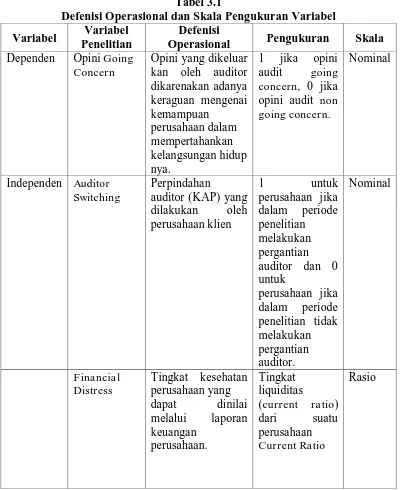

3.2 Definisi Operasional dan Skala Pengukuran Variabel 3.2.1 Variabel Dependen

Variabel dependen adalah variabel yang dijelaskan atau dipengaruhi

oleh variabel independen. Variabel dependen dalam penelitian ini adalah

opini audit going concern. Opini audit going concern merupakan opini yang

dikeluarkan oleh auditor dikarenakan adanya keraguan mengenai kemampuan

perusahaan dalam mempertahankan kelangsungan hidupnya. Opini dengan

modifikasi going concern terdiri dari opini wajar tanpa pengecualian dengan

bahasa penjelas going concern (unqualified opinion with explanatory

la nguage), opini wajar dengan pengecualian mengenai going concern (going

concern qua lified opinion), dan opini tidak memberikan pendapat mengenai

going concern (going concern disclaimer opinion). Variabel ini diukur

dengan menggunakan variabel dummy dimana perusahaan yang mendapat

opini going concern mendapat kode 1 dan perusahaan yang tidak mendapat

3.2.2 Variabel Independen

Variabel independen adalah variabel yang mempengaruhi perubahan

dalam variabel dependen. Variabel independen dalam penelitian ini adalah

a uditor changes, fina ncia l distress dan debt default.

1. Auditor Switching

Merupakan perpindahan KAP yang dilakukan oleh perusahaan

klien. Kadir dalam Damayanti dan Sudarma (2008) mengemukakan dua

pendekatan yang dapat digunakan untuk mengapa perusahaaan

berpindah KAP yaitu perspektif auditor dan perspektif perusahaan.

Salah satu faktor yang dapat mempengaruhi perusahaan berpindah KAP

adalah opini audit.

Variabel ini diukur dengan menggunakan variabel dummy, 1 untuk

perusahaan jika dalam periode penelitian melakukan pergantian auditor

dan 0 untuk perusahaan jika dalam periode penelitian tidak melakukan

pergantian auditor.

2. Financial Distress

Kondisi keuangan merupakan tingkat kesehatan perusahaan yang

sebenarnya (Ramadhany, 2004). Kondisi keuangan perusahaan dapat

diukur dengan menggunakan tingkat liquiditas (current ratio) dari suatu

perusahaan.

3. Debt Default

Debt default adalah kegagalan debitor (perusahaan) untuk

(Chen dan Church, dalam Ramadhany, 2004). Status debt default

biasanya terdapat pada Catatan Atas Laporan Keuangan pada pos

hutang ataupun dalam opini audit. Debt default diukur dengan variabel

dummy dimana 1 untuk perusahaan dalam status debt default dan 0

[image:41.595.113.513.256.746.2]untuk perusahaan yang tidak dalam status debt default.

Tabel 3.1

Defenisi Operasional dan Skala Pengukuran Variabel Variabel Variabel

Penelitian

Defenisi

Operasional Pengukuran Skala Dependen Opini Going

Concern

Opini yang dikeluar kan oleh auditor dikarenakan adanya keraguan mengenai kemampuan

perusahaan dalam mempertahankan kelangsungan hidup nya.

1 jika opini audit going concern, 0 jika opini audit non going concern.

Nominal

Independen Auditor Switching

Perpindahan

auditor (KAP) yang dilakukan oleh perusahaan klien

1 untuk

perusahaan jika dalam periode penelitian melakukan pergantian auditor dan 0 untuk

perusahaan jika dalam periode penelitian tidak melakukan pergantian auditor.

Nominal

Fina ncia l Distress

Tingkat kesehatan perusahaan yang dapat dinilai melalui laporan keuangan

perusahaan.

Tingkat liquiditas

(current ratio) dari suatu perusahaan Current Ra tio

Variabel Variabel Penelitian

Defenisi

Operasional Pengukuran Skala Debt Defa ult Kegagalan

perusahaan untuk membayar pokok utang beserta bunganya pada saat jatuh tempo

1 untuk perusahaan dalam status debt defa ult dan 0 untuk perusahaan yang tidak dalam status debt defa ult.

Nominal

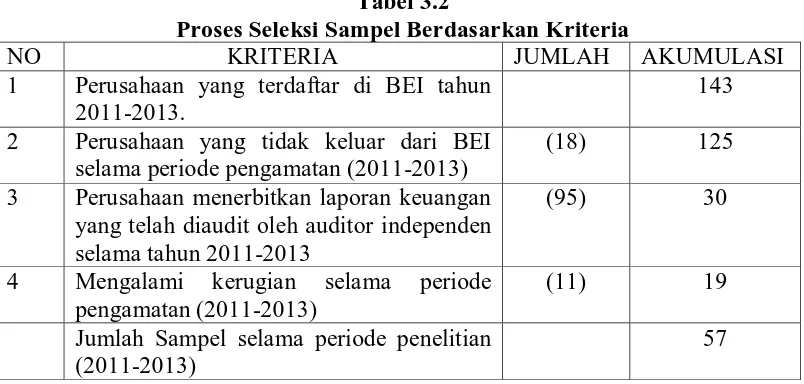

3.3 Populasi Dan Sampel Penelitian

Populasi adalah suatu himpunan unit (biasanya orang, obyek, transaksi atau

kejadian) di mana kita tertarik untuk mempelajarinya (Kuncoro, 2003). Populasi

yang digunakan di dalam penelitian ini adalah perusahaan manufaktur yang listing

pada Bursa Efek Indonesia (BEI). Periode pengamatan penelitian yang diambil

yaitu periode 2012-20134. Sampel adalah suatu himpunan bagian (subset) dari

unit populasi (Kuncoro, 2003). Pada penelitian ini terdapat populasi perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dan terdapat sampel

perusahaan yang sesuai dengan kriteria penelitian yang dapat dilihat di lampiran.

Teknik pengambilan sampel dalam penelitian ini adalah purposive sampling, yaitu

pengambilan sampel berdasarkan suatu kriteria tertentu (Erlina, 2011:87).

Adapun kriteria pengambilan sampel dalam penelitian ini adalah :

1. Perusahaan manufaktur yang terdaftar di BEI tahun 2012-2014.

2. Perusahaan yang tidak keluar dari BEI selama periode pengamatan (2011-

3. Perusahaan menerbitkan laporan keuangan yang telah diaudit oleh auditor

independen selama tahun 2011-2013.

4. Mengalami kerugian selama periode pengamatan (2011-2013).

Berdasarkan kriteria tersebut, proses seleksi sampel dapat dilihat pada tabel

[image:43.595.110.512.258.450.2]berikut ini:

Tabel 3.2

Proses Seleksi Sampel Berdasarkan Kriteria

NO KRITERIA JUMLAH AKUMULASI

1 Perusahaan yang terdaftar di BEI tahun 2011-2013.

143

2 Perusahaan yang tidak keluar dari BEI selama periode pengamatan (2011-2013)

(18) 125

3 Perusahaan menerbitkan laporan keuangan yang telah diaudit oleh auditor independen selama tahun 2011-2013

(95) 30

4 Mengalami kerugian selama periode pengamatan (2011-2013)

(11) 19

Jumlah Sampel selama periode penelitian (2011-2013)

57

3.4Jenis Dan Sumber Data

Penelitian ini menggunakan jenis data kuantitatif yakni data yang berupa

angka atau besaran tertentu yang sifatnya pasti. Sumber data yang digunakan

adalah data sekunder berupa data laporan keuangan dari perusahaan manufaktur

yang menjadi sampel. Data diambil dalam pengamatan antara tahun 2011-2013.

Data bersumber pada Bursa Efek Indonesia (BEI) untuk periode pengamatan yang

dibutuhkan.

3.5 Metode Pengumpulan Data

Sesuai dengan sumber data yang diperlukan yaitu data sekunder dan teknik

adalah dengan metode dokumentasi, yaitu pengumpulan data yang dilakukan

dengan cara mempelajari catatan-catatan atau dokumen-dokumen perusahaan

sesuai dengan data yang diperlukan melalui laporan keuangan masing-masing

perusahaan sampel yang dipublikasikan oleh Bursa Efek Indonesia (BEI) melalui

situs www.idx.co.id. Data yang diperoleh kemudian diolah kembali dan

disesuaikan dengan kebutuhan penelitian ini.

3.6 Metode Analisis

3.6.1 Analisis Statistik Deskriptif

Uji statistik digunakan untuk mendekripsikan variabel-variabel dalam

penelitian ini. Alat yang digunakan adalah rata-rata (mean), minimum,

maksimum dan standar deviasi yang bertujuan mengetahui distribusi data

yang menjadi sampel penelitian.

3.6.2 Pengujian Data

Pengujian data dalam penelitian ini menggunakan uji asumsi klasik

sedangkan pengujian model dan pengujian hipotesis menggunakan regresi

logistik. Regresi logistik adalah regresi yang digunakan untuk menguji

apakah probabilitas terjadinya variabel terikat dapat diprediksi dengan

variable bebasnya (Ghozali, 2012:333). Pada regresi logistik tidak

menggunakan uji normalitas dan heteroskedastisitas karena variabel bebasnya

tidak harus memiliki distribusi normal dan tidak harus memiliki varian yang

3.6.2.1 Uji Multikolinearitas

Uji ini digunakan untuk menguji apakah dalam sebuah model

regresi ditemukan adanya korelasi antara variabel independen. Model

regresi yang baik seharusnya tidak terjadi korelasi antarvariabel

independen (Ghozali, 2012:105). Pengujian terhadap ada tidaknya

multikolinearitas dilakukan dengan melihat nilai tolerance dan Variance

Inflation Factor (VIF) dengan membandingkan sebagai berikut

(Ghozali, 2012:106):

a. Jika nilai tolerance ≥ 10 persen dan nilai VIF ≤ 10, maka dapat

disimpulkan bahwa tidak ada multikolinearitas antar variable

independen dalam model regresi.

b. Jika nilai tolerance ≤ 0,10 dan nilai VIF ≥ 10, maka dapat

disimpulkan bahwa ada multikolinearitas antar variabel independen

dalam model regresi.

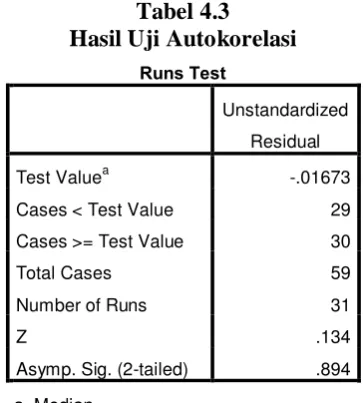

3.6.2.2 Uji Autokorelasi

Uji ini digunakan untuk menguji apakah dalam sebuah model

regresi ada korelasi antara kesalahan pengganggu pada periode t dan

kesalahan pengganggu pada periode t-1 (periode sebelumnya). Jika

terjadi korelasi maka dinamakan ada problem autokorelasi (Ghozali,

2012:110). Untuk mendeteteksi ada tidaknya gejala autokorelasi, maka

uji autokorelasi yang digunakan dalam penelitian ini adalah Runs Test.

0,05 maka disimpulkan terdapat gejala autokorelasi pada model regresi

tersebut (Ghozali, 2012:121).

3.6.3 Pengujian Model

3.6.3.1 Menilai Model Fit dan Keseluruhan Model (Overall Model Fit)

Langkah pertama adalah menilai overall fit model terhadap data.

Hipotesis untuk menilai model fit adalah:

H0: Model yang dihipotesiskan fit dengan data

Ha: Model yang dihipotesiskan tidak fit dengan data

Agar model fit dengan data maka H0 diterima dan Ha ditolak. Statistik

yang digunakan berdasarkan pada fungsi likelihood. Likehood L dari

model adalah probabilitas bahwa model yang dihipotesiskan

menggambarkan data input. Untuk menguji hipotesis nol dan alternatif,

L ditransformasikan menjadi -2LogL. Dengan alpha (α) 5%, cara

menilai model fit ini adalah sebagai berikut (Ghozali, 2012:341):

a. Jika nilai -2LogL < 0,05 maka H0 diterima dan Ha ditolak, yang

berarti bahwa model fit dengan data.

b. Jika nilai -2LogL > 0,05 maka H0 ditolak dan Ha diterima, yang

berarti bahwa model tidak fit dengan data.

Adanya pengurangan nilai antara -2LogL awal dengan nilai -2LogL

akhir menunjukkan bahwa model yang dihipotesiskan fit dengan data.

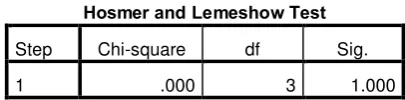

3.6.3.2 Menilai Kelayakan Model Regresi

Kelayakan model regresi dapat diuji dengan Hosmer and

Lemeshow’s Goodness of Fit Test. Model ini bertujuan untuk menguji

hipotesis bahwa data empiris cocok atau sesuai dengan model (tidak ada

perbedaan antaramodel dengan data sehingga model dapat dikatakan

fit).

Hipotesis untuk menilai kelayakan model regresi adalah:

H0: Tidak ada perbedaan model dengan data

Ha: Ada perbedaan model dengan data

Jika nilai Hosmer and Lemeshow’s Goodness of Fit Test sama

dengan atau kurang dari 0,05, maka H0 ditolak yang berarti ada

perbedaan signifikan antara model dengan nilai observasinya sehingga

Goodness Fit model tidak baik karena model tidak dapat memprediksi

nilai observasinya. Jika nilai Hosmer and Lemeshow’s Goodness of Fit

Test lebih besar dari 0,05 maka H0 tidak dapat ditolak dan berarti

model mampu memprediksi nilai observasinya atau dapat dikatakan

model dapat diterima karena cocok dengan data observasinya (Ghozali,

2012:341).

3.6.3.3 Koefisien Determinasi

Koefisien determinasi digunakan untuk mengukur seberapa

besar variabilitas variabel independen mampu memperjelas variabilitas

variabel dependen. Koefisien determinasi pada regresi logistik dapat

dapat diinterprestasikan seperti nilai R Square pada multiple regression.

Bila nilai Nagelkarke R Square kecil berarti kemampuan variable

independen dalam menjelaskan variabel dependen sangat terbatas.

Sedangkan jika Nagelkarke R Square mendekati 1 berarti

variable independen dapat memberikan hampir semua informasi yang

diperlukan untuk memprediksi variabel dependen (Ghozali, 2012:341).

3.6.3.4 Matriks Klasifikasi

Matriks klasifikasi akan menunjukkan kekuatan prediksi dari

model regresi untuk memprediksi kemungkinan penerimaan opini audit

going concern pada auditee. Dalam output regresi logistik, angka ini

dapat dilihat pada Classification Table (Ghozali, 2012:342).

3.6.4 Pengujian Hipotesis

Regresi logistik tidak menggunakan pengujian hipotesis secara simultan

karena regresi logistik menggunakan basis maximum likelihood dimana

regresi logistik tidak memenuhi seluruh uji asumsi klasik

Regresi logistik adalah bentuk khusus analisis regresi dengan variabel

dependen berskala nominal dan variabel independennya merupakan

kombinasi antara metrik dan nominal. Regresi logistik ini digunakan untuk

menguji apakah probabilitas terjadinya variabel dependen dapat diprediksi

dengan variabel independennya. Teknik analisis ini tidak memerlukan lagi uji

normalitas pada variabel independennya (Ghozali, 2006). Gujarati (2003)

variabel dependen tidak memerlukan homoskedasitas untuk masing-masing

variabel independennya.

Pengujian hipotesis dapat dilihat melalui koefisien regresi. Koefisien

regresi dari tiap variabel yang diuji menunjukkan bentuk hubungan

antarvariabel. Pengujian dengan model regresi logistik digunakan dalam

penelitian ini adalah untuk mengetahui pengaruh dari masing-masing variabel

independen terhadap variabel dependen. Kriteria pengujiannya menggunakan

tingkat kepercayaan sebesar 95 % atau taraf signifikasi 5% (α = 0,05). Model

regresi logistic yang digunakan untuk pengujian hipotesis penelitin ini adalah:

Y= α +β1X1+ β2X2+ β3X3 +e

Y = Opini Audit Going Concern

α = Konstanta

β1β2β3 = Koefisien regresi variabel independen

X1 = Auditor Switching

X2 = Financial Distress

X3 = Debt Default

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1. Data Penelitian

Objek dari penelitian ini adalah perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia. Populasi dalam penelitian ini perusahaan manufaktur yang

terdaftar selama tahun 2011-2013 yaitu sebanyak 143 perusahaan. Teknik

pemilihan sampel menggunakan metode purposive sampling sehingga dari 143

perusahaan yang terdaftar hanya 19 perusahaan yang memenuhi semua kriteria

penelitian untuk dijadikan sampel dalam penelitian ini dengan tahun pengamatan

selama periode 2011-2013.

Metode analisis data yang digunakan dalam penelitian ini adalah metode

statistik yang menggunakan persamaan regresi logistik. Analisis data dimulai

dengan mengolah data dengan menggunakan microsoft excel, lalu dilakukan

pengujian asumsi klasik, pengujian model, dan pengujian regresi logistik dengan

menggunakan software SPSS (Statistical Product and Service Solution). Prosedur

dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS

tersebut dan menghasilkan output sesuai dengan metode analisis data yang telah

ditentukan.

4.2 Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

Menurut Ghozali (2006:19) statisti deskriptif memberikan gambaran

atau deksripsi suatu data yang dilihat dari nilai rata-rata(mean), standar

(kemencengan distribusi). Untuk melihat data statistik secara umum,

peneliti menggunakan descriptive untuk variabel yang diukur dengan skala

rasio dan frequency untuk variabel yang diukur dalam skala nominal.

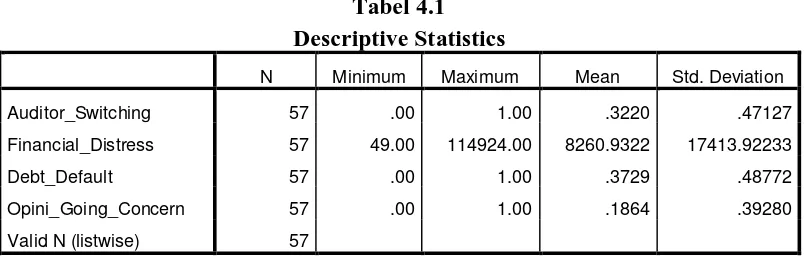

[image:51.595.112.514.228.358.2]Statistik deskriptif dari data penelitian ini ditunjukkan pada tabel 4.1

Tabel 4.1 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Auditor_Switching 57 .00 1.00 .3220 .47127

Financial_Distress 57 49.00 114924.00 8260.9322 17413.92233

Debt_Default 57 .00 1.00 .3729 .48772

Opini_Going_Concern 57 .00 1.00 .1864 .39280

Valid N (listwise) 57

Berdasarkan Tabel 4.1 dapat dijelaskan penggambaran tentang data

yang digunakan dalam penelitian ini :

1. N merupakan data yang valid yakni sebanyak 57 (19 dikali 3)

2. Auditor Switching, memiliki nilai minimum 0.00 dan nilai maksimum

yaitu 1,00, dengan nilai rata-rata yaitu 0,3220. Standard Deviation

variabel ini adalah 0,47127. menunjukkan bahwa data yang digunakan

yang dalam penelitian ini bersifat heterogen karena adanya perbedaan

nilai antara nilai maksimum dan nilai minimum.

3. Financial Distress, ,memiliki nilai minimum 49,00 dan nilai

maksimum yaitu 114924,00, dengan nilai rata-rata yaitu 8260,9322.

Sta nda rd Devia tion variabel ini adalah 17413.92233 menunjukkan

bahwa data yang digunakan yang dalam penelitian ini bersifat

heterogen karena adanya perbedaan nilai antara nilai maksimum dan

4. Debt Default, ,memiliki nilai minimum 0,00 dan nilai maksimum

yaitu 1,00, dengan nilai rata-rata yaitu 0,3729. Standard Deviation

variabel ini adalah 0,48772 menunjukkan bahwa data yang digunakan

yang dalam penelitian ini bersifat heterogen karena adanya perbedaan

nilai antara nilai maksimum dan nilai minimum.

5. Opini Going Concern, memiliki nilai minimum 00,00 dan nilai

maksimum yaitu 1,00, dengan nilai rata-rata yaitu 0,1864. Standard

Devia tion variabel ini adalah 0,39280 menunjukkan bahwa data yang

digunakan yang dalam penelitian ini bersifat heterogen karena adanya

perbedaan nilai antara nilai maksimum dan nilai minimum.

4.2.2 Pengujian Data

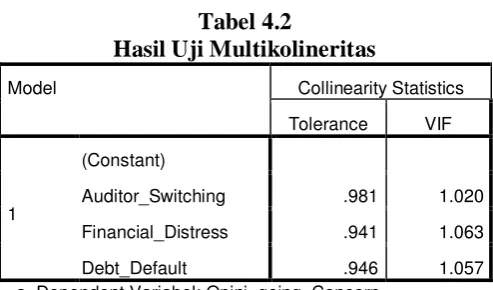

4.2.2.1 Uji Multikoliniearitas

Menurut Ghozali (2006:91) uji multikolinearitas bertujuan

untuk menguji apakah model regresi ditemukan adanya korelasi antar

variabel bebas (independen). Pada model regresi yang baik seharusnya

antar variabel independen tidak terjadi korelasi. Untuk mengetahui

ada tidaknya multikolinearitas dapat dilihat dari nilai VIF (Variance

Inflation Factor) dan nilai Tolerance, apabila nilai VIF > 10 dan nilai

Tolerance < 0,1, maka terjadi multikolinearitas dan apabila VIF < 10

dan nilai Tolerance > 0,1, maka tidak terjadi multikolinearitas. Hasil

Tabel 4.2

Hasil Uji Multikolineritas

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

Auditor_Switching .981 1.020

Financial_Distress .941 1.063

Debt_Default .946 1.057

a. Dependent Variabel: Opini_going_Concern

Berdasarkan Tabel 4.2 dapat diketahui bahwa tidak ada gejala

multikolinearitas antar variabel independen dalam penelitian ini. Pada

tabel ini dapat dilihat bahwa tidak ada nilai tolerance yang kurang dari

0,10 dan tidak ada nilai VIF yang lebih besar dari 10. Variabel

Auditor Switching memiliki nilai tolerance 0.981 dan VIF sebesar

1,020. Variabel Financial Distress memiliki nilai tolerance 0,941 dan

nilai VIF 1,063. Variabel Debt Default memiliki nilai tolerance 0,946

dan nilai VIF 1,057.

4.2.2.2 Uji Autokorelasi

Menurut Ghozali (2006:95) uji autokorelasi bertujuan untuk

menguji apakah dalam model regresi ada korelasi antara kesalahan

pengganggu pada periode tahu