PERCEPTION STUDY OF FACTORS AFFECTING DEMAND FOR COMMUNITY USES ATM + DEBIT CARD TRANSACTIONS AS A TOOL

(Case Study: Modern Market Visitor Sleman)

Oleh

DHINDA PRAMUNINGTYAS 20130430064

FAKULTAS EKONOMI DAN BISNIS

PERCEPTION STUDY OF FACTORS AFFECTING DEMAND FOR COMMUNITY USES ATM + DEBIT CARD TRANSACTIONS AS A TOOL

(Case Study: Modern Market Visitor Sleman)

Oleh

DHINDA PRAMUNINGTYAS 20130430064

FAKULTAS EKONOMI DAN BISNIS

(Studi Kasus : Pengunjung Pasar Modern Kabupaten Sleman)

PERCEPTION STUDY OF FACTORS AFFECTING DEMAND FOR COMMUNITY USES ATM + DEBIT CARD TRANSACTIONS AS A TOOL

(Case Study: Modern Market Visitor Sleman) SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi Bisnis Program Studi Ilmu Ekonomi Universitas Muhammadiyah Yogyakarta

Oleh

DHINDA PRAMUNINGTYAS 20130430064

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA 2017

viii

melakukan transaksi secara menggunakan kartu ATM+Debet. Faktor – faktor tersebut terdiri dari selera, fitur layanan, dan persepsi biaya. Data yang digunakan dalam penelitian ini adalah data Primer yang diperoleh langsung dari responden menggunakan kuisioner dengan jumlah 100. Responden yang dipilih dalam penilitian ini adalah pengunjung pasar modern yang berada di kawasan Kabupaten Sleman seperti Jogja City Mall, Hartono Mall, Indogrosir, Indomart point, Indomart, dan Alfamart yang memiliki alat pembayaran menggunakan kartu ATM+Debet. Metode analisis yang digunakan adalah Regresi Linier berganda dengan alat analisis SPSS versi 15.0.

Berdasarkan analisis yang telah dilakukan diperoleh hasil, secara parsial variabel selera dan variabel fitur layanan berpengaruh positif signifikan sedangkan variabel persepsi biaya berpengaruh negatif dan tidak signifikan. Secara bersama-sama seluruh variabel independen yang terdiri dari variabel selera, fitur layanan dan persepsi biaya berpengaruh terhadap variabel permintaan bertransaksi dengan kartu ATM+Debet sebesar 77.1% sedangkan sisanya sebesar 22.9% dipengaruhi oleh variabel diluar model.

ix

an ATM card + Debit. Factors consist of a taste, service features, and perceptions of cost. The data used in this study is Primary data were obtained directly from respondents using a questionnaire with the number 100. Respondents were selected in this research is the modern market visitors in the area of Sleman like Jogja City Mall, Hartono Mall, Indogrosir, Indomart point, Indomart and Alfamart who own the means of payment using an ATM card + Debit. The analytical method used is multiple linear regression analysis tool SPSS version 15.0.

HALAMAN PERSETUJUAN DOSEN PENGUJI ... iv

HALAMAN PERNYATAAN ... v

HALAMAN MOTTO ... vi

HALAMAN PERSEMBAHAN ... vii

HALAMAN INTISARI ... viii

ABSTRACK ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 2

B. Batasan Masalah ... 13

C. Rumusan Masalah ... 13

D. Tujuan Penelitian ... 14

E. Manfaat Penelitian ... 15

BAB II LANDASAN TEORI ... 16

A. Landasan Teori ... 16

1. Gerakan Nasional Non Tunai (GNNT) ... 16

2. Sistem Pembayaran ... 18

3. Teori Permintaan ... 23

4. Teori Permintaan Uang ... 30

5. Selera... 33

6. Fitur Layanan ... 34

7. Harga ... 34

B. Penetiltian Terdahulu ... 36

C. Kerangka Pemikiran ... 39

C. Teknik Pengambilan Sampel ... 43

D. Sumber Data ... 45

E. Metode Pengumpulan Data ... 45

F. Definisi Operasional dan Variabel Penelitian ... 46

G. Metode Analisis Data ... 47

H. Alur Analisis Data ... 47

I. Definisi Operasional Variabel Penelitian ... 47

J. Model Analisis ... 49

1. Analisis kualitatif deskriptif ... 49

2. Analisis Kuantitatif ... 49

3. Uji Kualitas Instrumen ... 50

4. Uji Hipotesis ... 52

BAB IV GAMBARAN UMUM OBYEK PENELITIAN ... 58

A. Gambaran Umum Kabupaten Sleman ... 58

B. Gambaran Umum Penelitian ... 60

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 67

A. Uji Kualitas Instrumen dan Data ... 67

B. Hasil Penelitian (Uji Hipotesis) ... 74

C. Pembahasan (Interpretasi) ... 80

BAB VI KESIMPULAN DAN SARAN ... 87

A. Kesimpulan ... 87

B. Saran ... 88

C. Keterbatasan Peneliti... 89 DAFTAR PUSTAKA

LAMPIRAN

Tabel 1.1 Perbandingan Transaksi Tunai dengan Non Tunai ... 4

Tabel 1.2 Jumlah Pengguna Kartu ATM+Debet yang Beredar di Indonesia... 5

Tabel 1.3 Perkembangan Insfrastruktur APMK Di Indonesia ... 7

Tabel 1.4 Jumlah Transaksi dengan Kartu ATM+Debet di Indonesia ... 8

Tabel 2.1 Perbedaan Transfer Kredit dan Transfer Debet ... 19

Tabel 2.2 Perbedaan Uang Elektronik dan Alat Pembayaran Menggunakan Kartu ... 23

Tabel 3.1 Skala Likert ... 46

Tabel 3.2 Definisi Operasional Variabel Dependen ... 47

Tabel 3.3 Definisi Operasional Variabel Independen ... 48

Tabel 5.1 Hasil Uji Validitas ... 69

Tabel 5.2 Hasil Uji Reliabilitas ... 70

Tabel 5.3 Hasil Uji Normalitas Data ... 71

Tabel 5.4 Hasil Uji Multikolinearitas ... 72

Tabel 5.5 Hasil Uji Heteroskedastisitas ... 74

Tabel 5.6 Hasil Uji Autokolerasi ... 74

Tabel 5.7 Hasil Uji Regresi Linier Berganda ... 75

Tabel 5.8 Hasil Uji T ... 77

Tabel 5.9 Hasil Uji F ... 79

Tabel 5.10 Hasil Uji Koefisien Determinasi ... 79

Tabel 5.11 Ringkasan Hasil Hipotesis Penelitian ... 80

Gambar 2.1 Kurva Permintaan Individu ... 25

Gambar 2.2 Kurva Permintaan Kondisi Ceteris Paribus Berubah ... 26

Gambar 2.3 Permintaan Uang Untuk Transaksi ... 32

Gambar 2.4 Permintaan Uamg untuk Spekulasi ... 33

Gambar 3.1 Kerangka Pemikiran ... 40

Gambar 4.1 Karakteristik Responden Berdasarkan Rentang Usia ... 61

Gambar 4.2 Responden Berdasarkan Jenis Kelamin ... 61

Gambar 4.3 Responden Berdasarkan Pekerjaan ... 62

Gambar 4.4 Responden Berdasarkan Pendapatan ... 63

Gamber 4.5 Responden Berdasarkan Pengeluaran Perhari ... 64

Gambar 4.6 Responden Berdasarkan Lama Penggunaan ATM+Debet ... 64

Gambar 4.7 Responden Berdasarkan Nominal yang terdapat pada kartu ATM+Debet ... 64

Gambar 4.8 Responden Berdasarkan Intensitas menggunakan kartu ATM+DEBET ... 65

viii

melakukan transaksi secara menggunakan kartu ATM+Debet. Faktor – faktor tersebut terdiri dari selera, fitur layanan, dan persepsi biaya. Data yang digunakan dalam penelitian ini adalah data Primer yang diperoleh langsung dari responden menggunakan kuisioner dengan jumlah 100. Responden yang dipilih dalam penilitian ini adalah pengunjung pasar modern yang berada di kawasan Kabupaten Sleman seperti Jogja City Mall, Hartono Mall, Indogrosir, Indomart point, Indomart, dan Alfamart yang memiliki alat pembayaran menggunakan kartu ATM+Debet. Metode analisis yang digunakan adalah Regresi Linier berganda dengan alat analisis SPSS versi 15.0.

Berdasarkan analisis yang telah dilakukan diperoleh hasil, secara parsial variabel selera dan variabel fitur layanan berpengaruh positif signifikan sedangkan variabel persepsi biaya berpengaruh negatif dan tidak signifikan. Secara bersama-sama seluruh variabel independen yang terdiri dari variabel selera, fitur layanan dan persepsi biaya berpengaruh terhadap variabel permintaan bertransaksi dengan kartu ATM+Debet sebesar 77.1% sedangkan sisanya sebesar 22.9% dipengaruhi oleh variabel diluar model.

ix

an ATM card + Debit. Factors consist of a taste, service features, and perceptions of cost. The data used in this study is Primary data were obtained directly from respondents using a questionnaire with the number 100. Respondents were selected in this research is the modern market visitors in the area of Sleman like Jogja City Mall, Hartono Mall, Indogrosir, Indomart point, Indomart and Alfamart who own the means of payment using an ATM card + Debit. The analytical method used is multiple linear regression analysis tool SPSS version 15.0.

A. Latar Belakang

Di Era modern saat ini uang merupakan suatu bagian terpenting dalam kehidupan dan perekonomian. Uang dapat digunakan sebagai alat tukar atau alat transaksi yang dapat diterima secara umum oleh masyarakat. Uang dapat digunakan sebagai alat pembayaran barang maupun jasa. Uang merupakan komoditi yang pokok saat ini dan tidak dapat dipisahkan dari masyarakat.

Pada awalnya uang yang pertama kali digunakan oleh masyarakat merupakan koin metalik. Koin metalik tersebut terbuat dari emas, perak, maupun perunggu. Dalam perkembangannya, koin sebagai alat pembayaran tersebut dilengkapi oleh kehadiran uang kertas dan dianggap lebih nyaman dan lebih mudah dalam proses transaksi karena lebih ringan.

Seiring perkembangan teknologi informasi dan ilmu pengetahuan semakin pesat memberikan peranan ke segala sektor, tak terkecuali perkembangan sektor keuangan dan perbankan. Dalam sektor keuangan dan perbankan perkembangan teknologi dan sistem informasi tersebut telah menghadirkan alat pembayaran baru yaitu uang non tunai (Cashless transaction).

Menurut Bank Indonesia pada tahun 2006 hadirnya uang non tunai sebagai alat pembayaran baru tersebut dapat menggantikan peranan uang tunai dalam segala transaksi masyarakat di Indonesia. Pada saat ini, masyarakat mempunyai harapan dalam proses pembayaran dan bertransaksi itu yang mudah, cepat, dan aman dalam setiap melakukan proses kegiatan mereka sehari-hari. Alat pembayaran yang cepat dan efisien tersebut adalah keinginan dan dambaan dari masyarakat. Dengan adanya dorongan dan perkembangan teknologi tersebut dapat menghadirkan inovasi-inovasi serta pembayaran non tunai berbasis elektronik (e-payment) seperti kartu debit, kartu kredit dan uang elektronik (e-money). (Bank Indonesia: 2006)

Permintaan bertransaksi menggunakan uang non tunai di Indonesia saat ini sangatlah bertumpu terhadap kemauan dan kemampuan industri perbankan di Indonesia. Seiring maraknya transaksi non tunai, jenis transaksi ini boleh dibilang sudah menjadi gaya hidup aktivitas ekonomi sebagian masyarakat Indonesia. Kartu ATM+debit, kartu kredit, E-money, hingga kartu parkir elektronik saat ini sudah mengisi kantung dompet warga Indonesia dan ikut menentukan laju aktivitas keseharian penggunanya.

Dalam penerapan GNNT tidaklah mudah ada berbagai kendala yang harus dihadapi dalam pelaksanaan kebijakan Bank Indonesia tersebut. Masyarakat Indonesia sendiri yang masih sangat terbiasa menggunakan uang tunai sebagai alat transaksi ini yang merupakan penghambat terbesar dalam penerapan kebijakan ini. Masih banyak masyarkat Indonesia yang berangapan transaksi menggunakan uang non tunai itu justru lebih sulit dalam melakukan transaksi karena harus memasukkan pin (pada kartu atm+debit) atau memasukkan nomor (pada e-money) lebih memerlukan waktu dibanding mengambil lembaran uang di dompet dan bayangan akan bunga yang mencekik dan kejahatan carding masih terus saja membayangi jika menggunakan kartu kredit. Seperti yang di lihat dari tabel 1.1 masih banyak masyarakat menggunakan uang tunai sebagai alat transaksi daripada menggunakan uang non tunai. (Wawancara dengan Kompasiana, 2015).

Tabel 1.1

Perbandingan Transaksi Tunai dengan Non Tunai

Dari tabel 1.1 menunjukkan bahwa masih banyak pekerjaan rumah yang harus diselesaikan oleh Bank Indonesia dan perbankan Indonesia. Transaksi uang tunai di Indonesia masih tergolong besar yakni mencapai 89,70% dari total transaksi. Peluang besar meningkatkan transaksi uang non tunai bisa didorong dari penggunaan kartu debit serta uang elektronik atau e-money. Untuk penggunaan e-money harus diakui masih terjadi kendala. Meski pengguna e-money terbilang lebih praktis dibanding kartu debit atau kartu kredit, namun belum banyak merchant yang bisa memberikan layanan tersebut.

Sebenarnya transaksi dengan menggunakan uang elektronik ( e-money) maupun kartu debet maupun kredit tidak dibebankan kepada rekening karena pada dasarnya memakai uang elektronik sama dengan memakai uang pecahan biasa hanya saja bentuknya telah berubah menjadi data elektronik atau kartu.

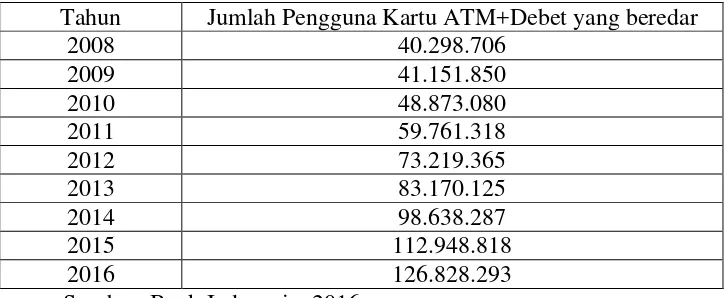

Tabel 1.2

Jumlah Pengguna Kartu ATM+Debet yang Beredar di Indonesia Tahun Jumlah Pengguna Kartu ATM+Debet yang beredar

2008 40.298.706

2009 41.151.850

2010 48.873.080

2011 59.761.318

2012 73.219.365

2013 83.170.125

2014 98.638.287

2015 112.948.818

2016 126.828.293

Pada tabel 1.2 ini menjelaskan bahwa jumlah penggunaan kartu debet yang beredar di Indonesia setiap tahunnya mengalami kenaikan. Perkembangan jumlah penggunan kartu ATM+Debet mengalami peningkatan dari tahun ke tahun. Artinya, jumlah pemegang atau pemilik ATM+Debet semakin bertambah. Kenaikan yang terutama dari kontribusi penggunaan ATM yang juga berfungsi sebagai kartu Debit. Sampai dengan tahun akhir tahun 2016, jumlah pengguna non tunai yang beredar sebanyak 126 juta ini mengalami kenaikan yang signifikan daripada tahun 2015.

Keberhasilan dari perkembangan kartu ATM+Debet sebagai sistem pembayaran, tentu tidak lepas dari kesiapan masyarakat pengguna atau pemegang kartu ATM+Debet, dunai usaha sebagai penerima dan juga perbankan sebagai penyelenggara dan penerima sistem pembayaran menggunakan kartu ATM+Debet.

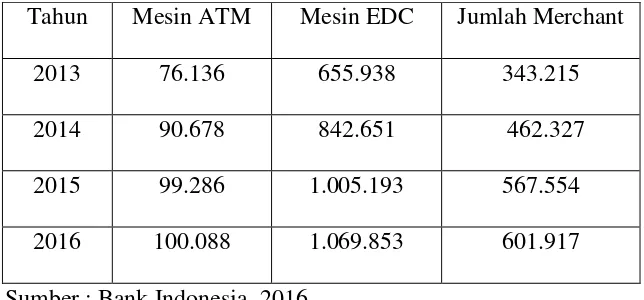

Tabel 1.3

Perkembangan Insfrastruktur APMK Di Indonesia Tahun Mesin ATM Mesin EDC Jumlah Merchant

2013 76.136 655.938 343.215

2014 90.678 842.651 462.327

2015 99.286 1.005.193 567.554

2016 100.088 1.069.853 601.917 Sumber : Bank Indonesia, 2016.

Tabel 1.3 menunjukkan bahwa Perkembangan infrastruktur Alat Pembayaran Menggunakan Kartu (APMK) di Indonesia dari tahun 2013 sampai tahun 2016 mengalami peningkatan setiap tahunnya baik mesin ATM, Mesin EDC, maupun Jumlah Merchant sebagai layanan semakin tahun bertambah. Sehingga pengguna kartu ATM+Debet sebagai alat transaksi mengalami kemudahan dengan tersedianya infrastruktur APMK semakin berkembang pesat.

Tabel 1.4

Jumlah Transaksi dengan Kartu ATM+Debet di Indonesia

Tahun Volume Nominal

2008 1,353,809,463 2,056,176,724

2009 1,561,161,673 1,811,496,371

2010 1,812,075,881 2,001,853,202

2011 2,262,299,433 2,477,041,450

2012 2,824,108,310 3,065,080,042

2013 3,510,208,660 3,797,370,438

2014 4,077,696,164 4,445,073,437

2015 4,574,387,633 4,897,794,435

2016 5.147.560.307 5.565.105.662

Sumber : Bank Indonesia (2016)

Pada tabel 1.4 ini menjelaskan bahwa transaksi dengan menggunakan ATM yang digunakan sebagai kartu debit ini mengalami kenaikan yang signifikan baik secara volume maupun nominalnya. Sampai dengan akhir tahun 2015 volume transaksi yang menggunakan ATM+debit telah menembus angka 4,574 miliar transaksi dengan nominal sekitar angka 4,897 miliar. Dan mengalami kenaikan yang signifikan pada tahun 2016 volume transaksi sebesar 5,147 miliar transaksi dan 5,565 Miliar transaksi.

Dari penjelasan tersebut menunjukkan bahwa masyarakat sudah sadar untuk melakukan transaksi menggunakan pembayaran uang non tunai baik dengan kartu ATM+Debit karena pada Akhir tahun 2016 sudah mengalami kenaikan yang signifikan.

Bank Indonesia dalam mendorong masyarakat menggunakan uang non tunai seperti memberi manfaat bagi masyarakat seperti dari sisi kepraktisan, efisiensi, kemudahan akses, mendukung pergerakan perekonomian indonesia, serta membantu usaha mencegah dan identifikasi terhadap kejahatan kriminal. Penggunaan uang non tunai dapat meminimalisir aksi kejahatan yang tidak hanya di luar tapi juga dilingkungan kantor. Kejahatan dilingkungan luar seperti pencopetan, pembegalan, perampasan, dan lain-lain. Kejahatan didalam lingkungan kantor meliputi korupsi. Dengan penggunaan uang non tunai sebagai alat transaksi, praktek korupsi akan lebih mudah dilacak. (Wawancara dengan Kompasiana: 2015)

Memperluas penerapan Gerakan Nasional Non Tunai (GNNT) sebagai alat pembayaran di seluruh Indonesia, Bank Indonesia telah mengembangkan kawasan non tunai tersebut dari Provensi, kota, kabupaten, kecamatan, dan lain-lain. Dalam penelitian ini, penulis ingin melakukan penelitian lebih lanjut mengenai penggunaan kartu ATM+Debit dan E-money sebagai alat transaksi yang dilakukan berada di kabupaten Sleman berdasarkan segala pertimbangan bahwa kabupaten Sleman ini memiliti potensi yang baik dalam pengembangan GNNT di Indonesia meskipun belum maksimal. Seperti yang diungkapkan Arief Budi Santoso Kepala Kantor Perwakilan BI Yogyakarta penerapan uang non tunai ini masih belum maksimal karena masih terkendala dengan kebiasaan masyarakat Provinsi Yogyakarta yang masih melakukan transaksi dengan menggunakan uang tunai, selain kendala tersebut ada kendala lain yaitu instrumen yang belum memadai serta kurang meratanya informasi yang diterima oleh masyarakat Yogyakarta.

Meskipun demikian untuk mengatasi kendala tersebut BI Yogyakarta mempunyai inovasi untuk mensiasati kendala tersebut seperti melakukan sosialisasi, dan bekerjasama dengan Bank untuk memberikan pelayanan nyata untuk masyarakat seperti layanan E-money untuk membayar bus transjogja.

secara kuantitas dan kualitas. Secara kuantitas fasilitas pelayanan non tunai sudah mulai menjamur. Hal ini dibuktikan dari data jumlah ATM Bank BRI 1483, jumlah EDC (mesin gesek) BRI 2900 dan jumlah CDm 27, E-Buzz 4 seluruh provinsi Yogyakarta yang disampaikan oleh Jono Karyono dari BRI. (Wawancara dengan Tobari: 2015)

Pasar Modern saat ini yang berada di Provinsi Yogyakarta mengalami perkembangan yang pesat. Pasar modern tersebut berupa Mall, Swalayan, Mini market, dll. Perkembangan pasar modern di Provinsi Yogyakarta didukung dengan gaya hidup masyarakatnya. Gaya hidup masyarakat di Provinsi Yogyakarta tergolong tinggi hal ini dibuktikan dengan nilai Indeks Tendensi Konsumen Provinsi Yogyakarta (ITK) yang tinggi dibandingkan oleh Indeks Tendensi Konsumen Nasionel (ITK). ITK merupakan indeks yang menggambarkan kondisi ekonomi konsumen pada triwulan berjalan dan perkiraan pada triwulan mendatang.

Bank Indonesia untuk mendorong transaksi menggunakan uang non tunai ini telah melakukan sosialisasi dan meresmikan kawasan non tunai di Pondok Pesantren Sunan Pandanaran pada tanggal 17 November 2015. Kawasan non tunai ini diharapkan mampu mendorong dan meningkatkan jumlah transaksi non tunai oleh masyarakat di Kabupaten Sleman. (Wawancara dengan Slemankab.go.id: 2015)

Kejaksaan Negeri Kabupaten Sleman untuk meninimalisir terjadinya penyimpangan dan mempermudah masyarakat dalam pembayaran tilang lalulintas saat ini menerapkan sistem menggunakan pembayaran non tunai dengan kartu ATM, sistem ini di resmikan oleh Kejakasaan Negeri Sleman pada kamis 23 juli 2015. Sistem ini bertujuan agar masyarakat dapat mengetahui uang dendanya sudah masuk ke khas negara ataupun belum. Penerapan sistem tilang online ini diharapkan pembayaran denda lebih transparan. Pembayaran denda tilang Kejaksaan Negeri menggunakan mesin EDC dan Nomor rekening denda tilang. Untuk penerapannya Kejaksaan Negeri Kabupaten Sleman bekerjasaama dengan Kepolisian dan Bank BRI untuk melaksaanan sistem ini. (Wawancara dengan Edzan Raharjo: 2015).

maupun uang elektronik. Sebagian besar penggunjung pasar modern merupakan masyarakat yang memiliki status ekonomi menengah ke atas, sehingga sebagian besar pengunjung pasar modern memiliki kartu ATM+Debet.

Dilihat dari sisi kualitas pembayaran dengan menggunakan kartu ATM+Debet di Kabupaten Sleman tingkat keamanannya sudah semakin tinggi. Dilihat dari sudah ada pos keamanan beserta aparat di layanan non tunai, sudah ada cctv, dan lain-lain. Layanan yang tersedia di kabupaten Sleman berfungsi dengan baik, membuat pengguna kartu ATM+Debet merasakan kenyamanan yang telah diberikan oleh penyelenggara kartu ATM+Debet. Berdasarkan latar belakang di atas maka penulis tertarik untuk mengkaji tentang “STUDY PERSEPSI TENTANG FAKTOR-FAKTOR YANG MEMPENGARUHI PERMINTAAN MASYARAKAT MENGGUNAAN KARTU ATM+DEBET SEBAGAI ALAT TRANSAKSI (Studi Kasus: Pengunjung Pasar Modern Kabupaten Sleman)”

B. Batasan Masalah

Suatu penelitian agar tidak terjadi perluasaan pembahasan, maka adanya batasan masalah dalam penelitian ini agar membantu dalam memfokuskan pembahasan penelitian. Adapun batasan masalah dalam penelitian ini sebagai berikut:

Hartono Mall, Indogrosir, Indomart point, Indomaret, Alfamart yang memiliki alat pembayaran menggunakan kartu ATM+Debet.

2. Variabel yang diteliti adalah Permintaan masyarakat menggunakan kartu ATM+Debet sebagai variabel dependen, sedangkan faktor selera, faktor fitur layanan, dan faktor persepsi biaya sebagai variabel independen dalam penelitian ini.

C. Rumusan Masalah

Berdasarkan permasalahan dalam latar belakang di atas, maka penulis dapat merumuskan sebagai berikut:

1. Apakah selera berpengaruh positif terhadap permintaan penggunaan kartu ATM+Debet sebagai alat pembayaran?

2. Apakah fitur layanan berpengaruh positif terhadap permintaan penggunaan kartu ATM+Debet sebagai alat pembayaran? 3. Apakah persepsi biaya berpengaruh negatif terhadap

permintaan penggunaan kartu ATM+Debet sebagai alat pembayaran?

D. Tujuan Penelitian

Adapun tujuan penelitian yang ingin dicapai dari penelitian ini adalah sebagai berikut:

2. Untuk mengetahui pengaruh fitur layanan alat pembayaran menggunakan kartu ATM+Debet terhadap permintaan bertransaksi non tunai.

3. Untuk mengetahui pengaruh persepsi biaya terhadap permintaan menggunakan kartu ATM+Debet dalam bertransaksi non tunai.

E. Manfaat Penelitian

Adapun manfaat penelitian ini yang dilakukan adalah:

1. Secara akademis, penelitian ini diharapkan mampu memperkaya ilmu pengetahuan di bidang ilmu ekonomi terutama dalam kajian tentang faktor-faktor yang mempengaruhi permintaan masyarakat menggunakan kartu ATM+Debet sebagai alat pembayaran khususnya Kabupaten Sleman.

2. Bagi masyarakat, penelitian ini diharapkan bias menjadi bahan acunan bagi peneliti lain yang ingin meneliti tentang faktor-faktor yang mempengaruhi Permintaan masyarakat menggunakan kartu ATM+Debet sebagai alat pembayaran.

A. Landasan Teori

1. Gerakan Nasional Non Tunai (GNNT) a. Pengertian GNNT

GNNT merupakan salah satu dari program Bank Indnesia untuk melakukan suatu edukasi dan sosialisasi kepada masyarakat melalui penggunaan instrumen non tunai, sepertu APMK dan uang elektronik secara langsung agar penggunanya menjadi terbiasa dan merasa nyaman sehingga menggunkan instrumen non tunai tersebut sebagai alat pembayaran sehari-hari. Gerakan Nasional Non Tunai ini diresmikan oleh Bank Indonesia bersama Pemerintah, pada 14 Agustus 2014 dengan memberikan peran masing-masing sebagai berikut: (Bank Indonesia).

1) Upaya mempengaruhi sisi Demand a) Rencana pembatasan transaksi tunai

b) Program bantuan secara online dari pemerintah. Seperti : BSM, BPJS, PKH

c) Mendorong perubahan perilaku masyarakat bertransaksi dengan non tunai

d) Lembaga pemerintah menggunakan pembayaran non tunai untuk PNBP (Pendapatan Negara bukan Pajak) 2) Upaya mempengaruhi Supply

a) Mobile phone & Smartphone Owner Penetration di Indonesia

b. Adapun tujuan dari Gerakan Nasional Non Tunai (GNNT)

1) Memberikan pengalaman dalam menggunakan APMK (Alat Pembayaran Menggunakan Kartu) dan uang elektronik bagi masyarakat yang baru mulai menggunakan instrumen pembayaran non tunai, sehingga dapat menimbulkan kebiasaan dalam setiap bertransaksi secara rutin.

2) Mendorong peningkatkan frekuensi penggunaan APMK dan uang elektronik dalam setiap kegiatan transaksi masyarakat. 3) Mempelajari perilaku dari masyarakat yang telah memiliki

rekening di bank dan telah memiliki APMK maupun uang elektronik namun penggunaan untuk bertransaksi cenderung masih minim. Dengan adanya program ini agar dapat memperoleh informasi yang tepat mengenai apakah akan terjadi perubahan perilaku masyarakat untuk menggunakan instrumen tersebut apabila masyarakat difasilitasi dengan berbagai kemudahan seperti keberadaan merchant yang lebih banyak serta infrastruktur yang lebih merata dan berbagai program yang menarik.

4) Memberikan edukasi tentang APMK dan uang elektronik baik melalui sosialisasi, pusat informasi, lomba, seminar non tunai dan bazar yang diselengarakan oleh Bank Indonesia. 5) Mendorong peningkatan frekuensi dalam penggunaan APMK

2. Sistem Pembayaran

a. Pengertian Sistem Pembayaran dan Perkembangan

Sistem pembayaran ini setiap saat sangat dekat dalam kehidupan sehari-hari dalam kegiatan perekonomian yang dilakukan oleh para pelaku ekonomi dan masyarakat umum setiap bertransaksi. Pembayaran adalah suatu perpindahan nilai dari dua belah pihak atau penjual dan pembeli, dimana terjadinya perpindahan barang dan jasa.

Menurut CPSS Glossary (2003), sistem pembayaran adalah interaksi antar entitas yang terdiri dari instrument, prosedur, sistem interbank funds transfer untuk melancarkan perputaran uang.

Menurut Guitian (1998) sistem pembayaran adalah suatu alat dan sarana yang diterima dalam setiap melakukan pembayaran secara umum, lembaga dan organisasi yang mengatur pembayaran tersebut (termasuk Prudential Regulation), prosedur operasi dan jaringan komunikasi yang digunakan untuk memulai dan mengirim informasi pembayaran dari pembayar ke penerima pembayaran dan menyelesaikan pembayaran.

Dari definesi diatas, sistem pembayaran merupakan alat pembayaran, prosedur perbankan sehubungan dengan pembayaran dan sistem transfer dana antarbank yang digunakan dalam proses pembayaran.

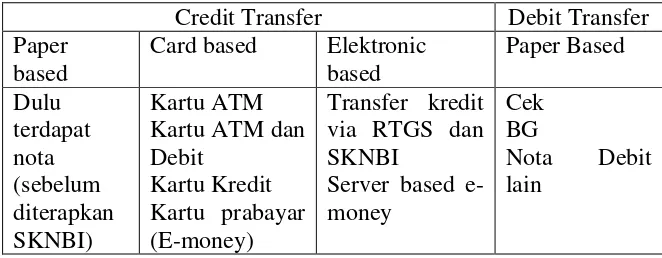

b. Alat Pembayaran instrument Payment di Indonesia

Alat pembayaran instrumen payment di Indonesia dapat digolongkan menjadi dua macam yaitu alat pembayaran untuk credit transfer dan alat pembayaran untuk debit transefer. Dari dua kategori tersebut memiliki bentuk bias macam-macam seperti berbasis kertas (paper based), kartu (card based) dan elektronik (electronic based).

Tabel 2.1

Perbedaan Transfer Kredit dan Transfer Debet Credit Transfer Debit Transfer Paper

based

Card based Elektronic based

c. Alat Pembayaran Menggunakan Kartu (APMK)

1) Kartu ATM

Kartu ATM yaitu alat pembayaran menggunakan kartu yang dapat digunakan untuk penarikan uang tunai dan pemindahan dana dimana pemegang kartu harus memenuhi kewajiban dengan mengurangi dana dalam rekening secara otomatis pada Bank yang menghimpun dana. Kartu ATM dapat digunakan melalu mesin ATM dan dapat dipergunakan untuk bertransaksi ditempat perbelanjaan, kartu ATM ini berfungsi juga kartu Debet.

2) Kartu Kredit

Kartu kredit yaitu alat pembayaran menggunakan kartu yang dapat digunakan untuk pembayaran yang timbul dari kegiatan ekonomi. Kartu kredit ini untuk bertransaksi dalam perbelanjaan. Pemegang kartu kredit ini memiliki kewajiban untuk melakukan pembayaran pada waktu yang disepakati oleh penerbit kartu kredit, pelunasan ini dapat dilakukan secara sekaligus maupun secara angsuran.

3) Kartu Debet

ini mengurangi secara langsung dana yang disimpan pemegang kartu pada Bank yang berwenang menghimpun dana.

d. Pengertian Uang Elektronik (E-Money)

Menurut Bank Sentral Eropa (1996) uang elektronik

merupakan produk stored-value atau prepaid dimana sejumlah nilai

uang disimpan dalam suatu media elektronik yang dimiliki

seseorang. Nilai dalam e-money akan berkurang pada saat

konsumen menggunakannya sebagai alat pembayaran. E-money

dapat digunakan berbagai macam berbeda dengan single purpose

prepaid card seperti kartu telepon, karena e-money dapat

digunakan untuk berbagai macam jenis pembayaran

(multi-purposed).

Menurut Peraturan Bank Indonesia No.11/12/PBI/2009

Tanggal 13 April 2009 tentang Uang Elektronik (Electronic

Money), Uang Elektronik harus memenuhi unsur-unsur sebagai

berikut, yaitu:

1) Diterbitkan atas dasar nilai uang yang disetor terlebih

dahulu oleh pemegang kepada penerbit.

2) Nilai uang disimpan secara elektronik dalam suatu media

seperti server atau chip.

3) Digunakan sebagai alat pembayaran kepada pedagang yang

4) Nilai uang elektronik yang disetor oleh pemegang dan

dikelola oleh penerbit bukan merupakan simpanan

sebagaimana dimaksud dalam undang-undang yang

mengatur mengenai perbankan.

Penggunaan uang elektronik sebagai alat pembayaran dapat

memberikan kemudahan, kenyamanan, dan kecepatan dalam

melakukan transaksi yang bernilai kecil (micro payment), selain itu

kesalahan dalam menghitung uang kembalian dari suatu transaksi

tidak terjai apabila menggunakan uang elektronik. Menghemat

waktu dalam setiap bertransaksi dapat jauh lebih nyaman karena

tidak harus memerlukan proses otoritas on-line, tanda tangan

maupun PIN.

Elektronic value dapat diisi ulang kedalam kartu uang

elektronik (e-money) melalui berbagai sarana yang disediakan oleh

issuer. Uang elektronik sangat applicable untuk transaksi massal

yang nilainya kecil namun frekuensinya tinggi, seperti:

transportasi, parkir, tol, fast food, dan lain-lain.

Diluar dampak positif dan negatif uang elektronik

tersebut, penggunaanya masih saja digemari masyarakat luas.

jumlah penggunaannya terus saja meningkat dari tahun ke

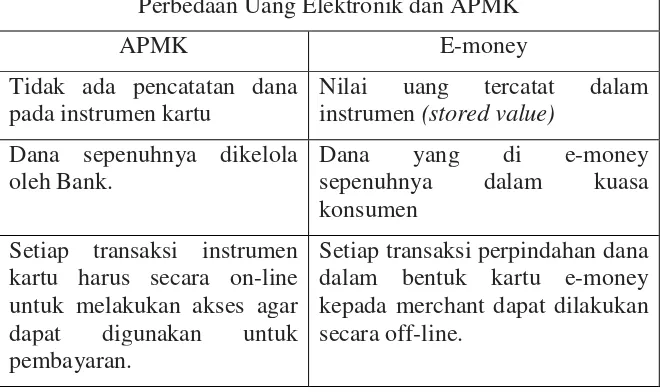

e. Perbedaan Uang Elektronik dengan APMK

Perbedaan mendasar antara uang elektronik dengan Alat

Pembayaran Menggunakan Kartu (APMK) adalah uang elektronik bersifat prabayar (prepaid) sedangkan APMK bersifat akses.

Tabel 2.2

Perbedaan Uang Elektronik dan Alat Pembayaran Menggunakan Kartu

Perbedaan Uang Elektronik dan APMK

APMK E-money

Tidak ada pencatatan dana pada instrumen kartu

Nilai uang tercatat dalam instrumen (stored value)

Dana sepenuhnya dikelola oleh Bank.

Dana yang di e-money sepenuhnya dalam kuasa konsumen

Setiap transaksi instrumen kartu harus secara on-line untuk melakukan akses agar dapat digunakan untuk pembayaran.

Setiap transaksi perpindahan dana dalam bentuk kartu e-money kepada merchant dapat dilakukan secara off-line.

3. Teori Permintaan

a. Pengertian Permintaan

Dalam ilmu Ekonomi, Pemintaan adalah jumlah dari suatu

barang yang mau dan dapat dibeli oleh konsumen pada pelbagai

kemungkinan harga, dalam jangka waktu tertentu, dengan

anggapan lain tetap sama (ceteris paribus). (Gilarso: 2003)

Keinginan atau kebutuhan sesuatu belum berarti konsumen

dari keinginan atau kebutuhan melainkan juga dari harga barang

tersebut. Seberapa besar keinginan konsumen atas sesuatu jika

konsumen itu tidak memiliki uang untu membayar harga barang

atau jasa tersebut maka keinginannya belum dapat dikatakan

sebagai permintaan. Jika keinginan atau kebutuhan itu disertai

kemauan dan kemampuan untuk membeli dan didukung dengan

uang secukupnya untuk membayar harga barang atau jasa itulah

baru yang dinamakan dengan permintaan.

BUTUH/INGIN+ MAU +MAMPU = PERMINTAAN (efektif)

Kurva permintaan merupakan suatu grafik yang

menggambarkan tingkat maksimum pembelian pada harga tertentu,

pada keadaan lain tetap sama (ceteris paribus). Kurva permintaan

ini memiliki kemiringan menurun ke kanan. Sumbu horizontal itu

menunjukkan Q adalah sumbu kuantitas, sedangkan sumbu vertibel

ini menunjukkan P adalah sumbu harga.

Kurva permintaan terdapat dua macam yaitu kurva

permintaan individu dan kurva permintaan pasar (market demand).

Kurva permintaan individu adalah kurva yang menjelaskan

hubungan harga suatu barang atau jasa dan kuantitas suatu barang

atau jasa yang di beli oleh konsumen. Sedangkan kurva permintaan

pasar (market demand) adalah jumlah dari permintaan individu dari

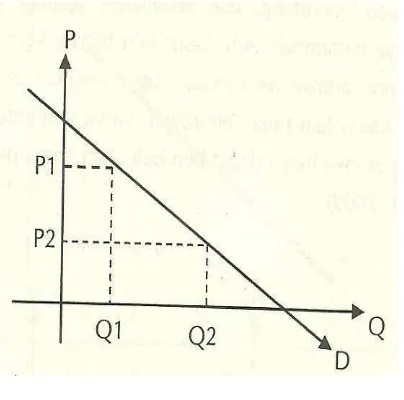

Gambar 2.1

Kurva Permintaan Individu

Pada gambar 2.1 menjelaskan bahwa kurva permintaan ini

menunjukkan hubungan antara harga (P) dan jumlah kuantitas

barang atau jasa yang akan dibeli oleh konsumen (Q). Pada

keaadan yang lain sama (ceteris paribus). Perubahan harga suatu

barang akan mempengaruhi jumlah yang diminta, bukan

mempengaruhi permintaan. Sedangkan permintaan akan

menyebabkan kurva permintaan bergeser ke kanan dan ke kiri.

Pergeseran kurva permintaan berarti jumlah yang diminta akan

berubah setiap tingkat harga. (Intan Sari : 2010).

Kurva permintaan memiliki slope yang menurun ke kanan

atau berslope negatif yang berarti apabila harga suatu barang naik

(saat ceteris paribus) maka konsumen akan cenderung untuk

menurunkan permintaan atas barang dan jasa, begitu pula

Gambar 2.2

Kurva Permintaan Kondisi Ceteris Paribus Berubah

Pada gambar 2.2 menunjukkan apabila keadaan ceteris

paribus ini berubah, maka kurva permintaan akan bergeser ke

kanan atau ke kiri. Keadaan ini dinamakan perubahan permintaan

(change in demand) atau pergeseran permintaan (Shift in demand).

Keadaan ini permintaan bukan dipengaruhin oleh harga, melainkan

pendapatan, selera atau harga barang lain dan lain-lain. Menurut

Richard (1990) Rumus dari teori permintaan sebagai berikut:

Qd = f ( PA, Pb, .... , Pz,I,T,W)

Dimana:

Qd = kuantitas barang A yang diminta per unit waktu

PA = harga barang A

Pb...Pz = harga barang lain

I = pendapatan (income)

T = selera (tastes)

W = kemakmura (wealth)

Yang lain konstan Atau Qd = f(Pa) ceteris paribus

Hukum permintaan dapat dirumuskan sebagai berikut

“Seseorang cenderung akan membeli lebih banyak pada harga

rendah daripada harga tinggi.” Hukum permintaan ini berdasar pada

fakta bahwa jika harga suatu barang atau jasa naik, jumlah yang

mau dibeli oleh masyarakat lebih banyak. Ada tiga alasan yang

dapat mempengaruhi tersebut:

1) Pengaruh Penghasilan (income effect)

Jika harga suatu barang naik, maka jumlah

penghasilan uang yang sama membuat seseorang terpaksa

hanya dapat membeli barang lebih sedikit. Sebaliknya jika

harga barang atau jasa itu turun dengan penghasilan

seseorang itu sama dapat membeli lebih banyak dari barang

yang biasanya.

Hal ini berlaku tidak hanya untuk permintaan

individual tetapi juga untuk permintaan pasar. Karena harga

barang naik (ceteris paribus), lebih sedikit masyarakat yang

mampu membelinya dengan penghasilan mereka.

Sebaliknya jika harga barang tertentu turun (ceteris

paribus), semakin banyak orang yang dulu tidak mampu

membelinya sekarang akan dapat menjangkaunya, sehingga

jumlah pembeli bertambah banyak.

Jika harga suatu barang naik, maka orang akan

mencari barang lain yang fungsinya sama tetapi harganya

lebih murah.

3) Pengaruh Subyektif (Marginal Utility)

Tinggi rendahnya harga yang bersedia dibayar oleh

konsumen untuk barang atau jasa tertentu ini

mencerminkan kegunaan atau kepuasan (Marginal) yang

diperolehnya dari konsumsi barang atau jasa tersebut.

Gejala ini disebut juga dengan Hukum Gossen ke I.

c. Faktor-faktor yang mempengaruhi Permintaan

Faktor-faktor yang mempengaruhi fungsi permintaan

konsumen terhadap suatu barang atau jasa tertentu, sebagai berikut:

1) Harga Barang itu Sendiri

Dalam hukum permintaan jumlah barang yang

diminta berubah secara berlawanan dengan perubahan

harga. Perubahan harga secara normal itu yang

menyebabkan pergerakan sepanjang fungsi permintaan dan

pergerakan tersebut ditunjukkan dari perubahan jumlah

yang diminta secara berlawanan. Jika harga suatu barang

semakin murah, maka permintaan terhadap barang itu akan

meningkat, begitu juga sebaliknya.

Suatu barang itu dapat dibedakan menjadi dua yaitu

barang pengganti (substitution) dan barang pelengkap

(complementer). Apabila salah satu barang itu mengalami

kenaikan maka akan mengakibatkan permintaan akan

barang lain juga mengalami kenaikan. Sementara hubungan

barang yang melengkapi adalah ketika terjadi kenaikan dari

salah satu barang akan mengakibatkan penurunan

permintaan terhadap barang lainnya.

3) Pendapatan

Pendapatan adalah faktor penentu dalam sebuah

permintaan dari suatu barang atau jasa. Pada umumnya

semakin besar penghasilan dari konsumen itu maka

semakin besar juga permintaannya, dan sebaliknya. Namun

untuk suatu barang inferior peningkatan pendapatan justru

akan mengurangi permintaan suatu barang.

4) Selera

Selera dapat berubah dari waktu ke waktu. Ketika

keinginan atau kebutuhan seseorang terhadap barang atau

jasa semakin meningkat maka permintaan barang akan

mengalami peningkatannya juga. Begitu juga saat intensitas

selera seseorang mengalami penurunan. Selera konsumen

kurva permintaan akan bergeser ke kanan artinya di setiap

tingkat harga konsumen akan menambah konsumsinya.

4. Teori Permintaan Uang

a. Teori Permintaan Klasik

Faktor yang menentukan Permintaan uang menurut

pandangan klasik dapat dijelaskan menggunakan teori kuantitas

(Quantity theory) dan teori sisa teori sisa uang (Cash balance

theory). Menurut Irving Fisher teori kuantitas uang sebagai berikut

(Sukirno, 1995):

M × V = P × T

Keterangan:

M : Jumlah uang beredar

V : Tingkat Velositas

P : Tingkat harga umum

T : Jumlah barang yang ditransaksikan

Dalam teori kuantitas uang menurut Irving Fisher

menyatakan hubungan langsung antara pertumbuhan uang beredar

dengan kenaikan harga dan pertumbuhan jumlah uang beredar.

Dari persamaan diatas, V (velocity of money) dapat

didefinisikan jumlah rata-rata waktu yang dihabiskan untuk

berbelanja suatu barang dan jasa yang diproduksi dalam

perekonomian. (Mishkin, 2001).

Menurut Alfred Marshal dan A. C. Pigou berpendapat

jumlah permintaan uang. Uang tidak hanya sebagai alat tukar

tetapi juga menyimpan nilai. Persamaan sebagai berikut:

Md = k × PY

Keterangan:

Md: permintaan Uang

P : Tingkat harga

Y : Tingkat Pendapatan

K : konstanta

Dari persamaan diatas dapat bahwa suku bunga tidak

berpengaruh terhadap permintaan uang dalam jangka pendek. k

dalam persamaan diatas dapat berfluktuasi seiring dangan perilaku

masyarakat dalam menggunakan uang untuk menyimpan

kekayaan.

b. Teori Permintaan Uang menurut John Maynard Keynes

Teori permintaan uang menurut Keynes ini memiliki

perbedaan dengan teori permintaan uang klasik. Teori permintaan

uang menurut Keynes ini mengembangkan teori klasik dengan

menambahkan uang bukan hanya sekedar sebagai medium of

exchange saja tetapi sebagai penyimpanan kekayaan (store of

value). Teori Keynes berpendapat terdapat tiga motif seseorang

dalam memegang uang, yaitu sebagai transaksi, berjaga-jaga, dan

spekulasi. Teori permintaan uang yang dikembangkan oleh Keynes

disebut The Theory Liquidity Preference.

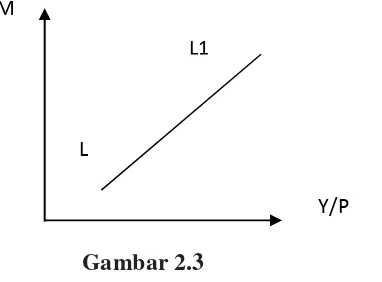

1) Untuk Motif transaksi

Permintaan uang untuk motif transaksi ini terjadi

jika seseorang tidak menerima uang bersamaan dengan saat

mengeluarkannya. Semakkin besar pendapatan, maka

semakin besar permintaan uang untuk tujuan transaksi.

Gambar 2.3

Permintaan Uang Untuk Transaksi

L1, menunjukkan jumlah saldo uang riel yang diminta

untuk tujuan transaksi. Semakin tinggi pendapatan, maka

semakin banyak uang yang dipegang untuk keperluan

transksi (M). hubunan antara permintaan uang untuk

tansaksi dengan pendapatan rill (Y/P) tidak selalu linier

(garis lurus).

2) Untuk Berjaga-jaga

Permintaan uang tidak hanya untuk memperlancar

transaksi saja, tetapi juga sebagai memenuhi kebutuhan

yang bersifat tidak terduga atau tiba-tiba. Semakin besar

pendapatan, maka semakin besar pula cadangan uang tunai

untuk hal yang tidak terduga. M

L

L1

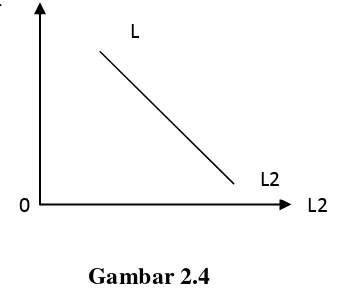

3) Untuk Spekulasi

Permintaan uang untuk spekulasi ini ditentukan

seberapa bersar tingkat suku bunga. Semakin tinggi tingkat

bunga maka semakin rendah keinginan masyarakat untuk

spekulasi. Dengan asumsi semakin tinggi tingkat bunga,

maka semakin besar ongkos memegang uang tunai

sehingga seseorang lebih memilih membeli obligasi.

Gambar 2.4

Permintaan Uang untuk Spekulasi

L2, merupakan ketergantungan permintaan uang untuk

spekulasi atas suku bunga. Gambar 2.4 memperlihatkan bahwa

kurva LL2 condong menurun, mencerminkan hubungan terbalik

antara permintaan uang untuk spekulasi dan suku buga (Goldfeld,

1990).

Menurut Keynes mengakui bahwa masyarakat bias memilih

saldo uang melebihi kebutuhan untuk tujuan transaksi karena

keinginannya untuk menyimpan aktiva yang benar bebas dari

resiko dilihat dari segi uang. Saldo yang memenuhi fungsi L

L2 L2 0

penyimpan nilai (Store of Value) merupakan permintaan uang

untuk spekulasi. Permintaan uang untuk spekulasi oleh Keynes

dianggap ditentuan terutama oleh suku bunga. Suku bunga yang

lebih rendah menyebabkan permintaan untuk spekulasi akan lebih

besar.

5. Selera

Selera merupakan suatu cita rasa seorang konsumen terhadap

suatu barang maupun jasa, tingkatan selera setiap individu yang

berbeda-beda. Kemajuan teknologi saat ini membuat semakin banyak

inovasi dalam melakukan transaksi, seperti lebih cepat, praktis, dan

efisien.

6. Fitur Layanan

Fitur layanan dalam penelitian ini mengenai jenis-jenis

fasilitas yang baik untuk suatu konsumen agar dapat mendukung suatu

pelayanan yang berkaitan dengan teknologi informasi. Fitur merupakan

suatu sarana maupun prasarana kompetitif dari suatu produk agar dapat

bersaing dengan yang lain.

Fitur layanan ini merupakan hal yang penting dalam suatu

transaksi. Apabila suatu konsumen merasa baik, berkualitas akan

membuat ingin melakukan transaksi kembali dengan menggunakan

7. Harga

Harga merupakan satuan nilai yang diberikan pada suatu

komoditi sebagai informasi kontraprestasi dari produsen atau pemilik

komoditi. Dalam teori ekonomi bahwa harga suatu barang atau jasa

pada pasar kompetitif, tinggi rendahnya harga ditentukan oleh

permintaan dan penawaran pasar. Oleh karena itu dalam penelitian ini

harga akan ditinjau dari sisi permintaan.

Permintaan selalu berhubungan dengan pembeli, sedangkan

penawaran berhubungan dengan penjual. Apabila penjual dan pembeli

berinteraksi, maka akan terjadinya kegiatan jual beli. Pada saat

terjadinya jual beli di pasar, antara penjual dan pembeli akan

melakukan tawar menawar untuk mencapai suatu kesepakatan harga.

Pembeli selalu menginginkan harga yang murah agar dapat

memperoleh barang yang banyak, sedangkan penjual menginginkan

harga tinggi dengan harapan dapat memperoleh keuntungan yang

banyak. Perbedaan tersebut dapat menimbulkan tawar menawar harga.

Harga yang telah disepakati oleh kedua belah pihak tersebut disebut

harga pasar. Pada harga tersebut jumlah barang yang ditawarkan sama

dengan jumlah barang yang diminta. Harga pasar tersebut disebut juga

harga keseimbangan (Ekuilibrium).

Harga yang terbentuk untuk suatu komoditi merupakan hasil

interaksi antara penjual dan pembeli. Harga yang terjadi sangat

tinggi akan menurunkan permintaan yang di minta oleh pembeli,

sedangkan apabila harga mengalami penurunan maka permintaan akan

barang dan jasa akan mengalami peningkatan.

Harga memempunyai dua peran penting dalam seorang

konsumen untuk pengambilan keputusan pembelian suatu produk

maupun jasa, peran pertama sebagai alokasi dari suatu harga yang

bermaksud fungsi harga dalam seorang pembeli agar menperoleh

manfaat yang tertinggi yang diharapkan dengan dasaran daya beli

pembeli. Peran yang kedua yaitu sebagai informasi dari suatu harga,

fungai ini agar konsumen mendapatkan pengetahuan dari faktor-faktor

dari suatu produk. (Tjiptono Fandy, 2001: 152).

B. Penetiltian Terdahulu

Penelitian terdahulu adalah sebuah telaah pustaka yang berasal dari penelitian-penelitian yang pernah dilakukan sebelumnya. Dalam penelitian terdahulu dapat diuraikan secara sistematis mengenai hasil-hasil penelitian yang diperoleh peneliti terdahulu dan berhubungan dengan penelitian yang dilakukan. Penelitian-penelitian terdahulu ini digunakan sebagai acuan kajian pustaka penelitian ini adalah sebagai berikut:

Data yang digunakan dalam penelitian ini adalah data primer dan sekunder, yang diperoleh melalui kuisioner yang ditunjukan kepada responden. Responden sebanyak 50 orang pengguna kartu e-money yang dipilih dari non probability sampling. Teknik analisis yang digunakan adalah analisis deskriptif dan crosstab untuk setiap permasalahan. Hasil dari penelitian ini menunjukkan pendapatan responden Rp. 1.000.000 sampai Rp. 10.000.000. kebutuhan masyarakat semakin tinggi tingkat kebutuhan akan berpengaruh terhadap permintaan e-money. Selera berpengaruh terhadap permintaan e-money dilihat dari intensitas penggunaan.

debet. Sedangkan secara parsial hanya variabel fitur layanan yang berpengaruh terhadap minat menggunakan kartu debet. Variabel independen berpengaruh terhadap variabel dependen sebesar 42,6%, sedangkan 57,4% dipengaruhi variabel luar.

3. Penelitian yang dilakukan oleh Setyo Ferry Wibowo, Dede Rosmauli dan usep Suhud (2015) dengan judul “Pengaruh Persepsi manfaat, Persepsi Kemudahan, Fitur Layanan, dan Kepercayaan terhadap minat menggunakan E-money Card (Studi Pada Pengguna Jasa Commuterline Di Jakarta)”. Penelitian ini variabel dependen adalah minat menggunakan kartu e-money, sedangkan variabel independen adalah manfaat, kemudahan, fitur layanan, dan kepercayaan. Alat analisis yang digunakan dalam penelitian ini adalah regresi linier berganda dengan alat SPSS. Hasil dalam penelitian ini semua variabel independen berpengaruh signifikan terhadap minat menggunakan kartu e-money.

yang menggunakan kartu e-money. Analisis dalam penelitian ini menggunakan analisis regresi linier berganda. Hasil dari penelitian ini menunjukan secara simultan variabel independen berpengaruh terhadap minat menggunakan kartu e-money. Secara parsial variabel kemudahan berpengaruh terhadap minat menggunakan kartu e-money. 5. Penelitian yang dilakukan oleh Cahaya Agung Purnama (2012)

dengan judul “Analisis Pengaruh Daya Tarik Promosi, Persepsi Kemanfaatan, dan harga terhadap minat beli e-toll card Bank Mandiri (Studi Semarang). Penelitian ini menggunakan data primer yang diperoleh dari kuisioner yang telah diajukan kepada nasabah Bank Mandiri yang menggunakan e-toll card di Semarang. Analisis dalam penelitian yang digunakan analisis regresi linier berganda dengan spss. Variabel dependen dalam penelitian ini adalah minat beli e-toll card Bank Mandiri, sedangkan variabel independen merupakan daya tarik promosi, manfaat, dan harga. Hasil penelitian dalam penelitiaan ini menunjukan bahwa seluruh variabel independen berpengaruh signifikan terdapat minat beli e-toll Bank Mandiri.

C. Kerangka Pemikiran

Konsep penelitian ini terdiri dari tiga variabel independen dan satu variabel dependen. Variabel independen atau yang sering juga dikatakan sebagai variabel bebas adalah variabel yang bergerak baik dalam diri individu atau berada dilingkungan yang mempengaruhi suatu perilaku individu tersebut. Sedangkan variabel dependen adalah faktor yang diamati dan diukur untuk menentukan efek variabel independen.

Variabel independen dalam hal ini adalah selera, fitur layanan, dan harga sedangkan variabel dependen adalah permintaan menggunakan kartu ATM+Debit sebagai alat transaksi.

(+)

(+)

(-)

Gambar 2.5

Kerangka Pemikiran Penelitian Fitur Layanan

(X2) Selera

(X1)

Permintaan guna

kartu ATM+ debit

(Y)

Persepsi Biaya

D. Hipotesis

Berdasarkan perumusan masalah, tujuan penelitian, landasan teori yang telah dituangkan ke dalam kerangka pemikiran, maka dapat ditarik sebagai berikut:

1. Diduga Selera penggunaan berpengaruh positif terhadap permintaan masyarakat menggunakan kartu ATM+Debit sebagai alat transaksi. 2. Diduga Fitur Layanan berpengaruh positif terhadap permintaan

masyarakat menggunakan kartu ATM+Debit sebagai alat transaksi. 3. Diduga Persepsi Biaya berpengaruh negatif terhadap permintaan

A. Lokasi dan waktu Penelitian

Dalam Penelititan ini untuk memperoleh data tentang faktor-faktor yang mempengaruhi permintaan masyarakat menggunakan kartu ATM+Debet sebagai alat transaksi, maka penulis melakukan penelitian pada:

Tempat Penelitian : Pasar Modern Di Kabupaten Sleman Yogyakarta

Waktu Penelitian : 16 Januari 2017 - 08 Febuari 2017

B. Jenis Data

Penelitian ini menggunakan pendekatan kuantitatif. Pendekatan kuantitatif yaitu penelitian dengan mengunakan angka untuk menganalisis data. Data yang diperlukan untuk membuat penelitian ini adalah data primer. Data primer ini untuk mendapatkan data melalui survai lapangan baik dengan wawancara maupun memberikan kuisioner. Kuisioner dalam penelitian ini disusun dengan cara mengajukan pernyataan-pernyataan yang disusun menurut indicator dalam penelitianyang diperoleh dari kajian pustaka. Kuisioner dalam penelitian ini menggunakan Skala Likert. (Sugiyono, 2012: 73)

C. Teknik Pengambilan Sampel

Teknik pengambilan sampel dalam penelitian ini menggunakan Non probability sampling karena peluang elemen dalam suatu poulasi terpilih sebagai subjek penelitian tidak diketahui. Mengingat keterbatasan waktu, kemampuan, dan biaya maka dalam penelitian ini penulis menggunakan metode Purposive sampling.

Purposive sampling merupakan metode pengambilan sampel yang dipilih dengan tepat sehingga relevan dengan struktur penelitian, dimana pengambilan sampel dengan mengambil orang-orang sebagai sampel yang dipilih oleh penulis menurut ciri-ciri dan karakteristik tertentu. (Djarwanto,1998)

Untuk merepersentasikan suatu penelitian tidaklah seluruhnya populasi dijadikan responden. Dalam hal ini telah ditemukan responden yang diteliti sebanyak 100 responden. Jumlah responden sebanyak 100 orang diperoleh dari perhitungan rumus Lemeshow.

Berikut rumus dari menentukan jumlah populasi yang dijadikan sampel dalam penelitian ini, besarnya sampal dapat ditentukan sebagai berikut:

n = �

2�( −�)

( )2

jika p = p (1-p)

Maka subtitusi nilai p dalam rumus Lemeshow sebagai berikut:

n = �

Persamaan diatas merupakan rumus baku apabila jumlah populasi tidak diketahui. Jika derajat kepercayaan sebesar 95% dan sampling error sebesar 10% dan jumlah sampel sebesar 1,96 maka:

n = �2

Jadi jumlah sampel menurut rumus Lemeshow sebesar 96,04 dan dibulatkan menjadi 100 responden.

D. Sumber Data

Sumber data dalam penelitian ini diperoleh dari data primer. Data primer diperoleh langsung dari responden, dengan cara memberikan kuisioner dan wawancara yang dilakukan sendiri oleh peneliti. Sumber data ini lebih ditekankan para pengunjung pusat perbelanjaan pasar modern di kawasan kabupaten sleman seperti indomart, alfamart, indogrosir, jogja city mall, hartono mall, dan ambarokmo plaza yang memiliki kartu ATM+debit.

E. Metode Pengumpulan Data

Pada Penelitian ini metode penggumpulan data yang digunakan adalah metode survey. Penelitian survey merupakan penelitian yang dilakukan menggunakan kuisioner untuk pengumpulan data yang diberikan kepada responden dari populasi. (Effendi S dan Tukiran, 2012). Survei merupakan metode pengumpulan data primer dengan cara memberikan pertanyaan-pertanyaan kepada responden individu. Peneliti memberikan kuisioner secara langsung terhadap penguna kartu ATM+Debet sebagai alat transaksi dengan tujuan agar lebih efektif dan efisien dalam menjelaskan isi kuisioner secara tepat. Dalam pengukuran penelitian ini mengunakan Skala Likert.

ukur dalam menyusun setiap instrumen berupa pertanyaan maupun pernyataan dengan pilihan jawaban sebagai berikut:

Tabel 3.1 Skala Likert

Jawaban Skor

Sangat Setuju 5

Setuju 4

Netral 3

Tidak Setuju 2

Sangat Tidak Setuju 1

F. Definisi Operasional dan Variabel Penelitian 1. Variabel Penelitian

Berdasarkan metode penelitian dan objek penelitian yang digunakan dalam penelitian ini, maka variabel yang digunakan dalam penelitian ini sebagai berikut:

a. Variabel independen (X) merupakan variabel bebas yang nantinya akan mempengaruhi variabel dependen yang terdiri dari Selera (X1), Fitur layanan (X2), Persepsi biaya (X3).

G. Metode Analisis Data

Penelitian ini menggunakan metode analisis regresi linier berganda dengan menggunakan alat bantu perangkat lunak SPSS versi 15.0 yang digunakan untuk mencari keterkaitan di antara variabel-variabel dalam penelitian ini.

H. Alur Analisis Data

Pada penelitian ini, penulis melakukan survey kepada responden agar mendapatkan data. Data diperoleh menggunakan kuisioner. Setelah data terkumpul penulis akan melakukan tabulasi menggunakan microsoft excel dari hasil data tersebut, kemudian dilanjutkan dengan pengolahan data menggunakan perangkat lunak SPSS versi 15.0. Pengolahan data tersebut akan mendapatkan hubungan antar variabel penelitian.

I. Definisi Operasional Variabel Penelitian

Tabel 3.2

Definisi Operasional Variabel Dependen Variabel

dependen

Lanjutan dari definisi oprasional variabel penelitian Tabel 3.3

Definisi Operasional Variabel Independen Variabel Deinisi Operasional Indikator Item Selera Selera dalam penelitian

ini diukur seberapa suatu pihak ke pihak lain yang tidak faktor daya tarik bagi

J. Model Analisis

Analisis data merupakan salah satu cara yang dapat digunakan untuk mengetahui sejauh mana suatu variabel mempengaruhi variabel yang lain agar data yang terkumpul dapat bermanfaat maka harus di analisis terlebih dahulu sehingga dapat dijadikan dalam pengambilan suatu keputusan, maka penulis menggunakan analisis data sebagai berikut: 1. Analisis kualitatif deskriptif,

Metode analisis ini yaitu dengan menganalisis data kualitatif yang telah diperoleh melalui wawancara, kuesioner dan dokumentasi dari hasil koefisien tersebut dapat digunakan sebagai pedoman untuk mengambaran sasaran.

2. Analisis Kuantitatif

Analisis regresi berganda dilakukan oleh penulis, untuk meramalkan bagaimana keadaan (naik turunnya) variabel dependen, apabila dua atau lebih variabel independen dengan faktor prediktor dimanipulasi.

Analisis regresi berganda dipakai untuk menghitung besarnya pengaruh secara kuantitatif dari suatu perubahan kejadian (variabel X) terhadap kejadian lainnya (variabel Y). Dalam penelitian ini, variabel bebas adalah selera (X1), fitur layanan (X2), dan harga (X3), dan permintaan masyarakat (Y). Persamaan regresi berganda adalah sebagai berikut:

Dimana:

Y = Permintaan Masyarakat b = Koefisien regresi X1 = Selera

X2 = Fitur Layanan X3 = Persepsi Biaya e = standar error 3. Uji Kualitas Instrumen

a. Uji Validitas

Uji validitas adalah sebuah alat yang digunakan untuk mengukur sah atau tidaknya suatu kuesioner. Valid berarti instrumen tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur. Jadi, suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut.

Dalam uji validitas, setiap item akan diuji relasinya dengan skor total variabel, maksudnya masing-masing item yang ada di dalam variabel X dan variabel Y.

Tingkat validitas dapat diukur dengan cara membandingkan nilai rhitung dengan rtabel untuk Degree Of Freedom (df) = n. dibandingkan dengan tabel r Product Moment dengan = 0,05 dengan kriteria sebagai berikut :

b. Uji Reliabilitas Instrumen

Reliabilitas adalah suatu angka indeks yang menunjukkan konsistensi suatu alat pengukur di dalam mengukur gejala yang sama. Makin kecil kesalahan pengukuran, maka makin reliabel alat pengukur dan sebaliknya. Besar kecilnya kesalahan pengukuran dapat diketahui antara lain dari indeks korelasi antara hasil pengukuran pertama dan kedua. Uji ini digunakan untuk menguji seberapa konsisten satu atau seperangkat pengukuran mengukur suatu konsep yang diukur.

Uji reliabilitas dalam penelitian ini menggunakan SPSS versi 15.0. Reliabilitas sendiri berhubungan dengan kepercayaan masyarakat. Uji reliabilitas merupakan alat untuk mengukur satu set daftar pertanyaan yang merupakan indikator dari variabel yang diteliti.

Reliabilitas instrumen dilihat dari Cronbach Alpha. Suatu konstruk atau variabel dikatakan reliabel apabila nilai Cronbach Alpha > 0.6000 ini artinya reabilitas mencukupi (Sufficent reliability).

4. Uji Hipotesis

a. Uji Asumsi Klasik

Suatu penelitian agar memperoleh hasil regresi yang baik harus memenuhi asumsi yang disyaratkan yaitu bebas dari Multikolinieritas, Heteroskedastisitas, Autokolerasi, dan Normalitas.

1) Uji Multikolinieritas

Uji multikolinieritas memiliki tujuan untuk menguji apakah dalam model regresi ditemukan adanya kolerasi antar variabel independen. Model regresi yang baik seharusnya tidak terdapat kolerasi di antara variabel bebas. (Gozali, 2001). Jika ada kolerasi yang tinggi di antara variabel-variabel bebasnya, maka hubungan antara variabel bebas terhadap variabel terkait akan terganggu. Metode untuk mendeteksi adanya multikolineritas dalam model regresi, sebagai berikut:

a) Jika nilai variance Inflation Factor (VIF) tidak lebih dari 10 dengan nilai toleran tidak kurang dari 0.10, maka suatu model dapat dikatakan terbebas dari multikolinieritas. b) Jika nilai koefisien determinan, baik dari R2 maupun

2) Uji Heteroskedastisitas

Uji Heterosedastisitas memiliki tujuan untu menguji apakah dalam model regresi tidak terjadi ketidak samaan variance dari residual pengamatan ke pengamatan yang lain, jika variance dari residual pengamat yang lain tetap maka disebut Homoskedastisitas dan jika berbeda Heteroskedastisitas. Model regresi yang baik adalah yang Homoskedastisitas atau tidak terkena Heteroskedastisitas.

Model regresi yang baik merupakan yang Homoskedastisitas atau tidak terkena Heteroskedastisitas cara mendeteksinya dengan cara melihat grafik perhitungan antara nilai prediksi variabel tingkat (zpred) dengan residual (s recid). Deteksi ada atau tidaknya heterokedastisitas pada suatu model dapat dilihat dari gambar scatterplot pada model tersebut.

Analisis pada suatu gambar scatterplot pada model regresi linier berganda tidak terdapat heteroskedastisitas, apabila sebagai berikut :

a) Titik-titik data menyebar di atas dan di bawah atau disekitar angka 0.

c) Penyebaran titik-titik tidak boleh membentuk pola bergelombang melebar kemudian menyempit dan melebar kembali.

d) Penyebaran titik data sebaiknya tidak berpola.

Mendeteksi ada tidaknya heteroskedastisitas tidak hanya dengan gambar scatterplot melainkan bias menggunakan rumus formula oleh Glejser. Metode Glejser terdiri dari dua tahap sebagai berikut:

a) Melakukan regresi OLS tanpa memandang persoalan heteroskedastisitas, kita memperoleh ei dari regresi ini. b) Lalu gunakan rumus :

│ei│ = β ln Xi + υi

Jika β ternyata signifikan (penting) secara statistik, hal ini menandakan dalam data terdapat heteroskedastisitas. 3) Uji Autokolerasi

Uji Autokolerasi ini digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasi autokolerasi. Metode pengujian dalam uji autokolerasi ini sering menggunakan dengan cara uji Durbin-Watson (Uji DW) dengan ketentuan sebagai berikut:

b) Jika d terletak di antara dU dan (4-dL) maka hipotesis nol diterima, artinya tida terdapat autokolerasi.

c) Jika d terletak diantara dL dan dU maka tidak menghasilkan kesimpulan yang pasti.

4) Uji Normalitas

Uji normalitas memiliki tujuan untuk menentukan data yang telah dikumpulkan apakah nilai residual terdistribusi normal atau tidak. Untuk mengetahui apakah distribusi suatu data normal atau tidak dapat dilakukan uji Jarque-Berra (uji JB). Apabila nilai Jarque Berra lebih dari ∝ = 0.05 maka data tersebut terdistribusi normal dan memenuhi kriteria uji normalitas.

b. Pengujian Hipotesis 1) Uji F (Uji Serempak)

Uji F memiliik tujuan untuk mengetahui besar pengaruh secara bersama-sama variabel independen, yaitu menentukan pengaruh dan tingkat signifikan menggunakan α = 0,05 atau 5% melalui program SPSS versi 15. Untuk menguji kebenaran hipotesis alternatif dilakukan uji F dengan rumus sebagai berikut:

F = R2 / (k – 1 )

• Jika Fhitung > Ftabel maka H0 ditolak dan H1 diterima, artinya semua variabel bebas secara bersama-sama merupakan penjelas yang signifikan terhadap variabel terkait.

• Jika Fhitung > Ftabel maka H0 diterima dan H1 ditolak, artinya semua variabel bebas secara bersama-sama bukan merupakan penjelas yang signifikan terhadap variabel terkait.

• Jika nilai probabilitas F-statistik > 0.05 maka H0 diterima dan H1 ditolak.

• Jika nilai probabilitas F-statistik < 0.05 maka H0 ditolak dan H1 diterima.

2) Uji T (Uji Parsial)

Uji T tujuan untuk menunjukan seberapa jauh pengaruh dari satu variabel penjelasan atau independen secara individual menerangkan variasi variabel dependen. Rumus yang dapat digunakan untuk uji t, sebagai berikut:

t = ‘ß1 – ß1

se (‘ß1)

Keterangan : t = Nilai t hitung β1 = Koefisien Regresi

Adapun kriteria pengujian uji t adalah sebagai berikut : a) Uji 2 sisi atau pihak

b) Hipotesisnya akan diuji dengan taraf nyata (∝= 5%)

c) Jika thitung > ttabel maka H0 ditolak dan H1 diterima, maka artinya ada pengaruh positif dan signifikan variabel independen secara individual terhadap dependen.

d) Jika thitung < ttabel maka H0 diterima dan H1 ditolak, maka artinya tidak ada pengaruh positif dan signifikan variabel independen secara individual terhadap dependen.

3) Analisis Koefisien Determinasi (R2)

Nilai koefisien determinasi menunjukan presentase pengaruh seluruh variabel independen terhadap variabel dependen. R2 mengukur proporsi atau presentase total variasi dalam Y yang dijelasan oleh model regresi.

Rumus yang digunakan untuk menghitung nilai r2 adalah:

r2 = ß (��)/(��) Dua sifat r2 adalah:

a) r2 merupakan besaran non negatif.

A. Gambaran Umum Kabupaten Sleman 1. Kondisi Geografis Kabupaten Sleman

Secara Geografis Kabupaten Sleman terletak diantara 110o 33’00” dan 110o 33’00” bujur timur, 7o 34’51” dan 7o 47’30” Lintang Selatan. Batas wilayah kabupaten Sleman sebagai berikut :

• Batas Utara : Kabuaten Boyolali, Jawa Tengah

• Batas barat : Kabupaten Kulonprogo, Yogyakarta dan Kabupaten Magelang Jawa Tengah

• Batas Selatan : Kota Yogyakarta, Kabupaten Bantul, dan Kabupaten Gunung Kidul

2. Luas Wilayah dan Pembagian Administratif Kabupaten Sleman

Luas wilayah Kabupaten Sleman adalah 57,482 Ha atau 574,82 Km2 atau sekitar 18% dari luas wilayah Provinsi Daerah Istimewa Yogyakarta 3185,80 Km2 dengan jarak terjauh Utara- Selatan 32 km, Timur- Barat 35 Km. Secara administratif terdiri 17 wilayah Kecamatan, 86 Desa, 1.212 Dusun. Berikut adalah daftar kecamatan di Yogyakarta :

a. Moyudan g. Sleman m. Prambanan

b. Godean h. Ngaglik n. Kalasan

c. Minggir i. Mlati o. Berbah

d. Gamping j. Tempel p. Ngemplak

e. Seyegan k. Turi q.Cangkringan

f. Pakem l. Depok

3. Kawasan Pasar Modern Di Kabupaten Sleman

Kabupaten Sleman merupakan salah satu kawasan yang bisa dibilang maju. Banyak terdapat kawasan universitas, perkantoran, obyek wisata hingga perbelaanjaan di Kabupaten Sleman. Kawasan perbelanjaan yang ditawarkan di kabupaten sleman mulai dari pasar tradisional hingga pasar modern. Pasar tradisional sendiri setiap kecamatan terdapat dua sampai tiga pasar tradisional per kecamatannya. Sedangkan untuk kawasan pasar modern yang terdapat di Kabupaten Sleman seperti Hartono Mall, Jogja City Mall, Ambarokmo Plaza, Indomart, Alfamart, Indogrosi, Giant, dll. Pasar modern di Kabupaten sleman yang dapat diakses disetiap kecamatan. Selain itu pasar modern juga terdapat fasilitas ATM dan EDC yang dapat membantu dan mempermudah pengunjung dalam berbelanja.

lembaga selain Bank yang menerbitkan kartu ATM+Debet di Kabupaten Sleman, sebagai berikut:

1. BPD DIY 13. BANK MANDIRI

2. BPD DIY SYARIAH 14. BANK SYARIAH MANDIRI

3. BANK BRI 15. BANK SYARIAH BUKOPIN

4. BANK BRI SYARIAH 16. BANK BUKOPIN

5. BANK BNI 17. BANK MUAMALAT

6. BANK BNI SYARIAH 18. BANK BCA 7. BANK BUKOPIN 19. PANIN BANK 8. BANK DANAMON 20. BANK BTN

9. BANK SINARMAS 21. BANK SYARIAH BUKOPIN 10. BANK PERMATA 22. BANK MAYBANK

11. BANK BCA 23. BANK MEGA SYARIAH

12. BANK BTPN 24. BANK BTN SYARIAH

B. Gambaran Umum Penelitian

Dalam penelitian ini dalam mendapatkan data, penulis melakukan penyebaran kuisioner kepada masyarakat Kabupaten Sleman yang menggunakan kartu ATM+Debet sebanyak 125 kuisioner. Sampel yang akan digunakan dalam penelitian ini sebesar 100 kuisioner. Waktu penyeebaran kuisioner membutuhkan waktu 25 hari dari (16 Desember 2016 – 14 Januari 2017). Seluruh kuisioner yang diperoleh selanjutnya dianalisis menggunakan SPSS 15.

1. Profil Responden

yang tersedia dalam kartu atm+debet, dan intensitas penggunaan kartu atm+debet sebagai alat transaksi. Dalam penelitian ini deskrpsi identitas responden disajikan dalam tabel di sebagai berikut:

Sumber : Data Primer Diolah

Gambar 4.1

Karakteristik Responden Berdasarkan Rentang Usia

Berdasarkan penelitian yang telah dilakukan oleh penulis dengan menggunakan kuisioner didapatkan 27% responden berusia 17-25 tahun, 39% responden berusia 26-30 tahun, 21% berusia 30-40 tahun, dan 13 % berusia diatas 40 tahun. Dapat dikatakan responden yang dominan dalam penelitian ini yang memiliki usia 26-30 tahun merupakan usia-usia produktif.

Sumber : Data Primer Diolah Gambar 4.2

Responden Berdasarkan Jenis Kelamin

27%

39% 21%

13%

Responden Berdasarkan Rentang Usia