ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEPATUHAN WAJIB PAJAK DALAM MEMBAYAR PAJAK DI WILAYAH

YOGYAKARTA

ANALYSIS FACTORS THAT INFLUENCE COMPLIANCE OF TAXPAYER IN PAY TAXES IN THE REGION OF YOGYAKARTA

Oleh

ANDRIANO SYAPUTRA 20130420076

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

i

ANALYSIS FACTORS THAT INFLUENCE COMPLIANCE OF TAXPAYER IN PAY TAXES IN THE REGION OF YOGYAKARTA

SKRIPSI

Diajukan Guna Memenuhi Persyaratan Untuk Memperoleh Gelar Sarjana Pada Fakultas Ekonomi Dan Bisnis Program Studi Akuntansi Universitas

Muhammadiyah Yogyakarta

Oleh

ii

iv Nama : Andriano Syaputra Nomor Mahasiswa : 20130420076

Menyatakan bahwa skripsi ini dengan judul: “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEPATUHAN WAJIB PAJAK

DALAM MEMBAYAR PAJAK DI WILAYAH YOGYAKARTA” tidak

terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis siacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui tardapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, Desember 2016

v

MOTTO

“Siapa menepaki jalan-Nya akan sampai ke tujuan”

Dan

vi pihak tersebut adalah sebagai berikut.

1. Kedua Orang Tua yang selalu memberikan do’a, membimbing, serta kasih sayang kepada anaknya yang belum dapat memberikan kebahagiaan sedikitpun ini, sehingga sampai detik ini saya dapat tumbuh seperti saat ini.

2. Abang Thomas Bobby tercinta yang selalu memberikan motivasi serta bantuan baik secara moril maupun secara materi kepada adiknya.

3. Keluarga Besar Di Medan yang selalu memberikan dukungan penuh yang terbaik buat saya, dan tentu keluarga besar ini akan selalu saya sayangi dan rindukan.

4. Almamater tercinta Universitas Muhammadiyah Yogyakarta (UMY), yang menjadi tempat dimana saya menimba berbagai ilmu, yang saya perlukan untuk mengejar mimpi serta cita-cita yang selama ini belum saya capai.

5. HIMA (Himpunan Mahasiswa Akuntansi UMY) yang telah menjadi rumah ketiga saya, rumah dimana saya menimba ilmu mengenai kepemimpinan, pengorganisasian, dan manajemen kegiatan.

vii

mempengaruhi kapatuhan wajib pajak dalam membayar pajak sesuai dengan ketentuan atau tetetapan yang berlaku. Subjek penelitian ini merupakan wajib pajak badan dan orang pribadi yang telah menjadi wajib pajak badan serta telah terdaftar di KPP yang berada di Yogyakarta. Dalam penelitian ini sampel yang digunakan berjumlah 106 responden yang dipilih dengan menggunakan Convenience sampling. Selain itu alat analisis yang digunakan dalam penelitian ini adalah SPSS versi 16.

Berdasarkan analisis yang telah dilakukan diperoleh hasil yang menyatakan bahwa kualitas layanan fiskus, sanksi pajak, sosialisasi perpajakan, dan kesadaran wajib pajak tidak mempengaruhi kepatuhan wajib pajak dalam membayar pajak. Sedangkan pemeriksaan pajak mempengaruhi kepatuhan wajib pajak dalam membayar pajak.

viii A.Latar Belakang Penelitian ...1

B.Rumusan Masalah ...5

C.Tujuan Penelitian ...6

D.Manfaat Penelitian ...6

BAB II TINJAUAN PUSTAKA A.Landasan Teori ...8

B.Hasil Penelitian Terdahulu ...21

C.Hipotesis ...24

D.Model Penelitian ...29

BAB III METODE PENELITIAN A.Obyek/Subyek Penelitian ...31

B.Jenis Data ...31

C.Teknik Pengambilan Sampel ...32

D.Teknik Pengumpulan Data ...33

E. Devinisi Operasionel Variabel Penelitian ...35

F. Uji Kualitas Instrumen Dan Data ...39

G.Uji Hipotesis Dan Analisis Data ...42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A.Gambaran Umum Obyek/Subyek Penelitian ...46

B.Uji Kualitas Instrumen Dan Data ...52

C.Hasil Penelitian (Uji Hipotesis) ...63

D.Pembahasan (Interpretasi) ...75

ix

Tabel 4.2. KPP Pratama yang digunakan sebagai obyek penelitian ...48

Tabel 4.3. Jumlah Responden Berdasarkan Jenis Kelamin Dan Bidang Usaha ...49

Tabel 4.4. Pengelompokan Responden Berdasarkan KPP Pratama ...50

Tabel 4.5. Hasil Uji Validitas Variabel Kepatuhan Wajib Pajak ...52

Tabel 4.6. Hasil Uji Validitas Variabel Kualitas Layanan Fiskus ...52

Tabel 4.7. Hasil Uji Validitas Variabel Sanksi Pajak ...53

Tabel 4.8. Hasil Uji Validitas Variabel Sosialisasi Perpajakan ...53

Tabel 4.9. Hasil Uji Validitas Variabel Kesadaran Wajib Pajak ...53

Tabel 4.10. Hasil Uji Validitas Variabel Peneriksaan Pajak ...54

Tabel 4.11. Hasil Uji Reliabilitas (Reliability Statistics) Variabel Kepatuhan Wajib Pajak ...55

Tabel 4.12. Hasil Uji Reliabilitas (Item-Total Statistics) Variabel Kepatuhan Wajib Pajak ...55

Tabel 4.13. Hasil Uji Reliabilitas (Reliability Statistics) Variabel Kualitas Layanan Fiskus ...56

Tabel 4.14. Hasil Uji Reliabilitas (Item-Total Statistics) Variabel Kualitas Layanan Fiskus ...57

Tabel 4.15. Hasil Uji Reliabilitas (Reliability Statistics) Variabel Sanksi Pajak ...58

Tabel 4.16. Hasil Uji Reliabilitas (Item-Total Statistics) Variabel Sanksi Pajak ...58

Tabel 4.17. Hasil Uji Reliabilitas (Reliability Statistics) Variabel Sosialisasi Perpajakan ...59

Tabel 4.18. Hasil Uji Reliabilitas (Item-Total Statistics) Variabel Sosialisasi Perpajakan ...59

Tabel 4.19. Hasil Uji Reliabilitas (Reliability Statistics) Variabel Kesadaran Wajib Pajak ...60

Tabel 4.20. Hasil Uji Reliabilitas (Item-Total Statistics) Variabel Kesadaran Wajib Pajak ...61

Tabel 4.21. Hasil Uji Reliabilitas (Reliability Statistics) Variabel Pemeriksaan Pajak ...61

Tabel 4.22. Hasil Uji Reliabilitas (Item-Total Statistics) Variabel Pemeriksaan Pajak ...62

Tabel 4.23. Hasil Uji Normalitas ...63

Tabel 4.24. Hasil Uji Multikolinearitas ...64

Tabel 4.25. Hasil Uji Heteroskedastisitas ...65

Tabel 4.26. Hasil Uji Analisis Regresi Berganda ...67

Tabel 4.27. Hasil Uji F ...69

Tabel 4.28. Hasil Uji T ...70

taxes in accordance with the applicable provisions or tetetapan. This research subject is a business entity that has been the taxpayer and has been registered in the tax office in Yogyakarta. In this study the samples used were 106 respondents were selected using sampling Convenience. In addition the analysis tools used in this study is SPSS version 16.

Based on the analysis that has been done shows that states that the quality of the service tax authorities, tax penalties, the tax dissemination and awareness of the taxpayer does not affect taxpayer compliance in paying taxes. While tax audits affecting taxpayer compliance in paying taxes.

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Pajak merupakan pendapatan terbesar yang dimiliki oleh negara, meskipun bukan satu-satunya pendapatan yang dimiliki. Karena pendapatan negara lebih banyak berasal dari pajak, maka dari itu cara pemungutan pajak dari wajib pajak bersifat memaksa sehingga mau tidak mau para wajib pajak harus melakukan pembayaran pajak sebesar kewajibannya. “Pajak berperan penting dalam pembiayaan pembangunan suatu negara, karena pajak merupakan salah satu sumber penerimaan negara dari dalam negeri yang paling utama” (Juniardi, dkk., 2014)

Wajib pajak sendiri dibagi menjadi dua yaitu wajib pajak orang pribadi dan wajib pajak badan, wajib pajak badan merupakan wajib pajak yang dikenakan kepada badan atau lembaga yang telah memenuhi syarat sebagai wajib pajak badan. Sedangkan wajib pajak orang pribadi merupakan wajib pajak yang dikenakan kepada masyarakat atau seseorang yang telah memenuhi syarat sebagai wajib pajak orang pribadi.

2 membayar pajak.

“Di Indonesia pajak diatur dalam Undang-Undang Dasar (UUD) 1945 pasal 23

ayat 2. Hal ini memberikan jaminan hukum untuk menyatakan keadilan, baik bagi negara

maupun warga negaranya” (Mardiasmo, 2011). Tidak hanya itu saja peraturan perpajakan

juga mengatur mengenai mekanisme pembayaran, sanksi, besaran pajak yang dikeluarkan, syarat dan ketentuan wajib pajak, dan lain sebagainya. Semua yang berkenaan dengan perpajakan telah diatur oleh pemerintah dalam undang-undang dengan tujuan untuk memperjelas, mempertegas, serta mengikat para wajib pajak.

Semua dilakukan agar bagi mereka yang telah menjadi wajib pajak melakukan pembayaran pajak dan pemerintah dapat mendistribusikan pajak tersebut guna memakmurkan masyarakat, artinya pada dasarnya uang pajak yang dibayar oleh masyarakat kepada negara akan dikembalikan kepada masyarakat kembali dalam bentuk pelayanan, pembangunan infrastruktur, dan lain sebagainya.

Bagi mereka para wajib pajak yang melakukan kewajibannya dengan baik maka dapat dianggap sebagai wajib pajak yang patuh terhadap pajak, sedangkan sebaliknya bagi para wajib pajak yang tidak melakukan kewajibannya maka dapat dianggap tidak patuh terhadap pajak. Kepatuhan wajib pajak badan atau orang pribadi sendiri dalam membayar pajak sangat penting karena menentukan seberapa besarnya pendapatan negara yang berasal dari pajak.

3

negara akan berkurang, dan akan memiliki kemungkinan beberapa kebutuhan negara tidak terpenuhi.

Terdapat beberapa faktor yang dapat mempengaruhi kepatuhan wajib pajak badan dalam melaksanakan kewajibannya, beberapa faktor tersebut adalah kualitas pelayanan fiskus, faktor ini sangat penting dikarenakan dengan adanya pelayanan yang memuaskan tentu saja akan membuat para wajib pajak senang. sanksi pada perpajakan juga merupakan salah satu faktor yang penting dalam mempengaruhi kepatuhan wajib pajak, hal ini dikarenakan sanksi tersebut digunakan untuk memberikan efek jera terhadap para wajib pajak yang tidak patuh terhadap perpajakan.

Sosialisasi juga sebagai salah satu faktor yang dapat mempengaruhi kepatuhan wajib pajak dalam memenuhi kewajibannya. Bagaimana pun juga pemerintah harus melakukan sosialisasi mengenai wajibnya melakukan penyetoran pajak yang harus dilakukan oleh para wajib pajak, selain itu kegiatan sosialisasi juga berfungsi sebagai pengingat bagi wajib pajak. Kegiatan sosialisasi dapat dilakukan dengan berbagai cara seperti periklanan, atau sosialisasi secara langsung.

Faktor lain yang dapat mempengaruhi kepatuhan wajib pajak dalam membayar kewajibannya merupakan kesadaran wajib pajak itu sendiri. Faktor ini berasal dari pelaku wajib pajak badan sendiri sehingga akan sangat sulit bagi pemerintah untuk mengubah atau mempengaruhi kesadaran tersebut agar para wajib pajak dapat menyetorkan pajak sesuai dengan ketentuan yang berlaku.

4 mengenai perpajakan.

Kondisi pajak di Yogyakarta dari segi sistem perpajakan, aturan dan yang lainnya tidaklah berbeda dengan kondisi di kota lain. Namun kalau dilihat dari segi para wajib pajaknya akan terdapat perbadaan, perbedaan tersebut dikarenakan setiap wajib pajak memiliki pola pikir yang berbeda-beda sehingga kepatuhan wajib pajak di masing-masing kota atau wilayah akan menghasilkan data yang berbeda juga. Terlebih lagi para wajib pajak akan tertuntut oleh laba yang harus dicapai, sedangkan penyetoran pajak akan mengurangi laba yang dimiliki oleh badan usaha tersebut.

Dari berbagai permasalahan, beberapa faktor yang mempengaruhi kepatuhan wajib pajak badan dan perbedaan kondisi perpajakan di setiap kota atau wilayah tersebut, menjadikan peneliti tertarik untuk melakukan penelitian mengenai faktor-faktor yang mempengaruhi wajib pajak. Maka dari itu peneliti akan melakukan penelitian dengan judul:

“Analisis Faktor-Faktor Yang Mempengaruhi Kepatuhan Wajib Pajak Membayar

5

1. Apakah kualitas pelayanan perpajakan berpengaruh terhadap kepatuhan wajib pajak di wilayah Yogyakarta?

2. Apakah sanksi perpajakan berpengaruh terhadap kepatuhan wajib pajak di wilayah Yogyakarta?

3. Apakah sosialisasi perpajakan berpengaruh terhadap kepatuhan wajib pajak di wilayah Yogyakarta?

4. Apakah kesadaran wajib pajak berpengaruh terhadap kepatuhan wajib di wilayah Yogyakarta?

6

1. Untuk mengetahui apakah kualitas pelayanan perpajakan berpengaruh terhadap kepatuhan wajib pajak di wilayah Yogyakarta?

2. Untuk mengetahui apakah sanksi perpajakan berpengaruh terhadap kepatuhan wajib pajak di wilayah Yogyakarta?

3. Untuk mengetahui apakah sosialisasi perpajakan berpengaruh terhadap kepatuhan wajib pajak di wilayah Yogyakarta?

4. Untuk mengetahui apakah kesadaran wajib pajak berpengaruh terhadap kepatuhan wajib di wilayah Yogyakarta?

5. Untuk mengetahui apakah pemeriksaan pajak berpengaruh terhadap kepatuhan wajib pajak di wilayah Yogyakarta?

D. Manfaat Penelitian

1. Manfaat Teoritis.

Hasil dari penelitian ini dapat dijadikan sebagai bahan guna menambah ilmu pengetahuan mengenai kepatuhan wajib pajak dalam melaksanakan kewajibannya dan juga beberapa faktor yang mempengaruhi kepatuhan wajib.

2. Manfaat Praktik.

a. Manfaat Bagi Masyarakat.

7

Penelitian ini dapat dijadikan referensi tambahan atau juga dapat dijadikan sebagai bahan sebagai mengembangkan penelitian yang berkenaan dengan kepatuhan wajib pajak dalam melaksanakan kewajibannya sebagai wajib pajak yang baik.

c. Manfaat Bagi Peneliti.

8

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Theory of Planned Behavior.

Theory of Planned Behavior (TPB) dalam penelitian ini akan menjelaskan bahwa suatu perilaku wajib pajak yang dimana dalam hal ini adalah prilaku wajib pajak dalam mematuhi kewajibannya sebagai wajib pajak yang baik, sangat dipengaruhi oleh beberapa variabel yang dapat dipersepsikan. Perilaku yang ditimbulkan oleh wajib pajak tersebut dapat muncul dikarena adanya niat untuk berperilaku patuh terhadap ketentuan perpajakan yang telah ditetapkan dan menjadi wajib pajak yang baik.

Sedangkan Menurut Tiraada (2013) munculnya niat untuk berperilaku ditentukan oleh tiga faktor:

a. Behavioral Beliefs.

Behavioral beliefs merupakan keyakinan individu akan hasil dari suatu perilaku dan evaluasi atas hasil dari tindakan yang dilakukannya tersebut.

b. Normative Beliefs.

Normative beliefs yaitu keyakinan tentang harapan normatif orang lain dan motivasi untuk memenuhi harapan tersebut. Atau

atau motivasi mengenai suatu harapan-harapan yang diinginkan, dan harapan tersebut muncul karena pengaruh dari orang lain.

c. Control Beliefs.

Control beliefs merupakan keyakinan atau kepercayaan tentang adanya keberadaan hal-hal yang dapat mendukung atau menghambat perilaku yang akan ditampilkan. Selain itu suatu persepsi seseorang akan muncul, dan persepsi tersebut juga berhubungan tentang seberapa kuat hal-hal yang mendukung dan menghambat perilakunya tersebut.

2. Pajak.

“Pajak ialah suatu iuran atau kewajiban menyerahkan sebagian

kekayaan (pendapatan) kepada negara yang bersifat wajib” (Siat, 2013).

Sedangkan menurut Undang-Undang (UU) No 28 tahun 2009 tentang KUP

dalam Madayanto (2015) “pajak adalah kontribusi wajib pajak kepada

negara yang terhutang oleh pribadi/badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”.

terbesar, sehingga ketika para wajib pajak tidak melakukan kewajibannya dalam membayar pajak, maka akan mempengaruhi pendapatan negara serta akan mengakibatkan tidak terpenuhinya kebutuhan negara dalam memakmurkan warga negaranya.

Dalam siklus pajak sendiri pada dasarnya dana atau uang yang disetorkan oleh masyarakat (wajib pajak) kepada negara akan dikembalikan kepada masyarakat. Namun pengembalian yang dilakukan oleh negara kepada masyaraka bukan lagi berupa uang sepenuhnya namun dapat berupa pelayanan, pembangunan, bantuan, dan lain sebagainya semua itu dilakukan dengan tujuan memakmurkan warga negaranya. Wajib pajak sendiri dibagi menjadi 2 (dua) yaitu wajib pajak orang pribadi dan wajib pajak badan.

Penyerahan kekayaan atau sebagian pendapatan hanya dikenakan kepada para wajib pajak yang telah memenuhi ketentuan dan persyaratan yang telah di tetapkan oleh undang-undang tentang perpajakan, artinya tidak semua masyarakat atau badan usaha di kenakan pajak. Besaran pajak juga tergantung dari banyaknya atau besarnya pendapatan yang dimiliki oleh wajib pajak, sehingga ketika pendapatan yang dimiliki oleh wajib pajak lebih besar maka pajak yang harus dibayarkan kepada negara juga akan semakin besar.

tujuan dimana pajak yang dibayarkan kepada daerah digunakan untuk keperluan pembiayaan daerah tersebut, sedangkan pajak pusat digunakan untuk pembiayaan keperluan pusat.

3. Wajib Pajak.

“Wajib pajak adalah pihak yang telah mempunyai kewajiban pajak

subyektif dan obyektif” (Rahardjo, 2002). Wajib pajak sendiri dibagi

menjadi 2 yaitu wajib pajak orang pribadi dan wajib pajak badan, sebagai mana menurut Undang-Undang Nomor 16 Tahun 2009 Tentang Ketentuan

Umum Perpajakan dalam Murti (2014) “Wajib pajak adalah orang pribadi

atau badan meliputi pembayar pajak, pemotong pajak dan pemungut pajak yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan”.

Menurut Mandagi (2014) “Wajib Pajak badan adalah sekumpulan orang dan/atau modal yang wajib melakukan kewajiban perpajakan dan termasuk pemungut dan pemotong Wajib Pajak tertentu yang telah diatur oleh undang-undang perpajakan”. Tentu saja tidak semua badan dapat dikatakan wajib pajak badan, hal ini dikarenakan hanya badan yang memenuhi kriteria wajib pajak badanlah yang dapat dikatakan sebagai wajib pajak badan, begitu pula wajib pajak orang pribadi.

melaksanakan kewajibannya sesuai dengan semestinya sebagai mana yang telah di tetapkan oleh perundang-undangan mengenai perpajakan.

4. Kepatuhan Wajib Pajak.

Menurut Jotopurnomo (2013) “kepatuhan pajak adalah suatu

keadaan saat wajib pajak paham atau berusaha untuk memahami semua

ketentuan peraturan perundang undangan perpajakan”. Sedangkan menurut

Tiraada (2013) “kepatuhan wajib pajak merupakan pemenuhan kewajiban

perpajakan yang dilakukan oleh pembayar pajak dalam rangka memberikan kontribusi bagi pembangunan Negara yang diharapkan didalam

pemenuhannya dilakukan secara sukarela”.

Menurut Utami (2008) dalam Alvin (2014) “menegaskan bahwa kepatuhan wajib pajak mutlak diberlakukan guna mencapai suatu efektivitas tingkat penerimaan pajak yang baik terutama bagi Negara Republik Indonesia”. Saat ini pemerintah lebih mengandalkan sansi yang di atur oleh undang-undang untuk membuat para wajib pajak menjadi patuh dan melaksanakan kewajibanya sebagai wajib pajak, namun pada kenyataannya masih banyak para wajib pajak yang belum memenuhi kewajibannya secara maksimal.

Wajib Pajak patuh adalah wajib pajak yang ditetapkan oleh Direktur Jenderal Pajak sebagai wajib pajak yang memenuhi kriteria tertentu sebagaimana dimaksud dalam Keputusan Menteri Keuangan Nomor 544/KMK.04/2000 tentang kriteria wajib pajak yang dapat diberikan Pengembalian Pendahuluan Kelebihan Pembayaran Pajak sebagaimana diubah dengan Keputusan Menteri Keuangan Nomor 235/KMK.03/2003.

Terdapat banyak indikator yang harus diperhatikan oleh pemerintah agar para wajib pajak menjadi patuh, indikator tersebut seperti sosialisasi, kualitas pelayanan, sanksi perpajakan, kesadaran wajib pajak, pemeriksaan pajak, dan indikator lainnya. Pemerintah harus memperhatikan beberapa faktor yang mempengaruhi kepatuhan wajib pajak tersebut agar dapat dijadikan sebagai acuan untuk menjadikan atau merubah dari wajib pajak yang tidak melakukan kewajibannya secara maksimal menjadi melakukan kewajibannya secara maksimal.

5. Kualitas Pelayanan Fiskus.

Menurut Pandiangan (2005) dalam Harmenita (2016) “Pelayanan adalah suatu proses tindakan untuk memenuhi kebutuhan seseorang melalui aktivitas yang dilakukan orang lain secara langsung”. Selain itu Harmenita (2016) juga berpendapat bahwa “Fiskus atau aparat pajak adalah orang yang melakukan pelayanan pajak pada Wajib Pajak mengenai perpajakan”. Dengan begitu pelayanan fiskus adalah layanan yang diberikan oleh pemerintah kepada para wajib pajak baik wajib pajak orang pribadi atau wajib pajak badan.

menjalankan pelayanan tersebut berbeda-beda antara kota satu dengan kota yang lain, sehingga hal ini memiliki risiko adanya beberapa pelaku pelayanan tersebut yang tidak memenuhi standar dari pelayanan yang semestinya diberikan kepada para wajib pajak. Kondisi seperti ini menjadikan para wajib pajak menjadi tidak puas dan dapat menghapuskan rasa kepatuhan wajib pajak dalam melaksanakan kewajibannya.

Meskipun para pelayan (fiskus) memiliki kepribadian berbeda-beda yang dapat mempengaruhi kualitas pelayanan fiskus dalam memberikan pelayanannya kepada para wajib pajak, namun pada dasarnya para fiskus tersebut memiliki beberapa tugas yang sama dan harus dilaksanakan, mengenai tugas fiskus tersebut Alam, (2003) dalam Harmenita (2016)

mengatakan bahwa “tugas fiskus saat ini tidak lagi melakukan penetapkan

semua jumlah pajak terhutang yang harus dibayar, melainkan melakukan tugas pembinaan, pelayanan, pengawasan, dan penerapan sanksi perpajakan”.

6. Sanksi Pajak.

“Sanksi adalah suatu tindakan berupa hukuman yang diberikan

kepada orang yang melanggar peraturan. Sanksi diperlukan agar peraturan atau undang-undang tidak dilanggar” (Arum, 2012) dalam (Masruroh, 2013). Sedangkan Sanksi pajak berdasarkan pasal 7 UU KUP No.28 Tahun 2007 dalam Tiraada (2013) “dikenakan apabila wajib pajak tidak menyampaikan Surat Pemberitahuan (SPT) tepat waktu sesuai dengan jangka waktu pemyampaian SPT atau batas waktu perpanjangan surat

pemberitahuan”. Menurut Purwono (2010) sanksi pajak dibagi menjadi dua:

a. Sanksi Administrasi.

Sanksi administrasi merupakan pembayaran kerugian terhadap negara yang bisa berupa denda administrasi, bunga, atau kenaikan pajak yang terutang. Sanksi administrasi ditekankan kepada para pelangaran-pelanggaran administrasi perpajakan yang tindakannya tidak mengarah kepada tindak pidana perpajakan.

b. Sanksi Pidana.

pidana ini ancama sanksi dapat berupa denda pidana, pidana kurungan, atau pidana penjara.

Meskipun adanya kejelasan pemberian sanksi bagi para pelanggar, masih banyak para wajib pajak yang melanggar peraturan tersebut dan menerima sanksi yang diberikan. Namun tetap saja keberadaan sanksi

perpajakan sangat penting dimana sanksi digunakan “untuk mencegah

ketidakpatuhan serta untuk mendorong wajib pajak untuk memenuhi kewajiban perpajakannya maka haruslah diberlakukan sanksi yang tegas dalam rangka untuk memajukan keadilan dan efektivitas sistem pajak” (Webley et.al, 1991) dalam (Paramartha, 2016).

Terdapat beberapa alasan mengapa para wajib pajak memilih lebih melanggar peraturan tersebut dari pada mentaati peraturan tersebut sebagai contoh adanya kebutuhan lain yang menjadikan wajib pajak menilai bahwa pembayaran pajak kepada negara menjadi tidak penting, alasan yang lain karena kebiasaan para wajib pajak yang suka melanggar aturan dan tidak

memperdulikan sankki yang ada, namun “wajib pajak akan memenuhi

kewajiban perpajakan bila memandang bahwa sanksi perpajakan akan lebih banyak merugikannya” (Djatmiko, 2009) dalam (Paramartha, 2016). 7. Sosialisasi Perpajakan.

“Sosialisasi adalah suatu proses dimana orang-orang mempelajari

sistem nilai, norma dan pola perilaku yang diharapkan oleh kelompok sebagai bentuk transformasi dari orang tersebut sebagai orang luar menjadi

perpajakan merupakan salah satu kegiatan yang dilakukan oleh pemerintah untuk menghimbau para wajib pajak agar melaksanakan kewajibannya sebagai wajib pajak. Pengertian ini selaras dengan pengertian Menurut Sulistianingrum Dalam (Dharma: (2014) yang menyatakan bahwa:

Sosialisasi perpajakan merupakan suatu upaya Direktorat Jenderal Pajak untuk memberikan pengertian, informasi, dan pembinaan kepada masyarakat pada umumnya dan wajib pajak pada khususnya mengenai segala sesuatu yang berhubungan dengan perpajakan dan perundang-undangan. Sosialisasi ini dapat dilakukan melalui media komunikasi, baik media cetak seperti surat kabar, majalah maupun media audio visual seperti radio atau televisi.

Meskipun saat ini pemerintah telah melakukan beberapa kegiatan sosialisasi namun masih banyak para wajib pajak yang menghiraukan pesan yang disampaikan pada kegiatan sosialisasi, namun ada bebepa masyarakat yang terpengaruh dan menjadi patuh terhadap kegiatan sosialisasi tersebut. Namun tetap saja kegiatan sosialisasi harus dilakukan agar semakin banyak para wajib pajak yang patuh terhadap perpajakan sehingga pendapatan negara dapat meningkat dan kemakmuran warga negara juga dapat meningkat.

Pemerintah dapat melakukan sosialisasi menggunakan media visual, audio, atau audio visual. Semakin banyak wajib pajak yang mendengar, melihat, atau mendengar dan melihat penyampaian sosialisasi yang dilakukan oleh pemerintah mengenai perpajakan maka semakin besar kemungkinan wajib pajak akan mengikuti apa yang terdapat pada isi pesan sosialisasi tersebut.

8. Kesadaran Wajib Pajak.

Kamus Lengkap Bahasa Indonesia (2005) dalam Wurianti (2015)

“kesadaran merupakan unsur dalam manusia dalam memahami relaitas dan

bagaimana cara untuk bertindak maupun menyikapi terhadap realitas. Kesadaran membayar pajak memiliki arti keadaan dimana seseorang mengetahui, memahami, dan mengerti tentang cara membayar pajak”. Sehingga kesadaran wajib pajak dalam melaksanakan kewajibannya sebagai wajib pajak yang baik berasal dari dalam diri wajib pajak itu sendiri.

Kondisi seperti ini akan mengakibatkan susahnya pemerintah dalam mengusahakan agar para wajib pajak sadar akan kewajibannya sebagai wajib pajak yang baik. Hal ini selaras dengan pengertian kesadaran wajib

pajak yang disampaikan oleh Hendri (2016) dimana “kesadaran wajib pajak

adalah suatu kondisi dimana wajib pajak mengetahui, memahami dan melaksanakan ketentuan perpajakan dengan benar dan sukarela”.

“Kesadaran untuk menjadi wajib pajak yang patuh merupakan salah

satu kepatuhan terhadap hukum” (Rahman, 2011). Hal ini dikarenakan

untuk melaksanakan kewajibannya sebagai wajib pajak yang baik yang

telah ditetapkan oleh pemerintah dalam perundang-undangan mengenai

perpajakan. Menurut Muliari dan Ery (2009) dalam Susilawati (2013) menyatakan bahwa:

Kesadaran wajib pajak merupakan sebuah itikad baik seseorang untuk memenuhi kewajiban membayar pajak berdasarkan hati nuraninya yang tulus ikhlas. Semakin tinggi tingkat kesadaran wajib pajak, maka pemahaman dan pelaksanaan kewajiban perpajakan semakin baik sehingga dapat meningkatkan kepatuhan.

9. Pemeriksaan Pajak.

Pemeriksaan pajak sangat penting dilakukan oleh pemerintah kepada wajib pajak, hal ini ditujukan agar apa yang menjadi kewajiban dari

wajib pajak dapat terlaksana dengan semestinya. “Tujuan utama dari

dilaksanakannya pemeriksaan pajak adalah untuk menumbuhkan perilaku kepatuhan Wajib Pajak dalam memenuhi kewajiban perpajakan (tax compliance)” (Mandagi, 2014).

Dengan adanya pemeriksaan yang dilakukan oleh pemerintah maka wajib pajak akan menyiapkan pelaporan pajak yang sesuai dengan yang semestinya, artinya pemerintah memaksa dan menekan agar wajib pajak badan melakukan kewajibannya dengan benar. Untuk menghasilkan data yang dilaporkan oleh wajib pajak sesuai dengan yang sebenarnya, maka para pemeriksa harus melakukan pemeriksaan yang memiliki kualitas yang tinggi. mengenai kualitas pemeriksaan Setia (2015) menyatakan bahwa:

dalam memperlakukan wajib pajak sesuai dengan hak dan kewajibanya (equal treatment) maka dapat berakibat pada kepatuhan wajib pajak.

Artinya semakin tinggi pemeriksaan pajak yang dilakukan dan semakin kualitasnya penerapannnya maka akan semakin tinggi pula wajib pajak yang menjadi patuh terhadap perpajakan, namun sebaliknya jika pemeriksaan pajaka dilakukan dengan rendan dan tudak memiliki kualitas yang tinggi maka dapat menimbulkan banyaknya wajib pajak yang tidak patuh terhadap kewajibannya sebagai wajib pajak yang baik.

Pemeriksaan pajak yang dilakukan oleh pemerintah cenderung bersifat normal, atau tidak terlalu menekan para wajib pajak badan untuk bertindak jujur. Meskipun begitu saat ini pemeriksaan pajak telah dilakukan sesuai dengan prosedur dan ketentuan yang berlaku dan yang telah ditetapkan oleh pemerintah. Mengenai pemeriksaan pajak menurut Dewi (2014) menyatakan bahwa:

Pemeriksaan pajak saat ini cenderung dilakukan oleh fiskus yang memang khusus melayani pemeriksaan pajak kepada Wajib Pajak dalam pelaporan Surat Pemberitahuan (SPT) dan yang paling sering dilakukan pemeriksaan pajak adalah Wajib Pajak Badan karena penerimaan PPh Badan dinilai lebih besar dibandingkan dengan PPh lainnya.

besaran pajak yang seharusnya disetorkan tidak sesuai dengan data yang sebenarnya.

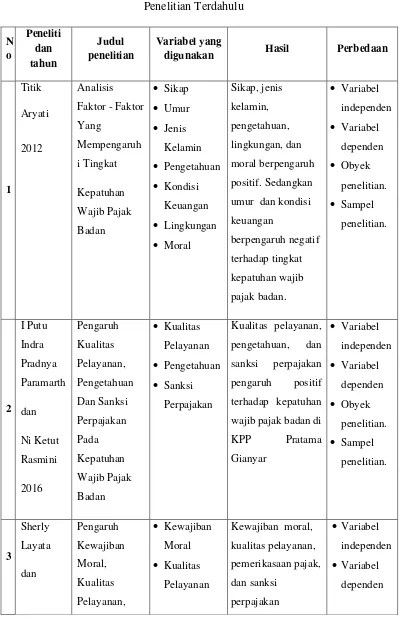

B. Hasil Penelitian Terdahulu.

Penelitian ini merupakan penelitian yang dilakukan dengan tujuan untuk mengetahui hubungan antara beberapa variabel independen yang telah ditetapkan oleh peneliti terhadap kepatuhan wajib pajak dalam membayar pajak di wilayah kota Yogyakarta. Penelitian ini bukanlah merupakan penelitian yang petama kalinya dilakukan, penelitian mengenai beberapa variabel yang mempengaruhi kepatuhan wajib pajak badan telah dilakukan oleh beberapa peneliti sebelumnya. Meskipun penelitian mengenai beberapa variabel yang mempengaruhi kepatuhan wajib pajak sudah diteliti, namun terdapat beberapa perbedaan penelitian ini dengan penelitian sebelumnya. Beberapa perbedaan tersebut adalah sebagai berikut:

1. Perbedaan variabel independen yang digunakan, dalam penelitian ini memiliki beberapa variabel independen yaitu kualitas layanan fiskus, sanksi pajak, sosialisasi perpajakan, kesadaran wajib pajak, pemeriksaan pajak. 2. Perbedaan obyek penelitian, penelitian ini dilakukan di beberapa KPP

Pratama kota Yogyakarta.

3. Perbedaan sampel penelitian, tentu saja penelitian ini dengan penelitian terdahulu memiliki sampel yang berbeda.

TABEL 2.1.

digunakan Hasil Perbedaan

C. Hipotesis

Dalam pembuatan dugaan sementara atau biasa dikenal dangan hipotesis, maka peneliti akan merumuskannya berdasarkan beberapa hal, di antaranya hasil penelitian terdahulu mengenai hubungan antara variabel independen terhadap variabel dependen, dalam hal ini peneliti akan melihat hasil penelitian masing-masing variabel yang ada dalam penelitian. Teori yang menyangkut hubungan antara variabel independen terhadap variabel dependen. Dan yang terakhir adalah logika mengenai keterkaitan atau hubungan antara variabel independen terhadap variabel dependen.

Berikut ini merupakan hasil penelitian terdahulu mengenai hubungan antara setiap variabel independen terhadap variabel dependen.

1. Kualitas Pelayanan Fiskus.

Penelitian yang dilakukan oleh Layata (2014) menghasilkan kesimpulan bahwa sanksi perpajakan berpengaruh positif terhadap kepatuhan wajib pajak badan. Penelitian tersebut sejalan dengan penelitian Paramartha (2016). yang menyatakan sanksi perpajakan berpengaruh positif dan signifikan pada kepatuhan wajib pajak badan. Namun kedua penelitian tersebut tidak sejalan dengan penelitian yang dilakukan oleh Tahar (2012) dimana dalam penelitian tersebut menunjukkan bahwa sanksi perpajakan tidak berpengaruh signifikan terhadap kepatuhan Wajib Pajak.

3.

Sosialisasi Perpajakan.Penelitian yang dilakukan oleh Wurianti (2015) menghasilkan kesimpulan sosialisasi berpengaruh positif terhadap kemauan membayar pajak. Namun penelitian tersebut tidak selaras dengan penelitian yang dilakukan oleh Warouw (2015) dimana sosialisasi perpajakan tidak memberikan pengaruh signifikan terhadap kepatuhan wajib pajak badan. Begitu pula penelitian yang dilakukan oleh Sundah (2014), dimana kesimpulan penelitian tersebut tidak ada pengaruh sosialisasi perpajakan dan tidak berpengaruh signifikan terhadap kepatuhan wajib pajak.

4. Kesadaran Wajib Pajak.

kepatuhan wajib pajak badan. Kedua peneliti tersebut tidak selaras dengan penelitian Yusro (2014) dinama kesadaran membayaran pajak tidak berpengaruh terhadap kepatuhan membayar pajak.

5. Pemeriksaan Pajak.

Penelitian yang dilakukan Dewi (2014) menunjukkan bahwa pemeriksaan pajak berpengaruh positif pada tingkat kepatuhan wajib pajak badan. Penelitian tersebut selaras dengan penelitian Mandagi (2014) pada penelitiannya juga menunjukkan bahwa Pemeriksaan pajak berpengaruh terhadap tingkat kepatuhan Wajib Pajak badan. Namun kedua penelitian tersebut tidak selaras dengan penelitian yang dilakukan oleh Rizkilina, dalam penelitiannya menghasilkan kesimpulan dimana pemeriksaan pajak tidak berpengaruh terhadap tingkat kepatuhan pajak penghasilan badan.

Selain melihat penelitian terdahulu mengenai hubungan antara masing-masing variabel independen terhadap variabel dependen, peneliti juga memperhatikan baik secara teori dan juga logika. Teori dan juga logika yang digunakan dalam penelitian ini dimaksudkan untuk melihat seperti apa hubungan antara setiap variabel independen terhadap variabel dependen, yang nantinya digunakan untuk membuat atau menentukan hipotesis dalam penelitian ini.

kepatuhan wajib pajak, artinya semakin tinggi layanan fiskus yang diberikan kepada wajib pajak maka akan menghasilkan peningkatan wajib pajak dalam melaksanakan kewajibannya.

Sanksi yang ada dalam perpajakan selama ini bersifat sebagai pengatur, pengikat, atau sebagai balasan dari tindakan yang tidak sesuai dengan peraturan yang telah ditetapkan pada undang-undang perpajakan. Sanksi perpajakan yang ada, tentu saja akan dapat mempengaruhi kepatuhan wajib pajak, dengan begitu semakin tinggi sanksi yang diberikan kepada para pelanggar pajak, maka akan menghasilkan peningkatan wajib pajak dalam melaksanakan kewajibannya dengan alasan untuk menghindari sanksi yang akan diberikan.

Sosialisasi yang dilakukan oleh pemerintah mengenai perpajakan dapat memberikan pengaruh kepada para wajib pajak yang melihat atau mendangar kegiatan sosialisasi tersebut. Sosialisasi merupakan sesuatu yang dapat mempengaruhi orang lain, tergantung dari isi sosialisasi tersebut artinya kegiatan sosialisasi dapat bersifat positif dan dapat pula bersifat negatif. Dengan begitu kegiatan sosialisasi yang dilakukan oleh pemerintah mengenai perpajakan dapat berpengaruh terhadap kepatuhan wajib pajak dalam membayar pajak.

kesadaran wajib pajak dalam melaksanakan kewajibannya maka akan menghasilkan kepatuhan wajib pajak yang semakin tinggi pula.

Pemeriksaan pajak merupakan tindakan yang dilakukan oleh pemerintah agar para wajib pajak dapat melaksanakan kewajibannya sebagai wajib pajak yang benar sesuai dengan prosedur yang telah ditetapkan. Dengan adanya pemeriksaan ini akan mengakibatkan para wajib pajak melakukan pelaporan dengan sesuai, yang artinya semakin tinggi pemeriksaan pajak yang dilakukan oleh pemerintah terhadap para wajib pajak maka akan mengakibatkan peningkatan kepatuhan wajib pajak dalam membayar pajak.

Dengan adanya penelitian terdahulu baik yang sejalan maupun yang tidak sejalan, teori dan dengan logika yang ada maka peneliti dalam penelitian ini memutuskan bahwa hipotesis yang ada adalah sebagai berikut:

1. Ha 1: Kualitas Pelayanan Fiskus Perpajakan Berpengaruh Signifikan Positif Terhadap Kepatuhan Wajib Pajak.

2. Ha 2: Sanksi Perpajakan Berpengaruh Signifikan Positif Terhadap Kepatuhan Wajib Pajak.

3. Ha 3: Sosialisasi Perpajakan Berpengaruh Signifikan Positif Terhadap Kepatuhan Wajib Pajak.

4. Ha 4: Kesadaran Wajib Pajak Berpengaruh Signifikan Positif Terhadap Kepatuhan Wajib Pajak.

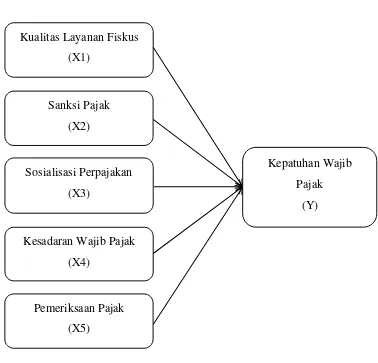

D. Model Penelitian

Gambar 2.1.

Kerangkan Konseptual Penelitian. Kualitas Layanan Fiskus

(X1)

Sanksi Pajak (X2)

Kepatuhan Wajib Pajak

(Y) Sosialisasi Perpajakan

(X3)

Kesadaran Wajib Pajak (X4)

Pada gambar diatas dapat diketahui bahwa terdapat beberap variabel, baik variabel independen maupun variabel dependen. Pada penelitian ini terdapat 5 variabel independen yaitu variabel independen 1 (X1) kualitas layanan fiskus, variabel independen 2 (X2) sanksi pajak, variabel independen 3 (X3) sosialisasi perpajakan, variabel independen 4 (X4) kesadaran wajib pajak, dan variabel independen 5 (X5) pemeriksaan pajak.

Sedangkan variabel dependen (Y) dalam penelitian ini hanya terdapat 1 variabel yaitu kepatuhan wajib pajak. Pada penelitian ini akan dilakukan pengujian terhadap variabel yang terdapat pada penelitian, yaitu pengujian variabel independen terhadap variabel dependen apakah variabel independen yang terdapat pada penelitian ini dapat mempengaruhi variabel dependen sebagaimana seperti hipotesis yang telah ditetapkan oleh peneliti.

Dalam melakukan pengujian variabel independen terhadap variabel dependen sendiri peneliti akan melakukan pengujian secara parsial serta secara simultan, dan membuktikan hipotesis yang ditetapkan oleh peneliti. Pengujian parsial adalah pengujian variabel independen terhadap variabel depanden, namun dalam pengujian ini antara satu variabel independen dengan variabel independen lainnya akan diuji secara terpisah, oleh karena itu dalam pengujian ini peneliti dapat melihat atau mengetahui hubungan antara setiap masing-masing variabel independen terhadap variabel dependen, dan membuktikan hipotesis yang ditetapkan oleh peneliti.

A. Obyek/Subyek Penelitian

Data yang akan digunakan dalam penelitian ini berupa data yang diperolah dari hasil kuesioner yang akan dibagikan kepada para wajib pajak yang menjadi sampel pada penelitian ini. Populasi yang akan digunakan dalam penelitian ini adalah para wajib pajak badan yang bertempat tinggal atau berdomisili di kota Yogyakarta.

Sedangkan sampel yang akan digunakan dalam penelitian ini adalah beberapa wajib pajak yang berdomisili dan bertempat tinggal di kota Yogyakarta. Para sampel akan diberikan kuesioner yang berupa pertanyaan mengenai perpajakan guna menjawab permasalahan yang telah di tentukan oleh peneliti, dan dari hasil kuesioner tersebutlah akan menghasilkan data yang kemudian dioleh untuk melihat dan menjawab permasalahan yang ada.

B. Jenis Data.

Penelitian ini merupakan penelitian yang menggunakan metode penelitian kuantitatif hal ini dikarenakan penelitian ini akan melihat dan meneliti kondisi alamiah yang ada di masyarakat, artinya data yang akan digunakan pada penelitian ini bersifat alami dan menggambarkan keadaan yang sebenarnya yang ada di masyarakat. Menurut Sugiyono (2010) salah satu karakteristik metode kuantitatif adalah teknik pengambilan data menggunakan kuesioner.

C. Teknik Pengambilan Sampel.

Sampel yang akan digunakan dalam penelitian ini harus representatif, artinya sampel yang digunakan harus dapat mewakili populasi dalam penelitian. Hal ini selaras dengan pengertian sampel yaitu sampe merupakan bagian dari populasi tersebut dan sampel harus dapat mewakili populasi yang ada. Pengambilan sampel diperlukan karena peneliti tidak memungkinkan untuk melakukan penelitian terhadap keseluruhan sampel yang ada, dikarenakan beberapa alasan seperti keterbatasan waktu, tenaga serta terbatasnya dana yang dimiliki.

Dalam penelitian ini peneliti akan menggunakan teknik pengambilan sampel dengan convenience sampling. Convenience sampling merupakan teknik pengambilan sampel dimana subyek dipilih karena aksesibilitas nyaman dan kedekatan mereka kepada peneliti. Teknik pengambilan sampel ini dipilih karena populasi yang terdapat pada penelitian ini sangat luas serta sulitnya peneliti dalam mendapatkan data yang berasal dari sampel, sehingga teknik ini cocok pada penelitian ini.

Convenience sampling merupakan teknik yang ada dalam non probability sampling. “Nonprobability sampling adalah teknik pengambilan sampel yang tidak memberikan

peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel” (Sugiyono, 2010).

diperoleh, oleh karena itu ketika peneliti melakukan kesalahan dalam pemilihan teknik pengumpulan data, secara otomatis hasil dari pengujian terhadap data tersebut akan menghasilkan data yang salah.

Dalam penelitian ini peneliti menetapkan bahwa teknik kuesioner merupakan teknik yang tepat untuk digunakan dalam pengumulan data untuk menjawab permasalahan yang ditetapkan oleh peneliti, hal ini dikarenakan penelitian ini telah memenuhi mengenai teknik pengumpulan data menggunakan teknik kuesioner menurut Sugiyono (2010) yang menyatakan bahwa:

Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberikan seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya. Kuesioner merupakan teknik pengumpulan data yang efisien bila peneliti tahu pasti variabel yang akan di ukur dan tahu apa yang bisa diharapkan dari responden. Selain itu, kuesioner juga cocok digunakan bila jumlah responden cukup besar dan tersebar di wilayah yang luas.

Karena teknik pengumpulan data yang digunakan dalam penelitian ini menggunakan teknik pengumpulan data menggunakan kuesioner, maka peneliti harus menetapkan skala ukur yang harus digunakan pada kuesioner, peneliti akan menggunakan skala ukur data menggnakan skala ukur ordinal atau biasa disebut juga dengan skala ukur likerts. Skala ukur ordinal atau likerts merupakan skala ukur data yang memiliki kategori dan juga memiliki urutan.

Berikut ini adalah skala pengukur ordinal atau likert yang akan digunakan dalam penelitian ini.

TABEL 3.1.

2 Setuju (S) 4

3 Kurang Setuju (KS) 3

4 Tidak Setuju (TS) 2

5 Sangat Tidak Setuju (STS) 1

E. Definisi Operasional Variabel Penelitian.

1. Variabel Dependen.

Variabel dependen atau variabel terikat dalam penelitian ini adalah kepatuhan wajib pajak. Kepatuhan wajib pajak merupakan badan atau rang pribadi yang telah menjadi wajib pajak dan melakukan kewajibannya sebagai wajib pajak yang taat terhadap peraturan perundang-undangan mengenai perpajakan.

Variabel kepatuhan wajib pajak ini diukur dengan menggunakan instrumen yang direplikasi dari penelitian Aryati (2012) yang terdiri dari 3 kriteria:

pratama memberikan layanan perpajakan kepada para wajib pajak sebaik mungkin sesuai dengan ketentuan yang telah ditetapkan oleh pemerintah dalam tata cara pemberian pelayanan perpajakan.

Variabel kualitas pelayanan fiskus ini diukur dengan menggunakan instrumen yang direplikasi dari penelitian Wurianti (2015) yang terdiri dari 5 kriteria:

1) Fiskus diharapkan memiliki kompetensi Skill, Knowledge, Experience dalam hal kebijakan perpajakan, administrasi pajak, dan perundang-undangan. 2) Fiskus memiliki motivasi tinggi sebagai pelayan publik;

3) Perluasan Tempat Pelayanan Terpadu (TPT).

4) TPT dapat memudahkan pengawasan terhadap proses pelayanan yang diberikan kepada wajib pajak.

5) Sistem informasi perpajakan dan sistem administrasi perpajakan merupakan system layanan prima kepada wajib pajak menjadi semakin nyata.

b. Sanksi Pajak.

Sanksi pajak merupakan peraturan yang ditetapkan dan dicantumkan pada undang-undang perpajakan untuk mentertibkan para wajib pajak yang melakukan pelanggaran perpajakan. Dan bagi para wajib pajak yang melakukan pelanggaran maka akan dijatuhkan sanksi sesuai dengan pelanggaran yang telah dilakukannya. Variabel sosialisasi perpajakan ini diukur dengan menggunakan instrumen yang direplikasi dari penelitian Muliari yang terdiri dari 5 kriteria:

4) Sanksi pajak harus dikenakan kepada pelanggarnya tanpa toleransi. 5) Pengenaan sanksi atas pelanggaran pajak dapat dinegosiasikan. c. Sosialisasi Perpajakan.

Sosialisasi perpajakan merupakan kegiatan yang dilakukan oleh pemerintah dalam upaya mengingatkan atau memotivasi kapada masyarakat khususnya bagi wajib pajak baik wajib pajak orang pribadi maupun wajib pajak badan untuk melaksanakan kewajibannya sebagai wajib pajak.

Variabel sosialisasi perpajakan ini diukur dengan menggunakan instrumen yang direplikasi dari penelitian Wurianti (2015) yang terdiri dari 5 kriteria:

1) Program sosialisasi pemerintah berjalan baik. 2) Slogan “Pajak Milik Bersama” menarik.

3) Sosialisi pajak melalui media elektronik (TV, radio, dll.) menarik. 4) Sosialisi pajak melalui media cetak menarik.

5) Spanduk sosialisai pajak terlihat informative. d. Kesadaran Wajib Pajak.

Kesadaran wajib pajak merupakan kondisi dimana para wajib pajak mengetahui, mengakui, dan mentaati semua ketentuan perpajakan yang telah ditetapkan oleh pemerintah pada undang-undang perpajakan.

Variabel kesadaran wajib pajak ini diukur dengan menggunakan instrumen yang direplikasi dari penelitian Wurianti (2015) yang terdiri dari 4 kriteria:

4) Membayar pajak tidak sesuai dengan jumlah yang seharusnya dibayar sangat merugikan negara.

e. Pemeriksaan Pajak.

Pemeriksaan pajak merupakan kegiatan yang dilakukan oleh pihak pemerintah dalam upaya untuk melakukan pengecekan terhadap laporan yang disampaikan kepada wajib pajak mengenai besarnya pajak yang disetorkan, pemeriksaan pajak lebih banyak dilakukan kepada wajib pajak dikarenakan pelaporan pajak wajib pajak terbilang lebih kompleks dan mudah dimanipulasi.

Variabel pemeriksaan pajak ini diukur dengan menggunakan instrumen yang direplikasi dari penelitian Rizkilina yang terdiri dari 2 kriteria:

a) Intensitas pemeriksaan. b) Tujuan pemeriksaan.

F. Uji Kualitas Instrumen.

1. Uji Validitas.

dengan r tabel. r hitung didapat dari pengujian reliabilitas dengan melihat item total correlation. Suatu pernyataan dikatakan valid apabila memiliki r hitung ≥ r tabel. Dalam penelitian ini, item yang mempunyai r hitung ≥ 0,25 akan di gunakan untuk

penelitian lebih lanjut, sedangkan item yang mempunyai r hitung ≤ 0,25 akan

disingkirkan dan tidak dilakukan penelitian lebih lanjut. 2. Uji Reabilitas.

Dalam penelitian data yang digunakan harus reabilitas, dan syarat yang diperlukan untuk menghasilkan data yang reabilitas maka seharusnya instrumen yang ada pada penelitian ini dapat digunakan kembali untuk kegiatan pengukuran terhadap gejala-gejala yang sama, dengan begitu dapat dikatakan bahwa penelitian tersebut telah memiliki data yang reliabilitas. Hali ini dikarenakan uji reliabilitas bertujuan untuk mengetahui konsistensi instrumen yang digunakan.

Nilai setiap item dalam uji reliabilitas sebaiknya > 0,40 sehingga item tersebut dapat dikatakan memiliki reliabilitas konsistensi internal. Sedangkan item yang punya koefisien korelasi < 0,40 akan dibuang dan kemudian diuji reabilitas item kembali dengan tidak menyertakan item yang tidak reliabel tersebut sampai menghasilkan item yang reliabel. Menurut Nazaruddin (2016) terdapat beberapa pengelompokan reabilitas.

a. Jika alpha > 0,90 maka reabilitas sempurna.

b. Jika alpha antara 0,70 – 0,90 maka reabilitas tinggi. c. Jika alpha antara 0,50 – 0,70 maka reabilitas moderat. d. Jika alpha < 0,50 maka reabilitas rendah.

sebuah penelitian peneliti akan menentukan masalah yang ada, dan untuk menjawab masalah yang ada diperlukan data yang berdistribusi normal. Syarat data yang normalitas adalah memiliki model regresi yang baik atau berdistribusi secara normal, jika nilai sig > dari 5% atau 0,05 maka dapat dikatakan bahwa residual menyebar normal, namun jika niali sig < 5% atau 0,05 maka dapat dikatakan bahwa residual menyebar tidak normal.

b. Uji Multikolinearitas.

Uji multikolinearitas digunakan untuk mengetahui apakah dalam model regrasi ditemukan adanya korelasi antar variabel independen, dalam penelitian terdapat variabel independen dan penelitian yang baik merupakan penelitian yang memiliki variabel independen dan tidak terdapat korelasi diantara variabel independen tersebut. Karena itu penelitian ini harus memastikan bahwa penelitian ini menghasilkan data yang menunjukkan bahwa antara variabel indepenten tidak terdapat korelasi.

Pendeteksian multikolinearitas dapat diketahui dengan cara melihat melalui nilai variance inflation factors (VIF) yang terdapat pada penelitian tersebut. Kriteria atau pengukur pada pengujian ini yaitu jika nilai yang terdapat pada VIF < 10 maka asumsi model tersebut dinyatakan tidak terdapat multikolinearitas diantara variabel independen, namun sebaliknya jika nilai yang terdapat pada VIF > 10 maka asumsi model tersebut dinyatakan terdapat multikolinearitas diantara variabel independen.

penelitian ini menghasilkan data yang dapat menjawab masalah yang ada adalah dengan memastikan bahwa pada penelitian ini memiliki varian dari residual yang berbeda.

Kriteria pengujian adalah apabila nilai sig > 0,05, maka antara variabel bebas tidak terkena heteroskedastisitas terhadap nilai residual lain, begitu pula sebaliknya apabila nilai sig < 0,05, maka antara variabel bebas terkena heteroskedastisitas terhadap nilai residual lain.

G. Uji Hipotesis.

1. Analisis Regresi Berganda.

“Analisa regresi linear berganda digunakan untuk mengetahui secara langsung

pengaruh variabel independen (X), terhadap variabel dependen (Y) yang secara signifikan mempunyai pengaruh dominan terhadap variabel dependen” (Alvin, 2014). Syarat yang diperlukan dalam pengujian regresi berganda ini adalah variabel independen dan variabel dependen, dimana variabel independen memiliki pengaruh terhadap variabel dependen. Rumus regresi yang digunakan dalam penelitian ini sebagai berikut:

Y = + �1�1 + � � + � � + � � + � � + e

Keterangan:

Y = Kepatuhan Wajib Pajak. a = Konstanta.

�

� = Koefisien Regresi Pemeriksaan Pajak.

e = Eror. 2. Uji F.

Pengujian F merupakan pengujian dalam statistik yang digunakan untuk menguji besarnya pengaruh dari semua variabel independen secara bersama-sama terhadap variabel dependen. Karena uji F merupakan pengujian secara serempak pada semua variabel independen terhadap variabel dependen, maka pada pengujian ini semua variabel independen yang ada akan dilakukan pengujian secara bersama-sama dan melihat seberapa besar semua variabel independen tersebut mempengaruhi variabel dependen.

Pada pengujian ini dilakukan dengan cara membandingkan nilai F hitung dengan F tabel pada derajat kesalahan 5% atau = 0,0 . Apabila nilai sig < 0,05, maka variabel bebas atau variabel independen secara bersama-sama memberikan pengaruh terhadap variabel terikat atau veriabel dependen. Jika sebaliknya apabila nilai sig > 0,05, maka variabel bebas atau variabel independen secara bersama-sama tidak memberikan pengaruh terhadap variabel terikat atau veriabel dependen.

3. Uji T

bebas secara individual terhadap variabel terikat, dengan asumsi variabel independen lainnya konstan (dalam regresi majemuk)” (Pertiwi, 2013).

Pada pengujian ini dilakukan dengan cara membandingkan nilai F hitung dengan F tabel pada derajat kesalahan 5% atau = 0,0 . Apabila nilai sig < 0,05, maka Ha yang menyatakan bahwa variabel bebas atau variabel independen mempengaruhi variabel terikat atau veriabel dependen diterima dan H0 yang menyatakan bahwa variabel bebas atau variabel independen tidak mempengaruhi variabel terikat atau veriabel dependen ditolak.

Jika sebaliknya apabila nilai sig > 0,05, maka Ha yang menyatakan bahwa variabel bebas atau variabel independen mempengaruhi variabel terikat atau veriabel dependen ditolak dan H0 yang menyatakan bahwa variabel bebas atau variabel independen tidak mempengaruhi variabel terikat atau veriabel dependen diterima.

4. Koefisien Determinasi.

46

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek/Subyek Penelitian

Obyek dalam penelitian ini merupakan beberapa KPP pratama yang ada di Daerah Istimewa Yogyakarta. Peneliti memilih Daerah Istimewa Yogyakarta dikarenakan terdapat beberapa pertimbangan yang ada didalamnya seperti karena selama penelitian berlangsung peneliti bertempat tinggal di kota Yogyakarta, kemudahan dalam mendapatkan atau akses data penelitian, serta dikarenakan biaya yang dapat dikeluarkan oleh peneliti akan relatif lebih sedikit dari pada peneliti melakukan penelitian dengan obyek peneliti berada di luar kota Yogyakarta.

Propinsi Daerah Istimewa Yogyakarta di bagi kedalam 5 wilayah, dimana pada pembagian wilayah tersebut terdapat 4 kabupaten dan 1 kota. Berikut ini adalah wilayah pembagian Propinsi Daerah Istimewa Yogyakarta tersebut.

1. Kabupaten Bantul.

47

Pratama juga terdapat 5 pembagian wilayah. Berikut ini adalah alamat dari 5 KPP Pratama tersebut.

Tabel 4.1.

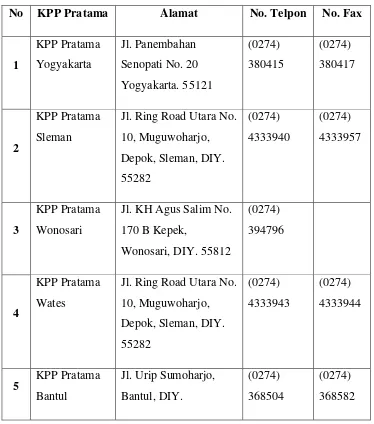

Alamat KPP Pratama di Yogyakarta

No KPP Pratama Alamat No. Telpon No. Fax

48 berikut:

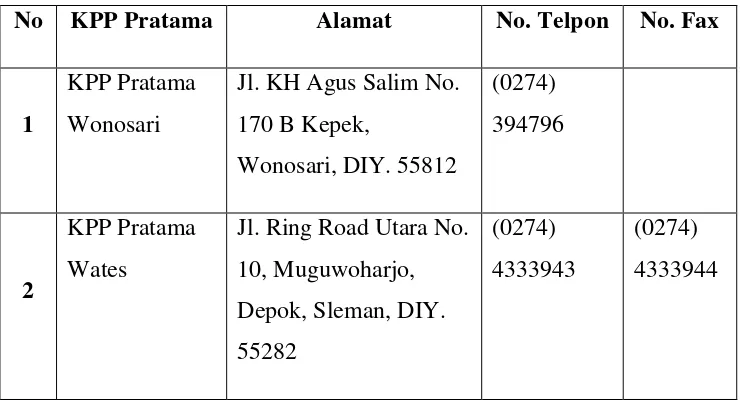

Tabel 4.2.

KPP Pratama Yang Digunakan Sebagai Obyek Penelitian

No KPP Pratama Alamat No. Telpon No. Fax

1

KPP Pratama Wonosari

Jl. KH Agus Salim No. 170 B Kepek,

Wonosari, DIY. 55812

(0274) 394796

2

KPP Pratama Wates

Jl. Ring Road Utara No. 10, Muguwoharjo, Depok, Sleman, DIY. 55282

(0274) 4333943

(0274) 4333944

Sedangkan subyek penelitian ini merupakan wajib pajak badan yang melakukan penyetoran pajak di KPP Pratama yang menjadi lokasi diadakannya penelitian ini. Dalam penelitian ini peneliti menyebarkan sebanyak 106 kuesioner kepada para wajib pajak yang berada di KPP Pratama kota Yogyakarta. Untuk memperjelas profil dan karakteristik sampel pada penelitian ini maka peneliti mengelompokkan sampel seperti sebagai berikut ini:

Tabel 4.3.

49

1 Perdagangan 13 11 24

2 Jasa 13 10 23

3 Industri 10 9 19

4 Lainnya 23 17 40

Total 59 47 106

Berdasarkan tabel diatas dapat diketahui bahwa dalam penelitian ini memiliki jumlah sampel sebesar 106 responden. Pada penelitian ini responden lebih didominasi oleh laki-laki dari pada perempuan dari semua bidang yang telah di kelompokkan pada kuesioner penelitian ini, namun jarak banyaknya responden antara laki-laki dengan perempuan relatif sedikit dimana pada bidang usaha perdagangan memiliki selisih 2 responden, bidang usaha jasa selisih 3 responden, bidang usaha industri memiliki selisih 1 responden, dan pada bidang usaha lainnya memiliki selisih yang lebih besar yaitu sebesar 6 responden, dengan begitu jumlah keseluruhan selisih banyaknya responden berdasarkan jenis kelamin untuk semua bidang usaha sebesar 12 responden.

Sedangkan berdasarkan bidang usaha yang ada, bidang usaha lainnya lebih banyak dari pada bidang usaha yang lain dengan jumlah 23 responden untuk laki-laki dan 17 responden untuk permpuan. Berikutnya bidang usaha perdagangan dengan jumlah 13 responden untuk laki-laki dan 11 responden untuk perempuan, selanjutnya bidang usaha jasa dengan jumlah responden sebesae 13 untuk laki-laki dan 10 responden untuk perempuan, dan yang terakhir adalah bidang usaha industri dengan jumlah responden sebesar 10 untuk laki-laki dan 9 untuk perempuan.

50

Pratama Wates, karena peneliti melakukan pada dua tempat yang berbeda maka peneliti akan menjelaskan besaran sampel dari masing-masing KPP Pratama yang menjadi tempat penelitian, dan berikut ini merupakan pengelompokan sampel atau responden berdasarkan KPP Pratama.

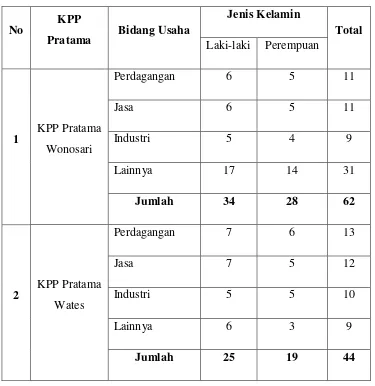

Tabel 4.4.

Pengelompokan Responden Berdasarkan KPP Pratama

No KPP

Pratama Bidang Usaha

Jenis Kelamin

Total

Laki-laki Perempuan

1 KPP Pratama

Wonosari

Perdagangan 6 5 11

Jasa 6 5 11

Industri 5 4 9

Lainnya 17 14 31

Jumlah 34 28 62

2 KPP Pratama

Wates

Perdagangan 7 6 13

Jasa 7 5 12

Industri 5 5 10

Lainnya 6 3 9

Jumlah 25 19 44

51

Wates lebih banyak dengan selisih 1 responden untuk setiap jenis kelamin.

Pada bidang usaha jasa KPP Pratama Wates menyumbang responden lebih banyak dengan selisih 1 responden pada jelin kelamin laki-laki, sedangkan pada jenis kelamin perempuan sama besar. Pada bidang usaha industri KPP Pratama Wates juga memiliki responden yang lebih banyak dari pada jumlah responden pada KPP Pratama Wonosari dimana selisih lebih tersebut berjumlahkan 1 responden yaitu pada responden perempuan, sedangkan pada responden laki-laki sama besar.

Berbeda halnya dengan kontribusi jumlah responden untuk bidang usaha lainnya, dimana pada bidang usaha ini baik jenis kelamin laki-laki maupun perempuan KPP Pratama Wonosari menyumbang reponden lebih banyak dari pada KPP Pratama Wates, perbedaan untuk bidang industri ini cukup jauh dinama pada KPP Pratama Wonosari terdapat 17 responden untuk jenis kelamin laki-laki dan 14 untuk jenis kelamin perempuan, sedangkan pada KPP Pratama Wates hanya 6 pada jenis kelamin laki-laki dan 3 pada jenis kelamin perempuan.

B. Uji Kualitas Instrumen Dan Data

1. Validitas.

a. Kepatuhan Wajib Pajak.

Tabel 4.5.

Hasil Uji Validitas Variabel Kepatuhan Wajib Pajak

Item Pearson Correlation Sig. (2-tailed) Keterangan

Y-1 0,666 0,000 Valid

52

Y-4 0,533 0,000 Valid

Y-5 0,474 0,000 Valid

Y-6 0,448 0,000 Valid

Y-7 0,483 0,000 Valid

Y-8 0,457 0,000 Valid

b. Kualitas Layanan Fiskus.

Tabel 4.6.

Hasil Uji Validitas Variabel Kualitas Layanan Fiskus

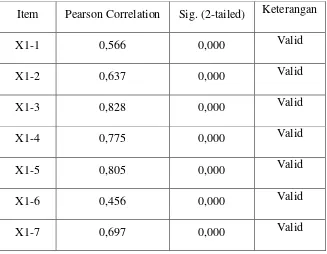

Item Pearson Correlation Sig. (2-tailed) Keterangan

X1-1 0,566 0,000 Valid

X1-2 0,637 0,000 Valid

X1-3 0,828 0,000 Valid

X1-4 0,775 0,000 Valid

X1-5 0,805 0,000 Valid

X1-6 0,456 0,000 Valid

X1-7 0,697 0,000 Valid

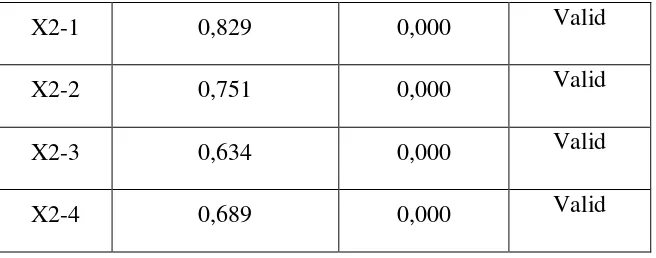

c. Sanksi Pajak.

Tabel 4.7.

Hasil Uji Validitas Variabel Sanksi Pajak

53

X2-2 0,751 0,000 Valid

X2-3 0,634 0,000 Valid

X2-4 0,689 0,000 Valid

d. Sosialisasi Perpajakan.

Tabel 4.8.

Hasil Uji Validitas Variabel Sosialisasi Perpajakan

Item Pearson Correlation Sig. (2-tailed) Keterangan

X3-1 0,853 0,000 Valid

X3-2 0,731 0,000 Valid

X3-3 0,701 0,000 Valid

e. Kesadaran Wajib Pajak.

Tabel 4.9.

Hasil Uji Validitas Variabel Kesadaran Wajib Pajak

Item Pearson Correlation Sig. (2-tailed) Keterangan

X4-1 0,730 0,000 Valid

X4-2 0,646 0,000 Valid

X4-3 0,685 0,000 Valid

X4-4 0,702 0,000 Valid

54

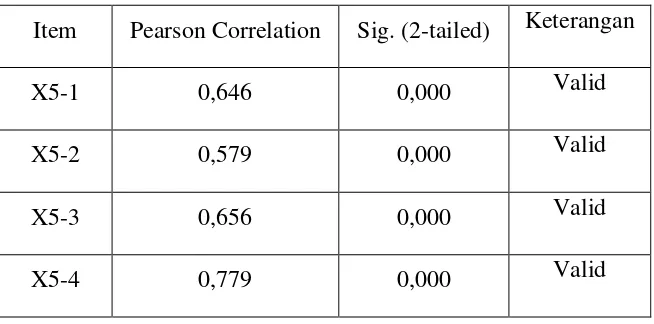

Item Pearson Correlation Sig. (2-tailed) Keterangan

X5-1 0,646 0,000 Valid

X5-2 0,579 0,000 Valid

X5-3 0,656 0,000 Valid

X5-4 0,779 0,000 Valid

Berdasarkan hasil pengujian validitas diatas untuk setiap variabel dalam penelitian ini, maka dapat disimpulkan bahwa data yang digunakan pada penelitian ini valid, hal ini dapat dilihat dimana seluruh item dalam penelitian ini memiliki pearson correlation yang ≥ 0,25 dan dengan hasil ini maka tidak ada item pada kuesioner pada penelitian ini yang di hapuskan atau disingkirkan.

Berdasarkan pengujian validitas yang bertujuan untuk melihat agar kuesioner yang dibuat dapat digunakan untuk mengukur suatu konstruk yang ada pada penelitian, dan juga melihat dari hasil pada pengujian terhadap item masing-masing variabel pada penelitian yang menunjukkan bahwa semua item pada kuesioner valid, maka peneliti dapat menggunakan semua item pertanyaan pada kuesioner untuk menjawab masalah yang ada, karena seluruh item pertanyaan yang ada pada kuesioner dapat dipercaya keakuratannya.

2. Reliabilitas.

a. Kepatuhan Wajib Pajak.

Tabel 4.11.

55

0,678 Moderat

Dapat dilihat pada tabel diatas dimana pada pengujian reliabilitas untuk variabel kepatuhan wajib pajak (variabel dependen) memiliki Cronbach’s Alpha 0,678, sehingga variabel ini dapat dikatakan memiliki reliabilitas moderat karena nilai alpha berada diantara 0,50 – 0,70.

Tabel 4.12.

Hasil Uji Reliabilitas (Item-Total Statistics) Variabel Kepatuhan Wajib Pajak

Item Cronbach’s Alpha If Item Deleted Keterangan

Y-1 0,617 Reliabel

Y-2 0,605 Reliabel

Y-3 0,622 Reliabel

Y-4 0,650 Reliabel

Y-5 0,660 Reliabel

Y-6 0,668 Reliabel

Y-7 0,672 Reliabel

Y-8 0,678 Reliabel

56

instrumen yang digunakan. Sehingga instrumen dapat digunakan kembali untuk pengukuran terhadap gejala-gejala yang sama. Setelah melihat hasil dari pengujian reliabilitas terhadap variabel kepatuhan wajib pajak yang menunjukkan nilai alpha > 0,40 maka instrumen item pada variabel ini memiliki konsistensi. b. Kualitas Layanan Fiskus.

Tabel 4.13.

Hasil Uji Reliabilitas (Reliability Statistics) Variabel Kualitas Layanan Fiskus Cronbach’s Alpha Keterangan

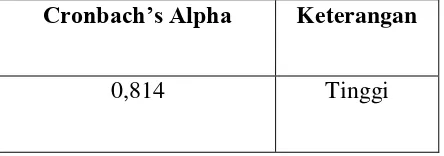

0,814 Tinggi

Dapat dilihat pada tabel diatas dimana pada pengujian reliabilitas untuk variabel kualitas layanan fiskus (variabel independen) memiliki Cronbach’s

Alpha 0,814, maka variabel ini dapat dikatakan memiliki reliabilitas tinggi karena nilai alpha berada diantara 0,70 – 0,90.

Tabel 4.14.

Hasil Uji Reliabilitas (Item-Total Statistics) Variabel Kualitas Layanan Fiskus

Item Cronbach’s Alpha If Item Deleted Keterangan

X1-1 0,809 Reliabel

57

X1-4 0,769 Reliabel

X1-5 0,762 Reliabel

X1-6 0,828 Reliabel

X1-7 0,788 Reliabel

Setelah dilakukan pengujian reliabilitas terhadap variabel kualitas layanan fiskus (variabel independen), hasil menunjukkan bahwa nilai untuk setiap item pada variabel ini menunjukkan nilai diatas atau > 0,40 sehingga seluruh item pertanyaan yang digunakan pada variabel kualitas layanan fiskus dapat dikatakan reliabel.

Pengujian reliabilitas memiliki tujuan untuk mengetahui konsistensi instrumen yang digunakan. Sehingga instrumen dapat digunakan kembali untuk pengukuran terhadap gejala-gejala yang sama. Setelah melihat hasil dari pengujian reliabilitas terhadap variabel kualitas layanan fiskus yang menunjukkan nilai alpha > 0,40 maka instrumen item pada variabel ini memiliki konsistensi.

c. Sanksi Pajak

Tabel 4.15.

58

0,704 Tinggi

Dapat dilihat pada tabel diatas dimana pada pengujian reliabilitas untuk variabel sanksi pajak (variabel independen) memiliki Cronbach’s Alpha 0,704, maka variabel ini dapat dikatakan memiliki reliabilitas tinggi karena nilai alpha berada diantara 0,70 – 0,90.

Tabel 4.16.

Hasil Uji Reliabilitas (Item-Total Statistics) Variabel Sanksi Pajak

Item Cronbach’s Alpha If Item Deleted Keterangan

X2-1 0,552 Reliabel

X2-2 0,646 Reliabel

X2-3 0,690 Reliabel

X2-4 0,651 Reliabel

Setelah dilakukan pengujian reliabilitas terhadap variabel sanksi pajak (variabel independen), hasil menunjukkan bahwa nilai untuk setiap item pada variabel ini menunjukkan nilai diatas atau > 0,40 sehingga seluruh item pertanyaan yang digunakan pada variabel sanksi pajak dapat dikatakan reliabel.

59

Variabel Sosialisasi Perpajakan Cronbach’s Alpha Keterangan

0,627 Moderat

Dapat dilihat pada tabel diatas dimana pada pengujian reliabilitas untuk variabel sosialisasi perpajakan (variabel independen) memiliki Cronbach’s Alpha 0,627, maka variabel ini dapat dikatakan memiliki reliabilitas moderat karena nilai alpha berada diantara 0,50 – 0,70.

Tabel 4.18.

Hasil Uji Reliabilitas (Item-Total Statistics) Variabel Sosialisasi Perpajakan

Item Cronbach’s Alpha If Item Deleted Keterangan

X3-1 0,534 Reliabel

X3-2 0,497 Reliabel

X3-3 0,556 Reliabel

Setelah dilakukan pengujian reliabilitas terhadap variabel sosialisasi perpajakan (variabel independen), hasil menunjukkan bahwa nilai untuk setiap item pada variabel ini menunjukkan nilai diatas atau > 0,40 sehingga seluruh item pertanyaan yang digunakan pada variabel sosialisasi perpajakan dapat dikatakan reliabel.

60

nilai alpha > 0,40 maka instrumen item pada variabel ini memiliki konsistensi. e. Kesadaran Wajib Pajak.

Tabel 4.19.

Hasil Uji Reliabilitas (Reliability Statistics) Variabel Kesadaran Wajib Pajak Cronbach’s Alpha Keterangan

0,631 Moderat

Dapat dilihat pada tabel diatas dimana pada pengujian reliabilitas untuk variabel kesadaran wajib pajak (variabel independen) memiliki Cronbach’s

Alpha 0,631, maka variabel ini dapat dikatakan memiliki reliabilitas moderat karena nilai alpha berada diantara 0,50 – 0,70.

Tabel 4.20.

Hasil Uji Reliabilitas (Item-Total Statistics) Variabel Kesadaran Wajib Pajak

Item Cronbach’s Alpha If Item Deleted Keterangan

X4-1 0,514 Reliabel

X4-2 0,610 Reliabel

X4-3 0,591 Reliabel