SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Islam (S.E.I.) Strata Satu

pada Prodi Muamalat Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta

Oleh:

ANIFUDIN NPM: 20120730180

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

i

PERAN BAITUL MAL WATTAMWIL (BMT) DALAM MENINGKATKAN KESEJAHTERAAN MASYARAKAT DI

KABUPATEN CILACAP

SKRIPSI

Oleh: ANIFUDIN NPM: 20120730180

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

ii Hal : Persetujuan

Kepada Yth.

Dekan Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta

Assalamu’alaikum Wr. Wb.

Setelah menerima dan mengadakan perbaikan seperlunya, maka saya berpendapat bahwa skripsi saudara:

Nama : Anifudin NPM : 20120730180

Judul : PERAN BAITUL MAL WATTAMWIL (BMT) DALAM MENINGKATKAN KESEJAHTERAAN MASYARAKAT DI KABUPATEN CILACAP

Telah memenuhi syarat untuk diajukan pada ujian akhir tingkat Sarjana pada Fakultas Agama Islam Prodi Muamalat Konsentrasi Ekonomi dan Perbankan Islam Universitas Muhammadiyah Yogyakarta.

Bersama ini saya sampaikan naskah skripsi tersebut, dengan harapan dapat diterima dan segera dimunaqasyahkan.

Atas perhatiannya diucapkan terima kasih. Wassalamu’alaikum Wr. Wb.

Pembimbing,

iii

KABUPATEN CILACAP

Yang dipersiapkan dan disusun oleh : Nama : Anifudin

NPM : 20120730180

Telah dimunaqasyahkan di depan Sidang Munaqasyah Prodi Muamalat Konsentrasi Ekonomi dan Perbankan Islam pada tanggal 08 Desember 2016 dan dinyatakan memenuhi syarat untuk diterima:

Sidang Dewan Penguji

Ketua Sidang : Dyah Pikanti, SE., MM (...) Pembimbing : Drs. M. Mas’udi, M. Ag (...) Penguji : Mukhlis Rahmanto, Lc. MA (...)

Yogyakarta, 08 Desember 2016 Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta Dekan,

iv Nama Mahasiswa : Anifudin

Nomor Mahasiswa : 20120730180

Proram Studi : Ekonomi dan Perbankan Islam

Judul Skripsi : PERAN BAITUL MAL WATTAMWIL (BMT)

DALAM MENINGKATKAN KESEJAHTERAAN

MASYARAKAT DI KABUPATEN CILACAP

Dengan ini saya menyatakan bahwa skripsi ini merupakan karya saya sendiri dan belum pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahun saya dalam skripsi ini tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Yogyakarta, 25 Oktober 2016 Yang membuat pernyataan,

v

(Perbub Cilacap)

Tingkatkan kesejahteraan masyarakat melalui ekonomi Islam (Anifudin)

Pendidikan merupakan perlengkapan paling baik untuk hari tua (Aristoteles)

Jangan takut untuk bermimpi. Karena mimpi adalah tempat menanam benih harapan dan memetakan cita-cita

(Mugiwara No Luffy)

vi

vii Assalamu’alaikum Wr.Wb.

Alhamdulillah dengan mengucapkan rasa syukur kepada Allah SWT yang selalu memberikan rahmat, hidayah, dan nikmat-Nya sehingga peneliti dapat menyelesaikan penyusunan skripsi yang berjudul “PERAN BAITUL MAL

WATTAMWIL DALAM MENINGKATKAN KESEJAHTERAAN

MASYARAKAT DI KABUPATEN CILACAP”. Sholawat serta salam semoga senantiasa tercurah kepada junjungan nabi besar Muhammad SAW, keluarga beserta sahabat-sahabatnya yang telah memberikan pencerahan di muka bumi ini.

Penulisan skripsi ini diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana (S1) pada Prodi Muamalat konsentrasi Ekonomi Perbankan Islam Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta.

Peneliti menyadari bahwa terselesaikannya penyusunan skripsi ini tidak terlepas dari bantuan, bimbingan, dukungan, doa, serta saran dari berbagai pihak. Untuk itu, pada kesempatan ini dengan segala kerendahan hati peneliti hendak menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Bambang Cipto, M.A selaku Rektor Universitas Muhammadiyah Yogyakarta.

viii

telah meluangkan banyak waktunya untuk memberikan saran, petunjuk dan bimbingan yang sangat berarti kepada peneliti selama penyusunan skripsi ini.

5. Seluruh Dosen Fakultas Agama Islam yang sudah mentransformasi ilmu dan keteladanan dengan penuh keikhlasan kepada peneliti.

6. Kedua orang tua Bapak Akhmad Yamin dan Ibu Sarinten yang telah tulus ikhlas memberikan cinta kasih, doa tanpa henti, dan dukungan moril maupun materil demi kelancaran anakmu dalam menunut ilmu sehingga menjadi sarjana ekonomi Islam.

7. Adikku Ummi Arifah yang selalu memberikan motivasi dan doa selama proses penyusunan skripsi. Semoga mas mu ini bisa menjadi panutan bagimu.

8. Buat senior saya di Formascap (Forum Mahasiswa Cilacap) UMY, Mas Alfin Bahar Pamuncak, Mas Athfal, Mas Luthfi “Kribo”, Mba Delfi, Mba Asti, Mba Deye. Terimakasih telah memberikan keteladan dan arahan di Formascap, dari kalian lah saya menemukan makna loyalitas dan komitmen dalam organisasi daerah.

9. Buat kawan-kawan seperjuangan di Formascap (Forum Mahasiswa Cilacap) UMY, Eko, Zaki “gede”, “Aceng” Fikri, Galih, Titiek, Yuli, Diki,

ix

berkualitas dan mampu menjadikan Cilacap semakin Bercahaya. “Ngapak Ora Ngapak Sing Penting Kompak”!

10.Buat kawan-kawan di Himacita (Himpunan Mahasiswa Cilacap Di Yogyakarta), Mas Cueng, Mas Asep, Mas Gomi, Mas Trima, Mas ayi, Mas Alif, Mas Pakel. Terkhusus Mas Basuki, terimakasih atas segala arahan dan ilmunya mengenai organisasi daerah.

“ Nyong karo koe mbok sedulur kenthel”!!

11.Buat kawan-kawan seperjuangan di HMI , Si Kembar, Diwal, Anis, Ismi, Hardi dan yang lainnya. Kibarkan terus bendera hijau hitam dan dengungkan terus jargon kita yang fenomenal, Yakusa!!

12.Buat kawan-kawan Sansekerta Adventure, Bicu, Ari, Julio, Faisal, Anggit, Rifki, Galang, Babeh, Ida, Nita. Terimakasih sudah menjadi partner saya untuk menyalurkan hobi menjelajah gunung dan menikmati keindahan alam Bumi Pertiwi. Semoga alam kita tetap lestari untuk anak dan cucu. Salam Lesari!!

13.Buat sahabat-sahabatku yang setia menemaniku saat suka maupun duka, Heru, Ramal, Suryadi, terimakasih atas persahabatannya .

x

16.Buat Alif, Awang, dan Agung, terimakasih karena telah sudi memberi saya tumpangan ke Kampus. Semoga Allah membalas kebaikan kalian. 17.Kawan-kawan seperjuangan di Prodi Ekonomi Perbankan Islam 2012

terkhusus kawan-kawan EPI D.

18.Bapak Zen Muktar, selaku kepala marketing & manajer Maal BMT El Sejahtera, bapak Suparman selaku manajer SDI dan Agus Suwanto selaku manajer Baitul Maal BMT Ben Sejahtera, Bapak Kawan Budiarto selaku manajer umum dan Teguh Prayitno selaku staf Baitul Maal, serta segenap karyawan dan anggota ketiga BMT tersebut. Terimkasih banyak telah bersedia memberikan data-data atau informasi yang berkaitan dengan skripsi saya

19.Pemilik kos Bapak Heri, Ibu titik beserta putra-putri terimakasih telah menjadi ibu kost yang selalu memotivasi saya.

20.Kawan-kawan IKAPMAWI (Ikatan Keluarga Alumni Pelajar Madrasah Aliyah Wathoniyah Islamiyah) Yogyakarta, Sopi, Ella, Bambang, Piki dan yang lainnya, terimakasih atas persekawanannya.

21.Dede Cantik yang selalu memberiku semangat dan motivasi meski dari jarak jauh.

xi ini bermanfaat bagi semua.

Wassalamu’alaikum Wr. Wb.

Yogyakarta, 25 Oktober 2016 Penulis,

xii

NOTA DINAS ... ii

PENGESAHAN ... iii

PERNYATAAN ... iv

MOTTO ... v

PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

ABSTRAK ... xvi

ABSTRACT ... xvii

BAB I: PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 7

1. Kegunaan Teoritis ... 7

2. Kegunaan Praktis ... 7

E. Tinjauan Pustaka ... 8

F. Kerangka Teori ... 12

1. Baitul Mal Wattamwil ... 12

a. Pengertian BMT ... 12

xiii

a. Pengertian Kesejahteraan ... 17

b. Hubungan Kesejahteraan dengan Kemiskinan ... 18

c. Indikator-indikator Kesejahteraan ... 20

G. Kerangka Pemikiran ... 21

H. Sistematika Pembahasan ... 22

BAB II: METODE PENELITIAN A. Jenis Penelitian ... 24

B. Lokasi Penelitian ... 24

C. Populasi dan Sampel ... 25

D. Sumber dan Jenis Data ... 26

E. Teknik Pengumpulan Data ... 27

F. Triangulasi ... 28

G. Metode Analisis Data ... 29

BAB III: HASIL DAN PEMBAHASAN A. Gambaran Umum BMT ... 30

1. BMT El Sejahtera ... 30

a. Sejarah dan Profil ... 30

b. Visi dan Misi ... 32

c. Bidang Kelembagaan ... 33

d. Produk-Produk ... 35

e. Kemitraan Lembaga ... 37

xiv

c. Bidang Kelembagaan ... 41

d. Produk-Produk ... 42

e. Kemitraan Lembaga ... 47

3. BMT Al Mujahidin ... 48

a. Sejarah dan Profil ... 48

b. Visi dan Misi ... 49

c. Bidang Kelembagaan ... 50

d. Produk-Produk ... 50

e. Kemitraan Lembaga ... 55

B. Peran BMT Dalam Meningkatkan Kesejahteraan Masyarakat Di Kabupaten Cilacap ... 55

1. Fungsi Bisnis ... 56

2. Fungsi Sosial. ... 69

BAB IV: PENUTUP A. Kesimpulan ... 78

B. Saran ... 79

C. Keterbatasan Penelitian ... 80 DAFTAR PUSTAKA

xv

Tabel 3.1 Tabulasi Bagi Hasil Simpanan Berjangka ... 36

Tabel 3.2 Peningkatan Jumlah Simpanan BMT Tahun 2014 - 2015 ... 57

Tabel 3.3 Peningkatan Penyaluran Pembiayaan BMT Tahun 2014 - 2015 ... 60

Tabel 3.4 Perbandingan Pendapatan Sebelum dan Sesudah Pembiayaan... 65

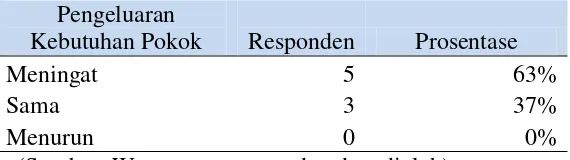

Tabel 3.5 Tingkat Pendidikan Anak ... 67

Tabel 3.6 Kondisi Pengeluaran Kebutuhan Pokok ... 68

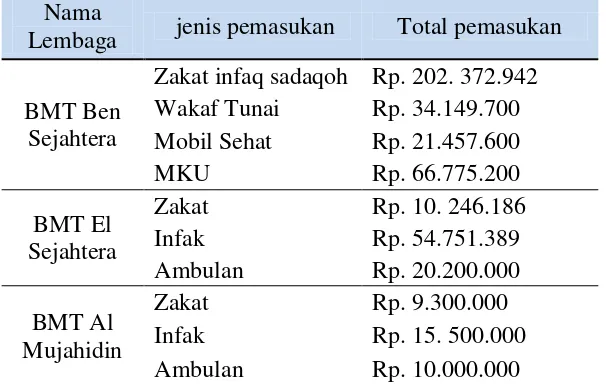

Tabel 3.7 Pemasukan Sektor Sosial BMT... 70

Hal

: PersetujuanNama

NPM

Judul

Kepada Yth.

Dekan Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta

Assalamu' alaikum Wn Wb.

Setelah menerima dan mengadakan perbaikan seperlunya" maka saya berpendapat

bahwa skripsi saudara:

: Anifudin

: 20i20730180

: PERAN BAITUL MAL WATTAM}VIL (BMT) DALAM

MENINGKATKAFI KESEJAIITERAA}I MASYARAKAT DI

KABUPATEN CILACAP

Telah memenuhi syarat untuk diajukan pada ujian akhir tingkat Sarjana pada

Fakultas Agama Islam Prodi Muamalat Konsentrasi Ekonomi dan Perbankan

Islam Universitas Muhammadiyah Yogyakarta'

Bersama

ini

saya sampaikan naskah skripsi tersebut, dengan harapan dapatditerima dan segera dimunaqasyahkan.

Atas perhatiannya diucapkan terima kasih.

Wossalamu' alaikum Wr. Wb.

Pembimbing,

KABUPATEN CILACAP

Yang dipersiapkan dan disusun oleh :

Nama : Anifudin

NPM

:20120730180Telah dimunaqasyahkan

di

depan Sidang Munaqasyah Prodi Muamalat Konsentrasi Ekonomi dan Perbankan Islam pada tanggal 08 Desember 2016 dandinyatakan memenuhi syarat untuk diterima:

Sidang Dewan Penguji

Ketua Sidang

Pembimbing

Penguji

: Dyah Pikanti, SE., MM

: Drs. M. Mas'udi,Ir

: Mukhlis Rahmanto, Lc. MA '/v \

Yogyakarta, 08 Desember 2016

Fakultas Agama Islam

iyah Yogyakarta

llt

Nama Mahasiswa : Anifudin

NomorMahasiswa :20120730180

Proram

Studi

: Ekonomi dan Perbankan IslamJudul

Skripsi

:

PERANBAITUL

MAL

WATTAMWIL

(BMT)DALAM

MEI{INGKATKAIY

KESEJAIITERAANMASYARAKA'T DI KABT]PATEN CILACAP

Dengan ini saya menyatakan bahwa skripsi ini merupakan karya saya sendiri dan

belum pernah diajukan untuk memperoleh gelar kesarjanaan di suatu PergUruan

Tinggi, dan sepanjang pengetahun saya dalam skripsi ini tidak terdapat karya atau

pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara

tertulis diacu dalam naskah ini dan disebutkan dalam daftar

pustaka-IV

Yogyakart4 25 Oktober 2016

xvi

mengetahui peran serta dampaknya baik dari fungsi bisnis maupun fungsi sosial. Penelitian ini dilakukan dengan cara metode kualitatif. Teknik pengumpulan data yang digunakan adalah observasi, wawancara, dokumentasi. Kemudian hasil dari pengumpalan data tersebut dianalisis secara diskriptif. Sehingga dapat menjelaskan peran BMT dalam meningkat kesejahteraan masyarakat di Kabupaten Cilacap.

Hasil penelitian menunjukkan bahwa BMT memiliki peran yang sangat baik dalam membantu dalam meningkatkan kesejahteraan masyarakat. Hal ini dapat ditunjukkan dengan kedua fungsi tersebut yang memberikan dampak positif terhadap masyarakat dengan meningkatnya pendapatan, terpenuhinya pendidikan anak, terpeliharanya kesehatan, yang berdampak pada tumbuhnya ekonomi yang berimbas pada terciptanya kesejahteraaan.

xvii

method. The data collecting technique used observation, interview, and documentation. Then the collecting data were analyzed descriptively, so that it could explain the role of BMT in increasing the prosperity of society in Cilacap regency.

The result of the research showed that BMT has well role in helping the increasing the prosperity of society. This can be shown by the two functions which give positive effects toward the society, such as income’s increasing, children’s education can be fulfilled, health care, that effected on the economical growth and it is effecting the prosperity realization.

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Kabupaten Cilacap merupakan kabupaten terluas yang berada di Provinsi Jawa Tengah, dengan luas wilayah 225.361 hektar (termasuk Pulau Nusakambangan yang mempunyai luas 11.551 hektar) atau 6,94 persen dari luas wilayah Jawa Tengah. Secara administrasi pemerintahan, terdiri dari 24 kecamatan yang terdiri dari 2.316 Rukun Warga (RW) dan 10.447 Rukun Tetangga (RT). Selain memiliki wilayah terluas di Provinsi Jawa Tengah, jumlah penduduknya juga menempati urutan kedua terbanyak setelah Kabupaten Brebes. Dengan Jumlah penduduk 1.774.649 jiwa, terdiri dari 888.928 laki-laki dan 855.721 perempuan (www.cilacapkab.bps.go.id).

Sidareja, Kedungreja, Patimuan, Gandrungmangu. Selain itu juga ada dari Kecamatan Bantarsari, Kawunganten, Kampung Laut, Jeruk Legi Kesugihan, Adipala, Maos, Sampang, Koya, Binangun, Cilacap Selatan, Cilacap Tengah, dan Cilacap Utara. Meskipun dari tahun ke tahun tingkat kemiskinan Kabupaten Cilacap mengalami penuruan, akan tetapi tidak terlalu signifikan. Pada tahun 2014 saja masyarakat miskin di Kabupaten Cilacap mencapai 242.468 jiwa atau sekitar 14,36 persen yang pada tahun sebelumnya 255.749 jiwa atau 15,24 persen, hanya turun 13.281 jiwa atau sekitar 0.88 persen (www.cilacapkab.bps.bps.go.id).

Kesejahteraan berkaitan erat dengan kemiskinan, di mana kondisi seseorang dikatakan belum sejahtera apabila hidup dalam kondisi miskin. Kemiskinan menjadi salah satu kondisi yang sangat kronis dan merupakan musuh bersama yang harus diperangi dalam kehidupan bermasyarakat termasuk di Kabupaten Cilacap. Setiap manusia pasti tidak ingin hidup dalam kondisi miskin. Islam juga menghendaki umatnya agar hidup dalam kondisi yang baik, berkecukupan, dan “mengerahkan segala potensi yang ada untuk menciptakan kemakmuran dan kesejahteraan sosial” (Amin

Aziz, 1992: 21). Seperti dalam Firman Allah QS.Al-Jum’ah ayat 10 :

Oleh karena itu kemiskinan harus ditanggulangi karena selain tidak sesuai dengan kehendak Islam yang telah disebutkan di atas dan juga tidak sesuai idiologi negara kita yang tercantum dalam pancasila pada poin ke lima yaitu keadilan sosial bagi seluruh rakyat Indonesia. Banyak pula dampak besar maupun kecil yang ditimbulkan akibat kemiskinan mulai dari kecemburuan sosial, pengangguran, tindak kriminalitas dan dampak negatif lainnya.

Masalah kemiskinan merupakan masalah kebutuhan dasar yang berupa sandang, pangan, papan dan pendidikan dasar. Menurut Badan Pusat Statistik (BPS) Kabupaten Cilacap ukuran penduduk miskin di Kabupaten Cilacap adalah penduduk yang memiliki rata-rata pengeluaran per kapita per bulan di bawah garis kemiskinan. Sedangkan menurut Bambang Sudibyo, et.al dalam Awan Setya (1998: 11) ukuran kemiskinan dalam Islam kurang lebih satu nisab zakat, dan apabila seseorang berada di bawah satu nisab zakat maka seseorang tersebut sulit memenuhi kebutuhan dasar.

Keuangan Mikro (LKM). Akan tetapi penyedia fasilitas kredit indetik dengan lembaga konvensional, dimana dalam operasionalnya masih menggunakan bunga serta “tidak mampu dalam memecahkan persoalan kebutuhan ekonomi manusia” (Euis Amalia, 2009: 93) dan ekonomi

konvensional pun gagal memainkan peran dan fungsi utamanya dalam memecahkan kemiskinan, pengangguran, kesehatan, kemakmuran dan kedamaian hidup.

Seperti yang kita ketahui dalam sejarah krisis 1998 bahwa lembaga keuangan konvensional tidak tahan terhadap goncangan badai krisis. Adapun lembaga keuangan yang tahan terhadap krisis adalah lembaga keuangan yang berbasis syariah, sehingga semenjak itu banyak lembaga-lembaga keuangan yang berbasis syariah mulai bermunculan. Dimulai dari BMI (Bank Muamalat Indonesia) yang diharapkan mampu membangun kembali sistem keuangan yang dapat menyentuh kalangan bawah. Akan tetapi pada prakteknya BMI terhambat, “karena BMI adalah bank umum

yang terikat pada prosedur bank yang sudah diatur dalam undang-undang” (Sri Dewi, 2014: 73). Setelah itu dibentuklah BPRS (Bank Pembiayaan Rakyat Syariah) yang memiliki tujuan yang sama yaitu untuk memperbaiki ekonomi dan dapat menjangkau kalangan bawah. Akan tetapi pada realitanya, "sistem bisnis BPRS terjebak pada pemusatan kekayaan hanya pada segelintir orang yakni para pemilik modal, sehingga tujuan semula BPRS pun tidak dapat terlaksana” (Sri Dewi, 2014: 73). Akhirnya

Pada akhir-akhir ini lembaga keuangan mikro berbasis syariah mulai menjamur di berbagai penjuru pelosok Negri tanpa terkecuali di Kabupaten Cilacap, yang memang kondisi masyarakatnya kalangan menengah ke bawah yang tidak dapat terjangkau oleh bank-bank besar yang berbasis syariah dengan segala standar operasionalnya. Selain letak kantor bank syariah yang hanya ada di Kota Cilacap, masyarakat menengah ke bawah merasa kaku berhubungan dengan bank syariah tersebut. Pihak bank pun menganggap bahwa berhubungan dengan masyarakat kecil yang kaitannya dengan simpan pinjam tidak begitu menguntungkan, sehingga bank kurang begitu tertarik bekerjasama dengan mereka. Akhirnya mucullah alternatif penyedia jasa yang mampu menjangkau mereka baik untuk permodalan, terkhusus bagi mereka yang memiliki usaha paling kecil maupun mereka yang mau menabung. Penyedia jasa keuangan tersebut adalah Baitul Mal Wattamwil (BMT). Ada sekitar sebelas BMT yang berada di Kabupaten Cilacap yaitu BMT Ben Sejahtera, Surya Amanah, Telaga Mitra Sejahtera, Mujahidin, Sumber Rejeki, Khonsa, Al Ikhwan, El Sejahtera, An Nur Muhammadiyah, Surya Utama, KJKS Jawi Arta Sejahtera. Di mana kesebelas BMT tersebut merupakan anggota dari Perhimpunan BMT Indonesia (PBMTI) Korwil Jawa Tengah.

penyedia jasa keuangan dan pendekatan terbaik untuk meningkatkan ekonomi atau kesejahteraan umat di mana BMT itu berada. Tujuan tersebut sejalan dengan tujuan dasar syariah yakni “kesejahteraan umat dan peringanan mereka dari beban hidup yang berat” (Chapra, 1997: 3).

Dalam rangka mencapai tujuan tersebut BMT memainkan peran dan fungsinya seperti yang dikemukakan oleh Ridwan, et.al. (2004) dalam Ismail (2009: 104) yakni :

1. Mengidentifikasi, memobilisasi, mengorganisasi, dan mendorong serta mengembangkan potensi ekonomi anggota, kelompok anggota muamalat dan daerah kerjanya.

2. Meningkatkan kualitas SDM menjadi lebih profesional dan islami sehingga semakin utuh dan tangguh dalam menghadapi persaingan global

3. Menggalang dan memobilisasi potensi masyarakat dalam rangka meningkatkan kesejahteraan anggota

4. Menjadi perantara keuangan antara aghniya sebagai shohibul maal dengan dhu’afa sebagai mudharib terutama untuk dana sosial seperti zakat, infak, sadaqah, wakaf, hibah dan lainnya.

5. Menjadi perantara keuangan, antara pemilik dana, baik sebagai pemilik modal maupun menyimpan dengan pengguna dana untuk pengembangan usaha produktif.

Dengan peran dan fungsi tersebut di atas BMT diharapkan mampu menjadi solusi dalam menyelesaikan permasalahan ekonomi dan sosial khusunya masyarakat Kabupaten Cilacap.

MENINGKATKAN KESEJAHTERAAN MASYARAKAT DI KABUPATEN CILACAP.

B. RUMUSAN MASALAH

Berdasarkan uraian latar belakang di atas, permasalahan dalam penelitian ini dapat dirumuskan. Bagaimana peran BMT dalam meningkatkan kesejahteraan masyarakat di Kabupaten Cilacap?

C. TUJUAN PENELITIAN

Sesuai dengan rumusan masalah yang telah diuraikan, tujuan yang diinginkan dari penelitian ini. Untuk mengetahui peran BMT dalam meningkatkan kesejahteraan masyarakat di Kabupaten Cilacap.

D. MANFAAT PENELITIAN

Penelitian ini diharapkan mempunyai kegunaan sebagai berikut: 1. Kegunaan Teoritis

Dengan dilakukannya penelitian ini diharapkan mampu memberikan kontribusi dalam pengembangan ilmu pengetahuan pada kajian studi ekonomi Islam khususnya tentang peran BMT terhadap peningkatan kesejahteraan.

2. Kegunaan praktis a. Bagi Penulis

sehari-hari yang berkaitan tentang peran BMT dalam meningkatkan kesejahteraan di suatu daerah.

2) Penelitian ini untuk memenuhi syarat menyelesaikan pendidikan program Strata 1 (S1) pada Program Studi Ekonomi Perbankan Islam Universitas Muhammadiyah Yogyakarta. b. Bagi Akademisi

Penelitian ini diharapkan menjadi referensi dengan masalah yang berkaitan dengan peran BMT terhadap peningkatan kesejahteraan masyarakat di suatu daerah.

c. Bagi Praktisi

Penelitian ini diharapkan dapat membantu BMT dalam menentukan peran atau langkah-langkah yang digunakan dalam meningkatkan kesejahteraan masyarakat.

E. TINJAUAN PUSTAKA

Terdapat beberapa penelitian terdahulu yang berkaitan dengan peran lembaga keuangan mikro syariah atau BMT dalam meningkatkan kesejahteraan masyarakat, di antaranya adalah:

1. Skripsi Rifqi Arief Aminullah tahun 2009, Peranan Baitul Mal

menyejahterakan secara materi maupun immateri dari pengusaha kecil, pedagang kecil, petani, santri sekitar dan lain sebagainya.

2. Skripsi Rahayu Diahastuti tahun 2011, Peranan Koperasi Dalam Meningkatkan Kesejahteraan Masyarakat Di Sekitar Pondok Pesantren Assalam. Hasil dari penelitian Skripsi ini adalah Koperasi Pondok Pesantren Assalam memberikan peranan yang sangat besar dalam menyejahterakan masyarakat di Pondok Pesantren Assalam khususya kesejahteraan anggota. Peran tersebut antara lain sebagai berikut: menjalin kerjasama/kemitraaan, membantu memberikan pinjaman kepada anggota yang membutuhkan, membuka kesempatan kerja bagi masyarakat sekitar, Koppotren sebagai tempat pelatihan dalam mengembangkan SDM, Koppontren sebagai sponsorship untuk kegiatan yang berkaitan dengan Pondok Pesantren

3. Penelitian yang berbentuk jurnal dilakukan oleh Jaka Sriyana dan Fitri Raya tahun 2013, dengan judul Peran BMT Dalam Mengatasi Kemiskinan di Kabupaten Bantul. Adapun hasil penelitian ini adalah BMT memiliki peran yang sangat strategis dalam mengurangi angka kemiskinan, mengingat lembaga perbankan belum mampu menyentuh masyarakat paling bawah yang meliputi faqir, miskin dan kaum dhu’afa. Peran strategis BMT dalam menanggulangi kemiskinan

4. Tesis Ahdiyat Agus Susila tahun 2014, Strategi Kesuksesan Koperasi BMT Maslahah Dalam Mengembangkan Usaha Dan Pemberdayaan Ekonomi Umat. Dari hasil tesis ini disebutkan bahwa yang pertama, kesuksesan BMT Maslahah yang diukur dari perkembangan organisasi, manajemen operasional yang berjalan dengan baik, kesejahteraan karyawan dan anggota, jaringan yang luas, prestasi-prestasi yang dicapai, serta kinerja keuangan yang mengalami pertumbuhan sangat baik. Kedua, kebijakan strategi yang diterapkan oleh BMT Maslahah yang terkait dengan pengelolaan zakat, bidang pemasaran, bidang operasional, bidang sumber daya manusia, serta bidang administrasi dan akuntasi diharapkan mampu meningkatkan koperasi BMT Maslahah. Ketiga, peran koperasi BMT Maslahah dalam pemberdayaan ekonomi umat yaitu tujuan dari pembiayaan koperasi ditujukan untuk masyarakat kecil diharapkan tujuan ini koperasi dapat memperkuat dan mengembangkan pembiayaan UMKM dan utamanya masyarakat kecil. Keempat, berdasarkan hasil analisis SWOT, strategi terbaik yang dilaksanakan Koperasi BMT Maslahah adalah meningkatkan kualitas SDM, dengan mengembangkan penerapan manajemen profesional dalam segala aktifitas terutama prinsip kehati-hatian yang dilandasi budaya SIFAT.

umat, di mana dengan peningkatan ekonomi ini berpengaruh terhadap peningkatan kesejahteraan. Adapun peran strategis tersebut dalam memberdayakan ekonomi rakyat dan sosialisasi sistem syariah yaitu, sektor financial , sektor riil sektor religius. Peran strategis tersebut mampu menumbuhkan respon positif baik secara moril maupun material.

6. Skripsi Mustika Indra Kusuma tahun 2015, Pembiayaan Lembaga keuangan mikro Baitul Mal Wat Tamwil (BMT) Terhadap Usaha Petani Di Kabupaten Cilacap (Studi Kasus: Kecamatan Cilacap Tengah). Dalam penelitian ini menemukan lembaga keuangan syariah dapat membantu petani dalam menyelesaikan masalah hasil penjualan hasil panen dengan sistem bagi hasil antara pemberi modal atau BMT dan penerima modal atau petani atau yang biasa disebut akad musyarakah.

8. Skripsi Agnetia Arumastuti tahun 2016, Peran Produk Pembiayaan Terhadap Kesejahteraan Masyarakat Pada BMT Akbar Polokarto, Sukoharjo. Hasil dari penelitian skripsi ini yaitu peran BMT Akbar terhadap kesejahteraan masyarakat di Sukoharjo, diwujudkan melalui kegiatan pemberdayaan di berbagai sektor perekonomian masyarakat. Tetapi peranan tersebut belum bisa dikatakan optimal karena masih ada dari masyarakat yang meminjam di lembaga keuangan lainnya seperti koperasi konvensional dan lembaga dan badan-badan kredit lainnya di Sukoharjo .

Dari penelitian-penelitian diatas terdapat kesamaan dari penelitian sebelumnya, yaitu sama-sama meneliti tentang kesejahteraan masyarakat. Sedangkan perbedaaan penelitian ini dengan penelitian sebelumnya, pertama, peran BMT melalui fungsi bisnis dan sosial, kedua, berdasarkan objek penelitian yaitu BMT di Kabupaten Cilacap, ketiga, melibatkan seluruh masyarakat, baik nasabah ataupun yang bukan nasabah.

F. KERANGKA TEORI

1. Baitul Mal Wattamwil (BMT) a. Pengertian BMT

Mandiri Terpadu” (Sri, 2014: 71). Menurut Lubis, et.al (2000) dalam Ismail (2009: 100) mengemukakan bahwa:

BMT adalah sekelompok orang yang menyatukan diri untuk saling membantu dan bekerja sama membangun sumber pelayanan keuangan guna mendorong dan mengembangkan usaha produktif dan peningkatan taraf hidup anggota dan keluarganya.

Sedangkan menurut bahasa ialah BMT berasal dari bahasa Arab yang terdiri dari dua kata yaitu Baitul Mal yang berarti rumah harta dan Baituttamwil yang berarti rumah bisnis atau usaha.

Berdasarkan penjelasan di atas dapat ditarik kesimpulan bahwa BMT berusaha memadukan dua macam kegiatan yang berbeda yakni, kegiatan yang bersifat laba dan nirlaba. Kegiatan Baitul Mal (nirlaba) adalah sebagai penunjang dan berorientasi tanpa mencari keuntungan. Di antaranya adalah menghimpun dan mengelola dana-dana sosial seperti zakat, infak, sadaqah dan wakaf (ZISWAF) dan kemudian disalurkan kepada pihak-pihak yang berhak dan membutuhkan. Di sini BMT memainkan fungsi selayaknya lembaga penyalur zakat. Dalam penyalurannya pun memiliki berbagai macam cara yaitu “secara murni

membutuhkan modal untuk mengembangkan usahanya dan biasanya BMT tidak serta-merta hanya memberikan modal akan tetapi ikut juga dalam mendampingi dalam sisi teknis atau pemberdayaannya.

Sedangkan kegiatan Baituttamwil (labanya) yang bersifat binsis yaitu sebagai lembaga penyalur dan penghimpun dana dari pihak yang kelebihan harta kepada pihak yang kekurangan harta. Adapun poduk-produk dari kegiatan ini yaitu simpanan yang berbentuk tabungan dengan prinsip wadiah dan mudharabah, dalam bentuk pembiayaan dengan prinsip jual beli seperti murabahah, Ba’i as-salam, dan ba’i al-istishna, dan prinsip sewa-menyewa dalam bentuk ijarah dan ijarah muntahia bi tamlik dan prinsip qard yang semuanya itu dalam operasionalnya berlandaskan prinsip syariah dengan tanpa adanya bunga yang berlandaskan pada Q.S. Al-Baqarah ayat 275:

“Allah menghalalkan jual beli dan mengharamkan riba”.

Pada prinsipnya bahwa BMT digunakan oleh warga untuk saling tolong-menolong, dimana manusia adalah makhluk sosial yang tidak bisa berdiri sendiri. Sebagaimana yang difirmankan Allah Q.S Al- Maidah ayat 2:

b. Visi dan Misi BMT ( Baitul Mal Wattamwil)

Menurut Ridwan (2004: 127) visi BMT harus mengarah kepada upaya untuk mewujudkan BMT menjadi lembaga yang mampu meningkatkan kualitas ibadah anggota (ibadah dalam arti luas), sehingga mampu berperan sebagai wakil-pengabdi Allah SWT, memakmurkan kehidupan anggota pada khususnya dan masyarakat pada umumnya. Inti dari perumusan visi BMT tersebut adalah mewujudkan lembaga yang profesional dan dapat meningkatkan kualitas ibadah.

Menurut Ridwan (2004: 127) misi BMT adalah membangun dan mengembangkan tatanan perekonomian dan struktur masyarakat madani yang adil berkemakmuran-berkemajuan, serta makmur-maju berkeadilan berlandaskan syariah dan ridho Allah. c. Tujuan BMT

d. Peran BMT

Peran BMT secara umum adalah sebagai penyedia jasa keuangan dan sebagai lembaga yang berperan aktif dalam kegiatan sosial untuk membantu masyarakat kecil dalam meningkatkan kesejahteraannya. Peran ini mengandung arti sangat mendalam mengenai prinsip-prisip syariah dalam berekonomi. Lembaga ini mampu berinteraksi secara langsung dengan kehidupan masyarakat khususya kalangan bawah, sehingga diharapkan dapat membantu menangani persoalan-persoalan yang dihadapi dengan pendekatan-pendekatan syariah dalam segala aspek kehidupan salah satunya persoalan sosial ekonomi masyarakat bawah. Oleh karena itu BMT diharapkan mampu mengatasi kondisi ini dengan pendekatan-pendekatan syariah. Dengan keadaan tersebut setidaknya BMT memiliki beberapa peran seperti yang dikemukakan oleh Sri Dewi (2014: 73) yakni:

1) Segi Financial, sebagai penyedia jasa keuangan diharapkan mampu memenuhi kebutuhan para pengusaha kecil supaya dapat mengembangkan usahanya dengan cara yang syari. Mampu dalam memotivasi masyarakat yang kelebihan harta untuk menabung, dan meminimalisir masyarakat dari praktek-praktek ekonomi non syariah.

2) Segi riil, dengan pola pembinaan kepada nasabah baik dari sisi teknis manajemen, pemasaran dan profesional dapat meningkatkan produktifitas sehingga dapat menaikkan pendapatan masyarakat.

Kemiskinan merupakan masalah kompleks yang harus kita perangi bersama demi terciptanya kesejahteraan masyarakat dan keadilan sosial bagi seluruh masyarakat. Adapun yang perlu digaris bawahi di sini adalah peran Lembaga Keuangan Mikro Syariah (LKMS) yang berbentuk BMT diharapkan benar-benar mampu memerangi dan memutus mata rantai ketidaksejahteraan atau kemiskinan yang menjadi masalah sangat kronis di Negri ini.

2. Kesejahteraan

a. Pengertian Kesejahteraan

Menurut Kamus Besar Bahasa Indonesia (KBBI) kesejahteraan atau sejahtera adalah makmur dan damai. Menurut Fahrudin (2012:7) kesejahteraan berasal dari “sejahtera”. Sejahtera

ini mengandung pengertian dari bahasa Sansekerta “catera” yang berarti payung. Dalam konteks ini, Kesejahteraan yang terkandung dalam arti “catera” adalah orang yang sejahtera yaitu orang-orang yang dalam hidupnya bebas dari kemiskinan, kebodohan, ketakutan dan kekhawatiran sehingga hidupnya aman tenteram, baik lahir maupun batin.

Menurut UU nomor 6 tahun 1974 pasal 2 ayat 1 tentang Ketentuan-Ketentuan Pokok Kesejahteraan Sosial memuat definisi kesejahteraan sosial adalah sebagai berikut:

usaha pemenuhan kebutuhan-kebutuhan jasmaniah, rohaniah dan sosial yang sebaik-baiknya bagi diri, keluarga serta masyarakat dengan menjunjung tinggi hak-hak azasi serta kewajiban manusia sesuai dengan pancasila.

Kemudian di perbaiki dengan UU No. 11 Tahun 2009 tentang ketentuan pokok kesejahteraan sosial memuat definisi tentang kesejahteraan sosial adalah sebagai berikut:

Kesejahteraan sosial adalah kondisi terpenuhinya kebutuhan material, spiritual, dan sosial warga negara agar dapat hidup layak dan mampu mengembangkan diri, sehingga dapat melaksanakan fungsi sosialnya.

b. Hubungan Kesejahteraan dengan Kemiskinan

Kesejahteraan berkaitan dengan kemiskinan, di mana kondisi seseorang dikatakan belum sejahtera apabila hidup dalam kondisi miskin. Kemiskinan yaitu kondisi di mana seseorang tidak dapat memenuhi kebutuhan dasarnya yang berupa sandang, pangan dan papan. Adapun ukuran kemiskinan di Kabupaten Cilacap menurut BPS yakni penduduk yang memiliki pendapatan per kapita per bulan di bawah garis kemiskinan atau sebesar Rp 256.615. Sedangkan dalam Islam adalah satu nisab zakat, apabila seseorang di bawah satu nisab maka tidak dapat memenuhi kebutuhan dasarnya. Heru Nugroho (2001: 188) mengemukakan ada dua kategori kemiskinan yaitu kemiskinan absolut dan kemiskinan relatif. Definisi kedua kategori kemiskinan tersebut, seperti yang diungkapkannya :

seperti pangan, sandang, papan, kesehatan dan pendidikan. Kemiskinan relatif adalah penghitungan kemiskinan berdasarkan proporsi distribusi pendapatan dalam suatu daerah”.

Kemudian berdasarkan penyebabnya kemiskinan terbagi menjadi tiga, yaitu kemiskinan natural, struktural, dan kultural. Kemiskinan natural yaitu kemiskinan yang disebabkan oleh kondisi atau faktor alam. Kemiskinan struktural yaitu kemiskinan yang disebabkan oleh tidak meratanya pembangunan ekonomi oleh pemerintahan dalam sebuah wilayah. Sedangkan kemiskinan kultural yaitu kemiskinan yang disebabkan oleh budaya masyarakat sekitar yang memang mereka merasa kondisi yang ada sudah cukup bagi mereka, sehingga mereka tidak memperbaiki kehidupannya.

Adapun di dalam masyarakat miskin terdapat perbedaan klasifikasi seperti yang diungkapkan oleh Euis Amalia (2009: 53) :

Pertama, masyarakat sangat miskin, yakni mereka yang tidak berpenghasilan dan tidak memiliki kegiatan produktif.

Kedua, masyarakat yang dikategorikan miskin akan tetapi memiliki kegiatan ekonomi.

Ketiga, masyarakat berpenghasilan rendah, yakni mereka yang memiliki penghasilan tetapi tidak banyak.

Sedangkan Menurut Elise Dalam Tadjuddin (1993: 201) dimensi kemiskinan dapat diidentifikasi berdasarkan kemiskinan ekonomi, sosial, dan politik. Definisi dari ketiga dimensi tersebut adalah sebagai berikut :

2) Kemiskinan sosial dapat diartikan sebagai kekurangan jaringan sosial dan struktur yang mendukung untuk mendapatkan kesempatan-kesempatan agar produktifitas seseorang meningkat.

3) Kemiskinan politik menekankan kepada derajat akses terhadap kekuasaan.

c. Indikator-indikator kesejahteraan

Indikator kesejahteraan menurut Islam adalah satu nisab zakat, apabila pendapatan seseorang di bawah satu nisab zakat maka orang tersebut dapat dikatakan tidak sejahtera. Menurut Imam Ghazali dalam Adiwaran (2014: 88) mengungkapkan bahwa kesejahteraan tergantung kepada pencarian dan pemeliharaan lima tujuan dasar: agama, hidup atau jiwa, keluarga atau keturunan, harta atau kekayaaan, intelektual atau akal. Apabila semua itu terpelihara dengan baik maka kesejahteraan akan terwujud.

1) Kritera pendapatan yang dinilai berhubungan dengan kondisi usaha dan penyedia lapangan kerja.

2) Kriteria tempat tinggal yang dinilai berhubungan dengan rumah yang layak huni atau tidak.

3) Fasilitas tempat tinggal yang dinilai terdiri dari 4 item, yaitu pekarangan, alat elektronik, penerangan, bahan bakar untuk memasak.

4) Kemudahan mendapatkan pelayanan kesehatan berhubungan dengan jarak rumah sakit terdekat .

5) Kriteria kemudahan memasukkan anak ke jenjang sekolah. G. Kerangka Pemikiran

(Sumber: berbagai data, diolah) Peran BMT

Fungsi bisnis Fungsi sosial

Zakat, infak, sadaqah dan wakaf

Pembiayaan & Simpanan

Terciptanya kesejahteraan

Berdasarkan gambar di atas dapat dijelaskan bahwa peran BMT berdasarkan fungsinya adalah lembaga yang berorientasi laba dan nirlaba. Dari sisi laba lembaga ini mempunyai produk-produk jasa keuangan (Simpanan & Pembiyaan) seperti mudharabah, musyarakah, murabahah dan lain sebagainya yang dalam operasionalnya sesuai prinsip syariah sehingga diharapkan mampu meningkatkan pertumbuhan ekonomi masyarakat kecil. Sedangkan dari sisi nirlaba, lembaga ini dapat berperan sebagai lembaga sosial yang beroperasi dalam menghimpun dan mengelola dana-dana sosial seperti zakat, infak, sadaqah dan wakaf (ZISWAF) yang disalurkan kepada orang-orang yang berhak dengan beragam cara. Hasil dari kedua peran lembaga ini dapat mewujudkan tumbuhnya ekonomi masyarakat kecil sehingga dapat membantu dalam menciptakan kesejahteraan sosial masyarakat.

H. Sistematika Pembahasan

Sitematika pembahasan ini bertujuan untuk memberikan gambaran tentang alur dari awal sampai akhir Secara garis besar, penelitian ini di bagi menjadi 4 bab, yang secara singkat dapat dijelaskan sebagai berikut: BAB I: PEDAHULUAN

BAB II: METODE PENELITIAN

Bab ini berisi tentang jenis penelitian, lokasi penelitian, populasi dan sampel, sumber dan jenis data, teknik pengumpulan data, triangulasi, metode analisis data.

BAB III: HASIL DAN PEMBAHASAN

Bagian bab ini memuat mengenai gambaran umum Kabupaten Cilacap, gambaran umum BMT, serta mengurai hasil penelitian dan pembahasan yang dilakukan berdasarkan objek penelitian yang peneliti lakukan.

BAB IV: PENUTUP

BAB II

METODE PENELITIAN

A. Jenis Penelitian

Metode yang digunakan pada penelitian ini yang bertujuan untuk mengetahui peran Baitul Mal Wattamwil (BMT) untuk meningkatkan kesejahteraan umat adalah metode kualitatif. Adapun menurut Herdiyansah (2014: 9), penelitian kualitatif adalah penelitian ilmiah yang bertujuan untuk memahami suatu fenomena dalam konteks sosial secara alamiah dengan mengedepankan proses interaksi komunikasi yang mendalam antara peneliti dan fenomena yang diteliti.

B. Lokasi penelitian

C. Populasi dan Sampel 1. Populasi

Menurut Sugiyono (1999: 57) populasi adalah wilayah generalisasi yang terdiri atas obyek/subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan. Sedang menurut Cresswell, et.al (2008) dalam Haris (2014: 103) Populasi adalah suatu kelompok individu yang memiliki karakteristik yang sama atau relatif serupa. Dalam penelitian ini populasinya adalah seluruh BMT yang ada di Kabupaten Cilacap.

2. Sampel

Menurut Neuman, et.al (2000) dalam Haris (2014: 104) sampel adalah bagian dari populasi yang akan dilibatkan dalam penelitian yang merupakan bagian yang representatif yang mempresentasikan karakter atau ciri-ciri dari populasi. Sedangkan menurut Sugiyono (1999: 57) sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Dalam penelitian ini yang menjadi sampel adalah BMT Ben Sejahtera, BMT El Sejahtera, BMT Al Mujahidin, Nasabah dan yang terdampak adanya BMT, yang meliputi:

a. Pegawai

- BMT Al Mujahidin yaitu Kawan Budiarto selaku manager Tamwil dan Teguh Prayitno selaku staf Maal..

- BMT Ben Sejahtera yaitu Suparman selaku manager SDI dan Agus Suwanto selaku Manager Maal.

b. Nasabah atau yang terkena dampak BMT Ben Sejahtera, BMT Al Mujahidin, dan BMT El Sejahtera

Teknik pengambilan sampel nasabah yang digunakan adalah random sampling, yang merupakan teknik pengambilan sumber data secara acak.

D. Sumber dan Jenis Data 1. Data Primer

2. Data Sekunder

Data sekunder merupakan data yang diperoleh tidak secara langsung atau melalui perantara. Data ini digunakan sebagai pelengkap atau pendukung data primer. Data ini diperoleh dari kepustakaan seperti literatur-literatur, jurnal yang berkaitan dengan pokok-pokok penelitian, surat kabar dan arsip-arsip instansi terkait.

E. Teknik Pengumpulan Data

Untuk mendapatkan data dari penelitian ini digunakan beberapa teknik di antaranya adalah:

1. Wawancara

2. Observasi

Irawan Soehartono (1995: 69) mendefinisikan observasi adalah pengamatan dengan menggunakan indera penglihatan yang berarti tidak mengajukan pertanyaan-pertanyaan. Dalam penelitian ini, peneliti melihat secara langsung pada BMT Ben Sejahtera yang terletak di Kecamatan Kroya, BMT Al Mujahidin di Kecamatan Cilacap Utara, BMT El Sejahtera di Kecamatan Cipari, dan nasabah maupun yang terdampak ketiga BMT tersebut sehingga diharapkan dapat melengkapi hasil wawancara.

3. Dokumentasi

Dokumentasi merupakan catatan peristiwa yang sudah berlalu, dokumen bisa berbentuk tulisan, gambar atau karya-karya monumental dari seseorang (Sugiyono, 2010: 422). Hal ini dilakukan untuk memperoleh data-data yang berkaitan dengan pokok-pokok penelitian.

F. Triangulasi

G. Metode Analisis Data

Analisis dalam penelitian ini menggunakan metode kualitatif dengan model Miles dan Huberman yang dilakukakan selama di lapangan. Aktivitas dalam analisis data yaitu (Sugiyono, 2010: 430) :

1. Reduksi data/ Data Reduction

Reduksi data berarti merangkum, memilih hal yang pokok, memfokuskan pada hal-hal pokok, memfokuskan pada hal-hal yang penting dengan mencari tema dan polanya.

2. Penyajian data/ Data display

Dalam penelitian kualitatif, penyajian data dilakukan setelah data direduksi, kemudian disajikan baik bentuk uraian singkat, bagan, hubungan antar kategori, flowchart dan sejenisnya, sehingga dengan adanya penyajian tersebut dapat dipahami apa yang terjadi dan apa yang harus dilakukan.

3. Penarikan kesimpulan/conclusion drawing

BAB III

HASIL DAN PEMBAHASAN

A. Gambaran Umum BMT 1. BMT El Sejahtera

a. Sejarah dan Profil

Cikal bakal KSU BMT El Sejahtera adalah kelompok pedagang kecil yang bernama SEJAHTERA. Kelompok ini beranggotakan 30 ibu-ibu yang punya usaha dalam sekala kecil yang berada di desa Cipari Kecamatan Cipari, Cilacap. Jenis usaha yang mereka lakukan di antaranya warung sembako, penjual es keliling, pengrajin tempe kedelai, penjual sayur keliling, pengrajin gula kelapa dan penjual makanan kecil. Pedagang kecil SEJAHTERA yang berdiri pada 19 juli 2002 ini adalah salah satu kelompok sektoral yang bergabung dalam Forum Warga (FW) Cipari. Inisiasi berdirinya Forum Warga adalah program bersama antara PP Lakpesdam (Lembaga Kajian dan Pengembangan Sumber daya Manusia) NU Jakarta dan PC Lakpesdam NU Cilacap di tahun 2000 (Sumber: Arsip BMT El Sejahtera diperoleh tanggal 26 Mei 2016).

perbankan. Permasalahan laten inilah yang kemudian coba dipecahkan oleh kelompok Lakpesdam NU. Dua strategi dipilih, yaitu: simpan pinjam dan pendirian koperasi kulakan (pengadaan barang kebutuhan anggota). Strategi tersebut ternyata efektif membatu pengadaan modal dan pemenuhan barang-barang kebutuhan anggota kelompok. Atas keberhasilan tersebut kelompok mendapat bantuan dari pemerintah Desa Cipari sebesar Rp. 3.000.000 yang dialokasikan dari Alokasi Dana Desa (ADD), pinjaman lunak tanpa bunga dari Lakpesdam Cilacap dan hibah dari PP Lakpesdam serta pinjaman modal dari UPK PNPM Kecamatan Cipari (Sumber: Arsip BMT El Sejahtera diperoleh tanggal 26 Mei 2016).

Succes story mengelola dua jenis kegiatan di kelompok memotifasi kelompok sejahtera untuk mendirikan lembaga keuangan mikro. Gayung bersambut, bersamaan dengan keinginan kelompok untuk mendirikan keuangan mikro tersebut ternyata kelompok mendapatkan kesempatan untuk mengikuti program pelatihan dan asistensi ke-BMT-an dari Bank Muamalat Indonesia dan PINBUK PUSAT.

Koperasi Serba Usaha dan disahkan dengan No. Badan Hukum 294 BH/XIV.7/208/4.1/20/2011. Letak kantor pusat BMT El Sejahtera berada di Jl. Jendral Ahmad Yani NO.35 Cipari Cilacap. Sekarang sudah memiliki satu cabang yakni kantor kas Kedungreja ( Sumber: Arsip BMT El Sejahtera diperoleh tanggal 26 Mei 2016).

b. Visi dan Misi BMT El Sejahtera 1) Visi

Menjadi Lembaga Keuangan Mikro yang profesional, terpercaya dan mengakar di masyarakat, mitra pengusaha kecil serta menjadi bagian dalam upaya penanggulangan kemiskinan. 2) Misi

a) Membangun kemandirian masyarakat dan pengorganisasian kelembagaan kelompok-kelompok usaha mikro yang kuat dan berkelanjutan.

b) Menciptakan akses yang lebih mudah bagi masyarakat miskin dan pengusaha mikro sehingga mampu menjangkau peluang, informasi dan sumberdaya untuk pengembangan usaha.

c) Mengembangkan sumberdaya manusia dan sumberdaya ekonomi masyarakat terutama pengusaha kecil.

dengan moto Koperasi Serba Usaha BMT El Sejahtera bersahabat berbagai manfaat.

c. Bidang Kelembagaan BMT El Sejahtera 1) Keanggotaan

Anggota atau calon anggota merupakan modal utama dan puncak tujuan koperasi maka eksistensi anggota adalah cermin kemajuan lembaga koprasi itu sendiri. Pada tahun 2013 anggota KSU BMT El Sejahtera sebanyak 4083, tahun 2014 mencapai 5216 orang dan pada Desember 2015 anggota BMT El Sejahtera mencapai angka 6401 orang (Sumber: LPJ tahun 2015 BMT El Sejahtera)

2) Struktur kelembagaan BMT El Sejahtera a) Pengawas : Akhmad Fadli

Akhmad Muttaqin Lilis Nurul Husna

b) Pengurus

3) Pengelola KSU BMT El Sejahtera a) Kantor pusat

Manajer : Putut Pujiyanto Accounting : Ani Kris Marine Teller : Wahidatur Rahman Customer Service: Hikmatul Maskuroh Staf Marketing : Taufikrrohman Zen Mukhtar

Dede Arifin Purwanto Sunarti

Sururudin b) Kantor Kas Kedungreja

Kepala Kantor : Ari Teguh Santosa Teller/Accounting: Siti Kholifah

d. Produk-produk 1) Produk Simpanan

a) Tabungan Mandiri Sejahtera (TAMARA)

Simpanan anggota yang dapat disetor dan dan ditarik setiap saat. Setoran awal minimal Rp. 10.000,- dan selanjutnya minimal Rp. 2000,-.

b) Tabungan Pendidikan Anak ( TADIKA)

Simpanan yang diperuntukan membiayai pendidikan dari TK sampai Perguruan Tinggi dapat disetor setiap saat dan ditarik setiap tahun ajaran baru atau selama pendidikan sesuai kesepakatan kedua belah pihak. Setoran awal minimal Rp. 10.000,- dan selanjutnya minimal Rp. 5.000,-. c) Tabungan Idul Fitri (TADURI)

Simpanan untuk mempersiapkan Idul Fitri, dapat disetor setiap saat dan penarikannya menjelang Idul Fitri. Setoran awal minimal Rp. Rp. 10.000,- dan selanjutnya minimal Rp. 5.000,-.

d) Tabungan Qurban (TAQUR)

e) Tabungan Haji Terwujud (TAHAJUD)

Simpanan untuk persiapan ongkos naik haji, dapat disetor setiap saat dan penarikannya dilakukan menjelang pendaftaran haji. Setoran awal minimal Rp. Rp. 5.000.000,- dan selanjutnya minimal Rp. 50.000,-.

f) Simpanan Berjangka (TAJAKA)

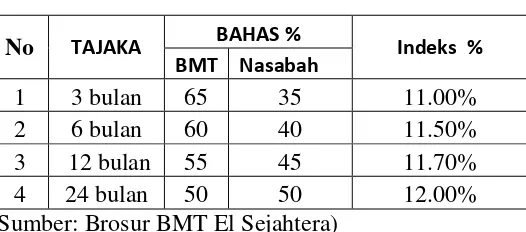

[image:57.595.225.488.378.494.2]Simpanan dengan waktu berjangka 3, 6, 9, 12, 24 bulan. Setoran awal minimal Rp. 500.000,- dan selanjutnya kelipatan Rp. 100.000,-. Berikut ini tabulasi bagi hasilnya: Tabel 3.1 Tabulasi Bagi Hasil Simpanan Berjangka

No TAJAKA BAHAS % Indeks %

BMT Nasabah

1 3 bulan 65 35 11.00% 2 6 bulan 60 40 11.50% 3 12 bulan 55 45 11.70% 4 24 bulan 50 50 12.00% (Sumber: Brosur BMT El Sejahtera)

2) Produk Pembiayaan a) Musyarakah

b) Bai’bitsaman Ajil (BBA)

Transaksi jual beli barang dengan system pembayaran cicilan. Nasabah memberikan laba kepada BMT sesuai kesepakatan.

c) Qardul Hasan

Pembiayaan qardul hasan adalah pembiayaan yang dipergunakan bagi mitra usaha yang terkena musibah sehingga tidak bisa melunasi kewajiban usahanya. Mitra usaha qardul hasan hanya diwajibkan melunasi pokoknya saja.

d) Kegiatan Mal

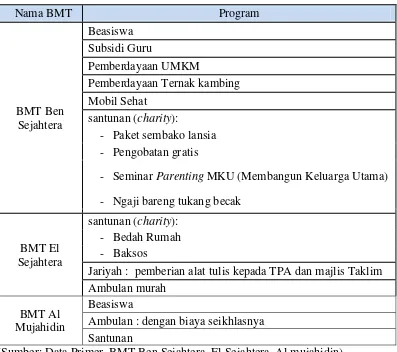

Program Baitul Mal pada BMT El Sejahtera belum dikelola secara maksimal, pengumpulannya hanya berasal dari kalangan internal saja. Program Baitul Mal yang telah dilakukan diantaranya adalah santunan (bedah rumah), jariyah (pengadaan alat tulis di TPQ dan pengajian Ibu-ibu), bedah rumah, kesehatan (ambulan murah).

e. Kemitraan Lembaga

Dalam rangka pembinaan dan pengembangan lembaga, KSU BMT El Sejahtera selema ini bermitra dengan lembaga-lembaga (Sumber: LPJ tahun 2015 BMT El Sejahtera), seperti:

3) PCNU Cilacap

4) Disperdagkop-KUKM Kabupaten Cilacap 5) Perhimpunan BMT Kabupaten Cilacap 6) Perhimpunan BMT Indonesia

7) Perhimpunan BMT Jawa Tengah 8) Perhimpunan BMT NU Cilacap 9) Bank Muamalat Indonesia

10)Bank Mandiri Syariah Cabang Majenang 11)Bank Syururiyah

12)USSI

13)P4TKI Kabupaten Cilacap 14)Ponpes Pembangunan Cigaru

15)MWC NU Gandrungmangu, MWC NU Majenang f. Pengembangan Sumber Daya Insani

Ada banyak kegiatan dalam rangka pengembangan kapasitas pengurus dan manajemen baik yang dilakukan mandiri oleh BMT El Sejahtera maupun oleh lembaga lain. Diantaranya kegiatan yang dilakukan mandiri oeleh pengurus adalah:

1) Workshop Strategic Planning BMT El Sejahtera 2) Konsultasi bisnis dan Bussinis planning

4) Pembinaan rutin dan berkala (oleh Ibu Lilis Nurul Husna dan pengurus)

5) Diskusi rutin kesyariahan BMT (oleh Badan Pengawas dan LBM NU Cilacap)

2. BMT BEN SEJAHTERA a. Sejarah dan profil

Keberadaan dan perkembangan BMT Ben Sejahtera tidak terlepas dari sejarah panjang yang ditempuh oleh para pendiri, pengelola serta pengurus dengan dukungan penuh dari seluruh anggota.

ekonomi (Sumber: dokumen BMT Ben Sejahera dalam bentuk soft file diperoleh pada tanggal 18 Juli 2016).

Dengan minimnya SDM yang ada, target awal belumlah sampai pada mendapatkan keuntungan tetapi bagaimana memberikan pemahaman atau sosialisasi tentang ekonomi syariah kepada masyarakat terutama majelis taklim lingkungan terdekat BMT. Seiring dengan perkembangan dan penguatan modal, anggota pendiri bersepakat untuk membentuk kepengurusan badan Hukum sendiri, sehingga sejak 29 Desember tahun 2003 berdirilah koperasi syariah dengan nama KSU BMT Ben Sejahtera yang sebelumnya dengan nama Salsabila, dengan simpanan pokok sebesar Rp. 500.000 per anggota dan modal awal disetor ke koperasi sebesar Rp. 87.479.955 (Sumber: dokumen BMT Ben Sejahera dalam bentuk soft file diperoleh pada tanggal 18 Juli 2016).

kantor cabang Purwokerto (Sumber: dokumen BMT Ben Sejahera dalam bentuk soft file diperoleh pada tanggal 18 Juli 2016).

b. Visi dan Misi BMT Ben Sejahtera 1) Visi

Menjadi BMT pilihan utama masyarakat yang professional dan terpercaya.

2) Misi

a) Menyelenggarakan aktifitas BMT mengacu pada konsep syariah.

b) Mengembangkan sumber daya insani (SDI) yang amanah, profesional dan istiqomah.

c) Mengelola BMT dengan sistem yang unggul dan modern. d) Meningkatkan pertumbuhan dan produktifitas modal dan

aset.

e) Mewujudkan pelayanan yang ramah dan menyenangkan. f) Menyediakan dan mengelola infrastruktur yang

representatif.

g) Mengembangkan produk layanan BMT sesuai kebutuhan masyarakat.

c. Bidang Kelembagaan 1) Keanggotaan

cermin kemajuan lembaga koperasi itu sendiri. Jumlah anggota BMT Ben Sejahtera mencapai 9.329 orang per Desember 2015 (Sumber: Hasil wawancara dengan Suparman, Manajer SDI BMT Ben Sejahtera tanggal 18 Juli 2016).

2) Struktur Kelembagaan BMT Ben Sejahtera

a) Dewan pengawas syariah: H. Faiz Al Hamidi, M.Si Drs. Muh Zabidi, Apt b) Pengurus : H. Tarmidi, S.Pd

Suharsono, S.Pd Wiandari, S.Pd c) Manajemen

(1) Manajer Umum :Ir. Yuni Nurhidayati (2) Manajer SDI : Suparman, S.Ag (3) Manajer Pemasaran : Sikin, SE (4) Manajer BM : Agus Suwanto, S.PdI (5) Manajer Operasional : Ngadiyah

d. Produk-produk

Simpanan nasabah pada BMT, dikelola berdasakan prinsip mudharabah al muthalaqah, dimana simpanan anda diperlakukan sebagai investasi yang dimanfaatkan secara produktif dalam bentuk pembiayaan kepada anggota secara amanah dan profesional sesuai

1) Produk Simpanan

a) Simpanan Sukarela “Ben Sejahtera”

Adalah simpanan yang bebas baik dalam hal jumlahnya maupun waktu penyetorannya, juga dapat ditarik sewaktu-waktu dengan ketentuan batas maksimal penarikan setiap hari. Setoran awal minimal Rp. 10.000,- dan setoran selanjutnya minimal Rp. 5.000,- dengan saldo minimal Rp. 10.000,-.

b) Simpanan Pendidikan “Ben Pinter ”

Simpanan yang dikhususkan kepada para siswa, yang didasarkan atas kerja sama antara BMT dengan sekolah untuk mempersiapkan biaya pendidikan tahun ajaran berikutnya serta melatih siswa untuk hemat dengan cara menabung. Penarikannya hanya boleh dilakukan dua kali dalam satu tahun pada semester pertama dan kedua.

c) Simpanan Ibadah “Ben Taqwa”

d) Simpanan Haji “Ben Mabrur”

Adalah simpanan yang diperuntukkan bagi kaum muslimin dan muslimat yang berencana menunaikan ibadah haji dengan cara menabung. Tabungan ini sangat cocok bagi umat Islam yang serius untuk mempersiapkan kewajiban Haji sedini mungkin. Setoran awal minimal Rp. 100.000,- dan penarikannya dilakukan menjelang pendaftaran dan keberangkatan Ibadah Haji.

e) Simpanan Berjangka “Ben Makmur”

Produk istimewa ini ditunjukkan kepada masyarakat (Anggota / calon anggota) yang ingin menginvestasikan dananya untuk kemajuan perekonomian umat. Dengan system bagi hasil, maka dana anda akan dikelola sesuai dengan ketentuan syariah Islam. Investasi minimal Rp. 1.000.000,- dan kelipatannya. Berikut jangka waktu dan nisbahnya:

1 bulan nisbah 25% : 75% (setara 6% /tahun) 3 bulan nisbah 35% : 65% (setara 8,5% /tahun) 6 bulan nisbah 40% : 60% (setara 10% /tahun) 12 bulan nisbah 50% : 50% (setara 12,5% /tahun) f) Simpanan Masa Depan “Ben Mapan”

depannya dengan cara yang menguntungkan sekaligus dapat berperan serta bagi kemajuan perekonomian umat. Bagi hasil keuntungan yang menarik diberikan tiap bulan atau ditransfer ke rekening simpanan. Simpanan direncanakan rutin tiap bulan dengan jumlah tetap minimal Rp. 100.000,- per bulan, simpanan hanya bisa diambil setelah masa kontrak habis dengan waktu kontrak minimal tiga tahun.

2) Produk Pembiayaan

Adalah fasilitas yang diberikan BMT kepada anggotanya untuk menggunakan dana yang telah terkumpul yang berasal dari anggota pula untuk usaha produktif .

a) Pembiayaan Murabahah (Jual Beli)

b) Pembiayaan Ijarah (Sewa/Jasa)

Merupakan transaksi sewa menyewa atas suatu barang dan atau upah mengupah atas suatu jasa dalam waktu tertentu melalui pembayaran sewa atau imbalan jasa. Contohnya dapat dimanfaatkan sebagai sewa atas toko, kendaraan, rumah, traktor, atau sebagai upah memperbaiki rumah, pemasangan instalasi listrik, biaya pendidikan dan lain-lain. c) Pembiayaan Mudharabah (Bagi Hasil)

Produk pembiayaan usaha yang khusus diperuntukan bagi pengusaha produktif yang membutuhkan tambahan modal usaha. BMT berkedudukan sebagai penyandang dana 100 % (shahibulmaal) dan anggota sebagai pengelola dana (mudharib). Bagi hasil sesuai dengan kesepakatan bersama.

d) Pembiayaan Musyarakah (Bagi Hasil)

sedangkan kerugian ditanggung oleh para pihak sebesar modal yang disertakan dalam usaha.

e) Qardul Hasan (Pinjaman Kebajikan)

Merupakan pembiayaan dimana anggota mengembalikan hanya pokok pinjaman saja dan dapat diangsur sesuai kemampuan bayar. Merupakan bentuk kepedulian BMT terhadap masyarakat dhuafa (fungsi BMT sebagai Baitul Maal) dengan mengggunakan dana ZIS (zakat, infaq dan shodaqoh) yang terkumpul di BMT. Dalam mengumpulkan dana-dana Mal tersebut masih belummaksimal karena masih kurangnya kesadaran masyarakat untuk menyalurkan dana tersebut sehingga masih butuh usaha pembelajaran, dan motivasi kepada masyarakat supaya mengkumpulkan dana tersebut di BMT yang nantinya akan dikelola secara profesional dan semaksimal mungkin.

e. Kemitraan Lembaga

3. BMT Al Mujahidin a. Sejarah dan profil

Kepedulian terhadap pengusaha mikro dan kegelisahan terhadap kondisi yang sering dimanfaatkan oleh rentenir dan pemodal dengan jalan tidak wajar, serta keinginan yang kuat untuk menegakkan dan menebarkan ekonomi syariah di tengah masyarakat, menginspirasi berdirinya BMT Al Mujahidin. Sejak 17 Januari tahun 2000 yang bermula dari adanya program P2KER, kerjasama kementerian Koperasi dan UMKM dengan PINBUK. Setelah sebelumnya diawali dari modal jamaah masjid yang dikumpulkan sebanyak Rp. 3.000.000. Dan dari program P2KER memperoleh bantuan dana dari pemerintah berjumlah Rp. 40.000.000. Modal awal itu menjadi menjadi awal langkah BMT Al Mujahidin untuk berjuang membangun ekonomi syariah, dengan ridho dan karunia yang Allah berikan sudah banyak peran dan partisipasi BMT ini untuk kemanfaatan ummat. Tak hanya bantuan modal dan dana simpanan yang diberikan, BMT ini juga terus memberikan pemahaman tentang ekonomi syariah, dan memaksimalkan peran Baitul Mal sebagai divisi sosial menjadi penghubung antara muzaki dengan mustahiq ( Sumber: Dokumen profil BMT Al Mujahidin diperoleh tanggal 05 Agustus 2016).

kantor BMT. Dalam perkembangannya sampai tahun 2015, telah mengalami pergatian manajer umum sebanyak tiga kali dari Ibu Tri Winarti, kemudian Bapak Nawali Abdul Jalil, dan terakhir Bapak Kawan Budiarto. Kantor layanan sejumlah empat buah, dengan satu kantor pusat yang berada di Jl. Sadang No. 6 Kecamatan Cilacap Utara dan tiga kantor cabang yakni kantor cabang Siliwangi, kantor cabang Kali Sabuk, dan kantor cabang Lebeng. Untuk total asset sampai saat ini sebesar Rp . 28.031.112.568. mustahiq ( Sumber: Dokumen rofil BMT Al Mujahidin diperoleh tanggal 05 Agustus 2016).

b. Visi dan Misi BMT Al Mujahidin 1) Visi

Menjadi BMT terbaik dan terpercaya pilihan umat, dengan penerapan prinsip syariah secara konsisten dalam seluruh aktifitasnya.

2) Misi

a) Menjadi lembaga dakwah ekonomi dengan mempertemukan shohibul mal dengan mudharib dalam kerjasama ekonomi berprinsip syariah

b) Menjadi lembaga dakwah kegiatan sosial, menghubungkan mustahiq dengan muzaki

c. Bidang Kelembagaan BMT Al Mujahidin 1) Struktur kelembagaan

a) Dewan syariah : H.Habib M Ghozali, S.Ag, SH H. Juhartono, ST, MM

b) Pengurus

Ketua : H. Abdul Wahid, S.Sos. Sekertaris : H.M. Nasirun, S.Pd.I Bendahara : Taswin

Pengelola

Manajer Tamwil : Kawan Budiarto Manajer Mal : Dakhilin Teguh Prayitno d. Produk-produk

1) Produk Simpanan a) Simpanan Wadiah

Jenis simpanan dengan penyetoran dan penarikan dapat dilakukan setiap saat selama jam kerja, dengan setoran awal minimal Rp. 5.000,- dan setoran selanjutnya bebas.

b) Simpanan Pendidikan

Setoran awal minimal Rp. 5.000,- dan setoran selanjutnya bebas.

c) Simpanan Lebaran

Jenis simpanan yang diperuntukkan untuk memenuhi kebutuhan hari raya. Penyetoran dapat dilakukan setiap saat dan penarikan hanya dapat dilakukan menjelang hari raya. Setoran awal minimal Rp. 5000,- dan setoran selanjutnya bebas.

d) Simpanan Qurban

Jenis simpanan yang diperuntukkan untuk memenuhi kebutuhan pembelian hewan qurban. Penyetoran dapat dilakukan setiap saat dan penarikannya dapat dilakukan menjelang hari raya qurban. Setoran awal minimal Rp. 5.000,- dan setoran selanjutnya bebas.

e) Simpanan Haji

f) Simpanan Walimah

Jenis simpanan yang diperuntukkan untuk memenuhi biaya kebutuhan walimah.Penyetoran dapat dilakukan setiap saat dan penarikan hanya dapat di lakukan menjelang hari walimah dari penyimpanyang bersangkutan. Setoran Awal Minimal Rp.50.000,- dan setoran selanjutnya bebas.

g) Simpanan Berjangka

Jenis simpanan untuk anda yang ingin berinvestasi untuk pengembangan ekonomi ummat. Tersedia Jangka Waktu 1, 3, 6, dan 12 bulan. Hanya bisa diambil ketika jatuh tempo, dan dapat dilakukan perpanjangan otomatis. Setoran awal minimal Rp.1.000.000,- dan dapat dipergunakan sebagai agunan pembiayaan.

2) Produk pembiayaan

a) Pembiayaan Mudharabah

b) Pembiayaan Musyarakah

Merupakan pembiayaan dengan kesepakatan bagi hasil. Modal dana usaha dari BMT dan anggota. Porsi bagi hasil didasarkan kesepakatan sebelum usaha dimulai.

c) Pembiayaan Murabahah

Pembiayaan untuk kebutuhan pembelian barang, BMT sebagai penjual menyediakan barang yang dibutuhkan anggota sebagai pihak pembeli. Anggota akan membeli barang yang dipesan dengan cara diangsur sesuai dengan kesepakatan.

d) Pembiayaan Ijarah

Pembiayaan untuk kebutuhan biaya sekolah, pengobatan maupun biaya talangan. Anggota akan memberikan jasa dengan nilai yang disepakati bersama. Anggota memberikan bukti – bukti transaksi kebutuhan yang dibiayai BMT

3) Jasa PPOB dan WU

a) Jasa PPOB (Payment Point Online Bank)

Menyediakan layanan pembayaran rekening tagihan secara online, seperti listrik, telpon, PDAM, serta tagihan lainnya. b) Western Union

c) Pembayaran Pajak Kendaraan

Menerima jasa pembayaran pajak kendaraan dengan waktu singkat yakni satu hari selesai, dengan biaya administrasi ringan. Dengan cara menyerahkan KTP asli sesuai STNK, STNK asli, dan BPKB asli.

4) Program Baitul Mal

Menerima dan menyalurkan ZIS. Untuk umat yang ingin membersihkan jiwa dan hartanya, serta menyisikan sebagian rizkinya di jalan Allah SWT, penyetoran dapat dilakukan secara rutin dan dapat dilakukan sistim jemput bola di rumah maupun lokasi usaha.

5) Biro Haji Plus dan Umrah

BMT menyediakan layanan pemberangkatan haji plus dan umrah, dengan layanan yang mudah, pembimbing yang berkualitas, serta kenyamanan selama pelaksanaan. Tersedia layanan Pembiayaan umroh. Cukup dengan 3,5 juta anda sudah bisa berangkat umroh.

6) Transfer Dana Tunai

Bank Muamalat Indonesia

No Rek : 5410315822 a.n Kawan Budiarto, S.Sos QQ BMT AL MUJAHIDIN

Bank Mandiri Syariah / BSM

No Rek : 7020277836 a.n Kawan B QQ BMT AL MUJAHIDIN BNI Syariah

No Rek : 0257027441 a.n K.Budiarto QQ Al Mujahidin, KSU Bank Rakyat Indonesia / BRI

No Rek : 312001022563530 a.n Agustiyaningsih Amd e. Kemitraan Lembaga

Dalam rangka pembinaan dan pengembangan lembaga, KSU BMT El Sejahtera selama ini bermitra dengan lembaga-lembaga lain yang terhimpun dalam perhimpunan BMT sekabupaten Cilacap (Sumber: Hasil wawancara dengan Kawan Budiarto, Manajer Tamwil BMT Al Mujahidin tanggal 05 Agustus 2016).

B. Peran BMT Dalam Meningkatkan Kesejahteraan Masyarakat di Kabupeten Cilacap

khususnya yang tidak bisa mengakses fasilitas keuangan di perbankan. LKM yang dimaksud dapat berupa lembaga keuangan yang bersifat konvensional maupun bersifat syariah. Namun setalah krisis 1998, banyak bermunculan LKM berbasis syariah. Salah satu LKM yang dimaksud adalah berupa BMT, di mana BMT merupakaan pendekatan terbaik untuk meningkatkan kesejahteraan masyarakat.

Adapun peran BMT dalam meningkatkan kesejahteraan masyarakat dapat dilihat dari dua fungsinya yaitu fungsi bisnis (Simpanan dan pembiayaan) dan fungsi sosial (zakat, infak, sadaqah). Berikut peneliti uraiakan mengenai peran BMT dalam meningkatkan kesejahteraan masyarakat:

1. Fungsi Bisnis

Peran BMT pada fungsi ini diwujudkan dengan memberikan atau menyediakan fasilitas-fasilitas jasa keuangan, seperti:

a. Produk Simpanan

produk yang telah disebutkan dan dijelaskan pada sub bab sebelumnya.

Perolehan data pada penelitian ini menunjukkan bahwa peningkatan dana simpanan mengalami kenaikan dari tahun ke tahun. Hal ini ditunjukkan oleh :

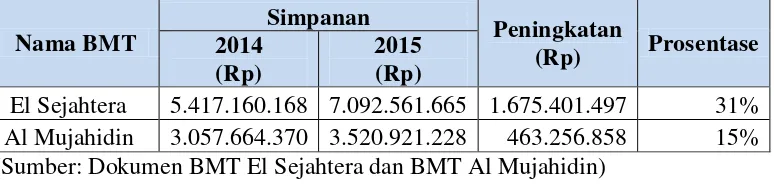

Tabel 3.2 Peningkatan Jumlah Simpanan BMT Tahun 2014 - 2015

Nama BMT

Simpanan

Peningkatan

(Rp) Prosentase 2014

(Rp)

2015 (Rp)

El Sejahtera 5.417.160.168 7.092.561.665 1.675.401.497 31% Al Mujahidin 3.057.664.370 3.520