Laporan Kerja Praktek

Diajukan untuk memenuhi salah satu syarat

Dalam menempuh jenjang D3

Program Studi Keuangan dan Perbankan

Oleh :

PUSPA W. SUHAERLIN

21508010

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

ii

KATA PENGANTAR

Bismillahirrohmanirrohim,

Assalamualaikum WR. WB

Puji dan syukur dipanjatkan kepada Allah SWT, yang mana telah memberi rahmat dan HIDAYAH-Nya Sehingga penulis dapat menyelesaikan laporan Kerja Praktek yang dilaksanakan di PT. Bank Jabar Banten KCP Cikampek yang beralamat di jalan Jend. A. Yani No 21 Cikampek.

Laporan Kerja Praktek ini merupakan salah satu syarat mata kuliah Kerja Praktek semester V Jurusan Keuangan dan Perbankan Fakultas Ekonomi Universitas Komputer Indonesia.

Dalam penyusunan laporan kerja praktek ini, penulis mengambil judul “Prosedur Pemberian Kredit Mikro Utama Individu Pada PT. Bank Jabar Banten KCP Cikampek”. Penulis menyadari bahwa dalam penulisan laporan ini masih banyak kekurangan baik dari segi bentuk maupun isi, karena keterbatasannya ilmu pengetahuan, waktu, sumber dan tentunya kemampuan dan pengalaman yang penulis miliki. Tidak terlepas penulis mengharapkan saran dan kritik yang bersifat membangun yang lebih memberikan peningkatan kualitas laporan kerja praktek ini untuk perubahan dimasa mendatang.

iii

4. Ibu Elvira Azis.,SE.,MT. Selaku koordinator Kerja Praktek Program Studi Keuangan dan Perbankan Fakultas Ekonomi Universitas Komputer Indonesia.

5. Bapak Darmazakti Natajaya TM,SE.,MT . Selaku Dosen Pembimbing sekaligus Dosen Wali dalam penyusunan Laporan Kerja Praktek ini. 6. Kepada Dosen dan seluruh Staff Program Studi Keuangan dan Perbankan. 7. Bapak Sugiardi. Selaku Pimpinan Cabang dan Pembimbing dalam

pelaksanaan kerja praktek di PT. Bank Jabar Banten KCP Cikampek. 8. Bapak Abdul Fatah. Selaku Pembimbing dalam pelaksanaan kerja prektek

di PT. Bank Jabar Banten KCP Cikampek.

9. Pimpinan dan segenap karyawan PT. Bank Jabar Banten KCP Cikampek, terutama kepada Bapak Sugiardi yang telah mengizinkan penulis melaksanakan kerja praktek di PT Bank Jabar Banten KCP Cikampek. 10.Kepada kedua orang tua saya, Ayah dan Mama terima kasih atas kasih

sayang dan do’a yang tulus atas semua dukungan baik materil maupun

iv

11.Buat adikku yang telah memberi dukungan untuk menyusun laporan kerja praktek ini.

12.Buat sahabat-sahabat serta teman-teman seperjuangan “Anak-Anak Keuangan dan Perbankan 2008” terima kasih atas bantuannya selama ini. 13.Buat teman sekosanku “Anak – anak Kapau” yang selalu setia dan sabar

dalam membantu menyusun laporan kerja praktek ini.

14.Semua pihak yang tidak dapat saya sebutkan satu per satu yang secara langsung ataupun tidak telah membantu terselesaikannya laporan ini.

Penulis menyadari bahwa Laporan Kerja Praktek ini, masih jauh lebih sempurna baik dari segi isi maupun bentuk penyajiannya. Kritik dan saran penulis harapkan guna memperbaiki dan menyempurnakan penulisan laporan dimasa yang akan dating. Penulis berharap laporan ini dapat berguna bagi penulis khususnya dan bagi para pembaca pada umumnya.

Sekali lagi penulis banyak mengucapkan terima kasih buat semuanya, atas segala bantuan dan dukungannya selama ini kepada penulis.

Bandung, November 2010 Penulis,

1

1.1 Latar belakang kerja praktek

Kerja praktek adalah salah satu mata kuliah yang harus diselesaikan oleh mahasiswa Keuangan dan Perbankan Universitas Komputer Indonesia.

Tujuan pengajaran adalah agar mahasiswa memperoleh pengetahuan dan pengalaman praktis di lapangan, khususnya di bidang Keuangan dan Perbankan yang menyangkut seluruh aspek, baik proses maupun pengelolaan.

Bank merupakan lembaga keuangan yang umumnya bertugas menghimpun dana dari masyarakat. Setiap bank berlomba untuk memberikan fasilitas dan layanan untuk kepuasan nasabah, dan juga memberikan berbagai variasi produknya untuk dapat menarik perhatian konsumen ( nasabah ).

PT. Bank Jabar Banten kantor cabang pembantu cikampek ini memberikan layanan berupa 2 jenis kredit mikro utama, yaitu Kredit Mikro Utama Individu serta Mikro Utama Kelompok.

Kredit mikro utama individu merupakan jenis perkreditan yang dipertunjukan bagi perorangan yang memiliki usaha didalam sektor ekonomi produktif.

Kredit mikro utama kelompok, sebetulnya jenis kredit ini hampir sama dengan jenis mikro utama individu, hanya saja pelaku usaha disini terdiri dari beberapa orang yang membentuk sebuah kelompok, contohnya pasar.

Berdasarkan uraian diatas maka penulis ingin membahas lebih lanjut dalam menyusun laporan kerja praktek dengan mengambil judul :

” PROSEDUR PEMBERIAN KREDIT MIKRO UTAMA INDIVIDU PADA

1.2 Tujuan kerja praktek

Secara akademis tujuan kerja praktek adalah untuk memenuhi salah satu syarat kelulusan yang wajib dilakukan oleh mahasiswa program diploma III. Maksud diadakannya penelitian ini adalah untuk mendapatkan data sebagai bahan pembahasan dalam rangka penyusunan laporan kerja praktek.

Disamping ini kerja praktek bertujuan :

1. Untuk mengetahui prosedur kredit pada Bank Jabar Banten Kantor Cabang Pembantu Cikampek.

2. Untuk mengetahui analisis antara teori dengan praktek dilapangan.

3. Untuk mengetahui hambatan – hambatan dan penanggulangan dalam prosedur pemberian kredit Mikro Utama oleh PT. Bank Jabar Banten KCP Cikampek.

1.3 Kegunaan kerja praktek

Diharapkan pelaksanaan praktek kerja lapangan ini dapat memberikan kegunaan sebagai berikut :

1. bagi penulis :

b. Untuk menambah wawasan dan pengetahuan penulis baik secara teoritis maupun secara praktek mengenai proses pemberian kredit mikro utama pada nasabah.

c. Mendapatkan pengalaman guna mempersiapkan diri untuk memasuki dunia kerja.

2. Bagi pembaca khususnya :

Bisa menjadi tambahan yang berguna, baik untuk penelitian maupun sebagai pengetahuan umum.

3. PT. Bank Jabar Banten :

a. Sebagai bahan masukan terhadap informasi – informasi atas Praktek Kerja Lapangan mengenai proses kredit mikro utama dan tanggapan atau saran – saran yang akan penulis kemukakan. b. Memperoleh gambaran mengenai kualitas SDM perguruan tinggi.

1.4 Lokasi dan waktu kerja praktek

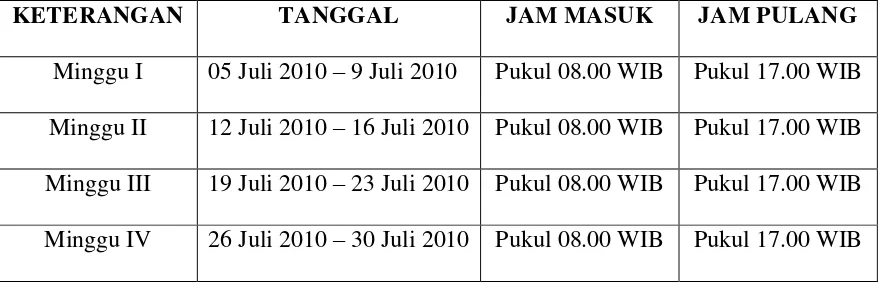

Untuk memperoleh data yang diperlukan penulis mengambil lokasi penelitian pada Bank Jabar Banten yang terletak di jalan Jend. A. Yani No 21 Cikampek, sedangkan waktu yang digunakan penulis dari mulai persiapan, pengumpulan data sampai dengan penyusunan laporan PKL ini yaitu mulai 05 Juli 2010 sampai dengan 30 Juli 2010.

a. Hari Senin-Jumat pukul 07.30–17.00, sedangkan istirahat pukul 12.00– 13.00

Tabel 1.1

Daftar Hadir Kerja Praktek

KETERANGAN TANGGAL JAM MASUK JAM PULANG

6

GAMBARAN UMUM PERUSAHAAN

2.1Sejarah Singkat Perusahaan Sejarah Pendirian - 1961

Pada tahun 1961 pendirian Bank Pembangunan Daerah Jawa Barat dilator belakangi oleh Peraturan Pemerintah Republik Indonesia nomor 33 tahun 1960 tentang penentuan perusahaan di Indonesia miik Belanda yang dinasionalisasi. Salah satu perusahaan milik Belanda yang berkedudukan di Bandung yang dinasionalisasi yaitu NV Denis (De Erste Nederlandsche Indische Shareholding) yang sebelumnya perusahaan tersebut bergerak di bidang hipotek. Sebagai tindak lanjut dari Peraturan Pemerintah nomor 33 tahun 1960 Pemerintah Propinsi Jawa Barat dengan Akta Notaris Noezar nomor 152 tanggal 21 Maret 1961 dan nomor 184 tanggal 13 Mei 1961, mendirikan PD Bank Karya Pembangunan dengan modal dasar untuk pertama kali berasal dari Kas Daerah sebesar Rp. 2.500.000,00.

Perubahan Badan usaha - 1978

Peningkatan Aktivitas - 1992

Pada tahun 1992 aktivitas Bank Pembangunan Daerah Jawa Barat ditingkatkan menjadi Bank Umun Devisa berdasarkan Surat Keputsan Direksi Bank Indonesia Nomor 25/84/KEP/DIR tanggal 2 November 1992 serta

berdasarkan Perda Nomor 11 tahun 1995 mempunyai sebutan “ Bank Jabar “

dengan logo baru.

Perubahan Bentuk Hukum - 1992

Dalam rangka mengikuti perkembangan perekonomian dan perbankan, maka berdasarkan Perda Nomor 22 Tahun 1998 dan Akta Pendirian Nomor 4 Tanggal 8 April 1999 berikut Akta Perbaikan Nomor 8 Tanggal 15 April 1999 yang telah desahkan oleh Menteri Kehakiman RI tanggal 16 April 1999, bentuk hukum Bank Jabar diubah dari Perusahaan Daerah (PD) menjadi Perseroan Terbatas (PT).

Perluasan Bentuk Usaha – Dual Banking System 2000

Perubahan Nama dan Call Name Perseroan - 2007

Berdasarkan Hasil Rapat Umum Pemegang Saham Luar Biasa ( RUPS-LB ) PT Bank Pembangunan Daerah Jawa Barat tanggal 3 Juli 2007 di Bogor, sesuai dengan Surat Keputusan Gubernur Bank Indonesia No. 9/63/KEP.GBI/2007 tanggal 26 November 2007 tentang Perubahan Izin Usaha Atas Nama PT Bank Pembangunan Daerah Jawa Barat menjadi Izin Usaha Atas Nama PT Bank Pembangunan Daerah Jawa Barat dan Banten serta SK Direksi Nomor 1065/SK/DIR-PPN/2007 tanggal 29 November 2007 maka nama perseroan berubah menjadi PT Bank Pembangunan Daerah Jawa Barat dan Banten dengan sebutan ( call name ) Bank Jabar Banten.

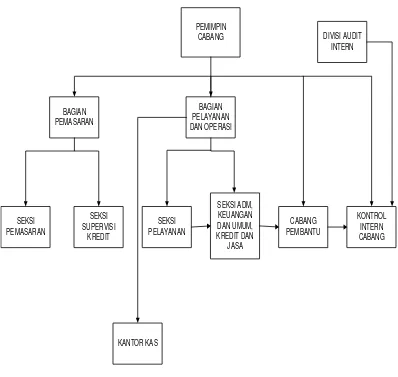

2.2Struktur Organisasi

Dalam menjalankan kegiatan usaha dibutuhkan suatu struktur organisasi yang baik untuk menunjang kegiatan – kegiatan yang dilakukan oleh perusahaan, dengan maksud agar perusahaan dapat bekerja dengan lebih efektif dan efisien, suatu struktur organisasi yang baik memiliki bagian – bagian pelaksanaan , pengawasan, dan pimpinan guna memperlancar tugas – tugas manajemen dan misi organisasi.

PEMIMPIN

Sumber : PT Bank Jabar Banten Cabang

Gambar 2.1

2.3Deskripsi Jabatan

Adapun struktur organisasi dan tanggung jawab masing – masing bagian PT. Bank Jabar Banten KCP Cikampek adalah sebagai berikut :

A. Pimpinan Cabang

1. Memimpin dan bertanggung jawab penuh atas seluruh aktivitas cabag dalam usaha memasarkan produk dan jasa serta memberikan layanan kepada nasabah.

2. Melaksanakan seluruh tugas pokok Kantor Cabang secara efektif dan efisien. Serta membina hubungan kerja dengan semua pihak (intern

dan ekstern) dalam upaya menunjang kelancaran tugas operasional dan mengamankan kepentingan cabang khususnya serta bank pada umumnya.

3. Melakukan pengembangan, pengendalian dan pengelolaan administrasi secara efisien.

4. Mengendalikan dan meningkatkan kualitas usaha / bisnis di daerah kerja / operasinya dalam upaya memberikan kontribusi terhadap program pemberdayaan ekonomi daerah.

5. Bertanggung jawab sepenuhnya atas pelaksanaan fungsi manajemen secara utuh, konsisten dan continue.

7. Bertanggung jawab sepenuhnya untuk membina dan mengembangkan sumber daya manusia dalam usaha meningkatkan prestasi dan mutu kerja pegawai.

8. Menyusun dan mengusulkan Rencana Kerja dan Anggaran Tahunan Cabang kepada Kantor Pusat.

9. Menyelia langsung dan berpartisipasi aktif terhadap unit – unit kerja dibawahnya.

10.Menyelia langsung dan berpartisipasi aktif kepada bagian pemasaran. 11.Menyelia langsung dan berpartisipasi aktif kepada pemimpin bagian

pelayanan dan operasional.

12.Menyelia langsung dan berpartisipasi aktif kepada cabang pembantu. 13.Menyelia langsung dan perpartisipasi aktif kepada pemimpin control

intern cabang (KIC).

14.Menyelia langsung dan berpartisipasi aktif dalam membina dan mengembangkan sumber daya manusia, termasuk penilaian atas prestasi kerja pegawai dalam upaya meningkatkan prestasi dan mutu kerja pegawai cabang sesuai dengan wewenang yang berlaku.

15.Menyelia (mengarahkan, mengendalikan dan mengawasi ) langsung dan berpartisipasi aktif dalam memberikan pelayanan khusus kepada nasabah prima.

cabang sementara oleh pemimpin bagian atau pejabat lain yang ditunjuk serta ketentuan lainnya yang berlaku.

B. Pimpinan Bagian Pemasaran :

1. Melaksanakan seluruh tugas pokok pada unit kerja yang berada di bawah pemimpin pemasaran secara efektif dan efisien sesuai dengan batasan wewenang yang diterapkan direksi.

2. Membina hubungan kerja yang baik dengan semua pihak baik

intern maupun ekstern, yang dapat menunjang kelancaran tugas bidang pemasaran.

3. Membantu memimpin cabang dalam merumuskan dan menyusun rencana kerja dan anggaran tahunan cabang serta mengevaluasi perkembangan pencapaiannya

4. Menyelia dan berpartisipasi aktif terhadap seksi pemasaran Dalam Negeri.

5. Menyelia dan berpartisipasi terhadap seksi pemasaran Luar Negeri. 6. Menyelia langsung dan berpartisipasi aktif kepada Pemimpin Seksi

Supervisi Kredit.

7. Menyelia langsung dan berpartisipasi aktif dalam membina pegawai dalam membina bidang pemasaran termasuk penilaian atas prestasi dan mutu kerja pegawai cabang dengan wewenang yang berlaku.

C. Pemimpin Seksi Pemasaran :

1. Melaksanakan seluruh tugas pokok pada unit kerja yang berada di bawah penyeliaan pemimpin bagian pemasaran secara efektif dan efisien sesuai dengan batasan dan wewenang yang ditetapkan Direksi.

2. Membina hubungan kerja yang baik dengan semua pihak baik

intern maupun ekstern, yang dapat menunjang kelancaran tugas bidang Pemasaran.

3. Membantu pemimpin pemasaran dalam merumuskan menyusun Rencana Kerja dan Anggaran Tahunan Cabang serta mengevaluasi perkembangan pencapaiannya.

4. Memasarkan kredit kepada nasabah / bukan nasabah.

5. Memproses permohonan dan mengelola kredit, garansi bank, dan dukungan bank.

6. Memasarkan bisnis Kartu Kredit.

7. Melakukan penjualan silang produk dan jasa.

8. Melakukan pembinaan dan pemantauan kepada debitur lancar dan DPK.

9. Melakukan penelitian potensi pemasaran dana dan jasa di daerah kerja cabang.

upaya meningkatkan prestasi dan mutu kerja pegawai Cabang sesuai dengan wewenang yang berlaku.

11.Menyelia langsung dan berpartisipasi aktif dalam membina hubungan dengan nasabah.

12.Mengelola laporan kinerja seksi Pemasaran secara periodik maupun insidensial.

D. Pemimpin Seksi Supervisi Kredit :

1. Melaksanakan seluruh tugas pokok pada unit kerja yang berbeda pelaksanaan di bawah penyelia pemimpin bagian pemasaran secara efektif dan efisien sesuai dengan batasan dan wewenang yang ditetapkan Direksi.

2. Membina hubungan kerja yang baik dengan semua pihak baik

intern maupun ekstern yang menunjang kelancaran tugas bidang supervisi kredit.

3. Membantu pemimpin bagian pemasaran dalam menyusun atau membuat rencana kerja dan anggaran cabang serta tujuan yang ingin dicapai.

4. Menyelia dan berpartisipasi aktif terhadap unit supervisi kredit. 5. Menyelia dan berpartisipasi aktif terhadap unit penyelenggaraan

kredit.

E. Pemimpin Seksi Pelayanan :

2. Melayani pembukuan rekening giro, deposito, tabungan dalam negeri.

3. Melayani penutupan rekening giro, deposito, tabungan dalam negeri.

4. Melayani pembelian buku cek, giro atau bilyet giro dari nasabah. 5. Melayani pelayanan kartu ATM, kartu debet dan kartu kredit. 6. Melayani informasi mengenai produk dan jasa bank dalam negeri. 7. Melayani permohonan transaksi jasa dalam negeri lainnya ( inkaso,

surat ).

8. Melayani permohonan transaksi kiriman uang dalam negeri. 9. Melayani setoran pajak atau penerimaan Negara.

10.Melayani semua jenis transaksi tunai dan pemindahbukuan. 11.Melayani pembalian dan penjualan transaksi valuta asing.

12.Melayani kegiatan payment point (PDAM, PBB, BPHTB, TELKOM, SPP, LISTRIK) sesuai perjanjian kerjasama.

13.Pengelolaan kas besar dan alat Liquid.

14.Mengelola kas ATM.

15.Mengkoordinasi pelayanan cash supply atau remise ke Bank Indonesia.

F. Pemimpin Seksi Administrasi Kredit & Dana Jasa :

2. Menyusun dan merumuskan Rencana Kerja dan Anggaran Tahunan Unit.

3. Mengelola administrasi perkreditan. 4. Meneliti dokumen perkreditan. 5. Mengelola laporan perkreditan.

6. Mengelola administrasi transaksi jasa bank. 7. Mengelola administrasi transaksi kliring.

8. Mengelola Daftar Hitam / nasabah cek / bilyet giro kosong.

9. Melakukan entry data / voucher transaksi kliring / pemindahbukuan ke dalam sistem.

10.Mengelola kegiatan Bank operasional untuk KPKN.

11.Menyelesaikan daftar pos terbuka transaksi transfer antar bank. 12.Melakukan parbaikan / penyelesaian temuan hasil pemeriksaan

audit unit yang bersangkutan.

13.Mengelola laporan unit secara periodik dan insidentil. G. Pemimpin Seksi Administrasi Keuangan & Umum :

1. Menyelia langsung dan berpartisipasi aktif serta bertanggung jawab dalam kegiatan.

2. Menyusun Kerja dan Anggaran Tahunan Unit.

3. Memeriksa kebenaran / keakuratan transaksi keuangan. 4. Memantau dan mengendalikan transaksi pembukuan. 5. Mengelola analisis profitabilitas rekening nasabah.

7. Mengendalikan likuiditas cabang

8. Mengelola penyimpana dokumen akuntansi, mengelola Daftar Pos Terbuka (Rekomendasi) antara kantor, rekening perantara dan rekening sementara lainnya.

9. Mengelola sistem otomasi Kantor Cabang, Cabang Pembantu dan Kantor Kas.

10.Mengelola output / laporan keuangan harian dan sistem. 11.Mengelola Logistik dan Kerumahtanggaan.

12.Mengelola transportasi.

13.Mengelola pelayanan komunikasi.

14.Mengelola kesekretariatan, administrasi umum, dan kearsipan. 15.Mengelola petty cash.

16.Melakukan perbaikan / penyelesaian temuan hasil pemeriksaan audit unit yang bersangkutan.

17.Mengelola laporan unit secara periodik dan insidentil. H. Kontrol Intern Cabang :

1. Melaksanakan seluruh tugas pokor pada unit kerja yang berbeda di bawah penyelia pemimpin control intern cabang secara efektif dan efisien sesuai dengan batasan dan wewenang yang ditetapkan Direksi.

2. Membina hubungan kerja yang baik dengan semua pihak baik

3. Menyelia dan berpartisipasi aktif terhadap asisten control intern. 4. Menyelia dan berpartisipasi aktif dalam membina pegawai bidang

control intern, termasuk penelitian atas prestasi kerja pegawai dalam upaya meningkatkan prestasi dan mutu kerja sesuai dengan wewenang yang berlaku.

5. Dalam hal penyampaian laporan mengenai penyimpangan yang dilakukan oleh pimpinan cabang direkomendasikan untuk diteruskan ke kantor pusat, pimpinan KIC wajib untuk melakukan koordinasi dengan audit intern division untuk penanganan lebih lanjut.

2.4Aspek Kegiatan Perusahaan

Kebijakan manajemen bank yang diterapkan dalam menjalankan kegiatan usahanya dalam meningkatkan kinerja bank sebagai berikut :

1. Menyalurkan dana dalam aktiva produktif baik dalam bentuk kredit maupun penempatan ( placement ) yang dilakukan dengan menerapkan prinsip kehati-hatian ( prudential banking ).

2. Peningkatan pelaksanaan pengawasan melekat ( waskat ) diseluruh unit kerja, guna menghindari tindakan-tindakan yang menimbulkan inefisiensi. 3. Berorientasi kepada pasar yang diarahkan kepada keinginan dan kebutuhan

4. Mendukung program Pemerintah Daerah Jawa Barat dan Banten dalam program Pemberdayaan Ekonomi Kerakyatan dengan penyaluran kredit kepada masyarakat.

Sebagia bank yang merupakan lembaga keungan yang menghubungkan pihak surplus dan pihak defisit, Bank Jabar juga memiliki aktivitas usaha di antaranya yaitu simpanan, kredit dan jasa layanan bank.Yang termasuk ke dalam aktivitas simpanan yaitu berbagai macam simpanan dari masyarakat seperti tabungan, defosito dan giro.

Berikut adalah jenis simpanan yang ditawarkan oleh Bank Jabar :

1. Tabungan Tandamata Gold (Tandamata Iatimewa) adalah produk istimewa Bank Jabar Banten, nasabah akan memperoleh banyak kemudahan keuntungan diantaranya :

1) Keuntungan tingkat bunga harian yang kompetitif, lebih tinggi dari tabungan lain.

2) Kemudahan bertransaksi diseluruh Kantor Cabang Bank Jabar Banten melalui fasilitas online tanpa dikenakan biaya.

3) Dapat dijadikan agunan kredit.

4) Dapat digunakan untuk pembayaran berbagai tagihan – tagihan. 5) Perlindungan Asuransi Gratis.

Santunan Meninggal Dunia karena kecelekaan Rp.500.000.000,- per-Nasabah & Santunan rawat inap di RS karena sebab apapun (maksimum 60 hari per penyakit) sebesar Rp.500.000,- atau Rp.1.000.000,- per-hari per-Nasabah.

2. Tabungan Anda Masa Depan ( Tandamata )

Tabungan Anda Masa Depan ( Tandamata ) adalah tabungan yang diselenggarakan oleh Bank Jabar dengan berbagai keuntungan seperti :

1) Bunga dihitung berdasarkan saldo harian dengan tingkat suku bunga progresif.

2) Dapat dijadikan jaminan kredit pada bank jabar dengan proses mudah dan singkat.

3) Prgoram undian berhadiah yang diadakan secara berkala. 3. Simpanan Pembangunan Daerah ( Simpeda )

Simpanan Pembangunan Daerah ( Simpeda ) merupakan tabungan yang diselenggarakan oleh BanK Pembangunan Daerah ( BPD ) seluruh Indonesia dengan berbagai keuntungan sebagai berikut :

1) Bunga dihitung berdasarkan saldo harian dengan tingkat suku bunga progresif.

2) Dapat dijadikan jaminan kredit pada bank jabar dengan proses mudah dan singkat.

4. Giro Bank Jabar

Giro Bank Jabar dirancang khusus untuk memberikan keuntungan dan keleluasaan bagi nasabah dalam melakukan transaksi. Berbagai keuntungan yang dapat diperoleh nasabah antara lain :

1) Rekening Giro dalam Rupiah Maupun Valas. 2) Suku bunga yang menarik dan kompetatif. 3) Automatic Fund Transfer.

5. Deposito

Deposito dirancang khusus untuk menyimpan dana investasi, sehingga dana nasabah terus berkembang dan aman. Berbagai keuntungan yang dapat diperoleh nasabah antara lain :

1) Simpanan defosito dalam Rupiah Maupun Valas. 2) Dapat digunakan sebagai jaminan kredit.

3) Fleksibel dalam pilihan jangka waktu tertentu.

Yang termasuk kedalam kegiatan kredit yang ditawarkan oleh pihak Bank Jabar Banten KCP Cikampek, yaitu :

1) Kredit Ghuna Bhakti

jadi nasabah tidak perlu datang langsung ke bank untuk membayar cicilan kreditnya.

2) Kredit Mikro Utama Individu

Kredit Mikro Utama Individu merupakan jenis jasa perkreditan yang diperuntukan bagi perorangan yang memiliki usaha didalam Sektor Ekonomi Produktif. Kredit ini bertujuan untuk membantu para pengusaha mikro agar mampu meningkatkan usahanya, sehingga diperoleh penghasilan yang memadai dan dapat meningkatkan kesejahteraan keluarganya.

3) Kredit Mikro Utama Kelompok

24

PELAKSANAAN KERJA PRAKTEK

3.1Bidang Pelaksanaan Kerja Praktek

Dalam bab ini penulis akan membahas tentang kegiatan usaha selama melaksanakan Praktek Kerja Lapangan pada PT. Bank Jabar Banten KCP Cikampek Cabang Karawang, baik yang berhubungan langsung dengan judul yang penulis ajukan maupun kegiatan – kegiatan lain yang berhubungan dengan upaya untuk mendalami berbagai pengalaman kerja.

3.2Teknis Pelaksanaan Kerja Praktek

Dalam melaksanakan kerja praktek, sebelumnya penulis diberikan pengarahan dan pelatihan oleh Pembimbing Perusahaan, sehingga penulis dapat mengerti dan memehami apa yang akan dikerjakan oleh penulis di Perusahaan tersebut, khususnya dibidang proses dan prosedur pemberian kredit.

Adapun kegiatan atau aktivitas yang dilakukan oleh penulis selama melakukan kerja praktek adalah sebagai berikut :

1. Membantu petugas bagian kredit.

2. Menyimpan dan mengambil berkas kredit. 3. Menyiapkan folmulir pengajuan kredit.

4. Memberi stempel pada lembar – lembar persyaratan kredit, diantaranya fotocopy KTP, Kartu Keluarga, Akta nikah dan lain – lain.

5. Mengarsipkan berkas kredit. 6. Memeriksa persyaratan kredit.

3.3 Hasil Pelaksanaan Kerja Praktek

Nasabah diberikan kemudahan untuk meminjam uang yang dapat digunakan untuk keperluan usaha. Dari kerja praktek yang dilaksanakan penulis selama satu bulan, penulis mendapatkan hasil sebagai berikut :

3.3.1 Prosedur Pemberian Kredit Mikro Utama Individu KCP Cikampek.

Prosedur diadakan bertujuan untuk menjaga ketertiban dalam pemberian kredit mikro utama. Untuk itu bank jabar banten KCP Cikampek menetapkan prosedur pemberian kredit mikro utama sebagai berikut :

1. Tahap Permohonan Kredit

Calon debitur menyampaikan permohonan Kredit Mikro Utama Individu dengan mengisi formulir permohonan kredit dan melengkapi berkas-berkas yang dipersyaratkan,meliputi :

a. Fotocopy KK ( Kartu Keluarga ) yang masih berlaku. b. Fotocopy surat / akta nikah.

c. Surat keterangan usah yang dikeluarkan oleh desa/kelurahan setempat, atau instasi yang membawahinya.

d. Mengisi formulir pengajuan kredit, dengan dilampirkan laporan laba rugi dan neraca terakhir. Formulir pengajuan kredit ini berisi :

1) Formulir Persyaratan Umum Pengajuan Kredit

Keterangan Usaha dari Desa, fotocopy jaminan dan lain-lain.

2) Formulir Kelengkapan Informasi Database Usaha Mikro Formulir ini berisi biodata debitur secara lengkap seperti nama, alamat, telp, nama ibu kandung, jabatan, no.KTP, nama perusahaan, alamat perusahaan, akta pendirian, NPWP, no. rekening Bank Jabar, jenis usaha dan lain-lain. 3) Formulir Permohonan Kredit Mikro Utama Individu

Formulir ini berisi biodata debitur secara lengkap dan mendetail serta jangka waktu kredit dan besarnya kredit yang diajukan.

4) Formulir Laporan Laba Rugi 5) Formulir Neraca

e. Fotocopy bukti pembayaran listrik, air, dan telepon 3 (tiga) bulan terakhir.

f. Menyerahkan fotocopy bukti kepemilikan jaminan yang sah, sesuai dengan ketentuan pihak bank yaitu jenis agunan yang dapat diterima dalam kredit mikro utama individu adalah tanah dan bangunan rumah tinggal dengan bukti pemilikan SHM ( Surat Hak Milik ), SHGB ( Surat Hak Guna Bangun ), SHGP ( Surat Hak Guna Pakai ).

2. Tahap Analisis

Selanjutnya berkas permohonan kredit dianalisis melalui beberapa tahapan sebagai berikut :

1) Dicatat ke register permohonan Kredit Mikro Utama Individu. 2) Verifikasi kelengkapan administrasi permohonan kredit, apabila

kelengkapan administrasinya belum lengkap maka petugas wajib menindaklanjutinya agar calon debitur segera melengkapi persyaratan.

3) Petugas analisis kredit melakukan kunjungan ke lapanagan / on the spot, dengan aktivitas sebagai berikut :

a. Melakukan verifikasi tentang aktivitas usaha yang dilakukan oleh calon debitur.

b. Mengumpulkan data-data untuk keperluan analisis kredit, dengan cara:

1. Wawancara langsung kepada calon debitur.

2. Mengamati aktivitas usaha yang dilakukan calon debitur. 3. Bila perlu, melakukan konfirmasi kepada relasi usaha,

petugas pasar, tetangga maupun kepada pihak-pihak lain yang mengenal/mengetahui tenteng aktifitas uasaha dan karakter calon debitur.

3. Tahap Wawancara

Tahapan ini dilakukan oleh pihak bank untuk membandingkan data nasabah ketika nasabah mengisi lembar permohonan kredit dengan on the spot yang dilakukan pihak bank apakah cocok atau tidak.

4. Tahap keputusan Kredit

Keputusan pemberian kredit merupakan kelanjutan dari tahap permohonan apakah kredit yang diajukan ditolak atau disetujui oleh pihak bank.

5. Tahap Perjanjian Kredit

Apabila pada tahap keputusan kredit dan kredit yang diajukan disetujui maka tahap selanjutnya adalah melakukan perjanjian antara bank dengan debitur dimana perjanjian kredit tersebut dipersiapkan oleh pihak bank. Seksi kredit mencetak akad kredit dan kemudian setelah dipelajari oleh calon debitur, maka calon debitur menandatangani akad tersebut.

6. Tahap Realisasi Kredit

Tahap realisasi yaitu tahap dimana semua syarat pemberian kredit telah diselesaikan atau dipenuhi oleh pemohon. Calon debitur telah menandatangani seluruh dokumen pengikat kredit dan pengikatan agunan. Dalam prakteknya, setelah kredit direalisasi oleh petugas bank maka debitur dapat mencairkan kredit ini berupa pembayaran tunai di

- Memeriksa data pinjaman yang dikonfirmasikan dengan semua kwitansi-kwitansi pendukungnya.

- Membubuhkan tanda-tangan pada formulir serta memberiakan verifikasi telah diterima pada lembaran kwintansi penerimaan dan dicap telah dibayar pada lembaran kuitansi pembayaran.

- Mencatat dalam buku pembantu kas atas nasabah masing-masing.

- Memberikan penjelasan kepada nasabah berapa jumlah uang yang diterima.

- Membayar kepada nasabah secara tunai, serta menyerahkan:

1. Lembaran kedua surat perjanjian kredit. 2. Lembaran kedua perincian penerimaan uang 3. Lembaran kedua kwitansi-kwitansi kredit. 4. Lembaran asli premi asuransi.

5. Lembaran asli tanda terima jaminan. 6. Asli identitas (KTP/SIM)

- Menyerahkan kepada seksi kredit atau administrasi kredit, berupa :

1. Lembaran asli surat perjanjian kredit

- Administrasi Kredit

1. Mencatat kedalam buku nominatif pinjaman.

2. Membuat dan mencatat rekening koran masing– masing nasabah.

7. Tahap Pengawasan kredit

Pengawasan kredit meliputi berbagai aspek atau kegiatan yaitu adanya administrasi kredit yang memadai dan menggunakan cara-cara mutakhir seperti penggunaan komputer, online system dsb.

8. Tahap Pelunasan kredit

Dalam kondisi yang ideal nasabah akan dapat selalu memenuhi kewajibannya terhadap bank sesuai dengan kesepakatan yang dimuat dalam perjanjian kredit. Nasabah membayar pokok pinjaman beserta bunganya sesuai jadwal yang telah dibuat, sehingga kredit akhirnya dinyatakan lunas. Dalam hal ini agunan yang semula dipegang dan dikuasai oleh bank seluruhnya harus dikembalikan kepada nasabah.

3.3.2 Analisis antara Teori dan Praktek di Lapangan.

dilengkapi oleh calon debitur lalu di analisis dengan beberapa tahapan. Tahap wawancara terhadap orang bank dengan nasabahnya dilakukan agar tidak adanya kesalahan atau membandingkan antara data yang telah di isi oleh nasabah dengan wawancara langsung yang dilakukan oleh pihak bank agar diketahui kecocokan data tersebut. Tahap keputusan memang harus dilakukan oleh pihak Bank Jabar Banten apakah permohonan kredit nasabah di setujui atau di tolak. Tahap perjanjian kredit dilakukan jika permohonan kredit disetujui dengan melakukan perjanjian antara bank dengan debitur. Tahap realisasi kredit tahap ini adalah tahap penyelesaian senua syarat – syarat yang telah dipenuhi oleh debitur, lalu proses realisasi dilakukan di teller. Tahap pengawasan kredit harus dilakukan oleh pihak bank agar kredit berjalan lancer dan terus berputar. Tahap pelunasan kredit memang harus diawasi sesuai dengan perjanjian yang di buat oleh pihak bank dengan debitur dengan jadwal pembayaran dan bunganya yang telah dibuat.

Dengan demikian dapat dipahami bahwa antara prosedur tertulis yang telah ditetapkan oleh pihak bank dengan pelaksanaannya sama atau sesuai.

3.3.3 Hambatan dan Penanggulangan Pemberian Kredit Mikro Utama.

3.3.3.1 Hambatan Pemberian Kredit

Dalam pemberian Kredit Mikro Utama Individu ini terdapat berbagai hambatan yang dihadapi pada saat pengajuan dan pencairan kredit antara lain:

Cabang Pembantu Cikampek yang menangani kredit ini., sementara seluruh proses pemberian kredit dari mulai pengajuan hingga pencairan kredit dilakukan oleh 3 orang. Sementara itu penanganan proses dari satu tahap ketahap lain memerlukan waktu yang lama., khususnya tahap analisa kredit yang melakukan kunjungan kelapangan atau biasa disebut

on the spot.

2. Dalam mengajukan persyaratan kredit, debitur menyertakan KTP yang sudah tidak berlaku.

3. Calon debitur banyak yang tidak mengetahui tentang kredit mikro sehingga menghambat pencairan kredit.

3.3.3.2Upaya Yang Ditempuh dalam Mengatasi Hambatan– Hambatan Pemberian Kredit Mikro Utama Individu PT. Bank Jabar Banten KCP Cikampek.

Perusahaan harus bisa mengatasi setiap hambatan yang dihadapinya supaya kinerja suatu perusahaan berjalan dengan baik. Berikut ini adalah usaha-usaha yang ditempuh oleh Bank Jabar Banten KCP Cikampek dalam mengatasi hambatan-hambatan pemberian kredit mikro utama individu yaitu :

2. Bank menyarankan kepada nasabah untuk memperbaharui atau mengurus pembuatan KTP yang baru.

35

4.1 Kesimpulan

Berdasarkan hasil pelaksanaan kerja praktek pada Bab III, maka penulis dapat menarik kesimpulan sebagai berikut :

1. Kredit Mikro Utama Individu dapat terealisasi jika debitur telah melalui tahap permohonan kredit, tahap penyelidikan berkas, tahap wawancara, tahap putusan kredit, tahap perjanjian/akad kredit, tahap realisasi kredit sesuai ketentuan PT Bank Jabar Banten KCP Cikampek, prosedur pemberian kredit mikro utama individu untuk nasabah baru dan nasabah lama berbeda dimana untuk nasabah yang lama yang membutuhkan pembaharuan membawa kwintansi penerimaan angsuran potongan yang terakhir.

3. Usaha-usaha yang dilakukan oleh bank dalam mengatasi hambatan pemberian kredit mikro utama diantaranya dengan cara mengajukan kepada kantor cabang atau kantor pusat untuk penambahan fasilitas yang mendukung dan pengajuan penambahan karyawan serta bank menyarankan kepada nasabah yang menyertakan KTP yang tidak berlaku untuk segera memperbaharui atau mengurus pembuatan KTP yang baru.

4.2 Saran

Setelah penulis melaksanakan kerja praktek di PT Bank Jabar Banten KCP Cikampek, penulis dapat merasakan dan melihat secara langsung kegiatan yang dilakukan oleh karyawan walaupun tidak secara keseluruhan namun dengan demikian penulis dapat merasakan sambutan suasana yang cukup menyenangkan dari faktor lingkungan maupun dari sambutan ataupun sikap karyawan di PT Bank Jabar Banten KCP Cikampek.

Pada kesempatan penulis menyampaikan saran-saran yang sekiranya dapat bermanfaat dan berguna.

2. Untuk nasabah yang tidak memenuhi syarat yang telah ditentukan oleh bank seharusnya diberi sanksi seperti dikenakan denda supaya nasabah lebih teliti dan disiplin lagi dalam mematuhi ketentuan-ketentuan yang telah ditetapkan.

DATA PRIBADI

Nama : Puspa W. Suhaerlin

NIM : 21508010

Tempat Tanggal Lahir : Karawang, 27 Januari 1990

Agama : Islam

Alamat : Perum Rawamas Indah Blok D9 No. 15 RT.04 RW.07

Kecamatan Kota Baru, Kabupaten Karawang 41374

Telp/Hp : 085721237966

Email : puspasuhaerlin@yahoo.com

DATA PENDIDIKAN

1. SD Juanda Sarimulya V Cikampek 1996-2002 Berijazah

2. SMP Negeri 2 Cikampek 2002-2005 Berijazah

3. SMA Negeri 1 Cikampek 2005-2008 Berijazah