ANALISIS PENGARUH PROFITABILITAS PERUSAHAAN TERHADAP KONSISTENSI PENYA.ITAN LAPORAN KEUANGAN

PADA PERUSAHAAN GO PUBLIC DI BURSA EFEK INDONESIA

SKRIP SI

oleh:

Citra Alam Rabamliyah

104081002567

;,:u

1·i :

·::,·;:z"";.:,::t""!..

3

... -.

.. g . : ,fr ..

;··"""it .. ::· ..

"&;···

1'1>. lnduk :JJ.1,0,,-;: ... , ...

O,J. ... ..

klasifikasi : ... .JlJRUSAN MANAJEMEN

FAKULTAS EI(ONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

PERPUSTAl<.A,1\N UTAMA

UIN SY AH ID .JAKARTA

ANALISIS PENGARUH PROFITABILITAS PERUSAHAAN TERHADAP KONSISTENSI PENYAJIAN LAPORAN KEUANGAN

PADA PERUSAHAAN GO PUBLIC DT BURSA EFEK INDONESIA

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Ilmu Social

Untuk Memenuhi Syarat-syarat Untuk Meraih Gelar Sarjana Ekonomi

Oleh:

Citra Alam Rabanniyah NIM: 104081002567

Di bawah Bimbiugan

Pembimbing I

M\aャセ@

Prof. Dr. Ahmad

rッセッョゥL@

MM NIP.150317955Pembimbing II

Jiti Dewi Warlllinda. SE., M.Si NIP. 150 368 746

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

ANALISIS PENGARUH PROFITABILITAS PERUSAHAAN TERHADAP KONSISTENSI PENYAJIAN LAlPORAN KEUANGAN

PADA PERUSAHAAN GO PUBLIC

DI BURSA EFEK INDONESIA..

Sluipsi

Diajukan Kepada Falmltas Ekonomi clan Ilmu Social

Untuk Memenuhi Syarat-syarat Untuk Meraih Gelar Sarjana Ekonomi Oleh:

Citra Alam Rabanniyah NIM: 104081002567

Di bawah Bimbingan

Pembimbing I Pembimbing Il

セ@

Prof. Dr. Ahmad Rodoni, MM Titi Dewi Warninda. SE., M.Si

NIP. 150 368 746

NIP. 150 317 955

P eguj i Ahli

Prof. Dr. Abdul Hamid MS

NIP: 131 474 891

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SY ARIF IDDA YATULLAH

Hari ini kamis tanggal 07 Bulan Agustus Tahun Dua Ribu Delapan telah dilakukan Ujian Komprehensif atas nama Citra Alam Rabanniyah NIM : 104081002567 dengan judul skripsi "ANALISIS PENGARUH

PROFITABILITAS PERUSAHAAN TERHADAP KONSISTENSI

PENYAJIAN LAPORAN KEUANGAN PADA PERUSAHAAN GO PUBLIC DI BURSA EFEK INDONESIA". Memperhatikan penampilan Mahasiswatersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi clan Ilmu Sosial Universitas Islam Negeri SyarifHidayatullah Jakarta.

Jakarta, 7 Agustus 2009

Tim Penguji Ujian Komprehensif

0:}

Prof. Dr Ahmad Rodoni. MM Ketua

Nama

Tempat Tanggal Labir Agama

Pendidikan Pekerjaan Jenis Klamin Status

Kewarganegaraan Alamat

Nama Orang Tua

Pendidikan Formal

1. Talmn 1991-1992 2. Tahun 1992-1998

3. Ta bun I 998-2001 4. Talmo 2001-2004

5. Talmn 2004-2009

DAFTAR RIWAYAT HIDUP

: Citra Alam Rabanniyah : Bogor, 18 Maret 1986 : Islam

: Mahasiswa : Mahasiswi : Perempuan : Belum Menikah : Indonesia

: Des Kalong Sawah Rt 021 Rw 02.

Kee Jasinga, Kah Bogor

: l. Ayah : Juanda Ombi

: 2. Ibu : Siti Maspupah

: Tk Bina Nusantara

: SD Negeri Kalong Sawab II Bogor : SMP Negeri 1 Jasinga Bogor : SMA Negeri 1 Jasinga Bogor

: Fakultas Ekonomi dan Ilmu Sosial Jurusan Manajemen Unive1'Sitas Islam Negeri (VIN)

ABSTRAK

Analisis Pengaruh Profitabilitas Perusahaan Terhadap Konsistensi Penyajian Laporan Keuangan Pada Perusahaan Go buplic di Bursa Efek Indonesia.

Tujuan penelitian ini adalah untuk mengetahui Pengaruh Profitabilitas perusahaan terhadap konsistensi penyajian laporan keuangan. Sample dari penelitian ini adalah 40 Perusahaan Jasa yang terdaftar di Bursa Efek Indonesia. Data dianalisis dengan menggunakan metode regresi logistik.

Hasil pengolahan data yang dilakukan menunjukan bahwa temyata

profitabilitas perusahaan yang terdiri dari Rasio Profit Margin, Return On

Assets, Gross Profit Margin, dan Return Of Equity tidak terlalu berpengaruh

secara signifikan., namun hanya variabel Return Of Equity dan Gross Profit

Margin yang berpcngaruh cukup signifikan. Dari hasil penelitian juga

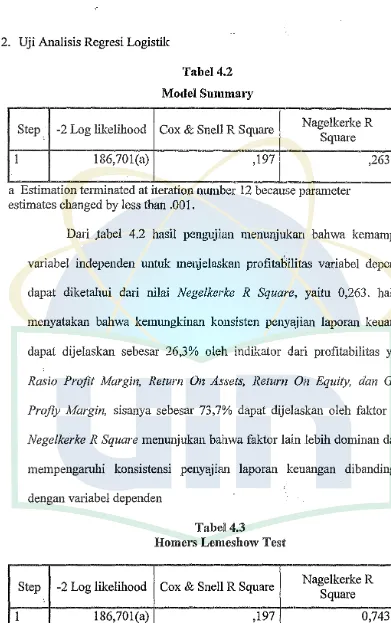

menyatakan kemungkinan konsistensinya penyajian laporan keuangandapat dijelaskan sebesar 26,3% dan sisanya 73,7% dipengaruhi oleh faktor lain.

KATA PENGANTAR

Assalamualaikum Wr.Wb

Segala puji hanya milik Allah dan kepada-Nyalah tempat memohon

pertolongan serta ampunan. Aku bersaksi bahwa tiada Tuhan kecuali Allah yang

tiada sekutu-Nya dan aku bersaksi bahwa Muhammad adalah hamba dan rasulnya.

Shalawat dan salam semoga selalu tercurah padanya dan keluarganya, sahabatnya

juga kepada para pengikutnya yang baik hingga akhir kelak. Dipenghujung sapa

ini, dilembar yang berharga ini dengan segala kerendahan hati dan kebesaran jiwa,

izinkan saya selaku penulis mengucapkan terima kasih kepada orang-orang yang

Allah anugrahkan kepada penulis sehingga skripsi ini dapat terwujud dan

terselesaikan :

I. Kedua orang tuaku tercinta, !bu (Siti Maspupah) Bapak (Juanda Ombi), yang

telah mendidikku dari kecil hingga besar sekarang ini, yang telah memberikan

segalanya, baik itu ilmu, dukungan moril maupun materil, yang telah sabar

mengigatkanku atas semua kealpaanku, Terima kasih banyak y Bu .... Pa .... Mf

karena slama ini neng banyak kecewain !bu ma Bapak, (mf juga lu/usnya

telat) ... Hix8x

2. Adikku semata wayang (Dinniyah Safarida), makasih ya say ... karena slama

ini telah jadi D yang paling manis,paling pengertian, D ku yang dewasa,mkcy

karena selalu mengingatkan k2k mu ini. Mf karena T2h lu2snya telat,D mzt

lebih lama lag, tinggal di pagelaran, mfu y ... Hix8x (Jnsya Allah kita berdua

bisa bahagfain lbu m Bapak, Amin y Allah. ... .)

3. Bapak Prof. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Ilmu

Sosial yang baru semoga dapat membuat faku!tas ini menjadi jauh lebih

berkembang daripada saat ini.

4. Bapak Prof. Dr. Ahmad Rodoni, MM., selaku Pembantu Dekan Bidang

Akademik dan selaku pembimbing I dan Ibu Titi Dewi Warninda, SE, M.Si.,

selaku pembimbing 2, yang telah meluangkan waktu dan mernbedkan ilmunya

5. Para dosen penguji kompre Bapak Prof. Dr. Ahmad Rodoni, MM., Bapak Prof

Dr Abdul Hamid, MS., dan Bapak Herni Ali HT, SE, MM, yang telah

memberikan kemudahan dan kelancaran selama ujian.

6. Seluruh dosen FEIS yang telah memberikan iimu pengetahuan yang luas

kepada penulis selama perkuliahan.

7. Kekasih Hatiku" (Elik Sugihartono) trmksh ... tlah ada bwtku slama ini,

memberikan dukungan, smngt, baik moril ataupun materil, karenanya yang

membuat hari-hariku selalu indah. (sukses buat karirnya y syg .... )

8. Bual se2orang yg tlah sbr membimbing aq & teman2ku (Suhu), makasih

banyak y ... Tnpa mu Skripsiku g mgqn slesy

9. Bual sahabat2ku,Tim Ceriwis: ceu NOvi (Kpn nkah m Om Yog2 ?He ... ),ceu

tyara (kcian d dtggi Ndut plg,He ... ),ceu harni, akhirnya qt Lul11s bareng, ceu

Pritha,ceu Liut (mkcy bnyk y mb ... wat bntwnnya, akhimya bs ngejar wisuda

April jg), tetep rame y ... G Ada Lo G Rame ... .

JO. Buat temen2 Seperjuangan, Klas Mnjmen E : Om do2 (mksh wat bntwnny

y ... , Rhman Ndut, de2, Naninku cynic (Smngat y .. Nin pzt bs, cayo!), lista,

Nyar, Tiren (Akhirnya qt lu2s brng), syarifah, santi, ti2, Li2k, Fauzi, Fad!i,

Wildan, De2n, Caesar, Vicky, chika, Yunus, Xn Smua mbwtku smkin mgrti

akn Arti Sebwh Pershbtn ....

11. Bual Sodara2ku, mb Naculku yg Bae, An! yg Luthu, Uti, mb Dista, (Kpn y ... qt

bs Ngmpl Bmg Lg .. ?) I Miss U aLL. ..

12. Buat Tmn2 Kosin Izza yang Aneh2 .. Hon2 (c Spider Nyet .. hehe, Hdp P!eret!),

Bang Endh (Kpn y gw bs buang spt,bju,clna bsuk lo .. '1hehe), Desi, Astri, Suhz

(Vnaliz Kang_Nong trAneh,he ... ),Sncil, Spcial Bwt Bu Ktring "mksh bwt

mknnnya yg Enyk2" Sdh dh Mzt Psah m Xn Smua Hix8x ...

13. Trakhir, Buat Smua Orang yang slalu menanyakan, Kpn Lu2s? Dan buat

Smua Ornng yg slalu bantu Doa, terimakasih smurmya ... .

Jakatra, 5 Maret 2009

Penulis

DAFTARISI

Daftar Riwayat Hidup ... .

Abstract

Abstrak

ii

iii

Kata Pengantar ... iv

Daftar lsi .... ... ... ... ... ... . ... .... ... ... vi

Daftar Tabet ... viii

Daftar Gambar .... ... ... ... ... ... ... ... ... ix

Daftar Lampiran ... x

BAB. I PENDAHULUAN A. Latar Belakang Masalah ... .. B. Pe rum us an Masalah .. .. ... .. .. .. .. .. .. .. .. .... .. ... .. . .. .... .... .... .. .... .. 11

C. Tujuan Penelitian ... l I D. Manfaat Penelitian... 12

BAB II TINJAUAN TEORITIS A. Laporan Keuangan... ... 13

B. Arti Penting Rasio Keuangan... 45

C. Konsistensi La po ran Keuangan ... ... 51

D. Penelitian Terdahulu... 53

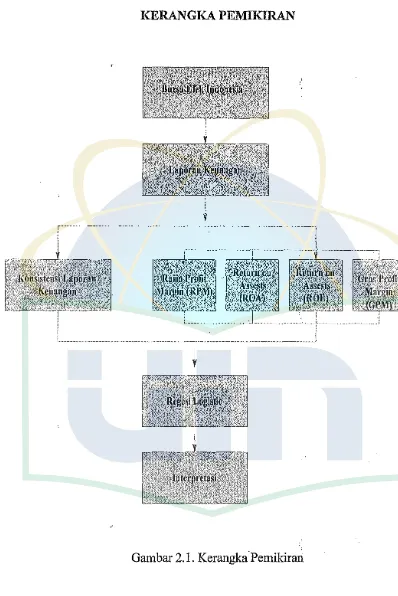

E. Kerangka Pemikiran ... 55

F. Perumusan Hipotesis Penelitian ... 57

BAB.HI METODOLOGI PENEL1TIAN A. Ruang Lingkup Penelitian... 58

B. Metode Penentuan S!!mpel... 58

C. Metode Pengumpulan D&ta ... ... ... 61

D. Metode Analissis Data... 61

BAB IV HASIL DAN PEMBAHASAN

A. Gambaran Umum Penelitian ... 74

B. Analisis Hasil dan Pembahasan... 77

BAB V KESIMPULAN, IMPLIKASI, DAN SARAN A. Kesimpulan ... ... .. .. ... ... .. ... .. .... ... ... 86

B. Implikasi ... 87

C. Saran... 88

DAFTAR PUSTAKA... 89

Nomor

3.1

3.2

3.3

4.1

4.2

4.3

4.4

4.5

DAFTAR TABEL

Keterangan Halaman

Daftar Perusahaan Yang Tidak Konsisten ... 59

Daftar Perusahaan Yang konsisten ... ... . .. .... .. .. ... ... ... 60

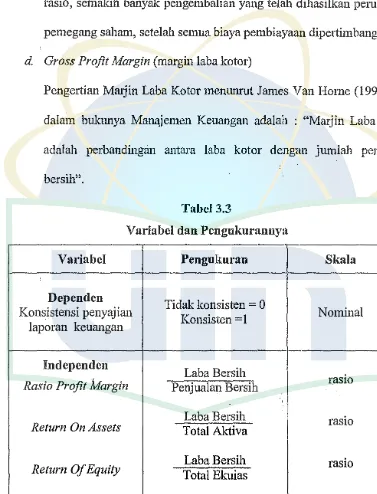

Variabel dan Pengukurannya .. ,... 73

Descriptive Statistic... 78

Model Summary... 79

Homer and Lemeshow Test... 79

Classification Table (a)... 80

DAFTAR GAMBAR

Nomor Keterangan Halaman

Nomor

2

3

4

5

6

7

8

DAFTAR LAMPIRAN

Keterangan Halaman

Daftar nama perusahaan yang d iteliti ... .... . ... ... .. 91

Daftar rasio perusahaan konsisten ... .

Data rasio perusahaan tidak konsisten ... .

Hasil pengolahan data SPSS data ... .

Inputan data RPM ... ..

Inputan data ROA ... .

Inputan data ROE ... .

Inputan data GPM ... .

92

94 96

99

100

IOI

A. Latar Belakang,Masalah

BABI PENDAHULUAN

Setiap perusahaan dituntut untuk mampu bersaing dan harus mulai menunjukan kekuatannya dalam dunia usaha, sebab dengan adanya persaingan tersebut perusahaan akan melakukan perbaikan disegala bidang agar perusahaan tersebut dapat memiliki daya saing yang tinggi dengan perusahaan lainnya.

Perbaikan yang dilakukan menuntut perusahaan lmtuk terus melakukan eksploitasi terhadap sumber daya produksi tersebut, sehingga akan membuat perusahaan menjadi lebih membutuhka11 suatu sistem terpadu untuk mengatur aktivitas perusahaan. Sistem tersebut salah satw1ya adalah dengan menyusw1 laporan keuangan setiap periodenya sesuai dengan standar akuntansi keuangan, tennasuk laporan arus kas (PSAK No. 2).

Laporan keuangan merupakan sebuah data akhir yang dapat dijadikan sebagai bahan pertimbangan pihak intern dan ekstern perusahaan, dengan data tersebut pihak intern maupw1 ekstern dapat menentukan atau rnengambil keputusan terhadap perusahaan.

Bagi 'pihak intern perusahaan dalam ha! ini adalah mana1emen perusahaan, laporan keuangan mempakan ·hasil akhir dan mempakan laporan pertanggungjawaban sekaligus prestasi apabila pihak manajemen dapat menekan biaya seoptimal mungkin serta menghasilkan laba semaksimal

bagi pihak ekstern dalam ha! ini adalah investor, kreditur dan sebagainya,

laponin keuangan merupakan suatu bahan petimbangan dalam rencana

investasi di perusahaan tersebut.

Semua perusahaan di Indonesia wajib menyampaikan laporan

keuangan エ。ィオョセケ。@ kepada menteri yang bertanggung jawab dalam bidang

perdagangan (PP No. 24/1998). Laporan keuangan perusahaan menurut

peraturan tersebut merupakan dokumen umum yang dapat diketahui oleh

masyarakat. Laporan keuangan yang dibuat harus mengikuti standar

akuntansi keuangan bila diterbitkan untuk orang lain (PSAK No. 1).

Disaniping perusahaan No. 1, laporan apa yang harus dimuat dalam

pelaporanjuga diatur oleh PP No. 24/1998.

Menurut Hendriksen (2000: 116) ada beberapa kriteria perusahaan

yang wajib m,enyan1paikan laporan keuangan, yakni perusahaan yang

berbentuk perseroan terbatas, dengan ketentuan:

1. Merupakan perseroan terbuka

2. Bidang perseroan berkaitan dengan pengerahan dana masyarakat

3. Mengeluarkan surnt pengakuan utang

4. Memiliki jumlah aktiva atau kekayaan paling sedikit Rp 15.000.000.000

(lima belas milyar rupiah)

Laporan keuangan bertujuan untuk menyediakan informasi yang

menyangkut posisi keuangan, kine1ja serta perubahan posisi keuangan suatu

perusahaan yang bennanfaat bagi sebagian besar pemakai didalam

(2003 ). Sebagai salab satu informasi yang penting bagi pemakai (yang berkaitan dengan laporan keuangan) yaitu "Informasi Profitabilitas Perusabaan.". Para pemakai sering menjadikan profitabilitas perusahaan yang berasal dari laporan keuangan sebagai indikator utama untuk landasan pengambilan keputusan berinvestasi.

Menurut Harabap (1998:64), menerangkan babwa analisis laporan keuangan mencakup metode dan teknik analisis dan data lainnya untuk melihat dari laporan itu ukuran-ukuran dan lmbungan tertentu yang sangat berguna dalam proses pengambilan keputusan. Begitu juga dengan konsistensi penyajian laporan keuangan, apakab laporan keuangan yang disajikan bersifat konsisten atau tidak dari tabun ketabun berikutnya. Apabila te1jadj ketidak konsistenan dalan1 penyajian laporan keuangan maka manajemen akan bertindak untuk pengambilan keputusan perusabaan.

Analisis laporan keuangan mempunyai tujuan antara lain:

1. Dapat memberikan informasi yang lebih luas, lebih dalam dari pada yang terdapat dari '1apora11 keuangan biasa.

2. Dapat menggali infonnasi yang tidak nampak secara kasat mata dari suatu laporan keuangan atau yang berada dibalik laporan keuangan.

3. Dapat mengetahui kesalaban yang terkand1111g dalam Iaporan keuangan. 4. Dapat mengetabui hal-hal yang tidak konsisten.

5. Dapat memberikan informasi yang diinginkan oleh para pengambil keputusan.

Laporan keuangan dan pelaporan keuangan sendiri dianggap user

utamanya (investor dan !creditor) sebagai good news or bad news. Good news

artinya infmmasi disajikan merupakan ha! yang dianggap penting dan dapat dipergunakan sehagai pengambilan keputusan kredit dan investasi. Bad news

artinya informasi yang disajikan tidak dapat memenuhi informasi kunci sehingga mereka memandang hahwafinancial reporting masih berguna tetapi perlu diperbaiki. Noll and Waygandt (1997) dalam Petronila (2003).

Pengukuran terhadap kinerja keuangan dapat dilakukan dengan cara menghitung rasio keuangan, mulai dari likuiditas, solvabilitas, dan rentahilitas, gunanya untulc' hisa memprediksi serta mengetabui seherapa tingkat kemampuan perusahaan sehelum maupun setelah ュ・Qセェ。ャ。ョォ。ョ@ kegiatannya. Dalam penelitian ini, peneliti mencoha untuk menghitung tingkat kemampuan suatu perusahaan dalam mendapatkan !aha perusahaan dengan menggnnakan rasio keuangan yaitu profitahilitas.

Profitahilitas merupakan rasio yang dignnakan urrtuk mengukur tingkat pencapaian !aha yang diperoleh suatu perusahaan, adapun indikator yang digunakan yaitu rasio marjin !aha, pengemhalian atas alctiva, pengemhalian

'

atas ekuitas saham hiasa dan maijin laha kotor.

manajemen adalah wajar tanpa pengecualian, tidak memberikan pendapat, dan

tidak wajar.

Konsistensi dalam penyajian laporan keuangan adalah sangat penting,

karnna laporan , keuangan tahunan merupakan informasi keuangan yang

dipublikasikian kepada masyarakat (investor, kreditor,. dan pemakai Iainnya)

dan akan dianalisis untuk mendukung keputusan investasi, kredit atau lainnya

(FASB 1994).

Bagi pihak Manajemen, laporan keuangan yang sudah diaudit

merupakan beban tersendiri karena laporan keuangan merupakan ukuran

keberhasilan kinerja manajemen yang akan dipublikasikan. Opini yang tidak

diinginkan oleh para stockholders adalah opini ticlak wajar, clan tidak

memberikan pe1'idapat karena ha! ini akan menjadi informasi buruk bagi

stockholders itu sendiri. Hal itu akan berimbas pada ketidakpercayaan

stockholders terhadap pihak manajemen perusahaan. Jika laporan keuangan

merupakan bad news maka manajemen tidak akan sesegera mungkin

menyampaikan laporan.

Laporan audit adalal1 media formal yang digunakan oleh auditor dalam

mengkomunikasikan kepada pihak yang berkepentingan tentang kesimpulan

atas laporan keuangan yang diaudit. Dalam menerbitkan laporan audit, auditor

harus memenul1( empat standar auditing yang berlaku ..

Auditing laporan keuangan yang khas terdiri dari upaya memahami

auditor meneliti apakah pada kenyataannya laporan keuangan tersebut telah menyajikan posisi keuangan entitas, hasil operasi, serta arus kas secara wajar menurnt GAAP. Auditor bertanggung jawab untnk mematuhi standar auditing yang berlaku umum (GAAS), dalarn mengumpulkan dan mengevaluasi bukti, se1ia dalam menerbitkan laporan yang memuat kesimpulan auditor yang dinyatakan dalam bentuk pemdapat atau opini atas laporan keuangan. Tujuan utama audit- laporan Gォ」セオ。ョァ。ョ@ bukan untuk menciptakan informasi barn, melainkan untnk menambah keandalan laporan keuangan yang tela11 disusun oleh manajemen (Boyton, 2002:31 ).

Standar auditing dapat diterapkan pada setiap laporan keuangan oleh seorang auditor independen tanpa memandang skala ukuran kegiatan klien, bentnk organisasi bisnis, jenis industri atau apakah tujuan entitas untulc mencari laba atau nirlaba. Konsep materialitas alcan mempengaruhi aplikasi selmuh standar; khususnya pada standar pekerjaan 1.apangan dan standar pelaporan.

Materialitas bekaitan dengan arti penting relatif sesuatu hal. Sebagai contoh auditor alcan memandang persediaan pada suatu perusahaan manufaktur lebih penting artinya dari pada laporan keuangan. Risiko berkaitan juga dengan kemungkinan sesuatu hal itu tidak benar. Sebagai contoh rekening piutang usaha lebih pantas U11tuk dicurigai daripada rekening aset pabrik.

dipublikasikian kepada masyarakat (investor, kreditor, dan pemakai lainnya

dan akan dianalisis untuk menduknng keputusan investasi, kredit atau lainnya

(FASB 1994).

Ketidak konsistensian penyajian akan menyulitkan dalam penggunaan

alat analisis dan bahkan hasil analisis bisa menyesatkan. Karena itulah maka

laporan keuangan harus diaudit terlebih dahuln oleh auditor independen.

Konsisten penyajian laporan keuangan yang dimaksud disini adala11 kesamaan

dalam klasifikasi akun yang ada dalam laporan keuangan yang biasanya

diterbitkan dalam bentuk perbandingan dua tahllll.

Pe11elitia11-penelitia11 Terdalmlu

Dari penelitian sebelmm1ya Yulius (2000) melakukan penelitian

mengenai konsistensi laporan keuangan perusahaan public terhadap laporan keuangan auditan tahllll 2000 dengan judul Konsistensi penyajian laporan keuangan perusahaan public: Analisis kritis atas Opini Auditor dan Laporan keuangan Auditan tahun 2000. Penelitian ini melakukan analisis kritis terhadap opini auditor independen dan laporan keuangan auditan tal1llll 2000

'

lllltuk melihat sejauh mana laporan keuangan tersebut disajikan secara

konsisten dan jika terjadi ketidakkonsistenan penyirjian, apakah cukup

memadai dijelaskan. Hasil penelitian ini ュ・ョァゥ、Qセョエゥヲゥォ。ウゥォ。ョ@ adanya

ketidakkonsistenan penyajian pada laporan keuangan auditan tahllll 2000

perusahaan public.

Tujuan dari penelitian Yulius ini adalah mengevaluasi tanggllllg jawab

pengungkapan atau penjelasan jika laporan keuangan auditan tidak konsisten dalam penyajiannya, maka Ikatan Akuntansi Bapepam perlu bertindak, karena laporan keuangail perusahaan yang telah diaudit 。ォオョセ。イエ@ public menyesatkan.

Masalah konsisten penyajian laporan keuangan diatur oleh standar

I

auditing. Akuntan public yang mengaudit laporan keuangan historis harus memberikan pengungkapan/penjelasan, jika Iaporan keuangan auditan tidak konsis\en dalam penyajiannya.

Selanjutnya dalam penelitian sebelumnya petronila (2003) melakukan penelitian mengenai pengaruh probabilitas perusahaan terhadap ketepatan waktu pelaporan keuangan dengan judul: Pengaruh Probabilitas Perusahaan Terhadap Ketepatan Waktu Pelaporan Keuangan Dengan Opini Audit Sebagai Variabel Moderating. Penelitian ini melihat sejauh mana probabilitas ini berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan publik.

Selanjutnya dalam penelitian sebelumnya Rosa Irawati (2005) melakukan penelitian mengenai : Analisis Laporan Keuangan Dalam Bentuk Rasia Untuk Membandingkan Kine1ja Perusahaan. Penelitian ini melihat sejauh mana analisis laporan keuangan bennanfaat dalam meningkatkan kinerja perusahaan pada suatu perusahaan, kemudian untuk mengetahui kondisi kinerja perusahaan pada kelompok perusahaan itu sendiri.

waktu yang ditentukan hingga batas akhir prlaporim dan dapat dikenakan denda bagi pihak perusahaan

Penelitian yang dilakukan oleh Whitttred (1980): ketepatan waktu pelaporan dipengaruhi oleh laporan auditan yang tidak wajar (qualified audit report). Kualifikasi audit tersebut dapat diberikan dalam beberapa bentuk, pendapat pengecualian, pendapat penolakan, dan pernyataan tidak mampu untuk memberi pendapat. Dalam penelitian ini kualifikasi audit dapat mengakibatkan penundaan pelaporan karena dua hal, pertama kualifikasiaudit masih jarang di

'

'

Australia dan kualifikasi audit dianggap sebagai tanda akan kinerja manajemen yang buruk. Dan masih banyak penelitian-penelitian sebelumnya yang tidak bisa tuliskan semuanya, karena keterbatasan waktu.

Penelitian ini merupakan pengembangan dari penelitian-penelitian sebelumnya, yang sudah di jabarkan di atas. Yang membedakan penelitian ini dengan penelitian sebelumnya adalal1:

I. Penditian ini menggabungkan antara dua penelitian yang berbeda dengan mengubah variabel dependen yaitu pada penelitian ini konsisten penyampain laporan keuangan dan pada penelitian sebelumnya ketepatan waktu penyajian laporan keuangan.

2. Pada penelitian ini yang digunakan adalah periode tahun 2004-2007 sedangkan pada penelitian sebelumnya hanya tahun 2004 dan tahun 2005 . 3. Pada penelitian ini objeknya adalah Perusahaan Jasa yang terdaftar di BEI,

BEI memiliki tanggw1gjawab besar terhadap masyarakat. Benmk pertanggwigjawaban itu merupakan laporan keuangan yang disusun setiap periodenya dan hams dipublikasikan kepada masyarakat luas. Akan tetapi sebelwn laporan keuangan itu diterbitkan, laporan keuangan tesebut hams terlebih dahulu dilakukan pengauditan oleh badan auditor baik intern maupun auditor independen agar laporan keuangan yang diterbitkan mendapatkan pendapat atau opini yang wajar dari badan auditor.

Laporan keuangan auditan yang disusun tentw1ya mencenninkan kine1ja keuangan pemsahaan selama periode tertentu, atau merupakan hasil akhir dari proses kegitan perusahaan yang dituangkan kedalam benmk data ,. informasi. Dari data informasi tersebut dapat dilakul(arL pengukuran terhadap kinerja keuangan yang telah dilakukan sebelunmya oleh perusahaan, misahlya mengukur tingkat pencapaian !aha atau tingkat profitabilitas yang diperoleh pemsahaan periode tersebut.

Pengukuran tingkat profitabilitas tidak hanya sefoedar mengetahui hasil dari kinerja keuangan pemsahaan atau dijadikan sebagai bahan evaluasi, akan tetapi dapat memprediksikan (forecast) terhadap pencapaian laba pemsahaan di masa yang akiµi datang.

)"enelitian ini mengangkat pengaruh profitabilitas terhadap laporan keuangan auditan yang disajikan dari tahun ke tah1m bersifat konsisten atau tidak. Adapun sampel data yang diperlukan untuk mengetahui kekonsistensian laporan keuangan auditan tersebut adalah selama lima tahun terakhir. Pemilihan sampel yang dilakukan dengan cara purposive sampling atau judgement sampling dengan menggunakan metode analisis data uji statistik

deskriptif, serta pengujian hipotesis dengan regresi logistik.

Berdasarkan uraian tersebut penulis tertarik untuk membahas masalah kekonsistensian laporan keuangan dengan judul "Analisis Pengaruh Profitabilitas Perusahaan Terhadap Konsisten Penyajian Laporan Keuangan pada Perusaahaan Go Pulic di Bursa Efellc Indonesia."

c

B. Perumusan Masalah

I. Apakah Profitabilitas berpengaruh terhadap konsistensi penyajian laporan keuangan?

2. Rasio apa saja yang dapat berpengaruh terhadap konsistensi penyajian laporan keuangan?

C. Tujuan Penelitian

I. U ntuk menganalisis pengaruh profitabilitas perusahaan terhadap konsistensi penyajian laporan keuangan

D. Manfaat Penelitian

a. Bagi Penulis

Un,tuk mengakselerasikau ilmu pengetahuau yang didapat dengau praktek dilapangau serta untuk mendeskrpisikau masalah yaug relevan dengau judul penelitiau.

b. Bagi Objek Penelitiau

,.

Penelitiau yaug dilakukau diharapkau dapat <lijadikan sebagai bahan pertimbangau dalam meningkatkau efektivitas dan produktifitas kerja sehingga tujuan orgauisasi atau entitas dapat te1wujud.

c. Bagi Pihak Lain

A. Laporan Keuangan

BABU

TINJAUAN TEORITIS

1. Pengertian laporan keuangan

Laporan keuangan mernpakan salah satu sumber informasi yang sering digunakan oleh para pengguna laporan ke:uangan. Di dalamnya terkandung info1masi yang dapat memberikan bahan pertimbangan bagi para pengguna laporan keuangan dalam rangka pengambilan keputusan. Manfaat dari kandungan informasi yang ada dalam laporan keuangan akan makin berkurang seiring dengan be1jalannya waktu. Oleh karena itu ketepatan walau penyampaian laporan keuangan sangatlah penting. Semakin cepat disampaikan, informasi yang terkandung di dalamnya makin bermanfaat, dan para pengguna laporan keuangan dapat mengambil keputusan yang lebih baik, baik dari segi kualitas maupun waldu. Dengan demikian pernsahaan secara tidak langsung akan

memperoleh manfaat yang lebih baik sebagai dampak dari dian1bilnya keputusan tersebut oleh para pengguna laporan keuangan.

laporan keuangan. Keterlambatan dalam penyelesaian penyajian Iaporan keuangan dapat memberikan indikasi yang positif maupun negatif mengenai informasi yang terkandung dalam laporan keuangan. Faktor -faktor tersebut tidak terbatas pada -faktor finansial :iaja namun juga -faktor non-finansial. Beberapa penelitian terdahulu telah dilakukan oleh para peneliti Iain untuk mengnji hub1mgan ketepatan waktu dengan faktor spesifik perusahaan, antara lain oleh Rachmaf Saleh (2004), Made Gede Wirakusuma (2004) serta Bandi dan Santoso Tri Hananto (2002).

Beberapa faktor tersebut diantaranya adalah ukuran perusahaan, profitabilitas, solvabilitas, umur perusahaan, dan pelaporan item - item luar biasa dan I atau kontinjensi. Hasilnya menunjukkan bahwa terdapat faktor spesifik perusahaan yang mempengaruhi ketepatan waktu penyajian

'

suatu perusahaau. Apabila penyelesaian penyajfan Iaporan keuangan

terlambat atau tidak diperoleh saat dibutuhkan, maka relevansi dan

manfaat Iaporan keuangan untuk pengambilan keputusan akan berklU'ang

(Mamduh, 2003:35). Dalam penelitiannya, Made Gede menguklU'

penyelesaian penyajian laporan keuangan dengan menggunakan rentang

waktu atau keterlambatan atas penyelesaian penyajian Iaporan keuangan

(Made Gede, 2004). Keterlambatan penyelesaian•dapat disebabkan karena

perusahaan berusaha untuk mengumpulkan informasi yang banyak untulc

menjamin keandalan dari laporan keuangan (SAK, 2002; SAK kerangka

dasar par 43). Dapat dikatakan bal1wa perusahaan dalam membuat Iaporan

keuangan mempertimbangkan trade off antara relevansi dan keandalan

(reliabilitas) dari Iaporan keuangan tersebut (Kieso, 2002:51). Owusu

-Ansah, dalam penelitian oleh Made Gede, mengungkapkan bahwa

penyelesaian penyajian laporan keuangan juga dapat dipengaruhi falctor

-falctor spesifik perusahaan (Made Gede, 2004): Berdasarkan keputusan

Bapepam No. 80 I PM I 1996 tentang kewajiban penyampaian laporan

keuangan berkala, perusahaan publik · diwajibk<m Penelitian ini telah

dipresentasikan pada: Seminar Nasional Good Corporate Governance di

Univ. Trisalcti Jakarta (24 - 25 November 2006) 4 untuk menyampaikan

laporan keuangan yang telah diaudit selambat - lambatnya seratus dua

puluh hari atau empat bulan setelah tanggal neraca. Sedangkan menurut

Dyer dan MsHugh, dalam penelitian Bandi clan Tri Himanto (2002),

1. Keterlan:ibatan audit (Auditors' Report Lag) yaitu interval jumlah hari

·'

antara tanggal laporan keuangan sampai tanggal laporan auditor ditandatangani.

2. Keterlambatan Pelaporan (Reporting Lag) yaitu interval jumlah hari . antara tanggal laporan auditor ditandatangani sampai tanggal

pelaporan o!eh BEJ.

3. Keterlambatan total (Total Lag) yaitu interval jumlah hari antara tanggal periode laporan keuangan sampai tanggal laporan

..

dipublikasikan oleh bursa.

Akuntansi keuangan merupakan sebuah proses yang berakhir pada pembuatan laporan keuangan menyangkut perusahaan secara keseluruhan untuk digunakan baik o!eh pihak-pihak internal maupun pihak-pihak eksternal. Pemakaian laporan keuangan ini me!iputi investor laeditor, manajer, serikat pekerja, dan badan-badan pemerintah.

"Laporan keuangan merupakan sarana pengkomunikasian informasi keuangan utama kepada pihak-pihak diluar korporasi. Laporan ini menampilkan sejarah perusahaan yang di kuantitatif dalam nilai moneter (Keiso, 2000:3)."

"Laporan keuangan merupakan salah satu informasi keuangan yang dibutuhkan baik o!eh pihak internal maupun eksternal perusahaan. Olehkarena itu laporan keuangan tersebut harus dapat memberikan informasi yang Jebih realistis dan dapat menggambarkan kondisi perusahaan yang mendekati keadaan sebenarnya. (Keiiso, 2000:4)."

dan menganggap bahwa harga-harga akan stabiL Penyusunan laporan keuangan berdasarkan nilai historis tidak mencerminkan adanya perubahan daya beli, sehingga laporan keuangan yang dihasilkan kurang mampu mencerminkan keadaan sebenarnya jika ·terjadi perubahan harga. Hal tersebut akan menyebabkan ketidakakuratan dan ketidaktelitian dari laporan keuangan yang disajikan sehingga pihak intern maupun ekstern perusahaan dapat kehilangan kepercayaan terhadap laporan keuangan. Dengan sendirinya laporan keuangan tersebut tidak dapat digunakan untuk mengambil keputusan begitu saja tanpa adanya tambahan informasi. Pada Standar Akuntansi Keuangan (SAK par I 0), dikatakan bahwa informasi yang disajikan di dalam laporan keuangan bersifat umum dan tidak sepenuhnya dapat memenuhi kebutuhan info1masi setiap pemakai. Laporan keuangan disusun dengan tujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja clan pernbahan posisi keuangan

kinerja disediakan terutama dalam neraca, sedangkan informasi kinerja disedialran terutama dalam laporan laba-rugi dan info1masi perubahan posisi keuangan disajikan dalam laporan tersendiri.

Laporan keuangan auditan adalah laporan keuangan yang telah diaudit yang disertai opini dan telah ditandatangani oleh akuntan publik yang terdaftar di bapepam.

2. Penyampaian Informasi Laporan Keuangan menurnt BAPEP AM Laporan keuangan yang lengkap menurut IAI (2002:,2) dapat di!ihat dalan1 Pemyataan Standar Akuntai1si Keuangan (PSAK) No.I yang terdiri dari komponen-komponen berikut ini :

a. Neraca,

b. Laporan laba rugi,

c. Laporan 'perubahaan ekuitas, d. Laporan arus kas, dan

e. Catatan atas laporan keuangan a. Neraca

Neraca keuangan disajikan sedemikian mpa yang menonjolkan

berbagai unsur posisi keuangan yang diperlukan bagi penyajian secara

wajar. Neraca minimal mencakup pos-pos berikut:

a. ·. Aktiva berwujud,

b. Aktiva tidak be1wujud,

c. Aktiva keuangan,

d. Investasi yang diperlukan menggambarkan metode ekuitas,

e. Persediaan,

f. Piutang usaba dan piutang lainnya,

g. Kas dan setara kas,

h. Hutang usaha dan hutang lainnya,

I. Kewajiban yang diestimasi,

J.

Kewajiban berbungajangka panjang,k. Hak minoritas, dan

1. Modal sabam dan pos ekuitas lainnya

Pos, judul dan sub-jumlab lainnya disajikan dafam laporan laba-rngi

apabila diwajibkan oleh Pemyataan Standar Akuntansi Keuangan atau

apabila penyajian tersebut diperlukan untuk menyajikan kinerja keuangan

secara waj ar.

b. Laporan Laba Rugi

Laporan laba rngi merupakan ringkasan aktivitas usaba pernsabaan untuk

periode tertentu yang melaporkan hasil usaba bersih atau kerugian yang

timbul dari kegiatan usaba dan aktivitas lainnya.

kegiatan operasi (pendapatan dan biaya) selama periode tertentu, biasanya

.

satu bulan."Sedangkan menurut Dwi Prastowo dan Rifka Jufomty (2000;22) laporan Iaba rugi adalah :

"Laporan keuangan yang memberikan informasi mengenai kemampuan (potensi) perusal1aan dalam menghasilkan Iaba (kinerja) selama periode tertentu."

Laporan laba rugi merupalcan laporan akuntansi yang menyajikan hasil kegiatan operasi perusahaan dalam suatu periode akuntansi tertentu. Di dalam laporan ini disajikan pendapatan-pendapatan dan beban-beban yang terjadi dalam kurun walctu operasi perusahaan. Kelebihan pendapatan atas beban atas beban yang dikeluarkan dalam proses menghasilkan pendapat disebut Iaba bersih (net income), tetapi apabila beban perusahaan melebihi pendapatam1ya, kelebihannya itu disebut rugi bersih (net loss).

c. Laporan Perubahan Ekuitas

Laporan perubahan Ekuitas adalah laporan keuang.an yang menunjukan perubahan ekuitas perusahaan yang menggambarkan peningkatan atau aktiva bersili•atau kekayaan selama periode pelaporan.

Dalam suatu perusahaan hams menyajilcan laporani perubahaan ekuitas sebagai komponen utama laporan keuangan, yang menunjukan :

a. Rugi atau laba bersih periode yang bersangkutan

c. Pengaruh kumulatif dad perubahan kebijakan akuntansi dan perbaikan terhadap kesalahan mendasar sebagaimana diatur dalam PSAK terkait. d. TransakS,i modal dengau pemilik dan distdbusi kepada pemilik.

e. Saldo akumulasi rugi dan laba pada awal ·dan akhir periode serta perubaharumya.

f. Rekonsiliasi antara nilai tercatat dari masing-masing jenis model saham, agio dan cadangan pada awal dan akhir periode yang mengungkapkan secara terpisah setiap perubal1annya.

d. Laporan Arus Kas.

laporan ruus kas merupakan laporan keuangfill dasar yang berisi mengenai aliran kas masuk dan keluar perusaharu1. Laporan ini menggambarkan salah satu komponen · neraca, yaitu kas dari satu periode berileutnya.

Laporan kas ini merupakan pengganti dari laporan perubahan posisi keuangan yang menyajikan info1masi mengenai SUlltber dan penggunaan dana perusahaan, dimana pengertian dana dapat didefinisikan sebagai modal kerja (aktiva lancar dikurangi pasiva !ancar), ataupun dapat didefinisikan sebagai leas.

Menurut IAr dalam SAK (2000; 1) laporan ruus leas mempunyai beberapa kegunaan jika dileaitkan dengan laporan keuangan yaitu:

mempengaruhi jumlah dan waktu arus kas dlalam rangka adaptasi dengan perubahan keadaan dan peluang.

2. Menilai kemampuan perusahaan dalam menghasillean leas dan setara kas serta memungkinkan para pemakai mengembangkan model untuk menilai dan membandinglean model untulc menilai dan membandingkan nilai selearang dari arus leas masa depan (juturi«.cashjlow) dari berbagai perusahaan.

3. Meningkatkan daya banding pelaporan leinerja operasi berbagai perusahaan karena dapat meniadakan pengaruh penggunaan perlakuan akuntansi yang berbeda terhadap transaksi peristiwa yang Sama.

4. Berfi.mgsi sebagai indikator dari jumlah, waktu, clan kepastian arus leas masadepan.

5. Meneliti k:ecermatan dari taksiran mus kas masa depan yang telah dibuat sebelunmya dan dalam menentukan. hubungart antar profitabilitas dan arus leas bersih serta dmnpak perubahan harga.

Menurut IAI dalam SAK (2002;2.3), dijelaskan mengenai ketiga aktivitas tersebut di atas yaitu;

a. Aktivitas Operasi

arus kas historis bersama dengan informasi Iain, berguna dalam memprediksi arus kas historis bersama dengan informasi lain, berguna dalam memprediksi arus kas operasi masa depan.

b.

Aktivitas InvestasiPengungkapan terpisah arus leas yang berasal dari aktivitas investasi perlu dilakukan sebab ams kas tersebut ュ・ュセ・イュゥョォ。ョ@ penerimaan dan ーセュァ・ャオ。イ。ョ@ kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan. c. Aktivitas pendanaan

Pengungleapan terpisah arus leas yang timbul dari aktivitas investasi perlu dilakukan sebab berguna untul( memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal perusahaan.

Laporan ini menunjukan penerimaan dan pengeluaran kas dalam aktivitas perusahaan selama periode tertentu dan diklasifikasikan menurut aktivitas operasi, investasi dan pendanaan.

e. Catatan atas Laporan Keuangan

[image:36.595.95.482.202.540.2]3. Karakteristik Laporan Keuangan

'

Menurnt Keiso (2001 :6) menyatakan br:ihwa Laporan keuangan berguna bagi pemakai jika memenuhi karakteristik ウセ「。ァ。ゥ@ be1ikut:

a. Informasi harus mudah dipahami oleh pemakai.

b. Informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengan1bilan keputusan. Relevansi informasi dipengaruhi oleh hakikat dan materialitasnya

c. Informasi hams memenuhi kualitas andal yaitu bebas dari pengertian yang me,nyesatkan dan kesalahan material serta sedapat mungkin penyajiannya tulus/jujur (faithful! representation), apa yang seharusnya sesuai substansi dan realitas ekonominya. Informasi diarahkan pada kebutuhan umum pemakai dan tidak tergantung pada kebutuhan atau keinginan pihak tertentu ( aspek netral) serta lengkap dengan materialitas dan biaya sebagai constraint.

d. Informasi harus dapat dibandingkan. Pemakai dapat memperbandingkan laporan keuangan pemsahaan antar periode untuk mengidentifikasi kecendmngan posisi dan kinerja keuangan.

e. Informasi hams tepat waktu dan manfaat mempakan proses pertimbangan yang substansial.

4. Sifat dan Keterbatasan Laporan Keuangan

Mengenai sifat laporan keuangan, Standar Akuntansi Keuangan

untuk menyebutkan babwa laporan keuangan untuk memenuhi kebetuhan-

.

kebutuhan pihak-pihak tertentu saja.

5. Karakteristik Kualitatif Informasi Akuntansi

Salab satu karakteristik kualitatif informasi akuntansi (laporan

keuangan) adalab comparability (yang didalamnya termasuk juga

konsistensi) informasi akuntansi suatu perusahaan akan memiliki

kegunaan, jika informasi tersebut dapat diperbandingkan dengan

informasi yang sama dari perusabaan lain atau informasi yang sama untuk

periode ケ。ョセ@ berbeda (FASB, 1994). Perbandingan informasi yang sama

untuk periode yang berbeda mengharuskan adanya konsistensi dalan1

penyajian informasi. Konsistensi dalam metode akuntansi dan

penyajiannya dalam laporan keuangan. Hal ini juga diwajibkan oleh

standar auditing. Standar konsistensi ini meajarnin a,gar laporan keuangan

auditan memilild daya banding. Karakteristik kualitatif dalam SF AC dan

kewajiban akuntan public untuk memberikan pengungkapan/penjelasan

jika laporan keuangan auditan tidak konsisten dalarn penyajiannya ini

sejalan dengan kebutuhan pemakai laporan keuangan yang akan

melakukan analisis terhadap laporan keuangan. Ketidak konsistenan

penyajian laporan keuangan akan menyulitkan dalarn penggunaan alat

Berdasarkan ha! tersebut diatas dapat disimpulkan, jika tidak ada pengungkapan atau penjelasan oleh pihak akuntan atas ketidakkonsistenan laporan keuangan berarti adanya pelanggaran terhad.ap standar auditing. Menurut Boyton (2002:24), dalam melaporkan hasil audit, auditor harus

memenuhi empat standar pelaporan. Hal ini berkaitan dengan standar pelaporan yang ke-3. Standar ini berkaitan deng<m kecakupan catatan atas laporan keuangan dan bentuk-bentuk pengungkapim Iainnya. Standar ini hanya berpengaruh pada laporan auditor, bila pengungkapan manajemen dianggap tidalc mencnkupi. Dalam banyak hal, auditor diminta untuk mencantumkan pengungkapan yang perlu dalam laporan auditor

6. Proses Pengauditan Laporan Keuangan a. Pengertian Audit Secara Umum

Auditing adalah jasa yang diberikan oleh auditor dalam memeriksa ,. dan mengevaluasi laporan keuangan yang dis<tjikan perusahaan klien. Pemeriksaan ini tidak dimaksudkan untuk mencari kesalahan atau menemukan kecurangan, walaupun dalam pelaksanaannya sangat memungkinkan diketemnkannya kesalahan atau kecurangan. Pemeriksaan atas laporan keuangan dimalcsudkan untnk menilai kewajaran laporan keuangan berdasarkan prinsip akuntansi yang berlak:u umum di Indonesia (Agoes, 2004).

kesimpulan mengenai realibilitas dari asersi ter!ulis yang merupakan tanggung jawab dari pihak lainnya. Disamping itu auditing juga merupakan salah satu bentukjasa

assurance (Agoes, 2004). Sebagai Ilmu pengetahmm, pengertian auditing sendiri telah

dirumuskan oleh beberapa akademisi. Stamp dan Moonitz (1978), dalam Suharli (2000), mendefinisikan :

"An Audit is an independent, objective and expert of a set of financial statements of an entity along with all necessary suporting evidence. It is conducted with a view to expressing an informed and credible opinion, in a written report as to wether the financial position and progress of the entity/fairly, and in accordance with generally accepted accounting principles. "

Definisi ini dapat diartikan : audit adalah pengujian yang independen, objektif dan mahir atas seperangkat laporan keuangan dari suatu perusahaan beserta dengan semua bukti penting yang mendukung.

'

Hal ini diarahkan dengan maksud untuk menyatakan pendapat yang berguna dan dapat dipercaya dalam bentuk laporan tertulis, seperti apakah laporan kemmgan menggambarkam posisi keuangar.t kemajuan dari suatu perusahaan secara wajar dan sesuai dengan prinsip akuntansi yang berlaku un1um. Lain halnya Konrath (2002) melihat audit sebagai suatu proses sistematik dalam memperoleh dan mengevaluasi asersi

I

PERPUSTAKAAN UTNviA 1·L

UIN syjセhid@ JAKARTA----

----·

"Auditing is a systematic process of objectively obtaining and evaluating ;vidence regarding assertions abour economic actions and events to ascertain the degree of correspondence between those assertions and established criteria and

Arens et. al. (2003) melihat audit dari pelaksana yang digambarkan sepagai pihak yang kompeten dan independen. Mereka mengungkapkan :

"Auditing is the accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independent person." Sedangkan, menurnt Tuanakotta (1982) adalah: Pemeriksaan akuntan (auditing) pada dasarnya mempunyai bentuk analitis yakni memecah-mecah atau menguraikan informasi yang

ada dalam ikhtisar keuangan untuk mencari pembuktian yang dapat

mendukung pendapat akuntan mengenai kelayakan penyajian informasi

tersebut.

Dari berbagai definisi diatas, terdapat beberapa karakteristik dalam

perigertian auditing yaitu :

1) Infonnasi yang dapat diukur dan !criteria yang tdah ditetapkan Dalam

proses pemeriksaan, hams ditetapkan kriteriakriteria informasi yang

2) Entitas Ekonomi (Economy Entity) Proses pe:meriksaan harus jelas dalam ha! penetapan kesatuan ekonomi dan periode waktu yang diaudit. Kesatuan ekonomi ini sesuai dengan Entity Theory dalam Ilmu Akuntansi yang menguraikan posisi keuangan suatu perusahaan terpisah secara tegas dengan posisi keuangan pemilik perusahaan terse but.

3) Aktivitas Mengumpulkan dan Mengevaluasi Bahan Bukti Proses pemeriksaan selalu mencakup aktivitas mengumpulkan dan mengevaluasi bukti yang dianggap kompeten dan relevan dengan proses pemeriksaan yang sedang dilakukan. Diawali dari penentuan jumlah bukti yang diperlukan sampai pada proses evaluasi atau penilaiari kelayakan informasi dalam ー・ョ」セー。ゥ。ョ@ sasaran kegiatan audit.

4) Independensi dan Kompetisi Auditor Pelaksana Auditor pelaksana harus mempunyai pengetahuan audit yang cukup. Pengetahuan

. (knowledge) itu penting untuk dapat memahami relevansi dan

5) Pelaporan Audit Hasil aktivitas pemeriksaan adalah pelaporan pemeriksaan itu. Laporan audit berupa komunikasi dan ekspresi • auditor terhadap objek yang diaudit agar laporan atau ekspresi auditor tadi dapat dimengerti maka laporan itu harus mampu dipahami oleh penggunanya. Artinya laporan ini man1pu menyampaikan tingkat kesesuaian antara informasi yang diperoleh dan diperiksa dengan !criteria yang telah ditetapkan.

b. Jenis - Jenis Audit

Agoes (2004) menyebutkan tiga jenis Auditing yang umum dilaksanakan. Ketiga jenis tersebut yaitu :

I)' Operasional Audit (Pemeriksaan Operasional/ Manajemen) Operasional atau management audit merupakan pemeriksaan atas semua atau sebagian prosedur dan metode operasional suatu organisa;ii untuk menilai efisiensi , efektifitas, dan ekonomisasinya. Audit operasional dapat menjadi -alat manajemen yang efektif dan efisien untuk meningkatkan kinerja perusahaan. Hasil dari audit operasional berupa rekomendasi-rekomendasi perbaikan bagi manajemen sehingga audit jenis ini lebih rnerupakan konsultasi manajemen.

berwenang yang telah menetapkan ーイッセ・、オイO@ peraturan dalam perusahaan sehingga hasil audit jenis ini tidak untuk dipublikasikan tetapi untuk intern manajemen.

3) Financial audit (Audit atas Laporan Keuang;an) Pemeriksaan atas . laporan keuangan merupakan evaluasi kewajaran laporan keuang;an yang disajikan oleh manajemen secara keseluruhan dibandingkan dengan standar akuntansi keuangan yang berlaku umnm. Dalam pengertiannya apakah laporan keuangan secara umum merupakan informasi yang dapat ditukar dan dapat diverifikasi lalu telah disajikan sesuai dengan kriteria tertentu. Umumnya kriteria yang dimaksud adalah standar akuntansi yang berlaku umum seperti prinsip akuntansi yang berterima umum. Hasil audit atas laporan keuangan adalah opini auditor yaitu Unqualified Opinion, Qualified Opinion, Disclaimer Opinion dan Adverse Opinion. Sedangkan berdasarkan kelompok atau pelaksana audit, audit dibagi 4 jenis yaitu:

a) Auditor Ekstern

Auditor ekstern/ independent bekerja untuk lkantor akuntan publik

'

yang statusnya diluar struktur perusahaan yang mereka audit. Umunmya auditor ekstern menghasilkan. laporan atas financial audit. Audit Finansial, Audit Manqjemen, Dan Sistem Pengendalian Intern 42

b) Auditor Intern

perusahaan yang diaudit. Olreh karena itu tugas internal auditor biasanya adalah audit manajemen yang termasuk jenis compliance audit.,

c) Auditor Pajak

Auditor pajak bertugas melakukan pemeriksaan ketaatan wajib pajak yang diaudit terhadap undangundang perpajakan yang berlaku.

d) Auditor Pemerintah

Tugas auditor pemerintah adalah menilai kewajaran infotmasi keuangan yang disusun oleh instansi pemerintahan. Disamping itu audit ' juga dilakukan untuk menilai efisiensi, efektifitas dan ekonomisasi operasi program· dan pertggunaan barang milik pemerintah. Dan sering juga audit atas ketaatan pada peraturan yang dikeluarkan pemerintah. Audit yang dilaksanakan oleh pemerintahan dapat dilaksanakan oleh Baclan Pemeriksa Keuangan (BPK) atau Badan Pemeriksa Keuangan clan Pembangunan (BPKP).

c. Tujuan dan Manfaat Audit

Audit dikembangkan dan dilaksanakan lrnrena audit memberi banyak manfaat bagi dunia bisnis. Pelaksaanaan audit mempunyai tujuan yang berbeda, beberapa tujnan audit menurut adalah :

seluruh tahap operasi perusahaan yang bertttjuan untuk menentukan .. apakah pengendalian yang ada telah memadai dan terbukti efektif serta

mencapai tujuan perusahaan.

2) Penilaian Kinerja (Appraisal of Performance)

Penilaian, Pelaksanaan dan Operasional serta hasilnya. Penilaian diawali dengan mengumpulkan informasiinformasi kuantitatif lalu melakukan penilaian efektifitas, efisiensi dan ekonomisasi kinerja. Penilaian selanjutnya menjadi infonnasi bagi manajemen untulc meningkatkan kine1j a perusahaan.

3) .. Membantu Manajemen (Assistance to Manajement ).

Dalam pemeriksaan operasional dan ketaatan maka hasil audit lebih diarahkan bagi kepentingan manajemen untuk perfonnansinya. Dan hasilnya merupakan rekomendasi-rekomendasi atas perbaikan-perbaikan yang diperlukan pihak manajemen. Manfaat audit dikelompokkan menjadi tiga kelompok dasar yang menikmati manfaat audit, yaitu :

Bagi Pihak yang diaudit

'a) Menambah Kredibilitas laporan keuangannya sehingga laporan tersebut dapat dipercaya untuk kepentingan pihak luar entitas seperti pemegang saham, kreditor, pemerintah, dan lain-lain. Audit

Finansial, Audit Manajemen, Dan Sistem Pengendalian Intern 44

'

c) Memberikan dasar yang dapat lebih dipercaya untuk penyiapan Surat Pemberitahuan Pajak yang diserahkan kepaada Pemerintah. d) Membuka pintu bagi masuknya sumber- pembiayaan dari Iuar. e) Menyingkap kesalahan dan penyimpangan moneter dalam catatan

keuangan.

Bagi anggota lain dalam dunia usaha

a) Memberikan dasar yang lebih meyakink:an para kreditur atau para rekanan untuk mengambil keputusan pember:ian kredit.

b) Memberikan dasar yang lebih meyakinkan k:epada perusahaan asuransi untuk menyelesaikan klaim' atas kerugian yang diasuransikan.

c) Memberikan dasar yang te1percaya kepada para investor dan calon investor untuk menilai prestasi investasi dan kepengurusan manajemen

d) Memberikan dasar yang objek:tif k:epada serikat buruh dan pihak yang diaudit untuk menyelesaikan sengketa mengenaiupah dan tunjangan.

e) Memberik:an dasar yang independen kepada pembeli maupun penjual tmtuk menentukan syarat penjualan, pembelian atau penggabungan perusahaan.

f) Memberikan dasar yang lebih baik, meyakiukan kepada para langganan atau klien untuk menilai profitabilitas atau Audit Finansial, Audit Manajemen, Dan Sistem Pengendalian Intern 45

Bagi badan pemerintab dan orang-orang yang bergerak di bidang hukum:

a) Memberikan tambaban kepastian yang independen tentang kecermatan dan keandalan laporan keuangan.

b) Memberikan dasar yang independen kepada mereka yang bergerak di bidang hukum untuk mengurus harta warisan dan harta titipan, menyelesaikan masalab dalam kebangkrutan dan inso!vensi, dan menentukan pelaksanaan perjanjian persekutuan dengan cara semestinya.

c) Memegang peranan yang menentukan dalam mencapai tujuan Undang-Undang keamanan Sosial.

d. 'Norma Pelaksanaan Audit

Norma Pelaksanaan audit adalab pedoman bagi akuntan publik dalan1 menilai kualitas hasil pekerjaan dan mengukur tingkat tanggung jawab alcuntan. Secara balm norma yang menjadi ukuran pekerjaan auditor

;

tersebut ditetapkan oleh organisasi . akuntan i profesional, contohnya

Generally Accepted Auditing Standards (GAAS). GAAS mencakup mutu

profesional akuntan publik dan pertimbangan dalan1 pelalcsanaan dan pelaporan audit.

GAAS terdiri dari :

Norma Umum

2) Laporan audit harus menyatakan apakah prinsip akuntansi dalam

periode be1jalan, telah dilaksanakan secara konsisten dibandingkan

dengan pe,riode sebelumnya.

3) Pengungkapan i11fo1matif dengan laporan keuangan harus dipandang

memadai, kecuali dinyatakan lain dalam laporan keuangan.

4) Laporan audit harus memuat suatu pemyatam mengenai laporan

keuangan secara menyeluruh atau memuat suatu penegasan bahwa

pernyataan demikian tidak dapat diberikan, maka alasannya harus

diberikan.

Dalam ha! auditor dikaitkan dengan laporan keuangan, maka laporan audit

harus memuat pertunjuk yang jelas mengenai sifat pekerjaan audit, jika ada

dan tingkat tanggung jawab yang dipikulnya. Selain GAAS, juga ada Kode

Etik Perilaku Profesional menurut AlCPA yang terdiri dari empat bagian,

yaitu:

I. Prinsip-prinsip etika adalah standar ideal dari pe:rilaku etis yang dapat

dicapai dalam terminologi filosofis.

2. Peraturan perilaku adalah peraturan jelas yang harus ditaati oleh semua

akuntan publik yang menjalankan praktek akuntansi publik.

3. Interpresfasi Peraturan Perilaku, ti dale merupakan keharusan tetapi para

praktisi harus memahaminya.

4. Ketetapan Etika adalah penjelasan yang dikeluarkan oleh komisi

c. Pcngertian Audit Manajemen

Audit manajemen seringkali diartikan sama dengan auditoperasional.

Pengertian sederhana dari audit rnanajernen adalah investigasi dari suatu

organisasi dalam sernua aspek kegiatan manajernen dari yang paling tinggi

sampai dengan ke bawah dan pembuatan laporan audit mengenai

efektifitasnya atau dad segi profitabilitas dan efisiensi kegiatan bisnisnya.

Sedangkan pengertian sederhana audit operasional adalah uraian aktifitas

perusahaan yang sistematis dalarn hubungannya dengan tujuan untuic

rnelihat, mengidentifikasikan peluang perbaikan, atau mengernbangkan

rekornendasi untuk perbaikan. Jelas kedua pengertian serupa karena

perneriksaan manajemen dilakukan saat rnanajemen beroperasi. Pengertian

manajemen audit tersirat dalan1 definisi kalanga11 akademisi. Berikut

beberapa definisi rnenurut Holmes dan Overmyer (1975) :

"The management audit means the examination and evaluation of all information gathering functions and all phases of management functions and activities, in order to ascertain if operating are conducted in a effective and efficient manner. " Definisi di atas dalam terjernahannya sebagai berikut :

Maaajemen audit mencakup penelitiaa dan evaluasi atas semua

fungsi dari Manajemen, m1tuk mernastikan bahwa: pelaksaaaan operasi

.

perusahaan telah dijalankan dengan cara yai1g efektif dan efisien.

Sedangkan American Institute of Certified Public Accountant IAJCPA :

or of a stipulated segment of them, in relation to specified objectives for the purpose of : • assesing pe1formance • ゥ、・ョエセヲェ[ゥョァ@ opportunities for improvement • developing recommendations for improvement or further action,,

Definisi tersebut dalam te1jemahannya adalah pemeriksaan

manajemen adalah suatu penelaahan yang sistematis terhadap ak:tivitas

suatu organisasi, atau suatu segmen tertentu daripadanya, dalam

hubungannya dengan tujuan tertentu, dengan maksud untuk : • Menilai

kegiatan • Mengidentifik:asikan berbagai kesempatan untuk perbaikan•

Mengembangkan rekomendasi bagi perbaikan atau tindakan lebih lanjut

Dari definisi yang dikumpulkan maka diperoleh beberapa karakteristik

pemeriksaan manajemen yaitu :

1) Memberikan infonnasi tentang efektifitas , efisiensi dan ekonomisasi

operasional perusahaan kepada manajemen.

2) Penilaian' efektivitas, efisiensi dan ekonoi;nisasi didasarkan pada

standar-standar tertentu.

3) Audit diarahkan kepada operasional sebagian atauseluruh struktur

organisasi. Audit Finansial, Audit Manajemen, Dan Sistem .Pengendalian Intern 50.

4) Audit ini dapat dilakukan oleh akuntan maupun bukan akuntan.

5) Hasil audit manajemen berupa rekomendasi perbaikan kepada

f, Kebutuh,au Akan Audit Mauajemen

Pihak perusahaan hams menyadari signal yang mengindikasikan kebutuhan untuk melaksanakan audit manajemen. Berikut beberapa signal tersebut:

1) Penurunan laba perusahaan secara kontinu dan signifikan. Audit manajemen berusaha mencari penyebab clan pemecahannya misalnya cost yang terlalu tinggi atau harga yang hams c!itingkatkan.

2) Turnover Sumber Daya Manusia (SDM) yang tinggi. Hal ini

mengindikasikan inefisiensi dalam pengelolaan SDM, mungkin clalam hal kompensasi atau situasi ke1ja.

3) Rasa kebutuhan yang tinggi clan menclesak clari manajemen untuk memperoleh keyakinan terhaclap efektivitas, efisiensi dan ekonomisasi pengelolaan perusahaan termasuk akurasi laporan yang cliterima.

4) Performansi atau kinerja sebagian atau seluruh departemen di bawah stanclar. Standar yang dimaksudbisa berupa peraturan perusahaan, standar perusahaan, standar dan praktek inclustri (ISO 9000), prinsip organisasi clan manajemen, serta prinsip praktik yang sehat.

5) Acquicition Audit yaitu saat akan mengakui sisl perusahaan lain.

6) Masalah operasional khusus lainnya yang sulit dipecahkan oleh manajemen.

g. Perbandingan antara Audit Manajemen da11 Audit Finansial

dilakukan oleh auditor yang kompeten dan independen. Perbedaannya, Audit Finansial membatasi diri pada pemeriksaan atas kewajaran praktek akuntansi berdasarkan standar akuntansi yang

.

、ヲッセイゥュ。@ umum. Artinya Audit Finansial memverifikasi apakah laporan '.keuangan yang memuat informasi historis telah disajikan secara wajar. Sedangkan manajemen audit menggunakan data operasi termasuk data keuangan untuk memberi masukan bagi manajemen. Artinya manajemen audit menekaukan pada rekomendasi perbaikan operasional mencakup setiap aspek ekonomis, efisiensi, dan efektifitas operasional perusahaan. Berikut beberapa karakteristik perbedaan audit manajemen dengan audit finansial adalah :I) Tujuan f\udit manajemen bertujuan menilai ekonomisasi, efisiensidan efektivitas operasional. Sedangkan audit finansial bertujuan memberikan opini tentang kewajaran lapoaran keuangan.

2) Ruang Lingkup Audit manajemen melakukan audit atas operasi atau fungsi,sedangkan audit finansial atas data atau catatan keuangan. Audit

Finansial, Audit Manajemen, Dan Sistem Pengendalian Intern 52.

3) Standar Penilaian Audit manajemen berdasarkan prinsip operasional manajemen sedangkan audit finansial berdasa:rkan prinsip akuntan yang berlaku umum.

h. Tahapan Audit Manajemen

Pelaksanaan audit manajemen dibagi 5 tahap yaitu :

I) Mendefinisikan Ruang Lingkup AuditMelakukan musyawarah dan perjanjian antara pihak manajemen dengan auditor tentang tujuan dan ruang lingkup audit manajemen.

2) Perencanaan, Persiapan dan p・ョァッイセイオQゥウ。ウゥ。ョ@ Tim audit manajemen akan menyusun suatu perencanaan pelaksanaan audit untuk dapat dipahruni seluruh anggota tirn audit. Perencanaan harus memuat target yang hendak dicapai setiap tahapan atau berdasarkan periode te1ientu. Tim audit rnulai mempersiapkan dokumen-dokumen penunjang.

3) Pengumpulru1 dan pemuktahiran Data Relevan Memulai usaha pengumpulan data yang relevan dengan audit yang sedang dilaksanakan. Data tersebut selanjutnya'. didokun1entasikru1 dan dimuktahiran setiap ada data baru (novum).

4) Analisa dan Riset Menganalisa dan mengadakan penelitian serta evaluasi atas data relevan yang telah tersedia. Menganalisa dalrun arti membandingkan kriteria yang ditetapkan dengan kondisi awal. 5) Pelaporan. Pelaporan audit adalah basil perbandingan antru· kriteria

i. Kode Etik untuk Audit Manajemen

David (1982) mengungkapkan K.onsep K.ode Etik dituangkan

dalam kode etik profesional oleh The Institute of Internal Auditors adalah :

I) • Setiap anggota hams jujur, objektif dan mau bekerja keras.

2) Setiap anggota harus memiliki loyalitas dalam segala ha! yang

menyangkut tugasnya tetapi ia tidak boleh sccara sadar menutupi

segala kegiatan i!egal yang diketahuinya.

3) Setiap anggota tidak boleh melakukan 。ャ」エゥカゥエセウ@ yang dapat mengurangi

tingkat objektivitas.

4) Setiap anggota tidak boleh menerima uang Jasa dari klien atau

langganan tanpa sepengetahuan atasan.

5) .. Setiap anggota hams memikirkan segala kem1mgkinan yang akan

terj adi atas tindakan yang akan dilakukannya.

6) Setiap anggota dalam memberikan opini harus didasarkan pada

bukti-bukti yang cukup

7) Setiap anggota harus selalu bemsaha mengembangkan tingkat efisiensi

dan efektivitas.

8) Setiap anggota harus mematuhi dan memegtmg tegnh aturan-aturan

yang ditetapkan oleh The Institute of Internal Auditors. Mereka hams

• selalu memegang prinsip kompeten ,moralitas dan mempertahankan

harga diri sesuai ketentuan The Institute of Internal Auditors.

Perubahan akuntansi yang mungkin te1jadi adalah pernbahan

adanyakesalahan akuntansi (Keiso, 2001 :57). Kesalahan akuntansi yang

dimaksud adl,llah menerapkan suatu prinsip akuntansi.

'

Akun-akun yang mungkin mengalami perubi\han prinsip akuntansi

dan estimasi akuntansi adalah: piutang, persediaan, aktiva tetap, aktiva

tidak berwujud, pendapatan. Peruba11an terjadi karena adanya perubahan

dalan1 metode penghapusan piutang tak tertagih dan estimasi kolektibilitas

piutang, perubahan dam metode penyusutan, amortisasi dan estimasi

menentukan mas manfaat dan nilai sisa, serta perubahan dalam metode

pengakuan pendapatan (khususnya untuk perusal1aan konstruksi).

Adanya perubal1an akun-akun selain akun-akun yang telah

disebutkan di atas dan perubahru1 kru·ena kesalaha'.n akuntansi menunjukan

adanya indikasi awal ketidakbenaran dalam proses audit (pekerjaan

lapangan) ketidakbenaran tersebut dapat disebabkru1 antara lain:

Auditor dilapangan tidak menjalrulkan tugasnya dengan cermat dan

seksama dru1 proses supervisi tidak berjalan dengan baik sehingga

menyebabkan dalam laporan keuangan yang disusun terjadi kesalahan

penghitungan matematis.

Auditor dilapangan salah mengiterpretasikan sehual1 fakta transaksi

sehingga menyebabkan dalam laporati keuanga'i1 yang disustm te1jadi

kesalahan dalam penerapan prinsip akuntru1si.

Auditor melakukan audit berdasarkan ュ。エ\セイゥ。ャゥエ。ウ@ dan sample.

lal1.1; tetapi material periode berjalan. Sehingga saat fakta tersebut ditemukan pada periode berjalan, menuntut auditor untulc mengoreksi atau menyajikan kembali laporan keuangan periode sebelumnya.

Adanya kesengajaan dari auditor dan manajemen untuk menyesatkan pemakai laporan dengan cara melakukan reklasifikasi aktm laporan keuangan tahun sebelumnya pada saat disajikan sebagai perbandingan dengan laporan keuangan tahun be1jalan. Dimungkinkan karena laporan keuangan yang dipublikasikan dengan perbandingan dua periode.

Auditor internal diseluruh dunia melakukan pekerjaan mereka secara berbeda, tergantung pada lingkup audit yang diinginkan manajemen senior, akibatnya sulit mendefinisikanberbagai aktivitas yang dilaknkan auditor

B. Pengertian dan Arti Pen ting Rasio Keuangan (Profitali>ilitas)

Rasio keuangan merupakan salah satu alat atau cara yang paling umum digunakan dalam analisa laporan keuangan. Analisa laporan keuangan merupakan dasar untuk menilai clan menganalisis prestasi operasi perusahaan. Dalam hal ini menganalisis harus dapat menyesuaikan faktor-faktor yang mungkin ada pada periode masa datang yang mempengaruhi posisi keuangan atau hasil usaha perusahaan di masa yang akan datar1g. Rasio keuangan yang

'

Rasia menggambarkan suatu hubungan antara suatu jumlah tertentu

dengan jumlah yang lain dan dalam penggunaannya menggunakan analisis

berupa rasia. Rasia ini akan dapat memberikan gambm·an kepada pimpinan

perusahaan ataupun manajer mengenai keadaan keuar1gan perusahaan pada

saat ini bila dibandingkan dengan rasia keuangan pada tahun-tahun

sebelumnya.

MenurutHaughtan dan Waalift (1987) menyatakan bahwa agar

rasia-rasia keuangan berguna, rasia-rasia-rasio tersebut harus · menyediakan informasi

dalam proses pembuatan keputusan. Dengan adanya artalisa rasio keuangan,

maka kekuatan dan kelemahm1 perusahaan dibidang keuangan dapat diketalrni.

Analisa rasio keuangan dapat dipakai sebagai sistem peringatan awal terhadap

kemunduran kandisi keuangm1 suatu perusahaan.

Faktor-Faktor yang Mempengaruhi Profitabilitas.

Profitabilitas adalah kemampuan perusahaan untuk menghasilkan

keuntungan pada tingkat penjualan, aset dan modal saham tertentu (Mamduh, '

'

2003:83). Terdapat berbagai macam pengukuran prafitabilitas. Namun pada

dasamya dapat dibagi menjadi dua bagian yaitu : Return On Investment (ROI)

dan Return On Sales (White , 2002:133). Hasil penelitian oleh Made Gede

(2004) menunjukkan bahwa prafitabilitas tidak memiliki pengaruh ym1g

signifikan, dan memiliki hubungan positif terhadap rentang waktu

penyelesaian laparan keuangan auditan. Dengan kata lain profitabilitas

bahwa profitabilitas tidak memiliki pengaruh yang signifikan, tetapi memiliki hubungan negatif terhadap ketepatan waktu penyajiaI\'

laporan keuangan, dengan kata lain, profitabilitas memiliki hubungan positif terhadap keterlambatan penyelesaian pen